Embed Size (px)

Citation preview

1 Versión 2

Reforma Fichero 190 Real Decreto-ley 9/2015

2 Versión 2

Contenido

Introducción .................................................................................................................. 3

Preguntas frecuentes .................................................................................................... 3

Clave A.- Rendimientos del trabajo de empleados por cuenta ajena en general. ......... 4

Clave B.- Rendimientos del trabajo de pensionistas y perceptores de haberes pasivos

y demás prestaciones previstas. ................................................................................. 12

Clave E. Rendimientos del trabajo de consejeros y administradores. ........................ 14

Clave F.- Se modifica el literal de la clave F01 ........................................................... 14

Clave G.- Rendimientos de actividades económicas de profesionales. ...................... 15

Clave K.- Premios y ganancias patrimoniales de los vecinos derivadas de los

aprovechamientos forestales y montes....................................................................... 17

Clave L.-Rentas Exentas. ........................................................................................... 18

Caso práctico remitido por la Agencia Tributaria para la comunicación de las nuevas

claves A02: ................................................................................................................. 20

Mensajes de Aviso en la Aplicación Informativas de la AEAT .................................... 21

3 Versión 2

Introducción

Las medidas establecidas en el Real Decreto-Ley 9/2015 de 10 de Julio, se aplicarán en la generación

del fichero 190 del año 2015.

Se han desglosado claves y añadido otras nuevas, a continuación les detallamos las novedades

y la repercusión en Ginpix.

El proceso de actualización realiza los cambios sin necesidad de realizar ningún proceso manual,

salvo:

La clave A02: Solo en el caso de que tengan configurado conceptos de prestación

diferentes a los estándar (concepto estándar 894 y 851) del tramo 4º al 15.

La clave B02: Solo en el caso de que tenga conceptos de prestaciones por

incapacidad laboral transitoria satisfechas por el INSS o la mutua colaboradora con

la Seguridad Social, cuando dichas entidades sean responsables del pago directo

Las claves G01/ G04.

Campo “Prolongación de la actividad laboral”, se suprime del modelo, ya que esta reducción queda derogada por la publicación de la Ley 26/2014.

Se crea un apartado nuevo “Movilidad geográfica, aceptación en 2014”, para informar exclusivamente si el trabajador se aplicó esta reducción en 2014 y en el ejercicio 2015 también se la sigue aplicando.

Preguntas frecuentes

En el siguiente link encontrarán las aclaraciones que facilita hacienda ‘preguntas frecuentes’.

4 Versión 2

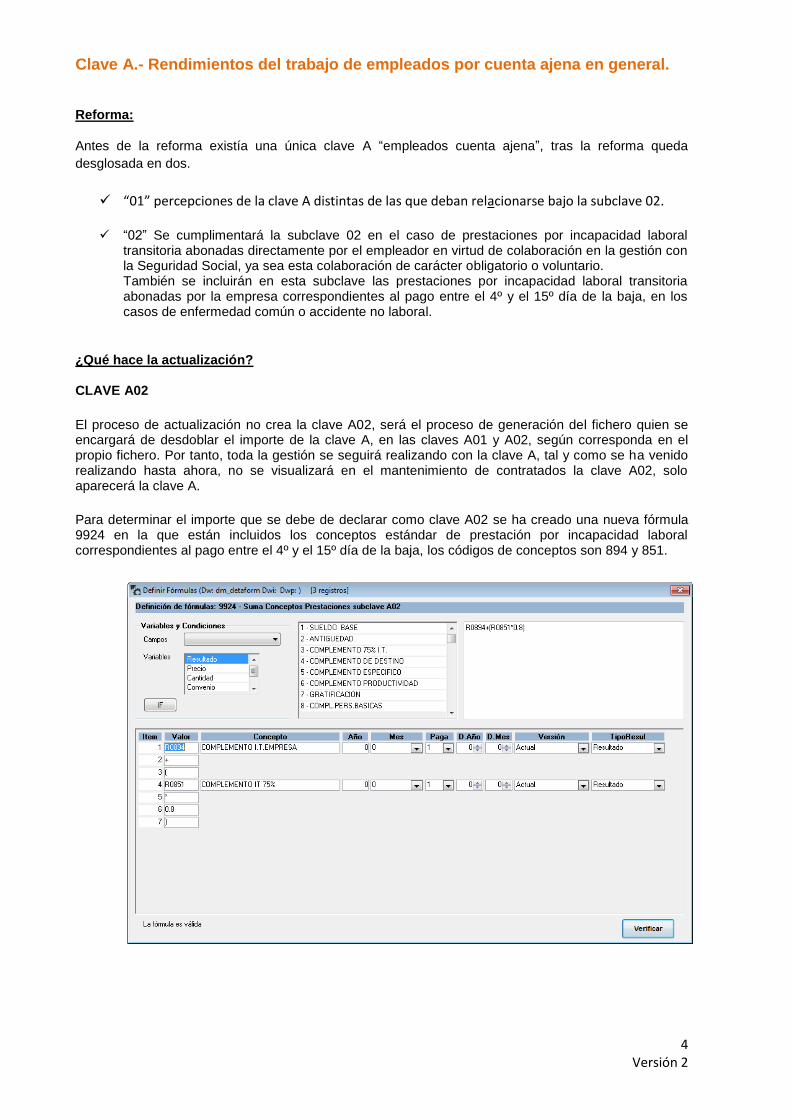

Clave A.- Rendimientos del trabajo de empleados por cuenta ajena en general.

Reforma:

Antes de la reforma existía una única clave A “empleados cuenta ajena”, tras la reforma queda

desglosada en dos.

“01” percepciones de la clave A distintas de las que deban relacionarse bajo la subclave 02.

“02” Se cumplimentará la subclave 02 en el caso de prestaciones por incapacidad laboral transitoria abonadas directamente por el empleador en virtud de colaboración en la gestión con la Seguridad Social, ya sea esta colaboración de carácter obligatorio o voluntario. También se incluirán en esta subclave las prestaciones por incapacidad laboral transitoria abonadas por la empresa correspondientes al pago entre el 4º y el 15º día de la baja, en los casos de enfermedad común o accidente no laboral.

¿Qué hace la actualización? CLAVE A02

El proceso de actualización no crea la clave A02, será el proceso de generación del fichero quien se encargará de desdoblar el importe de la clave A, en las claves A01 y A02, según corresponda en el propio fichero. Por tanto, toda la gestión se seguirá realizando con la clave A, tal y como se ha venido realizando hasta ahora, no se visualizará en el mantenimiento de contratados la clave A02, solo aparecerá la clave A.

Para determinar el importe que se debe de declarar como clave A02 se ha creado una nueva fórmula 9924 en la que están incluidos los conceptos estándar de prestación por incapacidad laboral correspondientes al pago entre el 4º y el 15º día de la baja, los códigos de conceptos son 894 y 851.

5 Versión 2

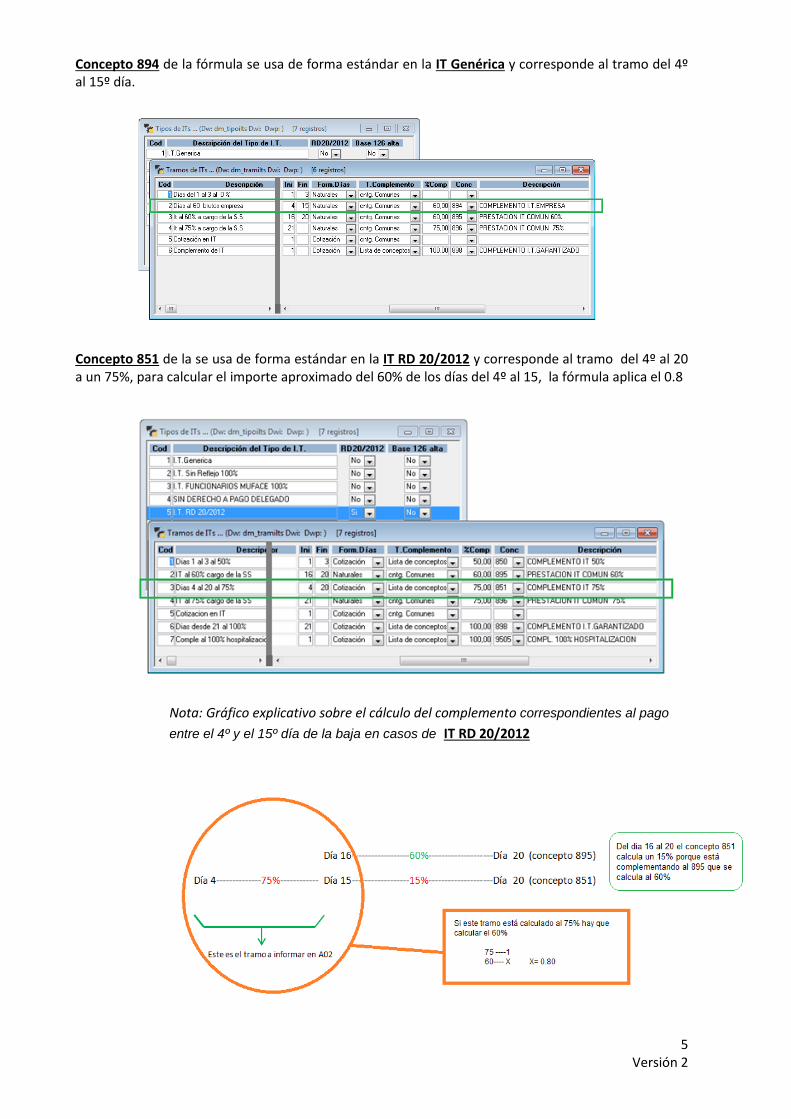

Concepto 894 de la fórmula se usa de forma estándar en la IT Genérica y corresponde al tramo del 4º al 15º día.

Concepto 851 de la se usa de forma estándar en la IT RD 20/2012 y corresponde al tramo del 4º al 20 a un 75%, para calcular el importe aproximado del 60% de los días del 4º al 15, la fórmula aplica el 0.8

Nota: Gráfico explicativo sobre el cálculo del complemento correspondientes al pago

entre el 4º y el 15º día de la baja en casos de IT RD 20/2012

6 Versión 2

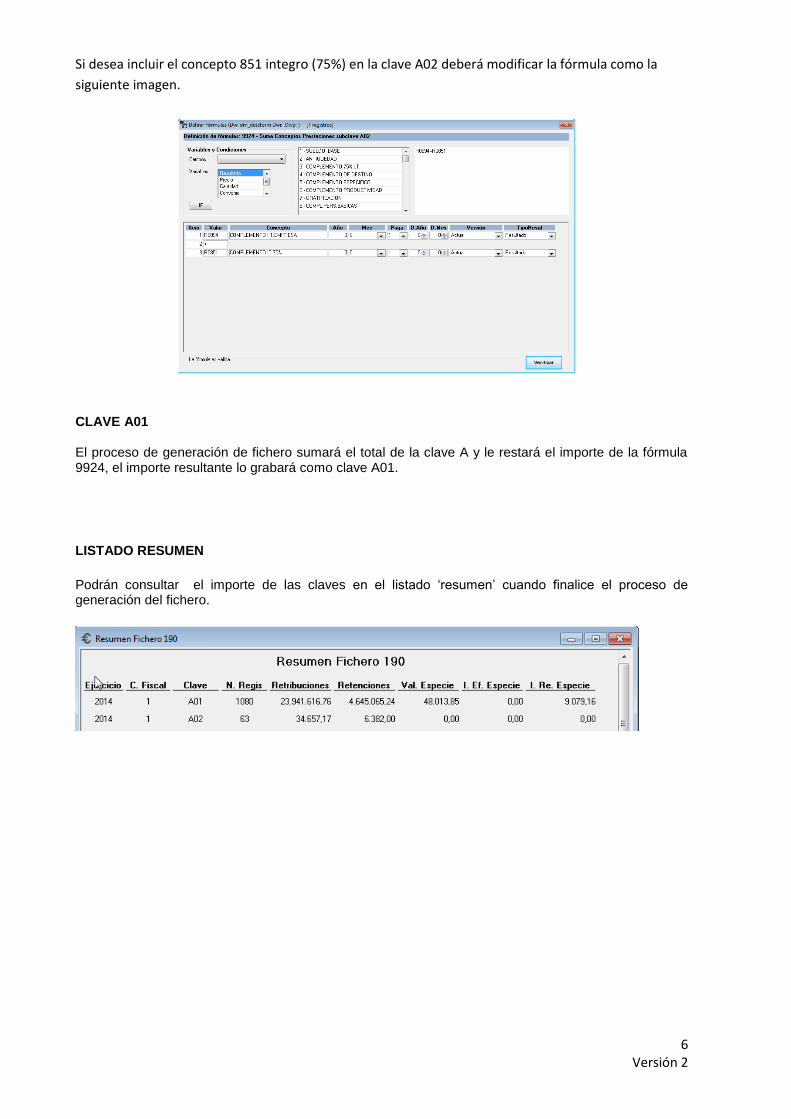

Si desea incluir el concepto 851 integro (75%) en la clave A02 deberá modificar la fórmula como la

siguiente imagen.

CLAVE A01 El proceso de generación de fichero sumará el total de la clave A y le restará el importe de la fórmula 9924, el importe resultante lo grabará como clave A01.

LISTADO RESUMEN

Podrán consultar el importe de las claves en el listado ‘resumen’ cuando finalice el proceso de generación del fichero.

7 Versión 2

¿Qué debemos configurar?

Fichero 190 para el ejercicio 2015.

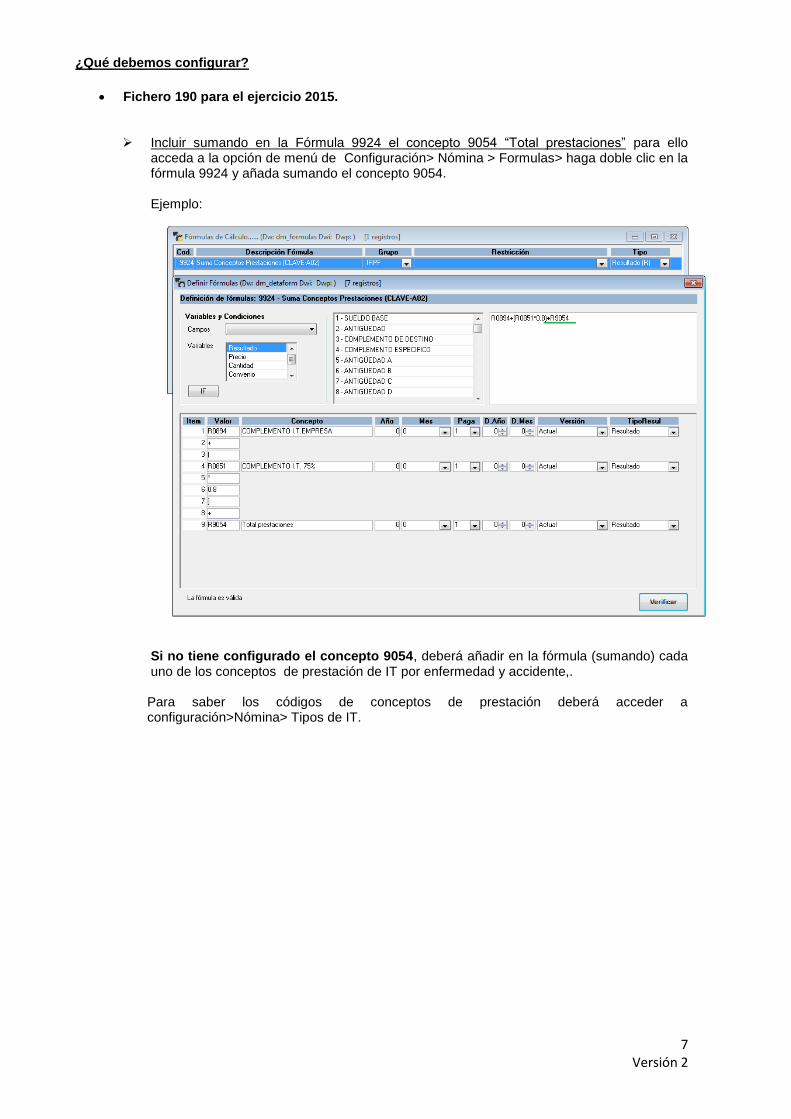

Incluir sumando en la Fórmula 9924 el concepto 9054 “Total prestaciones” para ello

acceda a la opción de menú de Configuración> Nómina > Formulas> haga doble clic en la fórmula 9924 y añada sumando el concepto 9054. Ejemplo:

Si no tiene configurado el concepto 9054, deberá añadir en la fórmula (sumando) cada uno de los conceptos de prestación de IT por enfermedad y accidente,.

Para saber los códigos de conceptos de prestación deberá acceder a configuración>Nómina> Tipos de IT.

8 Versión 2

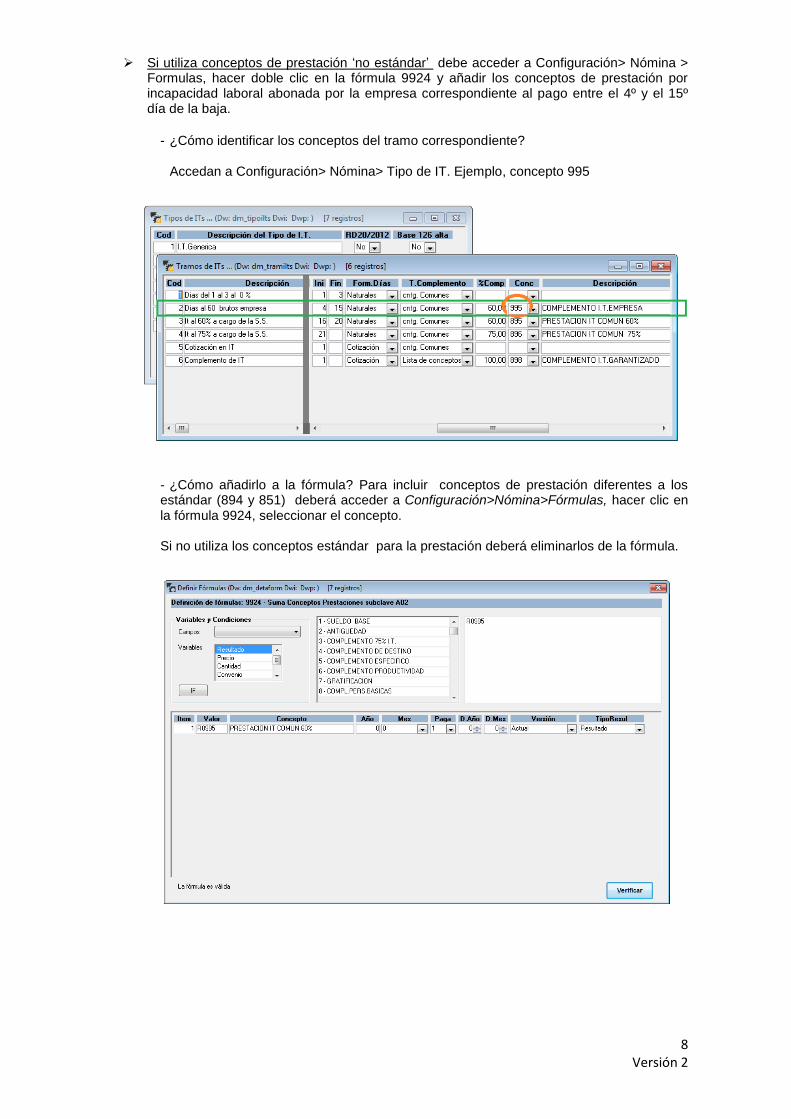

Si utiliza conceptos de prestación ‘no estándar’ debe acceder a Configuración> Nómina > Formulas, hacer doble clic en la fórmula 9924 y añadir los conceptos de prestación por incapacidad laboral abonada por la empresa correspondiente al pago entre el 4º y el 15º día de la baja.

- ¿Cómo identificar los conceptos del tramo correspondiente? Accedan a Configuración> Nómina> Tipo de IT. Ejemplo, concepto 995

- ¿Cómo añadirlo a la fórmula? Para incluir conceptos de prestación diferentes a los estándar (894 y 851) deberá acceder a Configuración>Nómina>Fórmulas, hacer clic en la fórmula 9924, seleccionar el concepto.

Si no utiliza los conceptos estándar para la prestación deberá eliminarlos de la fórmula.

9 Versión 2

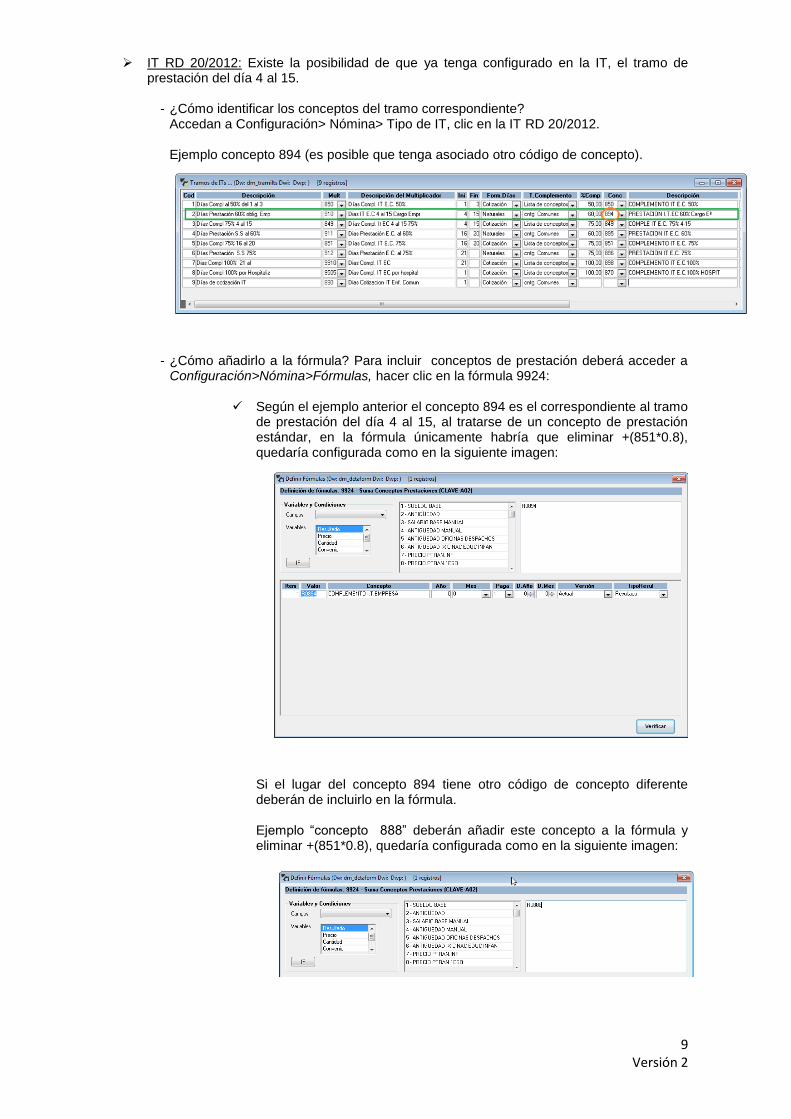

IT RD 20/2012: Existe la posibilidad de que ya tenga configurado en la IT, el tramo de prestación del día 4 al 15.

- ¿Cómo identificar los conceptos del tramo correspondiente?

Accedan a Configuración> Nómina> Tipo de IT, clic en la IT RD 20/2012. Ejemplo concepto 894 (es posible que tenga asociado otro código de concepto).

- ¿Cómo añadirlo a la fórmula? Para incluir conceptos de prestación deberá acceder a Configuración>Nómina>Fórmulas, hacer clic en la fórmula 9924:

Según el ejemplo anterior el concepto 894 es el correspondiente al tramo

de prestación del día 4 al 15, al tratarse de un concepto de prestación estándar, en la fórmula únicamente habría que eliminar +(851*0.8), quedaría configurada como en la siguiente imagen:

Si el lugar del concepto 894 tiene otro código de concepto diferente deberán de incluirlo en la fórmula. Ejemplo “concepto 888” deberán añadir este concepto a la fórmula y eliminar +(851*0.8), quedaría configurada como en la siguiente imagen:

10 Versión 2

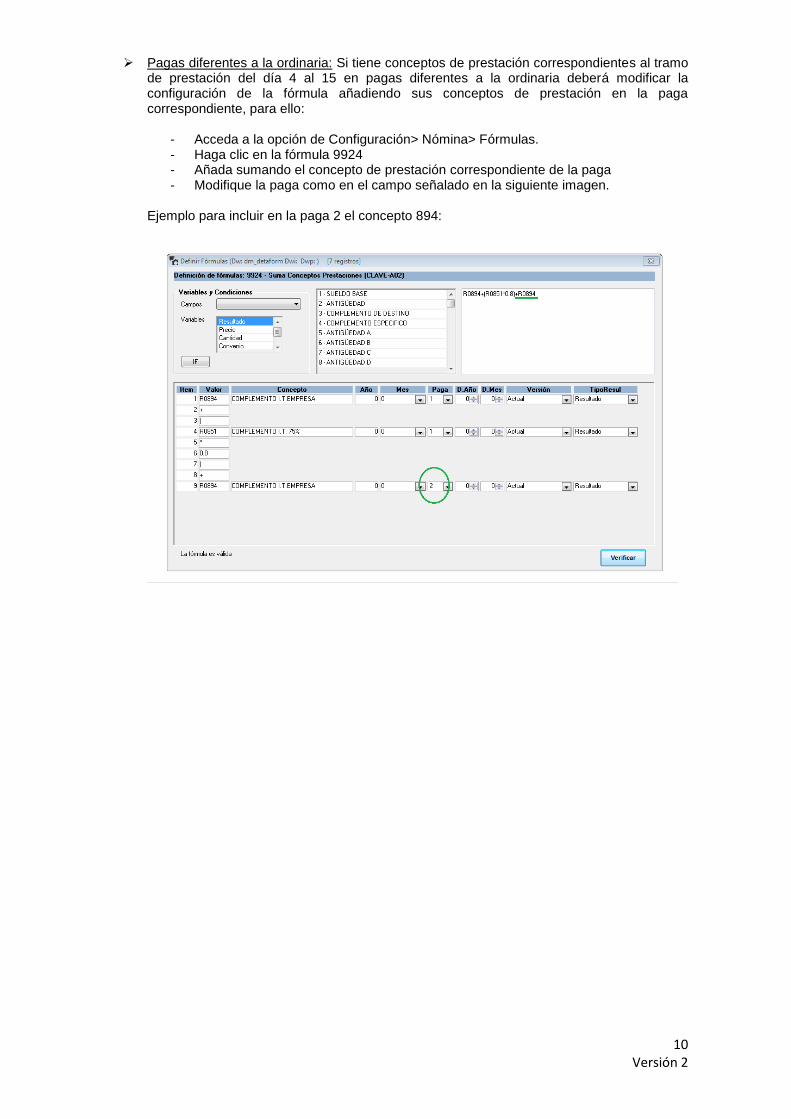

Pagas diferentes a la ordinaria: Si tiene conceptos de prestación correspondientes al tramo de prestación del día 4 al 15 en pagas diferentes a la ordinaria deberá modificar la configuración de la fórmula añadiendo sus conceptos de prestación en la paga correspondiente, para ello:

- Acceda a la opción de Configuración> Nómina> Fórmulas. - Haga clic en la fórmula 9924 - Añada sumando el concepto de prestación correspondiente de la paga - Modifique la paga como en el campo señalado en la siguiente imagen.

Ejemplo para incluir en la paga 2 el concepto 894:

11 Versión 2

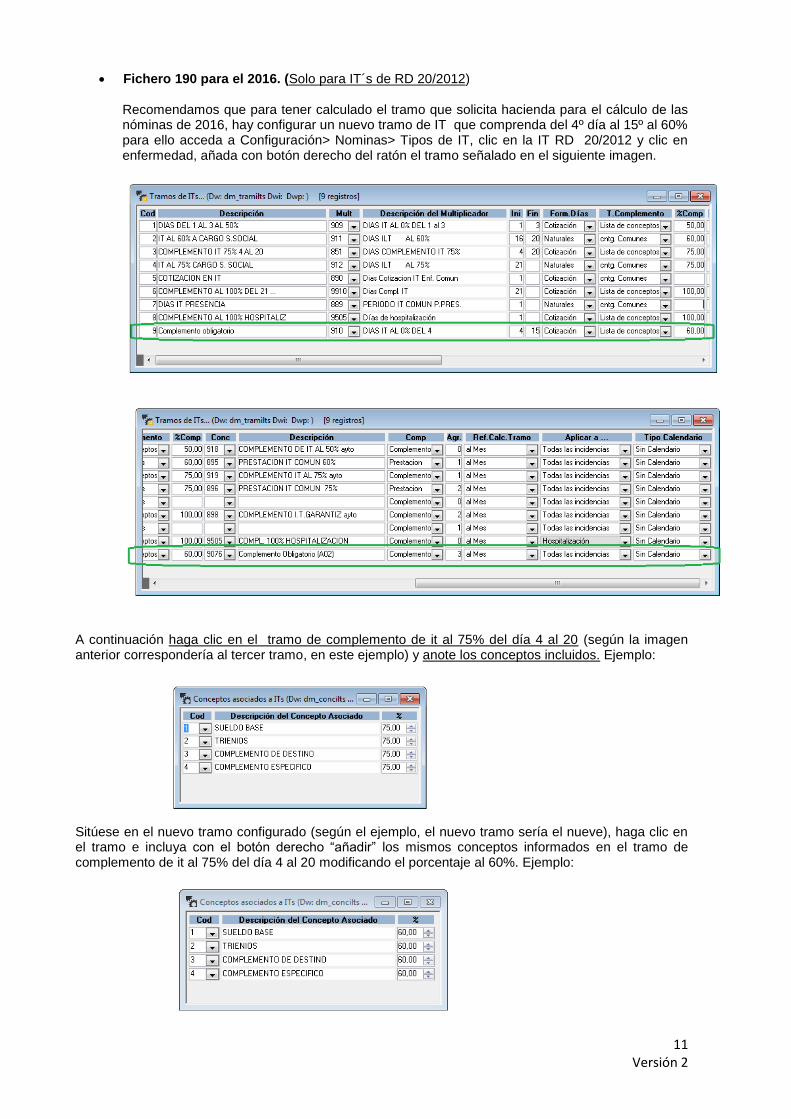

Fichero 190 para el 2016. (Solo para IT´s de RD 20/2012)

Recomendamos que para tener calculado el tramo que solicita hacienda para el cálculo de las nóminas de 2016, hay configurar un nuevo tramo de IT que comprenda del 4º día al 15º al 60% para ello acceda a Configuración> Nominas> Tipos de IT, clic en la IT RD 20/2012 y clic en enfermedad, añada con botón derecho del ratón el tramo señalado en el siguiente imagen.

A continuación haga clic en el tramo de complemento de it al 75% del día 4 al 20 (según la imagen anterior correspondería al tercer tramo, en este ejemplo) y anote los conceptos incluidos. Ejemplo:

Sitúese en el nuevo tramo configurado (según el ejemplo, el nuevo tramo sería el nueve), haga clic en el tramo e incluya con el botón derecho “añadir” los mismos conceptos informados en el tramo de complemento de it al 75% del día 4 al 20 modificando el porcentaje al 60%. Ejemplo:

12 Versión 2

¿Cómo repercute en la generación del fichero 190?

¿Cómo calcula Ginpix la clave A02? La aplicación sumará los importes de los conceptos

grabados en la fórmula y lo asignará a la clave A02.

¿Cómo calcula Ginpix la clave A01? Suma el importe total de la clave A calculada durante el año 2015 y resta el importe de los conceptos grabados en la fórmula 9924 (clave A02)

¿Cómo repercute en la Ficha de datos laborales?

En la ficha de datos laborales no será necesario modificar la clave de percepción se mantendrá la clave A, tanto para el ejercicio 2015 como para el 2016 y siguientes.

Clave B.- Rendimientos del trabajo de pensionistas y perceptores de haberes

pasivos y demás prestaciones previstas.

Reforma

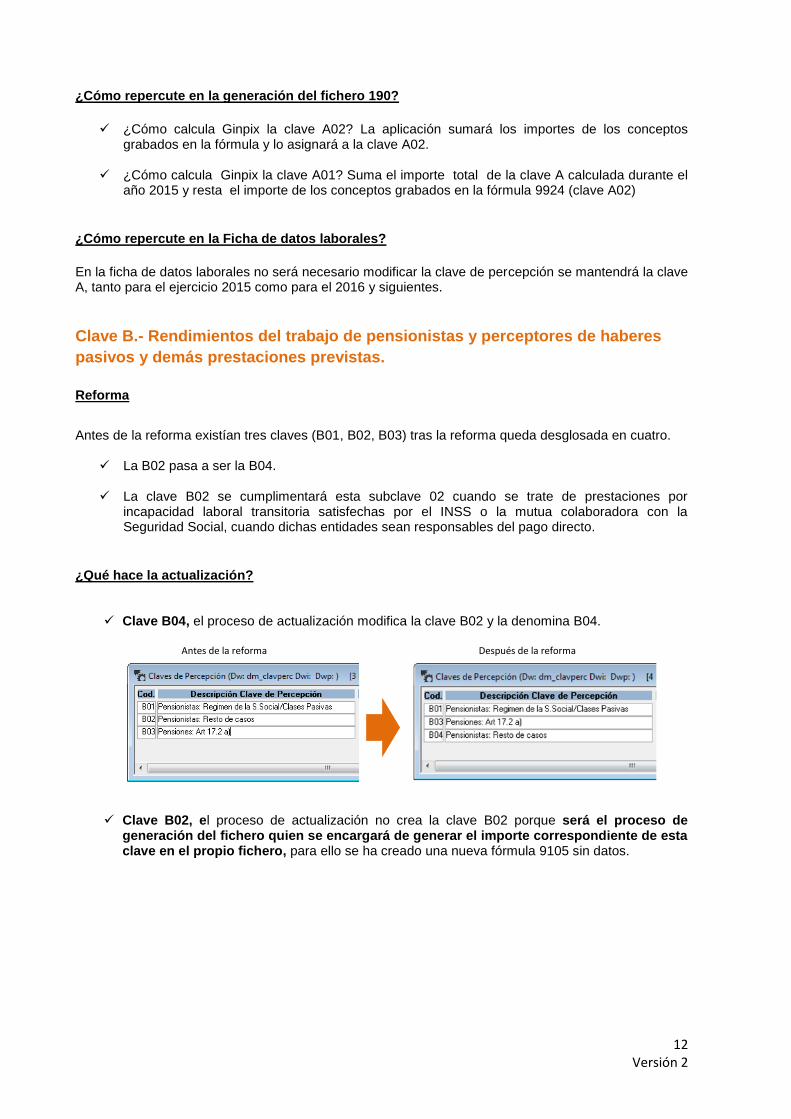

Antes de la reforma existían tres claves (B01, B02, B03) tras la reforma queda desglosada en cuatro.

La B02 pasa a ser la B04.

La clave B02 se cumplimentará esta subclave 02 cuando se trate de prestaciones por incapacidad laboral transitoria satisfechas por el INSS o la mutua colaboradora con la Seguridad Social, cuando dichas entidades sean responsables del pago directo.

¿Qué hace la actualización?

Clave B04, el proceso de actualización modifica la clave B02 y la denomina B04.

Antes de la reforma Después de la reforma

Clave B02, el proceso de actualización no crea la clave B02 porque será el proceso de generación del fichero quien se encargará de generar el importe correspondiente de esta clave en el propio fichero, para ello se ha creado una nueva fórmula 9105 sin datos.

13 Versión 2

¿Qué debemos configurar? Acceda a Configuración> Nómina > Formulas, haga doble clic en la fórmula 9105 y añada los conceptos de prestaciones por incapacidad laboral transitoria satisfechas por el INSS o la mutua colaboradora con la Seguridad Social, cuando dichas entidades sean responsables del pago directo. ¿Cómo repercute en la generación del fichero 190?

¿Cómo calcula Ginpix la clave B02? La aplicación sumará los importes de los conceptos

grabados en la fórmula y lo asignará a la clave B02.

¿Cómo calcula Ginpix la clave B01? Suma el importe total (clave B01 y B02) y resta el importe

de los conceptos grabados en la fórmula 9105 (clave B02)

14 Versión 2

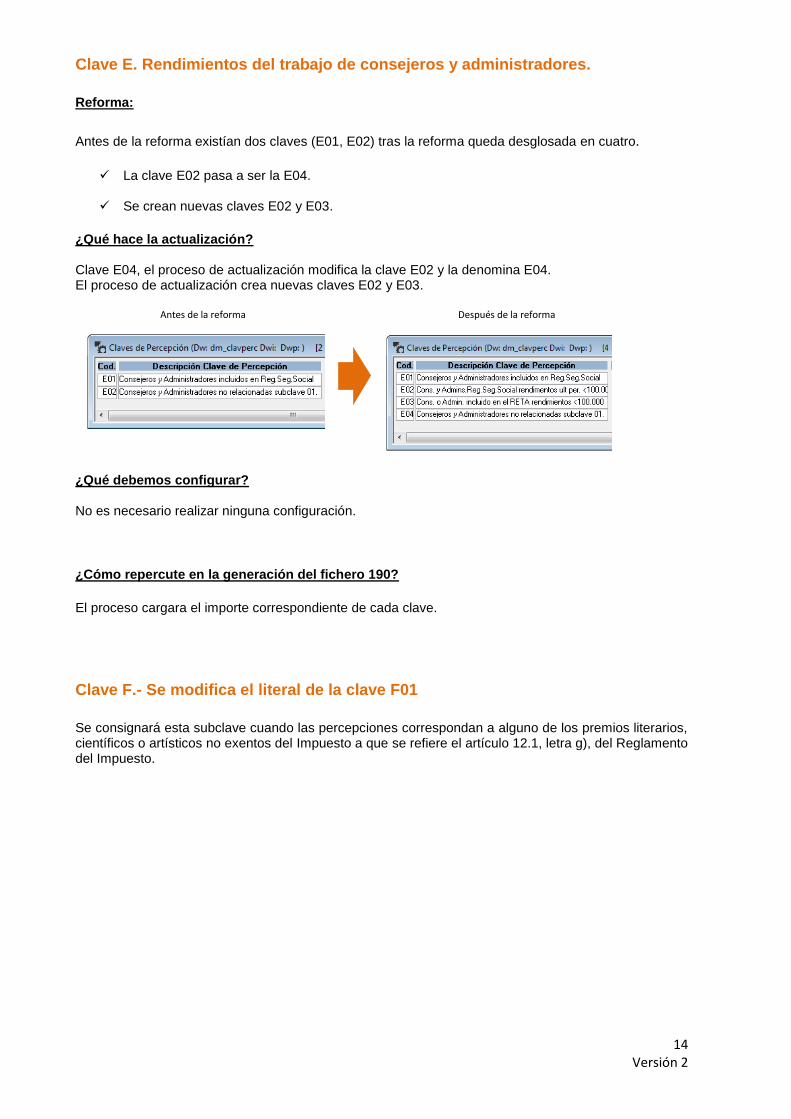

Clave E. Rendimientos del trabajo de consejeros y administradores.

Reforma:

Antes de la reforma existían dos claves (E01, E02) tras la reforma queda desglosada en cuatro.

La clave E02 pasa a ser la E04.

Se crean nuevas claves E02 y E03.

¿Qué hace la actualización? Clave E04, el proceso de actualización modifica la clave E02 y la denomina E04. El proceso de actualización crea nuevas claves E02 y E03.

Antes de la reforma Después de la reforma

¿Qué debemos configurar? No es necesario realizar ninguna configuración.

¿Cómo repercute en la generación del fichero 190? El proceso cargara el importe correspondiente de cada clave.

Clave F.- Se modifica el literal de la clave F01

Se consignará esta subclave cuando las percepciones correspondan a alguno de los premios literarios, científicos o artísticos no exentos del Impuesto a que se refiere el artículo 12.1, letra g), del Reglamento del Impuesto.

15 Versión 2

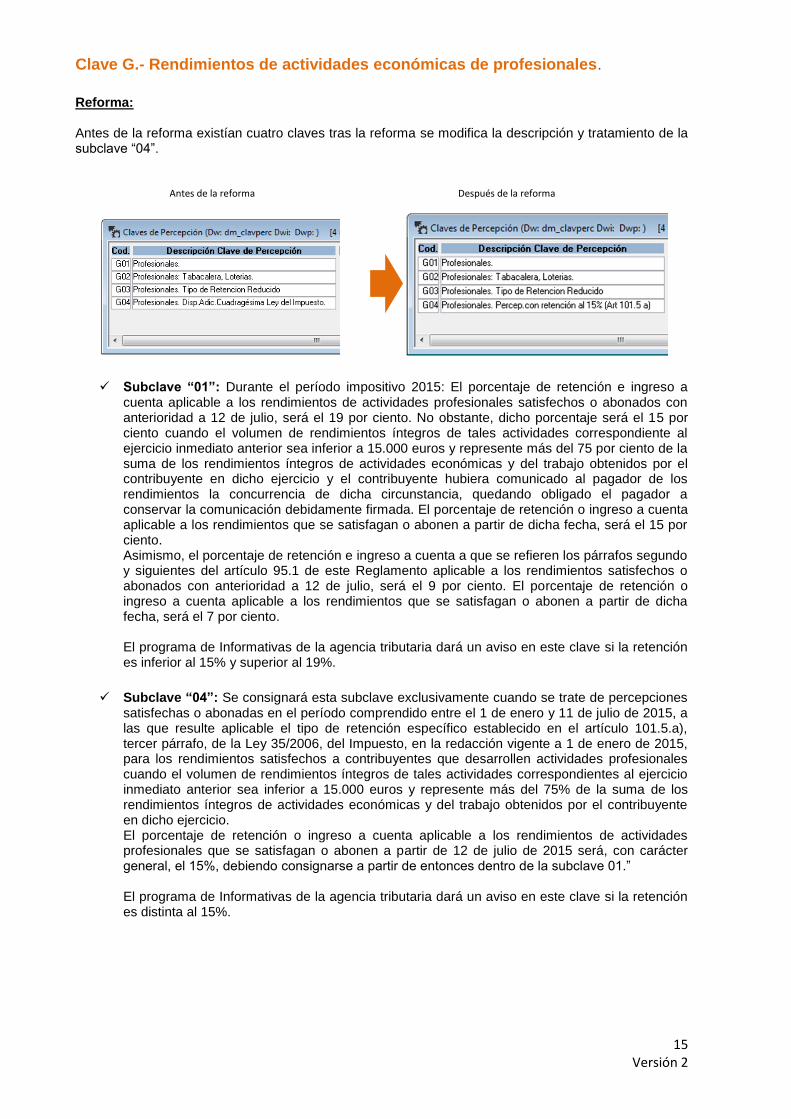

Clave G.- Rendimientos de actividades económicas de profesionales.

Reforma: Antes de la reforma existían cuatro claves tras la reforma se modifica la descripción y tratamiento de la subclave “04”.

Antes de la reforma Después de la reforma

Subclave “01”: Durante el período impositivo 2015: El porcentaje de retención e ingreso a

cuenta aplicable a los rendimientos de actividades profesionales satisfechos o abonados con anterioridad a 12 de julio, será el 19 por ciento. No obstante, dicho porcentaje será el 15 por ciento cuando el volumen de rendimientos íntegros de tales actividades correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio y el contribuyente hubiera comunicado al pagador de los rendimientos la concurrencia de dicha circunstancia, quedando obligado el pagador a conservar la comunicación debidamente firmada. El porcentaje de retención o ingreso a cuenta aplicable a los rendimientos que se satisfagan o abonen a partir de dicha fecha, será el 15 por ciento. Asimismo, el porcentaje de retención e ingreso a cuenta a que se refieren los párrafos segundo y siguientes del artículo 95.1 de este Reglamento aplicable a los rendimientos satisfechos o abonados con anterioridad a 12 de julio, será el 9 por ciento. El porcentaje de retención o ingreso a cuenta aplicable a los rendimientos que se satisfagan o abonen a partir de dicha fecha, será el 7 por ciento. El programa de Informativas de la agencia tributaria dará un aviso en este clave si la retención es inferior al 15% y superior al 19%.

Subclave “04”: Se consignará esta subclave exclusivamente cuando se trate de percepciones

satisfechas o abonadas en el período comprendido entre el 1 de enero y 11 de julio de 2015, a las que resulte aplicable el tipo de retención específico establecido en el artículo 101.5.a), tercer párrafo, de la Ley 35/2006, del Impuesto, en la redacción vigente a 1 de enero de 2015, para los rendimientos satisfechos a contribuyentes que desarrollen actividades profesionales cuando el volumen de rendimientos íntegros de tales actividades correspondientes al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75% de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio. El porcentaje de retención o ingreso a cuenta aplicable a los rendimientos de actividades profesionales que se satisfagan o abonen a partir de 12 de julio de 2015 será, con carácter general, el 15%, debiendo consignarse a partir de entonces dentro de la subclave 01.” El programa de Informativas de la agencia tributaria dará un aviso en este clave si la retención es distinta al 15%.

16 Versión 2

¿Qué hace la actualización? El proceso de actualización modifica únicamente la descripción de las claves.

¿Qué debemos configurar? Acceda a Nomina> Gestión Tributaria> Modelos 111, 190, 216,296> Profesionales> Datos de Profesionales, doble clic hasta llegar a datos económicos de profesionales y deberá asignar la clave G04 y G01 según corresponda.

¿Cómo repercute en la generación del fichero 190? El proceso cargara el importe correspondiente de cada clave.

17 Versión 2

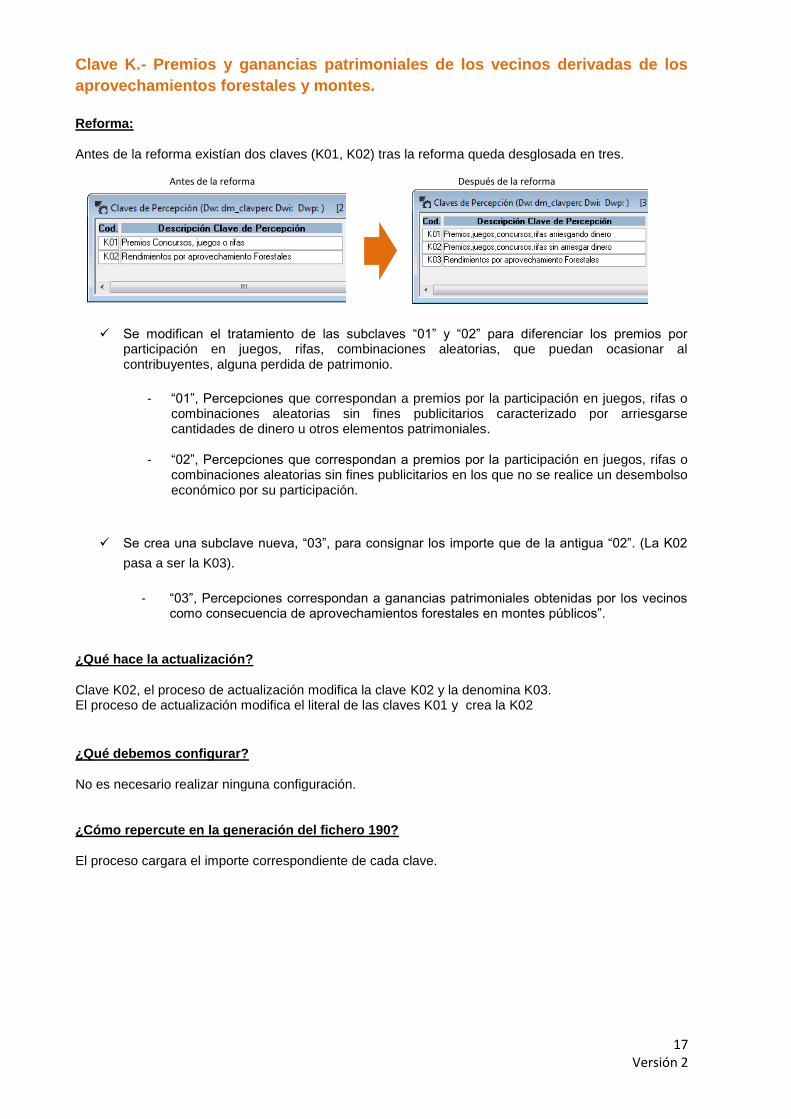

Clave K.- Premios y ganancias patrimoniales de los vecinos derivadas de los

aprovechamientos forestales y montes.

Reforma: Antes de la reforma existían dos claves (K01, K02) tras la reforma queda desglosada en tres.

Antes de la reforma Después de la reforma

Se modifican el tratamiento de las subclaves “01” y “02” para diferenciar los premios por participación en juegos, rifas, combinaciones aleatorias, que puedan ocasionar al contribuyentes, alguna perdida de patrimonio.

- “01”, Percepciones que correspondan a premios por la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios caracterizado por arriesgarse cantidades de dinero u otros elementos patrimoniales.

- “02”, Percepciones que correspondan a premios por la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios en los que no se realice un desembolso económico por su participación.

Se crea una subclave nueva, “03”, para consignar los importe que de la antigua “02”. (La K02

pasa a ser la K03).

- “03”, Percepciones correspondan a ganancias patrimoniales obtenidas por los vecinos

como consecuencia de aprovechamientos forestales en montes públicos”. ¿Qué hace la actualización? Clave K02, el proceso de actualización modifica la clave K02 y la denomina K03. El proceso de actualización modifica el literal de las claves K01 y crea la K02

¿Qué debemos configurar? No es necesario realizar ninguna configuración. ¿Cómo repercute en la generación del fichero 190? El proceso cargara el importe correspondiente de cada clave.

18 Versión 2

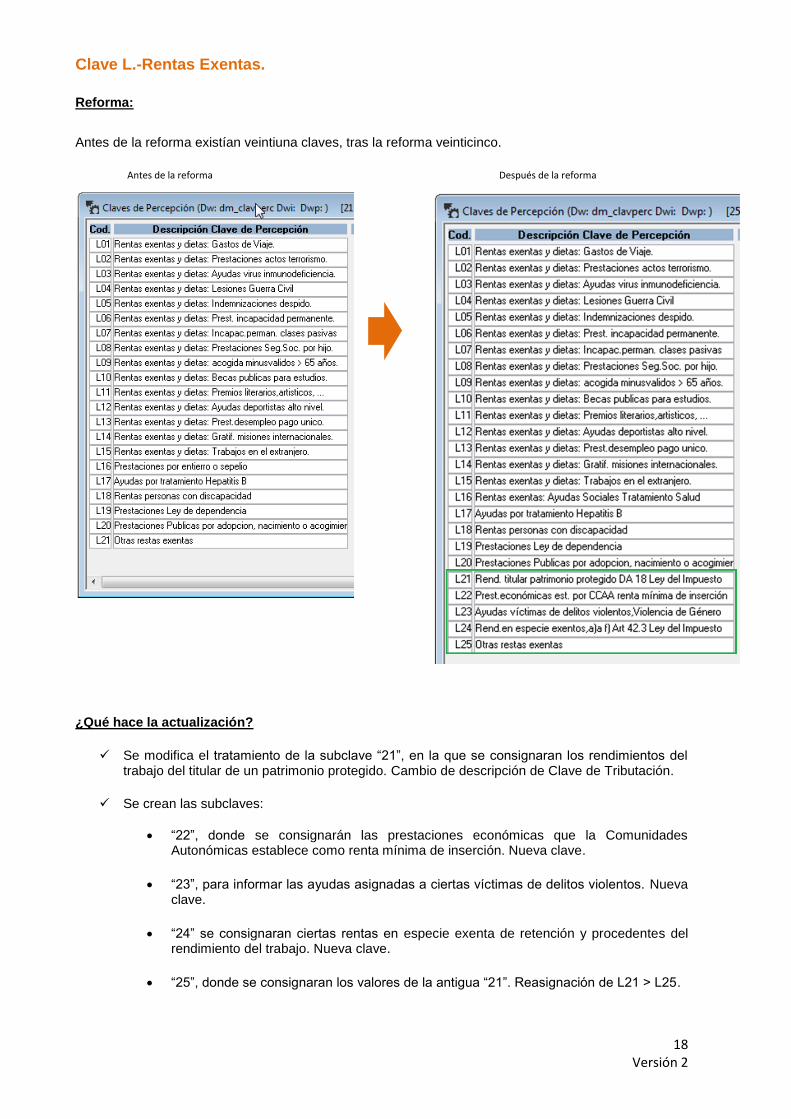

Clave L.-Rentas Exentas.

Reforma:

Antes de la reforma existían veintiuna claves, tras la reforma veinticinco.

Antes de la reforma Después de la reforma

¿Qué hace la actualización?

Se modifica el tratamiento de la subclave “21”, en la que se consignaran los rendimientos del

trabajo del titular de un patrimonio protegido. Cambio de descripción de Clave de Tributación.

Se crean las subclaves:

“22”, donde se consignarán las prestaciones económicas que la Comunidades Autonómicas establece como renta mínima de inserción. Nueva clave.

“23”, para informar las ayudas asignadas a ciertas víctimas de delitos violentos. Nueva clave.

“24” se consignaran ciertas rentas en especie exenta de retención y procedentes del rendimiento del trabajo. Nueva clave.

“25”, donde se consignaran los valores de la antigua “21”. Reasignación de L21 > L25.

19 Versión 2

¿Qué debemos configurar?

No es necesario realizar ninguna configuración.

¿Cómo repercute en la generación del fichero 190?

El proceso cargara el importe correspondiente de cada clave.

20 Versión 2

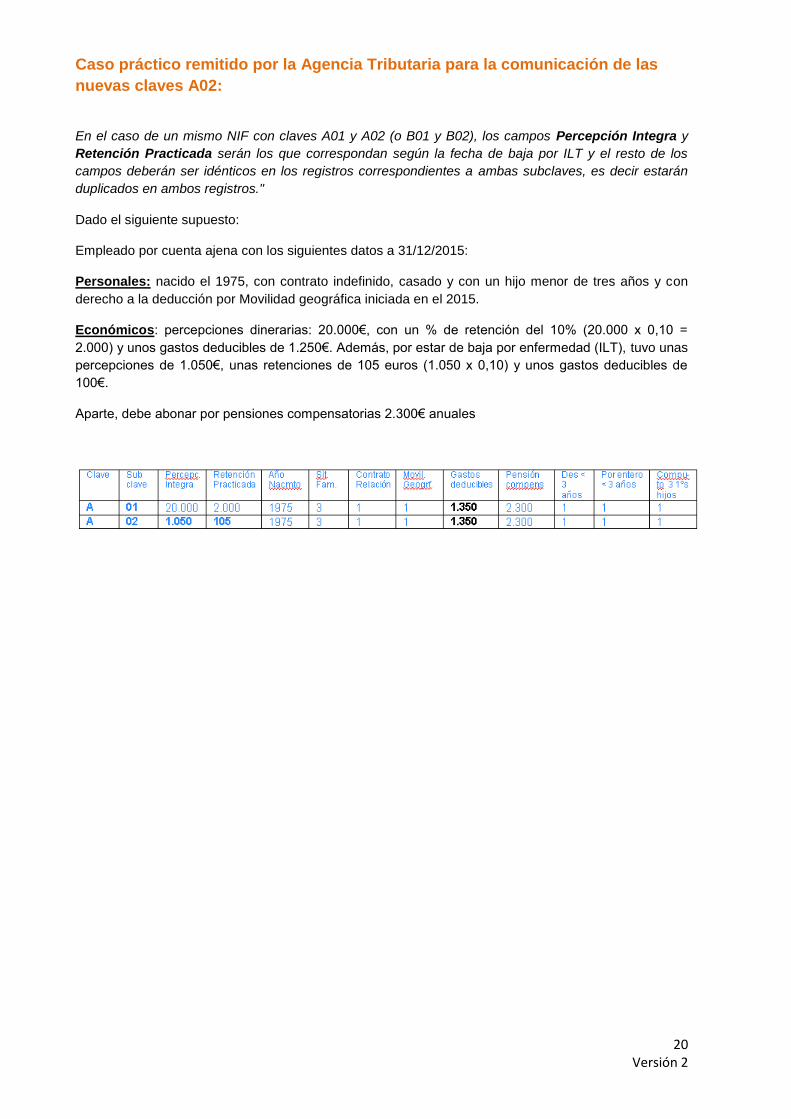

Caso práctico remitido por la Agencia Tributaria para la comunicación de las

nuevas claves A02:

En el caso de un mismo NIF con claves A01 y A02 (o B01 y B02), los campos Percepción Integra y

Retención Practicada serán los que correspondan según la fecha de baja por ILT y el resto de los

campos deberán ser idénticos en los registros correspondientes a ambas subclaves, es decir estarán

duplicados en ambos registros."

Dado el siguiente supuesto:

Empleado por cuenta ajena con los siguientes datos a 31/12/2015:

Personales: nacido el 1975, con contrato indefinido, casado y con un hijo menor de tres años y con

derecho a la deducción por Movilidad geográfica iniciada en el 2015.

Económicos: percepciones dinerarias: 20.000€, con un % de retención del 10% (20.000 x 0,10 =

2.000) y unos gastos deducibles de 1.250€. Además, por estar de baja por enfermedad (ILT), tuvo unas

percepciones de 1.050€, unas retenciones de 105 euros (1.050 x 0,10) y unos gastos deducibles de

100€.

Aparte, debe abonar por pensiones compensatorias 2.300€ anuales

21 Versión 2

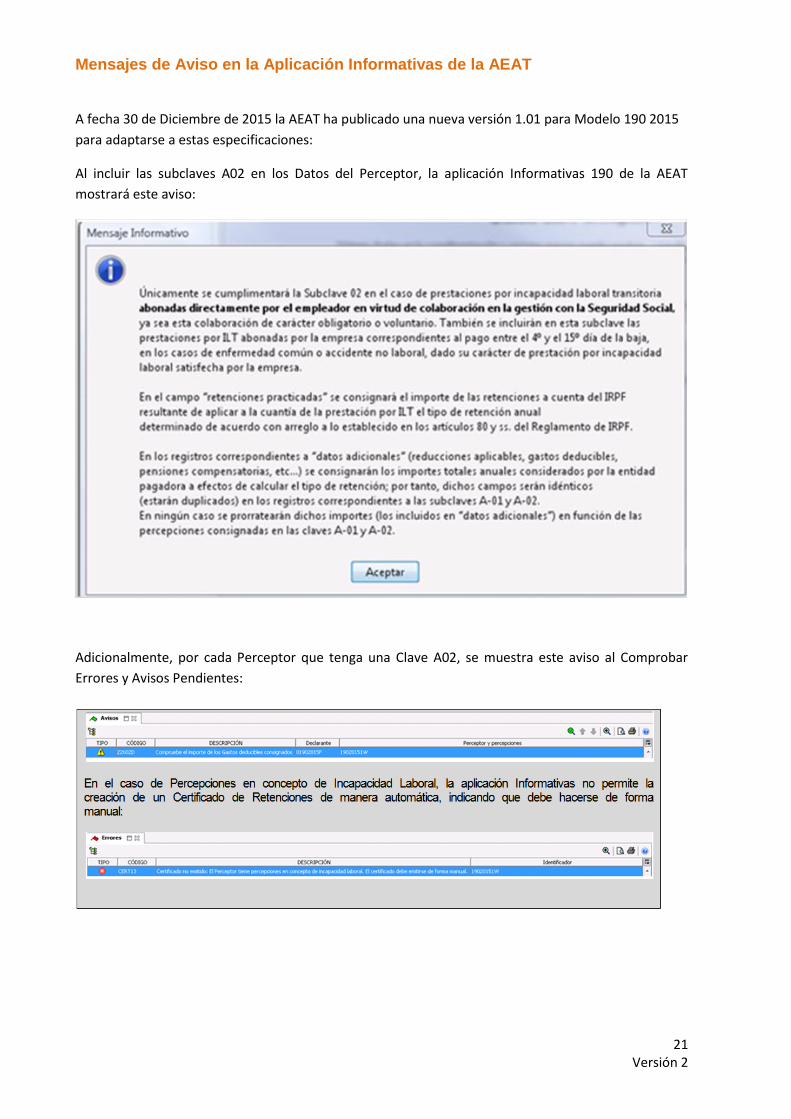

Mensajes de Aviso en la Aplicación Informativas de la AEAT

A fecha 30 de Diciembre de 2015 la AEAT ha publicado una nueva versión 1.01 para Modelo 190 2015

para adaptarse a estas especificaciones:

Al incluir las subclaves A02 en los Datos del Perceptor, la aplicación Informativas 190 de la AEAT

mostrará este aviso:

Adicionalmente, por cada Perceptor que tenga una Clave A02, se muestra este aviso al Comprobar

Errores y Avisos Pendientes: