Embed Size (px)

Citation preview

0

1

Reglamento interno de auditoría

Actualizado a Enero de 2015

2

Contenido

I. Normas, políticas de procedimientos y análisis de auditoría 2

I I . Control de calidad 21

I I I . Horas a invertir 25

IV. Número mínimo de reuniones de socios 25

V. Normas sobre confidencialidad 26

VI. Normas y políticas sobre el tratamiento de las irregularidades, anomalías o delitos que la Compañía auditora detecte en el proceso de revisión 28

VII. Normas de idoneidad técnica e independencia de juicio 29

VII I . Normas de regulación de los procedimientos de control para verificación del cumplimiento de requerimientos de independencia de juicio e idoneidad técnica 31

IX. Plan de formación continua del personal de auditoría 32

X. Normas que regulan la estructura de cobro de honorarios 33

XI. XII. Normas y principios que deben guiar el actuar de todo el

personal de la Compañía 34

XII I . Normas que aseguran la correlación de estructura física organizacional , respecto al número de Compañías auditadas 35

3

I . Normas, polít icas de procedimientos y análisis de auditoría

Los procedimiento y metodología a aplicar por UHY Assurance & Services, se encuentra detallados dentro del manual de auditoría, documento que forma parte integrante del presente Reglamento Interno de Auditoría, sin embargo, detallamos a continuación los puntos más relevantes:

Orientación del Negocio

El enfoque de auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA. está orientado a los negocios. A diferencia del enfoque tradicional, se concentra en el entendimiento del negocio del cliente, en los riesgos asociados y en el control interno, más que en el conocimiento del sistema contable y los registros. Esta orientación hacia el negocio se refleja de varias formas:

! Nuestra auditoría se concentra en la esencia del negocio implícito en vez

de solo los estados financieros.

! Para determinar nuestros procedimientos de auditoría y las fuentes adecuadas de la evidencia de auditoría, utilizamos nuestro conocimiento del negocio y consideramos otros servicios qué también brindamos.

! Para ofrecer asesoramiento constructivo a la gerencia, utilizamos

información que obtenemos de otros servicios que hayamos ofrecido durante el año.

Para servir a nuestros clientes, debemos conocer en profundidad su negocio, sus gerencias y directivos, así como sus objetivos y aspiraciones. Sin embargo, la fuente de nuestro conocimiento del negocio no es el único procedimiento de auditoría, sino también el contacto progresivo de nuestros socios y personal y la atención hacia los desarrollos que afectan el entorno del cliente, su ubicación o tamaño de su negocio.

Al enfocar el negocio del cliente, nuestro trabajo no solamente ayuda a brindar una auditoría mejor y más efectiva, sino que también nos proporciona una plataforma hacia sugerencias constructivas para nuestros clientes. Un objetivo clave es que los clientes consideren nuestra auditoría como una herramienta activa de valor agregado, que ayuda al crecimiento y desarrollo de su negocio, en vez de considerarla como una función pasiva de vigilancia.

Énfasis en la Planificación

Se puede considerar que el proceso de auditoría tiene tres elementos de importancia para una auditoría exitosa:

! Planificación ! Trabajo de terreno

4

! Finalización

Aunque la planificación generalmente se concentra al principio de la auditoría, con la carga del trabajo en terreno y la etapa de finalización, deberemos tener en cuenta las necesidades de estos elementos diferentes durante todo el trabajo de auditoría.

5

Particularmente, nuestro enfoque de auditoría enfatiza la importancia de una planificación efectiva. Sin una adecuada planificación, nuestro trabajo puede carecer de dirección y volverse ineficiente. El tiempo utilizado en la planificación es una inversión muy bien realizada, en términos de eficacia y eficiencia de nuestra auditoría.

Aseveraciones de Estados Financieros

El enfoque de auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., está dirigido a los estados financieros. La mayor parte de nuestro trabajo de auditoría consiste en obtener y evaluar evidencias relacionadas con las aseveraciones en los estados financieros del cliente. Estas aseveraciones son manifestaciones hechas por la gerencia y comprendidas en varios rubros de los estados financieros. Las aseveraciones pueden ser categorizadas de la siguiente manera:

! Existencia u ocurrencia ! Integridad ! Corte de operaciones ! Derechos y obligaciones ! Valuación o asignación (bruto y neto) ! Presentación y exposición ! Las aseveraciones se discuten en forma más detallada en los párrafos

1.36 - 1.40.

Ciclos de Transacción

Aplicamos nuestro enfoque de auditoría enfatizando las aseveraciones, a nivel del ciclo de transacción. Un ciclo de transacción es un grupo de elementos individuales que conforman los estados financieros. Esto nos permite considerar en forma intuitiva, al momento de diseñar nuestros procedimientos de auditoría, las interrelaciones entre las cuentas de Gastos de Ingresos y el correspondiente balance. Por ello, el enfoque al ciclo se utiliza para diseñar nuestro programa de auditoría (ver párrafos 1.13 - 1.20 para mayores detalles).

El enfoque de auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., nos exige controlar el riesgo de que nuestro informe pueda ser incorrecto. Para esto aplicamos un Modelo de Riesgo de Auditoría a aseveraciones críticas dentro de los ciclos críticos de transacción, para asegurar que obtenemos la evidencia de auditoría adecuada para respaldar nuestro informe de auditoría (ver párrafo 1.15 para mayores detalles sobre ciclos críticos de transacción). El uso de un modelo de riesgo conceptual también nos permite combinar los efectos de los diferentes tipos de evidencia de auditoría. El Modelo de Riesgo de Auditoría se discute en el párrafo 1.24.

Enfocar Nuestro Esfuerzo

6

Al realizar una auditoría, enfocamos nuestro esfuerzo en los ciclos de transacción en los cuales probablemente haya errores materiales de estimación. Enfocamos nuestra atención en las aseveraciones que consideramos críticas dentro de los ciclos críticos de transacción. La determinación de lo que es "crítico" es materia de juicio que depende de circunstancias particulares. Ver párrafos 1.15 - 1.20.

7

La Matriz ABC de Estrategia de Auditoría

Para todas las aseveraciones que consideramos críticas, aplicaremos la Matriz ABC de Estrategia de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA. Esta es una metodología que une la naturaleza, el alcance y la oportunidad de los procedimientos sustantivos de auditoría en nuestra evaluación con dos componentes de riesgo de auditoría - riesgo del entorno y riesgo de control. Ver párrafos 1.21 - 1.23 de riesgo de auditoría. La Matriz ABC de Estrategia de Auditoría se discute más detalladamente en los párrafos 1.41 - 1.52.

Tecnología de Microcomputadora

UHY ASSURANCE & SERVICES CÍA. LTDA., apoya enormemente el uso de microcomputadoras y de nuestro software de auditoría especial para ello. Los paquetes de auditoría son de uso exclusivo de UHY ASSURANCE & SERVICES CÍA. LTDA. y que se describen en el capítulo 4, pero que no se acompaña en este Manual. Aun así, los software utilizados se describen a continuación:

! Un software desarrollado por UHY ASSURANCE & SERVICES CÍA. LTDA.,

para la implementación del Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA.

! Software de manejo de datos, cada uno de los cuales permite un acceso

directo a datos en formato para ser leído en computadora, facilita la revisión de archivos completos de datos o campos y/o archivos seleccionados, y realiza cálculos y funciones de auditoría muy útiles.

! Paquetes de generación de papeles de trabajo, que ayudan en la

planificación de la auditoría, en los procedimientos analíticos y en la producción de papeles de trabajo y estados financieros. Uno de esos paquetes se denomina CEDULAS GUIAS un paquete para microcomputadoras desarrollado por UHY ASSURANCE & SERVICES CÍA. LTDA.

! Un paquete para microcomputadoras desarrollado por UHY ASSURANCE &

SERVICES CÍA. LTDA., que ayuda en la documentación del sistema contable y procedimientos de control del cliente.

CICLOS DE TRANSACCIÓN

Los elementos de estados financieros son transacciones individuales y saldos que tomados en conjunto forman un estado financiero. Ventas y cuentas a cobrar son dos ejemplos de elementos de los estados financieros. Sin embargo, al comprender un procedimiento de negocio, los elementos de los estados financieros no son rubros independientes. Existe una relación entre varías cuentas de Gastos e Ingresos y los Saldos. Un ejemplo de esto sería Ventas, Cuentas a Cobrar y Recibos de Caja. Cuentas a Cobrar existe porque

8

las ventas se han convertido el efectivo al recibir el aporte de un cliente. Estos grupos de cuentas son denominados ciclos para reflejar los procedimientos normales de un negocio, la contabilidad de doble entrada, y el funcionamiento de los sistemas de contabilidad y control.

El Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., está diseñado en torno al enfoque de ciclos que nos permite explicar las interrelaciones entre los procedimientos de auditoría y las aseveraciones en las cuentas Ingresos y Gastos y los correspondientes elementos en el Balance General.

Ciclos Críticos de Transacción

Para poder aplicar correctamente el Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., necesitamos identificar los ciclos críticos de transacción durante la planificación. Esto nos lleva a poner atención en los ciclos que probablemente presenten mayor riesgo de errores materiales de estimación. Esto permite al equipo de auditoría evaluar los ciclos que tengan menor riesgo o que no sean aplicables, lo que nos permitirá desarrollar un programa de auditoría eficientemente adaptado. Determinar un ciclo como crítico no significa necesariamente que se anticipen los problemas, sino que nos permite identificar áreas relevantes aun cuando no se esperen mayores problemas.

La determinación de un ciclo como crítico es una evaluación criteriosa del riesgo de un error material de estimación que pudiera tener un impacto sobre la forma en que el usuario considera los estados financieros. Esto se basa en el juicio del auditor y considera:

! Factores de la actividad (Capítulo 6) ! Discusiones con el cliente y experiencia pasada ! Conocimiento del negocio del cliente (Capítulo 6) ! Nuestro conocimiento del sistema de contabilidad y los controles internos

del cliente (Capítulo 7)

Aseveraciones Críticas

No necesariamente se aplica el mismo grado de riesgo de error material de estimación a todas las aseveraciones dentro de un ciclo crítico. Por ello, nuestro juicio en cuanto a ciclos críticos es más adelante depurado con el nivel de aseveración dentro de un ciclo crítico. Por ejemplo, en un ciclo de rentabilidad de un negocio, la valuación neta es generalmente una aseveración crítica, mientras que la valuación bruta puede no ser importante. Esto refleja el alto grado de subjetividad y dificultad al determinar las reservas para rubros incobrables, mientras que la determinación de precios de ventas es relativamente directo. Aplicaremos la Matriz ABC de Estrategia de Auditoría a aseveraciones críticas dentro de los ciclos críticos.

9

Una aseveración es crítica cuando:

! Las sumas monetarias son materiales, y ! Los factores de la actividad (aquellos relacionados al riesgo inherente y al

control) en forma aislada, no son suficientes para reducir el riesgo de error materiales de estimación a un nivel aceptablemente bajo.

Clave para la Eficiencia

Para lograr eficiencia, se pueden realizar algunas pruebas' preliminares al momento de la planificación, basadas en la experiencia pasada en un cliente recurrente. Estas consideraciones preliminares entonces tendrán seguramente que cambiarse, en base a los resultados de los procedimientos de planificación.

Ciclos de Transacción o Aseveraciones que no son Críticos

Nuestra consideración en cuanto a si un ciclo de transacción o una aseveración es o no crítica, resultará frecuentemente en un número de ciclos o aseveraciones que no se incluyen en la definición del párrafo 1.15 - 1.18. Para tales ciclos o declaraciones, el equipo de auditoría decidirá:

! Que aunque el ciclo de transacción o el saldo implique sumas importantes,

el ciclo o la aseveración puede ser categorizada como no crítico porque, a juicio del equipo de auditoría, no es necesario llevar a cabo procedimientos o que desarrollar procedimientos de auditoría menos extensos, según se describe en párrafo 1.47, reducirán el riesgo de error material de estimación a un nivel aceptablemente bajo, o

! Que el ciclo o aseveración no es aplicable o, a juicio del equipo de auditoría, no son necesarios procedimientos de auditoría. Dicha aseveración se denomina como sin procedimientos necesarios ("SPN").

RIESGO DE AUDlTORÍA

Un aspecto importante en la planificación de la auditoría es la evaluación del riesgo. El riesgo de auditoría se refiere al riesgo que puedan existir errores materiales de estimación en las aseveraciones de los estados financieros y no serán detectados por nuestros procedimientos de auditoría.

El riesgo de auditoría no nos hace inmunes a cualquier acción legal, publicidad adversa o daño en nuestra reputación que pueda surgir de nuestro trabajo. Aún si consideramos que nuestro riesgo a este tipo de exposición es bajo, no deberíamos utilizar procedimientos menos extensos que los que sean apropiados.

10

El riesgo de auditoría contiene tres elementos:

1. Riesgo inherente, es la susceptibilidad de una aseveración sin contener un error material de estimación, siempre que no existan controles internos en relación a los mismos. El riesgo es mayor en algunas aseveraciones y cuentas relacionadas que en otras. Por ejemplo, las transacciones en efectivo son generalmente más susceptibles de contener irregularidades que los bienes de cambio, y una reserva para deudores incobrables estimados, normalmente implicará mayor riesgo inherente que la cancelación de cuentas deudores incobrables. Por lo tanto, la evaluación del riesgo inherente requiere evaluar un importante número de factores, incluyendo los peculiarmente relacionados con la aseveración y factores propios de los estados financieros y la actividad del cliente tomados en su conjunto.

2 Riesgo de Control, es el riesgo de que un error material de estimación

en una aseveración no pueda ser prevenido o detectado oportunamente por políticas o procedimientos internos de control. Nuestra evaluación del riesgo de control se basa en la evidencia que obtenemos para respaldar la eficacia de las políticas y procedimientos internos de control para prevenir y detectar los errores materiales de estimación. Debido a las limitaciones inherentes de cualquier control interno, siempre existirá un cierto grado de riesgo.

03 Riesgo de detección, es el riesgo de que existan errores materiales de estimación y no sean detectados por nuestros procedimientos de auditoría. Es una función de eficacia de nuestros procedimientos de auditoría. El equipo de auditoría podrá entonces cambiar el riesgo de detección, como no podrá hacerlo con el riesgo inherente y el riesgo de control antes mencionados, ya que existe independientemente de la auditoría de los estados financieros.

11

Modelo de Riesgo de Auditoría

El riesgo de detección tiene una relación inversa con el riesgo inherente y el de control. Cuanto menos se cree que exista el riesgo inherente y el de control, mayor será el riesgo de detección que podrá ser aceptado. Y viceversa, mayor es el riesgo inherente y de control, menor será el riesgo de detección aceptado. Esta ecuación, que se detalla en el Modelo de Riesgo de Auditoría, es un elemento clave en el Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA. Aunque estos componentes pueden ser valuados en términos cuantitativos (como ser porcentajes), el Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., los considera en términos no cuantitativos que pueden variar desde un número limitado hasta un máximo.

El Modelo de Riesgo de Auditoría puede ser ilustrado de la siguiente manera:

RA = RI x RC x RD RA Riesgo de auditoría RI Riesgo Inherente RC Riesgo de Control RD Riesgo de Detección

El riesgo de detección se puede analizar de la siguiente forma:

RD = PA x RM RD Riesgo de Detección PA Procedimientos Analíticos y Otras Pruebas Sustantivas Relevantes RM Riesgo de Muestreo

El riesgo de detección que surge de la aplicación de procedimientos analíticos y pruebas sustantivas de detalles que no sean de muestreo (como ser pruebas de corte, pruebas de rubros de alto valor, etc.) es una función de uno o más de los siguientes puntos:

! La naturaleza y eficacia de los procedimientos particulares adoptados ! La confiabilidad de los datos a los cuales se aplican los procedimientos ! El nivel de detalle de datos a los que se puede acceder ! El número y valor de los rubros examinados

Ciertos procedimientos analíticos, como ser la prueba total, brindan la evidencia necesaria para respaldar una aseveración (por ejemplo, el cálculo de gastos de intereses en determinado préstamo). En tales situaciones, no son necesarios los procedimientos adicionales, sin perjuicio de nuestras

12

evaluaciones de riesgos inherentes y de control. En otros casos, algunos procedimientos adicionales pueden ser necesarios.

El Riesgo De Muestreo surge de la posibilidad que existe de que cuando se aplican las pruebas sustantivas a un muestreo, las conclusiones a las que llegamos pueden ser diferentes a aquellas que hubiéramos llegado si la evaluación hubiera sido aplicada de la misma forma en todos los puntos.

13

Riesgo No Muestral

El Riesgo No Muestral incluye todos los aspectos del riesgo de auditoría que no se deben a un muestreo. El término se utiliza para describir los aspectos del riesgo de detección para todos los procedimientos de auditoría que no surgen de la naturaleza del procedimiento adoptado, sino de factores tales como:

! Selección incorrecta de los rubros de prueba ! Evaluación incorrecta de las características de la población ! Realización de las pruebas demasiado tarde o temprano como para

establecer las conclusiones correctas ! Mala interpretación de las instrucciones o el significado del trabajo que se

lleva a cabo ! Descuido o falta de atención por naturaleza, por cansancio, aburrimiento,

distracción o por medidas de muestra extensas ! Presiones por fechas de entrega muy ajustadas, desvío de los horarios o

personal del cliente muy dominante ! Conclusiones que no son sustentadas por el trabajo realizado, o no se

relaciona con sus objetivos. El riesgo no muestral puede reducirse por medio de factores tales como:

! Procedimientos apropiados para la selección de personal ! Entrenamiento apropiado para el personal ! Supervisión adecuada y revisión por parte de personal pertinente

Para mayores detalles sobre Muestreo ver Capítulo 12

Evaluaciones del Entorno y Control de Riesgo

El Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., se concentra en el entorno en el que el cliente opera y los riesgos que la tarea implica.

! Consideramos el entorno en dos fases: La primera de ellas considera las

tendencias generales y económicas de la industria, las interrelaciones entre el negocio del cliente y su industria, y los distintos factores que generan un riesgo de auditoría. En segundo lugar una identificación y consideración temprana en cuanto a que los ciclos de transacción y las aseveraciones sean críticas o no, la naturaleza de los controles internos (incluyendo las evaluaciones del riesgo de control), y el personal del cliente e involucrado en los ciclos críticos y las aseveraciones, situaciones que hayan anteriormente causado dificultades en los estados financieros, y otros factores similares.

14

! Luego de haber identificado los ciclos críticos, evaluamos el entorno para cada aseveración crítica dentro de un ciclo crítico.

Debido a que estos factores antes mencionados incluyen elementos relacionados con el riesgo inherente y el entorno en el riesgo de control, el Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., los evalúa al mismo tiempo como parte de la Evaluación del Entorno. Para mayor discusión sobre Evaluación del Entorno ver Capítulo 6.

15

La evaluación del riesgo de control es un proceso por el cual se evalúa si los controles internos del cliente son efectivos o no, para prevenir o detectar errores materiales de estimación. Para una mayor eficiencia, o por cualquier otra razón, podemos decidir evaluar el riesgo de control al máximo. Alternativamente, y para reducir el trabajo sustantivo de auditoría, podemos evaluar el riesgo de control a niveles más bajos, en base a pruebas de controles seleccionados (ver Capítulo 8). Las evaluaciones del riesgo del entorno y del riesgo de control, tomadas en forma conjunta, representan nuestra evaluación de los ciclos críticos y las aseveraciones. Luego ajustamos la naturaleza, oportunidad y alcance de nuestros procedimientos sustantivos, en base a la comprensión de que el riesgo de detección contiene una relación inversa al riesgo inherente y al riesgo de control.

ASEVERACIONES DE LOS ESTADOS FINANCIEROS

Aseveraciones

Como se discute en el párrafo anteriormente, las aseveraciones se categorizan de la siguiente manera:

1. Existencia u Ocurrencia

Las aseveraciones de existencia u ocurrencia determinan si existen activos o pasivos a una determinada fecha (definido como existencia), y si de hecho han existido las transacciones registradas durante un periodo determinado (definido como ocurrencia). La auditoría de las aseveraciones de existencia u ocurrencia deberá esencialmente establecer que los saldos en los ciclos de transacción no sean sobrevaluados.

2. Integridad

Las aseveraciones sobre la integridad determinan si todos los saldos y transacciones que deberían estar presentes en los estados financieros han sido correctamente incluidos. La auditoría de la aseveración sobre la integridad deberá establecer esencialmente que los saldos en los ciclos de transacción no sean subvaluados.

3. Corte

Las aseveraciones sobre corte determinan si todos los activos, pasivos, ingresos y gastos son registrados en el período correcto. La aseveración sobre corte se agrupa en forma separada ya que los procedimientos sustantivos que verifican el corte de las transacciones y los saldos son distintos a los aplicados en otras aseveraciones.

16

4. Derechos y Obligaciones

Las aseveraciones sobre los derechos y obligaciones determinan que, en una fecha específica, los activos son un derecho del cliente (es decir, que el cliente tenga la titularidad y la propiedad de los activos) y los pasivos son sus obligaciones. Estas aseveraciones determinan si el cliente, en realidad fue parte en una transacción, y si la transacción fue realizada acorde al objeto de la empresa.

En algunos casos, las aseveraciones sobre derechos y obligaciones no pueden separarse de las aseveraciones de existencia e integridad, y no necesitan normalmente una auditoría por separado. Sin embargo, esto no es así cuando en los negocios de un cliente existen activos, pasivos o transacciones correspondientes a terceros. Nuestros procedimientos de auditoría, por ejemplo, en general verificarán que los ingresos de caja se pueden justificar completamente; sin embargo, en caso de clientes que manejan fondos en nombre de terceros, debemos comprobar la integridad de la registración de los ingresos de caja, sino también que ningún ingreso de caja que, aun correspondiendo a la compañía, haya sido atribuido a terceros.

5. Valuación o Asignación

Las aseveraciones sobre valuación o asignación determinan que los activos y pasivos han sido valuados correctamente en los estados financieros. Estas aseveraciones se reconocen como valuación cuando se trata de activos o pasivos, y asignación cuando corresponden a transacciones. En nuestro enfoque, la aseveración sobre valuación en activos y pasivos ha sido subdividida en "bruta" y "neta". La valuación bruta incluye las sumas registradas en "costo" y la valuación neta incluye los activos y pasivos que pueden ser recuperados (liquidados) en su valor declarado. Esta diferenciación es necesaria ya que los juicios de valuación pueden generar ambas cosas, sobrevaluación y subvaluación.

6. Presentación y Exposición

Las evaluaciones sobre presentación y exposición determinan que los rubros particulares de los estados financieros estén correctamente clasificados, descritos y expuestos. Las aseveraciones sobre presentación y exposición se consideran en el curso de la auditoría por medio de procedimientos que recogen información necesaria para determinar que las exposiciones están

17

completas. Las pautas de presentación y exposición pueden variar considerablemente según el país.

Auditoría de las Aseveraciones

Las implicancias de las aseveraciones en la auditoría pueden resumirse de la siguiente manera:

Aseveración Balance General Estado de Resultados Existencia u Ocurrencia ¿Existen los activos y

pasivos registrados? ¿Existieron las transacciones registradas?

Integridad ¿Han sido todos los activos

y pasivos registrados? ¿Han sido todos los ingresos y egresos registrados?

Corte ¿Están registrados todos

los activos y pasivos en el período correcto?

¿Han sido todos los ingresos y egresos registrados en el período correcto?

Derechos y Obligaciones

¿Tiene el cliente la titularidad de todos los derechos y obligaciones?

¿Fue en efecto el cliente una de las partes en las transacciones, y fueron éstas realizadas para fines válidos?

Valuación o Asignación Bruta

¿Están valuados correctamente los activos y pasivos?

¿Han sido correctamente medidos los ingresos y egresos?

Neta ¿Pueden ser recuperados

(liquidados) los activos (pasivos) en su valor declarado?

¿Han sido correctamente medidos los ingresos y egresos?

Presentación y Exposición

¿Han sido correctamente presentados y expuestos los activos y pasivos

¿Han sido los ingresos y gastos correctamente presentados y expuestos?

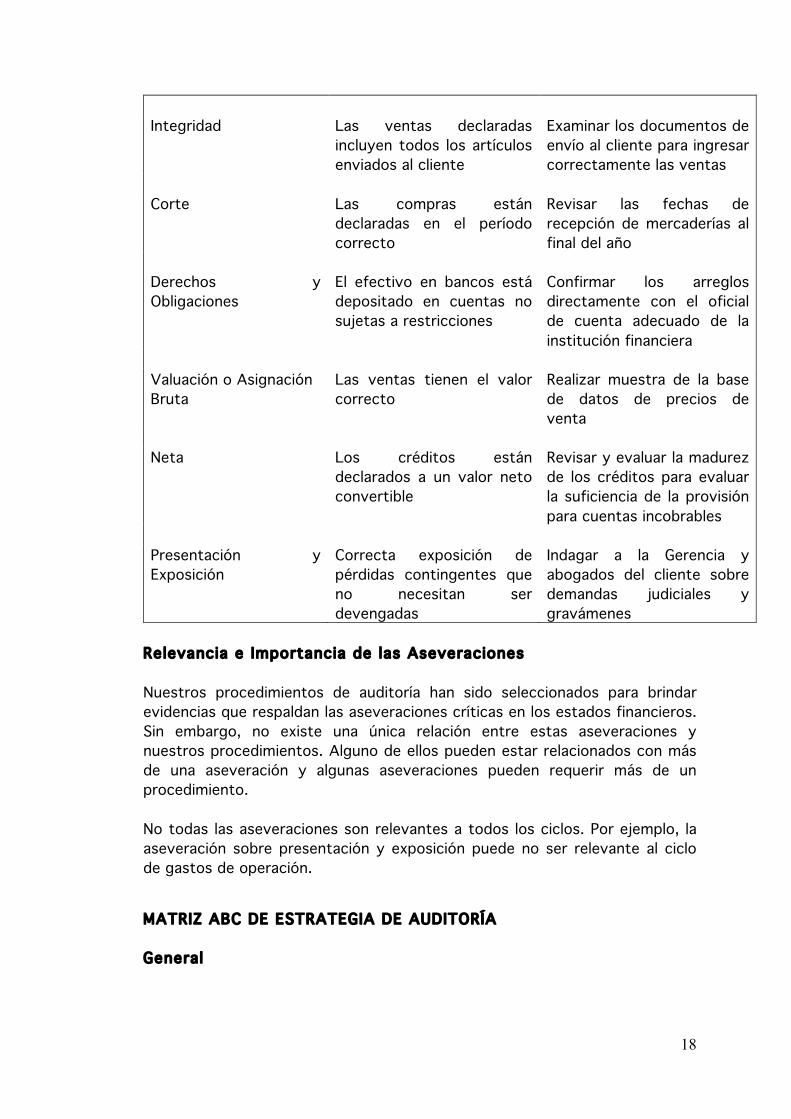

Para lograr tales objetivos, presentamos ahora la siguiente comparación de varias aseveraciones en estados financieros, los objetivos de auditoría relacionados con los mismos y los procedimientos de práctica.

Aseveración Objetivos de la

Auditoría Procedimientos de Auditoría

Existencia u Ocurrencia Existencia de crédito Confirmación de saldos a

cobrar

18

Integridad Las ventas declaradas

incluyen todos los artículos enviados al cliente

Examinar los documentos de envío al cliente para ingresar correctamente las ventas

Corte Las compras están

declaradas en el período correcto

Revisar las fechas de recepción de mercaderías al final del año

Derechos y Obligaciones

El efectivo en bancos está depositado en cuentas no sujetas a restricciones

Confirmar los arreglos directamente con el oficial de cuenta adecuado de la institución financiera

Valuación o Asignación Bruta

Las ventas tienen el valor correcto

Realizar muestra de la base de datos de precios de venta

Neta Los créditos están

declarados a un valor neto convertible

Revisar y evaluar la madurez de los créditos para evaluar la suficiencia de la provisión para cuentas incobrables

Presentación y Exposición

Correcta exposición de pérdidas contingentes que no necesitan ser devengadas

Indagar a la Gerencia y abogados del cliente sobre demandas judiciales y gravámenes

Relevancia e Importancia de las Aseveraciones Nuestros procedimientos de auditoría han sido seleccionados para brindar evidencias que respaldan las aseveraciones críticas en los estados financieros. Sin embargo, no existe una única relación entre estas aseveraciones y nuestros procedimientos. Alguno de ellos pueden estar relacionados con más de una aseveración y algunas aseveraciones pueden requerir más de un procedimiento. No todas las aseveraciones son relevantes a todos los ciclos. Por ejemplo, la aseveración sobre presentación y exposición puede no ser relevante al ciclo de gastos de operación.

MATRIZ ABC DE ESTRATEGIA DE AUDITORÍA

General

19

Como se menciona en el párrafo 1.11, la Matriz ABC de Estrategia de Auditoría es una metodología desarrollada por UHY ASSURANCE & SERVICES CÍA. LTDA., que une la naturaleza, oportunidad y el alcance de los procedimientos de auditoría esenciales para nuestra evaluación del riesgo de entorno y de control. Es una aplicación explícita del Modelo de Riesgo de Auditoría. Por lo tanto mayores sean las evaluaciones del riesgo de entorno y de control, mayor será la seguridad que necesitamos obtener de los procedimientos analíticos o pruebas de detalle. Por el contrario, si disminuyen nuestras evaluaciones del riesgo de entorno y de control, tendremos menos seguridad de los procedimientos sustantivos. En estos casos, tendremos justificativos para reducir las pruebas de detalle y reunir evidencia de trabajos que insumen menor tiempo, como ser los procedimientos analíticos. La Matriz ABC de Estrategia de Auditoría facilita esto, como se describe en el párrafo 1.48.

La Matriz ABC cambia de fuerte énfasis sobre pruebas de detalle en situaciones de alto riesgo por pruebas de detalles mínimas, en lo posible, en situaciones de bajo riesgo. También nos permite visualizar una correlación entre la evaluación del riesgo y el nivel de procedimientos sustantivos de auditoría aplicados.

La estrategia que seguiremos para una aseveración crítica dependerá de los resultados de la evidencia reunida durante la etapa de planificación de la auditoría en relación con la evaluación del entorno, la comprensión y prueba del sistema contable y los controles internos relacionados, y la aplicación de los procedimientos analíticos preliminares.

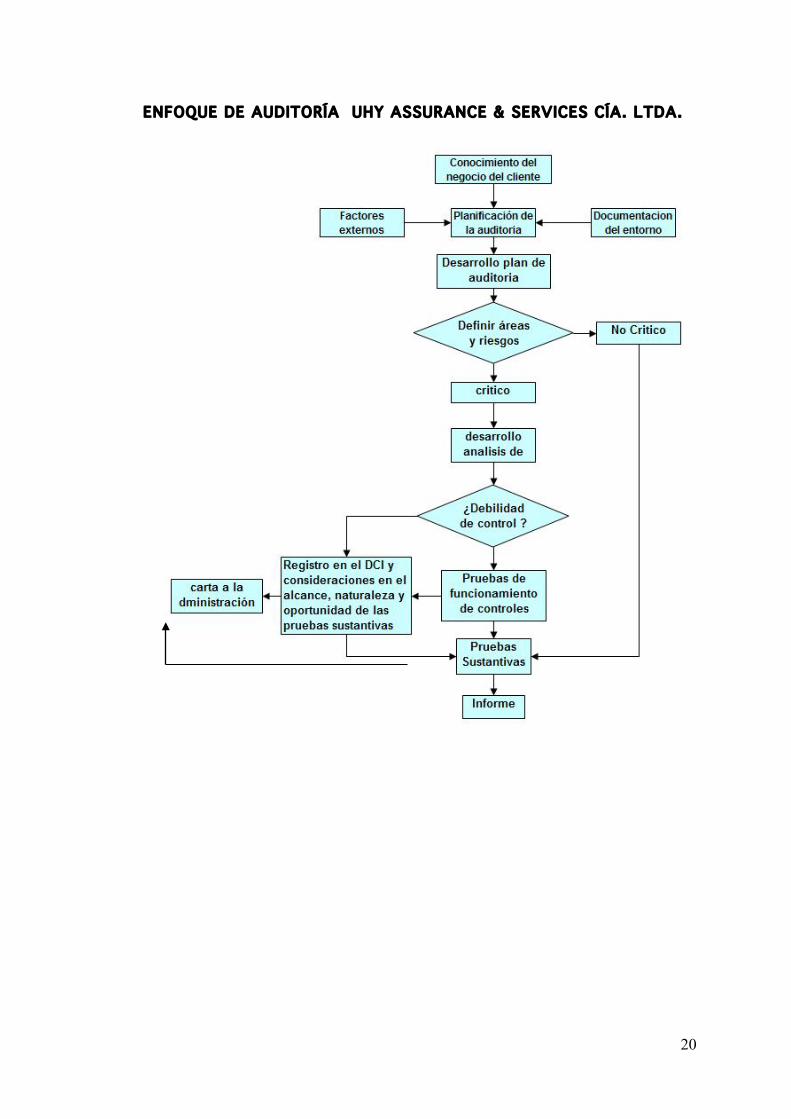

El cuadro siguiente presenta un esquema del proceso de planificación que se realiza en el enfoque de auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA.:

20

ENFOQUE DE AUDITORÍA UHY ASSURANCE & SERVICES CÍA. LTDA.

21

Como funciona

Los procedimientos sustantivos que necesita la Matriz ABC de Estrategia de Auditoría pueden agruparse en tres estrategias separadas que se aplican en la aseveración crítica, de la siguiente manera: A Analítico B Básico C Comprensivo 1. Analít ico

El enfoque analítico minimiza las pruebas de detalles sobre la convicción de que los factores de entorno, el sistema contable y los procedimientos de control son lo suficientemente fuertes como para permitirnos aceptar un riesgo de detección máximo. Por ello, con esta estrategia logramos revisar conceptual mente, indagar y analizar (ver Capítulo 2) saldos de cuentas o transacciones de manera que las pruebas de detalles, si existiera alguna, se realizan no solamente sobre dichos rubros sino que garantizan un examen detallado. El enfoque analítico enfatiza significativamente la comprensión y prueba de los sistemas de control interno del cliente. Si los estándares profesionales lo autorizan, esto permite que se realice una importante parte de la auditoría con anterioridad al cierre de ejercicio del cliente y minimiza el trabajo necesario a cumplir al final del ejercicio. (Ver también párrafo 1.50).

2. Básico

El enfoque básico generalmente requiere que se aumenten los procedimientos analíticos con pruebas de detalles, porque habremos minimizado las pruebas de control que podrán haber resultado en una evaluación baja del riesgo de control. Esta estrategia generalmente destaca los procedimientos analíticos sobre los estados de resultados y las pruebas de detalles, en un enfoque reducido, para el balance general. El enfoque básico es en general neutral (es decir, permite una elección) en cuanto a la oportunidad de los procedimientos sustantivos de auditoría (antes o después del cierre de ejercicio).

3 Comprensivo

El enfoque comprensivo depende fundamentalmente de las pruebas de detalles ya sea porque (1) los factores de entorno, el sistema contable o los procedimientos de control son tan débiles que posiblemente generarán errores materiales de estimación en los estados financieros o (2) sería más eficiente evaluar el riesgo de control al máximo sin realizar las pruebas de controles necesarias para reducir la evaluación. Por lo tanto, esta estrategia generalmente se concentra en las pruebas de

22

detalles para los balances y los estados financieros. Si se realizan procedimientos analíticos para obtener evidencia sustantiva, generalmente son del tipo de prueba por el total o cualquier otro procedimiento analítico muy intenso. El enfoque comprensivo generalmente requerirá que la mayoría de nuestros procedimientos sustantivos sean realizados al cierre de ejercicio del cliente e, o cerca de esa fecha.

Para cualquier aseveración crítica, el equipo de auditoría podrá determinar, a su juicio, si ciertos procedimientos sustantivos son más eficientes o efectivos que las pruebas de controles que puedan ser necesarias para reducir, de otra manera, el riesgo de control, y podrá también establecer correctamente la estrategia de auditoría para esta aseveración. Sin embargo, la Matriz ABC de la Estrategia de Auditoría está desarrollada de tal manera que si existen procedimientos de control efectivos, sería normalmente más eficiente una estrategia para evaluar dichos controles, en vez de otra que no pueda hacerlo.

El equipo de auditoría podrá determinar, a su juicio, que un ciclo de transacción o un saldo no es crítico, aun cuando pudiera contener sumas monetarias materiales, ya que los factores de entorno solamente podrían ser suficientes para reducir el riesgo de error material de estimación. Sin embargo, en dichos casos, el equipo de auditoría podrá decidir que algunos procedimientos sustantivos de auditoría extensos serán necesarios para reducir el riesgo de un posterior error material de estimación, a un nivel bajo aceptable. El Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., define estos procedimientos como “Procedimientos Sustantivos Directos”. Por ejemplo, los “Procedimientos Sustantivos Directos” en el Ciclo bienes de capital para la aseveración del bruto de valuación, normalmente implicará un procedimiento como ser la verificación de las cuentas bienes de capital en el mayor general para cualquier agregado mayor o la revisión conceptual de dichos agregados, manteniendo si la individualidad y circunstancia de la revisión y del cliente. El siguiente cuadro muestra en resumen los tipos de procedimiento que se enfatizan para cada una de las tres estrategias principales: Analítica, Básica o Amplia.

Tipo de Procedimientos enfatizados: Prueba de detalles o analít ica Enfoque ABC Balance General Estado de

Resultados A Analítica Analítica B Prueba de detalles Analítica C Prueba de detalles Prueba de detalles

23

El paquete de software de auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., (ver Capítulo 4), contiene los procedimientos sugeridos para implementar el Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA.

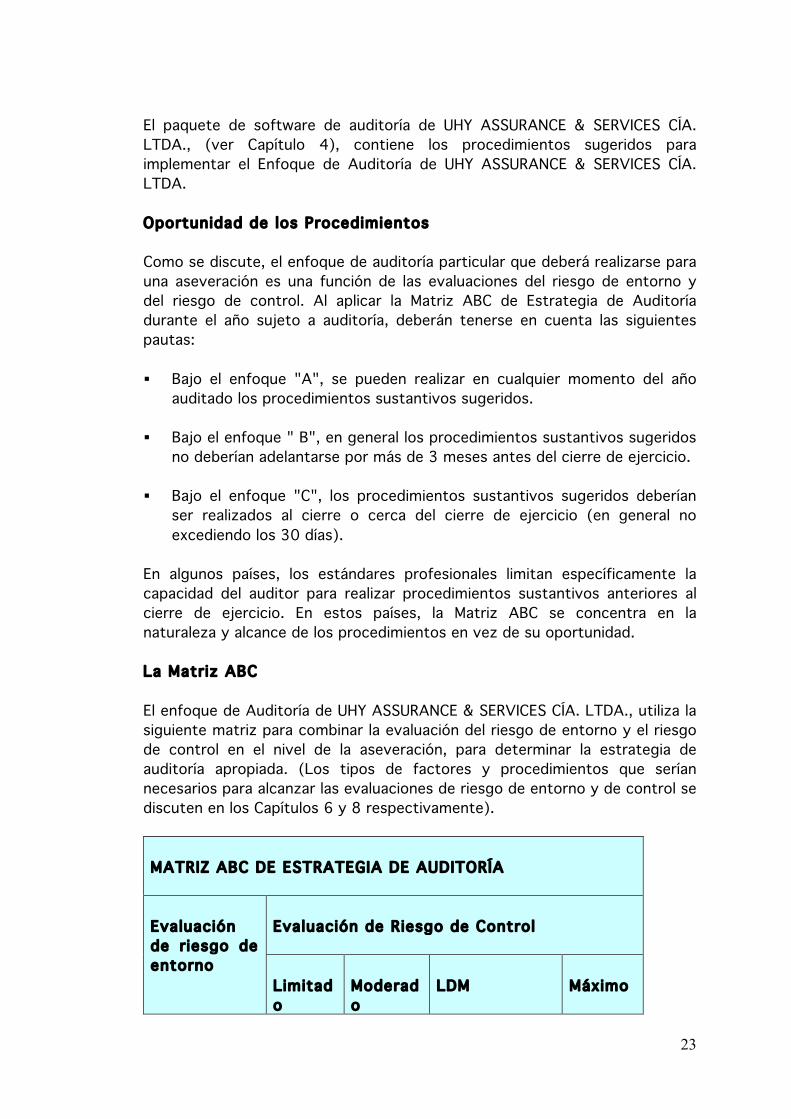

Oportunidad de los Procedimientos

Como se discute, el enfoque de auditoría particular que deberá realizarse para una aseveración es una función de las evaluaciones del riesgo de entorno y del riesgo de control. Al aplicar la Matriz ABC de Estrategia de Auditoría durante el año sujeto a auditoría, deberán tenerse en cuenta las siguientes pautas:

! Bajo el enfoque "A", se pueden realizar en cualquier momento del año

auditado los procedimientos sustantivos sugeridos.

! Bajo el enfoque " B", en general los procedimientos sustantivos sugeridos no deberían adelantarse por más de 3 meses antes del cierre de ejercicio.

! Bajo el enfoque "C", los procedimientos sustantivos sugeridos deberían

ser realizados al cierre o cerca del cierre de ejercicio (en general no excediendo los 30 días).

En algunos países, los estándares profesionales limitan específicamente la capacidad del auditor para realizar procedimientos sustantivos anteriores al cierre de ejercicio. En estos países, la Matriz ABC se concentra en la naturaleza y alcance de los procedimientos en vez de su oportunidad.

La Matriz ABC

El enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., utiliza la siguiente matriz para combinar la evaluación del riesgo de entorno y el riesgo de control en el nivel de la aseveración, para determinar la estrategia de auditoría apropiada. (Los tipos de factores y procedimientos que serían necesarios para alcanzar las evaluaciones de riesgo de entorno y de control se discuten en los Capítulos 6 y 8 respectivamente).

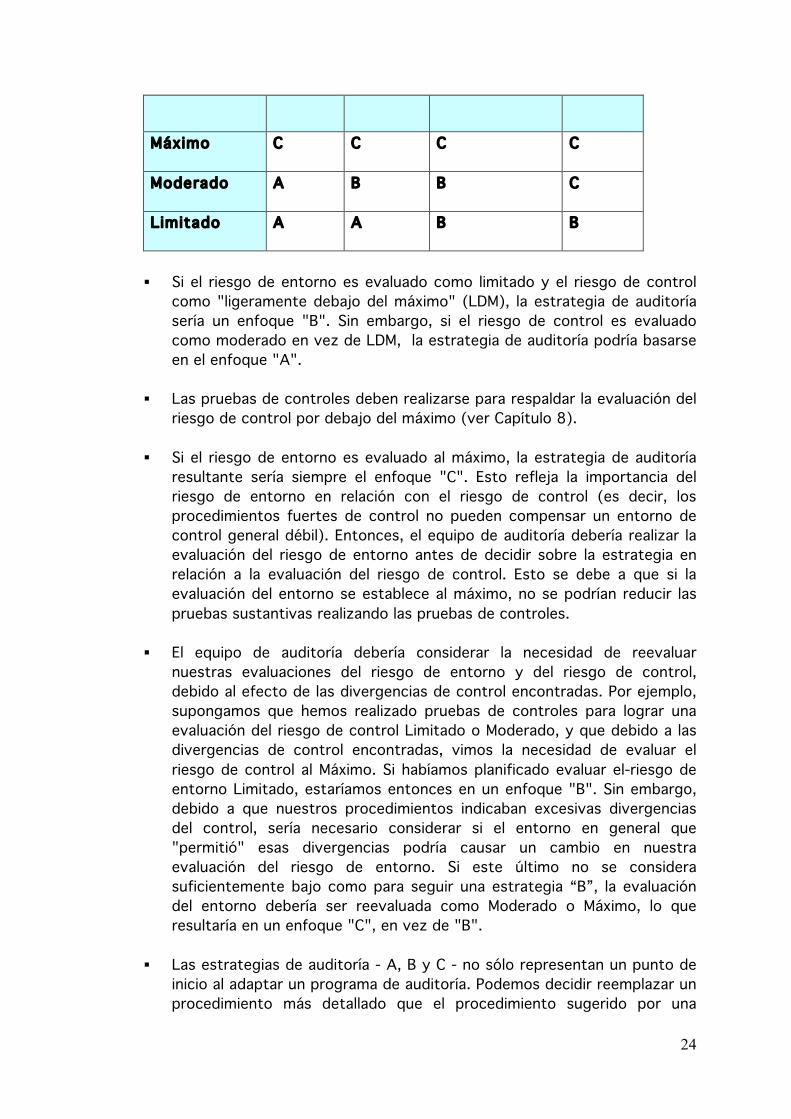

MATRIZ ABC DE ESTRATEGIA DE AUDITORÍA Evaluación de riesgo de entorno

Evaluación de Riesgo de Control Limitado

Moderado

LDM

Máximo

24

Máximo

C C C C

Moderado

A B B C

Limitado

A A B B

! Si el riesgo de entorno es evaluado como limitado y el riesgo de control

como "ligeramente debajo del máximo" (LDM), la estrategia de auditoría sería un enfoque "B". Sin embargo, si el riesgo de control es evaluado como moderado en vez de LDM, la estrategia de auditoría podría basarse en el enfoque "A".

! Las pruebas de controles deben realizarse para respaldar la evaluación del

riesgo de control por debajo del máximo (ver Capítulo 8).

! Si el riesgo de entorno es evaluado al máximo, la estrategia de auditoría resultante sería siempre el enfoque "C". Esto refleja la importancia del riesgo de entorno en relación con el riesgo de control (es decir, los procedimientos fuertes de control no pueden compensar un entorno de control general débil). Entonces, el equipo de auditoría debería realizar la evaluación del riesgo de entorno antes de decidir sobre la estrategia en relación a la evaluación del riesgo de control. Esto se debe a que si la evaluación del entorno se establece al máximo, no se podrían reducir las pruebas sustantivas realizando las pruebas de controles.

! El equipo de auditoría debería considerar la necesidad de reevaluar nuestras evaluaciones del riesgo de entorno y del riesgo de control, debido al efecto de las divergencias de control encontradas. Por ejemplo, supongamos que hemos realizado pruebas de controles para lograr una evaluación del riesgo de control Limitado o Moderado, y que debido a las divergencias de control encontradas, vimos la necesidad de evaluar el riesgo de control al Máximo. Si habíamos planificado evaluar el-riesgo de entorno Limitado, estaríamos entonces en un enfoque "B". Sin embargo, debido a que nuestros procedimientos indicaban excesivas divergencias del control, sería necesario considerar si el entorno en general que "permitió" esas divergencias podría causar un cambio en nuestra evaluación del riesgo de entorno. Si este último no se considera suficientemente bajo como para seguir una estrategia “B”, la evaluación del entorno debería ser reevaluada como Moderado o Máximo, lo que resultaría en un enfoque "C", en vez de "B".

! Las estrategias de auditoría - A, B y C - no sólo representan un punto de

inicio al adaptar un programa de auditoría. Podemos decidir reemplazar un procedimiento más detallado que el procedimiento sugerido por una

25

simple estrategia. Por ejemplo, un procedimiento "C" puede reemplazarse por un procedimiento "A".

Ciclos de Transacción o Aseveraciones en las que no son necesarios los procedimientos

En el Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., a menudo identificaremos los ciclos de transacción o aseveraciones en las que no son necesarios procedimientos. Esto se puede deber a:

! No es aplicable el ciclo o aseveración

! El Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA.

! El ciclo puede contener sólo sumas monetarias insignificantes de dinero y

no queremos dedicar mucho esfuerzo en ello.

El Enfoque de Auditoría de UHY ASSURANCE & SERVICES CÍA. LTDA., permite al equipo de auditoría llegar a la conclusión de que no es necesario realizar ningún procedimiento en un ciclo o aseveración en particular. Esta decisión se denomina "Sin Necesidad de Procedimientos" (SNP). Sin embargo, deberemos tener especial cuidado en cuanto a realizar procedimientos "D" suficientes en los ciclos de transacción o aseveraciones que se consideran no críticos, si cuando se consideran en su conjunto con otros ciclos y aseveraciones que no son críticos, podría ocurrir un error material de estimación en los estados financieros.

EJEMPLOS DE CICLOS DE TRANSACCIÓN

El siguiente cuadro nos muestra los ciclos y sus elementos en los Estados Financieros, para una auditoría típica de una entidad comercial:

Balance General Estado de Resultados

Ventas

Cuentas a cobrar Ventas Reserva para deudores incobrables Deudores incobrables Ganancias no realizadas Devoluciones y previsiones Depósitos a clientes Descuentos

Compras de inventarios

Inventarios Costo de mercadería vendida Cuentas a pagar Impuestos relacionados (IVA,

26

específicos), etc. Reservas para desvalorización

27

Gastos operativos

Provisión para gastos Varios Acreedores varios

Compensación a empleados

Remuneraciones a pagar Remuneraciones Indemnizaciones por años de Servicios

Beneficios

Impuestos sobre remuneraciones

Bienes de capital

Activo fijo Gastos de alquiler/leasing Mejoras en inmueble Amortización Reserva de depreciación Reparación / Mantenimiento Reserva por amortización Ganancias / Pérdidas por

ventas Deudas por capital / operativas

Deuda financiera

Documentos a pagar Intereses Hipotecas

Financiamiento

Capital Dividendos Resultados retenidos Dividendo

Otras áreas

Caja Cartera de inversiones Inversiones intercompañías de largo plazo Activos intangibles ( D° llave) Otros activos / pagos por adelantado Deudas ambientales

Otros ciclos del negocio, como impuesto a las ganancias u otros, que están sujetos a disposiciones nacionales o regulaciones, también tendrían que ser considerados.

28

A continuación, a manera práctica, detallamos el “para hacer” y el “NO hacer” dentro del proceso de auditoría:

PARA HACER

Solicitar al personal del cliente que cumpla estas pautas, si fueran aplicables, cuando preparan los papeles de trabajo para nosotros:

! Utilizar la mayor cantidad de personal del cliente posible para ingresar

información a los paquetes automatizados de papeles de trabajo y preparar varios anexos, análisis y declaraciones:

" Balances de saldos, cédulas principales y datos consolidados " Análisis de cuentas " Estados financieros (incluyendo notas) y declaraciones impositivas

! Si no son generados por computadora, recordar que es importante la

nitidez

" Escribir (o imprimir) en forma legible " Evitar llenar demasiado una página

! Usar una adecuada gramática, ortografía y puntuación

" Deletrear correctamente los nombres de personas y organizaciones " Si fuera apropiado, identificar los titulas de las personas a las que se

hace referencia ! Considerar el uso de notas estándar, que no necesitan ser explicadas en

los papeles de trabajo ! Explicar claramente todas las notas que no sean estándar. Términos como

ser "verificado" y "chequeado" no son lo suficientemente descriptivos y no deben usarse. Las leyendas o soluciones a las notas deben aparecer en un solo lugar. Si hay varias páginas de los papeles de trabajo, la explicación se debe ubicar en una sola hoja, generalmente la última. Se pueden usar resúmenes de las explicaciones de las notas para secciones completas de los papeles de trabajo.

! Procurar que los papeles de trabajo indiquen claramente:

" El alcance de nuestras pruebas de auditoría " Las bases sobre las cuales fueron seleccionados los ítems para la

auditoría " Las fuentes de cualquier dato al que se haga referencia (por ejemplo,

cuenta designada del mayor, número de comprobante, etc.)

! Algunos términos como "datos pertinentes" no son lo suficientemente descriptivos

29

! Inicialar y fechar cada papel de trabajo. Cada persona que realiza cualquier parte del trabajo deberá indicar la parte que realizó (un breve comentario, inicialar las explicaciones de las notas, etc.).

! Si el papel de trabajo fuera preparado por personal del cliente, indicarlo en el papel de trabajo agregando las siglas "PPC" ("Preparado por el cliente”). En algunos casos, puede indicarse el nombre del empleado del cliente que preparó el papel de trabajo.

! Escribir solamente sobre un lado del papel de trabajo ! Dejar suficiente espacio en cada papel de trabajo para registrar ingresos

de ajustes y para comentarios adicionales o explicaciones de la persona que realiza la revisión

! Procurar que los papeles de trabajo sean correctamente "relacionados" y con referencias cruzadas

" Designar las referencias cruzadas a otros papeles de trabajo

relacionados " Asentar las cantidades finales en la cédula o balance de saldos " Asegurarse que la cantidad de cédula final concuerden con el saldo y

los estados financieros " Asegurarse de que las cantidades del balance de saldos se puedan

investigar rápidamente en los estados financieros. Se deben indicar claramente todas las combinaciones.

" Asegurarse de que los asientos de ajustes en el diario y los asientos de reclasificación se puedan referenciar en forma cruzada para respaldar los papeles de trabajo.

! Quitar las cédulas sustituidas o ítems sin más valor ! En las conclusiones escritas de los papeles de trabajo, tener cuidado en

diferenciar hechos, opiniones y explicaciones recibidas del personal del cliente. No usar términos peyorativos o derogatorios para caracterizar al personal o a los procedimientos

! Los comentarios de constante importancia y los papeles de trabajo para saldos de cuentas que no varían (por ejemplo, capital, valor llave, etc.) deben guardarse en un archivo permanente. Estos archivos deben guardarse actualizados.

! Cuando se completa o finaliza el trabajo, procurar que los papeles de trabajo se devuelvan a su correcto lugar de archivo, hasta que sean necesarios para planificar el trabajo del próximo año.

PARA NO HACER

NO:

! Seguir ciegamente papeles de trabajo de auditorías anteriores ! Preparar análisis separados de cuentas de ganancias y gastos cuando las

mismas pueden cubrirse más efectivamente junto con el análisis de los

30

ítems relacionados del balance (por ejemplo gastos y previsiones para deudores incobrables)

! Preparar anexos o análisis que puedan ser preparados por el cliente ! Preparar anexos o análisis de cuentas inmateriales, o invertir tiempo en

análisis Sin importancia simplemente porque fueron preparados por personal del cliente

! Invertir tiempo en la preparación de provisión para gastos (por ejemplo impuesto a las ganancias) o ajustes con precisión innecesaria. Se pueden usar sumas redondeadas, si fueran correctas

! Dejar puntos o preguntas abiertas en los papeles de trabajo ! Realizar copias detalladas de cuentas; si ese detalle es necesario, obtener

una fotocopia del cliente ! Repetir el alcance del trabajo en el papel de trabajo cuando se establece

claramente en el programa de auditoría. Es suficiente indicar que el procedimiento se llevó a cabo, remarcando cualquier cambio, y cruzar el papel de trabajo con el programa.

! Usar corrector blanco para cambiar información, o usar anotadores "post-it' para puntos abiertos u otros propósitos

! Dejar los papeles de trabajo a disposición de cualquiera fuera de la firma, a menos que se hayan seguido procedimientos de autorización prescriptos por la firma.

! No prestar atención a los papeles de trabajo o documentos confidenciales del cliente. Al salir a almorzar o por la noche, todos los papeles de trabajo deben quedar correctamente asegurados y los documentos del cliente devueltos para su seguridad. No usar las combinaciones de fábrica (por ejemplo, 0-0-0) u otras combinaciones obvias para cerrar.

! Guardar en "archivos privados". Al llegar a la finalización del trabajo, el material debe ser incluido en los papeles de trabajo o, si no fuera evidencial, deberá ser desechado

31

I I . Control de calidad

Todas las auditorías, sin perjuicio de su naturaleza o tamaño, están sujetas a revisión (incluyendo el trabajo realizado por un socio). La responsabilidad en una auditoría se extiende a toda persona que contribuya con el resultado final. Debido a la naturaleza de nuestros servicios, pueden afectar el trabajo varios errores de principios o detalle. Los procedimientos de revisión son una parte integral en la aplicación del cuidado profesional, y debemos enfatizar su importancia. En general, el trabajo realizado por cada miembro del grupo de auditoria deberá ser revisado por una persona con más experiencia. Si fuera de práctica, esta revisión se debe realizar en las oficinas del cliente. Las personas que realizan alguna parte del trabajo de revisión deben tener la experiencia y el entrenamiento necesarios para cumplir los objetivos de cada una de esas partes. Esas revisiones en general las realiza el personal que posea esas calificaciones, aunque debido a la flexibilidad laboral se pueden realizar por otro tipo de staff calificado. Por ejemplo, en algunas auditorías el rol del contador a cargo puede ser cubierto por un gerente de auditoría. Claves para la Eficiencia

Las revisiones que se describen en el presente capítulo se deben realizar generalmente en el campo durante las etapas finales de la auditoria. Además de permitir resolver más fácilmente las dudas y de extender los procedimientos si fuera necesario, el tiempo utilizado en revisar y responder las dudas se puede controlar de manera más fácil que si la persona a cargo de la revisión y los miembros del grupo de auditoria estuvieran en la oficina trabajando en varios otros temas.

Revisión del Contador a cargo

Una de las responsabilidades del contador a cargo es asegurar la calidad del trabajo de todo el personal que colabora con la auditoría. El contador a cargo realiza una revisión concurrente a lo largo de todo el trabajo de campo, como parte de la supervisión y entrenamiento. Esta persona determina que:

! El alcance del trabajo definido en los respectivos capítulos del programa

de auditoría ha sido completado y que todos los temas o problemas importantes han sido correctamente considerados, resueltos y documentados

! Se ha obtenido la evidencia de auditoria adecuada para proveer las bases razonables de nuestro informe de auditoría, de acuerdo con los estándares profesionales de práctica

! Los papeles de trabajo documentan correctamente:

32

" Las decisiones más importantes " Los juicios de auditoría, como ser sobre la idoneidad del

tratamiento contable aplicado a las transacciones importantes, valuación del activo y pasivo, y la determinación en cuanto a si los ítems son materiales

" Como se resolvieron las diferencias de auditoría o los temas inusuales identificados durante el trabajo

" Los procedimientos adicionales que se aplicaron como resultado de las conclusiones que implican situaciones insatisfactorias, cómo obtuvimos finalmente satisfacción y cómo fue tratado el tema en los estados financieros

" La literatura profesional adecuada que respalda las bases para las conclusiones

" Los resultados de consultas importantes dentro de la oficina y a otro personal a nivel nacional o regional

! El trabajo ha sido completado de acuerdo con el plan de auditoría y los

papeles de trabajo de acuerdo con el Capítulo 13 ! Los estados financieros y el informe de auditoría concuerdan con los

estándares profesionales y las políticas y procedimientos de la Firma

Revisión del Gerente de Auditoría

El Gerente de auditoría en general libera al Socio de ejercer un control detallado y supervisar la auditoría. El Gerente determina si los papeles de trabajo están completos y respalda el informe, y revisa el trabajo realizado por la persona a cargo. Cuando no se ha designado un Gerente de auditoría, los procedimientos de revisión que se describen en este capítulo deberán ser realizados por el Socio. Aun cuando se haya designado un Gerente, el Socio puede elegir realizar esos procedimientos.

En general, la revisión del gerente deberá tener lugar en el campo durante las etapas finales de la auditoria. Esto permite que se resuelvan las dudas de manera más fácil y que se extiendan los procedimientos si fuera necesario. UHY ASSURANCE & SERVICES CÍA. LTDA., sugiere que el gerente también visite periódicamente las oficinas del cliente durante el curso de la auditoría para revisar el progreso del trabajo.

El Gerente determina que:

! El alcance de nuestro trabajo planificado ha sido alcanzado y se ha

obtenido suficiente evidencia, que los procedimientos planificados son correctos y que los programas de auditoría contienen todas las inicializaciones adecuadas

! Se han considerado, resuelto y documentado correctamente los temas importantes o inusuales

33

! Las decisiones hechas en relación con el Resumen de diferencias de Auditoría y las consideraciones de empresa en marcha son correctas

! Los papeles de trabajo incluyen la documentación adecuada ! Los estados financieros son correctos, incluyen todas las exposiciones

necesarias y tienen sentido en relación al negocio del cliente ! Nuestro informe de auditoría es apropiado a las circunstancias

Revisión del Socio de Auditoría

El Socio de auditoría tiene la mayor responsabilidad en cuanto a la realización de la auditoría. Esto incluye la total responsabilidad por la revisión del grupo de auditoría del trabajo realizado en cada caso. El conocimiento del Socio de los negocios del cliente es una base informativa para la evaluación de la exactitud de los procedimientos de auditoría y la adhesión a los correctos principios contables y a cualquier requisito ya sea del gobierno o de algún ente regulatorio. La revisión del Socio también brinda un mejor conocimiento de las circunstancias cambiantes y a otros temas que son importantes para aconsejar al cliente.

La revisión del socio se lleva a cabo, en lo posible, en el campo durante las últimas etapas de la auditoría. Es también aconsejable que el socio visite periódicamente las oficinas del cliente durante el curso de la auditoría, para revisar el progreso del trabajo y determinar que todas las dudas han sido resueltas satisfactoriamente.

EI Socio de Auditoría debe:

! Revisar las decisiones más importantes y el tratamiento de las

excepciones o temas inusuales, si hubiera alguna, incluyendo los desacuerdos profesionales y las dudas de los miembros del Grupo de Auditoría

! Revisar que sean correctas las decisiones tomadas en cuanto al Resumen de diferencias de Auditoría y las consideraciones de la Empresa en marcha

! Determinar que cualquier factor descubierto durante el trabajo y que afecta el deseo de continuar la relación con el cliente ha sido tenido en cuenta

! Revisar los papeles de trabajo importantes preparados por el Gerente de auditoría

! Revisar otros papeles de trabajo importantes que respaldan las decisiones más significativas de contabilidad, auditoría y del informe en cuanto a ciclos críticos de transacción y aseveraciones, hasta cuanto sea necesario

! Considerar todas las dudas y desacuerdos profesionales identificados por los miembros del grupo de auditoría

34

! Determinar que los estados financieros y nuestro informe de auditoría tienen sentido en cuanto al negocio del cliente y cumplen con los estándares profesionales y las políticas de la Firma.

El Socio de Auditoría también es responsable de discutir con el cliente sobre los estados financieros y el informe de auditoría.

Revisión Impositiva

Para el caso de entidades comerciales, el impuesto a las ganancias es en general considerado material para los estados financieros. Debido a la complejidad de las leyes impositivas y su efecto sobre las regulaciones profesionales. Por consiguiente, un miembro del departamento de impuestos de la firma deberá revisar y aprobar todos los puntos relacionados con impuestos en los papeles de trabajo y en los estados financieros.

El Socio o Gerente de auditoria deberá asegurarse de poner a consideración de la persona del departamento de impuesto todos los temas impositivos importantes, los que afectan impuestos ya sean actuales o futuros. Esa persona debe revisar todo esto desde el punto de vista impositivo, y deberá considerar las oportunidades de planificación impositiva y los posibles peligros latentes.

Esta revisión no quita responsabilidades al Grupo de Auditoria. El equipo deberá tener suficiente conocimiento de los temas impositivos de manera que les permita auditar las provisiones impositivas y la exposición en los estados financieros.

Revisión imparcial

Dependiendo de los riesgos que implica y el tipo de cliente, podrá ser necesaria una revisión imparcial de la auditoría. Esta revisión deberá realizarla un profesional que no sea miembro del grupo de trabajo. Debido a que algunas auditorías tienen un mayor grado de riesgo que otras, el alcance de esta revisión varía de acuerdo al riesgo asociado con el trabajo.

Los procedimientos de revisión imparcial que se describen en este capítulo son los mínimos sugeridos. También de acuerdo a los estándares profesionales de cada país se podrán requerir procedimientos mínimos y definir el nivel de la persona que llevará a cabo esos procedimientos.

La función de la revisión imparcial la realiza, en cada oficina, una persona con los antecedentes y experiencia adecuada, en general un socio o gerente. La revisión imparcial intenta ser una medida de control de calidad que necesita un nivel adicional de revisión, y por lo tanto no elimina el requisito de una revisión adecuada por parte del socio o cualquier otro miembro del grupo de auditoría.

35

Como mínimo, el alcance de la revisión imparcial incluye:

! Una discusión de los temas inusuales o significativos de auditoría,

contabilidad o del informe, o dudas del socio o gerente ! Una revisión de los papeles de trabajo más importantes preparados por

el Socio ! Una lectura de nuestro informe de auditoría y de los estados financieros

para determinar que tienen sentido en cuanto al negocio y cumplen con los estándares profesionales y las políticas de la Firma.

Aunque la responsabilidad sobre la revisión de los papeles de trabajo la tienen los miembros del grupo de auditoría, se podrá realizar una revisión de algunas partes de los mismos, si fuera necesario.

Aclaración de dudas sobre la revisión

Durante la revisión, se podrán diseñar "notas de revisión" con las preguntas o comentarios que necesiten seguimiento antes de finalizar el trabajo. Todas las preguntas y comentarios que puedan tener efecto en los estados financieros o en el informe de auditoría deberán ser aclarados satisfactoriamente antes de entregar los estados financieros. Una vez que la persona a cargo de la revisión está satisfecha en cuanto a que las dudas y comentarios han sido correctamente indicadas en los papeles de trabajo, podrá aclararlo en sus notas y estas deberán destruirse. (Las notas con sugerencias de mejoras en la eficacia para el año siguiente no se consideran "notas de revisión"). Todos los anexos y papeles de trabajo reemplazados preparados en un borrador no deberán permanecer en los archivos de auditoria y se los debe destruir.

36

I I I . Horas a invertir

Horas de revisión de Socio El socio deberá invertir un mínimo de horas equivalente al 10% del total de horas asignadas al compromiso, la designación de horas dependerá de los niveles de riesgo determinadas durante el trabajo de revisión. Horas de socio en reuniones con la Administración de las Compañías auditadas De igual manera, sobre la base de la determinación del riesgo de auditoría, se invertirán al menos el número de horas equivalente al 5% del total de horas del total de horas asignadas a un compromiso. Horas de socio en reuniones con el Staff de Auditoría A fin de efectuar una adecuada planificación del trabajo, se efectuará una primera reunión con el staff de auditoría asignado a cada compromiso a fin de elaborar y revisar la planificación de auditoría y asegurarse de que la misma es comprendida por cada miembro del equipo de trabajo. Adicionalmente, previo al cierre de la revisión de auditoría se efectuará otra reunión con el staff de cada compromiso de auditoría a fin de revisar el trabajo efectuado, establecer los puntos pendientes para el cierre de la revisión de auditoría. Dicha reunión servirá además para tratar los “puntos de interés a socio” evidenciados durante el proceso de revisión de auditoría. Las reuniones de trabajo tendrán un mínimo equivalente al 5% del total de horas asignadas para la ejecución del compromiso de auditoría o revisión.

IV. Número mínimo de reuniones de socio El socio a cargo del compromiso coordinará las reuniones que, dependiendo de cada cliente en relación a su complejidad, riesgos y hallazgos de auditoría, estimare conveniente. Al menos se destinarán tres reuniones del socio con la administración del cliente en la ocurrencia de cada uno de los siguientes sucesos:

1. Arranque de la auditoría, a fin de determinar el conocimiento del cliente y entorno económico en el cual se desenvuelve, adicionalmente en esta etapa se efectuará la planificación de auditoría.

2. Revisión con cliente de puntos de atención a socio al término de la visita de auditoría.

3. Reunión de discusión de informes

37

Las reuniones con la administración de los clientes proveerán del conocimiento previo del cliente y de igual manera propenderán a la revisión de los puntos que llamen la atención de los auditores durante la revisión documental.

38

V. Normas sobre confidencial idad

Cada uno de los profesionales a cargo de trabajos de auditoría dentro de la Compañía, mantendrán suscritos y actualizados acuerdos de confidencialidad respecto al manejo adecuado de la información de cada cliente. La información obtenida por los auditores en el proceso de auditoría no deberá revelarse a terceros, ni oralmente ni por escrito, salvo a los efectos de cumplir las responsabilidades legales o de otra clase que correspondan a la empresa, como parte de los procedimientos normales de ésta, o de conformidad con las leyes pertinentes. UHY Assurance & Services reconoce la importancia de mantener la confidencialidad de los documentos e información a la que tendrá acceso en relación a la ejecución de trabajos de revisión de auditoría. Se considerará “Información Confidencial”, toda la documentación e información (de tipo económico, financiero, técnico, comercial, estratégico o de otro carácter), proporcionada por el cliente a la nuestra Compañía. Las normas de confidencialidad en el manejo de información aplicadas por la Compañía incluyen: ! La Compañía y su personal tienen la obligación de respetar la

confidencialidad de la información sobre los asuntos de la entidad auditada. El deber de confidencialidad continúa aún después de terminar la relación entre la Compañía y la entidad auditada.

! La confidencialidad debe ser observada siempre por parte de la Compañía auditora a menos que una autoridad específica haya emitido un mandato de revelar información confidencial.

! La Compañía auditora tienen la obligación de asegurar que el personal

bajo su control, así como las personas de quienes se obtiene asesoría y asistencia, respetan el principio de confidencialidad.

! Es necesario que la información que obtiene la Compañía auditora en el

curso del desempeño de sus servicios profesionales no la use ni parezca que usa esta para ventaja personal o para ventaja de un tercero.

! La Compañía auditora tiene acceso a mucha información confidencial

sobre los asuntos de una entidad auditada, que no son normalmente reveladas al público. Por consiguiente, se debe advertir al personal de la Compañía auditora sobre no revelar información no autorizada, a otras personas. Esto no aplica a la información necesaria para cumplir apropiadamente con la responsabilidad del auditor de acuerdo con las normas de su profesión o la ocultación de información fraudulenta.

39

! Los siguientes son ejemplos de los puntos que se deben considerar en la determinación de si se puede o no revelar información confidencial:

" Cuando la entidad auditada da autorización para revelar, se deben

considerar los intereses de todas las partes incluyendo terceros cuyos intereses se pueden afectar.

" Cuando la revelación es requerida u obligada por los Organismos de Control, tales como la Superintendencia de Compañías, Superintendencia de Bancos y Seguros, el Servicio de Rentas Internas (SRI), Contraloría General del Estado, orden de un Juez de lo Civil o de lo Penal y por cualesquier otra autoridad competente para que revele información confidencial respecto de: Presentar documentos o dar evidencia en el curso de procesos legales Revelar a las autoridades apropiadas las infracciones a la ley que puedan surgir

" Cuando existe derecho u obligación profesional para revelar: Para

cumplir las normas técnicas y los requisitos éticos

" Para proteger el interés profesional de un auditor en procesos legales

" Para cumplir con la revisión de calidad de un organismo regulador Cuando el auditor ha determinado que se puede revelar esa información confidencial, se deben considerar los puntos siguientes: ! Si son conocidos o no y verificados todos los hechos relevantes, al

grado que sea factible hacerlo; cuando la situación implica hechos u opiniones no verificados, se debe usar el juicio profesional en la determinación del tipo de revelación que ha de hacerse, si fuera el caso.

! Qué tipo de comunicación se espera y el destinatario. ! El auditor deberá satisfacerse de que las partes a quienes se dirige la

comunicación sean los receptores apropiados y tienen la responsabilidad para actuar sobre ella.

! Si el contador incurriere o no en cualquier responsabilidad legal al hacer

una comunicación, así como las consecuencias que de ello se deriva. En todas estas situaciones, los auditores deben considerar la necesidad de consultar asesores legales y/o a la (s) organización (es) involucrada (s). Sanciones En el caso de incumplimiento, las sanciones a aplicarse, serán aquellas permitidas por otros cuerpos legales y que se encuentran en prescritas en los

40

acuerdos de confidencialidad suscritos con cada uno de los profesionales de la firma de auditores.

41

VI. Normas y polít icas sobre el tratamiento de las irregularidades, anomalías o delitos que la Compañía auditora detecte en el proceso de revisión

El auditor a cargo deberá comunicarse, libre y frecuentemente, con el Gerente de la auditoría. Sin embargo, debido a que el Gerente puede no estar siempre disponible, será conveniente que el profesional diseñe una lista de puntos que deberá atender el Gerente. Los temas y decisiones críticas que requieren una consideración previa deben ser presentados al gerente a la mayor brevedad posible.

La mayor parte del trabajo de detalle en una auditoría se realiza bajo la supervisión general del gerente de la auditoría. Sin embargo, el grupo de auditoría o el Gerente deben informar al Socio sobre:

! Temas importantes o inusuales, incluyendo cualquier irregularidad, actos

ilegales o ajuste importantes a realizar en los estados financieros. ! Decisiones preliminares que requieren la revisión y aprobación del socio ! Decisiones importantes que debe tomar el socio ! Temas a discutir con el cliente ! Otros temas sobre los que el socio desea estar informado.

Todos los temas que requieren la atención del socio o del gerente deben ser:

! Presentados con soluciones propuestas, si fuera oportuno ! Concluidos correctamente en los papeles de trabajo.

Todos los temas a tratar con gerente o socio, deberán ser adecuadamente documentados mediante el papel de “puntos de atención a socio”, y ser comunicados de manera inmediata. Una vez conocidos los puntos de atención por parte del socio de la firma, éstos serán analizados en reunión con las gerencias involucradas a fin de definir los sectores a quienes deberán ser comunicados las posibles irregularidades, anomalías o delitos, acorde al código de ética de los auditores, y a otras leyes vigentes en la República del Ecuador.

42

VII. Normas de idoneidad técnica e independencia de juicio

La asignación del personal es un aspecto importante de la planificación. Aun cuando el proceso de asignar el personal puede variar, dependiendo del tamaño de la oficina, una asignación efectiva hace necesario un juicio en cuanto a la selección entre diferentes alternativas que pueden afectar la asignación del personal. En oficinas más grandes, la persona a cargo la asignación del personal normalmente designa el personal para trabajos especiales luego de considerar los pedidos de los socios y gerentes de auditoría, y otros factores como ser la utilización del personal, requisitos, capacidad, necesidades personales y de la oficina en general. La persona a cargo de asignar al personal y el socio de auditoría deberán estar satisfechos en cuanto a que el personal designado tenga la experiencia y el entrenamiento necesarios para ejercer sus responsabilidades profesionales en el trabajo específico. La experiencia y entrenamiento del personal designado para tomar responsabilidades importantes en el trabajo deberán coincidir con nuestra evaluación del riesgo de error material de estimación para el trabajo. Comúnmente riesgos mayores requieren más personal con experiencia y una supervisión más extensa por parte del Socio y/o Gerente durante las etapas de planificación y ejecución de la auditoría.

Los siguientes factores deberán normalmente tenerse en cuenta:

! Tamaño y complejidad del trabajo ! Concordancia entre las personalidades del cliente y el personal ! Disponibilidad de personal ! Conducción eficiente del trabajo ! Continuidad y rotación periódica del personal ! Experiencia especial ! Oportunidades para entrenamiento en el trabajo ! Circunstancias en las que puedan surgir conflictos de intereses o de

independencia ! Habilidad para realizar el trabajo dentro de un tiempo razonable ! Dedicación del personal de supervisión Niveles académicos, experiencia general y experiencia específica requerida para la ejecución de auditoría Según se menciona anteriormente, la selección del personal dependerá de diferentes factores, entre los cuales podemos destacar la determinar del grado de riesgo de auditoría, sin embargo detallamos a continuación el nivel de instrucción académica, así como la experiencia mínima requerida de los integrantes de los equipos de auditoría.

43

Título

Experiencia Mínima

Nivel Jerárquico Académico General Específica

Socio ejecutivo Cuarto Nivel 5 5 Socio de auditoría Tercer Nivel 5 5 Gerente de auditoría Tercer Nivel 5 3 Senior Tercer Nivel 4 2 Semi senior Tercer Nivel 2 1 Asistente Tercer Nivel

terminado o en curso

N/A N/A

Es necesario saber que para el caso de Senior, Semi senior y asistentes de auditoría, puede darse el caso de que exista una industria específica en la que no hayan participado en procesos de revisiones de auditoría anteriores, para éstos casos, la asignación del personal se efectuará de tal manera que se encuentren acompañados de alguien con la experiencia necesaria en tal industria para promover el crecimiento profesional del personal y cumplir con los objetivos de revisión de auditoría. Servicios que la firma de auditores y su personal no podrán prestar a cl ientes de auditoría nuevos o recurrentes A fin de evitar conflictos de intereses que puedan recaer en la pérdida de independencia, tanto la firma de auditoría, como el personal que labora en la misma, están prohibidos de efectuar cualquier servicio de asesoría, empresarial, tributaria o de cualquier índole, a clientes o Compañías que nos han designados como sus auditores externos. Únicamente se podrán prestar servicios de auditoría, ejecución de procedimientos acordados, revisiones especiales u otros delimitados por la normativa aplicable a Compañías de Auditoría. Polít ica de rotación de equipos de trabajo Las auditorías a un mismo cliente recurrente, podrán ser ejecutadas por un mismo equipo de trabajo hasta por dos años consecutivos, al término del cual el equipo deberá ser reemplazado.

44

VIII. Normas de regulación de los procedimientos de control para verif icación del cumplimiento de requerimientos de independencia de juicio e idoneidad técnica

El socio ejecutivo, así como la gerencia administrativa de la firma de auditores independientes tendrá bajo se responsabilidad la verificación y cumplimiento de procedimientos de cumplimiento de requerimientos de independencia de juicio e idoneidad técnica, tanto del socio de auditoría, a cargo del compromiso, así como de la gerencias y demás niveles jerárquicos que intervienen dentro del proceso de ejecución del trabajo de auditoría. Es necesario indicar que el socio ejecutivo jerárquicamente se encuentra sobre e socio de auditoría asignado a los compromisos, mientras que la gerencia administrativa maneja un departamento separado del departamento técnico de ejecución de auditorías, esto evita el conflicto interno de intereses y asegura procesos de verificación independientes. Son responsabilidades de la Gerencia Administrativa: ! Mantener archivos actualizados respecto a todo el personal técnico de la

Compañía de auditoría externa, mismo que contará con información relacionada con el nivel de instrucción del empleado, horas de capacitación, experiencia general y experiencia específica recopiladas a la fecha

! Mantener cuadros resúmenes actualizados por empleado, mismos que cuenten al menos con la información antes indicada.

! Enviar de manera periódica dicha información al Socio Ejecutivo de la

firma a fin de que efectúe el control respectivo a los equipos asignados a cada trabajo de auditoría

Son responsabilidad del Socio Ejecutivo ! Verificar la asignación del personal de auditoría a cada compromiso.

! Efectuar la revisión a fin de verificar el cumplimiento de los parámetros

preestablecidos relacionados con grado de instrucción superior, experiencia general y experiencia específica de cada uno de los integrantes del equipo de auditoría.

! Solicitar cambios en la asignación del personal de auditoría, en caso de

incumplimiento de los parámetros mínimos descritos anteriormente en el presente documento

El socio ejecutivo será el encargado de la verificación del cumplimiento del control de calidad de cada uno de los compromisos de auditoría ejecutados,

45

dentro del control de calidad se incluye la verificación del cumplimiento de los criterios de independencia del socio de auditoría a cargo del compromiso, el gerente de auditoría y demás personal asignado. En la metodología de auditoría de UHY Assurance & Services Cía. Ltda., se incluyen los pormenores de los procedimientos aplicar, tanto en la ejecución de la revisión de auditoría, así como del control de calidad a efectuar por el socio ejecutivo de la firma.

46

IX. Plan de formación continua del personal de auditoría

La capacitación del personal de la UHY Assurance & Services, es clave dentro del proceso de presentación de servicios de auditoría externa. Bajo esta premisa, las siguientes áreas de competencias son consideradas como prioritarias para la capacitación del personal: ! Normas Internacionales de Información Financiera y Normas

Internacionales de Contabilidad ! Normas Internacionales de Auditoría y Aseguramiento ! Enfoque y metodología de auditoría de UHY Assurance & Services Cía.

Ltda. ! Código de ética del contador y auditor ! Leyes tributarias ! Leyes laborales ! Leyes societarias ! Ley de prevención del Lavado de Activos y Financiamiento del terrorismo ! Otros de interés

Es necesario indicar que el sistema de trabajo de UHY Assurance & Services Cía. Ltda. provee un sistema continuo de capacitación, ya que los equipos de trabajo están conformados de tal manera que exista un equilibrio en la experiencia de cada uno de los integrantes del mismo, es así, que siempre el equipo estará incluirá un profesional con experiencia y que estará acompañando al resto de los profesionales, parte de su responsabilidad es la transmisión de conocimientos y experiencia a aquellos integrantes del equipo con menos experiencia. Sin embargo, UHY Assurance & Services Cía. Ltda. también considera que una capacitación “formal” es necesaria dentro del proceso de aprendizaje y capacitación, por lo que se ha establecido el siguiente estimado de carga horaria de capacitación formal por año:

Carga horaria / año

Detalle Soci

o ej

ecut

ivo

Soci

o de

au

dito

ría

Ger

ente

de

au

dito

ría

Seni

or

Sem

i sen

ior

Asi

sten

te

Normas Internacionales de Información Financiera 8 8 16 16 16 16 Normas Internacionales de Auditoría y Aseguramiento 8 8 16 16 16 16 Enfoque y metodología de auditoría de UHY Assurance & Services 4 4 16 16 16 16 Código de ética del contador y auditor 4 4 4 4 4 4

47

Leyes tributarias 40 40 40 40 40 40 Leyes laborales 16 16 16 16 16 16 Leyes societarias 8 8 16 16 16 16 Ley de prevención de LAFT 8 8 16 16 16 16 Otros 8 8 16 16 16 16

48

X. Normas que regulan la estructura de cobro de honorarios