Embed Size (px)

Citation preview

REGLAMENTO INTERNO

MOORE STEPHENS

AUDITORES CONSULTORES LTDA.

2 Última Actualización: Mayo de 2014

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

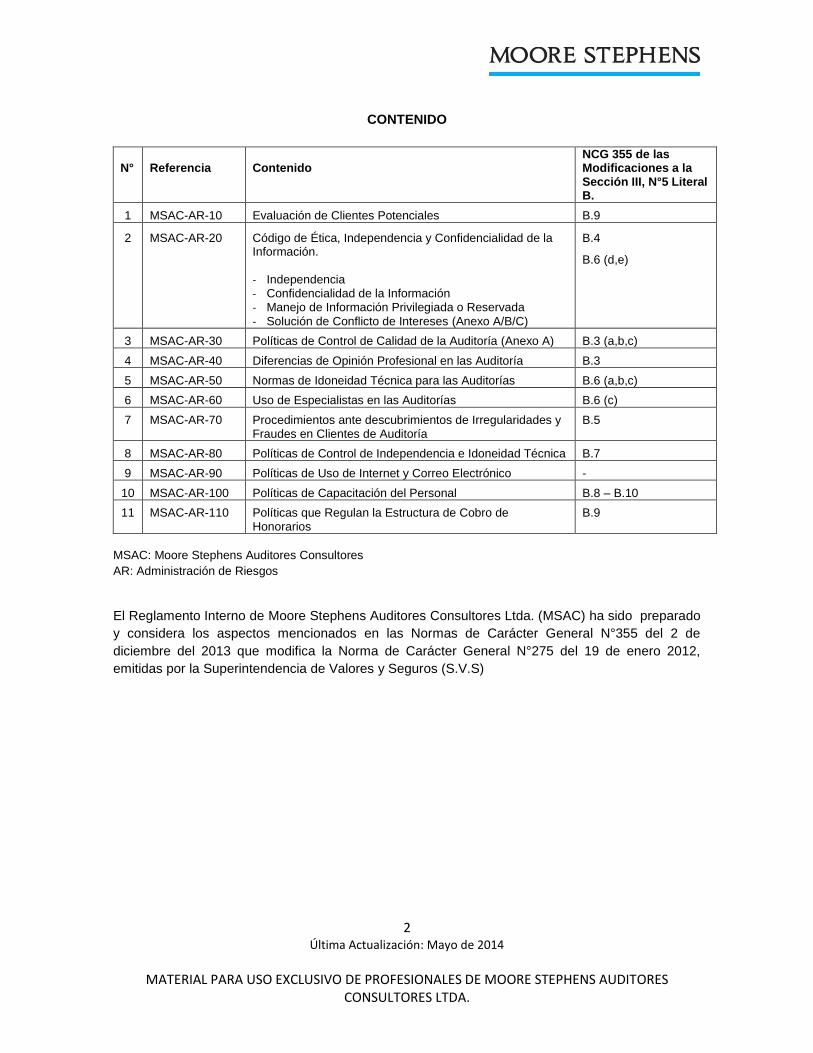

CONTENIDO

N°

Referencia

Contenido

NCG 355 de las Modificaciones a la Sección III, N°5 Literal B.

1 MSAC-AR-10 Evaluación de Clientes Potenciales B.9

2 MSAC-AR-20 Código de Ética, Independencia y Confidencialidad de la Información. - Independencia - Confidencialidad de la Información - Manejo de Información Privilegiada o Reservada

- Solución de Conflicto de Intereses (Anexo A/B/C)

B.4

B.6 (d,e)

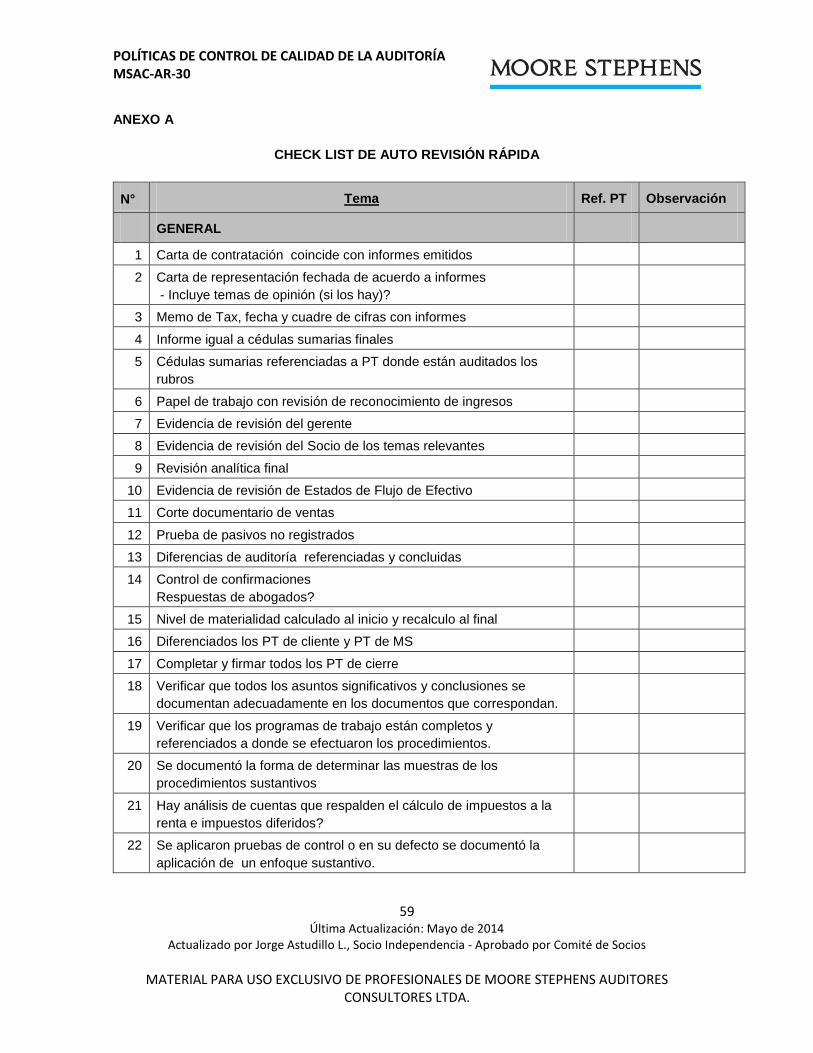

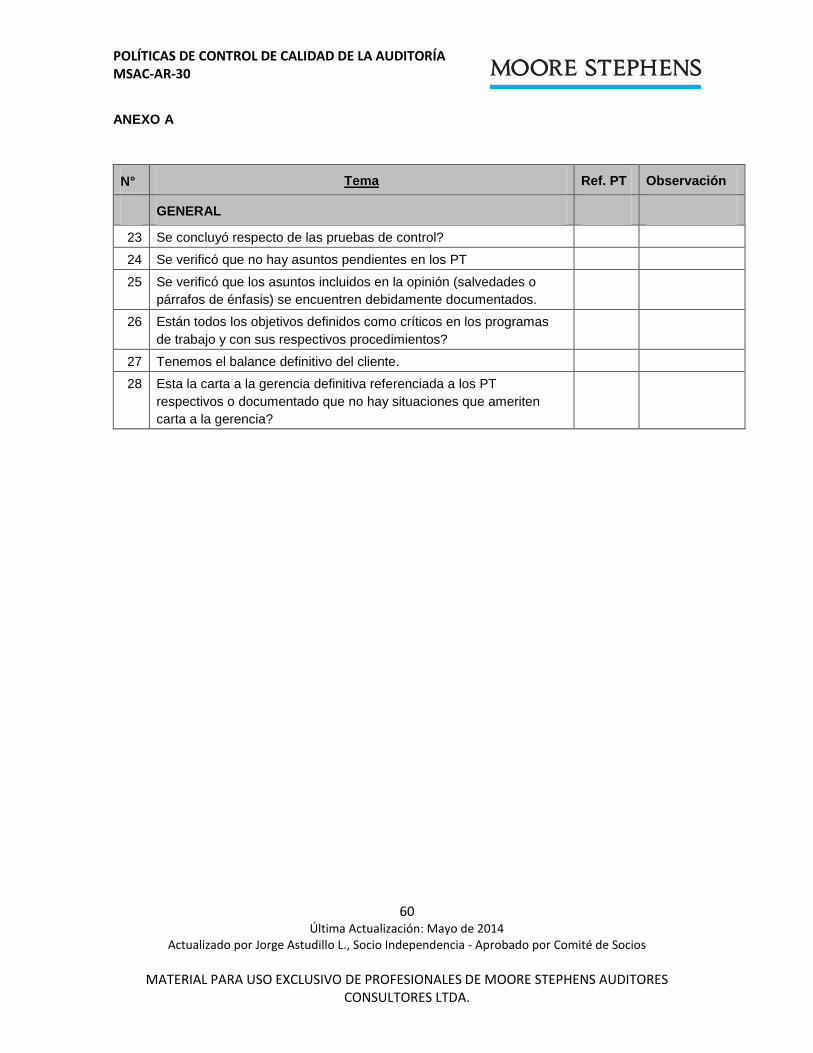

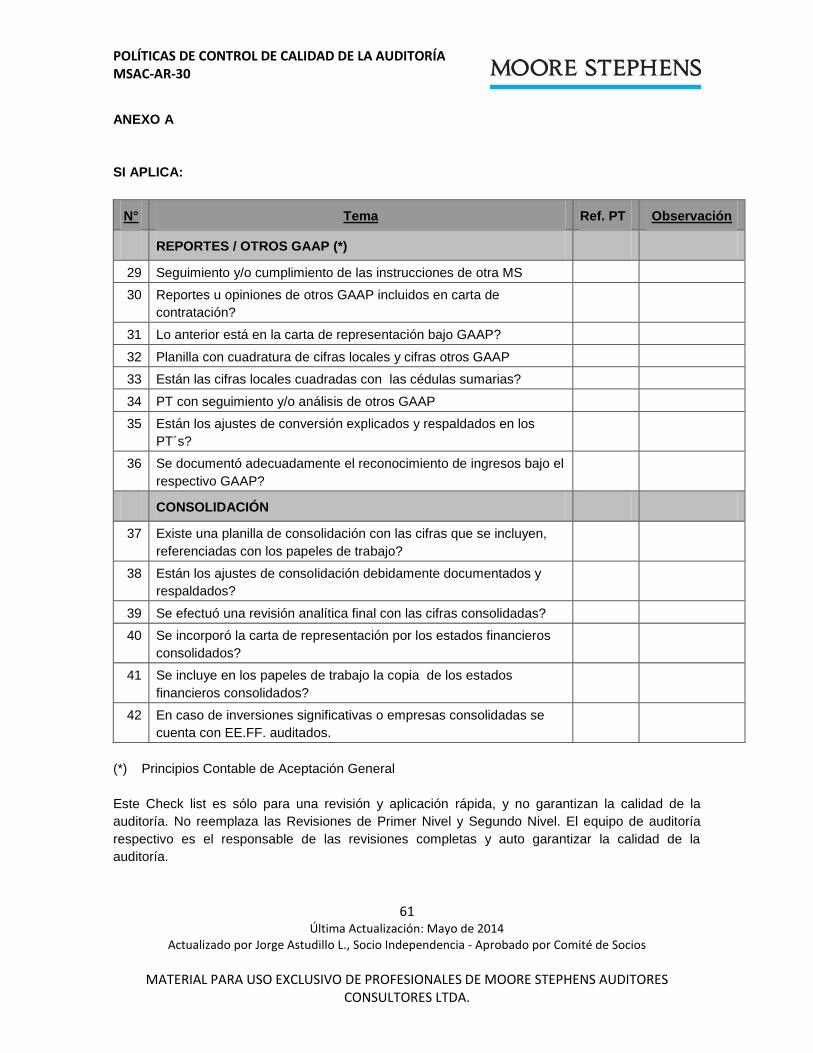

3 MSAC-AR-30 Políticas de Control de Calidad de la Auditoría (Anexo A) B.3 (a,b,c)

4 MSAC-AR-40 Diferencias de Opinión Profesional en las Auditoría B.3

5 MSAC-AR-50 Normas de Idoneidad Técnica para las Auditorías B.6 (a,b,c)

6 MSAC-AR-60 Uso de Especialistas en las Auditorías B.6 (c)

7 MSAC-AR-70 Procedimientos ante descubrimientos de Irregularidades y Fraudes en Clientes de Auditoría

B.5

8 MSAC-AR-80 Políticas de Control de Independencia e Idoneidad Técnica B.7

9 MSAC-AR-90 Políticas de Uso de Internet y Correo Electrónico -

10 MSAC-AR-100 Políticas de Capacitación del Personal B.8 – B.10

11 MSAC-AR-110 Políticas que Regulan la Estructura de Cobro de Honorarios

B.9

MSAC: Moore Stephens Auditores Consultores

AR: Administración de Riesgos

El Reglamento Interno de Moore Stephens Auditores Consultores Ltda. (MSAC) ha sido preparado

y considera los aspectos mencionados en las Normas de Carácter General N°355 del 2 de

diciembre del 2013 que modifica la Norma de Carácter General N°275 del 19 de enero 2012,

emitidas por la Superintendencia de Valores y Seguros (S.V.S)

3 Última Actualización: Mayo de 2014

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

El Reglamento Interno está conformado por una serie de documentos, revisados y actualizados por

los de MSAC.

N° Contenido Referencia

1 Personas que elaboran, aprueban o mantienen el Reglamento Interno

En cada documento se señala:

- Fecha de la última actualización - Socio que preparó la actualización - Órgano que aprueba (Comité de

Socios)

2 Persona encargada de la supervisión del cumplimiento de Reglamento Interno

El Socio que actualiza cada documento y el Comité de Socios

3 Control de calidad de Auditoría Contenidas en documento MSAC-AR-30

4 - Normas de Confidencialidad - Normas de Información Privilegiada o

Reservada

- Solución de Conflictos de Intereses

Contenidas en documento MSAC-AR-20

5 Normas sobre Irregularidades detectadas en clientes

Contenidas en documento MSAC-AR-70

6 - Independencia - Idoneidad técnica

Contenidas en documento MSAC-AR-20 y MSAC-AR-50, respectivamente.

7 Normas que regulen los procedimientos de control para verificar:

- Normas de Independencia - Normas de Idoneidad Técnica

Contenidas en documento MSAC-AR-80

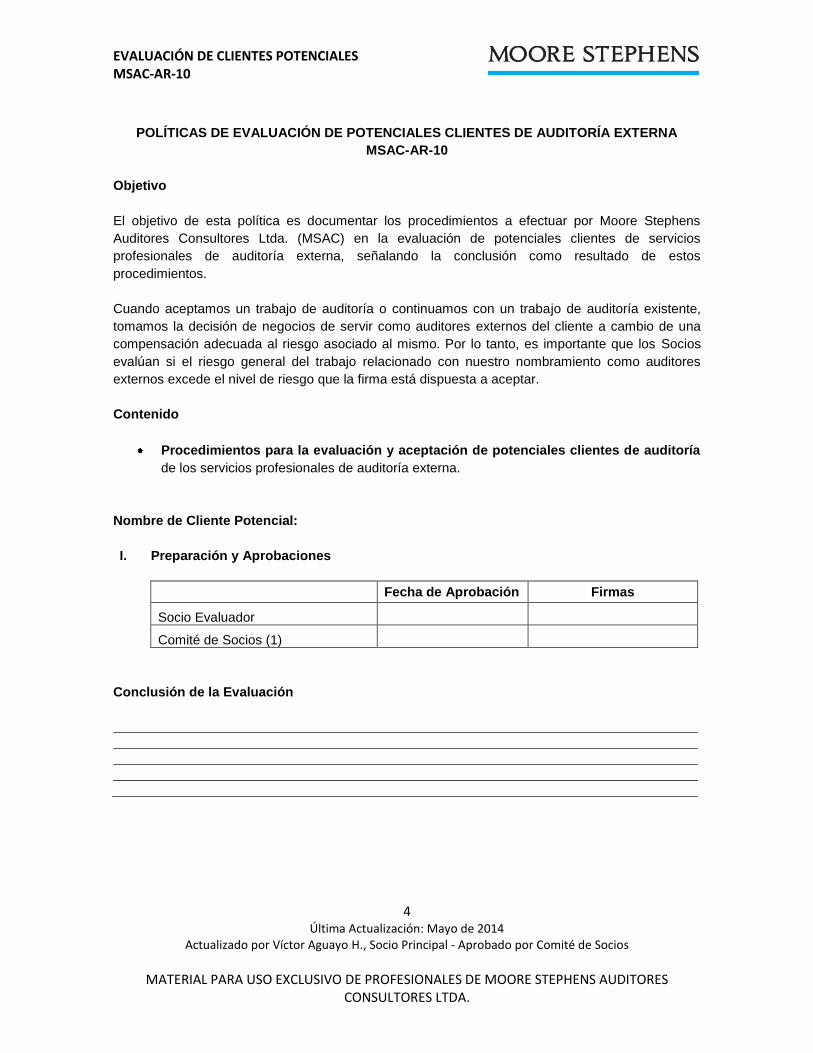

EVALUACIÓN DE CLIENTES POTENCIALES MSAC-AR-10

4 Última Actualización: Mayo de 2014

Actualizado por Víctor Aguayo H., Socio Principal - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

POLÍTICAS DE EVALUACIÓN DE POTENCIALES CLIENTES DE AUDITORÍA EXTERNA

MSAC-AR-10

Objetivo

El objetivo de esta política es documentar los procedimientos a efectuar por Moore Stephens

Auditores Consultores Ltda. (MSAC) en la evaluación de potenciales clientes de servicios

profesionales de auditoría externa, señalando la conclusión como resultado de estos

procedimientos.

Cuando aceptamos un trabajo de auditoría o continuamos con un trabajo de auditoría existente,

tomamos la decisión de negocios de servir como auditores externos del cliente a cambio de una

compensación adecuada al riesgo asociado al mismo. Por lo tanto, es importante que los Socios

evalúan si el riesgo general del trabajo relacionado con nuestro nombramiento como auditores

externos excede el nivel de riesgo que la firma está dispuesta a aceptar.

Contenido

Procedimientos para la evaluación y aceptación de potenciales clientes de auditoría

de los servicios profesionales de auditoría externa.

Nombre de Cliente Potencial:

I. Preparación y Aprobaciones

Fecha de Aprobación Firmas

Socio Evaluador

Comité de Socios (1)

Conclusión de la Evaluación

EVALUACIÓN DE CLIENTES POTENCIALES MSAC-AR-10

5 Última Actualización: Mayo de 2014

Actualizado por Víctor Aguayo H., Socio Principal - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

II. Identificación del Potencial Cliente

III. Servicio Solicitado

IV. Administración del Potencial Cliente

V. Revisión de Estados Financieros Auditados (3)

VI. Auditoría Anterior

VII. Otros Asesores Externos

VIII. Equipo MSAC Propuesto

IX. Legales – Regulatorios

X. Estimaciones de Recursos

XI. Otra Información

EVALUACIÓN DE CLIENTES POTENCIALES MSAC-AR-10

6 Última Actualización: Mayo de 2014

Actualizado por Víctor Aguayo H., Socio Principal - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

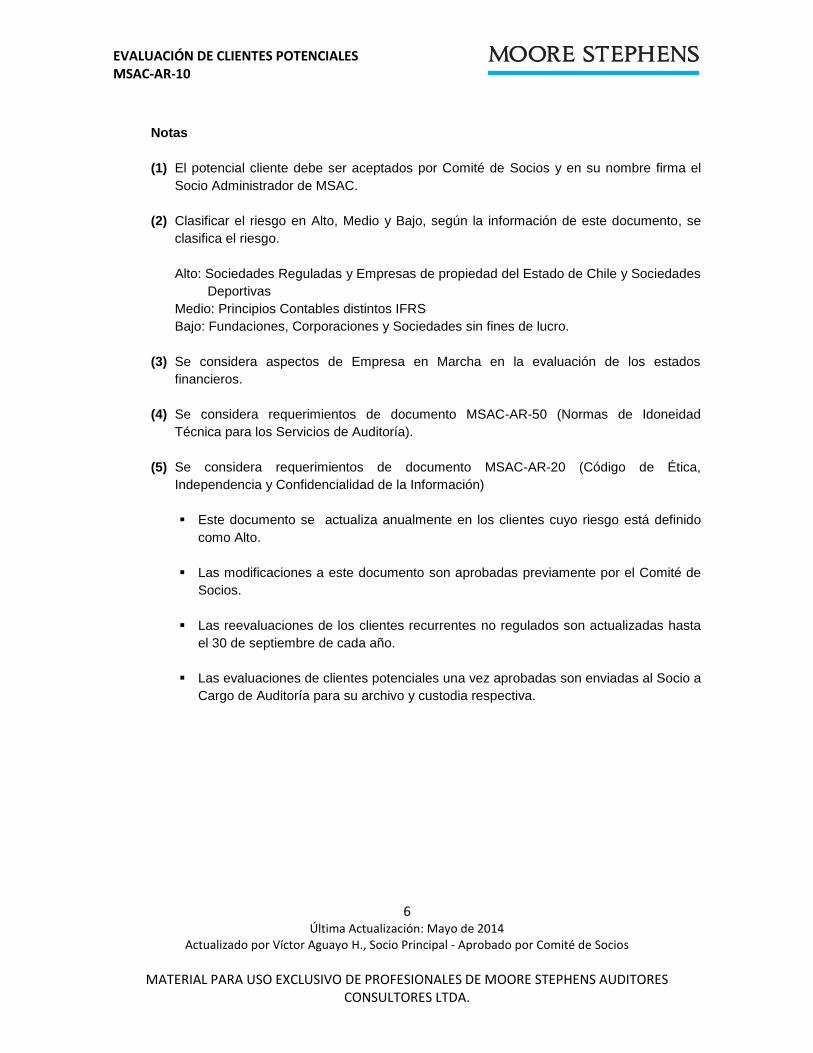

Notas

(1) El potencial cliente debe ser aceptados por Comité de Socios y en su nombre firma el

Socio Administrador de MSAC.

(2) Clasificar el riesgo en Alto, Medio y Bajo, según la información de este documento, se

clasifica el riesgo.

Alto: Sociedades Reguladas y Empresas de propiedad del Estado de Chile y Sociedades

Deportivas

Medio: Principios Contables distintos IFRS

Bajo: Fundaciones, Corporaciones y Sociedades sin fines de lucro.

(3) Se considera aspectos de Empresa en Marcha en la evaluación de los estados

financieros.

(4) Se considera requerimientos de documento MSAC-AR-50 (Normas de Idoneidad

Técnica para los Servicios de Auditoría).

(5) Se considera requerimientos de documento MSAC-AR-20 (Código de Ética,

Independencia y Confidencialidad de la Información)

Este documento se actualiza anualmente en los clientes cuyo riesgo está definido

como Alto.

Las modificaciones a este documento son aprobadas previamente por el Comité de

Socios.

Las reevaluaciones de los clientes recurrentes no regulados son actualizadas hasta

el 30 de septiembre de cada año.

Las evaluaciones de clientes potenciales una vez aprobadas son enviadas al Socio a

Cargo de Auditoría para su archivo y custodia respectiva.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

7 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

Objetivo

El objetivo de este papel de trabajo es documentar los principales elementos asociados a las

normas de ética, independencia y confidencialidad de la información que todos los miembros de

Moore Stephens Auditores Consultores Ltda. (MSAC) deben observar, específicamente

relacionadas con la independencia, integridad, confidencialidad de la información.

Este código da las bases éticas sobre las cuales basar nuestro comportamiento ante situaciones

difíciles, ya sea como personas individuales, así como integrantes de Moore Stephens Auditores

Consultores Ltda. Este código fortalece los valores y constituye un adecuado sustento de accionar

de la Firma y esta en concordancia con el Código de Ética de IFAC.

Este código cumple con la Ley 18.045 (Título XXVIII, “De las Empresas de Auditoría Externa”

(ANEXO A) y con el documento “Manual de Calidad de Moore Stephens Internacional” y

especialmente en lo relacionado con independencia (ANEXO B).

Así mismo, este Manual está vigente para todas las firmas miembros de Moore Stephens

Internacional y es complementado con secciones que aborden los requerimientos regulatorios

específicos de cada país, no cubiertos en este documento.

Este código se divide, para efectos de entendimiento, en las siguientes secciones:

A) Trabajo en Equipo

B) Nuestra Actuación ante Clientes

C) Integridad

D) Independencia Profesional

E) Información Confidencial

F) Manejo de Información Privilegiada o Reservada

G) Solución de Conflicto de Intereses

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

8 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

A) Trabajo en Equipo

Fomentamos el respeto y el espíritu del trabajo en equipo.

Construimos relaciones de confianza.

Cada uno está comprometido para trabajar con honestidad y calidad, haciendo siempre

lo correcto.

Nuestra comunicación debe ser honesta, franca y directa.

El apoyo mutuo es la base para proporcionar el mejor servicio en la forma más segura y

documentada.

Procuramos el respeto y trabajo en equipo.

Si tenemos dudas, consultamos y valoramos la ayuda que nos facilitan nuestros

colaboradores.

Tratamos con respeto y profesionalismo las diferencias de opinión que se pueden

presentar.

B) Nuestra Actuación ante Clientes

Como principios, ningún cliente es más importante que nuestra ética, integridad,

independencia y reputación, por ello tenemos como principios:

No perder la confianza que el cliente ha puesto en nosotros.

Apoyar a nuestros profesionales ante presiones indebidas de clientes que traten de

alejarnos de nuestros deberes profesionales.

Respetar las reglas y normas impartidas por los organismos reguladores.

No aceptar prácticas ilegales y no éticas.

No trabajar con clientes cuyas normas no estén de acuerdo con este Código.

Aceptar las pautas de conducta de nuestros clientes a menos que éstas sean

claramente diferentes a las normales de nuestra Sociedad y de este Código.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

9 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

C) Integridad

Siempre cumplir con las leyes, sus reglamentos y las normas aplicables a nuestra

profesión y actuar profesional.

No ofrecer incentivos personales para asegurar y conseguir un determinado cliente o

trabajo.

No destruir información contenida en nuestros papeles e trabajo para propósitos

ilegales o inadecuados.

Cobrar honorarios justos según la naturaleza del trabajo a realizar.

D) Independencia Profesional

Siempre cumplir con las Normas de Independencia Profesional de Moore Stephens

Auditores Consultores Ltda.

Siempre informar a los Socios aquellas situaciones que puedan ser motivos de faltas de

independencia y respetar las acciones que nos sean solicitadas en caso de ser

necesaria una acción de nuestra parte.

Siempre usar nuestro escepticismo profesional.

No actuar en funciones que sean propias del personal de nuestros clientes.

No aceptar descuentos propios del personal de nuestros clientes.

No aceptar regalos que no estén de acuerdo con la idiosincrasia y costumbres de

nuestro país.

Evitar relaciones personales que puedan ser vistas o interpretadas como faltas de

independencia en nuestro actuar profesional.

Cuando se nos solicita haremos oportunamente las Declaraciones de Independencia

Profesional que nos sean solicitadas.

Independencia

La Independencia constituye la esencia de nuestra reputación profesional. Al conducir

nuestro trabajo de auditoría y emitir nuestra opinión de auditoría, es necesario ser

independientes y que lo demostremos. La Independencia es esencialmente una actitud

mental que se caracteriza por la integridad, objetividad y un enfoque imparcial al trabajo

profesional.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

10 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

MSAC tiene reglas sobre independencia que aplican a nuestro personal profesional, y a

nuestros Socios con el fin de evitar el deterioro de nuestra independencia o dar la

impresión de ello. Hay ciertos Socios designados para hacerlo, quienes pueden ofrecer

orientación detallada sobre la aplicación de dichas reglas.

Las reglas que tienen más probabilidades de afectar a los Socios, Gerentes y personal

profesional incluyen aquellas que prohíben o restringen ciertas acciones o relaciones.

Por ejemplo, las reglas relacionadas con:

La adquisición directa o indirecta de valores de un cliente o sus entidades

relacionadas, o la retención de éstos o proporcionar asesoramiento de inversiones en

conexión con ellos.

Endeudamiento con los clientes.

La adquisición de mercancía de los clientes bajo términos especiales.

La aceptación de regalos por montos considerables hechos por los clientes o de

una hospitalidad excesiva por parte de ellos.

La prestación de servicios a clientes por parte de los Socios, gerentes o personal

profesional individualmente, si éstos tienen parientes que ocupan posiciones claves en

la gerencia.

Para contribuir a mantener la independencia, nosotros:

Controlamos la naturaleza, oportunidad y alcance de nuestros procedimientos de

auditoría.

Nos protegemos de intentos impropios para influenciar nuestro juicio de auditoría.

Requerimos un acceso sin restricciones a los registros contables y otra información.

Requerimos la capacidad para obtener información de los directores, funcionarios y

empleados, mediante la cooperación de la gerencia, para comunicarnos con sus

clientes, proveedores y otros terceros.

Reconocemos que tenemos responsabilidad absoluta sobre el informe de auditoría.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

11 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

E) Información Confidencial

Entendemos que la información proporcionada por nuestros clientes es confidencial y

sólo la usaremos para cumplir con los objetivos para los cuales fuimos contratados.

Proteger la información confidencial que nos sea proporcionada, tomando las medidas

que sean necesarias para salvaguardarla, así mismo proteger los documentos, equipos

computacionales y archivos de datos en los cuales esta información este contenida ya

sea total o parcialmente.

No usar información confidencial para uso personal ya sea directa o indirectamente.

No comentar fuera de las instalaciones del cliente o Moore Stephens Auditores

Consultores Ltda. información confidencial que nos es proporcionada.

Respetar las condiciones de uso y reproducción del Capital Intelectual.

Solo cargar en los equipos proporcionados por Moore Stephens Auditores Consultores

Ltda. aquellos programas de los cuales tengamos derechos válidos de uso.

Requerimos que los Socios, los gerentes y el personal profesional mantengan en estricta

confidencialidad los asuntos de los clientes de MSAC en todo momento, tanto durante su

asociación con MSAC, como posteriormente. Las excepciones existen cuando:

Tenemos una obligación profesional de revelar información.

Se nos requiere que revelemos información según la ley o por medio de un

proceso judicial o legal.

El cliente autoriza al Socio a cargo del trabajo, la revelación por escrito y tal

revelación guarda consistencia con los requerimientos locales legales o la orientación

provista en relación al acceso de papeles de trabajo.

La política que requiere confidencialidad no tiene el propósito de restringir las consultas de

MSAC sobre asuntos profesionales.

La confidencialidad es sumamente importante cuando, debido a nuestra relación

profesional, tenemos conocimiento de información sensible a precios sobre valores de un

cliente o antiguo cliente, la cual no está disponible al público en general. El hecho de

poseer este conocimiento requiere el más alto nivel de integridad, especialmente en

relación con la compra o venta de los valores que no esté previamente prohibida a los

Socios, gerentes y otro personal profesional. Es de vital importancia que nuestras

acciones, en ningún momento, se interpreten como que se ha aprovechado dicho

conocimiento de manera directa o indirecta.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

12 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Confidencialidad de la Información

De acuerdo al Artículo 247, Ley 18.045, Título XXVIII, “De las Empresas Auditoras

Sólo para los fines de la auditoría externa, la entidad auditada deberá poner a disposición

de MSAC toda la información necesaria para efectuar dicho servicio, incluyendo todos los

libros, registros, documentos y antecedentes de la entidad y de sus filiales, en su caso.

En caso que la información puesta a su disposición sea confidencial o sujeta a reserva, la

empresa de auditoría externa deberá mantenerla en secreto y será responsable de la

revelación o utilización impropia que sus dependientes hagan respecto de ella.

F) Manejo de Información Privilegiada o Reservada

El manejo de toda la información de nuestros clientes, en especial de aquella

expresamente clasificada como confidencial o reservada, va más allá del cumplimiento

estricto de nuestras Normas de Ética e Independencia Profesional, (Ver punto E).

Información Confidencial), sino que abarca también, la seguridad física y el adecuado

respaldo a nuestros Papeles de Trabajo (PT) así como la forma en la que disponemos de

aquellos que ya no son útiles, tales como borradores de Informes.

El término “papeles de trabajo” comprende todo tiempo de documentos, manuales

impresos o electrónicos, que son el registro principal de los procedimientos de auditoría

aplicados, la evidencia obtenida, y las conclusiones alcanzadas por el equipo de

compromiso. Nuestros PT incluyen información sobre nuestros clientes, alguna de esta

información ha sido expresamente clasificada por nuestros clientes como confidencialidad

o reservada y otra que, por la naturaleza de la misma (Lectura de actas del directorio,

diagramas de Flujo, etc.), aún cuando, no ha sido clasificada expresamente como

confidencial, contienen información que nuestros clientes esperan que nuestra firma

mantenga en reserva.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

13 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Procedimientos de Seguridad Física

Todos los profesionales son responsables de la salvaguardia de los papeles de trabajo de

auditoría a fin de prevenir su pérdida o uso por personas no autorizadas. Esto es

importante para nosotros como para nuestros clientes debido a la información confidencial

que contienen nuestros papeles de trabajo.

Durante nuestras ausencias del lugar de trabajo en el día y en las horas de la noche,

debemos asegurar nuestros papeles de trabajo y nuestros computadores en un área bajo

llave en la oficina del cliente. Esto incluye asegurar las copias de papeles de trabajo,

archivos personales que contienen información y materiales delicados de auditoría, y otros

medios de almacenamiento electrónico que contienen información sobre la auditoría.

También debemos tener cuidado de no dejar información confidencial en la pantalla de

nuestros computadores a la vista de personas no autorizadas cuando el computador está

desatendido.

Los papeles de trabajo no se deben guardar por largo tiempo en lugar distinto a las oficinas

del cliente o las nuestras.

En las oficinas de MSAC, cuando los papeles de trabajo no están en uso deben

mantenerse, hasta donde sea posible, en el área de almacenamiento de la oficina.

Los equipos de trabajo deben estar en todo momento asegurados a un mueble o muralla

mediante la cadena de seguridad provista por nuestra firma cuya clave o llave de liberación

debe estar adecuadamente custodiada, asimismo, los equipos deben mantener operativos

los programas que impiden el acceso de personas ajenas al usuario a través de Password,

las cuales deben ser cambiadas en forma periódica. Es responsabilidad de cada integrante

de MSAC, el estricto cumplimiento de estas medidas de seguridad.

En caso que un cliente no provea al equipo de trabajo de lugares de almacenamiento para

sus equipos con las condiciones de seguridad razonable los integrantes de MSAC, no

dejarán no deberá dejar sus equipos en las dependencias de esos Clientes, al igual que

con aquellos PT físicos.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

14 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Procedimientos de respaldo de archivos electrónicos

Estos deben realizarse por lo menos diariamente en cada sitio donde el equipo de trabajo a

MSAC se encuentre efectuando sus labores, el encargado del trabajo en terreno efectuará

un respaldo diario de los PT electrónicos en un pendrive provisto por la firma. El pendrive

no estará contenido en los mismos lugares (Físicos o bolsos) en los cuales se almacenen

los equipos computacionales.

Al término de cada asignación, los archivos físicos y electrónicos de nuestros clientes son

entregados al archivo central para su adecuada catalogación y respaldo físico en nuestras

bodegas y cada integrante debe borrarlos de su equipo computacional. El gerente a cargo

de la auditoría verifica el adecuado cumplimiento de esta norma.

Después de efectuar el respaldo final, cualquier trabajo necesario para completar la

documentación de nuestros procedimientos para el año bajo auditoría debe hacerse en

una copia de papel, fechada en forma contemporánea y archivada en secciones separadas

de la carpeta de papeles de trabajo para esa auditoría.

Archivos Personales

Todos los profesionales revisan periódicamente (por lo menos dos veces al año) sus

archivos personales para asegurarse que no contienen información o documentación que

pertenecen a los archivos regulares del cliente de la oficina.

Es responsabilidad de cada profesional asegurarse de que sus archivos personales no

contengan papeles de trabajo, notas de asuntos pendientes o documentación innecesaria.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

15 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Retiro de nuestro personal desde MSAC

Cuando un integrante del equipo de trabajo abandona nuestra firma, los Papeles de

Trabajo Electrónicos contenidos en su equipo computacional que contienen información

delicada del cliente se retiran por parte del área de personal con apoyo del área de

Informática, como parte de los procedimientos de salida de un empleado. Adicionalmente,

se invalidan las cuentas de correo electrónico del integrante del equipo y se retira el equipo

asignado.

Como disponemos de aquellos PT que ya no son útiles

El cuidado dado a aquellos PT que ya no son útiles tales como; las copias de los

borradores iniciales de informes o bien copias de cartas que eliminamos por contener

errores en su contenido, es de extrema importancia ya que una disposición inadecuada de

los mismos puede originar que un tercero ajeno a MSAC obtenga información de nuestros

clientes antes que esta fuera entregada al mismo cliente.

Aquellos PT o borradores de PT que por el curso normal de los procedimientos de revisión

ya cumplieron con su objetivo inicial son dispuestos en los basureros o mejor aún en los

receptáculos de las Fundaciones Benéficas que apoyamos, de tal forma que no sea

posible, para un tercero ajeno a MSAC entender su contenido, la destrucción de ellos

puede ser manual o mecánica.

Considerando la importancia de este procedimiento, MSAC aplicará fuertes sanciones

sobre aquellos profesionales que no cumplan esta norma o no la cumplan en forma

adecuada.

G) Solución de Conflictos de Interés

Durante la permanencia de nuestro personal en MSAC, es posible que este expuesto a

situaciones en las cuales se vea enfrentado a diferentes tipos de Conflictos de Interés. Al

respecto nuestras Políticas de Ética e Independencia son claras en la identificación de

estos casos así como la forma en la cual deben ser enfrentados.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

16 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

MSAC instruye a sus profesionales para que comuniquen a sus Supervisores inmediatos

situaciones complejas, para que las analicen y de ser el caso pasar a consulta a niveles

superiores.

Si la respuesta o acción de su Supervisor no es la esperada, o bien él forma parte de su conflicto,

MSAC lo autoriza a acceder directamente al nivel Superior de nuestra firma que estime

conveniente para resolver el conflicto. Es política de nuestra firma el diálogo franco y sincero entre

los integrante de nuestra organización.

Ver este documento en Anexo C sobre “Las Políticas Local de Independencia”.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

17 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO A “Servicios Permitidos y Prohibidos e Independencia”

A.1 Servicios Permitidos

Moore Stephens Auditores Consultores podrá desarrollar las siguientes actividades,

señaladas en el Artículo 239, Ley 18.045, Título XXVIII, “De las Empresas Auditoras”:

a) Examinar selectivamente los montos, respaldos y antecedentes que conforman la

contabilidad y los estados financieros.

b) Evaluar los principios de contabilidad utilizados y la consistencia de su aplicación con

los estándares relevantes, así como las estimaciones significativas hechas por la

administración.

c) Emitir sus conclusiones respecto de la presentación general de la contabilidad y los

estados financieros, indicando con un razonable grado de seguridad, si ellos están

exentos de errores significativos y cumplen con los estándares relevantes en forma

cabal, consistente y confiable.

d) Actividades distintas de las señaladas en los puntos anteriores, siempre que no

comprometan nuestra idoneidad técnica o independencia de juicio en la prestación de

los servicios de auditoría externa.

A.2 Servicios Prohibidos

Moore Stephens Auditores Consultores Ltda. NO PODRÁ prestar simultáneamente y

respecto de una misma entidad, servicios de auditoría externa y cualquiera de los servicios

indicados a continuación:

De acuerdo al Artículo 242, Ley 18.045, Título XXVIII, “De las Empresas Auditoras”:

a) Auditoría interna.

b) Desarrollo o implementación de sistemas contables y de presentación de estados

financieros.

c) Teneduría de libros.

d) Tasaciones, valorizaciones y servicios actuariales que impliquen el cálculo, estimación

o análisis de hechos o factores de incidencia económica que sirvan para la

determinación de montos de reservas, activos u obligaciones y que conlleven un

registro contable en los estados financieros de la entidad auditada.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

18 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO A

e) Asesoría para la colocación o intermediación de valores y agencia financiera. Para

estos efectos, no se entenderán como asesoría aquellos servicios prestados por

exigencia legal o regulatoria en relación con la información exigida para casos de

oferta pública de valores.

f) Asesoría en la contratación y administración de personal y recursos humanos.

g) Patrocinio o representación de la entidad auditada en cualquier tipo de gestión

administrativa o procedimiento judicial y arbitral, excepto en fiscalizaciones y juicios

tributarios, siempre que la cuantía del conjunto de dichos procedimientos sea

inmaterial de acuerdo a los criterios de auditoría generalmente aceptados. Los

profesionales que realicen tales gestiones no podrán intervenir en la auditoría externa

de la persona que defiendan o representen.

En las sociedades anónimas abiertas, solamente cuando así lo acuerde el directorio, previo

informe del comité de directores, de haberlo, MSAC podrá prestar servicios que, no

estando incluidos en el listado anterior, no formen parte de la auditoría externa.

A.3 Presunción de Falta de Independencia de Personas Naturales

De acuerdo al Artículo 243, Ley 18.045, Título XXVIII, “De las Empresas Auditoras”, se

presume que carecen de independencia de juicio respecto de una sociedad auditada, las

siguientes personas naturales que participen de la auditoría externa:

a) Las relacionadas con la entidad auditada son:

Las entidades del grupo empresarial al que pertenece la sociedad;

Las personas jurídicas que tengan, respecto de la sociedad, la calidad de

matriz, coligante, filial o coligada, en conformidad a las definiciones contenidas en

la ley Nº 18.046;

Quienes sean directores, gerentes, administradores, ejecutivos principales o

liquidadores de la sociedad, y sus cónyuges o sus parientes hasta el segundo

grado de consanguinidad, así como toda entidad controlada, directamente o a

través de otras personas, por cualquiera de ellos, y

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

19 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO A

Toda persona que, por sí sola o con otras con que tenga acuerdo de

actuación conjunta, pueda designar al menos un miembro de la administración de

la sociedad o

Controle un 10% o más del capital o del capital con derecho a voto si se tratare

de una sociedad por acciones.

Toda persona natural o jurídica que por relaciones patrimoniales, de

administración, de parentesco, de responsabilidad o de subordinación, haga

presumir que:

Por sí sola, o con otras con quienes tenga acuerdo de actuación conjunta, tiene

poder de voto suficiente para influir en la gestión de la sociedad;

Sus negocios con la sociedad originan conflictos de interés;

b) Las que tengan algún vínculo de subordinación o dependencia, o quienes presten

servicios distintos de la auditoría externa a la entidad auditada o a cualquier otra de su

grupo empresarial.

c) Las que posean valores emitidos por la entidad auditada o por cualquier otra entidad

de su grupo empresarial o valores cuyo precio o resultado dependa o esté

condicionado, en todo o en parte significativa, a la variación o evolución del precio de

dichos valores. Se considerará para los efectos de esta letra, los valores que posea el

cónyuge y también las promesas, opciones y los que haya recibido éste en garantía.

d) Los trabajadores de un intermediario de valores con contrato vigente de colocación de

títulos de la entidad auditada y las personas relacionadas de aquél.

e) Las que tengan o hayan tenido durante los últimos doce meses una relación laboral o

relación de negocios significativa con la entidad auditada o con alguna de las

entidades de su grupo empresarial, distinta de la auditoría externa misma o de las

otras actividades realizadas por la empresa de auditoría externa de conformidad con

la presente ley.

f) Los Socios de la empresa de auditoría externa, cuando conduzcan la auditoría de la

entidad por un período que exceda de 5 años consecutivos.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

20 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO A

A.4 Entendimiento que MSAC NO TIENE Independencia de Juicio

De acuerdo al Artículo 244, Ley 18.045, Título XXVIII, “De las Empresas Auditoras” se

entenderá que MSAC, NO tiene independencia de juicio respecto de una entidad auditada

en los siguientes casos:

a) Si tiene, directamente o a través de otras personas naturales o jurídicas, una

significativa relación contractual o crediticia, activa o pasiva, con la entidad auditada o

con alguna de las entidades de su grupo empresarial, distinto de la auditoría externa

propiamente tal o de las demás actividades permitidas.

b) Si, en forma directa o a través de otras entidades, posee valores emitidos por la

entidad auditada o por cualquier otra entidad de su grupo empresarial.

c) Si ha prestado directamente o a través de otras personas, cualquiera de los servicios

prohibidos en forma simultánea a la auditoría externa.

A.5 Evento en que NO EXISTA Independencia

De acuerdo al Artículo 245, Ley 18.045, Título XXVIII, “De las Empresas Auditoras”, en el

evento que exista o sobrevenga una causal de falta de independencia de juicio, MSAC

deberá informar de ello al directorio o al órgano de administración de la entidad auditada y

no podrá prestar o continuar prestando sus servicios de auditoría externa, salvo en las

siguientes circunstancias:

a) En los casos de falta de independencia de personas naturales (A.3), cuando las

personas afectadas sean separadas del equipo de auditoría y se apliquen medidas

correctivas que aseguren el restablecimiento de la independencia de juicio respecto

de la sociedad auditada, o

b) En caso que sobrevenga alguna de las causales relativas a falta de independencia de

MSAC (A.4) y ésta fuera subsanada dentro de los 30 días siguientes a dicho informe,

la empresa de auditoría externa podrá seguir prestando los servicios contratados para

el ejercicio en curso.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

21 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO B

DEL DOCUMENTO DE “MANUAL DE CALIDAD DE MOORE STEPHENS INTERNATIONAL”

ÉTICA E INDEPENDENCIA

Introducción

2.1

La política de la firma se basa fundamentalmente en que todos los profesionales cumplirán con el

IESBA Code of Ethicsfor Professional Accountants en todo momento disponible en la página web

del IFAC (www.ifac.org) o en la intranet de MSIL para todos los compromisos relevantes.

2.2

Los procedimientos y políticas de la Firma estarán diseñados para cumplir con los requerimientos

de ética e independencia, en general éstos incluyen:

Interés Público

Integridad

Objetividad

Independencia

Confidencialidad

Competencia profesional

Comportamiento profesional

2.3

Además de las políticas y procedimientos establecidos en este manual, en general nuestros

colaboradores;

2.3.1

Los Socios proporcionaran a la firma toda la información pertinente acerca de compromisos con los

clientes actuales y potenciales, incluyendo el alcance de los servicios, para permitir que los

individuos designados por la firma puedan evaluar el impacto global, en su caso, los requisitos de

independencia;

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

22 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO B

2.3.2

El personal debe notificar a la firma oportunamente de las circunstancias y las relaciones que

puede crear una amenaza potencial para la independencia con el propósito de que la acción

apropiada puede ser tomada inmediatamente.

2.3.3

Cuando sea requerido por la jurisdicción, los detalles de las inversiones personales y negocios de

los Socios deben ser proveídos, como los de personas relevantes conectadas y entidades.

2.4

Esta información debe ser proveída en general, utilizando procedimientos establecidos en relación

con la aceptación del cliente y continuidad establecidos en la sección 4 de este Manual; sin

embargo, cuando las circunstancias o las relaciones ocurren o se descubren en un punto diferente

en el ciclo de vida del compromiso, ésta debe ser comunicada por escritos a uno de los Socio de

Ética tan pronto como sea posible para permitir una acción apropiada oportunamente.

2.5

La información debe ser, aunque no exclusivamente, acumulada principalmente a través de la

aprobación del cliente y los procesos de continuidad. La información debe ser comunicada al

personal apropiado a través del uso de listas de clientes restringidos, el software de independencia

y las bases de datos de información del cliente. La intranet de la Firma debe ser la fuente primaria

de la información relacionada con la independencia como tal, una intranet se puede mantener

fácilmente para proporcionar información actualizada.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

23 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO B

2.7

Las políticas de la empresa en relación con posibles incumplimientos de los requisitos de

independencia;

2.7.1

El personal deberá notificar de inmediato a la firma, verbalmente y por escrito de violaciones

potenciales de independencia que sean de su conocimiento;

2.7.2

La firma comunica oportunamente las violaciones identificadas de sus políticas y procedimientos

relativos a la independencia a:

El Socio del compromiso; y

Demás personal relevante de la firma, y cuando sea apropiado, a aquellos sujetos

relacionados con los requerimientos de independencia que necesiten tomar las medidas

adecuadas, y

2.7.3

El Socio del compromiso y cualquiera de las personas mencionadas en el punto 2.7.2, deben

comunicar oportunamente a la firma las medidas tomadas para el resolver el asunto, para que la

firma determine si deben tomar medidas adicionales.

2.8

Las comunicaciones a las que se refiere el punto 2.7; inicialmente, pueden ser verbal, pero serán

documentadas por escrito a fin de proporcionar evidencia de que los asuntos fueron considerados

y respondidos de una manera oportuna y apropiada.

2.9

Todo el personal debe ser independiente por los requisitos éticos establecidos en el punto 2.1,

además anualmente, deberán estar obligados a proporcionar una confirmación por escrito de

cumplimiento continuo con la política de independencia de la firma.

2.10

Nuestros colaboradores caso a caso confirmaran que tenían el nivel necesario de independencia

en el inicio de su participación en la contratación y que habían mantenido la independencia

necesaria a lo largo de su participación en el compromiso.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

24 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO B

Amenazas a la Independencia

2.11

Cualquier amenaza real o potencial a la independencia debe ser dirigida al Socio de Ética para que

tome una decisión en cuanto a la forma en que el asunto debe ser resuelto. Esta referencia y la

resolución deben constar por escrito.

2.12

En general, las amenazas a la independencia pueden surgir en cualquier de estas formas:

Amenaza de interés propio – Cuando la firma o un miembro del equipo de trabajo tiene un

interés financiero en un cliente de auditoría, ya sea como resultado de una inversión,

préstamo, escala de honorarios o cualquier otro interés propio.

Amenaza de auto-revisión – Cuando la firma o un miembro del equipo de trabajo antes era un

director u otro oficial del cliente o empleado del cliente involucrado en la preparación de

información financiera y está en condiciones de ejercer influencia en la conducta o resultado

del compromiso de auditoría, o cuando la firma prepara información financiera que es sujeta al

compromiso de auditoría.

Amenaza de defensa – Cuando se percibe que la firma o un miembro del equipo de trabajo

promueve la posición del cliente o la opinión al punto de que la objetividad esté en peligro.

Amenaza de familiaridad – Cuando la firma o un miembro del equipo de trabajo tiene una

estrecha relación con el cliente de auditoría, incluso a través de transcurrir el tiempo puede

haberse convertido simpatizante a los intereses del cliente.

Amenaza de intimidación – Cuando la empresa o un miembro del equipo de trabajo a través

de presiones o de amenazas, reales o percibidas, de un director, funcionario o empleado del

cliente, puede ser disuadido de actuar objetivamente y ejercer el escepticismo profesional.

2.13

Se debe considerar la percepción de terceros de una circunstancia y no sólo la existencia de una

amenaza real.

2.14

El término “Miembros del equipo de trabajo” no debe interpretarse de forma restrictiva y debe incluir

todo el personal que tiene, o pueda tener el compromiso con el desempeño del trabajo, incluyendo

los expertos.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

25 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO B

2.15

Una larga relación con un cliente de auditoría representa una amenaza potencial a la objetividad e

independencia, y puede ser percibido así por terceros. Esto se conoce comúnmente como la

amenaza de familiaridad.

2.16

La firma debe dar la debida consideración a las relaciones con los compañeros de las firmas

miembros de la red, su personal y sus clientes y el personal.

Clientes no públicos

Socios del Compromiso y Revisores del Control de Calidad del Compromiso

2.17

La firma tiene, como mínimo, las siguientes políticas para asegurar que las amenazas de auto

revisión y familiaridad sean administradas:

2.17.1

Socios de Compromiso y Revisores de Control de Calidad que han actuado en papeles de uno o

ambos por un período combinado de siete años normalmente deben ser sustituido por otro Socio al

final de ese período, salvo circunstancias excepcionales, en cuyo caso las garantías adicionales

que se describen a continuación también se debe aplicar.

2.17.2

Una vez que un Socio ha servido por más de cinco años años consecutivos en el total de la

posición debe ser revisado por el Socio de Ética. El período de siete años debe incluir períodos

como Socio o Revisor de Control de Calidad de Compromisos. Después de siete años las

siguientes garantías deben aplicarse como mínimo:

El gerente del compromiso no ha participado del compromiso [en cualquier capacidad] por

más de [insertar el número en 2.17.2] años.

La revisión de control de calidad debe ser realizado por otro revisor, que no haya participado

en la auditoría por más de [insertar el número en 2.17.2] años (cuando ésta no se haya

realizado).

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

26 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO B

2.17.3

Si un Socio ha tenido el papel de Socio de Compromiso o Revisor de Control de Calidad por más

de siete años, las razones para la continuidad y actuar como Socio del Compromiso deberá ser

documentada en el archivo de auditoría bajo la sección de aceptación y continuidad del cliente.

Éstas razones deben ser comunicadas por escrito al Comité de Socios si, oportunamente y la

aceptación de las circunstancias.

2.17.4

Una vez el Socio ha sido retirado del compromiso, entonces la política de la firma es que no debe

desempeñar el papel como Socio de auditoría del compromiso por un nuevo período, en menos de

dos años.

2.18

Preferencias del cliente o relación del cliente con los directores y/o gerentes no son razones para

no rotar los Socios del compromiso; por lo contrario, son argumentos de por qué los Socios de

auditoría deben ser cambiados.

Revisor de Control de Calidad del compromiso

2.19

Los Revisores de Control de Calidad del compromiso no deben mantener la posición durante más

de cinco años. Una vez que un Socio se ha retirado de un compromiso, entonces no debería

cumplir la función como Revisor de Control de Calidad del compromiso o Socio de compromiso por

un período no menor de dos años.

Gerentes de auditoría

2.20

Los Gerentes de auditoría no deben estar comprometidos como parte del equipo de auditoría por

más de cinco años consecutivos. No deben volver a unirse al equipo de auditoría para un nuevo

período de no menos de dos años.

Entidades de interés de público

2.21

Los Socios de compromisos y Revisores de Control de Calidad cambiaran después de un período

de no más de siete años como se describió anteriormente, y los Gerentes de Auditoría también

deben ser cambiados después de un período de no más de siete años como se describió

anteriormente.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

27 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO B

2.22

Obligaciones aplicadas a las entidades sin interés público deben aplicarse a todos los demás.

2.23

La información relacionada a compromisos con entidades listadas y otras entidades de interés

público, o subsidiarias, están disponibles en la intranet de MSIL bajo el título de “Inversiones

restringidas” (por las decisiones de inversión) y bajo “Copérnico” (para conflictos de servicios

potenciales). Ésta información debe ser consultada por el Socio a cargo, cuando sea necesario.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

28 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

ANEXO C

POLÍTICA LOCAL DE INDEPENDENCIA MOORE STEPHENS AUDITORES CONSULTORES

LTDA.

Moore Stephens Auditores Consultores Ltda. (MSAC) es firma miembro de Moore Stephens

Internacional (MSI). La política de independencia de Moore Stephens Internacional se basa en las

reglas del IFAC. Asimismo, Moore Stephens Auditores Consultores Ltda. Está sujeto al

cumplimiento de las disposiciones contenidas en el Artículo 239, Ley 18.045, Título XXVIII, “De las

Empresas Auditoras”.

Tanto las reglas de Independencia del IFAC así como las contenidas en la Ley 18.045, sobre esta

materia son múltiples, extensas y detalladas, abordando casi todas las áreas de nuestros accionar

tanto a nivel de empresas como a nivel de personas. Por lo anterior, nuestra práctica, ha

considerado necesario resumir en esta Política Local, aquellas reglas de independencia del IFAC y

de la Ley 18.045, que mayoritariamente nos son aplicables dando consideración a la naturaleza de

nuestra estructura de clientes y de los servicios profesionales que entregamos. Por lo anterior

usted debe entender que esta política local es solo un resumen de ambas normas por lo que si

usted se ve enfrentado a temas o situaciones aquí no informadas, es necesario que consulte sobre

ellas al Socio a cargo de Independencia.

La política de la firma requiere la necesidad de cumplir permanentemente con las normas de

Independencia y confirmar en cada asignación, respecto del trabajo específico y en forma anual

respecto de los clientes de la firma, que cada uno de los integrantes de nuestro personal ha

cumplido con éstas políticas durante su permanencia en nuestra empresa.

En esta política local abordamos los siguientes capítulos:

A) Resumen de Requisitos Personales de Independencia

B) Resumen de Requisitos de la Firma por temas de Independencia

En caso que nuestros profesionales enfrenten alguna situación aquí no normada deberán consultar

al Socio de Independencia, antes de tomar cualquier decisión.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

29 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

CAPÍTULO A: Resumen de Requisitos Personales de Independencia

En este capítulo se abordan los siguientes temas:

Aplicabilidad de la Norma

Intereses financieros, incluyendo cuentas de corretaje, depósitos, préstamos y otros créditos

Relaciones familiares y personales

Actividades fuera de la firma

Qué hacer si tienes una excepción

Aplicabilidad de la Norma

Las normas de Independencia aplican para:

La totalidad de los Socios, Gerentes, Supervisores, Senior, Semi Seniors, Staff y personal de

la firma, así como a sus esposos, esposas, hijos y personas dependientes.

Para todo tipo de Clientes de auditoría, sobre todo aquellos que presentan Estados

Financieros a Organismos Reguladores, incluyendo sus “Afiliadas y/o Asociadas”.

Principios para medir la Independencia

Ser independiente significa que nuestra oficina, así como nuestros profesionales, no deben tener

intereses que podrían considerarse, el Socio de Independencia como incompatibles con la

objetividad, integridad, e imparcialidad de sus actuaciones.

La independencia, requiere:

1) Independencia de mente – Es decir la habilidad para proporcionar una opinión sin ser afectado

por influencias que pueden alterar o comprometer:

El juicio profesional,

El actuar con integridad, y

El poder ejercer la objetividad y escepticismo profesional;

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

30 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

2) Independencia en la apariencia – Es decir la anulación de hechos y circunstancias que

llevarían a terceras partes razonablemente informadas a concluir que la integridad, objetividad

y el escepticismo profesional de una oficina o de sus profesionales se han comprometido.

Un profesional NO es independiente cuando su trabajo:

Crea un interés mutuo o un conflicto de interés con un cliente

Coloca al profesional en la posición de auditar su propio trabajo

El profesional actúa como administrador o empleado del cliente, o

Coloca al profesional en la posición de ser un defensor del cliente.

Restricciones personales generales

Al personal de la firma, no le es permitido:

Revelar cualquier tipo de información confidencial de clientes, obtenida en los trabajos en los

cuales haya participado, a cualquier persona o entidad fuera de la organización.

Comprar o poseer en forma directa o indirecta acciones de Sociedades Anónimas auditadas

por la firma.

Hacer uso personal o a través de su esposo (a) o de sus personas a cargo de información que

le permita lograr ganancias personales u otro tipo de beneficios.

No informar sus relaciones familiares con personas que desempeñen un cargo importante en

el cliente al cual es asignado.

Aceptar descuentos especiales o términos en las compras de bienes o servicios de cualquier

entidad restringida o de una persona que tenga una posición importante en el cliente al cual es

asignado.

Participar en cualquier trabajo profesional durante un período en el que usted, su esposo o

sus personas a cargo mantengan o estén comprometidas de adquirir cualquier interés

financiero en ese cliente.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

31 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Intereses Financieros

La independencia del Profesional y de la Firma se daña si:

La firma auditora,

Las “personas cubiertas”, o

Miembros inmediatos de la familia de la persona cubierta

Tienen intereses financieros prohibidos en los clientes de la firma.

Los intereses financieros se pueden clasificar en “directos” o “indirectos”.

Los intereses financieros directos son las acciones en una compañía, o los bonos o unidades en

un fondo mutuo, de su propiedad de su cónyuge e hijos.

También se tiene un interés financiero directo cuando, a través de un cliente se tiene:

Un plan definido de contribución para retiro de su empleador anterior o el de su cónyuge o de

sus hijos

Opciones en acciones de su empleador anterior o el de su cónyuge o de sus dependientes

Un club de inversiones

Un fideicomiso cuando usted es el fideicomisario, o una herencia cuando usted es el albacea

o administrador

Una sociedad de personas cuando usted es el Socio principal

Las políticas de independencia de MSAC son claras y fundamentales en cuanto a que NO

PERMITEN propiedad o control de por ejemplo, un interés financieros directo en acciones o valor

alguno de cualquier cliente de auditoría, incluyendo fondos mutuos de clientes de auditoría) para:

Todos los Socios

Todos los empleados, profesionales, de cliente de auditoría y sobre todo a

Todos las “Personas Cubiertas” en entidades reguladas.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

32 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Persona Cubierta

El equipo de auditoría (incluyendo los consultados sobre temas técnicos específicos),

La cadena de “mando”

Cualquier Socio, gerente, encargado o staff que haya proporcionado 10 o más horas de

servicios non-audit al cliente de auditoría; y

Los Socios de la oficina donde el Socio principal del compromiso trabaja habitualmente

El concepto de tres categorías de Personas Cubiertas considerando su importancia y que ciertas

políticas de MSAC con respecto a entidades reguladas son aplicables solamente a Personas

Cubiertas.

Las Personas Cubiertas se definen por las siguientes categorías:

1. El equipo del compromiso de auditoría (incluyendo a personal que no es de auditoría, como

los profesionales de impuestos que participa en nuestra revisión de la provisión de impuestos),

el revisor independiente y aquellas personas a quienes el equipo del compromiso consulta o

necesita consultar sobre aspectos técnicos, transacciones o hechos específicos de la

industria.

2. Cadena de mando, la cual incluye a los Socios que tienen responsabilidad administrativa

directa por la auditoría, incluyendo al Socio Principal y al Socio Técnico y quienes evalúan el

desempeño o recomiendan la remuneración del Socio a cargo de la auditoría.

3. Los Socios y empleados en posiciones gerenciales que han gastado cuarenta o más horas de

servicios distintos a auditoría durante el año fiscal de un cliente particular. Un Socio o

empleado de gerencia que espera prestar servicios recurrentes distintos a la auditoría (por

ejemplo, cumplimiento de impuestos, planeación financiera personal) que abarquen cuarenta

o más horas, es una Persona Cubierta con respecto a ese compromiso. Los requisitos de

independencia con respecto a ese cliente en particular deben cumplirse antes de desempeñar

cualquier servicio y se debe continuar cumpliéndolos bajo una base progresiva.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

33 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Nota: El concepto de Persona Cubierta se refiere específicamente a clientes. En otras palabras,

usted puede ser una Persona Cubierta con respecto a uno o más clientes, pero no a otros, según

se ilustra más adelante. Es muy importante entender el concepto de Persona Cubierta.

El cónyuge e hijos dependientes de estos profesionales también están sujetos a nuestras políticas.

Ser propietario de siquiera una acción de un cliente de auditoría, aunque haya sido comprada u

obtenida en otra forma (tal como un obsequio o herencia) antes de ser empleado de la firma, es

una violación de la políticas de independencia.

Existen ciertas excepciones respecto a inversiones familiares relacionadas con el empleo, según

se menciona más adelante bajo Relaciones Familiares y Personales.

También hay reglas especiales aplicables a los valores proscritos adquiridos bien sea como un

obsequio o una herencia: tales valores deben ser enajenados tan pronto como sea posible al tener

conocimiento y el derecho para disponer de ellos.

El cónyuge e hijos dependientes de estos profesionales también están sujetos a nuestras políticas.

Cuentas Administradas/Cuentas Discrecionales

Los valores comprados a nombre de un colaborador de MS por un administrador (Money

manager) son intereses financieros directos tuyos. Adicionalmente, un administrador no puede

colocar tu dinero de inversión en un fondo común con otros ni comprar valores proscritos que son a

su vez asignados a tu cuenta. Una cuenta administrada o una cuenta discrecional no es similar a

un fondo mutuo.

Si usas un asesor de inversiones o un administrador (Money manager) hay que determinar que,

antes de comprar valores, se aseguren que tales valores no son prohibidos.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

34 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Intereses Financieros Indirectos

Los intereses financieros indirectos son inversiones en una entidad que tiene un interés de

propiedad en otra compañía (deuda o patrimonio). En otras palabras, no invertir directamente en

una compañía sino en alguna otra entidad un intermediario o vehículo colectivo de inversiones que

invierte en una compañía.

Fondos mutuos (o entidades similares, tales como las sociedades inversoras por obligaciones)

Sociedades de personas, cuando tu eres Socio limitado

Algunas herencias o fideicomisos

Los intereses financieros indirectos en una entidad proscrita son prohibidos si son materiales para

tu patrimonio neto. El término materiales para tu patrimonio neto significa que son superiores al 5%

del patrimonio neto combinado del profesional y su cónyuge, hijos y dependientes.

Cómo Determinar en Qué Invertir

Antes de comprar un valor o hacer una inversión, se revisa la lista de clientes de MSAC y en

ciertos casos se pedirá al Socio a cargo de Independencia.

Cómo Reportar Valores (Securities) en Propiedad

Desde los Socios hasta los staff de nuestra firma deben reportar, cuando les sea requerido todos

los valores (securities) que poseen en clientes de la firma, incluso en fondos mutuos o bien, a falta

de un requerimiento específico informar oportunamente después su compra, herencia, etc.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

35 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Enajenación o Disposición de Valores (Securities) Proscritos

Cuando se determina que no es permitido poseer un valor (securities) proscrito, hay que disponer

de este valor proscrito, inmediatamente.

No está permitido a los Socios tener una inversión en un fondo mutuo que sea cliente de

auditoría de MSAC. También están prohibidas las inversiones en fondos mutuos clientes de

auditoría cuando se participa en alguno de esos compromisos.

Préstamos y Otros Créditos

Cualquier préstamo de y para entidades proscritas que no son instituciones financieras, o de sus

funcionarios, directores, o accionistas sustanciales, es prohibido.

Las restricciones generales de MSAC sobre préstamos son aplicables solamente a los Socios y a

los empleados profesionales que participan en el compromiso de auditoría.

Todos los demás pueden tener hipotecas sobre vivienda y otros préstamos, cuando tales

préstamos se hacen bajo términos, procedimientos y requisitos normales de préstamo, y son

mantenidos al día en todos sus términos.

Para una institución financiera regulada, las anteriores reglas de independencia de MSAC para

préstamos y otros créditos son aplicables a todos los Socios y a todas las Personas Cubiertas,

incluyendo los cónyuges y los dependientes.

Para aquellos profesionales descritos en el párrafo anterior, los préstamos de instituciones

financieras proscritas generalmente están clasificados como “permitidos” o “no permitidos”. Los

préstamos que no son permitidos deben ser pagados en su totalidad o refinanciados con un

préstamo de una institución financiera no proscrita.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

36 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Préstamos Permitidos

Los siguientes préstamos personales con garantía se pueden hacer con instituciones financieras

proscritas, aún por profesionales descritos en la sección anterior, cuando tales préstamos se han

obtenido bajo procedimientos, términos y requisitos normales de préstamo disponibles para el

público en general y siempre y cuando se mantengan al día todo el tiempos en todos sus términos:

Préstamos (o arrendamientos) para automóviles

Préstamos totalmente garantizados por depósitos en la misma institución financiera

(préstamos sobre libreta de depósito)

Préstamos totalmente garantizados por el valor de rescate en efectivo de pólizas de seguro

Préstamos “Grandfathered” Permitidos

Para la mayoría de entidades proscritas, se permite que los Socios y empleados profesionales

conserven un préstamo existente antes de su participación en la auditoría, si tal préstamo:

Está garantizado durante el término de su vigencia (por ejemplo, una hipoteca sobre una

residencia personal), o

No es material para el patrimonio neto combinado del Socio o empleado profesional y su

cónyuge y dependientes.

Los préstamos “grandfathered” no deben ser re-negociados.

En cuanto a entidades reguladas, todos los Socios y las Personas Cubiertas (y sus cónyuges y

dependientes) solamente pueden tener ciertos tipos de préstamos grandfathered, principalmente

préstamos con hipoteca residencial. En vista de que las reglas son complicadas, quienes tienen

préstamos ya existentes con clientes deben consultar con el Socio a cargo de Independencia.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

37 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Préstamos No Permitidos

Los Socios y empleados profesionales que participan en el compromiso de auditoría no deben

tener préstamos no personales, de negocios o sin garantía de una entidad proscrita.

Además, con respecto a entidades reguladas, para todos los Socios y Personas Cubiertas, no

están permitidos los préstamos sin garantía, líneas de crédito personal, y otros tipos de préstamos

garantizados (e.g., préstamos sobre embarcaciones) con instituciones financieras proscritas, y no

pueden ser “grandfathered”.

Tales préstamos deben ser reportados como una excepción e inmediatamente se deben tomar

medidas para pagarlos en su totalidad o refinanciarlos con un prestamista no proscrito.

Préstamos Nuevos

Los profesionales descritos en la sección anterior no pueden obtener un nuevo préstamo (distinto

del préstamo permitido antes indicado).

Por consiguiente, es esencial que revises la Lista de clientes antes de solicitar un préstamo.

Otros Créditos – Tarjetas de Crédito

Para determinar si se cumplen con las reglas de independencia relativas a saldos en tarjetas de

crédito. Se debe considerar, si las deudas en la tarjeta de crédito son pagadas totalmente cada

mes, no se considera el tener un préstamo con la institución financiera. Es decir, los saldos en la

tarjeta de crédito no se consideran como préstamos y no están limitados, siempre y cuando sean

pagados en su totalidad sobre una base corriente. Aunque los saldos (cónyuge, hijos o

dependientes) califican como un préstamo, no están limitados a menos que una o más de las

siguientes circunstancias sean aplicables:

Socio

Empleado profesional que participa en la auditoría

Para entidades reguladas, Persona Cubierta

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

38 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

En caso de estar en la situación antes descrita y se cuenta con tarjetas de crédito que no son

pagadas totalmente a su vencimiento, es necesario determinar cuáles tarjetas son de instituciones

financieras proscritas y cuáles son de instituciones no clientes. Si los saldos por pagar en todas las

tarjetas de crédito de instituciones financieras proscritas exceden $5,000 (dólares Americanos),

estás en violación de las políticas de la firma sobre tarjetas de crédito y es necesario consultar con

el Socio a cargo de Independencia.

Reglas Aplicables a Cuentas de Brokerage (Corretaje)

Los corredores (brokers) o agentes son generalmente las firmas a través de las cuales se negocian

valores (securities).

Las reglas de independencia aplicables a cuentas de brokerage (corretaje) se aplican en forma

diferente a las entidades que están y a las que no están sujetas a organismos regulados, y aunque

en ambos casos cubren al cónyuge, hijos y los dependientes. En la generalidad de los casos,

solamente los Socios y los empleados profesionales que participan en una auditoría están

restringidos. Pero cuando son aplicables las reglas de estos organismos reguladores, todos los

Socios y empleados profesionales que son Personas Cubiertas están restringidos.

Política para el Uso de Corredores (Brokers) o Agentes

Para todas las entidades de corredores o agentes, los Socios y los empleados profesionales que

participan en una auditoría y sus cónyuges, hijos y dependientes no deben tener ninguno de los

siguientes casos:

Cuentas discrecionales con el cliente

Posiciones de efectivo abierto o seguridad con el cliente

Todos los importes por pagar o por recibir del cliente corredor/agente deben ser pagados o

cobrados con prontitud.

Los Socios y empleados profesionales que no son Personas Cubiertas pueden tener cuentas de

brokeage (corretaje) con corredores/agentes proscritos por el organismo regulador con una sola

restricción: Lo mismo que en el caso anterior, las cuentas marginales se consideran préstamos y,

como tales, no son permitidas para los Socios.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

39 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Los profesionales con cuentas de brokeage (corretaje) permitidas con frecuencia tienen cuentas de

transferencia en las cuales el exceso de efectivo es transferido a Mercado monetario o fondos

mutuos. Sin embargo, los profesionales deben asegurarse de que tales fondos no sean clientes de

auditoría o estén proscritos por otra razón.

Cuenta Bancarias con Instituciones Financieras

No existen restricciones sobre cuentas bancarias en instituciones financieras clientes de auditoría

cuando existe alguna de las siguientes circunstancias:

El cliente no está sujeto a las reglas de SEC o U.S. GAAS

Para clientes sujetos a SEC/U.S. GAAS, la persona no es una Persona Cubierta (o su

cónyuge o dependiente)

Con respecto a las entidades proscritas por la SEC, los Socios y empleados profesionales que

participan en la auditoría y otras Personas Cubiertas, incluyendo sus cónyuges y dependientes,

pueden tener cuentas bancarias (tales como cuentas de cheques, money market, cuentas de

ahorros) y certificados de depósito. Sin embargo, esto solamente es verdadero cuando tales están

completamente aseguradas en todo momento por una agencia gubernamental equivalente a la

Federal Deposit Insurance Corporation (FDIC) en los Estados Unidos. (Obsérvese que la FDIC

garantiza la devolución de los depósitos en el caso de una quiebra de la institución financiera).

Para cuentas con entidades que no son proscritas por la SEC, pero si por U.S. GAAS, son

permitidos saldos inmateriales sin garantía (i.e., el saldo sin garantía debe ser inferior al 5% del

patrimonio neto combinado del Socio o empleado profesional, incluyendo su cónyuge y

dependientes).

Pólizas de Seguros

En general no existen restricciones para obtener pólizas de seguros. Sin embargo, para entidades

proscritas por SEC, una Persona Cubierta, y su cónyuge y dependientes, generalmente se

encuentra imposibilitado de obtener una póliza de seguro individual mientras se le considere una

Persona Cubierta para ese cliente. Esto cubre todos los tipos de seguros propiedad/siniestro, vida,

salud, etc.

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

40 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Opciones de Inversión. Quienes tienen pólizas de seguros permitidas deben tener precaución

cuando una póliza permitida ofrece la capacidad de elegir opciones de inversión.

Relaciones Familiares y Personales

Todas las restricciones de independencia también son aplicables a cónyuge y dependientes (aun si

los dependientes no son parientes), con excepciones importantes respecto a su empleo. Ciertas

restricciones de independencia también son aplicables a parientes cercanos.

La Política

En general, un cónyuge, hijo o un dependiente puede ser empleado por un cliente de auditoría sin

menoscabo de la independencia de la práctica integrante de MSAC siempre y cuando el Socio o el

empleado profesional no participe en la auditoría de esa entidad.

Sin embargo, si tu cónyuge o dependiente trabaja para un cliente de MSAC:

Personas No Cubiertas. Los cónyuges, hijos y dependientes de Personas No Cubiertas

pueden tener cualquier tipo de trabajo con un cliente de auditoría. Además, ellos pueden

participar completamente en opción y compra de acciones y programas de compensación sin

límite alguno. Todos los intereses financieros provenientes de tal empleo pueden ser

enajenados si el profesional se convierte en una Persona Cubierta con respecto a ese cliente,

o si el cónyuge de un Socio deja de ser empleado de la entidad proscrita.

Personas Cubiertas en Compromisos de Auditoría. deben participar en el compromiso de

auditoría para una entidad donde la cónyuge, hijos o dependiente es empleado (sin importar la

posición en el empleo del cónyuge o el dependiente).

CÓDIGO DE ÉTICA, INDEPENDENCIA Y CONFIDENCIALIDAD DE LA INFORMACIÓN MSAC-AR-20

41 Última Actualización: Mayo de 2014

Actualizado por Jorge Astudillo L., Socio Independencia - Aprobado por Comité de Socios

MATERIAL PARA USO EXCLUSIVO DE PROFESIONALES DE MOORE STEPHENS AUDITORES

CONSULTORES LTDA.

Personas Cubiertas que no están en Compromisos de Auditoría. El cónyuge, hijos o

dependiente de una Persona Cubierta que no participa en el compromiso de auditoría puede

ser empleado por una entidad proscrita para la cual la persona es una Persona Cubierta,

siempre y cuando la posición no sea una de las siguientes:

Audit – Sentitive (Sensible de auditoría) (en otras palabras, las actividades relacionadas

con la posición normalmente son un elemento de control contable interno significativo o están

sujetas a tal control).

Una posición con influencia sobre la información financiera de la compañía (es decir,

una persona de nivel ejecutivo, de gerencia o supervisión que pudiera influir en forma material

en la información financiera externa de la compañía).