Embed Size (px)

Citation preview

RELATÓRIO DE AUDITORIA ORDINÁRIA FINANCEIRA, CONTÁBIL E ADMINISTRATIVA - RAO

PROCESSO AUDIN PA-300-022/2009-O

PERÍODO DA AUDITORIA 10 a 21 de agosto de 2009

DATA

PÁGINA

1/59

ÓRGÃO AUDITADO Instituto de Pesos e Medidas de Fortaleza - Ipem/Fort

EQUIPE AUDITORA

NOME

ÁREA

Cláudio William da C. Barreto (Coordenador da Equipe) Jair Barbosa Cavalcante Júnior Deborah Batista da Silva Vera Lucia Gonçalves Taveiros

Auditoria Interna - Audin

DETERMINAÇÃO DA AUDITORIA

• Ofício n.º 072/Audin, de 4 de agosto de 2009.

RECOMENDAÇÃO AO AUDITADO

SIM – PARA PROVIDÊNCIAS E/OU JUSTIFICATIVAS – 30 DIAS A PARTIR DO RECEBIMENTO DO RELATÓRIO

NÃO

DE ACORDO/ENCAMINHAMENTO

Senhor Presidente, apresentamos o relatório referenciado e sugerimos o encaminhamento aos Órgãos externos e Unidades Principais do Inmetro a seguir relacionados:

• Controladoria-Geral da União do Estado do Rio de Janeiro – CGU/RJ; • Prefeitura Municipal de Fortaleza; • Ipem/Fort; • Profe; • Dimel; • Dqual; • Cgcre; • Diraf; • Dplad; e • Cored.

___________________________________________________ José Autran Teles Macieira

Auditor-Chefe CRC/RJ N.º 077.517/O-4

FOR-AUDIN - 008 - Rev. 02 - Apr. Mai/03 - Pg. 01/02

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

2/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Sr. Auditor-Chefe, Apresentamos-lhe o resultado da auditoria extraordinária realizada no Instituto de Pesos e

Medidas de Fortaleza - Ipem/Fort, determinada pelo Ofício n.o 072/Audin, de 4/8/2009. I - INTRODUÇÃO

Os trabalhos foram realizados no período de 10 a 21 de agosto de 2009, com o objetivo de avaliar os atos e fatos ocorridos no Ipem/Fort, no período compreendido entre julho/2008 e junho/2009, assim como certificar-se de que o órgão conveniado se encontra adequadamente estruturado para a execução do convênio.

O Instituto de Pesos e Medidas de Fortaleza – Ipem/Fort executa as atividades de competência

do Inmetro nas Áreas de Metrologia Legal e Qualidade de Bens e Serviços, em todo o Estado do Ceará, mediante delegação por força do Convênio n.º 001/2005, de 27 de janeiro de 2005, celebrado entre o Inmetro e o Instituto de Pesos e Medidas de Fortaleza, com a interveniência do Município de Fortaleza através da Prefeitura Municipal, com a vigência de 5 (cinco) anos, a contar da data de sua assinatura.

O Ipem/Fort foi criado por intermédio do Decreto n.º 3.417, de 16 de abril de 1970, como

autarquia municipal, com personalidade jurídica de direito público, dotado de autonomia administrativa e financeira, patrimônio e receita próprios, vinculado à Prefeitura Municipal de Fortaleza, tendo como atual prefeita a Sra. Luizianne de Oliveira Lins.

Nossos exames foram conduzidos de acordo com as normas de auditoria geralmente praticadas

no Serviço Público, sem que qualquer restrição nos tenha sido imposta por parte do Ipem/Fort quanto ao método e/ou extensão dos nossos trabalhos, que foram desenvolvidos na sede, localizada na Avenida Luciano Carneiro, n.º 1.320 – Vila União – Fortaleza – Ceará, que tem como atual Superintendente o Sr. Rogério de Alencar Araripe Pinheiro, nomeado pelo Ato n.º 3.754, de 12 de junho de 2009, a contar de 8/6/2009, da Prefeitura Municipal de Fortaleza. II - DOS EXAMES REALIZADOS

Inicialmente, cabe ressaltar que nossos trabalhos se pautaram na Solicitação da Auditoria objeto do Processo Audin PA-300-022/2009-O, de 14 de julho de 2009, encaminhada previamente ao Ipem/Fort, cujas respostas e/ou esclarecimentos não foram apresentados quando da nossa chegada, em 10/8/2009, sendo apresentadas paulatinamente no decorrer dos nossos trabalhos, dificultando sobremaneira as análises, sendo necessária a emissão de Solicitações Complementares de Auditoria s/n.º, datadas de 13/8/2009 e 17/8/2009, onde foram procedidas análises e as devidas constatações por esta equipe de auditoria, sendo que os assuntos de maior relevância encontram-se no presente relatório.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

3/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Informamos que os trabalhos pertinentes às Áreas Técnicas de Metrologia Legal e da Qualidade, foram desenvolvidos de forma integrada, por técnicos daquelas diretorias, ressaltando que, os assuntos de maior relevância encontram-se destacados em seus relatórios anexos.

Destacamos também que os técnicos responsáveis pela condução dos trabalhos da auditoria na

Área da Qualidade – Dqual permaneceram no órgão auditado no período compreendido entre 17 a 21 de agosto de 2009, enquanto que os técnicos da Área de Metrologia Legal, no período de 10 a 21 de agosto de 2009.

No que tange a existência de pendências de Órgãos de Controle Interno das Esferas Federal,

Estadual e Municipal, das Auditorias anteriores, bem como dos demonstrativos dos processos examinados, observamos o seguinte:

a) Pendências de Relatórios anteriores: No que diz respeito às recomendações desta Audin, constantes do Relatório de Auditoria,

objeto do Processo Audin PA-300-022/2008-O, de 22/8/2008, informamos que em virtude do Ipem/Fort noticiar medidas já adotadas e/ou em andamento visando a sua regularização, foram acolhidas as justificativas apresentadas, por intermédio do Parecer n.º 054/Audin, de 22 de maio de 2009.

Com relação às ações tomadas pelo órgão com relação ao resultado do Relatório de Auditoria

Extraordinária, contido no Processo de Auditoria n.º PA-300-013/2009-E, de 15/5/2009, com o intuito de verificação de denúncias levantadas por intermédio de Ação de Improbidade Administrativa movida pelo Ministério Público Federal de Fortaleza, foram apresentadas justificativas e/ou informações pelo Ipem/Fort, por intermédio do Ofício n.º 090/2009, de 03 de junho de 2009, sobre o qual foi elaborado o Parecer n.º 057/Audin, de 08 de junho de 2009, no qual concluímos:

• “O Dirigente do Ipem/FORT apega-se a falta de regulamentação por parte da Dqual

quanto, ao desfazimento dos bens apreendidos, contudo, o cunho dos trabalhos se deu na forma como os produtos foram apreendidos e, o critério para as doações e desfazimento dos mesmos.

• O que os trabalhos apontaram foram impropriedades e/ou irregularidades quanto às

doações a Entidades sem o devido cadastro junto a Receita Federal, desta forma, entendemos que as justificativas que o setor responsável não dispunha de estrutura informatizada para consultas e/ou regularização dos mesmos, não é relevante, haja vista, que a falta de estrutura é da responsabilidade da Gestão. Assim como, as doações procedidas pela Regional de Sobral são de inteira responsabilidade do Dirigente máximo do órgão.

• Ainda foi constatado pela equipe de auditoria, total falta de cuidado no armazenamento

dos produtos apreendidos, inclusive com produtos perigosos, como exemplo: garrafas de álcool (cheias), que se encontravam jogadas pelo chão do depósito.

• Quanto aos processos de despesas, o que foi ratificado foi a falta de planejamento, bem

como, a ausências de justificativas nos processos de caráter singular, ou seja, confecção dos materiais gráficos utilizados pelas áreas técnicas do órgão.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

4/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

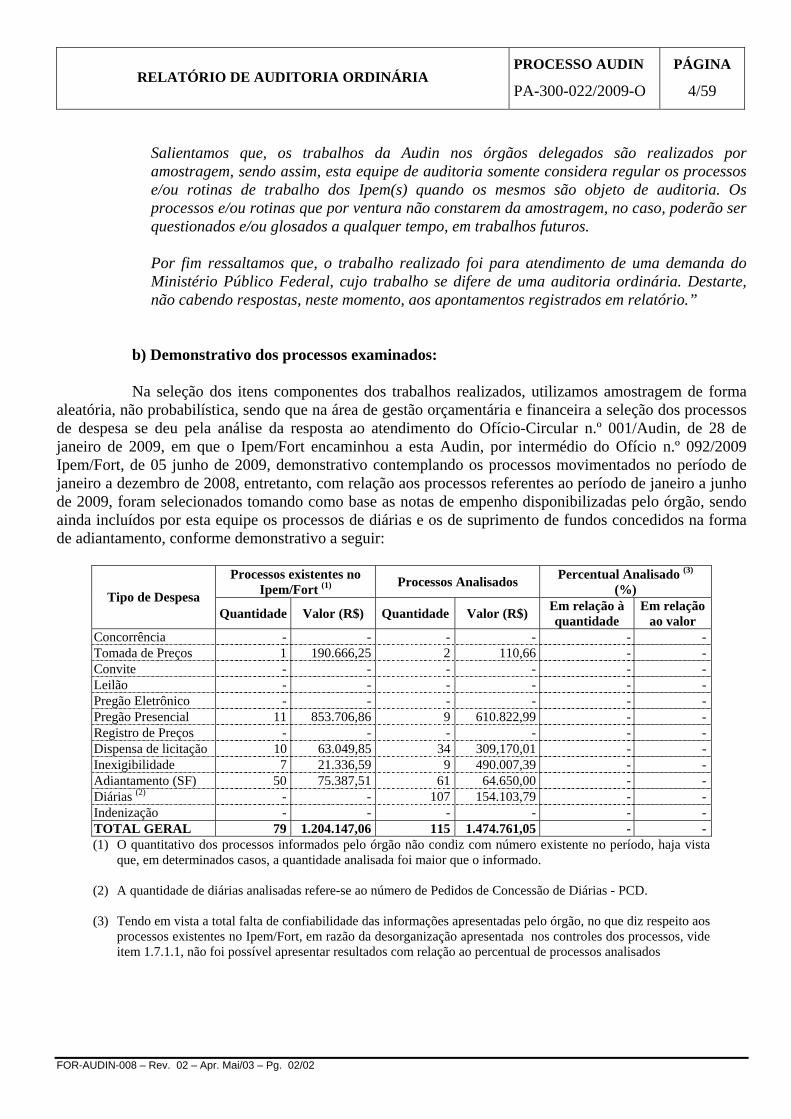

Salientamos que, os trabalhos da Audin nos órgãos delegados são realizados por amostragem, sendo assim, esta equipe de auditoria somente considera regular os processos e/ou rotinas de trabalho dos Ipem(s) quando os mesmos são objeto de auditoria. Os processos e/ou rotinas que por ventura não constarem da amostragem, no caso, poderão ser questionados e/ou glosados a qualquer tempo, em trabalhos futuros. Por fim ressaltamos que, o trabalho realizado foi para atendimento de uma demanda do Ministério Público Federal, cujo trabalho se difere de uma auditoria ordinária. Destarte, não cabendo respostas, neste momento, aos apontamentos registrados em relatório.”

b) Demonstrativo dos processos examinados: Na seleção dos itens componentes dos trabalhos realizados, utilizamos amostragem de forma

aleatória, não probabilística, sendo que na área de gestão orçamentária e financeira a seleção dos processos de despesa se deu pela análise da resposta ao atendimento do Ofício-Circular n.º 001/Audin, de 28 de janeiro de 2009, em que o Ipem/Fort encaminhou a esta Audin, por intermédio do Ofício n.º 092/2009 Ipem/Fort, de 05 junho de 2009, demonstrativo contemplando os processos movimentados no período de janeiro a dezembro de 2008, entretanto, com relação aos processos referentes ao período de janeiro a junho de 2009, foram selecionados tomando como base as notas de empenho disponibilizadas pelo órgão, sendo ainda incluídos por esta equipe os processos de diárias e os de suprimento de fundos concedidos na forma de adiantamento, conforme demonstrativo a seguir:

Processos existentes no

Ipem/Fort (1) Processos Analisados Percentual Analisado (3) (%) Tipo de Despesa

Quantidade Valor (R$) Quantidade Valor (R$) Em relação à quantidade

Em relação ao valor

Concorrência - - - - - -Tomada de Preços 1 190.666,25 2 110,66 - -Convite - - - - - -Leilão - - - - - -Pregão Eletrônico - - - - - -Pregão Presencial 11 853.706,86 9 610.822,99 - -Registro de Preços - - - - - -Dispensa de licitação 10 63.049,85 34 309,170,01 - -Inexigibilidade 7 21.336,59 9 490.007,39 - -Adiantamento (SF) 50 75.387,51 61 64.650,00 - -Diárias (2) - - 107 154.103,79 - -Indenização - - - - - -TOTAL GERAL 79 1.204.147,06 115 1.474.761,05 - -(1) O quantitativo dos processos informados pelo órgão não condiz com número existente no período, haja vista

que, em determinados casos, a quantidade analisada foi maior que o informado. (2) A quantidade de diárias analisadas refere-se ao número de Pedidos de Concessão de Diárias - PCD. (3) Tendo em vista a total falta de confiabilidade das informações apresentadas pelo órgão, no que diz respeito aos

processos existentes no Ipem/Fort, em razão da desorganização apresentada nos controles dos processos, vide item 1.7.1.1, não foi possível apresentar resultados com relação ao percentual de processos analisados

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

5/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Quadro Resumo dos processos analisados O Plano Anual de Atividades de Auditoria Interna – Paint, elaborado para o exercício de 2009,

prevê para exame no Ipem/Fort, os seguintes percentuais nas seguintes modalidades de despesas:

Tipo de Despesa Percentual de processos previstos no Paint para exames em 2009 - %

Percentual sobre processos examinados - %*

Concorrência - - Tomada de Preços - - Convite - - Leilão - - Diárias* 20,00 - Indenização 100,00 - Pregão Eletrônico 100,00 - Pregão Presencial 100,00 - Registro de Preços - - Dispensa de licitação 100,00 - Inexigibilidade 100,00 - Adiantamento (SF) 100,00 -

Obs: 1. Os percentuais para comparação são referentes à quantidade de processos, exceto o percentual de Diária que é considerado por PCD. 2. Não foi possível apresentar o percentual de quantitativo de processos examinados, tendo em vista as informações apresentadas não serem confiáveis, conforme já evidenciado anteriormente.

1. ÁREA FINANCEIRA, CONTÁBIL E ADMINISTRATIVA

1.1. Atos normativos – formalização documental

1.1.1. Alterações do regimento interno, pagamento de produtividade/ gratificação/bônus

Manifestação do Auditado: Em resposta ao questionamento efetuado na Solicitação da Auditoria, o auditado disponibilizou toda a documentação solicitada. Comentários:

1.1.1.1. O Ipem/Fort foi criado por intermédio do Decreto n.º 3.417, de 16 de abril de 1970, como

autarquia municipal, com personalidade jurídica de direito público, dotado de autonomia administrativa e financeira, patrimônio e receita próprios.

• No que diz respeito à concessão de pagamento de Gratificação de produtividade aos

servidores do Ipem/Fort, temos a destacar as seguintes regulamentações:

- Lei n.º 6.712/1990 - estipula a gratificação de produtividade de 100% aos servidores técnicos (Lei da Produtividade).

- Decreto n.º 8.404/1990 - gratificação de produtividade criada pela Lei n.º 6.712, incidirá

no percentual de até 100% sobre os vencimentos dos metrologistas.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

6/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

- Lei n.º 8.611/2001 - institui o prêmio-desempenho para os servidores do Ipem. - Lei n.º 9.104/2006 (altera o art. 5º da Lei n.º 8.611/2001), o valor do prêmio desempenho

a ser pago a cada servidor será proporcional ao número de bônus por ele obtido. - Decreto n.º 12.182/2007 - aprova o regulamento que estabelece condições e requisitos

para concessão do prêmio-desempenho aos servidores do Ipem. - Lei n.º 9.335/2007 - Institui o Plano de Cargos, Carreiras e Salários (PCCS) dos

servidores do Ambiente de Especialidade Metrologia Legal e Qualidade do Ipem. - Lei n.º 9.373/2008 - reajusta os vencimentos e salários base dos servidores e empregados

públicos do município de Fortaleza. - Portaria n.º 017/2008 - aprova o Quadro Discriminativo de Enquadramento dos servidores

do Ipem, resultante da aplicação do plano de cargos e salários do Ambiente de Especialidade Metrologia Legal e Qualidade.

1.1.2. Alterações de designação de competência Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, foram disponibilizadas as Portarias de nomeações.

Comentários:

1.1.2.1. Com relação às alterações de designação de competência do Superintendente do Ipem/Fort, pudemos destacar: • Ato n.º 3.637, de 27/5/2008, da Prefeitura Municipal de Fortaleza, nomeando Osmarina

Angelim de Sousa, para exercer o cargo em comissão de Superintendente do Ipem/Fort. • Ato n.º 7.612, de 17/10/2008, da Prefeitura Municipal de Fortaleza, exonerando Osmarina

Angelim de Sousa do cargo de Superintendente do Ipem/Fort, a partir de 15/10/2008. • Ato n.º 7.613/2008, de 17/10/2008, da Prefeitura Municipal de Fortaleza, nomeando

Antonio Almir de Sousa para exercer o cargo em comissão de Superintendente, a partir de 15/10/2008.

• Ato n.º 3.751/2009, de 12/6/2009, da Prefeitura Municipal de Fortaleza, exonerando

Antonio Almir de Sousa do cargo em comissão de Superintendente, a partir de 8/6/2009. • Ato n.º 3.754/2009, de 12/6/2009, da Prefeita Municipal de Fortaleza, nomeando Rogério de

Alencar Araripe Pinheiro para exercer o cargo em comissão de Superintendente, a partir de 8/6/2009.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

7/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Portarias de delegação de competência emitidas pelo Inmetro: n.º 191, de 22 de junho de 2009, delegando competência a Rogério de Alencar Araripe Pinheiro para promover a alienação de materiais permanentes inservíveis, obsoletos e sucateados; n.º 192, de 22 de junho de 2009, delegando competência a Rogério de Alencar Araripe Pinheiro para praticar todos os atos de gestão orçamentária e financeira admitidos pela norma do direito publico, com os poderes, deveres e responsabilidades inerentes e n.º 193, de 22 de junho de 2009, delegando competência a Rogério de Alencar Araripe Pinheiro para realizar despesas de capital em nome do Inmetro.

1.1.3. Nomeações Diversas

Manifestação do Auditado: Em resposta ao questionamento efetuado na Solicitação da Auditoria, foram disponibilizadas as documentações solicitadas no decorrer do exercício de 2009.

Comentários:

1.1.3.1. Foram emitidas as seguintes portarias de nomeações/exonerações pelo atual Superintendente do

Ipem/Fort, conforme segue:

- Portaria n.º 37/2009 Ipem/Fort, de 3/7/2009 – nomeação de Elda Monte Teixeira do cargo de Chefe do Serviço de Autos e Multas.

- Portaria n.º 36/2009 Ipem/Fort, de 3/7/2009 – nomeação de Marcio Sampaio Cidrack do

cargo de Chefe do Serviço de Autos e Multas. - Portaria n.º 35/2009 Ipem/Fort, de 3/7/2009 – nomeação de Marcio Paulo de Oliveira

Vieira do cargo de Diretor da Divisão Financeira. - Portaria n.º 34/2009 Ipem/Fort, de 3/7/2009 – exoneração de Maria das Graças de Araújo

Ramos do cargo de Chefe do Serviço de Autos e Multas. - Portaria n.º 32/2009 Ipem/Fort, de 3/7/2009 – exoneração de Antonio Kleber do cargo de

Diretor da Divisão Financeira. - Portaria n.º 26/2009 Ipem/Fort, de 23/6/2009 – nomeação de Fernando Rossas Freire para

o cargo em comissão de coordenação de planejamento. - Portaria n.º 25/2009 Ipem/Fort, de 19/6/2009 – nomeação de Rachel Magalhães de Abreu

para cargo em comissão de chefe do serviço de contabilidade. - Portaria n.º 24/2009 Ipem/Fort, de 19/6/2009 – nomeação de Genival Paiva de Oliveira

para cargo em comissão de chefe do serviço de transporte. - Portaria n.º 23/2009 Ipem/Fort, de 19/6/2009 – nomeação de Claudia Feitosa Peixoto

Mota para cargo em comissão de Diretora Administrativa e Financeira.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

8/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

- Portaria n.º 22/2009 Ipem/Fort, de 18/6/2009 – exoneração de Guinardo Garcia Studart Filho do cargo de Diretor Administrativo e Financeiro.

• No que tange as portarias destinadas a proceder às licitações, efetuar os levantamentos físicos dos bens móveis e imóveis do Inmetro e, proceder as sindicâncias/processos administrativos disciplinares, foram apresentadas os seguintes documentos:

- Portaria n.º 32/2008, de 10/12/2008 – abertura de sindicância administrativa para apurar

extravio das marcas de verificação. - Portaria n.º 30/2008, de 10/12/2008 – abertura de sindicância administrativa para apurar

extravio das marcas de verificação. - Portaria n.º 29/2008, de 5/11/2008 – abertura de sindicância administrativa para apurar

extravio das marcas de verificação. - Portaria n.º 28/2008, de 31/10/2008 – nomeação da comissão de inventário físico de bens

móveis e imóveis. 1.1.4. Alterações do Convênio

Manifestação do auditado:

Não ocorreu manifestação do auditado.

Comentário: 1.1.4.1. De acordo com verificação efetuada, não ocorreu alteração nos termos do Convênio

n.º 001/2005, de 27 de janeiro de 2005, celebrado entre o Inmetro e o Instituto de Pesos e Medidas de Fortaleza, com a interveniência do Município de Fortaleza, através da Prefeitura Municipal, com a vigência de 5 (cinco) anos.

1.2. Área de Pessoal 1.2.1. Força de Trabalho do Ipem/Fort

Manifestação do Auditado: Em resposta ao questionamento efetuado na Solicitação da Auditoria, foi informada a existência de 82 servidores lotados no Ipem/Fort.

Comentários:

1.2.1.1. De acordo com os demonstrativos apresentados e observações procedidas, verificamos que o

Ipem/Fort conta atualmente com a força de trabalho de 82 servidores efetivos, sendo 55 servidores exercendo suas atividades na área técnica, e 27 na área administrativa.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

9/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

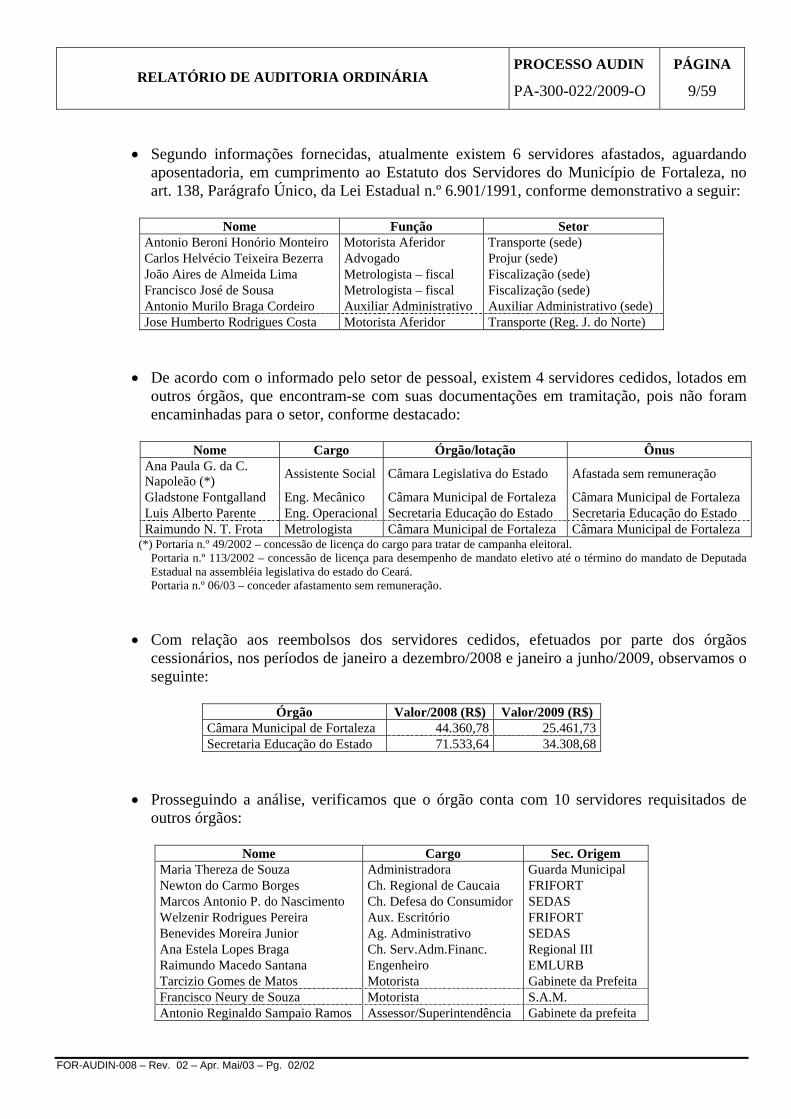

• Segundo informações fornecidas, atualmente existem 6 servidores afastados, aguardando

aposentadoria, em cumprimento ao Estatuto dos Servidores do Município de Fortaleza, no art. 138, Parágrafo Único, da Lei Estadual n.º 6.901/1991, conforme demonstrativo a seguir:

Nome Função Setor

Antonio Beroni Honório Monteiro Motorista Aferidor Transporte (sede) Carlos Helvécio Teixeira Bezerra Advogado Projur (sede) João Aires de Almeida Lima Metrologista – fiscal Fiscalização (sede) Francisco José de Sousa Metrologista – fiscal Fiscalização (sede) Antonio Murilo Braga Cordeiro Auxiliar Administrativo Auxiliar Administrativo (sede) Jose Humberto Rodrigues Costa Motorista Aferidor Transporte (Reg. J. do Norte)

• De acordo com o informado pelo setor de pessoal, existem 4 servidores cedidos, lotados em

outros órgãos, que encontram-se com suas documentações em tramitação, pois não foram encaminhadas para o setor, conforme destacado:

Nome Cargo Órgão/lotação Ônus

Ana Paula G. da C. Napoleão (*) Assistente Social Câmara Legislativa do Estado Afastada sem remuneração

Gladstone Fontgalland Eng. Mecânico Câmara Municipal de Fortaleza Câmara Municipal de Fortaleza Luis Alberto Parente Eng. Operacional Secretaria Educação do Estado Secretaria Educação do Estado Raimundo N. T. Frota Metrologista Câmara Municipal de Fortaleza Câmara Municipal de Fortaleza

(*) Portaria n.º 49/2002 – concessão de licença do cargo para tratar de campanha eleitoral. Portaria n.º 113/2002 – concessão de licença para desempenho de mandato eletivo até o término do mandato de Deputada Estadual na assembléia legislativa do estado do Ceará.

Portaria n.º 06/03 – conceder afastamento sem remuneração.

• Com relação aos reembolsos dos servidores cedidos, efetuados por parte dos órgãos cessionários, nos períodos de janeiro a dezembro/2008 e janeiro a junho/2009, observamos o seguinte:

Órgão Valor/2008 (R$) Valor/2009 (R$) Câmara Municipal de Fortaleza 44.360,78 25.461,73 Secretaria Educação do Estado 71.533,64 34.308,68

• Prosseguindo a análise, verificamos que o órgão conta com 10 servidores requisitados de

outros órgãos:

Nome Cargo Sec. Origem Maria Thereza de Souza Administradora Guarda Municipal Newton do Carmo Borges Ch. Regional de Caucaia FRIFORT Marcos Antonio P. do Nascimento Ch. Defesa do Consumidor SEDAS Welzenir Rodrigues Pereira Aux. Escritório FRIFORT Benevides Moreira Junior Ag. Administrativo SEDAS Ana Estela Lopes Braga Ch. Serv.Adm.Financ. Regional III Raimundo Macedo Santana Engenheiro EMLURB Tarcizio Gomes de Matos Motorista Gabinete da Prefeita Francisco Neury de Souza Motorista S.A.M. Antonio Reginaldo Sampaio Ramos Assessor/Superintendência Gabinete da prefeita

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

10/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Conforme já evidenciado em relatórios anteriores, existem 27 servidores do Ipem/Fort desenvolvendo atividades no Imepi (1), Ipemar (16) e Ipem/AM (10), distribuídos por cargo, e contendo as seguintes informações a respeito da regularização:

Lotação Nome Cargo

Imepi Francisco Ocion Alves Chaves Auxiliar Administrativo Ipemar Franscisco José de Oliveira Bezerra Metrologista Ipemar Jose Luiz da Silva Motorista Aferidor Ipemar Edgar Pereira Economista Ipemar Clovis Valois Filho Metrologista Ipemar Roberval dos Santos Braga Metrologista Ipemar Florinaldo Raimundo Coelho Motorista aferidor Ipemar Benedito Mendes Nascimento Auxiliar de Serviços Gerais Ipemar Ismar Ubirajara Menezes Teixeira Metrologista Ipemar José Carlos Araújo Mendonça Metrologista Ipemar José Mauro Castro Corvelo Metrologista Ipemar Leomar Pinheiro Noleto Motorista aferidor Ipemar Rogério Ferreira Ribeiro Auxiliar administrativo Ipemar Fernando José Couto de Azevedo Advogado Ipemar Jose Virgílio Góes de Oliveira Auxiliar administrativo Ipemar Leni Conceição dos Santos Baima Auxiliar administrativo Ipemar Jaime Conceição da Silva Motorista aferidor Ipem/AM Aurélio Queiroz Simonetti Metrologista Ipem/AM Francisco Ferreira Negrão Auxiliar de serviços gerais Ipem/AM Jose Carlos Rufino Gomes Inspetor de cargas perigosas Ipem/AM Terezinha de Jesus Macedo Técnico em contabilidade Ipem/AM Maria Lélia S. de Oliveira Auxiliar administrativo Ipem/AM Claudiomar Gomes de Aquino Metrologista Ipem/AM Fernando Santos Lins Auxiliar administrativo Ipem/AM Carlos Alberto A. de Carvalho Inspetor de cargas perigosas Ipem/AM Maria Auxiliadora Viana Barbosa Auxiliar administrativo Ipem/AM Rui Maximiliano L. Freire Metrologista

Ipemar – Convênio de cooperação técnica, assinado em 17/5/2006, prazo de 60 meses – DO do

Estado do Maranhão de 8/12/2006.

Ipem/AM – Ainda não se encontra no setor, o convênio firmado com a Prefeitura Municipal de Fortaleza. O Ofício n.º 053/2009, de 26 de março de 2009, encaminhado ao Ipem/AM, solicita a regularização do termo de convênio de cooperação técnica n.º 001/2007, referente a situação dos servidores do Ipem/Fort cedidos para prestar serviços junto ao Ipem/AM.

Imepi – Ainda encontra-se pendente a elaboração do respectivo convênio para assinatura.

Recomendação:

1.2.1.1.1. Isso posto, recomendamos ao Ipem/Fort tomar as devidas providencias buscando a

regularização das situações dos servidores desenvolvendo atividades em outros órgãos.

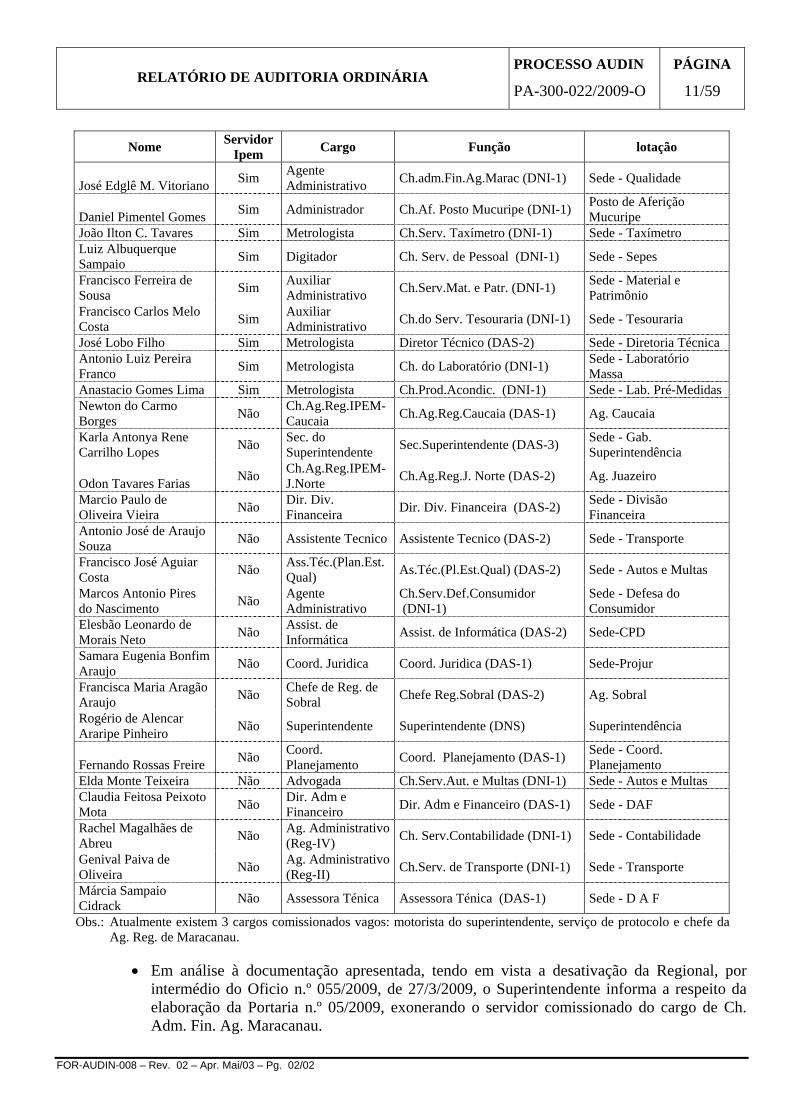

• Prosseguindo em nossas verificações, constatamos que a força de trabalho do órgão, conta ainda com 27 servidores ocupantes de cargos comissionados no Ipem/Fort, dentre eles, 9 servidores efetivos, 8 servidores requisitados, e ainda 10 servidores somente exercendo cargos comissionados, assim relacionados:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

11/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Obs.: Atualmente existem 3 cargos comissionados vagos: motorista do superintendente, serviço de protocolo e chefe da Ag. Reg. de Maracanau.

• Em análise à documentação apresentada, tendo em vista a desativação da Regional, por

intermédio do Oficio n.º 055/2009, de 27/3/2009, o Superintendente informa a respeito da elaboração da Portaria n.º 05/2009, exonerando o servidor comissionado do cargo de Ch. Adm. Fin. Ag. Maracanau.

Nome Servidor Ipem Cargo Função lotação

José Edglê M. Vitoriano Sim Agente Administrativo Ch.adm.Fin.Ag.Marac (DNI-1) Sede - Qualidade

Daniel Pimentel Gomes Sim Administrador Ch.Af. Posto Mucuripe (DNI-1) Posto de Aferição Mucuripe

João Ilton C. Tavares Sim Metrologista Ch.Serv. Taxímetro (DNI-1) Sede - Taxímetro Luiz Albuquerque Sampaio Sim Digitador Ch. Serv. de Pessoal (DNI-1) Sede - Sepes

Francisco Ferreira de Sousa Sim Auxiliar

Administrativo Ch.Serv.Mat. e Patr. (DNI-1) Sede - Material e Patrimônio

Francisco Carlos Melo Costa Sim Auxiliar

Administrativo Ch.do Serv. Tesouraria (DNI-1) Sede - Tesouraria

José Lobo Filho Sim Metrologista Diretor Técnico (DAS-2) Sede - Diretoria Técnica Antonio Luiz Pereira Franco Sim Metrologista Ch. do Laboratório (DNI-1) Sede - Laboratório

Massa Anastacio Gomes Lima Sim Metrologista Ch.Prod.Acondic. (DNI-1) Sede - Lab. Pré-Medidas Newton do Carmo Borges Não Ch.Ag.Reg.IPEM-

Caucaia Ch.Ag.Reg.Caucaia (DAS-1) Ag. Caucaia

Karla Antonya Rene Carrilho Lopes Não Sec. do

Superintendente Sec.Superintendente (DAS-3) Sede - Gab. Superintendência

Odon Tavares Farias Não Ch.Ag.Reg.IPEM-J.Norte Ch.Ag.Reg.J. Norte (DAS-2) Ag. Juazeiro

Marcio Paulo de Oliveira Vieira Não Dir. Div.

Financeira Dir. Div. Financeira (DAS-2) Sede - Divisão Financeira

Antonio José de Araujo Souza Não Assistente Tecnico Assistente Tecnico (DAS-2) Sede - Transporte

Francisco José Aguiar Costa Não Ass.Téc.(Plan.Est.

Qual) As.Téc.(Pl.Est.Qual) (DAS-2) Sede - Autos e Multas

Marcos Antonio Pires do Nascimento Não Agente

Administrativo Ch.Serv.Def.Consumidor (DNI-1)

Sede - Defesa do Consumidor

Elesbão Leonardo de Morais Neto Não Assist. de

Informática Assist. de Informática (DAS-2) Sede-CPD

Samara Eugenia Bonfim Araujo Não Coord. Juridica Coord. Juridica (DAS-1) Sede-Projur

Francisca Maria Aragão Araujo Não Chefe de Reg. de

Sobral Chefe Reg.Sobral (DAS-2) Ag. Sobral

Rogério de Alencar Araripe Pinheiro Não Superintendente Superintendente (DNS) Superintendência

Fernando Rossas Freire Não Coord. Planejamento Coord. Planejamento (DAS-1) Sede - Coord.

Planejamento Elda Monte Teixeira Não Advogada Ch.Serv.Aut. e Multas (DNI-1) Sede - Autos e Multas Claudia Feitosa Peixoto Mota Não Dir. Adm e

Financeiro Dir. Adm e Financeiro (DAS-1) Sede - DAF

Rachel Magalhães de Abreu Não Ag. Administrativo

(Reg-IV) Ch. Serv.Contabilidade (DNI-1) Sede - Contabilidade

Genival Paiva de Oliveira Não Ag. Administrativo

(Reg-II) Ch.Serv. de Transporte (DNI-1) Sede - Transporte

Márcia Sampaio Cidrack Não Assessora Ténica Assessora Ténica (DAS-1) Sede - D A F

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

12/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Segundo informado, existem 28 funcionários terceirizados exercendo atividades no órgão,

sendo 21 da empresa Centro de Incentivo à Vida - CINV, e 7 funcionários da empresa Thompson.

1.2.2. Estagiários e/ou bolsistas

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, foram apresentados os demonstrativos do quantitativo de estagiários.

Comentários:

1.2.2.1. O Ipem/Fort conta com 20 estagiários, sendo 10 de nível superior e 10 de nível médio, por intermédio de convênios efetuados com as instituições de ensino, com as bolsas de ensino pagas diretamente na conta de cada estagiário contratado. • Fomos informados ainda que, no período de janeiro a dezembro de 2008, as despesas com

estagiários totalizaram cerca de R$ 156.223,05, enquanto que no período de janeiro a junho de 2009, totalizaram R$ 62.726,71.

1.2.3. Analise Financeira da Folha

Manifestação do Auditado:

Em atenção ao questionamento realizado o Ipem/Fort, em complemento, apresentou as informações contidas na planilha a seguir:

Despesas Classificação da

Despesa 2007 – Valores

em R$ 2008 – Valores

em R$ 2009 – Valores

em R$ TOTAL –

Valores em R$Salário Família 3190.09 5.617,83 4.837,35 3.073,14 13.528,32Venc./Vantagens 3190.11 2.331.398,80 3.329.369,79 1.954.311,39 7.615.079,98Encargos Sociais 3190.13 556.640,72 797.463,34 477.731,92 1.831.835,98Despesas Variáveis 3190.16 815.615,62 527.337,59 117.793,07 1.460.746,28Sentença Judicial 3190.91 4.604,18 4.477,84 - 9.082,02Desp. Exerc. Anter. 3190.92 349.792,20 276.987,62 679.663,00 1.306.442,82Pessoal Requisitado 3190.96 40.504,10 825,95 - 41.330,05

SUB-TOTAL 4.104.173,45 4.941.299,48 3.232.572,52 12.278.045,45 Comentários:

1.2.3.1 Diante das informações apresentadas, e das análises procedidas constamos que, o Ipem/Fort

conseguiu junto a Prefeitura de Fortaleza incremento salarial proveniente da publicação do novo “Plano de Cargos, Carreiras e Salários (PCCS) dos servidores do Ambiente de Especialidade Metrologia Legal e Qualidade”. O beneficio foi concedido por intermédio da Lei n.º 9.335, de 28 de dezembro de 2007, sendo publicado, no Diário Oficial do Município, de 13 de março de 2008. A implementação do PCCS ocorreu somente após a publicação no DOM, no mês de março de 2008.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

13/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• A implementação do PCCS implicou em um aumento, em média, de 42,81% nos

vencimentos e vantagens e, um acréscimo de 43,26% nos encargos sociais.

• Quanto à redução das Despesas Variáveis se deu em virtude do não pagamento do Bônus de Desempenho, referente aos meses de outubro, novembro e dezembro de 2008, no montante estimado de R$ 199.349,48, contudo, identificamos que a base de cálculo para este valor e, bem como, os valores pagos anteriormente está divergente do que estabelece a legislação municipal, que norteia este tema. O pagamento do Bônus de Desempenho será tratado a miúde no item 1.2.7, deste relatório.

1.2.4. Avaliação em pagamento de encargos sociais

Manifestação do auditado:

Não ocorreu manifestação do órgão. Comentário:

1.2.4.1. Em verificações realizadas no setor, constatamos que não existem pagamentos de encargos sociais pendentes.

1.2.5. Benefícios Sociais pagos pelo Ipem/Fort

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, o Auditado informa que efetua pagamentos de vale refeição e vale transporte. Comentário:

1.2.5.1. Na análise procedida, verificamos que é disponibilizado para os servidores o benefício de vale

transporte da Sindiônibus - Passcard. No que diz respeito ao vale refeição, são disponibilizados apenas para cargos comissionados, com crédito efetuado direto no contra cheque, tendo em vista que a legislação municipal, não permite a concessão do referido benefício aos servidores efetivos, segundo informado pelo órgão.

1.2.6. Processos de sindicâncias, PADs, etc.

Manifestação do Auditado: A resposta ao referido item foi apresentada pelo setor jurídico do órgão, e encontra-se discriminado no item 3.6.2 deste relatório.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

14/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.2.7. Análise do pagamento de produtividade.

Manifestação do Auditado. Em atenção a Solicitação da Auditoria o Ipem/Fort apresentou planilha denominada “Resumo do Bônus”, onde destaca os meses que ocorreram o pagamento, e aqueles que ficaram “pendentes de pagamento”.

PRÊMIO-DESEMPENHO (BONUS) – IPEM/FORT

Exercício 2008 MÊS* ARRECADADO PACTUADO VLR DISTRIBUIÇÃO

JANEIRO 510.428,40 500.000,00 - FEVEREIRO 668.035,46 600.000,00 40.238,47 MARÇO 780.476,95 680.000,00 50.613,97 ABRIL 801.227,62 800.000,00 - MAIO 708.960,19 800.000,00 - JUNHO 914.509,30 900.000,00 - JULHO 782.821,24 700.000,00 41.460,62 AGOSTO 621.107,75 700.000,00 - SETEMBRO 990.975,08 700.000,00 145.487,54 OUTUBRO** 752.766,16 700.000,00 26.383,08 NOVEMBRO** 703.551,71 600.000,00 51.780,85 DEZEMBRO** 642.371,09 400.000,00 121.185,55 TOTAL 8.877.230,95 8.080.000,00 477.150,08

Exercício 2009 MÊS* ARRECADADO PACTUADO VLR DISTRIBUIÇÃO

JANEIRO 506.329,08 500.000,00 - FEVEREIRO 701.883,18 700.000,00 941,59 MARÇO 973.084,63 800.000,00 86.542,32 ABRIL 865.369,38 800.000,00 26.147,75 MAIO 656.269,59 800.000,00 - JUNHO** 842.066,71 800.000,00 16.826,68 JULHO** 885.100,23 800.000,00 34.040,09 TOTAL 5.430.102,80 5.200.000,00 164.498,43 * MÊS refere-se ao da Arrecadação. Pagamento sempre efetuado em mês posterior ** Pagamentos não efetuados.

Comentários:

1.2.7.1. Diante das informações prestadas iniciamos as devidas análises, no que diz respeito à forma e a

legitimidade do pagamento do Bônus de Desempenho. Quanto à legalidade solicitamos por intermédio de Solicitação Complementar da Auditoria – SCA s/n.o, de 17/08/2009, os seguintes itens:

ITEM DESCRIÇÃO OBSERVAÇÕES

1 Providenciar planilha contendo os pagamentos de produtividade (Bônus) realizados no período de janeiro/2008 a julho/2009, destacando a base de cálculo para os pagamentos.

2 Apresentar a legislação que viabiliza o pagamento de produtividade (Bônus).

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

15/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Em resposta a SCA recebemos cópias do Diário Oficial do Município de Fortaleza, onde na

tabela a seguir destacamos os itens de maior relevância:

Lei/Decreto n.º Data Publicação Fatos relevantes

6.712 24/09/1990 24/09/1990 Instituiu o pagamento de gratificação, somente aos servidores da área técnica – pagamento para ser efetuado tem que obedecer a diversos critérios de avaliação.

8.404 16/11/1990 - Para fazer jus aos 100% da gratificação de produtividade, os metrologistas e auxiliares deverão atingir uma quantidade mínima de 30(trinta) pontos por dia útil.

8.611 27/12/2001 27/12/2001

Institui Prêmio de Desempenho para os servidores do Ipem. Art. 2º - O prêmio de desempenho somente será pago quando o Ipem/Fort, ultrapassar as metas-estabelecidas pelo Inmetro, e houver recursos de custeio para esse fim. Art. 3º - A verificação das condições para a concessão do Prêmio-Desempenho será realizada, mensalmente, por uma comissão instituída pelo Ipem, ficando o seu pagamento condicionado à existência de recursos de custeio. (grifo nosso) Art. 5º - O valor do Prêmio-Desempenho a ser pago a cada servidor será proporcional ao número de bônus por ele obtido, conforme regulamento a ser aprovado pelo Poder Executivo, não podendo ultrapassar o vencimento-base de cada servidor, respeitados os limites constitucionais.

12.182 26/04/2007 11/05/2007

Art. 10 – Os recursos para o pagamento do Prêmio-Desempenho correrão à conta da receita gerada pelo próprio Ipem, conforme disposto na cláusula Sétima do Convênio n.º 001/2005, celebrado com o Instituto Nacional de Metrologia Normatização e qualidade Industrial – Inmetro, com a interveniência do Município de Fortaleza. Art. 11 – O pagamento do Prêmio-Desempenho somente será efetivado se o Ipem dispuser de recurso de custeio para esse fim, decorrente de repasses do Inmetro. Art. 12 O valor total a ser distribuído em prêmios aos servidores corresponderá a 50%(cinqüenta Por cento) do acréscimo arrecadado sobre a receita pactuada para cada mês, deduzidas as parcelas destinadas ao Inmetro e ao Fundo de Investimento e correspondente à parcela destinada ao Ipem, conforme estabelecido no convênio Inmetro/Ipem. § 1º - Do valor a que se refere este artigo será reservada, mensalmente, a importância equivalente a 2% (dois por cento) do mesmo, destinada a possíveis acertos de pagamento.

1.2.7.2. Realizando o confronto das informações prestadas, em atendimento à SA inicial, bem como

para a SCA, constatamos que os pagamentos efetuados, na rubrica “Bônus Desempenho” – Despesas Variáveis estavam sendo realizados de maneira adversa ao que está disciplinado na legislação municipal, ou seja, os pagamentos foram realizados utilizando como “Base de Cálculo” o total da Arrecadação, sem os devidos descontos percentuais estipulados pelo Convênio, quanto ao custeio. Cabendo ainda registrar que, no valor repassado para o Ipem/Fort estava contido: o repasse (em rubrica própria) para construção da nova sede do órgão. Destarte, configurando claro desvio de Recursos Federais, para custear o Bônus de Desempenho.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

16/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

2008 Fevereiro Março Julho Setembro Novembro Dezembro Total

Arrecadação 668.035,46 780.476,95 782.821,24 990.975,08 703.551,71 642.371,09 4.568.231,53 Meta Pactuada 600.000,00 680.000,00 700.000,00 700.000,00 600.000,00 400.000,00 3.680.000,00 Base de Calculo 68.035,46 100.476,95 82.821,24 290.975,08 103.551,71 242.371,09 888.231,53 Cálculo do Bônus (Correto) 26.669,90 39.386,96 32.465,93 114.062,23 40.592,27 95.009,47 348.186,76 Valor Pago 40.238,47 50.613,97 41.460,62 145.487,54 51.780,85 121.185,55 450.767,00 Diferença a Maior 13.568,57 11.227,01 8.994,69 31.425,31 11.188,58 26.176,08 102.580,24

2009

Fevereiro Março Abril Junho** Julho** Total Arrecadação 701.833,18 973.084,63 865.369,38 842.066,71 885.100,23 4.267.454,13Meta Pactuada 700.000,00 800.000,00 800.000,00 800.000,00 800.000,00 3.900.000,00 Base de calculo 1.833,18 173.084,63 65.369,38 42.066,71 85.100,23 367.454,13 Cálculo do bônus (correto) 718,61 67.849,17 25.624,80 16.490,15 33.359,29 144.042,02 Valor pago 941,59 86.542,32 26.147,75 16.826,68 34.040,00 164.498,34 DIFERENÇA A MAIOR 222,98 18.693,15 522,95 336,53 680,71 20.456,32

* De acordo com o Decreto n.º 12.182, de 26 de abril de 2007 a fórmula para cálculo do Bônus é: Arrecadação - Meta = Base de Calculo VB= ((Bc-(Bc*2%))*80%)/2

• Conforme demonstrado anteriormente, em principio, o Ipem/Fort efetuou pagamento a maior

no montante de R$ 123.036,56, nos exercícios de 2008 e 2009. Salientando que este valor aumenta se destacarmos os valores repassados para a construção da nova sede.

• Ressaltando que, para a concessão do Bônus Desempenho, se faz necessária a avaliação dos

servidores visando o total de pontos alcançados no período e, somente após esta avaliação é que será computado o percentual correspondente a cada servidor. Contudo, nas análises procedidas não verificamos as planilhas de avaliação dos servidores.

• Ainda cabendo registrar que, em virtude da falta de controle dos processos de despesas,

assim como, de registros contábeis confiáveis não identificamos o recolhimento dos tributos inerentes ao pagamento de Bônus Desempenho.

Recomendações:

1.2.7.2.2. Cabendo a esta Audin denunciar junto ao Inmetro/Diraf a utilização indevida de recursos

federais, para custeio do Bônus-Desempenho. Destarte, solicitamos abertura de Tomada de Contas Especial, para o levantamento dos últimos 5 (cinco) anos, dos pagamentos destinados a esta rubrica.

• Em atenção ao pleito solicitamos a Diraf/Secon que, o total apurado seja compensado

nos próximos pagamentos, do Bônus-Desempenho, sabendo que, esta proposta é valida para os servidores que ainda estejam atuando no Ipem/Fort.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

17/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Quanto aos cargos comissionados e/ou servidores que porventura não estejam mais em exercício no Ipem/Fort deverão ser comunicados pela atual administração, para que seja providenciado acordo de pagamento, referente dos valores recebidos a maior.

• Devendo ainda a equipe de Tomadas de Contas Especial efetuar o levantamento dos

tributos não recolhidos, no período a ser apurado.

1.2.8. Análise de Diárias

Comentários: 1.2.8.1. Em análise aos processos apresentados, n.º 220/2008 e 32/2009, referente concessão de diárias

para os servidores, constatamos que a legislação utilizada pelo Ipem/Fort é a municipal, baseada no Decreto n.º 10.550, de 13 de julho de 1999. Constatamos algumas divergências que elencamos a seguir:

• O processo de 2008, não estava totalmente numerado; • O processo de 2009, possui 3 volumes e a numeração não é contínua, ou seja, se inicia a

cada volume aberto; • Os Relatórios de viagens não informam a viatura utilizada; e • Com relação aos PCDs n.º 199, 298 e 304, ambos de 2008, do servidor Fernando José Couto

de Azevedo, lotado no Ipemar, constatamos que recebeu diárias correspondente ao Estado do Maranhão, quando em serviço no município de Fortaleza/CE, conforme comprovantes de embarque. Demonstramos o cálculo a seguir:

Valores em R$

PCD n.º Período

Qtdd de

diária Vlr

Unit. Adicional Total pago

Vlr Unit.

correto

Vlr. Adic.

Correto

Vlr correto a receber

Diferença a ressarcir

298/08 15 a 19/12/2008 4,5 286,70 229,36 1.519,51 201,10 160,88 1.065,83 453,68304/08 14 a 15/12/2008 1 286,70 - 286,70 201,10 - 201,10 85,60304/08 19 a 22/12/2008 3 286,70 - 860,10 201,10 - 603,30 256,80199/08 31/8 a 5/9/2008 5,5 286,70 229,36 1.806,21 201,10 160,88 1.266,93 539,28

Total 1.335,36

Recomendações: 1.2.8.1.1. Recomendamos, com relação à formalização dos processos, que os mesmos sejam

numerados seqüencialmente. 1.2.8.1.2. Ainda com relação à formalização, recomendamos que seja informada a viatura utilizada

quando da apresentação do Relatório de Viagem. 1.2.8.1.3. Recomendamos ao Ipem/Fort, solicitar o reembolso das diárias recebidas a maior, pelo

servidor Fernando José Couto de Azevedo, e que as próximas diárias sejam concedidas de acordo com a legislação.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

18/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.2.8.2. Com relação ao processo n.º 33/09, referente a concessão de diárias a terceirizados, constatamos que a legislação utilizada é a federal, com base no Decreto n.º 5.992, de 19 de dezembro de 2006.

• Inicialmente, cabe ressaltar que o convênio firmado entre o Inmetro e o Ipem/Fort,

n.º 001/2005, item 3.10, especifica que deve ser utilizada apenas uma legislação, federal, estadual ou municipal, para todas as diárias concedidas.

• O fato vem sendo constatado por esta Audin e recomendado a sua regularização, conforme

Relatórios de Auditoria PA-300-025/2007-O e PA-300-022/2008-O. • Por outro lado, com relação a terceirizados, salientamos o inciso IV, do artigo 10, da

Instrução Normativa MPOG n.º 02, de 30 de abril de 2008, que determina:

“Art. 10. É vedado à Administração ou aos seus servidores praticar atos de ingerência na administração da contratada, tais como: IV – considerar os trabalhadores da contratada como colaboradores eventuais do próprio órgão ou entidade responsável pela contratação, especialmente para efeito de concessão de diárias e passagens.”

• Prosseguindo em nossas verificações, analisando a concessão de diárias aos contratados de

acordo com a legislação utilizada, neste caso a federal, constatamos o que segue: • O processo foi montado no dia de sua entrega, dia 20/8/2009, não se encontra em ordem

cronológica dos fatos. • A numeração se inicia a cada volume, e o processo possui 3 volumes. • Concessão de diárias em finais de semana, sem a devida justificativa apensada ao processo,

em desacordo com o disposto no Parágrafo 2º, do artigo 5º, do Decreto n.º 5.992/2006.

Recomendação: 1.2.8.2.1. Recomendamos ao Ipem/Fort que regularize a questão das diárias a colaboradores,

deixando a cargo da empresa contratada, conforme determina a IN/MPOG n.º 02/2008.

1.3. Setor de Transporte

1.3.1. Avaliação da Frota de Viaturas

Manifestação do Auditado: Em resposta ao questionamento efetuado na Solicitação da Auditoria, foi apresentada a relação das viaturas com seu estado de conservação.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

19/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Comentários: 1.3.1.1. De acordo com as informações apresentadas pelo Setor de Transporte, o Ipem/Fort conta

atualmente com 42 viaturas distribuídas na sede e nas regionais, não existindo viatura locada.

• Segundo informado, o Setor de Transporte do Ipem/Fort conta com 12 veículos identificados em bom estado, 25 veículos como regular, sendo constatado que diversas estão em estado de conservação bastante prejudicado, pois além de serem veículos antigos, não possuem uma manutenção adequada, acontecendo por diversas vezes viaturas enguiçando em trabalho administrativo, ora em viagem pela área técnica, ou ainda, encontrando-se paradas pátio do órgão por falta de manutenção.

• O Ipem/Fort informa a respeito da existência de 5 veículos em estado inservível, em

condição precária de utilização, conforme relação a seguir:

Placa Ano HUS-7187 1998 HUS-7247 1995 HUH-1599 1994 HUH-1579 1994 HUH-0629 1994

• No decorrer de nossos trabalhos verificamos nos controles de entrada e saída de viaturas, que

são preenchidos de forma inadequada, com falta de organização, dificultando sobremaneira a realização de controle eficiente e eficaz.

Recomendações:

1.3.1.1.1. Face ao exposto, recomendamos ao Ipem/Fort que tome as devidas providências no sentido

de avaliar a frota de veículos oficiais, no que tange aquelas classificadas como antieconômicas ou irrecuperáveis, visando o cumprimento do Decreto n.º 99.658/1990, c/c o recomendado no inciso VII da IN SLTI/MPOG n.º 3, de 15 de Maio de 2008.

1.3.1.1.2. Recomendamos ainda a realização de controle eficiente e eficaz da entrada e saída das

viaturas do Ipem/Fort.

1.3.2. Avaliação da Despesa com as Viaturas

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, foram disponibilizados os relatórios de avaliação do consumo de combustível. Comentários:

1.3.2.1. Diante da análise procedida, com relação aos controles de abastecimento e manutenção das

viaturas, observamos que os mesmos são preenchidos manualmente, inclusive os cálculos das médias de consumo de cada viatura, proporcionando preenchimentos por vezes confusos ou ainda rasurados.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

20/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação:

1.3.2.1.1. Salientamos a necessidade de priorizar um controle mais apurado nas realizações das

manutenções das viaturas, assim como, da avaliação dos gastos com combustíveis.

• Cabe registrar o Termo de Convênio firmado entre o Ipem/Fort e a Emlurb, referente à ajuda recíproca através de contribuições prestadas, com o Ipem/Fort obrigado a ceder veículo para uso exclusivo nas atividades especificas da empresa, em contrapartida, a Emlurb fica na obrigação de fornecer mensalmente até 350 litros de óleo diesel, para abastecimento da frota.

1.3.3. Avaliação da Documentação das Viaturas

Manifestação do Auditado:

Em resposta ao questionamento efetuado por intermédio da Solicitação da Auditoria, fomos informados que “Todas as viaturas citadas e não citadas se encontram regularizadas, com os seus pagamentos de seguros obrigatórios e licenciamentos em dia.” Comentários:

1.3.3.1. Em verificações efetuadas no setor, apesar do órgão informar a respeito da regularização das

viaturas, voltamos a observar que diversas encontram-se com seus certificados de Registro e Licenciamento das Viaturas ainda pendentes de regularizações, assim destacados:

Situação/documentação Licenciamento - ano Viaturas/placas

Em nome do Ipem/Fort 2009 HYA-6711, HWU-8963, HWU-8983, HWU-8903, HWU-8953.

Em nome do Inmetro/IPEM 2008 HWU-8943, HUS-7217, HUS-7167, HUS-7207, HUS-7187, HUS-7247, HUS-7267, HUS-7227, HUS-7277, HUH-0629, HUH-1579, HUH-1599.

Em nome do Inmetro 2008 HVU-7409, HVR-3339, HVR-3329, HVU-7499, HVR-2869, HVR-3289, HVU-6009, HVU-7129, HVU-6529.

Em nome do Inmetro/Ipem 2006 HUS-7237 Em nome do Inmetro 2007 HVR-3309 Em nome do Inmetro/IPEM 2007 HUS-7257

• No que diz respeito às viaturas de placas HVR-2889, HVU-7429 e HVU-7449, não foram apresentadas as documentações, impossibilitando a verificação da regularização das mesmas.

Recomendação: 1.3.3.1.1. Assim sendo, voltamos a recomendar ao Ipem/Fort que adote as providências necessárias,

no sentido de regularizar a documentação das viaturas em questão.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

21/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.3.4. Avaliação de Sinistros Ocorridos com as Viaturas

Manifestação do Auditado: Em resposta ao questionamento efetuado na Solicitação da Auditoria, fomos informados que não houve sinistros no período de julho de 2008 a junho de 2009.

1.3.5. Avaliação do Controle de Multas de Trânsito

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, foi apresentada a relação das multas, referente ao exercício de julho/2008 a junho/2009. Comentário:

1.3.5.1. Conforme informações fornecidas, as multas ocorridas nas viaturas do órgão, foram custeadas

pelos motoristas que estavam guiando no ato das infrações cometidas, após levantamento efetuado.

1.4. Almoxarifado 1.4.1. Avaliação do Inventário físico e contábil referente ao controle de entrada e saída de

materiais. Manifestação do Auditado:

Em resposta ao solicitado, foi apresentada a portaria e os relatórios do inventário físico dos materiais de consumo.

Comentários:

1.4.1.1. Em verificação efetuada junto ao setor, observamos que não foi criada Portaria de nomeação da

comissão inventariante, muito menos, realizado o inventário físico dos materiais de consumo do almoxarifado no encerramento do exercício de 2008, valendo ressaltar que o órgão informa da realização do inventário apenas dos bens patrimoniais.

1.4.1.2. Com relação ao controle de entrada de material é feito por intermédio de nota fiscal e a saída

com requisição de material, sendo acompanhada pela ficha de prateleira na qual é efetuada a baixa diariamente, a cada momento que é solicitado o material por meio de requisição. Atualmente os saldos encontrados nas fichas encontram-se desatualizados.

1.4.1.3. Existem ainda, diversos bens inservíveis ocupando espaço desnecessário nas dependências do

Ipem/Fort, necessitando de desfazimento. 1.4.1.4. Continuando nossas verificações, confrontamos o saldo em 31/12/2008, de R$ 179.271,08,

apresentado pelo setor de almoxarifado, com o registro da contabilidade, e identificamos que o mesmo continua inconsistente.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

22/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendações:

1.4.1.4.1. Recomendamos que no encerramento de cada exercício, seja criada a comissão

inventariante, assim como realizado o inventário físico dos materiais de consumo do almoxarifado, em atendimento a IN SEDAP n.º 205/1988, Item 8, que informa a respeito da necessidade de realização de inventário físico para verificação dos saldos do estoque no almoxarifado, existente em 31 de dezembro de cada exercício.

1.4.1.4.2. Recomendamos ao Ipem/Fort, que providencie um controle eficiente e eficaz das entradas

e saídas dos materiais de estoque que movimentam o setor. 1.4.1.4.3. Recomendamos ainda, as providências necessárias para a realização do desfazimento dos

bens inservíveis existentes no setor, conforme Decreto n.º 99.658, de 30 de outubro de 1990.

1.4.1.4.4. Recomendamos que haja a interação junto ao setor de contabilidade do órgão, visando a

conciliação dos saldos existentes no setor de almoxarifado. 1.5. Setor de Patrimônio 1.5.1. Termos de responsabilidade/Emplaquetamento.

Manifestação do Auditado:

Em resposta ao nosso questionamento, o auditado informou que os Termos de Responsabilidade dos bens patrimoniais existentes encontram-se à disposição no setor de Patrimônio.

Comentário:

1.5.1.1. Em verificação procedida nos termos de responsabilidades, constatamos que os mesmos

encontram-se desatualizados quando das assinaturas dos referidos termos.

Recomendação: 1.5.1.1.1. Recomendamos que o órgão providencie a atualização dos termos de responsabilidade. 1.5.2. Avaliação do Inventário Físico e Contábil dos Bens Patrimoniais

Manifestação do Auditado:

Em resposta ao questionado, o auditado apresentou o relatório referente ao levantamento físico patrimonial relativo ao exercício de 2008.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

23/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Comentários: 1.5.2.1. Por intermédio da Portaria n.º 28/2008 foi constituída a comissão para a realização do

inventário físico de bens patrimoniais, com o objetivo de realizar o levantamento físico e contábil dos bens moveis e imóveis localizados no órgão.

• Em análise efetuada no inventário apresentado, constatamos no levantamento efetuado pela

comissão inventariante, a respeito da existência de diversos bens classificados como “não encontrados”, demonstrando uma total falta de controle dos bens existentes no órgão.

• Continuando nossas verificações, confrontamos o saldo em 31/12/2008, de R$ 1.894.225,89,

apresentado pelo setor de patrimônio, com o registro da contabilidade e identificamos que continua inconsistente.

• Verificamos ainda, a existência de diversos equipamentos no setor, não mais sendo

utilizados, ocupando espaço, tais como: impressoras, gabinetes, balanças, telefones. Em documento encaminhado para o Setor de Patrimônio do Inmetro, informando a respeito da existência destes materiais que encontram-se armazenados no setor, para desfazimento, totalizando R$ 58.268,03.

Recomendações: 1.5.2.1.1. Tendo em vista a situação descrita anteriormente, com relação aos diversos bens não

encontrados no inventário realizado no órgão, recomendamos que seja apurada a responsabilidade pelo fato.

1.5.2.1.2. Recomendamos ainda, que seja providenciado o desfazimento dos bens inservíveis

encontrados no setor, conforme Decreto n.º 99.658/1990. 1.5.2.1.3. Recomendamos que haja a interação junto ao setor de contabilidade do órgão, visando a

conciliação dos saldos existentes do setor de patrimônio.

1.5.3. Outros Fatos Relevantes

Manifestação do Auditado: Não foi apresentado nenhum fato considerado relevante pelo órgão. Comentários:

1.5.3.1. Apesar de não ter sido apresentado nenhum fato relevante, em verificações efetuadas, cabe-nos

registrar as seguintes situações:

• Processo Administrativo Disciplinar n.º 050/2007, indiciando: Raimunda Márcia Melo e Alberto Barroso Teixeira, referente ao processo Ipem: n.º 02152/2007, decorrente de desaparecimento de bens patrimoniais – veículo placa HUH-1559, caminhonete tipo furgão, objeto de citação em relatório de auditoria PA-300-022/2006-O, segundo informações prestadas pelo órgão:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

24/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

"Devido ao fato constatado pela Audin PA-300-022/2006 de a maior parte dos bens existentes no Ipem/Fort encontrar-se sem a devida identificação patrimonial encaminhada pelo Setor de Patrimônio do Inmetro; solicito à V.s.ª autorização para instauração de sindicância, em caráter emergencial, para apuração de responsabilidade dos bens não encontrados no Ipem/Fort e regionais.”.

Após diversas ações com o intuito de saneamento do fato, foi localizado o Processo n.º 52610.0001398/98-Ipem/Fort, através do qual se deu a alienação, mediante leilão, e a transferência do veículo identificado para o Sr. Raimundo Nonato Matias Marques. Autorização do Superintendente para o leiloeiro publicar o edital de leilão dos bens pertencentes ao Inmetro.

Termo de entrega do veículo ao Sr. Raimundo Nonato Matias Marques.

Relatório da alienação de veículos e outros bens móveis – lotes foram arrematados no valor de R$ 21.570,00. Relatório de Processo Administrativo Disciplinar, concluindo, diante dos fatos, pela absolvição dos citados e o arquivamento do processo. Portaria n.º 39/2009, do Superintendente do Ipem/Fort, resolvendo absolver os servidores envolvidos dos fatos imputados no Processo Administrativo Disciplinar n.º 050/2007-CPAD.

• Ofício n.º 88/2009 Ipem/Fort, de 29 de maio de 2009 – encaminhado ao Diretor de Logística da Transnordestina S/A (recebido em 4/6/2009), referente à doação de terreno ao Inmetro, por um prazo de 20 anos, para instalação de posto de cronotacógrafo e volumetria de vagões e cargas perigosas. Foram apresentados os seguintes documentos: levantamento topográfico planialtimétrico (2/5/2009), área de 11.255,03m² - efetuado pelo técnico de estradas do CREA-CE, Sr. Antenor Alves de Souza Junior. Memorial descritivo – apresentado pela empresa Arte topografia e consultoria Ltda

1.6. Setor Contábil Financeiro e Orçamentário 1.6.1. Verificar a prestação de contas junto à contabilidade do Inmetro.

Manifestação do Auditado: Em atenção a Solicitação da Auditoria foram apresentadas as Prestações de Contas dos meses de dezembro/2008 a junho/2009. Comentários:

1.6.1.1. Em análise à resposta apresentada, solicitamos as prestações de contas referentes aos meses de

dezembro de 2008, maio e junho de 2009, que nos foram entregues tempestivamente.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

25/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Verificamos que no mês de dezembro/2008, foi inscrito em Restos a Pagar o valor de R$ 105.638,24, que de acordo com o contador, compreende as despesas processadas e não processadas, não tendo sido disponibilizada a relação separada.

• Constatamos que havia saldo na conta investimento do órgão, no valor de R$ 52.781,70,

tendo sido aplicado o valor de R$ 166.918,89, em 30 de dezembro de 2008, totalizando um saldo na conta investimento de R$ 219.700,59.

Recomendações:

1.6.1.1.1. Recomendamos que seja enviada a esta Audin, a relação dos débitos processados e não processados, inscritos em restos a pagar.

1.6.1.1.2. Recomendamos ainda que o Ipem/Fort apresente esclarecimentos pelo fato de ter inscrito

R$ 105.638,24 em restos a pagar, tendo R$ 219.700,59 de saldo na conta investimento. • Salientamos que a prestação de contas referente ao mês de junho de 2009 foi encaminhada

ao Inmetro/Diraf/Secon, para análise, por intermédio do OF. DIFIN/SECON N.º 030/2009, de 3 de julho de 2009, e foi recebida por aquele Setor em 8 de julho de 2009. Até o final dos nossos trabalhos no órgão, este não havia recebido a resposta por parte da Contabilidade do Inmetro sobre a prestação de contas de junho de 2009.

1.6.2. Verificar as conciliações bancárias

Manifestação do Auditado: Em atenção a Solicitação da Auditoria o órgão apresentou a seguinte informação: “Agência: 0008-6 Conta corrente: 175.352-5 Banco do Brasil S/A Finalidade: Conta de Movimento Obs: Os extratos e respectivas conciliações bancárias encontram-se anexadas às Prestações de Contas.” Comentários:

1.6.2.1. Em análise ao extrato bancário da conta do Banco do Brasil, apensada a Prestação de Contas, referente ao mês de junho de 2009, constatamos que não apresentava o saldo final, e a conta investimento, o saldo de R$ 312.094,12, em 30/6/2009.

• Constatamos que na conciliação bancária apresentada, consta o valor de R$ 327,06 referente

a “Pagto. em duplicidade do INSS ch. n.º 853133 em 12/7/2005”. Segundo informações, trata-se do pagamento em duplicidade da Guia da Previdência Social – GPS, referente a competência 07/2005. Foi aberto um processo n.º 36062.002332/2006-34, para Requerimento de Restituição de Valores Indevidos – RRVI, cujo despacho decisório deferiu o pedido do Ipem/Fort, em 5 de janeiro de 2009, estando o Ipem no aguardo da restituição do valor pelo INSS.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

26/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Constatamos ainda um “crédito referente a GRU paga em duplicidade”, no valor de

R$ 1.243,40, nas prestações de contas de maio de junho de 2009, e de acordo com o Setor Contábil do Instituto, já foi feito contato telefônico com o cliente que disse não se importar em ser restituído do valor.

1.6.3. Verificar a atualização dos registros contábeis (conciliação dos saldos do patrimônio e

almoxarifado)

Manifestação do Auditado: Em atenção a Solicitação da Auditoria o órgão informou que:“A escrituração da receita e da despesa, bem como os registros contábeis encontram-se atualizados até o mês de junho/2009, data do último balancete encerrado.” Comentários:

1.6.3.1. Em análise a resposta apresentada e em questionamentos efetuados, fomos informados que o

órgão não possui escrituração no Sistema Siafi, e que a contabilidade é feita de forma manual, depois digitada e impressa para compor a prestação de contas mensal. Os controles são feitos no Excel e os razonetes preenchidos à mão.

• De acordo com o relatório constante do processo de prestação de contas referente ao mês de

dezembro, titulado “Relatório de encerramento do exercício de 2008”, foram feitas algumas observações/informações as quais ainda permanecem pendentes de solução, que elencamos a seguir, levando em consideração àquelas mais antigas:

1) Os inventários dos bens móveis e imóveis apresentam divergências desde o início da

gestão (anterior), ou seja, a partir do exercício de 2005; 2) Não foram apresentadas desde o exercício de 2005 as relações anuais analíticas referentes

ao saldo das contas a receber, tais como: dívida ativa, multas e valores de taxas de prestação de serviços pendentes de pagamento, impossibilitando assim a conferência dos saldos apresentados em demonstrativos sintéticos;

3) Os valores apresentados no Sistema de Gestão Integrada – SGI, desde a sua implantação,

não conferem com os valores apresentados pelo Inmetro através do Portal de Relacionamento, bem como, os valores informados pela Coordenadoria Jurídica do Instituto.

• Constatamos alguns pagamentos efetuados em duplicidade, tais como a guia de INSS citada

no item 1.6.2.1, e um pagamento de conta telefônica referente ao mês de novembro de 2008, no valor de R$ 5.863,77, o que demonstra uma fragilidade no controle interno do Instituto.

• As questões sobre o descontrole dos saldos contábeis, bem como as recomendações para que

o órgão implante um sistema informatizado na contabilidade, perduram nos Relatórios de Auditoria desta Audin desde o exercício de 2005, onde o valor arrecadado pelo Ipem/Fort era de R$ 5.767.437,80.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

27/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Informamos que a arrecadação do Ipem/Fort fechou o exercício de 2008, com o valor de

R$ 8.877.230,97, que comparado ao exercício de 2005, aumentou 54% o valor da receita do órgão, agravando o descontrole dos saldos contábeis, tendo em vista o crescimento da demanda.

• Importante frisar que, conforme o artigo 1º, da Lei Complementar n.º 101, de 4 de maio de

2000, a responsabilidade na gestão fiscal pode ser traduzida como atuação responsável na arrecadação e na realização das despesas públicas, e que deve haver uma ação planejada e transparente, de forma a prevenir os riscos e corrigir os desvios que possam impactar no equilíbrio entre as receitas e despesas.

• Lembramos ainda que conforme o inciso II, do artigo 50, do mesmo diploma legal, “a

despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa”.

Recomendação:

1.6.3.1.1. Sendo assim, voltamos a recomendar que o Instituto providencie a implantação de um

sistema informatizado de contabilidade de acordo com a necessidade do Ipem/Fort. 1.6.4. Transferências financeiras

Manifestação do Auditado:

Em atenção a Solicitação da Auditoria o Ipem/Fort disponibilizou a planilha a seguir, bem como informações complementares. Ainda cabe informar que, na planilha apresentada inserimos a coluna “OBs EMITIDAS –Portal”, tendo em vista a necessidade desta informação para análise das Transferências Financeiras.

ARRECADAÇÃO (R$)

Ipem/Fort MÊS 100%

Arrecadado Destinada Recebida OBs Emitidas - Portal

% Inmetro

Jan 510.428,42 408.342,74 442.134,51 375.000,00 86,62 102.085,68 Fev 668.035,46 534.428,37 375.000,00 375.000,00 56,13 133.607,09 Mar 780.476,95 624.381,56 625.000,00 625.000,00 80,08 156.095,39 Abr 801.227,62 640.982,10 723.000,00 723.000,00 90,24 160.245,52 Mai 708.960,19 567.168,15 823.000,00 823.000,00 116,09 141.792,04 Jun 914.509,30 731.607,44 775.000,00 775.000,00 84,74 182.901,86 Jul 782.821,24 626.256,99 675.000,00 675.000,00 86,23 156.564,25

Ago 621.107,75 496.886,20 725.000,00 725.000,00 116,73 124.221,55 Set 990.975,08 792.780,06 200.000,00 475.000,00 20,18 198.195,02 Out 752.766,16 602.212,93 665.300,00 390.300,00 88,38 150.553,23Nov 703.551,71 562.841,37 475.000,00 575.000,00 67,51 140.710,34Dez 642.371,09 513.896,87 650.000,00 550.000,00 101,19 128.474,22

TOTAL 8.877.230,97 7.101.784,78 7.153.434,51 7.086.300,00 80,58 1.775.446,19

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

28/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Comentários: 1.6.4.1. Diante das informações apresentadas procedemos às devidas análises, e podemos destacar que,

o Ipem/Fort alega possuir um saldo financeiro junto ao Inmetro na ordem de R$ 596.000,00, conforme registrado no Ofício/IPEM/FORT n.º 001/2008, de 07 de janeiro de 2008, contudo, conforme demonstrativo apresentado pelo Inmetro/Diraf, para o ano de 2008 foi concedido o montante de R$ 596.000,00 como extra-limite, sendo esta verba destinada especificamente para construção da nova sede do órgão.

• A solicitação do Ipem/Fort não encontra sustentação, haja vista, o Ofício Circular

n.º 001/Diraf, quando o Diretor Administrativo Financeiro do Inmetro, o Sr. Antônio Carlos Godinho Fonseca, comunica a RBMLQ-I do contingenciamento imposto pelo MP/SOF e, “Diante da situação apresentada, não foi possível atender os valores pactuados com a RBMLQ-I. Registramos, porém, que estamos providenciando a solicitação de crédito adicional, a título de crédito de receita, para compensá-los no exercício de 2009.”

• Contudo, sobre a questão apresentada pelo Ipem/Fort fomos informados pelo Inmetro/Dplad do Ofício/ CORED n.º 225/08, de 09 de julho de 2008, quando em atenção à solicitação do Superintendente do Ipem/Fort, visando “... adequar a situação orçamentária dos órgãos da RBMLQ-I, informamos que esse Ipem/Fort está autorizado a utilizar recursos oriundos do saldo financeiro de exercícios anteriores, no montante de R$ 667.691,39 (seiscentos e sessenta e sete mil, seiscentos e noventa e um reais e trinta e nove centavos), para cobrir as despesas relativas ao Ofício n.º 102/08, de 23 de junho de 2008, deste órgão.”. Segue resumo, das transferências realizadas em 2008:

RESUMO DAS TRASNFERÊNCIAS ARRECADAÇÃO RECEBIDA 7.153.434,51 (-) DIFERENÇA DA OBRA (EX-LIMITE) (596.000,00) (-) DIFERENÇA OB 2007(31/12) (67.134,51) Total recebido para custeio 6.490.300,00 ARRECADAÇÃO DESTINADA 7.101.784,78 DIFERENÇA - (R$ 596.000,00 + R$ 15.484,76) (611.484,76)

• Observamos que o pleito do Ipem/Fort não é valido, tendo em vista a forma como foi

contabilizado o repasse da obra (construção da nova sede), sendo transferido como Extra-limite. Sendo assim o débito do Inmetro com o Ipem/Fort na ordem de R$ 611.484,76, foi compensado pela liberação do saldo financeiro de R$ 667.691,39.

1.6.4.2. Em análise procedida nas atas de reuniões disponibilizadas pela CORED, no Portal RBMLQ-I,

identificamos a Ata de “Reunião para Avaliação Orçamentária Ipem/Fort”, de n.º 05/08, de 11 de março de 2008, realizada na sala de reunião da Cored, onde consta dos assuntos tratados: “Tendo em vista a adequação dos recursos destinados a RBMLQ-I para o exercício de 2008, Dr. Omer informou que, a partir deste momento, o Inmetro estará limitando em 80% os valores destinados á manutenção administrativa desse Ipem/Fort.”. Destarte, diante de tudo que fora exposto entendemos que, a diferença tratada anteriormente representa cerca de -8,39% do pactuado em ata.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

29/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação: 1.6.4.2.1. Diante dos fatos ora noticiados recomendamos ao Ipem/Fort que, apresente a relação dos

valores despendidos em detrimento da utilização do saldo financeiro liberado pelo Inmetro/Dplad/Cored/Diraf na ordem de R$ 667.691,39. Salientando que a falta de justificativas plausíveis levará o montante despendido para ser computado na instauração de Tomada de Contas Especial.

1.6.5. Verificar o demonstrativo orçamentário financeiro

Manifestação do Auditado:

Em atenção a Solicitação da Auditoria o Ipem/Fort disponibilizou as planilhas de arrecadação e despesas.

Comentários:

1.6.5.1. As informações recolhidas, pertinentes ao item auditado, foram retiradas da Ata de Reunião para Avaliação Orçamentária n.º 15/09, de 12 de fevereiro de 2009, extraída do Portal de Relacionamento da RBLMQ-I.

Histórico 2008

a) Receita revisada 7.530.000,00b) Receita realizada 8.877.230,97c) Orçamento empenhado 7.086.300,00d) Transferência realizada 7.086.300,00e) (-) Obra sede 596.000,00f) Transferência 6.490.300,00g) Saldo Financeiro 2007/2008 747.914,00h) Total transferência + Saldo 7.238.214,00i) Despesa realizada 7.762.237,97j) (-) Obra 596.000,00l) Despesa 7.166.237,97f) Saldo orçamentário 71.976,03g) Saldo Financeiro 2007/2008 71.976,04

Receita Realizada Receita Realizada

2008 2007 8.877.230,97 8.203.179,79 8,22%

Despesa Realizada Despesa Realizada

2008 2007 7.166.237,97 6.471.801,89 10,73%

“Por solicitação da Contabilidade do Inmetro, o órgão convenente fica incumbido de transferir ao Inmetro, via GRU, o saldo financeiro remanescente da sua execução, a cada último dia do ano corrente. Esta solicitação presta conformidade à Lei n.º 10.707/2003 em seu art. 98, que diz: “A arrecadação de todas as receitas realizadas pelos órgãos, fundos, autarquias, fundações e demais entidades integrantes dos orçamentos fiscal e da seguridade social, far-se-á por intermédio dos mecanismos da conta única do Tesouro Nacional...”.”

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

30/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

“A última medição da obra da sede do Ipem/Fort, transferida em fevereiro, cumpriu a solicitação constante no Ofício n.º 024, de 04 de fevereiro de 2009. Este valor encerra a obra da sede do Ipem/Fort.”

“A folha aumentou de R$ 275.000,00 para R$ 333.500,00. Dr. Almir informou que encaminhou ofício ao Dr. Antonio Carlos Godinho, Diretor Administrativo e Financeiro do Inmetro.”

“Nos meses de outubro, novembro e dezembro/08 havia um bônus no valor de R$ 195.000,00 que não foi pago porque o Inmetro não teve condições de repassar o valor devido referente ao limite da receita.”

“O Plano de Cargos foi parcelado em 12x, de maio/07 a maio/08. O Ipem pagou 6 parcelas, no valor de R$ 90.000/mês. Dr. Almir ficou de encaminhar ofício solicitando o recurso. Sr. Câmara ficou de rever sua despesa a fim de saber se o Ipem tem condições de arcar com estes valores dentro do seu limite orçamentário.” • Concluindo, constatamos o desequilíbrio orçamentário financeiro que atinge o Ipem/Fort,

que será tratado no item a seguir, detalhadamente.

1.6.6. Verificar o equilíbrio econômico financeiro = despesa x receita

Manifestação do Auditado:

Em atenção a Solicitação da Auditoria o órgão apresentou planilha contendo as despesas e o total das receitas realizadas nos anos de 2008 e 2009.

Comentário:

1.6.6.1. De acordo com as análises procedidas o Ipem/Fort encontra-se em situação economicamente

precária, haja vista, o comportamento dos gastos realizados nos períodos auditados comprometendo cerca de mais de 100% dos recursos destinados ao custeio do órgão.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

31/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação: 1.6.6.1.1. Isso posto, voltamos a recomendar que o Ipem/Fort tome as providências necessárias

revendo seus procedimentos de gestão, objetivando preservar o equilíbrio econômico-financeiro do órgão.

1.6.7. Verificar a evolução da receita x evolução da despesa.

Manifestação do Auditado:

Em atenção a Solicitação da Auditoria, o órgão apresentou planilha contendo, de maneira discriminada, as despesas, e o total das receitas, realizadas nos anos de 2007, 2008 e 2009.

Comentários:

1.6.7.1. Diante das informações prestadas podemos observar que, a despesa com pessoal vem

aumentando consideravelmente, haja vista, que de 2006 para 2007 sofreu um acréscimo de 14,58%, assim como, de 2007 para 2008 na ordem de 20,40%. O aumento se deu em virtude do novo plano de cargos e salários, bem como, foi verificado o pagamento indevido de bônus desempenho que será levado a Tomada de Contas Especial, conforme tratado no item 1.2.7.2 deste relatório.

2006 (R$) 2007 (R$) 2008 (R$) 2009 (R$) PESSOAL 3.581.949,45 4.104.173,45 4.941.299,48 3.232.572,52OUTRAS DESPESAS CORRENTES 1.927.932,31 2.169.544,65 2.206.627,26 1.177.464,50INVESTIMENTOS - 534.256,97 613.611,23 -

1.6.7.2. Quanto às receitas geradas pelo Ipem/Fort podemos constatar que, em relação ao ano de 2007

ocorreu um incremento na ordem de 8,21%, contudo, o órgão comprometeu o seu orçamento em 108,51% em gastos com custeio e pessoal, conforme demonstrado abaixo.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

32/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

2007 (R$) 2008 (R$) 2009 (R$) Total arrecadado - 100% 8.203.488,49 8.877.230,97 4.545.002,57 Limite do Convênio - 80% 6.562.790,79 7.101.784,78 3.636.002,06 Recebido pelo órgão 6.286.500,00 7.153.434,51 4.205.562,66 Total dos Gastos 6.471.801,99 7.762.237,97 3.970.147,03 % do comprometimento 102,95 108,51 94,40

• Durante nossos trabalhos, percebemos que a nova gestão em virtude do quadro encontrado, está buscando melhoria quanto à qualidade dos gastos praticados pelo Ipem/Fort, haja vista, que alguns contratos foram cancelados e outros estão sendo renegociados, buscando o equilíbrio dos recursos alocados para custeio.

• Em relação aos gastos pertinentes a área de pessoal, o Dirigente do Ipem/Fort em leitura as

normas de concessão do Bônus de Desempenho constatou que, o mesmo estava sendo pago em divergência com a legislação especifica de criação deste beneficio. Ainda cabendo o registro que, nos próximos pagamentos será cumprida em toda a sua extensão a metodologia de cálculo registrada em Lei.

• Quanto aos pagamentos de diárias, sendo custo direto na produção das receitas, o Ipem/Fort

implementará novas ferramentas para melhoria do planejamento das viagens, no sentido de reduzir o custo gerado, sendo assim otimizando a entrada de recursos.

Recomendação:

1.6.7.2.1. Diante dos fatos relatados, recomendamos ao Ipem/Fort que implemente de fato as ações

propostas, para redução do custeio. Assim como, a revisão do pagamento do Bônus de Desempenho salientando que o mesmo ocorra dentro dos parâmetros legais estipulados.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-300-022/2009-O

PÁGINA

33/59

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.6.8. Verificar pendentes de pagamento

Manifestação do Auditado: Quanto ao item questionado foi informado que, a responsabilidade do controle dos pendentes é do Setor Jurídico. Comentários:

1.6.8.1. Em análise à resposta apresentada e em verificações no setor, constatamos que o setor contábil

apenas registra os dados mensais informados pelo setor jurídico.