Embed Size (px)

Citation preview

0

UNIVERSIDADE DO ESTADO DE SANTA CATARINA

CENTRO DE CIÊNCIAS TECNOLÓGICAS

CURSO DE ENGENHARIA DE PRODUÇÃO E SISTEMAS

ESTÁGIO CURRICULAR MÓDULO I

DESENVOLVIMENTO EMPRESARIAL DA SMART CONSULTORIA JR

DAVI ROBSON SILVA ESTEVÃO

JOINVILLE-SC-BRASIL

2009

1

DESENVOLVIMENTO EMPRESARIAL DA SMART CONSULTORIA JR

DAVI ROBSON SILVA ESTEVÃO

ESTÁGIO CURRICULAR MÓDULO I DESENVOLVIDO NA SMART

CONSULTORIA JR., COM ÊNFASE NA ÁREA DE JURÍDICO E

FINANCEIRO, SOB A SUPERVISÃO DO PRESIDENTE TIAGO AUGUSTO

WANDALL E ORIENTAÇÃO DO PROFESSOR JANDUHY CAMILO PASSOS

JOINVILLE-SC-BRASIL

2009

2

UDESC

UNIVERSIDADE DO ESTADO DE SANTA CATARINA - UDESC

CENTRO DE CIÊNCIAS TECNOLÓGICAS - FEJ

RELATÓRIO DE ESTÁGIO CURRICULAR

FOLHA DE AVALIAÇÃO FINAL

Carimbo da Empresa

UNIDADE CONCEDENTE

Razão Social: CGC/MF:

Endereço: Bairro:

CEP: Cidade: UF: Fone:

Supervisor: Cargo:

ESTAGIÁRIO

Nome : Matrícula:

Endereço: Bairro:

CEP: Cidade: UF: Fone:

Curso de :

Título do Estágio:

Período: ___/___/___/ a ___/___/___/ Carga horária:

AVALIAÇÃO FINAL DO ESTÁGIO PELO CENTRO DE CIÊNCIAS TECNOLÓGICAS

Representada pelo Professor Orientador:

CONCEITO FINAL NOTA Rubrica do Professor Orientador

Excelente (9,1 a 10)

Muito Bom (8,1 a 9,0)

Bom (7,1 a 8,0)

Regular (5,0 a 7,0)

Reprovado (0,0 a 4,9) Local e data:

3

UDESC

UNIVERSIDADE DO ESTADO DE SANTA CATARINA - UDESC

CENTRO DE CIÊNCIAS TECNOLÓGICAS - FEJ

RELATÓRIO DE ESTÁGIO CURRICULAR

AVALIAÇÃO DO ESTAGIÁRIO PELA EMPRESA

Nome do Estagiário :

QUADRO I

a) AVALIAÇÃO NOS ASPECTOS PROFISSIONAIS Pontos

1 - QUALIDADE DO TRABALHO - Considerando o possível

2 - ENGENHOSIDADE - Capacidade de sugerir, projetar, executar modificações ou inovações.

3 - CONHECIMENTO - Demonstrado no desenvolvimento das atividades programadas.

4 - CUMPRIMENTO DAS TAREFAS - Considerar o volume de atividades dentro do padrão

razoável

5 - ESPÍRITO INQUISITIVO - Disposição demonstrada para aprender

6 - INICIATIVA - No desenvolvimento das atividades

SOMA

Pontuação para o Quadro I e II: Sofrível - 1 ponto, Regular - 2 pontos, Bom - 3 pontos, Muito

Bom - 4 pontos, Excelente - 5 pontos.

QUADRO II

b) AVALIAÇÃO DOS ASPECTOS HUMANOS Pontos

1 - ASSIDUIDADE - Cumprimento do horário e ausência de faltas

2 - .DISCIPLINA - Observância das normas internas da Empresa.

3 - SOCIABILIDADE - Facilidade de se integrar com os outros no ambiente de trabalho.

4 - COOPERAÇÃO - Disposição para cooperar com os demais para atender as atividades.

5-SENSO DE RESPONSABILIDADE - Zelo pelo material, equipamentos e bens da empresa.

SOMA

c) AVALIAÇÃO FINAL Pontos LIMITES PARA CONCEITUAÇÃO SOMA do Quadro I multiplicada por 7 De 57 a 101 - SOFRÍVEL

SOMA do Quadro II multiplicada por 3 De 102 a 146 - REGULAR

SOMA TOTAL De 148 a 194 - BOM

De 195 a 240 - MUITO BOM

De 241 a 285 - EXCELENTE

Nome da Empresa:

Representada pelo Supervisor:

CONCEITO

CONFORME

SOMA TOTAL

Rubrica do Supervisor

da Empresa

Local:

Data :

Carimbo da Empresa

4

Dedico este trabalho a Deus, a minha família, e

a Smart Consultoria Jr. e a todos que passaram e

fazem parte desta Empresa Júnior e que deram

parte de si ao desenvolvimento desta empresa.

5

AGRADECIMENTOS

O presente trabalho só foi possível graças a Deus, que permite a cada um de nós

desenvolvermos valores para a sociedade.

À minha família, pois me apoiaram com incentivo ao desenvolvimento deste estágio e a

compreensão nos momentos difíceis.

As empresas juniores ESAG Jr. da UDESC e EJEP da UFSC, por todas as contribuições

tanto para a Smart Consultoria Jr. quanto para este trabalho, demonstraram que a parceria é uma

das formas mais inteligentes de desenvolvimento.

À Smart Consultoria Jr. por ter me proporcionado o desenvolvimento pessoal, acadêmico

e profissional, pelos amigos e companheiros que adquiri ao longo do tempo.

Em especial ao Professor Janduhy Camilo Passos, pela orientação no estágio, por toda a

compreensão e apoio.

E a todos que contribuíram de alguma forma para o desenvolvimento deste relatório, do

estágio e da Smart, agradeço muito por toda a atenção.

6

“A entidade sem fins lucrativos existe para

transformar pessoas.”

PETER DRUCKER

“No meio de qualquer dificuldade encontra-se a

oportunidade.”

ALBERT EINSTEIN

7

RESUMO

O presente trabalho tem como objetivo o desenvolvimento empresarial da Smart

Consultoria Jr., na área jurídica e financeira através do estudo de conceitos gerais sobre

contabilidade. Buscou-se compreender os aspectos gerais da empresa e da área do

desenvolvimento do trabalho a fim de identificar as necessidades de melhorias e mudanças.

Foram elaborados e propostos documentos e ferramentas para auxiliarem nas rotinas

administrativas de planejamento e controle tanto financeiro quanto patrimonial com o auxilio da

contabilidade. Aconteceram diversos imprevistos que exigiram mudanças na elaboração do

trabalho e que serviram de aprendizado para as melhorias das rotinas de trabalho. Foi possível

com o desenvolvimento do trabalho, identificar, desenvolver e propor melhorias aos processos

administrativos sendo possível adquirir muita experiência, conhecimento e valores humanos.

Este trabalho servirá como um documento de pesquisa para a empresa e para os futuros membros

conhecerem a necessidade de planejamento e controle empresarial para alcançar os objetivos e

metas.

PALAVRAS-CHAVE: Empresa Júnior. Smart. Contabilidade. Financeiro.

8

SUMÁRIO

RELAÇÃO DE ILUSTRAÇÕES ............................................................................................... 10

LISTA DE ABREVIATURAS, SIGLAS E SIMBOLOS ......................................................... 11

INTRODUÇÃO ........................................................................................................................... 12

1 HISTÓRICO DA EMPRESA ................................................................................................. 13

1.1 APRESENTAÇÃO DA EMPRESA ....................................................................................... 13

1.2 ORIGEM DAS EMPRESAS JUNIORES............................................................................... 13

1.3 A EMPRESA........................................................................................................................... 14

1.4 DEFINIÇÃO DO NEGÓCIO, MISSÃO, VISÃO E VALORES. .......................................... 14

1.5 ORGANOGRAMA EMPRESARIAL. ................................................................................... 15

1.6 PRODUTOS E SERVIÇOS. ................................................................................................... 15

1.7 FLUXOGRAMA DE CONSULTORIA. ................................................................................ 16

1.8 DESCRIÇÃO DA ÁREA DE JURÍDICO E FINANCEIRO. ................................................ 17

2 ATIVIDADES DESENVOLVIDAS. ...................................................................................... 17

2.1 ELABORAÇÃO E REVISÃO DOS TERMOS DE RESPONSABILIDADE. ...................... 17

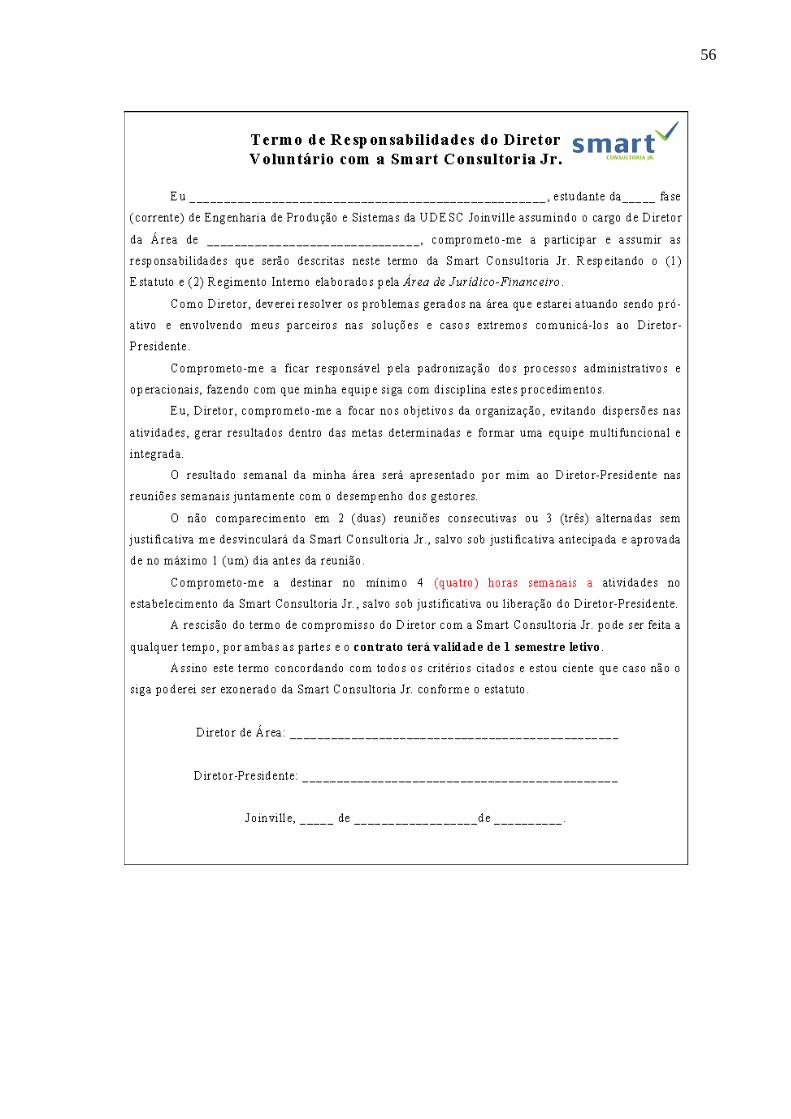

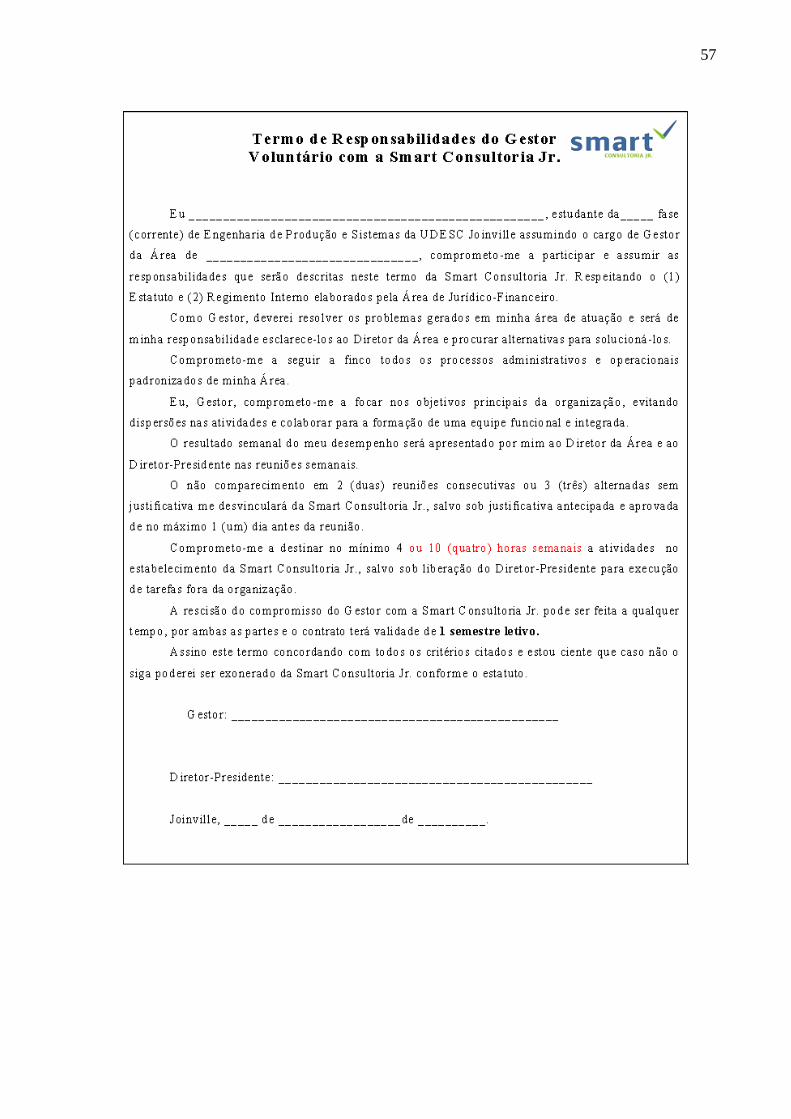

2.1.1 Diretores e Gestores. ............................................................................................................ 18

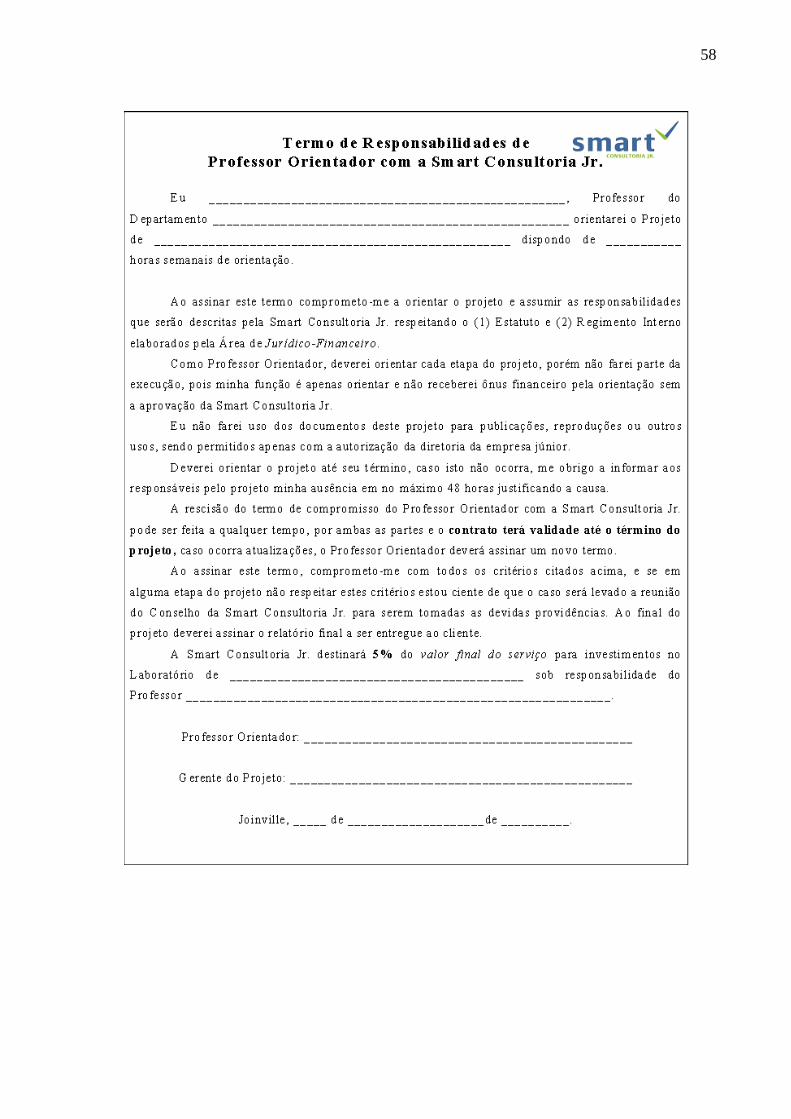

2.1.2 Professor Orientador. ........................................................................................................... 18

2.2 ELABORAÇÃO E REVISÃO DE CONTRATOS. ............................................................... 19

2.2.1 Contratos da Smart Consultoria Jr.. ..................................................................................... 19

2.2.1.1 Contrato de Prestação de Serviços: Smart x Cliente Externo. .......................................... 19

2.2.1.2 Contrato de Prestação de Serviços: Smart x Cliente Interno. ........................................... 20

2.3 PREVISÃO E FORMAÇÃO DO PREÇO DE SERVIÇO DAS CONSULTORIAS. ............ 21

2.4 NOTA FISCAL E IMPOSTOS. .............................................................................................. 24

2.5 PROPOSTA DE UM SISTEMA BÁSICO DE GERENCIAMENTO FINANCEIRO. ......... 29

2.5.1 Conhecimentos Básicos de Contabilidade. .......................................................................... 29

9

2.5.2 O Sistema Proposto. ............................................................................................................. 33

2.5.3 Estruturando o Sistema......................................................................................................... 34

2.5.3.1 Movimento do Caixa. ........................................................................................................ 35

2.5.3.2 Movimento Bancário. ........................................................................................................ 37

2.5.3.3 Contas a Receber de Curto e Longo Prazo. ....................................................................... 39

2.5.3.4 Ativo Permanente. ............................................................................................................. 40

2.5.3.5 Contas a Pagar de Curto e Longo Prazo. ........................................................................... 40

2.5.3.6 Patrimônio Líquido. .......................................................................................................... 41

2.5.3.7 Contas de Apuração de Resultados. .................................................................................. 41

2.5.3.8 Controle de Custos, Despesas e Receitas. ......................................................................... 42

2.5.4 Integração do Sistema Financeiro ........................................................................................ 43

2.6 PLANEJAMENTO FINANCEIRO. ....................................................................................... 43

2.7 PADRONIZAÇÃO DE PROCEDIMENTOS DA ÁREA. ..................................................... 49

3. DIFICULDADES E LIÇÕES APRENDIDAS. .................................................................... 50

CONSIDERAÇÕES FINAIS. .................................................................................................... 51

REFERÊNCIAS BIBLIOGRÁFICAS. ..................................................................................... 53

ANEXOS: DOCUMENTOS DA SMART CONSULTORIA JR.. ........................................... 55

10

RELAÇÃO DE ILUSTRAÇÕES

FIGURA 1 – Negócio, Missão, Visão e Valores. ......................................................................... 14

FIGURA 2 – Organograma Empresarial. ...................................................................................... 15

FIGURA 3 – Fluxograma de Consultoria. .................................................................................... 16

FIGURA 4 – Exemplo Fictício de Precificação de Consultoria e Projetos. ................................. 22

FIGURA 5 – Estimativas de Custos de Consultoria. .................................................................... 23

FIGURA 6 – Nota Fiscal. .............................................................................................................. 25

FIGURA 7 – Exemplo de Nota Fiscal Eletrônica. ........................................................................ 26

FIGURA 8 – Relação de Tributos Incidentes a Empresas Juniores. ............................................. 28

FIGURA 9 – Exemplo de Balanço Patrimonial. ........................................................................... 30

FIGURA 10 – Balanço Patrimonial Fictício. ................................................................................ 30

FIGURA 11 – DRE: Demonstração do Resultado do Exercício. ................................................. 31

FIGURA 12 – Demonstração do Fluxo de Caixa. ........................................................................ 31

FIGURA 13 – Exemplo de Análise Gerencial de Balanço. .......................................................... 32

FIGURA 14 – Movimento de Caixa Fechado. .............................................................................. 35

FIGURA 15 – Fluxograma de Instrução de Trabalho. .................................................................. 36

FIGURA 16 – Extrato Bancário Eletrônico. ................................................................................. 38

FIGURA 17 – Objetivos Estratégicos para 2009. ......................................................................... 45

FIGURA 18 – Previsão de Gastos e Investimentos para 2009/02. ............................................... 47

FIGURA 19 – Fluxo Financeiro Projetado para 2009/02. ............................................................ 48

11

LISTA DE ABREVIATURAS

AGB

BESC

CNPJ

COFINS

CRC

DRE

EJ

ESSEC

FDC

ICMS

INSS

IPI

IRPJ

IRRF

ISSQN

NF-em

ONG

PIS

PMBoK

PMJ

SEBRAE

UFSC

5 S

Análise Gerencial de Balanço

Banco do Estado de Santa Catarina

Cadastro Nacional de Pessoa Jurídica

Contribuição para Financiamento da Seguridade Social

Conselho Regional de Contabilidade

Demonstrativo de Resultados do Exercício

Empresa Júnior

L'Ecole Supérieure des Sciences Economiques et Commerciales

Fluxo de Caixa

Imposto sobre Circulação de Mercadorias e Serviços

Instituto Nacional de Seguridade Social

Imposto sobre Produto Industrializado

Imposto de Renda de Pessoa Jurídica

Imposto de Renda Retido na Fonte

Imposto Sobre Serviços de Qualquer Natureza

Nota Fiscal Eletrônica Municipal

Organização Não Governamental

Programa de Integração Social

Project Management Body of Knowledge

Prefeitura Municipal de Joinville

Serviço de Apoio as Micro e Pequenas Empresas

Universidade Federal de Santa Catarina

Seiri, Seiton, Seisou, Seiketsu, Shitsuke

12

INTRODUÇÃO

O desenvolvimento da Smart Consultoria Jr. é feita única e exclusivamente do trabalho

voluntário e comprometimento dos membros que fazem parte desta empresa. Portanto, o

crescimento da empresa depende de estudos prévios pelos acadêmicos sobre cada departamento

que faz a empresa funcionar em conjunto, a presidência, a gestão de projetos, a gestão de

pessoas, o marketing e o Jurídico-Financeiro, e por fim, trabalhar como uma única gestão: Smart.

Por isso, a necessidade deste trabalho como fonte de desenvolvimento e crescimento do

movimento Empresa Júnior para disseminar os conhecimentos adquiridos em sala de aula através

do espírito empreendedor dos alunos em aplicarem a teoria na prática. Dentro desta perspectiva,

o presente trabalho foi desenvolvido para auxiliar as rotinas administrativas jurídicas e

financeiras para alavancar o crescimento da empresa em conjunto com todas as áreas. Para tanto,

foram elaborados documentos jurídicos, planilhas de controle, propostas de gerenciamento e

padronização dos processos administrativos.

Assim, esta iniciativa contribuirá para a gestão interna da empresa a fim de desenvolver o

planejamento e controle das questões relativas às finanças que são fatores fundamentais para o

desempenho empresarial. Enfim, a Empresa Júnior terá a sua disposição um documento de

pesquisa para melhorar presente e futuramente as suas práticas administrativas.

13

1 HISTÓRICO DA EMPRESA

1.1 APRESENTAÇÃO

A Smart Consultoria Jr. – Empresa Júnior de Engenharia de Produção e Sistemas do

Centro de Ciências Tecnológicas da UDESC – é uma associação civil sem fins econômicos que

presta consultoria em Engenharia de Produção focando sua atuação em ferramentas de qualidade

e produtividade. A gestão da empresa é feita exclusivamente por alunos de graduação do curso,

e utilizam-se técnicas atuais de gestão de projetos com base no PMBoK. Os projetos são

executados pelos acadêmicos, sendo estes supervisionados por professores da instituição, que

acompanham todas as fases dos projetos, solidificando ainda mais a qualidade dos projetos.

A empresa funciona como uma ponte de contato entre a instituição de ensino superior e o

mercado, permitindo o fluxo de recursos humanos, conhecimento e experiência, entre as duas

partes. A Smart Consultoria Jr. desempenha um importante papel como elemento adicional na

formação dos alunos, pois permite que estes, tanto na execução de projetos como na gestão da

empresa, possam não só antecipar seu contato com o mercado de trabalho, mas também

desenvolver habilidades como liderança, motivação, inovação e trabalho em equipe, qualidades

que são extremamente valorizadas no mercado competitivo.

1.2 ORIGEM DAS EMPRESAS JUNIORES

A primeira Empresa Júnior surgiu na França em 1967, na ESSEC (L'Ecole Supérieure

des Sciences Economiques et Commerciales) de Paris, e vieram para o Brasil no início da década

de 90. Empresa Júnior é, sinteticamente, uma Empresa de Consultoria gerenciada por estudantes

universitários que realizam projetos e prestam serviços em suas áreas de graduação.

Como a finalidade da EJ é educacional, por ser uma associação civil sem fins econômicos

e, ainda, pela estrutura de baixos custos fixos, os preços praticados são consideravelmente abaixo

dos preços de mercado. No entanto, a Empresa Júnior se localiza no ambiente da Universidade e

todos os projetos e serviços seguem orientação obrigatória de professores ou profissionais na

área, com o objetivo de garantir um padrão de qualidade elevado. Atualmente existem mais de

600 Empresas Juniores no País, que realizam juntas cerca de 2.000 projetos de consultoria a cada

ano. A grande maioria dessas empresas (quase 90%) foi fundada pela iniciativa dos próprios

alunos, de acordo com os dados da Brasil Júnior – Confederação Brasileira das Empresas

Juniores.

14

1.3 A EMPRESA

A Smart Consultoria Jr. – Empresa Júnior da UDESC – têm como missão proporcionar

aos acadêmicos o desenvolvimento e a aplicação do seu potencial. A empresa foi fundada em

2006 através de uma iniciativa dos acadêmicos em parceria com a UDESC. Apesar do pouco

tempo de existência, a equipe da Smart já adquiriu experiência com os diversos cursos, com

professores mestres e doutores auxiliando nos trabalhos e com os primeiros projetos realizados.

A Empresa conta com grande apoio tanto da Instituição de Ensino, à qual está ligada,

como também de seus alunos, professores e funcionários, os quais enxergam na empresa uma

fonte de conhecimento e uma alavanca do empreendedorismo no universo acadêmico.

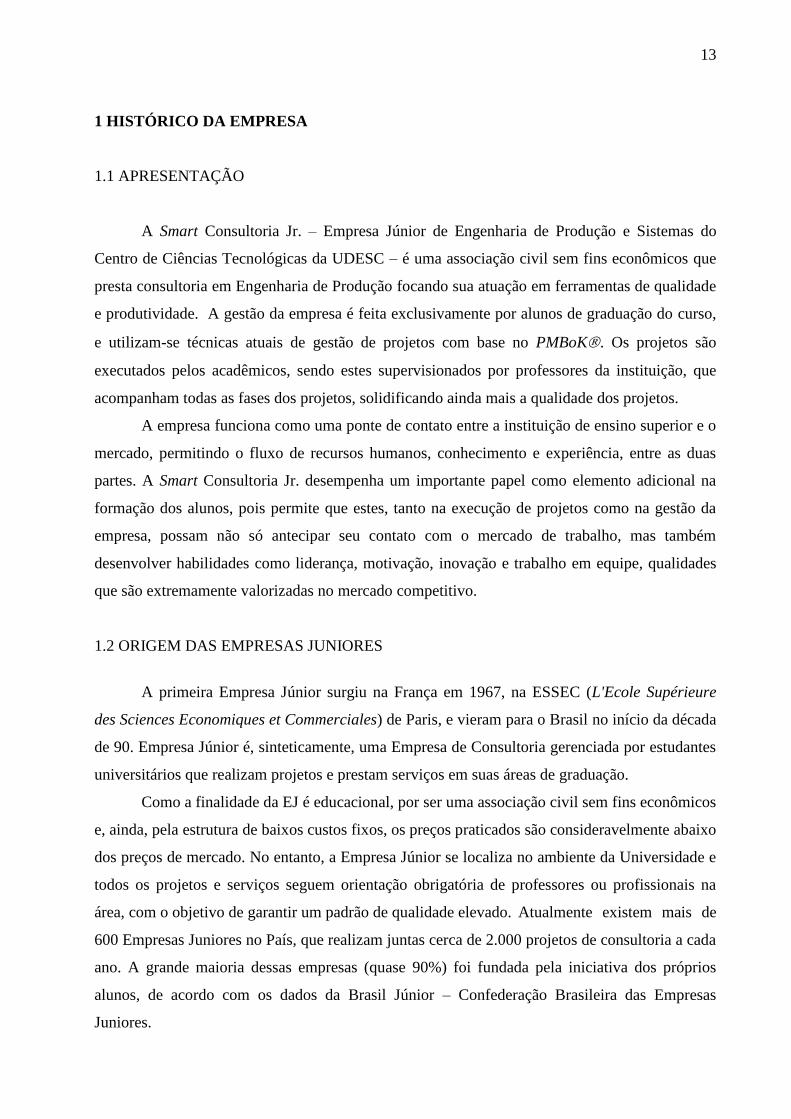

1.4 DEFINIÇÃO DO NEGÓCIO, MISSÃO, VISÃO E VALORES

Figura 1: Negócio, Missão, Visão e Valores.

Fonte: Planejamento Estratégico Smart Consultoria Jr., 2009

Negócio: “Eliminar os desperdícios, e agregar valor aos nossos clientes, através da

aplicação das ferramentas da qualidade e produtividade”.

Missão: “Proporcionar aos acadêmicos o desenvolvimento e a aplicação do seu

potencial”.

Visão: “Até o final de 2009 sermos reconhecidos como uma empresa estruturada

com membros motivados, prestando serviços de consultoria de qualidade e custo

acessível.”

Valores:

Comprometimento

Melhoria Contínua

União

Respeito

Confiança

15

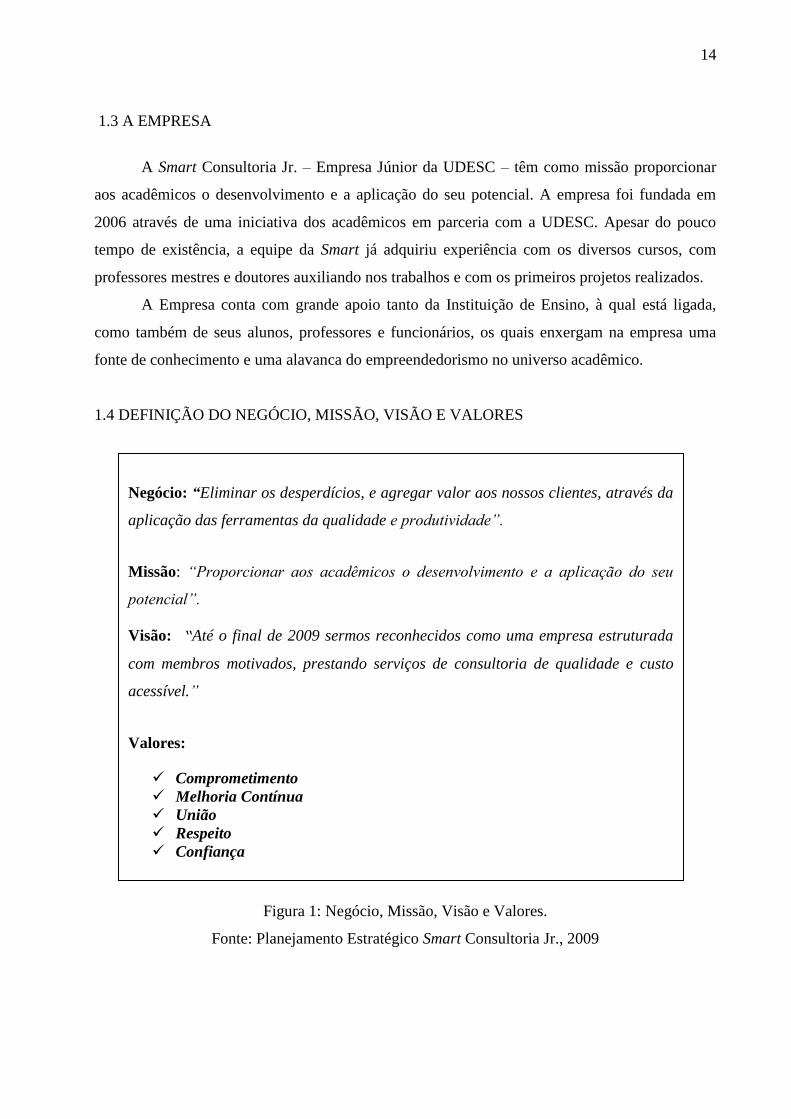

1.5 ORGANOGRAMA EMPRESARIAL

A Smart Consultoria Jr. é estruturada da seguinte forma:

Figura 2: Organograma Empresarial

Fonte: Planejamento Estratégico Smart Consultoria Jr., 2009

1.6 PRODUTOS E SERVIÇOS

Um diagnóstico gratuito para as empresas pode ser solicitado à empresa para verificar

quais ferramentas da Engenharia de Produção podem ser mais bem adaptadas às empresas a fim

de melhorar a produtividade e lucratividade. Apesar de realizar consultorias nas diversas áreas da

Engenharia de Produção, a Smart Consultoria Jr. foca seus serviços nas áreas de 5S´s, Troca

Rápida de Ferramentas e Projeto de Fábrica e Layout.

16

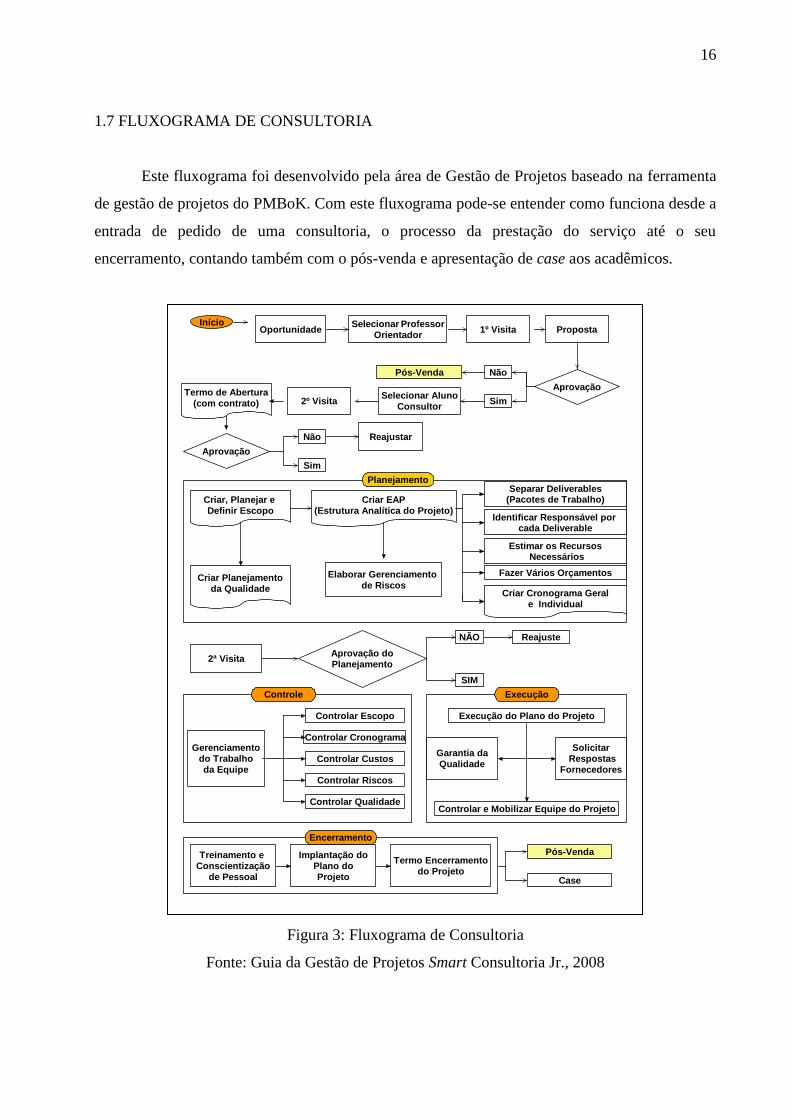

1.7 FLUXOGRAMA DE CONSULTORIA

Este fluxograma foi desenvolvido pela área de Gestão de Projetos baseado na ferramenta

de gestão de projetos do PMBoK. Com este fluxograma pode-se entender como funciona desde a

entrada de pedido de uma consultoria, o processo da prestação do serviço até o seu

encerramento, contando também com o pós-venda e apresentação de case aos acadêmicos.

Figura 3: Fluxograma de Consultoria

Fonte: Guia da Gestão de Projetos Smart Consultoria Jr., 2008

InícioOportunidade

Selecionar ProfessorOrientador

Proposta

AprovaçãoSelecionar Aluno

Consultor

1º Visita

2º Visita

Aprovação

Reajustar

Não

Criar, Planejar e Definir Escopo

Criar EAP(Estrutura Analítica do Projeto)

Separar Deliverables(Pacotes de Trabalho)

Identificar Responsável por cada Deliverable

Estimar os Recursos Necessários

Pós-Venda

Fazer Vários Orçamentos

Criar Cronograma Gerale Individual

Elaborar Gerenciamento de Riscos

Criar Planejamentoda Qualidade

2ª Visita

SIM

NÃO Reajuste

Gerenciamentodo Trabalhoda Equipe

Controlar Custos

Controlar Riscos

Controlar Qualidade

Controlar Escopo

Controlar Cronograma

Execução do Plano do Projeto

Garantia daQualidade

Solicitar Respostas

Fornecedores

Não

Sim

Treinamento e Conscientização

de Pessoal

Implantação doPlano doProjeto

Termo Encerramentodo Projeto

Pós-Venda

Case

Planejamento

Sim

Controle Execução

Encerramento

Controlar e Mobilizar Equipe do Projeto

Aprovação doPlanejamento

Termo de Abertura(com contrato)

17

1.8 DESCRIÇÃO DA ÁREA DE JURÍDICO E FINANCEIRO

A área de Jurídico e Financeiro é responsável por administrar os processos jurídicos e

financeiros da Smart Consultoria Jr. sendo um departamento que requer muita responsabilidade,

dedicação e comprometimento, por que é nesta área que se trata sobre as questões essenciais de

uma empresa, as finanças, que é um dos fatores fundamentais de sucesso de qualquer

organização. Sem o controle sobre as finanças de uma empresa pode ter sérios problemas

futuros.

A Smart em seus processos seletivos semestrais encontra muita dificuldade em encontrar

membros com disposição e habilidades de gerenciar e executar tarefas sobre finanças. Por se

tratar de conceitos complexos, de alta responsabilidade e comprometimento, quando se trata de

recursos financeiros e assuntos jurídicos é necessária dedicação extra para administrá-los. Porém,

vista essa dificuldade, a EJ buscou a orientação de um contador, que orientou sobre alguns

aspectos legais e financeiros.

A área de Jurídico e Financeiro tem em seus processos administrativos as principais

responsabilidades:

1. Elaborar contratos, termos e regras;

2. Controlar o movimento de caixa e bancário;

3. Elaborar o plano financeiro semestral;

4. Fazer o fluxo de caixa e suas previsões de entradas e saídas;

5. Acompanhar a contabilidade;

6. Definir a formação dos preços dos serviços junto ao Marketing;

7. Controlar as questões fiscais e legais;

8. Demonstrar os resultados econômicos da empresa;

9. Controlar os recursos patrimoniais;

10. Elaborar procedimentos do Jurídico-Financeiro gerando fluxo.

2 ATIVIDADES DESENVOLVIDAS

2.1 ELABORAÇÃO E REVISÃO DOS TERMOS DE RESPONSABILIDADE

Como a Smart Consultoria Jr. é uma empresa sem vínculo empregatício e os participantes

trabalham de forma voluntária acontecem muitas resistências, conflitos e dificuldades em geral.

18

Portanto, a área de Jurídico e Financeiro deve administrar a conduta por meio de termos de

responsabilidade, onde o membro entrante na organização recebe orientação sobre o estatuto,

regimento interno e o termo de responsabilidade onde constam as suas obrigações básicas com a

Empresa Júnior.

Esta é uma tarefa difícil, visto que, um termo de voluntário nada impede de um membro

sair da empresa a qualquer momento sem a devida prestação de contas. Portanto, estes termos

servem para criar um elo de confiança, mostrando a cada novo membro o que se espera da

conduta e ordem dentro da Smart.

A empresa é uma ponte ao mercado de trabalho e para o desenvolvimento pessoal, e em

algum momento no presente ou no futuro, cada membro deverá mostrar por si só suas

habilidades. Pois, estando dentro da Empresa Júnior assumindo responsabilidades mesmo que

voluntárias deve ter comprometimento como o exigido por qualquer organização, e isso refletirá

na sua vida profissional e pessoal.

2.1.1 Diretores e Gestores

A elaboração destes termos foi feita através de reuniões onde se debateu as necessidades,

ou seja, as responsabilidades que um membro da Smart deve seguir. A norma maior que rege

também a elaboração destes termos são o estatuto e o regimento interno.

Portanto, de todas as reuniões feitas para o desenvolvimento dos termos, foram

levantadas as características esperadas pelo membro diretor e gestor para desempenhar suas

funções. Os termos encontram-se em anexo nas páginas 57 e 58.

2.1.2 Professor Orientador

Como em 2008 iniciaram-se na Smart Consultoria Jr. suas primeiras consultorias,

levantou-se a necessidade de se criar um termo entre a Empresa Júnior e os

professores/profissionais que orientarão os projetos.

Da mesma maneira que foram elaborados os termos dos diretores e gestores se procedeu

à criação do termo de responsabilidade para professores orientadores. A aceitação por porte dos

professores foi pacífica e estes termos foram anexados juntos aos relatórios de projetos de

consultoria e um exemplo se encontra na página 59.

19

2.2 ELABORAÇÃO E REVISÃO DE CONTRATOS

Mesmo a Smart não tendo fins econômicos, todos os projetos visam o lucro com a

finalidade de investir e obter o crescimento da empresa, sem distribuição de renda entre os

membros. Para isso é necessário cuidados quanto aos quesitos legais e fiscais.

A prestação de uma consultoria gera receita para a EJ, sendo assim, é um fator de risco

não elaborar um contrato de prestação de serviços entre as partes envolvidas na negociação. Um

contrato tem características legais e é um importante documento para descrever em comum

acordo as transações comerciais entre empresas e pessoas, tanto jurídicas como físicas.

A Smart Consultoria Jr. recebeu apoio de outras empresas juniores quanto a problemas

que podem ocorrer na prestação de serviços, como inadimplência, seguros, formas de

pagamento, dentre outros fatores de riscos. A elaboração, adaptação e revisão de um contrato

devem ser feitos de forma clara e de fácil entendimento, porém, sem sair da forma jurídica e

sendo de fácil adequação a diferentes tipos de projetos que possam ocorrer.

2.2.1 Contratos da Smart Consultoria Jr.

Estes tipos de contratos foram feitos para garantir a responsabilidade da execução das

consultorias e serviços. Nos contratos estão bem definidos as obrigações de ambas as partes.

Cada item e subitem do contrato foram definidos levando em consideração as

necessidades do projeto, como prazo, pagamento, rompimento do contrato, etc. Estes contratos

tiveram a contribuição das Empresas Juniores da ESAG Jr. da UDESC e EJEP da UFSC, ambas

de Florianópolis, pois forneceram conhecimentos importantíssimos. Existem dois tipos de

contrato de prestação de serviços que serão descritos a seguir.

2.2.1.1 Contrato de Prestação de Serviços: Smart x Cliente Externo

Este tipo de contrato foi elaborado e adaptado para fornecer ao cliente confiança e expor

as relações, obrigações e acordos para a prestação dos serviços. Com ele, podem-se evitar

transtornos futuros quanto à inadimplência, atrasos de pagamentos, cobrança por qualidade,

dentre outros fatores.

Quando surge uma oportunidade de consultoria e após todo o processo de negociação até

a elaboração do termo de abertura do projeto que poderá ser aprovado ou não pelo cliente, deve

ser planejada a adequação do contrato de prestação de serviços entre a contratante e a contratada

20

dentro das necessidades do projeto com base nos contratos anteriores. Neste documento também

podem ser anexados outros documentos que forem necessários para comprovar os serviços que

serão prestados. Na estrutura básica do contrato contém os seguintes tópicos:

CAPITULO I: Nesta parte estão as informações das duas partes envolvidas como nome,

local, cidade, CPF, RG, etc.

CAPITULO II: Seguem-se as cláusulas contratuais:

a. Descrição do serviço que será prestado

b. Duração do projeto (com data ou cronograma)

c. As formas de pagamento

d. Das responsabilidades das partes

e. A inexistência de vínculo trabalhista

f. Da novação (tolerância e cumprimento do contrato)

g. Rescisão do contrato

h. Foro (comarca do município).

i. Sendo assim, neste capítulo, finaliza com a assinatura de ambas as partes que

estando em comum acordo com o que foi exposto no contrato.

ANEXOS: São necessários para detalhar os processos, cronogramas, formas de

pagamento, custos envolvidos, etc. No mínimo, deve aparecer no contrato o anexo das

condições de pagamento, que é redigido e adaptado a cada tipo de projeto ou cliente, para

se evidenciar de forma clara estas condições na hora de firmar o acordo. A necessidade

de anexos ao contrato é discutida em reunião de elaboração do termo de abertura do

projeto. Um modelo base do contrato se encontra na pagina 60.

2.2.1.2 Contrato de Prestação de Serviços: Smart x Cliente Interno

Neste contrato, seguem as mesmas características de confecção do anterior, porém o

tratamento é diferenciado, visto que, o cliente é interno, ou seja, o aluno consultor (membro da

Smart ou não) que representará a Smart na execução dos serviços. Portanto, dependendo do tipo

de prestação de serviço (consultoria, evento, palestra, etc.) que irá desenvolver ou fazer, deverá

seguir as obrigações necessárias para a garantia de qualidade do projeto e os esclarecimentos das

obrigações e direitos. Na página 61 pode-se visualizar um exemplo deste contrato.

21

2.3 PREVISÃO E FORMAÇÃO DO PREÇO DE SERVIÇO DAS CONSULTORIAS

A Smart Consultoria Jr. tem como objetivo financeiro investir todos os seus ganhos no

desenvolvimento da Empresa Júnior, tanto na estrutura quanto nos acadêmicos. Desta maneira,

deve oferecer ao mercado preço acessível e de qualidade devido a sua inserção na Universidade e

uso de suas instalações, professores laboratórios, etc. Como a Empresa tem baixos custos fixos e

variáveis, teve-se facilidade de prever os preços das primeiras consultorias, porém, algumas

dificuldades foram encontradas, como por exemplo, a credibilidade, como cobrar um preço

acessível e de qualidade que seja percebida pelo cliente de forma confiável.

Alguns dos desafios foram conhecer o preço que o mercado concorrente está oferecendo

pelos produtos semelhantes aos da Smart e definir a precificação a partir do mercado, fazer a

previsão de gastos dentro do projeto, determinar os valores por hora consultor a serem cobrados

e provisionar os impostos que incidem sobre o valor total da nota fiscal.

Conforme pesquisa feita ao mercado concorrente constatou-se um valor por hora cobrado

por profissionais e empresas nos valores de R$ 70,00 a R$ 100,00. Desta forma, decidiu-se

cobrar 30% do valor por hora baseado no mercado concorrente e com isso, teve-se uma previsão

entre 20 a 30 reais por hora. Na elaboração da planilha, dependendo do cliente, do tipo de

serviço e a duração do projeto, faz-se ajustes e descontos dentro das necessidades do cliente

conforme consenso de todos os envolvidos no projeto, inclusive o cliente.

Uma das partes mais complicadas foi no momento de elaborar a previsão de gastos com o

projeto, pois não se tinha outras consultorias para fornecer base de comparação ou histórico.

Portanto, debateu-se em reuniões sobre a questão, onde todos contribuíram expondo os possíveis

gastos, dentre eles transporte, alimentação, materiais, os impostos, dentre outros.

Fez-se uma estimativa para cada um dos possíveis gastos, como por exemplo, para o

transporte determinou-se através de estimativas um número de visitas mínimas e máximas para o

cliente para desenvolver a consultoria, com isso, estimou-se o valor com base no transporte

coletivo, que no momento da previsão tinha como valor R$ 2,05, o que nos gerou um valor

mínimo e máximo para o transporte, porém, os membros fizeram as visitas com veículos

próprios ou privados, o que evidenciou o erro de planejamento, onde foram feitos os reembolsos

dos combustíveis ou efetuados os pagamentos dos serviços de locomoção.

Como a Smart não tem ainda definido um plano de contas (estrutura de custos, despesas,

receitas, patrimônio, ou seja, contas contábeis) para gerenciar seus recursos, usou-se uma

planilha do SEBRAE que demonstra de forma simples a formação do preço de serviços.

Desenvolveram-se algumas modificações a fim de adaptar a planilha para a realidade (sem fins

22

econômicos) da Smart, mesmo pelos baixos custos totais considera-se que a margem de lucro

deve existir e que ela será investida na empresa e nos acadêmicos. Levantaram-se

aproximadamente os custos totais que existem dentro da empresa a fim de alimentar a planilha

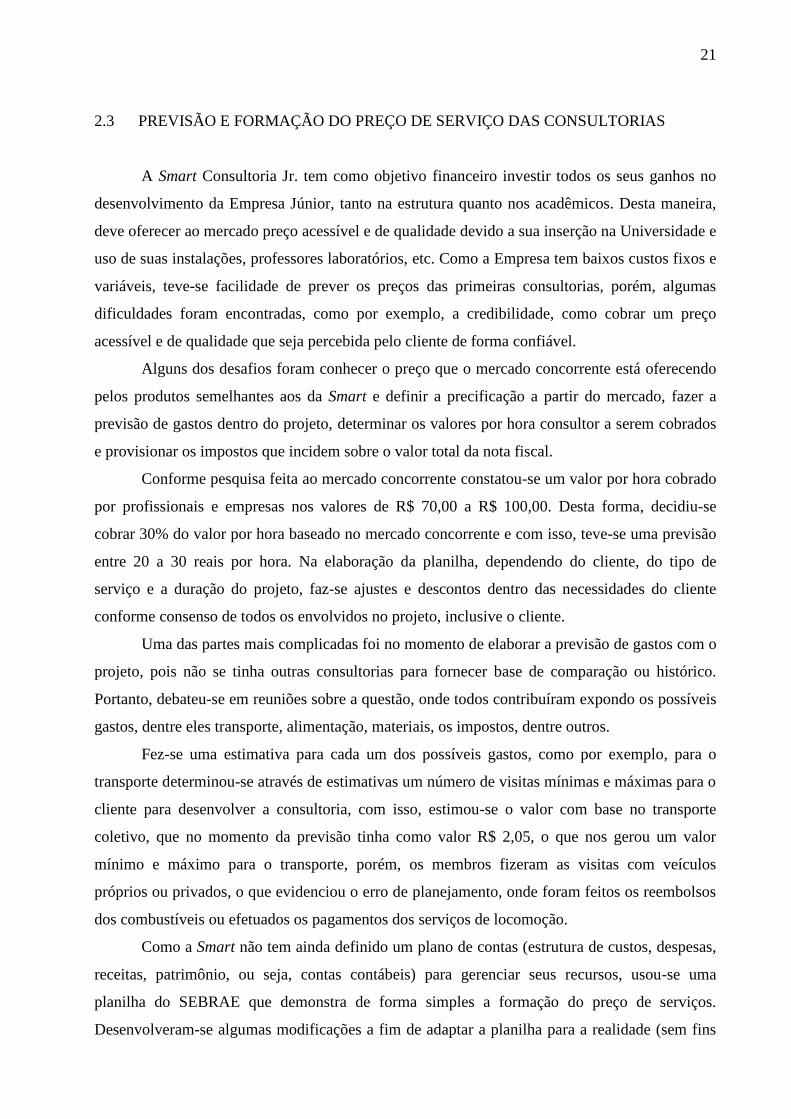

com os dados obtidos. A planilha é ilustrada no exemplo a seguir:

Figura 4: Exemplo Fictício de Precificação de Consultoria e Projetos

Fonte: adaptado de SEBRAE MG, 2008.

23

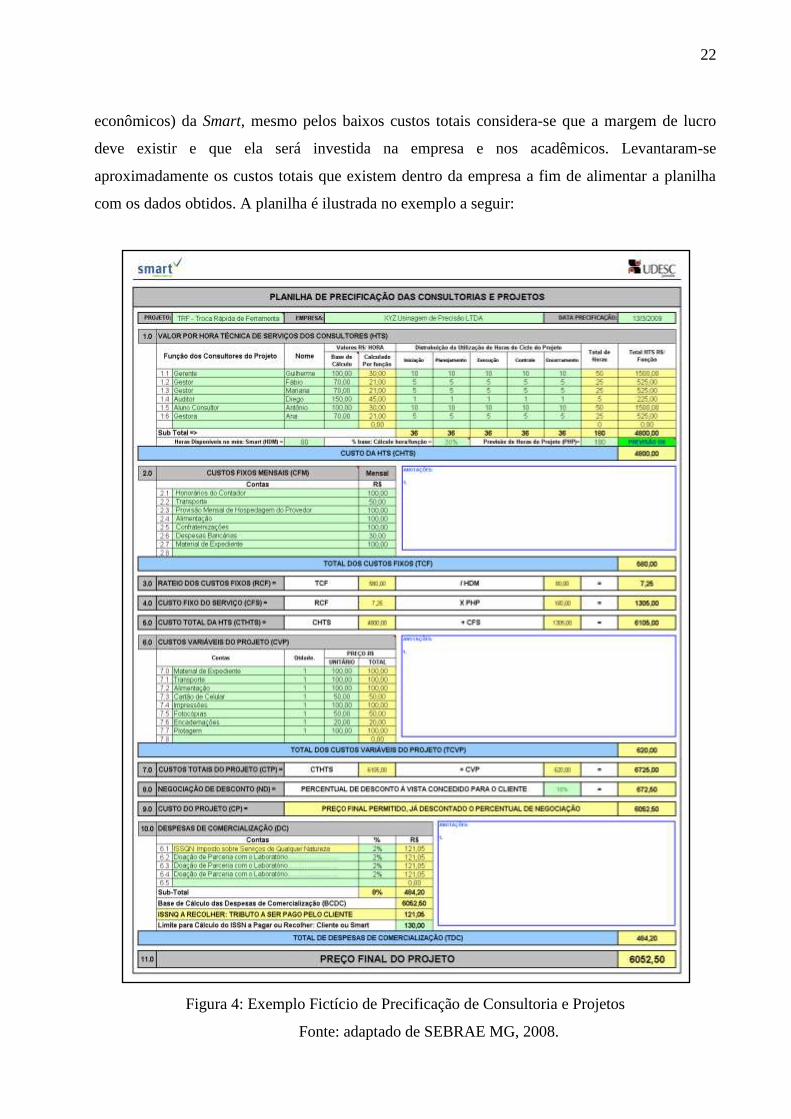

Para a previsão de materiais a serem utilizados, conseguiu-se estimar os gastos pela

quantidade de materiais que seria necessário (papel, impressões, encadernações, etc.) baseado na

estrutura de projetos do PMBoK e outros gastos (número de relatórios, termo de abertura, fluxo

de informações, etc.).

A planilha foi adaptada e modificada de forma mais simplificada para ser anexada nas

propostas elaboradas pela Gestão de Projetos que seriam demonstradas ao cliente, para que o

mesmo não sentisse dificuldade de entendê-la. A seguir demonstram-se dois exemplos reais de

estimativas iniciais que foram propostas para o cliente para facilitar a negociação e passar para

ele de forma clara os custos totais previstos que seriam desenvolvidos no projeto. A estimativa

da esquerda é anexada ao Termo de Abertura do projeto onde é proposto o serviço, já para a da

direita se refere a proposta já negociada e aceita pelo cliente onde é determinado o preço cobrado

na nota fiscal e a assinatura do contratado e posterior iniciação do projeto.

Figuras 5: Estimativas de Custos de Consultoria

Fonte: Termos de Abertura e Escopo de Projetos da Smart Consultoria Jr., 2008.

Assim, quando um cliente solicita uma consultoria, é necessário visitá-lo para prever os

possíveis gastos do projeto e o mais importante, entender a sua necessidade a fim de satisfazê-lo.

Com isso é possível descrever (fazer previsões) os gastos que irão ocorrer e fazer a estimativa

(orçamento) para negociação com o cliente e possível aprovação do projeto. Com isso, o uso de

uma planilha de formação de preço de consultoria se torna uma ferramentas facilitadora.

24

Em relação ao tributo sobre serviços mencionado na estimativa, o imposto que incide

sobre ele é o ISSQN e o valor é de 2% sobre total da nota. O contador instruiu a empresa para

deduzir da nota 5% do valor total, porém, conforme pesquisa ao DNA Junior foi constatado que

o valor a ser cobrado é de 2%, sendo assim, foi comunicado ao contador que verificou a

consistência e veracidade do assunto comprovando-se que realmente o valor estava correto para

2%. Serão discutidos mais adiante detalhes sobre a provisão de impostos e a nota fiscal.

Porém, é necessário estruturar a Smart através de uma planilha com suas respectivas

contas através de um plano de contas contábeis (despesas, custos, receitas, etc.) através de um

sistema de gerenciamento contábil para gerar demonstrativos de resultados e facilitar a relação

da formação do preço de consultoria com as finanças. Esta estrutura contábil facilitaria a gestão

interna e externa da Smart, pois forneceria uma base mínima a administração de todos os

recursos através das ferramentas de contabilidade e gestão que serão discutidos mais adiante.

2.4 NOTA FISCAL E IMPOSTOS

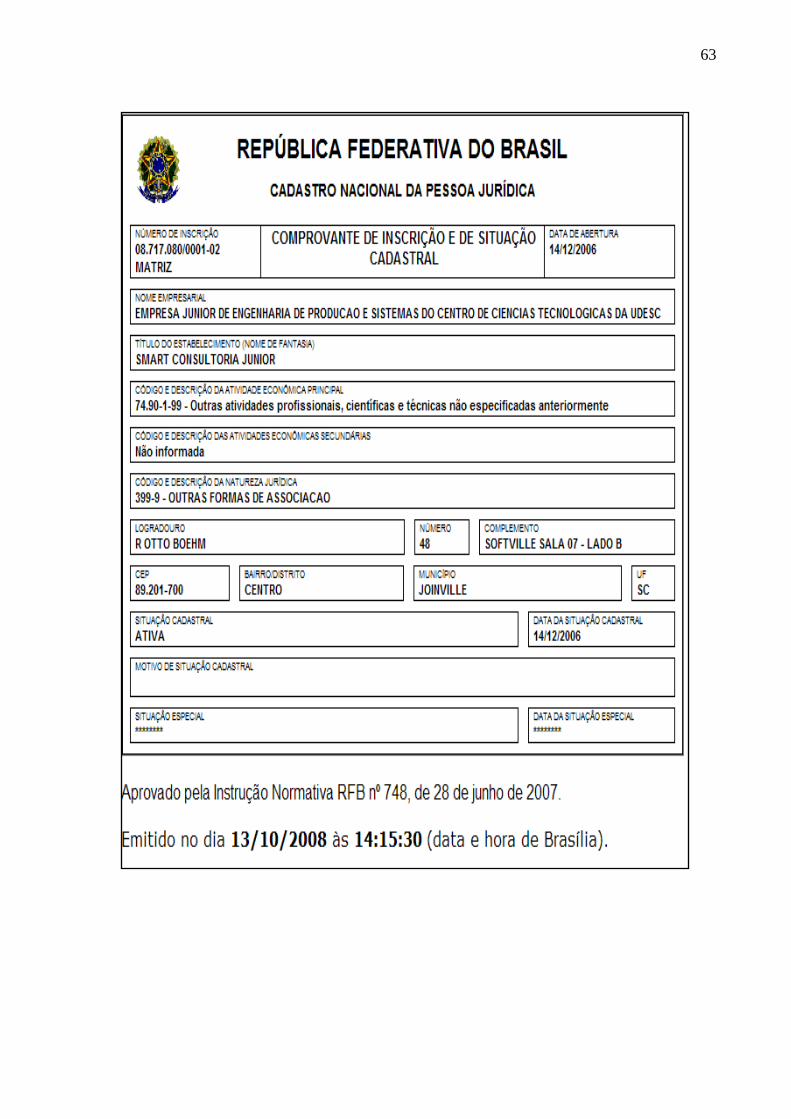

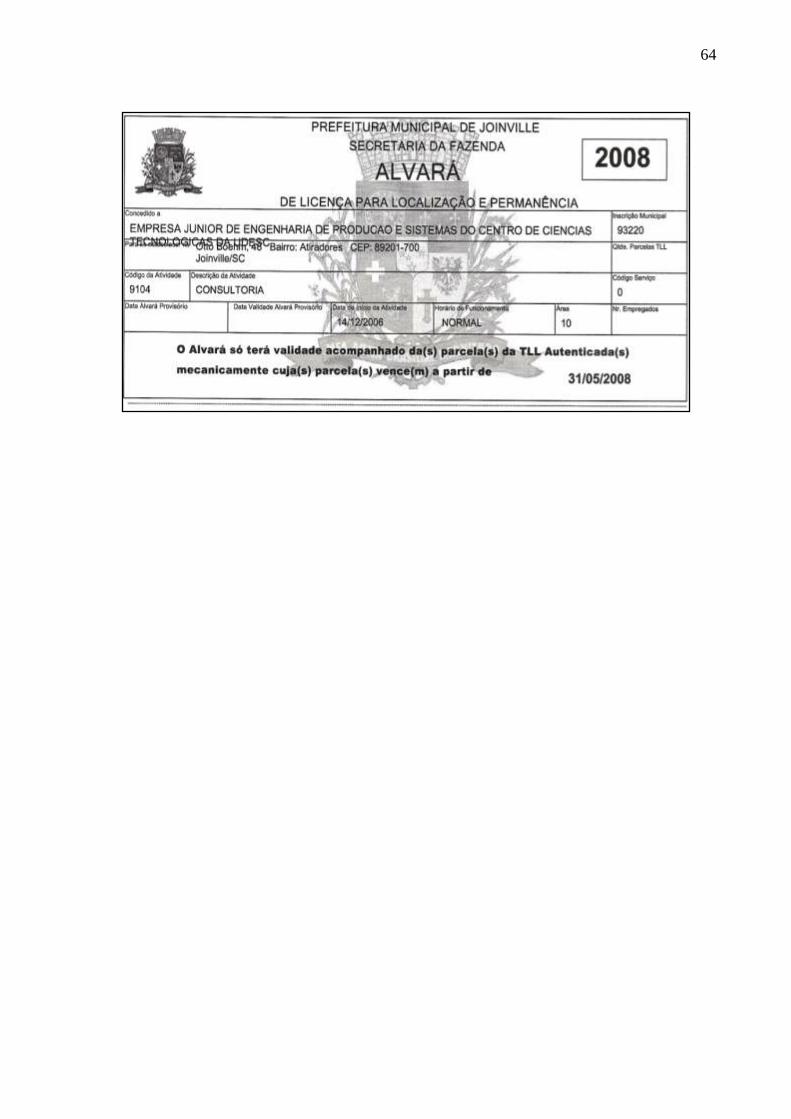

A Smart Consultoria Jr. possui Cadastro Nacional de Pessoa Jurídica - CNPJ e Alvará de

funcionamento, requisitos principais para o funcionamento de uma empresa. Assim, ela pode

elaborar uma nota fiscal personalizada ou pedir para uma gráfica licenciada pela prefeitura para

fazer este serviço. Com isso, ela precisa comprovar as origens e aplicações dos resultados

empresariais com notas fiscais e/ou também com comprovantes, cupons fiscais, recibos, etc.

Quanto ao CNPJ e alvará, para conseguir a emissão destes documentos para o

funcionamento da empresa foram feitos alguns processos juntamente com o contador que

efetuou os tramites legais prestando a assessoria na abertura da empresa. Porém, grande parte das

atividades para a conquista da nota fiscal, bem como outros documentos importantes da empresa

foram conseguidos com muitos esforços em desvendar os processos jurídicos dos poderes

municipais, estaduais e federais. Para ilustração o CNPJ e o Alvará se encontram na pagina 64 e

65 respectivamente, onde podem ser visualizados para melhor entendimento.

As principais dificuldades para a aquisição e iniciação na emissão de notas fiscais foram

aguardar a regularização do alvará que passou por vários problemas até ser finalmente concedida

a empresa. Assim, foi feito um pedido de um bloco de notas fiscais a Gráfica Dom Bosco LTDA.

que é uma empresa que tem liberação de emissão pela PMJ. Desta forma, a Smart ficou apta

prestar sua primeira consultoria que gerou uma receita em torno de R$ 4.000,00. Deste valor

uma porcentagem é destinada ao ISSQN, ou seja, Imposto Sobre Serviços de Qualquer Natureza.

Começava-se neste momento as atividades realmente almejadas há quase dois anos pela empresa

25

que é aprender na prática a gerar receita e lucro e investi-los na empresa e no desenvolvimento

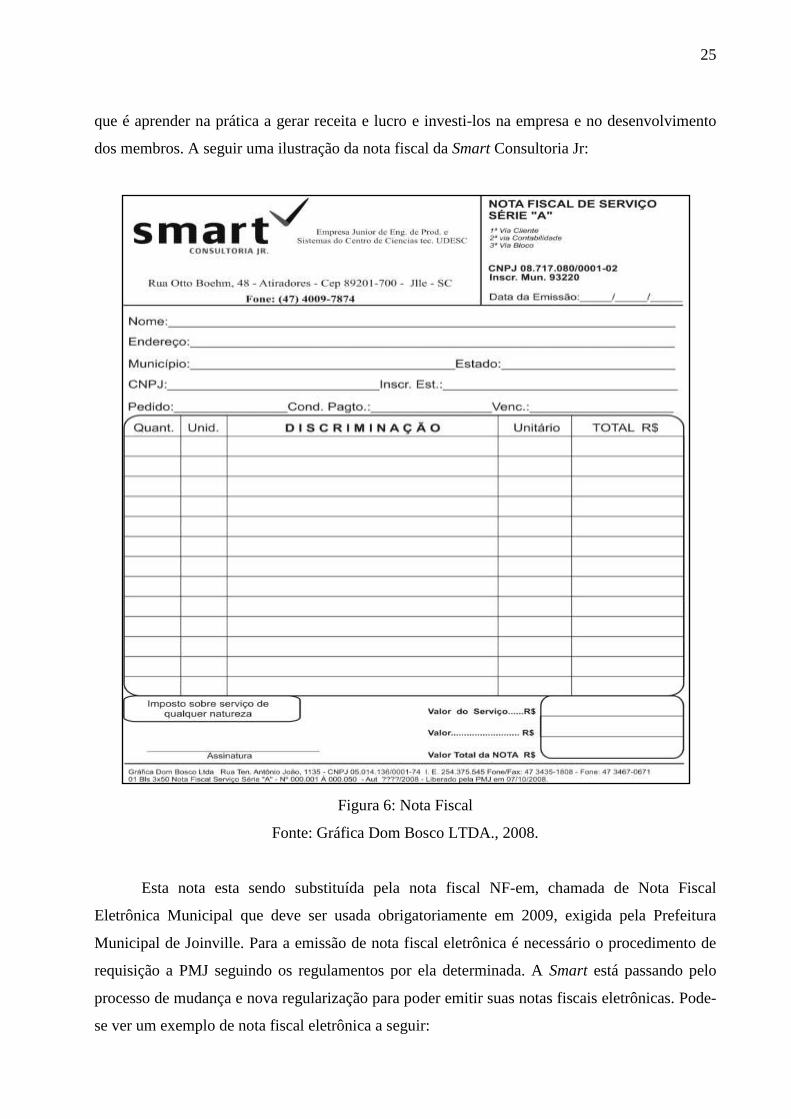

dos membros. A seguir uma ilustração da nota fiscal da Smart Consultoria Jr:

Figura 6: Nota Fiscal

Fonte: Gráfica Dom Bosco LTDA., 2008.

Esta nota esta sendo substituída pela nota fiscal NF-em, chamada de Nota Fiscal

Eletrônica Municipal que deve ser usada obrigatoriamente em 2009, exigida pela Prefeitura

Municipal de Joinville. Para a emissão de nota fiscal eletrônica é necessário o procedimento de

requisição a PMJ seguindo os regulamentos por ela determinada. A Smart está passando pelo

processo de mudança e nova regularização para poder emitir suas notas fiscais eletrônicas. Pode-

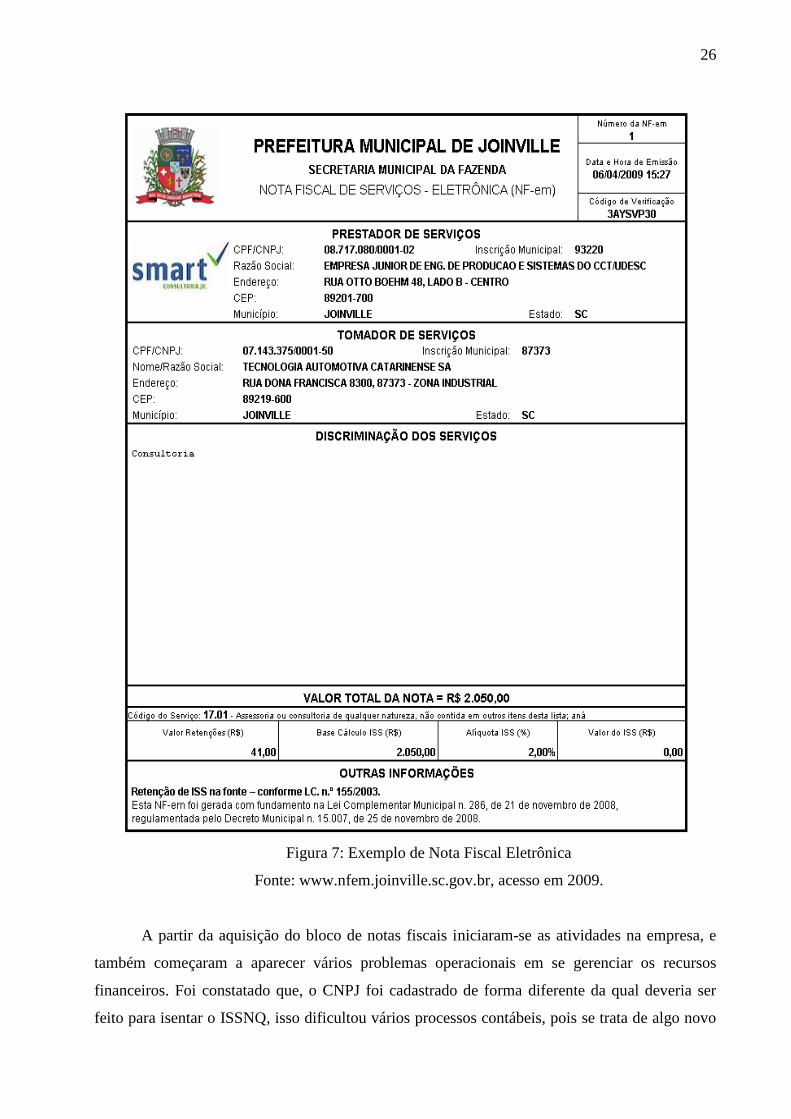

se ver um exemplo de nota fiscal eletrônica a seguir:

26

Figura 7: Exemplo de Nota Fiscal Eletrônica

Fonte: www.nfem.joinville.sc.gov.br, acesso em 2009.

A partir da aquisição do bloco de notas fiscais iniciaram-se as atividades na empresa, e

também começaram a aparecer vários problemas operacionais em se gerenciar os recursos

financeiros. Foi constatado que, o CNPJ foi cadastrado de forma diferente da qual deveria ser

feito para isentar o ISSNQ, isso dificultou vários processos contábeis, pois se trata de algo novo

27

e diferente ao cotidiano empresarial do contador do qual não obteve êxito na procura por

soluções. Porém, foi feita uma consulta a outros CNPJ de outras empresas juniores semelhantes e

se constatou que, em alguns campos do cadastro estavam preenchidos de forma diferente ao da

Smart, o que foi evidenciado a causa das dificuldades jurídicas mencionadas.

A alteração está sendo providenciada e o estudo de todas as obrigações, declarações,

provisões, etc. referente à legalização e tributos estão sendo feitos, porém, muitas dificuldades

estão atrasando o processo de alteração do CNPJ que serão mencionadas com mais detalhes a

diante. A seguir demonstram-se as declarações e tributos que são obrigatórios ou não para o

funcionamento de uma Empresa Júnior:

DIRF anual – Declaração de Imposto de Renda na Fonte: É acessória, mas é obrigatória, assim

como as demais declarações. O objetivo deste imposto, na verdade, é informar à Receita Federal

os recursos pagos e o equivalente imposto retido na fonte.

DCTF – Declaração de Contribuições e Tributos Federais: Para algumas empresas juniores, este

tributo é obrigatório. A base de cálculo de incidência é feito da seguinte forma: se a o valor dos

tributos ultrapassarem R$ 10.000,00 ou a sua receita bruta for maior do que R$ 200.000,00 (o

que se espera conseguir), a EJ passa então a ter a obrigação de declarar a sua contribuição e os

tributos federais.

Declaração de Rendimentos: A Empresa Júnior deverá entregar a todos seus beneficiários

(pessoa física ou jurídica que receberam dinheiro da Empresa Júnior durante o ano) os

rendimentos recebidos e IRRF. O prazo de entrega é até 28 de fevereiro do ano subseqüente.

Relação Anual de Informações Sociais (RAIS): Se a EJ manteve qualquer tipo de vínculo ou

relação trabalhista durante qualquer período do ano, então se configura o quadro em que a EJ não

está isenta de declarar a RAIS. Do contrário, mesmo sem vínculo, a EJ deve emitir a RAIS

negativa.

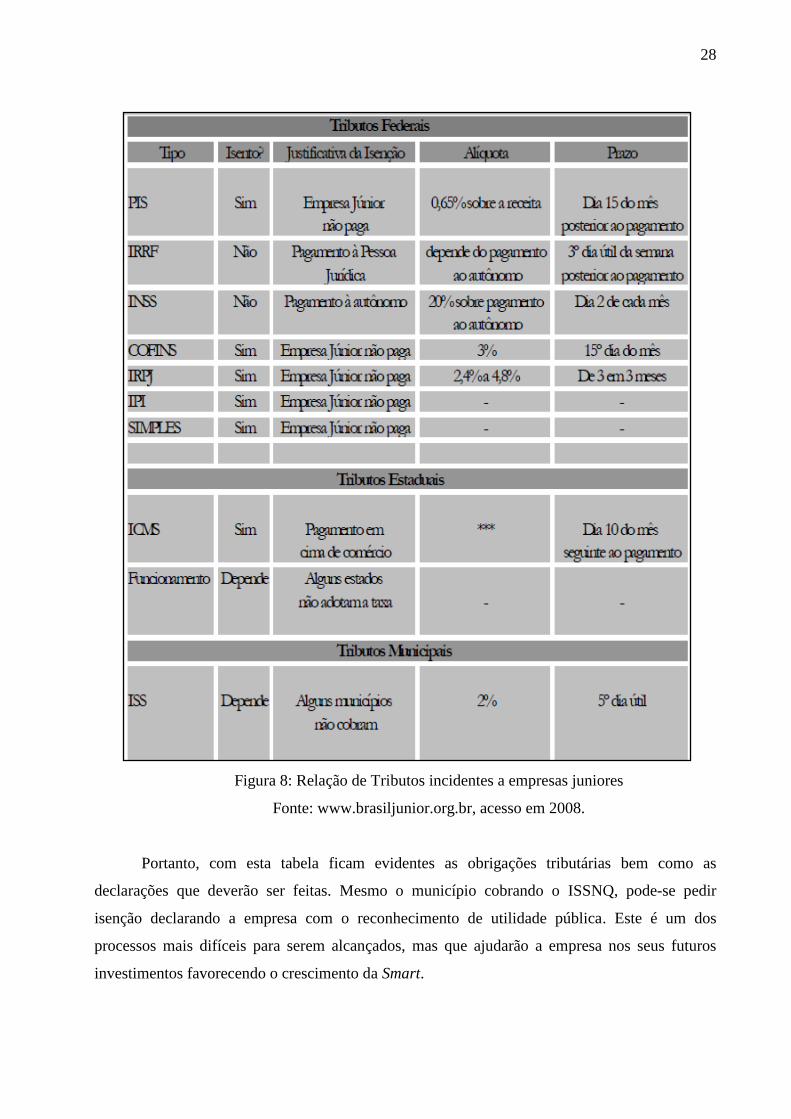

A seguir demonstra-se uma tabela de referência para os tributos incidentes sobre

empresas juniores:

28

Figura 8: Relação de Tributos incidentes a empresas juniores

Fonte: www.brasiljunior.org.br, acesso em 2008.

Portanto, com esta tabela ficam evidentes as obrigações tributárias bem como as

declarações que deverão ser feitas. Mesmo o município cobrando o ISSNQ, pode-se pedir

isenção declarando a empresa com o reconhecimento de utilidade pública. Este é um dos

processos mais difíceis para serem alcançados, mas que ajudarão a empresa nos seus futuros

investimentos favorecendo o crescimento da Smart.

29

2.5 PROPOSTA DE UM SISTEMA BÁSICO DE GERENCIAMENTO FINANCEIRO

A seguir será apresentada a proposta de um sistema de gerenciamento financeiro através

de ferramentas contábeis com o objetivo de facilitar o trabalho da EJ bem como o do contador/

contabilista. Este sistema pode servir de aprendizado extra para os membros da Smart para que

juntos, tanto contabilidade como Smart possam desenvolver as finanças da empresa. Está

proposta dependerá da análise dos futuros membros sobre a proposta colocada se é interessante o

aprofundamento ou não. Porém aprender na prática conceitos contábeis é de grande valia para os

membros e cabe aos mesmos tomarem a atitude necessária para colocar em prática tais conceitos

e ferramentas que serão propostos.

2.5.1 Conhecimentos Básicos de Contabilidade

A contabilidade é uma ciência aplicada com a metodologia de captar, registrar, acumular,

resumir, e interpretar os atos e fatos que afetam as situações do patrimônio da empresa, tanto

financeira quanto econômica, podendo ser pessoa física ou jurídica. Portanto, a contabilidade é

para os interessados em conhecer financeiramente a empresa e tomar decisões sobre ela, como

um laboratório de análise para o médico. Só irá medicar com certeza no momento em que estiver

com o diagnóstico.

Toda empresa formal deve ter um contabilista com registro no CRC para controlar a

contabilidade de forma direta ou indireta, ou seja, controlando toda a contabilidade ou parte dela,

por exemplo: uma empresa pode ter um setor de contabilidade com um contador responsável que

desempenhe funções contábeis como controle fiscal, recursos humanos, patrimônio,

controladoria, auditoria, etc., ou se a empresa faz algumas destas funções podem passar ao

contador ou contabilista os dados e informações para que o mesmo efetue o controle contábil

geral e elabore os demonstrativos gerais de resultados e preste contas aos interessados, como por

exemplo, a prefeitura (ISSNQ), receita federal, CRC, etc.

Um demonstrativo de resultado é uma ferramenta que indica os resultados das atividades

de uma empresa resumidamente. Um balanço patrimonial pode ser também chamado de

demonstrativo bem como outras ferramentas com a finalidade de mensurar em números os

resultados de uma organização. Portanto, o patrimônio é um indicador importante para mensurar

a saúde econômica de uma empresa. Em termos contábeis, se diz que patrimônio é o conjunto de

bens, direitos e obrigações que uma empresa ou que um cidadão possui e que pode ser expressa

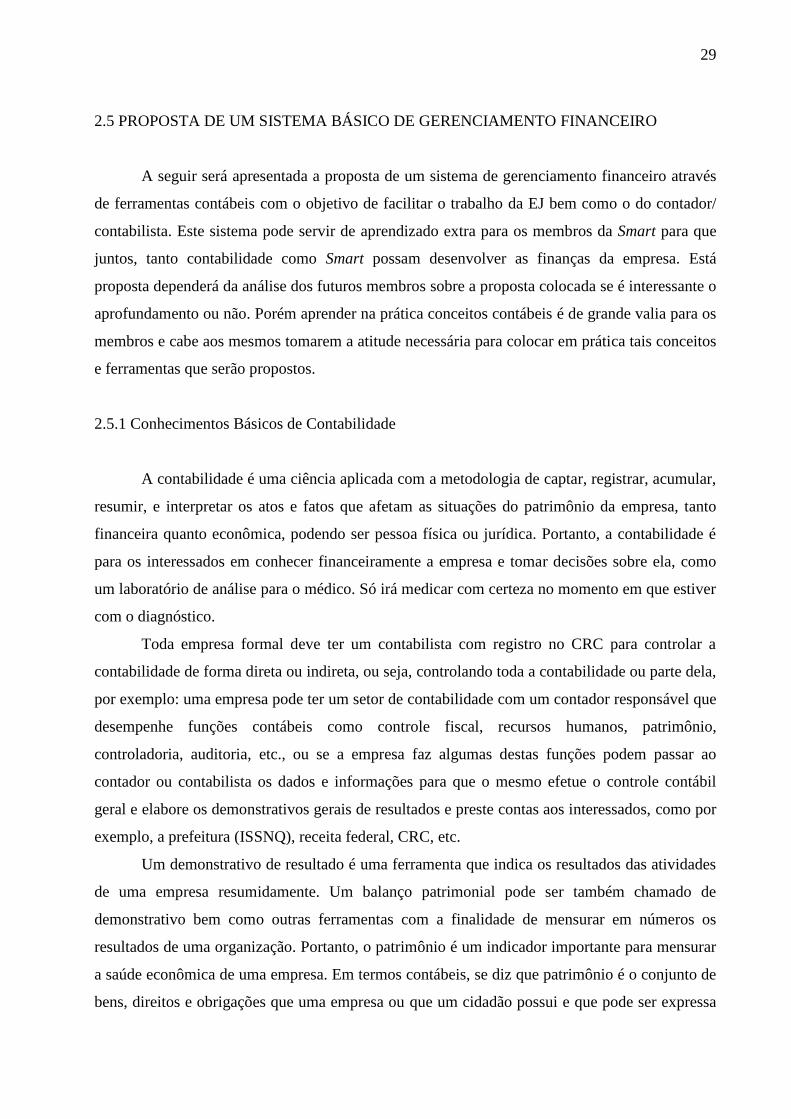

30

pela seguinte equação: Patrimônio líquido = Bens + Direitos – Obrigações. Segue um exemplo

explicativo sobre balanço patrimonial para melhor entendimento:

Figura 9: Exemplo de Balanço Patrimonial

Fonte: Lezzana e Tonelli et al, 2004.

Bens: são coisas capazes de satisfazer as necessidades humanas e empresariais e que tenha um

valor econômico. Se tiver forma física e são palpáveis, denominam-se bens tangíveis, ou bens

materiais. Se não tiverem forma física denominam-se intangíveis, ou bens imateriais. Existem

dois tipos, bens imóveis e móveis como veículos, computadores, etc.

Direitos: são todos os valores que a empresa tem a receber de clientes, distribuidores, etc. e

geralmente vem seguido da expressão a receber ou a recuperar.

Obrigações: são todos os valores que a empresa tiver a pagar para terceiros, logo chamamos de

obrigações exigíveis e geralmente vem seguida da expressão a recolher ou a pagar, como

fornecedores, empréstimos, etc.

Patrimônio líquido: é a situação patrimonial líquida e representa uma obrigação da empresa para

com os sócios, no caso da EJ, sua obrigação com o meio acadêmico. É composto geralmente

pelo capital investido, lucros ou prejuízos acumulados, reservas de capital, etc.

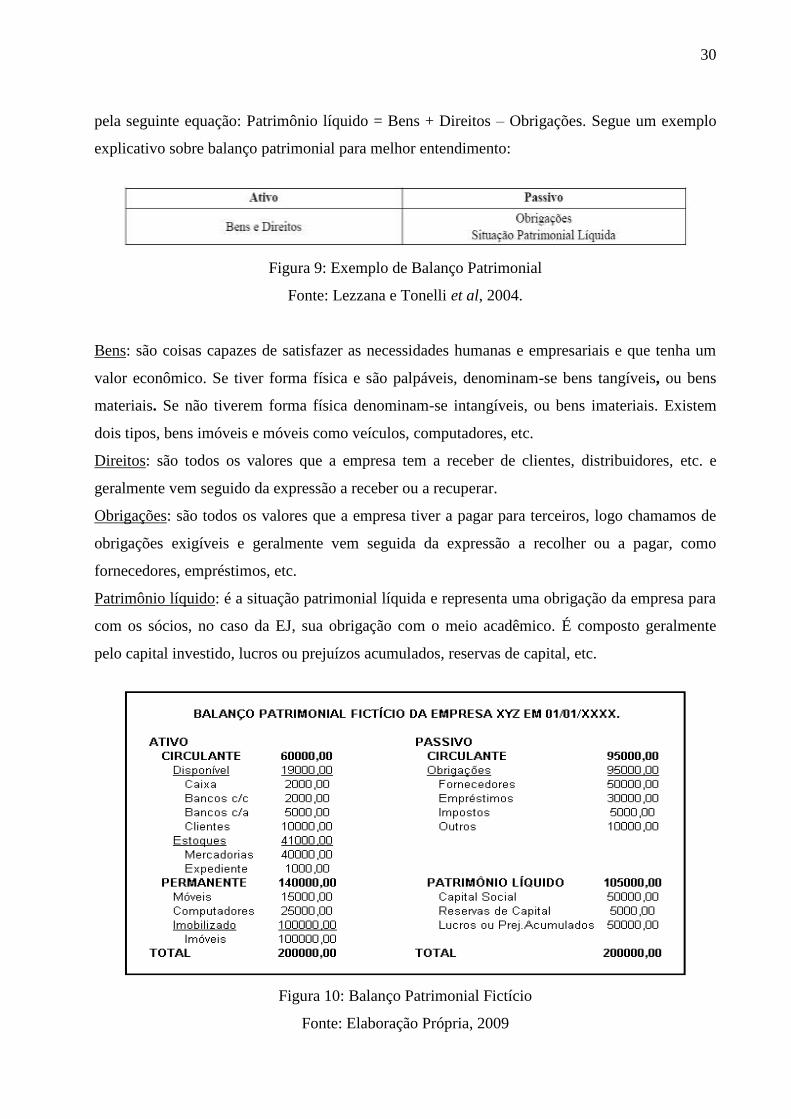

Figura 10: Balanço Patrimonial Fictício

Fonte: Elaboração Própria, 2009

31

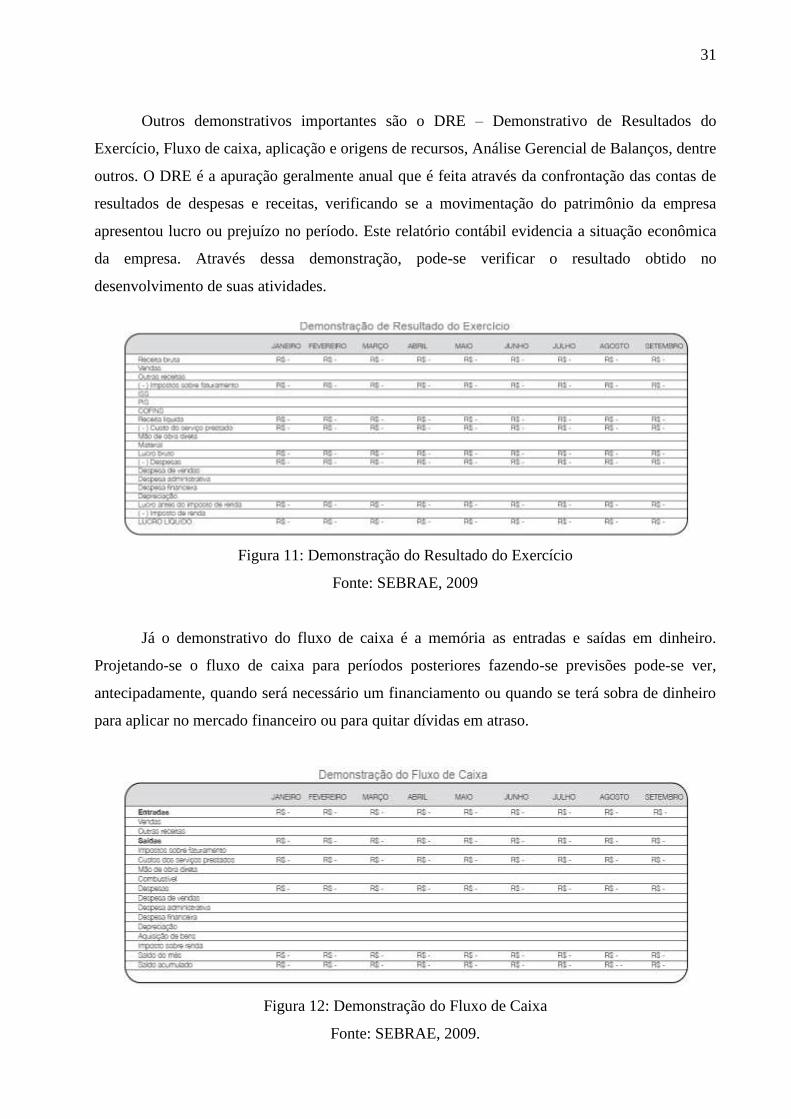

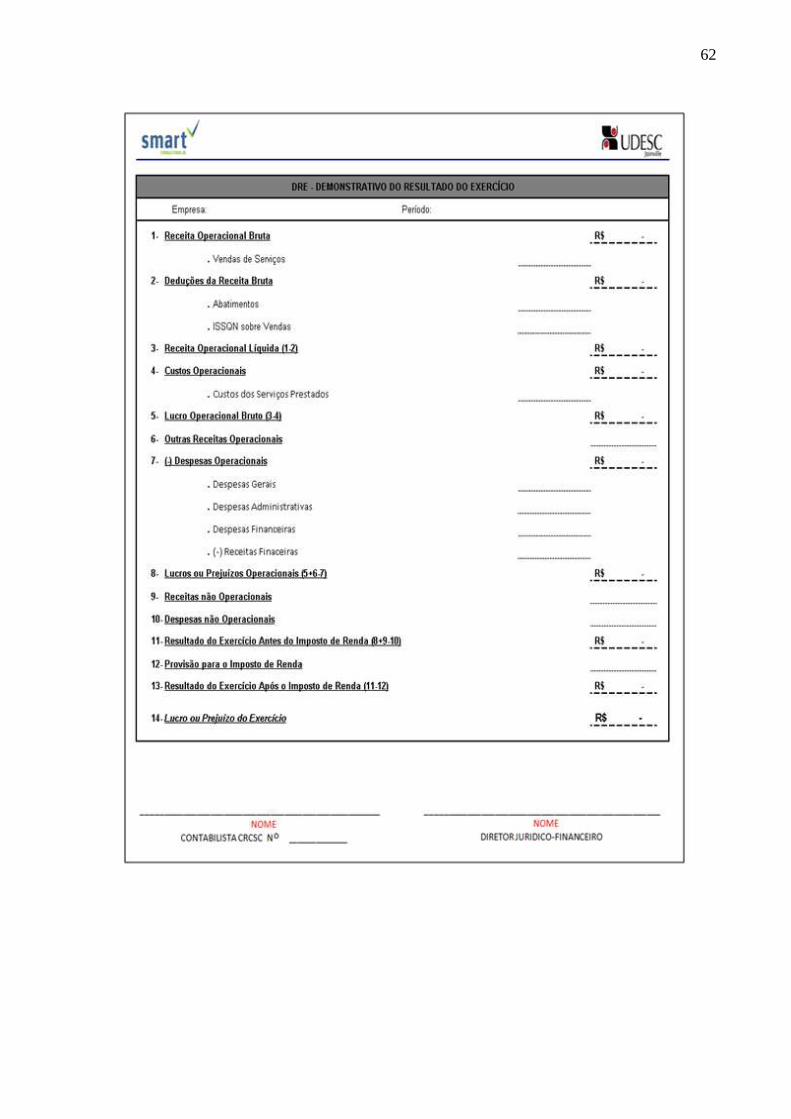

Outros demonstrativos importantes são o DRE – Demonstrativo de Resultados do

Exercício, Fluxo de caixa, aplicação e origens de recursos, Análise Gerencial de Balanços, dentre

outros. O DRE é a apuração geralmente anual que é feita através da confrontação das contas de

resultados de despesas e receitas, verificando se a movimentação do patrimônio da empresa

apresentou lucro ou prejuízo no período. Este relatório contábil evidencia a situação econômica

da empresa. Através dessa demonstração, pode-se verificar o resultado obtido no

desenvolvimento de suas atividades.

Figura 11: Demonstração do Resultado do Exercício

Fonte: SEBRAE, 2009

Já o demonstrativo do fluxo de caixa é a memória as entradas e saídas em dinheiro.

Projetando-se o fluxo de caixa para períodos posteriores fazendo-se previsões pode-se ver,

antecipadamente, quando será necessário um financiamento ou quando se terá sobra de dinheiro

para aplicar no mercado financeiro ou para quitar dívidas em atraso.

Figura 12: Demonstração do Fluxo de Caixa

Fonte: SEBRAE, 2009.

32

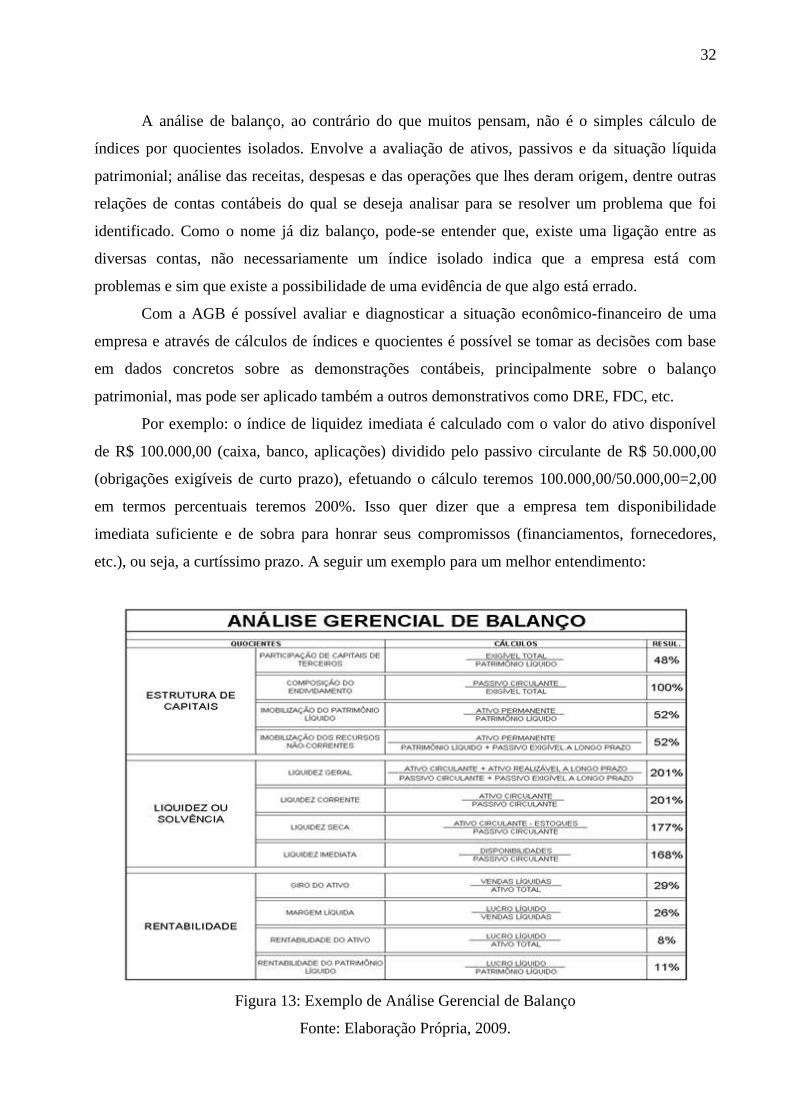

A análise de balanço, ao contrário do que muitos pensam, não é o simples cálculo de

índices por quocientes isolados. Envolve a avaliação de ativos, passivos e da situação líquida

patrimonial; análise das receitas, despesas e das operações que lhes deram origem, dentre outras

relações de contas contábeis do qual se deseja analisar para se resolver um problema que foi

identificado. Como o nome já diz balanço, pode-se entender que, existe uma ligação entre as

diversas contas, não necessariamente um índice isolado indica que a empresa está com

problemas e sim que existe a possibilidade de uma evidência de que algo está errado.

Com a AGB é possível avaliar e diagnosticar a situação econômico-financeiro de uma

empresa e através de cálculos de índices e quocientes é possível se tomar as decisões com base

em dados concretos sobre as demonstrações contábeis, principalmente sobre o balanço

patrimonial, mas pode ser aplicado também a outros demonstrativos como DRE, FDC, etc.

Por exemplo: o índice de liquidez imediata é calculado com o valor do ativo disponível

de R$ 100.000,00 (caixa, banco, aplicações) dividido pelo passivo circulante de R$ 50.000,00

(obrigações exigíveis de curto prazo), efetuando o cálculo teremos 100.000,00/50.000,00=2,00

em termos percentuais teremos 200%. Isso quer dizer que a empresa tem disponibilidade

imediata suficiente e de sobra para honrar seus compromissos (financiamentos, fornecedores,

etc.), ou seja, a curtíssimo prazo. A seguir um exemplo para um melhor entendimento:

Figura 13: Exemplo de Análise Gerencial de Balanço

Fonte: Elaboração Própria, 2009.

33

Para se chegar aos demonstrativos patrimoniais e ao balanço patrimonial que é o

demonstrativo mais importante de uma empresa, é preciso desenvolver a estrutura contábil, ou

seja, criar um plano de contas classificadas geralmente em contas patrimoniais e de resultados

onde serão contabilizados todos os atos e fatos (operações) da empresa. Portanto, o plano de

contas é um elenco de todas as contas previstas pelo setor de contabilidade de uma empresa

como necessárias aos seus registros contábeis.

Cada empresa deve elaborar o seu plano de contas sempre obedecendo aos seus interesses

e, principalmente, à legislação em vigor. Atualmente o plano de contas deve obedecer as

disposições contidas na Lei nº 6.404/76, de 15 de dezembro de 1.976.

2.5.2 O Sistema Proposto

A proposta de desenvolver um sistema básico para o controle financeiro dentro da

Empresa Júnior favorecerá a sua gestão, pois será possível melhorar a forma de demonstração

dos resultados financeiros e patrimoniais. O sistema será desenvolvido em planilha eletrônica,

pois é uma ferramenta de uso comum no meio empresarial. A utilização de um sistema de

automação foi cogitada, porém, a empresa ainda não tem estrutura para a aquisição financeira,

operação e manutenção de um sistema informatizado. O sistema de gerenciamento financeiro

que está sendo proposto para facilitar a relação da EJ com a contabilidade (contador ou

contabilista).

A EJ, para conseguir emitir o seu CNPJ, pediu auxilio a uma Professora da UDESC, que

indicou um contador que possui uma empresa de contabilidade (escritório) que ajudou a abertura

da EJ em 14 de dezembro de 2006. Porém, foi combinado verbalmente que após dois anos de

assessoria contábil a Smart iniciaria os pagamentos de honorários contábeis pelos serviços

prestados.

Porém, este ano de 2009 fez-se o contato com o contador oferecendo o pagamento dos

honorários, já que havia se passado o prazo combinado. Aconteceu o que a empresa não

esperava, o contador se manifestou desinteressado em continuar a assessorar a EJ por ter tido

grandes dificuldades desde a abertura da empresa até o momento quanto ao conhecimento

necessário e aprofundado em empresas que não tem fins econômicos. Ele alegou que sua

empresa não está preparada para buscar conhecimentos para assessorar este tipo de empresa. Ele

sugeriu a empresa que contratasse um contador que tivesse bastante experiência em empresas

sem fins econômicos como, por exemplo, uma ONG.

34

A partir de então, a EJ precisa contratar um novo contador ou contabilista para ficar

responsável pela contabilidade. Diante disto, existe a possibilidade que está sendo estudada pela

empresa do membro Davi Robson Silva Estevão que possui curso técnico em contabilidade e

tem registro no CRC de assessorar a empresa na contabilidade ou algum contador com preço

acessível com experiência em empresas semelhantes a Smart. Para que isto seja possível, o

membro buscou junto CRC a possibilidade de ser o contabilista e a resposta obtida foi que é

permitido. Portanto, o desenvolvimento deste trabalho de estágio ajudará a EJ com a

possibilidade de ter como seu parceiro e fornecedor de serviços um membro da própria empresa,

porém um contador com experiência em empresas sem fins econômicos não esta descartado.

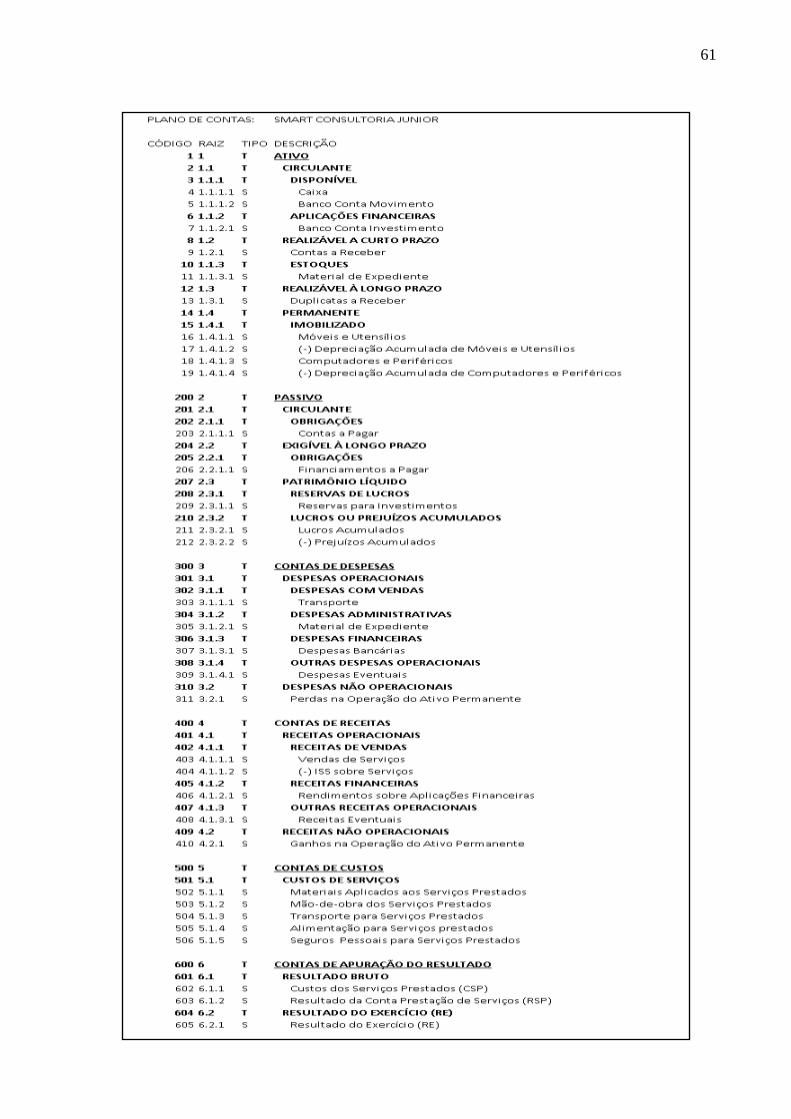

A primeira atividade para desenvolver o sistema foi estabelecer um plano de contas para

estruturar as necessidades do sistema. Um plano de contas é baseado no balanço patrimonial que

representa a imagem da empresa. Para entender melhor o que é um plano de contas, pode-se

fazer a seguinte analogia: um engenheiro civil ou arquiteto precisa desenvolver uma planta

(desenho) para construir uma edificação e o contabilista necessita do plano de contas para

estruturar a contabilidade de uma empresa. Um esboço inicial do plano de contas se encontra na

pagina 62.

2.5.3 Estruturando o Sistema

Partindo do plano de contas, podemos desmembrar as suas contas, buscando a forma com

que elas serão alimentadas de informações e como serão gerenciadas. Como por exemplo, o

caixa, deve ser registrado todas as saídas e entradas e no final de cada mês apurar-se o saldo para

alimentar a conta caixa na contabilidade.

Os fatos ocorridos, como por exemplo, uma saída de caixa, irá resultar num lançamento

em outra ou mais contas, porém deverá ter a igualdade (balanço), ou seja, se sair R$ 100,00 da

conta caixa, e supondo que há três contas envolvidas nesta operação como material de

expediente com R$ 30,00, serviços de terceiros com R$ 50,00 e combustíveis/lubrificantes com

R$ 20,00, a soma destas três despesas deverá ser de R$ 100,00 (30+50+20=100). Assim,

percebe-se que, na linguagem contábil ocorreu o seguinte fato contábil: houve um crédito de

R$ 100,00 na conta caixa e um débito de R$ 30,00 conta material de expediente, R$ 50,00 na

conta serviços de terceiros e R$ 20,00 na conta combustíveis/lubrificantes.

A esta operação de igualdade se refere o conceito da contabilidade de partidas dobradas,

daí a origem balanço, pois um lado deve ser igual ao outro (ATIVO=PASSIVO), onde o ativo

representa as aplicações de recursos e o passivo as origens. Assim, percebe-se que, cada conta

35

deve ser criada pensando na forma que será operada. A partir destes conceitos contábeis, pode-se

iniciar o detalhamento do sistema de gerenciamento financeiro desmistificando partes

importantes do plano de contas contábeis inicial da empresa.

2.5.3.1 Movimento do Caixa

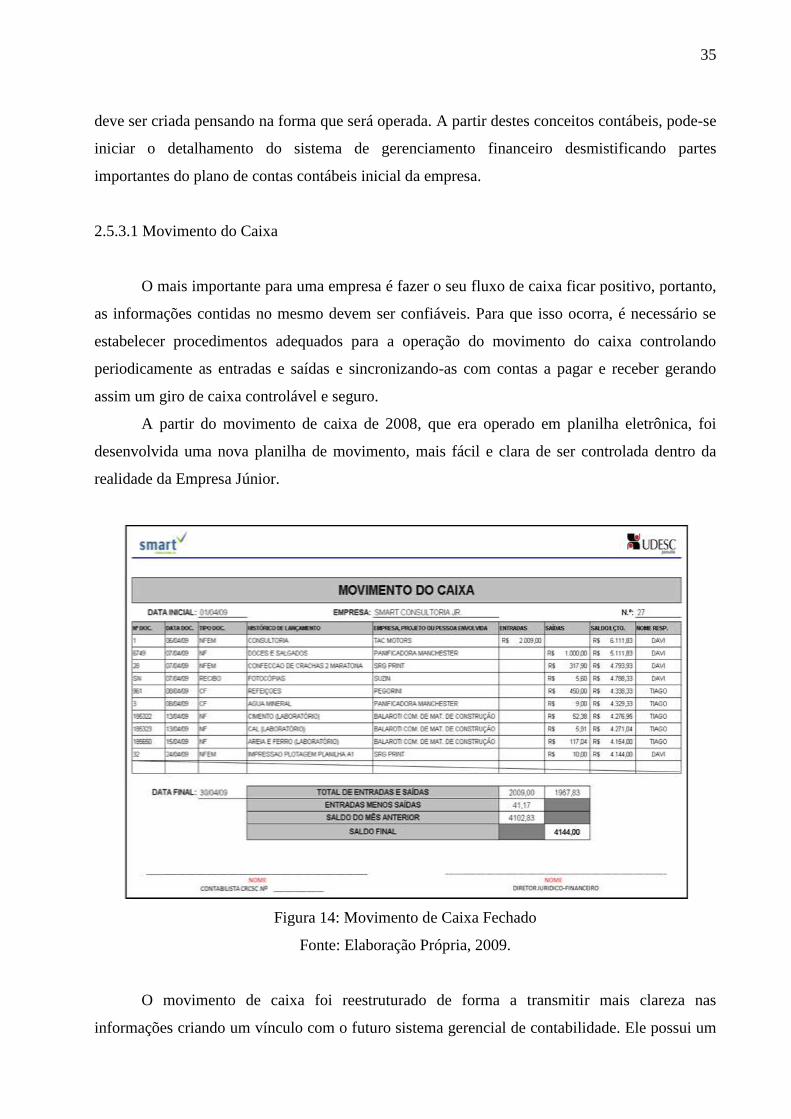

O mais importante para uma empresa é fazer o seu fluxo de caixa ficar positivo, portanto,

as informações contidas no mesmo devem ser confiáveis. Para que isso ocorra, é necessário se

estabelecer procedimentos adequados para a operação do movimento do caixa controlando

periodicamente as entradas e saídas e sincronizando-as com contas a pagar e receber gerando

assim um giro de caixa controlável e seguro.

A partir do movimento de caixa de 2008, que era operado em planilha eletrônica, foi

desenvolvida uma nova planilha de movimento, mais fácil e clara de ser controlada dentro da

realidade da Empresa Júnior.

Figura 14: Movimento de Caixa Fechado

Fonte: Elaboração Própria, 2009.

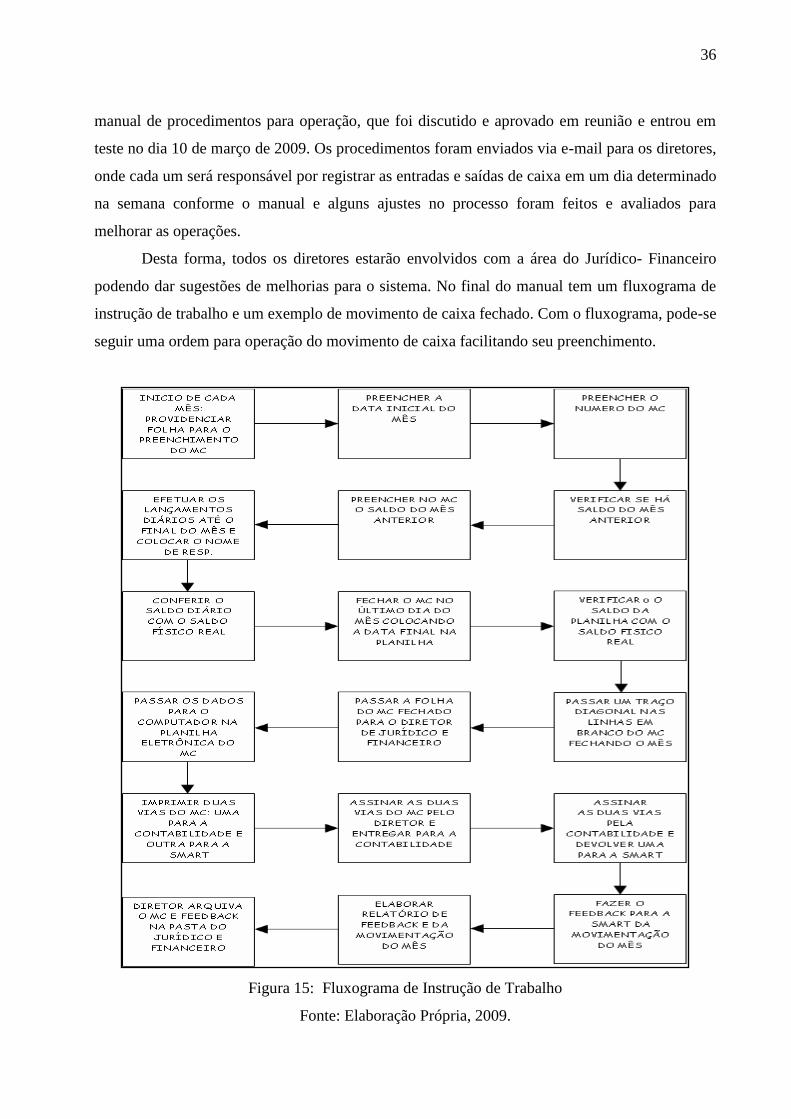

O movimento de caixa foi reestruturado de forma a transmitir mais clareza nas

informações criando um vínculo com o futuro sistema gerencial de contabilidade. Ele possui um

36

manual de procedimentos para operação, que foi discutido e aprovado em reunião e entrou em

teste no dia 10 de março de 2009. Os procedimentos foram enviados via e-mail para os diretores,

onde cada um será responsável por registrar as entradas e saídas de caixa em um dia determinado

na semana conforme o manual e alguns ajustes no processo foram feitos e avaliados para

melhorar as operações.

Desta forma, todos os diretores estarão envolvidos com a área do Jurídico- Financeiro

podendo dar sugestões de melhorias para o sistema. No final do manual tem um fluxograma de

instrução de trabalho e um exemplo de movimento de caixa fechado. Com o fluxograma, pode-se

seguir uma ordem para operação do movimento de caixa facilitando seu preenchimento.

Figura 15: Fluxograma de Instrução de Trabalho

Fonte: Elaboração Própria, 2009.

37

2.5.3.2 Movimento Bancário

O controle bancário tem duas finalidades: a primeira consiste em confrontar os registros

da empresa e os lançamentos gerados pelo banco, além de apurar as diferenças nos registros se

isso ocorrer. A segunda é gerar informações sobre os saldos bancários existentes, inclusive se

são suficientes para pagar os compromissos do dia, se necessário.

O controle do movimento bancário não pode ser tratado como simples e desnecessário, e

não pode ser baseado para determinar a saúde econômica de uma empresa, segundo o SEBRAE,

muitos micro e pequenos empresários acham que sua empresa está indo muito bem só porque

existe sobra de caixa e porque a conta corrente está com saldo muito positivo. Deve-se

considerar um erro pensar assim, pois a empresa tem contas a pagar e receber, riscos

organizacionais, depreciações, etc. e diversos tipos de imprevistos que devem ser planejados e

que estão relacionados com despesas e custos. Portanto, nem todo o dinheiro sobrando é sinal de

sucesso. É necessário ferramentas de planejamento e controle para analisar e avaliar a empresa, é

neste ponto que entra a contabilidade.

Por isso a necessidade de se controlar o movimento bancário é de se conhecer

periodicamente as origens das entradas e saídas procedendo de forma semelhante ao controle do

movimento de caixa. Porém, com os avanços da tecnologia de informação e a Internet, já é

possível se obter extratos, saldos em tempo real, facilitando assim o controle bancário.

Existem três pessoas autorizadas a movimentar a conta bancária da Smart para facilitar as

transações. Quando um destes membros está ausente e se necessita de uma retirada de caixa para

incrementar o caixa ou fazer pagamentos têm-se outros dois membros para dar agilidade aos

processos. Os extratos dos movimentos bancários são entregues todo mês ao contador junto com

o movimento de caixa, ambos impressos.

Porém, ainda não se tem um controle mais rigoroso do movimento bancário, visto que, a

EJ não tinha uma movimentação dinâmica da conta em meados de 2007, mas, em 2008, com a

primeira grande iniciativa dos membros integrantes em desenvolver o evento da 1ª Maratona

Smart Consultoria Jr. com palestras, mini-cursos etc. gerou-se grandes receitas. Com isso,

conquistou-se ao final de 2008 um grande cliente para a primeira consultoria devido ao evento

promovido onde se desenvolveu um Projeto de Macro Layout de uma futura montadora de

automóveis.

Com isso, efetuou-se a uma grande receita com a venda de serviços que foi depositada

considerada quantia em dinheiro na conta corrente da Smart. Portanto, necessita-se controlar

rigorosamente as movimentações bancárias para se apurar os débitos e créditos, ou seja, as

38

entradas e saídas da conta corrente e também estar atento as taxas e impostos mensais. Este

planejamento bancário proporcionará a contabilidade atuar de forma preventiva auxiliando os

membros quando houver excedente na conta corrente, possibilitando poupar ou aplicar esta sobra

para que, no futuro seja feito um investimento na empresa ou nos acadêmicos de forma

inteligente, rentável e econômica.

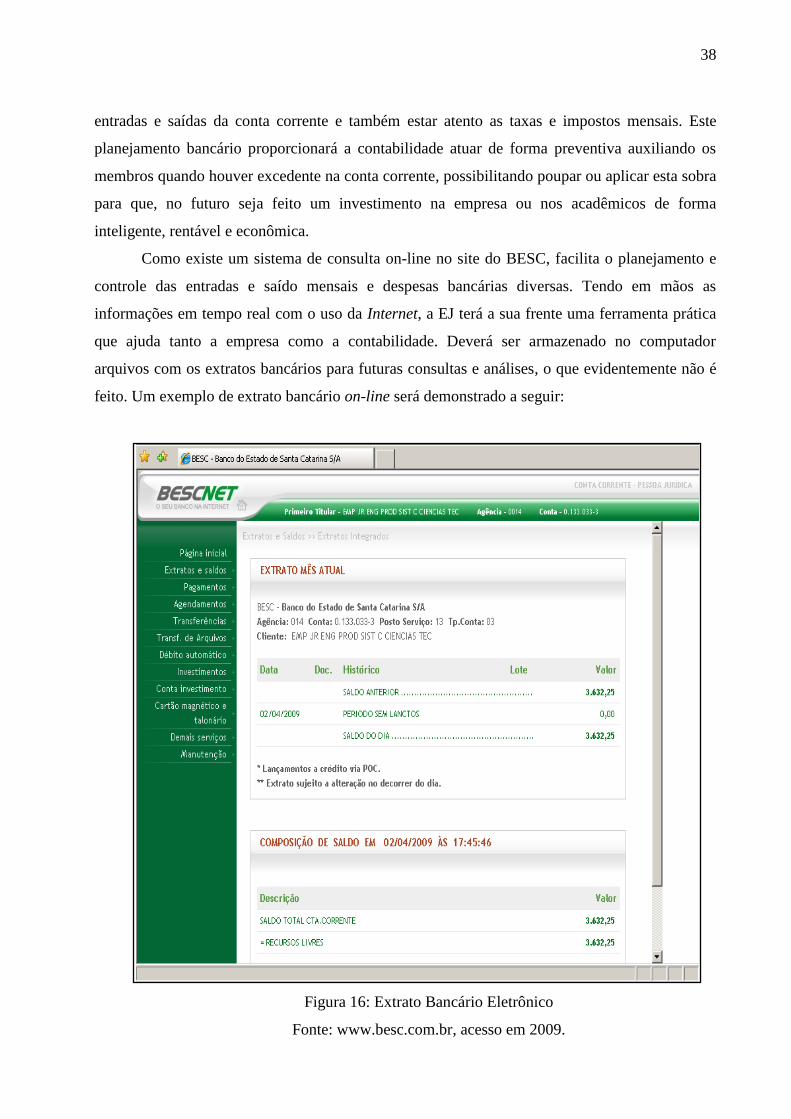

Como existe um sistema de consulta on-line no site do BESC, facilita o planejamento e

controle das entradas e saído mensais e despesas bancárias diversas. Tendo em mãos as

informações em tempo real com o uso da Internet, a EJ terá a sua frente uma ferramenta prática

que ajuda tanto a empresa como a contabilidade. Deverá ser armazenado no computador

arquivos com os extratos bancários para futuras consultas e análises, o que evidentemente não é

feito. Um exemplo de extrato bancário on-line será demonstrado a seguir:

Figura 16: Extrato Bancário Eletrônico

Fonte: www.besc.com.br, acesso em 2009.

39

Está se estudando a hipótese de abertura de conta poupança para colher rendimentos

futuros com estas aplicações. Portanto, proponha-se que para o planejamento da próxima gestão

o dinheiro em conta corrente deva ter um valor máximo baseado nas necessidades de

movimentação rápida, e o excedente deverá ser aplicado de forma a gerar rendimentos para o

crescimento da empresa, como por exemplo, em conta poupança ou alguma forma de aplicação

financeira.

2.5.3.3 Contas a Receber de Curto e Longo Prazo

No ano anterior, em 2007, que se conquistou a primeira venda de consultoria, a Smart

não estava preparada para atender clientes com necessidades de pagamentos a curto ou longo

prazo. Desta forma, existe a necessidade de se planejar as formas e condições de pagamento:

duplicatas, promissórias, cheques, boletos, etc. Percebendo isto, é extremamente fundamental

elaborar um controle de Contas a Receber de Curto e Longo Prazo. No momento, estuda-se uma

parceria com a CDL – Câmara de Dirigente Lojistas para auxiliar a empresa com o SPC –

Sistema de Proteção ao Crédito.

Como a Smart Consultoria Jr. é uma EJ será desnecessário considerar um controle sobre

Contas a Receber de Longo Prazo onde o prazo considerado contábil é acima de 12 meses para

ser uma conta de longo prazo para vencimentos. Mesmo assim, caso ocorra uma venda de

consultoria solicitada por um cliente de longo prazo (acima de 12 meses para pagamento) após

análise e aprovação de credibilidade pelo setor de Jurídico-Financeiro, pode-se considerar para

fins de demonstração de resultados (balanço patrimonial) como um conta contábil chamada de

Realizável a Longo Prazo.

Os tipos de contas contáveis “a receber” para a atividade econômica da Smart serão

basicamente Clientes a Receber, ISSQN a Recuperar (se houver), Cheques a Receber e Contas a

Receber em geral. Conforme a necessidade e o surgimento de uma nova forma de registro será

necessário criar uma nova conta contábil, como por exemplo: Cheques a Receber.

Um estudo detalhado de como proceder com clientes que necessitem efetuar pagamentos

a prazo deverá ser realizado conjuntamente com a contabilidade (contabilista) para se determinar

um plano das práticas coerentes e corretas que deverão ser registradas quando os fatos

acontecerem. Uma proposta muito interessante é a parceria bancária com geração de boletos, que

facilitaria a prática de vendas a prazo como já foi feito para pagamentos de eventos e que se

mostrou bastante eficiente. Porém, conforme cada cliente pode ocorrer a inadimplência que se

não estudada e planejada pode acontecer imprevistos indesejáveis a empresa. Para isso, o

40

contrato de prestação de serviço deve ser bem claro quanto à geração de atrasos e não

pagamentos.

2.5.3.4 Ativo Permanente

O ativo permanente se refere a todo o patrimônio da empresa que tem grande vida útil. O

controle do ativo permanente da Smart deve ser feito de forma a provisionar futuros

investimentos sobre eles prevendo a vida útil para não afetar o desenvolvimento empresarial.

Para a EJ foi proposto controlar o seu imobilizado como móveis e utensílios,

computadores e periféricos, que são no momento a grande parte de seu patrimônio. Estes bens

sofrem depreciação, pois com o tempo perdem valor e necessitam de manutenção durante o

tempo de depreciação. Além do controle de depreciação devem ser provisionados os gastos com

manutenção e reparos determinados como parte dos custos fixos.

A Smart possui poucos bens entre eles computadores e móveis como os principais. A

maioria dos bens utilizados como o imóvel, instalações e terreno são usufruídos através da

UDESC que fornece sua estrutura para o desenvolvimento da empresa. Portanto, a designação do

uso da estrutura universitária é gratuita e não será composto no patrimônio da empresa.

2.5.3.5 Contas a Pagar de Curto e Longo Prazo

A Smart precisa planejar e investir os seus ganhos na empresa e nas pessoas que dela

fazem parte, portanto, deve-se estruturar como funcionarão as contas a pagar, que possivelmente

e principalmente serão compostas de compras a prazo (investimentos). Existe, porém, as

obrigações fiscais da empresa como o ISSQN que deve ser pago e provisionado bem como

outras contas para prestar a fiscalização em geral.

Em analogia ao tratamento dado às contas a receber de longo prazo comentadas no item

2.5.3.3, não é necessário a EJ se preocupar com essas contas, pois a empresa não deve fazer estes

tipos de endividamento por causa de sua estrutura e finalidade. Como por um exemplo: um caso

urgente de aquisição de uma máquina de plotagem pela empresa, cujo valor é bem expressivo.

Portanto, deverá ser feito parcelamento do valor em 12 meses gerando contas a pagar de longo

prazo. Mas estas questões deverão ser estruturadas conforme o crescimento da empresa, pois no

momento a empresa não está preparada para assumir obrigações longas.

As contas de curto prazo deverão ser controladas mês a mês, como as contas a receber de

curto prazo, pois elas integrarão as projeções de fluxo de caixa juntamente com as contas

41

bancárias para se efetuar um planejamento financeiro coerente e objetivo. Um planejamento

eficiente que funcione de forma eficaz dependerá primordialmente das contas a receber e a

pagar, por que elas definem as questões de planejamento que serão feitas semestralmente

baseadas no planejamento estratégico.

A contabilidade deverá prestar assessoria no controle de contas a pagar, pois ela mesma

dependerá da eficiência do controle destas contas, portanto, a integração empresa x contabilidade

é um fator de extrema importância e decisivo para evitar futuros problemas tanto fiscais como

administrativos. A contabilidade no contexto atual não trabalha mais somente para o FISCO, mas

também para assessorar a gestão dos seus clientes.

2.5.3.6 Patrimônio Líquido

O patrimônio líquido da Smart será composto por uma conta do passivo onde é

demonstrado o capital social acadêmico, que foi designado assim para demonstrar que, se em

algum momento futuro a empresa fechar por algum motivo, o capital social acadêmico deve ser

revertido em prol do meio acadêmico, ou seja, o patrimônio existente não pertence aos sócios ou

representantes legais da empresa. Outras contas que fazem parte são os lucros ou prejuízos

acumulados e as reservas para investimentos caso haja lucro na empresa.

O patrimônio líquido é a diferença entre os direitos, bens e obrigações. Isto demonstra o

que tem de líquido para a empresa, ou seja, o que ela tem menos o que ela deve. Com isso, fica

bem claro se a empresa está com patrimônio positivo, se esta neutra, ou se está negativo.

2.5.3.7 Contas de Apuração de Resultados

Essas contas servem para apuração do demonstrativo de resultado que é geralmente

mensal, mas que pode ser anual dependendo da atividade de uma empresa. Esse demonstrativo

chamado de DRE serve para analisar os gastos e os ganhos da empresa para ver se ela gerou

lucro ou prejuízo no exercício, ou seja, no mês ou ano de apuração.

Existem outros tipos de demonstrativos como os de origens e aplicações de recursos, de

impostos, balancete, balanço, etc. O sistema pode ou não conter esses demonstrativos, porém

deve ser estudado a necessidade de implantação de cada um, para não se ter muitos

demonstrativos e pouco uso deles, o essencial é o DRE que demonstra clara e objetivamente se a

empresa está indo bem ou não.

42

As contas de resultado propostas para a Smart são a apuração dos custos dos serviços

prestados, apuração da conta de prestação de serviços e o resultado do exercício. Estas apurações

são feitas quando todas as operações da empresa que finalizam no final do mês ou ano para gerar

a planilha que contem o DRE. Um exemplo pode ser visto na pagina 63.

2.5.3.8 Controle de Custos, Despesas e Receitas

Ainda não existe um controle destas contas na empresa e sabendo que é uma atividade

que requer tempo de estudo e análises. A contabilidade deve assessorar a empresa nestas

questões, mas como já foi comentado sobre os imprevistos com relação aos problemas contábeis

que a empresa enfrenta é interessante um estudo futuro e detalhado para se elaborar um controle

básico neste sentido.

O que é feito atualmente é uma separação de todos os gastos designando-se em despesas

e todos os ganhos chamando-os de receitas. Porém, sabe-se que esta não é a forma correta, pois

não há como se avaliar as origens e os usos destas movimentações e assim se torna evidente a

necessidade de desenvolvimento do controle dos gastos e ganhos para futuramente se fazer

funcionar de forma coerente com a contabilidade. Somente com um controle rigoroso que se

poderá apurar os custos, despesas e receitas e também demonstrar o resultado do exercício com a

organização destas contas.

A elaboração deste controle pode ser feito principalmente sobre o movimento bancário e

de caixa onde serão lançados os gastos e os ganhos e a partir deles pode-se separar os

lançamentos para as suas devidas contas como, por exemplo, despesas financeiras, comerciais e

administrativas, custos dos serviços prestados, impostos, etc., porém, existem outros gastos e

ganhos como depreciação, provisões, reservas, etc. que também devem ser contabilizados.

Este controle deverá funcionar juntamente com a contabilidade, pois ela depende destas

contas para alimentar o seu sistema contábil, portanto, a área de Jurídico-Financeiro deve estar

integrada com o seu prestador de serviços para que ambos possam trabalhar de forma eficiente e

eficaz para alcançar os resultados desejados.

Esta proposta será realizada quando se resolverem os problemas e imprevistos que estão

ocorrendo na EJ juntamente com o sistema de gerenciamento financeiro. Portanto, o

planejamento esta sendo feito, mas a sua execução dependerá das decisões sobre a contabilidade

que estão sendo estudadas pela empresa.

43

2.5.4 Integração do Sistema Financeiro

Como se pode ver existem vários controles, ferramentas, procedimentos, etc. Portanto,

existe a necessidade de elaboração de um gerenciador prático e dinâmico, que direcione a

necessidade de planejamento e controle. Esta função pode ser feita pela ferramenta Excel que

permite gerenciar planilhas, documentos de texto, pdf, etc. através de hiper link, interligando

planilhas com um simples clique. O gerenciador integrará todas as ferramentas de controle, como

movimento de caixa, movimentos bancários, documentos da contabilidade, formação de preço,

etc. enfim, o gerenciador transformará todos os controles em um sistema integrado,

proporcionando praticidade às rotinas administrativas.

Este gerenciador pode ser criado quando todas as ferramentas administrativas da área

estiverem operando e gerando uma rotina de administração, como nem todas as ferramentas se

encontram numa fase avançada, a proposta pode ser idealizada num futuro próximo.

2.6 PLANEJAMENTO FINANCEIRO

O planejamento financeiro é uma filosofia baseada em ferramentas de gestão que

estabelece o que deve ser feito no futuro, se haverá necessidades de financiamentos para

propiciar o desenvolvimento de projetos e se haverá saldos excessivos de caixa e como aplicá-los

ou também quanto será reservado do lucro para investimentos, ou seja, o plano financeiro está

dentro da ótica de planejar a captação e aplicação dos recursos de forma inteligente para se tomar

decisões baseadas nestas informações.

Antes de se iniciar o plano financeiro em um determinado período, no caso da Smart que

será semestral, devem-se conhecer as necessidades da empresa para continuar o seu crescimento

no que tange ao patrimônio e o desenvolvimento humano profissional. Cada departamento

passará as suas dificuldades nos seus processos, fato que é feito parcialmente na elaboração do

planejamento estratégico onde se determina os objetivos e metas, dentro deles pode-se definir os

objetivos específicos que podem ser realizados dentro da capacidade financeira da empresa

determinada pelo planejamento financeiro.

O planejamento da Smart deve ser feito de forma clara e simples, pois o objetivo geral

não é lucrativo, ou melhor, não é gerar cada vez maiores receitas para distribuí-las aos sócios e

proprietários e sim aprender fazendo, pois o lucro é investido no desenvolvimento humano

estudantil e no patrimônio para crescimento empresarial para promover um ótimo ambiente de

trabalho para os acadêmicos desenvolverem seu potencial.

44

O plano financeiro trabalha fundamentalmente com projeções, previsões, estimativas, etc.

se aproximando de uma posição financeira que a empresa terá capacidade de gerar resultados

positivos. Para isso, a integração entre os vários departamentos da empresa para se gerar as

necessidades importantes é extremamente necessária para se conquistar um futuro almejado por

toda a empresa, pois se um departamento ficar mais estruturado que o outro. Desta forma,

ocorrerão gargalos em algum momento, em algum processo ou em alguma fase de um projeto

que requeira a integração de áreas.

A empresa precisa também saber determinar o seu capital de giro, que é o componente

básico de controle financeiro, ele é o recurso financeiro necessário para honrar compromissos de

curto prazo, como por exemplo, material de expediente, transporte, alimentação, etc. que são

gastos mensais. Porém existe uma dificuldade quanto à determinação do capital de giro, visto

que os custos fixos são desprezíveis e a demanda de serviços é variável. Mas assim, é necessário

um capital de giro mínimo para se honrar estes gastos mínimos mesmo que pequenos para se

evitar atrasos e transtornos no processo empresarial.

O plano financeiro na Smart será determinado por um período de tempo semestral, pois

as atividades da empresa sofrem interferências em meados de junho e julho e finais de ano.

Como o futuro é incerto, o plano financeiro irá se basear no planejamento estratégico da empresa

e na projeção do fluxo de caixa para se gerenciar os recursos financeiros e tomar as decisões

quando ocorrerem variações elevadas.

Os orçamentos da compra de novos bens devem ser feitos com uma pesquisa simples de

mercado incluindo três orçamentos se buscando o melhor custo beneficio para a empresa. A

aprovação da compra depende diretamente da aprovação do Diretor do Jurídico e financeiro e

dependerá ainda conforme o valor do bem da aprovação do Presidente.

Conforme comentado, o planejamento se baseará na projeção do fluxo de caixa para

atender os objetivos específicos mais importantes da empresa. Portanto, elaborou-se um fluxo de

caixa projetado para um período de seis meses. Como este será o primeiro planejamento, iniciará

em Julho de 2009 até Dezembro. Os objetivos estratégicos que darão fundamentos a elaboração

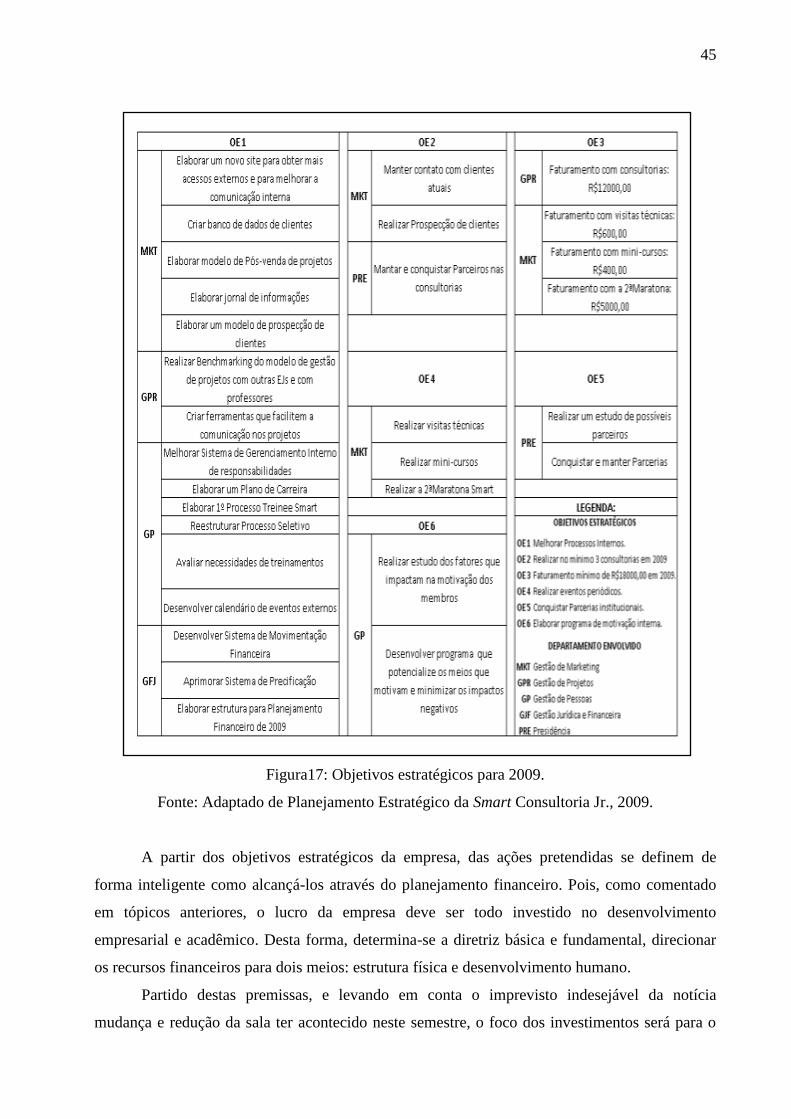

do plano financeiro:

45

Figura17: Objetivos estratégicos para 2009.

Fonte: Adaptado de Planejamento Estratégico da Smart Consultoria Jr., 2009.

A partir dos objetivos estratégicos da empresa, das ações pretendidas se definem de

forma inteligente como alcançá-los através do planejamento financeiro. Pois, como comentado

em tópicos anteriores, o lucro da empresa deve ser todo investido no desenvolvimento

empresarial e acadêmico. Desta forma, determina-se a diretriz básica e fundamental, direcionar

os recursos financeiros para dois meios: estrutura física e desenvolvimento humano.

Partido destas premissas, e levando em conta o imprevisto indesejável da notícia

mudança e redução da sala ter acontecido neste semestre, o foco dos investimentos será para o

46

desenvolvimento da futura estrutura física da empresa. Como qualquer empresa, a Smart precisa

de ferramentas para desempenhar suas atividades e como a Smart está crescendo e suas receitas

aumentando o objetivo do planejamento financeiro será suprir estas necessidades.

Um investimento de emergência já foi efetuado, a aquisição de um notebook e um