Embed Size (px)

Citation preview

Relazione sulla gestione

Relazione sulla gestione

Relazione sulla gestione

Egregi Consoci,

Sintesi preliminare il centosettesimo esercizio della Società, di cui Vi presentiamo il rendicontoannuale, si è configurato come uno dei più intensi e proficui della storiacentenaria della Compagnia.

Nel corso del 2002 si sono infatti gettate le basi per adeguare la strutturasocietaria e i modelli operativi all’acquisito ruolo di Capogruppo del sestogruppo assicurativo nazionale(1).

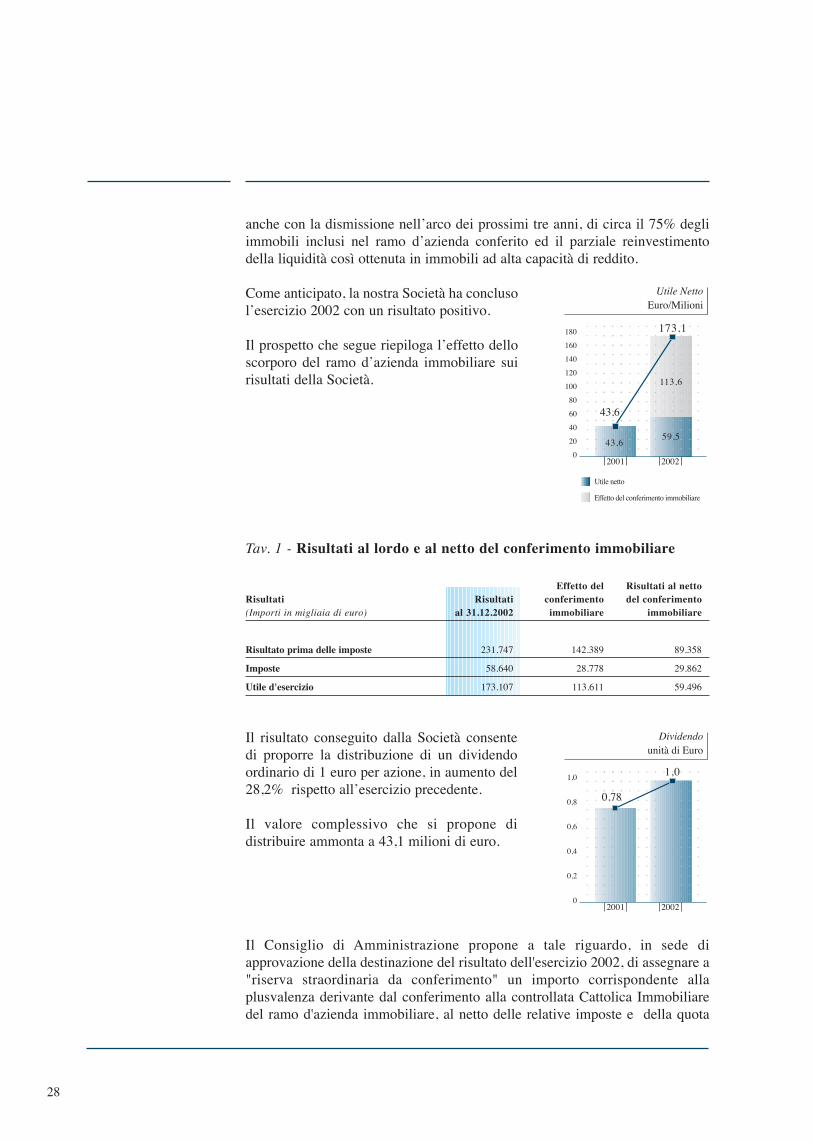

Accanto alla intensa attività ordinaria che ha consentito di produrre un risultatonetto positivo di 59,5 milioni di euro (più 36,44% rispetto all’esercizioprecedente), si è registrato un utile netto, conseguente all’operazione discorporo del ramo d’azienda immobiliare, pari a 113,6 milioni di euro, per unrisultato netto d’esercizio di 173,1 milioni di euro (+296,97%), al netto delleimposte per 58,6 milioni di euro.

Nel corso dell’esercizio, si sono avviate e, per una buona parte, realizzatenumerose attività a carattere straordinario.

Tra queste risulta rilevante il progetto di riorganizzazione societaria che faràconvergere sulla Capogruppo i rami d’azienda relativi ai rami danni di alcunecontrollate nonché la costituzione di Cattolica Immobiliare, posseduta al 100%dalle Compagnie di Gruppo e nella quale è stato conferito il ramo di aziendaimmobiliare.

L’avvio delle operazioni di acquisizione dei citati rami d’azienda dallecontrollate Cattolica On Line, Verona Assicurazioni, Cattolica Aziendecontribuirà ad ottimizzare le strutture del Gruppo realizzando un ulteriorelivello di efficienza operativa. La riorganizzazione riveste inoltre la finalità dimeglio valorizzare all’interno della Capogruppo le competenze e il know-howmaturati dalle singole compagnie nei rispettivi settori di attività.

La valorizzazione dei tre veicoli societari, a seguito delle previste operazioni discorporo, assicurerà una adeguata struttura di avvio per aree di business diinteresse strategico.

Con riferimento alla neo costituita società immobiliare, l’operazione rispondealle seguenti finalità: sul piano patrimoniale, fa emergere compiutamente ilvalore delle proprietà immobiliari possedute dal Gruppo; sul piano industriale,facilita una gestione più dinamica ed efficiente del patrimonio in questione. Ilbusiness plan della nuova società ha tra gli obiettivi primari il miglioramentodella redditività degli investimenti, la valorizzazione del patrimonio immobiliare

27

(1) Sulla base della classifica ANIA del 2001, considerando la fusione tra Sai e Fondiaria (Premi del lavoro diretto italiano -Elaborazione per gruppi di impresa 2001- settembre 2002).

anche con la dismissione nell’arco dei prossimi tre anni, di circa il 75% degliimmobili inclusi nel ramo d’azienda conferito ed il parziale reinvestimentodella liquidità così ottenuta in immobili ad alta capacità di reddito.

Come anticipato, la nostra Società ha conclusol’esercizio 2002 con un risultato positivo.

Il prospetto che segue riepiloga l’effetto delloscorporo del ramo d’azienda immobiliare suirisultati della Società.

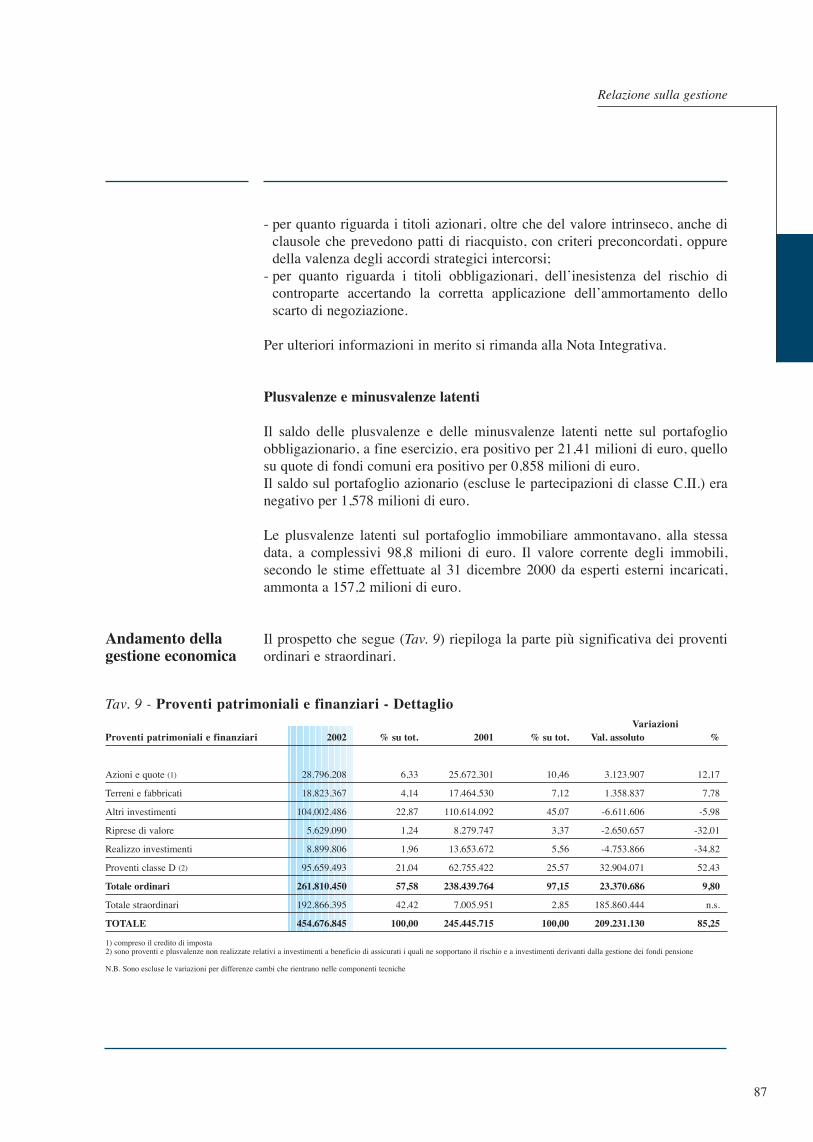

Tav. 1 - Risultati al lordo e al netto del conferimento immobiliare

Effetto del Risultati al nettoRisultati Risultati conferimento del conferimento(Importi in migliaia di euro) al 31.12.2002 immobiliare immobiliare

Risultato prima delle imposte 231.747 142.389 89.358

Imposte 58.640 28.778 29.862

Utile d'esercizio 173.107 113.611 59.496

Il risultato conseguito dalla Società consentedi proporre la distribuzione di un dividendoordinario di 1 euro per azione, in aumento del28,2% rispetto all’esercizio precedente.

Il valore complessivo che si propone didistribuire ammonta a 43,1 milioni di euro.

Il Consiglio di Amministrazione propone a tale riguardo, in sede diapprovazione della destinazione del risultato dell'esercizio 2002, di assegnare a"riserva straordinaria da conferimento" un importo corrispondente allaplusvalenza derivante dal conferimento alla controllata Cattolica Immobiliaredel ramo d'azienda immobiliare, al netto delle relative imposte e della quota

28

20022001

43,6

173,1180

160

20

Utile NettoEuro/Milioni

120

140

80

100

40

60

0

59,5

113,6

43,6

Utile netto

Effetto del conferimento immobiliare

20022001

0,78

1,01,0

Dividendounità di Euro

0,6

0,8

0,2

0,4

0

Relazione sulla gestione

destinata per legge alla riserva legale. Ciò in quanto tale componente positivodi reddito deriva da un’operazione interna al Gruppo.

Tenendo conto di quanto sopra e delle capacità reddituali della Societàevidenziate dal Piano Industriale 2003-2005 approvato nello scorso mese dinovembre, si propone l'operazione di aumento gratuito di capitale che prevedel'assegnazione di una azione gratuita del valore nominale di tre euro ogni dieciazioni possedute, mediante utilizzo per euro 12.924.066 della riservastraordinaria disponibile, a bilancio per 14,442 milioni di euro primadell'incremento sopra ricordato.

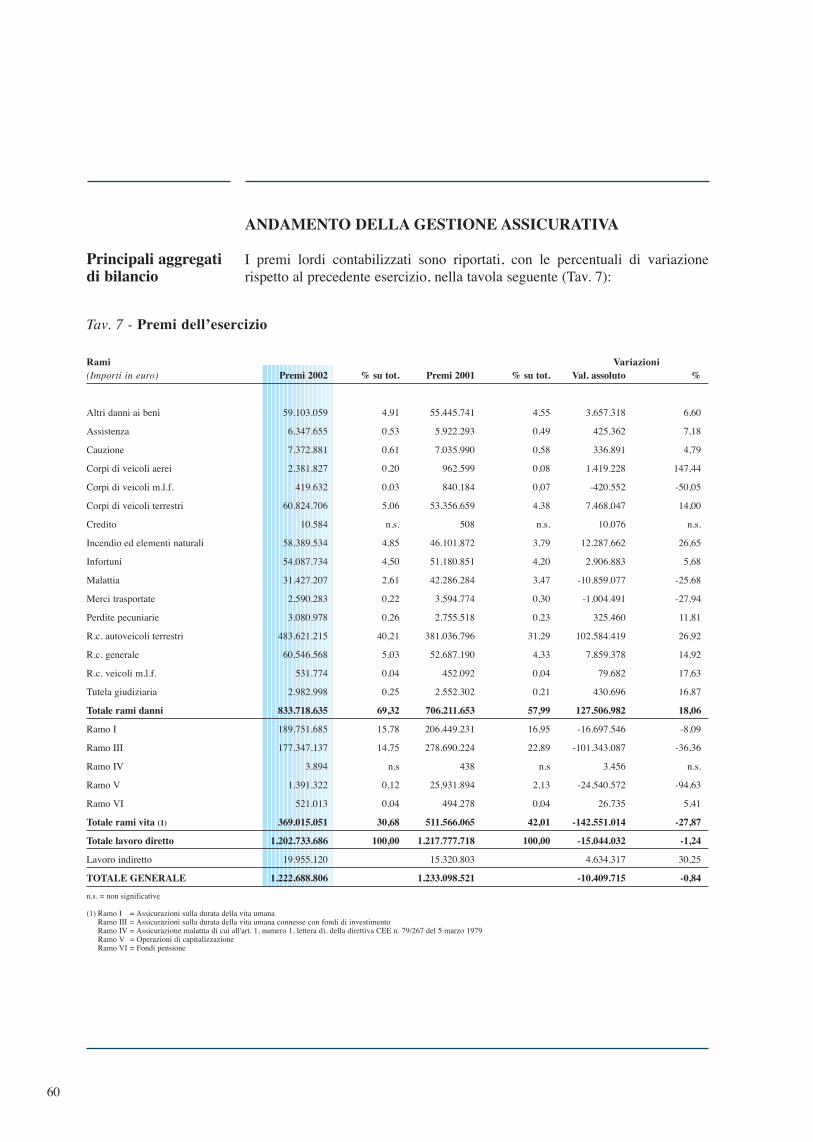

Nei prospetti che seguono (Tav. 2 e Tav. 3) sono riportati rispettivamente ipassaggi più significativi dell’andamento della gestione e i dati relativi aidipendenti e alla rete distributiva, raffrontati con quelli dell’esercizioprecedente.

Tav. 2 - Dati riepilogativi

Dati riepilogativi Variazione (Importi in migliaia di euro) 2002 2001 Val. ass. %

Premi lordi contabilizzati 1.222.689 1.233.099 -10.410 -0,84

lavoro diretto danni 833.719 706.212 127.507 18,06

lavoro diretto vita 369.015 511.566 -142.551 -27,87

lavoro indiretto danni 19.607 14.638 4.969 33,95

lavoro indiretto vita 348 683 -335 -49,05

Investimenti 5.241.585 4.843.003 398.582 8,23

rapporto su premi 428,69% 392,75%

Riserve tecniche danni e vita 4.688.678 4.434.452 254.226 5,73

Riserve tecniche rami danni (premi e sinistri) 1.291.101 1.064.421 226.680 21,30

rapporto su premi 151,30% 147,66%

Riserve tecniche rami vita (matematiche e classeD) 3.397.577 3.370.031 27.546 0,82

rapporto su premi 919,85% 657,89%

di cui Riserve a beneficio degli assicurati 1.505.947 1.446.331 59.616 4,12

Proventi netti degli investimenti 113.033 110.375 2.658 2,41

Proventi e plusvalenze nette di oneri ramo III 18.747 -24.309 43.056 -177,12

Altre spese di amministrazione 43.586 40.675 2.911 7,16

rapporto su premi 3,56% 3,30%

Risultato tecnico dei rami danni 19.759 34.949 -15.190 -43,46

Risultato tecnico dei rami vita 16.971 22.330 -5.359 -24,00

Risultato d'esercizio netto 173.107 43.607 129.500 296,97

29

Tav. 3 - Dipendenti e rete distributivaVariazione

Dipendenti e rete distributiva 2002 2001 Val. ass. %

Dipendenti N. 542 526 16 3,04

premi per dipendente (in migliaia di euro) 2.256 2.344

Rete diretta:

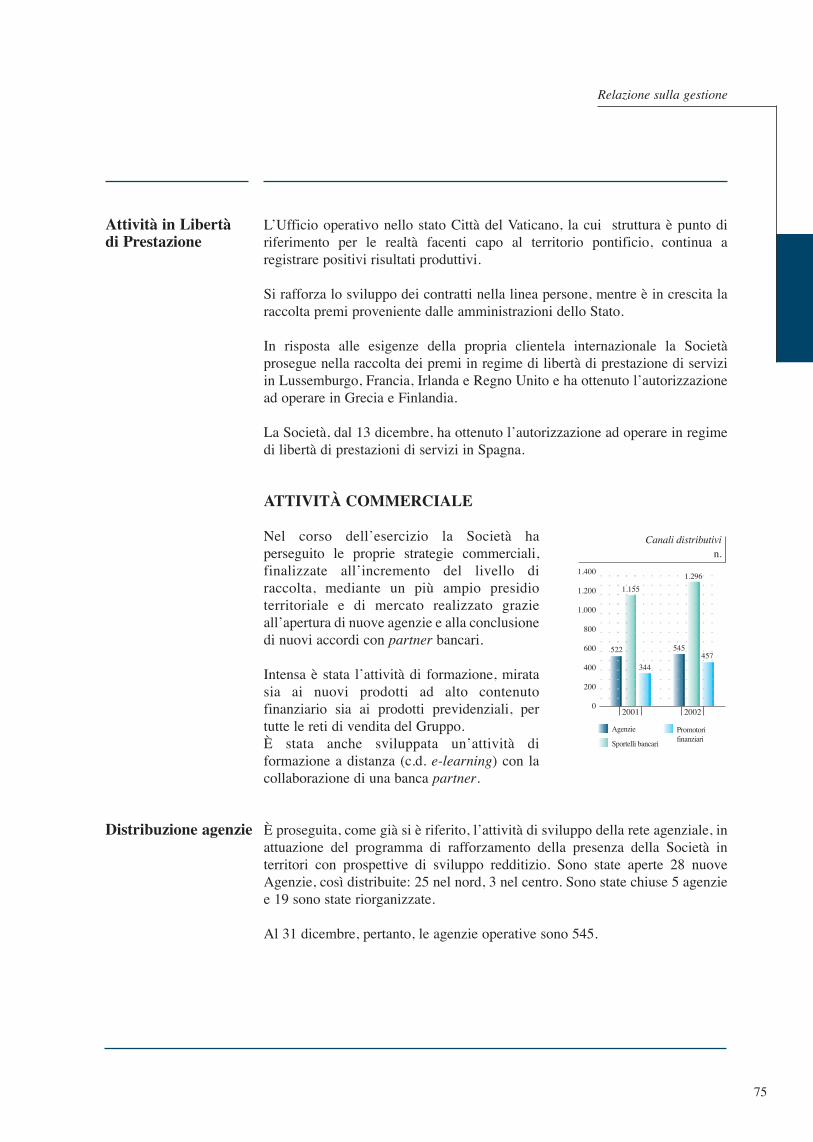

Agenzie N. 545 522 23 4,41

Reti partner:

Sportelli N. 1.296 1.155 141 12,21

Promotori N. 457 344 113 32,85

*****

Il Gruppo Cattolica nelle sue linee di sviluppo, interne ed esterne, ha sempremantenuto una forte focalizzazione sul core business, conferendo all’interastruttura operativa una consolidata expertise tecnica ed un’immagine qualificata.

La crescita e il rapido sviluppo realizzato nell’ultimo triennio, le operazionisocietarie e gli accordi commerciali, frutto di una strategia di ampliamento deiconfini strategici, in termini di mercati, di portafoglio prodotti/servizi e dicanali utilizzati, sono state scelte evolutive compiute nel rispettodell’orientamento strategico di cui sopra.

Il presidio distributivo è garantito dai due principali canali: agenti ebancassurance.

Le agenzie raggiungono a fine esercizioil numero di 545 (+4,41%) e risultanocosì distribuite: 332 nell’area Nord, 134nell’area Centro, 49 nell’area Sud e 30nelle Isole.La Società, in controtendenza rispetto altrend di mercato, continua a rafforzare ilsistema agenziale quale forza stabile eredditizia di sviluppo degli affari,continuando a ricercare nuovi modellitesi all’innovazione dei prodotti, aisupporti al reclutamento e fidelizzazionedei collaboratori di agenzia, allaformazione continua, alla riduzione delleincombenze amministrative, nonchéall’ottimizzazione della remunerazionedella rete, in funzione dei risultati diproduzione tecnici conseguiti.

30

AreaCentro

AreaNord

AreaSud

Isole

332

134

49

30

Rete agenzialen.

Relazione sulla gestione

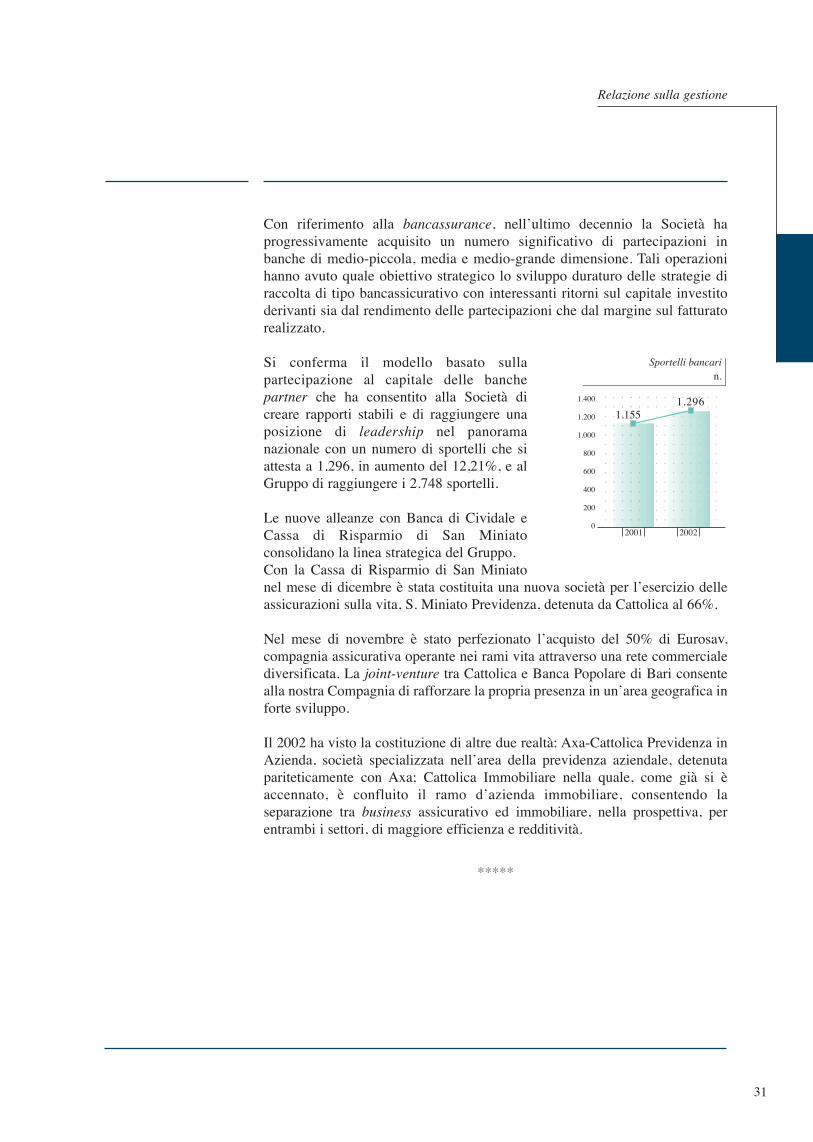

Con riferimento alla bancassurance, nell’ultimo decennio la Società haprogressivamente acquisito un numero significativo di partecipazioni inbanche di medio-piccola, media e medio-grande dimensione. Tali operazionihanno avuto quale obiettivo strategico lo sviluppo duraturo delle strategie diraccolta di tipo bancassicurativo con interessanti ritorni sul capitale investitoderivanti sia dal rendimento delle partecipazioni che dal margine sul fatturatorealizzato.

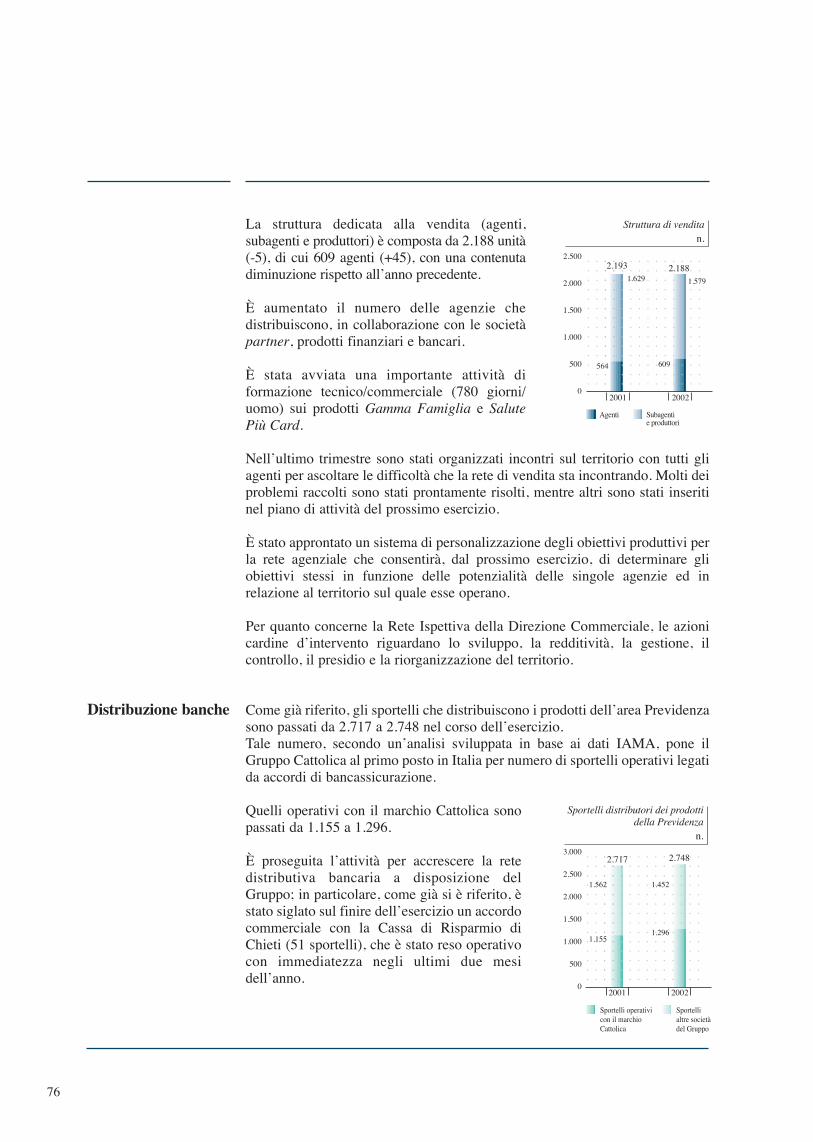

Si conferma il modello basato sullapartecipazione al capitale delle banchepartner che ha consentito alla Società dicreare rapporti stabili e di raggiungere unaposizione di leadership nel panoramanazionale con un numero di sportelli che siattesta a 1.296, in aumento del 12,21%, e alGruppo di raggiungere i 2.748 sportelli.

Le nuove alleanze con Banca di Cividale eCassa di Risparmio di San Miniatoconsolidano la linea strategica del Gruppo.Con la Cassa di Risparmio di San Miniatonel mese di dicembre è stata costituita una nuova società per l’esercizio delleassicurazioni sulla vita, S. Miniato Previdenza, detenuta da Cattolica al 66%.

Nel mese di novembre è stato perfezionato l’acquisto del 50% di Eurosav,compagnia assicurativa operante nei rami vita attraverso una rete commercialediversificata. La joint-venture tra Cattolica e Banca Popolare di Bari consentealla nostra Compagnia di rafforzare la propria presenza in un’area geografica inforte sviluppo.

Il 2002 ha visto la costituzione di altre due realtà: Axa-Cattolica Previdenza inAzienda, società specializzata nell’area della previdenza aziendale, detenutapariteticamente con Axa; Cattolica Immobiliare nella quale, come già si èaccennato, è confluito il ramo d’azienda immobiliare, consentendo laseparazione tra business assicurativo ed immobiliare, nella prospettiva, perentrambi i settori, di maggiore efficienza e redditività.

*****

31

2002

1.1551.2961.400

1.200

Sportelli bancarin.

800

1.000

400

600

200

02001

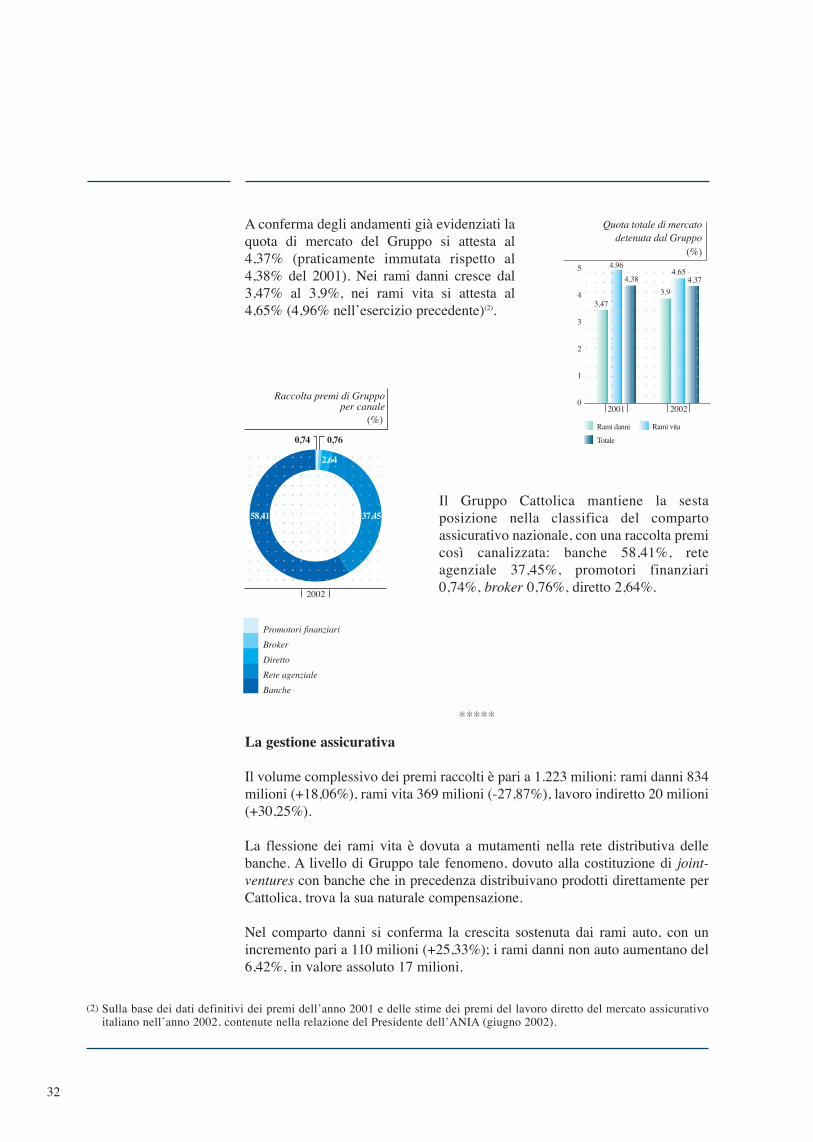

A conferma degli andamenti già evidenziati laquota di mercato del Gruppo si attesta al4,37% (praticamente immutata rispetto al4,38% del 2001). Nei rami danni cresce dal3,47% al 3,9%, nei rami vita si attesta al4,65% (4,96% nell’esercizio precedente)(2).

Il Gruppo Cattolica mantiene la sestaposizione nella classifica del compartoassicurativo nazionale, con una raccolta premicosì canalizzata: banche 58,41%, reteagenziale 37,45%, promotori finanziari0,74%, broker 0,76%, diretto 2,64%.

*****

La gestione assicurativa

Il volume complessivo dei premi raccolti è pari a 1.223 milioni: rami danni 834milioni (+18,06%), rami vita 369 milioni (-27,87%), lavoro indiretto 20 milioni(+30,25%).

La flessione dei rami vita è dovuta a mutamenti nella rete distributiva dellebanche. A livello di Gruppo tale fenomeno, dovuto alla costituzione di joint-ventures con banche che in precedenza distribuivano prodotti direttamente perCattolica, trova la sua naturale compensazione.

Nel comparto danni si conferma la crescita sostenuta dai rami auto, con unincremento pari a 110 milioni (+25,33%); i rami danni non auto aumentano del6,42%, in valore assoluto 17 milioni.

32

(2) Sulla base dei dati definitivi dei premi dell’anno 2001 e delle stime dei premi del lavoro diretto del mercato assicurativoitaliano nell’anno 2002, contenute nella relazione del Presidente dell’ANIA (giugno 2002).

(%)

Raccolta premi di Gruppoper canale

0,760,74

2002

Promotori finanziari

Broker

Diretto

Rete agenziale

Banche

2,64

37,4558,41

Quota totale di mercatodetenuta dal Gruppo

(%)

2001 20020

1

2

3

4

5

Rami danni

Totale

Rami vita

4,37

3,9

4,38

3,47

4,964,65

Relazione sulla gestione

Per effetto dell’ulteriore accelerazione dellosviluppo del comparto danni, l’incidenza diquesto ultimo sul lavoro diretto risulta del69,32%, contro il 57,99% dell’esercizioprecedente.

La gestione assicurativa ha raccolto inoltre ilfrutto dell’approccio selettivo, attuato conprudenti politiche di sottoscrizione nei ramidanni; il rapporto sinistri dell’esercizio apremi di competenza è pari al 73,29%, ilrapporto sinistri di competenza a premi dicompetenza si attesta al 76,64%.

Le riserve matematiche raggiungono i 1.892milioni; le riserve tecniche dei rami danni i1.291 milioni.

Al termine dell’esercizio il saldo complessivodella riassicurazione è negativo a causa dellacresciuta onerosità della coperturariassicurativa anche a seguito degli avvenimentilegati all’11 settembre.

La gestione patrimoniale e finanziaria

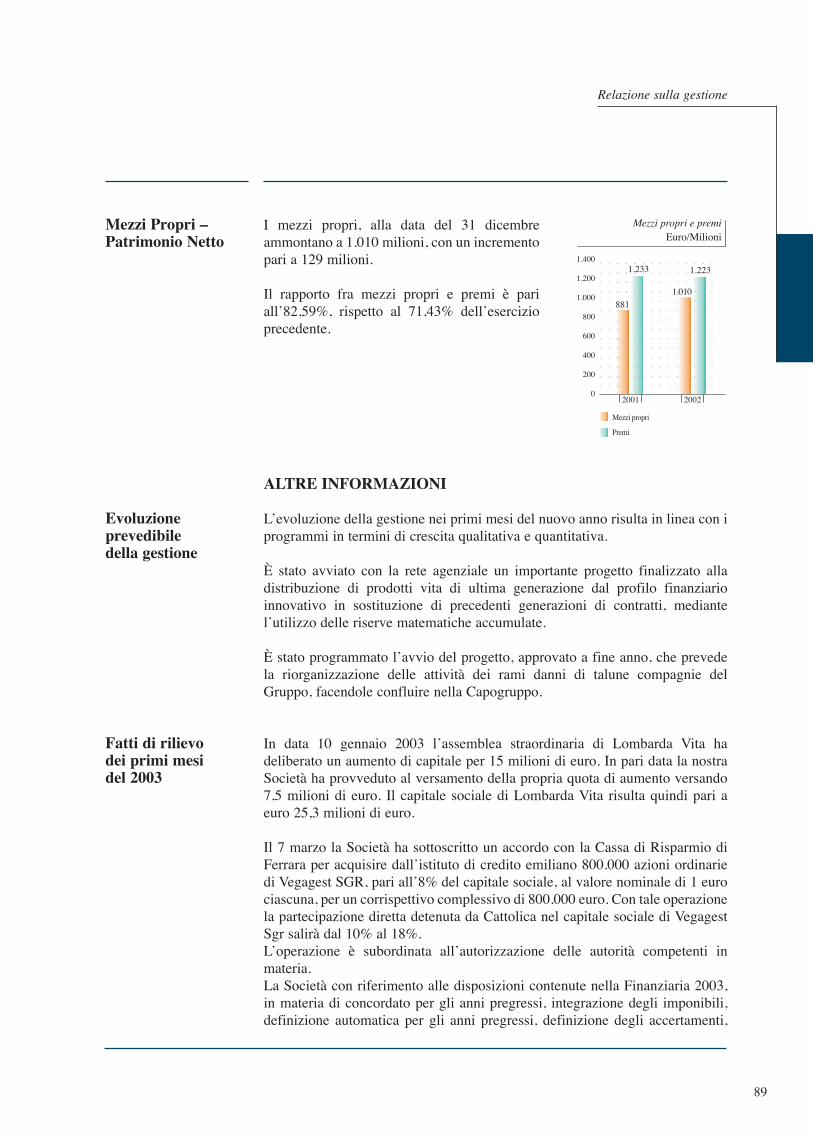

Il patrimonio netto a fine esercizio ammonta a1.010 milioni.

33

0

100

200

300

400

500

600

700

800

900

Lavoro indiretto(rami danni e vita)

Lavoro direttorami danni

Lavoro direttorami vita

20

834

15

706

512

369

2001 2002

Premi lavoro diretto danni,lavoro diretto vita, lavoro indiretto

Euro/Milioni

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Rami vita(riserve matematiche)

1.291

1.064

1.924 1.892

2001 2002

Riserve tecnicheEuro/Milioni

Rami danni(riserve premi e sinistri)

1.050

800

Patrimonio NettoEuro/Milioni

900

1.000

950

850

20022001

881

1.010

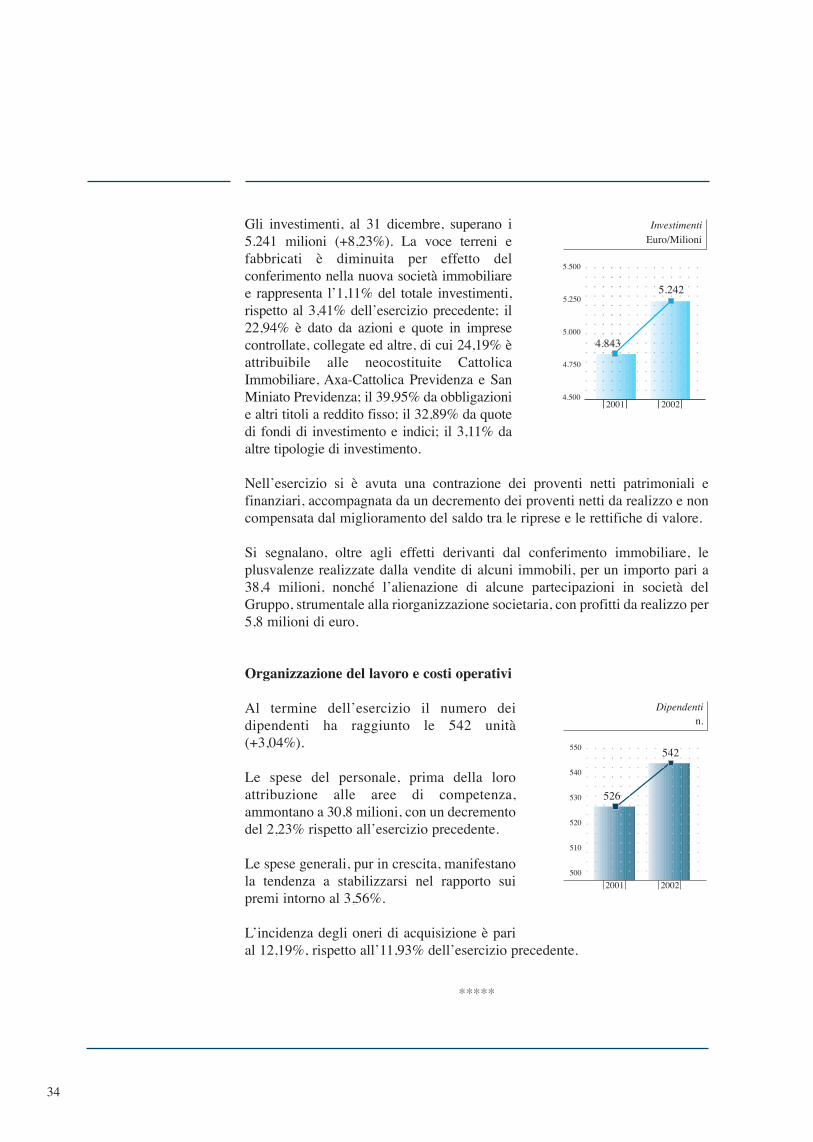

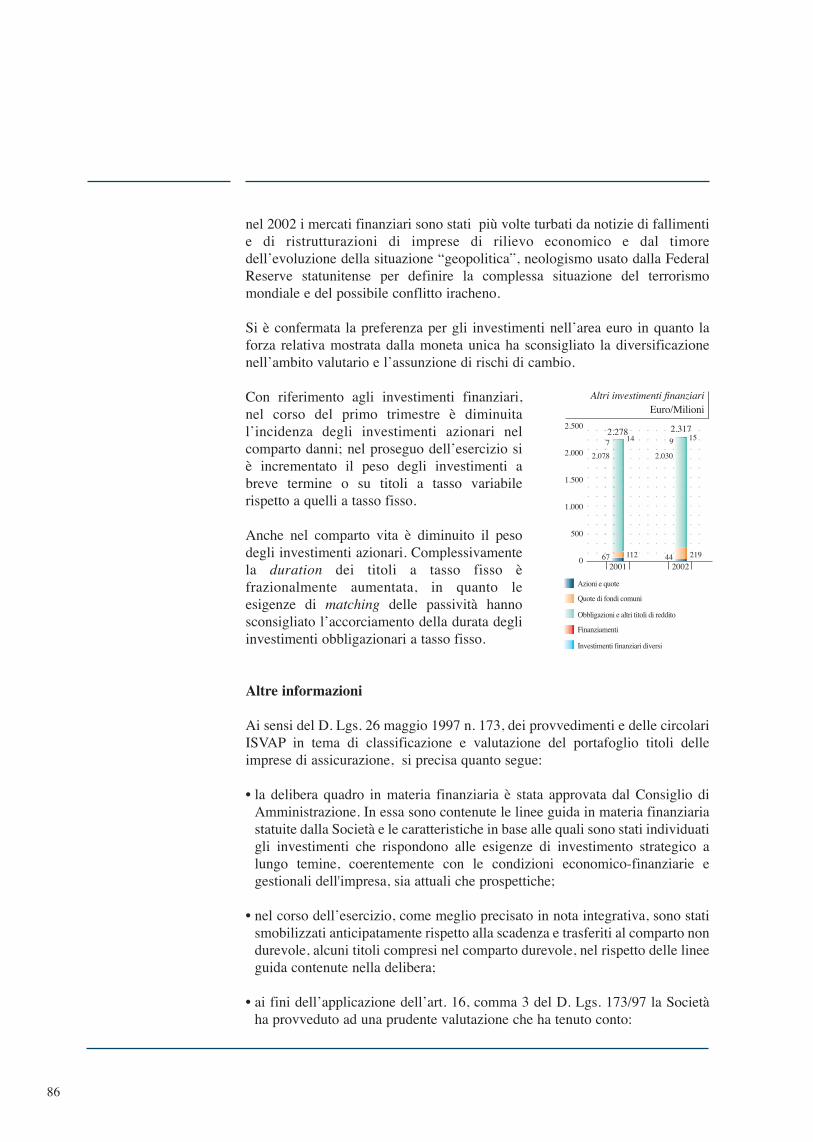

Gli investimenti, al 31 dicembre, superano i5.241 milioni (+8,23%). La voce terreni efabbricati è diminuita per effetto delconferimento nella nuova società immobiliaree rappresenta l’1,11% del totale investimenti,rispetto al 3,41% dell’esercizio precedente; il22,94% è dato da azioni e quote in impresecontrollate, collegate ed altre, di cui 24,19% èattribuibile alle neocostituite CattolicaImmobiliare, Axa-Cattolica Previdenza e SanMiniato Previdenza; il 39,95% da obbligazionie altri titoli a reddito fisso; il 32,89% da quotedi fondi di investimento e indici; il 3,11% daaltre tipologie di investimento.

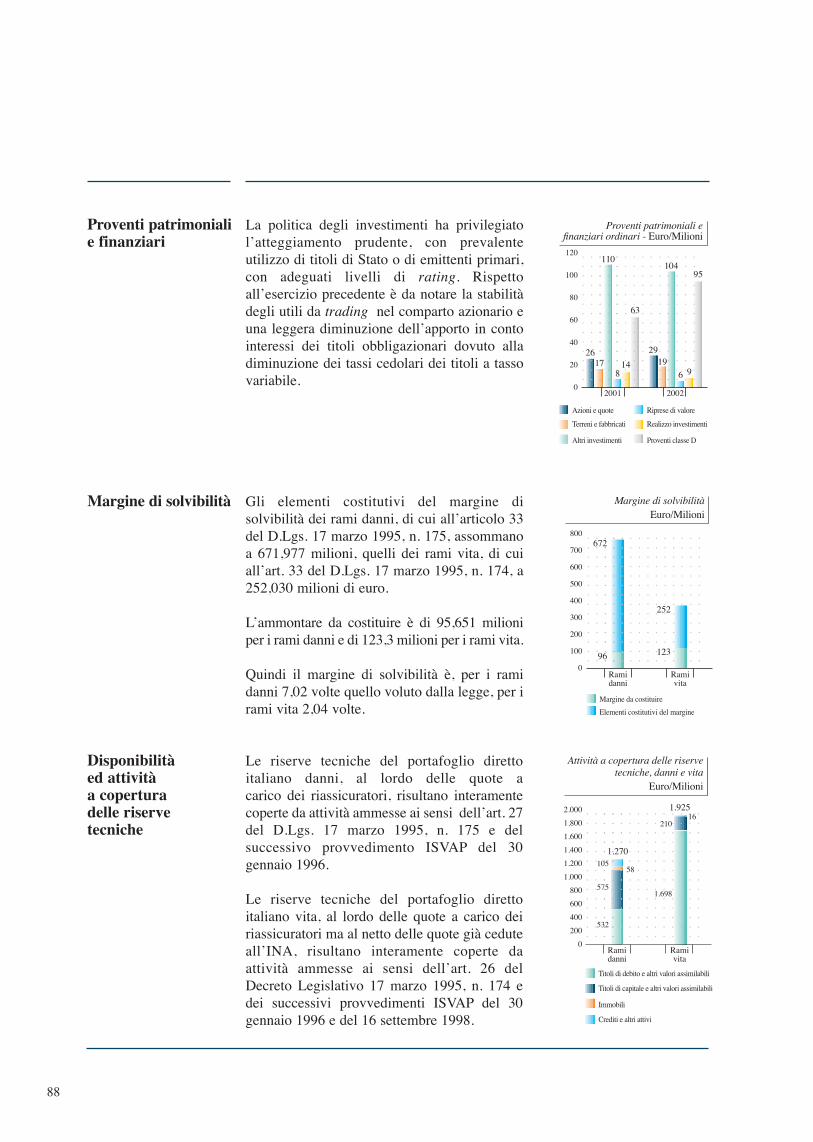

Nell’esercizio si è avuta una contrazione dei proventi netti patrimoniali efinanziari, accompagnata da un decremento dei proventi netti da realizzo e noncompensata dal miglioramento del saldo tra le riprese e le rettifiche di valore.

Si segnalano, oltre agli effetti derivanti dal conferimento immobiliare, leplusvalenze realizzate dalla vendite di alcuni immobili, per un importo pari a38,4 milioni, nonché l’alienazione di alcune partecipazioni in società delGruppo, strumentale alla riorganizzazione societaria, con profitti da realizzo per5,8 milioni di euro.

Organizzazione del lavoro e costi operativi

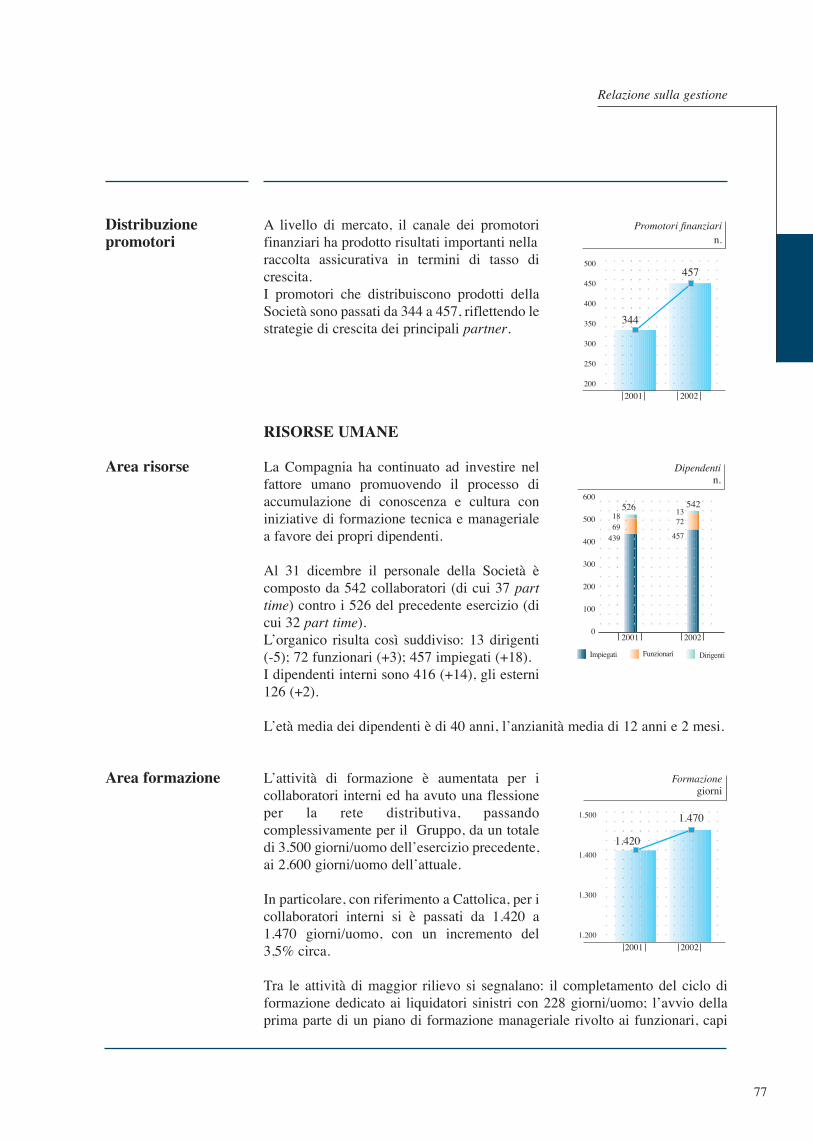

Al termine dell’esercizio il numero deidipendenti ha raggiunto le 542 unità(+3,04%).

Le spese del personale, prima della loroattribuzione alle aree di competenza,ammontano a 30,8 milioni, con un decrementodel 2,23% rispetto all’esercizio precedente.

Le spese generali, pur in crescita, manifestanola tendenza a stabilizzarsi nel rapporto suipremi intorno al 3,56%.

L’incidenza degli oneri di acquisizione è parial 12,19%, rispetto all’11,93% dell’esercizio precedente.

*****

34

5.500

4.500

5.000

Euro/MilioniInvestimenti

4.750

5.250

2001 2002

5.242

4.843

550

510

520

500

Dipendentin.

540

530

2001 2002

542

526

Relazione sulla gestione

Al fine di fornire un quadro complessivo dell’attività svolta, con particolareriferimento ai Soci, agli altri individui, ai gruppi ed alle organizzazioni cheintrattengono con l’azienda relazioni di scambio o che ne subiscono l’influenza,e per meglio diffondere la conoscenza della propria identità, Cattolica redigeper la prima volta, con riferimento all’esercizio 2002, il bilancio sociale,rispondendo così anche ad una richiesta formulata in passato dai Soci.

Esso offre la descrizione, qualitativa e quantitativa, dei risultati che il Gruppoha ottenuto e degli effetti che si sono prodotti su quelli che hanno relazioni conle società che lo compongono. La produzione del valore aggiunto e la suadistribuzione in particolare, sono l’espressione tangibile dell’incidenza che ilGruppo ha a livello economico e sociale.

Il documento richiama i valori etici dei quali Cattolica, insieme a tutte le societàdel Gruppo, è portatrice e mostra la coerenza tra la mission e le politiche attuateper conseguirla.

Il bilancio sociale rappresenta un modello di relazione particolarmente ampio,rivolto a tutti gli stakeholders, nel quale sono presi in considerazione tutti glieffetti connessi al comportamento dell’azienda; esso mantiene una fortecoerenza con i dati contabili riportati nel bilancio di Gruppo, del qualerappresenta l’integrazione ed il completamento. Esso consente di favorire ildialogo con gli stakeholders ai quali fornisce una complessiva rappresentazionedella performance aziendale.

*****

Il Wall Street Journal ha pubblicato nel mese di luglio la classifica delle prime500 società europee nella quale sono entrate quattro nuove società italiane trale quali Cattolica, al 419° posto.

All’inizio del 2003 la società americana A.M. Best, una delle più antiche eautorevoli società di rating specializzata nel comparto assicurativo, haconfermato per il Gruppo Cattolica il giudizio “A” che corrisponde allaqualifica di “eccellente” per quanto attiene la solidità finanziaria. La stessasocietà aveva già attribuito la “A” al nostro Gruppo nelle precedenti quattroanalisi, l’ultima delle quali risale all’aprile 2002. Il giudizio è completato da una previsione di stabilità per il prossimo futuro.

Il rating di Cattolica riflette l’eccellente livello di capitalizzazione, l’attentaanalisi dei rischi, l’ottima performance gestionale e la stabilità delposizionamento della società sul mercato italiano. Tenuto conto dellaprevedibile crescita del volume dei premi, la società statunitense ritiene che iprofitti derivanti dallo spin-off immobiliare possano mantenere livelli dicapitalizzazione proporzionati all’attuale livello di rating.

35

PIANO INDUSTRIALE 2003-2005

Con il 2002 si è concluso il terzo esercizio considerato nel piano industrialepresentato in occasione della quotazione in Borsa nell’anno 2000.

La notevole articolazione raggiunta dalla struttura ed il contesto di mercatocaratterizzato da una crescente competitività hanno determinato per il Gruppola necessità di rindividuare il percorso di sviluppo in grado di consentirel’ulteriore affermazione della posizione di mercato e il consolidamento dellaredditività.

È stato pertanto sviluppato il nuovo “piano strategico 2003-2005” cheindividua la nuova mission e le linee strategiche del Gruppo per il prossimotriennio, il nuovo business model e le previsioni economiche-finanziarie dimedio-lungo periodo.

Mission del Gruppo La missione del Gruppo conferma una volontà strategica di focalizzazione sulcore business assicurativo, coerentemente con i nuovi e più ampi confinistrategici del mercato, proseguendo nel consolidamento dei business attuali esviluppando nuove iniziative ed alleanze strategiche al fine di perseguire:

• l’eccellenza nei rapporti con la clientela attraverso un presidio unitario edintegrato dei bisogni assicurativi, previdenziali e pensionistici ed un’offerta diservizi completi, personalizzati e competitivi;

• la creazione duratura di valore, per lo sviluppo, la stabilità e soliditàdell’impresa per i soci e gli azionisti assicurando un soddisfacente rapportorischio/rendimento attraverso uno sviluppo stabile degli utili futuri,caratterizzati da una ridotta volatilità a beneficio della solidità patrimoniale,ed un interessante pay-out;

• la promozione dei valori etici di cui il Gruppo è storicamente portatore.

Obbiettivi strategici Il piano individua le linee guida che renderanno possibile la realizzazione degliobiettivi economici e finanziari, in particolare:

• la piena attivazione delle sinergie intergruppo, con il rafforzamento dellefunzioni di governo e l’accentramento di attività e servizi;

• la valorizzazione delle identità assicurative del Gruppo e della capacitàtecnica di gestione dei rischi, quali leve per assicurare un coerente sviluppodell’offerta alla clientela in termini di prodotto-canale;

• la massimizzazione del leverage commerciale delle reti tradizionali con ilpresidio territoriale (reti attuali, nuova rete distributiva) e l’integrazione diprodotti bancari e finanziari delle banche partner, anche con l’acquisizione diuna SIM di distribuzione, confermando il ruolo fondamentale svolto dalcanale agenziale quale leva determinante della competitività del Gruppo. Leprincipali iniziative individuate consistono nella revisione dei meccanismi

36

Relazione sulla gestione

organizzativi e dei processi; nell’impegno nella selezione, nello sviluppo enella formazione delle reti agenziali; nello sviluppo di una nuova rete fisicadi agenti monomandatari (NewCo) che rafforzerà ulteriormente la crescita delGruppo in termini di quote di mercato nei rami danni e che sarà caratterizzatada un modello distributivo innovativo, dotato di efficienza e tempestività edarricchito della “componente relazionale” propria del presidio fisico;

• un forte presidio delle partnership bancarie orientato al consolidamento delmercato della bancassurance ed al monitoraggio delle nuove opportunità dibusiness sia sullo stesso canale sia con altri partner, mettendo a fruttol’esperienza maturata nella gestione del “modello di partnership”. Laleadership acquisita dal Gruppo in termini di punti vendita bancari confermala validità del modello di partnership che sarà consolidato nel prossimotriennio attraverso ulteriori accordi sia di tipo commerciale sia societario(partecipazioni minoritarie e joint-venture) seppure con un tasso di crescitapiù moderato rispetto al passato. La raggiunta stabilità del mercato dellepartnership di bancassurance consente di stimare nel prossimo triennio unacrescita allineata al mercato;

• la crescita stabile e duratura degli utili futuri e la solidità patrimoniale delGruppo con effetti interessanti sulla redditività del capitale.

Driver di sviluppo I passaggi qualificanti del piano sono pertanto riconducibili a tre principalidel piano industriale tipologie di intervento: il nuovo business model (nuova macrostruttura della

Capogruppo, riorganizzazione del Gruppo, governo delle partecipazioni eaccentramento dei servizi comuni), le strategie commerciali (apertura di nuoveagenzie, sviluppo di una innovativa rete distributiva, conferma delle joint-venture bancarie e presidio di nuovi mercati) e il consolidamento deimeccanismi di funzionamento (infrastrutture e sistemi applicativi, rischitariffati, processi commerciali e operativi).

37

• Riorganizzazione del Gruppo e governo delle partecipazioni• Macrostruttura organizzativa della Capogruppo e

rafforzamento delle funzioni di governo• Accentramento servizi comuni

• Processi commerciali• Assunzione rischi tariffati• Processi operativi (sinistri, razionalizzazione back office)• IT (infrastrutture e sistemi applicativi)

• Apertura nuove agenzie Duomo e Cattolica• Incremento capacità di vendita prodotti vita degli agenti• SIM di distribuzione• NewCo• Sviluppo prodotti employees benefits (JV con Axa)• Avvio del presidio del mercato non-profit (Cattolica non-profit)• Avvio del presidio del mercato malattia e infortuni (Cattolica salute)

NuovoBusiness Model

Rafforzamento strategie e politiche

commerciali

Consolidamentomeccanismi

di funzionamento

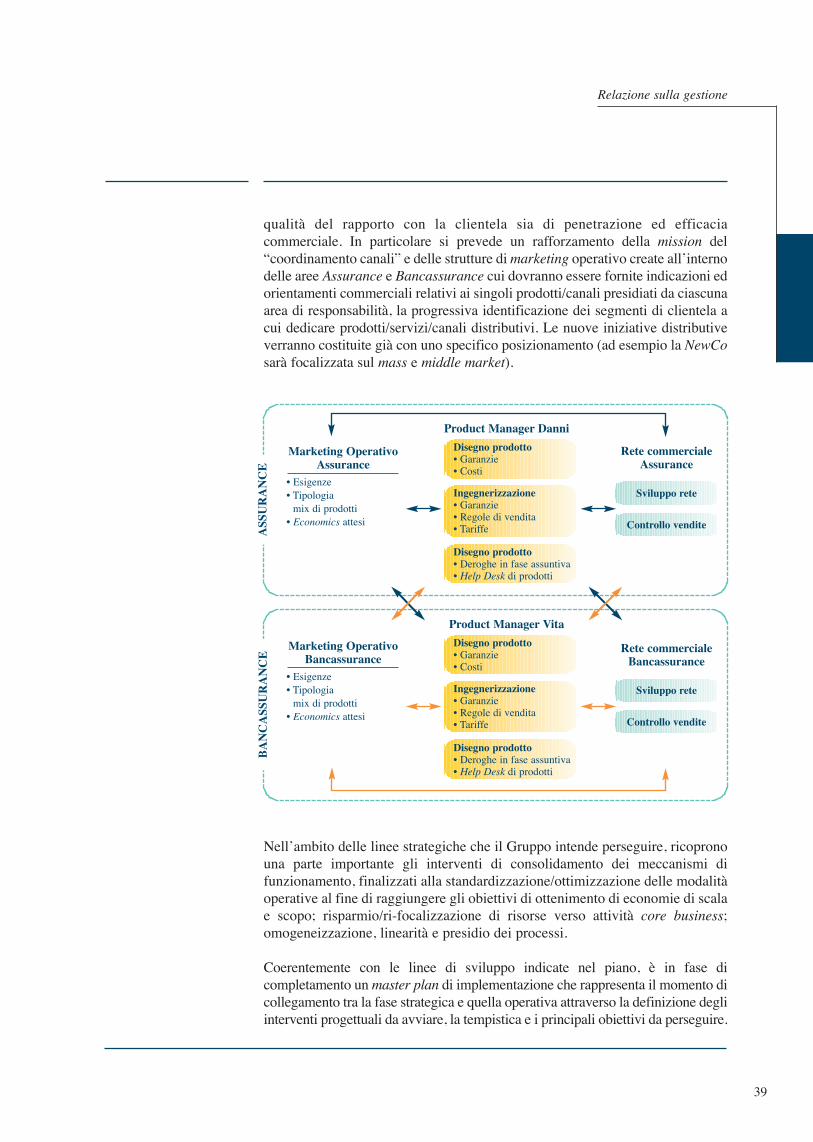

Il Gruppo adotterà un nuovo business model che favorirà, da subito, lo sviluppodi un orientamento al cliente attraverso la segmentazione del processoproduttivo (ideazione e progettazione-ingegnerizzazione del prodotto-vendita)e l’assegnazione di una responsabilità chiara per canale distributivo a specifichestrutture organizzative assicurando, al tempo stesso, una gestione unitaria ed unpieno coordinamento a livello di Gruppo di tutti i canali distributivi utilizzati. L’entrata a regime del business model richiederà un ulteriore progressivoadeguamento della struttura organizzativa della Capogruppo, in termini sia difunzioni di governo sia di aree operative, capace di sostenere il processo diconvergenza di tutte le società del Gruppo verso un modello di riferimento. Ciòdeterminerà anche un’evoluzione della struttura societaria e organizzativa delGruppo ed un adeguamento dei meccanismi di governo delle partecipazioni. Inquesta ottica rientra il progetto di riorganizzazione societaria, di cui si è già dettonella sintesi preliminare, che farà convergere alcune attività dei rami danniattualmente gestite da appositi veicoli societari, all’interno delle business unit dellaCapogruppo liberando le strutture societarie per lo sviluppo di nuove iniziative.

Inoltre, il nuovo business model consentirà al Gruppo di rafforzare lafocalizzazione sul mercato di riferimento attraverso un’offerta diversificata (intermini di prodotti/servizi e canali) in funzione delle caratteristiche e delleesigenze specifiche dei diversi segmenti di clientela.

A tal fine, il piano prevede alcune iniziative strategiche che assicureranno alGruppo di consolidare una “cultura del cliente” e di effettuare a regime ilposizionamento competitivo dei marchi, perseguendo benefici sia in termini di

38

Garantiscono allaCapogruppo di esercitare

l’attività di direzione e coordinamento

strategico, gestionale e tecnico-operativo

Garantisce la coerenzadegli sviluppi industriali

delle singole realtà del Gruppo ed ilperseguimento

continuativo dellesinergie di Gruppo

Assicura un contributo crescente

ai risultati, integrando i redditi di

natura prettamenteassicurativa

Presidia l’interoprocesso relativamente

al canale agenziale.Svolge il ruolo

di fabbrica danni pertutto il Gruppo

Presidia l’interoprocesso relativamente

al canalebancassurance.Svolge il ruolo

di fabbrica vita per tutto il Gruppo

Governa le risorseorganizzative,amministrative ed informatiche

di Gruppo e la messa a “fattor comune”

di attività e/o servizi

Direzione

Funzioni di staff

Finanza e Investimenti

SistemiDirezionali ed operativi

EvoluzioneStrategiche di Gruppo

Assurance Bancassurance

PianificazioneStrategica

Riassicurazione

Auditingdi Gruppo

Risorse Umane

Coordinamentocanali

Controllo di gestione

Partecipazionisocietarie

Comunic. esterna e Investor relation

Affari legalie societari

Relazione sulla gestione

qualità del rapporto con la clientela sia di penetrazione ed efficaciacommerciale. In particolare si prevede un rafforzamento della mission del“coordinamento canali” e delle strutture di marketing operativo create all’internodelle aree Assurance e Bancassurance cui dovranno essere fornite indicazioni edorientamenti commerciali relativi ai singoli prodotti/canali presidiati da ciascunaarea di responsabilità, la progressiva identificazione dei segmenti di clientela acui dedicare prodotti/servizi/canali distributivi. Le nuove iniziative distributiveverranno costituite già con uno specifico posizionamento (ad esempio la NewCosarà focalizzata sul mass e middle market).

Nell’ambito delle linee strategiche che il Gruppo intende perseguire, ricopronouna parte importante gli interventi di consolidamento dei meccanismi difunzionamento, finalizzati alla standardizzazione/ottimizzazione delle modalitàoperative al fine di raggiungere gli obiettivi di ottenimento di economie di scalae scopo; risparmio/ri-focalizzazione di risorse verso attività core business;omogeneizzazione, linearità e presidio dei processi.

Coerentemente con le linee di sviluppo indicate nel piano, è in fase dicompletamento un master plan di implementazione che rappresenta il momento dicollegamento tra la fase strategica e quella operativa attraverso la definizione degliinterventi progettuali da avviare, la tempistica e i principali obiettivi da perseguire.

39

• Esigenze• Tipologia

mix di prodotti• Economics attesi

Marketing OperativoAssurance

Sviluppo rete

Controllo vendite

Rete commercialeAssurance

Product Manager Danni

Sviluppo rete

Controllo vendite

Rete commercialeBancassurance

• Esigenze• Tipologia

mix di prodotti• Economics attesi

Marketing OperativoBancassurance

ASS

UR

AN

CE

BA

NC

ASS

UR

AN

CE

Disegno prodotto• Garanzie• Costi

Ingegnerizzazione• Garanzie• Regole di vendita• Tariffe

Disegno prodotto• Deroghe in fase assuntiva• Help Desk di prodotti

Product Manager Vita

Disegno prodotto• Garanzie• Costi

Ingegnerizzazione• Garanzie• Regole di vendita• Tariffe

Disegno prodotto• Deroghe in fase assuntiva• Help Desk di prodotti

Il master plan contiene, infatti, i piani operativi dei singoli interventi progettualinecessari alla implementazione del piano strategico e le informazioni in essocontenute consentiranno un efficace monitoraggio dei singoli interventiprogettuali e del coerente sviluppo del complessivo percorso di realizzazionedel piano.

Le proiezioni economico-finanziarie del piano industriale ipotizzano unaredditività del capitale che raggiunge il 12,3% a regime e un pay-out dellaCapogruppo che è stato previsto in misura pari al 77% per tutto il periodo dipianificazione, escludendo la componente immobiliare straordinaria relativaall’esercizio 2002.

Tale obiettivo verrà perseguito attraverso:

• una raccolta premi di Gruppo che risulta in linea con le attese del mercato peri rami vita e con un differenziale positivo rispetto alle attese del mercato peri rami danni;

• un pricing competitivo ed adeguato rispetto alla rischiosità;• una gestione volta a presidiare i profili rischio/rendimento con l’adozione di

un sistema integrato di gestione degli attivi e dei passivi delle gestioni specialivita (Asset & Liabilities Management);

• una gestione strategica del capitale al fine di ottimizzarne l’allocazione suidiversi business.

40

Formulazione delle strategie

Sviluppo del pianoStrategico

Sviluppo dei budgetMonitoraggio

e controllo

In tale fase, le scelte di business a livellocorporate devonoessere associate ad un profilorischio/rendimento

In tale fase, le scelte strategiche devonoessere tradotte in una struttura delportafoglio dibusiness; a ciascunbusiness deve essereassociata unaredditività attesa edun capitale allocato

Le scelte di portafogliodi business vengonotradotte in obiettivi di breve periodo perciascuna area a cuiassociare il sistemapremiante

Verifica dei livelli di performanceraggiunti dallesingole aree, analisiscostamenti rispettoalle previsioni edeventuale reviewdel processo

Relazione sulla gestione

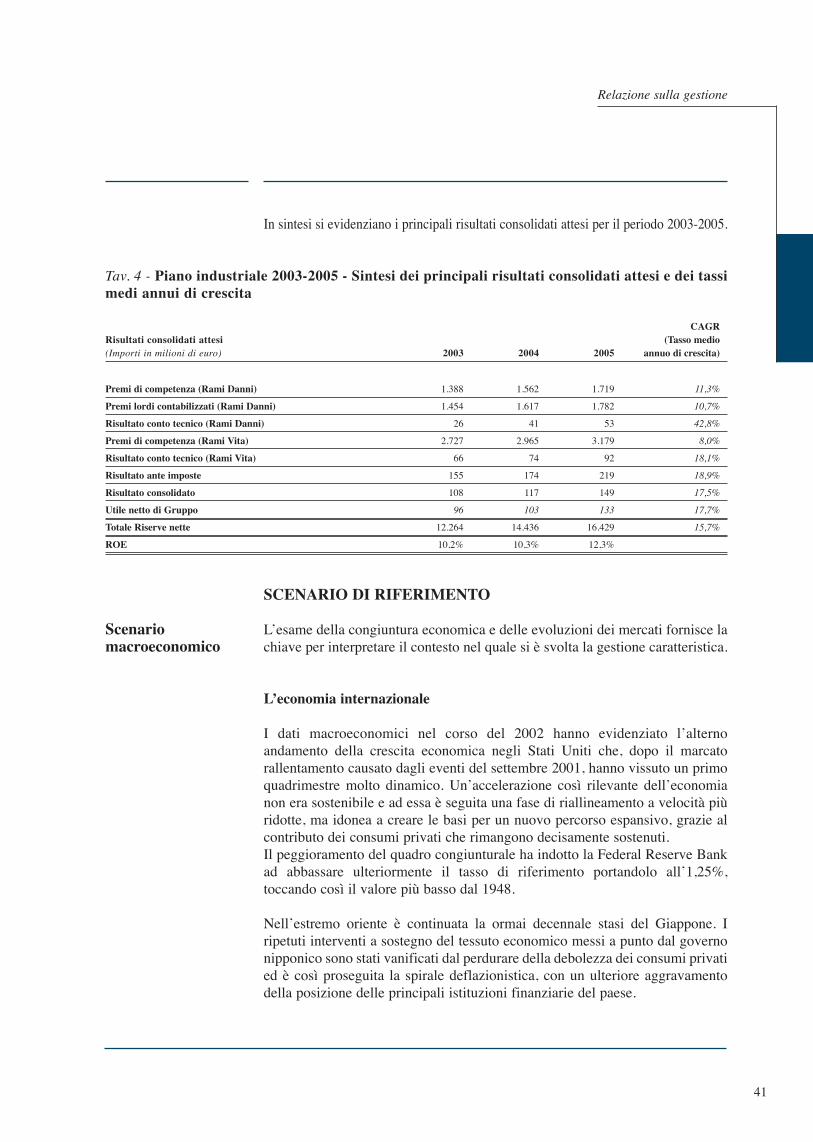

In sintesi si evidenziano i principali risultati consolidati attesi per il periodo 2003-2005.

Tav. 4 - Piano industriale 2003-2005 - Sintesi dei principali risultati consolidati attesi e dei tassimedi annui di crescita

CAGRRisultati consolidati attesi (Tasso medio (Importi in milioni di euro) 2003 2004 2005 annuo di crescita)

Premi di competenza (Rami Danni) 1.388 1.562 1.719 11,3%

Premi lordi contabilizzati (Rami Danni) 1.454 1.617 1.782 10,7%

Risultato conto tecnico (Rami Danni) 26 41 53 42,8%

Premi di competenza (Rami Vita) 2.727 2.965 3.179 8,0%

Risultato conto tecnico (Rami Vita) 66 74 92 18,1%

Risultato ante imposte 155 174 219 18,9%

Risultato consolidato 108 117 149 17,5%

Utile netto di Gruppo 96 103 133 17,7%

Totale Riserve nette 12.264 14.436 16.429 15,7%

ROE 10,2% 10,3% 12,3%

SCENARIO DI RIFERIMENTO

Scenario L’esame della congiuntura economica e delle evoluzioni dei mercati fornisce la macroeconomico chiave per interpretare il contesto nel quale si è svolta la gestione caratteristica.

L’economia internazionale

I dati macroeconomici nel corso del 2002 hanno evidenziato l’alternoandamento della crescita economica negli Stati Uniti che, dopo il marcatorallentamento causato dagli eventi del settembre 2001, hanno vissuto un primoquadrimestre molto dinamico. Un’accelerazione così rilevante dell’economianon era sostenibile e ad essa è seguita una fase di riallineamento a velocità piùridotte, ma idonea a creare le basi per un nuovo percorso espansivo, grazie alcontributo dei consumi privati che rimangono decisamente sostenuti.Il peggioramento del quadro congiunturale ha indotto la Federal Reserve Bankad abbassare ulteriormente il tasso di riferimento portandolo all’1,25%,toccando così il valore più basso dal 1948.

Nell’estremo oriente è continuata la ormai decennale stasi del Giappone. Iripetuti interventi a sostegno del tessuto economico messi a punto dal governonipponico sono stati vanificati dal perdurare della debolezza dei consumi privatied è così proseguita la spirale deflazionistica, con un ulteriore aggravamentodella posizione delle principali istituzioni finanziarie del paese.

41

Andamenti migliori sono stati registrati dalle economie dei paesi emergenti: il2002 è stato un anno positivo per i paesi asiatici cosiddetti minori, mentre è statoun anno molto difficile per le nazioni dell’America Latina. In particolarel’Argentina non ha saputo far fronte alle scadenze del debito estero, il Brasile hasofferto per buona parte dell’anno l’incertezza politica e la sua economia ha piùvolte subito le conseguenze delle speculazioni contro il real. Uruguay e Venezuelanon hanno vissuto un anno positivo, anche a causa delle tensioni sociali interne.

Mercati finanziariI principali indici di mercato statunitensi hanno chiuso l’anno in perdita, anchese ancora una volta hanno saputo performare meglio rispetto a quelli deimercati europei: l’indice Standard & Poor’s ha subito una flessione del 23%, lapiù significativa degli ultimi venticinque anni.

L’economia europea

È proseguito il rallentamento già riscontrato negli ultimi mesi del 2001.Germania e Francia, in particolare, non hanno saputo invertire il trend negativoa causa delle rigidità strutturali nel mercato del lavoro. A livello aggregatol’andamento dei conti pubblici ha sostenuto l’attività produttiva attraversol’operare degli stabilizzatori, quali gli sgravi fiscali decisi negli anni precedenti,cui però non hanno corrisposto azioni per un contenimento strutturale dellespese. Tutte le economie del vecchio continente hanno risentito della forzarelativa della moneta unica nei confronti delle principali valute. Il perdurare diun notevole differenziale nella struttura dei tassi di interesse a favore dellamoneta europea, piuttosto che l’aumento del valore intrinseco delle realtàproduttive sottostanti sono i motivi per cui il tasso di cambio dell’euro neidodici mesi di questo esercizio ha guadagnato il 17,8% sul dollaro statunitense.

Politica monetariaIl 2002 è stato caratterizzato dalla stabilità delle politiche orientateall’espansione degli aggregati monetari per prevenire e scongiurare unarecessione generalizzata difficilmente governabile. La Banca Centrale Europea,attenta alle possibili dinamiche inflazionistiche, ha attuato una politicamonetaria rigorosa riducendo, solo ad inizio dello scorso dicembre, i tassi abreve termine, portandoli dal 3,25% fino al 2,75%. Tale manovra sui tassi èstata attuata solo dopo che i mercati, spinti dalle aspettative degli operatori,avevano già scontato i tagli e sulla base dell’intervento effettuato nello scorsonovembre dalla Federal Reserve statunitense, come sempre punto di riferimentodei tassi monetari mondiali.

La dinamica dei tassi a lungo termine ha risentito del ribilanciamento deiportafogli di alcune categorie di investitori istituzionali che hanno allocato neititoli di stato a lungo termine una parte dei capitali destinati in precedenza agliinvestimenti nel settore azionario, penalizzato nel corso dell’anno, o nelleobbligazioni a più alto rendimento.

42

Relazione sulla gestione

Mercati finanziariI mercati azionari europei hanno risentito del ridimensionamento delle attese dicrescita degli utili delle società quotate e del maggior premio richiesto dagliinvestitori per gli investimenti azionari: in Francia l’indice Cac40 ha perso il33,75% ed in Germania l’indice Dax30, ha registrato una flessione del 43,94%.

L’economia italiana

Per quanto riguarda il contesto interno, si è registrata una modesta crescita.

Domanda internaL’incremento del prodotto interno lordo è stato pari allo 0,4% e comunque al disotto del target governativo che era pari allo 0,6%. Il rapporto deficit/PIL del2002 è stato del 2,3%, rispetto al 2,6% dell’anno precedente.

I consumi privati si sono incrementati del 2,8%, grazie alla maggiore spesa perservizi e per nuovi supporti tecnologici; i consumi pubblici sono aumentati aritmo inferiore rispetto agli ultimi due anni; gli investimenti durevoli, inaumento di poco più di un punto percentuale, dimostrano un trend in velocerallentamento, ma una dinamicità decisamente superiore a quella tedesca.

EsportazioniL’andamento delle esportazioni, anche per effetto della moneta unica, è statonegativo in Italia come pure negli altri paesi europei. La produzione industriale registra un modesto decremento ascrivibileessenzialmente alla contrazione del commercio mondiale.

Mercato del lavoroContinua la progressiva discesa del tasso di disoccupazione che è passato dal9,3% all’8,9%.

Prezzi al consumoLa circolazione fisica dell’euro ha contribuito a un incremento dei prezzi deibeni di più largo consumo e, quindi, dell’inflazione; questa si è assestata su untasso medio annuo del 2,45%. Tale dato è superiore all’1,8% che era statoprevisto dal governo italiano, ma è allineato al valore medio calcolato perl’insieme dei paesi euro. Non è confortante il dato tendenziale dell’ultimo mesedell’anno (dicembre 2002 su dicembre 2001) pari al 2,8%.

Sulla variabile ha influito l’andamento del prezzo del petrolio che nel corso del2002 ha vissuto una costante ascesa, dovuta al crescente timore di un conflittoin Iraq e, in misura inferiore, ai problemi interni del Venezuela. Sono rimastisostanzialmente stabili i prezzi delle altre principali materie prime.

Finanza pubblicaLa copertura del disavanzo pubblico italiano è stata ottenuta con un maggior

43

ricorso ad emissioni di titoli a durata medio-lunga e pertanto è cresciuta ladurata media residua del debito dello Stato italiano. Il disavanzo si è attestatoad un livello più alto rispetto alle previsioni.

Mercati finanziariPer il secondo anno consecutivo il mercato borsistico italiano ha chiuso inpesante flessione in tutti i settori, malgrado il recupero dell’indice rispetto aiminimi segnati ad inizio dello scorso ottobre. Il decremento dell’indice Mibtelè stato pari al 23,5%.

Quadro istituzionale Nell’articolato panorama di interventi del legislatore e delle autorità di settoreche ha caratterizzato l’esercizio, meritano alcuni cenni i provvedimenti relativiai contratti vita, al margine di solvibilità, le disposizioni sugli illeciti penali edamministrativi, sulla commercializzazione dei servizi a distanza, sui ritardi nelpagamento delle transazioni commerciali, sulla distribuzione assicurativamediante reti di distributori.La direttiva sull’intermediazione assicurativa, la proposta di direttiva suiconglomerati finanziari, le modifiche alla disciplina della r.c. auto, la disciplinain materia di giudizio secondo equità e la proposta di regolamento relativaall’applicazione di principi contabili internazionali completeranno il quadroistituzionale di riferimento di cui di seguito si danno brevi cenni riassuntivi.Particolarmente importanti sono la riforma delle società di capitale e le nuovenormative di vigilanza sugli enti cooperativi.

Nuove disposizioni sui contratti vita

Con la circolare n. 474/D del 21 febbraio, l’ISVAP ha emanato nuovedisposizioni in merito ai contratti di assicurazione sulla vita collegati a fondiinterni o a OICR, di cui all’art. 30, c.1, D. Lgs. 174/95 (c.d. polizze unit-linked).

La normativa prende in esame le varie tipologie di contratto e la loro relativadisciplina, l’informativa da rendere al contraente in fase contrattuale eprecontrattuale e, infine, le categorie degli attivi posti a copertura delle riservetecniche.

Rami vita – Nuova Direttiva

Il 19 dicembre è stata pubblicata la Direttiva 2002/83/CE relativaall’assicurazione sulla vita: questa direttiva sostituisce, abrogandole, leprecedenti direttive emanate in materia, riunendo e riordinando le disposizioniin esse contenute.

44

Relazione sulla gestione

Margine di solvibilità

Il 26 febbraio l’ISVAP ha emanato, in applicazione del D. Lgs. 239 del 17 aprile2001 in tema di vigilanza supplementare, il provvedimento n. 2050 relativo allemodalità tecniche di determinazione della solvibilità corretta delle imprese diassicurazione appartenenti ad un gruppo.

Il 20 marzo sono state pubblicate sulla Gazzetta Ufficiale delle ComunitàEuropee due nuove direttive volte a rafforzare il margine di solvibilità delleimprese di assicurazione; le principali innovazioni riguardano la modifica deicriteri di calcolo e dei requisiti degli attivi suscettibili di essere portati acopertura del margine.

Nuova disciplina degli illeciti penali ed amministrativi

In esecuzione della Legge Delega n. 366 del 3 ottobre 2001, l’11 aprile è statoemanato il D. Lgs. 61 che riforma la disciplina degli illeciti penali eamministrativi riguardanti le società commerciali. La nuova articolatadisciplina, oltre a rivedere in modo incisivo la normativa previgente, amplia ataluni reati societari la responsabilità amministrativa di cui al D. Lgs. 231 dell’8giugno 2001.

Commercializzazione a distanza di servizi finanziari

La Gazzetta Ufficiale delle Comunità Europee del 9 ottobre ha pubblicato laDirettiva n. 2002/65/CE, emessa dal Parlamento Europeo in data 23 settembre,relativa alla commercializzazione a distanza di servizi finanziari, ivi compresiquelli assicurativi. Il provvedimento, che dovrà essere recepito nelle singole legislazioni nazionalidegli Stati membri entro due anni, disciplina in particolare le modalitàdell’informativa precontrattuale, il diritto di recesso, nonché le modalità dicorresponsione del premio con l’utilizzo di carte di pagamento.

Disciplina contro i ritardi nel pagamento delle transazioni commerciali

Il decreto legislativo 9 ottobre 2002, n. 231, attuando la direttiva 2000/35/CE,ha introdotto una specifica disciplina contro i ritardi nel pagamento delletransazioni commerciali, prevedendo in particolare, per i contratti stipulati adecorrere dall’8 agosto 2002, l’applicazione automatica di interessi moratoridal giorno successivo alla scadenza del termine di pagamento. La disciplina,che si applica ai rapporti tra imprese, riverbera effetti anche sul settoreassicurativo per le transazioni che presentano le caratteristiche indicate nelledisposizioni.

45

Disposizioni sulla distribuzione assicurativa mediante reti di distributori

L’ISVAP, con circolare n. 487 del 24 ottobre, ha emanato disposizioni volte aregolamentare la distribuzione assicurativa tramite reti di produttori operanticon tecniche quali il multilevel marketing, il network marketing ed affini,originariamente utilizzate in altri contesti commerciali e recentemente applicateal settore assicurativo.

Direttiva sull’intermediazione assicurativa

Il 15 gennaio 2003 è stata pubblicata sulla Gazzetta Ufficiale Europea la direttivan. 2002/92/CE relativa all’intermediazione assicurativa e riassicurativa.La nuova disciplina, che dovrà essere recepita nella legislazione nazionale alpiù tardi entro due anni dalla sua entrata in vigore, mira ad uniformare l’attivitàdegli intermediari assicurativi all’interno dei paesi membri della U.E..

Viene altresì introdotta la nuova categoria dell’intermediario assicurativocollegato, intendendosi per tale quel soggetto che esercita l’attività a titoloprincipale o a titolo secondario sotto la piena responsabilità di una o più impresedi assicurazione, senza percepire i premi né erogare le prestazioni.

Direttiva sui conglomerati finanziari

Il 20 novembre il Parlamento Europeo ha approvato la proposta di direttiva suiconglomerati finanziari. Tale direttiva comporterà il rafforzamento deglistrumenti di vigilanza sui gruppi operanti nei settori bancario, assicurativo efinanziario sino ad ora considerati distintamente dal punto di vista regolamentare.

Il provvedimento prevede, fra l’altro:

- la definizione di conglomerato finanziario e del campo di applicazione delladirettiva, in base a criteri riferiti alla composizione e alla natura dell’attivitàsvolta da queste entità;

- il possesso da parte dei conglomerati finanziari di mezzi propri di importocorrispondente ai loro requisiti di adeguatezza patrimoniale che debbonoessere calcolati attraverso uno dei tre metodi indicati dalla direttiva perprevenire, in particolare, il computo multiplo di detti mezzi al loro interno;

- l’esercizio di una vigilanza supplementare sulle concentrazioni dei rischi esulle operazioni infragruppo e la facoltà per gli Stati membri di introdurrelimiti quantitativi qualora ne ravvisino la necessità;

- la creazione nell’ambito dei conglomerati finanziari di adeguati meccanismidi controllo interno e di idonee procedure di gestione del rischio;

- la nomina di un coordinatore, fra le autorità competenti degli Stati membriinteressati, responsabile del coordinamento e dell’esercizio della vigilanzasupplementare sulle imprese appartenenti a ciascun conglomerato finanziario.

46

Relazione sulla gestione

Inoltre, il provvedimento introduce modifiche alle direttive settoriali vigenti, fraqueste: emendamenti alla disciplina del margine di solvibilità delle imprese diassicurazione vita e danni, consistenti nella deduzione dal suo computo dellepartecipazioni di entità pari o superiore al 20% dei diritti di voto o del capitaleazionario di altre società finanziarie, siano esse assicurative o di altra natura.

Modifiche alla disciplina dei contratti r.c. auto

Il 12 dicembre è stata emanata la Legge n. 273/02 recante significativemodifiche alla disciplina dell’r.c. auto. In particolare si segnalano:

a) sotto il profilo tariffario: l’obbligo di nomina da parte delle imprese di unattuario per la determinazione delle tariffe r.c. auto; la possibilità di pattuiregaranzie per il recupero della franchigia nelle forme tariffarie che la prevedono;

b) dal punto di vista della trasparenza: l’obbligo per le compagnie di attivare unsito internet nel quale mettere a disposizione tariffe e condizioni di polizza;l’ampliamento della facoltà di disdetta dei contratti;

c) sotto il profilo degli indennizzi: l’estensione dell’utilizzabilità del modulo diIndennizzo Diretto anche ai sinistri con danni a persona; l’obbligo diesibizione della fattura relativa alle riparazioni effettuate; la limitazione delladiscrezionalità del giudice nella fissazione del danno biologico e laprevisione del reato di truffa in assicurazione (art. 642 codice penale).

Il 13 dicembre l’ISVAP ha approvato, ai sensi dell’art. 5 della L. 26 febbraio1977, n. 39, un nuovo modulo per la denuncia di sinistro. La novità introdottariguarda un documento aggiuntivo che contiene ulteriori informazioni relative,oltre ai testimoni dell’incidente ed ai proprietari dei veicoli, anche agli eventualiferiti. Ciò al fine di rendere più efficace la banca dati antifrode istituita pressol’ISVAP.Il provvedimento, di per sé, non incide sul sistema di indennizzo diretto CIDche continua ad applicarsi ai soli danni a cose.

La Commissione Europea, in data 27 dicembre, preso atto dell’avvenutadesignazione degli Organismi di Indennizzo da parte di tutti gli Stati e dellafirma di un accordo tra essi, ha dichiarato efficace l’art. 6 della Direttiva2000/26/CE (c.d. IV Direttiva assicurazione autoveicoli) che prevede che idanneggiati possano rivolgersi ai citati Organismi nel caso di mancatadesignazione, da parte dell’impresa del responsabile del sinistro, del mandatarioincaricato nel paese di residenza della vittima.

Disposizioni in materia di giudizio secondo equità

Nella Gazzetta Ufficiale 10 febbraio 2003, n. 33 s.g., è stato pubblicato il D. L.8 febbraio 2003, n. 18, che sostituisce il secondo comma dell’art. 113 del codicedi procedura civile, stabilendo che il giudice di pace è competente a decidere

47

secondo equità le cause il cui valore non ecceda l’importo di 1.100 euro, conl’esclusione peraltro delle cause derivanti da rapporti giuridici relativi acontratti conclusi secondo le modalità di cui all’art. 1342 (contratti per adesioneo di massa) del codice civile.

Proposta di Regolamento del Parlamento Europeo e del Consiglio relativoall’applicazione di Principi Contabili Internazionali.

La Commissione Europea ha presentato una proposta di Regolamento cherichiederà alle società quotate nei mercati regolamentati dei paesi dell’UnioneEuropea, incluse le banche e le compagnie di assicurazioni, di redigere ilbilancio consolidato secondo i Principi Contabili Internazionali (InternationalAccounting Standards o IAS). Tale obbligo, nel caso in cui il Regolamento siaapprovato nel testo attuale, entrerà in vigore al più tardi nel 2005.

Riforma della disciplina sulle società di capitali

Il 22 gennaio 2003 è stato pubblicato sulla Gazzetta Ufficiale il D. Lgs. n. 6 del17 gennaio 2003 di riforma della disciplina delle società di capitali e dellesocietà cooperative, in attuazione della delega conferita dalla Legge 366/2001.Le disposizioni, che entreranno in vigore il 1° gennaio 2004, sostituiscono laprecedente disciplina delle società.

Le innovazioni introdotte, finalizzate a consentire, in linea generale, unamaggiore adattabilità delle strutture giuridiche alle esigenze degli operatori equindi, indirettamente, una maggiore competitività dell’ordinamento giuridicoitaliano, sono assai numerose e molte di esse richiederanno ulterioriapprofondimenti e verifiche al fine di coglierne tutte le implicazioni.

Relativamente alle società per azioni, oltre a modifiche di natura più “tecnica”,si segnalano: una disciplina dei patti parasociali per le società non quotate chesi pone in continuità con la disciplina contenuta nel D. Lgs. 58/1998; unapossibile articolazione dei sistemi di governance che prevede la possibilità diadottare, oltre al modello dualistico tradizionale (consiglio di amministrazione- collegio sindacale), il modello dualistico di ispirazione germanica (consigliodi gestione - comitato di sorveglianza) o il modello monistico di matriceanglosassone (consiglio di amministrazione con, al proprio interno, un comitatodi controllo).

Oltre alle modifiche in tema di controllo contabile indotte dalle sopra ricordateopzioni sul modello di governance, si segnalano anche le modifiche alladisciplina del bilancio; fra queste: la possibilità di istituire patrimoni destinatiad uno specifico affare, nonché la possibilità di emettere strumenti finanziaripartecipativi innovativi (azioni con diritti correlati ai risultati di uno specificosettore d’attività, azioni riscattabili).

48

Relazione sulla gestione

La disciplina della società a responsabilità limitata è stata anch’essa oggetto diintegrale revisione, venendo a configurarsi come società personale che gode delbeneficio della responsabilità limitata e non più come una “piccola società perazioni”. Coerentemente sono stati ampliati gli spazi destinati all’autonomiastatutaria.

Relativamente ai gruppi, si ricorda che la legge delega richiedeva una disciplinadi trasparenza con regole tali da assicurare che l’attività di direzione ecoordinamento contemperasse l’interesse del gruppo, delle società controllate edei soci di minoranza. La disciplina delegata richiede la motivazione delledecisioni conseguenti ad una valutazione dell’interesse del gruppo; adeguateforme di pubblicità dell’appartenenza al gruppo e adeguate forme di tutela peril socio all’ingresso e all’uscita della società dal gruppo.

Ulteriori modifiche, procedurali e non, riguardano le operazioni straordinarie(trasformazioni, fusioni e scissioni): sono state altresì disciplinate le condizionidi ammissibilità delle operazioni di leveraged buyout.

Con particolare riferimento alle società cooperative si segnalano:l’enfatizzazione, attraverso varie disposizioni, del generale caratteremutualistico e del correlato beneficio ritraibile dai soci, la definizione dei criterie dei requisiti che devono possedere le “cooperative a mutualità prevalente”,l’ampliamento della possibilità di emissione di strumenti finanziari partecipativi(con la fissazione di limiti al numero dei voti esprimibili) e non (con correlateassemblee separate per talune materie), il rafforzamento del cosiddetto“principio della porta aperta”, la conferma del principio del voto capitario,l’ampliamento nella possibilità di ricevere delega per la partecipazioneall’assemblea, l’obbligatorietà di assemblee separate al ricorrere di talunecircostanze (disposizione peraltro non applicabile alle cooperative quotate), ivincoli alla designabilità alla carica di amministratore e i limiti alla rielezione, laprevisione di significativi diritti di informazione per gruppi numericamentequalificati di soci, l’elevazione al trenta per cento dell'accantonamentoobbligatorio alla riserva legale e la previsione della necessità di talune condizionifinanziarie per la distribuzione di riserve e dividendi, la trasformabilità, conmaggioranze qualificate, in altro tipo di società con la connessa devoluzione aifondi mutualistici delle riserve indivisibili (obbligo peraltro non previsto per lecooperative che non hanno adottato le clausole previste all’art. 14 del DPR601/1973).

Con il D. Lgs. n. 5 del 17 gennaio 2003 sono state inoltre definite talune normerelative ai procedimenti giudiziali inerenti rapporti societari e diintermediazione finanziaria.

Vigilanza sugli enti cooperativi

Nella Gazzetta Ufficiale dell’8 ottobre è stato pubblicato il Decreto Legislativo

49

n. 220 del 2 agosto 2002, attuativo dell’art. 7 della Legge 142/2001, recantenorme in tema di vigilanza sugli enti cooperativi. Queste disposizionicomportano l’abrogazione di larga parte del D. Lgs. C.P.S. 14 dicembre 1947,n. 1577, c.d. “legge Basevi”.

Le disposizioni contenute, sinteticamente, prevedono la concentrazione inun’unica autorità, il Ministero delle Attività Produttive, dei controlli in ambitomutualistico di tutti gli enti cooperativi. Questa attività di vigilanza sarà attuatacon un nuovo sistema di accertamenti (revisioni cooperative a cadenzaprestabilita ed ispezioni straordinarie), tesi a verificare la gestioneamministrativa e contabile degli enti in esame. Viene inoltre attribuitaparticolare importanza alla funzione di assistenza e controllo demandata alleAssociazioni nazionali delle cooperative, legalmente riconosciute. Infine, permigliorare l’attività di vigilanza in senso qualitativo e quantitativo, il decretostabilisce che sia ampliato il numero dei revisori, fissandone altresì i requisiti diqualificazione professionale.

Provvedimenti I provvedimenti in materia fiscale più significativi per il settore assicurativo in materia fiscale sono quelli introdotti dalla Legge 265 del 22 novembre 2002, quelli relativi alla

Legge Finanziaria per il 2003 e quelli in corso di approvazione relativi allariforma dell’imposta sul reddito delle società.

Legge n. 265 del 22 novembre 2002 (Legge di conversione del D.L. n.209/02)

Il provvedimento contiene, con particolare riguardo alla fiscalità delle imprese,alcune disposizioni relative alla svalutazione delle partecipazioni e agliaccantonamenti alle riserve tecniche delle società di assicurazione.

La legge contiene una disposizione che assoggetta a tassazione le riservetecniche. Le società e gli enti che esercitano attività assicurativa nei rami vita sono tenutial versamento di un anticipo d’imposta, che costituirà un credito da utilizzareper il versamento delle ritenute e delle imposte sostitutive da applicare suirendimenti delle polizze quando le prestazioni verranno erogate, pari allo0,20% delle riserve matematiche dei rami vita iscritte nel bilanciodell’esercizio. Limitatamente al 2002, l’imposta da versare è pari allo 0,52% delle riservematematiche.

Per la riserva sinistri dei rami danni è stato introdotto, a decorrere dal periodod’imposta in corso alla data di entrata in vigore del D.L. 209/02, un regime inbase al quale la variazione di tale riserva è deducibile, in ciascun esercizio, nellimite del 95%; l’eccedenza è deducibile in quote costanti nei nove esercizisuccessivi.

50

Relazione sulla gestione

Legge Finanziaria per l’anno 2003

La Legge n. 289 del 27 dicembre 2002 (c.d. “Finanziaria”) contiene alcunedisposizioni in materia di riduzione dell’IRPEF, dell’IRPEG, dell’IRAP, nonchéla sospensione degli aumenti delle addizionali all’IRPEF.

Con decorrenza dal 1° gennaio 2003 l’aliquota IRPEG è fissata nella misura del34% e di conseguenza verrà allineata la misura del credito d’imposta per gliutili la cui distribuzione sarà deliberata nel corso del 2004.La “Finanziaria” 2003 prevede ancora l’applicazione in misura ridotta dellaDual Income Tax (DIT). Viene confermato anche per il periodo d’imposta 2002il “congelamento” dei benefici, prevedendo che il reddito agevolabile ai finiDIT sia determinabile, assumendo quale base per il calcolo l’incremento dipatrimonio prodottosi fino al 30 giugno 2001.

La medesima legge contiene disposizioni in materia di concordati e condonifiscali: in particolare sono dettate norme per agevolare la definizione dellesituazioni e delle pendenze in materia di imposte sui redditi, di IRAP, di IVA edelle altre imposte indirette (imposte di registro, ipotecaria, catastale, sullesuccessioni e donazioni e sull’incremento di valore degli immobili), nonché deitributi locali.

Si tratta, in particolare, degli istituti del “concordato per gli anni pregressi”,dell’integrazione degli imponibili (“dichiarazione integrativa semplice”), delladefinizione automatica (c.d. “condono tombale”), nonché della definizionedegli accertamenti e delle liti fiscali pendenti e di quelle potenziali.L’Amministrazione Finanziaria, a più riprese, ha fornito orientamenti di prassirelativamente agli istituti previsti dalla Finanziaria 2003.

Legge delega per la riforma del sistema fiscale statale

La legge delega per la riforma del sistema fiscale prosegue il suo iter diapprovazione.

In particolare l’articolo 4 contiene lo schema di riforma dell’imposta sul redditodelle società (IreS) con l’obiettivo principale di armonizzare il nostro sistemafiscale con quelli in essere negli altri paesi membri dell’Unione Europea. Inordine alla tassazione delle società di capitali saranno introdotte importantiinnovazioni aventi per oggetto:

- il consolidato fiscale nei gruppi societari: la delega prevede la facoltà per igruppi societari di optare per il consolidato fiscale “domestico” in base alquale determinare in capo alla società controllante un’unica base imponibileper tutto il gruppo, su opzione facoltativa delle singole società e in misuracorrispondente alla somma algebrica degli imponibili “rettificati” di ciascunadi esse;

51

- il trattamento dei dividendi: la norma prevede l’esclusione dal concorso allaformazione del reddito imponibile del 95% degli utili distribuiti da società;

- il trattamento dei capital gains su partecipazioni: la riforma introducel’esenzione da imposta delle plusvalenze realizzate con la cessione dipartecipazioni in società iscritte tra le immobilizzazioni finanziarie epossedute da almeno 12 mesi.

Settore Assicurativo Nel comparto assicurativo, in base alle previsioni riportate nella relazioneannuale del Presidente dell’ANIA del 13 giugno 2002, la raccolta premi dellavoro diretto italiano dell’esercizio 2002 è stimata pari a 85.000 milioni, conun incremento dell’11,5% e un’incidenza sul PIL del 6,8%, ancora lontana allamedia europea che già nel 2000 era dell’8,3%.

In particolare i premi dei rami danni dovrebbero raggiungere i 32.000 milioni,con un incremento del 6,9%; i premi vita si dovrebbero attestare intorno ai53.000 milioni, facendo registrare un incremento del 14,4%.

I dati più significativi registrati dal mercato assicurativo italiano nel 2001,desunti dal fascicolo “L’Assicurazione Italiana nel 2001”, a curadell’Associazione Nazionale delle Imprese Assicuratrici (maggio 2002) sonoriportati nelle tavole 5 e 6.

Tav. 5 - Principali dati economici - Settore assicurativo 2001

Conto Economico - Mercato Variazione assicurativo italiano - 2001 (*) Gestione danni Gestione vita Totale 2001 Totale 2000 Val. assoluto %

Premi diretti ed indiretti 29.322 46.551 75.873 66.965 8.908 13,30

Var. riserve matematiche e premi -750 -29.412 -30.162 -27.500 -2.662 9,68

Utile investimenti 2.014 3.875 5.889 7.567 -1.678 -22,18

Oneri relativi ai sinistri -22.643 -16.209 -38.852 -35.583 -3.269 9,19

Spese di gestione -6.997 -3.486 -10.483 -9.791 -692 7,07

Saldo altri proventi e oneri tecnici -350 160 -190 -479 289 -60,33

Risultato tecnico 596 1.479 2.075 1.179 896 76,00

Altri proventi 762 814 1.576 1.581 -5 -0,32

Saldo altri proventi e oneri -110 -394 284 -72,08

Risultato attività ordinaria 3.541 2.366 1.175 49,66

Risultato attività straordinaria 1.440 1.067 373 34,96

Imposte -1.680 -1.390 -290 20,86

Risultato dell'esercizio 3.301 2.043 1.258 61,58

(*) Voci tecniche al netto di cessioni e retrocessioni

52

Relazione sulla gestione

Tav. 6 - Principali dati patrimoniali - Settore assicurativo 2001

Stato Patrimoniale - Mercato Variazioni assicurativo italiano - 2001 2001 2000 Val. assoluto %

Terreni e fabbricati 8.012 8.753 -741 -8,47

Obbligazioni e altri titoli a reddito fisso 147.313 124.441 22.872 18,38

Azioni e quote 41.402 40.344 1.058 2,62

Finanziamenti e depositi 27.102 22.411 4.691 20,93

Investimenti di classe D 71.518 45.522 25.996 57,11

Totale investimenti 295.347 241.471 53.876 22,31

Riserve tecniche a carico di riassicuratori 23.272 19.812 3.460 17,46

Altri attivi 34.718 29.646 5.072 17,11

TOTALE ATTIVO 353.337 290.929 62.408 21,45

Patrimonio netto 36.658 34.159 2.499 7,31

Riserve tecniche vita 222.640 175.684 46.956 26,73

Riserve tecniche danni 59.251 54.317 4.934 9,08

Totale riserve tecniche 281.891 230.001 51.890 22,56

Altri passivi 34.788 26.769 8.019 29,96

TOTALE PASSIVO 353.337 290.929 62.408 21,45

FATTI DI RILIEVO DELL’ESERCIZIO

Si espongono di seguito i fatti di rilievo avvenuti nel corso dell’esercizionell’ambito della gestione delle partecipazioni nelle imprese del Gruppo, dellariorganizzazione societaria, funzionale alla realizzazione delle linee strategicheed operative previste dal piano 2000-2002 e dal nuovo business model delineatodal piano industriale 2003-2005.

Società e Gruppo Rapporti di Cattolica con il Banco Popolare di Verona e Novara

Il 15 marzo le Società hanno sottoscritto un accordo avente ad oggetto iltrasferimento, avvenuto in data 19 aprile, a Cattolica di n. 7.488.000 azionidella società Cattolica Partecipazioni Assicurative, pari al 20%, per uncontrovalore di 37.834.797 euro, arrivando quindi la Società a detenere latotalità del capitale sociale di detta società.Il medesimo accordo prevedeva altresì il trasferimento, perfezionato il 19aprile, da parte di Cattolica Partecipazioni Assicurative a favore del BancoPopolare, di n. 12.004.298 azioni della società Il Duomo, pari al 20% delcapitale sociale, per un controvalore di 37.238.869 euro.

In data 31 maggio e 1° giugno i Consigli di Amministrazione rispettivamente diCattolica e del Banco Popolare hanno deciso di rafforzare le intese nell’areadella bancassicurazione ampliando il perimetro di collaborazione reciproca.

53

In particolare, a seguito dell’operazione di fusione tra Banca Popolare di Veronae Popolare di Novara, sono entrati nella rete del Banco Popolare di Verona oltre100 sportelli che diventeranno operativi a partire dal 2003 vendendo prodottiassicurativi di BPV Vita.In tal modo gli sportelli del Gruppo Banco Popolare deputati a collocare polizzeBPV Vita saranno oltre 700.

Nel contempo, anche per valorizzare le risorse impegnate nei rispettivi corebusiness, si sono deliberate talune compravendite di partecipazioni:- la cessione, a favore del Banco Popolare, dell’intera partecipazione, pari al

50%, detenuta nel capitale sociale di Creberg SIM, oltre ad una parte, pari al4,06%, corrispondente a n. 2.504.000 azioni, della partecipazione detenutanel capitale sociale di Credito Bergamasco, per un controvalore complessivodi circa 57,1 milioni. Cattolica quindi, dopo la cessione avvenuta il 19 luglio,detiene una partecipazione nel Credito Bergamasco pari al 7,38% del capitalesociale;

- l’acquisto da parte di Cattolica dal Banco Popolare del 20% del capitalesociale de Il Duomo e di Duomo Previdenza per un controvalore di circa 55,7milioni. Tale operazione è avvenuta in data 19 luglio e ha portato Cattolica adetenere il 100% di Duomo Previdenza e il 99,97% di Duomo.

Cattolica Partecipazioni Assicurative

La società è stata incorporata in Cattolica con effetto 1° agosto; si riportanopertanto le principali operazioni effettuate dalla società prima della fusione.

Cattolica Partecipazioni Assicurative ha sottoscritto oltre alla propria quotaanche quella inoptata, per un totale di n. 39.606.722 azioni, dell’aumento dicapitale a pagamento de Il Duomo per complessivi 25.749.220,12 euro,mediante emissione, al valore nominale di 0,52 euro ciascuna, di n. 49.517.731azioni. L’operazione si è conclusa il 27 giugno portando il capitale sociale a56.960.395,96 euro.Per la regolazione di tale aumento Cattolica Partecipazioni Assicurative ha fattoricorso al versamento in conto futuro aumento di capitale effettuato a favore deIl Duomo nel novembre 2001.

Il 19 aprile Cattolica Partecipazioni Assicurative ha provveduto al rimborso deifinanziamenti concessi nel corso dell’anno 2001 da Cattolica per complessivi34.860.840 euro.

Nella stessa data, come riportato in dettaglio nel paragrafo “Rapporti con ilBanco Popolare di Verona e Novara”, Cattolica ha acquistato dal BancoPopolare il 20% di Cattolica Partecipazioni Assicurative, acquisendone ilcontrollo totale; contestualmente Cattolica Partecipazioni Assicurative haceduto al Banco Popolare il 20% de Il Duomo.

54

Relazione sulla gestione

Il 26 aprile l’assemblea straordinaria di Cattolica Partecipazioni Assicurative ein data 27 aprile l’assemblea straordinaria di Cattolica hanno approvato ilprogetto di fusione per incorporazione della prima nella seconda, senzaaumento di capitale poiché Cattolica deteneva, a seguito del sopra ricordatoacquisto di azioni, la totalità del capitale sociale dell’incorporanda. In data 31 luglio è stato stipulato l’atto di fusione per incorporazione, inesecuzione delle deliberazioni sopra ricordate. L’atto è stato iscritto il 1° agostopresso il competente Registro delle Imprese.

Cattolica Immobiliare

Nell’esercizio si sono realizzati interventi decisivi nell’ambito dellarazionalizzazione delle attività all’interno del Gruppo, che hanno avuto nellospin-off immobiliare e nella costituzione della nuova società immobiliare imomenti più significativi.

Il Consiglio di Amministrazione di Cattolica ha deliberato il conferimento delramo di azienda immobiliare a Cattolica Immobiliare, interamente partecipatadalle società del Gruppo e costituita, esperito l’iter normativamente previsto,con il conferimento avvenuto il 19 dicembre.

Tra le motivazioni economiche e finanziarie del conferimento si richiamano leseguenti:

- la valorizzazione del patrimonio immobiliare associando alla tradizionaleattività di gestione un’attività di trading più intensa e dinamica;

- la necessità di assicurare maggiore evidenza ai risultati della gestioneimmobiliare con una netta separazione del business immobiliare da quelloassicurativo;

- la convenienza a concentrare le esperienze maturate nel settore immobiliare ea dotare la nuova società di competenze specialistiche, dedicate alla solaattività immobiliare, con conseguenti benefici in termini di efficienza.

Nel ramo d’azienda immobiliare conferito sono compresi cespiti checorrispondono alla metà circa del valore di libro degli immobili del Gruppo. Ilconferimento, a fronte di un valore di bilancio del ramo di 139 milioni, èavvenuto ad un valore complessivo di 281 milioni, determinato sulla base deivalori risultanti dalla perizia di stima redatta ai sensi dell’art. 2343 del codicecivile.

L’operazione ha consentito il realizzo di una plusvalenza pari a circa 142milioni. L’operazione è stata effettuata in regime fiscale “realizzativo” (aliquotadi imposta agevolata pari al 19%), con un’incidenza fiscale di circa 29 milionia carico dell’esercizio.

55

Altri fatti di rilievo

Il 6 agosto è stato formalizzato l’accordo per l’acquisizione da NationalWestminster International Holdings B.V. della società RBS Asset ManagementSGR specializzata nella gestione di patrimoni di investitori istituzionali.L’acquisizione di tale società, operativa dal 1999, rientra nel piano dirafforzamento del Gruppo Cattolica anche nell’offerta di servizi specializzatiper la clientela istituzionale. L’operazione ha avuto esecuzione in data 25 ottobre, quando si sono ottenute lenecessarie autorizzazioni da parte degli organi di vigilanza. Nella medesimadata si è tenuta l’assemblea straordinaria che ha modificato la denominazionesociale in Verona Gestioni SGR e trasferito la sede sociale da Milano a Verona.

Nel corso del mese di ottobre ha avuto luogo presso la sede della Società unaccertamento ispettivo dell’ISVAP in merito al rispetto degli adempimenti inmateria di antiriciclaggio.

Il 16 ottobre il consigliere Cav. Gr. Cr. Nicolò Luxardo de Franchi ha rassegnatole dimissioni per motivi personali. In sua sostituzione il Consiglio diAmministrazione, in data 9 novembre, ha cooptato il prof. dott. Angelo Ferro.

Il 18 ottobre, come riferito nella “Sintesi preliminare”, il Consiglio diAmministrazione di Cattolica ha approvato un piano di riorganizzazione delGruppo che, facendo convergere nella Società alcune attività dei rami danni,prevede l’ottimizzazione delle strutture del Gruppo per migliorare l’efficienzaoperativa.La riorganizzazione riveste anche la finalità di accrescere all’interno dellaCapogruppo le competenze già presenti e di implementare il know-howmaturato dalle singole compagnie nei rispettivi settori di attività.L’operazione prevede che la Capogruppo, ottenute le necessarie autorizzazioni,acquisisca i rami d’azienda relativi al comparto danni da tre società controllate:Verona Assicurazioni, Cattolica Aziende e Cattolica On Line.Le tre società interessate all’operazione svilupperanno nuovi business strategiciper il Gruppo coerenti con il piano industriale per il 2003-2005.I Consigli di Amministrazione delle società menzionate hanno, a loro volta,deliberato le operazioni in termini omologhi.

Il 23 novembre il Consiglio di Amministrazione di Cattolica ha approvato ilPiano Industriale di Gruppo per il triennio 2003-2005, contenente le linee guidastrategiche per lo sviluppo del business.

Il 19 dicembre Il Duomo Assicurazioni e Riassicurazioni ha ceduto a Cattolicail 98% del capitale sociale di Sopass. Il controvalore, attestato da periziaasseverata, è stato pari a 10.247,86 euro.

Relativamente agli atti di citazione promossi da alcuni Soci, già segnalati nellarelazione di bilancio degli esercizi 2000 e 2001, dopo la costituzione in giudizio

56

Relazione sulla gestione

della Società sono state espletate solo attività istruttorie.In particolare, per quanto attiene al primo dei due giudizi civili (inerenteall’approvazione del bilancio al 31 dicembre 1999), è in corso di espletamentola Consulenza Tecnica d’Ufficio disposta dal Tribunale; per il secondo (inerenteall’approvazione del bilancio al 31 dicembre 1987), è stata sollevata eccezionedi inammissibilità della domanda.

Accordi di Axa-Cattolica Previdenza in Aziendapartnership

Il 29 gennaio la Società e AXA Assicurazioni hanno dato attuazione alle intesesiglate il 24 luglio 2001 per lo sviluppo strategico delle proprie attivitàassicurative in Italia e in prospettiva internazionale, sottoscrivendo un accordoche consolida le traiettorie strategiche comuni.

La prima iniziativa in tal senso è stata definita il 13 settembre con lacostituzione di Axa-Cattolica Previdenza in Azienda, con partecipazioneazionaria paritetica, avente un capitale sociale di 7,5 milioni rappresentato da1.500.000 azioni da 5 euro cadauna.

La nuova società, specializzata nell’area della previdenza aziendale (employeesbenefit), si propone di fornire servizi integrati nei comparti vita, infortuni emalattie alle aziende e ai loro dipendenti. La costituzione di questa societàrappresenta per i due Gruppi un’importante opportunità di crescita in un settoredi mercato ancora poco sviluppato e con significative potenzialità; in Italia leimprese con più di 20 dipendenti sono circa 70.000. La rete distributiva allaquale si appoggerà la nuova società sarà prevalentemente quella dei broker,interlocutori privilegiati nella copertura assicurativa delle medie e grandiimprese.

Banca di Cividale

Il 6 marzo Cattolica ha siglato un accordo di bancassicurazione, su basi diesclusiva, con Banca Popolare di Cividale per la vendita di prodotti assicurativitramite gli sportelli di Banca di Cividale, società controllata dalla stessa BancaPopolare di Cividale.L’accordo ha previsto inoltre l’acquisizione, perfezionata il 15 luglio, da partedi Cattolica di una partecipazione pari al 10% del capitale sociale di Banca diCividale, per un esborso di 19,6 milioni circa.

Cassa di Risparmio di S. Miniato e S. Miniato Previdenza

Il 10 ottobre la Cassa di Risparmio di S. Miniato e Cattolica hanno siglato unaccordo che prevede la costituzione di una nuova compagnia dibancassicurazione. La NewCo, denominata “S. Miniato Previdenza”, controllata

57

al 66% da Cattolica, sarà specializzata nella distribuzione in esclusiva da partedel gruppo Cattolica dei prodotti assicurativi, vita, previdenziali e di risparmiofinalizzato. La rete commerciale sarà quella della banca toscana presente sulterritorio con quote di mercato rilevanti e con oltre 70 sportelli, in progressivacrescita.

Contemporaneamente alla costituzione della nuova compagnia, Cattolica hasottoscritto un accordo per l’acquisizione dal Monte dei Paschi di Siena di unapartecipazione del 25% del capitale nella Cassa di Risparmio di San Miniato.L’investimento comporta l’acquisto di n. 3.900.000 azioni ordinarie al prezzounitario di 18,47 euro, per un controvalore di 72.033.000 euro. Le suddetteoperazioni, conseguite le autorizzazioni di legge, sono state eseguite in data 9dicembre.

Grazie alla nuova intesa, la compagnia distribuirà attraverso gli sportelli dellabanca toscana sia i propri prodotti vita, già commercializzati, sia i nuoviprodotti assicurativi e previdenziali per la clientela dell’istituto di credito,mentre i prodotti dei rami danni saranno forniti da altre compagnie del Gruppo.

Eurosav e Nuova Banca Mediterranea

In data 21 novembre è stato perfezionato l’acquisto del 50% del capitale socialedi Eurosun Assicurazioni Vita (in breve “Eurosav”), per un importo di circa 15milioni, comprensivo della quota di versamento in conto futuro aumento dicapitale effettuato dalla cedente. Tramite questa società troverà ulterioresviluppo la già esistente partnership nel settore della bancassicurazione con laBanca Popolare di Bari. Con questa operazione, Cattolica è divenuta partneresclusivo dell’intero gruppo bancario Popolare di Bari per la distribuzione diprodotti e servizi assicurativi.

Il 10 ottobre, con efficacia dal 31 ottobre successivo, è stato stipulato l’atto difusione di Nuova Banca Mediterranea in Nuova Finanziaria Mediterranea, chequindi ha modificato la propria denominazione sociale in quelladell’incorporata. In data 5 dicembre, a seguito del recesso di un socioconseguente alla modifica dell’oggetto sociale dell’incorporante, il capitalesociale della Nuova Banca Mediterranea è stato ridotto di 137.486.537 azioni,pari al 25% del proprio capitale sociale: in conseguenza di tale operazione, laquota di partecipazione di Cattolica è passata dal 15,09% al 20,12%.

Altri accordi

Il 27 febbraio la Società ha acquistato il 5% del capitale sociale di Brescia onLine, mediante versamento di 542.279,75 euro: la partecipazione nel capitalesociale è rappresentata da 62.500 quote da nominali euro 1 ciascuna.

58

Relazione sulla gestione

Il 20 marzo il Gruppo Credito Valtellinese e il Gruppo Cattolica hanno risoltol’accordo siglato nel 1996, in virtù dei loro mutati piani strategici e del nuovoscenario competitivo.Le parti hanno provveduto altresì a risolvere i reciproci rapporti partecipativi.Cattolica ha alienato la propria partecipazione nel capitale sociale del CreditoArtigiano, pari al 5%, al prezzo di 3,66 euro per azione, per un importocomplessivo di 20.664.052,56 euro. La Società ha altresì alienato obbligazioniconvertibili del Credito Artigiano 1999 – 2004, per un prezzo complessivo di4.950.000 euro, e la propria partecipazione nel capitale sociale di Bancaperta,pari al 5,56%, per un controvalore di 4.490.200 euro.Cattolica ha a sua volta acquisito dal Credito Valtellinese il 5% del capitaledella controllata Risparmio & Previdenza a fronte di un esborso di 2.258.625,00euro. Ad oggi la Società partecipa direttamente al capitale di Risparmio &Previdenza nella misura del 68%.

Il 26 aprile la Società ha acquistato, conseguite le prescritte autorizzazioni,un’ulteriore quota del 2% della Cassa di Risparmio di Fabriano eCupramontana, per un investimento di 3.715.894 euro: la partecipazione nelcapitale di questa banca ha quindi raggiunto il 17%.