Embed Size (px)

DESCRIPTION

Derecho Comercial

Citation preview

1

RESUMEN 1° PARCIAL DE DERECHO COMERCIAL

UNIDAD VII: Contrato de Seguro.Tanto las cosas como las personas están sujetas a riesgos, es decir, a hechos

futuros que de producirse ocasionan daño. Entre ellos se destacan: Los riesgos sobre la cosa: incendio, hechos naturales (helada, sequía, piedra), en los automotores la colisión o el robo. Sobre la persona: la muerte, la discapacidad física y la vejez. Sobre la actividad empresarial: los riesgos de mercados.

Si bien estos riesgos NO pueden evitarse, al resultar ser impredecibles, el seguro se presenta como una de las técnicas de prevención utilizadas para contrarrestar, parcial o totalmente, las consecuencias derivadas de un daño eventual.

Al ser transferidas las consecuencias del sujeto que sufre el daño a otro (el asegurador), quien a su vez ha constituido una mutualidad de asegurados que las absorberá, se dispersan así los efectos del acaecimiento del riesgo cubierto por el contrato.

Es por ello que la función económica del contrato de seguro será la transferencia y la dispersión del riesgo. Si una persona y una empresa aseguradora realizan un contrato de seguro, desde el punto de vista jurídico la primera le transfiere el riesgo a la segunda, quien lo asume, y se obliga a indemnizar los daños producidos por el hecho. No obstante, desde el punto de vista económico, son los mismos asegurados, en conjunto, quienes abonan dichos riesgos, ya que la empresa se encarga de asumir el riesgo, pero a la vez, de dispersarlo entre todos los asegurados. Dicha “mutualidad económica” se forma espontá-neamente con todas las primas abonadas por los asegurados.

Esta idea tiene por objeto convertir el riesgo individual en colectivo, con el fin de neutralizar los efectos dañosos del hecho que origina el riesgo.

Las empresas aseguradoras deben ser previamente autorizadas por un Órgano Estatal, debido a que frente al monto que éstas reciban en primas, están obligadas a aplicarlas o colocarlas en distintas inversiones, es decir, que todo el dinero recaudado por la Empresa “retorna” o vuelve a la Actividad Económica a través de las inversiones que ésta realiza. Es por ello que el contrato de seguro tiene un efecto multiplicador de la riqueza.

Concepto según Ley 17418

2

Hay contrato de seguro cuando una parte (el asegurador) se obliga, mediante una prima o cotización que la otra parte (el asegurado) le abona, a resarcir un daño o cumplir la prestación convenida si ocurre el evento previsto.

Frente a dicha definición legal del Contrato de Seguro, podemos destacar que: Distingue los Seguros de Daños Patrimoniales de los Seguros de Personas. Cuando expresa “resarcir el daño” se refiere precisamente a los seguros que versan sobre las cosas, y que le da al contrato un carácter exclusivamente indemnizatorio, es decir, que el seguro está para cubrir los daños pero NO para enriquecerse.

En cambio, cuando dice “cumplir la prestación convenida”, claramente se refleja a los seguros que versan sobre las personas, que NO tienen carácter indemnizatorio. Dicha prestación convenida por la Empresa Aseguradora va a depender del monto de la prima pagada por el asegurado. Si bien distingue entre Prima y Cotización, ambas representan o hacen referencia al precio del contrato de seguro que tiene que pagar el asegurado o tomador del seguro.

La prima es la que perciben las Sociedad Anónimas, Sociedades Cooperativas, el Estado y las sucursales de Sociedades Extranjeras.

La cotización, en cambio, es el precio del Contrato de Seguro cuando la empresa aseguradora adopta como forma jurídica la mutualidad.

La cotización se distingue de la prima en dos circunstancias:1. Desaparece utilidad. 2. Por su naturaleza: si aumenta el costo del riesgo, aumenta también el valor de la cotización, y viceversa.

En resumen podemos afirmar que se define como seguro al contrato por adhesión (no existe negociación, sino que una de las partes establece las cláusulas del contrato, y las demás simplemente decide aceptar o no) por el cual una de las partes, el asegurador, se obliga, contra el pago o promeso de pago del premio efectuado por la otra parte, el asegurador, a pagar a éste o a un tercero la prestación convenida, sometida a la eventual realización (siniestro) del riesgo, tal como ha sido determinado, durante la duración material del contrato.

Caracteres De ejecución sucesiva : las relaciones se desenvuelven a través de un período prolongado. Bilateral : tanto del punto de vista de su génesis (creación), ya que se necesitan dos partes con intereses contrapuestos para celebrar el contrato) como de lo funcional, es decir, que del contrato nacen obligaciones recíprocas para ambas partes: el tomador del seguro o asegurado debe pagar la prima, y el asegurador o Empresa aseguradora debe asumir el riesgo y además asumir una obligación condicional (de ocurrir el hecho, deberán indemnizar los daños (si es seguro de daño) o cumplir la prestación (si es seguro de pers.) Típico : todos sus elementos y el contrato en sí están regulados por la ley 17.418.

3

Oneroso : el asegurado asume la obligación de pagar la prima y el asegurador la de pagar la prestación convenida de ocurrir el siniestro. No formal : la Ley de Seguros no exige requisito de formalidad alguno para llevar a cabo el contrato, si bien el legislador ha establecido el principio de prueba por escrito. Consensual : según artículo de la ley 17.418, ya que los derechos y obligaciones recíprocos de las partes empiezan desde que se ha celebrado la convención, aún antes de emitirse la póliza. Es decir, que el contrato se perfecciona con el mero consentimiento de las partes. Aleatorio : las ventajas o pérdidas del contrato para ambas partes contratantes, o solamente para una de ellas, dependan de un acontecimiento incierto.

Diferencia entre el seguro y el juegoEn cuanto a la función económica el seguro tiene por función transferir y

dispersar los riesgos, siendo esencialmente un contrato de empresa; en cambio, la del Juego es la de obtener una rentabilidad excesiva en función de la invertida.

Clasificación1.Seguros de daños patrimoniales : son aquellos seguros que cubren el interés que una persona puede tener respecto de una cosa o de un derecho determinado. También comprende el interés que pueda tener respecto del patrimonio en general, para el caso que éste pueda verse gravado por una obligación, nacida de alguna circunstancia que genera responsabilidad. Por ello se llama “seguro de responsabilidad civil”.2.Seguros de personas : los cuales presentan dos variedades:

2.1. Sobre la propia persona : dentro de este a su vez tenemos:2.1.1. Caso Vida : dentro del cual tenemos 3 hipótesis

Caso muerte: la empresa aseguradora deberá cumplir la prestación convenida pagando la misma. Supervivencia: el hecho futuro (siniestro) para la Empresa aseguradora radica en que la persona llegue con vida a cierta edad (el pago puede ser en capital íntegramente, o en rentas periódicamente). Dotal o Mixto: la persona cubre los dos aspectos anteriores.

2.1.2. Caso Integridad Física : el seguro protege los daños ocasionados en el cuerpo de la persona, sin afectar la vida de la misma (ejemplo: lesiones).2.2. Sobre un tercero : lo que se asegura es la vida o la integridad física

(los mismos casos e hipótesis antes detalladas) de una tercera persona.En resumen, podríamos decir que existen dos variantes:

1)Los seguros de vida, relativos a la duración de la vida humana que constituye el eje sobre el cual giran.2)Los seguros cuyo funcionamiento no está vinculado a la duración de la vida del asegurado sino a sucesos o accidentes que pueden provocar un daño en la salud, en la integridad física o la pérdida de la vida (seguros de accidentes personales).

4

Si mediante un contrato una persona individual, contra el pago de una suma de dinero, se obliga a indemnizar un daño o pagar una suma convenida si se produjese un hecho futuro determinado NO es un contrato de seguro, sino que NULO, y quien adoptó el rol de “asegurador” responde respecto de la otra parte por todos los daños y prejuicios.

No se trata de un contrato de seguro ya que en el mismo no surgen las dos exigencias básicas de esta actividad, los cuales son: asunción de riesgos, y dispersión de los mismos.

Elementos personales del contrato de seguroEn el contrato de seguro existen dos partes: el asegurador (o empresa

aseguradora) y el tomador (o asegurado); aunque si bien, en la operación se relacionan otros sujetos, como lo son el beneficiario y los intermediario.1)Asegurador: es quien asume el riesgo. Debe constituirse como forma de empresa para cumplir las distintas funciones. La ley establece que solamente pueden ser empresas aseguradoras las Sociedades Anónimas, las Cooperativas, las Mutualidades, las sucursales de sociedades extranjeras y el Estado. Para funcionar como tal, además, deben tener autorización expresa de la Superintendencia de Seguros (entidad de carácter federal y de dirección en todo el territorio del país.

La empresa debe acreditar solvencia técnica (saber y conocer sobre seguros) y solvencia patrimonial (debe presentar los planes de seguro que va a comercializar acompañando los datos técnicos, como por Ej.: Estadística, nivel de mortalidad. Además debe presentar, para su aprobación por parte de la Superintendencia de Seguros, el modelo de póliza

Además estas empresas deben tener como objeto exclusivo el realizar operaciones de seguros y encontrarse inscriptas en el Registro Público de Comercio.2)Tomador: es el contratante del seguro y quien se encuentra obligado al pago de la prima y el cumplimiento de todas las cargas. Cuando el tomador es además el titular del interés asegurado, las denominaciones tomador y asegurado son equivalentes.3)Asegurado: es el titular del interés asegurable, es decir, el propietario de la cosa, aquel para quien la producción del siniestra daña un bien que integra su patrimonio, o a este en su conjunto, o afecta su integridad física o la vida, propia o ajena. Seguro de daño : el asegurado es el titular del interés asegurable, es decir, el propietario de la cosa sobre la cual recae el seguro. Seguro de personas : el asegurado es el individuo que se toma como eje de la obligación secundaria de la Empresa Aseguradora que es pagar la prestación convenida:

o Para el caso de vida y de integridad física : el asegurado es el objeto del contrato, es quien debe morir (caso de muerte), llegar a determinada edad

5

(supervivencia) o sufrir una determinada lesión (integridad física) para que cobren los beneficiarios.o Sobre terceros : el asegurado NO es beneficiario.

Es importante aclarar que cuando el tomador coincide con el asegurado se trata de un contrato de seguro por cuenta propia, mientras que en caso contrario, por cuenta ajena.4)El beneficiario: es el destinatario de la prestación debida por el asegurador, en el caso de ocurrir el hecho futuro en el contrato de seguro de vida para el caso de muerte. No es parte del contrato, razón por la cual tampoco es deudor de la prima. Un cónyuge está obligado a designar al otro como beneficiario; en caso contrato, el contrato será NULO. Pueden ser más de uno, y además pueden variarse.5)Agente Institorio: asume el rol de mandatario de la Empresa Aseguradora (mandante), por lo que los actos que celebre, dentro de los límites de sus poderes, se consideran realizados por la propia Empresa.6)Corredor: su función se limita a acercar a las partes, pero sin representar a alguna.

Elementos esenciales del Contrato de SeguroSon aquellos elementos indispensables, que hacen a la existencia del

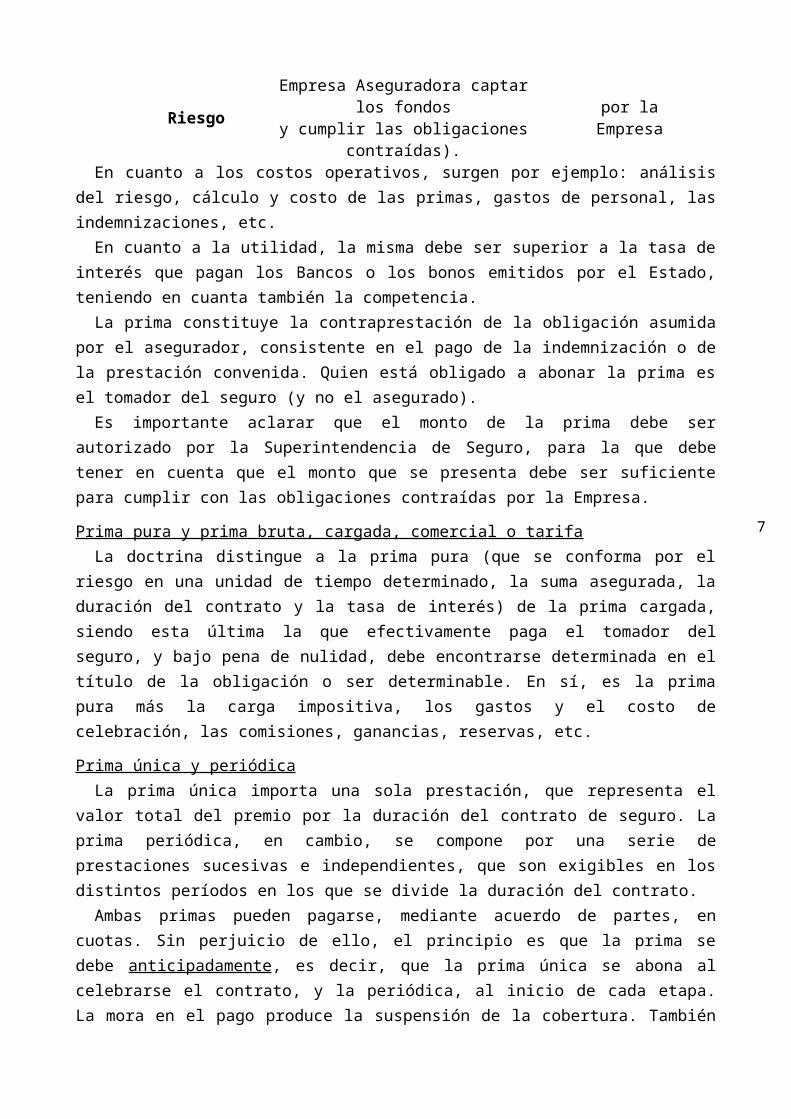

contrato: si falta alguno de ellos, habrá un acuerdo de voluntades, existirá contrato, pero el mismo no será un contrato de Seguro. Estos elementos son:1)La prima: es el pecio del contrato de seguro. Para la determinación y cálculo de la misma se tienen en cuenta básicamente los siguientes elementos:

PRIMA

=Costo

delRiesgo

+

Costos operativos (lo que le cuesta a la

Empresa Aseguradora captar los fondos

y cumplir las obligaciones contraídas).

+

Utilidad pretendida

por la Empresa

En cuanto a los costos operativos, surgen por ejemplo: análisis del riesgo, cálculo y costo de las primas, gastos de personal, las indemnizaciones, etc.

En cuanto a la utilidad, la misma debe ser superior a la tasa de interés que pagan los Bancos o los bonos emitidos por el Estado, teniendo en cuanta también la competencia.

La prima constituye la contraprestación de la obligación asumida por el asegurador, consistente en el pago de la indemnización o de la prestación convenida. Quien está obligado a abonar la prima es el tomador del seguro (y no el asegurado).

Es importante aclarar que el monto de la prima debe ser autorizado por la Superintendencia de Seguro, para la que debe tener en cuenta que el monto que se presenta debe ser suficiente para cumplir con las obligaciones contraídas por la Empresa.

Prima pura y prima bruta, cargada, comercial o tarifaLa doctrina distingue a la prima pura (que se conforma por el riesgo en una

unidad de tiempo determinado, la suma asegurada, la duración del contrato y

6

la tasa de interés) de la prima cargada, siendo esta última la que efectivamente paga el tomador del seguro, y bajo pena de nulidad, debe encontrarse determinada en el título de la obligación o ser determinable. En sí, es la prima pura más la carga impositiva, los gastos y el costo de celebración, las comisiones, ganancias, reservas, etc.

Prima única y periódicaLa prima única importa una sola prestación, que representa el valor total del

premio por la duración del contrato de seguro. La prima periódica, en cambio, se compone por una serie de prestaciones sucesivas e independientes, que son exigibles en los distintos períodos en los que se divide la duración del contrato.

Ambas primas pueden pagarse, mediante acuerdo de partes, en cuotas. Sin perjuicio de ello, el principio es que la prima se debe anticipadamente, es decir, que la prima única se abona al celebrarse el contrato, y la periódica, al inicio de cada etapa. La mora en el pago produce la suspensión de la cobertura. También puede pagar por compensación: por ejemplo, si el tomador del seguro ha celebrado varios contratos con la Empresa Aseguradora, de producirse el siniestro, puede compensarse la obligación de pagar las demás primas con la obligación de indemnizar, parcial o totalmente.

Variación de la primaLa prima, en principio, es invariable y las partes no pueden modificarla

unilateralmente, salvo situaciones expresamente autorizadas por la ley: Por autorización de la Superintendencia de Seguros. Por cláusulas de variación por inflación acordadas entre las partes. Reajuste por disminución del riesgo (el asegurado tiene derecho a solicitar la rectificación de la prima por los períodos posteriores) Reajuste por agravación del riesgo. Por variación del interés

asegurable.

CotizaciónEs el precio del contrato de seguro cuando el asegurador es una mutualidad;

como las mutuales en principio no tienen fin de lucro, de los elementos que integran la prima, se elimina la utilidad. Esto genera que las mutualidades carezcan de reservas para el caso de que se haya calculado mal el riesgo y las sumas a indemnizar sean superiores a las previstas. Es por ello que la cotización es variable, para subsanar lo anterior.

2)El interés asegurable:Es un elemento que únicamente aparece en los Seguros de daños, ya que

justamente estos versan sobre las cosas. El interés asegurable es la relación económica y generalmente jurídica entre una persona y un bien.

Puede ser objeto de los seguros de daños cualquier riesgo si existe interés económico lícito de que un siniestro no ocurra.

Pueden recaer distintos intereses asegurables sobre un mismo bien, sobre una misma cosa. Puede haber más de un titular sobre un mismo interés asegurable. Por ejemplo: sobre un local de comercio, el mismo puede ser del

7

dueño del local, del acreedor hipotecario sobre dicho inmueble, y el del propio comerciante.

Pueden existir aún cuando NO hay relación jurídica: interés asegurable sobre cosas futuras, como lo son las cosechas. Puede existir en el momento en que se celebra el contrato, o bien, puede ser futuro.

Lo importancia radica en que el interés asegurable necesariamente debe existir en el momento en que se produce el siniestro (hecho futuro).

Falta o desaparición del interés asegurableLa falta del interés asegurable (al ser un elemento esencial) afecta

gravemente al contrato de seguros, distinguiéndose diferentes supuestos: Cuando nunca existió: el asegurador queda liberado. Si ambas partes conocían la inexistencia del interés, el contrato es nulo. Si solo lo sabía el asegurador, no tiene derecho a ninguna prima ni indemnización. Si solo lo sabía el asegurado, debe reembolsar los gastos más un adicional del 5% de la prima. Cuando desaparece antes de la vigencia material del contrato: el tomador queda liberado de su obligación; pero el asegurador tiene derecho a un reembolso más adicional. Cuando desaparece después de la vigencia material del contrato: el asegurador tiene derecho a percibir la prima.

Transferibilidad del interés asegurableHay ciertos contratos de seguros que son personalísimos, es decir, que

tienen en cuenta las características inherentes de la persona que contrata el seguro.

El interés asegurable SÍ puede ser transmitido, aunque para ello debe notificarse a la Empresa Aseguradora, la cual tiene derecho a NO aceptar la cesión, y rescindir el contrato en función de las características del nuevo adquirente. Este último también tiene derecho a rescindir el contrato sin penalidad.

Concurrencia de intereses: pluralidad de segurosLa idea de pluralidad de seguros implica la formalización de dos o más

contratos de seguros con distintos aseguradores, que cubran las consecuencias de un mismo riesgo e interés asegurable y cuya duración sea simultánea.

Dicha pluralidad es lícita, y tiene por fin permitir la distribución entre varias empresas de seguros los riesgos que exceden el plan financiero de un solo asegurador.

CoseguroConsiste en un sistema por el cual las empresas industriales y comerciales

de elevado valor económico distribuyen los riesgos de una misma cosa entre varias empresas asegura-doras. Es lo que se llama como Seguros Sindicados.

El coseguro presupone un contrato asociativo entre las distintas aseguradoras cuya existencia es anterior al contrato de seguro celebrado entre éstas y el tomador.

8

Interés asegurable y Valor aseguradoEs importante recordar que, el daño sufrido por el asegurado es la lesión del

interés económico lícito que él tiene sobre el bien objeto del seguro y constituye el límite esencial de la prestación del asegurador, el seguro no debe dar lugar a ganancia.

El interés asegurable determina el valor asegurador, siendo el mismo el valor que se atribuye al bien en el contrato, el cual puede o no coincidir con su valor real (valor asegurable). Ese valor expresado en una suma de dinero determina el máx. a indemnizar por la empresa aseguradora. Además sirve también para determinar el precio de la prima.

InfraseguroEn este caso el tomador celebra un contrato de seguro por un valor inferior

al valor real del bien sobre el que recae el interés asegurable, por lo que el asegurado asume una parte del riesgo. El asegurador sólo debe indemnizar el daño en la proporción que resulte de ambos valores (regla proporcional).Sobreseguro

En este caso el tomador celebra un contrato de seguro por un valor superior al valor real del bien sobre el que recae el interés asegurable. El asegurador no está obligado por el exceso del valor del interés y, producido el siniestro, debe resarcir el perjuicio efectiva-mente sufrido, sin perder el derecho a percibir la totalidad de la prima. Si la sobrevaluación fue producto de un error, cualquier parte puede requerir la reducción del premio. De mediar conducta dolosa, el contrato es nulo.

Valor TasadoLas partes pueden fijar en el contrato el valor del bien a que se refiere el

seguro en un importe determinado, indicándolo expresamente como tasación.

El interés en los seguros de vidaToda persona tiene un interés en su propia vida.

Pluralidad de SegurosEs el caso del llamado “Seguro de Automotor”, a través del cual se cubren

diferentes riesgos: daños en el automotor, daños causados por el mismo a un tercero, el robo del automotor, el incendio de éste, entre otros. Esos distintos riesgos tienen diferentes evaluaciones: es más común el accidente que el robo, y por ende, tienen distintos costos.

En esos casos se emite una sola póliza, pero en la realidad son distintos contratos de seguro, cada rubro tiene una prima especial.

3)Riesgo: Es todo hecho, generalmente futuro, que de producirse ocasiona daños. El riesgo es una eventualidad prevista en el contrato, destacando que dicha incertidumbre no debe caracterizarse por la certeza o la imposibilidad (es decir, es un hecho que sabemos que puede llegar a ocurrir, que no es necesario que ocurra, pero si es posible de ello).

También podríamos definirla como la probabilidad o posibilidad (contingencia) de realización de un evento dañoso (siniestro) previsto en el

9

contrato, motivo del nacimiento de la obligación del asegurador de resarcir un daño o cumplir con la prestación convenida.

Riesgos asegurablesEl riesgo asegurable puede afectar intereses presentes, pasados y futuros, el

daño o la mayor o menor ventaja esperada, la persona propia o ajena, pero necesariamente debe estar determinado específica y concretamente:

Para que un riesgo se considere asegurable debe poseer determinadas condiciones: Una cierta frecuencia para poder ser analizado y determinar el costo del riesgo. Debe existir incertidumbre: el hecho que se considera riesgo puede o no ocurrir. No debe ser demasiado generalizado, porque de producirse, los costos serían tan altos que el precio de la prima va a resultar tan elevado que hace inviable contratar un seguro. Ser extraño a la voluntad de las partes. El asegurador queda liberado sí el tomador o el beneficiario provoca el siniestro dolosamente.

10

En base a todo esto, podemos resumir que los caracteres del riesgo son: Incierto y posible, y debe haber incertidumbre. Es generalmente futuro. No obstante, la ley autoriza excepcionalmente a cubrir hechos pasados. Pero el contrato será nulo si el tomador sabía que se había producido el siniestro. En dicho caso, perderá la prima. Es nulo también si la empresa aseguradora sabía que había desaparecido el riesgo, por lo que deberá restituir la prima al tomador. Debe ser lícito desde el punto de vista del tomador de seguro.

Riesgos excluidos por el aseguradorHay exclusión de riesgo cuando el asegurador manifiesta en la póliza su

voluntad de no cubrirlo. En este supuesto se origina una falta de cobertura, un “no seguro”, porque el riesgo se halla formalmente fuera de la garantía dada en la respectiva póliza.

El riesgo del vicio propio de la cosaEl asegurador no indemnizará los daños o pérdidas producidos por vicio

propio de la cosa, salvo pacto en contrario. Se tratan de aquellas características que se presentan en algunas cosas porque tienden a su degradación por el transcurso del tiempo o ante la aparición de algunas circunstancias. Ejemplo: frutos, cereales, etc.

Riesgo putativoSe presenta cuando el tomador del seguro cree que ciertos Activos están

bajo riesgo, y por ello celebra el contrato de seguro. En este caso el tomador del seguro puede rescindir el contrato, pero no puede solicitar el reintegro de las primas pagadas, porque la empresa aseguradora debió crear reservas necesarias para cubrir el siniestro en caso de producirse.

Ausencia de riesgoEl riesgo, elemento esencial del contrato, debe existir desde el

perfeccionamiento del mismo, siendo nulo si al tiempo de su celebración el siniestro (hecho futuro) se hubiera producido o desaparecido la posibilidad de ello.

Cuando la anulación se produce culpa del asegurado, si bien el asegurador debe restituir la prima, tiene derecho al resarcimiento de los gastos. En cambio, si se produce por culpa del asegurador, éste debe restituir la rima y resarcir los daños sufridos al otro.

Estado de RiesgoEl estado del riesgo es aquel que ha sido declarado concretamente en la

celebración del contrato, y en base al cual el asegurador ha apreciado la posibilidad de que el siniestro ocurra. El asegurador tiene el derecho de conocer, al momento de la celebración del contrato, el conjunto de circunstancias que influyan en la mayor o menor posibilidad de que el hecho futuro suceda.

El estado de riesgo debería mantenerse durante toda la vigencia del contrato, por lo que surgen dos cargas para el asegurado: a) conservar el

11

estado del riesgo; b) informar sus variaciones, principalmente su agravación (aumento de probabilidad).

Celebración del Contrato de SeguroSegún vimos anteriormente, el contrato de seguro es consensual, es decir,

que se perfecciona con el mero consentimiento de las partes.En cuanto a su formación, se trata de un contrato de adhesión, ya que todo

su contenido se encuentra predispuesto por el asegurador.Además, como ocurre en la mayoría de los contactos, existe una propuesta

(oferta del contrato de seguro) y una aceptación de la misma. Realizada ambos actos, queda perfeccionado el contrato.

Contenido del contrato de seguroEn primer término, el contenido del contrato de seguro son las reglas de

conducta a las que las partes deben someterse. Las mismas se consideran acordadas por las partes, aún cuando hayan sido predispuestas por el asegurador.

PropuestaDesde el punto de vista jurídico, la formula siempre el tomador de seguro. Es

de destacar que la propuesta no está sometida al cumplimiento de una determinada forma. Los sistemas admitidas de formar la propuesta son:o Declaración espontánea : el tomador realizar la propuesta por escrito

exponiendo las distintas circunstancias. Es un método muy poco usado.o Cuestionario : la empresa le entrega al tomador un formulario en el cual

están impresos los datos que necesitan para la celebración de contrato.o Mixto : es una combinación de las dos anteriores.La propuesta del seguro de vida suele estar acompañada por un examen

médico cuando se trata de un contrato de seguro individual. En los seguros de vida colectivos, NO se exige el examen, ya que la seguridad para la empresa deriva de las tablas de mortalidad.

Es importante aclarar que la propuesto del contrato de seguro, cualquiera sea du forma, no obliga al asegurado ni al asegurador, ya que a través de ella simplemente el asegurado sólo manifiesta su voluntad de iniciar la formación de un contrato, pudiendo retractarse, mientras no haya sido aceptada por la otra parte.

Modificación de la propuestaEn los contratos en general, cuando quien recibe la propuesta, la modifica,

efectuando una contrapropuesta, jurídicamente se considera que ésta haciendo un contrato diferente. En tal caso, la contrapropuesta no implica la celebración del contrato.

En el contrato de seguro, en cambio, se permite la contrapropuesta pero debe estar claramente establecido en la póliza a emitir. Si en el plazo de 30 días de recibida la póliza con las modificaciones de la propuesta, el tomador NO formula observaciones, se inter-preta que acepta las modificaciones y el contrato se considera celebrado y formalizado.

12

ReticenciaEn la propuesta el tomador de seguro debe declarar todo lo que sabe, y todo

lo que debe saber, con relación al riesgo que intenta cubrirse.Toda declaración falsa o toda reticencia de circunstancias conocidas por el

asegurado, aún hechas de buena fe, que a juicio de peritos hubiese impedido el contrato o modificado sus condiciones si el asegurador hubiese conocido el verdadero estado del riesgo, hace nulo el contrato. Es necesario que el hecho omitido sea importante.

Todo esto surge ya que al asegurador le es difícil conocer con certeza las circunstancias que influyen en la apreciación del riesgo, lo cual es importante ya que la prima se determina estadísticamente sobre la base del cálculo de probabilidades.

Prueba de ReticenciaLa prueba de la reticencia y falsedad corresponde al asegurador, quien debe

acreditar que la circunstancia omitida o falseada existía al tiempo de la celebración del contrato y cuándo tomó conocimiento de ella. Esto es necesario porque el asegurador deber impugnar el contrato dentro de los 3 meses luego de haber conocido la reticencia.

Por lo general, la reticencia se prueba a través de juicios petitorios. Se dice que el dictamen pericial no tiene por efecto acreditar la existencia de la reticencia demandada por el asegurador, sino que tiene por finalidad, sabiendo el verdadero estado de riesgo, estimar si ello hubiera determinado que el asegurador no celebrara el contrato o bien que modificara sus cláusulas. El juez puede fallar en contra o a favor del dictamen del perito.

Efectos de la Reticencia Si es de buena fe y el verdadero estado de riesgo se ajusta a los planes de la empresa, el contrato se reajusta al verdadero estado de riesgo, lo cual implica un aumento de la prima. No obstante, el asegurador puede anular el contrato, aunque debe restituir la prima percibida con deducción de los gastos. Si es de mala fe, el acto se anula, y el tomador del seguro pierde las primas pagadas.

Formas del Contrato: LA PÓLIZAComo dijimos anteriormente, el contrato de seguro es consensual, por lo que

se perfecciona con el mero consentimiento de las partes, el cual se integra con la propuesta y la aceptación, quedando así perfeccionado el contrato.

Si bien este perfeccionamiento es precedente (anterior) a la emisión de la póliza, que constituye su instrumento probatorio, la misma presupone el perfeccionamiento y constituye un acto de ejecución del contrato.

Entonces, la póliza NO resulta constitutiva de la relación contractual. Es decir que no hace a la existencia del contrato, pero sí a la probación del mismo.

Es obligación del asegurador entregar la póliza al tomador, la cual debe estar redactada claramente, ser fácilmente legible y encontrarse firmada. El tomador

13

tiene derecho a exigir judicialmente la entrega frente al incumplimiento del asegurador.Contenido de la póliza

Las pólizas deben contener:1.Nombre y domicilio de las partes .2. Interés o la persona asegurada : enunciarlo es esencial a los fines probatorios, pudiendo contratar el seguro quien tenga interés en que el siniestro no se produzca por poseer una relación económica lícita con la cosa asegurada.3.Los riesgos asumidos : debe mencionarse el riesgo que se desea transferir. Es importante determinarlos porque el contrato es nulo si al tiempo de su perfeccionamiento el riesgo era inexistente, ya sea porque el siniestro se había producido o porque había desaparecido la posibilidad de que ello ocurriese.4.Momento desde el cual los riesgos efectivamente se asumen .5.El plazo de vigencia del contrato : plazo para el cual el riesgo queda cubierto desde la fecha de iniciación hasta la fecha de cese. Los plazos de cobertura en el contrato de Seguro empiezan al mediodía, a diferencia de otros que empiezan a las 0 horas.6.La prima o cotización.

7.La suma asegurada.

8.Las condiciones generales del contrato : deben ser aprobadas por la Superintendencia de Seguros de la Nación. Son las adoptadas por el asegurador para regular la relación aseguradora y a las que el tomador o asegurado adhiere cuando acepta.9.Condiciones particulares : son aquellas creadas por ambas partes, las cuales prevalecen por sobre las generales y establecen los elementos específicos de la relación.

Clasificación de la póliza1.Al portador : son las que se transfieren por su simple entrega (tradición), pudiendo el poseedor de la póliza ejercer los derechos que ella confiere.2.A la orden : son aquellas que se transfieren con un simple endoso, se emiten a favor de persona determinada y contienen la cláusula “a su orden”.

En ambos casos, el asegurador queda liberado si cumple con la prestación debida en relación al portador o endosatario.3.Nominativas : son las que se emiten a favor de una persona determinada y se transfieren por cesión, para lo cual es necesario notificar a la Empresa Aseguradora.

Forma del Contrato de SeguroSe prueba por cualquier medio de prueba, siempre que exista principio de

prueba por escrito: documento que emane del adversario (cartas, cheques, recibos) o de un tercero.

El tomador del seguro puede probarlo a través de la póliza. De perderlo, puede solicitar a su costo un duplicado al emisor (Empresa Aseguradora).

14

Otro elemento de prueba que tiene el tomador del seguro son los libros de comercio de la Empresa Aseguradora.

Ahora, quien presenta un problema es la Empresa Aseguradora: solo emite una póliza, la cual luego entrega al tomador. Puede probar el contrato, por ejemplo, con el formulario que el tomador utilizó para manifestar por escrito su propuesta.

Duración del contratoLa ley de seguros establece que en la póliza debe detallarse el momento

desde el cual se asumen los riesgos y el plazo de exposición de los mismos, diferenciándose entre la duración formal y material del contrato de seguro: Duración formal : el perfeccionamiento del contrato de seguro determina el comienzo de su duración formal, siendo ésta el tiempo por el cual existen las relaciones de seguros y concluyendo en el momento preacordado. Duración material : es pactada por las partes y figura en la póliza. Se refiere al lapso de subsistencia de los efectos, al período en el cual el asegurador asume el riesgo.

Cuando el contrato de seguro se celebra por un tiempo determinado, la facultad de rescindir de las partes se regula como una excepción. En cambio, cuando es por un tiempo indeterminado, cualquiera de las partes puede rescindirlo. Duración técnica : comienza cuando se percibe la prima y se corresponde al plazo para el cual se debe imputar la misma, hallándose unida a la duración material.

Formas de extinción del contratoComo contrato de duración, la extinción normal del contrato de seguro es la

conclusión del plazo establecido por las partes o presumido por la ley. Excepciones a ello son: el acuerdo de partes de anticipar el vencimiento o

prorrogar la duración por un período de seguro, y la rescisión unilateral.Los modos anormales de extinción podrían ser:

Ausencia del riesgo al tiempo de celebrado el contrato. El conocimiento del asegurador sobre la imposibilidad de producción del siniestro o el conocimiento del tomador de su ocurrencia. Nulidad del contrato por haberse acreditado la intención del asegurado de enriquecerse indebidamente con el excedente asegurado. Inexistencia o desaparición del interés asegurado al tiempo de iniciación de los efectos del contrato.

Obligaciones del Asegurador

1.Asunción del RiesgoLa asunción del riesgo es considerada la obligación principal del asegurador

y es el fundamento de la obligación de indemnizar ocurrido el siniestro.El asegurador queda liberado de cumplir con su obligación si el siniestro ha

sido provocado por el tomador o el beneficiario con dolo o culpa grave, lo cual debe ser probado por el asegurador.

15

El siniestro debe reunir tres requisitos: resultar del desarrollo del estado contractual del riesgo, producir una necesidad y ocurrir durante la duración material del contrato.

Verificado el mismo, nace la obligación del asegurador de indemnizar los daños o de cumplir con la prestación convenida.2.Entrega de la Póliza

El tomador del seguro tiene derecho a NO pagar la prima hasta que la empresa no le entregue la póliza. Como el proceso de emisión de la póliza es un trámite largo en el tiempo, para poder cobrar la prima la empresa puede emitir lo que se denomina “certificado provisorio de cobertura”, que a los efectos probatorios se equipara a la póliza.

Es importante distinguir el certificado provisorio de cobertura (es provisorio el certificado) del certificado de cobertura provisoria (es provisoria la cobertura).

3.Indemnizar el daño o cumplir la prestación convenidaProducido el siniestro, la Empresa Aseguradora le deberá pagar al tomador

del seguro el importe del daño sufrido (seguro de daños) o cumplir con la prestación pactada (seguro de personas). El daño debe necesariamente ser probado por el tomador.

El monto de lo que debe pagarse es igual al valor monetario del daño sufrido. No obstante, existen ciertas excepciones donde el pago es mayor al daño: Cláusula de Reconstrucción : la prestación no se cumple con el pago de una suma de dinero sino con la ejecución de los trabajos necesarios para volver los bienes asegurados al estado en que se encontraban antes del siniestro. Ejemplo: se incendia un inmueble. El asegurador deberá abonar lo necesario para reconstruirlo, lo cual puede superar al daño. Cláusula de valor a nuevo : fija como base para la indemnización el valor de adquisición de una cosa nueva al tiempo del siniestro. La empresa deberá pagar dicho valor. Cláusula de valor tasado : se intuye una presunción del valor del interés al tiempo de la celebración del contrato (se tasa un bien). Ante ello, la empresa podrá abonar un importe menor al valor tasado, siempre que acredite de que el valor del bien afectado es notable-mente inferior al valor tasado. Franquicia : cláusula por la cual la empresa aseguradora comienza a pagar siempre que el daño ocasionado supere la cifra determinada en el contrato.

Regla proporcionalCuando se conoce el valor máximo del daño que se puede producir, y la

suma asegura-da es inferior al valor asegurable (infraseguro), se aplica esta regla. La empresa asegurado-ra se obliga a pagar solamente la suma proporcional del riesgo asumido. La otra parte del daño debe ser asumido por el tomador, ya que este transfirió parcialmente el riesgo.

Seguro a Primer Riesgo

16

Se produce cuando existen varias compañías aseguradoras y una de ellas toma a su cargo, asume la obligación de pagar los daños producidos en primer término, y hasta la suma establecida en el contrato.

17

Obligaciones y cargas del TomadorAntes de detallarlas, sería importante analizar y comparar ambos conceptos:

Elementos comunes :1.Están establecidos por normas legales o contractuales.2.Establecen los actos/hechos que deben cumplir quienes asumen la carga o la oblig.3.El incumplimiento por parte de quien las asumió, implica una violación al derecho.

Elementos diferentes : El incumplimiento de una obligación faculta a la otra parte a promover acciones judiciales para demandar su cumplimiento. Cuando se trata de una carga, la sanción es automática, e implica automáticamente la pérdida de derechos.

Obligaciones1.Pagar la prima

El pago de la prima implica el cumplimiento por el tomador de su obligación única y principal, aunque si bien puede cancelarse por otras formas de extinción, como la compensación con la indemnización debida por el asegurador.

La prima puede abonarse al contado (pago integro), el cual debe efectuarse al momento de celebración del contrato y posterior entrega de la póliza; o en cuotas (pago por períodos), según lo pacten las partes.

Quién debe pagarEl tomador es el obligado al pago de la prima. En el seguro por cuenta ajena,

si éste se encuentra en insolvencia, el asegurador tiene derecho a exigir el pago al asegurado.

En el seguro de vida, solo el tercero beneficiario a título oneroso se halla facultado para el pago de la prima.

A quién debe pagarseEn principio, el pago debe efectuarse al asegurador pero también puede

realizarse a persona autorizada a recibirlo. Corresponde al asegurado probar el cumplimiento de su obligación, para lo cual reviste fundamental importancia el recibo otorgado por la empresa

Lugar de pagoEl pago debe efectuarse en el domicilio del asegurador, salvo que las partes

en el contrato dispongan otra cosa.

Incumplimiento de la obligación de pagoEl pago de la prima debe cumplirse respetando las modalidades acordadas:

en el plazo convenido, por el importe acordado, a persona autorizada, en el lugar convenido, etc.

Frente al incumplimiento del tomador produce la mora del tomador por el sólo vencimiento del plazo, sin necesidad de interpelación judicial o extrajudicial alguna.

18

La mora genera además la suspensión de la cobertura (pero no la rescisión del contrato) es decir, que se suspende la obligación de la empresa consistente en indemnizar los daños o cumplir la prestación convenida.

La empresa debe intimar el pago, y si el tomador no paga, la empresa aseguradora puede rescindir el contrato, teniendo el derecho a exigir el pago de lo adeudado por el tomador hasta el momento de la rescisión del contrato.

Cargas1.Denunciar sin reticencia el riesgo al momento de celebrar el contrato.2.Mantener el estado del riesgo.3.Denunciar la agravación del riesgo: si la misma es por hecho de un tercero debe comunicarse a la Empresa Aseguradora dentro de un plazo de 3 días. Si es por un hecho propio, la notificación debe realizarse antes de producirse la agravación. Si es por un hecho propio, la cobertura se suspende automáticamente y la empresa puede rescindir el contrato (debe hacerlo dentro de 7 días, sino pierde tal derecho). Cuando es por un tercero, no se suspende la cobertura, pero la empresa tiene derecho a rescindir el contrato en los plazos establecidos por la ley: dentro de 1 mes y con un preaviso de 7 días. También se extinguirá el derecho a rescindir si la agravación desaparece.4.Producido el siniestro, tiene la carga de denunciarlo inmediatamente.

Consecuencias de la inejecución de la carga Si el tomador omite denunciar la agravación, el asegurado no está obligado a cumplir la prestación o indemnizar los daños si el siniestro se produce, durante el tiempo que dicha agravación perdure.

Seguro de Responsabilidad CivilEn este seguro el asegurador se obliga a mantener indemne (intacto, ileso)

al asegurado por cuanto deba a un tercero, en razón de la responsabilidad prevista en el contrato, a consecuencia de un hecho acaecido en el plazo convenido.

Tiene por finalidad la protección de la totalidad del patrimonio del asegurado.

En nuestro sistema el damnificado no tiene acción directa contra la empresa aseg., sino que debe demandar al acto del daño y citar en garantía a la empresa aseguradora.

La sentencia dictada contra el asegurado tiene el valor de la cosa jurada. La cita en garantía debe hacer antes de la apertura o prueba para que la empresa aseguradora pueda oponer las excepciones que posee.

La sentencia es ejecutable contra la empresa aseguradora, y el damnificado tiene privilegio sobre la suma asegurada.

Riesgo cubiertoEl siniestro se produce al recibirse el reclamo del tercero damnificado, de lo

cual se desprende que el riesgo cubierto es la posibilidad de recibirlo. La amenaza al patrimonio del asegurado se produce al momento de recibirse el

19

reclamo judicial o extrajudicial de la víctima y, hasta tanto no haya reclamo, no comienza el plazo para denunciarlo.

20

Reaseguro y Retrocesión Reaseguro: Contrato por el cual una empresa transfiere un contrato de seguro a otra empresa aseguradora, ya que el monto asegurado por la empresa en su totalidad excede el monto autorizado por la empresa aseguradora. Es importante detallar que no establece relación alguna entre el asegurado y la empresa reaseguradora. Retrocesión: Se produce cuando una empresa reaseguradora transfiere nuevamente un reaseguro a otra empresa aseguradora.

UNIDAD VIII: Mercados Financieros.Para comenzar, sería bueno describir las funciones del dinero:

1.Establecer el valor de las cosas.

2.Ser medio de pago.

3.Reserva de valor.

Activos que se transan en los mercados financierosHoy se define a los mercados financieros como aquellos que tienen como

objeto de sus transacciones los denominados activos financieros, que son los créditos. Se los ha definido como activos intangibles que dan derecho a uno o más pagos futuros

Se interpreta que los mercados financieros tienen por función intermediar entre la oferta de dinero y la demanda de dinero, o como comúnmente se dice: “canalizar el ahora hacia la inversión y el consumo”.

Ante ello, el mercado financiero presenta varios subsistemas financieros:1.Mercados del dinero o de crédito: satisfacen esas necesidades financieras generalmente en el corto plazo a través de los contratos de mutuo (contrato en virtud del cual una parte le entrega a la otra una suma de dinero que ésta se obliga a devolver en un plazo pactado pagando los intereses también convenidos.)2.Mercados de valores: satisfacen iguales necesidades financieras, pero en el mediano y largo plazo a través de las transacciones en activos denominados valores negociables.3.Mercados de los riesgos: implica la transferencia de riesgos empresarios, que son las variaciones de los valores de los activos con los que opera una empresa. Los contratos que operan son los futuros, las opciones y los swaps (o canjes).4.Mercado de divisas: se refiere a la compra y venta de monedas y billetes extranjeros, oro amonedado, cheques viajeros, etc. Satisfacen las necesidades de las empresas que comercializan en los mercados internacionales.

En nuestro país la operatoria la realizan los bancos y las agencias de cambio. Ambas autoridades deben ser autorizadas y, posteriormente, controladas por el BCRA.5.Gestión de clientes: actividades que realizan los Bancos, pero que no tienen relación con la captación de fondos o con la asignación de éstos. Son servicios que prestan los Bcos

21

6.Mercado de la locación: donde, claramente, regula y relaciona la oferta de bienes inmuebles y la demanda de locación de éstos. La locación puede ser con opción a comprar (leasing) o sin opción.Captación y asignación de recursos financieros

Como en todo mercado en general, en el mercado financiero aparece la oferta de una materia prima llamada dinero, la demanda de ese dinero y aquellos que intermedian. Los elementos personales intervinientes en estos mercados, por lo tanto, son: Unidades económicas con excedentes líquidos: Proveedores de fondos

1.Ahorristas : sus egresos son menores que sus ingresos. Son personas que normalmen-te consumen menos de sus ingresos y cuentan con una liquidez permanente.

2.Unidades econ. líquidas ocasionales : producto de un acto aislado. Por ej., una pers. vende su casa y, como desea comprarse otra, decide invertir ese dinero en el lapso

3.Unidades cíclicas : por Ej., un comerciante que percibe créditos a principios del mes y paga sus deudas a fines de ese período o el productor agropecuario que está líquido después de la venta de sus cosechas, pero q necesita fondos en el momento de la siembra.

4. Inversores institucionales : se encuentran líquidos constantemente, como las compañías aseguradoras, los fondos de inversión, bancos, entre otros.

5.Especuladores : su materia prima es justamente el dinero, por lo que busca la rentabilidad a través de la diferencia de precio de los Activos sobre los cuales transan.

Los proveedores de fondos normalmente pretenden que en sus colocaciones se encuentren las siguientes condiciones:o Moneda que sirva como reserva de valor (moneda que no sufra devaluaciones).o Rentabilidad (que la diferencia obtenida al final de la inversión debe superar la inflac.)o Seguridad (recuperar la inversión más la utilidad esperada al vencimiento del plazo pactado, reduciendo el riesgo para ello).o Liquidez (posibilidad que tiene el inversor de transferir la inversión a un tercero).o Flexibilidad (variedad de alternativas que su tenencia brinda a su titular).

Unidades económicas ilíquidas o deficitarias: Tomadores de fondos1.Las Empresas o personas jurídicas : presentan las siguientes necesidades:

Necesidades de Corto Plazo: pagar sueldos, comprar materias primas.Necesidades de Mediano Plazo: adquisición de bienes de uso

(automotores)Necesidades de Largo Plazo: financiar un proyecto de negocio.

2.Las persona físicas : presentan las siguientes necesidades:Necesidades de CP (de consumo): alimentación, vestimenta, educación,

salud.

22

Necesidades de Mediano Plazo (de consumo durable): bienes de uso (rodados)

Necesidades de Largo Plazo: financiamiento de la vivienda.

La función del mercado financiero es la de acercar las partes, es decir, a los proveedores u oferentes de dinero, y a los consumidores o demandantes de dicho bien. Entonces:1.Los intermediarios (bcos., mercados de valores) toman los recursos de los proveedores de fondos en los modos correspondientes a los mercados en que actúan.2.Los intermediarios asignan esos recursos a los tomadores de fondos respetando en cada caso las necesidades de los partícipes.

UNIDAD VIII.1: Bancos.Funciones financieras de los bancos

A esta modalidad de financiamiento, operada por los bancos, también se la denomina mercado del dinero o mercado de créditos, entiendo por crédito a todo activo de riesgo, mediante el cual los bancos, asumiendo los riesgos de su recuperación: a) provee fondos u otros bienes a sus clientes; b) garantiza frente a terceros el cumplimiento de las obligaciones contraídas también por sus clientes.

Proceso de intermediaciónLos bancos captan dinero a través de las denominadas “operaciones

pasivas”, llamadas así porque figuran en el pasivo de los bancos. Con las sumas así captadas, crean un fondo del cual están capacitados a prestar solo un porcentaje del dinero (no la totalidad). Se reserva un porcentaje del dinero captado (denominado encaje técnico) para satisfacer sus propias necesidades financieras (costos operativos, retiro forzado por parte de los ahorristas, transferencia de fondos). Dicho encaje se determina por las estadísticas.

Los proveedores de fondos confían su dinero a los intermediarios (en este caso los bancos) para que ellos los transfieran a los tomadores de fondos. El banco toma una cantidad de dinero de un inversor o ahorrista por un plazo y tasa determinados, y le otorga un préstamo a un tercero por la misma cantidad por el mismo plazo a una tasa mayor para cubrir sus costos operativos y obtener una rentabilidad.

El interés que pagan para captar los fondos se denomina “tasa pasiva”, mientras que la que les cobran a los tomadores, “tasa activa”. Esto podríamos expresarlo como:

TASA ACTIV

A=

Tasa Pasiva

+Gastos

operativos

+

Tasa de Riesgo (porcentaje de

incobrables según propias estadísticas)

+

Utilidad pretendida

por el Banco

Las funciones básicas del banco son:1. Intermediar entre la oferta y la demanda de dinero.

2.Dispersar el Riesgo.

3.Transformar el CP que tienen las operaciones pasivas en MP y LP que tienen las activas.

23

Las operaciones pasivas tienen un promedio de plazo muy bajo. En cambio, las activas, tienen plazos más prolongados. Ello es así porque las estadísticas les informan a los bancos que normalmente los consumidores renuevan sus inversiones capitalizando los intereses ganados. Esto es lo que le permite al banco otorgar créditos a mediano y largo plazo. Esto se denomina “arbitraje en plazos”.

En las operaciones bancarias, entonces, se generan dos relaciones contractuales: Inversor-Banco: operación pasiva. Banco-Tomador: operación activa.

Como consecuencia, el banco frente al reclamo del inversor para que le reintegre los fondos invertidos vencido el plazo de la operación, NO puede aducir que no le puede pagar porque el tomador del fondo no le pago al banco.

Esto significa, desde el puto de vista jurídico, que el Banco asume la totalidad de los riesgos, incluido la quiebra del tomador de los fondos. Ante dicha quiebra, el resto de los tomadores de fondos asumen el riesgo, ya que los mismos están incluidos en la tasa activa

Como vimos anteriormente, las necesidades de las unidades económicas deficitarias (empresas y personas) tienen distintas necesidades en función de sus plazos. P/ responder a cada uno de ellos, se presentan dos modalidades en la organización de la Banca:1.Banca especializada:

1.1. Banca Comercial : satisface las necesidades de corto plazo.1.2. Banca Inversora : financia exclusivamente las necesidades de LP de

las empresas.1.3. Banca Hipotecaria : financia la construcción y comercialización de

viviendas y otros inmuebles (necesidad de LP de las personas).2.Banca universal: son los bancos que satisfacen todas las necesidades.

En nuestro país, la ley 21.526 adopta un sistema mixto: los bancos pueden satisfacer todas las necesidades de las personas y las empresas. Este sistema ha sido adoptado prácticamente por todos los bancos argentinos: bajo la denominación de bcos comerciales cumplen la función de banco universal. Banca Comercial : financian las necesidades de las empresas y las personas en el CP. Tiene limitaciones en la forma de captar fondos. No tienen cuenta corriente. Pueden captarse con plazos fijos y emitiendo obligaciones negociables. Banca Hipotecaria : su finalidad es financiar la construcción y comercialización de inmuebles. Tiene limitaciones para la captación de fondos: solo pueden hacerlo con plazos fijos y emitiendo obligaciones negociables. Compañías Financieras : su finalidad es financiar a las Pymes y a las personas para satisfacer las necesidades de consumo y del consumo durable (C y MP). Sociedades de Ahorro y Préstamos p / viviendas : tienen por función financiar a las personas para la adquisición de la vivienda. Los préstamos que le dan a las personas están condicionados a que esta persona realice un ahorro previo.

Control del BCRA de la Actividad Financiera-Bancaria

24

En todos los países del mundo, los bancos están controlados por organismos oficiales. En nuestro país se trata del Banco Central de la República de la Argentina. Sus funciones, entre otras, son:1.Controlar la constitución de la sociedad que va a desarrollar la entidad bancaria.2.Autorizar a los demás bancos para realizar las tareas y funcionan como tal.3.Controlar el funcionamiento de los bcos, lo cual se hace utilizando diferentes métodos:

a.Los bancos deben suministrar información en forma mensual, bimestral y anual.b.A través de inspecciones.

c. A través del mercado.

4.Controlar la disolución y liquidación de los bancos.

25

OPERACIONES PASIVASLos bancos toman dinero de las unidades con excedentes líquidos (o

proveedores de fondos) a distintos plazos y a distintas tasas a través de las denominas operaciones pasivas las cuales se denominan así por aparecer en los pasivos de los estados contables de los bancos. Básicamente son:1.Cuenta corriente bancaria o depósitos en cuenta corriente

Forma parte de las denominadas operaciones a la vista: aquellas en las cuales los inversores pueden retirar el dinero en el momento que lo desee (NO hay plazo).

Las partes que intervienen son dos: el cuentacorrentista y un Banco. El cuentacorrentista entra al banco una suma de dinero en carácter de depósito.

La cuenta corriente es utilizada por el cuentacorrentista no solo como una forma de inversión, sino también para poder realizar pagos y cobranzas a través de cheques.

En cuanto a sus caracteres, es un contrato bancario, es consensual (se perfecciona con el simple acuerdo de las partes) y oneroso, ya que el cuentacorrentista debe pagar una suma de dinero pactada por los servicios que va a prestar el banco.

Obligaciones de los Bancos Custodiar (cuidar) el dinero recibido en depósito. Reintegrar el dinero al cuentacorrentista cuando éste lo solicite. Pagar los cheques presentados a cobro si hay fondos disponibles o sí el cuenta-correntista está autorizado a girar en descubierto. Rendición de cuentas: lo hace a través de resúmenes periódicos.Derechos de los Bancos Disponer libremente de los fondos. Acordar los derechos y comisiones con el cuentacorrentista. Debitar directamente en la cuenta corriente esos derechos y comisiones.Derechos del cuentacorrentista Retirar los fondos en el momento que lo necesite. Realizar pagos a través de la entrega de cheques o realizando transferencias de fondos. En condiciones especiales, a percibir intereses. Poder volver a depositar más dinero.Obligaciones del cuentacorrentista Depositar los fondos que dan inicio a la cuenta corriente.

2.Cajas de AhorroTambién se trata de otra operación a la vista. La naturaleza jurídica es la de

mutuo bancario: préstamo de dinero que hace el inversor al Banco.Se diferencia de la c/c de que se trata justamente de un préstamo y NO un

depósito, por lo que el Banco está obligado a pagar un precio para utilizar el dinero (interés pasivo).

26

Las obligaciones y derechos de las partes son muy similares a la operación anterior, con la diferencia de que el Bco. posee una obligación adicional: pagar la tasa de interés pasiva.3.Plazo Fijo

Es un mutuo oneroso que le hace el inversor al Banco, por lo que éste obliga a reintegrar los fondos a su vencimiento y a pagar los intereses pagadas. A diferencia de las anteriores operaciones, está SÍ posee un plazo, es decir, que el inversionista no posee el derecho de retirar el dinero cuando lo desee, sino que debe cumplirse un plazo para ello. Ante ello, el interés pasivo que pague el Banco por el dinero será más alto.

Derechos del cuentacorrentista Retirar los fondos al momento pactado, luego de cumplirse el plazo.

4.Captación de fondos emitiendo Obligaciones NegociablesSe trata de un préstamo a mediano y largo plazo que toma el Banco. Ese

préstamo está representado en un título valor papel o en una cuenta corriente. Las obligaciones negociables son libremente transferibles por el tenedor de la obligación en sí.

Esta posibilidad de transferir libremente da gran liquidez a la inversión, por lo que la tasa de interés pasiva que debe pagar el banco para la captación de fondos es baja.

Obligaciones del Banco Pagar intereses (tasa pasiva) en los plazos convenidos. Reintegrar el capital en los plazos acordados.

OPERACIONES ACTIVASSe denominan así porque aparecen en los activos de los balances de los

bancos. Consisten en la asignación de los fondos que obtienen de las operaciones pasivas, cobrando para ello una tasa de interés (tasa activa) mayor que la que pagan para la captación, con el objetivo de lograr un resultado positiva de la operatoria.

1. Mutuo Bancario Se trata de una categoría especial del contrato mutuo, o también

denominados créditos o préstamos. No tienen una reglamentación específica. Las normas que la regulan han surgido de la práctica comercial, y encontramos que esas prácticas exceden los límites territoriales de las Naciones, las cuales han sido recopiladas por algunas organizaciones internacionales, como la cámara de comercio internacional.

Esto hace que los contratos bancarios presenten caracteres similares en la mayor parte de los países, aún con orígenes de sistemas diferentes.

También intervienen a veces, principalmente sobre las tasas de interés y las garantías, las normas dictadas por el banco central de cada país.

Función Económica

27

La función económica de este contrato es satisfacer tanto las necesidades financieras tanto de las empresas como las de las personas. Es por otra parte, el instrumento más común para hacerlo.Concepto de Mutuo Bancario

Contrato por el cual un Bco. entrega al tomador una determinada suma de dinero con la oblig. de este último de devolverla en el plazo convenido pagando los intereses pactados.

Caracteresa)Bilateral : genera obligaciones para ambas partes ya que el banco debe entregar los fondos y el tomador devolverlos con más los intereses.b)Consensual : se perfecciona con el mero consentimiento de las partes.c)Oneroso : el tomador de fondos debe pagar un precio por el uso del dinero, precio que recibe la denominación de intereses compensatorios.d)De adhesión (generalmente): se celebra en formularios preparados por los bancos.e)Conmutativo : se estima que las contraprestaciones son equivalentes.

InteresesSegún las funciones que cumplen, los mismos se clasifican en:

Compensatorios : precio que paga el tomador por el uso del dinero. Punitorios : sanción predeterminada en el contrato para el caso de incumplimiento por parte del tomador en la amortización del capital o en el pago de los intereses compensat.

Elementos para fijar los intereses compensatorios (tasa activa)

TASA ACTIV

A=

Tasa Pasiva (costo del

fondo)+

Gastos operativ

os+

Tasa de Riesgo (porcentaje de

incobrables según propias estadísticas)

+

Utilidad pretendida

por el Banco

Modalidades de los intereses compensatorios Tasa Fija: porcentaje sobre la totalidad del préstamo. Se utiliza en los préstamos a CP. Tasa Variable: la tasa se va modificando, tomando cuenta para la variación las oscilaciones que va sufriendo la tasa pasiva por el transcurso del tiempo, siguiendo los índices elaborados por otros bancos o por los propios bancos, como LIBOR o BAIBOR. Tasa mixta: se fija sobre una base variable más un porcentaje determinado.

Capitalización de interesesEn los préstamos a largo plazo, para financiar proyectos de inversión, los

bancos gene-ralmente otorgan a los tomadores de fondos plazos de gracias, durante los cuales el tomador NO está obligado a pagar intereses ni amortizar el capital.

Vencido el plazo, los intereses devengados en ese período se incorporan al capital y comienzan a generar intereses. También se denomina anatocismo.

Modalidades en el pago del interés compensatorio1)Pago de los intereses por adelantado.

28

2)Pago en forma periódica (mensual en CP, trimestral, semestral o anual en M y LP).3)Al vencimiento del plazo (se paga el capital más los intereses simultáneamente).

29

Modalidades en la amortización del capital o reintegro del capital1)En forma periódica: mensual, trimestral, semestral o anual.2)Reintegro único al vencimiento del plazo.

Criterios que tienen los Bancos para otorgar créditos Cuando el riesgo crediticio es bueno, entiendo por ello a la situación de hecho en que se encuentra el tomador de los fondos analizado desde el punto de vista de los bancos.

Para dicho análisis, los bancos tienen en cuenta las cualidades personales del taomdor, la cantidad de activos que posee, la nitidez (flujo de fondos), el grado de endeudamiento, el destino de los fondos, la actividad del tomador. La garantía que va a dar el tomador de los fondos es buena.

Formas en que los Bancos garantizan la cobranza de los créditos Garantías reales : el tomador ofrece en garantía ciertos bienes. En caso de no pagar, el banco tiene prioridad en el cobro frente a otros acreedores. Las garantías reales son: hipoteca (afecta a un inmueble), prenda (afecta a un mueble), anticresis (afecta a los frutos y productos de un inmueble). Garantías personales : un tercero se obliga a pagar el crédito cuando NO lo haga el tomador de los fondos. Son dos: fianza (garantiza el cumplimiento de las obligaciones para los contratos en general) y aval (garantiza el pago de un título de crédito). Retención del dominio por parte del Banco de un bien determinado : por ejemplo, en un descuento de documentos, el banco retiene el título de crédito en base a la operación. Contrato de leasing: contrato por el cual el dador (el que da el crédito) retiene el dominio del bien que ha entregado al tomador y que este puede optar por la compra. Garantías combinadas : el banco exige varias formas de garantía, como en la financiación de proyectos.

Casos de los Créditos otorgados a Largo PlazoEl tomador de los fondos tiene básicamente las dos obligaciones comunes a

todos los créditos: pagar los intereses y amortizar el capital. Pero además, los bancos imponen ciertas cargas al tomador de los fondos. Por ejemplo: NO vender los activos que tiene, NO fusionarse con otras sociedades, NO cambiar de objeto, mantener el gerenciamiento, NO aumentar los honorarios de Directores y Gerentes. Si el tomador de los fondos incumple alguna de las cargas, el incumplimiento tiene los mismos efectos que si NO pagara los intereses o amortizara el capital, es decir, faculta al Banco a dar por caído los plazos y aplicar las acciones para recuperar el capital más los intereses.

Teoría general de los títulos de créditos (también llamado Títulos Valores)Son documentos en los cuales el derecho se ha incorporado al papel, de tal

manera de que si se pierde el mismo, también se pierde el derecho.Estos documentos presentan las siguientes características comunes:

Necesariedad : el documento es necesario para ejercer el derecho o transferencia.

30

Literalidad : el derecho se puede ejercer solo en la medida y en el importe en el que esté expresado en el papel. Autonomía : significa que al tenedor del título de documento NO se le puede oponer las excepciones que tendría el librador del documento contra el 1° tenedor.

Clase de títulos valores1.Títulos valores individuales : se originan en un AJ creador de un solo Título Valor.

a.Cheque: orden pago pura y simple dada contra un banco en la cual el librador tiene una cuenta corriente con fondos dispones o autorización para girar en descubierto.b.Pagaré: documento por el cual una persona se obliga a pagar a otra persona una suma de dinero en el plazo establecido en el mismo documento.c. Letra de Cambio: orden que da el librador al librado (girado) para que le pague a un tercero llamado beneficiario una suma de dinero en el plazo convenido.

2.Títulos valores emitidos en masa o en serie : un AJ crea de numerosos Título Valor.

a.Acciones de las Sociedades Anónimas: son fracciones en las que está dividido el capital social, y en el acto de emisión se emiten numerosas acciones.b.Obligaciones negociables (también denominadas bonos): es una forma que tienen las Empresas para captar fondos a través del endeudamiento. Quien tiene una obligación negociable es acreedor de la Sociedad Emisora, quien tiene una acción es el socio de la Sociedad emisora.

Clasificación de los Títulos Valores según la forma de transferencia1)Al portador : no se menciona el nombre del beneficiario y se transmite por la simple tradición del título.2)Nominativos : en estos casos aparece en el documento el nombre del beneficiario.

a.Endosables: se transmiten con el endoso y la tradiciónb.NO endosables: se transmiten con el endoso, la tradición y la notificación al librador.

Clasificación por el Activo que representa1)Valores o Títulos Creditorios : cuando representan un crédito expresado en una suma de dinero. Ejemplos: cheques, pagarés, letras de cambio, obligaciones negociables.2)Títulos Valores en Participación : representan una porción de un patrimonio. Ejemplo: acciones de las Sociedades Anónimas.3)Títulos Representativos de Mercaderías : son certificados de depósitos de mercaderías en Empresas especialmente autorizadas para ello. Por ejemplo, la carta de porte: documento típico del contrato de transporte; el legítimo tenedor de la carta es el único que puede retirar la mercadería en su destino o transferir la carta.

31

2. Apertura de Crédito Por este contrato el Banco se obliga a poner a disposición de la otra parte

una suma de dinero por un plazo determinado que el acreditado puede o NO puede usar.

Por este contrato el banco puede obligarse también a realizarse otros actos jurídicos que le permitan al acreditado obtener financiamiento. Ejemplo: afianzar el contrato que celebra el acreedor, endosarle un pagaré o letra de cambio.

Función EconómicaEste contrato puede satisfacer tanto las necesidades del corto plazo (como

pueden ser las de caja a través de la modalidad cuenta corriente) como las del largo plazo.

También ha servido para explicar las relaciones jurídicas existentes entre el Banco Emisor de la tarjeta de crédito y el titular de la tarjeta de crédito, y entre el Banco Emisor de la carta de crédito y el beneficiario en el contrato denominado crédito documentario.

Partes1)Acreditado: Usuario. 2)Acreditante: Banco.

Plazos. La apertura de crédito se caracteriza porque se pueden establecer dos plazos: El plazo de disposición : plazo en el cual el acreditado está facultado p/ retirar los fondos. El plazo de amortización : plazo en el cual el tomador debe amortizar el capital.

Contenido del ContratoA.Suma que va a poner a disposición o las formas de garantía que va a otorgar.B.Plazo en el cual el tomador de los fondos puede disponer del dinero.C.El plazo en el cual el tomador de fondos debe amortizar el capital y pagar los intereses.D. Las garantías que debe prestar el tomador si el Banco lo exige.E.Los intereses compensatorios que debe pagar el tomador, y los intereses punitorios.F.Todo lo relativo a gastos, comisiones, etc.

Modalidades de la puesta a disposición de los fondos1)Modalidad Simple : si el tomador de los fondos retira el dinero y lo reintegra en el plazo de disposición NO puede volver a retirar los fondos.2)Sistema rotativo o (revolving) : el tomador de los fondos puede retirar el dinero, puede amortizarlo, puede volver a retirarlo, las veces que desee en el plazo de disposición.

En Argentina este sistema se llama giro al descubierto, y el Banco pone a disposición los fondos a favor del acreditado utilizando la cuenta corriente

32

bancaria. Coincide el plazo de disposición y el plazo de amortización, lo cual s e denomina: giro al descubierto.3)Préstamo puente (stand by) : el banco le abre un crédito a sus clientes para que este tenga la seguridad de que va a tener financiamiento para su actividad, pero la idea es buscar otro financiamiento que le sea más conveniente.4)Apertura de Crédito en Garantía : aquí el Banco NO pone a disposición del acreditado una suma de dinero, sino que pone a su disposición las distintas formas de garantías que el Banco posee. Ejemplo: avalar un documento.

33

Obligaciones del AcreditadoPrimeramente, las obligaciones comunes a todos los mutuos bancarios:

pagar intereses, amortizar el capital, y pagar gastos. No obstante, en la apertura de crédito, tiene una obligación adicional consistente en pagar una comisión por la disposición de los fondos: si el tomador de los fondos no hace uso del beneficio que tiene retirar los fondos, debe pagar una comisión al Banco (con una tasa menor a la compensatoria), lo cual se justifica porque, si bien el Bco. no entrega los fondos, debe crear previsiones en caso de utilización.

3. Anticipo Bancario Es una forma de financiación del corto plazo. Contrato por el cual un Banco

entrega una suma de dinero por una fracción del bien que el tomador de los fondos entrega en prenda, es decir que el bien tiene un valor pero el Bco. se lo desagia y le entrega solo una parte del total del valor, y le descuenta también los intereses compensatorios, gastos y comisiones.

La razón del desagio está dado por las circunstancias de que si el tomador de los fondos NO amortiza el capital en el plazo convenido, y es necesario ejecutar el bien prendado, el proceso de ejecución tiene sus costos, por lo que se disminuye el valor del bien dado en prenda.

Bienes que pueden darse en prenda1)Documentos comerciales: ch/, pagaré, factura conformada, etc. Generalmente cuando se trata de este tipo de documentos los tomadores de fondos optan por otra modalidad que es el “descuento de documentos”.2)Se pueden datar también bienes muebles (cosas): mercaderías, productos o un documento típico representativo de mercaderías (certificado de depósito).

Obligaciones del Tomador de FondosLa única obligación que tiene es reintegrar el capital recibido, porque los

intereses fueron percibidos por el Banco en forma adelantada. En caso de mora (NO amortiza el capital en el plazo previsto) deberá también los intereses punitorios.

Derechos del Banco Que le reintegren el capital prestado en el plazo convenido. Percibir los intereses punitorios, en caso de mora por parte del tomador de los fondos. Tiene derecho del acreedor prendario comercial, o sea, que podrá eludir el proceso judicial y vender directamente el bien prendado con la sola condición de hacer una publicidad suficiente (edictos en el boletín oficial). Si cuando vende el producto y el precio obtenido NO alcanza para amortizar el capital prestado, el Banco puede iniciar acción ejecutiva para cobrar el saldo no percibido.

4. Descuento de Documentos

34

Contrato similar al anticipo. La diferencia fundamental radica en que el tomador trans-fiere al Banco la propiedad (dominio) de un documento comercial librado por una 3° pers.

Los principales documentos que se utilizan en Argentina son: cheques de pago diferido, pagarés. En otros países: cartas de crédito, facturas conformada, letra de cambio, etc.

Estructura del contratoEL tomador de los fondos transmite al banco la titularidad de un crédito

futuro instrumentado en un título valor. El banco le entrega los fondos por un importe similar al expresado en el documento, menos los intereses que se descuentan por adelantado, los costos y las comisiones.

Los bancos no asumen el riesgo de incobrabilidad, por lo que si el tercero librador del documento NO paga el importe del mismo en el plazo establecido en él, el Banco tiene acción ejecutiva para ir contra el librador del documento y el tomador de los fondos.

Vencido el plazo, si el documento NO es pagado, el tomador de los fondos responde por el pago del importe del valor nominal del título valor, y comienzan a correr los intereses punitorios.

5. Créditos Sindicados

Función EconómicaEs la de financiar proyectos de mucho valor económico. Como consecuencia

el sistema informa que para financiar un proyecto importante se necesita la agrupación de varios Bancos. Se trata de un financiamiento mediante el endeudamiento en el mercado del crédito y más precisamente en los bancos de inversión.

NO tiene una regulación específica en nuestro país. Las cláusulas en dicho contrato han sido recopiladas por organizaciones internacionales.

Razones por las cuales los Bancos se agrupan1)Por el monto a financiar, hecho que hace difícil encontrar un Banco que pueda proveer la cifra necesaria.2)Puede haber Bancos que tengan la capacidad económica para financiar el proyecto, pero que NO desean asumir la totalidad de los riesgos.3)Por razones de técnica Bancaria impuestas por el BCRA que establecen limitaciones a la asistencia financiera en algunos casos específicos.4)Puede haber también razones comerciales, porque para la financiación en el largo plazo las empresas pueden dejar de lado a los Bancos y acudir a los mercados de valores emitiendo acciones u obligaciones negociables, entonces los Bancos se agrupan para ganar ese mercado.

ConceptoContrato por el cual varias entidades bancarias ponen a disposición de la

Empresa, a través de un Banco Agente, una suma de dinero determinada, en plazos y tasas de interés determinadas, obligándose la empresa tomadora de

35

fondos, si hace uso de la disposición, a amortizar el capital, pagar los intereses compensatorios y comisiones de disponibilidad.

Ventajas para el tomador en el Contrato de Apertura de CréditoEn la generalidad de los contratos de créditos bancarios los bancos entrega a

la empresa la totalidad de los fondos solicitados, aún cuando la empresa solicitante no los necesite o utilice. Esta situación hace que la empresa solicitante del crédito deba pagar intereses compensatorios por el dinero que todavía no necesita su utilización.

La apertura de crédito, por el contrario, permite que la empresa tomadora de fondos vaya retirando el dinero en la medida de sus necesidades, con lo cual la carga de intereses a su cargo es menor (ya que simplemente abarcará el dinero que retire).

Elementos personales de los Créditos SindicadosAunque las partes sean solamente dos (bancos y empresa tomadora de

fondos), los elementos personales son 3: se incorpora a las partes, el Banco Agente.

Figura del OrganizadorEl organismo normalmente es un Banco de Inversión. Son instituciones

altamente capacitadas para el análisis del riesgo crediticio de los préstamos de mediano y largo plazo

La Empresa que necesita los fondos, contrata un banco de inversión para que efectué un análisis de su riesgo crediticio, y si está en condiciones, gestione en los Bancos o en el Mercado de Valores el préstamo de dinero que requiere.

El banco de inversión hace el análisis y aconseja a la Empresa si le conviene más acudir al mercado de valores o a los bancos.

Obligaciones de los Tomadores de Fondos1)Pagar las comisiones acordadas como retribución del banco agente, y la comisión de compensación a los bancos por mantener los fondos a su disposición.2)Pagar los intereses compensatorios. Los Bcos. le otorgan a la Empresa plazos de gracia.3)Reintegrar el capital. Los pagos deben efectivizarse a través del Banco Agente.4)IDEM. Cargas del tomador de fondos (VER PÁGINA 16).

Obligaciones de los Bancos1)Poner los fondos a disposición de la empresa solicitante.2)Si la empresa lo solicita y cuando lo haga, entregar los fondos en préstamos.

Organización de los Bancos1)Primeramente entre los bancos se forma o se celebra lo que se denomina un contrato de colaboración empresaria bancaria, que si bien es una forma asociativa, no constituye una sociedad. Los bancos NO son socios entre sí.

36

2)Los bancos asumen lo que se denomina una responsabilidad mancomunada para los compromisos y obligaciones que asumen, es decir que NO son solidarios entre sí con relación a la empresa tomadora de los fondos. Cada banco asume los riesgos en forma individual y no responde por el incumplimiento de los otros bancos.3)Los bancos están organizados en forma democrática. Las decisiones se adoptan por mayoría de Capital o de miembros en el sindicato, pero ningún Banco tiene derecho a veto4)El importe de las cobranzas, las indemnizaciones y toda otra suma que perciba el agente se distribuyen entre los bancos en proporción a lo que cada Banco prestó.

Banco AgenteLa complejidad de la organización exige la presencia de un tercer elemento