Embed Size (px)

DESCRIPTION

Reunión Técnica 015 Bogotá, 20 Octubre de 2011. Comentarios Auditorías Aspectos Operativos CND. Auditorías Aspectos Operativos. Carácterísticas: Se deberán realizar por lo menos cada dos años . - PowerPoint PPT Presentation

Citation preview

Reunión Técnica 015

Bogotá, 20 Octubre de 2011

Comentarios Auditorías Aspectos Operativos CND

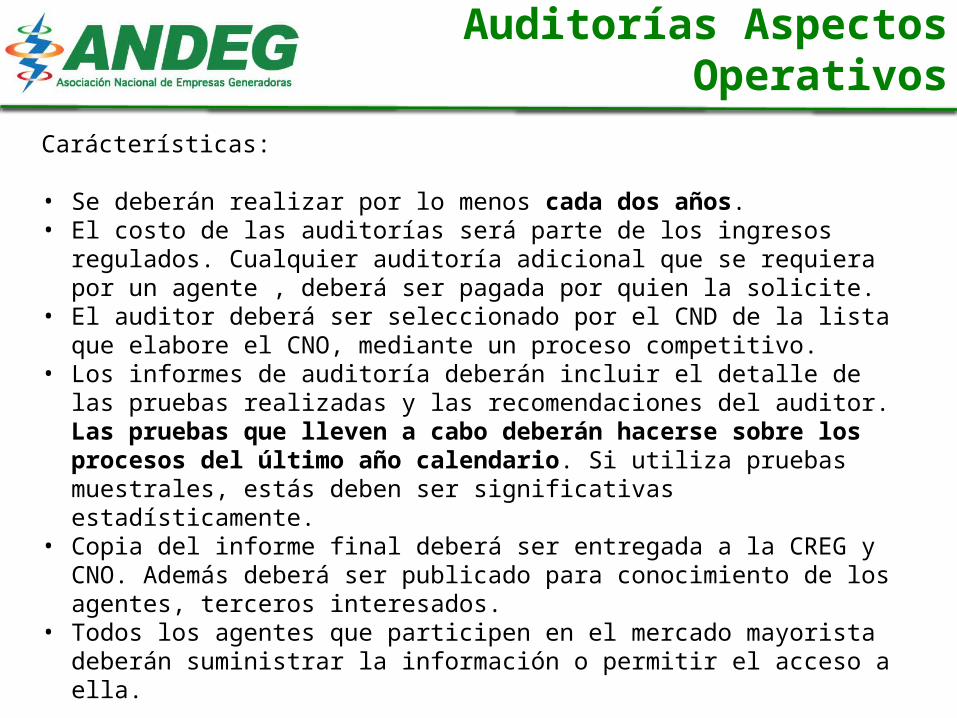

Carácterísticas:

• Se deberán realizar por lo menos cada dos años. • El costo de las auditorías será parte de los ingresos regulados. Cualquier auditoría

adicional que se requiera por un agente , deberá ser pagada por quien la solicite.• El auditor deberá ser seleccionado por el CND de la lista que elabore el CNO, mediante

un proceso competitivo. • Los informes de auditoría deberán incluir el detalle de las pruebas realizadas y las

recomendaciones del auditor. Las pruebas que lleven a cabo deberán hacerse sobre los procesos del último año calendario. Si utiliza pruebas muestrales, estás deben ser significativas estadísticamente.

• Copia del informe final deberá ser entregada a la CREG y CNO. Además deberá ser publicado para conocimiento de los agentes, terceros interesados.

• Todos los agentes que participen en el mercado mayorista deberán suministrar la información o permitir el acceso a ella.

Auditorías Aspectos Operativos

Los procesos a ser sujeto de auditorias son:

Planeamiento Operativo

Energético Eléctrico

Despacho Económico

Horario

Información Básica, Informe de Resultado

Reserva Rodante y AGC

Operación En condiciones anormales

Redespacho Causas, CriteriosTiempo para envío y

procesamiento de Información

Coordinación, Supervisión y

Control

En tiempo real, maniobras,

restablecimiento, consignación

equipos

Control de frecuencia y Voltaje

Suministro de Información

Parámetros: Plantas y embalses, datos

hidrológicos

Disponibilidad STN, SDR, SDL.

Información CND a Empresas

Pruebas y Verificación de

Parámetros

Solicitud pruebas, modificación

parámetros Pruebas de conexión

Pruebas de Disponibilidad,

Pruebas parámetros planeamiento

operativos

Auditorías Aspectos Operativos

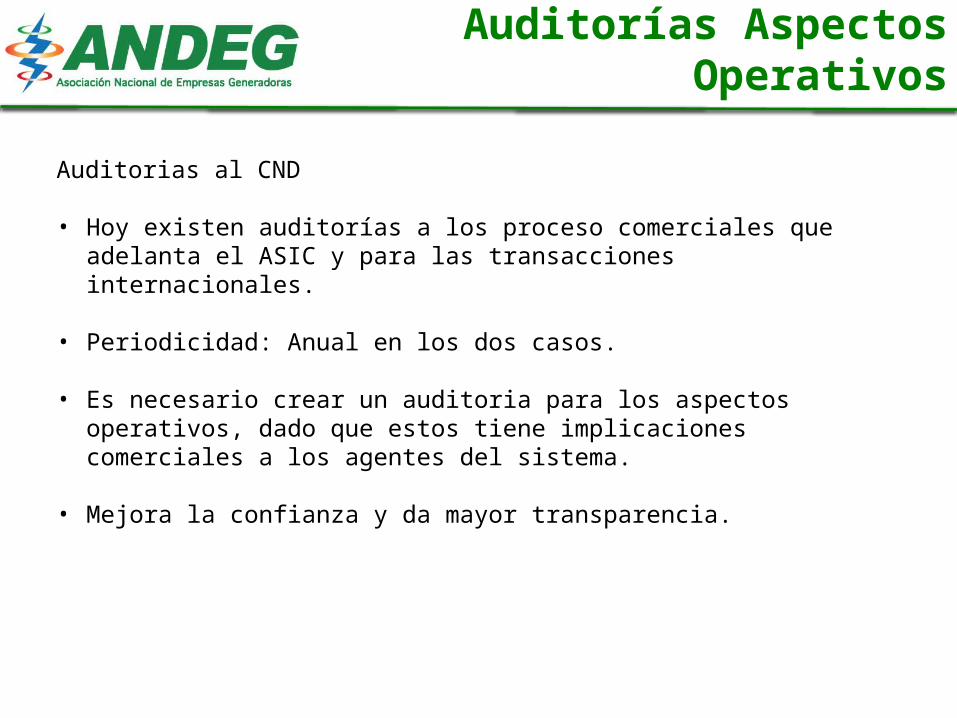

Auditorias al CND

• Hoy existen auditorías a los proceso comerciales que adelanta el ASIC y para las transacciones internacionales.

• Periodicidad: Anual en los dos casos.

• Es necesario crear un auditoria para los aspectos operativos, dado que estos tiene implicaciones comerciales a los agentes del sistema.

• Mejora la confianza y da mayor transparencia.

Auditorías Aspectos Operativos

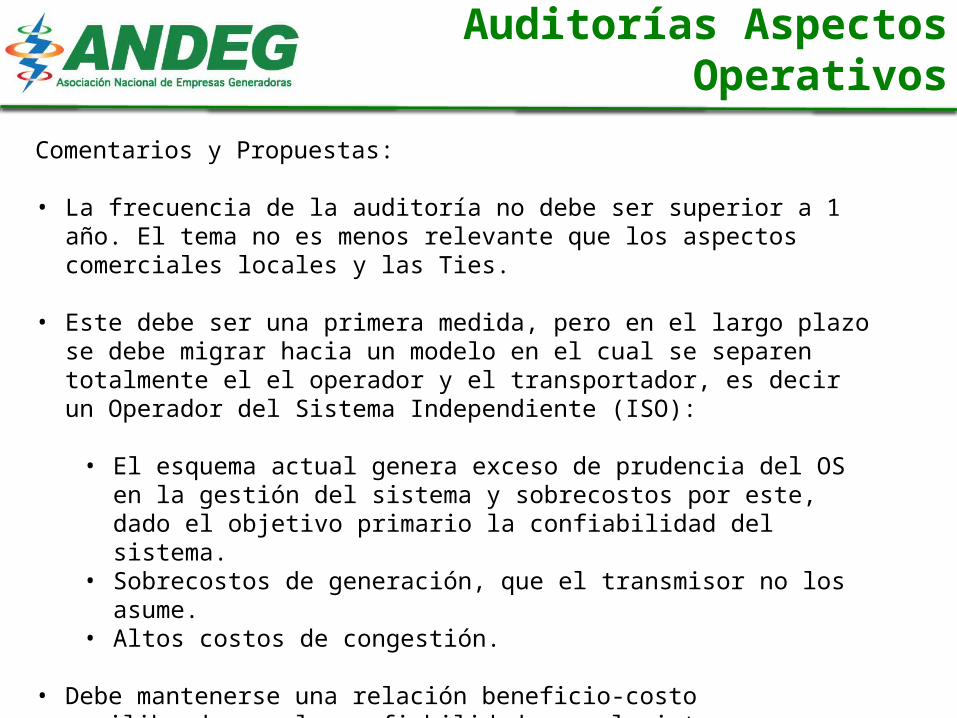

Comentarios y Propuestas:

• La frecuencia de la auditoría no debe ser superior a 1 año. El tema no es menos relevante que los aspectos comerciales locales y las Ties.

• Este debe ser una primera medida, pero en el largo plazo se debe migrar hacia un modelo en el cual se separen totalmente el el operador y el transportador, es decir un Operador del Sistema Independiente (ISO):

• El esquema actual genera exceso de prudencia del OS en la gestión del sistema y sobrecostos por este, dado el objetivo primario la confiabilidad del sistema.

• Sobrecostos de generación, que el transmisor no los asume.• Altos costos de congestión.

• Debe mantenerse una relación beneficio-costo equilibrada, en la confiabilidad que el sistema requiere.

Auditorías Aspectos Operativos

Pruebas de Disponibilidad

Pruebas de Disponibilidad

• Bajo nivel de despachabilidad dentro del mérito de las plantas térmicas, en condiciones normales.

• Las plantas térmicas pueden pasar un tiempo prolongado e indeterminado sin generar, y la inquietud del Regulador de saber si esas plantas van a generar cuando el sistema las requiera.

• En forma permanente el generador está recibiendo una remuneración por vender una disponibilidad, y el Regulador requiere establecer que es real.

Mecanimos de Control

Las plantas térmicas tiene una serie de autocontroles y controles regulatorios, que garantizan contar con la disponibilidad requerida por la demanda:

Operativos•Iso 9001•Contratos de Suministro•Mantenimientos

Administrativos•Junta Directiva (Accionistas)

•Revisores Fiscales•Asegurar Rentabilidad

Regulatorios•Documentos de Logística

•Auditorías•Pruebas de Disponibilidad

Característias de la Propuesta

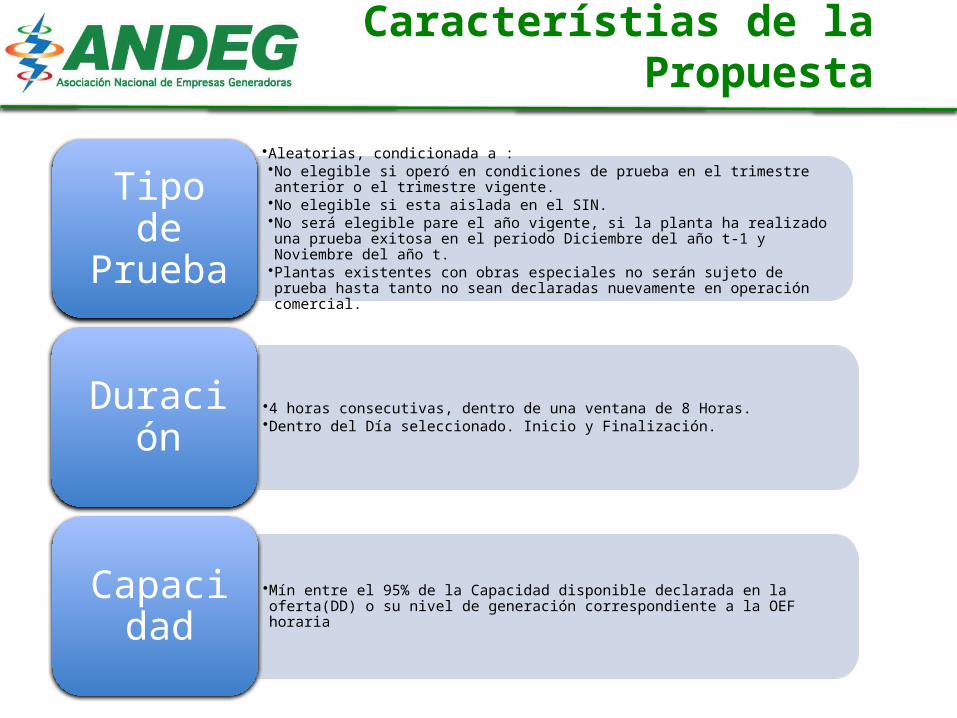

•Aleatorias, condicionada a :•No elegible si operó en condiciones de prueba en el trimestre anterior o el trimestre vigente.•No elegible si esta aislada en el SIN.•No será elegible pare el año vigente, si la planta ha realizado una prueba exitosa en el periodo Diciembre del año t-1 y Noviembre del año t.

•Plantas existentes con obras especiales no serán sujeto de prueba hasta tanto no sean declaradas nuevamente en operación comercial.

Tipo de Prueba

•4 horas consecutivas, dentro de una ventana de 8 Horas.•Dentro del Día seleccionado. Inicio y Finalización.Duración

•Mín entre el 95% de la Capacidad disponible declarada en la oferta(DD) o su nivel de generación correspondiente a la OEF horaria Capacidad

Característias de la Propuesta

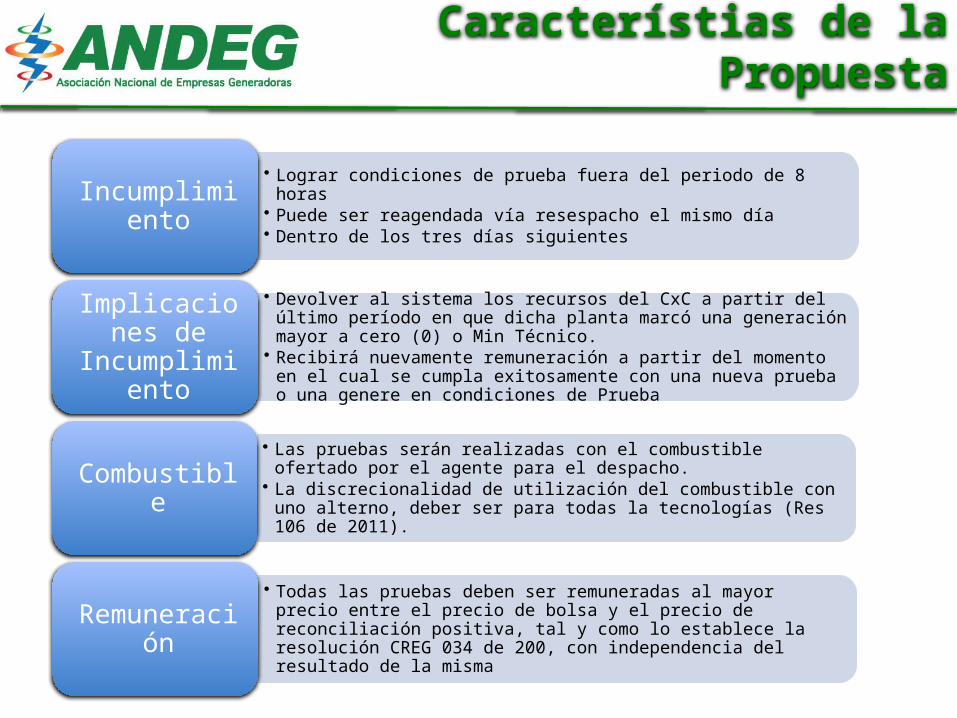

• Lograr condiciones de prueba fuera del periodo de 8 horas• Puede ser reagendada vía resespacho el mismo día • Dentro de los tres días siguientes

Incumplimiento

• Devolver al sistema los recursos del CxC a partir del último período en que dicha planta marcó una generación mayor a cero (0) o Min Técnico.

• Recibirá nuevamente remuneración a partir del momento en el cual se cumpla exitosamente con una nueva prueba o una genere en condiciones de Prueba

Implicaciones de

Incumplimiento

• Las pruebas serán realizadas con el combustible ofertado por el agente para el despacho.

• La discrecionalidad de utilización del combustible con uno alterno, deber ser para todas la tecnologías (Res 106 de 2011).

Combustible

• Todas las pruebas deben ser remuneradas al mayor precio entre el precio de bolsa y el precio de reconciliación positiva, tal y como lo establece la resolución CREG 034 de 200, con independencia del resultado de la misma

Remuneración

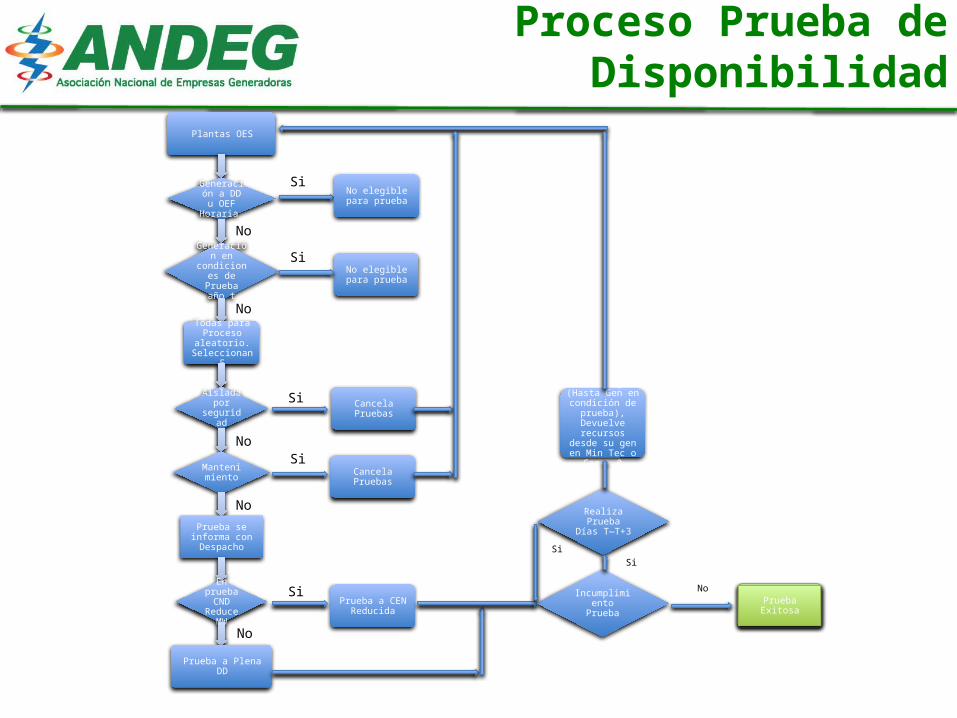

Plantas OES

Generación a DD u OEF

Horaria

Generación en

condiciones de Prueba

año t

Todas para Proceso

aleatorio. Seleccionan 5

Aislada por

seguridad

Mantenimiento

Prueba se informa con Despacho

En prueba CND

Reduce MW

Prueba a Plena DD

No elegible para prueba

No elegible para prueba

Cancela Pruebas

Cancela Pruebas

Prueba a CEN Reducida

Incumplimiento Prueba Prueba Exitosa

Realiza Prueba Días T—T+3

Cesan Pagos (Hasta Gen en condición de prueba), Devuelve recursos desde su gen en Min Tec o

Gen > 0

Proceso Prueba de Disponibilidad

Si

No

Si

No

No

No

Si

Si

Si

No

No

SiSi

Carta Ejecución Garantías del Cargo

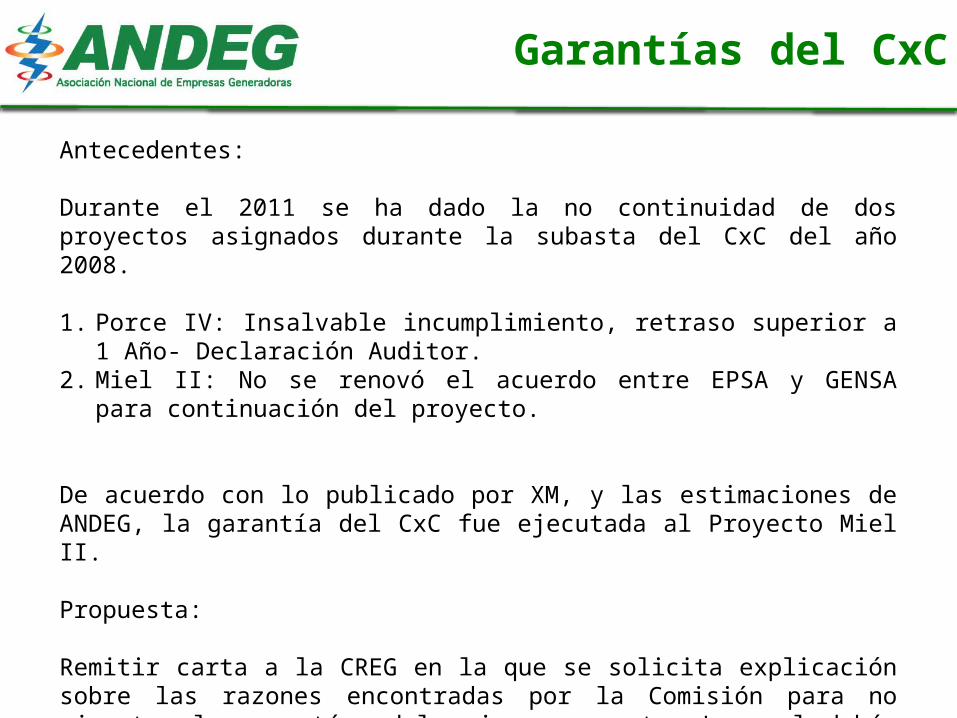

Antecedentes:

Durante el 2011 se ha dado la no continuidad de dos proyectos asignados durante la subasta del CxC del año 2008.

1. Porce IV: Insalvable incumplimiento, retraso superior a 1 Año- Declaración Auditor.

2. Miel II: No se renovó el acuerdo entre EPSA y GENSA para continuación del proyecto.

De acuerdo con lo publicado por XM, y las estimaciones de ANDEG, la garantía del CxC fue ejecutada al Proyecto Miel II.

Propuesta:

Remitir carta a la CREG en la que se solicita explicación sobre las razones encontradas por la Comisión para no ejecutar la garantías del primer proyecto. Lo cual debía hacerse de conformidad con la regulación Vigente.

Garantías del CxC

Resolución 106 de 2011, Definición de la Opción de GNI

para respaldar OEF

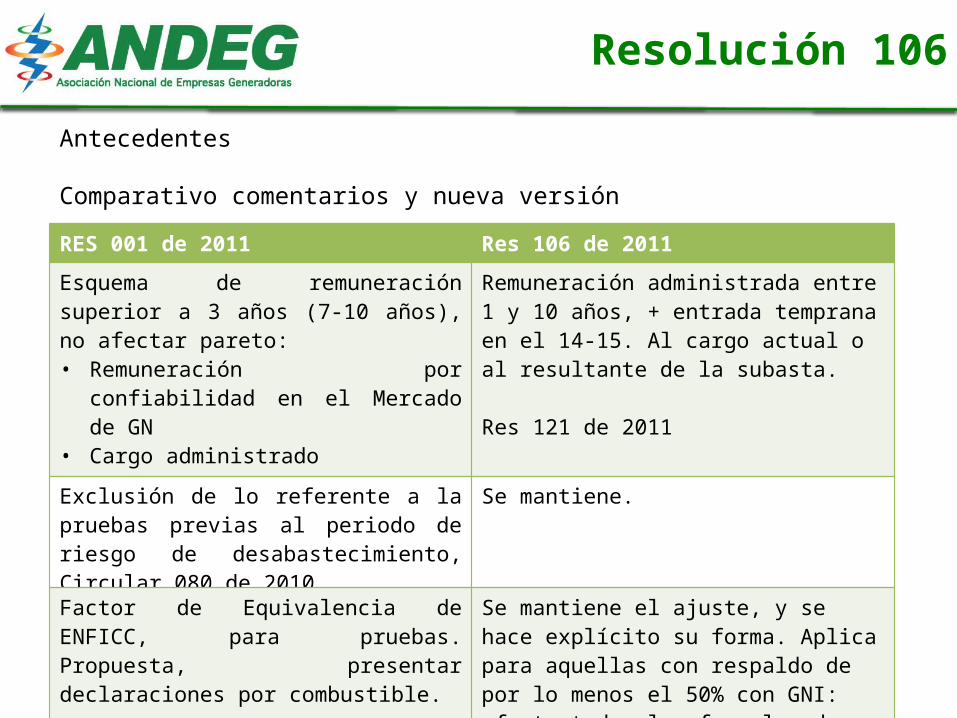

Antecedentes

Comparativo comentarios y nueva versión

Resolución 106

RES 001 de 2011 Res 106 de 2011

Esquema de remuneración superior a 3 años (7-10 años), no afectar pareto:• Remuneración por confiabilidad en el

Mercado de GN• Cargo administrado• Subasta.

Remuneración administrada entre 1 y 10 años, + entrada temprana en el 14-15. Al cargo actual o al resultante de la subasta.

Res 121 de 2011

Exclusión de lo referente a la pruebas previas al periodo de riesgo de desabastecimiento, Circular 080 de 2010

Se mantiene.

Factor de Equivalencia de ENFICC, para pruebas. Propuesta, presentar declaraciones por combustible.

Se mantiene el ajuste, y se hace explícito su forma. Aplica para aquellas con respaldo de por lo menos el 50% con GNI: afecta todas las formulas de remuneración RRID por factor k (CENca/CENgni)

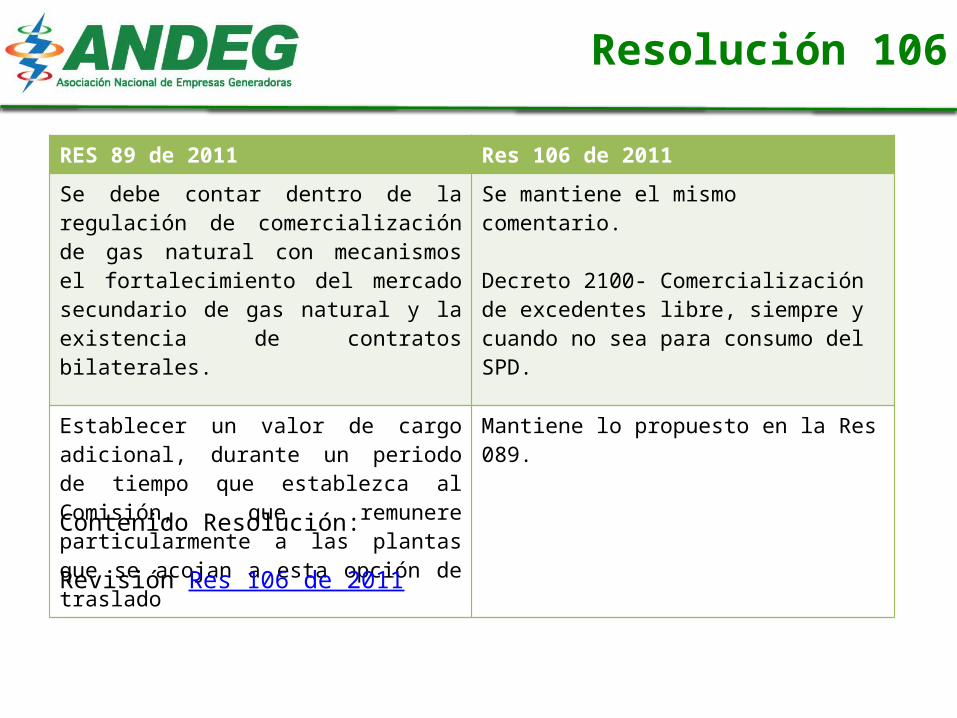

Resolución 106

RES 89 de 2011 Res 106 de 2011

Se debe contar dentro de la regulación de comercialización de gas natural con mecanismos el fortalecimiento del mercado secundario de gas natural y la existencia de contratos bilaterales.

Se mantiene el mismo comentario.

Decreto 2100- Comercialización de excedentes libre, siempre y cuando no sea para consumo del SPD.

Establecer un valor de cargo adicional, durante un periodo de tiempo que establezca al Comisión, que remunere particularmente a las plantas que se acojan a esta opción de traslado

Mantiene lo propuesto en la Res 089.

Contenido Resolución:

Revisión Res 106 de 2011

Resolución 121 de 2011, Modificación Res 087 de 2011

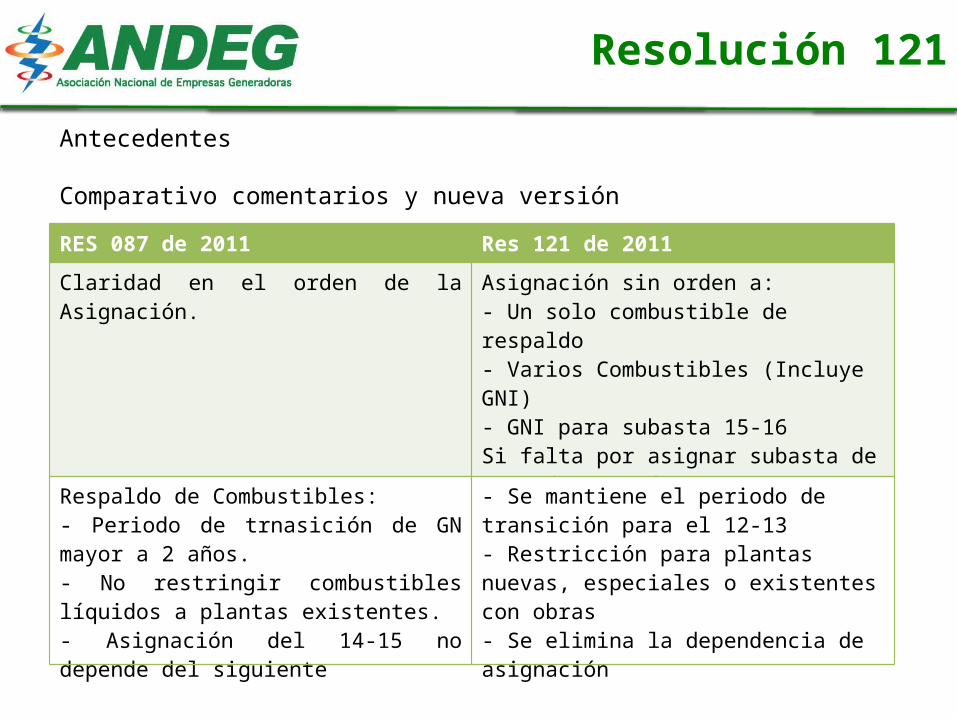

Antecedentes

Comparativo comentarios y nueva versión

Resolución 121

RES 087 de 2011 Res 121 de 2011

Claridad en el orden de la Asignación. Asignación sin orden a:- Un solo combustible de respaldo- Varios Combustibles (Incluye GNI)- GNI para subasta 15-16Si falta por asignar subasta de reconfiguración (GPPS)

Respaldo de Combustibles:- Periodo de trnasición de GN mayor a 2 años.- No restringir combustibles líquidos a plantas existentes.- Asignación del 14-15 no depende del siguiente

- Se mantiene el periodo de transición para el 12-13- Restricción para plantas nuevas, especiales o existentes con obras- Se elimina la dependencia de asignación

Resolución 121

Contenido Resolución:

Revisión Res 121 de 2011

Resolución 139 de 2011, Modificaciones a las RES 071

de 2006

Antecedentes

Comparativo comentarios y Nueva versión

Resolución 139

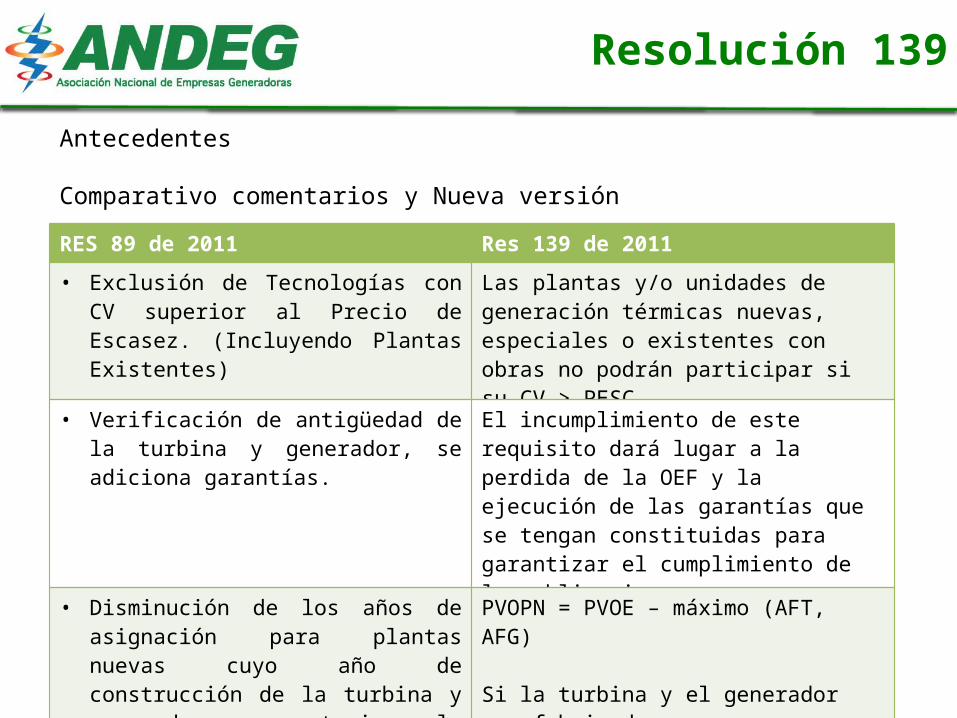

RES 89 de 2011 Res 139 de 2011

• Exclusión de Tecnologías con CV superior al Precio de Escasez. (Incluyendo Plantas Existentes)

Las plantas y/o unidades de generación térmicas nuevas, especiales o existentes con obras no podrán participar si su CV > PESC

• Verificación de antigüedad de la turbina y generador, se adiciona garantías.

El incumplimiento de este requisito dará lugar a la perdida de la OEF y la ejecución de las garantías que se tengan constituidas para garantizar el cumplimiento de las obligaciones

• Disminución de los años de asignación para plantas nuevas cuyo año de construcción de la turbina y generador sean posterior a la realización de la subasta.

PVOPN = PVOE – máximo (AFT, AFG)

Si la turbina y el generador son fabricados con posterioridad a la fecha de la subasta, las variables AFT y AGC serán cero (0).

• No inclusión de la restricción de CV < PESC para plantas existentes. Solo plantas nuevas.

La restricción es para todos los proyectos nuevos, incluyendo si son expansiones de plantas existentes.

Resolución 139

RES 89 de 2011 Res 139 de 2011

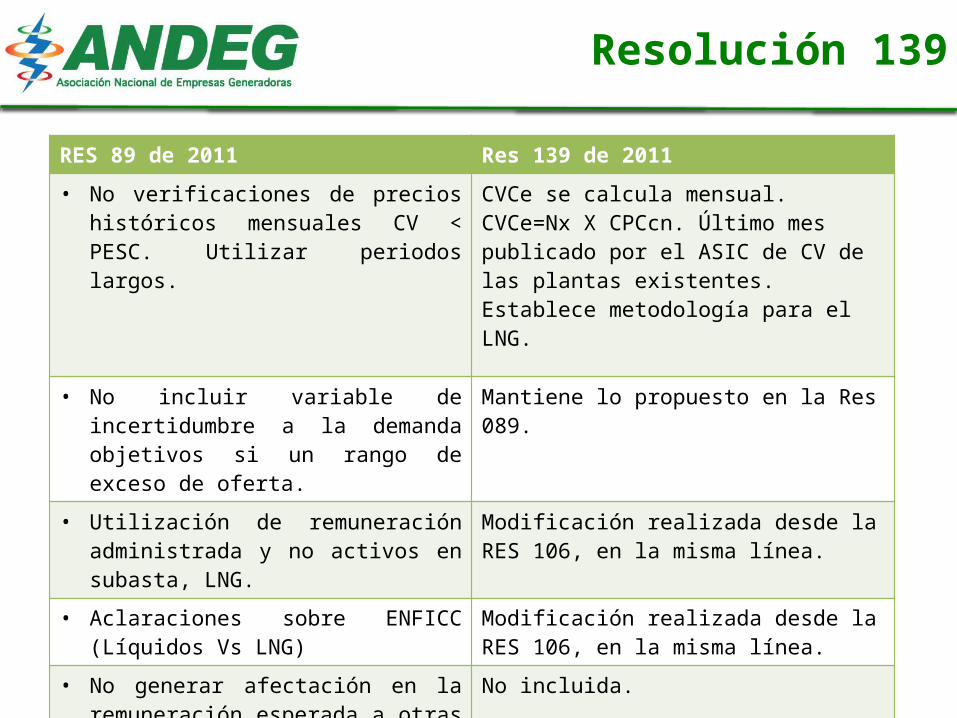

• No verificaciones de precios históricos mensuales CV < PESC. Utilizar periodos largos.

CVCe se calcula mensual. CVCe=Nx X CPCcn. Último mes publicado por el ASIC de CV de las plantas existentes. Establece metodología para el LNG.

• No incluir variable de incertidumbre a la demanda objetivos si un rango de exceso de oferta.

Mantiene lo propuesto en la Res 089.

• Utilización de remuneración administrada y no activos en subasta, LNG.

Modificación realizada desde la RES 106, en la misma línea.

• Aclaraciones sobre ENFICC (Líquidos Vs LNG)

Modificación realizada desde la RES 106, en la misma línea.

• No generar afectación en la remuneración esperada a otras que no optan por LNG.

No incluida.

Contenido Resolución:

Revisión Res 139 de 2011

Resolución 139

Gradualidad en la pérdida del Cargo por Falló en la

Contratación de Combustibles

Antecedentes:

La Asociación ha manifestado la necesidad de que la Regulación incorpore una gradualidad en la pérdida de las OEF, ante diferenciales en los contratos de combustibles líquidos y las auditorías establecidas en la Res 180 de 2010 y 002 de 2011.

Consideramos que la penalidad de pérdida total de las OEF, en los casos que existan diferenciales pequeños entre el documento de logística de abastecimiento y el criterio del auditor, es una penalidad demasiado alta para cualquier agente. En su defecto proponemos una proporcionalidad en la perdida de la OEF con respecto al incumplimiento, la cual sería creciente en la medida que el diferencial entre el documento de logística y el auditor sea mayor, de tal forma que no se genere un incentivo no congruente.

Gradualidad Pérdida Cargo

Esta misma Gradualidad debe ser considerada para todas las tecnologías, bajo la premisa de que son solo frente a diferenciales en los contratos auditados:

• Gas natural

• LNG

• Carbón

• Combustibles Líquidos

Gradualidad Pérdida Cargo

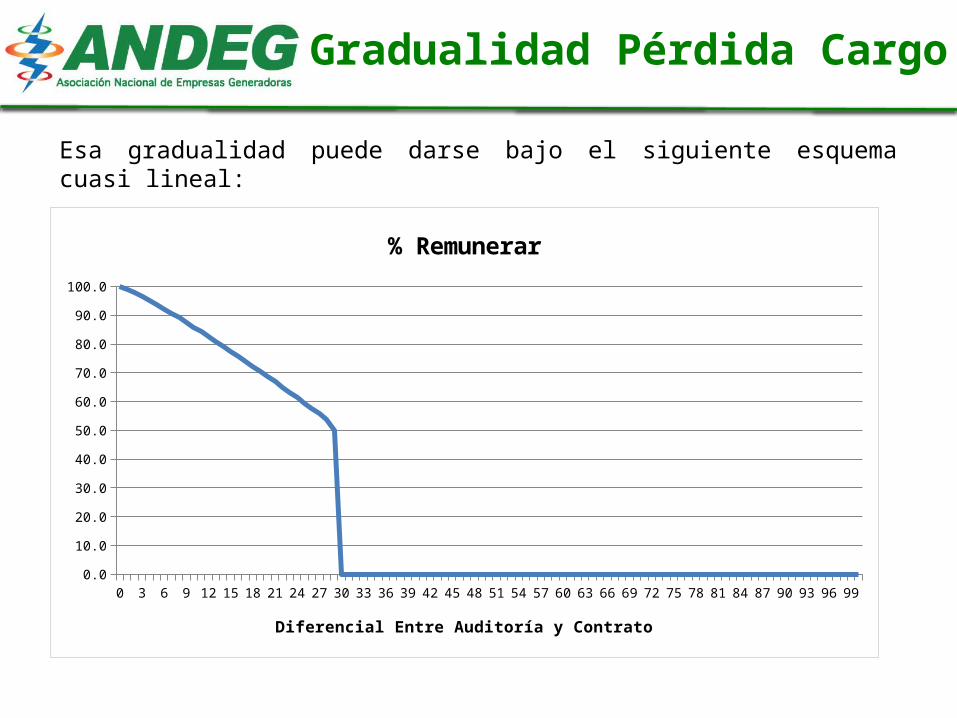

Esa gradualidad puede darse bajo el siguiente esquema cuasi lineal:

Gradualidad Pérdida Cargo

0 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45 48 51 54 57 60 63 66 69 72 75 78 81 84 87 90 93 96 990.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

% Remunerar

Diferencial Entre Auditoría y Contrato