Embed Size (px)

Citation preview

1 Energía

Repsol y El Corte Ingléspreparan una amplia

alianza comercialAbrirán un centenar de Supercor Stop&Go Carburantes | P32

EnergíaEnergíaelEconomista

El refino cae en picado con más de30 plantas cerradas desde 2009Carburantes | P28

Mejores hábitos con lasnuevas tarifas eléctricasActualidad | P6

Revista mensual 24 de abril de 2014 | Nº 20

Opinión: Javier AnzolaConsejero director generalNeg. Liberal. E.ON P12

Antonio CornadóPresidente de Foro NuclearP20

M. de GregorioDirectora de Biomasa de AppaP26

Nicolás LoupyDirector general de DassaultSystémes en España P36

Fernando SotoDirector general de AegeP44

Energía2

6

ActualidadLos hábitos de consumo mejoran

gracias a las nuevas tarifasLa página web habilitada por REE donde los usuarios pueden

conocer su perfil de consumo está batiendo récords

16. ElectricidadInternacionalización de laindustria nuclear españolaGracias al crecimiento del mercado nuclear mun-

dial, las empresas españolas amplían su presencia

22. RenovablesEl informe de la CNMClevanta ampollasEl superregulador cifra en 1.700 millones

el impacto de los nuevos parámetros retributivos

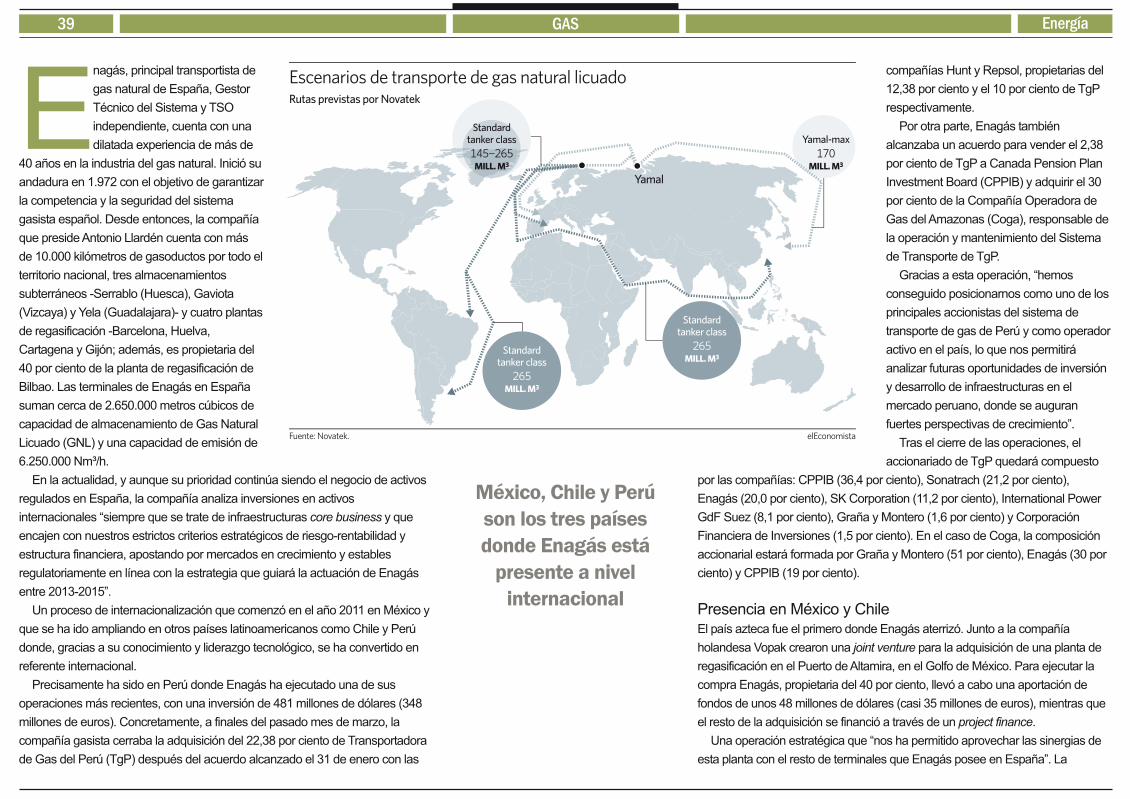

38. GasEnagás entra enel mercado peruanoTambién negocia con el operador ruso

Novatek el uso de sus regasificadoras

42. EventosSoria afirma que no habrácambios en el sectorEl anuncio lo realizó durante un encuentro

informativo oganizado por elEconomista

28

CarburantesEl sector del refino atraviesauno de su peores momentosLa caída del consumo y las estrictas normas medio

ambientales están provocando el cierre de algunas refinerías

32Carburantes

El Corte Inglés abrirá mástiendas en gasolineras Repsol

Su estrategia de marketing pasa por llegar a tener disponibles

hasta un centenar de sus tiendas Supercor Stop & Go

48EntrevistaJ. L. Almazán, coordinadorespañol del Proyecto Costa“Bruselas garantizará el suministro marino de

Gas Natural Licuado para el año 2015”

Edita: Editorial Ecoprensa S.A. Presidente de Ecoprensa: Alfonso de SalasVicepresidente: Gregorio Peña Director Gerente: Julio Gutiérrez DirectorComercial: Juan Ramón Rodríguez Relaciones Institucionales: Pilar RodríguezSubdirector RRII: Juan Carlos Serrano Jefe de Publicidad: Sergio de María

Director de elEconomista: Amador G. AyoraDirector de ‘elEconomista Energía’: Rubén Esteller Diseño: Pedro Vicente y AlbaCárdenas Fotografía: Pepo García Infografía: Nerea Bilbao Redacción: LorenaLópez, Sandra Martín y Concha Raso

SUMARIO

Energía3 EDITORIAL

Laspetroleras se han visto forzadas a buscarse la vida en

Europa ante la importante caída de los márgenes de refino. La

industria asiste a lo largo de estos últimos años a una fuerte

caída de los márgenes, lo que está poniendo en jaque la

rentabilidad de algunas inversiones millonarias, como las

realizadas en España porRepsol y Cepsa en las refinerías de Cartagena y

de Huelva, respectivamente.

La gran cantidad de producto y la caída del consumo -un 25 por ciento

en los últimos diez años- han generado una batalla por el cliente que

repercute en los precios de las estaciones de servicio.

Las petroleras se han lanzado a incrementar sus planes de colaboración

con otras marcas y a ofrecer descuentos con productos de fidelización.

Dentro de esa estrategia encaja, por ejemplo, la negociación que

desvelamos en este número entre la primera petrolera española, Repsol, y

el segundo mayor grupo de distribución, El Corte Inglés. Ambas enseñas

quieren aprovechar el enorme reconocimiento de marca para reforzar sus

estrategias comerciales. La petrolera y los grandes almacenes han sellado

ya un acuerdo por tres años para ofrecer descuentos conjuntos del 4 por

ciento en sus respectivas tiendas, pero no quieren que la colaboración se

quede limitada a este asunto. Repsol y El Corte Inglés negocian ahora una

ampliación de su colaboración mediante la apertura de las nuevas tiendas

SupercorStop&Go en alrededor de cien estaciones de servicio. La

petrolera ha iniciado ya el plan piloto de pruebas en Madrid y los resultados

han sido positivos. Por esta razón, el primerpaso que se dará, será

convertir los 37 Opencor que ya estaban funcionando en este nuevo tipo de

tiendas. Asimismo, se probará el nuevo modelo de supermercado en la red

de Repsol y en la Campsa.

Los acuerdos comerciales no sólo afectan a Repsol. La segunda

petrolera, Cepsa, también está incrementando su nivel de colaboración con

Carrefour, con el que también ofrecen los descuentos del 4 por ciento, así

como con el Banco Santander, con

el que se pueden lograr ahorros

adicionales a través de su programa

porquetuvuelves, tal y como

adelantó en su momento

elEconomista, y una amplia lista.

Repsol y Cepsa también compiten

con tarjetas de turismo comoTravel

Plan yTuriocio. La única duda, no

obstante, sigue siendo los márgenes

de comercialización que denuncia la

Comisión de Competencia.

Las petroleras asistena un escenario decaída del consumo decarburantes -25 porciento en diez años-y de los márgenesde refino, lo queha provocado unabatalla para fidelizaral cliente

Las petroleras se buscan la vidapor la crisis del refino en Europa

EL ILUMINADO

EL APAGÓN

Miguel AntoñanzasPRESIDENTE DE E.ONEN ESPAÑA E ITALIA

Rapidez de gestiónHa sido la primera eléctrica enadaptarse al nuevo sistema detarifas eléctricas

Manuel SánchezCONSEJERO DELEGADODE ABENGOA

Calma tensaAbengoa rebaja en silenciosus inversiones y anuncia quevenderá activos para calmara los mercados

@eEEnergia

Energía4

Evento: European Algae Biomass 2014.

Organiza: Active Communications International.

Lugar: Sevilla.

Contacto: http://www.wplgroup.com/aci/conferen-

ces/eu-eal4.asp

06Evento: Feria Internacional de Energía y Medio

Ambiente: Genera 2014.

Organiza: Feria de Madrid (Ifema).

Lugar: Feria de Madrid.

Contacto: http://www.ifema.es/web/ferias/gene-

ra/default.html

06Evento: Foro Aege.

Organiza: Aege y elEconomista.

Lugar: Escuela Técnica Superior de Ingenieros

Industriales de Madrid (Etsiim).

Contacto: [email protected]

07Evento: Jornada: El siguiente paso en la revolu-

ción no convencional.

Organiza: Enerclub y ATKerney.

Lugar: Hotel Palace. Madrid.

Contacto: http://www.enerclub.es

08Evento: 11th Annual World Congress on

Industrial Biotechnology.

Organiza: Biotechnology Industrial Organization.

Lugar: Filadelfia. Estados Unidos.

Contacto: http://www.bio.org

12

AGENDA

Evento: Curso: El Derecho Público de la Energía.

Organiza: Club Español de la Energía.

Lugar: Enerclub. Paseo de la Castellana, 257. 1ª

planta.

Contacto: http://www.enerclub.es

13Evento: V Jornadas Internacionales de Energía

Eólica.

Organiza: Asociación Uruguaya Energía Eólica.

Lugar: Montevideo. Uruguay.

Contacto: http://www.audee.org

14Evento: Conferencia Agua, Energía y Clima 2014.

Organiza: IWA y Aneas.

Lugar: Hotel Hilton Reforma. Ciudad de México.

Contacto: http://www.wecmexico2014.org21Evento: Curso: Gestión Estratégica de Riesgos

en el Entorno Energía.

Organiza: Club Español de la Energía y Deloitte.

Lugar: Paseo de la Castellana, 257. 1ª planta.

Contacto: http://www.enerclub.es

26Evento: Chilesol 2014.

Organiza: CSP Today & PV Insider.

Lugar: Hotel Ritz-Carlton. Santiago de Chile.

Contacto: http://www.csptoday.com/chile27

España

Best Workplaces 2013

· Mejor Operación de Venta Inbound· Mejor Operación de Atención al cliente · Mejor Gestión de la Calidad· Premio especial Responsabilidad Social

Premio CRC de Oro al MejorOutsourcer del año en 2010, 2011 y 2012

Great Place to Work en 2011, 2012 y2013 como una de las mejores empresaspara trabajar en España

En Atento gestionamos las relaciones con tus clientes a través de Contact Centers multicanal, con el compromiso de lograr que cada contacto sea una experiencia única que les acerque más a tu negocio.

Trabajamos junto a ti para cautivar a tu cliente, gracias a un equipo humano que hace de Atento el mejor lugar para trabajar.

6 Energía

ElGobierno ha introducido un cambio de calado en el

sistema de fijación del término de energía de las tarifas

eléctricas. La modificación tan sólo afecta al 20 por ciento

de la factura, pero ha obligado a las eléctricas a cambiar por

completo el sistema de facturación y tendrán que

desembolsar en total

unos 100 millones de

euros para adaptar

todos sus sistemas

informáticos.

El objetivo que

pretende el Ministerio

de Industria es acabar

con los intermediarios

financieros que acudían a las

subastas Cesur, que

estuvieron en vigor desde

2009 y hasta el pasado 19

de diciembre, cuando el

Gobierno las suprimió para

siempre al arrojar un incremento del

recibo del 11 por ciento.

El ministro del ramo, José Manuel Soria, estima

que el cambio, que entró en vigor el pasado 1 de abril, ha

favorecido un ahorro para los usuarios de 500 millones de euros.

Para empezar se ha acabado con la prima de riesgo exigida por los

LORENALÓPEZ /RUBÉN ESTELLER

MEJORES HÁBITOS DE CONSUMOCON LAS NUEVAS TARIFASPese a las reticencias iniciales de las eléctricas, el nuevo sistemaque entró en vigor en abril supone un cambio de paradigma

ACTUALIDAD

THINKSTOCK

7 Energía

nuevos ymás eficientes hábitos de consumo de los españoles. Y todo ello sin

la necesidad de avanzar en los nuevos contadores.

Yes que el cambio ha sido criticado por las asociaciones de consumidores

por la alta volatilidad que introduce y porque el consumidores podría no saber

cuánto cuesta la electricidad hasta que reciba la factura. Para evitarlo, tanto

Red Eléctrica, como el operador del mercado mayorista (Omie) como la

Comisión Nacional de los Mercados y la Competencia (CNMC) han

modificado sus páginas webs para que la información sobre los precios del

mercado diario sea más clara y transparente.

intermediarios de la subasta, pero además se determinó un precio para

todo el primer trimestre de 48,41 euros pormegavatio/hora. Sin embargo,

el precio del mercado mayorista de eléctrica (pool), al que están

referenciadas las nuevas tarifas, cerró el trimestre en 26 euros por

megavatio hora. ¿El resultado? Las compañías eléctricas tendrán que

refacturar lo cobrado durante los tres primeros meses del año y deberán

devolver 17,6 euros a un total de 15 millones de clientes que aún se

mantienen en el mercado libre.

Las compañías eléctricas todavía no están listas para facturar por horas, al

igual que tampoco está preparada al completo la infraestructura necesaria

para ello. Se trataba de la medida estrella del cambio elaborado porel

secretario de Estado, Alberto Nadal, aunque tendrá que esperar hasta que

las compañías se adapten por completo a la nueva normativa. Tan sólo hay 7

millones de contadores inteligentes y de ellos sólo un millón cuentan con las

comunicaciones necesarias para facilitar la lectura remota y la telegestión.

Por ello, el Ejecutivo ha mantenido el precio intervenido de 48,41 euros por

megavatio hora para el segundo trimestre del año y tendrá que refacturar

previsiblemente de nuevo a la baja en función del nuevo mecanismo que fue

aprobado con efectos desde el pasado 1 de abril. Así los consumidores

pagarán una media diaria del pool que se cruzará con los tres perfiles de

consumidores que ha facilitado Red Eléctrica a través de una herramienta en

su página web y que ha registrado un récord de visitas

(http://www.esios.ree.es/webpublica/). Estos tres perfiles sobre los que se

facturará la energía de los clientes del mercado regulado se dividen en tarifa

general, nocturna y consumidor de vehículo eléctrico.

Según anunció el ministro en el Ágora de elEconomista celebrado el

pasado 22 de abril, la devolución de ambos trimestres se tendrá que haber

efectuado antes del mes de agosto.

Aunque el grueso de los consumidores aún no tienen contador inteligente,

los consumidores podrán mejorar sus hábitos y comportamientos de

consumo con los perfiles publicados porRed Eléctrica. En concreto, los

usuarios podrán saber que es más caro conectar ciertos electrodomésticos a

las 10 de la noche que hacerlo a las 8 de la mañana (20-30 por ciento más

caro).

Fuentes de Red Eléctrica destacan que si todos los consumidores que

consultan la web de REE cambian sus hábitos, ese movimiento de consumo

se verá reflejado en los perfiles -son proporcionales al consumo agregado de

las familias- y en los meses siguientes irán ajustándose los perfiles a los

Fuente: elaboración propia.

(*) Fue anulada. (**) Subida excepcional de agosto. (***) Comienzan los nuevos precios (se devolverán 17,6 €)

elEconomista

Evolución del precio de la energía y del reciboVariación de las subastas que marcan el 50% de la luz (%)

Subidas del recibo de la luz, por trimestres (%)

0,0

7,0

4,0

-2,0

3,0

-6,7

1,2

3,2 3,1

IT IIT IITIIIT

2012

IVT IT IIT

2013 2014

IIIT AG.** IVT

3,2

***

IT

-10

2011 2012 2013

-7,1

9,3

-4,6

6,9

-15

3,07,6

XVII20 DIC.

XVIII21 MAR.

XIX26 JUN.

XX25 SEP.

XXI21 DIC.

XXII24 MAR.

XXIII25 JUN.

XXIV24 SEP.

XXV19 DIC.

25,6*Caída media del término variable14%

ACTUALIDAD

■ Ninguna factura será igualEl precio de la energía pasará aactualizarse en cada factura. Se calcularáun precio medio a partir de lo que cuestela energía cada hora en el mercado diarioeléctrico (pool).

■ Sin cambios para el bono socialLos usuarios de rentas bajas o con todossus miembros en paro tienen derecho albono social o tarifa protegida. Suscondiciones siguen siendo las mismas ytendrán un descuento del 25 por cientosobre el precio que marque el mercado.

■ El cambio afecta al 20% del reciboLas modificaciones sólo se aplican alconsumo de energía, es decir, el 20 porciento de la factura. El resto es el términofijo y los impuestos.

■ Sólo a los clientes reguladosLos cambios sólo afectan a los clientesde menos de 10 kilovatios que semantengan en el mercado regulado, estoes, unos 15 millones de clientes.

Las claves del nuevorecibo de la luz

8 Energía

cuando tuvieron que cambiar de la facturación bimensual a la mensual. Por

esto, el superregulador ha dado a conocer un vídeo explicativo sobre cómo

se debe reclamara una eléctrica.

Las compañías deben enviar en sus próximas facturas información

institucional del Ministerio de Industria para explicar los cambios. Además,

tienen que adaptar todos sus contratos antes del próximo 1 de julio. Las

eléctricas no podrán aprovechar los nuevos contratos para introducir

servicios anexos, como el mantenimiento de instalaciones de eléctricas, algo

que es muy habitual en el mercado libre.

El sector ha criticado el escaso periodo que se ha dado a las compañías

para aplicar los nuevos precios. E.ON comenzó a mediados de abril a

facturar según la nueva normativa, a pesar de disponer de un periodo

transitorio para adaptarse a la nueva legislación. El grupo alemán destaca

que esta anticipación redunda en “claros beneficios” para sus cerca de

300.000 clientes, ya que anticipa el ahorro del precio del mercado actual y

evita complejas refacturaciones futuras.

Para aquellos que quieren evitar la volatilidad de las nuevas tarifas, el

Ministerio de Industria ha obligado a las compañías eléctricas a ofrecer tarifas

fijas anuales, que de media serán más caras que lo que marque el mercado,

pero “ese es el precio de la estabilidad”, tal como explican desde el

departamento que dirige Soria.

Las ocho comercializadoras habilitadas para dar suministro regulado ya

han comunicado sus ofertas fijas a la CNMC.Además, el superregulador

debe habilitar en su página web una herramienta donde el usuario pueda

comprobar si se le está facturando correctamente. Tan sólo habrá que

introducir la potencia contratada y el consumo.

Yes que los clientes eléctricos no volverán a tener dos tarifas igual, los

recibos cambiarán mes a mes y prácticamente será imposible comparar las

tarifas con otro consumidor, aunque las lecturas del contador sean reales y

no estimadas.

Por ello, las eléctricas prevén un aluvión de reclamaciones sobre este

aspecto y recuerdan el importante repunte de quejas que tuvieron en 2011

ACTUALIDAD

GESTERNOVA www.gesternova.com

Llevamos a miles de productores de renovables al mercadopara que miles de clientes puedan escoger ENERGÍA VERDE.

Entre todos hacemos el mundo más verde, un mundo mejor.

NUESTRA ENERGÍA ES VERDENUESTRO COMPROMISO TRANSPARENTE

A los clientes delmercado regulado se

les devolverá 17,6euros del primer

trimestre

10 Energía

Organizado porEl

Instalador, los días 17 y 18

de junio Palma de Mallorca

será la sede del I Congreso

de Eficiencia Energética y

Sostenibilidad en el Sector

Turístico -Smart Destination

(eeST)-, que tratará la

influencia de la energía y

sostenibilidad en los

principales pilares sobre los

que se asienta un destino

turístico. Como actividad

complementaria, entre el 18

y el 21 de junio se habilitará

en el Puerto de Palma un

espacio de exposición

(eeSTur).

NACIONAL

Palma, sede delI Congreso de

Eficiencia Energética

El pasado 5 demarzo,

activistas deGreenpeace

reclamaron a las puertas de

la central nuclearde Santa

María deGaroña (Burgos)

su desmantelamiento

porque es la central más

vieja de la UE y tiene una

orden de cierre definitivo. El

juzgado consideró que la

acción pacífica de la

organización ecologista se

tramitará como un juicio de

faltas pero Nuclenor,

propietaria deGaroña, ha

presentado un recurso

donde reclama 10.000 euros

en concepto de pérdidas.

Nuclenor reclama aGreenpeace 10.000euros por pérdidas

Las fábricas de Ence en

Navia y Pontevedra han

obtenido la prestigiosa

etiqueta ecológica Nordic

Swan, que evalúa el

impacto en el medio

ambiente de los productos

a lo largo de todo su ciclo

de vida. Tras un detenido y

riguroso proceso de

evaluación, la ecoetiqueta

garantiza que las factorías

de Ence cumplen los

requerimientos de

mitigación del cambio

climático, con especial

referencia a la limitación de

las emisiones de CO2.

Ence recibe la‘ecoetiqueta’Nordic Swan

Con una producción

acumulada de 17.534GWh

yuna cobertura de la

demanda del 27,1 porciento,

la eólica ha sido, en el primer

trimestre del año, la primera

tecnología del sistema, con

un precio demercado de

26,09 €/MWh, un 35 por

ciento pordebajo del mismo

periodo del año anterior, lo

que ha supuesto un ahorro

para el consumidoreléctrico

medio de 26,25 euros en

este trimestre. El día de

mayorviento, el 25 de

marzo, el preciomedio del

mercado fue de 9,65 €/MWh.

La eólica, primeratecnología del

sistema

El pasado 1 de abril,

Siemens celebró un nuevo

aniversario: sus 119 años

en España. Fue en 1895

cuando la compañía de

origen alemán abrió su

primera oficina en nuestro

país, concretamente en la

madrileña Carrera de San

Jerónimo contribuyendo,

desde entonces, al

desarrollo económico,

social y tecnológico de

España, abriendo varias

fábricas a lo largo de

nuestra geografía y

participando en diversos

proyectos emblemáticos.

Siemens cumple119 años en

España

11 Energía

En la localidad suiza de

Payerne, la empresa de

aviación Solar Impulse ha

presentado, a nivel mundial,

el primeravión solar

diseñado para dar la vuelta

al mundo sin ningún

combustible. Bautizado

comoSolar Impulse 2,

despegará en marzo de

2015 y será conducido por

dos pilotos que podrán

permanecer hasta 5 días y

5 noches en vuelo sin tener

que aterrizar. Si las

condiciones meteorológicas

lo permiten, una de las

paradas podría serEspaña.

INTERNACIONAL

Un avión solar darála vuelta al mundo

en 2015

Las compañías OpenHydro

yAlderneyRenewable

Energy, han firmado una

joint venture en el marco de

la conferenciaThetis

Marine Renewable Energy,

celebrada en Cherbourg,

con el objetivo de combinar

sus recursos para

desarrollar una planta de

energía mareomotriz de

300 megavatios en la isla

deAlderney. Una vez

finalizada la planta, que

contará con 150 turbinas de

2 MWde potencia unitaria,

producirá energía para

150.000 hogares.

Planta mareomotrizde 300 MWen Alderney

Desde su implantación

industrial en India, hace

ahora cuatro años, Gamesa

ha alcanzado un hito en

este país con la puesta en

marcha de 1.000 MW.

Según la consultora BTM,

el pasado año Gamesa se

erigía como el número uno

en India con una cuota de

mercado del 19 por ciento,

superando porprimera vez

al fabricante local Suzlon,

un país que se ha

convertido en el tercero del

mundo en número de

megavatios instalados, con

un total de 1.987.

Gamesa alcanzalos 1.000 MW

eólicos en India

Proinso ha abierto una

nueva oficina comercial en

Boston y un nuevo centro

de distribución en Edison

(Nueva Jersey). El objetivo

de la multinacional es

acercar tanto su soporte

técnico, comercial y de

materiales a la Costa Este,

como reforzar su presencia

y penetración en el

mercado de Estados

Unidos. Para ello, cuenta

con el apoyo y soporte de

los 389 instaladores

cualificados de Estados

Unidos integrados en su red

internacional.

Proinso refuerzasu presencia enEstados Unidos

Afinales del próximomes

de septiembre, E.on pondrá

en marcha una nueva

planta de cogeneración

para la empresa de

envasado Goglio SpA,

Italia. Gracias a las

soluciones de generación

de E.on, comenzará a

beneficiarse de un ahorro

de alrededor de un 30 por

ciento en sus consumos

eléctricos y de un 20 por

ciento en el coste anual de

su factura energética.

Además las emisiones

equivalentes de carbono se

reducirán 6.300 toneladas.

E.on reducirá loscostes energéticos de

la planta de Goglio

Energía12 OPINIÓN

El cliente tienela última palabra

Nuestros clientes yaestán disfrutando,desde el 15 de abril,del nuevo sistema detarificación y, por tanto,de los posibles ahorrosque supone referenciarlos precios de susconsumos al mercadodiario, evitando futurasrefacturaciones

Javier Anzola

Consejero director general de

Negocios Liberalizados de E.ON Losexpertos del sector llevamos años vaticinando

que los clientes serán en el futuro el centro del

sector eléctrico. Y la predicción, se ha cumplido.

Hoymás que nunca las decisiones de los diferentes

actores del mercado giran en torno a este

concepto: el consumidor de electricidad como eje de las

actividades de un sector en continuo cambio y en plena

reinvención. El famoso trilema energético sigue estado en vigor

y las decisiones medioambientales son cruciales, pero las otras

dos componentes del trilema, la seguridad de suministro y el

factor económico del acceso a este bien de primera necesidad,

están virando hacia un enfoque 100 por ciento consumer.

Por lo tanto, esta afirmación, lejos de quedarse en la mera

filosofía, se ha convertido en una realidad de la que hay

numerosos ejemplos en Europa, un continente en el que el

final de la crisis económica ha obligado a una revisión de todos

los elementos fundamentales para la sostenibilidad del

sistema, entre ellos, la energía.

Nuestro país no está siendo ajeno a esta situación. Los

recientes cambios regulatorios no vienen sino a confirmar que

el centro de la preocupación es el cliente. El pasado 1 de abril,

entró en vigor la nueva normativa que regula el nuevo sistema

de tarificación para los clientes acogidos a la antigua TUR (hoy

Precio Voluntario para el Pequeño Consumidor) y el Bono

Social. Es un cambio de gran calado que supone una reforma

profunda de los sistemas de tarificación.

La sociedad y las autoridades están moviéndose hacia esta

tendencia y las compañías eléctricas no podemos sermenos.

Es nuestra responsabilidad acompasarestas necesidades a

nuestra actividad y, si es posible, adelantarnos a ellas. Esa es

la filosofía de compañías como la nuestra, en la que la firme

apuesta por el cliente nos hace estar preparados apara afrontar

estas inquietudes, de forma que nuestros clientes ya están

disfrutando desde el pasado 15 de abril del nuevo sistema de

tarificación y, por tanto, de los posibles ahorros que supone

referenciar los precios de sus consumos al mercado diario

evitando futuras refacturaciones que siempre introducen

incertidumbre.

Esta respuesta a las demandas sociales y coyunturales nos

lleva a apostar por un nuevo concepto que es imprescindible

para entender ymaterializar los tres elementos del trilema: la

transparencia. Nos son pocas las ocasiones en las que se ha

tachado a la industria eléctrica de opacidad en sus relaciones

con la sociedad y con los clientes. Sería un amplio debate el

Energía13 OPINIÓN

analizar si esa supuesta opacidad es responsabilidad de las

compañías o viene fundamentada en la complejidad del propio

sistema eléctrico.

Sin entrar en ese debate y limitándonos a analizar las

consecuencias, es cierto que los clientes a menudo tienen

dificultades para entender, no ya cómo funcionan el sector o el

mercado, sino algo tan básico como sus propias facturas y los

conceptos recogidos en ellas. Ello genera una gran paradoja:

no podemos seguir trabajando en establecer y ofrecerles

mejoras que son difíciles de traducir e imposibles de entender

para ellos. La gran propuesta es sermás transparentes,

intentando que sus facturas sean más sencillas y

comprensibles, poniendo a su disposición todos los canales de

atención necesarios para ayudarles y aclarar sus dudas y, por

supuesto, convirtiéndonos en su socio.

Es un claro cambio de posicionamiento y de acercamiento a

ellos: podemos dejar de ser un mero cobrador para ser el

aliado que pone a su disposición las herramientas necesarias

para ahorrar energía y, en definitiva, para que el cliente tome

las riendas de las decisiones sobre su consumo energético.

Yen algunas compañías, ya lo somos. Los avances

tecnológicos nos dejan ofrecerles cada vezmayor información

sobre sus consumos, con elementos como las redes

inteligentes o plataformas online -informáticas y con

aplicaciones móviles- que les permiten hacer un seguimiento

de sus comportamientos. Ahora tenemos que darel salto y

ayudarles a entender cómo usar esa información en su

beneficio, siendo sus asesores y sus socios, tanto para los

clientes residenciales como, y con mayor impacto, para los

industriales.

El mayorahorro lleva a la mayor competitividad y a asentar

un concepto que ya parece manido, como es el de la eficiencia

energética, pero que aún no ha llegado de forma tangible a

todos los actores. Pero no sólo la información, el

asesoramiento o los cambios normativos nos van a permitir

acercarnos al cliente. Tener en cuenta sus necesidades

cambiantes y elaborar productos y servicios novedosos y

adaptados va a ser crucial para que ellos puedan ahorrar.

Aunque se ha avanzado enormemente, para conseguir una

competitividad real que se traduzca en beneficios claros con

ofertas ventajosas que puedan competir con criterios de

igualdad con las tarifas reguladas, es necesaria una mayor

liberalización del mercado eléctrico. La experiencia en países

de nuestro entrono con unas mayores cuotas de liberalización

han demostrado aportar ventajas a usuarios y al sector en

general, con precios más bajos y competitivos. Pero no sólo

otros países, sino que otros sectores, como el de las

telecomunicaciones, demuestran que nos tenemos que quitar

el miedo y apostar por la madurez de los clientes y por la

responsabilidad de las empresas energéticas para poder

organizar el mercado en sana y libre competencia.

Sigamos la senda que la actualidad nos marca,

empoderemos al consumidor, seamos su verdadero socio y

trabajemos para hacer llegar a la sociedad nuestra apuesta por

un sector limpio y transparente en el cuál los clientes tengan la

última palabra.

No sólo la información,el asesoramiento o loscambios normativosnos van a permitiracercarnos al cliente.Tener en cuenta susnecesidades y elaborarproductos y serviciosnovedosos y adaptadosa los nuevos perfiles,va a ser crucial

Javier Anzola

Consejero director general de

Negocios Liberalizados de E.ON

Energía15

GETTY

Laespectacular subida del recibo de la luz en los últimos años ha traído

consigo un aspecto muy positivo. El usuario se ha vuelto más crítico y se

preocupa porentender las variables de la factura eléctrica, cómo puede

rebajar este gasto y las opciones que tiene en otras compañías. En

consecuencia, España tiene una de las tasas más altas de cambio de

suministrador de la Unión Europea. De hecho, la electricidad ya experimenta un

ratio de intercambio de eléctrica más alto que en el sector de las telecos, que se

ha entendido como el paradigma de la liberalización.

De los 25 millones de usuarios que tienen derecho a la tarifa que establece el

Gobierno, un total de 9 millones se han decantado porel mercado libre y las

ofertas de las eléctricas con importantes descuentos en servicios asociados -

seguro de mantenimiento de calderas o de instalaciones eléctricas-.

Las principales compañías del sector y las comercializadoras independientes

han aprovechado el cambio de modelo que aprobó el Gobierno el pasado mes

de abril para intentar atraermás clientes al mercado libre. Como contrapartida,

ofrecen una tarifa estable que no esté ligada a la volatilidad que supone el

mercado eléctrico diario (pool).

Ahora bien, se hace necesario que las compañías eléctricas sean más

proactivas a la hora de facilitar información al usuario, más allá de la multitud

de comerciales a pie de calle ansiosos de captar clientes, cuyas maniobras

muchas veces son cuestionables, sobre todo a la hora de abordar usuarios y

dejarles obnubilados con altos descuentos en el término fijo, que para una

familia estándar no representa más que 2 euros mensuales. Para más inri, se

encontrarán pagando por servicios que tal vez no necesiten.

La manera de captar clientes en el sector eléctrico roza, en algunos casos, la

ilegalidad. Se están incluyendo seguros que el usuario no ha contratado ni ha

sido informado de ello y se ha llegado a cambiar al mercado libre a clientes con

derecho a las tarifas protegidas -bono social-. Se trata de casos aislados, pero ni

el Gobierno ni la Comisión Nacional de los Mercados y la Competencia pueden

olvidar que la luz se trata de un bien esencial, que se ha encarecido un 70 por

ciento en la última década y que los usuarios están hambrientos de información.

EL PERSONAJE

LA CIFRA

José Luis GalindoConsejero delegado de Enertis

EL ‘RETUITEO’

Enertis Solar es un ejemplo de cómo capear la crisis. La empresa

especializada en la prestación de servicios de consultoría, servicios técnicos

e ingeniería líder en el sector de la energía solar fotovoltaica se ha lanzado

al mercado internacional y el grueso de su facturación ya está fuera de

España. Se trata de un lavado de cara que se ha conseguido en los últimos

dos años, gracias a su experiencia en el control de calidad de módulos y en

la implementación de programas de aseguramiento de la calidad. Con sede

en España y oficinas en Italia, Chile, Vietnam y EEUU, Enertis Solar opera a

nivel internacional en otros países como Francia, Reino Unido, Perú, México,

Ecuador, Panamá, India, China y Sudáfrica.

@elEconomistaes #LoMásCompartido en nuestro Facebook “La primera

carretera iluminada con energía solar”

1.700millones

Es la cantidad en la que la Comisión Nacional de los

Mercados y la Competencia ha cifrado el recorte de

la retribución a las energías renovables, cogeneración

y tratamiento de residuos con respecto a las primas

que cobraban hasta 2013. Así consta en el informe

que el superregulador ha elaborado sobre la

propuesta de orden que regula los parámetros

retributivos de las tecnologías limpias.

Los usuarios se hacencríticos con el recibo

PorLorena López

saltan los plomos

OPINIÓN

16 Energía

Laindustria nuclear española es altamente competitiva a nivel

mundial en la construcción, mantenimiento y operación de

centrales nucleares, así como en la generación de combustible y

la gestión de residuos radiactivos. Hoy estas empresas son

capaces de dar soporte tecnológico a toda la cadena de valor del

sector, y su experiencia es tomada como referencia en otros países.

La internacionalización de las empresas españolas se produce a partir de la

segundamitad de los años ochenta y, hoy en día, están presentes en cuatro

de los cinco continentes, especialmente en países comoChina, Emiratos

EL SECTOR NUCLEAR ESPAÑOL AUMENTASU CAPACIDAD EN PAÍSES EMERGENTES

CONCHARASO

La industria nuclear española es un ejemplo de internacionalización. Representada en todo el mundo,ha conseguido mantener su posición y aumentar sus capacidades buscando nuevos mercados

ELECTRICIDAD

EE

17 Energía

Ejemplos de internacionalizaciónUna de las empresas españolas que ha dado el salto fuera de nuestras

fronteras es Equipos Nucleares, SA(Ensa). Con casi 41 años de experiencia

y especializada en la fabricación de componentes, como vasijas de reactor,

Ensa inicia su actividad en el exterior a finales de los años ochenta

representando, actualmente, más del 90 por ciento de la fabricación de

equipos ymás del 50 por ciento de la prestación de servicios en plantas: si en

1986 tres de los 37 grandes componentes fabricados fueron al mercado

internacional, a partir de 1997 la situación da un giro de 360 grados y tan sólo

tres de los 88 componentes fabricados fueron destinados al mercado

doméstico.

Ensa también ha suministrado contenedores de transporte y almacenaje

para combustible fresco y usado a China, Japón yEEUU y bastidores para

almacenamiento en piscinas de combustible en Corea, Alemania, Sudáfrica,

Taiwán, Finlandia yChina. También destaca por su participación en el

proyecto sudafricano PBMR (Pebble Bed ModularReactor), en el proyecto

Iris (International Reactor Innovative and Secure) y en la prestación de

servicios en plantas nucleares en China, Bulgaria, Francia y Finlandia.

En el caso de Enusa IndustriasAvanzadas, SA, las primeras incursiones al

exterior comenzaron a principios de los años noventa de la mano de sus

socios americanos, General Electric yWestinghouse, fabricando combustible

para centrales nucleares europeas -donde cuenta con una cuota de mercado

del 20 por ciento-, principalmente en Francia, Bélgica, Suecia, Alemania y

Finlandia.

La compañía ha ido diversificando su oferta de productos y servicios para

adaptarse a las condiciones de los mercados en expansión, especialmente el

asiático -con China a la cabeza- y sudamericano. EnAsia, Enusa colabora

desde 2008 con el mayor fabricante chino -CNFSC- para suministrar equipos

de fabricación e inspección de combustible de alta tecnología. Asimismo,

mantiene contactos con las principales eléctricas de este país con el fin de

identificar cualquier oportunidad de suministro de combustible.

La actividad internacional más reciente la están desarrollando en el

continente sudamericano, concretamente enArgentina y Brasil, gracias a los

planes de expansión nuclear en ambos países, con interesantes

oportunidades de transferencia de tecnología y con el establecimiento de

líneas de actuación para prestar soporte en actividades de servicios de

combustible. De cara al futuro, Enusa desarrollará su actividad internacional

en mercados en desarrollo, comoOriente Medio yÁfrica.

Árabes Unidos, Japón, Reino Unido, México, Brasil y Estados Unidos.

Tres años después del accidente de Fukushima, los países han

continuado con su desarrollo nuclear y gestionando sus centrales existentes;

eso sí, incrementando los criterios de seguridad y poniendo en marcha

mecanismos que mejoran el intercambio de información y transparencia.

Hacíamuchos años que el número de reactores en construcción no era tan

elevado como el actual.Actualmente hay435 reactores nucleares funcionando

en el mundo con una capacidad instalada de 372.000megavatios, 72 en

construcción y10más cuyas obras comenzaron el pasado año.

ELECTRICIDAD

Simulador dealcance totaldesarrollado porTecnatom. EE

Planta nuclear deTemelin.

República Checa.REUTERS

18 Energía

de instalaciones nucleares, ingeniería y diseño de sistemas de ventilación y

gestión de metales alcalinos.

Lleva a cabo proyectos en 30 países de todo el mundo y, actualmente, participa

en el diseño ysuministro de salas de control avanzado ysimuladores de alcance

total para 15 plantas de energía nuclearen China, Taiwán,Argentina yBrasil.

Hablamos deTecnatom, empresa española especializada en la prestación de

servicios de inspección de componentes e integridad estructural, formación del

personal en entornos de formación avanzada e ingeniería de ayuda a la

explotación de la planta. Sólo en 2013, Tecnatom se ha adjudicado el contrato para

la cualificación e inspección de las soldaduras circunferenciales y longitudinales de

la vasija del reactornuclearsueco deOskarshamn 3 yel contratomultianual para

la realización de pruebas de fugas en la central rumana deCernavoda. También ha

participado en la evaluación de seguridad de la central nucleardeAngra 1 en

Brasil, la inspección de las soldaduras en losCRDH’s de las barras de control de la

central nucleardeMühleberg en Suiza; yha colaborado en la puesta enmarcha de

la central nuclearde Lungmen enTaiwán, entre otros proyectos.

Además de mantener una posición estratégica en el mercado nacional, el

objetivo de Grupo Dominguis es que su facturación internacional, que

actualmente representa el 27 por ciento de los ingresos totales del grupo,

alcance el 45 por ciento en 2015. El mercado europeo sigue siendo

fundamental, especialmente en Francia, Reino Unido e Italia, pero sin olvidar

México, país en el que el grupo inició su apertura internacional en 2005 en la

central de Laguna Verde.

De hecho, en Italia lleva operando desde junio de 2006 gracias a la firma

de un contrato con Iberdrola Ingeniería yConstrucción para la prestación de

asistencia técnica al servicio de protección radiológica del Centro de

Investigación Conjunta (JRC) de Ispra. En Francia, presente desde 2007, ha

obtenido la certificación Cefri, obligatoria para realizar trabajos en zona

nuclear y numerosas homologaciones otorgadas porElectricite de France

(EDF). Yen Reino Unido está presente desde finales de 2013, gracias a la

adquisición de un 96,65 por ciento de la empresa británica NDSL (Nuclear

Decommissioning Services Limited), especializada en el desmantelamiento

■ Entre el 15 y el 18 de abril, la ciudadchina de Pekín se convertía en la sede dela ‘China International Nuclear IndustryExhibition’ (NIC 2014), la principal feriadel sector nuclear en el país. Ladelegación española, encabezada porForo Nuclear, estuvo formada por cuatroempresas -Ensa, Ringo Válvulas,Tecnatom y Enusa-, que acudieron alevento con el objetivo de afianzar lasrelaciones comerciales ya iniciadas conlas empresas chinas, avaladas por unalarga trayectoria en el país asiático.

ELECTRICIDAD

GeneradoresEnsa. EE

Central Nuclear deAngra, en Brasil.

EE

España participa en laferia nuclear de China

19 Energía

En tan sólo dosmeses de

actividad, la plataforma online

de contratación de

suministros energéticos

energibid.com ha sufrido un

crecimiento exponencial

superando sus objetivosmás

ambiciosos, incrementando

un 200 porciento el número

de contrataciones del ámbito

residencial yenmás de un

80 porciento las del sector

de empresas. Se trata del

único comparadordel sector

que contiene todas las

ofertas yestrategias de

compra de energía

indexadas al pool.

ELECTRICIDAD

‘energibid.com’,comparador de

ofertas de luz y gas

Enel Green Powerha

iniciado la construcción de

una planta en la localidad

chilena de Ollagüe. El

proyecto, que combina

solar fotovoltaica, minieólica

y cogeneración para la

producción de electricidad y

agua caliente para el

colegio de la localidad, tiene

una capacidad instalada

prevista de 232 kilovatios,

así como una capacidad de

producción equivalente de

unos 460 megavatios hora

al año. La planta se pondrá

en marcha en el segundo

semestre de 2014.

Enel construye unaplanta híbrida

en Chile

Telefónica ha adjudicado a

Enérgya-VM el 85 por

ciento del total de su

contrato de electricidad

para los próximos dos años.

El contrato, que se

corresponde con la

totalidad del servicio deAlta

Tensión, estará vigente

desde el 1 de mayo de

2014 hasta el 30 de abril de

2016. La división de

energía del Grupo VillarMir,

que ha ganado el contrato

mediante subasta a precio

indexado, se ha hecho con

un volumen de 1.368 GWh

de un total de 1.616 GWh.

Telefónica contratala electricidad con

Enérgya-VM

Google ha dado un paso

más en su proyecto para

llevar Internet a todos los

rincones del planeta con la

compra de TitanAerospace,

una start-up dedicada a la

fabricación de drones

impulsados porenergía

solar. La idea de Google es

que el equipo de Titan

Aerospace trabaje mano a

mano con los encargados

de Project Loon, una

iniciativa para enviar

señales de internet a zonas

remotas y desconectadas

mediante el uso de globos

situados a gran altura.

Google comprala empresa Titan

Aerospace

Iberdrola ha empezado a

diseñar sus instalaciones

eólicas con condiciones

orográficas complejas con

un innovador sistema de

supercomputación que

mejora sustancialmente la

estimación de la producción

de energía eléctrica de los

parques eólicos, lo que

reduce el riesgo de la

inversión. La primera

instalación donde Iberdrola

ha utilizado este sistema es

el parque eólico Pier II, que

se construirá a 2.500 m de

altitud en un terreno muy

complejo de México.

Iberdrola diseñarásus parques eólicoscon nuevo ‘software’

Energía20 OPINIÓN

La industria nuclear española,competitiva a nivel mundial

La internacionalizaciónde la actividad nuclear seha consolidado a partirde la segunda mitad delos años ochenta y en losnoventa, sobre todo enáreas como bienes deequipo y servicios y, másrecientemente, eningeniería y grandescomponentes

Antonio Cornadó

Presidente de Foro de la

Industria NuclearEspañola Elpotencial de la industria nuclear española para

competir en un mundo global es enorme.

Nuestro sector nuclear es mucho más que los

reactores nucleares en funcionamiento, que

producen un 20 por ciento de la electricidad que

consumimos. La industria nuclear española es muy

competitiva y prestigiosa a nivel mundial en la construcción,

operación ymantenimiento de centrales nucleares, así como

en la fabricación de combustible y la gestión de residuos

radiactivos.

Nuestro punto fuerte se encuentra en la capacidad de

atender y prestar un servicio de primer nivel en todas las

etapas de la cadena de valor de esta industria; por ejemplo,

liderando la fabricación europea de combustible nuclear o

siendo referentes mundiales en el suministro de equipos de

grandes componentes. España también es un referente a

nivel mundial en la gestión de residuos radiactivos y

desmantelamiento de instalaciones nucleares.

En el ámbito de servicios y formación de operadores, las

empresas nucleares españolas y las empresas de ingeniería

tienen una posición muy relevante en los nuevos proyectos

nucleares deAsia, Medio Oriente, América y Europa, también

en el proyecto Iter de fusión nuclear.

En la actualidad, para el mantenimiento de los reactores

nucleares españoles no dependemos del suministro de

tecnología de otros países. Desde el inicio del programa

nuclear la industria española ha elevado su participación en

las distintas fases de construcción de las centrales nucleares,

llegando a suministrar hasta el 85 por ciento de componentes

y equipos de una nueva central nuclear.

La internacionalización de la actividad nuclear es una

tendencia que se ha consolidado especialmente a partir de la

segunda mitad de los años ochenta y en los años noventa. La

experiencia del trabajo en las centrales españolas ha facilitado

la expansión internacional de nuestra industria, especialmente

en las áreas de bienes de equipo y servicios y, más

recientemente, en ingeniería y grandes componentes.

Con la internacionalización de sus negocios, las empresas

nucleares han conseguido dos cosas que para el sector

nuclear son muy importantes: por un lado mantener su

posición en los países en los que ya venía trabajando y, por

otro, aumentar sus capacidades buscando nuevos mercados

en países emergentes.

El accidente de la central nuclear de Fukushima Daiichi, que

Energía21 OPINIÓN

se produjo en Japón en marzo de 2011, planteó de nuevo

algunos interrogantes sobre el futuro de la energía nuclear.

Tres años después, podemos comprobar que el efecto

Fukushima respecto al parque nuclearmundial no se ha

producido. En líneas generales los países han continuado con

su desarrollo nuclear y gestionando las centrales nucleares

existentes. Hacía muchos años que el número de reactores en

construcción no era tan elevado como el actual. Afinales de

2013 se encontraban en construcción 72 reactores,

principalmente en China, Rusia, India, Corea y Estados

Unidos. Asimismo, durante el año pasado comenzaron las

obras de 10 nuevos reactores.

Es evidente que el uso de la energía nuclear está en

expansión, aunque a un ritmo más lento que el de hace tres

años. Son muchos los países que disponen de programas

nucleares y tienen previsto su ampliación. Otros países, sin

experiencia nuclear hasta ahora, han planificado la

construcción de reactores nucleares y así lo plantean en sus

estrategias energéticas de futuro.

Entre los factores que contribuyen a este creciente interés

cabe citar la creciente demanda mundial de energía -

especialmente en los países emergentes-, así como la

preocupación por el cambio climático, la inestabilidad de los

precios de los combustibles fósiles y la seguridad del

suministro de energía.

También hay países que han decidido reducir

progresivamente la energía nuclear de sus cestas energéticas

o renovar su parque nuclear por reactores de diseño más

avanzado, como es el caso de Reino Unido. Estos países

tienen por delante la tarea de desmantelamiento de las

instalaciones y la gestión de los residuos radiactivos.

El mercado nuclear está en crecimiento y existe una gran

oportunidad -real y palpable- para la industria nuclear

española, que está apostando por salir al exterior, potenciando

su presencia en más de 40 países, principalmente deAsia,

Medio Oriente, Europa yAmérica.

El mercado está muy diversificado y hay ejemplos recientes

de éxito. Empresas especializadas como Enusa que, por

ejemplo, suministra combustible nuclear al 50 por ciento de las

centrales nucleares suecas; Idom es la empresa que tiene

firmados más contratos de ingeniería en el proyecto Iter de

fusión nuclear y EmpresariosAgrupados que es la empresa

designada para el diseño, cualificación y suministro del

sistema de control de seguridad de Iter. Otra empresa

española, Equipos Nucleares, ha suministrado más de 100

generadores de vapor para centrales nucleares en todo el

mundo; Tecnatom está construyendo actualmente 8 salas de

control y 3 simuladores para centrales nucleares chinas, etc.

Para Foro Nuclear, un objetivo prioritario es favorecer la

búsqueda de oportunidades de negocio para sus empresas

socias y la internacionalización de las mismas en los países

donde se desarrollan programas nucleares. Nuestra misión es

facilitar a las empresas que representamos su actividad en un

mercado global con la certeza de que estamos en una buena

posición para competir e incrementar nuestra actual cuota de

mercado.

Tres años después,el efecto Fukushimarespecto al parquenuclear mundial no seha producido. A finalesdel pasado año seencontraban enconstrucción72 reactores ycomenzaron las obrasde 10 reactores más

Antonio Cornadó

Presidente de Foro de la

Industria NuclearEspañola

22 Energía

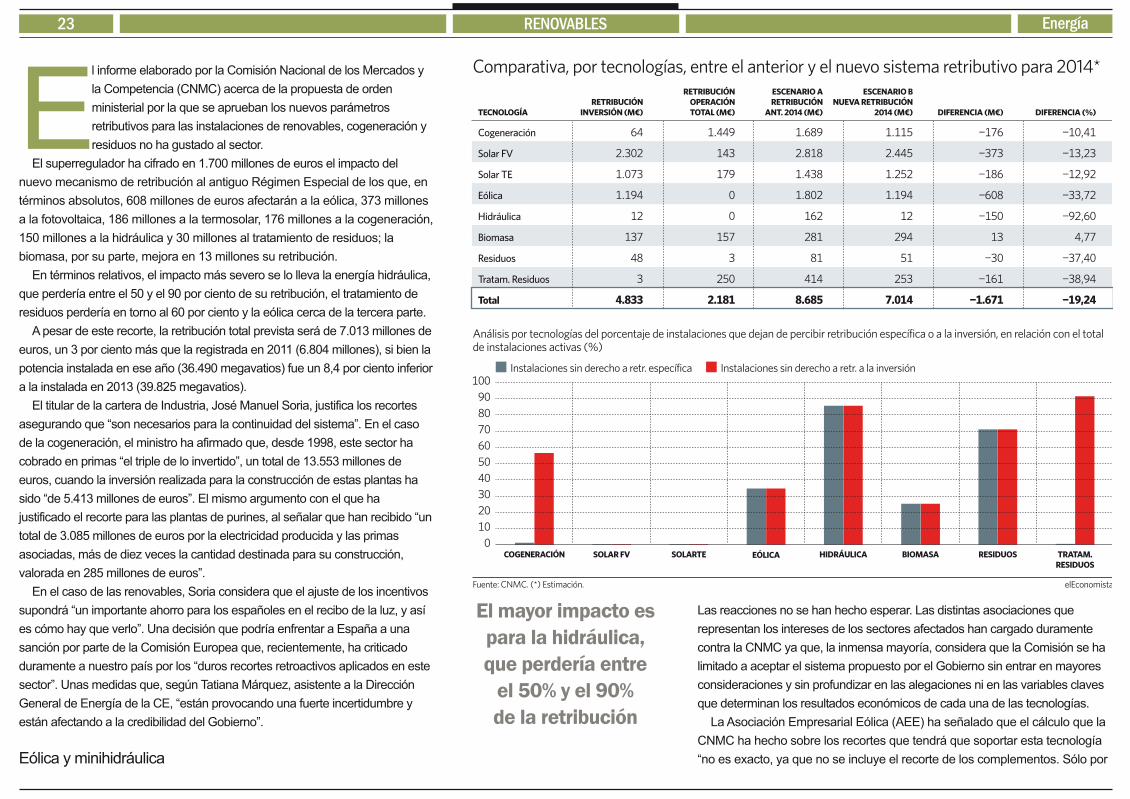

EL SECTOR ARREMETE CONTRA LA CNMC TRASSU INFORME SOBRE LA NUEVA RETRIBUCION

CONCHARASO

A la espera de su aprobación final en Consejo de Ministros, la propuesta de orden de los nuevos

parámetros retributivos elaborada por el Gobierno supondrá, según el informe de la CNMC, un

recorte de 1.700 millones para el conjunto de las instalaciones del antiguo Régimen Especial

RENOVABLES

GETTY

23 Energía

Fuente: CNMC. (*) Estimación. elEconomista

Comparativa, por tecnologías, entre el anterior y el nuevo sistema retributivo para 2014*

Análisis por tecnologías del porcentaje de instalaciones que dejan de percibir retribución específica o a la inversión, en relación con el total de instalaciones activas (%)

COGENERACIÓN

RETRIBUCIÓNINVERSIÓN (M€)

SOLARTE HIDRÁULICA RESIDUOSSOLAR FV EÓLICA BIOMASA TRATAM.RESIDUOS

100

90

80

70

60

50

40

30

20

10

0

Instalaciones sin derecho a retr. específica Instalaciones sin derecho a retr. a la inversión

Cogeneración

Solar FV

Solar TE

Eólica

Hidráulica

Biomasa

Residuos

Tratam. Residuos

Total

64

2.302

1.073

1.194

12

137

48

3

4.833

RETRIBUCIÓNOPERACIÓNTOTAL (M€)

ESCENARIO ARETRIBUCIÓN

ANT. 2014 (M€)

ESCENARIO BNUEVA RETRIBUCIÓN

2014 (M€)

1.449

143

179

0

0

157

3

250

2.181

1.689

2.818

1.438

1.802

162

281

81

414

8.685

1.115

2.445

1.252

1.194

12

294

51

253

7.014

DIFERENCIA (M€)

-176

-373

-186

-608

-150

13

-30

-161

-1.671

DIFERENCIA (%)TECNOLOGÍA

-10,41

-13,23

-12,92

-33,72

-92,60

4,77

-37,40

-38,94

-19,24

Las reacciones no se han hecho esperar. Las distintas asociaciones que

representan los intereses de los sectores afectados han cargado duramente

contra la CNMC ya que, la inmensamayoría, considera que la Comisión se ha

limitado a aceptarel sistema propuesto porel Gobierno sin entraren mayores

consideraciones y sin profundizaren las alegaciones ni en las variables claves

que determinan los resultados económicos de cada una de las tecnologías.

LaAsociación Empresarial Eólica (AEE) ha señalado que el cálculo que la

CNMC ha hecho sobre los recortes que tendrá que soportar esta tecnología

“no es exacto, ya que no se incluye el recorte de los complementos. Sólo por

Elinforme elaborado por la Comisión Nacional de losMercados y

la Competencia (CNMC) acerca de la propuesta de orden

ministerial por la que se aprueban los nuevos parámetros

retributivos para las instalaciones de renovables, cogeneración y

residuos no ha gustado al sector.

El superreguladorha cifrado en 1.700millones de euros el impacto del

nuevo mecanismo de retribución al antiguo Régimen Especial de los que, en

términos absolutos, 608 millones de euros afectarán a la eólica, 373 millones

a la fotovoltaica, 186 millones a la termosolar, 176 millones a la cogeneración,

150 millones a la hidráulica y 30 millones al tratamiento de residuos; la

biomasa, por su parte, mejora en 13 millones su retribución.

En términos relativos, el impactomás severo se lo lleva la energía hidráulica,

que perdería entre el 50 yel 90 porciento de su retribución, el tratamiento de

residuos perdería en torno al 60 porciento y la eólica cerca de la tercera parte.

Apesarde este recorte, la retribución total prevista será de 7.013millones de

euros, un 3 porcientomás que la registrada en 2011 (6.804millones), si bien la

potencia instalada en ese año (36.490megavatios) fue un 8,4 porciento inferior

a la instalada en 2013 (39.825megavatios).

El titularde la cartera de Industria, JoséManuel Soria, justifica los recortes

asegurando que “son necesarios para la continuidad del sistema”. En el caso

de la cogeneración, el ministro ha afirmado que, desde 1998, este sectorha

cobrado en primas “el triple de lo invertido”, un total de 13.553millones de

euros, cuando la inversión realizada para la construcción de estas plantas ha

sido “de 5.413millones de euros”. El mismo argumento con el que ha

justificado el recorte para las plantas de purines, al señalarque han recibido “un

total de 3.085millones de euros por la electricidad producida y las primas

asociadas, más de diez veces la cantidad destinada para su construcción,

valorada en 285millones de euros”.

En el caso de las renovables, Soria considera que el ajuste de los incentivos

supondrá “un importante ahorro para los españoles en el recibo de la luz, y así

es cómo hayque verlo”. Una decisión que podría enfrentara España a una

sanción porparte de la Comisión Europea que, recientemente, ha criticado

duramente a nuestro país por los “duros recortes retroactivos aplicados en este

sector”. Unasmedidas que, según TatianaMárquez, asistente a la Dirección

General de Energía de la CE, “están provocando una fuerte incertidumbre y

están afectando a la credibilidad del Gobierno”.

Eólica yminihidráulica

El mayor impacto espara la hidráulica,que perdería entre

el 50% y el 90%de la retribución

RENOVABLES

24 Energía

la eliminación del de energía reactiva, el sector pierde 153 millones en 2013.

Ysi la comparación se hace con lo que le correspondería al sector percibir en

2013, el recorte asciende a 1.200 millones, el doble de lo estimado en el

informe”, sin olvidar otras normas contenidas en la reforma energética que, si

salen adelante, también tendrán un impacto económico en la eólica, “como la

financiación de una parte del coste del servicio de interrumpibilidad y de los

pagos por capacidad, además de tener también que hacer frente a una parte

de los desvíos del déficit de tarifa si estos se producen, tal y como prevé la

Ley 24/2013”.

AEE, cuya reclamación pasa “porque se nos aplique comomáximo un

recorte del 10 porciento de los incentivos”, considera “injusto, inadmisible y

discriminatorio que se penalice a la tecnologíamás eficiente que, entre otros

muchos beneficios, baja el precio del mercado eléctrico, exporta tecnología y

reduce el déficit de la balanza comercial”.

Con la nueva retribución, “las centralesminihidráulicas no podrán hacer

frente a sus altos costes de operación y lamayoría cerrarán amedio plazo”, así

lo afirmaManuel Delás, administradorde la sección Minihidráulica deAppa,

que también asegura que “el cierre será con carácter inmediato en el caso de

las instalaciones demenos de 1 MWde potencia, ya que no podrán cubrir sus

costes variables”, a las que seguirán “las demenos de 5MW” e, incluso, “las

más grandes, que se verán incapaces de enfrentar las reparaciones de sus

costosos equipos o de las infraestructuras comprometidas”.

Según Delás, esta situación está empujando “a nuestra desaparición para

desviar los apoyos hacia otras tecnologías -en clara alusión a la solar-,

promovidasmayoritariamente porgrupos inversores internacionales que

consiguieron que laAdministración les permitiese instalarhasta nueve veces

más potencia de la que se había establecido como tope a causa de su altísimo

coste en primas”.

Tecnología solarPorsu parte, la Unión Española Fotovoltaica (Unef) “ha denunciado que el

recorte real que sufre el sectorcon la nueva reforma asciende a 920millones

de euros, una cifra que triplica los 373millones que recoge la CNMC en su

informe” yafirma que la Comisión “ha utilizado de forma sesgada e interesada

datos procedentes de informes anteriores, aludiendo al informe de la CNE

38/2008, que hablaba de rentabilidades de en torno al 4% para algunas

instalaciones FV, tres puntos porcentuales pordebajo del cálculo del Ministerio”.

La patronal fotovoltaica, que asegura que “ninguna de las inversiones en

■ En el epígrafe de conclusionesy recomendaciones sobre elsector eléctrico, el informe marcosobre la demanda de energíaeléctrica y gas natural y sucobertura. Horizonte 2013-2017,elaborado por la CNMC, reflejaque la demanda prevista para elperiodo 2013-2017 podríaregistrar reducciones hasta 2015,iniciando posteriormente unarecuperación moderada.

■ Respecto a la evolución de laoferta de generación, se prevé unestancamiento de nueva potenciadentro del régimen especial, quese mantendrá en los 39.470megavatios actuales hasta 2017una vez incorporada a lo largo de2013 la potencia que ya habíasido objeto de preasignación. Seestima que el régimen especialpeninsular podría aportar en 2017casi un 41 por ciento de lademanda, similar al porcentajeque ha representado en 2012.

■ Respecto a la cobertura de lademanda eléctrica en el cortoplazo, no se observan indicios desituaciones que pudieran afectara la misma, por lo que el margende seguridad se consideraadecuado.

RENOVABLES

Planta solar EE

Estancamientode nueva potencia

fotovoltaica en España está aún amortizada”, afirma que los nuevos recortes

“llevarán al grueso de los proyectos a rentabilidades negativas”, siendo

especialmente graves los casos de “las grandes plantas que cuentan con

cientos de pequeños inversores diferentes a los que se les aplican los

estándaresmás duros, que prevén recortes de hasta el 52 porciento, y las de

las pequeñas plantas que se encuentren cerca de una planta grande,

considerándolas como una agrupación de instalaciones”.

25 Energía

El informe dela CNMC sobrela propuesta de

la nueva retribuciónno ha convencido

y ha recibidoduras críticas

RENOVABLES

En el caso de la solar termoeléctrica, Protermosolarconsidera que “el nuevo

sistema de retribución vuelve a introducir recortes de calado para esta

tecnología, que no garantizan la rentabilidadrazonable contemplada porLeyy

ahondan en el carácter retroactivo de la última reforma energética” y sitúa en

“cerca de un 50 porciento” el recorte a la termosolaren los dos últimos años.

LaAsociación ha puesto demanifiesto “que los costes de inversión yde

operación ymantenimiento utilizados por Industria para calcular los valores

aplicables, tanto a la inversión como a la explotación a las retribuciones, han

sido subestimados yestán muypordebajo de los costes reales, sobre los que

la CNMC ni se ha pronunciado”.Asimismo, la Comisión tampoco ha aceptado

las alegaciones en el caso de las centrales singulares, “de las que no existe

otro baremo de comparación para la consideración de empresa eficiente ybien

gestionada que la inversión realizada yauditada de lasmismas”.

Cogeneración y tratamiento de residuosDuras palabras las que el directorgeneral deAcogen, JavierRodríguez, dedica

al informe del superregulador, al que califica de “puro realismo imaginario, más

propio de la política energéticamal entendida que de un regulador

independiente yde prestigio al que se le dota demedios”. El informe, según

Rodríguez, “no es contundente yen absoluto concluyente sobre que las

cogeneraciones puedan operaren el esquema propuesto dadas las grandes

incertidumbresmetodológicas que se exponen y las evidentes ausencias de

datos con los que se ha topado”.

Yaunque reconoce que el informe da la razón a los cogeneradores en

algunos aspectos como la aplicación de rendimientos eléctricos equivalentes

legales, las limitaciones a las horas de funcionamiento de las plantas o la

revisión de los parámetros retributivos cada tresmeses, alertando del grave

riesgo que sufren las cogeneraciones, no entra en aspectos esenciales como

“reconocer los ahorros en la valoración del calorútil que usan las industrias,

considerarel funcionamiento intermitente de las plantas a turnos o la no

discriminación de las plantas grandes”.

Porsi esto fuera poco, el representante deAcogen indica que, además, el

impacto real en la retribución de la cogeneración “supera los 1.000millones de

euros”, ya que no se han tenido en cuenta “los 160millones por las limitaciones

de horas de funcionamiento, ni los 264millones que se eliminaron por

complementos de eficiencia y reactiva en julio de 2013, ni los 400millones en

impuestos al gas, electricidad yCO2 que el Gobierno impuso en 2013 que no

son devueltos por la orden”.

En lo que respecta a las biomasas, la consecuencia de la reforma resulta

“especialmente catastrófica” para las instalaciones que valorizan residuos agro-

ganaderos (purines de cerdos), residuos procedentes de industrias agro-

alimentarias (producción de aceite de oliva), de industrias de fabricación de

papel, y residuos orgánicos procedentes de los residuosmunicipales, “cuyo

descenso en sus retribuciones en determinados casos supera el 65 porciento,”

señalan desdeUnión por la Biomasa.

El informe de la CNMC, explican, “en ningún caso asume nuestras

principales alegaciones”. Poruna parte, consideran “un sinsentido” que se

establezca un límite de horas de funcionamientomáximo. Lomismo ocurre con

el umbral de funcionamientomínimo, “que afecta especialmente a la

generación de biogás en vertederos”. Sobre los costes de los combustibles,

que en ningún caso se asemejan a los reales, “se produce una contradicción

vergonzante por falta absoluta de coherencia”. El informe tampoco se ha

pronunciado sobre la fijación de un precio horario ‘suelo’ de venta, a pesarde

seruna cuestión determinante para el futuro de estas instalaciones.

Planta de energía. EE

Energía26 OPINIÓN

¿Quién mandaen la biomasa?

El tratodesconsiderado que seestá teniendo conla biomasa se ha hechomás evidente desdeel momento en que sedecretó la moratoria alas renovables y conla sucesión de normasque culminará conla ‘orden de estándares’

Margarita deGregorio

Directora de Biomasa deAppa Seconsidera que el pistoletazo de salida de la

rotunda política de apoyo a las renovables por

parte de la UE fue el Libro Blanco de las energías

renovables publicado por la CE en noviembre de

1997, cuyo objetivo principal era que las

renovables cubrieran un 12 por ciento del total de la demanda

energética en 2010. El Libro Blanco señalaba que la principal

contribución al crecimiento de las renovables en la UE podría

provenir de la biomasa. En España, tanto el Plan de Fomento

de las Energías Renovables publicado en el año 2000 como el

Plan de Energías Renovables 2005-2010, escogieron a la

biomasa como piedra angular en la que asentarse para

alcanzar sus respectivos objetivos, dotando a las tecnologías

valorizadoras de biomasas con fines eléctricos y térmicos de

unos objetivos de potencia instalada muy porencima de los

objetivos establecidos para el resto de tecnologías renovables.

La razón de tanta expectativa sobre el sector de la biomasa

versaba, fundamentalmente, en la enorme cantidad de

recursos biomásicos accesibles existentes en España y en la

madurez alcanzada poralgunas de las tecnologías que

transformaban estos recursos en bioenergía. El fracaso de tan

importantes expectativas ha sido estrepitoso. La valorización

energética de biomasas en ninguna de sus formas (eléctrica,

biogás, térmica) ha llegado -ni siquiera hoy en día- a acercarse

a los objetivos que debían haberse alcanzado antes del 31 de

diciembre de 2010, cuando expiró el Plan de Energías

Renovables 2005-2010. El castigo inmediato por este fracaso

fue no contar en absoluto con esta energía renovable en la

planificación energética al 2020, relegándola a una posición

residual en el nuevo Plan de Energías Renovables 2011-2020,

donde se mantuvieron prácticamente los mismos objetivos de

potencia instalada que se establecieron en el Plan anterior.

Esta desconsideración por las biomasas se ha hecho más

evidente desde el momento en que se decretó la moratoria a

las renovables y con la sucesión normativa que ha implicado la

famosa reforma eléctrica, que culminará para las renovables

con la Orden Ministerial de parámetros retributivos -conocida

comoOrden de estándares- que está terminándose de gestar

actualmente. En ninguno de los reales decretos-ley, reales

decretos ni órdenes se ha tenido la más mínima consideración

por esta energía, sometiéndola a cambios normativos que no

es que no pueda asimilar porque resulten injustos o

desproporcionados, sino que no puede asumir por la propia

naturaleza de los combustibles y las instalaciones que operan

Energía27 OPINIÓN

en el sector, mucho más parecidas a una industria

convencional que a un estricto generador de energía.

El clímax de los despropósitos normativos que afectan al

sector se ha alcanzado con la propuesta de Orden de

estándares, que establece unos costes de combustibles que ni

siquiera se aproximan a los oficiales reconocidos por Idae-

Minetur, unas limitaciones máximas ymínimas de horas de

producción que resultan un sinsentido y son prácticamente

imposibles de alcanzar en una instalación eficiente ybien

gestionada, y un desamparo en el mercado horario al eliminar

su límite inferior que inhabilita la venta de energía a partir de un

combustible consumible -con coste- como son las biomasas.

Esta propuesta de Orden ha dejado fuera de juego a la

mayoría de instalaciones que operan actualmente en el sector

valorizando biomasas como el orujillo que proviene de la

fabricación del aceite de oliva, los purines de cerdo que se

producen en las explotaciones ganaderas y las plantas de

tratamientos de residuos, entre otros. ¿La razón? El Ministerio

de Industria -y, por extensión, la tarifa eléctrica- aduce que

únicamente puede hacerse cargo de los costes directamente

vinculados con la producción de energía. Entonces ¿quién

corre con los costes de pretratar esas biomasas para poder ser

valorizadas energéticamente y generar bioenergía? La

desvinculación de los costes de pre-tratamiento de las

biomasas y de los costes de la generación de energía resulta

prácticamente imposible pues los primeros no se acometerían

si no van a acometerse los segundos, es decir, las biomasas

se gestionarían de forma distinta, o ni siquiera se gestionarían,

si no fueran a ser valorizadas energéticamente.

Llegados a esta situación crítica, el sector se moviliza e insta

a otros agentes con competencias a buscar alternativas que

permitan su subsistencia, y la respuesta recibida hasta el día

de hoy ha sido desesperanzadora. Apesar de que la biomasa

podría constituirse como un principal activo energético,

medioambiental y socioeconómico para España, nadie parece

reconocerlo ni contar con el arrojo suficiente para hacerlo

posible. La enorme capacidad para ahorrar emisiones difusas,

evitar incendios forestales, generar ymantener empleo en el

medio rural y dinamizar áreas deprimidas, y para transformar

residuos contaminantes en recursos, no parece importarle a

nadie más allá de a agricultores, ganaderos, cooperativas,

industrias agroalimentarias y otros trabajadores del medio rural

que encuentran en la biomasa una alternativa o complemento

a la forma tradicional en la que se han ganado la vida.

El sector se pregunta a quién pedir auxilio. ¿Quién manda

en la biomasa? El Ministerio de Industria en el ámbito

energético; el deAgricultura, Alimentación yMedioAmbiente en

los ámbitos agrícolas, forestales, ganaderos, medioambientales

y de desarrollo rural; el de Empleo en el ámbito de la creación y

mantenimiento de puestos de trabajo; las CCAA, etc. ¡Qué

repartidas están las competencias en el sector de la biomasa

en España! Todo apunta a que es el Gobierno quien debe

tomar cartas en el asunto de una vez por todas, reconocer el

valor añadido que la biomasa es capaz de proporcionar a

España y no permitir que, por causas completamente ajenas al

mismo, continúe lapidándosele.

La propuesta de Ordenha dejado fuera dejuego a la mayoríade instalaciones queoperan actualmente enel sector valorizandobiomasas como elorujillo, los purinesde cerdo y las plantasde tratamientos deresiduos, entre otros

Margarita deGregrorio

Directora de Biomasa deAppa

28 Energía

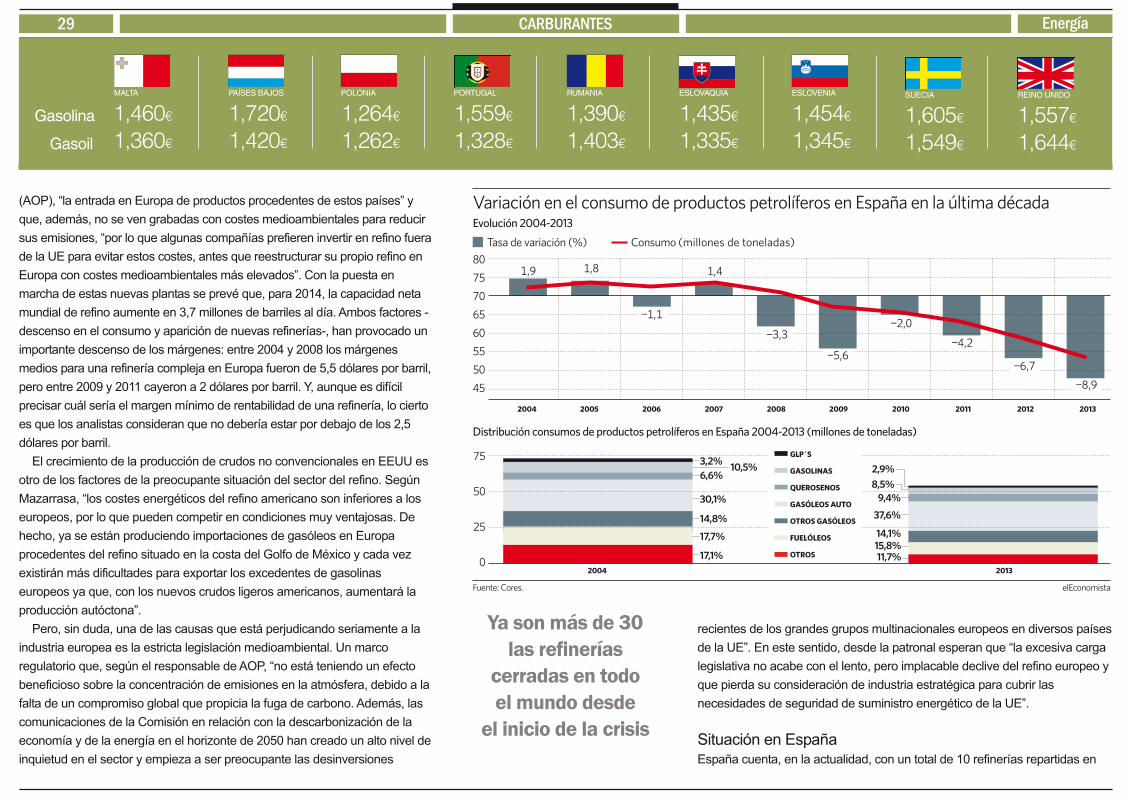

La caída del consumo, la competencia de las nuevas macro refinerías, el crecimiento de la producción de crudos no convencionales y lasestrictas normas medioambientales, han llevado al cierre de un elevado número de refinerías en todo el mundo, especialmente en Europa

EL SECTOR DEL REFINO CAE EN PICADOCON MÁS DE 30 PLANTAS CERRADAS DESDE 2009

Gasolina

Gasoil

ESPAÑA AUSTRIA BÉLGICA BULGARIA CHIPRE REP. CHECA CROACIA DINAMARCA ESTONIA

1,410€

1,320€

1,359€

1,316€

1,538€

1,348€

1,288€

1,308€

1,416€

1,430€

1,303€

1,324€

1,373€

1,284€

1,687€

1,470€

1,302€

1,282€

CARBURANTES

FINLANDIA

1,613€

1,511€

Elnegocio de refino está pasando por uno de sus peores

momentos. Desde el año 2009, el número de refinerías que se

han visto obligadas a cerrar en todo el mundo supera la

treintena. Sólo en Europa la cifra asciende a 19, con una

capacidad total de 1,9 millones de barriles diarios, siendo

Francia, Italia, Alemania yReino Unido los países más afectados. Aesto hay

que añadir la venta de tres refinerías ubicadas en Irlanda, Suecia, Reino

Unido, y el cierre programado de la de Mantova, en Italia.

Son varios los factores que, según los expertos, se erigen como causas claras

del declive de este sector. Desde el inicio de la crisis económica, la demanda de

productos derivados del petróleo se ha desplomado. En el caso de Europa, el

consumo ha descendido en un 13 porciento, mientras que, en España, la caída

acumulada ha sido superioral 25 porciento, lo que ha supuesto pasarde 75

millones de toneladas equivalentes de petróleo (tep) en 2007, hasta los 54,64

millones en 2013, situándonos en niveles de 1996 (54,06millones de tep).

Otro de los aspectos a destacares la competencia de las macro refinerías

que se están construyendo en países fuera de la OCDE (Organización para la

Cooperación y el Desarrollo Económicos) comoChina, India, Rusia yOriente

Medio. Se trata de plantas que gozan de importantes ventajas fiscales para la

exportación, lo que está provocando, según ÁlvaroMazarrasa, director

general de laAsociación Española de Operadores de Productos Petrolíferos

■ La compañía portuguesa Galp Energiacuenta con dos refinerías en este país:Sines y Matosinhos. Ambas procesanpetróleo proveniente de más de 16 paísespara obtener una amplia gama deproductos, entre los que destacan lagasolina y los destilados medios.

■ La refinería de ‘cracking’ en Sinesinició sus operaciones en 1978. Con unacapacidad actual de destilación de unos220.000 barriles por día, es la principalrefinería de Portugal, siendo responsabledel 70 por ciento de la capacidad total derefinación. Su ubicación costera y lainfraestructura del puerto de Sines sonprivilegiadas tanto para el abastecimientode crudo como para la exportación deproductos.

■ La refinería de Matosinhos comenzósus operaciones en 1969 y tiene unacapacidad anual de destilación dealrededor de 110.000 barriles por día. Setrata de una refinería de ‘hydroskimming’situada en una fábrica de aromáticoscomplejos, una fábrica de aceites base yuna fábrica de lubricantes.

La infraestructurade Galp Energia

CONCHARASO

Refinería deTupräs en Izmir,

Turquía. TUPRÄS

29 Energía

Gasolina

Gasoil

MALTA PAÍSES BAJOS POLONIA PORTUGAL RUMANIA ESLOVAQUIA ESLOVENIA SUECIA

1,460€

1,360€

1,720€

1,420€

1,264€

1,262€

1,559€

1,328€

1,390€

1,403€

1,435€

1,335€

1,454€

1,345€

1,605€

1,549€

REINO UNIDO

1,557€

1,644€

recientes de los grandes grupos multinacionales europeos en diversos países

de la UE”. En este sentido, desde la patronal esperan que “la excesiva carga

legislativa no acabe con el lento, pero implacable declive del refino europeo y

que pierda su consideración de industria estratégica para cubrir las

necesidades de seguridad de suministro energético de la UE”.

Situación en EspañaEspaña cuenta, en la actualidad, con un total de 10 refinerías repartidas en

(AOP), “la entrada en Europa de productos procedentes de estos países” y

que, además, no se ven grabadas con costesmedioambientales para reducir

sus emisiones, “por lo que algunas compañías prefieren invertir en refino fuera

de la UE para evitarestos costes, antes que reestructurar su propio refino en

Europa con costesmedioambientales más elevados”. Con la puesta en

marcha de estas nuevas plantas se prevé que, para 2014, la capacidad neta

mundial de refino aumente en 3,7 millones de barriles al día. Ambos factores -

descenso en el consumo yaparición de nuevas refinerías-, han provocado un

importante descenso de los márgenes: entre 2004 y 2008 los márgenes

medios para una refinería compleja en Europa fueron de 5,5 dólares porbarril,

pero entre 2009 y 2011 cayeron a 2 dólares porbarril. Y, aunque es difícil

precisarcuál sería el margen mínimo de rentabilidad de una refinería, lo cierto

es que los analistas consideran que no debería estarpordebajo de los 2,5

dólares porbarril.

El crecimiento de la producción de crudos no convencionales en EEUU es

otro de los factores de la preocupante situación del sector del refino. Según

Mazarrasa, “los costes energéticos del refino americano son inferiores a los

europeos, por lo que pueden competir en condiciones muy ventajosas. De