Embed Size (px)

DESCRIPTION

sistem administrasi keuangan daerah

Citation preview

REVIEW SISTEM AKUNTANSI KEUANGAN DAERAH (PP 105/2000)

1. Asumsi Manual Administrasi Keuangan Daerah (berdasarkan Kep Mendagri 900-099/1980): Sistem pembukuan tunggal (single entry book-keeping) Pencatatan memakai sistem cash-base Tidak ada catatan keuangan untuk kategori pengeluaran modal

2. Kekurangan Manual Administrasi Keuangan Daerah : Kurang memadai untuk memenuhi kebutuhan informasi keuangan terutama sebagai dasar

penyusunan Neraca dan Anggaran Kinerja

3. Padahal dalam PP 105/2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah mensyaratkan : Dalam pelaksanaan APBD, penatausahaan dan pertanggungjawaban keuangan daerah

berpedoman pada standar akuntansi keuangan daerah (yang terdapat dalam Manual Sistem Akuntansi Keuangan Daerah)

LPJ Keuangan Daerah yang disusun Kepala Daerah harus mencantumkan : Laporan perhitungan APBD Nota perhitungan APBD Neraca daerah Cash flow

Entitas pelaporan keuangan mengacu pada konsep bahwa setiap pusat pertanggungjawaban harus bertanggung jawab atas pelaksanaan tugasnya sesuai dengan peraturan. Entitas pelaporan keuangan daerah terdiri dari : Pemerintah Daerah secara keseluruhan DPRD, pemerintah propinsi/kab/kota, dinas pemerintah propinsi/kab/kota dan lembaga

teknis daerah propinsi/kab/kota.

Oleh karena itu disusun Sistem Akuntansi Keuangan Daerah.

4. Sistem Akuntansi Keuangan Daerah adalah prosedur/mekanisme untuk penyusunan Laporan Keuangan Daerah yang dibutuhkan oleh Pemerintah Daerah dalam laporan pertanggungjawaban Keuangan Daerah.

5. Asumsi dasar Sistem Akuntansi Keuangan Daerah adalah elemen-elemen laporan keuangan diakui atas dasar kas modifikasian. Artinya :

Dalam tahun anggaran berjalan dipakai metoda cash base Di akhir periode anggaran dipakai metoda accrual base

6. Pengelolaan keuangan daerah (PP 105/2000): Pemegang kekuasaan umum adalah Kepala Daerah Kepala Daerah mendelegasikan sebagian/seluruh kewenangannya tsb kepada Sekretaris

Daerah dan/atau Perangkat Pengelola Keuangan Daerah.

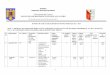

7. Aliran pelaporan keuangan daerah :