Embed Size (px)

Citation preview

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 1/29

Pokok Bahasan 8

PROYEKSI KEUANGAN RENCANA STRATEGIS BISNIS

TUJUAN PEMBELAJARAN

• UmumSetelah mengikuti sesi ini, peserta diharapkan mampu untuk mengerti dan memahami

konsep dari proyeksi keuangan rencana strategis bisnis.

• KhususPeserta diharapkan mampu untuk:

- Mengerti dan memahami konsep dan pengertian dari proyeksi aliran kas

- Mengerti dan memahami konsep dan pengertian dari proyeksi laporan

operasional

- Mengerti dan memahami konsep dan pengertian dari proyeksi neraca

PENDAHULUAN

DEFINISIProyeksi keuangan pada dasarnya adalah sebuah perencanaan keuangan/anggaran untuk

usaha dan untuk memperkirakan jumlah biaya yang mungkin timbul dan proyeksi

pendapatan yang akan dihasilkan untuk periode tertentu. Proyeksi keuangan dapat

digunakan untuk membuat perencanaan bisnis/business plan.

Komponen proyeksi keuangan rencana strategis bisnis terdiri dari proyeksi aliran kas,proyeksi laporan operasional, dan proyeksi neraca.

A. PROYEKSI ALIRAN KAS

Untuk melihat kondisi keuangan suatu badan usaha/perusahaan tidak cukup hanya dengan

melihat laporan aktivitas tetapi juga dibutuhkan laporan posisi aliran kas suatu

usaha/perusahaan. Aliran kas adalah aliran kas masuk dan aliran kas keluar atau setara kas.

Dengan kata lain dalam Laporan Aliran kas akan memberikan informasi tentang berapa

jumlah kas yang tersedia untuk menjalankan aktivitas. Laporan aliran kas memberikangambaran mengenai jumlah dana yang tersedia pada setiap saat yang dapat dipakai bagi

berbagai kebutuhan oprasional badan usaha/perusahaan termasuk investasi dan memuat

jumlah pemasukan dan pengeluaran yang disusun dengan menelusuri dan mengkaji laporan

aktivitas.

Aliran kas pada umumnya dapat dibagi 3 hal, yaitu:

1. Aliran kas positif (Positive Cash Flow), digambarkan dengan asumsi bahwa aliran kas

yang masuk lebih besar dibandingkan aliran kas keluar. Aliran kas positif ditandai

dengan adanya jumlah kas yang tersedia pada akhir suatu periode akuntansi lebihbesar dibandingkan dengan jumlah kas yang masuk dengan yang keluar. Suatu unit

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 2/29

bisnis yang berada pada posisi ini akan mempunyai prospek keuangan yang sehat

untuk masa yang akan datang.

2. Aliran kas tetap (Stable Cash Flow), digambarkan dengan adanya aliran kas yang

masuk sama besar dengan jumlah kas yang keluar. Jadi jumlah kas yang tersedia

pada akhir periode akuntansi akan sama besar dengan jumlah kas awal. Pada posisi

ini akan mempunyai prospek keuangan yang boleh dikatakan masih optimis untuk

masa yang akan datang.

3. Aliran kas negatif (Negative Cash Flow), dalam kondisi ini digambarkan dengan

aliran kas masuk yang lebih kecil dari aliran kas yang keluar.Hal ini mengakibatkan

semakin lama jumlah persediaan kas awal akan semakin menurun, sehingga ini

menjadi masalah yang serius dan dapat berbahaya untuk masa yang akan datang.

Elemen-elemen Laporan Aliran Kas:

I. PENDAPATAN

Pendapatan, adalah pendapatan yang diterima oleh suatu unit usaha/perusahaan untuk

barang dan jasa yang dijual. Ini akan membawa pengaruh terhadap aliran kas masuk. Yang

termasuk dalam bagian ini adalah: pendapatan tunai dan tagihan kepada pihak ketiga.

Pada umumnya yang menjadi pendapatan Rumah Sakit yang mempengaruhi aliran kas

masuk bisa berasal dari pelayanan medis, layanan penunjang medis dan pelayanan non

medis.

Berikut ini contoh-contoh pendapatan yang terdapat di rumah sakit:

1. Penerimaan dari Administrasi/ Karcis:

Penerimaan administrasi/karcis adalah penerimaan kas rumah sakit dari pasien yang

membayar pada saat pendaftaran di bagian pendaftaran pasien.

2. Penerimaan dari Rawat Jalan (Poliklinik)

Penerimaan dari rawat jalan ini berasal dari pelayanan yang diberikan kepada pasien,

pelayanan tersebut terdiri dari pelayanan/tindakan yang berasal dari dokter umum dan

dokter spesialis.

3. Penerimaan dari Rawat Inap

Penerimaan dari rawat inap ini adalah pendapatan yang diterima dari pelayanan yang

diberikan kepada pasien yang dirawat inap di Rumah Sakit Umum.

4. Penerimaan dari Farmasi

Penerimaan dari farmasi, adalah penerimaan atas obat-obatan yang diberikan kepada

seluruh pasien. Pasien ini adalah pasien rawat jalan dan pasien rawat inap. Penerimaan dari

farmasi ini juga bisa berasal dari orang yang melakukan pembelian langsung di bagian

farmasi rumah sakit.

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 3/29

5. Penerimaan Laboratorium

Penerimaan Laboratorium adalah penerimaan yang diperoleh dari pasien yang melakukan

pemeriksaan kesehatan pada Laboratorium rumah sakit.

6. Penerimaan Radiologi

Penerimaan Radiologi, adalah penerimaan yang diperoleh pasien yang melakukan

pemeriksaan dibagian radiologi rumah sakit.

7. Penerimaan Ambulance

Penerimaan dari pelayanan ambulance untuk mengantar /jemput pasien yang berada dikota

atau diluar kota.

8. Penerimaan dari OK/VK

Penerimaan dari OK/VK adalah penerimaan yang diperoleh dari pasien yang melaksanakan

tindakan operasi.

9. Penerimaan dari Rehabilitasi Medik (Phisiotherapi)

Penerimaan dari rehabilitasi medik ini adalah penerimaan dari pasien yang mendapatkan

pelayanan pada bagian rehabilitasi medik.

10. Penerimaan dari loundry/kantin

Penerimaan dari laundry adalah penerimaan yang diperoleh dari pasien/non pasien yang

membutuhkan pelayanan ini.

II. BIAYA

Biaya, adalah pengeluaran yang dilakukan dalam menjalankan aktivitas dalam suatu periode

akuntansi. Ini akan membawa pengaruh terhadap aliran kas keluar. Termasuk di dalamnya

untuk pembayaran gaji, pembelian barang dan pengeluaran lainnya.

Yang menjadi biaya dari Rumah Sakit adalah semua biaya yang mempunyai pengaruh

terhadap pengeluaran kas atau aliran kas keluar.

Contoh berikut ini dapat dikategorikan sebagai pengeluaran adalah sebagai berikut:

1. Biaya karyawan (Gaji dan Honor)Yang termasuk dalam biaya karyawan ini adalah semua gaji dan honorarium yang

dibayarkan kepada karyawan rumah sakit, baik karyawan yang sudah tetap (Pegawai Negeri

Sipil/PNS), maupun yang masih honorer (NON PNS).

2. Biaya Barang dan Jasa

Biaya barang dan jasa adalah semua pengeluaran untuk membeli bahan/material, Alat tulis,

biaya cetak dan penggandaan serta makan dan minum.

3. Biaya Pemeliharaan

Biaya pemeliharaan adalah semua pengeluaran kas yang berkaitan dengan pemeliharaangedung, peralatan kendaraan bermotor dan lain-lain.

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 4/29

4. Biaya Lain-lain

Biaya lain-lain merupakan biaya seperti biaya pemasaran dan biaya diluar biaya yang

disebutkan diatas.

Jenis-jenis Laporan Aliran Kas:

Secara umum ada 2 jenis Laporan Aliran Kas, yaitu:

1. Laporan Aliran kas Actual, ini diperlihatkan melalui data historis tentang aliran kas

masuk dan keluar dalam suatu periode akuntansi, misalnya: Laporan aliran kas

tahun: 2007, 2008 dan 2009

2. Laporan Aliran Kas Proyeksi, diperlihatkan melalui taksiran aliran kas masuk dan

keluar untuk suatu periode akuntansi untuk masa yang akan datang, misalnya:

Ramalan Laporan Aliran Kas untuk tahun 2011, 2012, dan seterusnya

Laporan Aliran kas biasanya terdiri atas 3 bagian, yaitu:

1. Aktivitas operasional, adalah aktivitas penerimaan dan pengeluaran kas yang

ditujukan untuk kegiatan operasional rumah sakit selama satu periode akuntansi.

contoh aliran kas dari aktivitas operasi adalah:

- Penerimaan kas dari pelayanan medis

- Penerimaan kas dari pelayanan penunjang medis

- Penerimaan kas dari perusahaan asuransi ( Askes, dll) sehubungan dengan klaim

yang telah dilakukan sebelumnya

- Pembayaran kas kepada karyawan ( Gaji dan honor)- Pembayaran kas kepada pemasok barang

2. Aktivitas investasi, adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan

untuk perolehan dan pelepasan aset tetap dan aset nonkeuangan lainnya.

contoh aliran kas yang berasal dari aktivitas investasi adalah:

- Pembayaran kas untuk pembelian aktiva tetap, aktiva tak berwujud.

- Penerimaan kas dari penjualan tanah, bangunan dan peralatan, serta aktiva tak

berwujud

- Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya

3. Aktivitas Pendanaan, adalah aktivitas penerimaan kas yang perlu dibayar kembali

dan/atau pengeluaran kas yang akan diterima kembali yang mengakibatkan

perubahan dalam jumlah dan komposisi investasi jangka panjang, piutang jangka

panjang, dan utang pemerintah sehubungan dengan pendanaan defisit atau

penggunaan surplus anggaran.

contoh aliran kas yang berasal dari aktivitas pendanaan adalah:

- Pelunasan pinjaman

- Penerimaan anggaran yang bersumber dari APBN/APBD

- Penerimaan hibah (bila dalam bentuk kas)

- Penerimaan hasil kerja sama dengan pihak lain dan/atau hasil usaha lainnya

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 5/29

PENUTUP

Aliran kas sangat penting diperhatikan dalam hal pembuatan bisnis plan. Hal ini dikarenakan

untuk mengetahui jumlah kebutuhan kas selama proyeksi bisnis plan dibuat. Sehingga

manajer atau kepala keuangan dapat melihat kebutuhan biaya dan memperkirakan jumlah

pendapatan.

Contoh Proyeksi Aliran Kas

URAIAN 2011 2012 2013 2014 2015

I.ALIRAN KAS DARI AKTIVITAS

OPERASIONAL

A. PENDAPATAN DARI LAYANAN

Pendapatan Pelayanan

Pendapatan Pasien UMUM

Pendapatan Pasien ASKES

Pendapatan Pasien JAMKESMAS

Jumlah Pendapatan 0 0 0 0 0

B. PENGELUARAN OPERASIONAL

Pengeluaran Variabel Operasional

Pasien UMUM

Pengeluaran Variabel Operasional

Pasien ASKES

Pengeluaran Variabel Operasional

Pasien JAMKESMAS

Pengeluaran Tetap Rumah Sakit

Jumlah pengeluaran 0 0 0 0 0

AKTIVITAS OPERASIONAL 0 0 0 0 0

II.ALIRAN KAS DARI AKTIVITAS

INVESTASI

Aliran Kas Masuk

Pendapatan Penjualan atas Tanah

Pendapatan Penjualan Atas

Peralatan dan Mesin

Pendapatan Penjualan atas Gedung

dan Bangunan

Pendapatan Penjualan atas Jalan ,

irigasi dan Jaringan

Pendapatan dari penjualan Aset

tetap lainnya

Pendapatan dari penjualan Aset

lainnya

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 6/29

Aliran Kas Keluar - - - - -

Belanja Tanah

Belanja Peralatan dan Mesin

Perbaikan Alat

Belanja Gedung dan Bangunan

Belanja Jalan, Irigasi dan jaringan

Belanja Aset Tetap lainnya

Belanja Aset Lainnya

AKTIVITAS INVESTASI - - - - -

III.ALIRAN KAS DARI AKTIVITAS

PENDANAAN

Aliran Kas Masuk : - - - - -

Penerimaan APBD

Penerimaan hibah

Hasil Penjualan Aset/Kekayaan

Daerah yang dipisahkan

Penerimaan Pinjaman dan Obligasi

Aliran Kas Keluar

Penyertaan Modal (Investasi)

Pemerintah Daerah

Pembayaran Pokok Utang Pinjaman

dan ObligasiPemberian Pinjaman

AKTIVITAS PENDANAAN - - - - -

Kenaikan Bersih Kas - - - - -

Kas dan Setara Kas Awal - - - - -

Jumlah Saldo Kas - - - - -

B. PROYEKSI LAPORAN OPERASIONAL

Proyeksi Laporan operasional didalam dokumen rencana strategis manajemen bertujuan

untuk melihat kedepan apakah lembaga pelayanan publik mendapatkan kelebihan atau

kekurangan dana (surplus atau defisit). Untuk lembaga, kelebihan dana tersebut apakah

menjadi pendapatan asli daerah atau dikembalikan ke pihak lembaga. Apabila lembaga

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 7/29

tersebut menderita kekurangan dana, maka jumlah kekurangan dana tersebut sebagai dasar

besarnya pemberian subsidi terhadap lembaga tersebut.

Elemen-elemen Laporan Operasional:

I. PENDAPATAN

Definisi

• Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi

dalam bentuk aliran masuk/penambahan aset atau penurunan kewajiban yang

mengakibatkan kenaikan aset bersih yang tidak berasal dari kontribusi penanam modal.

• Pendapatan (revenues) adalah aliran masuk bruto dari manfaat ekonomi yang timbul dari

aktivitas normal entitas BLUD selama suatu periode, bila aliran masuk itu mengakibatkan

kenaikan aset bersih, yang tidak berasal dari kontribusi penanam modal.

• Pendapatan operasional penyerahan jasa adalah pendapatan yang diperoleh dari kegiatan

yang berkaitan dengan pelayanan yang diberikan kepada Pengguna Jasa.

• Pendapatan operasional penyerahan jasa bersih adalah pendapatan operasional penyerahan

jasa kotor setelah dikurangi dengan pengurang pendapatan operasional penyerahan jasa.

• Aktiva kontinjensi adalah aktiva potensial yang timbul dari peristiwa masa lalu dan

keberadaannya menjadi pasti dengan terjadi atau tidak terjadinya satu peristiwa atau lebih

pada masa datang yang tidak sepenuhnya berada dalam kendali BLUD.

Menurut Permendagri No 61 Tahun 2007, Pendapatan adalah semua penerimaan dalam

bentuk kas dan tagihan BLUD yang menambah ekuitas dana lancar dalam periode anggaran

bersangkutan yang tidak perlu dibayar kembali.Ini akan membawa pengaruh terhadap arus

kas masuk.

Pendapatan BLUD dapat bersumber dari:

1. Jasa Layanan yang diberikan kepada masyarakat sebagai imbalan atas pemberian

pelayanan dalam menjalankan tugas pokok dan fungsinya;

Catatan: Hasil pendapatan dari jasa layanan ini merupakan hasil dari perkalian dari

rencana pemasaran dan tarif yang diberlakukan. Masing-masing proyeksi

pendapatan dari jasa layanan dibedakan penurut berdasarkan cara pembayaran.

2. Hibah tidak terikat dan atau hibah terikat yang diperoleh dari masyarakat atau badan

lain;

3. Hasil Kerjasama BLU dengan pihak lain yang diperoleh dari kerjasama operasional,sewa menyewa, dan usaha lainnya yang tidak berhubungan langsung dengan tugas

pokok dan fungsinya; dan atau

4. Penerimaan yang bersumber dari APBN/APBD

5. Pendapatan lain yang sah

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 8/29

Bagan Proyeksi Pendapatan

II. BIAYA

Biaya, adalah pengeluaran yang dilakukan dalam menjalankan aktivitas dalam suatu periode

akuntansi. Ini akan membawa pengaruh terhadap arus kas keluar. Termasuk di dalamnyauntuk pembayaran gaji, pembelian barang dan pengeluaran lainnya.

Biaya dibagi menjadi 2 bagian:

1. Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan

perubahan volume kegiatan. Biaya ini berubah secara proporsional dengan

perubahan tingkat aktivitas.

2. Biaya Tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisaran volume tertentu.

Biaya menurut sesatu yang dibiayai:

1. Biaya Langsung

Biaya yang langsung berhubungan dengan sesuatu yang di biayai (kegiatan)

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 9/29

Contoh: BMHP, jasa pelayanan, ATK

2. Biaya tidak langsung

Biaya yang tidak langsung berhubungan dengan sesuatu yang di biayai (kegiatan)

Contoh: biaya pelatihan, biaya nagian keuangan

Bagan Proyeksi Biaya

Contoh tabel:

Tabel Tarif Rata-rata pasien umum

Keterangan

Tarif Rata-Rata Umum

2011 2012 2013 2014 2015

120%

rawat jalan RSU 10.000 12.000 12.000 12.000 12.000

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 10/29

Keterangan

Tarif Rata-Rata Umum

2011 2012 2013 2014 2015

120%

gawat darurat RSU 10.000 12.000 12.000 12.000 12.000

- Kelas VIP 200.000 240.000 240.000 240.000 240.000

- Kelas I 100.000 120.000 120.000 120.000 120.000

- Kelas II 35.000 42.000 42.000 42.000 42.000

- Kelas III 10.000 12.000 12.000 12.000 12.000

Laboratorium

Darah Lengkap 10.000 12.000 12.000 12.000 12.000

Ewit 10.000 12.000 12.000 12.000 12.000

Sedimen 10.000 12.000 12.000 12.000 12.000

Zuiker 10.000 12.000 12.000 12.000 12.000Bilirubin 10.000 12.000 12.000 12.000 12.000

KGDS 10.000 12.000 12.000 12.000 12.000

Lainnya 10.000 12.000 12.000 12.000 12.000

Radiologi 15.000 18.000 18.000 18.000 18.000

Operasi (OK) 750.000 900.000 900.000 900.000 900.000

fisioterapi 20.000 24.000 24.000 24.000 24.000

Farmasi 9.000 10.800 10.800 10.800 10.800

Pengembangan produk

lama dan produk baru

- Fisioterapi untuk pasien rawat

inap20.000 24.000 24.000 24.000 24.000

- Buka Klinik Saraf

* pasien rawat jalan 10.000 12.000 12.000 12.000 12.000

* rawat inap 100.000 120.000 120.000 120.000 120.000

*laboratorium 10.000 12.000 12.000 12.000 12.000

* radiologi 15.000 18.000 18.000 18.000 18.000

* Operasi 1.500.000 1.800.000 1.800.000 1.800.000 1.800.000

* tindakan fisioterapi 35.000 42.000 42.000 42.000 42.000

* Farmasi 15.000 18.000 18.000 18.000 18.000

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 11/29

Keterangan

Tarif Rata-Rata Umum

2011 2012 2013 2014 2015

120%

Hemodialisa 250.000 300.000 300.000 300.000 300.000

Tabel Tarif Rata-rata pasien askes

Keterangan

Tarif Rata-Rata Askes

2011 2012 2013 2014 2015

120%

rawat jalan RSU 8.000 9.600 9.600 9.600 9.600

gawat darurat RSU 8.000 9.600 9.600 9.600 9.600

- Kelas VIP 200.000 240.000 240.000 240.000 240.000- Kelas I 100.000 120.000 120.000 120.000 120.000

- Kelas II 35.000 42.000 42.000 42.000 42.000

- Kelas III 10.000 12.000 12.000 12.000 12.000

Laboratorium

Darah Lengkap 8.000 9.600 9.600 9.600 9.600

Ewit 8.000 9.600 9.600 9.600 9.600

Sedimen 8.000 9.600 9.600 9.600 9.600

Zuiker 8.000 9.600 9.600 9.600 9.600

Bilirubin 8.000 9.600 9.600 9.600 9.600

KGDS 8.000 9.600 9.600 9.600 9.600

Lainnya 8.000 9.600 9.600 9.600 9.600

Radiologi 12.000 14.400 14.400 14.400 14.400

Operasi (OK) 500.000 600.000 600.000 600.000 600.000

fisioterapi 15.000 18.000 18.000 18.000 18.000

Farmasi 5.000 6.000 6.000 6.000 6.000

Pengembangan produk

lama dan produk baru

- Fisioterapi untuk pasien rawat

inap15.000 18.000 18.000 18.000 18.000

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 12/29

Keterangan

Tarif Rata-Rata Askes

2011 2012 2013 2014 2015

120%

- Buka Klinik Saraf

* pasien rawat jalan 8.000 9.600 9.600 9.600 9.600

* rawat inap 100.000 120.000 120.000 120.000 120.000

*laboratorium 8.000 9.600 9.600 9.600 9.600

* radiologi 12.000 14.400 14.400 14.400 14.400

* Operasi 1.500.000 1.800.000 1.800.000 1.800.000 1.800.000

* tindakan fisioterapi 15.000 18.000 18.000 18.000 18.000

* Farmasi 15.000 18.000 18.000 18.000 18.000

Hemodialisa 250.000 300.000 300.000 300.000 300.000

Tabel Tarif Rata-rata pasien jamkesmas

Keterangan

Tarif Rata-Rata Jamkesmas

2011 2012 2013 2014 2015

120%

rawat jalan RSU 8.000 9.600 9.600 9.600 9.600

gawat darurat RSU 8.000 9.600 9.600 9.600 9.600

- Kelas VIP - - - - -

- Kelas I - - - - -

- Kelas II - - - - -

- Kelas III 10.000 12.000 12.000 12.000 12.000

Laboratorium

Darah Lengkap 8.000 9.600 9.600 9.600 9.600

Ewit 8.000 9.600 9.600 9.600 9.600

Sedimen 8.000 9.600 9.600 9.600 9.600

Zuiker 8.000 9.600 9.600 9.600 9.600Bilirubin 8.000 9.600 9.600 9.600 9.600

KGDS 8.000 9.600 9.600 9.600 9.600

Lainnya 8.000 9.600 9.600 9.600 9.600

Radiologi 12.000 14.400 14.400 14.400 14.400

Operasi (OK) 500.000 600.000 600.000 600.000 600.000

fisioterapi 15.000 18.000 18.000 18.000 18.000

Farmasi 5.000 6.000 6.000 6.000 6.000

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 13/29

Keterangan

Tarif Rata-Rata Jamkesmas

2011 2012 2013 2014 2015

120%

Pengembangan produk

lama dan produk baru

- Fisioterapi untuk pasien rawat

inap15.000 18.000 18.000 18.000 18.000

- Buka Klinik Saraf

* pasien rawat jalan 8.000 9.600 9.600 9.600 9.600

* rawat inap 100.000 120.000 120.000 120.000 120.000

*laboratorium 8.000 9.600 9.600 9.600 9.600

* radiologi 12.000 14.400 14.400 14.400 14.400

* Operasi 1.500.000 1.800.000 1.800.000 1.800.000 1.800.000

* tindakan fisioterapi 15.000 18.000 18.000 18.000 18.000

* Farmasi 15.000 18.000 18.000 18.000 18.000

Hemodialisa 250.000 300.000 300.000 300.000 300.000

Tabel Proyeksi Pendapatan Umum

JENIS PELAYANAN 2011 2012 2013 2014 2015

rawat jalan RSU 151.026.005 182.733.757 184.236.309 185.738.861 187.241.413

gawat darurat RSU 33.695.601 40.769.958 41.105.194 41.440.430 41.775.666

- Kelas VIP- Kelas I

- Kelas II

- Kelas III

Laboratorium

Darah Lengkap

Ewit

Sedimen

Zuiker

Bilirubin

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 14/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

KGDS

Lainnya

Total

Radiologi

Operasi (OK)

fisioterapi

Farmasi

Pengembanganproduk lama dan

produk baru

- Fisioterapi untuk pasien

rawat inap

- Buka Klinik Saraf

* pasien rawat jalan* rawat inap

*laboratorium

* radiologi

* Operasi

* tindakan fisioterapi

* Farmasi

Hemodialisa

TOTAL 184.721.606 223.503.715 225.341.503 227.179.291 229.017.079

Tabel Proyeksi Pendapatan Askes

JENIS PELAYANAN 2011 2012 2013 2014 2015

rawat jalan RSU 30.045.089 36.353.024 36.651.941 36.950.859 37.249.776

gawat darurat RSU 6.703.397 8.110.769 8.177.461 8.244.152 8.310.844

- Kelas VIP- Kelas I

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 15/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

- Kelas II

- Kelas III

LaboratoriumDarah Lengkap

Ewit

Sedimen

Zuiker

Bilirubin

KGDS

Lainnya

Total

Radiologi

Operasi (OK)

fisioterapi

Farmasi

Pengembanganproduk lama dan

produk baru

- Fisioterapi untuk pasien

rawat inap

- Buka Klinik Saraf

* pasien rawat jalan

* rawat inap

*laboratorium

* radiologi

* Operasi

* tindakan fisioterapi

* Farmasi

Hemodialisa

Tabel Proyeksi Pendapatan Jamkesmas

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 16/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

rawat jalan RSU 59.903.490 71.884.188 71.884.188 71.884.188 71.884.188

gawat darurat RSU 13.365.143 16.038.171 16.038.171 16.038.171 16.038.171

- Kelas VIP

- Kelas I

- Kelas II

- Kelas III

Laboratorium

Darah Lengkap

Ewit

Sedimen

Zuiker

Bilirubin

KGDS

Lainnya

Total

Radiologi

Operasi (OK)

fisioterapi

Farmasi

Pengembangan

produk lama dan

produk baru

- Fisioterapi untuk pasien

rawat inap

- Buka Klinik Saraf

* pasien rawat jalan

* rawat inap

*laboratorium

* radiologi* Operasi

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 17/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

* tindakan fisioterapi

* Farmasi

Hemodialisa

TOTAL 73.268.633 87.922.360 87.922.360 87.922.360 87.922.360

Contoh tabel proyeksi pendapatan operasional

JENIS PELAYANAN 2011 2012 2013 2014 2015

Pendapatan

Pelayanan RSU:

Instalasi Rawat Jalan

- Umum 151.026.005 182.733.757 184.236.309 185.738.861 187.241.413

- Askes 30.045.089 36.353.024 36.651.941 36.950.859 37.249.776

- Jamkesmas 59.903.490 71.884.188 71.884.188 71.884.188 71.884.188

Sub Total 240.974.584 290.970.969 292.772.439 294.573.908 296.375.377

IGD:

- Umum 33.695.601 40.769.958 41.105.194 41.440.430 41.775.666

- Askes 6.703.397 8.110.769 8.177.461 8.244.152 8.310.844

- Jamkesmas 13.365.143 16.038.171 16.038.171 16.038.171 16.038.171Sub Total 53.764.141 64.918.898 65.320.826 65.722.754 66.124.682

IRNA

Kelas VIP

- Umum

- Askes

- Jamkesmas

Sub Total

Kelas I

- Umum

- Askes

- Jamkesmas

Sub Total

Kelas II

- Umum

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 18/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

- Askes

- Jamkesmas

Sub Total

Kelas III

- Umum

- Askes

- Jamkesmas

Sub Total

Laboratorium:

- Umum

- Askes

- Jamkesmas

Sub Total

Radiologi:

- Umum

- Askes

- Jamkesmas

Sub Total

Tindakan Medik (OK):

- Umum

- Askes

- Jamkesmas

Sub Total

Fisioterapi

- Umum- Askes

- Jamkesmas

Sub Total

Farmasi

- Umum

- Askes

- Jamkesmas

Sub Total

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 19/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

Pengembangan

produk lama dan

produk baru

Fisioterapi untuk pasien

rawat inap

- Umum

- Askes

- Jamkesmas

Sub Total

- Buka Klinik Saraf

* pasien rawat jalan

- Umum

- Askes

- Jamkesmas

Sub Total

* rawat inap

- Umum

- Askes

- Jamkesmas

Sub Total

*laboratorium

- Umum

- Askes

- Jamkesmas

Sub Total

* radiologi

- Umum- Askes

- Jamkesmas

Sub Total

* Operasi

- Umum

- Askes

- Jamkesmas

Sub Total

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 20/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

* tindakan fisioterapi

- Umum

- Askes

- JamkesmasSub Total

* Farmasi

- Umum

- Askes

- Jamkesmas

Sub Total

Hemodialisa

- Umum

- Askes

- Jamkesmas

Sub Total

Total Pendapatan Pelayanan

Pendapatan Hibah

(operasional)

Hibah Terikat

Hibah Tidak Terikat

Total Pendapatan Hibah

Pendapatan dari Hasil

Kerjasama dengan Pihak

Lain

Pendapatan Kerjasama

Operasi

Pendapatan dari Sewa-

Menyewa

Pendapatan dari Usaha Lain

Total Pendapatan dari Hasil

Kerjasama dengan Pihak

Lain

Pendapatan dari APBD

Operasional

Total Pendapatan dari APBD

Pendapatan dari APBN

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 21/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

Operasional

Total Pendapatan dari APBN

TOTAL PENDAPATAN - - - - -

JENIS PELAYANAN 2011 2012 2013 2014 2015

BIAYA VARIABEL (UMUM)

Instalasi Rawat Jalan 181.231.206 219.280.509 221.083.571 222.886.633 224.689.695

IGD 47.173.842 57.077.941 57.547.272 58.016.602 58.485.933

IRNA

Kelas VIP

Kelas I

Kelas II

Kelas III

Laboratorium:

Radiologi:

Tindakan Medik (OK):

FisioterapiFarmasi

Pengembangan produk lama

dan produk baru

Fisioterapi untuk pasien

rawat inap

* pasien rawat jalan

* rawat inap

*laboratorium

* radiologi

* Operasi* tindakan fisioterapi

* Farmasi

Hemodialisa

SUB TOTAL 228.405.047 276.358.450 278.630.843 280.903.236 283.175.628

BIAYA VARIABEL (ASKES)

Instalasi Rawat Jalan 36.054.106 43.623.628 43.982.329 44.341.030 44.699.731

IGD 9.384.756 11.355.076 11.448.445 11.541.813 11.635.182

IRNA

Kelas VIP

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 22/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

Kelas I

Kelas II

Kelas III

Laboratorium:Radiologi:

Tindakan Medik (OK):

Fisioterapi

Farmasi

Pengembangan produk lama

dan produk baru

Fisioterapi untuk pasien

rawat inap

* pasien rawat jalan

* rawat inap

*laboratorium

* radiologi

* Operasi

* tindakan fisioterapi

* Farmasi

Hemodialisa

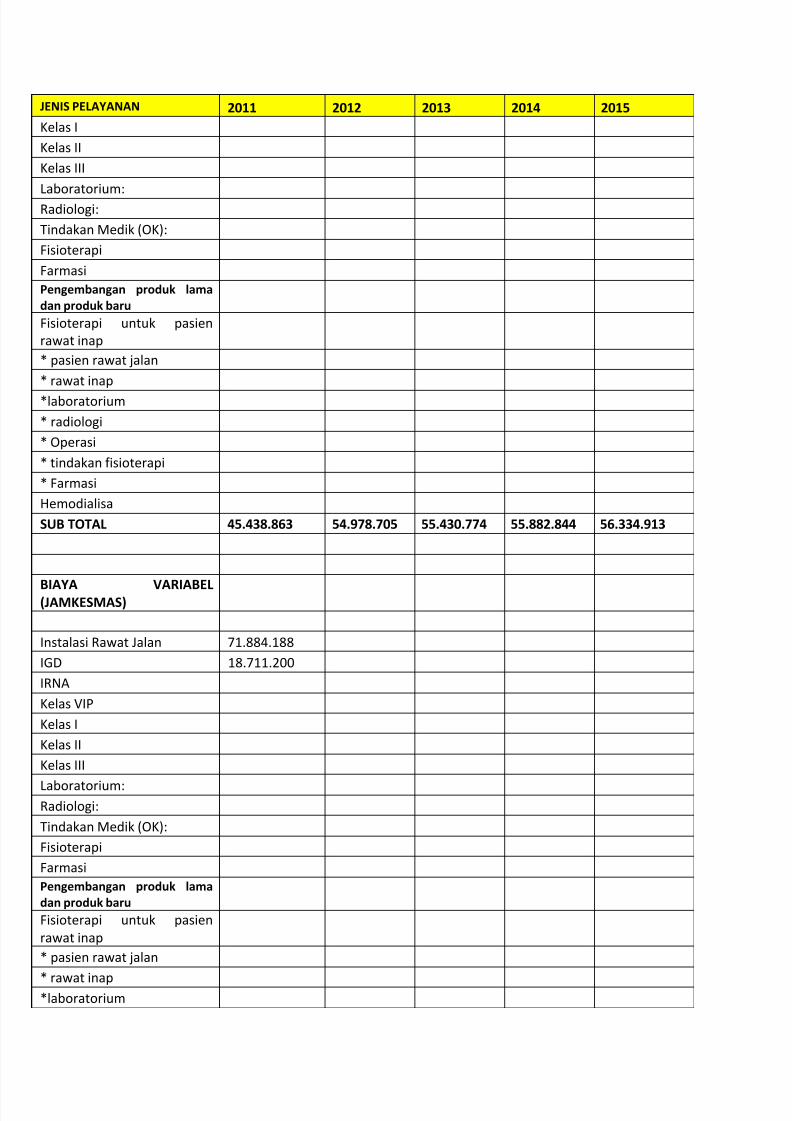

SUB TOTAL 45.438.863 54.978.705 55.430.774 55.882.844 56.334.913

BIAYA VARIABEL(JAMKESMAS)

Instalasi Rawat Jalan 71.884.188

IGD 18.711.200

IRNA

Kelas VIP

Kelas I

Kelas II

Kelas III

Laboratorium:

Radiologi:

Tindakan Medik (OK):

Fisioterapi

Farmasi

Pengembangan produk lama

dan produk baru

Fisioterapi untuk pasien

rawat inap

* pasien rawat jalan

* rawat inap*laboratorium

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 23/29

JENIS PELAYANAN 2011 2012 2013 2014 2015

* radiologi

* Operasi

* tindakan fisioterapi

* FarmasiHemodialisa

SUB TOTAL 90.595.388 - - - -

TOTAL BIAYA VARIABEL 364.439.298 331.337.154 334.061.617 336.786.079 339.510.541

Biaya Tetap

Gaji & Tunjangan

Honor Pegawai Bulanan

ATK

Biaya Langganan

Biaya Pemeliharaan

Biaya Depresiasi

Pengembangan SDM

Pengembangan Sistem

Pembelian Alat

Biaya lain-lain

TOTAL BIAYA TETAP - - - - -

TOTAL BIAYA 364.439.298 331.337.154 334.061.617 336.786.079 339.510.541

SURPLUS/DEFISIT (364.439.298) (331.337.154) (334.061.617) (336.786.079) (339.510.541)

(334.061.617) (670.847.696) (1.010.358.237)

C. PROYEKSI NERACA

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 24/29

Definisi

Neraca adalah salah satu komponen laporan keuangan yang menggambarkan posisi

keuangan suatu entitas pelaporan pada tanggal tertentu. Yang dimaksud dengan posisi

keuangan adalah posisi aset, kewajiban, dan ekuitas dana.

Aset adalah sumber daya yang dapat memberikan manfaat ekonomi dan/atau sosial yang

dikuasai dan/atau dimiliki oleh organisasi, dan dapat diukur dalam satuan uang. Sumber

daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan

sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya juga termasuk

dalam pengertian aset.

Aset di dalam neraca berupa aset lancar dan aset tetap.

Aset Lancar: - Kas dan Setara Kas

- Investasi jangka pendek

- Piutang Pelayanan

- Piutang Lain-lain

- Persediaan

Aset Tetap:

- Tanah

- Bangunan

- Peralatan- Kendaraan

- Perlengkapan

- Peralatan Kantor

- (Akumulasi penyusutan)

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Kewajiban mencakup utang

yang berasal dari pinjaman, utang biaya, dan utang lainnya yang masih harus dibayar.

Kewajiban di dalam neraca berupa kewajiban jangka pendek dan kewajiban jangka panjang

Kewajiban Jangka Pendek:

- Hutang Usaha

- Hutang Pajak

- Biaya Yang Masih Harus Dibayar

- Hutang Jangka Panjang Yang JatuhTempo dalam Satu Tahun

- Hutang Jangka Pendek

Kewajiban Jangka Panjang:

- Kewajiban yang jangka waktunya lebih dari satu tahun

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 25/29

Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan

kewajiban pemerintah. Contoh ekuitas dana antara lain Sisa Lebih Pembiayaan Anggaran

dan ekuitas dana yang diinvestasikan.

Neraca menyajikan posisi aset, kewajiban, dan ekuitas dana. Aset diklasifikasikan menjadi

aset lancar dan aset nonlancar. Aset lancar terdiri dari kas atau aset lainnya yang dapat

diuangkan atau dapat dipakai habis dalam waktu 12 bulan mendatang. Aset nonlancar

terdiri dari investasi jangka panjang, aset tetap, dan aset lainnya.

Kewajiban dikelompokkan ke dalam kewajiban jangka pendek dan kewajiban jangka

panjang. Kewajiban jangka pendek adalah kewajiban yang akan jatuh tempo dalam waktu

kurang atau sama dengan 12 bulan setelah tanggal pelaporan, sedangkan kewajiban jangka

panjang akan jatuh tempo dalam waktu lebih dari 12 bulan. Sedangkan ekuitas dana

diklasifikasikan menjadi ekuitas dana lancar dan ekuitas dana investasi.

Komponen Neraca

Aset Lancar

Kas dan setara kas;

• Kas adalah aktiva yang paling likuid yang dijadikan standard pertukaran dan tidak

dibatasi penggunaannya.

• Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka

pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa

menghadapi risiko perubahan nilai yang signifikan.

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 26/29

Investasi jangka pendek;

• Piutang

Piutang adalah klaim terhadap pelanggan untuk uang, barang, atau jasa.

• Sediaan

Sediaan adalah aset yang dimiliki oleh perusahaan untuk dijual atau barang yang

akan digunakan atau dikonsumsi dalam proses produksi pembuatan barang/jasa.

Aset Tetap

Karakteristik Aktiva tetap

Aktiva tetap memiliki karakteristik sebagai berikut:

a. Memiliki masa manfaat lebih dari 1 tahun

b. Digunakan untuk kegiatan operasional

c. Memiliki wujud fisik

d. Merupakan subyek depresiasi (khusus untuk yang masa manfaatnya terbatas)

Pengertian Kos Aset Tetap

Semua pengorbanan dalam unit moneter yang dikeluarkan untuk mendapatkan

aset sampai aset tersebut siap untuk digunakan.

Seiring dengan berjalannya waktu, aktiva dapat mengalami perbaikan, penggantian ataupun

penambahan. Perbaikan, penggantian atau penambahan tersebut harus dikapitalisasi

(menambah kos aktiva lama), jika memenuhi salah satu dari 3 kriteria berikut:

1. Menambah umur ekonomis

2. Menambah kuantitas produksi3. Menambah atau meningkatkan kualitas jasa yang diberikan

Depresiasi

Depresiasi adalah alokasi kos (harga perolehan) aset tetap selama masa manfaatnya.

Depresiasi dilakukan untuk menandingkan antara pendapatan yang diperoleh atas

penggunaan aset tetap dengan biaya (pengorbanan) yang dikeluarkan untuk memperoleh

pendapatan tersebut.

Metode Depresiasi

Terdapat berbagai macam metode depresiasi:

a. metode garis lurus

Rumus biaya depresiasi =

Umur ekonomis

Kos – Nilai residu

b. metode jumlah angka tahun

Rumus biaya depresiasi = Sisa umur ekonomis

Jumlah total umur ekonomis

X Kos – Nilai residu

c. metode saldo menurun berganda

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 27/29

Rumus biaya depresiasi = 1/Umur ekonomis X 2 X Nilai buku awal periode

d. metode aktivitas

Rumus biaya depresiasi =

Jumlah aktivitas atau output

Kos – Nilai Residu

Faktor-faktor yang mempengaruhi depresiasi:

• Kos (harga perolehan) adalah pengorbanan yang dikeluarkan untuk mendapatkan

aktiva sampai aktiva tersebut siap untuk digunakan.

• Umur ekonomis atau masa manfaat.

• Nilai residu (nilai sisa) yaitu estimasi harga jual di akhir masa manfaat

Kewajiban

Kewajiban Jangka pendek

Kewajiban yang diharapkan akan dibayar (1) dalam waktu satu tahun atau satu siklus

operasi normal perusahaan, dan (2) dengan menggunakan aktiva lancar yang ada atau hasil

dari pembentukan kewajiban lancar yang lain

Kewajiban Jangka panjang

Utang jangka panjang adalah suatu pengorbanan manfaat ekonomis di masa yang akan

datang yang berasal dari transaksi masa lalu, yang jatuh temponya lebih dari 1 tahun atau

satu periode akuntansi dari tanggal neraca.

Contoh utang jangka panjang: utang obligasi dan utang wesel

Ekuitas- Ekuitas dana Pemerintah

- Ekuitas dana Donasi

Rasio-Rasio Keuangan BLUD

Rasio keuangan suatu lembaga pelayanan publik yang telah menerapkan PPK BLUD. Dari

rasio keuangan tersebut dapat dilihat berbagai macam faktor keuangan di lingkungan

lembaga pelayanan publik.

Analisis keuangan ditujukan untuk:

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 28/29

- Digunakan untuk mengetahui keadaaan dan perkembangan keuangan rumah sakit

terutama bagi pihak manajemen dan pemodal (untuk rumah sakit profit)

- Digunakan untuk melihat kelemahan financial rumah sakit dan mengukur tingkat

efisiensi selama periode waktu berjalan agar kemudian dapat dilakukan perbaikan

- Salah satu metode financial analysis yang digunakan adalah ratio analysis

Untuk melakukan analisi rasio, digunakan dua laporan keuangan yaitu Neraca dan laporan

operasional.

Cash Rasio

Cash Rasio = Kas

Kewajiban lancar

Debt Ratio (DR)

DR = Rata-rata Total Kewajiban

Rata-rata Total Aset

DR menggambarkan proporsi aset yang diperoleh dari hutang. Jika hasilnya tinggi

mengindikasikan akan potensi masalah likuiditas di kemudian hari atau menurunkan

kapasitas untuk pinjaman yang akan datang.

Assets Turnover AT = Pendapatan

Rata-rata Aset

Rasio ini memberi gambaran utilisasi aset dan pemanfaatannya terhadap perolehan

pendapatan. Semakin tinggi nilai yang diperoleh, semakin baik.

Contoh Proyeksi Neraca:

URAIAN 2008 2009 2010 2011 2012

I. ASET

A. Aset Lancar

Kas dan Setara Kas

Persediaan

Jumlah Aset Lancar - - - - -

B. Aset Tetap

Tanah

Bangunan

Peralatan MedisKendaraan

5/17/2018 RSB-8-Rencana Keuangan - slidepdf.com

http://slidepdf.com/reader/full/rsb-8-rencana-keuangan 29/29

Perlengkapan dan Peralatan

Kantor

Jumlah Aset Tetap - - - - -

Akumulasi penyusutan

Nilai buku aset tetap - - - - -C. Aset Lain-Lain

Jumlah Aset - - - - -

II. KEWAJIBAN

A. Kewajiban Jangka Pendek

Hutang Usaha

Hutang Jangka Pendek Lainnya

Jumlah Kewajiban Jangka Pendek

B. Kewajiban Jangka Panjang

Jumlah Kewajiban

EKUITAS

Ekuitas

Donasi

Surplus & Defisit Tahun lalu

Surplus & Defisit

Jumlah Ekuitas Bersih

JUMLAH KEWAJIBAN DANEKUITAS