Embed Size (px)

Citation preview

SỐ 20 –THÁNG 06/2013

14

2

Văn phòng cho thuê

Khách sạn

Mặt bằng Bán lẻ

Căn hộ dịch vụ

Tác động đến các Dự

án BĐS của GMD

CHUYÊN SAN BẤT ĐỘNG SẢN

14

3

TP.HCM: Thị trường văn phòng cho thuê có dấu hiệu khởi

sắc (21/06/2013)

Theo thống kê của công ty TNHH Riachard Eliss (CBRE), diện tích thuê mới

của phân khúc văn phòng cho thuê hạng A và hạng B tăng so với quý trước, từ

17.133 m2 quý 4/2012 tăng thành 31.873 m2 quý 1/2013.

Các cao ốc mới hạng A tại quận 1 được hoàn thành trong quý 1 như Empress

Tower và President Place (với tổng diện tích khoảng 35.000 m2) đã đảm bảo tỷ

lệ cho thuê trên 50% ngay khi hoàn thành. Ngay cả một số cao ốc hạng A trong

giai đoạn cuối của công trình như Lim Tower và Times Square cũng đã đạt được

trên 60% và 50% cam kết trước khi chính thức hoàn thành.

Tương tự ở phân khúc hạng B tại khu vực sát cạnh khu trung tâm, các cao ốc

như Blue Sky Office Tower (11.000 m2) tại Saigon Airport Plaza, Tân Bình và

Pico Saigon Plaza (11.400 m2) cũng đạt trên 50% cam kết trước khi chính thức

hoàn thành.

Đáng chú ý giá chào thuê trung bình của cao ốc hạng A và B cũng tăng nhẹ

khoảng 2,3 % so với quý 4/2012. Đến quý 1/2013, giá văn phòng cho thuê đã rời

khỏi đáy và bắt đầu bước nhẹ lên bậc thang cao hơn so với quý trước. Theo dự

báo của công ty TNHH Riachard Eliss CBRE, xu thế này sẽ tiếp tục cho đến qúy

4/2013 khi nguồn cung mới tăng lên.

Theo khảo sát của CBRE, đa phần các yêu cầu thuê văn phòng tại khu vực quận

1 xuất phát từ nhu cầu cần mở rộng mặt bằng, chủ yếu từ các công ty dược

phẩm, dầu khí và năng lượng, giáo dục, luật, ngân hàng và các công ty cung ứng

và sản xuất tại Việt Nam.

Cũng theo khảo sát của CBRE, trong một vài quý kế tiếp, chưa thấy có dấu hiệu

của nguồn cung mới. Hay nói cách khác là nguồn cung giảm dần và nhu cầu

thuê vẫn tiếp tục sẽ khiến giá chào thuê không đổi hoặc tăng nhẹ.

Ông Marc Townsend, Tổng giám đốc điều hành CBRE Việt Nam cho rằng thị

trường văn phòng cho thuê đã rời khỏi đáy và tiếp tục tăng nhẹ cho đến ít nhất

qúy 3 và quý 4/2013.

VĂN PHÒNG CHO THUÊ

THÔNG TIN THỊ TRƯỜNG

14

4

Đà Nẵng: Nguồn cung khách sạn dự kiến tăng gần 2 lần (05/06/2013) 27 trong tổng số 46 dự án tương lai sẽ cung cấp thêm khoảng

7.700 phòng từ năm 2013 trở đi, tương đương với 190%

nguồn cung hiện tại.

Theo báo cáo tóm lược thị trường bất động sản Đà Nẵng quý I của

Savills, trong quý I không có dự án mới gia nhập thị trường biệt

thự và căn hộ để bán. Tuy nhiên, tổng nguồn cung căn hộ giảm

3% do một dự án chuyển đổi 89 căn để bán thành căn hộ dịch vụ.

Không có dự án biệt thự nào dự kiến gia nhập trong những quý

còn lại của năm 2013 trong khi chỉ 250 căn hộ dự kiến sẽ gia nhập

thị trường trong khoảng thời gian này.

Theo Savills, 14 dự án biệt thự tương lai ước tính sẽ cung cấp thêm khoảng 1.400 căn hộ. Trong khi đó, 15

trong tổng số 23 dự án căn hộ tương lai sẽ cung cấp xấp xỉ 14.000 căn hộ.

Tại phân khúc khách sạn, tổng nguồn cung thị trường Đà Nẵng đạt khoảng 4.400 phòng, tăng 5% theo quý và

39% theo năm. 27 trong tổng số 46 dự án tương lai sẽ cung cấp thêm khoảng 7.700 phòng từ năm 2013 trở

đi, tương đương với 190% nguồn cung hiện tại.

Trong quý I, tổng nguồn cung văn phòng cho thuê không thay đổi so với quý trước, duy trì ở mức xấp xỉ

82.000 m2. Trong khi nguồn cung thị trường bán lẻ đạt khoảng 135.900 m3, đượcc ung cấp bởi 26 dự án,

tăng 6% theo quý và 34% theo năm.

Dự kiến, thị trường văn phòng Đà Nẵng có 12 dự án tương lai, trong đó 9 dự án sẽ cung cấp khoảng 69.700

m2 diện tích văn phòng.

Đối với phân khúc bán lẻ, sẽ không có dự án mới nào dự kiến đi vào hoạt động trong năm nay. Phần lớn dự

án đều đang trong giai đoạn lập kế hoạch. Do đó, các dự án hiện tại sẽ có thêm thời gian để cải thiện tình

hình hoạt động của mình.

THÔNG TIN THỊ TRƯỜNG

BẤT ĐỘNG SẢN DU LỊCH

14

5

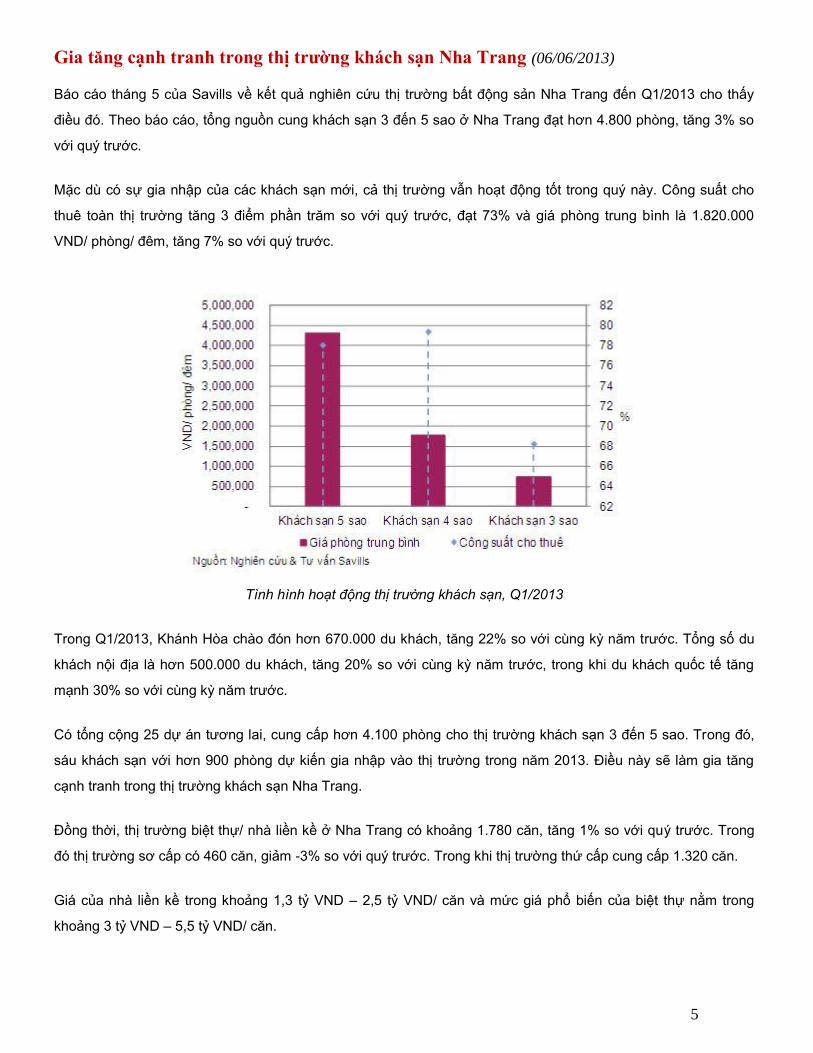

Gia tăng cạnh tranh trong thị trường khách sạn Nha Trang (06/06/2013)

Báo cáo tháng 5 của Savills về kết quả nghiên cứu thị trường bất động sản Nha Trang đến Q1/2013 cho thấy

điều đó. Theo báo cáo, tổng nguồn cung khách sạn 3 đến 5 sao ở Nha Trang đạt hơn 4.800 phòng, tăng 3% so

với quý trước.

Mặc dù có sự gia nhập của các khách sạn mới, cả thị trường vẫn hoạt động tốt trong quý này. Công suất cho

thuê toàn thị trường tăng 3 điểm phần trăm so với quý trước, đạt 73% và giá phòng trung bình là 1.820.000

VND/ phòng/ đêm, tăng 7% so với quý trước.

Tình hình hoạt động thị trường khách sạn, Q1/2013

Trong Q1/2013, Khánh Hòa chào đón hơn 670.000 du khách, tăng 22% so với cùng kỳ năm trước. Tổng số du

khách nội địa là hơn 500.000 du khách, tăng 20% so với cùng kỳ năm trước, trong khi du khách quốc tế tăng

mạnh 30% so với cùng kỳ năm trước.

Có tổng cộng 25 dự án tương lai, cung cấp hơn 4.100 phòng cho thị trường khách sạn 3 đến 5 sao. Trong đó,

sáu khách sạn với hơn 900 phòng dự kiến gia nhập vào thị trường trong năm 2013. Điều này sẽ làm gia tăng

cạnh tranh trong thị trường khách sạn Nha Trang.

Đồng thời, thị trường biệt thự/ nhà liền kề ở Nha Trang có khoảng 1.780 căn, tăng 1% so với quý trước. Trong

đó thị trường sơ cấp có 460 căn, giảm -3% so với quý trước. Trong khi thị trường thứ cấp cung cấp 1.320 căn.

Giá của nhà liền kề trong khoảng 1,3 tỷ VND – 2,5 tỷ VND/ căn và mức giá phổ biến của biệt thự nằm trong

khoảng 3 tỷ VND – 5,5 tỷ VND/ căn.

14

6

Quy mô trung bình hộ gia đình ở Nha Trang giảm từ 5 người/ hộ trong năm 2005 về còn 4,2 người/ hộ năm

2012. Cùng với việc thu nhập cá nhân được cải thiện và chất lượng cuộc sống tốt hơn, khuynh hướng hộ gia

đình nhỏ hơn dự kiến sẽ tiếp tục làm tăng mạnh nhu cầu nhà ở tại Nha Trang.

Ba dự án sơ cấp đang phát triển theo hướng “ngôi nhà thứ hai” với khách hàng mục tiêu chính là từ Hà Nội và

Tp Hồ Chí Minh. Tuy nhiên, suy thoái kinh tế và cạnh tranh mạnh mẽ từ các thành phố ven biển khác như Đà

Nẵng, Phan Thiết và Vũng Tàu đã ảnh hưởng đáng kể đến nguồn cầu tại Nha Trang.

Với định hướng phát triển đô thị Nha Trang về phía các khu vực phía Tây và phía Bắc thành phố, hơn 70% tổng

số dự án tương lai được tập trung tại khu vực này

Nguồn cung tương lai của thị trường biệt thự / nhà liền kề

14

7

Đại gia ngoại săn lùng mặt bằng bán lẻ tại TP HCM (30/06/2013)

Trong khi tiểu thương nội tháo chạy khỏi trung tâm thương mại vì thua lỗ thì khối ngoại có động thái ngược lại. Các ông lớn bán lẻ quốc tế đang ngấp nghé mặt bằng ở các khu đô thị mới để chuẩn bị cho cuộc chiến dài hơi.

Tổng giám đốc một công ty tư vấn bất động sản tiết lộ với VnExpress.net: "Chúng tôi đang tìm mặt bằng theo đơn đặt hàng cho đại gia bán lẻ Nhật. Họ đã vào Việt Nam và âm thầm khảo sát khắp khu Đông cũng như khu Nam TP HCM để chuẩn bị cho kế hoạch lớn trong 2-3 năm tới".

Vị này cho biết thêm, tuy nhà đầu tư Nhật chưa đưa ra quyết định cuối cùng nhưng điều kiện của họ khá cụ thể. Khách không đòi hỏi phải có được vị trí đắc địa ở khu trung tâm nhưng đặc biệt ưa chuộng khu vực đông dân và có nhiều đô thị mới bao quanh.

Trong khi đó, AEON (tập đoàn bán lẻ Nhật) đã chọn khu đô thị Celadon City (82 ha, tọa lạc tại quận Tân Phú) làm đất hứa để ráo riết đầu tư xây dựng khu mua sắm 3,51 ha. AEON thỏa thuận hợp tác với công ty TTJSC – chủ đầu tư dự án Celadon City để phát triển khu thương mại trong dự án này nhằm chuẩn bị cho lần đầu tiên ra mắt thị trường Việt Nam. Đại gia bán lẻ hàng đầu châu Á dự kiến sẽ hoàn thành khu mua sắm lớn nhất phía Tây TP HCM vào năm 2014.

Sớm hơn Nhật, các nhà bán lẻ Hàn Quốc, điển hình là Tập đoàn Lotte đã lên kế hoạch táo bạo thâm nhập thị trường Việt Nam. Tập đoàn đứng thứ năm xứ sở kim chi dự kiến từ năm 2010 đến 2018, Lotte sẽ mở thêm 30 trung tâm thương mại, tập trung ở 5 thành phố lớn: Hà Nội, TP HCM, Hải Phòng, Đà Nẵng và Cần Thơ.

Quan điểm chọn mặt bằng của Lotte có nhiều điểm tương đồng với nhà đầu tư Nhật. Đó là không định vị ở khu trung tâm cũ mà đầu tư vào các khu dân cư cũ ở rìa nội đô. Hiện Lotte Mart đã có 5 siêu thị hoạt động tại Việt Nam, gồm 2 ở TP HCM, còn lại ở Hà Nội, Đồng Nai và Đà Nẵng.

Các ông lớn bán lẻ ngành fast food cũng không muốn chậm chân. Mới đây, hồi tháng 2/2013, Starbucks chính thức bước chân vào thị trường Việt Nam, với một cửa hiệu 2 tầng mở tại quận 1, TP HCM. Thương hiệu thức uống này nhanh chóng hút khách tại Sài Gòn. CEO của Starbucks, Howard Schultz tiết lộ với Wall Street Journal tại Bangkok, Thái Lan rằng doanh thu từ cửa hiệu đầu tiên của hãng tại Việt Nam đến tháng 5 vượt kỳ vọng.

Trước Starbucks, Burger King Worldwide, nhiều thương hiệu piza, KFC đều đã có mặt tại TP HCM và các đô thị lớn trên cả nước. Trong tháng 6, một phái đoàn thương mại gồm 11 nhà sản xuất rượu vang từ bang Victoria, Australia đã đến TP HCM. Đại diện phái đoàn này, bà Yasmin Power đánh giá Việt Nam là miền đất hứa đầy tiềm năng cho thị trường rượu vang.

"Nếu có đối tác nào định liên doanh, chúng tôi rất sẵn sàng. Điều kiện cần là các đối tác ở Việt phải có thời gian hoạt động lâu dài trong ngành thực phẩm, hệ thống phân phối tốt", bà Yasmin Power chia sẻ với VnExpress.net.

MẶT BẰNG BÁN LẺ

THÔNG TIN THỊ TRƯỜNG

14

8

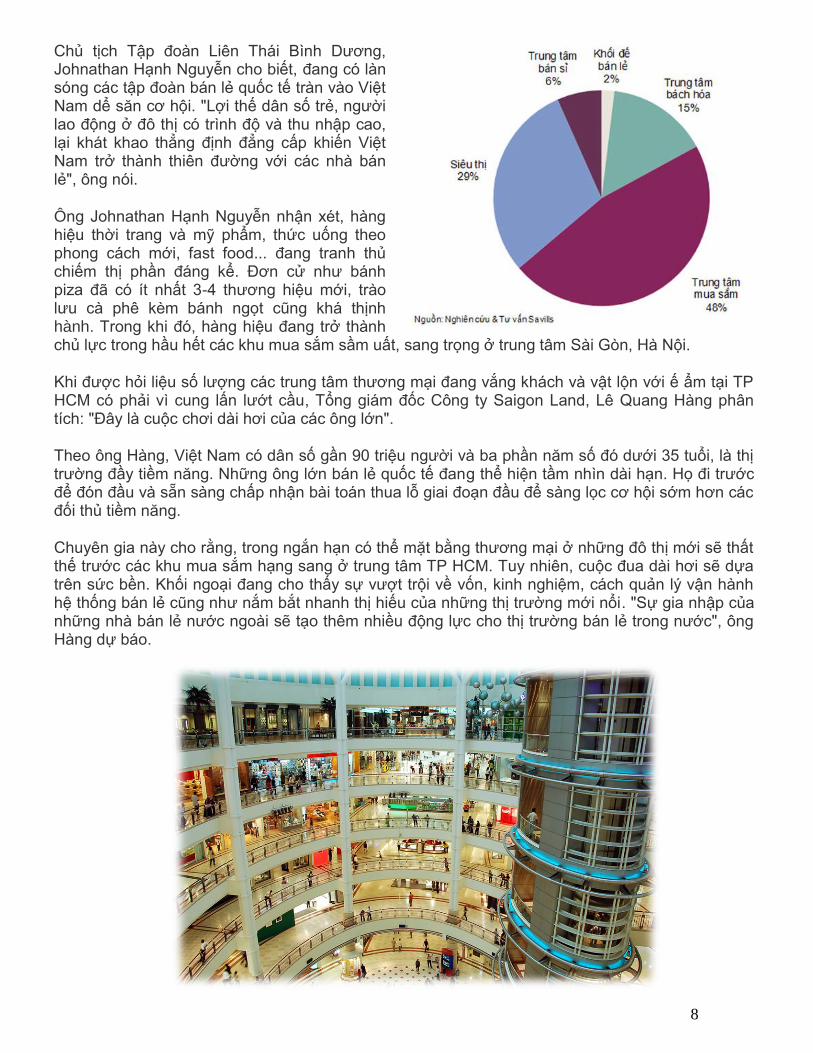

Chủ tịch Tập đoàn Liên Thái Bình Dương, Johnathan Hạnh Nguyễn cho biết, đang có làn sóng các tập đoàn bán lẻ quốc tế tràn vào Việt Nam dể săn cơ hội. "Lợi thế dân số trẻ, người lao động ở đô thị có trình độ và thu nhập cao, lại khát khao thẳng định đẳng cấp khiến Việt Nam trở thành thiên đường với các nhà bán lẻ", ông nói.

Ông Johnathan Hạnh Nguyễn nhận xét, hàng hiệu thời trang và mỹ phẩm, thức uống theo phong cách mới, fast food... đang tranh thủ chiếm thị phần đáng kể. Đơn cử như bánh piza đã có ít nhất 3-4 thương hiệu mới, trào lưu cà phê kèm bánh ngọt cũng khá thịnh hành. Trong khi đó, hàng hiệu đang trở thành chủ lực trong hầu hết các khu mua sắm sầm uất, sang trọng ở trung tâm Sài Gòn, Hà Nội.

Khi được hỏi liệu số lượng các trung tâm thương mại đang vắng khách và vật lộn với ế ẩm tại TP HCM có phải vì cung lấn lướt cầu, Tổng giám đốc Công ty Saigon Land, Lê Quang Hàng phân tích: "Đây là cuộc chơi dài hơi của các ông lớn".

Theo ông Hàng, Việt Nam có dân số gần 90 triệu người và ba phần năm số đó dưới 35 tuổi, là thị trường đầy tiềm năng. Những ông lớn bán lẻ quốc tế đang thể hiện tầm nhìn dài hạn. Họ đi trước để đón đầu và sẵn sàng chấp nhận bài toán thua lỗ giai đoạn đầu để sàng lọc cơ hội sớm hơn các đối thủ tiềm năng.

Chuyên gia này cho rằng, trong ngắn hạn có thể mặt bằng thương mại ở những đô thị mới sẽ thất thế trước các khu mua sắm hạng sang ở trung tâm TP HCM. Tuy nhiên, cuộc đua dài hơi sẽ dựa trên sức bền. Khối ngoại đang cho thấy sự vượt trội về vốn, kinh nghiệm, cách quản lý vận hành hệ thống bán lẻ cũng như nắm bắt nhanh thị hiếu của những thị trường mới nổi. "Sự gia nhập của những nhà bán lẻ nước ngoài sẽ tạo thêm nhiều động lực cho thị trường bán lẻ trong nước", ông Hàng dự báo.

14

9

Căn hộ dịch vụ studio được ưa chuộng (06/06/2013)

Đánh giá tình hình thị trường BĐS nổi bật 5 tháng đầu năm 2013 của Công ty Tư vấn và Dịch vụ BĐS

Knight Frank Việt Nam cho thấy, căn hộ dịch vụ studio (căn hộ nhỏ) tại các quận trung tâm TP. Hồ

Chí Minh đang ngày càng được quan tâm nhiều hơn, vì những dạng này cung cấp cho khách hàng

nhiều sự lựa chọn với giá thuê hợp lý.

Tình hình chung thị trường căn hộ dịch vụ tại TP. Hồ Chí Minh tốt hơn so với cùng kỳ năm 2012. Giá chào

thuê tương đối ổn định, đạt khoảng 695.000 đồng – 730.000 đồng/m2/tháng (tương đương 28 – 35 USD) đối

với căn hộ hạng A.

Tuy nhiên, thực tế nhiều chủ tòa nhà sẵn sàng giảm giá cho khách thuê. Tỷ lệ lấp đầy của phân khúc căn hộ

dịch vụ hạng A khá cao đến 91%, do từ năm 2010 đến nay thị trường gần như không có nguồn cung. Trong

khi đó, tỷ lệ lấp đầy của căn hộ hạng B lại thấp hơn, khoảng 77% do có sự tham gia thị trường của nhiều dự

án mới.

Về nguồn cung căn hộ dịch vụ trong 5 tháng đầu năm 2013 tăng khoảng 3,2% khi dự án Capri (căn hộ dịch

vụ hạng B, tại Phú Mỹ Hưng, Q.7, TP. Hồ Chí Minh) tung thêm 126 căn hộ. Đây là dự án tiêu biểu cho loại

hình căn hộ dịch vụ hiện nay, với dạng căn hộ dịch vụ khách sạn gồm các căn studio 1 phòng ngủ và 2 phòng

ngủ diện tích nhỏ từ 26m2 – 69m2.

Từ đầu năm đến nay, tổng nguồn cung căn hộ dịch vụ tại TP. Hồ Chí Minh là 75 dự án, cung cấp khoảng

4.059 căn hộ. Trong đó có khoảng 30% căn hộ hạng A, 51% căn hộ hạng B và 19% căn hộ hạng C. Nguồn

cung chủ yếu tập trung tại các quận trung tâm như quận 1, 2, 3, 7…

Ghi nhận thực tế cho thấy, hầu hết các dự án căn hộ dịch vụ vừa tung ra thị trường đều cung cấp đa dạng các

loại diện tích cho khách hàng lựa chọn, đáp ứng sát nhu cầu khách hàng trong giai đoạn chi tiêu chặt chẽ như

hiện nay. Việc đổi mới này giúp căn hộ dịch vụ có thể cạnh tranh mạnh mẽ với phân khúc căn hộ mua để cho

thuê lại hay biệt thự cho thuê.

Bộ phận cho thuê của Công ty Knight Frank thống kê, trong 5 tháng đầu năm 2013, đã nhận được nhiều yêu

cầu thuê căn hộ dịch vụ mới tại khu vực trung tâm. Đối tượng thuê căn hộ dịch vụ chủ yếu là người nước

ngoài đến học tập và làm việc tại TP. Hồ Chí Minh. Dự báo năm 2013, nền kinh tế toàn cầu và trong nước

vẫn tiếp tục đối mặt với nhiều khó khăn.

CĂN HỘ DỊCH VỤ

THÔNG TIN THỊ TRƯỜNG

14

10

QUY ĐỊNH PHÁP LÝ VỀ BĐS

Quy định mới về tính lệ phí trước bạ nhà, đất (29/05/2013)

Theo Thông tư 34/2013/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 124/2011/TT-BTC ngày

31-8-2011 của Bộ Tài chính hướng dẫn về lệ phí trước bạ, có hiệu lực thi hành từ ngày 1-4-2013, đã

quy định rõ, tất cả trường hợp đổi tên đồng thời đổi chủ sở hữu tài sản thì chủ tài sản phải nộp lệ phí

trước bạ. Quy định này giúp cho cơ quan thuế phân loại đối tượng nộp lệ phí trước bạ cụ thể hơn. Bên

cạnh đó, tuỳ vào thực tế từng địa phương sẽ có cách tính lệ phí phù hợp.

Theo đó, cách tính giá lệ phí trước bạ là giá do UBND tỉnh,

thành phố trực thuộc Trung ương ban hành nhưng phải theo

nguyên tắc: Giá đất tính lệ phí trước bạ là giá đất do UBND

cấp tỉnh ban hành theo quy định của pháp luật về đất đai tại

thời điểm kê khai nộp lệ phí trước bạ. Đối với nhà thì Sở Tài

chính chủ trì, phối hợp với Sở Xây dựng, xây dựng giá tính lệ

phí trước bạ nhà, căn cứ giá thực tế xây dựng mới 1m2 sàn nhà

đối với từng cấp nhà, hạng nhà để xây dựng bảng giá tính lệ

phí trước bạ nhà trình UBND cấp tỉnh ban hành và áp dụng tại

địa phương. Đối với tài sản khác thì giá trị tài sản tính lệ phí

trước bạ được xác định trên cơ sở phù hợp với giá chuyển

nhượng tài sản thực tế trên thị trường trong nước. Ngoài ra, để

cụ thể hơn cách tính lệ phí, Bộ Tài chính cũng sửa đổi, bổ

sung căn cứ xác định giá trị tài sản tính lệ phí trước bạ như đối

với đất thì căn cứ xác định giá trị đất tính lệ phí trước bạ là

diện tích đất chịu lệ phí trước bạ và giá đất tính lệ phí trước bạ.

Đối với đất mua theo phương thức đấu giá thì giá tính lệ phí trước bạ là giá trúng đấu giá thực tế ghi trên hoá

đơn bán hàng. Còn đối với nhà: Căn cứ xác định giá trị nhà tính lệ phí trước bạ là diện tích nhà chịu lệ phí

trước bạ và giá 1m2 nhà tính lệ phí trước bạ do UBND cấp tỉnh quy định tại thời điểm tính lệ phí trước bạ.

Ngoài ra, với một số trường hợp đặc biệt xác định giá tính lệ phí trước bạ nhà như sau: Giá tính lệ phí trước

bạ nhà thuộc sở hữu nhà nước bán cho người đang thuê theo Nghị định số 61/CP ngày 5-7-1994 của Chính

phủ là giá bán thực tế ghi trên hoá đơn bán nhà theo quyết định của UBND cấp tỉnh.

Một trong những thủ tục liên quan đến nhà, đất được doanh nghiệp và người dân quan tâm như thủ tục ghi nợ

lệ phí trước bạ cũng được sửa đổi theo hướng tạo thuận lợi cho người nộp thuế. Cụ thể, với hộ gia đình, cá

nhân thuộc đối tượng được ghi nợ lệ phí trước bạ nhà, đất theo quy định tại Khoản 8, Điều 2 Nghị định số

120/2010/NĐ-CP ngày 30-12-2010 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số

198/2004/NĐ-CP ngày 3-12-2004 về thu tiền sử dụng đất (trường hợp hộ gia đình, cá nhân được Nhà nước

giao đất tái định cư mà chưa có khả năng tài chính để nộp tiền sử dụng đất và có nguyện vọng ghi nợ thì

được ghi nợ tiền sử dụng đất trên giấy chứng nhận quyền sử dụng đất). Thủ tục nộp hồ sơ xin ghi nợ lệ phí

trước bạ (trong đó có giấy tờ chứng minh thuộc đối tượng được ghi nợ lệ phí trước bạ) được nộp tại cơ quan

nhà nước có thẩm quyền theo quy định. Trường hợp nhận được hồ sơ làm thủ tục chuyển nhượng, chuyển

đổi quyền sở hữu nhà, quyền sử dụng đất của hộ gia đình, cá nhân còn ghi nợ lệ phí trước bạ, cơ quan có

thẩm quyền cấp giấy chứng nhận quyền sở hữu nhà, quyền sử dụng đất có trách nhiệm chuyển hồ sơ, kèm

theo “Phiếu chuyển thông tin địa chính để thực hiện nghĩa vụ tài chính” sang cho cơ quan Thuế để tính và

thông báo để hộ gia đình, cá nhân có nhà, đất nộp đủ số tiền lệ phí trước bạ còn nợ trước khi làm thủ tục

chuyển nhượng, chuyển đổi”.

14

11

Thị trường bất động sản: Xu hướng liên kết

mới (07/06/2013)

Những biến động lớn trong lĩnh vực tài chính - ngân

hàng, cùng hàng loạt khó khăn trong giao dịch bất

động sản đã tạo ra cho thị trường một xu hướng liên

kết mới: liên kết giữa doanh nghiệp nhà đất và ngân

hàng để tạo ra sự hỗ trợ tốt nhất cho cả 2 lĩnh vực.

Đây cũng là cơ hội cho người mua có nhu cầu thực

nhưng đang gặp khó khăn về vốn.

Nếu như trước đây, khi thị trường còn sôi động, đối

tượng chính các ngân hàng hướng đến chủ yếu là doanh

nghiệp địa ốc hoặc các nhà đầu tư thì nay mục tiêu này được chuyển sang người mua nhà có nhu cầu vay

vốn. Sự liên kết giữa doanh nghiệp nhà đất và ngân hàng sẽ hỗ trợ người mua nhà khi khách hàng có thể sử

dụng ngay căn hộ trong dự án làm tài sản thế chấp vay vốn. Theo đó, người mua sẽ được hưởng mức lãi vay

thấp nhất, với sự đảm bảo tuyệt đối từ chủ đầu tư. Đây được coi là giải pháp thông minh mà các chủ đầu tư

đang thực hiện ngoài việc giảm giá thành, giảm diện tích căn hộ ở mức vừa phải. Có thể kể tới các dự án

như: dự án Hapulico với sự hỗ trợ của ngân hàng BIDV, dự án Sails Tower với sự hỗ trợ của ngân hàng Bưu

điện Liên Việt...

Thực tế cho thấy, cùng với những chính sách khơi thông thị trường bất động sản của Chính phủ, thì hình thức

liên kết trên đã phần nào thúc đẩy giao dịch địa ốc, thanh lý được lượng hàng tồn kho khổng lồ của thị trường

nhà đất, giải ngân lượng tiền cho vay của ngân hàng. Xu hướng liên kết này đã giải quyết được vấn đề mấu

chốt của thị trường bất động sản đó là giúp cung gặp cầu.

Đơn cử như tại dự án Thăng Long Garden, tọa lạc tại 250 Minh Khai, quận Hai Bà Trưng, Hà Nội, khi mua

căn hộ, khách hàng sẽ được hỗ trợ 70% vốn từ ngân hàng Quân đội (MB) với lãi suất chỉ 9,9% trong 6 tháng

đầu. Ngoài ra, từ ngày 1/6 hết hết 30/6/2013, khi sở hữu căn hộ Thăng Long Garden khách hàng sẽ được tặng

ngay 1 xe Vespa trị giá 70 triệu đồng. Ngoài những ưu điểm về vị trí, dự án còn được khách hàng tin tưởng

bởi cơ sở pháp lý rõ ràng, tiến độ và chất lượng thi công đảm bảo. Dự án có giá bán từ 1,4 tỷ đồng (khoảng

18,5 triệu/m2). Hiện đã thi công vượt tiến độ đến tầng 12 và chỉ còn 28 căn cuối đang được Siêu thị Bất

Động Sản tiếp thị và phân phối độc quyền.

Hay như dự án Golden Palace do công ty Mai Linh làm chủ đầu tư cũng được ngân hàng BIDV hỗ trợ lãi

suất 0% trong 12 tháng, tương đương với giá trị chiết khấu lên đến hơn 200 triệu đồng. Hiện, dự án đã hoàn

thành 4 tầng hầm quy mô lớn và đang triển khai xây dựng phần thân. Dự kiến sẽ hoàn thành và bàn giao căn

hộ vào quý IV/2014.

XU HƯỚNG THỊ TRƯỜNG BẤT ĐỘNG SẢN

14

12

Năm 2015, khách sạn 5 sao sẽ dẫn dắt thị trường BĐS Hà Nội

Các công ty nghiên cứu thị trường dự báo lượng khách du lịch có thu nhập cao đến Hà Nội ngày càng tăng

nhờ hoạt động hội nghị, triển lãm... vì thế phân khúc khách sạn 5 sao sẽ chiếm lĩnh thị trường Hà Nội vào

năm 2015.

Theo số liệu thống kê của Tổng cục Du lịch, lượng khách quốc tế đến Việt Nam trong 3 tháng đầu năm 2013

đạt xấp xỉ 1,8 triệu lượt, giảm 6,2% so với cùng kỳ năm ngoái. Tuy nhiên, theo số liệu được ông Richard

Leech, Giám đốc điều hành CBRE công bố mới đây, trong 3 tháng đầu năm 2013, tổng lượt khách quốc tế

đến Hà Nội đạt 425.000 lượt, tăng 18,9% so với cùng kỳ năm ngoái.

“Điều này có tác động tốt đến hoạt động của các khách sạn trên địa bàn Thủ đô trong điều kiện kinh tế suy

thoái và khách hàng cắt giảm chi phí”, ông Richard Leech đánh giá và nhận định, nhìn chung, công suất thuê

được cải thiện nhẹ so với cùng kỳ, tăng 0,65 điểm phần trăm, đạt 58%. Theo từng phân khúc, trong khi khách

sạn 5 sao tăng 1,29 điểm phần trăm theo năm, đạt 61%, thì công suất thuê phân khúc khách sạn 4 sao giảm 1

điểm phần trăm theo năm, đạt 52%.

Công suất thuê phòng khách sạn 5 sao tại Hà Nội đang có xu hướng tăng lên.

Công suất thuê của khách sạn 5 sao tăng chủ yếu là bởi giá thuê trung bình giảm 4,8% theo năm, đạt khoảng

103 USD/phòng/đêm. Giá thuê trung bình của cả khách sạn 4 sao và 3 sao giảm 4,16% và 0,74%, đạt lần lượt

khoảng 62,3 USD và 34,47 USD/phòng/đêm. Điều này dẫn đến việc RevPar (chỉ số chuẩn đo lường hiệu quả

sử dụng phòng và doanh số của khách sạn) của khách sạn 3 sao tăng, trong khi RevPar của khách sạn 4 sao

và 5 sao giảm.

Theo thống kê của Savills, tổng cung trong quý I/2013 của thị trường khách sạn Hà Nội gồm khoảng 7.750

phòng từ 53 khách sạn. Ba khách sạn là Golden Silk Boutique, Lan Viên và Tản Đà Spa & Resort chính thức

được xếp hạng 3 sao trong quý này. Doanh thu bình quân cho mỗi phòng toàn thị trường đạt 930.000 đồng

trong quý I/2013, giảm 5% so với quý trước, tuy nhiên tăng nhẹ 2% so với cùng kỳ năm ngoái.

14

13

Công suất trung bình toàn thị trường không đổi theo năm, ở mức 57%. Giá thuê trung bình toàn thị trường

đạt 1,64 triệu đồng/phòng/đêm, tăng nhẹ 0,2% so với quý trước và tăng 2,4% so với cùng kỳ năm ngoái.

Nhìn chung, phân khúc thị trường khách sạn tại Hà Nội vẫn khá ổn định và có dấu hiệu gia tăng về số lượng,

cũng như nâng cấp về chất lượng để đáp ứng nhu cầu thị trường.

Nhận định về thị trường khách sạn Hà Nội trong tương lai, bà Đỗ Thu Hằng, Trưởng bộ phận Nghiên cứu và

tư vấn Savills Hà Nội cho biết, khách sạn 5 sao sẽ chiếm lĩnh thị trường Hà Nội vào năm 2015.

Theo bà Hằng, sẽ có 8 dự án, với khoảng 1.400 phòng mới dự kiến gia nhập thị trường vào năm 2013. Nhiều

khách sạn sẽ được quản lý bởi những nhà điều hành quốc tế như Intercontinental, Tập đoàn Marriott, Hilton

Hotels & Resorts và Candeo. Đến năm 2015, thị trường khách sạn Hà Nội dự kiến có 1.765 phòng từ 10

trong số 13 dự án mới gia nhập, trong đó, các khách sạn 5 sao chiếm 54%.

Ông Richard Leech cho rằng, về nguồn cầu, thị trường Hà Nội sẽ ít chịu biến động hơn so với các thị trường

khác trong nước nhờ các hoạt động hội nghị, vui chơi, triển lãm. Theo Hiệp hội Hàng không Quốc tế, đến

năm 2014, Việt Nam dự kiến sẽ trở thành thị trường vận chuyển hành khách và hàng hóa có mức tăng trưởng

nhanh thứ 3 thế giới và có thị trường nội địa tăng trưởng nhanh thứ 2 thế giới. Điều này sẽ tạo ra nhiều cơ hội

hơn cho sự phát triển của ngành khách sạn.

Trong khi đó, theo UBND TP. Hà Nội, lượng khách đến Hà Nội năm 2015 kỳ vọng đạt 16,7 triệu lượt, tăng

16% so với năm 2012, năm 2020 là 23,2 triệu lượt và năm 2030 là 31,3 triệu lượt. Trong đó, lượng khách

quốc tế đến Hà Nội ước đạt 2,5 triệu lượt trong năm 2015, tăng 19% so với năm 2012, đạt 3,2 triệu lượt trong

năm 2020 và 4,5 triệu lượt trong năm 2030.

14

14

GEMADEPT CORPORATION