Embed Size (px)

Citation preview

bilancio 2016

sara vita

Sara Vita SpaVia Po, 20 - 00198 Romawww.sara.it

sara

vita

bilancio

2016

bilancio 2016Assemblea Ordinaria 20 aprile 2017

Sara Vita Spa

Sede e Direzione Generale: 00198 Roma - Italia, Via Po, 20

Capitale Sociale Euro 26.000.000 (i.v.) Iscrizione al Registro del Tribunale di Roma n. 7115/85

C.F. 07103240581 - P.IVA 01687941003

Impresa autorizzata all’esercizio delle assicurazioni e riassicurazioni vita, infortuni e malattia con DMICA n. 16724

del 20.6.86 e provvedimento Isvap n. 594 del 18.6.97

Società soggetta all’attività di direzione e coordinamento della Sara Assicurazioni Spa

Assicuratrice Ufficiale dell’Automobile Club d’Italia - 00198 Roma - Via Po, 20

sara vita

Progetto grafico e impaginazione: Eurografica2 srl - RomaFinito di stampare: luglio 2017

bilancio 2016

2

Consiglio di Amministrazione

Collegio Sindacale

Direzione Generale

PresidenteSTICCHI DAMIANI Ing. Angelo

Vice Presidente GELPI Avv. Enrico

Consigliere ALESSI Avv. RosarioCOCCONCELLI Dr. AlessandroDE SANCTIS Avv. Innocenzo FUSCO Dr.ssa Giuseppina LUCIANO Prof.ssa Elisa ROSA Dr.ssa AlessandraTOSTI Dr. Alberto

Presidente GRESELE Dr. Giulio

Sindaci effettivi BRANDA Avv. Giancarla SELICATO Prof. Avv. Pietro

Sindaci supplenti ZIBETTI Dr. MarioBIENTINESI Dr.ssa Antonella

Direttore Generale TOSTI Dr. Alberto

3

bilancio 2016

bilancio 2016

4

INDICE

BILANCIO D’ESERCIZIO

RELAZIONE SULLA GESTIONE 9

SINTESI VALORI DI BILANCIO 30

STATO PATRIMONIALE 35

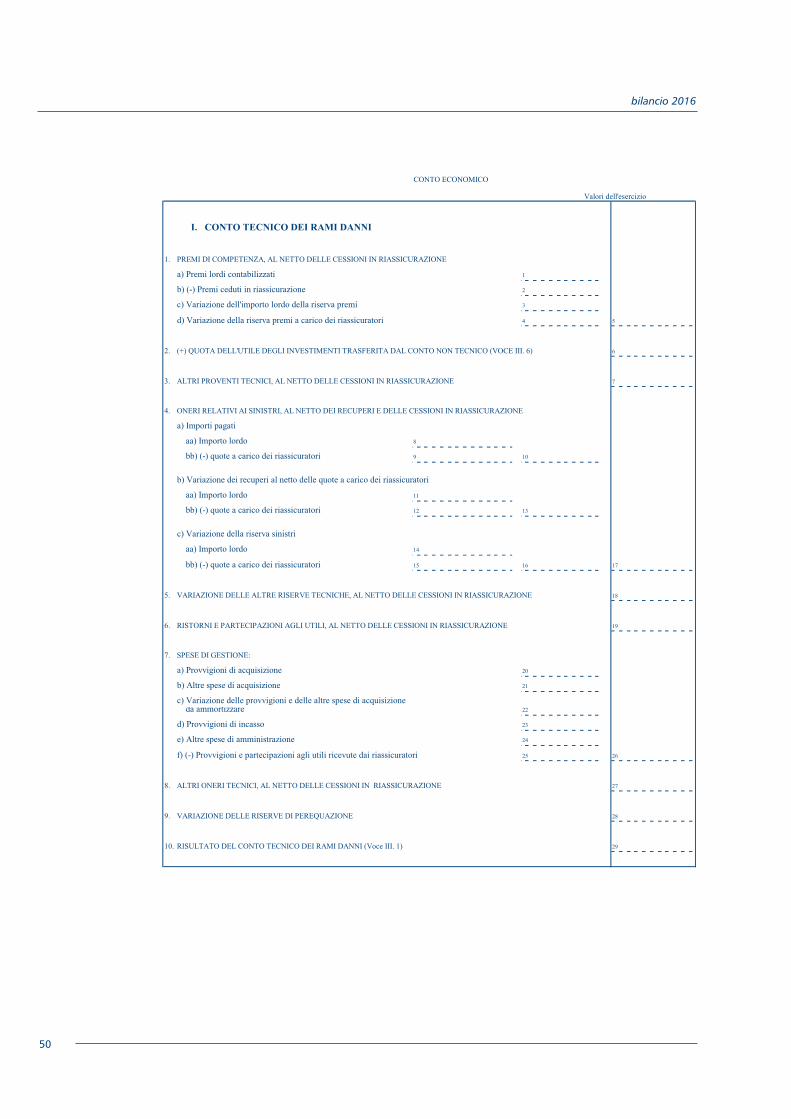

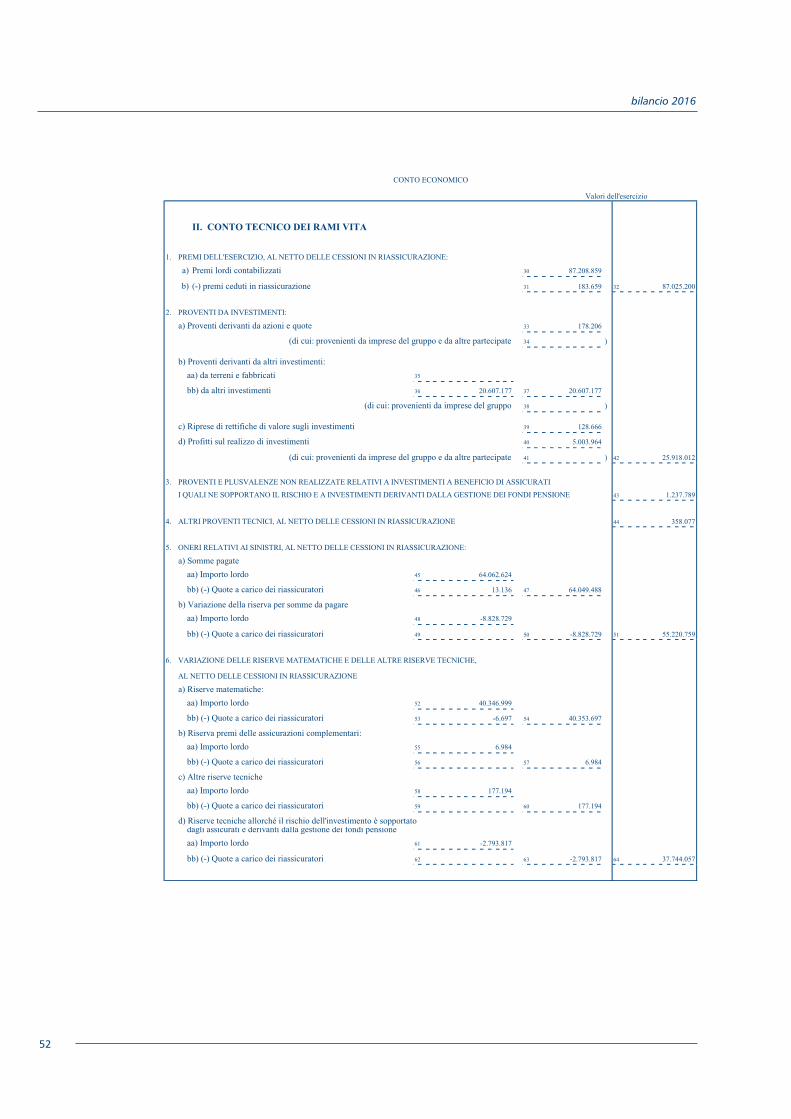

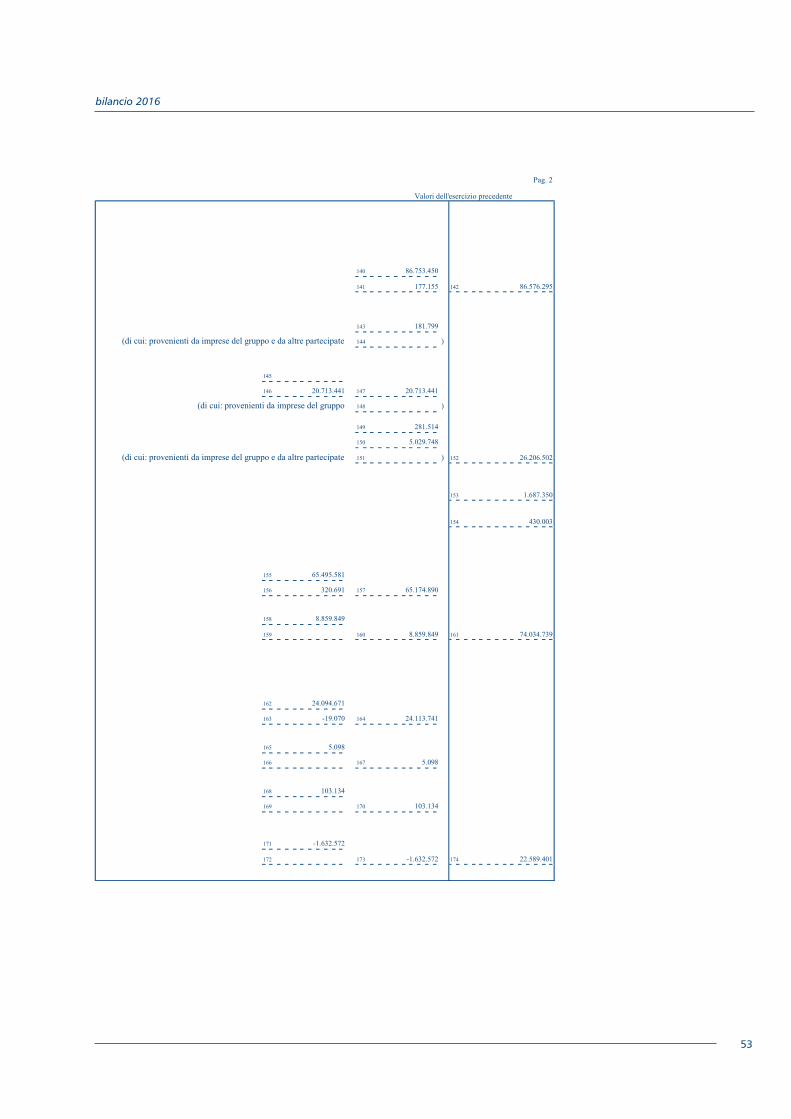

CONTO ECONOMICO 49

NOTA INTEGRATIVA

Parte A – Criteri di valutazione 61 Parte B – Informazioni sullo stato patrimoniale e sul conto economico 68

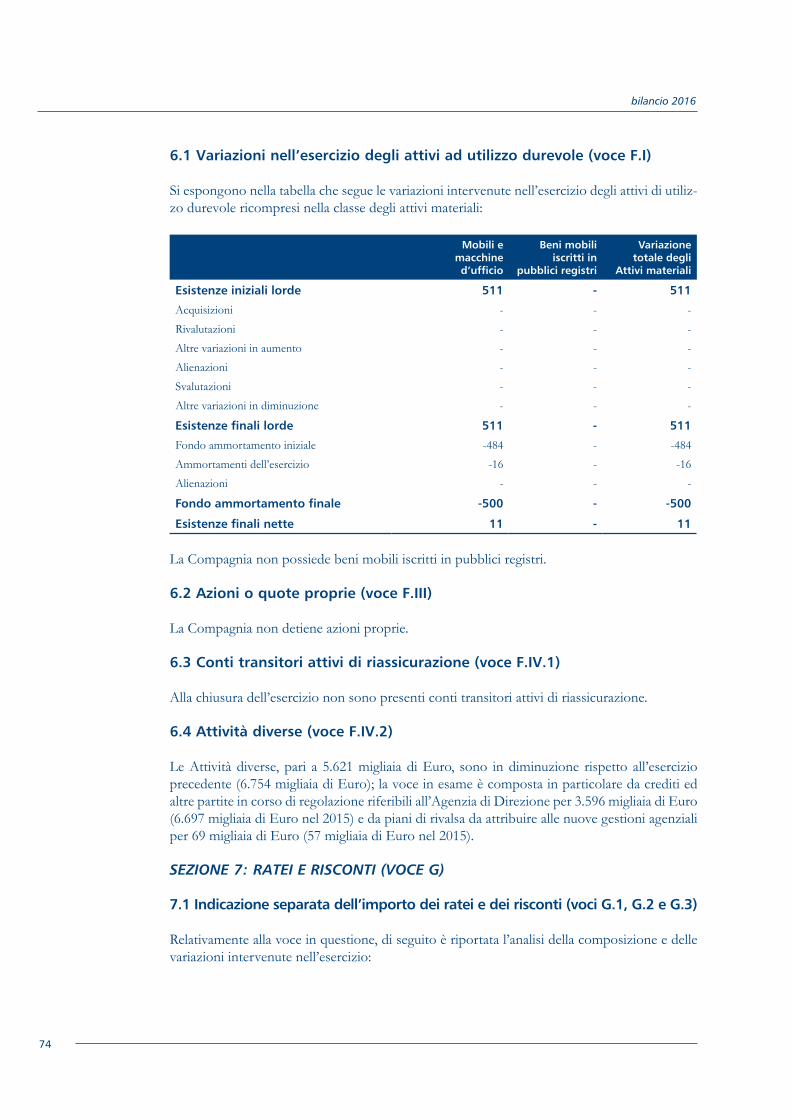

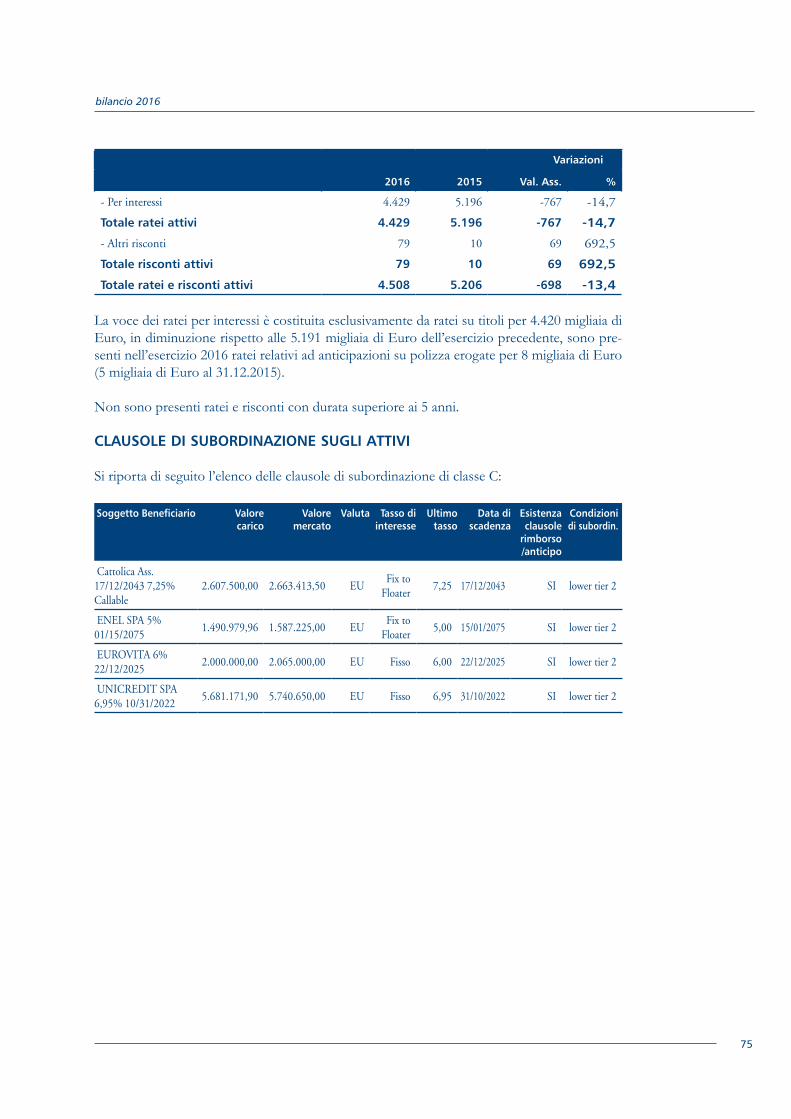

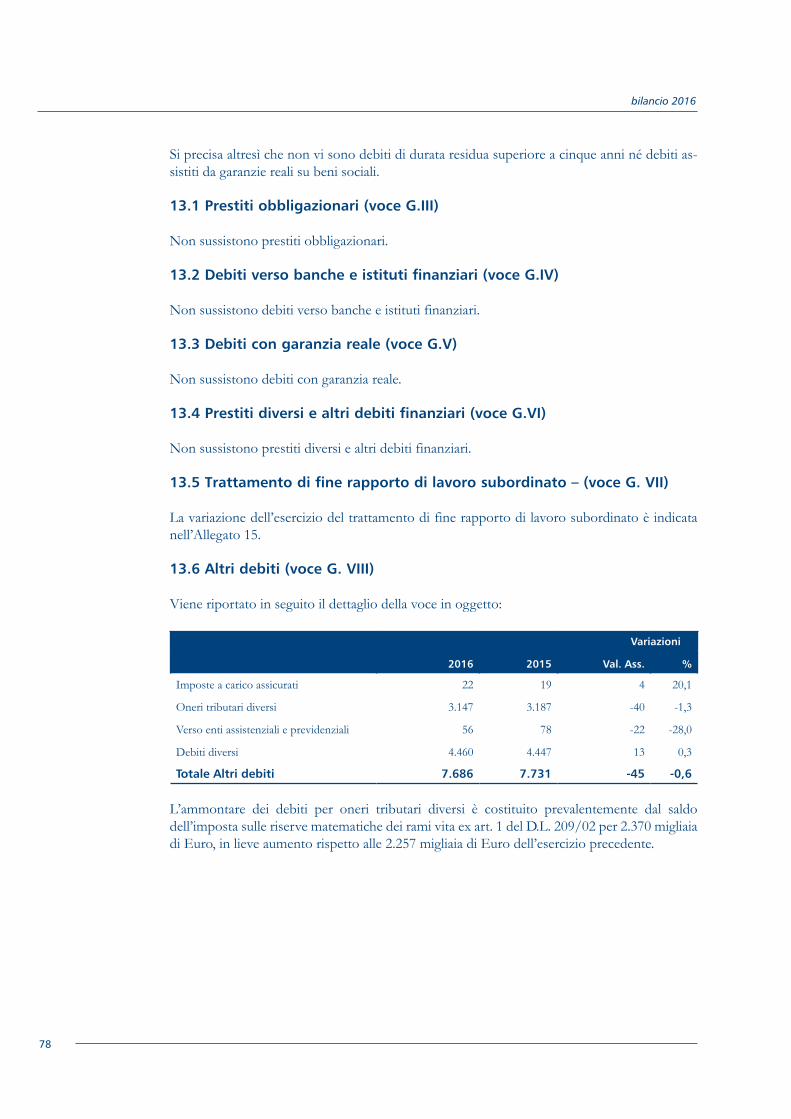

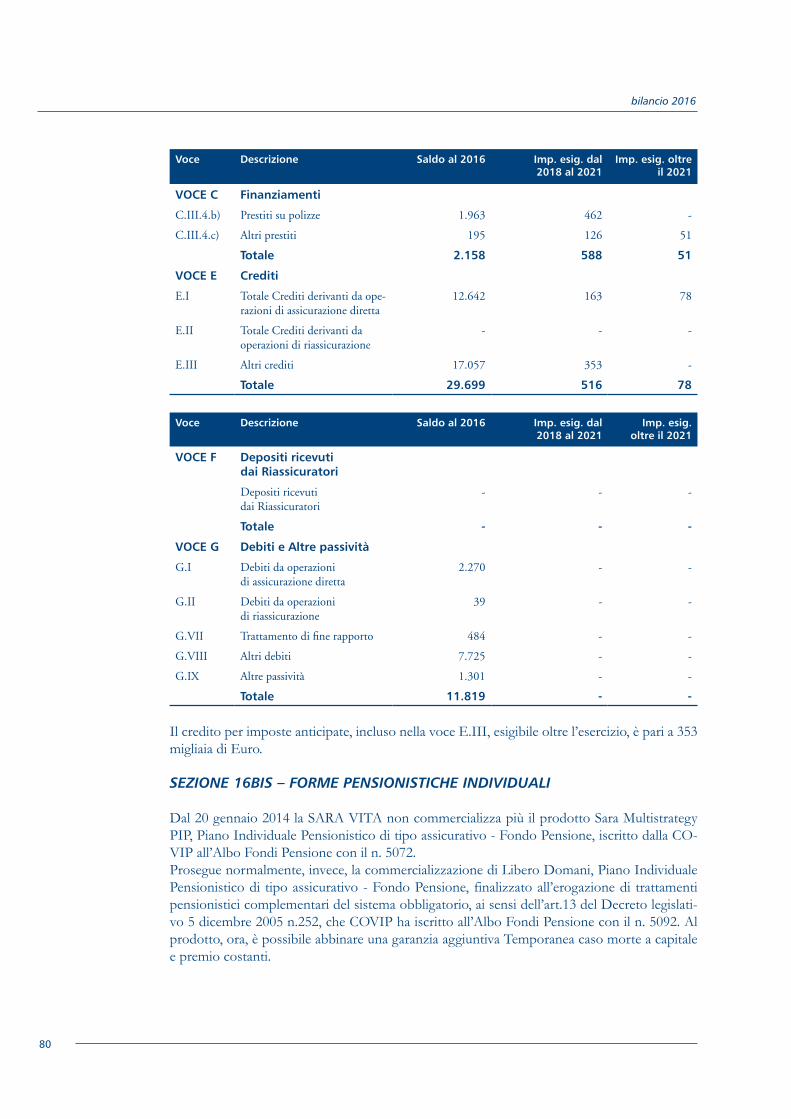

Stato PatrimonialeSezione 1 - Attivi immateriali 68Sezione 2 - Investimenti 69Sezione 3 - Investimenti a beneficio di assicurati dei rami vita i quali ne sopportano il rischio e derivanti dalla gestione dei fondi pensione (voce D) 70Sezione 4 - Riserve tecniche a carico dei riassicuratori 72Sezione 5 - Crediti 72Sezione 6 - Altri elementi dell’attivo 73Sezione 7 - Ratei e risconti 74Sezione 8 - Patrimonio netto 76Sezione 9 - Passività subordinate 76Sezione 10 - Riserve tecniche 76Sezione 11 - Riserve tecniche allorché il rischio dell’investimento è sopportato dagli assicurati e riserve derivanti dalla gestione dei fondi pensione (voce D) 77Sezione 12 - Fondi per rischi ed oneri 77Sezione 13 - Debiti ed altre passività 77Sezione 14 - Ratei e risconti 79Sezione 15 - Attività e passività relative ad imprese del gruppo e altre partecipate 79Sezione 16 - Crediti e debiti – esigibilità 79Sezione 16 bis - Forme pensionistiche individuali 80Sezione 17 - Garanzie, impegni ed altri conti d’ordine 81

Conto EconomicoSezione 19 - Informazioni concernenti il conto tecnico dei rami vita 82Sezione 20 - Sviluppo delle voci tecniche di ramo 83Sezione 21 - Informazioni concernenti il conto non tecnico 84Sezione 22 - Altre informazioni relative al conto economico 85

5

bilancio 2016

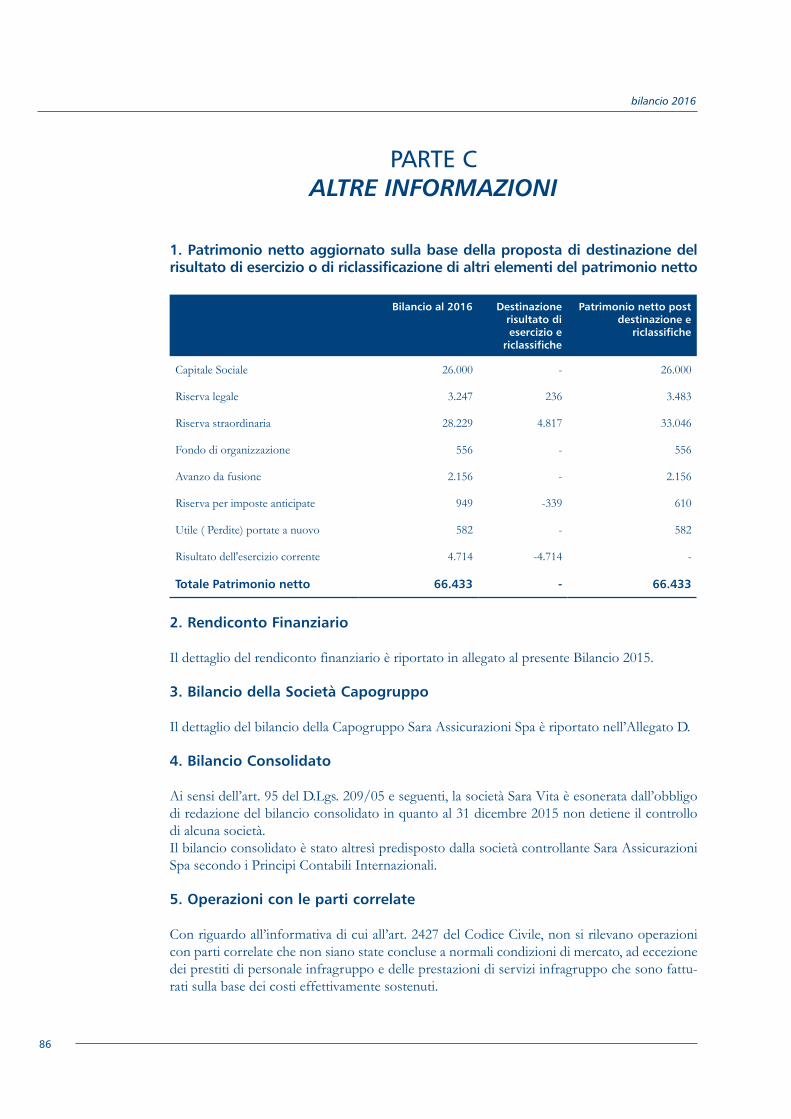

PARTE C – Altre informazioni 861. Patrimonio netto aggiornato sulla base della proposta di destinazione del risultato di

esercizio o di riclassificazione di altri elementi del patrimonio netto 862. Rendiconto Finanziario 863. Bilancio della Società Capogruppo 864. Bilancio Consolidato 865. Operazioni con le parti correlate 866. Riconciliazione tra l’aliquota fiscale teorica e l’aliquota fiscale effettiva 87

ALLEGATI ALLA NOTA INTEGRATIVA 93

RELAZIONE DEL COLLEGIO SINDACALE 159

RELAZIONE DELLA SOCIETÀ DI REVISIONE 169

ESTRATTO DELLE DELIBERAZIONI DELL’ASSEMBLEA 174

bilancio 2016

6

Relazione sulla Gestione

7

bilancio 2016

bilancio 2016

8

RELAZIONE SULLA GESTIONE

Signori Azionisti,

il 2016 è stato caratterizzato da eventi importanti come il voto dei cittadini inglesi a favore dell’uscita del Regno Unito dall’Unione Europea e l’esito delle elezioni presidenziali america-ne, che hanno inciso fortemente sullo scenario economico di riferimento. Nel corso dell’anno la crescita globale si è andata gradualmente rafforzando grazie alle politiche espansionistiche delle banche centrali, al ridursi dei timori di una brusca frenata causata dalla Brexit e alle aspet-tative sulle politiche di stimolo fiscale promesse dalla nuova amministrazione statunitense. Le prospettive, tuttavia, rimangono soggette a diversi fattori di incertezza quali la difficile quan-tificazione dell’impatto legato alle nuove politiche economiche negli Stati Uniti, il potenziale rallentamento del commercio globale frenato dal diffondersi di spinte protezionistiche e popu-liste, e le possibili turbolenze nelle economie emergenti. In Europa il dato preliminare sul PIL del quarto trimestre ha evidenziato una crescita dello 0,4% t/t, supportato dalle componenti interne della domanda come la spesa delle famiglie e della pubblica amministrazione, mentre si è ridotto il contributo degli investimenti; nei singoli Paesi il PIL nel quarto trimestre è cresciuto dello 0,4% t/t sia in Germania sia in Francia, men-tre in Italia la crescita è stata dello 0,2% t/t. La disoccupazione nell’area europea è diminuita progressivamente durante l’anno, attestandosi al 9,6% a dicembre.Negli Stati Uniti, le stime del PIL nel quarto trimestre sono pari all’1,9% t/t annualizzato; il prodotto ha accelerato soprattutto grazie al contributo delle esportazioni nette e alla robusta espansione dei consumi privati, mentre gli investimenti hanno continuato a ristagnare. In que-sto contesto, i dati del mercato del lavoro hanno continuato a mostrare segni di miglioramento con il tasso di disoccupazione in discesa al 4,7% a dicembre.In Giappone, il dato preliminare sul PIL del quarto trimestre è risultato ancora debole, regi-strando un’espansione del +1% t/t annualizzato, minore rispetto alle attese.Nelle economie avanzate l’inflazione al consumo è lievemente salita, grazie all’attenuarsi del calo dei prezzi dei beni energetici. Nel mese di dicembre l’inflazione negli Stati Uniti è aumen-tata al 2,1%, all’1,1% in Europa ed è stata pari allo 0,3% in Giappone.I mercati finanziari sono stati caratterizzati da un contesto di volatilità alimentata da eventi straordinari. Dopo le elezioni presidenziali negli Stati Uniti, le attese di una politica di bilancio espansiva e l’aumento delle aspettative di crescita si sono tradotte in un incremento dei ren-dimenti dei titoli obbligazionari a lunga scadenza e dei corsi azionari; la tendenza si è estesa anche alle altre economie avanzate, ma in misura inferiore, rispecchiando la divergenza tra le politiche monetarie dei diversi paesi. Per quanto riguarda i rendimenti dei mercati azionari, nel 2016 i corsi in valuta locale sono aumentati del 6,8% nei paesi sviluppati (indice Msci World) e del 7,1% nelle economie emergenti (Indice Msci Emerging). In Europa l’indice Eurostoxx 50 ha ottenuto rendimenti dello 0,7%, mentre il FTSE MIB ha perso il 10,2%; negli Usa l’indice S&P 500 ha ottenuto un risultato del 9,5%, mentre in Asia l’indice giapponese Topix ha ottenuto una perdita pari all’1,8%.La divergenza di politiche economiche tra Stati Uniti ed Europa e le attese suscitate dalle pro-messe fatte dalla nuova amministrazione statunitense, si sono tradotte in un marcato apprezza-mento del dollaro verso la parità. L’andamento dell’economia globale si conferma debole, con gli ultimi dati sulle attese del prodotto interno lordo reale mondiale in discesa al 3,1% a/a nel

9

bilancio 2016

2016 rispetto al 3,2% a/a del 2015. In questo contesto anche il Fondo Monetario Internazio-nale (FMI) ha rivisto al ribasso le stime sulla crescita, prevedendo una ripresa debole solo nel 2017 con un prodotto interno lordo stimato al 3,4% a/a.L’avvio del 2017 è stato caratterizzato da un contesto di propensione al rischio. Negli Stati Uniti i corsi azionari hanno raggiunto nuovi massimi mentre sui listini europei hanno pesato le incertezze politiche legate alle elezioni che si terranno a breve in diversi paesi. Sui mercati obbligazionari si è assistito ad un rialzo dei tassi in Europa (in particolare sulla periferia) ed a un consolidamento negli Stati Uniti, dove il tasso decennale si è attestato a quota 2,4%.

IL MERCATO ASSICURATIVO

Secondo le statistiche ufficiali dell’IVASS, la raccolta premi complessiva delle imprese aven-ti stabili organizzazioni sul territorio della Repubblica italiana, realizzata nel primo semestre 2016, ha registrato un decremento del 6,6% rispetto allo stesso periodo dell’anno precedente, dovuto sostanzialmente alla riduzione dei rami vita dell’8,1%, con un’incidenza sul portafoglio globale vita e danni pari al 76,4% (77,6% nel primo semestre del 2015); nell’ambito del settore danni, si è registrato il perdurare del trend di contrazione con una flessione dell’1,6% rispetto al primo semestre 2015, con un’incidenza del 23,6% sul portafoglio globale (22,4% nel 2015).Nell’ambito dei premi più rappresentativi del settore vita nei primi sei mesi dell’anno si è regi-strato un incremento delle assicurazioni sulla vita ramo I del 4,0% rispetto allo stesso periodo del precedente esercizio, mentre il ramo III, relativo a polizze a contenuto più strettamente finanziario, ha segnato una diminuzione del 30,7%. La raccolta del ramo V, riguardante le operazioni di capitalizzazione, ha registrato un decre-mento del 32,5%, mentre il ramo VI, fondo pensione, ha rilevato un incremento del 7,3% rispetto allo stesso periodo del precedente esercizio.Per quanto riguarda l’analisi per canale distributivo, si rileva che gli sportelli bancari e postali distribuiscono il 63,2% del portafoglio vita (in lieve aumento rispetto al 61,8% dei primi sei mesi del 2015), seguiti da promotori finanziari (15,4%), agenzie con mandato (12,4%), agenzie in economia e gerenze (7,1%), brokers (1,3%) ed altre forme di vendita diretta (0,6%). Per quanto concerne l’evoluzione normativa del mercato assicurativo vita nel 2016, si elenca-no di seguito i nuovi Regolamenti emanati dall’IVASS nell’ambito delle assicurazioni vita e le novità legislative del settore:

Regolamento IVASS n. 17 del 19 gennaio 2016

Il Regolamento è emanato in attuazione degli articoli 216-ter e 216-sexies del Codice delle Assicurazioni Private.Il Regolamento dà in primo luogo attuazione agli articoli, dal 220 al 233, della Direttiva Sol-vency II, riguardanti la disciplina di dettaglio in materia di criteri e modalità di calcolo della solvibilità di gruppo; inoltre, vengono recepite le Linee Guida emanate da EIOPA in tema di calcolo della solvibilità di gruppo, appartenenti al primo set di Linee guida sui requisiti finan-ziari del regime Solvency II (Requisiti di 1° pilastro), volte a garantire l’applicazione uniforme e coerente del nuovo regime e dei suoi obiettivi fondamentali in modo armonizzato.

Regolamento IVASS n. 18 del 15 marzo 2016

Il Regolamento è adottato ai sensi degli articoli 36-bis comma 1 e 191 comma 1, lettera b), numero 2, del Codice delle Assicurazioni Private.

bilancio 2016

10

Tali norme prevedono che l’IVASS stabilisca con regolamento le disposizioni in materia di calcolo delle riserve tecniche cui le imprese di assicurazioni e di riassicurazioni e le sedi secon-darie in Italia di imprese con sede legale in uno Stato Terzo, devono attenersi per far fronte ad ogni impegno derivante dai contratti di assicurazione o di riassicurazione nei confronti dei contraenti, degli assicurati e degli aventi diritto a prestazioni assicurative. Con il Regolamento vengono, altresì, recepite le linee guida emanate da EIOPA, in materia di limiti contrattuali e di valutazione delle riserve tecniche, volte a garantire l’applicazione uniforme e coerente dei requisiti finanziari del regime Solvency II (requisiti di 1° pilastro), a rafforzare la convergenza delle prassi di vigilanza e a completare il quadro normativo.

Regolamento IVASS n. 19 del 15 marzo 2016

Il Regolamento è adottato ai sensi degli artt. 23 comma 1 e 24 comma 2 della Legge 7 agosto 1990, n. 241, dell’art. 24 comma 3 della Legge 28 dicembre 2005 n. 262 e dell’art. 9 comma 3 del Codice delle Assicurazioni Private.La Normativa disciplina le modalità di esercizio del diritto di accesso ai documenti amministra-tivi già formati o detenuti stabilmente dall’IVASS, esistenti al momento dell’istanza.

Regolamento IVASS n. 20 del 3 maggio 2016

Il Regolamento dà attuazione all’articolo 189, comma 2, e 191, comma 1, lettere b) e s), del Codice delle Assicurazioni Private. Secondo quanto previsto dall’articolo 189, comma 2, del Codice, in caso di ispezioni che abbia-no ad oggetto la verifica dei modelli interni adottati dalle imprese, l’IVASS può avvalersi, fino al 31 dicembre 2016, di esperti esterni, con oneri a carico dell’impresa, nel quadro dei criteri di scelta degli esperti e delle ipotesi di conflitto di interesse da definire mediante regolamento, in conformità alla potestà prevista dall’articolo 191 del Codice. Ai sensi dell’articolo 216-ter del Codice, tale facoltà riguarda anche le verifiche aventi ad oggetto modelli interni di gruppo.

Regolamento IVASS n. 21 del 10 maggio 2016

Il Regolamento è emanato in forza degli articoli 190 e 191 del Codice delle Assicurazioni Private.Tali norme sanciscono il potere dell’Istituto di disciplinare con regolamento le disposizioni in materia di obblighi di informativa a cui le imprese di assicurazioni e di riassicurazioni, le sedi secondarie in Italia di imprese con sede legale in uno Stato Terzo e le ultime società control-lanti italiane, devono attenersi per la raccolta di informazioni ai fini della stabilità finanziaria e della vigilanza macroprudenziale. Il Regolamento recepisce altresì le linee guida emanate da EIOPA in materia di informativa ai fini della stabilità finanziaria, volte a garantire l’applicazione coerente e uniforme del nuovo regime di raccolta dei dati, a rafforzare la convergenza delle prassi di vigilanza e a completare il quadro normativo esistente.

Regolamento IVASS n. 22 del 1° giugno 2016

Il Regolamento individua le nuove disposizioni regolamentari che danno attuazione ad alcune previsioni del Titolo XV del Codice delle Assicurazioni Private come modificato dal Decreto Legislativo 12 maggio 2005 n. 74, di recepimento della direttiva Solvency II, relative alla vigi-lanza di gruppo, nonché di tenuta dell’albo delle società capogruppo, abrogando il Regolamen-to ISVAP n. 15 del 20 febbraio 2008.

11

bilancio 2016

Il Regolamento recepisce, inoltre, le linee guida EIOPA in materia di equivalenza del regime di vigilanza dei Paesi Terzi ai fini dell’esercizio della vigilanza di gruppo che non saranno inserite nella Guida di Vigilanza.

Regolamento IVASS n. 24 del 6 giugno 2016

Il Regolamento è adottato ai sensi degli articoli 5 comma 2, 37-ter comma 1, 38 comma 2, 42 comma 3, 65 comma 1, 65-bis comma 3, 191 comma 1 lett. b), n. 2) e lett. e), 210 comma 1, del Codice delle Assicurazioni Private.Il Regolamento disciplina gli attivi a copertura delle riserve tecniche, con particolare riferi-mento ai finanziamenti concessi nei confronti di soggetti diversi dalle persone fisiche e dalle microimprese; contiene inoltre disposizioni finalizzate alla formazione e alla tenuta del registro degli attivi a copertura delle riserve tecniche e concernenti il principio della persona prudente ai fini della vigilanza sul gruppo.

Regolamento IVASS n. 25 del 26 luglio 2016

Il Regolamento è emanato in attuazione degli articoli 44-ter comma 1, 44-decies comma 5, 191 comma 1 e 216-ter del Codice delle Assicurazioni Private.Con tale Regolamento vengono recepite le Linee guida EIOPA relative alla classificazione degli elementi dei fondi propri di base. Sulla base del quadro normativo Solvency II, i fondi propri di cui deve disporre ciascuna impresa per coprire il proprio requisito di capi-tale possono essere costituiti da elementi dei fondi propri di base e da elementi dei fondi propri accessori.

Regolamento IVASS n. 26 del 26 luglio 2016

Il Regolamento dà attuazione agli articoli 45-quinquies comma 2, 191 comma 1, lettera b), numero 2) e lettera s), 216-ter comma 1, del Codice delle Assicurazioni Private.Tale Regolamento fornisce disposizioni applicative in merito alla formula standard, in coeren-za con le disposizione dell’Unione Europea, recependo le linee guida EIOPA sull’attuazione delle misure per le garanzie di lungo termine e delle misure transitorie sui tassi di interesse privi di rischio e sulle riserve tecniche.

Regolamento IVASS n. 27 del 26 luglio 2016

Il Regolamento è adottato ai sensi degli articoli 45-quinquies comma 2, 191 comma 1 e 216-ter comma 1, del Codice delle Assicurazioni Private.Con il Regolamento vengono recepite le Linee guida EIOPA sull’applicazione del sottomo-dulo di rischio di catastrofe per l’assicurazione malattia che intendono completare il quadro normativo.

Regolamento IVASS n. 28 del 26 luglio 2016

Il Regolamento è adottato ai sensi degli articoli 45-quinquies comma 2, 191 comma 1 e 216-ter comma 1, del Codice delle Assicurazioni Private.Con il Regolamento vengono recepite le Linee guida EIOPA sull’applicazione del metodo look-through.

bilancio 2016

12

Regolamento IVASS n. 29 del 6 settembre 2016

Il Regolamento è adottato ai sensi degli articoli 51-quater e 191 del Codice delle Assicurazioni Private e prevede che le imprese che rispondono a ridotti requisiti dimensionali e di complessi-tà (definite “piccolissime imprese”) siano escluse dall’applicazione del framework Solvency II.

Regolamento IVASS n. 30 del 26 ottobre 2016

Il Regolamento concerne disposizioni in materia di vigilanza sulle operazioni infragruppo e sulle concentrazioni di rischi di cui al Titolo XV (Vigilanza sul Gruppo), Capo III (Strumenti di Vigilanza sul Gruppo), del Codice delle Assicurazioni Private.

Regolamento IVASS n. 31 del 9 novembre 2016

Il Regolamento concerne l’applicazione degli accordi di riassicurazione passiva al sottomo-dulo del rischio di sottoscrizione per l’assicurazione danni di cui agli articoli 45-bis comma 2, 45-quinquies comma 2, e 45-septies commi 2 e 3, lettera b), 191 comma 1, lettera b) numero 2) e lettera s), 216-ter comma 1, del Codice delle Assicurazioni Private, conseguente all’imple-mentazione nazionale delle linee guida EIOPA sui requisiti finanziari del regime Solvency II.

Regolamento IVASS n. 32 del 9 novembre 2016

Il Regolamento è emanato in attuazione dell’articolo 30 comma 7, 30-ter e 215-ter del Codice delle Assicurazioni Private, con i quali è previsto che l’IVASS detti con regolamento disposi-zioni di dettaglio in materia di sistema di governo societario, inclusa la valutazione interna del rischio e della solvibilità (ORSA). L’introduzione delle disposizioni in tale ambito trae origine dai nuovi requisiti introdotti dalla Direttiva Solvency II.

Regolamento IVASS n. 33 del 6 dicembre 2016

Il Regolamento prevede disposizioni in materia di informativa al pubblico e all’IVASS di cui al Titolo III (esercizio dell’attività assicurativa) e in particolare al Capo IV-ter (informativa e processo di controllo prudenziale), articoli 47-quater, 47-octies, 47-novies, 47-decies, 190, 191, 216-octies, 216-novies del Codice delle Assicurazioni Private, conseguente all’imple-mentazione nazionale delle linee guida EIOPA in materia di public disclosure e supervisory reporting.

Provvedimento IVASS n. 53 del 6 dicembre 2016

Il Provvedimento apporta delle modifiche ed integrazioni al Regolamento ISVAP n. 22 del 4 aprile 2008 concernente le disposizioni e gli schemi per la redazione del Bilancio di Esercizio e della relazione semestrale delle imprese di assicurazione e riassicurazione di cui al titolo VIII (Bilancio e Scritture contabili) Capo I (disposizioni generali sul Bilancio), Capo II (Bilancio di Esercizio) e Capo V (Revisione Contabile), del Codice delle Assicurazioni Private;Il Provvedimento inoltre apporta delle modifiche ed integrazioni al Regolamento ISVAP n. 7 del 13 luglio 2007 concernente gli schemi per il Bilancio di Esercizio delle imprese di assicura-zione e riassicurazione che sono tenute all’adozione dei principi contabili internazionali ed al Provvedimento IVASS n. 3 del 21 maggio 2013.

13

bilancio 2016

Regolamento IVASS n. 34 del 7 febbraio 2017 in vigore dal 31dicembre 2016

Il Regolamento è adottato ai sensi degli articoli 30, comma 7, 35-quater, comma 1 e 191, com-ma 1 del Codice delle Assicurazioni Private, che prevede che l’IVASS detti con Regolamento disposizioni di dettaglio in materia di sistema di governo societario e di valutazione degli attivi e delle passività. L’introduzione delle disposizioni in tale ambito trae origine dai nuovi requisiti introdotti dalla direttiva Solvency II.

Regolamento IVASS n. 35 del 7 febbraio 2017 in vigore dal 31dicembre 2016

Il Regolamento è adottato ai sensi degli articoli 45-quinquies, comma 2, 191, comma 1, lettera b), numero 2 e lettera s) e 216-ter, comma 1, del Codice delle Assicurazioni Private.Tali norme prevedono che l’IVASS provveda a fornire disposizioni applicative in merito alla formula standard, in coerenza con le disposizione dell’Unione europea. L’introduzione delle disposizioni in tale ambito trae origine dai nuovi requisiti introdotti dalla direttiva Solvency II.

ANDAMENTO DELLA GESTIONE

L’esercizio 2016 è stato caratterizzato da un incremento della raccolta premi dei prodotti a pre-mio periodico e da una flessione dei prodotti a premio unico in linea con il mercato assicurativo.La raccolta premi dei rami vita, riferita interamente al lavoro diretto, ha registrato un incremen-to dello 0,5% rispetto all’esercizio precedente, passando dagli 86,8 milioni di Euro del 2015 agli 87,2 milioni di Euro del 2016. In particolare, la raccolta del ramo I, assicurazioni sulla durata della vita umana, tradizional-mente il ramo prevalente esercitato da Sara Vita, è pari a 85,5 milioni di Euro rilevando una crescita rispetto al precedente esercizio dello 0,5% (85,1 milioni di Euro al 31.12.2015). Si rimanda al paragrafo sulla gestione assicurativa per un’analisi dettagliata per ramo ministeriale.Le liquidazioni pagate nell’esercizio registrano un decremento del 2,2% rispetto all’importo dello scorso esercizio e ammontano complessivamente a 64,1 milioni di Euro (65,5 milioni di Euro alla chiusura dell’esercizio precedente), di cui 0,01 a carico dei riassicuratori contro 0,3 milioni di Euro del 31.12.2015.Le somme pagate si riferiscono per 61,0 milioni di Euro al ramo I, per 1,7 milioni di Euro al ramo III, per 1,4 milioni di Euro al ramo V. La variazione della riserva per somme da pagare è positiva e rileva un ricavo di 8,8 milioni di Euro (-8,9 milioni di Euro al 31.12.2015).Le riserve tecniche relative alla classe C, al netto delle quote a carico dei riassicuratori, ammon-tano a 681,6 milioni di Euro, con un incremento di 31,8 milioni di Euro rispetto all’esercizio precedente, pari al 4,9%. Le riserve tecniche della classe D.I ammontano complessivamente a 13,8 milioni di Euro (16,6 milioni di Euro nell’esercizio precedente) interamente connesse a prodotti unit-linked.Il valore globale degli investimenti di classe C e delle disponibilità liquide risulta pari a 717,4 milioni di Euro, con un incremento di 41,2 milioni rispetto al 2015 (6,1%). In linea con quanto illustrato per le riserve “classe D”, gli investimenti della classe D.I am-montano a 13,8 milioni di Euro (16,6 milioni di Euro nell’esercizio precedente), interamente connessi a prodotti unit-linked.I proventi patrimoniali e finanziari netti degli investimenti, comprensivi degli interessi bancari, ammontano nell’esercizio corrente a 23,3 milioni di Euro, in diminuzione del 7,4% rispetto ai 25,1 milioni di Euro dell’ esercizio precedente.

bilancio 2016

14

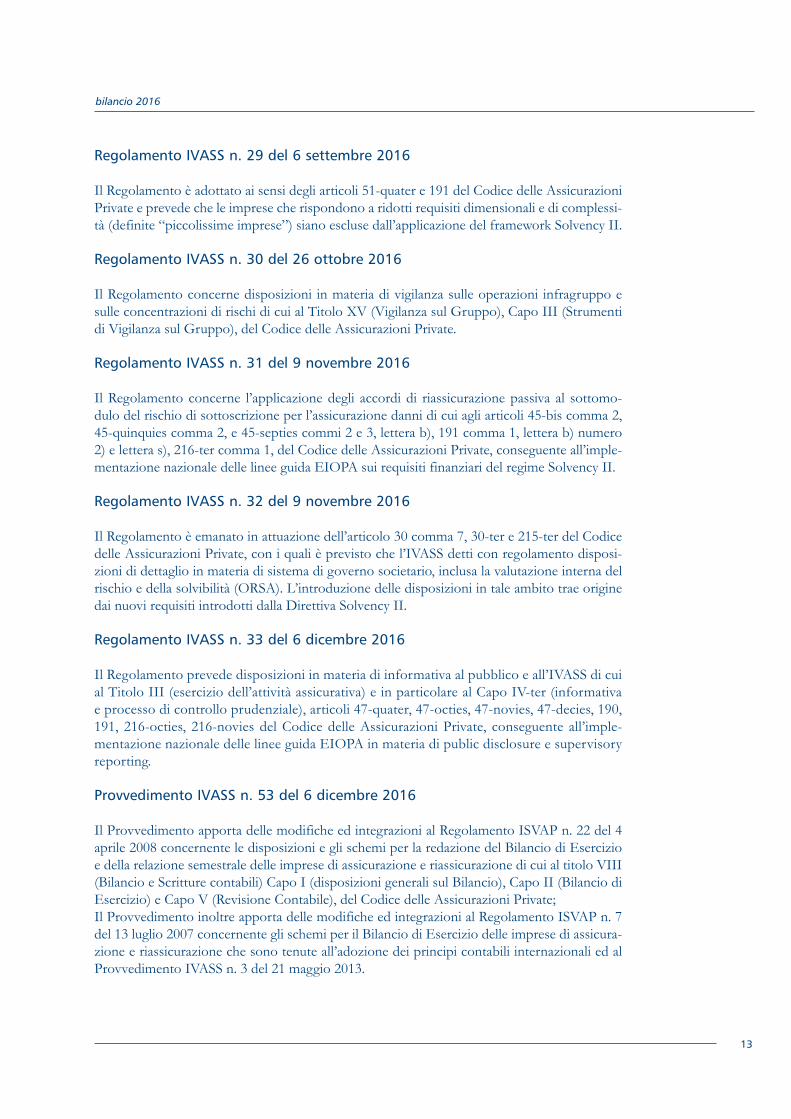

Il risultato tecnico dei rami vita della Compagnia evidenzia un saldo positivo di 4,9 milioni di Euro migliore del 22,4% rispetto all’esercizio precedente (4,0 milioni di Euro al 31.12.2015).Il conto economico chiude con un risultato positivo prima delle imposte di 7,0 milioni di Euro e, al netto di queste, evidenzia un utile di 4,7 milioni di Euro (utile pari a 1,9 milioni di Euro nel 2015).

GESTIONE ASSICURATIVA

Nel seguente prospetto sono riportati i premi del lavoro diretto suddivisi per ramo di attività con le variazioni rispetto all’esercizio precedente e con la distribuzione comparata per ramo.

Premi lordi contabilizzati Differenza Distribuzione %

valori in milioni di euro 2016 2015 Importo % 2016 2015

Durata vita umana 85,5 85,1 0,4 0,5 98,1 98,1

Assicurazioni connesse con fondi di investimento 0,9 1,1 -0,2 -16,3 1,0 1,2

Capitalizzazione 0,8 0,6 0,2 33,6 0,9 0,7

Operazioni di gestione

dei fondi collettivi - - - - - -

Totale Lavoro Diretto 87,2 86,8 0,4 0,5 100,0 100,0

La raccolta del ramo I, assicurazioni sulla durata della vita umana, tradizionalmente il ramo prevalente esercitato da Sara Vita, è pari a 85,5 milioni di Euro ed ha subito un incremento ri-spetto al precedente esercizio dello 0,5% (85,1 milioni di Euro al 31.12.2015). Tale incremento è riconducibile alla crescita della nuova produzione a premi periodici.La raccolta premi del ramo III è stata pari a 0,9 milioni di Euro (1,1 milioni di Euro al 31.12.2015) ed ha subito un decremento rispetto al precedente esercizio del 16,3%. La raccolta del ramo V, capitalizzazione, è pari a 0,8 milioni di Euro ed è in aumento rispetto a quanto registrato lo scorso esercizio (0,6 milioni di Euro). La Società non ha svolto alcuna attività né in regime di libera prestazione di servizi, né attra-verso sedi secondarie nei paesi UE o nei paesi terzi.

ANDAMENTO TECNICO

Il Fondo Soci destinato alle polizze stipulate dai Soci ACI ha realizzato un tasso di rendimento (riferito al periodo 1° gennaio 2016 – 31 dicembre 2016) pari al 3,56% (3,61% nel corrispon-dente periodo dell’esercizio precedente). Il Fondo Più ha realizzato nello stesso periodo un rendimento del 3,45% (3,53% nel 2015).Il Fondo Orizzonti 2000 ha realizzato un rendimento del 3,34% (2,83% nel 2015). Il Fondo Orizzonti 2007 ha realizzato un rendimento del 2,91% riferito al periodo 1° ottobre 2015 – 30 settembre 2016 (rendimento del 3,52% al 30 settembre 2015). Si evidenzia che questo fondo è stato istituito al fine di investire la raccolta realizzata a fronte dei prodotti previdenziali Sara Multistrategy PIP e Libero Domani, in conformità con il D. Lgs. 252/2005.Il rendimento delle singole gestioni continua a mantenersi su livelli soddisfacenti e competitivi. Come descritto nel paragrafo relativo all’attività di ricerca e sviluppo e nuovi prodotti, dal pri-mo gennaio 2017 ha avuto effetto la fusione per incorporazione delle Gestioni separate Fondo Soci e Orizzonti 2000 nella Gestione separata Fondo Più, nell’ottica di una migliore efficienza gestionale e di razionalizzazione delle politiche d’investimento.

15

bilancio 2016

SPESE DI GESTIONE

Le provvigioni di acquisto delle polizze poliennali, iscritte tra le provvigioni di acquisizione da ammortizzare nello Stato Patrimoniale (voce B.I), a partire dall’esercizio 2015, al 31.12.2016 ammontano a 2,0 milioni di Euro. Le spese di acquisizione al netto della variazione delle provvigioni di acquisizione da am-mortizzare ammontano alla chiusura dell’esercizio 2016 a 3,4 milioni di Euro (4,3 milioni al 31.12.2015). Si riporta un prospetto che evidenzia l’incidenza delle spese di gestione sulla raccolta premi comparata con l’esercizio precedente:

2016 2015

valori in milioni di EuroImporti Incidenza

premi %Importi Incidenza

premi %

Provvigioni di acquisto 2,6 3,0 3,6 4,1

Provvigioni d’incasso 1,3 1,5 1,1 1,3

Variazione Provv. e altre spese acquisiz. da amm.re -1,0 -1,1 -1,1 -1,2

Altre spese di acquisizione 1,8 2,0 1,8 2,0

Altre spese di amministrazione 4,5 5,1 4,1 4,8

Provvigioni ricevute dai riassicuratori - - - -

Totale Spese di gestione 9,2 10,5 9,5 11,0

L’incidenza delle spese di gestione sulla raccolta premi conservati è del 10,5%, in diminuzione rispetto al 2015 (11,0%). Tale diminuzione percentuale è sostanzialmente imputabile sia all’au-mento della raccolta premi sia alla diminuzione delle spese.

POLITICHE RIASSICURATIVE

Il volume dei premi ceduti in riassicurazione è stato pari a 0,2 milioni di Euro in linea con l’e-sercizio precedente. Il risultato economico della cessione in riassicurazione è negativo per 0,2 milioni di Euro (positivo per 0,1 milioni di Euro al 31/12/2015).Sono rimasti inalterati il trattato a premio di rischio (per il caso morte) che prevede la seguente ripartizione: Scor Global Life 60% e General Cologne Re 40%, ed il trattato di riassicurazione in quota con Scor Global Life.

POLITICA DEGLI INVESTIMENTI E ANALISI GESTIONE FINANZIARIA

Il 2016 è stato caratterizzato da eventi importanti come il voto dei cittadini inglesi a favore dell’uscita del Regno Unito dall’Unione Europea e l’esito delle elezioni presidenziali americane. Negli Stati Uniti le attese di una politica di bilancio espansiva e l’aumento delle aspettative di inflazione e di crescita si sono tradotte in un incremento dei rendimenti a lunga scadenza e dei corsi azionari; la tendenza si è estesa anche alle altre economie avanzate, anche se in misura minore, rispecchiando la divergenza delle politiche monetarie.I mercati azionari europei hanno complessivamente chiuso il 2016 in rialzo, con l’ EuroStoxx50 che ha guadagnato lo 0,70%. L’indice tedesco ha guadagnato il 6,87% e quello francese il 4,86% mentre l’indice italiano ha registrato una performance negativa pari a -10,20%.Sul fronte obbligazionario, il rendimento medio lordo dei titoli di Stato italiani è passato dall’1,19% del 2015 allo 0,91% del 2016.

bilancio 2016

16

Il portafoglio della Compagnia è concentrato principalmente su titoli obbligazionari a reddito fisso e variabile. Si tratta prevalentemente di titoli governativi e, in misura minore, di titoli corporate investment grade.La Compagnia ha scelto di indirizzare gli investimenti obbligazionari principalmente verso titoli governativi italiani e verso quote di OICR. Gli investimenti sul comparto azionario, hanno pri-vilegiato l’utilizzo di fondi azionari con l’obiettivo della diversificazione settoriale e geografica.Il rendimento del portafoglio mobiliare di classe C, inteso come sommatoria di titoli e liquidità, calcolato sulla giacenza media impegnata e comprensivo degli effetti economici delle valutazio-ni di esercizio, è risultato positivo per il 3,36% contro il risultato positivo del 3,84% del 2015. Il rendimento finanziario è risultato, invece, positivo per l’1,38% contro il risultato positivo del 4,26% del 2015. Le plusvalenze implicite nette riferite al portafoglio titoli sono risultate pari a 53,8 milioni di Euro rispetto al saldo positivo di 67,6 milioni di Euro del 2015. La composizione degli investimenti e delle disponibilità liquide al 31 dicembre 2016 è la seguente:

2016 2015

valori in milioni di Euro Importi Incidenza % Importi Incidenza %

Terreni e fabbricati - - - -

Investimenti in imprese del Gruppo - - - -

Altri investimenti finanziari 665,3 92,7 608,1 89,9

Depositi presso imprese cedenti - - - -

Disponibilità liquide 52,1 7,3 68,1 10,1

Totale Investimenti e disponibilità liquide Classe C 717,4 100,0 676,2 100,0

Totale Investimenti Classe D.I e D.II 13,8 16,6

Si riporta inoltre il dettaglio degli altri investimenti finanziari:

2016 2015

valori in milioni di Euro Importi Incidenza % Importi Incidenza %

Azioni e quote 1,6 0,2 4,3 0,7

Quote di fondi comuni di investimento 151,4 22,8 93,0 15,3

Obbligazioni ed altri titoli a reddito fisso 510,1 76,7 508,1 83,6

Altro 2,2 0,3 2,7 0,4

Totale Altri investimenti finanziari 665,3 100,0 608,1 100,0

I proventi netti su investimenti finanziari sono risultati nel 2016 superiori alle attese e pari a 23,0 milioni (nel 2015 il risultato è stato pari a 24,8 milioni). Detti proventi includono proventi derivanti da azioni, quote e altri investimenti per 20,8 mi-lioni di Euro, in cui è compresa la distribuzione dei proventi di quote di fondi comuni di investimento per 2,0 milioni di Euro; riprese di rettifiche di valore per 0,1 milioni di Euro, rettifiche di valore per 1,7 milioni di Euro, profitti su realizzo di investimenti per 5,0 milioni di Euro, perdite su realizzo di investimenti per 0,7 milioni di Euro, nonché scarti di negoziazione negativi per 0,1 milioni di Euro inclusi tra gli oneri di gestione degli investimenti che sono pari a 0,6 milioni di Euro.Con riguardo agli investimenti a beneficio degli assicurati che ne sopportano il rischio, i pro-venti patrimoniali e finanziari netti al 31 dicembre 2016 sono positivi per 0,5 milioni di Euro, interamente riferiti alla classe D.I.

17

bilancio 2016

RISCHI FINANZIARI

La Compagnia, in linea con quanto previsto dal regime normativo Solvency II, effettua la valu-tazione della totalità dei rischi di mercato nell’ambito del calcolo del requisito patrimoniale di solvibilità complessivo (SCR). Nello specifico, il requisito patrimoniale per il rischio di mercato (SCR Market), valutato al lordo e al netto degli effetti di diversificazione, comprende al suo in-terno il rischio di tasso di interesse, il rischio azionario, il rischio immobiliare, il rischio spread, il rischio valutario ed il rischio concentrazione. Al 31.12.2016 il SCR Market è pari al 2,89% del valore di mercato degli attivi sotto rischio.La Compagnia, inoltre, si avvale degli indicatori relativi ai rischi di tasso e di prezzo comune-mente utilizzati dal mercato quali VaR (Value at Risk) e Risk Capital, ottenuti mediante mo-dello stocastico, che esprimono la massima perdita attesa degli attivi osservati, in relazione a variazione di tasso (obbligazionario) e di prezzo (azionario e immobiliare), in un dato periodo e con una predefinita probabilità di errore.Gli indici in questione sono osservati mensilmente per la verifica dei limiti imposti dalla deli-bera quadro sugli investimenti.Al 31.12.2016 il VaR, calcolato ad un livello di probabilità del 99% con un unwinding period di 10 giorni lavorativi, è pari allo 0,48% del valore quotato del portafoglio, al netto della classe D, comprensivo dei titoli e della liquidità disponibile sui c/c della Compagnia (la Compagnia non detiene partecipazioni o immobili), a fronte di un limite imposto dalla delibera pari all’1,90%. Al 31.12.2016 il Risk Capital, calcolato ad un livello di probabilità del 99,50% con un unwin-ding period di 250 giorni lavorativi, è pari al 2,12%, al netto della classe D, comprensivo dei titoli e della liquidità disponibile sui c/c della Compagnia (la Compagnia non detiene parteci-pazioni o immobili), mentre il limite fissato dalla delibera è pari al 9,20%. Al fine di contenere il rischio di credito la Compagnia ha definito, tramite delibera quadro sugli investimenti, una serie di vincoli basati sulla natura, sul rating della controparte, sulla tipologia di strumenti acquisibili nonché sul livello di esposizione al rischio di credito del portafoglio obbligazionario diretto, rappresentato da titoli governativi e titoli corporate. In particolare, la Compagnia effettua la misurazione del rischio di credito, a livello aggregato di portafoglio e con cadenza mensile, utilizzando una metodologia ampiamente diffusa sul mercato, avvalen-dosi di un software specialistico che consente il calcolo del Risk Capital. Al 31.12.2016 l’indi-catore, calcolato ad un livello di probabilità del 99,50% con un unwinding period di un anno, è pari al 9,44% del valore quotato del portafoglio obbligazionario diretto, composto per la quasi totalità da titoli investment grade, a fronte del limite del 20,00% fissato dalla delibera. Per ciò che attiene al rischio di liquidità, esso viene presidiato ricorrendo a titoli quotati per la quasi totalità del portafoglio, pertanto gli investimenti della Compagnia sono prevalentemente composti da strumenti finanziari che, per loro natura, sono agevolmente liquidabili al fair value.Inoltre la Compagnia, nell’ambito della verifica dei limiti previsti dalla delibera quadro sugli investimenti, effettua un monitoraggio mensile di indicatori che esprimono il livello di liquidità del portafoglio (Indice di Disponibilità e Liquidity Coverage Ratio), al fine di garantire un’ade-guata capacità di far fronte agli impegni assunti senza conseguire perdite rilevanti.

RISCHI ASSICURATIVI

I rischi relativi ai Rami Vita sono il rischio di mortalità, di longevità, di estinzione anticipata, di spese, disabilità, revisione e catastrofale. Per l’attuale struttura del portafoglio tecnico della Compagnia, i principali rischi tecnici a cui è esposta sono il rischio di riscatto ed il rischio di mortalità.Il rischio di estinzione anticipata è definito come il rischio di perdita o di variazione sfavorevole

bilancio 2016

18

del valore delle passività assicurative, derivante da variazioni del livello o della volatilità dei tassi delle estinzioni anticipate, dei recessi, dei rinnovi e dei riscatti delle polizze. La rilevanza di tale rischio è conseguenza della composizione del portafoglio, che presenta per la maggior parte coperture a componente di risparmio e con garanzie di rendimenti minimi.Il rischio di mortalità è definito come il rischio di perdita o di variazione sfavorevole del va-lore delle passività assicurative, derivante da variazioni del livello o della volatilità dei tassi di mortalità, laddove un incremento del tasso di mortalità dà luogo ad un incremento del valore delle passività assicurative. Si riscontra tale rischio a fronte del portafoglio relativo ai contratti di assicurazioni per il caso di morte, per assicurazioni miste e per controassicurazioni per la restituzione dei premi pagati in caso di decesso dell’assicurato per le assicurazioni caso vita.In linea con quanto previsto dal regime normativo Solvency II, la Compagnia effettua, con cadenza trimestrale, la valutazione della totalità dei rischi tecnici assicurativi nell’ambito del calcolo del requisito patrimoniale di solvibilità complessivo (SCR), utilizzando un software specialistico, sviluppato secondo standard professionali, che consente l’applicazione di tec-niche di valutazione stocastica per la determinazione al fair value delle passività assicurative. Nello specifico, al 31.12.2016, il requisito patrimoniale per il rischio di sottoscrizione vita (SCR Life) è pari al 2,34% del valore delle riserve tecniche (Technical Provisions).La Compagnia ha sviluppato inoltre un sistema di certificazione del dato e di completezza della base dati con l’obiettivo di garantire che le procedure di raccolta, conservazione e utilizzo delle informazioni siano caratterizzate da adeguati standard di gestione della qualità dei dati via via più elevati, ai fini della modellistica di riservazione e quantificazione del requisito patrimoniale di solvibilità.Per quanto attiene alle coperture di puro rischio la Società, oltre all’attenzione sulla sottoscri-zione del rischio, si è dotata di adeguate strutture di cessione riassicurativa.

ANALISI DEI RISCHI OPERATIVI

Nel mese di settembre 2016 la Compagnia ha avviato un’attività di revisione delle modalità di analisi dei rischi operativi, nell’ambito di un progetto più ampio di Gestione Integrata dei rischi. Tale progetto è stato volto a favorire l’effettiva integrazione e uniformità metodologica in materia di presidio dei rischi e rilevazione dei processi all’interno della Compagnia. Il progetto ha inteso inoltre perseguire i seguenti obiettivi:

• garantire il rispetto dei requisiti normativi in termini di valutazione integrata dei rischi anche in ottica Solvency II (es. valutazione dei rischi non quantificabili nell’ambito del processo Orsa);

• supportare l’Alta Direzione nella verifica dell’efficacia ed adeguatezza del sistema dei controlli interni, di gestione dei rischi e della funzione compliance (art.7 Reg. 20 IVASS).

L’obiettivo ultimo di tale attività progettuale è quello di minimizzare l’impatto economico degli eventi dannosi, al fine di preservare il patrimonio aziendale. Tale obiettivo potrà essere rag-giunto grazie alla messa a punto di idonei protocolli di prevenzione e il continuo monitoraggio della loro efficacia.

ANALISI DEI RISCHI DI NON CONFORMITÀ ALLE NORME

La funzione di Compliance, esercitata in outsourcing dalla Capogruppo, allo scopo di valutare l’a-deguatezza dei presidi organizzativi e procedurali messi in atto dall’azienda per prevenire il rischio

19

bilancio 2016

di non conformità, ha presidiato le novità normative del 2016 con particolare attenzione a quelle attinenti trasparenza e correttezza dei comportamenti nei confronti degli assicurati e danneggiati, informativa precontrattuale e contrattuale e corretta esecuzione dei contratti, con particolare riferimento alla gestione dei sinistri e, più in generale, alla tutela del consumatore. La funzione ha inoltre eseguito verifiche mirate effettuate sulla base di una pianificazione risk based. L’attività realizzata ha evidenziato situazioni di presidio del rischio di non conformità.

PERSONALE

Il personale alle dirette dipendenze della Società al 31 dicembre 2016 è di 28 unità (organico medio nel corso dell’anno 2016 pari a 28 unità), con un incremento di 1 unità rispetto al 31 dicembre 2015 (organico medio nel corso del 2015 pari a 27 unità). Al 31 dicembre 2016, così come nel corrispon-dente periodo dell’esercizio precedente, non risultano in essere contratti a tempo determinato.Il 22 giugno 2016 è stato rinnovato il Contratto Integrativo Aziendale, scaduto il 30 settembre 2015, con durata triennale (scadenza 22 giugno 2019).Al 31 dicembre 2016 risulta ancora aperta la vertenza per il rinnovo del CCNL del personale non dirigente scaduto il 30 giugno 2013.I costi relativi alle prestazioni di lavoro subordinato, pari a 2,5 milioni di Euro, hanno avuto una incidenza sulla raccolta premi pari a 2,9% (2,7% nel 2015).

SISTEMI INFORMATIVI

Nel corso del 2016 sono state effettuate tutte le attività richieste per la compliance alle norma-tive di legge, quali: Anagrafe Tributaria, Anagrafe Rapporti, Antiriciclaggio e Antiterrorismo, Solvency II, IVASS e COVIP.Per la Direzione Vita si è operato per lo più sull’efficientamento e la semplificazione dei pro-cessi di vendita e gestione post-vendita. Sono stati creati nuovi sviluppi per la Direzione Amministrazione e Bilancio, in particolare per l’area contabilità assicurativa, come l’automazione del processo di rimessa automatica e la determinazione della linea di business. Riguardo all’area Marketing sono stati implementati nuovi dati ed eventi sul Customer_Data-base (significativo quanto realizzato per la determinazione del “valore cliente”) e per la pubbli-cazione dei documenti Cliente su Home Insurance.

ORGANIZZAZIONE COMMERCIALE

La struttura operativa dell’organizzazione agenziale è costituita al 31.12.2016 da 455 agenzie in appalto, di cui 7 con mandato plurimarca, con un decremento di n.9 agenzie rispetto all’e-sercizio precedente.La Compagnia ha confermato la consueta attenzione nella politica di assunzione dei rischi e ha ottimizzato il processo di selezione di nuovi professionisti da inserire nella rete agenziale attraverso l’istituzione di una unità dedicata al reclutamento. Sono stati inoltre realizzati alcuni interventi riorganizzativi sulle agenzie con risultati partico-larmente critici.

ATTIVITÀ DI RICERCA E SVILUPPO E NUOVI PRODOTTI

Il catalogo prodotti di Sara Vita, aggiornato e razionalizzato nel corso degli ultimi anni, nel 2016 non ha subito variazioni di rilievo e risulta pressoché analogo a quello dello scorso anno.

bilancio 2016

20

Nel corso dell’anno sono continuati gli approfondimenti relativi sia alle prossime novità COVIP in merito alla nuova documentazione precontrattuale, che entrerà in vigore a partire dal 1° gen-naio 2017, che a quelle, più incisive, relative all’iter normativo per l’attuazione del Regolamento PRIIPs per i prodotti rivalutabili, la cui partenza è stata procrastinata al 1° gennaio 2018. Nell’ottica di maggior efficienza gestionale e di razionalizzazione della propria politica di investi-mento, in data 16 giugno il C.d.A. di Sara Vita ha deliberato l’operazione di fusione per incorpo-razione delle Gestioni Separate Fondo Soci e Orizzonti 2000 nella Gestione Separata Fondo Più. Sara Vita, grazie all’accresciuto patrimonio di Fondo Più e alla migliore efficienza gestionale, potrà posizionarsi con maggiore forza nell’attuale critico scenario macroeconomico, caratteriz-zato da tassi sempre più bassi e tendenti allo zero. La fusione avrà efficacia il 1° gennaio 2017.

CONTENZIOSO

Il bilancio al 31 dicembre 2016 presenta nel fondo rischi e oneri accantonamenti ritenuti ade-guati a far fronte alle passività potenziali che potrebbero emergere dai contenziosi in essere. Si rimanda alla Nota Integrativa per un’analisi dei detti fondi. In ordine ad altri contenziosi, non esistono controversie di carattere significativo o che, allo stato attuale, possano far prevedere potenziali rischi da essere per la Società di significatività tale da essere menzionati.

ATTIVITÀ DI DIREZIONE E COORDINAMENTO

La Compagnia è soggetta alla direzione ed al coordinamento di Sara Assicurazioni.

AZIONI PROPRIE

Si precisa che la Società non detiene azioni proprie, né della controllante Sara Assicurazioni.

GOVERNANCE

La Società controllante Sara Assicurazioni è dotata di un Regolamento di Gruppo che confi-gura le norme e l’architettura organizzativa del Gruppo stesso ai fini di:

• consentire alla Capogruppo di esercitare l’attività di indirizzo, di governo e controllo, di promuovere la gestione efficiente e la valorizzazione delle singole società e del gruppo nel suo complesso;

• consentire alle società del Gruppo di operare, pur nella loro autonomia, in armonia con il modello di governo definito.

Il Regolamento prevede la figura del Direttore Generale di Gruppo, con compiti di coordina-mento delle singole società all’interno del Gruppo, istituzionalizza la funzione strategica della Capogruppo ed individua le tematiche tipiche di indirizzo e controllo per le quali può essere prevista in capo alla Capogruppo la costituzione di funzioni di presidio.Inoltre è previsto, con l’obiettivo di formulare e condividere le strategie e l’operatività tra gli esponenti di vertice della Capogruppo e delle società del Gruppo, un sistema di Comitati così articolato a seguito delle recenti modifiche:

- Comitato per il Controllo interno e la Corporate Governance; - Comitato per le Nomine;

21

bilancio 2016

- Comitato per le Retribuzioni; - Comitato Investimenti di Gruppo; - Comitato per le operazioni con il Socio di maggioranza.

I Comitati sono emanazione diretta del Consiglio di Amministrazione di Sara Assicurazioni, sono composti da membri del Consiglio di Amministrazione, nominati da quest’ultimo, e sono titolari di funzioni consultive e propositive nei confronti del Consiglio di Amministrazione.Il Consiglio di Amministrazione nella seduta del 16 giugno 2016 ha recepito le modifiche apportate al Regolamento di Gruppo, modificandone l’allegato 1 “Regolamento del Comitato per il Controllo Interno e la Corporate Governance” e l’allegato 5 “Linee guida in tema di informativa sulle operazioni con Parti Correlate”. In particolare, è stato modificato l’art 3 dell’allegato 1 al Regolamento di Gruppo in tema di Composizione del Comitato per il Controllo Interno e la Corporate Governance, prevedendo tra gli invitati in via permanente:

- il Direttore Generale di Sara Assicurazioni, anche in qualità di Presidente del Comitato Rischi ed al fine di garantire: i) l’adeguata rappresentazione delle proposte in tema di siste-ma di gestione dei rischi rivenienti dalla linea manageriale; ii) l’adeguato approfondimento delle grandezze di rischio misurate dalla funzione di risk management in correlazione con gli andamenti e le azioni gestionali; tale modifica è stata richiesta dall’Autorità di Vigilanza a seguito dell’accertamento ispettivo in tema di USP, nell’ambito di azioni correttive da intraprendere in materia di governo societario, gestione e controllo dei rischi;

- il componente dell’Organo Amministrativo delle Società controllate al quale sia stata attri-buita specifica delega in materia di Governance e/o Controllo Interno; è stato modificato altresì l’art 1 dell’allegato 5 del Regolamento “Linee guida in tema di informativa sulle operazioni con Parti Correlate” in tema di definizione di parte correlata, inserendo tra i Dirigenti con responsabilità strategiche i Responsabili delle funzioni di Risk Management, Compliance, Revisione Interna e Attuariale, al fine di uniformare la figura del Dirigente con Responsabilità strategiche a quella del Risk taker prevista dal Regolamento Isvap n. 39.

La Società è dotata di uno Statuto sociale nel quale è definito il modello di amministrazione e controllo adottato e sono dettate le linee fondamentali per la composizione e la divisione dei poteri degli organi sociali, nonché i rapporti fra questi. Lo statuto descrive altresì i diritti spet-tanti agli azionisti e le relative modalità di esercizio.Nel corso degli anni lo Statuto è stato più volte modificato per adeguarlo alle intercorse modi-fiche normative e ai mutamenti societari. Alla Società si applica il D.P.R. n. 251 del 30/11/2012 in materia di parità di accesso agli or-gani di amministrazione e di controllo nelle società costituite in Italia controllate da pubbliche amministrazioni, ai sensi dell’articolo 2359, commi primo e secondo, del codice civile, non quotate in mercati regolamentati.La Società Sara Vita ha adottato un Codice Etico di Gruppo.Analogamente alla Capogruppo, la Società è dotata di un Modello di Organizzazione, Gestione e Controllo conforme alle disposizioni del D.Lgs. 231/01. Il compito di vigilare sul funziona-mento e l’osservanza del Modello, nonché di curarne l’aggiornamento è attribuito all’Organi-smo di Vigilanza (OdV). Il modello di organizzazione, gestione e controllo definisce una struttura organizzativa tale da garantire una chiara attribuzione dei compiti ed una adeguata segregazione delle funzioni ed un sistema di deleghe e poteri tale da rappresentare il processo aziendale di formazione ed attuazione delle decisioni.

bilancio 2016

22

Con riferimento alla struttura del Modello, essa è stata ripartita in 3 distinti ed autonomi docu-menti, tutti concorrenti a costituire il Modello di organizzazione, gestione e controllo previsto dal D.Lgs. 231/2001, aventi rispettivamente ad oggetto: Parte generale; Analisi dei reati pre-supposto; Documento di Risk Assessment.Analogamente alla Capogruppo, il Consiglio di Amministrazione nella seduta del 25 febbraio 2016 ha approvato l’aggiornamento del vigente Modello Organizzativo 231.In Particolare, nella Parte Generale sono stati adattati i contenuti per la fusione per incor-porazione di Ala Assicurazioni. Nella parte di Analisi dei reati sono stati inseriti i nuovi reati ambientali, introdotti dalla legge n. 68 del 22 maggio 2015, e sono stati aggiornati alcuni com-menti, in particolare, quelli dedicati alle false comunicazioni sociali, modificati dalla legge n. 69 del 27 maggio 2015. Il documento di risk assessment riporta invece gli esiti del processo di risk assessment, che viene svolto con cadenza annuale, finalizzato all’identificazione e valutazione dei rischi rivenienti dai reati di cui al D.Lgs. 231/2001 e all’adeguatezza dei controlli a mitiga-zione degli stessi rischi. La Società ha adottato un “Documento illustrativo del Sistema di Gestione della salute e sicu-rezza sul lavoro” redatto ai sensi del d.lgs. 81/08 e del d.lgs. 231/01” ed approvato dal Consi-glio di Amministrazione, nella versione nr. 1.0, in data 14.04.2011.Il Consiglio di Amministra-zione nella seduta del 16 marzo 2016 ha approvato la versione n. 4.0 del predetto documento, apportando le seguenti modifiche:

- è stata integrata la parte relativa ai criteri per la valutazione dei rischi di non conformi-tà, avvalendosi di una metodologia analoga a quella già in uso da parte delle funzioni Antiriciclaggio e Compliance;

- è stato previsto un report annuale al CdA da parte del Responsabile del Servizio di Prevenzione e Protezione;

- sono stati aggiornati, nel protocollo gestionale nr. 7 “Gestione operativa”, i profili di rischio più rilevanti in tema di salute e sicurezza del lavoro, prevedendo che la loro gestio-ne sia oggetto di dettagliata disciplina mediante la predisposizione di Istruzioni operative.

Il Consiglio di Amministrazione nella seduta del 13 gennaio 2016 ha approvato la versione n. 3.0 del “Piano di Business Continuity di Gruppo”, apportando le seguenti modifiche:

- è stata fornita, in premessa, una più chiara definizione del Piano di continuità operativa e della sua diretta correlazione con altri documenti normativi aziendali (es. Piano di Disaster Recovery; Piani di emergenza);

- sono stati tolti, all’interno del documento, tutti i riferimenti a Ala assicurazioni, società incorporata dalla capogruppo Sara Assicurazioni;

- è stata razionalizzata, al capitolo 2, la modalità di diffusione del Piano e del documento di Business Impact Analysis e dei rispettivi aggiornamenti, prevedendo la loro pubblicazione integrale nell’intranet aziendale e l’invio, in caso di aggiornamento significativo, di una e-mail informativa a tutte le risorse interessate;

- è stato più efficacemente esplicitato, al capitolo 3, quali organi e funzioni aziendali siano coinvolti nei processi della business continuity a livello strategico, tattico ed operativo;

- è stata prevista, nell’ambito dell’Unità di Crisi, al capitolo 3, la partecipazione anche del Responsabile della Direzione Marketing, a cui è devoluta l’attività di comunicazione ester-na ove si verifichi una situazione di crisi;

- sono stati aggiornati e semplificati, al capitolo 3, i compiti dei referenti BCM e dei compo-nenti dei Team operativi;

- è stato dato atto, al capitolo 3, che la Dir. ICT ha avviato il processo per la fornitura alle

23

bilancio 2016

risorse chiave per la continuità operativa dei necessari strumenti tecnologici individuati nella precedente fase di analisi e di condivisione con i referenti;

- è stato dato atto, al capitolo 3, delle attività di formazione svolte durante l’anno; - è stato totalmente aggiornato l’allegato 2 (“Manuale Operativo”), realizzando, come in prece-

denza raccomandato anche dalla Direzione Internal Audit, per ciascuna Direzione aziendale interessata, le Istruzioni operative di Lavoro, redatte con il supporto dei rispettivi referenti;

- sono state recepite le variazioni dell’assetto organizzativo del Gruppo con l’incorporazione in Sara della controllata Ala Assicurazioni e si è provveduto ad aggiornare, di conseguenza, gli elenchi dei referenti aziendali per la business continuity (componenti dell’Unità di Crisi, referenti, componenti dei Team operativi e di supporto);

- in considerazione dei frequenti aggiornamenti nel tempo dell’organigramma aziendale si è preferito togliere dall’allegato 3 del Piano i riferimenti a nominativi e recapiti aziendali, col-locando tali informazioni in apposite tabelle pubblicate sull’intranet aziendale e mantenute costantemente aggiornate dal Responsabile della business continuity;

- sono state, infine, aggiornate nell’allegato 4/B le modalità di comunicazione verso l’ester-no, tenendo conto dell’evoluzione della tecnologia e del crescente utilizzo dei nuovi mezzi di comunicazione di massa (es. sito web, portale Agenzie, social network).

Nella seduta del 18 aprile 2016 l’Assemblea ha approvato, ai sensi dell’art. 6 del Regolamento Isvap n. 39 del 9 giugno 2011, il documento con le modifiche proposte alle Politiche di re-munerazione a favore degli organi sociali e del personale così come definite dal Regolamento Isvap n. 39 e sue successive modificazioni o integrazioni, inclusi i piani di remunerazione basati su strumenti finanziari ove previsti.

La Società, nell’ambito delle attività di adeguamento delle politiche aziendali alle novità norma-tive (regolamentari e in materia di Solvency II), ha adottato le seguenti Policy:

- “Politica in Materia di Revisione Interna”; - “Politica relativa alla funzione di Compliance”, modificata nella seduta del 13 gennaio 2016

per recepire le modifiche apportate al modello di funzionamento della Compliance; - “Politica aziendale per la valutazione del possesso dei requisiti di idoneità alla carica, in ter-

mini di onorabilità e professionalità di esponenti aziendali e altre figure rilevanti”, aggior-nata nella riunione del 18 aprile 2016 in merito alla definizione del requisito di onorabilità e ai requisiti dei responsabili delle funzioni di controllo prevedendo per i responsabili delle funzioni di Risk Management, Compliance e Revisione Interna quale esperienza profes-sionale sufficiente anche l’aver ricoperto il ruolo di Consigliere di Amministrazione in una impresa assicurativa per almeno tre anni;

- “Politica in materia di controlli interni” e “Documento in materia di organi sociali, comita-ti, funzioni di controllo e relativi flussi informativi”, oggetto di revisione, conformemente alla Capogruppo, nella riunione del 15 dicembre 2016;

- “Reporting Policy”; - “Politica in materia di Riassicurazione”; - “Politica in materia di sottoscrizione e riservazione”, oggetto di revisione nella seduta del

18 maggio 2016; - “Risk Management Policy” (aggiornata dai Consigli del 18 aprile e 15 dicembre

2016),“Policy Data Quality” (aggiornata dai Consigli del 18 aprile, 21 settembre e 15 dicembre 2016) e “Politica di valutazione attuale e prospettica dei rischi”;

- “Politica in materia di esternalizzazione, oggetto di revisione nella riunione del 15 dicembre 2016, a seguito delle modifiche approvate dal Consiglio della Capogruppo;

bilancio 2016

24

- “Politica in materia di Gestione dei Reclami”, aggiornata recentemente in occasione della revisione annuale nella seduta del 16 giugno e 17 novembre 2016;

- “Politica sul funzionamento del Consiglio di Amministrazione”, modificata nella seduta del 18 aprile 2016, recependo le modifiche apportate dalla Capogruppo, anche sulla base delle indicazioni ricevute dall’Autorità di Vigilanza, nella parte relativa ai tempi di messa a disposizione della documentazione a supporto delle deliberazioni consiliari (da tre a cinque giorni prima della data fissata per la riunione consiliare);

- “Politica di gestione del capitale”, nella quale vengono descritti il governo dei proces-si di pianificazione e gestione del capitale ed i flussi informativi verso il Consiglio di Amministrazione e gli altri organi aziendali coinvolti nel processo, aggiornata nella riunio-ne del 15 dicembre 2016;

- “Politica della Funzione Attuariale”, nella nuova versione deliberata dal Consiglio nella seduta del 18 aprile 2016 secondo le indicazioni dell’Autorità di Vigilanza nell’ambito dell’accertamento ispettivo sui parametri specifici d’impresa;

- “Politiche di gestione dei rischi connessi con il riciclaggio ed il finanziamento del terrori-smo”, aggiornata nella riunione del 18 maggio 2016;

- “Politica relativa alla funzione Antiriciclaggio”, modificata dal Consiglio del 16 giugno 2016.

Analogamente alla Capogruppo, nella seduta del 21 settembre 2016 il Consiglio di Ammini-strazione, in adempimento alle disposizioni di cui al Regolamento IVASS n 24/2016, ha adot-tato una specifica Delibera Quadro sulle Politiche in materia di investimenti (i cui contenuti erano in gran parte già presenti nel sistema normativo aziendale), comprendente:

- la politica degli investimenti; - la politica di gestione delle attività e delle passività; - la politica di gestione del rischio di liquidità.

In ottemperanza a quanto previsto dall’art.8 comma 1 del recente Regolamento IVASS n.30 del 26 ottobre 2016, nella riunione del 15 dicembre 2016 si è proceduto ad emanare una nuova Politica di Gruppo in materia di operazioni infragruppo, la quale contiene:

- principi generali, criteri e modalità che regolano l’operatività infragruppo, con particolare riferimento alle finalità delle operazioni, ai meccanismi per il controllo ed il monitoraggio delle stesse, all’adeguatezza dei flussi informativi interni ed esterni ed all’individuazione delle relative responsabilità nell’ambito della struttura aziendale;

- individuazione delle operazioni infragruppo e delle controparti delle operazioni infragruppo; - definizione di appropriati limiti di operatività nello svolgimento delle operazioni; - definizione delle soglie di significative in aderenza alle disposizioni del Regolamento; - individuazione dei processi decisionali inerenti le operazioni con particolare riferimento

alle attività di identificazione, segnalazione e reporting delle operazioni.

In data 3 febbraio 2015, la Capogruppo ha emesso un prestito obbligazionario denominato “Euro 15.000.000 Sara Assicurazioni S.p.A. Obbligazioni a Tasso Fisso 2015-2025 con am-mortamento periodico” quotato sul Mercato Telematico delle Obbligazioni organizzato e ge-stito da Borsa Italiana S.p.A.A seguito di tale emissione la Capogruppo ha acquisito la qualifica di emittente strumento fi-nanziario quotato con conseguente applicabilità ad essa e alle sue controllate delle disposizioni contenute nel Testo Unico della Finanza.

25

bilancio 2016

Pertanto, in data 17 febbraio 2015 il Consiglio di Amministrazione Sara Vita, conformemente a quanto già deliberato dalla Capogruppo, ha approvato il “Regolamento per la gestione delle Informazioni Privilegiate e tenuta del relativo registro ai sensi dell’art. 115-bis del TUF”.La Società, analogamente alla Capogruppo, partecipa al progetto Solvency II. Tra gli interventi posti in atto dalla Capogruppo si segnala la costituzione di un Comitato Rischi, composto dal management di Gruppo, con funzioni consultive e propositive.Tale ruolo si concretizza sia nella segnalazione delle principali esposizioni al rischio, che nel suggerimento di indirizzi strategici volti a ottimizzare il profilo di rischio/rendimento del Gruppo.La Società è inoltre intervenuta sul sistema di delega dei poteri:

- in data 18 aprile 2016 in conseguenza delle modifiche organizzative apportate dalla Capogruppo in occasione della istituzione della Funzione attuariale e della sua collocazione nell’ambito della Funzione Risk Management della Capogruppo;

- in data 18 maggio 2016 in materia di limiti autorizzativi ai pagamenti bancari dei procura-tori, al fine di generare una adeguata efficienza del processo di pagamento;

- in data 17 novembre 2016 a seguito degli adeguamenti della struttura organizzativa ope-rati dalla Capogruppo Sara Assicurazioni, inerenti la funzione Pianificazione e Controllo, la Direzione Amministrazione e Bilancio, la Funzione Finanza e la Direzione Attuariato;

- in data 15 dicembre 2016 relativamente alla Direzione Acquisti, Direzione Amministrazione e Bilancio, Funzione Finanza, Direzione Commerciale, Direzione Affari Legali e Societari e Direzione Risorse Umane.

PARTI CORRELATE E RAPPORTI CON LE IMPRESE DI GRUPPO

Con riguardo all’informativa di cui all’art. 2427 del Codice Civile, non si rilevano operazioni con parti correlate che non siano state concluse a normali condizioni di mercato, ad eccezione dei prestiti di personale infragruppo e delle prestazioni di servizi infragruppo che sono fattu-rati sulla base dei costi effettivamente sostenuti.Con riguardo all’informativa di cui all’art. 2497 bis del Codice Civile, si precisa che la Società è soggetta alla direzione ed al coordinamento di Sara Assicurazioni con la quale intercorrono rapporti di: - prestiti di personale; - prestazioni di servizi connessi all’attività informatica, amministrativa e finanziaria; - fornitura di servizi assicurativi.

L’ammontare e la tipologia delle attività, delle passività e delle garanzie ed altri conti d’ordine relative ai più significativi rapporti con le imprese del Gruppo, sono dettagliatamente esposti negli allegati 16 e 30 della Nota Integrativa al 31 dicembre 2016.

CONSOLIDATO FISCALE

La Società per effetto del rinnovo congiunto Sara Assicurazioni/Sara Vita dell’opzione per il regime di tassazione di gruppo di cui all’art. 117 del DPR 22 dicembre 1986, n. 917, con riferimento al triennio 2016 – 2018, effettuata da parte della consolidante in occasione della presentazione del Modello Unico 2016, rientra nel perimetro di consolidamento fiscale alla data di chiusura dell’esercizio 31.12.2016.

bilancio 2016

26

CONTINUITÀ AZIENDALE

I rischi a cui è esposta la Società non determinano dubbi circa il mantenimento del presuppo-sto della continuità aziendale.

UTILIZZO DI STIME

La predisposizione del bilancio comporta l’uso di stime, congetture e assunzioni di vario gene-re da parte degli amministratori. Ciò influenza la determinazione delle attività, delle passività, in particolar modo quelle aventi natura potenziale, dei costi e dei ricavi presentati in bilancio.Sebbene le stime siano basate sul miglior insieme di conoscenze in possesso degli ammini-stratori alla data di bilancio, è possibile che lo sviluppo nel tempo degli eventi porti a risultati, anche sensibilmente differenti da quelli stimati.Per quanto concerne le principali poste affette da stime, congetture e assunzioni, con una descrizione delle più significative ai fini della determinazione del risultato dell’esercizio, si ri-manda ai criteri di valutazione della Nota Integrativa del Bilancio 2016.

BILANCIO CONSOLIDATO

La Compagnia non è tenuta alla redazione del Bilancio consolidato in quanto non detiene par-tecipazioni e fa parte dell’area di consolidamento della controllante Sara Assicurazioni.

FATTI DI RILIEVO DOPO LA CHIUSURA DELL’ESERCIZIO

Non si sono verificati dopo la chiusura dell’esercizio ulteriori fatti di rilievo che possano inci-dere in misura rilevante sulla situazione patrimoniale e finanziaria e sul risultato economico.

EVOLUZIONE PREVEDIBILE DELLA GESTIONE

L’attività di Sara Vita continuerà ad essere orientata al perseguimento degli obiettivi commer-ciali previsti dal Piano industriale, finalizzati allo sviluppo di prodotti di tipo tradizionale, che rispondono attualmente al meglio alla situazione macroeconomica e alle richieste della clientela.Relativamente agli investimenti, le previsioni indicano un periodo di aumento dei tassi sul fronte obbligazionario legato alla ripresa dell’inflazione europea e americana. La volatilità sui mercati azionari e del credito si presenta crescente, alimentata principalmente dalle incertezze sull’attuazione delle politiche macroeconomiche americane e dalle elezioni che si terranno quest’anno in diversi paesi europei. In tale contesto i portafogli mobiliari assicurativi, in ra-gione della fisiologica significatività della componente investita in titoli governativi, risultano maggiormente esposti al rischio di perdita di valore piuttosto che all’opportunità di ulteriori apprezzamenti. La Compagnia prevede di mettere in atto azioni volte principalmente a proteggere la redditività del portafoglio a fronte di un aumento sostenibile del rischio intrapreso in logica Solvency II. INDICI DI SOLVIBILITÀ

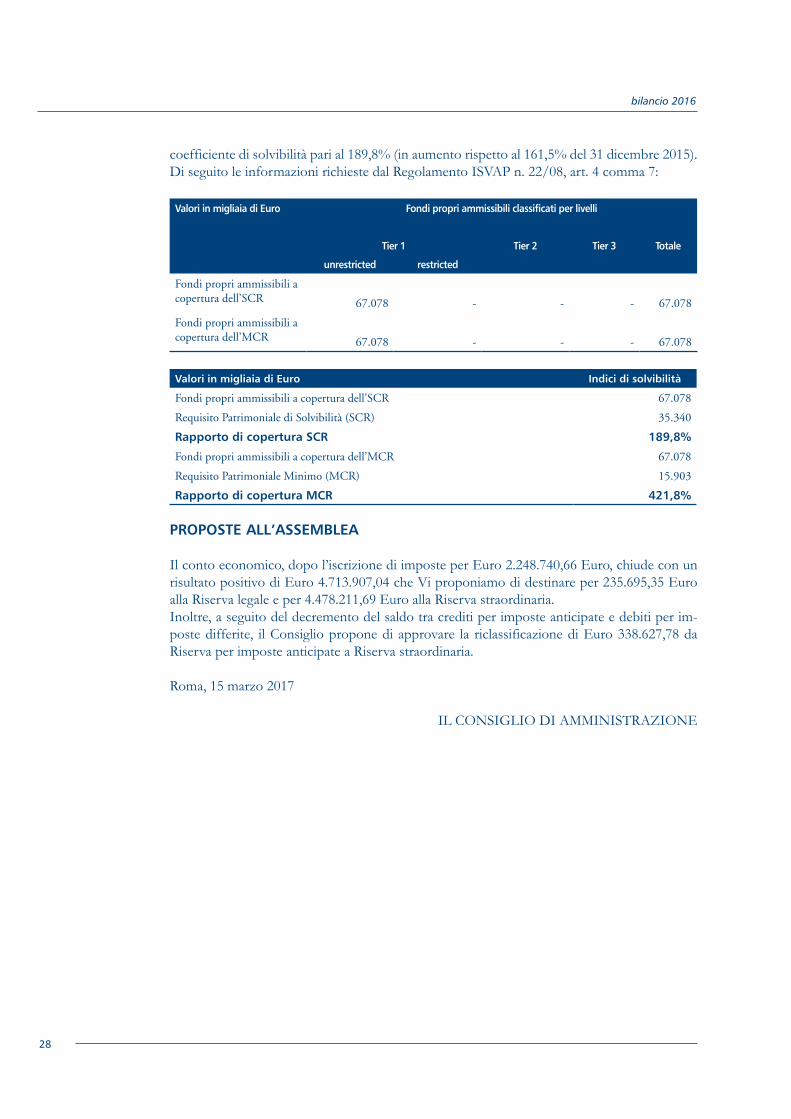

Con riferimento ai requisiti richiesti dalla normativa di vigilanza prudenziale Solvency II, en-trata in vigore il 1° gennaio 2016, una preliminare indicazione della posizione di solvibilità al 31 dicembre 2016 evidenzia mezzi propri per 67,1 milioni di Euro (69,8 milioni di Euro a fine 2015), un requisito di capitale di 35,3 milioni di Euro (43,2 milioni di Euro a fine 2015) e un

27

bilancio 2016

coefficiente di solvibilità pari al 189,8% (in aumento rispetto al 161,5% del 31 dicembre 2015).Di seguito le informazioni richieste dal Regolamento ISVAP n. 22/08, art. 4 comma 7:

Valori in migliaia di Euro Fondi propri ammissibili classificati per livelli

Tier 1 Tier 2 Tier 3 Totale

unrestricted restricted

Fondi propri ammissibili a copertura dell’SCR 67.078 - - - 67.078

Fondi propri ammissibili a copertura dell’MCR 67.078 - - - 67.078

Valori in migliaia di Euro Indici di solvibilità

Fondi propri ammissibili a copertura dell’SCR 67.078

Requisito Patrimoniale di Solvibilità (SCR) 35.340

Rapporto di copertura SCR 189,8%

Fondi propri ammissibili a copertura dell’MCR 67.078

Requisito Patrimoniale Minimo (MCR) 15.903

Rapporto di copertura MCR 421,8%

PROPOSTE ALL’ASSEMBLEA

Il conto economico, dopo l’iscrizione di imposte per Euro 2.248.740,66 Euro, chiude con un risultato positivo di Euro 4.713.907,04 che Vi proponiamo di destinare per 235.695,35 Euro alla Riserva legale e per 4.478.211,69 Euro alla Riserva straordinaria.Inoltre, a seguito del decremento del saldo tra crediti per imposte anticipate e debiti per im-poste differite, il Consiglio propone di approvare la riclassificazione di Euro 338.627,78 da Riserva per imposte anticipate a Riserva straordinaria.

Roma, 15 marzo 2017

IL CONSIGLIO DI AMMINISTRAZIONE

bilancio 2016

28

Sintesi valori di Bilancio

29

bilancio 2016

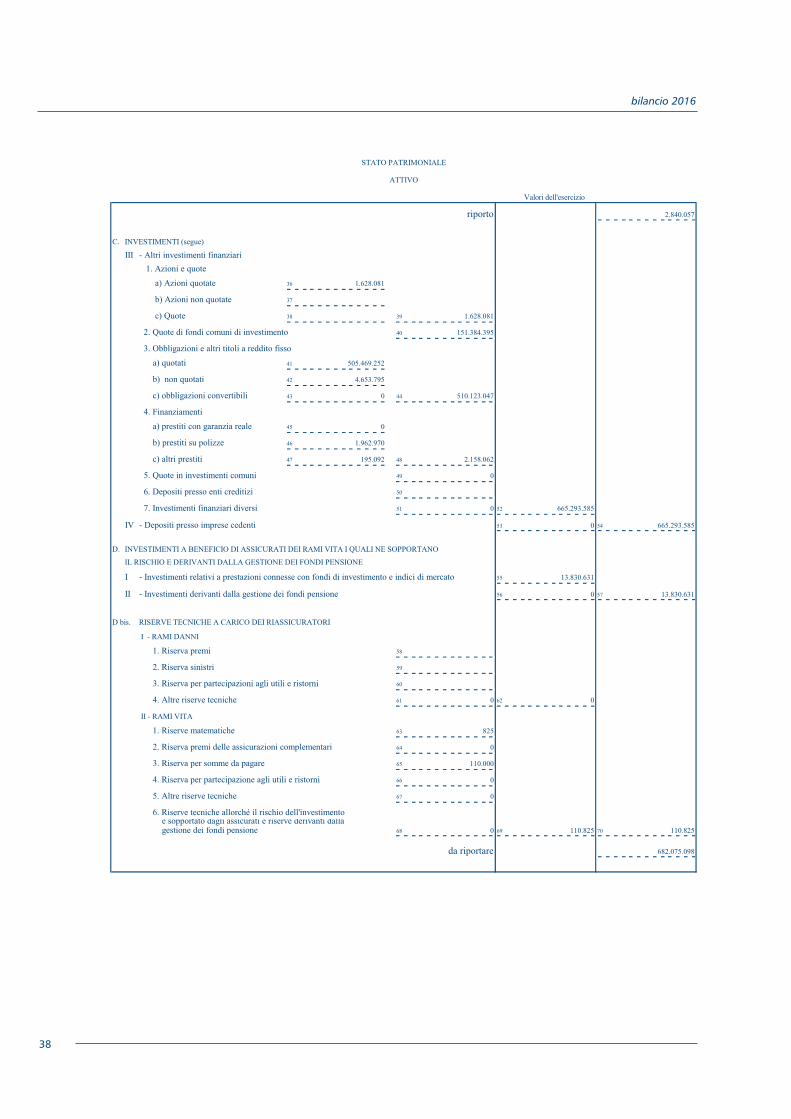

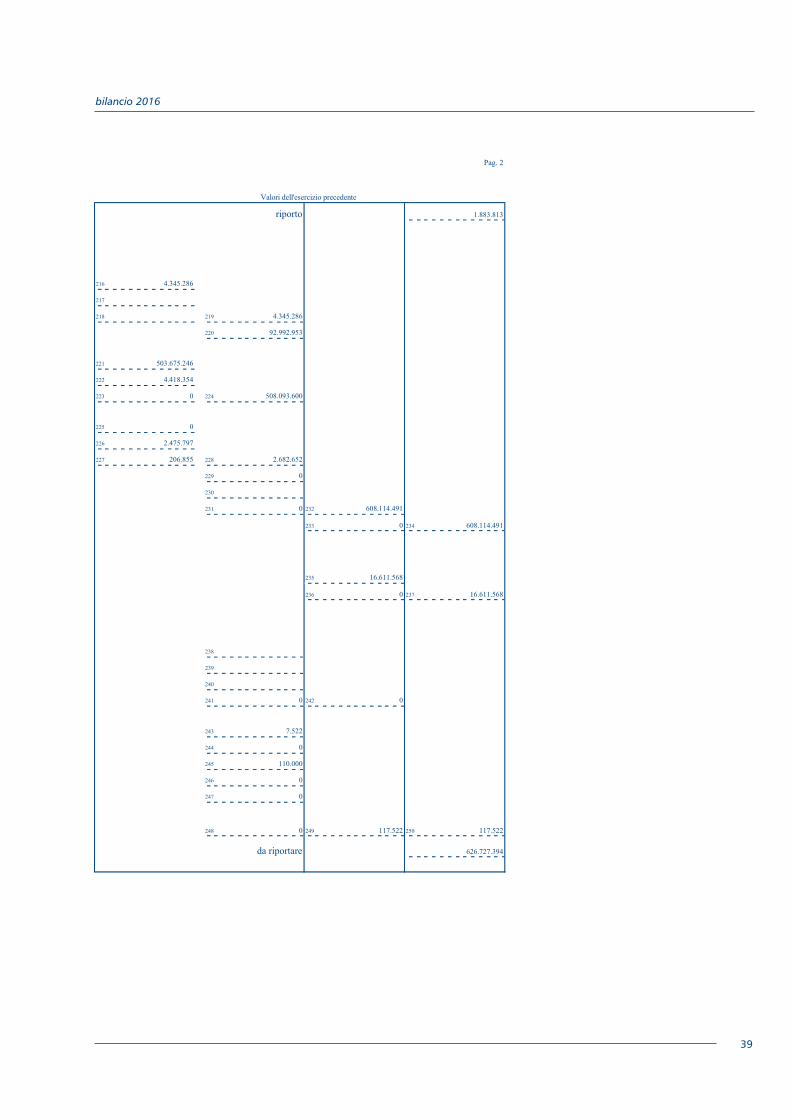

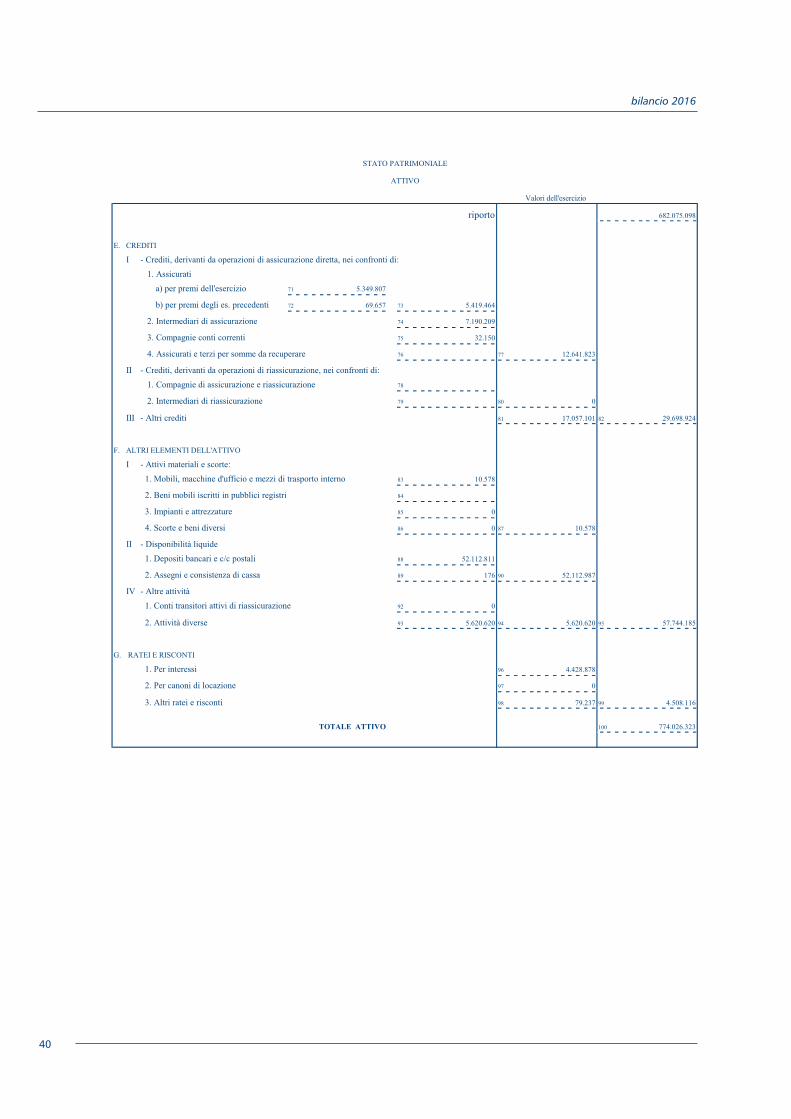

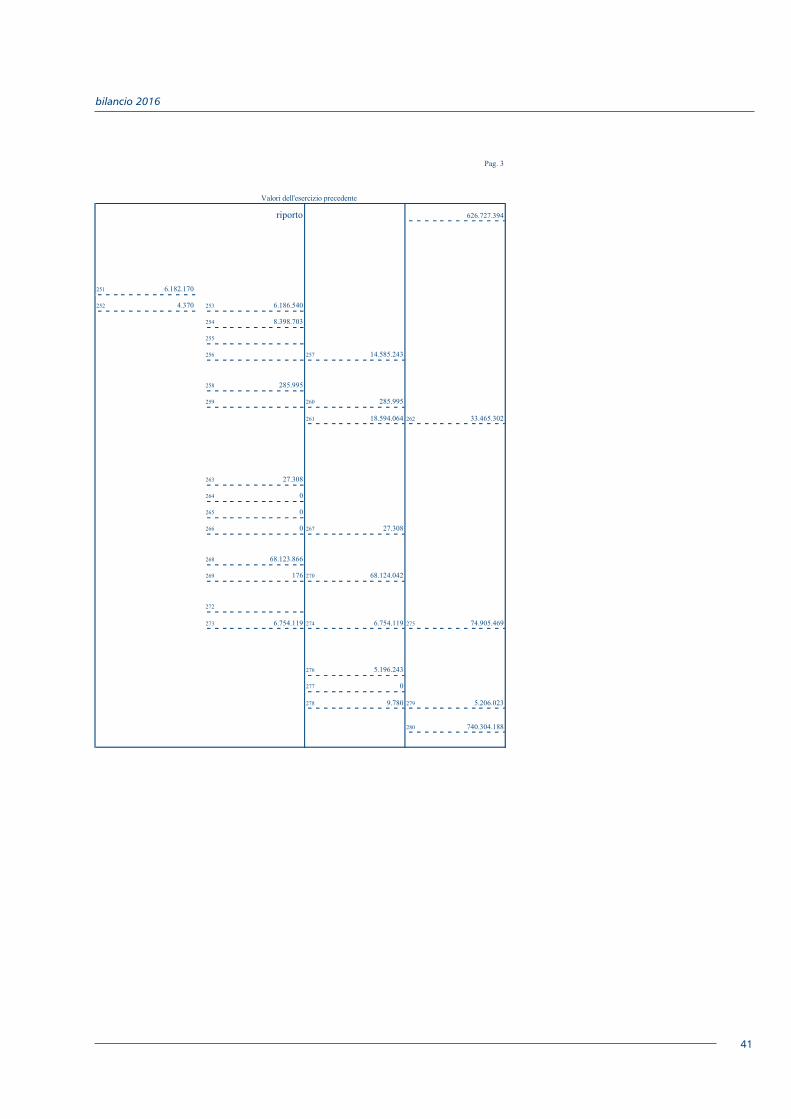

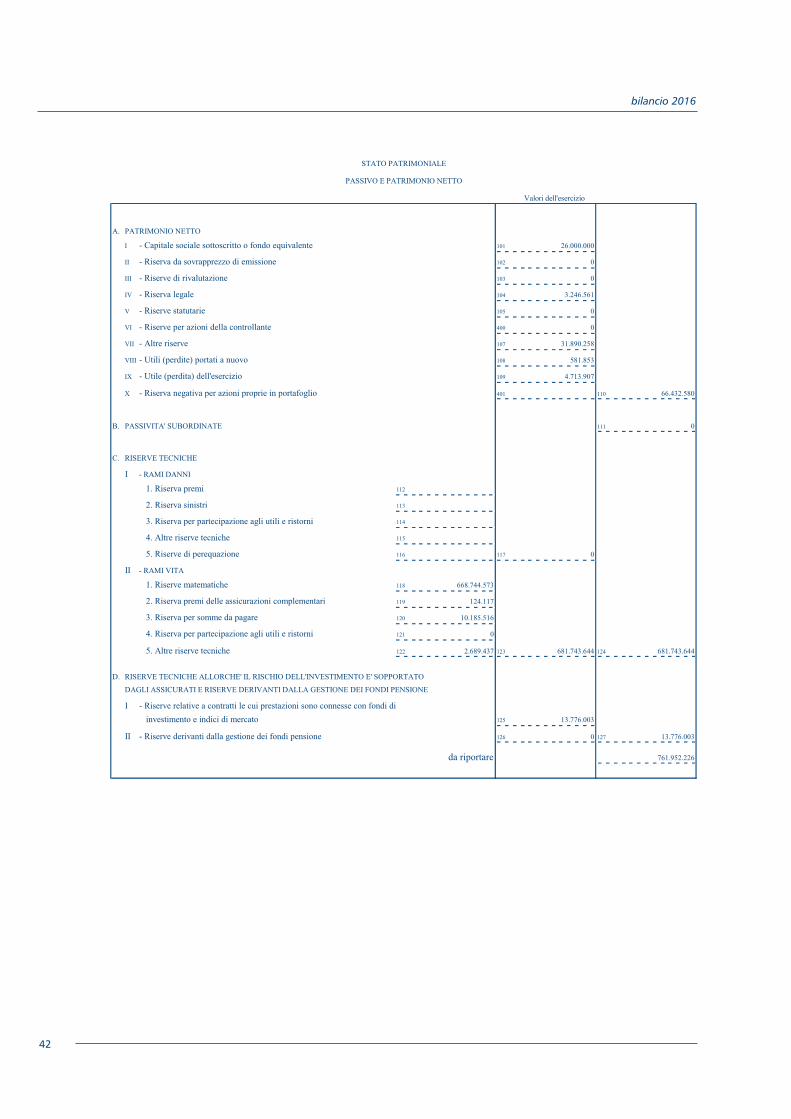

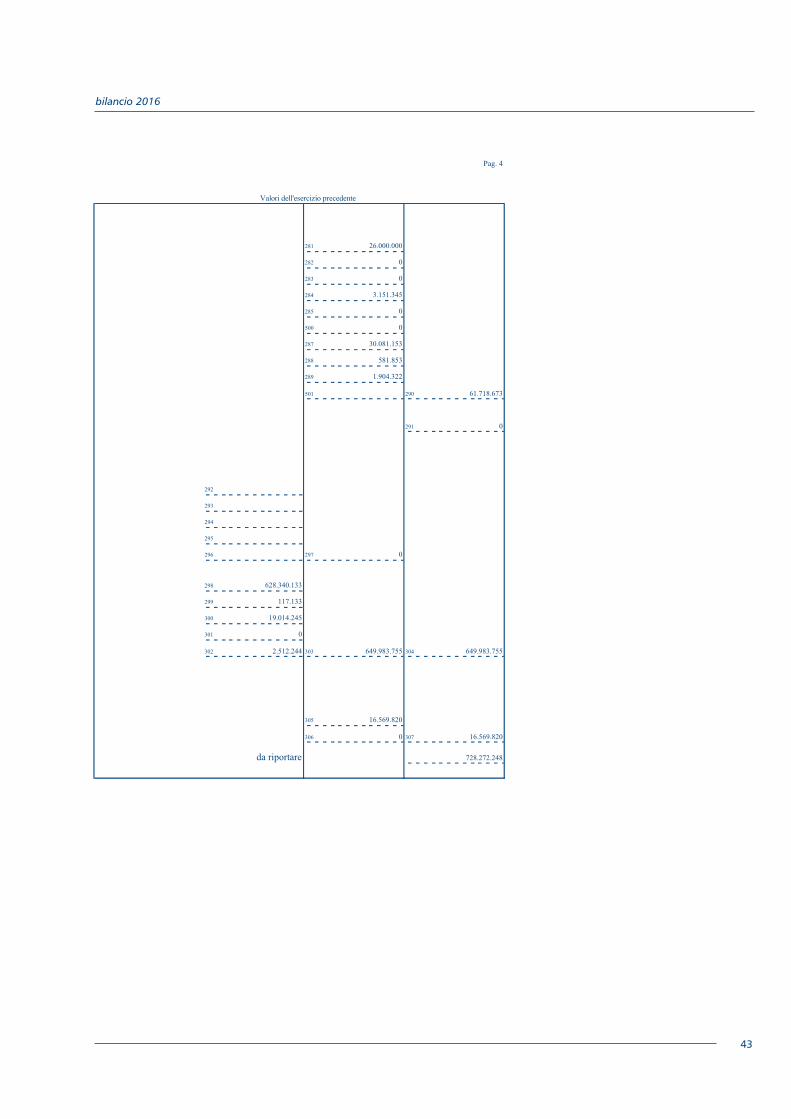

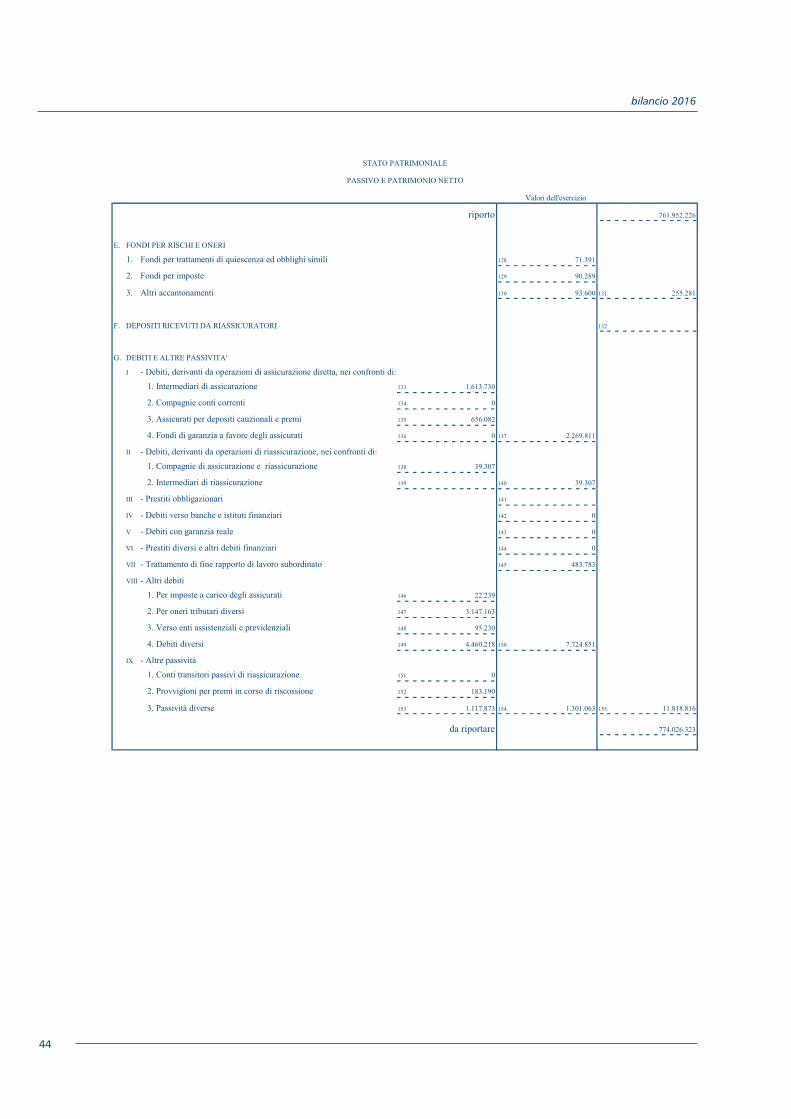

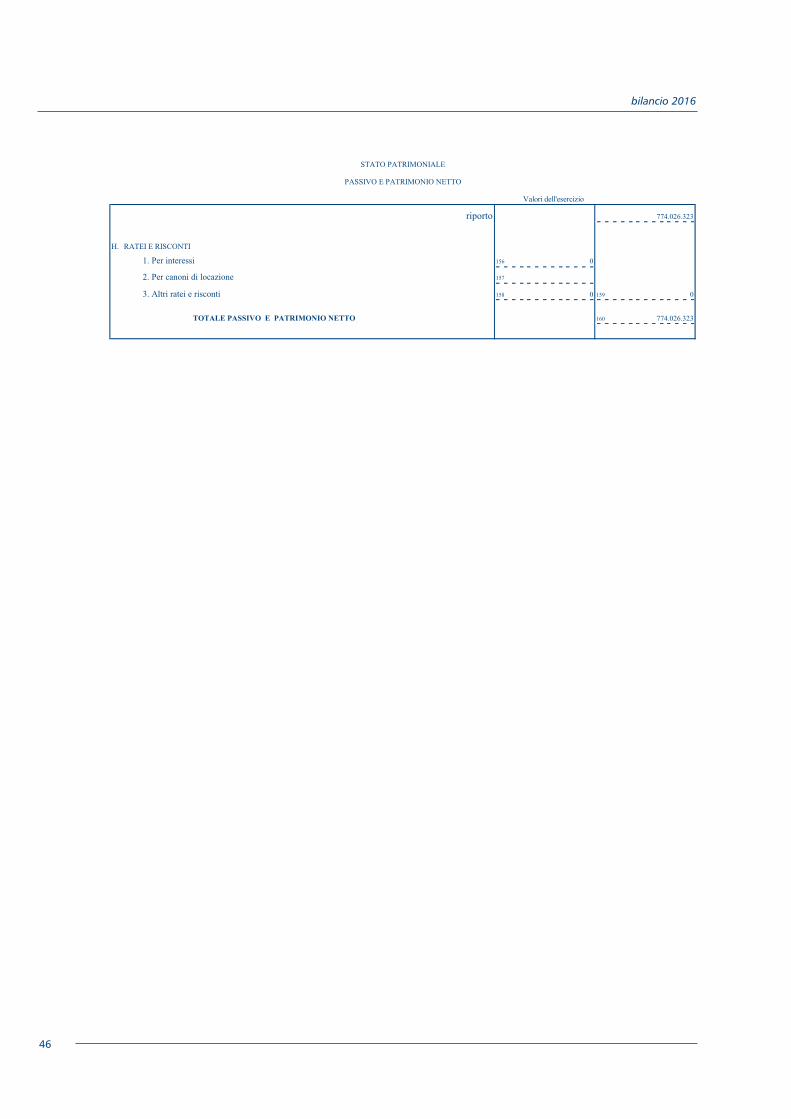

STATO PATRIMONIALE SINTETICO

Attivo

Variazioni

valori in migliaia di Euro 2016 2015Val. Ass. %

Voci schemi obbligatori

Terreni e Fabbricati E - - - - C.I

Investimenti in imprese del Gruppo ed in altre partecipate E - - - - C.II

Azioni e quote di fondi comuni E 153.012 97.337 55.675 57,20 C.III.1+C.III.2

Obb.ni ed altri titoli a reddito fisso E 510.123 508.094 2.029 0,40 C.III.3

Finanziamenti e altri investimenti di classe C.III. E 2.158 2.683 -525 -19,57 C.III.4+C.III.6+C.III.7

Depositi presso imprese cedenti E - - C.IV

Investimenti di classe D E 13.831 16.612 -2.781 -16,74 D

Disponibilità liquide E 52.113 68.124 -16.011 -23,50 F.II

Investimenti E 731.237 692.850 38.387 5,54

Attivi immateriali E 2.840 1.884 956 50,74 B

Riserve tecniche a carico dei riassicuratori E 111 118 -7 -5,93 D.bis

Altri crediti e altre attività E 39.838 45.452 -5.614 -12,35 E+F.I+F.III+F.IV+G

TOTALE ATTIVO E 774.026 740.304 33.722 4,56

bilancio 2016

30

Patrimonio netto e passivo

Variazioni

valori in migliaia di Euro 2016 2015Val. Ass. %

Voci schemi obbligatori

Capitale Sociale e riserve patrimoniali E 61.719 59.815 1.904 3,18

Risultato dell’esercizio E 4.714 1.904 2.810 147,58

Patrimonio netto E 66.433 61.719 4.714 7,64 A

Riserve Matematiche E 668.745 628.340 40.405 6,43 C.II.1

Riserve di classe D E 13.776 16.570 -2.794 -16,86 D

Riserve per somme da pagare E 10.186 19.014 -8.828 -46,43 C.I.3

Altre Riserve tecniche vita E 2.813 2.629 184 7,00 C.II.2+C.II.5

Riserve Tecniche lorde vita E 695.520 666.553 28.967 4,35

Riserva Premi E - - - - C.I.1

Riserva Sinistri E - - - - C.I.2

Altre Riserve tecniche danni E - - - - C.I.4

Riserve Tecniche lorde danni E - - - -

Altri debiti e altre passività E 12.073 12.032 41 0,34 E+F+G+H

TOTALE PASSIVO E PATRIMONIO NETTO E 774.026 740.304 33.722 4,56

31

bilancio 2016

CONTO ECONOMICO SINTETICO

Variazioni

valori in migliaia di Euro 2016 2015Valore

Assoluto %Voci schemi obbligatori

CONTO TECNICO RAMI VITA

Premi di Competenza E 87.025 86.576 449 0,52 II.1

Sinistri di Competenza e variazione riserve tecniche E -92.965 -96.624 3.659 3,79 II.5+II.6

Altre spese di amministrazione E -4.454 -4.140 -314 -7,58 II.8.e

Spese di acquisizione ed incasso E -4.720 -5.340 620 11,61 II.8-II.8.e

Proventi netti da investimenti classe C - Rami vita E 22.966 24.805 -1.839 -7,41 II.2-II.9

Proventi netti da investimenti classe D E 523 883 -360 -40,77 II.3-II.10

Altre partite tecniche E -1.469 5 -1.474 -29.480,00 II.4-II.7-II.11

Redditi attribuiti al conto non tecnico E -2.016 -2.171 155 7,14 II.12

Risultato del conto tecnico dei rami Vita E 4.890 3.994 896 22,43 II.13

CONTO TECNICO RAMI DANNI

Premi di Competenza E - - - - I.1

Sinistri di Competenza e variazione riserve tecniche E - - - - I.4- I.5

Altre spese di amministrazione E - - - - I.7.e

Spese di acquisizione ed incasso E - - - - I.7.-I.7.e

Altre partite tecniche E - -

- - I.3 - I.6 - I.8

- I.9

Redditi attribuiti al conto tecnico danni E

- - - - I.2

Risultato del conto tecnico dei rami Danni E - - - - I.10

CONTO NON TECNICO

Proventi netti da investimenti classe C - Rami danni E - - - - III.3-III.5

Saldo redditi trasferiti da conti/ a conti tecnici E 2.016 2.170 -154 -7,10 III.4-III.6

Altri proventi al netto degli altri oneri E -254 -85 -169 -198,82 III.7-IIII.8

Risultato dell’attività ordinaria E 6.652 6.079 573 9,43 III.9

Risultato della gestione straordinaria E 311 -2.254 2.565 113,80 III.12

Risultato della gestione prima delle imposte E 6.963 3.825 3.138 82,04 III.13

Imposte sul reddito del periodo E -2.249 -1.921 -328 -17,07 III.14

RISULTATO DELL’ESERCIZIO E 4.714 1.904 2.810 147,58 III.15

bilancio 2016

32

Stato Patrimoniale e Conto Economico

33

bilancio 2016

bilancio 2016

34

35

bilancio 2016

bilancio 2016

36

37

bilancio 2016

bilancio 2016

38

39

bilancio 2016

bilancio 2016

40

41

bilancio 2016

bilancio 2016

42

43

bilancio 2016

bilancio 2016

44

bilancio 2016

45

bilancio 2016

46

47

bilancio 2016

bilancio 2016

48

49

bilancio 2016

bilancio 2016

50

51

bilancio 2016

bilancio 2016

52

53

bilancio 2016

bilancio 2016

54

55

bilancio 2016

bilancio 2016

56

57

bilancio 2016

bilancio 2016

58

Nota Integrativa

59

bilancio 2016

bilancio 2016

60

CONSIDERAZIONI DI CARATTERE GENERALE

Il presente bilancio, composto dagli schemi di Stato Patrimoniale e Conto Economico, dalla Nota Integrativa, dai relativi allegati IVASS e dagli allegati in forma libera - tra i quali il Rendi-conto Finanziario ed il Prospetto riepilogativo della movimentazione del Patrimonio Netto - corredato dalla Relazione sulla Gestione predisposta dagli Amministratori della Società, è stato redatto in conformità alle disposizioni applicabili di cui al Decreto Legislativo 7 settembre 2005 n. 209 (Codice delle Assicurazioni), al Decreto Legislativo n. 173/97 e al Regolamento ISVAP 22/2008 modificato ed integrato dal Provvedimento ISVAP del 29 gennaio 2010 n. 2771, dal Provvedimento ISVAP del 17 novembre 2010 n. 28452 e dal Provvedimento IVASS del 6 dicembre 2016 n. 53. Inoltre, tale Regolamento tiene conto di alcune novità introdotte dal D.Lgs 139/2015 (“Riforma Contabile”) nonché, considerata la specificità del settore, delle disposizioni introdotte dalla riforma del Diritto Societario (Decreto Legislativo 17 gennaio 2003 n. 6 e successive modifiche ed integrazioni). Di seguito viene esposta la Nota Integrativa, suddivisa in tre parti, secondo quanto disposto dal Regolamento ISVAP n. 22 del 4 aprile 2008 emanato in attuazione del citato Codice delle Assicurazioni, così come modificato dal Provvedimento IVASS n. 53 del 6 dicembre 2016.Nella prima parte (Parte A) vengono illustrati i criteri applicati nella valutazione delle voci di bilancio; nella seconda parte (Parte B) vengono fornite informazioni sulle principali voci dello Stato Patrimoniale e del Conto Economico; nell’ultima parte infine (Parte C) vengono fornite altre informazioni significative della gestione aziendale.Alla presente Nota Integrativa sono inoltre allegati, come parte integrante della Nota stessa, gli schemi IVASS applicabili in conformità a quanto disposto dal Regolamento 22/08 ai quali si aggiungono 8 allegati in forma libera; tali prospetti sono richiamati e riepilogati nel prosieguo di questo documento.

PARTE A

CRITERI DI VALUTAZIONE

A.1 STATO PATRIMONIALE

ATTIVI IMMATERIALI

In quanto attivi ad utilizzo durevole, sono iscritti al costo di acquisto o di produzione a nor-ma dell’art. 16 del D.Lgs. 173/97. Il costo di acquisto o produzione viene ridotto del valore degli ammortamenti in funzione del periodo di utilità secondo i criteri di seguito illustrati per le singole voci. Qualora il valore netto come sopra determinato superi quello desumibile da ragionevoli aspettative di recuperabilità negli esercizi futuri, si procede ad una corrispondente riduzione di valore.

Provvigioni di acquisizione da ammortizzare

Il conto accoglie la parte residua da ammortizzare delle provvigioni di acquisizione liquidate anticipatamente al momento della sottoscrizione di contratti pluriennali dall’esercizio 2015.

61

bilancio 2016

Costi di impianto e di ampliamento

Il conto accoglie le spese di impianto e di ampliamento ad utilizzo pluriennale per la par-te residua da ammortizzare. Tali spese, conformemente a quanto previsto al comma 11 dell’articolo 16 del D.Lgs. 173/97, sono iscritte nell’attivo e sono ammortizzate in conto in cinque anni.

Altri costi pluriennali

Tali spese, costituite prevalentemente da costi per l’acquisizione di licenze d’uso, conforme-mente a quanto previsto al comma 11 dell’articolo 16 del D.Lgs. 173/97, sono state iscritte nell’attivo e sono ammortizzate in conto entro un periodo non superiore a cinque anni. Con riferimento alle immobilizzazioni immateriali relative alla categoria in oggetto e a quelle relative ai costi di impianto ed ampliamento, si precisa che la Compagnia possiede riserve disponibili ampiamente sufficienti a coprire l’ammontare delle spese non ancora ammortizzate. Per tale motivo, nel rispetto dell’art. 16 comma 11 del D.Lgs. 173/97, è possibile procedere alla distri-buzione di dividendi.

INVESTIMENTI

Altri investimenti finanziari