Embed Size (px)

Citation preview

BỘ KẾ HOẠCH VÀ ĐẦU TƢ

NGÂN HÀNG THẾ GIỚI

SỔ TAY HƢỚNG DẪN THỰC HIỆN DỰ ÁN

(BAO GỒM HƢỚNG DẪN

QUẢN LÝ TÀI CHÍNH)

BẢN SỬA ĐỔI THÁNG 11/2015

DỰ ÁN “QUỸ CHUẨN BỊ DỰ ÁN” (PPTAF)

Hà Nội - 11/2015

Mục lục Sổ tay Hƣớng dẫn - PPTAF

Trang i

MỤC LỤC

CHƢƠNG 1. GIỚI THIỆU CHUNG VÀ MÔ TẢ DỰ ÁN ............................................ 1

1.1. Mục tiêu của Sổ tay Hƣớng dẫn thực hiện và Quản lý Tài chính dự án (Sổ tay

Hƣớng dẫn) ...................................................................................................................... 1

1.2. Cơ sở pháp lý của Sổ tay Hƣớng dẫn ....................................................................... 1

1.3. Tổng quan và mục tiêu của dự án PPTAF ............................................................... 1

1.4. Các Hợp phần của dự án .......................................................................................... 3

1.5. Tổng vốn đầu tƣ và nguồn vốn ................................................................................. 4

CHƢƠNG 2. TỔ CHỨC THỰC HIỆN DỰ ÁN ............................................................. 6

2.1. Vai trò và trách nhiệm .............................................................................................. 6

2.2. Cơ cấu tổ chức và chức năng nhiệm vụ của Ban ĐPDA ....................................... 11

2.3. Cơ cấu tổ chức và chức năng nhiệm vụ của Ban QLTDA ..................................... 14

CHƢƠNG 3. QUY TRÌNH ĐĂNG KÝ TIỂU DỰ ÁN ................................................ 16

3.1. Quy trình đăng ký TDA ......................................................................................... 16

CHƢƠNG 4. QUẢN LÝ TÀI CHÍNH.......................................................................... 20

4.1. Khuôn khổ chung về quản lý tài chính ................................................................... 20

4.2. Lập kế hoạch và ngân sách dự án ........................................................................... 30

4.3. Quy trình giải ngân ................................................................................................. 38

4.5. Hệ thống kế toán, báo cáo và quyết toán dự án...................................................... 61

4.6. Báo cáo quyết toán dự án, báo cáo hoàn thành dự án và thủ tục đóng dự án. ....... 67

4.7. Kiểm soát nội bộ .................................................................................................... 74

4.8. Kiểm toán tài chính ................................................................................................ 79

4.9. Giám sát và hỗ trợ thực hiện dự án ........................................................................ 81

CHƢƠNG 5. ĐẤU THẦU ............................................................................................ 93

5.1. Các tài liệu quan trọng về đấu thầu ........................................................................ 93

5.2. Các hạng mục chi tiêu ............................................................................................ 94

5.3. Các hoạt động yêu cầu đối với Ban ĐPDA và các Ban QLTDA .......................... 95

5.4. Kế hoạch lựa chọn nhà thầu ................................................................................... 97

5.5. Xem xét của WB .................................................................................................. 101

CHƢƠNG 6. CÁC VẤN ĐỀ VỀ AN TOÀN XÃ HỘI VÀ MÔI TRƢỜNG ............. 102

CHƢƠNG 7. QUẢN TRỊ, MINH BẠCH VÀ CHỐNG THAM NHŨNG ................. 113

A. Bối cảnh .................................................................................................................. 113

Mục lục Sổ tay Hƣớng dẫn - PPTAF

Trang ii

B. Khái quát về các biện pháp quản trị dự án PPTAF ................................................ 114

CHƢƠNG 8. GIÁM SÁT VÀ ĐÁNH GIÁ ................................................................ 118

8.1. Trách nhiệm giám sát và đánh giá ........................................................................ 118

8.2. Khung giám sát và đánh giá ................................................................................. 118

8.3. Các chỉ số ............................................................................................................. 120

8.4. Các cuộc họp và làm việc của Ban ĐPDA với các Ban Quản lý/CQTH TDA .... 121

8.5. Thông tin liên lạc .................................................................................................. 121

PHỤ LỤC 1: MẪU HỒ SƠ ĐĂNG KÝ TDA PPTAF ............................................... 123

PHỤ LỤC 2: QUY TRÌNH THỦ TỤC XÉT DUYỆT HỒ SƠ ĐĂNG KÝ TDA

PPTAF ......................................................................................................................... 136

PHỤ LỤC 3: MẪU THỎA THUẬN TÀI CHÍNH TDA PPTAF ............................... 143

PHỤ LỤC 4: MẪU HỒ SƠ ĐĂNG KÝ GIA HẠN VÀ/HO C ĐĂNG KÝ VỐN TÀI

TR BỔ SUNG CHO TDA ĐÃ ĐƢ C PH DUYỆT ............................................. 157

PHỤ LỤC 5: HỆ THỐNG KẾ TOÁN DỰ ÁN (QUYẾT ĐỊNH SỐ 19/2006 CỦA BỘ

TÀI CHÍNH)................................................................................................................ 160

PHỤ LỤC 6: TÓM TẮT CÁC GIAO DỊCH KINH TẾ & BÖT TOÁN KẾ TOÁN.. 168

PHỤ LỤC 7: MẪU BIỂU BÁO CÁO DỰ ÁN ........................................................... 173

PHỤ LỤC 8: DANH MỤC VĂN BẢN PHÁP LÝ: LUẬT, NGHỊ ĐỊNH, QUYẾT

ĐỊNH, THÔNG TƢ VỀ QUẢN LÝ TÀI CHÍNH ÁP DỤNG ĐỐI VỚI DỰ ÁN

ODA……..................................................................................................................... 180

PHỤ LỤC 9: MẪU HƢỚNG DẪN VỀ AN TOÀN ÁP DỤNG CHO TDA TRONG

GIAI ĐOẠN ĐẦU TƢ ................................................................................................ 183

PHỤ LỤC 10: KHUNG THEO DÕI KẾT QUẢ ĐIỀU CHỈNH ................................ 190

PHỤ LỤC 11: NỘI DUNG BÁO CÁO QUÝ CỦA CÁC BAN QUẢN LÝ TDA GỬI

BAN ĐPDA ................................................................................................................. 196

PHỤ LỤC 12: BI N BẢN XÁC NHẬN KẾT THÖC THỎA THUẬN TÀI CHÍNH

TIỂU DỰ ÁN .............................................................................................................. 204

Danh mục viết tắt Sổ tay Hƣớng dẫn - PPTAF

Trang iii

DANH MỤC CÁC TỪ VIẾT TẮT

Ban ĐPDA Ban Điều phối dự án

Ban QLTDA Ban Quản lý Tiểu dự án

BCĐ Ban Chỉ đạo

BCTC Báo cáo tài chính

Bộ GDĐT Bộ Giáo dục và Đào tạo

Bộ GTVT Bộ Giao thông và Vận tải

Bộ KHCN Bộ Khoa học và Công nghệ

Bộ KHĐT Bộ Kế hoạch và Đầu tƣ

Bộ NN&PTNT Bộ Nông nghiệp và Phát triển nông thôn

Bộ TC Bộ Tài chính

Bộ TNMT Bộ Tài nguyên và Môi trƣờng

CPS Chiến lƣợc hợp tác quốc gia

CQCQ/CQTH Cơ quan chủ quản/Cơ quan thực hiện

CSHT Cơ sở hạ tầng

DPO Đề cƣơng chi tiết dự án

EA Đánh giá môi trƣờng

EIA Đánh giá tác động môi trƣờng

EMP Kế hoạch Quản lý môi trƣờng

GAF Khung Quản trị và Trách nhiệm

GDP Tổng sản phẩm quốc nội

GTAP Kế hoạch hành động Quản trị Minh bạch

HCSN Hành chính sự nghiệp

HĐTĐC Hành động Tái định cƣ

KBNN Kho bạc Nhà nƣớc

KH Kế hoạch

KH QLMT Kế hoạch Quản lý môi trƣờng

KH PTKT-XH Kế hoạch phát triển Kinh tế - Xã hội

KT-XH Kinh tế - Xã hội

MOU Biên bản ghi nhớ

NGO Tổ chức phi chính phủ

NHNNVN Ngân hàng Nhà nƣớc Việt Nam

NSNN Ngân sách Nhà nƣớc

Danh mục viết tắt Sổ tay Hƣớng dẫn - PPTAF

Trang iv

ODA Hỗ trợ phát triển chính thức

PPTAF Dự án “Quỹ Chuẩn bị dự án”

QA Đảm bảo chất lƣợng

QC Kiểm soát chất lƣợng

QLTC Quản lý Tài chính

RAP Kế hoạch hành động tái định cƣ

RSS Ban Thƣ ký An toàn khu vực

SOE Sao kê chi tiêu

SP-TT Nhóm công tác Tiểu dự án của Ngân hàng Thế giới

SS Bảng tóm tắt chi tiêu

TA Hỗ trợ kỹ thuật

TA-TT Nhóm công tác dự án PPTAF của Ngân hàng Thế giới

TDA Tiểu dự án

TĐC Tái định cƣ

TĐXH Tác động xã hội

TKCĐ Tài khoản Chỉ định

TKDA Tài khoản Dự án

TKTƢ Tài khoản Tạm ứng

TOR Điều khoản tham chiếu

TTTC Thỏa thuận Tài chính

UBND Ủy ban Nhân dân

USD Đô la Mỹ

VNĐ Đồng Việt Nam

Vụ KTĐN Vụ Kinh tế Đối ngoại

WB Ngân hàng Thế giới

Chƣơng 1. Giới thiệu chung và mô tả dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 1

CHƢƠNG 1. GIỚI THIỆU CHUNG VÀ MÔ TẢ DỰ ÁN

1.1. Mục tiêu của Sổ tay Hƣớng dẫn thực hiện và Quản lý tài chính dự án

(Sổ tay Hƣớng dẫn)

Mục tiêu của Sổ tay Hƣớng dẫn là để thiết lập và duy trì một hệ thống các thủ

tục thực hiện và quản lý tài chính dự án nhằm bảo đảm nguồn vốn của dự án

“Quỹ Chuẩn bị dự án” (PPTAF) đƣợc sử dụng hiệu quả. Tất cả các bên tham gia

dự án PPTAF phải tuân thủ thực hiện Sổ tay Hƣớng dẫn này, bao gồm:

Các Ban Quản lý Tiểu dự án (Ban QLTDA) của các Cơ quan chủ quản/Cơ

quan thực hiện (CQCQ/CQTH) gồm các Bộ và các cơ quan Chính phủ,

Ủy ban Nhân dân (UBND) các tỉnh, thành phố và các doanh nghiệp Nhà

nƣớc;

Các cán bộ và nhân viên của Ban Điều phối dự án (Ban ĐPDA) thuộc Bộ

Kế hoạch và Đầu tƣ (Bộ KHĐT);

Các chuyên gia tƣ vấn độc lập tham gia thực hiện các nhiệm vụ công việc

cụ thể.

1.2. Cơ sở pháp lý của Sổ tay Hƣớng dẫn

Sổ tay Hƣớng dẫn đƣợc Bộ trƣởng Bộ KHĐT phê duyệt là tài liệu để thực hiện

trong phạm vi dự án PPTAF và các Tiểu dự án (TDA) liên quan. Tài liệu này

cũng đã đƣợc Ngân hàng Thế giới (WB) ban hành “Thƣ không phản đối”

(NOL). Sổ tay Hƣớng dẫn là “tài liệu động”, có thể đƣợc phát triển và bổ sung

trong quá trình thực hiện dự án. Yêu cầu phải có ý kiến chấp thuận chính thức

của Bộ KHĐT và WB trƣớc khi có bất kỳ sửa đổi nào đối với Sổ tay Hƣớng dẫn

này.

1.3. Tổng quan và mục tiêu của dự án PPTAF

Đầu tƣ công tại Việt Nam, đặc biệt là các dự án hạ tầng kỹ thuật, thƣờng bị

chậm tiến độ so với kế hoạch đã đề ra trong giai đoạn hình thành dự án. Tình

trạng này xảy ra tƣơng tự đối với các dự án vốn vay WB cũng nhƣ các nhà tài

trợ khác. Mặc dù tỷ lệ giải ngân của các dự án thuộc nhóm sáu Ngân hàng tài trợ

có sự gia tăng đáng kể trong những năm vừa qua, nhƣng tỷ lệ này vẫn thấp hơn

tỷ lệ mới đƣợc cam kết. Kết quả là phần vốn tồn đọng chƣa giải ngân đƣợc tiếp

tục tăng lên, khoảng 11 tỷ USD vào cuối năm 2008. Việc thực hiện danh mục

Chƣơng 1. Giới thiệu chung và mô tả dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 2

đầu tƣ mà trƣớc đây đƣợc đánh giá là tốt đang trở nên đặc trƣng bởi tiến độ giải

ngân chậm trễ và xu hƣớng giảm tỷ lệ giải ngân gần đây. Điều này là do quá

trình khởi động chậm chạp của dự án cũng nhƣ do sự chậm tiến độ trong quá

trình thực hiện làm giảm lợi ích dự kiến của dự án và gia tăng chi phí dự án.

Dự án PPTAF sẽ hỗ trợ những nỗ lực của Chính phủ trong việc cải thiện hiệu

quả thực hiện dự án. PPTAF thực hiện mục tiêu này thông qua việc cung cấp hỗ

trợ cho các bƣớc quan trọng của hoạt động chuẩn bị dự án, cả về phƣơng diện

tiến độ và chất lƣợng. Điều này sẽ đƣợc thực hiện thông qua việc thành lập Quỹ

“Chuẩn bị dự án” và thực hiện các TDA để chi cho công tác nghiên cứu khả thi,

thiết kế chi tiết, đấu thầu và các hoạt động chuẩn bị dự án cần thiết khác của tất

cả các lĩnh vực phát triển.

Hồ sơ đăng ký TDA PPTAF của các CQCQ tiềm năng đã đƣợc chấp thuận từ

tháng 10/2010. Ban đầu dự án đƣợc phê duyệt thực hiện trong 5 năm (tháng

10/2010 - tháng 12/2015) và dự kiến sẽ gia hạn đến ngày 31/10/2017.

Mục tiêu phát triển của dự án PPTAF là giúp tăng cƣờng năng lực cho các cơ

quan của Chính phủ trong công tác lập kế hoạch và chuẩn bị các dự án đầu tƣ

công hiệu quả và theo tiêu chuẩn chất lƣợng quốc tế. Các kết quả cần đạt đƣợc

của dự án sẽ bao gồm:

(a) Nâng cao chất lƣợng ngay từ giai đoạn ban đầu;

(b) Rút ngắn thời gian chuẩn bị và thời gian hiện thực hóa những lợi ích

của dự án;

(c) Tăng cƣờng năng lực cho các cơ quan Chính phủ và công tác tƣ vấn

trong nƣớc để chuẩn bị các hồ sơ chuẩn bị dự án đạt chất lƣợng cao và

theo đúng tiến độ thời gian hợp lý.

Bộ KHĐT xác định rằng không có nguồn tài trợ nào khác phù hợp hơn nguồn

vốn PPTAF cho các hoạt động chuẩn bị trong khuôn khổ các TDA thuộc Hợp

phần A và B của dự án PPTAF (chi tiết các hợp phần đƣợc trình bày trong mục

1.4 dƣới đây).

Các TDA có các hoạt động chuẩn bị sau giai đoạn nghiên cứu khả thi (nhƣ thiết

kế kỹ thuật chi tiết, v.v…) có thể đƣợc tiếp tục hay không phụ thuộc vào kết quả

của nghiên cứu khả thi. Ngoài ra, việc tài trợ cho công tác chuẩn bị thông qua

các TDA của Quỹ không đảm bảo rằng dự án sẽ tiếp tục đƣợc tài trợ từ nguồn

vốn đầu tƣ của WB.

Chƣơng 1. Giới thiệu chung và mô tả dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 3

1.4. Các Hợp phần của dự án

Dự án gồm 3 Hợp phần sau:

Hợp phần A: Quỹ Chuẩn bị dự án

Dự án sẽ tài trợ công tác chuẩn bị của các dự án đầu tƣ mới trong giai đoạn 05

năm thực hiện. Những TDA này hỗ trợ chuẩn bị cho cả những khoản đầu tƣ cơ

sở hạ tầng quy mô lớn và những khoản đầu tƣ cho lĩnh vực xã hội với quy mô

nhỏ. Phạm vi của Hợp phần này bao gồm tất cả các công việc cần thiết để hoàn

thành các TDA để các dự án đầu tƣ có thể bắt đầu ngay khi có vốn đầu tƣ. Một

TDA hợp lệ để đƣợc xem xét cấp tài trợ trong Hợp phần này phải nằm trong

danh mục các dự án ODA đã đƣợc Chính phủ phê duyệt và phù hợp với Chiến

lƣợc hợp tác quốc gia (CPS) của WB dành cho Việt Nam hoặc thông qua một

thỏa thuận cụ thể giữa WB và Bộ KHĐT. Ngoài ra, các TDA có các hoạt động

chuẩn bị sau giai đoạn nghiên cứu khả thi (ví dụ nhƣ thiết kế kỹ thuật chi tiết) có

thể đƣợc tài trợ, tuỳ thuộc vào tính khả thi của dự án đầu tƣ.

Hợp phần B: Quản lý Quỹ Chuẩn bị dự án và Chƣơng trình tăng cƣờng

năng lực

Hợp phần này hỗ trợ cho Bộ KHĐT, CQCQ của dự án, trong quá trình thực hiện

dự án, đồng thời tăng cƣờng năng lực cho các CQTH TDA và hỗ trợ trong đối

thoại và nghiên cứu chính sách liên quan để cải thiện chƣơng trình phát triển

tổng thể của Việt Nam và kết quả thực hiện dự án. Hợp phần này gồm 3 Tiểu

hợp phần dƣới đây:

Tiểu hợp phần B-1: Dịch vụ hỗ trợ của Quỹ Chuẩn bị dự án

Những dịch vụ này sẽ đem lại những hỗ trợ cần thiết cho Bộ KHĐT để quản lý

dự án hiệu quả, thông qua một Nhóm tƣ vấn hỗ trợ gồm các tƣ vấn độc lập trong

nƣớc và quốc tế với chuyên môn sâu về quản lý dự án. Các lĩnh vực hỗ trợ chính

dành cho Bộ KHĐT bao gồm:

Xem xét và xử lý Hồ sơ đăng ký TDA;

Theo dõi và đánh giá tổng thể dự án;

Quản lý tài chính tổng hợp;

Hƣớng dẫn đấu thầu và an toàn cho các CQCQ/CQTH;

Chƣơng 1. Giới thiệu chung và mô tả dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 4

Quản lý danh mục và theo dõi/đảm bảo chất lƣợng và chuẩn bị chƣơng

trình tăng cƣờng năng lực để triển khai cho Tiểu hợp phần B-2 và B-3.

Tiểu hợp phần B-2: Dịch vụ hỗ trợ năng lực chuẩn bị dự án

Các dịch vụ này đƣợc thiết kế nhằm hỗ trợ hoạt động xây dựng năng lực tổng

thể (chủ yếu cho các CQCQ/CQTH) chuẩn bị TDA. Dƣới sự chỉ đạo của Bộ

KHĐT, tƣ vấn hỗ trợ năng lực sẽ cung cấp hỗ trợ cho: (a) Các CQCQ/CQTH

TDA nói riêng và dự án PPTAF nói chung nhằm nâng cao năng lực của các cơ

quan này trong việc chuẩn bị dự án hiệu quả theo tiêu chuẩn chất lƣợng cao; (b)

Các tƣ vấn và cơ quan lập kế hoạch của Việt Nam về khía cạnh kỹ thuật của tài

liệu chuẩn bị dự án.

Tiểu hợp phần B-3: Hỗ trợ chính sách và kiện toàn thể chế

Những dịch vụ này sẽ cung cấp các hỗ trợ chuyên môn cho Bộ KHĐT và các cơ

quan quản lý liên quan của Chính phủ nhƣ Bộ Tài chính (Bộ TC) và Ngân hàng

Nhà nƣớc Việt Nam (NHNNVN) để cải thiện thể chế và thủ tục dự án đầu tƣ

công nói chung của Việt Nam, bao gồm những hỗ trợ xuất phát từ hoạt động của

Sáng kiến hợp tác giữa Chính phủ và sáu Ngân hàng. Các tƣ vấn trong Hợp phần

B-1 sẽ hỗ trợ Bộ KHĐT xây dựng nhiệm vụ chi tiết cho Tiểu hợp phần này với

việc xem xét và phê duyệt của WB. Các hoạt động có thể bao gồm việc chuẩn bị

Sổ tay Hƣớng dẫn, hội thảo, in ấn và phát hành tài liệu.

Hợp phần C: Chi phí hoạt động và chi phí quản lý dự án:

Hợp phần C nhằm hỗ trợ Bộ KHĐT để: (a) Tiến hành kiểm toán độc lập hàng

năm; (b) Mua sắm các trang thiết bị và đồ dùng cần thiết để quản lý dự án.

Chính phủ Việt Nam phân bổ 3 triệu USD từ nguồn vốn đối ứng để chi trả cho

chi phí quản lý dự án của Bộ KHĐT.

Trong quá trình đăng ký TDA, các CQCQ/CQTH sẽ chuẩn bị và đề xuất Chính

phủ phân bổ vốn đối ứng cho cơ quan mình để chi cho quản lý TDA.

1.5. Tổng vốn đầu tƣ và nguồn vốn

Nguồn vốn đầu tƣ cho dự án PPTAF đƣợc mô tả chi tiết nhƣ sau:

a) Tổng vốn đầu tƣ: 103 triệu USD, trong đó:

Vốn vay WB (IDA): 100 triệu USD, chiếm 97,09% tổng vốn dự án;

Chƣơng 1. Giới thiệu chung và mô tả dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 5

Vốn đối ứng của Chính phủ Việt Nam: 57 tỷ đồng (tƣơng đƣơng 3 triệu

USD), chiếm 2,91% tổng vốn dự án. Vốn đối ứng đƣợc cấp cho dự án sẽ

do Bộ KHĐT bố trí hàng năm theo quy định của Luật Ngân sách Nhà

nƣớc;

Vốn đối ứng cho các TDA: Trong quá trình xin tài trợ, các CQCQ sẽ

chuẩn bị và đề xuất Chính phủ phê duyệt và phân bổ vốn đối ứng cho cơ

quan mình để chi cho quản lý TDA. Các doanh nghiệp Nhà nƣớc sử dụng

nguồn ngân sách tự có của doanh nghiệp để chi cho quản lý TDA.

b) Cơ chế tài chính:

Khoản tín dụng của IDA là vốn vay của Chính phủ đƣợc cấp từ Ngân sách Nhà

nƣớc cho các TDA đã đƣợc phê duyệt.

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 6

CHƢƠNG 2. TỔ CHỨC THỰC HIỆN DỰ ÁN

2.1. Vai trò và trách nhiệm

Vai trò và trách nhiệm của các bên liên quan trong dự án đƣợc trình bày tổng

quát trong Sơ đồ 1 và Bảng 1.

Ban Chỉ đạo (BCĐ):

BCĐ dự án đƣợc thành lập tại Quyết định số 1968/QĐ-BKH ngày 12/11/2010

và đƣợc sửa đổi, bổ sung theo Quyết định số 56/QĐ-BKHĐT ngày 19/01/2015

của Bộ KHĐT.

BCĐ dự án đƣợc thành lập để đảm bảo sự phối hợp và trách nhiệm của các cơ

quan liên quan trong quá trình thực hiện dự án. Trƣởng BCĐ dự án là Thứ

trƣởng Bộ KHĐT. Các thành viên BCĐ dự án bao gồm đại diện từ Bộ Tài chính

(Bộ TC), Ngân hàng Nhà nƣớc Việt Nam (NHNNVN) và Văn phòng Chính phủ

(VPCP). WB sẽ phối hợp làm việc với BCĐ.

Bộ KHĐT là Cơ quan Chủ quản và Vụ Kinh tế Đối ngoại (Vụ KTĐN) là Chủ dự

án sẽ chịu trách nhiệm về việc thực hiện dự án và điều hành ngân sách dự án.

Vai trò chung của Bộ KHĐT là theo dõi, điều phối và quản lý dự án, đồng thời

có các biện pháp quản lý chất lƣợng thích hợp để đảm bảo rằng các CQCQ/

CQTH các TDA tuân thủ Sổ tay Hƣớng dẫn và tiến độ thực hiện đã đƣợc thống

nhất.

Ban Điều phối dự án (Ban ĐPDA):

Việc thành lập Ban ĐPDA thuộc Vụ KTĐN đƣợc sửa đổi, bổ sung theo các

Quyết định số 68/QĐ-BKHĐT ngày 21/01/2015 của Bộ KHĐT.

Bộ KHĐT thành lập Ban ĐPDA trực thuộc Vụ KTĐN và bổ nhiệm Giám đốc,

Điều phối viên, Kế toán trƣởng, chuyên gia Đấu thầu, cán bộ Giám sát và đánh

giá và Nhóm tƣ vấn độc lập đƣợc tuyển làm việc toàn thời gian. Ban ĐPDA có

trách nhiệm điều phối và thực hiện dự án - bao gồm các công việc đấu thầu

tuyển chọn tƣ vấn cho Hợp phần B và C, quản lý tài chính cho dự án, giám sát

và đánh giá, tuân thủ chính sách bảo đảm chất lƣợng và an toàn chung của dự

án, quản trị dự án, minh bạch và khung chống tham nhũng. Ban ĐPDA có quyền

(a) tổ chức đấu thầu để tuyển tƣ vấn trong nƣớc và quốc tế cần thiết cho dự án

và (b) mở một tài khoản chỉ định cho dự án. Bộ KHĐT sẽ tiến hành đấu thầu và

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 7

quản lý các Tư vấn độc lập. Các Tƣ vấn độc lập này sẽ hỗ trợ Ban ĐPDA trong

tất cả các nhiệm vụ của mình và giúp tăng cƣờng năng lực cần thiết cho các

CQCQ/CQTH.

Ban ĐPDA chịu trách nhiệm xem xét, sàng lọc và làm rõ đề xuất của các

CQCQ/CQTH dựa trên tiêu chí xét tính hợp lệ (đã đƣợc trình bày cụ thể trong

Hồ sơ đăng ký TDA) và một danh mục tiêu chí đơn giản (đã bao gồm trong bộ

Hồ sơ đăng ký TDA). Nhằm phản ánh mục tiêu cải thiện công tác giải ngân và

nâng cao tính sẵn sàng của dự án, Bộ KHĐT (với sự nhất trí của WB) có thể

giảm hoặc hủy bỏ khoản vốn đƣợc phân bổ cho một CQCQ nếu việc sử dụng

vốn kém hiệu quả hoặc chậm trễ đáng kể. Việc chuẩn bị và thực hiện từng TDA

là trách nhiệm của các CQCQ. Ban ĐPDA sẽ không chịu trách nhiệm phê duyệt

hay xác nhận các giao dịch của CQCQ.

Cơ quan chủ quản/Cơ quan thực hiện (CQCQ/CQTH) và Ban Quản lý TDA

(Ban QLTDA):

CQCQ/CQTH Tiểu dự án hoạt động thông qua Ban QLTDA của mình, chịu

trách nhiệm xin cấp kinh phí tài trợ, đấu thầu dịch vụ tƣ vấn để thực hiện các

hoạt động của TDA, quản lý tất cả các hợp đồng và chuẩn bị cho khoản vay đầu

tƣ sau đó. Ban QLTDA của CQCQ/CQTH cũng sẽ chịu trách nhiệm hoàn toàn

về việc bảo đảm rằng các khoản tài trợ đƣợc quản lý theo đúng Sổ tay Hƣớng

dẫn và các chính sách, hƣớng dẫn của WB. Ban QLTDA/CQCQ chịu trách

nhiệm phê duyệt và xác nhận các giao dịch của các TDA và sẽ hợp tác chặt chẽ

với Nhóm công tác TDA của WB trong suốt quá trình chuẩn bị và thực hiện

TDA.

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 8

Sơ đồ 1: Sơ đồ tổ chức quản lý và thực hiện dự án

Ngân hàng Thế giới (WB):

WB sẽ giám sát quá trình thực hiện dự án PPTAF của Bộ KHĐT và các TDA

của các CQCQ. Nhóm công tác dự án PPTAF của WB sẽ chịu trách nhiệm

chung về toàn bộ dự án PPTAF, còn Nhóm công tác TDA của WB sẽ chịu trách

nhiệm quản lý và giám sát các hoạt động của các CQCQ trong khuôn khổ các

TDA. Vai trò của các Nhóm công tác thuộc WB và Chính phủ Việt Nam đƣợc

trình bày trong Bảng 1.

Cụ thể, ở cấp dự án PPTAF, Nhóm công tác Dự án của WB sẽ hỗ trợ:

(a) Việc điều hành dự án của Bộ KHĐT, bao gồm phê duyệt tất cả các

hoạt động của tƣ vấn do Bộ KHĐT quản lý;

(b) Bộ KHĐT để đảm bảo rằng dự án tuân thủ các yêu cầu về tín dụng;

(c) Theo dõi và đánh giá toàn bộ danh mục TDA;

BAN CHỈ ĐẠO

(Bộ KHĐT, Bộ TC,

NHNN, VPCP)

Bộ KHĐT

- CQCQ

- Ban ĐPDA

Tƣ vấn tăng cƣờng

CS & thể chế (B.3)

Kiểm toán

Hợp phần C

Ban QLTDA

CQCQ TDA A

Ban QLTDA

CQCQ TDA B

Ban QLTDA

CQCQ TDA C

Nhóm

công tác

TDA của

WB

Nhóm

công tác

DA của

WB

Tƣ vấn tăng cƣờng

năng lực chuẩn bị (B.2)

Tƣ vấn hỗ trợ Quỹ

(B.1)

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 9

(d) Các đoàn công tác đánh giá.

Ở cấp TDA, Nhóm công tác TDA của WB sẽ có trách nhiệm giám sát công tác

chuẩn bị đầu tƣ và giám sát toàn bộ hoạt động chuẩn bị của CQCQ, bao gồm:

(a) Giám sát tất cả các hoạt động (đánh giá năng lực, hƣớng dẫn kỹ

thuật, quản lý tài chính, đấu thầu, an toàn, đảm bảo chất lƣợng/kiểm

soát chất lƣợng, theo dõi và đánh giá, v.v…) do CQCQ thực hiện;

(b) Đánh giá kỹ thuật và chất lƣợng đối với tất cả các kết quả giao nộp

của Chính phủ Việt Nam;

(c) Báo cáo tiến độ cho Nhóm công tác dự án của WB;

(d) Chuẩn bị khoản vay đầu tƣ tiếp theo sau TDA.

Bảng 1: Các hoạt động và phân định vai trò trong dự án

Cơ quan

Chủ quản

(Bộ KHĐT)

Cơ quan chủ

quản/Cơ quan

thực hiện TDA

(CQCQ/CQTH)

Nhóm công tác

dự án PPTAF

của WB

Nhóm công tác

TDA của WB

Nộp hồ sơ

đăng ký

TDA

Xem xét hồ sơ

đăng ký TDA

của CQCQ.

Phê duyệt Đề

xuất TDA và Hồ

sơ đăng ký

TDA.

Chuẩn bị Đề

xuất TDA và Hồ

sơ đăng ký

TDA.

Thông qua Đề

xuất, Hồ sơ đăng

ký TDA của

CQCQ do Bộ

KHĐT trình (sau

khi đã thông qua

Nhóm công tác

TDA).

Phối hợp với

CQCQ chuẩn bị Đề

xuất TDA

Xem xét và thông

qua Đề xuất, Hồ sơ

đăng ký TDA.

Đấu thầu Đấu thầu tuyển

tƣ vấn hỗ trợ

thực hiện dự án.

Hỗ trợ các

CQCQ/CQTH

trong hoạt động

đấu thầu.

Đấu thầu tất cả

các hàng hóa và

tƣ vấn TDA.

Giám sát và phê

duyệt hoạt động

đấu thầu do Bộ

KHĐT thực hiện.

Đánh giá năng lực

đấu thầu của

CQCQ.

Giám sát và phê

duyệt hoạt động đấu

thầu của CQCQ.

Quản lý

tài chính

Kiểm toán dự

án.

Kiểm toán TDA.

Kiểm soát chi.

Hỗ trợ Bộ KHĐT

và các TDA trong

Đánh giá năng lực

quản lý tài chính

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 10

Cơ quan

Chủ quản

(Bộ KHĐT)

Cơ quan chủ

quản/Cơ quan

thực hiện TDA

(CQCQ/CQTH)

Nhóm công tác

dự án PPTAF

của WB

Nhóm công tác

TDA của WB

Kiểm soát, phê

duyệt các hoạt

động chi tiêu

thuộc các Hợp

phần do Bộ

KHĐT quản lý

và Báo cáo tổng

hợp Tài chính

giữa kỳ (IFRs).

Lập báo cáo

IFRs của TDA.

công tác quản lý

tài chính.

của CQCQ. Hỗ trợ

các TDA trong hoạt

động quản lý tài

chính.

An toàn Tuân thủ các

quy định của

Quỹ.

Sàng lọc/xây

dựng phạm vi sơ

bộ.

Đƣa yêu cầu về

an toàn vào các

Điều khoản tham

chiếu.

Tuân thủ khi

thực hiện hoạt

động TDA.

Tuân thủ các quy

định của Quỹ.

Toàn bộ quá trình

sàng lọc và xây

dựng phạm vi.

Rà soát và thông

qua các tài liệu và

quy trình triển khai

của TDA.

Tuân thủ và giám

sát.

Quản lý

hợp đồng

Đối với tất cả

các hợp đồng

đƣợc Bộ KHĐT

đấu thầu trong

khuôn khổ dự

án.

Kiểm soát và

đảm bảo chất

lƣợng (QA/QC)

cấp dự án.

Đối với tất cả

các hợp đồng do

CQCQ đấu thầu

trong khuôn khổ

TDA.

Kiểm soát và

đảm bảo chất

lƣợng (QA/QC)

cấp TDA.

Giám sát/thông

qua hoạt động

đấu thầu các hợp

đồng của Bộ

KHĐT.

Giám sát/thông qua

hoạt động đấu thầu

các hợp đồng của

CQCQ.

Quản trị

và trách

nhiệm giải

trình

(G&A)

Thực hiện

khung G&A ở

cấp dự án.

Thực hiện khung

G&A ở cấp

TDA.

Giám sát sự tuân

thủ khung G&A

của Bộ KHĐT.

Giám sát sự tuân

thủ khung G&A của

CQCQ.

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 11

Cơ quan

Chủ quản

(Bộ KHĐT)

Cơ quan chủ

quản/Cơ quan

thực hiện TDA

(CQCQ/CQTH)

Nhóm công tác

dự án PPTAF

của WB

Nhóm công tác

TDA của WB

Theo dõi

và Đánh

giá

(M&E)

Báo cáo chƣơng

trình Theo dõi

kết quả.

Báo cáo về dự

án và theo dõi

kết quả của các

hoạt động TDA.

Giám sát hoạt

động theo dõi của

Bộ KHĐT, tổng

hợp toàn bộ hoạt

động giám sát

Quỹ.

Giám sát công tác

theo dõi của CQCQ.

2.2. Cơ cấu tổ chức và chức năng nhiệm vụ của Ban ĐPDA

Bộ KHĐT là CQCQ và Vụ KTĐN là Chủ dự án sẽ chịu trách nhiệm về việc

thực hiện dự án và điều hành ngân sách dự án. Bộ KHĐT thông qua Ban ĐPDA

để thực hiện vai trò chung của mình là theo dõi, điều phối và quản lý Quỹ với

các biện pháp đảm bảo chất lƣợng thích hợp để đảm bảo các CQCQ/CQTH tuân

thủ theo đúng hƣớng dẫn, yêu cầu và lịch trình tiến độ đã đƣợc phê duyệt.

2.2.1. Chức năng nhiệm vụ của Ban ĐPDA

Ban ĐPDA đƣợc Bộ KHĐT thành lập, chịu trách nhiệm chung về công tác thực

hiện và quản lý dự án PPTAF:

Điều phối và thực hiện dự án;

Xem xét và làm rõ những đề xuất của CQCQ/CQTH dựa trên tiêu chí xét

tính hợp lệ và các nội dung hoạt động của TDA (đã đƣợc nêu trong Hồ sơ

đăng ký TDA);

Đấu thầu để tuyển các tƣ vấn cần thiết thực hiện các chức năng của Ban

ĐPDA cũng nhƣ cung cấp hỗ trợ về mặt chuyên môn kỹ thuật cho các

CQCQ/CQTH khi cần thiết;

Quản lý tài chính;

Theo dõi và đánh giá; điều phối thực hiện tại cả cấp độ Ban ĐPDA và các

Ban QLTDA;

Đảm bảo chất lƣợng của toàn dự án;

Tuân thủ các quy định về an toàn;

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 12

Quản trị, minh bạch và khung chống tham nhũng của dự án;

Xem xét cắt giảm hoặc chấm dứt việc phân bổ kinh phí cho các CQCQ

nếu việc sử dụng vốn chậm chễ, kém hiệu quả hoặc để chi trả cho các

hoạt động không hợp lệ;

Tổng hợp các báo cáo quý, báo cáo năm và nộp cho WB và các cơ quan

liên quan của Chính phủ theo đúng hƣớng dẫn về cơ chế báo cáo và quy

định nêu trong Hiệp định Tài trợ hay các tài liệu pháp lý có liên quan;

Hợp tác với đơn vị kiểm toán độc lập, đảm bảo rằng các tài khoản, chứng

từ, báo cáo tài chính và các hồ sơ liên quan khác bao gồm cả các báo cáo

nội bộ luôn sẵn sàng để cơ quan kiểm toán độc lập làm việc.

2.2.2. Sơ đồ tổ chức của Ban ĐPDA

Dƣới đây là sơ đồ tổ chức của Ban ĐPDA, bao gồm cả Nhóm tƣ vấn, cập nhật

vào tháng 9/2015.

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 13

QUẢN LÝ TÀI CHÍNH & KẾ

TOÁNĐÀO TẠO

QUẢN LÝ DỰ ÁN & HÀNH

CHÍNH

HỒ THU THỦYTRẦN MỸ HẠNH NGUYỄN THU THỦY

KẾ TOÁN TRƢỞNG

NGUYỄN THANH PHƢƠNG

BẠCH THỊ NGỌC LAN

KẾ TOÁN DỰ ÁN NGUYỄN TUẤN CƢỜNG

NGUYỄN PHƢƠNG THẢO A

KẾ TOÁN DỰ ÁN

NGUYỄN TRUNG THÀNH

NGUYỄN PHƢƠNG THẢO B CÁN BỘ HỖ TR

KẾ TOÁN DỰ ÁN

ĐÀO KIM NHUNG

THỦ QUỸ

CAO MẠNH CƢỜNG

PHÓ VỤ TRƢỞNG VỤ KTĐN - GIÁM ĐỐC BAN ĐPDA

DƢƠNG HÙNG CƢỜNG

CÁN BỘ ĐIỀU PHỐI VỤ KTĐN/BAN ĐPDA

ĐÀO TRINH BẮC

PHÓ TƢ VẤN TRƢỞNG

ĐẤU THẦU AN TOÀN

NGUYỄN THỊ HẢI NINH NGÔ HUY TOÀN

CHUY N GIA MÔI TRƢỜNG CHUY N GIA ĐÀO TẠO

SƠ CẤP

CHUY N GIA QUẢN LÝ DỰ ÁN

(PHỤ TRÁCH ĐẤU

THẦU/GIÁM SÁT VÀ ĐÁNH

GIÁ)

(VỤ KTĐN/BAN ĐPDA)

CHUY N GIA ĐẤU THẦU 2

CÁN BỘ CÔNG NGHỆ THÔNG

TIN

PHI N DỊCH

ĐOÀN THỊ KIM QUY

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 14

2.2.3 Tổ chức và nhân sự

Ban ĐPDA đƣợc thành lập theo quyết định chính thức của Bộ KHĐT. Các cán

bộ quản lý giàu kinh nghiệm của Bộ KHĐT đƣợc giao quản lý và chỉ đạo Ban

ĐPDA, đồng thời giám sát công việc của Nhóm tƣ vấn.

Giám đốc Ban ĐPDA chịu trách nhiệm tổng thể về hiệu suất và hiệu quả của

công tác quản lý dự án, bao gồm cả quản lý tài chính, để đảm bảo rằng nguồn

vốn của dự án đƣợc sử dụng đúng mục đích và hiệu quả, thông qua việc:

Đƣa ra định hƣớng về chiến lƣợc và chỉ đạo quản lý dự án;

Giám sát tổng thể các hoạt động dịch vụ tƣ vấn hỗ trợ và đƣa ra quyết

định dựa trên kết quả đầu ra của các tƣ vấn;

Đảm bảo công tác quản lý tài chính dự án đƣợc thực hiện hiệu quả.

Điều phối viên dự án chịu trách nhiệm hỗ trợ Giám đốc Ban ĐPDA để đảm bảo

công tác quản lý dự án và tài chính đƣợc thực hiện hiệu quả, đồng thời giám sát

công tác tƣ vấn theo yêu cầu của Giám đốc Ban ĐPDA.

Quy định về lƣơng, phụ cấp và chế độ công tác phí cho cán bộ tuân thủ theo các

quy định hiện hành của Chính phủ Việt Nam về quản lý các dự án ODA.

2.3. Cơ cấu tổ chức và chức năng nhiệm vụ của Ban QLTDA

Mỗi một CQCQ sẽ thành lập một Ban QLTDA để chịu trách nhiệm chung về

quản lý và thực hiện các hoạt động của TDA cũng nhƣ thực hiện dự án đầu tƣ

sau này.

2.3.1. Chức năng nhiệm vụ của Ban QLTDA

Chuẩn bị nội dung chi tiết TDA và hồ sơ đăng ký TDA;

Đấu thầu tuyển chọn dịch vụ tƣ vấn thực hiện các hoạt động của TDA;

bao gồm tất cả các tài liệu cần thiết của quá trình đấu thầu;

Quản lý tất cả các hợp đồng;

Chuẩn bị cho khoản vay của dự án đầu tƣ sau đó;

Đảm bảo nguồn vốn đƣợc quản lý theo các chính sách và hƣớng dẫn của

WB và quy định của Chính phủ;

Chƣơng 2. Tổ chức thực hiện dự án Sổ tay Hƣớng dẫn - PPTAF

Trang 15

Phối hợp chặt chẽ với Nhóm công tác TDA của WB trong quá trình chuẩn

bị, thực hiện và đóng TDA.

2.3.2. Tổ chức và nhân sự

Tổ chức và nhân sự của từng Ban QLTDA của CQCQ sẽ tuân thủ các yêu cầu

và hƣớng dẫn chung đã đƣợc lập cũng nhƣ theo yêu cầu riêng của từng TDA cụ

thể.

Chƣơng 3. Quy trình đăng ký TDA Sổ tay Hƣớng dẫn - PPTAF

Trang 16

CHƢƠNG 3. QUY TRÌNH ĐĂNG KÝ TIỂU DỰ ÁN

Chƣơng này trình bày các bƣớc trong quy trình đăng ký TDA để các CQCQ có

thể nhận đƣợc hỗ trợ cho các hoạt động chuẩn bị dự án đầu tƣ.

Các TDA có các hoạt động chuẩn bị tiến hành sau giai đoạn nghiên cứu khả thi

(thiết kế kỹ thuật chi tiết, v.v…) có thể đƣợc tiếp tục hay không phụ thuộc vào

kết quả của nghiên cứu khả thi. Ngoài ra, việc tài trợ cho công tác chuẩn bị dự

án đầu tƣ thông qua các TDA của Quỹ không đảm bảo rằng dự án sẽ tiếp tục

đƣợc tài trợ từ nguồn vốn đầu tƣ của WB.

Thủ tục, mẫu Hồ sơ đăng ký TDA và tất cả những thông tin liên quan đƣợc trình

bày trong những phụ lục ở phần sau để tham khảo. Có thể liên hệ với Ban

ĐPDA để lấy thông tin hoặc tải thông tin từ trang web của dự án.

Mẫu Hồ sơ đăng ký TDA PPTAF - xem Phụ lục 1;

Thủ tục đăng ký TDA PPTAF - Phụ lục 2;

Mẫu Thỏa thuận Tài chính TDA (TTTC) do Bộ KHĐT và CQCQ của

TDA đồng ký - Phụ lục 3;

Mẫu Hồ sơ đăng ký gia hạn và/hoặc đăng ký vốn tài trợ bổ sung cho các

TDA đã đƣợc phê duyệt - Phụ lục 4.

Quy trình, thủ tục đăng ký TDA PPTAF đƣợc trình bày tóm tắt dƣới đây.

3.1. Quy trình đăng ký TDA

Quy trình xem xét, phê duyệt Hồ sơ đăng ký TDA gồm 06 bƣớc, đƣợc minh họa

trong Bảng 2.

Bộ KHĐT sẽ yêu cầu các CQCQ (có TDA đủ tƣ cách hợp lệ) chuẩn bị Hồ sơ

đăng ký TDA PPTAF. Bộ KHĐT sẽ xem xét Hồ sơ đăng ký TDA và nộp cho

WB để ban hành Thƣ không phản đối. Sau khi đƣợc WB thông qua, Bộ KHĐT

sẽ phê duyệt vốn tài trợ cho TDA từ Quỹ PPTAF và đồng ký với CQCQ Thỏa

Chƣơng 3. Quy trình đăng ký TDA Sổ tay Hƣớng dẫn - PPTAF

Trang 17

thuận Tài chính TDA. Sau đó, Bộ KHĐT sẽ thông báo và hƣớng dẫn các CQCQ

bắt đầu triển khai các hoạt động của TDA đã đƣợc phê duyệt.

Trong quá trình thực hiện TDA, các CQCQ sẽ chuẩn bị Đề cƣơng chi tiết dự án

(DPO1) cho dự án đầu tƣ để trình Thủ tƣớng Chính phủ phê duyệt.

Đề xuất TDA bao gồm những thông tin cơ bản để xác định việc đáp ứng các tiêu

chí lựa chọn của TDA đƣợc đề xuất và khả năng đƣợc tài trợ kinh phí từ Quỹ

PPTAF. Các tiêu chí lựa chọn bao gồm:

a) Dự án đầu tƣ đƣợc nêu trong Chiến lƣợc hợp tác quốc gia (CPS) của

WB hoặc Danh mục dự án ODA của Chính phủ;

b) Những dự án đủ tƣ cách hợp lệ nhƣng lại chƣa đƣợc nêu trong Danh

mục dự án ODA vẫn có thể đƣợc xem xét để cấp kinh phí tài trợ thông

qua một thỏa thuận cụ thể giữa WB và Bộ KHĐT (đề nghị đính kèm hồ

sơ một bản sao của thỏa thuận này).

Hồ sơ đăng ký TDA: (xem Bảng 2) bao gồm những thông tin về TDA sẽ đƣợc

thực hiện, nguồn kinh phí cần thiết cho công tác chuẩn bị dự án đầu tƣ (bao gồm

cả vốn đối ứng của CQCQ cho công tác thực hiện TDA). Thông tin về TDA

đƣợc đề xuất phải nêu chi tiết các mục sau: mục tiêu, các hợp phần đầu tƣ, dự

toán kinh phí, sàng lọc sơ bộ và xây dựng phạm vi về an toàn, phân tích kinh tế

và tài chính sơ bộ, lịch trình thực hiện sơ bộ và các chỉ số về tính sẵn sàng.

Thông tin đƣợc nêu chi tiết trong yêu cầu chuẩn bị dự án bao gồm Điều khoản

tham chiếu (ĐKTC) tóm tắt dành cho tƣ vấn, các gói thầu, chi phí, lịch trình

thực hiện, và sự sẵn sàng của Ban QLTDA thuộc CQCQ tiểu dự án. Trong Hồ

sơ đăng ký TDA cũng sẽ có một phần đánh giá của Nhóm công tác TDA của

WB về năng lực quản lý tài chính và đấu thầu của Ban QLTDA và đƣa ra các

đầu vào sơ bộ cho nội dung an toàn.

1 Đề cƣơng Chi tiết Dự án (DPO) theo quy định của Chính phủ sẽ cung cấp đầy đủ các thông tin của dự án đầu tƣ để Bộ Kế hoạch và Đầu tƣ

trình Thủ tƣớng Chính phủ phê duyệt và để tiếp tục công tác chuẩn bị. Sẽ cần có một quy trình về DPO riêng cho dự án đầu tƣ sau đó.

Chƣơng 3. Quy trình đăng ký TDA Sổ tay Hƣớng dẫn - PPTAF

Trang 18

Bảng 2: Quy trình đăng ký TDA (06 bƣớc)

Cơ quan chủ quảnBan hành Thƣ

không phản đối

Phê duyệt của Bộ trƣởng

Bộ KHĐT

Hồ sơ đăng ký TDA

+ Báo cáo thẩm

định + Thƣ thỏa

thuận của WBSPTT

Bộ KHĐT + Cơ

quan liên quan xem

xét Báo cáo thẩm

định

Nhóm công tác

Dự án của WBBộ KHĐT

Cơ quan thực

hiện (CQTH)

CQTH bắt đầu thực

hiện TDA HTKT

Nhóm công tác TDA

của WB

(WBSPTT)

Nhóm công tác

TDA của WB

(WBSPTT)

CQTH bắt đầu lên kế hoạch trƣớc

cho các hoạt động đấu thầu và

QLTC (VD: mở tài khoản ngân

hàng)

STEP 1 -IDENTIFICATION

STEP 2 -APPLICATION STEP 5 - SUBPROJECT IMPLEMENTATIONSTEPS 3 & 4 - REVIEW AND APPROVAL

BƯỚC 1 -XÁC ĐỊNH TDA

BƯỚC 2 -ĐĂNG KÝ TDA

BƯỚC 6 - THỰC HIỆN TDA HTKTBƯỚC 3, 4 & 5 - XEM XÉT VÀ PHÊ DUYỆT

Chƣơng 3. Quy trình đăng ký TDA Sổ tay Hƣớng dẫn - PPTAF

Trang 19

Ngoài ra, các bƣớc về thủ tục mang tính nội bộ giữa và trong các CQCQ/CQTH

với Bộ KHĐT cần phải đƣợc thực hiện phù hợp với các yêu cầu của Chính phủ

để chuẩn bị sẵn sàng cho việc phân bổ ngân sách/nguồn vốn và bắt đầu các hoạt

động, cụ thể:

1. Các bước cần thiết chuẩn bị cho việc thành lập Ban QLTDA thuộc CQCQ

và tiến hành đấu thầu, ký kết các hợp đồng dịch vụ tư vấn của Ban QLTDA.

a) Bộ trƣởng Bộ KHĐT phê duyệt kinh phí tài trợ cho các TDA trên cơ sở Hồ sơ

đăng ký TDA;

b) CQCQ thành lập một nhóm chuẩn bị để lập các tài liệu dự án ban đầu, bao

gồm tóm tắt Báo cáo nghiên cứu khả thi và Kế hoạch lựa chọn nhà thầu;

2. Các bước cần thiết để Ban QLTDA tại CQCQ nhận vốn tài trợ:

a) Bộ KHĐT và CQCQ đồng ký Thỏa thuận Tài chính TDA (TTTC);

b) Một tài khoản riêng sẽ đƣợc mở cho Ban QLTDA của CQCQ;

c) Tùy thuộc vào dòng vốn/thanh toán lớn hay nhỏ mà phƣơng thức thanh toán

có thể là trực tiếp hoặc thông qua tài khoản riêng của Ban QLTDA tại CQCQ;

d) Các CQCQ sẽ có một khoảng thời gian nhất định để sử dụng khoản vốn tài

trợ. Sau khoảng thời gian này, CQCQ/CQTH phải hoàn trả số vốn không sử

dụng hết về Tài khoản Chỉ định của dự án PPTAF.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 20

CHƢƠNG 4. QUẢN LÝ TÀI CHÍNH

4.1. Khuôn khổ chung về quản lý tài chính

4.1.1. Nguyên tắc chung

Quản lý tài chính, kế toán và giải ngân đối với các dự án của WB tài trợ tại Việt

Nam đƣợc thực hiện nhằm áp dụng thống nhất các quy định giữa WB và Chính

phủ về công tác quản lý và báo cáo có liên quan. Các mục tiêu đề ra nhƣ sau:

Nâng cao tính minh bạch trong công tác quản lý tài chính dự án, đảm bảo

nguồn lực của dự án đƣợc sử dụng hiệu quả và đúng mục đích, tuân thủ

theo các quy định có liên quan;

Đƣa ra các hƣớng dẫn về các quy trình và thủ tục quản lý tài chính tại các

dự án nhằm hỗ trợ cho công tác giám sát và đánh giá của WB và các cơ

quan hữu quan của Việt Nam;

Cung cấp nội dung làm rõ các yêu cầu, quy trình, thủ tục của công tác

quản lý dự án nhằm tạo điều kiện thuận lợi cho việc triển khai thực hiện

các TDA.

4.1.2. Vai trò và trách nhiệm của các cơ quan liên quan trong quản lý tài

chính

4.1.2.1. Ngân hàng Nhà nƣớc Việt Nam (NHNNVN)

NHNNVN đƣợc sự uỷ quyền của Thủ tƣớng Chính phủ là cơ quan đại

diện của nƣớc Cộng hòa Xã hội Chủ nghĩa Việt Nam có trách nhiệm:

i. Đàm phán, ký kết, sửa đổi Hiệp định Tài trợ (nếu có) với các tổ

chức Tài chính quốc tế nhƣ WB, Quỹ Tiền tệ quốc tế (IMF),

Ngân hàng phát triển Châu Á (ADB);

ii. Bàn giao các khoản vay thuộc các Hiệp định Tài trợ và thông

tin về các chƣơng trình, dự án ODA cho Bộ TC khi các Hiệp

định Tài trợ có hiệu lực, ngoại trừ các Thỏa thuận vay ký kết

với IMF.

NHNNVN phối hợp với Bộ TC xác định, công bố và lựa chọn các ngân

hàng thƣơng mại (tổ chức tài chính tín dụng) có đủ điều kiện lập và quản

lý Tài khoản Chỉ định của dự án theo đúng yêu cầu của WB và quy định

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 21

của Chính phủ về việc quản lý và sử dụng nguồn vốn ODA và cơ chế

quản lý tài chính có liên quan đƣợc áp dụng;

NHNNVN chịu trách nhiệm tổng hợp các báo cáo 06 tháng và báo cáo

năm đối với các khoản rút vốn, khoản thanh toán đƣợc giải ngân thông

qua các Tài khoản Chỉ định (TKCĐ) và các báo cáo tiến độ thực hiện của

dự án.

4.1.2.2. Bộ Tài chính (Bộ TC)

Bộ TC có trách nhiệm:

Phối hợp với Bộ KHĐT xây dựng và phê duyệt các quy định và hƣớng

dẫn về cơ chế quản lý tài chính;

Phê duyệt và đồng ký xác nhận các Đơn rút vốn của Ban ĐPDA gửi đến

WB và các nhà tài trợ khác yêu cầu giải ngân vốn cho dự án;

Cấp vốn đối ứng của Chính phủ cho dự án theo kế hoạch hoạt động, tài

chính và giải ngân hàng năm đƣợc phê duyệt (ngoại trừ doanh nghiệp);

Giám sát chung về các hoạt động quản lý tài chính hợp lệ của dự án theo

đúng chức năng và nhiệm vụ của Bộ TC.

4.1.2.3. Bộ Kế hoạch và Đầu tƣ (Bộ KHĐT)

Bộ KHĐT có trách nhiệm:

Quản lý và giám sát việc thực hiện dự án của Ban ĐPDA;

Xem xét và phê duyệt Kế hoạch hoạt động, ngân sách hàng năm do Ban

ĐPDA xây dựng;

Cấp vốn đối ứng cho các hoạt động hợp lệ và đƣợc phê duyệt của Ban

ĐPDA;

Xem xét và phê duyệt Kế hoạch lựa chọn nhà thầu của Ban ĐPDA

Giám sát quy trình thủ tục và kết quả đấu thầu của Ban ĐPDA.

4.1.2.4. Kho bạc Nhà nƣớc (KBNN)

KBNN có trách nhiệm:

Kiểm soát các khoản chi tiêu từ nguồn vốn vay WB;

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 22

Kiểm soát chi tiêu và thanh toán các khoản chi tiêu từ nguồn vốn đối ứng

của dự án.

4.1.2.5. Các Ngân hàng thƣơng mại (Ngân hàng phục vụ) cho Ban ĐPDA và

các Ban QLTDA

Các ngân hàng thƣơng mại có trách nhiệm:

Là ngân hàng phục vụ cho dự án;

Giữ Tài khoản Chỉ định (TKCĐ)/Tài khoản Tạm ứng (TKTƢ) của Ban

ĐPDA, các Tài khoản Dự án (TKDA)/TKTƢ của các Ban QLTDA và

các tài khoản phụ, nếu có, bằng USD và VNĐ;

Thực hiện thanh toán cho các chi tiêu hợp lệ của dự án thuộc nguồn vốn

WB thông qua TKCĐ/TKTƢ và các TKDA/TKTƢ theo yêu cầu và chỉ

thị thanh toán của Ban ĐPDA/các Ban QLTDA;

Chuyển vốn giữa TKCĐ của Ban ĐPDA vào các TKDA của các Ban

QLTDA và ngƣợc lại, theo đúng quy định về quản lý tài chính và giải

ngân của dự án PPTAF;

Thực hiện thanh toán cho các tƣ vấn và nhà cung cấp dịch vụ từ TKCĐ

của Ban ĐPDA và TKDA của các Ban QLTDA theo yêu cầu và chỉ thị

thanh toán của Ban ĐPDA/các Ban QLTDA;

Ngân hàng Techcombank là ngân hàng thƣơng mại giữ TKCĐ tiền USD

của dự án do Ban ĐPDA quản lý. Ban ĐPDA đề nghị các Ban QLTDA

mở TKDA bằng VNĐ tại các chi nhánh ngân hàng Techcombank nhằm

tiết kiệm chi phí và thời gian chuyển khoản, đảm bảo quản lý hiệu quả

TKCĐ và TKDA trong cùng một hệ thống ngân hàng;

Các ngân hàng phục vụ khác đƣợc phép giữ các TKCĐ/TKDA đối với

nguồn vốn IDA của WB nằm trong danh sách các ngân hàng thƣơng mại

do NHNNVN công bố và đƣợc WB đồng ý, có thể đƣợc chọn để quản lý

TKDA của các Ban QLTDA trong trƣờng hợp không có chi nhánh

Techcombank tại địa bàn làm việc của TDA.

4.1.2.6. Ban Điều phối Dự án (Ban ĐPDA)

Ban ĐPDA có trách nhiệm:

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 23

Xây dựng Kế hoạch hoạt động và Kế hoạch tài chính hàng năm của dự án

đối với các hợp phần do Ban ĐPDA quản lý và thực hiện, đồng thời tổng

hợp các kế hoạch năm của Ban QLTDA thành kế hoạch chung của toàn

bộ dự án PPTAF;

Quản lý TKCĐ tại ngân hàng Techcombank, Hà Nội, Việt Nam;

Thực hiện và tuân thủ các quy định của Chính phủ về quản lý chi tiêu

công và ngân sách nhà nƣớc theo đúng quy trình kiểm soát chi thông qua

Kho bạc Nhà nƣớc;

Chuẩn bị Đơn xin rút vốn, trình Bộ TC phê duyệt và đồng ký đơn rút vốn

trƣớc khi gửi cho WB phê duyệt và giải ngân vốn cho dự án;

Thực hiện giải ngân nguồn vốn IDA của WB đến các CQTH/Ban

QLTDA theo điều khoản quy định trong Thỏa thuận Tài chính TDA đƣợc

ký kết giữa Bộ KHĐT và CQCQ của TDA. Ban ĐPDA không có trách

nhiệm phê duyệt các kế hoạch tài chính, báo cáo và các giao dịch của Ban

QLTDA;

Thiết lập và quản lý hệ thống quản lý tài chính tuân thủ các quy định của

WB và Chính phủ. Hệ thống kế toán đƣợc vi tính hóa nhằm đảm bảo tính

hiệu quả cho hoạt động kế toán, nhập, xử lý và lƣu trữ dữ liệu quản lý tài

chính, cung cấp thông tin tài chính của dự án một cách chính xác và kịp

thời;

Lập Báo cáo tài chính hàng quý và hàng năm và báo cáo Chủ dự án và

CQCQ (Bộ KHĐT), WB và các cơ quan chịu trách nhiệm liên quan đúng

thời gian quy định;

Tổng hợp các Báo cáo tài chính hàng quý và hàng năm của Ban QLTDA

để lập Báo cáo tài chính cho toàn bộ dự án PPTAF và báo cáo Chủ dự án

và CQCQ (Bộ KHĐT), WB và các cơ quan chịu trách nhiệm liên quan

đúng thời gian quy định;

Thiết lập và duy trì một hệ thống kiểm soát nội bộ hiệu quả;

Tuyển dụng Tƣ vấn Quản lý Tài chính và Kế toán dự án cho Ban ĐPDA;

Đấu thầu tuyển chọn công ty kiểm toán độc lập cho toàn dự án, nộp báo

cáo kiểm toán tài chính hàng năm cho WB và các cơ quan liên quan của

Chính phủ theo đúng quy định trong Hiệp định Tài trợ;

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 24

Đảm bảo nguồn vốn và tình hình sử dụng vốn, chế độ báo cáo, thủ tục kết

thúc dự án và các trách nhiệm khác liên quan đến quản lý vốn và chi tiêu

dự án tuân thủ đúng các thủ tục, chính sách của WB và các quy định của

Chính phủ.

4.1.2.7. Cơ quan Chủ quản/Cơ quan Thực hiện của TDA (CQCQ/CQTH)

CQCQ/CQTH có trách nhiệm:

Ban hành hƣớng dẫn thực hiện dự án và giám sát hoạt động, việc thực

hiện công tác chuẩn bị dự án của Ban QLTDA;

Xem xét và phê duyệt các kế hoạch hoạt động, kế hoạch lựa chọn nhà

thầu và kế hoạch vốn do Ban QLTDA lập;

Cấp vốn đối ứng cho các hoạt động và chi tiêu đƣợc phê duyệt của Ban

QLTDA;

Kiểm tra, giám sát quy trình và kết quả đấu thầu do Ban QLTDA thực

hiện.

4.1.2.8. Ban Quản lý TDA của CQCQ (Ban QLTDA)

Các Ban QLTDA có trách nhiệm:

Có trách nhiệm về toàn bộ công tác tài chính của TDA;

Xây dựng kế hoạch tổng thể và chi tiết hàng năm về việc thực hiện TDA

(kế hoạch lựa chọn nhà thầu, vốn), trong đó xác định rõ các nguồn lực,

tình hình sử dụng vốn, tiến độ thực hiện, thời hạn hoàn thành, để làm cơ

sở theo dõi và đánh giá tiến độ giải ngân và khối lƣợng công việc đạt

đƣợc;

Thiết lập và duy trì hệ thống quản lý tài chính và hệ thống kiểm soát nội

bộ hiệu quả đảm bảo việc quản lý các nguồn vốn tuân thủ theo các quy

định của WB và Chính phủ;

Chuẩn bị hồ sơ rút vốn trong khuôn khổ TTTC đã đƣợc phê duyệt và

trình Ban ĐPDA để thực hiện giải ngân;

Tuyển dụng Tƣ vấn Quản lý Tài chính và kế toán cho Ban QLTDA;

Lập và nộp báo cáo tài chính quý, năm;

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 25

Đảm bảo (i) nguồn vốn và tình hình sử dụng vốn, (ii) chế độ báo cáo; (iii)

thủ tục kết thúc dự án; và (iv) các trách nhiệm khác liên quan đến quản lý

vốn và chi tiêu dự án tuân thủ đúng chính sách và thủ tục của WB và quy

định của Chính phủ.

4.1.3. Trách nhiệm các vị trí cụ thể

Đối với Ban ĐPDA: Đội ngũ cán bộ Quản lý Tài chính (QLTC) đƣợc phân

công trách nhiệm trong quá trình chuẩn bị dự án phải có trình độ chuyên môn về

kế toán và tài chính, kinh nghiệm làm việc có liên quan cho các chƣơng trình và

dự án ODA. Điều khoản tham chiếu của cán bộ QLTC đƣợc trình bày trong

chƣơng QLTC của Sổ tay Hƣớng dẫn này. Cán bộ QLTC của Ban ĐPDA sẽ

đƣợc đào tạo về QLTC (bao gồm kiến thức QLTC và giải ngân áp dụng đối với

các dự án do WB tài trợ). Ngoài ra, các khóa đào tạo chuyên đề cho cán bộ

QLTC cũng sẽ đƣợc tổ chức trong suốt thời gian thực hiện dự án.

Đối với Ban QLTDA: Cán bộ QLTC có trình độ chuyên môn và kinh nghiệm

trong lĩnh vực kế toán tài chính sẽ đƣợc bổ nhiệm thực hiện công tác quản lý tài

chính tại các Ban QLTDA.

Đối với Ban ĐPDA và các Ban QLTDA:

Bộ phận QLTC gồm kế toán trƣởng, các kế toán viên, và tƣ vấn QLTC có

trách nhiệm phối hợp với bộ phận Đấu thầu và Điều phối viên thực hiện

những công việc dự án liên quan đến công tác quản lý tài chính và các

hoạt động đấu thầu;

Nhiệm vụ chính của bộ phận QLTC là đảm bảo hệ thống quản lý tài

chính dự án theo tiêu chuẩn quy định, đảm bảo sự tuân thủ nhằm cung

cấp đầy đủ thông tin về các nguồn vốn và tình hình sử dụng vốn của dự

án theo hợp phần nêu trong Hiệp định Tài trợ một cách chính xác và kịp

thời;

Tƣ vấn QLTC và/hoặc Kế toán của Ban ĐPDA có trách nhiệm hƣớng dẫn

các kế toán của Ban QLTDA thực hiện công tác quản lý tài chính và giải

ngân phù hợp với chính sách và thủ tục của WB và quy định của Chính

phủ. Các kế toán của Ban QLTDA có trách nhiệm chuẩn bị và nộp báo

cáo tài chính hàng quý và năm cho Ban ĐPDA để rà soát, lƣu trữ và tổng

hợp.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 26

Bảng 3: Chức năng và nhiệm vụ chính của bộ phận Kế toán và QLTC

TT Vị trí Chức năng và nhiệm vụ Yêu cầu chuyên môn

1. Ban

ĐPDA

Giám đốc

Ban ĐPDA

- Chịu trách nhiệm chung đối với

việc triển khai các hoạt động và

tiến độ thực hiện toàn dự án.

- Có trách nhiệm báo cáo, giải

trình với Bộ KHĐT, Bộ TC, WB

và các cơ quan có liên quan về

các vấn đề thuộc thẩm quyền

quản lý.

Có năng lực chuyên môn, kinh

nghiệm công tác trong quản lý thực

hiện các chƣơng trình, dự án, hiểu

biết về chính sách và quy trình, thủ

tục của nhà tài trợ, có năng lực

quản lý và điều phối các hoạt động

của chƣơng trình, dự án.

Kiểm soát

nội bộ/Tƣ

vấn Quản lý

Tài chính

- Có trách nhiệm quản lý tài chính

dự án theo đúng quy định của

WB và Chính phủ;

- Hƣớng dẫn và hỗ trợ các Kế toán

của Ban QLTDA

- Nhiệm vụ cụ thể:

Kiểm tra và đối chiếu số liệu

trong báo cáo tài chính của

các Ban QLTDA;

Hỗ trợ Ban ĐPDA về công

tác QLTC và hƣớng dẫn Kế

toán của Ban QLTDA theo

yêu cầu của Ban QLTDA và

phê duyệt của Ban ĐPDA;

Kiểm tra và đánh giá hệ

thống QLTC, bao gồm cả

công tác kiểm soát nội bộ, tại

các Ban QLTDA theo yêu

cầu của Ban ĐPDA.

- Kinh nghiệm trong lĩnh vực

kiểm toán dự án, có chứng chỉ

kiểm toán nội bộ.

- Kinh nghiệm chuyên môn trong

các chƣơng trình, dự án tƣơng

tự.

- Kinh nghiệm về quản lý ngân

sách và quản lý tài chính dự án;

- Nói và viết tiếng Anh tốt.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 27

TT Vị trí Chức năng và nhiệm vụ Yêu cầu chuyên môn

Kế toán

trƣởng

Trách nhiệm QLTC theo quy định

của WB và Chính phủ và theo kinh

nghiệm thực tiễn của những chƣơng

trình/dự án có quy mô tƣơng tự.

Nhiệm vụ Kế toán trƣởng của Ban

ĐPDA:

- Quản lý hệ thống tài chính kế

toán, rà soát và phê duyệt báo

cáo tài chính trình Giám đốc Ban

ĐPDA;

- Duy trì hệ thống kiểm soát nội

bộ phù hợp;

- Lập Kế hoạch vốn trình Giám

đốc Ban ĐPDA phê duyệt;

- Phân tích tình hình tài chính của

toàn Dự án (vốn vay và vốn đối

ứng).

- Kinh nghiệm ở vị trí công tác

tƣơng tự.

- Có chứng chỉ kế toán trƣởng.

- Quen thuộc với quy trình và

chính sách quản lý ngân sách

công.

- Ƣu tiên ngƣời có kinh nghiệm

trong quản lý tài chính dự án.

- Sử dụng đƣợc tiếng Anh.

Kế toán

viên

Kế toán có trách nhiệm:

- Thực hiện, theo dõi hoạt động

giải ngân đảm bảo các khoản chi

tiêu của dự án hiệu quả và theo

đúng các quy định của Chính

phủ và WB;

- Thực hiện các thủ tục rút vốn từ

WB để chi trả cho các hoạt động

dự án tại Ban ĐPDA và giải

ngân vốn các Ban QLTDA;

- Thực hiện công tác kế toán, bao

gồm cả việc nhập và xử lý dữ

liệu; và lƣu trữ chứng từ trong hệ

thống, đúng theo quy định hiện

hành của Chính phủ;

- Lập báo cáo tài chính hàng quý,

năm theo quy định của Chính

phủ và WB.

- Tốt nghiệp Đại học chuyên

ngành tài chính kế toán.

- Có kinh nghiệm về quản lý tài

chính dự án.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 28

TT Vị trí Chức năng và nhiệm vụ Yêu cầu chuyên môn

Thủ quỹ Thủ quỹ có trách nhiệm:

- Quản lý tiền mặt của Ban ĐPDA,

kiểm tra và đối chiếu cân đối các

khoản thu chi bằng tiền mặt với

sổ sách kế toán theo các quy định

hiện hành về chế độ kế toán;

- Rút tiền mặt từ các tài khoản của

dự án và thanh toán cho các

khoản chi bằng tiền mặt của dự

án;

- Lƣu trữ tất cả tài liệu theo yêu

cầu, sổ Quỹ tiền mặt, phiếu thu,

chi tiền mặt, biên bản kiểm quỹ

tiền mặt;

- Hỗ trợ Kế toán trƣởng và Kế

toán viên trong công tác thanh

toán, giải ngân và các hoạt động

liên quan khác bằng tiền mặt và

các nhiệm vụ khác đƣợc phân

công;

- Nhiệm vụ của Thủ quỹ tách rời

công việc của Kế toán dự án.

Có trình độ và kinh nghiệm phù

hợp trong lĩnh vực kế toán dự án.

2. Ban

QLTDA

Giám đốc

Ban

QLTDA

- Chịu trách nhiệm chung đối với việc

triển khai các hoạt động và tiến độ

thực hiện toàn TDA.

- Có trách nhiệm báo cáo, giải trình

với Ban ĐPDA và các cơ quan có

liên quan về các vấn đề thuộc thẩm

quyền quản lý.

Có năng lực chuyên môn, kinh

nghiệm công tác trong quản lý thực

hiện các chƣơng trình, dự án; hiểu

biết về chính sách và quy trình, thủ

tục của nhà tài trợ; có năng lực

quản lý và điều phối các hoạt động

của chƣơng trình, dự án.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 29

TT Vị trí Chức năng và nhiệm vụ Yêu cầu chuyên môn

Kế toán

trƣởng

Trách nhiệm QLTC theo quy định

của WB và Chính phủ và theo thực

tiễn của những chƣơng trình, dự án

có quy mô tƣơng tự. Nhiệm vụ Kế

toán trƣởng của Ban QLTDA:

- Quản lý hệ thống tài chính kế

toán, rà soát và phê duyệt báo

cáo tài chính trƣớc khi trình

Giám đốc Ban QLTDA và Ban

ĐPDA;

- Duy trì hệ thống kiểm soát nội

bộ phù hợp;

- Lập kế hoạch vốn trình Giám

đốc Ban QLTDA phê duyệt;

- Phân tích tình hình tài chính của

TDA đối với vốn WB và vốn đối

ứng.

- Kinh nghiệm ở vị trí công tác

tƣơng tự, có chứng chỉ kế toán

trƣởng.

- Quen thuộc với quy trình và

chính sách quản lý ngân sách

công. Ƣu tiên ngƣời có kinh

nghiệm trong quản lý tài chính

dự án.

- Sử dụng đƣợc tiếng Anh.

Kế toán

viên

Kế toán có trách nhiệm:

- Thực hiện, theo dõi hoạt động

giải ngân đảm bảo các các khoản

chi tiêu của dự án hiệu quả và

theo đúng các quy định của

Chính phủ và WB;

- Thực hiện các thủ tục rút vốn từ

Ban ĐPDA để chi trả cho các

hoạt động dự án tại Ban

QLTDA;

- Thực hiện công tác kế toán, bao

gồm cả việc nhập và xử lý dữ

liệu; và lƣu trữ chứng từ trong hệ

thống, đúng theo quy định hiện

hành của Chính phủ;

- Lập báo cáo tài chính hàng quý,

năm theo quy định của Chính

phủ và WB.

- Tốt nghiệp Đại học chuyên

ngành tài chính kế toán.

- Có kinh nghiệm về quản lý tài

chính dự án.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 30

TT Vị trí Chức năng và nhiệm vụ Yêu cầu chuyên môn

Thủ quỹ - Quản lý tiền mặt của Ban ĐPDA,

kiểm tra và đối chiếu cân đối các

khoản thu chi bằng tiền mặt với

sổ sách kế toán theo các quy định

hiện hành về chế độ kế toán;

- Rút tiền mặt từ các tài khoản của

dự án và chi trả các khoản chi

bằng tiền mặt;

- Lƣu trữ tất cả tài liệu theo yêu

cầu, sổ Quỹ Tiền mặt, phiếu thu,

chi tiền mặt, biên bản kiểm quỹ

tiền mặt;

- Hỗ trợ Kế toán trƣởng và Kế

toán viên trong công tác thanh

toán, giải ngân và các hoạt động

liên quan khác bằng tiền mặt và

các nhiệm vụ khác đƣợc phân

công;

- Nhiệm vụ của Thủ quỹ tách rời

công việc của Kế toán.

Có trình độ và kinh nghiệm phù

hợp trong lĩnh vực kế toán dự án.

4.2. Lập kế hoạch và ngân sách dự án

4.2.1. Mục tiêu của công tác lập kế hoạch và quản lý dự án

Mục tiêu của quản lý dự án PPTAF là nhằm hoàn thành dự án đúng thời hạn

một cách có hiệu quả kinh tế nhất. Lập kế hoạch dự án là một công cụ quan

trọng giúp đạt các Mục tiêu Phát triển Dự án. Các nội dung nêu trên giúp

Ban ĐPDA và các Ban QLTDA thành lập các mục tiêu thực tiễn trong công

tác xây dựng kế hoạch hàng quý, năm trong suốt quá trình thực hiện dự án.

Lập kế hoạch dự án là công cụ hỗ trợ cho Ban lãnh đạo, cán bộ dự án của

Ban ĐPDA và Ban QLTDA triển khai thực hiện các hoạt động của dự án gắn

với các Mục tiêu Phát triển Dự án. Đây cũng là một phƣơng tiện hữu hiệu để

Ban ĐPDA và các Ban QLTDA thông tin đến các cơ quan giám sát của

Chính phủ, WB và các cơ quan có liên quan khác.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 31

4.2.2. Trách nhiệm các bên

4.2.2.1 Đối với Ban ĐPDA

a) Quy định về lập kế hoạch: Bộ phận Đấu thầu và QLTC của Ban ĐPDA có

trách nhiệm tham vấn ý kiến của Nhóm công tác dự án của WB lập kế hoạch dự

án theo nhu cầu thực hiện trong thực tế và trình Giám đốc Ban ĐPDA xem xét

và phê duyệt:

Lập Kế hoạch lựa chọn nhà thầu và Kế hoạch vốn của Ban ĐPDA chi tiết

theo từng hợp đồng và gói thầu hàng quý, năm;

Tổng hợp kế hoạch lựa chọn nhà thầu và kế hoạch vốn hàng quý, năm của

Ban ĐPDA và của các Ban QLTDA để lập kế hoạch tổng thể của dự án;

Ban ĐPDA không có trách nhiệm phê duyệt kế hoạch năm của các Ban

QLTDA;

Gửi kế hoạch hàng năm đã đƣợc phê duyệt của dự án PPTAF tới (i) WB

theo đúng quy định của Hiệp định Tài trợ; và (ii) các cơ quan liên quan

của Chính phủ theo đúng quy định về quản lý chi tiêu công và ngân sách

nhà nƣớc.

b) Cơ sở pháp lý cho công tác lập kế hoạch dự án

Hiệp định Tài trợ (FA), Tài liệu thẩm định dự án (PAD), Báo cáo nghiên

cứu khả thi (FS) và các tài liệu có liên quan khác cấu thành phần không

tách rời Hiệp định Tài trợ;

Chi phí dự án (tổng mức đầu tƣ) và Kế hoạch lựa chọn nhà thầu đã đƣợc

phê duyệt của Ban ĐPDA;

Chi phí TDA (tổng mức đầu tƣ) và Kế hoạch lựa chọn nhà thầu đã đƣợc

phê duyệt của Ban QLTDA .

Tham khảo mẫu biểu lập kế hoạch và theo dõi thực hiện dự án trong mục 4.2.3.

của Sổ tay Hƣớng dẫn này.

c) Đánh giá tình hình thực hiện kế hoạch: Trên cơ sở các báo cáo thực hiện dự

án và việc giám sát tình hình thực hiện cũng nhƣ kết quả thực tế, Ban ĐPDA

phân tích, đánh giá kết quả thực hiện kế hoạch kỳ trƣớc. Bộ phận Đấu thầu và

QLTC chịu trách nhiệm thực hiện nhiệm vụ này.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 32

4.2.2.2. Đối với các Ban QLTDA của các CQCQ

a) Quy định về lập kế hoạch: Bộ phận Đấu thầu và QLTC của Ban QLTDA có

trách nhiệm tham vấn ý kiến của Ban ĐPDA và Nhóm công tác TDA của WB

để lập các kế hoạch của TDA theo nhu cầu thực tế đối với việc triển khai hoạt

động TDA và trình Giám đốc Ban QLTDA, Lãnh đạo CQCQ phê duyệt:

Lập Kế hoạch lựa chọn nhà thầu, vốn của toàn bộ TDA hàng quý, năm

chi tiết theo từng hợp đồng và gói thầu;

Gửi Kế hoạch lựa chọn nhà thầu và vốn hàng quý, năm đã đƣợc phê

duyệt của Ban QLTDA đến (i) Ban ĐPDA để tổng hợp báo cáo và làm cơ

sở giải ngân; (ii) WB theo đúng quy định của TTTC và Hiệp định Tài trợ;

và (iii) các cơ quan nhà nƣớc có liên quan theo đúng quy định về quản lý

chi tiêu công và ngân sách nhà nƣớc.

Gửi kế hoạch dự án hàng quý, năm đã đƣợc phê duyệt đến WB theo đúng

quy định của Hiệp định Tài trợ và các cơ quan nhà nƣớc có liên quan theo

đúng quy định về quản lý chi tiêu công và ngân sách nhà nƣớc.

b) Cơ sở pháp lý cho công tác lập kế hoạch của các TDA

Thỏa thuận Tài chính (TTTC) và các văn bản có liên quan;

Chi phí TDA (tổng mức đầu tƣ) và Kế hoạch lựa chọn nhà thầu của Ban

QLTDA;

(Tham khảo mẫu biểu lập kế hoạch dự án và theo dõi thực hiện trong mục 4.2.3

của Sổ tay Hƣớng dẫn này).

c) Đánh giá tình hình thực hiện kế hoạch: Trên cơ sở các báo cáo thực hiện

TDA và việc giám sát tình hình thực hiện thực tế và kết quả, Ban QLTDA phân

tích, đánh giá kết quả thực hiện kế hoạch kỳ trƣớc. Bộ phận Đấu thầu và QLTC

chịu trách nhiệm thực hiện nhiệm vụ này.

d) Công tác triển khai thực hiện các hoạt động của TDA và phê duyệt các kế

hoạch và giao dịch của Ban QLTDA thuộc trách nhiệm của các CQTH/Ban

QLTDA.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 33

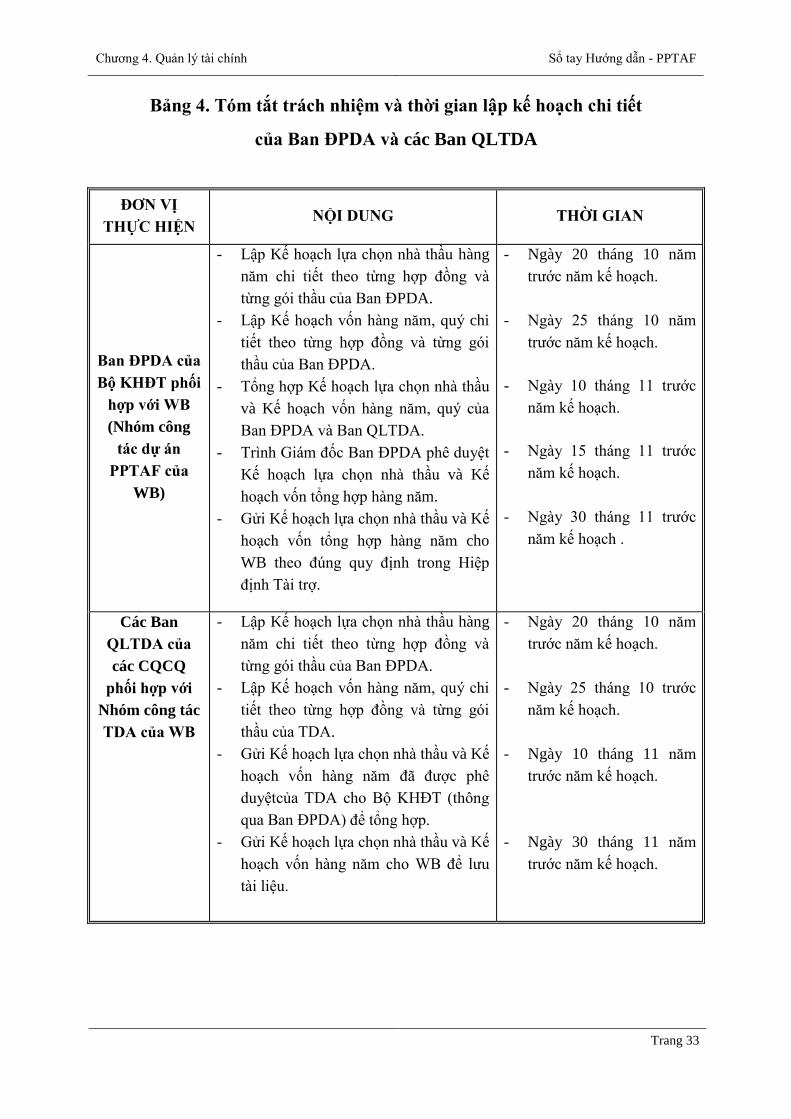

Bảng 4. Tóm tắt trách nhiệm và thời gian lập kế hoạch chi tiết

của Ban ĐPDA và các Ban QLTDA

ĐƠN VỊ

THỰC HIỆN NỘI DUNG THỜI GIAN

Ban ĐPDA của

Bộ KHĐT phối

hợp với WB

(Nhóm công

tác dự án

PPTAF của

WB)

- Lập Kế hoạch lựa chọn nhà thầu hàng

năm chi tiết theo từng hợp đồng và

từng gói thầu của Ban ĐPDA.

- Lập Kế hoạch vốn hàng năm, quý chi

tiết theo từng hợp đồng và từng gói

thầu của Ban ĐPDA.

- Tổng hợp Kế hoạch lựa chọn nhà thầu

và Kế hoạch vốn hàng năm, quý của

Ban ĐPDA và Ban QLTDA.

- Trình Giám đốc Ban ĐPDA phê duyệt

Kế hoạch lựa chọn nhà thầu và Kế

hoạch vốn tổng hợp hàng năm.

- Gửi Kế hoạch lựa chọn nhà thầu và Kế

hoạch vốn tổng hợp hàng năm cho

WB theo đúng quy định trong Hiệp

định Tài trợ.

- Ngày 20 tháng 10 năm

trƣớc năm kế hoạch.

- Ngày 25 tháng 10 năm

trƣớc năm kế hoạch.

- Ngày 10 tháng 11 trƣớc

năm kế hoạch.

- Ngày 15 tháng 11 trƣớc

năm kế hoạch.

- Ngày 30 tháng 11 trƣớc

năm kế hoạch .

Các Ban

QLTDA của

các CQCQ

phối hợp với

Nhóm công tác

TDA của WB

- Lập Kế hoạch lựa chọn nhà thầu hàng

năm chi tiết theo từng hợp đồng và

từng gói thầu của Ban ĐPDA.

- Lập Kế hoạch vốn hàng năm, quý chi

tiết theo từng hợp đồng và từng gói

thầu của TDA.

- Gửi Kế hoạch lựa chọn nhà thầu và Kế

hoạch vốn hàng năm đã đƣợc phê

duyệtcủa TDA cho Bộ KHĐT (thông

qua Ban ĐPDA) để tổng hợp.

- Gửi Kế hoạch lựa chọn nhà thầu và Kế

hoạch vốn hàng năm cho WB để lƣu

tài liệu.

- Ngày 20 tháng 10 năm

trƣớc năm kế hoạch.

- Ngày 25 tháng 10 trƣớc

năm kế hoạch.

- Ngày 10 tháng 11 năm

trƣớc năm kế hoạch.

- Ngày 30 tháng 11 năm

trƣớc năm kế hoạch.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 34

4.2.3. Các biểu mẫu về lập kế hoạch và giám sát thực hiện dự án

4.2.3.1. Trách nhiệm và thời gian biểu của quy trình lập, điều chỉnh và cập

nhật các kế hoạch dự án đƣợc quy định trong Bảng 5 dƣới đây.

Bảng 5. Trách nhiệm và thời gian lập, cập nhật

và điều chỉnh kế hoạch dự án

CÔNG VIỆC BỘ PHẬN

CHUYÊN TRÁCH

THỜI GIAN THỰC

HIỆN

Lập Kế hoạch lựa chọn nhà thầu Đấu thầu Sớm nhất có thể

Lập Kế hoạch tài chính (vốn) và

giải ngân QLTC 30/06 hàng năm

Theo dõi và cập nhật hoạt động

của các gói thầu, nếu và khi cần. Đấu thầu Thƣờng xuyên

Cập nhật và điều chỉnh Kế hoạch

lựa chọn nhà thầu (nếu cần) Đấu thầu

Hàng năm hoặc khi

có yêu cầu.

Theo dõi, cập nhật và thực hiện

thanh toán và giải ngân QLTC Thƣờng xuyên

Điều chỉnh Kế hoạch tài chính

(vốn) và giải ngân, nếu cần thiết QLTC

Ngày 10/06 hàng

năm, 20 ngày trƣớc

khi bắt đầu ½ năm tài

chính còn lại

Các kế hoạch hàng năm phải hoàn thành trƣớc khi bắt đầu năm tài chính

và phù hợp với quy trình lập và phê duyệt ngân sách Nhà nƣớc (trong

tháng 7 hàng năm);

Tiến độ thực hiện cần đƣợc theo dõi thƣờng xuyên. Việc điều chỉnh, bổ

sung kế hoạch, nếu cần, sẽ đƣợc thực hiện trong nửa năm tài chính còn lại

nhằm đảm bảo việc thực hiện của dự án theo đúng kế hoạch đề ra;

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 35

4.2.3.2. Các biểu mẫu

a) Biểu mẫu lập kế hoạch năm

Kế hoạch vốn hàng năm của dự án đƣợc lập dựa trên theo hƣớng dẫn của Thông

tƣ 218/2013/TT-BTC ban hành ngày 31/12/2013 và Thông tƣ 01/2014/TT-

BKHĐT ban hành ngày 01/01/2014 hƣớng dẫn thực hiện Nghị định

38/2013/NĐ-CP ngày 23/4/2014 về quản lý và sử dụng nguồn hỗ trợ phát triển

chính thức (ODA) và nguồn vốn vay ƣu đãi của các nhà tài trợ đƣợc phản ánh

trong bảng 6 sau đây:

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 36

Bảng 6. Mẫu kế hoạch tài chính năm 200X

Đơn vị tính:

TT Nội dung

hoạt động

Tổng vốn theo quy

định Hiệp định Tài

trợ/TTTC

Tổng vốn đã phân bổ

từ đầu năm đến thời

điểm xây dựng KH

Luỹ kế giải ngân từ

đầu năm đến thời

điểm xây dựng KH

Ƣớc thực hiện cả

năm

Kế hoạch giải ngân

năm tiếp theo

Tổng

số

ODA

và vay

ƣu đãi

Vốn

đối

ứng

Tổng

số

ODA

và vay

ƣu đãi

Vốn

đối

ứng

Tổng

số

ODA

và vay

ƣu đãi

Vốn

đối

ứng

Tổng

số

ODA

và vay

ƣu đãi

Vốn

đối

ứng

Tổng

số

ODA

và vay

ƣu đãi

Vốn

đối

ứng

I. Hợp phần 1

Hoạt động

1.1

Hoạt động

1.2

II. Hợp phần 2

Hoạt động

2.1.

Hoạt động

2.2.

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 37

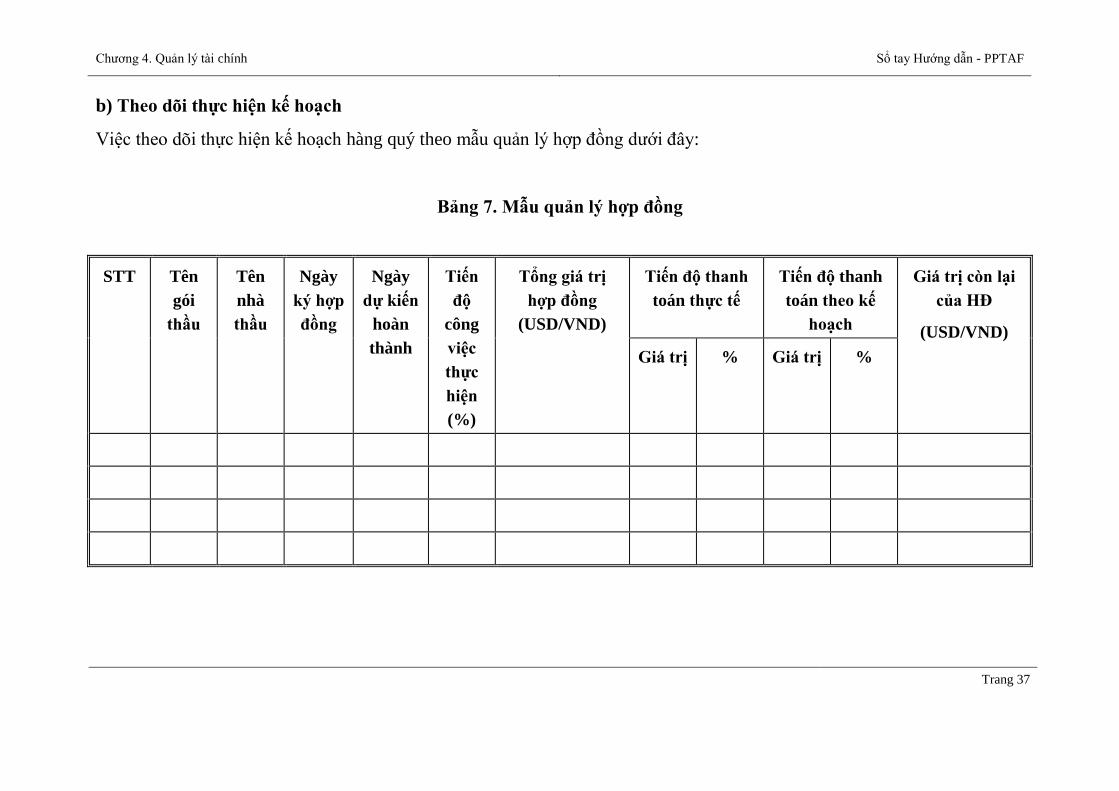

b) Theo dõi thực hiện kế hoạch

Việc theo dõi thực hiện kế hoạch hàng quý theo mẫu quản lý hợp đồng dƣới đây:

Bảng 7. Mẫu quản lý hợp đồng

STT Tên

gói

thầu

Tên

nhà

thầu

Ngày

ký hợp

đồng

Ngày

dự kiến

hoàn

thành

Tiến

độ

công

việc

thực

hiện

(%)

Tổng giá trị

hợp đồng

(USD/VND)

Tiến độ thanh

toán thực tế

Tiến độ thanh

toán theo kế

hoạch

Giá trị còn lại

của HĐ

(USD/VND)

Giá trị % Giá trị %

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 38

Việc theo dõi và quản lý thực hiện dự án đƣợc giao cho các bộ phận Đấu

thầu, QLTC và Quản lý dự án đảm nhiệm. Bộ phận Đấu thầu có trách nhiệm

theo dõi kế hoạch và tiến độ thực hiện cho đến khi hoàn thành. Bộ phận

QLTC theo dõi và báo cáo tình hình thực hiện về mặt tài chính, bao gồm tình

hình giải ngân, tiến độ thanh toán cho các nhà thầu/nhà cung cấp căn cứ theo

tiến độ hoàn thành công việc dựa trên kế hoạch đã đƣợc phê duyệt. Bộ phận

Quản lý dự án chịu trách nhiệm giám sát, đánh giá và báo cáo kết quả thực

hiện của dự án.

Việc phân tích tình hình thực hiện kế hoạch cần phải nêu đƣợc các nội dung

sau:

a) Tiến độ thực hiện công việc, tiến độ thanh toán và giải ngân thực tế so với

kế hoạch và giá trị hợp đồng;

b) Nguyên nhân và những phân tích cho các khoản chênh lệch;

c) Biện pháp khắc phục và thúc đẩy tiến độ thực hiện theo kịp kế hoạch;

d) Ngƣời/bộ phận có trách nhiệm đƣa ra các giải pháp khắc phục. Việc phân

tích tình hình thực hiện dự án phải đƣa ra khả năng hoàn thành dự án

trong khuôn khổ thời gian quy định của Hiệp định Tài trợ bằng cách so

sánh tiến độ thực hiện trong thực tế đối với kế hoạch đề ra, và những sự

cải thiện đạt đƣợc từ việc áp dụng các giải pháp khắc phục. Phần phân

tích này phải đƣợc trình bày trong báo cáo tiến độ của dự án.

e) Các Ban QLTDA cần cập nhật thông tin theo mẫu quản lý hợp đồng, đƣa

vào báo cáo quý của TDA và nộp cho Ban ĐPDA.

4.3. Quy trình giải ngân

A. Vốn WB (IDA)

4.3.1. Nguyên tắc

Đối với Ban ĐPDA:

Đảm bảo công tác giải ngân đƣợc tổ chức thực hiện trong khuôn khổ của Hiệp

định Tài trợ, tuân thủ đầy đủ các chính sách và thủ tục giải ngân của WB và

quy định của Chính phủ về quản lý chi tiêu công và ngân sách Nhà nƣớc;

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 39

Mở và quản lý: (a) một Tài khoản chỉ định (TKCĐ)/Tài khoản tạm ứng (TKTƢ)

riêng với mức trần ban đầu là 5 triệu USD tại Ngân hàng thƣơng mại cổ phần

Kỹ thƣơng Việt Nam (Techcombank), Chi nhánh Hai Bà Trƣng, Hà Nội, Việt

Nam; (b) một tài khoản tiền đồng Việt Nam (VNĐ) tại Kho bạc Nhà nƣớc

(KBNN) dùng để tiếp nhận vốn đối ứng và thanh toán chi phí dự án đƣợc phân

bổ từ ngân sách Nhà nƣớc; Một tài khoản VNĐ tại ngân hàng Techcombank

đƣợc sử dụng để chuyển đổi ngoại tệ sang VNĐ phục vụ cho việc thanh toán các

khoản chi tiêu hợp lệ bằng VNĐ của dự án; Tài khoản lãi - phí ngân hàng tại

ngân hàng Techcombank đƣợc sử dụng cho mục đích quản lý riêng tiền lãi và

thanh toán phí dịch vụ phát sinh từ TKCĐ của Ban ĐPDA. Mức trần của

TKCĐ/TKTƢ của Ban ĐPDA đã đƣợc tăng lên mức 8 triệu USD để đáp ứng

nhu cầu về vốn và tiến độ thực hiện trong thực tế của dự án. Hạn mức của

TKCĐ đã đƣợc thông qua dựa trên thỏa thuận trƣớc bằng văn bản giữa WB và

Bộ KHĐT theo nhƣ quy định trong Thƣ Giải ngân.

Mức trần của TKCĐ có thể đƣợc điều chỉnh dựa trên tiến độ thực tế và thỏa

thuận trƣớc bằng văn bản giữa WB và Bộ KHĐT theo nhƣ quy định trong Thƣ

Giải ngân.

Thực hiện các đơn rút vốn trong khuôn khổ Hiệp định Tài trợ đƣợc giải

ngân từ WB;

Thực hiện giải ngân đối với những chi phí thuộc các hợp phần do Ban

ĐPDA thực hiện và quản lý bằng các phƣơng pháp (a) Tạm ứng; (b)

Thanh toán trực tiếp; và (c) Hoàn vốn;

Cấp vốn cho các Ban QLTDA theo quy định trong các TTTC đã ký;

Thực hiện thanh toán cho các khoản chi tiêu của dự án bằng VNĐ và

ngoại tệ (USD và đồng tiền khác).

Tổng hợp số liệu giải ngân của dự án để báo cáo cho CQCQ (Bộ KHĐT),

WB và các cơ quan liên quan của Chính phủ theo quy định.

Đối với các Ban QLTDA

Áp dụng các phƣơng pháp giải ngân: (a) Tạm ứng, (b) Thanh toán trực

tiếp; và (c) Hoàn trả (bồi hoàn);

Mở và quản lý:

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 40

a. TKDA/TKTƢ tiền VNĐ tại ngân hàng Techcombank. Trong

trƣờng hợp không có chi nhánh ngân hàng Techcombank tại địa

phƣơng nơi đặt trụ sở Ban QLTDA, TKDA/TKTƢ có thể đƣợc

mở tại một ngân hàng thƣơng mại có tên trong danh sách các

ngân hàng thƣơng mại đƣợc phép giữ và quản lý nguồn vốn

ODA do NHNNVN xác định và công bố và đã đƣợc WB chấp

thuận.

b. Một tài khoản tại Kho bạc Nhà nƣớc (KBNN) dùng để tiếp nhận

vốn đối ứng và thanh toán cho các chi phí của TDA;

c. Tài khoản lãi - phí ngân hàng tại ngân hàng thƣơng mại đƣợc sử

dụng cho mục đích quản lý riêng tiền lãi và thanh toán phí dịch

vụ phát sinh từ Tài khoản Dự án (TKDA/TKTƢ) của Ban

QLTDA.

Định nghĩa mức trần TKDA/TKTƯ của Ban QLTDA. Mức trần là một số

tiền nhất định các Ban QLTDA đề nghị đƣợc cấp tạm ứng. Khi một khoản

thanh toán có giá trị vƣợt khỏi mức trần, các Ban QLTDA có thể yêu cầu

Ban ĐPDA (i) thanh toán trực tiếp cho bên thứ 3 (nhà thầu, nhà cung cấp,

hoặc tƣ vấn), hoặc (ii) đề nghị Ban ĐPDA điều chỉnh tăng mức trần để

đáp ứng nhu cầu thanh toán cho các khoản chi tiêu hợp lệ tại Ban

QLTDA. Hiện tại, mức trần tƣơng đƣơng 500.000 USD. Mức trần này có

thể đƣợc điều chỉnh trong quá trình thực hiện TDA. Mức trần căn cứ vào

dự toán mức chi tiêu cho việc thực hiện dự án trong khoảng thời gian 06

tháng tiếp theo;

Khoản tạm ứng ban đầu đƣợc cấp cho các Ban QLTDA bằng VNĐ theo

yêu cầu của Ban QLTDA;

Sau khi nhận đƣợc khoản tạm ứng từ Ban ĐPDA, các Ban QLTDA có

trách nhiệm thực hiện các hoạt động TDA và giải ngân cho các khoản chi

tiêu hợp lệ theo quy định trong TTTC. Việc cấp khoản tạm ứng tùy thuộc

vào hình thức thanh toán và phƣơng pháp giải ngân đƣợc áp dụng tại Ban

QLTDA;

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 41

Báo cáo Ban ĐPDA về tất cả các khoản chi tiêu hợp lệ đã đƣợc giải ngân

từ TKDA/TKTƢ và đề nghị Ban ĐPDA cấp bổ sung vốn cho TKDA/

TKTƢ theo định kỳ (i) hàng tháng, hoặc (ii) muộn nhất là hàng quý;

Khoản tạm ứng cấp cho các Ban QLTDA sẽ đƣợc thu hồi trong các

trƣờng hợp sau:

a. Hoàn tạm ứng bằng chứng từ của các khoản chi tiêu hợp lệ đã

đƣợc giải ngân theo yêu cầu bằng văn bản của Ban QLTDA;

b. Ban QLTDA giữ các khoản tạm ứng trong 02 quý liên tiếp mà

không thực hiện báo cáo chi tiêu hợp lệ đƣợc giải ngân;

c. Khoản dƣ nợ tạm ứng trong các TKDA/TKTƢ của Ban

QLTDA sau khi hoàn thành TDA;

d. Ban QLTDA chi trả cho các khoản chi tiêu không hợp lệ

thông qua TKDA/TKTƢ mà không có chứng từ chi tiêu hợp lệ

thay thế.

Không đƣợc tạm ứng cho các Ban QLTDA sau ngày kết thúc TDA;

Thực hiện thanh toán cho các khoản chi tiêu hợp lệ bằng VNĐ của TDA;

Các khoản thanh toán trong khuôn khổ của các TTTC do các Ban

QLTDA thực hiện từ nguồn vốn của TDA sẽ đƣợc Ban ĐPDA/WB hoàn

trả sau khi nhận đƣợc đề nghị hoàn vốn kèm theo các chứng từ chi tiêu

của các Ban QLTDA;

Các khoản phí dịch vụ ngân hàng phát sinh đối với khoản thanh toán cho

các chi tiêu hợp lệ bằng phƣơng thức chuyển khoản do các Ban QLTDA

chịu trách nhiệm và đƣợc chi trả từ khoản tiền lãi ngân hàng.

4.3.2. Hƣớng dẫn giải ngân

4.3.2.1. Phƣơng pháp giải ngân

Ba phƣơng pháp giải ngân tuân thủ theo chính sách và thủ tục giải ngân của WB

đƣợc áp dụng trong khuôn khổ Hiệp định Tài trợ số 4779-VN:

Tạm ứng: WB cấp một khoản tiền tạm ứng từ khoản vay vào TKCĐ của dự

án đƣợc dùng để chi trả các khoản chi tiêu hợp lệ khi có phát sinh và theo đó

các chứng từ thanh toán sẽ đƣợc trình sau ngày cấp tạm ứng;

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 42

Thanh toán trực tiếp: WB sẽ chi trả trực tiếp cho bên thứ 3 (VD: nhà cung

cấp, nhà thầu, hoặc tƣ vấn) đối với các khoản chi tiêu hợp lệ theo yêu cầu của

bên vay.

Hoàn vốn (bồi hoàn): WB thực hiện hoàn trả cho bên vay đối với các khoản

chi tiêu hợp lệ mà dự án đã thanh toán từ nguồn tài chính của bên vay;

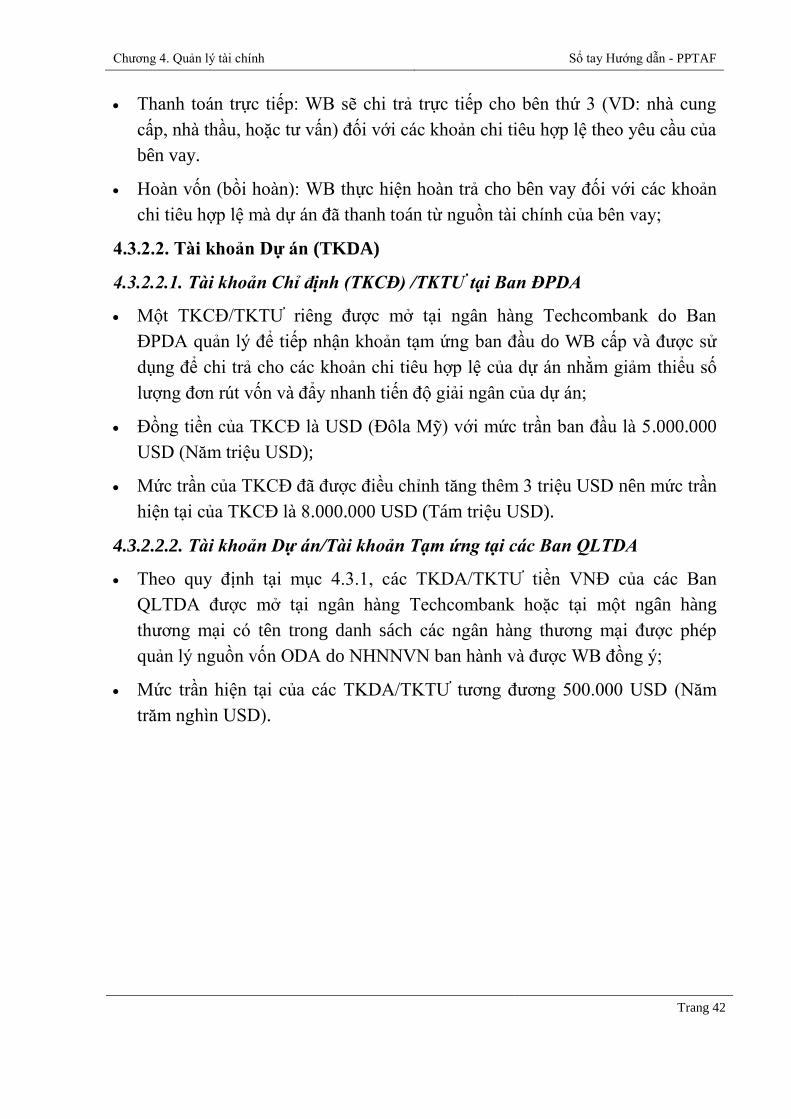

4.3.2.2. Tài khoản Dự án (TKDA)

4.3.2.2.1. Tài khoản Chỉ định (TKCĐ) /TKTƯ tại Ban ĐPDA

Một TKCĐ/TKTƢ riêng đƣợc mở tại ngân hàng Techcombank do Ban

ĐPDA quản lý để tiếp nhận khoản tạm ứng ban đầu do WB cấp và đƣợc sử

dụng để chi trả cho các khoản chi tiêu hợp lệ của dự án nhằm giảm thiểu số

lƣợng đơn rút vốn và đẩy nhanh tiến độ giải ngân của dự án;

Đồng tiền của TKCĐ là USD (Đôla Mỹ) với mức trần ban đầu là 5.000.000

USD (Năm triệu USD);

Mức trần của TKCĐ đã đƣợc điều chỉnh tăng thêm 3 triệu USD nên mức trần

hiện tại của TKCĐ là 8.000.000 USD (Tám triệu USD).

4.3.2.2.2. Tài khoản Dự án/Tài khoản Tạm ứng tại các Ban QLTDA

Theo quy định tại mục 4.3.1, các TKDA/TKTƢ tiền VNĐ của các Ban

QLTDA đƣợc mở tại ngân hàng Techcombank hoặc tại một ngân hàng

thƣơng mại có tên trong danh sách các ngân hàng thƣơng mại đƣợc phép

quản lý nguồn vốn ODA do NHNNVN ban hành và đƣợc WB đồng ý;

Mức trần hiện tại của các TKDA/TKTƢ tƣơng đƣơng 500.000 USD (Năm

trăm nghìn USD).

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 43

4.3.2.3. Rút vốn về TKCĐ (phƣơng pháp Tạm ứng)

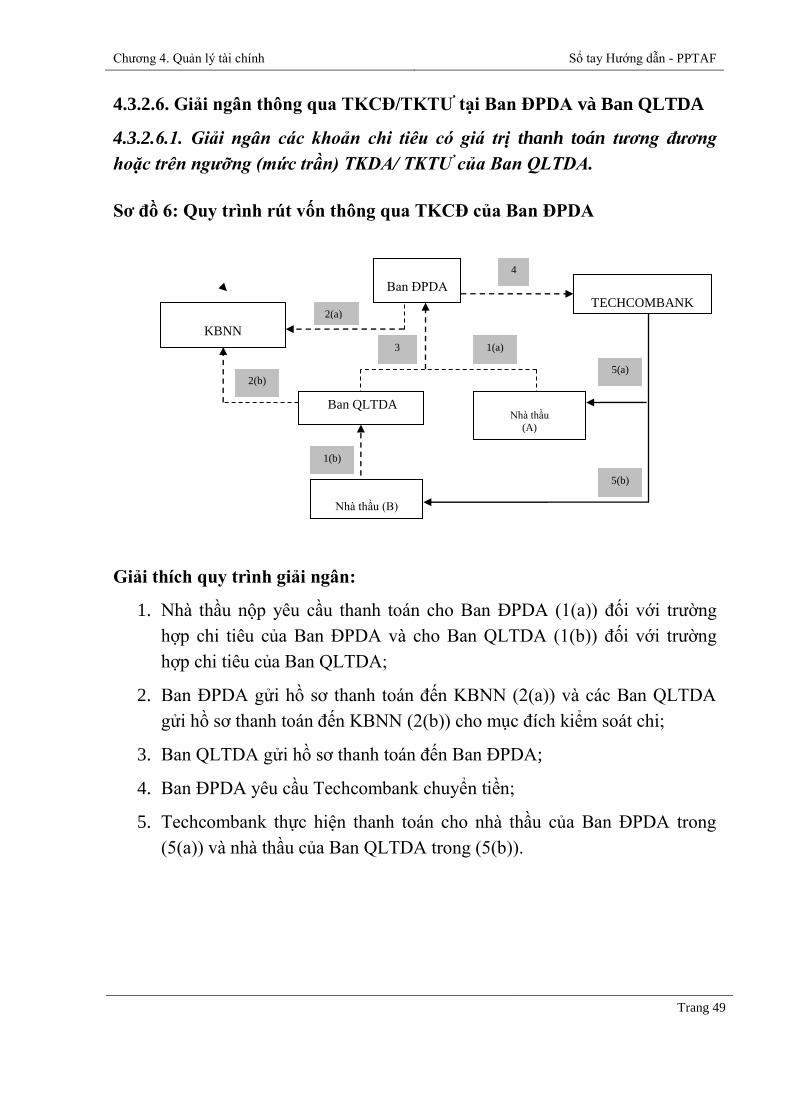

Sơ đồ 1: Quy trình rút vốn về TKCĐ (Ban ĐPDA)

Ghi chú: Đƣờng đi của tài liệu

Dòng tiền

Giải thích quy trình giải ngân:

1. Ban ĐPDA trình hồ sơ rút vốn đến Bộ TC (thông qua Cục Quản lý nợ

và Tài chính đối ngoại);

2. Bộ TC xem xét, thông qua và đồng ký đơn rút vốn của Ban ĐPDA trong

vòng 5 ngày làm việc;

3. WB xét và xử lý hồ sơ rút vốn và giải ngân vào TKCĐ của Ban ĐPDA

tại Techcombank trong vòng 5 ngày làm việc kể từ ngày nhận đƣợc hồ

sơ;

4. Techcombank thông báo cho Ban ĐPDA sau khi nhận đƣợc khoản giải

ngân từ WB.

WB Bộ TC

Ban ĐPDA Techcombank

(2)

(1) (3)

(4)

Chƣơng 4. Quản lý tài chính Sổ tay Hƣớng dẫn - PPTAF

Trang 44