Embed Size (px)

DESCRIPTION

Schouw & Co. årsrapport 2010

Citation preview

ÅRSRAPPORT 2010

ÅR

SR

AP

PO

RT

2010

Chr. Filtenborgs plads 1 · dk-8000 aarhus C

Telefon +45 86 11 22 22 · Telefax +45 86 11 33 22

e-mail [email protected] · www.schouw.dk

Koncernberetning

1 Forord

2 Hoved- og nøgletal

3 Hovedpunkter

4 Vores virksomheder

6 ledelsesberetning

8 resultatopgørelse og pengestrømme

10 Balance

11 Forventninger

12 Bestyrelse og direktion

14 Investorinformation

16 ledelsesorganer

18 Corporate governance

19 regnskabsudarbejdelsen

Virksomhederne

20 global ekspansion

22 BioMar · beretning

24 BioMar i Costa rica

26 Fibertex · beretning

28 Fibertex personal Care i Malaysia

30 Fibertex nonwovens i Sydafrika

32 grene · beretning

34 grene i rusland

36 Hydra-grene · beretning

38 Hydra-grene i kina

40 Martin · beretning

42 Martin i USa

44 Xergi · beretning

46 Finansielle investeringer

47 Incuba

Regnskab

48 KONCERNEN

49 resultatopgørelse

50 Balance

52 pengestrømsopgørelse

53 egenkapitalopgørelse

54 noter

74 MODERSELSKABET

75 resultatopgørelse

76 Balance

77 pengestrømsopgørelse

78 egenkapitalopgørelse

79 noter

88 anvendt regnskabspraksis

Påtegninger

94 ledelsespåtegning

95 den uafhængige revisors påtegning

IndHold adreSSer

BioMar Group A/SVærkmestergade 25, 6

dk-8000 aarhus C

Telefon +45 86 20 49 70

e-mail [email protected]

www.biomar.com

Fibertex Personal Care A/SSvendborgvej 2

dk-9220 aalborg øst

Telefon +45 72 29 97 22

e-mail [email protected]

www.fibertexpersonalcare.com

Fibertex Nonwovens A/SSvendborgvej 16

dk-9220 aalborg øst

Telefon +45 96 35 35 35

e-mail [email protected]

www.fibertex.com

P. Grene A/Skobbervej 6

dk-6900 Skjern

Telefon +45 96 80 85 00

e-mail [email protected]

www.grene.dk

Hydra-Grene A/SBækgårdsvej 36

dk-6900 Skjern

Telefon +45 97 35 05 99

e-mail [email protected]

www.hydra.dk

Aktieselskabet Schouw & Co.Chr. Filtenborgs plads 1

dk-8000 aarhus C

Telefon +45 86 11 22 22

Telefax +45 86 11 33 22

e-mail [email protected]

www.schouw.dk

CVR nr. 63965812

Martin Professional A/Solof palmes allé 18

dk-8200 aarhus n

Telefon +45 87 40 00 00

e-mail [email protected]

www.martin.com

Xergi A/SHermesvej 1

dk-9530 Støvring

Telefon +45 99 35 16 00

e-mail [email protected]

www.xergi.com

Incuba A/SChr. Filtenborgs plads 1

dk-8000 aarhus C

Telefon +45 86 11 22 22

e-mail [email protected]

www.schouw.dk

Udgivet marts 2011 af aktieselskabet Schouw & Co.reportagefotos: Morten Fauerby, www.mortenfauerby.dk portrætfotos: lorentsen Fotografi, www.lorentsen.dk Årsrapportens billeder er optaget i danmarkdesign, produktion og tryk: datagraf a/S

Forord

2010 var præget af fremgang, men var også et år med en række udfordringer. Vi kan efterhånden lægge den globale økonomiske krise bag os, omend flere af vores virksomheder stadig mærker efter-virkningerne heraf.

Udsigterne for de kommende år er positive, og vi ser gode muligheder for fortsat fremgang og vækst.

Samlet er Schouw & Co. kommet igennem 2010 med en meget tilfredsstil-lende fremgang i såvel omsætning som indtjening, men der er fortsat betydelige muligheder for forbedringer overalt i koncernen. Vi har ambitiøse langsigtede mål for alle vores virksomheder, og arbej-der konsekvent på at opfylde dem.

I Schouw & Co. fokuserer vi stramt på, at alle vores virksomheder drives effek-tivt og løbende tilpasses både markeds-betingelser og den generelle økonomiske udvikling. I de seneste år har vi trimmet og tilpasset virksomhederne, så de nu alle står med stærke positioner både strate-gisk, operationelt og finansielt.

Vi udøver aktivt ejerskab i virksomhe-derne gennem konstant fokus og indsats på tre overordnede områder: lønsom vækst, effektiv kapitalanvendelse og fremtidssikring.

de seneste år har vi nedbragt arbejds-kapitalen betydeligt og generelt effekti-viseret kapitalanvendelsen. Vi har priori-teret forbedringer i lønsomheden højere end vækst i omsætningen.

Trods de meget vanskelige globale økonomiske vilkår har vi investeret gan-ske betydeligt i ny produktionskapacitet, i r&d og produktinnovation, i kvalitetsud-vikling samt i udvikling af organisationer og medarbejdere. det har været et helt bevidst valg – også i krisetider – at frem-tidssikre virksomhedernes platforme for fortsat udvikling. det betyder, at virksom-hederne står stærkt og har kapaciteten til at satse på nye markeder og tiltrække nye kunder.

Vi har igennem 2010 udvidet og in-vesteret betydeligt uden for danmarks grænser, og også fremover vil vi øge

aktivitetsniveauet på den globale scene. Vi ser en øget internationalisering af koncernen som den bedste vej til at sikre fremadrettet værdiskabelse og udvikling.

2011 bliver et år, hvor vi igen ser fremad og tænker i vinderstrategier og muligheder. Vi vil fortsætte udviklingen af fokuserede, store og stærke porte-føljevirksomheder, der har en position blandt de absolut bedste i det marked, de opererer i.

Vi vil koncentrere ledelsesressour-cerne om fortsat udvikling og forbedring af virksomhedernes strategiske plat-forme, og vi vil støtte op om investering i såvel organisk som akkvisitiv vækst, men samtidig fastholde en effektiv kapitalan-vendelse og en stram styring af omkost-ninger og lønsomhed.

Jens Bjerg SørensenAdm. direktør

Aktivt ejerskab understøtter globale muligheder

1

Koncernberetning

1 Forord

2 Hoved- og nøgletal

3 Hovedpunkter

4 Vores virksomheder

6 ledelsesberetning

8 resultatopgørelse og pengestrømme

10 Balance

11 Forventninger

12 Bestyrelse og direktion

14 Investorinformation

16 ledelsesorganer

18 Corporate governance

19 regnskabsudarbejdelsen

Virksomhederne

20 global ekspansion

22 BioMar · beretning

24 BioMar i Costa rica

26 Fibertex · beretning

28 Fibertex personal Care i Malaysia

30 Fibertex nonwovens i Sydafrika

32 grene · beretning

34 grene i rusland

36 Hydra-grene · beretning

38 Hydra-grene i kina

40 Martin · beretning

42 Martin i USa

44 Xergi · beretning

46 Finansielle investeringer

47 Incuba

Regnskab

48 KONCERNEN

49 resultatopgørelse

50 Balance

52 pengestrømsopgørelse

53 egenkapitalopgørelse

54 noter

74 MODERSELSKABET

75 resultatopgørelse

76 Balance

77 pengestrømsopgørelse

78 egenkapitalopgørelse

79 noter

88 anvendt regnskabspraksis

Påtegninger

94 ledelsespåtegning

95 den uafhængige revisors påtegning

IndHold adreSSer

BioMar Group A/SVærkmestergade 25, 6

dk-8000 aarhus C

Telefon +45 86 20 49 70

e-mail [email protected]

www.biomar.com

Fibertex Personal Care A/SSvendborgvej 2

dk-9220 aalborg øst

Telefon +45 72 29 97 22

e-mail [email protected]

www.fibertexpersonalcare.com

Fibertex Nonwovens A/SSvendborgvej 16

dk-9220 aalborg øst

Telefon +45 96 35 35 35

e-mail [email protected]

www.fibertex.com

P. Grene A/Skobbervej 6

dk-6900 Skjern

Telefon +45 96 80 85 00

e-mail [email protected]

www.grene.dk

Hydra-Grene A/SBækgårdsvej 36

dk-6900 Skjern

Telefon +45 97 35 05 99

e-mail [email protected]

www.hydra.dk

Aktieselskabet Schouw & Co.Chr. Filtenborgs plads 1

dk-8000 aarhus C

Telefon +45 86 11 22 22

Telefax +45 86 11 33 22

e-mail [email protected]

www.schouw.dk

CVR nr. 63965812

Martin Professional A/Solof palmes allé 18

dk-8200 aarhus n

Telefon +45 87 40 00 00

e-mail [email protected]

www.martin.com

Xergi A/SHermesvej 1

dk-9530 Støvring

Telefon +45 99 35 16 00

e-mail [email protected]

www.xergi.com

Incuba A/SChr. Filtenborgs plads 1

dk-8000 aarhus C

Telefon +45 86 11 22 22

e-mail [email protected]

www.schouw.dk

Udgivet marts 2011 af aktieselskabet Schouw & Co.reportagefotos: Morten Fauerby, www.mortenfauerby.dk portrætfotos: lorentsen Fotografi, www.lorentsen.dk Årsrapportens billeder er optaget i danmarkdesign, produktion og tryk: datagraf a/S

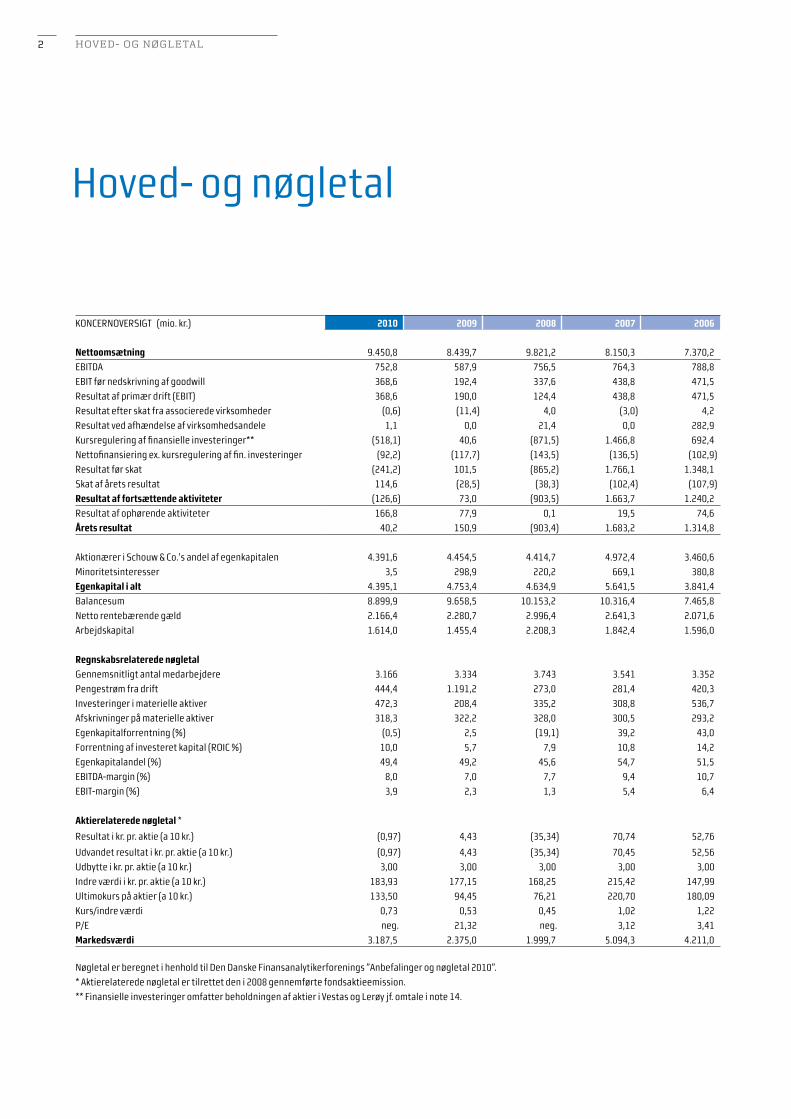

HoVed- og nøgleTal

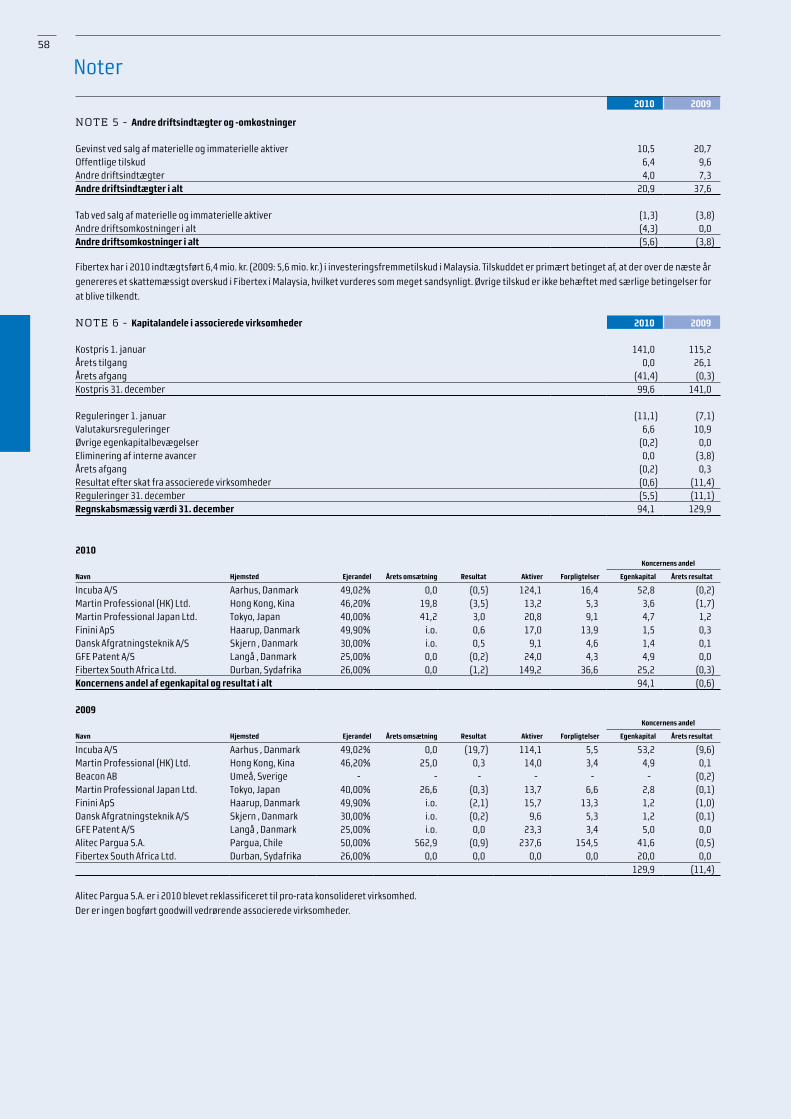

koncernoversigt (mio. kr.) 2010 2009 2008 2007 2006

Nettoomsætning 9.450,8 8.439,7 9.821,2 8.150,3 7.370,2

eBitDA 752,8 587,9 756,5 764,3 788,8

eBit før nedskrivning af goodwill 368,6 192,4 337,6 438,8 471,5

resultat af primær drift (eBit) 368,6 190,0 124,4 438,8 471,5

resultat efter skat fra associerede virksomheder (0,6) (11,4) 4,0 (3,0) 4,2

resultat ved afhændelse af virksomhedsandele 1,1 0,0 21,4 0,0 282,9

kursregulering af finansielle investeringer** (518,1) 40,6 (871,5) 1.466,8 692,4

nettofinansiering ex. kursregulering af fin. investeringer (92,2) (117,7) (143,5) (136,5) (102,9)

resultat før skat (241,2) 101,5 (865,2) 1.766,1 1.348,1

skat af årets resultat 114,6 (28,5) (38,3) (102,4) (107,9)

Resultat af fortsættende aktiviteter (126,6) 73,0 (903,5) 1.663,7 1.240,2

resultat af ophørende aktiviteter 166,8 77,9 0,1 19,5 74,6

Årets resultat 40,2 150,9 (903,4) 1.683,2 1.314,8

Aktionærer i schouw & co.'s andel af egenkapitalen 4.391,6 4.454,5 4.414,7 4.972,4 3.460,6

Minoritetsinteresser 3,5 298,9 220,2 669,1 380,8

Egenkapital i alt 4.395,1 4.753,4 4.634,9 5.641,5 3.841,4

Balancesum 8.899,9 9.658,5 10.153,2 10.316,4 7.465,8

netto rentebærende gæld 2.166,4 2.280,7 2.996,4 2.641,3 2.071,6

Arbejdskapital 1.614,0 1.455,4 2.208,3 1.842,4 1.596,0

Regnskabsrelaterede nøgletal

gennemsnitligt antal medarbejdere 3.166 3.334 3.743 3.541 3.352

Pengestrøm fra drift 444,4 1.191,2 273,0 281,4 420,3

investeringer i materielle aktiver 472,3 208,4 335,2 308,8 536,7

Afskrivninger på materielle aktiver 318,3 322,2 328,0 300,5 293,2

egenkapitalforrentning (%) (0,5) 2,5 (19,1) 39,2 43,0

Forrentning af investeret kapital (roic %) 10,0 5,7 7,9 10,8 14,2

egenkapitalandel (%) 49,4 49,2 45,6 54,7 51,5

eBitDA-margin (%) 8,0 7,0 7,7 9,4 10,7

eBit-margin (%) 3,9 2,3 1,3 5,4 6,4

Aktierelaterede nøgletal *

resultat i kr. pr. aktie (a 10 kr.) (0,97) 4,43 (35,34) 70,74 52,76

Udvandet resultat i kr. pr. aktie (a 10 kr.) (0,97) 4,43 (35,34) 70,45 52,56

Udbytte i kr. pr. aktie (a 10 kr.) 3,00 3,00 3,00 3,00 3,00

indre værdi i kr. pr. aktie (a 10 kr.) 183,93 177,15 168,25 215,42 147,99

Ultimokurs på aktier (a 10 kr.) 133,50 94,45 76,21 220,70 180,09

kurs/indre værdi 0,73 0,53 0,45 1,02 1,22

P/e neg. 21,32 neg. 3,12 3,41

Markedsværdi 3.187,5 2.375,0 1.999,7 5.094,3 4.211,0

nøgletal er beregnet i henhold til Den Danske Finansanalytikerforenings ”Anbefalinger og nøgletal 2010”.

* Aktierelaterede nøgletal er tilrettet den i 2008 gennemførte fondsaktieemission.

** Finansielle investeringer omfatter beholdningen af aktier i vestas og Lerøy jf. omtale i note 14.

Hoved- og nøgletal

2

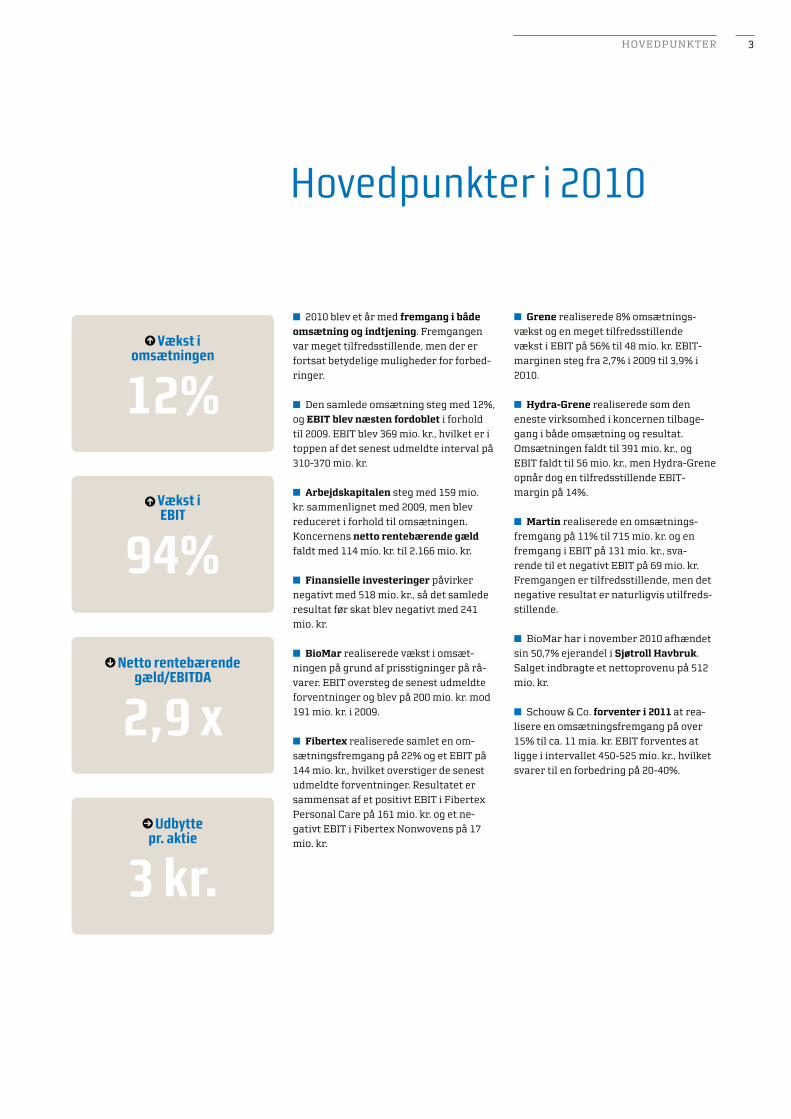

HoVedpUnkTer

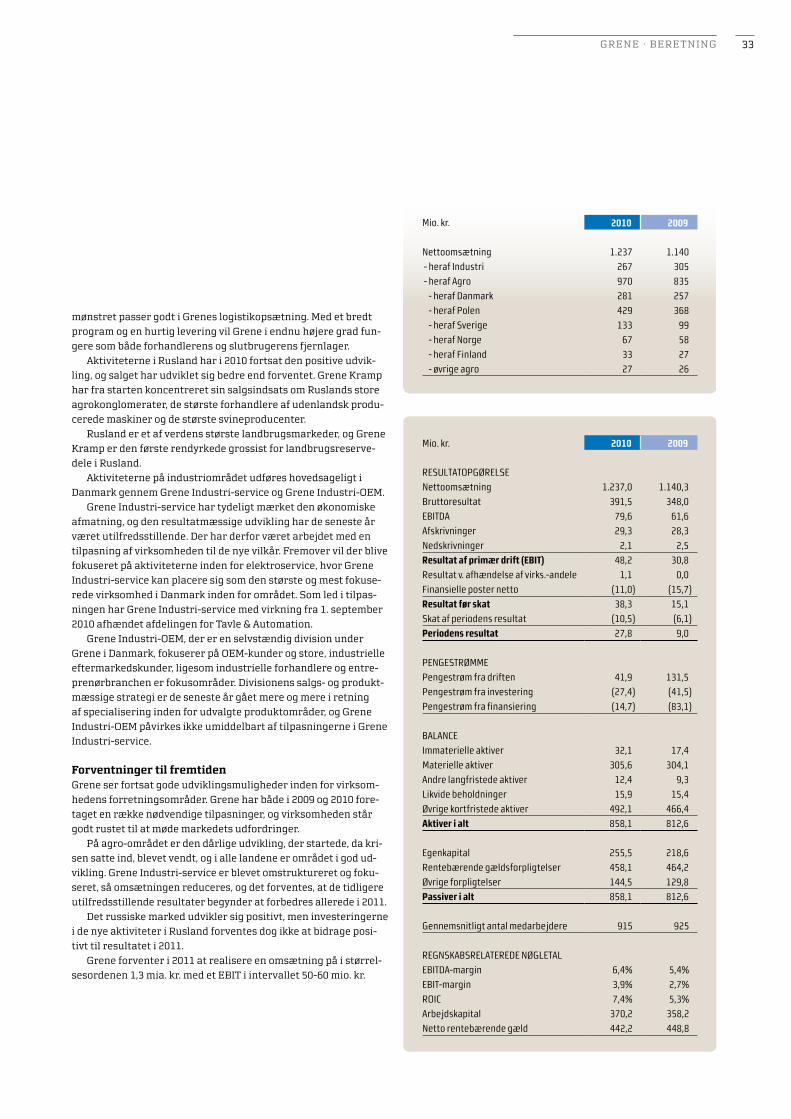

n Grene realiserede 8% omsætnings-vækst og en meget tilfredsstillende vækst i eBIT på 56% til 48 mio. kr. eBIT-marginen steg fra 2,7% i 2009 til 3,9% i 2010.

n Hydra-Grene realiserede som den eneste virksomhed i koncernen tilbage-gang i både omsætning og resultat. omsætningen faldt til 391 mio. kr., og eBIT faldt til 56 mio. kr., men Hydra-grene opnår dog en tilfredsstillende eBIT-margin på 14%.

n Martin realiserede en omsætnings-fremgang på 11% til 715 mio. kr. og en fremgang i eBIT på 131 mio. kr., sva-rende til et negativt eBIT på 69 mio. kr. Fremgangen er tilfredsstillende, men det negative resultat er naturligvis utilfreds-stillende.

n BioMar har i november 2010 afhændet sin 50,7% ejerandel i Sjøtroll Havbruk. Salget indbragte et nettoprovenu på 512 mio. kr.

n Schouw & Co. forventer i 2011 at rea-lisere en omsætningsfremgang på over 15% til ca. 11 mia. kr. eBIT forventes at ligge i intervallet 450-525 mio. kr., hvilket svarer til en forbedring på 20-40%.

n 2010 blev et år med fremgang i både omsætning og indtjening. Fremgangen var meget tilfredsstillende, men der er fortsat betydelige muligheder for forbed-ringer.

n den samlede omsætning steg med 12%, og EBIT blev næsten fordoblet i forhold til 2009. eBIT blev 369 mio. kr., hvilket er i toppen af det senest udmeldte interval på 310-370 mio. kr.

n Arbejdskapitalen steg med 159 mio. kr. sammenlignet med 2009, men blev reduceret i forhold til omsætningen. koncernens netto rentebærende gæld faldt med 114 mio. kr. til 2.166 mio. kr.

n Finansielle investeringer påvirker negativt med 518 mio. kr., så det samlede resultat før skat blev negativt med 241 mio. kr.

n BioMar realiserede vækst i omsæt-ningen på grund af prisstigninger på rå-varer. eBIT oversteg de senest udmeldte forventninger og blev på 200 mio. kr. mod 191 mio. kr. i 2009.

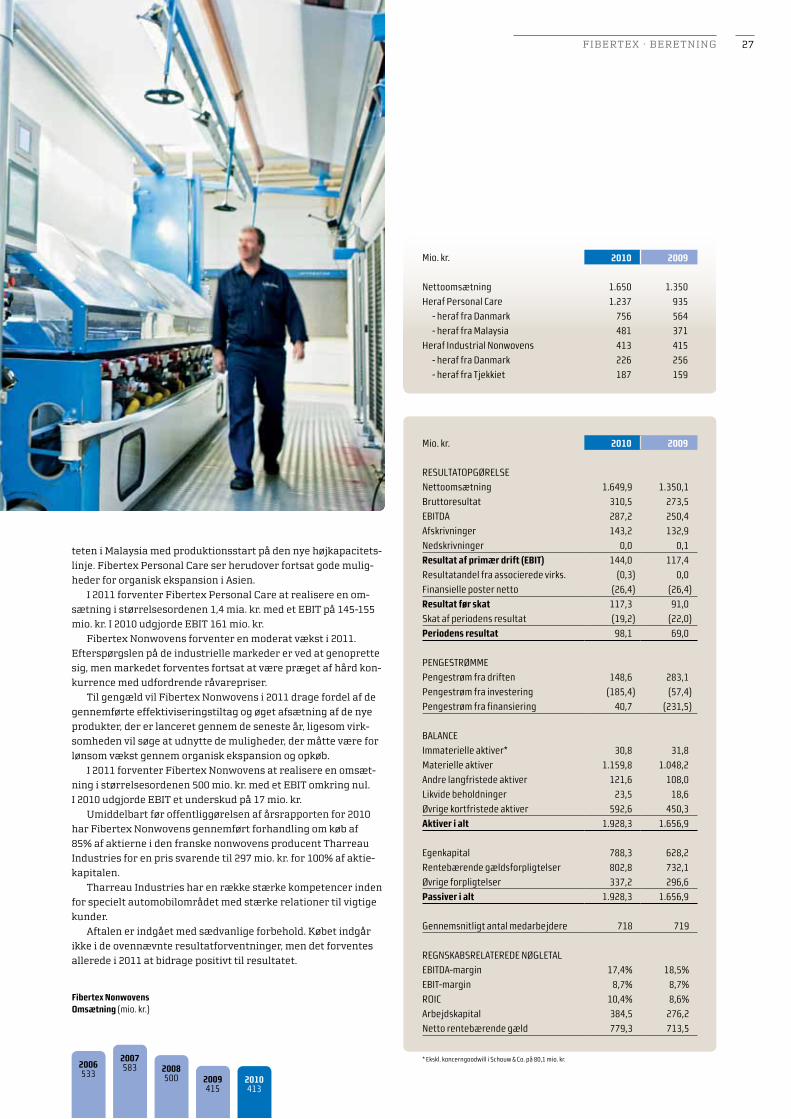

n Fibertex realiserede samlet en om-sætningsfremgang på 22% og et eBIT på 144 mio. kr., hvilket overstiger de senest udmeldte forventninger. resultatet er sammensat af et positivt eBIT i Fibertex personal Care på 161 mio. kr. og et ne-gativt eBIT i Fibertex nonwovens på 17 mio. kr.

Hovedpunkter i 2010

Netto rentebærende gæld/EBITDA

2,9 x

Vækst i EBIT

94%

Vækst i omsætningen

12%

Udbytte pr. aktie

3 kr.

3

VoreS VIrkSoMHeder

FAKTA grene er en logistik- og handelsvirksomhed, der opererer inden for salg af reservedele og tilbehør til landbruget samt salg, service og projekter til industrien.

GEOGRAFI Hovedkontor i Skjern. Centrallagre i danmark, polen og rusland.

MARKEDER primære marke-der i danmark og det øvrige norden samt polen, rusland og Baltikum.

EJERSKAB grene blev grundlagt af Chr. C. grene i 1915 og overtaget af Schouw & Co. i 1988.

www.grene.com

Fibertex personal Care Fibertex nonwovensBioMar Grene

FAKTA BioMar er verdens tredjestørste producent af kvalitetsfoder til industri-aliseret fiskeopdræt. Hoved-områderne er foder til laks og ørred samt til guldbars (havaborre) og havbars.

GEOGRAFI BioMar har hoved kontor i aarhus og produktion i norge, Skotland, danmark, Frankrig, Spanien, grækenland og Chile.

MARKEDER primære mar-keder i europa og Sydamerika.

EJERSKAB delvist overtaget i 2005, da Schouw & Co. købte 68,8% af aktierne i det den-gang børsnoterede BioMar. I 2008 blev BioMar en 100% ejet dattervirksomhed gen-nem en fusionsproces.

www.biomar.com

FAKTA Fibertex personal Care er blandt de fem største producenter af spunbond/spunmelt nonwovens til hygiejneindustrien, primært babybleer, hygiejnebind og inkontinensprodukter.

GEOGRAFI Hovedkontor i aalborg. produktion i danmark og Malaysia samt printfaciliteter i Tyskland.

MARKEDER primære marke-der i europa og asien.

EJERSKAB Fibertex blev etableret i 1968, og overta-get af Schouw & Co. i 2002. personal Care aktiviteterne har siden 1998 været en del af Fibertex, men blev primo 2011 spaltet ud som en selvstændig porteføljevirksomhed direkte under Schouw & Co.

www.fibertexpersonalcare.com

FAKTA Fibertex nonwovens er blandt europas førende producenter af nonwovens, dvs. ikke-vævede tekstiler, der anvendes inden for en lang række industrielle produkt-områder.

GEOGRAFI Hovedkontor i aalborg. produktion i danmark, Tjekkiet og Sydafrika.

MARKEDER primære mar-keder i europa, sekundære i afrika og nordamerika.

EJERSKAB Fibertex blev etableret i 1968 og overtaget af Schouw & Co. i 2002.

www.fibertex.com

vores virksomheder

5.419 omsætning i mio. kr.

4

VoreS VIrkSoMHeder

Xergi

Øvrige investeringer

MartinHydra-Grene

FAKTA Xergi er en førende leverandør af biogas- og kraft varmeanlæg. kerne for-retningen omfatter teknologi-udvikling, design, installation samt drift og vedligeholdelse af de nøglefærdige anlæg.

GEOGRAFI Hovedkontor i Støvring ved aalborg.

MARKEDER primære marke-der i europa og USa.

EJERSKAB Xergi har 25 års historik inden for området og har siden 2004 været fifty/fifty ejet af Schouw & Co. og dalgasgroup (Hedeselskabet).

www.xergi.com

Finansielle investeringerSchouw & Co. ejer en beholdning af aktier, der ikke betragtes som en langsigtet strategisk post. Beholdningen be-står af 4 mio. stk. aktier i Vestas og 1 mio. stk. aktier i det norske fiske-opdrætsselskab lerøy. de finansielle investe-ringer indgår i regnska-bet under værdipapirer og havde ultimo 2010 en bogført værdi på 894 mio. kr.

IncubaSchouw & Co. ejer 49% af Incuba a/S, som er et udviklings- og venture-selskab, der understøt-ter iværksættermiljøer og medvirker til aktive investeringer i nye virk-somheder. Incuba ind-går som en associeret virksomhed og havde ultimo 2010 en bogført værdi på 53 mio. kr.

EjendommeUd over porteføljevirk-somhedernes egne driftsrela te rede ejen-domme ejer modersel-skabet Schouw & Co. direkte få øvrige ejen-domme. ejendommene er bogført under ma-terielle anlægsaktiver og havde ultimo 2010 en bogført værdi på 83 mio. kr.

FAKTA Martin er verdens førende producent af com-puterstyret effektlys, der afsættes til underholdnings- og oplevelsesindustrien over det meste af kloden. Martin er endvidere en betydende producent af røgmaskiner.

GEOGRAFI Hovedkontor i aarhus og produktion i danmark, england og kina.

MARKEDER primære marke-der i europa, nordamerika og asien.

EJERSKAB Schouw & Co. har været hovedaktionær i Martin siden 1999 og har siden 2001 ejet virksomheden 100%.

www.martin.com

FAKTA Hydra-grene er en specialiseret handels- og ingeniørvirksomhed med kerneområderne handel, produktion og knowhow inden for hydrauliske komponenter og systemer til industrien.

GEOGRAFI Hovedkontor i Skjern. produktion i danmark og kina.

MARKEDER primære marke-der i danmark og det øvrige europa samt asien.

EJERSKAB Hydra-grene har siden 1974 været et selvstæn-digt selskab under grene, og i 2009 blev Hydra-grene spaltet ud fra grene som en selvstæn-dig porteføljevirksomhed di-rekte under Schouw & Co.

www.hydra.dk

3911.237 715413 1181.237sammenhængen til koncern-omsætningen fremgår af note 1.

5

ledelSeSBereTnIng

Ledelsesberetning

De vigtigste begivenheder 2010 blev præget af fremgang i både om-sætning og resultat. koncernens virksom-heder har mødt betydelige udfordringer i årets løb, men gennemgående er de ble-vet håndteret tilfredsstillende.

de fleste af koncernens virksomheder har fundet sig til rette på et nyt niveau efter de seneste års økonomiske afmat-ning. omkostninger og kapacitet er blevet tilpasset, så de svarer til markedets efter-spørgsel, og virksomhederne har skabt en platform for fornyet vækst.

BioMar har haft betydelig omsæt-ningsmæssig fremgang. Fremgangen er foranlediget af stigende råvarepriser og deraf stigende salgspriser, mens de bag-vedliggende mængder udviste et mindre fald, som primært kan henføres til det norske marked. omsætningsfremgangen får således ikke den store resultatmæs-sige effekt, men eBIT blev dog øget, og resultatet blev bedre end den senest ud-meldte forventning.

personal Care aktiviteterne i Fibertex har haft betydelig mængdemæssig fremgang, og med øgede råvarepriser er omsætningen steget yderligere. Virksomheden er nu begrænset af den maksimale produktionskapacitet, indtil yderligere kapacitet kan tages i brug i Malaysia i slutningen af 2011. den gode kapacitetsudnyttelse udmøntede sig i en betydelig resultatfremgang, og det sam-lede eBIT for Fibertex blev bedre end den senest udmeldte forventning.

I modsætning til personal Care akti-viteterne er de industrielle nonwovens aktiviteter i Fibertex mere følsomme over for konjunkturer. en række af de industri-elle områder mærker stadig en afdæmpet efterspørgsel, og den samlede afsætning blev på niveau med året før både i mæng-de og omsætning.

grene har haft en betydelig omsæt-ningsfremgang på agro-området med en god udvikling i alle de lande, hvor grene opererer, mens der på en del af industri-aktiviteterne i danmark har været tilba-gegang. Samlet kom grene ud af året med en væsentlig resultatfremgang og et eBIT

i den øverste del af det senest udmeldte forventningsinterval.

Hydra-grene har haft en omsætnings-mæssig tilbagegang. Tilbagegangen skyl-des en reduceret efterspørgsel fra vind-mølleindustrien, hvorimod afsætningen til den øvrige industri blev forbedret i forhold til året før. omsætningstilbagegangen har også givet tilbagegang på resultatet, men eBIT er dog stadig på et tilfredsstillende niveau og samtidig bedre end den senest udmeldte forventning.

Xergi har øget omsætningen, men grundet forsinkede og udskudte projekter kunne virksomheden ikke helt leve op til de vækstforventninger, der var ved årets start. Ved løbende kapacitetstilpasning og stram omkostningsstyring har Xergi dog kunnet fastholde en beskeden resul-tatmæssig forbedring, og årets eBIT blev i overensstemmelse med den senest ud-meldte forventning.

Martin er den virksomhed i koncernen, som er hårdest ramt af den globale øko-nomiske afmatning. det dramatiske fald i efterspørgslen i 2009 foranledigede en række meget omfattende initiativer, der skulle implementeres for at tilpasse virk-somheden.

efterspørgslen er stadig meget afdæm-pet på en række vigtige områder, men Martin har dog realiseret en omsætnings-fremgang. Fremgangen har i perioder været begrænset af en forringet leverings-evne som følge af mangel på elektronik-komponenter og indkøringsvanskelighe-der i forbindelse med outsourcing af dele af produktionen.

Martin har forbedret resultatet væ-sentligt i forhold til året før, og eBIT ligger inden for rammerne af det senest udmeld-te interval. resultatet udgør imidlertid stadig et betydeligt underskud, hvilket i sagens natur ikke er tilfredsstillende.

Koncernens udviklingI årene op til 2008, hvor den økonomiske krise ramte verden, havde Schouw & Co. koncernens virksomheder investeret betydeligt i udbygning af kapacitet og faciliteter.

koncernen råder stadig over en god pro-duktionskapacitet i forhold til markedernes efterspørgsel, men 2010 har vist tegn på vækstmuligheder inden for flere områder. koncernen har derfor igangsat betydelige udbygninger af produktionskapacite-ten hos BioMar i norge og hos Fibertex personal Care i Malaysia. Begge udvidelser forventes ibrugtaget i 2011.

Herudover er der i mindre skala i alle virksomhederne igangsat initiativer med henblik på at skabe lønsom vækst. Mange af disse initiativer har fokus på nye vækstområder uden for de traditionelle markeder i europa.

I 2010 begyndte Fibertex at forberede en spaltning af virksomheden, og med virkning fra årsskiftet er adskillelsen af Fibertex personal Care og Fibertex nonwovens gennemført med henblik på at sikre en optimal udvikling af begge virksomheder.

I september 2010 indgik BioMar aftale om at afhænde sin 50,7% ejeran-del i den norske opdrætsvirksomhed Sjøtroll Havbruk til lerøy Seafood group. Handlen blev endeligt afsluttet den 11. november 2010, hvor alle aftalebetingel-ser var opfyldt.

BioMar blev medejer af Sjøtroll i 2004 som en del af en refinansieringsløsning, og med den aktuelle salgspris har BioMar opnået en forrentning af investeringen på ca. 17% p.a.

Schouw & Co. har behandlet Sjøtroll Havbruk som ophørende aktivitet, hvor den resultatmæssige effekt har været indregnet i resultatopgørelsen under ”resultat af ophørende aktiviteter”, der måles efter skat. Salget af Sjøtroll har således ingen effekt på eBIT.

Særlige risiciSchouw & Co. er et industrikonglome-rat, som har sine aktiviteter fordelt på en række forskellige forretningsområ-der og en beholdning af værdipapirer. koncernen opnår gennem diversificerin-gen en spredning af den sædvanlige for-retningsmæssige risiko, der knytter sig til de enkelte forretningsområder.

6

ledelSeSBereTnIng

Efterfølgende begivenheder Umiddelbart før offentliggørelsen af årsrapporten for 2010 har Fibertex nonwovens gennemført forhandling om køb af 85% af aktierne i den fran-ske nonwovens producent Tharreau Industries for en pris svarende til 297 mio. kr. for 100% af aktiekapitalen.

Tharreau Industries har en række stærke kompetencer inden for spe-cielt automobilområdet med stærke relationer til vigtige kunder.

aftalen er indgået med sædvanlige forbehold. købet indgår ikke i de re-

sultatforventninger, der udtrykkes i årsrapporten, men det forventes alle-rede i 2011 at bidrage positivt til kon-cernens resultat. Forventningerne hertil vil blive præciseret senest i del-årsrapporten for 1. kvartal 2011.

Schouw & Co. er i øvrigt ikke be-kendt med hændelser indtruffet efter den 31. december 2010, som forventes at have væsentlig betydning for kon-cernens finansielle stilling eller frem-tidsudsigter ud over det, som fremgår af nærværende årsrapport.

Flere af koncernens forretningsområ-der er dog afhængige af bestemte råvarer og dermed følsomme over for større ud-sving i råvarepriser. det gælder specielt BioMar og de to Fibertex-virksomheder.

For alle virksomheder i koncernen gælder det endvidere, at den økonomiske afmatning fortsat giver øget usikkerhed

omkring debitorer. alle koncernens virk-somheder tillægger opfølgning på debito-rer stor opmærksomhed. koncernens de-bitortilgodehavender er som hovedregel ikke forsikret mod tab.

Moderselskabet og de enkelte virk-somheder i koncernen har en rentebæ-rende gæld, hvoraf en del er af kortere

løbetid og en del med variabel rente, med deraf følgende sædvanlig risiko.

Schouw & Co. lægger vægt på, at kon-cernens aktiver er forsvarligt værdiansat, og at ingen enkeltvirksomhed må kunne bringe den samlede koncern i fare.

koncernen har den største del af sine aktiver placeret i danmark og det øvrige europa. koncernen har dog også betydeli-ge aktiver placeret uden for europa, først og fremmest i Malaysia og Chile.

koncernens aktiver er i øvrigt forsik-rede i sædvanligt omfang.

Plukkelinjen hos Grene i Skjern.

7

ledelSeSBereTnIng

resultatopgørelse og pengestrømme

Omsætningkoncernomsætningen er steget med 1.011 mio. kr. fra 8.440 mio. kr. i 2009 til 9.451 mio. kr., svarende til en stigning på 12%. Fremgangen kan tilskrives flere faktorer, herunder at en række markeder har normaliseret sig efter den globale økonomiske afmatning i 2008-09, hvilket har haft en generel positiv effekt på årets afsætning. I tillæg hertil har en række valutakurser på væsentlige markeder været højere sammenlignet med 2009, hvilket betyder, at udenlandske enheders omsætning i lokal valuta ved omreg-ningen til danske kroner indgår med et højere beløb. dette forhold har påvirket koncernomsætningen positivt med ca. 500 mio. kr. Herudover har salgspriser, der er tæt eller kontraktligt forbundet med råvarepriser, påvirket omsætningen positivt på grund af højere råvarepriser i Fibertex og BioMar.

Resultat af primær drift (EBIT)resultat af primær drift (eBIT) udgør 369 mio. kr. mod 190 mio. kr. i 2009 og steg således med 179 mio. kr. denne samlede udvikling dækker dog over meget forskel-lige udviklinger i koncernens forretnings-områder med en positiv udvikling i Martin

på 131 mio. kr. og et mindre fald på 6 mio. kr. hos Hydra-grene som yderpunkter.

BioMar, Fibertex og grene markerer sig positivt med fremgang i eBIT på henholds-vis 9, 27 og 17 mio. kr.

Resultatandele fra associerede virksomheder ordinær resultatandel fra associerede virksomheder efter skat udgør samlet et underskud på knap 1 mio. kr. mod et under-skud på 11 mio. kr. i 2009. resultatandelen for 2010 består af beskedne resultater i samtlige associerede virksomheder.

Finansielle posterkoncernens finansielle poster udgør en nettoudgift på 610 mio. kr. mod en netto-udgift på 77 mio. kr. i 2009. Tilbagegangen i finansielle poster består hovedsageligt af kursregulering af finansielle investeringer, der omfatter aktier i Vestas og den norske opdrætsvirksomhed lerøy. netto har der været en negativ kursregulering på i alt 518 mio. kr. bestående af negativ kursregu-lering fra Vestas på 554 mio. kr. og en posi-tiv kursregulering på 36 mio. fra lerøy.

opgjort uden kurspåvirkningen fra finansielle investeringer er de finansielle nettoomkostninger reduceret med 26 mio.

kr. til 92 mio. kr. de lavere finansielle net-toomkostninger skyldes, at koncernens gennemsnitlige netto rentebærende gæld er reduceret i forhold til 2009, og at ren-teniveauet i 2010 har været lavere end i 2009.

SelskabsskatÅrets resultat før skat af fortsættende ak-tiviteter udgør et underskud på 241 mio. kr. Skatten af årets resultat udgør en ind-tægt på 115 mio. kr., der i al væsentlighed kan henføres til aktivering af fremførsels-berettigede skattemæssige underskud. afvigelsen fra en normal skatteprocent på 25 kan væsentligst henføres til aktive-ring af underskud fra tidligere år.

Resultat af ophørende aktiviteterresultat fra ophørende aktiviteter inde-holder resultat fra virksomheder, som er sat til salg, og hvor der udfoldes en aktiv salgsindsats. aktiviteterne omfattede 50,7% af den norske opdrætsvirksomhed Sjøtroll Havbruk, der blev solgt til den børsnoterede norske opdrætsvirksomhed lerøy ved en aftale indgået ultimo sep-tember. Salgsprisen for aktierne i Sjøtroll var i aftalen fastlagt til nok 540 mio, fordelt med nok 409 mio. kontant samt

Koncernens kapitalberedskabden globale økonomiske afmatning har generelt øget opmærksomheden på virksomheders soliditet og kapi-talberedskab. I den sammenhæng er det betryggende, at Schouw & Co. koncernen samlet set har en relativ høj soliditet og dermed en afdæmpet finansiel gearing.

det betydelige positive cash flow fra driften de seneste år har yderli-gere styrket denne position samtidig med, at det har muliggjort nye inve-steringer og afdrag på gæld samt køb af egne aktier og betaling af stabilt udbytte.

Schouw & Co. koncernen har en

gæld, som er fordelt på lån og kreditter, der ikke kan opsiges, samt kreditfacilite-ter, der i princippet kan opsiges med kort varsel. af den netto rentebærende gæld ved årets udgang er 65% lån og kreditter, der ikke kan opsiges. Hertil kommer, at der er uudnyttede kreditfaciliteter på 550 mio. kr., der er uopsigelige indtil 2013.

Schouw & Co. bestræber sig desuden på at vedligeholde et tæt forhold til et begrænset antal større og veletablerede finansielle partnere.

koncernens samlede netto rentebæ-rende gæld udgjorde 2.166 mio. kr. ved ud-gangen af 2010, hvoraf moderselskabets andel udgjorde 210 mio. kr.

den samlede rentebærende gæld

udgjorde 2.626 mio. kr. og er fordelt på 37% med lang løbetid og 63% med kort løbetid. af den samlede gæld er 75% variabelt forrentet. Valutamæssigt er 28% af gælden optaget i danske kroner, mens 47% er optaget i euro. den resterende del er optaget i lokale valutaer, der hvor koncernen har væsentlige aktiviteter.

Ud over den grundlæggende gode soliditet og det veletablerede forhold til koncernens finansielle partnere råder Schouw & Co. yderligere over en særlig likviditetsreserve i form af beholdningen på 4.000.000 stk. aktier i Vestas og 1.000.000 stk. aktier i lerøy.

8

ledelSeSBereTnIng

Anvendt regnskabspraksisSchouw & Co. har i 2010 im-plementeret IFrS 3 og IFrS 27 samt ændringer til eksisterende regnskabsstandarder. disse for-hold har sammen med enkelte reklassifikationer kun påvirket præsentationen af enkelte forhold. Ændringerne har ikke påvirket årets resultat eller egenkapital.

anvendt regnskabspraksis er bortset fra ovenstående uændret i forhold til sidste år.

1 mio. stk. aktier i lerøy, der i aftalen var værdiansat til kurs nok 131,50.

efter de endelige myndighedsgod-kendelser blev handlen effektueret den 11. november 2010. Salgssummen udgjorde på dette tidspunkt nok 569 mio., idet værdien af aktierne i lerøy var steget til nok 161 mio. på closing dagen. Salgssummen med fradrag af omkost-ninger og skat på ca. nok 8 mio. udgjorde nok 561 mio., svarende til 518 mio. kr.

resultat fra ophørende aktiviteter om-fatter i 2010 i alt 167 mio. kr. dette beløb består af resultat efter skat fra Sjøtroll Havbruk indtil closing tidspunktet på 131 mio. kr. samt koncernens avance efter skat ved salg af ejerandelen på 36 mio. kr. af årets resultat på 131 mio. kr. tilgår 64 mio. kr. minoritetsinteresserne i Sjøtroll. I 2009 udgjorde resultatet fra Sjøtroll efter skat 78 mio. kr., hvoraf 38 mio. kr. tilhørte minoritetsinteresserne.

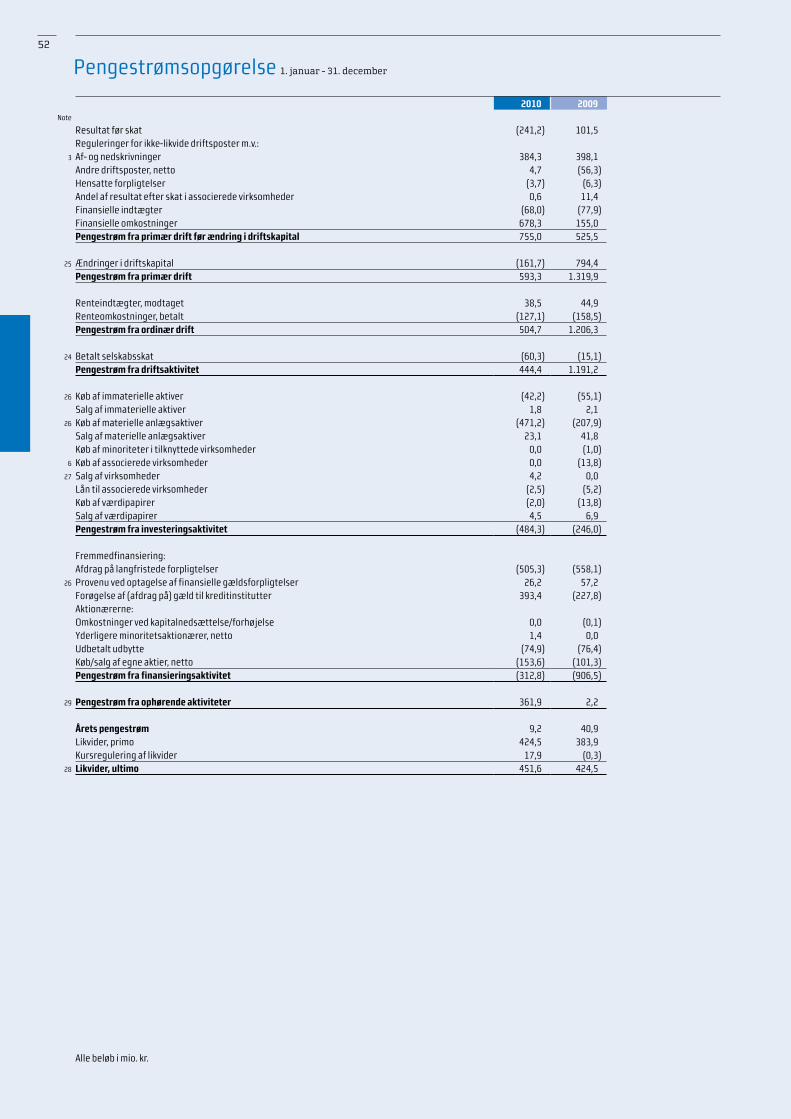

Pengestrømsopgørelse Årets pengestrøm fra drift udgør 444 mio. kr. mod 1.191 mio. kr. i 2009. Årets penge-strøm fra drift før ændring i driftskapital er forbedret med 230 mio. kr. til 755 mio. kr. efter den markante reduktion af ar-bejdskapitalen i 2009 er den i 2010 forøget med 162 mio. kr., svarende til 11% og der-med lidt under væksten i omsætningen.

Årets samlede netto pengestrøm an-vendt til investeringer er næsten blevet fordoblet fra 246 mio. kr. i 2009 til 484 mio.

kr. i 2010. Stigningen på 238 mio. kr. kan alene henføres til investering i materi-elle anlægsaktiver, primært i BioMar og Fibertex, der har større kapacitetsudvi-dende anlæg under opførelse med forven-tet færdiggørelse i 2011.

Investeringer i immaterielle anlægs-aktiver, der i stort omfang vedrører udvik-lingsomkostninger i Martin, udgør 42 mio. kr. mod 55 mio. kr. i 2009.

I forbindelse med salget af ejerandelen i Sjøtroll Havbruk er der realiseret en positiv pengestrøm fra ophørende aktivi-teter med i alt 362 mio. kr. Salgssummen udgør 518 mio. kr. når den kontante pen-gestrøm er mindre end salgssummen, er hovedårsagen, at en del af provenuet blev erlagt i lerøy-aktier.

da årets pengestrøm fra driften på 444 mio. kr. er mindre end årets investeringer på 484 mio. kr., er det således den kontan-te del af provenuet fra salget af Sjøtroll, der har muliggjort gældsnedbringelse og udbetalinger til aktionærerne med samlet 313 mio. kr. I 2010 er der nedbragt rente-bærende gæld med 86 mio. kr. samtidig med, at aktionærerne har modtaget ud-bytte på 75 mio. kr., og der er anvendt 154 mio. kr. på køb af egne aktier.

likvider ultimo, der omfatter bankin-deståender, er i 2010 blevet forøget med 27 mio. kr. til i alt 452 mio. kr. af årets forøgelse udgør 18 mio. kr. positiv valuta-kursregulering af den likvide beholdning.

9

ledelSeSBereTnIng

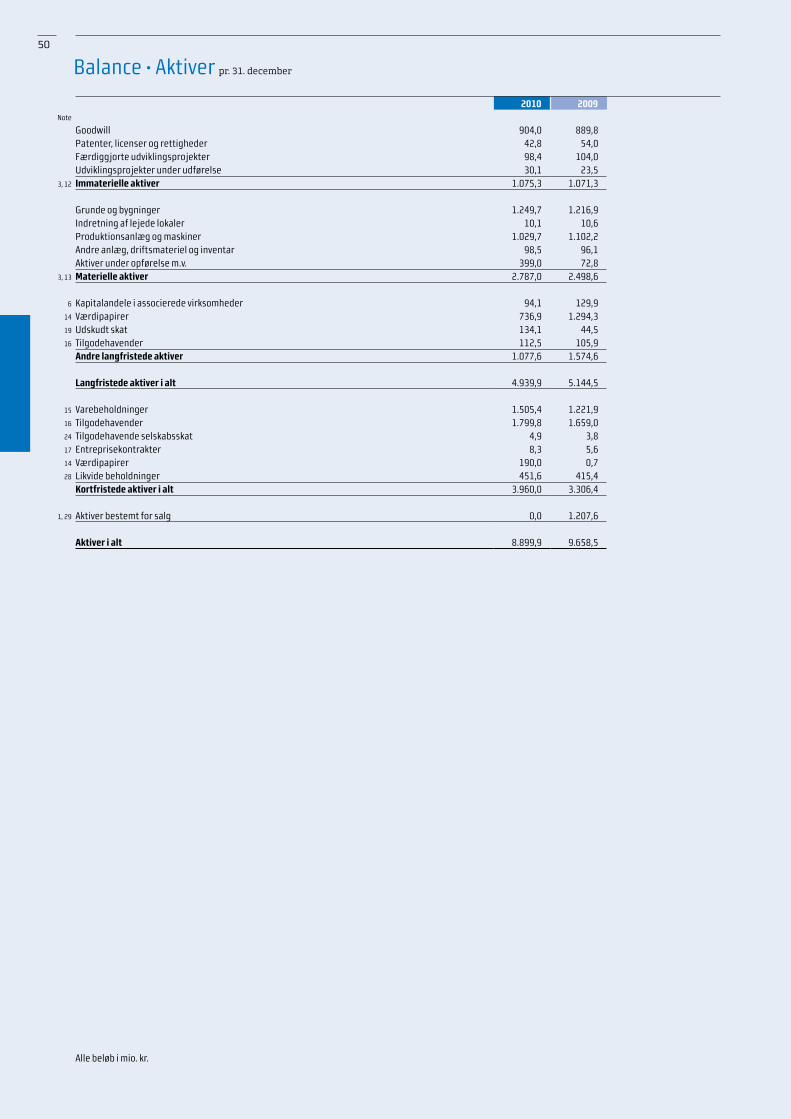

Balance

AktiverSchouw & Co. koncernens samlede balan-ce udgør 8.900 mio. kr. ved årets udgang mod 9.659 mio. kr. året før. reduktionen i balancesummen på 759 mio. kr. dækker over flere væsentlige og modsatrettede forhold.

afhændelsen af de ikke fortsættende aktiviteter i Sjøtroll Havbruk er det for-hold, der har påvirket balancesummen mest i 2010. primo 2010 indgik Sjøtrolls samlede balancesum med 1.208 mio. kr. Ved årets udgang er værdien udgået og erstattet af salgsprovenuet

Materielle aktiver er i 2010 netto øget med 288 mio. kr., primært forårsaget af forøget investeringsaktivitet samt valu-takursregulering af aktiver. det første forhold kan illustreres ved, at investerin-gerne i 2010 udgør 472 mio. kr., hvor årets af- og nedskrivninger udgør 321 mio. kr. det andet forhold vedrører aktiver i udlan-det, hvor kursreguleringer har påvirket værdien i danske kroner positivt med 104 mio. kr. Hovedparten af tilgangen i 2010 vedrører aktiver under opførelse, der omfatter BioMars nye produktionslinje i norge samt Fibertex personal Cares nye produktionslinje i Malaysia.

Immaterielle aktiver udgør 1.075 mio. kr., hvilket er på niveau med året før. Største enkeltpost er fortsat goodwill fra erhvervelse af virksomheder.

Under andre langfristede aktiver er investeringer i associerede virksomheder reduceret med 36 mio. kr. fra 130 mio. kr. til 94 mio. kr. reduktionen skyldes primært, at det 50%-ejede BioMar selskab alitec pargua er reklassificeret fra associeret selskab til et joint venture, der pro-rata konsolideres.

Værdipapirer er reduceret med 368 mio. kr., og er påvirket af to væsentlige forhold. For det første er koncernens beholdning af aktier i Vestas faldet med 554 mio. kr. alene som følge af faldende aktiekurs. Beholdningen af Vestas-aktier på 4.000.000 stk. havde ved årets udgang en værdi på 704 mio. kr. det andet for-hold hidrører fra afhændelsen af Sjøtroll Havbruk, hvor salgssummen delvist blev

vederlagt i 1.000.000 stk. aktier i lerøy, der ved årets udgang er indregnet under kortfristede aktiver med en værdi på 189 mio. kr.

langfristede tilgodehavender er øget med 7 mio. til 113 mio. kr., hvoraf 91 mio. kr. udgør et investeringsfremmetilskud vedrørende Fibertex, Malaysia.

kortfristede aktiver er samlet forøget med 654 mio. kr. Heraf udgør forøgelse af varebeholdninger og tilgodehavender henholdsvis 284 mio. kr. og 141 mio. kr. de forøgede varebeholdninger og tilgodeha-vender skal naturligvis også ses i lyset af en vækst i koncernomsætningen på 12%. kortfristede værdipapirer er i 2010 øget med 189 mio. kr., der som nævnt omfat-ter tilgang af aktier i lerøy. koncernens likvide beholdninger udgør ved udgangen af 2010 i alt 452 mio. kr., svarende til en stigning på 36 mio. kr.

Egenkapitalkoncernens egenkapital inklusive mi-noriteter er i 2010 reduceret netto med 358 mio. kr. Udviklingen i egenkapitalen dækker over flere modsatrettede forhold. Valutakursregulering af udenlandske en-heder har påvirket egenkapitalen positivt med 193 mio. kr. Modsat har reduktion af minoritetsinteresser påvirket negativt med 295 mio. kr. som følge af afhændelse af Sjøtroll Havbruk. Herudover har udbe-

taling af udbytte til aktionærerne samt køb af egne aktier påvirket egenkapitalen negativt med i alt 229 mio. kr. efter årets overskud på 40 mio. kr. udgør Schouw & Co.’s egenkapital inklusive minoriteter 4.395 mio. kr. ved årets udgang mod 4.753 mio. kr. året før.

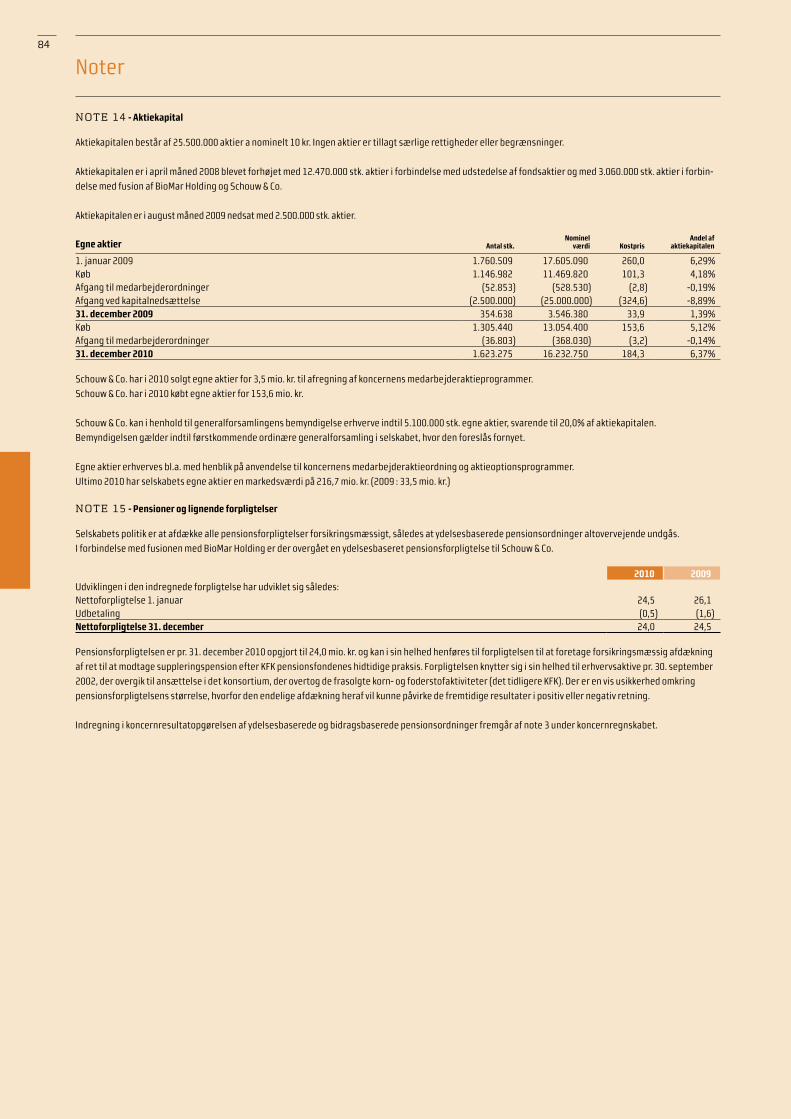

Egne aktierVed indgangen til 2010 ejede Schouw & Co. 354.638 stk. egne aktier, svarende til 1,39% af aktiekapitalen. I 2010 blev der erhvervet yderligere 1.305.440 stk. egne aktier til en samlet pris på 154 mio. kr. Til brug for koncernens medarbejderaktie-ordning blev der i 2010 afhændet 36.803 stk. Beholdningen af egne aktier udgør herefter 1.623.275 stk. ved årets udgang, svarende til 6,37%. Beholdningen er i ba-lancen optaget til 0 kr.

Gældsforpligtelserkoncernens samlede forpligtelser er forøget med 102 mio. kr. til 4.505 mio. kr. ved årets udgang. Heraf udgør rentebæ-rende gæld 2.626 mio. kr., der i forhold til året før er reduceret med 76 mio. kr. leverandørgæld m.v. er øget med 271 mio. kr. til 1.691 mio. kr. ved udgangen af 2010.

10

ledelSeSBereTnIng

Forventninger

UdbytteBestyrelsen i Schouw & Co. ind-stiller til generalforsamlingen, at selskabet for 2010 udbetaler et uændret udbytte på 3 kr. pr. aktie a nom. 10 kr., svarende til et samlet udbytte på 77 mio. kr.

Forventninger til fremtideneftervirkningerne af den globale økono-miske afmatning ses stadig på mange af de markeder, hvor koncernen opererer, men 2010 viste også nye muligheder for vækst. Schouw & Co. har de seneste to år prioriteret indtjening højere end vækst, men fremadrettet har Schouw & Co. uæn-drede ambitioner om at udvikle koncer-nen gennem organisk vækst og opkøb.

Schouw & Co. lægger stor vægt på, at koncernens virksomheder også i svære år fastholder konkurrenceevnen ved lø-bende investering i nødvendig kapacitet, udvikling og innovation. I 2010 er der investeret betydeligt uden for landets grænser med henblik på at øge aktivitets-niveauet internationalt, og koncernens virksomheder er generelt godt rustet til at forfølge en mere ekspansiv strategi.

koncernen vil dog fastholde fokus på at optimere de eksisterende aktiviteter og afvikle ikke-strategiske aktiviteter uden tilstrækkelig lønsomhed, ligesom en stor opmærksomhed på effektiv kapitalanven-delse vil blive fastholdt.

BioMar forventer god vækst i de afsatte mængder i norge og Chile. Herudover kan omsætningen blive øget yderligere som følge af højere råvarepriser, hvilket dog ikke forventes at give nogen større resultateffekt. resultatmæssigt forventer BioMar en betydelig fremgang i eBIT i for-hold til 2010.

Fibertex personal Care vil frem til sidste del af 2011 være begrænset af den maksi-male produktionskapacitet, således at den omsætningsudvikling, der måtte komme, i stor udstrækning vil hidrøre fra æn-drede råvarepriser. resultatmæssigt blev Fibertex personal Care i starten af 2010 positivt påvirket af en gunstig råvarepris-udvikling, som ikke umiddelbart forventes gentaget i 2011, og forventningen til årets eBIT reduceres derfor i forhold til 2010.

Fibertex nonvowens forventer vækst i omsætningen i 2011. Samtidig forventes virkningen af de gennemførte effektivise-ringstiltag at vise sig, og eBIT forventes forbedret til et niveau omkring nul.

Sammenlægning af de enkelte virksom-heders resultatforventninger medfører, at den samlede koncern i 2011 forventer et eBIT i intervallet 450-525 mio. kr., hvilket er en væsentlig forbedring i forhold til 2010.

I lighed med tidligere år vil indtjenin-gen være skævt fordelt hen over året. I 1. kvartal forventes der således kun et beske-dent positivt resultat, primært foranledi-get af sæsonfordeling i BioMar og Martin. I 2. kvartal forventes resultatet forbedret, men størstedelen af årets indtjening for-ventes genereret i 3. kvartal, efterfulgt af et 4. kvartal, der også forventes at bidrage positivt.

koncernens samlede finansielle poster forventes i 2011 at udgøre en omkostning i størrelsesordenen 110 mio. kr., opgjort uden påvirkninger fra de finansielle inve-steringer.

Forventet realiseret

Mio. kr. 2011 2010

BioMar 240-260 200Fibertex Personal care 145-155 161Fibertex nonwovens 0 (17)grene 50-60 48Hydra-grene 50-60 56Martin (0-25) (69)Xergi (50%) 0 (5)Øvrige (10) (5)eBit 450-525 369Ass. virksomheder m.v. (5-10) 0Finansielle investeringer - (518)Øvrige finansielle poster (110) (92)resultat før skat 330-410 (241)

grene og Hydra-grene forventer begge at realisere en højere omsætning end i 2010. grene forventer at øge eBIT i forhold til 2010, mens Hydra-grene for-venter et eBIT på niveau med 2010.

Martin forventer i 2011 fortsat frem-gang i omsætningen og en fortsat resul-tatfremgang, så eBIT i 2011 nærmer sig nul.

endelig forventer Xergi fremgang i både omsætning og eBIT.

Sammenfattende forventer Schouw & Co. at realisere en konsolideret omsæt-ning i 2011 i størrelsesordenen 11 mia. kr. omsætningen kan bevæge sig ganske meget som følge af ændringer i råvarepri-ser, hvilket dog ikke umiddelbart forven-tes at give nogen større resultateffekt.

I lighed med tidligere år opererer Schouw & Co. med et udfaldsrum for resultatforventningerne i de enkelte virksomheder. Umiddelbart ses de største udfaldsrum hos Martin, hvor markeds-forholdene stadig er meget usikre, og hos BioMar, hvor de store mængder betyder, at selv små procentvise ændringer kan få tydelig resultateffekt.

11

Bestyrelsesmedlem

Erling Lindahl Født i 1945, indtrådt i bestyrel-sen i 2000 og på valg i 2012.

Maskiningeniør fra sønder borg teknikum og direktør i Momenta Aps. Medlem af selskabets revisions udvalg.

LeDeLsesHverv

Formand incuba science Park A/s, kontorhuset svendborg A/s, Lindl group A/s, venti A/s.

Bestyrelsesmedlem incuba A/s, incuba venture i k/s, Lübker square k/s, Momenta invest A/s, Moprre A/s.

Direktion Momenta Aps, Momenta invest A/s.

AktieBeHoLDning

Beholdningen af aktier i schouw & co. udgør 75.800 stk.

UAFHængigHeD

Betragtes som uafhængig.

Bestyrelsesmedlem

Niels Kristian Agner Født i 1943, indtrådt i bestyrel-sen i 1998 og på valg i 2014.

civiløkonom, HA fra Handels-højskolen i københavn og pro-fessionelt bestyrelses medlem. Formand for selskabets revisi-onsudvalg.

LeDeLsesHverv

Formand g.e.c. gad A/s, sP group A/s, sP Moulding A/s.

Næstformand g.e.c. gads Boghandel A/s, indeks retail invest A/s.

Bestyrelsesmedlem Dantherm A/s, D.F. Holding, skive A/s, g.e.c. gads Forlag A/s, gW energi A/s.

AktieBeHoLDning

Beholdningen af aktier i schouw & co. udgør 18.200 stk.

UAFHængigHeD

Betragtes ikke som uafhængig grun-det mere end 12 års medlemskab af bestyrelsen.

næstformand

Erling Eskildsen Født i 1941, indtrådt i bestyrel-sen i 1988 og på valg i 2012.

Direktør i givesco A/s, der er hovedaktionær i schouw & co.

LeDeLsesHverv

Formand carletti A/s, Dan cake A/s, givesco Bakery A/s, Leighton Foods A/s.

Bestyrelsesmedlem Danish industrial equipment A/s, givesco A/s, P. grene A/s, Hydra-grene A/s, Hydra-grene Holding A/s, ok snacks A/s, struer Brød A/s, søndergaard give A/s.

Direktion Danish industrial equipment A/s, givesco A/s, søndergaard give A/s.

AktieBeHoLDning

Beholdningen af aktier i schouw & co. udgør 1.004.462 stk.

UAFHængigHeD

Betragtes ikke som uafhængig grun-det tilknytning til hovedaktionæren givesco A/s og mere end 12 års med-lemskab af bestyrelsen.

Formand

Jørn Ankær Thomsen Født i 1945, indtrådt i bestyrel-sen i 1982 og på valg i 2014.

cand. jur. fra københavns Universitet, Advokat (H) og part-ner i advokatfirmaet gorrissen Federspiel. Medlem af selskabets revisionsudvalg.

LeDeLsesHverv

Formand Aida A/s, carlsen Bygge-center Løgten A/s, th. c. carlsen Løgten A/s, carlsen supermarked Løgten A/s, Danish industrial equip-ment A/s, DB 2001 A/s, Fibertex non-wovens A/s, Fibertex Personal care A/s, F.M.J. A/s, gAM Holding A/s, gAM Wood A/s, givesco A/s, inve-ste ringsforeningen Danske invest, kildebjerg ry A/s, Løgten Midt A/s, Martin Professional A/s, oPA orto-pædisk Hospital Aarhus A/s, schouw & co. Finans A/s, søndergaard give A/s.

Næstformand carletti A/s, P. grene A/s.

Bestyrelsesmedlem BioMar group A/s, Dan cake A/s, Danske invest Management A/s, Develco Products A/s, ejendomsselskabet Blomstervej 16 A/s, gFkJUrA 883 A/s, givesco Bakery A/s, Hydra-grene A/s, Hydra-grene Holding A/s, vestas Wind systems A/s.

AktieBeHoLDning

Beholdningen af aktier i schouw & co. udgør 27.220 stk.

UAFHængigHeD

Betragtes ikke som uafhængig grun-det tilknytning til hovedaktionæren givesco A/s og tilknytning til en advokatvirksomhed, der er rådgiver for selskabet, samt mere end 12 års medlemskab af bestyrelsen.

oversigten omfatter ledelseshverv i andre danske aktieselskaber

samt andre væsentlige ledelseshverv. Aktiebeholdning omfatter egne

og nærtståendes beholdning af aktier i selskabet.

Bestyrelse

BeSTyrelSe12

direktion

Direktion

Bestyrelsesmedlem

Kjeld Johannesen Født i 1953, indtrådt i bestyrel-sen i 2003 og på valg i 2011.

HD i afsætningsøkonomi fra Handelshøjskolen i københavn og adm. direktør i Danish crown.

LeDeLsesHverv

Formand tulip Food company A/s.

Næstformand DAt-schaub a.m.b.a.

Bestyrelsesmedlem Dansk industri, DAt-schaub Holding A/s, Landbrug & Fødevarer.

Direktion Danish crown A/s, Leve ran-dørselskabet Danish crown a.m.b.a.

AktieBeHoLDning

Beholdningen af aktier i schouw & co. udgør 10.000 stk.

UAFHængigHeD

Betragtes som uafhængig.

Bestyrelsesmedlem

Jørgen WisborgFødt i 1962, indtrådt i bestyrel-sen i 2009 og på valg i 2013.

cand. merc. fra Handels høj-skolen i Aarhus og adm. direktør i ok a.m.b.a.

LeDeLsesHverv

Formand Danoil exploration A/s, Dk-Benzin A/s, kamstrup A/s, ok Plus A/s og samfinans A/s.

Næstformand energi- og olieforum.

Bestyrelsesmedlem Miljø foreningen af 1992.

Direktion ok a.m.b.a.

AktieBeHoLDning

Beholdningen af aktier i schouw & co. udgør 10.000 stk.

UAFHængigHeD

Betragtes som uafhængig.

Adm. direktør

Jens Bjerg Sørensen Født i 1957, tiltrådt i 2000.

Akademiøkonom fra niels Brocks Handelsakademi, HD i afsætnings økonomi fra Handelshøjskolen i københavn og ieP – insead executive Programme fra insead i Frankrig.

LeDeLsesHverv

Formand BioMar group A/s, center for Ledelse, Dovista A/s, P. grene A/s, Hydra-grene A/s, Hydra-grene Holding A/s.

Næstformand Fibertex nonwovens A/s, Fibertex Personal care A/s, Martin Professional A/s, Xergi A/s.

Bestyrelsesmedlem Aida A/s, DB 2001 A/s, F.M.J. A/s, incuba A/s, købmand Herman sallings Fond, schouw & co. Finans A/s, trygheds-gruppen sMBA, vkr Holding A/s.

Direktion schouw & co. Finans A/s.

AktieBeHoLDning

Beholdningen af aktier i schouw & co. udgør 49.804 stk.

Direktør

Peter Kjær Født i 1956, tiltrådt i 1993.

svagstrømsingeniør fra Aarhus teknikum, HD i afsætningsøkono-mi fra Handelshøjskolen i Aarhus og MBA fra iMD i schweiz.

LeDeLsesHverv

Formand erhverv Aarhus, Helsingforsgade 25 Aarhus A/s, Østjysk innovation A/s.

Bestyrelsesmedlem DB 2001 A/s, Den gamle By, P. grene A/s, grene Danmark A/s, grene industri-service A/s, grene sp. z o.o., Hydra-grene A/s, Hydra-grene Holding A/s, Lastas A/s, Xergi A/s.

Direktion DB 2001 A/s, incuba A/s.

AktieBeHoLDning

Beholdningen af aktier i schouw & co. udgør 24.260 stk.

13

InVeSTorInForMaTIon

jan 10 mar 10 maj 10 jul 10 sep 10 nov 10 jan 11feb 10 apr 10 jun 10 aug 10 okt 10 dec 10 feb 11

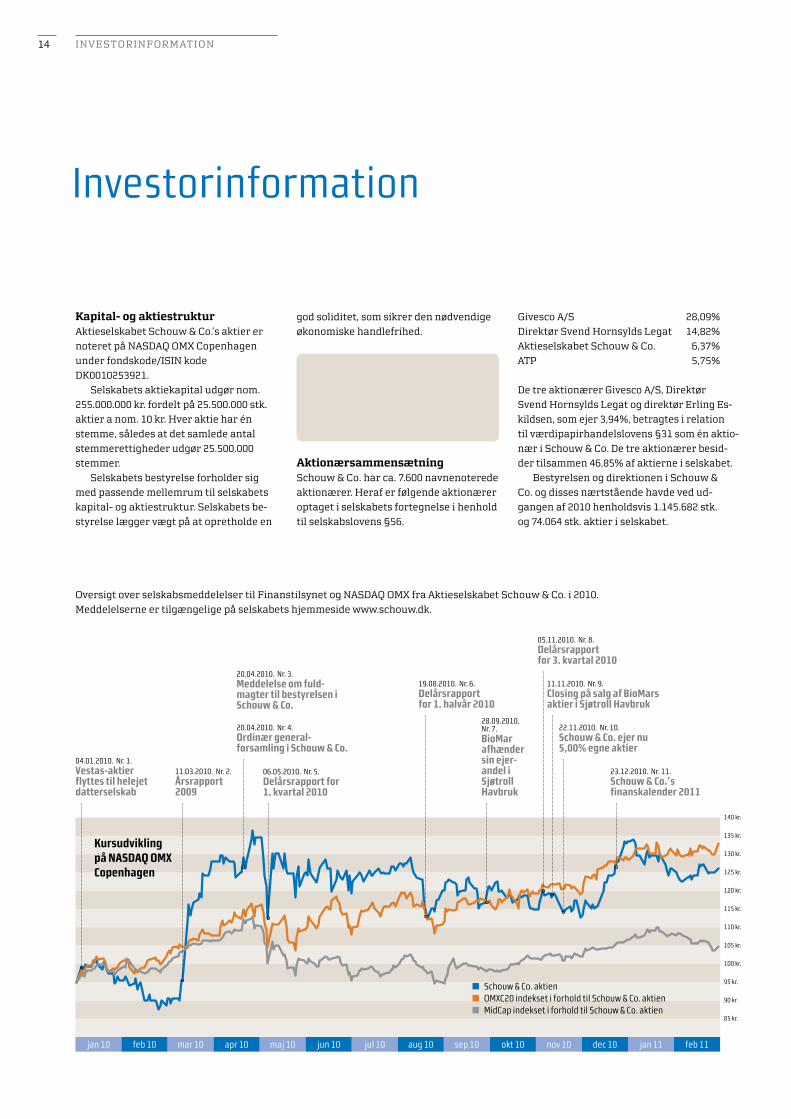

investorinformation

Kapital- og aktiestrukturaktieselskabet Schouw & Co.’s aktier er noteret på naSdaQ oMX Copenhagen under fondskode/ISIn kode dk0010253921.

Selskabets aktiekapital udgør nom. 255.000.000 kr. fordelt på 25.500.000 stk. aktier a nom. 10 kr. Hver aktie har én stemme, således at det samlede antal stemmerettigheder udgør 25.500.000 stemmer.

Selskabets bestyrelse forholder sig med passende mellemrum til selskabets kapital- og aktiestruktur. Selskabets be-styrelse lægger vægt på at opretholde en

god soliditet, som sikrer den nødvendige økonomiske handlefrihed.

Ejerbog Selskabets ejerbog føres af:

Computershare a/Skongevejen 418dk-2840 Holte

Aktionærsammensætning Schouw & Co. har ca. 7.600 navnenoterede aktionærer. Heraf er følgende aktionærer optaget i selskabets fortegnelse i henhold til selskabslovens §56.

givesco a/S 28,09%direktør Svend Hornsylds legat 14,82%aktieselskabet Schouw & Co. 6,37%aTp 5,75%

n schouw & co. aktien n oMXc20 indekset i forhold til schouw & co. aktienn Midcap indekset i forhold til schouw & co. aktien

140 kr.

135 kr.

130 kr.

125 kr.

120 kr.

115 kr.

110 kr.

105 kr.

100 kr.

95 kr.

90 kr.

85 kr.

Kursudvikling på NASDAQ OMX Copenhagen

oversigt over selskabsmeddelelser til Finanstilsynet og naSdaQ oMX fra aktieselskabet Schouw & Co. i 2010. Meddelelserne er tilgængelige på sel skabets hjemmeside www.schouw.dk.

04.01.2010. nr. 1. Vestas-aktier flyttes til helejet datterselskab

11.03.2010. nr. 2. Årsrapport 2009

20.04.2010. nr. 3. Meddelelse om fuld-magter til bestyrelsen i Schouw & Co.

20.04.2010. nr. 4. Ordinær general-forsamling i Schouw & Co.

06.05.2010. nr. 5. Delårsrapport for 1. kvartal 2010

19.08.2010. nr. 6. Delårsrapport for 1. halvår 2010

28.09.2010. nr. 7. BioMar afhænder sin ejer- andel i Sjøtroll Havbruk

05.11.2010. nr. 8. Delårsrapport for 3. kvartal 2010

11.11.2010. nr. 9. Closing på salg af BioMars aktier i Sjøtroll Havbruk

22.11.2010. nr. 10. Schouw & Co. ejer nu 5,00% egne aktier

23.12.2010. nr. 11. Schouw & Co.’s finanskalender 2011

de tre aktionærer givesco a/S, direktør Svend Hornsylds legat og direktør erling es-kildsen, som ejer 3,94%, betragtes i relation til værdipapirhandelslovens §31 som én aktio-nær i Schouw & Co. de tre aktionærer besid-der tilsammen 46,85% af aktierne i selskabet.

Bestyrelsen og direktionen i Schouw & Co. og disses nærtstående havde ved ud-gangen af 2010 henholdsvis 1.145.682 stk. og 74.064 stk. aktier i selskabet.

14

IR-politikSchouw & Co. ønsker at skabe værdi og resultater på niveau med de bedste sam-menlignelige virksomheder.

det er selskabets Ir-politik løbende at levere troværdig information og at opret-holde en professionel dialog med aktio-nærer og marked, så der skabes grundlag for, at investorer til enhver tid har den nødvendige information til at vurdere koncernens reelle værdier.

Schouw & Co. følger de af naSdaQ oMX Copenhagen fastlagte regler for oplys-ningspligt.

Selskabets årsrapporter, delårsrappor-ter og fondsbørsmeddelelser for de sene-ste tre år findes på selskabets hjemmeside www.schouw.dk, hvor man også kan til-melde sig selskabets nyhedsservice.

Schouw & Co. afholder præsentationer i forbindelse med offentliggørelsen af selskabets årsrapport og halvårsrapport. disse præsentationer transmitteres som webcast for at sikre, at alle investorer har samme adgang til præsentationerne. efterfølgende kan webcast-præsentatio-nerne findes på selskabets hjemmeside.

Schouw & Co. afholder med mellem-rum andre møder for investorer m.fl. præsentationer fra sådanne møder kan li-geledes findes på selskabets hjemmeside.

Schouw & Co. har en tre ugers lukket periode forud for hver enkelt regnskabs-meddelelse. I disse perioder er den finan-sielle kommunikation underlagt særlige restriktioner.

Spørgsmål til selskabets ledelse kan sendes på e-mail til [email protected].

Hjemmeside Schouw & Co.’s hjemmeside – www.schouw.dk – rummer fonds-børsmeddelelser og regnskabs-meddelelser samt uddybende information om koncernen og giver mulighed for tilmelding til selskabets nyhedsservice.

Egne aktierVed udgangen af 2010 udgjorde selska-bets beholdning af egne aktier 1.623.275 stk., svarende til 6,37% af aktiekapitalen.

Markedsværdien af egne aktier sva-rede ved udgangen af 2010 til 217 mio. kr. egne aktier er i balancen optaget til 0 kr.

KursudviklingSchouw & Co. aktien sluttede året i en pris på 133,50 kr. pr. aktie (ultimo kurs), svarende til en stigning på 41,3% siden udgangen af 2009.

den samlede markedsværdi af sel-skabets noterede aktiekapital udgjorde således ved regnskabsårets udløb 3.404 mio. kr. korrigeret for egne aktier ud-gjorde markedsværdien 3.188 mio. kr. ved udgangen af 2010.

IncitamentsprogrammerSchouw & Co. har siden 2003 haft et aktie-baseret incitamentsprogram, omfattende direktionen i Schouw & Co. og ledende medarbejdere i koncernen, herunder di-rektører i datterselskaber.

Under det aktiebaserede incitaments-program tildelte Schouw & Co. i marts 2010 direktionen i Schouw & Co., omfat-tende to personer, i alt 34.000 stk. optio-ner samt øvrige ledende medarbejdere, herunder direktører i datterselskaber, omfattende 14 personer, i alt 148.000 stk. optioner.

optionerne kan udnyttes i en periode på 24 måneder efter offentliggørelsen af Schouw & Co.’s årsregnskabsmeddelelse for 2011 til en strike-kurs på 107,30 kr. med tillæg af 4% p.a. fra tildelingstids-punktet til udnyttelsestidspunktet.

de overordnede retningslinjer for inci-tamentsprogrammer, som er godkendt på selskabets generalforsamling, forefindes på selskabets hjemmeside www.schouw.dk.

InVeSTorInForMaTIon 15

ledelSeSorganer

Ledelsesorganer

Bestyrelsen i Schouw & Co.Bestyrelsen i Schouw & Co. består af seks generalforsamlingsvalgte medlemmer, som konstituerer sig med en formand og en næstformand.

Bestyrelsesmedlemmerne vælges for perioder af fire år, og de enkelte medlem-mer er på valg i forskellige år, således at kontinuiteten sikres. Ved indstilling til nyvalg af et bestyrelsesmedlem læg-ges der bl.a. vægt på, at det nye medlem besidder faglig viden og erfaring, som kan bidrage til at sikre den nødvendige kompetencebredde i bestyrelsen, og at det nye medlem kan handle uafhængigt af særinteresser.

Bestyrelsen gennemfører årligt en selvevaluering efter en struktureret skemamodel. evalueringen forestås af bestyrelsens formand, og resultatet af evalueringen drøftes af den samlede be-styrelse.

Bestyrelsen varetager den overord-nede ledelse af selskabet, herunder an-sættelse af direktionen, fastlæggelse af retningslinjer for og udøvelse af kontrol med direktionens arbejde, sikring af en forsvarlig organisering af selskabets virksomhed, fastlæggelse af selskabets idégrundlag og strategi, samt vurdering af forsvarligheden af selskabets kapital-beredskab.

Bestyrelsens opgaver er beskrevet i selskabets forretningsorden, og selska-bets bestyrelsesmøder afvikles efter en fast skabelon, som på årsplan sikrer, at forretningsordenens anvisninger efter-leves.

Bestyrelsen afholdt i 2010 seks besty-relsesmøder, en telefonkonference og et to-dages bestyrelsesseminar, hvilket sva-rer til det sædvanlige aktivitetsniveau.

Bestyrelsens ordinære møder er plan-lagt minimum seks måneder frem, og normalt deltager den samlede bestyrelse og direktion i alle møder.

af principielle årsager deltager be-styrelsesformand Jørn ankær Thomsen ikke i behandling af forhold vedrørende beholdningen af aktier i Vestas Wind Systems a/S.

Revisionsudvalget i Schouw & Co.Bestyrelsen i Schouw & Co. har nedsat et revisionsudvalg bestående af niels kristian agner (formand), Jørn ankær Thomsen og erling lindahl.

af udvalgets medlemmer betragtes erling lindahl som uafhængig, mens Jørn ankær Thomsen ikke betragtes som uafhængig, grundet tilknytning til hoved-aktionæren givesco a/S samt tilknytning til en advokatvirksomhed, der er rådgiver for selskabet. niels kristian agner var i første del af 2010 uafhængig, men pas-serede ved generalforsamlingen i april 12 års medlemskab af bestyrelsen, hvorved han ikke længere betragtes som uafhæn-gig efter definitionerne i anbefalinger for god selskabsledelse fra naSdaQ oMX Copenhagen.

alle tre medlemmer vurderes at opfyl-de lovgivningens krav om kvalifikationer inden for regnskabsvæsen.

revisionsudvalgets opgave består primært i at overvåge arbejde og proces-ser i relation til regnskabsaflæggelsen. Udvalget støtter bestyrelsen med vurde-ringer og kontrol vedrørende revision, regnskabspraksis, interne kontrolsyste-mer og økonomisk rapportering m.v.

revisionsudvalget afholdt fem møder i 2010.

Direktionen i Schouw & Co.direktionen i Schouw & Co. omfatter admi-nistrerende direktør Jens Bjerg Sørensen og direktør peter kjær. direktionens med-lemmer er registreret hos erhvervs- & Selskabsstyrelsen.

direktionen varetager den daglige ledelse af selskabet såvel på modersel-skabsniveau som på koncernniveau og føl-ger de retningslinjer og anvisninger, som bestyrelsen har givet.

den daglige ledelse omfatter ikke dis-positioner, der efter selskabets forhold er af usædvanlig art eller stor betydning. Sådanne dispositioner kan direktionen kun foretage efter særlig bemyndigelse fra bestyrelsen, medmindre bestyrelsens beslutning ikke kan afventes uden væ-sentlig ulempe for selskabets virksomhed.

16

ledelSeSorganer

Finanskalender 2011

14. april 2011 afholdelse af ordinær generalforsamling

5. maj 2011 udsendelse af delårsrapport for 1. kvartal 2011

18. august 2011 udsendelse af delårsrapport for 1. halvår 2011

3. november 2011 udsendelse af delårsrapport for 3. kvartal 2011

Ledelse i porteføljevirksomhederSchouw & Co. koncernen bygger på en decentral struktur, hvor de enkelte por-teføljevirksomheder opererer med en høj grad af selvstændighed, og hvor de enkelte porteføljevirksomheder har deres egen organisation og ledelse med ansvar for virksomhedens drift. de enkelte por-teføljevirksomheder er opbygget som fokuserede delkoncerner med egne dat-terselskaber.

Bestyrelsen i det øverste selskab i de enkelte porteføljevirksomheder er som hovedregel sammensat af repræsentanter for bestyrelsen og direktionen i Schouw & Co. samt af eksterne bestyrelsesmedlem-mer med særlig interesse og indsigt i por-teføljevirksomhedens forretningsområde.

Bestyrelserne i porteføljevirksomhe-dens underliggende datterselskaber er som hovedregel sammensat af relevante ledere og medarbejdere fra porteføljevirk-somheden, eventuelt suppleret med re-præsentanter fra direktionen i Schouw & Co. eller eksterne bestyrelsesmedlemmer.

Som støtte til ledelsen i de enkelte porteføljevirksomheder har Schouw & Co. givet en række overordnede anvisninger i form af guidelines for datterselskaber.

VederlagspolitikVederlagspolitikken i Schouw & Co. har til formål at sikre et stærkt sammenfald af bestyrelsens og direktionens interesser med aktionærernes og selskabets interes-ser.

Med vederlagspolitikken tilstræbes det, at vederlag til enhver tid står i rime-ligt forhold til de opnåede resultater og til selskabets situation, ligesom det tilstræ-bes at fremme de langsigtede mål i vare-tagelsen af selskabets interesser.

Vederlagspolitikken og de overord-nede retningslinjer for incitamentspro-grammer findes på selskabets hjemme-side www.schouw.dk.

17

CorporaTe goVernanCe

corporate governance

Kodeks for virksomhedsledelseSchouw & Co. følger de regler, der gælder for selskaber noteret på naSdaQ oMX Copenhagen, som bl.a. indeholder et kodeks for virksomhedsledelse i form af anbefalinger for god selskabsledelse.

Bestyrelsen og direktionen i Schouw & Co. betragter god selskabsledelse, eller Corporate governance, som et naturligt element i det at drive ansvarlig virk-somhed. der arbejdes løbende med god selskabsledelse og samspillet med sel-skabets interessenter, og stillingtagen til selskabets Corporate governance politik indgår som et fast punkt i årsplanen for bestyrelsesmøderne.

det er opfattelsen, at Schouw & Co. i al væsentlighed lever op til intentionerne i anbefalinger for god selskabsledelse fra naSdaQ oMX Copenhagen.

der er dog enkelte områder, hvor Schouw & Co. har valgt at forholde sig anderledes, end anbefalingerne for god selskabsledelse foreskriver. det drejer

sig om enkelte forhold under det øverste ledelsesorgans sammensætning og or-ganisering samt enkelte oplysninger om individuelle vederlagsforhold.

på Schouw & Co.’s hjemmeside – www.schouw.dk/cg – findes en detaljeret re-degørelse for selskabets stillingtagen til hvert enkelt punkt i anbefalinger for god selskabsledelse fra naSdaQ oMX Copenhagen.

Lovpligtig redegørelse for samfundsansvardenne lovpligtige redegørelse for sam-fundsansvar dækker regnskabsperioden 1. januar til 31. december 2010 og knytter sig til årsrapporten for 2010.

Schouw & Co. ønsker, at alle koncer-nens virksomheder skal leve op til lovgiv-ning og regler i de lande og lokalsamfund, hvor virksomhederne opererer. der er dog ikke vedtaget politikker for frivillig inte-grering af samfundsansvar som en del af virksomhedernes strategi og aktiviteter.

Schouw & Co. respekterer overordnet de ti principper om menneskerettighe-der, arbejdstagerrettigheder, miljø og anti-korruption som udtrykt i Fn’s global Compact. de ti principper kan findes i deres fulde ordlyd på Schouw & Co.’s hjemmeside www.schouw.dk.

Schouw & Co. lægger vægt på, at kon-cernens egne virksomheder tilstræber at overholde principperne om menneskeret-tigheder, arbejdstagerrettigheder og anti-korruption samtidig med, at de ved valg af samarbejdspartnere og leverandører søger vished om rimelige forhold.

principperne om miljø kan være en balance mellem omkostninger og effekt, men generelt er det opfattelsen, at kon-cernen holder en høj standard, når det gælder sikring af fornuftige miljøforhold og begrænsning af miljørisici. Herudover adresserer koncernen miljøforhold ud fra driftsøkonomiske kriterier, men med behørigt hensyn til både et langsigtet per-spektiv og koncernens gode omdømme.

Produktion hos Martin i Frederikshavn.

18

regnSkaBSUdarBeJdelSen

regnskabsudarbejdelsen

Lovpligtig redegørelseSom led i den lovpligtige redegørelse for virksomhedsledelse skal selskabet rede-gøre for hovedelementerne i koncernens interne kontrol- og risikostyringssyste-mer i forbindelse med regnskabsaflæg-gelsen.

Koncernens strukturSchouw & Co. koncernen består af en række juridiske selskaber, der operatio-nelt er struktureret således, at der under moderselskabet Schouw & Co. findes et antal porteføljevirksomheder, der hver især er opbygget som fokuserede delkon-cerner med egne datterselskaber.

de enkelte porteføljevirksomheder opererer med en høj grad af selvstændig-hed og har deres egen organisation og le-delse med ansvar for virksomhedens drift.

porteføljevirksomhedernes underlig-gende datterselskaber driver aktiviteter, som er identiske med, eller tæt relateret til, porteføljevirksomhedens gennemgå-

ende aktiviteter, hvilket muliggør etable-ring af ensartede systemer og procedurer i porteføljevirksomheden.

ledelsen i porteføljevirksomhedens øverste enhed har ansvaret for at udar-bejde og implementere rimelige og hen-sigtsmæssige procedurer og politikker for virksomheden og for at sikre en systema-tisk og forsvarlig controlling af portefølje-virksomhedens selskaber.

Som støtte til ledelsen i de enkelte porteføljevirksomheder har Schouw & Co. givet en række overordnede anvisninger i form af guidelines for datterselskaber.

Herudover gennemfører moderselska-bet Schouw & Co. opfølgning på de direkte ejede selskaber med henblik på at sikre, at regnskabsrapporteringen er retvisen-de og uden væsentlig fejlinformation.

Bestyrelsen i Schouw & Co. har nedsat et revisionsudvalg, der bl.a. overvåger arbejde og processer i relation til regn-skabsaflæggelsen.

Udarbejdelse af koncernregnskabUdarbejdelsen af koncernregnskabet ba-serer sig på koncernens regnskabsmanu-al, der har til formål at sikre anvendelse af ensartet regnskabspraksis i koncernen i overensstemmelse med de internatio-nale regnskabsstandarder IFrS/IaS, som Schouw & Co. aflægger regnskab efter.

regnskabsmanualen opdateres lø-bende af moderselskabet Schouw & Co. i det omfang, ændringer i regnskabs-standarder og lovgivning kræver det. regnskabsmanualen er tilgængelig for koncernens brugere i elektronisk form.

Indrapportering af regnskabsoplys-ninger fra koncernens dattervirksomhe-der sker efter instruks fra moderselska-bet i standardiserede rapporteringspak-ker, der indlæses elektronisk i modersel-skabets konsolideringssystem, hvilket reducerer risikoen for manuelle fejl.

Revisionpå den årlige generalforsamling i Schouw & Co. vælges der efter bestyrelsens ind-stilling en uafhængig revisor. Forud for indstillingen foretager bestyrelsen en kri-

tisk vurdering af revisors uafhængighed og kompetence m.v. i overensstemmelse med anbefalinger for god selskabsledelse fra naSdaQ oMX Copenhagen.

den generalforsamlingsvalgte revisor er revisor for alle væsentlige dattersel-skaber og associerede selskaber i kon-cernen. I enkelte udenlandske enheder kan der dog af praktiske årsager være valgt lokal revision, men revisionen i alle koncernenheder udføres efter instruks fra den generalforsamlingsvalgte revisor med fokus på risikofyldte og væsentlige områder.

den generalforsamlingsvalgte revisor rapporterer skriftligt gennem revisions-protokollater til den samlede bestyrelse i Schouw & Co. mindst en gang årligt og herudover umiddelbart efter konstate-ring af eventuelle forhold, som bestyrel-sen bør orienteres om. den generalfor-samlingsvalgte revisor deltager ved be-styrelsens behandling af udkastet til års-rapporten, og afholder i den forbindelse ”private Session” med bestyrelsen uden direktionens deltagelse, som foreslået i anbefalinger for god selskabsledelse.

den generalforsamlingsvalgte revisor deltager endvidere i revisionsudvalgets møder, som sædvanligvis afsluttes med en ”private Session” for revisionsudvalget uden deltagelse af repræsentanter for den daglige ledelse.

Intern revision Bestyrelsen i Schouw & Co. har efter ind-stilling fra revisionsudvalget besluttet, at der for nærværende ikke nedsættes en intern revision, da det ikke vurderes hensigtsmæssigt under indtryk af kon-cernens størrelse og struktur.

19

gloBal ekSpanSIon

vækst gennem global ekspansionSchouw & Co. arbejder med en ejerskabs-model, hvor der fokuseres på tre overord-nende områder: lønsom vækst, effektiv kapitalanvendelse og fremtidssikring. Forbedring af lønsomheden har haft hø-jeste prioritet i de seneste år, men med de positive forventninger til den globale øko-nomi vil vækst igen få høj prioritet.

”Virksomheder, der ikke har et bety-deligt vækstpotentiale, er ikke interes-sante for Schouw & Co. Muligheden for vækst er et af de væsentligste elementer i den langsigtede værdiskabelse,” siger adm. direktør i Schouw & Co. Jens Bjerg

Sørensen, der dog fremhæver, at han ikke ønsker vækst for enhver pris:

”Væksten skal være lønsom, og vi inve-sterer kun i ny kapacitet og går ind på nye markeder, hvis potentialet og investeringen lever op til vores afkastkrav.”

alle virksomheder har i 2010 haft inter-national ekspansion på agendaen.

”Schouw & Co. har en stærk position på nærmarkederne, og omkring tre fjerdedele af omsætningen går i dag til lande i europa. Jeg ser store perspektiver og muligheder i at investere og vokse uden for danmark og de traditionelle vesteuropæiske markeder.

lønsom vækst er et bærende element i den langsigtede

værdiskabelse, og positive fremtidsudsigter betyder,

at alle Schouw & Co.’s virksomheder ekspanderer

internationalt. Udbygningen af førerpositionerne

skaber store, stærke og fokuserede virksomheder.

Ekspansion i 2010BioMar · Costa ricaFibertex personal Care · MalaysiaFibertex nonwovens · Sydafrikagrene · ruslandHydra-grene · kinaMartin · USa

20

Virksomheder i vores portefølje skal være fokuserede, store og have en førerposition inden for deres niche eller branche,” siger Jens Bjerg Sørensen.

BioMar har netop besluttet at etablere produktion af foder til en ny fiskeart i Costa rica, der er et nyt geografisk mar-ked. BioMar har stor erfaring, når det gælder fødevaresikkerhed og sporbarhed i produktionen, og derfor er det muligt at tilføre nogle unikke kompetencer, der baner vejen for langsigtet vækst på et mar-ked, der har samme størrelse som BioMars hovedforretningsområde – foder til laks.

Fibertex personal Care har, siden Schouw & Co. købte virksomheden i 2002, etableret sig og løbende ekspanderet i Malaysia, og i 2011 forøges produktions-kapaciteten med mere end 50%. det asia - tiske marked for nonwovens til hygiejne-sektoren har de seneste år oplevet to-cifrede vækstrater, og der forventes også markant vækst fremover.

grene og Fibertex nonwovens har begge stærke positioner i østeuropa, men virksomhederne satser nu på ekspansion på nye spændende markeder. Fibertex nonwovens har etableret sig i Sydafrika for

at deltage i de kommende års betydelige ud- bygning af landets infrastruktur, og grene udvider i rusland, der har ca. 50 gange så stort et landbrugsareal som danmark og således enorme vækstperspektiver.

Hydra-grene følger den globale vind-mølleindustri og begynder produktion i kina i 2011.

Martins markedslederposition betyder, at omkring en tredjedel af omsætningen går til USa, og Martin har bl.a. oplevet en vækst på 20% i koncertsegmentet gennem en løbende indsats på det amerikanske marked.

gloBal ekSpanSIon 21

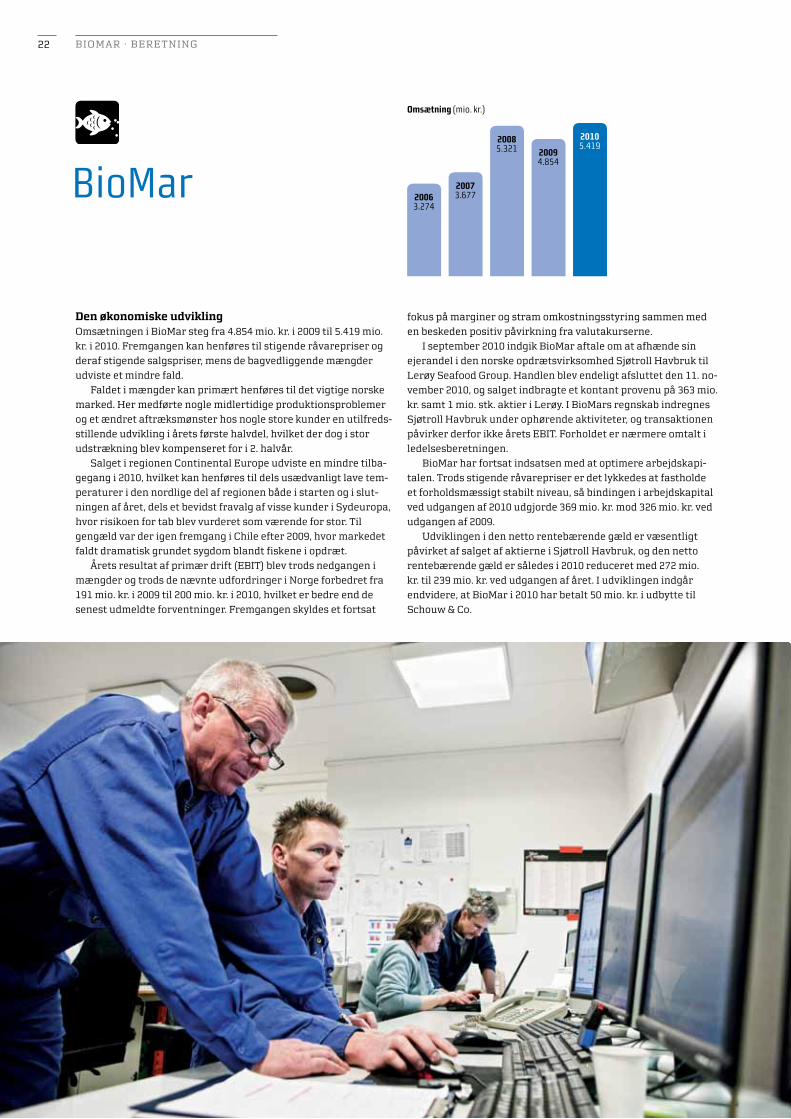

20063.274

20073.677

20085.321 2009

4.854

20105.419

Omsætning (mio. kr.)

BIoMar · BereTnIng

Den økonomiske udviklingomsætningen i BioMar steg fra 4.854 mio. kr. i 2009 til 5.419 mio. kr. i 2010. Fremgangen kan henføres til stigende råvarepriser og deraf stigende salgspriser, mens de bagvedliggende mængder udviste et mindre fald.

Faldet i mængder kan primært henføres til det vigtige norske marked. Her medførte nogle midlertidige produktionsproblemer og et ændret aftræksmønster hos nogle store kunder en utilfreds-stillende udvikling i årets første halvdel, hvilket der dog i stor udstrækning blev kompenseret for i 2. halvår.

Salget i regionen Continental europe udviste en mindre tilba-gegang i 2010, hvilket kan henføres til dels usædvanligt lave tem-peraturer i den nordlige del af regionen både i starten og i slut-ningen af året, dels et bevidst fravalg af visse kunder i Sydeuropa, hvor risikoen for tab blev vurderet som værende for stor. Til gengæld var der igen fremgang i Chile efter 2009, hvor markedet faldt dramatisk grundet sygdom blandt fiskene i opdræt.

Årets resultat af primær drift (eBIT) blev trods nedgangen i mængder og trods de nævnte udfordringer i norge forbedret fra 191 mio. kr. i 2009 til 200 mio. kr. i 2010, hvilket er bedre end de senest udmeldte forventninger. Fremgangen skyldes et fortsat

fokus på marginer og stram omkostningsstyring sammen med en beskeden positiv påvirkning fra valutakurserne.

I september 2010 indgik BioMar aftale om at afhænde sin ejerandel i den norske opdrætsvirksomhed Sjøtroll Havbruk til lerøy Seafood group. Handlen blev endeligt afsluttet den 11. no-vember 2010, og salget indbragte et kontant provenu på 363 mio. kr. samt 1 mio. stk. aktier i lerøy. I BioMars regnskab indregnes Sjøtroll Havbruk under ophørende aktiviteter, og transaktionen påvirker derfor ikke årets eBIT. Forholdet er nærmere omtalt i ledelsesberetningen.

BioMar har fortsat indsatsen med at optimere arbejdskapi-talen. Trods stigende råvarepriser er det lykkedes at fastholde et forholdsmæssigt stabilt niveau, så bindingen i arbejdskapital ved udgangen af 2010 udgjorde 369 mio. kr. mod 326 mio. kr. ved udgangen af 2009.

Udviklingen i den netto rentebærende gæld er væsentligt påvirket af salget af aktierne i Sjøtroll Havbruk, og den netto rentebærende gæld er således i 2010 reduceret med 272 mio. kr. til 239 mio. kr. ved udgangen af året. I udviklingen indgår endvidere, at BioMar i 2010 har betalt 50 mio. kr. i udbytte til Schouw & Co.

BioMar

22

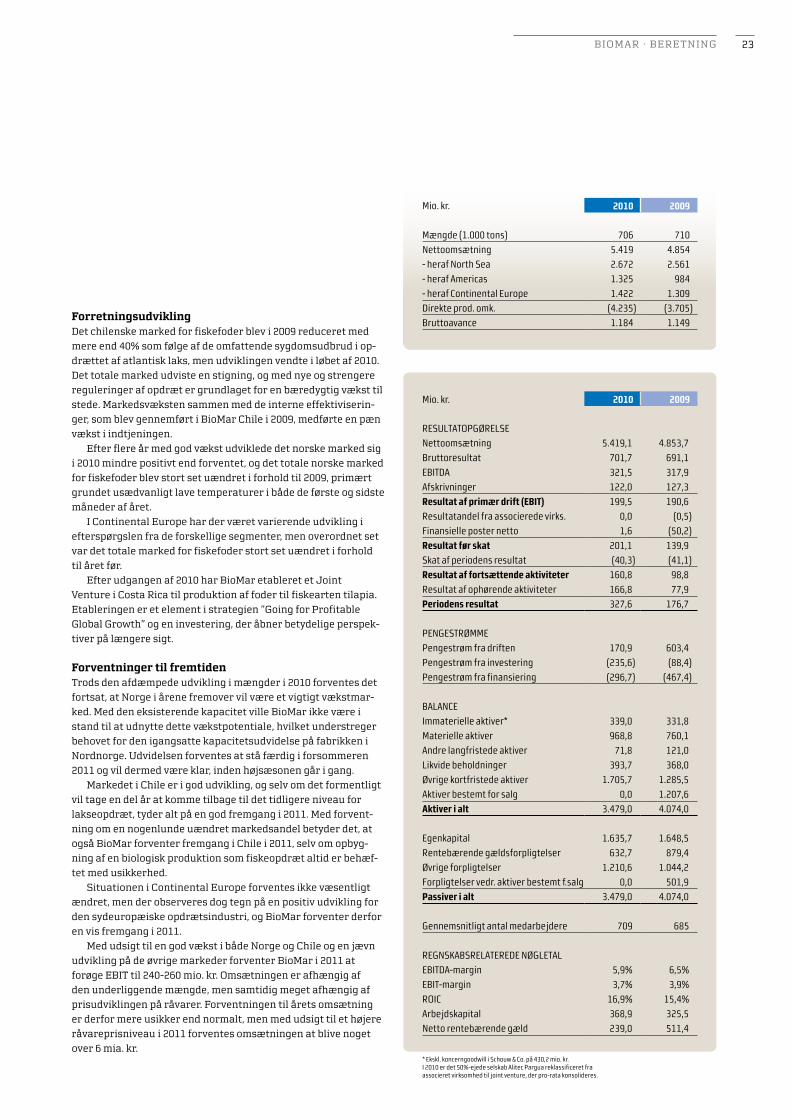

* ekskl. koncerngoodwill i schouw & co. på 430,2 mio. kr.i 2010 er det 50%-ejede selskab Alitec Pargua reklassificeret fra associeret virksomhed til joint venture, der pro-rata konsolideres.

BIoMar · BereTnIng

Mio. kr. 2010 2009

Mængde (1.000 tons) 706 710

Nettoomsætning 5.419 4.854

- heraf North Sea 2.672 2.561

- heraf Americas 1.325 984

- heraf Continental Europe 1.422 1.309

Direkte prod. omk. (4.235) (3.705)

Bruttoavance 1.184 1.149Forretningsudviklingdet chilenske marked for fiskefoder blev i 2009 reduceret med mere end 40% som følge af de omfattende sygdomsudbrud i op-drættet af atlantisk laks, men udviklingen vendte i løbet af 2010. det totale marked udviste en stigning, og med nye og strengere reguleringer af opdræt er grundlaget for en bæredygtig vækst til stede. Markedsvæksten sammen med de interne effektiviserin-ger, som blev gennemført i BioMar Chile i 2009, medførte en pæn vækst i indtjeningen.

efter flere år med god vækst udviklede det norske marked sig i 2010 mindre positivt end forventet, og det totale norske marked for fiskefoder blev stort set uændret i forhold til 2009, primært grundet usædvanligt lave temperaturer i både de første og sidste måneder af året.

I Continental europe har der været varierende udvikling i efterspørgslen fra de forskellige segmenter, men overordnet set var det totale marked for fiskefoder stort set uændret i forhold til året før.

efter udgangen af 2010 har BioMar etableret et Joint Venture i Costa rica til produktion af foder til fiskearten tilapia. etableringen er et element i strategien ”going for profitable global growth” og en investering, der åbner betydelige perspek-tiver på længere sigt.

Forventninger til fremtidenTrods den afdæmpede udvikling i mængder i 2010 forventes det fortsat, at norge i årene fremover vil være et vigtigt vækstmar-ked. Med den eksisterende kapacitet ville BioMar ikke være i stand til at udnytte dette vækstpotentiale, hvilket understreger behovet for den igangsatte kapacitetsudvidelse på fabrikken i nordnorge. Udvidelsen forventes at stå færdig i forsommeren 2011 og vil dermed være klar, inden højsæsonen går i gang.

Markedet i Chile er i god udvikling, og selv om det formentligt vil tage en del år at komme tilbage til det tidligere niveau for lakse opdræt, tyder alt på en god fremgang i 2011. Med forvent-ning om en nogenlunde uændret markedsandel betyder det, at også BioMar forventer fremgang i Chile i 2011, selv om opbyg-ning af en biologisk produktion som fiskeopdræt altid er behæf-tet med usikkerhed.

Situationen i Continental europe forventes ikke væsentligt ændret, men der observeres dog tegn på en positiv udvikling for den sydeuropæiske opdrætsindustri, og BioMar forventer derfor en vis fremgang i 2011.

Med udsigt til en god vækst i både norge og Chile og en jævn udvikling på de øvrige markeder forventer BioMar i 2011 at forøge eBIT til 240-260 mio. kr. omsætningen er afhængig af den underliggende mængde, men samtidig meget afhængig af prisudviklingen på råvarer. Forventningen til årets omsætning er derfor mere usikker end normalt, men med udsigt til et højere råvareprisniveau i 2011 forventes omsætningen at blive noget over 6 mia. kr.

Mio. kr. 2010 2009

resULtAtoPgØreLse

nettoomsætning 5.419,1 4.853,7

Bruttoresultat 701,7 691,1

eBitDA 321,5 317,9

Afskrivninger 122,0 127,3

Resultat af primær drift (EBIT) 199,5 190,6

resultatandel fra associerede virks. 0,0 (0,5)

Finansielle poster netto 1,6 (50,2)

Resultat før skat 201,1 139,9

skat af periodens resultat (40,3) (41,1)

Resultat af fortsættende aktiviteter 160,8 98,8

resultat af ophørende aktiviteter 166,8 77,9

Periodens resultat 327,6 176,7

PengestrØMMe

Pengestrøm fra driften 170,9 603,4

Pengestrøm fra investering (235,6) (88,4)

Pengestrøm fra finansiering (296,7) (467,4)

BALAnce

immaterielle aktiver* 339,0 331,8

Materielle aktiver 968,8 760,1

Andre langfristede aktiver 71,8 121,0

Likvide beholdninger 393,7 368,0

Øvrige kortfristede aktiver 1.705,7 1.285,5

Aktiver bestemt for salg 0,0 1.207,6

Aktiver i alt 3.479,0 4.074,0

egenkapital 1.635,7 1.648,5

rentebærende gældsforpligtelser 632,7 879,4

Øvrige forpligtelser 1.210,6 1.044,2

Forpligtelser vedr. aktiver bestemt f.salg 0,0 501,9

Passiver i alt 3.479,0 4.074,0

gennemsnitligt antal medarbejdere 709 685

regnskABsreLAtereDe nØgLetAL

eBitDA-margin 5,9% 6,5%

eBit-margin 3,7% 3,9%

roic 16,9% 15,4%

Arbejdskapital 368,9 325,5

netto rentebærende gæld 239,0 511,4

23

BIoMar I CoSTa rICa

torben svejgård,adm. direktør, BioMar

”Vi har leveret yngelfoder til tilapia-producenter gennem et stykke tid, men pro-duktionen af voksefoder kræver, at vi er på ste-det,” forklarer BioMars administrerende direk-tør Torben Svejgård.

opdræt af tilapia udgør ca. 4% af ver-densproduktionen.