Embed Size (px)

DESCRIPTION

Scuola di Economia Management e Statistica a.a. 2012/2013. Recente evoluzione nei Servizi di Consulenza Finanziaria: i l caso Banca IPIBI spa. Corso di Laurea Magistrale in Finanza Intermediari e Mercati. Relatore: C hiar.mo Professore Atos Cavazza. Presentata da: Gianluca Lalli. - PowerPoint PPT Presentation

Citation preview

Scuola di Economia Management e Statistica

a.a. 2012/2013

Corso di Laurea Magistrale in Finanza Intermediari e Mercati

Recente evoluzione nei Servizi di Consulenza Finanziaria:il caso Banca IPIBI spa

Relatore: Chiar.mo ProfessoreAtos Cavazza

Presentata da: Gianluca Lalli

DEFINIZIONE DI CONSULENZA

“La prestazione di raccomandazioni personalizzate a un cliente, dietro sua richiesta o per iniziativa del

prestatore del servizio, riguardo a una o più operazioni relative ad un determinato strumento finanziario.”

(Art 5-septies TUF)

Evoluzione della Normativa in Materia di Consulenza Finanziaria

Legge 2 gennaio 91

DIRETTIVA 93/22/CE(I.S.D.)

DIRETTIVA 2004/39/CE(MiFID)

“Attività e Servizi di Investimento”

“Liberalizzazione della consulenza”

“Nozione della consulenza”

D.Lgs 415/96, Eurosim

D.Lgs 164/07

Principio Portante della Normativa MiFID

INVESTITORE“CONSUMATORE”

INTERMEDIARIO“VENDITORE”

INVESTITORE“UTENTE”

INTERMEDIARIO“FORNITORE DI

SERVIZI”

DA UNA “LOGICA DI PRODOTTO” AD UNA “LOGICA DI SERVIZIO”

Nella “condotta degli affari” gli intermediari devono essere in grado di

“servire al meglio gli interessi del cliente”

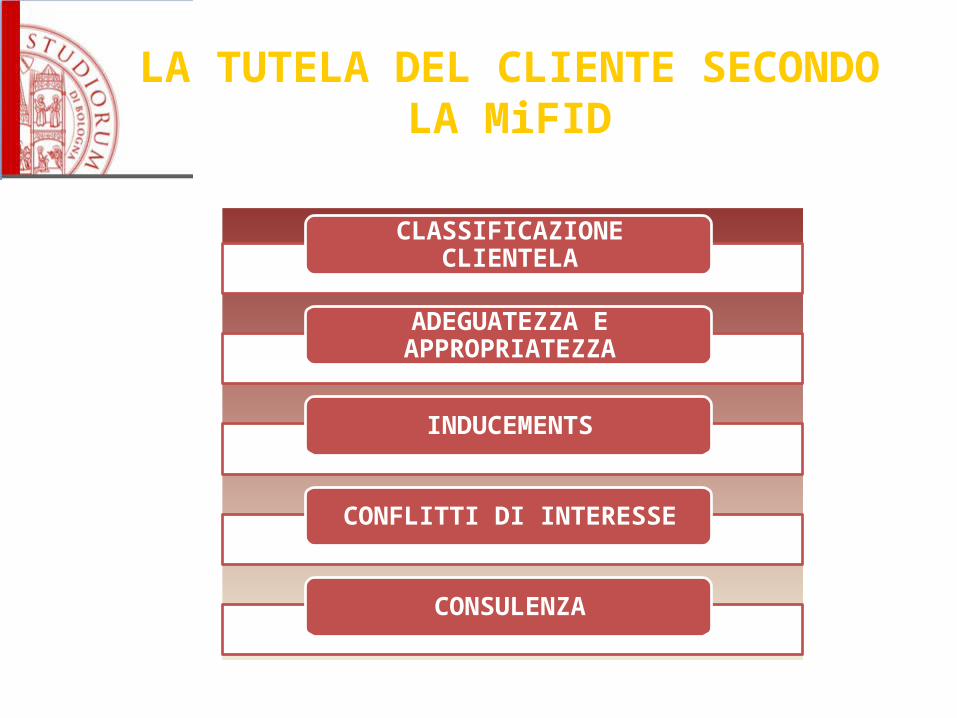

LA TUTELA DEL CLIENTE SECONDO LA MiFID

CLASSIFICAZIONE CLIENTELA

ADEGUATEZZA E APPROPRIATEZZA

INDUCEMENTS

CONFLITTI DI INTERESSE

CONSULENZA

LA TUTELA DEL CLIENTE SECONDO LA MiFID

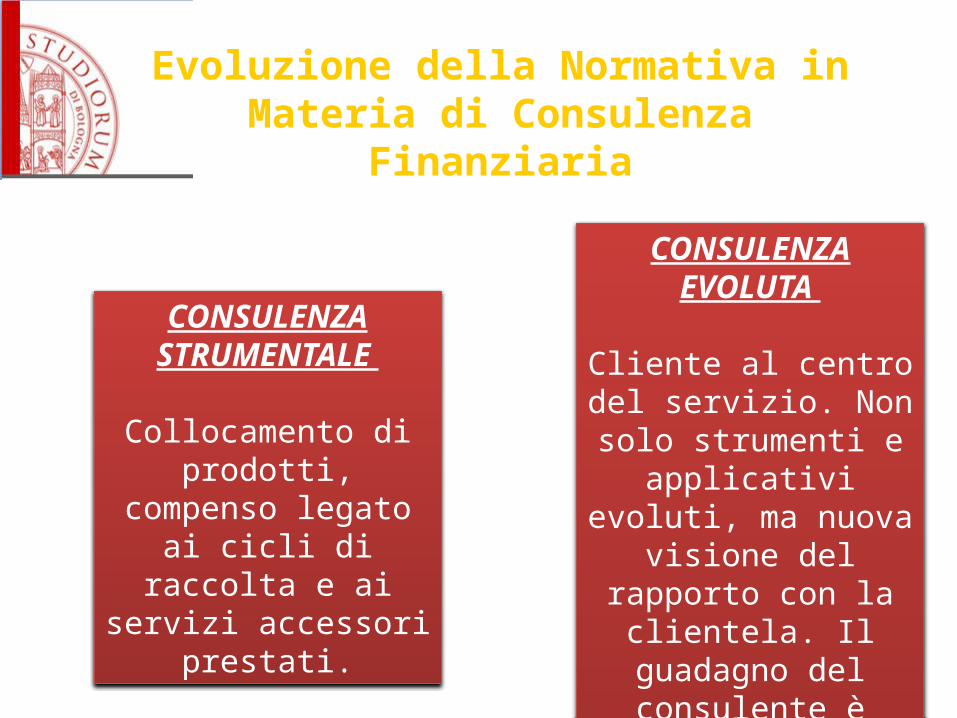

Consulenza strumentale

Consulenza indipendente

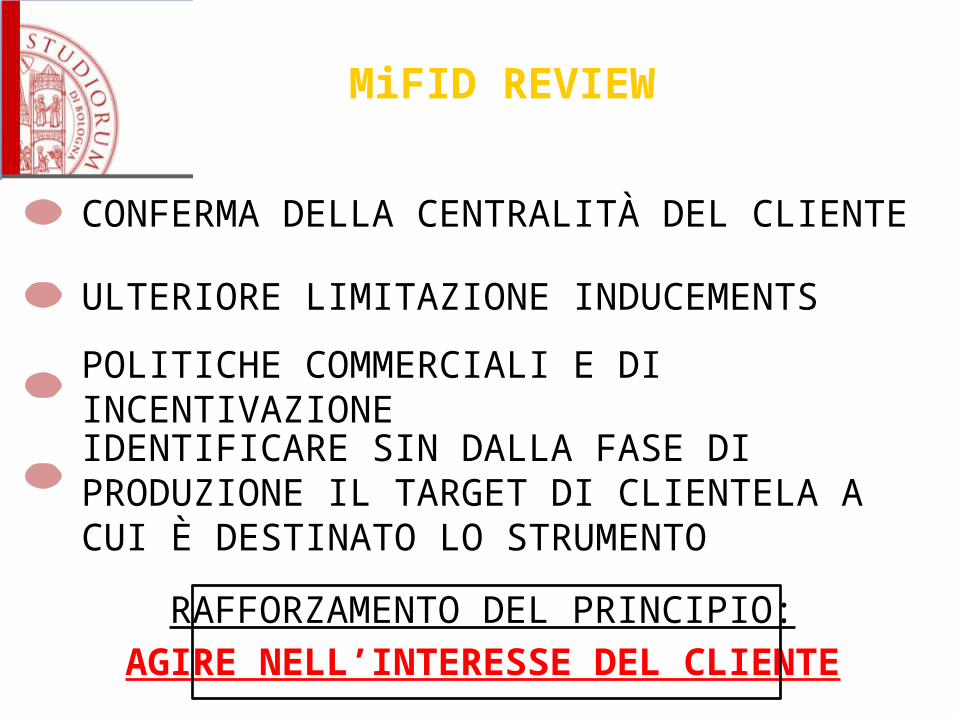

MiFID REVIEW

CONFERMA DELLA CENTRALITÀ DEL CLIENTE

RAFFORZAMENTO DEL PRINCIPIO:AGIRE NELL’INTERESSE DEL CLIENTE

ULTERIORE LIMITAZIONE INDUCEMENTS

POLITICHE COMMERCIALI E DI INCENTIVAZIONE

IDENTIFICARE SIN DALLA FASE DI PRODUZIONE IL TARGET DI CLIENTELA A CUI È DESTINATO LO STRUMENTO

Evoluzione della Normativa in Materia di Consulenza Finanziaria

CONSULENZA EVOLUTA

Cliente al centro del servizio. Non solo

strumenti e applicativi evoluti, ma nuova

visione del rapporto con la clientela. Il guadagno del consulente è slegato

dal collocamento dei prodotti.

CONSULENZA STRUMENTALE

Collocamento di prodotti, compenso

legato ai cicli di raccolta e ai servizi accessori

prestati.

IL RUOLO DEL CONSULENTE

EVITARE GLI ERRORI COMPORTAMENTALI CHE AFFLIGGONO LA CLIENTELA RETAIL

•OVERCONFIDENCE•IPEROTTIMISMO•ERRORI DI ATTRIBUZIONE•EFFETTO FRAMING

EVITARE CHE GLI INVESTITORI RETAIL ESCANO DAI MERCATI ESASPERANDO LE PRESSIONI RIBASSISTE

DEI MERCATI

RICERCA EMPIRICA

SHAPIRA E VENEZIA (2001)

MINORI ERRORI COMPORTAMENTALI

HACKETHAL et al. (2009)

GENTILE E SICILIANO (2009)

M.M. KRAMER (2011)

I PTF ASSISTITI SEMBRANO ESSERE I

PEGGIORI

I PTF ASSISTITI SONO MEGLIO DIVERSIFICATI

RENDIMENTI NON SIGNIFICATIVAMENTE

DIFFERENTI

Scelte di investitori israeliani durante il 1994

Campione Tedesco 2003 2005.

Campione Olandese 2003-2007

Campione Italiano 2006-2007

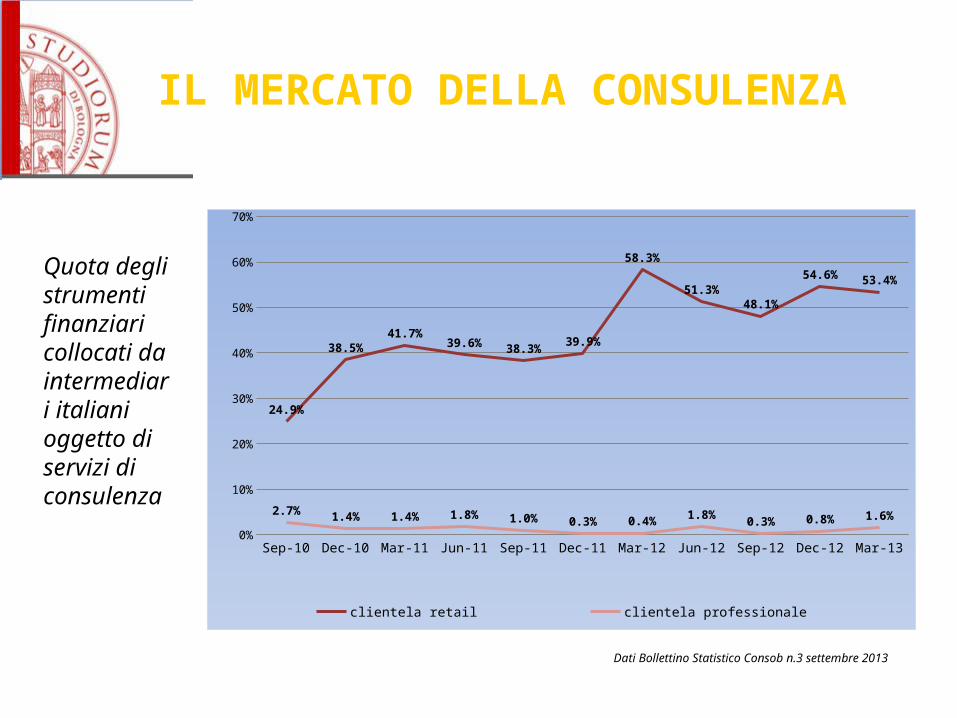

IL MERCATO DELLA CONSULENZA

Sep-

10

Nov-1

0

Jan-

11

Mar-

11

May

-11

Jul-1

1

Sep-

11

Nov-1

1

Jan-

12

Mar-

12

May

-12

Jul-1

2

Sep-

12

Nov-1

2

Jan-

13

Mar-

130%

10%

20%

30%

40%

50%

60%

70%

24.9%

38.5%41.7%

39.6% 38.3%39.9%

58.3%

51.3%48.1%

54.6% 53.4%

2.7% 1.4% 1.4% 1.8% 1.0% 0.3% 0.4% 1.8%0.3% 0.8% 1.6%

clientela retail clientela professionale

Quota degli strumenti finanziari collocati da intermediari italiani oggetto di servizi di consulenza

Dati Bollettino Statistico Consob n.3 settembre 2013

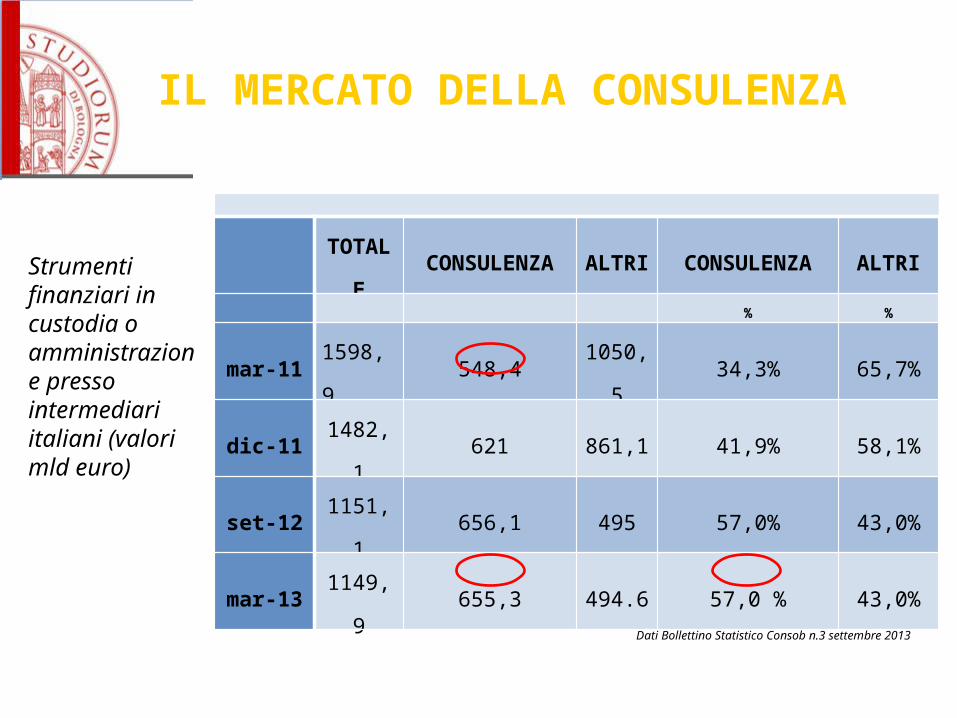

IL MERCATO DELLA CONSULENZA

Strumenti finanziari in custodia o amministrazione presso intermediari italiani (valori mld euro)

Dati Bollettino Statistico Consob n.3 settembre 2013

TOTALE CONSULENZA ALTRI CONSULENZA ALTRI

% %

mar-11 1598,9 548,4 1050,5 34,3% 65,7%

dic-11 1482,1 621 861,1 41,9% 58,1%

set-12 1151,1 656,1 495 57,0% 43,0%

mar-13 1149,9 655,3 494.6 57,0 % 43,0%

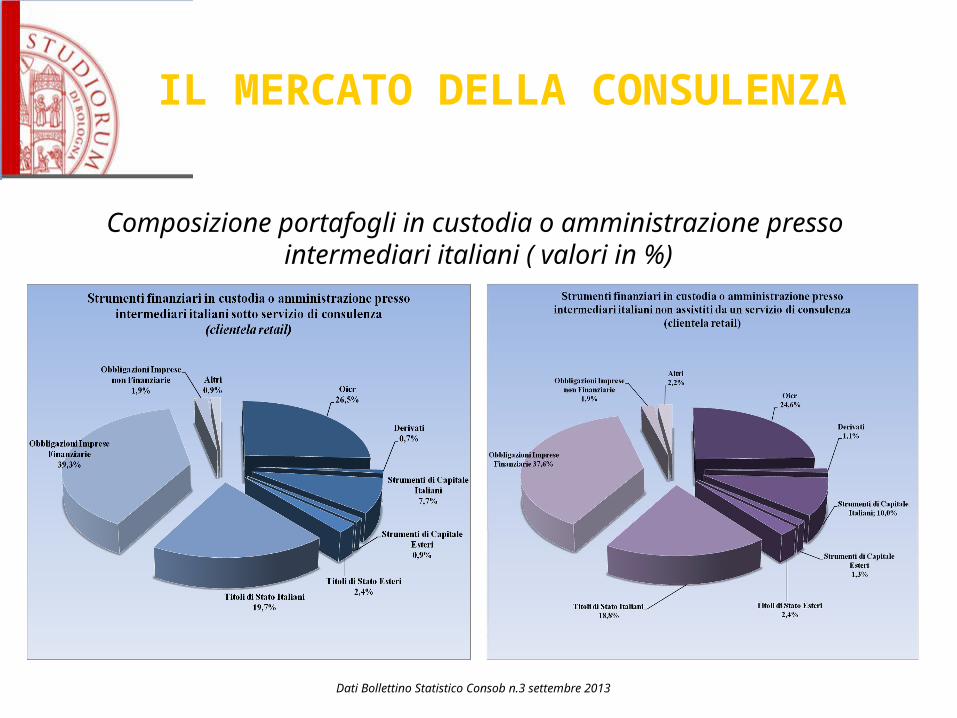

IL MERCATO DELLA CONSULENZA

Composizione portafogli in custodia o amministrazione presso intermediari italiani ( valori in %)

Dati Bollettino Statistico Consob n.3 settembre 2013

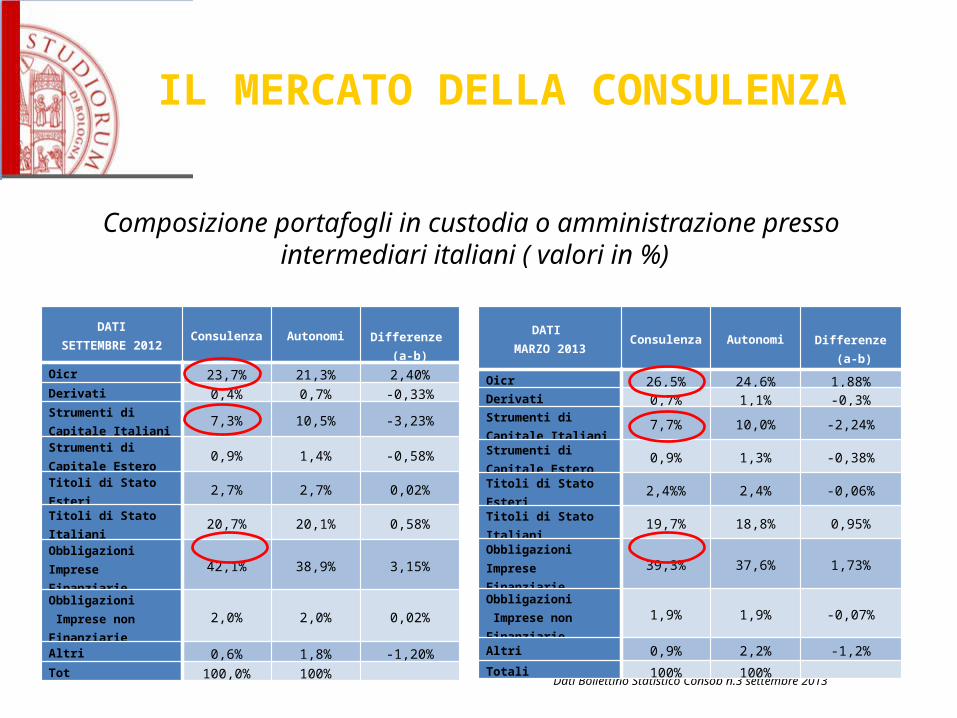

IL MERCATO DELLA CONSULENZA

Composizione portafogli in custodia o amministrazione presso intermediari italiani ( valori in %)

Dati Bollettino Statistico Consob n.3 settembre 2013

DATISETTEMBRE 2012

Consulenza Autonomi Differenze (a-b)

Oicr 23,7% 21,3% 2,40%

Derivati 0,4% 0,7% -0,33%

Strumenti di Capitale Italiani

7,3% 10,5% -3,23%

Strumenti di Capitale Estero

0,9% 1,4% -0,58%

Titoli di Stato Esteri 2,7% 2,7% 0,02%

Titoli di Stato Italiani 20,7% 20,1% 0,58%

Obbligazioni Imprese Finanziarie

42,1% 38,9% 3,15%

Obbligazioni Imprese non Finanziarie

2,0% 2,0% 0,02%

Altri 0,6% 1,8% -1,20%

Tot 100,0% 100%

DATI MARZO 2013

Consulenza Autonomi Differenze (a-b)

Oicr 26,5% 24,6% 1,88%Derivati 0,7% 1,1% -0,3%Strumenti di Capitale Italiani

7,7% 10,0% -2,24%

Strumenti di Capitale Estero

0,9% 1,3% -0,38%

Titoli di Stato Esteri 2,4%% 2,4% -0,06%

Titoli di Stato Italiani 19,7% 18,8% 0,95%

Obbligazioni Imprese Finanziarie

39,3% 37,6% 1,73%

Obbligazioni Imprese non Finanziarie

1,9% 1,9% -0,07%

Altri 0,9% 2,2% -1,2%

Totali 100% 100%

IL MERCATO DELLA CONSULENZA

Risparmio gestito - (dati di fine periodo; valori di mercato in miliardi di euro)

Gestione Collettiva Gestione di Portafoglio Totale

Patrimonio Raccolta netta

II° trim

2012478 479 957 - 4,5

III° trim

2012496 496 992 + 1,4

IV° trim

2012525 670 1.195 - 4,9

Dati: ASSOGESIONI 3013

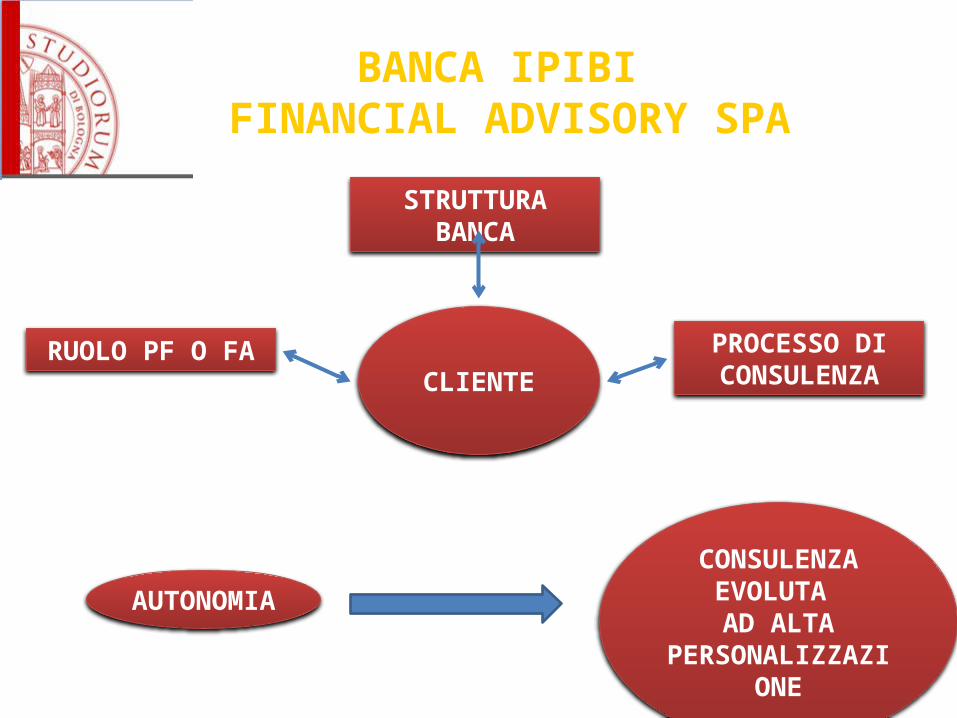

BANCA IPIBI FINANCIAL ADVISORY SPA

CLIENTE

STRUTTURA BANCA

PROCESSO DI CONSULENZA

RUOLO PF O FA

AUTONOMIA

CONSULENZA EVOLUTA AD ALTA

PERSONALIZZAZIONE

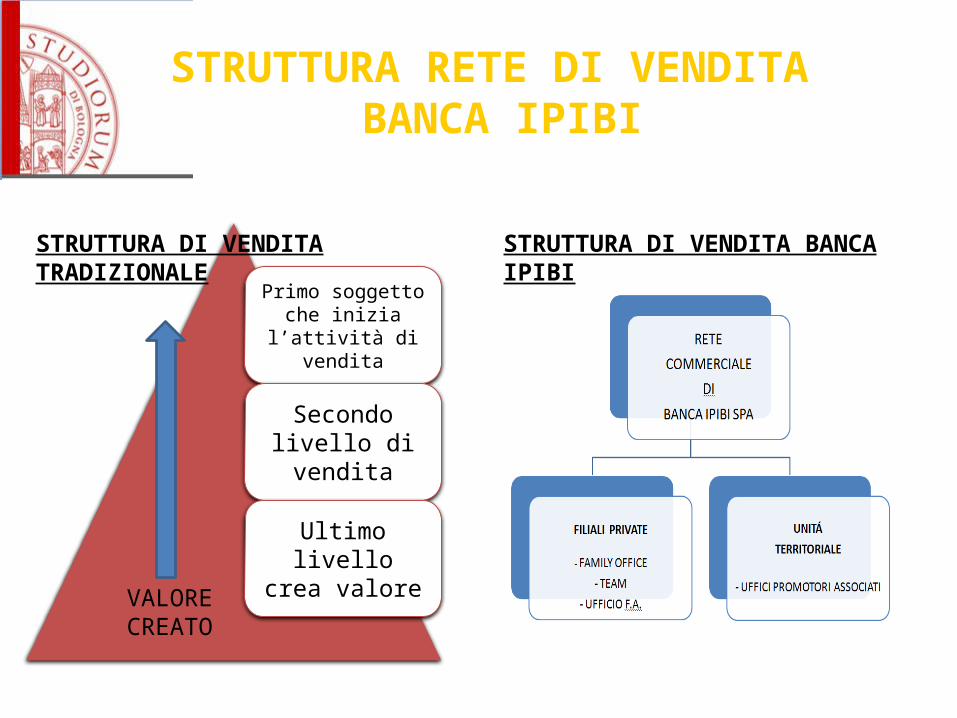

STRUTTURA RETE DI VENDITA BANCA IPIBI

Primo soggetto che inizia l’attività

di vendita

Secondo livello di vendita

Ultimo livello crea valore

VALORE CREATO

STRUTTURA DI VENDITA TRADIZIONALE STRUTTURA DI VENDITA BANCA IPIBI

LE 4 FASI DELLA CONSULENZA

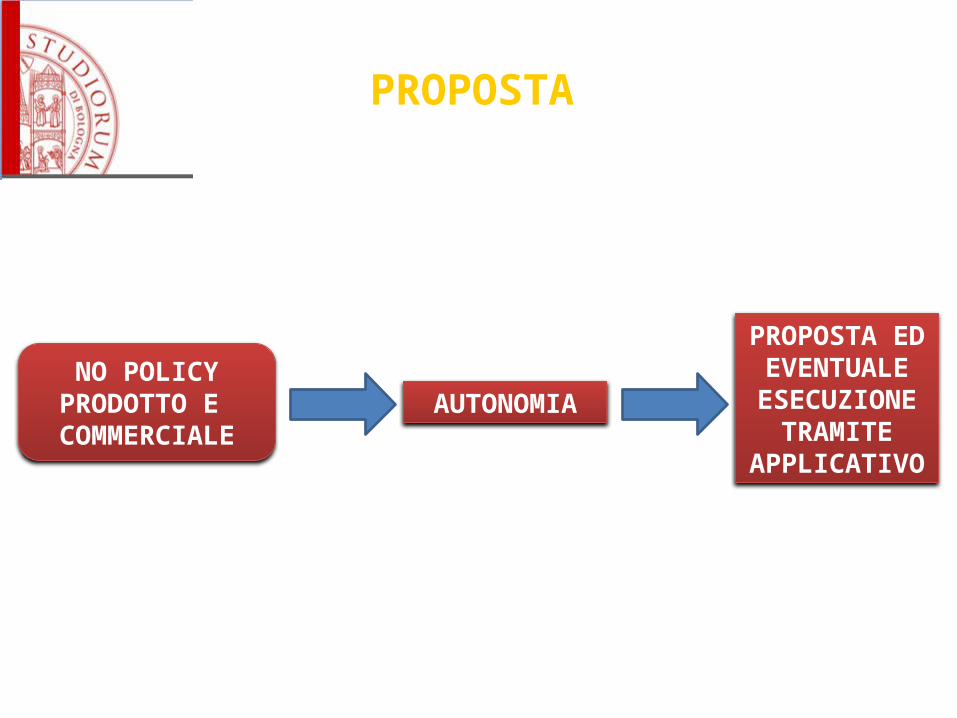

PROPOSTA

• Esecuzione ordini•Autonomia PF e FA•Diario di bordo

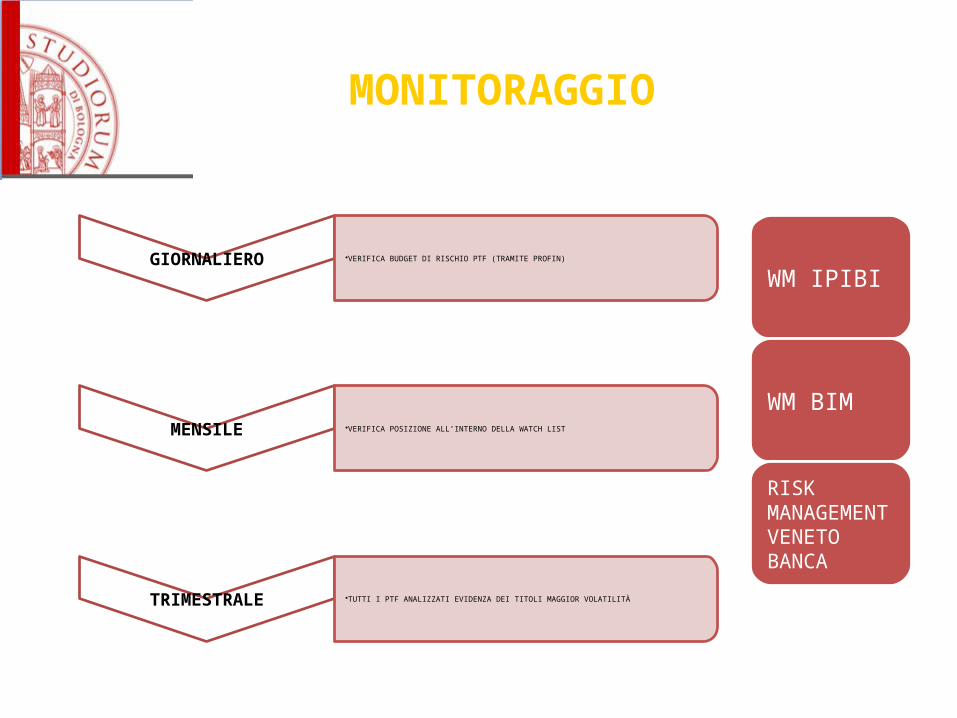

MONITORAGGIO

•Giornaliero •Mensile•Trimestrale

CONSIGLIO

• Appropriato• Adeguato• Watch list

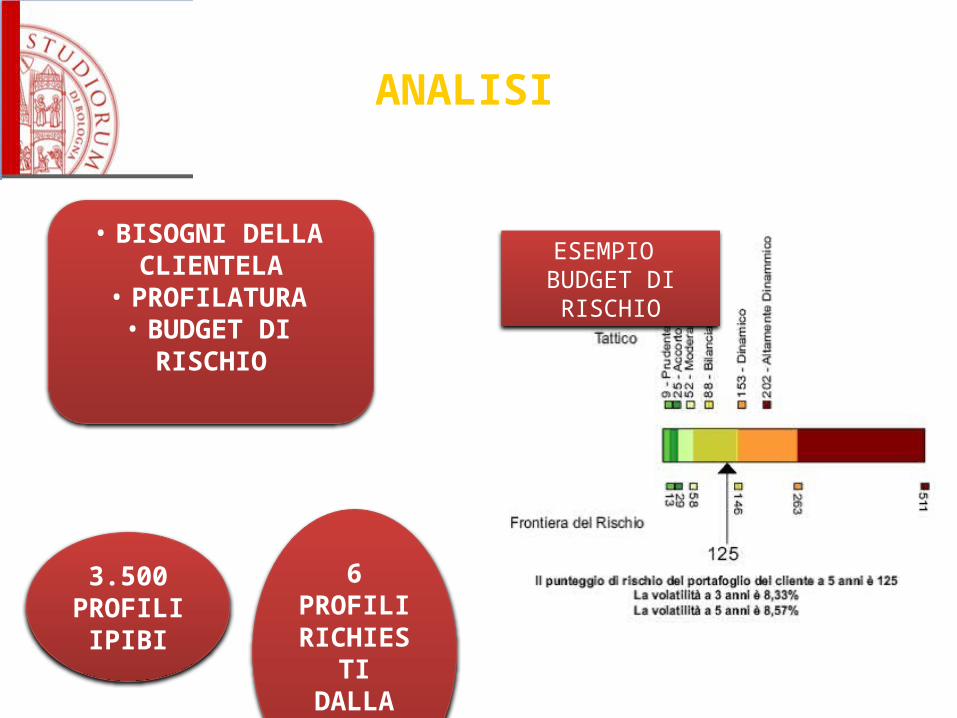

ANALISI

• Esigenze cliente• Profilatura rischio• Obiettivi

ANALISI

• BISOGNI DELLA CLIENTELA

• PROFILATURA• BUDGET DI RISCHIO

3.500 PROFILI

IPIBI

6 PROFILI RICHIESTI

DALLA MiFID

ESEMPIO BUDGET DI RISCHIO

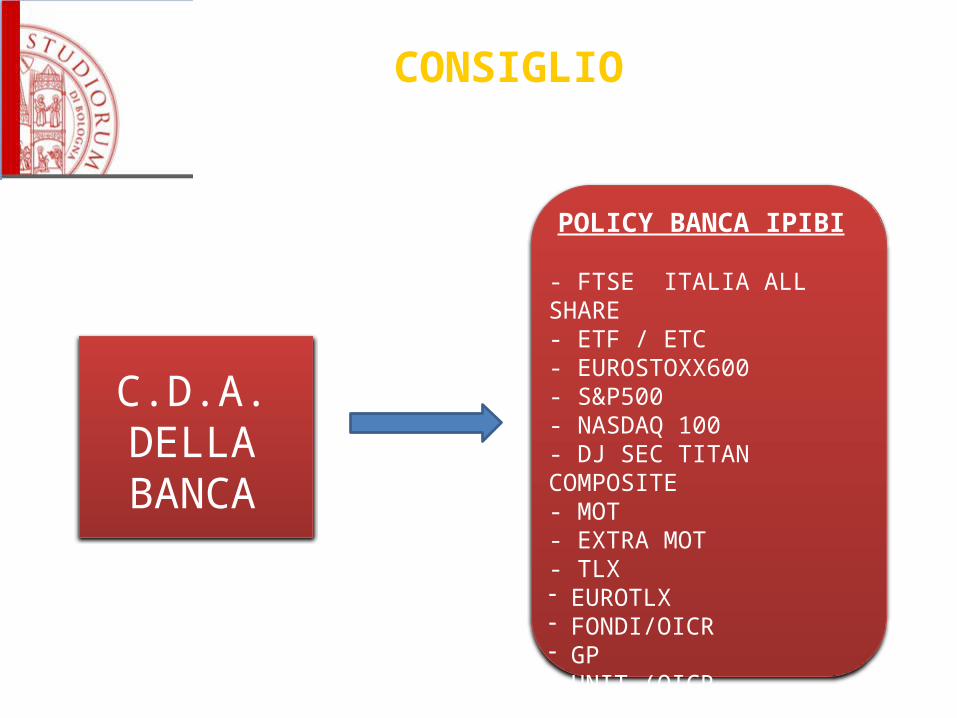

CONSIGLIO

C.D.A. DELLA BANCA

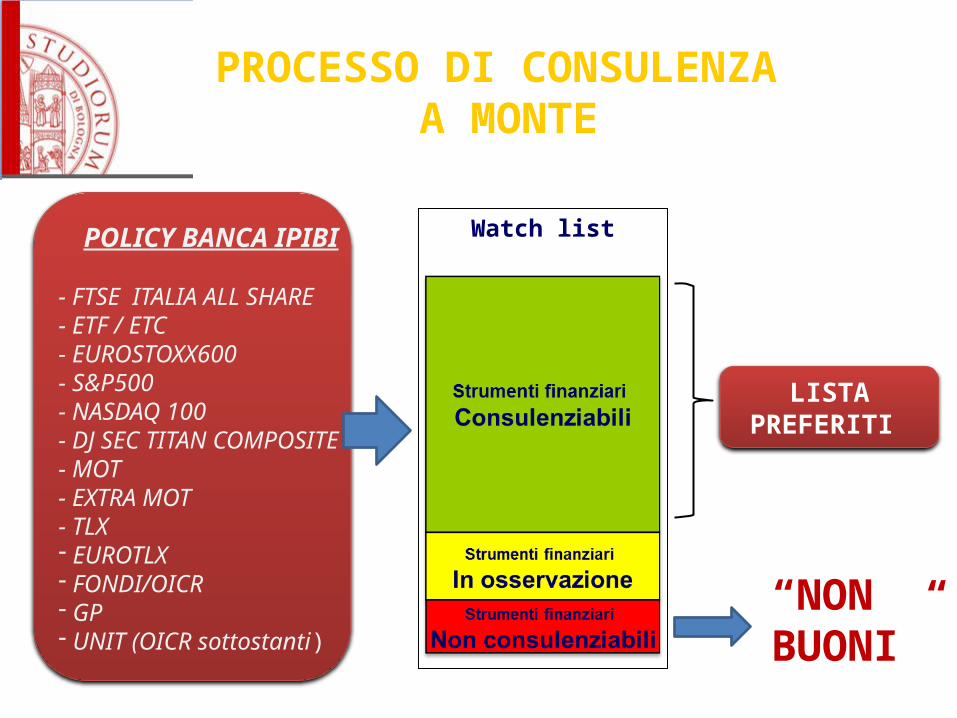

POLICY BANCA IPIBI

- FTSE ITALIA ALL SHARE- ETF / ETC - EUROSTOXX600- S&P500- NASDAQ 100- DJ SEC TITAN COMPOSITE- MOT- EXTRA MOT- TLX- EUROTLX- FONDI/OICR- GP- UNIT (OICR sottostanti)

Watch list

POLICY BANCA IPIBI

- FTSE ITALIA ALL SHARE- ETF / ETC - EUROSTOXX600- S&P500- NASDAQ 100- DJ SEC TITAN COMPOSITE- MOT- EXTRA MOT- TLX- EUROTLX- FONDI/OICR- GP- UNIT (OICR sottostanti)

LISTA PREFERITI

“NONBUONI”

PROCESSO DI CONSULENZA A MONTE

PROPOSTA

AUTONOMIANO POLICY

PRODOTTO E COMMERCIALE

PROPOSTA ED EVENTUALE ESECUZIONE

TRAMITE APPLICATIVO

PROPOSTA

DIARIO DI BORDO

OGNI PROPOSTA VIENE MEMORIZZATA DALL’APPLICATIVO PROFIN CHE PERMETTE IN QUALUNQUE MOMENTO DI VERIFICARE CHE LE PROPOSTE

EFFETTUATE SIANO PROPRIO ADATTE A QUEL CLIENTE

LA MiFID “REVIEW” RICHIEDE CHE IN OGNI MOMENTO LE PROPOSTE EFFETTUATE POSSANO ESSERE VALUTATE DALLE AUTORITà DI VIGILANZA IN MERITO ALLA ADEGUATEZZA E ALLA PERSONALIZZAZIONE DELLA PROPOSTA

ANTICIPAZIONE DELLA NORMATIVA

MONITORAGGIO

GIORNALIERO•VERIFICA BUDGET DI RISCHIO PTF (TRAMITE PROFIN)

MENSILE •VERIFICA POSIZIONE ALL’INTERNO DELLA WATCH LIST

TRIMESTRALE•TUTTI I PTF ANALIZZATI EVIDENZA DEI TITOLI MAGGIOR VOLATILITÀ

WM IPIBI

WM BIM

RISK MANAGEMENT VENETO BANCA

VANTAGGI PER IL CLIENTE

•ASSISTENZA FORNITA AI CLIENTI•DIARIO DI BORDO•CONTROLLO PERFORMANCE COMODAMENTE DA CASA (PROFIN)•SECOND OPINION

STRUMENTALI

•RETROCESSIONI•CANONE SOSTITUISCE LE “REBATES”•CONDIZIONI FAVOREVOLI SU DEPOSITO•KM=0

ECONOMICI

Banca IPIBI Advisory spa, che con il proprio approccio rivolto alla clientela e il ventaglio di servizi di consulenza offerta è riuscita a superare il 50% dei propri utili, proprio attraverso il servizio di "advice a parcella” sviluppando quello che riteniamo il modello ultimo di consulenza evoluta.

CONCLUSIONI

Scuola di Economia Management e Statistica

a.a. 2012/2013

Grazie per l’attenzione.

Relatore: Chiar.mo ProfessoreAtos Cavazza

Presentata da: Gianluca Lalli