Embed Size (px)

Citation preview

1

Seja bem vindo9 edição – Curso Ninjas do CFC

Prof. Osvaldo Marques

2

AULA 2

3

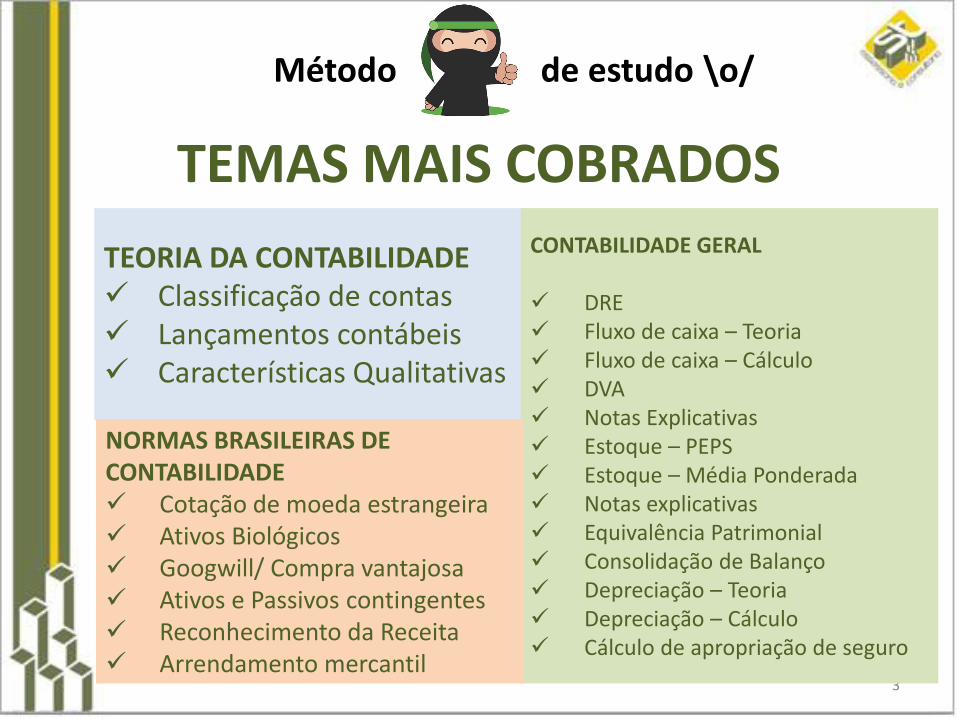

TEMAS MAIS COBRADOS

Método de estudo \o/

TEORIA DA CONTABILIDADE Classificação de contas Lançamentos contábeis Características Qualitativas

CONTABILIDADE GERAL

DRE Fluxo de caixa – Teoria Fluxo de caixa – Cálculo DVA Notas Explicativas Estoque – PEPS Estoque – Média Ponderada Notas explicativas Equivalência Patrimonial Consolidação de Balanço Depreciação – Teoria Depreciação – Cálculo Cálculo de apropriação de seguro

NORMAS BRASILEIRAS DE CONTABILIDADE Cotação de moeda estrangeira Ativos Biológicos Googwill/ Compra vantajosa Ativos e Passivos contingentes Reconhecimento da Receita Arrendamento mercantil

Prof. Osvaldo Marques 4

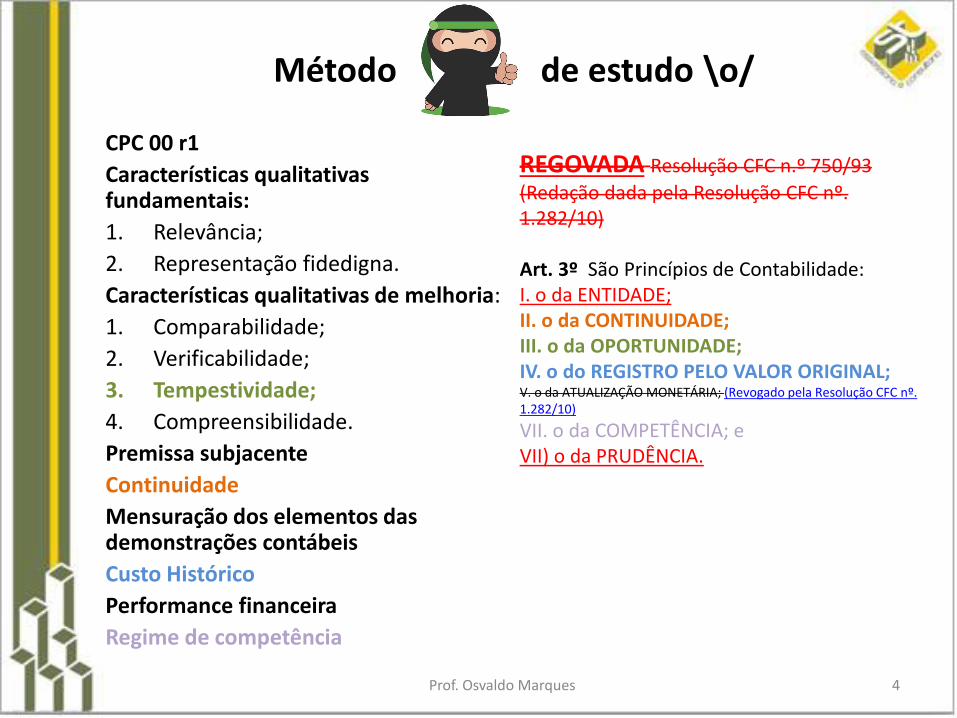

CPC 00 r1

Características qualitativas fundamentais:

1. Relevância;

2. Representação fidedigna.

Características qualitativas de melhoria:

1. Comparabilidade;

2. Verificabilidade;

3. Tempestividade;

4. Compreensibilidade.

Premissa subjacente

Continuidade

Mensuração dos elementos das demonstrações contábeis

Custo Histórico

Performance financeira

Regime de competência

REGOVADA Resolução CFC n.º 750/93

(Redação dada pela Resolução CFC nº. 1.282/10)

Art. 3º São Princípios de Contabilidade: I. o da ENTIDADE;II. o da CONTINUIDADE;III. o da OPORTUNIDADE;IV. o do REGISTRO PELO VALOR ORIGINAL;V. o da ATUALIZAÇÃO MONETÁRIA; (Revogado pela Resolução CFC nº. 1.282/10)

VII. o da COMPETÊNCIA; eVII) o da PRUDÊNCIA.

Método de estudo \o/

Prof. Osvaldo Marques 5

CPC 00 r1 – Características qualitativas da informação contábil-financeira útilSe a informação contábil-financeira é para ser útil, ela precisa serrelevante e representar com fidedignidade o que se propõe arepresentar. A utilidade da informação contábil-financeira émelhorada se ela for comparável, verificável, tempestiva ecompreensível.

A informação precisa ser: Completa, Neutra e Livre de erros

Método de estudo \o/

Prof. Osvaldo Marques 6

CPC 00 r1 - Divisão das características qualitativas da informação contábil-financeiraem:

Características qualitativas fundamentais:

1. Relevância:

Informação contábil-financeira relevante é aquela capaz de fazer diferença nasdecisões que possam ser tomadas pelos usuários.

Pegadinha!! Uma informação inédita não significa dizer que ela seja relevante,informação inédita é simplesmente algo nunca foi informado.

Materialidade

A informação é material se a sua omissão ou sua divulgação distorcida puder influenciardecisões que os usuários tomam com base na informação contábil-financeira acerca deentidade específica que reporta a informação. Em outras palavras, a materialidade é umaspecto de relevância. Consequentemente, não se pode especificar um limite quantitativouniforme para materialidade ou predeterminar o que seria julgado material para uma situaçãoparticular

Método de estudo \o/

Prof. Osvaldo Marques 7

CPC 00 r1

Divisão das características qualitativas da informação contábil-financeira em:

Características qualitativas fundamentais:

2. Representação fidedigna

Para ser útil, a informação contábil-financeira não tem só que representar umfenômeno relevante, mas tem também que representar com fidedignidade ofenômeno que se propõe representar. Para ser representação perfeitamentefidedigna, a realidade retratada precisa ter três atributos. Ela tem que sercompleta, neutra e livre de erro. É claro, a perfeição é rara, se de fato alcançável.O objetivo é maximizar referidos atributos na extensão que seja possível.

Palavras chave: Informação integra, verdadeira e que retrate de fato a luz que aocorrência representa como já dizia a “essência sobre a forma”,

Método de estudo \o/

Prof. Osvaldo Marques 8

CPC 00 r1

Características qualitativas de melhoria :

1. Comparabilidade: A informação acerca da entidade que reportainformação será mais útil caso possa ser comparada com informaçãosimilar sobre outras entidades e com informação similar sobre a mesmaentidade para outro período ou para outra data.

Diferentemente de outras características qualitativas, a comparabilidadenão está relacionada com um único item. A comparação requer nomínimo dois itens.

Pegadinha: Comparabilidade não significa uniformidade

Palavras chave: Comparação de resultados.

Método de estudo \o/

Prof. Osvaldo Marques 9

CPC 00 r1

Características qualitativas de melhoria :

2. Verificabilidade: A verificabilidade ajuda a assegurar aos usuários que ainformação representa fidedignamente o fenômeno econômico que se propõerepresentar.

A verificabilidade significa que diferentes observadores, cônscios e independentes,podem chegar a um consenso, embora não cheguem necessariamente a umcompleto acordo, quanto ao retrato de uma realidade econômica em particular seruma representação fidedigna.

Verificação direta: Verificação direta significa verificar um montante ou outrarepresentação por meio de observação direta, como, por exemplo, por meio dacontagem de caixa.

Verificação indireta: Verificação indireta significa checar os dados de entrada domodelo, fórmula ou outra técnica e recalcular os resultados obtidos por meio daaplicação da mesma metodologia.

Contagem física do estoque: Direta

Avaliação de estoque PEPS, MEDIA PONDERADA: Indireta

Palavras chave: Conferência para atesta veracidade de dados.

Método de estudo \o/

Prof. Osvaldo Marques 10

CPC 00 r1

Características qualitativas de melhoria :

3. Tempestividade : Tempestividade significa ter informação disponível paratomadores de decisão a tempo de poder influenciá-los em suas decisões.

4. Compreensibilidade: Classificar, caracterizar e apresentar a informação comclareza e concisão tornando-a compreensível.

Premissa subjacente

Continuidade

4.1. As demonstrações contábeis normalmente são elaboradas tendo comopremissa que a entidade está em atividade e irá manter-se em operação.

A entidade não tem a intenção, nem tampouco a necessidade, de entrar emprocesso de liquidação ou de reduzir materialmente a escala de suas operações.

Palavras chave: em atividade, em operação

Método de estudo \o/

Prof. Osvaldo Marques 11

CPC 00 r1

Divisão das características qualitativas da informação contábil-financeira em:

Mensuração dos elementos das demonstrações contábeis

4.54. Mensuração é o processo que consiste em determinar os montantesmonetários por meio dos quais os elementos das demonstrações contábeis devemser reconhecidos e apresentados no balanço patrimonial e na demonstração doresultado

• Custo histórico.

• Custo corrente.

• (c) Valor realizável

• (d) Valor presente.

4.56. A base de mensuração mais comumente adotada pelas entidades naelaboração de suas demonstrações contábeis é o custo histórico.

Método de estudo \o/

Prof. Osvaldo Marques 12

CPC 00 r1

Performance financeira refletida pelo regime de competência (accruals)

OB17. O regime de competência retrata com propriedade os efeitos de transaçõese outros eventos e circunstâncias sobre os recursos econômicos e reivindicações daentidade que reporta a informação nos períodos em que ditos efeitos sãoproduzidos, ainda que os recebimentos e pagamentos em caixa derivados ocorramem períodos distintos. Isso é importante em função de a informação sobre osrecursos econômicos e reivindicações da entidade que reporta a informação, esobre as mudanças nesses recursos econômicos e reivindicações ao longo de umperíodo, fornecer melhor base de avaliação da performance passada e futura daentidade do que a informação puramente baseada em recebimentos e pagamentosem caixa ao longo desse mesmo período.

Método de estudo \o/

13

Método de estudo \o/

Questão 25 CFC 2018.1 - ConsulplanDe acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual paraElaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidadesdo Setor Público, as características qualitativas da informação incluída nos relatórioscontábeis de propósito geral são atributos que tornam a informação útil para osusuários e dão suporte ao cumprimento dos objetivos da informação contábil.Assinale a alternativa correta em relação a uma das características qualitativas dainformação.A) A comparabilidade se refere à utilização dos mesmos princípios ou políticascontábeis e da mesma base de elaboração em diferentes períodos na entidade.B) A tempestividade significa ter informação disponível para os usuários antes queela perca a sua capacidade de ser útil para fins de prestação de contas eresponsabilização e tomada de decisão.C) A compreensibilidade implica que uma informação complexa e de difícilentendimento para usuários com conhecimento técnico e que conhecem asatividades da entidade deve ser excluída dos relatórios contábeis de propósito geral.D) A informação é material se a sua omissão ou distorção puder influenciar ocumprimento do dever de prestação de contas e responsabilização, ou as decisõesque os usuários tomam com base nos relatórios contábeis de propósito geralelaborados para aquele exercício.

14

Método de estudo \o/

Questão 36 CFC 2018.1 – ConsulplanAs características qualitativas da informação contábil-financeira útil traduzem os tipos deinformação requeridas e consideradas mais úteis pelos usuários (investidores, credorespor empréstimos, governo, funcionários, entre outros ),existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nessecontexto, para ser útil a informação contábil-financeira necessita ser relevante erepresentar fidedignamente o que se propõe a representar e a utilidade da informaçãocontábil-financeira é melhorada se ela for comparável, verificável, tempestiva ecompreensível. De acordo com essa breve contextualização, analise as afirmativas,referentes às características qualitativas da informação contábil útil, marque V para asverdadeiras e F para as falsas.(V) Para ser representação perfeitamente fidedigna, a realidade contábil-financeiraretratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro.(F) Tempestividade é a característica qualitativa que permite que os usuários identifiqueme compreendam similaridades dos itens e diferenças entre eles.(V) A verificabilidade significa que diferentes observadores, cônscios e independentes,podem chegar a um consenso, embora não cheguem necessariamente a um completoacordo.(V) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.A sequência está correta emA) V, V, V, F. B) V, V, V, V. C) V, F, V, F. D) V, F, V, V.

15

Método de estudo \o/

Questão 38 CFC 2018.1 – ConsulplanAs características qualitativas de melhoria são atributos que melhoram a utilidadeda informação que é relevante e que é representada com fidedignidade. Ascaracterísticas qualitativas de melhoria podem também auxiliar a determinar qualde duas alternativas que sejam consideradas equivalentes em termos de relevânciae fidedignidade de representação deve ser usada para retratar um fenômeno.Nesse sentido, pode-se afirmar que fora desse contexto conceitual encontra-se:A) Verificabilidade.B) Comparabilidade.C) Conservadorismo.D) Compreensibilidade

Questão idêntica a cobrada na questão 28 CFC 2013.1De acordo com a NBC TG Estrutura Conceitual, as características qualitativas se subdividemem características qualitativas fundamentais e características qualitativas de melhoria. NÃO éconsiderada característica qualitativa de melhoria:a) Comparabilidade.b) Compreensibilidade.c) Conservadorismo.d) Tempestividade.

Prof. Osvaldo Marques 16

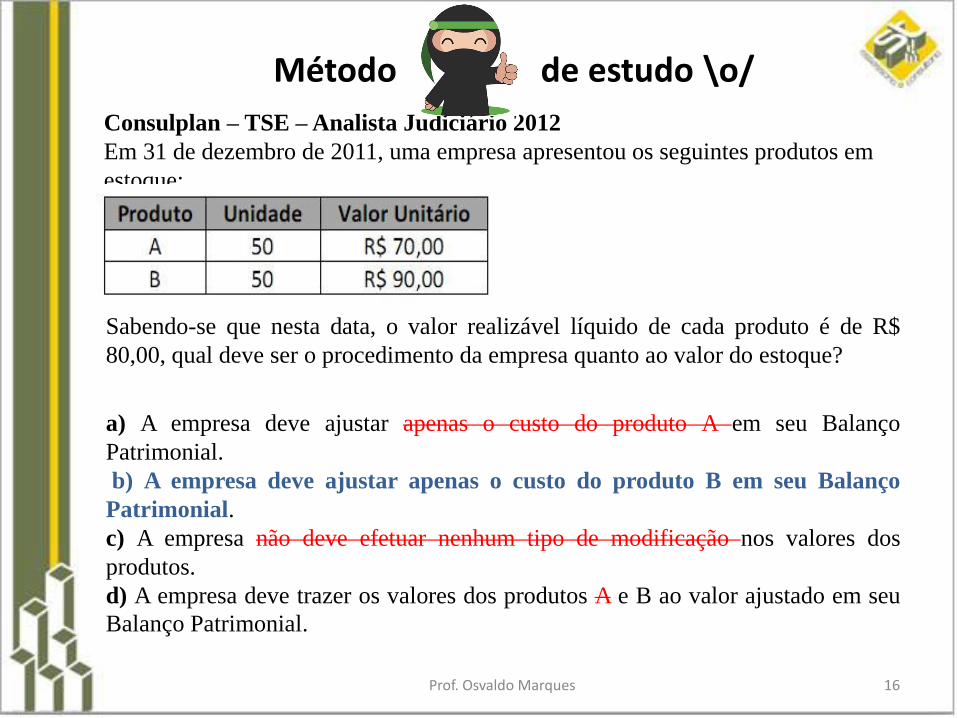

Consulplan – TSE – Analista Judiciário 2012

Em 31 de dezembro de 2011, uma empresa apresentou os seguintes produtos em

estoque:

Sabendo-se que nesta data, o valor realizável líquido de cada produto é de R$

80,00, qual deve ser o procedimento da empresa quanto ao valor do estoque?

a) A empresa deve ajustar apenas o custo do produto A em seu Balanço

Patrimonial.

b) A empresa deve ajustar apenas o custo do produto B em seu Balanço

Patrimonial.

c) A empresa não deve efetuar nenhum tipo de modificação nos valores dos

produtos.

d) A empresa deve trazer os valores dos produtos A e B ao valor ajustado em seu

Balanço Patrimonial.

Método de estudo \o/

Prof. Osvaldo Marques 17

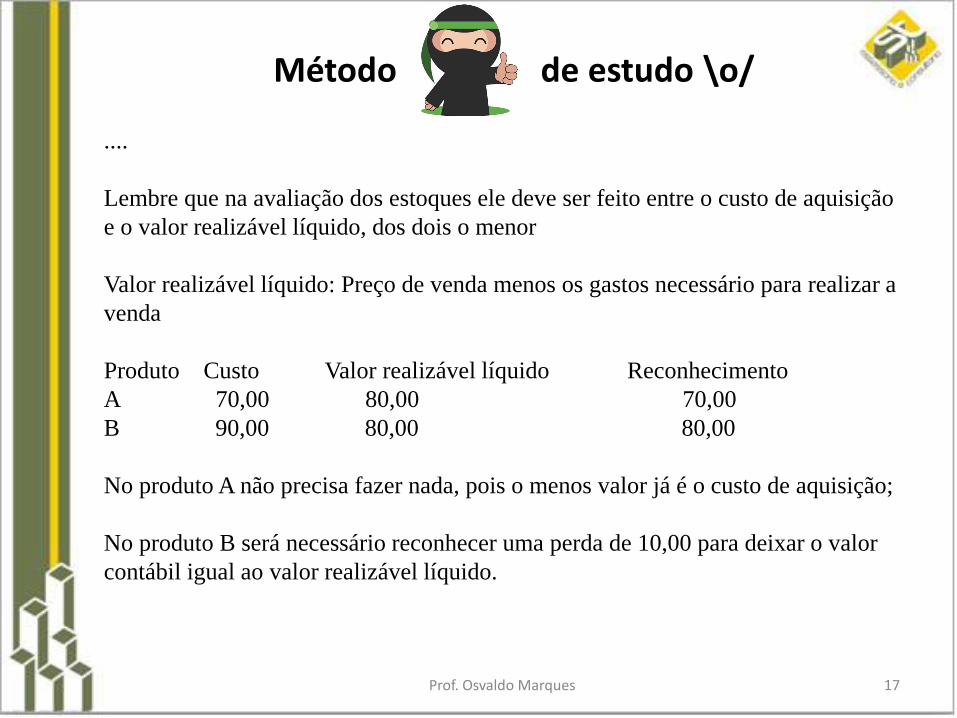

....

Lembre que na avaliação dos estoques ele deve ser feito entre o custo de aquisição

e o valor realizável líquido, dos dois o menor

Valor realizável líquido: Preço de venda menos os gastos necessário para realizar a

venda

Produto Custo Valor realizável líquido Reconhecimento

A 70,00 80,00 70,00

B 90,00 80,00 80,00

No produto A não precisa fazer nada, pois o menos valor já é o custo de aquisição;

No produto B será necessário reconhecer uma perda de 10,00 para deixar o valor

contábil igual ao valor realizável líquido.

Método de estudo \o/

Prof. Osvaldo Marques 18

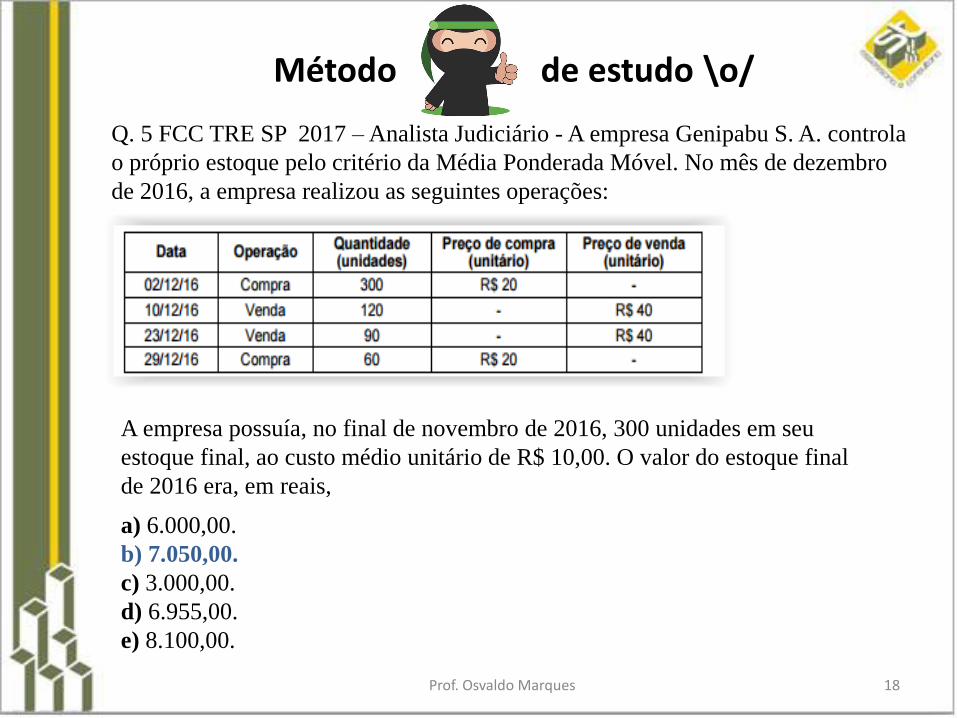

Q. 5 FCC TRE SP 2017 – Analista Judiciário - A empresa Genipabu S. A. controla

o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro

de 2016, a empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu

estoque final, ao custo médio unitário de R$ 10,00. O valor do estoque final

de 2016 era, em reais,

a) 6.000,00.

b) 7.050,00.

c) 3.000,00.

d) 6.955,00.

e) 8.100,00.

Método de estudo \o/

Prof. Osvaldo Marques 19

Q. 5

Média ponderada móvel é o critério de avaliação de estoque que faz

mensuração do estoque levando em consideração a quantidade total

de produtos e o valor total que ele representa, a divisão do valor

total pela quantidade total tem-se o custo unitário.

Cuidado:

Frete e seguro: Somam no custo unitário quando for pago pelo

comprador

Impostos recuperáveis: Devem ser subtraídos do custo do produto;

Impostos não recuperáveis: Devem ser somados ao custo do

produto.

Método de estudo \o/

Prof. Osvaldo Marques 20

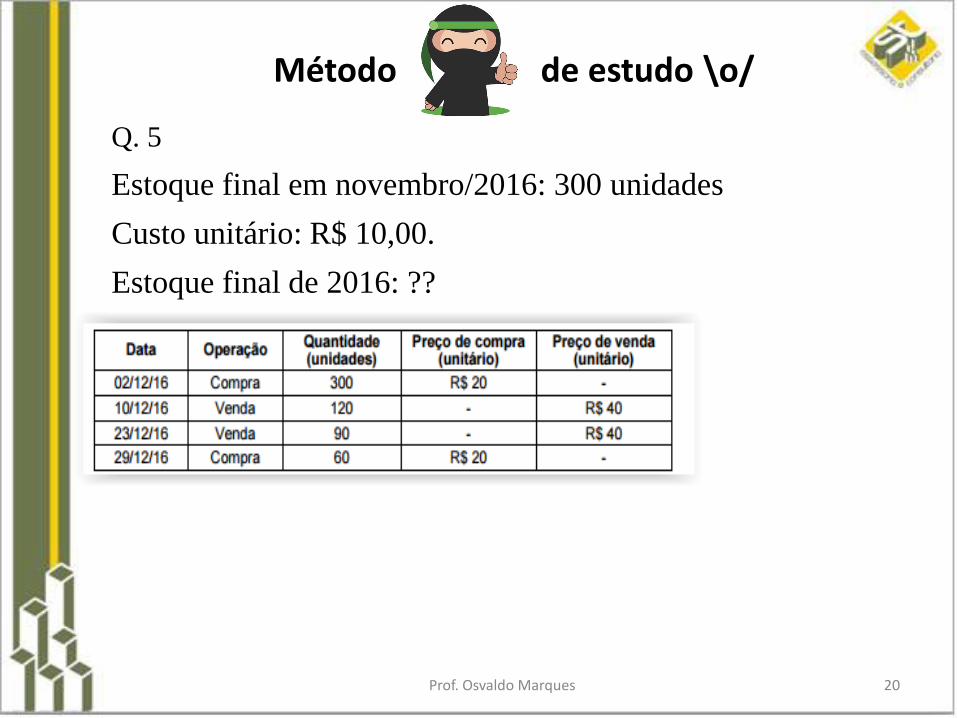

Q. 5

Estoque final em novembro/2016: 300 unidades

Custo unitário: R$ 10,00.

Estoque final de 2016: ??

Método de estudo \o/

Prof. Osvaldo Marques 21

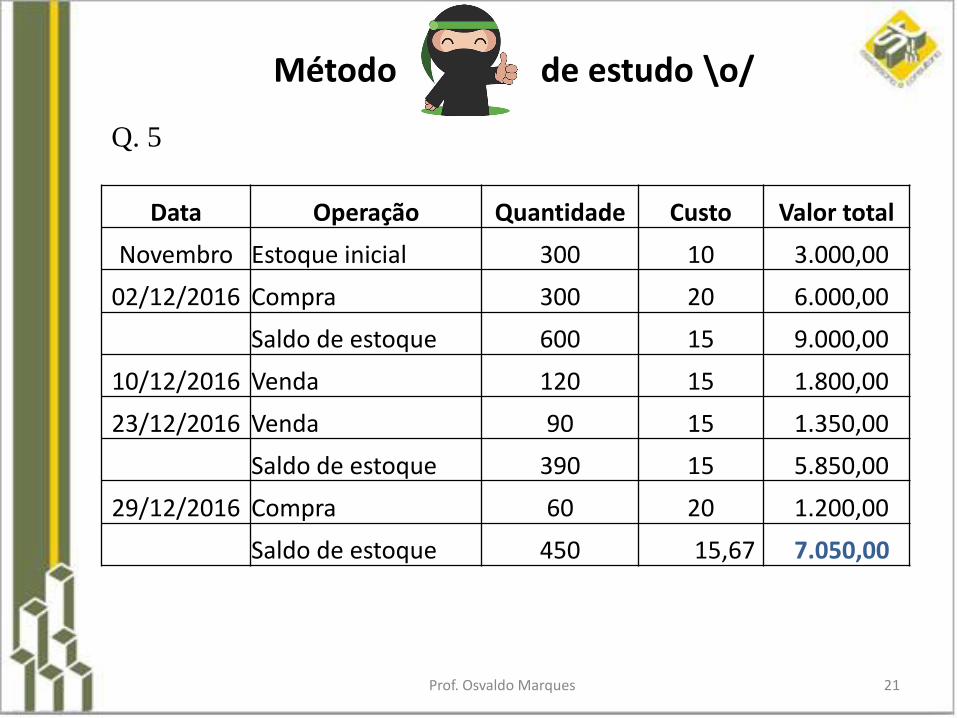

Q. 5

Data Operação Quantidade Custo Valor total

Novembro Estoque inicial 300 10 3.000,00

02/12/2016 Compra 300 20 6.000,00

Saldo de estoque 600 15 9.000,00

10/12/2016 Venda 120 15 1.800,00

23/12/2016 Venda 90 15 1.350,00

Saldo de estoque 390 15 5.850,00

29/12/2016 Compra 60 20 1.200,00

Saldo de estoque 450 15,67 7.050,00

Método de estudo \o/

Prof. Osvaldo Marques 22

CPC 27 – IMOBILIZADO

Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução dadepreciação e da perda por redução ao valor recuperável acumuladas.

Valor residual: É o valor estimado que a entidade obteria com a venda do ativo,após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e acondição esperadas para o fim de sua vida útil.Valor depreciável é o custo de um ativo ou outro valor que substitua o custo,menos o seu valor residual.

Depreciação é a alocação sistemática do valor depreciável de um ativo ao longo dasua vida útil.

Vida útil é:(a) o período de tempo durante o qual a entidade espera utilizar o ativo; ou(b) Inicia-se quando o bem fica pronto e a disposição para uso.

Método Linear:Depreciação Mensal = Custo de Aquisição do Ativo – Valor Residual

Vida útil econômica (em anos)

Curso Intensivo CFC 2018.1

Prof. Osvaldo Marques 23

Consulplan – TSE – Analista Judiciário 2012

Um veículo foi adquirido no dia 1º de julho de 2010 pelo valor de R$ 65.000,00. Oveículo terá vida útil estimada em mais 5 anos e valor residual de R$ 14.000,00.No momento da compra, a empresa adquirente incorreu em gastos de R$3.200,00 com frete e R$ 1.600,00 para transporte do veículo até o seuestabelecimento. Além disso, a empresa irá quitar o IPVA atrasado de R$6.000,00, que não havia sido pago pelo antigo dono no ano anterior. De acordocom as informações, o valor de depreciação do veículo no ano de 2010,corresponde a:

a) R$ 5.100,00.b) R$ 5.580,00.c) R$ 6.180,00.d) R$ 7.580,00.

Método de estudo \o/

Prof. Osvaldo Marques 24

Consulplan – TSE – Analista Judiciário 2012

Data de aquisição: 1º de julho de 2010

Valor: R$ 65.000,00.

Vida útil: 5 anos / Valor residual: R$ 14.000,00

gastos adicional:

Frente: R$ 3.200,00 / Transporte: R$ 1.600,00 / IPVA atrasado de R$ 6.000,00

O valor de depreciação do veículo no ano de 2010?

Custo de aquisição: 65.000 + 3.200 + 1.600 = 69800

Valor depreciável: 69.800 – 14.000 = 55.800,00

Depreciação: 55.800 / 5 11.160 ao ano 11.160 / 12 930 ao mês

Depreciação de depreciação:

Método de estudo \o/

25

Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros

tiveram um filho depois de um ano de casados. Alguns se formaram aos 22 anos, e esperaram

5 anos para conseguir um bom emprego. Outros se formaram aos 27 anos e encontraram o

emprego de seus sonhos imediatamente! Alguns se tornaram presidentes de grandes

empresas aos 25 anos e morreram aos 50, enquanto outros se tornaram presidentes aos 50, e

viveram até os 90. Cada um trabalha com seu próprio “fuso horário”. As pessoas conseguem

lidar com situações apenas de acordo com seu próprio tempo. Trabalhe com o seu próprio

tempo. Seus colegas, amigos, e conhecidos mais jovem podem parecer estar “a frete” de

você, e outros podem parecer estar “atrás”. Não os inveje, nem zombe deles. Estão em seu

próprio tempo. E você está no seu! Segure firme, seja forte, e seja verdadeiro consigo mesmo.

Tudo irá conspirar ao seu favor. Você não está atrasado,

nem adiantado, você está exatamente na hora certa.

Sri Sri Ravi Shankar

Método de estudo \o/

Osvaldo MarquesCONTATOS (85) OI 9 8678.8291 * [email protected]

OBRIGADO PELA ATENÇÃO!

ST Assessoria e Consultoriawww.stassessoria.com.br

26Prof. Osvaldo Marques