Embed Size (px)

DESCRIPTION

Fin.izvjestavanje-ZNAČAJ KRATKOROČNE IMOVINE

Citation preview

1

UVOD

Revizija je postupak provjere i ocjene financijskih izvještaja i obveznika revizije te podataka i

metoda koje se primjenjuju pri sastavljanju financijskih izvještaja, na temelju kojih se daje

stručno i neovisno mišljenje o istinitosti i objektivnosti financijskog stanja, rezultata

poslovanja i novčanih tijekova.

Revizija omogućuje dodatnu uvjerljivost u točnost financijskih izvještaja. Financijski

izvještaji temeljna su podloga za analizu poslovanja i ocjenu stanja tvrtke.

Cilj revizije financijskih izvještaja je omogućiti revizoru da izrazi mišljenje o tome jesu li

financijski izvještaji, pripremljeni u skladu s utvrđenim okvirom financijskog izvješćivanja.

Revizijom financijskih izvještaja ţeli se utvrditi jesu li prezentirani financijski izvještaji realni

i objektivni. Prikazuju li financijski poloţaj i uspješnost poslovanja tvrtke realno i objektivno.

Međunarodni revizijski standardi zahtijevaju planiranje i obavljanje revizije tako da se dobije

određeno uvjerenje o tome je li iskaz bez značajnih pogrešnih prikazivanja ili prijevara.

Revizija uključuje ispitivanje dokaza na osnovi testova koji potkrjepljuju iznose i objave u

iskazu. Revizija također obuhvaća procjenu primijenjenih računovodstvenih načela i značajnih

procjena menadţmenta kao i ocjenu cjelokupne prezentacije iskaza. Reviziju obavljaju

neovisne i stručne osobe izvan tvrtke prema utvrđenim pravilima koji se nalaze u revizijskim

standardima i kodeksu profesionalne etike.

Zadatak revizije je zaštita interesa vlasnika kapitala te stvaranje uvjeta za racionalno

odlučivanje i upravljanje. Mnoge stavke financijskih izvještaja međusobno su povezane,

primjerice potraţivanja od kupaca i prihodi od prodaje, ili zalihe i obveze prema

dobavljačima. Potraţivanja od kupaca su jedna od najvećih stavki bilance stanja koja se

odnose na tekuća sredstva, pa revizori posvećuju posebnu pozornost ovim pozicijama u

financijskim izvještajima.

U ovom radu se na početku definira pojam revizije i objašnjava što su potraţivanja od kupaca.

Zatim se objašnjavaju kontrole i ciljevi revizije potraţivanja od kupaca, dokazni testovi i

analitički postupci koji su potrebni da se provede postupak revizije, te testovi salda koji se

odnose na potraţivanja od kupaca.

Dalje, se iznosi postupak konfirmacije potraţivanja od kupaca, to je opće prihvaćeni revizijski

postupak pomoću kojeg se moţe doći do pouzdanih podataka o vjerodostojnosti iskazanih

iznosa u financijskim izvještajima.

U četvrtom poglavlju objašnjava se potrebni kriteriji za provođenje revizije potraţivanja od

kupaca.

Zatim, u petom poglavlju iznosi se moguće prijevare prilikom priznavanja prihoda i

potraţivanja od kupaca.

2

1. POJAM I VRSTE FINANSIJSKIH (RAČUNOVODSTVENIH) IZVJEŠTAJA

Značajnost se definira kao veličina ispuštenih ili pogrešnih računovodstvenih informacija,

uslijed čega se mišljenje neke osobe, koja se oslanja na te informacije, moţe se promijeniti ili

će bitno utjecati na stavove te osobe.3

Revizor se susreće s dvije vrste rizika pri provođenju revizije financijskih izvještaja i to s

revizijskim i poslovnim rizikom. Revizijski rizik je mogućnost da revizor iskaţe neprimjereno

mišljenje o financijskim izvještajima koji su prilično pogrešno prikazani. Ovaj rizik revizor

moţe izravno kontrolirati postupcima testiranja.

Prema MRevS 500 „Revizijski dokaz“ predstavlja osnovni okvir za razumijevanje i korištenje

dokaza u reviziji. Revizijski dokazi su informacije koje je revizor prikupio i na osnovu kojih

temelji svoje mišljenje o realnosti i objektivnosti financijskih izvještaja. Prema

Međunarodnim računovodstvenim standardima, cilj finansijskih izvještaja opšte namjene jeste

pruţanje informacija o finansijskom poloţaju, uspješnosti i tokovima gotovine preduzeća,

koje će velikom broju različitih korisnika biti od koristi prilikom donošenja ekonomskih

odluka, odnosno pruţanje informacije o:

imovini;

obavezama;

sopstvenom kapitalu/glavnici;

prihodima i rashodima, uključujući dobitke i gubitke i

tokovima gotovine

Prema Zakonu o računovodstvu i reviziji u FBiH godišnje finansijske izvještaje čine1:

Bilans stanja - Izvještaj o finansijskom poloţaju na kraju perioda,

Bilans uspjeha - Izvještaj o ukupnom rezultatu za period,

Izvještaj o gotovinskim tokovima - Izvještaj o tokovima gotovine,

Izvještaj o promjenama na kapitalu,

Bilješke uz finansijske izvještaje.

1.1. Bilans stanja kao osnovni finansijski izvještaj

Etimološki, riječ „bilans” potiče od spoja latinskih reči bilanx libra („vaga sa dva tasa”), što

ukazuje na neka njegova formalna obiljeţja, kao što su: da se bilansom nešto mjeri i iskazuje

rezultat, da se to što se mjeri iskazuje sa dva aspekta i da se ta dva aspekta dovode u

ravnoteţu, ali se njegova suština, materijalna sadrţina, iz samog naziva ne moţe izvesti2.

U privrednoj praksi, pod pojmom bilansa se ima u vidu finansijski izvještaj koji sačinjava

preduzeće sa ciljem prikazivanja imovine i njene upotrebe, s jedne strane, i porijeklo te

imovine, s druge strane.

Međunarodnim računovodstvenim standardima (MRS 1, odeljak br. 7) je određeno koje

informacije moraju biti prikazane u bilansu stanja, a koje informacije se mogu alternativno

prikazati bilo u bilansu stanja, bilo u napomenama uz računovodstvene izvještaje. Minimum

informacija koje treba da budu prikazane u bilansu stanja čine sljedeće pozicije:

nekretnine, postrojenja i oprema

nematerijalna (ulaganja) sredstva;

1 Sluţbene novine FBiH br. 83/09, Zakonu o računovodstvu i reviziji u FBiH, Član 36.

2 www.vps.ns.ac.rs/nastavnici/Materijal/mat5656 (pristupljeno 17.04.2013.)

3

dugoročni finansijski plasmani;

učešća u kapitalu drugih lica po nabavnoj cijeni

zalihe

kupci i druga potraţivanja

gotovina i gotovinski ekvivalenti

dobavljači i druge obaveze

potraţivanja i obaveze za poreze, u skladu sa MRS 12 – Porezi iz dobitka

rezervisanja

uzeti kamatonosni zajmovi

manjinski interesi

upisani kapital i rezerve

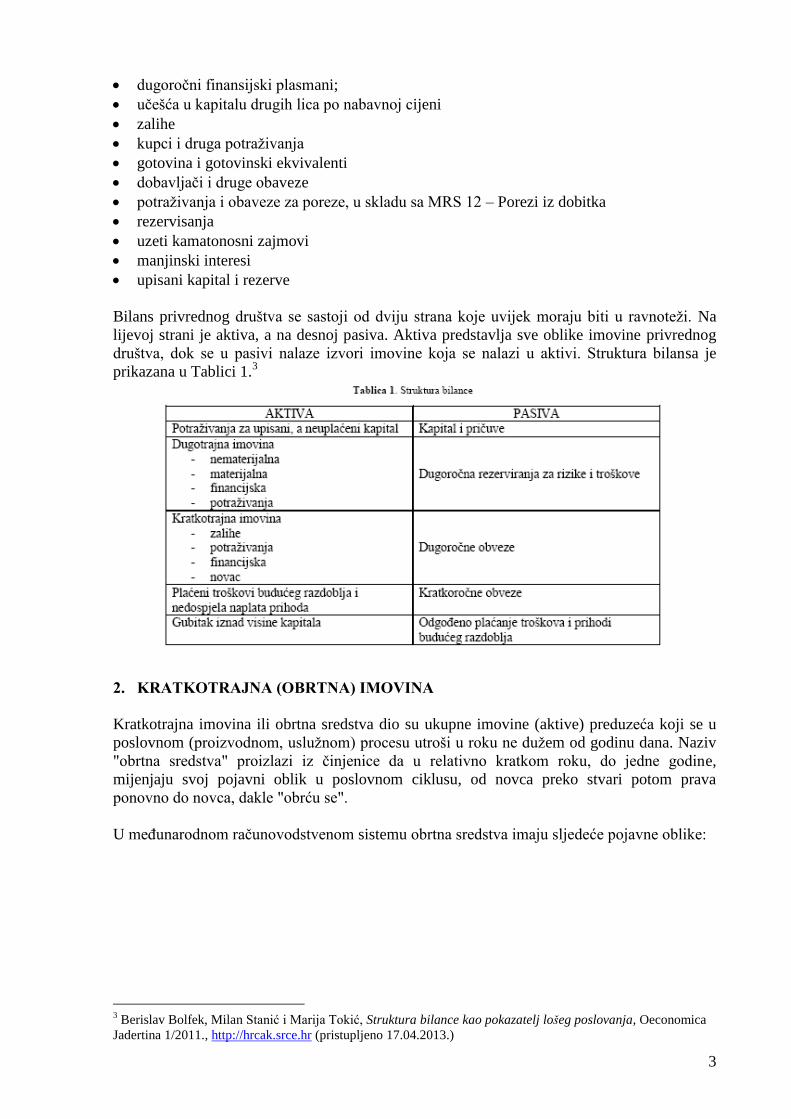

Bilans privrednog društva se sastoji od dviju strana koje uvijek moraju biti u ravnoteţi. Na

lijevoj strani je aktiva, a na desnoj pasiva. Aktiva predstavlja sve oblike imovine privrednog

društva, dok se u pasivi nalaze izvori imovine koja se nalazi u aktivi. Struktura bilansa je

prikazana u Tablici 1.3

2. KRATKOTRAJNA (OBRTNA) IMOVINA

Kratkotrajna imovina ili obrtna sredstva dio su ukupne imovine (aktive) preduzeća koji se u

poslovnom (proizvodnom, usluţnom) procesu utroši u roku ne duţem od godinu dana. Naziv

"obrtna sredstva" proizlazi iz činjenice da u relativno kratkom roku, do jedne godine,

mijenjaju svoj pojavni oblik u poslovnom ciklusu, od novca preko stvari potom prava

ponovno do novca, dakle "obrću se".

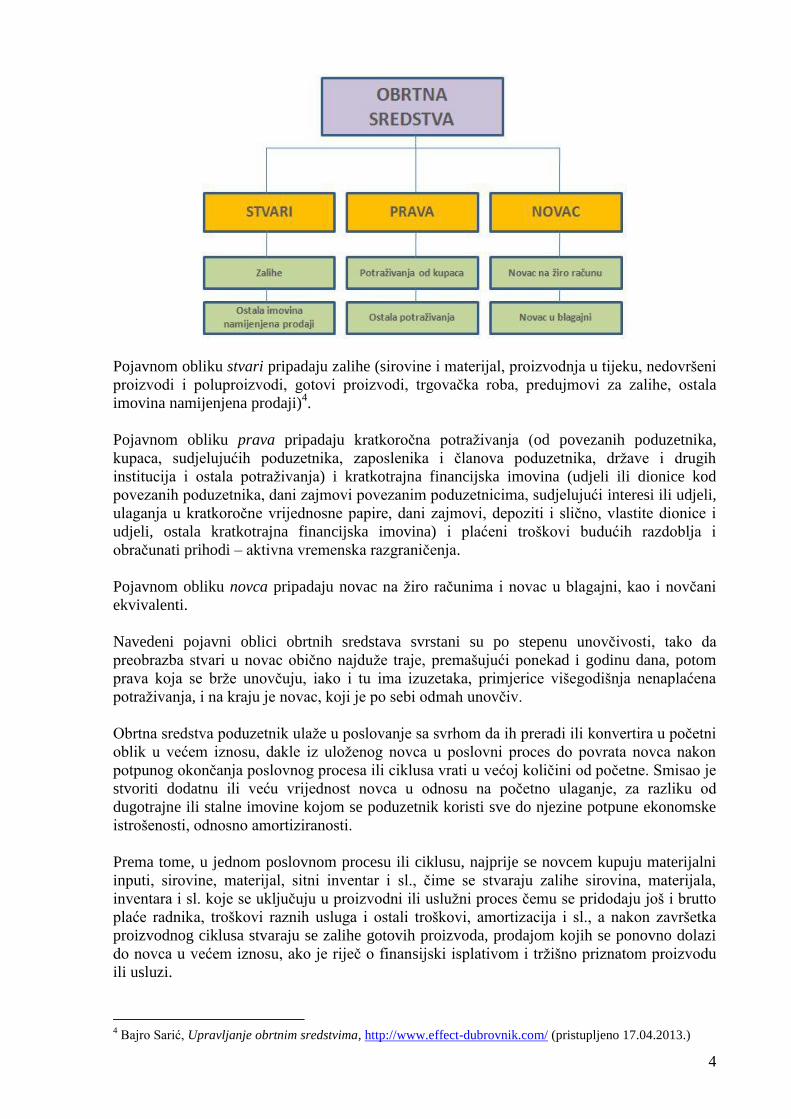

U međunarodnom računovodstvenom sistemu obrtna sredstva imaju sljedeće pojavne oblike:

3 Berislav Bolfek, Milan Stanić i Marija Tokić, Struktura bilance kao pokazatelj lošeg poslovanja, Oeconomica

Jadertina 1/2011., http://hrcak.srce.hr (pristupljeno 17.04.2013.)

4

Pojavnom obliku stvari pripadaju zalihe (sirovine i materijal, proizvodnja u tijeku, nedovršeni

proizvodi i poluproizvodi, gotovi proizvodi, trgovačka roba, predujmovi za zalihe, ostala

imovina namijenjena prodaji)4.

Pojavnom obliku prava pripadaju kratkoročna potraţivanja (od povezanih poduzetnika,

kupaca, sudjelujućih poduzetnika, zaposlenika i članova poduzetnika, drţave i drugih

institucija i ostala potraţivanja) i kratkotrajna financijska imovina (udjeli ili dionice kod

povezanih poduzetnika, dani zajmovi povezanim poduzetnicima, sudjelujući interesi ili udjeli,

ulaganja u kratkoročne vrijednosne papire, dani zajmovi, depoziti i slično, vlastite dionice i

udjeli, ostala kratkotrajna financijska imovina) i plaćeni troškovi budućih razdoblja i

obračunati prihodi – aktivna vremenska razgraničenja.

Pojavnom obliku novca pripadaju novac na ţiro računima i novac u blagajni, kao i novčani

ekvivalenti.

Navedeni pojavni oblici obrtnih sredstava svrstani su po stepenu unovčivosti, tako da

preobrazba stvari u novac obično najduţe traje, premašujući ponekad i godinu dana, potom

prava koja se brţe unovčuju, iako i tu ima izuzetaka, primjerice višegodišnja nenaplaćena

potraţivanja, i na kraju je novac, koji je po sebi odmah unovčiv.

Obrtna sredstva poduzetnik ulaţe u poslovanje sa svrhom da ih preradi ili konvertira u početni

oblik u većem iznosu, dakle iz uloţenog novca u poslovni proces do povrata novca nakon

potpunog okončanja poslovnog procesa ili ciklusa vrati u većoj količini od početne. Smisao je

stvoriti dodatnu ili veću vrijednost novca u odnosu na početno ulaganje, za razliku od

dugotrajne ili stalne imovine kojom se poduzetnik koristi sve do njezine potpune ekonomske

istrošenosti, odnosno amortiziranosti.

Prema tome, u jednom poslovnom procesu ili ciklusu, najprije se novcem kupuju materijalni

inputi, sirovine, materijal, sitni inventar i sl., čime se stvaraju zalihe sirovina, materijala,

inventara i sl. koje se uključuju u proizvodni ili usluţni proces čemu se pridodaju još i brutto

plaće radnika, troškovi raznih usluga i ostali troškovi, amortizacija i sl., a nakon završetka

proizvodnog ciklusa stvaraju se zalihe gotovih proizvoda, prodajom kojih se ponovno dolazi

do novca u većem iznosu, ako je riječ o finansijski isplativom i trţišno priznatom proizvodu

ili usluzi.

4 Bajro Sarić, Upravljanje obrtnim sredstvima, http://www.effect-dubrovnik.com/ (pristupljeno 17.04.2013.)

5

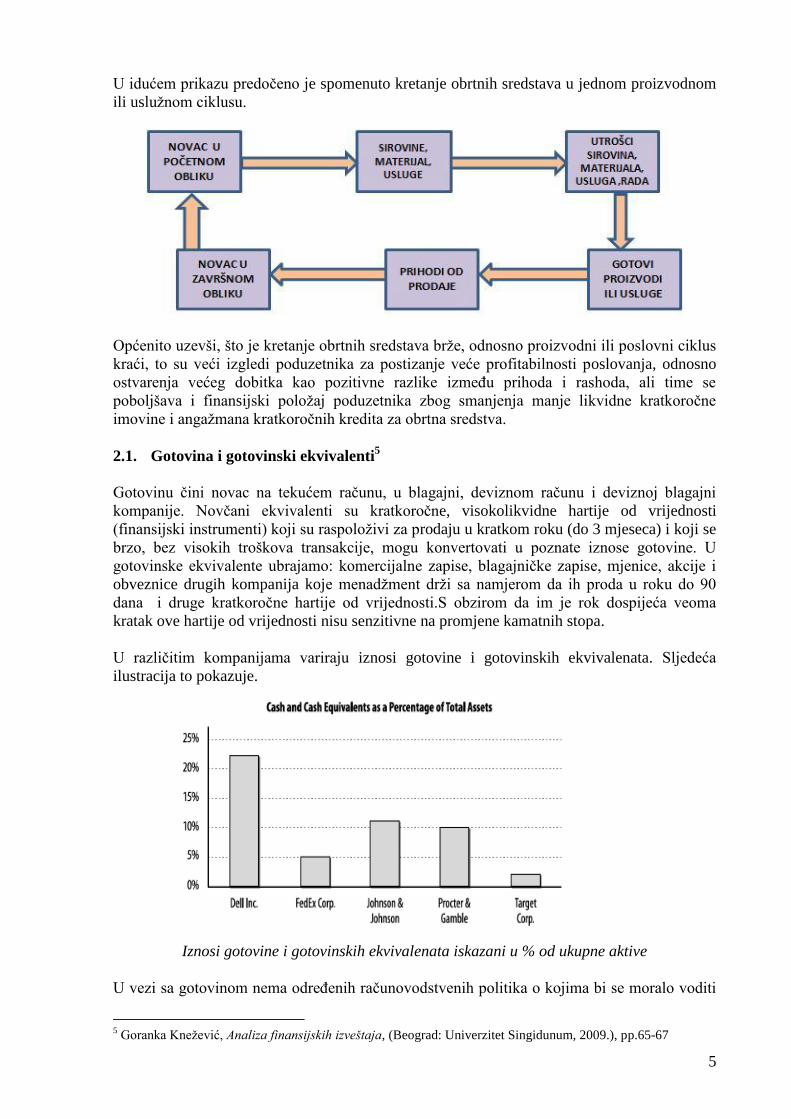

U idućem prikazu predočeno je spomenuto kretanje obrtnih sredstava u jednom proizvodnom

ili usluţnom ciklusu.

Općenito uzevši, što je kretanje obrtnih sredstava brţe, odnosno proizvodni ili poslovni ciklus

kraći, to su veći izgledi poduzetnika za postizanje veće profitabilnosti poslovanja, odnosno

ostvarenja većeg dobitka kao pozitivne razlike između prihoda i rashoda, ali time se

poboljšava i finansijski poloţaj poduzetnika zbog smanjenja manje likvidne kratkoročne

imovine i angaţmana kratkoročnih kredita za obrtna sredstva.

2.1. Gotovina i gotovinski ekvivalenti5

Gotovinu čini novac na tekućem računu, u blagajni, deviznom računu i deviznoj blagajni

kompanije. Novčani ekvivalenti su kratkoročne, visokolikvidne hartije od vrijednosti

(finansijski instrumenti) koji su raspoloţivi za prodaju u kratkom roku (do 3 mjeseca) i koji se

brzo, bez visokih troškova transakcije, mogu konvertovati u poznate iznose gotovine. U

gotovinske ekvivalente ubrajamo: komercijalne zapise, blagajničke zapise, mjenice, akcije i

obveznice drugih kompanija koje menadţment drţi sa namjerom da ih proda u roku do 90

dana i druge kratkoročne hartije od vrijednosti.S obzirom da im je rok dospijeća veoma

kratak ove hartije od vrijednosti nisu senzitivne na promjene kamatnih stopa.

U različitim kompanijama variraju iznosi gotovine i gotovinskih ekvivalenata. Sljedeća

ilustracija to pokazuje.

Iznosi gotovine i gotovinskih ekvivalenata iskazani u % od ukupne aktive

U vezi sa gotovinom nema određenih računovodstvenih politika o kojima bi se moralo voditi

5 Goranka Kneţević, Analiza finansijskih izveštaja, (Beograd: Univerzitet Singidunum, 2009.), pp.65-67

6

računa jer je gotovina likvidno sredstvo i uvijek se u bilansu stanja prikazuje po nominalnoj

vrijednosti.

Kada govorimo o gotovinskim ekvivalentima, odnosno finansijskim instrumentima koji čine

ovaj saldo (akcije i obveznice drugih kompanija, komercijalni zapisi i slično) na njih se

primjenjuju odredbe MRS 39 Finansijski instrumenti: priznavanje i vrednovanje. Shodno

ovom standardu, sredstva se vrednuju po fer vrijednosti, na način da se svaka promjena fer

vrijednosti priznaje kao dobitak ili gubitak u bilansu uspjeha u periodu kada je taj dobitak ili

gubitak nastao, nezavisno od činjenice da instrument još uvijek nije prodat.

Računovodstvena politika za finansijske instrumente koji se nazivaju trading securities

(marketable securities), odnosno, instrumenti kojima se trguje na aktivnom i dubokom,

likvidnom finansijskom trţištu je potpuno jasna i nema mogućnosti za primjenu alternativnog

mijernog postupka. U okviru ove politike zahtijeva se vrednovanje instrumenata kojima se

trguje po fer vrijednosti i prikazivanje dobitaka i gubitaka u bilansu uspjeha.

Gotovinski ekvivalenti se drţe da bi se omogućilo fleksibilnije poslovanje kompanije i

zadovoljavanje tekućih potreba za gotovinom na način da se sredstva drţe u ovim

finansijskim instrumentima, jer u toku drţanja, nose odgovarajuće prinose (kamatu ili

dividendu, dobitak na porastu trţišne cijene akcija). U gotovinske ekvivalente prema vaţećem

standardu u SAD - SFAS br. 115 Računovodstveni tretman ulaganja u duţničke i vlasničke

hartije od vrijednosti, mogu se uključiti samo one akcije i obveznice koje se kotiraju na

dubokom i likvidnom trţištu kao što je New York Stock Exchange ili NASDAQ ili neko

drugo trţište slično pomenutima. Ove finansijske instrumente treba odvojiti od onih koji su

raspoloţivi za prodaju i drţe se kao dugoročni finansijski plasmani u okviru stalne imovine u

aktivi bilansa stanja. Da bi neki finansijski instrument bio tekuće sredstvo (obrtno sredstvo)

odnosno gotovinski ekvivalent on mora zadovoljiti najmanje dva kriterijuma:

1. finansijski instrument mora biti utrţiv i

2. menadţment mora dokazati namjeru da konvertuje taj finansijski instrument u

gotovinu u periodu do 90 dana.

U ove instrumente ne spadaju akcije zatvorenog akcionarskog društva jer se ne utrđuju na

berzi i zato što je pristup njihovoj kupovini potpuno restriktivan (vlasništvo je nekada

podijeljeno isključivo na članove porodice). Kriterijum namjere menadţmenta je potpuno

subjektivan i teško ga je dokazati, tako da analitičar mora voditi računa da prikupi potpune

informacije vezane za ovu bilansnu poziciju. Posebno je bitno utvrditi da li među finansijskim

instrumentima u ovoj grupi ima onih kod kojih cijene konstanto padaju, jer se takvi ne mogu

smatrati likvidnim instrumentima, odnosno kompanija će njihovom prodajom ostvariti

gubitke i moţda neće biti u mogućnosti da pokrije potrebe za gotovinom na kratak rok.

Način knjiţenja u glavnoj knjizi isplate gotovine iz blagajne i pologa na račun preduzeća u

banci, kao i podizanja gotovine sa računa u banci i polog iste u blagajnu preduzeća, je dat na

sljedećim shemama6:

6 Boris Tušek, Računovodstveno praćenje kratkotrajne imovine, http://web.efzg.hr/ (pristupljeno 17.04.2013.)

7

Isplate gotovine iz blagajne i pologa na račun preduzeća

Podizanje gotovine sa računa u banci i polog iste u blagajnu preduzeća

Otvoreni akreditiv je instrument osiguranja plaćanja kojim organizacija platnog prometa

(banka) na zahtjev duţnika – pravne osobe koja kod nje ima račun, stavlja na raspolaganje

sredstva drugoj pravnoj osobi koja ih kao povjerilac moţe koristiti na osnovu dokumentacije

predviđene ugovorom sa duţnikom7.

Način knjiţenja u glavnoj knjizi prikazan je na sljedećoj shemi:

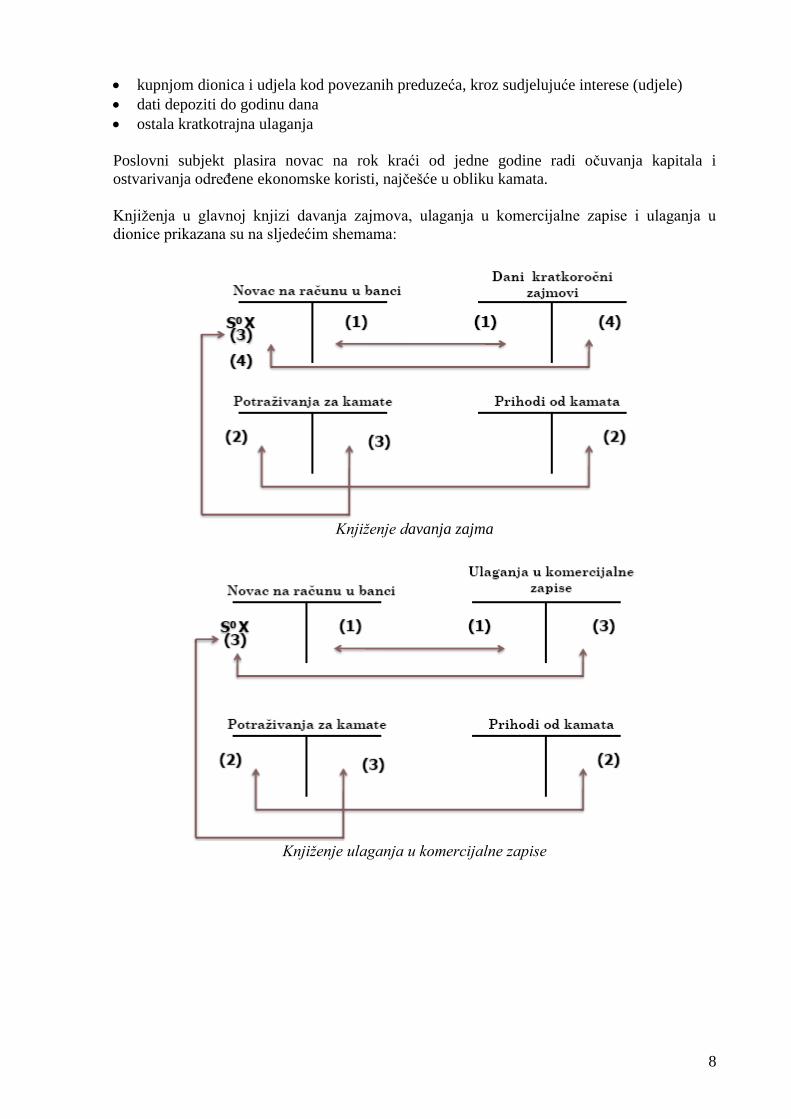

2.2. Kratkotrajna finansijska imovina8

Kratkotrajna finansijska imovina nastaje kao posljedica finansijskih aktivnosti poslovnog

subjekta, odnosno ulaganja (plasmana) novca na rok kraći od godine dana.

Poslovni subjekt najčešeće plasira novac u obliku:

kredita, odnosno zajmova datih drugim poslovnim subjektima

ulaganjem u kratkoročne vrijednosne papire (čekovi, mjenice-primljene od duţnika kao

instrument plaćanja)

ulaganjem u komercijalne i blagajničke zapise, kratkoročne obveznice

7 B. Tušek, op.cit.

8 Mario Ţupan, Računovodstvo za poduzetnike II, http://www.vup.hr/ (pristupljeno 17.04.2013.)

8

kupnjom dionica i udjela kod povezanih preduzeća, kroz sudjelujuće interese (udjele)

dati depoziti do godinu dana

ostala kratkotrajna ulaganja

Poslovni subjekt plasira novac na rok kraći od jedne godine radi očuvanja kapitala i

ostvarivanja određene ekonomske koristi, najčešće u obliku kamata.

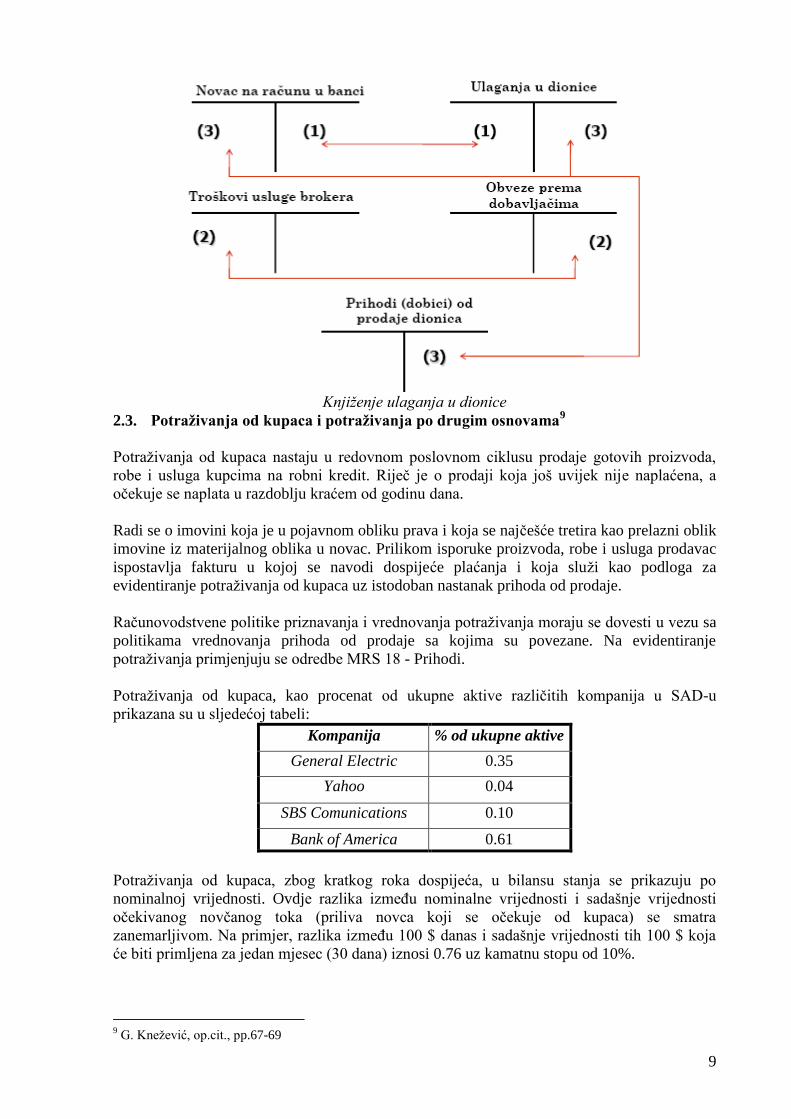

Knjiţenja u glavnoj knjizi davanja zajmova, ulaganja u komercijalne zapise i ulaganja u

dionice prikazana su na sljedećim shemama:

Knjiženje davanja zajma

Knjiženje ulaganja u komercijalne zapise

9

Knjiženje ulaganja u dionice

2.3. Potraživanja od kupaca i potraživanja po drugim osnovama9

Potraţivanja od kupaca nastaju u redovnom poslovnom ciklusu prodaje gotovih proizvoda,

robe i usluga kupcima na robni kredit. Riječ je o prodaji koja još uvijek nije naplaćena, a

očekuje se naplata u razdoblju kraćem od godinu dana.

Radi se o imovini koja je u pojavnom obliku prava i koja se najčešće tretira kao prelazni oblik

imovine iz materijalnog oblika u novac. Prilikom isporuke proizvoda, robe i usluga prodavac

ispostavlja fakturu u kojoj se navodi dospijeće plaćanja i koja sluţi kao podloga za

evidentiranje potraţivanja od kupaca uz istodoban nastanak prihoda od prodaje.

Računovodstvene politike priznavanja i vrednovanja potraţivanja moraju se dovesti u vezu sa

politikama vrednovanja prihoda od prodaje sa kojima su povezane. Na evidentiranje

potraţivanja primjenjuju se odredbe MRS 18 - Prihodi.

Potraţivanja od kupaca, kao procenat od ukupne aktive različitih kompanija u SAD-u

prikazana su u sljedećoj tabeli:

Kompanija % od ukupne aktive

General Electric 0.35

Yahoo 0.04

SBS Comunications 0.10

Bank of America 0.61

Potraţivanja od kupaca, zbog kratkog roka dospijeća, u bilansu stanja se prikazuju po

nominalnoj vrijednosti. Ovdje razlika između nominalne vrijednosti i sadašnje vrijednosti

očekivanog novčanog toka (priliva novca koji se očekuje od kupaca) se smatra

zanemarljivom. Na primjer, razlika između 100 $ danas i sadašnje vrijednosti tih 100 $ koja

će biti primljena za jedan mjesec (30 dana) iznosi 0.76 uz kamatnu stopu od 10%.

9 G. Kneţević, op.cit., pp.67-69

10

U idealnom slučaju potraţivanja se naplaćuju kad istekne valuta plaćanja. Međutim, privredni

ţivot pun je činjenica koje opovrgavaju ovu tezu. Potraţivanja koja nisu naplaćena u

odgovarajućem roku (taj rok definiše samo preduzeće kroz svoj interni pravni akt, na primjer

u roku od 6 mjeseci od dana nastanka potraţivanja) moraju se otpisati.

Da bi se smanjili iznosi potraţivanja koja neće biti naplaćena kompanije često imaju

formirana posebna odjeljenja za provjeru kreditne sposobnosti kupaca, politiku ograničenja

prodaje novim kupcima, obezbjeđenje plaćanja (mjenice) i slično. Otpisi potraţivanja vrše se

jednom od dvije metode:

a) metoda % od prodaje (na osnovu iskustva menadţment definiše koji % od prihoda od

prodaje čine nenaplativa potraţivanja) i

b) metoda starosti potraţivanja (potraţivanja se grupišu prema valuti dospijeća i isteku te

valute u određene starosne grupe i onda se na svaku grupu primjenjuje različiti procenat

koji određuje menadţment na osnovu iskustva).

Prihodi i potraţivanja sa aspekta finansijskog analitičara se vrednuju kada su zadovoljena

četiri kriterijuma priznavanja prihoda (MRS 18 Prihodi):

- kada je preduzeće prodavac prenijelo na kupca značajne rizike i koristi od vlasništva nad

robom,

- preduzeće ne zadrţava učešće u upravljanju robom, niti vrši kontrolu nad prodatom robom,

- iznos prihoda se moţe pouzdano izmjeriti,

- vjerovatno je da će se ekonomske koristi uliti u preduzeće i

- troškovi koji su nastali u vezi ove robe se mogu pouzdano izmjeriti.

Praksa priznavanja prihoda varira od kompanije do kompanije. Na primjer, General Electric

priznaje prihod i potraživanje kada su proizvodi isporučeni kupcima, dok Harper Collins

(izdavač knjiga) priznaje prihod kada ispostavi fakturu, što je ponekad mjesec dana prije

isporuke knjiga. Iako u MRS 18 postoje kriterijumi priznavanja prihoda i potraţivanja,

menadţeri koriste svoja diskreciona prava da ubrzaju ili odloţe priznavanje prihoda. Ovaj

postupak se u praksi naziva window dressing, odnosno uobličavanje rezultata na dole ili na

gore shodno trenutnom cilju koji menadžer želi da postigne. Ovo je posebno istaknuta praksa

na kraju obračunskog perioda (kraj godine) kada svi žele da prikažu optimističnu sliku

poslovanja i stoga žure sa priznavanjem potraţivanja i prihoda.

Dva posebna pitanja traţe odgovor finansijskog analitičara kada je riječ o potraţivanjima:

(1) Rizik naplate

Proučiti potraţivanja i njihovu naplatu u grani djelatnosti u kojoj firma posluje:

- proučiti konkurenciju i njihova potraţivanja u odnosu na prodaju,

- proučiti koncentraciju na određene kupce - ako ima nekoliko velikih kupaca stvara se

odnos zavisnosti,

- proučiti starost potraţivanja - koliko dugo nisu naplaćena (analizirati adekvatnost kasa

skonta, povrat robe)

(2) Autentičnost potraživanja (utvrditi ako je to moguće da li ima indicija da je prikazan

lažan prihod i lažna, fiktivna, potraživanja)

- proučiti kreditnu politiku firme,

- proučiti politiku prodaje novim kupcima,

- proučiti odobrene komercijalne popuste (rabat),

11

- proučiti bilo kakvu obavezu koju firma ima u odnosu na prodatu robu (da je kupi/otkupi

od kupca u nekom budućem periodu i sl.)

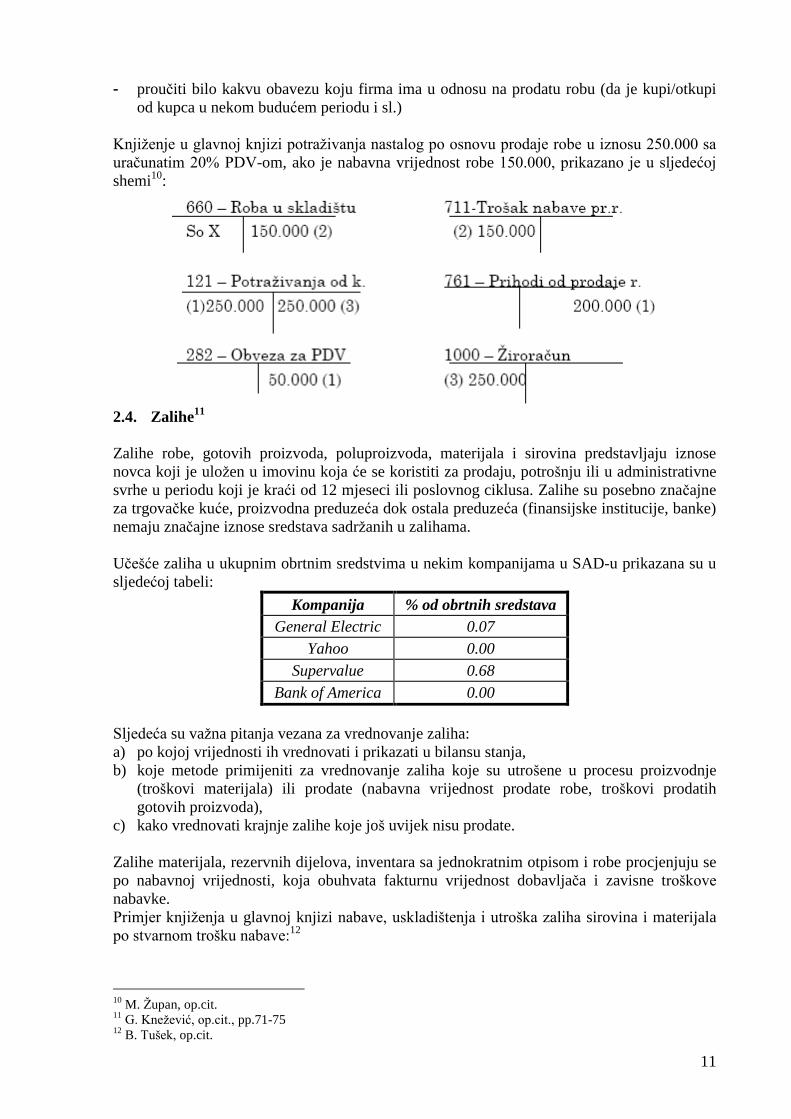

Knjiţenje u glavnoj knjizi potraţivanja nastalog po osnovu prodaje robe u iznosu 250.000 sa

uračunatim 20% PDV-om, ako je nabavna vrijednost robe 150.000, prikazano je u sljedećoj

shemi10

:

2.4. Zalihe

11

Zalihe robe, gotovih proizvoda, poluproizvoda, materijala i sirovina predstavljaju iznose

novca koji je uloţen u imovinu koja će se koristiti za prodaju, potrošnju ili u administrativne

svrhe u periodu koji je kraći od 12 mjeseci ili poslovnog ciklusa. Zalihe su posebno značajne

za trgovačke kuće, proizvodna preduzeća dok ostala preduzeća (finansijske institucije, banke)

nemaju značajne iznose sredstava sadrţanih u zalihama.

Učešće zaliha u ukupnim obrtnim sredstvima u nekim kompanijama u SAD-u prikazana su u

sljedećoj tabeli:

Kompanija % od obrtnih sredstava

General Electric 0.07

Yahoo 0.00

Supervalue 0.68

Bank of America 0.00

Sljedeća su vaţna pitanja vezana za vrednovanje zaliha:

a) po kojoj vrijednosti ih vrednovati i prikazati u bilansu stanja,

b) koje metode primijeniti za vrednovanje zaliha koje su utrošene u procesu proizvodnje

(troškovi materijala) ili prodate (nabavna vrijednost prodate robe, troškovi prodatih

gotovih proizvoda),

c) kako vrednovati krajnje zalihe koje još uvijek nisu prodate.

Zalihe materijala, rezervnih dijelova, inventara sa jednokratnim otpisom i robe procjenjuju se

po nabavnoj vrijednosti, koja obuhvata fakturnu vrijednost dobavljača i zavisne troškove

nabavke.

Primjer knjiţenja u glavnoj knjizi nabave, uskladištenja i utroška zaliha sirovina i materijala

po stvarnom trošku nabave:12

10

M. Ţupan, op.cit. 11

G. Kneţević, op.cit., pp.71-75 12

B. Tušek, op.cit.

12

MRS 2 – Zalihe je računovodstveni standard koji se zajedno sa MRS 36 - ObezvrijeĎenje

imovine primjenjuje na zalihe. S obzirom da finansijski analitičar ne moţe imati potpuni uvid

vrijednosti po kojima se zalihe vode u bilansu stanja (strukturu nabavne vrijednosti ili cijene

koštanja), onda se analiza svodi na proučavanje drugog problema, odnosno, koju metodu

vrednovanja utrošenih zaliha ili prodatih zaliha primjenjuje kompanija, da li je mijenjala

metodu i ako jeste da li za to postoje konkretni i objektivni razlozi i prikaz promjena metoda u

napomenama uz finansijske izvještaje.

S obzirom da se kod obračuna troškova načelno moţe izabrati bilo koja cijena po kojoj se

materijal vodi na zalihama Međunarodnim računovodstvenim standardima propisane su

metode koje je razumno primijeniti u određenim uslovima. MRS 2-Zalihe, par. 19-24

propisuje sljedeće metode:

a) Metoda specifične identifikacije,

b) Metoda prva ulazna cijena jednaka je prvoj izlaznoj cijeni - FIFO (First in, First out),

c) Metoda posljednja ulazna cijena jednaka je prvoj izlaznoj cijeni - LIFO (Last in, First out)

d) Metoda ponderisanog prosječnog troška.

Svaka od ovih metoda polazi od različite cijene po kojoj se vrednuju troškovi materijala. S

obzirom da MRS 2 predviđa primjenu samo jedne od metoda, menadţment preduzeća je

zaduţen da donose računovodstvene politike o primjeni određene metode koja će odgovarati

načinu i uslovima trošenja materijala u konkretnom preduzeću. Odabrani metod obračuna

troškova materijala (ili nabavne vrijednosti prodate robe u trgovinskim firmama) mora se

konzistento primjenjivati duţi vremenski period radi uporedivosti periodičnih rezultata

preduzeća.

Većina kompanija u trţišno razvijenim zemljama svijeta koristi FIFO metodu za obračun

troškova zaliha materijala, kao i obračun troškova ostalih zaliha. Primjena LIFO metode

izaziva mnogo kontraverzi. Međunarodni računovodstveni standardi dozvoljavali su primjenu

LIFO metode, međutim od 01. januara 2005.g. Odbor za MRS ukida njezinu primjenu zato

što ima efekte koji se ogledaju u nerealnoj vrijednosti zaliha materijala/ robe/ proizvoda u

bilansu stanja. Naime, dokazano je da primjena LIFO metode u uslovima djelovanja inflacije

dovodi do kreiranja LIFO rezervi. U pitanju su latentne rezerve koje su posljedica

procjenjivanja troškova materijala po tekućim, aktuelnim cijenama usljed čega su vrijednosti

materijala na zalihama podcijenjene. Razlika između vrijednosti zaliha po LIFO metodi i

zaliha materijala vrednovanih po tekućim troškovima zamjene naziva se LIFO rezerva.

13

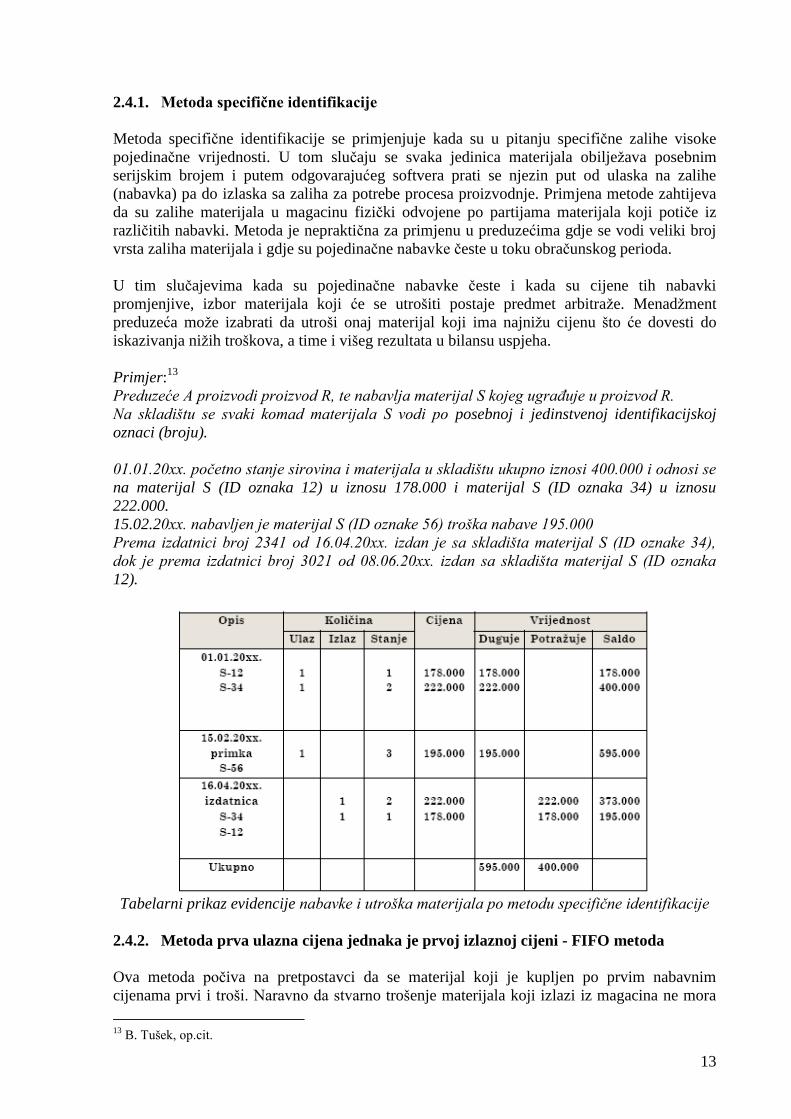

2.4.1. Metoda specifične identifikacije

Metoda specifične identifikacije se primjenjuje kada su u pitanju specifične zalihe visoke

pojedinačne vrijednosti. U tom slučaju se svaka jedinica materijala obiljeţava posebnim

serijskim brojem i putem odgovarajućeg softvera prati se njezin put od ulaska na zalihe

(nabavka) pa do izlaska sa zaliha za potrebe procesa proizvodnje. Primjena metode zahtijeva

da su zalihe materijala u magacinu fizički odvojene po partijama materijala koji potiče iz

različitih nabavki. Metoda je nepraktična za primjenu u preduzećima gdje se vodi veliki broj

vrsta zaliha materijala i gdje su pojedinačne nabavke česte u toku obračunskog perioda.

U tim slučajevima kada su pojedinačne nabavke česte i kada su cijene tih nabavki

promjenjive, izbor materijala koji će se utrošiti postaje predmet arbitraţe. Menadţment

preduzeća moţe izabrati da utroši onaj materijal koji ima najniţu cijenu što će dovesti do

iskazivanja niţih troškova, a time i višeg rezultata u bilansu uspjeha.

Primjer:13

Preduzeće A proizvodi proizvod R, te nabavlja materijal S kojeg ugraĎuje u proizvod R.

Na skladištu se svaki komad materijala S vodi po posebnoj i jedinstvenoj identifikacijskoj

oznaci (broju).

01.01.20xx. početno stanje sirovina i materijala u skladištu ukupno iznosi 400.000 i odnosi se

na materijal S (ID oznaka 12) u iznosu 178.000 i materijal S (ID oznaka 34) u iznosu

222.000.

15.02.20xx. nabavljen je materijal S (ID oznake 56) troška nabave 195.000

Prema izdatnici broj 2341 od 16.04.20xx. izdan je sa skladišta materijal S (ID oznake 34),

dok je prema izdatnici broj 3021 od 08.06.20xx. izdan sa skladišta materijal S (ID oznaka

12).

Tabelarni prikaz evidencije nabavke i utroška materijala po metodu specifične identifikacije

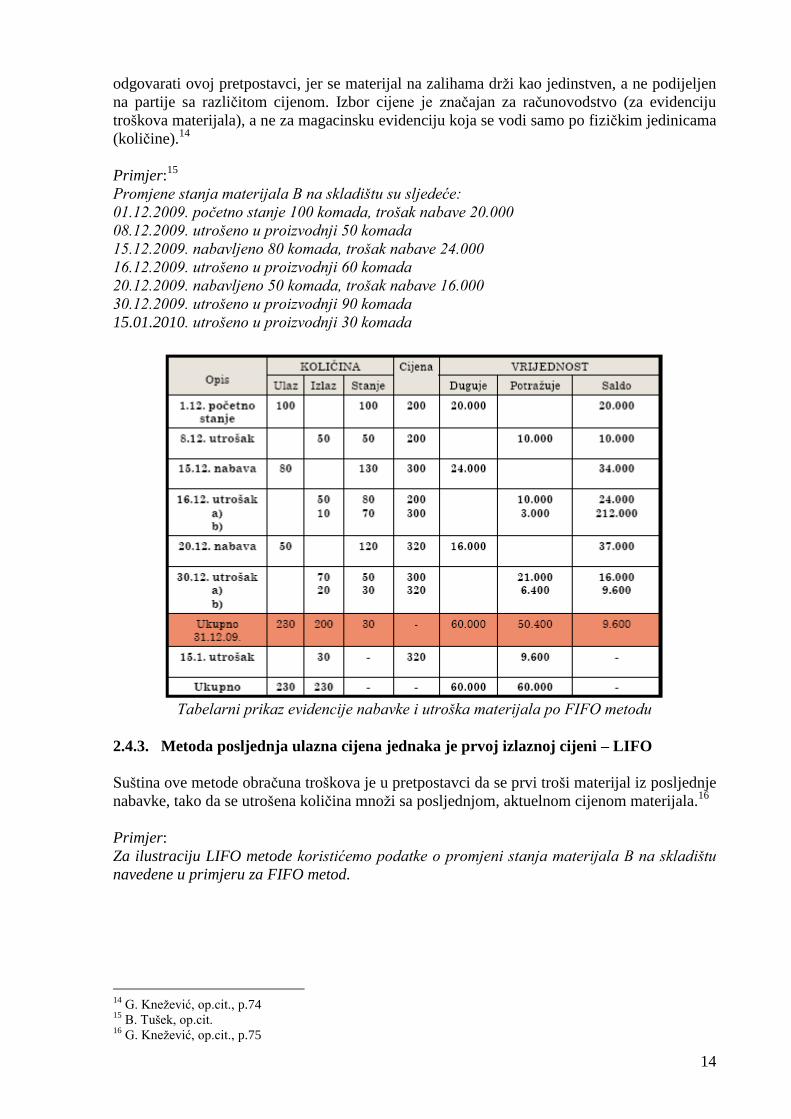

2.4.2. Metoda prva ulazna cijena jednaka je prvoj izlaznoj cijeni - FIFO metoda

Ova metoda počiva na pretpostavci da se materijal koji je kupljen po prvim nabavnim

cijenama prvi i troši. Naravno da stvarno trošenje materijala koji izlazi iz magacina ne mora

13

B. Tušek, op.cit.

14

odgovarati ovoj pretpostavci, jer se materijal na zalihama drţi kao jedinstven, a ne podijeljen

na partije sa različitom cijenom. Izbor cijene je značajan za računovodstvo (za evidenciju

troškova materijala), a ne za magacinsku evidenciju koja se vodi samo po fizičkim jedinicama

(količine).14

Primjer:15

Promjene stanja materijala B na skladištu su sljedeće:

01.12.2009. početno stanje 100 komada, trošak nabave 20.000

08.12.2009. utrošeno u proizvodnji 50 komada

15.12.2009. nabavljeno 80 komada, trošak nabave 24.000

16.12.2009. utrošeno u proizvodnji 60 komada

20.12.2009. nabavljeno 50 komada, trošak nabave 16.000

30.12.2009. utrošeno u proizvodnji 90 komada

15.01.2010. utrošeno u proizvodnji 30 komada

Tabelarni prikaz evidencije nabavke i utroška materijala po FIFO metodu

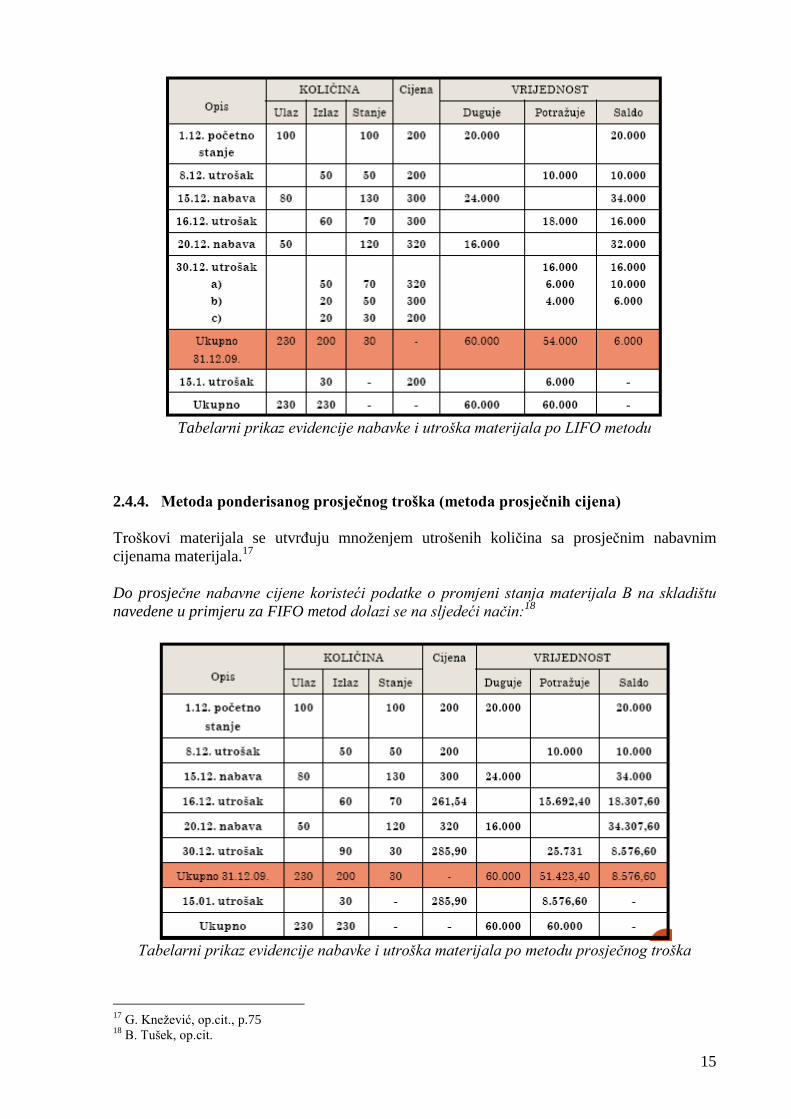

2.4.3. Metoda posljednja ulazna cijena jednaka je prvoj izlaznoj cijeni – LIFO

Suština ove metode obračuna troškova je u pretpostavci da se prvi troši materijal iz posljednje

nabavke, tako da se utrošena količina mnoţi sa posljednjom, aktuelnom cijenom materijala.16

Primjer:

Za ilustraciju LIFO metode koristićemo podatke o promjeni stanja materijala B na skladištu

navedene u primjeru za FIFO metod.

14

G. Kneţević, op.cit., p.74 15

B. Tušek, op.cit. 16

G. Kneţević, op.cit., p.75

15

Tabelarni prikaz evidencije nabavke i utroška materijala po LIFO metodu

2.4.4. Metoda ponderisanog prosječnog troška (metoda prosječnih cijena)

Troškovi materijala se utvrđuju mnoţenjem utrošenih količina sa prosječnim nabavnim

cijenama materijala.17

Do prosječne nabavne cijene koristeći podatke o promjeni stanja materijala B na skladištu

navedene u primjeru za FIFO metod dolazi se na sljedeći način:18

Tabelarni prikaz evidencije nabavke i utroška materijala po metodu prosječnog troška

17

G. Kneţević, op.cit., p.75 18

B. Tušek, op.cit.

16

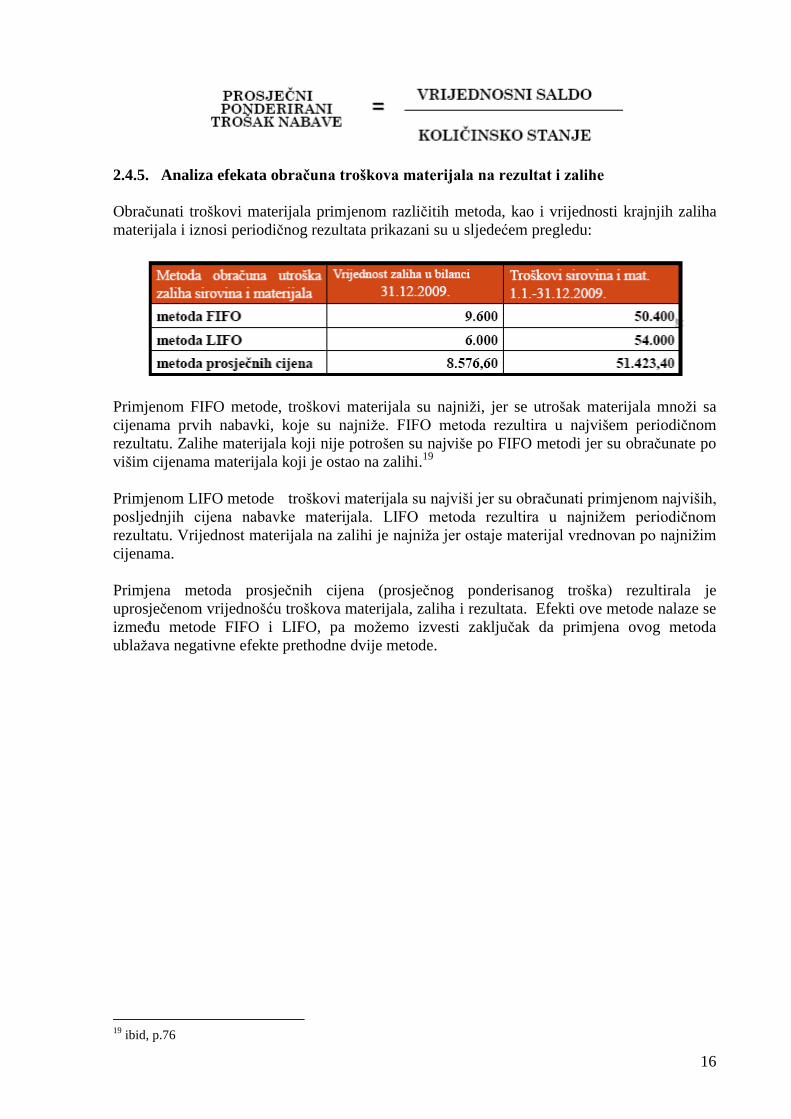

2.4.5. Analiza efekata obračuna troškova materijala na rezultat i zalihe

Obračunati troškovi materijala primjenom različitih metoda, kao i vrijednosti krajnjih zaliha

materijala i iznosi periodičnog rezultata prikazani su u sljedećem pregledu:

Primjenom FIFO metode, troškovi materijala su najniţi, jer se utrošak materijala mnoţi sa

cijenama prvih nabavki, koje su najniţe. FIFO metoda rezultira u najvišem periodičnom

rezultatu. Zalihe materijala koji nije potrošen su najviše po FIFO metodi jer su obračunate po

višim cijenama materijala koji je ostao na zalihi.19

Primjenom LIFO metode troškovi materijala su najviši jer su obračunati primjenom najviših,

posljednjih cijena nabavke materijala. LIFO metoda rezultira u najniţem periodičnom

rezultatu. Vrijednost materijala na zalihi je najniţa jer ostaje materijal vrednovan po najniţim

cijenama.

Primjena metoda prosječnih cijena (prosječnog ponderisanog troška) rezultirala je

uprosječenom vrijednošću troškova materijala, zaliha i rezultata. Efekti ove metode nalaze se

između metode FIFO i LIFO, pa moţemo izvesti zaključak da primjena ovog metoda

ublaţava negativne efekte prethodne dvije metode.

19

ibid, p.76

17

ZAKLJUČAK

Efikasno upravljanje poslovnim resursima i s tim u vezi ostvarivanje finansijskih ciljeva

poduzetnika, poput profitabilnosti i ekonomičnosti, kao i opšte konkurentnosti, nije moguće

bez jednako takvog upravljanja obrtnim sredstvima. Kako bi se ti poslovni ciljevi ostvarili,

učinkovito upravljanje obrtnim sredstvima podrazumijeva stalno praćenje i poduzimanje

mjera koje se odnose na visinu i strukturu obrtnih sredstava, dinamiku njihovih kretanja

(prema dospijeću i prema ročnosti), rokove dospijeća plaćanja kratkoročnih obaveza i rokove

naplate vlastitih potraţivanja. Nedostatak obrtnih sredstava, odnosno radnog kapitala, dakle

nelikvidnost i nesolventnost, ozbiljan su pokazatelj neefikasnog poslovanja, što se posebno

nepovoljno odraţava na finansijski poloţaj poduzetnika. To znači da kratkoročne obaveze

nadmašuju kratkoročnu imovinu, da se gomilaju zalihe, rastu nenaplativa i tek u dugom roku

naplativa potraţivanja, a takvo stanje uzrokuje i pogoršanje finansijskog rezultata poslovanja,

kroz povećane troškove kapitala /krediti za obrtna sredstva/, smanjene prihode i sl.

Posebnu paţnju kratkoročnoj imovini valja posvetiti kada pokrećemo poslovanje, bez obzira

bio to mali poduzetnički pothvat ili velika kompanija. Znamo da mnoge tvrtke i poduzetnici

najčešće propadaju i posustaju u prvih nekoliko godina od početka poslovanja. Jedan od

bitnih faktora za takve događaje upravo je neadekvatno osiguranje obrtnoga kapitala. Obrtni

kapital su sredstva potrebna da bi preduzeće premostilo vrijeme od trenutka kada odluči

proizvesti neki proizvod ili uslugu do trenutka kada uistinu primi prvu uplatu kupca za

prodani proizvod ili izvršenu uslugu. Pojednostavljeno, to je iznos koji preostane od

uplaćenoga kapitala nakon što smo kupili svu potrebnu imovinu za početak poslovanja.

Pri upravljanju kratkoročnom imovinom vrlo vaţnu ulogu igra i djelatnost preduzeća. Npr. za

djelatnosti poput trgovine na malo ili ugostiteljstva naplata od kupaca je trenutačna i događa

se svakodnevno kada preduzeće obavlja posao. U relativno kratkom roku moguće je prodati i

naplatiti sve zalihe robe, a moţda i dio dugotrajne imovine. S druge strane, kod npr.

preduzeća koje se bave proizvodnjom strojeva ili specijalizirane opreme proces od narudţbe

18

do isporuke i plaćanja moţe potrajati i nekoliko godina. Također, malo je vjerojatno da tvrtka

moţe u kratkom roku prodati specijalizirane proizvode. Zbog toga takva preduzeće moraju

voditi računa kako prebroditi taj period i osigurati dovoljne razine obrtnoga kapitala.

Zbog svega navedenog potrebno je kontinuirano pratiti razinu obrtnoga kapitala te na svaku

negativnu tendenciju njegova kretanja napraviti analizu zašto se to događa te kako promijeniti

takve trendove.

S tim u vezi računovodstvo, kao djelatnost koja je sastavni dio svakog poslovanja, mora

evidentirati prošle poslovne događaje i na temelju njih objaviti finansijske izvještaje. Iz tih

financijskih izvještaja se mogu uočiti poremećaji koji se pojavljuju u poslovanju. Bilans je

vrlo vaţan izvještaj, jer daje uvid u stanje imovine i obveza.

LITERATURA

1. Bolfek, Berislav, Stanić, Milan i Tokić, Marija, Struktura bilance kao pokazatelj lošeg

poslovanja, Oeconomica Jadertina 1/2011., http://hrcak.srce.hr (pristupljeno 17.04.2013.)

2. Kneţević, Goranka, Analiza finansijskih izveštaja, Beograd: Univerzitet Singidunum,

2009.

3. Sarić, Bajro, Upravljanje obrtnim sredstvima, http://www.effect-dubrovnik.com/

(pristupljeno 17.04.2013.)

4. Sluţbene novine FBiH br. 83/09, Zakonu o računovodstvu i reviziji u FBiH

5. Škarić-Jovanović, Kata, Finansijsko računovodstvo, Beograd: Centar za izdavačku

delatnost Ekonomskog fakulteta u Beogradu, 2012..

6. Tušek, Boris, Računovodstveno praćenje kratkotrajne imovine, http://web.efzg.hr/

(pristupljeno 17.04.2013.)

7. Ţupan, Mario, Računovodstvo za poduzetnike II, http://www.vup.hr/ (pristupljeno

17.04.2013.)

Izvori sa interneta:

1. http://www.vps.ns.ac.rs

2. http://www.srr-fbih.org

![Seminarski Rad-Finansijska Politika[1]](https://img.pdfslide.tips/doc/110x75/552c22a2550346820f8b4698/seminarski-rad-finansijska-politika1.jpg)