Embed Size (px)

Citation preview

Synthèse de l’étude

Services à la personneBilan économique, enjeux de croissanceet contribution des différents acteurs

© OLIVER WYMAN

Septembre 2012

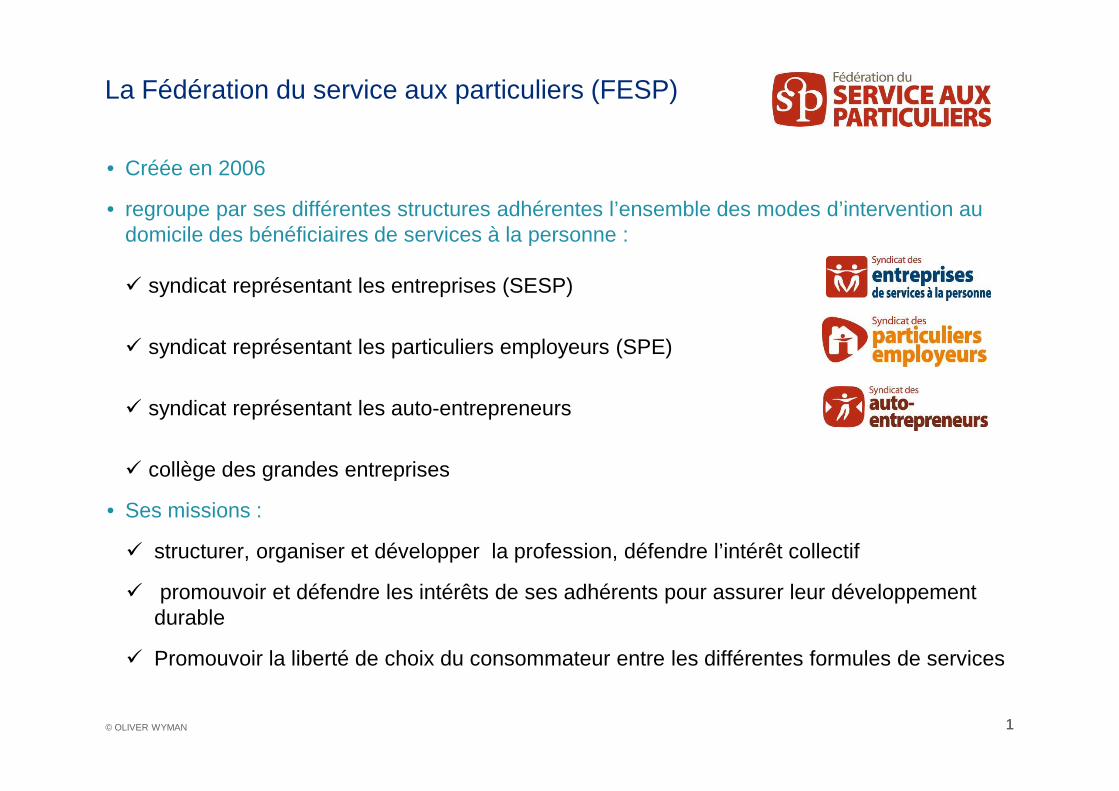

La Fédération du service aux particuliers (FESP)

• Créée en 2006

• regroupe par ses différentes structures adhérentes l’ensemble des modes d’intervention au domicile des bénéficiaires de services à la personne :

� syndicat représentant les entreprises (SESP)

� syndicat représentant les particuliers employeurs (SPE)

1© OLIVER WYMAN 1

� syndicat représentant les auto-entrepreneurs

� collège des grandes entreprises

• Ses missions :

� structurer, organiser et développer la profession, défendre l’intérêt collectif

� promouvoir et défendre les intérêts de ses adhérents pour assurer leur développement durable

� Promouvoir la liberté de choix du consommateur entre les différentes formules de services

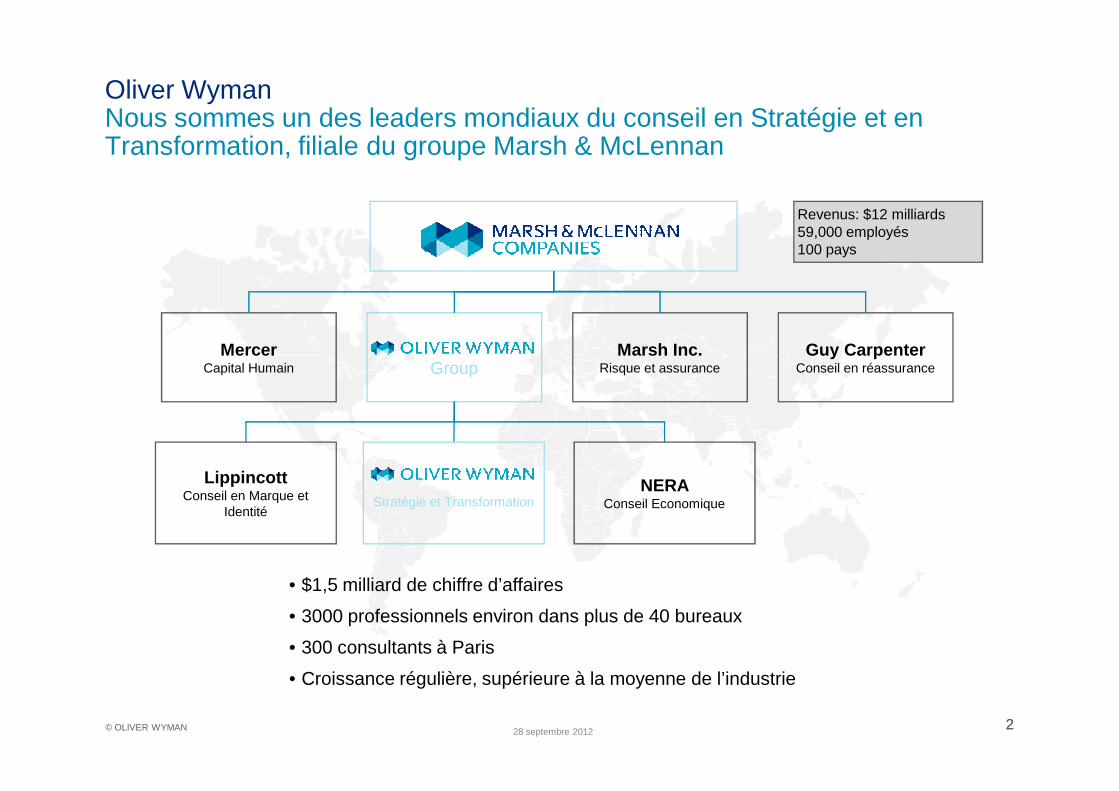

Oliver WymanNous sommes un des leaders mondiaux du conseil en Stratégie et en Transformation, filiale du groupe Marsh & McLennan

GroupMarsh Inc.

Risque et assuranceGuy Carpenter

Conseil en réassuranceMercer

Capital Humain

Revenus: $12 milliards 59,000 employés100 pays

2© OLIVER WYMAN 228 septembre 2012

• $1,5 milliard de chiffre d’affaires

• 3000 professionnels environ dans plus de 40 bureaux

• 300 consultants à Paris

• Croissance régulière, supérieure à la moyenne de l’industrie

NERA Conseil Economique

LippincottConseil en Marque et

IdentitéStratégie et Transformation

Notre équipe ServicesNous avons développé des expertises fortes et reconnues dans le secteurs des Services, tant en France qu’à l’International

Value Transformation

6 plateformes de compétences« horizontales »

3 expertises sectorielles « verticales »

B2B Services Travel & Leisure

Media & Entertainment

3© OLIVER WYMAN 328 septembre 2012

Strategy & Business Development

Commercial effectiveness

Value based management

Operations in services

Value Sourcing

17 partners en Europe et Amérique du Nord

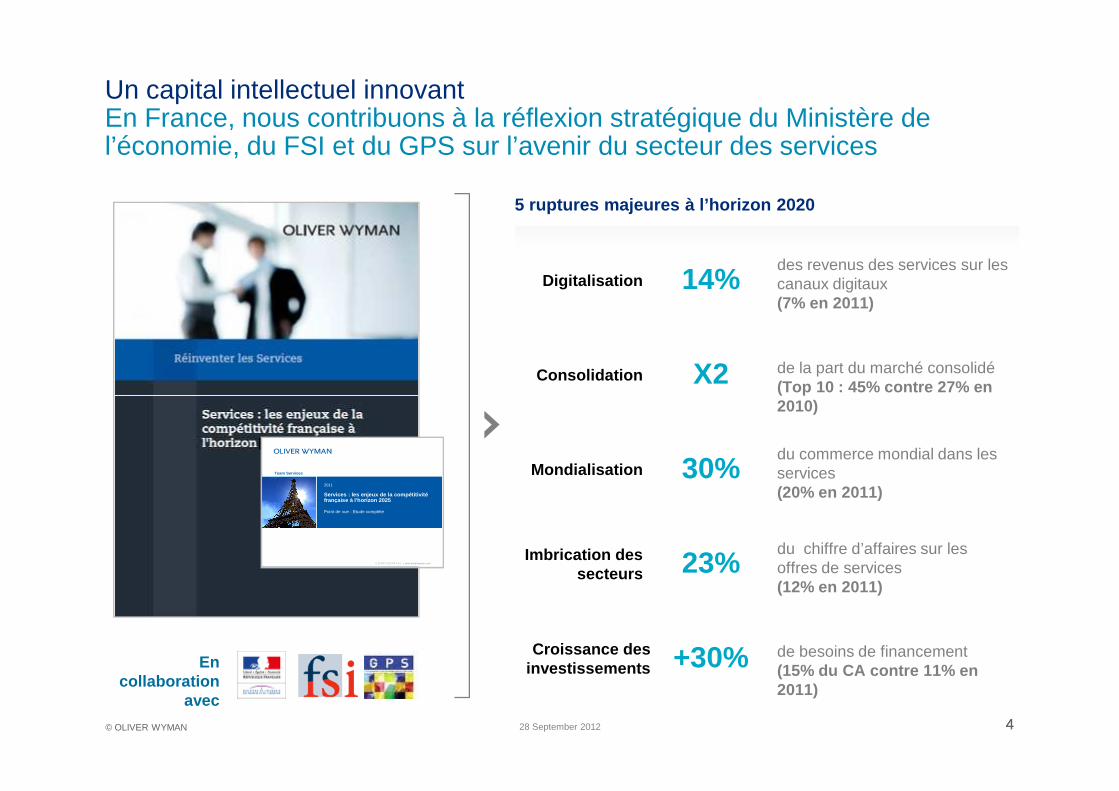

Un capital intellectuel innovantEn France, nous contribuons à la réflexion stratégique du Ministère de l’économie, du FSI et du GPS sur l’avenir du secteur des services

1

Digitalisation

Consolidation

14%des revenus des services sur les canaux digitaux(7% en 2011)

X2 de la part du marché consolidé(Top 10 : 45% contre 27% en

5 ruptures majeures à l’horizon 2020

4© OLIVER WYMAN 428 September 2012

En collaboration

avec

Imbrication des secteurs

Croissance des investissements

Mondialisation

(Top 10 : 45% contre 27% en 2010)

23%du chiffre d’affaires sur les offres de services(12% en 2011)

+30% de besoins de financement(15% du CA contre 11% en 2011)

30%du commerce mondial dans les services(20% en 2011)

2022

C O N F I D E N T I A L | www.oliverwyman.com

Services : les enjeux de la compétitivitéfrançaise à l'horizon 2025

2011

Point de vue : Etude complète

Team Services

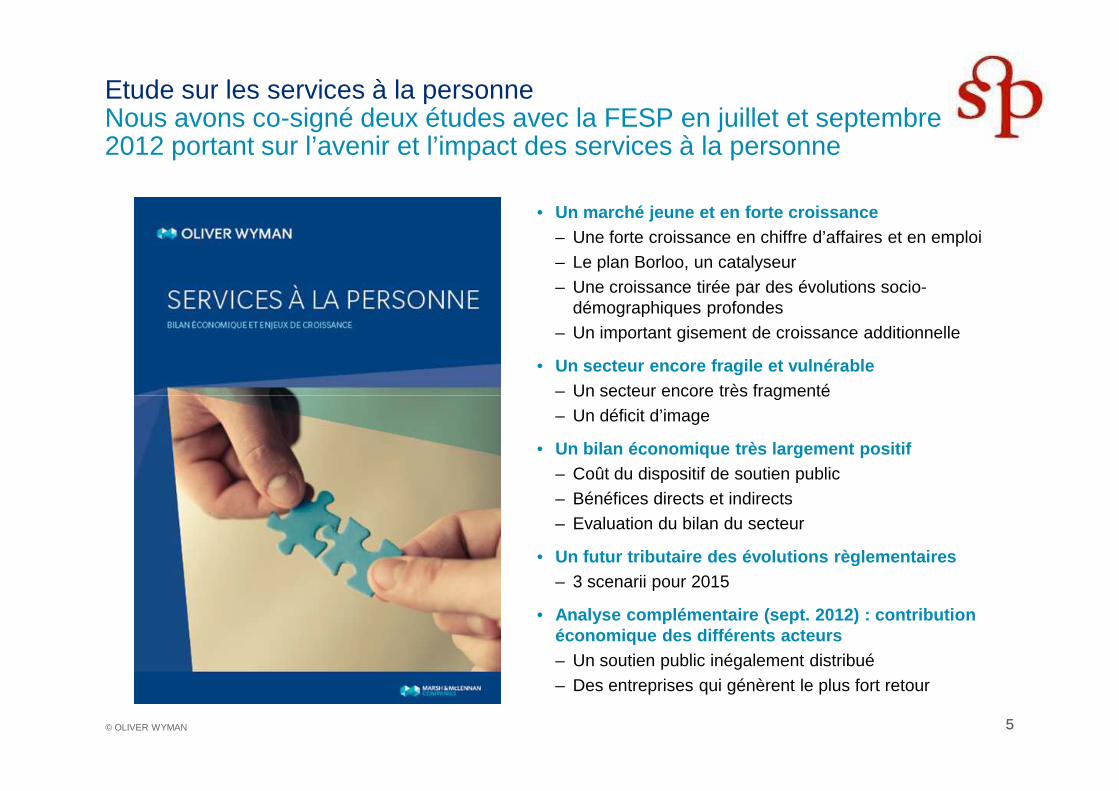

• Un marché jeune et en forte croissance– Une forte croissance en chiffre d’affaires et en emploi– Le plan Borloo, un catalyseur– Une croissance tirée par des évolutions socio-

démographiques profondes– Un important gisement de croissance additionnelle

• Un secteur encore fragile et vulnérable– Un secteur encore très fragmenté

Etude sur les services à la personne Nous avons co-signé deux études avec la FESP en juillet et septembre 2012 portant sur l’avenir et l’impact des services à la personne

5© OLIVER WYMAN 5

– Un secteur encore très fragmenté– Un déficit d’image

• Un bilan économique très largement positif– Coût du dispositif de soutien public– Bénéfices directs et indirects– Evaluation du bilan du secteur

• Un futur tributaire des évolutions règlementaires– 3 scenarii pour 2015

• Analyse complémentaire (sept. 2012) : contribution économique des différents acteurs– Un soutien public inégalement distribué– Des entreprises qui génèrent le plus fort retour

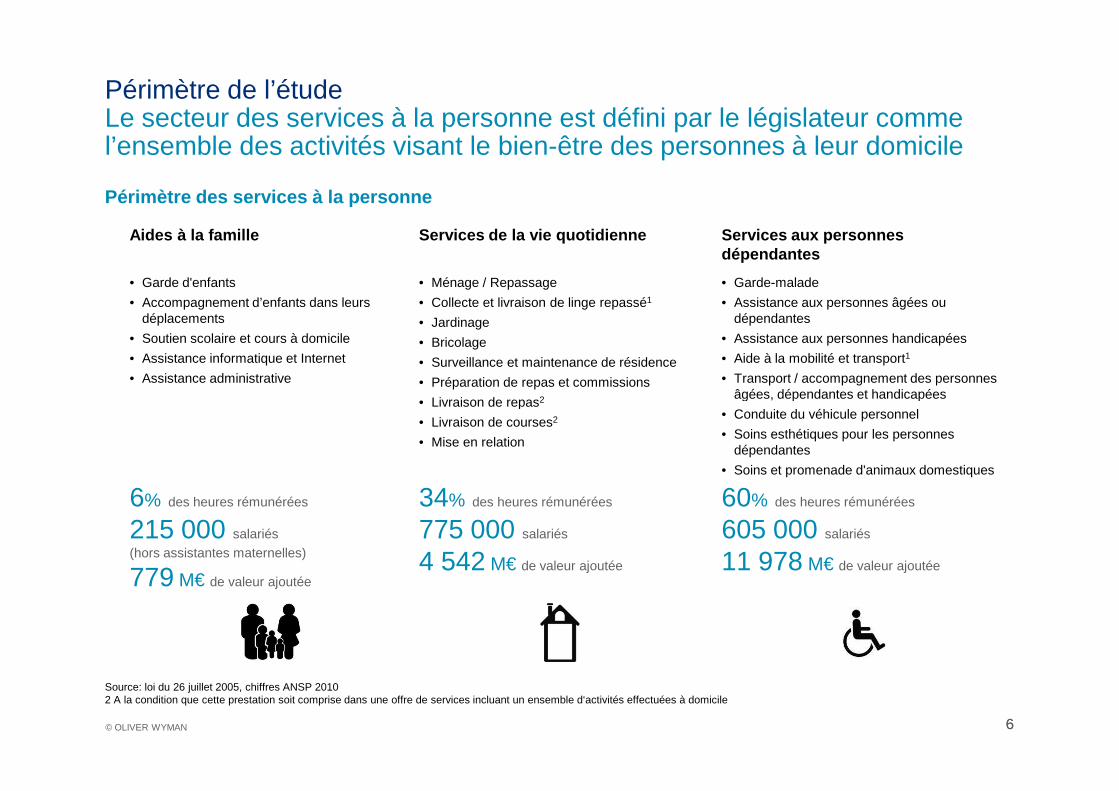

• Garde d'enfants

• Accompagnement d’enfants dans leurs déplacements

• Soutien scolaire et cours à domicile

• Assistance informatique et Internet

• Assistance administrative

• Ménage / Repassage

• Collecte et livraison de linge repassé1

• Jardinage

• Bricolage

• Surveillance et maintenance de résidence

• Préparation de repas et commissions

• Livraison de repas2

• Garde-malade

• Assistance aux personnes âgées ou dépendantes

• Assistance aux personnes handicapées

• Aide à la mobilité et transport1

• Transport / accompagnement des personnes âgées, dépendantes et handicapées

Aides à la famille Services de la vie quotidienne Ser vices aux personnes dépendantes

Périmètre des services à la personne

Périmètre de l’étudeLe secteur des services à la personne est défini par le législateur comme l’ensemble des activités visant le bien-être des personnes à leur domicile

66© OLIVER WYMAN

• Livraison de repas2

• Livraison de courses2

• Mise en relation

âgées, dépendantes et handicapées

• Conduite du véhicule personnel

• Soins esthétiques pour les personnes dépendantes

• Soins et promenade d'animaux domestiques

Source: loi du 26 juillet 2005, chiffres ANSP 20102 A la condition que cette prestation soit comprise dans une offre de services incluant un ensemble d‘activités effectuées à domicile

6% des heures rémunérées

215 000 salariés (hors assistantes maternelles)

779 M€ de valeur ajoutée

34% des heures rémunérées

775 000 salariés

4 542 M€ de valeur ajoutée

60% des heures rémunérées

605 000 salariés

11 978 M€ de valeur ajoutée

Un marchéjeune et en forte

7© OLIVER WYMAN 728 September 201228 September 2012

jeune et en forte croissance

80%

100%

Soutien scolaire

Assistance informatique et internet

Assistance administrative

Préparation et livraison de repas

Cours à domicile

Assistantes maternelles

0,8%

0,5%

Ménage/repassage23,2%

Jardinage

Conciergerie0,1%

Assistance aux personnes handicapées 3%

Transport / accompagnement

Aide à la mobilité et transport 26% 64%5% 5%

0,2%

0,8%

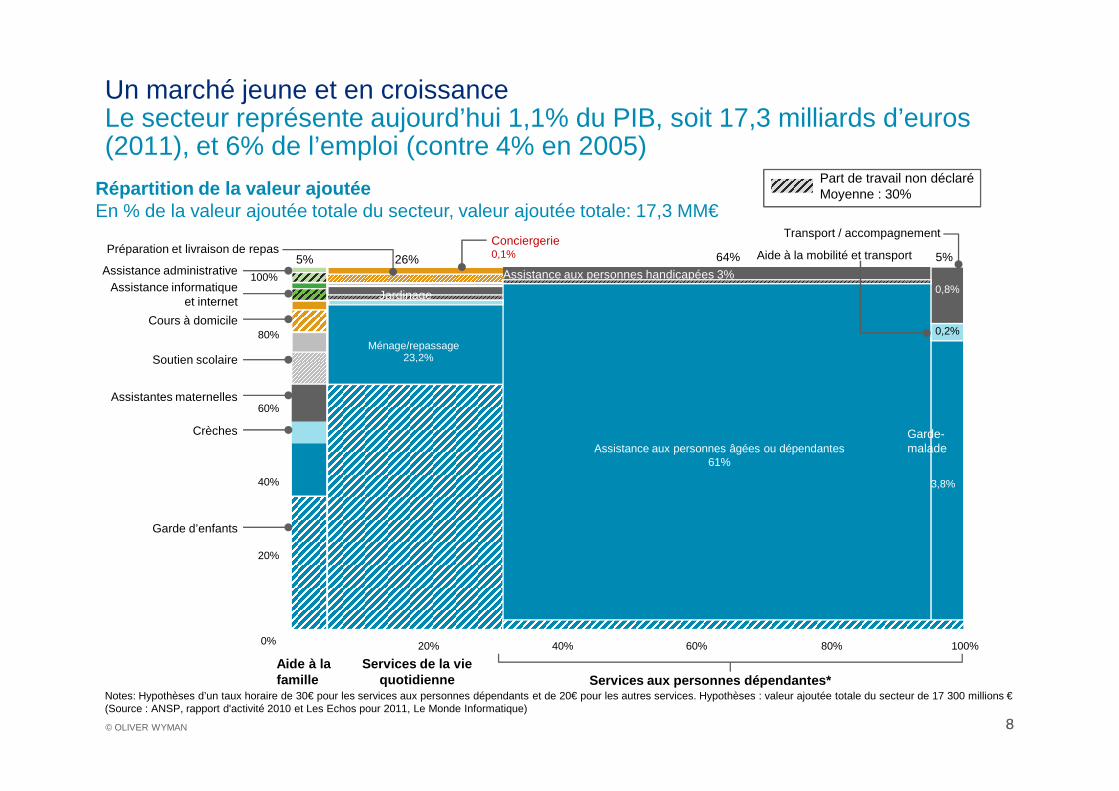

Part de travail non déclaréMoyenne : 30%Répartition de la valeur ajoutée

En % de la valeur ajoutée totale du secteur, valeur ajoutée totale: 17,3 MM€

Un marché jeune et en croissanceLe secteur représente aujourd’hui 1,1% du PIB, soit 17,3 milliards d’euros (2011), et 6% de l’emploi (contre 4% en 2005)

88© OLIVER WYMAN

Notes: Hypothèses d’un taux horaire de 30€ pour les services aux personnes dépendants et de 20€ pour les autres services. Hypothèses : valeur ajoutée totale du secteur de 17 300 millions €(Source : ANSP, rapport d'activité 2010 et Les Echos pour 2011, Le Monde Informatique)

20%

40%

60%

Garde d’enfants

Crèches

Assistantes maternelles

Assistance aux personnes âgées ou dépendantes61%

3,8%

0% 20% 40% 60% 80% 100%

Services de la vie quotidienne

Aide à la famille Services aux personnes dépendantes*

Garde-malade

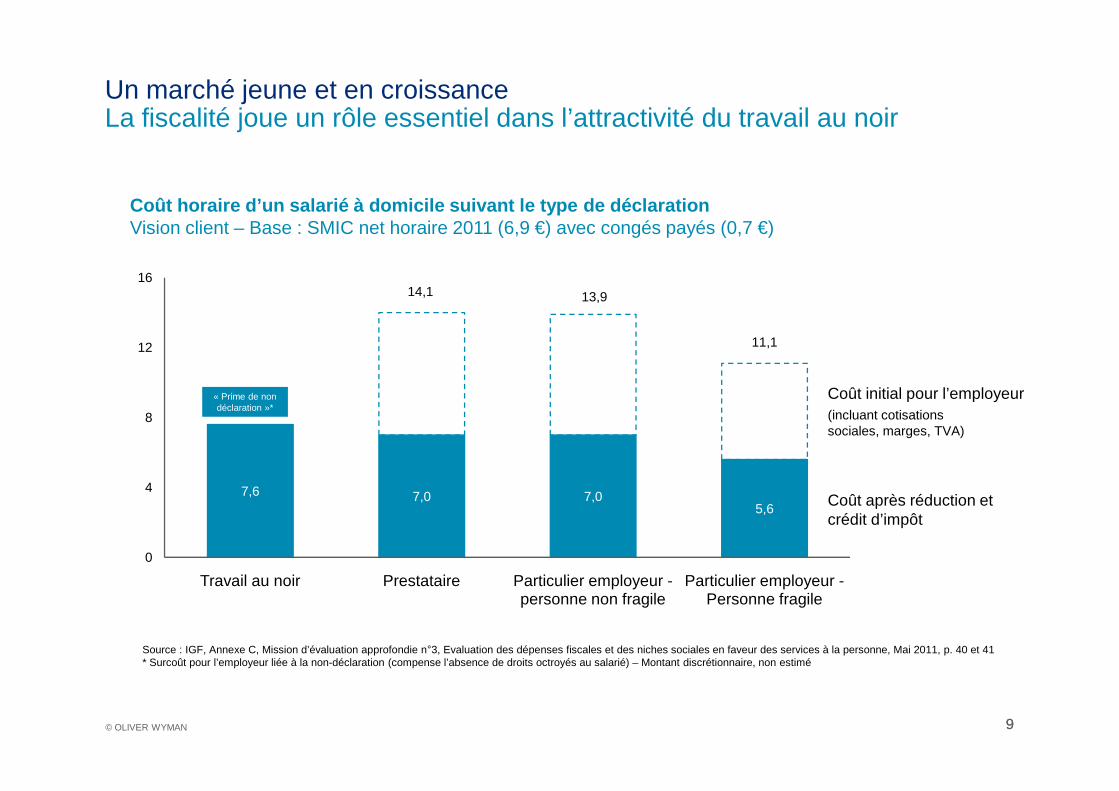

Un marché jeune et en croissanceLa fiscalité joue un rôle essentiel dans l’attractivité du travail au noir

Coût horaire d’un salarié à domicile suivant le typ e de déclaration Vision client – Base : SMIC net horaire 2011 (6,9 €) avec congés payés (0,7 €)

14,1 13,9

11,112

16

Coût initial pour l’employeur« Prime de non

99© OLIVER WYMAN

7,6 7,0 7,05,6

0

4

8

Travail au noir Prestataire Particulier employeur -personne non fragile

Particulier employeur -Personne fragile

Coût après réduction et crédit d’impôt

Coût initial pour l’employeur(incluant cotisations sociales, marges, TVA)

Source : IGF, Annexe C, Mission d’évaluation approfondie n°3, Evaluation des dépenses fiscales et des niches sociales en faveur des services à la personne, Mai 2011, p. 40 et 41* Surcoût pour l’employeur liée à la non-déclaration (compense l’absence de droits octroyés au salarié) – Montant discrétionnaire, non estimé

« Prime de non déclaration »*

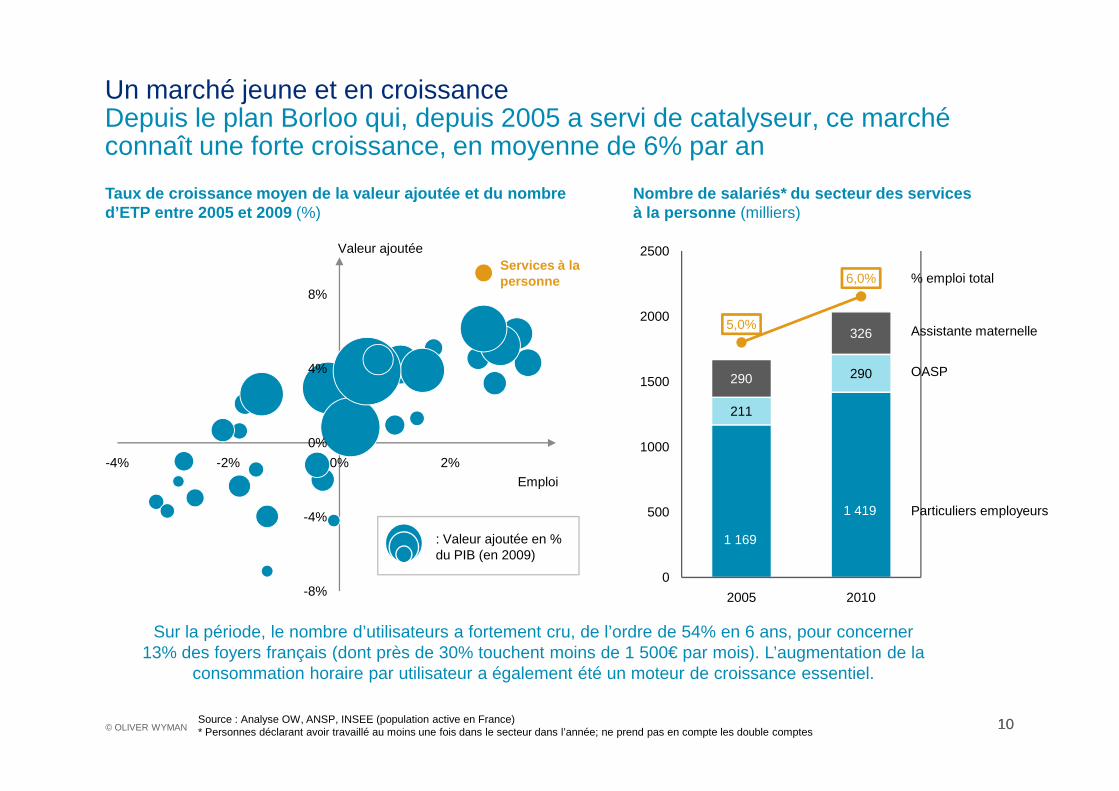

290290

3265,0%

6,0%

4%

6%

1500

2000

2500

Nombre de salariés* du secteur des services à la personne (milliers)

OASP

Assistante maternelle

% emploi total

Taux de croissance moyen de la valeur ajoutée et du nombre d’ETP entre 2005 et 2009 (%)

4%

8%

Valeur ajoutéeServices à la personne

Un marché jeune et en croissanceDepuis le plan Borloo qui, depuis 2005 a servi de catalyseur, ce marché connaît une forte croissance, en moyenne de 6% par an

1010© OLIVER WYMAN

1 169

1 419

211

0%

2%

4%

0

500

1000

2005 2010

Particuliers employeurs

Source : Analyse OW, ANSP, INSEE (population active en France)* Personnes déclarant avoir travaillé au moins une fois dans le secteur dans l’année; ne prend pas en compte les double comptes

Sur la période, le nombre d’utilisateurs a fortement cru, de l’ordre de 54% en 6 ans, pour concerner 13% des foyers français (dont près de 30% touchent moins de 1 500€ par mois). L’augmentation de la

consommation horaire par utilisateur a également été un moteur de croissance essentiel.

-8%

-4%

0%

-4% -2% 0% 2%

Emploi

: Valeur ajoutée en % du PIB (en 2009)

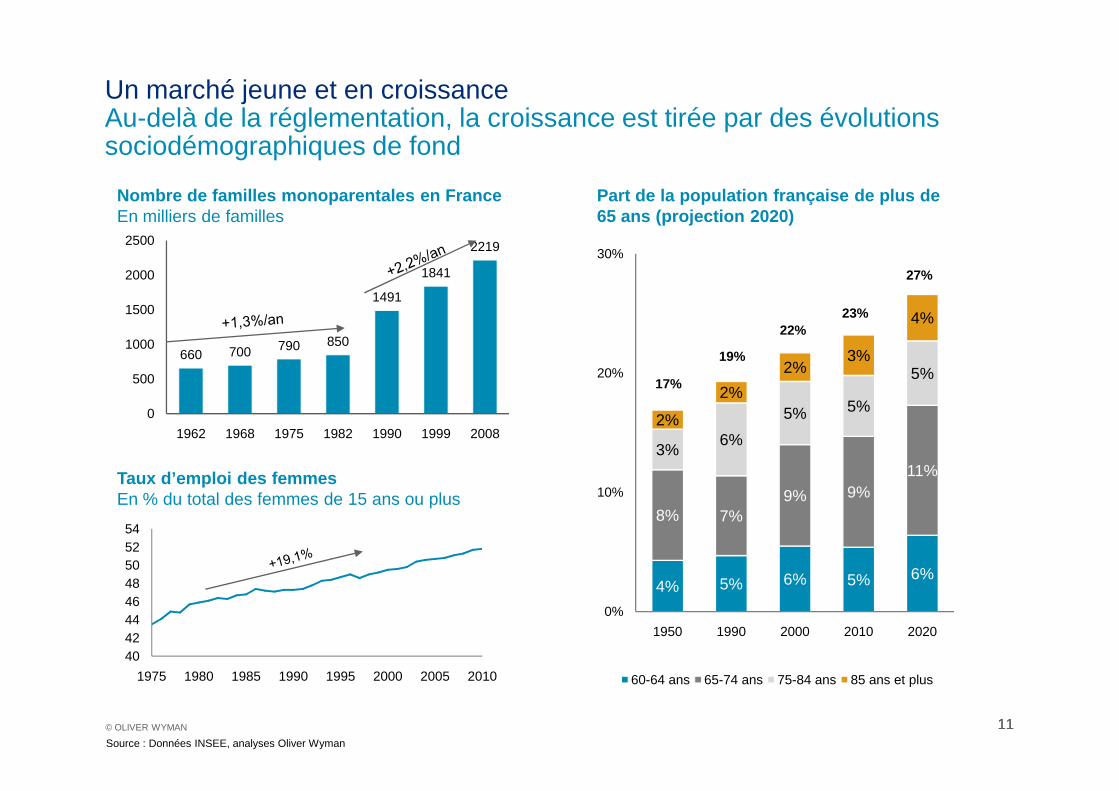

Un marché jeune et en croissanceAu-delà de la réglementation, la croissance est tirée par des évolutions sociodémographiques de fond

660 700 790 850

1491

1841

2219

500

1000

1500

2000

2500

Nombre de familles monoparentales en FranceEn milliers de familles

17%

19%

22%23%

27%

Part de la population française de plus de 65 ans (projection 2020)

5%2%

2%3%

4%

20%

30%

1111© OLIVER WYMAN

0

1962 1968 1975 1982 1990 1999 2008

Source : Données INSEE, analyses Oliver Wyman

Taux d’emploi des femmesEn % du total des femmes de 15 ans ou plus

4042444648505254

1975 1980 1985 1990 1995 2000 2005 2010

4% 5% 6% 5% 6%

8% 7%9% 9%

11%3%

6%

5% 5%2%

2%

0%

10%

1950 1990 2000 2010 2020

60-64 ans 65-74 ans 75-84 ans 85 ans et plus

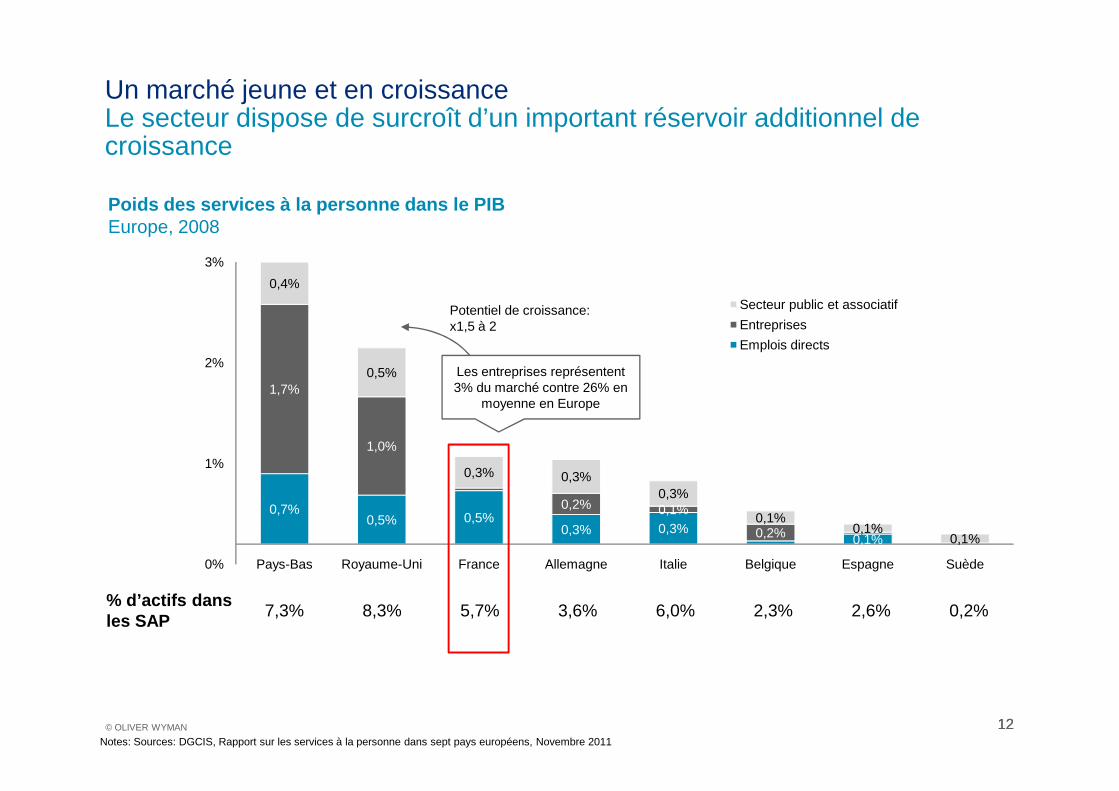

Un marché jeune et en croissanceLe secteur dispose de surcroît d’un important réservoir additionnel de croissance

1,7%

0,4%

0,5%2%

3%

Secteur public et associatif

Entreprises

Emplois directs

Potentiel de croissance: x1,5 à 2

Les entreprises représentent 3% du marché contre 26% en

Poids des services à la personne dans le PIBEurope, 2008

1212© OLIVER WYMAN

0,7%0,5% 0,5%

0,3% 0,3%0,1%

1,7%

1,0%

0,2% 0,1%

0,2%

0,3% 0,3%0,3%

0,1%0,1%

0,1%

0%

1%

Pays-Bas Royaume-Uni France Allemagne Italie Belgique Espagne Suède

% d’actifs dansles SAP

7,3% 8,3% 5,7% 3,6% 6,0% 2,3% 2,6% 0,2%

moyenne en Europe

Notes: Sources: DGCIS, Rapport sur les services à la personne dans sept pays européens, Novembre 2011

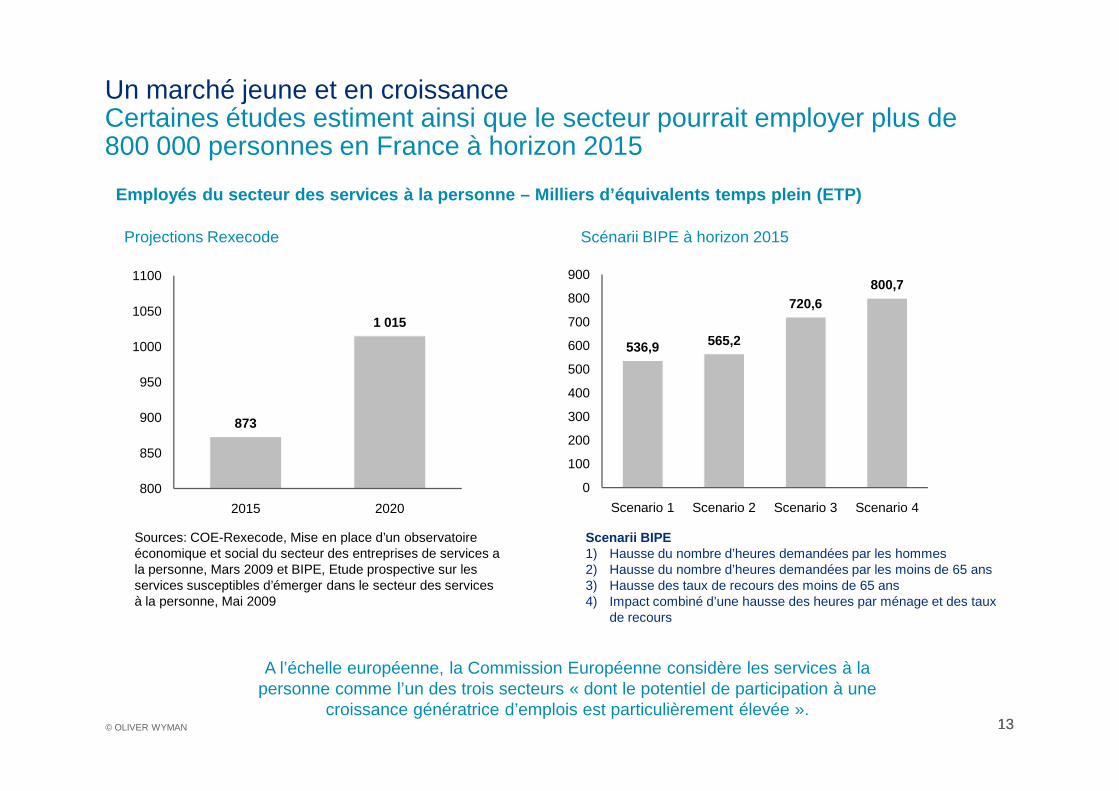

Un marché jeune et en croissanceCertaines études estiment ainsi que le secteur pourrait employer plus de 800 000 personnes en France à horizon 2015

Projections Rexecode Scénarii BIPE à horizon 2015

536,9 565,2

720,6800,7

400

500

600

700

800

900

1 015

950

1000

1050

1100

Employés du secteur des services à la personne – Mil liers d’équivalents temps plein (ETP)

1313© OLIVER WYMAN

A l’échelle européenne, la Commission Européenne considère les services à la personne comme l’un des trois secteurs « dont le potentiel de participation à une

croissance génératrice d’emplois est particulièrement élevée ».

Sources: COE-Rexecode, Mise en place d’un observatoire économique et social du secteur des entreprises de services a la personne, Mars 2009 et BIPE, Etude prospective sur les services susceptibles d’émerger dans le secteur des services à la personne, Mai 2009

0

100

200

300

400

Scenario 1 Scenario 2 Scenario 3 Scenario 4

873

800

850

900

2015 2020

Scenarii BIPE1) Hausse du nombre d’heures demandées par les hommes2) Hausse du nombre d’heures demandées par les moins de 65 ans3) Hausse des taux de recours des moins de 65 ans4) Impact combiné d’une hausse des heures par ménage et des taux

de recours

Un secteur encore fragile et

14© OLIVER WYMAN 1428 September 201228 September 2012

fragile et vulnérable

80%

100%

Travail non déclaré 40% 30%

2005 2010

Répartition du nombre d’heures travaillées dans le secteur des services à la personne en FranceEn % du total

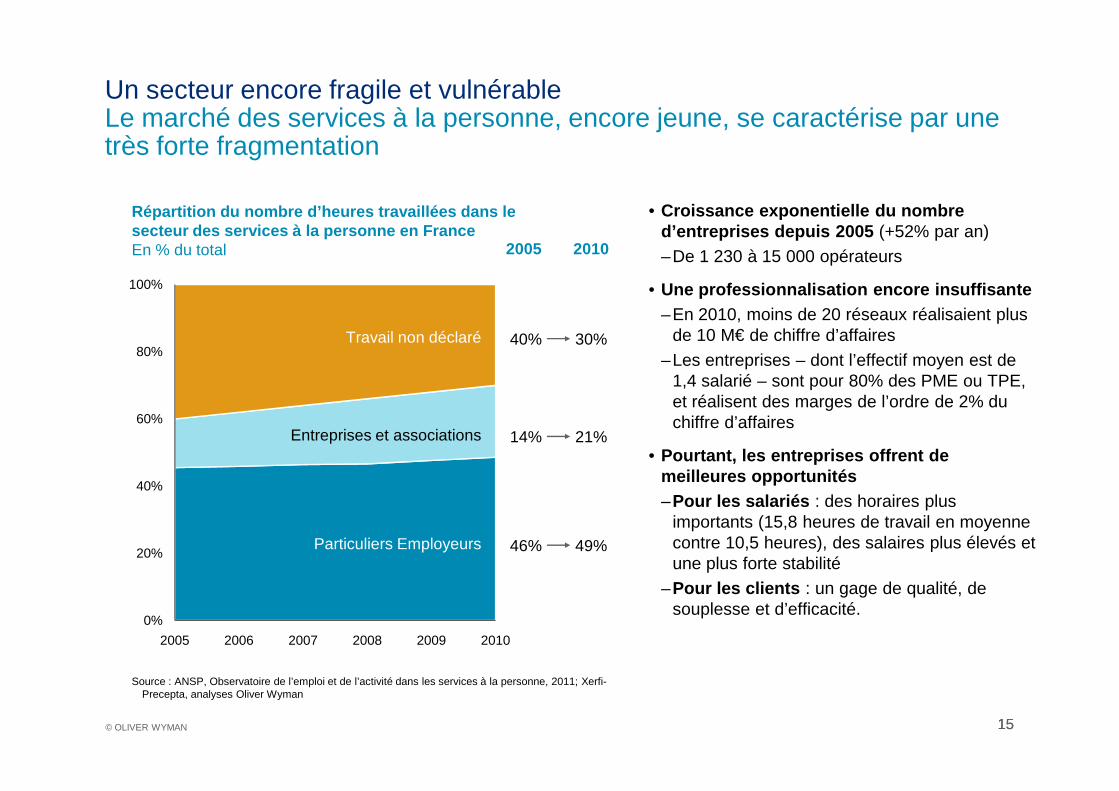

Un secteur encore fragile et vulnérableLe marché des services à la personne, encore jeune, se caractérise par une très forte fragmentation

• Croissance exponentielle du nombre d’entreprises depuis 2005 (+52% par an)–De 1 230 à 15 000 opérateurs

• Une professionnalisation encore insuffisante–En 2010, moins de 20 réseaux réalisaient plus

de 10 M€ de chiffre d’affaires–Les entreprises – dont l’effectif moyen est de

1,4 salarié – sont pour 80% des PME ou TPE, et réalisent des marges de l’ordre de 2% du

1515© OLIVER WYMAN

0%

20%

40%

60%

2005 2006 2007 2008 2009 2010

Entreprises et associations

Particuliers Employeurs

14%

46%

21%

49%

Source : ANSP, Observatoire de l’emploi et de l’activité dans les services à la personne, 2011; Xerfi-Precepta, analyses Oliver Wyman

et réalisent des marges de l’ordre de 2% du chiffre d’affaires

• Pourtant, les entreprises offrent de meilleures opportunités–Pour les salariés : des horaires plus

importants (15,8 heures de travail en moyenne contre 10,5 heures), des salaires plus élevés et une plus forte stabilité

–Pour les clients : un gage de qualité, de souplesse et d’efficacité.

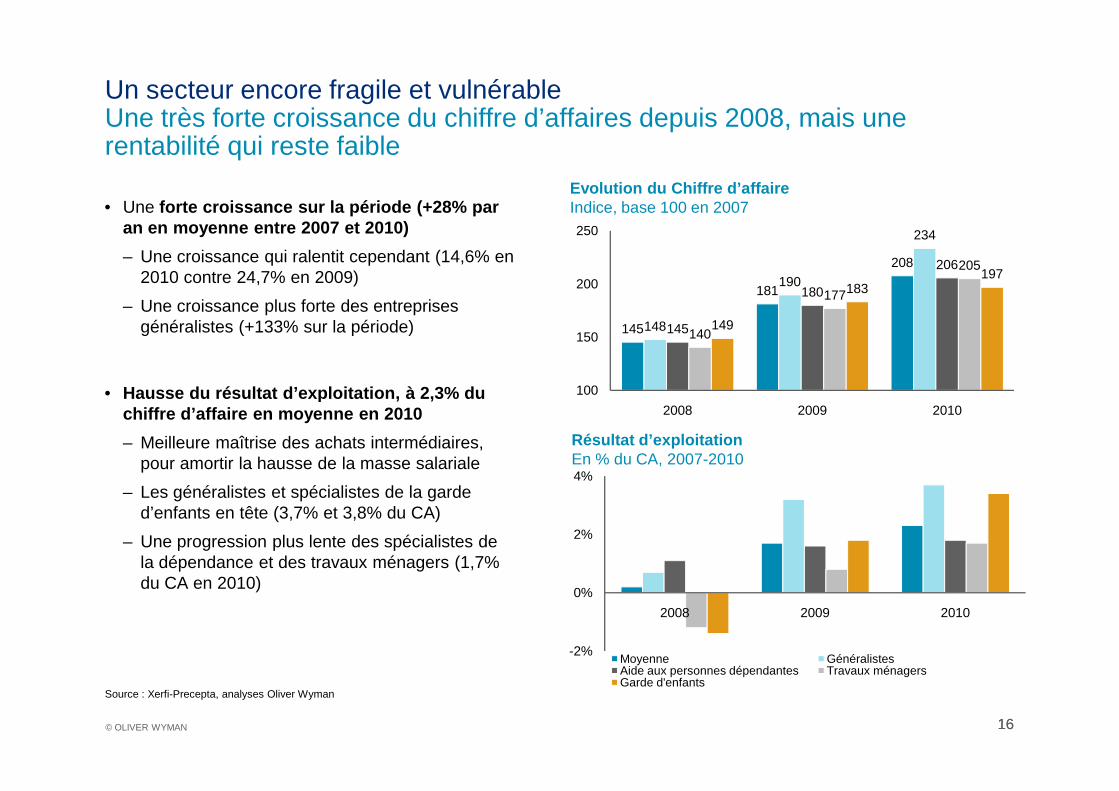

Evolution du Chiffre d’affaireIndice, base 100 en 2007

145

181

208

148

190

234

145

180

206

140

177

205

149

183197

100

150

200

250

Un secteur encore fragile et vulnérableUne très forte croissance du chiffre d’affaires depuis 2008, mais une rentabilité qui reste faible

• Une forte croissance sur la période (+28% par an en moyenne entre 2007 et 2010)

– Une croissance qui ralentit cependant (14,6% en 2010 contre 24,7% en 2009)

– Une croissance plus forte des entreprises généralistes (+133% sur la période)

• Hausse du résultat d’exploitation, à 2,3% du

1616© OLIVER WYMAN

-2%

0%

2%

4%

2008 2009 2010

Moyenne GénéralistesAide aux personnes dépendantes Travaux ménagersGarde d'enfants

Résultat d’exploitationEn % du CA, 2007-2010

Source : Xerfi-Precepta, analyses Oliver Wyman

100

2008 2009 2010• Hausse du résultat d’exploitation, à 2,3% du

chiffre d’affaire en moyenne en 2010

– Meilleure maîtrise des achats intermédiaires, pour amortir la hausse de la masse salariale

– Les généralistes et spécialistes de la garde d’enfants en tête (3,7% et 3,8% du CA)

– Une progression plus lente des spécialistes de la dépendance et des travaux ménagers (1,7% du CA en 2010)

6,8% 6,7%

3,4%2,8%

2,2%

0,9% 1,0% 1,1%

5,5%

2,4% 2,8%

-0,4%

0,4%

-1,9%-0,9%

0,1%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%Effectifs ayant travaillé au moins une fois dans l'annéeETP

Evolution des effectifs salariés dans les SAP 3

Croissance annuelle en %, hors assistantes maternelles• Une croissance ralentie des effectifs et du volume horaire travaillé à partir de 2011 en raison de :– Baisse des exonérations de cotisations

patronales et hausse de la TVA de 5,5% à 7% en 2010 et 2011

– Perspectives de baisse du pouvoir d’achat pour les ménages

Un secteur encore fragile et vulnérableL’instabilité fiscale est un frein au développement des services à la personne dans un contexte économique difficile

17© OLIVER WYMAN 173 Analyses OW sur la base des données ANSP et projections Xerfi-Precepta

-1,9%

-4,0%

2006 2007 2008 2009 2010 2011 2012(p) 2013(p)

3,4%3,0%

1,3% 1,4%1,0%

0,7%

0,2%

0,7%

0,0%

1,0%

2,0%

3,0%

4,0%

2006 2007 2008 2009 2010 2011 2012(p) 2013(p)

Volume horaire travaillé dans les SAP 3

Croissance annuelle en %, hors assistantes maternelles

• Les impacts d’une dégradation du cadre fiscal sont sensibles à plusieurs niveaux:– Pour les salariés: baisse du nombre d’emplois et

du volume horaire– Recours plus important au travail au noir pour les

utilisateurs– Hausse des tarifs et/ou baisse de la rentabilité

des entreprises– Hausse des défaillances d’entreprises– Baisse du recours à certains services (ménage,

repassage, bricolage) et hausse du reste à charge pour ceux liés au cycle de vie (garde d’enfants ou personnes âgées dépendantes)

Un bilan économiquetrès largement

1818© OLIVER WYMAN 28 September 2012

très largement positif

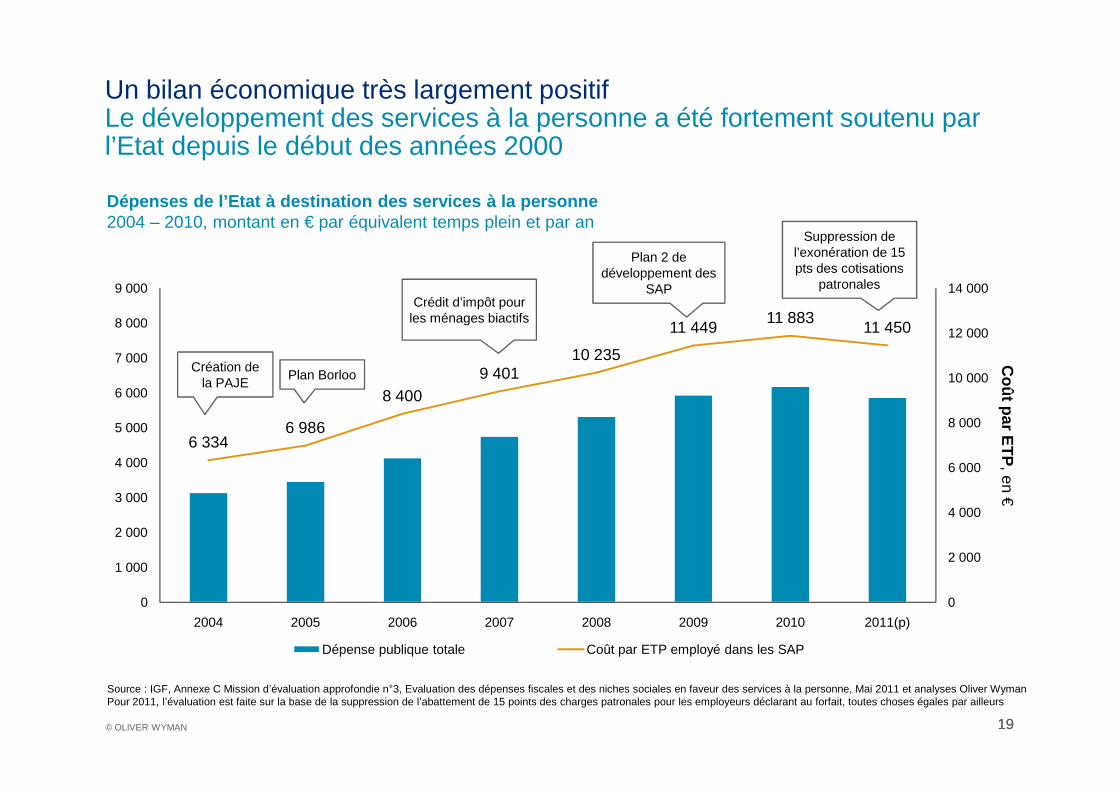

Un bilan économique très largement positifLe développement des services à la personne a été fortement soutenu par l’Etat depuis le début des années 2000

Coût par E

TP

8 4009 401

10 235

11 44911 883

11 450

10 000

12 000

14 000

6 000

7 000

8 000

9 000

Création de la PAJE

Plan 2 de développement des

SAP

Suppression de l’exonération de 15 pts des cotisations

patronales

Plan Borloo

Crédit d’impôt pour les ménages biactifs

Dépenses de l’Etat à destination des services à la personne2004 – 2010, montant en € par équivalent temps plein et par an

1919© OLIVER WYMAN

Coût par E

TP

, en €

Source : IGF, Annexe C Mission d’évaluation approfondie n°3, Evaluation des dépenses fiscales et des niches sociales en faveur des services à la personne, Mai 2011 et analyses Oliver WymanPour 2011, l’évaluation est faite sur la base de la suppression de l’abattement de 15 points des charges patronales pour les employeurs déclarant au forfait, toutes choses égales par ailleurs

6 3346 986

8 400

0

2 000

4 000

6 000

8 000

0

1 000

2 000

3 000

4 000

5 000

6 000

2004 2005 2006 2007 2008 2009 2010 2011(p)

Dépense publique totale Coût par ETP employé dans les SAP

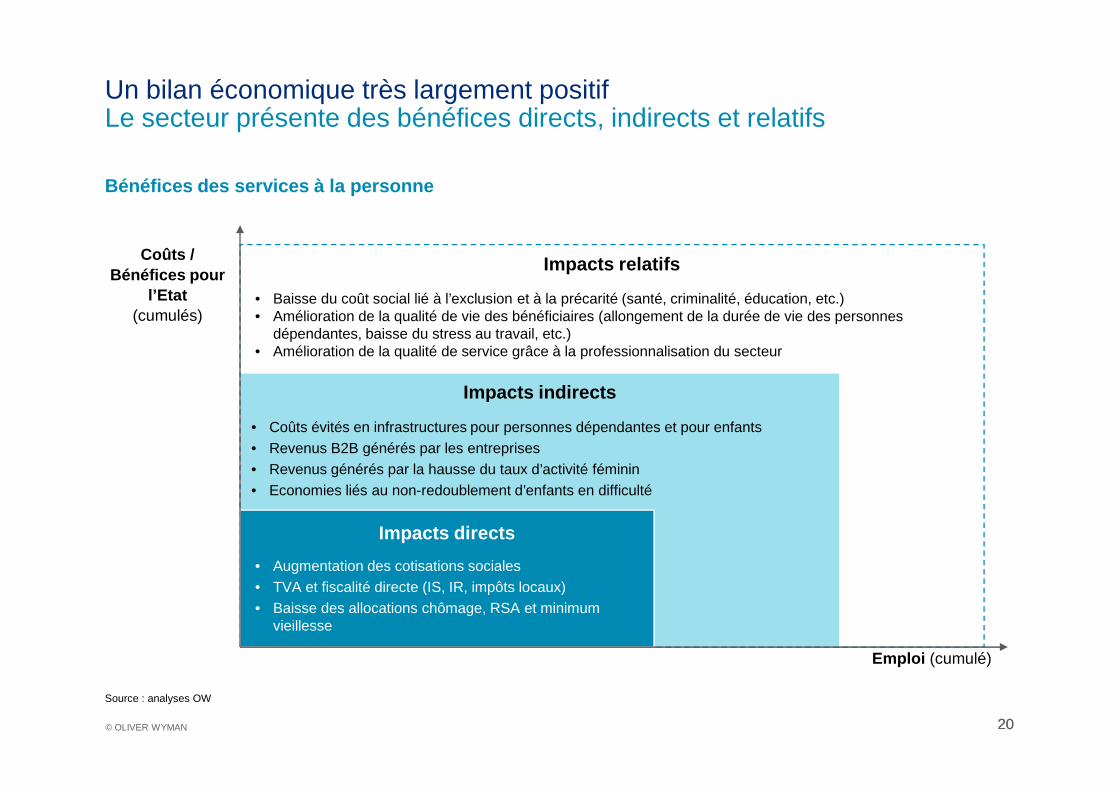

Un bilan économique très largement positifLe secteur présente des bénéfices directs, indirects et relatifs

Coûts / Bénéfices pour

l’Etat(cumulés)

Impacts indirects

Impacts relatifs

• Baisse du coût social lié à l’exclusion et à la précarité (santé, criminalité, éducation, etc.)• Amélioration de la qualité de vie des bénéficiaires (allongement de la durée de vie des personnes

dépendantes, baisse du stress au travail, etc.)• Amélioration de la qualité de service grâce à la professionnalisation du secteur

Bénéfices des services à la personne

2020© OLIVER WYMAN

Source : analyses OW

Emploi (cumulé)

Impacts indirects

• Coûts évités en infrastructures pour personnes dépendantes et pour enfants• Revenus B2B générés par les entreprises• Revenus générés par la hausse du taux d’activité féminin• Economies liés au non-redoublement d’enfants en difficulté

Impacts directs

• Augmentation des cotisations sociales• TVA et fiscalité directe (IS, IR, impôts locaux)• Baisse des allocations chômage, RSA et minimum

vieillesse

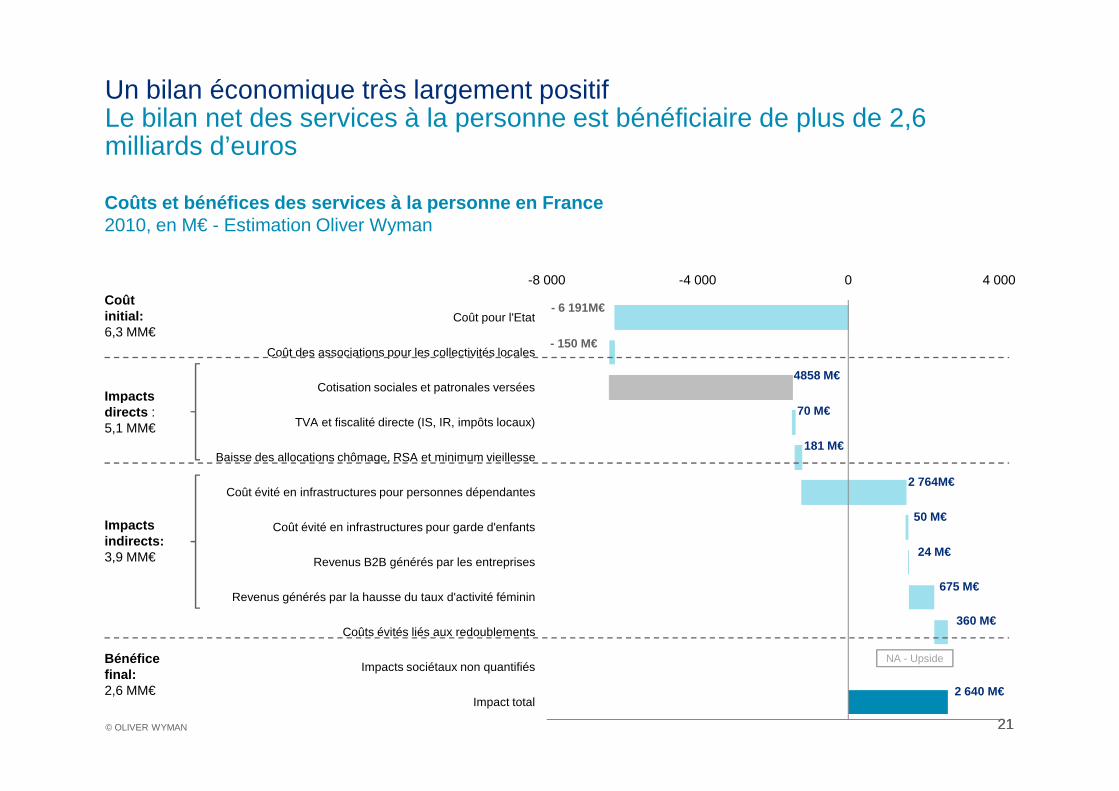

Un bilan économique très largement positifLe bilan net des services à la personne est bénéficiaire de plus de 2,6 milliards d’euros

-8 000 -4 000 0 4 000

Cotisation sociales et patronales versées

Coût des associations pour les collectivités locales

Coût pour l'Etat

Impacts

- 6 191M€

- 150 M€

4858 M€

Coût initial: 6,3 MM€

Coûts et bénéfices des services à la personne en Fr ance2010, en M€ - Estimation Oliver Wyman

2121© OLIVER WYMAN

Impact total

Impacts sociétaux non quantifiés

Coûts évités liés aux redoublements

Revenus générés par la hausse du taux d'activité féminin

Revenus B2B générés par les entreprises

Coût évité en infrastructures pour garde d'enfants

Coût évité en infrastructures pour personnes dépendantes

Baisse des allocations chômage, RSA et minimum vieillesse

TVA et fiscalité directe (IS, IR, impôts locaux)

Impacts directs : 5,1 MM€

Impacts indirects: 3,9 MM€

2 640 M€

70 M€

181 M€

2 764M€

50 M€

24 M€

675 M€

Bénéfice final: 2,6 MM€

360 M€

NA - Upside

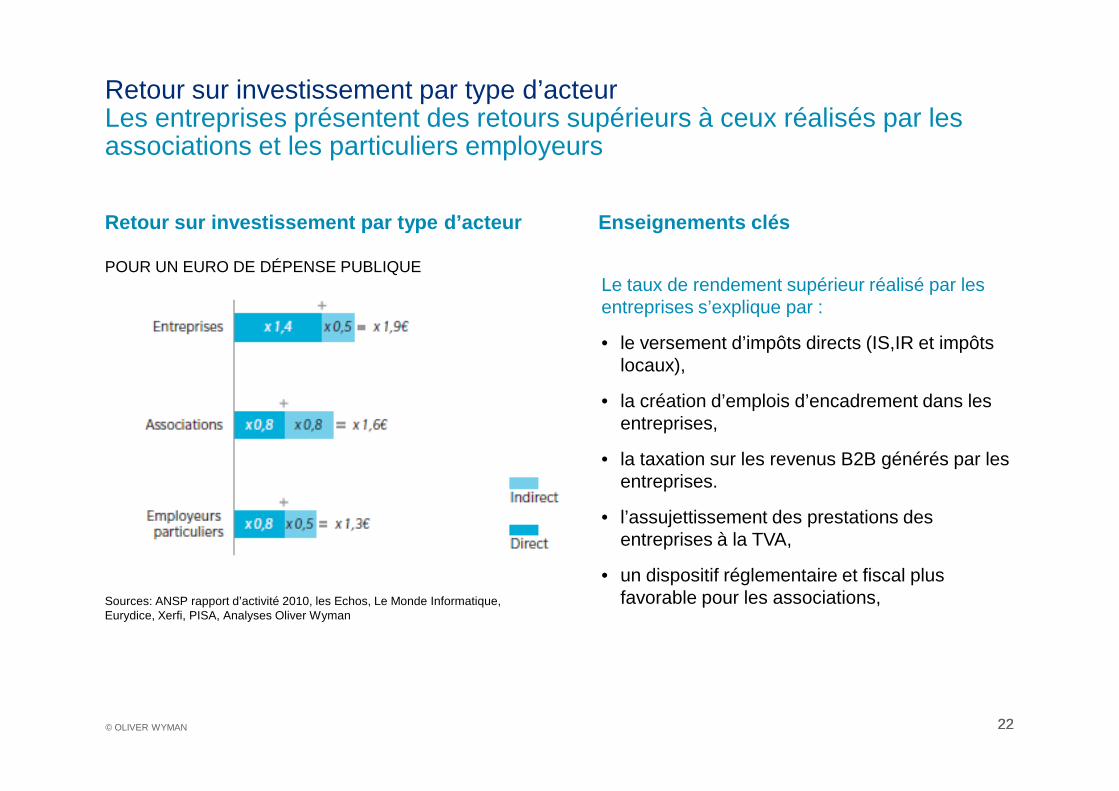

Retour sur investissement par type d’acteurLes entreprises présentent des retours supérieurs à ceux réalisés par les associations et les particuliers employeurs

Enseignements clés

Le taux de rendement supérieur réalisé par les entreprises s’explique par :

• le versement d’impôts directs (IS,IR et impôts locaux),

• la création d’emplois d’encadrement dans les

POUR UN EURO DE DÉPENSE PUBLIQUE

Retour sur investissement par type d’acteur

2222© OLIVER WYMAN

• la création d’emplois d’encadrement dans les entreprises,

• la taxation sur les revenus B2B générés par les entreprises.

• l’assujettissement des prestations des entreprises à la TVA,

• un dispositif réglementaire et fiscal plus favorable pour les associations,Sources: ANSP rapport d’activité 2010, les Echos, Le Monde Informatique,

Eurydice, Xerfi, PISA, Analyses Oliver Wyman

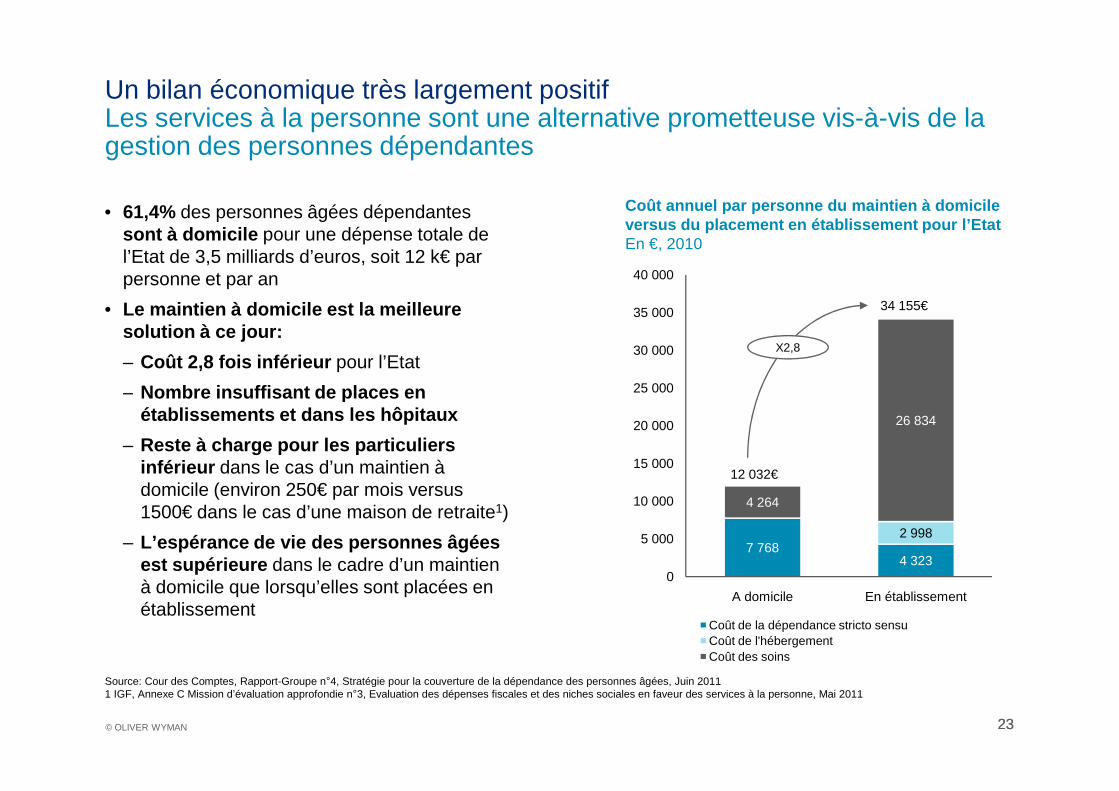

• 61,4% des personnes âgées dépendantessont à domicile pour une dépense totale de l’Etat de 3,5 milliards d’euros, soit 12 k€ par personne et par an

• Le maintien à domicile est la meilleure solution à ce jour:

– Coût 2,8 fois inférieur pour l’Etat

– Nombre insuffisant de places en

Coût annuel par personne du maintien à domicile versus du placement en établissement pour l’EtatEn €, 2010

34 155€

25 000

30 000

35 000

40 000

X2,8

Un bilan économique très largement positifLes services à la personne sont une alternative prometteuse vis-à-vis de la gestion des personnes dépendantes

23© OLIVER WYMAN 23

– Nombre insuffisant de places en établissements et dans les hôpitaux

– Reste à charge pour les particuliers inférieur dans le cas d’un maintien à domicile (environ 250€ par mois versus 1500€ dans le cas d’une maison de retraite1)

– L’espérance de vie des personnes âgées est supérieure dans le cadre d’un maintien à domicile que lorsqu’elles sont placées en établissement

12 032€

Source: Cour des Comptes, Rapport-Groupe n°4, Stratégie pour la couverture de la dépendance des personnes âgées, Juin 20111 IGF, Annexe C Mission d’évaluation approfondie n°3, Evaluation des dépenses fiscales et des niches sociales en faveur des services à la personne, Mai 2011

7 7684 323

2 998

4 264

26 834

0

5 000

10 000

15 000

20 000

A domicile En établissement

Coût de la dépendance stricto sensuCoût de l'hébergementCoût des soins

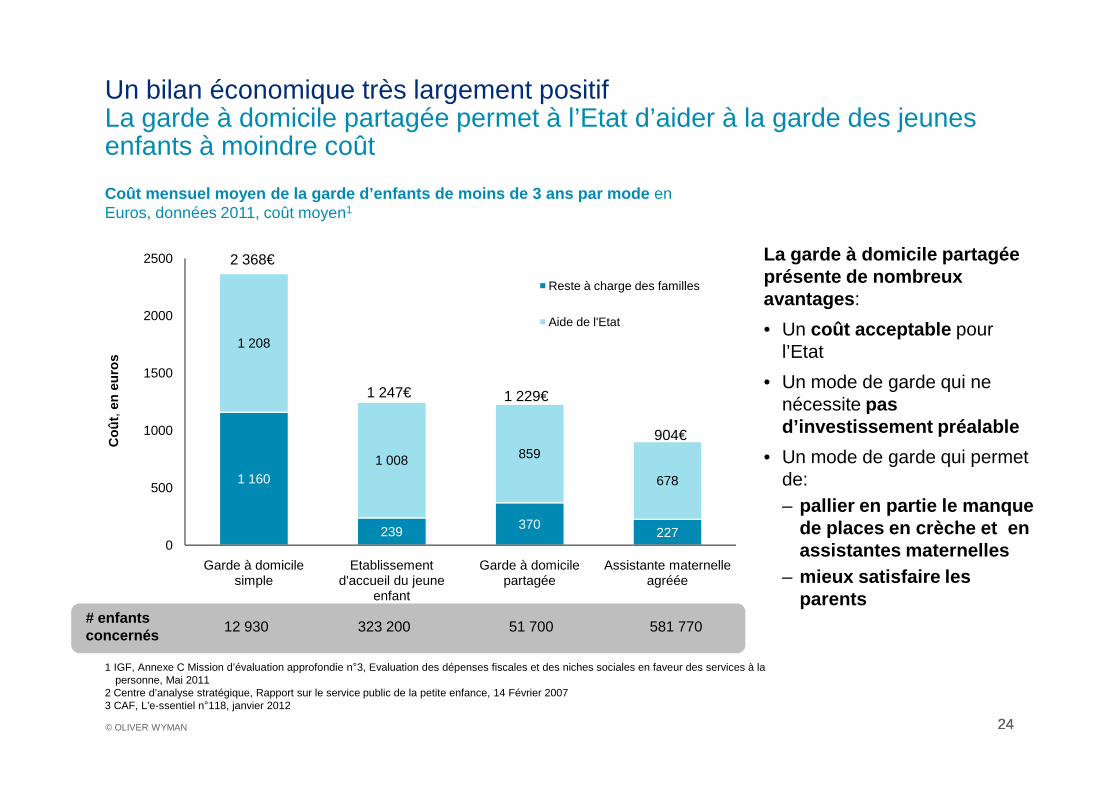

La garde à domicile partagée présente de nombreux avantages :

• Un coût acceptable pour l’Etat

• Un mode de garde qui ne nécessite pas

1 208

1500

2000

2500

Reste à charge des familles

Aide de l'Etat

en e

uros

Coût mensuel moyen de la garde d’enfants de moins d e 3 ans par mode en Euros, données 2011, coût moyen1

2 368€

1 247€ 1 229€

Un bilan économique très largement positifLa garde à domicile partagée permet à l’Etat d’aider à la garde des jeunes enfants à moindre coût

24© OLIVER WYMAN 24

nécessite pas d’investissement préalable

• Un mode de garde qui permet de: – pallier en partie le manque

de places en crèche et en assistantes maternelles

– mieux satisfaire les parents

1 160

239 370227

1 008 859

678

0

500

1000

Garde à domicile simple

Etablissement d'accueil du jeune

enfant

Garde à domicile partagée

Assistante maternelle agréée

Coû

t, e

n eu

ros

1 247€ 1 229€

904€

# enfants concernés

12 930 323 200 51 700 581 770

1 IGF, Annexe C Mission d’évaluation approfondie n°3, Evaluation des dépenses fiscales et des niches sociales en faveur des services à la personne, Mai 2011

2 Centre d’analyse stratégique, Rapport sur le service public de la petite enfance, 14 Février 20073 CAF, L’e-ssentiel n°118, janvier 2012

Un développement tributaire des évolutions

2525© OLIVER WYMAN 28 September 2012

évolutions réglementaires à

venir

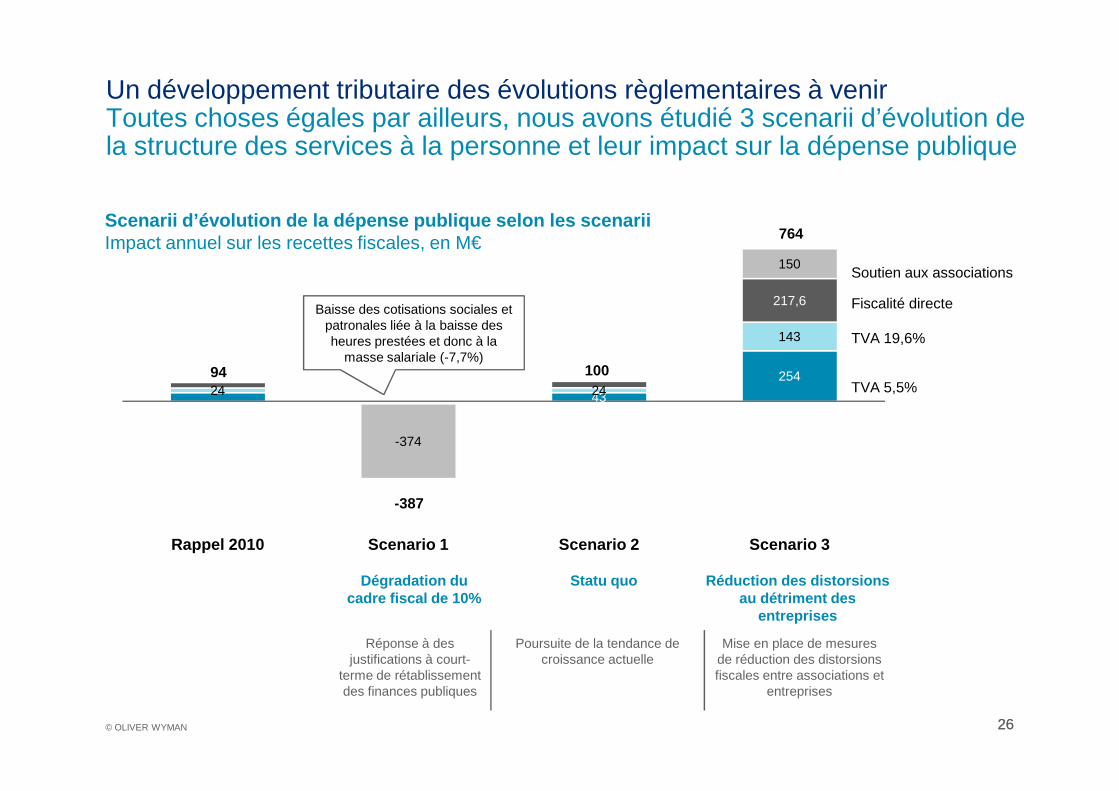

43

25424 24

143

217,6

150

TVA 19,6%

TVA 5,5%

Soutien aux associations

Fiscalité directeBaisse des cotisations sociales et patronales liée à la baisse des heures prestées et donc à la

masse salariale (-7,7%)94 100

764Scenarii d’évolution de la dépense publique selon l es scenariiImpact annuel sur les recettes fiscales, en M€

Un développement tributaire des évolutions règlementaires à venirToutes choses égales par ailleurs, nous avons étudié 3 scenarii d’évolution de la structure des services à la personne et leur impact sur la dépense publique

26© OLIVER WYMAN 26

4324 24

-374

Rappel 2010 Scenario 1 Scenario 2 Scenario 3

-387

Dégradation du cadre fiscal de 10%

Statu quo Réduction des distorsions au détriment des

entreprises

Réponse à des justifications à court-

terme de rétablissement des finances publiques

Poursuite de la tendance de croissance actuelle

Mise en place de mesures de réduction des distorsions fiscales entre associations et

entreprises

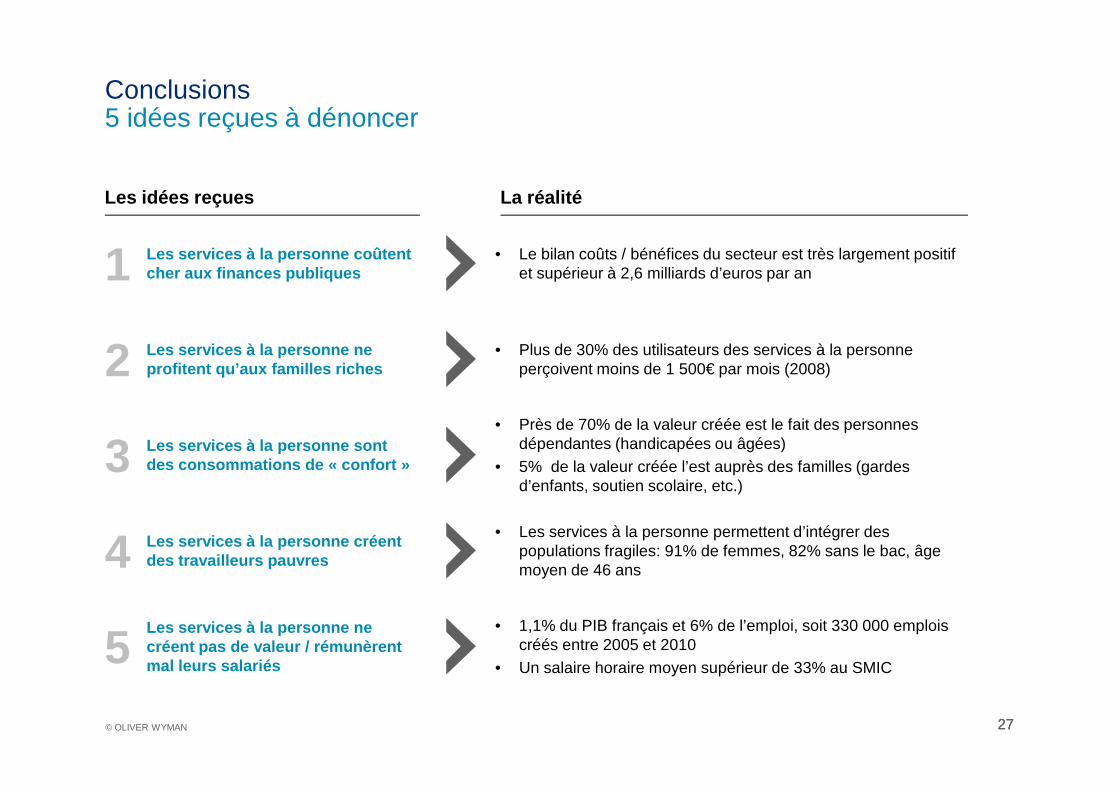

Conclusions5 idées reçues à dénoncer

• Le bilan coûts / bénéfices du secteur est très largement positif et supérieur à 2,6 milliards d’euros par an

• Plus de 30% des utilisateurs des services à la personne perçoivent moins de 1 500€ par mois (2008)

1

2

Les services à la personne coûtent cher aux finances publiques

Les services à la personne ne profitent qu’aux familles riches

Les idées reçues La réalité

27© OLIVER WYMAN 27

• Près de 70% de la valeur créée est le fait des personnes dépendantes (handicapées ou âgées)

• 5% de la valeur créée l’est auprès des familles (gardes d’enfants, soutien scolaire, etc.)

3• Les services à la personne permettent d’intégrer des

populations fragiles: 91% de femmes, 82% sans le bac, âge moyen de 46 ans

• 1,1% du PIB français et 6% de l’emploi, soit 330 000 emplois créés entre 2005 et 2010

• Un salaire horaire moyen supérieur de 33% au SMIC

Les services à la personne sont des consommations de « confort »

Les services à la personne créent des travailleurs pauvres

Les services à la personne ne créent pas de valeur / rémunèrent mal leurs salariés

4

5

AnnexesHypothèses retenues dans le

modèle économique

28© OLIVER WYMAN 28

modèle économique

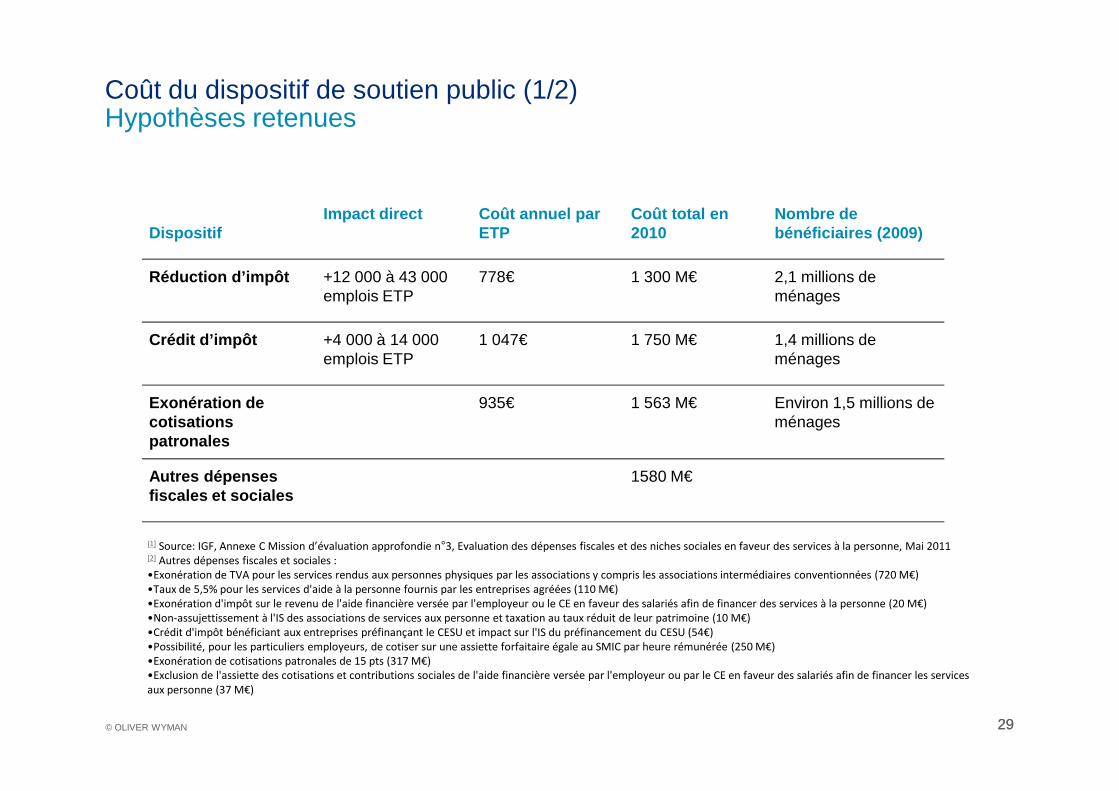

Coût du dispositif de soutien public (1/2)Hypothèses retenues

DispositifImpact direct Coût annuel par

ETPCoût total en 2010

Nombre de bénéficiaires (2009)

Réduction d’impôt +12 000 à 43 000 emplois ETP

778€ 1 300 M€ 2,1 millions de ménages

Crédit d’impôt +4 000 à 14 000 emplois ETP

1 047€ 1 750 M€ 1,4 millions de ménages

Exonération de 935€ 1 563 M€ Environ 1,5 millions de

29© OLIVER WYMAN 29

Exonération de cotisations patronales

935€ 1 563 M€ Environ 1,5 millions de ménages

Autres dépenses fiscales et sociales

1580 M€

[1] Source: IGF, Annexe C Mission d’évaluation approfondie n°3, Evaluation des dépenses fiscales et des niches sociales en faveur des services à la personne, Mai 2011[2] Autres dépenses fiscales et sociales :

•Exonération de TVA pour les services rendus aux personnes physiques par les associations y compris les associations intermédiaires conventionnées (720 M€)

•Taux de 5,5% pour les services d'aide à la personne fournis par les entreprises agréées (110 M€)

•Exonération d'impôt sur le revenu de l'aide financière versée par l'employeur ou le CE en faveur des salariés afin de financer des services à la personne (20 M€)

•Non-assujettissement à l'IS des associations de services aux personne et taxation au taux réduit de leur patrimoine (10 M€)

•Crédit d'impôt bénéficiant aux entreprises préfinançant le CESU et impact sur l'IS du préfinancement du CESU (54€)

•Possibilité, pour les particuliers employeurs, de cotiser sur une assiette forfaitaire égale au SMIC par heure rémunérée (250 M€)

•Exonération de cotisations patronales de 15 pts (317 M€)

•Exclusion de l'assiette des cotisations et contributions sociales de l'aide financière versée par l'employeur ou par le CE en faveur des salariés afin de financer les services

aux personne (37 M€)

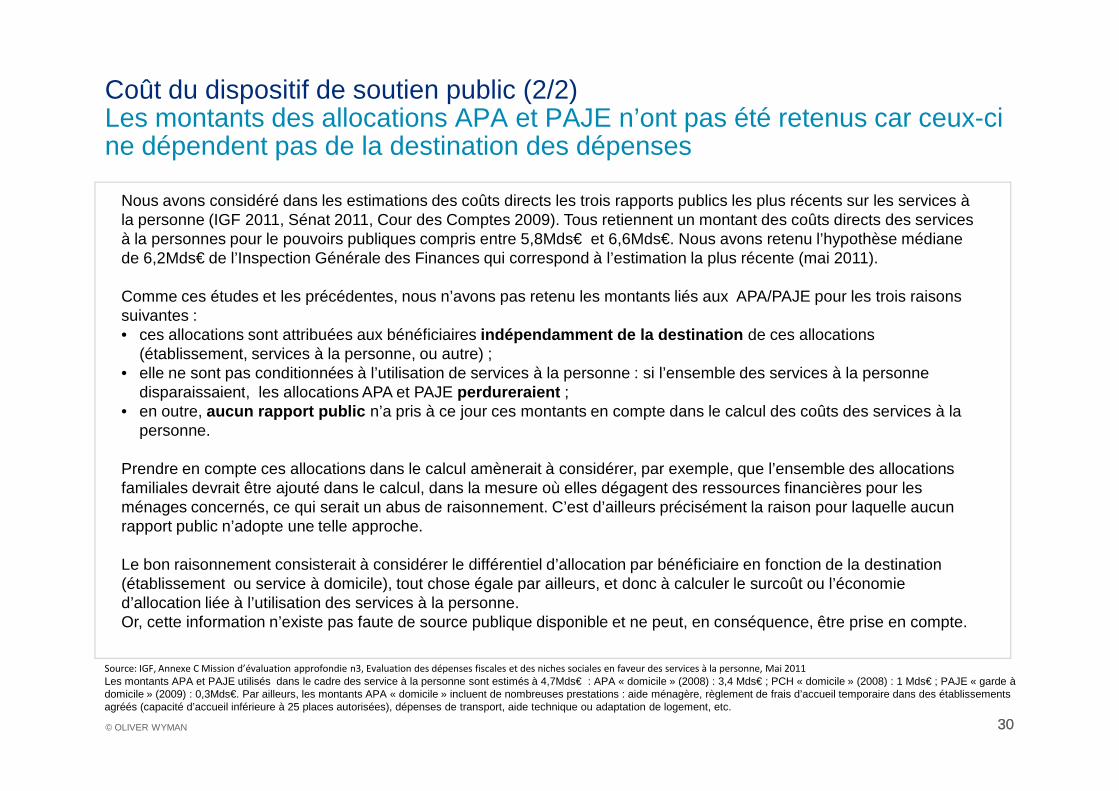

Coût du dispositif de soutien public (2/2)Les montants des allocations APA et PAJE n’ont pas été retenus car ceux-ci ne dépendent pas de la destination des dépenses

Nous avons considéré dans les estimations des coûts directs les trois rapports publics les plus récents sur les services à la personne (IGF 2011, Sénat 2011, Cour des Comptes 2009). Tous retiennent un montant des coûts directs des services à la personnes pour le pouvoirs publiques compris entre 5,8Mds€ et 6,6Mds€. Nous avons retenu l’hypothèse médiane de 6,2Mds€ de l’Inspection Générale des Finances qui correspond à l’estimation la plus récente (mai 2011).

Comme ces études et les précédentes, nous n’avons pas retenu les montants liés aux APA/PAJE pour les trois raisons suivantes :• ces allocations sont attribuées aux bénéficiaires indépendamment de la destination de ces allocations

(établissement, services à la personne, ou autre) ;• elle ne sont pas conditionnées à l’utilisation de services à la personne : si l’ensemble des services à la personne

disparaissaient, les allocations APA et PAJE perdureraient ;

30© OLIVER WYMAN 30

disparaissaient, les allocations APA et PAJE perdureraient ;• en outre, aucun rapport public n’a pris à ce jour ces montants en compte dans le calcul des coûts des services à la

personne.

Prendre en compte ces allocations dans le calcul amènerait à considérer, par exemple, que l’ensemble des allocations familiales devrait être ajouté dans le calcul, dans la mesure où elles dégagent des ressources financières pour les ménages concernés, ce qui serait un abus de raisonnement. C’est d’ailleurs précisément la raison pour laquelle aucun rapport public n’adopte une telle approche.

Le bon raisonnement consisterait à considérer le différentiel d’allocation par bénéficiaire en fonction de la destination (établissement ou service à domicile), tout chose égale par ailleurs, et donc à calculer le surcoût ou l’économie d’allocation liée à l’utilisation des services à la personne.Or, cette information n’existe pas faute de source publique disponible et ne peut, en conséquence, être prise en compte.

Source: IGF, Annexe C Mission d’évaluation approfondie n3, Evaluation des dépenses fiscales et des niches sociales en faveur des services à la personne, Mai 2011

Les montants APA et PAJE utilisés dans le cadre des service à la personne sont estimés à 4,7Mds€ : APA « domicile » (2008) : 3,4 Mds€ ; PCH « domicile » (2008) : 1 Mds€ ; PAJE « garde à domicile » (2009) : 0,3Mds€. Par ailleurs, les montants APA « domicile » incluent de nombreuses prestations : aide ménagère, règlement de frais d’accueil temporaire dans des établissements agréés (capacité d’accueil inférieure à 25 places autorisées), dépenses de transport, aide technique ou adaptation de logement, etc.

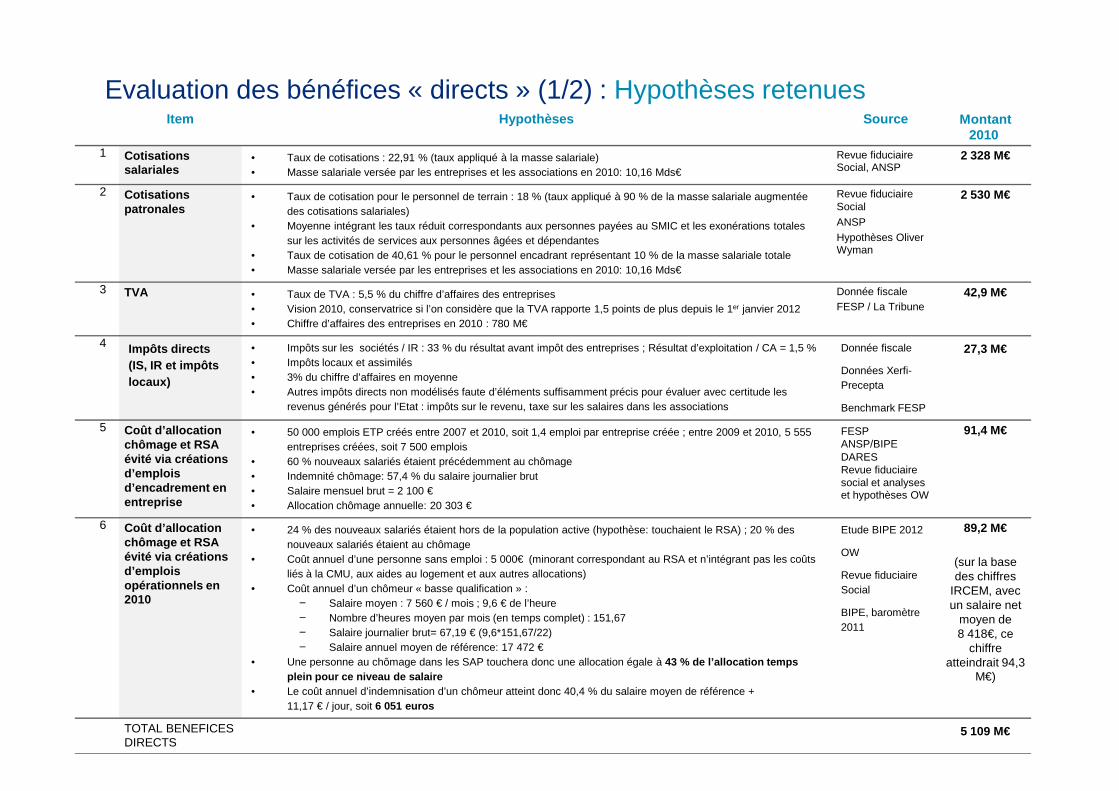

Evaluation des bénéfices « directs » (1/2) : Hypothèses retenuesItem Hypothèses Source Montant

20101 Cotisations

salariales• Taux de cotisations : 22,91 % (taux appliqué à la masse salariale)• Masse salariale versée par les entreprises et les associations en 2010: 10,16 Mds€

Revue fiduciaire Social, ANSP

2 328 M€

2 Cotisations patronales

• Taux de cotisation pour le personnel de terrain : 18 % (taux appliqué à 90 % de la masse salariale augmentée des cotisations salariales)

• Moyenne intégrant les taux réduit correspondants aux personnes payées au SMIC et les exonérations totales sur les activités de services aux personnes âgées et dépendantes

• Taux de cotisation de 40,61 % pour le personnel encadrant représentant 10 % de la masse salariale totale• Masse salariale versée par les entreprises et les associations en 2010: 10,16 Mds€

Revue fiduciaire Social

ANSPHypothèses Oliver Wyman

2 530 M€

3 TVA • Taux de TVA : 5,5 % du chiffre d’affaires des entreprises• Vision 2010, conservatrice si l’on considère que la TVA rapporte 1,5 points de plus depuis le 1er janvier 2012• Chiffre d’affaires des entreprises en 2010 : 780 M€

Donnée fiscaleFESP / La Tribune

42,9 M€

4 Impôts directs (IS, IR et impôts locaux)

• Impôts sur les sociétés / IR : 33 % du résultat avant impôt des entreprises ; Résultat d’exploitation / CA = 1,5 %• Impôts locaux et assimilés• 3% du chiffre d’affaires en moyenne• Autres impôts directs non modélisés faute d’éléments suffisamment précis pour évaluer avec certitude les

Donnée fiscale

Données Xerfi-Precepta

27,3 M€

31© OLIVER WYMAN 31

• Autres impôts directs non modélisés faute d’éléments suffisamment précis pour évaluer avec certitude les revenus générés pour l’Etat : impôts sur le revenu, taxe sur les salaires dans les associations Benchmark FESP

5 Coût d’allocation chômage et RSA évité via créations d’emplois d’encadrement en entreprise

• 50 000 emplois ETP créés entre 2007 et 2010, soit 1,4 emploi par entreprise créée ; entre 2009 et 2010, 5 555 entreprises créées, soit 7 500 emplois

• 60 % nouveaux salariés étaient précédemment au chômage• Indemnité chômage: 57,4 % du salaire journalier brut• Salaire mensuel brut = 2 100 €• Allocation chômage annuelle: 20 303 €

FESPANSP/BIPEDARESRevue fiduciaire social et analyses et hypothèses OW

91,4 M€

6 Coût d’allocation chômage et RSA évité via créations d’emplois opérationnels en 2010

• 24 % des nouveaux salariés étaient hors de la population active (hypothèse: touchaient le RSA) ; 20 % des nouveaux salariés étaient au chômage

• Coût annuel d’une personne sans emploi : 5 000€ (minorant correspondant au RSA et n’intégrant pas les coûts liés à la CMU, aux aides au logement et aux autres allocations)

• Coût annuel d’un chômeur « basse qualification » :− Salaire moyen : 7 560 € / mois ; 9,6 € de l’heure− Nombre d’heures moyen par mois (en temps complet) : 151,67− Salaire journalier brut= 67,19 € (9,6*151,67/22)− Salaire annuel moyen de référence: 17 472 €

• Une personne au chômage dans les SAP touchera donc une allocation égale à 43 % de l’allocation temps plein pour ce niveau de salaire

• Le coût annuel d’indemnisation d’un chômeur atteint donc 40,4 % du salaire moyen de référence + 11,17 € / jour, soit 6 051 euros

Etude BIPE 2012

OW

Revue fiduciaire Social

BIPE, baromètre 2011

89,2 M€

(sur la base des chiffres

IRCEM, avec un salaire net

moyen de 8 418€, ce

chiffre atteindrait 94,3

M€)

TOTAL BENEFICES DIRECTS

5 109 M€

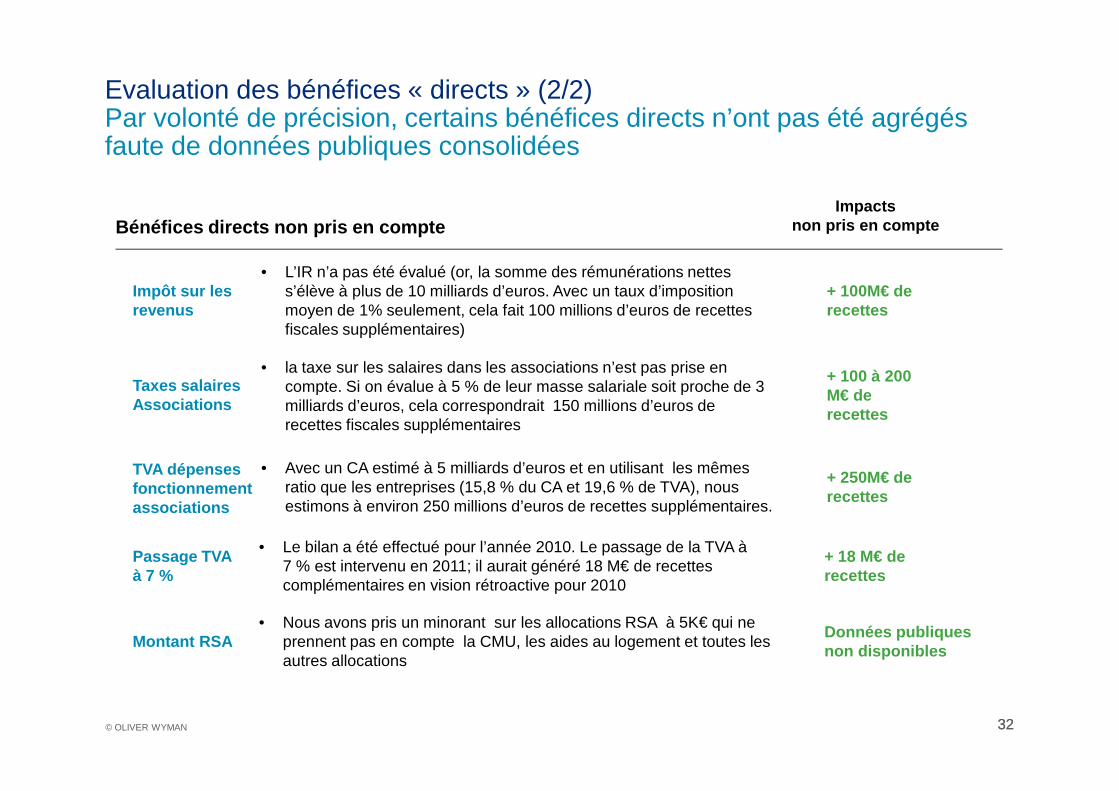

Evaluation des bénéfices « directs » (2/2)Par volonté de précision, certains bénéfices directs n’ont pas été agrégés faute de données publiques consolidées

• L’IR n’a pas été évalué (or, la somme des rémunérations nettes s’élève à plus de 10 milliards d’euros. Avec un taux d’imposition moyen de 1% seulement, cela fait 100 millions d’euros de recettes fiscales supplémentaires)

Impôt sur les revenus

Bénéfices directs non pris en compteImpacts

non pris en compte

+ 100M€ de recettes

• la taxe sur les salaires dans les associations n’est pas prise en compte. Si on évalue à 5 % de leur masse salariale soit proche de 3 Taxes salaires

Associations

+ 100 à 200 M€ de

32© OLIVER WYMAN 32

milliards d’euros, cela correspondrait 150 millions d’euros de recettes fiscales supplémentaires

Associations M€ de recettes

• Le bilan a été effectué pour l’année 2010. Le passage de la TVA à 7 % est intervenu en 2011; il aurait généré 18 M€ de recettes complémentaires en vision rétroactive pour 2010

Passage TVA à 7 %

+ 18 M€ de recettes

• Avec un CA estimé à 5 milliards d’euros et en utilisant les mêmes ratio que les entreprises (15,8 % du CA et 19,6 % de TVA), nous estimons à environ 250 millions d’euros de recettes supplémentaires.

TVA dépenses fonctionnement associations

+ 250M€ de recettes

• Nous avons pris un minorant sur les allocations RSA à 5K€ qui ne prennent pas en compte la CMU, les aides au logement et toutes les autres allocations

Montant RSADonnées publiques non disponibles

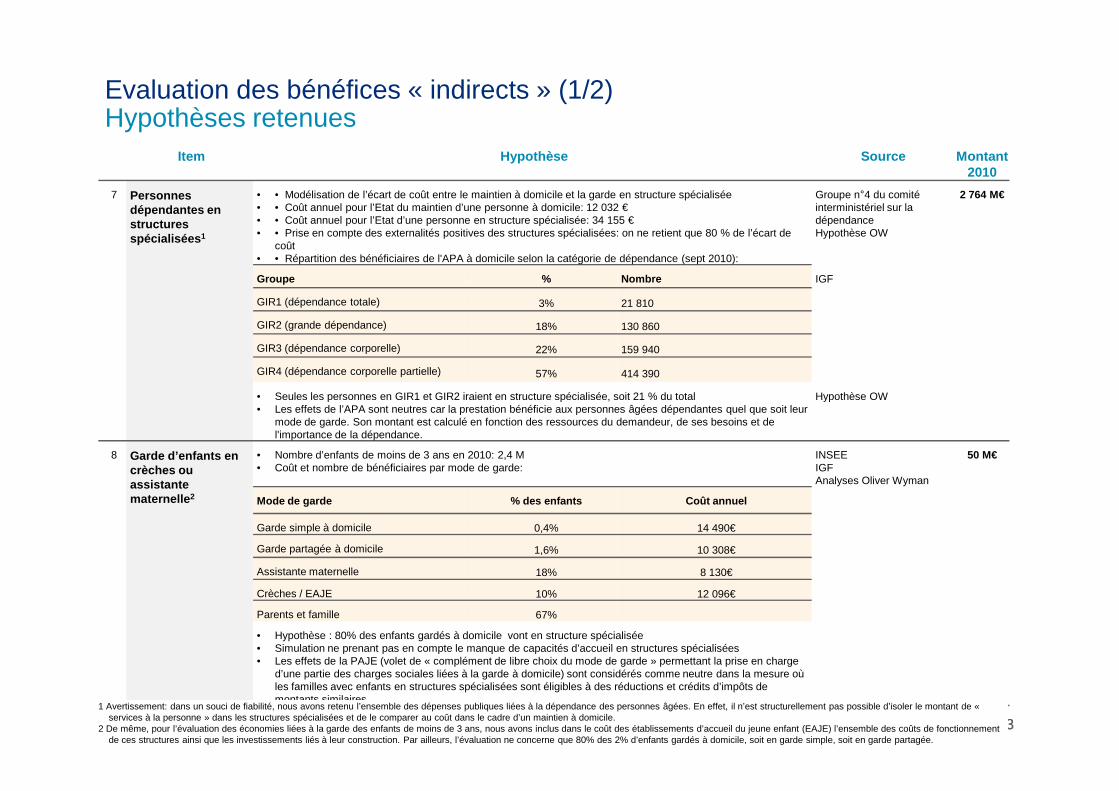

Evaluation des bénéfices « indirects » (1/2)Hypothèses retenues

Item Hypothèse Source Montant 2010

7 Personnes dépendantes en structures spécialisées 1

• • Modélisation de l’écart de coût entre le maintien à domicile et la garde en structure spécialisée• • Coût annuel pour l’Etat du maintien d’une personne à domicile: 12 032 €• • Coût annuel pour l’Etat d’une personne en structure spécialisée: 34 155 €• • Prise en compte des externalités positives des structures spécialisées: on ne retient que 80 % de l’écart de

coût• • Répartition des bénéficiaires de l'APA à domicile selon la catégorie de dépendance (sept 2010):

Groupe n°4 du comité interministériel sur la dépendanceHypothèse OW

2 764 M€

Groupe % Nombre IGF

GIR1 (dépendance totale) 3% 21 810

GIR2 (grande dépendance) 18% 130 860

GIR3 (dépendance corporelle) 22% 159 940

GIR4 (dépendance corporelle partielle) 57% 414 390

• Seules les personnes en GIR1 et GIR2 iraient en structure spécialisée, soit 21 % du total Hypothèse OW

33© OLIVER WYMAN 33

• Seules les personnes en GIR1 et GIR2 iraient en structure spécialisée, soit 21 % du total• Les effets de l’APA sont neutres car la prestation bénéficie aux personnes âgées dépendantes quel que soit leur

mode de garde. Son montant est calculé en fonction des ressources du demandeur, de ses besoins et de l'importance de la dépendance.

Hypothèse OW

8 Garde d’enfants en crèches ou assistante maternelle 2

• Nombre d’enfants de moins de 3 ans en 2010: 2,4 M• Coût et nombre de bénéficiaires par mode de garde:

INSEEIGFAnalyses Oliver Wyman

50 M€

Mode de garde % des enfants Coût annuel

Garde simple à domicile 0,4% 14 490€

Garde partagée à domicile 1,6% 10 308€

Assistante maternelle 18% 8 130€

Crèches / EAJE 10% 12 096€

Parents et famille 67%

• Hypothèse : 80% des enfants gardés à domicile vont en structure spécialisée • Simulation ne prenant pas en compte le manque de capacités d’accueil en structures spécialisées• Les effets de la PAJE (volet de « complément de libre choix du mode de garde » permettant la prise en charge

d’une partie des charges sociales liées à la garde à domicile) sont considérés comme neutre dans la mesure où les familles avec enfants en structures spécialisées sont éligibles à des réductions et crédits d’impôts de montants similaires.

1 Avertissement: dans un souci de fiabilité, nous avons retenu l’ensemble des dépenses publiques liées à la dépendance des personnes âgées. En effet, il n’est structurellement pas possible d’isoler le montant de « services à la personne » dans les structures spécialisées et de le comparer au coût dans le cadre d’un maintien à domicile.

2 De même, pour l’évaluation des économies liées à la garde des enfants de moins de 3 ans, nous avons inclus dans le coût des établissements d’accueil du jeune enfant (EAJE) l’ensemble des coûts de fonctionnement de ces structures ainsi que les investissements liés à leur construction. Par ailleurs, l’évaluation ne concerne que 80% des 2% d’enfants gardés à domicile, soit en garde simple, soit en garde partagée.

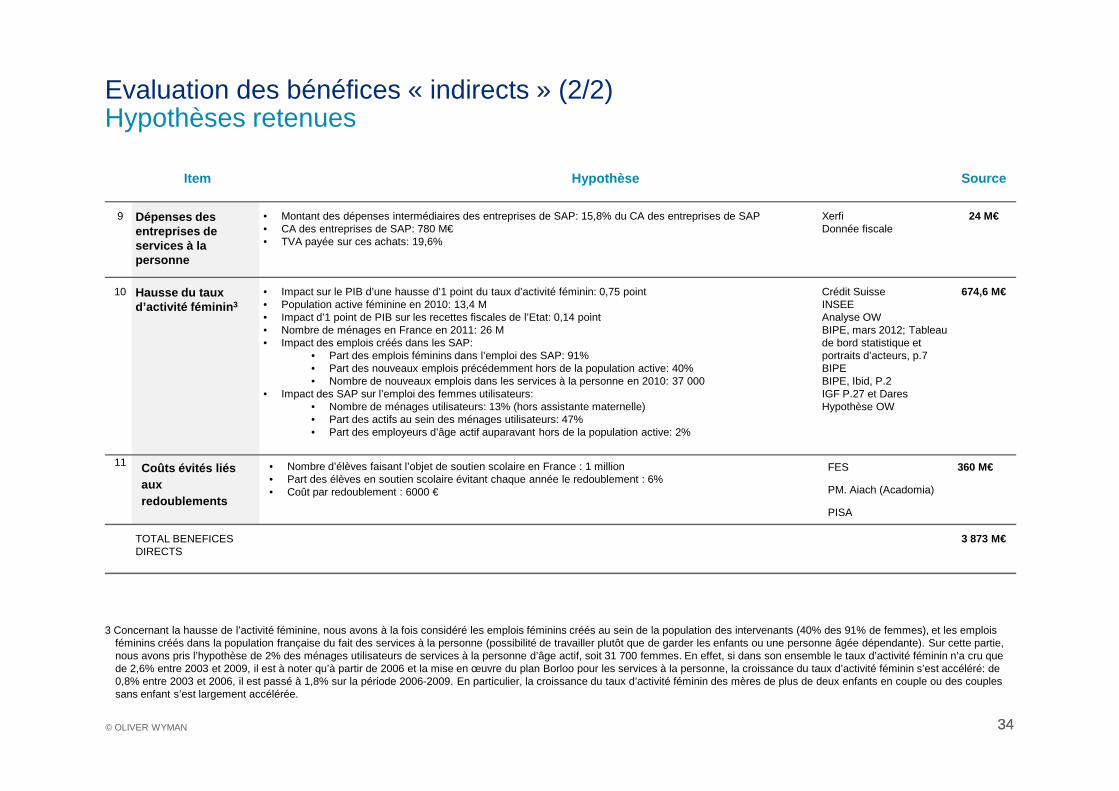

Item Hypothèse Source

9 Dépenses des entreprises de services à la personne

• Montant des dépenses intermédiaires des entreprises de SAP: 15,8% du CA des entreprises de SAP• CA des entreprises de SAP: 780 M€• TVA payée sur ces achats: 19,6%

XerfiDonnée fiscale

24 M€

10 Hausse du taux d’activité féminin 3

• Impact sur le PIB d’une hausse d’1 point du taux d’activité féminin: 0,75 point• Population active féminine en 2010: 13,4 M• Impact d’1 point de PIB sur les recettes fiscales de l’Etat: 0,14 point• Nombre de ménages en France en 2011: 26 M • Impact des emplois créés dans les SAP:

• Part des emplois féminins dans l’emploi des SAP: 91%• Part des nouveaux emplois précédemment hors de la population active: 40%• Nombre de nouveaux emplois dans les services à la personne en 2010: 37 000

• Impact des SAP sur l’emploi des femmes utilisateurs:

Crédit Suisse INSEEAnalyse OWBIPE, mars 2012; Tableau de bord statistique et portraits d’acteurs, p.7BIPEBIPE, Ibid, P.2IGF P.27 et Dares

674,6 M€

Evaluation des bénéfices « indirects » (2/2)Hypothèses retenues

34© OLIVER WYMAN 34

• Impact des SAP sur l’emploi des femmes utilisateurs: • Nombre de ménages utilisateurs: 13% (hors assistante maternelle)• Part des actifs au sein des ménages utilisateurs: 47%• Part des employeurs d’âge actif auparavant hors de la population active: 2%

IGF P.27 et DaresHypothèse OW

11 Coûts évités liés aux redoublements

• Nombre d’élèves faisant l’objet de soutien scolaire en France : 1 million• Part des élèves en soutien scolaire évitant chaque année le redoublement : 6%• Coût par redoublement : 6000 €

FES

PM. Aiach (Acadomia)

PISA

360 M€

TOTAL BENEFICES DIRECTS

3 873 M€

3 Concernant la hausse de l’activité féminine, nous avons à la fois considéré les emplois féminins créés au sein de la population des intervenants (40% des 91% de femmes), et les emplois féminins créés dans la population française du fait des services à la personne (possibilité de travailler plutôt que de garder les enfants ou une personne âgée dépendante). Sur cette partie, nous avons pris l’hypothèse de 2% des ménages utilisateurs de services à la personne d’âge actif, soit 31 700 femmes. En effet, si dans son ensemble le taux d’activité féminin n’a cru que de 2,6% entre 2003 et 2009, il est à noter qu’à partir de 2006 et la mise en œuvre du plan Borloo pour les services à la personne, la croissance du taux d’activité féminin s’est accéléré: de 0,8% entre 2003 et 2006, il est passé à 1,8% sur la période 2006-2009. En particulier, la croissance du taux d’activité féminin des mères de plus de deux enfants en couple ou des couples sans enfant s’est largement accélérée.

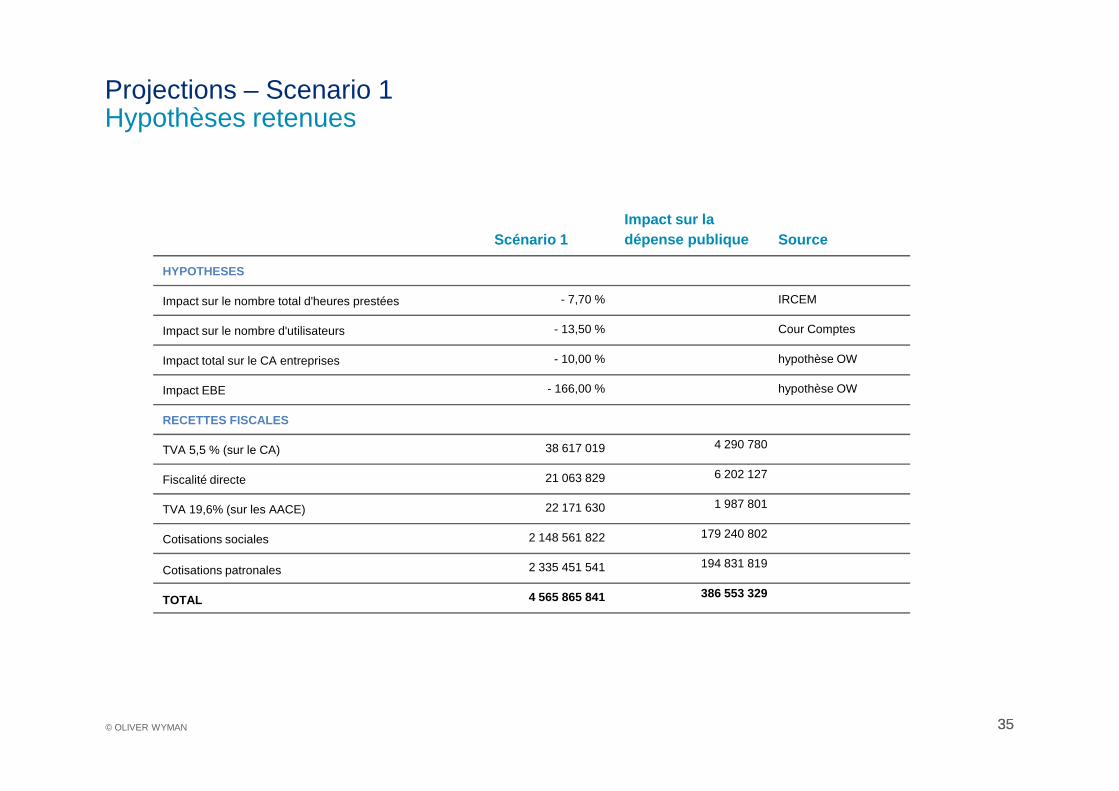

Projections – Scenario 1Hypothèses retenues

Scénario 1Impact sur la dépense publique Source

HYPOTHESES

Impact sur le nombre total d'heures prestées - 7,70 % IRCEM

Impact sur le nombre d'utilisateurs - 13,50 % Cour Comptes

Impact total sur le CA entreprises - 10,00 % hypothèse OW

Impact EBE - 166,00 % hypothèse OW

35© OLIVER WYMAN 35

Impact EBE

RECETTES FISCALES

TVA 5,5 % (sur le CA) 38 617 019 4 290 780

Fiscalité directe 21 063 829 6 202 127

TVA 19,6% (sur les AACE) 22 171 630 1 987 801

Cotisations sociales 2 148 561 822 179 240 802

Cotisations patronales 2 335 451 541 194 831 819

TOTAL 4 565 865 841 386 553 329

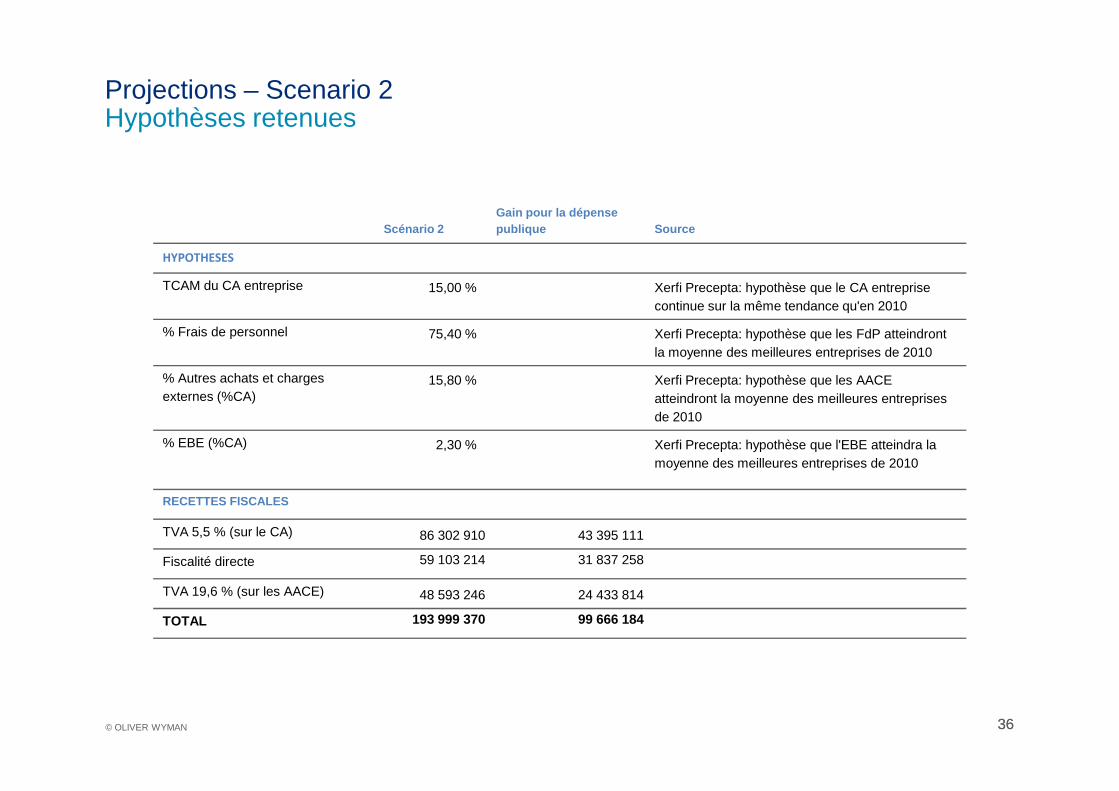

Projections – Scenario 2Hypothèses retenues

Scénario 2Gain pour la dépense publique Source

HYPOTHESES

TCAM du CA entreprise 15,00 % Xerfi Precepta: hypothèse que le CA entreprise continue sur la même tendance qu'en 2010

% Frais de personnel 75,40 % Xerfi Precepta: hypothèse que les FdP atteindront la moyenne des meilleures entreprises de 2010

% Autres achats et charges externes (%CA)

15,80 % Xerfi Precepta: hypothèse que les AACE atteindront la moyenne des meilleures entreprises

36© OLIVER WYMAN 36

externes (%CA) atteindront la moyenne des meilleures entreprises de 2010

% EBE (%CA) 2,30 % Xerfi Precepta: hypothèse que l'EBE atteindra la moyenne des meilleures entreprises de 2010

RECETTES FISCALES

TVA 5,5 % (sur le CA) 86 302 910 43 395 111

Fiscalité directe 59 103 214 31 837 258

TVA 19,6 % (sur les AACE) 48 593 246 24 433 814

TOTAL 193 999 370 99 666 184

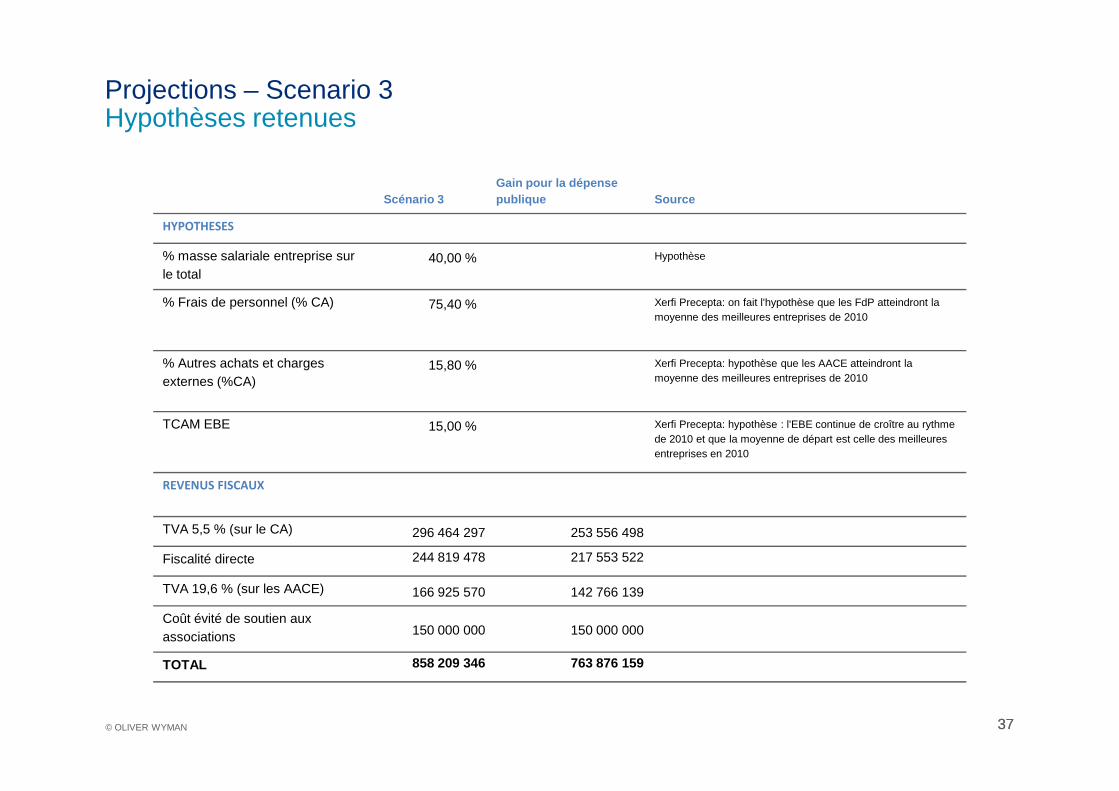

Projections – Scenario 3Hypothèses retenues

Scénario 3Gain pour la dépense publique Source

HYPOTHESES

% masse salariale entreprise sur le total

40,00 % Hypothèse

% Frais de personnel (% CA) 75,40 % Xerfi Precepta: on fait l'hypothèse que les FdP atteindront la moyenne des meilleures entreprises de 2010

% Autres achats et charges externes (%CA)

15,80 % Xerfi Precepta: hypothèse que les AACE atteindront la moyenne des meilleures entreprises de 2010

37© OLIVER WYMAN 37

TCAM EBE 15,00 % Xerfi Precepta: hypothèse : l'EBE continue de croître au rythme de 2010 et que la moyenne de départ est celle des meilleures entreprises en 2010

REVENUS FISCAUX

TVA 5,5 % (sur le CA) 296 464 297 253 556 498

Fiscalité directe 244 819 478 217 553 522

TVA 19,6 % (sur les AACE) 166 925 570 142 766 139

Coût évité de soutien aux associations 150 000 000 150 000 000

TOTAL 858 209 346 763 876 159

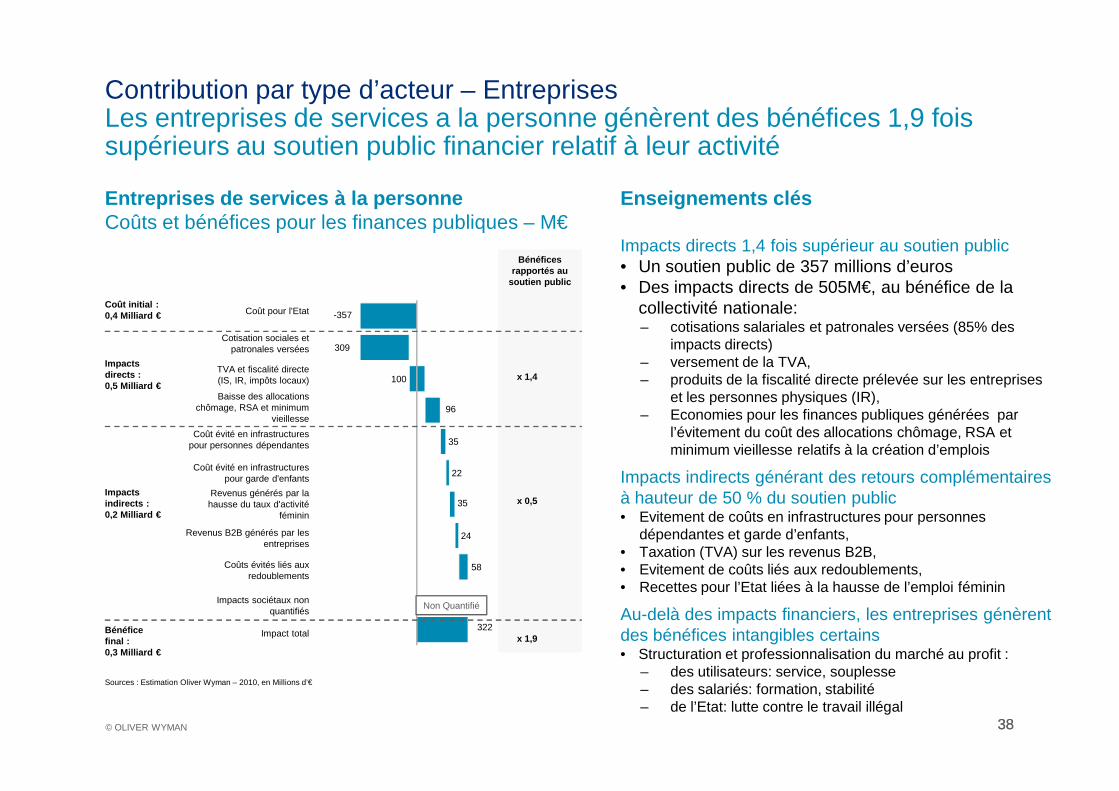

Entreprises de services à la personneCoûts et bénéfices pour les finances publiques – M€

Enseignements clés

Impacts directs 1,4 fois supérieur au soutien public• Un soutien public de 357 millions d’euros• Des impacts directs de 505M€, au bénéfice de la

collectivité nationale:– cotisations salariales et patronales versées (85% des

impacts directs)– versement de la TVA,– produits de la fiscalité directe prélevée sur les entreprises

et les personnes physiques (IR),

Contribution par type d’acteur – EntreprisesLes entreprises de services a la personne génèrent des bénéfices 1,9 fois supérieurs au soutien public financier relatif à leur activité

100

-357

309

Coût pour l'Etat

Cotisation sociales et patronales versées

TVA et fiscalité directe (IS, IR, impôts locaux)

Coût pour l'Etat

Cotisation sociales et patronales versées

Baisse des allocations

TVA et fiscalité directe (IS, IR, impôts locaux)

Coût initial : 0,4 Milliard €

Impacts directs : 0,5 Milliard €

Bénéfices rapportés au

soutien public

x 1,4

38© OLIVER WYMAN 38

et les personnes physiques (IR), – Economies pour les finances publiques générées par

l’évitement du coût des allocations chômage, RSA et minimum vieillesse relatifs à la création d’emplois

Impacts indirects générant des retours complémentaires à hauteur de 50 % du soutien public• Evitement de coûts en infrastructures pour personnes

dépendantes et garde d’enfants,• Taxation (TVA) sur les revenus B2B,• Evitement de coûts liés aux redoublements,• Recettes pour l’Etat liées à la hausse de l’emploi féminin

Au-delà des impacts financiers, les entreprises génèrent des bénéfices intangibles certains• Structuration et professionnalisation du marché au profit :

– des utilisateurs: service, souplesse– des salariés: formation, stabilité– de l’Etat: lutte contre le travail illégal

96

35

22

35

24

58

322

Baisse des allocations chômage, RSA et…

Coût évité en infrastructures pour personnes…

Coût évité en infrastructures pour garde…

Revenus générés par la hausse du taux…

Revenus B2B générés par les entreprises

Coûts évités liés aux redoublements

Impacts sociétaux non quantifiés

Impact total

Non Quantifié

Impact total

Impacts sociétaux non quantifiés

Coûts évités liés aux redoublements

Revenus B2B générés par les entreprises

Revenus générés par la hausse du taux d'activité

féminin

Coût évité en infrastructures pour garde d'enfants

Coût évité en infrastructures pour personnes dépendantes

Baisse des allocations chômage, RSA et minimum

vieillesse

Impacts indirects : 0,2 Milliard €

Bénéfice final : 0,3 Milliard €

x 0,5

x 1,9

Sources : Estimation Oliver Wyman – 2010, en Millions d’€

-1 966

1 547

-150

Coût pour l'Etat

Coût des associations pour les collectivités

Cotisation sociales et patronales versées

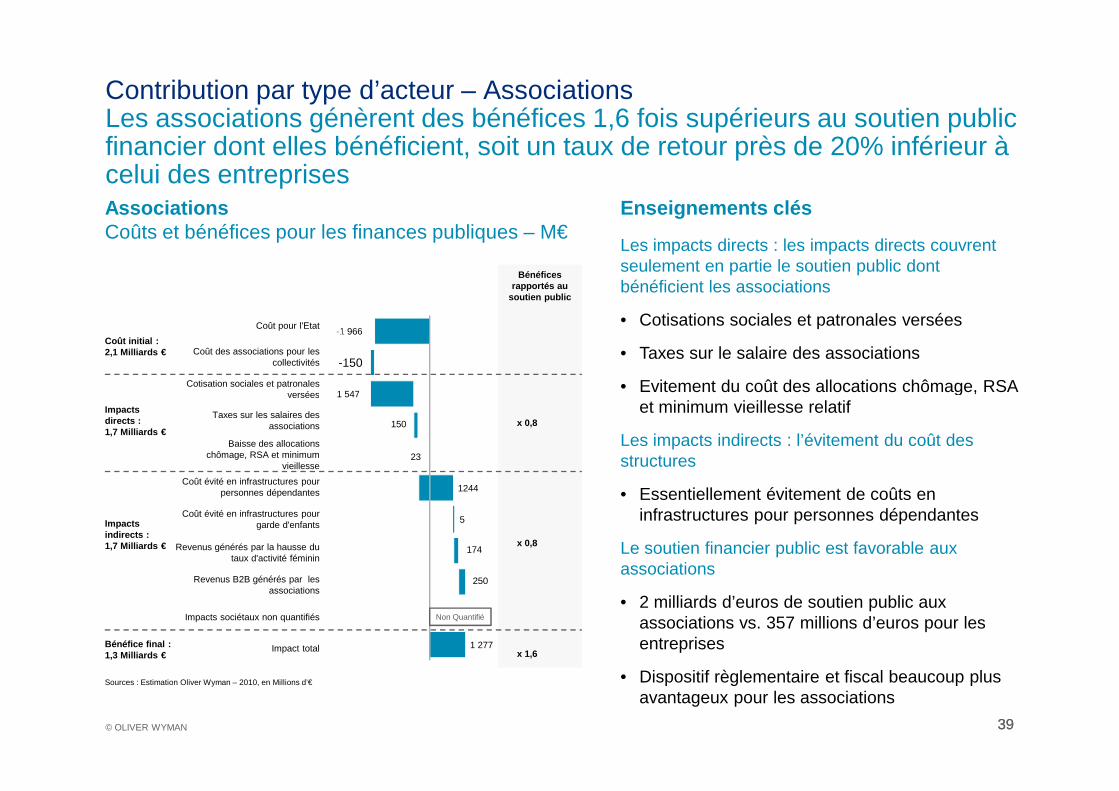

Contribution par type d’acteur – AssociationsLes associations génèrent des bénéfices 1,6 fois supérieurs au soutien public financier dont elles bénéficient, soit un taux de retour près de 20% inférieur à celui des entreprisesAssociations Coûts et bénéfices pour les finances publiques – M€

Coût pour l'Etat

Coût des associations pour les collectivités

Cotisation sociales et patronales versées

Coût initial : 2,1 Milliards €

Bénéfices rapportés au

soutien public

Enseignements clés

Les impacts directs : les impacts directs couvrent seulement en partie le soutien public dont bénéficient les associations

• Cotisations sociales et patronales versées

• Taxes sur le salaire des associations

• Evitement du coût des allocations chômage, RSA

39© OLIVER WYMAN 39

1 547

150

23

1244

5

174

250

1 277

versées

Taxes sur les salaires des associations

Baisse des allocations chômage, RSA et minimum …

Coût évité en infrastructures pour personnes…

Coût évité en infrastructures pour garde…

Revenus générés par la hausse du taux…

Revenus B2B générés par les associations

Impacts sociétaux non quantifiés

Impact totalImpact total

Impacts sociétaux non quantifiés

Revenus B2B générés par les associations

Revenus générés par la hausse du taux d'activité féminin

Coût évité en infrastructures pour garde d'enfants

Coût évité en infrastructures pour personnes dépendantes

Baisse des allocations chômage, RSA et minimum

vieillesse

Taxes sur les salaires des associations

versées

Impacts directs : 1,7 Milliards €

Impacts indirects : 1,7 Milliards €

Bénéfice final : 1,3 Milliards €

Non Quantifié

x 0,8

x 0,8

x 1,6

et minimum vieillesse relatif

Les impacts indirects : l’évitement du coût des structures

• Essentiellement évitement de coûts en infrastructures pour personnes dépendantes

Le soutien financier public est favorable aux associations

• 2 milliards d’euros de soutien public aux associations vs. 357 millions d’euros pour les entreprises

• Dispositif règlementaire et fiscal beaucoup plus avantageux pour les associations

Sources : Estimation Oliver Wyman – 2010, en Millions d’€

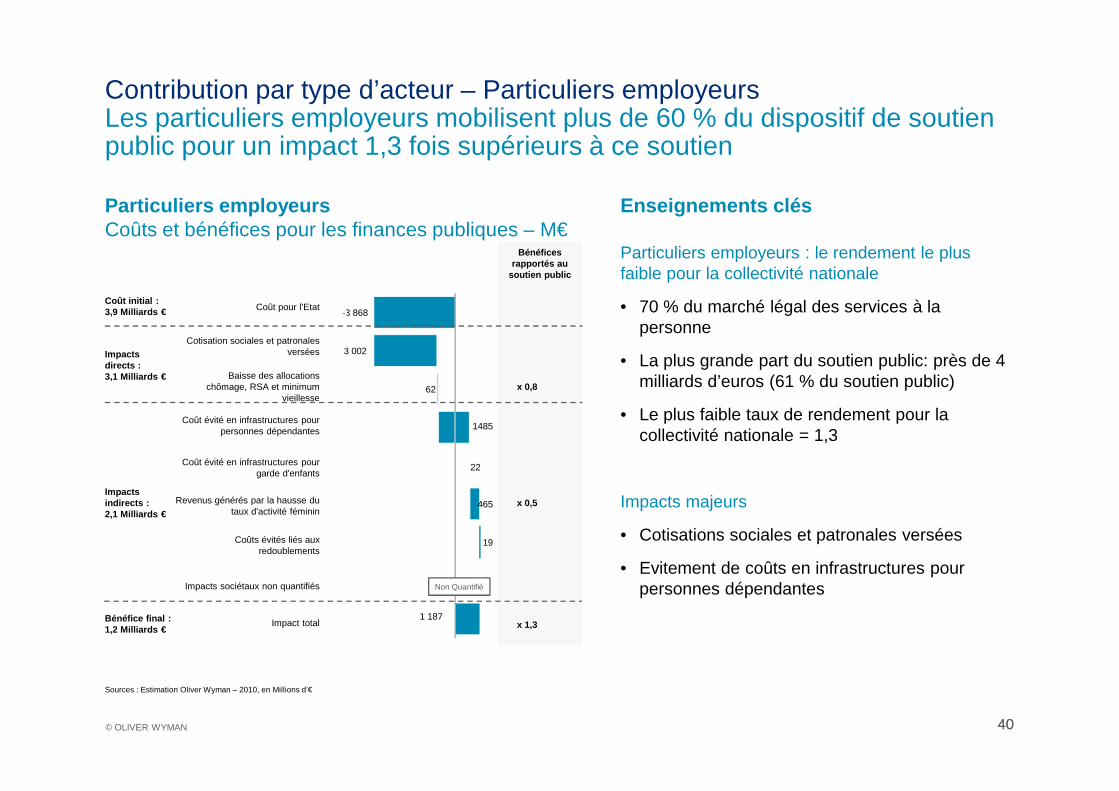

-3 868

62

3 002

Coût pour l'Etat

Cotisation sociales et patronales versées

Baisse des allocations chômage, RSA et minimum

vieillesse

Coût pour l'Etat

Cotisation sociales et patronales versées

Baisse des allocations chômage, RSA et minimum

vieillesse

Coût initial : 3,9 Milliards €

Impacts directs : 3,1 Milliards €

Bénéfices rapportés au

soutien public

x 0,8

Particuliers employeursCoûts et bénéfices pour les finances publiques – M€

Enseignements clés

Particuliers employeurs : le rendement le plus faible pour la collectivité nationale

• 70 % du marché légal des services à la personne

• La plus grande part du soutien public: près de 4 milliards d’euros (61 % du soutien public)

Contribution par type d’acteur – Particuliers employeursLes particuliers employeurs mobilisent plus de 60 % du dispositif de soutien public pour un impact 1,3 fois supérieurs à ce soutien

40© OLIVER WYMAN 40

1485

22

465

19

1 187

vieillesseCoût évité en infrastructures

pour personnesdépendantes

Coût évité en infrastructures pour garded'enfants

Revenus générés par la hausse du taux

d'activité féminin

Coûts évités liés aux redoublements

Impacts sociétaux non quantifiés

Impact totalImpact total

Impacts sociétaux non quantifiés

Coûts évités liés aux redoublements

Revenus générés par la hausse du taux d'activité féminin

Coût évité en infrastructures pour garde d'enfants

Coût évité en infrastructures pour personnes dépendantes

vieillesse

Impacts indirects : 2,1 Milliards €

Bénéfice final : 1,2 Milliards €

Non Quantifié

x 0,5

x 1,3

Sources : Estimation Oliver Wyman – 2010, en Millions d’€

• Le plus faible taux de rendement pour la collectivité nationale = 1,3

Impacts majeurs

• Cotisations sociales et patronales versées

• Evitement de coûts en infrastructures pour personnes dépendantes

Particuliers employeursCoûts et bénéfices pour les finances publiques – M€

Enseignements clés

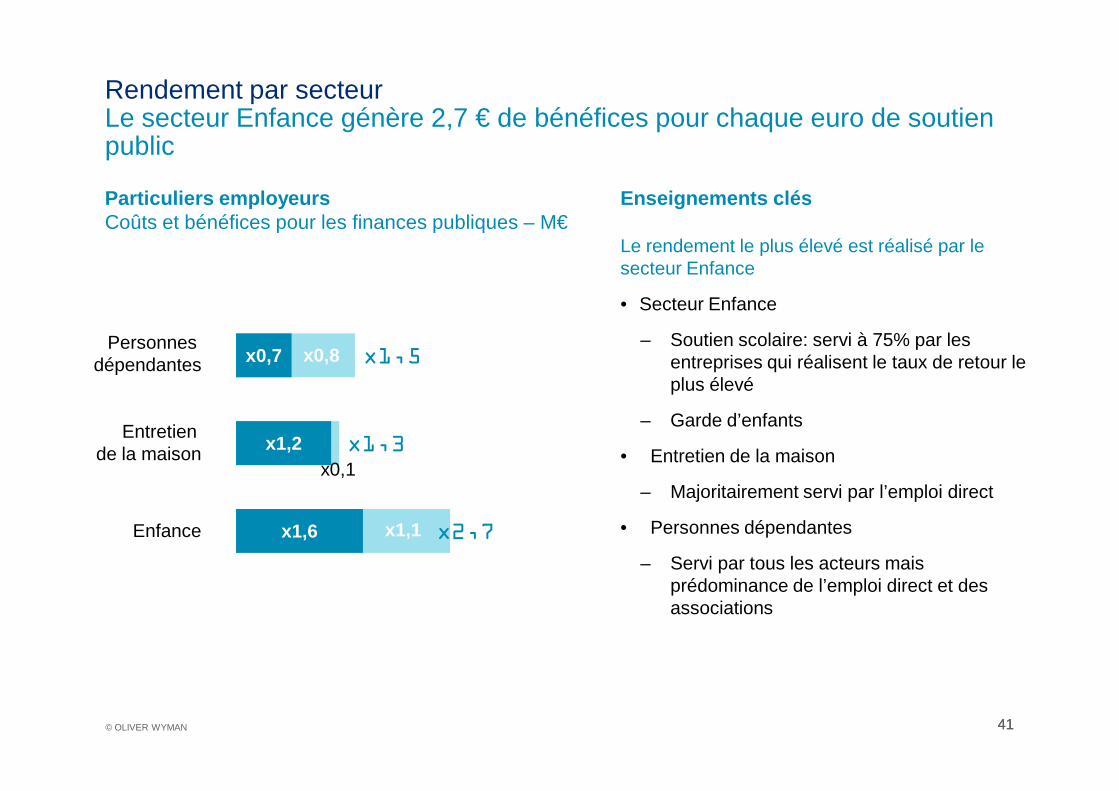

Le rendement le plus élevé est réalisé par le secteur Enfance

• Secteur Enfance

– Soutien scolaire: servi à 75% par les entreprises qui réalisent le taux de retour le plus élevé

Rendement par secteurLe secteur Enfance génère 2,7 € de bénéfices pour chaque euro de soutien public

x1,5x0,7 x0,8Personnes

dépendantes

41© OLIVER WYMAN 41

– Garde d’enfants

• Entretien de la maison

– Majoritairement servi par l’emploi direct

• Personnes dépendantes

– Servi par tous les acteurs maisprédominance de l’emploi direct et des associations

x1,3

x2,7

x1,2

x1,6

x0,1

x1,1

Entretien de la maison

Enfance