Embed Size (px)

DESCRIPTION

contabilidad

Citation preview

Sesión Nº 13Análisis e Interpretación de Estados

Financieros para la toma de decisiones

Facilitador:CPC. Francisco Gonzales Vera.

Logro de la sesión

Al finalizar la unidad, el alumno estará en condiciones de evaluar e interpretar la información de los estados financieros como parte del proceso de toma de decisiones de la gerencia.

La eficiencia económica operativa se mide básicamente mediante el análisis financiero y económico de las actividades, lo que permitirá llegar a las causas de las desviaciones y por lo tanto a las medidas correctivas a aplicar.

Análisis e Interpretación de los Estados financieros

Diagnóstico empresarial

Análisis e Interpretación de los Estados financieros

El análisis e interpretación de los estados financieros es el proceso mediante el cual los interesados en la marcha de una empresa evalúan su desempeño.

Esto implica un proceso de estudio de la empresa: de las variables macro y micro económicas que la afectan para determinar los aspectos que la hacen una opción confiable, y de las posibilidades que tiene de enfrentar situaciones adversas.

Este proceso se puede dividir en 3 etapas:

Análisis e Interpretación de los Estados financieros

1. Selección de la información relevante, las herramientas por utilizar, los factores a analizar y el periodo requerido para el análisis.

2. Relación, es decir, establecer relaciones significativas entre los datos que se analizan.

3. Evaluación, mediante el estudio e interpretación de las relaciones efectuadas para establecer conclusiones que ayuden a la toma de decisiones.

Análisis e Interpretación de los Estados financieros

Los análisis de los índices e indicadores de una actividad indican en sentido general la existencia o no de una desviación con una normativa o valor de comparación, es decir, señala la situación económica y financiera de la empresa.

Análisis e Interpretación de los Estados financieros

Pero no indica el modo alguno las causas del mismo por lo que el análisis de los índices e indicadores y la evaluación de sus valores absolutos o relativos constituyen solamente el proceso inicial de medición de la eficiencia que se completa con el análisis profundo de los factores involucrados.

Análisis de Estados financieros

Las decisiones que un financista debe afrontar dentro de un marco empresarial son diversas, como:

Presupuesto de capital adecuado.

Política de dividendos coherente.

Procedimiento.

Arrendamiento.

Formas de financiamiento, etc.

Análisis de Estados financieros

El financista debe conocer y saber utilizar los datos financieros relevantes para poder tomar la decisión acertada.

Así podrá analizar la evolución de una empresa en el pasado, apreciar su situación financiera actual y poder predecir el futuro dentro de un comportamiento normal de los sucesos.

Análisis de Estados financieros

Análisis EstructuralAnálisis de EEFF proporcionales, referido principalmente al Balance General.

El análisis se centra en tres aspectos:

¿Cuáles son las fuentes de financiamiento de la empresa, es decir, cómo se distribuyen las obligaciones entre pasivo de corto plazo y de largo plazo, así como el capital aportado por los accionistas?

Análisis de Estados financieros

Análisis Estructural Dada la estructura de financiamiento. ¿Cómo se ha

invertido? … Cuál es la distribución de inversiones en activo corriente, fijo y otros?

Determinación esquemática del Capital de Trabajo: Contable : Activo Cte. – Pasivo Cte. Financiero : Recursos Permanentes - Activo No Cte. (Patrimonio+Pasivo No Cte.)

Análisis de Estados financierosAnálisis Estructural

Activo Pasivo

Pasivo Corriente

ActivoCorriente

PatrimonioActivo (Recursos Propios)

No Corriente

Pasivo No Corriente

WK

F

inan

cier

o Recu

rsos P

erman

entes

WK

C

on

tab

le

Análisis de Estados financieros

Análisis Horizontal

Esta herramienta de análisis financiero consiste en determinar, para dos o más períodos, las variaciones y las tendencias de cada una de las cuentas que conforman el Balance General y el Estado de Ganancias y Pérdidas.

Su importancia radica en el control que puede hacer la empresa de cada una de sus partidas.

Análisis de Estados financieros

Análisis Horizontal

Para su elaboración se debe contar mínimo de los estados financieros de dos períodos consecutivos, y al frente de cada partida se colocan los aumentos o disminuciones que han tenido lugar entre estos dos períodos.

Las disminuciones se acostumbran presentar con signo negativo o entre paréntesis.

Análisis de Estados financieros

Análisis Horizontal

Caso Aplicativo

Análisis de Estados financieros

Análisis Vertical

Conocido también como normalización de los estados financieros, consiste en presentar cada rubro del Estado de Ganancias y Pérdidas o del Balance General como un subgrupo de cuentas o del total de las partidas que constituyen estos estados financieros.

Su objetivo es determinar el porcentaje que ocupa cada cuenta sobre el total en los estados financieros y observar su comportamiento a lo largo de la vida de la empresa.

Análisis de Estados financieros

Análisis Vertical

La participación de cada cuenta en los subtotales debe obedecer a la actividad económica que desarrolla la empresa, a estándares de la industria y a la política establecida por la alta gerencia.

Para que estos porcentajes sean de utilidad deben compararse periódicamente con un patrón o medida que permita determinar variaciones y de esta manera poder controlarlas.

Análisis de Estados financieros

Análisis Vertical

Caso Aplicativo

Análisis de Estados financieros

El análisis de los estados financieros significa usar todas las fuentes de información financiera en un determinado momento.

Generalmente, las razones o relaciones financieras son utilizadas en el análisis, aunque existen también otros métodos de los análisis de estados financieros.

Ratios Financieros

Análisis de Estados financieros

Para este fin, las razones financieras (ratios) resultan herramientas útiles para la recopilación de datos financieros y permiten comparar la evolución de las empresas.

Sin embargo, cabe señalar que son de carácter “exploratorio” y son, a su vez, resultados previos a la aplicación de otros estudios que profundicen los aspectos generales planteados.

Ratios Financieros

Análisis de Estados financieros

Ratios de liquidez.

Ratios Financieros

Clasificación:

Ratios de gestión o rotación.

Ratios de solvencia, apalancamiento o endeudamiento. Ratios de rentabilidad. Otros índices o ratios.

Análisis de Estados financieros

Ratios de liquidez.

Muestran el nivel de solvencia financiera de corto plazo de la empresa, en función a la capacidad que tiene para hacer frente a sus obligaciones de corto plazo que se derivan del ciclo de producción.

Indica el grado de cobertura que tienen los activos de mayor liquidez sobre las obligaciones de menor vencimiento o mayor exigibilidad.

Análisis de Estados financieros

Ratios de liquidez.

Una razón de Liquidez General mayor a 1, indica que parte de los activos circulantes de la empresa están siendo financiados con capitales a largo plazo.

También podemos decir, que mayor será la capacidad de la empresa para satisfacer las deudas que vencen a corto plazo.

Análisis de Estados financieros

Ratios de liquidez.

Liquidez Corriente

Liquidez Corriente = Activo CorrientePasivo Corriente

Liquidez General

Liquidez General = Activo Corriente – Cargas DiferidasPasivo Corriente

Análisis de Estados financieros

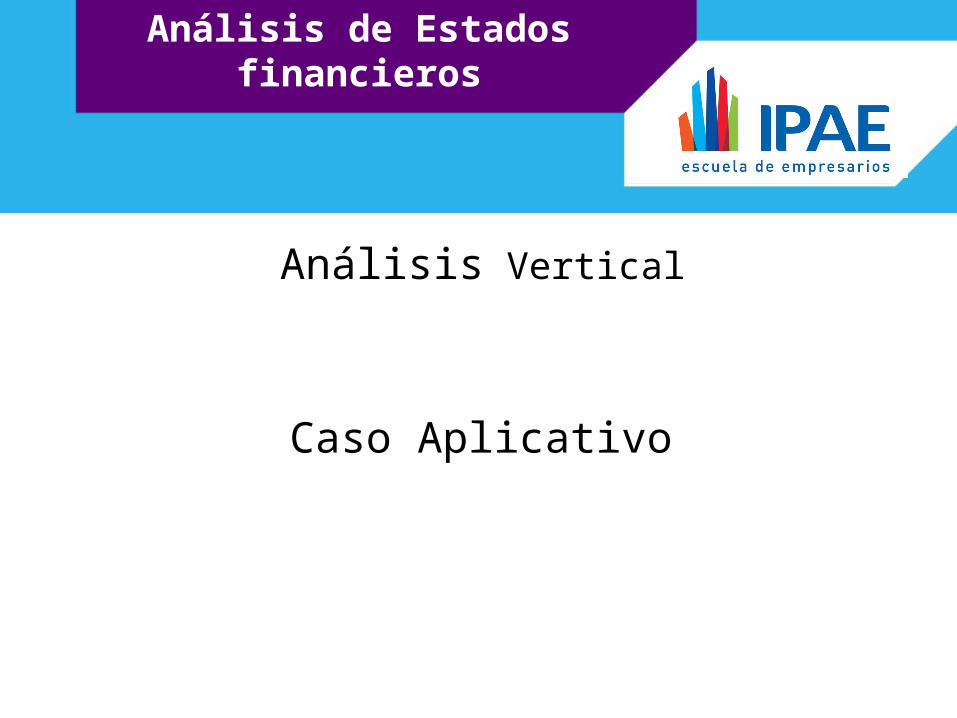

Ratios de liquidez.

Prueba Acida

Prueba Acida = Caja + Valores Negociables + Ctas por cobrar Pasivo Corriente

Prueba Absoluta

Prueba Absoluta = Caja + Valores Negociables Pasivo Corriente

Análisis de Estados financieros

Ratios de Gestión.Estos ratios miden la rapidez con que ciertos activos se convierten en efectivo.Es decir, miden el grado de liquidez y eficiencia de los activos que la empresa utiliza para apoyar sus ventas, tales como las cuentas por cobrar las cuentas por pagar, los inventarios.

Además, se utilizan frecuentemente para evaluar el desempeño de áreas específicas y compararlas con parámetros representativos de dichas áreas.

Análisis de Estados financieros

Ratios de Gestión

Rotación de cuentas por cobrar

Ventas = X veces ; 360 = Z días (Rotación)Promedio de Cuentas X veces Por Cobrar

Rotación de Inventarios

Costo Ventas = x veces ; 360 = Z días (Rotación)Promedio de Inventarios X veces

Análisis de Estados financieros

Ratios de Gestión

Rotación de cuentas por pagar

Compras = X veces ; 360 = Z días (Rotación)

Promedio de Cuentas X veces Por Pagar

Rotación de Capital de Trabajo

Ventas Netas = X vecesCapital de Trabajo

Análisis de Estados financieros

Ratios de Gestión

Rotación de Activos Totales

Ventas Netas = X vecesActivos Totales

Análisis de Estados financieros

Ratios de rentabilidad.

Estos ratios son útiles para juzgar hasta qué punto las empresas utilizan los activos. Cabe mencionar que estos ratios pueden ser algo engañosos, si no se cuenta con alguna información adicional.

Por ejemplo, una empresa puede tener altos beneficios, generados ya sea porque opera con un alto margen de ganancias o porque está integrada mejor que otras, pero esto no significa que sea una empresa segura necesariamente.

Análisis de Estados financieros

Ratios de Rentabilidad

Rentabilidad sobre ventas

Rentabilidad sobre activos (ROA):

ROA = Utlidad Neta = X 100 Total Activos

Utilidad = X 100Ventas Netas

Análisis de Estados financieros

Ratios de Rentabilidad

Rentabilidad sobre patrimonio (ROE):

ROE = Utlidad Neta = X 100 Patrimonio Total

Análisis de Estados financieros

Ratios de solvencia

Estos ratios son importantes porque analizan las deudas de la empresa, tanto en el corto plazo como en el largo plazo, y permiten a las entidades que otorgan préstamos analizar que tan endeudada se encuentra la empresa.

Estos índices nos indican el respaldo con que ésta cuenta frente a sus deudas totales respecto al patrimonio, indicando la proporción del patrimonio que está comprometido, lo cual nos da una idea de la autonomía financiera de la empresa.

Análisis de Estados financieros

Ratios de solvencia

Independencia Financiera

Palanqueo = Pasivo Total Activo Total

Palanqueo Financiero, permite conocer los capitales de terceros, hacia la inversión total de la empresa.

Análisis de Estados financieros

Ratios de solvencia

Grado de Endeudamiento

Grado de Endeudamiento = Pasivo total Patrimonio

Para saber en que proporción se encuentra el pasivo total frente al patrimonio (respaldo del capital propio frente a obligaciones con terceros).

Análisis de Estados financieros

Ratios de solvencia

Solvencia Patrimonial

Solvencia Patrimonial = Patrimonio Pasivo Total

Para saber en que situación se encuentra el patrimonio frente al pasivo total.

GRACIAS …

![Sesion 01 Parte I Mercados Financieros Introduccion[1]](https://img.pdfslide.tips/doc/110x75/55cf864e550346484b96521f/sesion-01-parte-i-mercados-financieros-introduccion1.jpg)