Embed Size (px)

DESCRIPTION

Siklus pengelolaan APBD

Citation preview

SIKLUS PENGELOLAANSIKLUS PENGELOLAANAPBDAPBD

Disusun Oleh:Disusun Oleh:

1. Ersan Febrian

2. Gladys Nieke

3 I d Gh

1. Ersan Febrian

2. Gladys Nieke

3 I d Gh3. Indra Ghana

4. Mahesa Perdana

5. Stephanie Isvirastri

3. Indra Ghana

4. Mahesa Perdana

5. Stephanie Isvirastri

GAMBARAN UMUMGAMBARAN UMUM

Anggaran Pendapatan dan Anggaran Pendapatan danBelanja Daerah (APBD) merupakan rencanak t h

Belanja Daerah (APBD) merupakan rencanak t hkeuangan tahunanpemerintahan daerah yang disetujui oleh DPRD dan

keuangan tahunanpemerintahan daerah yang disetujui oleh DPRD dandisetujui oleh DPRD danditetapkan dengan PeraturanDaerah.

disetujui oleh DPRD danditetapkan dengan PeraturanDaerah.

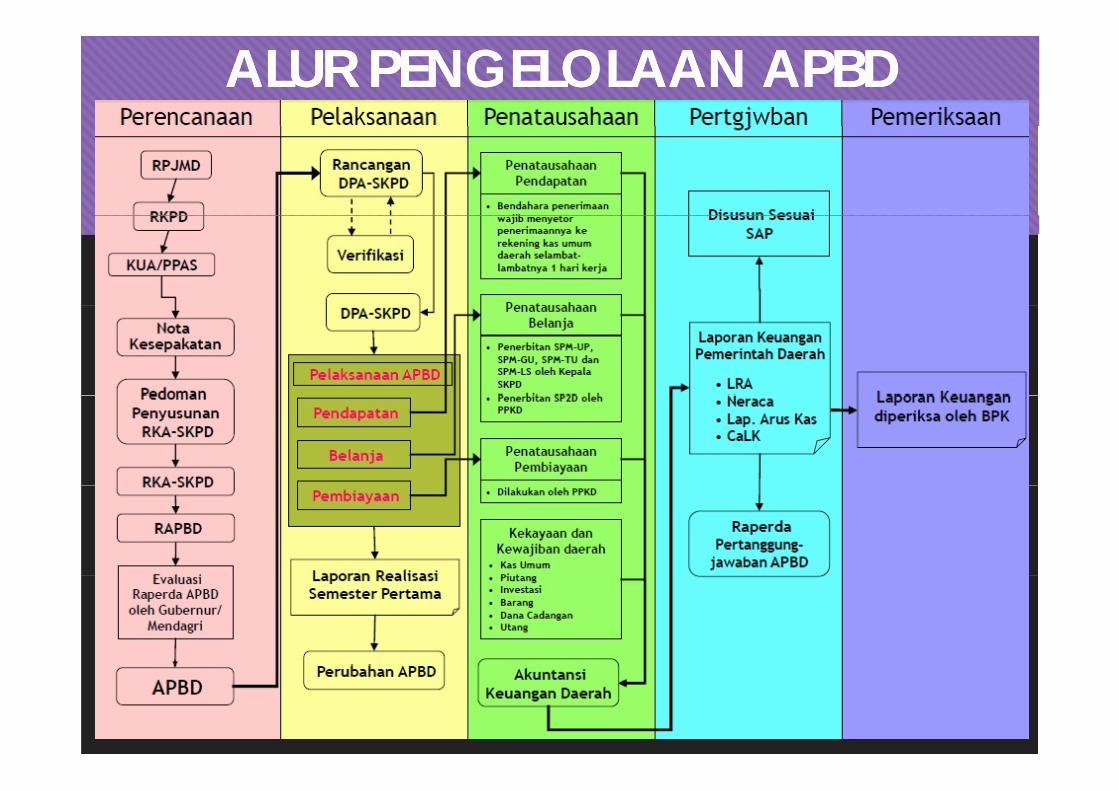

ALUR PENGELOLAAN APBDALUR PENGELOLAAN APBD

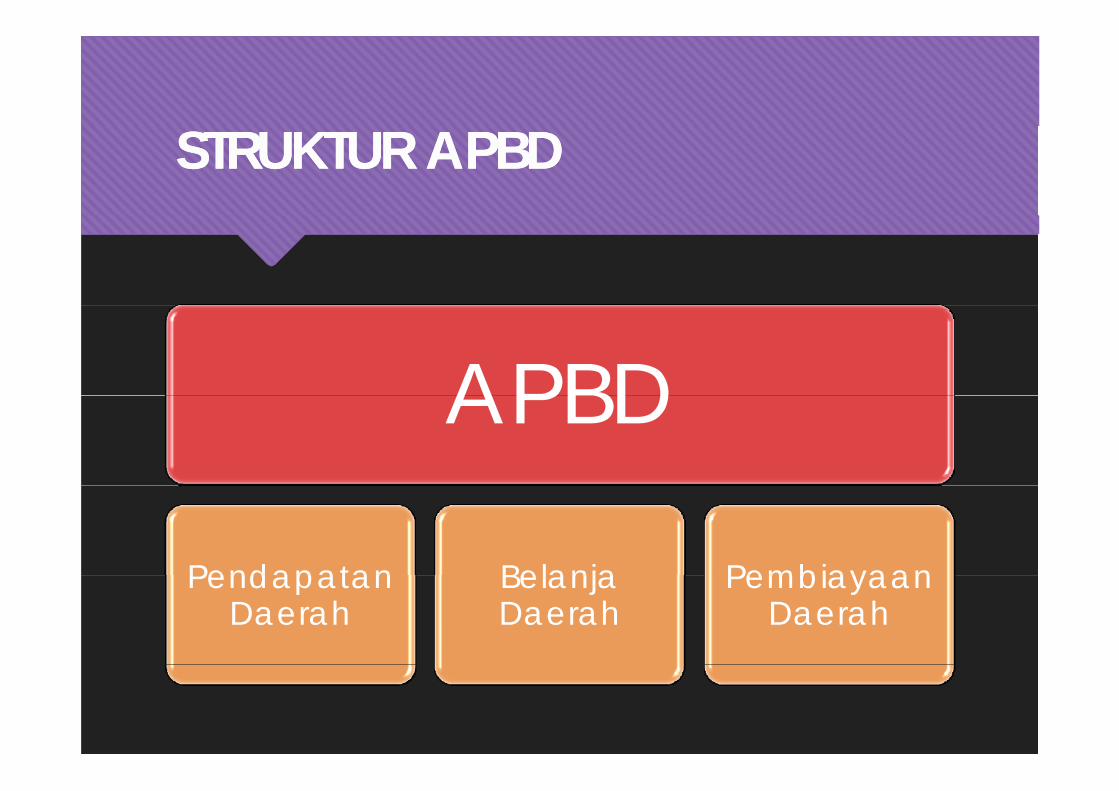

STRUKTUR APBDSTRUKTUR APBD

APBDAPBD

Pendapatan Belanja PembiayaanPendapatanDaerah

BelanjaDaerah

PembiayaanDaerah

1. PENDAPATAN DAERAH1. PENDAPATAN DAERAH

OVERVIEWOVERVIEW

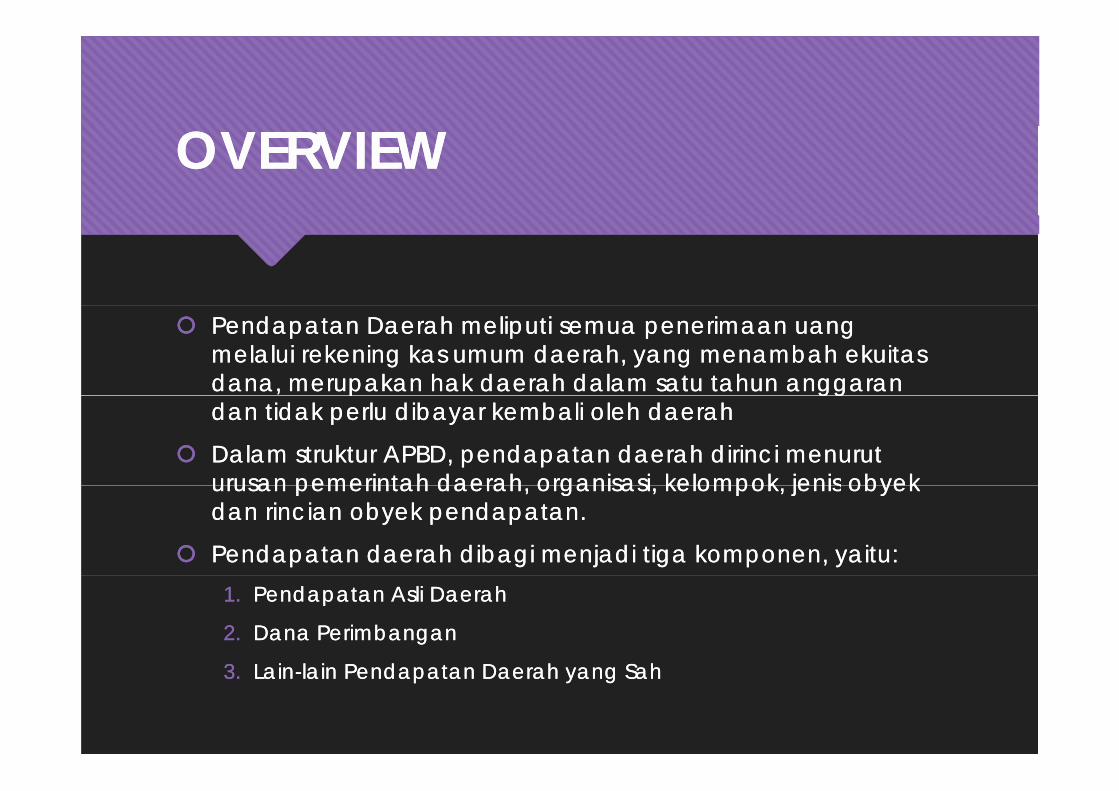

Pendapatan Daerah meliputi semua penerimaan uangmelalui rekening kas umum daerah, yang menambah ekuitasdana, merupakan hak daerah dalam satu tahun anggaran

Pendapatan Daerah meliputi semua penerimaan uangmelalui rekening kas umum daerah, yang menambah ekuitasdana, merupakan hak daerah dalam satu tahun anggaranp ggdan tidak perlu dibayar kembali oleh daerah

Dalam struktur APBD, pendapatan daerah dirinci menuruturusan pemerintah daerah organisasi kelompok jenis obyek

p ggdan tidak perlu dibayar kembali oleh daerah

Dalam struktur APBD, pendapatan daerah dirinci menuruturusan pemerintah daerah organisasi kelompok jenis obyekurusan pemerintah daerah, organisasi, kelompok, jenis obyekdan rincian obyek pendapatan.

Pendapatan daerah dibagi menjadi tiga komponen, yaitu:

urusan pemerintah daerah, organisasi, kelompok, jenis obyekdan rincian obyek pendapatan.

Pendapatan daerah dibagi menjadi tiga komponen, yaitu:1. Pendapatan Asli Daerah

2. Dana Perimbangan

3 L i l i P d t D h S h

1. Pendapatan Asli Daerah

2. Dana Perimbangan

3 L i l i P d t D h S h3. Lain-lain Pendapatan Daerah yang Sah3. Lain-lain Pendapatan Daerah yang Sah

OVERVIEWOVERVIEW

L i L i Pendapatan AsliDaerah

Dana Perimbangan

Lain-Lain Pendapatan

Daerah yang Sah

•Pajak Daerah•Retribusi Daerah•Hasil Pengelolaan

•Dana Bagi Hasil•Dana Alokasi

Umum

•Hibah•Dana Darurat•Dana Bagi HasilHasil Pengelolaan

KekayaanDaerah yang Dipisahkan

Umum•Dana Alokasi

Khusus

Dana Bagi HasilPajak

•Dana Penyesuaian danp

•Lain-Lain PAD yang Sah

Penyesuaian danDana OtonomiKhusus

•BantuanBantuanKeuangan

PENGELOLAAN PENDAPATAN PENGELOLAAN PENDAPATAN DAERAHDAERAH

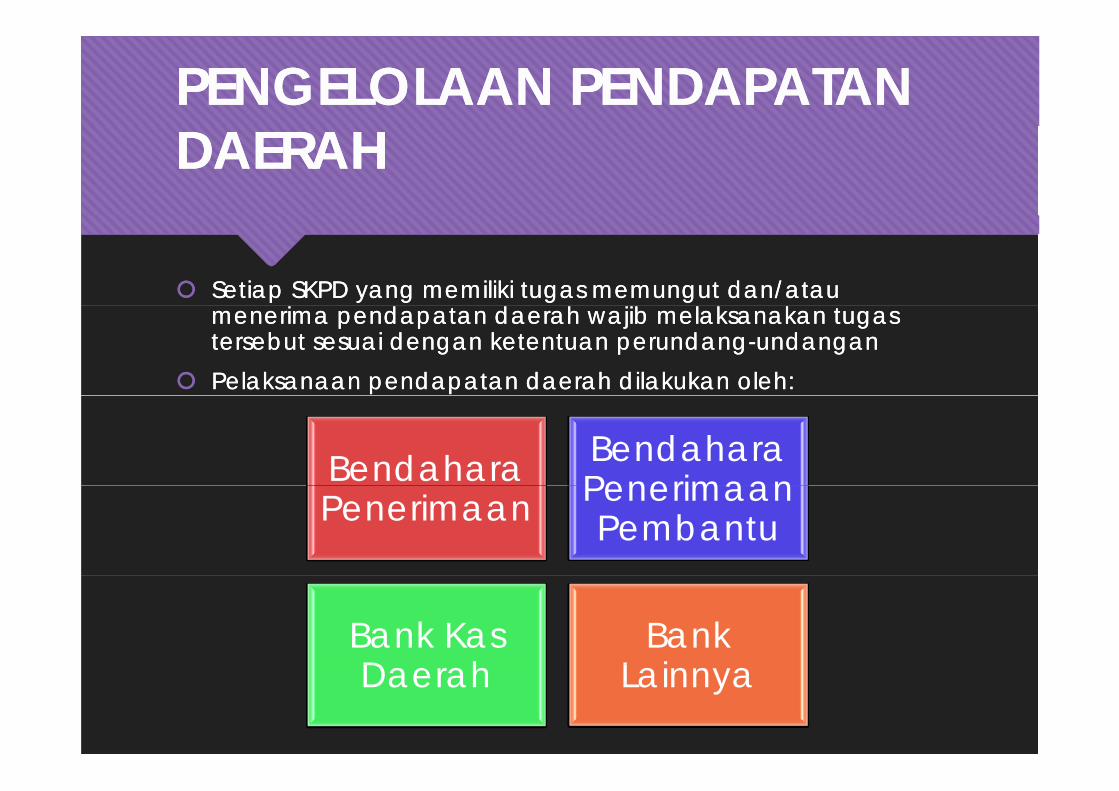

Setiap SKPD yang memiliki tugas memungut dan/ataui ji

Setiap SKPD yang memiliki tugas memungut dan/ataui jimenerima pendapatan daerah wajib melaksanakan tugas

tersebut sesuai dengan ketentuan perundang-undangan Pelaksanaan pendapatan daerah dilakukan oleh:

menerima pendapatan daerah wajib melaksanakan tugastersebut sesuai dengan ketentuan perundang-undangan

Pelaksanaan pendapatan daerah dilakukan oleh:

Bendahara BendaharaPenerimaanPenerimaan PenerimaanPembantu

Bank KasD h

Bank L iDaerah Lainnya

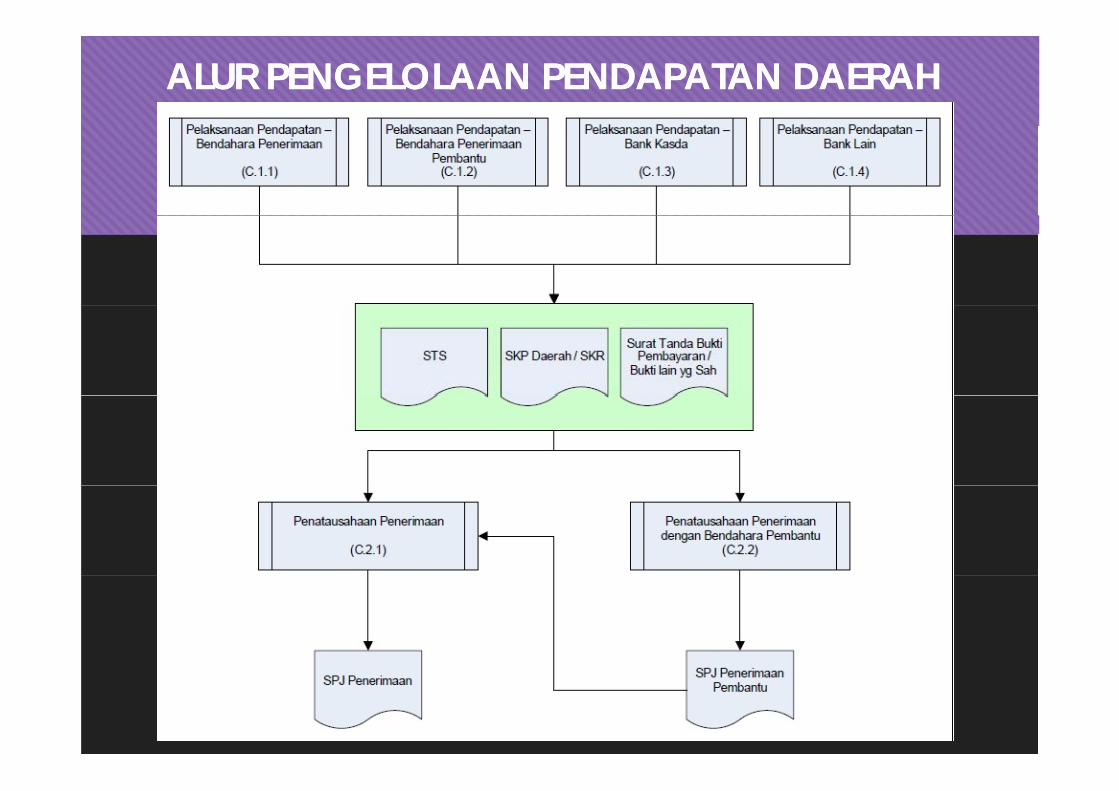

ALUR PENGELOLAAN PENDAPATAN DAERAHALUR PENGELOLAAN PENDAPATAN DAERAH

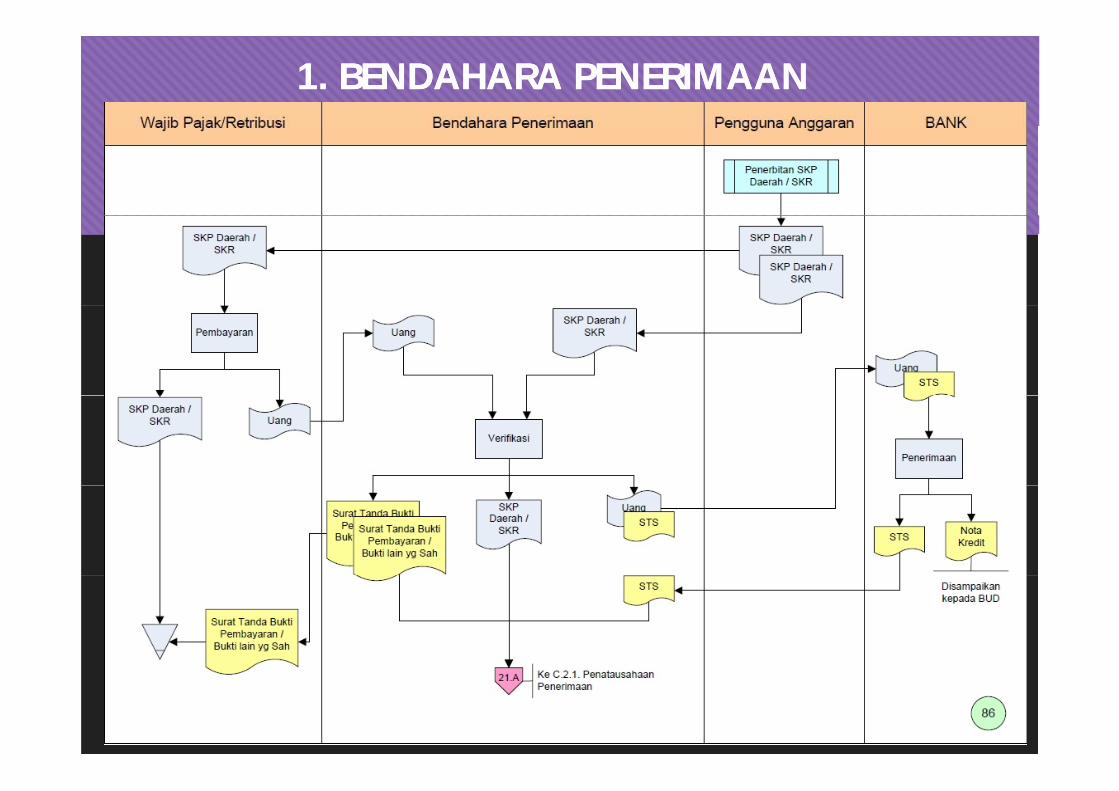

1. BENDAHARA PENERIMAAN1. BENDAHARA PENERIMAAN

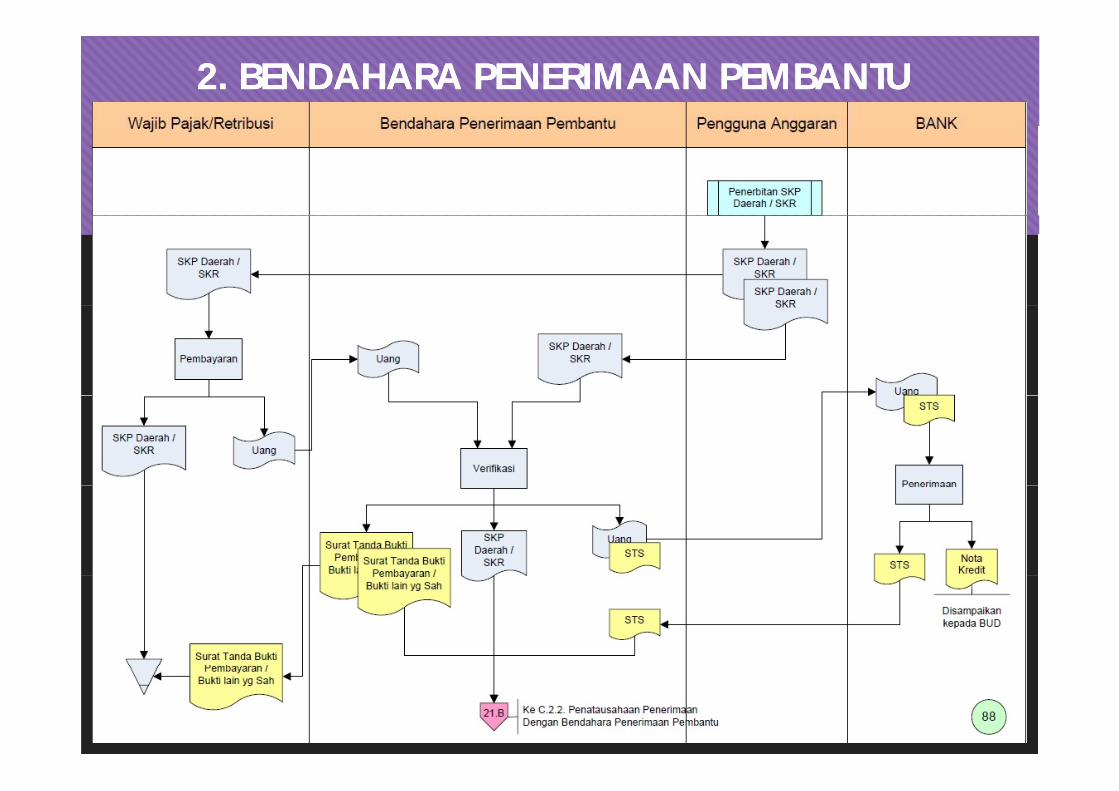

2. BENDAHARA PENERIMAAN PEMBANTU2. BENDAHARA PENERIMAAN PEMBANTU

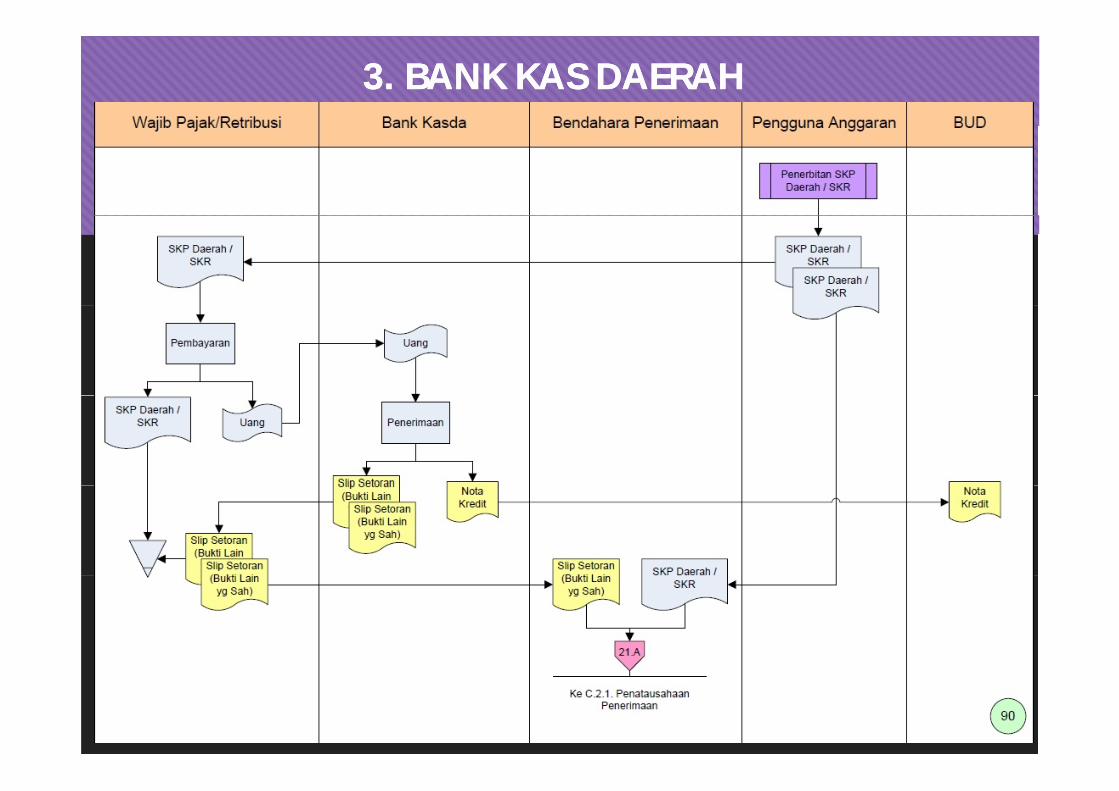

3. BANK KAS DAERAH3. BANK KAS DAERAH

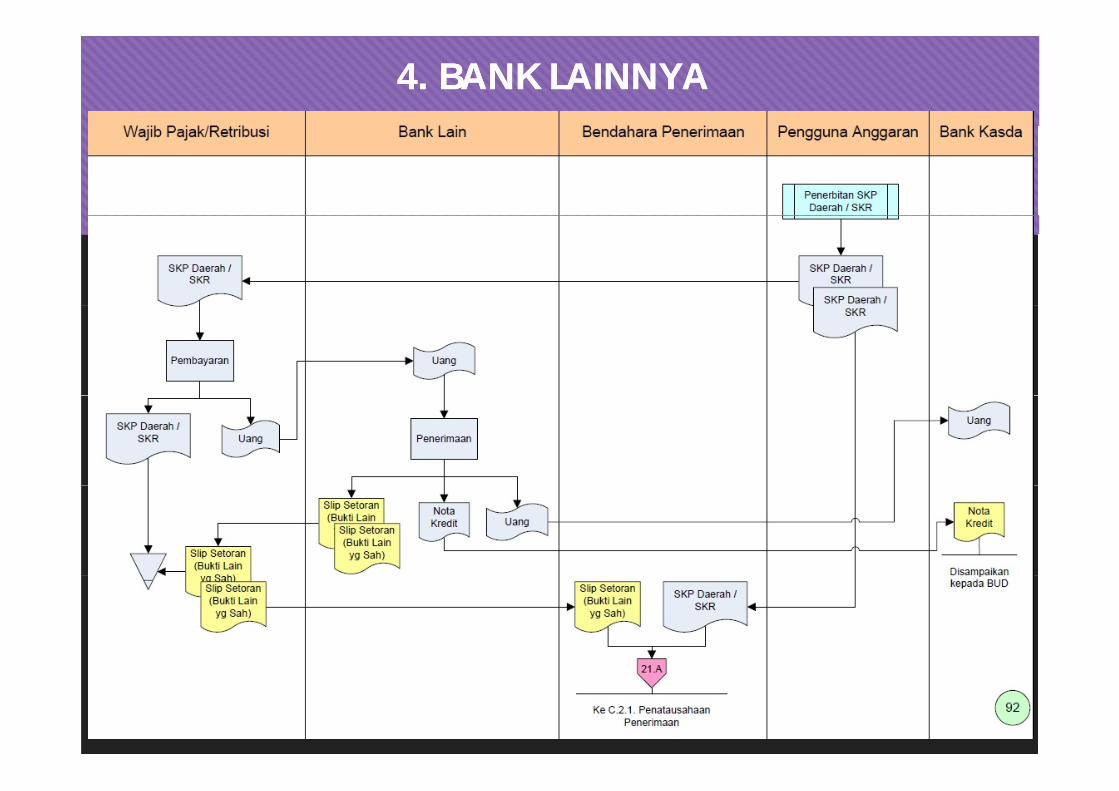

4. BANK LAINNYA4. BANK LAINNYA

2. Belanja Daerah2. Belanja Daerahjj

OverviewOverview

Belanja Daerah adalah semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana Belanja

Belanja Daerah adalah semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana Belanja umum daerah yang mengurangi ekuitas dana. Belanja daerah merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembalioleh daerah

umum daerah yang mengurangi ekuitas dana. Belanja daerah merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembalioleh daerah oleh daerah.

Belanja Daerah dibedakan menjadi Belanja Langsung danBelanja Tidak Langsung

oleh daerah.

Belanja Daerah dibedakan menjadi Belanja Langsung danBelanja Tidak Langsung

Jenis Belanja DaerahJenis Belanja Daerah

Belanja Tidak BelanjaBelanja TidakLangsung

BelanjaLangsung

Belanja Pegawai

Bunga Belanja Pegawai

Subsidi

Hibah

BansosBelanja Barang dan Jasa

Bansos

Belanja Bagi Hasil

Bantuan Keuangan Belanja ModalBelanja tidak terduga

j

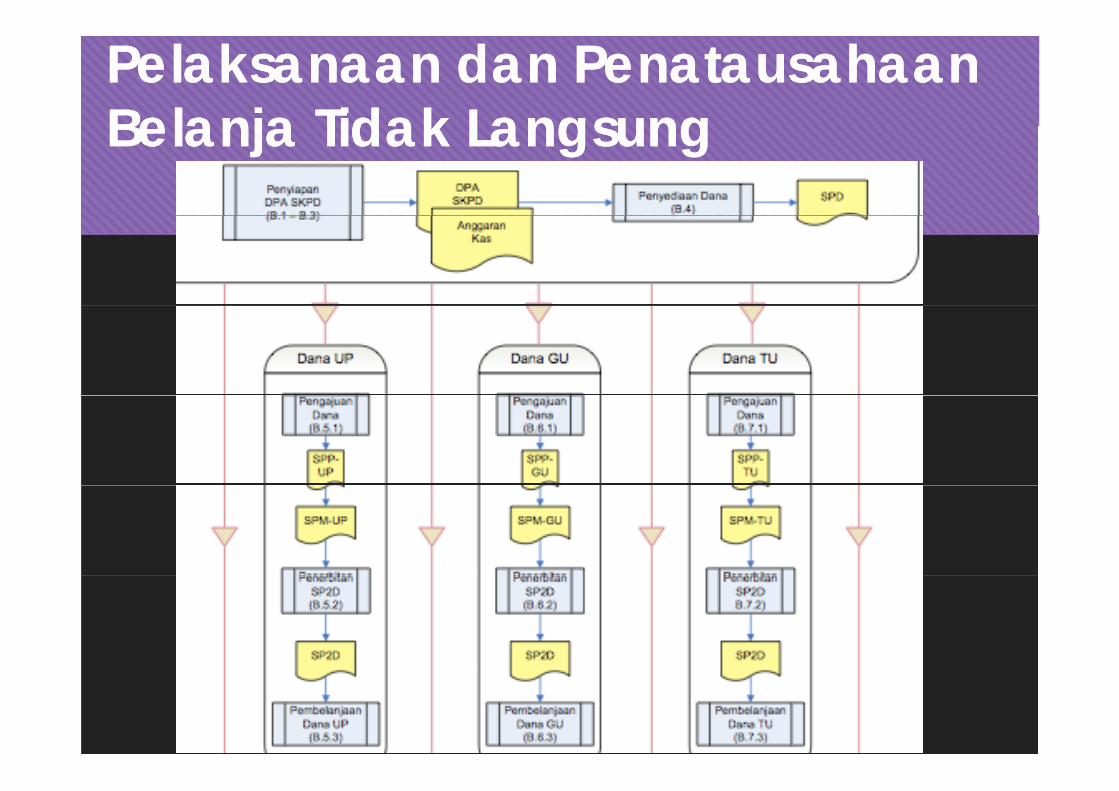

Pelaksanaan dan PenatausahaanBelanja Tidak LangsungPelaksanaan dan PenatausahaanBelanja Tidak LangsungBelanja Tidak LangsungBelanja Tidak Langsung

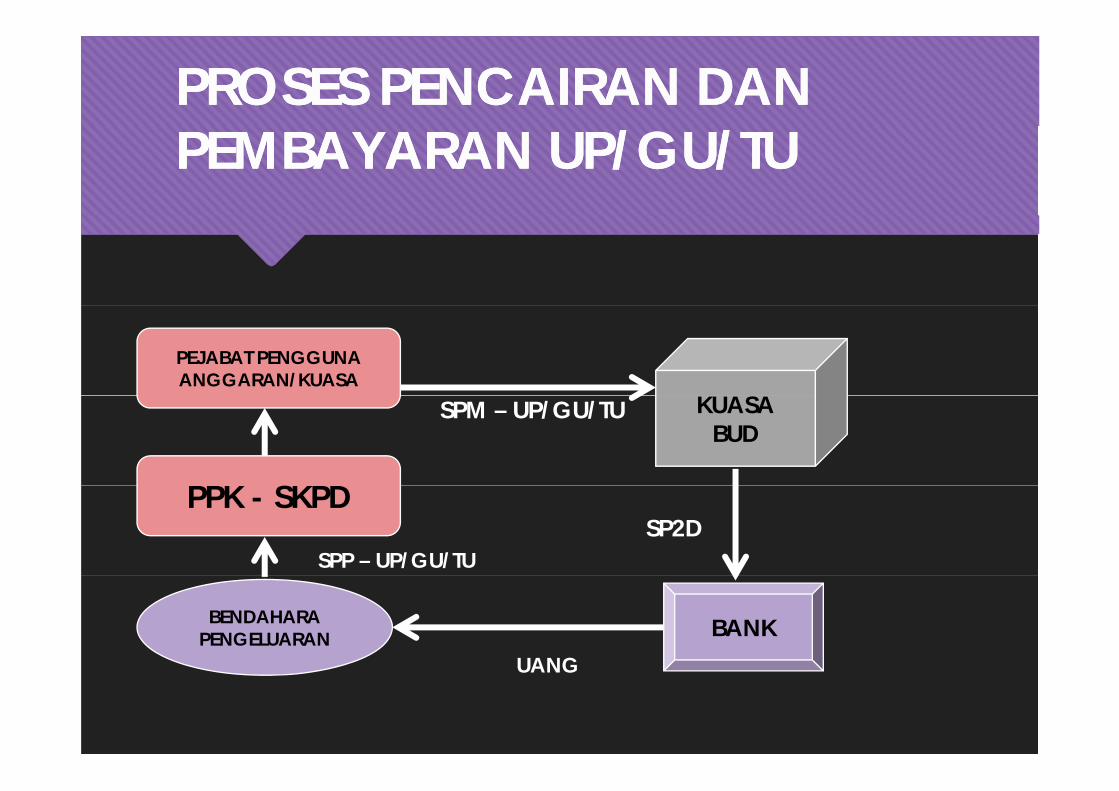

PROSES PENCAIRAN DAN PROSES PENCAIRAN DAN PEMBAYARAN UP/GU/TUPEMBAYARAN UP/GU/TU

PEJABAT PENGGUNAANGGARAN/KUASA

S

PPK SKPD

KUASABUD

SPM – UP/GU/TU

PPK - SKPDSP2D

SPP – UP/GU/TU

BENDAHARAPENGELUARAN BANK

UANGUANG

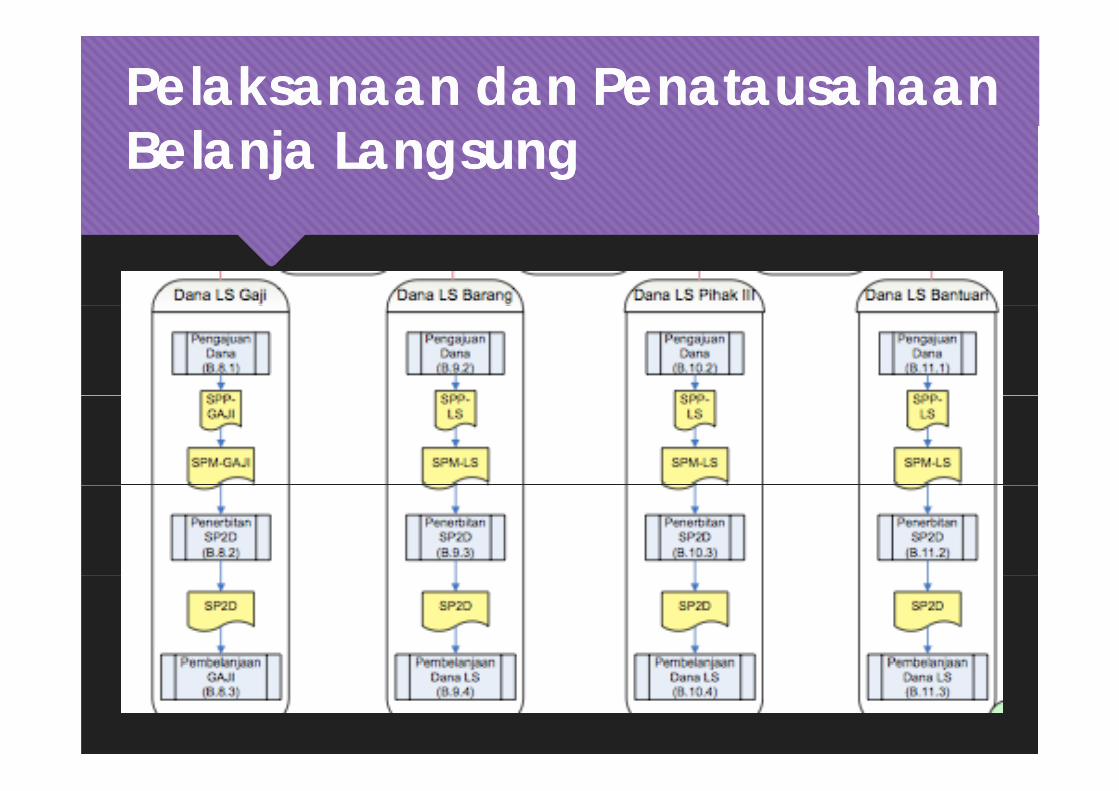

Pelaksanaan dan PenatausahaanPelaksanaan dan PenatausahaanBelanja LangsungBelanja Langsung

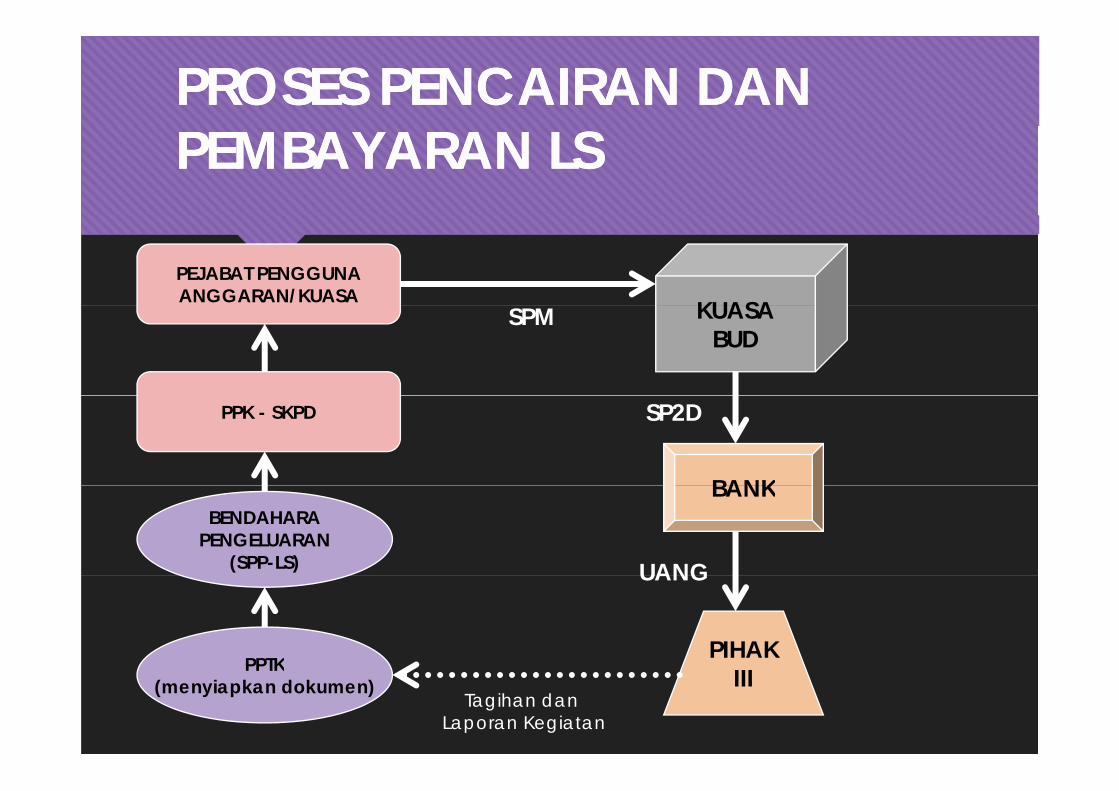

PROSES PENCAIRAN DAN PROSES PENCAIRAN DAN PEMBAYARAN LSPEMBAYARAN LS

PEJABAT PENGGUNAANGGARAN/KUASA KUASAKUASA

BUDSPM

PPK - SKPD

BANK

SP2D

BENDAHARAPENGELUARAN

(SPP-LS)

BANK

UANG

PPTK PIHAK

UANG

PPTK(menyiapkan dokumen) III

Tagihan dan Laporan Kegiatan

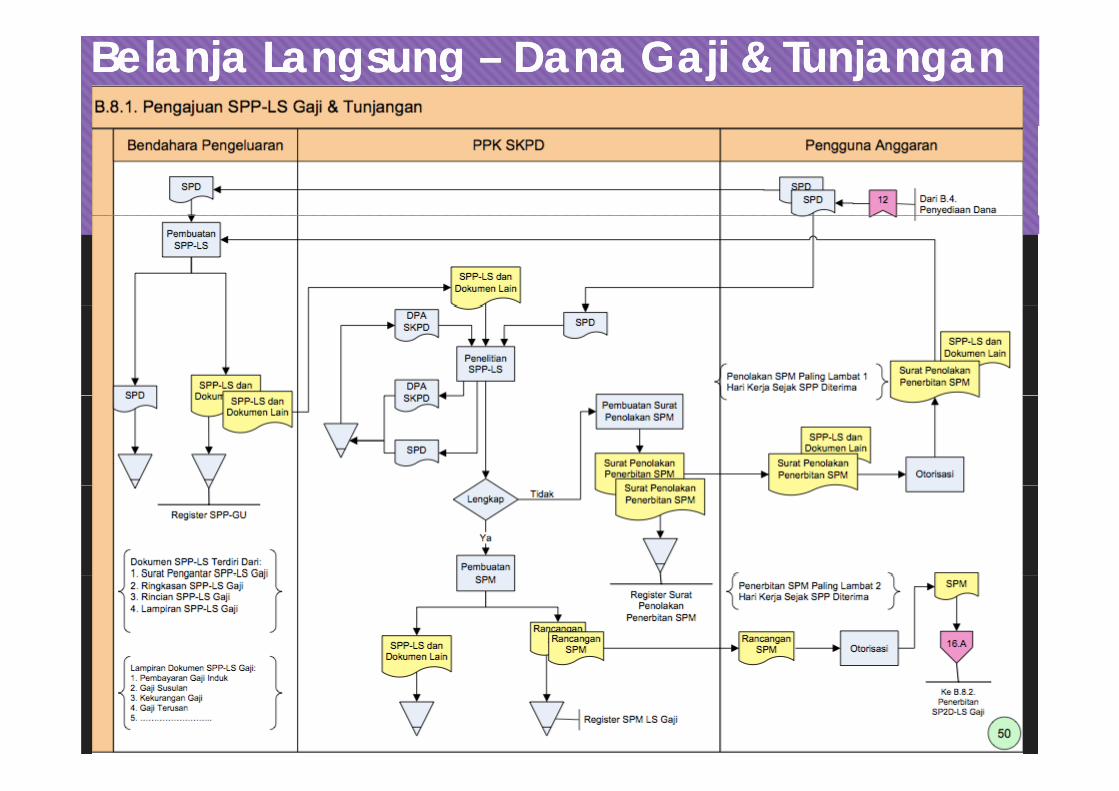

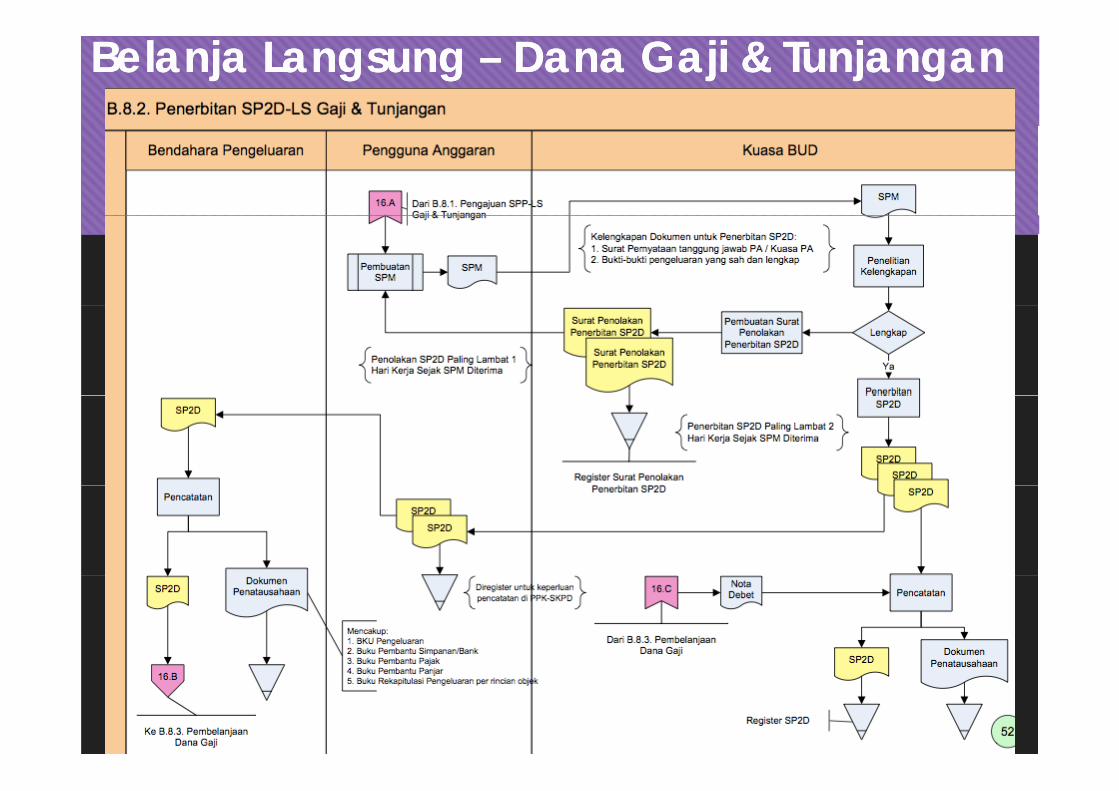

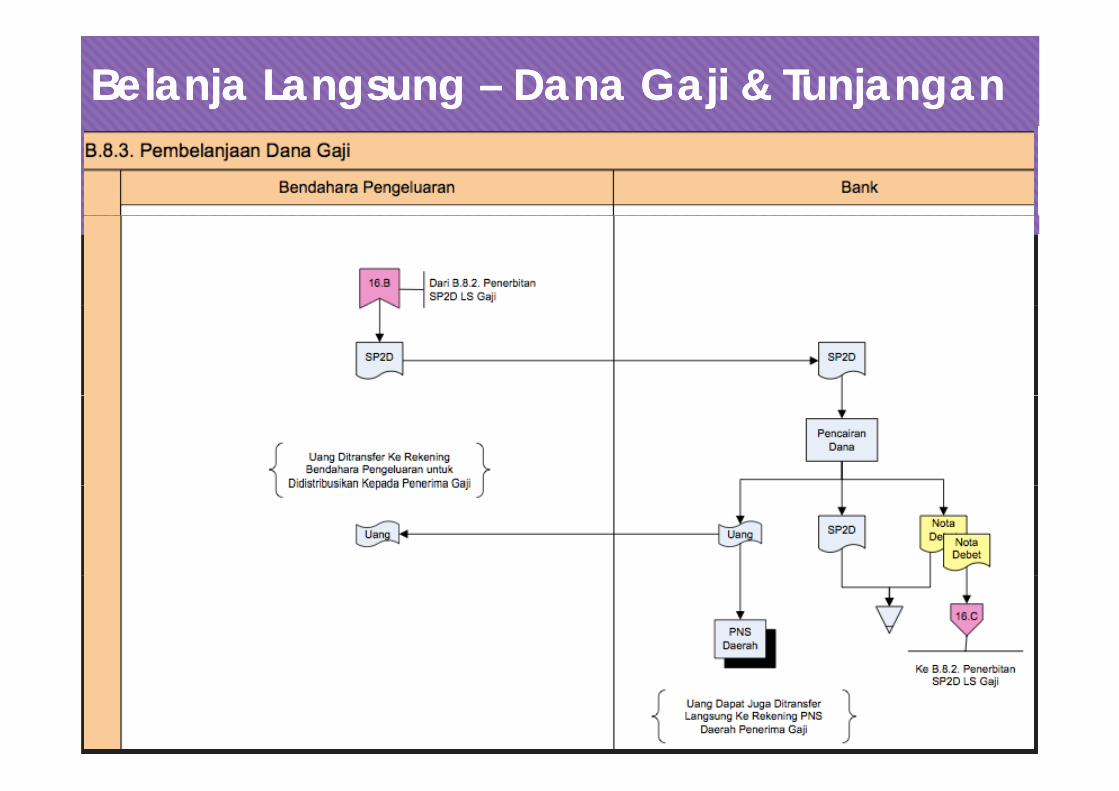

Belanja Langsung – Dana Gaji & TunjanganBelanja Langsung – Dana Gaji & Tunjangan

Belanja Langsung – Dana Gaji & TunjanganBelanja Langsung – Dana Gaji & Tunjangan

Belanja Langsung – Dana Gaji & TunjanganBelanja Langsung – Dana Gaji & Tunjangan

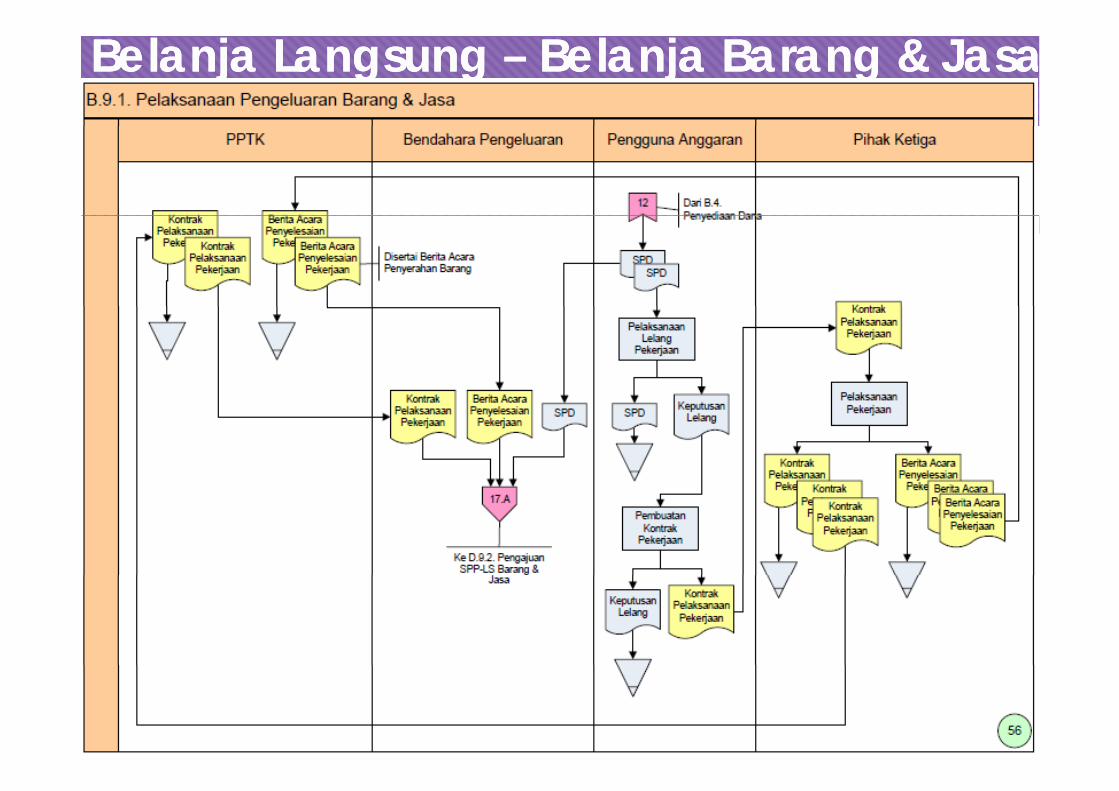

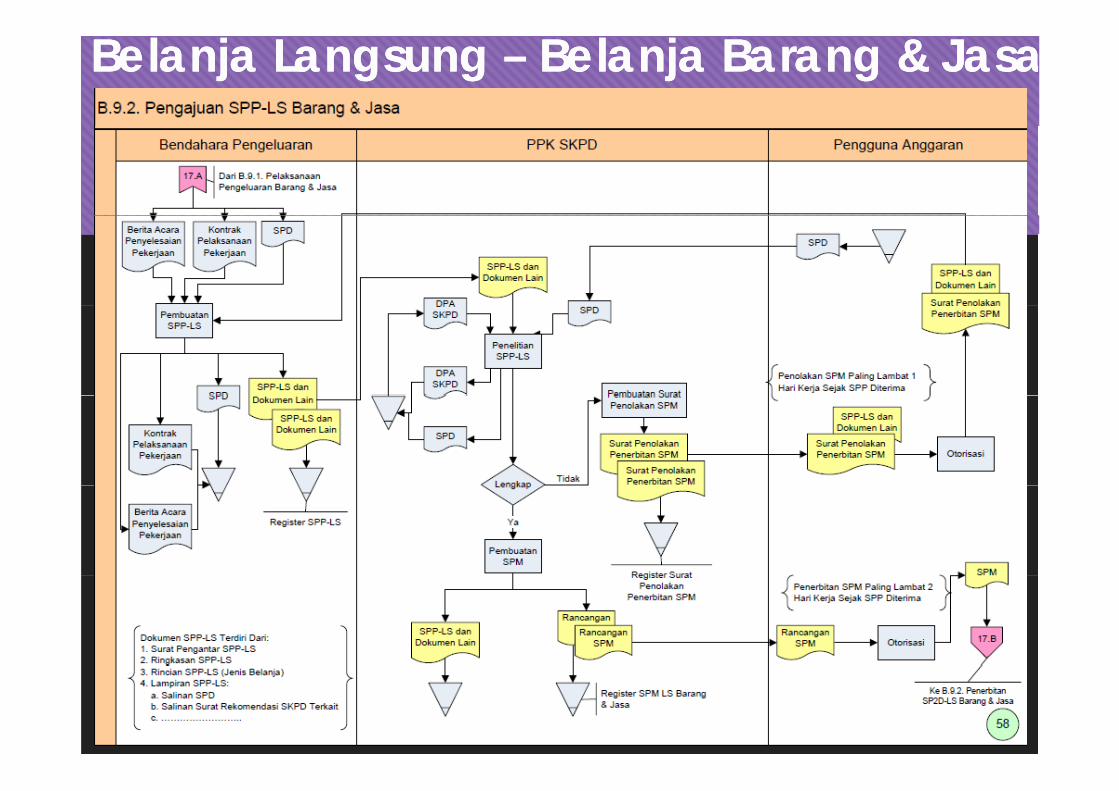

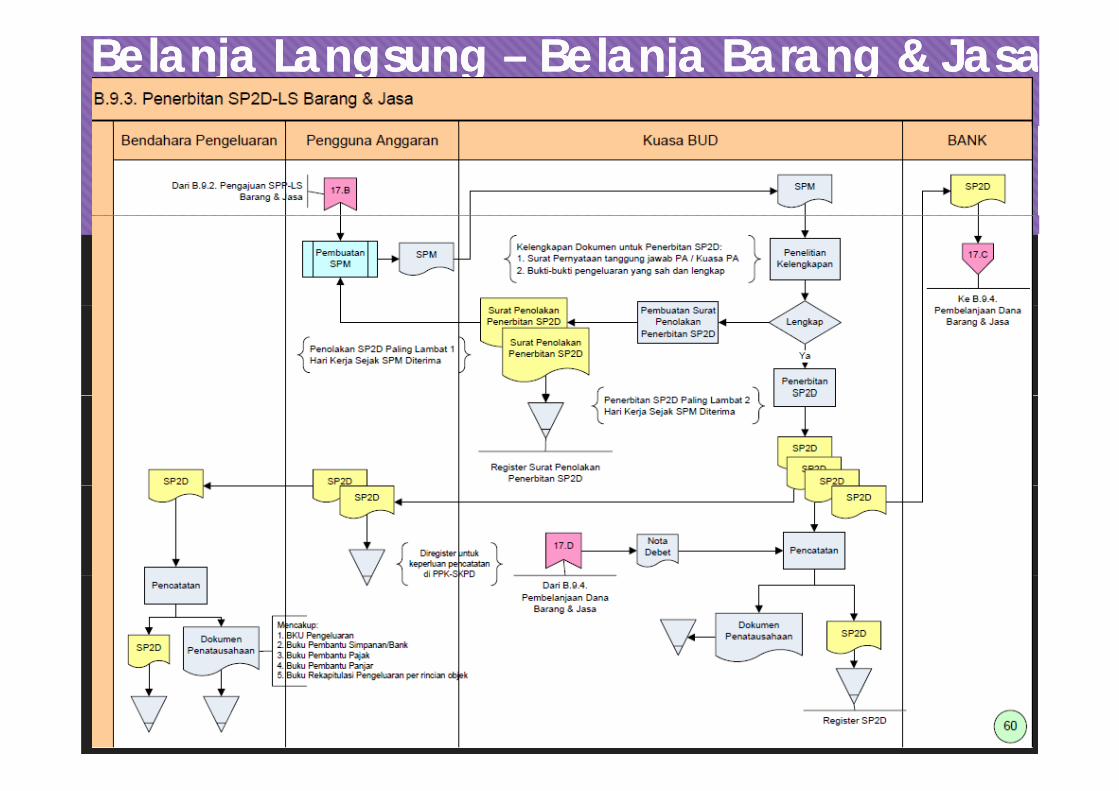

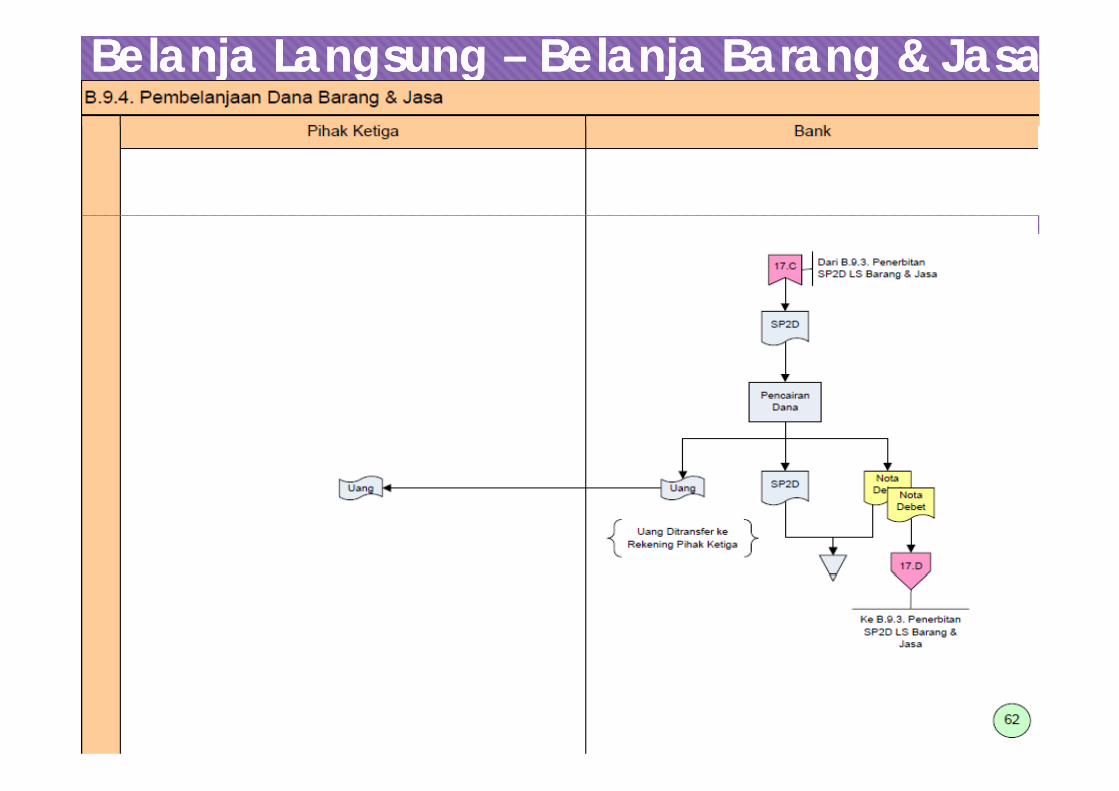

Belanja Langsung – Belanja Barang & JasaBelanja Langsung – Belanja Barang & Jasa

Belanja Langsung – Belanja Barang & JasaBelanja Langsung – Belanja Barang & Jasa

Belanja Langsung – Belanja Barang & JasaBelanja Langsung – Belanja Barang & Jasa

Belanja Langsung – Belanja Barang & JasaBelanja Langsung – Belanja Barang & Jasa

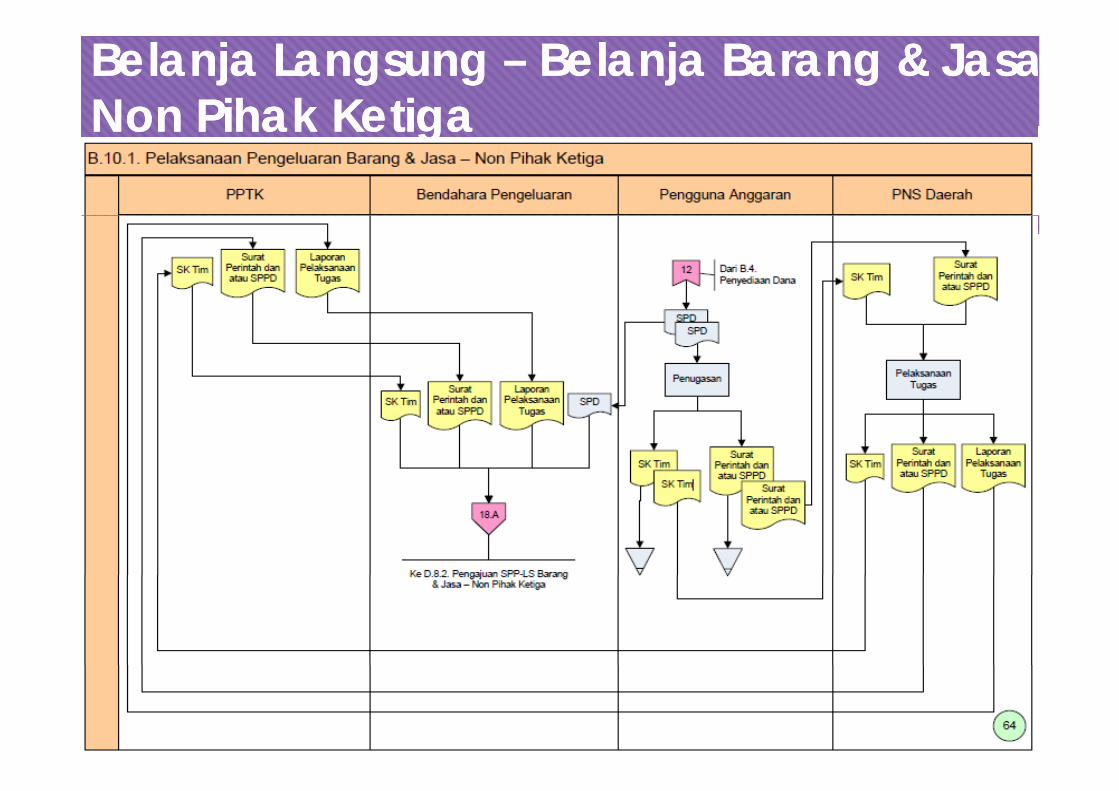

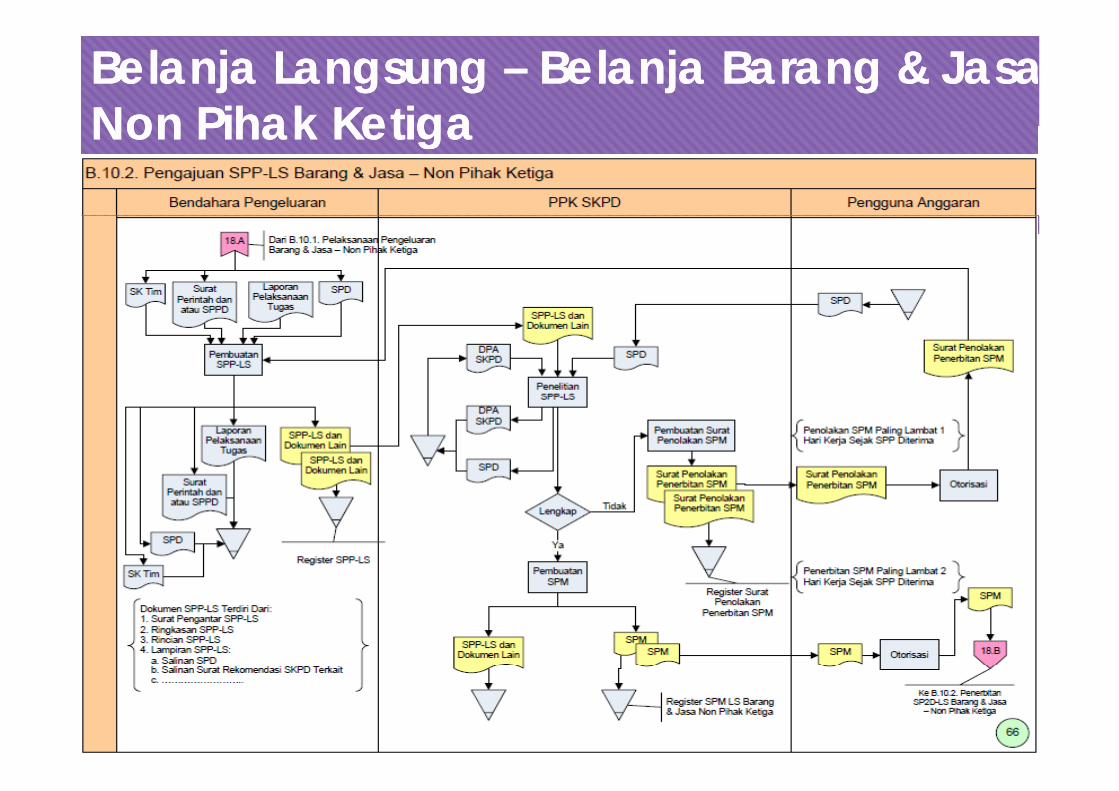

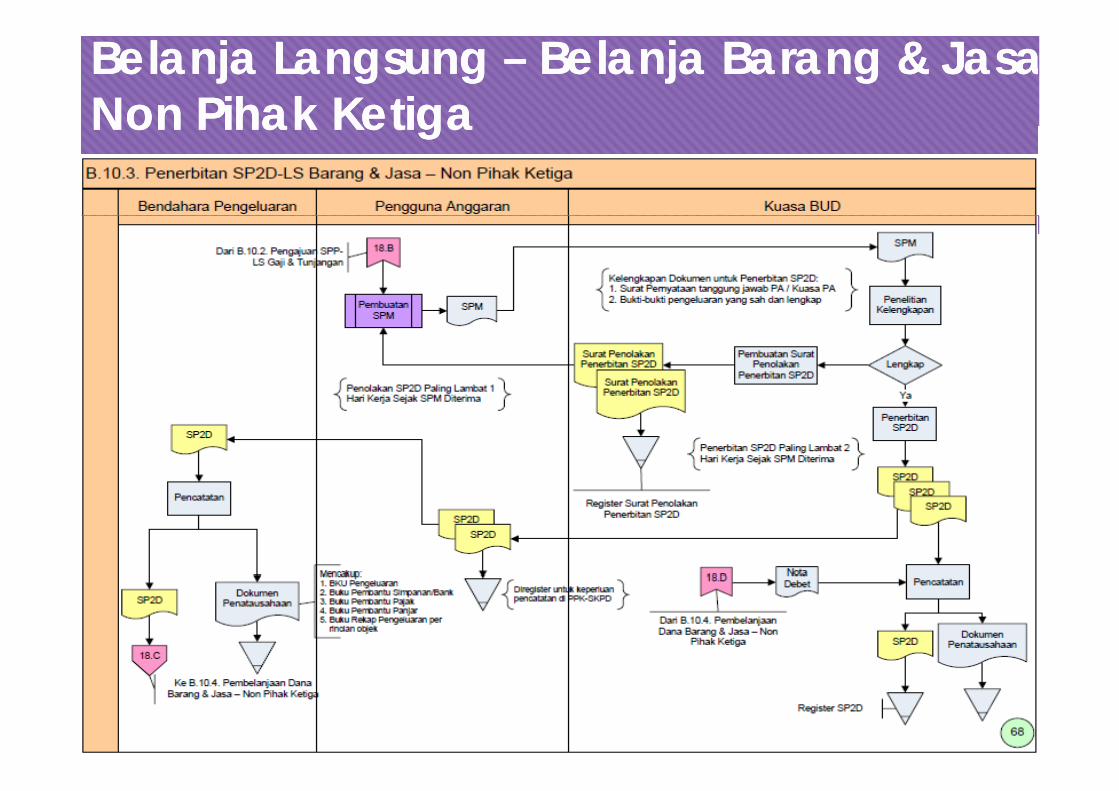

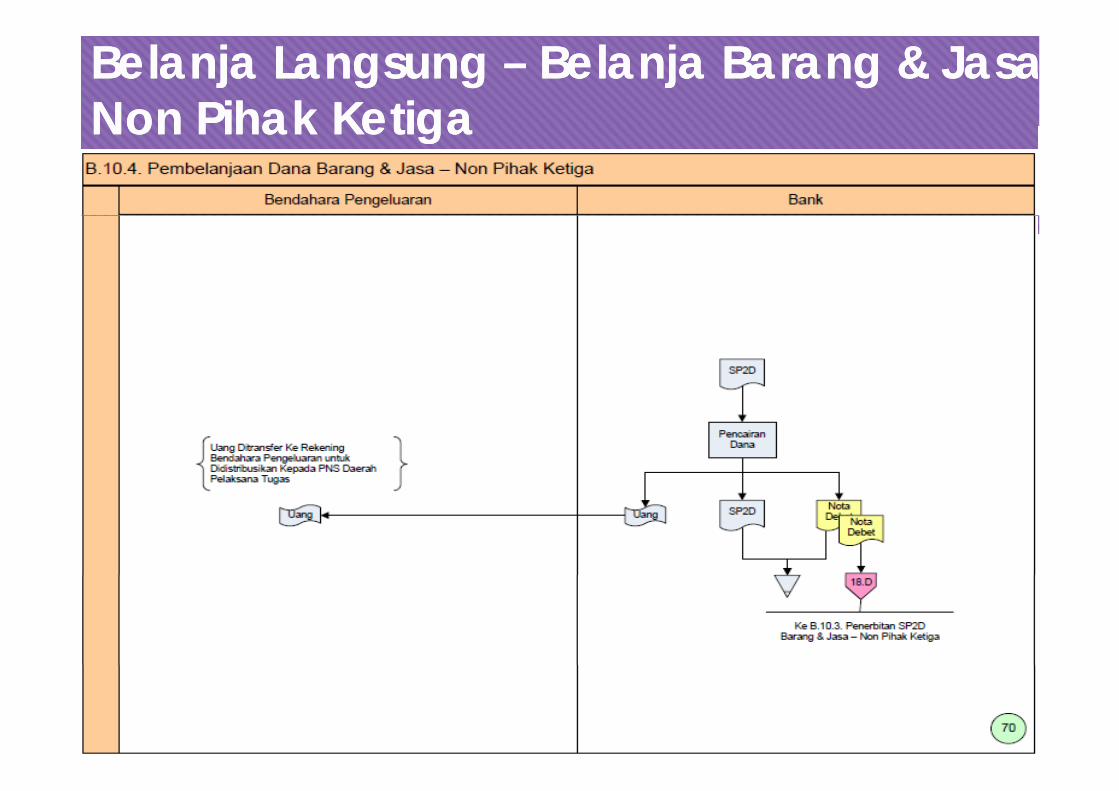

Belanja Langsung – Belanja Barang & JasaNon Pihak KetigaBelanja Langsung – Belanja Barang & JasaNon Pihak KetigaNon Pihak KetigaNon Pihak Ketiga

Belanja Langsung – Belanja Barang & JasaNon Pihak KetigaBelanja Langsung – Belanja Barang & JasaNon Pihak KetigaNon Pihak KetigaNon Pihak Ketiga

Belanja Langsung – Belanja Barang & JasaNon Pihak KetigaBelanja Langsung – Belanja Barang & JasaNon Pihak KetigaNon Pihak KetigaNon Pihak Ketiga

Belanja Langsung – Belanja Barang & JasaNon Pihak KetigaBelanja Langsung – Belanja Barang & JasaNon Pihak KetigaNon Pihak KetigaNon Pihak Ketiga

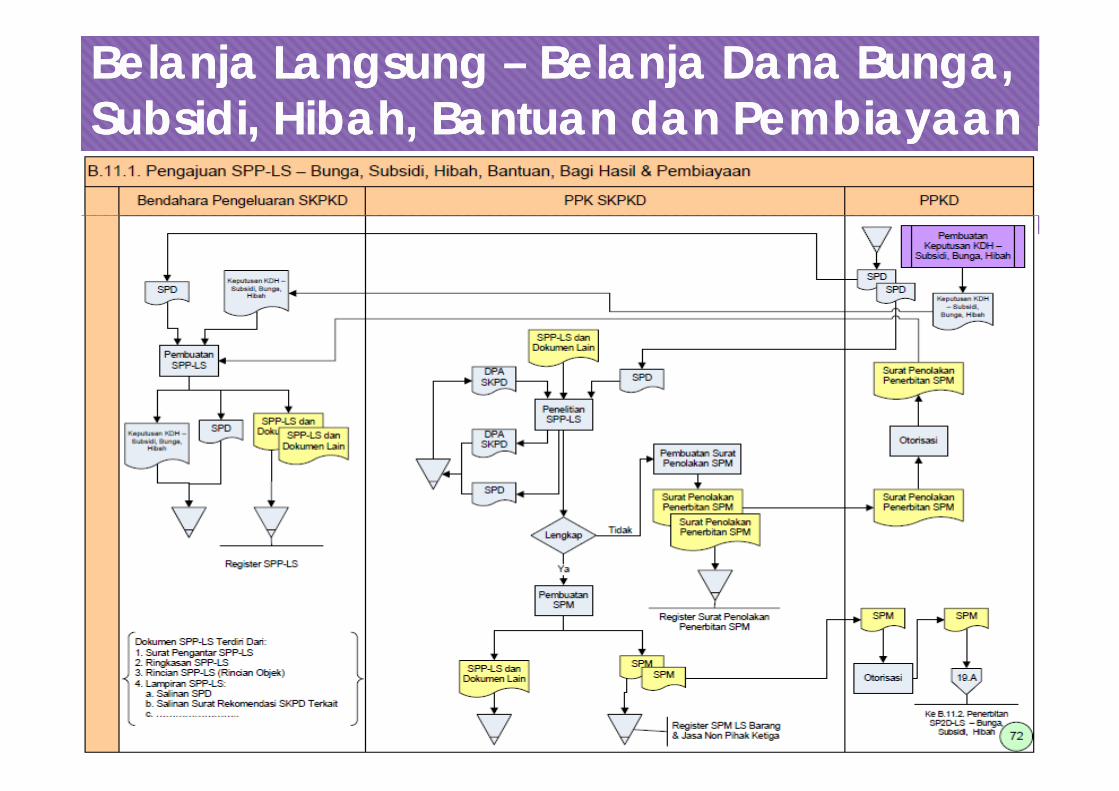

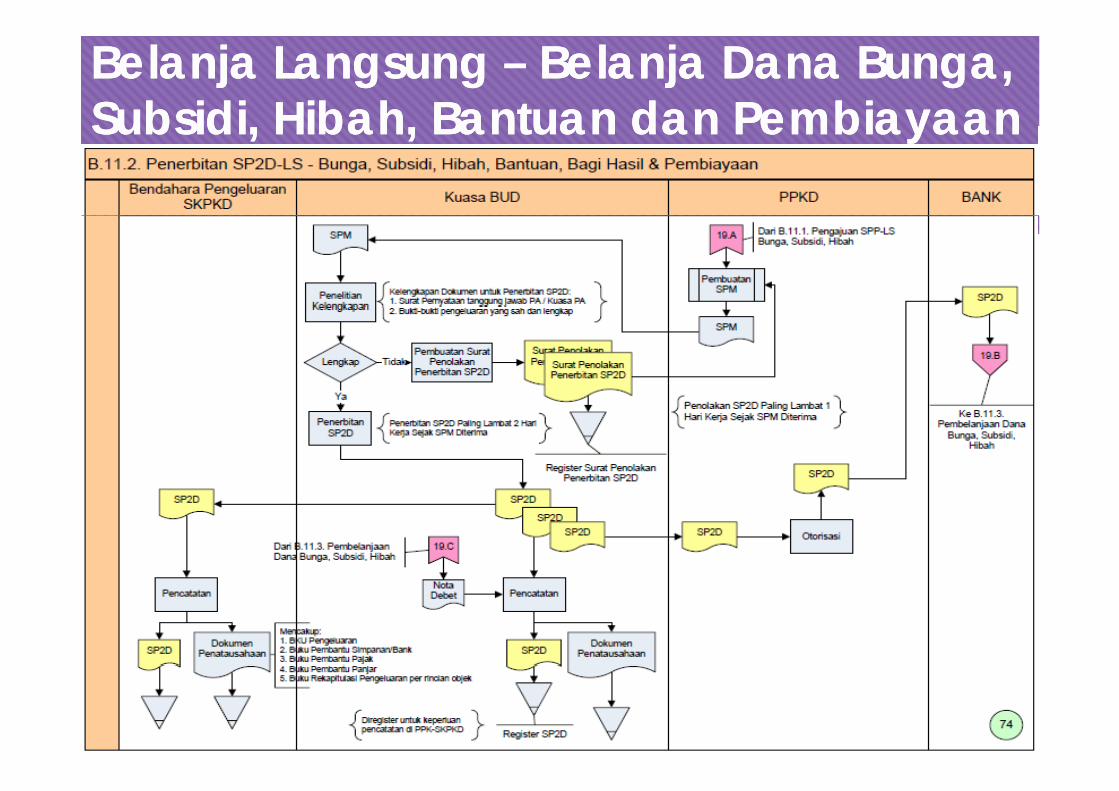

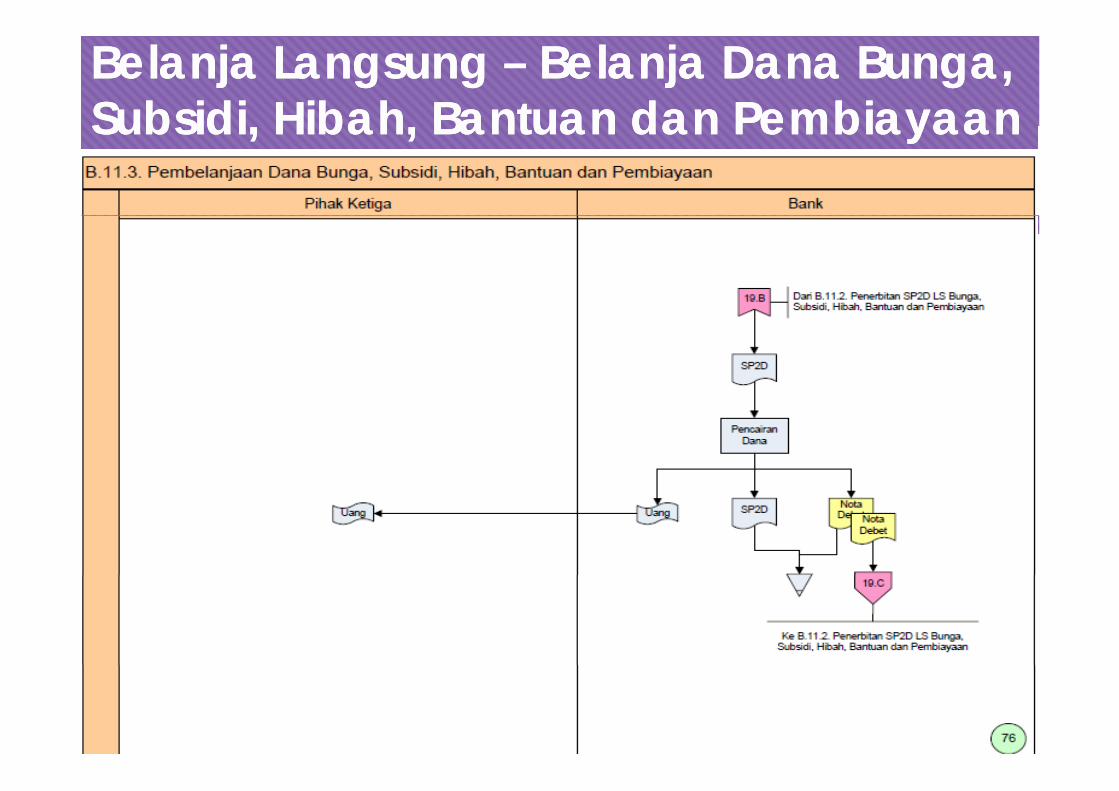

Belanja Langsung – Belanja Dana Bunga, Subsidi Hibah Bantuan dan PembiayaanBelanja Langsung – Belanja Dana Bunga, Subsidi Hibah Bantuan dan PembiayaanSubsidi, Hibah, Bantuan dan PembiayaanSubsidi, Hibah, Bantuan dan Pembiayaan

Belanja Langsung – Belanja Dana Bunga, Subsidi Hibah Bantuan dan PembiayaanBelanja Langsung – Belanja Dana Bunga, Subsidi Hibah Bantuan dan PembiayaanSubsidi, Hibah, Bantuan dan PembiayaanSubsidi, Hibah, Bantuan dan Pembiayaan

Belanja Langsung – Belanja Dana Bunga, Subsidi Hibah Bantuan dan PembiayaanBelanja Langsung – Belanja Dana Bunga, Subsidi Hibah Bantuan dan PembiayaanSubsidi, Hibah, Bantuan dan PembiayaanSubsidi, Hibah, Bantuan dan Pembiayaan

3. Penyediaan Dana3. Penyediaan Danayy

OverviewOverview

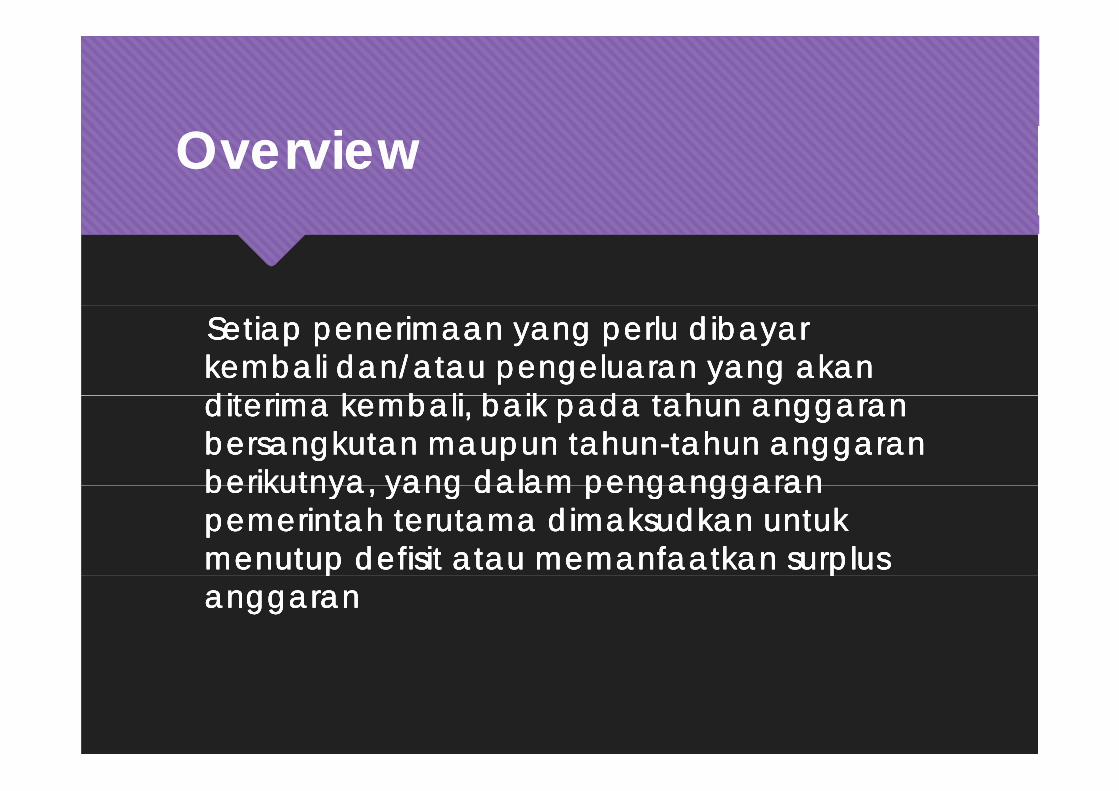

SetiapSetiap penerimaanpenerimaan yang yang perluperlu dibayardibayarkembalikembali dandan//atauatau pengeluaranpengeluaran yang yang akanakandit idit i k b lik b li b ikb ik dd t ht h

SetiapSetiap penerimaanpenerimaan yang yang perluperlu dibayardibayarkembalikembali dandan//atauatau pengeluaranpengeluaran yang yang akanakandit idit i k b lik b li b ikb ik dd t ht hditerimaditerima kembalikembali, , baikbaik padapada tahuntahun anggarananggaranbersangkutanbersangkutan maupunmaupun tahuntahun--tahuntahun anggarananggaranberikutnyaberikutnya yang yang dalamdalam penganggaranpenganggaran

diterimaditerima kembalikembali, , baikbaik padapada tahuntahun anggarananggaranbersangkutanbersangkutan maupunmaupun tahuntahun--tahuntahun anggarananggaranberikutnyaberikutnya yang yang dalamdalam penganggaranpenganggaranberikutnyaberikutnya, yang , yang dalamdalam penganggaranpenganggaranpemerintahpemerintah terutamaterutama dimaksudkandimaksudkan untukuntukmenutupmenutup defisitdefisit atauatau memanfaatkanmemanfaatkan surplus surplus

berikutnyaberikutnya, yang , yang dalamdalam penganggaranpenganggaranpemerintahpemerintah terutamaterutama dimaksudkandimaksudkan untukuntukmenutupmenutup defisitdefisit atauatau memanfaatkanmemanfaatkan surplus surplus pp ppanggarananggaran

pp ppanggarananggaran

AKUNTANSI PENERIMAAN AKUNTANSI PENERIMAAN PEMBIAYAANPEMBIAYAAN

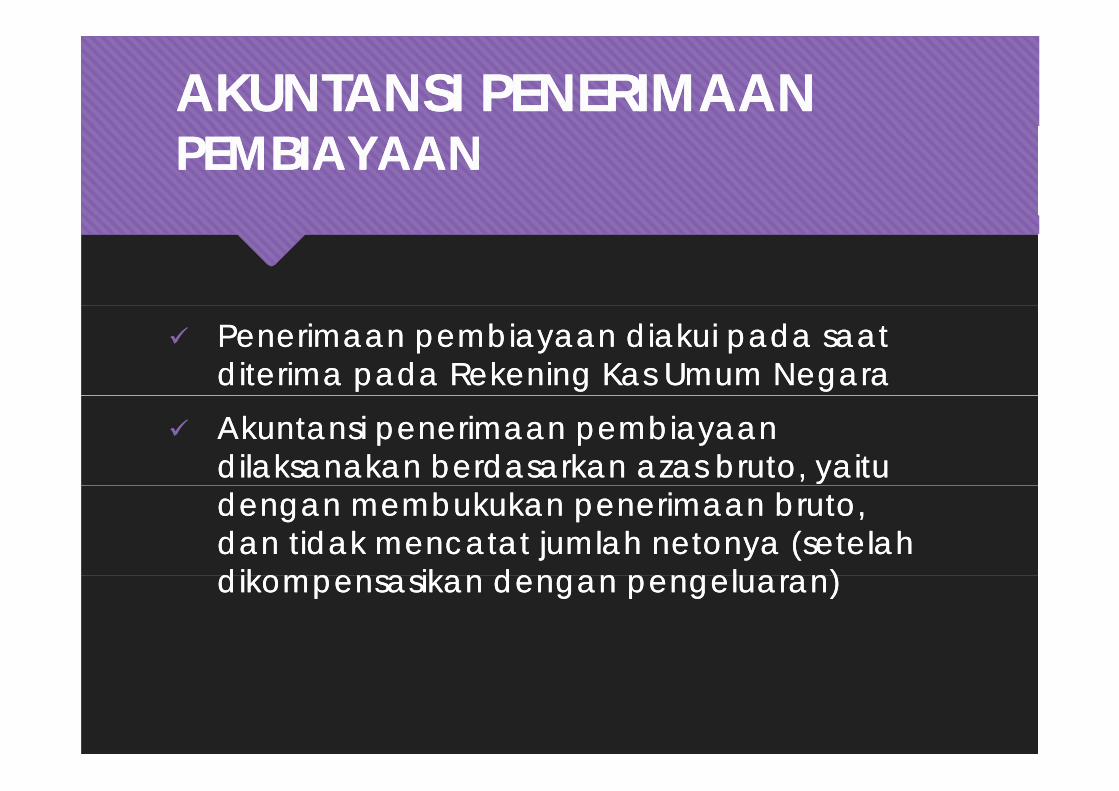

Penerimaan pembiayaan diakui pada saatditerima pada Rekening Kas Umum Negara

Penerimaan pembiayaan diakui pada saatditerima pada Rekening Kas Umum Negara

Akuntansi penerimaan pembiayaandilaksanakan berdasarkan azas bruto, yaitu

Akuntansi penerimaan pembiayaandilaksanakan berdasarkan azas bruto, yaitudengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelahdikompensasikan dengan pengel aran)

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelahdikompensasikan dengan pengel aran)dikompensasikan dengan pengeluaran)dikompensasikan dengan pengeluaran)

SSSISIKLKLLULUUSUS

ContohContoh

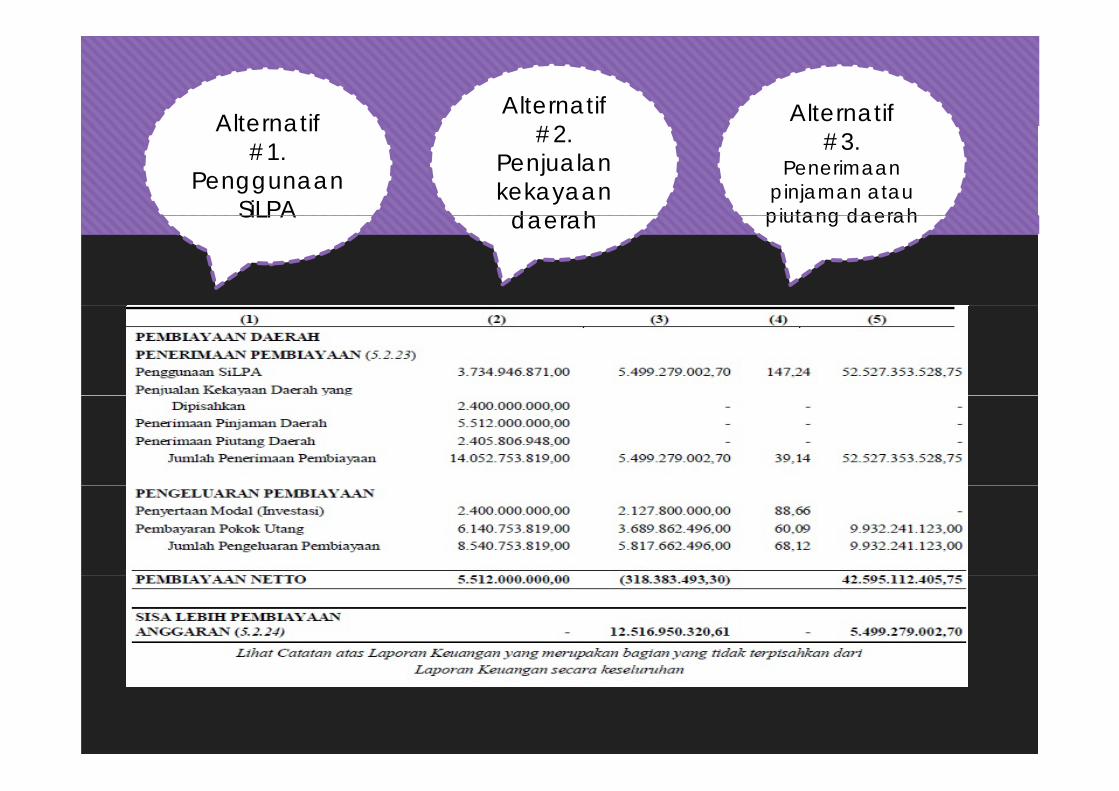

Alternatif Alternatif

#2 Alternatif Alternatif

#1. Penggunaan

SiLPA

#2. Penjualan kekayaan

daerah

#3. Penerimaan

pinjaman atau piutang daerahSiLPA daerah piutang daerah

THANKTHANKYOUYOU

![Bahanpaparan_kepmendagri_kebijakan Pengelolaan Dak Lh Dlm Apbd Kemendagri 2011 Bali[1]](https://img.pdfslide.tips/doc/110x75/557201074979599169a0972d/bahanpaparankepmendagrikebijakan-pengelolaan-dak-lh-dlm-apbd-kemendagri-2011-bali1.jpg)