Embed Size (px)

Citation preview

URSZULA KŁOSIEWICZ-GÓRECKA 11

Urszula Kłosiewicz-GóreckaIBRKK – Warszawa

Siła przetargowa przedsiębiorstw hurtowych we współpracy z partnerami biznesowymi

Streszczenie

W artykule dokonano przeglądu źródeł siły przetargowej przedsiębiorstw, a następnie podjęto pró-bę określenia siły przetargowej przedsiębiorstw hurtowych w kontaktach z ich kluczowymi partnera-mi biznesowymi, tj. producentami artykułów codziennego zapotrzebowania – Fast Moving Consumer Goods (FMCG) – i firmami detalicznymi. W analizie wykorzystano dostępne dane GUS dotyczące liczebności i struktury przedsiębiorstw hurtowych w Polsce, ich zasobów oraz skali zakupów towa-rów dokonywanych w hurcie przez różne podmioty. Dla analizy informacyjnej, doradczej i prawnej siły przetargowej przedsiębiorstw hurtowych posłużono się wynikami badania przeprowadzonego w połowie 2011 roku przez Instytut Badań Rynku, Konsumpcji i Koniunktur wśród przedstawicieli producentów FMCG i przedsiębiorstw handlowych, metodą zindywidualizowanych wywiadów. Ko-rzystano także z dostępnej literatury dotyczącej relacji przedsiębiorstw produkcyjnych i handlowych w kanałach dystrybucji FMCG.

Słowa kluczowe: przedsiębiorstwa hurtowe, siła przetargowa przedsiębiorstw, relacje między partne-rami biznesowymi, współpraca przedsiębiorstw.

Kody JEL: D30

Wstęp

Ważnym aspektem w analizie sytuacji przedsiębiorstw handlowych we współczesnych łańcuchach dostaw artykułów codziennego zapotrzebowania – Fast Moving Consumer Goods (FMCG) – są poziom i źródła siły przetargowej wobec partnerów biznesowych. W literaturze źródła siły przetargowej analizowane są z różnych punktów widzenia1. W kon-cepcji rynkowej, siła przetargowa przedsiębiorstwa wynika z wpływu czynników rynko-wych, w tym przede wszystkim struktury rynku. M.E. Porter do czynników rynkowych włą-cza również czynniki związane z oczekiwaniami podmiotów rynku2. Natomiast w jednym z podejść w koncepcji psychologicznej przyjmuje się, że siła przetargowa jest kombinacją pięciu rodzajów siły: - wymuszenia, która umożliwia podmiotom karanie innych, - nagradzania, zależna od tego, kto posiada władzę do oferowania nagród innym, - eksperckiej, która wywodzi się z posiadanych umiejętności, - prawnej, wynikającej z prawa posiadania wpływu i zobowiązania do akceptacji tego

wpływu, - odniesienia, która zależy od umiejętności przyciągania innych podmiotów.

1 D. Milczarek-Andrzejewska, Siła przetargowa gospodarstw rolnych w łańcuchach żywnościowych, „Gospodarka Narodowa” 2012, nr 1-2, s. 138.2 M.E. Porter, Strategie konkurencji. Metody analizy sektorów i konkurentów, PWE, Warszawa 1992.

12 SIŁA PRZETARGOWA PRZEDSIĘBIORSTW HURTOWYCH...

Niektórzy badacze, np. B.H. Raven, A.W. Kruglanski3 uzupełniają źródła siły przetar-gowej podmiotów o siłę informacyjną, która umożliwia zasilanie partnerów biznesowych w informację rynkową, wysoko przez nich cenioną:

Celem rozważań jest określenie siły przetargowej przedsiębiorstw hurtowych w Polsce w ich kontaktach z dostawcami i odbiorcami towarów oraz zaproponowanie działań, które pozwoliłyby utrzymać ich dotychczasową pozycję na rynku (w większości krajów byłej Piętnastki UE ogniwo hurtu w handlu FMCG w zasadzie nie istnieje). W artykule posta-wiono tezę, że warunkiem utrzymania pozycji hurtu w handlu FMCG jest przyjęcie przez przedsiębiorstwa hurtowe roli integratorów handlu detalicznego i zwiększenie ich siły infor-macyjnej, eksperckiej oraz prawnej w kontaktach z partnerami biznesowymi.

Miejsce przedsiębiorstw hurtowych w handlu FMCG

Jednym ze źródeł siły przetargowej przedsiębiorstw jest struktura podmiotowa sfery go-spodarki, w której funkcjonują. W sferze handlu w Polsce istnieje wyraźna asymetria pod-miotów – dominują małe, krajowe firmy handlowe, które tracą udziały w rynku na rzecz za-granicznych sieci wielkopowierzchniowych obiektów handlowych. Te ostatnie dynamicznie rozwijają bezpośredni kanał dystrybucji FMCG, którego udział w sprzedaży ogółem FMCG szacowany jest na 46-48%4.

Według danych GUS, w Polsce w 2010 roku zarejestrowano 16 093 przedsiębiorstw handlu hurtowego (z wyłączeniem handlu pojazdami samochodowymi). W stosunku do roku 2009 ich liczba spadła o 0,2%. Zmniejszenie liczebności firm hurtowych nastąpi-ło w wyniku spadku liczby krajowych firm hurtowych – o 49 firm, tj. o 0,4% w porów-naniu z rokiem 2009. Natomiast wzrosła liczebność firm z kapitałem zagranicznym – z 1 429 przedsiębiorstw w 2009 roku do 2 445 w 2010 roku, tj. o 0,7%. Wśród krajowych firm hurtowych zmniejsza się liczebność firm hurtowych niewyspecjalizowanych, w któ-rych zakres oferowanych usług jest ograniczony, mimo że zarówno dostawcy towarów (pro-ducenci), jak i odbiorcy (firmy detaliczne) zgłaszają zapotrzebowanie na różnego rodzaju usługi. W 2010 roku było to 3 608 niewyspecjalizowanych przedsiębiorstw hurtowych wo-bec 3 786 w 2009 roku, co oznaczało spadek o 4,8%5.

Podobnie jak w hurcie, zmniejsza się liczebność firm detalicznych, które są główny-mi odbiorcami towarów z przedsiębiorstw hurtowych – z 15 116 w 2009 roku do 15 068 w 2010 roku, tj. o 0,3% i jest to wynik zmniejszania się liczebności przedsiębiorstw własno-ści krajowej (z 14 433 w 2009 roku do 14 351 w 2010 roku, tj. o 0,6%)6.

Z danych GUS wynika, że wśród przedsiębiorstw hurtowych dominują firmy mikro (93,9% w 2010 roku), a średnich i dużych jest zaledwie 0,8%. Wprawdzie powoli wzra-sta liczebność przedsiębiorstw dużych, ale nie ma to jeszcze znaczącego odzwierciedlenia

3 Cytowane za: D. Milczarek-Andrzejewska, Siła przetargowa gospodarstw rolnych, op. cit., s. 140.4 U. Kłosiewicz-Górecka, Trendy w sektorze handlu, referat w formie prezentacji w Power Point, wygłoszony na konferencji pt. Perspektywy rozwoju handlu w regionie Europy Środkowo-Wschodniej, Polska Organizacja Handlu i Dystrybucji, Warszawa, 09.05 2011.5 B. Słomińska, Struktura podmiotowa handlu wewnętrznego, (w:) U. Kłosiewicz-Górecka (red.), Handel wewnętrzny w Polsce 2006-2011, Raport roczny, IBRKK, Warszawa 2011, s. 46-47.6 Tamże, s. 48-49.

URSZULA KŁOSIEWICZ-GÓRECKA 13

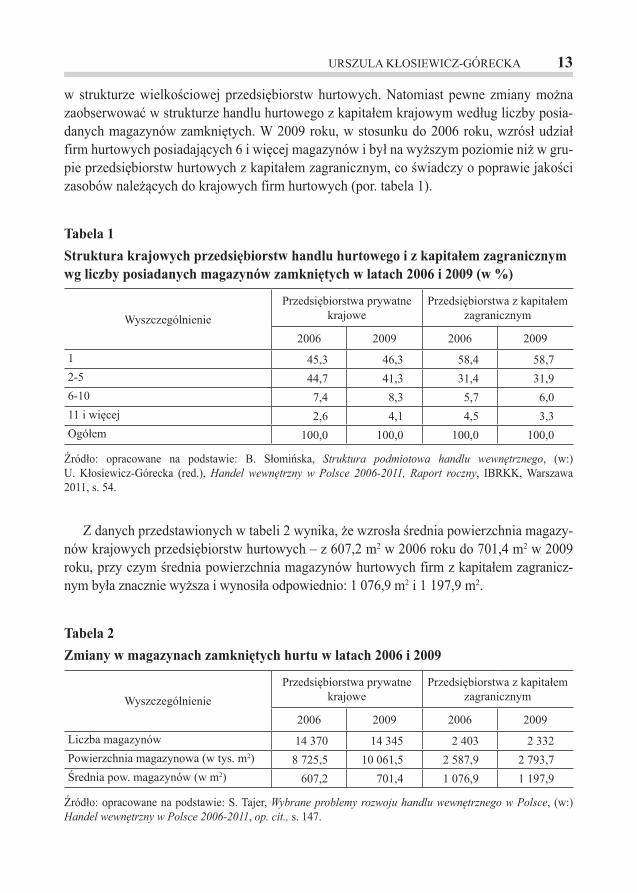

w strukturze wielkościowej przedsiębiorstw hurtowych. Natomiast pewne zmiany można zaobserwować w strukturze handlu hurtowego z kapitałem krajowym według liczby posia-danych magazynów zamkniętych. W 2009 roku, w stosunku do 2006 roku, wzrósł udział firm hurtowych posiadających 6 i więcej magazynów i był na wyższym poziomie niż w gru-pie przedsiębiorstw hurtowych z kapitałem zagranicznym, co świadczy o poprawie jakości zasobów należących do krajowych firm hurtowych (por. tabela 1).

Tabela 1 Struktura krajowych przedsiębiorstw handlu hurtowego i z kapitałem zagranicznym wg liczby posiadanych magazynów zamkniętych w latach 2006 i 2009 (w %)

WyszczególnieniePrzedsiębiorstwa prywatne

krajowePrzedsiębiorstwa z kapitałem

zagranicznym

2006 2009 2006 20091 45,3 46,3 58,4 58,72-5 44,7 41,3 31,4 31,96-10 7,4 8,3 5,7 6,011 i więcej 2,6 4,1 4,5 3,3Ogółem 100,0 100,0 100,0 100,0

Źródło: opracowane na podstawie: B. Słomińska, Struktura podmiotowa handlu wewnętrznego, (w:) U. Kłosiewicz-Górecka (red.), Handel wewnętrzny w Polsce 2006-2011, Raport roczny, IBRKK, Warszawa 2011, s. 54.

Z danych przedstawionych w tabeli 2 wynika, że wzrosła średnia powierzchnia magazy-nów krajowych przedsiębiorstw hurtowych – z 607,2 m2 w 2006 roku do 701,4 m2 w 2009 roku, przy czym średnia powierzchnia magazynów hurtowych firm z kapitałem zagranicz-nym była znacznie wyższa i wynosiła odpowiednio: 1 076,9 m2 i 1 197,9 m2.

Tabela 2 Zmiany w magazynach zamkniętych hurtu w latach 2006 i 2009

WyszczególnieniePrzedsiębiorstwa prywatne

krajowePrzedsiębiorstwa z kapitałem

zagranicznym

2006 2009 2006 2009Liczba magazynów 14 370 14 345 2 403 2 332Powierzchnia magazynowa (w tys. m2) 8 725,5 10 061,5 2 587,9 2 793,7Średnia pow. magazynów (w m2) 607,2 701,4 1 076,9 1 197,9

Źródło: opracowane na podstawie: S. Tajer, Wybrane problemy rozwoju handlu wewnętrznego w Polsce, (w:) Handel wewnętrzny w Polsce 2006-2011, op. cit., s. 147.

14 SIŁA PRZETARGOWA PRZEDSIĘBIORSTW HURTOWYCH...

Wzrost powierzchni magazynów należących do krajowych firm hurtowych powoduje, że powstają coraz większe możliwości zastosowania w nich nowoczesnego sprzętu i urzą-dzeń technologicznych, co powinno przekładać się na poprawę warunków przechowywania towarów i zwiększenie zakresu oraz jakości usług oferowanych zarówno producentom to-warów, jak i firmom detalicznym7. W efekcie może to prowadzić do wzrostu atrakcyjności krajowych przedsiębiorstw hurtowych dla producentów i firm detalicznych. Chodzi przede wszystkim o sprawność realizacji zadań hurtu, wśród których do najważniejszych należą: - prawidłowe zaopatrzenie placówek detalicznych, - dbałość o odpowiednią jakość towarów i ochrona ich wartości użytkowych, - organizowanie przebiegów towarowych, - wyrównywanie dysproporcji w czasie między wytworzeniem a sprzedażą towarów, - współpraca z producentami w zakresie kształtowania dostaw zgodnych ze strukturą po-

pytu.

Tabela 3Struktura zakupów towarów w firmach detalicznych* (w %)

WyszczególnienieZakupy towarów ogółem w tym: własność zagraniczna

2008 2009 2008 2009Ogółem 100,0 100,0 100,0 100,0Bezpośrednio od producentów 44,9 52,8 61,7 68,9U hurtowników 42,3 32,0 19,0 9,2Bezpośrednio z importu 11,8 14,5 18,7 21,8Z innych źródeł 1,0 1,0 0,6 0,1

* Dane dotyczą przedsiębiorstw, w których liczba pracujących przekracza 9 osób.Źródło: opracowano na podstawie: Rynek wewnętrzny w 2010 r. Informacje i opracowania statystyczne, GUS, Warszawa 2011.

Wyniki badań, w tym Głównego Urzędu Statystycznego oraz Instytutu Badań Rynku, Konsumpcji i Koniunktur, wskazują jednak na niekorzystne dla hurtu tendencje w zakre-sie wyboru dostawców zarówno przez producentów FMCG, jak i przez firmy detaliczne. Według danych GUS, zanotowano wyraźny wzrost udziału zakupów bezpośrednio od pro-ducentów, kosztem spadku zakupów w przedsiębiorstwach hurtowych (por. tabela 3).

Zmniejszenie zakupów firm detalicznych w przedsiębiorstwach hurtowych wynika z procesów globalizacji handlu i dynamicznego rozwoju w Polsce zagranicznych sieci wiel-kopowierzchniowych obiektów handlowych. Są to przedsiębiorstwa silne ekonomicznie, nowocześnie zarządzane i oferujące szeroki zakres usług dla producentów. Dzięki dużej skali zakupów sieci handlowe mogą wymuszać korzystne dla swojej firmy warunki współ-pracy z dostawcami towarów8.

7 S. Tajer, Wybrane problemy rozwoju handlu wewnętrznego w Polsce, (w:) Handel wewnętrzny w Polsce 2006-2011, op. cit., s. 145.8 K. Kowalska, Rozwój polskich sieci detalicznych jako sposób ograniczania siły rynkowej międzynarodowych korporacji handlowych, Difin, Warszawa 2012.

URSZULA KŁOSIEWICZ-GÓRECKA 15

Niekorzystne zjawiska dla przedsiębiorstw hurtowych dotyczą także odbiorców towarów z hurtu. Zmniejsza się – wskutek silnej konkurencji ze strony handlu sieciowego – liczebność małych, niezależnych firm detalicznych, które są tradycyjnymi partnerami firm hurtowych. W 2010 roku, w porównaniu z 2009 rokiem, liczba sklepów ogółem w kraju zmniejszyła się prawie o 7%, a sklepów najmniejszych, tj. do 100 m2 powierzchni sprzedażowej, o 7,5%9. Ponadto, w wyniku procesów integracji firm detalicznych powstają zrzeszenia detalistów kupujące towary bezpośrednio u producentów, co również przyczynia się do ograniczania zakupów w hurcie instytucjonalnym.

Współpraca przedsiębiorstw produkcyjnych i firm detalicznych z hurtowniami

Wyniki badań, przeprowadzonych przez Instytut Badań Rynku, Konsumpcji i Koniunktur w połowie 2011 roku, wskazują, że przedsiębiorstwa produkcyjne oczekują od firm hurto-wych sprawności w dostawach towarów do detalu, w tym pomocy w szybkim dostarczeniu nowości na rynek i ich intensywnej sprzedaży. Oczekują też wysokiej efektywności działań promocyjnych hurtu10, gdyż często to producenci ponoszą koszty różnego rodzaju promocji zastosowanych w sklepach, zaopatrywanych przez przedsiębiorstwo hurtowe.

Przedstawiciele przedsiębiorstw produkcyjnych za najważniejsze czynniki w rozwijaniu współpracy z przedsiębiorstwami hurtowymi uznali zaufanie między partnerami (69,7% wskazań) oraz trwałość kontaktów (57,6%). Wymienione cechy relacji z partnerami bizne-sowymi nieco silniej eksponowali przedstawiciele małych producentów niż średnich i du-żych firm (odpowiednio: 72,2% i 40,0% oraz 83,3% i 53,3%). Ci ostatni wskazywali, że ce-nią współpracę z dużymi przedsiębiorstwami hurtowymi o szerokim terytorialnym zakresie działania i mającymi silnie rozwinięte kontakty z „detalem”, gdyż sprzyja to intensyfikacji sprzedaży oraz podnoszeniu efektywności działań w zakresie merchandisingu. Tymczasem większość przedsiębiorstw hurtowych to małe podmioty działające na rynkach lokalnych, które nie tylko nie uzyskują korzyści wynikających ze skali zakupów (tym samym nie są w stanie zaoferować firmom detalicznym niskich cen towarów i atrakcyjnych warunków dostaw towarów), ale także nie spełniają oczekiwań detalistów w zakresie doradztwa w za-rządzaniu ofertą asortymentową i zapasami towarów.

Przedstawiciele firm detalicznych wysoko cenią sprawność zaopatrzenia sklepów w to-wary. Niektóre przedsiębiorstwa detaliczne preferują samodzielne zaopatrywanie się w hur-towniach, inne – wolą, gdy hurtownia dowozi towar11. Według detalistów za samodzielnymi zakupami przemawia: - możliwość wyboru zakupów w hurtowniach oferujących w danym okresie najniższe ceny, - szybkość dostawy, - samodzielny wybór towarów świeżych, - kontakt z rynkiem (w tym z konkurentami), pozwalający na lepszą orientację w zakresie

produktów i zjawisk zachodzących na rynku.

9 U. Kłosiewicz-Górecka, Handel detaliczny, (w:) Handel wewnętrzny w Polsce 2006-2011, op. cit.10 U. Kłosiewicz-Górecka (red.), Raport z badania nt. Współpraca różnych grup przedsiębiorstw w łańcuchach dostaw (ze szczególnym uwzględnieniem małych i dużych przedsiębiorstw). Opracowanie wykonane na zlecenie Polskiej Organizacji Handlu i Dystrybucji, IBRKK, Warszawa 2011.11 Czy właścicielowi sklepu opłaca się samemu jeździć po towar do hurtowni?, „Wiadomości Handlowe” 2011, nr 7-8, s. 30.

16 SIŁA PRZETARGOWA PRZEDSIĘBIORSTW HURTOWYCH...

Natomiast za dowozem towarów do sklepu przemawia: - oszczędność czasu, który można przeznaczyć na zarządzanie firmą, - możliwość elektronicznego tworzenia faktur, które są importowane od razu do systemu,

co pozwala oszczędzać czas, - możliwość pozyskiwania od hurtowni, z którymi się współpracuje, pełnych informacji

o produktach będących w ofercie i promocjach.Współpraca przedsiębiorstw hurtowych z firmami detalicznymi odbywa się na różnych

poziomach – od dostawy zamówionych towarów do sklepu do świadczenia detalistom róż-nych dodatkowych usług. Najbardziej zaawansowaną formą współpracy przedsiębiorstw hurtowych i detalicznych są sieci kreowane przez przedsiębiorstwa hurtowe, w tym funk-cjonujące wg zasad franczyzy. Ich rozwój zmierza do zwiększenia zasobów rzeczowych i fi-nansowych zintegrowanego przedsiębiorstwa oraz skali działania, pozwalającej na realizację korzyści skali w sferze zakupu towarów i redukcję kosztów handlowych. Przedsiębiorstwo hurtowe, jako franczyzodawca, zwiększa też swoją siłę informacyjną, ekspercką i prawną (wynika to ze zobowiązania firmy detalicznej – franczyzobiorcy do akceptacji know-how przedsiębiorstwa hurtowego) wobec detalistów, dla których wejście do sieci może być jedy-ną szansą pozostania na rynku.

Mimo postępujących procesów integracji w handlu, słabością wielu sieci detalicznych jest stosunkowo niski poziom integracji z hurtem, wynikający z niechęci właścicieli firm de-talicznych do utraty niezależności, nieufności do organizatorów sieci, a niekiedy braku wie-dzy o zaletach i wadach funkcjonowania w ramach sieci. W efekcie, jako forma organizacji sieci dominuje tzw. miękka franczyza, którą charakteryzuje brak rygorystycznych zasad współpracy w zakresie zakupów towarów, a także w sferze sprzedaży i promocji. Skutkuje to mniejszą efektywnością działania sieci i stosunkowo niskim poziomem odczuwanych przez detalistów korzyści w sferze kosztów i w efekcie małą ich motywacją do wspólnych działań na rzecz rozwoju zintegrowanego przedsiębiorstwa. Słabością wielu przedsiębiorstw hurtowych zintegrowanych z detalem jest brak odpowiednich środków na rozwój, w tym na inwestycje w centra dystrybucyjne i systemy informatyczne wspomagające zarządzanie zintegrowanym przedsiębiorstwem. Warto podkreślić, że część przedsiębiorstw hurtowych decyduje się na rozwój sieci detalicznych wg formuły tzw. twardej franczyzy, w której nie-zależne firmy detaliczne zobowiązują się do standaryzacji działalności zgodnie z rygory-stycznymi warunkami ustalonymi w drodze kontraktu z przedsiębiorstwem hurtowym bę-dącym franczyzodawcą. Ich siła przetargowa wobec dostawców towarów jest wprawdzie ciągle niższa niż sieci wielkopowierzchniowych obiektów handlowych, których przewaga wynika z posiadanego kapitału, skali działania i doświadczenia, ale jest to już strategia dzia-łania krajowych przedsiębiorstw hurtowych i detalicznych stwarzająca szanse na rozwój przedsiębiorstwa.

Współpraca przedsiębiorstw produkcyjnych i firm detalicznych z hurtowniami cash and carry

Ponad 80% badanych przedstawicieli przedsiębiorstw produkcyjnych i ponad 60% przedstawicieli firm handlowych uznało, że ich współpraca z hurtowniami cash and carry

URSZULA KŁOSIEWICZ-GÓRECKA 17

ma partnerski charakter. Ocena ta wynika z działań podejmowanych przez liderów handlu hurtowego cash and carry, tj. Makro Cash and Carry oraz Eurocash SA którzy wspierają: - rozwój małych przedsiębiorstw produkcyjnych funkcjonujących na lokalnych rynkach

poprzez podpisywanie z małymi producentami długoterminowych umów i podejmowa-nie współpracy przy kreowaniu marek własnych, a także szkolenie dostawców w zakre-sie nowoczesnego zarządzania firmą. Współpraca z małymi, lokalnymi producentami pozwala hurtowniom cash and carry wzbogacić i wyróżnić swoją ofertę asortymentową o lokalne produkty, a przy okazji aktywnie uczestniczyć we wspieraniu rozwoju rynków lokalnych;

- małe firmy detaliczne będące kluczowymi klientami hurtowni cash and carry. Poprawa sytuacji ekonomicznej tych firm oraz wzrost ich konkurencyjności przynosi realne ko-rzyści przedsiębiorstwom hurtowym w postaci stabilizacji odbiorców towarów. Przedsiębiorstwa produkcyjne i detaliczne za najbardziej istotne cechy ich relacji z hur-

towniami cash and carry uznały formalny charakter kontaktów, przejrzystość zasad współ-pracy oraz lojalność partnerów (por. wykres 1). Cechy te są bardziej eksponowane przez firmy detaliczne. Firmy produkcyjne za istotne w ich relacjach z przedsiębiorstwami cash and carry uznają też wspólne działania marketingowe i współpracę przy kreowaniu marek własnych, gdyż dla producentów oznacza to większą pewność sprzedaży towarów.

Wykres 1 Cechy relacji między przedsiębiorstwami produkcyjnymi i handlowymi a hurtowniami cash and carry, w opiniach przedstawicieli firm produkcyjnych i handlowych

Źródło: wyniki badań przeprowadzonych przez IBRKK w połowie 2011 r.

18 SIŁA PRZETARGOWA PRZEDSIĘBIORSTW HURTOWYCH...

Dla producentów współpraca z hurtowniami cash and carry oznacza (por. wykres 2): - możliwość dotarcia z ofertą asortymentową do małych niezależnych sklepów, które są

kluczowym odbiorcą produktów małych producentów, - wzrost sprzedaży towarów,

Przedstawione opinie przedstawicieli producentów potwierdzają, że w trudnych warun-kach rynkowych (nasilająca się konkurencja, słabnąca dynamika rozwoju społeczno-gospo-darczego kraju) wzrasta znaczenie zaufania do partnerów biznesowych, będącego wartością samą w sobie i przekładającą się na ograniczenie ryzyka oraz wzrost bezpieczeństwa dzia-łalności firmy na rynku.

Uwagę zwracają wysokie noty, które uzyskały wszystkie obszary współpracy małych producentów z hurtowniami typu cash and carry. Nawet szkolenia, które w przypadku współpracy z tradycyjnymi przedsiębiorstwami hurtowymi oraz zagranicznymi sieciami handlowymi oceniane były relatywnie nisko, w odniesieniu do współpracy z hurtem cash and carry uzyskały wysokie oceny, tj. od +1,5 do +2,0 punktów w skali od -2 do +2 punk-tów. Jest to wynik działań podejmowanych przez hurt cash and carry, wychodzących na-przeciw oczekiwaniom przedsiębiorstw produkcyjnych i firm detalicznych.

Wykres 2 Kluczowe rezultaty współpracy pomiędzy przedsiębiorstwami produkcyjnymi i handlowymi a hurtowniami cash and carry

Źródło: jak w wykresie 1.

URSZULA KŁOSIEWICZ-GÓRECKA 19

- zwiększenie znajomości firmy i jej produktów oraz podniesienie konkurencyjności firmy dzięki dostosowaniu się do standardów obowiązujących w nowoczesnym handlu. Przedstawiciele firm produkcyjnych podkreślają, że nie jest to współpraca łatwa, ale za-

pewniająca kanał dystrybucji pozwalający dotrzeć z produktami do małych firm detalicznych. Firmy detaliczne cenią współpracę z hurtowniami cash and carry za oferowanie dużego

wyboru towarów w niskich cenach w wygodnych samoobsługowych salach oraz liczne pro-mocje cenowe towarów polegające na: - okresowym obniżeniu ceny produktów, - tzw. promocjach pakietowych, pozwalających firmie detalicznej otrzymać dodatkowy

towar za dokonanie określonego zakupu (wskazany produkt lub wielkość zakupu), - udziale firm detalicznych w promocjach organizowanych w ramach programów lojalno-

ściowych.Dla przedsiębiorstw produkcyjnych i firm detalicznych istotna jest także możliwość

pozyskania wiedzy w zakresie nowoczesnego zarządzania firmą oraz uzyskanie wsparcia w zakresie merchandisingu w trakcie szkoleń i doradztwa zorganizowanego przez Makro Cash and Carry oraz Eurocash SA. W tabeli 4 przedstawiono przykłady dobrych praktyk we współpracy wymienionych przedsiębiorstw hurtowych z dostawcami i odbiorcami towarów.

Tabela 4 Dobre praktyki we współpracy Makro Cash and Carry oraz Eurocash SA z dostawcami i odbiorcami towarów

Przedsię-biorstwo handlowe

Przykłady dobrych praktyk

Makro Cash and Carry

Przykładem współpracy hurtu z małymi firmami detalicznymi jest działalność Makro Cash and Carry Polska, która uruchomiła projekt sieci Odido. Uczestnicy sieci otrzymują ele-menty wizualizacji zewnętrznej i wewnętrznej, a co dwa tygodnie wydawana jest bezpłatna gazetka handlowa prezentująca od 15 do 40 produktów, dystrybuowana na koszt Makro w okolicy sklepów pod szyldem Odido. Wyrazem wsparcia małych firm detalicznych przez Makro Cash and Carry Polska jest także:- uruchomiony wzorcowy sklep „Wygodny sklep” – miejsce szkoleń oraz prezentacji no-wych koncepcji asortymentowych;- organizacja lokalnych plebiscytów promujących przedsiębiorczość – „Mój ulubiony sklep” czy „Rozwiń biznes z Makro”, które zainspirowały firmy detaliczne do zmian i sta-rań o zwiększenie swojej konkurencyjności;- szkolenia uruchomione w ramach projektu „Idealny Biznes”. W 2010 roku ponad 4 000 osób zdobyło profesjonalną wiedzę z zakresu roli merchandisingu, polityki cen, obsługi klienta, lo-gistyki, poszukiwania funduszy unijnych dla wsparcia instytucji w branży gastronomicznej;- magazyn „Makro Magazyn”, zawierający porady handlowe i prawne dla właścicieli ma-łych firm detalicznych.

Eurocash SA Eurocash SA pomaga firmom detalicznym, wspiera je i szkoli oraz negocjuje korzystne warunki zakupowe. Największe wsparcie otrzymują handlowcy zrzeszeni w Sieci Sklepów abc. Dla pozostałych, niezależnych firm detalicznych głównym wsparciem są niskie ceny towarów, wyselekcjonowana oferta asortymentowa hurtowni, możliwość kupowania na sztuki, regularne atrakcyjne promocje.

Źródło: opracowanie własne na podstawie: A. Krężlewicz, Odido z zakupami przez Internet?, „Wiadomości Handlowe” 2011, nr 5; K. Teleżyńska, Czego oczekują od hurtowni handlowcy?, „Poradnik Handlowca” 2011, nr 12, s. 34-35.

20 SIŁA PRZETARGOWA PRZEDSIĘBIORSTW HURTOWYCH...

Przedstawiciele małych, niezależnych firm detalicznych wskazują, że do zacieśnienia współpracy z hurtowniami zachęciłyby ich niższe ceny towarów, wyższe opusty, lepsze wa-runki dostaw. Natomiast za czynniki, które mogłyby poprawić relacje przedsiębiorstwa pro-dukcyjnego z hurtowym przedstawiciele producentów uznają szkolenia oraz systematyczną i pełną wymianę informacji rynkowych. Coraz bardziej istotnym obszarem współpracy staje się możliwość wspólnego kreowania marek własnych.

Podsumowanie

• Procesy globalizacji, narastająca konkurencja w sferze handlu ze strony sieci wielkopo-wierzchniowych obiektów handlowych, a także różnicowanie się preferencji zakupowych konsumentów sprawiają, że budowanie dobrych relacji z partnerami biznesowymi w kana-łach dystrybucji FMCG zyskuje na znaczeniu. Jest szczególnie istotne w przypadku firm hurtowych, które pełnią funkcje usługowe wobec producentów i firm detalicznych.

• Siła przetargowa przedsiębiorstw hurtowych, szczególnie małych i nie wyspecjalizowa-nych jest niska i słabnąca, przez co wiele z nich nie jest atrakcyjnym partnerem bizne-sowym dla producentów i firm detalicznych. Źródłem słabości firm hurtowych są: roz-drobnienie podmiotowe oraz niewielkie zasoby rzeczowe i finansowe, uniemożliwiające wprowadzanie postępu technicznego; ograniczony zakres usług świadczony obu partne-rom biznesowym; słabe związki z firmami detalicznymi.

• Słabości hurtu przemawiają za przyspieszeniem procesów integracji w handlu polskim, w których to przedsiębiorstwa hurtowe staną się integratorem firm detalicznych (integra-cja pionowa). Integracja pionowa w handlu jest sposobem na przetrwanie na rynku dla firm hurtowych i małych firm detalicznych.

• Forma, skala i jakość współpracy w zintegrowanych kanałach dystrybucji FMCG będą miały kluczowe znaczenie w zwiększaniu siły przetargowej firm hurtowych oraz konku-rencyjności małych firm detalicznych. Postuluje się rozwój sieci franczyzowych wg kon-cepcji franczyzy twardej, która długofalowo daje większe szanse na harmonijną współ-pracę firm hurtowych i detalicznych oraz dynamiczny rozwój sieci.

• Zagraniczne sieci hurtu cash and carry (działania Makro Cash and Carry oraz hurtow-ni Eurocash SA) są coraz bardziej ekspansywne w działaniach informacyjnych i dorad-czych skierowanych do małych firm detalicznych. Tworzą one coraz silniejszą konkuren-cję dla hurtu aktywnego.

Bibliografia

Czy właścicielowi sklepu opłaca się samemu jeździć po towar do hurtowni?, „Wiadomości Handlo-we” 2011, nr 7-8.

Kłosiewicz-Górecka U., Handel detaliczny, (w:) Kłosiewicz-Górecka U. (red.), Handel wewnętrzny w Polsce 2006-2011, Raport roczny, IBRKK, Warszawa 2011.

Kłosiewicz-Górecka U., Trendy w sektorze handlu, referat w formie prezentacji w Power Point wy-głoszony na konferencji pt. Perspektywy rozwoju handlu w regionie Europy Środkowo-Wschod-niej, Polska Organizacja Handlu i Dystrybucji, Warszawa, 09.05.2011.

Kłosiewicz-Górecka U. (red.), Raport z badania nt. Współpraca różnych grup przedsiębiorstw w łań-cuchach dostaw (ze szczególnym uwzględnieniem małych i dużych przedsiębiorstw). Opracowanie wykonane na zlecenie Polskiej Organizacji Handlu i Dystrybucji, IBRKK, Warszawa 2011.

URSZULA KŁOSIEWICZ-GÓRECKA 21

Kowalska K., Rozwój polskich sieci detalicznych jako sposób ograniczania siły rynkowej międzyna-rodowych korporacji handlowych, Difin, Warszawa 2012.

Krężlewicz A., Odido z zakupami przez Internet?, „Wiadomości Handlowe” 2011, nr 5.Milczarek-Andrzejewska D., Siła przetargowa gospodarstw rolnych w łańcuchach żywnościowych,

„Gospodarka Narodowa” 2012, nr 1-2.Porter M. E., Strategie konkurencji. Metody analizy sektorów i konkurentów, PWE, Warszawa 1992.Rynek wewnętrzny w 2010 r. Informacje i opracowania statystyczne, GUS, Warszawa 2011.Słomińska B., Struktura podmiotowa handlu wewnętrznego, (w:) Kłosiewicz-Górecka U. (red.),

Raporty. Handel wewnętrzny w Polsce 2006-2011, Instytut Badań Rynku, Konsumpcji i Koniunk-tur, Warszawa 2011.

Tajer S., Wybrane problemy rozwoju handlu wewnętrznego w Polsce, (w:) Kłosiewicz-Górecka U. (red.), Handel wewnętrzny w Polsce 2006-2011, Raport roczny, IBRKK, Warszawa 2011.

Teleżyńska K., Czego oczekują od hurtowni handlowcy?, „Poradnik Handlowca” 2011, nr 12.

Bargaining Power of Wholesale Enterprises in Cooperation with Business Partners

Summary

In her article, the author carried out a review of enterprises’ bargaining power and, next, she undertook an attempt to determine the bargaining power of wholesale enterprises in contacts with their key business partners, i.e. manufacturers of fast moving consumer goods (FMCG) and retail-ing companies. In the analysis, there are used the available CSO data on the number and structure of wholesale enterprises in Poland, their resources and the scale of purchases of goods being made in wholesale trade by various entities. For the purposes of information, advisory and legal analysis of the bargaining power of wholesale enterprises, there are used the findings of research carried out in the mid-2011 by the Institute for Market, Consumption and Business Cycles Research (IBRKK) among representatives of manufacturers of FMCG and trade enterprises by the method of individualised in-terviews. There was also used the available literature on the relationships between manufacturing and trade enterprises in the FMCG distribution channels.

Key words: wholesale enterprises, enterprises’ bargaining power, relationships between business partners, enterprise cooperation.

JEL codes: D30

Позиция оптовых предприятий в переговорах, позволяющая им отстаивать свои интересы, в сотрудничестве с бизнес-партнерами

Резюме

В статье проведен обзор источников позиции предприятий в переговорах, позволяющей им отстаивать свои интересы, а затем предпринята попытка определить эту позицию оптовых предприятий в контактах с их ключевыми бизнес-партнерами, т.е. производителями ходких потребительских товаров (англ. FMCG) и розничными фирмами. В анализе использованы до-

22 SIŁA PRZETARGOWA PRZEDSIĘBIORSTW HURTOWYCH...

ступные данные ЦСУ, касающиеся численности и структуры оптовых предприятий в Польше, их ресурсов и масштаба закупок товаров, осуществляемых в опте различными субъектами. Для информационного, консультационного и правового анализа позиции оптовых предприятий, по-зволяющей им отстаивать свои интересы, использовали результаты исследования, проведен-ного Институтом исследований рынка, потребления и деловых циклов в половине 2011 года среди представителей производителей FMCG и торговых предприятий по методу индивидуа-лизированных интервью. Использовали также доступную литературу, касающуюся отношений производственных и торговых предприятий в каналах распределения FMCG.

Ключевые слова: оптовые предприятия; позиция предприятий в переговорах, позволяющая им отстаивать свои интересы; отношения между бизнес-партнерами; сотрудничество предпри-ятий.

Коды JEL: D30