Embed Size (px)

DESCRIPTION

sistema financiero

Citation preview

Sistema Financiero Español | Política Monetaria

1

1. INTRODUCCIÓN.

El Banco Central Europeo (BCE) es el banco central de la Unión Europea, la

administración encargada de manejar la política monetaria de los estados miembros de la

Eurozona. Su objetivo principal es mantener la estabilidad de precios de la zona euro,

mantener la inflación a niveles bajos.

La zona euro está comprendida por los 17 países1 de la Unión Europea que han adoptado

el euro desde 1999.

El trabajo del BCE se organiza mediante el Comité Ejecutivo, el Consejo de Gobierno y el

Consejo General.

La política monetaria es el conjunto de instrumentos y medidas aplicadas por el Banco

Central Europeo para controlar la moneda y el crédito, con el propósito fundamental de

mantener la estabilidad económica de los países y evitar una balanza de pagos adversa.

El objetivo principal del Eurosistema2 es mantener la estabilidad de precios. Esta

estabilidad contribuye a:

Reconocer los cambios de los precios relativos

Evitar la "prima de riesgo de inflación"

Un uso productivo de los recursos

Reducir la influencia distorsionada de los sistemas impositivos y de seguridad

social

Mantener la cohesión y estabilidad, la estabilidad financiera

Las estrategias en política monetaria llevadas a cabo son a través de un análisis económico

y un análisis financiero.

1 Alemania, Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia,

Grecia, Irlanda, Italia, Luxemburgo, Malta, Países Bajos y Portugal.

2 Autoridad monetaria de la Eurozona que está formada por el Banco Central Europeo y los bancos

centrales nacionales de los estados de la Unión Europea cuya moneda es el euro.

Sistema Financiero Español | Política Monetaria

2

El análisis económico se trata de un análisis de la evolución y las perturbaciones en la

economía a través de un amplio conjunto de indicadores económicos y financieros

referidos a la oferta y la demanda de bienes, servicios y mercados de factores.

El análisis monetario analiza las tendencias monetarias, evolución monetaria y crediticia.

Relación a largo plazo entre el dinero y los precios en la zona euro

Identificación de los desequilibrios financieros y/o burbujas de precios de activos

El dinero como criterio de referencia a medio y largo plazo

La política monetaria pretende:

- Preservar el funcionamiento del mecanismo de transmisión

- Ser prospectiva y preventiva

- Centrarse en el medio plazo

- Anclar firmemente las expectativas de inflación

- Basarse en una amplia gama de indicadores

INSTRUMENTOS DE POLÍTICA MONETARIA.

OPERACIONES DE MERCADO ABIERTO

Operaciones principales de financiación

Operaciones de financiación a plazo más largo

Operaciones de ajuste

Operaciones estructurales

FACILIDADES DE PERMANENCIA

Facilidad de depósito: tipos generalmente inferiores a los de mercado.

Facilidad marginal de crédito: tipos generalmente superiores a los de mercado.

EXIGENCIAS DE RESERVAS

Base de reservas: depósitos, valores distintos de acciones o instrumentos de mercado

monetario.

Coeficiente de reservas: 2% para la mayoría de las partidas incluidas en la base de

reservas.

Sistema Financiero Español | Política Monetaria

3

Remuneración: las reservas de remuneración al tipo de interés de las operaciones

principales de financiación del Eurosistema.

MEDIDAS DE POLÍTICA MONETARIA NO CONVENCIONALES.

El objetivo de las medidas no convenciones es mantener y establecer el mecanismo de

transmisión de la política monetaria. Instrumentos:

Inyección de liquidez a tipo de interés fijo con adjudicación plena

Ampliación de la lista de activos de garantía admitidos

Inyección de liquidez a plazo más largo

Inyección de liquidez en moneda extranjera

Cambios en el coeficiente de reservas exigidos

Compra de valores distintos de acciones específicos

OPERACIONES MONETARIAS DE COMPRAVENTA.

Las operaciones monetarias de compraventa (OMC) tienen por objetivo salvaguardar la

adecuada transmisión de la política monetaria mediante un mecanismo de contención

plenamente eficaz que evite escenarios destructivos que pueden comprometer seriamente

la estabilidad de precios en la zona euro.

El Consejo de Gobierno decidirá sobre el comienzo, la continuación y la suspensión de las

OMC a su discreción y actuando de conformidad son su mandato de mantener la

estabilidad de precios.

Sistema Financiero Español | Política Monetaria

4

2. TIPO DE INTERÉS DEL BCE.

El tipo de interés del BCE es el denominado tipo de referencia, es la tarifa que los bancos

deben abonar al obtener dinero en préstamo del BCE. Los tipos de interés interbancarios,

como el Euribor3, están muy influenciados por el tipo de interés de referencia, por lo que

reaccionan ante modificaciones en este.

Los tipos de interés oficiales del BCE:

El tipo central, lo mínimo de puja de las operaciones principales de financiación

El tipo de interés de la facilidad marginal de crédito

El tipo de interés de la facilidad de depósito

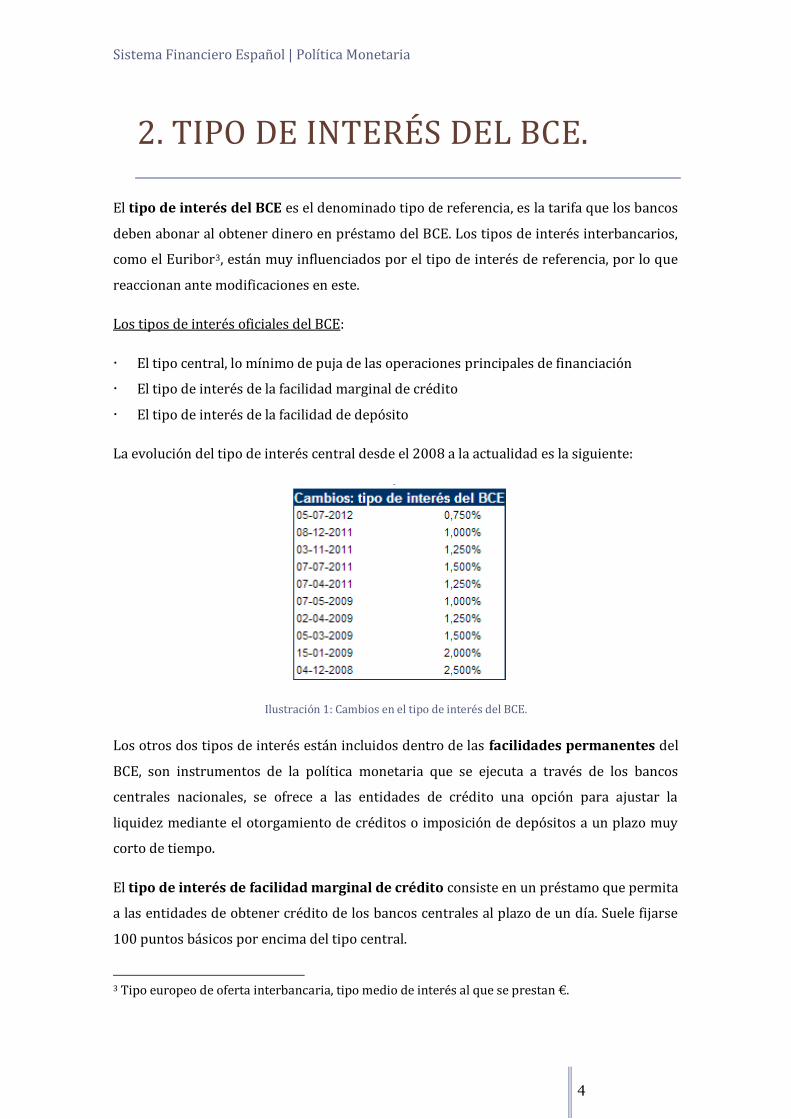

La evolución del tipo de interés central desde el 2008 a la actualidad es la siguiente:

Ilustración 1: Cambios en el tipo de interés del BCE.

Los otros dos tipos de interés están incluidos dentro de las facilidades permanentes del

BCE, son instrumentos de la política monetaria que se ejecuta a través de los bancos

centrales nacionales, se ofrece a las entidades de crédito una opción para ajustar la

liquidez mediante el otorgamiento de créditos o imposición de depósitos a un plazo muy

corto de tiempo.

El tipo de interés de facilidad marginal de crédito consiste en un préstamo que permita

a las entidades de obtener crédito de los bancos centrales al plazo de un día. Suele fijarse

100 puntos básicos por encima del tipo central.

3 Tipo europeo de oferta interbancaria, tipo medio de interés al que se prestan €.

Sistema Financiero Español | Política Monetaria

5

El tipo de interés de facilidad de depósito permite realizar a las entidades depósitos de

un día. Suele fijarse en 100 puntos básicos por debajo del tipo central.

Estos tipos de interés fijan los límites en las operaciones a muy corto plazo de la Unión

Europea.

Sistema Financiero Español | Política Monetaria

6

3. INSTRUMENTOS Y

PROCEDIMIENTOS DE LA POLÍTICA

MONETARIA DEL EUROSISTEMA.

Para llevar a cabo una política monetaria única hay que determinar procedimientos e

instrumentos que el Eurosistema debe utilizar para ejecutar dicha política de una manera

uniforme4. Los organismos que deben emplear dichos instrumentos y procedimientos en

la adopción de las medidas adecuadas para efectuar las operaciones de política monetaria

son los bancos centrales nacionales (BCN).

MARCO DE POLÍTICA MONETARIA.

El Sistema Europeo de Bancos Centrales (SEBC), cuyo objetivo es mantener la estabilidad

de los precios, incluye al Banco Central Europeo (BCE) y a los BCN de los estados con

moneda común. El Consejo de Gobierno del BCE es el encargado de formular la política

monetaria, mientras que el Comité Ejecutivo es encargado de aplicarla. Estos órganos

tendrán que actuar siguiendo los principios de una economía de mercado abierto y de

libre competencia, asignando eficientemente los recursos.

INSTRUMENTOS DE POLÍTICA MONETARIA DEL EUROSISTEMA.

Estos instrumentos sirven para llevar a cabo las decisiones de política monetaria, que

pueden ser expansivas o restrictivas, aumentando o reduciendo la oferta monetaria. Estas

operaciones son tres: Operaciones de mercado abierto, Facilidades Permanentes y Sistema

de Reservas Mínimas.

En primer lugar, diferenciar lo que quiere decir inyección y absorción de liquidez:

INYECCIÓN DE LIQUIDEZ: Se realizan cuando existe en el mercado escasez de liquidez,

o lo que es lo mismo, exceso de demanda de dinero. El Eurosistema introduce

liquidez en el mercado.

4 En los estados miembros que cuenten con la moneda común, el euro.

Sistema Financiero Español | Política Monetaria

7

ABSORCIÓN DE LIQUIDEZ: Es el caso contrario. Se realizan cuando hay un exceso de

liquidez en el mercado, o cuando hay exceso de oferta de dinero. El Eurosistema

retira liquidez del mercado.

1. OPERACIONES DE MERCADO ABIERTO:

Son importantes en la política monetaria a efectos de controlar los tipos de interés,

gestionar la situación de liquidez del mercado y señalar la orientación de dicha política.

Permite al BCE restringir o ampliar la oferta monetaria, alterando la cantidad de depósitos

bancarios. Además, reducen los riesgos sistemáticos de las operaciones de planificación

monetaria.

Teniendo en cuenta su finalidad, periodicidad y procedimientos, estas operaciones pueden

dividirse en cuatro categorías:

OPERACIONES PRINCIPALES DE FINANCIACIÓN: Desempeñan un papel fundamental

para alcanzar los objetivos de las operaciones de mercado abierto del Eurosistema.

Se utilizan fundamentalmente para controlar los tipos de interés, gestionar la

liquidez del mercado y señalar la orientación de la política monetaria mediante la

fijación de tipos de interés oficiales5. Se realizan conforme a un calendario6, para

garantizar que las entidades de contrapartida de todos los estados miembros

puedan participar.

OPERACIONES DE FINANCIACIÓN A PLAZO MÁS LARGO: Proporcionan a las entidades de

contrapartida financiación adicional a plazo más largo. No pretende enviar señales

al mercado, si no que actúa como aceptante de tipos de interés.

OPERACIONES DE AJUSTE: Gestionan la situación de liquidez del mercado y controlan

los tipos de interés. Suavizan los efectos que las fluctuaciones inesperadas de

liquidez causan en dichos tipos. Contrarrestan los desequilibrios de liquidez que

puedan haberse acumulado desde la adjudicación de la última operación principal

de financiación. No se ajustan a ningún calendario establecido.

OPERACIONES ESTRUCTURALES: Se llevan a cabo siempre que el BCE desee ajustar la

posición estructural del Eurosistema frente al sector financiero. Tampoco se

ajustan a ningún calendario, se ejecutan en un día hábil para todos los BCN.

5 En la primera reunión mensual del Consejo de Gobierno del BCE.

6 Puede verse en http://www.ecb.europa.eu

Sistema Financiero Español | Política Monetaria

8

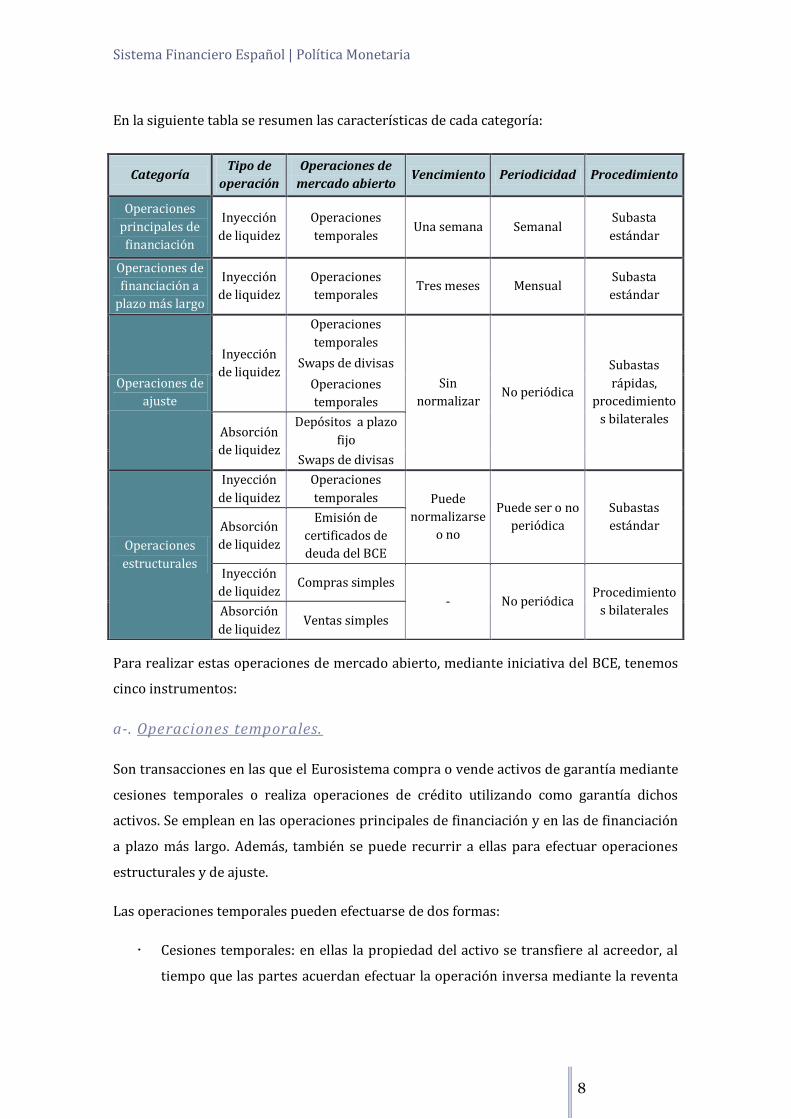

En la siguiente tabla se resumen las características de cada categoría:

Para realizar estas operaciones de mercado abierto, mediante iniciativa del BCE, tenemos

cinco instrumentos:

a-. Operaciones temporales.

Son transacciones en las que el Eurosistema compra o vende activos de garantía mediante

cesiones temporales o realiza operaciones de crédito utilizando como garantía dichos

activos. Se emplean en las operaciones principales de financiación y en las de financiación

a plazo más largo. Además, también se puede recurrir a ellas para efectuar operaciones

estructurales y de ajuste.

Las operaciones temporales pueden efectuarse de dos formas:

Cesiones temporales: en ellas la propiedad del activo se transfiere al acreedor, al

tiempo que las partes acuerdan efectuar la operación inversa mediante la reventa

Categoría Tipo de

operación

Operaciones de

mercado abierto Vencimiento Periodicidad Procedimiento

Operaciones

principales de

financiación

Inyección

de liquidez

Operaciones

temporales Una semana Semanal

Subasta

estándar

Operaciones de

financiación a

plazo más largo

Inyección

de liquidez

Operaciones

temporales Tres meses Mensual

Subasta

estándar

Operaciones de

ajuste

Inyección

de liquidez

Operaciones

temporales

Sin

normalizar No periódica

Subastas

rápidas,

procedimiento

s bilaterales

Swaps de divisas

Operaciones

temporales

Absorción

de liquidez

Depósitos a plazo

fijo

Swaps de divisas

Operaciones

estructurales

Inyección

de liquidez

Operaciones

temporales Puede

normalizarse

o no

Puede ser o no

periódica

Subastas

estándar Absorción

de liquidez

Emisión de

certificados de

deuda del BCE

Inyección

de liquidez Compras simples

- No periódica Procedimiento

s bilaterales Absorción

de liquidez Ventas simples

Sistema Financiero Español | Política Monetaria

9

del activo al deudor en un momento futuro. La diferencia entre el precio de

adquisición y el precio de recompra equivale al interés devengado por la cantidad

de dinero prestada, es decir, el precio de recompra ya incluye el tipo de interés.

Préstamos garantizados: en este caso se constituye una garantía susceptible de

ejecución sobre los activos. Siempre que se cumpla la obligación principal el

deudor conserva la propiedad del activo. El tipo de interés se determina aplicando

el tipo de interés específico al crédito durante el plazo de la operación7.

b-. Operaciones simples.

Ejecutadas solamente con fines estructurales, el Eurosistema las utiliza para realizar

ventas o compras simples de activos. Suponen la transferencia plena de la propiedad del

vendedor al comprador, sin que exista ninguna transferencia asociada en sentido

contrario.

Estas operaciones se realizan con arreglo a las convenciones de mercado del instrumento

de renta fija utilizado en la transacción, además, el precio también se calcula con arreglo a

dichas convenciones.

Las operaciones simples pueden ser operaciones tanto de inyección como de absorción de

liquidez. Son ejecutadas mediante procedimientos bilaterales sin periodicidad

normalizada y normalmente de forma descentralizada por los BCN. No se impone ninguna

restricción con respecto a las entidades de crédito y, además, solo los activos negociables

se utilizan como activos de garantía.

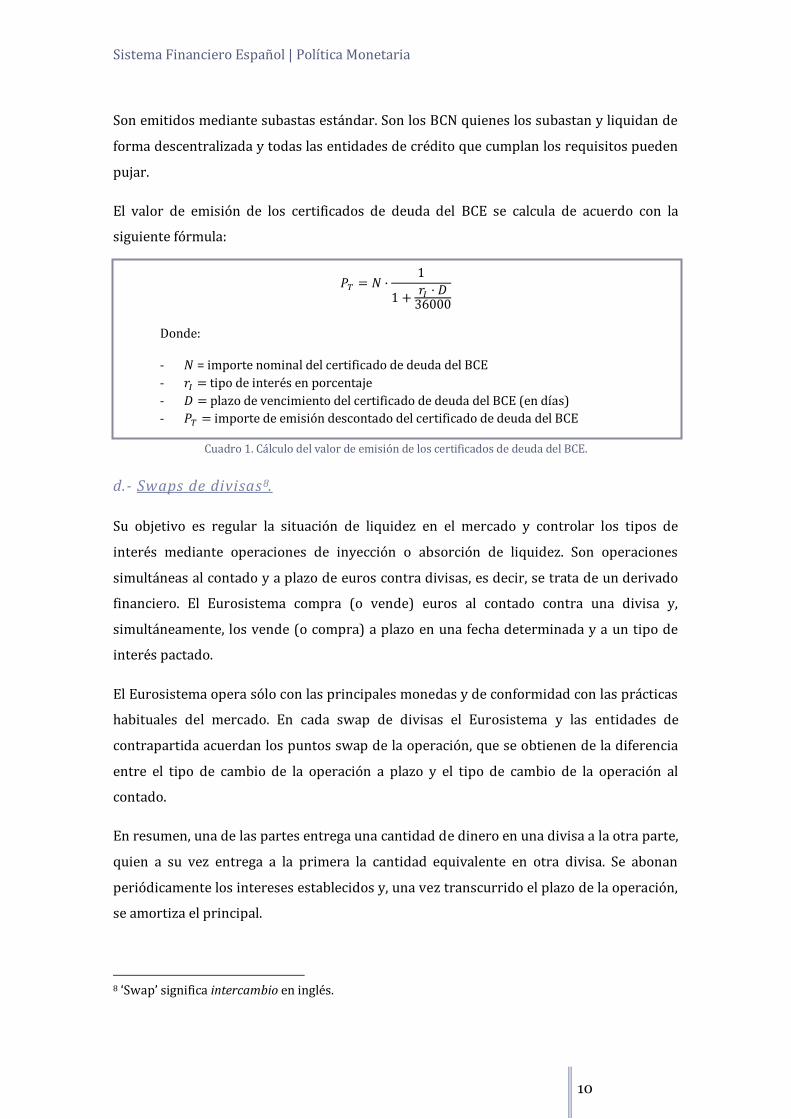

c.- Emisión de certificados de deuda del BCE.

Su objetivo es ajustar la posición estructural del Eurosistema frente al sector financiero, y

así crear o ampliar el déficit de liquidez del mercado en el plazo de un máximo de 12

meses, es decir, sirven para absorber liquidez en el mercado.

Son pasivos emitidos por debajo de su valor nominal, que se emiten y mantienen en forma

de anotaciones en cuenta, y que a su vencimiento se amortizan por su valor nominal. La

diferencia entre el importe de emisión descontado y el importe amortizado equivale a los

intereses devengados.

7 El tipo de interés en operaciones de mercado abierto siempre es simple y se aplica a los días reales

de la operación, considerando un año de 360 días.

Sistema Financiero Español | Política Monetaria

10

Son emitidos mediante subastas estándar. Son los BCN quienes los subastan y liquidan de

forma descentralizada y todas las entidades de crédito que cumplan los requisitos pueden

pujar.

El valor de emisión de los certificados de deuda del BCE se calcula de acuerdo con la

siguiente fórmula:

Donde:

- = importe nominal del certificado de deuda del BCE

- tipo de interés en porcentaje

- plazo de vencimiento del certificado de deuda del BCE (en días)

- importe de emisión descontado del certificado de deuda del BCE

Cuadro 1. Cálculo del valor de emisión de los certificados de deuda del BCE.

d.- Swaps de divisas 8.

Su objetivo es regular la situación de liquidez en el mercado y controlar los tipos de

interés mediante operaciones de inyección o absorción de liquidez. Son operaciones

simultáneas al contado y a plazo de euros contra divisas, es decir, se trata de un derivado

financiero. El Eurosistema compra (o vende) euros al contado contra una divisa y,

simultáneamente, los vende (o compra) a plazo en una fecha determinada y a un tipo de

interés pactado.

El Eurosistema opera sólo con las principales monedas y de conformidad con las prácticas

habituales del mercado. En cada swap de divisas el Eurosistema y las entidades de

contrapartida acuerdan los puntos swap de la operación, que se obtienen de la diferencia

entre el tipo de cambio de la operación a plazo y el tipo de cambio de la operación al

contado.

En resumen, una de las partes entrega una cantidad de dinero en una divisa a la otra parte,

quien a su vez entrega a la primera la cantidad equivalente en otra divisa. Se abonan

periódicamente los intereses establecidos y, una vez transcurrido el plazo de la operación,

se amortiza el principal.

8 ‘Swap’ significa intercambio en inglés.

Sistema Financiero Español | Política Monetaria

11

No tienen ni periodicidad ni vencimiento normalizados. Se realizan mediante subastas

rápidas o procedimientos bilaterales que los BCN ejecutan de manera descentralizada. El

Eurosistema puede seleccionar un número limitado de instrumentos de contrapartida.

e.- Captación de depósitos a plazo fijo.

El Eurosistema propone a las entidades de contrapartida que constituyan depósitos

remunerados a plazo fijo en el BCN del Estado en que la entidad esté establecida. Esta

operación se realiza solamente para absorber liquidez en el mercado. Se trata de depósitos

a plazo fijo y tipo de interés fijo, que se pagan al vencimiento del depósito. Además, los

BCN no proporcionan a cambio de estos depósitos ningún activo de garantía.

Estos depósitos no tienen periodicidad normalizada ni un vencimiento normalizado. Se

realiza mediante subastas rápidas normalmente y, en algún caso, mediante

procedimientos bilaterales.

2. FACILIDADES PERMANENTES.

Se ejecutan a través de los BCN. Se ofrece a las entidades de crédito opciones para ajustar

su liquidez mediante el otorgamiento de créditos o imposición de depósitos a un plazo

muy corto. La iniciativa es de dichas entidades, frente a las operaciones de mercado

abierto anteriormente descritas, que son iniciativa del SEBC.

Su objetivo es proporcionar y absorber liquidez a un día, señalar la orientación general de

la política monetaria y controlar los tipos de interés del mercado a un día. Las entidades

pueden recurrir a dos tipos de operaciones:

a.- Facilidad marginal de crédito.

Las entidades obtienen liquidez a un día a través de un crédito de los bancos centrales.

Ha de ser devuelto en el plazo de un día al tipo de interés pactado (ligeramente

superior al del mercado) y siempre que se aporten las garantías suficientes.

Los BCN proporcionan liquidez de dos maneras:

- Cesiones temporales: La propiedad del activo se transfiere al acreedor, al tiempo

que las partes acuerdan efectuar la operación inversa, mediante la reventa del

activo al deudor al siguiente día hábil.

Sistema Financiero Español | Política Monetaria

12

- Préstamos a un día garantizados: Se constituye una garantía susceptible de

ejecución sobre los activos, pero el deudor conserva la propiedad del mismo

siempre que cumpla su obligación principal.

Existen condiciones de acceso para las entidades de crédito9, comunes a toda la zona

euro, que sirven para participar en las operaciones de mercado abierto y facilidades

permanentes:

a. Deben estar sujetas al sistema de reservas mínimas del Eurosistema.

b. Deben ser solventes.

c. Deben estar sujetas a una supervisión armonizada por parte de las autoridades

nacionales en el ámbito de la Unión o del EEE10.

d. Deben cumplir una serie de criterios de tipo operativo especificados en las

disposiciones normativas o acuerdos contractuales correspondientes aplicados

por los BCN con el fin de garantizar una ejecución eficiente de las operaciones

de política monetaria del Eurosistema.

Como ya hemos dicho, el vencimiento es a un día. En cuanto al tipo de interés, el

Eurosistema los anuncia siempre con antelación, que se calcula como tipo de interés

simple sobre los días reales de la operación. El BCE puede modificarlo en cualquier

momento, pero nunca con efectos anteriores al siguiente día hábil del Eurosistema. Los

intereses se pagan al reembolsar el crédito.

b.- Facilidad de depósito.

Las entidades efectúan depósitos a un día, remunerados a un tipo de interés

determinado (ligeramente inferior al de mercado). El tipo de interés, anunciado con

antelación, se calcula como tipo de interés simple sobre los días reales de la operación.

El BCE puede modificarlo, aunque nunca con efectos anteriores al siguiente día hábil

del Eurosistema. La remuneración de los depósitos se abona a su vencimiento.

Las condiciones que deben cumplir las entidades de contrapartida para acceder a esta

facilidad son las descritas anteriormente.

9 Que no se precisan en el caso de operaciones simples.

10 “EEE”: Espacio Económico Europeo.

Sistema Financiero Español | Política Monetaria

13

3. SISTEMA DE RESERVAS MÍNIMAS.

El principal objetivo de las reservas mínimas es estabilizar los tipos y crear o aumentar el

déficit estructural de liquidez. Permiten a las entidades de crédito normalizar las

fluctuaciones de liquidez, como las provocadas por la demanda de dinero. Es igual para

todas las entidades de la zona euro.

Sistema Financiero Español | Política Monetaria

14

4. EJEMPLOS OPERACIONES.

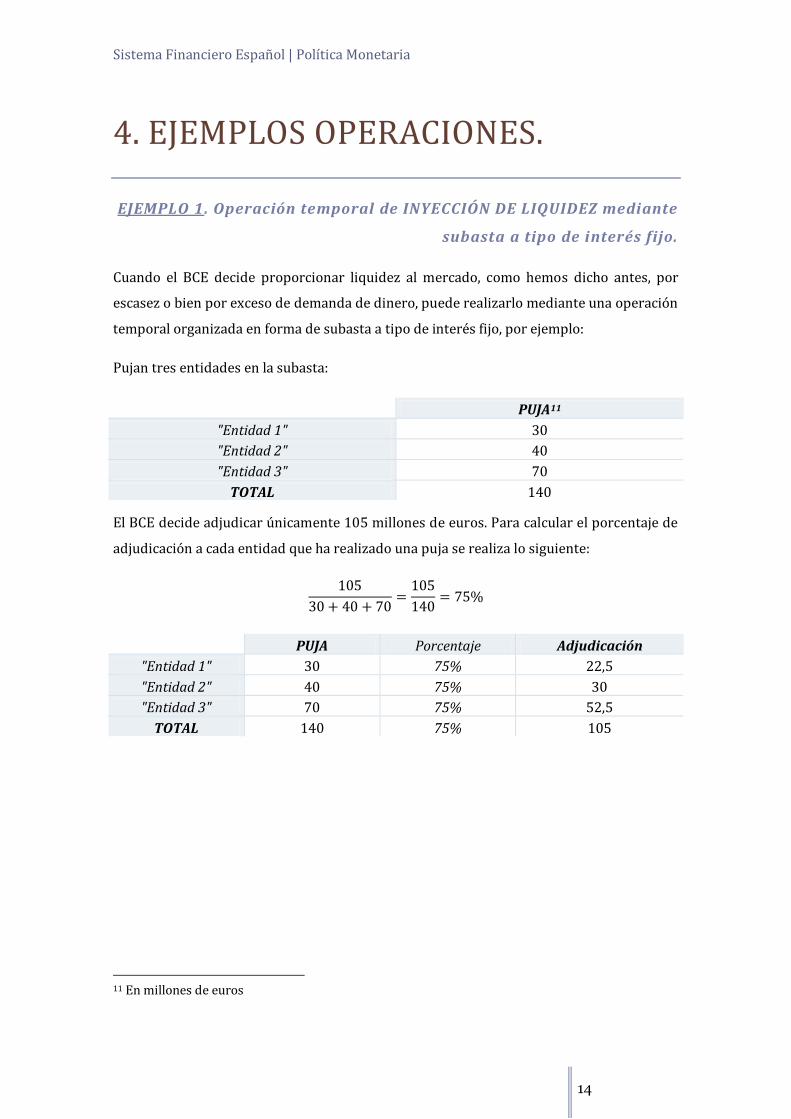

EJEMPLO 1. Operación temporal de INYECCIÓN DE LIQUIDEZ mediante

subasta a tipo de interés fijo.

Cuando el BCE decide proporcionar liquidez al mercado, como hemos dicho antes, por

escasez o bien por exceso de demanda de dinero, puede realizarlo mediante una operación

temporal organizada en forma de subasta a tipo de interés fijo, por ejemplo:

Pujan tres entidades en la subasta:

PUJA11

"Entidad 1" 30

"Entidad 2" 40

"Entidad 3" 70

TOTAL 140

El BCE decide adjudicar únicamente 105 millones de euros. Para calcular el porcentaje de

adjudicación a cada entidad que ha realizado una puja se realiza lo siguiente:

PUJA Porcentaje Adjudicación

"Entidad 1" 30 75% 22,5

"Entidad 2" 40 75% 30

"Entidad 3" 70 75% 52,5

TOTAL 140 75% 105

11 En millones de euros

Sistema Financiero Español | Política Monetaria

15

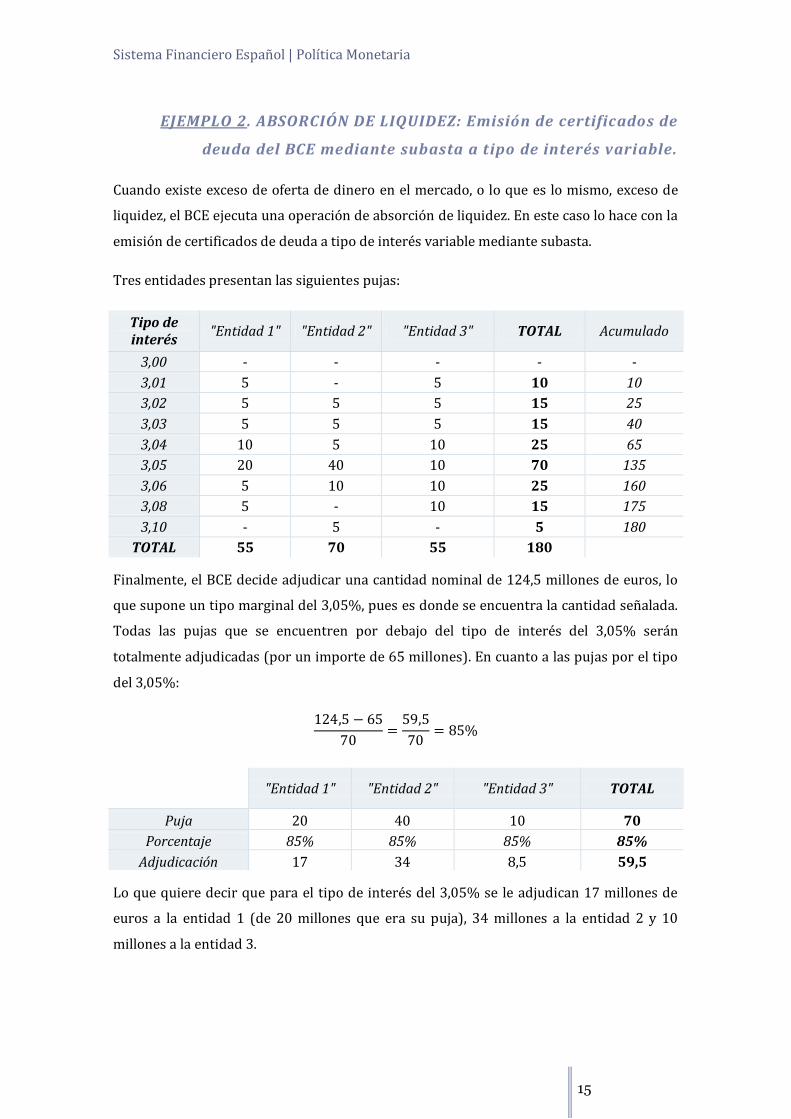

EJEMPLO 2. ABSORCIÓN DE LIQUIDEZ: Emisión de certificados de

deuda del BCE mediante subasta a tipo de interés variable.

Cuando existe exceso de oferta de dinero en el mercado, o lo que es lo mismo, exceso de

liquidez, el BCE ejecuta una operación de absorción de liquidez. En este caso lo hace con la

emisión de certificados de deuda a tipo de interés variable mediante subasta.

Tres entidades presentan las siguientes pujas:

Tipo de interés

"Entidad 1" "Entidad 2" "Entidad 3" TOTAL Acumulado

3,00 - - - - -

3,01 5 - 5 10 10

3,02 5 5 5 15 25

3,03 5 5 5 15 40

3,04 10 5 10 25 65

3,05 20 40 10 70 135

3,06 5 10 10 25 160

3,08 5 - 10 15 175

3,10 - 5 - 5 180

TOTAL 55 70 55 180

Finalmente, el BCE decide adjudicar una cantidad nominal de 124,5 millones de euros, lo

que supone un tipo marginal del 3,05%, pues es donde se encuentra la cantidad señalada.

Todas las pujas que se encuentren por debajo del tipo de interés del 3,05% serán

totalmente adjudicadas (por un importe de 65 millones). En cuanto a las pujas por el tipo

del 3,05%:

"Entidad 1" "Entidad 2" "Entidad 3" TOTAL

Puja 20 40 10 70

Porcentaje 85% 85% 85% 85%

Adjudicación 17 34 8,5 59,5

Lo que quiere decir que para el tipo de interés del 3,05% se le adjudican 17 millones de

euros a la entidad 1 (de 20 millones que era su puja), 34 millones a la entidad 2 y 10

millones a la entidad 3.

Sistema Financiero Español | Política Monetaria

16

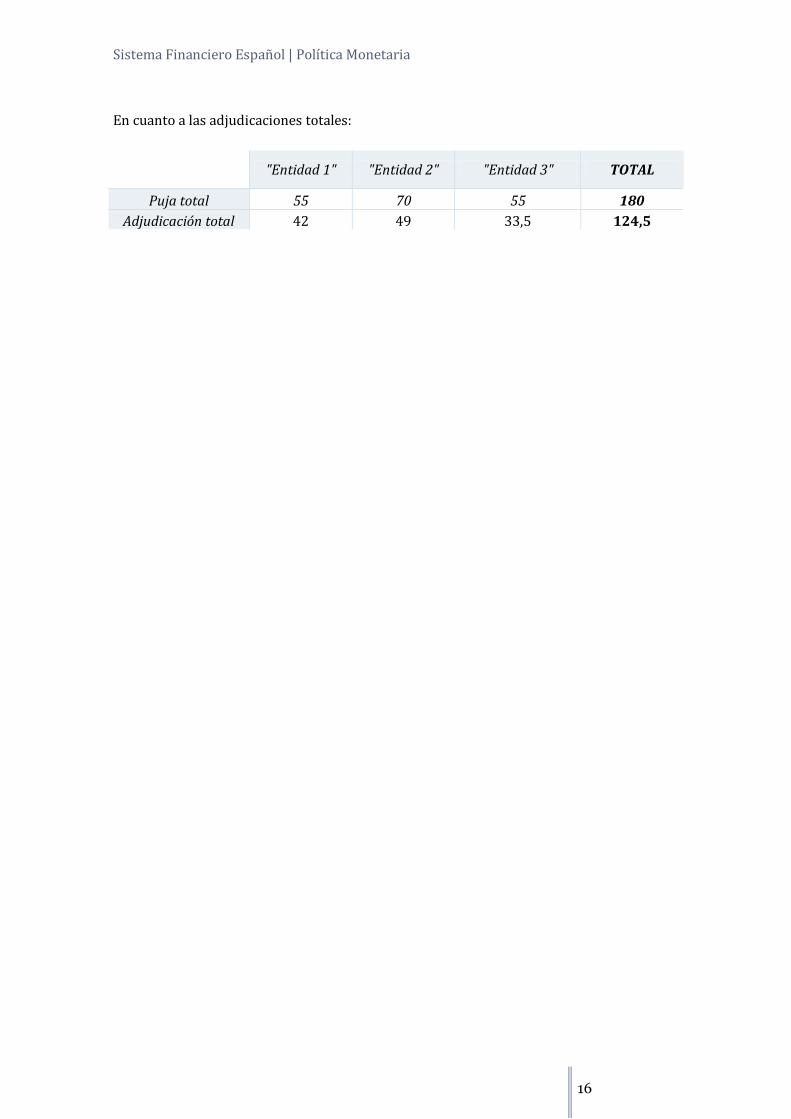

En cuanto a las adjudicaciones totales:

"Entidad 1" "Entidad 2" "Entidad 3" TOTAL

Puja total 55 70 55 180

Adjudicación total 42 49 33,5 124,5

Sistema Financiero Español | Política Monetaria

17

5. RESERVAS MÍNIMAS.

El BCE exige que las entidades de crédito mantengan unas reservas mínimas en los BCN

del Eurosistema. El importe de dichas reservas se calcula en función de la base de reservas

de cada entidad. Además, las reservas mantenidas por las entidades se remuneran al tipo

de interés de las operaciones principales de financiación del Eurosistema.

Las principales funciones de carácter monetario de este sistema de reservas mínimas son:

Contribución a la estabilización de los tipos de interés del mercado monetario,

ofreciendo a las entidades un incentivo para suavizar los efectos de las

fluctuaciones transitorias de liquidez.

Creación o ampliación de un déficit estructural de liquidez, lo que puede resultar

de utilidad para aumentar la capacidad del Eurosistema de operar eficientemente

como proveedor de liquidez.

Las entidades sujetas a este sistema son las establecidas en la zona euro, es decir,

entidades no constituidas en la zona euro pero sí establecidas en la misma estarán sujetas

al sistema de reservas, así como las entidades constituidas en la zona euro cuyas

sucursales estén establecidas fuera de ella no estarán sujetas. El BCE elabora una lista de

entidades sujetas y otra de entidades exentas, listas que las entidades pueden consultar

para determinar si sus pasivos se mantienen frente a otra entidad sujeta a su vez a las

exigencias de reservas.

Estas listas sirven también para calcular la base de reservas del período de mantenimiento

que comienza dos meses más tarde con el mes natural, es decir, si la lista se publica a

finales de marzo, dicha lista se emplea para calcular la base de reservas del período que se

inicia en el mes de mayo.

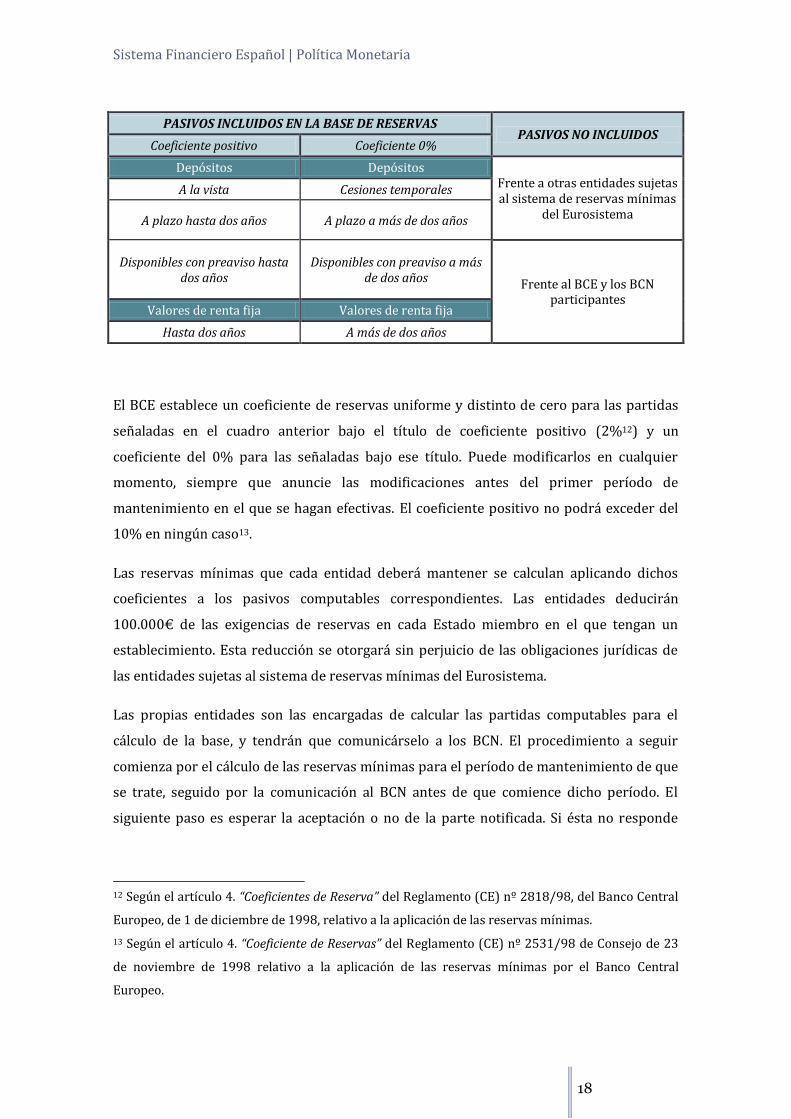

CÁLCULO DE LAS RESERVAS MÍNIMAS.

La base se define en relación con las partidas de su balance, datos que las entidades envían

a los BCN, algunas mensualmente y las entidades más pequeñas trimestralmente. Los

pasivos que se incluyen o no en el cálculo de esta base de reservas se encuentran

resumidos en el siguiente cuadro:

Sistema Financiero Español | Política Monetaria

18

PASIVOS INCLUIDOS EN LA BASE DE RESERVAS PASIVOS NO INCLUIDOS

Coeficiente positivo Coeficiente 0%

Depósitos Depósitos Frente a otras entidades sujetas al sistema de reservas mínimas

del Eurosistema

A la vista Cesiones temporales

A plazo hasta dos años A plazo a más de dos años

Disponibles con preaviso hasta dos años

Disponibles con preaviso a más de dos años Frente al BCE y los BCN

participantes Valores de renta fija Valores de renta fija

Hasta dos años A más de dos años

El BCE establece un coeficiente de reservas uniforme y distinto de cero para las partidas

señaladas en el cuadro anterior bajo el título de coeficiente positivo (2%12) y un

coeficiente del 0% para las señaladas bajo ese título. Puede modificarlos en cualquier

momento, siempre que anuncie las modificaciones antes del primer período de

mantenimiento en el que se hagan efectivas. El coeficiente positivo no podrá exceder del

10% en ningún caso13.

Las reservas mínimas que cada entidad deberá mantener se calculan aplicando dichos

coeficientes a los pasivos computables correspondientes. Las entidades deducirán

100.000€ de las exigencias de reservas en cada Estado miembro en el que tengan un

establecimiento. Esta reducción se otorgará sin perjuicio de las obligaciones jurídicas de

las entidades sujetas al sistema de reservas mínimas del Eurosistema.

Las propias entidades son las encargadas de calcular las partidas computables para el

cálculo de la base, y tendrán que comunicárselo a los BCN. El procedimiento a seguir

comienza por el cálculo de las reservas mínimas para el período de mantenimiento de que

se trate, seguido por la comunicación al BCN antes de que comience dicho período. El

siguiente paso es esperar la aceptación o no de la parte notificada. Si ésta no responde

12 Según el artículo 4. “Coeficientes de Reserva” del Reglamento (CE) nº 2818/98, del Banco Central

Europeo, de 1 de diciembre de 1998, relativo a la aplicación de las reservas mínimas.

13 Según el artículo 4. “Coeficiente de Reservas” del Reglamento (CE) nº 2531/98 de Consejo de 23

de noviembre de 1998 relativo a la aplicación de las reservas mínimas por el Banco Central

Europeo.

Sistema Financiero Español | Política Monetaria

19

antes del final del día hábil del BCN anterior al comienzo del período de mantenimiento, se

considerará que acepta dicho importe. Una vez aceptado, no se puede revisar.

MANTENIMIENTO DE RESERVAS.

El período de mantenimiento de reservas comienza el día en que se liquida la primera

operación principal de financiación posterior a la reunión del Consejo de Gobierno en la

que está previsto valorar la orientación de la política monetaria. Las entidades

mantendrán sus reservas mínimas en cuentas de reservas en el BCN del Estado en que se

hubiesen constituido.

Las reservas diarias de una entidad corresponden al saldo que al final del día tiene en su

cuenta de reservas.

Se considerará que una entidad ha incumplido sus exigencias de reservas cuando el saldo

medio de su cuenta durante el período de mantenimiento al final del día sea menor que las

reservas obligatorias que tendría que mantener en dicho período. Cuando una entidad

incumpla se le impondrán sanciones:

Pago de hasta cinco puntos porcentuales por encima del tipo de interés de la

facilidad marginal de crédito, aplicado a las reservas mínimas que dicha entidad no

haya podido aportar.

Pago de hasta el doble del tipo de interés de la facilidad marginal de crédito,

aplicado también a las reservas mínimas que la entidad no haya podido aportar.

Exigencia de constituir un depósito no remunerado en el BCE o en los BCN de hasta

el triple de las reservas mínimas que dicha entidad no haya podido aportar. El

plazo de dicho depósito no podrá exceder del período durante el cual no se hayan

cumplido las exigencias de reservas.

Además, en el caso de infracciones graves, el Eurosistema podrá suspender el acceso de las

entidades de crédito a las operaciones de mercado abierto.

REMUNERACIÓN DE RESERVAS MÍNIMAS.

Se remunerarán al tipo de interés medio durante el período de mantenimiento del tipo

marginal (ponderado por el número de días naturales) que aplica el BCE a las operaciones

principales de financiación. Las reservas que excedan el nivel mínimo exigido no se

remunerarán.

Sistema Financiero Español | Política Monetaria

20

Se explica la remuneración en el siguiente cuadro:

El importe de reservas exigidas mantenido se remunerará con arreglo a la siguiente fórmula:

Donde:

- remuneración que ha de pagarse por las tenencias de reservas mínimas

en el período de mantenimiento t.

- tenencias medias diarias de reservas mínimas en el periodo de

mantenimiento t.

- número de días naturales del período de mantenimiento t.

- tipo de la remuneración de las tenencias de reservas mínimas en el

período de mantenimiento t.

- i-ésimo día natural del período de mantenimiento t

- tipo de interés marginal de la operación principal de financiación más

reciente liquidada antes del día natural i, o ese mismo día.

Cuadro 2. Cálculo de la remuneración de las reservas exigidas.

Sistema Financiero Español | Política Monetaria

21

6. SANCIONES.

La sanción es la consecuencia de una conducta que constituye una infracción de una

norma establecida. El Reglamento (CE) 2157/1999 del Banco Central Europeo del 23 de

septiembre de 1999 establece las competencias que tiene el BCE sobre esta materia.

INCIO DEL PROCECIMIENTO.

El procedimiento será iniciado por el Banco Central Europeo o el banco central nacional

competente, entendiéndose como tal "el banco central nacional del Estado miembro en

cuya jurisdicción se haya producido la presunta infracción"14 por la cual se ha iniciado el

procedimiento.

Se iniciará un único procedimiento contra una empresa basada en los mismos motivos, por

lo que los dos órganos competentes deben informarse y consultarse para que no se

dupliquen los procedimientos. Antes de iniciarlo se le puede solicitar a la empresa

información relativa a la infracción.

Poderes de los órganos competentes:

Recabar datos.

Realizar registros sin notificación previa a la empresa.

Cualquiera solicitud que se haga a la empresa, sobre lo expuesto anteriormente,

especificará el objeto y la finalidad de la investigación.

Para llevar a cabo la investigación se puede solicitar la asistencia de autoridades de los

Estados miembros, pero nunca podrán sustituir a los órganos competentes. El

procedimiento será llevado a cabo bajo los principios de confidencialidad y de secreto

profesional.

14 Artículo 1 del Reglamento

Sistema Financiero Español | Política Monetaria

22

NOTIFICACIÓN Y DERECHOS DE LA EMPRESA.

El Banco Central Europeo o el banco central nacional competente, antes de imponer una

sanción, comunicará a la empresa el resultado de la investigación llevada a cabo poniendo

a su disposición un plazo15 para realizar alegaciones. Si se reciben alegaciones el BCE

podría considerar realizar investigaciones adicionales a raíz de la nueva información

aportada.

Derechos de la empresa:

Derecho a presentar los documentos, libros y registros, como cualquier tipo de

explicación oral o escrita.

Derecho a recibir información en el trascurso del procedimiento.

Derecho a acceder a los documentos y demás material recopilado durante el proceso

que sirvan como prueba para la infracción.

Derecho a presentar sus alegaciones en una audiencia privada, cuyo contenido

quedará recogida en un acta.

DECISIÓN.

La decisión sobre el procedimiento será llevada a cabo por el Comité Ejecutivo del BCE,

pero esta podrá ser revisada por el Consejo de Gobierno del BCE solicitando información

adicional a los órganos que participan el procedimiento (BCE, banco central nacional

competente o empresa) para llevarla a cabo. El plazo fijado para aportar la información no

será inferior a 10 días hábiles.

Cuando la decisión sea firme el Consejo puede decidir su publicación protegiendo los

intereses comerciales y particulares de la empresa.

La decisión del BCE incluirá la forma y el importe del pago de la sanción, pudiendo delegar

al banco central nacional competente la supervisión de la misma, estando siempre

informado sobre su ejecución.

15 ¨No será inferior a 30 días hábiles y empezará a contar a partir del momento que se haya recibido

la notificación.

Sistema Financiero Español | Política Monetaria

23

PROCEDIMIENTO ABREVIADO PARA SANCIONES LEVES.

Una infracción tendrá la consideración de carácter leve cuando la cuantía de la sanción sea

inferior a 25.000€. El procedimiento abreviado tendrá las siguientes fases:

1. Comité Ejecutivo del BCE notifica la infracción a la empresa

2. La notificación incluye los hechos que prueban la infracción imputada y la sanción

correspondiente.

3. En la notificación se comunicará que el procedimiento aplicado es el abreviado y que

tiene un plazo de diez días hábiles, a partir de la recepción de la notificación, para

presentar alegaciones.

4. Si se presentan objeciones, el procedimiento iniciará y comenzará a transcurrir el

plazo de diez días hábiles para poder ser oído desde el momento que termina el plazo

para presentar alegaciones. Si no se presentan alegaciones se impondrá la sanción y

adquirirá firmeza.

PROCEDIMIENTO POR INCUMPLIMIENTO DE LA OBLIGACIÓN DE

LAS RESERVAS MÍNIMAS.

Cuando una institución incumpla, total o parcialmente, las obligaciones de reservas

mínimas impuestas es plazo establecido por el Consejo de Gobierno del BCE para

proporcionar información pasará de diez días hábiles a cinco.

El Comité Ejecutivo del BCE podrá especificar y hacer públicos los criterios para la

interposición de las sanciones previstas para la aplicación de las reservas mínimas.

Pueden darse a conocer mediante la publicación en el Diario Oficial de las Comunidades

Europeas.

La notificación será realizada por el Comité Ejecutivo del BCE, o en su nombre, el banco

central nacional competente a la empresa, por el presunto incumplimiento de la aplicación

de las reservas mínimas y la sanción correspondiente.

Después de la notificación la empresa dispone de cinco días para:

Reconocer el incumplimiento que se le imputa y consentir el pago de la sanción

interpuesta

Sistema Financiero Español | Política Monetaria

24

Presentar por escrito la información, explicaciones y objeciones, que considere

pertinentes. Podrá adjuntar los documentos que considere probatorios de sus

alegaciones.

Si la empresa no presenta alegaciones en el plazo marcado la sanción se considerará

impuesta por decisión del Comité Ejecutivo del BCE, se le cobrará a la empresa la cantidad

fijada en la notificación.

Sistema Financiero Español | Política Monetaria

25

7. AYUDA FINANCIERA.

La ayuda financiera proporcionada por el BCE va destinada a los países de la eurozona,

pretende solventar problemas de liquidez o situaciones económicas criticas de estos

países.

La última ayuda financiera importante realizada por la institución tuvo lugar el 20 de

diciembre de 2.010, la materia a tratar era sobre la apertura de cuentas para procesar

pagos relacionados con préstamos de la EFSF16 a Estados miembros cuya moneda es

el euro.

La ayuda proporcionada consiste en que el BCE podrá, a solicitud del Banco Central

Nacional de un Estado miembro prestatario, abrir cuentas en efectivo a favor de este para

procesar pagos relacionados con un acuerdo de préstamo o de ayuda financiera.

El BCE solo aceptará instrucciones del Banco Centrar Nacional titular de la cuenta. No se

podrán efectuar pagos a cargo de esta cuenta que excedan de las sumas que haya en su

haber.

Si la cuenta de efectivo presenta un saldo en el haber más de un día el BCE pagará, al

Banco Central Nacional, los intereses resultantes de aplicar el tipo de la facilidad de

depósito del BCE a los días reales17 de la operación.

16 Fondo Europeo de Estabilidad Financiera (European Financial Stability Facility)

17 Se considerará un años de 360 días

Sistema Financiero Español | Política Monetaria

26

8. RESPUESTAS DEL BANCO

CENTRAL EUROPEO A LA CRISIS.

Las principales respuestas del BCE desde el comienzo de la crisis hasta la actualidad

fueron las siguientes:

AGOSTO 2007: EMPIEZA A PROPORCIONAR LIQUIDEZ ADICIONAL Y EN DÓLARES

ESTADOUNIDENSES.

Debido a la escasa liquidez en todo el mundo, el BCE decide proporcionar liquidez

adicional de forma puntual.

Para hacer frente al déficit de liquidez en dólares estadounidenses de las entidades de

crédito de la eurozona, también proporciona liquidez en dicha moneda.

OCTUBRE 2008: ADOPTA MEDIDAS DE LIQUIDEZ EXTRAORDINARIAS.

El BCE decide ejecutar operaciones de financiación semanales mediante subastas a tipo de

interés fijo con adjudicación plena, subastas en las que el tipo de interés se fija de

antemano y el BCE proporciona toda la liquidez que las entidades soliciten, siempre que

ofrezcan activos de garantía de calidad suficiente.

JUNIO 2009 ANUNCIA UN PROGRAMA DE ADQUISICIONES DE BONOS GARANTIZADOS.

Para contribuir a revitalizar un segmento del mercado de gran importancia para la

financiación de los bancos.

MAYO 2010; INTRODUCE EL PROGRAMA PARA LOS MERCADOS DE VALORES.

El BCE adopta varias medidas para hacer frente al mal funcionamiento de los mercados de

valores y restablecer un mecanismo adecuado de transmisión de la política monetaria.

DICIEMBRE 2011: ANUNCIA MEDIDAS PARA APOYAR LOS PRÉSTAMOS BANCARIOS Y LA

ACTIVIDAD EN EL MERCADO MONETARIO.

El BCE decide efectuar operaciones de financiación con vencimiento a 36 meses y reducir

el coeficiente de reservas hasta el 1% a partir del 18 de enero de 2012.

Sistema Financiero Español | Política Monetaria

27

AGOSTO/SEPTIEMBRE 2012: ANUNCIA OPERACIONES MONETARIAS DE COMPRAVENTA.

Operaciones monetarias de compraventa de bonos soberanos en los mercados

secundarios, destinadas a salvaguardar la adecuada transmisión de la política monetaria y

el carácter único de dicha política.

Sistema Financiero Español | Política Monetaria

28

9. BOLETINES MENSUALES DEL BCE

EN 2013.

Los boletines mensuales son emitidos por el Banco Central Europeo el primer jueves de

mes. En él se recoge la evolución que experimenta la economía y las medidas llevadas a

cabo por la entidad y que someten a los bancos centrales del Eurosistema.

Para realizar un análisis de los boletines mensuales del BCE nos centramos en las

conclusiones mensuales referidas a la evolución monetaria y financiera.

BOLETIN ENERO 2013.

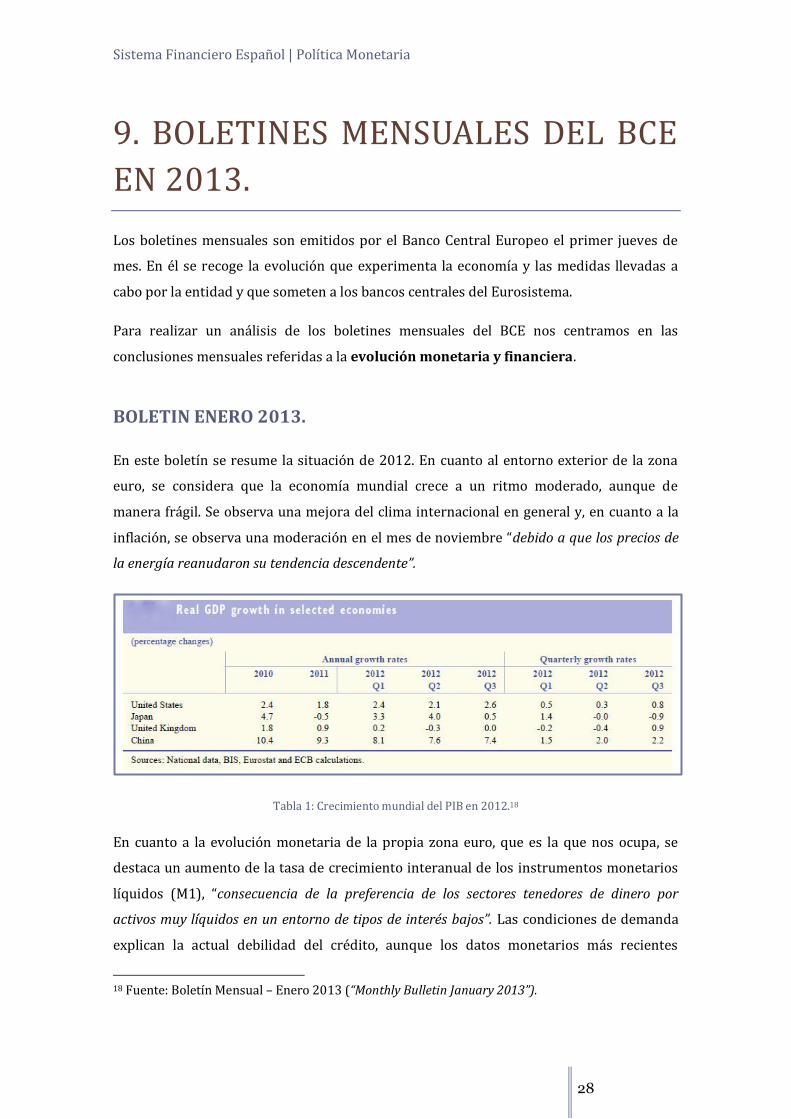

En este boletín se resume la situación de 2012. En cuanto al entorno exterior de la zona

euro, se considera que la economía mundial crece a un ritmo moderado, aunque de

manera frágil. Se observa una mejora del clima internacional en general y, en cuanto a la

inflación, se observa una moderación en el mes de noviembre “debido a que los precios de

la energía reanudaron su tendencia descendente”.

Tabla 1: Crecimiento mundial del PIB en 2012.18

En cuanto a la evolución monetaria de la propia zona euro, que es la que nos ocupa, se

destaca un aumento de la tasa de crecimiento interanual de los instrumentos monetarios

líquidos (M1), “consecuencia de la preferencia de los sectores tenedores de dinero por

activos muy líquidos en un entorno de tipos de interés bajos”. Las condiciones de demanda

explican la actual debilidad del crédito, aunque los datos monetarios más recientes

18 Fuente: Boletín Mensual – Enero 2013 (“Monthly Bulletin January 2013”).

Sistema Financiero Español | Política Monetaria

29

apuntan al aumento de la confianza del consumidor y a una menor segmentación de los

mercados financieros de la zona euro.

En cuanto a los tipos de interés del mercado monetario, se mantuvieron prácticamente

estables entre diciembre 2012 y comienzos de enero 2013. El EONIA19 permaneció en

niveles muy bajos, registrando un mínimo histórico (reflejando la persistencia de exceso

de liquidez en el período).

Los tipos de interés de los préstamos a largo plazo descendieron en noviembre de 2012,

mientras que los de préstamos a corto plazo apenas experimentaron cambios.

Por último, este boletín se refiere a la inflación interanual, que fue del 2,2%, sin variación

con respecto a noviembre e inferior a octubre y agosto (2,5% y 2,6% respectivamente). Se

espera para 2013 que las tasas de inflación caigan por debajo del 2%.

BOLETIN FEBRERO 2013.

Disminuye de nuevo la tasa de crecimiento interanual de M1, reflejo de la sustitución de

los depósitos a la vista por depósitos a plazo.

Los tipos de interés del mercado monetario a un día se mantuvieron estables entre

principios de enero y comienzos de febrero, aunque existen expectativas de futuras

subidas de estos tipos, junto a la evolución esperada de la situación de liquidez. El EONIA

permaneció en niveles muy bajos, reflejando la persistencia del exceso de liquidez del

período. Los tipos de interés implícitos en los futuros del EURIBOR se incrementaron

significativamente.

Los tipos a corto plazo de los préstamos a hogares no experimentan variación, mientras

que los aplicados a créditos de más de un millón de euros concedidos a sociedades no

financieras se incrementaron. Sin embargo, para plazos más largos, los tipos de interés

para préstamos a hogares aumentaron, mientras que los aplicados a créditos de más de un

millón de euros concedidos a sociedades no financieras se estrecharon ligeramente.

19 Euro OverNight Index Average. Índice medio del tipo del euro a un día, fruto de las operaciones de

crédito interbancarias. Es calculado por el BCE a partir de datos suministrados por 48 instituciones

de crédito.

Sistema Financiero Español | Política Monetaria

30

Por último, el PIB de la zona euro retrocedió un 0,1% y la inflación se redujo en un 0,2%

con respecto al pasado mes. Esta debilidad refleja el impacto negativo sobre la demanda

interna del bajo nivel de confianza de los consumidores e inversores.

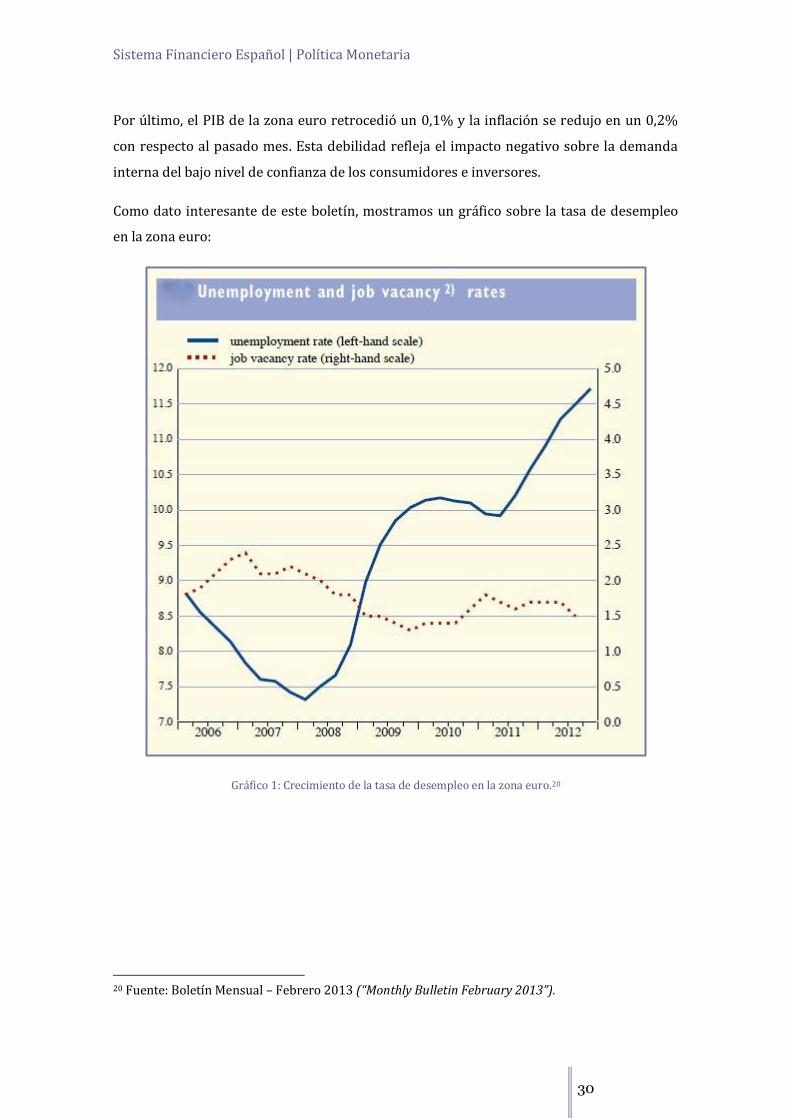

Como dato interesante de este boletín, mostramos un gráfico sobre la tasa de desempleo

en la zona euro:

Gráfico 1: Crecimiento de la tasa de desempleo en la zona euro.20

20 Fuente: Boletín Mensual – Febrero 2013 (“Monthly Bulletin February 2013”).

Sistema Financiero Español | Política Monetaria

31

BOLETIN MARZO 2013.

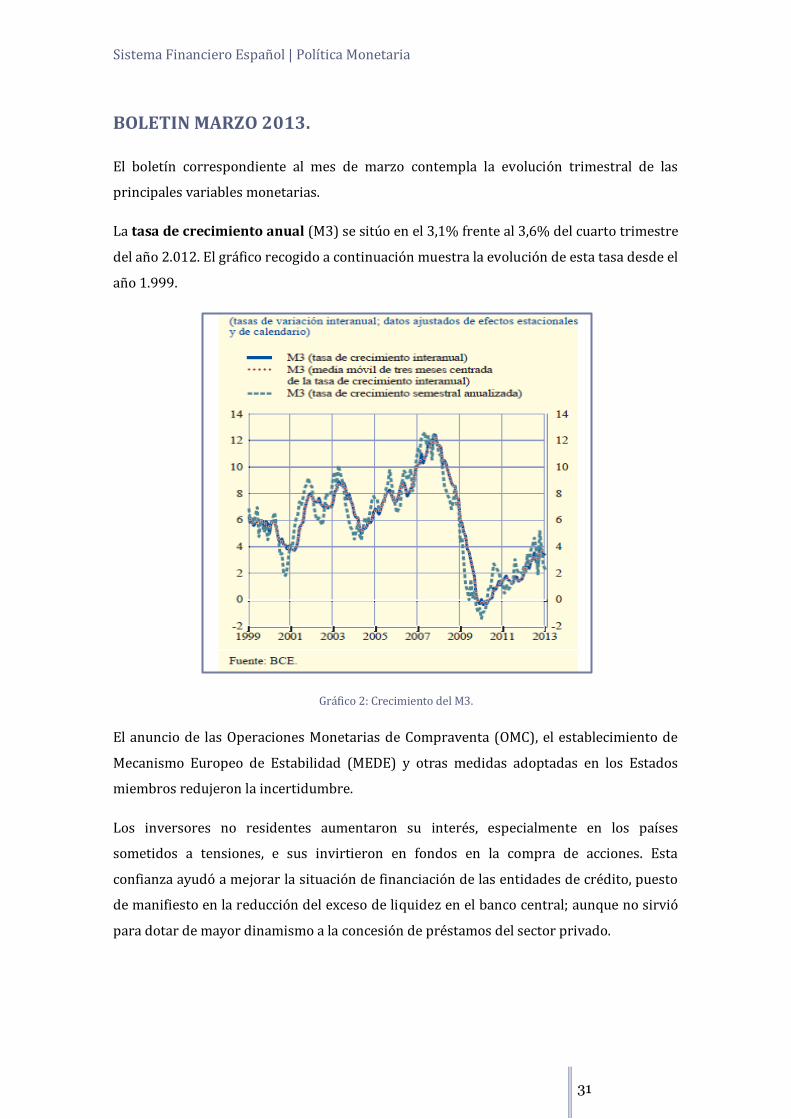

El boletín correspondiente al mes de marzo contempla la evolución trimestral de las

principales variables monetarias.

La tasa de crecimiento anual (M3) se sitúo en el 3,1% frente al 3,6% del cuarto trimestre

del año 2.012. El gráfico recogido a continuación muestra la evolución de esta tasa desde el

año 1.999.

Gráfico 2: Crecimiento del M3.

El anuncio de las Operaciones Monetarias de Compraventa (OMC), el establecimiento de

Mecanismo Europeo de Estabilidad (MEDE) y otras medidas adoptadas en los Estados

miembros redujeron la incertidumbre.

Los inversores no residentes aumentaron su interés, especialmente en los países

sometidos a tensiones, e sus invirtieron en fondos en la compra de acciones. Esta

confianza ayudó a mejorar la situación de financiación de las entidades de crédito, puesto

de manifiesto en la reducción del exceso de liquidez en el banco central; aunque no sirvió

para dotar de mayor dinamismo a la concesión de préstamos del sector privado.

Sistema Financiero Español | Política Monetaria

32

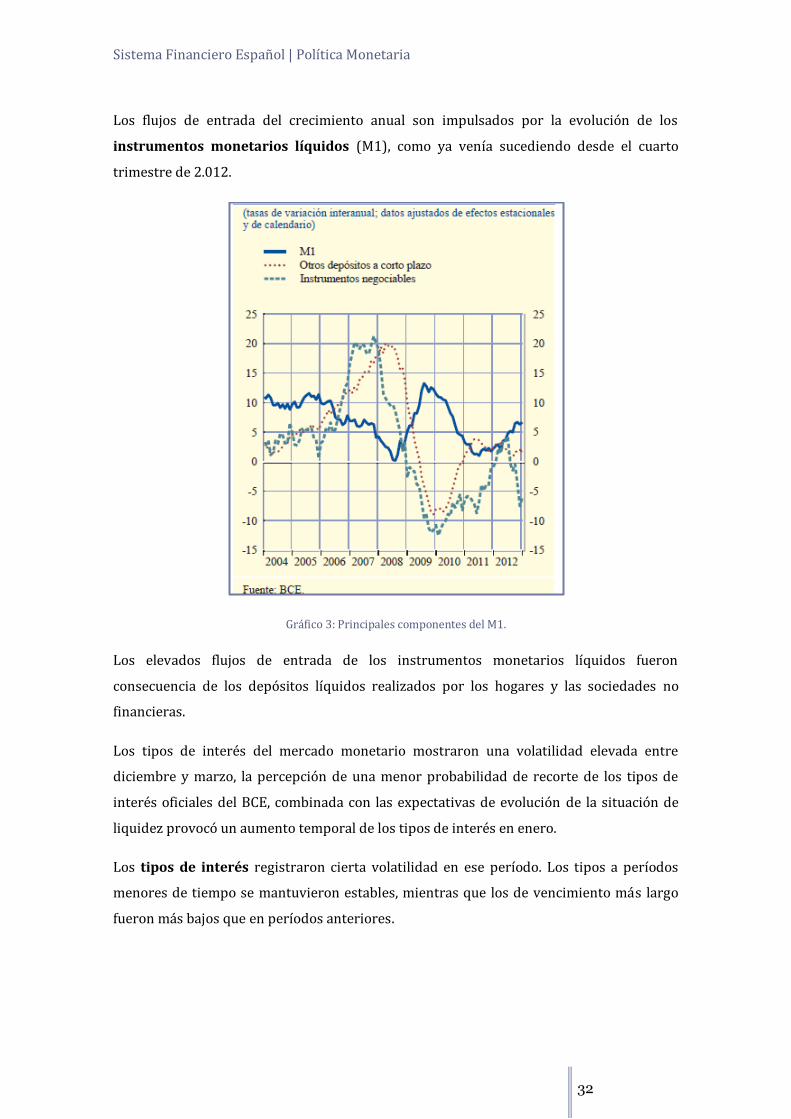

Los flujos de entrada del crecimiento anual son impulsados por la evolución de los

instrumentos monetarios líquidos (M1), como ya venía sucediendo desde el cuarto

trimestre de 2.012.

Gráfico 3: Principales componentes del M1.

Los elevados flujos de entrada de los instrumentos monetarios líquidos fueron

consecuencia de los depósitos líquidos realizados por los hogares y las sociedades no

financieras.

Los tipos de interés del mercado monetario mostraron una volatilidad elevada entre

diciembre y marzo, la percepción de una menor probabilidad de recorte de los tipos de

interés oficiales del BCE, combinada con las expectativas de evolución de la situación de

liquidez provocó un aumento temporal de los tipos de interés en enero.

Los tipos de interés registraron cierta volatilidad en ese período. Los tipos a períodos

menores de tiempo se mantuvieron estables, mientras que los de vencimiento más largo

fueron más bajos que en períodos anteriores.

Sistema Financiero Español | Política Monetaria

33

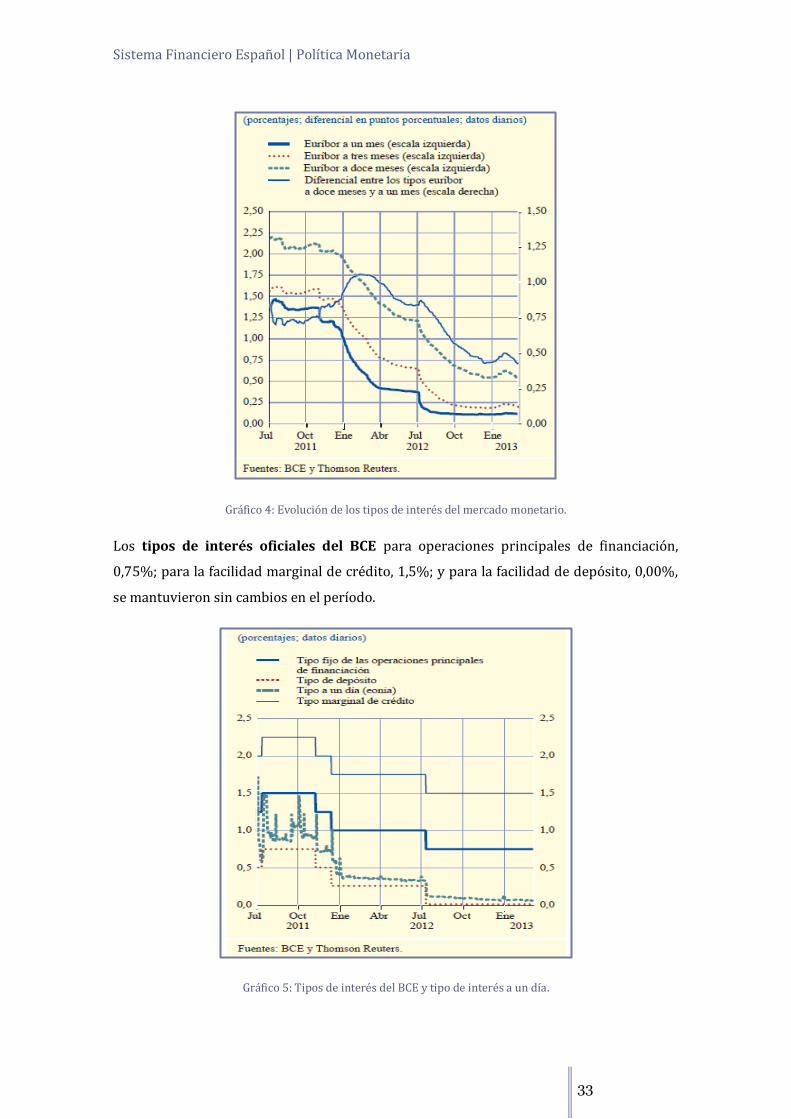

Gráfico 4: Evolución de los tipos de interés del mercado monetario.

Los tipos de interés oficiales del BCE para operaciones principales de financiación,

0,75%; para la facilidad marginal de crédito, 1,5%; y para la facilidad de depósito, 0,00%,

se mantuvieron sin cambios en el período.

Gráfico 5: Tipos de interés del BCE y tipo de interés a un día.

Sistema Financiero Español | Política Monetaria

34

BOLETIN ABRIL 2013.

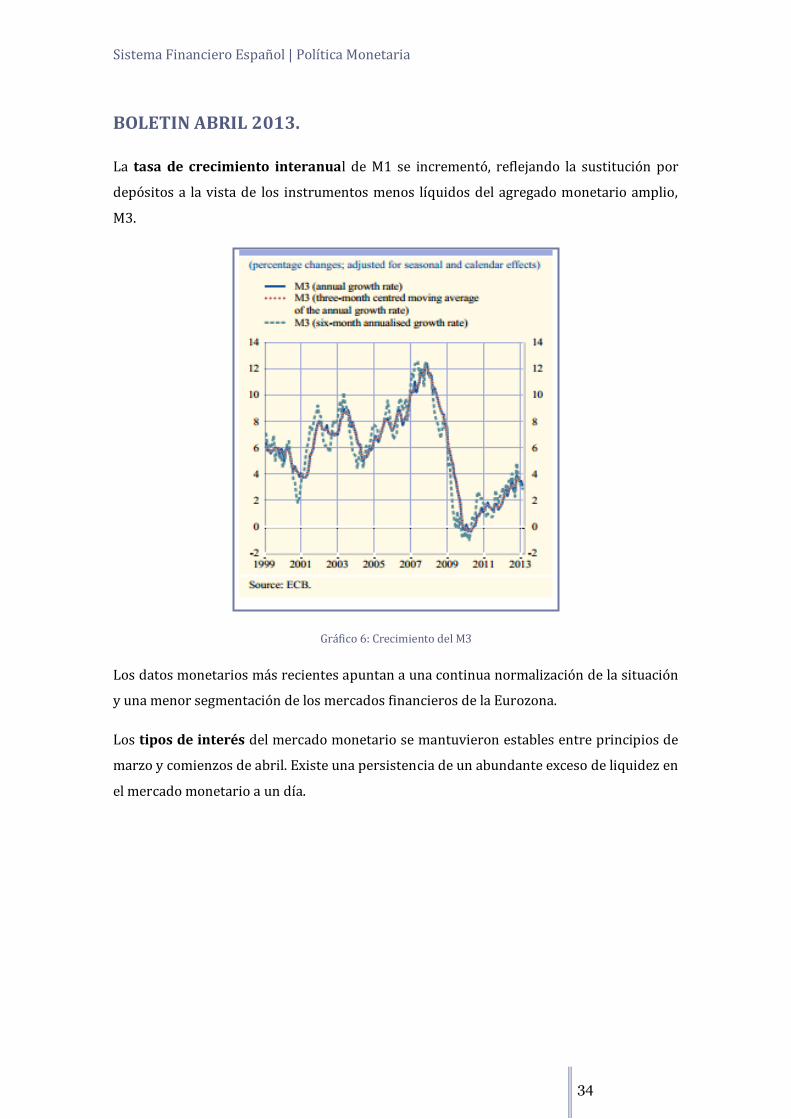

La tasa de crecimiento interanual de M1 se incrementó, reflejando la sustitución por

depósitos a la vista de los instrumentos menos líquidos del agregado monetario amplio,

M3.

Gráfico 6: Crecimiento del M3

Los datos monetarios más recientes apuntan a una continua normalización de la situación

y una menor segmentación de los mercados financieros de la Eurozona.

Los tipos de interés del mercado monetario se mantuvieron estables entre principios de

marzo y comienzos de abril. Existe una persistencia de un abundante exceso de liquidez en

el mercado monetario a un día.

Sistema Financiero Español | Política Monetaria

35

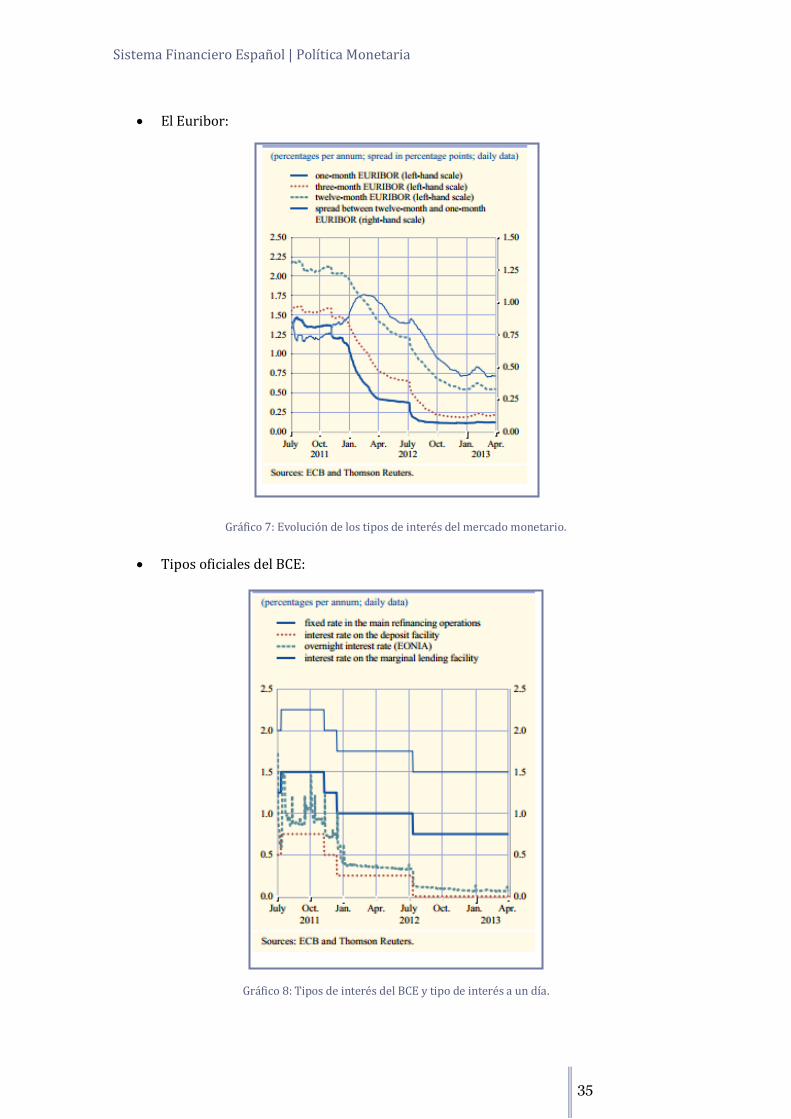

El Euribor:

Gráfico 7: Evolución de los tipos de interés del mercado monetario.

Tipos oficiales del BCE:

Gráfico 8: Tipos de interés del BCE y tipo de interés a un día.

Sistema Financiero Español | Política Monetaria

36

10. NOTICIAS DE INTERÉS

RELACIONADAS CON EL BCE.

“La hora del BCE”21

Fuente:

(http://cincodias.com/cincodias/2013/04/16/economia/1366132232_405987.html)

“En los últimos días se ha reavivado un viejo debate sobre el papel que deben de cumplir los

bancos centrales. En unos casos, como es el del Banco Central Europeo (BCE), su objetivo es

situar la inflación por debajo y cerca del 2%, sin que tenga un mandato en términos de

crecimiento económico. En otros, como la Reserva Federal americana (Fed), su objetivo es

mixto, ya que se preocupa tanto por la inflación como por el crecimiento económico.

Cuando las políticas fiscales nacionales están constreñidas por el clima de austeridad a

ultranza que recorre la Unión Europea, la política monetaria adquiere gran protagonismo,

ya que las necesarias reformas estructurales que se han puesto en marcha en muchos países

(como en España) no dan sus frutos a corto plazo, sino más bien a medio y largo plazo. Por

tanto, la imperiosa necesidad de crecer a corto plazo hace que el banco central sea muy

importante para impulsar las economías. En el caso de EE UU esto es más que evidente: las

limitaciones que impone el llamado precipicio fiscal (techos a la deuda y al déficit) han

obligado a la Fed americana a llevar a cabo una política monetaria fuertemente expansiva,

como demuestra el hecho de que su balance se haya multiplicado por 3,2 desde el inicio de la

crisis a medios de 2007. Esa enorme expansión monetaria ha combinado tanto medidas

convencionales como no convencionales en forma de tres programas de compra de deuda en

los mercados conocidos como QE (quantitative easing), así como el mantenimiento de

reducidos tipos de interés durante mucho tiempo.

En cambio, al otro lado del Atlántico, el BCE ha multiplicado su balance en menor medida

(por 2,5) en el mismo periodo de tiempo, lo que demuestra el carácter menos expansivo de su

política monetaria. La intensidad de su actuación cambió a finales de 2011 con las famosas

barras libres, con dos subastas extraordinarias a tipo fijo y a 36 meses de vencimiento a

21 Noticia con fecha 17/04/2.013

Sistema Financiero Español | Política Monetaria

37

través de las cuales inyectó algo más de un billón de euros. En cambio, su programa de

compra de deuda en los mercados secundarios fue de escasa cuantía.

Lo que es evidente es que el tono más agresivo de la política monetaria de la Fed ha dado sus

frutos en términos de mayor crecimiento económico. Y quizás por esta experiencia, el Banco

Central de Japón ha decidido imitar a la Fed anunciando que va a duplicar su base monetaria

hasta finales 2014 con objeto de salir de la deflación en la que está instaurada su economía

desde hace muchos años. Para ello, comprará deuda pública y otros instrumentos financieros

para situar la inflación en el 2% en un plazo de dos años.

Si bien se desconocen cuáles pueden ser los efectos a largo plazo de las medidas no

convencionales llevada a cabo (sobre todo sobre la inflación, pero también sobre aspectos

como las pérdidas en la renta fija de los balances bancarios cuando los bancos centrales se

desprendan de los activos acumulados, o aumentos en el riesgo de crédito cuando suban los

tipos de interés), la duración de la crisis y las pobres perspectivas de crecimiento de la

eurozona en los próximos años hacen que sea conveniente redefinir los objetivos del BCE,

haciendo que el crecimiento pase a formar parte de sus objetivos. Así lo han planteado voces

autorizadas en los últimos días, de las que se ha hecho eco el presidente del Gobierno español,

el señor Rajoy, solicitando mayores competencias para el BCE, poniendo como ejemplos a la

Fed, el Banco de Japón y el Banco de Inglaterra.

El reciente informe del FMI sobre el papel de los bancos centrales en la actual crisis muestra

claramente la importancia que la política monetaria ha tenido para contribuir a la

estabilidad financiera y fortalecer la salud de los sectores bancarios. No obstante, el FMI

advierte que existen signos de que el saneamiento de los balances bancarios y la

reestructuración llevada a cabo sean insuficientes, lo que podría aumentar el riesgo de

crédito a largo plazo. En otras palabras, por muy expansiva que sea la política monetaria,

sus efectos sobre la economía real pueden ser limitados si los bancos no desempeñan su

función de proporcionar crédito en condiciones de cantidad y precio razonables. Y en el caso

de la Unión Europea, la desintegración financiera que ha tenido lugar durante la crisis ha

fragmentado los mercados de financiación, lo que ha afectado negativamente al carácter

único de la política monetaria. La evidencia muestra que los tipos de interés de los préstamos

bancarios responden mucho más al tipo de interés de la deuda pública de cada país y no al

tipo de intervención del BCE. No hay más que ver las enormes diferencias actualmente

existentes entre el tipo de interés al que se financian las empresas europeas, pagando las de

Sistema Financiero Español | Política Monetaria

38

los países periféricos 250 puntos básicos más que el resto de países por un préstamo de

menos de un millón de euros.

¿Cambiará el BCE el tono de la política monetaria? El señor Draghi anunció la semana

pasada medidas no convencionales, si bien es todo una incógnita su concreción. Lo que está

claro es que la eurozona sigue siendo el farolillo rojo del crecimiento mundial, con una

contracción prevista por el FMI para este año del 0,3%, frente a crecimientos del 3,3% de la

economía mundial y del 1,9% en EE UU. Por tanto, a pesar de los riesgos que señala el FMI de

mantener una política monetaria muy expansiva durante mucho tiempo (aunque en EE UU

hasta ahora no ha pasado factura en términos de inflación), Europa no tiene alternativa si

quiere salir de la crisis.

La política fiscal ni está ni se la espera en el entorno de austeridad y elevado nivel de

endeudamiento de muchas economías, por lo que la política monetaria debe de adquirir

mayor protagonismo. Y si ello obliga a redefinir las funciones del BCE y reformar sus

estatutos, esta es la ocasión. La inflación no es ahora un problema, por lo que el crecimiento

debe ser el protagonista. El BCE ha hecho mucho para paliar los efectos de la gran recesión,

pero podría hacer mucho más si tuviera un doble objetivo de inflación y crecimiento.

En cualquier caso, mientras no se recupere el terreno perdido en materia de integración

financiera para que los tipos de interés respondan más a los tipos de intervención del BCE y

menos a la prima de riesgo de la deuda soberana, la política monetaria no podrá hacer más

de lo que ha hecho hasta ahora para salir de la crisis. Por tanto, también es la hora de la

unión bancaria.”

Joaquín Maudo, catedrático de Análisis Económico de la Universidad de Valencia.

En el artículo expuesto anteriormente reflexiona sobra la política monetaria llevada a cabo

por el BCE en comparativa con otros bancos centrales como la FED o el Banco Central de

Japón.

La gran diferencia entre la política de la Eurozona y de las demás entidades radica en las

medidas conservadores llevadas a cabo por la primera entidad, mientras las otras

apuestan por medidas mixtas que proporcionan un mayor crecimiento económico y que

son necesarias para salir de la crisis financiera.

Sistema Financiero Español | Política Monetaria

39

Sin embargo, para poder realizar estas medidas es necesaria la unión bancaria, los tipos de

interés deben responder más a los tipos de intervención del BCE y menos a la prima de

riesgo.

“El BCE se guarda recursos con los que puede aliviar el ahogo de

España.22”

Fuente:

(http://www.eleconomista.es/interstitial/volver/novoee/economia/noticias/4745244/0

4/13/El-BCE-se-guarda-recursos-con-los-que-puede-aliviar-el-ahogo-de-Espana.html)

“De Guindos insta a la institución a que trabaje por el tipo de interés único para las

empresas. Draghi23 se muestra receptivo a abrir vías directas de liquidez para las pymes

europeas.

Algo falla en la política monetaria del Banco Central Europeo (BCE). "Se ha roto el

mecanismo de transmisión" a la economía de las decisiones de esa institución, tal y como

afirmó el ministro Luis de Guindos, el representante, en el encuentro del Eurogrupo que

comenzó ayer, de un país en el que poco se han notado las rebajas del tipo de interés oficial o

las inyecciones de liquidez al sistema bancario. El crédito sigue ahogado en España (y en

toda la periferia de la zona del euro) y sólo al BCE le corresponde tomar "acciones", subrayó

De Guindos, como días antes lo hizo el presidente Mariano Rajoy, para que su propia política

sirva para algo.

[…]

Apoyar la renta fija empresarial

Ahora bien, el BCE tiene también recursos para, respetando sus mandatos, tener una acción

más directa sobre la financiación de las empresas. Una vía todavía no explorada en Europa

sería la adquisición de renta fija directamente emitida por las empresas, al estilo de lo que ya

ha hecho la Fed. Incluso hay expertos que abogan por un canal todavía más apropiado para

22 Noticia con fecha 13/04/2013.

23 Presidente del Banco Central Europeo desde el 1 de noviembre de 2011.

Sistema Financiero Español | Política Monetaria

40

una economía, como la europea, en la que las pymes tienen mucho mayor peso que en la

estadounidense.

Comprar créditos de pymes

Se trata de crear un mercado de bonos y pagarés de pequeñas y medianas empresas, en el

que el banco central podría adquirir, sin intermediarios, créditos destinados a estos actores

económicos.

De hecho, el actual presidente del BCE, Mario Draghi, volvió ayer a dejar traslucir en Dublín

(ciudad que acoge la reunión del Eurogrupo) su preferencia para tomar caminos para

inyectar liquidez a las pymes que vayan más allá del sistema bancario tradicional.

En consecuencia, Draghi aseguró que se encuentra "reflexionando" sobre la posibilidad de

abrir programas de colaboración con el Banco Europeo de Inversiones, con los diferentes

Gobierno nacionales y también con cada uno de los bancos centrales de los países de la Unión

Monetaria.

Si tras el recurso a alguna de estas medidas, o a la suma de todas ellas, se venciera la

obturación del crédito, el BCE tendría margen para volver a echar mano a la más ortodoxa

de las herramientas que están a su alcance.

[…]”

Víctor Alvargonzález (Director de inversiones de Tressis).

Las medidas descritas en este artículo podrían ser una iniciativa a estudiar por el BCE,

puesto que las operaciones de inyección de liquidez que lleva a cabo no suelen ir más allá

de los bancos, ya que en estos tiempos no hay mucha facilidad de crédito.

En resumen, ayudaría a las empresas que el BCE estudiara esta situación para poder

llevarla a cabo.

Sistema Financiero Español | Política Monetaria

41

11. BIBLIOGRAFÍA.

http://www.cnnexpansion.com/economia/2013/04/16/la-ue-pide-al-bce-reactivar-

creditos

http://www.expansion.com/2013/04/18/economia/1366306805.html

http://www.ecb.int/ecb/html/index.es.html

http://www.bde.es/bde/es/secciones/informes/Publicaciones_de/Boletin_Mensual_/

anoactual/

http://www.eleconomista.es

http://www.cincodias.com

http://es.euribor-rates.eu/tipo-de-interes-del-BCE.asp