Embed Size (px)

Citation preview

Facolta di Ingegneria dell’Informazione,

Informatica e Statistica

Corso di Laurea Magistrale in

Ingegneria Gestionale

Sistemi di Servizio e Simulazione

Massimo Roma

Dipartimento di Ingegneria Informatica, Automatica e Gestionale“A. Ruberti”

[email protected]://www.dis.uniroma1.it/∼roma

anno accademico 2018-19

Prefazione

Queste note sono redatte in forma di appunti delle lezioni, ad uso degli studenti

del corso di “Sistemi di Servizio e Simulazione” del Corso di Laurea Magistrale in

Ingegneria Gestionale della Facolta di Ingegneria dell’Informazione, Informatica

e Statistica della SAPIENZA – Universita di Roma.

La trattazione e divisa in due parti: nella prima parte viene affrontato lo studio

analitico della Teoria delle code con particolare attenzione ai modelli basati su

processi di nascita e morte; la seconda parte fornisce le basi della Simulazione ad

eventi discreti. Le metodologie della simulazione sono studiate in termini generali

e con riferimenti specifici ai sistemi di servizio. Al termine e introdotto l’utilizzo

di ambienti software specializzati per la simulazione.

Poiche il corso e destinato a studenti che per la prima volta nel loro curriculum di

studi affrontano queste tematiche, la trattazione, pur mantenendo un adeguato

rigore formale, e (per quanto possibile) semplificata nell’esposizione degli argo-

menti e nella formulazione degli esempi. Un’integrazione con gli ulteriori esempi

ed esercizi svolti durante le lezioni e indispensabile, cosı come e auspicabile un

approfondimento con “casi di studio” reali.

Prerequisiti essenziali per una buona comprensione di queste note sono una co-

noscenza di base del calcolo differenziale e degli aspetti modellistici di base della

Ricerca Operativa. Si assumeranno inoltre come noti i concetti base del Calcolo

delle Probabilita e della Statistica, con particolare riferimento alla teoria generale

della probabilita, alle variabili aleatorie, alle distribuzioni di probabilita di uso

frequente, alle leggi di convergenza e alle basi dell’inferenza statistica.

Al termine di ciascuna delle due parti e riportata una bibliografia essenziale.

Molte utili informazioni sulla Teoria delle code sono disponibili sul sito

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

iv PREFAZIONE

http://web2.uwindsor.ca/math/hlynka/queue.html,

mentre il sito

http://www.informs-sim.org/

raccoglie l’archivio della maggiore conferenza internazionale sulla simulazione,

la Winter Simulation Conference, che si tiene annualmente dal 1968. Lo stu-

dente puo trovarvi informazioni complete ed aggiornate su molti aspetti della

simulazione.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

Introduzione

Un sistema puo essere definito come una collezione di entita (macchine, perso-

ne, etc.) che agiscono e interagiscono per il raggiungimento di uno scopo. Per

studiare “scientificamente” un sistema, viene di solito costruito un modello che e

utilizzato per tentare di comprendere il comportamento del sistema stesso. L’uso

di modelli come strumento efficace per la soluzione di problemi di decisione e og-

gi ampiamente diffuso. Un modello puo rappresentare situazioni provenienti dal

mondo reale, anche molto complesse e anche influenzate da fenomeni di natura

aleatoria. Di fondamentale importanza e di uso ormai consolidato sono i modelli

matematici (analitici) che rappresentano la realta attraverso variabili e relazioni

logico–matematiche e che descrivono in modo semplificato, ma sempre rigoroso, i

fenomeni del mondo reale che si vogliono considerare. E questo il caso dei modelli

di Programmazione Matematica caratterizzati dalla definizione esplicita di una

funzione obiettivo da massimizzare o minimizzare e da un insieme prefissato al

quale devono appartenere le variabili. I modelli matematici sono in grado di rap-

presentare moltissime e diverse realta del mondo reale, e permettono di ottenere

efficientemente una soluzione ottima del problema considerato, o comunque so-

luzioni molto buone. Tuttavia in alcuni casi le situazioni in esame sono talmente

complesse e le dimensioni talmente elevate da rendere difficile o troppo costoso

l’uso di modelli analitici. In questo caso, uno strumento valido ed efficace per

l’analisi dei problemi e rappresentato dalla simulazione, ovvero dall’utilizzo di un

calcolatore per costruire un modello (modello di simulazione) che permetta di

“replicare” il funzionamento del sistema reale in esame. Questi modelli hanno

la differenza fondamentale rispetto ai modelli analitici di utilizzare il calcolatore

non solo come strumento di calcolo, ma anche come strumento per rappresentare

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

vi INTRODUZIONE

le realta in esame. Questo significa che se, ad esempio, in un modello di pro-

grammazione matematica c’e una corrispondenza tra relazioni del modo reale e

relazioni matematiche, in un modello di simulazione c’e corrispondenza funziona-

le tra elementi della realta e l’“oggetto” (struttura dati, sottoprogramma, etc.)

che ne svolte le funzioni.

La simulazione, oltre ad essere alternativa all’uso di modelli analitici, gioca un

ruolo di fondamentale importanza all’interno dell’approccio modellistico per la

soluzione di un problema di decisione, per i seguenti due importanti aspetti:

• permette di analizzare e studiare modelli stocastici, ovvero modelli in cui

alcune grandezze sono influenzate da fenomeni di natura aleatoria;

• permette di effettuare la validazione di un modello matematico in alterna-

tiva alla sperimentazione diretta che spesso risulta impraticabile o troppo

costosa.

In questo contesto, questo corso ha un duplice scopo: da un lato vuole ampliare la

conoscenza dei modelli analitici introducendo i cosiddetti modelli di file d’attesa

(anche detti sistemi a coda), che sono uno strumento essenziale per analizzare

un’importante classe di sistemi stocastici, i sistemi di servizio, che sono strutture

molto diffuse nella vita reale caratterizzate dall’arrivo casuale di utenti ciascuno

dei quali richiede un servizio, con la possibilita di formazioni di una coda (o fila)

di utenti in attesa. Dall’altro, il corso vuole fornire le basi della simulazione come

tecnica che permette di studiare gli effetti di eventuali interventi su una realta

gia esistente, oppure di valutare diverse scelte progettuali di una realta ancora

da costruire. Le tecniche di simulazione saranno studiate in termini generali e al

termine della parte metodologica verra introdotto l’uso di ambienti software spe-

cializzati (comunemente chiamati “simulatori”) che permettono di realizzare mo-

delli di simulazione. Si tratta di ARENAr http://www.arenasimulation.com

prodotto dalla Rockwell Automation, un simulatore oggi largamente utilizzato,

che attraverso un’interfaccia grafica consente sia di implementare un modello di

simulazione, sia di effettuare i diversi run di una simulazione e di analizzare i

risultati ottenuti. Verra inoltre introdotto l’uso di un simulatore di piu recen-

te generazione SIMIOTM

http://www.simio.com prodotto dalla SIMIO LCC. Si

tratta di un simulatore basato su “oggetti intelligenti” che una volta costrui-

ti, possono essere riutilizzati in progetti diversi. Esso rappresenta un passaggio

dal paradigma della simulazione “process oriented” a quello della simulazione

“objects oriented”. Questi simulatori sono dotati di strumenti di animazione e

visualizzazione 3D che permettono di osservare bene il funzionamento del sistema

reale.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

1Teoria delle code

L’esperienza quotidiana ci mette in continuo rapporto con la necessita di richie-

dere l’erogazione di un servizio a soggetti o entita con la possibilita che si crei una

fila (o coda) in attesa di essere serviti. Questo accade perche il servizio richiede

un certo tempo per essere espletato e perche l’arrivo di coloro che richiedono il

servizio e casuale. Una struttura di questo tipo, ovvero con arrivo casuale di

clienti che richiedono lo svolgimento di un servizio viene chiamato Sistema di

Servizio. Esempi di sistemi di servizio sono molto numerosi anche nella realta

quotidiana come i distributori di benzina, gli sportelli degli uffici postali o delle

banche, le casse di un supermercato; esempi di situazioni di code per ottenere

un servizio sono anche gli aerei in attesa del decollo o dell’atterraggio, le parti

in attesa di essere lavorate all’interno di un impianto di produzione, i computer

in un sistema di comunicazione in attesa di ricevere o trasmettere dati e molte

altre. Tuttavia, dover aspettare non e solo fonte di disagio personale, ma se si

considera l’ammontare totale delle ore che un popolo di una nazione spreca in

attesa in code esso e un importante fattore della qualita della vita e dell’economia

della nazione. L’impatto degli eccessivi tempi di attesa va anche oltre la semplice

attesa di persone che sono in fila: in un impianto di produzione una macchina

in avaria che e in attesa di essere riparata causa una perdita nella produzione;

ritardi in una rete di telecomunicazioni dovute a linee sature puo causare mal

funzionamenti; aerei in attesa del decollo possono seriamente alterare gli orari

dei voli con conseguenti disguidi per le compagnie aeree e per i passeggeri.

La teoria delle code (o file d’attesa) studia i fenomeni di attesa che si possono

verificare quando si richiede un servizio. Come si e visto negli esempi precedenti,

i suoi i campi di applicazione oltre ad essere quelli legati alla vita quotidiana,

riguardano anche i sistemi di elaborazione, i sistemi di trasmissione dati, i sistemi

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

2 TEORIA DELLE CODE

flessibili di lavorazione, i sistemi di trasporto e molti altri. Quindi oltre che

migliorare la qualita della vita delle persone, la teoria delle code trova applicazione

nel settore industriale, dei servizi e moltissimi altri.

Dal punto di vista storico, la formulazione del primo problema di teoria delle

code risale al 1908, quando A.K. Erlang, un ingegnere impiegato presso la Danish

Telephone Company di Copenaghen, ritenuto il fondatore della teoria delle code,

voleva studiare come dimensionare centrali telefoniche allo scopo di mantenere

ad un valore ragionevolmente basso il numero delle chiamate che non potevano

essere connesse (chiamate perse) perche il centralino era occupato.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

GENERALITA 3

1.1 GENERALITA

Un Sistema di Servizio (o sistema a coda) e una struttura caratterizzata dal-

l’arrivo casuale di utenti detti clienti ciascuno dei quali richiede lo svolgimento Sistema di

Serviziodi un’operazione che viene detta servizio. L’operazione e svolta da un’unita che

viene detta servente (server) (o stazione di servizio) che puo servire un utente alla

volta. Poiche gli arrivi degli utenti che richiedono il servizio e casuale e poiche

il tempo necessario per espletare il servizio dal parte del servente e non nullo, si

possono verificare situazioni temporanee in cui il servente non ha la possibilita di

soddisfare immediatamente le richieste con conseguente generazione di una fila o

coda di clienti in attesa di essere serviti.

Il servente puo essere uno solo (singolo canale) oppure ci puo essere piu di un

servente. Gli utenti che arrivano al sistema attendono in fila se tutti i serventi

sono impegnati, poi vengono serviti ed infine lasciano il sistema. Si tenga conto

del fatto che, di solito, chi gestisce il servizio ricava un utile dall’effettuazione del

servizio stesso, e quindi si adoperera affinche i clienti non vengano scoraggiati da

attese eccessive rinunciando al servizio o rivolgendosi altrove, overo non fornendo

alcun utile al gestore; d’altra parte, il gestore per ovviare a questo inconveniente

potrebbe aumentare il numero dei serventi, ma questo implica un aumento dei

costi ed inoltre l’aumento degli operatori addetti al servizio potrebbe non essere

assolutamente conveniente se questi, tranne nei momenti di maggiore richiesta,

rimangono inattivi per lunghi periodi.

Lo scopo della teoria della code e quello di valutare alcune grandezze (misure

di prestazione) sulle quali basarsi per dimensionare il sistema di servizio. Esse

possono essere la lunghezza media della coda, il numero medio di utenti presenti

nel sistema, la durata media del tempo passato nella coda. Ovvero, deve poter

fornire una risposta a domande tipiche riguardanti misure di prestazione del si-

stema, fra le quali: quanto tempo un cliente si prevede che aspetti in fila prima

di essere servito ? Qual e la probabilita che un cliente aspetti piu di un tempo

prefissato prima di essere servito ? Qual e l’utilizzazione che ci si aspetta dei

serventi e il tempo che essi sono occupati ? Qual e la probabilita che la coda

superi una certa lunghezza ?

Sistemi con tipologie abbastanza semplici possono essere analizzati analiticamen-

te, ma quando le tipologie sono piu complicate come, ad esempio, piu code pre-

senti nel sistema, relative ad operazioni diverse, effettuate da serventi diversi, e

tali che tutte le operazioni devono essere effettuate affinche il servizio richiesto sia

espletato, un’analisi analitica non e sempre possibile e l’utilizzo della simulazione

e in questo caso indispensabile per l’analisi delle prestazioni del sistema.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

4 TEORIA DELLE CODE

1.1.1 Esempi reali di sistemi a coda

La descrizione fino ad ora fornita di un sistema di servizio (sistema a coda) po-

trebbe sembrare abbastanza astratta e applicabile solamente ad alcuni casi par-

ticolari. Al contrario, i sistemi a coda presentano un vasto campo di applicazione

in differenti contesti. Riportiamo di seguito alcune situazioni in cui la teoria delle

code puo essere applicata con successo.

• Sistemi di servizi commerciali.

Nell’esperienza quotidiana ci sono molte situazioni in cui clienti ricevono un

servizio da una organizzazione commerciale con frequente formazione di fila

d’attesa; esempi sono le casse di un supermercato, gli uffici postali, l’ingresso

ad un museo, le biglietterie ferroviarie, l’anagrafe, gli uffici commerciali

pubblici aperti al pubblico e moltissimi altri.

• Sistemi di servizi sociali.

Anche nell’espletamento dei servizi sociali in molte situazioni la formazione

di file d’attesa e spesso inevitabile. Ad esempio, i servizi ospedalieri (servizio

radiografico, laboratorio di analisi cliniche, visite specialistiche), il servizio

ambulatoriale del medico di base, oppure, in generale, uffici pubblici che

forniscono un servizio sociale. Anche il sistema giudiziario puo essere visto

come un sistema a coda in cui le corti sono i serventi e gli utenti sono i

processi in attesa di essere celebrati. Il sistema legislativo e un sistema di

file d’attesa dove i progetti di legge in attesa di essere discussi rappresentano

gli utenti del sistema.

• Sistemi di trasporto.

I sistemi di trasporto rappresentano un’importante classe di sistemi rappre-

sentabili mediante sistemi a coda. Si pensi, ad esempio, agli autoveicoli in

attesa ai caselli autostradali o ai semafori, agli autocarri o alle navi in atte-

sa di essere caricati o scaricati, agli aerei in attesa di decollare o atterrare.

Un altro esempio puo essere rappresentato dai parcheggi per auto, dove i

serventi sono gli spazi per il parcheggio. Altri casi sono rappresentati dai

taxi, dagli ascensori, dalle autopompe dei vigili del fuoco.

• Sistemi di produzione.

Nei sistemi industriali molto spesso si creano situazioni di attesa da parte di

componenti che devono essere lavorati da linee di produzione. Altri esempi

sono rappresentati dai centri di assemblaggio o dai sistemi di manutenzione

in cui gli operai rappresentano i serventi e le macchine da sottoporre a

manutenzione i clienti.

• Sistemi di comunicazione.

Nelle reti di comunicazioni, ad esempio quelle di trasmissione dati, pacchet-

ti di dati vengono trasmessi lungo le connessioni da un nodo al successivo

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

GENERALITA 5

con possibilita di attesa (buffering) quando la domanda in ingresso ecce-

de la capacita. Situazioni di attesa possono anche verificarsi nel calcolo

parallelo in cui piu calcolatori connessi effettuano elaborazioni in parallelo

con necessita di scambiarsi dati. Altri esempi sono rappresentati dai call–

center, dove gli operatori rappresentano i serventi e gli utenti sono coloro

che chiamano e che possono essere messi in attesa fino al momento in cui

c’e un operatore disponibile.

Naturalmente ogni lista di casi reali non puo essere esaustiva, ma gli esempi

riportati rappresentano situazioni caratteristiche e dovrebbero suggerire il fatto

che i sistemi a coda pervadono la vita reale in molti e diversi settori della societa.

1.1.2 Componenti di un sistema di servizio

Da un punto di vista fisico, un sistema di servizio e composto da un insieme (non

vuoto) di serventi, da un insieme (non vuoto) di aree di attesa (chiamate anche

buffer) che accolgono i clienti in attesa di essere serviti.

Un sistema di servizio puo essere schematizzato nelle seguenti componenti carat-

teristiche:

• Popolazione

I potenziali clienti fanno parte della cosiddetta popolazione degli utenti (o

input source). I clienti di una popolazione sono indistinguibili e la carat- Popolazione

degli utentiteristica principale di una popolazione e la dimensione, che rappresenta il

numero totale dei distinti potenziali clienti che richiedono un servizio. Si

puo assumere che la dimensione sia finita o infinita. Per semplicita di ana-

lisi, spesso si assumera che la dimensione sia infinita anche quando essa e

finita purche sufficientemente grande. Il caso finito e piu difficile da trattare

perche il numero dei clienti nel sistema influenza il numero dei clienti che

sono al di fuori del sistema. Tuttavia l’assunzione di popolazione finita e

necessaria in alcuni casi.

• Numero dei serventi

In un sistema a coda deve essere noto il numero dei serventi che indichiamo Numero dei

serventi scon s. Infatti, in generale, vi possono essere uno o piu serventi e nel caso in

cui vi sono piu serventi e necessario distinguere se lavorano “in parallelo”

o “in serie”.

• Schema di arrivo

In un sistema a coda deve essere specificato lo schema di arrivo che descri-

ve il modo secondo il quale i clienti si presentano a richiedere il servizio.

Esso e definito in termini di intervalli di tempo tra due arrivi successivi di

clienti nel sistema (tempo di interarrivo). Questo schema puo essere deter-

ministico oppure puo essere rappresentato da una variabile aleatoria che,

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

6 TEORIA DELLE CODE

in riferimento all’i-esimo cliente che entra nel sistema, indichiamo con tai ,

ovvero tai rappresenta il tempo che intercorre tra l’arrivo del cliente (i− 1)-Tempo di

interarrivo tai esimo e il cliente i-esimo. Degli intertempi di arrivo si suppone nota la

distribuzione di probabilita.

Altri due aspetti meno comuni possono anche presentarsi: la rinuncia di

un utente in arrivo in conseguenza del fatto che la coda e troppo lunga

(balking); l’arrivo degli utenti in gruppo.

• Schema di servizio

Lo schema di servizio descrive il modo secondo il quale ciascun servente

eroga il servizio. Esso e specificato in termini del tempo di servizio, ovveroTempo di

servizio tsi del tempo necessario ad un servente per “servire” un utente. Il tempo di

servizio puo essere deterministico, ma piu spesso esso e una variabile alea-

toria che, in riferimento al cliente i-esimo indichiamo con tsi . Dei tempi di

servizio si suppone nota la distribuzione di probabilita.

Un’assunzione comune e che, nel caso di piu serventi, essi operano con il

medesimo schema di servizio, ovvero il tempo di servizio ha la stessa distri-

buzione di probabilita. Esiste anche la possibilita di avere i clienti serviti

da una sequenza di serventi, ovvero un cliente per essere completamento

servito richiede l’intervento di piu serventi in successione.

• Capacita del sistema

Il valore massimo che puo assumere la variabile associata al numero di

utenti presenti nel sistema si definisce capacita del sistema, e corrispondeCapacita

del sistema al numero massimo di utenti che possono essere contemporaneamente nel

sistema, comprendendo sia gli utenti in attesa in coda, sia quelli che stanno

fruendo del servizio.

• Disciplina della coda

La disciplina della coda specifica l’ordine rispetto al quale gli utenti vengono

serviti. Le piu comunemente usate sono basate sui seguenti criteri: FIFOCriteri FI-

FO, LIFO,

SIRO

(“first in first out”)1 che corrisponde al servizio degli utenti nell’ordine in

cui arrivano; LIFO (“last in first out”)2 che corrisponde a servire per primo

l’ultimo cliente arrivato; SIRO (“service in random order”) che consiste

nel servire gli utenti scegliendoli a caso; infine, possono esistere criteri di

priorita (PRI) che consistono nel classificare gli utenti in base a classi di

priorita, servendo per primi quelli della classe di priorita piu alta.

Indichiamo con tqi la variabile aleatoria rappresentante il tempo passatoTempo in

coda tqi dall’i-esimo utente nella coda prima di iniziare ad usufruire del servizio.

1Anche indicato con FCFS (“first came first served”)2Anche indicato con LCLS (“last came last served”)

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

GENERALITA 7

Il processo base che avviene in un sistema a coda e il seguente: clienti che richie-

dono un servizio sono generati nel tempo dalla popolazione, entrano nel sistema

e raggiungono la coda. Ad un certo momento, un cliente viene selezionato dal-

la coda secondo la disciplina della coda. Il servizio richiesto e effettuato da un Tempo di

permanenza

nel sistema

servente e successivamente a cio il cliente lascia il sistema. Quindi se indichiamo

con twi il tempo passato complessivamente dall’i-esimo utente nel sistema si ha

twi = tqi + tsi . (1.1.1)

Rappresentazioni schematiche di sistemi a coda sono riportati nella Figura 1.1.1

e nella Figura 1.1.2.

Coda

Serventi

Popolazione

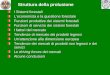

Figura 1.1.1 Schema di un sistema a coda con una sola coda e tre serventi in parallelo

Coda

Serventi

Popolazione

Coda

Figura 1.1.2 Schema di un sistema a coda con due code e quattro serventi in parallelo

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

8 TEORIA DELLE CODE

Naturalmente un servente non deve essere necessariamente un singolo individuo,

ma puo essere costituito da un gruppo di persone che lavorano simultaneamente

per il cliente (si pensi, ad esempio, agli operai di un officina di riparazione che

lavorano contemporaneamente per effettuare riparazioni ad apparati in avaria).

Inoltre, i serventi non devono essere necessariamente delle persone: infatti, in

molti casi sono macchine, dispositivi elettronici, etc. Analogamente, un cliente

non deve essere necessariamente un individuo, ma puo essere un articolo in attesa

di essere lavorato da una macchina oppure un automobile in attesa di essere

revisionata, etc.

Nel trattare la teoria delle code, un’assunzione che di solito viene fatta e che noi

assumeremo sempre soddisfatta riguarda il fatto che gli intertempi di arrivo taisono indipendenti e identicamente distribuiti e che anche i tempi di servizio tsisono indipendenti e identicamente distribuiti.

1.1.3 Notazione di Kendall

E stata definita una notazione per indicare sinteticamente le caratteristiche prin-

cipali di un sistema di servizio (o a coda); la notazione, chiamata notazione di

Kendall, consiste in sigle separate dal simbolo /, del tipo

A/B/s/c/p/Z

dove

A rappresenta lo schema di arrivo, ovvero la distribuzione di probabilita degli

intertempi di arrivo;

B rappresenta lo schema di servizio, ovvero la distribuzione di probabilita dei

tempi di servizio;

s rappresenta il numero di serventi ;

c rappresenta la capacita del sistema;

p rappresenta la dimensione della popolazione;

Z rappresenta la disciplina della coda.

Le ultime tre componenti possono non essere specificate, assumendo, i seguenti

valori di default: in mancanza della componente c si assume che la capacita

del sistema sia infinita; se non e specificata la componente p si assume che la

popolazione sia infinita; se non e presente la componente Z si assume che la

disciplina della coda sia FIFO.

Le componenti s, c e p sono numeri interi non negativi. Per quanto riguarda le

distribuzioni di probabilita dello schema di arrivo e di servizio, quelle che vengono

piu frequentemente assunte sono la distribuzione esponenziale, la distribuzione

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

GENERALITA 9

costante (degenere) o tempi deterministici, la distribuzione di Erlang di ordine k.

Queste vengono indicate in termini delle componenti A e B, nel seguente modo:

M indica la distribuzione esponenziale;

D indica la distribuzione costante (degenere) o tempi deterministici;

Ek indica la distribuzione di Erlang di ordine k;

G indica una distribuzione generica che, per quanto riguarda gli intertempi

di arrivo, puo essere sostituita dalla sigla GI ad indicare un distribuzione

generica di eventi indipendenti.

Molto frequente e l’uso di notazioni del tipo M/M/1 (ovvero con solamente tre

caratteri) che, come abbiamo gia detto, corrisponde ad avere la capacita del

sistema infinita, la popolazione infinita e la disciplina della coda basata sul cri-

terio FIFO (ovvero corrisponderebbe a scrivere M/M/1/∞/∞/FIFO o anche

M/M/1/ · / · /FIFO); tale modello M/M/1 assume che sia gli intertempi di ar-

rivo, sia i tempi di servizio hanno distribuzione esponenziale e che e presente un

solo servente. La notazione M/G/1 indica, ad esempio, un modello con intertem-

pi di arrivo distribuiti esponenzialmente e non pone nessuna specificazione sulla

distribuzione dei tempi di servizio.

Esempio 1.1.1 Nell’ufficio accettazione di un corriere espresso ci sono quattro operatori

addetti a ricevere plichi destinati a spedizioni internazionali che lavorano indipendente-

mente l’uno dall’altro. Da un’analisi statistica effettuata negli ultimi mesi, si e eviden-

ziato che il tempo che passa tra l’ingresso nell’ufficio di un cliente e il successivo puo

essere assunto distribuito esponenzialmente con media 3 minuti. Quando un cliente arri-

va preleva un numero di ordine e, se tutti gli operatori sono occupati, aspetta all’interno

dell’ufficio che se ne liberi uno per essere servito. Gli operatori addetti alla ricezione dei

plichi espletano la procedura di accettazione immettendo su un terminale i dati del mit-

tente e del destinatario, apponendo un codice a barre sul plico e consegnando al cliente

una ricevuta. Si suppone che gli operatori abbiano la stessa rapidita di esecuzione della

procedura la cui durata puo essere supposta distribuita esponenzialmente con media 6

minuti.

Il sistema a coda che descrive questa situazione e rappresentato dall’ufficio accettazione

nel quale operano in parallelo quattro serventi (gli operatori). Gli utenti che richiedono

il servizio sono i clienti che entrano nell’ufficio e la popolazione puo essere considerata

infinita. Poiche sia i tempi di interarrivo dei clienti, sia i tempi di servizio dei serventi

sono distriuiti esponenzialmente, e la disciplina della coda e di tipo FIFO, il sistema puo

essere rappresentato con la notazione M/M/4.

Se inoltre si suppone che all’interno dell’ufficio lo spazio per l’attesa del proprio turno da

parte dei clienti sia abbastanza piccolo da non permettere che vi siano piu di 10 clienti,

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

10 TEORIA DELLE CODE

allora il sistema diventerebbe a capacita limitata e puo essere rappresentato con la no-

tazione M/M/4/14.

Se infine si suppone che pagando una tariffa maggiorata un cliente puo essere servito

senza dover fare la fila, allora il sistema avrebbe uno schema della coda basato su criteri

di priorita e puo essere rappresentato con la notazione M/M/4/14/ · /PRI.

Esempio 1.1.2 In un’industria manifatturiera ci sono due operai addetti a collaudare

apparati appena usciti da una linea di produzione. Tali pezzi vengono immessi diretta-

mente dalla linea di produzione in un grande contenitore da dove i due operai prelevano

a caso un apparato per volta per collaudarlo. I due operai lavorano indipendentemente

l’uno dall’altro e attualmente la linea e regolata per produrre un apparato ogni 4 minuti.

Il tempo che ciascun operatore impiega a collaudare un apparato e distribuito esponen-

zialmente con media 5 minuti.

Il sistema a coda che descrive questa situazione e rappresentato dal reparto dove lavora-

no i due operai che sono quindi i serventi che lavorano in parallelo. Gli utenti sono gli

apparati il cui arrivo al sistema e rappresentato dall’uscita dalla linea di produzione e il

grande contenitore rappresenta il buffer di attesa in coda. Lo schema di scelta dalla coda

e inoltre causale. Se si puo supporre che il contenitore sia sufficientemente grande da

contenere un numero molto elevato di apparati, ovvero costituisca un buffer teoricamente

infinito, il sistema puo essere rappresentato con la notazione D/M/2/ · / · /SIRO, avendo

assunto che la produzione continua della linea permetta di assumere che la popolazione

sia infinita.

Esempio 1.1.3 Un’azienda di noleggio bus, ha una flotta di 250 veicoli tra pullman,

pulmini e pullman gran turismo. La manutenzione ordinaria e straordinaria di questi

veicoli e effettuata da un’officina interna all’azienda dove vengono indirizzati i veicoli che

ne necessitano. In tale officina si possono effettuare riparazioni solamente ad un veicolo

per volta e quindi, se un veicolo arriva quando la squadra degli operai dell’officina e gia

impegnata a lavorare su un altro veicolo, il nuovo veicolo viene messo in un deposito

interno all’officina in attesa del suo turno. Attualmente l’azienda non adotta politiche

di priorita sulle riparazioni e quindi vengono riparati i veicoli secondo l’ordine con cui

questi arrivano all’officina. Al momento non si conosce la distribuzione di probabilita

dei tempi di interarrivo dei veicoli all’officina, mentre e noto che il tempo necessario per

effettuare la manutenzione su un veicolo e distribuito esponenzialmente con media 3 ore.

Il sistema a coda che descrive questa situazione e rappresentato dall’officina che opera

con un solo servente (la squadra di operai). Gli utenti sono i veicoli e, poiche solamente

i 250 veicoli dell’azienda possono essere riparati nell’officina, la popolazione in questo

caso deve essere considerata finita e pari a 250. La disciplina della coda e di tipo FIFO.

Poiche non e specificata la distribuzione dei tempi di interarrivo mentre i tempi di servizio

sono distribuiti esponenzialmente, il sistema puo essere rappresentato con la notazione

G/M/1/ · /250.

Se poi si assume che il deposito in cui i veicoli aspettano di essere riparati ha una capienza

massima di 10 veicoli, il modello diventa G/M/1/11/250.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

PROBLEMATICHE DI INTERESSE E RELAZIONI FONDAMENTALI 11

1.2 PROBLEMATICHE DI INTERESSE E RELAZIONI FONDAMENTALI

Le problematiche di interesse nello studio di un sistema a coda riguardano le

prestazioni del sistema. In particolare, il gestore o il progettista di un sistema

di servizio vuole dimensionare il sistema in modo da ottimizzarne le prestazioni.

Naturalmente, ci sono due punti di vista: i clienti vorranno minimizzare i tempi

di attesa, mentre il gestore del sistema di servizio sara interessato a sfruttare al

meglio le risorse del sistema stesso, cioe i serventi, in modo da minimizzare i suoi

costi o massimizzare i suoi profitti; da parte del gestore c’e comunque sempre

da prendere in considerazione il costo indiretto dovuto all’eventuale mancato

guadagno dovuto al fatto che, se i tempi di attesa sono troppo lunghi, gli utenti

potrebbero rinunciare al servizio e rivolgersi altrove.

Si e quindi interessati a determinare le distribuzioni di probabilita di alcune

variabili aleatorie che caratterizzano le prestazioni del sistema in relazione alla

coda di utenti che si forma. Una volta note queste distribuzioni si puo risalire

ai costi che ne conseguono, ovvero il costo del personale e delle attrezzature del

sistema di servizio da parte del gestore o il costo del tempo passato in attesa da

parte dei clienti.

Salvo diversa specificazione, in presenza di piu serventi, assumeremo sempre che

gli s serventi lavorino in parallelo.

1.2.1 Definizioni e notazioni standard

Introdurremo ora alcune definizioni e notazioni standard che vengono di solito

adottate nell’analisi delle prestazione di un sistema a coda e che utilizzeremo nel

seguito.

Si definisce frequenza media degli arrivi dei clienti nel sistema il numero medio di Frequenza

media degli

arrivi

arrivi di utenti nell’unita di tempo. Indicheremo con λ la frequenza media degli

arrivi.

Si definisce velocita di servizio (o tasso di servizio) il numero medio di utenti per Velocita di

servizioil quali e espletato il servizio nell’unita di tempo. Indicheremo con µ la velocita

di servizio.

Si definisce fattore di utilizzazione dei serventi ρ il rapporto tra la frequenza media Fattore di

utilizzazione

dei serven-

ti

degli arrivi e la velocita del servizio moltiplicata per il numero dei serventi, ovvero

ρ =λ

sµ,

che rappresenta la frazione di tempo che i serventi sono occupati, in quanto tale

rapporto e la frazione della capacita di servizio che ha il sistema (sµ) che e

utilizzata in media dai clienti che arrivano (λ).

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

12 TEORIA DELLE CODE

Per quanto riguarda la frequenza media degli arrivi λ e la velocita del servizio µ,

indicati con E(tai ) e E(tsi ) i valori attesi delle variabili aleatorie tai e tsi ovviamente

si ha

λ =1

E(tai )e µ =

1

E(tsi ).

Naturalmente, sia λ sia µ potrebbero non essere costanti al variare del numero di

utenti presenti nel sistema. In questi casi, se k denota il numero di utenti presenti

nel sistema, verranno denotate con λk e µk.

Esempio 1.2.1 Si consideri nuovamente il sistema dell’Esempio 1.1.1. Si puo completa-

re la definizione formale del sistema a coda che lo rappresenta specificando che in questo

caso si ha λ = 20 e µ = 10 se si prende come unita di tempo l’ora, oppure λ = 1/3 e

µ = 1/6 se si prende come unita di tempo il minuto. Poiche il numero dei serventi s e

pari a 4, il fattore di utilizzazione dei serventi risulta ρ = 1/2.

Esempio 1.2.2 Si consideri nuovamente il sistema dell’Esempio 1.1.2. Si puo completa-

re la definizione formale del sistema a coda che lo rappresenta specificando che in questo

caso si ha λ = 15 e µ = 12 se si prende come unita di tempo l’ora, oppure λ = 1/4 e

µ = 1/5 se si prende come unita di tempo il minuto. Poiche il numero dei serventi s e

pari a 2, il fattore di utilizzazione dei serventi risulta ρ = 5/8.

Anche con l’ausilio di questi due esempi, dovrebbe essere chiaro che per specifi-

care in maniera completa un sistema a coda e necessario fornire la notazione di

Kendall che lo rappresenta e i parametri λ e µ, ovvero le caratteristiche fisiche

del sistema e le sue logiche di funzionamento insieme alla definizione dei due pro-

cessi fondamentali che lo caratterizzano: il processo degli arrivi e il processo del

servizio con i parametri relativi.

Si definisce stato di un sistema a coda al tempo t il numero di clienti presenti nelStato di un

sistema a

coda n(t)

sistema ed e quindi dato dalla somma del numero dei clienti che sono nella fila di

attesa e il numero dei serventi attivi. Indicheremo con n(t) lo stato del sistema

a coda al tempo t.

Si definisce lunghezza della coda al tempo t il numero di clienti che sono in attesaLunghezza

della coda

nq(t)

del servizio, ovvero nella fila d’attesa. Indicheremo con nq(t) la lunghezza della

coda al tempo t.

Per quanto riguarda la lunghezza della coda nq(t), essa naturalmente dipende da

s e da n(t) ed in particolare vale

nq(t) =

{0 se n(t) ≤ sn(t)− s se n(t) > s.

Si osservi che nel definire le grandezze che caratterizzano i sistemi a coda, non

si ha a che fare solamente con variabili aleatorie, ma con processi stocastici in

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

PROBLEMATICHE DI INTERESSE E RELAZIONI FONDAMENTALI 13

quanto e presente una dipendenza da un parametro. Ovvero, formalmente, lo

stato del sistema e la lunghezza della coda, rispettivamente {n(t)} e {nq(t)} sono

processi stocastici a tempo continuo.

D’altra parte le famiglie di variabili aleatorie {twi } e {tqi } che definiscono rispet-

tivamente i tempi di permanenza nel sistema e i tempi di permanenza nella coda

sono processi stocastici a tempo discreto.

Infine, anche la probabilita che nel sistema siano presenti k utenti dipende dal

tempo, ovvero si deve definire pk(t) la probabilita che lo stato del sistema al Probabilita

pk(t)tempo t sia k.

1.2.2 Misure di prestazione

Nell’analisi di un sistema di servizio vengono prese in considerazione alcune gran-

dezze fondamentali come misure di prestazione. Nella maggior parte dei casi di

interesse si e interessati a valutare queste grandezze assumendo che il sistema ab-

bia raggiunto una situazione di regime e cio avviene quando il sistema e stato in

funzione per un tempo sufficientemente grande. Infatti, quando un sistema ha ini-

ziato da poco ad essere operativo, lo stato del sistema sara fortemente influenzato

dallo stato iniziale e dal tempo che e trascorso dall’attivazione del sistema stesso.

In questo caso il sistema e detto in condizioni transitorie. Tuttavia, in molti Condizioni

transitoriecasi, trascorso un tempo sufficientemente grande, il sistema diviene indipendente

dallo stato iniziale e si dice che il sistema ha raggiunto condizioni stazionarie o

equilibrio (steady–state). Si osservi subito che questo non puo accadere se risulta Condizioni

stazionarieρ ≥ 1 nel qual caso lo stato del sistema cresce indefinitivamente nel tempo. Per

un sistema in condizioni stazionarie la distribuzione di probabilita dello stato del

sistema rimane la stessa nel tempo.

La teoria delle code analizza principalmente sistemi in condizioni di stazionarieta;

il caso di sistema in condizioni transitorie e piu difficile da analizzare analitica-

mente e, anche se esistono alcuni risultati validi in questo caso, essi non verrano

considerati. La maggior parte dei sistemi a coda di interesse raggiungono una

situazione di equilibrio, indipendentemente dalla stato iniziale. Tratteremo sola-

mente questi sistemi e quindi formalmente assumeremo che esista finito il seguente

limite

limt→∞

pk(t) = pk, k = 0, 1, . . . , (1.2.1)

dove pk si intende come la probabilita limite che il sistema contenga k utenti in

un istante arbitrariamente grande. Questo, ovviamente, non significa che avendo

assunto che pk non dipenda piu dal tempo il sistema rimanga sempre in questa

situazione limite. Le probabilita pk devono essere interpretate come probabilita a

lungo termine, ovvero descrivono bene la probabilita che siano presenti k in un

sistema che ha raggiunto la stazionarieta.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

14 TEORIA DELLE CODE

Per effettuare l’analisi di un sistema in condizioni di stazionarieta si fa uso delle

seguenti quantita fondamentali:

N : numero medio degli utenti nel sistema

N q : numero medio degli utenti nella coda

T : tempo medio passato da un utente nel sistema

T q : tempo medio passato da un utente nella coda.

Esaminiamo, ora, come queste quantita possono essere definite formalmente,

chiarendo il loro significato.

Dalla definizione di valore atteso si ricava immediatamente

E(n(t)) =∞∑k=0

kpk(t) (1.2.2)

E(nq(t)) =

∞∑k=s+1

(k − s)pk(t). (1.2.3)

Se inoltre indichiamo con ftwi (t) e ftqi (t) rispettivamente le densita di probabi-

lita delle variabili aleatorie continue twi (tempo passato nel sistema) e tqi (tempo

passato nella coda), si ha

E(twi ) =

∫ ∞0

t ftwi (t)dt (1.2.4)

E(tqi ) =

∫ ∞0

t ftqi (t)dt. (1.2.5)

A questo punto, utilizzando la (1.2.1), siamo in grado di definire N , il numero

medio di utenti presenti nel sistema, come

N = limt→∞

E(n(t)) =∞∑k=0

kpk. (1.2.6)

Considerazioni analoghe valgono per la definizione di N q, il numero medio di

utenti in coda, ovvero

N q = limt→∞

E(nq(t)) =

∞∑k=s+1

(k − s)pk.

Per quanto riguarda il tempo di permanenza nel sistema, twi che definisce il tempo

che l’i-esimo utente passa nel sistema (tempo in coda e tempo del servizio),

tipicamente il valore atteso E(twi ), al tendere di i all’infinito, tende ad un valore

di equilibrio che denotiamo con T , ovvero definiamo

T = limi→∞

E(twi ).

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

PROBLEMATICHE DI INTERESSE E RELAZIONI FONDAMENTALI 15

Un discorso analogo vale per il tempo tqi passato in coda da ciascun utente, ovvero

definiamo

T q = limi→∞

E(tqi ).

Forniamo, ora, una interpretazione grafica delle quantita appena definite. A tale

scopo, consideriamo, un intervallo prefissato [0, t] e siano a(t) e b(t) rispettiva-

mente il numero totale degli utenti arrivati nel sistema e il numero totale degli

utenti serviti e quindi usciti dal sistema in funzione del tempo t. Per semplicita,

ci riferiremo ad un sistema con un singolo servente e con disciplina della coda FI-

FO, ma i risultati che otterremo sono validi (e facilmente ottenibili) per qualsiasi

tipo di sistema a coda. Consideriamo i diagrammi di a(t) e b(t) nell’intervallo

prefissato [0, t] riportati nella Figura 1.2.2, assumendo che n(0) = 0, ovvero che

all’istante t = 0 nessun utente e presente nel sistema.

1

2

3

4

5

6

7

8

a(t)

b(t)

t

n(t)

wt2

wt1

t 1 t 2

Figura 1.2.1 Illustrazione di una coda

Sull’asse delle ascisse, le ti, i = 1, 2, . . . rappresentano gli istanti di arrivo al

sistema di un utente. Ad ogni istante di tempo t, ovviamente risulta n(t) =

a(t) − b(t). Relativamente all’intervallo [0, t] possiamo considerare le seguenti

medie temporali

Nt =1

t

∫ t

0n(τ)dτ (1.2.7)

Tt =1

a(t)

a(t)∑i=1

twi (1.2.8)

λt =a(t)

t. (1.2.9)

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

16 TEORIA DELLE CODE

Nt rappresenta la media di n(t) nell’intervallo [0, t]; Tt rappresenta il tempo medio

di permanenza di un utente nel sistema ottenuto come rapporto tra somma dei

tempi di permanenza di ciascun utente nel sistema e il numero totale a(t) di

utenti arrivati nel sistema al tempo t; λt rappresenta la frequenza media degli

arrivi, ovvero il numero di arrivi nell’unita di tempo.

E importante osservare che la maggior parte dei sistemi a coda di interesse so-

no ergodici. Senza entrare in alcun dettaglio su questa proprieta, diciamo solo

che l’ergodicita e la proprieta per la quale le medie statistiche convergono quasi

ovunque (ovvero con probabilita 1) alle medie temporali. Nel caso delle misure di

prestazione che stiamo esaminando, questa proprieta implica che per t sufficiente-

mente grande, vale l’uguaglianza tra le medie temporali Nt e Tt e i corrispondenti

valori attesi N e T , ovvero che valgono le seguenti uguaglianze

limt→∞

Nt = limt→∞

E(n(t)) (1.2.10)

limt→∞

Tt = limi→∞

E(twi ) (1.2.11)

con probabilita 1.

Ripetendo questi ragionamenti relativamente ai soli utenti in coda, si possono

definire

N qt =

1

t

∫ t

0nq(τ)dτ

T qt =1

a(t)

a(t)∑i=1

tqi

e analogamente ad N nella (1.2.10) si puo ottenere N q come

limt→∞

N qt = lim

t→∞E(nq(t)), (1.2.12)

e analogamente a T nella (1.2.11) si puo ottenere T q come

limt→∞

T qt = limi→∞

E(tqi ), (1.2.13)

dove le uguaglianze valgono con probabilita 1.

Per quanto riguarda la frequenza media degli arrivi nell’intervallo [0, t] supporre-

mo che valga

λ = limt→∞

λt = limt→∞

E (a(t))

t. (1.2.14)

Nel proseguio della trattazione assumeremo che i limiti presenti nelle (1.2.10),

(1.2.11), (1.2.12), (1.2.13) e (1.2.14) esistano e siano finiti.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

PROBLEMATICHE DI INTERESSE E RELAZIONI FONDAMENTALI 17

1.2.3 Relazioni fondamentali

Esistono importanti relazioni che legano le quantita , N , T e N q, T q in un

sistema a coda in condizioni stazionarie. La prima relazione che analizziamo e

uno dei risultati piu generali e utile della teoria delle code. E nota come teorema Teorema di

Littledi Little dal nome di John D. C. Little che per primo nel 1961 ne diede una

formulazione rigorosa [Little, 1961]. Successivamente sono state proposte altre

dimostrazioni di questo risultato in ipotesi del tutto generali. Per una rassegna di

queste dimostrazioni si possono consultare i riferimenti [El-Taha, Stidham, 1999],

[Whitt, 1991], [Wolff, 2011]. Tale risultato, anche detto legge (o formula) di Little

e il seguente:

Teorema 1.2.1 In un sistema a coda in condizioni stazionarie vale la seguente

relazione

N = λT (1.2.15)

Dimostrazione: Forniamo solamente una giustificazione per via grafica di questa

formula assumendo che sia presente un solo servente e che ogni cliente e servito

nell’ordine in cui arriva (FIFO); una giustificazione simile puo essere fornita nel

caso generale in cui l’ordine dei servizi e arbitrario (per ogni approfondimento si

veda il paragrafo 5.2 di [Cooper, 1981]).

Consideriamo i diagrammi di a(t) (numero totale degli utenti arrivati nel sistema

al tempo t) e di b(t) (numero totale degli utenti serviti e quindi usciti dal sistema

al tempo t) riportati nella Figura 1.2.2 nell’intervallo prefissato [0, t]. L’area

racchiusa tra i due diagrammi e data da∫ t

0n(τ)dτ (1.2.16)

o, equivalentemente dab(t)∑i=1

twi +

a(t)∑i=b(t)+1

(t− ti). (1.2.17)

Quest’ultima espressione dell’area rappresenta anche la somma dei tempi di per-

manenza nel sistema di tutti gli utenti fino al tempo t dove il primo termine

considera i tempi degli utenti entrati e usciti dal sistema prima del tempo t, men-

tre il secondo termine considera i tempi degli utenti che al tempo t sono entrati

nel sistema ma non ancora usciti.

Uguagliando e dividendo per t la (1.2.16) e la (1.2.17) si ha

∫ t

0n(τ)dτ

t=

b(t)∑i=1

twi +

a(t)∑i=b(t)+1

(t− ti)

t. (1.2.18)

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

18 TEORIA DELLE CODE

Moltiplicando e dividendo per a(t) il secondo membro della (1.2.18) si ha

∫ t

0n(τ)dτ

t=a(t)

t

b(t)∑i=1

twi +

a(t)∑i=b(t)+1

(t− ti)

a(t). (1.2.19)

Ora, definendo Tt =

b(t)∑i=1

twi +

a(t)∑i=b(t)+1

(t− ti)

/a(t), la (1.2.19) puo essere

riscritta nella forma

Nt = λtTt. (1.2.20)

Si osservi ora che la Tt definita in (1.2.8) e la Tt differiscono per il solo fatto

che Tt include il tempo totale passato nel sistema da tutti gli utenti arrivati da

1 fino a b(t), ma non considera il tempo passato nel sistema dopo il tempo t

per quegli utenti che sono ancora nel sistema al tempo t; infatti questo tempo

risulta invece conteggiato nella Tt. Siamo ora interessati a passare al limite per

t → ∞ nella (1.2.19). A questo scopo osserviamo che assumendo che Nt tenda

ad un valore N finito, la differenza tra Tt e Tt puo essere trascurata in quanto

molto piccola rispetto alla somma dei tempi degli utenti arrivati da 1 fino a b(t).

Quindi, passando al limite per t → ∞ nella (1.2.19), utilizzando la (1.2.10), la

(1.2.11) e la (1.2.14) si ottiene N = λT che la formula di Little (1.2.15).

Osservazione 1.2.3 Si osservi che nella dimostrazione del Teorema di Little si

e fatto uso solamente delle quantita Nt, Tt e λt e del fatto che i limiti

limt→∞

Nt = N, limt→∞

Tt = T, limt→∞

λt = λ

esistano e siano finiti. Questo significa che il teorema continua a valere anche

se le uguaglianza tra medie temporali e medie stocastiche date dalle (1.2.10) e

(1.2.11) non dovessero valere. In questo caso, pero, le quantita N e T possono

solamente essere interpretate come medie temporali a lungo termine e non come

valori attesi delle corrispondenti variabili aleatorie.

Osservazione 1.2.4 E importante ribadire che la formula di Little ha una vali-

dita del tutto generale ed in particolare si osservi che:

• e indipendente dalle distribuzioni di probabilita dei tempi di interarrivo e

dei tempi di servizio (sistemi G/G/s).

• e indipendente dalla disciplina del servizio (la dimostrazione si riferisce al

solo caso di disciplina FIFO solo per semplicita);

• e valida per sistemi in condizioni stazionarie;

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

PROBLEMATICHE DI INTERESSE E RELAZIONI FONDAMENTALI 19

• la frequenza λ deve essere la frequenza effettiva, ovvero la frequenza degli

ingressi effettivi nel sistema. Come si vedra in seguito, per alcune tipologie

di sistemi a coda (come ad esempio i sistemi a capacita limitata) poiche e

prevista la possibilita di rinuncia al servizio, la frequenza media degli arrivi

potrebbe non coincidere con la frequenza degli ingressi effettivi.

Ripetendo le considerazioni fatte nella dimostrazione del Teorema di Little, ma

sostituendo i diagrammi di a(t) e b(t) rispettivamente con i diagrammi che rap-

presentano il numero degli utenti che arrivano alla coda e il numero totale degli

utenti che escono dalla coda (e non dal sistema) si ottiene l’analoga relazione per

quanto riguarda la coda ovvero

N q = λT q (1.2.21)

Una terza importante relazione lega il valore atteso del tempo passato da un

utente nel sistema e il valore atteso del tempo passato nella coda. Vale infatti

T = T q +1

µ(1.2.22)

Questa relazione puo essere ricavata dal fatto che, per ogni singolo utente vale la

(1.1.1), ovvero twi = tqi +tsi , dove ricordiamo che twi e il tempo passato nel sistema,

tqi e il tempo passato nella coda e tsi e il tempo di servizio. Passando ai valori

attesi nella (1.1.1) e poi effettuando il limite per i→∞, si ottiene la (1.2.22).

Le tre relazioni ora ottenute (1.2.15), (1.2.21), (1.2.22) costituiscono le relazioni

fondamentali tra le quantita N , T e N q, T q e sono del tutto generali, nel senso che

valgono per qualsiasi sistema di code senza alcuna ipotesi sulle sue caratteristiche.

Esse sono molto importanti perche permettono di determinare tutte le quattro

quantita fondamentali una volta nota una di esse.

Si osservi che poiche risulta

N q =∞∑k=s

(k − s)pk =∞∑k=s

kpk − s

(1−

s−1∑k=0

pk

), (1.2.23)

nel caso di unico servente si puo ottenere facilmente una relazione tra N , N q e la

probabilita p0 che nel sistema non vi siano utenti, ovvero che il sistema sia allo

stato zero; infatti per s = 1 la (1.2.23) diventa

N q = N − (1− p0). (1.2.24)

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

20 TEORIA DELLE CODE

Siamo ora in grado di ricavare, sempre nel caso di un unico servente, una relazione

tra il fattore di utilizzazione del servente ρ = λ/µ e p0.

Proposizione 1.2.5 In un sistema a coda con un unico servente in condizioni

stazionarie vale la seguente relazione

ρ = 1− p0. (1.2.25)

Dimostrazione: Moltiplicando ambo i membri della (1.2.22) per λ si ha

λT = λT q + λ/µ,

che per le relazioni fondamentali equivale a

N = N q + ρ. (1.2.26)

Ora sostituendo il valore di N q dato dalla (1.2.24) nella (1.2.26) si ottiene la

(1.2.25).

La relazione (1.2.25) ha una interpretazione immediata; infatti, poiche p0 e la

probabilita che nel sistema non vi siano utenti e che quindi il servente e inoperoso,

il complemento ad 1 di p0 rappresenta l’operosita del servente.

Questi risultati, ed in particolare la formula di Little hanno una interpretazione

immediata in riferimento a casi molto semplici; ad esempio, il traffico cittadino

nelle ore di punta si muove piu lentamente (ovvero T e grande) e le strade sono

piu affollate (ovvero N e grande). Analogamente in un fast–food, (ovvero in un

sistema con T piccolo) le sale possono essere piu piccole (ovvero N e piccolo) di

quelle di un ristorante tradizionale a parita di frequenza di arrivo dei clienti.

Sottolineamo l’importanza di disporre dei valori della probabilita pk per effettuare

l’analisi di un sistema a coda. Infatti, conoscendo pk utilizzando le (1.2.2), (1.2.3),

il Teorema di Little (1.2.15), la (1.2.21) e la (1.2.22) si possono determinare tutte

le grandezze che sono le misure di prestazione del sistema.

Per approfondimenti sulla Legge di Little, sui suoi sviluppi recenti e sulle sue

applicazioni recenti si rimanda all’articolo:

Little, John D.C.. (2011). Little’s Law as viewed on its 50th anniversary.

Operations Research, vol. 59, n. 3, 2011, pp. 536–549.

Concludiamo questo paragrafo riportando l’abstract della Distinguished Lecture

dal titolo Applications of Little’s Law che John D.C. Little ha tenuto presso

l’Aula Magna della SAPIENZA Universita di Roma in occasione del congresso

26th EURO–INFORMS, European Conference on Operational Research tenutosi

a Roma nel luglio 2013:

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

PROBLEMATICHE DI INTERESSE E RELAZIONI FONDAMENTALI 21

APPLICATIONS OF LITTLE’S LAW

John D.C. Little

MIT Sloan School of Management, Mass. Inst. of Tech.

Cambridge, MA, United States

Queues are everywhere. We shall show pictures of them. Some queues contain peo-

ple, others contain things, and still others elephants. Generically, we call them all items.

Some pictures of queues are particularly interesting, or display obvious difficulties, or

are funny. Little’s Law (LL) is a property of queues. LL’s simple equation contains

three parameters. Expressed in words: (the average number of items in a queuing system

(usually denoted, L) = the arrival rate of items to the system (denoted by the Greek let-

ter, λ) × (the average time an item spends in the system (denoted W ). Thus, L = λW ,

is Little’s Law. You can tell that Little’s Law must be useful because, although it is a

simple mathematical theorem, over the years, it has acquired a distinctive name. I did

not name it. On the other hand, I haven’t objected to its name. After showing pictures

of various styles of queues, we shall prove Little’s Law in a simple but important case.

Not only do we prove it, we give a physical intuition as to why it is true. Note also

that it is exactly true. That’s the law. LL has many applications, mostly unreported.

This spring I ran a course with the title of this talk “Applications of Little’s Law.” I

sought out several guests who had applied it themselves. My colleague, Richard Larson,

told how he used LL to analyze the MIT appointment process with its input of assistant

professors and output of faculty retirements. He sought and found policy implications.

John Carrier, a consultant in the Boston area, has analyzed a medium sized furniture

maker in Kentucky that was in financial trouble. He amazed me by finding values for

LL parameters from the financial statements of the company. He used these to argue

for cutting down the number of line items in the company’s catalog, thereby saving se-

tup costs, shortening product lead times, and overcoming the cost advantages of foreign

competitors by providing faster service. Profits increased substantially. Mike George, a

long time entrepreneur and advocate of building manufacturing operations centered on

LL, sold his consulting firm, which did this, to Accenture for over $100 million. He has

now bought two manufacturing companies to run himself. Not only has he already made

them more profitable, but he also plans to collect operational data to test his scientific

theories about ways to make LL-centered manufacturing more efficient. Finally, I shall

try to make generalizations about what makes Little’s Law useful so that it can work for

you.

Plenary session – IFORS Distinguished Lecture

EURO–INFORMS – Rome 2013

Book of abstracts, p. 360.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

22 TEORIA DELLE CODE

1.3 MODELLI STOCASTICI DEI PROCESSI DI ARRIVO E DI SERVIZIO

Da quanto visto nei precedenti paragrafi, emerge chiaramente come un sistema di

code sia caratterizzato fondamentalmente da due processi stocastici : il processo

degli arrivi caratterizzato dalla distribuzione di probabilita dei tempi di interar-

rivo e il processo di servizio caratterizzato dalla distribuzione di probabilita dei

tempi di servizio.

Per definire un sistema di code e necessario specificare entrambe le distribuzioni

ora menzionate. In un sistema reale queste distribuzioni possono assumere qual-

siasi forma e per formulare un modello basato su un sistema di code che rappre-

senti un sistema reale e necessario che le distribuzioni di probabilita assunte nella

costruzione del modello siano quanto piu possibile realistiche. Al tempo stesso

esse devono essere sufficientemente semplici e matematicamente trattabili. Sulla

base di queste considerazioni la distribuzione di probabilita che maggiormente

viene presa in considerazione nella teoria delle code e la distribuzione esponenzia-

le. Cercheremo di chiarire i motivi di questa scelta attraverso l’illustrazione delle

proprieta di cui questa distribuzione gode. La principale riguarda la cosiddetta

“assenza di memoria”. Formalizzeremo questa proprieta mostrando anche che la

distribuzione esponenziale e l’unica distribuzione che gode di questa proprieta.

Per quanto riguarda l’applicazione alla teoria delle code, tale proprieta e molto

utile perche un arrivo in un sistema di code non e influenzato da quando si e

verificato l’ultimo arrivo e cosı anche per il tempo di servizio, il tempo mancante

al completamento puo essere indipendente da quando il servizio e iniziato.

Infine introdurremo il processo di Poisson, di fondamentale importanza per rap-

presentare il processo degli arrivi, descrivendo le sue proprieta fondamentali.

1.3.1 La distribuzione esponenziale e le sue proprieta

Ricordiamo innanzitutto che una variabile aleatoria continua X ha una distribu-

zione esponenziale con parametro α se la sua densita di probabilita fX(t) e data

da

fX(t) =

{αe−αt per t ≥ 0

0 per t < 0.

La funzione di distribuzione e

FX(t) = P (X ≤ t) =

{1− e−αt per t ≥ 0

0 per t < 0

e valore atteso e varianza sono date da

E(X) =1

α, V ar(X) =

1

α2.

Per comprendere bene quali implicazioni ha su un modello di code l’assunzione

che le distribuzioni dei tempi sono esponenziali, riportiamo alcune ben note pro-

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

MODELLI STOCASTICI DEI PROCESSI DI ARRIVO E DI SERVIZIO 23

prieta fondamentali della distribuzione esponenziale. Sia quindi X una variabile

aleatoria avente distribuzione esponenziale ed fX(t) la corrispondente densita di

probabilita.

Proprieta E1: La densita di probabilita fX(t) e una funzione strettamente

decrescente di t (t ≥ 0)

Questa proprieta discende immediatamente dalla definizione della fX(t). Una

immediata conseguenza di questa proprieta e che, per ogni ∆t > 0 e t > 0 risulta

P (0 ≤ X ≤ ∆t) > P (t ≤ X ≤ t+ ∆t) . (1.3.1)

Questa conseguenza si ottiene ricordando che P (a ≤ X ≤ b) =

∫ b

afX(x)dx

rappresenta l’area racchiusa tra l’asse delle ascisse e il grafico della fX(t).

La (1.3.1) puo essere interpretata nel senso che e maggiore la probabilita che la

X assuma valori prossimi allo zero. In un modello di code, se X rappresenta

il tempo di servizio, il fatto che questa proprieta sia ragionevole dipende molto

dalla tipologia del servizio stesso. In alcuni casi, puo essere vero che il tempo del

servizio sia di solito molto breve con pochi casi in cui il servizio e piu lungo.

Proprieta E2: Assenza di memoria. Per ogni t > 0 e s > 0, vale la

seguente uguaglianza

P(X > s+ t

∣∣∣ X > s)

= P (X > t) . (1.3.2)

Questa proprieta si ottiene facilmente ricordando che P (X > x) = 1− FX(x) =

e−αx. Infatti, poche l’evento (X > s+ t) implica l’evento (X > s) risulta

P(X > s+ t

∣∣∣ X > s)

=P (X > s+ t,X > s)

P (X > s)=

=P (X > s+ t)

P (X > s)= e−αt = P (X > t). (1.3.3)

Questa proprieta puo essere interpretata come assenza di memoria nel senso che

se, ad esempio, il tempo di durata di un’apparecchiatura e distribuito esponen-

zialmente, allora un apparecchiatura che e gia in uso da un certo numero di ore

e “buona” tanto quanto una nuova in termini di tempo totale di durata prima

della sua rottura, ovvero l’apparecchiatura “non ricorda” di essere stata gia in

uso per un certo numero di ore.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

24 TEORIA DELLE CODE

Nell’ambito della teoria delle code, questa proprieta si puo interpretare nel seguen-

te modo: la distribuzione di probabilita del tempo che rimane fino ad un evento

(arrivo o completamento del servizio) e sempre la stessa indipendentemente da

quanto tempo e trascorso, ovvero il processo “dimentica” il passato. Per quanto

riguarda gli i tempi di interarrivo, questa proprieta descrive la situazione comune

in cui il tempo fino al prossimo arrivo non e assolutamente influenzato da quando

si e verificato l’ultimo arrivo. Per quanto riguarda i tempi di servizio questa pro-

prieta puo essere interpretata nel senso che il tempo mancante al completamento

di un servizio puo essere indipendente da quando il servizio e iniziato.

E importante notare che la distribuzione esponenziale e l’unica distribuzione con-

tinua che gode della Proprieta E2. Questo si dimostra facilmente nel seguente

modo: vogliamo far vedere che se X e una variabile aleatoria per la quale vale la

Proprieta E2, allora X e distribuita esponenzialmente. Innanzitutto osserviamo

che la relazione di assenza di memoria (1.3.2) per la (1.3.3) puo essere riscritta

P (X > s+ t) = P (X > s)P (X > t). (1.3.4)

Se ora introduciamo la funzione S(x) = P (X > x) = 1−FX(x), la (1.3.4) equivale

a scrivere

S(s+ t) = S(s)S(t),

ovvero S(x) soddisfa l’equazione funzionale

g(x+ y) = g(x)g(y). (1.3.5)

Poiche e noto che l’equazione (1.3.5) ammette come unica soluzione continua da

destra g(x) = e−αx, la dimostrazione e completata. Infatti risulta S(x) = e−αx

ovvero

FX(t) = 1− e−αt

e quindi X e distribuita esponenzialmente.

Proprieta E3: Siano X1, X2, . . . , Xn variabili aleatorie indipendenti di-

stribuite esponenzialmente con parametri α1, α2, . . . , αn. Sia Y la varia-

bile aleatoria definita da Y = min {X1, X2, . . . , Xn}. Y e distribuita

esponenzialmente con parametro α =

n∑i=1

αi.

Questa proprieta discende immediatamente dal fatto che per l’indipendenza vale

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

MODELLI STOCASTICI DEI PROCESSI DI ARRIVO E DI SERVIZIO 25

P (Y > t) = P (X1 > t,X2 > t, . . . ,Xn > t)

= P (X1 > t)P (X2 > t) · · ·P (Xn > t)

= e−α1te−α2t · · · e−αnt

= e−∑ni=1 αit.

Si noti che se Xi rappresenta il tempo mancante fino a che accada un certo evento,

Y rappresenta il tempo fino a che il primo degli eventi accada.

La Proprieta E3 ha una importante interpretazione per quanto riguarda i tempi

di servizio. Supponiamo infatti di avere s serventi in parallelo ciascuno dei quali

ha tempi di servizio distribuiti esponenzialmente con lo stesso parametro µ. In

questo caso, sia r ≤ s il numero dei serventi che stanno attualmente fornendo il

servizio, e Xi il tempo che rimane per il completamento del servizio da parte di

ciascun servente (i = 1, . . . , r). Si ha che Xi, per la Proprieta E2 e distribuita

esponenzialmente con parametro αi = µ e Y che rappresenta il tempo fino al

prossimo completamento di un servizio ha distribuzione esponenziale con para-

metro rµ. Cio significa che un sistema di code con piu serventi in parallelo che

stanno attualmente operando (continuously busy servers), ciascuno con tempo

di servizio distribuito esponenzialmente di parametro µ, si comporta come un si-

stema a singolo servente con tempo di servizio distribuito esponenzialmente con

parametro rµ.

Proprieta E4: Sia X una variabile aleatoria distribuita esponenzialmente

di parametro α. Per ogni t > 0 vale

P(X ≤ t+ ∆t

∣∣∣ X > t)

= α∆t+ o(∆t)

dove o(∆t) indica un infinitesimo di ordine superiore a ∆t.

Questa proposizione si ottiene facilmente dal fatto che per ogni t ≥ 0 risulta

P (X ≤ t+ ∆t|X > t) = 1− P (X > t+ ∆t|X > t) = 1− P (X > ∆t) =

= P (X ≤ ∆t) = 1− e−α∆t

e utilizzando lo sviluppo in serie dell’esponenziale si ha

P (X ≤ t+ ∆t|X > t) = 1− 1 + α∆t+ o(∆t) = α∆t+ o(∆t).

Quindi, in virtu di questa proprieta, per piccoli valori di ∆t, si ha

P(X ≤ t+ ∆t

∣∣∣ X > t)≈ α∆t.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

26 TEORIA DELLE CODE

Interpretando X come tempo dall’ultimo evento (arrivo o completamento del

servizio) fino al prossimo evento, supponiamo che un tempo t sia gia passato

senza che l’evento sia accaduto. Dalla Proprieta E2 sappiamo che la probabilita

che l’evento accadra entro il prossimo intervallo di tempo di lunghezza fissata

∆t e una costante indipendentemente dal valore di t. La Proprieta E4 afferma

inoltre che quando il valore di ∆t e piccolo, questa probabilita costante puo

essere approssimata da α∆t, ovvero questa probabilita e proporzionale a ∆t di

un fattore α.

Proprieta E5: Siano date k variabili aleatorie X1, X2, . . . , Xk indipenden-

ti aventi identica distribuzione esponenziale di parametro α. Allora la loro

somma

Sk = X1 +X2 + · · ·+Xk

ha la seguente densita di probabilita

fSk(t) =αk

(k − 1)!e−αttk−1.

La dimostrazione di questa proprieta puo essere fatta per induzione. Infatti essa

e banalmente vera per k = 1. Supponiamo quindi che sia vera per k − 1, ovvero

che

fX1+···+Xk−1(t) =

αk−1

(k − 2)!e−αttk−2 = αe−αt

(αt)k−2

(k − 2)!

e dimostriamo che vale per k. Infatti si ha

fSk(t) = fX1+···+Xk−1+Xk(t) =

∫ ∞0

fXk(t− s) fX1+···+Xk−1(s)ds

=

∫ t

0αe−α(t−s)αe−αs

(αs)k−2

(k − 2)!ds

= αe−αt

(k − 2)!

∫ t

0(αs)k−2αds

= αe−αt(αt)k−1

(k − 1)!.

Per quanto riguarda un sistema di code, la Proprieta E5 puo essere interpretata

nel senso che se il servizio richiesto da un cliente richiede l’impiego di k serventi in

serie i cui tempi di servizio sono identicamente distribuiti esponenzialmente con

parametro α (oppure l’impiego dello stesso servente k volte), il tempo di servizio

totale seguira la distribuzione della somma dei tempi servizio.

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

MODELLI STOCASTICI DEI PROCESSI DI ARRIVO E DI SERVIZIO 27

La distribuzione di probabilita avente per densita di probabilita la fSk si chiama

distribuzione di Erlang di parametri α e k che, ad eccezione della restrizione

dell’interezza di k, coincide con la distribuzione Gamma.

1.3.2 Il processo di Poisson

In questo paragrafo introduciamo il processo di Poisson che ha, in generale, una

grande importanza per due aspetti fondamentali: innanzitutto molti fenomeni

fisici possono essere rappresentati attraverso tale processo; inoltre, il processo di

Poisson gode di interessanti ed utili proprieta che consentono numerose semplifi-

cazioni nella trattazione analitica. In riferimento alla teoria delle code, il processo

di Poisson e un importante strumento per la modellizzazione dei processi di ar-

rivo. Prima di definire un processo di Poisson, introduciamo un concetto che

risultera molto utile nel seguito.

Definizione 1.3.1 Un processo stocastico {X(t), t ≥ 0} e detto processo di

conteggio (counting process) se X(t) rappresenta il numero totale di eventi

che accadono fino all’istante t.

E un processo che “conta” il numero totale di aventi accaduti fino al tempo t. Si

tratta di un processo stocastico a tempo continuo e a stati discreti. Esempi di

processi di conteggio sono:

a) il numero delle persone entrate in un supermercato fino al tempo t

b) il numero di persone nate fino al tempo t

c) il numero di goal realizzati da un giocatore nella sua carriera fino al tempo t

Non e invece un processo di conteggio il numero delle persone presenti in un

supermercato al tempo t.

Si verifica immediatamente che per un processo di conteggio valgono le seguenti

proprieta:

1. X(t) ≥ 0 per ogni t ≥ 0

2. X(t) e a valori interi

3. se s ≤ t allora X(s) ≤ X(t)

4. per s < t, X(t) − X(s) e il numero degli eventi che sono accaduti nell’in-

tervallo (s, t).

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

28 TEORIA DELLE CODE

Riportiamo, di seguito, due definizioni che introducono due concetti caratteriz-

zanti un processo di conteggio.

Definizione 1.3.2 Un processo di conteggio ha incrementi indipendenti se

il numero degli eventi che accadono in intervalli di tempo disgiunti sono

indipendenti.

Quindi gli incrementi indipendenti corrispondono all’indipendenza delle variabili

aleatorie X(s+ ∆s)−X(s) e X(s′+ ∆s′)−X(s′) se gli in intervalli (s , s+ ∆s)

e (s′ , s′ + ∆s′) sono due intervalli disgiunti.

L’assunzione che un processo ha incrementi indipendenti e ragionevole per l’esem-

pio a), ma forse non lo e per l’esempio b) perche se X(t) e molto grande, il numero

di nascite tra t e t+ ∆t tende ad essere grande. Nell’esempio c) potrebbe essere

ragionevole.

Definizione 1.3.3 Un processo di conteggio ha incrementi stazionari se la

distribuzione del numero degli eventi che accadono in un intervallo di tempo

dipende solo dall’ampiezza dell’intervallo.

Quindi un processo ha incrementi stazionari se il numero degli eventi nell’interval-

lo (t, t+∆t) ha la stessa distribuzione per ogni t > 0, ovvero, per ogni ∆s fissato,

e per ogni s, s′ ≥ 0, le variabili aleatorie X(s+ ∆s)−X(s) e X(s′ + ∆s)−X(s′)

hanno la stessa distribuzione di probabilita.

L’assunzione che un processo ha incrementi stazionari sarebbe ragionevole nell’e-

sempio a) solo se non ci fossero orari di punta con maggiore afflusso. Nell’esempio

b) sarebbe ragionevole solamente se la popolazione della terra fosse costante,

mentre nell’esempio c) non e ragionevole perche il giocatore invecchia col passare

degli anni !

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

MODELLI STOCASTICI DEI PROCESSI DI ARRIVO E DI SERVIZIO 29

Definizione 1.3.4 Un processo di conteggio {X(t), t ≥ 0} e un processo di

Poisson di tasso λ > 0 se valgono

i) X(0) = 0

ii) il processo ha incrementi indipendenti

iii) il numero di eventi che accadono in ogni intervallo di tempo di ampiezza

t (dato da X(s+ t)−X(s) ) ha distribuzione di Poisson di parametro

λt, ovvero per ogni s, t ≥ 0 risulta

P (X(s+ t)−X(s) = n) = e−λt(λt)n

n!, n = 0, 1, . . . (1.3.6)

Ovviamente la iii) implica che un processo di Poisson ha incrementi stazionari ed

inoltre vale E (X(t)) = λt e questa e la ragione per cui λ e anche detta frequenza

media alla quale gli eventi accadono.

Riportiamo di seguito una definizione equivalente di processo di Poisson che puo

risultare piu agevole da applicare in alcuni casi.

Definizione 1.3.5 Un processo di conteggio X(t) e un processo di Poisson

se e solo se per ogni t ≥ 0 valgono

i) X(0) = 0

ii) il processo ha incrementi indipendenti

iii) P (X(t+ ∆t)−X(t) = 1) = λ∆t+ o(∆t)

iv) P (X(t+ ∆t)−X(t) ≥ 2) = o(∆t)

La iii) afferma che per ogni t, la probabilita che un evento accada nell’intervallo

(t, t + ∆t) e proporzionale secondo il parametro λ all’ampiezza dell’intervallo a

meno di un infinitesimo di ordine superiore a ∆t, mentre la iv) afferma che la

probabilita che due o piu eventi accadano nell’intervallo suddetto e pari a o(∆t).

Le due definizioni ora fornite (Definizione 1.3.4 e Definizione 1.3.5) di processo

di Poisson sono equivalenti. La dimostrazione di questa equivalenza e piuttosto

tecnica e viene omessa per brevita e si rimanda, ad esempio, a [Ross, 2003a] o a

[Billingsley, 1979].

Passiamo ora a considerare una importantissima relazione che esiste tra distri-

buzione esponenziale e processo di Poisson. A tale scopo consideriamo una suc-

cessione di eventi. Sia T1 il tempo di attesa affinche si verifichi il primo evento e

M. Roma – Sistemi di Servizio e Simulazione – SAPIENZA Universita di Roma – a.a. 2018-2019

30 TEORIA DELLE CODE

per k ≥ 1 sia Tk il tempo di attesa tra l’evento (k− 1)–esimo e l’evento k–esimo,

ovvero

{Tk, k ≥ 1} (1.3.7)

e la successione di variabili aleatorie degli intertempi tra due eventi successivi

(cioe degli intervalli di tempo tra due eventi successivi). Se definiamo

Sn = T1 + T2 + · · ·+ Tn,

si ha che Sn rappresenta il tempo necessario affinche l’evento n–esimo accada

(dove, convenzionalmente, si pone S0 = 0).

Torniamo ora a considerare il processo {X(t), t ≥ 0} del numero degli eventi che

accadono nell’intervallo [0,t]. In termini di Sn, esso puo essere scritto come

X(t) = max{n | Sn ≤ t}, (1.3.8)