Embed Size (px)

Citation preview

Situación Chile 2T17

Situación Chile

Abril 2017

Punto de inflexión en crecimiento y riesgos

bajistas en inflación

Situación Chile 2T17

Entorno Global

Situación Chile 2T17

Crecimiento sincronizado y

normalización monetaria

Situación Chile 2T17

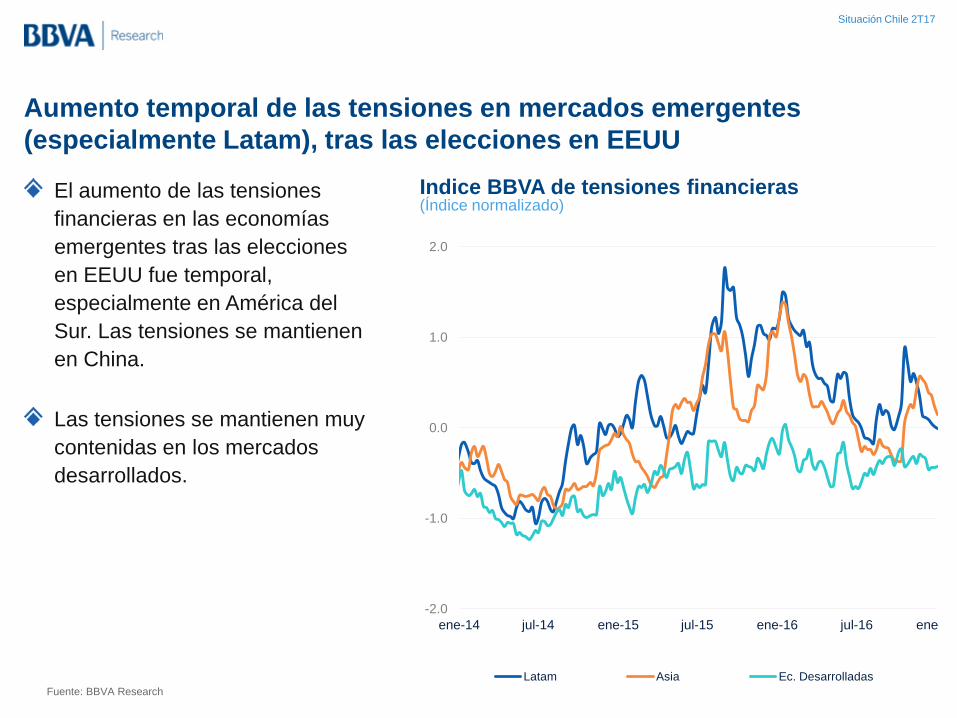

Aumento temporal de las tensiones en mercados emergentes

(especialmente Latam), tras las elecciones en EEUU

El aumento de las tensiones

financieras en las economías

emergentes tras las elecciones

en EEUU fue temporal,

especialmente en América del

Sur. Las tensiones se mantienen

en China.

Las tensiones se mantienen muy

contenidas en los mercados

desarrollados.

Indice BBVA de tensiones financieras (Índice normalizado)

4 Fuente: BBVA Research

-2.0

-1.0

0.0

1.0

2.0

ene-14 jul-14 ene-15 jul-15 ene-16 jul-16 ene-17

Latam Asia Ec. Desarrolladas

Situación Chile 2T17

5

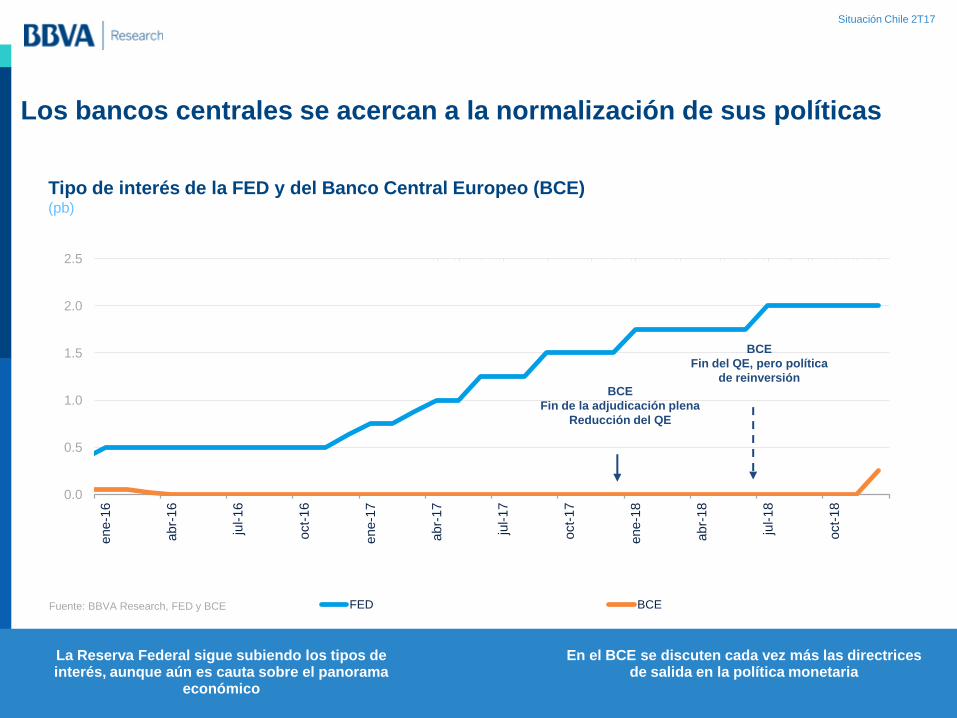

Tipo de interés de la FED y del Banco Central Europeo (BCE) (pb)

Fuente: BBVA Research, FED y BCE

0.0

0.5

1.0

1.5

2.0

2.5

ene-1

6

abr-

16

jul-16

oct-

16

ene-1

7

abr-

17

jul-17

oct-

17

ene-1

8

abr-

18

jul-18

oct-

18

FED BCE

BCE

Fin de la adjudicación plena

Reducción del QE

BCE

Fin del QE, pero política

de reinversión

La Reserva Federal sigue subiendo los tipos de interés, aunque aún es cauta sobre el panorama

económico

En el BCE se discuten cada vez más las directrices de salida en la política monetaria

Los bancos centrales se acercan a la normalización de sus políticas

Situación Chile 2T17

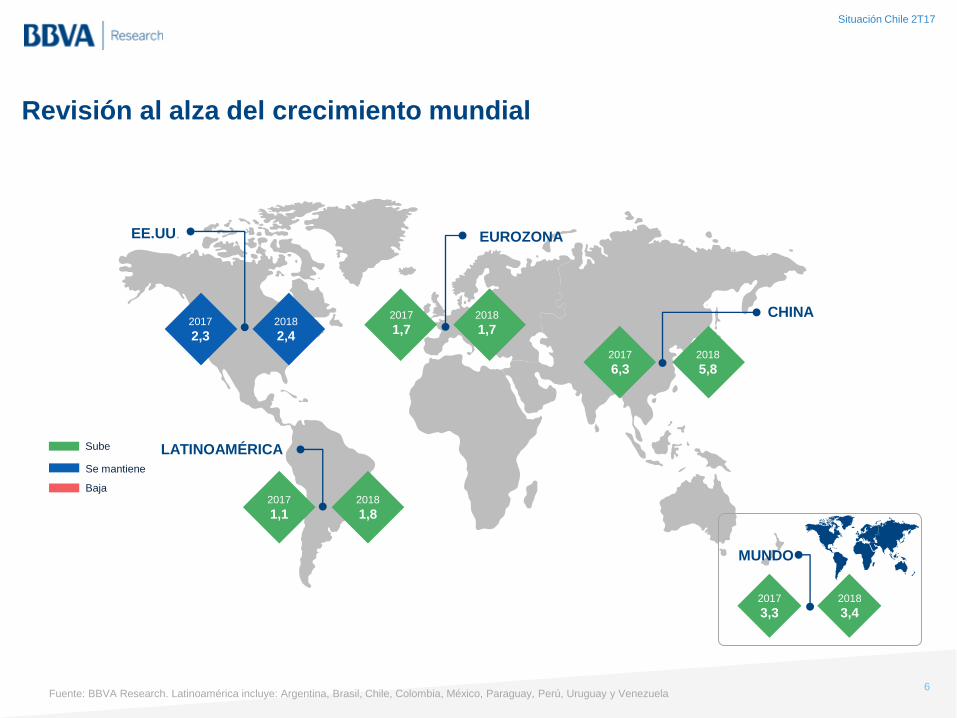

EE.UU.

2017

2,3 2018

2,4

LATINOAMÉRICA

2018

1,8

EUROZONA

CHINA 2017

1,7

2018

5,8

2018

1,7

2017

1,1

2017

6,3

Fuente: BBVA Research. Latinoamérica incluye: Argentina, Brasil, Chile, Colombia, México, Paraguay, Perú, Uruguay y Venezuela

MUNDO

2018

3,4 2017

3,3

Baja

Sube

Se mantiene

Revisión al alza del crecimiento mundial

6

Situación Chile 2T17

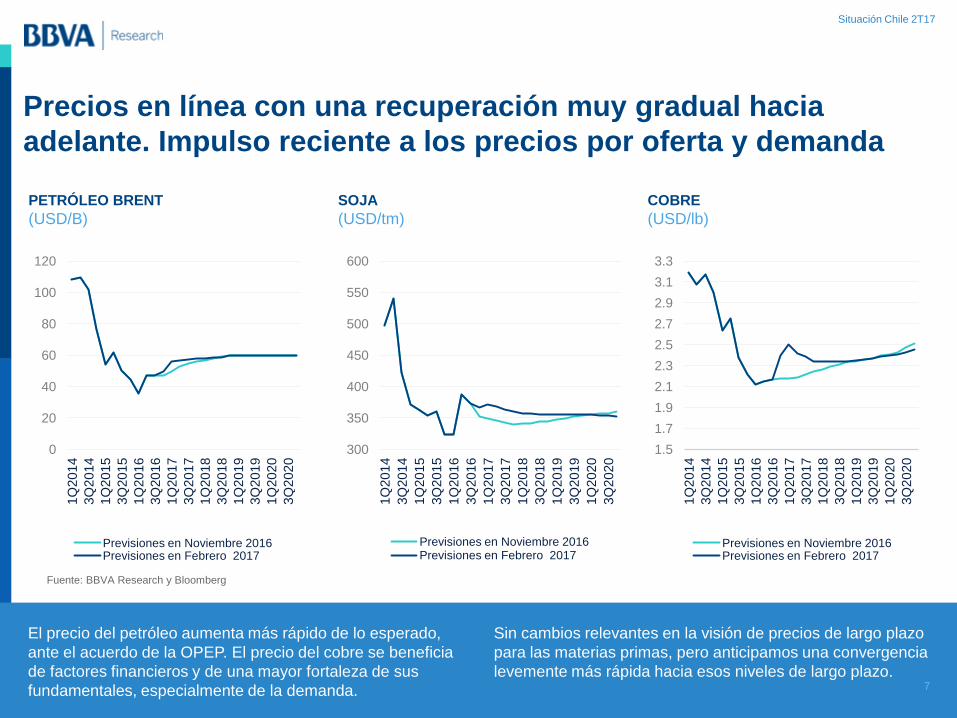

Precios en línea con una recuperación muy gradual hacia

adelante. Impulso reciente a los precios por oferta y demanda

7

Fuente: BBVA Research y Bloomberg

PETRÓLEO BRENT

(USD/B)

SOJA

(USD/tm)

COBRE

(USD/lb)

El precio del petróleo aumenta más rápido de lo esperado,

ante el acuerdo de la OPEP. El precio del cobre se beneficia

de factores financieros y de una mayor fortaleza de sus

fundamentales, especialmente de la demanda.

Sin cambios relevantes en la visión de precios de largo plazo

para las materias primas, pero anticipamos una convergencia

levemente más rápida hacia esos niveles de largo plazo.

0

20

40

60

80

100

120

1Q

2014

3Q

2014

1Q

2015

3Q

2015

1Q

2016

3Q

2016

1Q

2017

3Q

2017

1Q

2018

3Q

2018

1Q

2019

3Q

2019

1Q

2020

3Q

2020

Previsiones en Noviembre 2016 Previsiones en Febrero 2017

300

350

400

450

500

550

600

1Q

2014

3Q

2014

1Q

2015

3Q

2015

1Q

2016

3Q

2016

1Q

2017

3Q

2017

1Q

2018

3Q

2018

1Q

2019

3Q

2019

1Q

2020

3Q

2020

Previsiones en Noviembre 2016 Previsiones en Febrero 2017

1.5

1.7

1.9

2.1

2.3

2.5

2.7

2.9

3.1

3.3

1Q

2014

3Q

2014

1Q

2015

3Q

2015

1Q

2016

3Q

2016

1Q

2017

3Q

2017

1Q

2018

3Q

2018

1Q

2019

3Q

2019

1Q

2020

3Q

2020

Previsiones en Noviembre 2016 Previsiones en Febrero 2017

Situación Chile 2T17

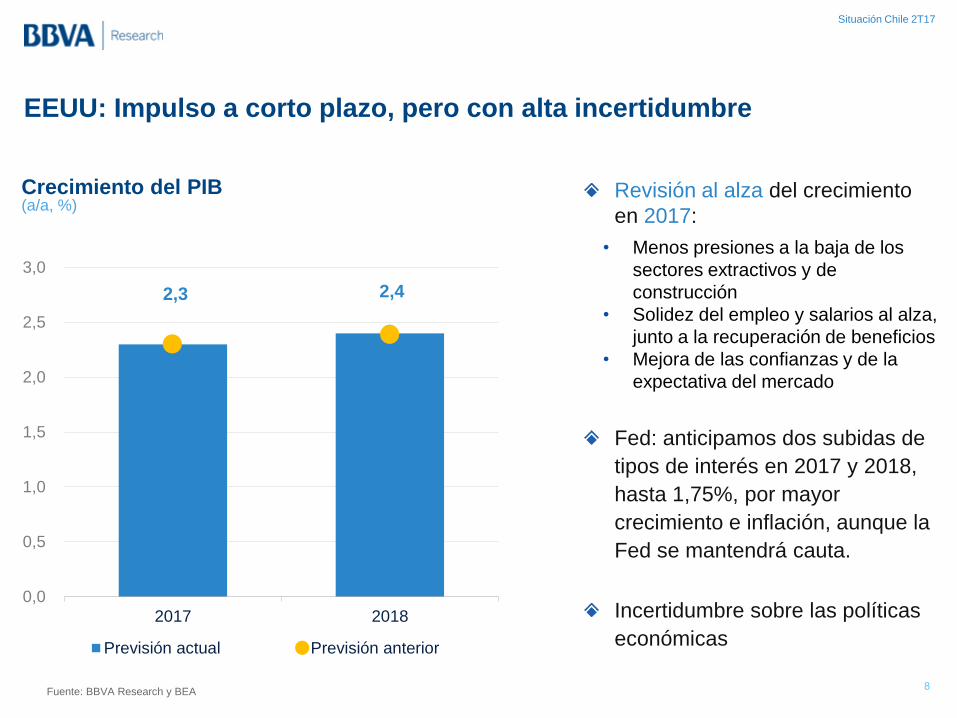

EEUU: Impulso a corto plazo, pero con alta incertidumbre

Revisión al alza del crecimiento

en 2017:

• Menos presiones a la baja de los

sectores extractivos y de

construcción

• Solidez del empleo y salarios al alza,

junto a la recuperación de beneficios

• Mejora de las confianzas y de la

expectativa del mercado

Fed: anticipamos dos subidas de

tipos de interés en 2017 y 2018,

hasta 1,75%, por mayor

crecimiento e inflación, aunque la

Fed se mantendrá cauta.

Incertidumbre sobre las políticas

económicas

Crecimiento del PIB (a/a, %)

8 Fuente: BBVA Research y BEA

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2017 2018

Previsión actual Previsión anterior

2,3 2,4

Situación Chile 2T17

China: Prioridad a la estabilidad frente al crecimiento

China continua estimulando su

economía para asegurar un

crecimiento elevado a corto plazo

Las medidas de estímulo

monetario se han pospuesto

(burbuja inmobiliaria), pero

continúan las macroprudenciales

y la política fiscal sigue apoyando

la actividad

Riesgos de cola elevados:

‒ Menos presiones a la baja de los

sectores extractivos y de construcción

‒ Solidez del empleo y salarios al alza,

junto a la recuperación de beneficios

‒ Mejora de las confianzas y de la

expectativa del mercado

9 Fuente: BBVA Research y CEIC

Crecimiento del PIB (a/a, %)

3

4

5

6

7

2017 2018

Previsión actual Previsión anterior

6,3

5,8

Situación Chile 2T17

Los riesgos globales principales para Latam se centran en China

y el proteccionismo

10 Fuente: BBVA Research

Expansión del

populismo

Proteccionismo

Desequilibrios

en China

Riesgos

Geopolíticos

EEUU China Zona Euro América

del Sur

México

Situación Chile 2T17

Situación Chile

Situación Chile 2T17

Actividad y empleo:

Debilidad de 4T16

se extiende a

inicios de este año

Situación Chile 2T17

Se ha generalizado la desaceleración o llanamente contracción de la

actividad. Estamos en el punto más bajo del ciclo

13 Fuente: Banco Central y BBVA Research

mar-16 jun-16 sep-16 dic-16 % PIB

Agropecuario-silvícola -6.9 0.1 0.8 1.6 1%

Minería -1.4 -6.1 -0.8 -3.3 8%

Industria Manufacturera 0.2 -0.9 -0.8 -2.2 11%

Electricidad, gas y agua 9.6 10.0 -2.8 -7.6 3%

Construcción 5.7 3.3 2.2 -0.2 7%

Comercio 2.9 4.3 3.4 3.0 9%

Restaurantes y hoteles 1.8 -0.8 -1.4 0.2 2%

Transporte 3.3 3.7 4.2 2.0 5%

Comunicaciones 4.1 4.0 2.6 1.7 3%

Servicios financieros 5.6 3.7 2.7 2.9 5%

Servicios empresariales 0.0 -1.4 -2.1 -3.5 10%

Servicios de vivienda 2.3 4.1 2.2 2.1 8%

Servicios personales 5.0 6.2 6.4 3.0 12%

Administración pública 3.2 3.5 2.9 2.5 5%

Producto Interno Bruto 2.5 1.7 1.8 0.5

Situación Chile 2T17

Crecimiento nulo o negativo el 1T17 por paro de Escondida y debilidad

de actividades no mineras

14 Fuente: BCCh y BBVA Research.

Crecimiento del PIB (Variación anual y trimestral

Imacec minero y no minero (Variación anual, prom. móvil trimestral)

-

0,9

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

ma

r-1

4

ma

y-1

4

jul-14

sep-1

4

no

v-1

4

en

e-1

5

ma

r-1

5

ma

y-1

5

jul-15

sep-1

5

no

v-1

5

en

e-1

6

ma

r-1

6

ma

y-1

6

jul-16

sep-1

6

no

v-1

6

en

e-1

7

Imacec minero Imacec no minero

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

mar.

14

jun.1

4

sep

.14

dic

.14

mar.

15

jun.1

5

sep

.15

dic

.15

mar.

16

jun.1

6

sep

.16

dic

.16

Mar-

17 (

p)

PIB SA (var. % t/t anualizado) PIB (var. % a/a)

Situación Chile 2T17

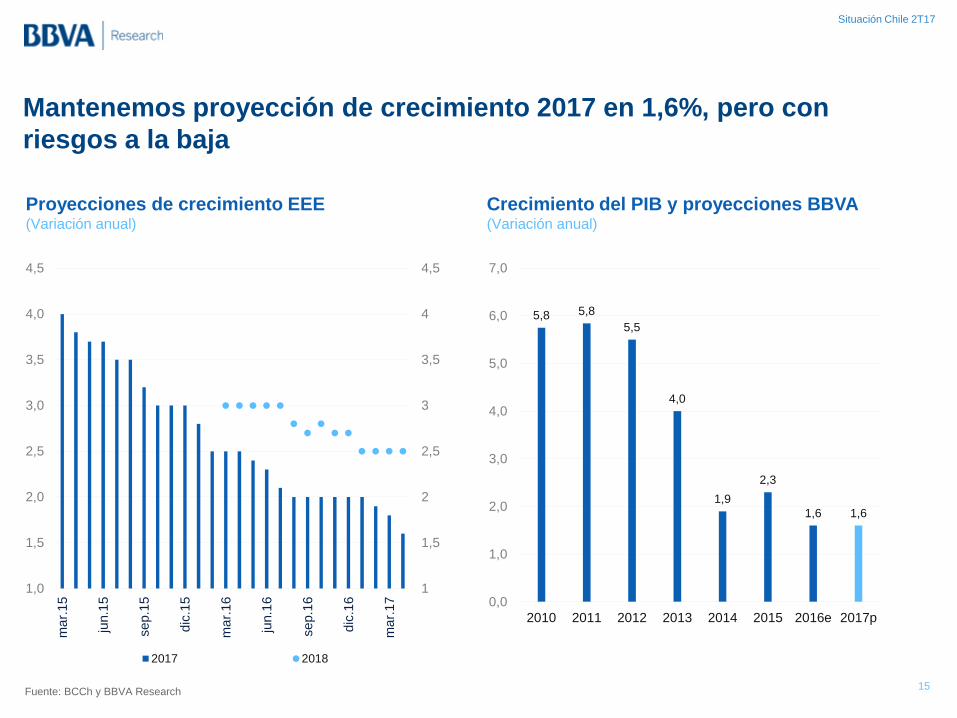

Crecimiento del PIB y proyecciones BBVA (Variación anual)

Mantenemos proyección de crecimiento 2017 en 1,6%, pero con

riesgos a la baja

Proyecciones de crecimiento EEE (Variación anual)

15 Fuente: BCCh y BBVA Research

1

1,5

2

2,5

3

3,5

4

4,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

ma

r.15

jun.1

5

sep.1

5

dic

.15

ma

r.16

jun.1

6

sep.1

6

dic

.16

ma

r.17

2017 2018

5,8 5,8

5,5

4,0

1,9

2,3

1,6 1,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2010 2011 2012 2013 2014 2015 2016e 2017p

Situación Chile 2T17

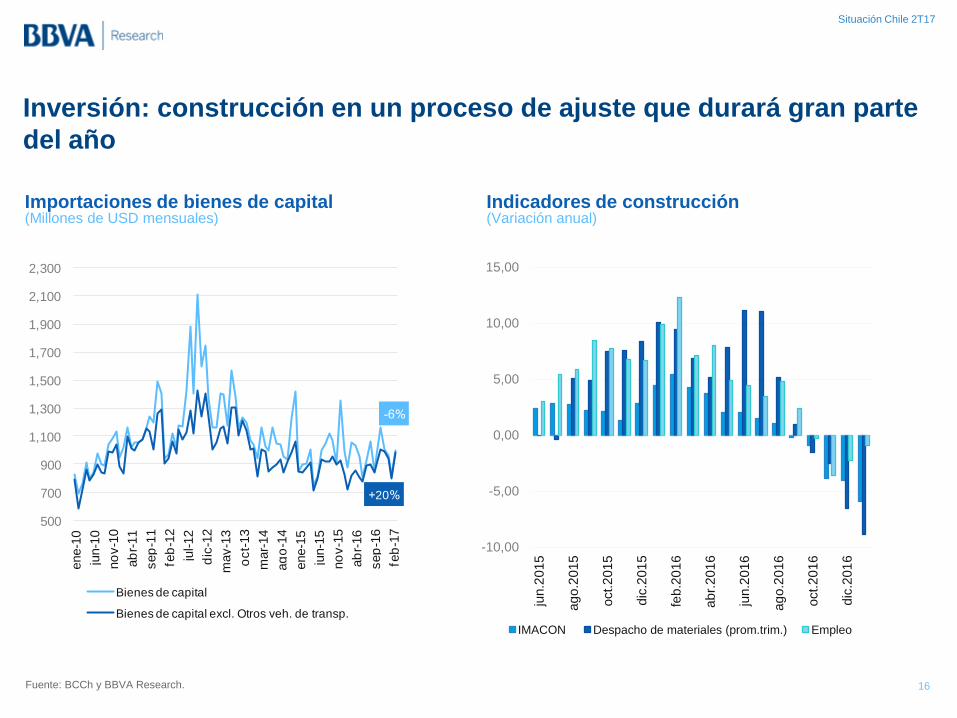

Inversión: construcción en un proceso de ajuste que durará gran parte

del año

Importaciones de bienes de capital (Millones de USD mensuales)

Indicadores de construcción (Variación anual)

16 Fuente: BCCh y BBVA Research.

-10,00

-5,00

0,00

5,00

10,00

15,00

jun.2

015

ag

o.2

015

oct.2

015

dic

.201

5

feb.2

016

ab

r.201

6

jun.2

016

ag

o.2

016

oct.2

016

dic

.201

6

IMACON Despacho de materiales (prom.trim.) Empleo

-

20

500

700

900

1,100

1,300

1,500

1,700

1,900

2,100

2,300

ene-1

0

jun-1

0

no

v-1

0

ab

r-11

sep

-11

feb

-12

jul-12

dic

-12

may-1

3

oct-

13

mar-

14

ag

o-1

4

ene-1

5

jun-1

5

no

v-1

5

ab

r-16

sep

-16

feb

-17

Bienes de capital

Bienes de capital excl. Otros veh. de transp.

Situación Chile 2T17

Ajuste en el sector construcción continuará en los próximos meses con

efectos relevantes en la actividad agregada

Actividad del sector construcción IMACON (Indice)

Meses para agotar stock de viviendas (Meses)

17 Fuente: CChC, BCCh y BBVA Research.

Efecto

IVA

85

87

89

91

93

95

97

99

101

103

-6 -4 -2 0 2 4 6 8 10 12 14 16 18

may-98 ago-08 jun-16

10

15

20

25

30

35

I II III

IVI II III

IVI II III

IVI II III

IVI II III

IVI II III

IVI II III

IV

2010 2011 2012 2013 2014 2015 2016

Nacional Gran Santiago Resto país

Situación Chile 2T17

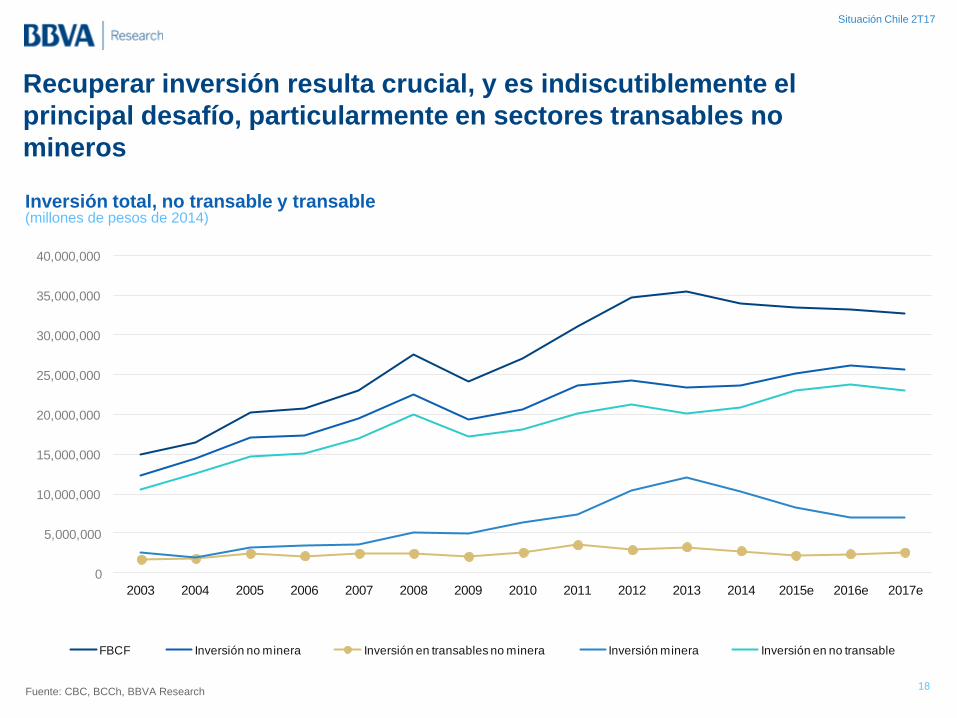

Recuperar inversión resulta crucial, y es indiscutiblemente el

principal desafío, particularmente en sectores transables no

mineros

Inversión total, no transable y transable (millones de pesos de 2014)

18 Fuente: CBC, BCCh, BBVA Research

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

40,000,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015e 2016e 2017e

FBCF Inversión no minera Inversión en transables no minera Inversión minera Inversión en no transable

Situación Chile 2T17

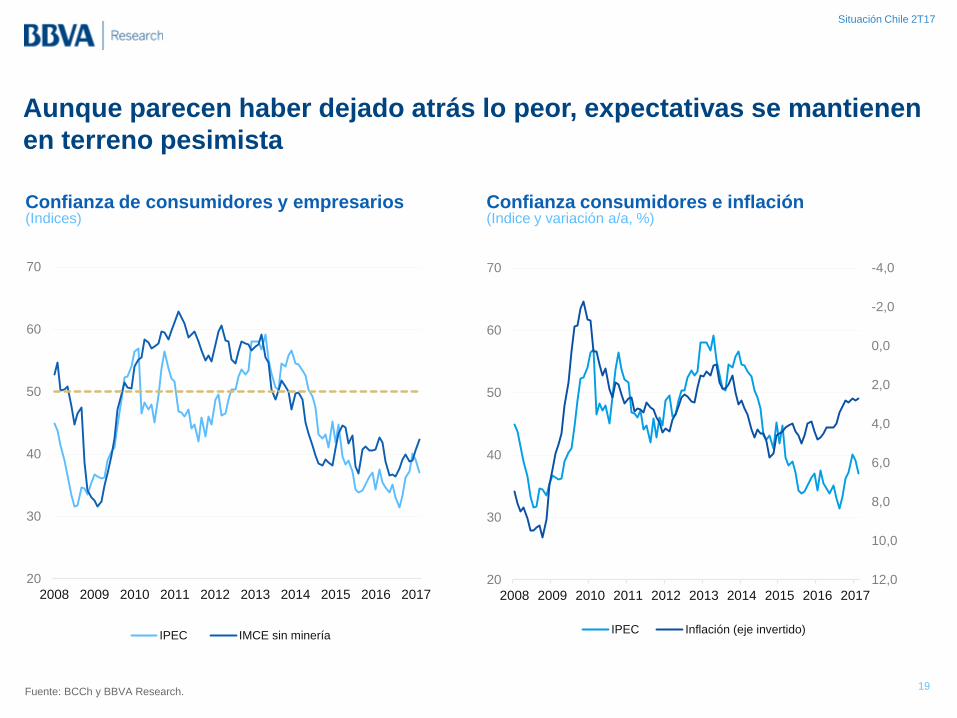

Aunque parecen haber dejado atrás lo peor, expectativas se mantienen

en terreno pesimista

Confianza de consumidores y empresarios (Indices)

Confianza consumidores e inflación (Indice y variación a/a, %)

19 Fuente: BCCh y BBVA Research.

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

IPEC IMCE sin minería

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,020

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

IPEC Inflación (eje invertido)

Situación Chile 2T17

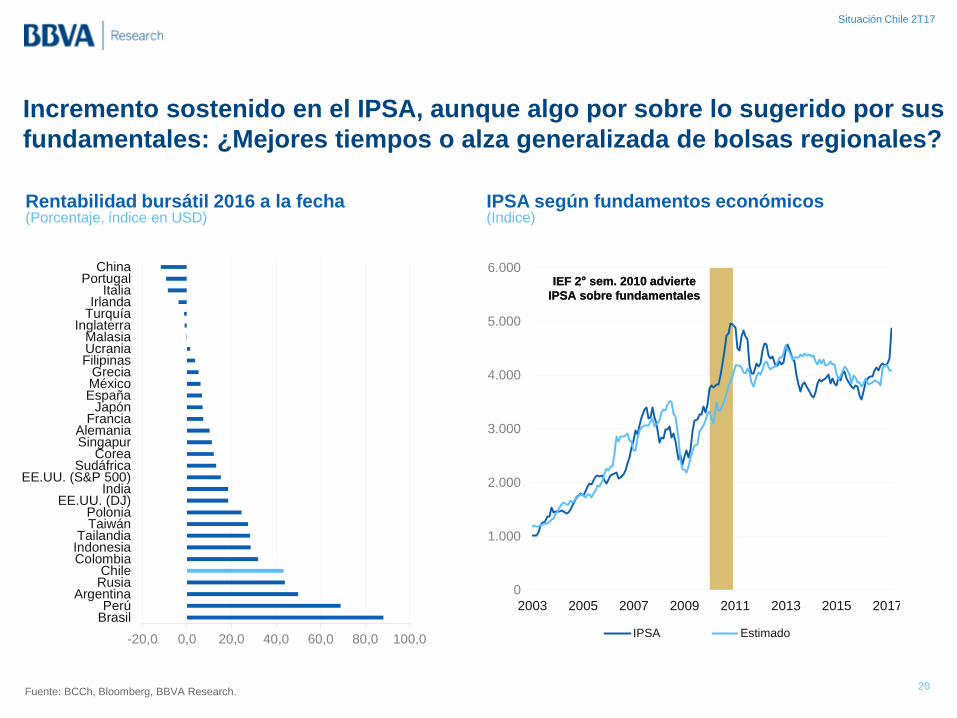

Incremento sostenido en el IPSA, aunque algo por sobre lo sugerido por sus

fundamentales: ¿Mejores tiempos o alza generalizada de bolsas regionales?

Rentabilidad bursátil 2016 a la fecha (Porcentaje, índice en USD)

IPSA según fundamentos económicos (Indice)

20 Fuente: BCCh, Bloomberg, BBVA Research.

-20,0 0,0 20,0 40,0 60,0 80,0 100,0

BrasilPerú

ArgentinaRusiaChile

ColombiaIndonesiaTailandia

TaiwánPolonia

EE.UU. (DJ)India

EE.UU. (S&P 500)Sudáfrica

CoreaSingapurAlemania

FranciaJapón

EspañaMéxicoGrecia

FilipinasUcraniaMalasia

InglaterraTurquíaIrlanda

ItaliaPortugal

China

0

1.000

2.000

3.000

4.000

5.000

6.000

2003 2005 2007 2009 2011 2013 2015 2017

IPSA Estimado

IEF 2 sem. 2010 advierte

IPSA sobre fundamentales

IEF 2 sem. 2010 advierte

IPSA sobre fundamentales

Situación Chile 2T17

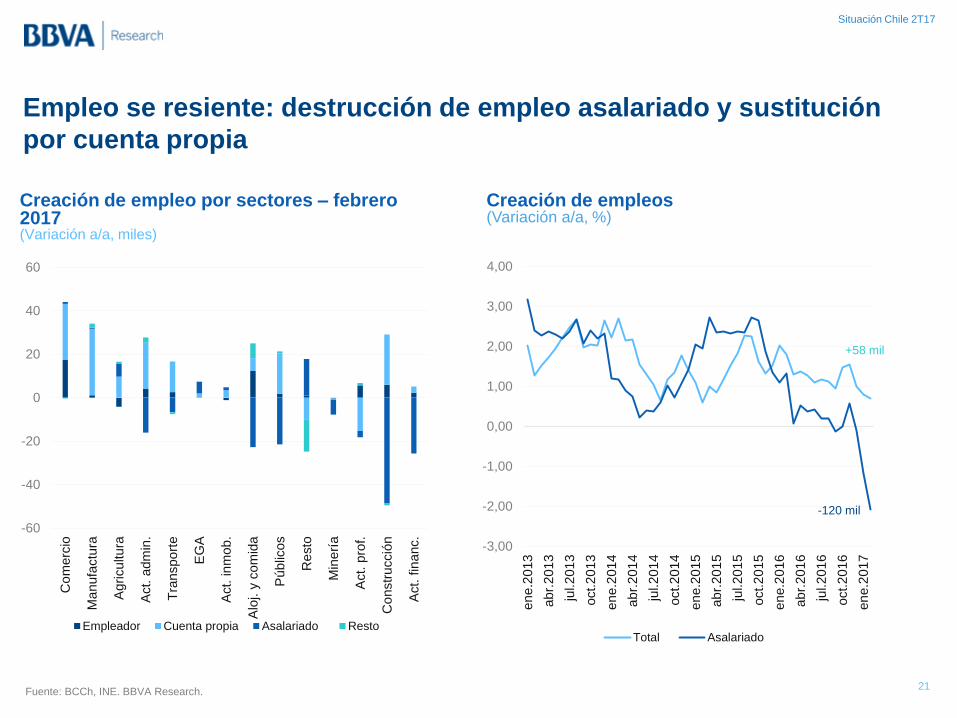

Empleo se resiente: destrucción de empleo asalariado y sustitución

por cuenta propia

Creación de empleo por sectores – febrero 2017 (Variación a/a, miles)

Creación de empleos (Variación a/a, %)

21 Fuente: BCCh, INE. BBVA Research.

-60

-40

-20

0

20

40

60

Co

merc

io

Ma

nufa

ctu

ra

Ag

ricu

ltu

ra

Act.

adm

in.

Tra

nsp

ort

e

EG

A

Act.

in

mo

b.

Alo

j. y

co

mid

a

Pú

blic

os

Re

sto

Min

erí

a

Act.

pro

f.

Co

nstr

ucció

n

Act.

fin

anc.

Empleador Cuenta propia Asalariado Resto

+58 mil

-120 mil

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

en

e.2

013

ab

r.201

3

jul.201

3

oct.2

013

en

e.2

014

ab

r.201

4

jul.201

4

oct.2

014

en

e.2

015

ab

r.201

5

jul.201

5

oct.2

015

en

e.2

016

ab

r.201

6

jul.201

6

oct.2

016

en

e.2

017

Total Asalariado

Situación Chile 2T17

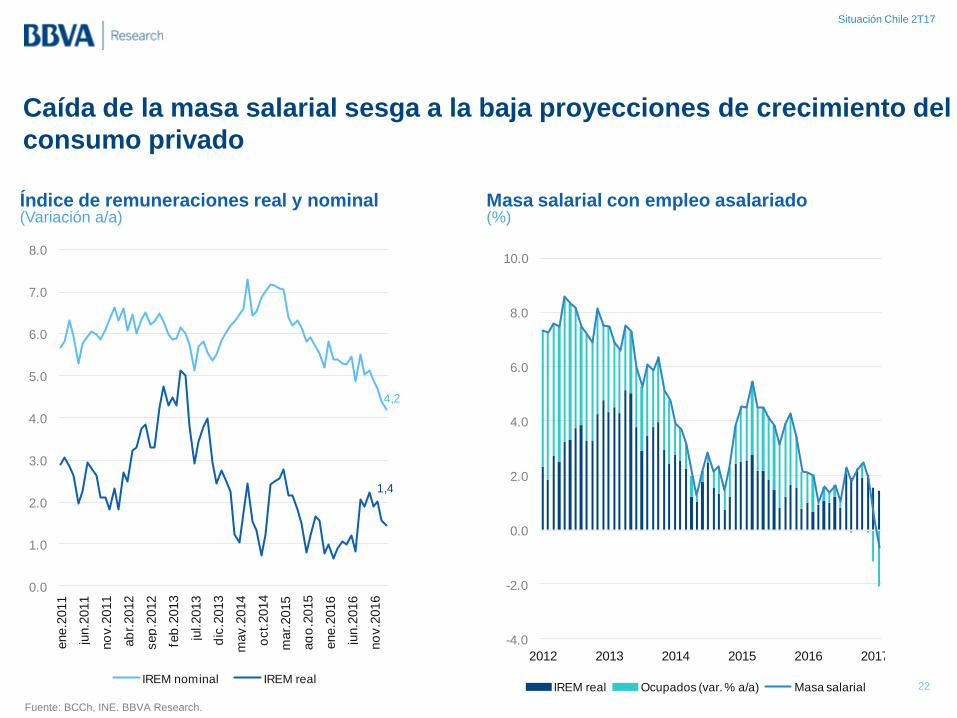

Caída de la masa salarial sesga a la baja proyecciones de crecimiento del

consumo privado

Índice de remuneraciones real y nominal (Variación a/a)

Masa salarial con empleo asalariado (%)

22

Fuente: BCCh, INE. BBVA Research.

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

2012 2013 2014 2015 2016 2017

IREM real Ocupados (var. % a/a) Masa salarial

4,2

1,4

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

ene.2

011

jun.2

011

no

v.2

011

ab

r.2012

sep

.2012

feb

.2013

jul.2013

dic

.2013

may.2

014

oct.

2014

mar.

2015

ag

o.2

015

ene.2

016

jun.2

016

no

v.2

016

IREM nominal IREM real

Situación Chile 2T17

Gasto de gobierno:

fuerte expansión a

inicio de año

Situación Chile 2T17

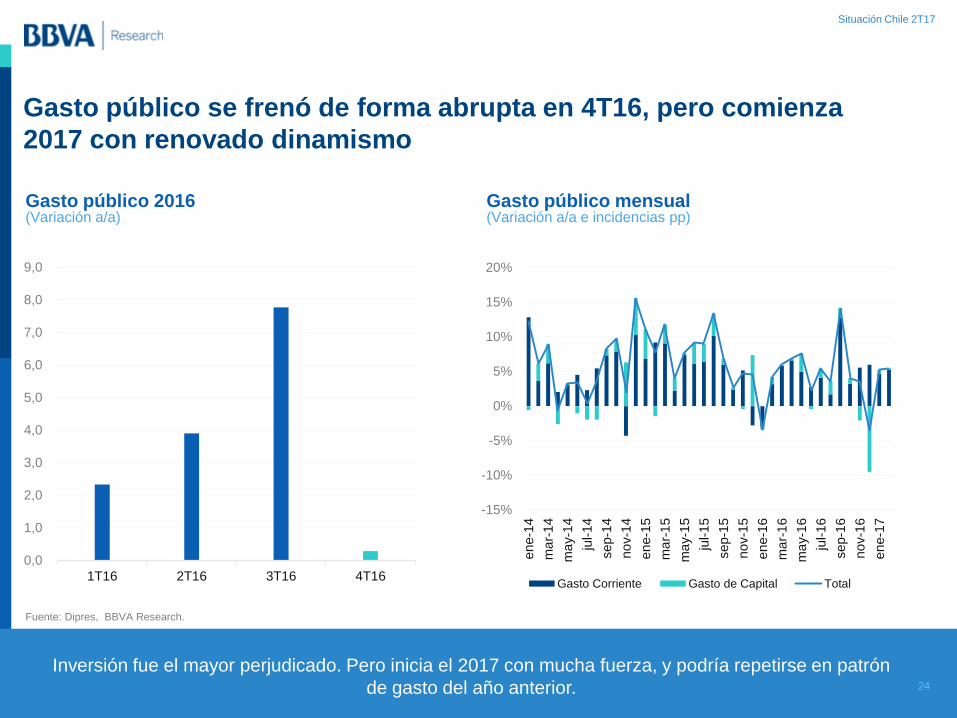

Gasto público se frenó de forma abrupta en 4T16, pero comienza

2017 con renovado dinamismo

Gasto público 2016 (Variación a/a)

Gasto público mensual (Variación a/a e incidencias pp)

24

Fuente: Dipres, BBVA Research.

Inversión fue el mayor perjudicado. Pero inicia el 2017 con mucha fuerza, y podría repetirse en patrón

de gasto del año anterior.

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

1T16 2T16 3T16 4T16

-15%

-10%

-5%

0%

5%

10%

15%

20%

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-14

sep-1

4

no

v-1

4

en

e-1

5

ma

r-1

5

ma

y-1

5

jul-15

sep-1

5

no

v-1

5

en

e-1

6

ma

r-1

6

ma

y-1

6

jul-16

sep-1

6

no

v-1

6

en

e-1

7

Gasto Corriente Gasto de Capital Total

Situación Chile 2T17

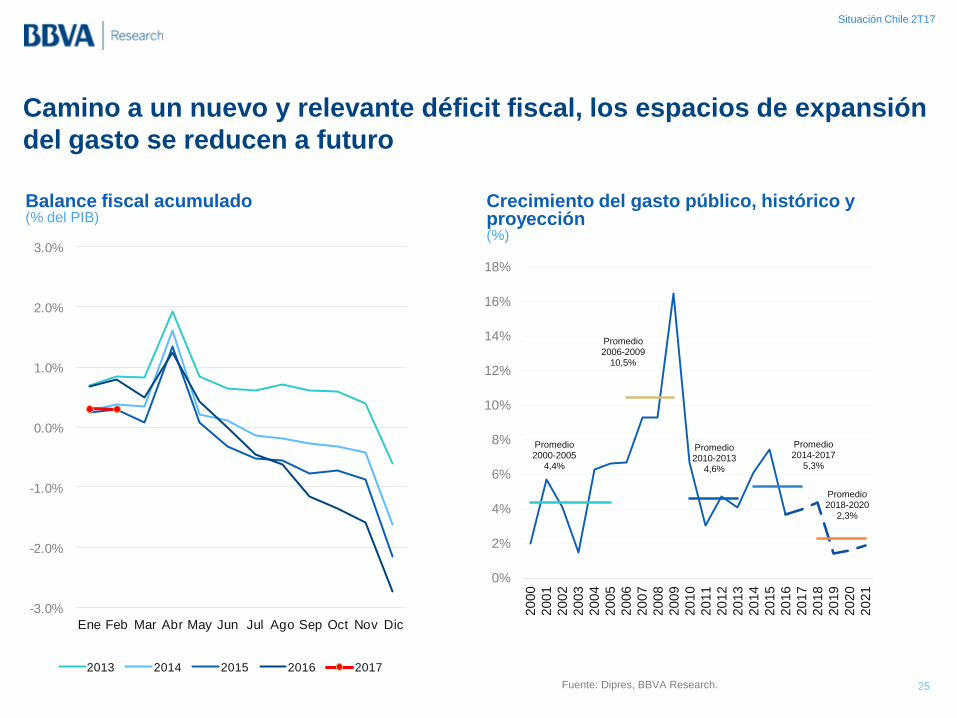

Camino a un nuevo y relevante déficit fiscal, los espacios de expansión

del gasto se reducen a futuro

Balance fiscal acumulado (% del PIB)

Crecimiento del gasto público, histórico y proyección (%)

25 Fuente: Dipres, BBVA Research.

Promedio 2000-2005

4,4%

Promedio 2006-2009

10,5%

Promedio 2010-2013

4,6%

Promedio2014-2017

5,3%

Promedio2018-2020

2,3%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 2014 2015 2016 2017

Situación Chile 2T17

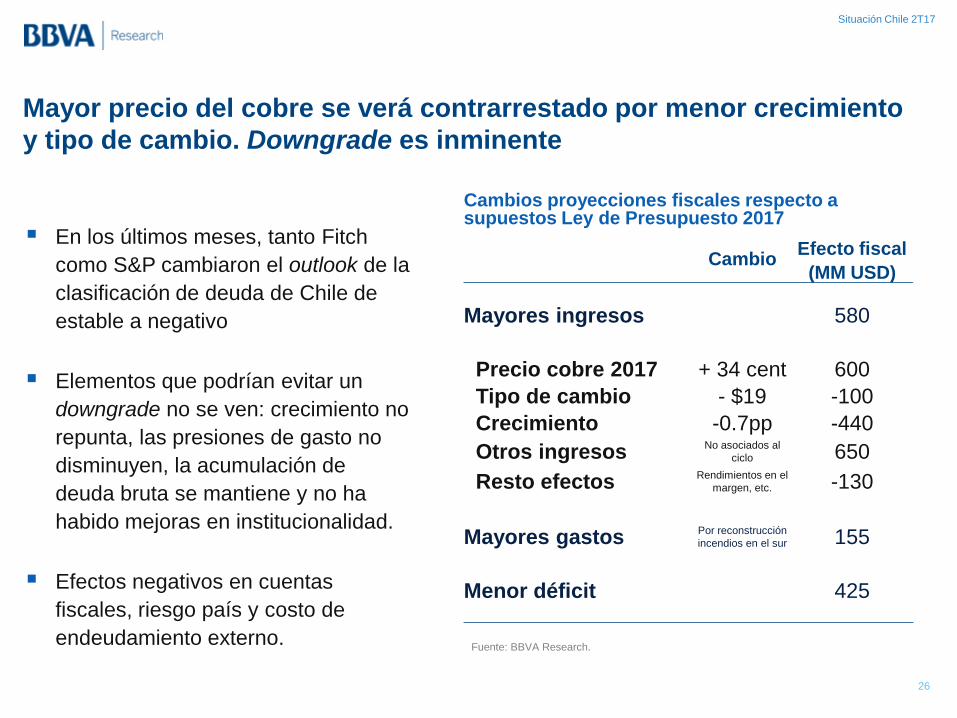

Mayor precio del cobre se verá contrarrestado por menor crecimiento

y tipo de cambio. Downgrade es inminente

En los últimos meses, tanto Fitch

como S&P cambiaron el outlook de la

clasificación de deuda de Chile de

estable a negativo

Elementos que podrían evitar un

downgrade no se ven: crecimiento no

repunta, las presiones de gasto no

disminuyen, la acumulación de

deuda bruta se mantiene y no ha

habido mejoras en institucionalidad.

Efectos negativos en cuentas

fiscales, riesgo país y costo de

endeudamiento externo.

Cambios proyecciones fiscales respecto a supuestos Ley de Presupuesto 2017

26

Cambio Efecto fiscal

(MM USD)

Mayores ingresos 580

Precio cobre 2017 + 34 cent 600

Tipo de cambio - $19 -100

Crecimiento -0.7pp -440

Otros ingresos No asociados al

ciclo 650

Resto efectos Rendimientos en el

margen, etc. -130

Mayores gastos Por reconstrucción

incendios en el sur 155

Menor déficit 425

Fuente: BBVA Research.

Situación Chile 2T17

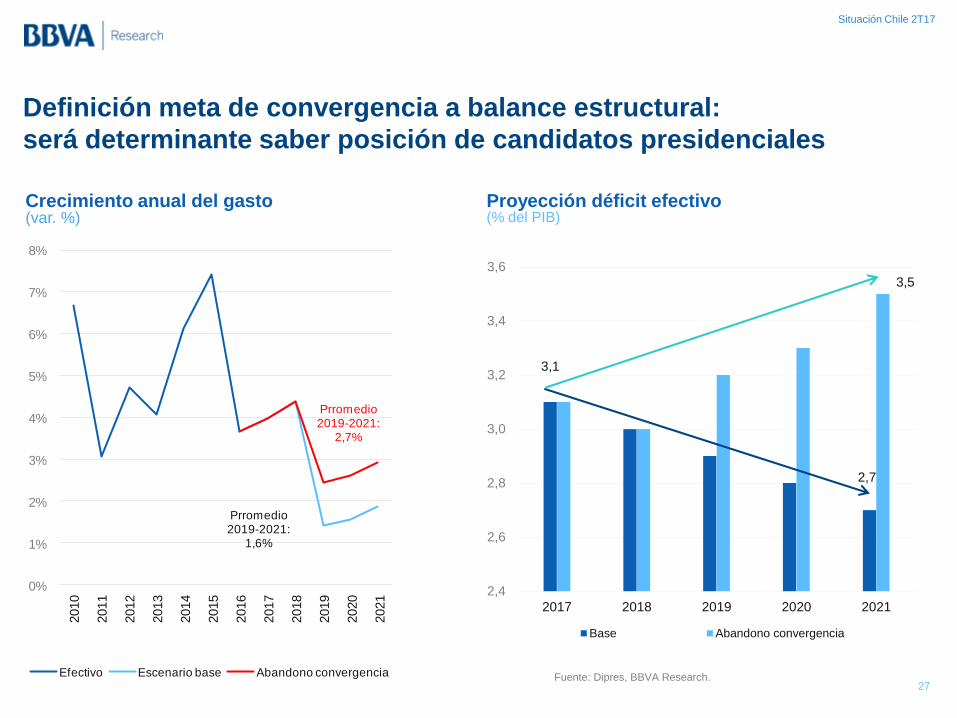

Definición meta de convergencia a balance estructural:

será determinante saber posición de candidatos presidenciales

Crecimiento anual del gasto (var. %)

Proyección déficit efectivo (% del PIB)

27 Fuente: Dipres, BBVA Research.

3,1

2,7

3,5

2,4

2,6

2,8

3,0

3,2

3,4

3,6

2017 2018 2019 2020 2021

Base Abandono convergencia

Prromedio 2019-2021:

1,6%

Prromedio 2019-2021:

2,7%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

Efectivo Escenario base Abandono convergencia

Situación Chile 2T17

Tipo de cambio: la

necesaria

depreciación del

peso en riesgo

Situación Chile 2T17

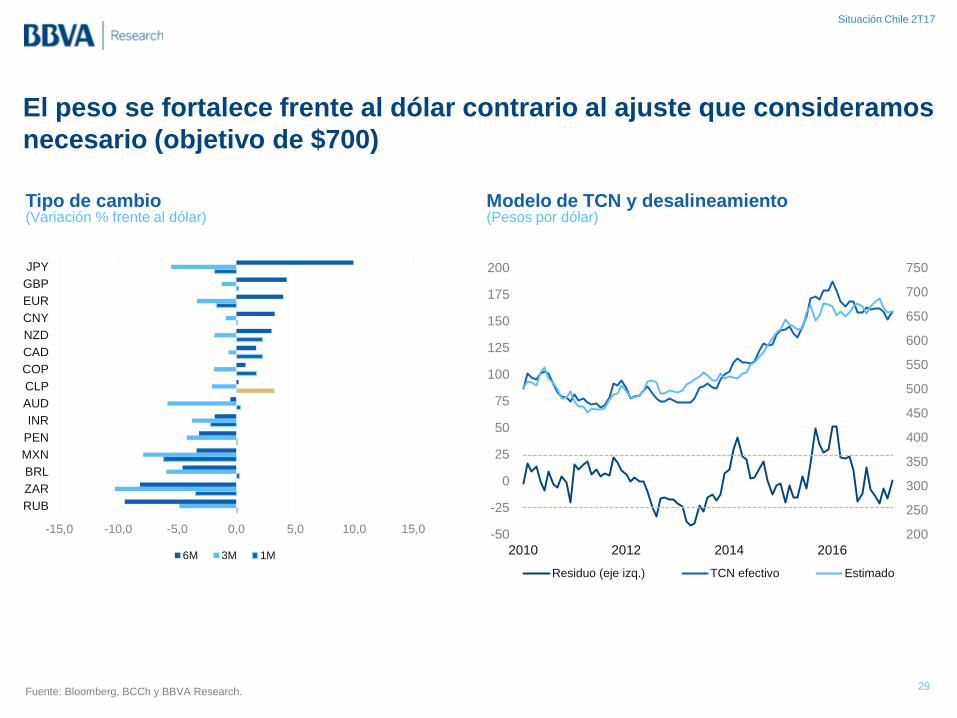

El peso se fortalece frente al dólar contrario al ajuste que consideramos

necesario (objetivo de $700)

Tipo de cambio (Variación % frente al dólar)

Modelo de TCN y desalineamiento (Pesos por dólar)

29 Fuente: Bloomberg, BCCh y BBVA Research.

-15,0 -10,0 -5,0 0,0 5,0 10,0 15,0

RUB

ZAR

BRL

MXN

PEN

INR

AUD

CLP

COP

CAD

NZD

CNY

EUR

GBP

JPY

6M 3M 1M

200

250

300

350

400

450

500

550

600

650

700

750

-50

-25

0

25

50

75

100

125

150

175

200

2010 2012 2014 2016

Residuo (eje izq.) TCN efectivo Estimado

Situación Chile 2T17

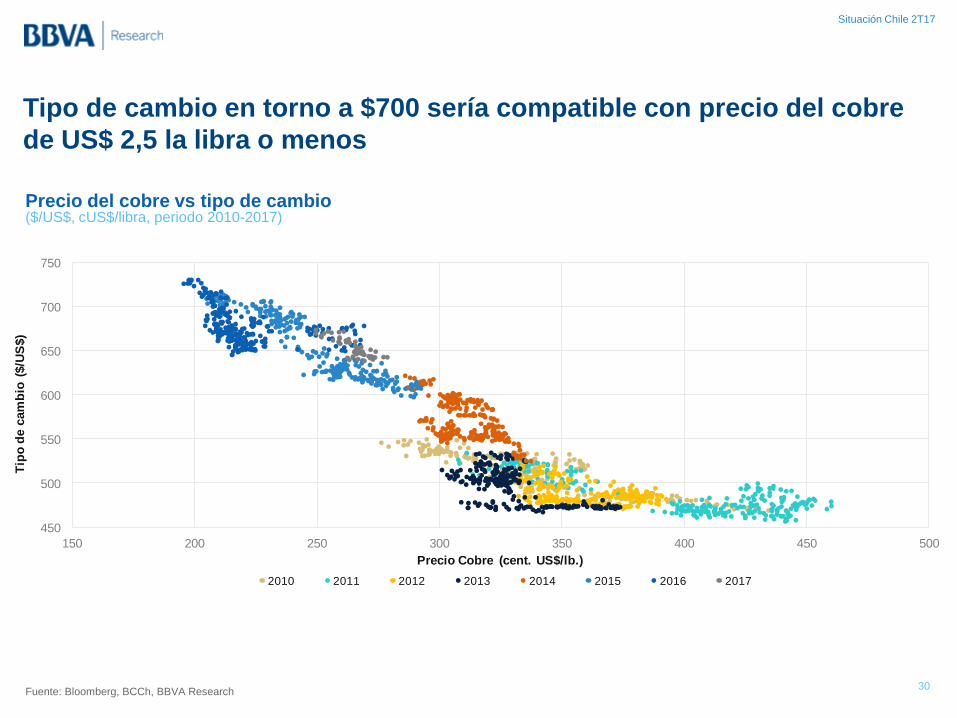

Tipo de cambio en torno a $700 sería compatible con precio del cobre

de US$ 2,5 la libra o menos

Precio del cobre vs tipo de cambio ($/US$, cUS$/libra, periodo 2010-2017)

30 Fuente: Bloomberg, BCCh, BBVA Research

450

500

550

600

650

700

750

150 200 250 300 350 400 450 500

Tip

o d

e c

am

bio

($/U

S$)

Precio Cobre (cent. US$/lb.)

2010 2011 2012 2013 2014 2015 2016 2017

Situación Chile 2T17

80

85

90

95

100

105

110

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

TCR Prom. 15 años Prom. 25 años

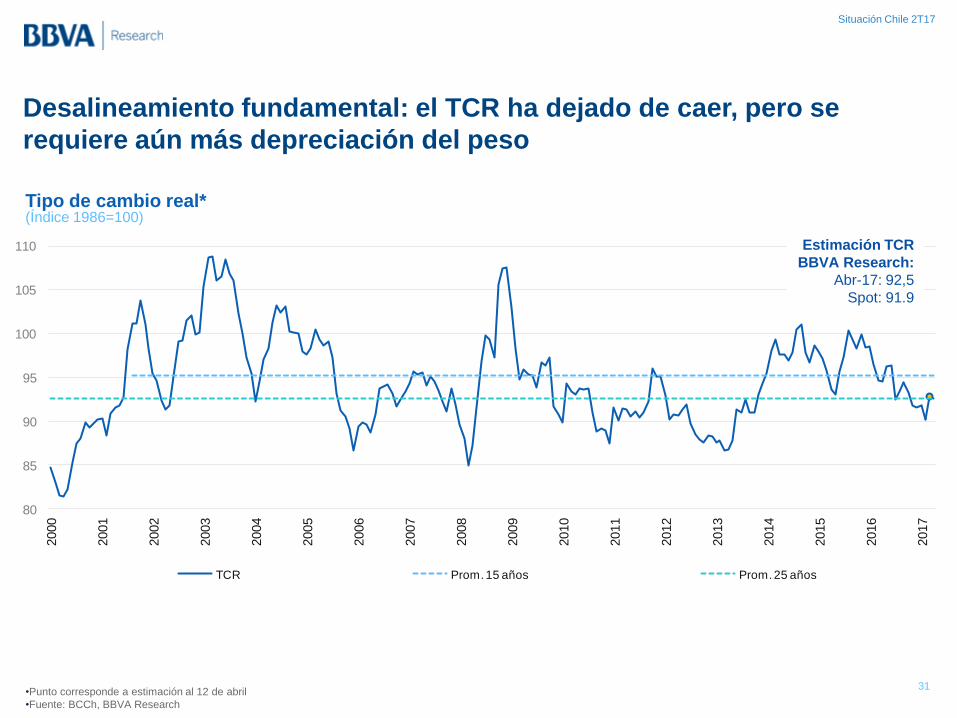

Desalineamiento fundamental: el TCR ha dejado de caer, pero se

requiere aún más depreciación del peso

Tipo de cambio real* (Índice 1986=100)

31 •Punto corresponde a estimación al 12 de abril

•Fuente: BCCh, BBVA Research

Estimación TCR

BBVA Research:

Abr-17: 92,5

Spot: 91.9

Situación Chile 2T17

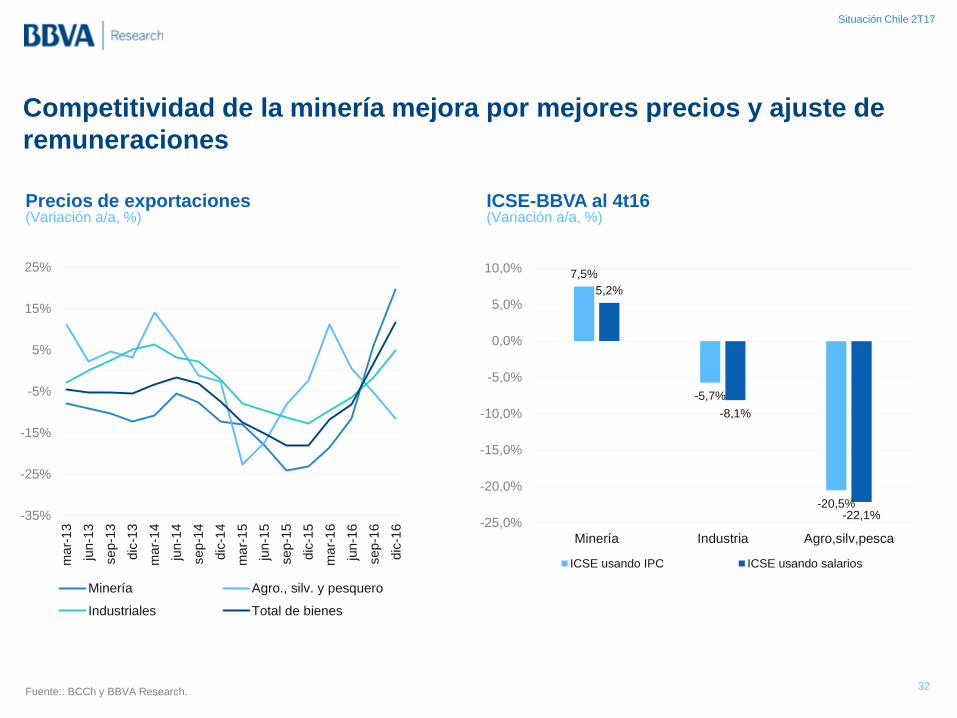

Competitividad de la minería mejora por mejores precios y ajuste de

remuneraciones

Precios de exportaciones (Variación a/a, %)

ICSE-BBVA al 4t16 (Variación a/a, %)

32 Fuente:: BCCh y BBVA Research.

-35%

-25%

-15%

-5%

5%

15%

25%

ma

r-1

3

jun-1

3

sep-1

3

dic

-13

ma

r-1

4

jun-1

4

sep-1

4

dic

-14

ma

r-1

5

jun-1

5

sep-1

5

dic

-15

ma

r-1

6

jun-1

6

sep-1

6

dic

-16

Minería Agro., silv. y pesquero

Industriales Total de bienes

7,5%

-5,7%

-20,5%

5,2%

-8,1%

-22,1%-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

Minería Industria Agro,silv,pesca

ICSE usando IPC ICSE usando salarios

Situación Chile 2T17

Proyecciones

FED haría dos alzas adicionales en

2017. Apreciación global del USD.

Precio del cobre revirtiendo hasta

US$2,5 libra a mediano plazo.

Mercado con menos holguras y

algunos shocks de corto plazo.

Chile: TPM camino a 2,5% durante el

primer semestre. Un mayor estímulo

no puede descartarse.

Escenario Base:

Escenarios de proyección para el tcn ($/US$ fdp)

33

Rango Bajo

Escenario base

Rango alto

Jun-17 669 690 711

Sep-17 672 698 724

Dic-17 664 690 716

500

550

600

650

700

750

2014 2015 2016 2017Riesgo al alza Riesgo a la bajaEsc. base TCN efectivo

Situación Chile 2T17

Inflación entrega

espacio para más

estímulo monetario

Situación Chile 2T17

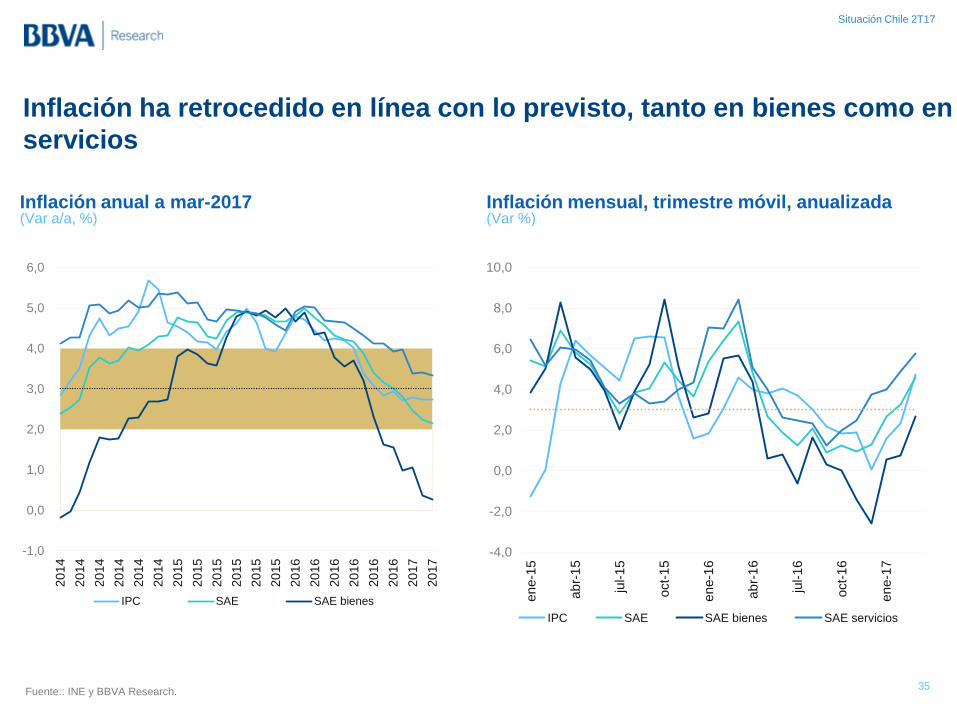

Inflación ha retrocedido en línea con lo previsto, tanto en bienes como en

servicios

Inflación anual a mar-2017 (Var a/a, %)

Inflación mensual, trimestre móvil, anualizada (Var %)

35 Fuente:: INE y BBVA Research.

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

20

14

20

14

20

14

20

14

20

14

20

14

20

15

20

15

20

15

20

15

20

15

20

15

20

16

20

16

20

16

20

16

20

16

20

16

20

17

20

17

IPC SAE SAE bienes

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

en

e-1

5

ab

r-1

5

jul-15

oct-

15

en

e-1

6

ab

r-1

6

jul-1

6

oct-

16

en

e-1

7

IPC SAE SAE bienes SAE servicios

Situación Chile 2T17

Pese a expectativas de depreciación, inflación se mantendrá contenida

todo el año

Tipo de cambio e inflación de bienes SAE (Var a/a, %)

Proyecciones de inflación a dic-2017 (Var a/a, %)

36 Fuente:: INE y BBVA Research.

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

2010 2011 2012 2013 2014 2015 2016 2017

TCN (eje izq.) Bienes SAE

2,713,18

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2014 2015 2016 2017

SAE servicios SAE bienes Alimentos Energía IPC

Situación Chile 2T17

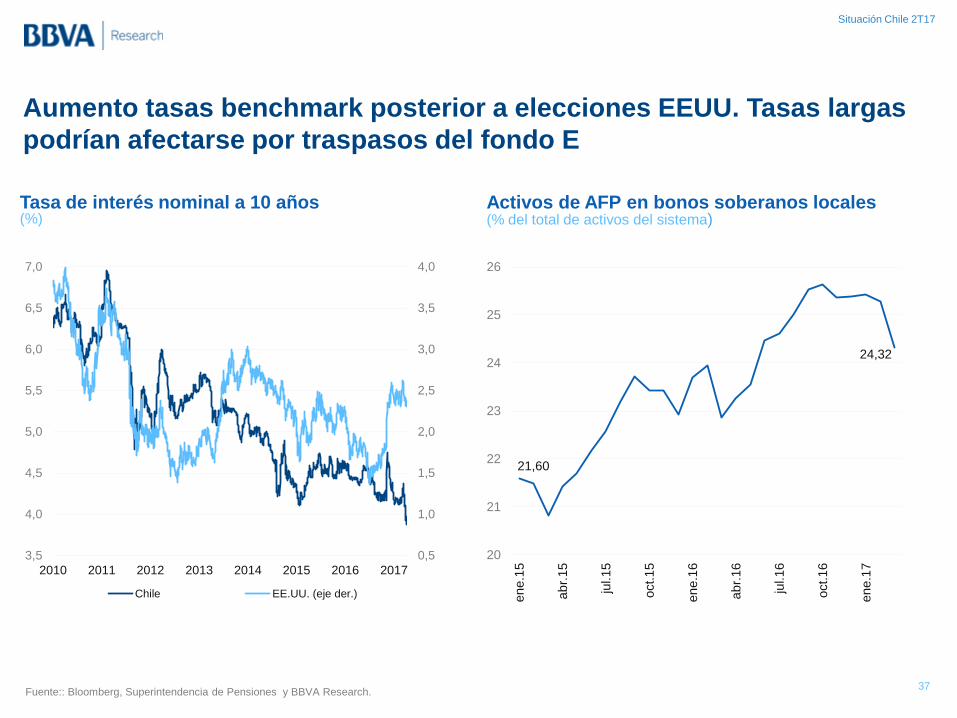

Aumento tasas benchmark posterior a elecciones EEUU. Tasas largas

podrían afectarse por traspasos del fondo E

Tasa de interés nominal a 10 años (%)

Activos de AFP en bonos soberanos locales (% del total de activos del sistema)

37 Fuente:: Bloomberg, Superintendencia de Pensiones y BBVA Research.

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

2010 2011 2012 2013 2014 2015 2016 2017

Chile EE.UU. (eje der.)

21,60

24,32

20

21

22

23

24

25

26

en

e.1

5

ab

r.15

jul.15

oct.1

5

en

e.1

6

ab

r.16

jul.16

oct.1

6

en

e.1

7

Situación Chile 2T17

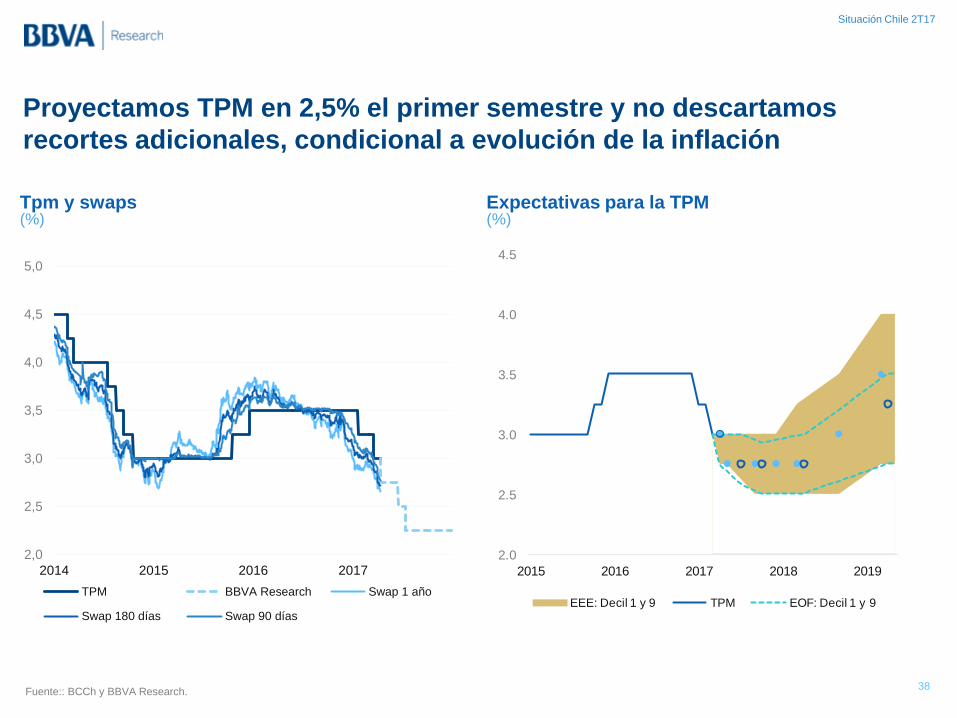

Proyectamos TPM en 2,5% el primer semestre y no descartamos

recortes adicionales, condicional a evolución de la inflación

Tpm y swaps (%)

Expectativas para la TPM (%)

38 Fuente:: BCCh y BBVA Research.

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2014 2015 2016 2017

TPM BBVA Research Swap 1 año

Swap 180 días Swap 90 días

2.0

2.5

3.0

3.5

4.0

4.5

2015 2016 2017 2018 2019

EEE: Decil 1 y 9 TPM EOF: Decil 1 y 9

Situación Chile 2T17

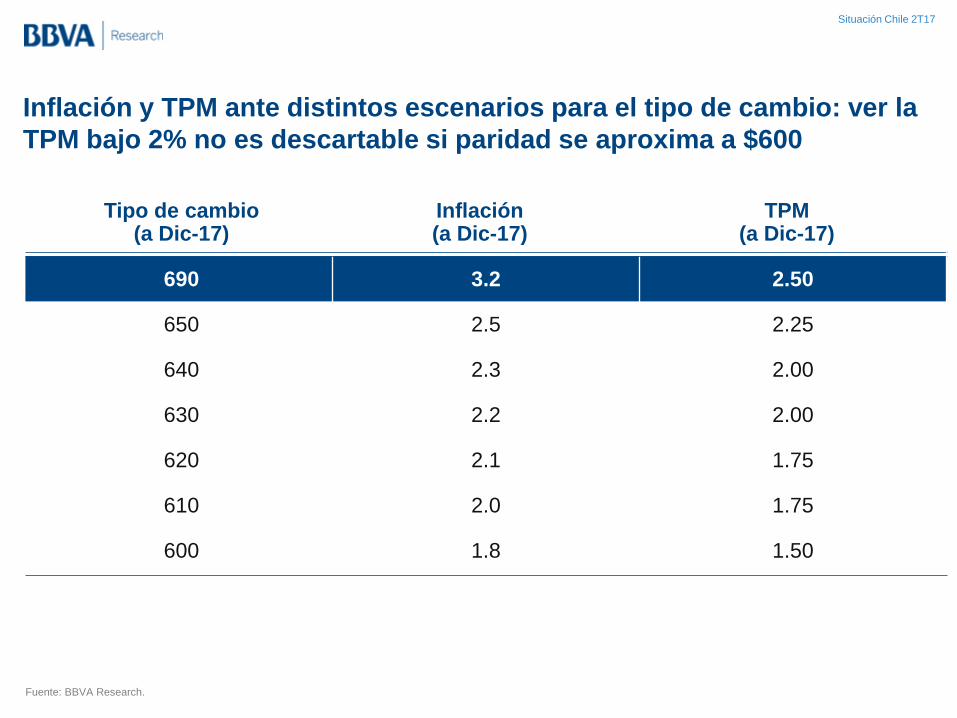

Inflación y TPM ante distintos escenarios para el tipo de cambio: ver la

TPM bajo 2% no es descartable si paridad se aproxima a $600

Fuente: BBVA Research.

Tipo de cambio (a Dic-17)

Inflación (a Dic-17)

TPM (a Dic-17)

690 3.2 2.50

650 2.5 2.25

640 2.3 2.00

630 2.2 2.00

620 2.1 1.75

610 2.0 1.75

600 1.8 1.50

Situación Chile 2T17

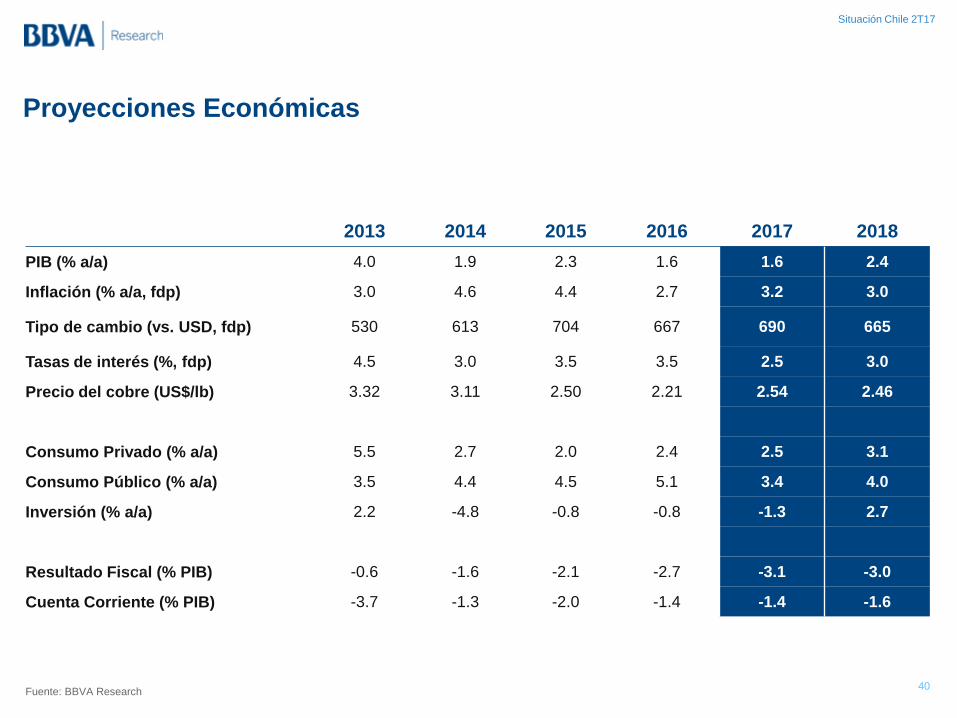

Proyecciones Económicas

40 Fuente: BBVA Research

2013 2014 2015 2016 2017 2018

PIB (% a/a) 4.0 1.9 2.3 1.6 1.6 2.4

Inflación (% a/a, fdp) 3.0 4.6 4.4 2.7 3.2 3.0

Tipo de cambio (vs. USD, fdp) 530 613 704 667 690 665

Tasas de interés (%, fdp) 4.5 3.0 3.5 3.5 2.5 3.0

Precio del cobre (US$/lb) 3.32 3.11 2.50 2.21 2.54 2.46

Consumo Privado (% a/a) 5.5 2.7 2.0 2.4 2.5 3.1

Consumo Público (% a/a) 3.5 4.4 4.5 5.1 3.4 4.0

Inversión (% a/a) 2.2 -4.8 -0.8 -0.8 -1.3 2.7

Resultado Fiscal (% PIB) -0.6 -1.6 -2.1 -2.7 -3.1 -3.0

Cuenta Corriente (% PIB) -3.7 -1.3 -2.0 -1.4 -1.4 -1.6

Situación Chile 2T17

Situación Chile

Abril 2017

Punto de inflexión en crecimiento y riesgos

bajistas en inflación