Embed Size (px)

DESCRIPTION

Skripsi Revisi BAB I menuju ke 2 dan 3 PT INTI tentang analisis rasio keuangan

Citation preview

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 1/50

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan selalu dihadapkan dalam permasalahan-

permasalahan, baik persaingan pasar, minat konsumen, kelangkaan

bahan baku dan sebagainya. Dalam menghadapi permasalahan-

permasalahan tersebut perusahaan perlu menetapkan tujuan, antara

lain yang tertuang dalam visi dan misi perusahaan, sebagai strategi

untuk bersaing dan tetap eksis dalam menjalankan kegiatan

usahanya. Tujuan perusahaan akan menentukan strategi-strategi

perusahaan. Berhasil atau tidaknya perusahaan ditentukan oleh

faktor yang bermacam-macam. Sebagai contoh menurut James

O.Gill Chatton (2004:2) :

“kegagalan dan keberhasilan perusahaan tidak selalu disebabkan oleh kurangnya pengetahuan produk atau gagal mengamati pasar dalam jangka panjang, melainkan karenakurang memahami kondisi keuangan.”

Oleh karena itu perusahaan selain harus mengetahui kondisi

pasarnya, perusahaan juga harus mengetahui kondisi keuanganya

juga.

Salah satu peraturan pemerintah yang berkaitan dengan

kondisi keuangan perusahaan adalah KEPUTUSAN MENTERI

BADAN USAHA MILIK NEGARA (BUMN) NOMOR : KEP-

100/MBU/2002 , Tentang penilaian tingkat kesehatan BUMN.

1

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 2/50

Penilaian tersebut meliputi tiga aspek yang menjadi dasar penilaian

diantaranya :

1. 50% untuk perusahaan infra struktur 70% aspek keuangan

dengan bobot masing-masing 50 dan 70

2. 35% untuk perusahaan infra struktur 15% aspek administrasi

dengan bobot masing-masing 35 dan 15

3. 15% untuk perusahaan infra struktur 15% aspek operasional

dengan bobot masing-masing 15 dan 15

Total skor yang akan dihasilkan dari penilaian tingkat

kesehatan perusahaan adalah 100, dari ketiga aspek tersebut aspek

keuangan memiliki porsi yang dominan yaitu 50% untuk perusahaan

infra struktur, dan 70% untuk perusahaan non infra struktur, dari total

skor maksimal 100. Dengan kata lain, untuk mendapatkan hasil

penilaian kesehatan perusahaan yang baik perusahaan harus

memperbaiki aspek keuangan yang dinilai dalam penilaian tingkat

kesehatan perusahaan. Sehingga aspek keuangan perlu

diperhatikan agar perusahaan berada pada posisi tingkat kesehatan

yang layak untuk bersaing dengan perusahaan lain yang sejenis.

Perseroan Terbatas (PT). Industri Telekomunikasi Indonesia

(INTI) persero. adalah BUMN yang menjalankan peraturan

pemerintah diantaranya KEPMEN No: KEP-100/MBU/2002.

Sehingga PT. INTI (Persero) menggunakan analisis rasio keuangan

seseuai dengan keputusan tersebut untuk menilai tingkat kesehatan

2

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 3/50

perusahaan dari aspek keuangannya.

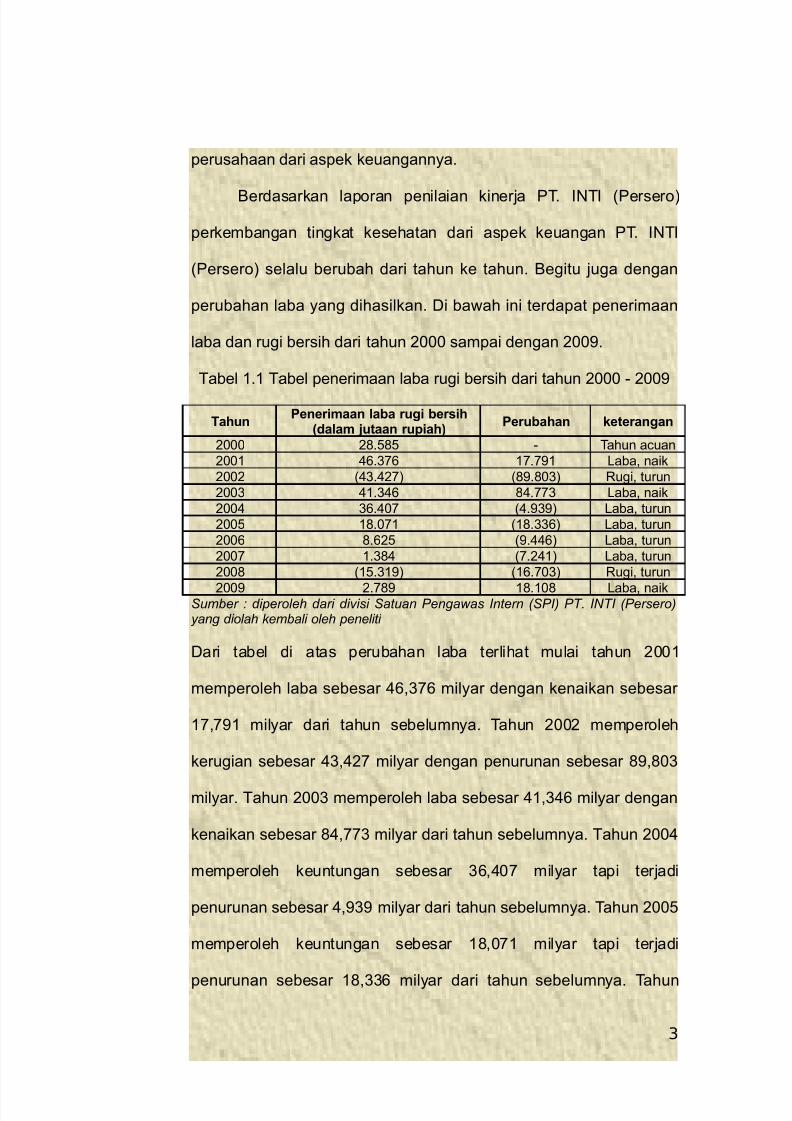

Berdasarkan laporan penilaian kinerja PT. INTI (Persero)

perkembangan tingkat kesehatan dari aspek keuangan PT. INTI

(Persero) selalu berubah dari tahun ke tahun. Begitu juga dengan

perubahan laba yang dihasilkan. Di bawah ini terdapat penerimaan

laba dan rugi bersih dari tahun 2000 sampai dengan 2009.

Tabel 1.1 Tabel penerimaan laba rugi bersih dari tahun 2000 - 2009

TahunPenerimaan laba rugi bersih

(dalam jutaan rupiah)Perubahan keterangan

2000 28.585 - Tahun acuan

2001 46.376 17.791 Laba, naik

2002 (43.427) (89.803) Rugi, turun

2003 41.346 84.773 Laba, naik

2004 36.407 (4.939) Laba, turun

2005 18.071 (18.336) Laba, turun

2006 8.625 (9.446) Laba, turun

2007 1.384 (7.241) Laba, turun

2008 (15.319) (16.703) Rugi, turun

2009 2.789 18.108 Laba, naikSumber : diperoleh dari divisi Satuan Pengawas Intern (SPI) PT. INTI (Persero)yang diolah kembali oleh peneliti

Dari tabel di atas perubahan laba terlihat mulai tahun 2001

memperoleh laba sebesar 46,376 milyar dengan kenaikan sebesar

17,791 milyar dari tahun sebelumnya. Tahun 2002 memperoleh

kerugian sebesar 43,427 milyar dengan penurunan sebesar 89,803

milyar. Tahun 2003 memperoleh laba sebesar 41,346 milyar dengan

kenaikan sebesar 84,773 milyar dari tahun sebelumnya. Tahun 2004

memperoleh keuntungan sebesar 36,407 milyar tapi terjadi

penurunan sebesar 4,939 milyar dari tahun sebelumnya. Tahun 2005

memperoleh keuntungan sebesar 18,071 milyar tapi terjadi

penurunan sebesar 18,336 milyar dari tahun sebelumnya. Tahun

3

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 4/50

2006 memperoleh keuntungan sebesar 8,625 milyar tapi terjadi

penurunan sebesar 9,446 milyar dari tahun sebelumnya. Tahun 2007

memperoleh keuntungan sebesar 1,384 milyar tapi terjadi penurunan

sebesar 7,241 milyar dari tahun sebelumnya. Tahun 2008

memperoleh kerugian sebesar 15,319 milyar dengan penurunan

sebesar 16,703 milyar. Tahun 2009 memperoleh laba sebesar 2,789

milyar dengan kenaikan sebesar 18,108 milyar dari tahun

sebelumnya.

Dengan menggunakan analisis rasio keuangan berdasarkan

Keputusan Mentri tersebut, seharusnya PT. INTI (Persero) akan bisa

memperbaiki tingkat kesehatan perusahaan terutama dari aspek

keuangan perusahaan dan meningkatkan laba, sehingga fenomena

di atas tidak terjadi. Sehingga akan lebih mudah dalam

pengembangan usaha dan lebih menarik investor untuk berinvestasi

di PT. INTI (Persero).

Penelitian-penelitian terdahulu tentang analisis rasio

keuangan Penelitian Zainudin dan Jogiyanto Hartono (1999) adalah

manfaat rasio keuangan dalam memprediksi pertumbuhan laba.

Hasil dari penelitian tersebut menunjukkan bahwa perubahan rasio

keuangan pada construct rasio keuangan capital, assets, earnings,

dan liquidity signifikan dalam memprediksi pertumbuhan laba

perusahaan perbankan untuk periode satu tahun ke depan, tetapi

tidak untuk dua tahun ke depan. Agus Endro Suwarno (2004)

4

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 5/50

menguji tentang penemuan empiris rasio keuangan khususnya

dalam memprediksi perubahan laba dari tahun 2000 sampai tahun

2002 pada perusahaan manufaktur yang terdaftar di BEJ. Hasil dari

penelitian ini adalah rasio long term liabilities to shareholder equity,

operating profit to profit before taxes, dan net income to sales dapat

digunakan dalam memprediksi perubahan laba tahun 2000. Takarini

dan Ekawati (2003) melakukan penelitian terhadap 42 perusahaan

manufaktur di Bursa Efek Jakarta (BEJ) dengan hasil penelitian

Return on Equity, Current Liabilities to Equity, Work Capital to

Assets, dan Net Profit Margin) mampu memprediksi perubahan laba

satu tahun ke depan.

Penelitian berbeda dengan penelitian sebelumnya

perbedaannya analisis rasio keuangan sesuai dengan Keputusan

mentri BUMN Nomor : KEP-100/MBU/2002 tentang penilaian tingkat

kesehatan Perusahaan BUMN dalam memprediksi perubahan laba.

Sehingga peneliti tertarik untuk melakukan penelitian yang berjudul

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI

PERKEMBANGAN LABA

1.2 Identifikasi Masalah Penelitian

Berdasarkan Latar Belakang tersebut, tedapat masalah-

masalah yang dapat diidentifikasi.

1. Bagaimana Analisis rasio keuangan di PT. INTI (Persero).

5

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 6/50

2. Bagaimana perkembangan laba di PT. INTI (Persero).

3. Bagaimana analisis rasio keuangan memprediksi

perkembangan laba di PT. INTI (Persero).

1.3 Maksud dan tujuan Penelitian

Penelitian ini diadakan dengan maksud untuk mengetahui

apakah analisis rasio berdasarkan Keputusan Mentri BUMN Nomor

KEP-100/MBU/2002 dapat memprediksi perkembangan laba di PT.

INTI (Persero) .

Tujuan penelitian ini antara lain untuk mengetahui:

1. Analisis rasio keuangan di PT. INTI (Persero) berdasarkan

Keputusan Mentri BUMN Nomor KEP-100/MBU/2002.

2. Perkembangan laba di PT. INTI (Persero).

3. Kemampuan analisis rasio keuangan tersebut dalam

memprediksi perkembangan laba di PT. INTI (Persero).

1.3 Kegunaan Penelitian

1.3.1 Aspek Teoritis

Penelitian ini secara teoritis berguna untuk mengetahui

analisis rasio keuangan dalam memprediksi perkembangan laba.

1.3.2 Aspek Praktis

Hasil penelitian ini diharapkan dapat berguna bagi pihak-pihak

antara lain :

6

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 7/50

1. Penulis

Dari hasil penelitian ini diharapkan dapat menambah ilmu

pengetahuan baik secara teoritis, maupun secara praktis mengenai

kemampuan analisis rasio dalam memprediksi perkembangan laba di

PT. INTI (Persero).

2. Pihak Perusahaan

Bagi pihak manajemen hasil penelitian ini diharapkan dapat

menjadi masukan yang digunakan sebagai alternatif dalam

menentukan atau membuat suatu kebijakan yang tepat di

perusahaan.

3. Bagi investor dan kreditor

penelitian ini diharapkan dapat menjadi bahan pertimbangan

dalam pengambilan keputusan untuk melakukan investasi dan

memberikan kredit pada suatu perusahaan.

1.4 Kerangka Pemikiran dan Hipotesa

1.4.1 Kerangka Pemikiran

Perusahaan membutuhkan informasi yang dapat

menggambarkan tingkat kesehatan perusahaan. Sehingga

manajemen perusahaan dapat melakukan evaluasi berdasarkan

kondisi perusahaan dari aspek-aspek perusahaan termasuk dari

aspek keuangan. Agar manajemen dapat mengevaluasi tingkat

kesehatan perusahaan manajeman perlu mengetahui standar dasar

7

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 8/50

penilaian dari tingkat kesehatan perusahaan itu sendiri.

Keputusan mentri BUMN tentang penilaian tingkat kesehatan

perusahaan BUMN nomor : KEP-100/MBU/2002 mencakup tiga

aspek penilaian tingkat kesehatan perusahaan BUMN yaitu aspek

keuangan, aspek operasional, dan aspek administrasi. Penilaian

tersebut mengelompokan perusahaan-perusahaan BUMN dalam

kategori sehat, kurang sehat, dan tidak sehat, yang didasarkan

dalam skor akhir dari penilaian ketiga aspek penilaian tersebut.

PT. INTI (Persero) sebagai BUMN yang dikelompokan dalam

Keputusan mentri BUMN nomor : KEP-100/MBU/2002 sebagai

perusahaan BUMN non infra struktur yang telah menerapkan

keputusan tersebut PT. INTI (Persero) bisa membatasi rasio-rasio

yang harus digunakan untuk menilai tingkat kesehatan perusahaan

setiap tahunnya. Dengan penggunaan analisis rasio keuangan

tersebut PT. INTI (Persero) mampu melakukan evaluasi kinerja

perusahaan atas dasar tingkat kesehatan perusahaan sehingga

manajemen dapat melakukan kebijakan-kebijakan yang strategis

agar perusahaan dapat selalu mencapat target laba yang ditetapkan.

Penilaian tingkat kesehatan perusahaan sangat penting

dilakukan. Karena tingkat kesehatan perusahaan akan menentukan

apakah perusahaan masih dapat menghasilkan keuntungan atau

tidak. Sehingga penilaian tingkat kesehatan bermanfaat bagi pihak-

pihak antara lain pihak investor, kreditor, dan terutama bagi pihak

8

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 9/50

perusahaan.

Analisis rasio keuangan akan menggambarkan kinerja

keuangan perusahaan. Kinerja perusahaan akan mempengaruhi

kemampuan perusahaan dalam menghasilkan laba yang sering

digunakan sebagai alat ukur untuk menilai keberhasilan perusahaan.

Prediksi atau peramalan akan mempermudah manajemen dalam

mengambil keputusan untuk melakukan evaluasi kinerja perusahaan.

Analisis rasio keuangan adalah salah satu teknik analisis

laporan keuangan yang menggunakan rasio atau perbandingan dari

aspek keuangan perusahaan. Analisis laporan keuangan

mempermudah mengetahui kinerja perusahaan secara cepat dan

memprediksi kondisi keuangan perusahaan di masa yang akan

datang.

Menurut Freddy Rangkuti (1997, 69)

“analisis laporan keuangan merupakan teknik untuk mengetahui secara cepat kinerja keuangan perusahaan.Tujuannya untuk mengevaluasi situasi yang terjadi saat ini.Dan untuk memprediksi kondisi keuangan masa yang akandatang.”

Seperti yang telah dibuktikan pada penelitian-penelitian

sebelumnya. Rasio-rasio dalam analisis laporan keuangan memiliki

hubungan-hubungan yang signifikan terhadap perkembangan laba.

Berdeda jenis perusahaan berdeda pula rasio keuangan yang

berhubungan terhadap perkembangan laba perusahaan.

9

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 10/50

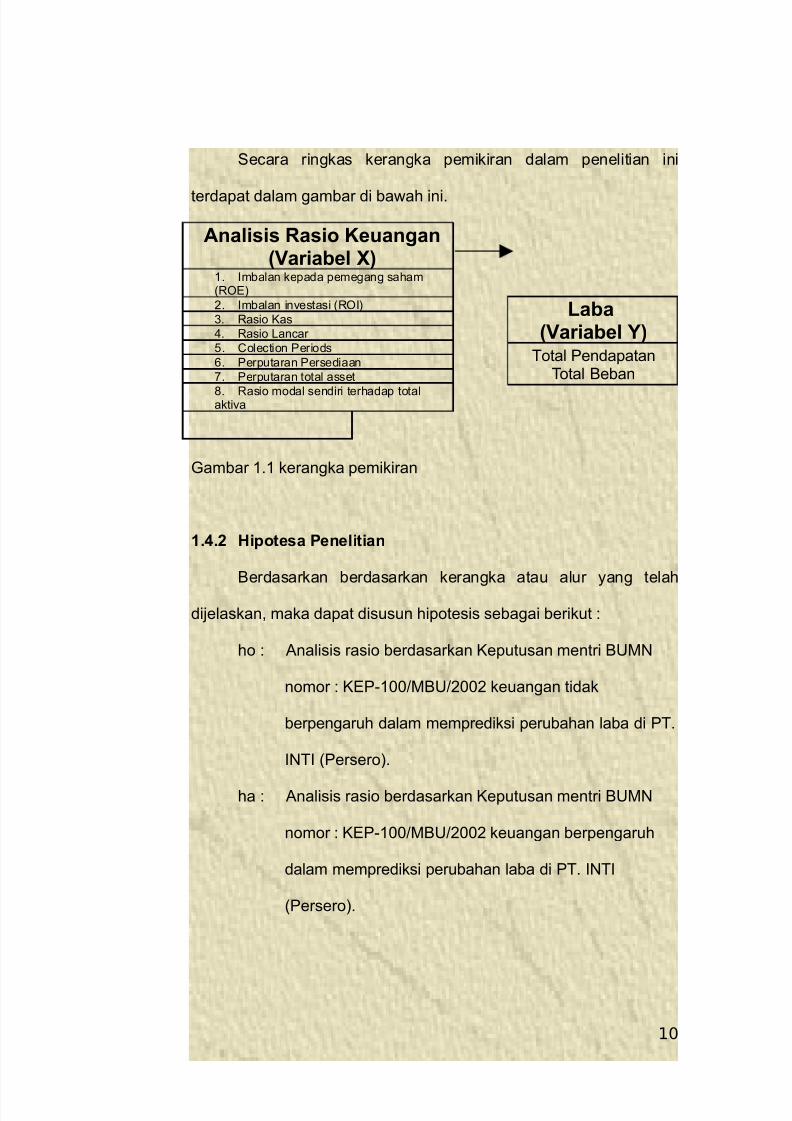

Secara ringkas kerangka pemikiran dalam penelitian ini

terdapat dalam gambar di bawah ini.

Analisis Rasio Keuangan(Variabel X)

1. Imbalan kepada pemegang saham(ROE)

2. Imbalan investasi (ROI)

3. Rasio Kas

4. Rasio Lancar

5. Colection Periods

6. Perputaran Persediaan

7. Perputaran total asset

8. Rasio modal sendiri terhadap totalaktiva

Gambar 1.1 kerangka pemikiran

1.4.2 Hipotesa Penelitian

Berdasarkan berdasarkan kerangka atau alur yang telah

dijelaskan, maka dapat disusun hipotesis sebagai berikut :

ho : Analisis rasio berdasarkan Keputusan mentri BUMN

nomor : KEP-100/MBU/2002 keuangan tidak

berpengaruh dalam memprediksi perubahan laba di PT.

INTI (Persero).

ha : Analisis rasio berdasarkan Keputusan mentri BUMN

nomor : KEP-100/MBU/2002 keuangan berpengaruh

dalam memprediksi perubahan laba di PT. INTI

(Persero).

10

Laba(Variabel Y)

Total PendapatanTotal Beban

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 11/50

1.5 Metode Penelitian

Penelitian ini adalah penelitian deskriptif dengan pendekatan

studi kasus yang dilakukan di PT. INTI (Persero). Menggambarkan

analsis rasio keuangannya sebagai variabel (x) dan perkembangan

laba sebagai variabel (y).

Populasi adalah laporan keuangan PT. INTI (Persero) dan

sampelnya diambil dari laporan keuangan PT. INTI (Persero) yang

merupakan data sekunder dari tahun 2000 sampai dengan 2009

untuk diolah menggunakan Microsoft Office Exel 2007 untuk mencari

nilai rasio berdasarkan Keputusan mentri BUMN nomor : KEP-

100/MBU/2002 untuk memprediksi perubahan laba. Kemudian dicari

hubungan antara variabel X dan variabel Y dengan Program SPSS

16 For Windows .Secara rinci metode penelitian akan dibahas pada

Bab III.

1.6 Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di kantor PT. INTI (Persero) yang

berada di Jalan Moh. Toha 77 Bandung, yang dilakukan dari tanggal

10 Mei 20011 sampai dengan 10 Juli 2011.

11

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 12/50

BAB II

TINJAUAN PUSTAKA

2.1 Analisis Laporan Keuangan

Berikut ini adalah beberapa pengetian dari istilah-istilah

tentang analisa laporan keuangan.

“Analisis adalah penguraian salah satu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubunganantara bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan.”

Kamus Besar Bahasa Indonesia, (2003 : 43)

Ikatan Akuntansi Indonesia (2007:03:07) Mendefinisikan

laporan keuangan sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporankeuangan. Laporan keuanga yang lengkap biasanya meliputi neraca, lapora rugi/laba, laporan perubahan posisi keuangan(yang dapat disajikan dalam berbagai macam cara seperti,misalnya sebagai laporan arus kas atau laporan arus dana),catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

Menurut Kasmir (2009,7) laporan keuangan adalah laporan

yang menunjukan kondisi keuangan perusahaan pada saat ini atau

dalam satu periode tertentu.

Dari pengertian tersebut, maka analisis laporan keuangan

analisis laporan keuangan dapat diartikan sebagai cara untuk

menelaahan atau memehami maksud dari posisi atau kondisi

keuangan perusahaan keuangan, dari laporan keuangan yang

12

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 13/50

dihasilkan perusahaan. Analisis laporan keuangan perusahaan juga

digunakan untuk mengetahui secara cepat kinerja keuangan

perusahaan dan memprediksi kondisi keuangan perusahaan di masa

yang akan datang.

“Analisis laporan keuangan merupakan teknik untuk mengetahui secara cepat kinerja keuangan perusahaan.Tujuannya adalah untuk mengevaluasi situasi yang terjadi saat ini. Dan memprediksi kondisi keuangan masa yang akandatang.”

Freddy Rangkuti (1997,69)

2.1.1 Tujuan Analisis Laporan Keuangan

Agar kegiatan analsis laporan keuangan bermanfaat maka

analsisi laporan keuanga harusnya memiliki tujuan-tujuan yang jelas.

Ada beberapa tujuan dalam menganalisa laporan keuangan

perusahaan. Menurut Pahala Nainggolan (2004, 109-110) adalah

usaha untuk mengetahui:

1. Kondisi likuiditas jangka pendek. Pengguna informasi yang ingin

mengetahui keberlanjutan dari suatu perusahaan dalam waktu

dekat.

2. Arus dana. Analisis digunakan untuk mengetahui bagaimana arus

kas masuk dan arus kas keluar dari perusahaan saat ini dan di

masa depan.

13

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 14/50

3. Struktur permodalan dan solvabilitas. Lewat analisis pengguna

informasi ingin mengetahui kemampuan perusahaan

menghasilkan pendapatan.

4. Return dari investasi. Sebagai pemilik saham di perusahaan

tersebut tentu nilai saham yang ada merupakan investasi yang

harus menghasilkan keuntungan atau memperbesar nilai dari

periode ke periode.

5. Utilisasi atau penggunaan aset untuk memperoleh pendapatan

dibutuhkan aset. diputuskan untuk menambah aset.

6. Kinerja operasi perusahaan. Dengan analisis, hendak diketahui

kemampuan perusahaan menghasilkan pendapatan dan

menutupi pengeluaran sedemikian rupa hingga dapat

menghasilkan laba operasi yang maskimal.

2.1.2 Teknis analisis laporan keuangan

Analisis dimulai dari data finansial yang disajikan pada laporan

keuangan untuk kemudian ditarik suatu kesimpulan. Analisis dapat

dilakukan atas beberapa tahun untuk kemudian didapat pola

perubahan yang disebut sebagai tren. Bisa juga dilakukan terhadap

komponen yang ada dalam laporan keuangan dalam satu periode.

Untuk mendapatkan perbandingan kinerja perusahaan, maka akan

lebih lengkap bila analisis juga dilakukan dengan jalan

membandingkan data yang ada dengan industri sejenis. Bila ketiga

14

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 15/50

perbandingan ini dapat dilakukan maka analisis atas suatu

perusahaan relatif lengkap dan dapat diandalkan. Namun dalam

rakteknya belum tentu semua data perbandingan tersedia apalagi

data industri sejenis.

Beberapa teknis analisis yang paling populer menurut Pahala

Nainggolan (2004, 113-117)

1. Analisis perubahan tahun ke tahun

Semua komponen laporan keuangan akan dibandingkan

secara horisontal mencakup periode lebih dari dua tahun

untuk kemudian diperoleh suatu pola atau tren dari perubahan

pada komponen yang penting.

2. Analisis perubahan dengan indeks

menetapkan suatu tahun menjadi tahun dasar (biasanya tahun

terdahulu dari serangkaian tahun yang akan dianalisis).

Besarnya perubahan akan terlihat dibandingkan dengan tahun

dasar (base year).

3. Analisis common-size

Analisis perbandingan kelompok-kelompok perkiraan dalam

satu laporan keuangan.

4. Analisis rasio

Perbandingan komponen dari laporan keuangan.

15

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 16/50

2.2 Analisis rasio keuangan

Rasio atau perbandingan menurut Munawir (2000:64)

“Rasio menggambarkan suatu hubungan atau perimbanganantara suatu jumlah tertentu dengan jumlah yang lain, dandengan menggunakan alat analisa berupa rasio akan dapat memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan tentang posisi keuangan suatu perusahaanterutama apabila dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar”

Analisis rasio keuangan merupakan suatu teknik atau cara

yang dilakukan untuk mengetahui hubungan pos-pos tertentu dalam

laporan keuangan seperti menurut Munawir (2002,37)

“Analisis rasio adalah suatu metode untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laba-rugi secara individu atau kombinasi dari kedua laporan tersebut.”

Komponen pembanding dalam laporan keuangan bisa jadi

memiliki hubungan yang sangat erat hingga rasio yang dihasilkan

sangat bermakna. Misalnya rasio antara aktiva lancar dengan

kewajiban jangka pendek. Rasio juga bisa tidak bermakna karena

komponen yang dibandingkan tidak bermakna apa-apa. Misalnya

rasio antara biaya transportasi dengan investasi dalam bentuk

deposito. Dengan demikian, kemampuan menarik hubungan antara

komponen apa yang seharusnya dibandingkan dan apa arti

pembandingan tersebut.

Penganlisa laporankeuangan biasanya memiliki cara dalam

melakukan anallisa atas laporan keuangan. Seperti menurut Riyanto

(2001,329)

16

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 17/50

Penganalisa laporan keuangan dalam membandingkan rasio

keuangan dapat dilakukan dengan dua cara.

1. Membandingkan rasio sekarang ( present ratio) dengan rasio-rasio

dari waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio

yang diperkirakan untuk waktu-waktu yang akan datang dari

perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (ratio

perusahaan/ company ratio) dengan rasio-rasio semacam dari

perusahaan lain yang sejenis atau industri (rasio industri/ rasio

rata-rata/ rasio standard) untuk waktu yang sama

2.3 Kelebihan analisis rasio keuangan dan kekurangan analisis

rasio keuangan

Menurut Harahap (2002, dalam Sihombing, 2008) Kelebihan

dari analisis rasio keuangan dari pada analisis laporan keuangan

lainnya adalah sebagai berikut:

1. Rasio keuangan merupakan angka-angka statistik yang

mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi

yang disajikan dari laporan keuangan yang rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk mengambil bahan-bahan dalam

mengisi model-model pengambilan keputusan dan model

17

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 18/50

prediksi.

5. Menstandari ukuran perusahaan.

6. Lebih mudah membandingkan perusahaan dengan

perusahaan lain atau melihat perkembangan perusahaan secara

periodik atau time series.

7. Lebih mudah melihat tren perusahaan serta melakukan

prediksi di masa yang akan datang.

Teknik analisis rasio keuangan juga memiliki kelemahan

sebagai berikut:

1. Kesulitan dalam memilih rasio keuangan yang tepat yang

dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan

juga menjadi keterbatasan teknik ini, seperti:

a. Bahan perhitungan rasio atau laporan keuangan itu

banyak mengandung taksiran yang dapat dinilai bias atau

subjektif.

b. Nilai yang terkandung dalam laporan keuangan dan

rasio adalah nilai perolehan, bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak

pada angka rasio.

d. Pencatatan yang tergambar dalam standar akuntansi

bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

18

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 19/50

menimbulkan kesulitan dalam menghitung rasio.

4. Sulit jika data yang tersedia tidak singkron.

5. Jika dua perusahaan yang dibandingkan, bisa saja teknik dan

standar akuntansi tidak sama sehingga jika dilakukan

perbandingan bisa menimbulkan kesalahan.

Selain itu juga terdapat keterbatasan analisis rasio keuangan

menurut Sawir (2005, dalam Sihombing, 2008) sebagai berikut:

1. Kesulitan dalam mengidentifikasi kategori industri dari

perusahaan yang dianalisis apabila perusahaan tersebut

bergerak di beberapa bidang usaha.

2. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda dan bahkan bisa merupakan

hasil manipulasi.

3. Perbedaan metode akuntansi akan menghasilkan perhitungan

yang berbeda. Misalnya perbedaan metode penyusutan atau

metode persediaan.

4. Informasi rata-rata industri adalah data umum dan hanya

merupakan perkiraan.

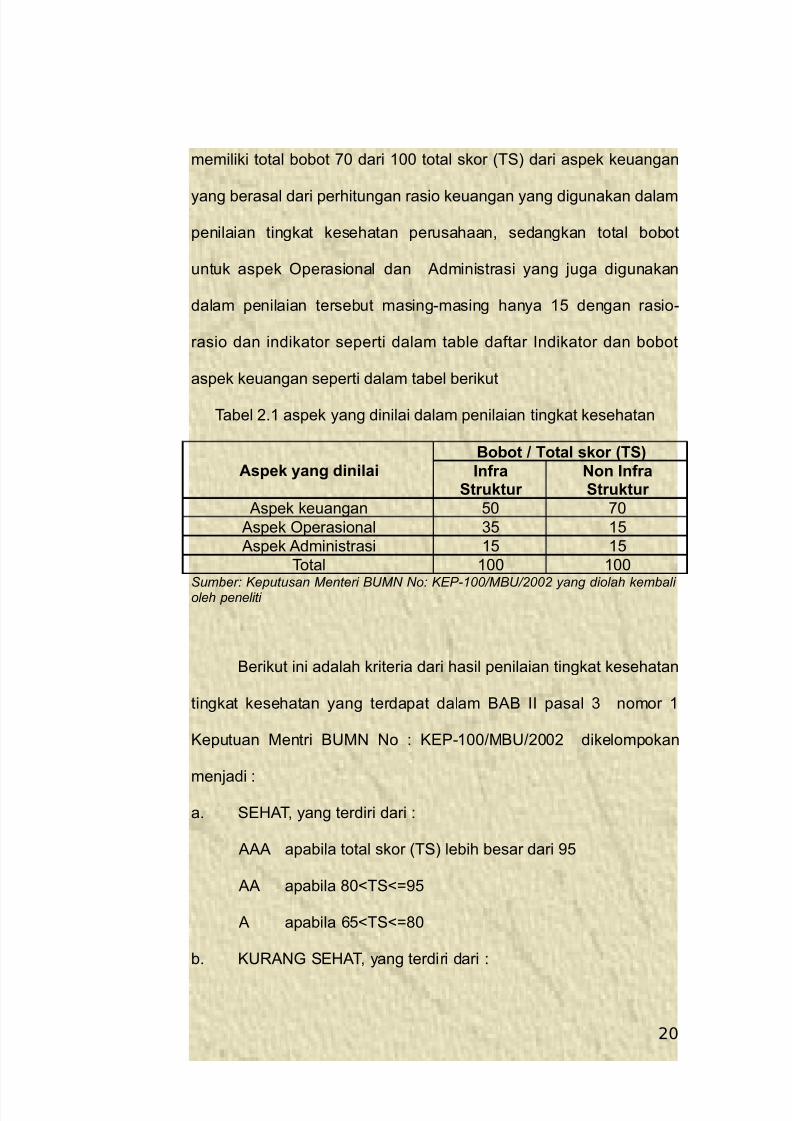

2.4 Rasio Keuangan PT. INTI (Persero)

PT. INTI (Persero) dalam Keputusan Menteri BUMN No: KEP-

100/MBU/2002 lampiran II : 1/18 termasuk ke dalam kelompok

BUMN Non Infra Struktur. Kelompok BUMN Non Infra Struktur

19

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 20/50

memiliki total bobot 70 dari 100 total skor (TS) dari aspek keuangan

yang berasal dari perhitungan rasio keuangan yang digunakan dalam

penilaian tingkat kesehatan perusahaan, sedangkan total bobot

untuk aspek Operasional dan Administrasi yang juga digunakan

dalam penilaian tersebut masing-masing hanya 15 dengan rasio-

rasio dan indikator seperti dalam table daftar Indikator dan bobot

aspek keuangan seperti dalam tabel berikut

Tabel 2.1 aspek yang dinilai dalam penilaian tingkat kesehatan

Aspek yang dinilaiBobot / Total skor (TS)

InfraStruktur

Non InfraStruktur

Aspek keuangan 50 70

Aspek Operasional 35 15

Aspek Administrasi 15 15

Total 100 100

Sumber: Keputusan Menteri BUMN No: KEP-100/MBU/2002 yang diolah kembali oleh peneliti

Berikut ini adalah kriteria dari hasil penilaian tingkat kesehatan

tingkat kesehatan yang terdapat dalam BAB II pasal 3 nomor 1

Keputuan Mentri BUMN No : KEP-100/MBU/2002 dikelompokan

menjadi :

a. SEHAT, yang terdiri dari :

AAA apabila total skor (TS) lebih besar dari 95

AA apabila 80<TS<=95

A apabila 65<TS<=80

b. KURANG SEHAT, yang terdiri dari :

20

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 21/50

BBB apabila 50<TS<=65

BB apabila 40<TS<=50

B apabila 30<TS<=40

c. TIDAK SEHAT, yang terdiri dari :

CCC apabila 20<TS<=30

CC apabila 10<TS<=20

C apabila TS<=10

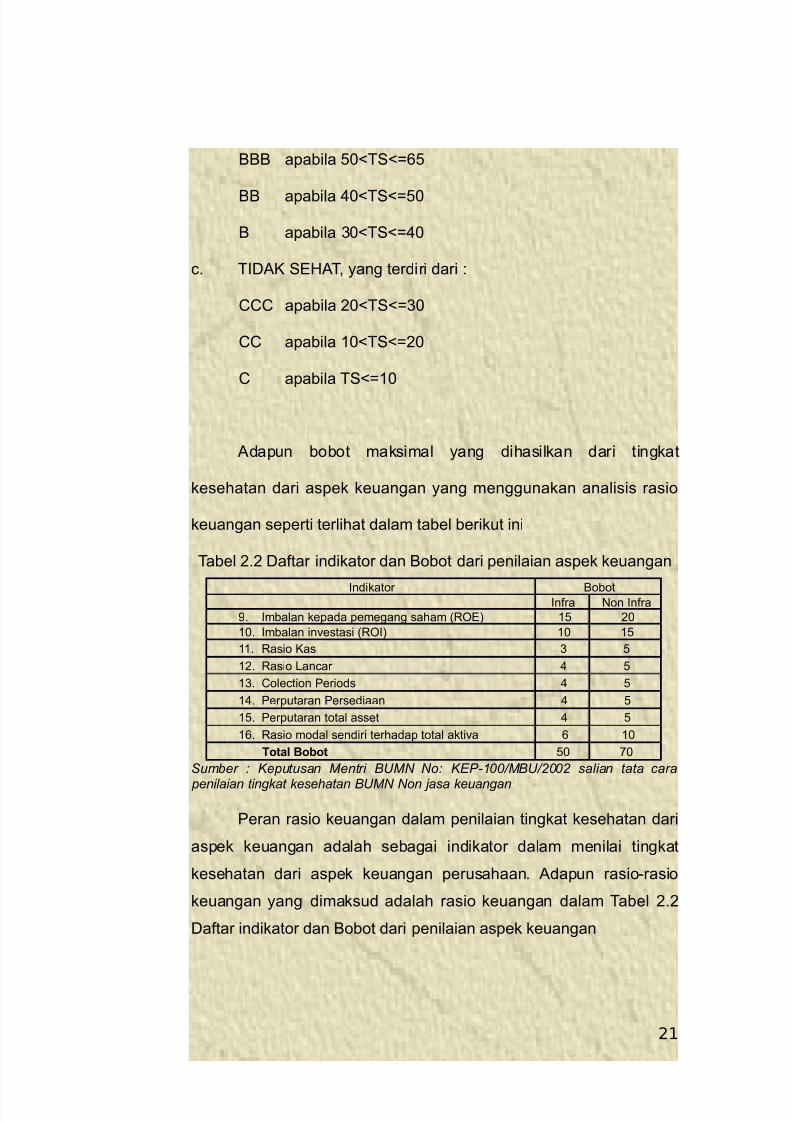

Adapun bobot maksimal yang dihasilkan dari tingkat

kesehatan dari aspek keuangan yang menggunakan analisis rasio

keuangan seperti terlihat dalam tabel berikut ini

Tabel 2.2 Daftar indikator dan Bobot dari penilaian aspek keuangan

Indikator BobotInfra Non Infra

9. Imbalan kepada pemegang saham (ROE) 15 20

10. Imbalan investasi (ROI) 10 15

11. Rasio Kas 3 5

12. Rasio Lancar 4 5

13. Colection Periods 4 5

14. Perputaran Persediaan 4 5

15. Perputaran total asset 4 5

16. Rasio modal sendiri terhadap total aktiva 6 10

Total Bobot 50 70

Sumber : Keputusan Mentri BUMN No: KEP-100/MBU/2002 salian tata cara

penilaian tingkat kesehatan BUMN Non jasa keuangan

Peran rasio keuangan dalam penilaian tingkat kesehatan dari

aspek keuangan adalah sebagai indikator dalam menilai tingkat

kesehatan dari aspek keuangan perusahaan. Adapun rasio-rasio

keuangan yang dimaksud adalah rasio keuangan dalam Tabel 2.2

Daftar indikator dan Bobot dari penilaian aspek keuangan

21

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 22/50

2.4.1 Imbalan kepada pemegang saham / Return On Equity

(ROE)

Laba setelah pajakModal sendiri

X 100%

ROE sering disebut sebagai rasio imbalan kepada pemegang

saham atau return on net worth. Rasio ini dikelompokan ke dalam

Rasio Profitabilitas atau Rentabiitas.

“ROE mengukur kemampuan perusahaan memperoleh labayang tersedia bagi pemengan saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya hutang perusahaan,semakin besar hutang maka semakin besar rasio ini.”

Agus Sartomo (2001, 124)

2.4.2 Imbalan investasi / Return on Investment (ROI)

Laba Setelah PajakModal sendiri

X 100%

Return on Investment atau Return on Asset menunjukan

kemampuan perusahaan menghasilkan laba dari aktiva yang

dipergunakan. Agus Sartomo (2001, 123)

Rasio ini dikelompokan kedalam Rasio Profitabilitas atau

Rentabiitas.

2.4.3 Rasio Kas / Cash Ratio

Kas (setara kas)Hutang Lancar

X 100%

Rasio kas adalah kemampuan perusahaan untuk membayar

22

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 23/50

kewajiban lancar (kewajibannya yang harus dibawar dalam waktu

kurang dari satu tahun) dengan menggunakan kas atau setara kas

perusahaan (surat berharga, wesel dan sebagainya). Rasio ini

dikelompokan kedalam rasio likuiditas.

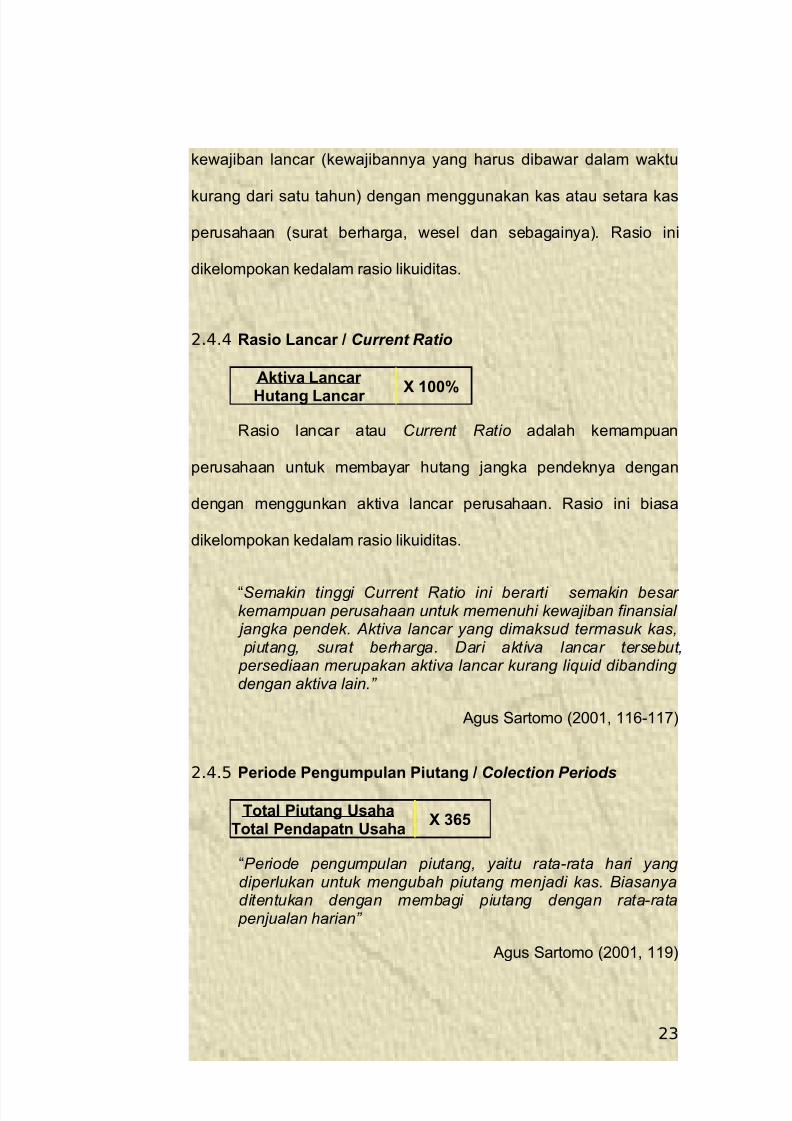

2.4.4 Rasio Lancar / Current Ratio

Aktiva Lancar

Hutang Lancar X 100%

Rasio lancar atau Current Ratio adalah kemampuan

perusahaan untuk membayar hutang jangka pendeknya dengan

dengan menggunkan aktiva lancar perusahaan. Rasio ini biasa

dikelompokan kedalam rasio likuiditas.

“Semakin tinggi Current Ratio ini berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek. Aktiva lancar yang dimaksud termasuk kas, piutang, surat berharga. Dari aktiva lancar tersebut, persediaan merupakan aktiva lancar kurang liquid dibanding dengan aktiva lain.”

Agus Sartomo (2001, 116-117)

2.4.5 Periode Pengumpulan Piutang / Colection Periods

Total Piutang UsahaTotal Pendapatn Usaha

X 365

“Periode pengumpulan piutang, yaitu rata-rata hari yang diperlukan untuk mengubah piutang menjadi kas. Biasanyaditentukan dengan membagi piutang dengan rata-rata penjualan harian”

Agus Sartomo (2001, 119)

23

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 24/50

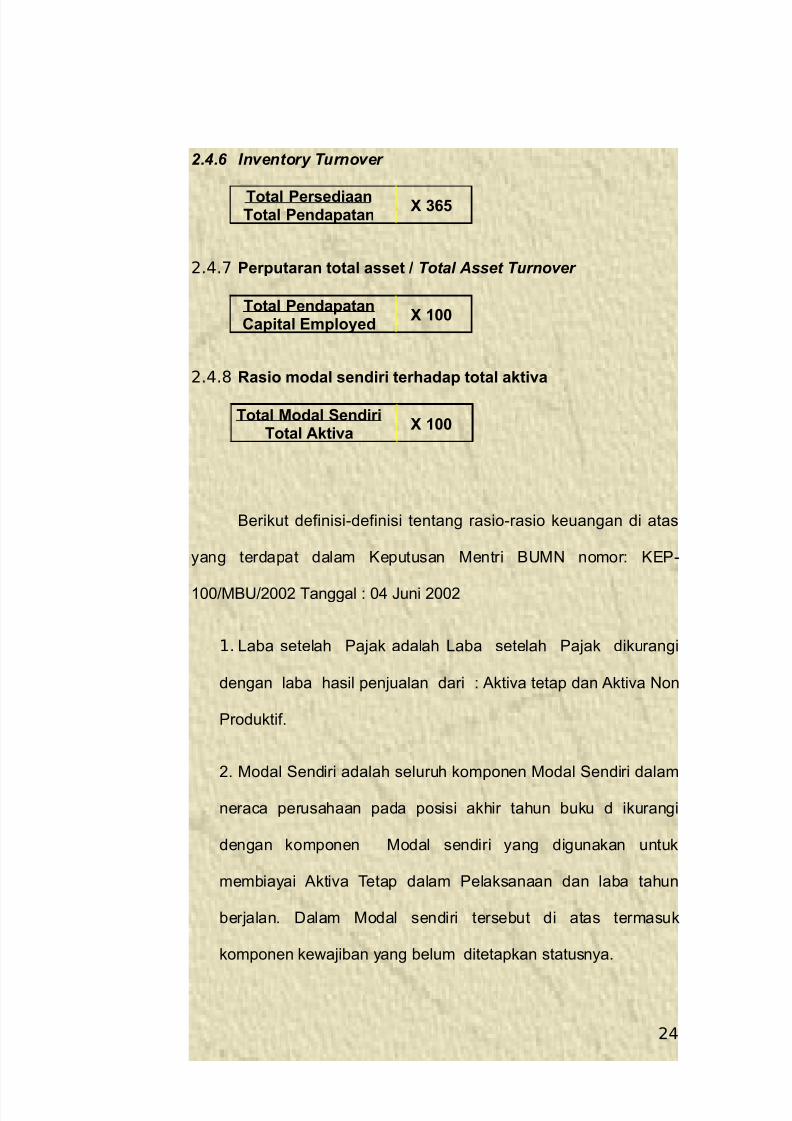

2.4.6 Inventory Turnover

Total PersediaanTotal Pendapatan

X 365

2.4.7 Perputaran total asset / Total Asset Turnover

Total PendapatanCapital Employed

X 100

2.4.8 Rasio modal sendiri terhadap total aktiva

Total Modal SendiriTotal Aktiva

X 100

Berikut definisi-definisi tentang rasio-rasio keuangan di atas

yang terdapat dalam Keputusan Mentri BUMN nomor: KEP-

100/MBU/2002 Tanggal : 04 Juni 2002

1. Laba setelah Pajak adalah Laba setelah Pajak dikurangi

dengan laba hasil penjualan dari : Aktiva tetap dan Aktiva Non

Produktif.

2. Modal Sendiri adalah seluruh komponen Modal Sendiri dalam

neraca perusahaan pada posisi akhir tahun buku d ikurangi

dengan komponen Modal sendiri yang digunakan untuk

membiayai Aktiva Tetap dalam Pelaksanaan dan laba tahun

berjalan. Dalam Modal sendiri tersebut di atas termasuk

komponen kewajiban yang belum ditetapkan statusnya.

24

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 25/50

3. Aktiva Tetap dalam pelaksan aan adalah posisi pada akhir

tahun buku Aktiva Tetap y ang sedang dalam tahap

pembangunan.

4.EBIT adalah laba sebelum bunga dan pajak dikurangi laba

dari hasil penjualan dari : Aktiva Tetap, Aktiva la in-lain, Aktiva

Non Produktif, Saham penyertaan langsung.

5. Current Asset adalah posisi Total Aktiva Lancar pada akhir

tahun buku

6. Current Liabilities adalah posisi Total Kewajiban Lancar pada

akhir tahun buku. Total Piutang Usaha adalah posisi Piutang

Usaha setelah dikurangi Cadangan Penyisihan Piutang pada

akhir tahun buku.

7. Total Pendapatan Usaha adalah jumlah Pendapatan Usaha

selama tahun buku.

8. Total Persediaan adalah seluruh persediaan yang digunakan

untuk proses produksi pada akhir tahun buku yang terdiri dari

persediaan bahan baku, persediaan barang setengah jadi dan

persediaan barang jadi ditambah persediaan peralatan dan suku

cadang.

9. Total Pendapatan Usaha adalah Total Pendapatan Usaha

dalam tahun buku yang bersangkutan.

25

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 26/50

10. Total Pendapatan adalah Total Pendapatan Usaha dan

Non Usaha tidak termasuk pendapatan hasil penjualan Aktiva

Tetap

11. Capital Employed adalah posisi pada akhir tahun buku

total Aktiva dik urangi Aktiva Tetap Dalam Pelaksanaan

12. Total Modal Sendiri adalah seluruh komponen Modal

Sendiri pada akhir tahun buku diluar dana-dana yang belum

ditetapkan statusnya.

13. Total Asset adalah Total asset dikurangi dengan dana-

dana yang belum ditetapkan statusnya pada posisi akhir tahun

buku yang bersangkutan

2.4 Prediksi laba menggunakan analisis rasio laporan keuangan

2.4.1 Pengertian laba, pendapatan dan biaya

a. Laba

“Laba adalah selisih lebih pendapatan atas biaya-biaya yang

terjadi sehubungan dengan usaha untuk memperoleh pendapatan

tersebut.” Soemarso (1987,161)

Definisi laba menurut Zaki Baridwan (2003 31) adalah sebagai

berikut:

“Laba (Gain) adalah kenaikan modal atau aktiva bersih yang berasal dari transaksi yang jarang terjadi dari suatu badan

usaha, dan dari semua transaksi atau kejadian lain yang

26

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 27/50

mempengaruhi badan usaha selam suatu periode kecuali yang timbul dari pendapatan (Revenue) atau investasi oleh

pemilik."

Sedangkan Abdullah.S (2001:46) mengemukakan bahwa

pengertian laba adalah:

“Pendapatan yang diterima oleh pemilik perusahaan.Pendapatan ini bukan sebagai harga perusahaan tetapi sebagai akibat dari pembentukannya diberbagai pasar.Pendapatan ini merupakan selisih antara hasil penjualan

dengan biaya-biaya seperti biaya upah buruh, biaya bungamodal dan biaya bahan-bahan yang dipaki ditambah dengan penghapusan atas alat-alat modal.”

b. Pendapatan

Pendapatan adalah peningkatan jumlah aktiva atau

penurunan kewajiban yang timbul dari penyerahan barang/jasa atau

aktivitas usaha lainnya dalam suatu periode. Soemarso (1987, 162)

c. Biaya (beban)

“Kalau pendapatan didefinisikan sebagai kenaikan modal bruto, maka biaya adalah penurunan modal bruto sehubungandengan kegiatan usaha perusahaan. Penurunan modal brutodapat terjadi melalui penurunan aktiva dan kenaikankewajiban.”

Soemarso (1987, 164)

2.4.2 Analisis rasio keuangan terhdadap prediksi perubahan/

perkembangan laba

a. memprediksi menggunakan analisis rasio keuangan

Sebagaimana analisis yang lain, rasio hanya memberikan

suatu sinyal yang harus ditindaklanjuti dengan analisis yang lebih

mendalam. Dengan demikian, kegunaan analisis ini tergantung pada

27

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 28/50

bagaimana kemampuan menginterpretasikan rasio yang dihasilkan.

Hal ini merupakan faktor yang amat dominan dalam analisis laporan

keuangan.

“Rasio berorientasi ke masa depan sehigga meskipun rasiodihasilkan dari nilai historis, yaitu data keuangan pada periodeyang sudah berlalu, namun penganalisisan harus ditempatkandalam kerangka berfikir masa depan. Dengan demikian,informasi tambahan yang diperoleh haruslah membantu pendugaan atau prediksi mengenai potensi masa depan dari komponen laporan keuangan.”

Pahala Nainggolan (2004 :117-118)

“Analisis perusahaan dengan mempergunakan rasiokeuangan memungkinkan manajer keuangan untuk mengevaluasi dengan cepat. Dengan rasio keuangan jugamemungkinkan perbandingan jalannya perusahaan dari waktu ke waktu serta mengidentifikasi perkembangannya”

(Muslich, 2000: 61).

b. Penelitian tentang analisis raio dalam memprediksi

perkembangan laba

Roma Uly Juliana & Sulardi (2003) menguji manfaat rasio

keuangan dalam memprediksi perubahan laba perusahaan

manufaktur dengan periode penelitian tahun 1998-2000. Rasio

yang digunakan dalam penelitian ini meliputi 10 rasio yaitu current

ratio, gross profit margin, operating profit margin, net profit

margin, debt to equity, inventory turn over, total asset turnover,

return on investment, return on equity dan leverage ratio, selain

kesepuluh rasio tersebut penelitian ini juga menggunakan ukuran

28

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 29/50

perusahaan. Hasil penelitian menunjukkan bahwa dari kesepuluh

rasio keuangan yang digunakan hanya rasio Gross Profit Margin

(GPM) dan Operating Profit Margin (OPM) yang signifikan dalam

memprediksi perubahan laba yang akan datang. Roma Uly

Juliana & Sulardi juga menemukan bukti empiris bahwa rasio

keuangan dan ukuran perusahaan mampu memprediksi dan

berpengaruh terhadap perubahan laba perusahaan manufaktur.

Agus Endro Suwarno (2004) menguji manfaat informasi

rasio keuangan dalam memprediksi perubahan laba perusahaan

manufaktur dengan periode penelitian tahun 1999-2002 yang

menggunakan stepwise regression dalam memilih rasio keuangan.

Hasil penelitian menunjukkan bahwa dari 35 rasio yang diseleksi

terdapat 3 rasio tahun 1999 yang dapat digunakan untuk

memprediksi perubahan laba tahun 2000 yaitu long term

liabilities to shareholder equity 4 (LTLSE), operating profit to profit

before taxes (OPPBT) dan net income to sales (NIS), dan terdapat 3

rasio tahun 2000 yang dapat digunakan untuk memprediksi

perubahan laba tahun 2001 yaitu inventory to working capital

(IWC), net income to sales (NIS) dan net income to net worth

(NINW) sedangkan rasio tahun 2001 tidak dapat digunakan untuk

memprediksi perubahan laba tahun 2002.

29

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 30/50

BAB III

METODE PENELITIAN DAN OBJEK PENELITIAN

3.1 Gambaran Umum Perusahaan

3.1.1 Sejarah Singkat Perusahaan

Industry telekomunikasi pada abad ini memegang peranan

penting. PT. Industri Telekomunikasi Indonesia (Persero) atau

disingkat PT. INTI, yang bergerak dalam bidang Industri

Telekomunikasi adalah Badan Usaha Milik Negara (BUMN) yang

bergerak diwilayah lindungan Departemen Pariwisata Pos dan

Telekomunikasi – DITJEN POSTEL.

Pada saat ini PT. INTI (Persero) mempunyai kantor pusat

yang terletak di jalan Moh. Toha 77 Bandung, dengan pabriknya di

jalan Moh. Toha 77 Bandung dan jalan raya Dayeuh Kolot 225

(Palasari) Bandung. Dalam perkembangannya PT. INTI (Persero) ini

memiliki kator cabang yang terletak di jalan Cempaka Putih Jakarta

dan di jalan Prapanca 15 Surabaya. Mengenai tahap-tahap

perkembangan perusahaan ini adalah sebagai berikut:

a. Periode 1945

Pada tahun 1926 didirikan laboratorium P.T.T di tegallega (sekarang

jalan Moh. Toha 77 Bandung)kemudian di lanjutkan dengan

didirikannya laboratorium radio dan pusat perlengkapan Radio atau

lebih dikenal dengan nama Bengkel pusat radio pada tahun 1929.

30

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 31/50

b. Periode 1945-1960

Setelah perang dunia II berakhir, laboratorium Radio ditingkatkan

kedudukannya menjadi laboratorium Telekomunikasi yang mencakup

bidang-bidang Komunikasi melalui Telepon, Telegraph dan Radio.

Sedangkan bengkel pusat Radio diubah menjadi brngkel pusat

Telekomunikasi.

c. Periode 1960-1969

Dengan berdasar pada peraturan pemerintah No.40 tahun 1961,

Laboratorium Pos, Telepon dan Telegraph diubah status hukumnya

menjadi perusahaan N egara Pos dan Telekomunikasi atau PN.

Pada tanggal 25 Mei 1966,

Telekomunikasi bekerja sama dengan SIEMENS A.G. yang

pelaksannaanya dibebankan kepada lembaga penelitian dan

pengembangan Pos dan Telekomunikasi (L.P.P.POSTEL) .

Pada tanggal 17 Febuari 1968 dalam organidasi L.P.P. POSTEL

dibentuk bagian pabrik Telepon. Karena adanya unsur industri L.P.P.

POSTEL berubah menjadi lembaga penelitian, pengembanagan, dan

Industri Pos dan Telekomunikasi (L.P.P.I POSTEL) pada tanggal 22

juni 1969 Industri Telekomunikasi yang berpangkal pada bagian

pabrik Telepon diresmikan oleh Presiden Republik Indonesia yang

diwakili oleh Menteri EKUIN Bapak Sri Sultan Hamengku Buwono IX.

d. Periode 1969-1973

31

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 32/50

Pada tanggal 1-3 Oktober 1970 diadakan rapat kerja Pos dan

Telekomunikasi di jakarta, yang hasilnya antara lain “L.P.PI POSTEL

diberika waktu kurang lebih empat tahun untuk mempersiapkan diri

agar dapat berdiri sendiri di bidang keuangan, kepegawaian dan

peralatan “. Pada tahun 1971 diadakan pengembangan usaha antara

lain :

1) Lembaga penelitian dan pengembangan Pos dan

Telekomunikasi yang mempunyai Tugas pokok dalam pengujian,

penelitian dan pengembangan sarana pos dan telekomunikasi, baik

dalam teknis operasional maupun teknis teknologi.

2) Bidang produksi sebagai badan hukum yang berdiri sendiri

dengan tugas pokok memproduksi sarana atau peralatan

telekomunikasi.

3) Pada tahun 1972 struktur organisasi formal L.P.P.I POSTEL

telah diubah menjadi L.P.P POSTEL. Oleh karena itu dianggap tepat

apabila industri tersebut diatas ditetapkan sebagai Proyek industri

Telekomunikasi. Pada tanggal 8 Maret 1973 keluar surat keputusan

Menteri perhubunga RI. No. 3/R/Phb. 73,yang menetapkan langkah-

langkah ;

a) Untuk keperluan diatas ditetapkan bentuk usaha dan bentuk

hukum yang sebaik – baiknya sehingga mendapatkan cukup fasilitas

dalam lingkungan L.P.P.I. POSTEL – DITJEN POSTEL.

32

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 33/50

b) Oleh karena itu dianggap tepat apabila industri tersebut di

tetapkan sebagai proyek Industri Telekomunikasi. Maksud dan

Tujuan dengan ditetapkan proyek industri dan telekomunikasi adalah

:

4) Meningkatkan hasil-hasil produksi dalam negeri berupa alat-

alat telekomunikasi baik untuk memenuhi kebutuhan dalam negeri

maupun dalam keperluan ekspor.

5) Penghemetan devisa bagi kebutuhan alat-alat atau perangkat

telekomunikasi.

6) Membuka lapangan kerja baru yang dapat menampung

sejumlah tenaga kerja.

e. Periode 1973-1984

Pada tahun 1974 dikeluarkan peraturan pemerintah tentang

penyertaan pemeritah yentang penyrtaan modal negara RI untuk

pendirian perusahaan persero (persero) dibidang industri

Telekomunikasi. Sehubungan dengan hal tersebut maka proyek

industri Telekomunikasi perlu dijadikan suatu pelaksanaan kegiatan

produksi alat-alat dan perangkt Telekomunikasi untuk meningkatkan

dan mengembangkan prasarana Telekomunikasi. Agar pelaksanaan

kegiatan tersebut dapat berjalan dengan lancar dan berkembang

secara wajar berdasarkan kemampuan sendiri maka dipandang perlu

33

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 34/50

untuk menentukan bentuk usaha sesuai dengan sift dan bidangnya .

Dengan keputusan menteri keuangan RI. No.Kep.1771/Mk/12/1974

tertanggal 28 Maret 1974; Akte Notaris Abdul latief jakarta No. 332,

Proyek Industri Telekomunikasi diubah bentuknya menjadi indutstri

telekomunikasi dari tahun 1980, periode pembangunan selama

dasawarsa sebelumnya (1970-1979) meliputi evaluasi ulang dan

persiapan pembangunan. Pada saat ini PT.INTI (persero) memiliki

kantor pusat di jln. Moch. Toha No.77 bandung, sedangkan kegiatan

proses produksi di pabrik yang terletak di jln. Dayeh kolot no.225

(palasari) Bandung.

f. Periode tahun 1985-1990 (Periode Industri Teknologi Baru).

Mencoba model-model baru telekomunikasi yang telah direncanakan

sebelumnya. Jaringan dasar baik switching maupun transmisi yang

merupakan bagian terpenting dari jaringan telekomunikasi nasional

mulai diterapkan dan dikaji peranannya untuk menyusul model

telekomunikasi di masa depan. Asumsi-asumsi yang digunakan

meliputi data dan perencanaan yang dikaji kembali dan disesuaikan

dengan kenyataannya. Pada tanggal 16 Oktober 1989 PT. INTI

(Persero) yang berada di bawah DEPARPOSTEL diserah terimakan

kepada Badan Pengembangan Industri Strategis (BPIS)

g. Periode tahun 1990-sampai saat ini (periode pemantapan)

34

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 35/50

Dalam periode ini diharapkan parameter pembangunan sudah

tampak sehingga bentuk jaringan telekomunikasi nasional

diharapkan telah mencapai tahap pemantapan sehingga

pembangunan telekomunikasi nasional praktis sudah dapat didukung

sepenuhnya. Pada tahap ini Standar Internasional mengenai ISDN

(Integrented Service Digital Network) akan tersedia dan akan dapat

diramalkan.

3.1.2 Tujuan pendirian PT. INTI (Persero)

PT. INTI (Persero) yang sampai dengan saat ini berada dalam

pengelolaan BPIS, bergerak dalam bidang produksi, penjualan, dan

jasa industri telekomunikasi.

Tujuan pokok PT. INTI (Persero) adalah :

1. Meningkatkan kemampuan nasional di bidang telekominkasi

dan elektronika nasional.

2. Menunjang system telekomunikasi nasional.

3. Mendorong perkembangan industry pendukung dalam bidang

telekomunikasi dan elektronika professional.

4. Meningkatkan kemampuan untuk tumbuh dengan kemampuan

sendiri.

5. Menjadi sumber penghasilan devisa.

3.1.3 Ruang lingkup Perusahaan

35

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 36/50

Sejak tahun 1975 sampai sekarang ini PT. INTI (Persero) telah

melaksanakan kerjasama teknik dengan perusahaan mancanegara

seperti:

1. Siemen AG (Jerman)

2. Bell Telephone Menufacturing Ltd./ ITT (Belgia)

3. Japan Radio Co. Ltd. (Jepang)

4. Nippon Company Ltd./Sumitomo (Jepang)

5. Ericson (Swedia)

6. VIZ Manufacturing Ltd. (Philadelphia, USA)

Produksi-produksi yang dihasilkan oleh PT. INTI (Persero)

sebagian besar berupa rakitan, dimana komponen-komponennya

didatangkan dari luar negeri dalam bentuk CKD (Completely

Knocked Down) yaitu yaitu sebagian komponen diimpor dan

sebagian lagi dibuat sendiri yang bahan bakunya juga diimpor dari

Negara yang sama.

Berikut ini contoh produk-produk yang dihasilkan oleh PT. INTI

(Persero) :

1. Produk terminal, terdiri dari:

a. Pesawat telpon elektronik.

b. PTUS (Pesawat Telepon Umum Swalayan)

c. PTUMK (Pesawat Telepon Multi Koin)

2. Produk Switching, terdiri dari:

a. SLJJ

36

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 37/50

b. STDI (Sentral Telepon Digital Indonesia)

c. STDI-K (Sentral Telepon Digital Indonesia- Kapasitas

kecil)

d. Remote Telepon System-TDMA

3. Produk Tranmisi, terdiri dari:

a. Tranceiver HF-SSB

b. Transmiter dan receiver SSB-LSB

c. VHP Single Chanel

d. SKTB (Sistem Telepon Kendaraan Bergerak)

e. Multi Chanel Radio

f. PCM (Pulse Code Mutation)

g. Radio Marine Equipment

h. Peralatan Meterologi dan Geofisika

i. SKB 3 Kanal (Stasiun Bumi Kecil)

j. Peralatan Lainnya

4. Pelayanan Purna Jual, terdiri dari:

Konsultasi, Survey dan Desain, Instalasi, Perbaikan dan

Perawatan.

5. Produk Prafabrikasi, terdiri dari:

Komponen Rack STDI, Komponen MDF, Komponen Mini HVT,

Komponen PTCS.

Struktur Organisasi Dan Uraian Tugas

37

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 38/50

Struktur organsasi PT. INTI (Persero) dibentuk berdasarkan

Surat Keputusan DIreksi No. 01/SKD.PRT/VII/1982 tanggal 1

Agustus 1982. Struktur organisasi tersebut telah beberapa kali

mengalami perubahan penyesuaian.

Struktur organisasi yang berlaku sekarang ditetapkan

berdasarkan Surat Keputusan Direksi No.

KN.015/OT.002/209020/1995 yang ditetapkan pada tanggal 11

Desember 1995 yang terdiri dari :

1. Direksi

Direksi adalah suatu dewan yang memimpin seluruh usaha

korporasi dalam menjalankan misi perusahaan untuk

mencapai tujuan perusahaan, dengan kinerja yang

mmenuntungkan, kepuasan pelanggan yang maksimal,

serta tingkat pencapaian kinerja usaha setiap

perkembangan .

Direksi terdiri dari :

a. Direksi Utama

b. Direktur Corporate Office

c. Direktur Network Integration

d. Direktur Engineering dan Product

e. Direktur Administrasi dan Keuangan

Direksi yang dapat dibantu oleh tenaga fungsional sesuai

dengan bidang keahlian yang dibutuhkan.

38

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 39/50

2. Divisi

Pembentukan Divisi ditunjukan untuk mendukung

kelancaran kegiatan bisnis SBU dengan menyusun

kebijakan-kebijakan strategis sesuai dengan fungsinya

yang menjadi acuan pelaksanaan kegiatan operasional

pada unit kerja yang lain.

Divisi terdiri dari:

a. Divisi Internal Audit

b. Divisi Sekretariat Perusahaan

c. Divisi R & D

d. Divisi SDM & Organisasi

e. Divisi Keuangan

f. Divisi Pengembangan Bisnis

Dalam menjalankan kegiatannya Divisi dilengkapi dengan

unit organisasi pendukung yang merupakan penjabaran

dari fungsi utama yang dipunyai oleh Divisi yang

bersangkutan terdiri dari:

1. Bagian

2. Urusan

Sebagaimana tercantum dalam lampiran dari Keputusan

ini, Divisi dapat dibantu oleh tenaga fungsional sesuai

dengan bidang keahlian yang dibutuhkan.

3. Strategi Business Unit (SBU)

39

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 40/50

Pembentukan SBU ditunjukan untuk mendapatkan dan

meningkatkan usaha Perusahaan dalam meraih

keuntungan sesuai dengan misi, visi tujuan serta

Anggaran Dasar Perusahaan.

SBU terdiri dari:

a. SBU Fixed Network and Access

b. SBU Mobile Communication Network

c. SBU Customer Premises Equipment (CPE)

d. SBU Engineering Service & Software

e. SBU Manufaktur

Untuk mendapai tujuan sebagaimana tersebut diatas, SBU

mempunyai otonomi sebagai unit usaha yang mandiri

tetapi tetap merupakan bagian dari organisasi perusahaan

sehingga

40

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 41/50

3.2 METODE PENELITIAN

3.2.1 Asumsi dan Keterbatasan

Penelitian

Penelitian terbatas pada penggunaan kelompok analisis rasio

keuangan yang digunakan untuk menggambarkan tingkat kesehatan

perusahaan BUMN sesuai dengan Keputusan Mentri BUMN Nomor :

KEP-100/MBU/2002 tetang penilaian tingkat kesehatan perusahaan

BUMN. Dan kemudian dicari hubungannya terhadap perubahan laba

lalu dianalisis menggunakan analisis regresi berganda sehingga

menghasilkan formulasi untuk memprediksi perubahan laba selama

periode sepuluh tahun yaitu mulai tahun 2000 sampai dengan tahun

2009

3.2.2 Batasan Konsep / Variabel dan Operasionalisasi Variabel

a. Batasan Konsep / Variabel

Penyusunan operasionalisasi variabel dimaksudkan untuk

mengetahui :

1) Mengetahui perkembangan tingkat kesehatan PT. INTI (Persero) dari

aspek keuangan berdasarkan KepMen BUMN No: KEP-

100/MBU/2002 selama sepuluh tahun yaitu dari tahun 2000 sampai

dengan tahun 2009.

41

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 42/50

2) Mengetahui hubungan dari variabel-variabel penelitian yang mana

sumber pokok dari penelitian ini adalah :

Variabel independensi adalah tipe variabel yang menjelaskan

atau mempengaruhi variabel lain. Variabel dependen adalah tipe

variabel yang dijelaskan atau dipengaruhi oleh variabel independen

Nur Indriantoro & Bambang Supomo (2002, 63).

42

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 43/50

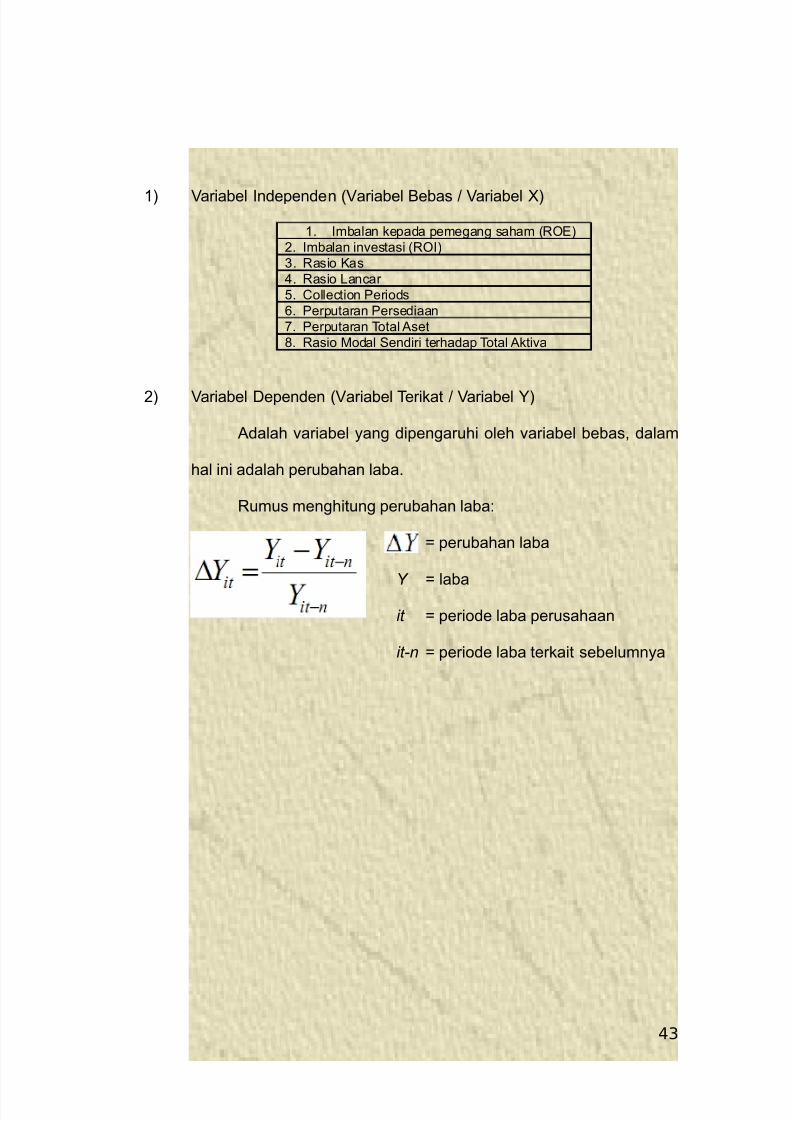

1) Variabel Independen (Variabel Bebas / Variabel X)

1. Imbalan kepada pemegang saham (ROE)

2. Imbalan investasi (ROI)

3. Rasio Kas

4. Rasio Lancar

5. Collection Periods

6. Perputaran Persediaan

7. Perputaran Total Aset

8. Rasio Modal Sendiri terhadap Total Aktiva

2) Variabel Dependen (Variabel Terikat / Variabel Y)

Adalah variabel yang dipengaruhi oleh variabel bebas, dalam

hal ini adalah perubahan laba.

Rumus menghitung perubahan laba:

= perubahan laba

Y = laba

it = periode laba perusahaan

it-n = periode laba terkait sebelumnya

43

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 44/50

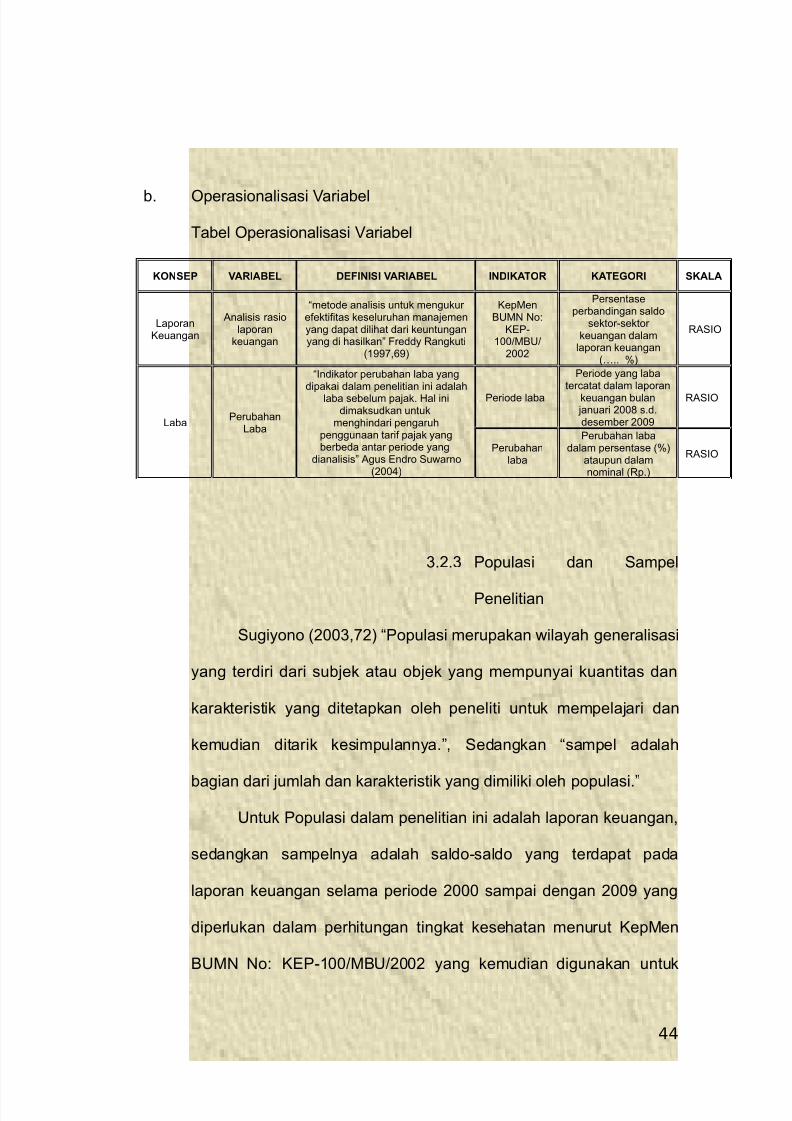

b. Operasionalisasi Variabel

Tabel Operasionalisasi Variabel

KONSEP VARIABEL DEFINISI VARIABEL INDIKATOR KATEGORI SKALA

LaporanKeuangan

Analisis rasiolaporan

keuangan

“metode analisis untuk mengukur efektifitas keseluruhan manajemenyang dapat dilihat dari keuntunganyang di hasilkan” Freddy Rangkuti

(1997,69)

KepMenBUMN No:

KEP-100/MBU/

2002

Persentaseperbandingan saldo

sektor-sektor keuangan dalam

laporan keuangan(….. %)

RASIO

LabaPerubahan

Laba

“Indikator perubahan laba yang

dipakai dalam penelitian ini adalahlaba sebelum pajak. Hal inidimaksudkan untuk

menghindari pengaruhpenggunaan tarif pajak yangberbeda antar periode yang

dianalisis” Agus Endro Suwarno(2004)

Periode laba

Periode yang labatercatat dalam laporan

keuangan bulan januari 2008 s.d.desember 2009

RASIO

Perubahanlaba

Perubahan labadalam persentase (%)

ataupun dalamnominal (Rp.)

RASIO

3.2.3 Populasi dan Sampel

Penelitian

Sugiyono (2003,72) “Populasi merupakan wilayah generalisasi

yang terdiri dari subjek atau objek yang mempunyai kuantitas dan

karakteristik yang ditetapkan oleh peneliti untuk mempelajari dan

kemudian ditarik kesimpulannya.”, Sedangkan “sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.”

Untuk Populasi dalam penelitian ini adalah laporan keuangan,

sedangkan sampelnya adalah saldo-saldo yang terdapat pada

laporan keuangan selama periode 2000 sampai dengan 2009 yang

diperlukan dalam perhitungan tingkat kesehatan menurut KepMen

BUMN No: KEP-100/MBU/2002 yang kemudian digunakan untuk

44

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 45/50

memprediksi perubahan laba menggunakan analisis rasio keuangan

di PT. INTI (Persero).

3.2.4 Metode Studi

Berdasarkan data yang diambil oleh peneliti dan lokasi

penelitian yang hanya dilakukan di Horison Bandung saja, maka

metode yang digunakan peneliti adalah metode deskriptif dengan

pendekatan Studi Kasus karena “Metode Deskriptif adalah metode

yang berfungsi untuk mendeskripsikan atau memberi gambaran

terhadap objek yang diteliti melalui data sampel atau populasi

sebagaimana adanya, tanpa melalui analisis dan membuat

kesimpulan yang berlaku umum.” Sugiono (2006, 21)

45

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 46/50

3.2.5 Sumber dan Instrumen

Pengumpulan Data

a. Sumber Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini mencakup data

primer seperti hasil wawancara dan model laporan keuangan dan

data sekunder, berupa data keuangan perusahaan yang meliputi

neraca, laporan arus kas, dan laporan laba rugi selama bulan januari

2003 sampai dengan desember 2005. Data diperoleh menggunakan

metode dokumentasi, yaitu dengan merangkum data atau catatan

kertas kerja yang dianggap berhubungan dengan penelitian, yaitu

laporan keuangan yang terdiri dari neraca dan laporan laba rugi

(Widayat, 2004) dalam Yuli Orniati (2009, 209).

b. Instrumen Pengumpulan Data

Untuk mendapatkan data kualitatif dan kuantitatif yang

dibutuhkan. Peneliti melakukan kegiatan :

a) Dengan melakukan observasi untuk mendapatkan peranan

penerapan analisis rasio keuangan bagi perusahaan. Serta data

lainnya mencakup objek penelitian.

b) Wawancara secara langsung kepada pihak-pihak intern

perusahaan untuk mengetahui lebih dalam tentang kinerja

perusahaan, jenis kegiatan yang dilakukan oleh perusahaan. Serta

penggunaan analisis rasio keuangan, untuk menentukan jenis

analisis yang sesuai untuk menganalisis laporan keuangan di

46

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 47/50

Horison Bandung.

3.2.6 Model analisis dan teknik

analisis data

a. Model Analisis Data

Penelitian ini akan menggunakan metode Regresi

Berganda (Multiple Regression) untuk analisis pengaruh dari

variable independent terhadap variable dependent. Model ini dipilih

karena penelitian ini dirancang untuk menentukan yang mempunyai

pengaruh terhadap variable dependent.

Model yang dimaksud adalah sebagai berikut :

Dimana:

y = perubahan laba

b0 = koefisien konstanta

= perubahan rasio keuangan

e = koefisien error

b. Teknik Analisis

Analisis data dapat digunakan software SPPS 16 for windows

sebagai alat untuk regresi model formulasi. Untuk menghasilkan

suatu model yang baik, hasil analisis regresi memerlukan pengujian

asumsi klasik. Pengujian dengan asumsi klasik dilakukan dengan

47

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 48/50

tahap-tahap sebagai berikut:

1) Melakukan uji Multikolineritas

Pengujian ini diperlukan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas atau variabel

independen. Model regresi yang baik tidak terjadi korelasi antar

variabel independen. Uji multikolineritas juga bertujuan untuk

menghindari kebiasan dalam proses pengambilan kesimpulan

mengenai pengaruh pada uji parsial masing-masing variabel

independen terhadap variabel dependen. Jika terjadi multikolineritas,

maka dapat dilakukan hal-hal sebagai berikut:

a) Mengeluarkan satu atau lebih variabel independen yang mempunyai

kolerasi tinggi dari model regresi dan identifikasi variabel

independen lainnya untuk membantu prediksi.

b) menggabungkan data crossection dan time series (pooling data).

c) Mengurangi hubungan linear di antara variabel independen, dapat

dilakukan dalam bentuk logaritma natural.

2) Melakukan uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada

periode t-1. Jika terjadi korelasi, maka ada terjadi masalah pada

autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena

48

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 49/50

residual (kesalahan pengganggu) tidak bebas dari satu observasi

observasi lainnya. Model regresi yang baik adalah regresi yang

bebas dari autokorelasi. Cara mendeteksi ada atau tidaknya

autokorelasi dapat dilakukan dengan uji Durbin Watson. Jika nilai

Durbin Watson hitung mendekati atau di sekitar angka 2, maka

model tersebut terbebas dari asumsi klasik autokorelasi.

c) Melakukan uji Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain. Model yang baik adalah tidak

terjadi heteroskedastisitas. Cara untuk mendeteksi heterogenitas

pada suatu model dapat dilihat dari pola gambar Scatterplot model

tersebut. Model regresi linier berganda terbebas dari asumsi klasik

heterogenitas dan layak digunakan dalam penelitian, jika output

catterplot menunjukkan penyebaran titik-titik data sebagai berikut:

• Titik-titik data menyebar di atas dan di bawah atau di sekitar

angka nol.

• Titik-titik data tidak mengumpul hanya di atas atau di bawah

saja.

• Penyebaran titik data tidak boleh membentuk pola

bergelombang melebar kemuadian menyempit da melebar

kembali.

49

5/7/2018 Skripsi Revisi BAB I ke ke 2 dan 3 PT INTI tentang analisis rasio keuangan - slidepdf.com

http://slidepdf.com/reader/full/skripsi-revisi-bab-i-ke-ke-2-dan-3-pt-inti-tentang-analisis-rasio-keuangan 50/50

• Penyebaran titik-titik data sebaiknya tidak berpola.

3.2.10 Pengujian Hipotesis

Selanjutnya dilakukan uji teoritis dimana uji ini dilakukan untuk

menguji kesesuaian teori dengan hasil regresi yang didasarkan pada

koefisien regresi dengan masing-masing independen variabel.

a. Hipotesis pengaruh kelompok rasio secara simultan dalam

memprediksi perubahan laba yaitu:

Ho: analisis rasio dalam penilaian tingkat kesehatan menurut

KepMen BUMN No: KEP-100/MBU/2002 tidak berpengaruh

dalam memprediksi perubahan laba.

Ha: analisis rasio dalam penilaian tingkat kesehatan menurut

KepMen BUMN No: KEP-100/MBU/2002 berpengaruh dalam

memprediksi perubahan laba.

Pengujian hipotesis dilakukan dengan uji F yang beertujuan

untuk menguji variable independen dan variable dependen secara

bersama-sama.

50