Embed Size (px)

Citation preview

Stichting pensioenfonds Dikema en Chabot

Jaarrapport 2011

INHOUDSOPGAVEPagina

A Voorwoord 3

B Kerncijfers 6

C Karakteristieken van het pensioenfonds 10

D Verslag van het verantwoordingsorgaan 15

E Bestuursverslag 19

Hoofdlijnen 20

Pensioenparagraaf 26

Beleggingenparagraaf 28

Financiele positie 31

Risicoparagraaf 32

Verwacht en gepland voor 2012 33

JAARREKENING

1 Balans per 31 december 2011 35

2 Staat van baten en lasten over 2011 36

3 Kasstroomoverzicht 2011 37

4 Toelichting op de jaarrekening 38

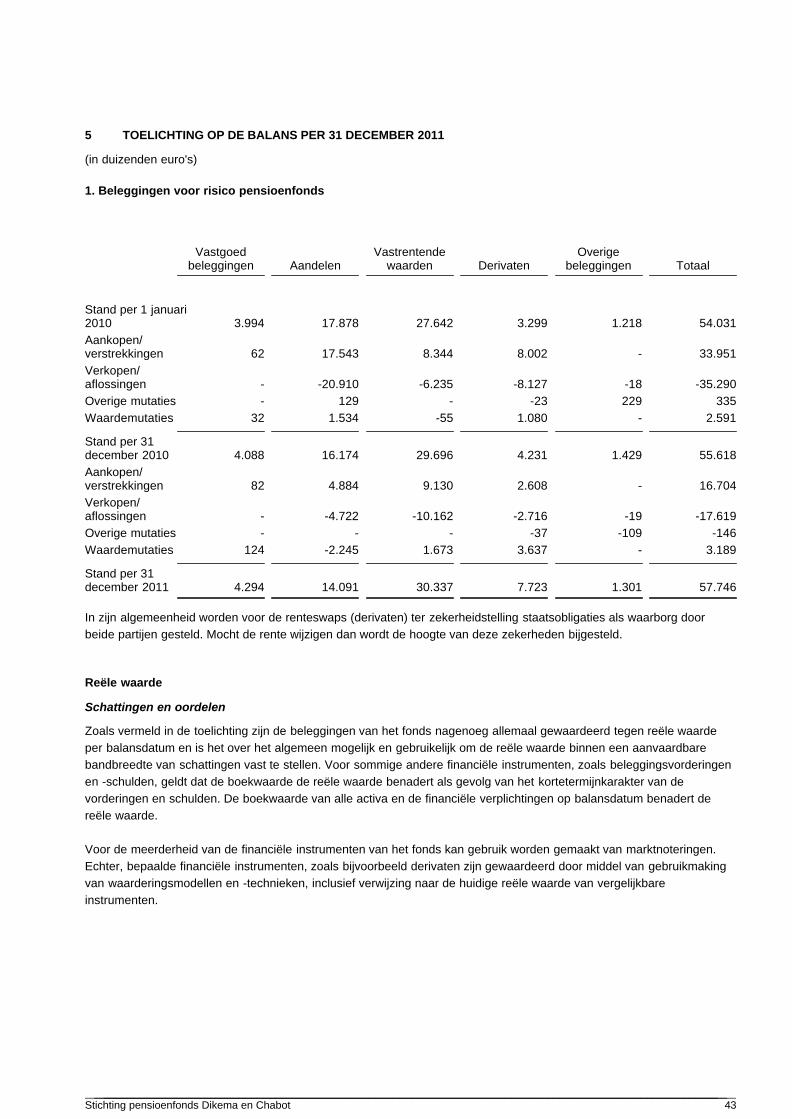

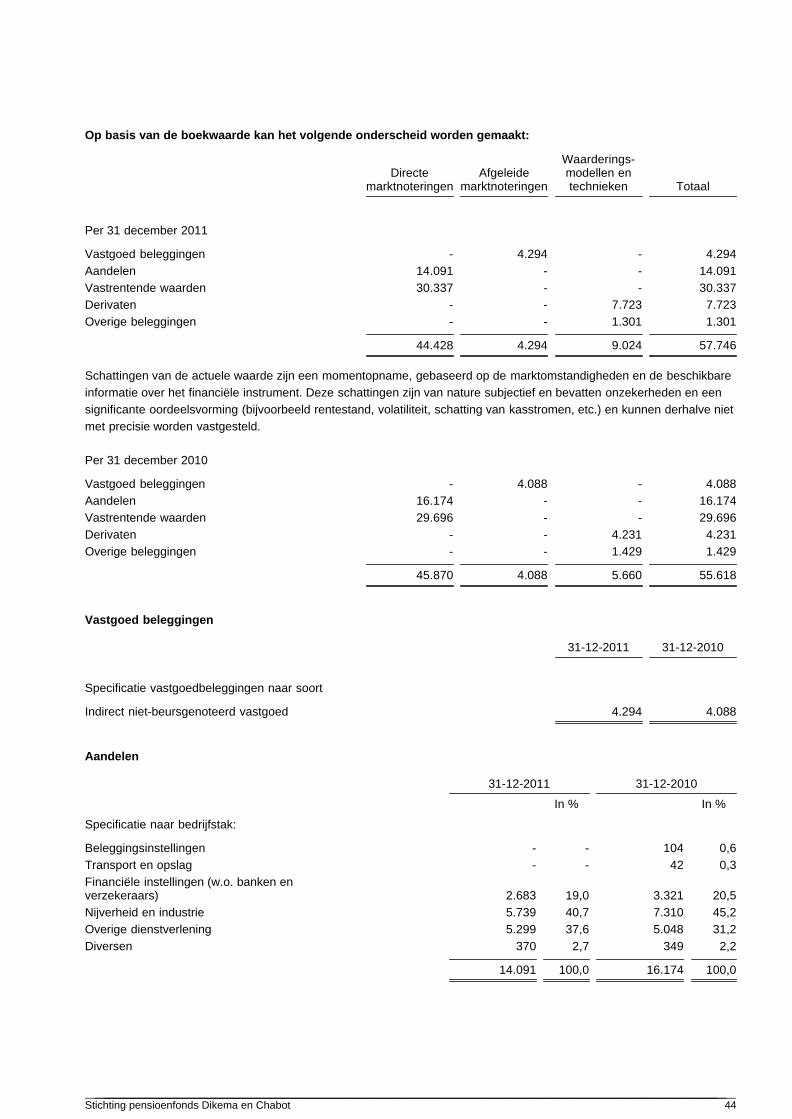

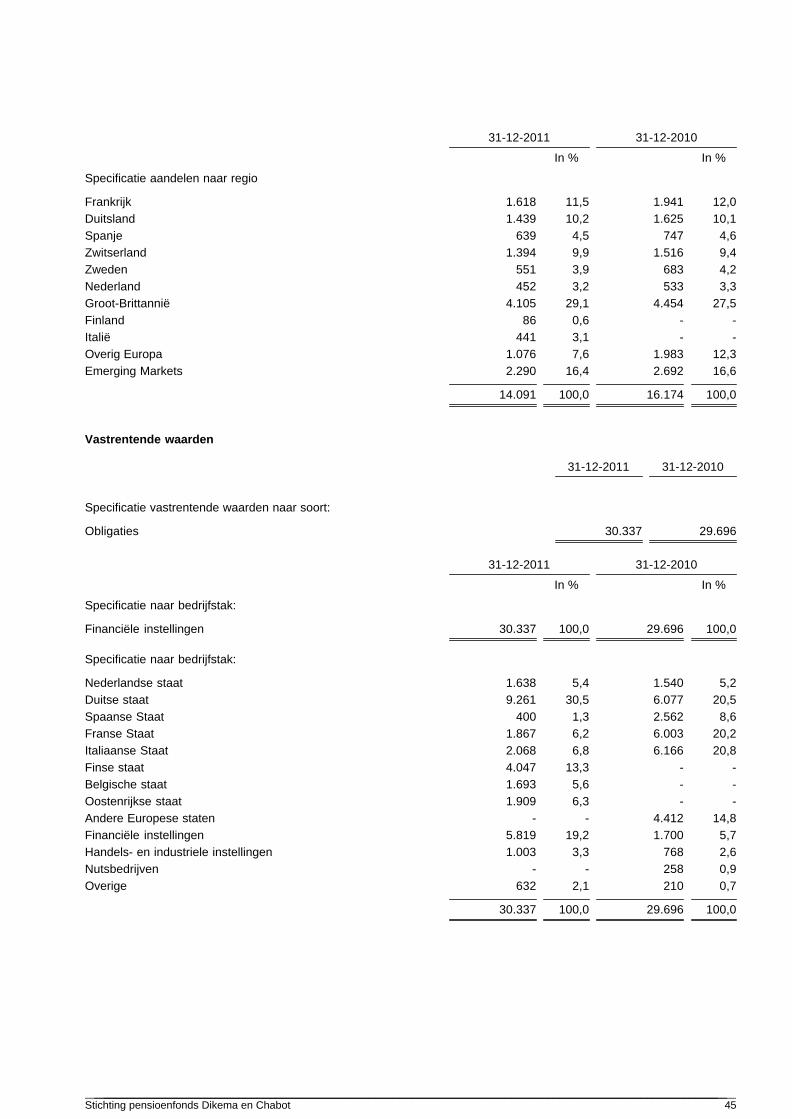

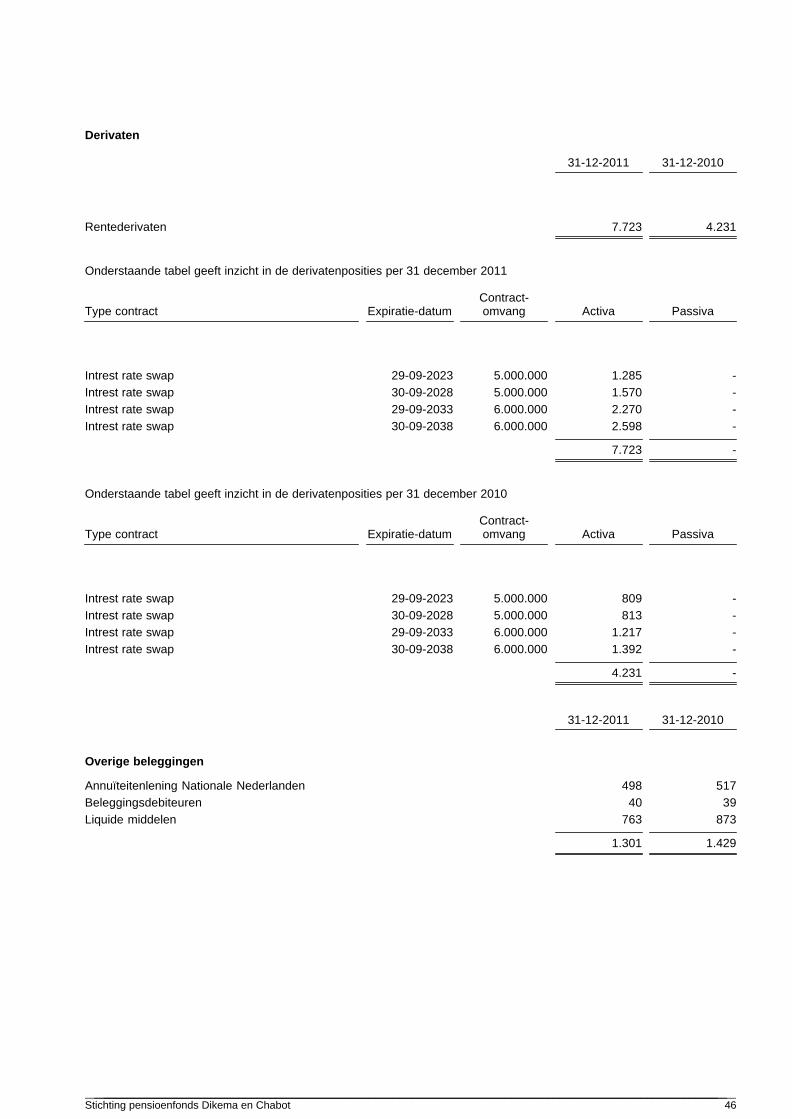

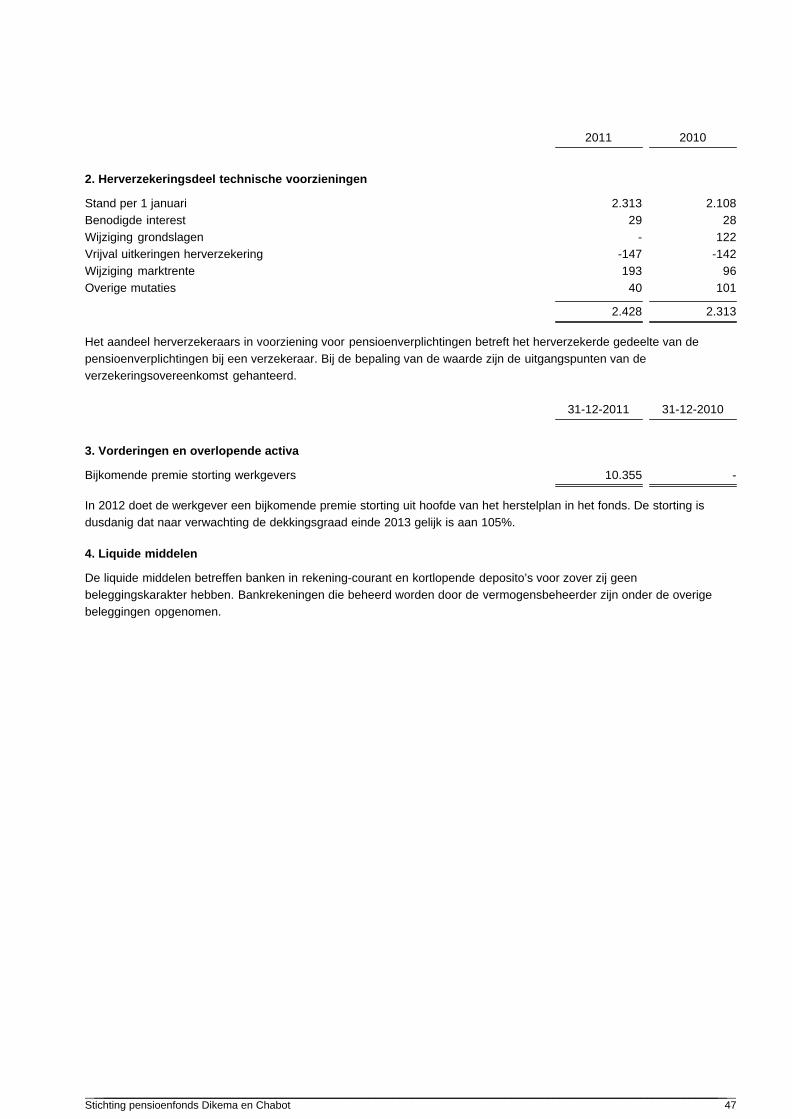

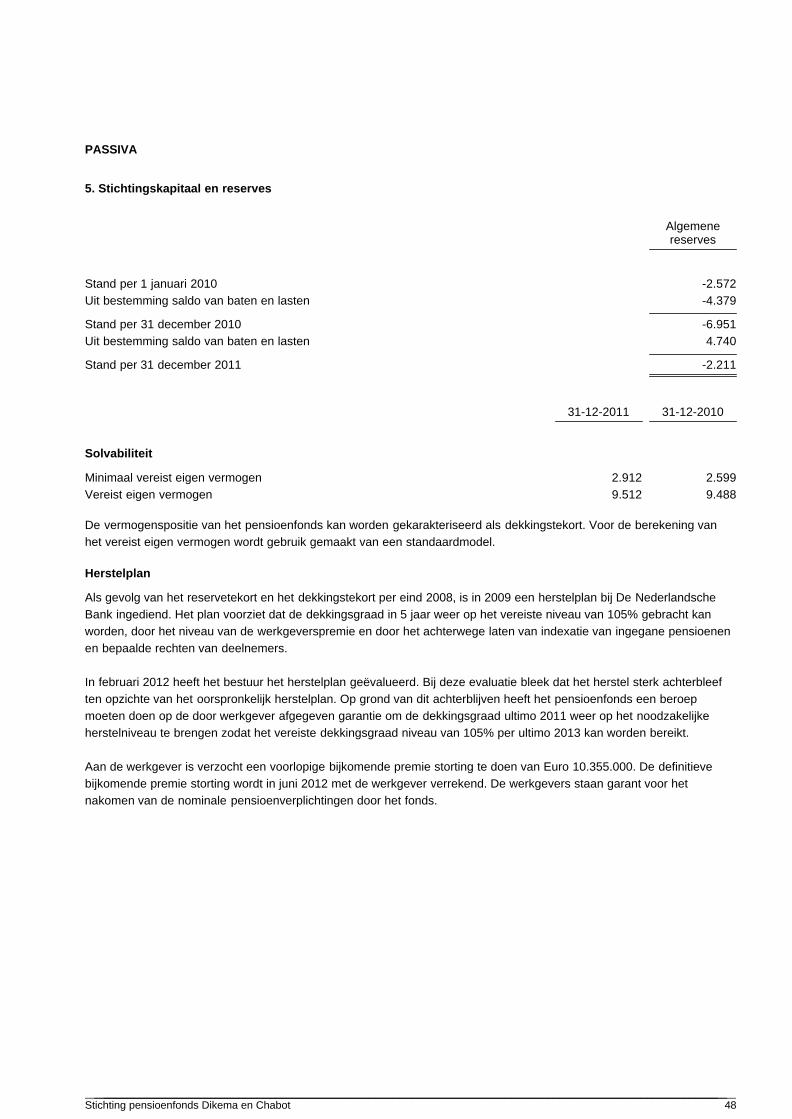

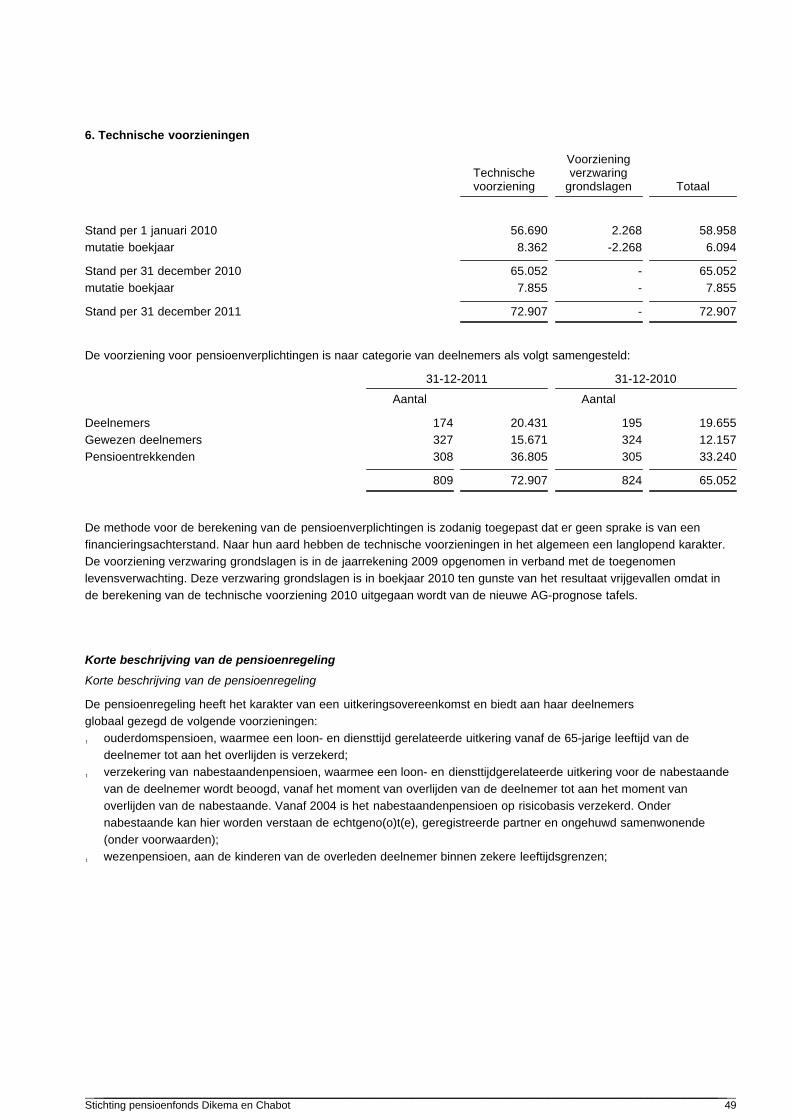

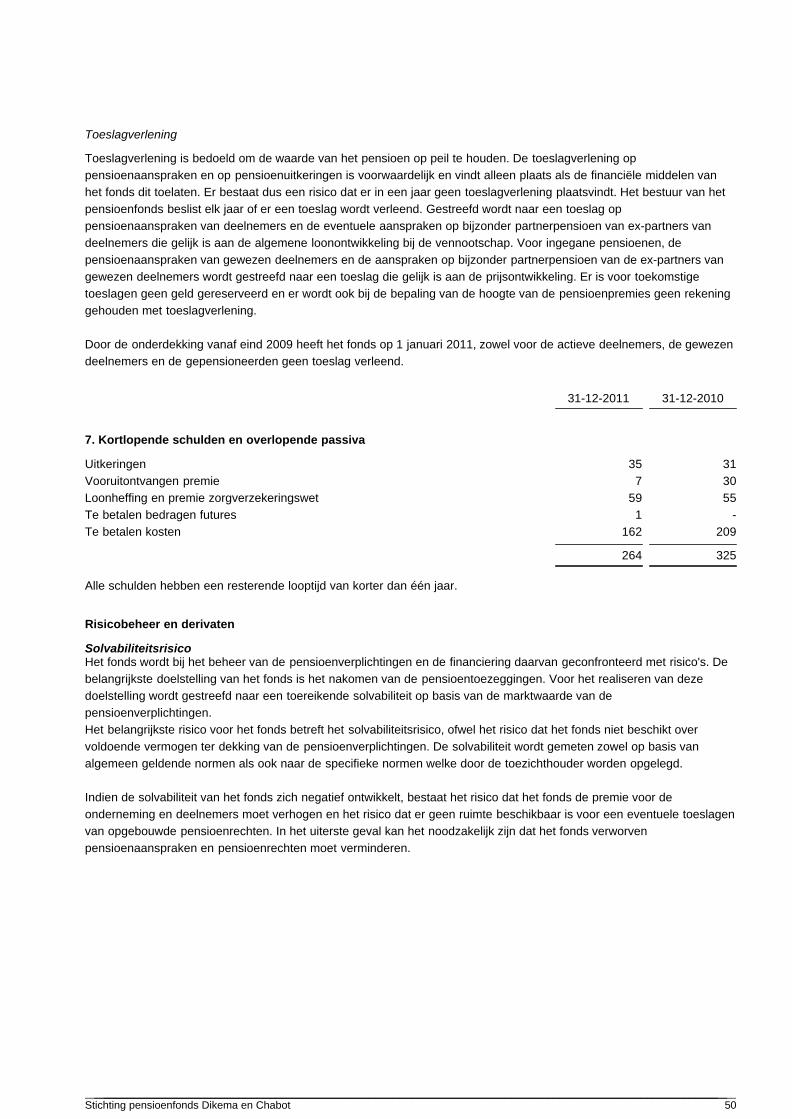

5 Toelichting op de balans per 31 december 2011 43

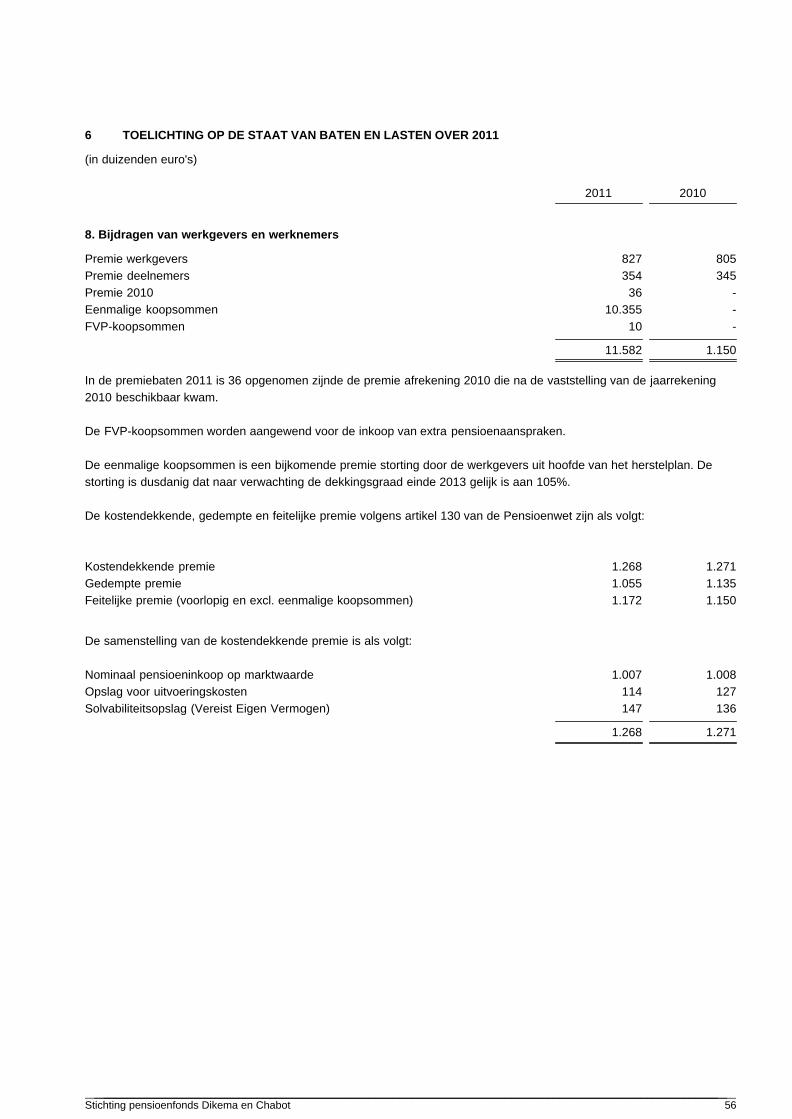

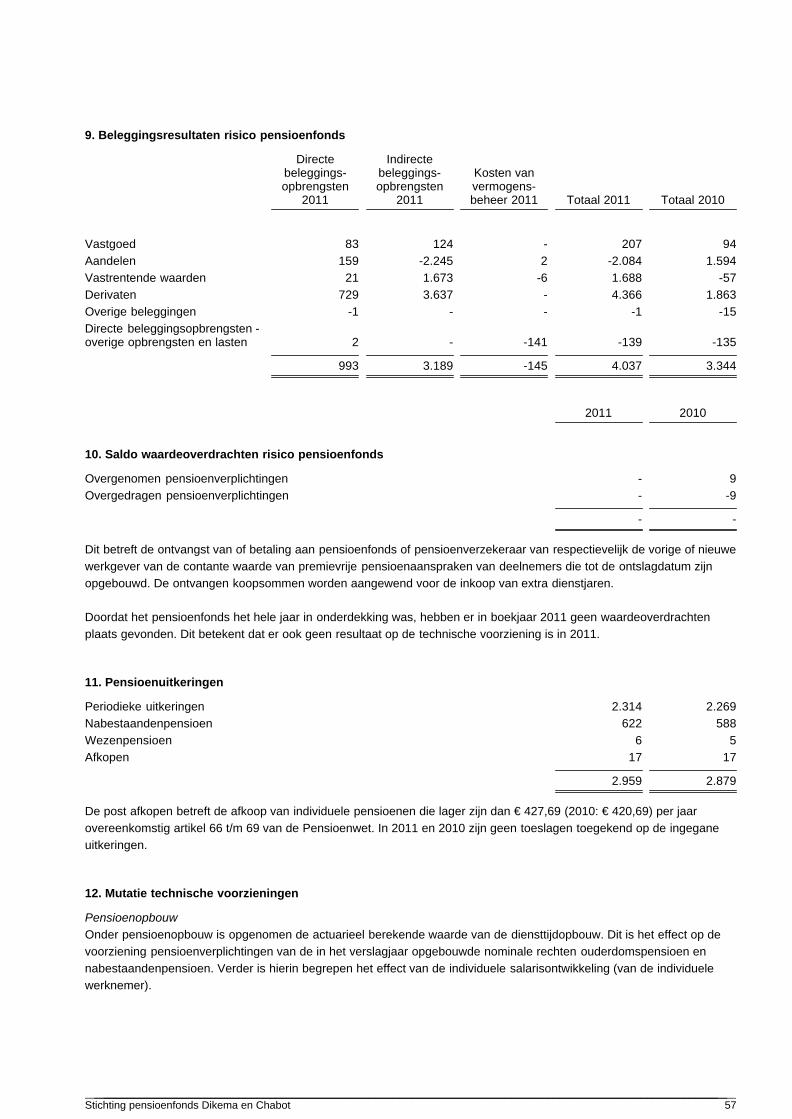

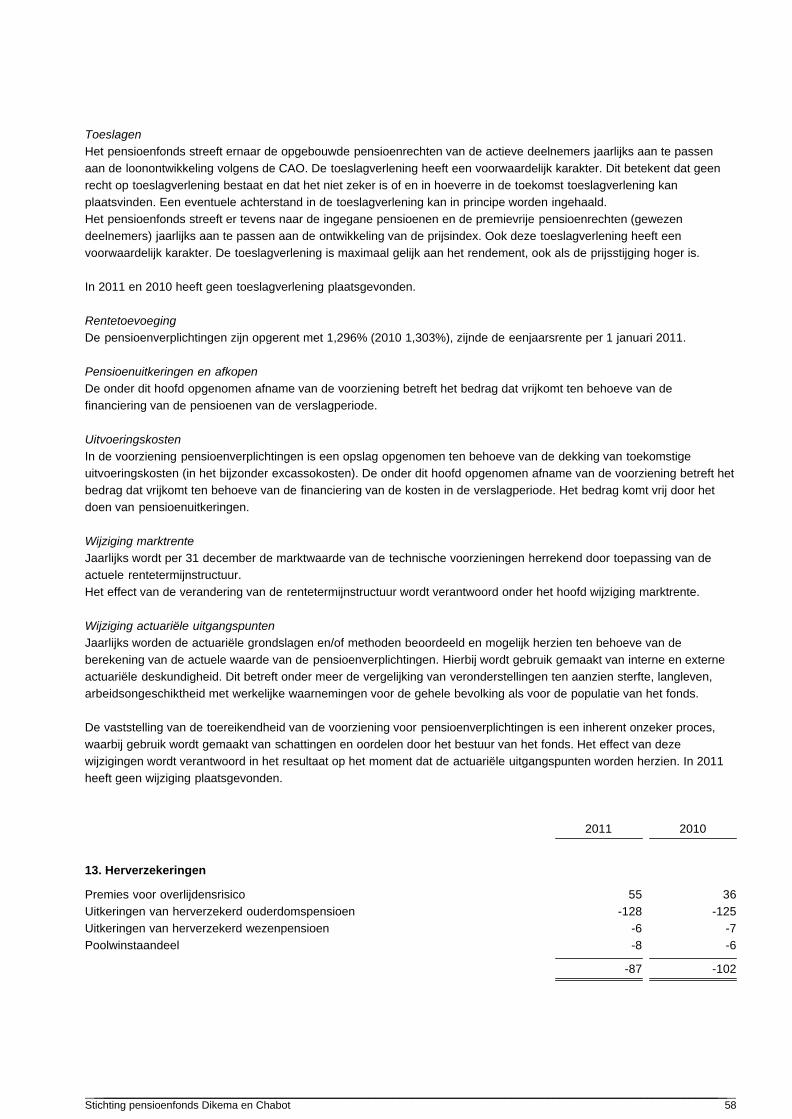

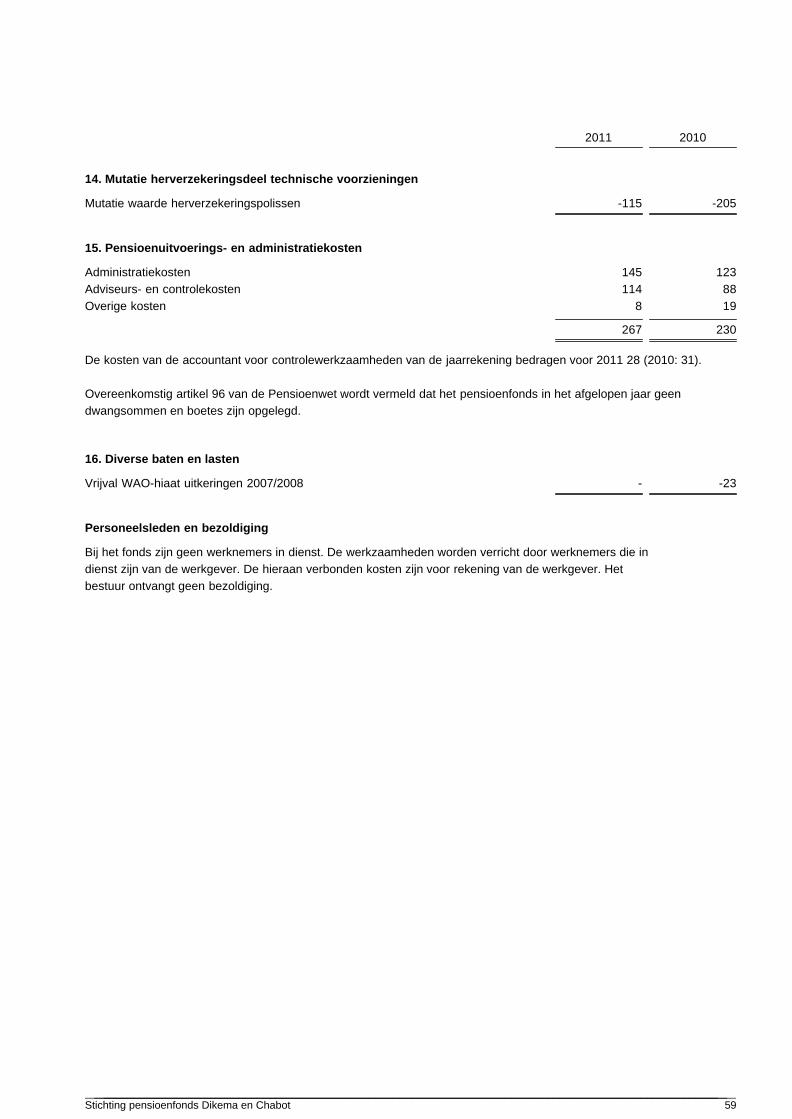

6 Toelichting op de staat van baten en lasten over 2011 56

OVERIGE GEGEVENS

1 Belangrijke gebeurtenissen na balansdatum 62

2 Herstelplan 62

3 Uitvoeringsovereenkomsten 62

4 Resultaatverdeling 62

5 Actuariële verklaring 63

6 Controleverklaring van de onafhankelijke accountant 65

BIJLAGEN

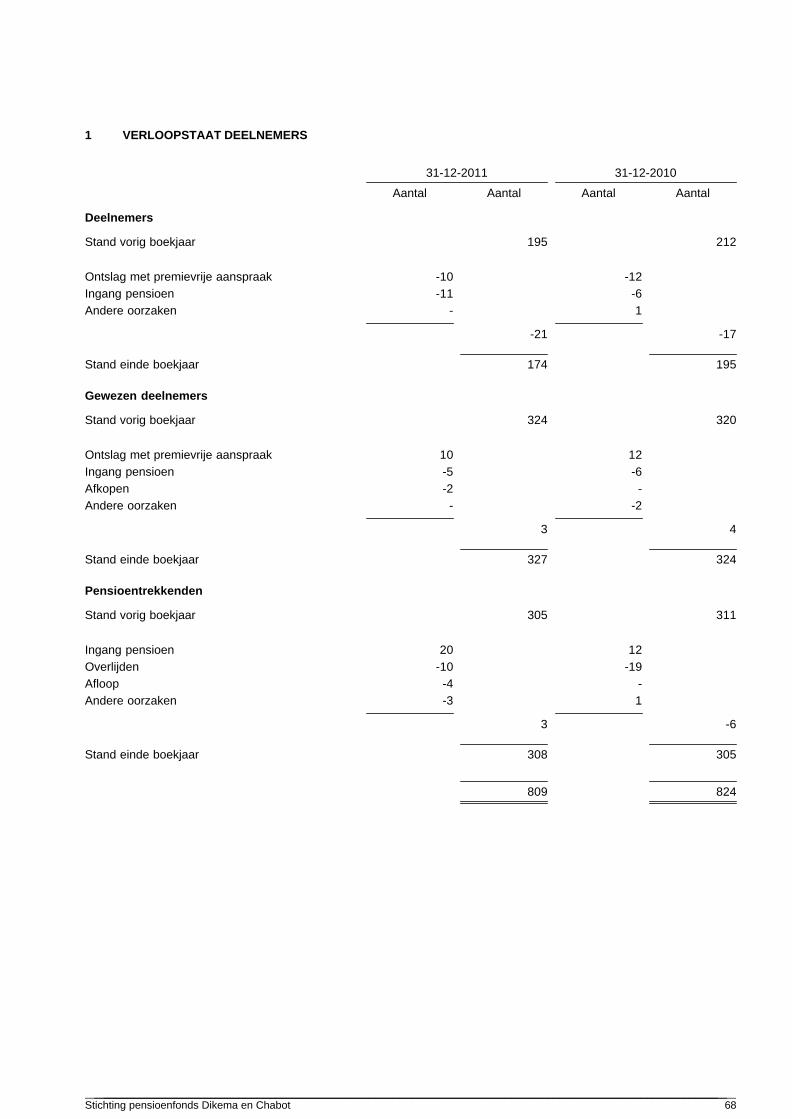

1 Verloopstaat deelnemers 68

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________2

A VOORWOORD

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________3

VOORWOORD

Voor u ligt het jaarrapport 2011 van de Stichting Pensioenfonds Dikema & Chabot (hierna: het pensioenfonds).

Financiële crisis

Na de economisch slechte jaren 2008 en 2009, herstelde de economie zich in de tweede helft van 2010 en de eerste helft

van 2011. Parallel hiermee daalde de rente in de eerste helft van 2010, maar zette vanaf het najaar een opmars neer. De

dekkingsgraad van het fonds bedroeg hierdoor op 31 december 89,3%. De marktrente liep gedurende de eerste

maanden van 2011 verder op. Daardoor herstelde de dekkingsgraad van het pensioenfonds zich gedurende de eerste

maanden van het jaar om een hoogtepunt te bereiken eind juni. Daarna daalde de marktrente constant tot het einde van

het jaar. Een en ander was het gevolg van de crisis in de Eurozone, waarbij de investeerders hun obligaties van zwakke

landen van de hand deden en massaal belegden in de obligaties van de sterke landen, waaronder Nederland. De

aandelen indexen stegen eveneens tot begin mei, daarna daalden ze fors tot op het einde van het jaar. De daling werd

ingezet door de onzekerheid welke ontstond in juli door de discussie in de Verenigde Staten van Amerika omtrent het

schuldenplafond en verergerde door het talmend gedrag van de Europese Unie om het schuldenprobleem in Griekenland,

Portugal en Ierland op te lossen.

De dekkingsgraad daalde fors als gevolg van de dalende rente en de dalende waarde van de aandelen en bereikte een

dieptepunt eind november. Ook in december zou de dekkingsgraad verder gedaald zijn, ware het niet dat De

Nederlandsche Bank (DNB) een correctieve maatregel nam. Op 6 januari 2012 besloot DNB immers dat er aan het einde

van 2011 uitzonderlijke omstandigheden op de financiële markten waren. Daarom paste DNB de rentetermijnstructuur

aan, op basis waarvan het pensioenfonds haar verplichtingen berekent. Op 31 december 2011 zou de dekkingsgraad 82,

8% geweest zijn; door de bijkomende storting van de werkgever bereikt hij uiteindelijk 97,0%.

Evaluatie herstelplan

In het vierde kwartaal werd het voor het bestuur en voor de werkgever duidelijk dat er een ernstige afwijking zou zijn

tussen realiteit en het herstelpad, dat in het herstelplan was opgenomen. Beiden hebben toen een traject uitgestippeld om

de bij te storten som te bepalen. Op basis van een eerste schatting van de dekkingsgraad in januari 2013, heeft het

bestuur op 1 februari 2012 de bijkomende premie bepaald, waardoor het mogelijk zou moeten zijn om op het einde van

2013 een dekkingsgraad van 105% te bereiken. Deze bijkomende premie bedraagt € 10.355.000 en werd eind maart

2012 gestort. Dit bedrag zal verfijnd worden, na de afsluiting van de jaarcijfers, en de verificatie ervan door de

certificerend actuaris en de certificerend accountant. De verfijning kan aanleiding geven tot een correctie van de

bijkomende premie storting, welke eind mei bepaald wordt. Deze wordt dan tegen uiterlijk eind juni vereffend. Het bestuur

en de werkgever zijn ervan overtuigd dat hiermee voldaan wordt aan het engagement van de werkgever om de nominale

pensioenrechten te garanderen.

Toeslagbeleid

Door de onderdekking eind 2010 heeft het fonds op 1 januari 2011, zowel voor de actieve deelnemers, de gewezen

deelnemers en de gepensioneerden geen toeslag verleend. Ook per 1 januari 2012 wordt geen toeslag verleend.

Toekomst pensioenfonds

In 2011 heeft de werkgever een voorbereidend onderzoek doorgevoerd om de haalbaarheid te toetsen om zijn

verplichtingen onder te brengen bij een verzekeraar. Dit onderzoek wees uit dat het interessant was om deze piste verder

uit te diepen. In samenspraak met het pensioenfonds en de ondernemingsraad werd een traject uitgezet om de

wenselijkheid van een dergelijke oplossing verder te onderzoeken en vast te leggen welke procedure gevolgd zou worden

om tot een besluit te komen.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________4

Vooruitzicht voor 2012

De economische vooruitzichten blijven voor 2012 zeer somber. Europa is in recessie en het is onduidelijk wanneer deze

ten einde komt. Het bestuur volgt de situatie op de voet en bespreekt de mogelijk te nemen acties.

Het onderzoek naar wenselijkheid om de verplichtingen onder te brengen bij een verzekeraar zal in de eerste jaarhelft

een groot deel van de aandacht van het bestuur opeisen. De activiteiten van het bestuur in de tweede jaarhelft zullen

sterk afhangen van het besluit welke uit het onderzoek zal voortvloeien. Indien besloten wordt de verplichtingen onder te

brengen bij een verzekeraar, zullen de activiteiten de realisatie van het plan mogelijk moeten maken. In het andere geval

moet het bestuur een nieuwe ALM-studie aanvatten.

In 2012 staan net als in 2011 deskundigheidsbevordering, communicatie en risicobeheersing hoog op de agenda. In 2012

is een website van het pensioenfonds beschikbaar voor de deelnemers.

Rotterdam, 22 mei 2012

F.E.J. Spriet

Voorzitter

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________5

B KERNCIJFERS

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________6

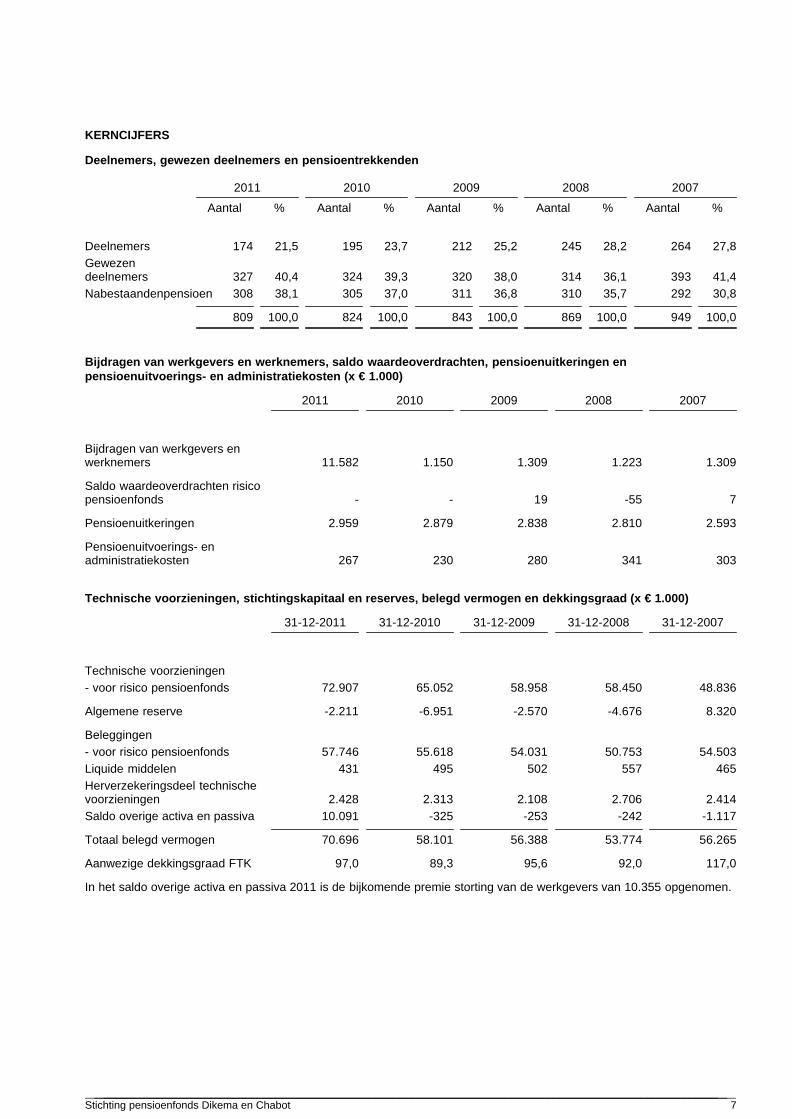

KERNCIJFERS

Deelnemers, gewezen deelnemers en pensioentrekkenden

Aantal

2011

% Aantal

2010

% Aantal

2009

% Aantal

2008

% Aantal

2007

%

Deelnemers 174 21,5 195 23,7 212 25,2 245 28,2 264 27,8

Gewezendeelnemers 327 40,4 324 39,3 320 38,0 314 36,1 393 41,4

Nabestaandenpensioen 308 38,1 305 37,0 311 36,8 310 35,7 292 30,8

809 100,0 824 100,0 843 100,0 869 100,0 949 100,0

Bijdragen van werkgevers en werknemers, saldo waardeoverdrachten, pensioenuitkeringen enpensioenuitvoerings- en administratiekosten (x € 1.000)

2011 2010 2009 2008 2007

Bijdragen van werkgevers enwerknemers 11.582 1.150 1.309 1.223 1.309

Saldo waardeoverdrachten risicopensioenfonds - - 19 -55 7

Pensioenuitkeringen 2.959 2.879 2.838 2.810 2.593

Pensioenuitvoerings- enadministratiekosten 267 230 280 341 303

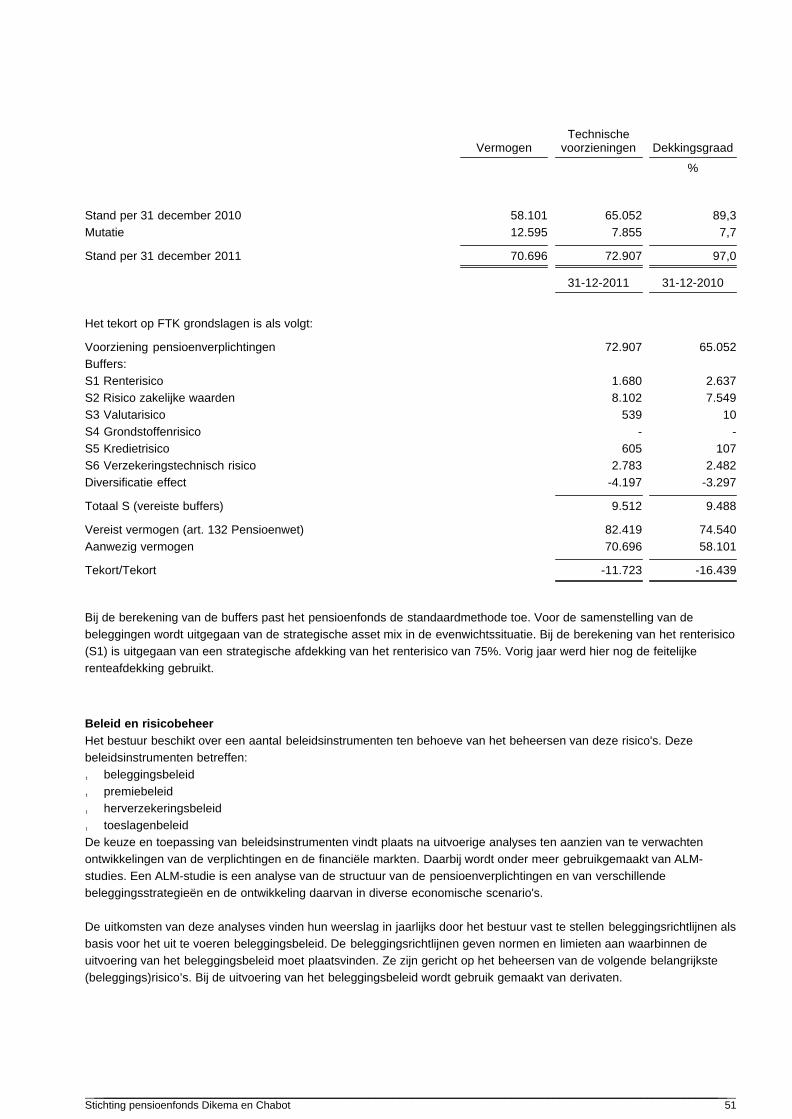

Technische voorzieningen, stichtingskapitaal en reserves, belegd vermogen en dekkingsgraad (x € 1.000)

31-12-2011 31-12-2010 31-12-2009 31-12-2008 31-12-2007

Technische voorzieningen

- voor risico pensioenfonds 72.907 65.052 58.958 58.450 48.836

Algemene reserve -2.211 -6.951 -2.570 -4.676 8.320

Beleggingen

- voor risico pensioenfonds 57.746 55.618 54.031 50.753 54.503

Liquide middelen 431 495 502 557 465

Herverzekeringsdeel technischevoorzieningen 2.428 2.313 2.108 2.706 2.414

Saldo overige activa en passiva 10.091 -325 -253 -242 -1.117

Totaal belegd vermogen 70.696 58.101 56.388 53.774 56.265

Aanwezige dekkingsgraad FTK 97,0 89,3 95,6 92,0 117,0

In het saldo overige activa en passiva 2011 is de bijkomende premie storting van de werkgevers van 10.355 opgenomen.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________7

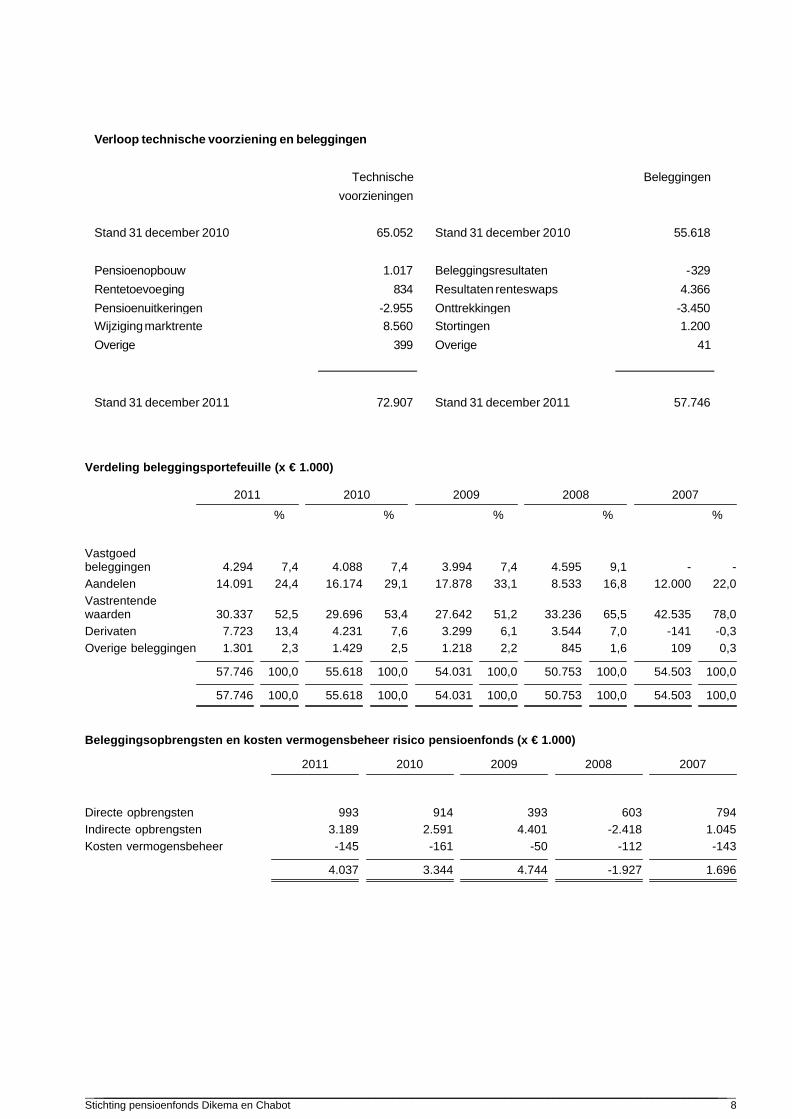

Verloop technische voorziening en beleggingen

Technische Beleggingen

voorzieningen

Stand 31 december 2010 65.052 Stand 31 december 2010 55.618

Pensioenopbouw 1.017 Beleggingsresultaten -329

Rentetoevoeging 834 Resultaten renteswaps 4.366

Pensioenuitkeringen -2.955 Onttrekkingen -3.450

Wijziging marktrente 8.560 Stortingen 1.200

Overige 399 Overige 41

Stand 31 december 2011 72.907 Stand 31 december 2011 57.746

Verdeling beleggingsportefeuille (x € 1.000)

2011

%

2010

%

2009

%

2008

%

2007

%

Vastgoedbeleggingen 4.294 7,4 4.088 7,4 3.994 7,4 4.595 9,1 - -

Aandelen 14.091 24,4 16.174 29,1 17.878 33,1 8.533 16,8 12.000 22,0

Vastrentendewaarden 30.337 52,5 29.696 53,4 27.642 51,2 33.236 65,5 42.535 78,0

Derivaten 7.723 13,4 4.231 7,6 3.299 6,1 3.544 7,0 -141 -0,3

Overige beleggingen 1.301 2,3 1.429 2,5 1.218 2,2 845 1,6 109 0,3

57.746 100,0 55.618 100,0 54.031 100,0 50.753 100,0 54.503 100,0

57.746 100,0 55.618 100,0 54.031 100,0 50.753 100,0 54.503 100,0

Beleggingsopbrengsten en kosten vermogensbeheer risico pensioenfonds (x € 1.000)

2011 2010 2009 2008 2007

Directe opbrengsten 993 914 393 603 794

Indirecte opbrengsten 3.189 2.591 4.401 -2.418 1.045

Kosten vermogensbeheer -145 -161 -50 -112 -143

4.037 3.344 4.744 -1.927 1.696

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________8

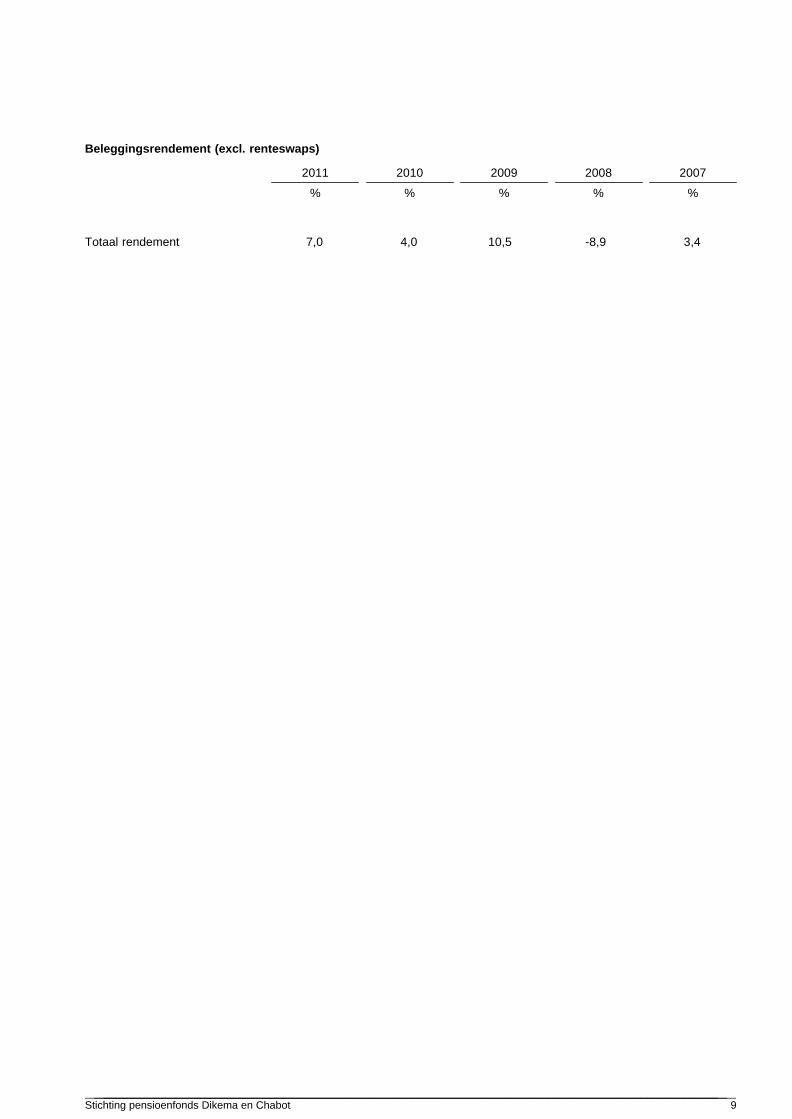

Beleggingsrendement (excl. renteswaps)

2011

%

2010

%

2009

%

2008

%

2007

%

Totaal rendement 7,0 4,0 10,5 -8,9 3,4

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________9

C KARAKTERISTIEKEN VAN HET PENSIOENFONDS

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________10

KARAKTERISTIEKEN VAN HET PENSIOENFONDS

Profiel

Juridische structuur en inschrijving

Stichting Pensioenfonds Dikema & Chabot is een ondernemingspensioenfonds, statutair gevestigd te Rotterdam,

opgericht op 29 december 1950. De laatste statutenwijziging was op 2 december 2011.

De stichting is ingeschreven bij de Kamer van Koophandel onder nummer 41126335.

Aangesloten werkgevers

Het pensioenfonds voert de pensioenregeling uit van ArcelorMittal Staalhandel Projecten B.V. en ArcelorMittal Projects

Netherlands B.V.

Statutaire doelstelling

De stichting heeft ten doel de deelnemers of gewezen deelnemers te beschermen tegen de financiële gevolgen van

ouderdom, hun echtgenoten en minderjarige kinderen te beschermen tegen de financiële gevolgen van overlijden van

een deelnemer en partners van deelnemers van een financiële dekking te voorzien bij overlijden van een deelnemer, één

en ander door middel van pensioenen.

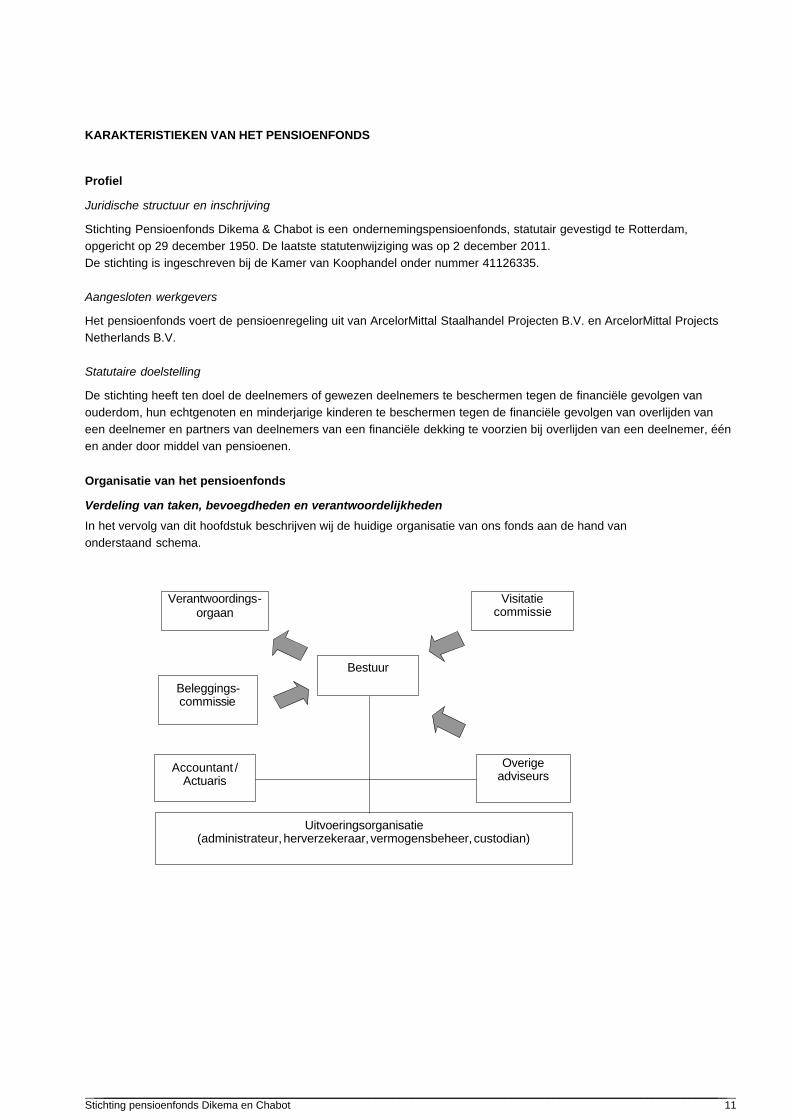

Organisatie van het pensioenfonds

Verdeling van taken, bevoegdheden en verantwoordelijkheden

In het vervolg van dit hoofdstuk beschrijven wij de huidige organisatie van ons fonds aan de hand van

onderstaand schema.

Bestuur

Uitvoeringsorganisatie (administrateur, herverzekeraar, vermogensbeheer, custodian)

Accountant / Actuaris

Verantwoordings- orgaan

Visitatie commissie

Overige adviseurs

Beleggings-commissie

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________11

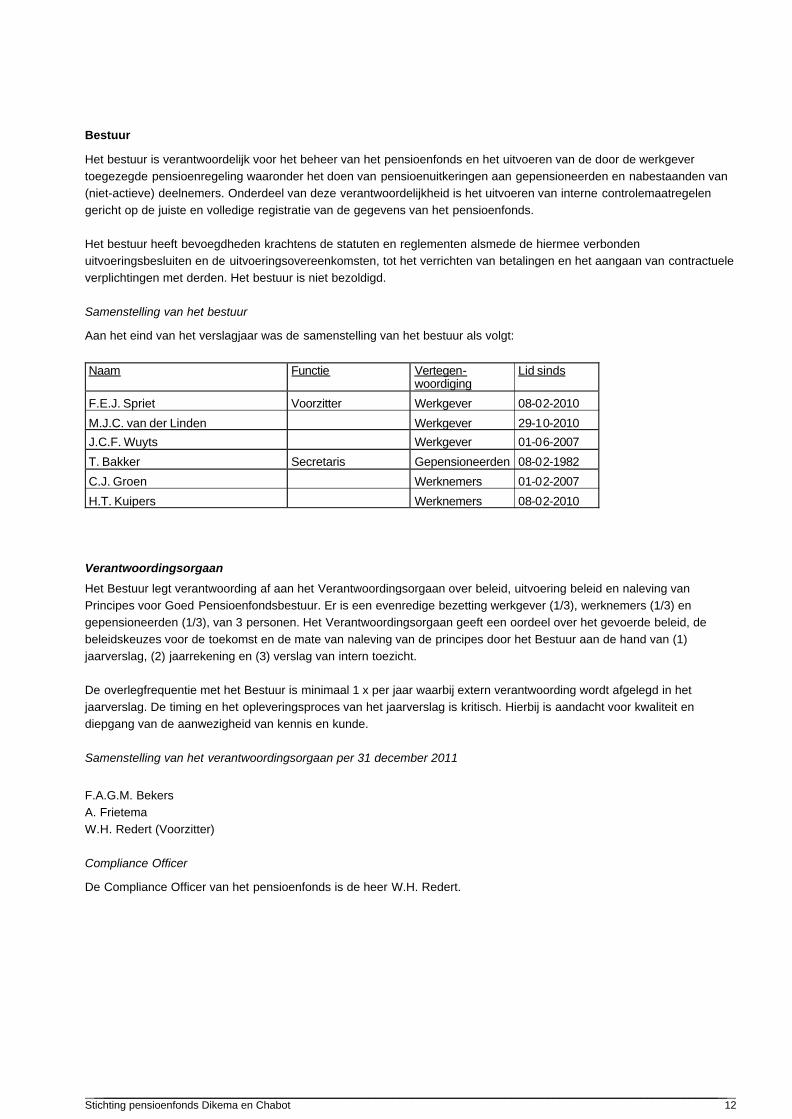

Bestuur

Het bestuur is verantwoordelijk voor het beheer van het pensioenfonds en het uitvoeren van de door de werkgever

toegezegde pensioenregeling waaronder het doen van pensioenuitkeringen aan gepensioneerden en nabestaanden van

(niet-actieve) deelnemers. Onderdeel van deze verantwoordelijkheid is het uitvoeren van interne controlemaatregelen

gericht op de juiste en volledige registratie van de gegevens van het pensioenfonds.

Het bestuur heeft bevoegdheden krachtens de statuten en reglementen alsmede de hiermee verbonden

uitvoeringsbesluiten en de uitvoeringsovereenkomsten, tot het verrichten van betalingen en het aangaan van contractuele

verplichtingen met derden. Het bestuur is niet bezoldigd.

Samenstelling van het bestuur

Aan het eind van het verslagjaar was de samenstelling van het bestuur als volgt:

Naam Functie Vertegen- woordiging

Lid sinds

F.E.J. Spriet Voorzitter Werkgever 08-02-2010

M.J.C. van der Linden Werkgever 29-10-2010

J.C.F. Wuyts Werkgever 01-06-2007

T. Bakker Secretaris Gepensioneerden 08-02-1982

C.J. Groen Werknemers 01-02-2007

H.T. Kuipers Werknemers 08-02-2010

Verantwoordingsorgaan

Het Bestuur legt verantwoording af aan het Verantwoordingsorgaan over beleid, uitvoering beleid en naleving van

Principes voor Goed Pensioenfondsbestuur. Er is een evenredige bezetting werkgever (1/3), werknemers (1/3) en

gepensioneerden (1/3), van 3 personen. Het Verantwoordingsorgaan geeft een oordeel over het gevoerde beleid, de

beleidskeuzes voor de toekomst en de mate van naleving van de principes door het Bestuur aan de hand van (1)

jaarverslag, (2) jaarrekening en (3) verslag van intern toezicht.

De overlegfrequentie met het Bestuur is minimaal 1 x per jaar waarbij extern verantwoording wordt afgelegd in het

jaarverslag. De timing en het opleveringsproces van het jaarverslag is kritisch. Hierbij is aandacht voor kwaliteit en

diepgang van de aanwezigheid van kennis en kunde.

Samenstelling van het verantwoordingsorgaan per 31 december 2011

F.A.G.M. Bekers

A. Frietema

W.H. Redert (Voorzitter)

Compliance Officer

De Compliance Officer van het pensioenfonds is de heer W.H. Redert.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________12

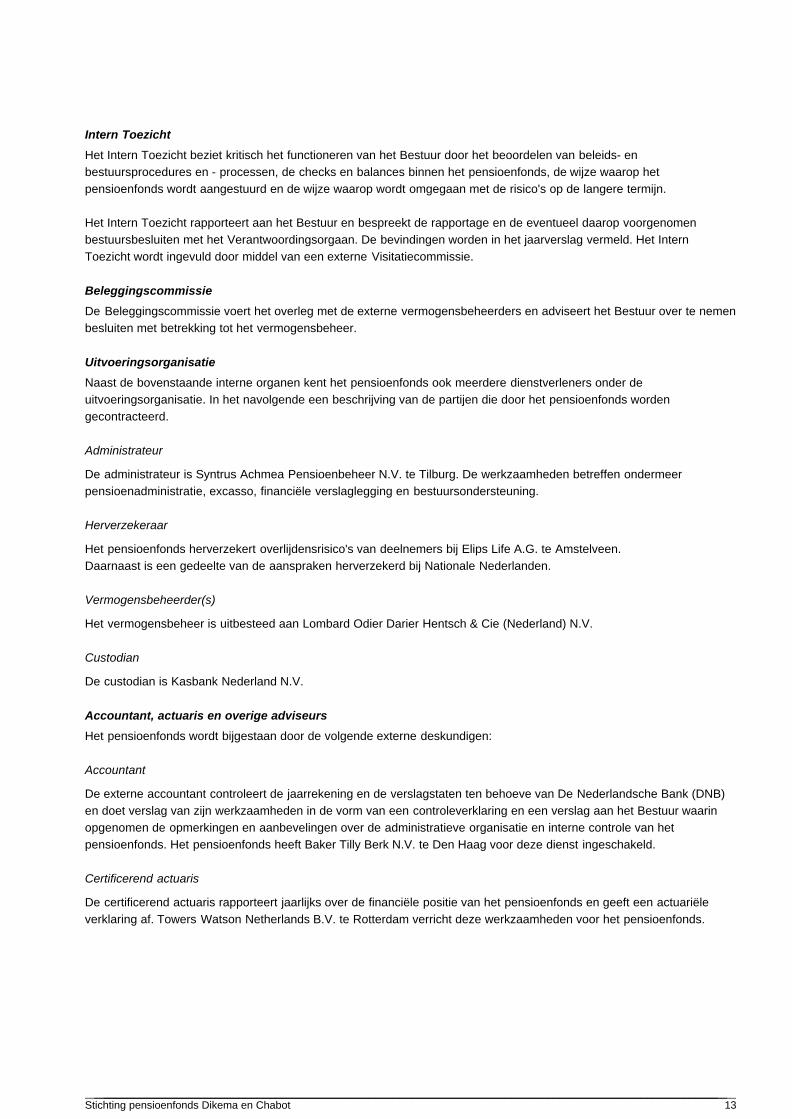

Intern Toezicht

Het Intern Toezicht beziet kritisch het functioneren van het Bestuur door het beoordelen van beleids- en

bestuursprocedures en - processen, de checks en balances binnen het pensioenfonds, de wijze waarop het

pensioenfonds wordt aangestuurd en de wijze waarop wordt omgegaan met de risico's op de langere termijn.

Het Intern Toezicht rapporteert aan het Bestuur en bespreekt de rapportage en de eventueel daarop voorgenomen

bestuursbesluiten met het Verantwoordingsorgaan. De bevindingen worden in het jaarverslag vermeld. Het Intern

Toezicht wordt ingevuld door middel van een externe Visitatiecommissie.

Beleggingscommissie

De Beleggingscommissie voert het overleg met de externe vermogensbeheerders en adviseert het Bestuur over te nemen

besluiten met betrekking tot het vermogensbeheer.

Uitvoeringsorganisatie

Naast de bovenstaande interne organen kent het pensioenfonds ook meerdere dienstverleners onder de

uitvoeringsorganisatie. In het navolgende een beschrijving van de partijen die door het pensioenfonds worden

gecontracteerd.

Administrateur

De administrateur is Syntrus Achmea Pensioenbeheer N.V. te Tilburg. De werkzaamheden betreffen ondermeer

pensioenadministratie, excasso, financiële verslaglegging en bestuursondersteuning.

Herverzekeraar

Het pensioenfonds herverzekert overlijdensrisico's van deelnemers bij Elips Life A.G. te Amstelveen.

Daarnaast is een gedeelte van de aanspraken herverzekerd bij Nationale Nederlanden.

Vermogensbeheerder(s)

Het vermogensbeheer is uitbesteed aan Lombard Odier Darier Hentsch & Cie (Nederland) N.V.

Custodian

De custodian is Kasbank Nederland N.V.

Accountant, actuaris en overige adviseurs

Het pensioenfonds wordt bijgestaan door de volgende externe deskundigen:

Accountant

De externe accountant controleert de jaarrekening en de verslagstaten ten behoeve van De Nederlandsche Bank (DNB)

en doet verslag van zijn werkzaamheden in de vorm van een controleverklaring en een verslag aan het Bestuur waarin

opgenomen de opmerkingen en aanbevelingen over de administratieve organisatie en interne controle van het

pensioenfonds. Het pensioenfonds heeft Baker Tilly Berk N.V. te Den Haag voor deze dienst ingeschakeld.

Certificerend actuaris

De certificerend actuaris rapporteert jaarlijks over de financiële positie van het pensioenfonds en geeft een actuariële

verklaring af. Towers Watson Netherlands B.V. te Rotterdam verricht deze werkzaamheden voor het pensioenfonds.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________13

Adviseurs

Het pensioenfonds wordt bijgestaan door extern deskundigen van Towers Watson voor actuariaat en risicobeheersing op

lange termijn. Een gespecialiseerde ALM-adviseur (Asset Liability Management) draagt zorg voor de uitvoering van de

ALM-studie en de continuïteitsanalyse.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________14

D VERSLAG VAN HET VERANTWOORDINGSORGAAN

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________15

VERSLAG VAN HET VERANTWOORDINGSORGAAN

1. Wat is gedaan om tot het oordeel te komen?

De leden van het VO hebben in 2012 de fondsdocumenten ontvangen.

Ter voorbereiding op het oordeel heeft het VO het conceptjaarverslag 2011, het concept accountantsverslag 2011 en het

actuarieel rapport 2011 bestudeerd. Daarnaast heeft het VO kennis genomen van de notulen van de

bestuursvergaderingen in 2011 en de notulen van de beleggingscommissie van 27 april 2011.

De documenten werden net als vorig jaar te laat opgeleverd (het accountantsverslag zelfs op de ochtend van de

jaarvergadering). Toch heeft het VO haar taak naar behoren kunnen uitvoeren en nog tijd in kunnen ruimen om de

documenten te bestuderen. Het VO heeft haar oordeel gevormd over het handelen van het bestuur, over het door het

bestuur uitgevoerde beleid, alsmede over beleidskeuzes voor de toekomst aan de hand van voornoemde stukken.

Verder hebben de leden van het verantwoordingsorgaan de bespreking van het jaarwerk in de bestuursvergadering van

22 mei 2012 bijgewoond. In deze vergadering werd het VO in de gelegenheid gesteld om vragen te stellen aan zowel het

bestuur als aan de accountant en de certificerend actuaris. Het jaarverslag 2011 heeft de leden van het VO een getrouw

beeld gegeven van de ontwikkelingen bij Pensioenfonds en het VO heeft geen reden om te twijfelen aan de inhoud van

het verslag.

2. Oordeel:

Algemeen oordeel VO

Het beleid heeft, ondanks de recente bijstorting als gevolg van de garantstelling van de werkgever, nog niet kunnen

leiden tot het bereiken van het voorgenomen herstelpad. Echter, veel van de oorzaken hiervoor liggen buiten de

invloedssfeer van het bestuur. Het verantwoordingsorgaan is daarom van mening dat het bestuur gezien de

omstandigheden haar taken in 2011 naar behoren heeft uitgevoerd.

Onderbouwing en motivatie

t Jaarverslag:

1 Weergave beleid.

Het verantwoordingsorgaan is van oordeel dat het bestuur in 2011, een conservatief beleid heeft gevoerd dat, samen

met de bijstorting door de werkgever, heeft kunnen leiden tot een verbetering van de dekkingsgraad tot 97%. De

dekkingsgraad blijft echter nog wel achter bij het gemiddelde resultaat van andere fondsen, die gemiddeld een hogere

dekkingsgraad hebben (april 2012 99%). Zonder de bijstorting was de dekkingsgraad op 31 december 2011 82,8%

geweest.

2 Gemaakte beleidskeuzes.

Het gevoerde beleggingsbeleid heeft door een gewijzigde beleggingsmix in de portefeuille kunnen leiden tot een

rendement van 7% waarbij er beter gescoord is dan de benchmark. De oorspronkelijke rente afdekking van 75% werd

echter niet gehaald en fluctueerde tussen 50% en 60%. De verdere daling van de rekenrente en het beleid met

betrekking tot de hoogte van de afdekking van het renterisico hebben geleid tot een verslechtering van de

dekkingsgraad. Er is daarom een premie bijstorting gedaan door de werkgever. Voor de bepaling van de hoogte van

de premie bijstorting is uitgegaan van de wettelijke criteria zoals die voor de evaluatie van het herstelplan mogen

worden toegepast en niet van de gewijzigde marktomstandigheden. Het bestuur heeft aangegeven dat DNB per brief

heeft bevestigd akkoord te gaan met deze evaluatie.

3 Deskundigheid.

Er is invulling gegeven aan het deskundigheidsplan. Er zijn deskundigheidsprofielen opgesteld voor leden van bestuur

en het verantwoordingsorgaan en er zijn opleidingen gevolgd.

Het verantwoordingsorgaan is bezorgd over de toenemende eisen op het gebied van deskundigheid en vraagt zich af

of er in de toekomst door eventuele nieuwe bestuursleden nog wel voldaan kan worden aan deze eisen.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________16

t Jaarrekening

n Financiële uitkomsten van het gevoerde beleid.

De jaarrekening is, conform de verklaring van het accountantskantoor, opgenomen in het jaarrapport 2011, opgesteld

in overeenstemming met de wettelijke bepalingen zoals vastgelegd in het burgerlijk wetboek.

t Jaarplan

n Beleidsvoornemens.

Het verantwoordingsorgaan constateert dat 2012 vooral in het teken zal staan van het onderzoek naar en de keuze

om al dan niet te gaan herverzekeren. Van deze keuze hangt veel af en die zal ook bepalend zijn voor andere

voornemens zoals bijvoorbeeld een nieuwe ALM-studie.

t Actuarieel rapport 2011.

Het VO constateert dat de waarmerkend actuaris heeft gerapporteerd dat is voldaan aan de artikelen 126 tot en met

140 van de Pensioenwet met uitzondering van de artikelen 131 tot en met 133 maar dat de vermogenspositie slecht is

vanwege een dekkingstekort.

Het verantwoordingsorgaan neemt aan dat het bestuur de aanbevelingen van de waarmerkend actuaris voor het

volgende boekjaar zal opvolgen.

t Communicatiebeleid.

Het verantwoordingsorgaan stelt vast dat er gedurende 2011 veel gebeurd is om de nieuwe website operationeel te

krijgen. Het tijdspad is echter vertraagd door hackers. De verwachting is dat de website in de tweede helft van 2012

operationeel wordt.

3. Advies

De hoogte van de rente is van cruciaal belang voor de dekkingsgraad van het pensioenfonds. Het VO adviseert het

bestuur om te onderzoeken hoe men meer grip kan krijgen op het renterisico en hoe men sneller kan inspelen op

veranderingen in de hoogte van de rente.

4. Evaluatie eigen functioneren VO

De in 2011 gevolgde cursus en het volgen van de actualiteiten rond pensioen hebben het VO meer inzicht verschaft,

waardoor het VO beter in staat was om een oordeel te vormen over het door het bestuur van het pensioenfonds gevoerde

beleid.

Rotterdam, 29 mei 2012,

A. Frietema,

F.A.G.M. Bekers,

W.H. Redert.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________17

Reactie van het Bestuur op het verslag van het Verantwoordingsorgaan d.d. 29 mei 2012

Het Bestuur heeft kennis genomen van het oordeel en het advies van het Verantwoordingsorgaan (VO) zoals opgenomen

in hun verslag.

Het Bestuur dankt het VO voor haar inspanningen bij de uitvoering van haar taak en het hierover uitgebrachte verslag.

t De dekkingsgraad van het Pensioenfonds is van 89.3% per einde 2010 gedaald naar 82.8% per einde 2011.

Deze daling is in belangrijke mate veroorzaakt door de gevolgen van de steeds voortwoekerende financiële crisis.

Gevolg hiervan was ondermeer dat het rendement op aandelen sterk achterbleef ten opzichte van de verwachtingen.

De voortdurend dalende rente vormt eveneens een hindernis van betekenis. Hierdoor is de voorziening voor

pensioenaanspraken sterk gestegen.

Door deze ontwikkelingen bleef het herstel van de dekkingsgraad sterk achter bij het geplande herstel zoals

vastgelegd in het herstelplan. Dit leidde ertoe dat het Fonds een beroep moest doen op de garantie van de werkgever

om de dekkingsgraad naar 97% te brengen zodat eind 2013 een dekkingsgraad van 105% kan worden bereikt.

Het Bestuur heeft bij het formuleren van het herstelplan de beleidskeuzes ten aanzien van beleggingen en risico´s

bepaald en in een ALM-studie laten toetsen. Deze beleidskeuzes worden door het Bestuur gedurende de periode van

herstel toegepast. Voor de afdekking van het renterisico is een strategische grens bepaald van 75% met een

ondergrens van 50% en een bovengrens van 100%. De renteafdekking heeft zich gedurende het jaar binnen deze

grenzen bewogen.

t De hoogte van de rente heeft grote invloed op de hoogte van de voorziening voor pensioenaanspraken en dus ook op

de dekkingsgraad.

Doordat de regeringen van de landen binnen de Eurozone geen kans zien de financiële problemen van met name de

zuidelijke landen op korte termijn op te lossen, is de ontwikkeling van de lange termijn rente zeer volatiel. Zolang deze

financiële crisis voortduurt, is het moeilijk een inschatting van de rente-ontwikkeling te maken. Dat laat onverlet dat het

Bestuur zeer alert blijft op de ontwikkelingen in deze.

t Het Bestuur heeft een onderzoek gestart naar de mogelijkheid om de opgebouwde en nog op te bouwen

pensioenaanspraken onder te brengen bij een verzekeraar. In de tweede helft van dit jaar moet hierover duidelijkheid

ontstaan. Vóór het einde van het jaar 2012 moet een besluit worden genomen over herverzekeren of een herijking van

het in de toekomst te voeren beleid in een nieuwe ALM-studie.

STICHTING PENSIOENFONDS DIKEMA & CHABOT

Het Bestuur

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________18

E BESTUURSVERSLAG

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________19

BESTUURSVERSLAG

Financiële positie pensioenfonds Dikema & Chabot

Ontwikkeling financiële positie in 2011

Vanwege de financiële situatie heeft het pensioenfonds in 2009 een herstelplan bij De Nederlandsche Bank (DNB)

ingediend. Op 31 december 2013 moet de dekkingsgraad van het pensioenfonds weer ten minste 105,0% bedragen. Aan

het einde van 2010 steeg de marktrente waardoor de dekkingsgraad van het pensioenfonds op 31 december 89,3%

bedroeg. De marktrente liep gedurende de eerste maanden van 2011 verder op. Daardoor herstelde de dekkingsgraad

van het pensioenfonds zich gedurende de eerste maanden van het jaar verder. Echter, door de daling van de marktrente

vanaf juli, daalde de dekkingsgraad weer waarbij het dieptepunt voor zowel de marktrente als de dekkingsgraden tegen

het einde van het jaar werd bereikt.

Op 6 januari 2012 stelde DNB vast dat er aan het einde van 2011 sprake was van uitzonderlijke omstandigheden op de

financiële markten. Daarom paste DNB de rentetermijnstructuur aan op basis waarvan het pensioenfonds haar

verplichtingen berekent. Op 31 december 2011 was de dekkingsgraad van het pensioenfonds 82,8%.

Bestuur neemt moeilijke maatregelen op basis van evaluatie herstelplan

Het pensioenfonds evalueert aan het einde van elk boekjaar zijn herstelplan. Op 31 december 2011 was de

dekkingsgraad van het pensioenfonds 82,8%. Ondanks de aanpassing van de rentetermijnstructuur door DNB was de

marktrente eind 2011 fors lager ten opzichte van 31 december 2010. Hierdoor loopt het herstel beduidend achter op het

herstelplan.

In het herstelplan is opgenomen dat het pensioenfonds in een dergelijk geval een beroep kan doen op de door de

werkgever gestelde garantie voor de pensioenverplichtingen. Dit betekent dat de aansloten werkgever die 2 sponsors

kent, in het eerste kwartaal van 2012 een bijkomende premie storting heeft gedaan waarmee de dekkingsgraad van het

pensioenfonds eind 2013 weer op 105,0% zal kunnen uitkomen. De voorlopige bijkomende premie storting bedraagt

€ 10.355.000 waardoor de dekkingsgraad uitkwam op 97,0%.

Premie 2012 omhoog door lage rentestand en lage dekkingsgraad

De lage rentestand heeft ook effecten op de premie die het pensioenfonds moet heffen. De premie van het pensioenfonds

moet kostendekkend zijn. Voor fondsen die zich in een situatie van dekkingstekort bevinden, moet de premie ook

bijdragen aan het herstel van de dekkingsgraad. Het pensioenfonds bevond zich eind 2011 in een situatie van

dekkingstekort. DNB vertaalt deze vereiste (premie moet bijdragen aan herstel) in een adequate opslag voor

uitvoeringskosten en een opslag voor de opbouw van het minimaal vereist eigen vermogen. De stand van de rente heeft

een effect op de benodigde kostendekkende premie. Doordat DNB de rentetermijnstructuur voor ultimo 2011 heeft

vastgesteld op een driemaands gemiddelde, is de rente iets hoger dan anders het geval geweest zou zijn.

Toeslag

Het Bestuur van de Stichting Pensioenfonds Dikema & Chabot heeft, gezien het dekkingstekort, besloten om geen

toeslag te verlenen in 2011. De brief met informatie over dit besluit is verzonden in november. In deze brief is ook een

nadere toelichting gegeven op de ontwikkelingen binnen het pensioenfonds, de premie 2010 en op het herstelplan.

Fonds stelt financieel crisisplan op

Tijdens een bijeenkomst voor bestuurders van pensioenfondsen op 21 september, introduceerde DNB een financieel

crisisplan. Naar de mening van DNB waren veel pensioenfondsen tijdens de kredietcrisis namelijk onvoldoende

voorbereid op een scenario waarin de dekkingsgraad snel verslechterd. Alle pensioenfondsen moeten een financieel

crisisplan opstellen als onderdeel van de Actuariële en BedrijfsTechnische nota (ABTN). Een nieuwe beleidsregel stelt de

deadline daarvoor op 1 mei 2012. Het pensioenfonds heeft een crisisplan nog niet opgesteld maar in behandeling.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________20

Standaard uitruil partnerpensioen bij vertrek bij onderneming

De pensioenregeling van het fonds heeft een partnerpensioen op risicobasis. Daardoor is het overlijdensrisico niet meer

gedekt als de deelname eindigt. In de praktijk is dat onder andere wanneer iemand van baan wisselt. Dit kan worden

opgelost door waardeoverdracht maar dat is nu niet mogelijk door de slechte financiële positie van het pensioenfonds. De

Pensioenwet is gewijzigd waardoor de (gewezen) deelnemer bij het einde van de deelname ouderdomspensioen

standaard kan uitruilen naar partnerpensioen. Deze (gewezen) deelnemer moet daarvoor wel gehuwd zijn of een

geregistreerde partnerrelatie hebben. Het pensioenfonds kan niet standaard uitruilen als de (gewezen) deelnemer daar

bezwaar tegen maakt. Het pensioenfonds ruilt bij ontslag standaard een deel van het ouderdomspensioen uit naar

partnerpensioen en biedt daarbij de mogelijkheid bezwaar aan te tekenen.

Uitwerking pensioenakkoord

De sociale partners in de Stichting van de Arbeid (STAR) bereikten in juni 2011 overeenstemming over de uitwerking van

het in juni 2010 gesloten pensioenakkoord. Met dit akkoord deden zij voorstellen over de AOW, de aanvullende

pensioenen en de arbeidsmarktpositie van oudere werknemers. Het kabinet legt het akkoord in wetgeving vast.

AOW-leeftijd omhoog vanaf 2020

Op 12 oktober 2011 diende demissionair Minister Kamp een wetsvoorstel in over verhoging van de AOW- en

pensioenleeftijd bij de Tweede Kamer. De AOW-leeftijd wordt per 2020 verhoogd naar 66 jaar. Daarna wordt de AOW-

leeftijd gekoppeld aan de stijgende levensverwachting. Naar verwachting wordt de AOW-leeftijd per 2025 verhoogd naar

67 jaar. De hoogte van de AOW wordt gekoppeld aan de ontwikkeling van de verdiende lonen. Men kan er straks voor

kiezen om de AOW-uitkering geheel of gedeeltelijk later (vanaf 2013) of eerder (vanaf 2020) in te laten gaan. Uitstellen

danwel vervroegen betekent een levenslange opslag danwel een korting van 6,5% per jaar. Mensen met een laag

inkomen en een lang arbeidsverleden kunnen de levenslange korting op het AOW-pensioen beperken tot 1,5% per jaar

als zij de AOW vervroegen tot 65 jaar. De ontwikkelingen van het Lenteakkoord zijn hier niet meegenomen.

Fiscale pensioenleeftijd omhoog vanaf 2013

Voor pensioen geldt een fiscale omkeerregel: over pensioenpremie wordt geen belasting betaald; wel over de uitkering.

De overheid verhoogt de fiscale pensioenrichtleeftijd voor de aanvullende pensioenen per 2014 naar 67 jaar. In het

pensioenakkoord was afgesproken om de pensioenleeftijd per 2012 te verhogen naar 66 jaar en per 2015 naar 67 jaar.

Daarna is de pensioenleeftijd gekoppeld aan de stijgende levensverwachting. Dit is later gewijzigd aangezien het voor

pensioenuitvoerders tot hogere kosten leidt om de aanpassing in twee stappen te doen. De verhoging van de

pensioenleeftijd loopt tien jaar vooruit op de verhoging van de AOW-leeftijd. Het bedrag waarmee fondsen rekening

houden met de AOW-uitkering, de franchise, wordt gekoppeld aan de ontwikkeling van de verdiende lonen.

Financieel toetsingskader verandert per 2014

In het pensioenakkoord is afgesproken de pensioenregelingen schokbestendig te maken voor een verdere stijging van de

levensverwachting en voor schokken op de financiële markten. Het financieel toetsingskader (FTK) wordt naar

verwachting per 2014 aangepast. Dan kunnen sociale partners de pensioencontracten aanpassen.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________21

Demissionair Minister onderzoekt losse eindjes

Demissionair Minister Kamp laat ondertussen nog onderzoek doen naar diverse vraagstukken:

t kan het nieuwe pensioencontract ook worden toegepast op al opgebouwde pensioenaanspraken en ingegane

pensioenen (het zogenaamde 'invaren')?;

t evenwichtige toedeling van risico's over de generaties;

t toezichts- en buffereisen in EU-verband;

t pensioencommunicatie van het nieuwe pensioencontract.

Wanneer deze onderzoeken zijn afgerond, stuurt de demissionair Minister in het voorjaar van 2012 zijn voorstellen over

het nieuwe FTK en communicatie aan de Tweede Kamer. Het wetsvoorstel daarover wordt in het voorjaar van 2013

verwacht.

Het pensioenfonds wacht de definitieve wetgeving en ontwikkelingen bij de werkgever af alvorens stappen te

ondernemen. Een en ander is wel besproken met de aangesloten werkgever. De pensioenregeling wordt

overeengekomen tussen de werkgever en de werknemers.

Gevolgen verschuiving ingangsdatum AOW

De ingangsdatum van de AOW verschuift per 1 april 2012 van de eerste van de maand waarin de werknemer 65 jaar

wordt naar de dag waarop de werknemer 65 jaar oud wordt. De Eerste Kamer ging daarmee in december 2011 akkoord.

Centrale vraag voor pensioen- en vutfondsen is of zij de verschuiving van de ingangsdatum van de AOW voor hun

uitkeringen volgen. Het vutfonds heeft dit gevolgd.

Communicatie

Pensioenregister in januari 2011 van start

Begin januari 2011 is het pensioenregister van start gegaan. Op de website van het pensioenregister kan elke burger een

overzicht krijgen van de door hem of haar opgebouwde en op te bouwen pensioenaanspraken bij pensioenfondsen,

pensioenverzekeraars en de Sociale Verzekeringsbank (SVB). Consumenten, pensioenuitvoerders en de Autoriteit

Financiële Markten (AFM) zijn positief over het pensioenregister.

Vooruitlopend op de evaluatie al aanpassingen in praktijk communicatie

In 2011 is de doeltreffendheid van de informatiebepalingen in de pensioenwetgeving onderzocht. Hieruit blijkt dat

pensioenuitvoerders de informatiebepalingen over het algemeen goed naleven. Uit het onderzoek kwam wel naar voren

dat de bepalingen te gedetailleerd zijn. Ook is het voorgeschreven toeslaglabel te moeilijk en de verplichte hoeveelheid

informatie te omvangrijk.

Het toeslagenlabel bijvoorbeeld is bedoeld om deelnemers snel inzicht te geven in de mate waarin het pensioenfonds hun

pensioen naar verwachting kan verhogen. Een zeer grote meerderheid van de pensioenuitvoerders vindt het

toeslagenlabel echter onbruikbaar. Het label is weinig begrijpelijk voor deelnemers en zorgt voor schijnzekerheid. Ook de

toezichthouder AFM liet zich negatief over het label uit. Begin 2011 gaf demissionair Minister Kamp daarom al aan dat

pensioenfondsen zelf de afweging mogen maken of het toeslagenlabel bruikbare informatie biedt of eerder tot verwarring

leidt. De AFM zal niet handhavend optreden als een pensioenfonds het toeslagenlabel niet opneemt. Het pensioenfonds

handhaaft bij bepaalde vormen van communicatie het toeslagenlabel. In het Uniform Pensioen Overzicht (UPO) 2012

neemt het pensioenfonds een alternatieve tekst op over verwachte toeslagverlening.

Naar aanleiding van het evaluatieonderzoek worden de informatiebepalingen in de wet aangepast. Het is de bedoeling

dat de aangepaste informatiebepalingen tegelijk in werking treden met de wijzigingen in de pensioenwetgeving die uit het

pensioenakkoord voortvloeien.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________22

Ontwikkeling website

Het Bestuur heeft met ondersteuning van de werkgever een website ingericht voor het pensioenfonds. De website is

grotendeels afgerond en wordt in 2012 geactiveerd.

Self-assessment AFM

Dit jaar heeft de AFM een self-assessment gehouden waarin pensioenfondsen aangeven hoe het eigen

communicatiebeleid is vormgegeven. De score van het pensioenfonds was 89%, net iets hoger dan het gemiddelde. Het

pensioenfonds werkt nog steeds aan verbetering van de communicatie, onder andere door de website die in ontwikkeling

is.

Kosten

Er zijn geen kosten, anders dan vermeld in het jaarrapport.

Goed pensioenfondsbestuur (Pension Fund Governance)

Nieuwe regels voor governance en medezeggenschap op komst

Nieuwe regels voor governance en medezeggenschap op komst

Het kabinet wil de wettelijke regels in de Pensioenwet over governance en medezeggenschap voor pensioenfondsen

integraal herzien. Het kabinet gaat hiermee verder dan het initiatief wetsvoorstel van de Kamerleden Koçer Kaya (D66) en

Blok (VVD) over bestuursdeelname van pensioengerechtigden. Demissionair Minister Kamp stuurde op 31 oktober 2011

het wetsvoorstel voor spoedadvies naar de Raad van State. De Eerste Kamer wil de voorstellen van het kabinet en de

Kamerleden begin 2012 gezamenlijk behandelen.

In een voorontwerp van 1 juli stelde demissionair Minister Kamp drie bestuursmodellen voor.

t Paritair bestuursmodel

t Gemengd bestuursmodel (one tier board)

t Extern bestuursmodel

In het paritair en externe bestuursmodel wordt intern toezicht uitgeoefend door een Raad van Toezicht (bpf of opf) of een

Visitatiecommissie (opf).

Demissionair Minister Kamp wijzigde enkele zaken in het in oktober aan de Raad van State voorgelegde wetsvoorstel.

t In het paritair bestuur worden pensioengerechtigden opgenomen. Daarom vervallen de adviestaken van de

deelnemersraad.

t In het paritair bestuur kunnen extern deskundigen op 'neutrale' zetels worden benoemd.

t Het gemengd bestuursmodel is vervallen.

Maximaal vijf toezichthoudende functies toegestaan

De Wet Bestuur en Toezicht beperkt het aantal toezichthoudende functies dat één persoon mag vervullen bij

pensioenfondsen tot in totaal vijf. Iemand met een bestuursfunctie mag die met maximaal twee toezichthoudende functies

combineren. De limitering heeft geen gevolgen voor de zittende bestuurder of toezichthouder behalve bij herbenoeming.

De wet treedt naar verwachting in werking op 1 juli 2012.

Er is een reparatiewet in voorbereiding waarbij heel kleine fondsen van deze wet worden uitgezonderd. De

Pensioenfederatie vindt deze reparatiewet niet ver genoeg gaan. De Federatie vroeg daarom aan het Ministerie van SZW

te werken aan een specifieke regeling voor pensioenfondsen.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________23

Deskundigheid en functioneren bestuur

Deskundigheidsplan

Per 1 januari 2011 geldt de nieuwe Beleidsregel deskundigheid. Bestuursleden van pensioenfondsen kregen te maken

met aangescherpte deskundigheidseisen. Het pensioenfonds heeft in 2011 het deskundigheidsplan aangepast aan de

nieuwe beleidsregel aan de hand van het Plan van Aanpak Deskundig en Goed Pensioenfondsbestuur van de

Pensioenfederatie. Ook heeft het pensioenfonds functie profielen voor bestuursleden opgesteld.

Daarnaast heeft een bestuurslid een cursus op deskundigheidsniveau 1 gevolgd en hebben 2 bestuursleden op hun

aandachtsgebied een opleiding op deskundigheidsniveau 2 gevolgd. Ook hebben de bestuursleden verschillende

seminars bijgewoond.

Zelfevaluatie

Het Bestuur heeft een procedure vastgesteld voor een periodieke zelfevaluatie. Het gaat om het functioneren van het

Bestuur als geheel en van de individuele bestuursleden afzonderlijk. Doel van de zelfevaluatie is de kwaliteit van het

bestuur minimaal in stand te houden of te verbeteren. De bestuursleden hebben elk een formulier ingevuld inzake

zelfevaluatie. Hierover is gediscussieerd tijdens een Bestuursvergadering.

De belangrijkste aandachtspunten zijn aanvullende opleiding en voorbereiding en structuur van de vergadering

verbeteren.

Intern toezicht

Voor het Intern Toezicht is gekozen voor een Visitatiecommissie die eens in de drie jaar een beoordeling uitvoert van de

beleids- en bestuursprocedures en -processen, de checks and balances, de wijze waarop de uitvoering van de regeling

wordt bestuurd en aangestuurd en de wijze waarop wordt omgegaan met de risico's op de langere termijn voor (de

dekkingsgraad van) het pensioenfonds.

In 2011 heeft geen visitatie plaatsgevonden. Wel heeft het Bestuur de verbeterpunten uit het rapport van de

Visitatiecommissie uit het voorgaande jaar aandacht gegeven.

Uitoefening stemrecht aandelen

Het pensioenfonds voert geen stemrecht uit met betrekking tot aandelen omdat niet rechtstreeks wordt belegd in

aandelen.

Maatschappelijk Verantwoord Beleggen

Het pensioenfonds sluit zich aan bij en conformeert zich aan het beleid betreffende Maatschappelijk Verantwoord

Beleggen van de vermogensbeheerder Lombard Odier Darier Hentsch (LODH).

LODH heeft zich op dat vlak gecommitteerd aan de uitgangspunten van de Verenigde Naties met betrekking tot Social

Responsible Investment (SRI). Deze zijn gestoeld op 4 pijlers te weten mensenrechten, arbeid, milieu en anti-corruptie.

Gedragscode

Jaarlijks wordt door de bestuursleden de verklaring van naleving van de gedragscode ondertekend. Dat is ook dit jaar

gebeurd.

Compliance

De Compliance Officer heeft het jaarlijks rapport uitgebracht.

Hieruit zijn geen bijzonderheden gebleken.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________24

Risico-analyse

Het pensioenfonds heeft in 2011 de risico-analyse nader uitgewerkt. Hierbij zijn zowel financiële als niet-financiële risico's

voor het pensioenfonds uitgewerkt. Ook is in kaart gebracht wat de huidige beheersmaatregelen zijn, welke acties

ondernomen zijn en welke acties ondernomen gaan worden. De risico-analyse wordt jaarlijks geëvalueerd en

geactualiseerd. In de toelichting op de balans vanaf pagina 45 wordt nader op de risico's ingegaan.

Toekomst van het pensioenfonds

De financiële positie van het pensioenfonds die op basis van de garantstelling voor nominale pensioenaanspraken een

substantiële bijkomende premie storting door de werkgever vereiste, noopt het Bestuur, mede onder invloed van het

gesloten karakter van het pensioenfonds, te onderzoeken of het pensioenfonds haar pensioenregeling kan onderbrengen

bij een verzekeraar, danwel zelfstandig moet blijven voortbestaan.

In dit kader heeft het Bestuur een onderzoek gestart naar de mogelijkheid om de pensioenregeling bij een assuradeur

onder te brengen. Mocht dit traject niet slagen en blijft het pensioenfonds in de huidige vorm voortbestaan, dan zal het

toekomstig beleid worden getoetst aan de hand van een ALM-studie.

Diversen

Aandacht uit Europa heeft mogelijk grote impact

Vanwege de vergrijzing van de Europese bevolking en de fikse staatsschulden van lidstaten, willen de Europese

instellingen zich meer mengen in het pensioenbeleid van individuele landen. Pensioenen zijn namelijk onlosmakelijk

verbonden met de financiële huishouding van landen. Sinds 2006 is de Europese pensioenrichtlijn direct opgenomen in

de Nederlandse Pensioenwet. De Europese Commissie wil die richtlijn herzien. Mogelijk heeft dat ook ingrijpende

gevolgen voor Nederlandse pensioenfondsen. Bijvoorbeeld doordat De Europese Commissie andere financiële eisen

gaat stellen dan het huidig Nederlands Financieel Toetsingskader. In 2011 zijn zowel de Europese Commissie als de

Europese Toezichthouder op pensioenfondsen een consultatieronde gestart over de herziening van pensioenwetgeving.

De Pensioenfederatie levert een actieve bijdrage aan het Europese debat. Het Bestuur volgt de ontwikkelingen in 2012

met belangstelling.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________25

PENSIOENPARAGRAAF

Karakterisering van de pensioenregeling overeenkomstig artikel 10 PW.

De pensioenregeling heeft het karakter van een uitkeringsovereenkomst en biedt haar deelnemers in grote lijnen de

volgende voorzieningen:

t ouderdomspensioen waarmee een loon- en diensttijd gerelateerde uitkering vanaf de 65-jarige leeftijd van de

deelnemer tot aan het overlijden is verzekerd;

t verzekering van nabestaandenpensioen waarmee een loon- en diensttijd gerelateerde uitkering voor de nabestaande

van de deelnemer wordt beoogd, vanaf het moment van overlijden van de deelnemer tot aan het moment van

overlijden van de nabestaande. Onder nabestaande kan hier worden verstaan de echtgenote(o)t(e), geregistreerde

partner en ongehuwd samenwonende (onder voorwaarden);

t wezenpensioen aan de kinderen van de overleden deelnemer binnen zekere leeftijdsgrenzen.

Het pensioenfonds voert de pensioenregeling uit in eigen beheer. Dat wil zeggen het pensioenfonds verzekert de

aanspraken en betaalt de uitkeringen. De risico's ter zake van overlijden zijn door het pensioenfonds ondergebracht bij

een herverzekeraar, Elips Life AG. Gezien de schaal van het pensioenfonds zou het niet verantwoord zijn deze risico's

volledig zelf te dragen.

Kenmerken regeling

De kenmerken van de regeling zijn als volgt:

Pensioensysteem Middelloon Pensioenleeftijd 65 Pensioengevend salaris Maandsalaris maal dertien inclusief vakantietoeslag Franchise 2011: € 14.853, - Pensioengrondslag Het salaris minus de franchise Opbouwpercentage vast salaris

2%

Nabestaandenpensioen Tot 65 jaar is het nabestaandenpensioen op risicobasis verzekerd. Bij tussentijds ontslag wordt automatisch een gedeelte van het ouderdomspensioen uitgeruild tegen nabestaandenpensioen. Op 65-jarige leeftijd heeft men de keuze of men een gedeelte van het ouderdomspensioen wil uitruilen tegen nabestaanden- pensioen.

Toeslagbeleid

Toeslagverlening is bedoeld om de waarde van het pensioen op peil te houden. De toeslagverlening op

pensioenaanspraken en op pensioenuitkeringen is voorwaardelijk en vindt alleen plaats als de financiële middelen van

het pensioenfonds dit toelaten.

Er bestaat dus een risico dat er in een jaar geen toeslagverlening plaatsvindt. Het Bestuur van het pensioenfonds beslist

elk jaar of er een toeslag wordt verleend. Gestreefd wordt naar een toeslag op pensioenaanspraken van deelnemers en

de eventuele aanspraken op bijzonder partnerpensioen van ex-partners van deelnemers die gelijk is aan de algemene

loonontwikkeling bij de vennootschap. Voor ingegane pensioenen, de pensioenaanspraken van ex-deelnemers en de

aanspraken op bijzonder partnerpensioen van de ex-partners van ex-deelnemers wordt gestreefd naar een toeslag die

gelijk is aan de prijsontwikkeling. Er wordt voor toekomstige toeslagen geen voorziening getroffen. Evenmin wordt bij de

bepaling van de te betalen pensioenpremies rekening gehouden met toeslagverlening.

Verleende toeslagen

Per 1 januari 2011 en 1 januari 2012 zijn geen toeslagen toegekend.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________26

Premie

Ondermeer door het gesloten karakter van het pensioenfonds blijkt dat de definitief benodigde kostendekkende premie

kan afwijken van de aan het begin van het jaar bepaalde premie. Het pensioenfonds heeft besloten om de aan het begin

van het jaar bepaalde premie een voorlopig karakter te geven en aan het einde van het boekjaar de definitieve premie te

bepalen en het verschil met de sponsors af te rekenen.

In 2010 bedroeg de voorlopige premie 22,6%. De definitieve premie voor 2010 bedroeg 23,3% van de

pensioengrondslag. Per 1 januari 2011 heeft het Bestuur de voorlopige premie verhoogd naar 25,6%. De definitieve

premie is vastgesteld op 25,8%. De voorlopige premie voor 1 januari 2012 is vastgesteld op 23,6%.

Aanpassing documenten

In 2011 heeft het pensioenfonds de statuten, reglementen en de ABTN aangepast naar aanleiding van de wijziging van

de ondernemingsstructuur en opmerkingen van de Visitatiecommissie evenals de wijzigingen in de premieberekening.

Verwachte wijzigingen in het komend jaar

Het pensioenfonds verwacht in 2012 dat er meer duidelijkheid komt over het pensioenakkoord en over de Wet

Versterking Besturen. Dan zal bekeken worden hoe de pensioenregeling en de structuur van het pensioenfonds hierop

aangepast moeten worden.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________27

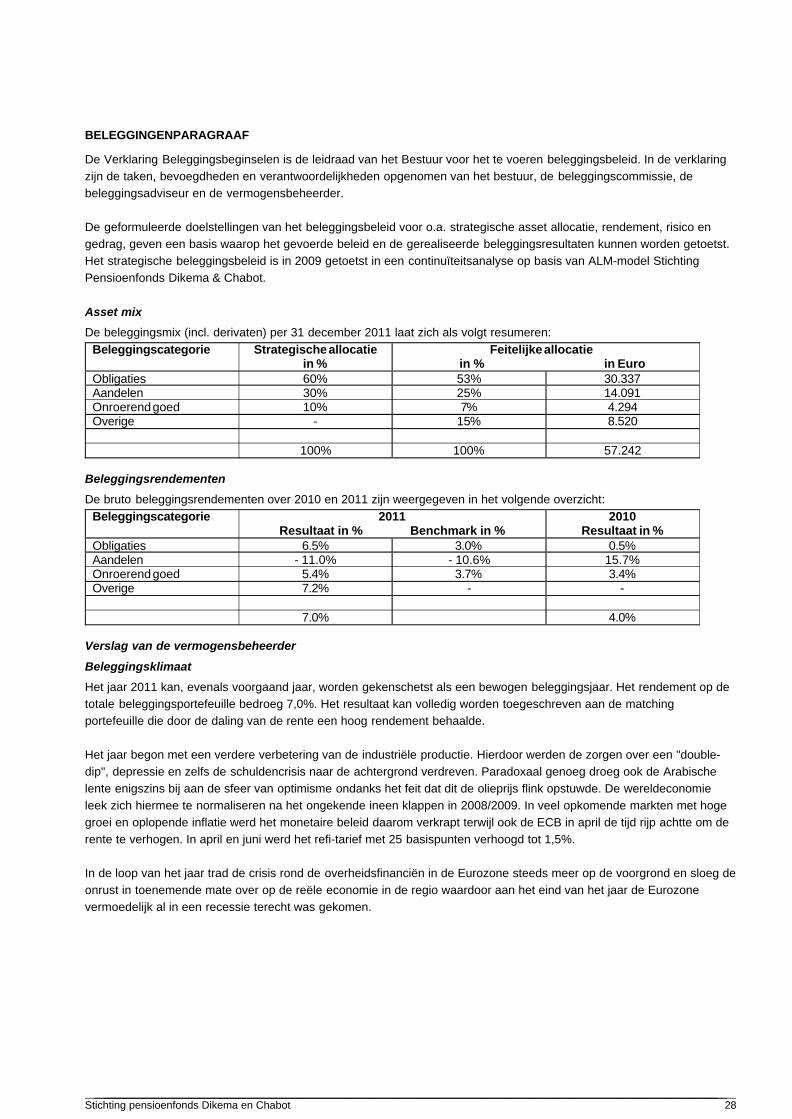

BELEGGINGENPARAGRAAF

De Verklaring Beleggingsbeginselen is de leidraad van het Bestuur voor het te voeren beleggingsbeleid. In de verklaring

zijn de taken, bevoegdheden en verantwoordelijkheden opgenomen van het bestuur, de beleggingscommissie, de

beleggingsadviseur en de vermogensbeheerder.

De geformuleerde doelstellingen van het beleggingsbeleid voor o.a. strategische asset allocatie, rendement, risico en

gedrag, geven een basis waarop het gevoerde beleid en de gerealiseerde beleggingsresultaten kunnen worden getoetst.

Het strategische beleggingsbeleid is in 2009 getoetst in een continuïteitsanalyse op basis van ALM-model Stichting

Pensioenfonds Dikema & Chabot.

Asset mix

De beleggingsmix (incl. derivaten) per 31 december 2011 laat zich als volgt resumeren:

Beleggingscategorie Strategische allocatie in %

Feitelijke allocatie in % in Euro

Obligaties 60% 53% 30.337 Aandelen 30% 25% 14.091 Onroerend goed 10% 7% 4.294 Overige - 15% 8.520 100% 100% 57.242

Beleggingsrendementen

De bruto beleggingsrendementen over 2010 en 2011 zijn weergegeven in het volgende overzicht:

Beleggingscategorie 2011 Resultaat in % Benchmark in %

2010 Resultaat in %

Obligaties 6.5% 3.0% 0.5% Aandelen - 11.0% - 10.6% 15.7% Onroerend goed 5.4% 3.7% 3.4% Overige 7.2% - - 7.0% 4.0%

Verslag van de vermogensbeheerder

Beleggingsklimaat

Het jaar 2011 kan, evenals voorgaand jaar, worden gekenschetst als een bewogen beleggingsjaar. Het rendement op de

totale beleggingsportefeuille bedroeg 7,0%. Het resultaat kan volledig worden toegeschreven aan de matching

portefeuille die door de daling van de rente een hoog rendement behaalde.

Het jaar begon met een verdere verbetering van de industriële productie. Hierdoor werden de zorgen over een "double-

dip", depressie en zelfs de schuldencrisis naar de achtergrond verdreven. Paradoxaal genoeg droeg ook de Arabische

lente enigszins bij aan de sfeer van optimisme ondanks het feit dat dit de olieprijs flink opstuwde. De wereldeconomie

leek zich hiermee te normaliseren na het ongekende ineen klappen in 2008/2009. In veel opkomende markten met hoge

groei en oplopende inflatie werd het monetaire beleid daarom verkrapt terwijl ook de ECB in april de tijd rijp achtte om de

rente te verhogen. In april en juni werd het refi-tarief met 25 basispunten verhoogd tot 1,5%.

In de loop van het jaar trad de crisis rond de overheidsfinanciën in de Eurozone steeds meer op de voorgrond en sloeg de

onrust in toenemende mate over op de reële economie in de regio waardoor aan het eind van het jaar de Eurozone

vermoedelijk al in een recessie terecht was gekomen.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________28

Halverwege het jaar stond de Amerikaanse economie in het teken van groeivertraging met de hoge inflatie en de

gevolgen van de Japanse ramp in februari/maart als extra handicap. Zelfs de Amerikaanse arbeidsmarkt leek tot stilstand

gekomen te zijn. Toen in de zomer de groeicijfers van voorgaande kwartalen scherp neerwaarts werden herzien, nam ook

voor de Amerikaanse economie de angst voor een recessie sterk toe. In het laatste deel van het jaar keerden de eerder

genoemde handicaps echter in hun tegendeel en begonnen toonaangevende indicatoren op te veren en ook de

arbeidsmarkt hervatte de groei.

Aandelen

Het jaar begon optimistisch ondanks de opstanden in Noord Afrika en het Midden Oosten en de vernietigende aardbeving

in Japan. Het doorzettend economisch herstel en de aanhoudende winstgroei gaven hierbij de doorslag. De indices voor

veel opkomende landen bleven echter achter onder invloed van monetaire verkrappingsmaatregelen die daar ter

beteugeling van de inflatie werden genomen terwijl uiteraard de Japanse beurs veel te lijden had van de ramp die het land

in maart trof.

De zorgen namen gedurende het tweede kwartaal toe door enerzijds de groeivertraging die blijkens de meeste leading

indicators ingezet was in de VS, Europa en China. Anderzijds werd allengs duidelijk, zoals hierboven beschreven, dat de

crisis in de Eurozone allesbehalve onder controle was. In de zomer staken daarbij zorgen over de Amerikaanse economie

de kop op en gaven ook Amerikaanse politici een brevet van onvermogen af wanneer men er niet in zou slagen het eens

te worden over verhoging van het schuldenplafond en de lange termijn oplossing voor de Amerikaanse

schuldenproblematiek. De afwaardering van de Amerikaanse kredietwaardigheid door Standard & Poor´s brak het

vertrouwen onder beleggers en aandelenmarkten zetten een duikvlucht in die in ruim twee weken tijd leidde tot

koersdalingen van 20% of meer. Pas in oktober trad weer enig herstel in onder invloed van betere economische cijfers

met name in de VS.

Voorafgaand aan de Europese top, begin december, stak de onzekerheid opnieuw de kop op maar de uitkomst van deze

top en de aanhoudende meevallende economische cijfers leidden toch nog tot een kleine eindejaarsrally. De

Amerikaanse beurzen presteerden per saldo het beste terwijl Europese beurzen en Emerging Markets sterk achterbleven.

Vastrentende waarden

De goede economische gang van zaken leidde aanvankelijk tot opwaartse druk op de geldmarkt- rentes, anticiperend op

een verhoging van het centrale banktarief. In april en juni werd de rente ook daadwerkelijk verhoogd met telkens 25

basispunten.

De Duitse en Nederlandse obligatiesrentes zetten hun stijging tot medio april voort waarbij de Duitse tienjaars-rente een

niveau van 3,5% bereikte. Een belangrijke reden voor de stijging was de

gestaag oplopende inflatie. In de periferie van de Eurozone liepen de renteverschillen van Portugal, Ierland en

Griekenland met Duitsland verder op.

In de loop van het tweede kwartaal zette in alle grote valutablokken een daling van de lange rente in. Dat deze daling zich

niet alleen voordeed in (de harde kern van) de Eurozone, geeft aan dat de wereldwijd ingezette groeivertraging hier mede

debet aan was. De onrust over de solvabiliteit van de zwakke Eurolanden kwam vooral tot uiting in het oplopen van de

rente in de betreffende landen en het verder oplopen van verzekeringspremie op hun obligaties. Gedurende het derde

kwartaal leidde de grote onzekerheid over de betrouwbaarheid van perifere staatsschuld (en bij tijd en wijle kwam ook

Franse en Belgische staatsschuld onder druk) tot een vlucht naar het staatspapier van veilige landen als Duitsland en

Nederland waardoor de effectieve rendementen hierop verder daalden en ook in het vierde kwartaal bleven de rentes op

een historisch uitzonderlijk laag niveau.

Dat zelfs de kernlanden van de Eurozone echter niet helemaal onder de radar bleven, bleek wel uit het feit dat een Duitse

emissie van 10-jaars obligaties niet geheel vlekkeloos verliep. Ook de waarschuwing van krediet beoordelaar S&P dat de

kernlanden mogelijk hun hoogste kredietstatus kunnen verliezen, gaf te denken.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________29

Onder aanvoering van de nieuwe President Draghi verlaagde de ECB in november en december het herbeleningstarief

met in totaal 50 basispunten tot 1%. Daarmee waren de verhogingen eerder in het jaar ongedaan gemaakt. Met de

verlagingen gaf de Centrale Bank de economie een steun in de rug en dat was geen overbodige luxe gezien de duidelijk

inzakkende conjunctuur.

Naast de steun voor de economie schoot de ECB ook banken te hulp door ruimhartig uit te lenen.

In december konden banken zelfs voor het eerst ongelimiteerd lenen voor een periode van 3 jaar. Voorts versoepelde de

Centrale Bank de voorwaarden waaraan onderpand moet voldoen en ook werden de reservevereisten verlaagd. Banken

deden massaal een beroep op de kredietfaciliteiten van de Centrale Bank. Dit gaf vooral aan dat de interbancaire markt

slecht functioneerde.

Onroerend goed

In de eerste helft van het jaar werd geprofiteerd van de groeiende vraag van beleggers naar vastgoed. De Europese

schuldencrisis heeft in de tweede helft van het jaar invloed gehad op de verhuurbaarheid en op de

herfinancieringsmogelijkheden van onroerend goed.

Vooruitblik

De economische groei in vooral de Eurozone lijdt sterk onder de heersende kredietcrisis en zal zolang de onzekerheden

over de kredietwaardigheid van sommige Eurolanden voortduren, zwak blijven. Ook

moeten veel overheden bezuinigingsmaatregelen nemen om de overheidsfinanciën op orde te krijgen.

De kapitaalmarktrente zal mede als gevolg van de matige groeiverwachtingen van de economie op termijn kunnen gaan

stijgen. Rendementen op obligaties staan onder druk door enerzijds de lage rente en anderzijds door een rentestijging.

Door de economische verwachting zal de dalende trend in de werkeloosheid verder doorzetten. De grondstofprijzen,

waaronder voedsel en olieprijzen, lopen fors op. Dit zal op termijn uiteraard zijn effect op de inflatie niet missen.

De kapitaalmarktrente zal als gevolg van de stijgende groeiverwachtingen en een oplopende inflatie verder kunnen

toenemen. De rendementen op obligaties zullen als de rente verder stijgt, onder druk komen te staan. De onroerend goed

markt zal zich verder kunnen herstellen en de aandelenmarkt zal zich met verwijzing naar een bescheiden ontwikkeling

van het economisch klimaat positief blijven ontwikkelen.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________30

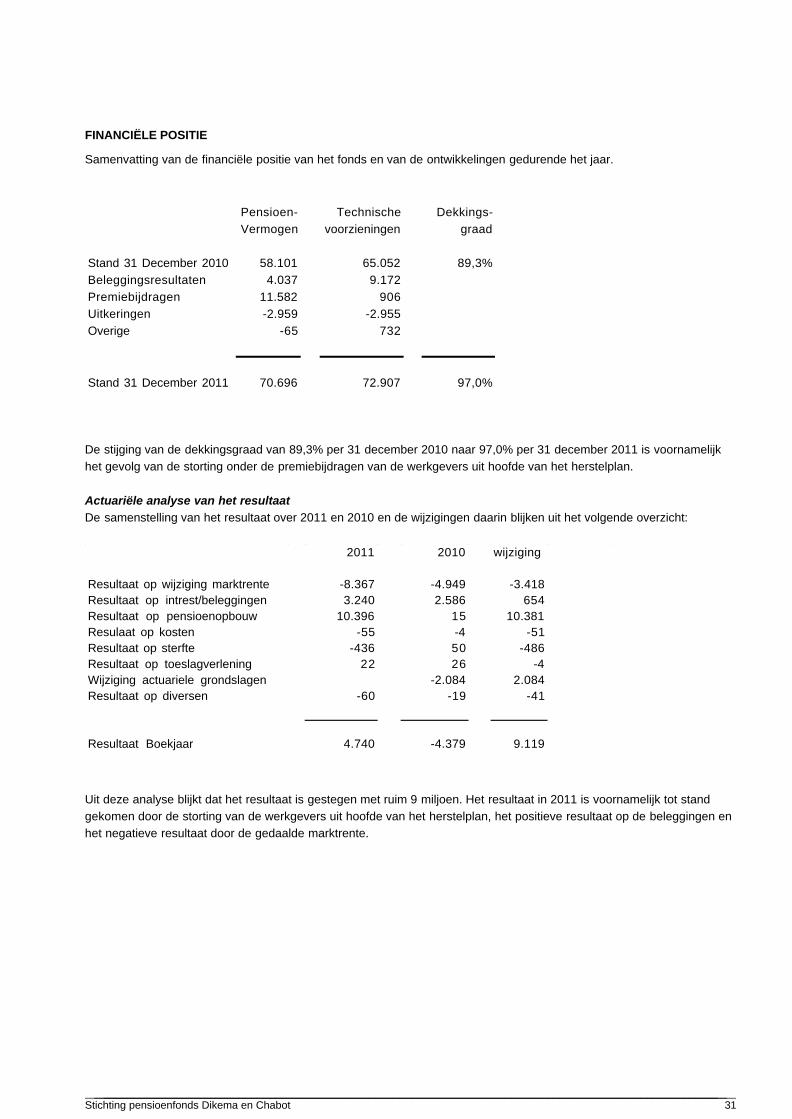

FINANCIËLE POSITIE

Samenvatting van de financiële positie van het fonds en van de ontwikkelingen gedurende het jaar.

Pensioen- Technische Dekkings-

Vermogen voorzieningen graad

Stand 31 December 2010 58.101 65.052 89,3%

Beleggingsresultaten 4.037 9.172

Premiebijdragen 11.582 906

Uitkeringen -2.959 -2.955

Overige -65 732

Stand 31 December 2011 70.696 72.907 97,0%

De stijging van de dekkingsgraad van 89,3% per 31 december 2010 naar 97,0% per 31 december 2011 is voornamelijk

het gevolg van de storting onder de premiebijdragen van de werkgevers uit hoofde van het herstelplan.

Actuariële analyse van het resultaat

De samenstelling van het resultaat over 2011 en 2010 en de wijzigingen daarin blijken uit het volgende overzicht:

2011 2010 wijziging

Resultaat op wijziging marktrente -8.367 -4.949 -3.418

Resultaat op intrest/beleggingen 3.240 2.586 654

Resultaat op pensioenopbouw 10.396 15 10.381

Resulaat op kosten -55 -4 -51

Resultaat op sterfte -436 50 -486

Resultaat op toeslagverlening 22 26 -4

Wijziging actuariele grondslagen -2.084 2.084

Resultaat op diversen -60 -19 -41

Resultaat Boekjaar 4.740 -4.379 9.119

Uit deze analyse blijkt dat het resultaat is gestegen met ruim 9 miljoen. Het resultaat in 2011 is voornamelijk tot stand

gekomen door de storting van de werkgevers uit hoofde van het herstelplan, het positieve resultaat op de beleggingen en

het negatieve resultaat door de gedaalde marktrente.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________31

RISICOPARAGRAAF

Risicobeheersing en - beleid

Het Bestuur heeft zijn beleid verwoord in de ABTN. Algemene leidraad voor het uitvoeren van zijn beheertaken is

risicomijdend operationeel management. Onderstaand zijn de risico´s benoemd die het bestuur actief beheert:

t Beleggingsrisico's

t Actuariële risico's

t Renterisico

Beleggingsrisico's

In het beleggingsbeleid is sprake van een grotere spreiding over de verschillende beleggings- categorieën en regio's. Per

beleggingscategorie is een strategische weging aangegeven evenals de bandbreedtes die, naar inzicht van de externe

vermogensbeheerder, benut kunnen worden. Dit resulteert in een lager risico voor de gehele portefeuille. Dit lagere risico

wordt ook inzichtelijk door de tracking error - de mate waarin de beleggingen afwijken van de benchmark die als ijkpunt

voor de performance geldt - die aan de gehele portefeuille als doel is gesteld. De belangrijkste beleggingsrisico's zijn het

markt-, prijs-, valuta- en kredietrisico.

Actuariële risico's

In 2010 zijn de zogenaamde prognosetafels AG 2010-2060 verschenen. In deze tafels is de sterftetrend verdisconteerd.

Door toepassing van deze prognosetafels is het langlevenrisico voor het pensioenfonds sterk gereduceerd. Hierbij wordt

de ervaringssterfte van Towers Watson gehanteerd. Overige relevante actuariële risico's zijn het overlijdens- en het

arbeidsongeschiktheidsrisico.

Renterisico

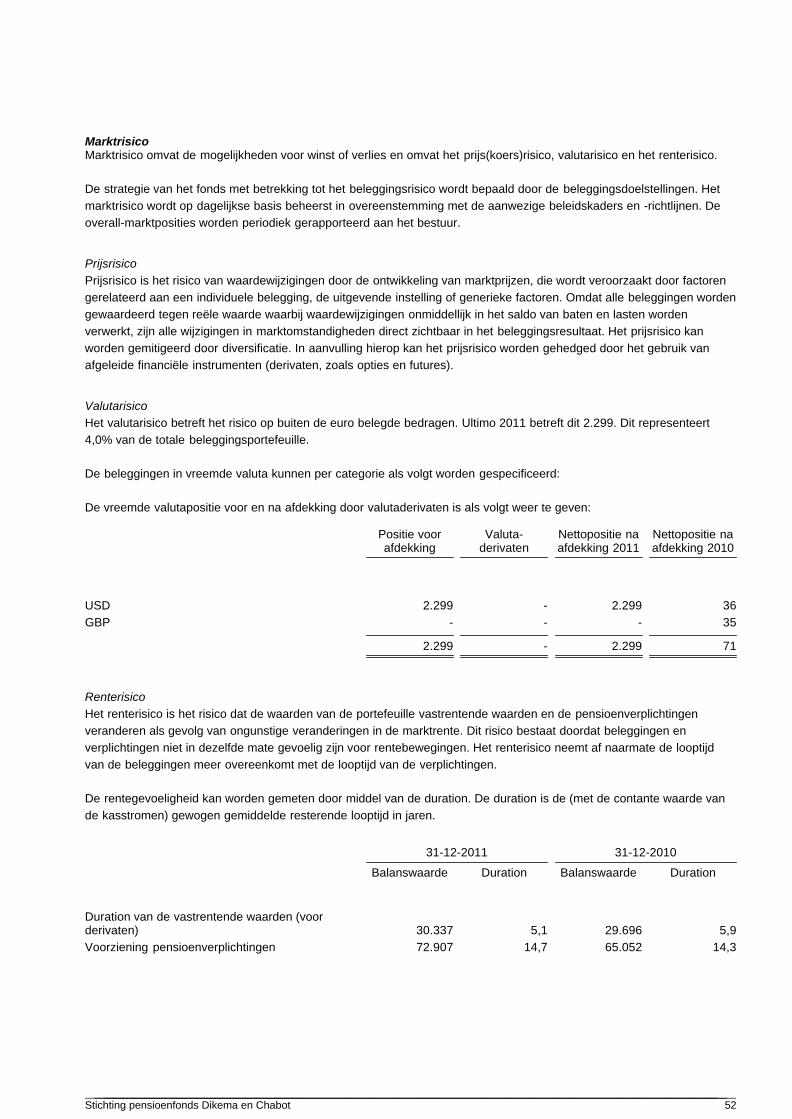

Het pensioenfonds is gevoelig voor wijzigingen in de marktrente omdat de duration van de beleggingen en die van de

verplichtingen niet gelijk zijn.

Bij de bepaling van het beleggingsbeleid weegt het Bestuur zorgvuldig de voordelen (meer zekerheid) en nadelen (minder

rendement) van meer of minder duration matching af ten opzichte van alternatieve strategieën.

Risicomatrix

Het pensioenfonds heeft in 2011 een risicoanalyse opgesteld die eerder in dit verslag is beschreven.

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________32

VERWACHT EN GEPLAND VOOR 2012

Toekomstparagraaf

In 2012 gaat het pensioenfonds verder met een aantal zaken waaraan in 2011 een begin is gemaakt:

t Website afronden en activeren

t Onderzoek naar het herverzekeren van de pensioenregeling

t ALM-studie, afhankelijk van de uitkomst van het herverzekeringstraject

t Evaluatie uitbesteding pensioenadministratie.

Rotterdam, 22 mei 2012 STICHTING PENSIOENFONDS DIKEMA & CHABOT Het bestuur F.E.J. Spriet T. Bakker Voorzitter Secretaris M.J.C. van der Linden J.C.F. Wuyts Bestuurslid Bestuurslid

C.J. Groen H.T. Kuipers Bestuurslid Bestuurslid

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________33

JAARREKENING

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________34

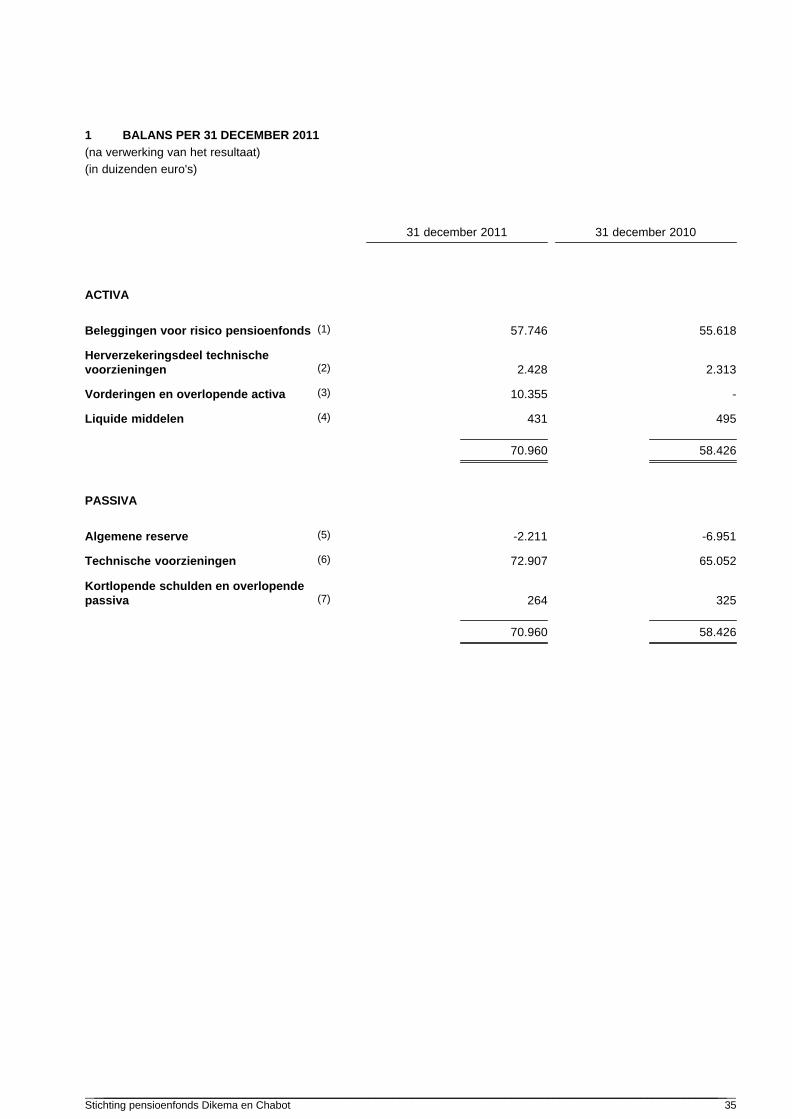

1 BALANS PER 31 DECEMBER 2011

(na verwerking van het resultaat)

(in duizenden euro's)

31 december 2011 31 december 2010

ACTIVA

Beleggingen voor risico pensioenfonds (1) 57.746 55.618

Herverzekeringsdeel technischevoorzieningen (2) 2.428 2.313

Vorderingen en overlopende activa (3) 10.355 -

Liquide middelen (4) 431 495

70.960 58.426

PASSIVA

Algemene reserve (5) -2.211 -6.951

Technische voorzieningen (6) 72.907 65.052

Kortlopende schulden en overlopendepassiva (7) 264 325

70.960 58.426

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________35

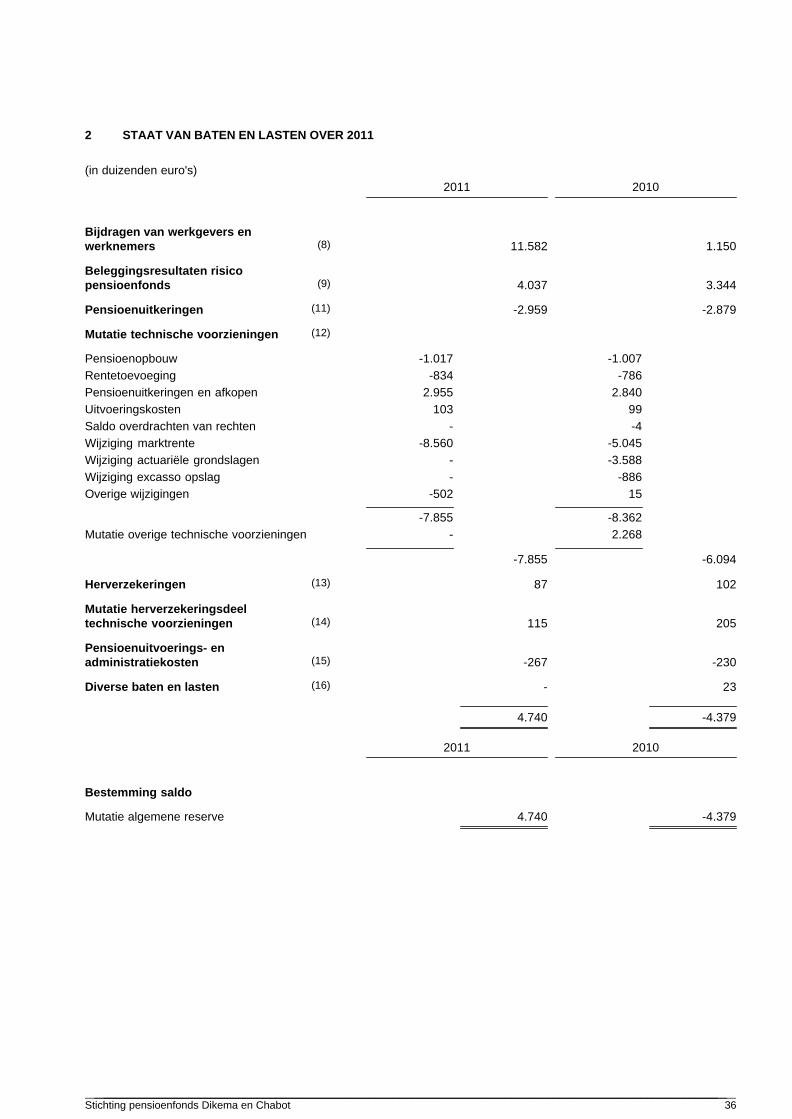

2 STAAT VAN BATEN EN LASTEN OVER 2011

(in duizenden euro's)

2011 2010

Bijdragen van werkgevers enwerknemers (8) 11.582 1.150

Beleggingsresultaten risicopensioenfonds (9) 4.037 3.344

Pensioenuitkeringen (11) -2.959 -2.879

Mutatie technische voorzieningen (12)

Pensioenopbouw -1.017 -1.007

Rentetoevoeging -834 -786

Pensioenuitkeringen en afkopen 2.955 2.840

Uitvoeringskosten 103 99

Saldo overdrachten van rechten - -4

Wijziging marktrente -8.560 -5.045

Wijziging actuariële grondslagen - -3.588

Wijziging excasso opslag - -886

Overige wijzigingen -502 15

-7.855 -8.362

Mutatie overige technische voorzieningen - 2.268

-7.855 -6.094

Herverzekeringen (13) 87 102

Mutatie herverzekeringsdeeltechnische voorzieningen (14) 115 205

Pensioenuitvoerings- enadministratiekosten (15) -267 -230

Diverse baten en lasten (16) - 23

4.740 -4.379

2011 2010

Bestemming saldo

Mutatie algemene reserve 4.740 -4.379

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________36

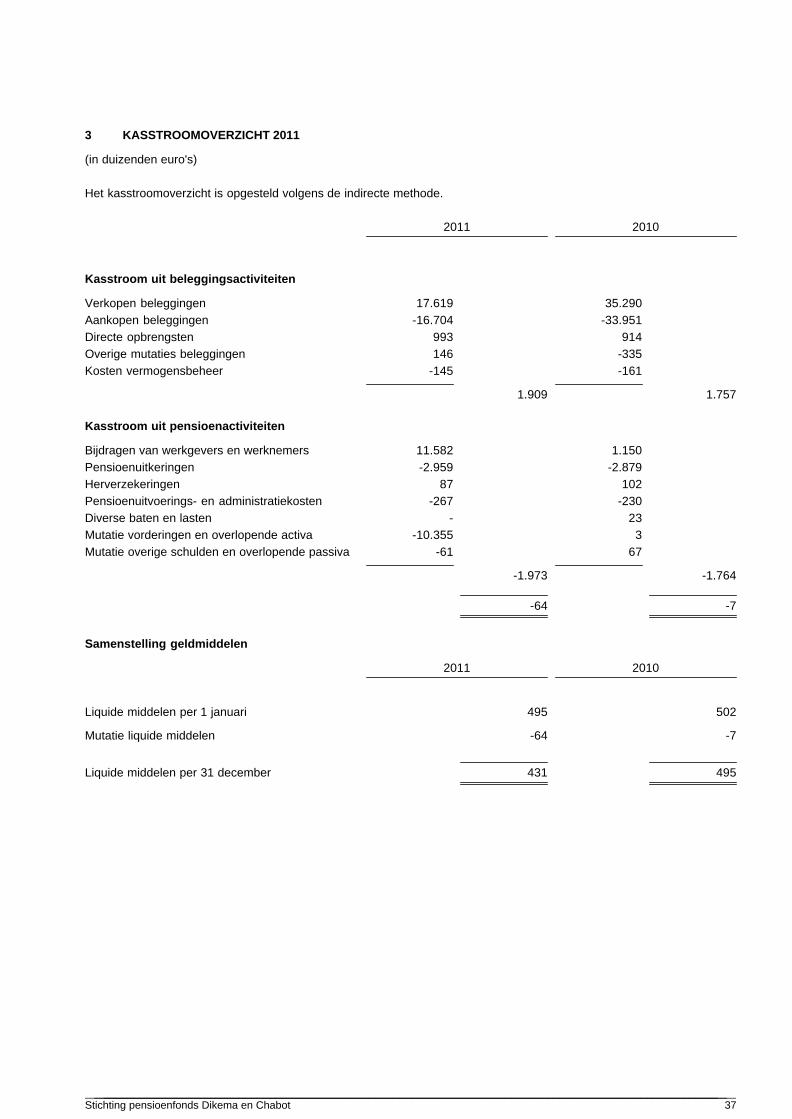

3 KASSTROOMOVERZICHT 2011

(in duizenden euro's)

Het kasstroomoverzicht is opgesteld volgens de indirecte methode.

2011 2010

Kasstroom uit beleggingsactiviteiten

Verkopen beleggingen 17.619 35.290

Aankopen beleggingen -16.704 -33.951

Directe opbrengsten 993 914

Overige mutaties beleggingen 146 -335

Kosten vermogensbeheer -145 -161

1.909 1.757

Kasstroom uit pensioenactiviteiten

Bijdragen van werkgevers en werknemers 11.582 1.150

Pensioenuitkeringen -2.959 -2.879

Herverzekeringen 87 102

Pensioenuitvoerings- en administratiekosten -267 -230

Diverse baten en lasten - 23

Mutatie vorderingen en overlopende activa -10.355 3

Mutatie overige schulden en overlopende passiva -61 67

-1.973 -1.764

-64 -7

Samenstelling geldmiddelen

2011 2010

Liquide middelen per 1 januari 495 502

Mutatie liquide middelen -64 -7

Liquide middelen per 31 december 431 495

___________________________________________________________________________________________________________Stichting pensioenfonds Dikema en Chabot

______________________________________________________________________________________________________________________________________________________________________________________________________________________37

4 TOELICHTING OP DE JAARREKENING

Inleiding

Het doel van Stichting pensioenfonds Dikema en Chabot, statutair gevestigd te Rotterdam, is het nu en in de toekomst

verstrekken van uitkeringen aan gepensioneerden en nabestaanden ter zake van ouderdom en overlijden; tevens

verstrekt het fonds uitkeringen aan arbeidsongeschikte deelnemers. Deze doelstelling is nader uitgewerkt in onder andere

de statuten, het pensioenreglement, de uitvoeringsovereenkomst en de Actuariële en Bedrijfstechnische Nota van

Stichting pensioenfonds Dikema en Chabot.

Algemeen

Alle bedragen zijn vermeld in duizenden euro's, tenzij anders vermeld.

Overeenstemmingsverklaring