Embed Size (px)

Citation preview

DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK

Strategi & TantanganPengamanan Penerimaan Pajak

Tahun 2016

Seminar Nasional Optimalisasi Penerimaan Pajak : Strategi & Tantangan

Auditorium BRI, Gedung Program Magister Sains & Doktor FEB UGMYogyakarta, 7 November 2015

Direktorat Jenderal Pajak

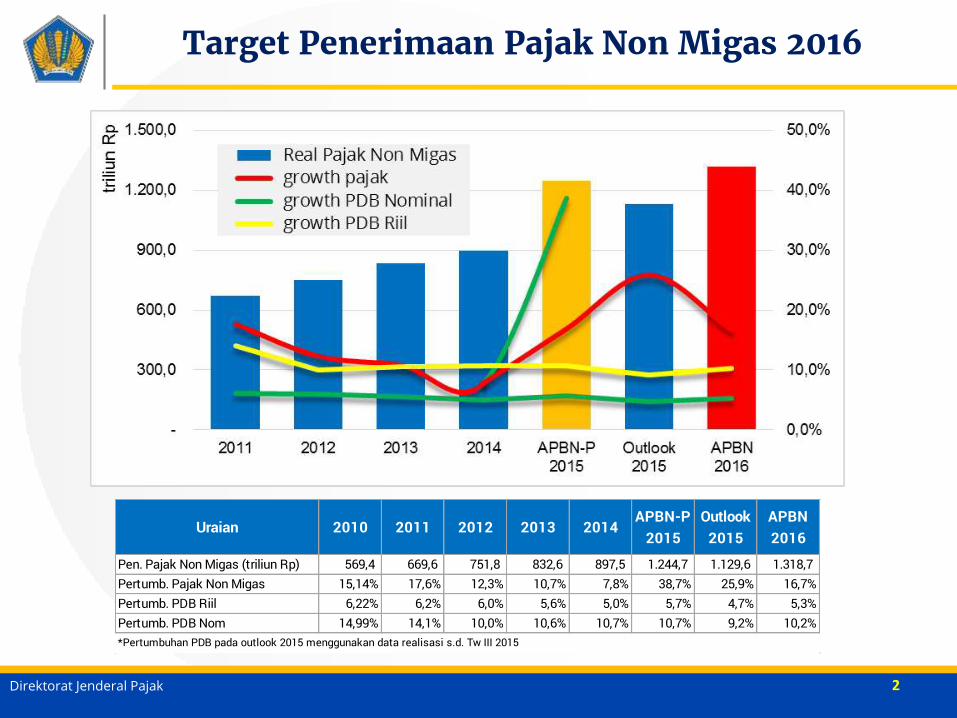

Target Penerimaan Pajak Non Migas 2016

2

Uraian 2010 2011 2012 2013 2014APBN-P2015

Outlook2015

APBN2016

Pen. Pajak Non Migas (triliun Rp) 569,4 669,6 751,8 832,6 897,5 1.244,7 1.129,6 1.318,7 Pertumb. Pajak Non Migas 15,14% 17,6% 12,3% 10,7% 7,8% 38,7% 25,9% 16,7%Pertumb. PDB Riil 6,22% 6,2% 6,0% 5,6% 5,0% 5,7% 4,7% 5,3%Pertumb. PDB Nom 14,99% 14,1% 10,0% 10,6% 10,7% 10,7% 9,2% 10,2%*Pertumbuhan PDB pada outlook 2015 menggunakan data realisasi s.d. Tw III 2015

Direktorat Jenderal Pajak

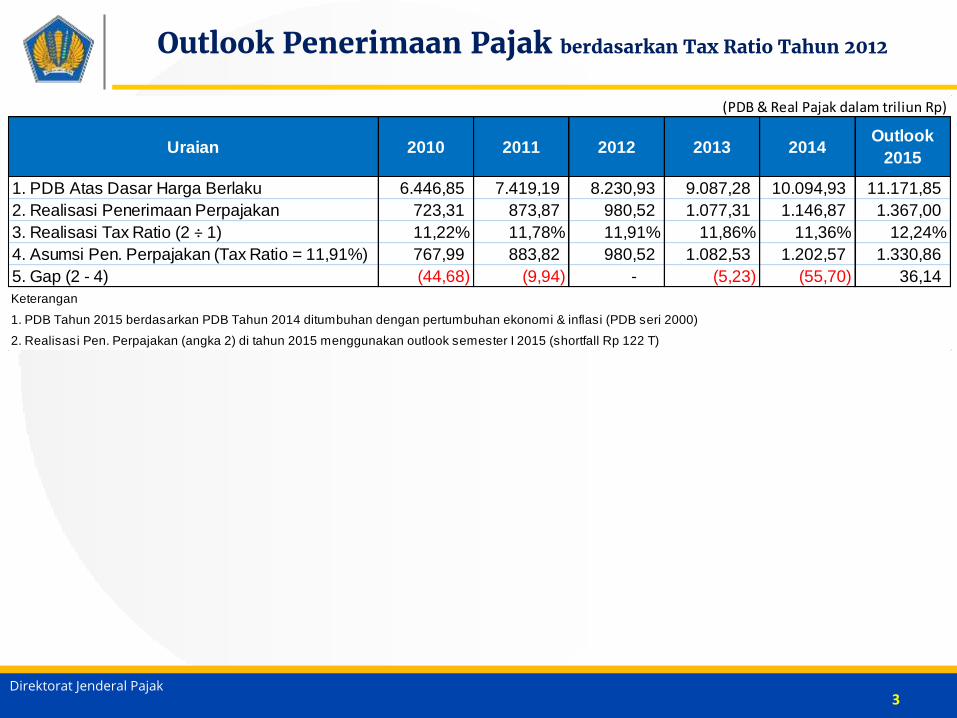

Outlook Penerimaan Pajak berdasarkan Tax Ratio Tahun 2012

3

(PDB & Real Pajak dalam triliun Rp)

Uraian 2010 2011 2012 2013 2014Outlook

2015

1. PDB Atas Dasar Harga Berlaku 6.446,85 7.419,19 8.230,93 9.087,28 10.094,93 11.171,85

2. Realisasi Penerimaan Perpajakan 723,31 873,87 980,52 1.077,31 1.146,87 1.367,00

3. Realisasi Tax Ratio (2 ÷ 1) 11,22% 11,78% 11,91% 11,86% 11,36% 12,24%

4. Asumsi Pen. Perpajakan (Tax Ratio = 11,91%) 767,99 883,82 980,52 1.082,53 1.202,57 1.330,86

5. Gap (2 - 4) (44,68) (9,94) - (5,23) (55,70) 36,14

Keterangan

1. PDB Tahun 2015 berdasarkan PDB Tahun 2014 ditumbuhan dengan pertumbuhan ekonomi & inflasi (PDB seri 2000)

2. Realisasi Pen. Perpajakan (angka 2) di tahun 2015 menggunakan outlook semester I 2015 (shortfall Rp 122 T)

Direktorat Jenderal Pajak

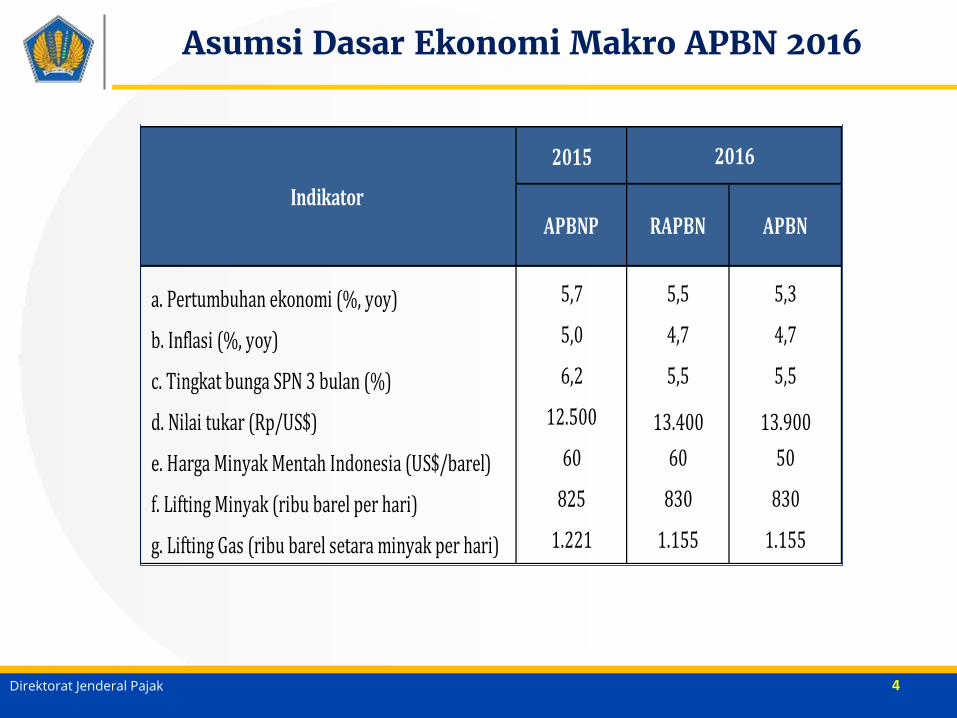

Asumsi Dasar Ekonomi Makro APBN 2016

4

2015

a. Pertumbuhan ekonomi (%, yoy) 5,7 5,5 5,3

b. Inflasi (%, yoy) 5,0 4,7 4,7

c. Tingkat bunga SPN 3 bulan (%) 6,2 5,5 5,5

d. Nilai tukar (Rp/US$) 12.500 13.400 13.900

e. Harga Minyak Mentah Indonesia (US$/barel) 60 60 50

f. Lifting Minyak (ribu barel per hari) 825 830 830

g. Lifting Gas (ribu barel setara minyak per hari) 1.221 1.155 1.155

RAPBNIndikator

2016

APBNP APBN

Direktorat Jenderal Pajak

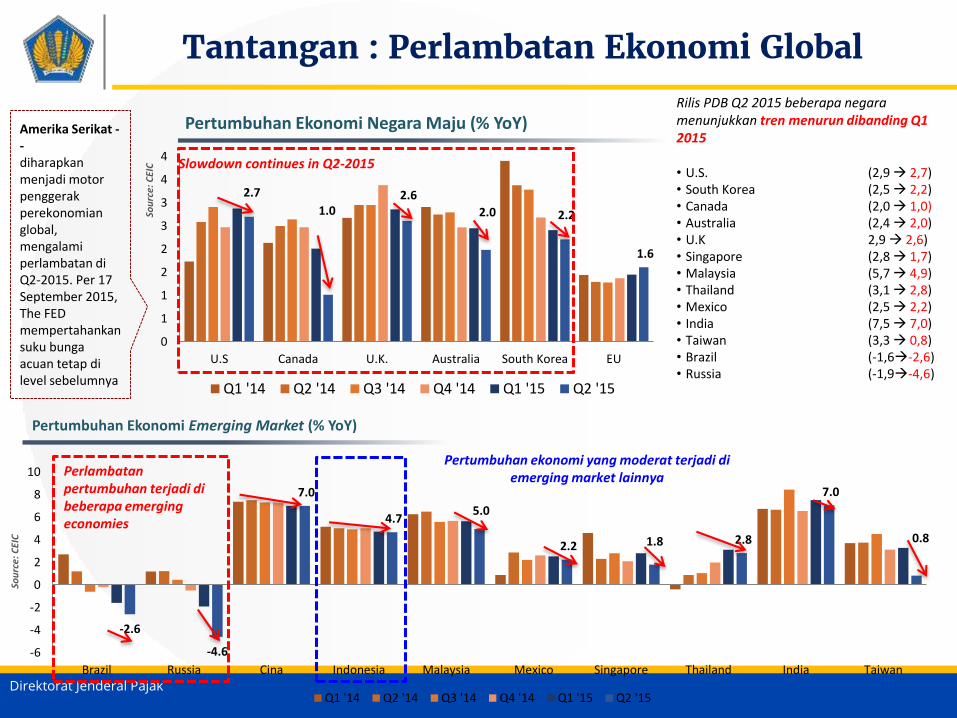

-2.6

-4.6

7.0

4.7 5.0

2.2 1.8 2.8

7.0

0.8

-6

-4

-2

0

2

4

6

8

10

Brazil Russia Cina Indonesia Malaysia Mexico Singapore Thailand India Taiwan

Q1 '14 Q2 '14 Q3 '14 Q4 '14 Q1 '15 Q2 '15

2.7

1.0 2.6

2.0 2.2

1.6

0

1

1

2

2

3

3

4

4

U.S Canada U.K. Australia South Korea EU

Q1 '14 Q2 '14 Q3 '14 Q4 '14 Q1 '15 Q2 '15

Pertumbuhan Ekonomi Emerging Market (% YoY)

Sou

rce:

CEI

C

Perlambatanpertumbuhan terjadi dibeberapa emerging economies

Rilis PDB Q2 2015 beberapa negara menunjukkan tren menurun dibanding Q1 2015

• U.S. (2,9 2,7)• South Korea (2,5 2,2)• Canada (2,0 1,0)• Australia (2,4 2,0)• U.K 2,9 2,6)• Singapore (2,8 1,7)• Malaysia (5,7 4,9)• Thailand (3,1 2,8)• Mexico (2,5 2,2)• India (7,5 7,0)• Taiwan (3,3 0,8)• Brazil (-1,6-2,6)• Russia (-1,9-4,6)

Pertumbuhan ekonomi yang moderat terjadi di emerging market lainnya

Pertumbuhan Ekonomi Negara Maju (% YoY)

Slowdown continues in Q2-2015So

urc

e: C

EIC

Amerika Serikat --diharapkanmenjadi motor penggerakperekonomianglobal, mengalamiperlambatan diQ2-2015. Per 17 September 2015, The FED mempertahankansuku bungaacuan tetap di level sebelumnya

Tantangan : Perlambatan Ekonomi Global

Direktorat Jenderal Pajak

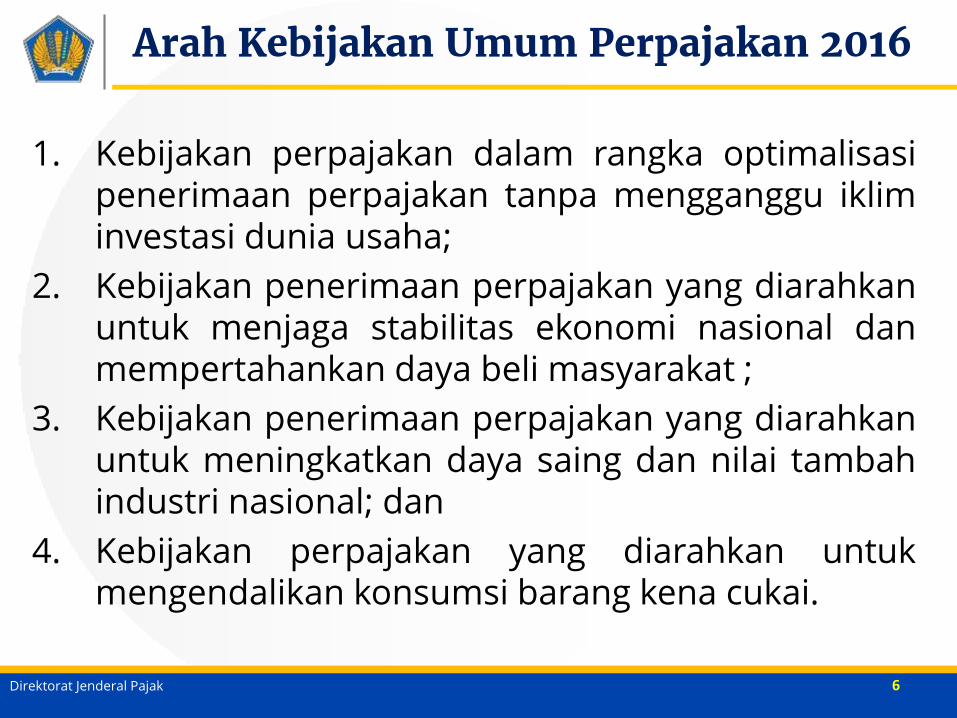

Arah Kebijakan Umum Perpajakan 2016

6

1. Kebijakan perpajakan dalam rangka optimalisasipenerimaan perpajakan tanpa mengganggu ikliminvestasi dunia usaha;

2. Kebijakan penerimaan perpajakan yang diarahkanuntuk menjaga stabilitas ekonomi nasional danmempertahankan daya beli masyarakat ;

3. Kebijakan penerimaan perpajakan yang diarahkanuntuk meningkatkan daya saing dan nilai tambahindustri nasional; dan

4. Kebijakan perpajakan yang diarahkan untukmengendalikan konsumsi barang kena cukai.

Direktorat Jenderal Pajak

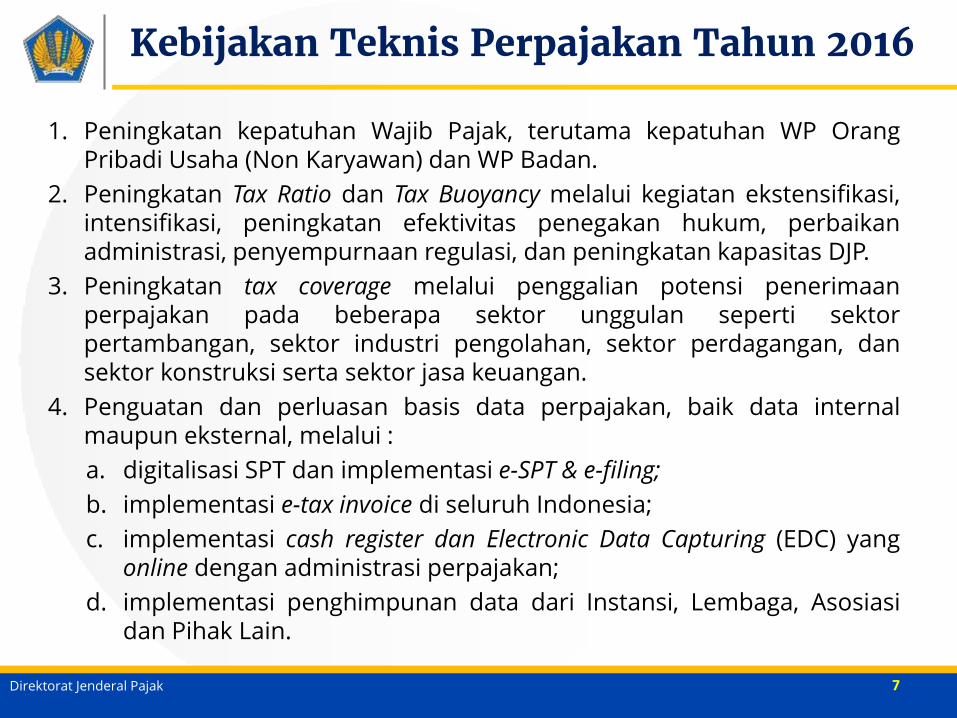

Kebijakan Teknis Perpajakan Tahun 2016

7

1. Peningkatan kepatuhan Wajib Pajak, terutama kepatuhan WP OrangPribadi Usaha (Non Karyawan) dan WP Badan.

2. Peningkatan Tax Ratio dan Tax Buoyancy melalui kegiatan ekstensifikasi,intensifikasi, peningkatan efektivitas penegakan hukum, perbaikanadministrasi, penyempurnaan regulasi, dan peningkatan kapasitas DJP.

3. Peningkatan tax coverage melalui penggalian potensi penerimaanperpajakan pada beberapa sektor unggulan seperti sektorpertambangan, sektor industri pengolahan, sektor perdagangan, dansektor konstruksi serta sektor jasa keuangan.

4. Penguatan dan perluasan basis data perpajakan, baik data internalmaupun eksternal, melalui :

a. digitalisasi SPT dan implementasi e-SPT & e-filing;

b. implementasi e-tax invoice di seluruh Indonesia;

c. implementasi cash register dan Electronic Data Capturing (EDC) yangonline dengan administrasi perpajakan;

d. implementasi penghimpunan data dari Instansi, Lembaga, Asosiasidan Pihak Lain.

Direktorat Jenderal Pajak

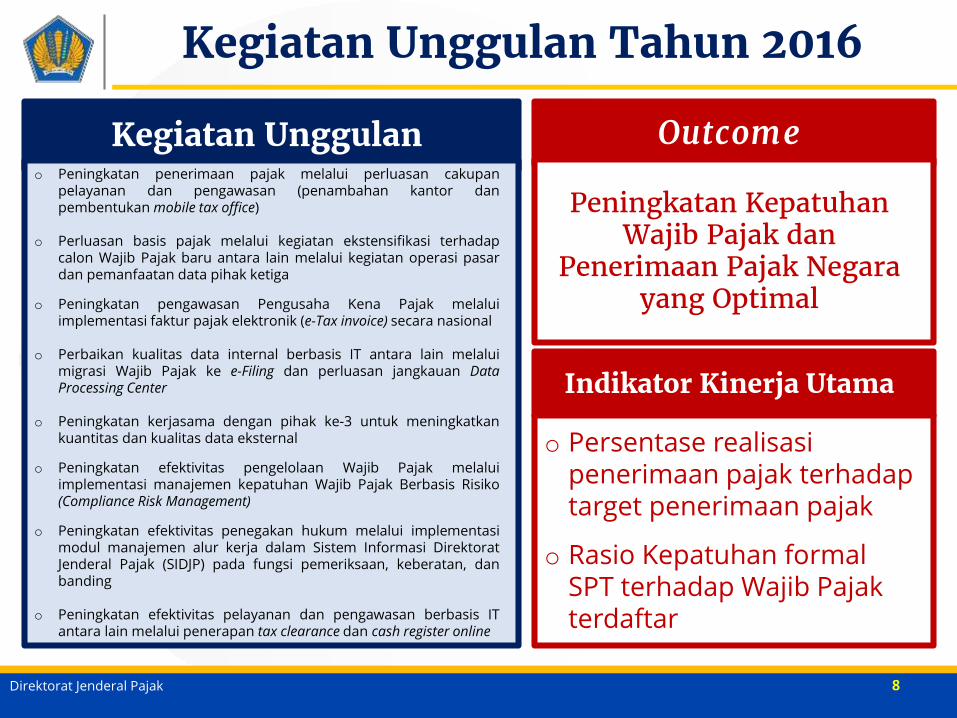

Kegiatan Unggulan Tahun 2016

8

Kegiatan Unggulano Peningkatan penerimaan pajak melalui perluasan cakupan

pelayanan dan pengawasan (penambahan kantor danpembentukan mobile tax office)

o Perluasan basis pajak melalui kegiatan ekstensifikasi terhadapcalon Wajib Pajak baru antara lain melalui kegiatan operasi pasardan pemanfaatan data pihak ketiga

o Peningkatan pengawasan Pengusaha Kena Pajak melaluiimplementasi faktur pajak elektronik (e-Tax invoice) secara nasional

o Perbaikan kualitas data internal berbasis IT antara lain melaluimigrasi Wajib Pajak ke e-Filing dan perluasan jangkauan DataProcessing Center

o Peningkatan kerjasama dengan pihak ke-3 untuk meningkatkankuantitas dan kualitas data eksternal

o Peningkatan efektivitas pengelolaan Wajib Pajak melaluiimplementasi manajemen kepatuhan Wajib Pajak Berbasis Risiko(Compliance Risk Management)

o Peningkatan efektivitas penegakan hukum melalui implementasimodul manajemen alur kerja dalam Sistem Informasi DirektoratJenderal Pajak (SIDJP) pada fungsi pemeriksaan, keberatan, danbanding

o Peningkatan efektivitas pelayanan dan pengawasan berbasis ITantara lain melalui penerapan tax clearance dan cash register online

Outcome

Peningkatan Kepatuhan Wajib Pajak dan

Penerimaan Pajak Negara yang Optimal

Indikator Kinerja Utama

o Persentase realisasipenerimaan pajak terhadaptarget penerimaan pajak

o Rasio Kepatuhan formal SPT terhadap Wajib Pajakterdaftar

Direktorat Jenderal Pajak

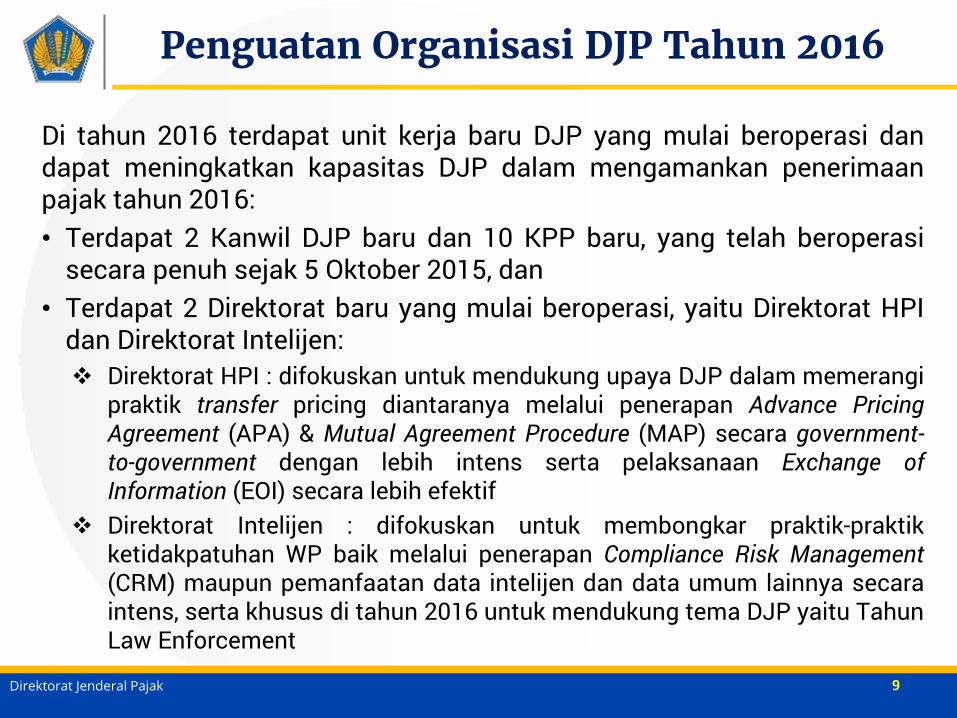

Penguatan Organisasi DJP Tahun 2016

Di tahun 2016 terdapat unit kerja baru DJP yang mulai beroperasi dandapat meningkatkan kapasitas DJP dalam mengamankan penerimaanpajak tahun 2016:• Terdapat 2 Kanwil DJP baru dan 10 KPP baru, yang telah beroperasi

secara penuh sejak 5 Oktober 2015, dan• Terdapat 2 Direktorat baru yang mulai beroperasi, yaitu Direktorat HPI

dan Direktorat Intelijen: Direktorat HPI : difokuskan untuk mendukung upaya DJP dalam memerangi

praktik transfer pricing diantaranya melalui penerapan Advance PricingAgreement (APA) & Mutual Agreement Procedure (MAP) secara government-to-government dengan lebih intens serta pelaksanaan Exchange ofInformation (EOI) secara lebih efektif

Direktorat Intelijen : difokuskan untuk membongkar praktik-praktikketidakpatuhan WP baik melalui penerapan Compliance Risk Management(CRM) maupun pemanfaatan data intelijen dan data umum lainnya secaraintens, serta khusus di tahun 2016 untuk mendukung tema DJP yaitu TahunLaw Enforcement

9

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL PAJAK

JALAN JENDERAL GATOT SUBROTO KAV. 40-42, KPP 12190TELP. (021) 5250208 , FAKS (021) 5250325

www.pajak.go.id

TERIMA KASIH

10