Embed Size (px)

Citation preview

Zeszyty Naukowe UNIWERSYTETU PRZYRODNICZO-HUMANISTYCZNEGO w SIEDLCACH Nr 88 Seria: Administracja i Zarz dzanie 2011

prof. dr hab. in . Tadeusz Wa!ci"ski Politechnika Warszawska, Wydzia Zarz!dzania dr in . Gra yna Paulina Wójcik Szko a G ówna Gospodarstwa Wiejskiego w Warszawie Wydzia In"ynierii Produkcji

Struktura rynku finansowego w gospodarce !wiatowej Structure of financial market in world economy

Streszczenie: W gospodarce rynkowej podstawowym mechanizmem koordynacji dzia alno!ci gospodarczej jest rynek, czyli stale dokonuj"cy si# proces, w ramach którego kupuj"cy i sprzedaj"cy decyduj" o tym, co chc" sprzeda$ lub kupi$ i na jakich warunkach. Funkcjonowa-nie rynku finansowego polega na wzajemnym oddzia ywaniu poda%y, popytu oraz cen. W arty-kule przedstawiono struktur# rynku finansowego w gospodarce !wiatowej z uwzgl#dnieniem polskich uwarunkowa&. Abstract: In the market economy an essential mechanism of the coordination of the business activity is a market, that is process constantly taking place, in frames of which the purchaser and the seller are deciding about what they want to sell or to buy and on what conditions. Functioning of the financial market consists in the mutual influence of the supply, the demand and prices. In the article was described a structure of the financial market in the world economy including Polish conditioning.

Wprowadzenie

Rynki finansowe to rynki, na których przedmiotem obrotu s! instrumen-ty finansowe. Instrumentami finansowymi nazywamy zobowi!zania (rosz-czenia) finansowe jednych podmiotów gospodarczych w stosunku do innych. Instrumentami finansowymi s!: depozyty bankowe, papiery warto#ciowe, po-lisy ubezpieczeniowe, jednostki uczestnictwa w funduszach inwestycyjnych.

Istota procesów zachodz!cych na rynkach finansowych polega na udo-st$pnianiu czasowo wolnych #rodków pieni$"nych przez tych, którzy je po-siadaj! i w danym czasie nie zamierzaj! sami ich wykorzysta% na cele kon-sumpcji lub w dzia alno#ci gospodarczej tym, którzy akurat potrzebuj! dodatkowych #rodków na rozwój dzia alno#ci gospodarczej lub nabycie dóbr na potrzeby konsumpcji. Przes ank! udost$pniania i wykorzystania pieni$-dzy jest d!"enie do osi!gni$cia korzy#ci przez obie strony.

Rynek finansowy umo"liwia podmiotom gospodarczym uniezale"nienie decyzji konsumpcyjnych i decyzji inwestycyjnych od wielko#ci posiadanych w danym momencie w asnych zasobów. Oznacza to mo"liwo#% elastyczne-

T. Wa!ci"ski, G.P. Wójcik

Seria: Administracja i Zarz dzanie (15)2011 ZN nr 88

26

go kszta towania czasowej struktury konsumpcji i inwestycji. Rynek finanso-wy umo"liwia bowiem transfer zasobów pomi$dzy oszcz$dzaj!cymi a tymi podmiotami, którym w asne zasoby nie pozwalaj! w pe ni zrealizowa% ich planów konsumpcyjnych lub inwestycyjnych i które musz! si$ga% do zaso-bów b$d!cych w posiadaniu innych podmiotów. Natomiast podmioty oszcz$dzaj!ce, dzi$ki istnieniu rynku finansowego, maj! mo"liwo#% lokowa-nia swoich oszcz$dno#ci w przedsi$wzi$cia przynosz!ce dochód bez ko-nieczno#ci bezpo#redniego prowadzenia dzia alno#ci gospodarczej - pro-dukcyjnej czy us ugowej.

Rynek finansowy umo"liwia zwi$kszenie efektywno#ci wykorzystania za-sobów w gospodarce. Kiedy nie ma takiego rynku, zasoby niewykorzystane przez poszczególne podmioty na cele konsumpcji musz! by% przez nie zakumu-lowane w postaci inwestycji rzeczowych. Tymczasem podmioty dysponuj!ce oszcz$dno#ciami nie zawsze maj! mo"liwo#ci najbardziej efektywnego wykorzy-stania zasobów rzeczowych. Dzi$ki istnieniu rynku finansowego mo"liwy jest transfer zasobów rzeczowych do najbardziej efektywnych zastosowa&, co zwi$k-sza ogólny poziom efektywno#ci wykorzystania tych zasobów i przyspiesza roz-wój gospodarczy kraju.

Rynek finansowy stwarza oszcz$dzaj!cym (inwestorom) mo"liwo#ci ró"nicowania pakietów posiadanych aktywów, a tym samym ograniczania ryzyka. Kiedy brakuje rynku finansowego lub jest on s abo rozwini$ty, mo"li-wo#ci kszta towania zró"nicowanego pakietu aktywów s! ograniczone. Trzeba bowiem zauwa"y%, "e aktywa rzeczowe charakteryzuj! si$ z regu y wysokim stopniem niepodzielno#ci, co automatycznie ogranicza kr!g poten-cjalnych nabywców do tych, którzy maj! odpowiednio du"e zasoby finanso-we. Rynek finansowy, dostarczaj!c niemal doskonale podzielne aktywa fi-nansowe, stwarza wszystkim dysponuj!cym oszcz$dno#ciami mo"liwo#ci kszta towania praktycznie dowolnych konfiguracji posiadanych pakietów. Poniewa" pakiet sk adaj!cy si$ z wielu ró"nych lokat charakteryzuje si$ mniejszym ryzykiem, rynek finansowy umo"liwia eliminowanie cz$#ci ryzyka. Oczywi#cie osoby bardziej sk onne do podejmowania ryzyka mog! nabywa% bardziej ryzykowne aktywa finansowe. Ogólnie bior!c, rynek finansowy stwarza dogodne mo"liwo#ci elastycznego kszta towania struktury posiada-nych lokat, zgodnie z preferencjami poszczególnych osób co do ryzyka.

Poniewa" na wspó czesnym rynku finansowym dzia a wiele wyspecjali-zowanych instytucji finansowych #wiadcz!cych ró"nego rodzaju us ugi fi-nansowe dla podmiotów spoza sektora finansowego, tote" podmioty te, ko-rzystaj!c z wyspecjalizowanej wiedzy po#redników finansowych, mog! lepiej zarz!dza% swymi finansami, stosowa% ró"ne techniki i struktury finansowa-nia dzia alno#ci, ogranicza% ryzyko za pomoc! specjalistycznych instrumen-tów finansowych, a w rezultacie zwi$ksza% efektywno#% prowadzonej dzia- alno#ci gospodarczej. Równie" osoby fizyczne, z regu y nie dysponuj!ce odpowiednimi kwalifikacjami ani wiedz!, które pozwoli yby im skutecznie in-westowa% na rynku kapita owym, mog! skorzysta% z po#rednictwa instytucji finansowych profesjonalnie zajmuj!cych si$ lokowaniem #rodków pieni$"-nych w instrumenty rynku finansowego.

Struktura rynku finansowego w gospodarce !wiatowej

ZN nr 88 Seria: Administracja i Zarz dzanie (15)2011

27

Struktura rynku finansowego

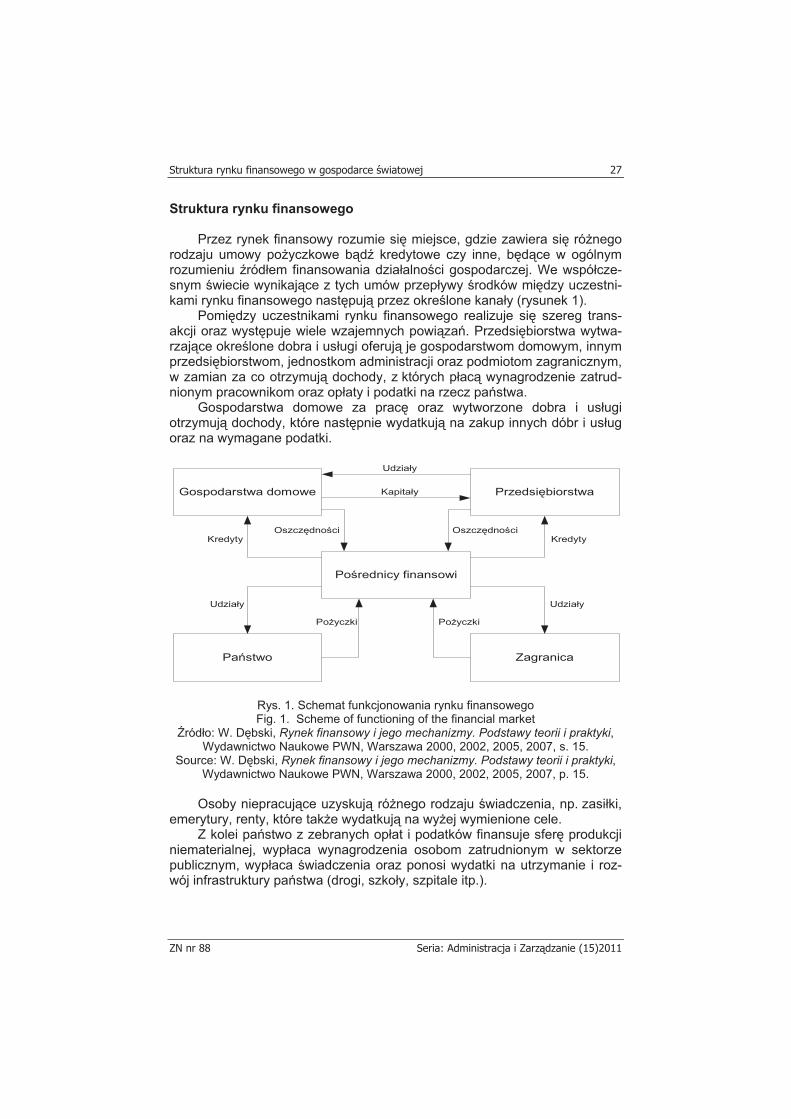

Przez rynek finansowy rozumie si$ miejsce, gdzie zawiera si$ ró"nego rodzaju umowy po"yczkowe b!d' kredytowe czy inne, b$d!ce w ogólnym rozumieniu 'ród em finansowania dzia alno#ci gospodarczej. We wspó cze-snym #wiecie wynikaj!ce z tych umów przep ywy #rodków mi$dzy uczestni-kami rynku finansowego nast$puj! przez okre#lone kana y (rysunek 1).

Pomi$dzy uczestnikami rynku finansowego realizuje si$ szereg trans-akcji oraz wyst$puje wiele wzajemnych powi!za&. Przedsi$biorstwa wytwa-rzaj!ce okre#lone dobra i us ugi oferuj! je gospodarstwom domowym, innym przedsi$biorstwom, jednostkom administracji oraz podmiotom zagranicznym, w zamian za co otrzymuj! dochody, z których p ac! wynagrodzenie zatrud-nionym pracownikom oraz op aty i podatki na rzecz pa&stwa.

Gospodarstwa domowe za prac$ oraz wytworzone dobra i us ugi otrzymuj! dochody, które nast$pnie wydatkuj! na zakup innych dóbr i us ug oraz na wymagane podatki.

Gospodarstwa domowe Przedsi$biorstwa

Po#rednicy finansowi

Pa&stwo Zagranica

Kredyty

Udzia y

Kapita y

Oszcz$dno#ciOszcz$dno#ciKredyty

Po"yczkiPo"yczki

Udzia yUdzia y

Rys. 1. Schemat funkcjonowania rynku finansowego Fig. 1. Scheme of functioning of the financial market

(ród o: W. D$bski, Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki, Wydawnictwo Naukowe PWN, Warszawa 2000, 2002, 2005, 2007, s. 15.

Source: W. D$bski, Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki, Wydawnictwo Naukowe PWN, Warszawa 2000, 2002, 2005, 2007, p. 15.

Osoby niepracuj!ce uzyskuj! ró"nego rodzaju #wiadczenia, np. zasi ki,

emerytury, renty, które tak"e wydatkuj! na wy"ej wymienione cele. Z kolei pa&stwo z zebranych op at i podatków finansuje sfer$ produkcji

niematerialnej, wyp aca wynagrodzenia osobom zatrudnionym w sektorze publicznym, wyp aca #wiadczenia oraz ponosi wydatki na utrzymanie i roz-wój infrastruktury pa&stwa (drogi, szko y, szpitale itp.).

T. Wa!ci"ski, G.P. Wójcik

Seria: Administracja i Zarz dzanie (15)2011 ZN nr 88

28

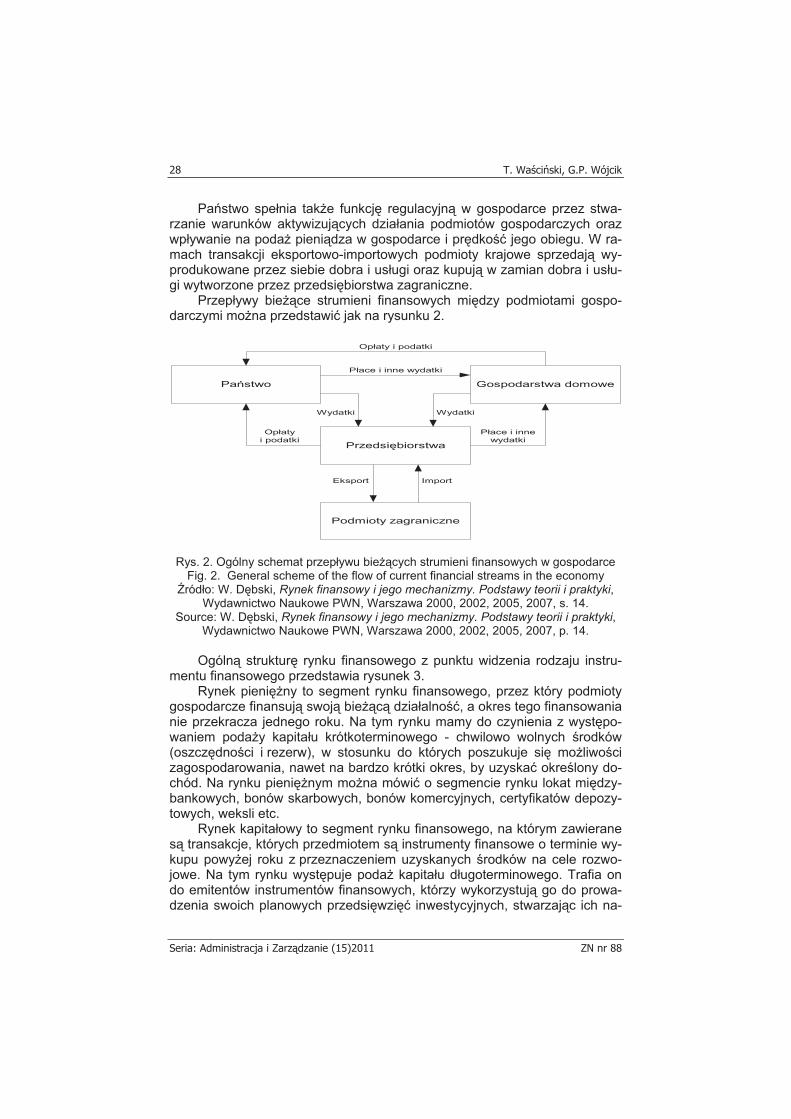

Pa&stwo spe nia tak"e funkcj$ regulacyjn! w gospodarce przez stwa-rzanie warunków aktywizuj!cych dzia ania podmiotów gospodarczych oraz wp ywanie na poda" pieni!dza w gospodarce i pr$dko#% jego obiegu. W ra-mach transakcji eksportowo-importowych podmioty krajowe sprzedaj! wy-produkowane przez siebie dobra i us ugi oraz kupuj! w zamian dobra i us u-gi wytworzone przez przedsi$biorstwa zagraniczne.

Przep ywy bie"!ce strumieni finansowych mi$dzy podmiotami gospo-darczymi mo"na przedstawi% jak na rysunku 2.

Pa&stwo Gospodarstwa domowe

Przedsi$biorstwa

Podmioty zagraniczne

Eksport Import

WydatkiWydatki

P ace i inne wydatki

Op aty i podatki

P ace i innewydatki

Op atyi podatki

Rys. 2. Ogólny schemat przep ywu bie"!cych strumieni finansowych w gospodarce Fig. 2. General scheme of the flow of current financial streams in the economy

(ród o: W. D$bski, Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki, Wydawnictwo Naukowe PWN, Warszawa 2000, 2002, 2005, 2007, s. 14.

Source: W. D$bski, Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki, Wydawnictwo Naukowe PWN, Warszawa 2000, 2002, 2005, 2007, p. 14.

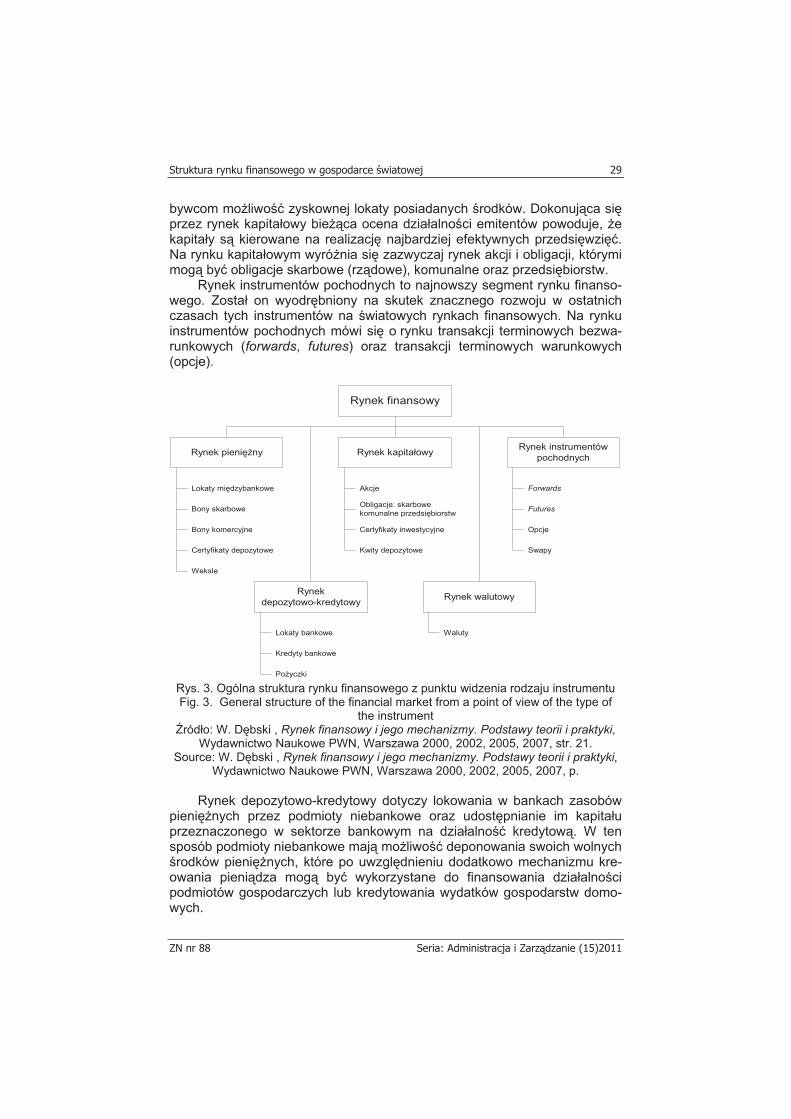

Ogóln! struktur$ rynku finansowego z punktu widzenia rodzaju instru-

mentu finansowego przedstawia rysunek 3. Rynek pieni$"ny to segment rynku finansowego, przez który podmioty

gospodarcze finansuj! swoj! bie"!c! dzia alno#%, a okres tego finansowania nie przekracza jednego roku. Na tym rynku mamy do czynienia z wyst$po-waniem poda"y kapita u krótkoterminowego - chwilowo wolnych #rodków (oszcz$dno#ci i rezerw), w stosunku do których poszukuje si$ mo"liwo#ci zagospodarowania, nawet na bardzo krótki okres, by uzyska% okre#lony do-chód. Na rynku pieni$"nym mo"na mówi% o segmencie rynku lokat mi$dzy-bankowych, bonów skarbowych, bonów komercyjnych, certyfikatów depozy-towych, weksli etc.

Rynek kapita owy to segment rynku finansowego, na którym zawierane s! transakcje, których przedmiotem s! instrumenty finansowe o terminie wy-kupu powy"ej roku z przeznaczeniem uzyskanych #rodków na cele rozwo-jowe. Na tym rynku wyst$puje poda" kapita u d ugoterminowego. Trafia on do emitentów instrumentów finansowych, którzy wykorzystuj! go do prowa-dzenia swoich planowych przedsi$wzi$% inwestycyjnych, stwarzaj!c ich na-

Struktura rynku finansowego w gospodarce !wiatowej

ZN nr 88 Seria: Administracja i Zarz dzanie (15)2011

29

bywcom mo"liwo#% zyskownej lokaty posiadanych #rodków. Dokonuj!ca si$ przez rynek kapita owy bie"!ca ocena dzia alno#ci emitentów powoduje, "e kapita y s! kierowane na realizacj$ najbardziej efektywnych przedsi$wzi$%. Na rynku kapita owym wyró"nia si$ zazwyczaj rynek akcji i obligacji, którymi mog! by% obligacje skarbowe (rz!dowe), komunalne oraz przedsi$biorstw.

Rynek instrumentów pochodnych to najnowszy segment rynku finanso-wego. Zosta on wyodr$bniony na skutek znacznego rozwoju w ostatnich czasach tych instrumentów na #wiatowych rynkach finansowych. Na rynku instrumentów pochodnych mówi si$ o rynku transakcji terminowych bezwa-runkowych (forwards, futures) oraz transakcji terminowych warunkowych (opcje).

Rynek finansowy

Rynek pieni$"ny Rynek kapita owyRynek instrumentów

pochodnych

Lokaty mi$dzybankowe

Bony skarbowe

Bony komercyjne

Certyfikaty depozytowe

Weksle

Akcje

Obligacje: skarbowekomunalne przedsi$biorstw

Certyfikaty inwestycyjne

Kwity depozytowe

Forwards

Opcje

Swapy

Futures

Rynekdepozytowo-kredytowy

Rynek walutowy

Lokaty bankowe

Kredyty bankowe

Po"yczki

Waluty

Rys. 3. Ogólna struktura rynku finansowego z punktu widzenia rodzaju instrumentu Fig. 3. General structure of the financial market from a point of view of the type of

the instrument (ród o: W. D$bski , Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki,

Wydawnictwo Naukowe PWN, Warszawa 2000, 2002, 2005, 2007, str. 21. Source: W. D$bski , Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki,

Wydawnictwo Naukowe PWN, Warszawa 2000, 2002, 2005, 2007, p.

Rynek depozytowo-kredytowy dotyczy lokowania w bankach zasobów pieni$"nych przez podmioty niebankowe oraz udost$pnianie im kapita u przeznaczonego w sektorze bankowym na dzia alno#% kredytow!. W ten sposób podmioty niebankowe maj! mo"liwo#% deponowania swoich wolnych #rodków pieni$"nych, które po uwzgl$dnieniu dodatkowo mechanizmu kre-owania pieni!dza mog! by% wykorzystane do finansowania dzia alno#ci podmiotów gospodarczych lub kredytowania wydatków gospodarstw domo-wych.

T. Wa!ci"ski, G.P. Wójcik

Seria: Administracja i Zarz dzanie (15)2011 ZN nr 88

30

Przez rynek walutowy rozumie si$ ca okszta t transakcji wymiany walut wraz z instytucjami pomagaj!cymi je przeprowadza%. Jest to segment rynku finansowego, na którym przedmiotem obrotu s! waluty.

W krajach rozwini$tych rynek finansowy jest bardzo istotn! cz$#ci! go-spodarki. W uj$ciu relatywnym jego podstawy segment, jakim jest rynek ka-pita owy, stanowi #rednio od 60% do 80% PKB. Rynki i instrumenty finansowe w Polsce

W okresie, jaki up yn! od rozpocz$cia procesów transformacji, rynek instrumentów finansowych w Polsce rozwija si$ bardzo dynamicznie. W 1991 r., kiedy rozpocz$ a dzia alno#% Gie da Papierów Warto#ciowych w Warszawie, instrumenty finansowe zarejestrowane w depozycie i notowa-ne na sesjach gie dowych ogranicza y si$ do akcji 5 spó ek publicznych. W nast$pnych latach do obrotu wprowadzano kolejne rodzaje instrumentów finansowych, a ich liczba dynamicznie ros a. Znajduje to odzwierciedlenie w danych liczbowych Krajowego Depozytu Papierów Warto#ciowych (KDPW) – instytucji funkcjonuj!cej ponad 15 lat na polskim rynku kapita o-wym.

G ównym zadaniem instytucji depozytowo-rozliczeniowej, jak! jest KDPW, jest rozliczanie i rozrachunek transakcji zawieranych na rynku regu-lowanym i nieregulowanym, a tak"e prowadzenie depozytu papierów warto-#ciowych - Krajowy Depozyt prowadzi konta depozytowe oraz rachunki papierów warto#ciowych dla uczestników systemu depozytowo-rozlicze- niowego, na których zapisywane s! papiery warto#ciowe w formie zdemate-rializowanej (elektroniczne zapisy na kontach).

Na koniec pa'dziernika 2009 KDPW w ci!gu 15 lat zarejestrowa o pra-wie 1400 emisji instrumentów finansowych - akcji, obligacji, certyfikatów, li-stów zastawnych, instrumentów pochodnych oraz 102 miliony rozliczonych transakcji na rynku regulowanym i nieregulowanym o warto#ci 34 bilionów z otych. Kapitalizacja instrumentów zdeponowanych w Krajowym Depozycie wynosi a w listopadzie 2009 roku 751 miliardów z otych – to druga z najwy"-szych warto#ci w historii KDPW. Bior!c pod uwag$ kapitalizacj$ zdepono-wanych instrumentów na koniec ka"dego roku, jedynie na koniec 2007 r. warto#% ta by a wy"sza i wynosi a 847 mld z .

Warto#% obrotu rozliczonego na rynku wtórnym przez ostatnie 15 lat wynios a ponad 66 bilionów z otych. W rekordowym 2007 roku warto#% rozli-czonego obrotu wynios a ponad 14,2 biliona z otych, a do ko&ca pa'dzierni-ka 2009 r. – 8 bilionów z otych. 102 miliony transakcji – liczonych pojedyn-czo – rozliczonych zosta o w Krajowym Depozycie przez 15 lat jego funkcjonowania.

Aktualnie uczestnikami bezpo#rednimi Krajowego Depozytu s! 72 podmioty – banki i domy maklerskie - które posiadaj! w KDPW konta depo-zytowe lub rachunki papierów warto#ciowych. Jednocze#nie podmioty po-siadaj!ce konta depozytowe prowadz! rachunki papierów warto#ciowych dla

Struktura rynku finansowego w gospodarce !wiatowej

ZN nr 88 Seria: Administracja i Zarz dzanie (15)2011

31

swoich klientów. Na koniec wrze#nia 2009 r. uczestnicy KDPW prowadzili ponad 1,1 miliona rachunków.

Dodatkow! grup$ uczestników KDPW stanowi! emitenci – na koniec pa'dziernika 2009 r. by o ich 574, w tym 36 zagranicznych. Tabela 1. Kapitalizacja instrumentów finansowych zarejestrowanych w KDPW Table 1. Capital of financial instruments registered with KDPW

(ród o: dane KDPW. Source: KDPW data.

Prawie 1400 emisji instrumentów finansowych by o zarejestrowanych w KDPW na koniec pa'dziernika 2009 r., co w ci!gu 15 lat stanowi wzrost o 1400%. S! to zarówno emisje akcji (emitentów krajowych i zagranicznych), ró"nego rodzaju obligacji (korporacyjnych, skarbowych, komunalnych oraz innych), certyfikatów, listów zastawnych, bonów skarbowych, jak równie" kontraktów terminowych i opcji. Z roku na rok liczba instrumentów finanso-wych zarejestrowanych w KDPW systematycznie ro#nie.

Warto#% #rodków w funduszach prowadzonych i zarz!dzanych przez KDPW wynios a na koniec pa'dziernika 2009 r. ponad 1,1 miliarda z otych. S! to #rodki zgromadzone w Funduszu Rozliczeniowym, Funduszu Zabez-pieczaj!cym Rozliczanie Transakcji Zawartych w Alternatywnym Systemie Obrotu Organizowanym przez Gie d$ Papierów Warto#ciowych, Systemie Rekompensat oraz Funduszu Gwarancyjnym.

Jednym z kluczowych zada& KDPW jest zarz!dzanie Funduszem Roz-liczeniowym, który tworzony jest z wp at uczestników, a jego celem jest za-pewnienie wykonania rozlicze& w przypadku braku na rachunku uczestnika #rodków pieni$"nych niezb$dnych do rozliczenia transakcji.

T. Wa!ci"ski, G.P. Wójcik

Seria: Administracja i Zarz dzanie (15)2011 ZN nr 88

32

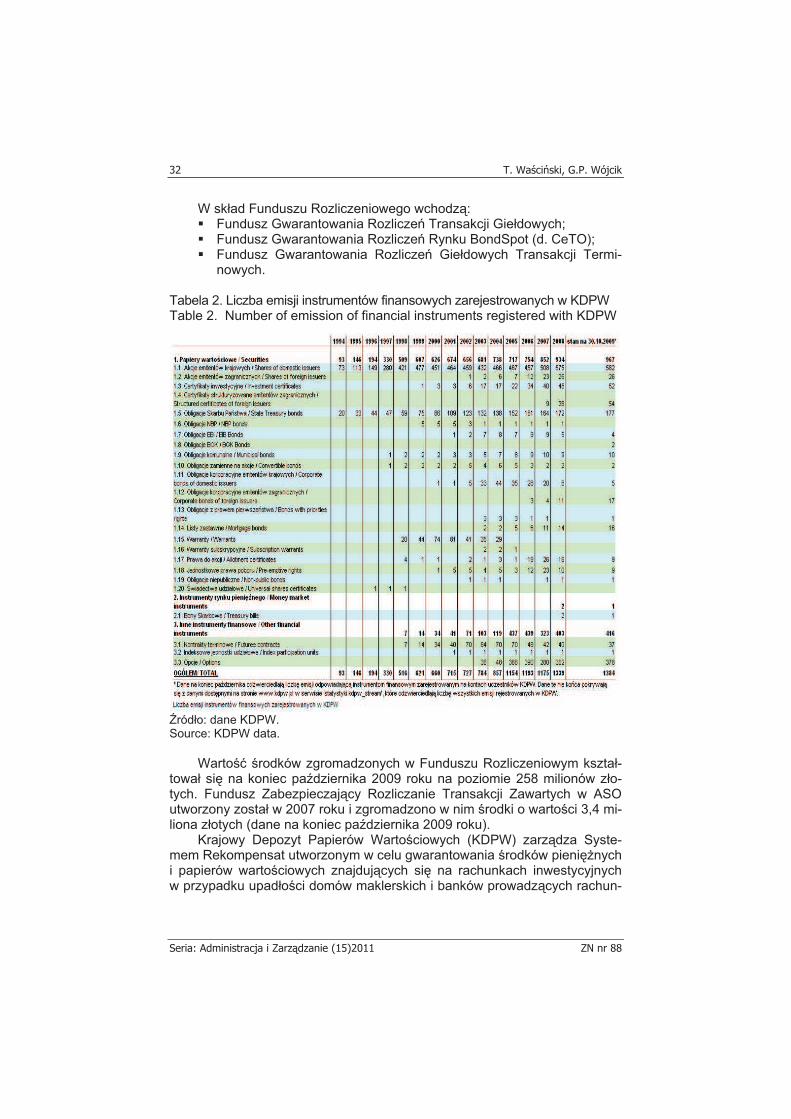

W sk ad Funduszu Rozliczeniowego wchodz!: Fundusz Gwarantowania Rozlicze& Transakcji Gie dowych; Fundusz Gwarantowania Rozlicze& Rynku BondSpot (d. CeTO); Fundusz Gwarantowania Rozlicze& Gie dowych Transakcji Termi-

nowych. Tabela 2. Liczba emisji instrumentów finansowych zarejestrowanych w KDPW Table 2. Number of emission of financial instruments registered with KDPW

(ród o: dane KDPW. Source: KDPW data.

Warto#% #rodków zgromadzonych w Funduszu Rozliczeniowym kszta -towa si$ na koniec pa'dziernika 2009 roku na poziomie 258 milionów z o-tych. Fundusz Zabezpieczaj!cy Rozliczanie Transakcji Zawartych w ASO utworzony zosta w 2007 roku i zgromadzono w nim #rodki o warto#ci 3,4 mi-liona z otych (dane na koniec pa'dziernika 2009 roku).

Krajowy Depozyt Papierów Warto#ciowych (KDPW) zarz!dza Syste-mem Rekompensat utworzonym w celu gwarantowania #rodków pieni$"nych i papierów warto#ciowych znajduj!cych si$ na rachunkach inwestycyjnych w przypadku upad o#ci domów maklerskich i banków prowadz!cych rachun-

Struktura rynku finansowego w gospodarce !wiatowej

ZN nr 88 Seria: Administracja i Zarz dzanie (15)2011

33

ki papierów warto#ciowych. W Systemie Rekompensat do ko&ca pa'dzierni-ka 2009 roku zgromadzonych zosta o 76,5 miliona z otych.

KDPW obs uguje wyp aty transferowe pomi$dzy otwartymi funduszami emerytalnymi - w wyniku zmiany funduszu przez uczestnika lub podzia u #rodków zgromadzonych przez uczestnika. Zarz!dza te" obowi!zkowym Funduszem Gwarancyjnym, tworzonym ze sk adek Powszechnych Towa-rzystw Emerytalnych, gwarantuj!cym wyp at$ #wiadcze& cz onkom fundu-szy. Warto#% Funduszu Gwarancyjnego (na koniec pa'dziernika 2009 r.) to ponad 168 milionów z otych.

Krajowy Depozyt posiada bezpo#rednie po !czenia operacyjne z za-granicznymi instytucjami depozytowo-rozliczeniowymi: Oesterreichische Kontrollbank – OeKB; Clearstream Banking Luxembourg – CBL; Központi Elszámölház és Értéktár Rt.– KELER; Centralny Depozitar Cennych Papie-rov SR A.S. – CDCP; Euroclear Bank; As Eesti Väärtpaberikeskus – EVK.

Z danych publikowanych przez Krajowy Depozyt Papierów Warto#cio-wych wynika, i" w latach 1994-2009 struktura instrumentów finansowych uleg a istotnym zmianom: zmniejszy si$ udzia emisji papierów warto#cio-wych, przy równoczesnym wzro#cie udzia u pozosta ych instrumentów finan-sowych, zw aszcza instrumentów pochodnych. Na szczególn! uwag$ zas u-guje m.in. takie wydarzenie, jak wprowadzenie w 2003 roku do rejestru papierów warto#ciowych i obrotu na polskim rynku regulowanym akcji spó ek zagranicznych, co jest wyrazem doceniania przez emitentów zagranicznych jako#ci polskich rozwi!za& prawnych reguluj!cych obrót papierami warto-#ciowymi oraz przejawem dobrej oceny perspektyw rozwoju polskiego rynku finansowego. Istotne znaczenie mia a przeprowadzona pod koniec ubieg e-go dziesi$ciolecia reforma systemu emerytalnego, w wyniku której utworzo-ny zosta kapita owy filar ubezpiecze& emerytalnych, zapewniaj!cy systema-tyczny dop yw znacznych funduszy na rynki finansowe. W 2001 r. pojawi y si$ w Polsce obligacje Europejskiego Banku Inwestycyjnego (EBI).

Spo#ród innych zmian wart odnotowania jest przyrost liczby emisji obli-gacji korporacyjnych. W 2000 r. w KDPW zarejestrowana by a tylko jedna emisja tych niezwykle wa"nych instrumentów finansowania przedsi$biorstw, natomiast w 2004 r. liczba emisji wzros a do 44. Trzeba jednak podkre#li% fakt, "e mo"liwo#ci finansowania rozwoju przedsi$biorstw za pomoc! d ugu pozyskiwanego przez emisje obligacji nadal s! w polskiej gospodarce wyko-rzystywane w niewielkim stopniu. Znajduje to odzwierciedlenie tak"e w licz-bie emisji zarejestrowanych w KDPW - po szybkim wzro#cie w latach 2002-2004, w kolejnych latach obserwujemy ilo#ciowy regres tego istotnego seg-mentu rynku kapita owego oraz wa"nego instrumentu finansowania rozwoju przedsi$biorstw. Natomiast w analizowanym okresie niemal podwoi a si$ liczba emisji obligacji Skarbu Pa&stwa (wzrost z 86 w 2000 r. do 177 na ko-niec pa'dziernika 2009 r.), które stanowi! drug! pod wzgl$dem ilo#ci emisji, po akcjach krajowych, grup$ papierów warto#ciowych. Liczba spó ek krajo-wych, których akcje s! zarejestrowane w KDPW, w tym okresie utrzymywa a si$ na ustabilizowanym poziomie oko o 460.

T. Wa!ci"ski, G.P. Wójcik

Seria: Administracja i Zarz dzanie (15)2011 ZN nr 88

34

Do instrumentów finansowych, których regres zanotowano w omawia-nym okresie, nale"! warranty. Liczba emisji tych instrumentów finansowych popularnych pod koniec lat dziewi$%dziesi!tych i na pocz!tku obecnego dziesi$ciolecia spada a po 2001 r. systematycznie i w ko&cu wycofano je z obiegu. W chwili obecnej na Gie dzie Papierów Warto#ciowych (GPW) nie jest notowany "aden warrant.

Zwi$kszaniu si$ liczby emisji towarzyszy szybki wzrost wolumenu in-strumentów finansowych. Ograniczaj!c w tym miejscu analiz$ do papierów warto#ciowych mo"na zauwa"y%, "e w analizowanym okresie wolumen pa-pierów warto#ciowych zwi$kszy si$ oko o 3-krotnie. Najszybciej wzrasta wolumen akcji, który zwi$kszy si$ z oko o 5,5 mld sztuk w 2000 r. do ponad 20 mld w 2006 r. Gwa towny wzrost wolumenu tych papierów warto#ciowych w 2005 r. wynika g ównie z przyj$cia do depozytu oko o 5 mld sztuk akcji Polskiego Górnictwa Naftowego i Gazownictwa SA (PGNiG). Zwa"ywszy na to, "e dynamiczny wzrost wolumenu akcji nast!pi przy niewielkim wzro#cie liczby spó ek, których akcje s! zarejestrowane w depozycie, mo"na stwier-dzi%, i" g ównym 'ród em przyrostu tego wolumenu by y nowe emisje spó ek, których akcje s! przedmiotem obrotu na rynku regulowanym. Pozyskiwanie dodatkowych kapita ów za pomoc! nowych emisji akcji przez spó ki publicz-ne wskazuje, "e ten sposób finansowania rozwoju jest korzystny, a w przy-sz o#ci nale"y zak ada% wzrost liczby podmiotów, które b$d! pozyskiwa% ka-pita y przez publiczne emisje akcji.

Do innych instrumentów finansowych, których warto#% ma znaczenie dla !cznej kapitalizacji rynku, nale"y zaliczy%: obligacje NBP, akcje zagra-niczne, certyfikaty inwestycyjne, obligacje korporacyjne, obligacje EBI i listy zastawne. Obligacje NBP by y wyemitowane w latach dziewi$%dziesi!tych w celu absorpcji nadmiaru p ynno#ci w sektorze bankowym i s! one wyku-pywane przez NBP, w zwi!zku z czym ich warto#% zmniejsza si$.

Istotne znaczenie dla oceny rozwoju polskiego rynku finansowego w analizowanym okresie maj! dane #wiadcz!ce o wzro#cie zainteresowania emitentów zagranicznych notowaniami w asnych akcji na parkiecie gie dy warszawskiej. Akcje spó ek zagranicznych notowane na GPW w Warszawie stanowi! niewielki odsetek ich warto#ci rynkowej.

Pojawienie si$ na rynku regulowanym w trakcie ostatnich kilku lat obli-gacji korporacyjnych oraz listów zastawnych #wiadczy o pozytywnej ewolucji polskiego rynku kapita owego. W warunkach gospodarki rynkowej te dwa ro-dzaje papierów warto#ciowych to niezwykle wa"ne instrumenty finansowania przedsi$biorstw oraz rynku nieruchomo#ci, zw aszcza budownictwa miesz-kaniowego. Bez sprawnego systemu d ugoterminowego finansowania bu-downictwa mieszkaniowego jego szybki rozwój nie jest mo"liwy. Jakkolwiek nadal te dwa rodzaje papierów warto#ciowych maj! marginesowy udzia w warto#ci emisji oraz w obrotach na rynku papierów warto#ciowych, to ich po-jawienie si$ oraz odnotowany w ostatnich latach wzrost ich liczby i warto#ci nale"y uzna% za zjawiska bardzo pozytywne.

Dalszy rozwój tych segmentów rynku finansowego wydaje si$ bardzo prawdopodobny, zw aszcza je"eli we'miemy pod uwag$ warunki wp ywaj!-

Struktura rynku finansowego w gospodarce !wiatowej

ZN nr 88 Seria: Administracja i Zarz dzanie (15)2011

35

ce na zainteresowanie d ugoterminowym kredytem jako 'ród em finansowa-nia przedsi$biorstw i budownictwa mieszkaniowego. Spadek stóp procento-wych, wysokie tempo wzrostu gospodarczego, konieczno#% podejmowania inwestycji infrastrukturalnych, poprawa na rynku pracy i wzrost zamo"no#ci spo ecze&stwa b$d! sprzyja% wzrostowi wolumenu kredytu d ugoterminowe-go, pozyskiwanego przez emisj$ zarówno obligacji, jak i listów zastawnych. Regulacja rynków finansowych

Jednym z najwa"niejszych uczestników rynku finansowego jest pa&-stwo, które wyst$puje na tym rynku w roli podmiotu:

reguluj!cego i kontroluj!cego procesy (transakcje) zachodz!ce na rynku finansowym oraz udzielaj!cego zezwole& na prowadzenie dzia alno#ci w tym sektorze,

oddzia uj!cego na koniunktur$ gospodarcz!, zawieraj!cego transakcje na tym rynku (najcz$#ciej w roli po"yczko-

biorcy). Pomimo wyst$puj!cej w ostatnich latach tendencji do deregulacji pro-

cesów gospodarczych, rynek finansowy wci!" jest t! sfer! dzia alno#ci go-spodarczej, w której regulacyjne i kontrolne funkcje pa&stwa s! bardzo roz-budowane. We wszystkich wspó czesnych pa&stwach o rozwini$tej infrastrukturze rynku finansowego podstawowe segmenty tego rynku s! przedmiotem regulacji ustawowej oraz przedmiotem nadzoru wyspecjalizo-wanych instytucji nadzorczych.

Najwa"niejsze sektory rynku finansowego: bankowy, ubezpieczeniowy, publiczny rynek papierów warto#ciowych s! najcz$#ciej przedmiotem szcze-gó owej regulacji, która w coraz wi$kszym zakresie jest przedmiotem koor-dynacji w skali mi$dzynarodowej. Najwa"niejsze segmenty rynku s! tak"e obj$te nadzorem wyspecjalizowanych instytucji nadzorczych, takich jak ko-misje papierów warto#ciowych, nadzór ubezpieczeniowy czy nadzór banko-wy, które czuwaj! nad przestrzeganiem obowi!zuj!cego prawa przez pod-mioty nale"!ce do tego sektora.

W odró"nieniu od innych sfer dzia alno#ci gospodarczej, w których pa&stwo nie stwarza na ogó "adnych ogranicze& poza ogólnie obowi!zuj!-cymi przepisami prawa handlowego czy cywilnego, prowadzenie dzia alno#ci w sektorze finansowym jest z regu y uwarunkowane uzyskaniem zezwolenia odpowiedniego organu pa&stwowego.

Wspó czesne pa&stwa staraj! si$ wp ywa% na sytuacj$ gospodarcz! za pomoc! okre#lonych narz$dzi polityki makroekonomicznej. W#ród tych na-rz$dzi najwa"niejsze to: polityka pieni$"na i polityka fiskalna. W ostatnich la-tach zarówno w teorii, jaki w praktyce zdecydowany priorytet w rym zakresie przyznaje si$ polityce pieni$"nej. Prowadz!c polityk$ pieni$"n! bank cen-tralny w pewnym sensie pos uguje si$ rynkami finansowymi, a równie" wp ywa na sytuacj$ na tych rynkach.

Za po#rednictwem rynku finansowego impulsy polityki pieni$"nej s! przenoszone na realn! sfer$ gospodarki. Rynek finansowy jest mechani-

T. Wa!ci"ski, G.P. Wójcik

Seria: Administracja i Zarz dzanie (15)2011 ZN nr 88

36

zmem transmisji polityki pieni$"nej. Bank centralny, u"ywaj!c ró"nych na-rz$dzi polityki pieni$"nej, determinuje sytuacj$ na rynku finansowym, wp y-waj!c na takie podstawowe wielko#ci, jak rozmiary poda"y pieni!dza, czy poziom stóp procentowych.

Pa&stwo wyst$puje na rynku finansowym jako zwyk y jego uczestnik, najcz$#ciej zg aszaj!cy zapotrzebowanie na kredyt. Rz!d centralny oraz samorz!dy lokalne cz$sto nie dysponuj! zasobami pieni!dza potrzebnymi do zrealizowania planowanych w danym okresie przedsi$wzi$% gospodar-czych i spo ecznych. Wobec tego musz! one zaci!ga% kredyt na rynku fi-nansowym w celu sfinansowania deficytu bud"etowego; musz! konkurowa% z innymi podmiotami o oszcz$dno#ci dost$pne na tym rynku.

Zwa"ywszy na skal$ zada& realizowanych przez wspó czesne pa&stwa, s! one z regu y najwi$kszymi kredytobiorcami na rynku finansowym. Niedo-bory #rodków pieni$"nych w poszczególnych latach (deficyty bud"etowe) mog! si$ga% kilku, a nawet kilkunastu procent PKB, za# skumulowane defi-cyty (d ug publiczny) kilkudziesi$ciu, czy nawet ponad 100% PKB.

B$d!c tak du"ym uczestnikiem rynku finansowego, pa&stwo wp ywa w znacznym stopniu na warunki panuj!ce na tym rynku, w szczególno#ci na poziom stóp procentowych oraz dost$pno#% funduszy po"yczkowych dla podmiotów nale"!cych do innych sektorów instytucjonalnych gospodarki. Podsumowanie

Budowa rynków finansowych stanowi nieod !czn! cz$#% rozwoju cywili-zacji. Wszelkie etapy rozwoju gospodarczego i kulturowego wi!"! si$ z no-wymi rozwi!zaniami w sferze organizacji obrotu i znaczenia pieni!dza oraz rol! finansów i instytucji, a tak"e rynków finansowych.

Do powstania rynku finansowego doprowadzi rozwój pieni!dza oraz pojawienie si$ osób dysponuj!cych nadmiarem wolnych #rodków pieni$"-nych chc!cych udost$pni% je odp atnie innym podmiotom. Transakcje na rynku oznaczaj! czasowe przekazanie #rodków na rzecz po"yczkobiorcy, pod warunkiem zwrotu kwoty powi$kszonej o odpowiedni procent w ustalo-nym terminie b!d' te" uzyskania okre#lonej stopy zwrotu w przysz o#ci.

Liberalizacja dost$pu do rynków oraz przep ywów kapita owych sprawi- a, "e przed przedsi$biorstwami otwieraj! si$ nowe mo"liwo#ci lokowania poszczególnych funkcji tam, gdzie mog y by% wykonywane najefektywniejsze z punktu widzenia mo"liwo#ci wzrostu udzia u w rynku oraz tworzenia warto-#ci dodanej poprzez wykorzystanie u atwie& inwestycyjnych, dost$p do ryn-ków pracy oraz korzy#ci z posiadanych technologii lub systemów dystrybucji. Globalizacja biznesu sta a si$ strategi! w uzyskiwaniu przewagi konkuren-cyjnej w drodze wy"szej efektywno#ci produkcji, dystrybucji, zarz!dzania, bada& i rozwoju oraz marketingu.

Globalizacja ukazuje realne koszty polityki gospodarczej, co stanowi zach$t$ do prowadzenia polityki sprzyjaj!cej zagranicznym inwestycjom i wzrostowi opartemu na mechanizmach rynkowych. Wp ywa to na warunki wymiany mi$dzynarodowej. Zale"y to od kulturowych norm, stopnia konsoli-

Struktura rynku finansowego w gospodarce !wiatowej

ZN nr 88 Seria: Administracja i Zarz dzanie (15)2011

37

dacji spo ecze&stwa, jego wiedzy, sposobu rozumienia dzisiejszych mecha-nizmów i uwarunkowa& konkurencji, które opieraj! si$ na uwarunkowaniach globalnych oraz preferuj! innowacje, przedsi$biorczo#% i zdolno#% do po-dejmowania ryzyka. Bibliografia Czekaj J., Rynki, instrumenty i instytucje finansowe, Wydawnictwo Naukowe

PWN, Warszawa 2008. D$bski W., Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki,

Wydawnictwo Naukowe PWN, Warszawa 2000, 2002, 2005, 2007. Wajszczuk J.J., Mi#dzynarodowe !rodowisko finansowe. Kierunki instytucjo-

nalne, Wydawnictwo Key Text, Warszawa 2005.

T. Wa!ci"ski, G.P. Wójcik

Seria: Administracja i Zarz dzanie (15)2011 ZN nr 88

38