Embed Size (px)

Citation preview

Stručno savjetovanje ovlaštenih revizora, Zagreb 2019.

Napomena:

Sadržaj ovog prezentacijskog materijala je informativnog

karaktera i njegova uporaba ne oslobađa korisnika odpoduzimanja potrebnih mjera predostrožnosti prije njegove

uporabe odnosno ne oslobađa korisnika od obveze primjene

izvornih zakonskih odredbi i pravila struke, s toga se ni Hrvatska

revizorska komora niti autor prezentacijskog materijala ne mogusmatrati odgovornima prilikom uporabe ili u vezi s uporabom

sadržaja koji se nalaze u prezentacijskom materijalu.

Uporaba sadržaja i podataka iz ovog prezentacijskog materijala

dopuštena je pod uvjetom navođenja izvora podataka, osim u

slučajevima kada je naznačeno drugačije.

Stručno savjetovanje ovlaštenih revizora, Zagreb 2019.

3

Sadržaj

MSFI 15 Prihodi od ugovora s kupcima

MSFI 9 Financijski instrumenti

MSFI 16 Najmovi

Stručno savjetovanje ovlaštenih revizora, Zagreb 2019.

4

Primjena od 01.01.2018.

Zamijenio:

› MRS 11 Ugovori o izgradnji

› MRS 18 Prihodi

Ispravak nekonzistentnosti i manjkavosti u

smjernicama priznavanja prihoda u

prijašnjim standardima

Ispravak neadekvatnih zahtjeva za

objavljivanjem

Stručno savjetovanje ovlaštenih revizora, Zagreb 2019.

5

MRS 18 & MSFI 15

› Priznavanje prihoda temeljem prijenosa rizika

i koristi prema MRS 18

› Priznavanje prihoda temeljem prijenosa

kontrole prema MSFI 15

› Problemi priznavanja prihoda kod ugovora s

više elemenata i kod složenih transakcija

6

Telekomunikacije

› Ugovori s više elemenata

› Troškovi ugovora

Software

› Ugovori s više elemenata

› Varijabilne naknade

› Licence

Automobilska industrija

› Subvencije, jamstva, diskonti i bonusi

7

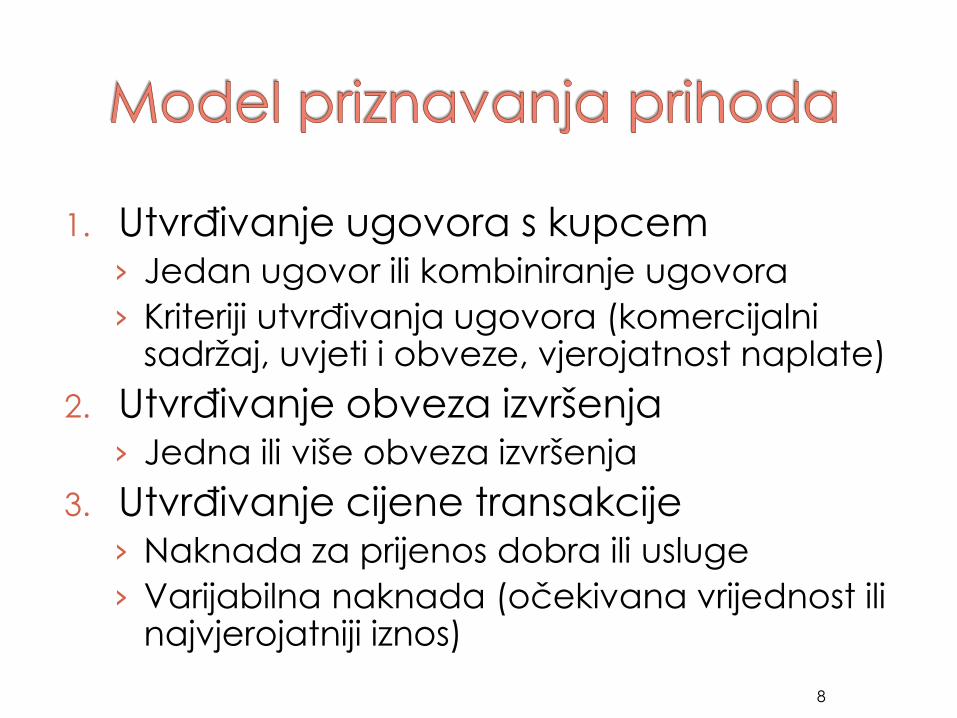

1. Utvrđivanje ugovora s kupcem› Jedan ugovor ili kombiniranje ugovora

› Kriteriji utvrđivanja ugovora (komercijalni sadržaj, uvjeti i obveze, vjerojatnost naplate)

2. Utvrđivanje obveza izvršenja› Jedna ili više obveza izvršenja

3. Utvrđivanje cijene transakcije› Naknada za prijenos dobra ili usluge

› Varijabilna naknada (očekivana vrijednost ili najvjerojatniji iznos)

8

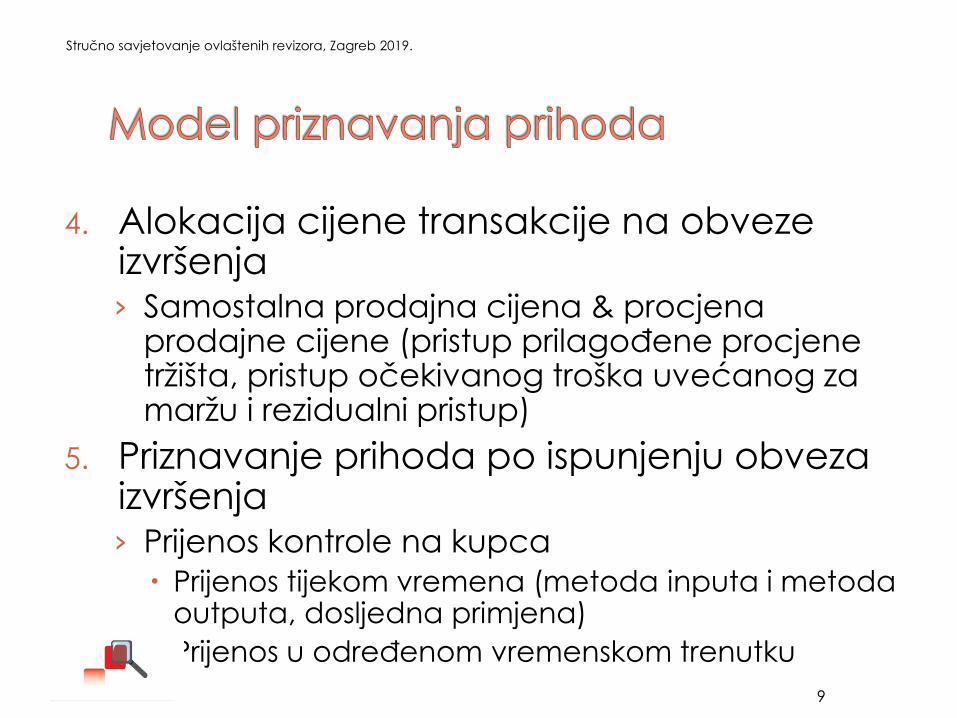

4. Alokacija cijene transakcije na obveze izvršenja› Samostalna prodajna cijena & procjena

prodajne cijene (pristup prilagođene procjene tržišta, pristup očekivanog troška uvećanog za maržu i rezidualni pristup)

5. Priznavanje prihoda po ispunjenju obveza izvršenja› Prijenos kontrole na kupca

Prijenos tijekom vremena (metoda inputa i metoda outputa, dosljedna primjena)

Prijenos u određenom vremenskom trenutku

Stručno savjetovanje ovlaštenih revizora, Zagreb 2019.

9

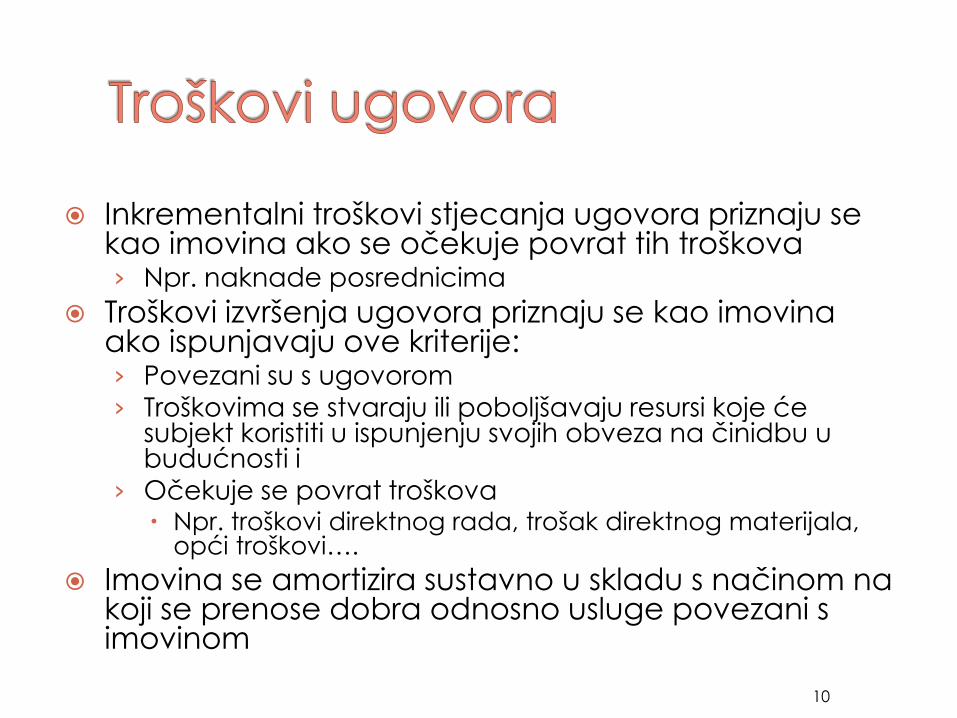

Inkrementalni troškovi stjecanja ugovora priznaju se kao imovina ako se očekuje povrat tih troškova› Npr. naknade posrednicima

Troškovi izvršenja ugovora priznaju se kao imovina ako ispunjavaju ove kriterije:› Povezani su s ugovorom

› Troškovima se stvaraju ili poboljšavaju resursi koje će subjekt koristiti u ispunjenju svojih obveza na činidbu u budućnosti i

› Očekuje se povrat troškova Npr. troškovi direktnog rada, trošak direktnog materijala,

opći troškovi….

Imovina se amortizira sustavno u skladu s načinom na koji se prenose dobra odnosno usluge povezani s imovinom

10

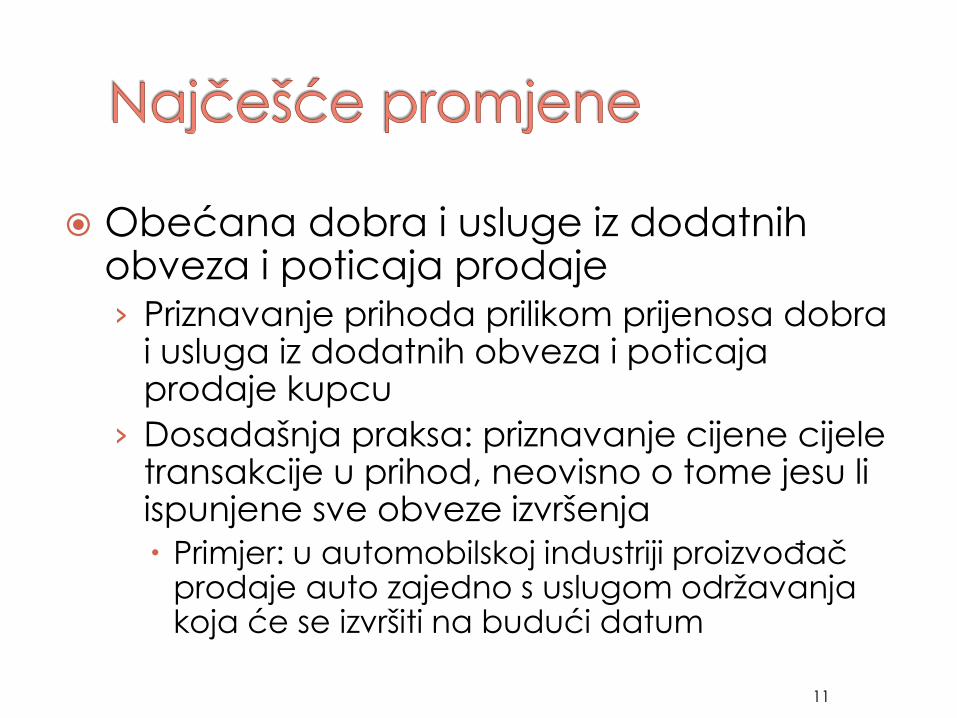

Obećana dobra i usluge iz dodatnih obveza i poticaja prodaje› Priznavanje prihoda prilikom prijenosa dobra

i usluga iz dodatnih obveza i poticaja prodaje kupcu

› Dosadašnja praksa: priznavanje cijene cijele transakcije u prihod, neovisno o tome jesu li ispunjene sve obveze izvršenja

Primjer: u automobilskoj industriji proizvođač prodaje auto zajedno s uslugom održavanja koja će se izvršiti na budući datum

11

Nepostojanje vidljive prodajne cijene

› MSFI 15 zahtijeva alokaciju cijene transakcije

na temelju procijenjene samostalne

prodajne cijene obećanih dobara i usluga

› Dosadašnja praksa: nepriznavanje tj.

odgađanje priznavanja prihoda

› Primjer: u industriji software-a prodajne cijene

za nadogradnju i dodatnu funkcionalnost

računalnih programa nisu dostupne

12

Licence › Licenca koja se ne razlikuje od druge obećane

robe ili usluga iz ugovora obračunavaju se kao jedna obveza izvršenja

Primjeri: (a) licenca koja je sastavni dio neke materijalne imovine i koja je ključna za njezinu funkcionalnost i (b) licenca od koje kupac ostvaruje korist samo u kombinaciji s povezanom uslugom (online usluga koja dodjelom licence kupcu omogućuje pristup sadržaju)

› Licenca kao zasebna obveza izvršenja

Priznavanje prihoda temeljem prijenosa licence kupcu (tijekom vremena ili u određenom trenutku)

13

Vrijeme priznavanja prihoda› Priznavanje prihoda tijekom vremena ili u

određenom trenutku

Procjena varijabilne naknade› Primjena očekivane vrijednosti ili

najvjerojatnijeg iznosa

Značajna komponenta financiranja› Dugoročni ugovori s kupcima kod kojih se

vrijeme ispunjenja obveza izvršenja i vrijeme plaćanje naknade kupca značajno razlikuju

14

Prihodi se ne priznaju za proizvode čiji se

povrat očekuje

Jamstvo uključeno u cijenu

› Obračun prema MRS-u 37

Dodatno jamstvo koje se plaća

› Zasebna usluga odnosno zasebna obveza

izvršenja

› Alokacija dijela cijene transakcije na obvezu

izvršenja

15

Objava kvalitativnih i kvantitativnih

informacija o svim sljedećim elementima

› Svim ugovorima s kupcima

› Značajnim prosudbama i njihovim

promjenama koje je subjekt koristio

primjenjujući upute iz standarda na te

ugovore i

› Svoj imovini priznatoj po osnovi troškova

sklapanja ili ispunjenja ugovora s kupcem

16

Primjena od 01.01.2018.

Zamijenio MRS 39› Klasifikacija financijske imovine

Financijska imovina po amortiziranom trošku

Financijska imovina po fer vrijednosti kroz ostalu sveobuhvatnu dobit

Financijska imovina po fer vrijednosti kroz račun dobiti i gubitka

› Klasifikacija financijskih obveza

Financijske obveze po amortiziranom trošku

Financijske obveze po fer vrijednosti kroz račun dobiti i gubitka

17

Kriteriji za klasifikaciju

› Poslovni model subjekta za upravljanje

financijskom imovinom

Poslovni model čiji je cilj držanje imovine radi

prikupljanja ugovornih novčanih tokova

Poslovni model čiji se cilj ostvaruje i

prikupljanjem ugovornih novčanih tokova i

prodajom financijske imovine

Ostali poslovni modeli

› Ugovorne odredbe novčanih tokova

18

19

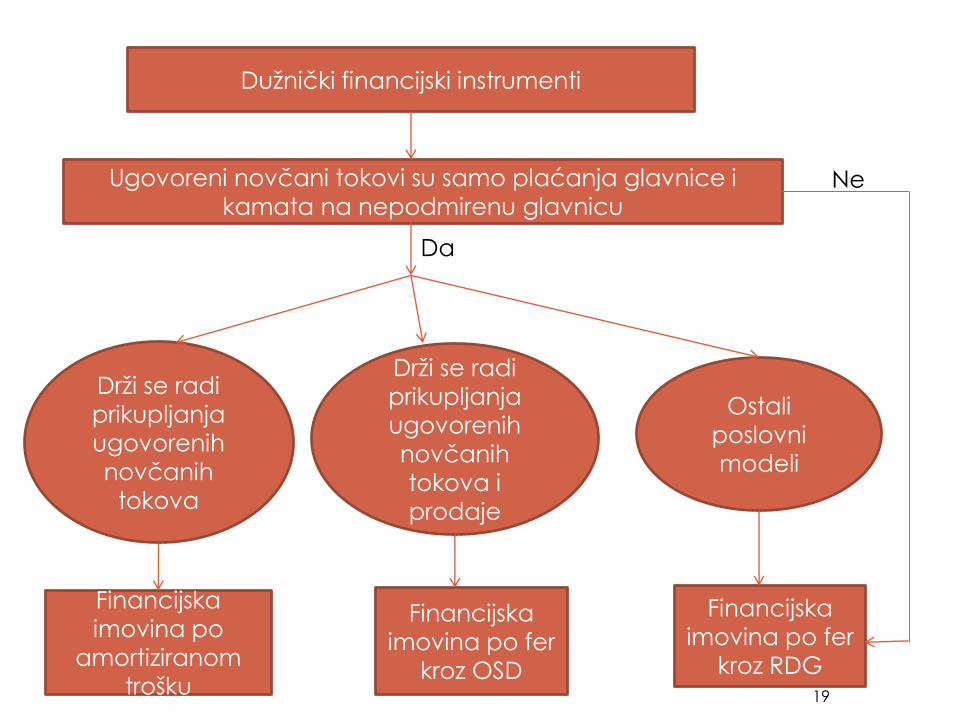

Dužnički financijski instrumenti

Ugovoreni novčani tokovi su samo plaćanja glavnice i

kamata na nepodmirenu glavnicu

Drži se radi

prikupljanja

ugovorenih

novčanih

tokova

Drži se radi

prikupljanja

ugovorenih

novčanih

tokova i

prodaje

Ostali

poslovni

modeli

Financijska

imovina po

amortiziranom

trošku

Financijska

imovina po fer

kroz OSD

Financijska

imovina po fer

kroz RDG

Ne

Da

20

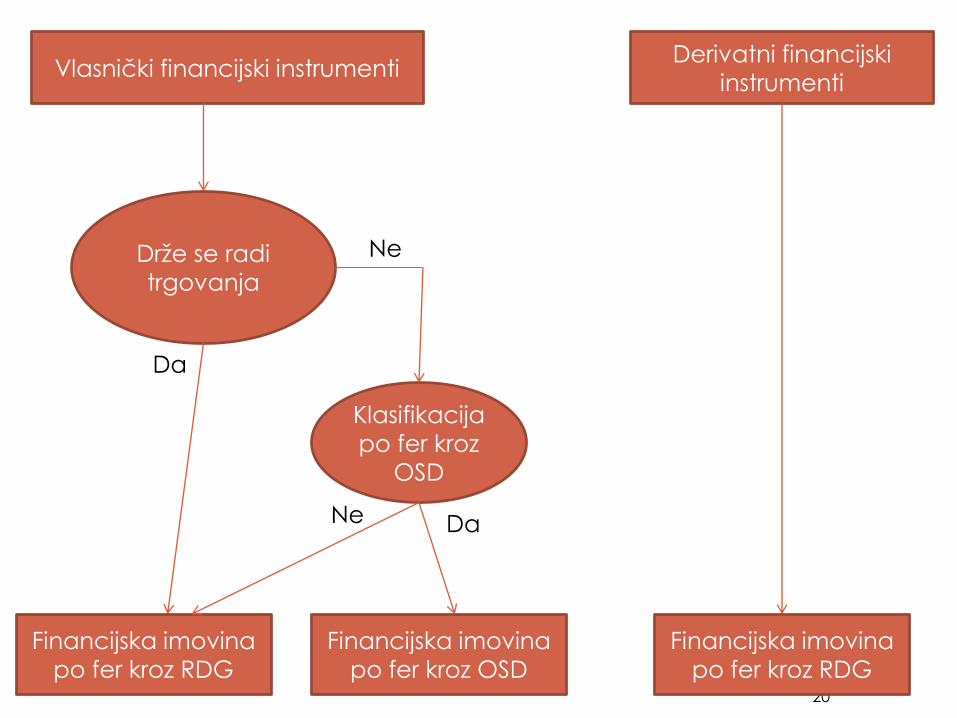

Vlasnički financijski instrumenti

Drže se radi

trgovanja

Klasifikacija

po fer kroz

OSD

Financijska imovina

po fer kroz RDG

Da

Ne

Financijska imovina

po fer kroz OSD

Da Ne

Derivatni financijski

instrumenti

Financijska imovina

po fer kroz RDG

21

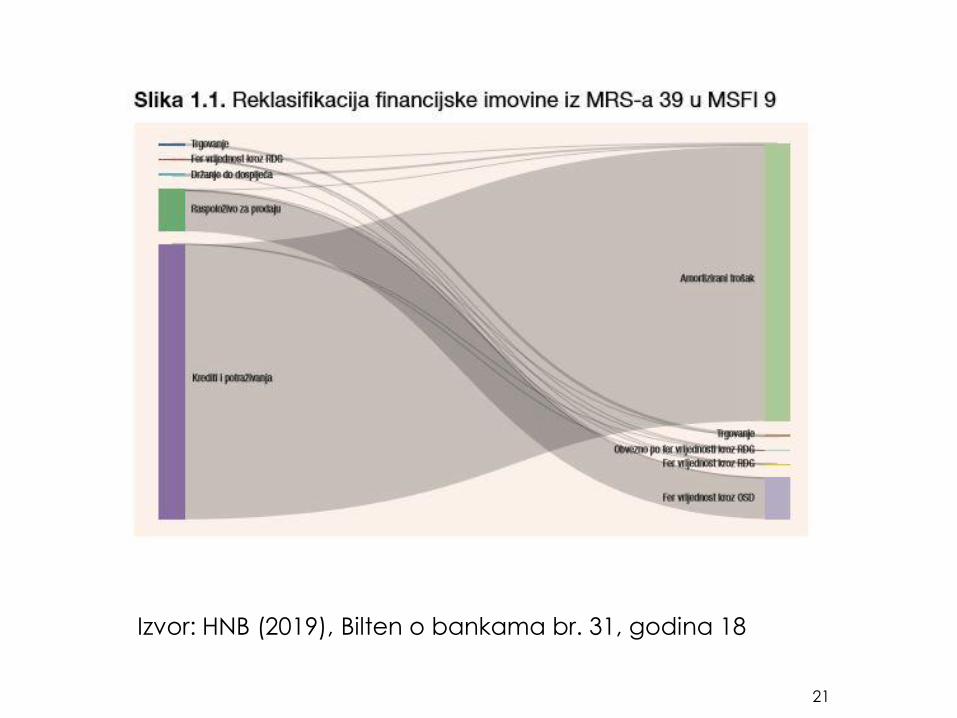

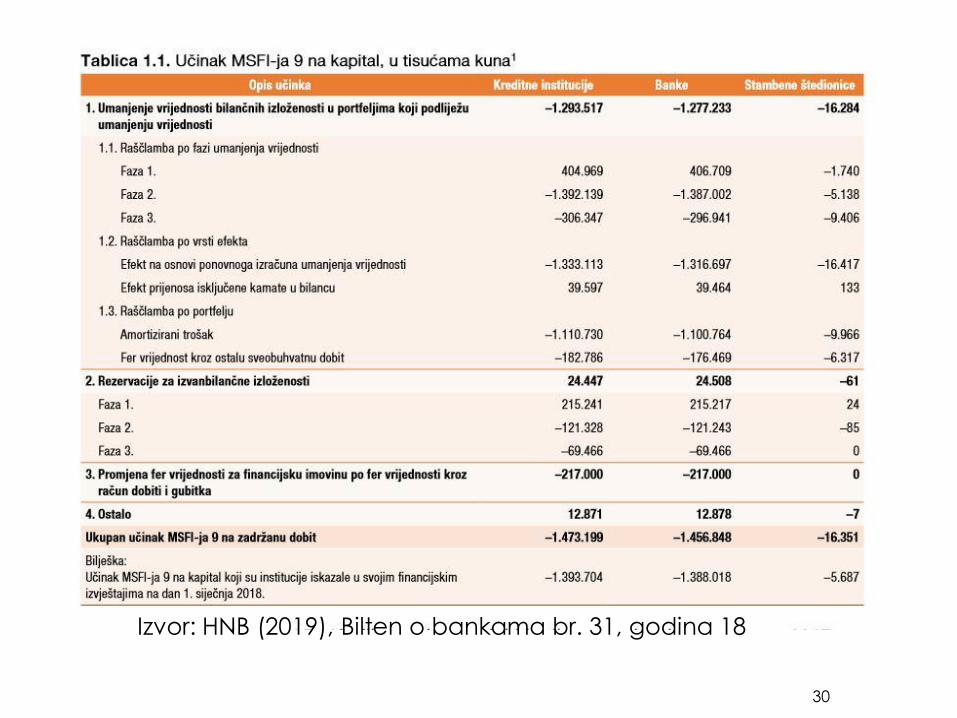

Izvor: HNB (2019), Bilten o bankama br. 31, godina 18

22

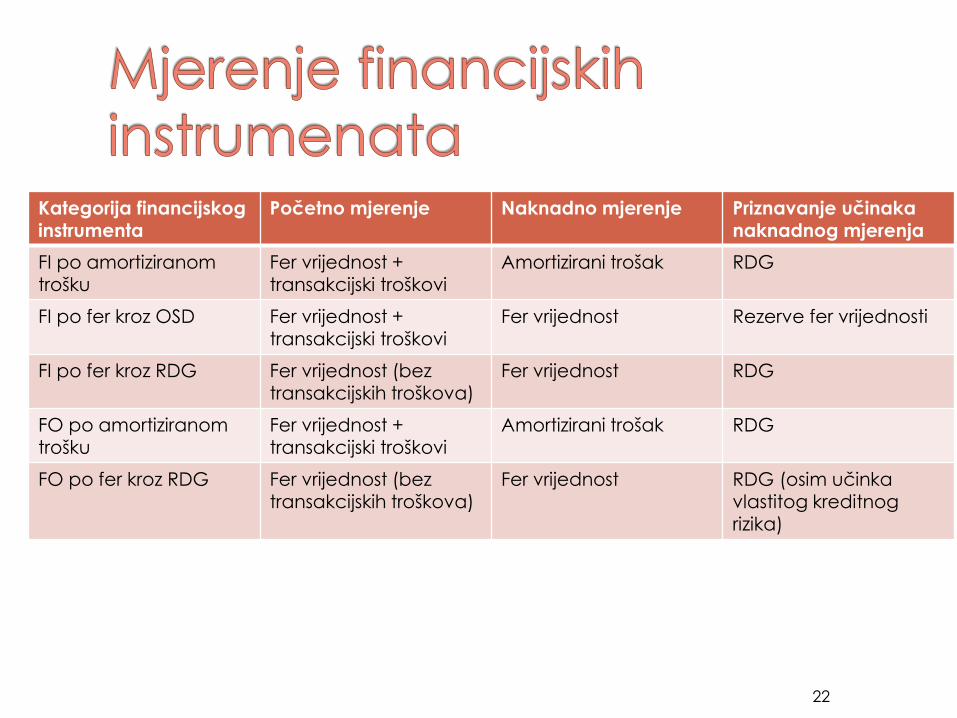

Kategorija financijskog instrumenta

Početno mjerenje Naknadno mjerenje Priznavanje učinaka naknadnog mjerenja

FI po amortiziranom trošku

Fer vrijednost +transakcijski troškovi

Amortizirani trošak RDG

FI po fer kroz OSD Fer vrijednost +transakcijski troškovi

Fer vrijednost Rezerve fer vrijednosti

FI po fer kroz RDG Fer vrijednost (bez transakcijskih troškova)

Fer vrijednost RDG

FO po amortiziranom trošku

Fer vrijednost +transakcijski troškovi

Amortizirani trošak RDG

FO po fer kroz RDG Fer vrijednost (bez transakcijskih troškova)

Fer vrijednost RDG (osim učinka vlastitog kreditnog rizika)

Fer vrijednost pri početnom priznavanju ≠ transakcijska cijena› Priznavanje razlike u dobit ili gubitak

Ako je fer vrijednost utvrđena temeljem kotirajućecijene na aktivnom tržištu ili metodama procjene u kojima su korišteni podaci s dostupnih tržišta

› Odgoda priznavanja razlike u ostalim slučajevima

Priznavanje razlike u dobit ili gubitak u mjeri u kojoj je nastala zbog promjene čimbenika koje bi tržišni sudionici uzeli u obzir pri određivanju cijene imovine ili obveze

23

Dužnički financijski instrumenti

› Pri prestanku priznavanja akumulirani dobici

ili gubici se prenose u RDG

Vlasnički financijski instrumenti

› Pri prestanku priznavanja, akumulirani dobici

ili gubici ne prenose se u RDG, ali se mogu

prenositi unutar kapitala – npr. u zadržanu

dobit

24

Vlasnički instrumenti mjere se po trošku

ako:

› Za mjerenje fer vrijednosti nije dostupno

dovoljno novijih podataka ili

› Na raspolaganju je širok raspon mogućih

mjerenja fer vrijednosti i trošak predstavlja

najbolju procjenu fer vrijednosti u okviru tog

raspona

25

Promjene fer vrijednosti koje su posljedica promjena kreditnog rizika› Priznavanje promjena u ostalu sveobuhvatnu

dobit

Osim ako bi takvo priznavanje dovelo do računovodstvene neusklađenosti Npr. postojanje ugovorne veze između financijske

imovine i financijske obveze

› Zabranjen prijenos iznosa priznatih u OSD u dobit ili gubitak

Dozvoljen prijenos kumulativne dobiti ili gubitka unutar kapitala

26

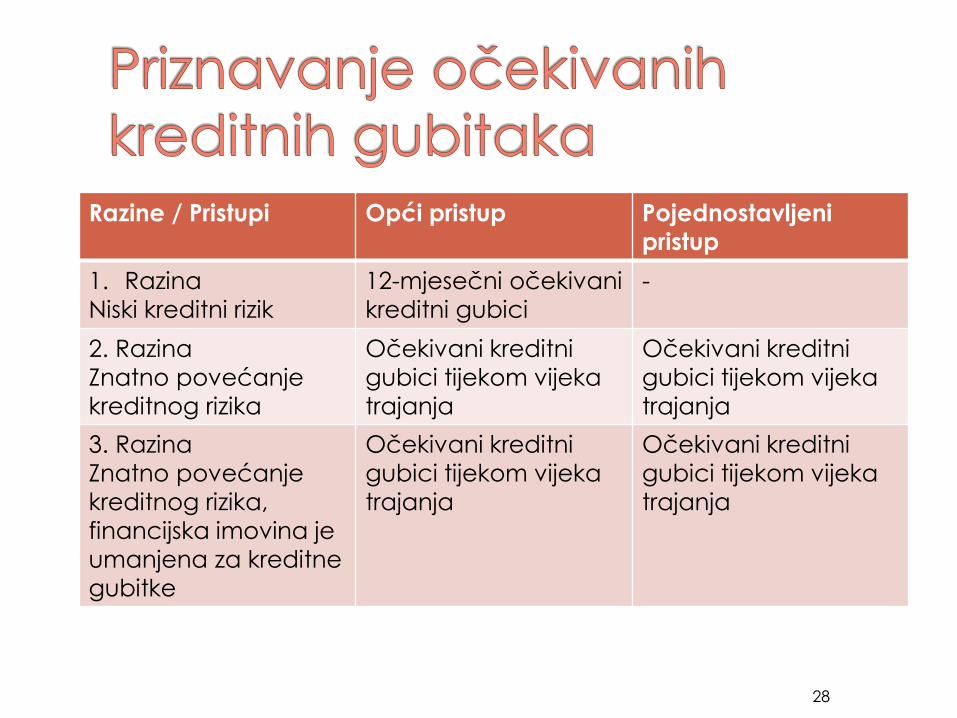

Opći pristup› 12-mjesečni očekivani kreditni gubitak

› Očekivani kreditni gubici tijekom vijeka trajanja

Pojednostavljeni pristup› Za potraživanja od kupaca, ugovornu

imovinu i potraživanja na temelju najma

› Očekivani kreditni gubici tijekom vijeka trajanja

Oboriva pretpostavka o prekoračenju dospijeća duljem od 30 dana

Pristup za kupljenu ili stvorenu financijsku imovinu umanjenu za kreditne gubitke

27

28

Razine / Pristupi Opći pristup Pojednostavljeni

pristup

1. Razina

Niski kreditni rizik

12-mjesečni očekivani

kreditni gubici

-

2. Razina

Znatno povećanje

kreditnog rizika

Očekivani kreditni

gubici tijekom vijeka

trajanja

Očekivani kreditni

gubici tijekom vijeka

trajanja

3. Razina

Znatno povećanje

kreditnog rizika,

financijska imovina je

umanjena za kreditne

gubitke

Očekivani kreditni

gubici tijekom vijeka

trajanja

Očekivani kreditni

gubici tijekom vijeka

trajanja

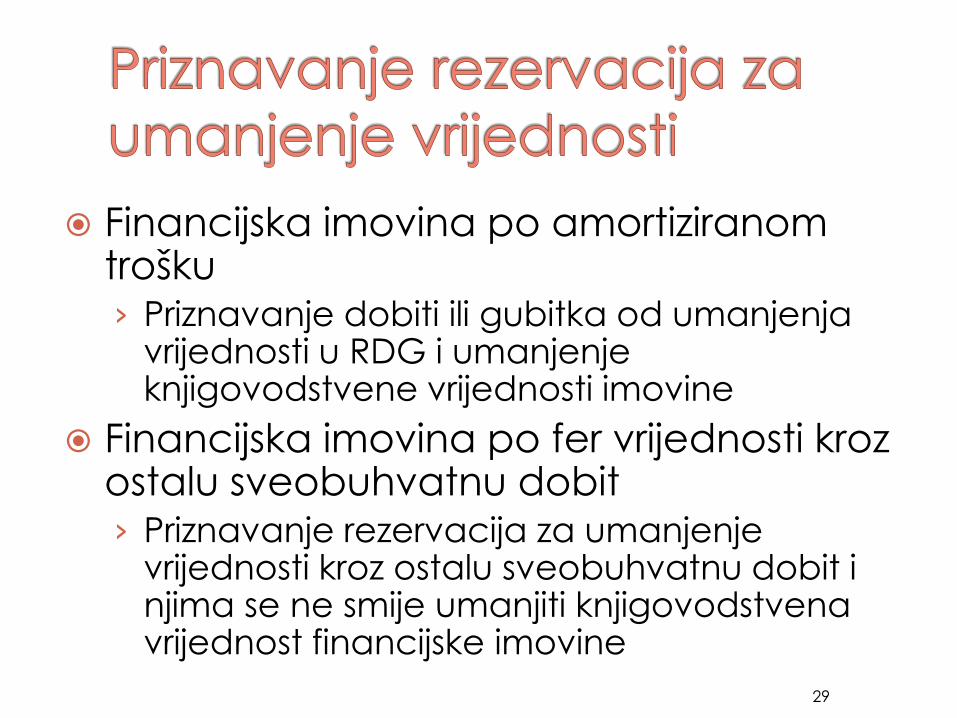

Financijska imovina po amortiziranom trošku› Priznavanje dobiti ili gubitka od umanjenja

vrijednosti u RDG i umanjenje knjigovodstvene vrijednosti imovine

Financijska imovina po fer vrijednosti kroz ostalu sveobuhvatnu dobit› Priznavanje rezervacija za umanjenje

vrijednosti kroz ostalu sveobuhvatnu dobit i njima se ne smije umanjiti knjigovodstvena vrijednost financijske imovine

29

30

Izvor: HNB (2019), Bilten o bankama br. 31, godina 18

Primjena od 01.01.2019.

Zamijenio MRS 17

› Promjena računovodstvenog tretmana

najma kod najmoprimca

Priznavanje imovine s pravom upotrebe i

obveze po osnovi najma

› Računovodstveni tretman kod najmodavca

ostao uglavnom isti

Poslovni najam

Financijski najam

31

32

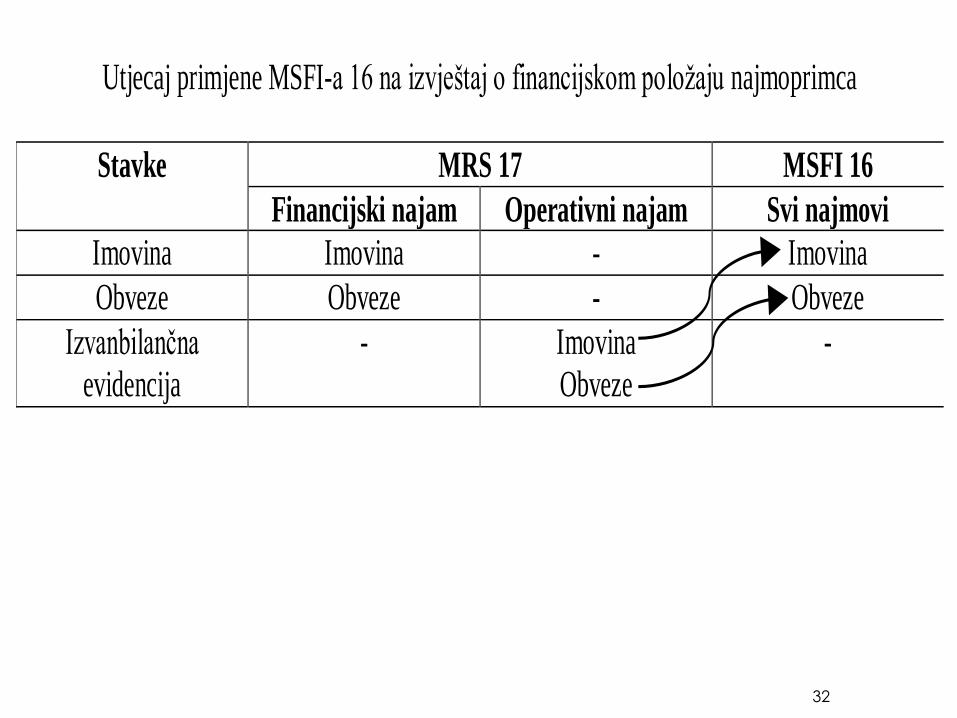

Utjecaj primjene MSFI-a 16 na izvještaj o financijskom položaju najmoprimca

Stavke MRS 17 MSFI 16

Financijski najam Operativni najam Svi najmovi

Imovina Imovina - Imovina

Obveze Obveze - Obveze

Izvanbilančna

evidencija

- Imovina

Obveze

-

33

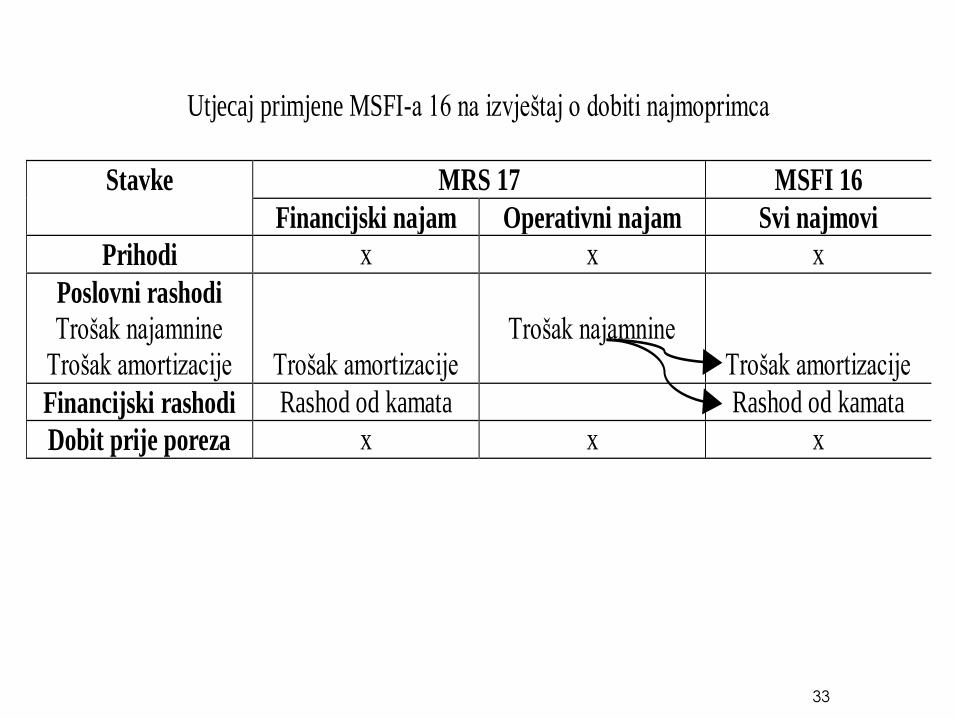

Utjecaj primjene MSFI-a 16 na izvještaj o dobiti najmoprimca

Stavke MRS 17 MSFI 16

Financijski najam Operativni najam Svi najmovi

Prihodi x x x

Poslovni rashodi

Trošak najamnine

Trošak amortizacije

Trošak amortizacije

Trošak najamnine

Trošak amortizacije

Financijski rashodi Rashod od kamata Rashod od kamata

Dobit prije poreza x x x

34

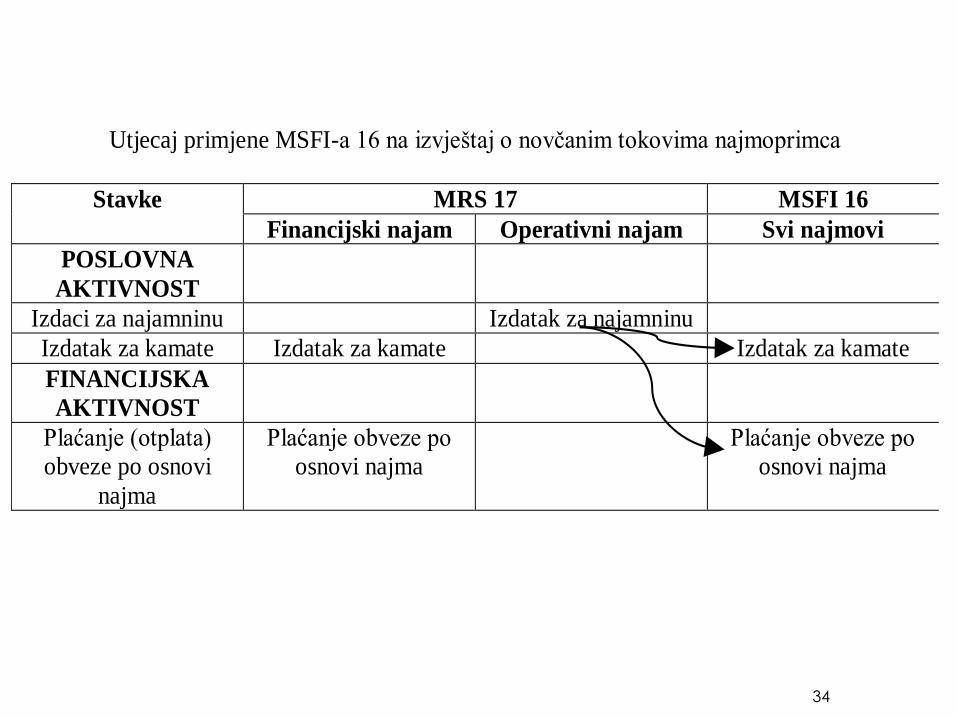

Utjecaj primjene MSFI-a 16 na izvještaj o novčanim tokovima najmoprimca

Stavke MRS 17 MSFI 16

Financijski najam Operativni najam Svi najmovi

POSLOVNA

AKTIVNOST

Izdaci za najamninu Izdatak za najamninu

Izdatak za kamate Izdatak za kamate Izdatak za kamate

FINANCIJSKA

AKTIVNOST

Plaćanje (otplata)

obveze po osnovi

najma

Plaćanje obveze po

osnovi najma

Plaćanje obveze po

osnovi najma

35

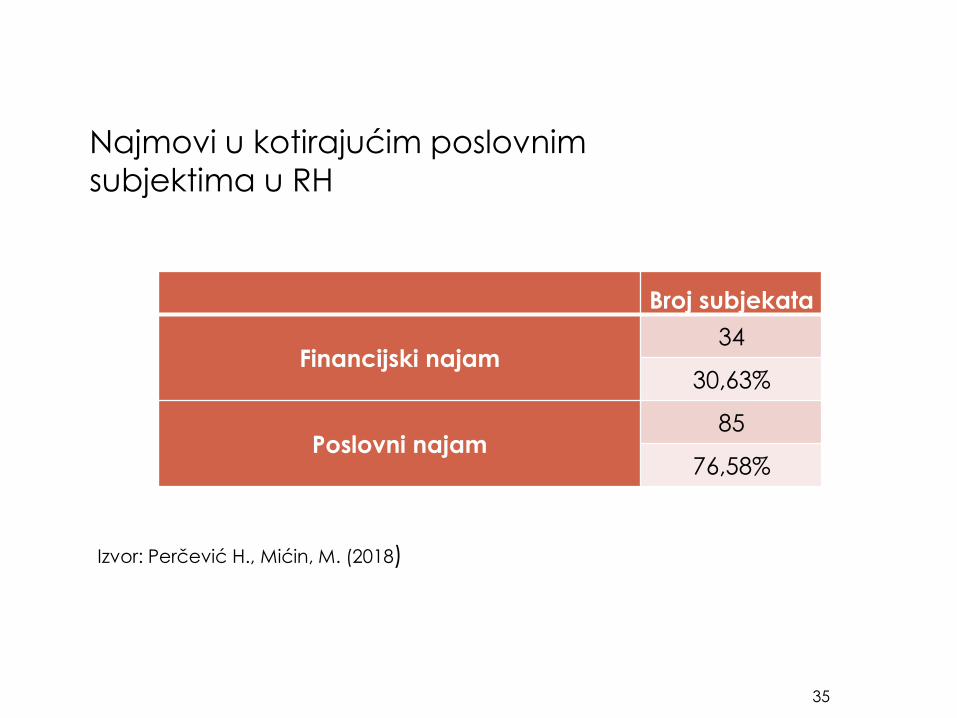

Broj subjekata

Financijski najam34

30,63%

Poslovni najam85

76,58%

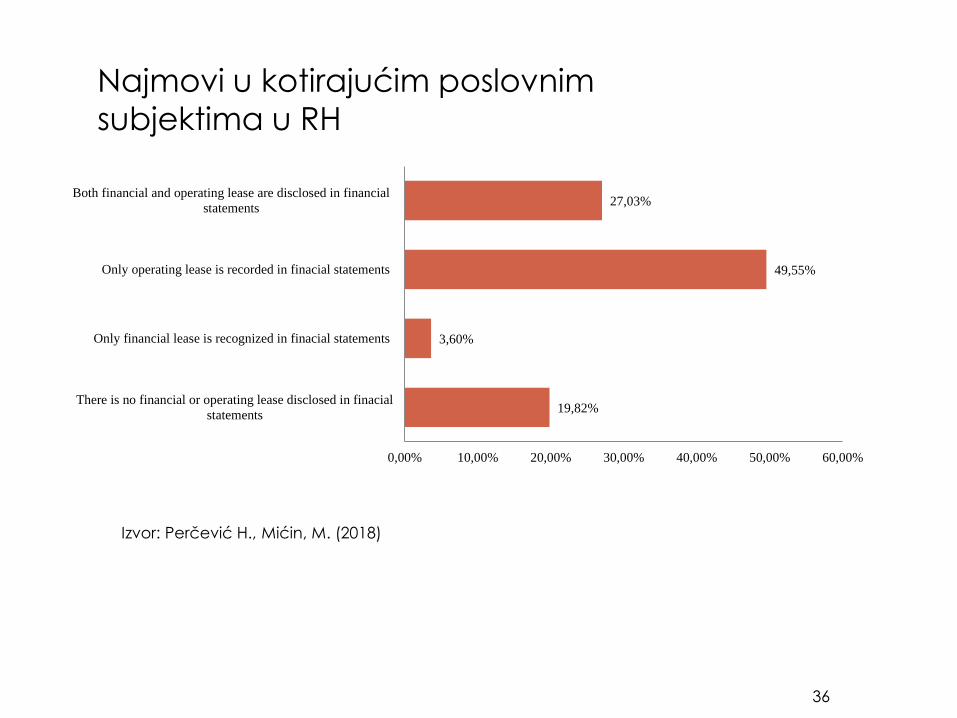

Najmovi u kotirajućim poslovnim

subjektima u RH

Izvor: Perčević H., Mićin, M. (2018)

36

19,82%

3,60%

49,55%

27,03%

There is no financial or operating lease disclosed in finacial

statements

Only financial lease is recognized in finacial statements

Only operating lease is recorded in finacial statements

Both financial and operating lease are disclosed in financial

statements

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00%

Najmovi u kotirajućim poslovnim

subjektima u RH

Izvor: Perčević H., Mićin, M. (2018)

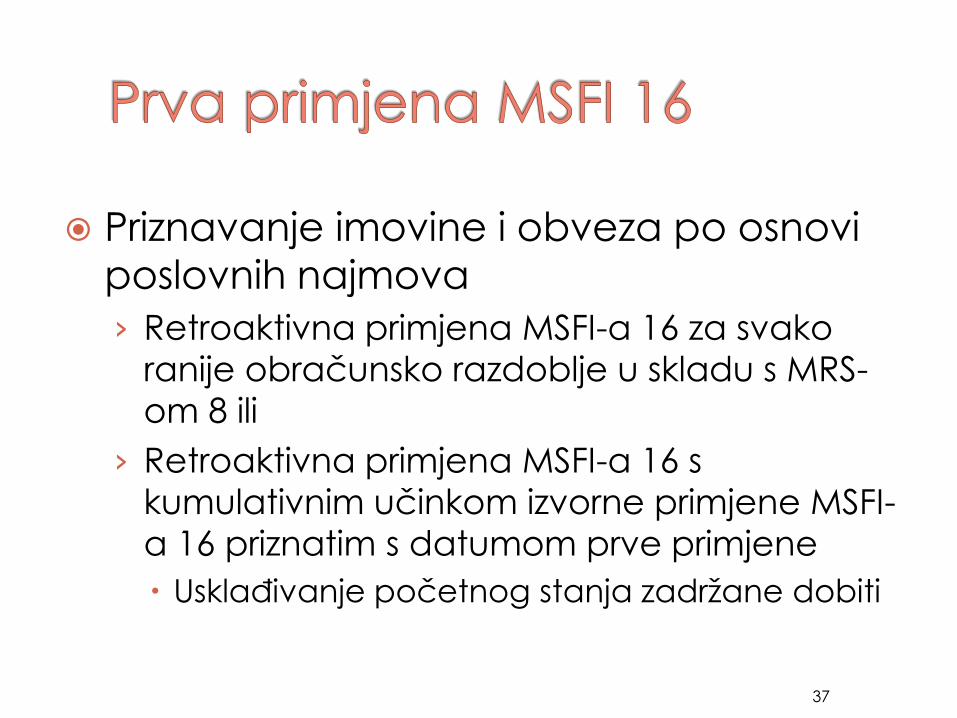

Priznavanje imovine i obveza po osnovi

poslovnih najmova

› Retroaktivna primjena MSFI-a 16 za svako

ranije obračunsko razdoblje u skladu s MRS-

om 8 ili

› Retroaktivna primjena MSFI-a 16 s

kumulativnim učinkom izvorne primjene MSFI-

a 16 priznatim s datumom prve primjene

Usklađivanje početnog stanja zadržane dobiti

37

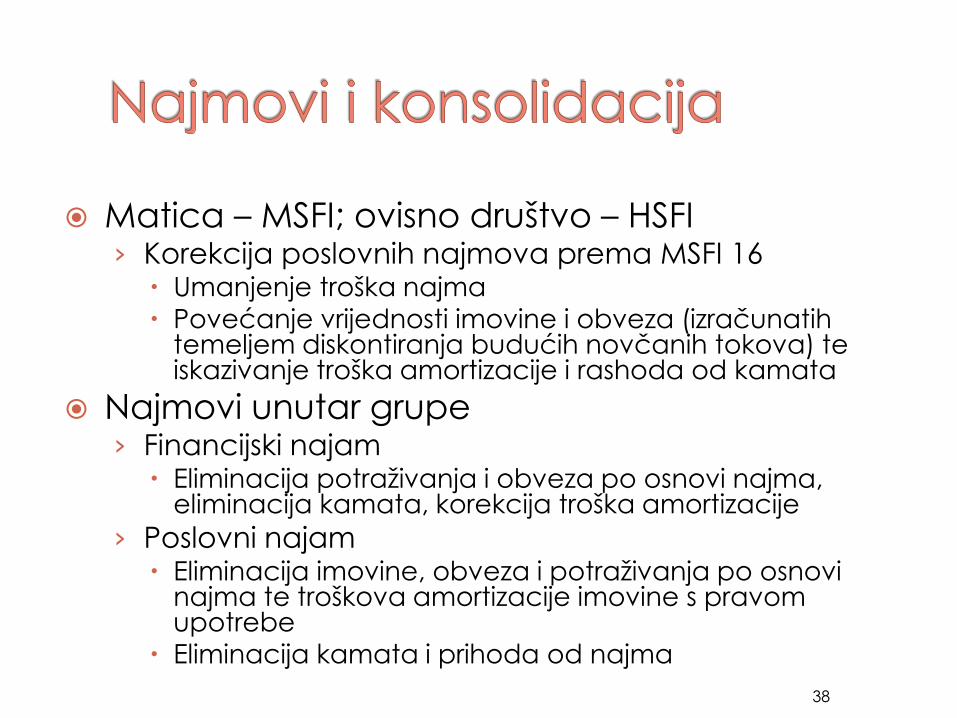

Matica – MSFI; ovisno društvo – HSFI› Korekcija poslovnih najmova prema MSFI 16

Umanjenje troška najma Povećanje vrijednosti imovine i obveza (izračunatih

temeljem diskontiranja budućih novčanih tokova) te iskazivanje troška amortizacije i rashoda od kamata

Najmovi unutar grupe› Financijski najam

Eliminacija potraživanja i obveza po osnovi najma, eliminacija kamata, korekcija troška amortizacije

› Poslovni najam Eliminacija imovine, obveza i potraživanja po osnovi

najma te troškova amortizacije imovine s pravom upotrebe

Eliminacija kamata i prihoda od najma

38

Izvori i literatura:

HNB (2018) Bilten o bankama, br. 32, god. 19

MSFI 15 Prihodi od ugovora s kupcima

MSFI 9 Financijski instrumenti

MSFI 16 Najmovi

Perčević, H., Mićin, M. (2018) The potentialeffects of change in lease accounting model on companies' financial position. Zbornik radova 7. Međunarodnog znanstvenog simpozija "Gospodarstvo Istočne Hrvatske -vizija i razvoj"

Stručno savjetovanje ovlaštenih revizora, Zagreb 2019.

39