Embed Size (px)

Citation preview

Svensk Fastighetsmarknad – Fokus 24 orter

TEMA: INSTITUTIONERNAS FASTIGHETSINVESTERINGAR VÅREN 2017

B n SVENSK FASTIGHETSMARKNAD VÅREN 2017

Det råder fortsatt högtryck på den svenska fastighetsmarknaden. Efterfrågan på fastigheter att förvärva, projekt att utveckla och kompetenta personer att anställa har sällan eller aldrig varit större. För att vara konkurrenskraftig gäller det att ha bästa möjliga marknadskännedom och det är vad vi vill ge med Svensk Fastighetsmarknad – Fokus 24 orter. Sedan hösten 2009 ger vi två gånger om året ut rapporten som sannolikt är den bredaste sammanställningen i en öppen redovisning av den svenska fastighetsmark-naden. Vi presenterar fakta om hyresnivåer, direktavkastning, bedömda värden med mera. Till det kopplar vi trender och möjligheter för att bidra till nya affärsupplägg för alla som har någon koppling till fastigheter vare sig man är fastighetsägare, hyresgäst eller brukare, offentlig eller privat. NAI Svefa vill vara hela Sveriges ledande fastighetskonsult och därför redovisar vi marknadsinformation för Sveriges viktiga regionala marknader och inte bara storstadsregionerna.

För att möta den ökande efterfrågan på NAI Svefas tjänster har vi under 2016 anställt närmare 25 konsulter till vårt rikstäckande kontorsnät med 17 kontor från Luleå i norr till Malmö i söder. Marknaden efterfrågar också nya tjänster och för att bredda och förbättra möjligheterna till den bästa helhetslösningen för våra kunder förvärvade vi under det gångna året Sensa Corporate Advisors och Fasticon. Vi kommer fortsätta växa organiskt och genom förvärv för att bli både bredare och djupare i vår rådgivning.

Vi tackar våra kunder och samarbetspartners för det förtroende ni visar oss. I över 20 år har vi skapat värden tillsammans och det är tack vare er som vi utvecklats till hela Sveriges ledande fastighetskonsult.

Välkommen till Svensk Fastighetsmarknad!

Innehåll SidAnalyschefen har ordet 1Om NAI Svefa 2Urval av referensuppdrag 3Om Sensa 4Om Fasticon 5NAI Svefa Fastighetsindex 6Den svenska ekonomin 8Institutionernasfastighetsinvesteringar 10Institutionernas investeringari bostadsutveckling 14Institutionernas roll som infrastrukturbyggare i framtiden 16Stockholm 18Göteborg 20Malmö 22Uppsala 24Linköping 26Västerås 28Örebro 30Helsingborg 32Norrköping 34Jönköping 36Umeå 38Lund 40Borås 42Eskilstuna 43Gävle 44Sundsvall 45Halmstad 46Karlstad 47Växjö 48Luleå 49Kalmar 50Östersund 51Trollhättan 52Falun 53Om Svensk Fastighetsmarknad 54Svefa RealEstate 55Om NAI Svefa Analys 56Kontaktuppgifter 57

Utgivare: Svefa Holding ABAnsvarig utgivare: Mikael LundströmGrafisk form: Soformia ABTryck: Sib-Tryck Holding AB

Detta verk, inklusive texter, illustrationer, bilder och övrigt material, är skyddat av lag (1960:729) om upphovsrätt till litterära och konstnärliga verk. Skyddet innebär bl.a. att det inte är tillåtet att utan tillstånd framställa exemplar av verket eller göra det tillgängligt för allmänheten, i ursprungligt eller ändrat skick, i översättning eller bearbetning, i annan litteratur- eller konstart eller i annan teknik. Kontakta gärna NAI Svefa för en licens att använda hela eller delar av verket.

Mikael LundströmVD, NAI Svefa

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 1

2016 går till historien som ett rekordår på svensk fastighetsmarknad. Rekordlåga räntor har inneburit ett rekordstort gap mellan vad det avkastar att äga fastigheter och vad det kostar att äga dem och ett mycket gynnsamt klimat för investeringar i fastigheter. Det låga ränteläget samt avkastningsmöjligheterna som en fastighetsinveste-ring erbjudit relativt andra tillgångsslag har inneburit att kapitalet har flödat till fastighetssegmentet och transaktionsvolymen summeras till rekordhöga 218 mdkr. Den andel som svenska investerare står för överstiger ensamt totalvolymen under det tidigare rekordåret 2006.

Förutsättningarna ser fortsatt goda ut men osäkerheten i omvärlden är fortfarande väsentlig. Ovissheten kring utvecklingen på svensk fastighetsmarknad framåt och marknadens agerande är stor. I avsnittet om Sveriges ekonomi och utvecklingen på fastighetsmark-naden kan du läsa vår sammanfattning av nuläget och vår prognos för utvecklingen framåt.

I vårens tema fokuserar vi på institutionernas fastighetsinvesteringar. De institutionella aktörerna har sedan finanskrisen varit ett domine-rande inslag på svensk fastighetsmarknad och har under de senaste åren ökat sina innehav i fastigheter både i och utanför Sverige. Till de största institutionella aktörerna på den svenska fastighetsmarknaden hör framför allt försäkringsbolag och pensionsfonder som genom långsiktig kapitalförvaltning agerar viktig mellanhand för en stor grupp privatpersoner. I denna rapport har vi valt att djupdyka i fastighets-beståndet hos de allmänna pensionsfonderna och tio av de största privata institutionerna på den svenska fastighetsmarknaden för att skapa en bättre bild om hur, var och i vad det institutionella kapitalet allokeras. I rapporten finner du åtta temasidor om institutionernas fastighetsinvesteringar med en kartläggning av innehaven, hur institutionerna placerar kapital i bostadsutveckling och deras intresse för investeringar i infrastruktur i framtiden. Temat löper också genom hela rapporten med exempel kring institutionella fastighetsinveste-ringar I Fokus på respektive delmarknad.

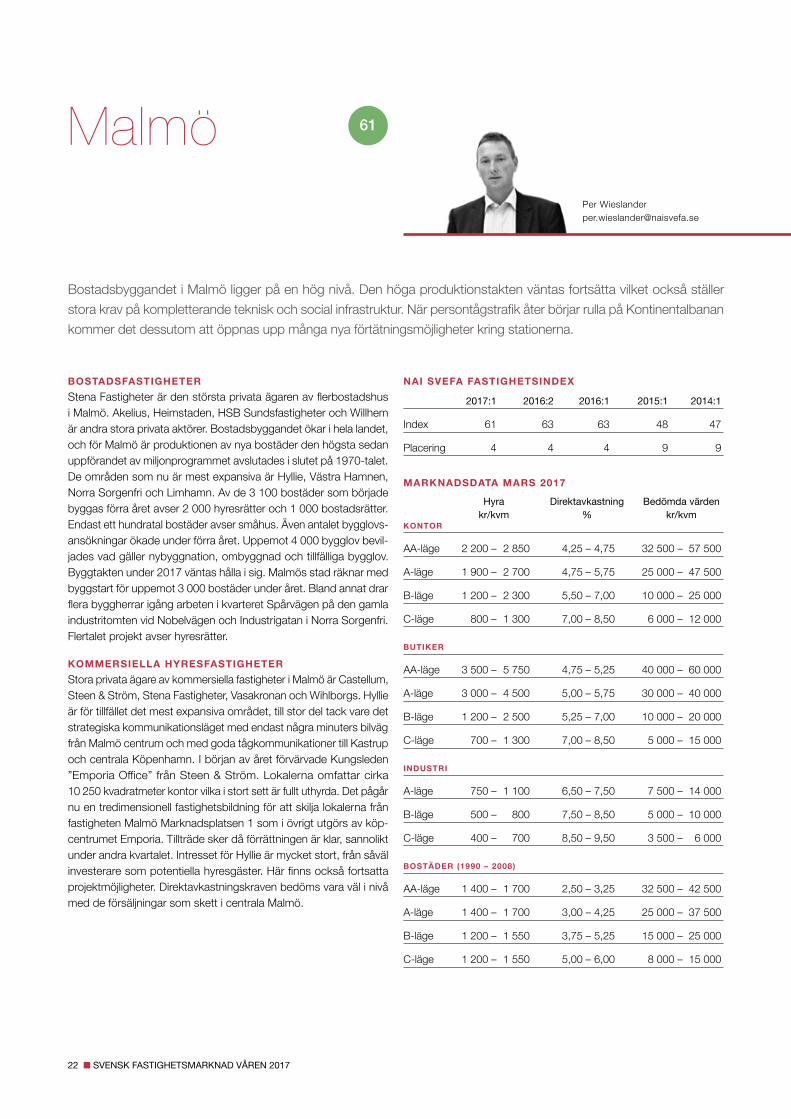

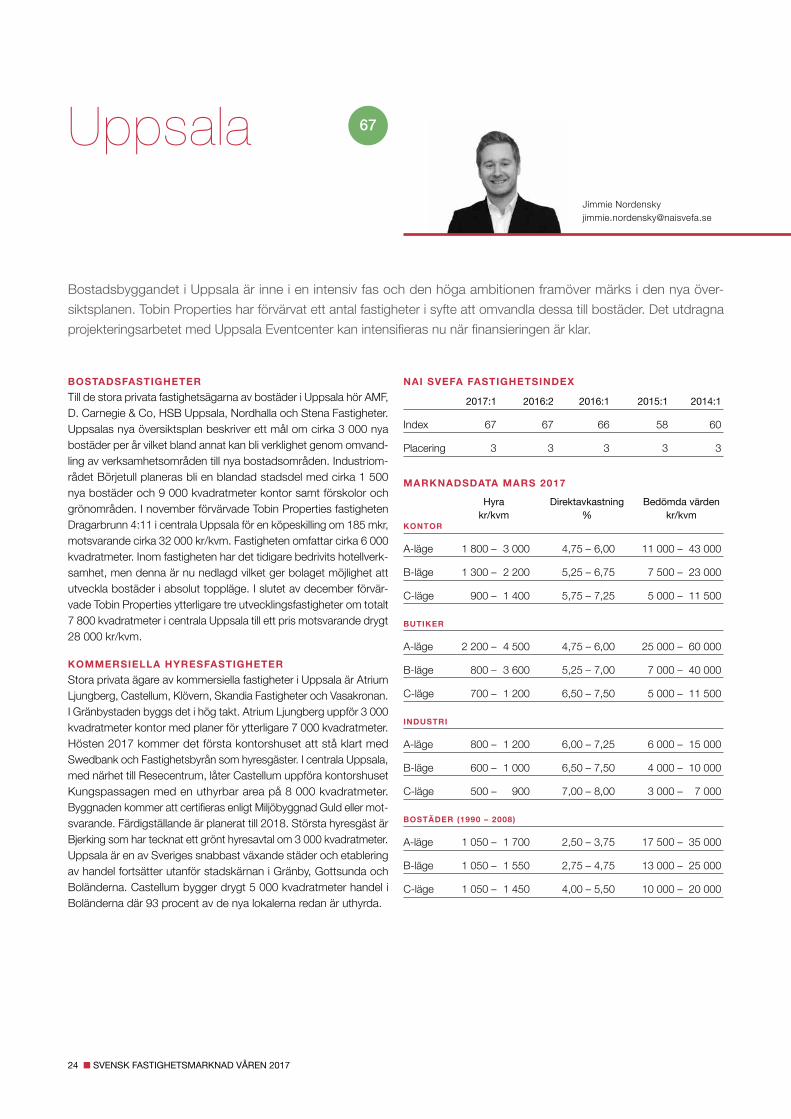

NAI Svefa Fastighetsindex är framtaget för att förse aktörer på den svenska fastighetsmarknaden med ett relationstal som underlag för en jämförelse av olika delmarknader. Sedan första mätningen hösten 2009 har Stockholm placerat sig etta vid samtliga mätningar. Stockholm är fortsatt etta med 89 av 100 möjliga poäng. Återigen ökar avståndet gentemot övriga landet vilket kan vara ett tecken på att vi har passerat konjunkturtoppen. Göteborg placerar sig som Sveriges andra fastighetsmarknad med 69 poäng följt av Uppsala och Malmö. Motsvarande index presenterar vi också för samtliga förortskommuner till våra tre storstäder.

Vi hoppas att du får mycket nöje av rapporten och att den inspirerar till nya och spännande fastighetsaffärer.

Fokus 24 orter Tema: Institutionernas fastighetsinvesteringar

Välkommen till vårens upplaga av Svensk Fastighetsmarknad Fokus 24 orter. Här beskriver vi vår syn på marknaden med en sammanfattning av nuläget och utvecklingen samt aktuella trender, utmaningar och möjligheter för fastighetsmarknadens aktörer. Rapporten innehåller analyser och marknadsdata från 24 delmarknader i Sverige utvalda efter storleken på respektive delmarknad, med undantag för ett par orter som ligger NAI Svefa särskilt varmt om hjärtat. Vi redovisar vårt eget NAI Svefa Fastighetsindex och ett tema som löper genom hela rapporten. Detta nummer handlar om institutionerna som de senaste åren varit dominerande på svensk fastighetsmarknad.

Utgivare: Svefa Holding ABAnsvarig utgivare: Mikael LundströmGrafisk form: Soformia ABTryck: Sib-Tryck Holding AB

Åsa HenningeAnalyschef

2 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

Om NAI Svefa

NAI Svefa erbjuder spetskompetens och kvalificerad rådgivning inom värdering, analys, fastighetsutveckling & samhälls-byggnad, transaktioner & uthyrning, fastighetsinformation och skog & lantbruk. Bland våra uppdragsgivare finns allt från stora fastighetsbolag, investerare, byggbolag och banker till mindre lokala fastighetsaktörer och offentlig sektor som alla uppskattar vår kombination av fastighetskompetens och affärsintelligens. Med närvaro i hela landet, medlemskap i det internationella nätverket NAI Global och tillgång till egenutvecklade marknadsledande informationssystem, baseras vår rådgivning på en omfattande kännedom om fastighetsmarknaden – lokalt, regionalt och globalt.

STRATEGISK RÅDGIVNING & ANALYSMed närvaro på fastighetsmarknaden i hela Sverige, vår samlade kompetens och marknadens bästa databaser, kan vi erbjuda kvalificerad rådgivning och heltäckande analyser som visar nya affärsmöjligheter och blir beslutsunderlag i din verksamhet. Hur ser strategin ut för kundens fastighetsinnehav? Vilka möjligheter kan skapas utifrån fastighetstillgångarna? Vilka marknader ska kunden satsa på? Bör fastighetsinnehavet förändras? Är kundens förvaltning och organisation effektiv?

VÄRDERINGVi är landets ledande värderingsföretag och har fler än 30 fastighets-värderare som värderar alla typer av objekt och fastighetsportföljer. Tillsammans med marknadens bästa geografiska täckning och databaser som står fria från partsintressen har vi en omfattande överblick av den svenska fastighetsmarknaden.

NAI Svefa är även landets enda rikstäckande oberoende värderare av skog och lantbruk. Våra värderingar används ofta som underlag i rättssituationer, i förhandlingar och inför kreditgivning.

FASTIGHETSUTVECKLING OCH SAMHÄLLSBYGGNADVi tar idé och vision genom detaljplan till affärsplan och genomför-ande och finns med som strategiska rådgivare och projektledare genom hela planerings- och genomförandeskedet såväl när det gäller privata som kommunala aktörer.

FAKTA

Ägare: Personalägt sedan 1997Antal anställda: 160Omsättning: 240 MSEKKvalitet och miljö: Certifierade enligt ISO 9001 och 14 001Globalt nätverk: Via vårt globala nätverk, NAI Global, har vi tillgång till information från fastighetsmarknaden i 55 länder

Vi har lång erfarenhet av den politiska processen och av att arbeta med förankring och dialog med berörda parter. Vi arbetar tillsammans med myndigheter, kommuner, privata exploatörer och fastighetsägare vilket ger oss förståelse för samtliga intressenters perspektiv. Det gör att vi kan erbjuda en effektiv och kvalitetssäkrad process för alla inblandade parter.

Med grund i vår gedigna kunskap om svensk fastighetsrätt utför vi fastighetsbildningstjänster som förädlar fastighetsinnehavet och lotsar kunden genom fastighetsjuridiken och förrättningsprocessen. Vi är särskilt specialiserade på 3D-fastighetsbildning. Vi hjälper alla inblandade att komma överens om färdvägen när det gäller frågor som rör markåtkomst i samband med planering och utbyggnad av infrastruktur.

TRANSAKTIONER OCH UTHYRNING Transaktioner arbetar med kvalificerad rådgivning vid sälj och köp av kommersiella och publika fastigheter, fastighetsbolag, utvecklings- och exploateringsfastigheter samt övrig rådgivning i samband med transak-tioner. Vi arbetar i nära samarbete med bolagets övriga kompetenser och kan därmed erbjuda en bred rådgivning i samband med transaktioner, tillsammans med lokal närvaro. I anslutning till en transaktion eller som del av fastighetsutveckling eller som fristående tjänst genomför vi även uthyrning av kommersiella lokaler.

KONCERNLEDNINGMikael Lundström VDGustav Källén Vice VD / TransaktionerYlva Melhus CFOÅsa Henninge AnalysJörgen Sigvardsson Fasticon Peter Möller FastighetsinformationHelena Dalhamn Samhällsbyggnad & Fastighetsutveckling Andreas Hagberg Sensa Paul Nord Skog & LantbrukJan Tärnell Värdering

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 3

Urval av referensuppdrag

SÄLJRÅDGIVNING OCHFASTIGHETSUTVECKLING

SÄLJRÅDGIVNING SÄLJRÅDGIVNING

Försäljning av del av Bergvik Köp-centrum med ett värde om 600 mkr. Fastighetsutveckling för att möjliggöra nytt exploateringsområde i centrala Karlstad.

Försäljningen av skolfastigheten Mosås 8:28 i Örebro (Mosjö Skola). Skolan som omfattar cirka 3 000 kvadratmeter är uthyrd till Örebro kommun.

Försäljningsrådgivning samt uthyr-ningsarbete av två logistikfastigheter belägna i Stockholm respektive Göteborg.

FASTIGHETSBILDNING STADSUTVECKLING STADSUTVECKLING

Fastighetsrättslig rådgivning samt biträde vid lantmäteriförrättningar bl.a. i Nacka, Uppsala och Kalmar efter genomförda förvärv.

Delprojektledning, markförsäljning och exploateringsstöd i Väsjön, Sollentuna kommuns största satsning på bostadsbyggande.

Analys och förslag till utbyggnads-strategier och exploateringsekonomi i Nyhamnen i Malmö.

BOKSLUTSVÄRDERING BOKSLUTSVÄRDERING

Bokslutsvärdering av ett antal fastigheter i Uppsala, Göteborg och Stockholms innerstad. Fastigheterna utgörs i första hand av kontorsfastig-heter med inslag av handel.

Bokslutsvärdering av ett antal fastigheter i Stockholm och Göte-borg. Fastigheterna utgörs i första hand av kontorsfastigheter.

BOKSLUTSVÄRDERING

Bokslutsvärdering av en portfölj av fastigheter i bland annat Malmö, Göteborg, Örebro, Jönköping och Stockholm.

FASTIGHETSUTVECKLING FASTIGHETSUTVECKLING MARKNADSSTRATEGI

Marknadsanalyser inför beslut om förvärv samt rådgivning i vidareut-veckling av projekt.

Utredning av förutsättningar för kommersiell service och kontor i Veddesta. Området ska omvandlas till en ny stadsdel med bostäder, service och kontor intill den nya tågstationen, Stockholm Väst.

Framtagande av kommunala riktlinjer för markanvisningar och riktlinjer för exploateringsavtal. Arbetet har skett i samverkan med kommunens tjänstemän och med byggherrar verksamma inom kommunerna.

4 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

KVALIFICERAD RÅDGIVNINGSensas uppdragsgivare återfinns inom såväl privat som offentlig verk-samhet och uppdragen består i flertalet fall av att bistå uppdragsgivare med analyser, utredningar och rådgivning i strategiska och organisato-riska frågor. Sensa genomför även finansiella analyser samt rådgivning inom andra verksamhets- och organisationsrelaterade områden, till exempel i frågeställningar som finns i gränslandet mellan politik och näringsliv. Rådgivningen baseras bland annat på utförliga marknads- och branschanalyser, nulägeskartläggningar samt gedigen erfarenhet.

Läs mer på www.sensa.se.

Om Sensa Corporate Advisors

Tillsammans med dotterbolaget Sensa Corporate Advisors kan NAI Svefa bistå med ett helhetsgrepp kring våra uppdragsgivares strategiska utmaningar. Sensa är ett svenskt managementkonsultföretag som bistår företag och organisationer med kvalificerad rådgivning inom framförallt fastighetssektorn och energibranschen. Sensas med-arbetare har sina rötter i flera tidigare nordiska managementkonsultfirmor som gått i spetsen för ett pragmatiskt och nydanande arbetssätt.

n Strategisk rådgivning

n Konkurrentanalys

n Marknadsanalys

n Omvärldsanalys

STRATEGISK RÅDGIVNING

Rådgivning och strategiskt stöd i affärs- och projektutveckling inklu- derande bland annat affärsplane-arbete och finansiell planering.

STRATEGISK RÅDGIVNING

Utredning av och rådgivning kring strategiska utmaningar och vägval, stöd i utvecklade och framtagande av ett antal olika strategiska dokument.

STRATEGISK RÅDGIVNING

Framtagande av strategiska styr-dokument samt stöd i utarbetande av ägardirektiv. Analys och framta-gande av finansiell målbild baserat på bolagets investeringsbehov och finansiella förutsättningar.

Urval av referensuppdrag

KONTAKTPERSONER

Andreas Hagberg VD 070-773 29 95Göran Hult Senior rådgivare 070-618 16 29Christer Samuelsson Senior rådgivare 070-618 16 27

n Verksamhetsanalys

n Organisationsanalys

n Nulägeskartläggning

n Strategi- och visionsutformning

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 5

Om Fasticon

Genom Fasticon tar NAI Svefa ett stort steg mot bolagets långsiktiga mål att bli den ledande fastighetsrådgivaren för både offentlig och privat sektor i Sverige. Genom att addera kompetens och erfarenhet avseende kvalificerad förvalt-ningsrådgivning breddas och fördjupas vårt kunnande och förståelse för våra kunders samlade utmaningar. Fasticon är specialiserade på helhetslösningar kring affärsutveckling, upphandling och optimering av förvaltningsorganisationer. Flertalet medarbetare har en bakgrund från befattningar inom olika typer av fastighetsföretag.

KVALIFICERAD FÖRVALTNINGSRÅDGIVNINGMed drygt 40 års erfarenhet har Fasticon byggt upp en bred och djup kunskap om fastighetsbranschens alla viktiga delar. Fasticons konsulter är rådgivare och stödjande specialister till fastighetsföretagare i hela fastighetsprocessen. Fasticon har baserat sitt tjänsteutbud på att stödja fastighetsföretagandets behov av affärsstöd, upphandlingsstöd och förvaltningsstöd/FM-tjänster. Rådgivningen utgår från en ingående kunskap om förekommande branschregelverk där unika verktyg och nyckeltal tagits fram för att främja ett affärsmässigt och kostnadseffektivt fastighetsföretagande. Läs mer på www.fasticon.se.

Fasticon har också ett strategiskt samarbete i kompetensfrågor med Fasticon Kompetens AB som för cirka ett år sedan såldes till annan ägare.

STRATEGI FACILITY MANAGEMENT

Rådgivning avseende och utarbetande av sourcingstrategi samt rådgivning vid implementering och genomförande av lokala lösningar.

ORGANISATIONSUTVECKLING

Strategisk rådgivning vid utveckling av stadens funktioner avseende fastighetsägande, fastighets- förvaltning och lokalförsörjning.

OUTSOURCING – UPPHANDLING

Rådgivning och strategiskt stöd i sam-band med outsourcing av fastighets-teknik och FM-tjänster med verksam-hetsövergång av cirka 600 personer. Återkommande statuskontroller, utbildningar och löpande rådgivning.

Urval av referensuppdrag

KONTAKTPERSONER

Jörgen Sigvardsson VD 08-556 706 00Roger Bengtsson Senior rådgivare 070-760 10 09Per Ollas Senior rådgivare 070-822 67 62Jahn Wahlbäck Senior rådgivare 070-870 25 75Bo Magnus Persson Senior rådgivare 073-415 43 25

IKEA Centres Europe

n Förstudier

n Benchmarking

n Förvaltningsstrategi

n Branschregelverk, Aff, LoU m.fl.

n In- och outsourcing

n Utbildning

n Underhållsplanering

n Upphandling

6 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

Placering Våren Hösten Våren Våren Våren 2017 Kommun 2017 2016 2016 2015 2014

1 Stockholm l 89 88 92 91 91

2 Göteborg l 69 71 68 64 62

3 Uppsala l 67 67 66 58 60

4 Malmö l 61 63 63 48 47

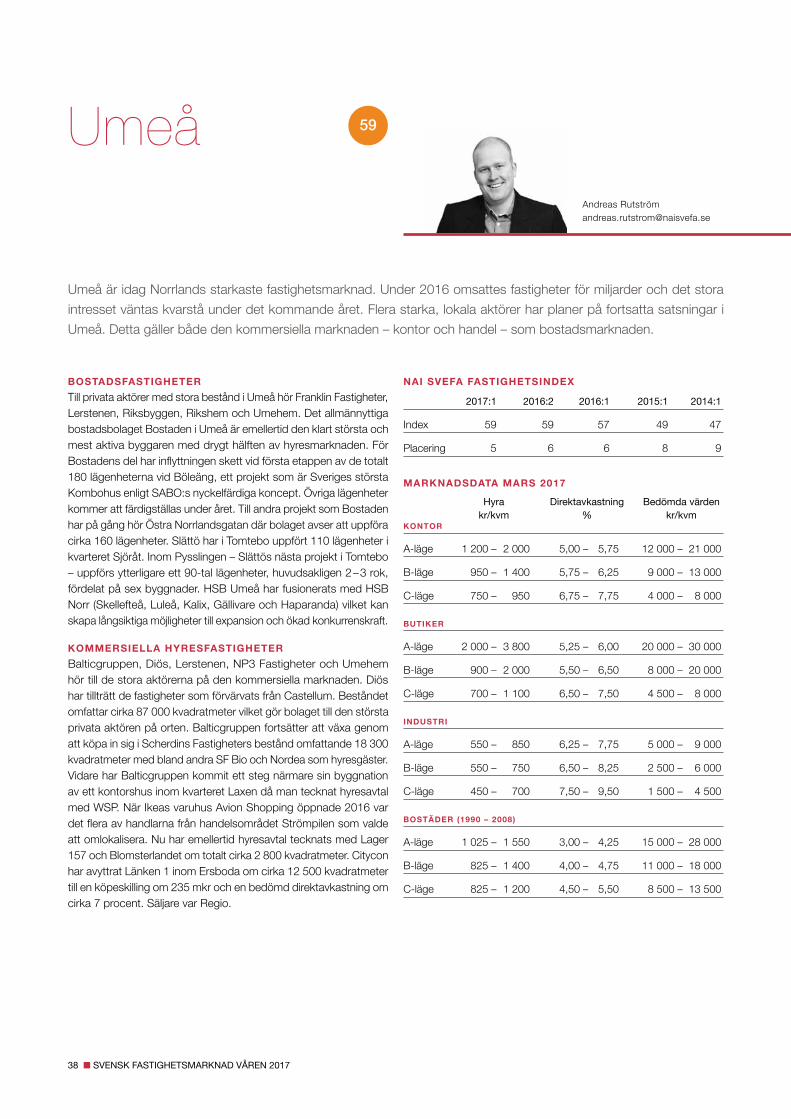

5 Umeå s l 59 59 57 49 47

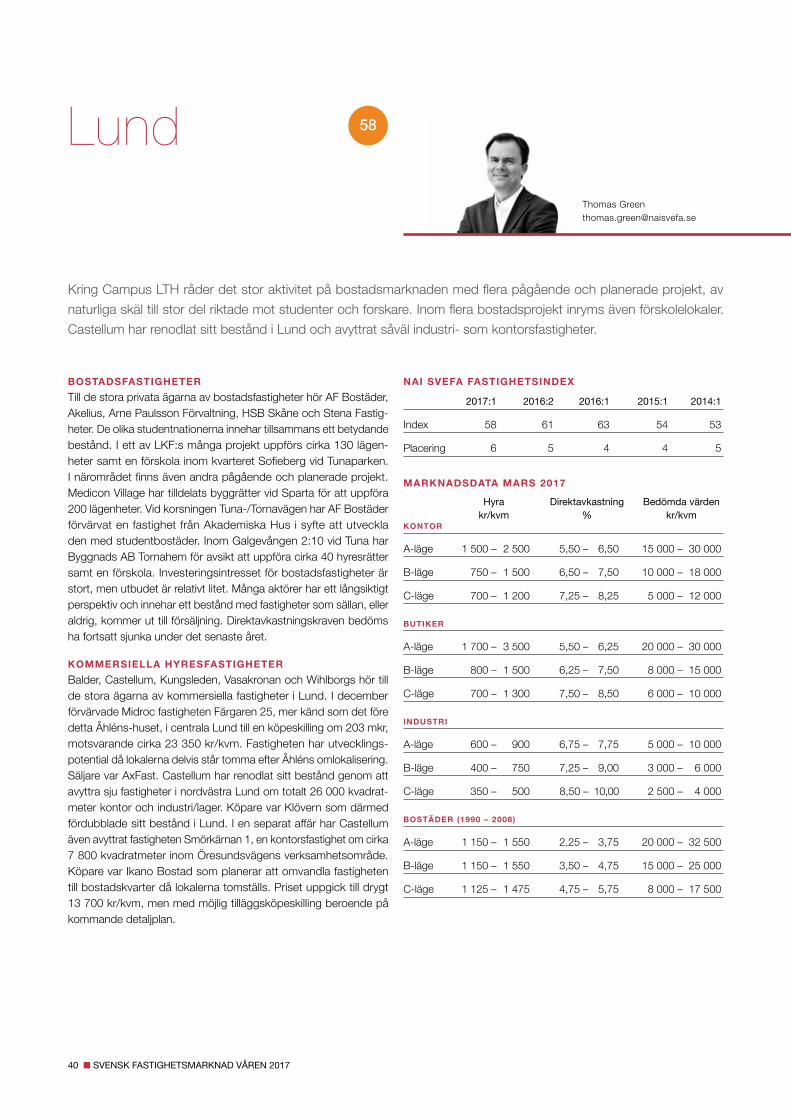

6 Lund t l 58 61 63 54 53

7 Linköping l 56 54 54 51 47

8 Helsingborg t l 55 54 53 52 51

9 Jönköping l 54 53 49 52 53

10 Örebro t l 51 53 54 46 43

10 Växjö s l 51 51 51 34 34

12 Luleå t l 49 51 53 47 44

13 Västerås l 48 48 49 42 39

14 Karlstad t l 47 48 49 38 38

15 Halmstad s l 44 44 44 48 48

15 Kalmar l 44 47 44 32 30

17 Sundsvall t l 41 45 39 33 30

17 Norrköping s l 41 43 41 36 34

19 Östersund l 38 39 38 38 34

20 Borås l 37 38 35 34 36

21 Gävle l 33 33 30 29 27

22 Falun l 27 29 28 29 27

23 Eskilstuna l 23 21 23 23 24

24 Trollhättan t l 19 21 17 18 19

s t Pilarnas riktning visar placeringsförändring sedan förra utgåvan av Svensk Fastighetsmarknad – Fokus 24 orter hösten 2016.

NAI Svefa Fastighetsindex2017

l l l Prickarnas färger redovisar hur orten står sig i förhållande till genomsnittet. Grön prick indikerar ett bättre värde än genomsnittet, gul prick ett värde i nivå med genomsnittet och röd prick visar ett sämre värde än genomsnittet.

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 7

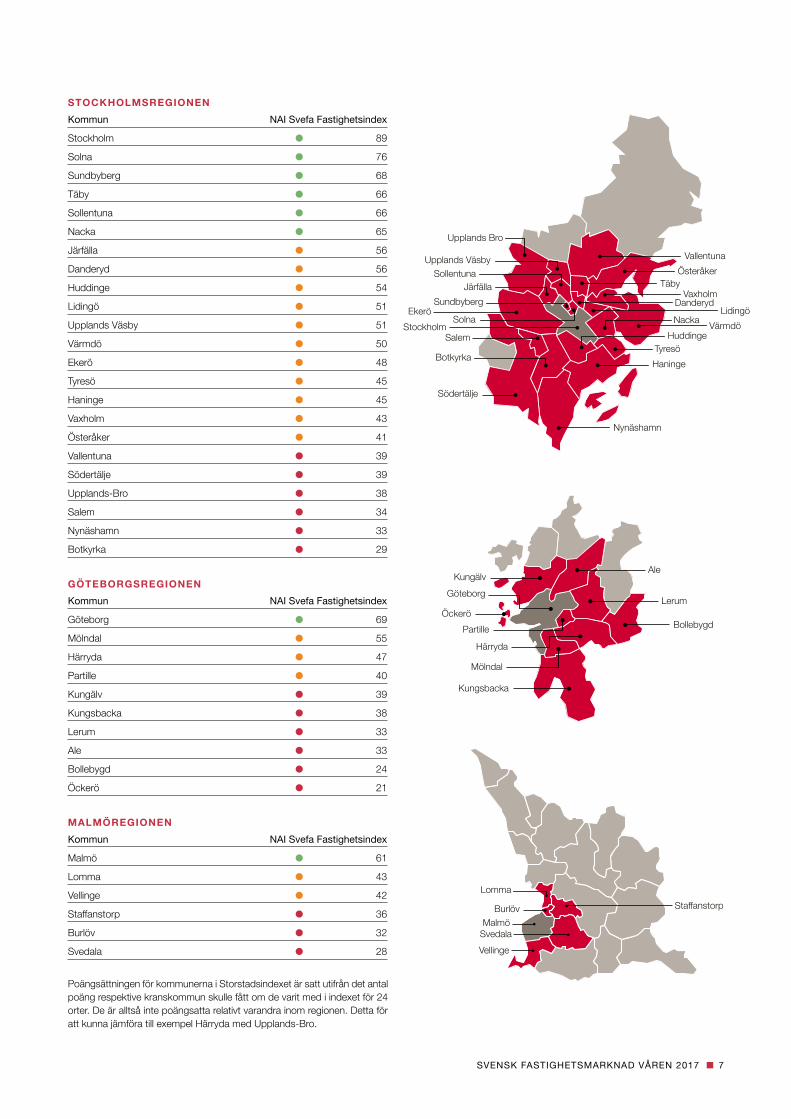

STOCKHOLMSREGIONENKommun NAI Svefa Fastighetsindex

Stockholm l 89

Solna l 76

Sundbyberg l 68

Täby l 66

Sollentuna l 66

Nacka l 65

Järfälla l 56

Danderyd l 56

Huddinge l 54

Lidingö l 51

Upplands Väsby l 51

Värmdö l 50

Ekerö l 48

Tyresö l 45

Haninge l 45

Vaxholm l 43

Österåker l 41

Vallentuna l 39

Södertälje l 39

Upplands-Bro l 38

Salem l 34

Nynäshamn l 33

Botkyrka l 29

GÖTEBORGSREGIONENKommun NAI Svefa Fastighetsindex

Göteborg l 69

Mölndal l 55

Härryda l 47

Partille l 40

Kungälv l 39

Kungsbacka l 38

Lerum l 33

Ale l 33

Bollebygd l 24

Öckerö l 21

MALMÖREGIONENKommun NAI Svefa Fastighetsindex

Malmö l 61

Lomma l 43

Vellinge l 42

Staffanstorp l 36

Burlöv l 32

Svedala l 28

Upplands VäsbySollentuna

Sundbyberg

Solna

Upplands Bro

Järfälla

Nacka

Södertälje

TyresöHuddinge

BotkyrkaHaninge

Stockholm

Kungsbacka

Mölndal

Härryda

PartilleÖckerö

Ale

Lerum

Bollebygd

GöteborgKungälv

Malmö

VellingeSvedala

StaffanstorpBurlöv

Lomma

Danderyd

TäbyÖsteråker

Vaxholm

Salem

Ekerö

Vallentuna

VärmdöLidingö

Nynäshamn

Poängsättningen för kommunerna i Storstadsindexet är satt utifrån det antal poäng respektive kranskommun skulle fått om de varit med i indexet för 24 orter. De är alltså inte poängsatta relativt varandra inom regionen. Detta för att kunna jämföra till exempel Härryda med Upplands-Bro.

8 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

Konjunkturen i omvärlden fortsätter att stärkas, om än i relativt lång-sam takt. Den globala tillväxten för 2016 beräknas enligt Riksbanken uppgå till 3,1 procent och är till stor del resultatet av en fortsatt expansiv penningpolitik från flera centralbanker. I flera länder hålls tillväxten fortsatt tillbaka av sviterna efter finanskrisen i form av höga privata och offentliga skulder men även av andra faktorer som till exempel en ogynnsam demografisk utveckling. Sammantaget väntas BNP‐tillväxten i världen stiga gradvis under de kommande åren i takt med tilltagande inhemsk efterfrågan i flera länder.

Samtidigt är den politiska osäkerheten i omvärlden och risken för bakslag fortfarande stor, framför allt till följd av resultatet i det ame-rikanska presidentvalet. Det råder osäkerhet om den slutliga utform-ningen av presidentens politiska förslag och i vilken utsträckning de kommer att realiseras. De positiva effekterna från en mer expansiv finanspolitik med utlovade skattelättnader och infrastrukturinveste-ringar å ena sidan vilket skulle motverkas av en mer protektionistisk politik å andra sidan.

Tillväxten i svensk ekonomi har med stöd av en fortsatt expansiv penningpolitik varit förhållandevis stark och till stor del driven av offentlig konsumtion och bostadsinvesteringar samtidigt som den privata konsumtionen varit fortsatt god. Sammantaget uppgår BNP-tillväxten till 3,4 procent under det gångna året och Riksbankens prognos är en successiv avmattning till 2,1 procent under 2019.

För kommuner och landsting föreligger utmaningar till följd av befolk-ningstillväxt och demografiska förändringar. Enligt Sveriges Kom-muner och Landsting går utvecklingen nu in i ett skede som innebär att kostnaderna för demografin ökar snabbare än intäkterna, främst till följd av den historiskt stora flyktinginvandringen men också ett ökat barnafödande. En bit in på 2020-talet förvärras läget ytterligare då ökningen av antalet äldre tar fart.

Sveriges Riksbank har infört historiskt kraftfulla åtgärder för att uppnå målsättningen om 2 procents inflation och har under en lång tid fört en penningpolitik som är en av världens mest expansiva. Sedan ett drygt år ligger reporäntan på -0,5 procent. I räntebeske-det från februari i år meddelar Riksbanken att man fortsatt värnar om inflationsmålet. Räntan ligger kvar oförändrad och köpen av statsobligationer fortsätter enligt plan. Till följd av den osäkerhet som råder bedömer Riksbanken att det kommer dröja till 2018 innan långsamma höjningar av reporäntan kan inledas.

Utvecklingen på svensk arbetsmarknad har varit fortsatt stark under 2016 och antalet sysselsatta har ökat i hög takt. Den goda efterfrågan har medfört att bristen på utbildad arbetskraft har ökat, framför allt inom den offentliga tjänstesektorn men även de privata arbetsgivarna signalerar en ökande brist på arbetskraft, till exempel inom byggsektorn. Arbetsförmedlingens intervjuundersökning ställd till 10 000 arbetsgivare i hela landet under hösten 2016 pekar på en fortsatt god efterfrågan på arbetskraft under 2017 och 2018 och nya jobb växer fram över hela landet. Jobben bedöms öka i huvudsak inom privat och offentlig tjänstesektor och sysselsättningen bedöms öka mest i Stockholms, Uppsala, Västra Götalands, Skåne och Östergötlands län, det vill säga i regioner där tjänstesektorerna är stora. Sysselsättningen bedöms också öka inom byggsektorn men bristen på byggarbetskraft bromsar utvecklingen. Då antalet inrikes födda i arbetsför ålder fortsätter att minska kommer hela tillskottet till arbetskraften från utrikes födda. Arbetslösheten bedöms minska till 6,8 procent 2017 men till följd av ett än större arbetskraftstillskott under 2018 bedöms arbetslösheten öka till 6,9 procent.

Det gångna året summeras som ett rekordår på svensk fastighets-marknad. Det låga ränteläget samt avkastningsmöjligheterna som en fastighetsinvestering erbjudit relativt andra tillgångsslag har inneburit

Den svenska ekonomin och utvecklingen på fastighetsmarknaden

2016 går till historien som ett rekordår på svensk fastighetsmarknad. Rekordlåga räntor har inneburit ett rekordstort gap mellan vad det avkastar att äga fastigheter och vad det kostar att äga dem och ett mycket gynnsamt klimat för investeringar i fastigheter. Kapitalet har flödat till svensk fastighetsmarknad och transaktionsvolymen summeras till rekordhöga 218 mdkr. Förutsättningarna ser fortsatt goda ut men osäkerheten i omvärlden och risken för bakslag är fortfarande väsentlig. Ovissheten kring utvecklingen på svensk fastighetsmarknad framåt och marknadens agerande är stor. Stigande räntor bör rimligen räknas in i förväntansbilden och sannolikt kommer vi se en avmattning i prisutvecklingen inom flera segment då antalet nettosäljare ökar.

DEN SVENSKA EKONOMIN 2002 – 2017

-8-6-4-202468

1012% %

2002 2005 2008 2011 2014 2017

-8-6-4-202468

1012

Relativt arbetslöshetstal ReporäntaBNP Inflation (KPI)

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 9

att kapitalet har flödat till fastighetssegmentet. Transaktionsvolymen summeras till rekordhöga 218 mdkr (transaktioner >10 mkr) och den andel som svenska investerare står för överstiger ensamt totalvoly-men under det tidigare rekordåret 2006.

Enligt MSCI/IPD Svenskt Fastighetsindex uppgick totalavkastningen på fastighetsinvesteringar till cirka 13,9 procent under 2016. Värdeut-vecklingen ökade från 8,7 procent under 2015 till 9,1 procent medan direktavkastningen uppvisade den lägsta nivån sedan 1990 och uppgick till 4,4 procent. Högst totalavkastning uppvisade kontor med 16 procent. Totalavkastningen för bostäder minskade och uppgick till 11,9 procent. Direktinvesteringar i fastigheter uppvisade fortsatt en högre avkastning än aktiemarknaden generellt under 2016, 13,9 procent jämfört med 9,6 procent enligt SIXRX.

Sammantaget kan vi nu summera sju goda år på svensk fastighets-marknad med sjunkande avkastningskrav och positiv värdeutveckling. Utifrån en historisk tillbakablick över fastighetsmarknadens cykler befin-ner vi oss relativt tidigare konjunkturuppgångar på övertid, en tid som normalt brukar vara förknippad med ett stort risktagande i jakten på avkastning och med många mindre erfarna eller nogräknande aktörer.

I bostadssegmentet som varit det dominerande investeringsslaget på svensk fastighetsmarknad sedan finanskrisen syns inte samma cyklicitet. Här har prisutvecklingen på privatbostadsmarknaden varit positiv sedan 1996 och totalavkastningen för bostadshyreshus, undantaget 2008, sedan 1993. För 90-talslisterna på väg in på svensk bostadsmarknad har prisuppgången varat för evigt. Riskapti-ten har ökat påtagligt vilket syns bland annat i att miljonprogrammets fastigheter, trots stora underhållsbehov, utgör attraktiva investerings-objekt i delmarknader med stark befolkningstillväxt och liten hyresrisk. Det syns också i ett antal stora affärer på mindre delmarknader. Flera aktörer har valt att bredda sin verksamhet med satsningar på bostadsutveckling och tillskottet av nya aktörer är stort med en tilltagande risk för överetablering. Med ett kraftigt ökat bostadsbyg-gande ser vi risk för ett tillskott som kan skapa obalans mellan utbud och efterfrågan då byggherrar förlitar sig på att behovet motsvarar efterfrågan i för hög grad. Riskkapitalets vilja att investera i hyresbos-täder, något som tidigare stat och kommun tagit stor del av ansvaret för, är oroväckande beaktat förutsättningarna med gällande system för hyressättning samt att det huvudsakliga behovet kommer från betalningssvaga hushåll. Boverket har kalkylerat ett bostadsbehov om cirka 700 000 nya lägenheter under perioden 2016 till 2025. Boverket anger dock att ”Det är inte säkert, eller kanske ens troligt, att bostadsefterfrågan kommer att nå upp till det prognosticerade behovet. Hur stor efterfrågan blir beror av hushållens ekonomi och en rad andra förhållanden.” Behov och efterfrågan är inte samma sak och Boverkets prognos kan således inte användas som grund för

det framtida tillskottet av bostäder. Hushållens ekonomi och hur stor andel av betalningssvaga grupper som svarar för bostadsbehovet är väsentliga parameterar att beakta. För flera av bostadsutvecklarna är det av avgörande betydelse att de högt uppskruvade projektvärdena möts av en efterfrågan och betalningsvilja.

Den positiva utvecklingen som vi ser på lokalhyresmarknaden i våra storstäder samt i starka regionstäder bedöms till större del vara driven av en moderniseringstrend och yteffektivisering än av en ökad underliggande efterfrågan. När den genomsnittliga kontorsarean per anställd minskar uppstår, allt annat lika, en motsvarande potential till hyresökning. I delmarknader med en växande tjänstesektor syns ett stort investeringsintresse i moderniserings- och nybyggnadspro-jekt. Samtidigt ökar riskerna för fastigheter i mellansegmentet med konkurrerens från såväl nyproduktion med moderna lokaler och hög flexibilitet som från det äldre beståndet med låga hyror. I Stockholm och Göteborg ser vi flera exempel på rivning av fullt fungerande men ineffektiv bebyggelse från 1970- och 80-talet.

Behov av kapital för utbyggnad av social och teknisk infrastruktur och en balansakt att investera i fastigheter eller samhällsservice är tuffa utmaningar för flera av landets kommuner och landsting. Allt fler kom-muner tittar på olika handlingsalternativ att möta investeringsutma-ningarna utifrån fastighetstillgångarna. Vi ser ett ökat antal offentliga säljare och enligt NAI Svefas kommunenkät 2016 planerar drygt 70 procent av kommunerna att sälja fastigheter under de kommande fem åren. Vi ser också flera exempel på bolagisering av kommunal fastighetsverksamhet i syfte att frikoppla fastighetsverksamheten från kärnverksamheten och den offentliga budgeten samt i syfte att tillföra externt kapital. NAI Svefas bedömning är att vi kommer se en fortsatt hög aktivitet bland de offentliga fastighetsägarna under 2017.

Sammantaget är osäkerheten kring utvecklingen på svensk fastighetsmarknad och marknadens agerande framåt stor. Med en expansiv penningpolitik kommer räntemiljön fortsatt utgöra ett gynnsamt klimat för att äga och investera i fastigheter. Stigande räntor bör dock rimligen räknas in i förväntansbilden och sannolikt kommer vi se en minskad press nedåt på direktavkastningskraven och en avmattning i prisutvecklingen i flera segment då fler väljer att hämta hem vinster och antalet nettosäljare ökar. Prognoser om en avmattning i BNP-tillväxt samt en svagare utveckling på arbetsmark-naden respektive stigande kostnader och en avmattning i hushål-lens förmögenhetsutveckling samt en ökad andel betalningssvaga hushåll innebär en osäkerhet kring hur den underliggande efterfrågan kommer att utvecklas. Osäkerheten i sig och en kollektiv avvaktande inställning kan, trots oförändrade förutsättningar i egentlig mening, leda till en viss avmattning och en mer normaliserad utveckling på svensk fastighetsmarknad under 2017.

-40

-20

0

20

40

60

-40

-20

0

20

40

60% %

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

TOTALAVKASTNING

Butiker

Kontor

Industrier

Bostäder

Alla fastigheter

SIXRX

Fastighets-branschindex

10 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

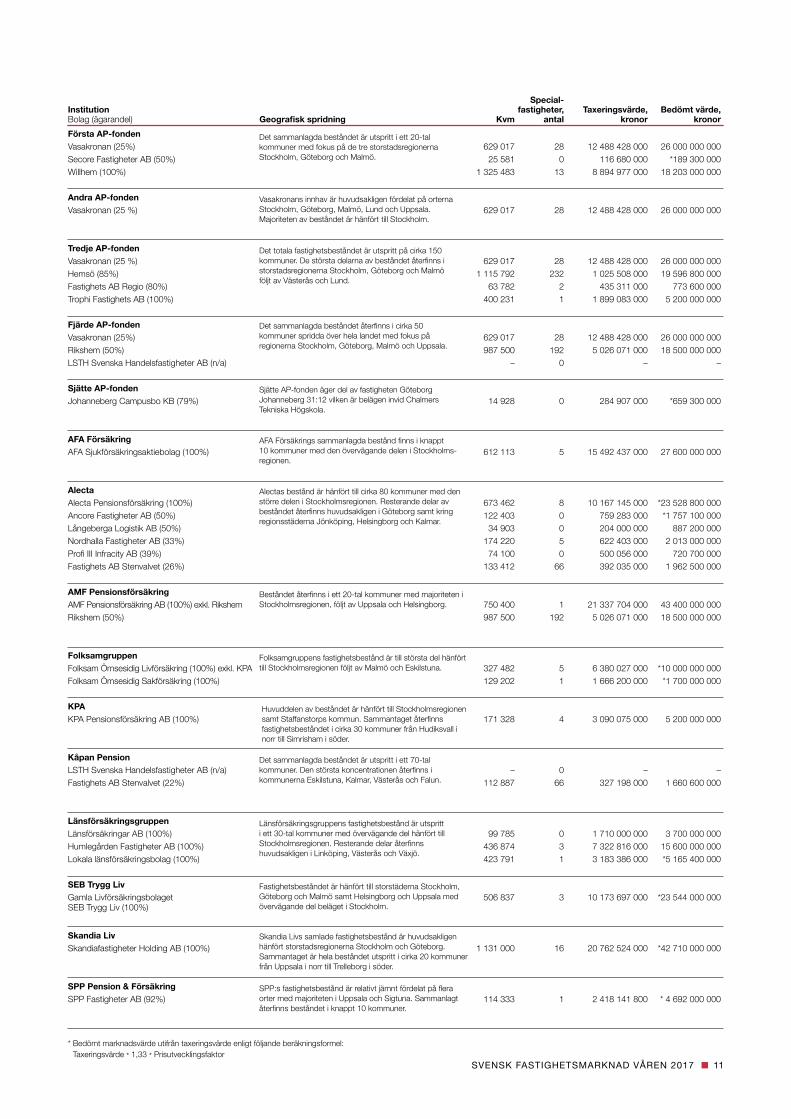

Det finns sex allmänna pensionsfonder varav Första till Fjärde AP-fonden sam Sjätte AP-fonden är aktiva på den svenska fastighets-marknaden. Dessa fonder ansvarar för att förvalta det kapital som finns inom inkomstpensionssystemet vilket finansieras av skattepengar. De allmänna pensionsfonderna förvaltar även buffertfonder som används till att jämna ut det underskott som kan uppstå mellan inbetalningar av pensionsavgifter och utbetalningar av pensioner samt bidrar till att pensionssystemet är i balans över tid. Samtliga AP-fonder ägs av svenska staten.

Majoriteten av de institutionella fonderna förvaltas av privata bolag som huvudsakligen förvaltar tjänstepensioner och privata pensions-försäkringar. De tio privata institutioner som vi valt ut och som är aktiva på den svenska fastighetsmarknaden är AFA Försäkring, Alecta, AMF Pensionsförsäkring, Folksamgruppen, KPA Pension, Kåpan Pensioner, Länsförsäkringargruppen, SEB Trygg Liv, Skandia Liv samt SPP Pension & Försäkring. Dessa institutioner ägs huvudsakligen ömsesidigt av medlemmarna/kunderna eller av fackförbund och arbetsgivarorganisationer.

Institutionerna är viktiga aktörer inom samhällsekonomin med uppgift att förvalta enskilda individers kapital något som är förenat med åta-gande om att kapitalet på lång sikt ska betalas tillbaka i form av bland annat pensioner och ersättningsutbetalningar. Deras investerings-strategi präglas av förmågan att matcha åtaganden gentemot sina tillgångar. Följaktligen gör de långsikta placeringar för att balansera risk och avkastning på bästa sätt med avsikten att uppnå högsta möjliga riskjusterad avkastning.

Institutionernas betydelse i samhället medför att de måste följa lagar och riktlinjer om hur kapitalet får placeras med hänsyn till att infria sina åtaganden vilket gör att institutionerna först och främst anses vara riskminimerare och därefter avkastningsoptimerare. I det regelverk som institutionerna berörs av finns ingen specifik regel gällande fastighetsinvesteringar dock medför andra regler att det inte går att investera obegränsat i denna tillgångsklass.

Institutionernas fastighetsinvesteringarDe institutionella aktörerna är stora kapitalplacerare på fastighetsmarknaden och har under de senaste åren ökat sina innehav i fastigheter både i och utanför Sverige. Till de största institutionella aktörerna på den svenska fastig-hetsmarknaden hör framför allt försäkringsbolag och pensionsfonder som genom långsiktig kapitalförvaltning agerar viktig mellanhand för en stor grupp privatpersoner. I denna rapport har vi valt att djupdyka i fastighetsbeståndet hos de allmänna pensionsfonderna och tio av de största privata institutionerna på den svenska fastighetsmarknaden för att skapa en bättre bild om hur, var och i vad det institutionella kapitalet allokeras.

Samtliga utvalda institutioner förvaltar en portfölj av tillgångar som huvudsakligen består av aktier, obligationer och alternativa tillgångar i vilket fastigheter utgör en del. Förutom de lagar och regler som styr institutionerna finns även direktiv från ägare och styrelse som styr hur kapitalet ska placeras där riktlinjerna för respektive institution skiljer sig åt. I en portfölj vilken utgörs av en blandning av aktier, obligationer och alternativa tillgångar anses fastigheter inneha fördelaktiga egenskaper för att uppnå en bra diversifierad portfölj eftersom fastigheter har en låg korrelation med andra tillgångsklasser. Kombinationen bedöms reducera portföljernas totala risk och samtidigt ge en stabil avkastning över tid, något som har blivit allt mer attraktivt under de senaste åren med hänsyn till den låga räntan.

De institutionella investerarna exponerar sig mot fastighetsmarknaden i huvudsak på tre olika sätt. Direkt genom att förvärva fastigheten genom lagfart eller majoriteten i det fastighetsägande bolaget. Indirekt genom att förvärva aktier och andelar av fonder med fastigheter som underliggande tillgång. Under de senaste åren har joint ventures blivit allt mer populärt vilket är en blandning av direkt och indirekt ägande där bolag går samman och samäger fastighetsbolag. Genom joint ventures uppnås en ökad riskdelning mellan parterna jämfört med direkt fastighetsägande samtidigt som ökad kontroll erhålls jämfört med indirekt fastighetsägande. En förutsättning för joint venture är bland annat att de ingående parterna har en samsyn gällande inves-teringshorisont där institutionernas huvudsyfte är att placera kapitalet på ett långsiktigt och avkastningsmässigt bra sätt.

Enligt regeringens redovisning av AP-fondernas verksamhet till och med 2015 framgår det att Första till Fjärde AP-fonden succesivt har ökat tillgångsallokeringen mot alternativa investeringar, såsom fastig-heter, jordbruk och infrastruktur från omkring 3 procent under perioden 2001 – 2005 till 10 procent 2010 och 21 procent 2015. Samma trend finns bland de privata institutionerna vars andel stigit under senare år och idag ligger på cirka 10 procent vilket är en förhållandevis låg nivå jämfört med deras långsiktiga mål. Att efterfrågan på fastigheter har ökat bland de institutionella aktörerna kan, bortsett från den ökade diversifieringen, även förklaras av att den låga räntan ökat intresset för avkastningsgenererande tillgångar.

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 11

Första AP-fondenVasakronan (25%) 629 017 28 12 488 428 000 26 000 000 000Secore Fastigheter AB (50%) 25 581 0 116 680 000 *189 300 000Willhem (100%) 1 325 483 13 8 894 977 000 18 203 000 000 Andra AP-fondenVasakronan (25 %) 629 017 28 12 488 428 000 26 000 000 000

Tredje AP-fondenVasakronan (25 %) 629 017 28 12 488 428 000 26 000 000 000Hemsö (85%) 1 115 792 232 1 025 508 000 19 596 800 000Fastighets AB Regio (80%) 63 782 2 435 311 000 773 600 000Trophi Fastighets AB (100%) 400 231 1 1 899 083 000 5 200 000 000 Fjärde AP-fondenVasakronan (25%) 629 017 28 12 488 428 000 26 000 000 000Rikshem (50%) 987 500 192 5 026 071 000 18 500 000 000LSTH Svenska Handelsfastigheter AB (n/a) – 0 – – Sjätte AP-fondenJohanneberg Campusbo KB (79%) 14 928 0 284 907 000 *659 300 000

AFA FörsäkringAFA Sjukförsäkringsaktiebolag (100%) 612 113 5 15 492 437 000 27 600 000 000

AlectaAlecta Pensionsförsäkring (100%) 673 462 8 10 167 145 000 *23 528 800 000Ancore Fastigheter AB (50%) 122 403 0 759 283 000 *1 757 100 000Långeberga Logistik AB (50%) 34 903 0 204 000 000 887 200 000Nordhalla Fastigheter AB (33%) 174 220 5 622 403 000 2 013 000 000Profi III Infracity AB (39%) 74 100 0 500 056 000 720 700 000Fastighets AB Stenvalvet (26%) 133 412 66 392 035 000 1 962 500 000 AMF PensionsförsäkringAMF Pensionsförsäkring AB (100%) exkl. Rikshem 750 400 1 21 337 704 000 43 400 000 000Rikshem (50%) 987 500 192 5 026 071 000 18 500 000 000

FolksamgruppenFolksam Ömsesidig Livförsäkring (100%) exkl. KPA 327 482 5 6 380 027 000 *10 000 000 000Folksam Ömsesidig Sakförsäkring (100%) 129 202 1 1 666 200 000 *1 700 000 000 KPAKPA Pensionsförsäkring AB (100%) 171 328 4 3 090 075 000 5 200 000 000

Kåpan PensionLSTH Svenska Handelsfastigheter AB (n/a) – 0 – –Fastighets AB Stenvalvet (22%) 112 887 66 327 198 000 1 660 600 000

LänsförsäkringsgruppenLänsförsäkringar AB (100%) 99 785 0 1 710 000 000 3 700 000 000Humlegården Fastigheter AB (100%) 436 874 3 7 322 816 000 15 600 000 000Lokala länsförsäkringsbolag (100%) 423 791 1 3 183 386 000 *5 165 400 000 SEB Trygg LivGamla Livförsäkringsbolaget 506 837 3 10 173 697 000 *23 544 000 000SEB Trygg Liv (100%) Skandia LivSkandiafastigheter Holding AB (100%) 1 131 000 16 20 762 524 000 *42 710 000 000

SPP Pension & FörsäkringSPP Fastigheter AB (92%) 114 333 1 2 418 141 800 * 4 692 000 000

Skandia Livs samlade fastighetsbestånd är huvudsakligen hänfört storstadsregionerna Stockholm och Göteborg. Sammantaget är hela beståndet utspritt i cirka 20 kommuner från Uppsala i norr till Trelleborg i söder.

Fastighetsbeståndet är hänfört till storstäderna Stockholm, Göteborg och Malmö samt Helsingborg och Uppsala med övervägande del beläget i Stockholm.

Länsförsäkringsgruppens fastighetsbestånd är utspritt i ett 30-tal kommuner med övervägande del hänfört till Stockholmsregionen. Resterande delar återfinns huvudsakligen i Linköping, Västerås och Växjö.

SPP:s fastighetsbestånd är relativt jämnt fördelat på flera orter med majoriteten i Uppsala och Sigtuna. Sammanlagt återfinns beståndet i knappt 10 kommuner.

Det sammanlagda beståndet är utspritt i ett 20-tal kommuner med fokus på de tre storstadsregionerna Stockholm, Göteborg och Malmö.

Vasakronans innhav är huvudsakligen fördelat på orterna Stockholm, Göteborg, Malmö, Lund och Uppsala. Majoriteten av beståndet är hänfört till Stockholm.

Det totala fastighetsbeståndet är utspritt på cirka 150 kommuner. De största delarna av beståndet återfinns i storstadsregionerna Stockholm, Göteborg och Malmö följt av Västerås och Lund.

Det sammanlagda beståndet återfinns i cirka 50 kommuner spridda över hela landet med fokus på regionerna Stockholm, Göteborg, Malmö och Uppsala.

Sjätte AP-fonden äger del av fastigheten Göteborg Johanneberg 31:12 vilken är belägen invid Chalmers Tekniska Högskola.

AFA Försäkrings sammanlagda bestånd finns i knappt 10 kommuner med den övervägande delen i Stockholms-regionen.

Beståndet återfinns i ett 20-tal kommuner med majoriteten i Stockholmsregionen, följt av Uppsala och Helsingborg.

Det sammanlagda beståndet är utspritt i ett 70-tal kommuner. Den största koncentrationen återfinns i kommunerna Eskilstuna, Kalmar, Västerås och Falun.

Alectas bestånd är hänfört till cirka 80 kommuner med den större delen i Stockholmsregionen. Resterande delar av beståndet återfinns huvudsakligen i Göteborg samt kring regionsstäderna Jönköping, Helsingborg och Kalmar.

Folksamgruppens fastighetsbestånd är till största del hänfört till Stockholmsregionen följt av Malmö och Eskilstuna.

Huvuddelen av beståndet är hänfört till Stockholmsregionen samt Staffanstorps kommun. Sammantaget återfinns fastighetsbeståndet i cirka 30 kommuner från Hudiksvall i norr till Simrisham i söder.

Special-Institution fastigheter, Taxeringsvärde, Bedömt värde,Bolag (ägarandel) Geografisk spridning Kvm antal kronor kronor

* Bedömt marknadsvärde utifrån taxeringsvärde enligt följande beräkningsformel: Taxeringsvärde * 1,33 * Prisutvecklingsfaktor

12 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

För att ge en ögonblicksbild om var och i vad de institutionella aktö-rerna investerar har vi sammanställt information om deras innehav i tabellen på föregående sida. Informationen är sammanställd i största möjliga mån utifrån tillgänglig information på respektive institutions eller underliggande fastighetsbolags hemsida eller årsredovisning. I tabellen redovisas institutionernas fastighetsinnehav sett till area och bedömt marknadsvärde viktat på respektive aktörs andel i de enskilda fastigheterna och bolagen.

Beaktande det bedömda fastighetsvärdet hör de statligt ägda AP-fonderna till de institutioner som placerat mest kapital på den svenska fastighetsmarknaden. Dock minskade deras samlade fastighetsvärden i Sverige efter Andra och Sjätte AP-fondens försäljning av Norrporten. Dessa två fonders svenska innehav har nu begränsats till ägande i Vasakronan respektive en fastighet i Göteborg. Första till Fjärde AP-fonden äger tillsammans Sveriges största fastighetsägande bolag Vasakronan som äger, utvecklar och förvaltar kommersiella fastigheter i Stockholm, Uppsala, Göteborg, Malmö och Lund.

De övriga AP-fonderna innehar ett blandat fastighetsbestånd sett till både segment och geografisk spridning. Av samtliga utvalda institu-tioner är Första AP-fonden störst inom segmentet bostadsfastigheter genom det helägda Willhem som äger, förvaltar och utvecklar bostäder i tolv olika tillväxtområden i landet. Tredje AP-fondens fastighetsinnehav är utspritt i cirka 150 kommuner och utgör den största institutionella aktören inom segmentet samhällsfastigheter genom delägande i fastig-hetsbolaget Hemsö. Bolaget äger, förvaltar och utvecklar fastigheter för äldreboende, utbildning, vård och rättväsende. Även Fjärde AP-fonden är stor inom segmentet samhällsfastigheter genom Rikshem som ägs tillsammans med AMF Pensionsförsäkring.

Historiskt har AP-fondernas kommersiella del i huvudsak utgjorts av kontorsfastigheter som varit koncentrerade till någon av storstadsre-gionerna men under senare år har intresset ökat för handelsfastigheter ute i landet. 2015 bildade Första AP-fonden ett med ICA Fastigheter samägt fastighetsbolag, Secore Fastigheter, vars syfte är att förvärva och äga ICA-butiker i strategiska lägen. Samma år bildade Tredje AP-fonden Fastighets AB Regio tillsammans med Sveafstigheter ett bolag med fokus på ägande av kontors- och handelsfastigheter i växande regionstäder. Tredje AP-fonden äger även Trophi Fastighets AB som är inriktat på livsmedelsbutiker i Sverige och Finland. Under 2016 gick både Fjärde AP-fonden samt Kåpan Pension in i bolaget Svenska Handelsfastigheter som äger och utvecklar handelsplatser runt om i landet.

Sammantaget innehar Första, Tredje och Fjärde AP-fonden samt AMF Pensionsförsäkring och Skandia Liv de största fastighetsbestånden sett till bedömda marknadsvärden.

Enligt sammanställningen har AMF Pensionsförsäkring, genom AMF Fastigheter och Rikshem, det största fastighetsinnehavet i Sverige sett till det bedömda värdet. AMF Fastigheter är ett av Sveriges största fastighetsbolag med kommersiella fastigheter i Stockholm och Sundbyberg. Till de mindre privata institutionerna hör Kåpan Pensioner, KPA och SPP Pension & Försäkring.

AFA Försäkring, Folksamgruppen, Skandia Liv och Gamla Livför-säkrings AB SEB Trygg Liv har alla ett geografisk relativt begränsat fastighetsbestånd som är hänfört till en eller flera av storstadsre-gionerna Stockholm, Göteborg och Malmö. Deras bestånd utgörs

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 13

huvudsakligen av kommersiella fastigheter och bostadsfastigheter både i form av direktägda fastigheter och samägda fastighetsbolag.

Alecta, AMF Pensionsförsäkring, Kåpan Pensioner och Länsförsäk-ringargruppen har ett betydligt mer diversifierat fastighetsbestånd sett till både segment och geografisk spridning. Alecta är den privata institution med störst geografisk spridning genom både helgägda samt flera delägda fastighetbolag vars samlade bestånd fördelar sig på kommersiella-, bostads- samt samhällsfastigheter.

De utvalda institutionella aktörerna äger fastigheter i över 200 av landets 290 kommuner. Majoriteten av beståndet är hänförligt till storstadsregionerna Stockholm, Göteborg och Malmö. Förutom storstadsregionerna återfinns stora delar av det institutionella fast-ighetsinnehavet kring flera av landet regionstäder. Störst geografisk spridning i fastighetsbeståndet har Tredje AP-fonden genom ägande i både Hemsö och Trophi Fastighets AB.

Det mest populära segmentet på den svenska fastighetsmarknaden bland samtliga institutionerna är kommersiella fastigheter. Historisk har detta bestånd huvudsakligen varit koncentretat till storstadsre-gionerna Stockholm, Göteborg och Malmö men under senare år har den geografiska spridningen ökat genom ägande i handelsfastigheter ute i landet, vars underliggande tillgång utgörs av etablerade handels-fastigheter med stabila hyresgäster. Dock utgör dessa fastigheter en fortsatt liten andel i det totala beståndet.

Under senare år har institutionernas intresse ökat för framförallt bostads- och samhällsfastigheter. Sedan början av 2000-talet har andelen privat ägande av samhällsfastigheter ökat, kommunerna har valt att sälja delar av sina bestånd och det har bildats bolag med huvudsaklig inriktning att äga och förvalta samhällsfastigheter. Flera av dessa bolag har institutionellt kapital bakom sig och till de största bolagen hör Hemsö och Rikshem. Fjärde AP-fonden och AMF Pensionsförsäkring äger tillsammans Rikshem vars bestånd idag uppgår till 37 mdkr och med ett långsiktigt mål att fastighetsbeståndet ska växa till 50 mdkr.

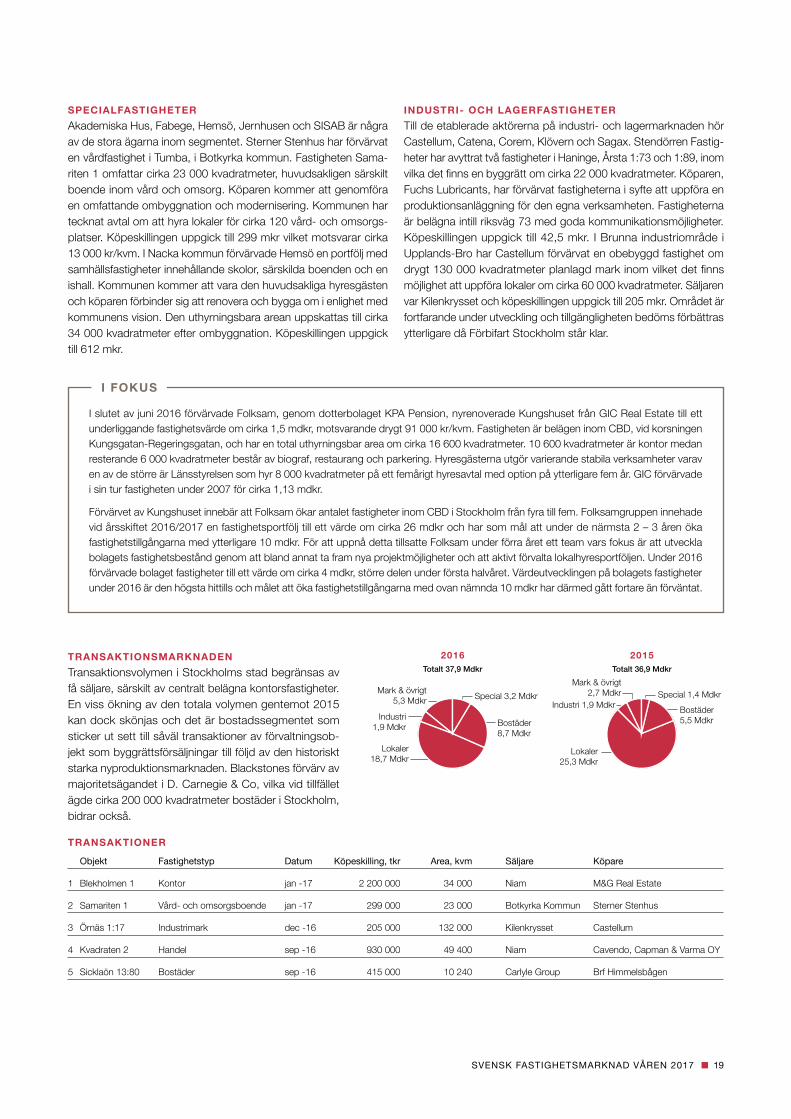

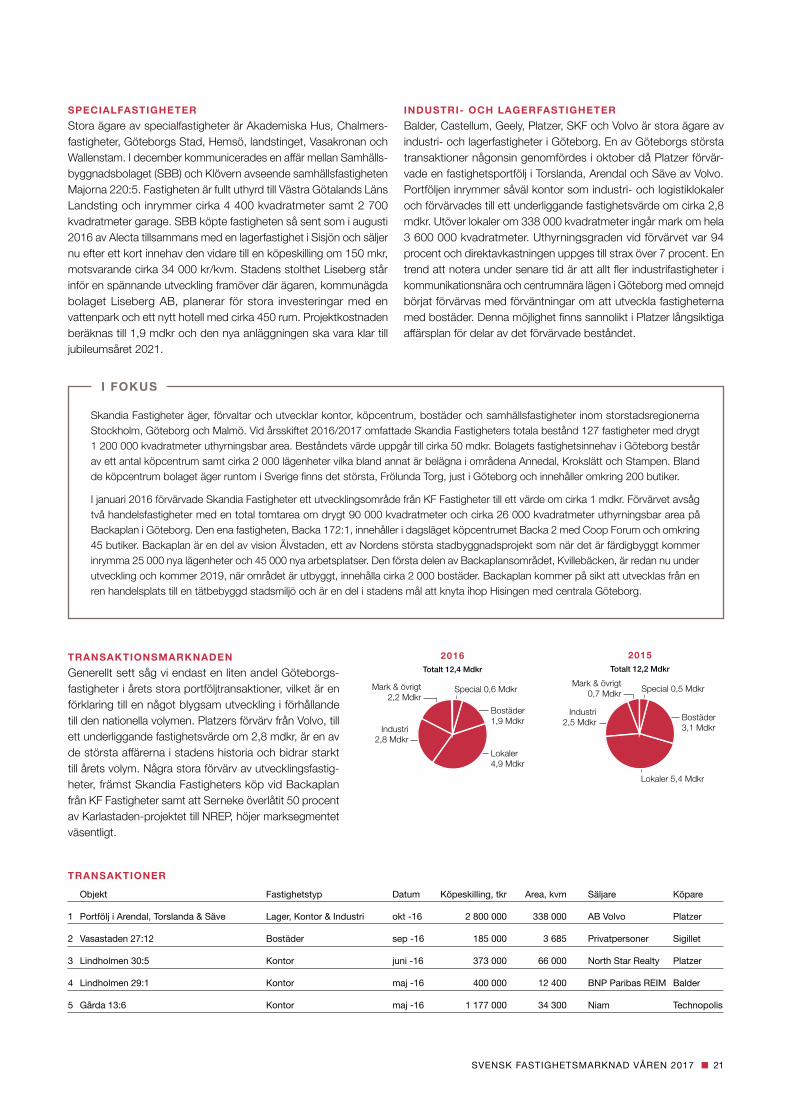

Under det gångna året har institutionerna varit relativt aktiva på den svenska transaktionsmarknaden med de statliga AP-fonderna i täten. Under 2016 såldes det av Andra och Sjätte AP-fonden ägda Norrpor-ten, som vid försäljningstillfället hade ett underliggande fastighetsvärde om cirka 26 mdkr, till Castellum. Transaktionen är den största i Sverige under senare år och genom affären blir Andra AP-fonden största aktieägare i Castellum.

Tredje AP-fonden har varit bland de mest aktiva på köpsidan. Det helägda fastighetsbolaget Trophi Fastighets AB förvärvade sex han-delsfastigheter till ett värde av cirka 3,1 mdkr och bostadsbolaget som samägs med Balder förvärvade en portfölj bostadsfastigheter

om cirka 2 mdkr. Sammanlagt förvärvade fondens underliggande bolag fastigheter till ett värde om cirka 9,5 mdkr. Fonden har även varit aktiv på säljsidan genom bland annat Hemsös försäljning av en fastighetsportfölj omfattande 35 fastigheter till Samhällsbyggnads-bolaget. Köpeskillingen uppgick till 1,5 mdkr.

Det av Första AP-fonden helägda Willhem är det institutionellt ägda bolag som varit mest offensivt under det gångna året genom förvärv av fastigheter till ett värde om nästan 9 mdkr. Bolaget tillträdde den 30 september cirka 4 300 lägenheter som bolaget förvärvat av Akelius, i Göteborgsområdet, Borås, Skövde, Trollhättan och Karlstad till ett fastighetsvärde om 5 mdkr. I oktober förvärvades en portfölj bostadsfastigheter i Halmstad och Eskilstuna, även det av Akelius till ett överenskommet fastighetsvärde om 2,8 mdkr. Vidare har avtal tecknats om att förvärva 530 nyproducerade hyresrätter i Karlstad, Linköping och Malmö till ett fastighetsvärde om cirka 1 mdkr från Bonava.

Även de privata institutionerna har varit aktiva på transaktionsmarkna-den och till de största affärerna hör det nya fastighetsbolaget Lansa Fastigheters förvärv av bostadsfastigheter för 1,6 mdkr från Slättö. Lansa Fastigheter ägs av flera lokala försäkringsbolag inom Läns-försäkringargruppen. En annan stor transaktion är Folksams förvärv av Kungshuset på Kungsgatan mitt i Stockholm, vars köpeskilling uppgick till cirka 1,5 mdkr.

Under 2016 förvärvade institutionerna och dess underliggande bolag fastigheter till ett värde om drygt 47 mdkr. Det underliggande fastig-hetsvärdet hos de försålda fastigheterna uppgick till cirka 32 mdkr och de utvalda institutionerna var därmed nettoköpare med cirka 15 mdkr under 2016. Totalt medverkade institutionerna i förvärv och försäljningar till ett värde om cirka 79 mdkr vilket utgör mer än en tredjedel av den sammanlagda transaktionsvolymen på den svenska fastighetsmarknaden under 2016.

Flera av institutionerna och deras underliggande fastighetsbolag har uttryckligen en vilja om att fortsätta förvärva fastigheter under de närmaste åren. Jämfört med andra aktörer på den svenska fastig-hetsmarknaden är inte institutionerna i lika stor utsträckning beroende av belåning. Den låga räntan har dock medfört gynnsamma finansie-ringsmöjligheter för belånade bolag, vilket i sin tur främjat aktiviteten på transaktionsmarknaden och bidragit till stigande fastighetspriser. Till följd av detta kan den svenska fastighetsmarknaden anses vara högt värderad. Likväl medför det låga ränteläget att institutionerna söker efter avkastningsgenererande tillgångar varför fastigheter, relativt andra tillgångsklasser, kan anses som minst övervärderat.

Institutionernas målsättning om en ökad viktning mot fastigheter och de gynnsamma förutsättningarna för fastighetsinvesteringar relativt andra tillgångsslag innebär sammantaget att vi bedömer att institutionerna kommer vara fortsatt stora nettoköpare under 2017. De stora investeringarna i nyproduktion av bostäder kommer med största sannolikhet fortsätta att involvera institutionellt kapital då nyproducerade bostäder är ett tillgångsslag som är lämpligt för insti-tutionella investerare sett till hur kapitalkrävande det är och samtidigt förhållandevis enkelt att äga och förvalta. Ett orosmoln kan vara det institutionella kapitalets mer finansiella perspektiv på fastigheter och dess relativt begränsade fastighetsorganisationer som gör det mer flyktigt och ett trendbrott i den goda historiska avkastningen skulle kunna leda till en generell omallockering från fastigheter.

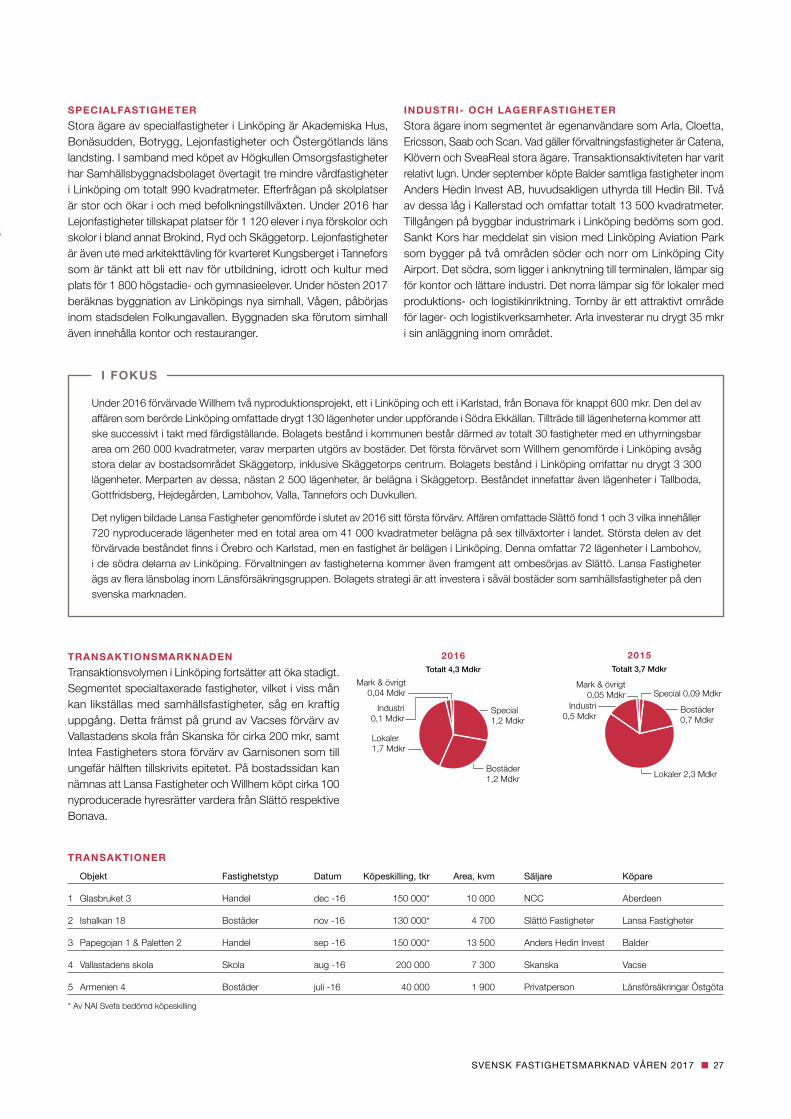

Bostäder 23,9 MdkrLokaler

13,1 Mdkr

Mark & övrigt 0,4 Mdkr

Industri 4,3 Mdkr

Special 5,6 Mdkr

TRANSAKTIONSVOLYM 2016 Totalt 47,2 Mdkr

14 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

Pensionsfonder och andra institutioner har under lång tid varit en betydande del av den svenska fastighetsmarknaden och under de senaste åren har institutionella fastighetsinvesteringar ökat såväl vad gäller kommersiella lokaler som bostäder och såväl direkt som indirekt. Flera fastighetsbolag har bildats och kapitaliserats med hjälp av institutionellt kapital.

I takt med sjunkande avkastningskrav och stigande priser på befint-liga fastigheter och bestånd förefaller investeringar i nyproduktion som allt mer attraktivt. En ökande befolkning och en förhållandevis låg nyproduktionstakt under längre tid har därtill genererat ett stort utbudsunderskott på bostäder i flera delmarknader. Sammantaget har utvecklingen lett till ett ökande antal aktörer inom bostadsutveck-ling och under de senaste åren har också det institutionella kapitalet i högre grad sökt sig mot nyproduktionsmarknaden. Ett flertal exempel finns där institutioner tillsammans med projektutvecklande bolag gemensamt investerar i stads- och bostadsutveckling vilket både leder till ett effektivt resursutnyttjande samtidigt som projektrisken för den enskilda aktören reduceras. Institutionernas finansiella förutsättningar och förvaltningsorganisation är i många fall något annorlunda jämfört med de traditionella fastighetsbolagen. Samtidigt som institutionerna besitter ett stort ekonomiskt kapital är som regel humankapitalet väsentligt mindre, då både ekonomisk och teknisk förvaltning ofta sker med hjälp av externt upphandlad kompetens. Dessa egenskaper torde göra nyproducerade bostäder med dess kapitalkrävande karaktär samtidigt som de är förhållandevis enkla att äga och förvalta som mycket attraktiva tillgångsslag att investera i för de institutionella investerarna. Den högre viktningen mot fastigheter och bostadsutvecklingsprojekt medför dock en stor exponering mot en och samma bransch för exempelvis pensionsfondernas tagare. Den genomsnittliga pensionsspararen är rimligen redan själv starkt exponerad mot den i nuläget starka bostadsmarknaden i form av det egna boendet och ett trendbrott i den historiskt goda värdeutveck-lingskurvan skulle således kunna generera ett minskat tillgångsvärde ur flera aspekter. Med beaktande av prisstegringen på såväl småhus och bostadsrätter som flerbostadshus och kommersiella fastigheter

Institutionernas investeringar i bostadsutvecklingUnder de senaste åren har institutionellt kapital i ökande utsträckning allokerats till alternativa tillgångar vilket har resulterat i en ökad exponering mot fastigheter både hos svenska och utländska institutioner. Majoriteten av det kapital som placeras i fastighetssektorn avser befintliga fastighetsbestånd med stabil avkastning. Under senare år har vi dock sett ett allt större intresse från institutioner att investera i nyproducerade bostäder, ett tillgångsslag som bedöms attraktivt för de institutionella investerarna med anledning av dess kapitalkrävande karaktär samtidigt som de är förhållandevis enkla att äga och förvalta. Investeringarna sker direkt genom institutionernas fastighetsägande bolag och i allt ökande omfattning genom samarbete mellan institutioner och bostadsbolag eller renodlade bostadsutvecklare.

har dock investeringar i fastighetstillgångar genererat en mycket god avkastning, inte minst under de senaste åren.

De två största institutionellt ägda bostadsbolagen Rikshem, ägt av Fjärde AP-fonden och AMF Pensionsförsäkring, och Willhem, ägt av Första AP-fonden, har båda varit stora nettoköpare av bostadsfastig-heter under de gångna åren. Båda bolagen bedriver numera också egen nyproduktion på ett flertal geografiska marknader. Willhems inriktning mot nyproduktion som ett komplement till den förvaltande och förvärvande verksamheten initierades under 2015 med ett lång-siktigt mål att byggstarta 250 bostäder årligen, i första hand på de tolv delmarknader som bolaget redan idag är aktivt på. Rikshems projektportfölj är klart större och innefattar, förutom hyresrättsprojekt, även projekt innehållandes bostadsrätter och samhällsfastigheter. Investeringar sker bland annat i bolagets ursprungliga geografiska marknader Stockholm, Uppsala och Göteborg, men även i regions-täder såsom Halmstad, Kalmar och Luleå.

Under de senaste åren har joint ventures blivit allt mer populärt vilket är en blandning av direkt och indirekt ägande där bolag går samman och samäger fastighetsbolag. Genom joint ventures uppnås en ökad riskdelning mellan parterna jämfört med direkt fastighetsägande samtidigt som ökad kontroll erhålls jämfört med indirekt fastighetsägande. I bostadsegmentet ser vi flera exempel på institutionellt kapital som investeras i utvecklingsprojekt genom joint ventures och liknande samarbeten mellan institutioner och projekt-utvecklande bolag. De ofta kapitalstarka institutionerna bereds då möjlighet att öka exponeringen mot den i dagsläget starka svenska bostadsmarknaden samtidigt som de även drar nytta av den kom-petens som finns i de projektutvecklande bolagen och som utgör deras huvudsakliga affärsinnehåll. Genom tillskjutandet av kapital ges även de projektutvecklande bolagen finansiella möjligheter att förvärva mark, delta vid fler markanvisningar och starta fler projekt samtidigt som projektrisken reduceras för bägge parter.

Ett exempel på institutionellt kapital som allokerats till bostadsutveck-lingsprojekt är bolaget Grön Bostad, i vilket AFA Fastigheter tillsam-

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 15

mans med ByggVesta investerar i nyproduktion av hyresrätter och studentbostäder i Stockholm, Göteborg, Malmö, Uppsala, Linköping och Västerås. Inriktningen är, som namnet antyder, miljövänliga och långsiktigt hållbara bostäder vilket bland annat innebär energieffektiva hus och gröna kontrakt.

Den huvudsakliga fokuseringen på de tre storstadsregionerna och större tillväxtorter är något som märks även i andra liknande samar-beten. Det institutionellt delägda Tornet, ett samarbete mellan Balder, Folksam, Peab och Riksbyggen, har till exempel geografiskt fokus på Stockholm, Mälardalen, Göteborg samt den svenska delen av Öresundsregionen. Under slutet av 2015 inledde Folksam genom dotterbolaget KPA Pension ett samarbete med Skanska Hyres-bostäder vilket innebar förvärv av 600 nyproducerade lägenheter. Projekten är belägna i Stockholm och Skåneregionen, områden som Folksam identifierat som strategiskt intressanta för fastighetsport-följens fortsatta tillväxt, och kommer färdigställas mellan 2017 och 2019. Samarbete sker även mellan Tredje AP-fonden och Balder som tillsammans bland annat förvärvat 1 200 lägenheter i Stockholm och Öresundsregionen för cirka 2 mdkr. Sedan början av föregående år inledde parterna dessutom ett samarbete med Bygg-Fast som ska resultera i nyproduktion av hyresrätter på tillväxtorter i landet.

Stora delar av det institutionella kapitalet är allokerat till just inves-teringar i hyresrättsprojekt. Convea, ägt av Alecta och Veidekke Bostad, satsar dock även på utveckling av bostadsrättsprojekt som en del av den totala projektportföljen. Liksom flertalet övriga konstel-lationer är även Conveas geografiska fokus inriktat på större städer, i detta fall i Mälardalen, Västra Sverige och Skåne.

Förra årets största samarbete avseende bostadsutvecklingsprojekt skedde mellan delvis institutionellt ägda Slättö och Magnolia Bostad. Det ramavtal som då tecknades sträcker sig till våren 2020 och innebär att Slättö förvärvar bostadsprojekt till ett initialt värde av minst 5 mdkr men som kan komma att öka till 14 mdkr. De 13 projekt som ingår i portföljen är lokaliserade i Stockholm, Uppsala och Öresundsregionen. Överenskommelsen innebär att Magnolia Bostad uppför totalt cirka 7 000 lägenheter varav cirka 25 procent väntas upplåtas med bostadsrätt och resterande med hyresrätt som ska förvaltas av Slättö.

UR KOMMUNERNAS SYNVINKELHur ser då kommunerna på det institutionella kapitalet som exploatör och fastighetsägare? Inom ramen för kommunernas markanvisningar ställs ofta krav kring det exploaterande bolagets ekonomiska förut-sättningar och att bolaget har förståelse för kommunens intentioner och visioner för det område som ska exploateras.

Samtidigt som den långsiktiga, lokala närvaron fyller en viktig funktion kan även det institutionella kapitalets intresse ses som en bekräftelse på att orten är attraktiv ur ett investerarperspektiv. Kapitalinflödet bidrar även till att fler aktörer medverkar till kommunernas utveckling och till en potentiellt högre byggtakt. Även om det institutionella kapitalet kan ses som mer flyktigt är vår uppfattning att kommunerna uppfattar de institutionella investerarna som en pålitlig motpart.

INVESTERINGAR FRAMGENTDen svenska fastighets- och bostadsmarknad är i dagsläget gynnad av rådande lågräntepolitik, en god tillväxt och en stark efterfrågan på bostäder. Vad händer när långräntan så småningom stiger och yieldgapet krymper? För det fall styrräntan stiger i snabbare takt än nuvarande prognoser finns risk att kapital allokeras till säkrare tillgångar med något lägre, men i sammanhanget relativt god avkast-ning. Och hur agerar institutionerna när det bostadsbehov Sverige nu bygger för att tillgodose inte längre möts av en efterfrågan? I det fall ingen intern förvaltningsorganisation byggs upp i samband med investering torde steget att lämna marknaden vara klart mindre i jämförelse med ett förvaltningsinriktat bolag. Det institutionella kapitalets mer finansiella perspektiv på fastigheter, ofta inkluderat en exitstrategi, och dess relativt begränsade fastighetsorganisationer gör det såldes mer flyktigt och kapitalet kan på ett enklare sätt omallokeras för det fall fastighetsmarknaden viker, anses fullvärde-rad eller på annat sätt inte längre ses som lika attraktiv ur ett rent finansiellt perspektiv. I vilken omfattning det institutionella kapitalet även fortsättningsvis anser det gynnsamt att investera i fastigheter och bostadsutveckling återstår att se. Ett naturligt och välkommet nästa steg i institutionernas investeringsstrategi vore enligt NAI Svefa en breddning mot stadsutveckling och investeringar i social och teknisk infrastruktur, det som i Sverige traditionellt är skattefinan-sierade investeringar och en allt större utmaning för stat, landsting och kommuner. Mer om det i nästa avsnitt om ”Institutionernas roll som infrastrukturbyggare i framtiden”.

”Kommunerna ser gärna att kapital investeras långsiktigt i kommunen och att de bolag som är representerade på den lokala marknaden har en tydlig strategi att under lång tid verka i kommunen och bidra till dess utveckling genom ett långsiktigt och tillförlitligt fastighetsägande. Aktörer med långsiktighet och lokalt engagemang kan även ikläda sig rollen som diskussionspart med kommunen då de besitter god kunskap om ortens styrkor och utmaningar och hur det eventuellt kan ha bäring på planering och samhällsbyggnad.”

Lars Svensson, senior rådgivare NAI Svefa

”Kommunerna är positiva till att pensionspengar investe-ras i bostadsprojekt. Min bedömning är att kommuner i många fall litar mer på pensionsfonder än på traditionella bostadsrättsutvecklare. Pensionsfonder har motsvarande ”etiska” agenda som kommuner - att förvalta gemensamt ägda tillgångar. Hur långsiktiga de är beträffande bostäder vet vi ännu inte. Det får framtiden utvisa.”

Bengt Andrén, senior rådgivare på Andrén Stadsbyggnad

16 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

Även om transportinfrastruktur som vägar, broar, flygplatser och järnvägar kanske är det som först dyker upp i tankarna när ordet ”infrastruktur” nämns är det endast ett av flera delsegment. Infra-strukturen täcker även in exempelvis system kopplat till energi, vatten och avlopp, telefoni och internet. Begreppet är dock vidare än så. Även fastigheter där samhällsfunktioner som vård, skola, omsorg och rättsväsende bedrivs i räknas till infrastrukturen, då ofta kallad ”social infrastruktur”. Det relativt nyligen myntade begreppet sam-hällsfastigheter kan alltså i stor utsträckning ses som en synonym till begreppet social infrastruktur. Andra fastighetstillgångar som i en vidare bemärkelse kan räknas till infrastruktur är exempelvis distributionscentraler och kombiterminaler.

Hur vanliga privata investeringar i infrastruktur är beror alltså på vilket segment av infrastruktur som åsyftas. Inom såväl energi, kom-munikation och social infrastruktur är privata investeringar sedan en tid tillbaka ett naturligt inslag och där är finansiering via brukaravgifter eller hyresförhållanden vanliga. Investeringar i VA-nätet är inte möjligt i nuläget med rådande lagstiftning vilket gör att detta segment är stängt trots att det i hög grad är snarlikt energisegmentet.

Ur ett operativt perspektiv är det stora skillnader mellan social infrastruktur och vad som kan benämnas som teknisk infrastruktur då förvaltningen av dessa tillgångar skiljer sig väsentligt. Ur ett inves-terarperspektiv är det dock snarlika segment. Det är kapitalkrävande tillgångar med lång avskrivningstid som förvisso är lågavkastande men med en hög grad av förutsägbarhet om kassaflödet på lång sikt tack vare dess grundläggande funktion i samhället. I dagens ränteläge och med redan stora allokeringar till fastigheter är det ett högintressant realt tillgångsslag för institutionellt kapital. Ett exempel på det är Infranode som nyligen erhöll investeringar från Folksam, KPA Pension och den Europeiska investeringsbanken EIB och som därmed närmar sig målet att samla in 4 mdkr i sin första infrastruktur-fond. Fonden är den första i sitt slag i Sverige och fokuserar främst på investeringar i transport-, energi- och telekominfrastruktur. Mandatet innefattar även social infrastruktur och investeringshorisonten är

Institutionernas roll som infrastrukturbyggare i framtiden

I Svensk Fastighetsmarknad våren 2015 skrev vi om privata investeringar i infrastruktur under rubriken ”Infrastruk-tur – nästa investeringsvåg?”. Slutsatsen den gången var att investeringar i statlig infrastruktur troligen inte var en marknad som under den närmaste tiden skulle öppna upp sig för privat finansiering men att vi inom kommunernas och landstingens infrastruktur mycket väl skulle komma att se en breddning av den trend vi sett med ökande grad privata ägare av samhällsfastigheter. Med två statliga utredningar kring finansiering av offentlig infrastruktur och flera aktörer, inte minst bland institutionella investerare, som signalerar ett breddat investeringsintresse är ämnet högst aktuellt igen.

minst 25 år vilket ur ett fondperspektiv är mycket långt. Ett annat exempel är EQT:s båda infrastrukturfonder som tillsammans har cirka 30 mdkr i investerat kapital varav cirka två tredjedelar kommer från pensionsfonder och statliga investeringsfonder. Såväl Fjärde AP-fonden som Folksam, SEB Trygg Liv och Skandia Liv finns bland investerarna. Nyligen lanserade EQT även en tredje infrastrukturfond med knappt 40 mdkr ytterligare i investerat kapital. EQT förefaller investera i alla segment av infrastruktur och i stora delar av världen. Savills Investment Management är ytterligare ett exempel på en kapi-talförvaltare som i allt högre grad siktar in sig på social infrastruktur ur ett paneuropeiskt perspektiv.

Inte bara ur ett investerarperspektiv är infrastruktursegmenten snar-lika. Potentiella säljare, det vill säga främst kommuner och landsting i dagsläget, har också snarlika utmaningar i att underhålla och på ett effektivt sätt förvalta tillgångarna. Inom segmenten bostäder och samhällsfastigheter har vi sedan några år tillbaka sett ett ökat behov av att se över finansieringen av nyproduktion och underhåll. Vi har också sett en ökad förståelse och acceptans för att privata aktörer har möjlighet att uppnå en högre förvaltningseffektivitet, riskspridning och andra stordriftsfördelar, vilket balanserar det faktum att privat kapital ofta har högre avkastningskrav på sin investering. Önske-målet att fokusera på sin kärnverksamhet och därmed uppnå högre effektivitet även i denna bör ha bäring på alla delar av infrastrukturen.

Infranode har i dagsläget en genomförd investering i Vasa Värme som äger och driver fjärrvärmesystemet i fem svenska orter och har som ambition att expandera detta genom förvärv av befintliga anläggningar i Sverige. Infranode uppger även att man är i processer med ett antal svenska kommuner och motsvarigheter i Finland och Norge. Utformningen av en affär är till stor del beroende av den potentiella säljarens utmaningar. Exempelvis kan konsolidering av Sveriges cirka 150 elnätsbolag ske både genom att kommuner väljer att sälja sitt elnät för att frigöra kapital eller väljer att tillskjuta detta mot en ägarandel i vad som blir ett regionalt bolag och därmed ta del av stordriftsfördelar.

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 17

I hög grad är det dock de stora statliga åtagandena i transportin-frastruktur som är på agendan i den allmänna debatten. I juni 2016 gav regeringen en kommitté i uppdrag att utreda två frågeställningar kring finansiering av offentliga infrastrukturinvesteringar.

Den första frågan berör huruvida större offentliga infrastrukturinves-teringar kan finansieras genom uttag av en särskild skatt eller avgift riktad mot kommersiella fastighetsägare vars fastigheter har ökat i värde eller som på annat sätt dragit nytta av infrastrukturinveste-ringen. Regeringen lyfter förvisso fram att värdestegringar redan idag leder till ökade skatteintäkter genom höjda taxeringsvärden och därmed fastighetsskatt men anger samtidigt att det är diskutabelt huruvida dessa värdestegringar fångas upp tillräckligt snabbt av dagens fastighetstaxeringssystem. För de som inte är helt insatta i dagens fastighetstaxeringssystem är det för hyreshusfastigheter i princip 2–5 års eftersläpning mellan faktisk värdeökning och att denna får genomslag i ökat taxeringsvärde då taxeringsvärdet för 2016 baseras på data från 2014 och sedan gäller för de näst-kommande tre åren och så vidare. Det framstår dock inte som att frekvensen i taxeringstillfällena är under utredning utan snarare huruvida det finns möjligheter att lägga till en särskild skatt utöver den befintliga fastighetsskatten eller om det går att ta ut skatten på ett schabloniserat underlag i de fall det är omöjligt eller olämpligt att fastställa faktiska värdeökningar. Vad som avses med att en kommersiell fastighetsägare kan ha dragit nytta av infrastruktur-investeringen på annat sätt som inte ger inverkan på fastighetens marknadsvärde framgår inte.

Om vi ytterligare dröjer oss kvar något vid denna första frågeställning är det intressant att fundera på varför kommersiella fastighetsägare ses som en naturlig medfinansiär av statlig infrastruktur. Det är förvisso sant att ”En väl fungerande infrastruktur gynnar såväl det allmänna som privata fastighetsägare och båda parter kan därför ha ett intresse av att infrastruktursatsningar snabbare realiseras.” – som anges i direktivets bakgrundsbeskrivning. Orsaken till de privata fast-

ighetsägarnas intresse är dock i grunden att infrastruktursatsningarna antas leda till högre hyresintäkter idag eller i framtiden. De högre hyresintäkterna beror i sin tur på att hyresgästerna, medarbetare och kunder ser läget som bättre. Givet de potentiella mätproblem som lyfts fram i direktiven, vore då inte brukaravgifter en mer direkt och träffsäker åtgärd för att fånga upp den ökade nyttan som fast-ighetsägarnas kunder erhåller? Uppdraget kring ovanstående fråga ska redovisas senast den 28 februari 2018.

Den andra frågan i direktivet gäller förutsättningarna för att involvera privat kapital i finansieringen av statlig transportinfrastruktur. I direk-tiven anges att regeringen bedömer att det finns ett intresse från exempelvis pensionsfonder och livbolag, tack vare långsiktigheten, stabiliteten och att staten är motpart. Kommittén ska undersöka vilka alternativ eller modeller som finns, redogöra för för- och nackdelar med dessa samt analysera privata finansiärers avkastningskrav för investering. Redovisningen av detta deluppdrag sker senast den 28 februari 2017. Detta råkar även vara datumet då denna upplaga av Svensk Fastighetsmarknad går till tryck. Vi kan således konstatera att deluppdraget redovisats när ni läser detta. Givet att regeringen inte avser att låna upp privat kapital kopplar frågan också an till på vilket sätt avkastningen ska skapas.

Då vi ännu inte känner till utfallet av delbetänkandet i utredningen får vi nöja oss med att konstatera att utredningen i sig bör kunna ses som ett steg på vägen mot att privata investerare ges möjlighet att investera i svensk transportinfrastruktur samt ett tydligt tecken på att staten ser behovet att finna nya finansieringsformer. Det är också ett tecken på det starka intresset från institutionellt kapital att investera i olika former av infrastruktur. Erfarenheten från det sociala segmentet av infrastrukturen, samhällsfastigheterna, säger oss att det till stor del är den förvaltningsmässiga effektiviteten som är den avgörande faktorn för att det ska framstå som fördelaktigt för offentlig sektor att tillåta privata investeringar.

18 n SVENSK FASTIGHETSMARKNAD VÅREN 2017

89Stockholm

BOSTADSFASTIGHETERI Stockholm hör D. Carnegie & Co, Einar Mattsson, Ikano, Olov Lindgren och SKB till de stora privata ägarna av bostadsfastigheter. Marknaden för ombildning av hyresrätter till bostadsrätter är fortsatt stark i Stockholmsområdet som helhet. En av de större affärerna under hösten är försäljningen av Järntorgets nyproduktion i Gustavsberg, öster om Stockholms centrum. Köpeskillingen uppgick till cirka 52 000 kr/kvm och projektet omfattar 125 lägenheter med en total boarea om cirka 7 800 kvadratmeter. Akelius har under hösten och i början av 2017 förvärvat 12 bostadsfastigheter med totalt cirka 440 lägenheter. Köpet har genomförts i två separata affärer och köpeskillingen uppgick till drygt 1,2 mdkr. Säljare var privatper-soner i de båda affärerna. I Järfälla har kommunen skrivit avtal om tidiga markanvisningar med fem byggbolag för att säkerställa att detaljplanerna för Barkarbystaden III och IV fullföljs. Detaljplanerna omfattar totalt cirka 6 000 bostäder.

KOMMERSIELLA HYRESFASTIGHETERTill de stora privata ägarna inom segmentet hör AMF Fastigheter, Atrium Ljungberg, Fabege, Klövern och Vasakronan. I Hammarby Sjöstad, med närhet till bland annat Gullmarsplan, har Skanska investerat cirka 1,3 mdkr i byggnationen av kontorshuset Sthlm 01 vilket väntas bli en ikonbyggnad för Stockholm. Byggnaden ska innehålla en uthyrningsbar area om cirka 26 000 kvadratmeter. Själva byggkontraktet bedöms vara värt cirka 1 mdkr. Inflyttning sker under 2020. Hammarby Sjöstad fortsätter att expandera som kontors-marknad och i närområdet planeras ytterligare cirka 100 000 kva-dratmeter att uppföras i olika etapper. I centrala Stockholm har M&G Real Estate förvärvat tomträtten till Blekholmen 1 till en köpeskilling om cirka 2,2 mdkr, motsvarande cirka 65 000 kr/kvm. Objektet innehåller cirka 34 000 kvadratmeter kontor, företags-bostäder och konferenslokaler. Säljare var Niam. Förvärvet av Blekholmen 1 medför att köparen kraftigt utökar sin portfölj av svenska fastigheter.

NAI SVEFA FASTIGHETSINDEX

2017:1 2016:2 2016:1 2015:1 2014:1

Index 89 88 92 91 91

Placering 1 1 1 1 1

MARKNADSDATA MARS 2017

Hyra Direktavkastning Bedömda värden kr/kvm % kr/kvmKONTOR

AA-läge 5 000 – 6 500 3,50 – 4,25 70 000 – 120 000

A-läge 3 500 – 6 000 3,75 – 4,50 50 000 – 90 000

B-läge 2 500 – 3 700 4,25 – 5,50 30 000 – 60 000

C-läge 1 300 – 2 500 4,75 – 6,75 11 000 – 35 000

BUTIKER

AA-läge 2 800 – 20 000 3,75 – 4,75 60 000 – 200 000

A-läge 2 000 – 8 000 4,00 – 5,00 40 000 – 120 000

B-läge 1 300 – 5 000 5,00 – 6,50 26 000 – 47 000

C-läge 800 – 2 100 6,00 – 7,50 10 000 – 25 000

INDUSTRI

A-läge 800 – 1 400 5,75 – 8,00 5 500 – 13 000

B-läge 650 – 900 6,25 – 8,00 5 000 – 8 500

C-läge 600 – 900 6,50 – 8,25 3 500 – 6 500

BOSTÄDER (1990 – 2008)

AA-läge 1 425 – 2 450 1,00 – 3,50 23 000 – 55 000

A-läge 1 250 – 2 350 1,00 – 3,50 22 000 – 50 000

B-läge 1 125 – 1 785 2,50 – 4,50 14 000 – 38 000

C-läge 1 100 – 1 550 3,50 – 5,00 8 500 – 30 000

Fastighetsmarknaden i Stockholm upplever ett fortsatt mycket stort intresse, såväl vad gäller bostadsfastigheter som kommersiella fastigheter. De låga vakanserna och höga hyresnivåerna motiverar utveckling av nya bostads-, kontors- och verksamhetsområden i regionen.

Jonas Å[email protected]

SVENSK FASTIGHETSMARKNAD VÅREN 2017 n 19

SPECIALFASTIGHETER Akademiska Hus, Fabege, Hemsö, Jernhusen och SISAB är några av de stora ägarna inom segmentet. Sterner Stenhus har förvärvat en vårdfastighet i Tumba, i Botkyrka kommun. Fastigheten Sama-riten 1 omfattar cirka 23 000 kvadratmeter, huvudsakligen särskilt boende inom vård och omsorg. Köparen kommer att genomföra en omfattande ombyggnation och modernisering. Kommunen har tecknat avtal om att hyra lokaler för cirka 120 vård- och omsorgs-platser. Köpeskillingen uppgick till 299 mkr vilket motsvarar cirka 13 000 kr/kvm. I Nacka kommun förvärvade Hemsö en portfölj med samhällsfastigheter innehållande skolor, särskilda boenden och en ishall. Kommunen kommer att vara den huvudsakliga hyresgästen och köparen förbinder sig att renovera och bygga om i enlighet med kommunens vision. Den uthyrningsbara arean uppskattas till cirka 34 000 kvadratmeter efter ombyggnation. Köpeskillingen uppgick till 612 mkr.

TRANSAKTIONER

Objekt Fastighetstyp Datum Köpeskilling, tkr Area, kvm Säljare Köpare

1 Blekholmen 1 Kontor jan -17 2 200 000 34 000 Niam M&G Real Estate

2 Samariten 1 Vård- och omsorgsboende jan -17 299 000 23 000 Botkyrka Kommun Sterner Stenhus

3 Örnäs 1:17 Industrimark dec -16 205 000 132 000 Kilenkrysset Castellum

4 Kvadraten 2 Handel sep -16 930 000 49 400 Niam Cavendo, Capman & Varma OY

5 Sicklaön 13:80 Bostäder sep -16 415 000 10 240 Carlyle Group Brf Himmelsbågen

I slutet av juni 2016 förvärvade Folksam, genom dotterbolaget KPA Pension, nyrenoverade Kungshuset från GIC Real Estate till ett underliggande fastighetsvärde om cirka 1,5 mdkr, motsvarande drygt 91 000 kr/kvm. Fastigheten är belägen inom CBD, vid korsningen Kungsgatan-Regeringsgatan, och har en total uthyrningsbar area om cirka 16 600 kvadratmeter. 10 600 kvadratmeter är kontor medan resterande 6 000 kvadratmeter består av biograf, restaurang och parkering. Hyresgästerna utgör varierande stabila verksamheter varav en av de större är Länsstyrelsen som hyr 8 000 kvadratmeter på ett femårigt hyresavtal med option på ytterligare fem år. GIC förvärvade i sin tur fastigheten under 2007 för cirka 1,13 mdkr.