Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET

Ivana Marić

FINANCIJSKO IZVJEŠĆE TRGOVAČKOG DRUŠTVA

DIPLOMSKI RAD

Rijeka, 2013.

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET

FINANCIJSKO IZVJEŠĆE TRGOVAČKOG DRUŠTVA

DIPLOMSKI RAD

Predmet: Informacijski sustavi u računovodstvu Mentor: Prof. dr. sc. Josipa Mrša Studentica: Ivana Marić

Studijski smjer: Informatičko poslovanje JMBAG: 0081090016

Rijeka, 2013. godina

SADRŽAJ

1. UVOD ............................................................................................................. 1 1.1. Problem i predmet istraživanja ................................................................. 1 1.2. Svrha i cilj istraživanja ............................................................................. 2 1.3. Znanstvene metode ................................................................................... 2 1.4. Struktura rada ............................................................................................ 2

2. FINANCIJSKI IZVJEŠTAJI ......................................................................... 4 3. VRSTE FINANCIJSKIH IZVJEŠTAJA ........................................................ 8

3.1. Bilanca ...................................................................................................... 8

3.1.1. Vrste bilanci ...................................................................................... 11 3.1.2. Bilančna načela ................................................................................. 14 3.1.3. Bilančne promjene ............................................................................ 16

3.2. Račun dobiti i gubitka ............................................................................. 19 3.2.1. Dobitak (gubitak) prije oporezivanja ............................................... 23 3.2.2. Porez na dobitak ............................................................................... 23 3.2.3. Dobit nakon oporezivanja ................................................................ 24

3.3. Izvješće o novčanim tokovima ............................................................... 25 3.3.1. Direktna metoda sastavljanja novčanog toka ................................... 28 3.3.2. Indirektna metoda sastavljanja novčanih tijekova ........................... 28

3.4. Izvještaj o promjeni kapitala ................................................................... 30 3.5. Bilješke uz financijske izvještaje ............................................................ 31

4. FINANCIJSKO IZVJEŠĆE DRUŠTVA „CESTE ZADARSKE ŽUPANIJE“d.o.o. ................................................................................................ 33

4.1. Investicije društva ................................................................................... 34 4.2. Poslovni prihodi ...................................................................................... 34 4.3. Poslovni rashodi ...................................................................................... 36 4.4. Račun dobiti i gubitka ............................................................................. 38 4.5. Bilanca .................................................................................................... 39 4.6. Izvještaj o novčanom tijeku – neizravna metoda ................................... 41 4.7. Izvještaj o promjeni kapitala ................................................................... 43 4.8. Bilješke uz financijske izvještaje ............................................................ 44

4.8.1. Bilješke uz bilancu ........................................................................... 45 4.8.2. Bilješke uz račun dobiti i gubitka ..................................................... 49

5. POKAZATELJI FINANCIJSKE ANALIZE ............................................... 53

6. ZAKLJUČAK ............................................................................................... 57 LITERATURA .................................................................................................... 60 POPIS TABLICA ................................................................................................ 62 POPIS GRAFIKONA.......................................................................................... 63 POPIS SHEMA ................................................................................................... 63

1

1. UVOD

U ovom dijelu diplomskog rada obrađuju se slijedeće teme: 1) problem i predmet

istraživanja, 2) svrha i cilj istraživanja, 3) znanstvene metode i

4) struktura rada.

1.1. Problem i predmet istraživanja

Svako poduzeće posluje u veoma nesigurnim i složenim uvjetima poslovanja, te je izloženo

unutarnjim i vanjskim faktorima koje poduzeće treba predvidjeti i prilagoditi se kako bi

poslovalo s dobitkom i konkuriralo na tržištu. Stoga je velika pažnja posvećena naćinu

poslovanja poduzeća, odnosno analizi financijskih izvještaja, i mjerama kojima se umanjuju

utjecaji negativnih učinaka

Predmet istraživanja ovog rada su financijska izvješća iz kojih se može utvrditi kako

poduzeće posluje. Na kraju obračunskog razdoblja, koje za eksterne korisnike predstavlja

poslovna godina, sastavljaju se financijski izvještaji koji pružaju prikaz uspješnosti poslovanja

poduzeća te njihov financijski položaj. Veoma su važni jer se iz njih mogu utvrditi nedostaci

poslovanja, uspješnost poslovanja, odnosno jake i slabe strane poslovanja kako bi se na

vrijeme uklonili svi neželjeni ishodi.

Financijski izvještaji koji se sastavljaju međusobno se razlikuju, ali njihovom analizom

dobiva se slika ostvarenih rezultata. Najvažniji su izvor poslovnih informacija. Račun dobiti i

gubitka prikazuje ostvareni financijski rezultat u određenom vremenskom razdoblju, odnosno

prikazuje uspješnost poslovanja kao ostvarenu razliku između prihoda i rashoda. Bilanca

pokazuje strukturu imovine, obveza i kapitala kojim društvo raspolaže na određeni dan.

Izvještaj o novčanom toku prikazuje strukturu priljeva i odljeva novca te novčanih

ekvivalenata u određenom obračunskom razdoblju, a izvještaj o promjenama kapitala

prikazuje promjene kapitala, tj. glavnice, koje su nastale između dva datuma bilance.

2

1.2. Svrha i cilj istraživanja

Svrha i cilj istraživanja povezani su s predmetom istraživanja. Kao što je već navedeno,

financijska izvješća su neophodna za poslovanje svakog poduzeća. Pomoću izvještaja

dobivamo potpunu sliku poslovanja poduzeća.

Svrha istraživanja je istražiti temeljne karakteristike društva kroz prikupljene i dostupne

informacije te cjelokupnu analizu financijskog izvješća. Svrha izvješća je pružiti informacije

o uspješnosti ili neuspješnosti, o financijskom položaju društva kao i informacije koje su od

velike važnosti za donošenje poslovnih odluka. Podaci koji se prikupljaju analizom

financijskih izvještaja predstavljaju važan informacijski potencijal za niz različitih korisnika.

Analiza financijskog poslovanja poduzeća provodi se u svrhu poduzimanja mjera kako bi se

uklonile negativne, a potencirale pozitivne strane poslovanja.

Kako je cilj svakog poduzeća uspješno poslovanje, odnosno poslovanje koje donosi dobit,

nužna je analiza financijskih izvještaja da bi se dobio uvid u dosadašnje poslovanje, izbjegle

pogreške i izloženost riziku te na taj način omogućilo planiranje budućih rezultata i povećala

mogučnost maksimizacije profita.

1.3. Znanstvene metode

Tijekom istraživanja korištene su određene znanstvene metode kao što su metode indukcije i

dedukcije, metoda sinteze, metoda deskripcije, metoda analize te grafičko prikazivanje.

Mišljenja autora citirana su i navedena na temelju pročitanih članaka. Pri izradi rada korišteni

su podaci iz računovodstva Društva „Ceste zadarske županije“ d.o.o. na temelju kojih su

izrađene priložene tablice i grafikoni.

1.4. Struktura rada

Rad je podijeljen u 6 poglavlja. Prvi dio UVOD analizira problem istraživanja, svrhu i ciljeve

istraživanja, korištene znanstvene metode te strukturu rada.

3

Drugi dio sa naslovom FINANCIJSKI IZVJEŠTAJI obrađuje pojam financijskih izvještaja

i njihova obilježja prema Međunarodnim računovodstvenim standardima, kao i kvalitativna

obilježja izvještaja.

Treći dio, VRSTE FINANCIJSKIH IZVJEŠTAJA obrađuje vrste financijskih izvještaja, te

kroz poglavlja analizira temeljna financijska izvješća kao što su bilanca, račun dobiti i

gubitka, izvještaj o novčanom tijeku, izvještaj o promeni kapitala te bilješke uz financijske

izvještaje.

Četvrti dio FINANCIJSKO IZVJEŠĆE TRGOVAČKOG DRUŠTVA „CESTE

ZADARSKE ŽUPANIJE“ obrađuje financijsko izvješće Društva „Ceste zadarske županije“

kao i rizike koji prijete Društvu. Temeljem tablica prikazana je bilanca društva, RDG,

odnosno rezultati poslovanja 2012. godine u usporedbi sa 2011. godinom.

Peti dio BILJEŠKE UZ FINANCIJSKA IZVJEŠĆA obrađuje pojam bilješki uz financijski

izvještaj kao i tabelarni prikaz bilješka uz bilancu i račun dobiti i gubitka Društva „Ceste

zadarske županije“d.o.o.

Šesti dio ZAKLJUČAK povezuje sva poglavlja te dokazuje ciljeve istraživanja. U njemu se

ne iznose nove spoznaje, već se formiraju izrečene.

4

2. FINANCIJSKI IZVJEŠTAJI

Financijski izvještaji su izvještaji o financijskom stanju i financijskom prometu nekog

poslovnog subjekta. Sastavljaju se za poslovnu godinu koja je jednaka kalendarskoj godini.

Iznimno, poduzetnici koji obavljaju djelatnost sezonskog karaktera mogu financijska izvješća

sastaviti za poslovnu godinu koja je kraća od kalendarske. Rješenje o tome izdaje ministar

financija na zahtjev poduzetnika.

U Republici Hrvatskoj primjenjuju se Međunarodni računovodstveni standardi, koji se

objavljuju u „Narodnim novinama“. Hrvatski odbor za računovodstvo i računovodstvene

standarde prati i objašnjava primjenu Međunarodnih standarda.

• MRS 1 - Prezentiranje financijskih izvještaja, osnovni je standard kojim se zaokružuju

zahtjevi za prezentiranje financijskih izvještaja, a koji uključuje njihovu svrhu, oblik,

sadržaj i strukturu.

• Odrednice ovog standarda najuže su povezane sa standardima:

– MRS 8, Računovodstvene politike, promjene računovodstvenih politika i

pogreške,

– IFRS- om 5, Dugotrajna imovina namijenjena prodaji i ukidanju poslovanja, te

IFRS 1, Prva primjena IFRS-a, bez čijih se odrednica MRS 1 ne može samostalno raspraviti.

Osnovne odrednice MRS-a 1 su:

• osigurava okvir financijskog izvješćivanja kroz primjenu odredaba svih standarda jer

se samo na taj način daje fer učinak transakcija;

• temeljni kriteriji za klasificiranje obveza kao tekućih i dugoročnih jesu uvjeti koji

postoje na dan bilanciranja;

• zabranjuje se iskazivanje stavaka u računu dobiti i gubitka kao «izvanrednih»;

• utvrđuje se objava menadžerskih procjena u procesu prihvaćanja računovodstvenih

politika, posebno onih koje se odnose na procjene koje mogu imati značajan učinak na

svote priznate u financijskim izvještajima, i

• određuje se objava ključnih izvora u procjeni neizvjesnih događaja na dan bilanciranja

koje sadrže visoki rizik da će uzrokovati značajne korekcije knjigovodstvenih

vrijednosti imovine i obveza u sljedećoj financijskoj godini.

Ostala obilježja MRS – a 1 su:

5

• ističe se da fer prezentiranje ovisi o striktnom pridržavanju odrednica svih standarda i

svih tumačenja standarda,

• dopušta se «relevantni regulatorni okvir» kojim se neće dopustiti izbjegavanje fer

prezentiranja, i onda kad poduzeće to smatra neophodnim;

• postavljanje zahtjeva za prezentiranjem rezultata poslovnih aktivnosti u temeljni

izvještaj račun dobiti i gubitka,

• uključivanje definiranja pojma materijalno značajnih pozicija,

• povezivanje s MRS-om 8,

• drugačiji pristup iskazivanju dijela dobiti koji je raspodijeljen manjinskim ulagateljima

u temeljnom izvještaju računu dobiti i gubitka. (Belak, V. 1995.)

Riječ financijski u financijskim izvještajima označava događaje koji se mogu mjeriti

novčanim iznosima. Ti izvještaji su povijesni što znači da prikazuju događaje koji su se

dogodili, dok nas zanimaju i procijene onoga što će se dogoditi.

Poslovne knjige i financijski izvještaji sastavljaju se na hrvatskom jeziku i u hrvatskoj

valutnoj jedinici. Svi poduzetnici obvezni su voditi poslovne knjige i sastavljati financijske

izvještaje. Poslovne knjige vode se primjenom dvojnog knjigovodstva. Na početku poslovanja

svaki poduzetnik mora popisati svu imovinu i izvore imovine te navesti vrijednost svih

pojedinačnih pozicija. Isto tako, pravne osobe moraju sastaviti isti popis na kraju poslovne

godine. Financijski izvještaji ne daju potpunu sliku o poslovanju nekog poduzeća iz više

razloga: prikazuju samo prošle događaje, ne iskazuju tržišnu vrijednost firme i dobrim dijelom

se temelje na procjenama. Ipak, oni su izvor važnih podataka. Neki od korisnika mogu

zahtjevati dodatne podatke uz financijska izvješća, kao na primjer dodatne tablice koje

obrađuju segmente djelatnosti.

Obveza objavljivanja financijskih izvještaja ima cilj dati poslovnim partnerima i široj javnosti

uvid u poslovanje poduzeća koje je posebno važno na tržištu vrijednosnih papira. Poduzetnici

sami odlučuju hoće li objaviti izvješća ili ne. Prema članku 29. ZOR-a, obveznici

objavljivanja izvještaja su svi veliki poduzetnici i srednje veliki poduzetnici koji posluju kao

dionička društva.

6

Poduzetnik kod kojeg nastanu statusne promjene (spajanje, pripajanje) sastavlja financijska

izvješća s datumom nastanka dotične promjene. Financijska izvješća sastavljaju se i prilikom

stečajnog postupka i likvidacije trgovačkog društva.

Zakonski predstavnici poduzetnika obvezni su financijska izvješća predočiti vlasnicima i to:

• srednji i mali poduzetnici u roku od četiri mjeseca nakon isteka poslovne godine

• poduzetnici koji provode konsolidaciju u roku od devet mjeseci nakon isteka poslovne

godine.

Financijski izvještaji prikazuju poslovne događaje i transakcije koje su se dogodile i koje se

mogu vrijednosno iskazati. Iz toga slijede ograničenja financijskih izvještaja:

• Financijski izvještaji ne osiguravaju informacije o budućem poslovanju poduzeća,

• Financijski izvještaji ne pružaju nužno i nefinancijske informacije (lojalnost kupca,

znanje menadžmenta), osim što se te značajke naposljetku odražavaju u uspješnosti

poslovanja poduzeća. (Leho, E. 1997.)

Korisnici financijskih izvješća mogu biti interni (unutarnji) i eksterni (vanjski). Interni

korisnici su uprava poduzeća, a eksterni su dioničari i ulagači, kupci, dobavljači, ostali

poslovni partneri, vjerovnici, investitori, zaposlenici i bivši zaposlenici, državni organi i

drugi.

Financijski izvještaji također prikazuju rezultate upravljanja resursima koje je povjereno

upravi. Da se udovolji ovim zahtjevima, financijski izvještaji pružaju informacije o:

a) imovini

b) obvezama

c) glavnici

d) prihodima, rashodima i dobiti

e) novčanim tijekovima

7

Ova informacija, zajedno s drugim informacijama u bilješkama uz financijske izvještaje,

pomaže korisnicima u predviđanju budućih novčanih tokova te u određivanju vremena

stvaranja novca i novčanih ekvivalenata.

Financijska izvješća se sastoje i od kvalitativnih obilježja koja čine:

1. RAZUMLJIVOST

Informacije u financijskim izvještajima moraju biti lako razumljive korisnicima koji imaju

osnovno znanje o računovodstvu. Složenije informacije se ne izostavljaju zato što bi mogle

biti teško shvatljive korisniku.

2. POUZDANOST

Pouzdana informacija je ona u koju se korisnici mogu pouzdati kao vjerodostojnu tj., da

prikazuje ono što predstavlja. Da bi informacija bila pouzdana mora biti neutralna odnosno

bez predrasuda.

3. USPOREDIVOST

Financijski izvještaji moraju sadržavati usporedive informacije kako bi korisnik bio u

mogučnosti uspoređivati ih s prošlim izvještajima i drugim poduzećima.

4. VAŽNOST

Korisniku pri donošenju ekonomskih odluka informacija mora biti važna. Na važnost

informacija utjeće njezina priroda i značaj. Ponekad je priroda informacije dovoljna da

definira njezinu važnost. Značajna informacija je ona čije bi pogrešno iskazivanje moglo

utjecati na odluke korisnika.

Financijski izvještaji strukturiraju financijsko predočenje financijskog položaja i transakcija

koje je poduzelo neko poduzeće. Cilj je financijskih izvještaja opće namjene pružiti

informaciju o financijskom položaju, uspješnosti i novčanom tijeku poduzeća koja je korisna

širokom krugu korisnika pri donošenju ekonomskih odluka.

8

3. VRSTE FINANCIJSKIH IZVJEŠTAJA

Prema odredbi međunarodnog računovodstvenog standarda, temeljna financijska izvješća su:

1. Bilanca

2. Izvještaj o dobiti i ostalim priznatim dobicima i gubicima

3. Izvještaj o promjenama glavnice

4. Izvještaj o novčanim tijekovima

5. Bilješke uz financijska izvješća (Mrša, J., 1997.)

Financijski izvještaj koji daje informacije o stanju poduzetnika nazivamo bilanca, a

financijske izvještaje koji nam daju informacije o financijskom prometu nazivamo račun

dobiti i gubitka te izvještaj o novčanim tijekovima. Financijski izvještaj koji nam pruža

dodatne informacije i objašnjenja nazivamo bilješke uz financijske izvještaje. Imamo još i

Izvještaj o promjenama glavnice koji nam pokazuje raspodjelu zarade na dio koji se isplaćuje

vlasnicima i dio koji ostaje u poduzeću.

Bilanca je statički financijski izvještaj koji daje informacije o imovini, obvezama, i kapitalu

poduzetnika na određeni dan, dok je račun dobiti i gubitka dinamički izvještaj koji daje

informacije o prihodima i rashodima za određeno poslovno razdoblje. Izvještaj o novčanom

toku je također dinamički izvještaj koji daje informacije o primljenom i danom novcu

poslovnog subjekta u određenom razdoblju. Bilješke uz financijske izvještaje pojašnjavaju

pojedine pozicije u računu dobiti i gubitka, bilanci i novčanom toku.

3.1. Bilanca

Bilanca je financijski izvještaj koji daje informacije o materijalnoj imovini, financijskoj

imovini, obvezama (dugovima), kapitalu i rezervama.

Riječ bilanca dolazi od latinske riječi bi-lanx, što znaci dvije zdjelice. One su simbol vage, a

vaga je simbol ravnoteže. U računovodstvenom smislu bilanca je ravnoteža između

vrijednosti imovine ili aktive i vrijednosti kapitala i obveza ili pasive.

Bilanca je sastavljena u dva dijela, aktive i pasive. Vrijednost aktive uvijek je jednaka

vrijednosti pasive, pa zato kažemo da u bilanci postoji ravnoteža između aktive i pasive.

9

Ravnoteža proizlazi iz činjenice da svaka imovinska čestica iskazana u aktivi, ima svoj izvor

u pasivi.

Aktiva (lijeva strana) je imovina poslovnog subjekta, a dijeli se na kratkoročnu i dugoročnu i

to prema kriteriju u kojem vremenskom roku može biti pretvorena u novac. Imovina je

iskazana u različitim oblicima (materijalna imovina, financijska imovina, zalihe robe,

proizvoda materijala, novac, potraživanja). Kod imovine je važno znati da ona po svojim

karakteristikama često mijenja oblik (npr. imamo novac – kupimo robu, prodamo robu –

imamo potraživanje). Aktivnom bilančnom stavkom smatra se i plaćeni trošak budućeg

razdoblja (troškovi plaćeni u jednom razdoblju, a odnose se na buduća razdoblja, obračunani

prihodi za koje nisu iskazana potraživanja i sl.). U aktivu se uključuje i gubitak iznad visine

kapitala. Prikazuje vrijednosti svih vrsta sredstava kojom raspolaže poduzeće.

Pasiva (desna strana) su izvori imovine. Prema vlasništvu dijelimo ih na vlastite izvore

(kapital ili glavnica) i tuđe izvore (obveze). Prema ročnosti dijelimo ih na dugoročne i

kratkoročne. Vlastiti kapital također predstavlja obvezu jedino što takva obveza nema

dospijeće, a dijeli se na dio koji je uložen i dio koji je zarađen poslovanjem. Iz tog razloga

takva vrsta imovine je kvalitetnija za poslovni subjekt od tuđih izvora budući da tuđi izvor

imovine treba vraćati dobavljačima.

Važnost razlikovanja obveza i vlasničkog kapitala prikazuje se jednadžbom kojom se i

objašnjava bilanca:

AKTIVA = PASIVA

odnosno

AKTIVA (IMOVINA) = OBVEZE + KAPITAL

Kapital poduzetnika može se pojaviti u nekoliko oblika kao što je upisani kapital, kapitalni

dobitak ili premije na emitirane dionice, rezerve, zadržani neraspoređeni dobitak ranijih

godina odnosno dobitak utvrđen u godini za koju se sastavlja bilanca.

Sastavni dio kapitala kao negativna vrijednost (kao vrijednost koja umanjuje kapital) jest

gubitak prenesen iz ranijih godina i gubitak iskazan u razdoblju za koje se bilanca sastavlja.

Pasivom se smatraju i dugoročna rezerviranja za rizike i troškove. (Grupa autora:

Poduzetničko računovodstvo, 1995., str. 493.)

10

Bilanca hrvatske računovodstvene prakse prilagođena je IV. Smjernici Europske unije koju

slijede i ostale zemlje. Pruža korisnicima informacije o tome što poduzeće ima na određeni

dan (aktiva), što poduzeće duguje i što mu ostaje kad se od imovine oduzmu obveze (pasiva).

Prema odredbi Zakona o računovodstvu bilancu kao temeljno financijsko izvješće sastavljaju

sve pravne osobe (trgovačka društva) bez obzira na veličinu i vrstu djelatnosti, ako su fizičke i

pravne osobe koje samostalno vode gospodarsku djelatnost, plaćaju porez na dobitak koji se

utvrđuje prema poslovnim knjigama koje se vode sukladno Zakonu o

računovodstvu.(Narodne Novine 109/7, Zakon o računovodstvu, čl. 2.)

Bilanca se obično sastavlja u jednom od oblika:

1. Dvostrani pregled u kojem se lijeva strana naziva aktivna, a desna pasivna (oblik

folija)

2. Jednostrani pregled gdje je prvi - gornji dio aktivan, a drugi (ispod aktive) pasivan dio

(oblik pagine)

Tablica br. 1: Primjer dvostranog oblika bilance AKTIVA PASIVA

1. POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL

1. KAPITAL I REZERVE

2. DUGOTRAJNA IMOVINA

2. DUGOROČNA REZERVIRANJA ZA RIZIKE I TROŠKOVE

3. KRATKOTRAJNA IMOVINA

3. DUGOROČNE OBVEZE

4. PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA I

4. KRATKOROČNE OBVEZE

NEDOSPJELA NAPLATA PRIHODA

5. ODGOĐENO PLAĆANJE TROŠKOVA I PRIHODI BUDUĆEG RAZDOBLJA

5. GUBITAK IZNAD VISINE KAPITALA

UKUPNO AKTIVA IZVANBILANČNI ZAPISI

UKUPNO PASIVA IZVANBILANČNI ZAPISI

Izvor: http://web.efzg.hr/dok/RAC/imamic/bilanca.pdf

11

Tablica br. 2: Primjer jednostranog oblika bilance AKTIVA

I. POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL II. DUGOTRAJNA IMOVINA III. KRATKOTRAJNA IMOVINA IV. PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA I

NEDOSPJELA NAPLATA PRIHODA V. GUBITAK IZNAD VISINE KAPITALA

UKUPNO AKTIVA IZVANBILANČNI ZAPISI

PASIVA

I. KAPITAL I REZERVE II. DUGOROČNA REZERVIRANJA ZA RIZIKE I TROŠKOVE III. DUGOROČNE OBVEZE IV. KRATKOROČNE OBVEZE V. ODGOĐENO PLAĆANJE TROŠKOVA I PRIHODI BUDUĆEG RAZDOBLJA

UKUPNO PASIVA IZVANBILANČNI ZAPISI

Izvor: http://web.efzg.hr/dok/RAC/imamic/bilanca.pdf

3.1.1. Vrste bilanci

Ovisno o različitosti potreba i svrhe zbog kojih se izrađuju, postoje razne vrste bilanci.

Kriteriji od kojih polazimo pri razvrstavanju bilanci mogu biti:

1. s obzirom na formu:

• u obliku dvostranog računa

• u stupnjevitom obliku

2. s obzirom na vrijeme sastavljanja:

• proračunske (planske ili prethodne u koje se unosi vrijednost stanja imovine,

dugova i kapitala s kojima poduzeće planira poslovati na dan bilanciranja),

• obračunske (stvarne ili naknadne koje sadrže vrijednost stanja s kojim

poduzeće raspolaže na dan bilanciranja)

3. s obzirom na razlog i cilj sastavljanja:

• početna

12

-prilikom osnivanja poduzeća

-na početku poslovanja poduzeća

• zaključna

-na kraju poslovne godine

• probna

-iskaz stanja i prometa na kontima glavne knjige

-sastavlja se radi provjere ispravnosti provedenih knjiženja

-sintetička, analitička

• diobene

-sastavlja se prilikom razdvajanja jednog poduzeća u dva ili više novih

zasebnih poduzeća

• fuzijske

-sastavlja se kada se dva ili višepojedinačnih poduzeća integriraju u jedno novo

poduzeće

• sanacijske

-služi kao osnova utvrđivanja nastalih gubitaka u poslovanju kako bi se provela

sanacija (ozdravljenje) poduzeća

• stečajne

-sastavlja se ukoliko sanacija ne uspije i kada se pokrene stečajni postupak

-prikazuje imovinu u postupku stečaja

• konsolidirane

-sastavlja se kao prikaz vrijednosti aktive i pasive samostalnih društava

međusobno povezanih zajedničkim interesom-

-prikazati složeno poduzeće kao cjelinu

-isključuje stavke proizašle iz internog poslovanja unutar sustava

• zbrojne

-sastavlja se kod složenog poslovnog subjekta

-ne iskuljučuje stavke internog poslovanja

-zbrajaju se istovrsne stavke iz bilanci pojedinih poduzeća unutar sustava

• Likvidacijska bilanca sastavlja se kao prikaz vrijednosti aktive i pasive u

trenutku prestanka rada poduzetnika. Na taj se način utvrđuje kojom se

13

imovinom raspolaže, kolike su obveze i prema kome, i kojim će se redom one

likvidirati iz likvidacijske mase. (Grupa autora: Računovodstvo, Zagreb,

1994.)

U poslovanju trgovačkih društva koriste se POMOĆNE BILANCE, s ciljem da se utvrdi

točnost unosa podataka, odnosno provedenih knjiženja u poslovnim knjigama. Takva je

probna ili bruto bilanca koja se sastoji od prometne i saldo bilance. Svojim internim aktom

uprava trgovačkog društva određuje u kojim će razmacima sastavljati bilancu u tijeku

poslovne godine. Te bilance (tzv. međuobračuni) imaju kumulativno obilježje, što znači da za

iskazivanje stanja u bilo kojem razdoblju tijekom godine obuhvaćaju kumulativne podatke

kao rezultat nastalih poslovnih transakcija od 1. siječnja u poslovnoj godini.

Bilančne forme mogu biti propisane zakonom ili preporučene računovodstvenim propisom. U

oba slučaja smjernice za prezentiranje ovog izvještaja vezane su uz:

• formalni izgled bilance

• strukturu aktive i pasive

Struktura aktive i pasive, odnosno, redoslijed unosa pozicija u bilancu zavisi od određenih

kriterija. Radi preglednosti prikazujemo ih tablično:

Tablica br. 3: Kriterij razvrstavanja pozicija aktive i pasive

AKTIVA PASIVA

funkcionalnost

likvidnost

sigurnost

namjena

ročnost

dospjelost

Izvor: Grupa autora: Računovodstvo, Zagreb, 1994., str. 123.

Kriterij funkcionalnosti kod aktive nalaže da se posebno iskaže sva imovina iste funkcijske

skupine. Kriterij namjene kod pasive nalaže da funkcija imovine odgovara karakteru dugova i

kapitala.

Prema kriteriju likvidnosti kod aktive i njene pozicije grupiraju se po:

1. opadajućoj likvidnost (od najlikvidnije imovine prema manje likvidnoj)

14

2. rastućoj likvidnosti (od najmanje likvidne prema najlikvidijoj)

Prema kriteriju ročnosti pasiva i njene pozicije grupiraju se po:

1. opadajučoj ročnosti (od kratkoročnih obveza prema dugoročnim),

2. rastućoj likvidnosti (od vlasničkog kapitala do kratkoročnih obveza).

Likvidnost je sposobnost i mogučnost, tj. brzina transformacije nelikvidnih oblika imovine u

likvidne (najlikvidniji oblik imovine je gotovina).

Razvrstavanja pozicija aktive i pasive moraju biti sukladna (kombinacije ovih načela

grupiranja nisu poželjne).

Ako se za razvrstavanje pozicija u aktivi koristi načelo opadajuće likvidnosti, za razvrstavanje

pozicija pasive mora se koristiti načelo rastuće ročnosti.

Ako se za razvrstavanje pozicija u aktivi koristi načelo rastuće likvidnosti, za razvrstavanje

pozicija pasive mora se koristiti načelo opadajuće ročnosti.

Sukladno odredbama MRS-a, u RH se primjenjuje kriterij rastuće likvidnosti za aktivu i

opadajuće ročnosti za pasivu:

• u aktivu se najprije unose pozicije nematerijalne dugotrajne imovine, zatim materijalne

dugotrajne imovine, dugoročnih ulaganja i tako redom

• u pasivu se najprije unose stavke vlasničkog kapitala, zatim pričuva i tako sve do

kratkoročnih obveza koje prve dospijevaju

3.1.2. Bilančna načela

Načela bilanciranja su bit suvremenog računovodstava. Predstavljaju konvenciju ili pravila do

kojih se došlo na temelju iskustva.

Neka od osnovnih načela bilanciranja su

• načelo opreznosti

• načelo jasnoće

• načelo potpunosti

15

• načelo kontinuiteta

• načelo točnosti

Načelo opreznosti se odnosi na procjenjivanje sredstava po nižim cijenama. Prema ovom

načelu prihvaća se metoda bilanciranja kojom se osigurava niže prikazani poslovni rezultat.

Prihodi se ne mogu anticipirati, a da nije izvršena realizacija i isporuka. Na stranu rashoda se

mogu knjižiti svi nastali troškovi.

Načelo jasnoće znači da bilanca mora biti jasna. Činjenice moraju biti prikazane jasno i

jednostavno. Načelo jasnoće usko je povezano s načelom isinitosti. Do nejasnoća u bilanci se

dolazi npr. nedovoljnom raščlanjenosti bilančnih pozicija, spajanjem više pozicija u jednu, ...

Načelo jasnoće dobiva na svojoj kvaliteti jer se često nejasna bilanca pokaže i neispravnom.

Načelo potpunosti znači da moraju biti navedene sve pozicije i to po načelu istinitosti. Iz

bilance se moraju vidjeti svi potrebni podaci. Bilanca će biti potpuna kada zadovolji sve

uvjete koje nalaže zakonodavac.

Načelo kontinuiteta traži da se bilanca svake godine sastavlja po istom principu. Osiguranje

kontinuiteta u sastavljanju bilance, posebno je važno radi mogučnosti uspoređivanja.

Načelo kontinuiteta, dakle, zahtjeva da se bilanca, ni formalno, ni sadržajno (materijalno) ne

mijenja. Shema bilance propisana je Zakonom o računovodstvu (N.N. 90/92).

Činjenica je da se vrlo teško pridržavati ovog načela u uvjetima brzog tehničkog i

tehnološkog napretka.

Načelo točnosti zahtjeva da bilanca stanja prikaže ispravno stanje sredstava i izvora sredstava.

U bilanci se ne smije ništa skrivati, uljepšavati i slično. Mora odgovarati zakonskim propisima

formalno i sadržajno. Svi poslovni događaji moraju biti dokumentirani. Bilanca ne može biti

apsolutno točna, a time i potpuna jer ne obuhvaća sve radnje. Primjerice, ne obuhvaća

zaključene, ali još neizvršene nabavke materijala, odobrene, ali još neiskorištene kredite.

(www.efpu.hr/fileadmin/nastavnici/Zenzerovic/12_BILANCA)

16

3.1.3. Bilančne promjene

Cjelokupno poslovanje poduzeća odvija se na kretanju imovine. Imovina se može kretati iz

okruženja u poduzeće, unutar poduzeća, iz poduzeća u okruženje, ili se može kretati u

okruženju. Sva ova kretanja imaju ekonomske posljedice za poduzeće – pozitivne ili

negativne.

Bilježenjem poslovnih promjena u bilanci mogu nastati četiri vrste promjena:

1. koncentrično kretanje A+A-

2. periferno kretanje P+P-

3. centripetalno kretanje A+P+

4. centrifugalno kretanje P-A-

1. Koncentrično kretanje imovine odvija se unutar poduzeća. Nastaje kada se bilježenjem

poslovne promjene mijenja struktura aktive. Jedna vrsta aktive se povećava, a druga vrsta

aktive se smanjuje za isti iznos. Dolazi se do transformacije pojavnog oblika imovine u drugi

pojavni oblik imovine (materijal – proizvodnja – poluproizvodi – gotovi proizvodi). Stanje

bilance se ne mijenja.

2. Periferno kretanje nastaje bilježenjem poslovne promjene koja uvjetuje promjenu strukture

pasive. Jedna vrsta pasive se povećava, a druga vrsta pasive se smanjuje za isti iznos. Stanje

bilance se ne mjenja.

Periferne promjene su poslovne promjene koje mijenjaju imovinsko – pravne odnose prema

izvorima sredstava.

Nije došlo do promjene na imovini poduzeća, a niti na obvezama. Došlo je do promjene u

imovinsko – pravnom odnosu poduzeća prema okruženju.

3. Centripetalno kretanje nastaje bilježenjem poslovne promjene koja uvjetuje povećanje i

aktive i pasive za isti iznos. Poduzeće je pribavilo i povećalo imovinu iz okruženja. Povećava

se i ukupno stanje bilance.

4. Centrifugalno kretanje nastaje bilježenjem poslovne promjene koja uvjetuje smanjenje i

aktive i pasive za određeni iznos. Ovim kretanjem označava se odljev imovine iz poduzeća u

okruženje. Ukupno stanje bilance se smanjuje.

Iz prethodnog proizlazi:

17

• svaka se promjena odražava istodobno na najmanje dvije pozicije

• zbroj pozicija aktive i pasive uvijek je isti jer ni jedna promjena nije poremetila

bilančnu ravnotežu (Tracy, J.A., Zagreb, 1996.)

Bilanca dakle, ima dva dijela aktivu i pasivu, na osnovu kojih se utvrđuje imovinsko stanje,

odnosno financijski položaj poduzeća.

Aktiva prikazuje u kojem se obliku koristi imovina, a pasiva način financiranja imovine. Tako

bilanca posluje izvještajem koji prikazuje izvore odnosno obveze i vlastiti kapital poduzeća.

Shema br.1: Osnovna shema bilance

AKTIVA PASIVA

A.POTRAŽIVANJA ZA UPISANI A

NEUPLAĆENI KAPITAL

B.DUGOTRAJNA IMOVINA (STALNA

SREDSTVA)

I.NEMATERIJALNA IMOVINA

1.osnivački izdaci

2.izdaci za istraživanje i razvoj

3.patenti, licencije, koncesije, zaštitni znaci i

ostala slična prava

4.goodwill

5.predujmovi za nematerijalna sredstva

II.MATERIJALNA IMOVINA

1.zemljišta i šume

2.građevinski objekti

3.postrojenja i oprema (strojevi)

4.alati, pogonski i uredski inventar, namještaj

i transportni uređaji (sredstva)

5.predujmovi za materijalna sredstva

6.materijalna sredstva u pripremi

7.stambene zgrade i stanovi

8.ostala materijalna imovina

III.FINANCIJSKA IMOVINA

A.KAPITAL I REZERVE

I.UPISANI KAPITAL

II.PREMIJE NA EMITIRANE DIONICE

(kapitalni dobitak)

III.REVALORIZACIJA REZERVA

IV.REZERVE

1.zakonske rezerve

2.rezerve za vlastite dionice

3.statutarne rezerve

4.ostale rezerve

V.ZADRŽANA DOBIT ILI PRENESENI

GUBITAK

VI.DOBIT ILI GUBITAK TEKUĆE

GODINE

B.DUGOROČNA REZERVIRANJA ZA

RIZIKE I TROŠKOVE

1.rezerviranja za mirovine i slične troškove

(obveze)

2.rezerviranja za poreze i doprinose

3.ostala rezerviranja

C.DUGOROČNE OBVEZE

1.obveze prema povezanim poduzećima

18

1.udjeli (dionice) u povezanim poduzećima

2.zajmovi povezanim poduzećima

3.sudjelujući interesi (participacije)

4.ulaganja u vrijednosne papire

5.dani krediti, depoziti i kaucije

6.obvezna dugoročna ulaganja

7.otkup vlastitih dionica

8.ostala dugoročna ulaganja

IV.POTRAŽIVANJA

1.potraživanja od povezanih poduzeća

2.potraživanja po osnovi prodaje na kredit

3.ostala potraživanja

C.KRATKOTRAJNA IMOVINA (obrtna

sredstva)

I.ZALIHE

1.sirovine i materijal

2.proizvodnja u tijeku (nedovršena

proizvodnja i poluproizvodi)

3.trgovačka roba

4.gotovi proizvodi

5.predujmovi

II.POTRAŽIVANJA

1.potraživanja od povezanih poduzeća

2.potraživanja od kupaca

3.potraživanja za više plaćene svote po

osnovi dobiti

4.potraživanja od zaposlenih

5.potraživanja od države i drugih institucija

6.ostala potraživanja

III.FINANCIJSKA IMOVINA

1.udjeli (dionice) u povezanim društvima

2.zajmovi povezanim društvima

3.vrijednosni papiri

2.obveze po osnovi zajmova

3.obveze prema kreditnim institucijama

4.obveze za predujmove

5.obveze prema dobavljačima (vjerovnici s

osnove poslovanja)

6.obveze po vrijednosnim papirima

7.ostale dugoročne obveze, uključivši porez i

socijalno osiguranje

D.KRATKOROČNE OBVEZE

1.obveze prema povezanim poduzećima

2.obveze po osnovi zajmova

3.obveze prema kreditnim institucijama

4.obveze za predujmove, depozite i jamstva

5.obveze prema dobavljačima

6.obveze prema mjenicama i čekovima

7.obveze prema zaposlenima

8.obveze za poreze, doprinose i druge

pristojbe

9.obveze po osnovi udjela u rezultatu

10.ostale kratkoročne obveze

E.ODGOĐENO PLAĆANJE TROŠKOVA I

PRIHOD BUDUĆIH RAZDOBLJA

F.UKUPNO PASIVA

G.IZVANBILANČNI ZAPISI

19

4.dani krediti, depoziti i kaucije

5.otkup vlastitih dionica

6.ostala kratkoročna ulaganja

IV.NOVAC U BANCI I BLAGAJNI

D.PLAĆENI TROŠKOVI BUDUĆEG

RAZDOBLJA I NEDOSPJELA NAPLATA

PRIHODA

E.GUBITAK IZNAD VISINE KAPITALA

F.UKUPNA AKTIVA

G.IZVANBILANČNI ZAPISI

Izvor: www.unizd.hr/Portals/7/nastmat/KONTROLING%202.ppt(20.04.2008.)

Bilanca je podloga za financijsku analizu, analizu likvidnosti, zaduženosti, aktivnosti i

profitabilnosti. Kao najvažniji financijski izvještaj predmet je revizije. Predstavlja jedan od

temeljnih financijskih izvještaja. Bilanca (Balance Sheet) prikazuje financijsko stanje ili

položaj te se još i naziva izvještaj o financijskom stanju i izvještaj o financijskom položaju

(Statement of financialm position). (Tracy, J.A., 1996.)

3.2. Račun dobiti i gubitka

Račun dobiti i gubitka (izvještaj o dobiti) temeljno je financijsko izvješće koje krajem

obračunskog razdoblja iskazuje uspješnost (profitabilnost) poslovanja trgovačkog društva.

Utvrđuje se uspoređivanjem ostvarenih prihoda i nastalih rashoda tijekom obračunskog

razdoblja.

Račun dobiti i gubitka prikazuje prihode i rashode te financijski rezultat ostvaren u

određenom vremenskom razdoblju.

Objavljivanjem poduzetničkih aktivnosti nastaju poslovne promjene koje mijenjaju vrijednost

stanja i oblika imovine, obveza i kapitala. Nastaju rashodi kao smanjenje imovine ili

povećanje obveza. Redoviti rashodi ili troškovi poslovanja nužna su ulaganja da bi se postigli

korisni učinci: proizvodi, usluge i roba namijenjeni tržištu za zadovoljenje proizvodnih

potreba, potreba stanovništva i javne potrošnje.

20

Prema MRS-u 18 – prihodi, poduzetnik ostvaruje prihode ako se prodani proizvodi, usluge i

robe mogu izmjeriti po fer vrijednosti primljene naknade ili potraživanja, te da je prodavatelj

prenio na kupca značajni dio rizika i koristi od prodanih proizvoda usluga i roba, i da se

troškovi, u vezi s obavljenom prodajom, mogu točno izmjeriti. (Narodne Novine, 39/1997.)

Sučeljavanjem prihoda i rashoda ostvaruje se financijski rezultat poslovanja. Ukoliko su

prihodi veći od rashoda ostvaren je pozitivan financijski rezultat ili dobitak (bruto dobitak

prije oporezivanja).

Elementi Računa dobiti i gubitka su:

1. PRIHODI - povećanje ekonomskih koristi u toku obračunskog razdoblja u obliku

povećanja imovine ili smanjenja obveza što ima za posljedicu povećanje glavnice, ali

ne ono s osnove uplata sudionika u glavnici.

2. RASHODI – smanjenja ekonomskih koristi u toku obračunskog razdoblja u obliku

smanjenja imovine ili povećanja obveza što ima za posljedicu smanjenje glavnice, ali

ne ono s raspodjele glavnice sudionicima u glavnici.

3. REZULTAT POSLOVANJA = PRIHOD – RASHOD (DOBIT ILI GUBITAK)

Prihodi i rashodi priznaju se prema pretpostavci nastanka događaja. Priznaju se u razdoblju u

kojem su nastali bez obzira da li je novac primljen ili isplaćen.

PRIHODI su vrijednost prodanih dobara i usluga koje su iskazane kroz obračunsko razdoblje.

Ostvarenje prihoda utječe na povećanje kapitala. Prodajom dobara ili izvršenjem usluge

povećava se ukupna imovina poduzeća (priljev novca na žiro račun, povećanje potraživanja

od kupaca). U izvorima imovine obveze ostaju nepromijenjene, pa povećanje ukupne imovine

povećava kapital poduzeća.

Osim prihoda koje poduzeće ostvaruje prodajom dobara i obavljanjem usluga, u redovnom

poslovanju mogu se javiti i druge vrste prihoda kao naprimjer prihodi od kamata, tečajnih

razlika, s osnove viškova na zalihama, uporabe robe za vlastite potrebe i slično.

Prihodi se priznaju po načelu nastanka događaja, tj. kad su dobra isporučena i usluge izvršene.

Prema tome, prihodi se knjiže na temelju ispostavljene fakture kupcima bez obzira što će

naplata uslijediti naknadno.

21

RASHODI su troškovi sadržani u prodanim proizvodima i uslugama. Oni uključuju troškove

plaća zaposlenika, najamnine, troškovi usluga, amortizacije zgrada i opreme, kamata na

primljene kredite i slično. Zbog toga se često i nazivaju troškovi poslovanja.

Rashodi dovode do smanjenja kapitala. Promjene koje uzrokuju mogu biti smanjenje imovine

ili povećanje obveza. Smanjuju imovinu ako plaćanje prethodi ili nastane u vrijeme nastanka

rashoda (odljev novca sa žiro računa). Kada je plaćanje odgođeno, evidentiranje rashoda

povećava obveze.

Rashodi se priznaju prema načelu sučeljavanja prihoda i rashoda, tj. na temelju pridruživanja

nastalih troškova prihodima u funkciji kojih su nastali.

Potrebno je razlikovati:

• Utrošci su fizičko ulaganje materijalnih i drugih vrijednosti u stvaranju dobara i

usluga.

• Troškovi su vrijednosno izraženi troškovi rada, dugotrajne i kratkotrajne imovine te

tuđih usluga u poslovnom procesu, nastali isključivo zbog stvaranja učinka.

• Izdaci su odljevi novčanih sredstava. Gotovinski izdaci su isplate u gotovu novcu,

bezgotovinski izdaci su isplate s jednog žiro računa na drugi.

• Rashodi su odbitna stavka od prihoda u računu dobiti i gubitka. Oni obuhvaćaju

rashode ovisne o priznavanju prihoda (troškovi koji postaju rashodi kada se dobra i

usluge prodaju), rashodi neovisni o priznavanju prihoda (troškovi koji odmah terete

rashode razdoblja u kojem su nastali.

Vrste računa dobiti i gubitka:

1. prema obliku – dvostrani ili jednostrani račun

2. prema vremenu sastavljanja – proračunski (planski) i obračunski (stvarni, naknadni)

3. prema cilju i razlogu sastavljanja – zaključni, probni, skraćeni, primopredajni, stećajni,

likvidacijski, fuzijski, konsolidirani, zbrojni.

4. porezni račun dobiti i gubitka ( Gulin, D., Žager, L.: Računovodstvo, Zagreb, 2010.)

Minimalne pozicije računa dobiti i gubitka za velike i srednje velike poduzetnike propisane su

čl. 18., st. 1. Zakona o računovodstvu. Mali poduzetnici sastavljaju račun dobiti i gubitka po

skraćenoj shemi čije su pozicije propisane čl. 18., st. 3. Zakona o računovodstvu.

22

Shema br. 2: Sadržaj RDG-a

A.PRIHODI IZ OSNOVNE DJELATNOSTI

1.prihod od prodaje

2.prihod na temelju uporabe vlastitih proizvoda, robe i usluga

3.ostali poslovni prihodi

B.RASHODI IZ OSNOVNE DJELATNOSTI

1.promjena vrijednosti zaliha nedovršene proizvodnje i gotovih proizvoda

2.materijalni troškovi

3.troškovi osoblja

4.amortizacija i vrijednosno usklađenje dugotrajne imovine

5.vrijednosno usklađenje kratkotrajne imovine

6.rezerviranje troškova i rizika

7.ostali troškovi poslovanja

C.PRIHODI IZ DRUGIH AKTIVNOSTI

1.kamate, tečajne razlike, dividende i slični prihodi iz odnosa s povezanim i nepovezanim

poduzećima

2.nerealizirani dobici (prihodi)

D.RASHODI IZ DRUGIH AKTIVNOSTI

1.kamate

2.negativne tečajne razlike

3.troškovi iz povezanih i nepovezanih poduzeća

E.IZVANREDNI PRIHODI

1.prodaja dijela imovine

2.primitak sredstava bez obveze vraćanja

3.promjena u računovodstvenoj politici poduzeća

F.IZVANREDNI RASHODI

1.posljedice elementarne nepogode, rata

2.ponovne računovodstvene procjene

G.DOBITAK (GUBITAK) PRIJE OPOREZIVANJA

H.POREZ NA DOBITAK

I.DOBIT (GUBITAK) NAKON OPOREZIVANJA

Izvor: www.rrif.hr, rrif-1, str. 61.

23

3.2.1. Dobitak (gubitak) prije oporezivanja

Neto dobitak (dobitak nakon oporezivanja) ili gubitak izračunava se na način da se od dobitka

prije oporezivanja oduzme porez na dobitak (G – H = I) i unosi se u račun dobiti i gubitka i

zatim u bilancu.

U računu dobiti i gubitka treba razlikovati bruto dobitak ili dobitak prije oporezivanja koji se

javlja kao pozitivna razlika prihoda i rashoda, od neto dobitka tj. dobitka financijske godine

koji predstavlja dobitak poslije oporezivanja. Za izračun svote poreza na dobitak, poduzetnik

treba sastaviti PD – obrazac, uzimajući u obzir porezne olakšice i porezno nepriznate rashode.

Neto dobitak, kao pozitivan financijski rezultat koji povećava vrijednost vlastitog kapitala

treba se kod analize uspješnosti poslovanja trgovačkog društva uvijek staviti u vezu s bruto

dobitkom. Na temelju podataka iz PD – obrasca moguće je vrlo jednostavno ustanoviti razlog

zašto je porezni dobitak veći ili manji od računovodstvenog.

3.2.2. Porez na dobitak

Porez na dobitak utvrđuje se prema odredbama Zakona o porezu na dobit (Narodne novine br.

35/95. do 127/00.) i Pravilnika o porezu na dobit (Narodne novine br. 7/96. do 138/00). U

svrhu utvrđivanja porezne osnovice i izračuna svote poreza na dobitak popunjava se prijava

poreza na dobitak – PD obrazac.

Porez na dobit se obračunava po stopi od 20% na poreznu osnovicu. Utvrđuje se tako da se

računovodstveni dobitak uveća za porezno nepriznate troškove i skrivene isplate dobiti i

umanji za oslobođenja.

Za izračun porezne osnovice koristi se sljedeći obrazac:

DOBIT (GUBITAK) PRIJE OPOREZIVANJA

+ UVEĆANJA

- UMANJENJA

= POREZNA OSNOVICA

24

Ako je utvrđena porezna osnovica pozitivna, porez na dobit obračunava se:

POREZ NA DOBIT = POREZNA OSNOVICA * 20%

U slučaju negativne porezne osnovice poduzeće ima porezni gubitak pa nema obvezu za porez

na dobit u toj poslovnoj godini. Porezni gubitak može se nadoknaditi umanjivanjem porezne

osnovice u sljedećih pet godina. (Novak, B., Osijek, 2002.)

3.2.3. Dobit nakon oporezivanja

Neto dobit utvrđuje se tako da se dobit prije oporezivanja (bruto dobit) umanji za porez na

dobit. Dobit nakon oporezivanja postaje kapital poduzeća. Može ostati u poduzeću u obliku

pričuva i zadržanog dobitka tekuće godine, ili se isplatiti vlasnicima u obliku dobiti ili

dividende.

Prema MRS-u 1 – Prezentiranje financijskih izvješća predviđeno je sastavljanje računa

dobiti ili gubitka primjenom:

• metode prirodnih vrsta troškova, ili

• metode troškova prodanih učinaka (proizvoda).

Tablica br. 4: Sadržaj Računa dobiti ili gubitka prema MRS-u 1 – klasifikacija prema

vrstama troškova:

Izvor: www.unizd.hr/menadzersko_racunovodstvo_2_novo.ppt

20x2. 20x1. PRIHODI x x Ostali prihodi x x Promjene zaliha gotovih proizvoda i proizvodnje u tijeku

(x) (x)

Prihodi od kapitaliziranja vlastitih proizvoda uzetih za vlastite potrebe

x x

Utrošene sirovine i materijal (x) (x) Rashodi od primanja zaposlenima (x) (x) Amortizacija (x) (x) Umanjenje nekretnina / postrojenje i opreme (x) (x) Ostali rashodi (x) (x) Troškovi financiranja (x) (x) Udio u dobiti pridruženih društava x x DOBIT PRIJE POREZA x x Porez na dobit (x) (x) DOBIT RAZDOBLJA x x Raspodijeljeno: Matičnom poduzeću x x Manjinskim dioničarima x x x x

25

Tablica br. 5: Sadržaj Računa dobiti ili gubitka prema MRS-u 1 – klasifikacija prema funkcijama rashoda: Izvor: www.unizd.hr/menadzersko_racunovodstvo_2_novo.ppt Posebno je važno objaviti i slijedeće stavke uz račun dobiti i gubitka pod uvjetom da su

značajne:

• ispravak vrijednosti zaliha do neto utržive vrijednosti i umanjenje vrijednosti NPO do

nadoknadivog iznosa, te vraćanje ranijeg umanjenja vrijednosti,

• rezerviranja za aktivnosti restrukturiranja i ukidanje rezerviranja,

• prodaja NPO,

• prodaja uloga,

• prekid poslovanja,

• ukidanje ostalih rezerviranja.

3.3. Izvješće o novčanim tokovima

Novčani tok je pregled svih novčanih primitaka (priljeva – novac od naplate potraživanja) i

svih novčanih izdataka (odljeva – uslijed plaćanja različitih obveza) u određenom

obračunskom razdoblju na poslovnom računu.

Razdoblje u kojem se promatra novčani tijek najčešće je poslovna godina, no nije pravilo.

Može se promatrati i u kraćim vremenskim razdobljima (mjesečno, kvartalno i polugodišnje).

20x2. 20x1. PRIHODI x x Troškovi prodanih proizvoda i usluga (x) (x) Bruto dobit x x Ostali prihodi x x Troškovi distribucije (x) (x) Rashodi administracije (x) (x) Ostali rashodi (x) (x) Troškovi financiranja (x) (x) Udio u dobiti pridruženih društava x x DOBIT PRIJE POREZA x x Porez na dobit (x) (x) DOBIT RAZDOBLJA x x Raspodijeljeno: Matičnom poduzeću x x Manjinskim dioničarima x x x x

26

Izrađuje se na osnovi promjene novca i novčanih ekvivalenata (ulaganja do tri mjeseca) u

određenom razdoblju.

Razliku između primitaka i izdataka je čisti novčani tijek, odnosno čisti primitak ili novac.

Ako je ta razlika pozitivna, radi se o likvidnom poduzetniku dok u suprotnom ta razlika može

biti negativna što znači da iz svih novčanih primitaka nije moguće podmiriti sve dospjele

troškove i obveze.

Izvještaj o novčanom toku daje nam informacije o novčanim primicima i novčanim izdacima

od poslovnih aktivnosti, o primicima i izdacima iz financijskih aktivnosti te onima iz

investicijskih aktivnosti. Ovaj izvještaj pruža nam i podatak o stanju novca na računu u

početku razdoblja i na kraju razdoblja. Izvještaj o novčanom toku prikazuje izvore

pribavljanja i način upotrebe novca. Osnovni elementi ovog izvještaja su primici i izdaci

novca. Razlika između primitka i prihoda je u tome što se prihodi priznaju onda kada su

nastali, a ne kada je novac stvarno primljen ili isplaćen. (Crnković, L., Osijek, 2006.)

Izvještaj o novčanom toku priprema se :

1. izravnom (direktnom) metodom

2. neizravnom (indirektnom) metodom

Prema Zakonu o računovodstvu i Pravilniku o strukturi i sadržaju godišnjih financijskih

izvještaja obveznici sastavljanja su srednji i veliki poduzetnici.

Izvještaj o novčanom toku, uz ostala financijska izvješća, daje informacije koje

poduzetnicima omogućuje ocjenjivanje:

1. promjene neto imovine subjekta

2. promjene financijske strukture (likvidnost, solventnost)

3. mogućnost utjecaja na iznose i vrijeme novčanih tokova radi prilagodbe okolnostima

tržišta

27

Novčani tijekovi se klasificiraju prema aktivnostima i to:

1. novčani tijekovi od poslovne aktivnosti

2. novčani tijekovi od investicijske aktivnosti

3. novčani tijekovi od financijske aktivnosti

Poslovne aktivnosti su glavne aktivnosti subjekta koje stvaraju prihode:

• novčani primici od prodaje roba i pružanja usluga

• novčani primici od naknada, provizija i drugih prihoda

• novčane isplate dobavljačima proizvoda i usluga

• novčane isplate zaposlenima i za račun zaposlenih

• novčani primici i isplate od osiguravajućih društva

• novčani primici i isplate temeljem ugovora koji služe za svrhu trgovanja

Investicijske aktivnosti prikazuju veličinu nastalih izdataka namijenjenih stvaranju buduće

dobiti i novčanih tokova:

• novčane isplate za stjecanje nekretnina, postrojenja i opreme, nematerijalne imovine i

druge dugotrajne imovine

• novčani primici od prodaje nekretnina, postrojenja i opreme, nematerijalne i druge

dugotrajne imovine

• novčani izdaci za stjecanje glavničkih ili dužničkih instrumenata drugih subjekata i

udjela u zajedničkim pothvatima

• novčani primici od prodaje glavničkih ili dužničkih instrumenata drugih subjekata i

udjela u zajedničkim pothvatima

• novčani predujmovi i zajmovi danih drugim strankama

• novčani primici od otplata predujmova i zajmova danih drugim strankama

Financijske aktivnosti su aktivnosti koje rezultiraju promjenom veličine i sastava glavnice i

zaduživanja subjekta:

• novčani primici od izdavanja dionica i drugih glavničkih instrumenata

• novčane isplate vlasnicima za stjecanje ili iskup dionica subjekta

• novčani primici od izdavanja zadužnica, zajmova, pozajmica, hipoteka i drugih

kratkoročnih ili dugoročnih posudbi

• novčane otplate posuđenih iznosa ( Belak, V., Split, 2002.)

28

3.3.1. Direktna metoda sastavljanja novčanog toka

Pri korištenju izravne ili direktne metode specificiraju se sve stavke novčanih primitaka, a

odbijaju stavke novčanih izdataka. Ova metoda se zove izravna iz razloga što se svaka stavka

primitka i izdatka određuje neposredno.

Prema direktnoj metodi informacije o glavnim skupinama bruto novčanih primitaka i bruto

novčanih isplata se mogu dobiti:

• iz računovodstvenih evidencija subjekta

• usklađivanjem prihoda od prodaje, troškova prodaje (kod financijskih institucija tu su i

prihodi od kamata i sličnih prihoda)

3.3.2. Indirektna metoda sastavljanja novčanih tijekova

Prema indirektnoj metodi neto novčani tijekovi od poslovnih aktivnosti utvrđuju se

usklađivanjem dobiti ili gubitka za učinke:

• promjena tijekom razdoblja za zalihe i potraživanja i obveze iz poslovanja

• nenovčanih stavki kao što su amortizacija, rezerviranja, odgođeni porezi, nerealizirane

pozitivne i negativne tečajne razlike, raspodijeljeni dobici povezanih društava.

Izvještaj o novčanim tijekovima prema neizravnoj ili indirektnoj metodi ne prikazuje posebno

stavke primitaka i izdataka već prikazuje novac osiguran od poslovnih aktivnosti u obliku

neto dobiti. Neto dobit nakon toga korigiramo za stavke promjene na računima koji utječu na

novčane tijekove i stanje novca kao što su npr. kupci, dobavljači, povećanje/smanjenje zaliha,

povećanje/smanjenje vrijednosti imovine. Iz toga vidimo da do novčanih tijekova dolazimo na

neizravan način.

Na primjer, amortizacija dugotrajne imovine predstavlja trošak i rashod u smislu RDG-a ne

predstavlja novčani izdatak te se stoga dodaje neto dobitku kao pozitivnu stavku (amortizacija

je umanjila neto dobit, a ne predstavlja istodobno odljev novca).

29

Pokazatelji na temelju izvještaja o novčanim tokovima:

1. POKAZATELJI LIKVIDNOSTI

• novčano pokriće kamata

• novčano pokriče obveza

• novčano pokriće tekućih obveza

• novčano pokriće dividendi

2. POKAZATELJI KVALITETE DOBITI

• kvaliteta prodaje (prihoda)

• kvaliteta dobiti

3. POKAZATELJI KAPITALNIH IZDATAKA

• pokazatelj nabave kapitalne imovine

• pokazatelj investiranja

• pokazatelj financiranja

4. POKAZATELJI POVRATA NOVČANIH TOKOVA

• novčani tijekovi po dionici

• povrat novca na uloženu imovinu

• povrat novca na dugove i kapital

• povrat novca na glavnicu

Izrada i analiza izvještaja o novčanom toku pruža nam važne informacije o rezultatima

upravljanja novčanim resursima te sposobnosti u savladavanju rizika poslovanja kroz

osiguranje likvidnosti i solventnosti trgovačkog društva. Daje nam i ključne informacije za

procjenu kvalitete zarada, stupnju obnovljivosti poslovnih resursa te stupnju konkurentnosti

na tržištu.

Izvještaj o novčanom toku daje informacije menadžerima, investitorima, ali i kreditorima o

priljevima i odljevima novca tijekom jednog obračunskog razdoblja. Važno je naglasiti da se

dobitak ili gubitak poduzeća nikako ne smije izjednačiti sa novčanim tokom jer poduzetnik

može ostvariti izuzetno visoku stopu dobiti prema RDG-u, a istovremeno bankrotirati iz

30

razloga manjka gotovog novca zbog nemogućnosti naplate potraživanja. (Belak, V., Zagreb,

2006.)

3.4. Izvještaj o promjeni kapitala

Izvještaj o promjeni kapitala jedan je od temeljnih standardnih financijskih izvještaja i

njegovo je sastavljanje obvezno (MRS 1) za sva poduzeća. Njime se prikazuju sve promjene

glavnice koje su se dogodile u obračunskom razdoblju.

Prema MRS 1, NN 136/9, subjekt je dužan u izvještaju o promjenama kapitala iskazati:

a) ukupnu sveobuhvatnu dobit razdoblja

b) učinke retroaktivne primjene promjene računovodstvenih politika

c) iznose transakcija s vlasnicima u njihovom svojstvu kao vlasnika, prikazujući

odvojene uplate uloga vlasnika i raspodjele vlasnicima i

d) u skladu između knjigovodstvenog iznosa svake komponente kapitala na početku i na

kraju razdoblja, uz odvojeno prikazivanje svake komponente.

Neovisno o obliku izvještaja o promjeni glavnice, moguće ga je razvrstati u tri osnovna dijela:

• dio koji se odnosi na kapitalne transakcije poduzeća s vlasnicima poduzeća

• dio koji se odnosi na povećanja i smanjenja glavnice nastalih kao rezultat uspješnosti

poslovanja

• korekcije glavnice za nerealizirane i dobitke i gubitke

Prema odluci o strukturi i sadržaju godišnjih financijskih izvještaja Narodne Novine XX/06

objavljen je obvezan sadržaj izvještaja o promjeni kapitala (za mala i srednje velika

poduzeća):

1. upisani kapital

2. kapitalne rezerve

3. rezerve iz dobiti

4. zadržana dobit ili preneseni gubitak

5. dobit ili gubitak tekuće godine

6. revalorizacija dugotrajne materijalne imovine

7. revalorizacije dugotrajne nematerijalne imovine

31

8. revalorizacije financijske imovine raspoložive za prodaju

9. ostala revalorizacija

10. tečajne razlike s naslova neto ulaganja u inozemno poslovanje

11. tekući i odgođeni porezi (dio)

12. zaštita novčanog tijeka

13. promjene računovodstvenih politika

14. ispravak značajnih pogrešaka prethodnog razdoblja

15. ostale promjene kapitala

16. ukupno povećanje ili smanjenje kapitala

Ovim se izvještajem prikazuju ne samo promjene glavnice nastale ulogom vlasnika, zaradom

(gubitkom) i povlačenjem, već i rezultat gospodarskih aktivnosti koje povećavaju ili smanjuju

glavnicu. Podaci ovog izvještaja podižu kvalitetu informacija upućenih vlasnicima, ali i

ostalim korisnicima.

3.5. Bilješke uz financijske izvještaje

Bilješke uz financijske izvještaje podrobnije opisuju informacije prezentirane u financijskim

izvještajima te prikazuju primijenjene računovodstvene politike na sve značajnije poslovne

transakcije i događaje.

Informacije prikazane u bilješkama nisu prikazane ni u kojem drugom financijskom

izvještaju, a omogućuju dodatne analize poslovanja poduzeća koje su neophodne za istinito i

fer izvješćivanje.

Struktura bilježaka trebala bi biti postavljena sustavno, prema strukturi financijskih izvještaja

koje pojašnjava, a svaka stavka bilance, računa dobiti i gubitka te izvještaja o novčanim

tijekovima koja je podrobnije prikazana u bilješkama trebala bi imati oznaku koja ju povezuje

s pripadajućom bilješkom.

Bilješke uz financijske izvještaje predstavljaju detaljnu razradu i dopunu podataka iz bilance,

računa dobiti i gubitka i izvještaja o promjenama u financijskom položaju. Prema odredbama

32

MRS – a 1 - Prezentiranje financijskih izvještaja (Narodne novine br. 3/99), bilješke uz

financijske izvještaje trebaju:

• pružiti informaciju o osnovi za sastavljanje financijskih izvještaja i određene

računovodstvene politike koje su izabrane i primjenjene za značajne transakcije i

poslovne događaje

• objaviti informaciju koju zahtjevaju MRS –ovi koja još nije predočena u financijskim

izvještajima i

• pružiti dodatne informacije koje nisu prezentirane u samim financijskim izvještajima,

ali su nužne za fer prezentiranje.

Prema članku 30, st. 2. Zakona o računovodstvu, zakonski predstavnici poduzetnika

obvezni su odmah nakon predočenja, a najkasnije u roku od devet mjeseci nakon isteka

poslovne godine, financijske izvještaje, koje je usvojilo tijelo upravljanja, predati u sudski

registar. To znači da se bilješke uz financijske izvještaje, kao jedan od temeljnih

financijskih izvještaja, predaju u sudski registar. Kad se radi o predaji porezne prijave,

valja upozoriti na odredbu čl. 20. st. 4. Zakona o porezu na dobit (Narodne novine, br.

127/00), prema kojoj se uz prijavu poreza na dobit podnosi bilanca i račun dobiti i gubitka.

Zakonom o porezu na dobit propisano je samo podnošenje bilance i računa dobiti i gubitka

uz poreznu prijavu, što upućuje na zaključak da nije obavezno predati i bilješke uz

financijske izvještaje. (8-2/3, I. M., 9.5.2002.).

Dakle, bilješke uz financijske izvještaje trebaju se prezentirati na sustavan način. Svaka

stavka u bilanci, računu dobiti i gubitka i izvještaju o novčanom tijeku treba biti označena

odnosnom informacijom u bilješkama.

33

4. FINANCIJSKO IZVJEŠĆE DRUŠTVA „CESTE ZADARSKE ŽUPANIJE“d.o.o.

Društvo „Ceste zadarske županije“ d.o.o. registrirano je rješenjem Trgovačkog suda u Splitu

23.03.1998. godine (OIB 63782991615).

Djelatnost Društva je održavanje i zaštita cesta, građenje i projektiranje. Jedini osnivač je

Zadarska županija. Odlukom Skupštine Zadarske županije i Skupštine Društva od 15.03.2012.

godine pristupilo se privatizaciji na način da su u temeljnom kapitalu zastupljeni zaposlenici i

bivši zaposlenici sa 55%, Zadarska županija sa 35% i „Hrvatske ceste“d.o.o. Zagreb sa 10%,

te čine Skupštinu Društva.

Poslovna 2012. godina obilježena je povećanim investicijama u području održavanja i

građenja cesta u odnosu na 2011. Godinu, te je društvo ostvarilo 5,26% veće ukupne prihode.

Društvo je unatoč recesijskim gospodarskim trendovima, racionalizacijom poslovanja,

povećanjem efikasnosti poslovnih procesa ostvarilo neto dobit u iznosu od 7.021.344 kune.

Od kraja poslovne godine do sastavljanja ovog izvješća nije bilo značajnih poslovnih

događaja.

Glavni cilj Društva je pružanje što kvalitetnije usluge održavanja cesta. Strateški plan Cesta

zadarske županije d.o.o. je zadržati glavni tržišni udio u području održavanja i zaštite cesta na

području Zadarske županije. Društvo i u 2013. namjerava nastaviti s ulaganjem u obrazovanje

i edukaciju radnika kako bi se što kvalitetnije izvršavale ugovorne obveze. I u narednoj

poslovnoj godini nastojat će, bez obzira na nepovoljne gospodarske trendove, nastaviti sa

investicijama u vozila, strojeve i opremu za održavanje cesta, te u građevinske objekte

(završetak izgradnje operativne baze „Grabi“ u Poličniku, gradnja je započela u 2012. godini).

Svi će se radnici zadržati u radnom odnosu, a planira se i zadržavanje razine plaća kao u 2012.

godini.

Ceste zadarske županije stalnom edukacijom radnika te poboljšanjem poslovnih procesa ulaže

napore za poboljšanjem kvalitete naših usluga, kao i za zadovoljenje visokih standarda uvjeta

rada radnika.

34

U skladu s planom, Ceste zadarske županije nije tijekom 2012. osnivalo podružnice niti ima

otkupljenih vlastitih udjela.

4.1. Investicije društva

Investicije društva predstavljaju ulaganje novčanih sredstava društva u novu imovinu

poduzeća. Društvo „Ceste zadarske županije“d.o.o. kao gospodarska zajednica koja obavlja

određenu poslovnu djelatnost u 2012. godini je investiralo u:

Konto 021182 – Oprema za zemljane radove 982.245

Konto 021184 – Oprema za prijevoz materijala 1.063.812

Konto 021185 – Oprema za održavanje cesta 624.919

Konto 021186 – Ophodarska vozila 191.784

Konto 021200 – Uredska oprema 45.663

Konto 022210 – Uredski namještaj 8.082

Konto 022400 – Alati pogonski inventar 42.251

Konto 025200 – Imovina u pripremi 2.131.701

UKUPNO 5.090.457

U 2012. godini ostvarene su investicije u imovinu u ukupnom iznosu 5.090.457 kuna.

Dobiveni podaci ukazuju da se najviše investiralo u opremu za održavanje cesta, a za potrebe

uredske opreme kao i uredskog namještaja vrlo malo. Taj podatak niti ne čudi budući da se

poduzeće bavi održavanjem cesta i najbitnije predstavlja upravo oprema za održavanje cesta.

4.2. Poslovni prihodi

Osnovne poslovne prihode Društvo ostvaruje redovnim održavanjem:

• 535,08 kilometara državnih cesta

• 564,37 kilometara županijskih cesta

• 637,5 kilometara lokalnih cesta i od ostalih radova održavanja i građenja cesta.

35

Za radove redovnog održavanja županijskih i lokalnih cesta u 2012. godini ostvareno je

ukupno 30.302.527 kn (bez PDV-a). Od ostalih naručitelja ostvareno je prihoda u iznosu od

7.581.581 kn (bez PDV-a).

Tablica br. 6: Tabelarni prikaz ostvarenih prihoda u 2012. godini:

Red.br. Kupac Ostvareno Ostvareno

Indeks Struktura

2011. 2012. 2011. 2012.

1. Hrvatske ceste d.o.o. 27.249.466 31.602.558 115,97 41,31 45,48

2. Županijska uprava za

ceste Zadarske županije 30.583.817 30.302.527 99,08 46,37 43,61

3. Ostali naručitelji 8.126.078 7.581.581 93,30 12,32 10,91

UKUPNO: 65.959.361 69.486.666 105,35 100,00 100,00

Izvor: Društvo „Ceste zadarske županije“ d.o.o.

Grafikon br. 1: Grafički prikaz ostvarenih poslovnih prihoda:

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

Hrvatske cested.o.o.

Žuc Ostalinaručitelji

UKUPNO:

2011.

2012.

Izvor: Društvo „Ceste zadarske županije“ d.o.o.

Ukupno ostvareni poslovni prihodi u 2012. veći su u odnosu na ostvarene 2011. godine za

5,35% od čega su za Hrvatske ceste d.o.o. veći 15,97%, za Županijsku upravu za ceste manji

za 0,92%, a za ostale naručitelje 6,7% manji. Povećanje ukupnih poslovnih prihoda rezultat je

povećanja sredstava, materijala u segmentu održavanja državnih cesta u odnosu na prethodnu

godinu.

36

4.3. Poslovni rashodi

Rashodi su svi troškovi sadržani u prodanim učincima tj. proizvodima i uslugama, kao i

troškovi koji terete ukupan prihod u obračunskom razdoblju u kojem su nastali (troškovi

razdoblja). U rashode se nadalje ubraja smanjenje sredstava i povećanje obveza radi stvaranja

prihoda. Rashodi su dakle sva ulaganja u poslovni proces koja obuhvaćaju potrošnju dobara

radi stvaranja učinaka i ostalu potrošnju dobara u poduzeću povezanu s nastankom izdatka.

Rashod je negativna komponenta poslovnog uspjeha poduzeća, jer ukazuje na povećanje

obveza ili smanjenje imovine i vlasničkog kapitala (može, ali ne mora biti u funkciji stvaranja

učinka).

Poslovni rashodi nastaju kao rezultat obavljanja osnovne djelatnosti poduzeća i njihova visina

ovisi o obujmu i vrsti djelatnosti. Tu spadaju troškovi proizvodnje nastali zbog stvaranja

učinaka, rashodi nabave trgovačke robe, administrativni rashodi i drugi rashodi nužni za

odvijanje osnovnih radnih procesa, zatim rashodi nabave i prodaje (ako se posebno

računovodstveno obuhvaćaju), te naknadne korekcije troškova koje se smatraju rashodima

poslovanja.

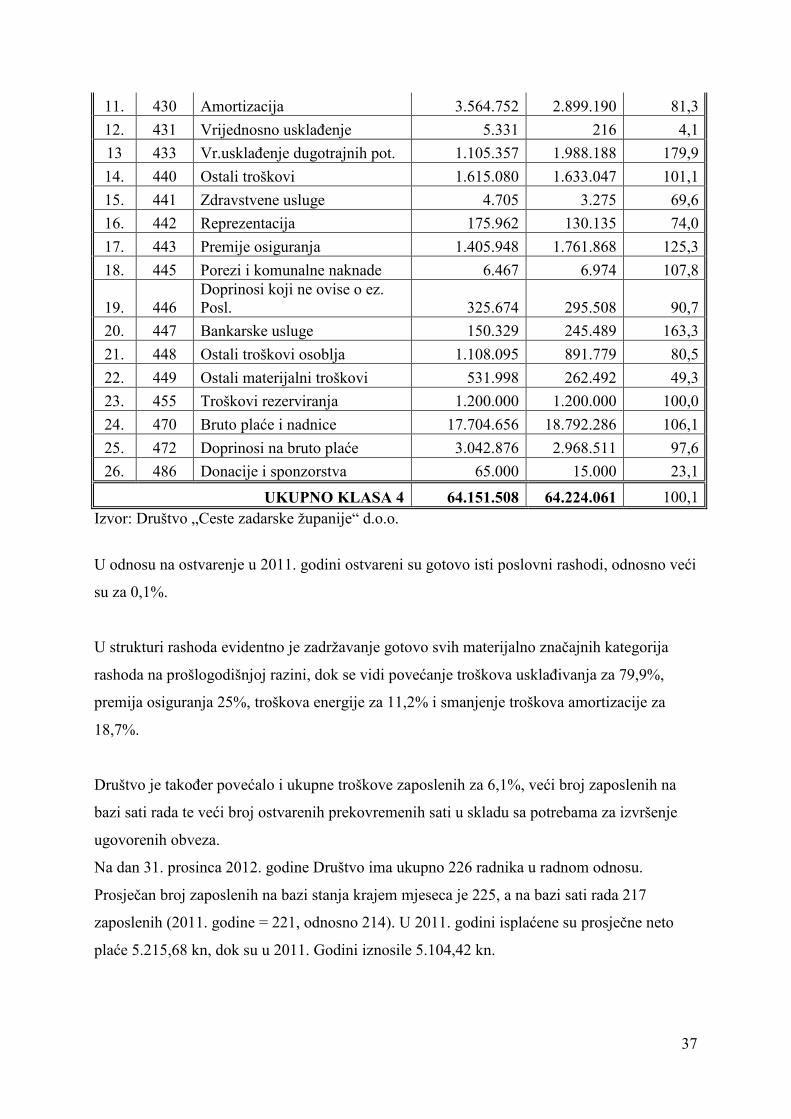

Tablica br. 7: Ostvareni poslovni rashodi u poslovnoj 2012. godini:

Red

. b

r.

Konto OPIS Ostvareno

2011. Ostvareno

2012. Indeks 12/11

1. 400 Osnovni materijal 15.536.618 15.292.769 98,4

2. 401 Utrošena energija 3.373.240 3.751.834 111,2

3. 404 Utrošeni rezervni dijelovi 780.937 780.775 100,0

4. 405 Otpis sit.inventara i auto guma 558.018 523.595 93,8

5. 410 Prijev. i PTT usluge 1.381.845 854.492 61,8

6. 411 Proizvodne usluge 8.348.869 8.149.199 97,6

- Najam strojeva i vozila 394.264 314.595 79,8

- izvlačenje oznaka na cestama 1.899.652 1.314.471 69,2

- ostali građevinski radovi 942.968 1.182.969 125,5

- usluge u zimskoj službi 450.800 804.875 178,5

- građevinski radovi-redov. Održavanje 4.661.185 3.545.537 76,1

- Ostale usluge 986.752

7. 412 Usluge održavanja imovine 1.025.574 478.883 46,7

8. 414 Zakupnine 271.831 316.867 116,6

9. 415 Propaganda 17.580 57.745 328,5

10. 419 Ostale usluge 844.766 923.945 109,4

37

11. 430 Amortizacija 3.564.752 2.899.190 81,3

12. 431 Vrijednosno usklađenje 5.331 216 4,1

13 433 Vr.usklađenje dugotrajnih pot. 1.105.357 1.988.188 179,9

14. 440 Ostali troškovi 1.615.080 1.633.047 101,1

15. 441 Zdravstvene usluge 4.705 3.275 69,6

16. 442 Reprezentacija 175.962 130.135 74,0

17. 443 Premije osiguranja 1.405.948 1.761.868 125,3

18. 445 Porezi i komunalne naknade 6.467 6.974 107,8

19. 446 Doprinosi koji ne ovise o ez. Posl. 325.674 295.508 90,7

20. 447 Bankarske usluge 150.329 245.489 163,3

21. 448 Ostali troškovi osoblja 1.108.095 891.779 80,5

22. 449 Ostali materijalni troškovi 531.998 262.492 49,3

23. 455 Troškovi rezerviranja 1.200.000 1.200.000 100,0

24. 470 Bruto plaće i nadnice 17.704.656 18.792.286 106,1

25. 472 Doprinosi na bruto plaće 3.042.876 2.968.511 97,6

26. 486 Donacije i sponzorstva 65.000 15.000 23,1

UKUPNO KLASA 4 64.151.508 64.224.061 100,1 Izvor: Društvo „Ceste zadarske županije“ d.o.o.

U odnosu na ostvarenje u 2011. godini ostvareni su gotovo isti poslovni rashodi, odnosno veći

su za 0,1%.

U strukturi rashoda evidentno je zadržavanje gotovo svih materijalno značajnih kategorija

rashoda na prošlogodišnjoj razini, dok se vidi povećanje troškova usklađivanja za 79,9%,

premija osiguranja 25%, troškova energije za 11,2% i smanjenje troškova amortizacije za

18,7%.

Društvo je također povećalo i ukupne troškove zaposlenih za 6,1%, veći broj zaposlenih na

bazi sati rada te veći broj ostvarenih prekovremenih sati u skladu sa potrebama za izvršenje

ugovorenih obveza.

Na dan 31. prosinca 2012. godine Društvo ima ukupno 226 radnika u radnom odnosu.

Prosječan broj zaposlenih na bazi stanja krajem mjeseca je 225, a na bazi sati rada 217

zaposlenih (2011. godine = 221, odnosno 214). U 2011. godini isplaćene su prosječne neto

plaće 5.215,68 kn, dok su u 2011. Godini iznosile 5.104,42 kn.

38

4.4. Račun dobiti i gubitka

Račun dobiti i gubitka koji krajem godine iskazuje uspješnost poslovanja trgovačkog društva

spada u temeljna financijska izvješća poduzeća. Sadrži prihode, rashode i razliku između njih

koja može biti dobit ili gubitak.

Tablica br. 8: Rezultat poslovanja kroz prihode i rashode od 01.01. do 31.12.2012. godine s

usporedbom na 2011. godinu:

R. br. Opis 2011. 2012. Indeks12/11

A. PRIHODI

1. Ukupno poslovni prihodi 68.246.773 71.613.043 104,93

1a) Prihodi od prodaje 65.961.692 69.486.667 105,34 1b) Ostali poslovni prihodi 2.285.081 2.126.376 93,05 2. Financijski prihodi 227.024 480.844 211,80 3. Izvanredni prihodi 38.211 20.936 54,79 UKUPNO PRIHODI 68.512.008 72.114.823 105,26

B. RASHODI

1. Ukupno poslovni rashodi 64.151.509 64.224.061 100,11

1a) Materijalni troškovi 32.139.279 31.130.104 96,86

- Troškovi sirovina i materijala 20.248.813 20.348.973 100,49

Troškovi usluga 11.890.466 10.781.131 90,67 1b) Troškovi osoblja 20.747.532 21.760.797 104,88 1c) Amortizacija 3.564.752 2.899.190 81,33 1d) Ostali troškovi 5.389.258 5.245.566 97,33

1e) Vrijednosno usklađivanje 1.105.357 1.988.188 179,87

1f) Rezerviranja 1.200.000 1.200.000 100,00 1g) Ostali poslovni rashodi 5.331 216 4,05 2. Financijski rashodi 702.155 243.922 34,74 3. Izvanredni rashodi 0 0 UKUPNO RASHODI 64.853.664 64.467.983 99,41

BRUTO DOBIT (A - B) 3.658.344 7.646.840 209,02 POREZ NA DOBIT 628.502 625.496 99,52 DOBIT RAZDOBLJA 3.029.842 7.021.344 231,74

Izvor: Društvo „Ceste zadarske županije“ d.o.o.

39

Kao što vidimo iz tablice, Društvo je poslovalo u 2012. godini s ukupnim prihodima od

72.114.823 kn, dok su u 2011. godini prihodi iznosili 68.512.008 kn. Zahvaljujući slabijoj

konkurenciji, Društvo je ostvarilo veće prihode u odnosu na 2011. godinu za 3.602.815 kn.

Također, imalo je manje rashode u odnosu na 2011. godinu i to za 385.681 kn zbog smanjenja

materijalnih troškova kao i ostalih poslovnih rashoda.

Bruto dobit, odnosno dobitak prije oporezivanja je pozitivna, u 2012. Godini iznosi 7.646.840

kuna što znači da je veća za 3.988.496 kuna, u odnosu na prethodno razdoblje kada je bruto

dobit iznosila 3.658.344 kune.

Povećanjem poslova održavanja cesta, Društvo je ostvarilo znatno veću dobit u odnosu na

prethodno razdoblje. Dobit razdoblja iznosi 7.021.344 što znači da je dobit veća, u odnosu na

razdoblje 2011.godine kada je iznosila 3.029.842, za 3.991.502 kn.

Rezultati poslovanja Društva za 2012. godinu analizirani kroz račun dobiti i gubitka ocjenjuju

se pozitivnim budući da je ostvarena veća dobit u odnosu na prethodnu 2011. godinu.

4.5. Bilanca

Bilanca pokazuje informacije o materijalnoj imovini, financijskoj imovini, obvezama,

kapitalu i rezervama.

Podloga je i za financijsku analizu, analizu likvidnosti, zaduženosti, aktivnosti i

profitabilnosti.

Tablica br. 9: Bilanca trgovačkog društva

Red. br.

Pozicija 2011. Udio 2012. Udio

A. DUGOTRAJNA IMOVINA

21.593.927 60,7 24.510.850 55,6

II. MATERIJALNA IMOVINA 20.882.833

58,7 23.799.797

54,0

- Zemljište 9.501.217 26,7 9.501.217 21,6 - Građevinski objekti 4.047.467 11,4 3.821.990 8,7 - Postrojenja i oprema 4.646.589 13,1 5.136.839 11,7 - Alati, pog. i red. Namještaj 812.671 2,3 611.674 1,4 - Predujmo za mat.imovinu 1.102.324 1.828.238 4,2

40

- Materijali u pripremi 751.478 2,1 2.883.179 6,5 - Ostala materijalna imovina 21.087 0,1 16.660 0,0

III. FINANCIJSKA IMOVINA 650.000 1,8 650.000 1,5 - Ostala dugoročna ulaganja 650.000 1,8 650.000 0,4

IV. POTRAŽIVANJA 61.094 61.053 0,1 - Ostala potraživanja 61.094 61.053 0,1

B. KRATKOTRAJNA IMOVINA 13.175.197

37,0 19.540.957

44,4

- Sirovine i materijali 971.784 2,7 925.137 2,1 II. Potraživanja 6.664.737 18,7 10.323.523 23,4 - Potraživanja od kupaca 6.281.828 17,7 9.937.464 22,6

- Potr. od sudjelujućih poduzetn. 184.024

223.587

0,5

- Potraživanja od zaposlenih 11.210 0,0 5.180 0,0 - Potr. od drž. i dr. inst. 157.675 0,4 157.292 0,4 - Ostala potraživanja 30.000 0 0,0

III. Financijska imovina 542.940 1,5 1.208.460 2,7 - Dani zajmovo 542.940 1,5 1.208.460 1,9

IV. Novac na računu i u blagajni 4.995.736

14,0 7.083.837

0,2

C. Obračunati prihodi i troš.bud.raz. 876.763

2,5 0

0,0

- UKUPNO AKTIVA 35.645.887 100,00 44.051.807 100,00

PASIVA A. KAPITAL I REZERVE 15.557.232 43,64 21.848.256 49,60 - Upisani kapital 6.762.100 18,97 6.762.100 15,35 - Ostale rezerve 1.184.361 3,32 1.184.361 2,69 - Revalorizacijske rezerve 2.873.156 8,06 2.873.156 6,52 - Zadržana dobit 1.707.772 4,79 4.007.295 9,10 - Dobit tekuće godine 3.029.843 8,50 7.021.344 15,94

B. DUGOROČNA REZERVIRANJA 2.317.690 6,50 2.317.690 5,26

C. DUGOROČNE OBVEZE 1.155.159 3,24 5.614.991 12,75 - Obveze prema kred.insti. 1.155.159 3,24 5.614.991 6,87

D. KRATKOROČNE OBVEZE 16.462.571 46,18 14.270.870 32,40

- Obveze prema kred.insti. 1.369.667 3,84 1.621.399 3,68

- Obveze prema dobavljačima 10.075.542 28,27 9.186.170 20,85

- Obveze prema zaposlenicima 1.643.972 4,61 1.658.416 3,76

- Obveze za poreze i doprinose 3.357.584 9,42 1.794.214 4,07

- Ostale obveze 15.806 0,04 10.671 0,02 E. Odg.pl. troškova i prihoda 153.235 0,43 0 0,00 UKUPNO PASIVA 35.645.887 100,00 44.051.807 100,00

Izvor: Društvo „Ceste zadarske županije“ d.o.o.

41

U 2012. godini bilančna aktiva Društva povećana je sa 35.645.887 kn u 2011. godini, na

44.051.807 kn. U bilančnoj aktivi do povećanja je došlo na računima dugotrajne imovine za

2.916.923 kn, kao i na računima kratkotrajne imovine koja je 2011. godine iznosila

13.175.197, a 2012. godine 19.540.957 kn što znači povećanje za 6.365.760 kuna.

U 2012. godini došlo je do povećanja i bilančne pasive na računima kapitala i rezerve i

dugoročnih obveza, dok su se smanjili računi kratkoročnih obveza, a dugoročna rezerviranja

su ostala nepromjenjena za 2012. godinu u odnosu na 2011. godinu. Zadržana dobit je

porasla za 2.299.523 kn u odnosu na 2011. godinu kao i dobit tekuće godine koja je povećana

za 3.991.501 kuna.

Dugoročne obveze prema kreditnim institucijama povećale su se za 4.459.832 kuna u odnosu

na 2012. godinu, dok su kratkoročne obveze prema kreditnim institucijama veće za 251.732

kuna. Obveze prema zaposlenicima su povećane za 14.444 kuna. Obveze prema dobavljačima

su smanjene sa 10.075.542 kuna u 2011. godini na 9.186.170 kuna u 2012. godini, kao i

obveze za poreze i doprinose koji u 2012. godini iznose 1.794.214 kuna što je za 1.563.370

kuna manje u odnosu na prethodno razdoblje.

Ukupno, financijski položaj Društva „Ceste zadarske županije“d.o.o. se smatra

zadovoljavajućim u odnosu na prethodno razdoblje.

4.6. Izvještaj o novčanom tijeku – neizravna metoda

Izvještaj o novčanim tijekovima je dinamički financijski izvještaj koji daje informacije o

primljenom i danom novcu poduzeća u određenom poslovnom razdoblju, koje je najčešće

jednako kalendarskoj godini.

42

Tablica br. 10: Izvještaj o novčanom tijeku

O P I S 2011. 2012.