Embed Size (px)

Citation preview

Świat KSIĘGOWYCH

Nr 2(44)/2017

Pismo bezpłatneISSN 1896-5040

Stowarzyszenie Księgowych w Polsce istnieje od 1907 roku

1907 1927 1946 1957

1989

200

7

2017

2017 Rokiem Księgowego

KOMITET HONOROWYKrzysztof Burnos – prezes Krajowej Rady Biegłych Rewidentów

Dr Bronisław Ciaś – członek honorowy Stowarzyszenia

Dr Zdzisław Fedak – członek honorowy Stowarzyszenia

Wiesław Janczyk – sekretarz stanu w Ministerstwie Finansów

Prof. Zbigniew Luty – przewodniczący Rady Naukowej Stowarzyszenia

Prof. Elżbieta Mączyńska – prezes Polskiego Towarzystwa Ekonomicznego

Krzysztof Pietraszkiewicz – prezes Związku Banków Polskich

Prof. Kazimierz Sawicki – członek honorowy Stowarzyszenia

Franciszek Wala – członek honorowy Stowarzyszenia

RADA PROGRAMOWAProf. Zbigniew Luty – przewodniczącyczłonkowie:Dr Teresa CebrowskaDr Władysław FałowskiProf. Aldona Kamela-Sowińska Prof. Anna KarmańskaEdward KosakowskiBarbara Misterska-Dragan

KOMITET ORGANIZACYJNY OBCHODÓWFranciszek Wala – prezes Zarządu GłównegoJerzy Koniecki – wiceprezes Zarządu GłównegoRyszard Gorycki – sekretarz Zarządu GłównegoEwa Komorowska – przewodnicząca Głównej Komisji RewizyjnejAndrzej Mucha – przewodniczący Głównego Sądu KoleżeńskiegoJolanta Roszczyk – dyrektor Biura Zarządu Głównego

5 czerwca 2017 r.

13.00–14.00 Otwarcie Kongresu – wystąpienia okolicznościowe

14.00–17.00 Sesje plenarne

14.00–15.00 – Sesja I „Biznes w przyszłości” Wystąpienie:

prof. Aldona Kamela-Sowińska

15.30–17.00 – Sesja II „Rachunkowość – profesja, prawo, nauka”

Moderator: dr Teresa Cebrowska Uczestnicy: Joanna Dadacz,

dr Zdzisław Fedak, dr hab. Stanisław Hońko, dr hab. Radosław Ignatowski, prof. Ewa Walińska

17.00 Zakończenie obrad I dnia Kongresu

19.00 Gala Jubileuszowa

6 czerwca 2017 r.

9.05–11.00 – Sesja III „Rachunkowość w przyszłości”

Moderator: prof. Zbigniew Luty Uczestnicy: dr Marcin Liberadzki,

Krzysztof Łuczak, dr Grzegorz Warzocha, Jadwiga Wojtas

11.30–13.30 – Sesja IV „Rachunkowość i zarządzanie przedsiębiorstwem w praktyce”

Moderatorzy: prof. Jan Turyna, dr Katarzyna Zasiewska

Uczestnicy: Grzegorz Jurczak, Zbigniew Libera, Agnieszka Osińska Adrian Raubo, Elżbieta Żuraw

13.30 Podsumowanie i zamknięcie Kongresu

Rachunkowość – wizja przyszłości

Harmonogram

Świat Księgowych 2/2017 (44) 3

Szanowni Czytelnicy!

Pierwszy Kongres Polskiej Rachunko-wości, który odbył się w 2007 r. z okazji jubileuszu stulecia działalności spo-łeczno-zawodowych organizacji księ-gowych na ziemiach polskich, nosił tytuł „Rachunkowość – wczoraj, dziś, jutro”. II Kongres Polskiej Rachunkowo-ści organizowany jest pod hasłem „Ra-chunkowość – wizja przyszłości”, a jego zasadniczym celem jest ukaza-nie dorobku polskiej nauki i praktyki rachunkowości.

Ostatnie 10 lat charakteryzowały się dużą dynamiką zmian w wielu dziedzinach gospodarki. Pojawiły się nowe zjawiska gospodarcze, nowe rozwiązania organizacyjne i prawne. Także w polskiej gospo-darce, którą objęły procesy globalizacji. Do polskiego prawa gospo-darczego, w tym bilansowego, zostały implementowane kolejne regu-lacje Unii Europejskiej. To wszystko wywiera wpływ pośredni lub bez-pośredni na rachunkowość. Zjawiska występujące w gospodarce są także przedmiotem dociekań badawczo-naukowych. Patrząc zatem na te dokonania możemy mówić o dorobku polskiej nauki i praktyki rachunkowości.

Ocena polskiej nauki należy do gremiów naukowych. Ze strony ludzi zajmujących się rachunkowością zawodowo możemy stwierdzić, iż godne podkreślenia jest to, że poziom praktyki rachunkowości w na-szym kraju ogólnie jest dobry. Oczywiście, jak w każdych dużych zbio-rowościach mogą występować też przypadki słabości. Jest natomiast naszą ambicją, jako Stowarzyszenia, udzielanie osobom zajmującym się rachunkowością pomocy przez rozbudowany system kształcenia i doradztwa zawodowego, aby jakość polskiej rachunkowości była wysoka.

Formułując w wyniku licznych rozważań cztery bloki tematyczne (I „Biznes w przyszłości”, II „Rachunkowość – profesja, prawo, nauka”, III „Rachunkowość w przyszłości”, IV „Rachunkowość i zarządzanie przedsiębiorstwem w praktyce”), stanowiące przedmiot paneli II Kon-gresu, dążeniem naszym było preferowanie rozważań o przyszłości. Dokonując bowiem sumowania i ocen stanu dotychczasowego trze-ba się starać przewidywać kierunki zmian, ich skutki, rodzące się po-trzeby i zagrożenia. W panelu IV będzie prezentowane nowoczesne, użyteczne podejście do funkcji informacyjnej rachunkowości, najważ-niejszej dla przedsiębiorcy, a nadal w praktyce w zbyt małym stopniu wykorzystywanej dla celów zarządzania.

Jest zatem olbrzymie, jak wskazuje program II Kongresu, pole do dys-kusji, wyrażania poglądów i ocen na temat dokonań i jednocześnie wybiegania w przyszłość wnioskami i propozycjami nowych rozwią-zań. Myślę, że taką rolę spełni II Kongres Polskiej Rachunkowości.

Franciszek Wala prezes Zarządu Głównego

Stowarzyszenia Księgowych w Polsce

Fot. Rafał Guz / PAP

Spis treści

Ważne sprawy

Różne strony Jubileuszu 5

Współpraca międzynarodowa

Wiarygodność

i porównywalność

informacji 7Współpraca międzynarodowa

Budowanie zaufania 8Wydarzenia

Rachunkowość

– wizja przyszłości 10Technologie

Księgowy? Informatyk? 17Prezentacje

Co wynika z ankiet? 19Kącik wspomnień

Zapytajcie Magdę... 20Wydarzenia

To już 60 lat! 21Wokół nas

W telegraficznym skrócie 23

4

Stowarzyszenie Księgowych w Polsce (SKwP) jest, posiadającą oso-bowość prawną, najstarszą i największą polską organizacją skupiającą przedstawicieli środowiska zawodowego związanego z rachunkowo-ścią i fi nansami. Stowarzyszenie kontynuuje tradycje społeczno-zawo-dowych organizacji księgowych, działających na terenie ziem polskich od 1907 roku. Od 1989 roku Stowarzyszenie Księgowych w Polsce jest członkiem Mię-dzynarodowej Federacji Księgowych (IFAC).Organizacja nieustannie dokłada starań, by jego członkowie odznaczali się wysokimi kompetencjami zawodowymi oraz postępowali zgodnie z zasadami etyki. W 2007 roku Stowarzyszenie uchwaliło Kodeks za-wodowej etyki w rachunkowości, którego sygnatariuszami są wszyscy członkowie SKwP, jak również ponad 2 tys. przedsiębiorstw i innych organizacji oraz osoby indywidualne.W 2009 roku Stowarzyszenie wprowadziło czterostopniową certyfi ka-cję zawodu księgowego i tytuł zawodowy dyplomowanego księgo-wego, w 2013 roku tytuł certyfi kowanego eksperta usług księgowych, w 2015 roku zawodowy tytuł certyfi kowanego specjalisty usługowego prowadzenia ksiąg rachunkowych i podatkowych.Do Stowarzyszenia należy ponad 22 tys. członków zwyczajnych i 2,2 tys. członków wspierających.W Stowarzyszeniu działa 26 Oddziałów Okręgowych i Instytut Certyfi -kacji Zawodowej Księgowych.

www.skwp.pl

Stowarzyszenie Księgowych w PolsceZarząd Główny w Warszawieul. Górnośląska 5; 00-443 WarszawaNIP: 526-030-79-56

Prezydium Zarządu GłównegoPrezes: Franciszek WalaWiceprezesi: Teresa Cebrowska, Jerzy KonieckiSekretarz: Ryszard GoryckiSkarbnik: Edward Kosakowski

Rada Programowa: Anna Chrzanowska, Stefan Czerwiński (przewodniczący), Zdzisław Fedak, Kazimierz Jarosz, Agata MatyjasekRedaktor naczelna: Jolanta RoszczykSekretarz redakcji: Małgorzata SzczepańskaProjekt grafi czny i łamanie: Studio Diament Druk: Elanders Polska Sp. z o.o.

Redakcja: ul. Górnośląska 5; 00-443 Warszawatel. 22 583 49 50, faks 22 622 77 81e-mail: [email protected]

© by SKwP. Publikacja jest chroniona przepisami prawa autorskiego. Wyko-nywanie kserokopii lub powielanie inną metodą oraz rozpowszechnianie bez zgody wydawcy w całości lub części jest zabronione i podlega odpo-wiedzialności karnej. Przedruk materiałów ze „Świata Księgowych” (w cało-ści lub części), wprowadzanie do banku danych oraz przenoszenie na no-śniki magnetyczne dozwolone na zasadach ustalonych w ustawie – Prawo autorskie. Redakcja zastrzega sobie prawo do skracania i adiustacji tekstów oraz zwrotu zamówionych materiałów a niezatwierdzonych do druku. Ma-teriałów niezamówionych nie zwracamy. Redakcja nie ponosi odpowie-dzialności za treść zamieszczonych reklam.

Wydawnictwa okolicznościowe

ZARYS EKONOMETRII I TEORIA BUCHALTERIIPaweł Ciompa

W 2004 roku Rada Naukowa Stowa-rzyszenia Księgowych w Polsce po-wołała Komisję Historii Teorii i Prak-tyki Rachunkowości w Polsce. Jej głównym celem jest zachowanie do-robku naukowego rachunkowości oraz osiągnięć organizacyjnych ru-chu zawodowego księgowych w Pol-sce. Zarząd Główny Stowarzyszenia Księgowych w Polsce, uznając szcze-gólną wartość prac prowadzonych

przez Komisję, postanowił wydać specjalną serię historyczną polskich dzieł z zakresu rachunkowości, które w okresie pierwszej ich publikacji były nowatorskie i twórcze dla tej dziedziny. Przedstawiamy pierwszy z reprintów, a mianowicie Zarys ekonometrii i teorię buchalterii Pawła Ciompy, wydany w 1910 roku we Lwowie, poprzedzony wstępem profesora Sławomira Sojaka.

RACHUNKOWOŚĆ DOKONANIA I PRZYSZŁOŚĆW 2017 roku przypada 110. rocznica działalności organizacji księgowych na ziemiach polskich. Ta perspekty-wa czasowa pozwala spojrzeć na pol-ską rachunkowość w ujęciu nauko-wo-teoretycznym i praktycznym, a także skłania do rozważań:• Czy przewidywaliśmy, a jeżeli tak, to

z jakim wyprzedzeniem, współcze-sne rozwiązania rachunkowości?

• Jakie obszary rzeczywistości gospo-darczej były uznane za najbardziej istotne, wymagające głę-bokich badań naukowych?• Czy z prowadzonych badań naukowych i dyskusji podczas

konferencji wynika rozszerzona wiedza o obecnym stanie ra-chunkowości polskiej?

• Co z badań i opracowań eksperckich może być wykorzystane w praktyce?

Odpowiedzi na tak postawione pytania można znaleźć w artykułach opublikowanych w „Zeszytach Teoretycznych Rachunkowości” wydawanych przez Stowarzyszenie Księgo-wych w Polsce. Niniejsza publikacja zawiera wybrane arty-kuły z „Zeszytów Teoretycznych Rachunkowości” z lat 2010–2015 oraz artykuły polskich praktyków, ukazujące dorobek badań naukowych i polskiej myśli rachunkowości ostatnich lat. Bez wątpienia jest to nowatorskie spojrzenie na wszyst-kie obszary rachunkowości, od teorii, poprzez rachunkowość fi nansową i zarządczą, do kulturowych i psychologicznych uwarunkowań.

Świat Księgowych 2/2017 (44) 5

Zbigniew Luty Ważne sprawy

110-lecie działalności organizacji księgowych na ziemiach polskich jest obchodzone jako pamięć o dobrej tradycji wspomagania pracy zawodowej księgowych. Jubileusz ma kilka wymiarów.

CzasowyŁączy przeszłe dokonania z oceną stanu rzeczywistego oraz nakreśla działania na przyszłość. Pamięć o przeszło-ści, sukcesach i błędach jest niezbędna w analizie rozwoju organizacji. Należy pamiętać o działaczach, przypominać dorobek myśli naukowej, zachowywać pamięć o ewolucji systemu prawa finansowego. To wszystko stanowi naszą tożsamość organizacyjną i zawodową.

Sukcesami możemy się chwalić, ale cenna jest diagnoza popełnionych błędów, gdyż wyznacza kierunki poprawy jakości naszego działania. Te zagadnienia zostały zapre-zentowane z okazji organizacji Kongresu Polskiej Rachun-kowości w 2007 r. To 10 lat temu mówiliśmy o historii organizacji księgowych na ziemiach polskich. Obecnie kontynuujemy dyskusję o dokonaniach ostatnich 10 lat pracy naszej organizacji i zamierzeniach na przyszłość

SpołecznyW centrum uwagi jest człowiek – pracownik zajmujący się rachunkowością. W systemie rachunkowości najważniej-szy jest właśnie on, gdyż działalność gospodarcza obsłu-giwana przez system rachunkowości stanowi działalność w społeczeństwie i dla społeczeństwa. Regulacje prawne, podejmowane decyzje o transakcjach biznesowych oraz ewidencja i ujawnianie informacji, to skutki pracy i współ-pracy wielu grup pracowników.

Stowarzyszenie Księgowych w Polsce sformułowało cele swojej działalności, które można następująco uogólnić:– przekazanie wiedzy niezbędnej do wykonywania zawo-

du księgowego,– doskonalenie kwalifikacji księgowych,– dbałość o etyczne zachowanie księgowych,– ochrona i obrona księgowych,– praktyczna wiedza z obsługi systemów komputerowych

(ewidencyjno-zarządczych).Praca na rzecz środowiska księgowych wymaga rozpo-

znania ich potrzeb, ale także przewidywania kwalifikacji zawodowych w przyszłości. Tu pragnę zwrócić uwagę, że predykcja przyszłości nie może być oparta na sondażach,

opiniach ankietowych czy działaniach PR. Należy zrozu-mieć ekonomiczne prawa, regulujące przemiany gospodar-cze i do tych praw dostosować pracę nad kwalifikacjami księgowych w przyszłości.

PorządkującyPolega na analizie otoczenia prawnego i gospodarczego oraz wyznaczaniu kierunków zmian prawa finansowego. Poznanie i rozrysowanie wszystkich ścieżek rozwoju pra-wa finansowego nie jest możliwe. Do życia społecznego, a w tym realizuje się rachunkowość, należy uwzględnić i zastosować teorię chaosu. Człowiek ma wpływ na swoją indywidualną decyzję, ale grupy społeczne zachowują się inaczej. Dzisiaj pewne zdarzenia możemy odczytać jako sukces, ale w przyszłości mogą się okazać porażką i na od-wrót, obecnie krytykowane działania zakończą się dużym sukcesem w przyszłości. Efekt lawiny oraz efekt motyla ob-serwuje się także w biznesie.

Jubileusz to także próba odpowiedzi na pytanie, dlaczego jesteśmy właśnie tacy na tym etapie naszej rzeczywistości. Często próbujemy odpowiadać analizą niekończących się ankiet wierząc, że uchwycimy tendencje i relacje w ogólnym chaosie biznesowego świata. Moim zdaniem, badanie powin-no polegać na głębokiej eksperckiej analizie rzeczywistości wraz z diagnozowaniem kierunków zmian. Należy uwzględ-niać możliwe manipulacje i spekulacje w sferze inżynierii finansowej, transferów kapitałów, transferów ryzyka, w tym szczególnie istotnego ryzyka politycznego. Odczytać wpływ globalizacji społeczeństw na warunki prowadzenia biznesu podmiotowego, a szczególnie zwróciłbym uwagę na wojnę ekonomiczną, rywalizację systemów ekonomicznych opar-tych na różnych filozofiach (islamic finance i ekonomia tra-dycyjna), finansowanie działalności gospodarczej, kreowanie środków rozliczania transakcji poza oficjalną walutą, zagro-żenia cybernetycznej przestępczości, ale także manipulacje socjotechniczne, kreujące człowieka poddającego się woli kreatorów potrzeb i działań.

EkologicznyNiezbędne jest zwrócenie uwagi na ograniczone zaso-by naszego globu i konieczność zachowania równowagi w rozwoju gospodarczym i technologicznym. W ostatnich latach intensywnie rozwija się idea zrównoważonego roz-woju krajów i świata. Założenie słuszne, ale przekształca się w ideologię marketingową i hasła reklamowe. Musimy

Różne strony Jubileuszu

6

dbać o nasze zasoby, ale także zrównoważony biznes to spójny rozwój wszystkich obszarów gospodarczych.

Można postawić pytanie czy księgowi mogą mieć udział w decyzjach związanych ze zrównoważonym rozwojem? Moim zdaniem tak, ale wymagać to będzie zwiększenia ich kompetencji doradczych i decyzyjnych, a to wyzwanie dla kwalifikacji – wiedzy i umiejętności, a jednocześnie określenie nowych obszarów działalności naszego Stowa-rzyszenia.

ŚwiątecznyRadość z przynależności do prestiżowej grupy zawodowej. Wreszcie, na koniec coś dla ciała i ducha. Księgowym także

należy się odrobina (a może nawet trochę więcej) przyjem-ności. Jubileusz to okazja do świętowania, spotkań z przy-jaciółmi, wspomnień i planów na przyszłość.

II Kongres Polskiej Rachunkowości jest świętem nas, pracujących w zawodach związanych z rachunkowością. Życzę, żeby wszystkie troski i kłopoty na czas Kongresu zostawić na łące czasu i przestrzeni. Interpretacje księgo-we i podatkowe pozostawić życzliwym urzędnikom i regu-latorom, a sprawy sądowe niech będą rozstrzygane przez obiektywnych i dobrze ekonomicznie wyedukowanych sędziów. Niech stanie się normalność, jedność zamysłów prawa i interpretacji oraz zawsze etyczne podejście do nas ze strony interlokutorów.

Ważne sprawy

Świat Księgowych 2/2017 (44) 7

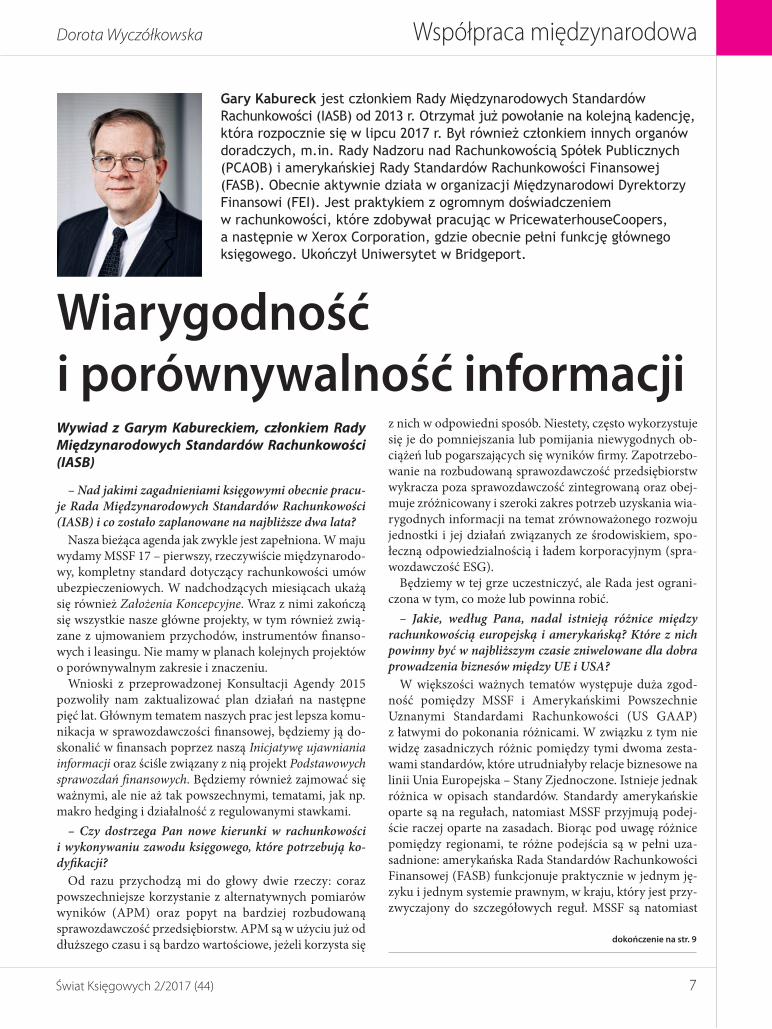

Współpraca międzynarodowaDorota Wyczółkowska

Wywiad z Garym Kabureckiem, członkiem Rady Międzynarodowych Standardów Rachunkowości (IASB)

– Nad jakimi zagadnieniami księgowymi obecnie pracu-je Rada Międzynarodowych Standardów Rachunkowości (IASB) i co zostało zaplanowane na najbliższe dwa lata?

Nasza bieżąca agenda jak zwykle jest zapełniona. W maju wydamy MSSF 17 – pierwszy, rzeczywiście międzynarodo-wy, kompletny standard dotyczący rachunkowości umów ubezpieczeniowych. W nadchodzących miesiącach ukażą się również Założenia Koncepcyjne. Wraz z nimi zakończą się wszystkie nasze główne projekty, w tym również zwią-zane z ujmowaniem przychodów, instrumentów finanso-wych i leasingu. Nie mamy w planach kolejnych projektów o porównywalnym zakresie i znaczeniu.

Wnioski z przeprowadzonej Konsultacji Agendy 2015 pozwoliły nam zaktualizować plan działań na następne pięć lat. Głównym tematem naszych prac jest lepsza komu-nikacja w sprawozdawczości finansowej, będziemy ją do-skonalić w finansach poprzez naszą Inicjatywę ujawniania informacji oraz ściśle związany z nią projekt Podstawowych sprawozdań finansowych. Będziemy również zajmować się ważnymi, ale nie aż tak powszechnymi, tematami, jak np. makro hedging i działalność z regulowanymi stawkami.

– Czy dostrzega Pan nowe kierunki w rachunkowości i wykonywaniu zawodu księgowego, które potrzebują ko-dyfikacji?

Od razu przychodzą mi do głowy dwie rzeczy: coraz powszechniejsze korzystanie z alternatywnych pomiarów wyników (APM) oraz popyt na bardziej rozbudowaną sprawozdawczość przedsiębiorstw. APM są w użyciu już od dłuższego czasu i są bardzo wartościowe, jeżeli korzysta się

z nich w odpowiedni sposób. Niestety, często wykorzystuje się je do pomniejszania lub pomijania niewygodnych ob-ciążeń lub pogarszających się wyników firmy. Zapotrzebo-wanie na rozbudowaną sprawozdawczość przedsiębiorstw wykracza poza sprawozdawczość zintegrowaną oraz obej-muje zróżnicowany i szeroki zakres potrzeb uzyskania wia-rygodnych informacji na temat zrównoważonego rozwoju jednostki i jej działań związanych ze środowiskiem, spo-łeczną odpowiedzialnością i ładem korporacyjnym (spra-wozdawczość ESG).

Będziemy w tej grze uczestniczyć, ale Rada jest ograni-czona w tym, co może lub powinna robić.

– Jakie, według Pana, nadal istnieją różnice między rachunkowością europejską i amerykańską? Które z nich powinny być w najbliższym czasie zniwelowane dla dobra prowadzenia biznesów między UE i USA?

W większości ważnych tematów występuje duża zgod-ność pomiędzy MSSF i Amerykańskimi Powszechnie Uznanymi Standardami Rachunkowości (US GAAP) z łatwymi do pokonania różnicami. W związku z tym nie widzę zasadniczych różnic pomiędzy tymi dwoma zesta-wami standardów, które utrudniałyby relacje biznesowe na linii Unia Europejska – Stany Zjednoczone. Istnieje jednak różnica w opisach standardów. Standardy amerykańskie oparte są na regułach, natomiast MSSF przyjmują podej-ście raczej oparte na zasadach. Biorąc pod uwagę różnice pomiędzy regionami, te różne podejścia są w pełni uza-sadnione: amerykańska Rada Standardów Rachunkowości Finansowej (FASB) funkcjonuje praktycznie w jednym ję-zyku i jednym systemie prawnym, w kraju, który jest przy-zwyczajony do szczegółowych reguł. MSSF są natomiast

Gary Kabureck jest członkiem Rady Międzynarodowych Standardów Rachunkowości (IASB) od 2013 r. Otrzymał już powołanie na kolejną kadencję, która rozpocznie się w lipcu 2017 r. Był również członkiem innych organów doradczych, m.in. Rady Nadzoru nad Rachunkowością Spółek Publicznych (PCAOB) i amerykańskiej Rady Standardów Rachunkowości Finansowej (FASB). Obecnie aktywnie działa w organizacji Międzynarodowi Dyrektorzy Finansowi (FEI). Jest praktykiem z ogromnym doświadczeniem w rachunkowości, które zdobywał pracując w PricewaterhouseCoopers, a następnie w Xerox Corporation, gdzie obecnie pełni funkcję głównego księgowego. Ukończył Uniwersytet w Bridgeport.

Wiary godność i porównywalność informacji

dokończenie na str. 9

8

Dorota WyczółkowskaWspółpraca międzynarodowa

Wywiad z Gail McEvoy, członkiem Zarządu IFAC

– Świat zmienia się szybko i zmiany są nieodłącznym elementem rozwoju, również w zawodzie księgowego...

Jako zawodowy księgowy absolutnie się zgadzam, że zmiana jest nieodzowną częścią pracy w obecnym świecie, w którym ogromny wpływ na profesję księgowego mają: globalizacja i technologia. Czy nam się to podoba, czy nie, żyjemy w globalnej wiosce i podlegamy silnym interak-cjom pomiędzy krajami związanym z wymianą handlową i rozwojem gospodarczym.

Globalizacja doprowadziła do tego, że niezbędne jest posiadanie wspólnych ram ułatwiających relacje handlowe i kluczowa jest harmonizacja standardów rachunkowości oraz innych standardów zawodowych. Dzięki temu mo-żemy księgować określone czynności w ten sam sposób, spójnie wyceniać aktywa i zobowiązania oraz używać za-wodowego języka, zrozumiałego dla wszystkich. Na całym świecie IFAC posługuje się językiem międzynarodowej współpracy. Polska gospodarka zależy głównie od handlu z Europą, a w samej Unii Europejskiej mamy wiele różnych krajowych przepisów i regulacji. Księgowi mają do odegra-nia ważną rolę polegającą na uświadamianiu ustawodaw-ców, że większa harmonizacja regulacji ułatwia prowadze-nie biznesu.

Technologia zmienia nie tylko to, co księgowi robią, ale też jak robią. Przed nami bardzo ważne i ekscytujące pytania: jak wycenilibyśmy uczący się algorytm? W jaki sposób zapewniamy, że księgowi korzystają z technologii, aby przyciągnąć młode talenty – ludzi, którzy dorastali ze smartfonami i mediami społecznościowymi?

– Jak organizacje zawodowe powinny przygotować się do zmian i na co zwrócić szczególną uwagę?

Chociaż globalizacja pomogła milionom ludzi wy-dostać się z biedy, obywatele wielu krajów zwracają się w kierunku nacjonalizmu, po części dlatego, że czują, iż „system” już dla nich nie działa. Nie ufają tradycyjnym mediom, politykom i liderom biznesu.

Przez lata nasz zawód opowiadał się za przejrzystością, odpowiedzialnością, globalnymi standardami, dobrym ła-dem korporacyjnym oraz – wreszcie – działaniem w inte-resie publicznym. Obecne środowisko „niskiego zaufania” stwarza idealną szansę na podkreślenie zalet naszego zwo-du, popartych unikatowym Kodeksem Etyki.

– Temat naszego Kongresu to Rachunkowość – wizja przyszłości. Jaka jest, według Pani, przyszłość rachunko-wości i osób z nią związanych np. w perspektywie 10 lat?

Czytanie z kryształowej kuli jest zawsze trudnym za-daniem – niewielu było w stanie przewidzieć wyniki wy-borów w Europie czy w Stanach Zjednoczonych. Podsta-wą relacji pomiędzy księgowym a klientem jest wartość naszych porad. Technologia pozwoli nam na większą wnikliwość i otwarcie na nowe ekscytujące obszary spe-cjalistycznej wiedzy. Połączenie ludzkiego umysłu z mocą obliczeniową sztucznej inteligencji – a wkrótce też kom-puterów kwantowych – będzie niesamowitym doświad-czeniem dla przyszłości audytu, cyberbezpieczeństwa, systemów blockchain, Big Data a nawet wartości danych. Nie było w historii lepszego momentu na bycie księgo-wym lub rozważanie księgowości jako ścieżki kariery.

– Co Pani osobiście uważa za najważniejszy element zawodu księgowego? Co sprawiło, że Pani w nim się zna-lazła?

Bez wahania mogę powiedzieć, że najważniejsza w nim jest uczciwość. Nie ma żadnego innego zawodu, który miałby globalny Kodeks Etyki taki jak nasz. Przejrzystość i odpowiedzialność są kluczowe dla osiągnięcia sukcesu w każdej organizacji, a księgowi każdego dnia idą do pracy i pomagają firmom właśnie je osiągać. To przede wszystkim wspaniałe możliwości wyboru ścieżki kariery przyciągnęły mnie do zawodu. Zaczynałam jako technik rachunkowo-ści, wzięłam ślub, urodziłam dzieci, a później uzyskałam tytuł zawodowego księgowego. Następnie zostałam zatrud-niona jako kontroler finansowy, ale chciałam mieć więcej elastyczności, aby być w domu z dziećmi. Założyłam więc

Gail McEvoyOd listopada 2013 r. zasiada w Zarządzie Międzynarodowej Federacji Księgowych (IFAC) z nominacji Instytutu Dyplomowanych Biegłych Księgowych Irlandii (CPA Ireland). Wcześniej pracowała jako doradca techniczny Komitetu IFAC ds. Małych i Średnich Przedsiębiorstw. Jest głównym partnerem firmy McEvoy Craig Accountants & Auditors oraz dyrektorem w Drogheda Port Company. Od 1997 r. należy do CPA Ireland, w latach 2010–2012 pełniła w tej organizacji funkcję prezesa i wiceprezesa. W 2015 r. otrzymała tytuł Dożywotniego Członka CPA Ireland.

Budowanie zaufania

Świat Księgowych 2/2017 (44) 9

Współpraca międzynarodowa

stosowane w ponad 100 krajach i tłumaczone na ponad 50 języków. Muszą one być możliwe do wykorzystania w kra-jach tak różnych jak Białoruś, Botswana czy Brazylia, nie wspominając o UE. Tutaj nie ma innego wyjścia niż podej-ście oparte na zasadach.

– Co uważa Pan za największe wyzwanie i trudność w opracowywaniu MSSF? Czy jest to w większym stopniu praca wybitnych indywidualistów (i czerpania z ich pomy-słów) czy praca zespołowa?

Rada w dużej mierze działa, korzystając z pracy zespo-łowej. Łączy nas wspólny cel, którym jest dostarczanie użytkownikom sprawozdań finansowych informacji przy-datnych do podejmowania decyzji finansowych. Nasza siła pochodzi z różnorodności doświadczeń zawodowych i krajowych, którymi dzielą się członkowie Rady. Wszy-scy wyrażamy poglądy na temat poszczególnych aspek-tów projektów. To część naszego procesu działania. Na-stępnie wspólnie pracujemy nad ukończeniem standardu. Rzadko się zdarza, że wszyscy są zadowoleni z każdego nowego elementu, ale w swoich głosach za lub przeciw kierujemy się pytaniem: czy wprowadzane wymogi są udoskonaleniem tego, co zostaje uchylone i czy korzyści przewyższają koszty?

– Jak, w kontekście wielości krajowych uregulowań, uda-je się IASB osiągnąć uniwersalizm rozwiązań księgowych zawartych w MSSF?

To bardzo dobre pytanie. Nasza misja polega właśnie na opracowywaniu standardów, które zapewniają przejrzy-stość, odpowiedzialność i skuteczność globalnych rynków kapitałowych. Projekty przechodzą do etapu ustanawia-nia standardów tylko wówczas, gdy program badawczy wykaże istnienie problemu związanego z rachunkowością finansową, który może rozwiązać Rada. Takim „proble-mem” może być brak porównywalności, nieadekwatne praktyki ujmowania lub wyceny, luki informacyjne itp. – wszystko, co może utrudnić inwestorom i wierzycielom podejmowanie świadomych decyzji, dotyczących alokacji kapitału lub pociągnięcia kierownictwa do odpowiedzial-ności za swoje działania.

Prawdopodobnie poświęcamy więcej czasu na konsulta-cje z interesariuszami niż na jakiekolwiek inne czynności. W trakcie projektu dotyczącego leasingu odbyliśmy ponad 1000 spotkań zewnętrznych. Działania te mają kilka celów, pomagają m.in. jasno zdefiniować problem, testować moż-liwe do przyjęcia rozwiązania i zdobywać powszechną ak-ceptację. Ważne, aby każdy czuł, że jego głos został wzięty pod uwagę, niezależnie od finalnego efektu.

– Na zakończenie naszej rozmowy, co chciałby Pan prze-kazać księgowym w Polsce?

Państwa profesjonalizm jest kluczem do pomyślnego wdrożenia MSSF w Polsce. Jako Rada jesteśmy zawsze do dyspozycji i chociaż nie możemy zajmować się sprawami poszczególnych jednostek, jesteśmy w pełni zaangażowani we wspieranie wdrażania standardów. Wszystkich zainte-resowanych naszymi pracami zapraszamy na stronę inter-netową: www.ifrs.org.

własną działalność i obsługiwałam kilku klientów, a teraz w mojej firmie zatrudniam 10 osób.

– Jakie najważniejsze projekty i zadania realizuje obecnie IFAC?

Poza wspólnym raportem na temat zaufania publiczne-go do podatków w grupie G-20 IFAC opublikował rów-nież przełomowy raport, w którym pokazano korelację między liczbą zawodowych księgowych w gospodarce da-nego kraju a lepszym wynikiem w Indeksie Postrzegania Korupcji Transparency International.

Walka z korupcją to nie jest coś, co możemy zrobić sami. Wymaga współpracy pomiędzy sektorami i księgo-wi muszą znaleźć innych, którzy myślą podobnie, wierzą w przejrzystość i odpowiedzialność, tak jak my. Natural-nym partnerem mogą być zawody prawnicze oraz rządy przyjmujące Międzynarodowe Standardy Rachunkowości Sektora Publicznego oraz mechanizmy ochrony dla osób, które zgłaszają nieprawidłowości w firmach.

– Jakiej rady udzieliłaby Pani młodym ludziom wstę-pującym do zawodu księgowego?

Jeśli znasz się na technologiach, jesteś dobry w liczbach i lubisz szukać odpowiedzi na pytania oraz wierzysz, że przejrzystość i odpowiedzialność są kluczowe dla roz-woju gospodarek, dołącz do naszego zawodu i zmieniaj świat.

– Co chciałaby Pani przekazać uczestnikom Kongresu i członkom Stowarzyszenia Księgowych w Polsce?

Dorobek zawodu księgowego jest w Polsce fascynujący. Przez 110 lat Stowarzyszenie wspierało naród i wszystko przez co przeszło, dało mu ogromne zrozumienie sztuki wykorzystywania możliwości. Pasjonujcie się swoją rolą w gospodarce i wykorzystujcie potencjał technologii. Po-każcie w swoich sieciach kontaktów społecznościowych i zawodowych, że:• Księgowitowysokowykształceniprofesjonaliści.• Księgowitowykwalifikowanii strategicznidoradcybiz-

nesowi.• Pracaksięgowych,popartamiędzynarodowymKodek-

sem Etyki, stoi po stronie społeczeństwa i działa w inte-resie publicznym.

dokończenie ze str. 7

10

Wydarzenia

Panel I – Biznes w przyszłości***

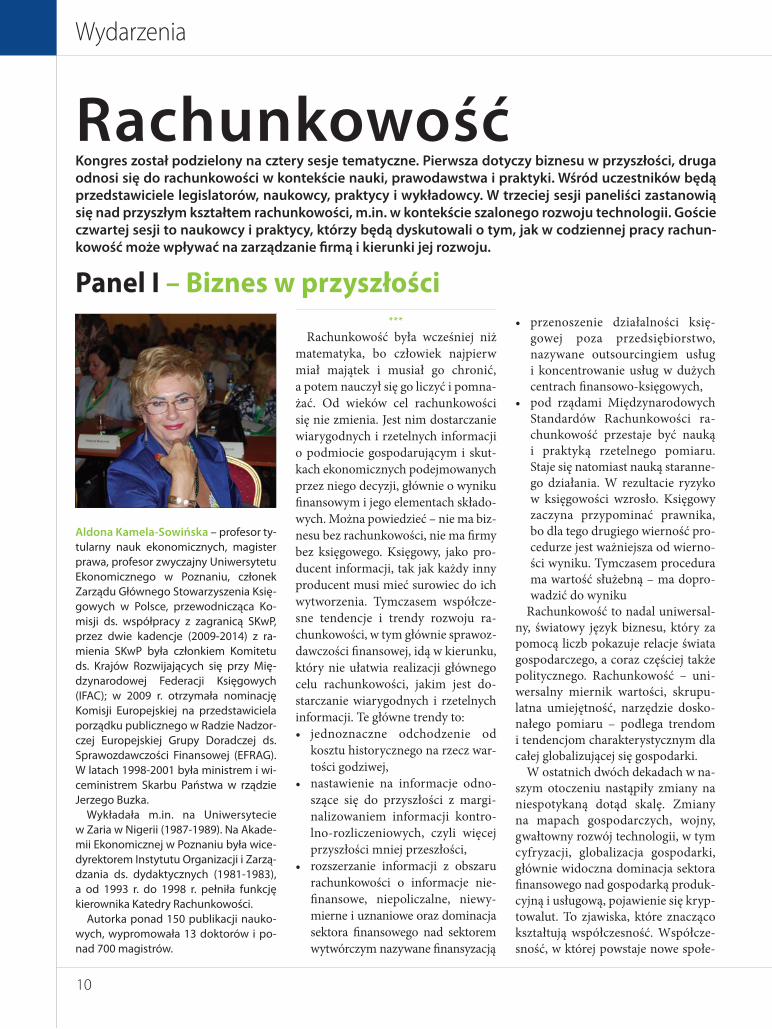

Rachunkowość była wcześniej niż matematyka, bo człowiek najpierw miał majątek i musiał go chronić, a potem nauczył się go liczyć i pomna-żać. Od wieków cel rachunkowości się nie zmienia. Jest nim dostarczanie wiarygodnych i rzetelnych informacji o podmiocie gospodarującym i skut-kach ekonomicznych podejmowanych przez niego decyzji, głównie o wyniku finansowym i jego elementach składo-wych. Można powiedzieć – nie ma biz-nesu bez rachunkowości, nie ma firmy bez księgowego. Księgowy, jako pro-ducent informacji, tak jak każdy inny producent musi mieć surowiec do ich wytworzenia. Tymczasem współcze-sne tendencje i trendy rozwoju ra-chunkowości, w tym głównie sprawoz-dawczości finansowej, idą w kierunku, który nie ułatwia realizacji głównego celu rachunkowości, jakim jest do-starczanie wiarygodnych i rzetelnych informacji. Te główne trendy to:• jednoznaczne odchodzenie od

kosztu historycznego na rzecz war-tości godziwej,

• nastawienie na informacje odno-szące się do przyszłości z margi-nalizowaniem informacji kontro-lno-rozliczeniowych, czyli więcej przyszłości mniej przeszłości,

• rozszerzanie informacji z obszarurachunkowości o informacje nie-finansowe, niepoliczalne, niewy-mierne i uznaniowe oraz dominacja sektora finansowego nad sektorem wytwórczym nazywane finansyzacją

Aldona Kamela-Sowińska – profesor ty-tularny nauk ekonomicznych, magister prawa, profesor zwyczajny Uniwersytetu Ekonomicznego w Poznaniu, członek Zarządu Głównego Stowarzyszenia Księ-gowych w Polsce, przewodnicząca Ko-misji ds. współpracy z zagranicą SKwP, przez dwie kadencje (2009-2014) z ra-mienia SKwP była członkiem Komitetu ds. Krajów Rozwijających się przy Mię-dzynarodowej Federacji Księgowych (IFAC); w 2009 r. otrzymała nominację Komisji Europejskiej na przedstawiciela porządku publicznego w Radzie Nadzor-czej Europejskiej Grupy Doradczej ds. Sprawozdawczości Finansowej (EFRAG). W latach 1998-2001 była ministrem i wi-ceministrem Skarbu Państwa w rządzie Jerzego Buzka.

Wykładała m.in. na Uniwersytecie w Zaria w Nigerii (1987-1989). Na Akade-mii Ekonomicznej w Poznaniu była wice-dyrektorem Instytutu Organizacji i Zarzą-dzania ds. dydaktycznych (1981-1983), a od 1993 r. do 1998 r. pełniła funkcję kierownika Katedry Rachunkowości.

Autorka ponad 150 publikacji nauko-wych, wypromowała 13 doktorów i po-nad 700 magistrów.

• przenoszenie działalności księ-gowej poza przedsiębiorstwo, nazywane outsourcingiem usług i koncentrowanie usług w dużych centrach finansowo-księgowych,

• pod rządami MiędzynarodowychStandardów Rachunkowości ra-chunkowość przestaje być nauką i praktyką rzetelnego pomiaru. Staje się natomiast nauką staranne-go działania. W rezultacie ryzyko w księgowości wzrosło. Księgowy zaczyna przypominać prawnika, bo dla tego drugiego wierność pro-cedurze jest ważniejsza od wierno-ści wyniku. Tymczasem procedura ma wartość służebną – ma dopro-wadzić do wyniku

Rachunkowość to nadal uniwersal-ny, światowy język biznesu, który za pomocą liczb pokazuje relacje świata gospodarczego, a coraz częściej także politycznego. Rachunkowość – uni-wersalny miernik wartości, skrupu-latna umiejętność, narzędzie dosko-nałego pomiaru – podlega trendom i tendencjom charakterystycznym dla całej globalizującej się gospodarki.

W ostatnich dwóch dekadach w na-szym otoczeniu nastąpiły zmiany na niespotykaną dotąd skalę. Zmiany na mapach gospodarczych, wojny, gwałtowny rozwój technologii, w tym cyfryzacji, globalizacja gospodarki, głównie widoczna dominacja sektora finansowego nad gospodarką produk-cyjną i usługową, pojawienie się kryp-towalut. To zjawiska, które znacząco kształtują współczesność. Współcze-sność, w której powstaje nowe społe-

Rachunkowość – wizja przyszłościKongres został podzielony na cztery sesje tematyczne. Pierwsza dotyczy biznesu w przyszłości, druga odnosi się do rachunkowości w kontekście nauki, prawodawstwa i praktyki. Wśród uczestników będą przedstawiciele legislatorów, naukowcy, praktycy i wykładowcy. W trzeciej sesji paneliści zastanowią się nad przyszłym kształtem rachunkowości, m.in. w kontekście szalonego rozwoju technologii. Goście czwartej sesji to naukowcy i praktycy, którzy będą dyskutowali o tym, jak w codziennej pracy rachun-kowość może wpływać na zarządzanie firmą i kierunki jej rozwoju.

Świat Księgowych 2/2017 (44) 11

Wydarzenia

czeństwo. Społeczeństwo, które swoje struktury i swoje bogactwo buduje na wiedzy i manipulacji, na innowa-cji, atakach hakerskich, na informacji i sterowaniu postrzeganiem oraz post-prawdzie, na technologii budowanej w cyberprzestrzeni i na wojnie oraz na masowej międzykulturowej migra-cji ludności.

Dzisiaj każdy, kto chce osiągnąć sukces, musi posiadać informacje i wiedzę – towary „nowej gospodar-ki”, które wytworzyć może tylko czło-wiek. Informacja i wiedza, poparta wykształceniem, to surowiec do wy-

twarzania informacji w rachunkowo-ści. Ale jak księgowy i biegły rewident mogą prawidłowo realizować podsta-wowe cele rachunkowości w świecie postprawdy, manipulacji danymi, niepewności gospodarczej, wojen i nieprzewidywalnych działań polity-ków? Sprawdza się dziś stwierdzenie „nic nie jest takie, na jakie wyglą-da.” (A. Bialar, Szczęścia też chodzą parami, Muza, 2014). To określenie bezpośrednio przekłada się na pra-cę księgowego i biegłego rewidenta. Pytanie jest jednak inne. Jak i skąd księgowy ma pozyskać tę wiedzę,

kiedy klasyczne podstawy gospodar-ki rynkowej nie są gwarantem prawi-dłowej oceny rejestrowanych zjawisk gospodarczych. W globalnej gospo-darce XXI w. nie tylko produkcja, usługi i obrót gospodarczy tworzą wartość, dochód i zysk. Na działal-ność gospodarczą mają wpływ wojny, post-prawdy, ataki hakerskie, stero-wanie odbiorem, manipulacje, rynki finansowe, finansyzacja, podróbki, Internet i... politycy. Skutki wszyst-kich wymienionych zjawisk musi za-rejestrować księgowy a zweryfikować audytor.

Panel II – Rachunkowość – profesja, prawo, nauka***

Tytuł panelu należy odczytywać w kontekście myśli przewodniej 2 Kon-gresu Polskiej Rachunkowości czyli wi-zji przyszłości. Uzasadnieniem triady jest przekonanie, że z podstawy czte-rościanu (matematycznie ostrosłupa), którym jest rzeczywistość społeczno--gospodarcza „wyrasta” rachunkowość w swoim wymiarze teoretycznym (na-uka), regulacyjnym (prawo, standardy, zasady) i praktycznym (profesja – zaso-by ludzkie i narzędziowe).

Przedmiotem debaty będzie poszu-kiwanie odpowiedzi na wiele pytań. Złożoność i bogactwo materii wobec ograniczonych ram czasowych sesji powodują, że przewidziano trzy run-dy pytań:1. Jaka będzie rachunkowość w przy-

szłości i jak widzi to nauka a jak re-gulator?

2. Jakie wyzwania dla praktyki wy-nikają z nowej rzeczywistości spo-łeczno-gospodarczej (w tym IV rewolucji przemysłowej – techno-logicznej) i nowej wizji rachunko-wości?

Teresa Cebrowska – doktor nauk eko-nomicznych, wiceprezes Zarządu Głów-nego Stowarzyszenia Księgowych w Pol sce, członek Komitetu Standardów Rachunkowości, członek Komisji Egza-minacyjnej dla kandydatów na biegłych rewidentów, członek Grupy Krajowej Izby Biegłych Rewidentów ds. wdraża-nia MSE 8, autor i współautor wielu arty-kułów i książek, w tym komentarza do ustawy o rachunkowości, wykładowca na Uniwersytecie Ekonomicznym we Wrocławiu oraz na kursach SKwP i KIBR, biegły rewident.

3. Jak edukować księgowych by spro-stać wyzwaniom?

Do dyskusji zaproszeni zostali zna-komici eksperci, naukowcy, znawcy prawa i praktyki a jednocześnie wi-zjonerzy.

W rundzie pierwszej dyskusja bę-dzie dotyczyła czterech fundamental-nych problemów.1. Czy przyszła rachunkowość ma

być globalna czy lokalna? Czy jej podstawą powinny być Międzyna-rodowe Standardy Rachunkowości (MSR) czy krajowe regulacje? Na czym mają bazować regulacje krajo-we: czy na MSR, czy na dyrektywie unijnej? Czy dopuszczalność spo-rządzania sprawozdań finansowych wg MSR powinna być rozszerzana?

2. Jaki powinien być zakres przed-miotowy i konstrukcja ustawy o ra-chunkowości (uor)? Czy powinny być tam tylko regulacje dotyczą-ce sporządzania (w tym wyceny) i prezentacji sprawozdań finanso-wych, czy też – jak teraz – zasady prowadzenia ksiąg? Jeśli tak, to z jakim stopniem szczegółowości?

Rachunkowość – wizja przyszłości

12

Wydarzenia

Czy zapisy w tym zakresie powinny być zmienione?

3. Czy konieczne jest przedefiniowanie aktywów? Czy sprawowanie kontro-li to właściwy i zrozumiały warunek uznawania składnika aktywów? Czy rachunkowość, która w bilansie nie ujmuje takich kategorii jak marka, reputacja, kontakty z klientami, po-zycja na rynku spełnia swą informa-cyjną rolę i czy nie wypacza rzeczy-wistego obrazu firmy?

4. Jaka powinna być wycena bilanso-wa? Wartości historyczne czy war-tość godziwa? Jaka jest albo może być relacja między zasadą ostrożnej wyceny a szacunkami w kontekście zasady TFV (true and fair view )? Czy rzetelny i jasny obraz to (jak pyta Nelli Artienwicz w nr 2/2017 Rachunkowości) ideał czy mrzon-ka? Czy prawdziwym jest stwier-dzenie, że TFV to wytyczna kie-runków rozwoju uregulowań, szczególnie w okresach burzliwych zmian, a jednocześnie hamulec do rozprzestrzeniania się zbyt szcze-gółowych regulacji w zakresie ra-chunkowości?

Druga runda dotyczy wyzwań sta-wianych praktyce. Szukamy odpowie-dzi na pytania:1. Czy w dobie IV rewolucji technolo-

gicznej (zwanej rewolucją talentu) dzisiejszy księgowy może czuć się zagrożony?

2. Czy cyfryzacja i automatyzacja fak-tycznie pozbawi pracy księgowych?

3. Czy dotychczasowe umiejętności księgowych są wystarczające?

4. Czy przyszłością jest własna księ-gowość w firmie, czy outsourcing

w formie biur rachunkowych, czy może centrów usług wspólnych?

Podstawą do dyskusji nad tym czy księgowi są świadomi potrzeby zmian i czy konieczna jest także zmiana świa-domości, będą wyniki badań ankieto-wych, które zostały przeprowadzone wśród księgowych i przedsiębiorców. Inicjatorem badań nad autoportretem księgowych jest Oddział Wielkopolski SKwP, któremu udało się zebrać ponad 1000 ankiet – ich wyniki w postaci ra-portu będą opublikowane w grudniu na zakończenie Roku Księgowego.

Na kongresie zostaną przedstawio-ne opinie księgowych o tym, jak po-strzegają swój zawód, jak się w nim czują, co im najbardziej doskwiera i jakiej pomocy oczekują. Skonfrontu-jemy to z opinią przedsiębiorców: jak postrzegają księgowych, jakich umie-jętności od nich oczekują? Spróbuje-my także odpowiedzieć na pytanie czy zwiększenie praw wyboru w uor, nowe technologie i nowe kompetencje (nie tylko tradycyjne usługi księgowe i po-datkowe, ale doradztwo biznesowe), wymagające zdecydowanie większej kreatywności, mogą wpływać na po-stawy księgowych? Czy zapisy „Ko-deksu zawodowej etyki w rachunko-wości” SKwP są wystarczające? Czy opracowany przez IASB w czerwcu 2016 materiał „Reagowanie na nie-przestrzeganie przepisów prawa i re-gulacji” wymaga zmian w naszym kodeksie?

Runda 3 poświęcona jest edukacji.1. Jak edukować by sprostać wyzwa-

niom?2. W jakim kierunku zmierza nauka ra-

chunkowości? Jakie są nowe teorie?

3. Czy dotychczasowe programy na-uczania na uczelniach zapewniają osiągnięcie efektów kształcenia szczególnie w zakresie nowych technologii informacyjnych i in-formatycznych oraz umiejętności miękkich; komunikacji rezultatów prac i budowanie relacji zaufanego partnera biznesowego?

4. Czy potrzebne i możliwe jest łącze-nie wysiłków edukacyjnych nauki i praktyki, w tym szeroka współ-praca z SKwP?

Pochylimy się także nad edukacją w Stowarzyszeniu. Ważne jest wskaza-nie, czy efekty kształcenia, określone na poszczególnych stopniach ścieżki certyfikacji zawodu księgowego SKwP (naszego swoistego „okrętu flagowego”, z którego jesteśmy niezwykle dumni), odpowiadają nowym wyzwaniom? Jeśli prawdą jest twierdzenie, że nowe umiejętności, to kreatywne myślenie, inteligencja emocjonalna, łączenie wiedzy z rożnych dziedzin, zdolność do wdrażania innowacji, to co po-winno być zmienione w programach kształcenia? Jak kształcić w epoce „cyfrowego darwinizmu” tj. czasów, w których technologie ewoluują szyb-ciej aniżeli wiele osób i organizacji jest w stanie się do tego przystosować?

Problemów dyskusyjnych i pytań jest wiele. Z pewnością nie uda się w pełni na wszystkie odpowiedzieć, warto je jednak postawić, bo Kongres nie kończy dyskusji, ale ją rozpoczyna i, mam nadzieję, wyznaczy kierunki i priorytety dalszych prac dla nauki, legislacji i praktyki, a Stowarzyszeniu Księgowych w Polsce przypadnie rola ich koordynatora.

n Suwałki. Państwowa Wyższa Szkoła Zawodowa im. Prof. Edwarda Szczepanika w Suwałkach zorganizowała

Dzień Ekonomisty, nad którym hono-rowy patronat obję-ło SKwP O/O w Su-wałkach. Uczestnicy mogli m.in. zapo-znać się z ofertą kursów i szkoleń.

n Toruń. Koło Naukowe Ra-chunkowości na Wydziale Nauk Ekonomicznych i Zarzą-dzania UMK zorganizowało 3 kwietnia br. w Toruniu XVI Ogólnopolski Konkurs Wie-dzy z Rachunkowości dla Studentów Szkół Wyższych, który przyciągnął rekordową liczbę młodych księgowych – 95 osób z 17 uczelni. Laureatkami zostały: I miejsce – Agnieszka Czu-pryńska, II – Kinga Gocłowska, III – Patrycja Władowska.

Świat Księgowych 2/2017 (44) 13

Wydarzenia

Panel III – Rachunkowość w przyszłości***

Zasadnicze pytanie panelu III to, jakie zmiany rachunkowości można obecnie przewidywać w perspektywie np. pięciu lat?

Charakterystyczną cechą rachunko-wości jest ciągłość stosowania zasad pomiaru, wyceny, ujmowania ewiden-cyjnego oraz ujawniania informacji o jednostce gospodarczej. Zmiany, je-żeli występują, nie mogą być rewolu-cyjne, ponieważ nie mogą wywoływać szoku gospodarczego oraz powinny zostać rozłożone w czasie dokonywa-nej ewolucji. Podczas panelu dyskusja obejmie kilka zagadnień.

Obiekty pomiaru i wyceny – obecnie i w przyszłości. Obserwujemy dyna-miczny rozwój kapitału intelektualnego, rejestrowane są podmioty gospodarcze, których podstawowy kapitał stanowi wiedza, a więc kapitał zakładowy po-krywany jest wiedzą, a nie środkami materialnymi czy pieniężnymi. Przed-siębiorstwa innowacyjne na starcie po-siadają koncepcje i idee – czy mogą być one obiektem wyceny? Jak je wycenić? Wartości wirtualne czy realne?

Ujęcie ewidencyjne zjawisk gospo-darczych wymaga ich identyfikacji, dia-gnozy poprawności oraz technicznego ujęcia. Splatają się tu czynności wykony-wane przez pracowników z możliwością automatyzacji pracy księgowych. Pod-

Zbigniew Luty – profesor nauk ekono-micznych o specjalności rachunkowość, kierownik Katedry Rachunkowości Fi-nansowej i Kontroli na Uniwersytecie Ekonomicznym we Wrocławiu, organi-zator i wykładowca na studiach pody-plomowych z rachunkowości finanso-wej oraz rachunkowości i podatków, a także na studiach MBA na UE we Wro-cławiu. Szczególne zainteresowania i badania naukowe skierowane są na połączenia, podziały, przekształcenia, likwidacje i upadłości spółek w aspek-cie ujęcia ewidencyjnego i sprawoz-dawczości. Aktywny działacz Stowarzy-szenia Księgowych w Polsce, od wielu lat prezes Oddziału Dolnośląskiego SKwP we Wrocławiu oraz przewodni-czący Rady Naukowej SKwP. Autor wie-lu książek i artykułów z rachunkowości finansowej, rachunku kosztów i symula-cji systemu rachunkowości.

czas panelu dyskusja pownna skupić się na następujących problemach:– Jaki jest możliwy zakres automaty-

zacji pracy księgowych w najbliż-szej przyszłości?

– Jaka jest rola pracownika w proce-sie kontroli dokumentacji księgo-wej? Czy możliwa jest automatyza-cja kontroli merytorycznej?

– Które czynności księgowe nie pod-legają automatyzacji?

– Zabezpieczenie informacji w kom-puterowym systemie ewidencyj-nym – biokodowanie i kodowanie kwantowe – przyszłość czy utopia?

– Jakie są możliwości zabezpieczenia przed cyberprzestępczością?

Obserwuje się dynamiczny rozwój instrumentów finansowych. Jakie tren-dy zmian można zauważyć w najbliższej przyszłości? Interesujący jest rozwój in-strumentu CoCos, ale także sukuk, jak dokonać ich klasyfikacji i wyceny?

Interesująca jest także zmiana po-dejścia do kreowania waluty i pie-niądza rozliczeniowego. Jaka jest przyszłość kryptowaluty i w tym kon-tekście walut krajowych?

Problemów wyznaczających nowe wyzwania rachunkowości z pewno-ścią jest więcej. Udział w dyskusji uczestników z sali pomoże wskazać kolejne zagadnienia, wymagające głębszej analizy i rozwiązania.

n Włocławek. Finał II edycji Konkursu „Wiedzy z ra-chunkowości” dla uczniów szkół ponadgimnazjalnych odbył się 29.03.2017 r. Organizatorami byli O/O SKwP we Włocławku oraz włocławska Państwowa Wyższa Szkoła Zawodowa. Laureatkami zostały uczennice: I miejsce – Daria Albertyńska, II – Karolina Derkowska, III – Justyna Waszak.

n Wrocław. W Oleśnicy 20.04.2017 r. odbył się VII Re-gionalny Konkurs Rachunkowości dla szkół ponadgim-nazjalnych zorganizowany przez oleśnickie Powiatowe Centrum Edukacji i Kultury. Zwycięzcami zostali: I miej-sce Marcin Śnieżek, II – Kamila Paterek oraz Klaudia Ja-rosz, III – Mateusz Płuciennik.

14

Wydarzenia

Panel IV – Rachunkowość i zarządzanie przedsiębiorstwem w praktyce

***Celem debaty jest próba oceny ja-

kości i użyteczności danych, genero-wanych przez system rachunkowości, dla potrzeb wspomagania informa-cyjnego procesów decyzyjnych w or-ganizacjach gospodarczych, doko-nana z jednej strony przez osoby zajmujące się zawodowo zarządza-niem tymi organizacjami, zaś z dru-giej – przez księgowych. Z tego wzglę-du uczestnicy dyskusji panelowej to praktycy, reprezentujący zarówno środowisko managementu w dużych korporacjach, przedstawiciele środo-wiska IT, jak również reprezentanci środowiska księgowych. Z kolei śro-dowisko naukowe reprezentują pro-wadzący dyskusję panelową, tj. prof. dr hab. Jan Turyna oraz dr Katarzyna Zasiewska.

Aby uzasadnić celowość niniejszej debaty, należy przyjąć dwa założe-nia odnoszące się do roli i miejsca rachunkowości we współczesnej or-ganizacji gospodarczej. Po pierwsze, rachunkowość, w przeciwieństwie do wielu innych nauk, nigdy nie była i nie jest samoistnym tworem; od zarania dziejów jest ona powiązana z działalnością gospodarczą człowie-ka. Po drugie, ewolucja rachunkowo-ści zawsze wynikała ze zmian w samej organizacji gospodarczej, jej struktur organizacyjnych, metod zarządzania czy jej relacji z otoczeniem.

Ewolucyjne procesy, wynikają-ce ze zmian w systemie zarządzania przedsiębiorstwem, objęły także sys-tem rachunkowości. Ewolucja funk-cjonalna rachunkowości polegała przede wszystkim na rozbudowaniu tradycyjnie postrzeganych funkcji sprawozdawczo-kontrolnych o roz-maite procedury analityczne, plani-styczne i decyzyjne. Z kolei ewolucja informacyjna polegała na rozszerza-niu zakresu przedmiotowego oraz

Jan Turyna – profesor doktor habilito-wany, kierownik Katedry Finansów i Ra-chunkowości oraz Pracowni Rachunko-wości i Rewizji Księgowej na Wydziale Zarządzania Uniwersytetu Warszawskie-go, w latach 2012-2016 dziekan na Wy-dziale Zarządzania UW. Członek Rady Naukowej Stowarzyszenia Księgowych w Polsce, działa w Komisji ds. Badań Na-ukowych Rachunkowości oraz Komisji Historii Teorii i Praktyki Rachunkowości, jest także członkiem Kapituły konkursów na najlepsze prace z rachunkowości oraz opracowania z zakresu rachunkowości zarządczej. Wychowawca wielu pokoleń studentów, autor cenionych publikacji naukowych.

Katarzyna Zasiewska – doktor nauk eko-nomicznych, wieloletni wykładowca w Katedrze Rachunkowości w Szkole Głównej Handlowej w Warszawie, czło-nek i wykładowca Stowarzyszenia Księ-gowych w Polsce oraz członek Komisji Egzaminacyjnej i Okręgowego Sądu Ko-leżeńskiego Oddziału Okręgowego SKwP w Warszawie. Prowadzi kancelarię rachunkowo-podatkową. Jest autorką wielu artykułów, referatów oraz publika-cji książkowych z zakresu rachunkowości i prawa podatkowego.

Fot. Rafał Guz/PAP

sposobu ujmowania w czasie zasad wyceny, metod przetwarzania i pre-zentacji informacji z zakresu systemu rachunkowości, a także na próbach tworzenia zintegrowanych struktur informacyjnych w obrębie tych sys-temów.

W naszej ocenie właśnie funkcja informacyjna pozostaje najważniej-szą funkcją współczesnej rachunko-wości. Powstaje jednak pytanie, czy rachunkowość jest w stanie nadal pełnić ją w pełni skutecznie, zwłasz-cza mając na uwadze daleko idące zmiany, zachodzące od II połowy XX wieku w przedsiębiorstwie oraz w jego otoczeniu. Do najważniejszych zmian dotyczących samej organizacji gospodarczej i jej otoczenia zaliczyć można m.in. przejście: od stabilizacji działania do działań nieustabilizowa-nych, od struktur scentralizowanych do zdecentralizowanych, od podejścia lokalnego do globalnego, od koncen-tracji na produkcie do koncentracji na kliencie czy od taktyki do strate-gii działania. Z kolei to, co rzutowało bezpośrednio na samą rachunkowość, to przede wszystkim przejście od ak-tywów materialnych do wartości nie-materialnych, ewolucja kosztów od bezpośrednich (zmiennych) do po-średnich (stałych), oraz podejmowane próby odpowiedzi na pytanie: jak li-czyć wynik finansowy (memoriałowo czy kasowo oraz czy ma to być wynik netto, czy wynik całościowy, itd.). Ma-jąc na uwadze te dylematy można za-dać pytanie, czy do wspomagania in-formacyjnego procesów zarządczych w przedsiębiorstwie należy wykorzy-stywać dane z rachunkowości finan-sowej i rachunkowości zarządczej, czy wystarczy posługiwać się informa-cjami z rachunkowości podatkowej? Czy rachunkowość, realizując funk-cję informacyjną, jest nadal w stanie skutecznie realizować koncepcję true & fair view?

Świat Księgowych 2/2017 (44) 15

Równocześnie pojawiają się pytania m.in. o to, czy środowisko menedże-rów potrzebuje oraz czy jest w stanie skutecznie korzystać z możliwości, jakie daje rachunkowość? Czy więk-szość kadr menedżerskich w polskich przedsiębiorstwach ma sprecyzowane potrzeby informacyjne, czy wie jakich informacji i kiedy może potrzebować? A jeżeli nie ma, to co zrobić, aby te po-trzeby wyartykułować?

Mamy nadzieję, że dyskusja pane-lowa nt. rachunkowości i zarządzania przedsiębiorstwem w praktyce po-zwoli odpowiedzieć na te oraz inne pytania. W tym celu zostało sformu-łowanych szereg problemów, adreso-wanych do uczestników dyskusji, wy-sokiej klasy specjalistów-praktyków. Zapytamy panelistów m.in. o to, jak postrzegana jest rachunkowość przez kierownictwo organizacji gospodar-czych: czy głównie przez pryzmat rozliczeń podatkowych i realizacji innych obowiązków wynikających z przepisów prawa (bilansowego, po-datkowego itd.), czy też rachunkowość służy jako narzędzie wspomagające podejmowanie decyzji menedżerskich na różnych szczeblach zarządzania i przez osoby na różnych stanowi-skach kierowniczych?

Jeżeli założymy, że rachunkowość jest relatywnie często wykorzystywa-na w zarządzaniu przedsiębiorstwem, to kolejne ważne zagadnienie stano-wi określenie, jakie dane generowane przez system rachunkowości są naj-częściej wykorzystywane w procesach zarządczo-decyzyjnych w przedsię-biorstwie? Czy kierownictwo wyko-rzystuje głównie sprawozdania finan-sowe sporządzone zgodnie z ustawą o rachunkowości, czy też uważa za celowe opierać się na raportach: we-wnętrznych sformalizowanych (np. w korporacjach) lub wewnętrznych niesformalizowanych, na bazie wy-biórczych danych przy podejmowaniu konkretnych decyzji?

Kolejny problem do dyskusji, wyni-kający z obu powyższych, nawiązuje do podmiotowego aspektu procesów decyzyjnych, a mianowicie kto najczę-

ściej korzysta z danych pochodzących z rachunkowości: przedstawiciele najwyższego kierownictwa jednostki, kierownicy średniego lub niższego szczebla zarządzania, czy także inne osoby niepełniące funkcji kierow-niczych, lecz wspomagające procesy zarządczo-decyzyjne (analitycy finan-sowi, pracownicy IT, specjaliści w za-kresie metod ilościowych itd.).

W tym kontekście warto zapytać osoby związane zawodowo z rachun-kowością oraz w praktyce spotykające się z menedżerami i przedsiębiorcami, jaki jest poziom wiedzy osób korzysta-jących z danych, płynących z systemu rachunkowości w przedsiębiorstwie, na temat prawa bilansowego i genero-wanych informacji sprawozdawczych. Problem znajomości zasad prawa bi-lansowego dotyczy generalnie wszyst-kich osób korzystających w pracy zawodowej z tych danych (zarówno na stanowiskach kierowniczych, jak i samodzielnych specjalistów, uczest-niczących w procesach zarządczo-de-cyzyjnych).

Wymienione problemy nawiązują, w najszerszym tego słowa znaczeniu, do kwestii postrzegania przez kadry menedżerskie rachunkowości jako systemu informacyjnego, jak również możliwości jej wykorzystywania za-równo w aspekcie przedmiotowym, jak i podmiotowym. Naszym zdaniem, należałoby również podjąć w ramach dyskusji panelowej niektóre kwestie organizacyjne i techniczne bezpo-średnio związane ze współczesnymi możliwościami wykorzystania syste-mu informacyjnego rachunkowości do potrzeb zarządczych, jak również wybrane aktualne kwestie z zakresu IT. Może to dotyczyć np. praktycznych sposobów korzystania przez kierow-nictwo jednostki z danych ujętych w systemie rachunkowości oraz możli-wości i skali wykorzystania w praktyce dodatkowego – poza standardowymi modułami finansowo-księgowymi – oprogramowania wspomagającego zarządzanie.

Należy również pamiętać, że żyje-my w świecie coraz silniej narażonym

na niebezpieczeństwa nieupraw-nionego dostępu do baz danych. Współczesne systemy informacyjne rachunkowości zawierają dane szcze-gólnie wrażliwe i podatne na takie za-grożenia, dlatego należałoby podjąć dyskusję na temat zagrożeń dla baz danych w systemach rachunkowości i skutecznych metod ochrony przed cyberprzestępczością.

Mając na uwadze możliwości współczesnych systemów rachunko-wości, postępującą globalizację ryn-ków międzynarodowych, oczekiwania inwestorów i innych użytkowników sprawozdań finansowych oraz obo-wiązujące przepisy prawa bilansowe-go, chcielibyśmy zachęcić do dyskusji na temat tych aspektów informacyj-nych współczesnej rachunkowości, które wywołują w ostatnich latach wiele dyskusji, zarówno wśród teore-tyków, jak i praktyków rachunkowo-ści na całym świecie. Do szczególnie ciekawych i istotnych kwestii można zaliczyć, m.in.:− zakres stosowania zasady ostrożnej

wyceny (chociażby w kontekście wyceny aktywów trwałych i ich przeszacowywania),

− użyteczność sprawozdań finanso-wych, w których w praktyce po-mijana jest znaczna część aktywów niematerialnych,

− słuszność idei oddzielnego ujaw-niania przychodów i kosztów zre-alizowanych w toku prowadzonej działalności operacyjnej oraz skut-ków wyceny bilansowej, w tym dyskontowanych przyszłych prze-pływów pieniężnych,

− użyteczność i zrozumiałość danych prezentowanych w poszczególnych elementach sprawozdania finanso-wego (np. w rachunku przepływów pieniężnych sporządzanym meto-dą pośrednią) oraz danych prezen-towanych w tzw. uproszczonych sprawozdaniach finansowych (spo-rządzanych przez jednostki mikro i małe).

prof. dr hab. Jan Turyna dr Katarzyna Zasiewska

Wydarzenia

16

Kongres

Joanna Dadacz – dyrektor Departamentu Rachunkowości i Rewizji Finansowej Mini-sterstwa Finansów, przewodnicząca Komite-tu Standardów Rachunkowości, biegły rewi-dent.

dr Zdzisław Fedak – członek honorowy SKwP, wiceprzewodniczący Rady Naukowej SKwP, członek Komitetu Standardów Rachunkowo-ści, wieloletni redaktor naczelny miesięcznika Rachunkowość, autor najbardziej poczytnego i opiniotwórczego corocznego wydawnictwa Zamknięcie roku, biegły rewident.

dr hab. Stanisław Hońko – prezes Okręgowe-go Oddziału SKwP w Szczecinie, profesor w Katedrze Teorii Rachunkowości Uniwersy-tetu Szczecińskiego, członek Komisji ds. szko-lenia i wydawnictw Zarządu Głównego SKwP, członek Rady Naukowej SKwP, wykładowca, autor wielu książek i artykułów.

dr hab. Radosław Ignatowski – wiceprzewodni-czący Komisji ds. współpracy z zagranicą Zarządu Głównego SKwP, profesor Uniwersytetu Łódzkie-go, członek Komitetu Standardów Rachunkowo-ści oraz Komisji Nadzoru Audytowego działają-cych przy Ministrze Finansów i Rozwoju.

Grzegorz Jurczak – współtwórca rozwiązań z obszaru produktywności w enova365, w tym modułów Business Intelligence a wcześniej CRM, Workflow i Zarządzania dokumentami. Od 13 lat projektuje, tworzy, wdraża i wspiera wdrożenia systemów ERP, wykładowca na szkoleniach z obsługi i wdrażania produktów Soneta oraz metodyk analizy biznesowej firm.

Zbigniew Libera – partner i szef biura gdańskie-go w KPMG, biegły rewident (FCCA – Wielka Brytania i Irlandia Północna, Polska – KIBR) oraz Dyplomowany Audytor Wewnętrzny – CIA (USA), absolwent Szkoły Głównej Handlowej w Warszawie, posiada tytuł MBA (Uniwersytet Kopenhaski), członek FEE Auditing Working Party (Federation of European Accountants).

dr Marcin Liberadzki – pracownik naukowy Instytutu Finansów Szkoły Głównej Handlo-wej w Warszawie, radca prawny prowadzący własną kancelarię, autor i współautor licznych publikacji na temat hybrydowych papierów wartościowych.

Krzysztof Łuczak – doktorant w Katedrze Ra-chunkowości na Uniwersytecie Ekonomicz-nym w Poznaniu, współzałożyciel Spółki Qpony.pl sp. z o.o., wdrażającej innowacyjne rozwiązania w obszarze zakupów z wykorzy-staniem smartfona. Autor publikacji na temat aplikacji mobilnych, internetu rzeczy (IoT), w tym wyceny internetowych startupów.

Agnieszka Osińska – certyfikowana księgowa (10167), absolwentka Uniwersytetu Ekono-micznego w Poznaniu, specjalistka rachunko-wości spółek prawa handlowego, od 2001 r. związana z RSM Poland, od siedmiu lat jako Accounting Partner w Dziale Prowadzenia Ksiąg Rachunkowych.

Adrian Raubo – biegły rewident, absolwent Wydziału Prawa i Administracji Uniwersytetu Warszawskiego, kierunku Finanse i Banko-wość w Szkole Głównej Handlowej oraz kie-runku Gospodarka Publiczna w SGH, dyrek-tor finansowy Grupy Invento (Invento sp. z o.o. i Invento Americas Inc).

prof. dr hab. Ewa Walińska – członek Rady Naukowej SKwP, kierownik Katedry Ra-chunkowości na Wydziale Zarządzania Uni-wersytetu Łódzkiego, członek Stowarzysze-nia Księgowych w Polsce i European Accounting Association (EAA).

dr Grzegorz Warzocha – pracownik naukowy Katedry Rachunkowości Finansowej i Kontroli Uniwersytetu Ekonomicznego we Wrocławiu, wspólnik w firmie doradczej AVANTA Auditors & Advisors, biegły rewident, członek rady nadzor-czej MCI CAPITAL S.A. z siedzibą w Warszawie.

Jadwiga Wojtas – dyrektor ds. produkcji i roz-woju systemu enova365, Soneta sp. z o.o., od ponad 20 lat nieprzerwanie związana z branżą IT, z wykształcenia ekonomistka, ma za sobą setki projektów wdrożeniowych w sektorze MŚP, co pozwala jej na jeszcze lepsze zrozu-mienie potrzeb użytkownika.

Elżbieta Żuraw – absolwentka Wydziału Eko-nomiczno-Socjologicznego Uniwersytetu Łódzkiego i studiów podyplomowych na Wy-dziale Zarządzania UŁ (rachunkowość i finan-se), dyrektor Centrum Usług Wspólnych, a wcześniej dyrektor finansowy/kierownik projektu Polska Press sp. z o.o.

Paneliści 2. Kongresu Polskiej Rachunkowości

Świat Księgowych 2/2017 (44) 17

TechnologieMałgorzata Szczepańska

Wywiad z Jadwigą Wojtas

– Technologia zmienia rzeczywistość, zachowania społeczne, wpływa na sposób wykonywania pracy, nie tylko w branży księgowej?

Branża informatyczna stała się usługo-dawcą prawie dla każdej dziedziny gospo-darczej, praktycznie żaden aspekt profesjo-nalnej działalności nie może dziś efektywnie działać bez wsparcia informatycznego. Takie wynalazki jak Internet czy telefon komórko-wy stały się dobrem powszechnym i w większości przypad-ków są niezbędne do prowadzenia biznesu. Nawet przedmio-ty użytku codziennego: samochody, sprzęt AGD, RTV, czy maszyny produkcyjne posiadają już komputerowe sterowa-nie. Stąd, coraz większe zapotrzebowanie na różnego rodzaju oprogramowanie. Dotyczy to także księgowości.

Jeżeli cofniemy się o dwadzieścia lat i spojrzymy na to jak wyglądała wówczas praca w działach finansowo-księ-gowych, to zauważymy, iż w większości firm w owym cza-sie jedynym technicznym wsparciem w codziennej pracy były kalkulatory, a większość czynności była wykonywana ręcznie. Rozwój technologii mocno wpłynął na codzien-ność księgowych i wciąż zmienia ten zawód. Kiedyś można było w księgowości pracować „ręcznie”, obecnie jest to nie-możliwe. Kiedyś jeden księgowy w firmie nie mógł istnieć sam, ponieważ było zbyt wiele czynności do wykonania. Obecnie jeden księgowy może pracować dla kilku firm jed-nocześnie. Stało się to możliwe dzięki zastosowaniu syste-mów informatycznych, które nie tylko są narzędziem, ale również optymalizują pracę księgowych. Doszło do tego, że większość zmian legislacyjnych w prawie gospodarczym bez wsparcia informatycznego praktycznie nie mogłoby być wdrożonych w przedsiębiorstwach. Szczególnie te, któ-re dotyczą prawa podatkowego. Obecnie pojawiła się cała grupa regulacji, wynikających z „cyfryzacji” informacji w obrocie gospodarczym, dotyczących m.in. sprawozdaw-czości, e-kontroli, nowych form rozliczeń VAT czy unifi-kacji procedur z UE w zakresie bezpieczeństwa i ochrony danych osobowych. Coraz większe zastosowanie ma elek-troniczna wymiana informacji między firmami, jak choćby faktury w formacie EDI. To tylko niektóre nowości, które pojawiły się lub pojawią w najbliższych miesiącach. A to z pewnością jeszcze nie koniec zmian.

– Ostatnia nowość to JPK, czyli jak przekazać dane księgowe w formie elektronicznej?

Obecnie trwa wdrażanie systemu jednolitego pliku kon-trolnego (JPK) na potrzeby sprawozdawczości VAT oraz e-

-kontroli skarbowych. Proces ten jest w 100% oparty na centralnym systemie gromadzenia danych na serwerach Ministerstwa Finansów. Księgowy musi dostarczyć wymagane dane w formie elektronicznej w postaci plików XML. I tutaj należy jasno powiedzieć, odpo-wiedzialność za dostarczenie danych na czas spoczywa na księgowym, natomiast księgowy bez wsparcia informatyków nie jest w stanie sam tego obowiązku wypełnić. W tej kwestii czołowi dostawcy oprogramowania wyposa-żyli swoje rozwiązania w nowe mechanizmy

lub zbudowali aplikacje, które są w stanie na potrzeby obsługi JPK generować odpowiednie pliki, a także zapew-niają komunikację z portalem MF. Niestety, nie wszyscy dostawcy zrobili to na czas, co dla firm rodzi różnego rodzaju perturbacje techniczne i finansowe. Jeżeli chodzi o JPK w powiązaniu z VAT, proces ten został już mniej lub bardziej opanowany. Należy jednak pamiętać, że na przy-gotowanie i dostarczenie pozostałych plików w wypadku e-kontroli księgowy będzie miał tylko 7 dni. To dla wielu systemów informatycznych może być nie lada wyzwanie, szczególnie tych technologicznie przestarzałych czy zagra-nicznych, których dostawcy niekoniecznie kwapią się z na-dążeniem za zmianami legislacyjnymi w Polsce.

– Niebawem może księgowych objąć nowy obowiązek dzielenia płatności na netto i VAT, czyli tzw. spit pay-ment? Czy od strony technologicznej bardzo to skompli-kuje życie księgowym?

Jeszcze nie zakończył się na dobre proces wdrożenia JPK (finał przypada na 1 lipca 2018 r.), a już na horyzoncie po-jawia się wizja nowych obowiązków dla firm, a zwłaszcza dla księgowych. Split payment to model podzielnej płat-ności, który ma zostać w Polsce wprowadzony jako nowa metoda zmniejszenia luki podatkowej w podatku od towa-rów i usług z początkiem 2018 roku. Mechanizm ten zakła-da, że dla danego okresu rozliczeniowego (miesięcznego/kwartalnego) po złożeniu deklaracji przez podatnika, po-datnik i organ podatkowy dokonują wzajemnych rozliczeń VAT na podstawie złożonej deklaracji oraz aktualnego sta-nu konta VAT. W efekcie zostaje wykazane czy podatnik ma dopłatę do VAT, czy też może wystąpić o jego zwrot.

Modeli rozliczeń split paymentu jest kilka. Który znaj-dzie zastosowanie w Polsce – jeszcze nie wiadomo, gdyż dopiero trwają prace legislacyjne. Na świecie funkcjonują dwa główne warianty tego mechanizmu. Pierwszy polega na zautomatyzowaniu podziału kwoty brutto, do którego dochodzi podczas dokonywania przez nabywcę płatności za towar lub usługę. Nabywca jednym poleceniem prze-

Księgowy? Informatyk?

18

Technologie

lewu płaci za transakcję, ale kwota dzielona jest na kwotę netto oraz kwotę VAT. Za rozdzielenie płatności odpowiada automatyczny, specjalnie stworzony system rozrachunkowy na poziomie centralnym (konta banku podatnika, konta banku urzędu skarbowego czy konta w banku centralnym), wykorzystywany do danego rodzaju płatności. Drugi wa-riant to manualny split payment, który wymaga od nabyw-cy (patrz podatnika) samodzielnego rozdzielenia płatności poprzez dokonanie dwóch odrębnych poleceń przelewu – przelewu na wartość płatności netto, skierowanego do sprzedawcy oraz osobnego przelewu na wartość VAT, któ-ry powinien zostać zapłacony na konto VAT urzędu skar-bowego. Niezależnie, który z modeli zostanie wdrożony w Polsce, każdy będzie wymagał wsparcia informatycznego. Warto wiedzieć, że dobrowolny split payment wejdzie w ży-cie 1 stycznia 2018 r., a jego obligatoryjność będzie wpro-wadzana etapowo. Ministerstwo Finansów rozważa objęcie obowiązkiem stosowania tego mechanizmu w pierwszej kolejności sektora elektronicznego.

– Kolejne obciążenie firm i informatyków to bezpie-czeństwo danych osobowych...

Rozporządzenie o ochronie danych osobowych (RODO) zostało wprowadzone, by zapewnić swobodny przepływ danych osobowych pomiędzy państwami członkowskimi, ale także wprowadzić zasady, zgodnie z którymi możliwe będzie przetwarzanie danych osobowych na terenie całej Unii Europejskiej. Zacznie obowiązywać od 25 maja 2018 r. i dotyczyć będzie każdego pracodawcy w UE oraz każdej firmy oferującej produkty i/lub usługi dla osób fizycz-nych na terenie UE, nawet jeśli firmy te nie mają swoich siedzib na terenie UE. Innymi słowy, RODO wprowadza wiele zmian, które dotyczą wszystkich podmiotów gospo-darczych mających do czynienia z przetwarzaniem danych osobowych. Kluczowe z nich to:• rozszerzeniedefinicjipojęciadanychosobowych,takby

uwzględniała ona możliwości rozwoju technologiczne-go i pojawienie się nowych form identyfikacji (dane ge-netyczne/ dane biometryczne/ dane dotyczące zdrowia),

• pozyskiwaniezgodynaprzetwarzaniedanychosobowych,• podejścieopartena ryzyku– immniejpotencjalnych

zagrożeń dla danych, tym mniej obowiązków dla pod-miotu administrującego lub przetwarzającego dane,

• obowiązek zgłaszanianaruszeń (organowinadzorcze-mu, administratorowi danych) i powiadamianie pod-miotu danych,

• prawoosobyfizycznejdo„byciazapomnianym”,• doprecyzowanieobowiązkówpodmiotówprzetwarzają-

cych dane,• prawodostępudodanych,poprawianiaich,uzupełnia-

nia i przenoszenia między systemami.Rozporządzenie RODO wprowadza wysokie sankcje za

naruszenie unijnych przepisów o ochronie danych oso-bowych, a każda osoba, która poniosła szkodę w wyniku naruszenia rozporządzenia, ma prawo uzyskać od admini-

stratora lub podmiotu przetwarzającego odszkodowanie za poniesioną szkodę. I są to duże kwoty, sięgające nawet do kilku milionów złotych.

Obowiązki te dotyczą całych przedsiębiorstw i to na po-ziomie zarządów będą podejmowane decyzje w zakresie wdrożenia zmian, wynikających z rozporządzenia. Nale-ży jednak pamiętać, iż informacje zgromadzone w zinte-growanym systemie informatycznych, takie jak dane pra-cowników czy dane o dostawcach, odbiorcach, będących osobami fizycznymi, są również w dyspozycji działów finansowo-księgowych. Zatem, księgowi również będą aktywnymi uczestnikami wdrożenia zmian związanych z ochroną danych osobowych w firmie.

Liczący się na rynku polskim dostawcy oprogramowa-nia już dzisiaj mówią o gruntownym bezpieczeństwie ich aplikacji, gdyż jest ono istotą nowoczesnych aplikacji, któ-re głównie pracują online. Aby chronić dane zgromadzone w systemie, dostawcy stosują szereg zabezpieczeń takich, jak zapory bezpieczeństwa w samym oprogramowaniu, skany biometryczne do logowania się, cykliczne testy pe-netracyjne, szyfrowanie danych w kopiach danych, wyma-gania silnych haseł dostępu, definiowanie gamy praw i ról dla użytkowników systemu czy monitoring operacji wyko-nywanych przez poszczególnych operatorów.

Wielu dostawców daje również możliwość skorzystania z rozwiązań chmurowych, w których poziom zabezpieczeń jest gwarantowany przez międzynarodowych graczy i jest nieporównywalnie wysoki w stosunku do tzw. instalacji lo-kalnych. Choć wciąż wśród przedsiębiorców i księgowych pokutuje przekonanie, że dane zlokalizowane na serwerze firmowym są znacznie bezpieczniejsze niż w chmurze, war-to pamiętać, że w praktyce wiele naszych danych firmowych już od dawna trafia do chmury, choćby w postaci maili, fak-tur elektronicznych, albo danych do e-kontroli. I ten proces ciągle postępuje. Poziom bezpieczeństwa danych zależy za-tem od stosowanych rozwiązań informatycznych, ale także, a może przede wszystkim, od świadomości właścicieli tych danych. Zadaniem RODO jest właśnie podniesienie świado-mości w zakresie bezpieczeństwa danych osobowych, który-mi dysponuje przecież prawie każdy przedsiębiorca.

– Z czym wiążę się jedno z najszybciej rozwijających się ułatwień technologicznych, czyli „chmura komputerowa” (cloud computing)?

Cloud computing to jedno z najważniejszych wydarzeń w dziedzinie technologii informatycznych ostatnich 10 lat. Księgowi, jako jedni z pierwszych, docenili przydatność zdalnego uzyskiwania dostępu do danych podatkowych i księgowych. Obecnie istnieje tendencja do rozszerzania liczby produktów informatycznych używanych przez księ-gowych, również w modelu mobilnym. Na popularności zyskują aplikacje dostępne na tablecie i smartfonie. Księ-gowi wymagają coraz więcej od swojego oprogramowa-

dokończenie na str. 22

Świat Księgowych 2/2017 (44) 19

PrezentacjePiotr Hans

dokończenie na str. 20

Co wynika z ankiet?Jaka jest opinia księgowych o wykonywanym zawodzie i Stowarzyszeniu Księgowych w Pol-sce? Jakie kompetencje i cechy księgowych są najważniejsze w codziennej pracy? Czy księgo-wi odczuwają satysfakcję z wykonywanego za-wodu i swoich zarobków? Z jakimi problemami się borykają i jakie wsparcie otrzymują od pra-codawców i Stowarzyszenia oraz czego tak na-prawdę oczekują?

Powołany w Oddziale SKwP w Poznaniu Zespół ds. organizacji wielkopolskich obchodów 110-lecia Stowa-rzyszenia Księgowych w Polsce oraz Roku Księgowego uznał, iż jubileusz stanowi doskonałą okazję do przepro-wadzenia przekrojowego badania wśród wielkopolskich księgowych, aby uzyskać odpowiedzi na zadane pytania

i dzięki temu lepiej dostosować działania oddziału, aby w większym stopniu odpowiadały potrzebom wielkopol-skiego środowiska.

Na przełomie 2016 i 2017 roku ponad tysiąc księgowych poświęciło swój czas i wypełniło obszerną ankietę (mniej więcej 50/50% – w wersji papierowej i w wersji on-line), zawierającą ponad 30 pytań dotyczących zawodu księgo-wego oraz relacji księgowych z otoczeniem, w tym głównie z przedsiębiorcami.

Dzięki przeprowadzonemu badaniu wiadomo np., że wielkopolscy księgowi bardzo wysoko oceniają znaczenie etyki zawodowej, stawiając uczciwość wśród trzech naj-ważniejszych cech dla zawodu księgowego (obok skru-pulatności i analitycznego umysłu). I choć są zapracowa-ni (ponad 1/3 uczestników badania pracuje w więcej niż w jednym miejscu), i na co dzień borykają się z problemem braku jednoznaczności przepisów oraz ze zbyt częstymi ich zmianami, nie zawsze odczuwając uznanie ze strony swoich klientów czy pracodawcy, to jednak zdecydowana większość deklaruje wysoki poziom satysfakcji z wykony-wanego zawodu.

Kulminacja wielkopolskich obchodów jubileuszu Sto-warzyszenia Księgowych w Polsce odbędzie się 9 czerw-

20

Kącik wspomnień

ca br. Podczas konferencji w Poznaniu zostanie zapre-zentowany raport, zawierający nie tylko pełne wyniki badania, ale również wypowiedzi przedsiębiorców, w tym zwłaszcza partnerów przedsięwzięcia – Wielkopolskiego Związku Pracodawców Lewiatan oraz Fundacji Firmy Rodzinne.

Jak bowiem powiedział Henry Ford, „jeżeli istnieje jakiś jeden sekret sukcesu, to jest to umiejętność przyjmowania cudzego punktu widzenia i patrzenia z tej perspektywy z równą łatwością jak z własnej”, dlatego też „portret księ-gowego”, wynikający z raportu, skomentowali wielkopol-scy przedsiębiorcy, aby można było poznać także ich punkt widzenia. Według organizatorów raportu, tylko takie po-dejście i wzajemne poznanie postaw i opinii – księgowych i przedsiębiorców – pozwoli wielkopolskiemu oddziałowi lepiej współdziałać, a przez to przyczyni się również do osiągnięcia sukcesów przez obie te grupy zawodowe. Ra-port w wersji onine dostępny na na www.skwp.poznan.pl/jubileusz od 9 czerwca 2017 r.

Przez 33 lata niemal codziennie można było o wszyst-ko, zwłaszcza o problemy zawodowe, pytać w Minister-stwie Finansów Magdalenę Witkowską-Gwizda. Przez okres swojej kariery zawodowej była zaledwie 4 dni na zwolnieniu – rekord do dzisiaj niepobity.

Elegancka, uśmiechnięta, pełna energii, zawsze pomocna i wspierająca dobrą radą tych, którzy jej potrzebowali, nie dała po sobie poznać z jak wielkim wyzwaniem musi sama się mierzyć. Bez skargi, narzekania i pretensji do losu radzi-ła sobie z chorobą – po prostu Waleczna Magda.

Pracy zawodowej poświęcała się bardzo, była biegłym re-widentem, a w Ministerstwie Finansów osiągnęła najwyższą dla urzędnika funkcję – radcy ministra. Potrafi ła jednak za-chować równowagę między życiem zawodowym i prywat-nym, bo rodzina, jak zawsze podkreślała, jest najważniejsza. W rozmowach pozazawodowych często opowiadała o swoich najbliższych: mężu i o podróżach, które razem odbywali, synu (zawsze powtarzała, że najpiękniejszym imieniem dla chłop-ca jest imię Michał), synowej Agacie, ale przede wszystkim o wnukach, z których była bardzo dumna. Zdjęcia Michała, Kla-ry, Wiktora i Jerzyka cały czas wiszą na specjalnej tablicy Po-ciech Pracowników Departamentu w Ministerstwie Finansów.

Niestety, nie zdążyła już, jak planowała, poświęcić się na emeryturze swoim pasjom i wnukom...

Wiadomość o śmierci Magdaleny Witkowskiej-Gwizda pracownicy ministerstwa przyjęli z głębokim niedowierza-

niem. Pożegnali Ją 12 kwiet-nia 2017 r. na cmentarzu na Starych Powązkach w War-szawie, zachowując w pamięci wszystkie dobre chwile i pięk-ne wspomnienia, których tak dużo nazbierało się przez lata wspólnej pracy.

W imieniu współpracowników Departamentu Rachun-kowości i Rewizji Finansowej pożegnała Ją we wzruszającej mowie dyrektor Joanna Dadacz.

Magdalena Witkowska-Gwizda była również przyjacie-lem Stowarzyszenia Księgowych w Polsce. W uroczysto-ściach żałobnych uczestniczyły rzesze członków Stowarzy-szenia, którzy mieli szczęście w swym życiu zawodowym lub prywatnym spotkać Magdę, bo tak wprost żeśmy Ją na-zywali, odczuwając zawsze Jej życzliwość i wielką ufność, składające się na rzetelne zawodowe koleżeństwo.

Taką Ją będziemy pamiętać, jako pracownika Departa-mentu Rachunkowości i Rewizji Finansowej w Minister-stwie Finansów oraz członka Komisji Egzaminacyjnej dla kandydatów na biegłych rewidentów oraz współpracow-nika „Rachunkowości”, gdzie publikowała swoje opraco-wania, a także współautorkę „Wzorcowego Planu Kont” wydawanego przez FINANS-SERVIS – spółkę z udziałem Stowarzyszenia.

Zapytajcie Magdę...

dokończenie ze str. 19

Świat Księgowych 2/2017 (44) 21

Izabela Jurczak Wydarzenia

Dokładnie 60 lat temu, 26 kwiet-nia, rozpoczęła się historia war-szawskiego oddziału Stowarzy-szenia. Podczas wieczornego spotkania w auli Szkoły Głównej Planowania i Statystyki w War-szawie 75 członków założycieli podjęło decyzję o uruchomieniu oddziału, powołując Karola Koca na pierwszego prezesa zarządu.

Początki działalności były ciężkie, Stowarzyszenie nie posiadało swojej siedziby, brakowało pieniędzy dosłow-nie na wszystko, a członkowie władz często z własnej kieszeni pokrywali wydatki. Sześć dekad później warszaw-ski oddział może poszczycić się ponad 4300 członkami, dziesiątkami tysięcy przeprowadzonych szkoleń i kursów, stając się swoistą wizytówką zawodów związanych z rachunkowością.

Około 400 członków 26 kwietnia 2017 r. spotkało się w warszawskim Te-atrze Kwadrat, aby wspólnie świętować Jubileusz 60-lecia powstania oddziału.

Jerzy Koniecki – prezes Oddziału Okręgowego SKwP w Warszawie, wi-tając zebranych podziękował wszyst-kim, którzy tworzyli i tworzą historię oddziału, stale przyczyniając się do

W 2017 roku wiele oddziałów okręgowych obchodzi swoje jubile-usze, z których relacje będziemy prezentować na łamach „Świata Księgowych”. Rozpoczynamy obchodami Oddziału Okręgowego SKwP w Warszawie.

jego rozwoju. Z dziesiątki wykładow-ców doszliśmy do ponad setki, starając się łączyć doświadczenie naszej kadry ze świeżym spojrzeniem – powiedział. Nie omieszkał wspomnieć, że rok 2017 jest datą także innego wspaniałe-go jubileuszu, a mianowicie 110-lecia powstania pierwszej organizacji zawo-dowej polskich księgowych.

Wiesław Janczyk – sekretarz stanu w Ministerstwie Finansów, składając gratulacje z okazji jubileuszu w oko-licznościowym liście podkreślał, że oddział warszawski odgrywa ważną rolę w świecie rachunkowości, a jego działalność oświatowa w zakresie przy-gotowania do zawodu księgowego oraz

doskonalenia kwalifikacji jest nie do przecenienia. „Jednak dobry księgowy odznacza się nie tylko szeroką wiedzą merytoryczną. W parze z za-wodowymi kwalifikacjami musi iść także odpowiednia postawa etyczna, dzięki której profesja księgowego będzie wykonywana z należytą tej grupie zawodowej godnością” – zaznaczył. Dodał jednocze-śnie, iż warszawski oddział

To już 60 lat!

Prezes Jerzy Koniecki – księgowi jak zawsze skrupulatni, nawet świętując pilnowali czasu

Jan Oleksa odebrał najwyższe odznaczenie organi-zacyjne - złotą odznakę z diamentem „Za zasługi dla rozwoju Stowarzyszenia Księgowych w Polsce”

Oddział warszawski celebrował swoje 60-lecie w Teatrze Kwadrat

dba również o tę sferę zawodu, dzięki czemu zajęcie to zasługuje na miano zawodu zaufania publicznego.