Embed Size (px)

DESCRIPTION

tema-4

Citation preview

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medioambiente y empresa

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

0.- Introducción1.- Los instrumentos de la política medioambiental

Normas reguladoras e instrumentos económicosLa imposición medioambiental y la empresa

2.- La empresa y el medio ambienteRealidad actual y factores de cambioUna nueva perspectiva.El papel de los distintos agentes sociales.

3.- La ambientalización de la empresaLa ecoeficienciaMedio ambiente y competitividadEl proceso a seguirMedidas operativas para la ecoeficiencia

4.- Medir, evaluar y comunicar la actuación ambiental de la empresa: LaContabilidad Ambiental de la Empresa

MediciónEvaluaciónComunicación

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Normas reguladoras e instrumentos económicos

La acción de gobierno en el campo medioambiental puede tener tresdimensiones:

Preventiva, destinada a evitar el daño medioambiental ex ante.

Sancionadora, destinada a castigar comportamientos impropiosex post.

Restauradora, destinada a remediar en lo posible los dañoscausados.

Dada la dificultad -muchas veces imposibilidad- y lo costoso dela reparación de los daños medioambientales, las políticas preventivasson las prioritarias en este campo.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Normas reguladoras

Los instrumentos mas generalizadamente utilizados hansido las políticas administrativas o normas reguladoras, quetienen las siguientes ventajas:

1. Tienen mas eficacia en situaciones de monopolio.

2. Si las empresas no tienen capacidad de reacción losmecanismos de mercado también son ineficaces.

3. Cuando se produce una situación de muchaconcentración en el espacio y el tiempo, el impuestopor unidad de contaminación no es suficiente.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Instrumentos económicos o mecanismos de mercado,

Ventajas:

1. Tienen un menor coste de obtención de información para la Administración.

2. Permiten una mayor proporcionalidad entre la norma y la situación concreta de cada empresa, puesto que las regulaciones puramente administrativas suelen discriminar poco.

3. Incitan a las empresas a la innovación.

4. En algunos casos reducen los impuestos generales existentes, al ser sustituidos por impuestos limitados a quien contamina.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Normas de regulación vs. Instrumentos Económicos.

Los instrumentos económicos dejan libertad de elección en suforma de actuar al agente privado.

No existe un instrumento económico puro capaz de plantearsoluciones válidas a una problemática medioambiental, normalmentese plantean conjuntamente con normas reguladoras. Cada problemamedioambiental requiere actuaciones económicas y normativasconcretas, intentando una complementariedad entre ambos.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Normas de regulación vs. Instrumentos Económicos.

Los llamados problemas ambientales de segunda generación -ej. la diversidad biológica- o para problemas ambientales donde elfoco contaminante es difuso -ej. la contaminación acústica-, noadmiten una solución realista por medio de instrumentos económicos.

El principal problema de los instrumentos económicos es queestos plantean un comportamiento humano racional a partir delsistema de costes y precios guiado por el mercado. Sin embargo, lossistemas naturales y la racionalidad ecológica son cosascompletamente diferentes e incompatibles con la racionalidad delmercado.

Y por lo tanto, los problemas que se originan entre ambossistemas difícilmente se podrán solucionar si no se tienen en cuentalas características de funcionamiento del sistema sobre el que seactúa.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

La imposición medioambiental y la empresa

Los instrumentos económicos más conocidos por su impacto directo sobre las empresas son los tributarios bien en la versión de tasas o como impuestos. Su objetivo es la internalización de los costes medioambientales (tesis iniciada por Pigou).

Un impuesto se calificará como medioambiental si se pretende con él proteger el medio ambiente encareciendo su uso.

Se trata de un instrumento flexible, pero limitado y complejo, pues, una aplicación indiscriminada del mismo puede perjudicar otros fines de la política fiscal (Ej: un impuesto sobre el consumo de gasolina puede afectar negativamente a la distribución equitativa de la renta). En muchos casos se trata de un instrumento ex post, lo que hace necesarias otro tipo de actuaciones de tipo preventivo

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Clasificación de tributos medioambientales:

1.- Según la naturaleza del impuesto:

Impuesto autónomo con finalidad medioambiental. Ej. un gravamen sobre las bolsas de plástico.

Impuesto ya existente, al que se le incorporan aspectos medioambientales. Ej. menor tributación de la gasolina sin plomo.

2.- Según los recursos obtenidos por el impuesto:

Se destinen a una finalidad medioambiental, lo que favorece su aceptación social.

Se integren con el resto del Tesoro Público.

$

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

3.-Según la modalidad del problema ambiental que pretendan resolver:

Problemas localizados clásicos. Ej. los canones de vertidos en la imposición sobre las aguas.

Nuevos problemas medioambientales. Ej. la emisión de CO2.

4.- Según la naturaleza jurídica del gravamen implantado. Que depende del Derecho tributario vigente en cada país.

En España puede ser:

•Tasa, •Contribución especial, •Impuesto.

Clasificación de tributos medioambientales:

$

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Clasificación de tributos medioambientales:

5.- Según el objeto imponible sobre el cual recae:

1. La energía o alguna de sus formas.

2. Un recurso natural. Ej. el agua.

3. Un producto. Ej. los abonos nitrogenados.

4. Una actividad. Ej. la extracción de áridos.

5. Un input productivo. Ej. los combustibles.

6.-Según la modalidad de impuesto a la que se aproxime:

1. Gravámenes ambientales directos.

2. Gravámenes ambientales indirectos.

$

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

La OCDE considera los siguientes tipos de impuestos medioambientales:

1. Gravámenes sobre motores de vehículos o sobre vehículos automóviles.

2. Gravámenes sobre productos energéticos.

3. Exacciones sobre insumos agrícolas.

4. Tributación sobre otros productos o servicios.

5. Tributos sobre el transporte aéreo.

6. Exacciones sobre las aguas.

7. Exacciones sobre vertidos y gestión de desechos.

8. Disposiciones medioambientales en otros tributos directos e indirectos.

$

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

0.- Introducción1.- La empresa y el medio ambiente

Realidad actual y factores de cambioUna nueva perspectiva.El papel de los distintos agentes sociales.

2.- La ambientalización de la empresaLa ecoeficienciaMedio ambiente y competitividadEl proceso a seguirMedidas operativas para la ecoeficiencia

3.- Medir, evaluar y comunicar la actuación ambiental de la empresa: LaContabilidad Ambiental de la Empresa

MediciónEvaluaciónComunicación

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Realidad actual y factores de cambio (i)

La actitud tradicional de la empresa respecto al medio ambiente ha sido de total ignorancia a no ser que este tuviera alguna repercusión directa en su cuenta de resultados.

Esta actitud se ha fundamentado en tres principios:

Primero: una fe absoluta en el crecimiento económico sin límites, a partir de la expansión constante de los mercados y de la capacidad de la tecnología para dar respuesta a todas las nuevas situaciones.

Segundo: se ha entendido como “gestionar bien” a la obtención del máximo nivel de excedente monetario, olvidándose de los costes sociales en que se puede incurrir para ello.

Tercero: la visión empresarial ha sido más local que global, más cuantitativa que cualitativa y más a corto que a largo plazo.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Realidad actual y factores de cambio (ii)

En suma las empresas han actuado como si el medio ambiente fuese infinito. Sin embargo, desde principios de los 70 se han venido recogiendo datos que nos muestran los límites de este crecimiento exponencial.

Esto lleva a un progresivo cuestionamiento sobre el resultado de la actividad industrial, principalmente debido a los impactos medioambientalmente negativos que ocasiona.

El resultado fue la aparición de todo un conjunto de normas nuevas o adaptación de algunas existentes intentando amortiguar dichos efectos negativos.

En el mundo empresarial, la primera reacción fue, en gran parte, negativa ante dichas restricciones, pasando a considerar al medio ambiente como un enemigo que únicamente le iba a ocasionar aumentos de costes e interferencias en la evolución normal de sus negocios.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Realidad actual y factores de cambio (iii)

Mas tarde, las empresas han ido asumiendo la necesidad deadoptar sus tecnologías a las nuevas exigencias, implantando otras máslimpias. Al mismo tiempo, en la sociedad calaba cada vez más lapreocupación por el entorno y la calidad de vida ligada a él.

Tercera fase, en la que las empresas se empiezan a dar cuentade las ventajas que les pueden proporcionar las nuevas tecnologíaslimpias, no solo en cuanto a mejorar su respuesta ante el medioambiente, sino también en cuanto a la reducción de sus costos y a larenovación de su imagen ante sus clientes y consumidores

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Realidad actual y factores de cambio (iv)

Los motivos de este cambio:

1.- Entorno político-legal. Los gobiernos impulsados por la opinión pública, han empezado a elaborar leyes y reglamentos para frenar el deterioro ambiental por parte de la empresa, así como normas de homologación de productos y procesos.

2.- El cliente. Tanto los ciudadanos como las empresas están experimentando un cambio de actitud en las compras exigiendo a las empresas productoras productos y procesos menos perjudiciales para el medio.

3.- La producción. Las empresas han observado que una actitud mas respetuosa con el medio lleva consigo un ahorro en costes de producción, de materias primas, de energía, etc. y una mejora de productividad.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Realidad actual y factores de cambio (v)

4.- La competencia. La no consideración de los factores ambientales lleva a la pérdida de cuota de mercado a favor de empresas con productos y/o servicios más favorables con el medio.

5 .- El trabajador. Los trabajadores cada vez están menos dispuestos a vender su salud y prefieren condiciones de trabajo menos nocivas.

6.- El entorno social. La comunidad social en la que está inserta la empresa, los medios de comunicación e incluso los propios accionistas, llevan a cambios de actitud por razones de imagen.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Realidad actual y factores de cambio (vi)

7.- La financiación. La actitud respecto al medio puede favorecer o perjudicar la obtención de créditos bancarios o ayudas financieras oficiales.

8.- La ética empresarial. La toma de conciencia de la gravedad de los problemas ambientales puede hacer cambiar la forma de actitud de algunos dirigentes empresariales.

9.- La seguridad, este es el principal, supone la necesidad de reducir riesgos por la actitud sancionadora de la Administración por incurrir en delito ambiental, por tener que pagar indemnizaciones a terceros, por situar enfrente a los vecinos o ecologistas, etc.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Realidad actual y factores de cambio (vii)

10.- La calidad. La mejora en los mercados va acompañada de la mejora en la calidad del producto y esto se ha ligado a la mejora medioambiental en su elaboración.

11.- Las oportunidades de negocio. Las oportunidades de negocio que suponen la gestión y aplicación de tecnologías ligadas a la prevención, mitigación y restauración de problemas medioambientales. Esto hoy todavía es aprovechado por un pequeño número de empresas en España.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

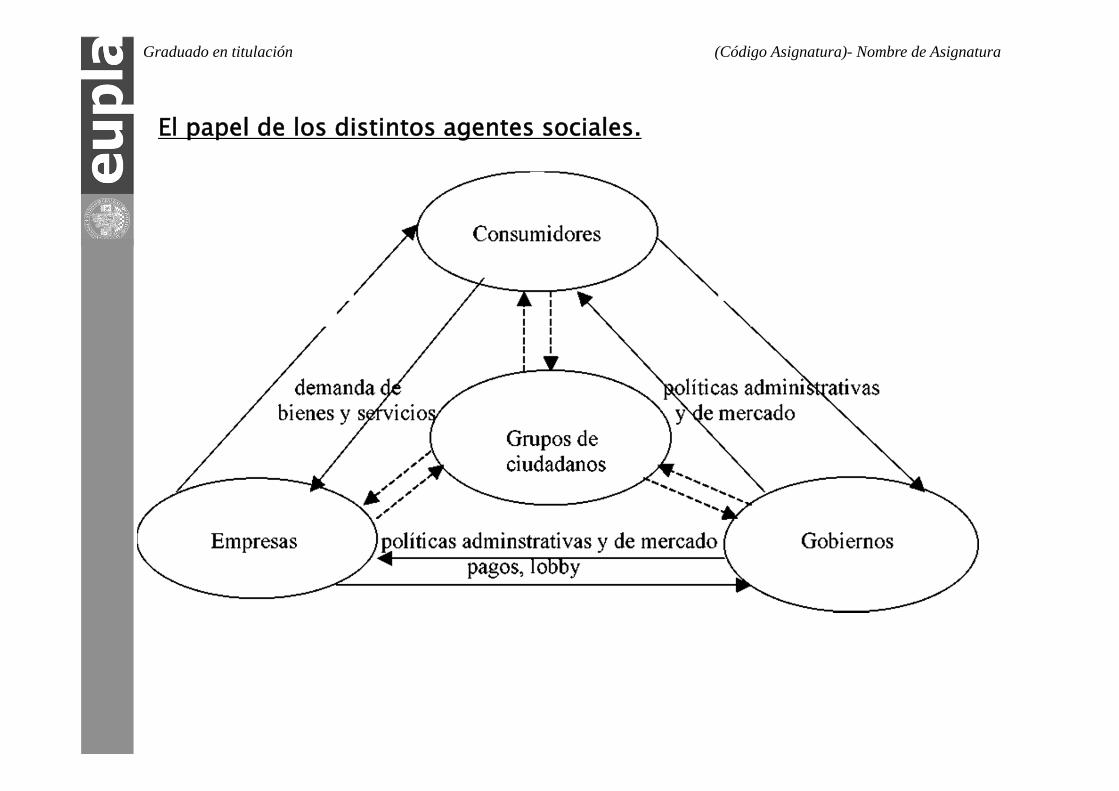

El papel de los distintos agentes sociales.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

0.- Introducción1.- Política ambiental. Política medioambiental de la Unión Europea.

Política ambientalPolítica medioambiental de la Unión Europea.

2.- La responsabilidad por daños ambientales en la Unión Europea3.- Los instrumentos de la política medioambiental

Normas reguladoras e instrumentos económicosLa imposición medioambiental y la empresa

4.- La empresa y el medio ambienteRealidad actual y factores de cambioUna nueva perspectiva.El papel de los distintos agentes sociales.

5.- La ambientalización de la empresaLa ecoeficienciaMedio ambiente y competitividadEl proceso a seguirMedidas operativas para la ecoeficiencia

6.- Medir, evaluar y comunicar la actuación ambiental de la empresa: LaContabilidad Ambiental de la Empresa

MediciónEvaluaciónComunicación

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

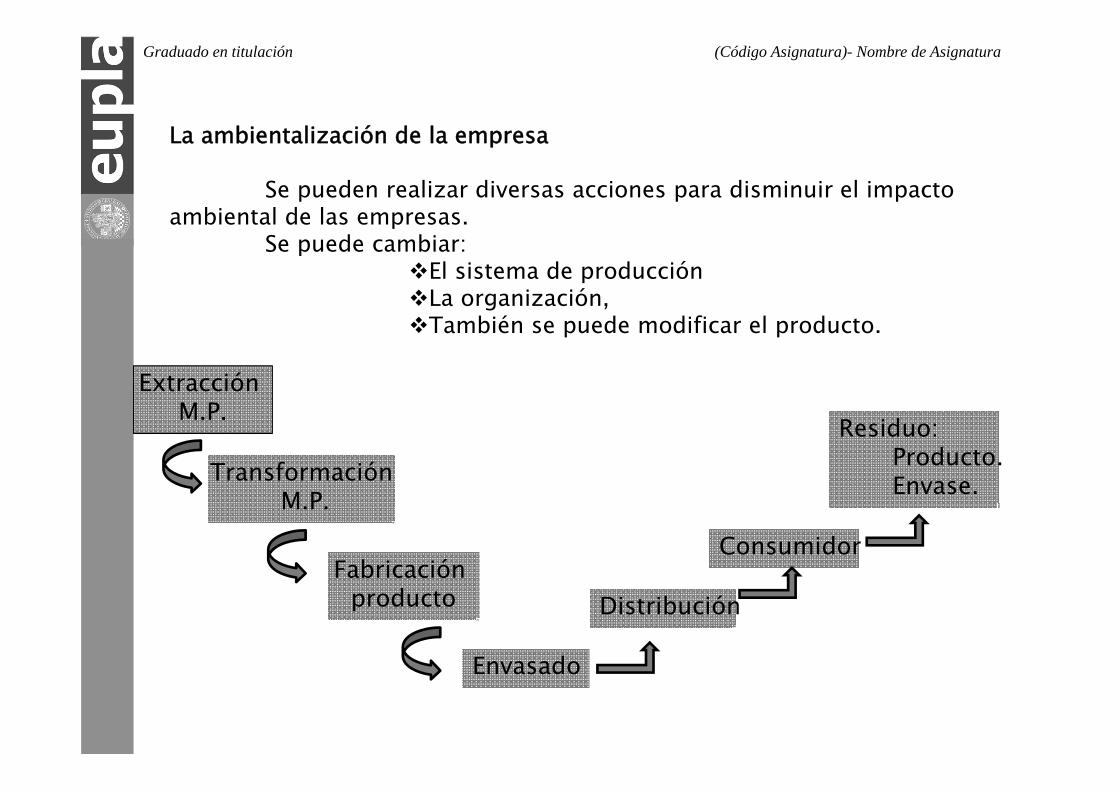

La ambientalización de la empresa

Se pueden realizar diversas acciones para disminuir el impacto ambiental de las empresas.

Se puede cambiar:El sistema de producción La organización, También se puede modificar el producto.

Extracción M.P.

TransformaciónM.P.

Fabricación producto

Envasado

Distribución

Consumidor

Residuo:Producto.Envase.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

La ambientalización de la empresa

El desarrollo de productos respetuosos con el medio ambiente es la clave para reducir su impacto.

Diseño de ecoproductos, aquellos que su diseño, producción, comercialización, utilización y eliminación se hace teniendo en cuenta todo su ciclo de vida, reduciendo el impacto ambiental global y favoreciendo la minimización del consumo de recursos.

Una empesa también tendrá que tener en cuenta los impactos correspondientes de sus proveedores, distribuidores y consumidores (incluida la gestión de los residuos por parte del usuario final), actuando de manera efectiva a lo largo de toda su vida, de principio a fin.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

La ecoeficiencia

El concepto de ecoeficiencia nace de la concepción global de los impactos ambientales de las diferentes fases del ciclo de vida de un producto, y de la voluntad de reducir los diferentes efectos ambientales negativos.

Una definición de ecoeficiencia es la siguiente:

"Proporcionar bienes y servicios a un precio competitivo, que satisfaga las necesidades humanas y la calidad de vida, al tiempo que reduzca progresivamente el impacto ambiental y la intensidad de la utilización de recursos a lo largo del ciclo de vida, hasta un nivel compatible con la capacidad de carga estimada del planeta".

World Business Council for Sustainable Development (WBCSD)

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Ecoficiencia

Ecoeficiencia = valor del producto o servicio / Suma de los impactos ambientales

En síntesis, se deberá conseguir producir más con menos, es decir, ofrecer la misma satisfacción al cliente con menos utilización de materia y energía, con menos producción de residuos y por consiguiente con menos contaminación. Lo que lleva también a mejorar la competitividad de la propia empresa.

La ecoeficiencia obliga a las empresas a diseñar de una forma nueva sus productos y servicios y a controlar el impacto de sus residuos.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Dimensiones de la ecoeficiencia

1ª. La reducción del consumo de recursos, concretamente:1. materias primas2. agua3. energía4. maquinaria y equipos5. componentes y productos semielaborados6. suelo

2ª. Aumentar la renovabilidad. Es decir, aumentar en lo posible el uso de recursos renovables, en detrimento de los no renovables; e incrementar la capacidad de reutilización, reciclaje y valorización de segmentos o partes del producto o servicio que genera la empresa, de cara a “cerrar el ciclo” productivo tanto como sea posible.

3ª Reducir la nocividad en todas las actividades de la empresa. Para ello deberemos reducir los consumos de entrada y sobre todo reducir el uso de productos nocivos.

4ª Aumentar la durabilidad del producto. Para ello es impone dar mayor importancia a los servicios postventa.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medio ambiente y competitividad, aprovechar las siguientes oportunidades

1. Ayudas y subvenciones.

2. Orientación del mercado nacional e internacional hacia productos con un mínimo impacto ambiental.

3. Protección frente a la competencia de países con sociedades menos estrictas en las exigencias ambientales.

4. Desarrollo de estrategias empresariales orientadas a reducir costes en el consumo de recursos y energía.

5. Preparación para prevenir nuevas situaciones de demanda o exigencia ambiental.

6. Establecimiento de una garantía de seguridad ambiental que incremente el valor de instalaciones, disminuya las primas de seguros, aumente la confianza de inversores y accionistas, etc.

7. Mejora de las relaciones con la administración y con el entorno social.

8. Mejora del ambiente de trabajo.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Contribución de la gestión ambiental.

1. Las crecientes exigencias de la legislación ambiental.

2. El incremento de los costes por motivos ambientales, como la aplicación del principio de quien contamina paga, cánones, multas, ecoimpuestos, etc.

3. Los riesgos de accidentes o de situaciones que puedan conducir a la paralización o cierre de la empresa.

4. Las barreras a las exportaciones impuestas por países con una legislación ambiental más exigente que la nuestra.

5. La preferencia por parte de muchas empresas hacia proveedores con un correcto comportamiento ambiental.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

El Proceso de Adaptación de las empresas al Medio Ambiente

1ª fase: la empresa se planteará los problemas de contaminación y residuos a posteriori, es decir, una vez ya generados, e intentará reducir el impacto negativo de estos, a través de diversos tratamientos.

2ª fase: Se interviene en el proceso productivo incorporando “tecnologías limpias”, capaces de funcionar con menor utilización de energía y materias primas, con menores emisiones y con menores residuos.

3ª fase: Se empieza a diseñar el producto o el servicio teniendo en cuenta los efectos ambientales de su fabricación y, sobre todo, de su consumo y utilización posteriores, así como su destino final como residuos.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Valoraciones para el inicio de la Gestión Ambiental

Para que la empresa avance en este proceso, debe de hacerlo compatible con el mantenimiento e incluso mejora de su posición competitiva. Para ello debe de partir de tres valoraciones distintas: la ambiental, la económica y la comercial o sectorial:

La valoración ambiental, consiste en detectar primero y evaluar después los impactos medioambientales surgidos de la actividad empresarial. Para posteriormente, analizar las soluciones técnicas posibles, su eficacia relativa y sus diferentes resultados.

La valoración económica, consiste en calcular los costes y los beneficios económicos para la empresa de la adopción de cada una de las soluciones sugeridas en la valoración ambiental. A los beneficios cuantitativos habrá que añadir los posibles beneficios cualitativos.

La valoración comercial. Se trata de comprobar cuál es la relación que existe en este mercado o sector, entre el potencial de deterioro ambiental, es decir, el mayor o menor riesgo de deterioro del medio ambiente por las actividades de las empresas del sector, y la ganancia para la empresa de adoptar una gestión menos problemática para el medio.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

1. A nivel de producto: Ecodiseño

2. Las buenas prácticas

3. Mejora de proceso

4. Reingeniería de procesos

5. La producción limpia

6. Mejores tecnologías disponibles (MTD o BAT)

7. Tratamiento y valorización internas

8. Valorización externa de residuos

9. Eliminación externa

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

A nivel de producto: Ecodiseño

El ecodiseño es un proceso que facilita una mejora de los

productos en numerosos aspectos y que se caracteriza por:

la reducción de los componentes y de materiales utilizados,

la fácil identificación de los diferentes componentes para

facilitar su posterior reciclaje,

•La utilización de materiales fáciles de limpiar, reparar y

reutilizar;

•La eliminación de los materiales más tóxicos asociados al

producto,

•La ecoeficiencia en el uso de energía y recursos y

•La aceptación y reutilización total o parcial del producto en la

etapa final de su ciclo de vida por parte de la empresa.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Que supone el Ecodiseño

•La incorporación de los aspectos ambientales en la etapa de definir el diseño de un producto.

•La reducción de la carga ambiental asociada al ciclo del producto.

•Integrar acciones de prevención y minimización de los impactos ambientales asociados al producto en la etapa de diseño o rediseño.

•Acciones orientadas a la mejora ambiental del producto en la etapa inicial de diseño por medio de su función, selección de materiales menos impactantes, aplicación de procesos alternativos, mejora en el transporte y en el uso y la minimización de los impactos en la etapa final de tratamiento.

•Pensar productos que respondan a las necesidades reales del consumidor utilizando la menor cantidad posible de materia y energía para obtener las máximas prestaciones y una mayor reducción de su impacto ambiental.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Líneas básicas del Ecodiseño

•Orientar el diseño hacia el reciclaje y la reutilización.

•Facilitar el desmontaje y el desguace.

•Reducir, simplificar y estandarizar los materiales.

•Identificar los materiales.

•Diseñar los productos para la reutilización.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Las buenas prácticas

Las buenas prácticas son el primer estadio para la integración de sistemas ambientales en la empresa.

Son un conjunto ordenado de propuestas ambientales que no representan un gran esfuerzo para la empresa, ni significan modificar sus procesos ni sistemas de gestión y que se pueden llevar a termino en la empresa para reducir su impacto ambiental.

Dentro de la empresa podemos diferenciar buenas prácticas para desarrollar en el área de oficinas, en los procesos productivos, en el almacenaje de los productos, en la generación y gestión de los residuos, etc.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Mejora de proceso

En un segundo estadio en la consecución de la ecoeficiencia

Consiste en mejorar sus procesos productivos aplicando medidas de eficiencia energética, de ahorro de agua y de reducción de residuos. Es decir, mejorando la eficiencia de los procesos pero sin modificarlos totalmente. Generalmente son acciones muy sencillas que pueden resultar muy efectivas.

Las técnicas de mejora de los procesos son equivalentes a las técnicas de gestión tradicionales que bajo el objetivo de una reducción de costes han estado muy desarrolladas y son bastante conocidas (cambios de procesos, la mejora de la eficiencia energética, el mejor aprovechamiento del material, el control de los procesos o las mejoras logísticas).

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Reingeniería de procesos

Referente a la mejora de los procesos, y después de implantar las buenas prácticas medioambientales y mejorar la eficiencia de los procesos, una empresa puede modificar sus procesos productivos cambiándolos parcialmente para conseguir una mejora en el ahorro de energía, de agua y de reducción del consumo de las materias primas y producción de residuos.

En definitiva consiste en la incorporación de criterios medioambientales en las fases de concepción y desarrollo de cada producto o servicio, intentando prever los impactos ambientales.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

La producción limpia

La producción limpia es la aplicación continuada de una estrategia integrada de prevención de los impactos ambientales en los procesos, en los productos y en los servicios con el objetivo de reducir riesgos para los seres humanos y para el medio ambiente, incrementar la competitividad de la empresa y garantizar su viabilidad económica.

Es una nueva forma de enfocar los procesos de producción en el marco del desarrollo sostenible.

La producción limpia permite:•El ahorro de materias primas, agua y energía.•La eliminación, reducción y/o sustitución de materias peligrosas.•La reducción de cantidad y peligrosidad de los residuos y las emisiones contaminantes.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Mejores tecnologías disponibles (MTD o BAT)

Es dar un paso adelante en la ecoeficiencia de una empresa, ya que representa cambiar los procesos productivos existentes por las mejores tecnologías disponibles.

Las mejores técnicas disponibles (MTD), también conocidas como BAT (Best Available Techniques), hacen referencia a una actividad concreta y son la manera ambientalmente más respetuosa que se conoce de llevar a termino una actividad, teniendo en cuenta que el coste para las empresas que las han de utilizar este dentro de unos límites razonables.

La existencia de las MTD también sirve para que las administraciones fijen los límites de emisión permitidos para las actividades.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Mejores tecnologías disponibles (MTD o BAT)

La definición que la Unión Europea ha establecido de Mejor Técnica Disponible es la siguiente:

"Por mejor técnica disponible se ha de entender la fase más eficaz y avanzada de desarrollo de las actividades y de sus modalidades de explotación, que demuestren la capacidad práctica de determinadas técnicas para constituir, en principio, la base de los valores límite de emisión destinados a evitar, si esto no fuese posible, reducir en general las emisiones y su impacto en el conjunto del medio ambiente."

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Tratamiento y valorización internas

Existen otras medidas operativas para la ecoeficiencia en la empresa como el tratamiento y la valorización de las emisiones y los residuos producidos en los procesos de producción a través de la incorporación de técnicas ambientales.

Ejemplos de estas actuaciones:instalación de depuradoras para tratar las aguas residuales, los filtros para reducir las emisiones de óxido de azufre, partículas y otros gases contaminantes el tratamiento de residuos sólidos en la misma fabrica.

Estas medidas se caracterizan por incluir el reciclaje y la reutilización interna de sus residuos o emisiones (tendremos que fijar umbrales de rentabilidad).

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Valorización externa de residuos

Si los residuos que genera un proceso productivo no se pueden incorporar al ciclo productivo hay otras opciones como son la venta de los mismos como subproducto, o la gestión por parte de un tercero de los residuos.

Transformar un residuo en un subproducto útil para otra empresa es una manera de obtener ingresos con los residuos generados, así como darles un valor añadido y sobretodo una manera de solucionar un problema.

En el caso que el residuo generado no tenga salida en el mercado como subproducto queda la opción de contratar gestores autorizados para la valorización de residuos.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Valorización externa de residuos

Dentro de esta línea se incluye el novedoso concepto de ecología industrial.

Definición: el estudio de las interacciones e interrelaciones físicas y biológicas entre los sistemas industriales y naturales con la finalidad de acercar el máximo posible el sistema industrial a un ciclo cerrado con un reciclaje casi completo de los materiales.

La ecología industrial requiere que un sistema industrial no se considere aislado de los sistemas que lo rodean, sino relacionado con ellos, con el fin de optimizar el ciclo total de los materiales, desde la materia prima hasta su disposición final.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medidas operativas para la ecoeficiencia

Eliminación externa

En el caso que no se puedan valorizar los residuos haría falta eliminarlos de una manera ambientalmente adecuada.

Hay dos mecanismos para hacerlo: llevarlos a vertederos autorizados o la incineración. Para que una empresa productora o poseedora de residuos pueda deshacerse de ellos de una manera ambientalmente adecuada hace falta un gestor y un transportista autorizados.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

0.- Introducción1.- Política ambiental. Política medioambiental de la Unión Europea.

Política ambientalPolítica medioambiental de la Unión Europea.

2.- La responsabilidad por daños ambientales en la Unión Europea3.- Los instrumentos de la política medioambiental

Normas reguladoras e instrumentos económicosLa imposición medioambiental y la empresa

4.- La empresa y el medio ambienteRealidad actual y factores de cambioUna nueva perspectiva.El papel de los distintos agentes sociales.

5.- La ambientalización de la empresaLa ecoeficienciaMedio ambiente y competitividadEl proceso a seguirMedidas operativas para la ecoeficiencia

6.- Medir, evaluar y comunicar la actuación ambiental de la empresa: LaContabilidad Ambiental de la Empresa

MediciónEvaluaciónComunicación

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

La Contabilidad Ambiental de la Empresa

La Principal herramienta para medir, evaluar y comunicar la actuación ambiental de la empresa será la contabilidad ambiental de la empresa

Se define como la generación, análisis y utilización de información financiera y no financiera destinada a integrar las políticas económica y ambiental de la empresa y construir una empresa sostenible (Ludevid, M. 2000).

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

La Contabilidad Ambiental de la Empresa

Momentos claves:

El primero: la medida, consiste en la obtención de datos relevantes, para ello se definirán las áreas de influencia ambiental y de creación de valor a estudiar.

El segundo: la evaluación, consiste en el análisis y conversión de los datos en información útil para la toma de decisiones y la valoración y ponderación de esta información.

El tercero: la comunicación, consiste en la transmisión de información sobre la actuación ambiental de la empresa tanto hacia dentro como hacia fuera, a partir de la valoración que la dirección realice sobre las necesidades e intereses de la empresa.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

La Contabilidad Ambiental de la Empresa

Una contabilidad ambiental puede servir para:

• Saber si la empresa cumple o no con la legislación vigente.

• Ayudar a los directivos en su proceso de toma de decisiones yen la fijación de una política y unos objetivos de gestiónambiental.

• Comprobar la evolución de la actuación ambiental de laempresa a través del tiempo e identificar las tendencias que seobservan.

• Detectar las áreas de la empresa que necesitan especialatención (áreas críticas) y los aspectos ambientalessignificativos.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

La Contabilidad Ambiental de la Empresa

Una contabilidad ambiental puede servir para:

En el caso de empresas con una política ambiental yaestablecida, conocer si se han cumplido los objetivosambientales fijados por la compañía.

Identificar oportunidades para una mejor gestión de losaspectos ambientales.

Identificar oportunidades estratégicas: como la empresa puedeobtener ventajas competitivas gracias a mejoras concretas enla gestión ambiental. Cuales son las mejoras que añaden valora la compañía.

Obtener información específica para hacer frente a solicitudesde partícipes concretos.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

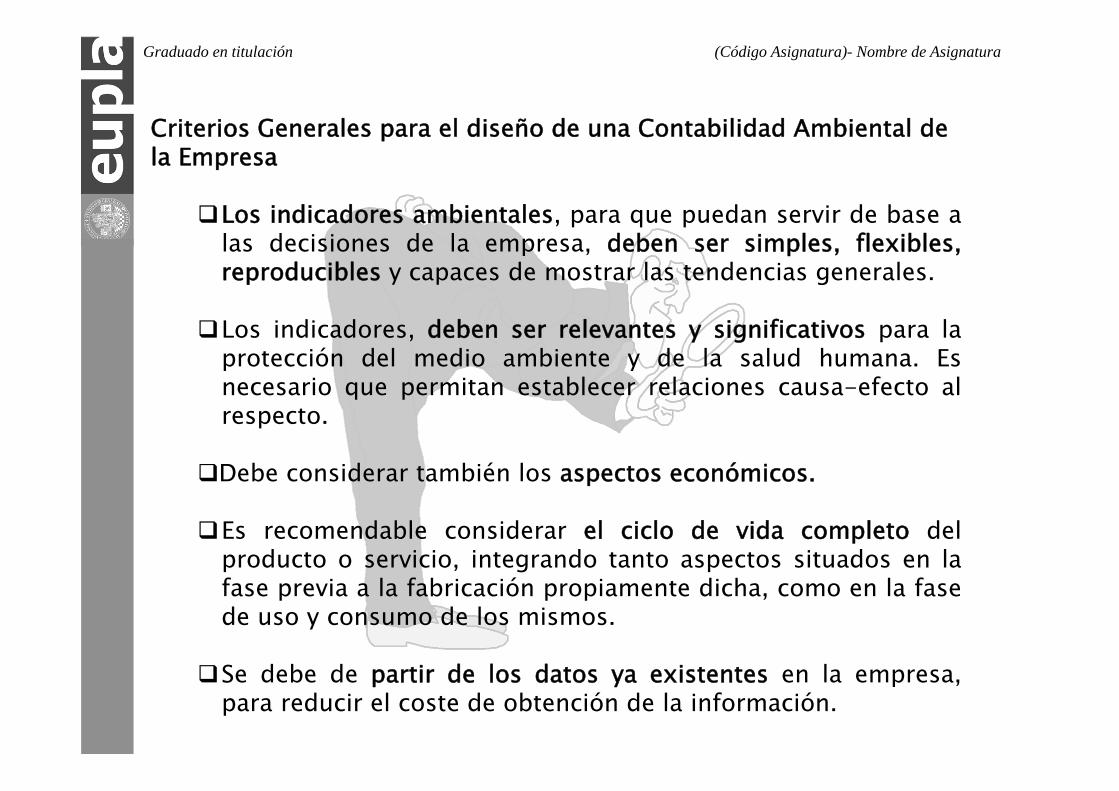

Criterios Generales para el diseño de una Contabilidad Ambiental de la Empresa

Los indicadores ambientales, para que puedan servir de base alas decisiones de la empresa, deben ser simples, flexibles,reproducibles y capaces de mostrar las tendencias generales.

Los indicadores, deben ser relevantes y significativos para laprotección del medio ambiente y de la salud humana. Esnecesario que permitan establecer relaciones causa-efecto alrespecto.

Debe considerar también los aspectos económicos.

Es recomendable considerar el ciclo de vida completo delproducto o servicio, integrando tanto aspectos situados en lafase previa a la fabricación propiamente dicha, como en la fasede uso y consumo de los mismos.

Se debe de partir de los datos ya existentes en la empresa,para reducir el coste de obtención de la información.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

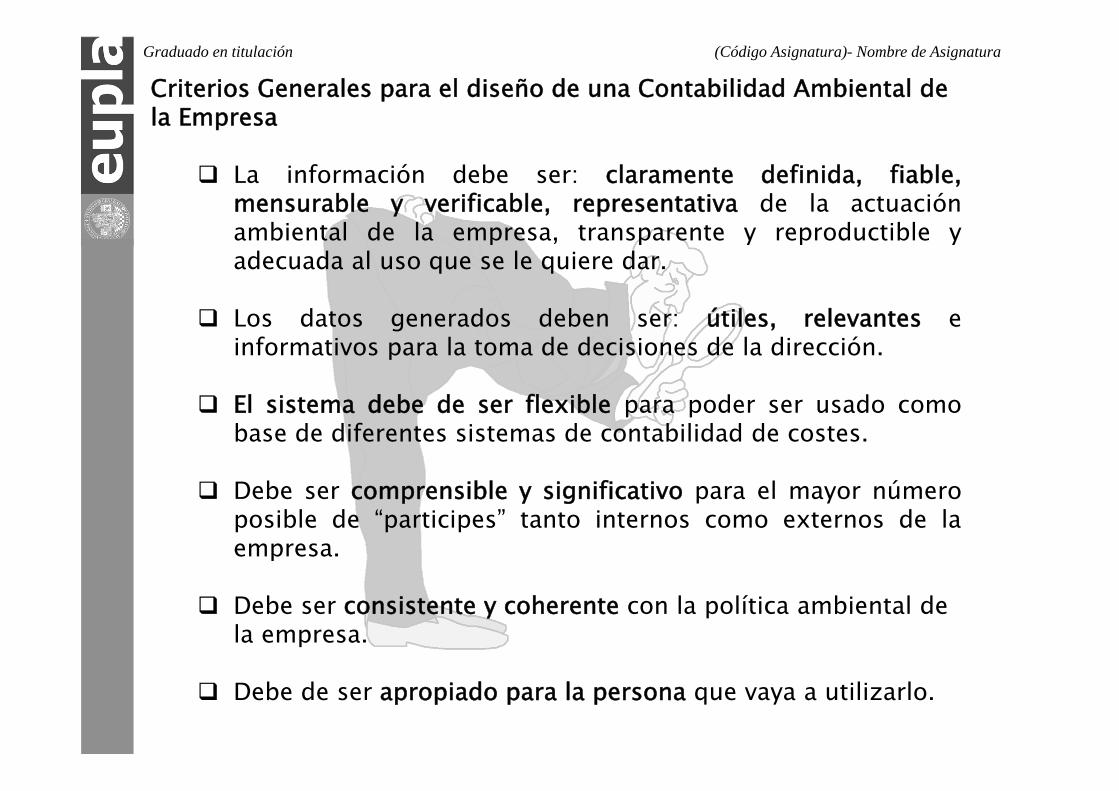

Criterios Generales para el diseño de una Contabilidad Ambiental de la Empresa

La información debe ser: claramente definida, fiable,mensurable y verificable, representativa de la actuaciónambiental de la empresa, transparente y reproductible yadecuada al uso que se le quiere dar.

Los datos generados deben ser: útiles, relevantes einformativos para la toma de decisiones de la dirección.

El sistema debe de ser flexible para poder ser usado comobase de diferentes sistemas de contabilidad de costes.

Debe ser comprensible y significativo para el mayor númeroposible de “participes” tanto internos como externos de laempresa.

Debe ser consistente y coherente con la política ambiental de la empresa.

Debe de ser apropiado para la persona que vaya a utilizarlo.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

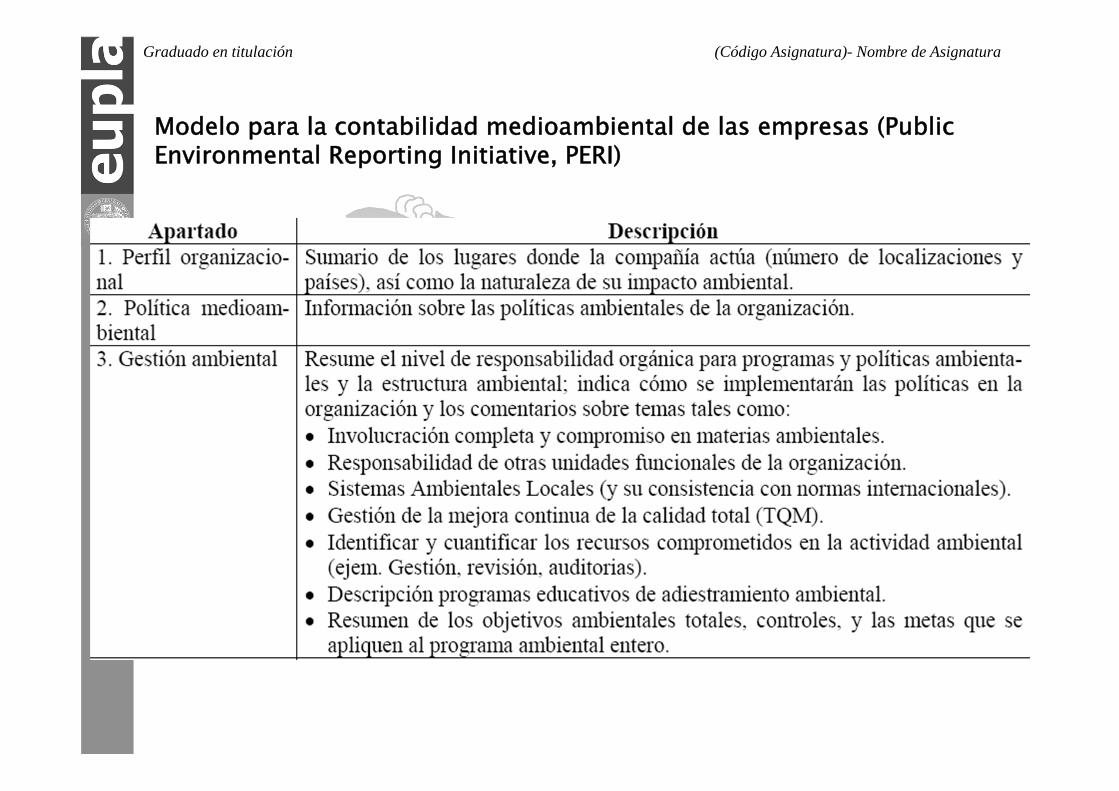

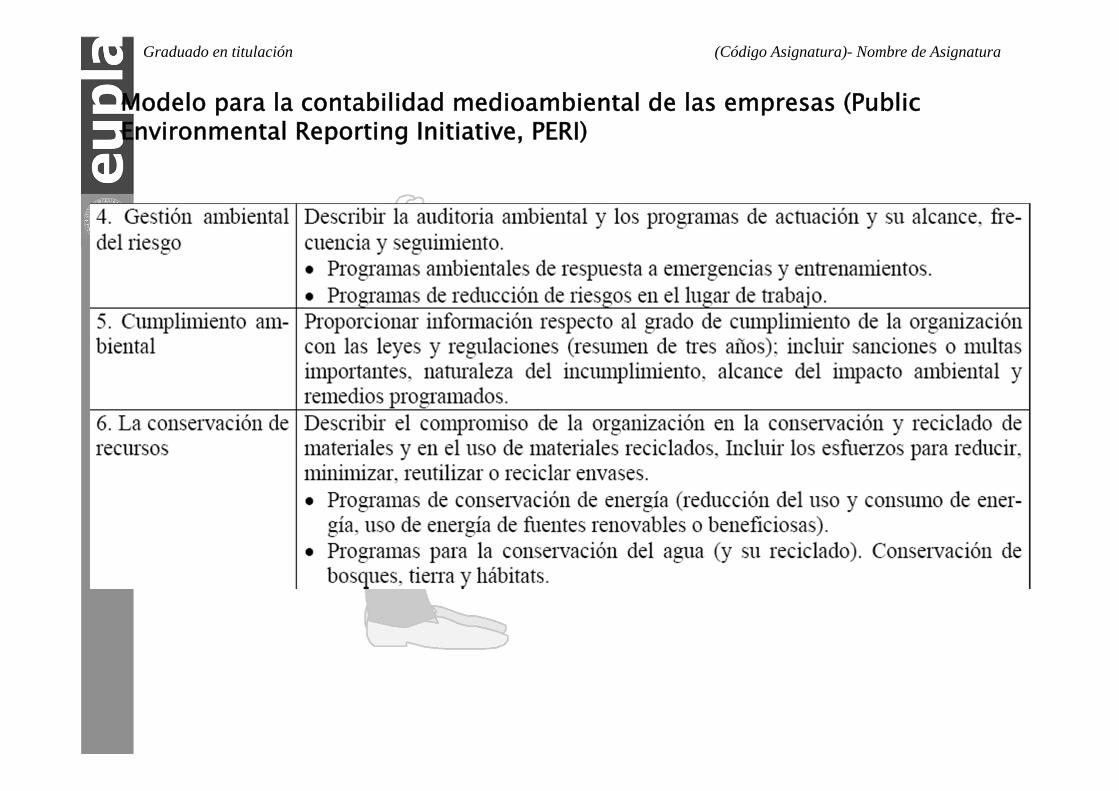

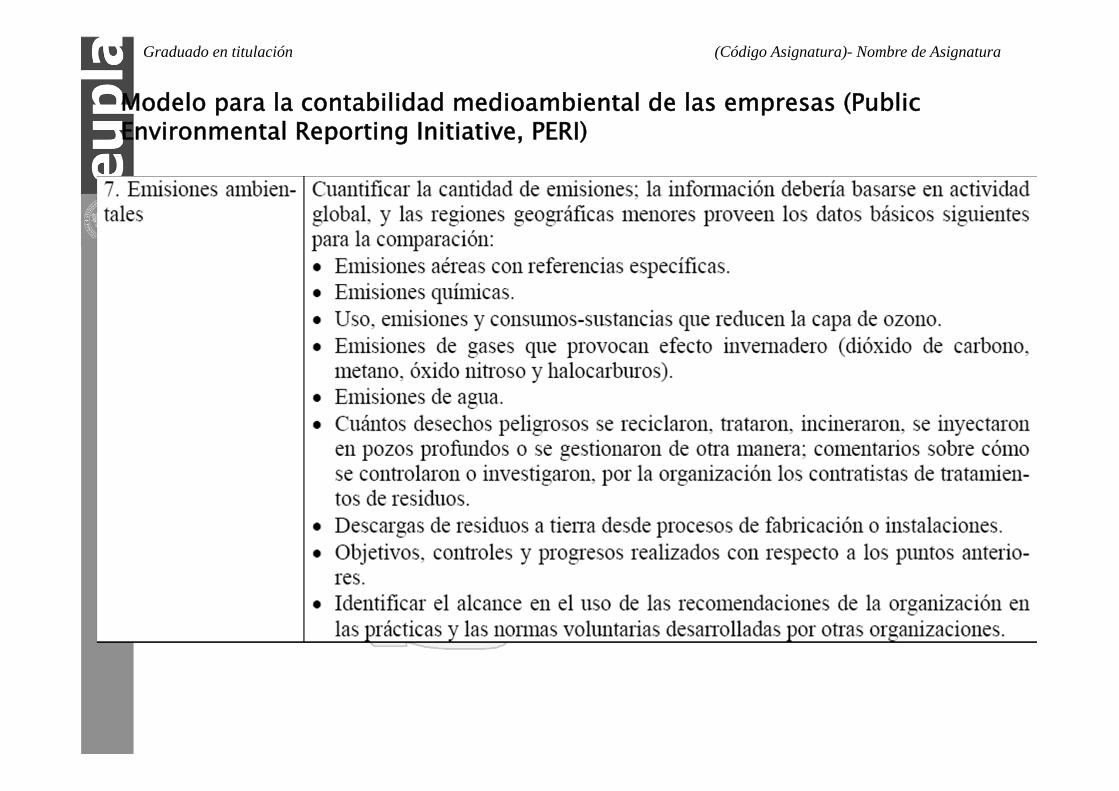

Modelo para la contabilidad medioambiental de las empresas (PublicEnvironmental Reporting Initiative, PERI)

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

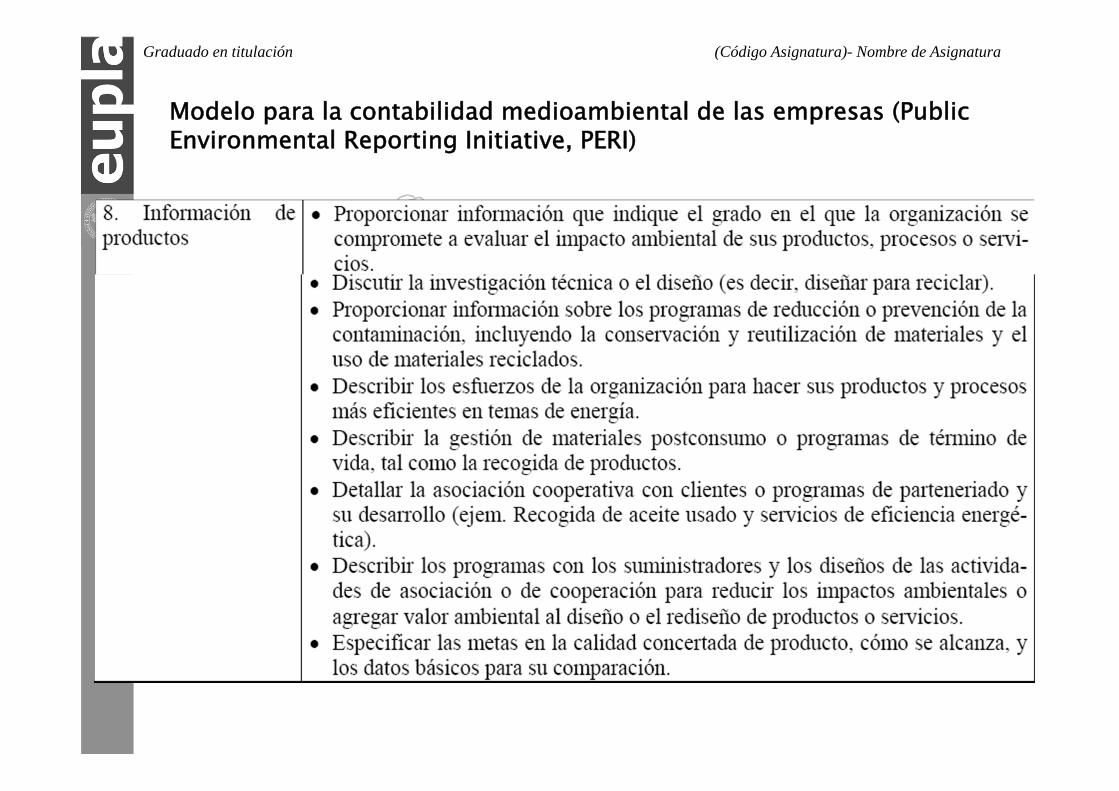

Modelo para la contabilidad medioambiental de las empresas (PublicEnvironmental Reporting Initiative, PERI)

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

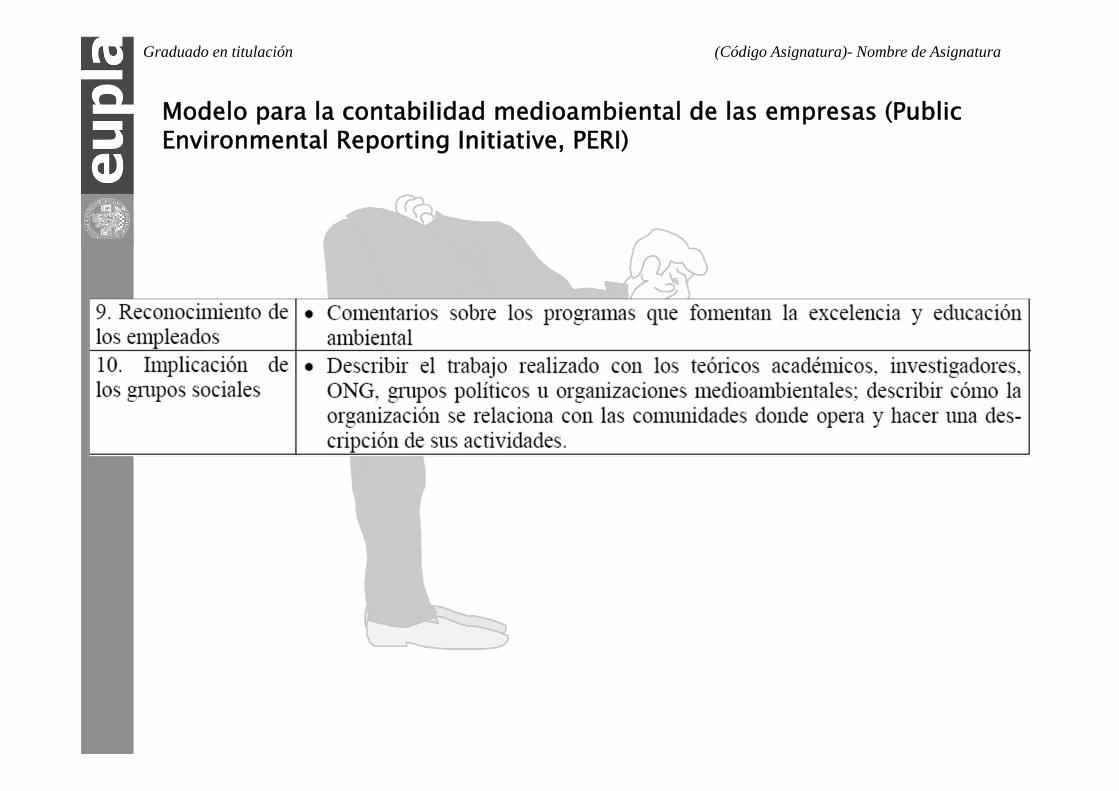

Modelo para la contabilidad medioambiental de las empresas (PublicEnvironmental Reporting Initiative, PERI)

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Modelo para la contabilidad medioambiental de las empresas (PublicEnvironmental Reporting Initiative, PERI)

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Modelo para la contabilidad medioambiental de las empresas (PublicEnvironmental Reporting Initiative, PERI)

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Medición.

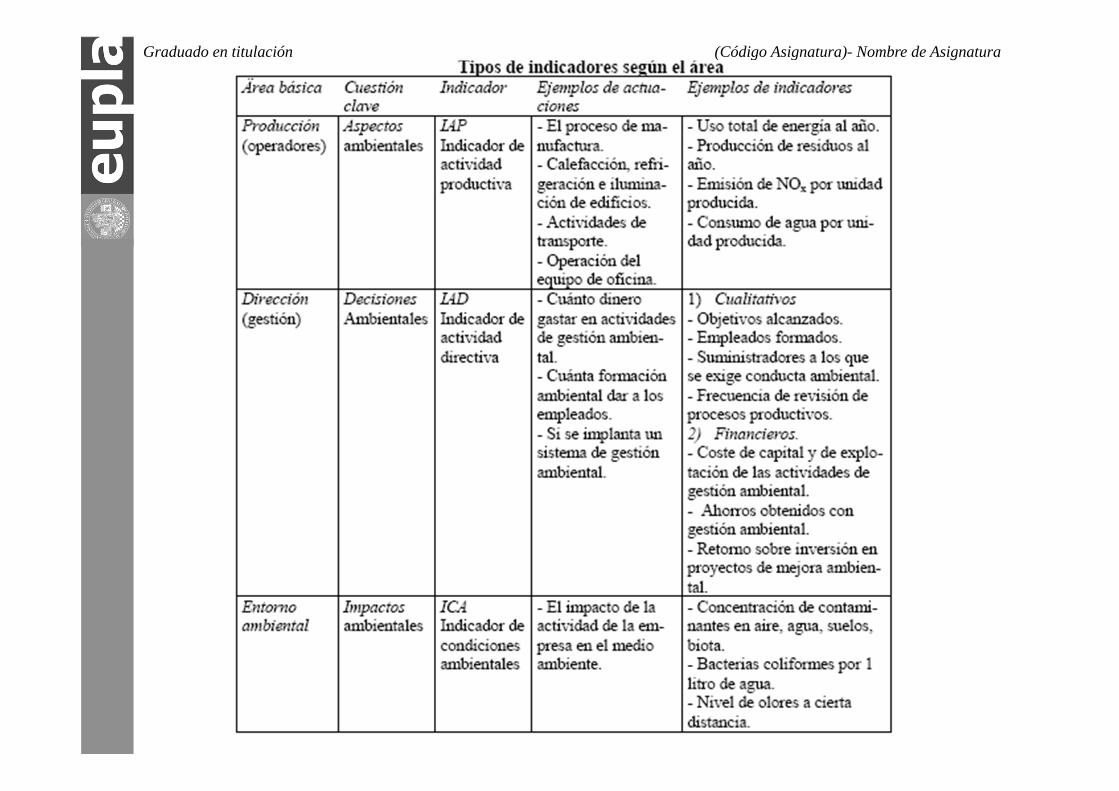

Como instrumento de medida tendremos los indicadoresambientales, que expresan información útil y relevante sobre la actuaciónambiental de la empresa y sobre sus esfuerzos para influir en talactuación. Podemos clasificar los indicadores ambientales de empresacon dos criterios:

Según el área a la que hace referencia: dirección, producción o medio ambiente. Tenemos:

Los indicadores de actuación productiva IAP, que operan sobreaspectos ambientales relacionados con la actividad productiva(fabricación, uso energético, transporte, etc.).

Los indicadores de actuación directiva IAD, que operan sobre lasdecisiones de la dirección de la empresa que tienen unainfluencia en la gestión ambiental de la empresa. Y, pueden serde tipo cualitativo o de tipo financiero.

Los indicadores de condiciones ambientales ICA, analizan losimpactos ambientales que producen las actividades, productos oservicios de la empresa en el entorno en que se desarrolla susfunciones.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Según las características intrínsecas del indicador. Como trata lainformación y presenta los datos que suministra, tenemos:

Medidas en términos absolutos, estas raramente mideneficazmente la ecoeficiencia de la empresa.

Medidas en términos relativos, miden la actuación ambiental dela empresa relacionando dos fuentes de información. Ejem:ratios de ecoeficiencia, cuotas (proporción de vehículos queusan gasolina sin plomo).

Medidas agregadas, ponen juntos datos procedentes dediferentes categorías dentro de una categoría más general.Ejem: desglose de los componentes de los residuos.

Medidas ponderadas. Dando un peso distinto a cada aspectoque está siendo medido, en función de su mayor o menorsignificación ambiental. El indicador ambiental ponderado es elresultado de multiplicar el dato inicial por un factor deponderación.

Índices. Comparando los datos respecto a su valor del año anterior.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Evaluación.

La evaluación consistirá en la contrastación de los datosobtenidos con los objetivos, políticas y recursos de la empresa.

Tiene dos fases:el análisis de los datosla valoración de la información.

Respecto al análisis, se deberán de realizar las siguientes tareas:

- En primer lugar, examinar la calidad, validez, adecuación y exhaustividad de los datos. Si los datos no pasan este control habrá que volver a empezar.

- En segundo lugar, se explotarán los datos, es decir, se realizarán los cálculos oportunos sobre ellos.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Evaluación.

La valoración es la tarea mas importante y difícil.

Entre los sistemas posibles de valoración destacan:

La comparación. Se trata de comparar datos referentes a la actuaciónambiental de la empresa en el tiempo o en el espacio. Estacomparación puede ser interna o externa (comparando a laempresa con otras, con el sector o con estándares legales).

La ponderación. Consiste en asignar pesos y significaciones distintosa los diversos aspectos detectados de la actuación ambiental de laempresa. Para luchar contra la subjetividad que puede imperar enesta tarea, se han desarrollado algunas metodologías como laasignación de pesos o las técnicas de evaluación de riesgos.

El análisis de la cartera ambiental. Esta técnica permite combinar elanálisis del impacto ambiental con el análisis de variableseconómicas, como la evolución de la rentabilidad y del crecimientodel mercado.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Comunicación.

La información debe pensarse en función del destinatario, esdecir, su contenido y forma debe plantearse en función de losintereses de la empresa y de las demandas (asumibles por lacompañía) de los distintos partícipes.

La comunicación de la actuación ambiental de la empresatiene una serie de ventajas y riesgos, pero, hay que tenerpresente que una vez iniciada una política de comunicación alexterior no es conveniente interrumpirla, de lo contrario espreferible no iniciarla.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Comunicación. Esquema de Informe Ambiental1) La empresa: presentación de la compañía, características,

filosofía y razón de ser de la misma. Posicionamiento en elmercado y en la sociedad.

2) La política ambiental: objetivos y metas, organizacióninterna, sistemas de gestión ambiental, mecanismos decontrol, de formación y de medición.

3) La actuación ambiental: resultados cuantificables en elperiodo que corresponda, siguiendo los epígrafes:

3.1. Entradas o inputs.3.2. Gestión del proceso de transformación.3.3. Salidas u outputs.3.4. Productos o servicios de la empresa (impacto ambiental de los mismos en manos del distribuidor y del consumidor).

Se deberá cubrir todos los sectores ambientales (agua, aire, suelos, seres vivos y cultura). Destacar el cumplimiento de la legalidad y la evolución temporal.

Graduado en titulación (Código Asignatura)- Nombre de Asignatura

Comunicación. Esquema de Informe Ambiental

4) Los resultados económicos: tanto en lo que respecta alos costes, impuestos, cánones e inversiones ambientales,como ahorros y otras ventajas económicas .

5) El compromiso social: relaciones con los distintosparticipes, en especial con la comunidad local, lacontribución de la empresa a la investigación y mejora, larelación con universidades, centros de investigación,Administraciones públicas, el compromiso con las nuevasgeneraciones.

Es interesante evaluar los distintos instrumentos decomunicación ambiental de la empresa por medio decuestionarios y preguntas a los distintos participes a los que vadirigida la información.