Embed Size (px)

DESCRIPTION

Tema 7. La función financiera. Estructura económica y financiera de la empresa Concepto y clases de inversión Valoración y selección de proyectos de inversión Recursos financieros de la empresa Análisis de fuentes alternativas de financiación interna y externa - PowerPoint PPT Presentation

Citation preview

Tema 7. La función financieraTema 7. La función financiera 11

1.1. Estructura económica y financiera de la Estructura económica y financiera de la empresaempresa

2.2. Concepto y clases de inversiónConcepto y clases de inversión3.3. Valoración y selección de proyectos de Valoración y selección de proyectos de

inversióninversión4.4. Recursos financieros de la empresaRecursos financieros de la empresa5.5. Análisis de fuentes alternativas de Análisis de fuentes alternativas de

financiación interna y externafinanciación interna y externa6.6. Viabilidad económica y financiera de un Viabilidad económica y financiera de un

proyecto de inversiónproyecto de inversión

Tema 7. La función Tema 7. La función financierafinanciera

Tema 7. La función financieraTema 7. La función financiera 22

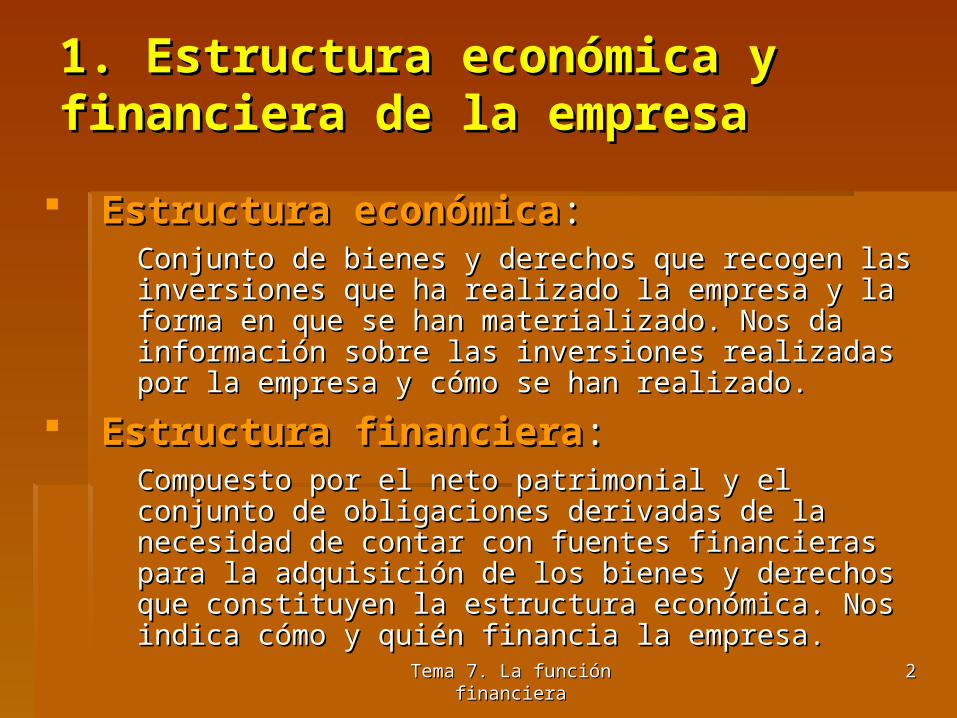

1. Estructura económica y financiera 1. Estructura económica y financiera de la empresade la empresa

Estructura económicaEstructura económica: : Conjunto de bienes y derechos que recogen las Conjunto de bienes y derechos que recogen las inversiones que ha realizado la empresa y la forma en inversiones que ha realizado la empresa y la forma en que se han materializado. Nos da información sobre que se han materializado. Nos da información sobre las inversiones realizadas por la empresa y cómo se las inversiones realizadas por la empresa y cómo se han realizado.han realizado.

Estructura financieraEstructura financiera: : Compuesto por el neto patrimonial y el conjunto de Compuesto por el neto patrimonial y el conjunto de obligaciones derivadas de la necesidad de contar con obligaciones derivadas de la necesidad de contar con fuentes financieras para la adquisición de los bienes y fuentes financieras para la adquisición de los bienes y derechos que constituyen la estructura económica. derechos que constituyen la estructura económica. Nos indica cómo y quién financia la empresa. Nos indica cómo y quién financia la empresa.

Tema 7. La función financieraTema 7. La función financiera 33

2. Concepto y clases de inversión2. Concepto y clases de inversión

2.1. Características de una inversión2.1. Características de una inversión

2.2. Criterios para la selección de 2.2. Criterios para la selección de inversionesinversiones

2.3. Clases de inversión2.3. Clases de inversión

Tema 7. La función financieraTema 7. La función financiera 44

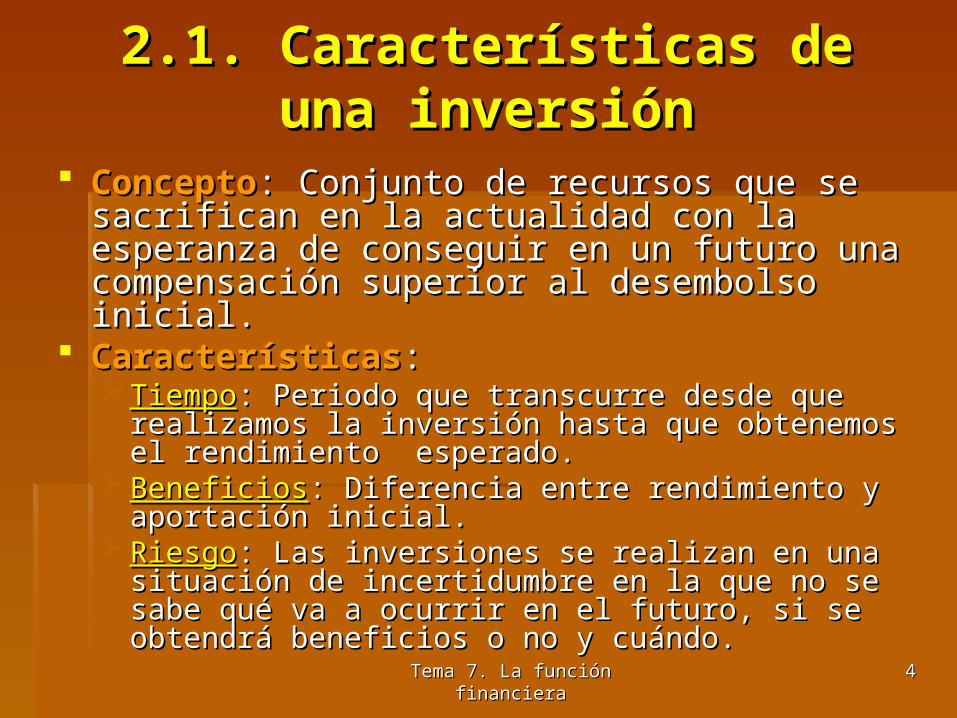

2.1. Características de una 2.1. Características de una inversióninversión

ConceptoConcepto: Conjunto de recursos que se : Conjunto de recursos que se sacrifican en la actualidad con la esperanza de sacrifican en la actualidad con la esperanza de conseguir en un futuro una compensación conseguir en un futuro una compensación superior al desembolso inicial.superior al desembolso inicial.

CaracterísticasCaracterísticas:: TiempoTiempo: Periodo que transcurre desde que realizamos : Periodo que transcurre desde que realizamos

la inversión hasta que obtenemos el rendimiento la inversión hasta que obtenemos el rendimiento esperado.esperado.

BeneficiosBeneficios: Diferencia entre rendimiento y aportación : Diferencia entre rendimiento y aportación inicial.inicial.

RiesgoRiesgo: Las inversiones se realizan en una situación : Las inversiones se realizan en una situación de incertidumbre en la que no se sabe qué va a ocurrir de incertidumbre en la que no se sabe qué va a ocurrir en el futuro, si se obtendrá beneficios o no y cuándo.en el futuro, si se obtendrá beneficios o no y cuándo.

Tema 7. La función financieraTema 7. La función financiera 55

2.2. Criterios para la selección de 2.2. Criterios para la selección de inversionesinversiones

Están ligados a las características.Están ligados a las características. CriteriosCriterios::

LiquidezLiquidez: Capacidad de la inversión para transformar : Capacidad de la inversión para transformar el dinero en efectivo en un intervalo corto de tiempo.el dinero en efectivo en un intervalo corto de tiempo.

Rentabilidad financieraRentabilidad financiera: Relación entre los beneficios : Relación entre los beneficios obtenidos y la aportación realizada.obtenidos y la aportación realizada.

SeguridadSeguridad: Certeza sobre los beneficios que se van a : Certeza sobre los beneficios que se van a obtener por la inversión y cuándo la vamos a obtener por la inversión y cuándo la vamos a recuperar.recuperar.

Tanto la Tanto la seguridadseguridad como la como la liquidezliquidez son son inversamente inversamente

proporcionalesproporcionales a la a la rentabilidadrentabilidad..

Tema 7. La función financieraTema 7. La función financiera 66

2.3. Clases de inversión2.3. Clases de inversión

Inversiones financierasInversiones financieras: :

Son actividades Son actividades extraordinariasextraordinarias y se realizan en el y se realizan en el mercado financiero para:mercado financiero para:

• Obtener rentabilidadObtener rentabilidad de los excedentes financieros o de los excedentes financieros o dinero que permanecería inactivo dentro de la empresa.dinero que permanecería inactivo dentro de la empresa.

• Para Para controlar otras empresascontrolar otras empresas mediante la posesión de mediante la posesión de parte de su capital social.parte de su capital social.

Inversiones productivas o económicasInversiones productivas o económicas: :

Son las que están ligadas a Son las que están ligadas a producir bienes y serviciosproducir bienes y servicios para ser vendidos a un precio superior al de su coste. para ser vendidos a un precio superior al de su coste. Si es así, crea valor, que es el objetivo de la empresa Si es así, crea valor, que es el objetivo de la empresa siendo su actividad específica.siendo su actividad específica.

Tema 7. La función financieraTema 7. La función financiera 77

Inversiones de funcionamientoInversiones de funcionamiento: :

Son las realizadas por la empresa con el fin de Son las realizadas por la empresa con el fin de adquirir adquirir los elementoslos elementos necesarios para su necesarios para su proceso productivoproceso productivo (materias primas, componentes, mercaderías, …). Se (materias primas, componentes, mercaderías, …). Se renuevan periódicamente y ser recuperan a corto renuevan periódicamente y ser recuperan a corto plazo.plazo.

Inversiones permanentes o estructuralesInversiones permanentes o estructurales: :

Son las efectuadas para Son las efectuadas para adquirir bienesadquirir bienes que van a ser que van a ser utilizados por la empresa durante un período utilizados por la empresa durante un período prolongado de tiempo (edificios, instalaciones, prolongado de tiempo (edificios, instalaciones, maquinaria, …).maquinaria, …).

Tema 7. La función financieraTema 7. La función financiera 88

InversionesInversiones permanentespermanentes

Inversiones de renovación o de reemplazoInversiones de renovación o de reemplazo: :

Su finalidad es sustituir equipos desgastados o estropeados. Su finalidad es sustituir equipos desgastados o estropeados. Dado que el capital productivo se deteriora con el tiempo y el Dado que el capital productivo se deteriora con el tiempo y el uso, hay que renovarlo periódicamente.uso, hay que renovarlo periódicamente.

Inversiones expansión o innovaciónInversiones expansión o innovación: :

Se realizan para añadir nuevos equipos a los ya existentes y Se realizan para añadir nuevos equipos a los ya existentes y así incrementar la capacidad de producción.así incrementar la capacidad de producción.

Inversiones en I+D+IInversiones en I+D+I: :

Su objetivo es la búsqueda de nuevos producto o de técnicas Su objetivo es la búsqueda de nuevos producto o de técnicas productivas más eficientes.productivas más eficientes.

Inversiones de carácter social o medioambientalInversiones de carácter social o medioambiental: : Se emplean para mejorar las condiciones de trabajo de los Se emplean para mejorar las condiciones de trabajo de los empleados o en función de la responsabilidad social de la empleados o en función de la responsabilidad social de la empresa hacia el medio ambiente o con la comunidad local en empresa hacia el medio ambiente o con la comunidad local en la que está instalada.la que está instalada.

Tema 7. La función financieraTema 7. La función financiera 99

3. Valoración y selección de 3. Valoración y selección de proyectos de inversiónproyectos de inversión

3.1. Capitalización3.1. Capitalización

3.2. Actualización3.2. Actualización

3.3. Métodos estáticos3.3. Métodos estáticos

3.4. Métodos dinámicos3.4. Métodos dinámicos

Tema 7. La función financieraTema 7. La función financiera 1010

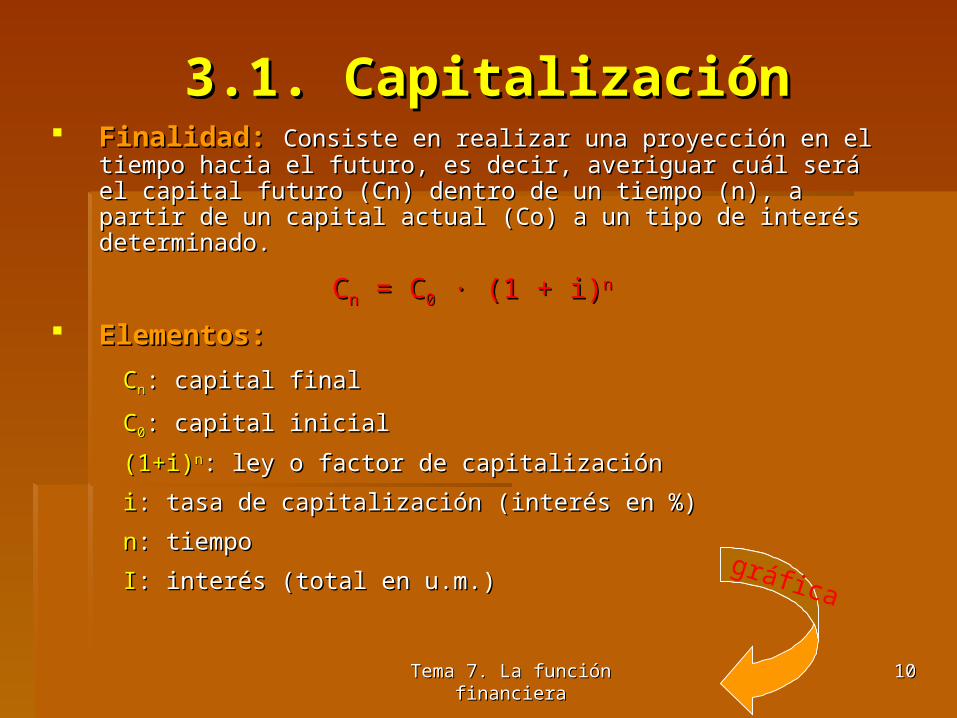

3.1. Capitalización3.1. Capitalización Finalidad:Finalidad: Consiste en realizar una proyección en el tiempo hacia Consiste en realizar una proyección en el tiempo hacia

el futuro, es decir, averiguar cuál será el capital futuro (Cn) dentro el futuro, es decir, averiguar cuál será el capital futuro (Cn) dentro de un tiempo (n), a partir de un capital actual (Co) a un tipo de de un tiempo (n), a partir de un capital actual (Co) a un tipo de interés determinado.interés determinado.

CCnn = C = C00 · (1 + i) · (1 + i)nn

Elementos:Elementos:

CCnn: capital final: capital final

CC00: capital inicial: capital inicial

(1+i)(1+i)nn: ley o factor de capitalización: ley o factor de capitalización

ii: tasa de capitalización (interés en %): tasa de capitalización (interés en %)

nn: tiempo: tiempo

II: interés (total en u.m.): interés (total en u.m.)gráfica

Tema 7. La función financieraTema 7. La función financiera 1111

C0C0

C0·i=C1

0

C0·(1+i)2=C2

C1·i=C2

C2·i=C3

21 n3

C0·(1+i)3=C3

C0·(1+i)n=Cn

C0·(1+i)=C1

C0

C1

C2

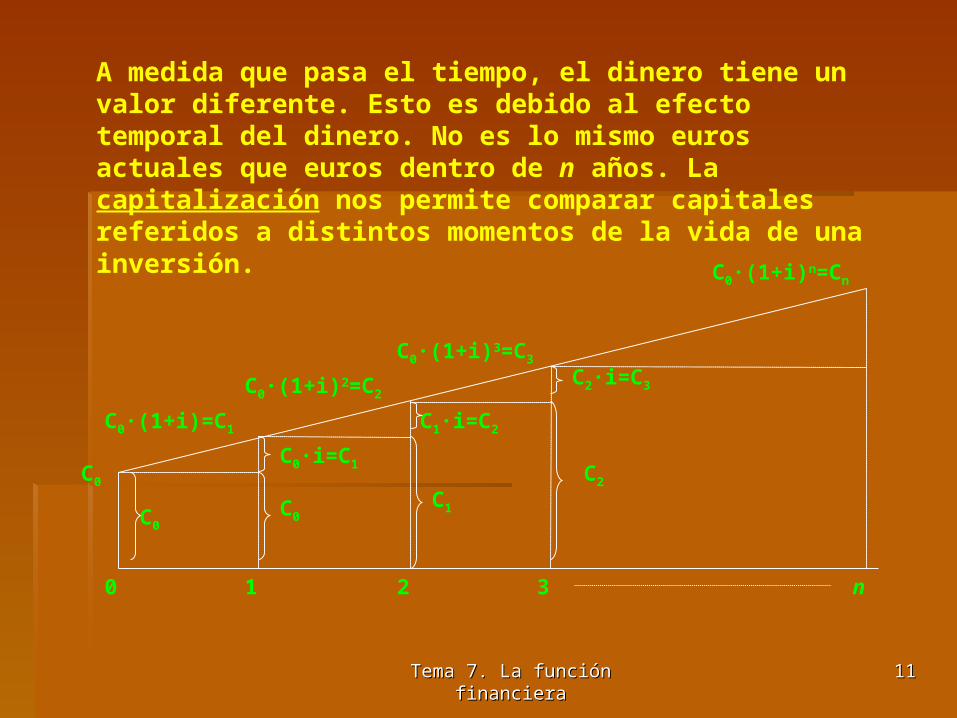

A medida que pasa el tiempo, el dinero tiene un valor diferente. Esto es debido al efecto temporal del dinero. No es lo mismo euros actuales que euros dentro de n años. La capitalización nos permite comparar capitales referidos a distintos momentos de la vida de una inversión.

Tema 7. La función financieraTema 7. La función financiera 1212

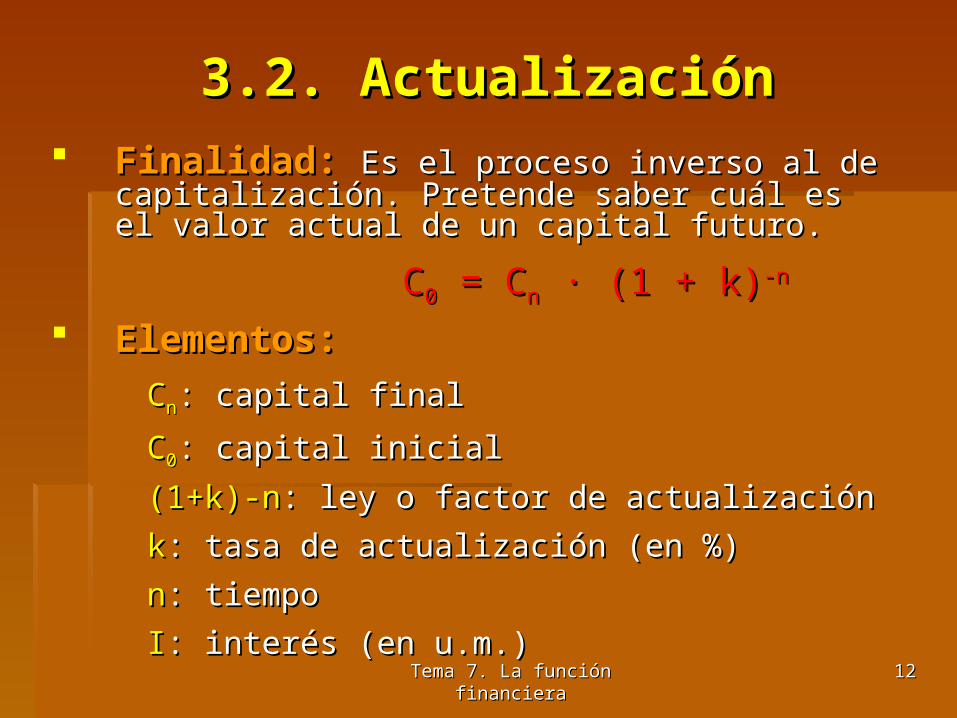

3.2. Actualización3.2. Actualización Finalidad:Finalidad: Es el proceso inverso al de capitalización. Es el proceso inverso al de capitalización.

Pretende saber cuál es el valor actual de un capital Pretende saber cuál es el valor actual de un capital futuro. futuro.

CC00 = C = Cnn · (1 + k) · (1 + k)-n-n

Elementos:Elementos:

CCnn: capital final: capital final

CC00: capital inicial: capital inicial

(1+k)-n(1+k)-n: ley o factor de actualización: ley o factor de actualización

kk: tasa de actualización (en %): tasa de actualización (en %)

nn: tiempo: tiempo

II: interés (en u.m.): interés (en u.m.)

Tema 7. La función financieraTema 7. La función financiera 1313

3.3. Métodos estáticos3.3. Métodos estáticos Concepto:Concepto:

Son métodos no financieros de valoración de inversiones Son métodos no financieros de valoración de inversiones que que nono tienen en cuenta el tienen en cuenta el efecto temporal del dineroefecto temporal del dinero a la a la hora de estudiar la inversión. Se utilizan normalmente hora de estudiar la inversión. Se utilizan normalmente para descartar a aquellos proyectos que, a simple vista y para descartar a aquellos proyectos que, a simple vista y de forma rápida, se observa que no son rentables. El de forma rápida, se observa que no son rentables. El resto de proyectos se suelen analizar con los métodos resto de proyectos se suelen analizar con los métodos dinámicos. Se utilizan los métodos de selección y dinámicos. Se utilizan los métodos de selección y valoración, en general, debido a que la empresa cuenta valoración, en general, debido a que la empresa cuenta con unos con unos recursos limitadosrecursos limitados, y no puede efectuar todas , y no puede efectuar todas las inversiones que se le presenten.las inversiones que se le presenten.

Principalmente:Principalmente:

Pay-backPay-back oo plazo de recuperación plazo de recuperación Beneficio neto Beneficio neto oo valor neto valor neto Flujo total por unidad monetaria comprometidaFlujo total por unidad monetaria comprometida Flujo medio por unidad monetaria comprometida.Flujo medio por unidad monetaria comprometida.

Tema 7. La función financieraTema 7. La función financiera 1414

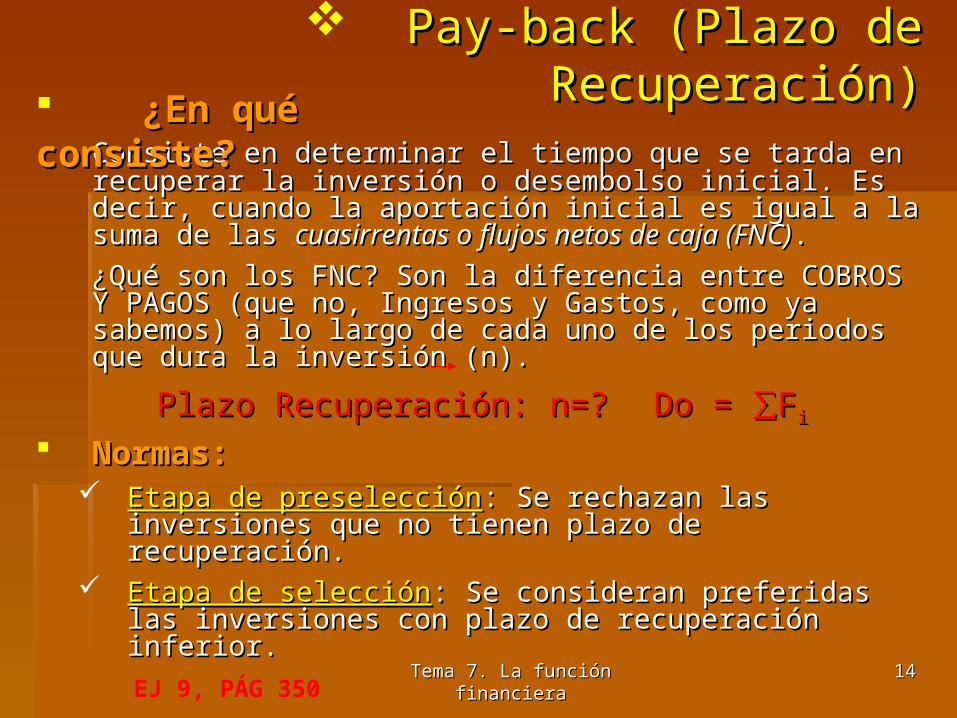

Consiste en determinar el tiempo que se tarda en Consiste en determinar el tiempo que se tarda en recuperar la inversión o desembolso inicial. Es decir, recuperar la inversión o desembolso inicial. Es decir, cuando la aportación inicial es igual a la suma de las cuando la aportación inicial es igual a la suma de las cuasirrentas o flujos netos de caja (FNC)cuasirrentas o flujos netos de caja (FNC)..

¿Qué son los FNC? Son la diferencia entre COBROS Y ¿Qué son los FNC? Son la diferencia entre COBROS Y PAGOS (que no, Ingresos y Gastos, como ya sabemos) a PAGOS (que no, Ingresos y Gastos, como ya sabemos) a lo largo de cada uno de los periodos que dura la inversión lo largo de cada uno de los periodos que dura la inversión (n).(n).

Plazo Recuperación:Plazo Recuperación: n=?n=? Do = Do = ∑F∑Fii

Normas:Normas: Etapa de preselecciónEtapa de preselección: Se rechazan las inversiones : Se rechazan las inversiones

que no tienen plazo de recuperación.que no tienen plazo de recuperación. Etapa de selecciónEtapa de selección: Se consideran preferidas las : Se consideran preferidas las

inversiones con plazo de recuperación inferior.inversiones con plazo de recuperación inferior.

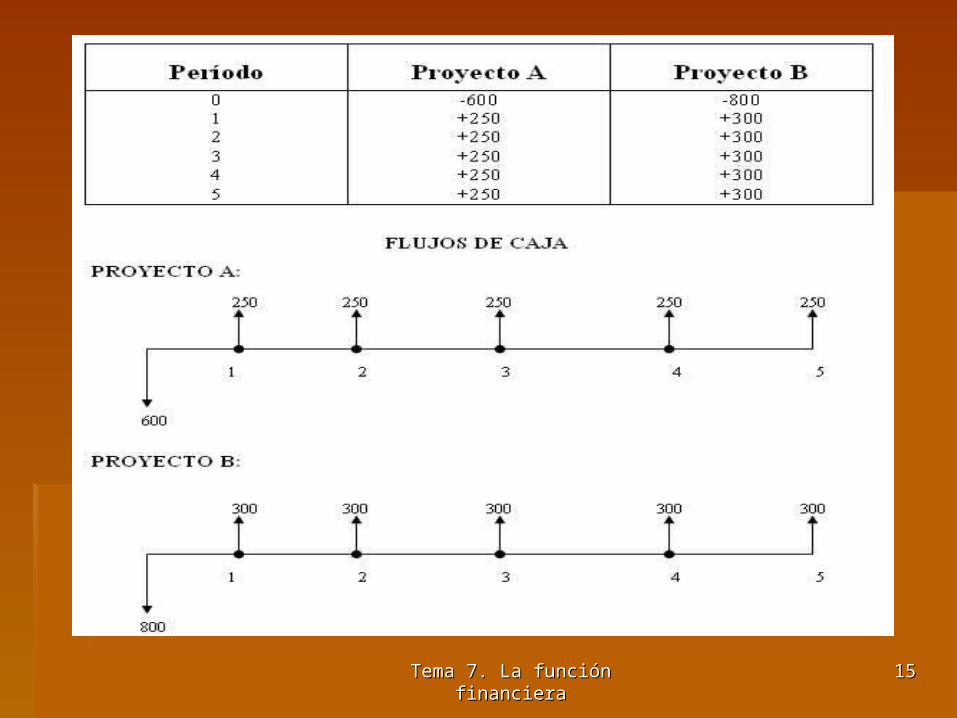

Pay-back (Plazo de Recuperación)Pay-back (Plazo de Recuperación) ¿En qué consiste?¿En qué consiste?

EJ 9, PÁG 350

Tema 7. La función financieraTema 7. La función financiera 1515

Tema 7. La función financieraTema 7. La función financiera 1616

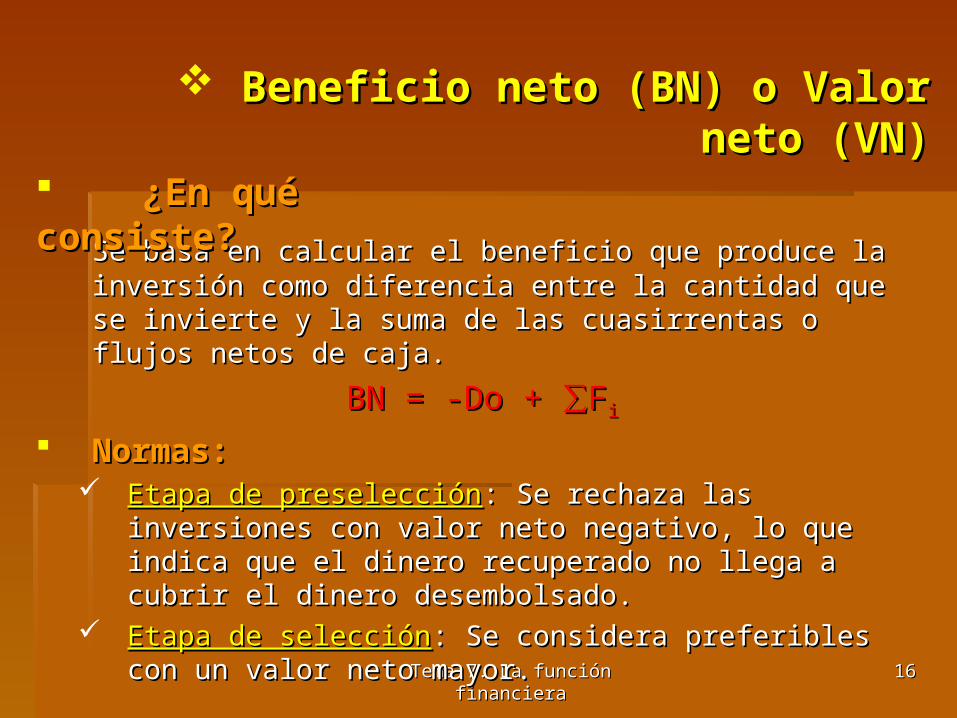

Se basa en calcular el beneficio que produce la inversión Se basa en calcular el beneficio que produce la inversión como diferencia entre la cantidad que se invierte y la como diferencia entre la cantidad que se invierte y la suma de las cuasirrentas o flujos netos de caja.suma de las cuasirrentas o flujos netos de caja.

BN = -Do + BN = -Do + ∑F∑Fii

Normas:Normas: Etapa de preselecciónEtapa de preselección: Se rechaza las inversiones con : Se rechaza las inversiones con

valor neto negativo, lo que indica que el dinero valor neto negativo, lo que indica que el dinero recuperado no llega a cubrir el dinero desembolsado.recuperado no llega a cubrir el dinero desembolsado.

Etapa de selecciónEtapa de selección: Se considera preferibles con un : Se considera preferibles con un valor neto mayor.valor neto mayor.

Beneficio neto (BN) o Valor neto (VN)Beneficio neto (BN) o Valor neto (VN)

¿En qué consiste?¿En qué consiste?

Tema 7. La función financieraTema 7. La función financiera 1717

Relación entre la suma de los flujos netos de caja con la Relación entre la suma de los flujos netos de caja con la aportación inicial. Nos indica el flujo total por unidad aportación inicial. Nos indica el flujo total por unidad monetaria comprometida.monetaria comprometida.

FNT = FNT = ∑F∑Fii/Do/Do Normas:Normas:

Etapa de preselecciónEtapa de preselección: Sólo serán efectuables aquellas : Sólo serán efectuables aquellas inversiones cuyo flujo total sea mayor que la inversión inversiones cuyo flujo total sea mayor que la inversión inicial (FNT>1).inicial (FNT>1).

Etapa de selecciónEtapa de selección: Se escogerá la inversión con : Se escogerá la inversión con mayor flujo neto total.mayor flujo neto total.

Flujo neto total (FNT)Flujo neto total (FNT)

¿En qué consiste?¿En qué consiste?

Tema 7. La función financieraTema 7. La función financiera 1818

Relaciona el flujo neto de caja medio anual con el Relaciona el flujo neto de caja medio anual con el desembolso inicial de la siguiente forma:desembolso inicial de la siguiente forma:

FNT = (FNT = (∑F∑Fii/n)/Do/n)/Do Tiene los mismos defectos que el anterior excepto que la Tiene los mismos defectos que el anterior excepto que la

rentabilidad viene referida a una base anual.rentabilidad viene referida a una base anual. Evidentemente este criterio lleva a preferir las inversiones de Evidentemente este criterio lleva a preferir las inversiones de

corta duración y elevados flujos de caja por lo que corta duración y elevados flujos de caja por lo que solamente proporciona resultados aceptables cuando se solamente proporciona resultados aceptables cuando se trata de inversiones de igual o parecida inversión.trata de inversiones de igual o parecida inversión.

Normas:Normas: Etapa de selecciónEtapa de selección: Se escogerá la inversión con mayor : Se escogerá la inversión con mayor

flujo neto de caja medio.flujo neto de caja medio.

Flujo neto de caja medio total (FNT)Flujo neto de caja medio total (FNT)

¿En qué consiste?¿En qué consiste?

Tema 7. La función financieraTema 7. La función financiera 1919

3.4. Métodos dinámicos3.4. Métodos dinámicos

Concepto:Concepto:

Métodos financieros de valoración de inversiones Métodos financieros de valoración de inversiones que que tienen en cuenta el efecto temporaltienen en cuenta el efecto temporal del del dinerodinero a la hora de estudiar una inversión.a la hora de estudiar una inversión.

Principalmente:Principalmente:

Valor actual neto (VAN)Valor actual neto (VAN)

Tasa interna de retorno (TIR)Tasa interna de retorno (TIR)

Tema 7. La función financieraTema 7. La función financiera 2020

Se trata de una variable perfeccionada del valor neto. Consiste en Se trata de una variable perfeccionada del valor neto. Consiste en actualizar el valor del dinero al año actual a través de una ley actualizar el valor del dinero al año actual a través de una ley financiera de capitalización compuestafinanciera de capitalización compuesta, corrigiendo por tanto, los , corrigiendo por tanto, los valores nominales según el año en que se obtiene los flujos netos de valores nominales según el año en que se obtiene los flujos netos de caja para, de este modo, caja para, de este modo, compararlos con homogeneidadcompararlos con homogeneidad con con respecto a la aportación inicial.respecto a la aportación inicial.

Es decir, el VAN es el valor actualizado de los FNC que genera una Es decir, el VAN es el valor actualizado de los FNC que genera una inversión (Do). Se calcula obteniendo la diferencia entre el Do y los inversión (Do). Se calcula obteniendo la diferencia entre el Do y los FNC actualizados.FNC actualizados.

Precisamente, y como el resto de modelos dinámicos, por tener en Precisamente, y como el resto de modelos dinámicos, por tener en cuenta el momento en que se producen las entradas y salidas de caja cuenta el momento en que se producen las entradas y salidas de caja son más realistas que los métodos estáticos.son más realistas que los métodos estáticos.

VAN = -Do+VAN = -Do+∑F∑Fii/(1+k)/(1+k)nn

¿En qué consiste?¿En qué consiste?

Valor Actual Neto (VAN)Valor Actual Neto (VAN)

Tema 7. La función financieraTema 7. La función financiera 2121

VAN = -Do+∑Fi/(1+k)VAN = -Do+∑Fi/(1+k)nn

Normas:Normas:Etapa de preselecciónEtapa de preselección: Se rechaza las inversiones que : Se rechaza las inversiones que tienen un VAN negativo (VAN<0), lo que implica que el tienen un VAN negativo (VAN<0), lo que implica que el valor actual de las entradas de dinero no llegan a cubrir valor actual de las entradas de dinero no llegan a cubrir el valor de las salidas.el valor de las salidas.Etapa de selecciónEtapa de selección: Se prefiere las inversiones con VAN : Se prefiere las inversiones con VAN mayor.mayor.

Do = Desembolso inicial (en signo negativo, pues Do = Desembolso inicial (en signo negativo, pues supone salida de caja).supone salida de caja).Fj= Flujo neto de caja en el periodo j (por ej, del año 3).Fj= Flujo neto de caja en el periodo j (por ej, del año 3).(1+k)(1+k)n n = Ley de capitalización compuesta que permite = Ley de capitalización compuesta que permite actualizar el valor actual de un capital del periodo “n”.actualizar el valor actual de un capital del periodo “n”.K= tipo de descuento o tipo de interés del mercado libre K= tipo de descuento o tipo de interés del mercado libre de riesgos o coste de oportunidad del capital.de riesgos o coste de oportunidad del capital.

Tema 7. La función financieraTema 7. La función financiera 2222

Aquella tasa que nos da un VAN nulo, es decir, igual a cero (r-> Aquella tasa que nos da un VAN nulo, es decir, igual a cero (r-> VAN = 0). Para diferenciarlo del resto de tasas de rentabilidad VAN = 0). Para diferenciarlo del resto de tasas de rentabilidad se le llama “r”. La TIR (r) de una inversión se define, por tanto, se le llama “r”. La TIR (r) de una inversión se define, por tanto, como el tipo de actualización o descuento que cumple que:como el tipo de actualización o descuento que cumple que:

VAN = -Do+VAN = -Do+∑F∑Fii/(1+r)/(1+r)nn = 0 = 0

Normas:Normas: Etapa de preselecciónEtapa de preselección: Se rechaza las inversiones con TIR : Se rechaza las inversiones con TIR

negativa (TIR<0).negativa (TIR<0). Etapa de selecciónEtapa de selección: Convendrá hacer las inversiones con : Convendrá hacer las inversiones con

TIR mayor que el coste del dinero (o tipo de interés del TIR mayor que el coste del dinero (o tipo de interés del mercado) = (r>k). Será indiferente realizar la inversión si r=k. mercado) = (r>k). Será indiferente realizar la inversión si r=k. Por último , la inversión NO INTERESA si r<k.Por último , la inversión NO INTERESA si r<k.

Eso sí, se cumplirá que Eso sí, se cumplirá que cuanto mayor sea la TIR, mejor.cuanto mayor sea la TIR, mejor.

¿En qué consiste?¿En qué consiste?

Tasa Interna de Retorno o de Tasa Interna de Retorno o de Rentabilidad (TIR)Rentabilidad (TIR)

Tema 7. La función financieraTema 7. La función financiera 2323

r

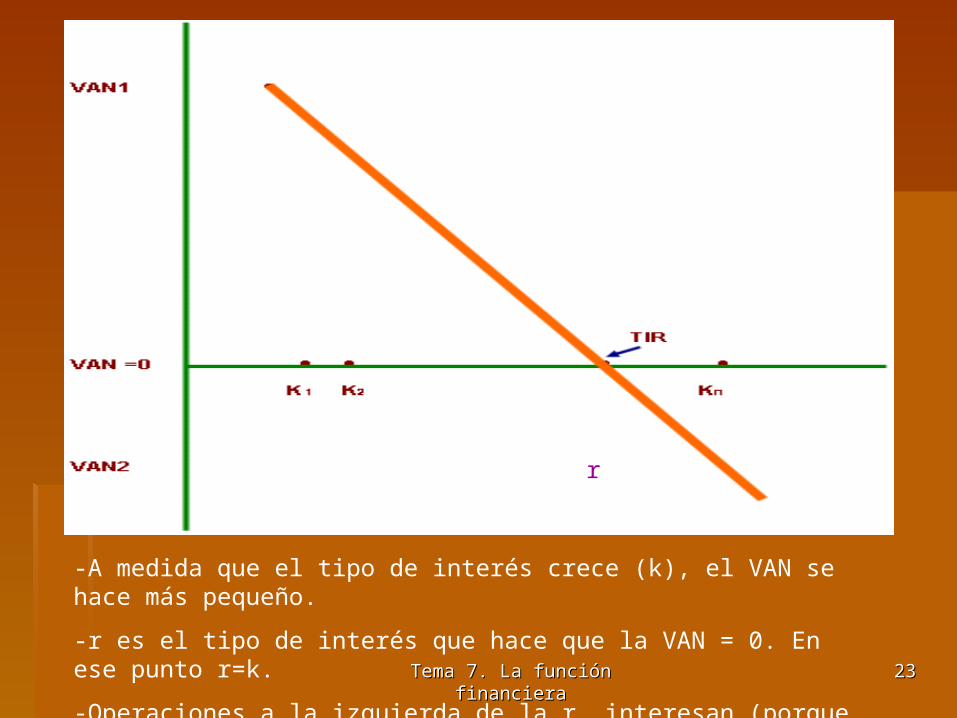

-A medida que el tipo de interés crece (k), el VAN se hace más pequeño.

-r es el tipo de interés que hace que la VAN = 0. En ese punto r=k.

-Operaciones a la izquierda de la r, interesan (porque r>k). Operaciones a la derecha de la r, no interesan (r<k).

Tema 7. La función financieraTema 7. La función financiera 2424

4. Recursos financieros de la 4. Recursos financieros de la empresaempresa

4.1. Concepto4.1. Concepto

4.2. Clasificación según su propiedad4.2. Clasificación según su propiedad

4.3. Clasificación según su procedencia4.3. Clasificación según su procedencia

4.4. Clasificación según su permanencia4.4. Clasificación según su permanencia

Tema 7. La función financieraTema 7. La función financiera 2525

4.1. Concepto4.1. Concepto Fuentes de financiación:Fuentes de financiación: distintas opciones que tiene distintas opciones que tiene

la empresa a su alcance para conseguir recursos la empresa a su alcance para conseguir recursos financieros con los que poder llevar a cabo los diferentes financieros con los que poder llevar a cabo los diferentes proyectos de inversión.proyectos de inversión.

Clasificación:Clasificación:4.2. Según la 4.2. Según la propiedadpropiedad de los recursos de los recursos::

Financiación propiaFinanciación propia Financiación ajenaFinanciación ajena

4.3. Según su 4.3. Según su procedenciaprocedencia:: Financiación interna o autofinanciaciónFinanciación interna o autofinanciación Financiación externaFinanciación externa

4.4. Según el tiempo que 4.4. Según el tiempo que permanecenpermanecen los recursos en la los recursos en la empresaempresa::

Recursos o capitales permanentesRecursos o capitales permanentes Recursos financieros a corto plazoRecursos financieros a corto plazo

Tema 7. La función financieraTema 7. La función financiera 2626

4.2. Clasificación según su propiedad4.2. Clasificación según su propiedad Financiación Financiación propiapropia: Los recursos financieros son propiedad de la : Los recursos financieros son propiedad de la

empresa:empresa: Capital aportado por los socios o propietarios de la empresaCapital aportado por los socios o propietarios de la empresa: Tanto en su : Tanto en su

constitución como en las sucesivas ampliaciones. Características:constitución como en las sucesivas ampliaciones. Características: Cesión por tiempo indefinido.Cesión por tiempo indefinido. Derecho a la propiedad de la empresa.Derecho a la propiedad de la empresa. Derecho a la participación en los beneficios.Derecho a la participación en los beneficios. Riesgo al asociarse su rentabilidad financiera (Riesgo al asociarse su rentabilidad financiera (dividendosdividendos) a la ) a la

consecución de beneficios por parte de la empresa.consecución de beneficios por parte de la empresa. Reinversión de los beneficios obtenidos (autofinanciación)Reinversión de los beneficios obtenidos (autofinanciación): Aquellos : Aquellos

beneficios que no han sido repartidos en forma de dividendos y quedan en beneficios que no han sido repartidos en forma de dividendos y quedan en la empresa como reservas.la empresa como reservas.

Financiación Financiación ajenaajena: Conjunto de recursos financieros que proceden : Conjunto de recursos financieros que proceden del exterior de la empresa y que le generan una del exterior de la empresa y que le generan una deudadeuda u u obligaciónobligación. . Características:Características:

Cesión por tiempo definido, ya que al final del período pactado Cesión por tiempo definido, ya que al final del período pactado ((vencimientovencimiento) la empresa tiene que devolver el dinero.) la empresa tiene que devolver el dinero.

La retribución de este capital prestado se realiza mediante una La retribución de este capital prestado se realiza mediante una tasatasa o o tipo de interéstipo de interés pactado previamente. pactado previamente.

Tema 7. La función financieraTema 7. La función financiera 2727

4.3. Clasificación según su procedencia4.3. Clasificación según su procedencia

Financiación Financiación internainterna o o autofinanciaciónautofinanciación:: Son los recursos financieros generados por la propia empresa Son los recursos financieros generados por la propia empresa mediante los beneficios no distribuidos (reservas) más las mediante los beneficios no distribuidos (reservas) más las dotaciones a la dotaciones a la amortización del inmovilizado y las provisiones. del inmovilizado y las provisiones.

Al crear fondos de amortización y provisiones, la empresa “ahorra” Al crear fondos de amortización y provisiones, la empresa “ahorra” un dinero que le permitirá en el futuro sustituir sus equipos y hacer un dinero que le permitirá en el futuro sustituir sus equipos y hacer frente a pérdidas previstas (por ej, provisión por depreciación de frente a pérdidas previstas (por ej, provisión por depreciación de moneda).moneda).

Financiación Financiación externaexterna: : Son el resto de los recursos financieros (préstamos, Son el resto de los recursos financieros (préstamos, proveedores…), incluido el capital aportado por los socios, pues proveedores…), incluido el capital aportado por los socios, pues llega a la empresa procedente del exterior.llega a la empresa procedente del exterior.

Tema 7. La función financieraTema 7. La función financiera 2828

¿Por qué las amortizaciones son vistas como ¿Por qué las amortizaciones son vistas como financiación interna o autofinanciación?financiación interna o autofinanciación?

A) Porque indirectamente genera recursos en la medida que es un gasto fiscalmente deducible que minora el impuesto de sociedades al reducir la base imponible (ahorro fiscal = Amortización x Tipo impositivo)

B) Porque esta cuenta va a Gastos del ejercicio y, como tal, se incorpora al valor del producto como un coste más (como por ejemplo, compra de mercaderías, suministros, etc) que se cobrará en el importe de la venta.

Valor residual: Valor de un bien inmovilizado sujeto a depreciación, al final de su vida útil. Ejemplo.

Tema 7. La función financieraTema 7. La función financiera 2929

4.4. Clasificación según su permanencia4.4. Clasificación según su permanencia

Recursos o capitales permanentes:Recursos o capitales permanentes: Componen el Componen el neto y el pasivo no corrienteneto y el pasivo no corriente, compuestos a su vez por las , compuestos a su vez por las aportaciones de los socios, por los préstamos y aportaciones de los socios, por los préstamos y empréstitos u otras formas de endeudamiento a largo empréstitos u otras formas de endeudamiento a largo plazo, así como por las reservas generadas por la empresa plazo, así como por las reservas generadas por la empresa (autofinanciación). Su principal característica es su (autofinanciación). Su principal característica es su carácter carácter estable y duraderoestable y duradero..

Recursos financieros a corto plazoRecursos financieros a corto plazo: Forman el : Forman el pasivo corrientepasivo corriente y entre los principales recursos provienen y entre los principales recursos provienen de la financiación a c/p destacan los proveedores (tanto de de la financiación a c/p destacan los proveedores (tanto de mercaderías como no comerciales) y los préstamos y mercaderías como no comerciales) y los préstamos y créditos bancarios a corto plazo, así como otras formas de créditos bancarios a corto plazo, así como otras formas de financiación como el descuento comercial o el factoring.financiación como el descuento comercial o el factoring.

Tema 7. La función financieraTema 7. La función financiera 3030

5. Análisis de fuentes alternativas 5. Análisis de fuentes alternativas de financiaciónde financiación

5.1. Financiación propia: capital5.1. Financiación propia: capital

5.2. Financiación propia: reservas5.2. Financiación propia: reservas

5.3. Financiación ajena5.3. Financiación ajena

Tema 7. La función financieraTema 7. La función financiera 3131

5.1. Financiación propia (I): capital5.1. Financiación propia (I): capital--ConceptoConcepto: : Constituido por las aportaciones de los Constituido por las aportaciones de los propietarios. Dichas aportaciones se pueden dar tanto por propietarios. Dichas aportaciones se pueden dar tanto por el capital inicial como por las sucesivas ampliaciones.el capital inicial como por las sucesivas ampliaciones.

Ventajas e inconvenientes:Ventajas e inconvenientes: VentajasVentajas::

• Libertad de empleo de los recursos.Libertad de empleo de los recursos.

• No necesidad de devolución.No necesidad de devolución.

• Libertad de remuneración.Libertad de remuneración.

• Permite la ausencia de beneficios a corto plazo.Permite la ausencia de beneficios a corto plazo.

• Aumenta la capacidad de financiación a largo plazo.Aumenta la capacidad de financiación a largo plazo.

InconvenientesInconvenientes::Puede cambiar las proporciones de la propiedad.Puede cambiar las proporciones de la propiedad.

Riesgo de no conseguir la cantidad necesaria.Riesgo de no conseguir la cantidad necesaria.

Tema 7. La función financieraTema 7. La función financiera 3232

5.2. Financiación propia (II): 5.2. Financiación propia (II): financiación internafinanciación interna

ConceptoConcepto: Aquellos recursos que proceden de los : Aquellos recursos que proceden de los beneficios que periódicamente genera la sociedad, es decir, beneficios que periódicamente genera la sociedad, es decir, son fondos que obtiene la empresa por sí misma.son fondos que obtiene la empresa por sí misma.

Componentes:Componentes: Autofinanciación de enriquecimientoAutofinanciación de enriquecimiento: Formada por los beneficios : Formada por los beneficios

retenidos y revertidos en la empresa, que no se suman a su capital retenidos y revertidos en la empresa, que no se suman a su capital social y que se acumulan en forma de social y que se acumulan en forma de reservasreservas.. Reservas legalesReservas legales Reservas estatutariasReservas estatutarias Reservas voluntariasReservas voluntarias

Autofinanciación de mantenimientoAutofinanciación de mantenimiento: trata de conservar el patrimonio : trata de conservar el patrimonio neto de la empresa. Está constituida por los fondos que la empresa neto de la empresa. Está constituida por los fondos que la empresa destina cada ejercicio a la destina cada ejercicio a la amortizaciónamortización del inmovilizado y las del inmovilizado y las provisionesprovisiones (fondo para hacer frente a posibles pérdidas o gastos, (fondo para hacer frente a posibles pérdidas o gastos, que aún no se han producido). Así se permite la renovación de los que aún no se han producido). Así se permite la renovación de los equipos productivos y manteniendo intacta la capacidad productiva equipos productivos y manteniendo intacta la capacidad productiva de la empresa.de la empresa.

Tema 7. La función financieraTema 7. La función financiera 3333

Ventajas e inconvenientes:Ventajas e inconvenientes: VentajasVentajas::

• Autonomía e independencia financiera.Autonomía e independencia financiera.

• Mejora la solvencia de la empresa al incrementar sus fondos.Mejora la solvencia de la empresa al incrementar sus fondos.

• Es la principal fuente de financiación de las PYMEs, por sus Es la principal fuente de financiación de las PYMEs, por sus dificultades para acceder a otras fuentes.dificultades para acceder a otras fuentes.

• No precisan de remuneración explícita aunque sí tienen un coste No precisan de remuneración explícita aunque sí tienen un coste de oportunidad asociado.de oportunidad asociado.

InconvenientesInconvenientes::Como no hay que pagar intereses, se puede utilizar en Como no hay que pagar intereses, se puede utilizar en

inversiones poco rentables.inversiones poco rentables.Posible conflicto entre los intereses del directivo y los de la Posible conflicto entre los intereses del directivo y los de la

propiedad.propiedad.

Tema 7. La función financieraTema 7. La función financiera 3434

5.3. Financiación ajena5.3. Financiación ajena Concepto:Concepto: cuando los recursos propios de la empresa son cuando los recursos propios de la empresa son

insuficientes es necesario acudir a personas o instituciones insuficientes es necesario acudir a personas o instituciones de fuera de ésta para conseguir recursos financieros.de fuera de ésta para conseguir recursos financieros.

Características:Características: Deben ser devueltos en un plazo determinado de tiempoDeben ser devueltos en un plazo determinado de tiempo Deben ser remunerados mediante un coste explícito llamado interésDeben ser remunerados mediante un coste explícito llamado interés

Tipos:Tipos: Financiación a corto plazoFinanciación a corto plazo:: Se trata de fuentes que se utilizan para Se trata de fuentes que se utilizan para

financiar operaciones del ciclo de explotación (plazo no superior a financiar operaciones del ciclo de explotación (plazo no superior a un año).un año).

Financiación a largo plazoFinanciación a largo plazo: Está asociada al activo no corriente de la : Está asociada al activo no corriente de la empresa y, en parte, al fondo de rotación o maniobra (plazo superior empresa y, en parte, al fondo de rotación o maniobra (plazo superior a un año).a un año).

Tema 7. La función financieraTema 7. La función financiera 3535

Financiación ajena a corto plazoFinanciación ajena a corto plazo

1) Crédito comercial de proveedores:1) Crédito comercial de proveedores:

ConceptoConcepto: Aquel generado por la compra de materiales o : Aquel generado por la compra de materiales o mercaderías suministradas por los proveedores y que no mercaderías suministradas por los proveedores y que no se pagan al contado. Por ser una práctica habitual, se se pagan al contado. Por ser una práctica habitual, se conocen como conocen como créditos comercialescréditos comerciales o o de de funcionamientofuncionamiento..

FormalizaciónFormalización: Suele formalizarse mediante un simple : Suele formalizarse mediante un simple endeudamiento en cuenta por el importe de la factura o endeudamiento en cuenta por el importe de la factura o mediante la aceptación un efecto comercial.mediante la aceptación un efecto comercial.

Tema 7. La función financieraTema 7. La función financiera 3636

Financiación ajena a corto plazoFinanciación ajena a corto plazo

2) Préstamo bancario a corto plazo:2) Préstamo bancario a corto plazo: ConceptoConcepto: Operación bancaria por la que una entidad : Operación bancaria por la que una entidad

financiera entrega una cantidad de dinero a un cliente financiera entrega una cantidad de dinero a un cliente con el compromiso por parte de éste de devolverlo en un con el compromiso por parte de éste de devolverlo en un plazo y a un interés pactados previamente.plazo y a un interés pactados previamente.

CaracterísticasCaracterísticas::Tanto si el cliente utiliza el dinero como si lo deja en su Tanto si el cliente utiliza el dinero como si lo deja en su

cuenta, deberá cuenta, deberá abonar los interesesabonar los intereses correspondientes a correspondientes a todo el dinero que le quede por devolver.todo el dinero que le quede por devolver.

Para que la entidad financiera conceda un préstamo exige Para que la entidad financiera conceda un préstamo exige al cliente una al cliente una garantíagarantía (real y/o personal). (real y/o personal).

Se debe Se debe entregarentregar la totalidad del préstamo al vencimiento la totalidad del préstamo al vencimiento de éste o en determinados plazos pactados previamente.de éste o en determinados plazos pactados previamente.

Tema 7. La función financieraTema 7. La función financiera 3737

Financiación ajena a corto plazoFinanciación ajena a corto plazo

3) Crédito bancario (por ej. tipo póliza de 3) Crédito bancario (por ej. tipo póliza de crédito):crédito): ConceptoConcepto: Contrato por el que una entidad financiera : Contrato por el que una entidad financiera

posibilita a un cliente para que disponga de una cantidad posibilita a un cliente para que disponga de una cantidad de dinero.de dinero.

CaracterísticasCaracterísticas::El cliente El cliente nono pagará pagará interesesintereses por la cantidad de dinero por la cantidad de dinero

que no ha utilizado, aunque que no ha utilizado, aunque sí comisionessí comisiones..Se otorga por una cantidad de dinero y por un plazo. Se otorga por una cantidad de dinero y por un plazo.

determinado, que generalmente es determinado, que generalmente es prorrogableprorrogable mediante mediante acuerdo de las partes.acuerdo de las partes.

En ocasiones se requieren En ocasiones se requieren garantías garantías (avales). (avales). El El interés y el vencimientointerés y el vencimiento han sido han sido pactadospactados previamente. previamente.

Tema 7. La función financieraTema 7. La función financiera 3838

<<ACLARANDO: Una póliza de crédito, es un crédito flexible, en el que el banco nos marca el dinero máximo que podemos tomar, y nos cobra intereses sólo del que tomamos prestado. Por ejemplo, supongamos que nos conceden una póliza de 1.000.000€. Podemos tener la póliza y no tomar nada de dinero, en este caso no nos cobrarán intereses. Pero puede ser que un mes hayamos tomado 250.000€, y el siguiente devolvamos 100.000€, y en consecuencia lo que realmente tenemos prestado son 150.000€. Podemos tomar y devolver dinero cada día, como si fuera una cuenta corriente, solo que la póliza de crédito es una cuenta corriente con intereses.El plazo de tiempo que se suele firmar es de un año, renovable. Esto quiere decir que al finalizar el año, la cuenta tiene que estar a 0 ptas., es decir, tenemos que haber devuelto todo el dinero que podamos haber pedido prestado. Fuente: http://asesores.com/crear/polizas.htm>>

Tema 7. La función financieraTema 7. La función financiera 3939

¿QUÉ DIFERENCIAS HAY ENTRE CRÉDITO Y PRÉSTAMO?

•En el préstamo la entidad financiera pone a disposición del cliente una cantidad fija y el cliente adquiere la obligación de devolver esa cantidad más unas comisiones e intereses pactados en el plazo acordado.•En el crédito la entidad financiera pone a disposición del cliente, en una cuenta de crédito, el dinero que este necesite hasta una cantidad de dinero máxima.•El préstamo suele ser una operación a medio o largo plazo y la amortización normalmente se realiza mediante cuotas regulares, mensuales, trimestrales o semestrales. De este modo, el cliente tiene la oportunidad de organizarse mejor a la hora de planear los pagos y sus finanzas personales.•Generalmente los préstamos son personales y se conceden a particulares para un uso privado, por lo tanto, generalmente se requieren garantías personales (avales) o garantías reales (prendas o hipotecas).•En el préstamo la cantidad concedida normalmente se ingresa en la cuenta del cliente y este deberá pagar intereses desde el primer día, calculándose los intereses sobre la cantidad que se ha concedido.

Tema 7. La función financieraTema 7. La función financiera 4040

Financiación ajena a corto plazoFinanciación ajena a corto plazo

4) Descuento comercial o de efectos:4) Descuento comercial o de efectos:

ConceptoConcepto: Operación financiera por la que una entidad : Operación financiera por la que una entidad financiera adelanta a la empresa el importe de los financiera adelanta a la empresa el importe de los derechos de cobro sobre clientes (letra de cambio, derechos de cobro sobre clientes (letra de cambio, pagaré, …) que tiene en su poder. De este modo la pagaré, …) que tiene en su poder. De este modo la empresa no tiene que esperar a su vencimiento para empresa no tiene que esperar a su vencimiento para tener liquidez.tener liquidez.

CaracterísticasCaracterísticas::

Acorta su periodo de maduración (ciclo de ventas-cobro de Acorta su periodo de maduración (ciclo de ventas-cobro de ventas).ventas).

Aporta liquidez ante una situación de necesidad con tan Aporta liquidez ante una situación de necesidad con tan solo acudir a la entidad financiera a descontarlos.solo acudir a la entidad financiera a descontarlos.

Tema 7. La función financieraTema 7. La función financiera 4141

Financiación ajena a corto plazoFinanciación ajena a corto plazo

5) Operaciones de 5) Operaciones de factoringfactoring:: ConceptoConcepto: Operación financiera por la que una sociedad : Operación financiera por la que una sociedad

de de factoringfactoring se encarga de cobrar los derechos de cobro se encarga de cobrar los derechos de cobro de otras empresas. De esta manera una empresa que de otras empresas. De esta manera una empresa que disponga de disponga de facturasfacturas pendientes de cobro y necesite pendientes de cobro y necesite liquidez puede venderlas antes de su vencimiento a la liquidez puede venderlas antes de su vencimiento a la sociedad de sociedad de factoringfactoring para que ésta se encargue de para que ésta se encargue de cobrarlas.cobrarlas.

CaracterísticasCaracterísticas::Acorta su periodo de maduración (ciclo de ventas-cobro de Acorta su periodo de maduración (ciclo de ventas-cobro de

ventas).ventas).Aporta liquidez ante una situación de necesidad con tan Aporta liquidez ante una situación de necesidad con tan

solo acudir a la entidad financiera a descontarlos.solo acudir a la entidad financiera a descontarlos.La sociedad de La sociedad de factoringfactoring asume el riesgo de la operación. asume el riesgo de la operación.Es más costosa que el descuento por la tasa de riesgo.Es más costosa que el descuento por la tasa de riesgo.

Tema 7. La función financieraTema 7. La función financiera 4242

Financiación ajena a largo plazoFinanciación ajena a largo plazo

1) Empréstitos:1) Empréstitos: ConceptoConcepto: Cuando el importe solicitado es demasiado : Cuando el importe solicitado es demasiado

elevado se pide al mercado en unas determinadas elevado se pide al mercado en unas determinadas condiciones, dividiendo el préstamo en pequeñas partes condiciones, dividiendo el préstamo en pequeñas partes iguales accesibles al público en general llamadas iguales accesibles al público en general llamadas obligacionesobligaciones (títulos valores de renta fija). (títulos valores de renta fija).

CaracterísticasCaracterísticas::

Incorporan el importe y los intereses a recibir a su Incorporan el importe y los intereses a recibir a su vencimiento.vencimiento.

Se transfieren por simple entrega.Se transfieren por simple entrega.

El tenedor es el poseedor de los derechos como acreedor.El tenedor es el poseedor de los derechos como acreedor.

Se negocia en el mercado secundario de obligaciones.Se negocia en el mercado secundario de obligaciones.

Tema 7. La función financieraTema 7. La función financiera 4343

Financiación ajena a largo plazoFinanciación ajena a largo plazo

2) Préstamos y créditos a medio y largo 2) Préstamos y créditos a medio y largo plazo:plazo:

ConceptoConcepto: Recursos financieros facilitados por las : Recursos financieros facilitados por las entidades financieras a las empresas con una entidades financieras a las empresas con una duración superior al año.duración superior al año.

CaracterísticasCaracterísticas: :

(Las mismas que las vistas(Las mismas que las vistas

a corto plazo)a corto plazo)

Tema 7. La función financieraTema 7. La función financiera 4444

Financiación ajena a largo plazoFinanciación ajena a largo plazo

3) Créditos para la adquisición de inmovilizado:3) Créditos para la adquisición de inmovilizado:

ConceptoConcepto: Dado que los bienes de equipo (inmovilizado) : Dado que los bienes de equipo (inmovilizado) tienen un elevado coste para la empresa, el proveedor tienen un elevado coste para la empresa, el proveedor de inmovilizado negocia con ésta facilidades de pago de inmovilizado negocia con ésta facilidades de pago para hacer más atractiva su adquisición.para hacer más atractiva su adquisición.

CaracterísticasCaracterísticas::

Semejante al crédito comercial, pero de mayor duración.Semejante al crédito comercial, pero de mayor duración.

Suelen formalizarse mediante letras de cambio para dar Suelen formalizarse mediante letras de cambio para dar mayor garantía a la operación.mayor garantía a la operación.

Tema 7. La función financieraTema 7. La función financiera 4545

Financiación ajena a largo plazoFinanciación ajena a largo plazo 4) Leasing4) Leasing o arrendamiento financiero: o arrendamiento financiero:

ConceptoConcepto: Contrato de arrendamiento financiero con la : Contrato de arrendamiento financiero con la opción de entrega del bien o prestación de servicios, opción de entrega del bien o prestación de servicios, utilizado comúnmente para bienes de equipo.utilizado comúnmente para bienes de equipo.

TiposTipos::LeasingLeasing financiero financiero: La empresa necesitada de determinado : La empresa necesitada de determinado

activo acude a la empresa de leasing, que compra el bien al activo acude a la empresa de leasing, que compra el bien al fabricante y se lo arrienda a la empresa, quedando obligada a fabricante y se lo arrienda a la empresa, quedando obligada a pagar su alquiler durante la vida del contrato. Al final del mismo pagar su alquiler durante la vida del contrato. Al final del mismo existe la posibilidad de comprar el bien o devolverlo. Ej, coche existe la posibilidad de comprar el bien o devolverlo. Ej, coche para comerciales de la empresa por BBVA leasing.para comerciales de la empresa por BBVA leasing.

LeasingLeasing operativo o operativo o rentingrenting: El arrendador suele ser el : El arrendador suele ser el fabricante o distribuidor del bien, que además se encarga de su fabricante o distribuidor del bien, que además se encarga de su mantenimiento y renovaciónmantenimiento y renovación si surgen nuevos modelos. El si surgen nuevos modelos. El contrato es rescindiblecontrato es rescindible por el arrendatario en cualquier momento, por el arrendatario en cualquier momento, pero tiene un pero tiene un mayor coste que el financieromayor coste que el financiero. . A diferencia del A diferencia del leasing financiero,leasing financiero, no hay posibilidad de comprano hay posibilidad de compra para el para el arrendatario al final del contrato, aunque sí se puede prorrogar el arrendatario al final del contrato, aunque sí se puede prorrogar el arrendamiento.arrendamiento.

Tema 7. La función financieraTema 7. La función financiera 4646

Diferencias entre Leasing Financiero y el Operativo o Renting: Diferencias entre Leasing Financiero y el Operativo o Renting:

LeasingLeasing::- Suelen haber 3 sujetos en la operación: fabricante-eª leasing-arrendatario.- Suelen haber 3 sujetos en la operación: fabricante-eª leasing-arrendatario.- Es un alquiler de tipo financiero. - Es un alquiler de tipo financiero. - Es una operación financiera. - Es una operación financiera. - No se incluyen servicios adicionales. - No se incluyen servicios adicionales. - Del total pagado, podría ser deducible sólo en parte. - Del total pagado, podría ser deducible sólo en parte. - Tiene la opción de compra del bien. - Tiene la opción de compra del bien. - En el caso de leasing de vehículos el kilometraje- En el caso de leasing de vehículos el kilometraje no está limitado. no está limitado.

RentingRenting::- Suelen haber 2 sujetos en la operación: fabricante (q es la eª de renting) – - Suelen haber 2 sujetos en la operación: fabricante (q es la eª de renting) – arrendatario.arrendatario.- Es un alquiler corriente. - Es un alquiler corriente. - Es una operación mercantil. - Es una operación mercantil. - Están incluidos servicios adicionales como mantenimiento, seguros, etc. - Están incluidos servicios adicionales como mantenimiento, seguros, etc. - El total pagado es deducible (es un gasto). - El total pagado es deducible (es un gasto). - No tiene opción de la compra del bien. - No tiene opción de la compra del bien. - En el caso del renting de vehículos, el kilometraje está limitado en el contrato- En el caso del renting de vehículos, el kilometraje está limitado en el contrato.

Ejercicio 1 pág 343Ejercicio 1 pág 343

Tema 7. La función financieraTema 7. La función financiera 4747

6. Viabilidad económica y financiera 6. Viabilidad económica y financiera de un proyecto de inversiónde un proyecto de inversión

La selección de inversiones se realiza La selección de inversiones se realiza siguiendo unos criterios estándares, que siguiendo unos criterios estándares, que derivan de los principios de racionalidad derivan de los principios de racionalidad económica y se acomete en dos fases:económica y se acomete en dos fases:

1ª) Preselección de 1ª) Preselección de los proyectos que los proyectos que

cumplen los cumplen los mínimosmínimos

2ª) Selección del mejor de 2ª) Selección del mejor de estos, mediante los estos, mediante los

criterios de criterios de aceptabilidadaceptabilidad (menos malo) o (menos malo) o

deseabilidaddeseabilidad (el que crea (el que crea las mejores expectativas las mejores expectativas

futuras).futuras).

![Control de Gestión, como función financiera de primera líneaSolo_lectura].pdf · Control de Gestión, como función financiera de primera línea Jornada Annual Asset 2012 Victor](https://img.pdfslide.tips/doc/110x75/5ea2a3b828185318946e291b/control-de-gestin-como-funcin-financiera-de-primera-l-sololecturapdf.jpg)