Embed Size (px)

DESCRIPTION

wycena

Citation preview

Wykład nr 4

WYCENA AKTYWÓW I PASYWÓW

1

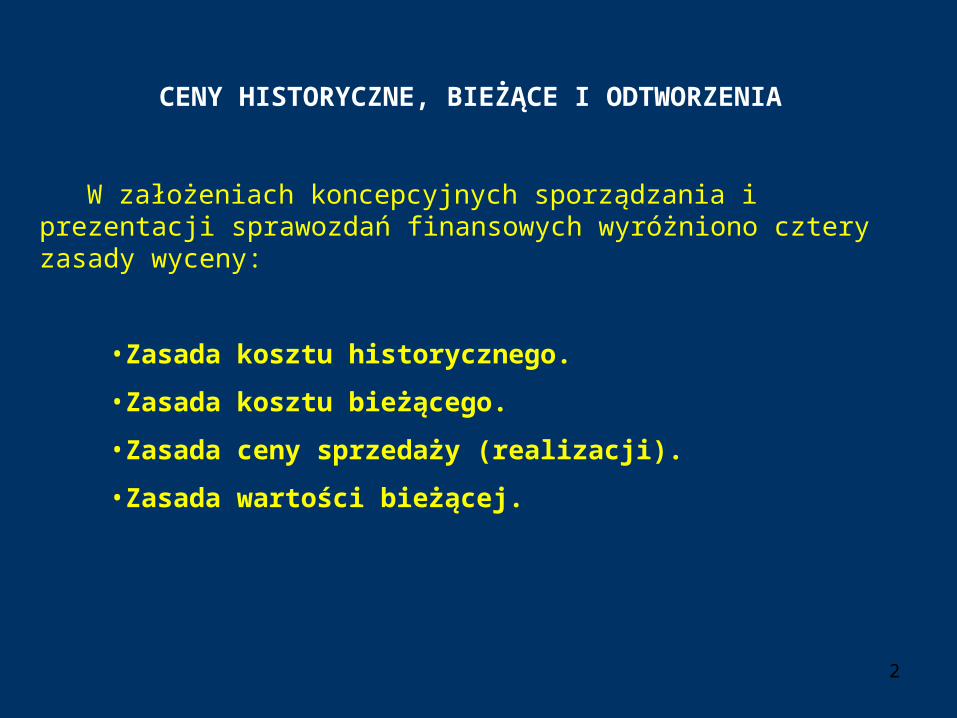

CENY HISTORYCZNE, BIEŻĄCE I ODTWORZENIA

W założeniach koncepcyjnych sporządzania i prezentacji sprawozdań finansowych wyróżniono cztery zasady wyceny:

•Zasada kosztu historycznego.

•Zasada kosztu bieżącego.

•Zasada ceny sprzedaży (realizacji).

•Zasada wartości bieżącej.

2

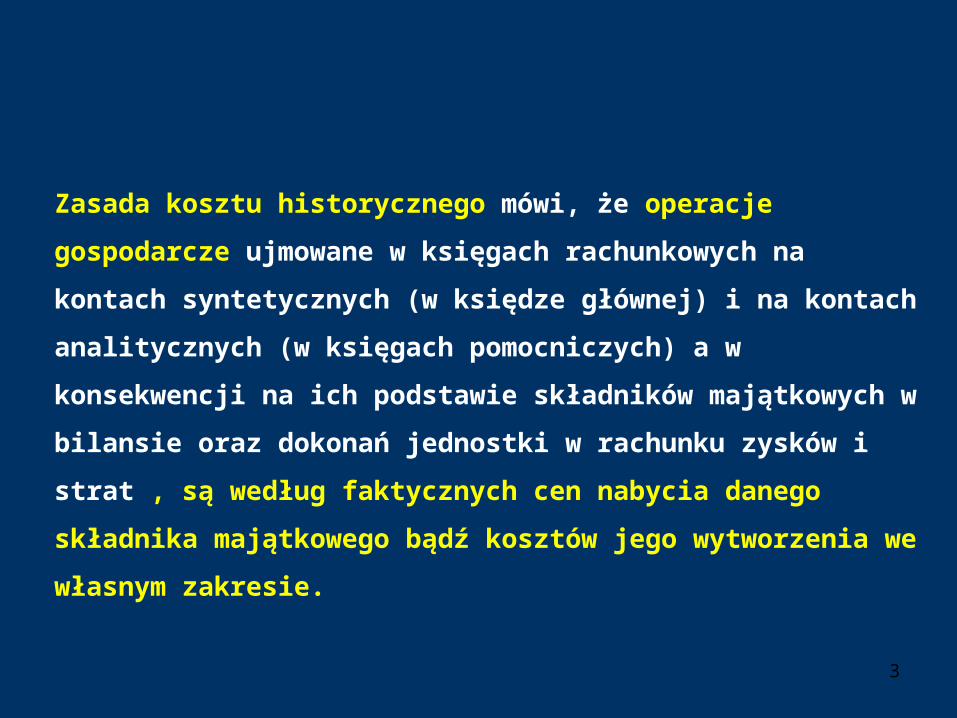

Zasada kosztu historycznego mówi, że operacje gospodarcze

ujmowane w księgach rachunkowych na kontach syntetycznych (w

księdze głównej) i na kontach analitycznych (w księgach

pomocniczych) a w konsekwencji na ich podstawie składników

majątkowych w bilansie oraz dokonań jednostki w rachunku zysków

i strat , są według faktycznych cen nabycia danego składnika

majątkowego bądź kosztów jego wytworzenia we własnym zakresie.

3

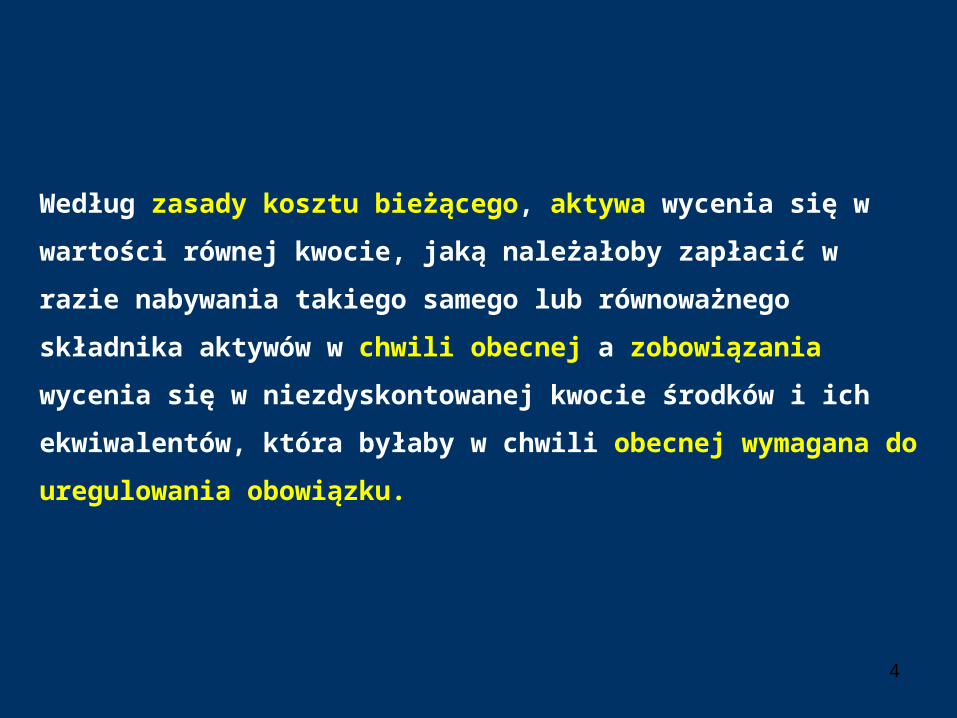

Według zasady kosztu bieżącego, aktywa wycenia się w wartości

równej kwocie, jaką należałoby zapłacić w razie nabywania takiego

samego lub równoważnego składnika aktywów w chwili obecnej a

zobowiązania wycenia się w niezdyskontowanej kwocie środków i ich

ekwiwalentów, która byłaby w chwili obecnej wymagana do

uregulowania obowiązku.

4

Według zasady ceny sprzedaży (realizacji)

Aktywa wycenia się w wartości równej kwocie pieniężnej,

jaką można by w chwili obecnej uzyskać zbywając dany składnik

aktywów w normalnej zaplanowanej transakcji.

Zobowiązania wykazuje się według wartości realizacji, czyli w

zdyskontowanej kwocie środków pieniężnych i ich

ekwiwalentów, jaką według przewidywań zapłaci się w celu

uregulowania zobowiązań w toku działalności gospodarczej.

5

Według zasady wartości bieżącej

aktywa wycenia się w zdyskontowanej wartości bieżącej

przyszłych wpływów środków pieniężnych netto, które dana pozycja,

według przewidywań, wypracuje w toku działalności gospodarczej.

zobowiązania wykazuje się w zdyskontowanej wartości bieżącej

przyszłych wpływów środków pieniężnych netto, które według

przewidywań będą wymagane do uregulowania zobowiązań w toku

działalności gospodarczej.

6

Podstawowymi cenami w rachunkowości służącymi wycenie składników majątkowych według cen historycznych są:

•cena nabycia,•koszt wytworzenia produktów.

Według ceny nabycia wyceniane są składniki aktywów nabywane z zewnątrz, niezależnie od ich rodzaju. Cena nabycia dotyczy więc środków trwałych, wartości niematerialnych i prawnych, inwestycji, towarów czy materiałów.

Cena nabycia to:• cena zakupu składnika aktywów, obejmująca kwotę należną

sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego,

• w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym,

• powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu,

• obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.7

Cena nabycia składa się z dwóch zasadniczych

elementów:

• ceny zakupu, którą płaci się za dobro sprzedającemu,

• dodatkowych kosztów związanych bezpośrednio z ich

zakupem.

8

Koszt wytworzenia produktu obejmuje:• koszty pozostające w bezpośrednim związku z danym produktem

(koszty bezpośrednie) oraz• uzasadnioną część kosztów pośrednio związanych z wytworzeniem

tego produktu.

Koszty bezpośrednie obejmują wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu wyceny.

Do uzasadnionej, odpowiedniej do okresu wytwarzania produktu, części kosztów pośrednich zalicza się:• zmienne pośrednie koszty produkcji,• oraz tę część stałych, pośrednich kosztów produkcji, które odpowiadają

poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych.

Za normalny poziom wykorzystania zdolności produkcyjnych uznaje się przeciętną, zgodną z oczekiwaniami w typowych warunkach, wielkość produkcji.

9

Do kosztów wytworzenia produktu nie zalicza się kosztów:

• będących konsekwencją niewykorzystanych zdolności

produkcyjnych i strat produkcyjnych,

• ogólnego zarządu, które nie są związane z doprowadzeniem

produktu do postaci i miejsca, w jakich się znajduje na dzień wyceny,

• magazynowania wyrobów gotowych i półproduktów, chyba że

poniesienie tych kosztów jest niezbędne w procesie produkcji,

• kosztów sprzedaży produktów.

10

Środki trwałe oraz wartości niematerialne i prawne wycenia się

według cen nabycia lub kosztów wytworzenia, pomniejszonych o odpisy

amortyzacyjne, a także o odpisy z tytułu trwałej utraty wartości. Odpisy

amortyzacyjne to na bieżąco, planowo, uwzględniana utrata wartości.

Środki trwałe w budowie wycenia się na moment bilansowy w

wysokości ogółu kosztów pozostających w bezpośrednim związku z ich

nabyciem lub wytworzeniem z uwzględnieniem, jeśli zachodzi taka

potrzeba, trwałej utraty wartości.

11

Zgodnie z zasadą ostrożnej wyceny wycenia się rzeczowe składniki aktywów obrotowych, czyli towary, materiały i produkty.

Rzeczowe składniki aktywów wycenia się na moment bilansowy według ceny nabycia lub kosztu wytworzenia, lecz nie wyższych od ich cen sprzedaży netto.

Należności i udzielone pożyczki wycenia się na moment bilansowy w kwocie wymaganej zapłaty, ale z zachowaniem ostrożności.

12

Nieruchomości oraz wartości niematerialne i prawne zaliczane do inwestycji można wycenić:• według zasad stosowanych dla środków trwałych oraz wartości

niematerialnych i prawnych, lub• według ceny rynkowej bądź w inny sposób ustalonej ceny godziwej.

Inwestycje finansowe zaliczone do aktywów trwałych są wyceniane na dzień bilansowy:• według ceny nabycia pomniejszonej o odpisy z tytułu trwałej utraty

wartości, lub• według wartości godziwej; wartość w cenie nabycia można

przeszacować do wartości w cenie rynkowej.

Inwestycje finansowe krótkoterminowe są wyceniane:• według ceny (wartości) rynkowej a jeśli nie istnieje aktywny rynek w inny

sposób określonej wartości godziwej, albo• według ceny nabycia lub ceny (wartości) rynkowej, zależnie od tego,

która z nich jest niższa.

13

Wycena składników aktywów i pasywów oraz związanych z nimi operacji gospodarczych wyrażonych w walutach obcych.

Należy wyróżnić dwa momenty wyceny tych składników:•wycenę bieżącą (w ciągu roku obrotowego),•wycenę na moment bilansowy.

Bieżąca wycena operacji gospodarczych wyrażonych w walutach obcych przedstawia się następująco:• operacje sprzedaży i kupna walut obcych oraz wpływy i rozchody walut

obcych z tytułu realizacji należności lub zobowiązań

1) wycenia się odpowiednio według kursu kupna lub sprzedaży banku z którego usług korzysta jednostka,

2) w przypadku pozostałych operacji po kursie średnim ustalonym dla danej waluty przez NBP, chyba że w zgłoszeniu celnym lub innym wiążącym jednostkę dokumencie ustalony został inny kurs.

14

Kurs kupna banku obsługującego jednostkę ma zastosowanie dla wyceny

operacji sprzedaży walut przez jednostkę i ich zakupu przez bank oraz

operacji wpływu należności na konto jednostki.

Kurs sprzedaży banku obsługującego jednostkę ma zastosowanie dla

wyceny operacji kupna walut przez jednostkę od banku oraz operacji zapłaty

zobowiązania.

Na dzień bilansowy wycenia się wyrażone w walutach obcych

składniki aktywów i pasywów po obowiązującym na ten dzień średnim kursie

ustalonym dla danej waluty przez NBP.

Różnice kursowe zalicza się odpowiednio do kosztów lub

przychodów finansowych.

15

RZECZOWY MAJĄTEK TRWAŁY I WARTOŚCI NIEMATERIALNE I PRAWNE

16

Majątek (aktywa) trwały, określany inaczej jako stały, długoterminowy,

niepłynny, stanowią zasoby, które pozostają przez dłuższy czas (tzn.

powyżej jednego roku) w jednostce gospodarczej, czyli są środkami

długotrwałego użytkowania.

Na majątek trwały składają się:

•rzeczowe składniki majątku trwałego,

•wartości niematerialne i prawne,

•inwestycje długoterminowe,

•należności długoterminowe,

•długoterminowe rozliczenia międzyokresowe.

17

Rzeczowe składniki majątku trwałego to przede wszystkim:•środki trwałe,•środki trwałe w budowie wraz z zaliczkami na te środki.

Wartości niematerialne i prawne to inne niż rzeczowe i finansowe składniki majątku trwałego, na które składają się:• nabyte przez jednostkę prawa majątkowe a w szczególności:

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje, prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych i zdobniczych oraz know-how,

• nabyta wartość firmy oraz koszt zakończonych prac rozwojowych.

Inwestycje długoterminowe to aktywa nabyte na dłuższy okres (powyżej 1 roku) w celu osiągnięcia ekonomicznych korzyści wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend lub innych pożytków, w tym również z transakcji handlowej. 18

Środki trwałe

Środki trwałe to składniki majątkowe przeznaczone do

długotrwałego użytkowania, spełniające następujące warunki:

• przewidywany okres ekonomicznej użyteczności dłuższy niż

1 rok,

• są przeznaczone na potrzeby jednostki,

• w momencie przyjęcia do użytkowania są kompletne i

zdatne do użytku.

19

Do środków trwałych zalicza się rzeczowe aktywa trwałe i

zrównane z nimi, a w szczególności:

• nieruchomości, w tym grunty i prawo wieczyste

użytkowania gruntów, budowle i budynki,

• maszyny, urządzenia, środki transportu i inne rzeczy,

• ulepszenia w obcych środkach trwałych,

• inwentarz żywy.

20

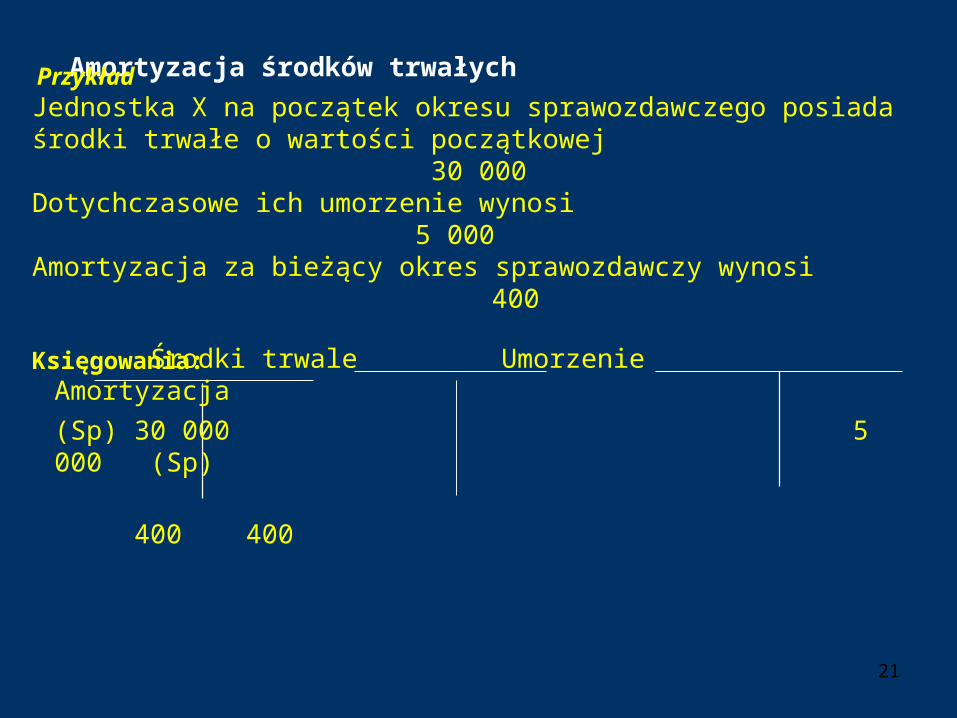

Amortyzacja środków trwałych

PrzykładJednostka X na początek okresu sprawozdawczego posiadaśrodki trwałe o wartości początkowej 30 000Dotychczasowe ich umorzenie wynosi 5 000Amortyzacja za bieżący okres sprawozdawczy wynosi 400

Księgowania:

Środki trwale Umorzenie Amortyzacja

(Sp) 30 000 5 000 (Sp)

400 400

21

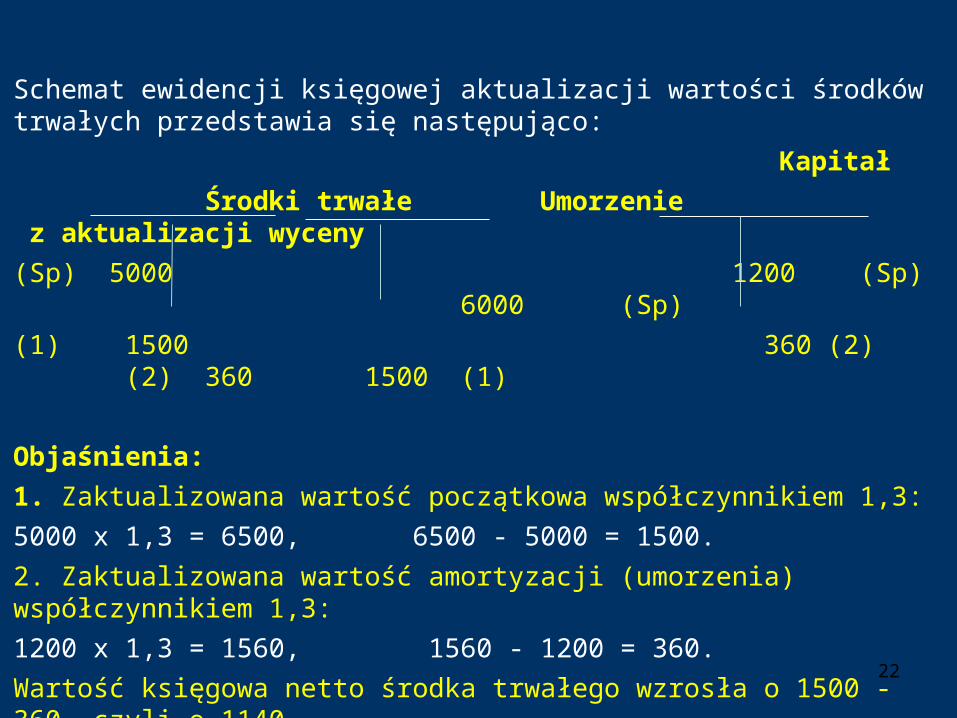

Schemat ewidencji księgowej aktualizacji wartości środków trwałych przedstawia się następująco:

Kapitał

Środki trwałe Umorzenie z aktualizacji wyceny

(Sp) 5000 1200 (Sp) 6000 (Sp)

(1) 1500 360 (2) (2) 360 1500 (1)

Objaśnienia:

1. Zaktualizowana wartość początkowa współczynnikiem 1,3:

5000 x 1,3 = 6500, 6500 - 5000 = 1500.

2. Zaktualizowana wartość amortyzacji (umorzenia) współczynnikiem 1,3:

1200 x 1,3 = 1560, 1560 - 1200 = 360.

Wartość księgowa netto środka trwałego wzrosła o 1500 - 360, czyli o 1140.

22

W praktyce stosuje się następujące metody amortyzacji:

•metodę liniową,

•metodę degresywną,

•metodę zróżnicowanego odpisu.

23

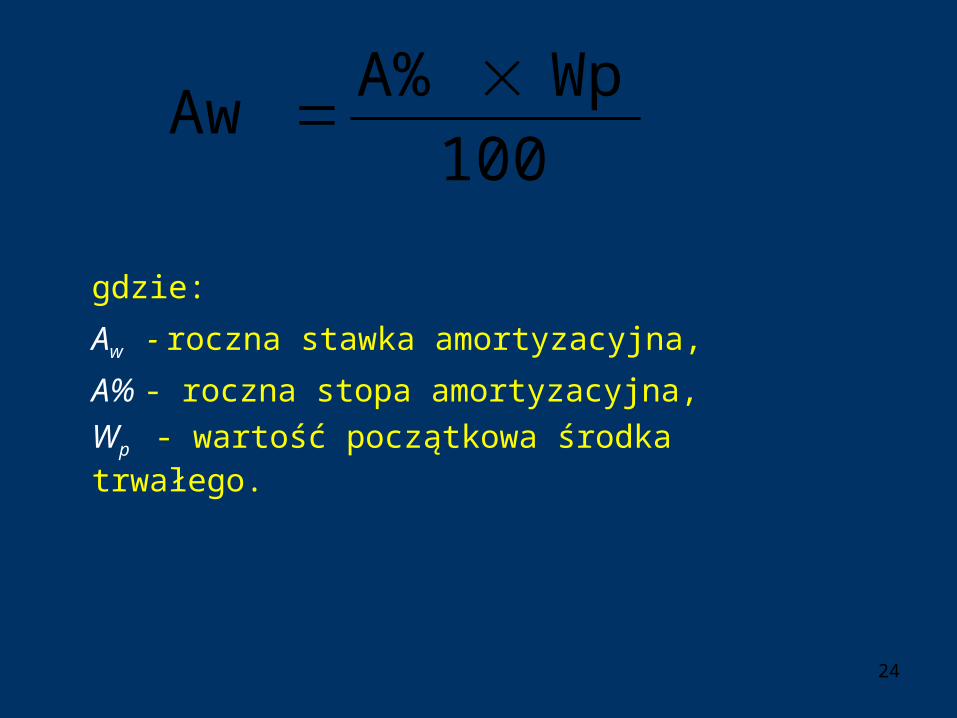

gdzie:

Aw - roczna stawka amortyzacyjna,

A% - roczna stopa amortyzacyjna,

Wp - wartość początkowa środka trwałego.

24

100

Wp A%Aw

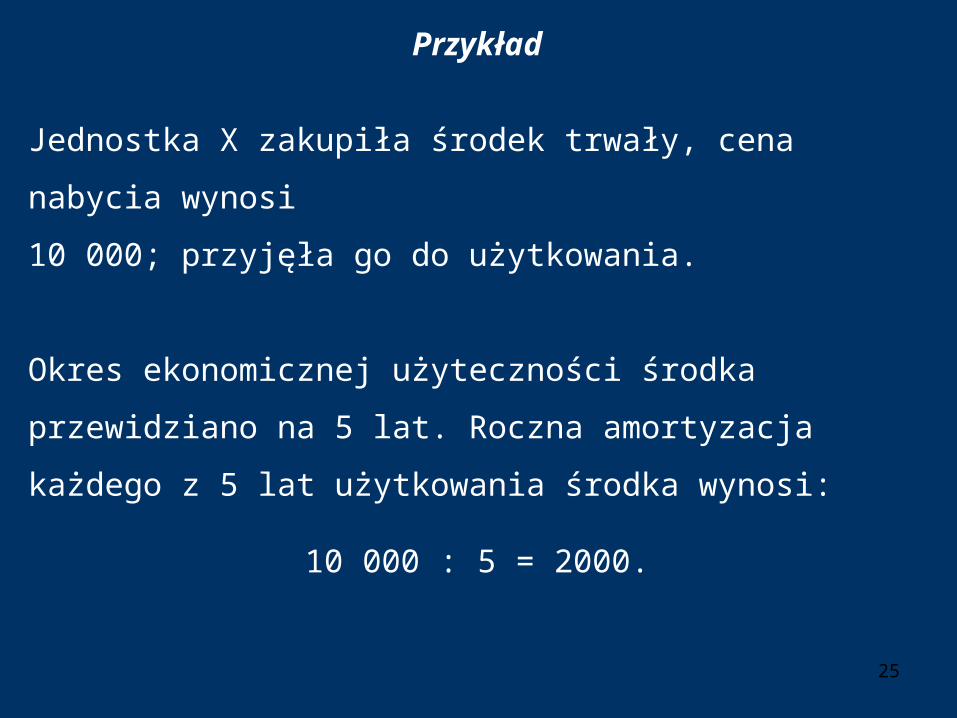

Przykład

Jednostka X zakupiła środek trwały, cena nabycia wynosi

10 000; przyjęła go do użytkowania.

Okres ekonomicznej użyteczności środka przewidziano na 5

lat. Roczna amortyzacja każdego z 5 lat użytkowania środka

wynosi:

10 000 : 5 = 2000.

25

Amortyzacja degresywna pozwala na szybsze wycofanie wyłożonych na inwestycje środków.

Obliczanie amortyzacji metodą degresywną (przyspieszoną)

jest dokonywane według dwóch następujących metod:

• malejącego salda,

• sumy cyfr rocznych bądź jako amortyzacji malejącej w

proporcji do pozostałych lat użytkowania (SOYD, sum-of-

the-years method).

26

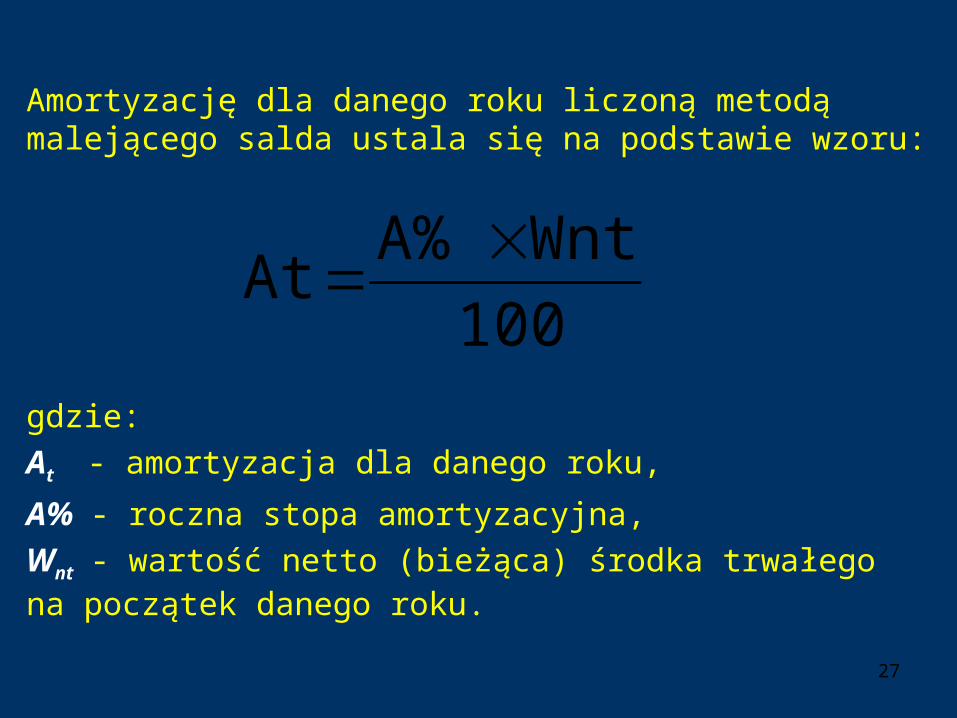

Amortyzację dla danego roku liczoną metodą malejącego salda ustala się na podstawie wzoru:

gdzie:

At - amortyzacja dla danego roku,

A% - roczna stopa amortyzacyjna,

Wnt - wartość netto (bieżąca) środka trwałego na początek danego roku.

27

100

Wnt A%At

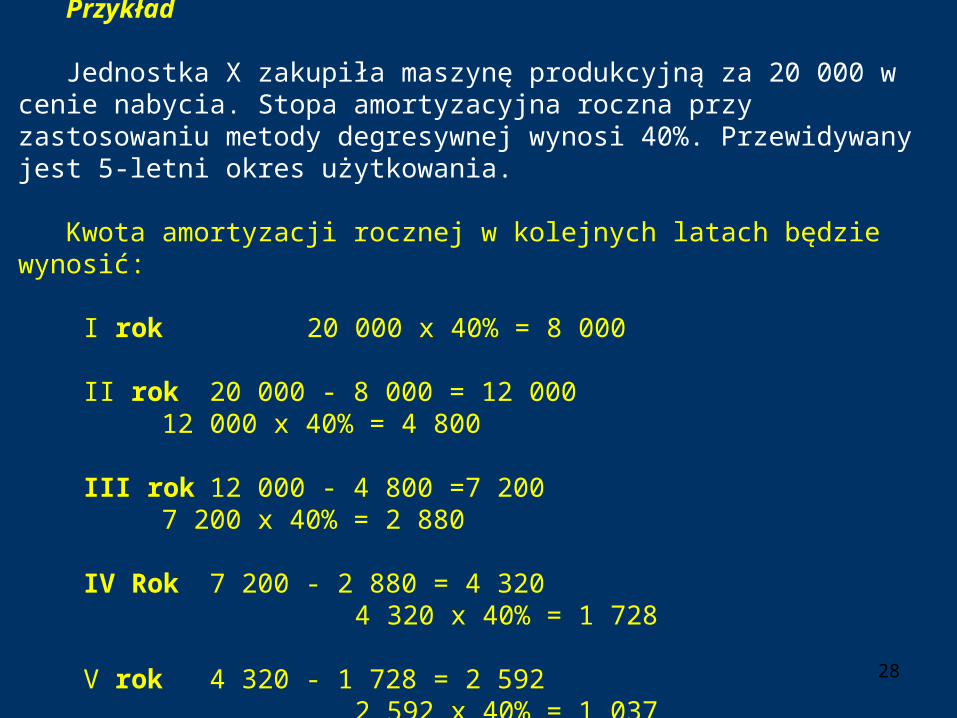

Przykład

Jednostka X zakupiła maszynę produkcyjną za 20 000 w cenie nabycia. Stopa amortyzacyjna roczna przy zastosowaniu metody degresywnej wynosi 40%. Przewidywany jest 5-letni okres użytkowania.

Kwota amortyzacji rocznej w kolejnych latach będzie wynosić:

I rok 20 000 x 40% = 8 000

II rok 20 000 - 8 000 = 12 00012 000 x 40% = 4 800

III rok 12 000 - 4 800 =7 2007 200 x 40% = 2 880

IV Rok 7 200 - 2 880 = 4 320 4 320 x 40% = 1 728

V rok 4 320 - 1 728 = 2 592 2 592 x 40% = 1 037 28

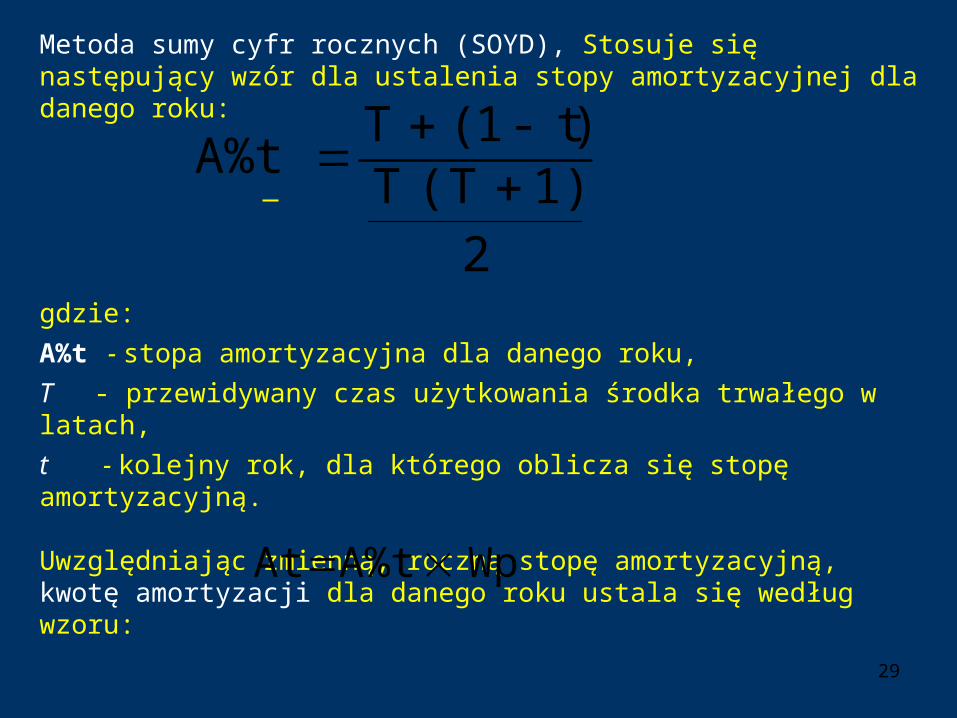

Metoda sumy cyfr rocznych (SOYD), Stosuje się następujący wzór dla ustalenia stopy amortyzacyjnej dla danego roku:

gdzie:

A%t - stopa amortyzacyjna dla danego roku,

T - przewidywany czas użytkowania środka trwałego w latach,

t - kolejny rok, dla którego oblicza się stopę amortyzacyjną.

Uwzględniając zmienną, roczną stopę amortyzacyjną, kwotę amortyzacji dla danego roku ustala się według wzoru:

gdzie:

A%t - amortyzacja dla danego roku,

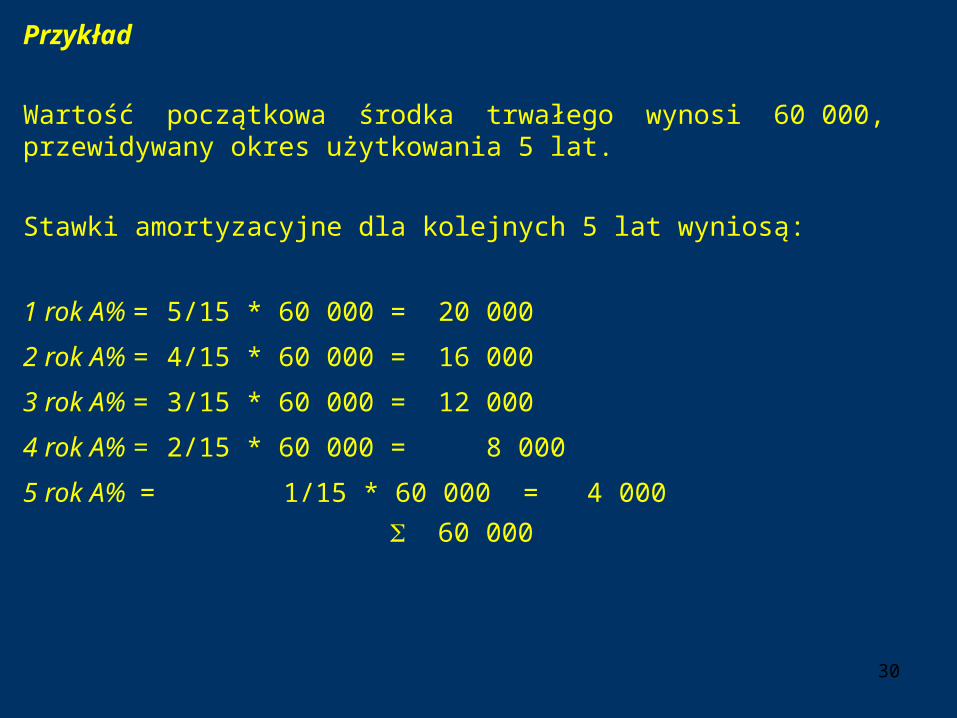

Wp - wartość początkowa środka trwałego.29

2

1) T ( T) t - 1 (T

A%t

WpA%t At

Przykład

Wartość początkowa środka trwałego wynosi 60 000, przewidywany okres użytkowania 5 lat.

Stawki amortyzacyjne dla kolejnych 5 lat wyniosą:

1 rok A% = 5/15 * 60 000 = 20 000

2 rok A% = 4/15 * 60 000 = 16 000

3 rok A% = 3/15 * 60 000 = 12 000

4 rok A% = 2/15 * 60 000 = 8 000

5 rok A% = 1/15 * 60 000 = 4 000

60 000

30

31

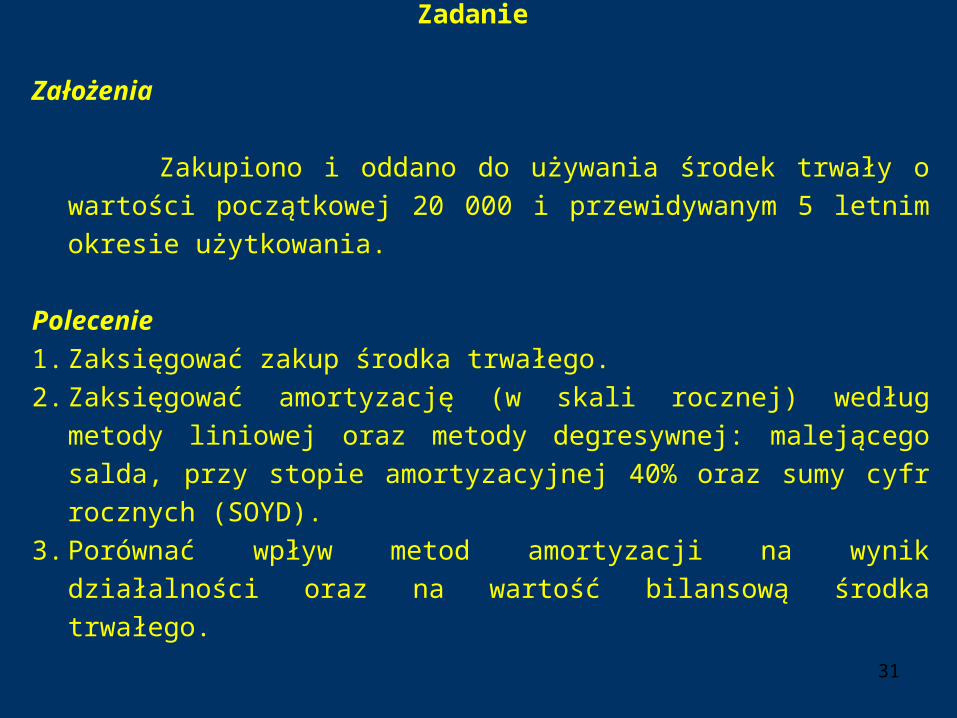

Zadanie

Założenia

Zakupiono i oddano do używania środek trwały o wartości początkowej

20 000 i przewidywanym 5 letnim okresie użytkowania.

Polecenie

1. Zaksięgować zakup środka trwałego.

2. Zaksięgować amortyzację (w skali rocznej) według metody liniowej oraz

metody degresywnej: malejącego salda, przy stopie amortyzacyjnej 40%

oraz sumy cyfr rocznych (SOYD).

3. Porównać wpływ metod amortyzacji na wynik działalności oraz na

wartość bilansową środka trwałego.

32

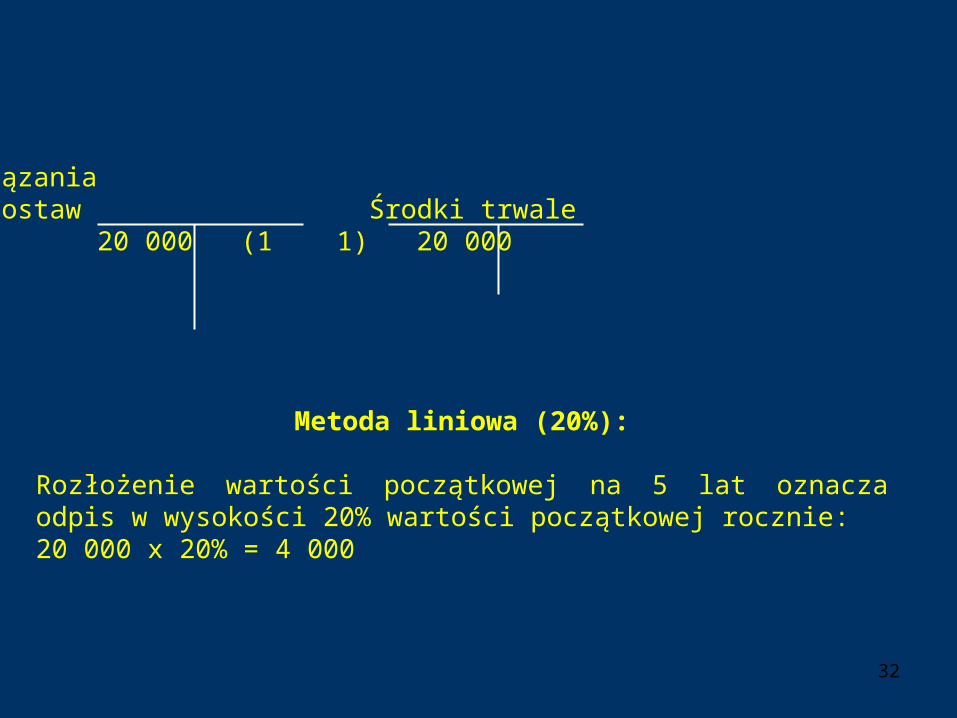

Rozwiązanie

Zobowiązaniaz tytułu dostaw Środki trwale 20 000 (1 1) 20 000

Metoda liniowa (20%):

Rozłożenie wartości początkowej na 5 lat oznacza odpis w wysokości 20% wartości początkowej rocznie:20 000 x 20% = 4 000

33

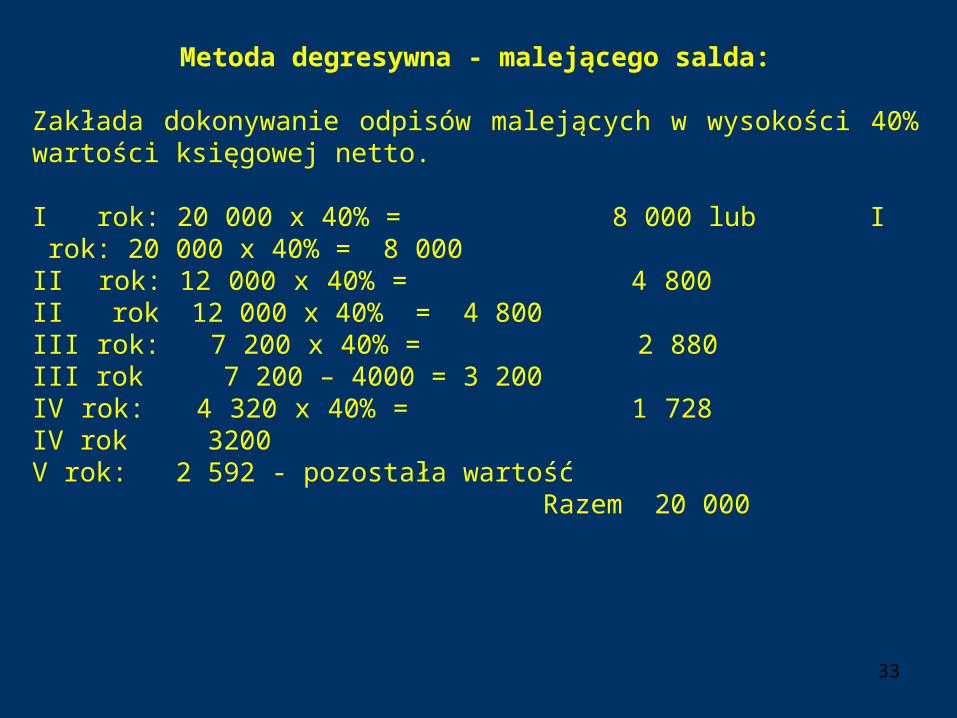

Metoda degresywna - malejącego salda:

Zakłada dokonywanie odpisów malejących w wysokości 40% wartości księgowej netto.

I rok: 20 000 x 40% = 8 000 lub I rok: 20 000 x 40% = 8 000II rok: 12 000 x 40% = 4 800 II rok 12 000 x 40% = 4 800III rok: 7 200 x 40% = 2 880 III rok 7 200 – 4000 = 3 200IV rok: 4 320 x 40% = 1 728 IV rok 3200V rok: 2 592 - pozostała wartość Razem 20 000

34

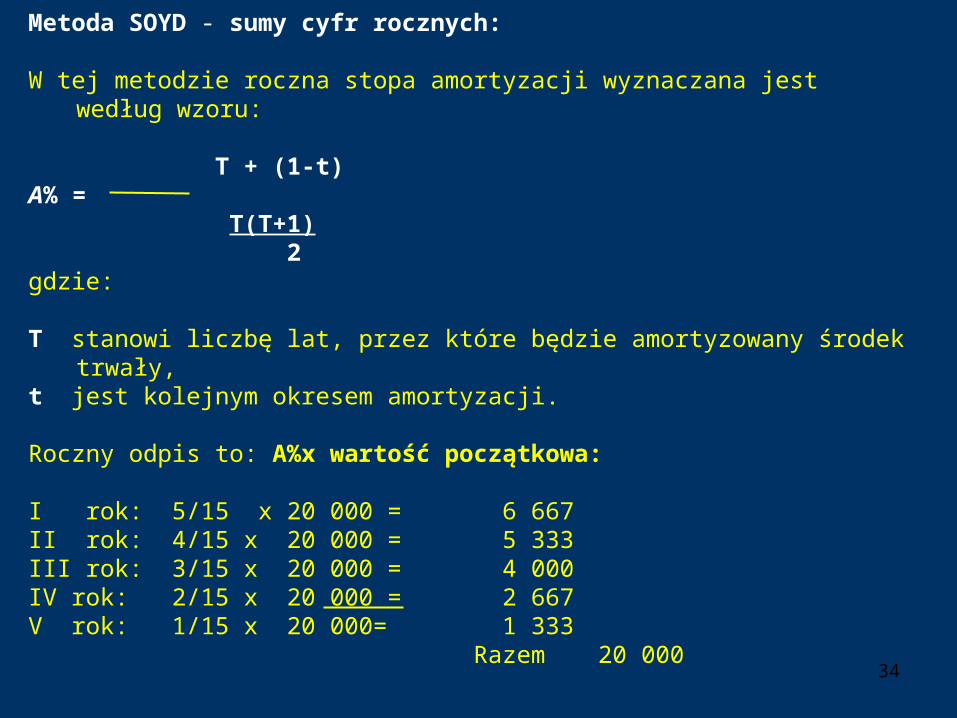

Metoda SOYD - sumy cyfr rocznych:

W tej metodzie roczna stopa amortyzacji wyznaczana jest według wzoru: T + (1-t)A% = T(T+1) 2gdzie:

T stanowi liczbę lat, przez które będzie amortyzowany środek trwały, t jest kolejnym okresem amortyzacji.

Roczny odpis to: A%x wartość początkowa:

I rok: 5/15 x 20 000 = 6 667II rok: 4/15 x 20 000 = 5 333III rok: 3/15 x 20 000 = 4 000IV rok: 2/15 x 20 000 = 2 667V rok: 1/15 x 20 000= 1 333 Razem 20 000

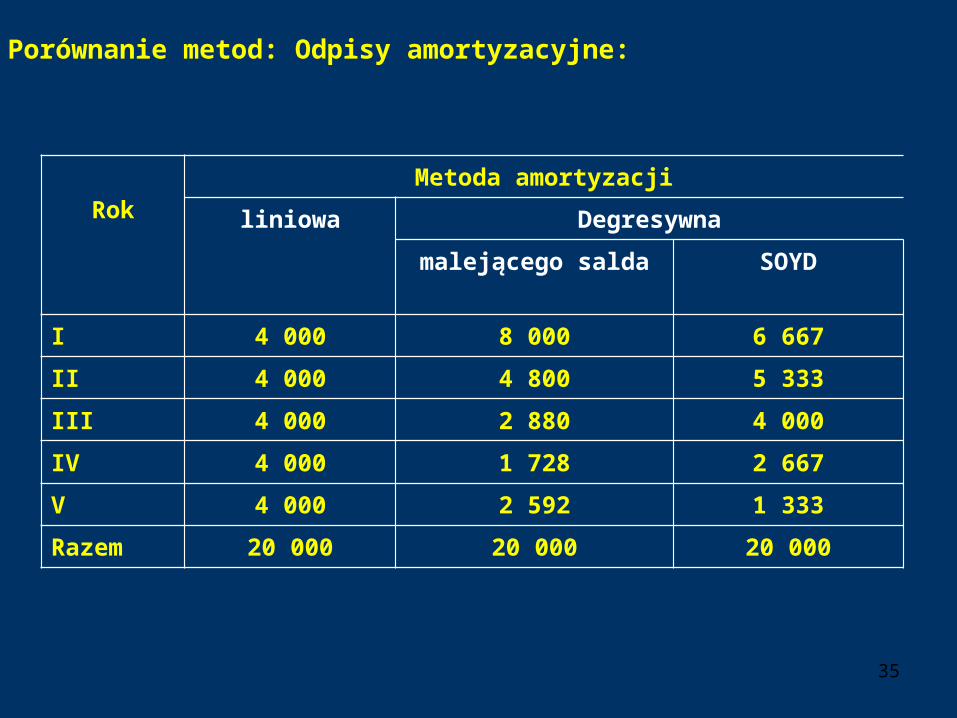

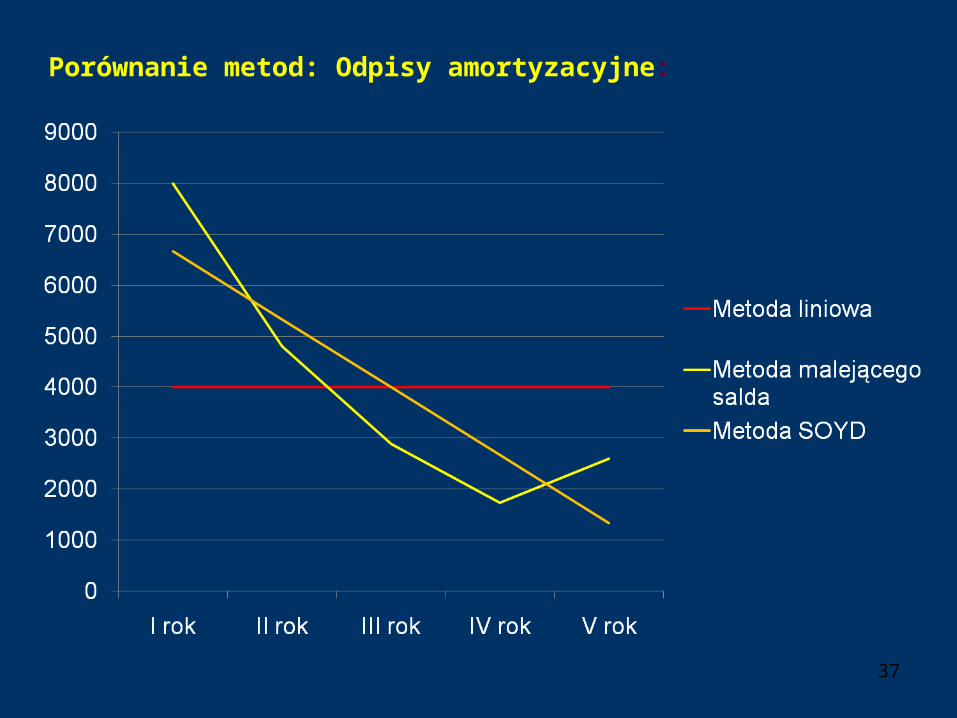

35

RokMetoda amortyzacji

liniowa Degresywna

malejącego salda SOYD

I 4 000 8 000 6 667

II 4 000 4 800 5 333

III 4 000 2 880 4 000

IV 4 000 1 728 2 667

V 4 000 2 592 1 333

Razem 20 000 20 000 20 000

Porównanie metod: Odpisy amortyzacyjne:

36

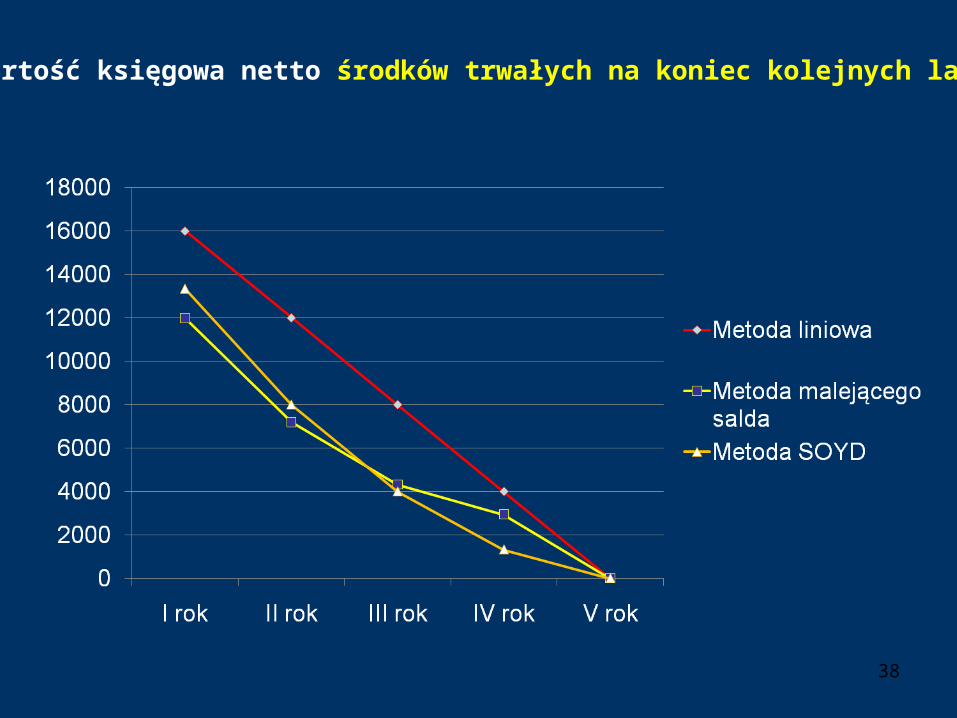

RokMetoda amortyzacji

liniowa Degresywna

malejącego salda SOYD

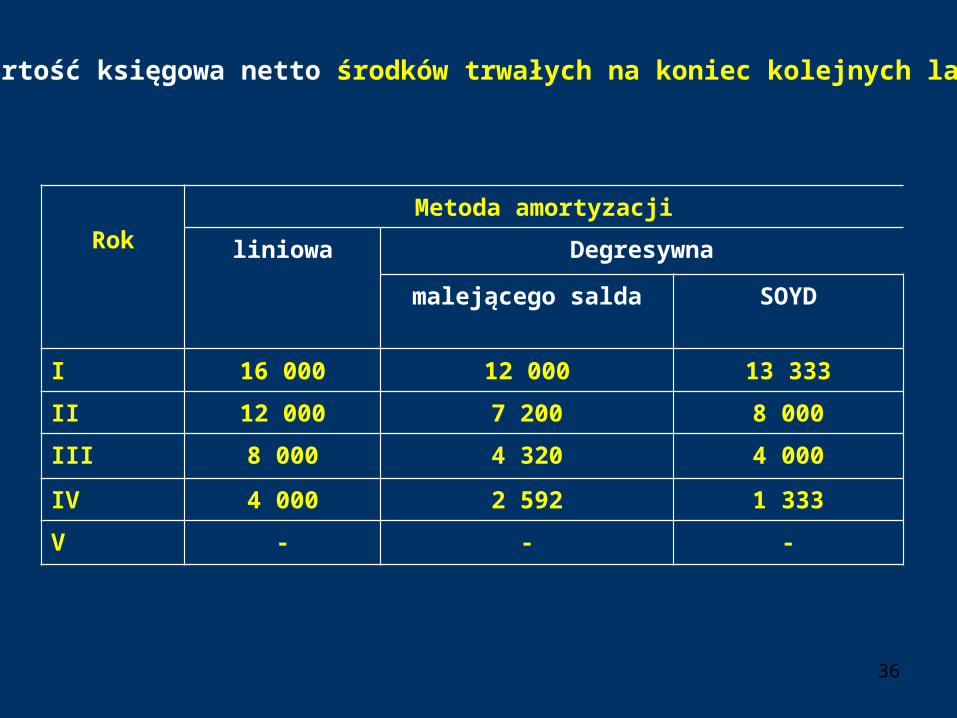

I 16 000 12 000 13 333

II 12 000 7 200 8 000

III 8 000 4 320 4 000

IV 4 000 2 592 1 333

V - - -

Wartość księgowa netto środków trwałych na koniec kolejnych lat:

Porównanie metod: Odpisy amortyzacyjne:

37

Wartość księgowa netto środków trwałych na koniec kolejnych lat:

38

Dokumentacja i ewidencja środków trwałych

Przyjęcie środka trwałego - OT

Likwidacja środka trwałego - LT

39

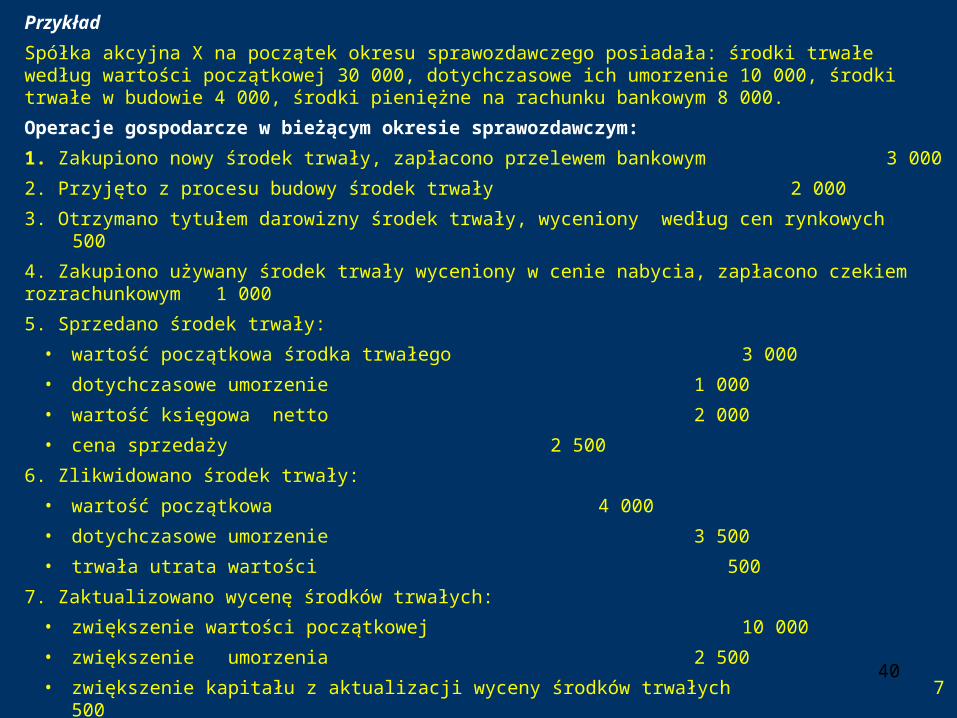

Przykład

Spółka akcyjna X na początek okresu sprawozdawczego posiadała: środki trwałe według wartości początkowej 30 000, dotychczasowe ich umorzenie 10 000, środki trwałe w budowie 4 000, środki pieniężne na rachunku bankowym 8 000.

Operacje gospodarcze w bieżącym okresie sprawozdawczym:

1. Zakupiono nowy środek trwały, zapłacono przelewem bankowym 3 000

2. Przyjęto z procesu budowy środek trwały 2 000

3. Otrzymano tytułem darowizny środek trwały, wyceniony według cen rynkowych 500

4. Zakupiono używany środek trwały wyceniony w cenie nabycia, zapłacono czekiem rozrachunkowym 1 000

5. Sprzedano środek trwały:

• wartość początkowa środka trwałego 3 000

• dotychczasowe umorzenie 1 000

• wartość księgowa netto 2 000

• cena sprzedaży 2 500

6. Zlikwidowano środek trwały:

• wartość początkowa 4 000

• dotychczasowe umorzenie 3 500

• trwała utrata wartości 500

7. Zaktualizowano wycenę środków trwałych:

• zwiększenie wartości początkowej 10 000

• zwiększenie umorzenia 2 500

• zwiększenie kapitału z aktualizacji wyceny środków trwałych 7 500

8. Umorzenie i amortyzacja za bieżący miesiąc 1 000

40

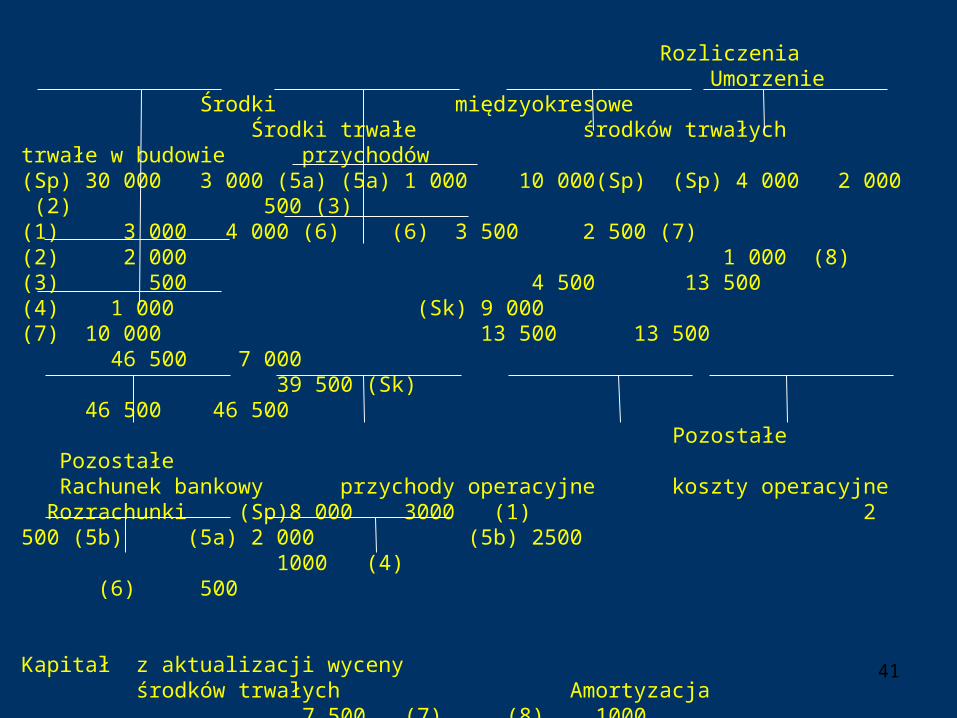

Rozliczenia Umorzenie Środki międzyokresowe Środki trwałe środków trwałych trwałe w budowie przychodów(Sp) 30 000 3 000 (5a) (5a) 1 000 10 000(Sp) (Sp) 4 000 2 000 (2) 500 (3)(1) 3 000 4 000 (6) (6) 3 500 2 500 (7) (2) 2 000 1 000 (8)(3) 500 4 500 13 500 (4) 1 000 (Sk) 9 000(7) 10 000 13 500 13 500 46 500 7 000 39 500 (Sk) 46 500 46 500 Pozostałe Pozostałe Rachunek bankowy przychody operacyjne koszty operacyjne Rozrachunki (Sp)8 000 3000 (1) 2 500 (5b) (5a) 2 000 (5b) 2500 1000 (4) (6) 500

Kapitał z aktualizacji wyceny środków trwałych Amortyzacja 7 500 (7) (8) 1000

Wartość bilansowa (księgowa netto) środków trwałych na koniec okresu sprawozdawczego wynosi:- wartość początkowa 39 500- umorzenie 9 000wartość księgowa netto 30 500

41

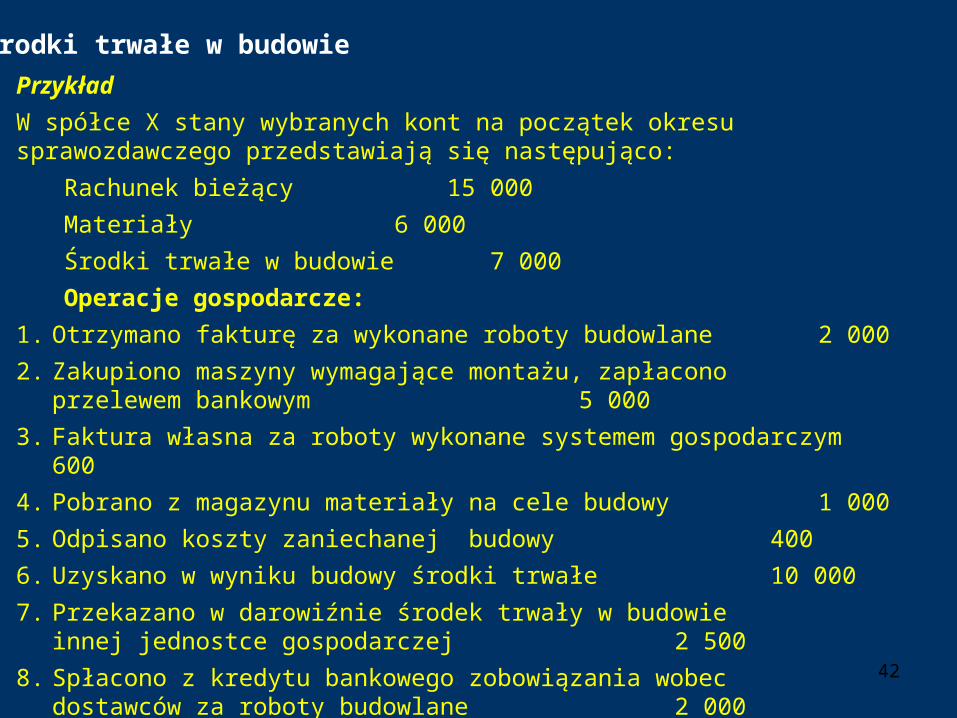

Środki trwałe w budowie

Przykład

W spółce X stany wybranych kont na początek okresu sprawozdawczego przedstawiają się następująco:

Rachunek bieżący 15 000

Materiały 6 000

Środki trwałe w budowie 7 000

Operacje gospodarcze:

1. Otrzymano fakturę za wykonane roboty budowlane 2 000

2. Zakupiono maszyny wymagające montażu, zapłacono przelewem bankowym 5 000

3. Faktura własna za roboty wykonane systemem gospodarczym 600

4. Pobrano z magazynu materiały na cele budowy 1 000

5. Odpisano koszty zaniechanej budowy 400

6. Uzyskano w wyniku budowy środki trwałe 10 000

7. Przekazano w darowiźnie środek trwały w budowie innej jednostce gospodarczej 2 500

8. Spłacono z kredytu bankowego zobowiązania wobec dostawców za roboty budowlane 2 000 42

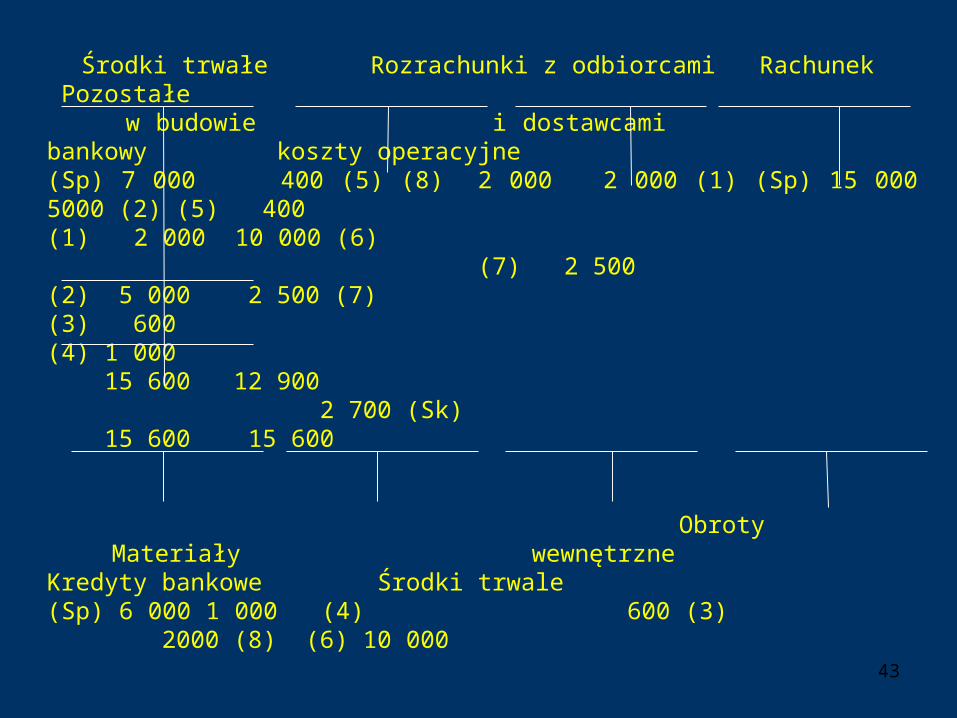

Środki trwałe Rozrachunki z odbiorcami Rachunek Pozostałe w budowie i dostawcami bankowy koszty operacyjne(Sp) 7 000 400 (5) (8) 2 000 2 000 (1) (Sp) 15 000 5000 (2) (5) 400(1) 2 000 10 000 (6) (7) 2 500(2) 5 000 2 500 (7)(3) 600(4) 1 000 15 600 12 900 2 700 (Sk) 15 600 15 600

Obroty Materiały wewnętrzne Kredyty bankowe Środki trwale(Sp) 6 000 1 000 (4) 600 (3) 2000 (8) (6) 10 000

43

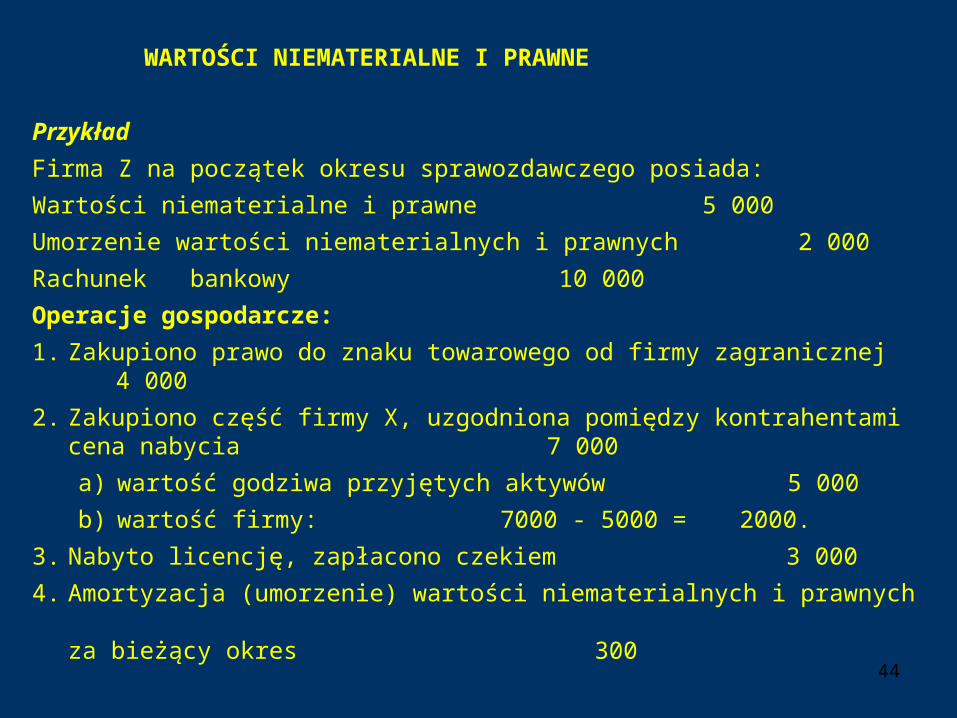

WARTOŚCI NIEMATERIALNE I PRAWNE

Przykład

Firma Z na początek okresu sprawozdawczego posiada:

Wartości niematerialne i prawne 5 000

Umorzenie wartości niematerialnych i prawnych 2 000

Rachunek bankowy 10 000

Operacje gospodarcze:

1. Zakupiono prawo do znaku towarowego od firmy zagranicznej 4 000

2. Zakupiono część firmy X, uzgodniona pomiędzy kontrahentamicena nabycia 7 000

a) wartość godziwa przyjętych aktywów 5 000

b) wartość firmy: 7000 - 5000 = 2000.

3. Nabyto licencję, zapłacono czekiem 3 000

4. Amortyzacja (umorzenie) wartości niematerialnych i prawnych za bieżący okres 300

44

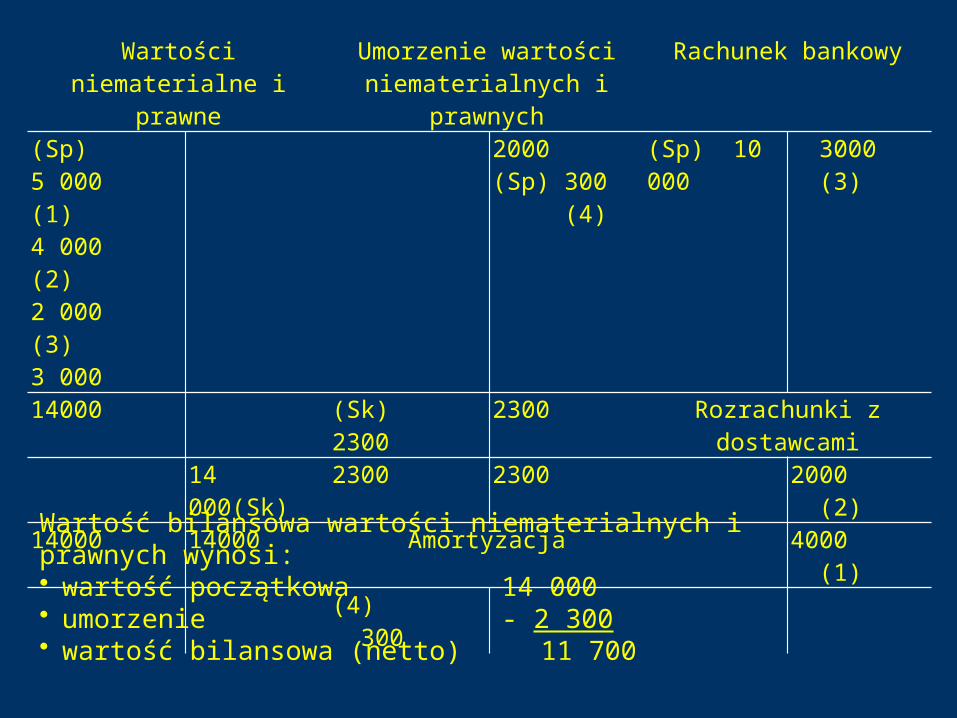

Wartości niematerialne i prawne

Umorzenie wartości niematerialnych i prawnych

Rachunek bankowy

(Sp) 5 000(1) 4 000(2) 2 000(3) 3 000

2000 (Sp) 300 (4)

(Sp) 10 000 3000 (3)

14000 (Sk) 2300 2300 Rozrachunki z dostawcami

14 000(Sk) 2300 2300 2000 (2)

14000 14000 Amortyzacja 4000 (1)

(4) 300

Wartość bilansowa wartości niematerialnych i prawnych wynosi:• wartość początkowa 14 000• umorzenie - 2 300• wartość bilansowa (netto) 11 700

46

INWESTYCJE

Inwestycje w rachunkowości to aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej, czyli ze sprzedaży z zyskiem.

• inwestycje finansowe,• inwestycje niefinansowe.

• inwestycje długoterminowe,• inwestycje krótkoterminowe.

Inwestycje długoterminowe to takie, których okres realizacji wynosi powyżej 12 miesięcy licząc od dnia bilansowego.Inwestycje krótkoterminowe to inwestycje o okresie realizacji do 12 miesięcy.

47

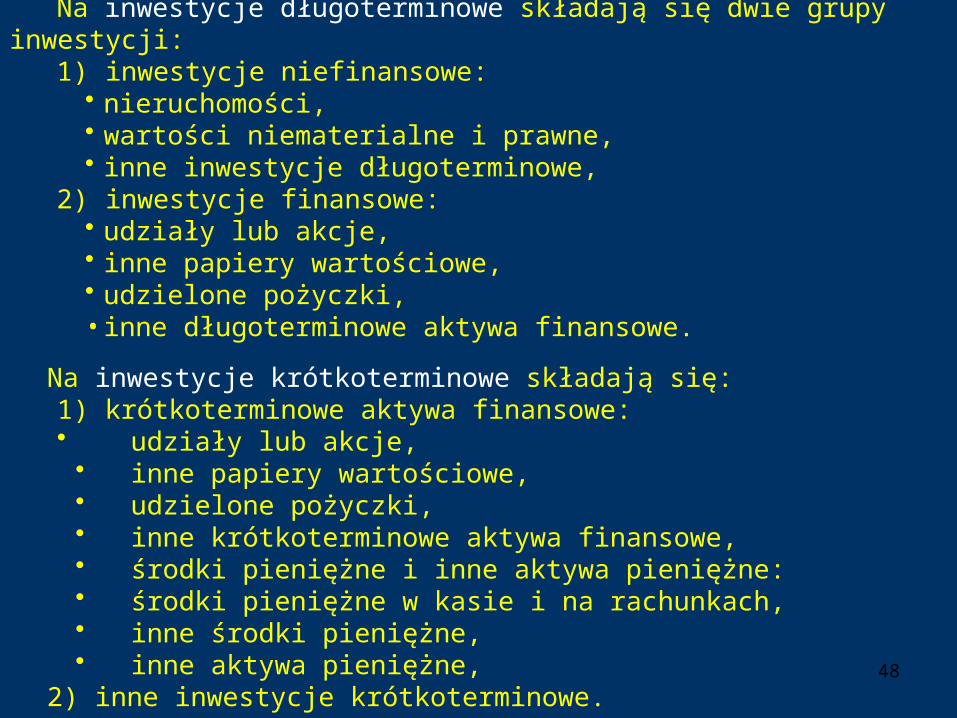

Na inwestycje długoterminowe składają się dwie grupy inwestycji:1) inwestycje niefinansowe:

• nieruchomości,• wartości niematerialne i prawne,• inne inwestycje długoterminowe,

2) inwestycje finansowe:• udziały lub akcje,• inne papiery wartościowe,• udzielone pożyczki,• inne długoterminowe aktywa finansowe.

Na inwestycje krótkoterminowe składają się:1) krótkoterminowe aktywa finansowe:• udziały lub akcje,• inne papiery wartościowe,• udzielone pożyczki,• inne krótkoterminowe aktywa finansowe,• środki pieniężne i inne aktywa pieniężne:• środki pieniężne w kasie i na rachunkach,• inne środki pieniężne,• inne aktywa pieniężne,

2) inne inwestycje krótkoterminowe.48

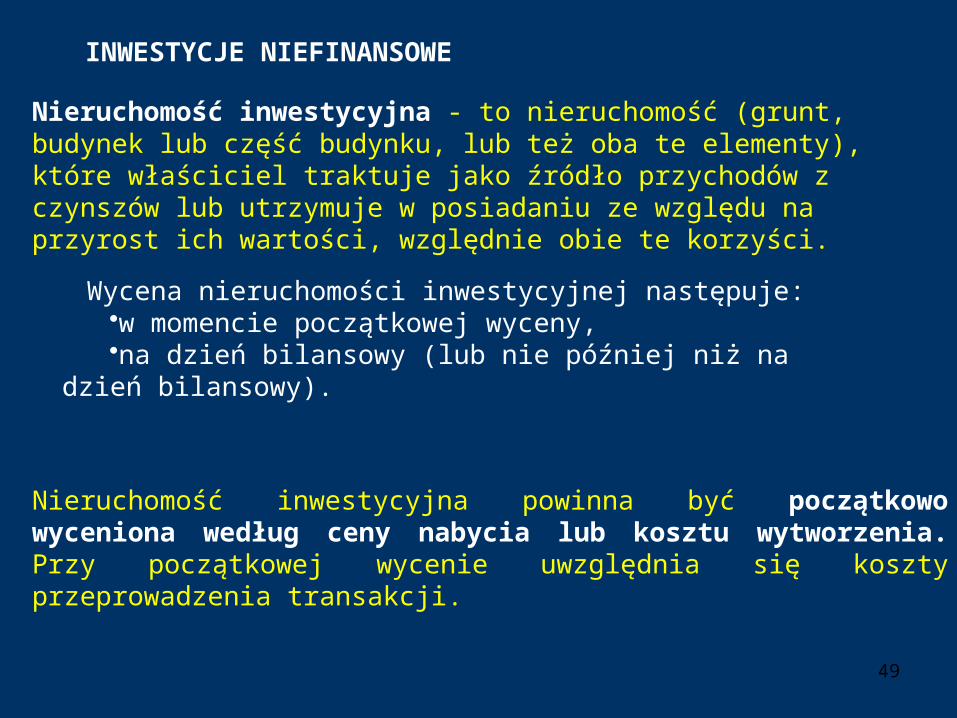

INWESTYCJE NIEFINANSOWE

Nieruchomość inwestycyjna - to nieruchomość (grunt, budynek lub część budynku, lub też oba te elementy), które właściciel traktuje jako źródło przychodów z czynszów lub utrzymuje w posiadaniu ze względu na przyrost ich wartości, względnie obie te korzyści.

Wycena nieruchomości inwestycyjnej następuje:•w momencie początkowej wyceny,•na dzień bilansowy (lub nie później niż na dzień

bilansowy).

Nieruchomość inwestycyjna powinna być początkowo wyceniona według ceny nabycia lub kosztu wytworzenia. Przy początkowej wycenie uwzględnia się koszty przeprowadzenia transakcji.

49

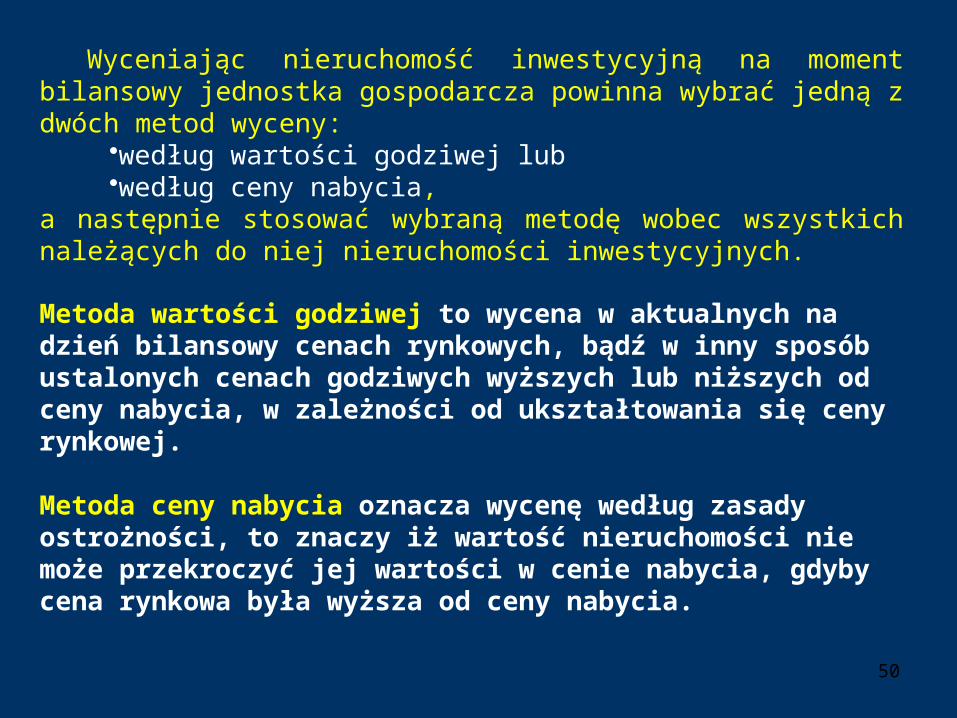

Wyceniając nieruchomość inwestycyjną na moment bilansowy jednostka gospodarcza powinna wybrać jedną z dwóch metod wyceny:

•według wartości godziwej lub•według ceny nabycia,

a następnie stosować wybraną metodę wobec wszystkich należących do niej nieruchomości inwestycyjnych.

Metoda wartości godziwej to wycena w aktualnych na dzień bilansowy cenach rynkowych, bądź w inny sposób ustalonych cenach godziwych wyższych lub niższych od ceny nabycia, w zależności od ukształtowania się ceny rynkowej.

Metoda ceny nabycia oznacza wycenę według zasady ostrożności, to znaczy iż wartość nieruchomości nie może przekroczyć jej wartości w cenie nabycia, gdyby cena rynkowa była wyższa od ceny nabycia.

50

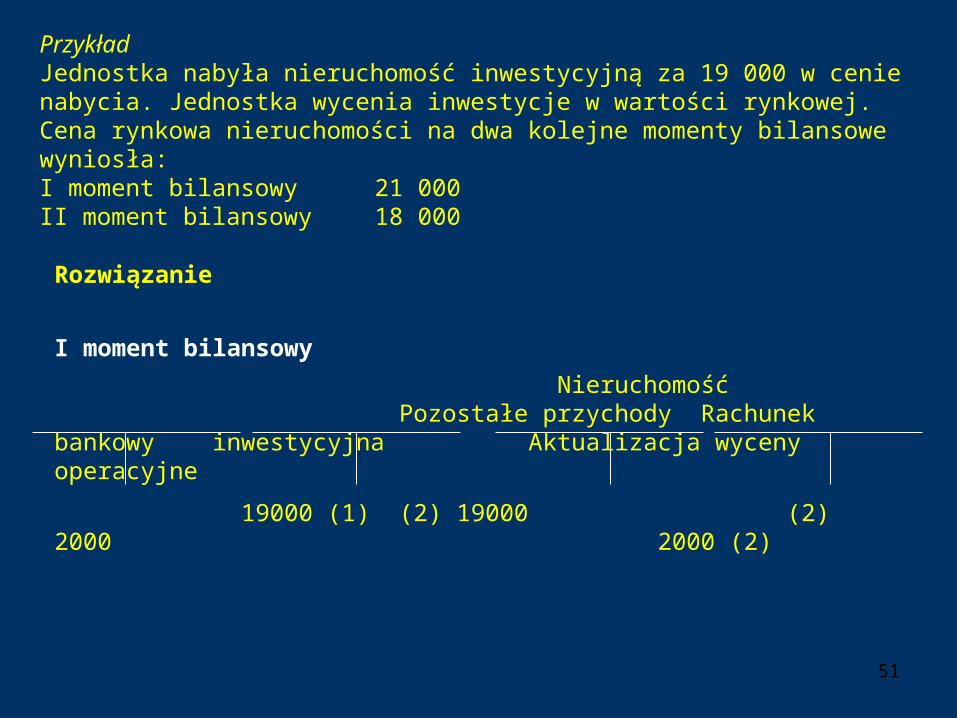

PrzykładJednostka nabyła nieruchomość inwestycyjną za 19 000 w cenie nabycia. Jednostka wycenia inwestycje w wartości rynkowej. Cena rynkowa nieruchomości na dwa kolejne momenty bilansowe wyniosła:I moment bilansowy 21 000II moment bilansowy 18 000

Rozwiązanie

I moment bilansowy

Nieruchomość Pozostałe przychody Rachunek bankowy inwestycyjna Aktualizacja wyceny operacyjne

19000 (1) (2) 19000 (2) 2000 2000 (2)

51

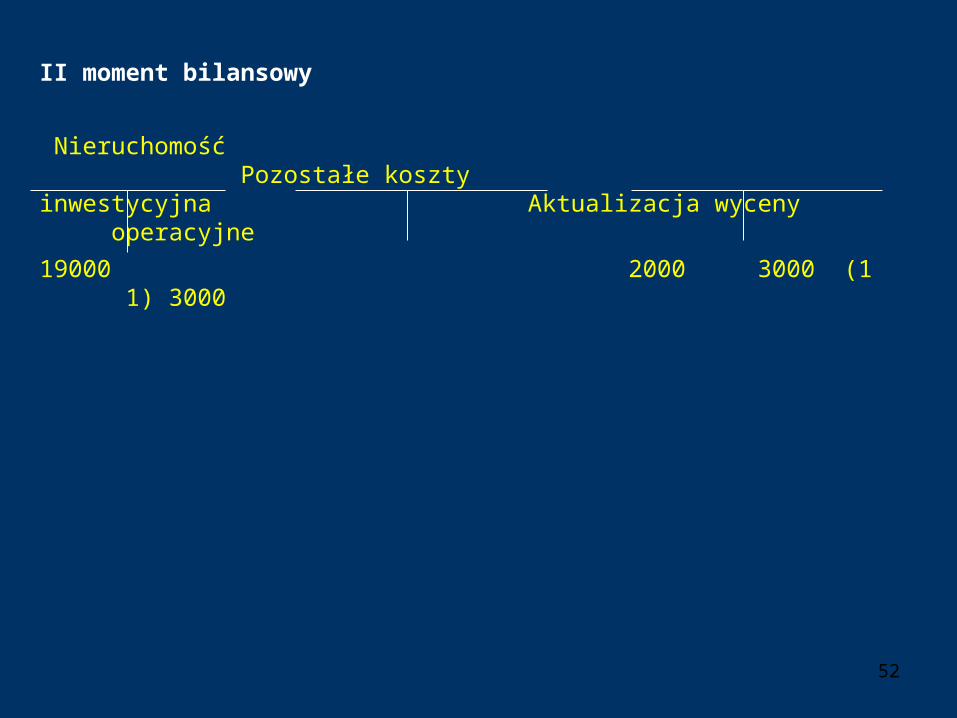

II moment bilansowy

Nieruchomość Pozostałe kosztyinwestycyjna Aktualizacja wyceny operacyjne

19000 2000 3000 (1 1) 3000

52

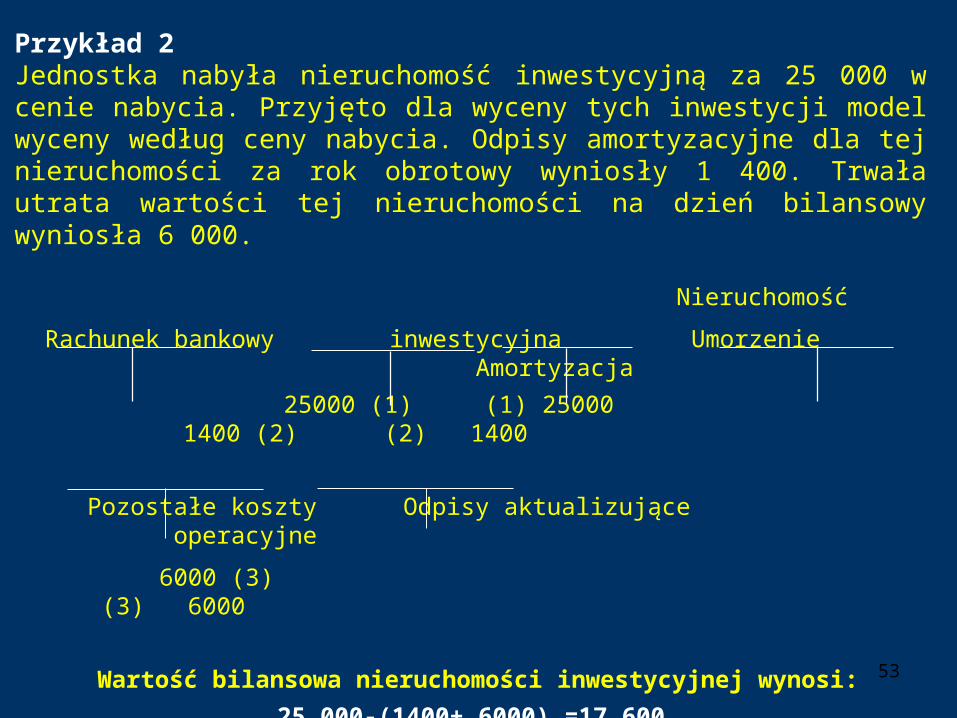

Przykład 2Jednostka nabyła nieruchomość inwestycyjną za 25 000 w cenie nabycia. Przyjęto dla wyceny tych inwestycji model wyceny według ceny nabycia. Odpisy amortyzacyjne dla tej nieruchomości za rok obrotowy wyniosły 1 400. Trwała utrata wartości tej nieruchomości na dzień bilansowy wyniosła 6 000.

Nieruchomość

Rachunek bankowy inwestycyjna Umorzenie Amortyzacja

25000 (1) (1) 25000 1400 (2) (2) 1400

Pozostałe koszty Odpisy aktualizujące operacyjne

6000 (3) (3) 6000

Wartość bilansowa nieruchomości inwestycyjnej wynosi:

25 000-(1400+ 6000) =17 600.

53

INWESTYCJE FINANSOWE DŁUGOTERMINOWE

Instrumenty finansowe to kontrakt (umowa), który powoduje powstanie aktywów finansowych u jednej ze stron i powstanie zobowiązania finansowego albo instrumentu kapitałowego (kapitału) u drugiej strony, pod warunkiem że z kontraktu wynikają określone skutki gospodarcze.

• instrumenty finansowe pierwotne,• instrumenty finansowe pochodne.

Instrumenty finansowe pierwotne to aktywa bądź zobowiązania finansowe, które zostaną rozliczone w ustalonej lub możliwej do ustalenia kwocie. Są to np. akcje, obligacje, weksle, czeki, bony handlowe, bony komercyjne, lokaty terminowe, kredyty udzielone i otrzymane.

54

Instrumenty finansowe - ujmowanie i wycena instrumenty pochodne

(derywaty) to instrumenty finansowe:

• których wartość zmienia się wraz ze zmianą elementu bazowego, np.

określonej stopy procentowej, ceny papieru wartościowego, ceny

towaru, kursu wymiany waluty obcej, indeksu ceny lub stóp, klasyfikacji

kredytowej lub indeksu kredytowego, czy też innej zmiennej,

• które nie wymagają żadnej inwestycji początkowej, lub wymagają tylko

niewielkiej inwestycji początkowej w porównaniu z innymi rodzajami

umów, które w podobny sposób reagują na zmiany warunków

rynkowych oraz

• których rozliczenie nastąpi w przyszłości.

55

Typowymi przykładami instrumentów pochodnych są:•umowy terminowe typu:Forward" i Futures",•transakcje zamiany (ang. swap),•umowy opcyjne.

Kontrakt forward to umowa nakładająca na jedną stronę obowiązek dostarczenia, a na drugą stronę odbioru aktywów o określonej ilości, w określonym terminie w przyszłości i po określonej cenie, ustalonej w momencie zawierania kontraktu.

Kontrakt futures to umowa o określonej standardowej charakterystyce, będąca przedmiotem publicznego obrotu, nakładająca na jedną stronę obowiązek dostarczenia, a na drugą stronę odbioru aktywów o określonej ilości, w określonym terminie w przyszłości i po określonej cenie, ustalonej w momencie zawierania kontraktu.

Opcja to kontrakt, w wyniku którego jednostka nabywa prawo kupna lub sprzedaży aktywów podstawowych po określonej z góry cenie i w określonym czasie.

Kontrakt swap to umowa zamiany przyszłych płatności na warunkach z góry określonych przez strony.

56

Na aktywa finansowe mające zazwyczaj charakter inwestycji składają się:• aktywa pieniężne,• instrumenty kapitałowe wyemitowane przez inne jednostki,• wynikające z kontraktu prawo do otrzymania aktywów pieniężnych lub• prawo do wymiany instrumentów finansowych z inną jednostką na

korzystnych warunkach.

Aktywa pieniężne to aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Są to: gotówka, depozyty płatne na żądanie i środki pieniężne w drodze

Instrumenty kapitałowe to kontrakty, z których wynika prawo do majątku jednostki, pozostałego po zaspokojeniu lub zabezpieczeniu wszystkich wierzycieli.

Aktywami finansowymi są także prawa do otrzymania aktywów pieniężnych, np. prawo do otrzymania zwrotu pożyczki czy środków z weksla, a także prawo do wymiany instrumentów finansowych z inną jednostką na korzystnych warunkach.

57

W dniu nabycia inwestycje są wyceniane w cenie nabycia.

Dla wyceny inwestycji finansowych długoterminowych na moment bilansowy przyjęto w ustawie o rachunkowości dwie różne opcje wyceny:

• według ceny nabycia pomniejszonej o odpisy z tytułu trwałej utrat wartości lub

• według wartości godziwej.

58

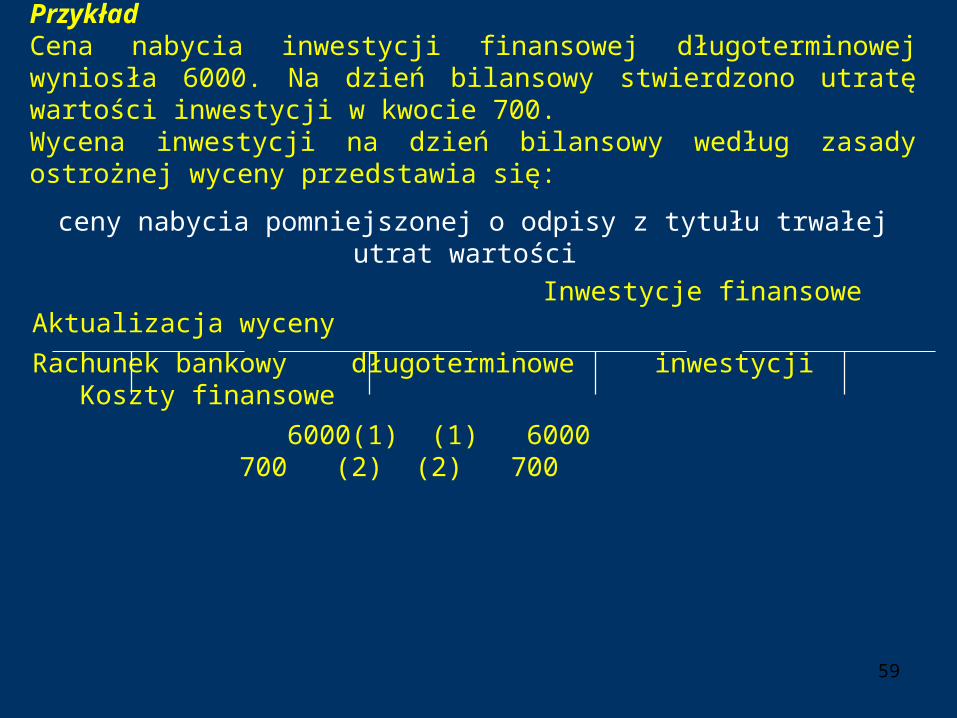

PrzykładCena nabycia inwestycji finansowej długoterminowej wyniosła 6000. Na dzień bilansowy stwierdzono utratę wartości inwestycji w kwocie 700.Wycena inwestycji na dzień bilansowy według zasady ostrożnej wyceny przedstawia się:

ceny nabycia pomniejszonej o odpisy z tytułu trwałej utrat wartości

Inwestycje finansowe Aktualizacja wyceny

Rachunek bankowy długoterminowe inwestycji Koszty finansowe

6000(1) (1) 6000 700 (2) (2) 700

59

Przykład

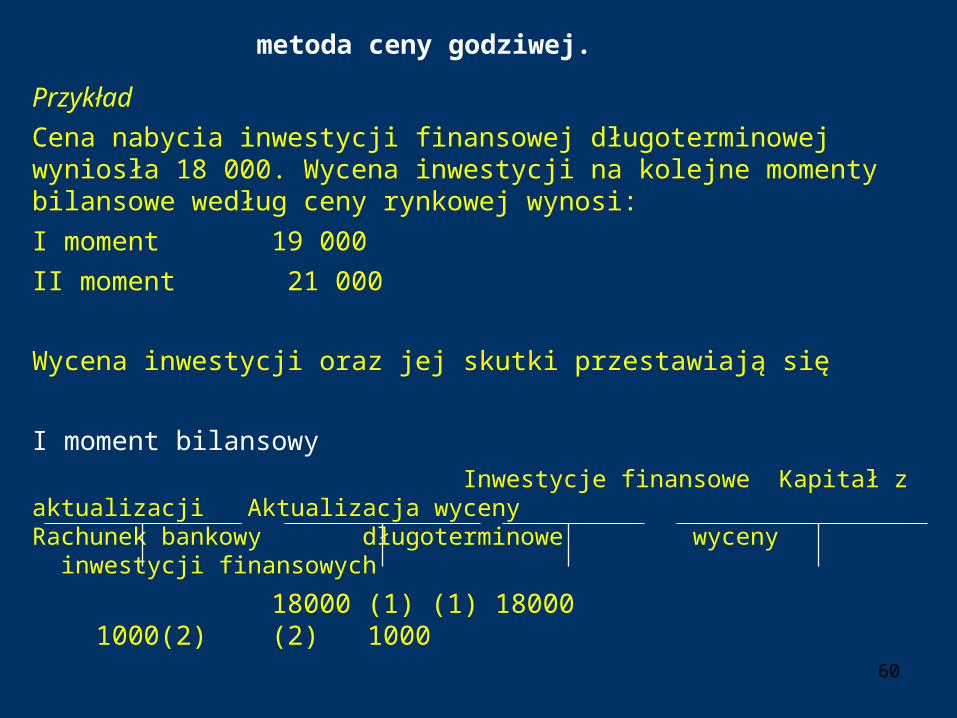

Cena nabycia inwestycji finansowej długoterminowej wyniosła 18 000. Wycena inwestycji na kolejne momenty bilansowe według ceny rynkowej wynosi:

I moment 19 000

II moment 21 000

Wycena inwestycji oraz jej skutki przestawiają się

I moment bilansowy

Inwestycje finansowe Kapitał z aktualizacji Aktualizacja wycenyRachunek bankowy długoterminowe wyceny inwestycji finansowych

18000 (1) (1) 18000 1000(2) (2) 1000

metoda ceny godziwej.

60

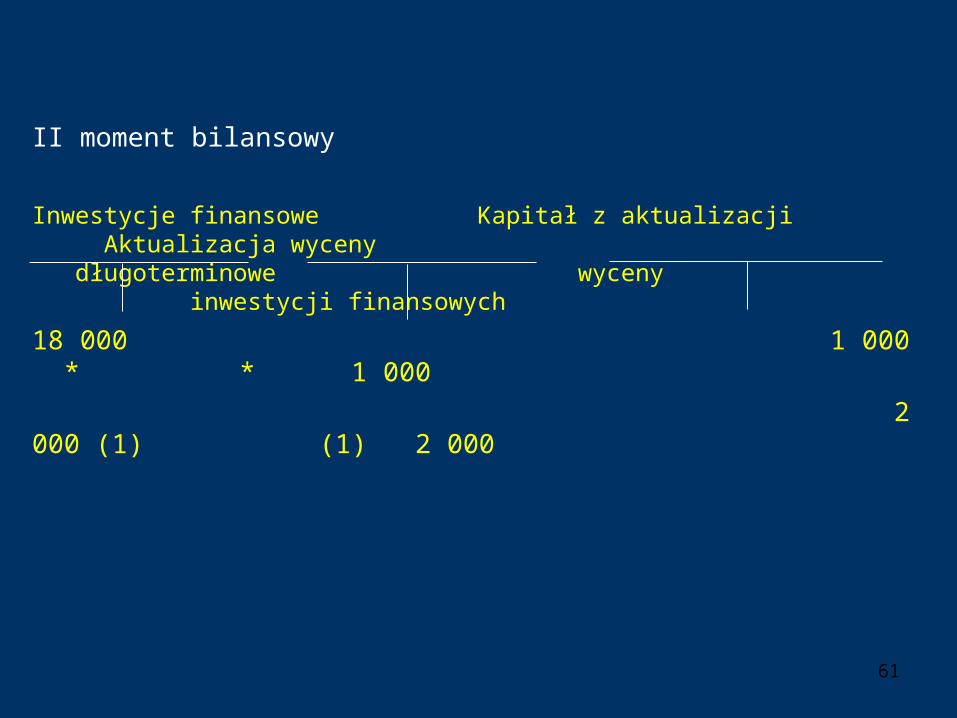

II moment bilansowy

Inwestycje finansowe Kapitał z aktualizacji Aktualizacja wyceny długoterminowe wyceny inwestycji finansowych

18 000 1 000 * * 1 000

2 000 (1) (1) 2 000

61

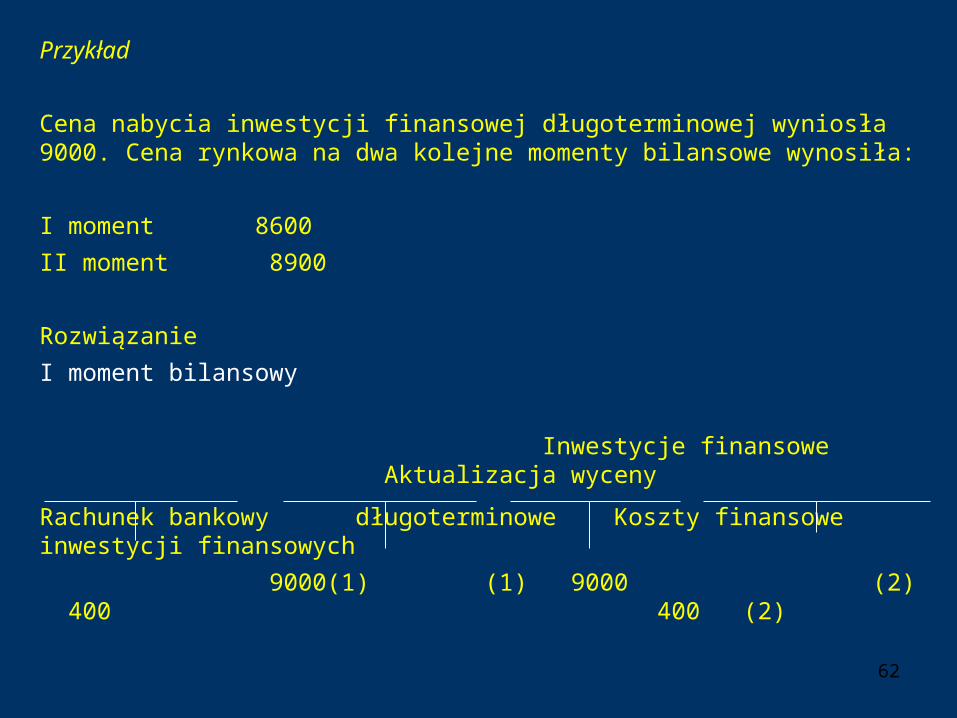

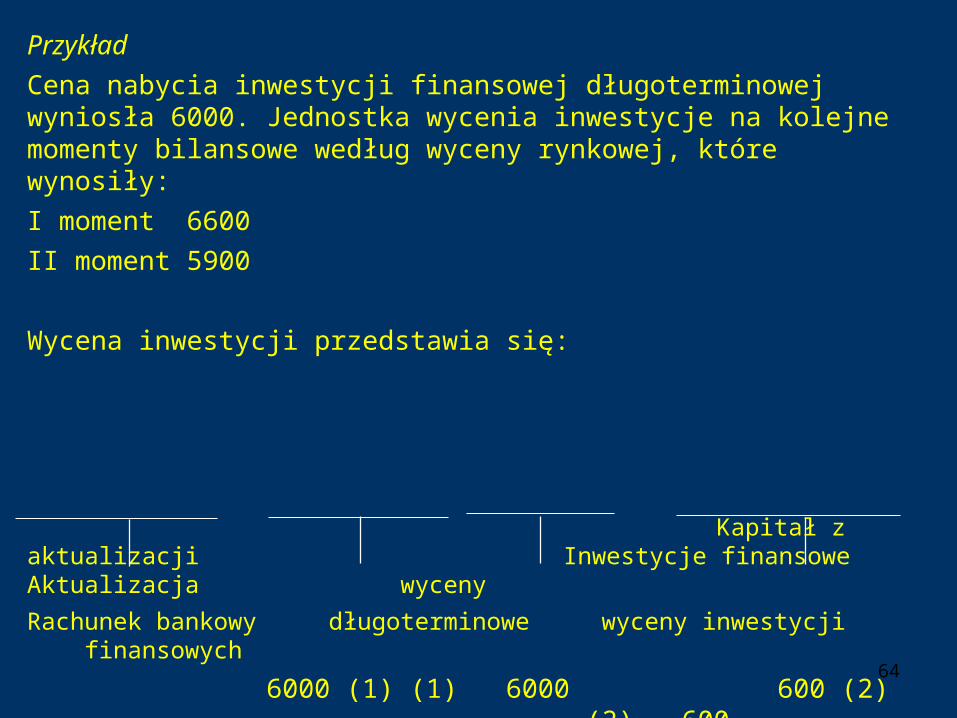

Przykład

Cena nabycia inwestycji finansowej długoterminowej wyniosła 9000. Cena rynkowa na dwa kolejne momenty bilansowe wynosiła:

I moment 8600

II moment 8900

Rozwiązanie

I moment bilansowy

Inwestycje finansowe Aktualizacja wyceny

Rachunek bankowy długoterminowe Koszty finansowe inwestycji finansowych

9000(1) (1) 9000 (2) 400 400 (2)

62

II moment bilansowy

Inwestycje finansowe Aktualizacja wyceny

długoterminowe inwestycji finansowych Przychody finansowe

* 9000 (1) 300 400 * 300 (1)

63

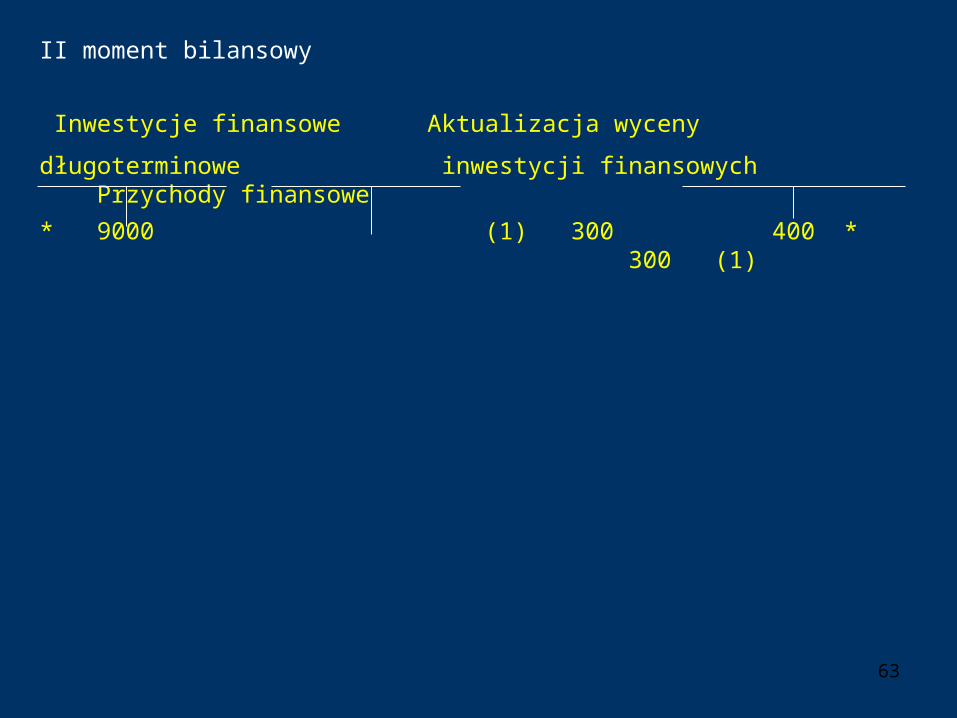

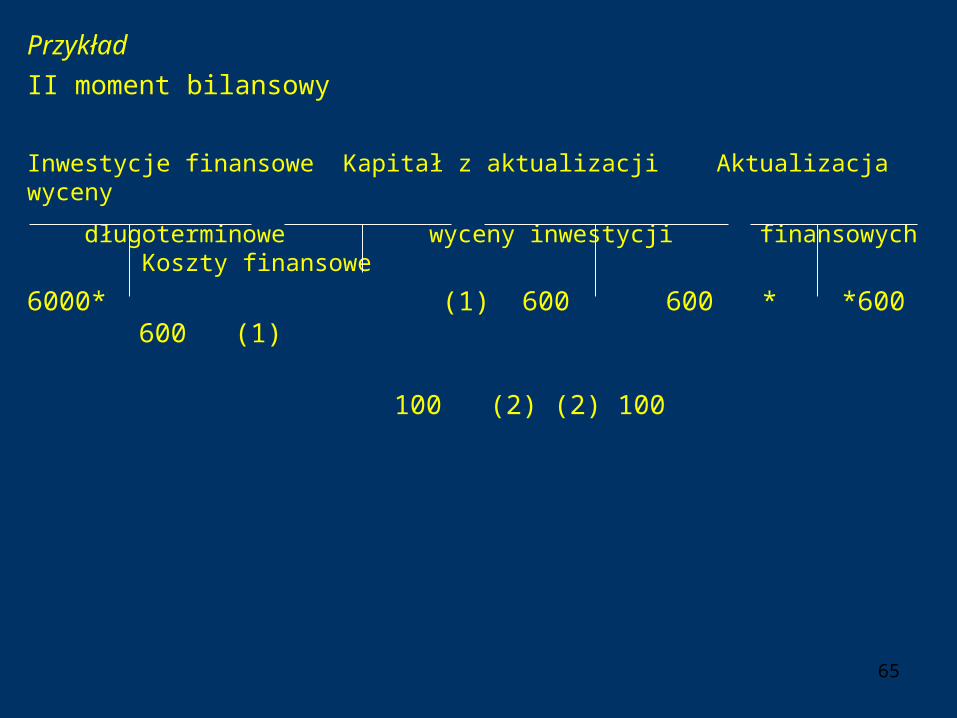

Przykład

Cena nabycia inwestycji finansowej długoterminowej wyniosła 6000. Jednostka wycenia inwestycje na kolejne momenty bilansowe według wyceny rynkowej, które wynosiły:

I moment 6600

II moment 5900

Wycena inwestycji przedstawia się:

Kapitał z aktualizacji Inwestycje finansowe Aktualizacja wyceny

Rachunek bankowy długoterminowe wyceny inwestycji finansowych

6000 (1) (1) 6000 600 (2) (2) 600

Wzrost wartości inwestycji o 600 zwiększył kapitał z aktualizacji wyceny. 64

Przykład

II moment bilansowy

Inwestycje finansowe Kapitał z aktualizacji Aktualizacja wyceny

długoterminowe wyceny inwestycji finansowych Koszty finansowe

6000* (1) 600 600 * *600 600 (1)

100 (2) (2) 100

65

INWESTYCJE KRÓTKOTERMINOWE

Wycena inwestycji krótkoterminowych na dzień bilansowy, dla

których istnieje aktywny rynek może odbywać się według jednej z

dwóch dopuszczonych opcji wyceny:

• według ceny rynkowej albo

• według ceny nabycia lub ceny rynkowej, zależnie od tego,

która z nich jest niższa.

66

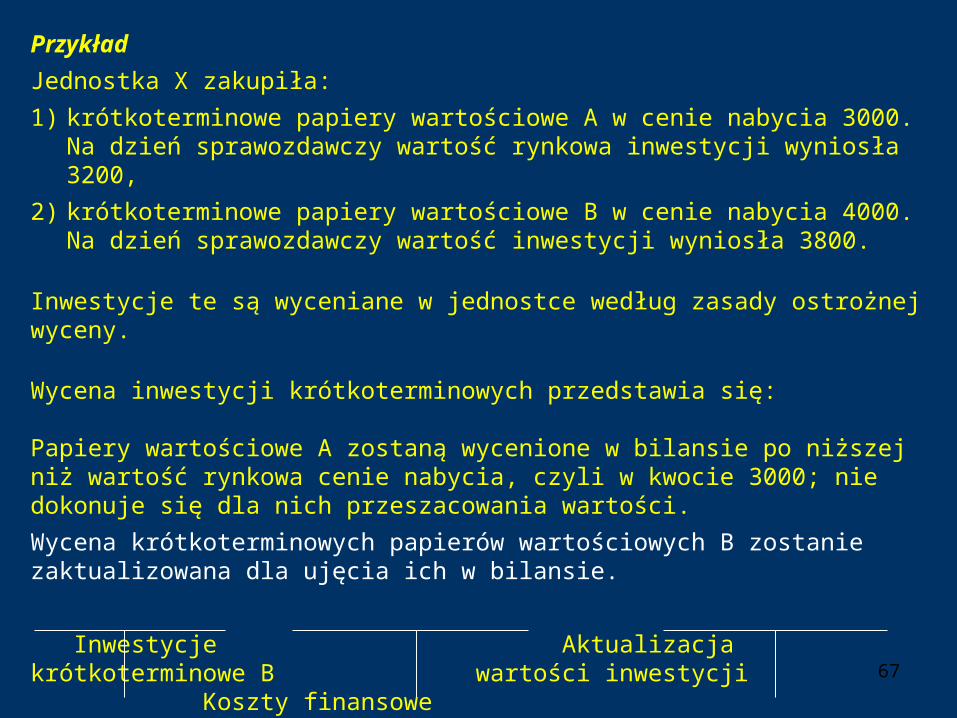

Przykład

Jednostka X zakupiła:

1) krótkoterminowe papiery wartościowe A w cenie nabycia 3000. Na dzień sprawozdawczy wartość rynkowa inwestycji wyniosła 3200,

2) krótkoterminowe papiery wartościowe B w cenie nabycia 4000. Na dzień sprawozdawczy wartość inwestycji wyniosła 3800.

Inwestycje te są wyceniane w jednostce według zasady ostrożnej wyceny.

Wycena inwestycji krótkoterminowych przedstawia się:

Papiery wartościowe A zostaną wycenione w bilansie po niższej niż wartość rynkowa cenie nabycia, czyli w kwocie 3000; nie dokonuje się dla nich przeszacowania wartości.

Wycena krótkoterminowych papierów wartościowych B zostanie zaktualizowana dla ujęcia ich w bilansie.

Inwestycje Aktualizacjakrótkoterminowe B wartości inwestycji Koszty finansowe

* 4000 200 (1 1) 20067

Dziękuję za uwagę

68

![PGNiG WYCENA 6,55 PLN - Bankier.pl · 2018-03-15 · Wycena DCF 70% 6,46 Wycena metodą porównawczą 30% 6,76 Inne 0,00 Wycena 1 akcji PGNiG [PLN] 6,55 ... Obecnie spodziewany termin](https://img.pdfslide.tips/doc/110x75/5e35af44077ea1341404c9bc/pgnig-wycena-655-pln-2018-03-15-wycena-dcf-70-646-wycena-metod-porwnawcz.jpg)