Embed Size (px)

DESCRIPTION

fdddf

Citation preview

CAPITULO I

PROBLEMA DE INVESTIGACION

15

1.1. Realidad problemática

El presente estudio tiene en cuenta una realidad problemática recogida de una

realidad actual y observada también con anterioridad, se trata de la recaudación

de tributos o impuestos por parte de los gobiernos locales, que en esta presente

investigación tomara como muestra 25 contribuyentes de la asociación Villa

Corpac, pertenecientes al distrito de Carabayllo para el año 2013, donde por ello

se encuentran regidos por el municipio de Carabayllo.

Tal como lo señala el artículo 74 de nuestra constitución peruana de 1993, donde

menciona que para no centrar el poder del estado como autoritario y monótono ,

se distribuye responsabilidades para poder fiscalizar y administrar los recursos de

los ciudadanos con el único objetivo brindar una mejor calidad de vida a los

ciudadanos ,por ello se decide crear gobiernos regionales y gobiernos locales(por

distrito) ,también llamados “municipios” o “municipalidades” que cuentan con toda

la potestad de crear, modificar y suprimir contribuciones y tasas, o exonerar de

estas, dentro de su jurisdicción y con limites que señala la ley(constitución de

1993,articulo 74), el problema detectado por el estado desde que fue creado esta

ley N°28390 ,publicada el 17 de noviembre del 2004,siendo nueve años atrás

desde su creación, fue que a pesar de diversas estrategias mencionadas por

parte del ministerio de economía y finanzas, para que los municipios pudieran

realizan una buena gestión y contribuir con ello al brindar un servicio de calidad a

su comunidad , pudiendo solo ejercerlo a través de la recaudación de impuestos

para el sostenimiento de los municipios y ejecuta miento de obras publicas

ejercidas en el periodo de cuatro años según lo establecido la ley como en cada

periodo ejercido por el alcalde en gestión de cada distrito y región. Destacando

también como base principal de la gestión de los municipios y del estado que han

ido dejando de lado, el crear una conciencia y cultura tributaria en los pobladores

de cada región y distrito, determinando así la importancia de que los ciudadanos

aporten con su deber de pagar impuestos y/o tributos por ley y cuál es la finalidad

de ello, en la forma en el que van hacer distribuidos sus aportes. Lo que se

pretende con esta presente investigación es determinar la existencia de relación

entre la cultura tributaria con la recaudación de tributos municipales de la

asociación de vivienda villa Corpac, del distrito de Carabayllo para el año 2013.

16

Formulación del problema

1.1.1. Problema general

¿De qué manera la cultura tributaria se relaciona con la recaudación de

tributos municipales en la asociación Villa Corpac del distrito de

Carabayllo, para el año 2013?

1.1.2. Problema específico

¿De qué manera las conductas humanas se relaciona con la recaudación

de tributos municipales en la asociación villa Corpac del distrito de

Carabayllo, para el año 2013?

¿De qué manera la educación tributaria se relaciona con la recaudación de

tributos municipales en la asociación villa Corpac del distrito de

Carabayllo, para el año 2013?

¿De qué manera los factores determinantes de la cultura tributaria se

relaciona con la recaudación de tributos municipales en la asociación villa

Corpac del distrito de Carabayllo, para el año 2013?

1.2. Justificación y viabilidad

El presente estudio es suma importancia, porque la problemática

presentada esta sacada de la realidad observable, donde se trata de

establecer relación entre la cultura tributaria con la recaudación de tributos

municipales, dicha problemática presentada tiene como base y es

respaldada con antecedentes previos, teniendo su origen desde nueve

años atrás según lo menciona la estadísticas del INEI y debido a ello el

estado reconoció la deficiencia en este sector que son las municipalidades

y por consecuente realizo un manual para la mejora de la recaudación

fiscal de los impuestos en las municipalidades(2011),a pesar de dichos

esfuerzos se fue dejando de lado reforzar un punto clave para mejorar la

recaudación que es la cultura tributaria de los ciudadanos en cada distrito y

el mejoramiento de la gestión administrativa de estos organismos estatales,

que es respaldada por investigaciones anteriores donde se buscaba poder

17

mejorar la recaudación de tributos en base a estrategias ,teniendo como

factor principal incentivar la cultura tributaria por parte de las

municipalidades, para poder así obtener una eficiente recaudación de

tributos. Es por ello que se pretende identificar la relación existente entre la

con la cultura tributaria con la recaudación de tributos municipales y sus

distintos factores de la cultura tributaria, teniendo ello sirve como base para

poder realizar una investigación más profunda (aplicada) que busque

resolver el problema, a través de la creación de estrategias para mejorar la

recaudación de tributos como tema sugerente y por consecuente poder

aportar así al crecimiento de la ciencia.

El tiempo de ejecución del desarrollo de esta presente investigación será

de cuatro horas semanales, donde se recurrirá de instrumentos necesarios

Para ello como: revisión bibliográfica, contar con una computadora,

recursos económicos, etc.

1.4 ANTECEDENTES

1.4.1. Antecedentes Internacionales

López Santiago, Jerónimo (2011). programa de mejora en la recaudación

del impuesto predial en el municipio de ciudad IXTEPEC, OAXACA.

establecer un programa municipal de mejora en la recaudación del

impuesto predial, con la finalidad de incrementar la recaudación bajo un

esquema de metas y resultados, en el municipio de ciudad IXTEPEC,

OAXACA. Uso del método investigación descriptiva.

De sus conclusiones se resume lo siguiente:

A través del establecimiento del diagnostico del impuesto predial y

Desarrollo propuesto, se puede presentar una evaluación en torno a

los logros alcanzados.

Los factores que inciden en la baja recaudación son principalmente

de los predios no registrados, las evaluaciones incorrectas, el rezago

de predios con adeudos, etc.

18

UNICEP (2007).elaboremos proyectos: gestión municipal. Contribuir con

una gestión municipal eficiente y eficaz. Uso del método investigación

descriptiva.

De sus conclusiones se resume lo siguiente:

La ciudanía espera que las autoridades del estado boliviano

(nacionales, departamentales y municipios), no solo reciban y

administren los recursos que la población aporta a través de los

impuestos y tributos.

Depende de la entidad tributaria “municipio” que ejerza la autoridad

dada como un gobierno autónomo, generando estrategias para

Mejorar la administración y así poder brindar un mejor servicio a los

ciudadanos de su distrito.

La visión del municipio debe estar reflejado en el plan de desarrollo

municipal y en el plan operativo, para que pueda realizar una gestión

eficiente y eficaz en su periodo determinado.

1.4.2. Antecedentes nacionales

Ministerio de economía y finanzas (2011). Manual para la mejora de la

recaudación del impuesto Predial en las municipalidades. contribuir con

el fortalecimiento de las capacidades recaudatorias en las diversas

municipalidades en el país. Uso del método investigación descriptiva.

De sus conclusiones se resume lo siguiente:

disminuir barreras a nuevos emprendimientos en la zona para

mejorar el clima de negocios, debe llevar a que el esfuerzo sobre los

recursos directamente recaudados de las municipalidades se centren en

los tributos y no en el cobro de derechos de trámites de emisión de

licencias o de altas tasas por los servicios que prestan.

Para una eficiente fiscalización de impuesto predial una campaña masiva

se puede realizar a través de ello una actualización predial o de forma selectiva,

priorizando así las zonas en las que sean han producido cambios sin declarar.

A consecuencia de que el Perú ha ido creciendo económicamente y gran

parte de la inversión privada va hacia el fondo de compensación municipal

19

(FONCOMUN) y el canon minero, muchos expertos en el tema alegan que la

administración de los municipios es están cayendo en una pereza en la

recaudación fiscal de tributos municipales.

Se debe llevar a cabo 11 pasos impuestos por el ministerio de economía y

finanzas para permitir mejorar la recaudación de impuestos que son los

siguientes:

Conformación del equipo técnico y formulación del plan de trabajo,

Emisión de la resolución que da inicio a la campaña de fiscalización

predial y campaña de difusión.

Fiscalización predial.

Revisión de la información y corrección de errores.

Emisión de reporte

Diseño e impresión de las cuponeras y formatos pre impresos.

Impresión de la Hoja de resumen, del Formulario de predio urbano y

distribución de cuponeras.

Organización de cajas de recaudación.

Campaña de difusión de fechas de pago del impuesto predial.

Cobro y recaudación.

Revisión de aciertos y deficiencias, balance de la campaña.

Basadre, J (2011). La política tributaria y su influencia en la cultura

tributaria de los comerciantes del mercado Bolognesi de la ciudad de

Tacna. tesis para el grado de magister de contabilidad en la universidad

nacional Jorge Basadre Grohman de Tacna, año 2011. Uso del método

de investigación correlacional.

De sus conclusiones se resume lo siguiente:

La política tributaria tiene una influencia poco adecuada en la cultura

tributaria de los comerciantes del mercadillo de Bolognesi, de la

ciudad de Tacna, debido a una inadecuada política tributaria,

20

carencia de medidas para entender la evasión tributaria y un

deficiente programa de educación tributaria.

La implementación de programas en educación tributaria que se

realiza, tiene una influencia poco adecuada en la cultura tributaria,

debido a que la SUNAT no divulga , educa ,ni promociona la cultura

tributaria como debe de ser

Matos, A (2009).la cultura tributaria como herramienta empresarial.

Mensaje en un blog que busca contribuir con la sensibilización e

incentivación de la cultura tributaria. Uso del método investigación

descriptiva.

De sus conclusiones se resume lo siguiente:

Todos los seres humanos que realicen actividades empresariales y

no empresariales pueden cometer errores al momento de determinar sus

obligaciones tributarias.

Es necesario identificar que la conducta humana no es infalible por

diversos factores:

Por diversidad de criterios respectos a un tema

Por vacios normativos

Por falta del deber de cuidado por parte de los contribuyentes

Por ignorancia en materia tributaria.

Rojas, E (2011).historia de la tributación. Mensaje en un blog donde se

nos brinda información acerca de la evolución de la recaudación de

impuestos de tributos a través de la historia peruana. Uso del método

investigación descriptiva.

De sus conclusiones se resume lo siguiente:

Principio es la base fundamental en cualquier materia, es por ello

que en materia tributaria, Rojas, E. (2011), lo clasifica en cuatro

principios que son determinantes para la razón de ser de la

tributación y si no se cumpliera eso, no se daría una correcta

tributación y en este caso sería: la neutralidad, equidad, la

simplicidad y la legalidad.

21

1.5 OBJETIVOS

1.5.1. OBJETIVO GENERAL

Establecer la relación de la cultura tributaria con la recaudación de

tributos municipales en la asociación villa Corpac del distrito de

Crabayllo, para el año 2013.

1.5.2. OBJETIVOS ESPECÍFICOS

Establecer la relación entre las conductas humanas con la

recaudación de tributos municipales en la asociación villa Corpac del

distrito de Crabayllo, para el año 2013.

Establecer la relación entre la educación tributaria con la

recaudación de tributos municipales en la asociación villa Corpac del

distrito de Crabayllo, para el año 2013.

Establecer la relación entre los factores determinantes de la cultura

tributaria con la recaudación de tributos municipales en la asociación

villa Corpac del distrito de Crabayllo, para el año 2013.

22

CAPITULO II

MARCO REFERENCIAL

2.1. MARCO TEORICO

2.1.1. V1: cultura tributaria

23

Geraldo, A (1998),”la cultura tributaria es el conjunto de rasgos distintos,

espirituales y materiales, intelectuales y afectivos, que caracterizan a una

sociedad o grupo social” (p.19).

Texto parafraseado:

La cultura tributaria es un conjunto de rasgos, características que

identifican a la persona propia de cada uno de ellos y actitudes frente al

pago la recaudación de tributos en su distrito, entrando también un factor

clave en el desarrollo de la cultura tributaria, como es el grado de

conocimiento acerca del tema (tributos municipales), que permita ejercer y

cumplir con sus responsabilidades como contribuyentes como es el pago

de sus impuestos para el desarrollo de su localidad. (Geraldo, 1998, p.19)

2.1.1.1. Conductas humanas

Bravo C., J (2006);”una obligación tributaria es una obligación cuyo

objeto es una prestación de dar con carácter definitivo una suma de

dinero con relación a una obligación con prestación de dar” (p.3).

Texto parafraseado:

Tributar es sinónimo de madurez, compromiso y responsabilidad con el

desarrollo local de nuestro distrito, por lo tanto viene hacer una prestación

de dar con responsabilidad y a la vez se trasluce en un obligación

tributaria que tenemos con la municipalidad distrital donde residimos,

permitiendo así que nuestra localidad no se quede en el atraso y pueda

mejorar la eficiencia en el servicio que se nos brindan como en el

desarrollo de las obras publicas en nuestra localidad (Bravo C, 2006, p.3).

Sobre o concceito do Direito (1996, p.4),”el contenido posible de lo

jurídico en la conducta humana y cuando los hechos del mundo

puramente natural son relevantes para el derecho, es siempre en función

de la conducta humana”.

Texto parafraseado:

24

El texto mencionado hace referencia que por más que haiga leyes

creadas a favor de las municipalidades , permitiéndoles así poder crear,

modificar y suprimir contribuciones y tasas o exonerar de estas.

De nada sirve cuando la ciudadanía no se compromete a cumplir con su

obligación de pagar sus tributos conforme a la ley, por lo tanto es ahora

en que las autoridades municipales con ayuda del gobierno comience a

educar en el ámbito de la tributación, recalcando cual es la importación de

tributar y hacia dónde va las aportaciones de cada unos de los

ciudadanos de un determinado distrito (Sobre o concceito do Direito,

1996, p.4).

Geraldo, A (1998),”el objeto de los mandatos jurídicos solo puede

ser el comportamiento humano, ningún precepto se dirige a otra cosa si al

comportamiento, solo el comportamiento libre del hombre por extensión,

el de las personas jurídicas puede ser el objeto de los mandatos jurídicos”

(p.15).

Texto parafraseado:

al crearse la ley orgánica de las municipalidades ,amparado por la

constitución política del Perú de 1993,emcionado en artículo 74 y 196, fue

con el único objetivo de no centralizar el poder del estado, por ello se creó

dichos organismos que pudieran velar y fiscalizar e un determinado

distrito , a través de la recusación de tributos municipales para la

subsistencia de ello y para el mejoramiento del distrito, y para ello para

cumplir con esa función otorgada depende principalmente del

comportamiento humana frente a ello. (Geraldo, 1998, p.15)

“La prestación se distingue de su objeto, la prestación es el facere o

non facere, el objeto de prestación es aquello que está o no está siendo

hecho; por lo tanto la prestación es tributaria cuando su objeto consiste en

un tributo” (Bravo, 2006, p.314).

Texto parafraseado:

25

Dicho texto menciona que no hay prestación de dinero si no tiene una

finalidad para la determinada prestación, mediante ello si el objeto o

finalidad es de tributar se va a dar que la prestación es tributar. (Bravo,

2006, p.314).

2.1.1.1.1. Educación tributaria

OCDE, C. (2011),”al educación fiscal tiene como objetivo transmitir ideas,

valores, actitudes favorables a la responsabilidad fiscal y contrarios a las

conductas defraudadoras, siendo su finalidad no tanto facilitar contenidos

académicos, si no contenidos morales”(p.4).

Texto parafraseado

La educación fiscal o también llamada cultura tributaria tiene como único

objetivo sensibilizar a los ciudadanos de un determinado distrito o provincia,

transmitiendo así ideas, valores, actitudes; pudiendo así mejorar las conductas

defraudadoras a ello, teniendo como única prioridad la moral ante las diversas

conductas humanas. (OCDE, 2011, P.4)

2.1.1.1.2. Factores determinantes en la Cultura tributaria

Todos los seres humanos que realicen actividades empresariales y no

empresariales pueden cometer errores al momento de determinar sus

obligaciones tributarias, por ello es necesario identificar que la conducta

humana no es infalible por diversos factores:

Por diversidad de criterios respectos a un tema

Por vacios normativos

Por falta de deber de cuidado por parte de Los contribuyentes.

(Geraldo, 1998, p.1)

Texto parafraseado

26

Los factores mencionados giran alrededor de la conducta humana,

siendo así una serie de obstáculos que no permiten un buen control

tributario, pudiendo ser superados con el incentivo de impulsar una

cultura tributaria en la ciudadanía que permita optimizar los resultados

en la recaudación de tributos municipales correspondientes a un

determinado municipio. (Geraldo, 1998, p.1)

2.1.1.2. V2: recaudación de tributos municipales

Según el MEF (2010), “recaudación fiscal es aquel que se aplica al acto que

realiza un organismo, normalmente el Estado o el gobierno, con el objetivo de

juntar capital para poder invertirlo y usarlo en diferentes actividades propias

de su carácter” (p.2).

2.1.1.2.1. Clasificación de tributos municipales

2.1.1.2.1.1. Impuesto predial1

Según el MEF (2010), el impuesto predial es el que cobra mayor

importancia y relevancia en las zonas urbanas, donde el 5% va destinado

al mantenimiento y desarrollo del catastro distrital y el 3/1000 es dirigido a

favor del ministerio de vivienda, construcción y saneamiento ,gravando los

predios urbanos y rústicos, siendo de periocidad anual.(MEF ,2010,p.9)

2.1.1.2.1.1.1. Alícuota para el cálculo del impuesto

Sobre la base imponible se aplicara la siguiente escala progresiva

Acumulativa.

tramo del autoevaluó alícuota

hasta 15 UIT 0,2%

Más de 15 UIT y hasta 60 UIT 0,6%

Más de 60 UIT 1.0%

1 De los impuestos que recaudan las municipalidades en el país, el que cobra mayor importancia, principalmente en las zonas urbanas, es el

impuesto predial.

27

2.1.1.2.1.1.2. Formas de pago del impuesto2

El impuesto podrá cancelarse de las siguientes maneras:

formas de pago plazo para realizar el pago

al contado Hasta el ultimo día del mes de febrero de cada año.

en forma fraccionada

Hasta en cuatro cuotas trimestrales: 1° cuota: será equivalente a un cuarto del impuesto total resultante y deberá pagarse hasta el último día hábil del mes de mayo 2°cuota: será pagada hasta el último día hábil del mes de mayo. 3°cuota: será pagada hasta el último día hábil del mes de noviembre.

2.1.1.2.1.2. Impuesto de la alcabala

Según el MEF (2010, P.10), el impuesto al alcabala grava a la venta de

propiedad y transferencia de ello, tanto como rusticas y urbanas,

destacando también las ventas con reserva de dominio. Sin embargo, la

primera venta de inmueble de las empresas constructoras se encuentra

infecta a este impuesto.

La distribución del impuesto de alcabala está destinada de la siguiente

manera:

50% destinada a la municipalidad distrital

50% restante al fondo de inversión que corresponde

2 Las tres últimas cuotas deberán ser reajustadas de acuerdo a la variación acumulada del índice de precios al por mayor (IPM), que pública

el Instituto Nacional de Informática (INEI) por el periodo comprendido, desde el mes de vencimiento de pago de la primera cuota y el mes precedente al pago.

28

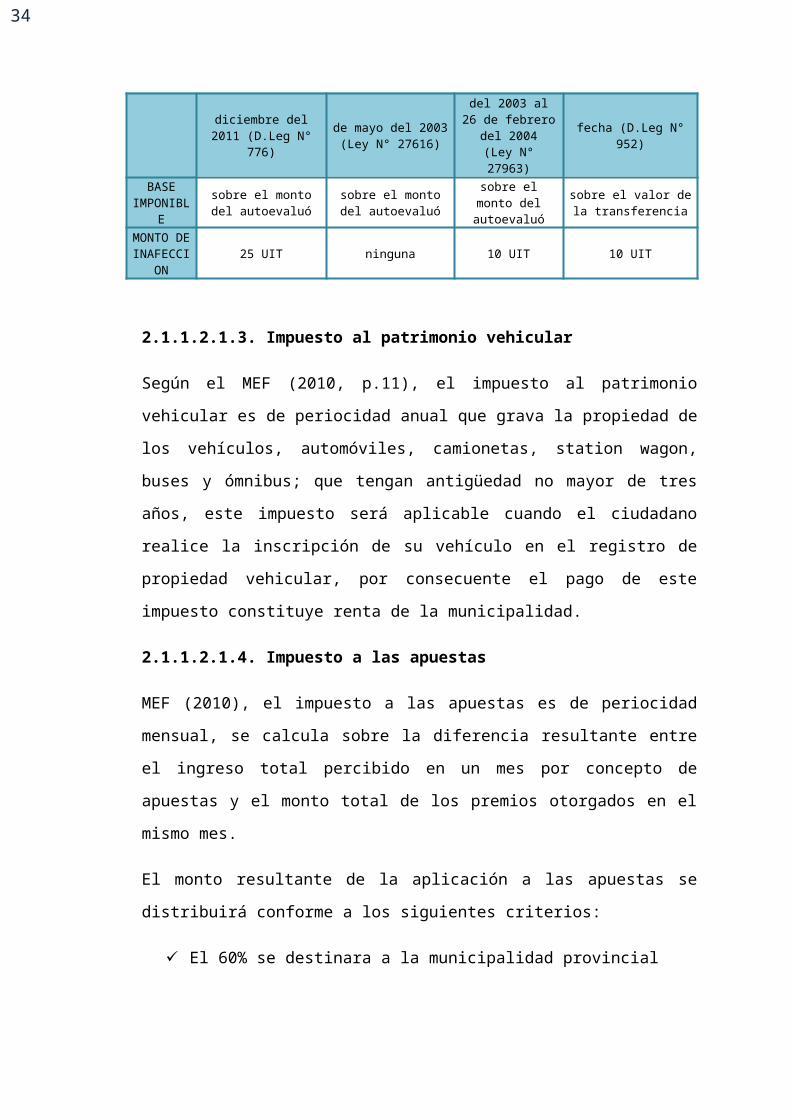

2.1.1.2.1.2.1. Base imponible

El valor de la transferencia del inmueble o la venta de ello no podrá ser

menor al valor del autoevaluó del predio, correspondiente a la fecha en

la que se produzca la transferencia o venta que se encontrara ajustado

por el IPM (índice de precios al por mayor).

PERIODODel 1 de enero de 19943 al 31 de diciembre del 2011 (D.Leg N° 776)

Del 1 de enero del 2002 al 17 de mayo del 2003

(Ley N° 27616)

A partir del 18 de mayo del 2003 al 26 de febrero del 2004

(Ley N° 27963)

Del 1 de marzo del 2004 a la fecha (D.Leg N° 952)

BASE IMPONIBLE

sobre el monto del autoevaluó

sobre el monto del autoevaluó

sobre el monto del autoevaluó

sobre el valor de la transferencia

MONTO DE INAFECCIO

N25 UIT ninguna 10 UIT 10 UIT

2.1.1.2.1.3. Impuesto al patrimonio vehicular

Según el MEF (2010, p.11), el impuesto al patrimonio vehicular es de

periocidad anual que grava la propiedad de los vehículos, automóviles,

camionetas, station wagon, buses y ómnibus; que tengan antigüedad no

mayor de tres años, este impuesto será aplicable cuando el ciudadano realice

la inscripción de su vehículo en el registro de propiedad vehicular, por

consecuente el pago de este impuesto constituye renta de la municipalidad.

2.1.1.2.1.4. Impuesto a las apuestas

MEF (2010), el impuesto a las apuestas es de periocidad mensual, se calcula

sobre la diferencia resultante entre el ingreso total percibido en un mes por

concepto de apuestas y el monto total de los premios otorgados en el mismo

mes.

El monto resultante de la aplicación a las apuestas se distribuirá conforme a

los siguientes criterios:

3 RTE N° 07871-3-2001 (25-09-01). Sumilla: Se declara nula e insubsistente para administración tributaria, considera que la adquisición del

inmueble urbano rustico al que se hace referencia en el artículo 21 del decreto de ley número 776, donde el administración deberá verificar si el valor del autoevaluó del predio corresponde a las cuotas ideales transferidas, excediendo a las 25 UIT afectos de determinar el impuesto en referencia solo por dicho acceso.

29

El 60% se destinara a la municipalidad provincial

El 40% restante se destinara a la municipalidad distrital donde se

desarrolle el evento (p.12).

2.1.1.2.1.5. Impuesto a los juegos4

MEF (2010), grava la realización de actividades relacionados con los juegos

tales como la lotería, bingos y rifas, así como la obtención de premios en

juegos de azar .en algunos caso este impuesto es obrado por el municipio

distrital gravando bingos, rifas, sorteos, juegos de videos, etc. sin embargo en

el caso de las loterías y otros juegos de azar es cobrado por el municipio

provincial (p.12).

2.1.1.2.1.6. Impuesto a los espectáculos no deportivos

MEF(2010), “grava el monto que se abona por presenciar o participar en

espectáculos públicos no deportivos que se realicen en locales y parques

cerrados.la obligación se origina al monto del pago de derecho de ingreso

para presenciar o participar en el espectáculo”(p.12).

2.1.1.2.2. Marco normativo de los tributos municipales

2.1.1.2.2.1. Constitución política del Perú de 1993

Artículo 745: La constitución política del Perú (1993),”los tributos se

crean, modifican o se suprimen o se llega a someter a exoneración,

exclusivamente por las leyes o decretos legislativo, en caso de

delegación de facultades salvo los aranceles y tasas, de los cuales se

regulan mediante decreto supremo” (p.26).

Texto parafraseado

Según la constitución política del Perú (1993), nos dice qu mediante la

ley 28390 aprobado por el gobierno el 17 de noviembre del 2004, el

4 Articulo 50,Idem

5Los gobiernos locales y regionales pueden crear, modificar y suprimir contribuciones y tasas, exonerar de estas dentro de su jurisdicción y que señala la ley.

30

único organismo que puede crear, modificar o exonerar de estas,

siempre y cuando este dentro de su jurisdicción establecido por ley, son

los gobiernos locales y regionales, también conocidos como

“municipalidades”.

Articulo 1966

La constitución política del Perú (1993), son bienes y rentas municipales:

Los bienes muebles e inmuebles de propiedad

Los tributos creados por ley a su favor

Los contribuciones, tasas, arbitrios, licencias y derechos creados por

ordenanzas conforme a la ley

Los derechos económicos que generan por las privatizaciones,

concesiones y servicios que se otorguen.

Los recursos asignados por concepto de canon

Los recursos provenientes de sus operaciones financieras

Los demás que determine la ley (p.62).

2.1.1.2.2.2. Código tributario

Según el instituto pacifico (2007),”lo más resaltante dentro de ello se

destaca cuatro puntos importantes como: la obligación tributaria,

nacimiento de la obligación tributaria, exigibilidad de la obligación tributaria

y los sujetos que interviene en la obligación tributaria” (p.20).

2.1.1.2.2.2.1. La obligación tributaria

Según el instituto pacifico (2007), lo define como las prestación de dar en

dinero siendo un derecho público, resaltando el vinculo entre el acreedor y

6La vecindad suele protestar por el costo de los arbitrios, aranceles, tasas o impuestos que ordenar el organismo municipal, sospechando que les dará mal uso, deviniendo en el cumplimiento del pago, la falta de tributación y el endeudamiento, dañando de esta manera el buen funcionamiento del gobierno local.

31

deudor tributario establecido por ley, teniendo como objeto el cumplimiento

de la prestación tributaria que es exigible coactivamente.

2.1.1.2.2.2.2. Nacimiento de la obligación tributaria

Según el instituto pacifico (2007),” la obligación tributaria nace con la

realización del hecho acontecido en la realidad que se encuentra descrito

en la norma” (p.20).

2.1.1.2.2.2.3. Exigibilidad de la obligación tributaria

De acuerdo al código tributario la obligación tributaria es exigible cuando

intervienen dos factores claves que son:

a. Cuando deba ser determinado por el deudor tributario

b. Cuando deba ser determinado por la administración tributaria

2.1.1.2.2.2.4. Sujetos a la obligación tributaria

a. Acreedor tributario

El artículo 4 del código tributario dispone que tenga la calidad del

acreedor tributario aquel a favor del cual deba realizarse la

prestación tributaria.

b. Deudor tributario

Según el instituto pacifico (2007),”el deudor tributario es el sujeto

obligado al cumplimiento de la prestación tributaria como

contribuyente o responsable” (p.21).

2.1.1.2.2.3. Ley de tributación municipal

2.1.1.2.2.3.1. Impuesto de la alcabala

Artículo 21: el impuesto al alcabala grava la transacciones e inclusive las

ventas con reserva de dominio

Artículo 23: el sujeto pasivo en calidad de contribuyente, es el

comprador o el contribuyente que adquiere el inmueble.

32

Artículo 25: la tasa del impuesto es de 3%, no está afecto al impuesto al

alcabala, el tramo comprendido por las primeras 10 UIT del valor del

inmueble.

Artículo 27: están infectas del impuesto las siguientes puntos:

Los anticipos legítimos

Las que se produzcan por causa de muerte

Las transferencias de aranceles y participaciones de la mesa

hereditaria y de gananciales.

Las alícuotas entre herederos de condominios originarios.

(Camasco, 2008, p.1758)

1.1.2.2.3.1.2. Impuesto al patrimonio vehicular

Artículo 31: son sujetos pasivos en calidad de contribuyentes las

personas naturales o jurídicas propietarias de los vehículos señalados en

artículo anterior.

Artículo 32: está constituido por el valor originario de adquisición,

importación o de ingreso al patrimonio.

Artículo 33: la tasa de este impuesto es de 1% aplicable sobre el valor

del vehículo, en ningún caso el monto a pagar será inferior al 1.5% de la

UIT vigente al primero de enero del año al que corresponda el impuesto

(Camasco, 2008, p.1759).

1.1.2.2.3.1.3. Impuesto a las apuestas

Artículo 39: los entes organizadores determinaran libremente el monto

de los premios por cada tipo de apuesta.

Artículo 40: el sujeto pasivo del impuesto es la empresa o instituto que

realiza las actividades gravadas

33

Artículo 42: la tasa porcentual del impuesto a las apuestas es de 20% y

la tasa porcentual del impuesto a las apuestas típicas es de 12%.

(Camasco, 2008, p.1761).

1.1.2.2.3.1.4. Impuesto a los juegos

Artículo 49: es la empresa o la institución que realiza las actividades

gravadas, así como quienes obstinen los premios.

Artículo 51: el impuesto se determinan aplicando las siguientes tasas

Bingos, rifas y sorteos:10%

Pimball, juegos de video y demás juegos elctronicos:10%

Loterías y otro juegos de azar: 10%

(Camasco, 2008, p.1761).

1.1.2.2.3.1.5. Impuesto a los espectáculos públicos no deportivos

Artículo 34: grava el monto que se obtiene por presenciar o participar en

un espectáculo público no deportivo que se realizan en locales y parques

cerrados.

Artículo 56: la base imponible del impuesto está constituido por el valor

de entrada para presenciar o participar en los espectáculos.

Artículo 58: el impuesto se paga de la siguiente forma:

Tratándose de espectáculos permanentes, el segundo día hábil de

cada semana.

En el caso de espectáculos temporales o eventuales, el segundo día

hábil siguiente a su realización.( Camasco, 2008, p.1761)

34

2.1.1.2.3. Principios generales de la tributación

Según rojas (2011),”principio es la base fundamental en cualquier materia, es por

ello que en materia de tributación clasifica cuatro principios base que son

determinantes para la razón de ser de la tributación y si no se cumpliera es , no se

daría una correcta tributación , en este caso se destaca: la simplicidad,

neutralidad, equidad, la legalidad”(p.2).

2.1.1.2.3.1. Neutralidad

Según rojas (2011), este principio debe ser aplicado de la misma forma en

todo ámbito nacional, de lo cual no debe generar distorsión en la economía.

2.1.1.2.3.2. Equidad

Según rojas (2011), este principio debe de ser aplicado a todos lo

contribuyentes y ciudadanos sin excepción, debiéndose tributar de acuerdo a

su posibilidad y capacidad, en pocas palabras cada quien debe pagar de

acuerdo a su capacidad económica.

2.1.1.2.3.3. Simplicidad

Como su mismo nombre lo dice los tributos deben ser fáciles de entender y

de administra, por consecuente el marco normativo que lo ampara debe

estar en un lenguaje claro y sencillo, de manera que se pueda entender e

interpretar por la ciudadanía.

2.1.1.2.3.4. Legalidad

Según rojas (2011),”no hay obligación tributaria sin que la ley los establezca.

Nulum tributum sine lege o no hay tributación sin ley” (p.2).

2.2. MARCO CONCEPTUAL

2.2.1. Arbitrios

Según Barrera. A (2001),” Los Arbitrios son tasas que se pagan por la

prestación o mantenimiento de un servicio público, donde la tasa constituye

un tipo de tributo conforme a la clasificación del Código Tributario” (p.2).

35

2.2.2. Canon Minero

Es la participación de la que gozan los Gobiernos Locales y Regionales sobre

los ingresos y rentas obtenidos por el Estado por la explotación de recursos

minerales, metálicos y no metálicos, está constituido por el 50% (cincuenta

por ciento) del Impuesto a la Renta que obtiene el Estado y que pagan los

titulares de la actividad minera por el aprovechamiento de los recursos

minerales, metálicos y no metálicos. (MEF, 2001, p.1)

2.2.3. Catastro distrital

Según el RAE, es un registro administrativo dependiente del estado en el que

se describen los bienes inmuebles, rústicos, urbanos y de características

especiales.

2.2.4. Concesiones

Según el RAE (2010),”concesión es la acción y efecto de conceder, en pocas

palabras es lo que un gobierno otorga a una empresa extranjera para explotar

campos mineros, hacer obras públicas, etc.

2.2.5. Contribuyente

Es aquel que realiza, o respecto del cual se produce el hecho generador de la

obligación tributaria, el contribuyente tiene la obligación principal de pagar los

impuestos, es decir se desprender de una parte de su riqueza para

entregársela al estado y de esta forma contribuir al gasto público.

(Castañeda ,2011.p1)

2.2.6. Cultura tributaria

Según Geraldo, A (1998),”es el conjunto de rasgos distintos, espirituales y

materiales, intelectuales y afectivos, que caracterizan a una sociedad o grupo

social” (p.19).

36

2.2.7. Municipio

“Es la unidad territorial y poblacional, política y administrativamente

organizada dentro de los límites de una sección de provincia en la que viven

un conjunto de familias en relación de vecindad y con fines comunes”

(machicado.J, 2012, p1).

2.2.8. Obligación tributaria

Según el código tributario,” la obligación tributaria es de derecho público

donde se establece entre el acreedor y deudor tributario, que tiene por objeto

la prestación tributaria siendo exigible coactivamente”.

2.2.9. Prestación

Según Fernández (2013), la prestación es la acción y efecto de prestar,

viniendo hacer una cosa o servicio exigido por una autoridad o conmutado por

un pacto” (p.5).

2.2.10. Responsable

Según Castañeda (2011),”Es aquel que sin tener la condición de

contribuyente, debe cumplir la obligación atribuida a este, los responsables

pueden ser los agentes de retención y percepción”(p.2).

2.2.11. Recaudación de tributos municipales

Según el MEF (2010), “recaudación fiscal es aquel que se aplica al acto que

realiza un organismo, normalmente el Estado o el gobierno, con el objetivo de

juntar capital para poder invertirlo y usarlo en diferentes actividades propias

de su carácter” (p.2).

37

CAPITULO III

MARCO METODOLOGICO

38

3.1. HIPOTESIS

3.1.1. HIPOTESIS GENERAL

La cultura tributaria se relaciona significativamente con la recaudación

Tributos municipales en la asociación villa Corpac del distrito de

Carabayllo, para el año 2013.

3.1.2. HIPOTESIS ESPECÍFICAS

Las conductas humanas se relacionan significativamente con la

recaudación de tributos municipales en la asociación villa Corpac del

distrito de Carabayllo, para el año 2013.

La educación tributaria se relacionan significativamente con la

recaudación de tributos municipales en la asociación villa Corpac del

distrito de Carabayllo, para el año 2013.

Los factores determinantes en la cultura tributaria se relacionan

significativamente con la recaudación de tributos municipales en la

asociación villa Corpac del distrito de Carabayllo, para el año 2013.

3.2. VARIABLES

3.2.1. Definición conceptual

3.2.1.1. Cultura tributaria

Según Geraldo, A (1998),”la cultura tributaria es el conjunto de

rasgos distintos, espirituales y materiales, intelectuales y afectivos,

que caracterizan a una sociedad o grupo social.

3.2.1.2. Recaudación de tributos municipales

Según el MEF (2010), recaudación fiscal es aquel que se aplica al

acto que realiza un organismo, normalmente el Estado o el gobierno,

con el objetivo de juntar capital para poder invertirlo y usarlo en

diferentes actividades propias de su carácter (p.2).

39

3.2.2. Operacionalizacion de variables

3.2.2.1. V1: cultura tributaria

3.2.2.1.1. Conductas humanas

Obligación tributaria

Prestación de dar

3.2.2.1.1. Educación tributaria

Ideas

Valores

Actitudes

3.2.2.1.1. Factores determinantes de la cultura tributaria.

Ignorancia en materia tributaria

Diversidad de criterios

Desconocimiento de las normas tributarias

Vacios normativos

Falta de deber de cuidado por parte de los contribuyentes

3.2.2.1. V2: recaudación de tributos municipales

3.2.2.1.1. Clasificación de tributos municipales

Impuesto predial

Impuesto a la alcabala

Impuesto al patrimonio vehicular

Impuesto a las apuestas

Impuesto a los juegos

40

Impuesto a los espectáculos no deportivos

3.2.2.1.1. Marco normativo de los tributos municipales

Constitución del Perú de 1993

Código tributario

Ley de tributación municipal

3.2.2.1.1. Principios generales de la tributación

Equidad

Legalidad

Simplicidad

Neutralidad

3.3. METODOLOGÍA

3.3.1. Tipo de estudio

El tipo de estudio es básica porque no se va a manipular variables ni se

pretende dar solución a un problema como lo hace la investigación

aplicada, al ser una investigación básica solo se quiere profundizar sobre

un determinado tema ,con enfoque cuantitativo.

3.3.2. Diseño

El diseño es no experimental ya que es una investigación básica que no

manipula variables, donde el recojo de la información se dará una sola

vez por el método transversal, el nivel de la investigación es descriptivo-

correlacional, donde se quiere de verificar la existencia de la relación

entre dos variables, que son: la cultura tributaria y la recaudación de

tributos municipales. Donde se verá si se relaciona significativamente o

no, mediante el método de Pearson se aprobara o se rechazara la

hipótesis alternativa.

41

3.4. POBLACION, MUESTREO Y MUESTRA

3.4.1. Población

La población serán contribuyentes del distrito de carabayllo

VARONES MUJERES TOTAL

30 25 55

3.4.2. Muestreo

No Probabilística: intencional

también llamadas muestras dirigidas o intencionales donde la elección

de los elementos no depende de la probabilidad sino de las condiciones

que permiten hacer el muestreo ,en este procedimiento, es el

investigador quien selecciona la muestra e intenta que sea

representativa, por lo tanto, la representatividad depende de su intención

u opinión.( Scharager,2001,p.1)

3.4.3. Muestra

Serán 25 contribuyentes de la asociación de vivienda Villa Corpac,

perteneciente al distrito de Carabayllo

3.5. METODO DE INVESTIGACIÓN

El método de investigación es descriptivo-correlacional, porque se quiere

identificar la relación entre dos variables y a la vez se describe el problema de

investigación.

3.6. TECNICAS E INSTRUMENTOS DE RECOLECCIÓN DE

DATOS: VALIDACIÓN Y CONFIABILIDAD.

3.6.1. Técnica

La técnica a utilizar en esta investigación básica es la encuesta.

42

3.6.2. Instrumento

El instrumento a emplear es el cuestionario, las preguntas del cuestionario serán polito micas mediante la escala de liker, que le da la puntuación de acuerdo a tus indicadores que pongas pudiendo tener hasta cinco opciones de respuestas como máximo o mínimo tres.

Que en este caso se utilizara solo cuatro opciones de respuesta para hacerlo más exacta la muestra a la hora de utilizar el SPSS.

3.6.3. Validación

El cuestionario para que sea valido será sometido a juicio de expertos en la

materia o en el campo a investigar que son la ciencias empresariales como es

la contabilidad, que este caso será sometido a tres expertos (profesionales)

para que la validez requerida y a través de ello realizar un optimo y eficiente

trabajo, que pueda a portar al conocimiento científico.

A continuación se detallara la puntuación de los tres expertos:

EXPERTOS PUNTAJE1 90.0%2 86.0%3 98.0%

TOTAL 91.3%3.6.4. Confiabilidad

En esta investigación por ser básica no es requiere aplicar la confiabilidad por

qué no se está aplicando un plan piloto fuera de nuestra muestra para ver si

es que verdaderamente funciono el instrumento a utilizar , ya que no se va a

manipular variables ni se quiere solucionar el problema planteado si no

profundizar más sobre un tema dado que en este caso es la cultura tributaria

y su relación con la recaudación de tributos municipales en la asociación de

vivienda Villa Corpac del distrito de Carabayllo, para el año 2013

3.7. Método de análisis de datos

El método de análisis a emplear será el SPSS, para procesar los datos del

cuestionario.

43

CAPITULO IV:

RESULTADOS

44

4.1. DESCRIPCIÓN DE RESULTADOS

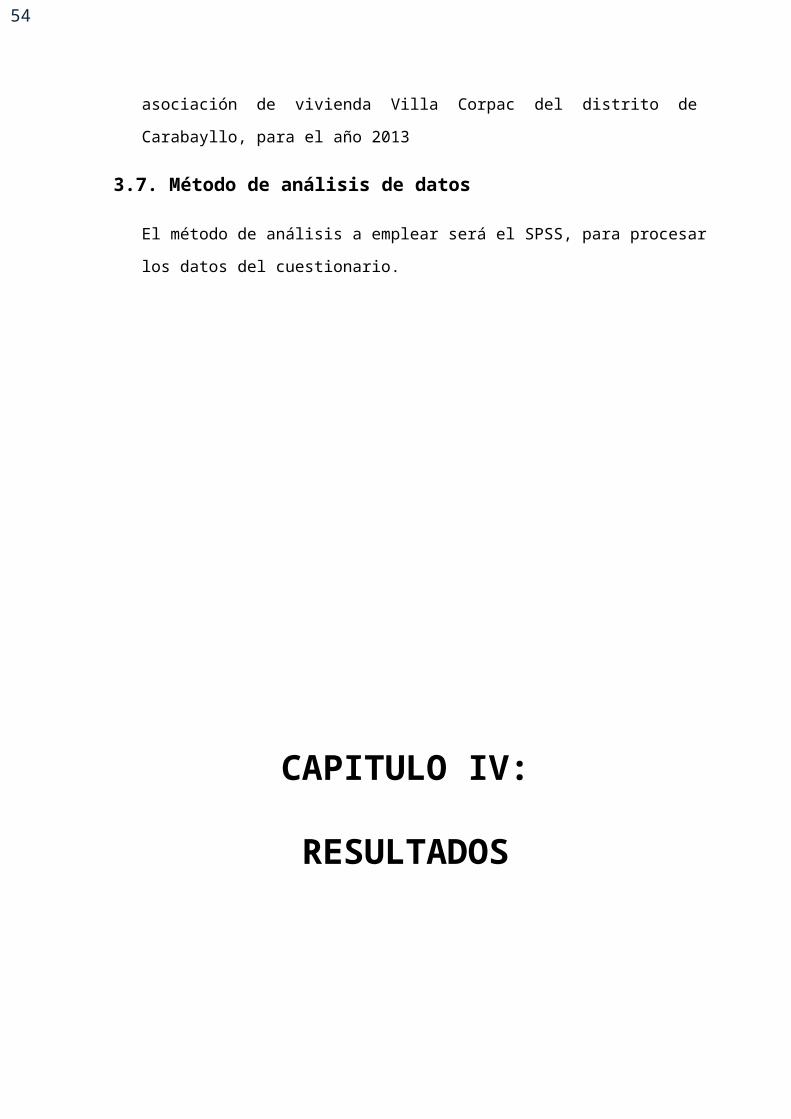

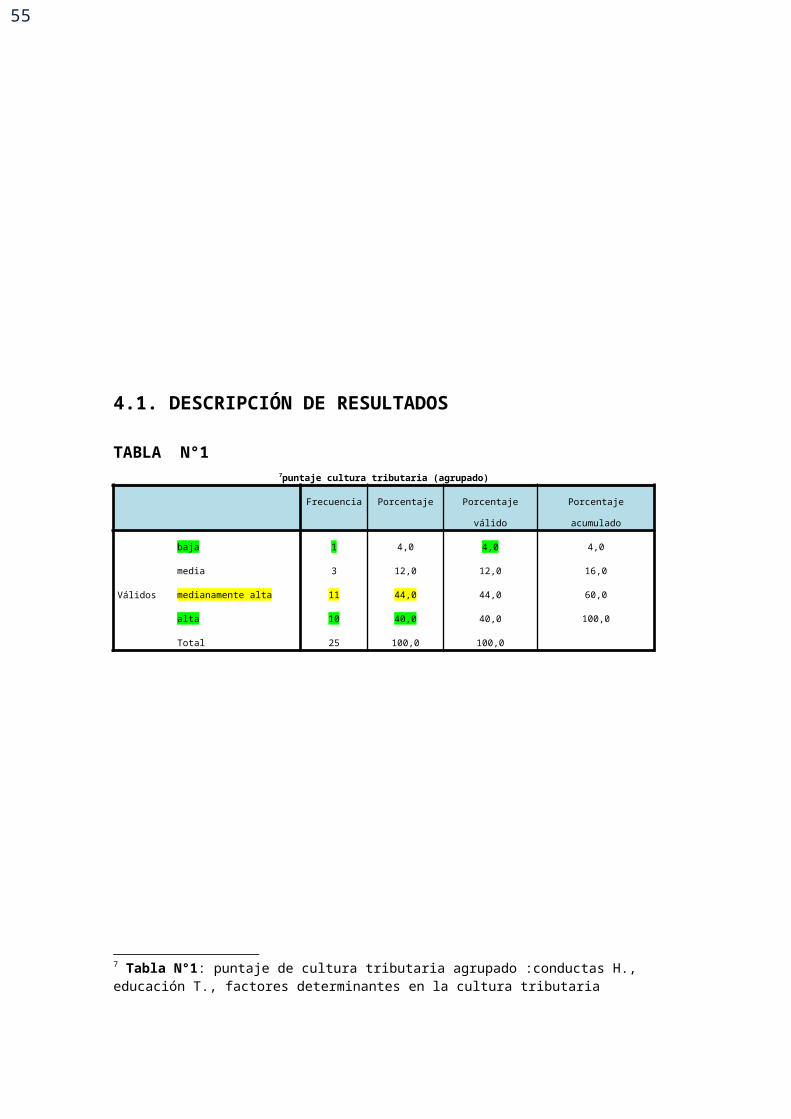

TABLA N°17puntaje cultura tributaria (agrupado)

Frecuencia Porcentaje Porcentaje válido Porcentaje acumulado

Válidos

baja 1 4,0 4,0 4,0

media 3 12,0 12,0 16,0

medianamente alta 11 44,0 44,0 60,0

alta 10 40,0 40,0 100,0

Total 25 100,0 100,0

8

FIGURA N°1

7 Tabla N°1: puntaje de cultura tributaria agrupado :conductas H., educación T., factores determinantes en la cultura tributaria

8 Figura N°1: puntaje de cultura tributaria agrupado: con respecto a la primera variable que es la cultura tributaria y sus dimensiones respectivas mencionadas en el párrafo anterior , el porcentaje más relevante es el 44 % ,lo cual quiere decir que en la muestra donde se aplico el cuestionario que fueron veinticinco contribuyentes de la asociación de vivienda Villa Corpac, el 44 % de ellos cuentan con una cultura tributaria medianamente alta, lo cual nos dice que aceptan que la recaudación de tributos en su distrito es responsabilidad y compromiso de cada ciudadano que permite un avance y desarrollo en su localidad. Por otro lado solo el 4% de ellos cuentan con una cultura tributaria baja, lo cual retribuye una actitud negativa en la recaudación de tributos pudiendo ser por distintos factores como: el desconocimiento de los tributos, marco legal que lo ampara (factores determinantes de la cultura tributaria), falta de concientización por parte de la municipalidad de Carabayllo, etc.

Fuente: SPSS

45

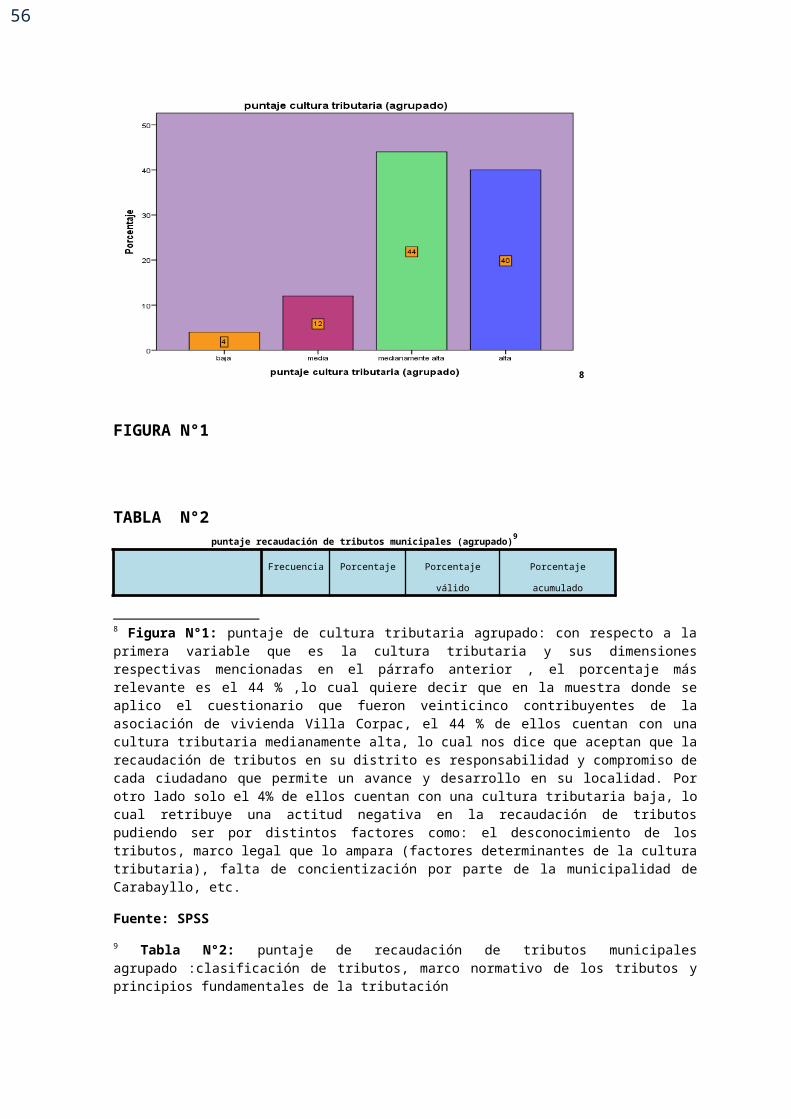

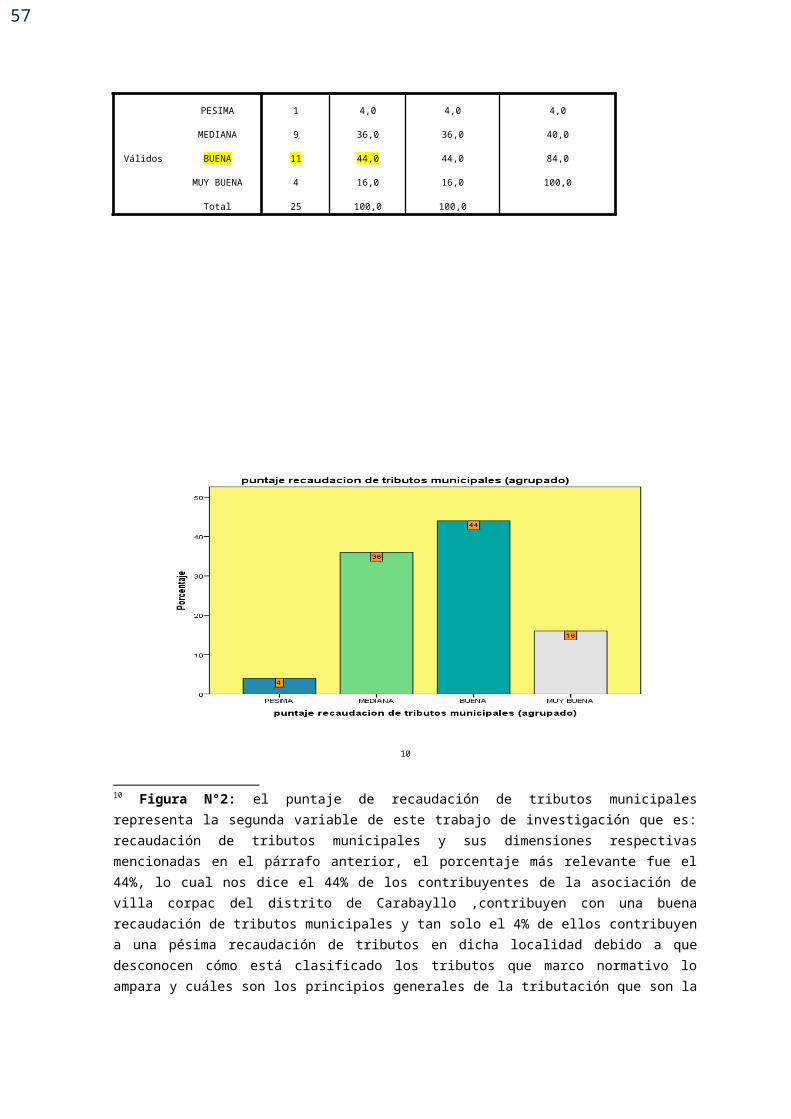

TABLA N°2puntaje recaudación de tributos municipales (agrupado)

9

Frecuencia Porcentaje Porcentaje válido Porcentaje acumulado

Válidos

PESIMA 1 4,0 4,0 4,0

MEDIANA 9 36,0 36,0 40,0

BUENA 11 44,0 44,0 84,0

MUY BUENA 4 16,0 16,0 100,0

Total 25 100,0 100,0

10

9 Tabla N°2: puntaje de recaudación de tributos municipales agrupado :clasificación de tributos, marco normativo de los tributos y principios fundamentales de la tributación

10 Figura N°2: el puntaje de recaudación de tributos municipales representa la segunda variable de este trabajo de investigación que es: recaudación de tributos municipales y sus dimensiones respectivas mencionadas en el párrafo anterior, el porcentaje más relevante fue el 44%, lo cual nos dice el 44% de los contribuyentes de la asociación de villa corpac del distrito de Carabayllo ,contribuyen con una buena recaudación de tributos municipales y tan solo el 4% de ellos contribuyen a una pésima recaudación de tributos en dicha localidad debido a que desconocen cómo está clasificado los tributos que marco normativo lo ampara y cuáles son los principios generales de la tributación que son la razón de ser en la

46

FIGURA N°2

TABLA N°3

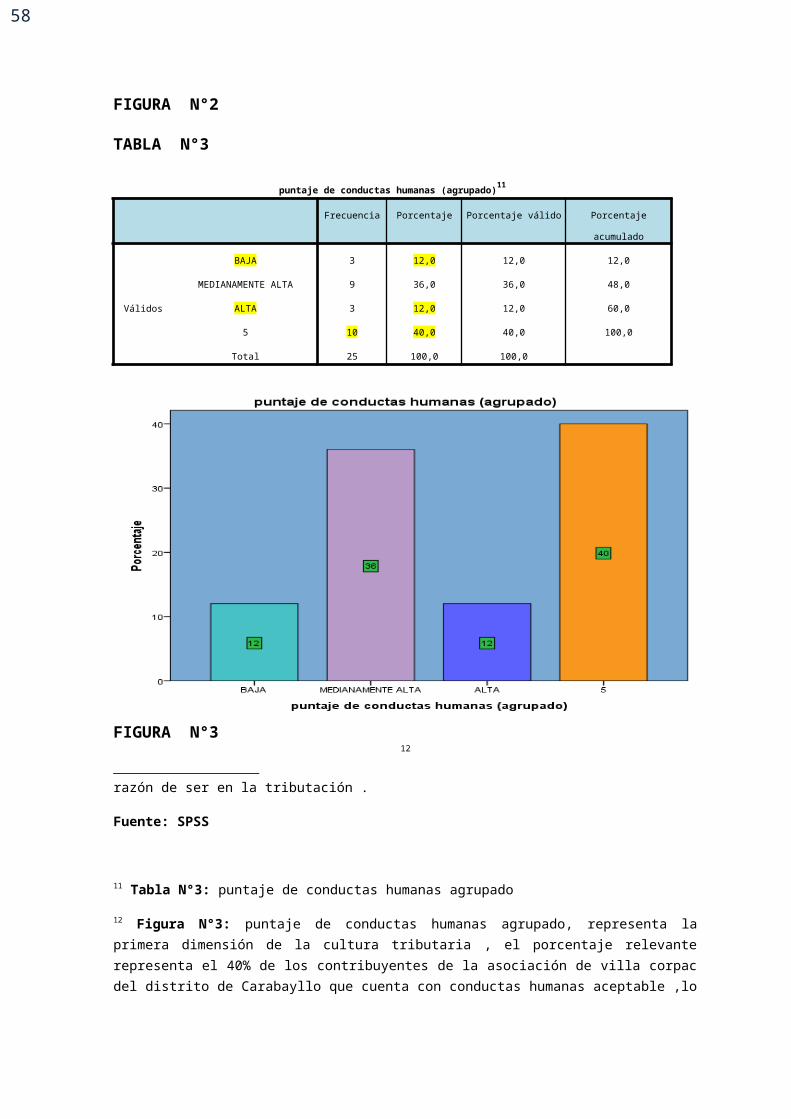

puntaje de conductas humanas (agrupado)11

Frecuencia Porcentaje Porcentaje válido Porcentaje acumulado

Válidos

BAJA 3 12,0 12,0 12,0

MEDIANAMENTE ALTA 9 36,0 36,0 48,0

ALTA 3 12,0 12,0 60,0

5 10 40,0 40,0 100,0

Total 25 100,0 100,0

FIGURA N°312

tributación .

Fuente: SPSS

11 Tabla N°3: puntaje de conductas humanas agrupado

12 Figura N°3: puntaje de conductas humanas agrupado, representa la primera dimensión de la cultura tributaria , el porcentaje relevante representa el 40% de los contribuyentes de la asociación de villa corpac del distrito de Carabayllo que cuenta con conductas humanas aceptable ,lo cual quiere decir que casi la mitad de los contribuyentes reconocen que la recaudación de tributos municipales consiste en una obligación que se da con la prestación de dar sus aportes (tributos) correspondientes ,que permite mejoras en su distrito. Por otro lado se pude apreciar en la figura y en la tabla de frecuencia que hay un empate de 12% que representan una alta conducta humana de la cultura tributaria y una baja conducta humana de la

47

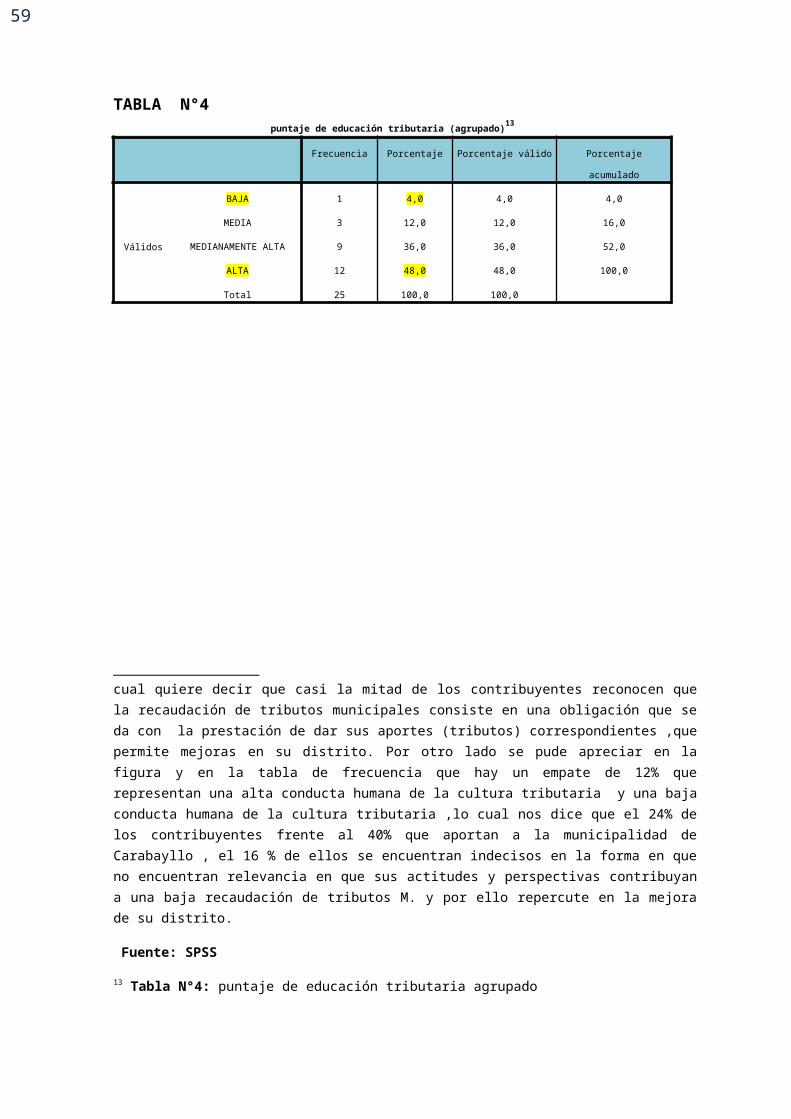

TABLA N°4puntaje de educación tributaria (agrupado)

13

Frecuencia Porcentaje Porcentaje válido Porcentaje acumulado

Válidos

BAJA 1 4,0 4,0 4,0

MEDIA 3 12,0 12,0 16,0

MEDIANAMENTE ALTA 9 36,0 36,0 52,0

ALTA 12 48,0 48,0 100,0

Total 25 100,0 100,0

14

FIGURA N°4

cultura tributaria ,lo cual nos dice que el 24% de los contribuyentes frente al 40% que aportan a la municipalidad de Carabayllo , el 16 % de ellos se encuentran indecisos en la forma en que no encuentran relevancia en que sus actitudes y perspectivas contribuyan a una baja recaudación de tributos M. y por ello repercute en la mejora de su distrito.

Fuente: SPSS

13 Tabla N°4: puntaje de educación tributaria agrupado

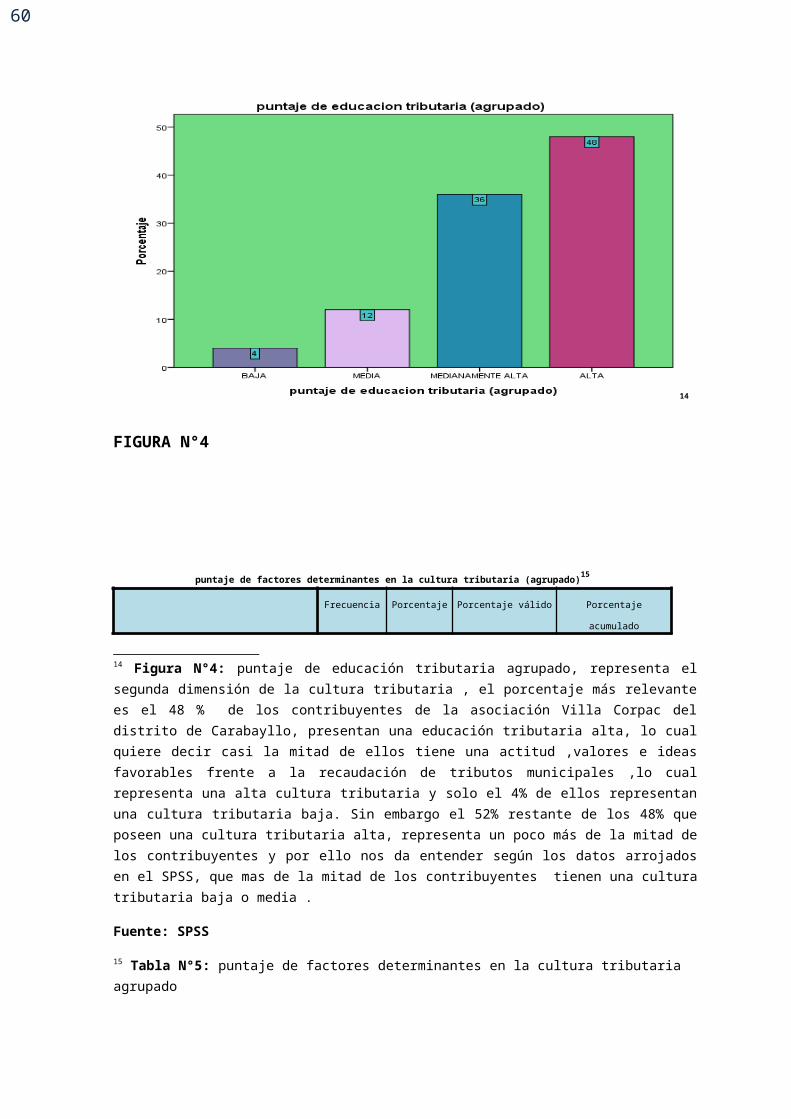

14 Figura N°4: puntaje de educación tributaria agrupado, representa el segunda dimensión de la cultura tributaria , el porcentaje más relevante es el 48 % de los contribuyentes de la asociación Villa Corpac del distrito de Carabayllo, presentan una educación tributaria alta, lo cual quiere decir casi la mitad de ellos tiene una actitud ,valores e ideas favorables frente a la recaudación de tributos municipales ,lo cual representa una alta cultura tributaria y solo el 4% de ellos representan una cultura tributaria baja. Sin embargo el 52% restante de los 48% que poseen una cultura tributaria alta, representa un poco más de la mitad de los contribuyentes y por ello nos da entender según los datos arrojados en el SPSS, que mas de la mitad de los contribuyentes tienen una cultura tributaria baja o media .

Fuente: SPSS

48

puntaje de factores determinantes en la cultura tributaria (agrupado)15

Frecuencia Porcentaje Porcentaje válido Porcentaje acumulado

Válidos

BAJA 4 16,0 16,0 16,0

MEDIA 4 16,0 16,0 32,0

MEDIANAMENTE ALTA 16 64,0 64,0 96,0

ALTA 1 4,0 4,0 100,0

Total 25 100,0 100,0

TABLA N°5

16

15 Tabla N°5: puntaje de factores determinantes en la cultura tributaria agrupado

16 Figura N°5: : puntaje de factores determinantes de la cultura tributaria agrupado, el porcentaje más relevante mostrado en la figura y en la tabla de frecuencia, es el 64% de los contribuyentes de la asociación de vivienda Villa Corpac que representa un porcentaje medianamente alto , lo cual nos dice que más de la mitad de ellos no tiene conocimiento en materia tributaria ,marco normativo por lo tanto tienen vacios normativos en el campo de la tributación, sin embargo el 36 % restante frente al 64% que representa el 28% de los contribuyentes no presentan vacíos normativos , conocen los tributos y el por qué se tributa , por lo tanto los factores determinantes en la cultura tributaria que son : la ignorancia en materia tributaria, diversidad de criterios ,vacios normativos y desconocimiento de las normas , las cuales impiden el crecimiento en la cultura tributaria relevante y favorable en dicha localidad.

Fuente: SPSS

49

FIGURA N°5

4.2. CONTRASTACION DE HIPÓTESIS

Hipótesis general

Hipótesis afirmativa:

HI: A mayor cultura tributaria habrá mejor recaudación de tributos

municipales en la asociación de vivienda Villa Corpac del distrito de

Carabayllo, para el año 2013.

Hipótesis nula:

HO: No existe relación entre la cultura tributaria con la recaudación de

Tributos municipales en la asociación de vivienda Villa Corpac del distrito

de Carabayllo, para el año 2013.

Hipótesis alterna:

HA: la cultura tributaria se relaciona significativamente con la recaudación

de tributos municipales en la asociación de vivienda Villa Corpac del

distrito de Carabayllo, para el año 2013.

Hipótesis especificas :

Conductas humanas

HI: a mayores conductas H., habrá mejor recaudación de tributos

municipales en la asociación de vivienda Villa Corpac del distrito de

Carabayllo, para el año 2013.

Ho: no existe relación entre las conductas H. con la recaudación de tributos

municipales en la asociación de vivienda Villa Corpac del distrito de

Carabayllo, para el año 2013.

50

Ha: Las conductas H. se relacionan significativamente con la recaudación

de tributos municipales en la asociación de vivienda Villa Corpac del distrito

de Carabayllo, para el año 2013.

Educación tributaria

HI: A mayor educación tributaria, habrá mejor recaudación de tributos

municipales en la asociación de vivienda Villa Corpac del distrito de

Carabayllo, para el año 2013.

Ho: No existe relación entre la educación tributaria con la recaudación de

tributos municipales en la asociación de vivienda Villa Corpac del distrito de

Carabayllo, para el año 2013.

Ha: La educación tributaria se relaciona significativamente con la

recaudación de tributos municipales en la asociación de vivienda Villa Corpac

del distrito de Carabayllo, para el año 2013.

Factores determinantes de la cultura tributaria:

HI: A mayores factores determinantes de la cultura tributaria, habrá mejor

recaudación de tributos municipales en la asociación de vivienda Villa Corpac

del distrito de Carabayllo, para el año 2013.

Ho: No existe relación entre los factores determinantes de la cultura

tributaria con la recaudación de tributos municipales en la asociación de

vivienda Villa Corpac del distrito de Carabayllo, para el año 2013.

Ha: Los factores determinantes de la cultura tributaria se relacionan

significativamente con la recaudación de tributos municipales en la

51

asociación de vivienda Villa Corpac del distrito de Carabayllo, para el año

2013.

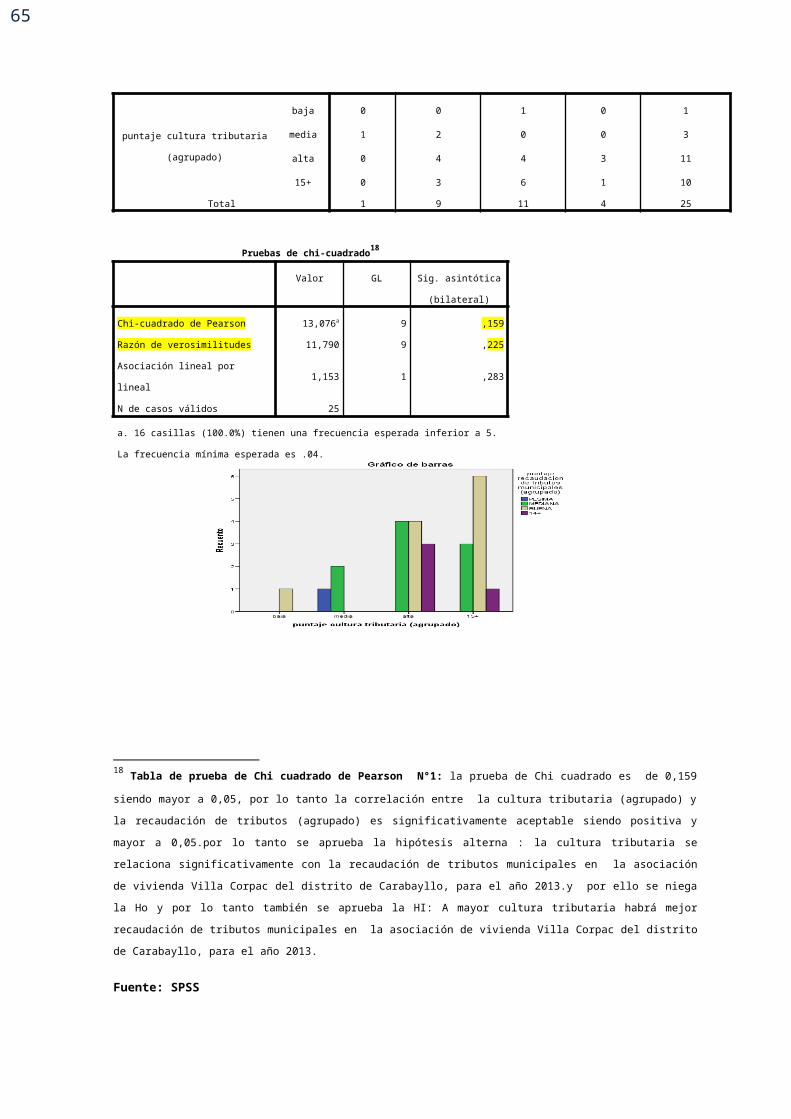

TABLA DE CONTINGENCIA N°1

Tabla de contingencia puntaje cultura tributaria (agrupado) * puntaje recaudación de tributos municipales (agrupado)17

Recuento

puntaje recaudación de tributos municipales (agrupado) Total

PESIMA MEDIANA BUENA 14+

puntaje cultura tributaria (agrupado)

baja 0 0 1 0 1

media 1 2 0 0 3

alta 0 4 4 3 11

15+ 0 3 6 1 10

Total 1 9 11 4 25

Pruebas de chi-cuadrado18

Valor GL Sig. asintótica

(bilateral)

Chi-cuadrado de Pearson 13,076a 9 ,159

Razón de verosimilitudes 11,790 9 ,225

Asociación lineal por lineal 1,153 1 ,283

N de casos válidos 25

a. 16 casillas (100.0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima

esperada es .04.

17 Tabla de contingencia N°1: Tabla de contingencia del puntaje cultura tributaria (agrupado) y el puntaje de recaudación de tributos municipales (agrupado)

18 Tabla de prueba de Chi cuadrado de Pearson N°1: la prueba de Chi cuadrado es de 0,159 siendo mayor a 0,05, por lo tanto la

correlación entre la cultura tributaria (agrupado) y la recaudación de tributos (agrupado) es significativamente aceptable siendo

positiva y mayor a 0,05.por lo tanto se aprueba la hipótesis alterna : la cultura tributaria se relaciona significativamente con la

recaudación de tributos municipales en la asociación de vivienda Villa Corpac del distrito de Carabayllo, para el año 2013.y por ello se

niega la Ho y por lo tanto también se aprueba la HI: A mayor cultura tributaria habrá mejor recaudación de tributos municipales en la

asociación de vivienda Villa Corpac del distrito de Carabayllo, para el año 2013.

Fuente: SPSS

52

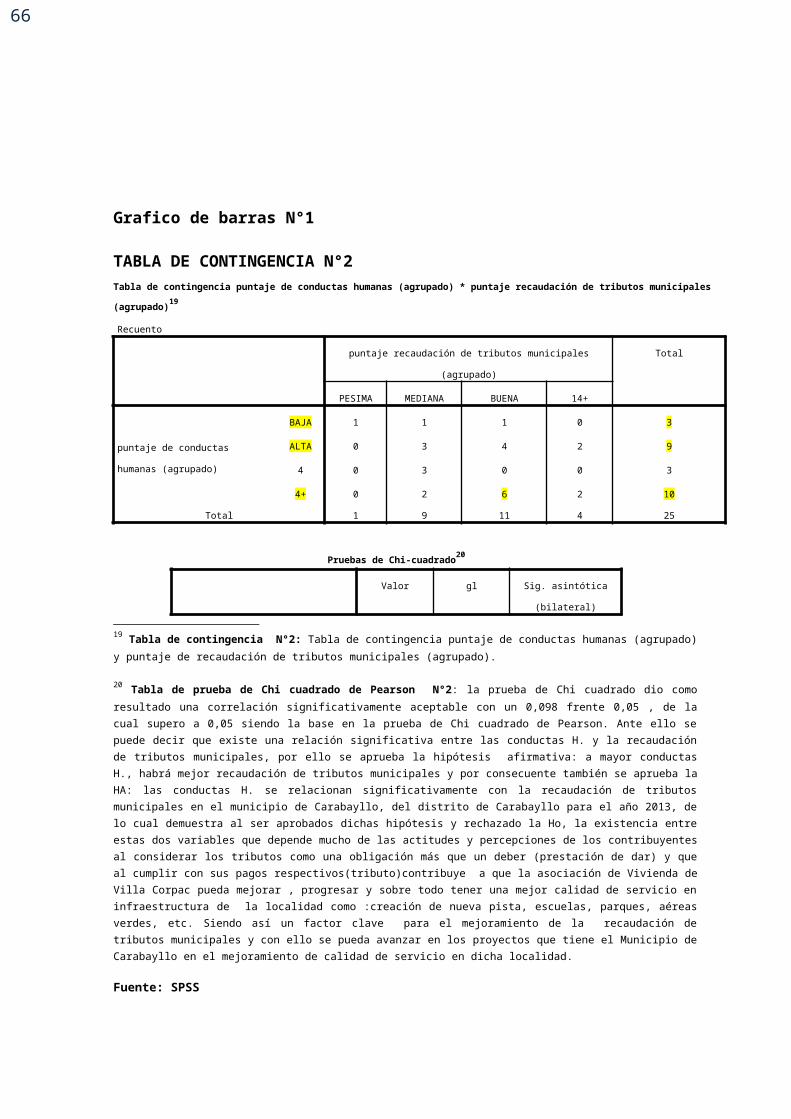

Grafico de barras N°1

TABLA DE CONTINGENCIA N°2Tabla de contingencia puntaje de conductas humanas (agrupado) * puntaje recaudación de tributos municipales (agrupado)

19

Recuento

puntaje recaudación de tributos municipales (agrupado) Total

PESIMA MEDIANA BUENA 14+

puntaje de conductas humanas

(agrupado)

BAJA 1 1 1 0 3

ALTA 0 3 4 2 9

4 0 3 0 0 3

4+ 0 2 6 2 10

Total 1 9 11 4 25

Pruebas de Chi-cuadrado20

Valor gl Sig. asintótica (bilateral)

Chi-cuadrado de Pearson 14,739a 9 ,098

Razón de verosimilitudes 12,857 9 ,169

Asociación lineal por lineal 2,212 1 ,137

19 Tabla de contingencia N°2: Tabla de contingencia puntaje de conductas humanas (agrupado) y puntaje de recaudación de tributos municipales (agrupado).

20 Tabla de prueba de Chi cuadrado de Pearson N°2: la prueba de Chi cuadrado dio como resultado una correlación significativamente aceptable con un 0,098 frente 0,05 , de la cual supero a 0,05 siendo la base en la prueba de Chi cuadrado de Pearson. Ante ello se puede decir que existe una relación significativa entre las conductas H. y la recaudación de tributos municipales, por ello se aprueba la hipótesis afirmativa: a mayor conductas H., habrá mejor recaudación de tributos municipales y por consecuente también se aprueba la HA: las conductas H. se relacionan significativamente con la recaudación de tributos municipales en el municipio de Carabayllo, del distrito de Carabayllo para el año 2013, de lo cual demuestra al ser aprobados dichas hipótesis y rechazado la Ho, la existencia entre estas dos variables que depende mucho de las actitudes y percepciones de los contribuyentes al considerar los tributos como una obligación más que un deber (prestación de dar) y que al cumplir con sus pagos respectivos(tributo)contribuye a que la asociación de Vivienda de Villa Corpac pueda mejorar , progresar y sobre todo tener una mejor calidad de servicio en infraestructura de la localidad como :creación de nueva pista, escuelas, parques, aéreas verdes, etc. Siendo así un factor clave para el mejoramiento de la recaudación de tributos municipales y con ello se pueda avanzar en los proyectos que tiene el Municipio de Carabayllo en el mejoramiento de calidad de servicio en dicha localidad.

Fuente: SPSS

53

N de casos válidos 25

a. 16 casillas (100.0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es .12.

GRAFICO DE BARRAS N°2TABLAS DE CONTINGENCIA N°3

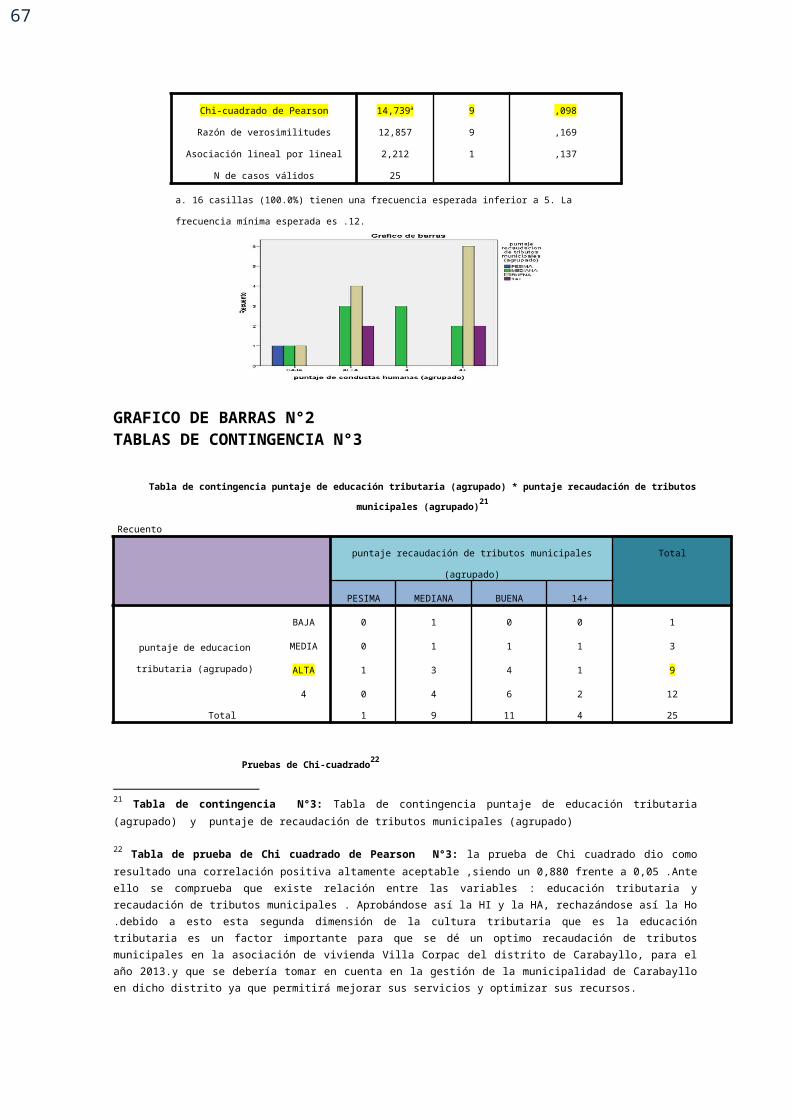

Tabla de contingencia puntaje de educación tributaria (agrupado) * puntaje recaudación de tributos municipales (agrupado)21

Recuento

puntaje recaudación de tributos municipales (agrupado) Total

PESIMA MEDIANA BUENA 14+

puntaje de educacion tributaria

(agrupado)

BAJA 0 1 0 0 1

MEDIA 0 1 1 1 3

ALTA 1 3 4 1 9

4 0 4 6 2 12

Total 1 9 11 4 25

Pruebas de Chi-cuadrado22

Valor gl Sig. asintótica

(bilateral)

Chi-cuadrado de Pearson 4,440a 9 ,880

Razón de verosimilitudes 4,816 9 ,850

Asociación lineal por lineal ,360 1 ,549

N de casos válidos 25

a. 15 casillas (93.8%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima

esperada es .04.

21 Tabla de contingencia N°3: Tabla de contingencia puntaje de educación tributaria (agrupado) y puntaje de recaudación de

tributos municipales (agrupado)

22 Tabla de prueba de Chi cuadrado de Pearson N°3: la prueba de Chi cuadrado dio como resultado una correlación positiva altamente aceptable ,siendo un 0,880 frente a 0,05 .Ante ello se comprueba que existe relación entre las variables : educación tributaria y recaudación de tributos municipales . Aprobándose así la HI y la HA, rechazándose así la Ho .debido a esto esta segunda dimensión de la cultura tributaria que es la educación tributaria es un factor importante para que se dé un optimo recaudación de tributos municipales en la asociación de vivienda Villa Corpac del distrito de Carabayllo, para el año 2013.y que se debería tomar en cuenta en la gestión de la municipalidad de Carabayllo en dicho distrito ya que permitirá mejorar sus servicios y optimizar sus recursos.

Fuente: SPSS

54

GRAFICO DE BARRAS N°3

TABLA DE CONTINGENCIA N°4

Tabla de contingencia puntaje de factores determinantes de la cultura tributaria (agrupado) * puntaje recaudación de tributos municipales

(agrupado)23

Recuento

puntaje recaudación de tributos municipales (agrupado) Total

PESIMA MEDIANA BUENA 14+

puntaje de factores determinantes de

la cultura tributaria (agrupado)

BAJA 1 1 2 0 4

MEDIA 0 2 1 1 4

ALTA 0 5 8 3 16

4 0 1 0 0 1

Total 1 9 11 4 25

Pruebas de Chi-cuadrado24

23 Tabla de contingencia N°4: Tabla de contingencia puntaje de factores determinantes de la cultura tributaria (agrupado) y

puntaje de recaudación de tributos municipales (agrupado).

24 Tabla de prueba de Chi cuadrado de Pearson N°4: la prueba de Chi cuadrado dio como resultado una correlación positiva medianamente aceptable con un 0,451 frente a 0,05 , siendo mayor a 0,05 .Por ello se da la relación entre los factores determinantes de la cultura tributaria con la recaudación de tributos municipales ,dichos factores son: la ignorancia en materia atributaría, desconocimiento de los tributos y del marco normativo, y la diversidad de criterios frente a la recaudación de tributos. Ante ello se aprueba la Hi y la Ha y se rechaza la Ho.

Fuente: SPSS

55

Valor gl Sig. asintótica

(bilateral)

Chi-cuadrado de Pearson 8,850a 9 ,451

Razón de verosimilitudes 8,148 9 ,519

Asociación lineal por lineal ,842 1 ,359

N de casos válidos 25

a. 14 casillas (87.5%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima

esperada es .04.

GRAFICO DE BARRAS N°4

56

CAPITULO V:

DISCUSION

DISCUSION

El presente trabajo observo una problemática muy frecuente en la realidad y

según estudios anteriores lo confirman de lo cual se torno el interés de

investigar y por ello llegar explayarme más en el tema que tiene como título:

la cultura tributaria y su relación con la recaudación de tributos municipales de

en la asociación de vivienda Villa Corpac del distrito de Carabayllo, para el

año 2013.donde el objetivo general es establecer la relación existente entre

estas dos variables mencionadas , pudiéndola contrastar con la prueba del

Chi cuadrado de Pearson a través del análisis estadístico Spss, identificando

la correlación existente entre la cultura tributaria con la recaudación de

tributos municipales siendo aceptable > de 0,05 , significando que dicha

variables pudieran estar relacionadas significativamente, medianamente ,

57

altamente o de lo contrario no existiría relación alguna ,pudiéndolo comprobar

haciendo un contraste con las hipótesis planteadas en esta investigación.

Para ser posible esta investigación se identifico a la población que es la

asociación de vivienda de Villa Corpac del distrito de Carabayllo, donde se

tomo la muestra de 25 contribuyentes de dicho distrito ya que el número de

contribuyentes de dicha zona es de 55.

Para el procesamiento de datos respectivos dado con el SPSS y así poder

obtener las tablas de frecuencias y las tablas de contingencia (prueba de Chi

cuadrado), se dio a través de las hipótesis formuladas que fueron tres por las

dimensiones de la cultura tributaria cruzadas con la segunda variable: la

recaudación de tributos y la hipótesis general formulada que este trabajo, a

continuación se detallara los resultados del SPSS y si tuvo un resultado

positivo o negativo.

Los resultados dados en el procesamiento de datos del cuestionario dieron

como resultado una correlación favorable, por ello se aceptaron las cuatro

hipótesis planteadas como la HI y la Ha y por consecuente se rechazo para

las cuatro hipótesis la Ho. Ante ello se denota que la presenta investigación

no estuvo divango en una problemática no existente, si no por lo contrario se

afirma que los antecedentes previos en dicha problemática resultaron ciertos,

donde se demuestra que la cultura tributaria si se relaciona significativamente

con la recaudación de tributos municipales teniendo una correlación positiva

significativamente aceptable con un 0,159 siendo mayor a 0,05 dado en la

prueba de Chi cuadrado de Pearson y en tabla de frecuencia un 44% tanto

para la cultura tributaria (medianamente alta) como en la recaudación de

tributos municipales (buena) , lo cual denota como lo menciona el

MEF(2010) ,en el manual para la mejora de la recaudación de impuesto

predial en las municipalidades , la gestión del municipio no se preocupa por

mejorar la recaudación de tributos M., a través de estrategias y por

consecuente deja de lado un factor importante que es la consentizacion de la

población para incrementar la cultura tributaria y por consecuente mejorar la

58

recaudación de tributos ya que solo se resignan a percibir transferencias del

estado a través del FONCOMUN y del canon minero.

Si bien es cierto que la presente investigación es descriptiva – correlacional,

donde se quiere establecer e identificar la existencia entre la cultura tributaria

con la recaudación tributaria y no ver la causa y efecto.

Se pudo identificar y comprobar que si existe una relación significativa entre

dichas variables donde a mayor cultura tributaria, habrá mayor recaudación

de tributos municipales, no se puede pasar por alto que si ya se comprobó la

existencia de la relación entre estas dos variables mencionadas, y donde se

obtuvo una correlación positiva aceptable alta en la dimensión de la cultura

tributaria que es la educación tributaria con un 0,880 siendo superior a

0,05 ,siendo el resultado más relevante en el procesamiento de datos

mediante la prueba de Chi cuadrado .

Debido a ello se comprobó que el factor clave para obtener un rendimiento

óptimo en la recaudación de tributos es la educación tributaria que no debería

ser descuidado por parte del municipio de Carabayllo si quiere mejora en la

recaudación de tributos debería preocuparse en realizar campañas de

consentizacion donde se detallaría la importancia de tributar y en que aporta

para la mejora de su distrito y por consecuente crear estrategias que permita

ello , de lo cual sería tema de investigación futura en la creación de

estrategias para mejorar la capacidad recaudativa de impuestos en el

municipio de Carabayllo y en donde la Ha seria: el diseño de estrategias

mejorara el rendimiento de la capacidad recaudativa de impuestos en el

municipio de Carabayllo .

La única dificultad que se tuvo en el desarrollo de esta investigación fue el

tiempo que fue muy corto para buscar antecedentes y base teórica para las

dos variables, por consecuente no se encontró muy poca bibliografías sobre

las dos variables respectivas.

59

60

CAPITULO VI:

CONCLUSIONES

CONCLUSIONES

En la hipótesis general planteada se llego a cumplir con el objetivo dado

que es establecer la relación de la cultura tributaria con la recaudación de

tributos municipales en la asociación de vivienda Villa Corpac del distrito

de Carabayllo, para el año 2013. Teniendo como resultado una correlación

positiva significativamente de 0,159 siendo a 0,05, aprobándose la Ha y la

HI y se comprueba que efectivamente la cultura tributaria se relaciona

significativamente con la recaudación de tributos municipales y que a

mayor cultura tributaria, habrá mayor recaudación de tributos municipales

en la asociación de vivienda Villa Corpac del distrito de Carabayllo, para el

año 2013.

61

En la primera hipótesis especifica de la primera variable que son las

conductas humanas, se comprueba la relación entre las conductas

humanas con la recaudación de tributos municipales, cumpliendo así con

el objetivo dado que es establecer la relación entre las conductas H. y la

recaudación de tributos, teniendo una correlación positiva significativa de

0,098 frente a 0,05, dado en la prueba de Chi cuadrado de Pearson.

Aprobándose la Ha y la HI y por consecuente rechazándose la Ho.

En la segunda hipótesis planteada de la primera variable que es la

educación tributaria, tuvo un resultado relevante en la prueba del Chi

cuadrado de Pearson, ya que obtuvo la puntuación más alta que los otras

dimensiones que fue de 0,880>0,05, lo cual quiere decir que la correlación

es positiva y alta y ante ello se comprueba la existencia de la relación

entre la educación tributaria con la recaudación de tributos M., llegándose

alcanzar el objetivo propuesto.

En la tercera hipótesis especifica planteada de la primera variable que son

los factores determinantes de la cultura tributaria, llego a obtener una

correlación positiva medianamente aceptable siendo un 0,451>0,05. De lo

cual se aprueba la Ha y la HI, rechazando la nula se llego alcanzar el

objetivo que es de establecer la relación entre la cultura tributaria con la

recaudación de tributos municipales en la asociación de vivienda Villa

Corpac del distrito de Carabayllo, para el año 2013.

62

CAPITULO VII:

63

RECOMENDACIONES

RECOMENDACIONES

Si bien esta problemática planteada es un tema muy interesante de investigar, se

dio en una investigación básica descriptiva –correlacional donde se trata de

identificar la relación existente entres las dos variables planteadas en el tema de

investigación y en el problema respectivo, se recomienda para futuras

investigaciones que quieran explayarse más en el tema no se limiten solo en

querer hallar la relación entre las dos variables planteadas en esta investigación ,

porque ya se comprobó la existencia entre dichas variables y se quiere ir mas

halla y poder contribuir en los hallazgos de la ciencia , se recomienda realizar una

investigación aplicada que si bien es cierto toma mucho más tiempo de ejecución

y por consecuente lleva consigo la disciplina y un orden que nos ayudara a

mejorar como persona y llegar hacer buenos profesionales en el campo de la

tributación , por ello se plantea un tema de investigación sugerente como es el

diseño de estrategias para mejorar la recaudación de impuestos en el municipio

64

de Carabayllo , donde se implementara programas para el desarrollo de esta

investigación.

65

CAPITULO VIII

REFERENCIAS BIBLIOGRAFICAS

BIBLIOGRAFIA

Bravo C., J (2006), fundamentos de derecho tributario. (2.a ed.) .Perú:

Palestra.

Geraldo A. (1998).Hipótesis de incidencia tributaria. (1.a ed.). Perú:

Instituto peruano de derecho tributario.

OCDE, C. (2001).Educación fiscal. En J. Basadre. Autor (ed.), la política

tributaria y su influencia en la cultura tributaria del mercado de Bolognesi

de la ciudad de Tacna (p.4).Perú: Tacna.

66

Matos, A. (6 de junio del 2009).la cultura tributaria como herramienta

empresaria [mensaje en un blog].Recuperado de http://

tributacionperumatos.blogspot.com/.

MEF (2010).Instructivo para el cumplimiento de metas de programas de

modernización municipal. (1.a ed.). Perú: ministerio de economía y

finanzas.

Instituto Pacifico (2007).Manual tributario aplicación practico. (1.a ed.).

Perú: Pacifico.

Camasco, L. (2008).Manual del sistema tributario. (2.a ed.) .Perú: Santa

Rosa.

Rojas, E. (11 de julio del 2011).Historia de la tributación [mensaje en un

blog].Recuperado de http://asarhge3ra.blogspot.com/2011.

67

ANEXOS