Embed Size (px)

Citation preview

Ordine degli Ingegneri della Provincia di Roma

TEST FINALE

CORSO AVANZATO

2

1) Quando viene generato un segnale long in un

trading system basato sulle medie mobili?

A. Quando la media mobile veloce taglia al rialzo la

media mobile lenta

B. Quando il prezzo taglia dall’alto verso il basso la

media mobile lenta

C. Quando la media mobile veloce taglia al ribasso la

media mobile lenta

D.Quando il prezzo taglia dall’alto verso il basso la

media mobile veloce

3

1) Quando viene generato un segnale long in un

trading system basato sulle medie mobili?

A.Quando la media mobile veloce taglia al rialzo la

media mobile lenta

B. Quando il prezzo taglia dall’alto verso il basso la

media mobile lenta

C. Quando la media mobile veloce taglia al ribasso la

media mobile lenta

D.Quando il prezzo taglia dall’alto verso il basso la

media mobile veloce

4

Medie Mobili a 20-50-200 giorni

5

2) Data la seguente evoluzione del P&L qual è il Max

Drawdown (0,20,10,0,15,40):

A. 40

B. 10

C. 20

D.15

6

2) Data la seguente evoluzione del P&L qual è il Max

Drawdown (0,20,10,0,15,40):

A. 40

B. 10

C. 20

D.15

7

3) Data la seguente evoluzione del P&L qual è il Max

Run-up (0,20,10,0,15,40):

A. 40

B. 10

C. 20

D.15

8

3) Data la seguente evoluzione del P&L qual è il Max

Run-up (0,20,10,0,15,40):

A.40

B. 10

C. 20

D.15

9

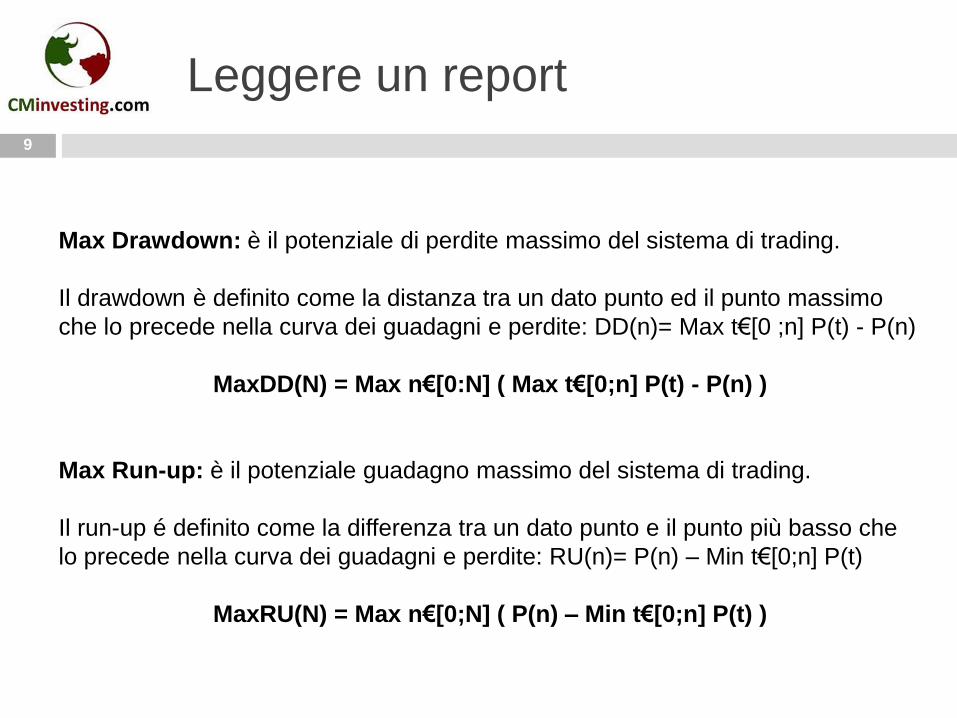

Leggere un report

99

Max Drawdown: è il potenziale di perdite massimo del sistema di trading.

Il drawdown è definito come la distanza tra un dato punto ed il punto massimo

che lo precede nella curva dei guadagni e perdite: DD(n)= Max t€[0 ;n] P(t) - P(n)

MaxDD(N) = Max n€[0:N] ( Max t€[0;n] P(t) - P(n) )

Max Run-up: è il potenziale guadagno massimo del sistema di trading.

Il run-up é definito come la differenza tra un dato punto e il punto più basso che

lo precede nella curva dei guadagni e perdite: RU(n)= P(n) – Min t€[0;n] P(t)

MaxRU(N) = Max n€[0;N] ( P(n) – Min t€[0;n] P(t) )

10

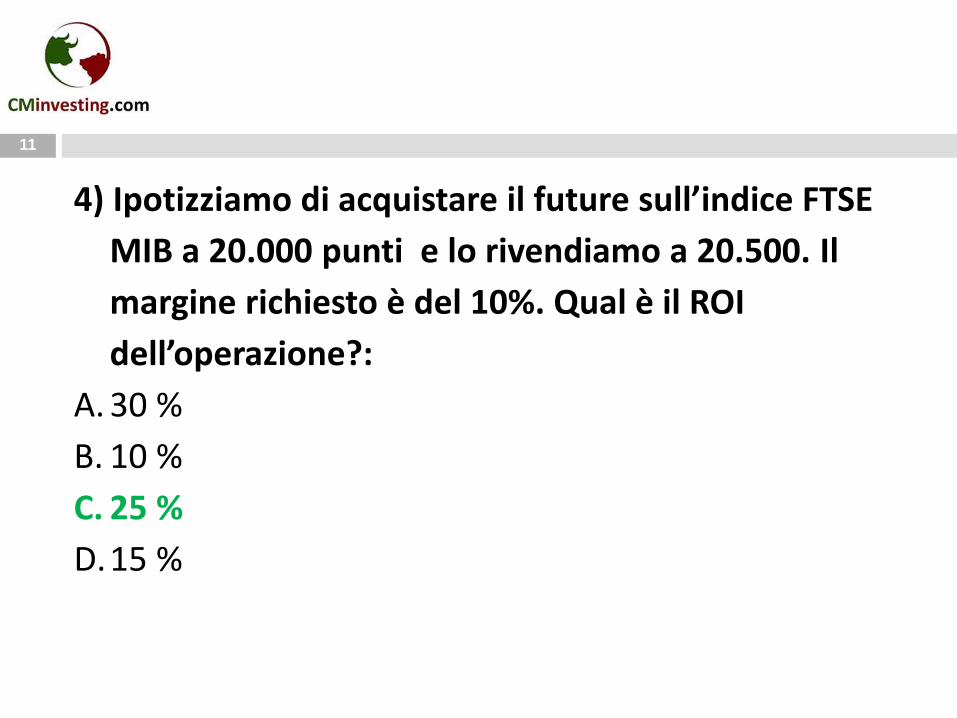

4) Ipotizziamo di acquistare il future sull’indice FTSE

MIB a 20.000 punti e lo rivendiamo a 20.500. Il

margine richiesto è del 10%. Qual è il ROI

dell’operazione?:

A. 30 %

B. 10 %

C. 25 %

D.15 %

11

4) Ipotizziamo di acquistare il future sull’indice FTSE

MIB a 20.000 punti e lo rivendiamo a 20.500. Il

margine richiesto è del 10%. Qual è il ROI

dell’operazione?:

A. 30 %

B. 10 %

C. 25 %

D.15 %

12

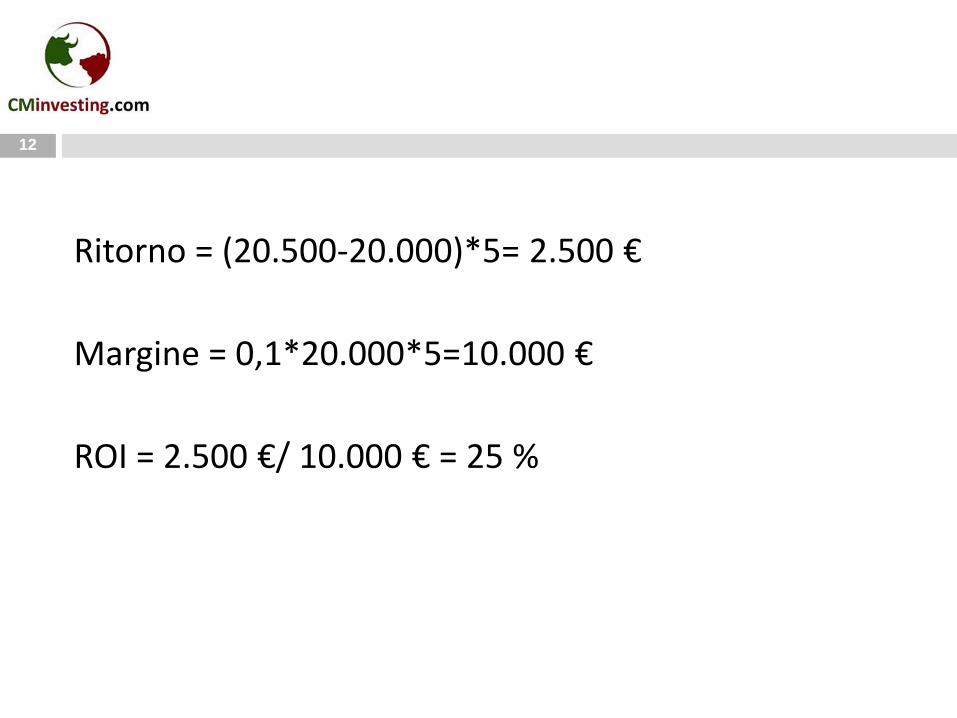

Ritorno = (20.500-20.000)*5= 2.500 €

Margine = 0,1*20.000*5=10.000 €

ROI = 2.500 €/ 10.000 € = 25 %

13

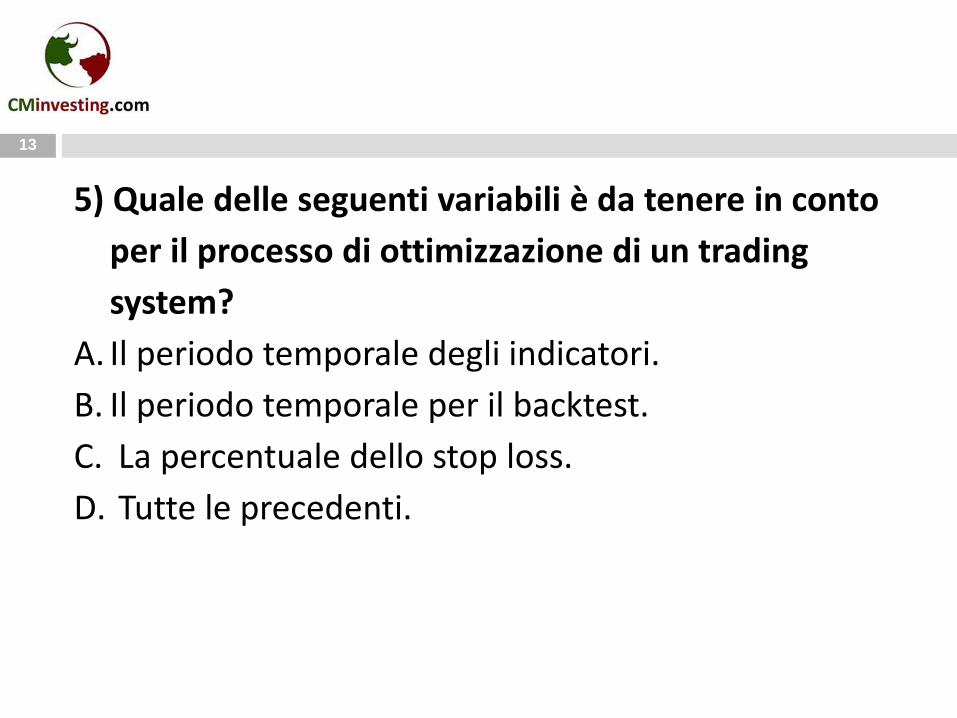

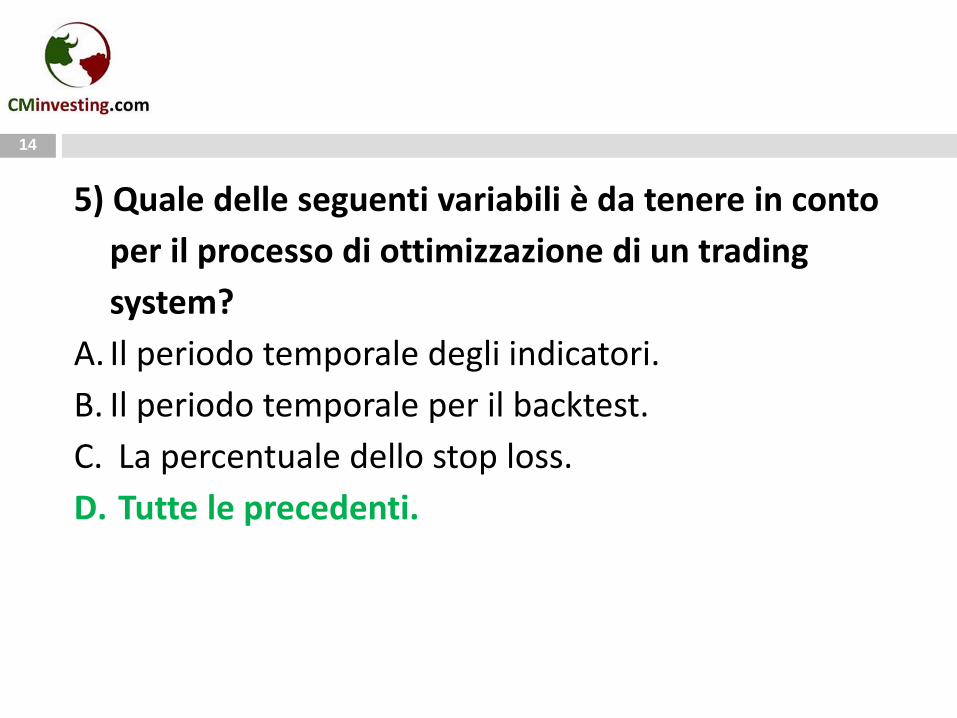

5) Quale delle seguenti variabili è da tenere in conto

per il processo di ottimizzazione di un trading

system?

A. Il periodo temporale degli indicatori.

B. Il periodo temporale per il backtest.

C. La percentuale dello stop loss.

D. Tutte le precedenti.

14

5) Quale delle seguenti variabili è da tenere in conto

per il processo di ottimizzazione di un trading

system?

A. Il periodo temporale degli indicatori.

B. Il periodo temporale per il backtest.

C. La percentuale dello stop loss.

D. Tutte le precedenti.

15

6) In quali mercati funziona meglio una strategia

martingala?

A. Mercati in forte trend

B. In nessun tipo di mercato

C. Mercati in range

D. In ogni tipo di mercato

16

6) In quali mercati funziona meglio una strategia

martingala?

A. Mercati in forte trend

B. In nessun tipo di mercato

C. Mercati in range

D.In ogni tipo di mercato

17

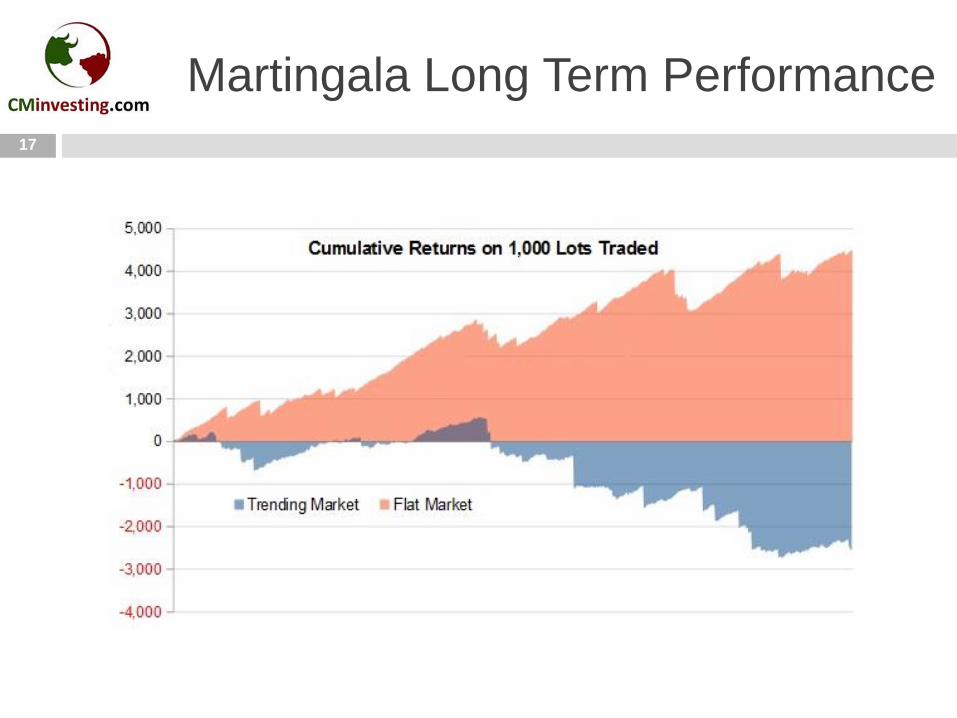

Martingala Long Term Performance

1717

18

7) Il seguente codice si riferisce a quale tecnica di

money management? IF PositionPerf(1) >= 0 THEN

OrderSize = OrderSize * 2

BUY (Num*OrderSize) SHARES AT MARKET

A. Piramidale

B. Martingala

C. Fixed Ratio

D.Anti Martingala

19

7) Il seguente codice si riferisce a quale tecnica di

money management? IF PositionPerf(1) >= 0 THEN

OrderSize = OrderSize * 2

BUY (Num*OrderSize) SHARES AT MARKET

A. Piramidale

B. Martingala

C. Fixed Ratio

D.Anti Martingala

20

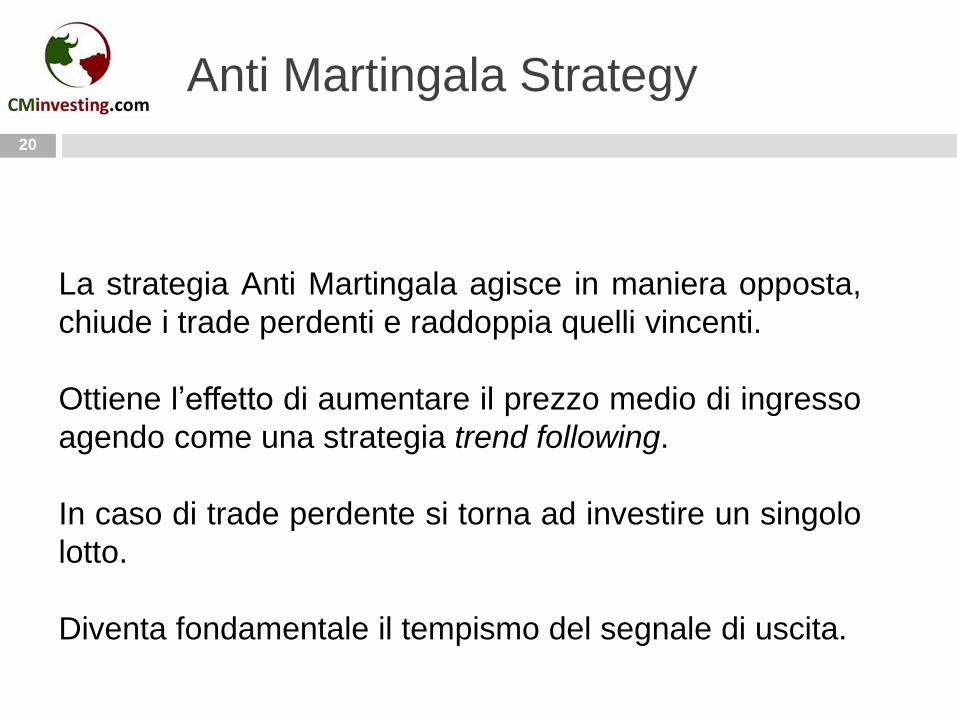

Anti Martingala Strategy

2020

La strategia Anti Martingala agisce in maniera opposta,

chiude i trade perdenti e raddoppia quelli vincenti.

Ottiene l’effetto di aumentare il prezzo medio di ingresso

agendo come una strategia trend following.

In caso di trade perdente si torna ad investire un singolo

lotto.

Diventa fondamentale il tempismo del segnale di uscita.

21

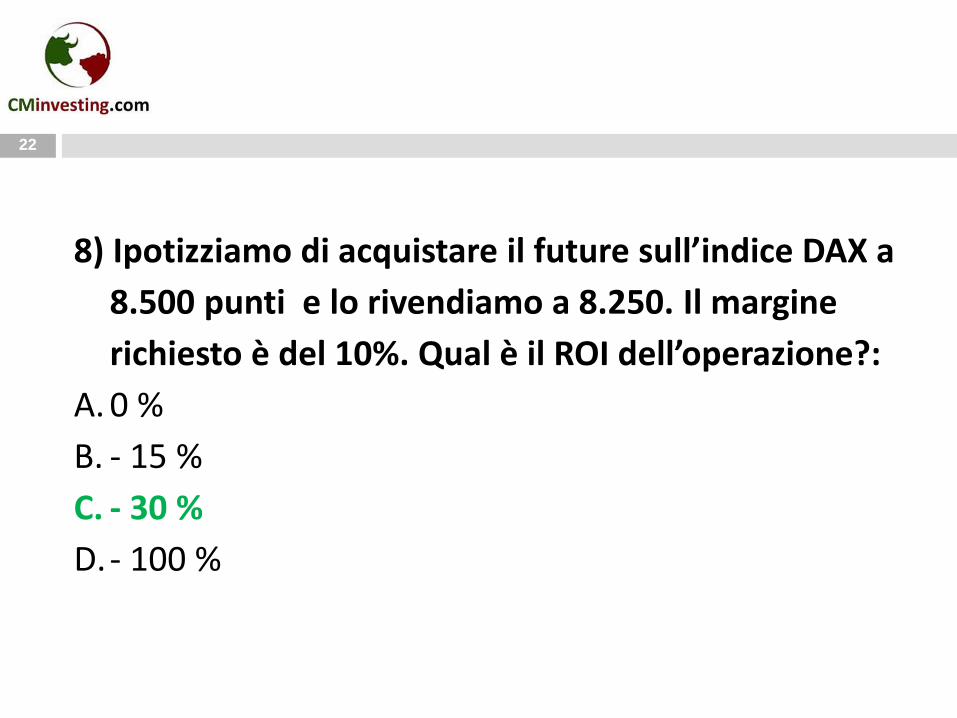

8) Ipotizziamo di acquistare il future sull’indice DAX a

8.500 punti e lo rivendiamo a 8.250. Il margine

richiesto è del 10%. Qual è il ROI dell’operazione?:

A. 0 %

B. - 15 %

C. - 30 %

D.- 100 %

22

8) Ipotizziamo di acquistare il future sull’indice DAX a

8.500 punti e lo rivendiamo a 8.250. Il margine

richiesto è del 10%. Qual è il ROI dell’operazione?:

A. 0 %

B. - 15 %

C. - 30 %

D.- 100 %

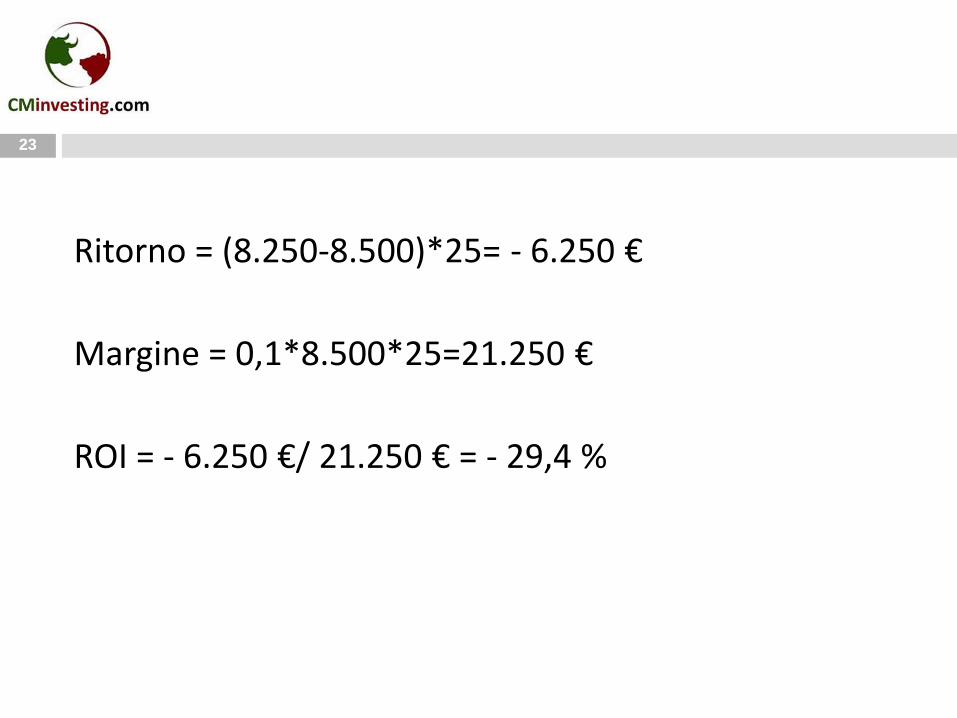

23

Ritorno = (8.250-8.500)*25= - 6.250 €

Margine = 0,1*8.500*25=21.250 €

ROI = - 6.250 €/ 21.250 € = - 29,4 %

24

9) Quale settore del S&P 500 ha performato meglio

dopo la crisi:

A. Bancario

B. Immobiliare

C. Beni largo consumo

D.Tecnologico

25

9) Quale settore del S&P 500 ha performato meglio

dopo la crisi:

A. Bancario

B. Immobiliare

C. Beni largo consumo

D.Tecnologico

26

27

10) La gestione attiva è profittevole in caso di quale

mercato?

A. Mercato imperfetto

B. Mercato perfetto

C. Mercato in trend

D.Mercato in range

28

10) La gestione attiva è profittevole in caso di quale

mercato?

A.Mercato imperfetto

B. Mercato perfetto

C. Mercato in trend

D.Mercato in range

29

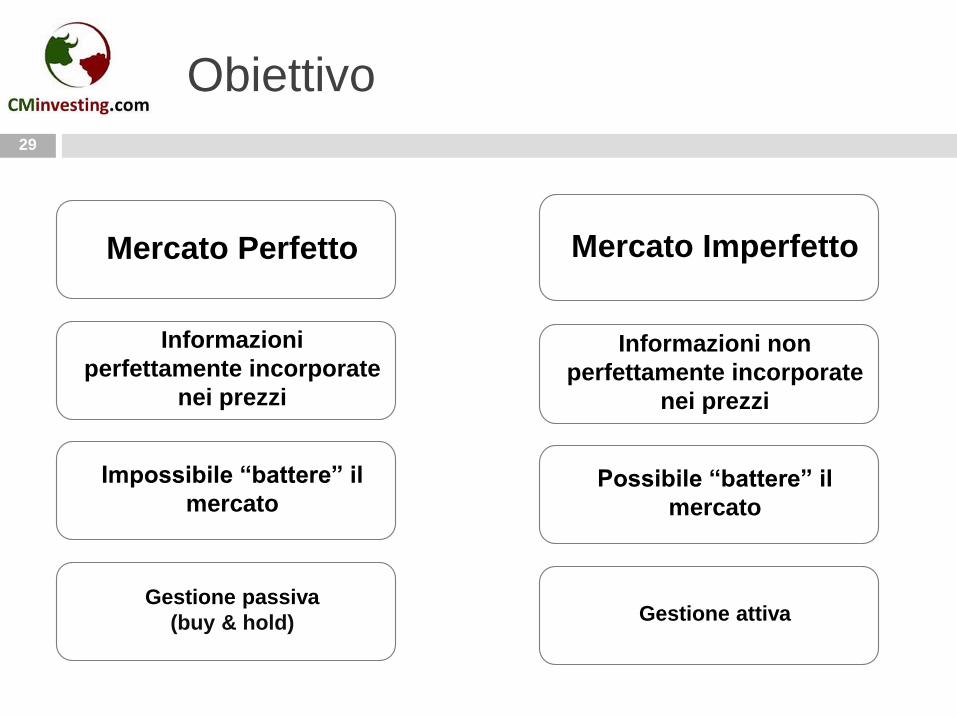

Obiettivo

Mercato Perfetto Mercato Imperfetto

Informazioni

perfettamente incorporate

nei prezzi

Informazioni non

perfettamente incorporate

nei prezzi

Impossibile “battere” il

mercatoPossibile “battere” il

mercato

Gestione passiva

(buy & hold) Gestione attiva

30

11) Cos’è il Fair Value?

A. Il valore espresso correttamente dal mercato

B. Il prezzo determinato dal modello dei flussi di cassa

C. Il valore ottenuto attraverso il β

D.Il giusto prezzo di uno strumento finanziario

31

11) Cos’è il Fair Value?

A. Il valore espresso correttamente dal mercato

B. Il prezzo determinato dal modello dei flussi di cassa

C. Il valore ottenuto attraverso il β

D.Il giusto prezzo di uno strumento finanziario

32

Analisi Fondamentale

L’analisi fondamentale esamina tutti i fattori rilevanti

per determinare il giusto prezzo (Fair Value) di uno

strumento finanziario. Il valore intrinseco è basato solo

sulla legge della domanda e dell’offerta.

(John J. Murphy “Analisi tecnica dei mercati finanziari”)

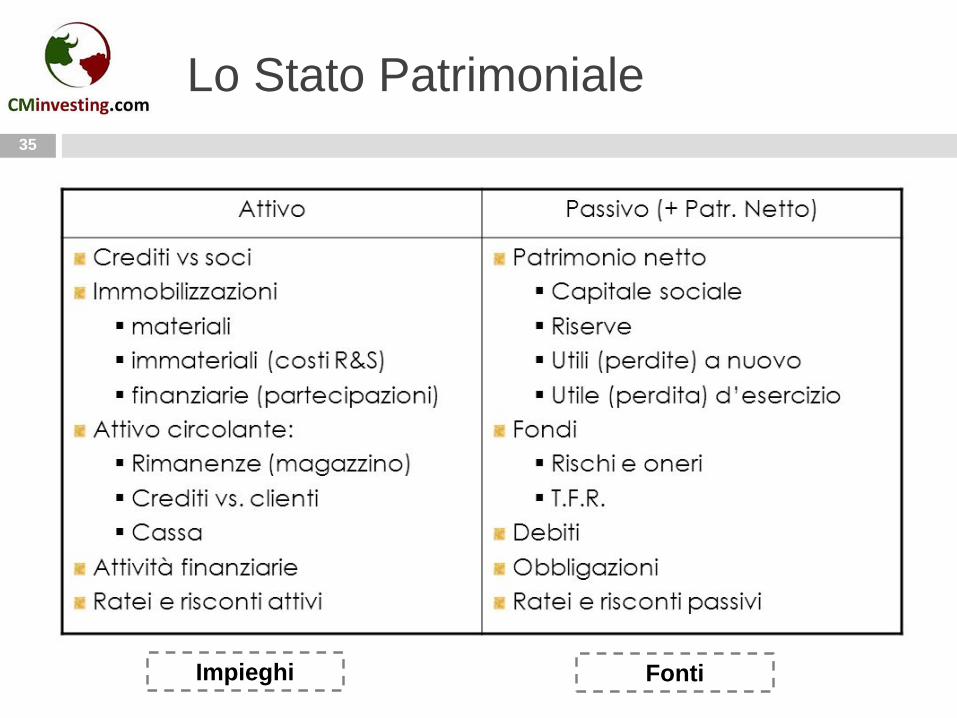

33

12) L’attivo dello Stato Patrimoniale:

A. Esprime gli impieghi dell’azienda

B. Esprime le fonti dell’azienda

C. Esprime i risultati dell’azienda

D.Tutte le precedenti

34

12) L’attivo dello Stato Patrimoniale:

A.Esprime gli impieghi dell’azienda

B. Esprime le fonti dell’azienda

C. Esprime i risultati dell’azienda

D.Tutte le precedenti

35

Lo Stato Patrimoniale

Impieghi Fonti

36

13) Qual è la differenza tra Cash Flow e Utile netto?

A. Il cash flow guarda al reddito mentre l’utile guarda

alla liquidità

B. Non vi è alcuna differenza

C. L’utile è la differenza tra incassi ed esborsi mentre il

flusso di cassa è la differenza tra ricavi e costi

D.L’utile è la differenza tra ricavi e costi mentre il flusso

di cassa è la differenza tra incassi ed esborsi

37

13) Qual è la differenza tra Cash Flow e Utile netto?

A. Il cash flow guarda al reddito mentre l’utile guarda

alla liquidità

B. Non vi è alcuna differenza

C. L’utile è la differenza tra incassi ed esborsi mentre il

flusso di cassa è la differenza tra ricavi e costi

D.L’utile è la differenza tra ricavi e costi mentre il

flusso di cassa è la differenza tra incassi ed esborsi

38

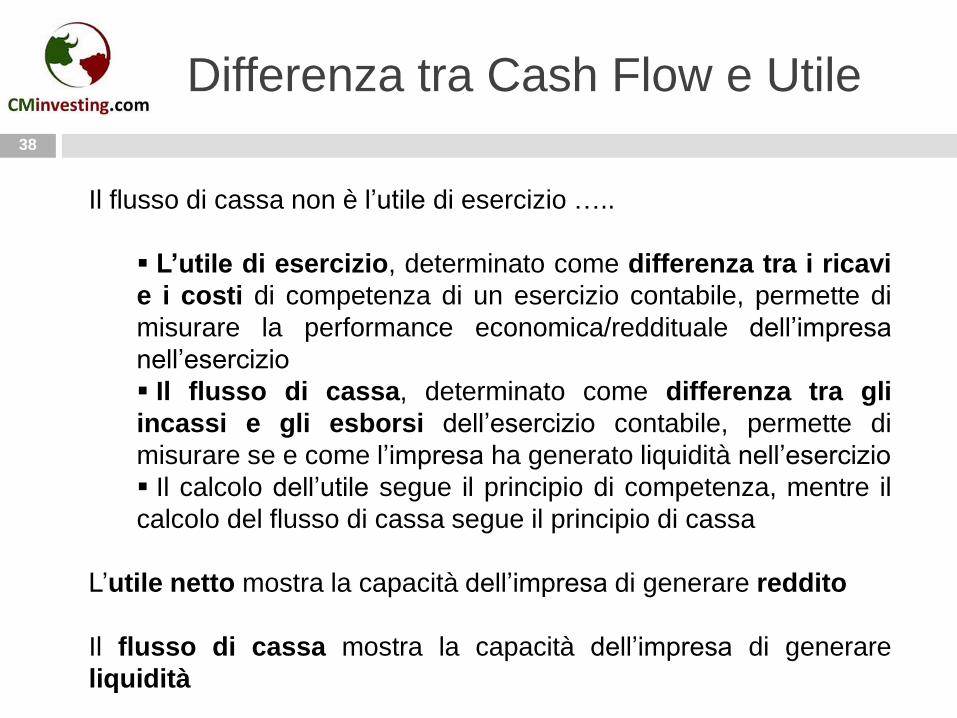

Differenza tra Cash Flow e Utile

Il flusso di cassa non è l’utile di esercizio …..

L’utile di esercizio, determinato come differenza tra i ricavi

e i costi di competenza di un esercizio contabile, permette di

misurare la performance economica/reddituale dell’impresa

nell’esercizio

Il flusso di cassa, determinato come differenza tra gli

incassi e gli esborsi dell’esercizio contabile, permette di

misurare se e come l’impresa ha generato liquidità nell’esercizio

Il calcolo dell’utile segue il principio di competenza, mentre il

calcolo del flusso di cassa segue il principio di cassa

L’utile netto mostra la capacità dell’impresa di generare reddito

Il flusso di cassa mostra la capacità dell’impresa di generare

liquidità

39

14) Per verificare che un impresa sia in equilibrio

finanziario occorre che:

A. Il cash flow sia zero

B. Il cash flow sia positivo

C. L’utile sia negativo

D.L’utile sia positivo

40

14) Per verificare che un impresa sia in equilibrio

finanziario occorre che:

A. Il cash flow sia zero

B. Il cash flow sia positivo

C. L’utile sia negativo

D.L’utile sia positivo

41

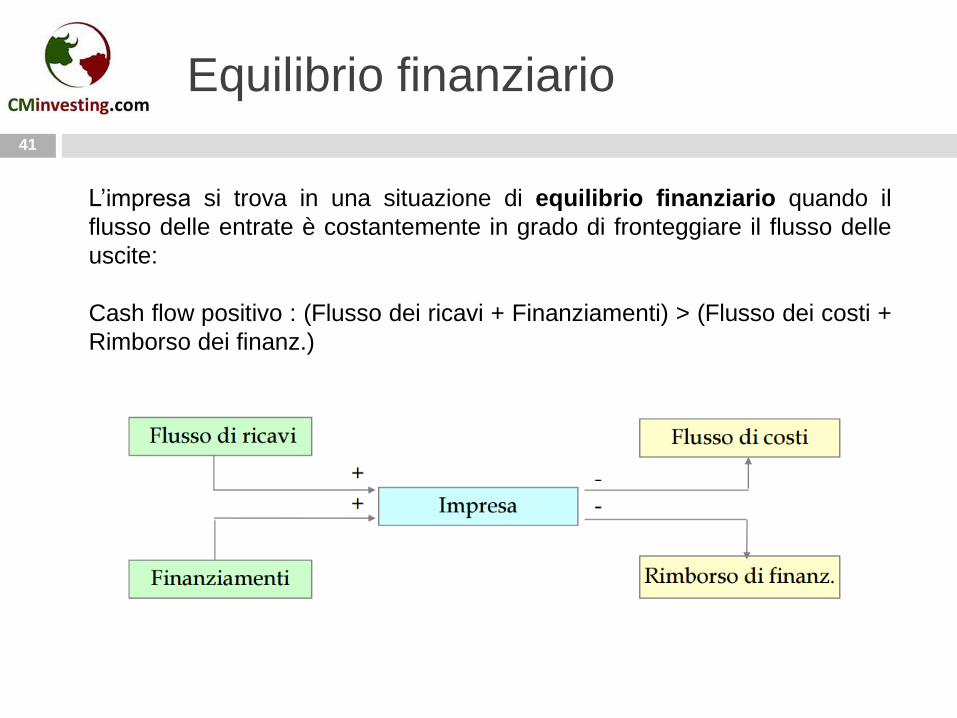

Equilibrio finanziario

L’impresa si trova in una situazione di equilibrio finanziario quando il

flusso delle entrate è costantemente in grado di fronteggiare il flusso delle

uscite:

Cash flow positivo : (Flusso dei ricavi + Finanziamenti) > (Flusso dei costi +

Rimborso dei finanz.)

42

15) Il ROE è un indice di:

A. Efficienza

B. Solidità

C. Redditività

D.Liquidità

43

15) Il ROE è un indice di:

A. Efficienza

B. Solidità

C. Redditività

D.Liquidità

44

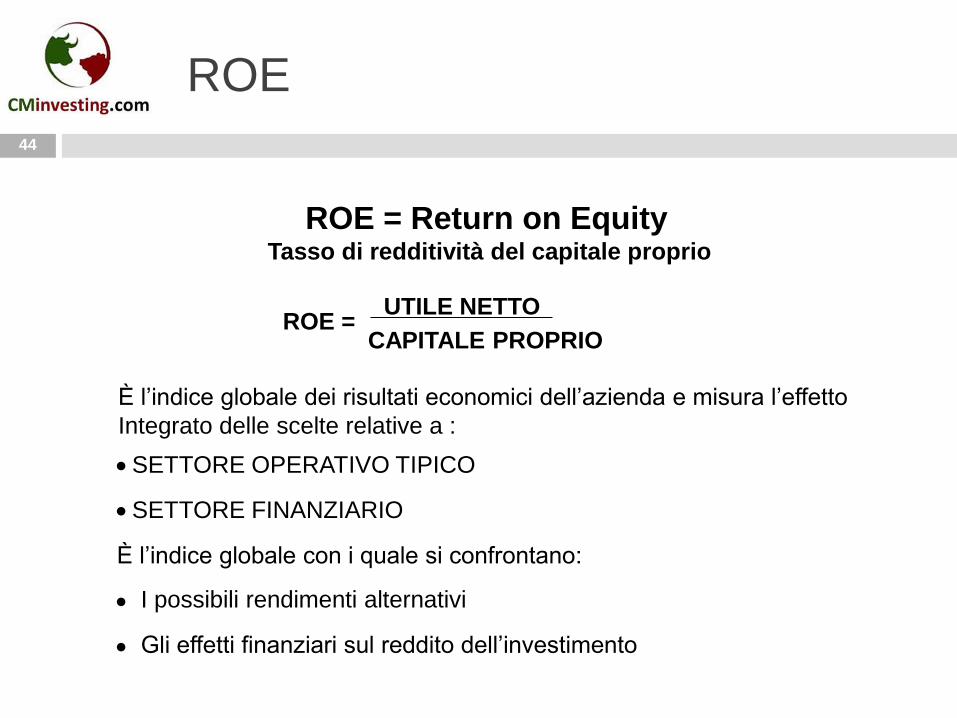

ROE

4444

ROE = Return on EquityTasso di redditività del capitale proprio

UTILE NETTO

CAPITALE PROPRIO

È l’indice globale dei risultati economici dell’azienda e misura l’effetto

Integrato delle scelte relative a :

SETTORE OPERATIVO TIPICO

SETTORE FINANZIARIO

È l’indice globale con i quale si confrontano:

I possibili rendimenti alternativi

Gli effetti finanziari sul reddito dell’investimento

ROE =

45

16) Il ROI viene calcolato come:

A. Reddito Operativo/Capitale investito

B. Utile Netto/Capitale investito

C. Utile Netto/Capitale Proprio

D.Reddito Operativo/Capitale Proprio

46

16) Il ROI viene calcolato come:

A.Reddito Operativo/Capitale investito

B. Utile Netto/Capitale investito

C. Utile Netto/Capitale Proprio

D.Reddito Operativo/Capitale Proprio

47

ROI

4747

ROI = Return on InvestmentTasso di redditività del capitale investito

REDDITO OPERATIVO

CAPITALE INVESTITOROI =

Il ROI sintetizza il rendimento della gestione tipica dell'azienda in base a tutto il

capitale in essa investito (capitale proprio + capitale di terzi), al lordo degli oneri

finanziari, degli oneri fiscali ed è indipendente dai risultati della gestione non

caratteristica e straordinaria.

Tale indice evidenzia la nostra bravura nel far fruttare sia il capitale dei soci

(capitale proprio) ma anche quello dei terzi finanziatori (debiti). Il ROI esprime

pertanto il rendimento dell'investimento effettuato che dovrà successivamente

essere suddiviso in tre componenti: a) la remunerazione dei finanziamenti dei

terzi; b) l'incidenza fiscale; c) l'utile degli azionisti o soci.

48

17) In generale qual è un livello accettabile di

leverage?

A. LEVERAGE = 0

B. 0 < LEVERAGE < 2

C. 1 < LEVERAGE < 2

D.LEVERAGE > 2

49

17) In generale qual è un livello accettabile di

leverage?

A. LEVERAGE = 0

B. 0 < LEVERAGE < 2

C. 1 < LEVERAGE < 2

D.LEVERAGE > 2

50

Leverage

5050

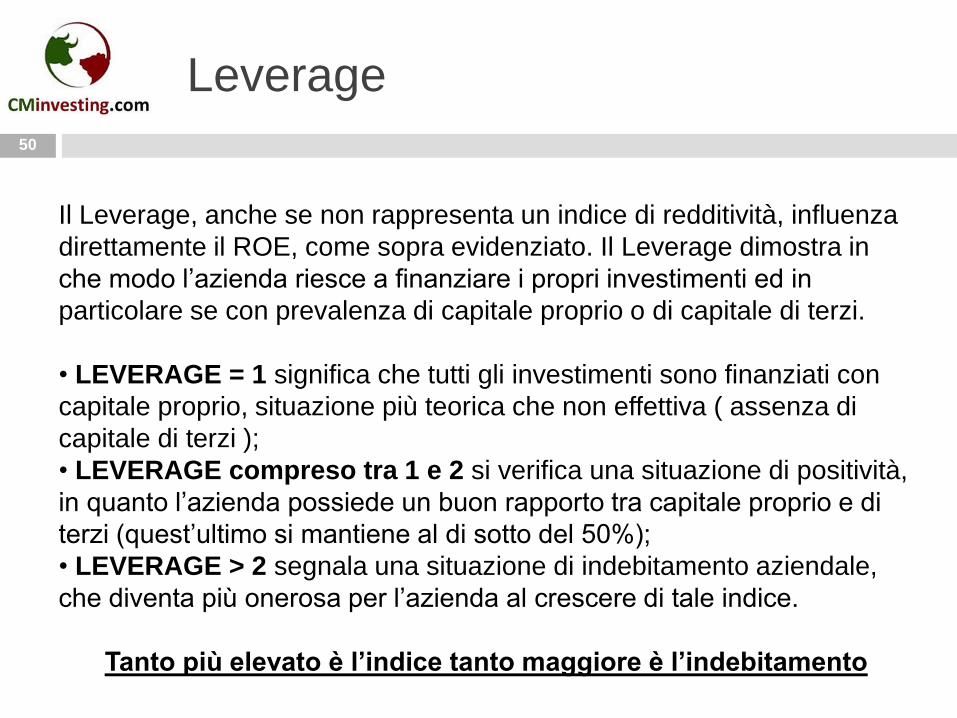

Il Leverage, anche se non rappresenta un indice di redditività, influenza

direttamente il ROE, come sopra evidenziato. Il Leverage dimostra in

che modo l’azienda riesce a finanziare i propri investimenti ed in

particolare se con prevalenza di capitale proprio o di capitale di terzi.

• LEVERAGE = 1 significa che tutti gli investimenti sono finanziati con

capitale proprio, situazione più teorica che non effettiva ( assenza di

capitale di terzi );

• LEVERAGE compreso tra 1 e 2 si verifica una situazione di positività,

in quanto l’azienda possiede un buon rapporto tra capitale proprio e di

terzi (quest’ultimo si mantiene al di sotto del 50%);

• LEVERAGE > 2 segnala una situazione di indebitamento aziendale,

che diventa più onerosa per l’azienda al crescere di tale indice.

Tanto più elevato è l’indice tanto maggiore è l’indebitamento

51

18) Come si calcola il dividend payout ratio:

A. Dividendo/Prezzo

B. Dividendo/EPS

C. Dividendo reale / Dividendo atteso

D.Dividendi totali / numero di azioni

52

18) Come si calcola il dividend payout ratio:

A. Dividendo/Prezzo

B. Dividendo/EPS

C. Dividendo reale / Dividendo atteso

D.Dividendi totali / numero di azioni

53

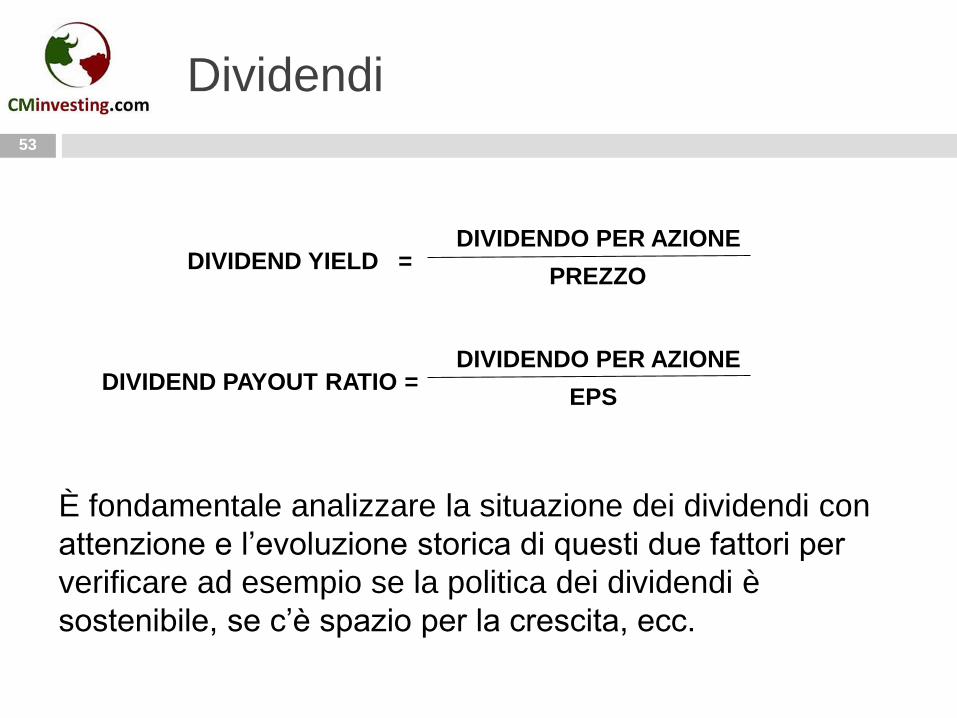

Dividendi

5353

È fondamentale analizzare la situazione dei dividendi con

attenzione e l’evoluzione storica di questi due fattori per

verificare ad esempio se la politica dei dividendi è

sostenibile, se c’è spazio per la crescita, ecc.

DIVIDENDO PER AZIONE

PREZZODIVIDEND YIELD =

DIVIDENDO PER AZIONE

EPSDIVIDEND PAYOUT RATIO =

54

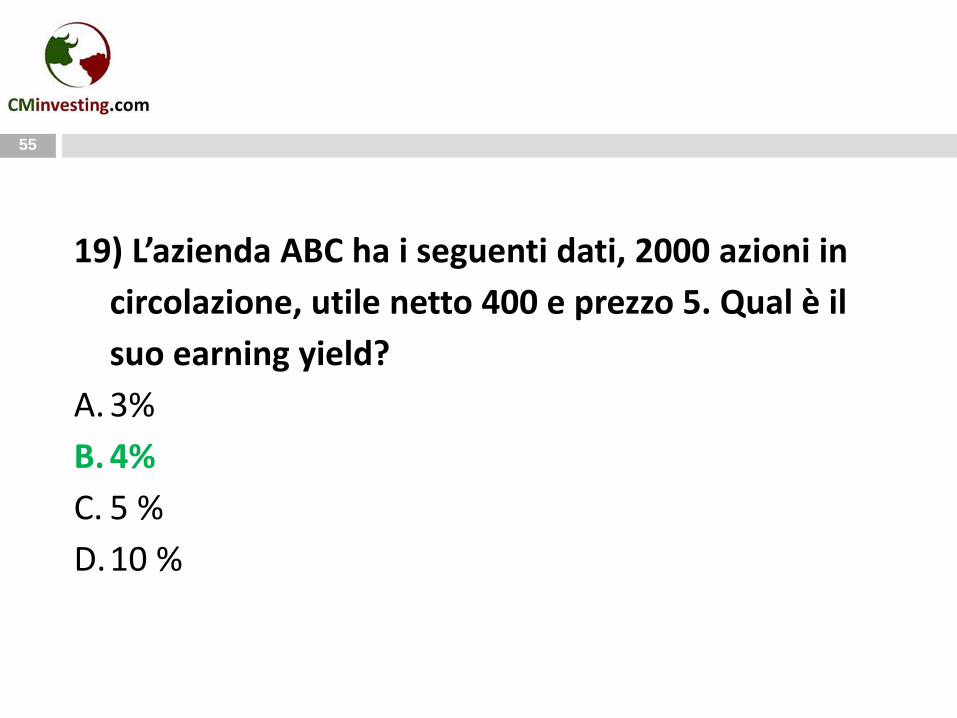

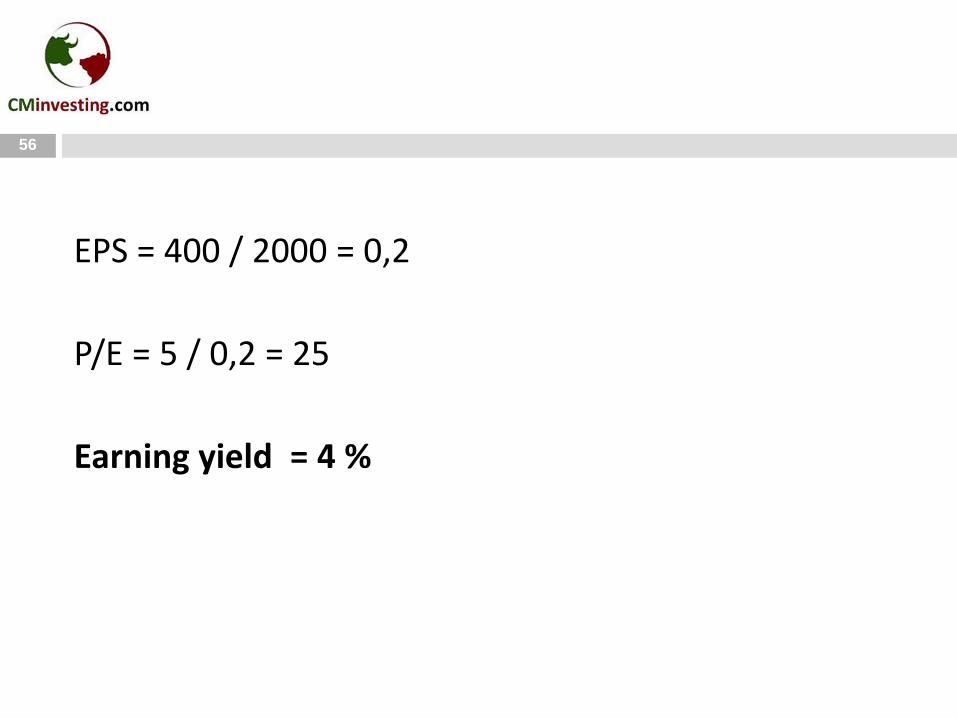

19) L’azienda ABC ha i seguenti dati, 2000 azioni in

circolazione, utile netto 400 e prezzo 5. Qual è il

suo earning yield?

A. 3%

B. 4%

C. 5 %

D.10 %

55

19) L’azienda ABC ha i seguenti dati, 2000 azioni in

circolazione, utile netto 400 e prezzo 5. Qual è il

suo earning yield?

A. 3%

B. 4%

C. 5 %

D.10 %

56

EPS = 400 / 2000 = 0,2

P/E = 5 / 0,2 = 25

Earning yield = 4 %

57

20) Si ipotizzi che il β della società ISP si pari a 1,5, se

il rendimento del mercato diminuisse del 3% il

rendimento dell’azione ISP?

A. Aumenterebbe del 1,5 %

B. Diminuirebbe del 1,5 %

C. Aumenterebbe del 4,5 %

D.Diminuirebbe del 4,5 %

58

20) Si ipotizzi che il β della società ISP si pari a 1,5, se

il rendimento del mercato diminuisse del 3% il

rendimento dell’azione ISP?

A. Aumenterebbe del 1,5 %

B. Diminuirebbe del 1,5 %

C. Aumenterebbe del 4,5 %

D.Diminuirebbe del 4,5 %

59

Il β per le azioni nel FTSE MIB

5959

60

21) Vendere un’opzione put:

A. Dà il diritto di acquistare il sottostante

B. Dà il diritto di vendere il sottostante

C. Dà l’obbligo di vendere il sottostante

D.Dà l’obbligo di acquistare il sottostante

61

21) Vendere un’opzione put:

A. Dà il diritto di acquistare il sottostante

B. Dà il diritto di vendere il sottostante

C. Dà l’obbligo di vendere il sottostante

D.Dà l’obbligo di acquistare il sottostante

62

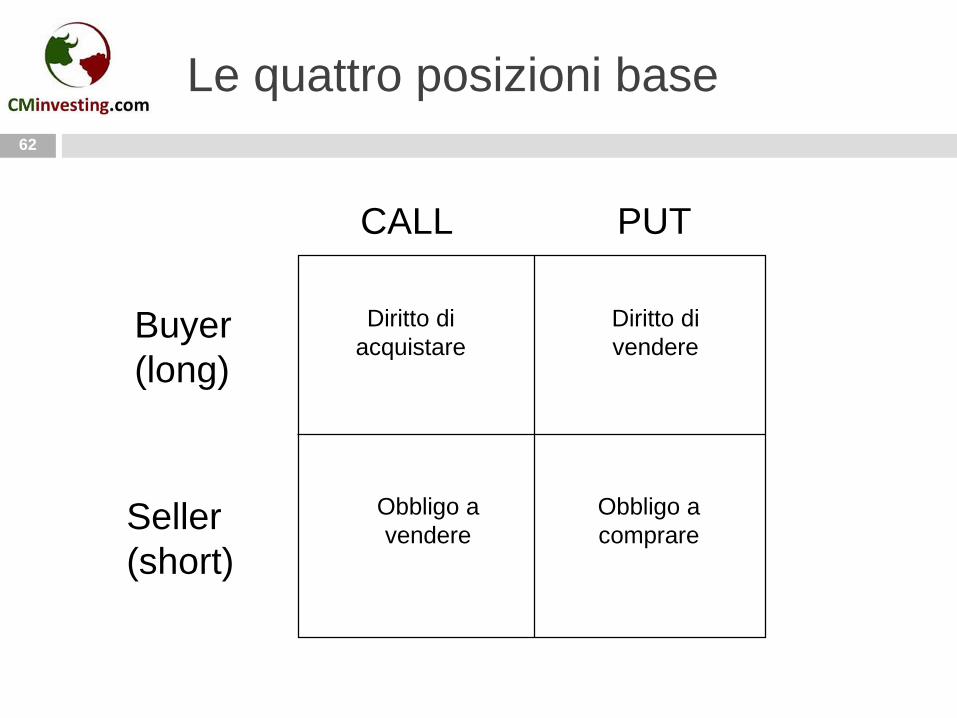

Le quattro posizioni base

6262

Diritto di

acquistare

Diritto di

vendere

CALL PUT

Obbligo a

comprare

Obbligo a

vendere

Buyer

(long)

Seller

(short)

63

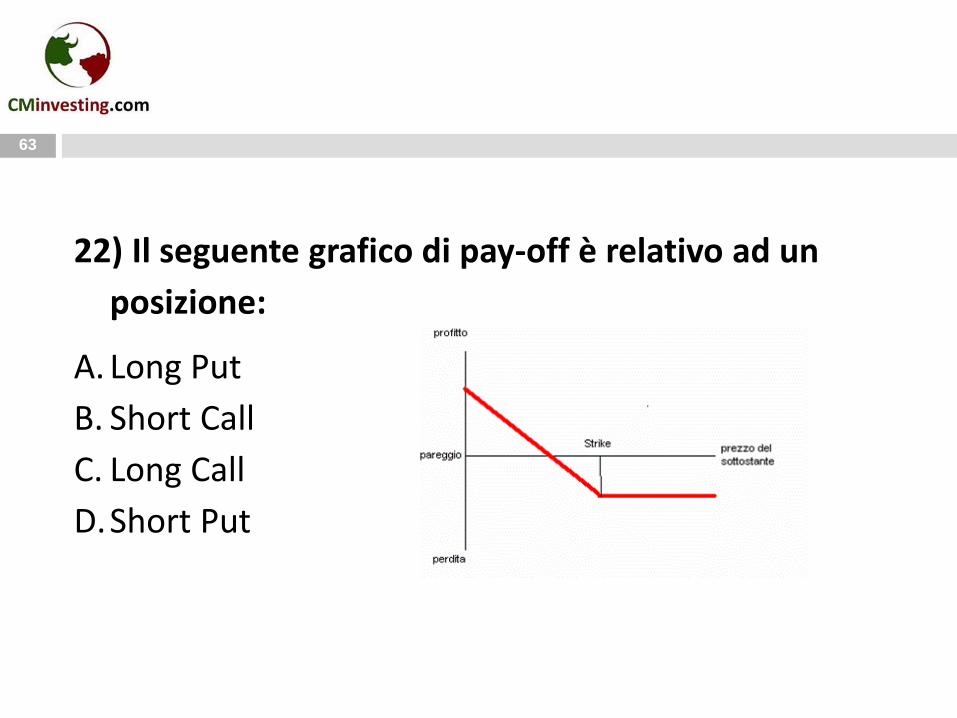

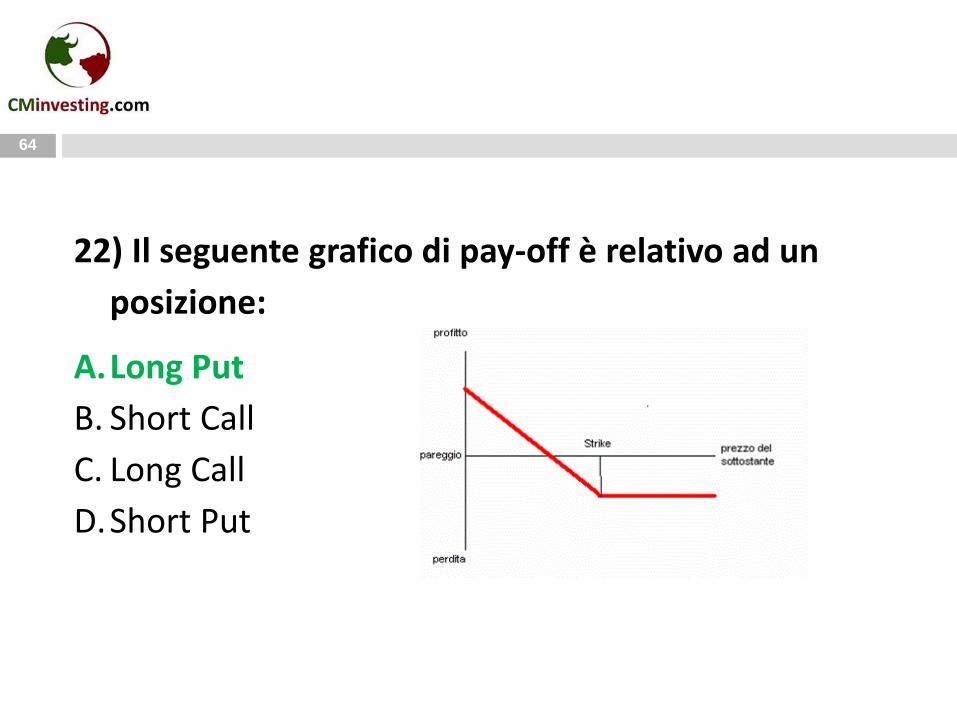

22) Il seguente grafico di pay-off è relativo ad un

posizione:

A. Long Put

B. Short Call

C. Long Call

D.Short Put

64

22) Il seguente grafico di pay-off è relativo ad un

posizione:

A.Long Put

B. Short Call

C. Long Call

D.Short Put

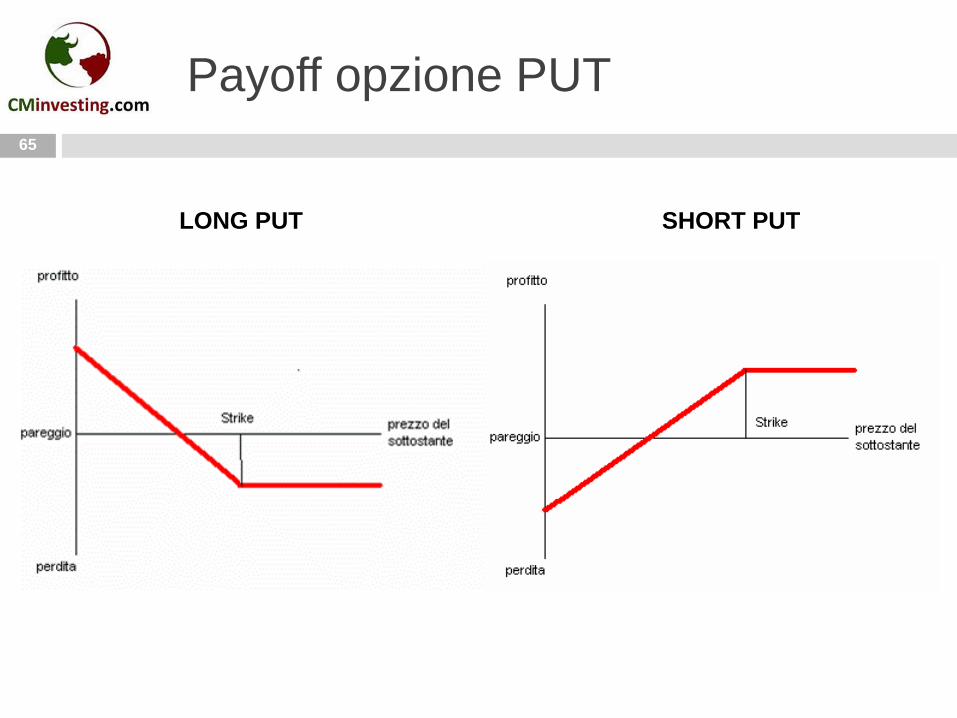

65

Payoff opzione PUT

6565

LONG PUT SHORT PUT

66

23) Quando una call si definisce in the money?

A. Quando il prezzo del sottostante è minore dello

strike

B. Quando il prezzo di mercato della call è superiore a

quello di acquisto

C. Quando il prezzo del sottostante è maggiore dello

strike

D.Quando il prezzo della call è superiore a quello della

put

67

23) Quando una call si definisce in the money?

A. Quando il prezzo del sottostante è minore dello

strike

B. Quando il prezzo di mercato della call è superiore a

quello di acquisto

C. Quando il prezzo del sottostante è maggiore dello

strike

D.Quando il prezzo della call è superiore a quello della

put

68

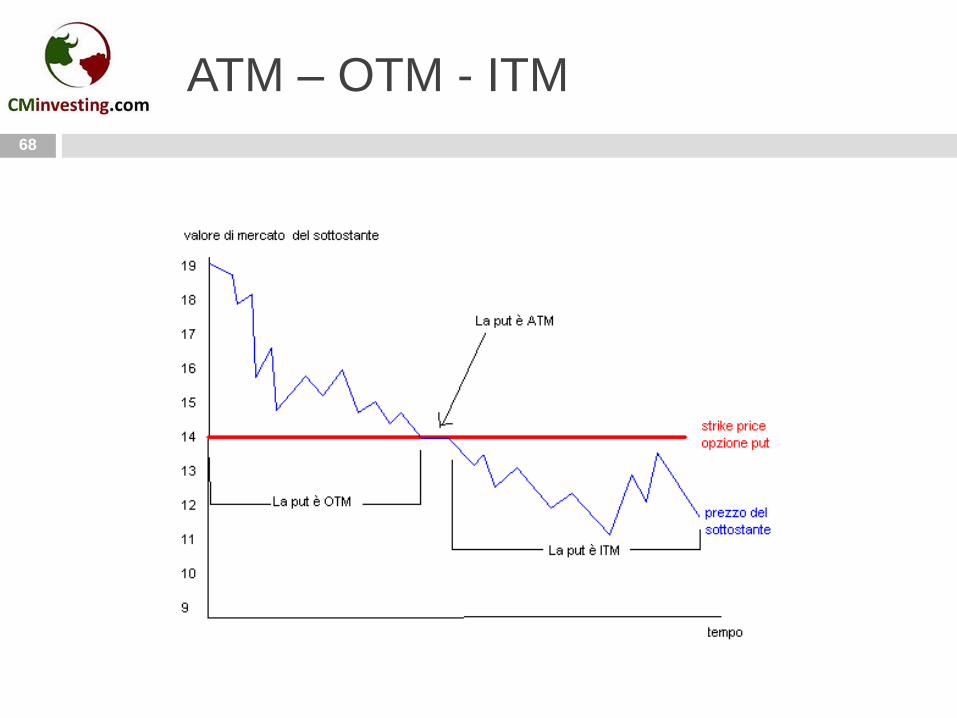

ATM – OTM - ITM

6868

69

24) In caso di aumento del prezzo del sottostante il

valore di una call?

A. Resta invariato

B. Aumenta

C. Diminuisce

D.Ha una variazione inversa a quella della put

70

24) In caso di aumento del prezzo del sottostante il

valore di una call?

A. Resta invariato

B. Aumenta

C. Diminuisce

D.Ha una variazione inversa a quella della put

71

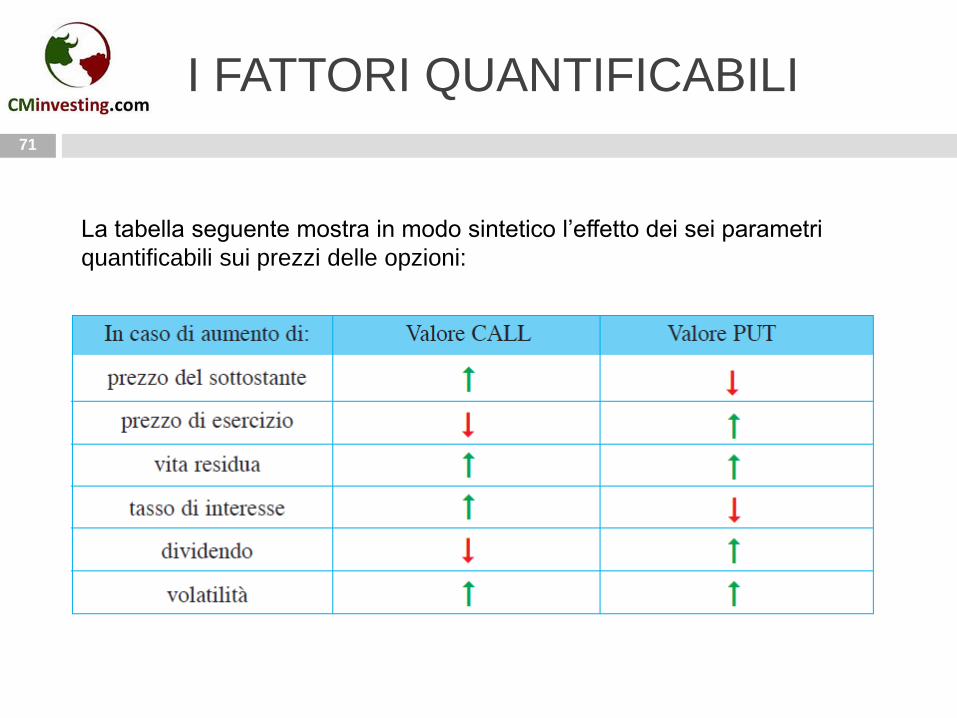

I FATTORI QUANTIFICABILI

7171

La tabella seguente mostra in modo sintetico l’effetto dei sei parametri

quantificabili sui prezzi delle opzioni:

72

25) Una 50 Call ha un prezzo di 10 €. Il prezzo del

sottostante è pari a 48 €. A quanto ammonta il time

value?

A. 0

B. 2

C. 10

D.12

73

25) Una 50 Call ha un prezzo di 10 €. Il prezzo del

sottostante è pari a 48 €. A quanto ammonta il time

value?

A. 0

B. 2

C. 10

D.12

74

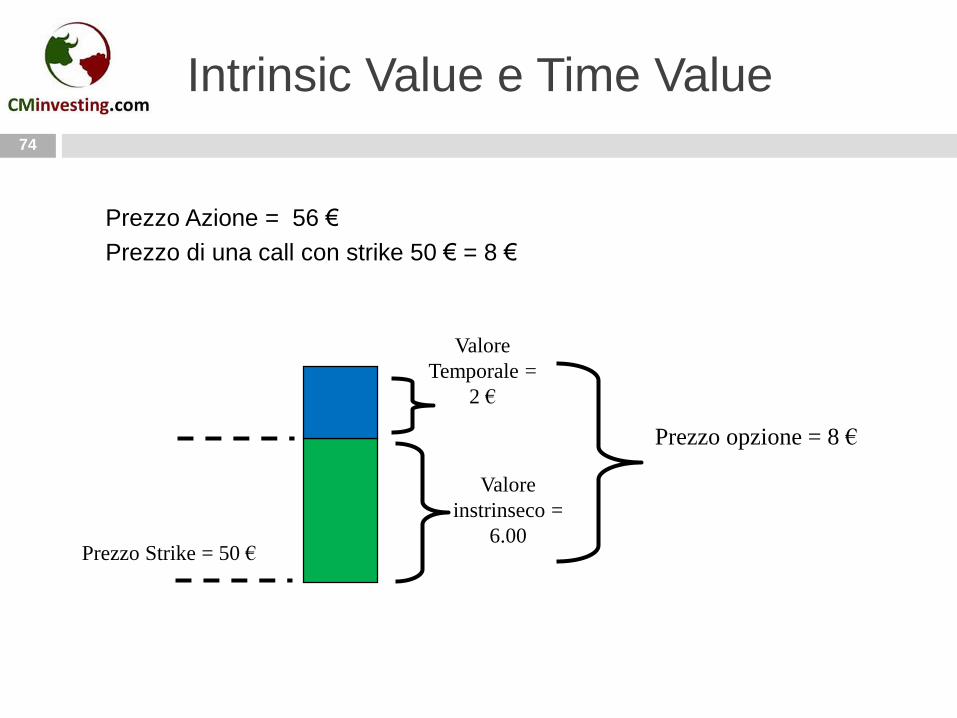

Intrinsic Value e Time Value

7474

Prezzo Azione = 56 €

Prezzo di una call con strike 50 € = 8 €

Prezzo Strike = 50 €

Prezzo opzione = 8 €

Valore

instrinseco =

6.00

Valore

Temporale =

2 €

75

26) Quale di queste variabili non è considerata nel

modello di Black&Scholes?

A. Volatilità del sottostante

B. Tempo alla scadenza

C. Prezzo del sottostante

D.Liquidità del sottostante

76

26) Quale di queste variabili non è considerata nel

modello di Black&Scholes?

A. Volatilità del sottostante

B. Tempo alla scadenza

C. Prezzo del sottostante

D.Liquidità del sottostante

77

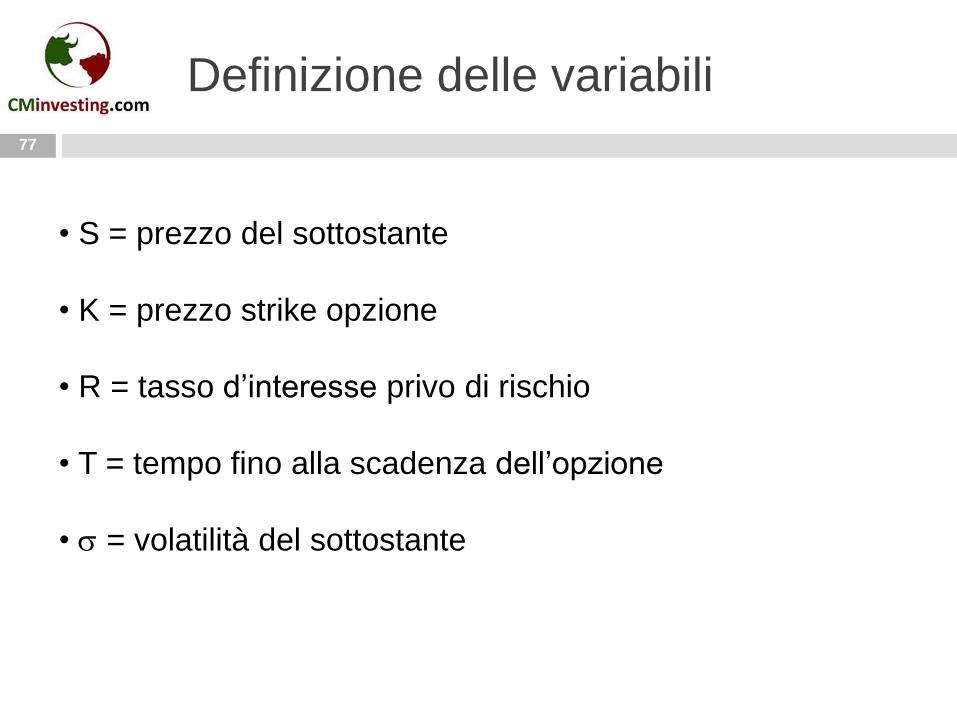

Definizione delle variabili

77

• S = prezzo del sottostante

• K = prezzo strike opzione

• R = tasso d’interesse privo di rischio

• T = tempo fino alla scadenza dell’opzione

• = volatilità del sottostante

78

27) Quale strategia è da preferire in caso di attesa di

volatilità decrescente e di mercato in ribasso?

A. Acquisto Put

B. Vendita Straddle

C. Vendita Call

D.Vendita Put

79

27) Quale strategia è da preferire in caso di attesa di

volatilità decrescente e di mercato in ribasso?

A. Acquisto Put

B. Vendita Straddle

C. Vendita Call

D.Vendita Put

80

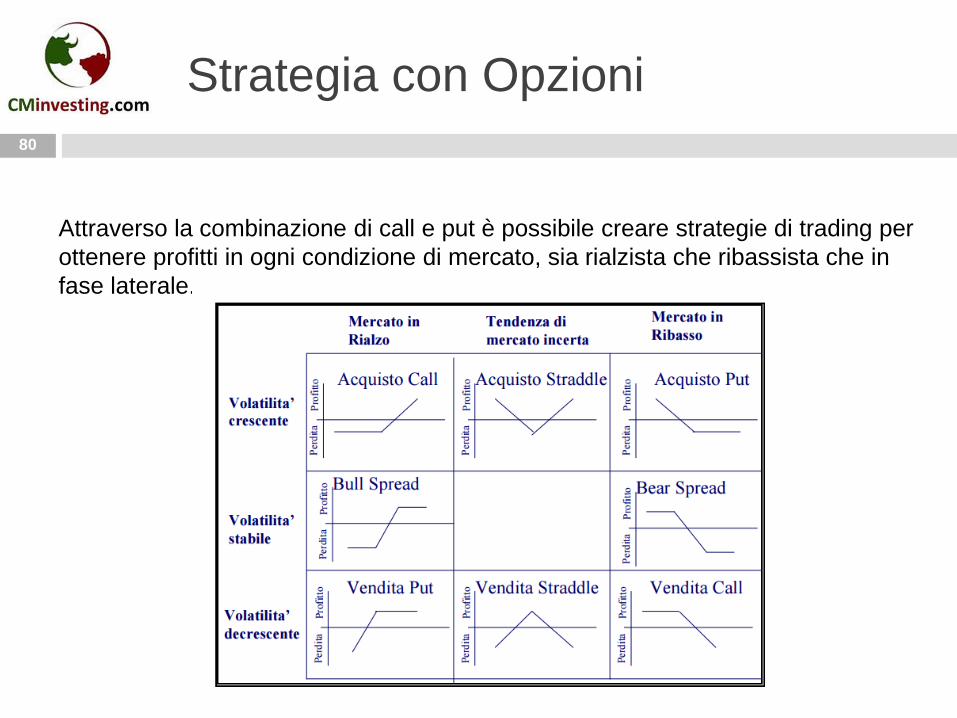

Strategia con Opzioni

8080

Attraverso la combinazione di call e put è possibile creare strategie di trading per

ottenere profitti in ogni condizione di mercato, sia rialzista che ribassista che in

fase laterale.

81

28) Quale caratteristica ha decretato il successo degli

ETF?

A. I bassi costi di gestione

B. L’indicizzazione passiva

C. La possibile differenziazione geografica

D.Tutte le precedenti risposte

82

28) Quale caratteristica ha decretato il successo degli

ETF?

A. I bassi costi di gestione

B. L’indicizzazione passiva

C. La possibile differenziazione geografica

D.Tutte le precedenti risposte

83

29) Un aumento della volatilità comporta:

A. Un aumento del prezzo della call e una diminuzione

del prezzo della put

B. Una diminuzione del prezzo della call e un aumento

del prezzo della put

C. Un aumento del prezzo della call e un aumento del

prezzo della put

D.Una diminuzione del prezzo della call e una

diminuzione del prezzo della put

84

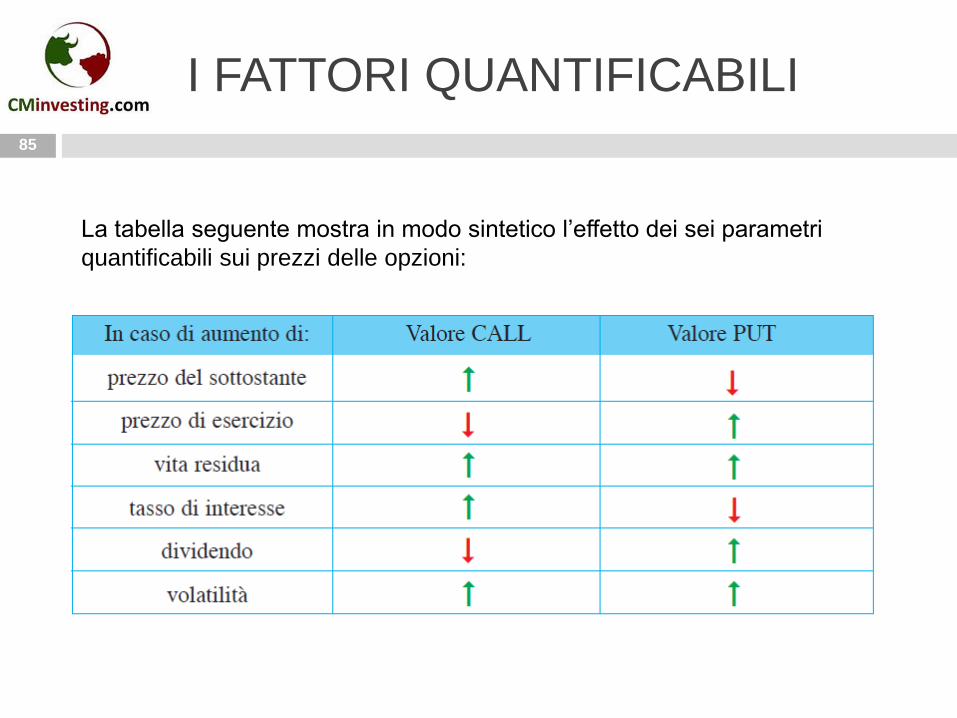

29) Un aumento della volatilità comporta:

A. Un aumento del prezzo della call e una diminuzione

del prezzo della put

B. Una diminuzione del prezzo della call e un aumento

del prezzo della put

C. Un aumento del prezzo della call e un aumento del

prezzo della put

D.Una diminuzione del prezzo della call e una

diminuzione del prezzo della put

85

I FATTORI QUANTIFICABILI

8585

La tabella seguente mostra in modo sintetico l’effetto dei sei parametri

quantificabili sui prezzi delle opzioni:

86

30) Quali sono le principali caratteristiche di

un’obbligazione?:

A. Modalità di rimborso, cedola e tasso di interesse

nominale

B. Durata, cedola, modalità di rimborso, prezzo di

rimborso e tasso di interesse nominale

C. Durata e cedola

D.Durata, cedola e modalità di rimborso

87

30) Quali sono le principali caratteristiche di

un’obbligazione?:

A. Modalità di rimborso, cedola e tasso di interesse

nominale

B. Durata, cedola, modalità di rimborso, prezzo di

rimborso e tasso di interesse nominale

C. Durata e cedola

D.Durata, cedola e modalità di rimborso

88

Caratteristiche principali

Le due caratteristiche principali di un titolo obbligazionario sono:

1. Durata

2. Cedola

Ci sono anche altri elementi che caratterizzano un’obbligazione:

• Modalità di rimborso

• Prezzo di rimborso

• Tasso di interesse nominale

89

31) La cedola può essere:

A. A tasso fisso e a tasso variabile

B. A tasso fisso

C. A tasso fisso o a tasso variabile

D.A tasso predeterminato

90

31) La cedola può essere:

A. A tasso fisso e a tasso variabile

B. A tasso fisso

C. A tasso fisso o a tasso variabile

D.A tasso predeterminato

91

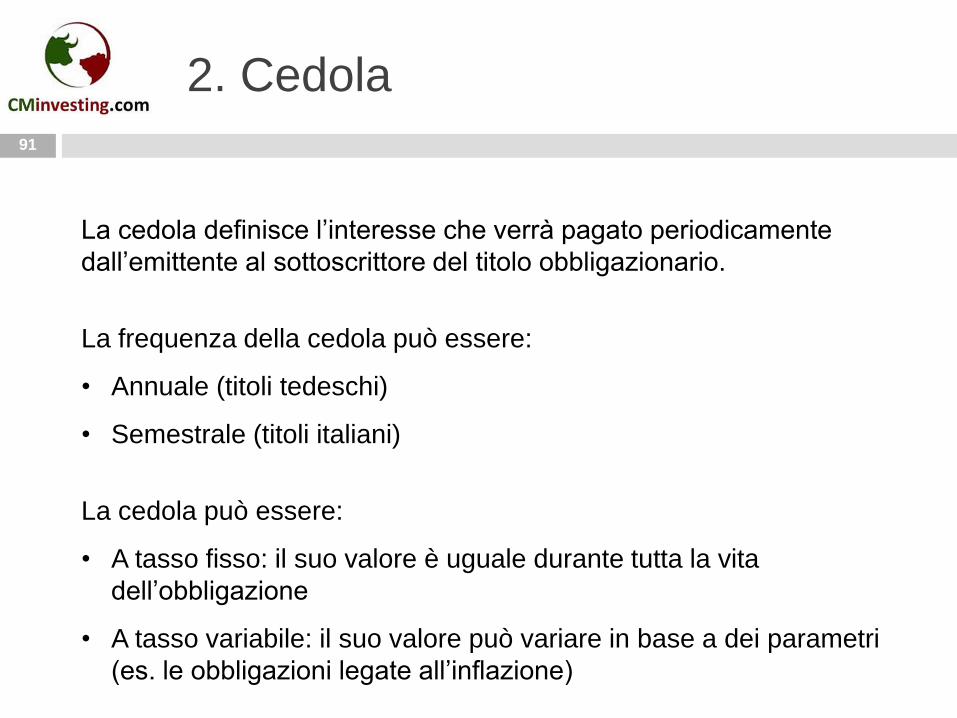

2. Cedola

La cedola definisce l’interesse che verrà pagato periodicamente

dall’emittente al sottoscrittore del titolo obbligazionario.

La frequenza della cedola può essere:

• Annuale (titoli tedeschi)

• Semestrale (titoli italiani)

La cedola può essere:

• A tasso fisso: il suo valore è uguale durante tutta la vita

dell’obbligazione

• A tasso variabile: il suo valore può variare in base a dei parametri

(es. le obbligazioni legate all’inflazione)

92

32) Qual è il prezzo di un’obbligazione: durata 2 anni,

rendimento annuo 10%, flusso di cassa in t = 10 e

t+1 = 110?

A. 90

B. 100

C. 110

D. 120

93

32) Qual è il prezzo di un’obbligazione: durata 2 anni,

rendimento annuo 10%, flusso di cassa in t = 10 e

t+1 = 110?

A. 90

B. 100

C. 110

D. 120

94

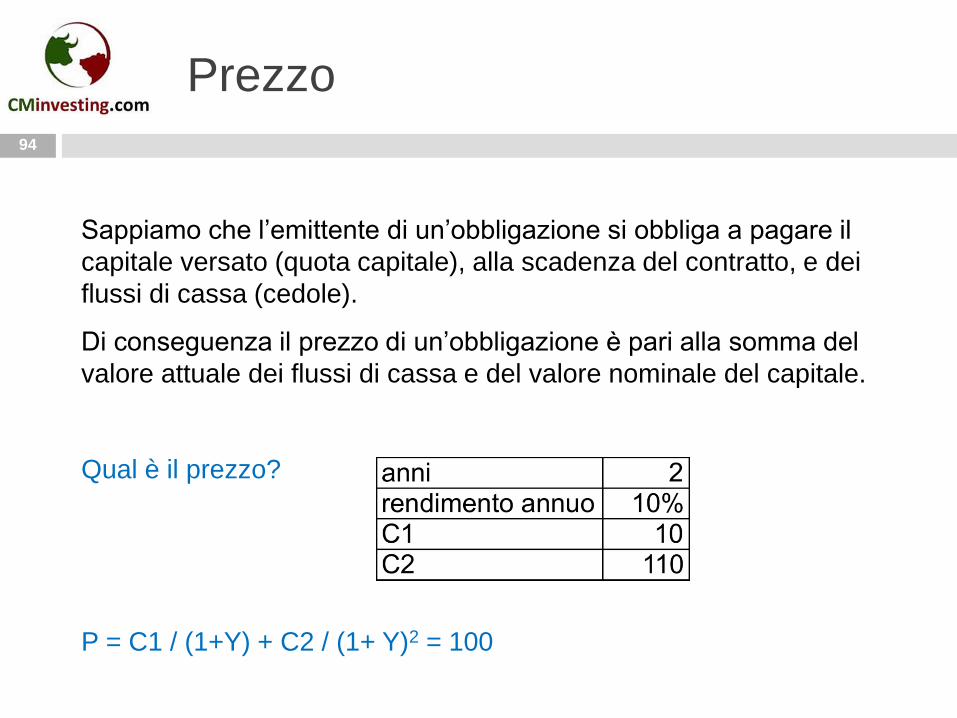

Prezzo

Sappiamo che l’emittente di un’obbligazione si obbliga a pagare il

capitale versato (quota capitale), alla scadenza del contratto, e dei

flussi di cassa (cedole).

Di conseguenza il prezzo di un’obbligazione è pari alla somma del

valore attuale dei flussi di cassa e del valore nominale del capitale.

Qual è il prezzo?

P = C1 / (1+Y) + C2 / (1+ Y)2 = 100

95

33) Qual è l’affermazione corretta?

A. Il prezzo di un’obbligazione è uguale al valore

attuale dei flussi di cassa futuri

B. Uno zero coupon presenta più di un flusso di cassa

C. Il prezzo di un’obbligazione è uguale alla

sommatoria del rapporto tra i flussi di cassa e la

somma (1+i)

D. Le precedenti risposte sono tutte false

96

33) Qual è l’affermazione corretta?

A. Il prezzo di un’obbligazione è uguale al valore

attuale dei flussi di cassa futuri

B. Uno zero coupon presenta più di un flusso di cassa

C. Il prezzo di un’obbligazione è uguale alla

sommatoria del rapporto tra i flussi di cassa e la

somma (1+i)

D. Le precedenti risposte sono tutte false

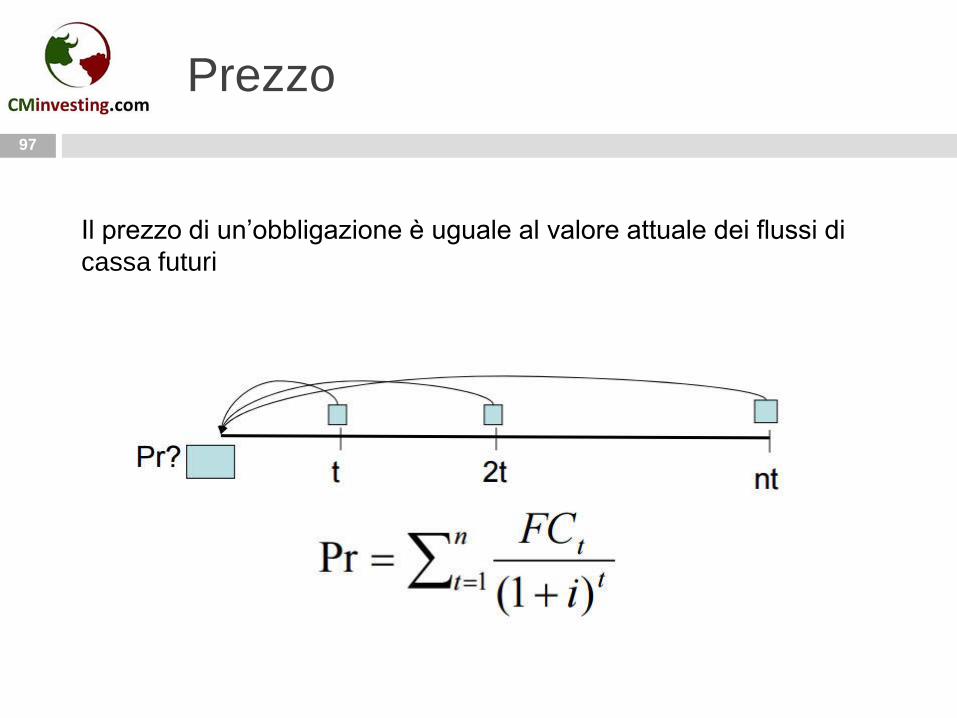

97

Prezzo

Il prezzo di un’obbligazione è uguale al valore attuale dei flussi di

cassa futuri

98

34) Da cosa dipende la duration?

A. Flussi di cassa e tassi di rendimento

B. Cedola, tassi di rendimento e vita residua

C. Cedola, flussi di cassa e vita residua

D. Vita residua e tassi di rendimento

99

34) Da cosa dipende la duration?

A. Flussi di cassa e tassi di rendimento

B. Cedola, tassi di rendimento e vita residua

C. Cedola, flussi di cassa e vita residua

D. Vita residua e tassi di rendimento

100

Duration

La duration (durata media finanziaria) è un indicatore della durata

finanziaria di un’obbligazione e viene calcolata ponderando la vita

residua con il flusso di cedole ancora da pagare.

Si tratta di un numero, espresso in anni, tra il valore 0 e la vita residua

dell’obbligazione. Questo numero è una rappresentazione sintetica

della rischiosità.

Dipende da:

1. Tassi di rendimento

2. Vita residua

3. Cedole

101

35) Quale delle seguenti affermazioni è sbagliata?

A. La duration esprime il periodo necessario per

rientrare dall’investimento

B. Per uno zero coupon la duration non è pari alla

durata anagrafica

C. Per uno zero coupon non si staccano cedole

D. Per un titolo con cedola la duration è sempre

minore della durata anagrafica

102

35) Quale delle seguenti affermazioni è sbagliata?

A. La duration esprime il periodo necessario per

rientrare dall’investimento

B. Per uno zero coupon la duration non è pari alla

durata anagrafica

C. Per uno zero coupon non si staccano cedole

D. Per un titolo con cedola la duration è sempre

minore della durata anagrafica

103

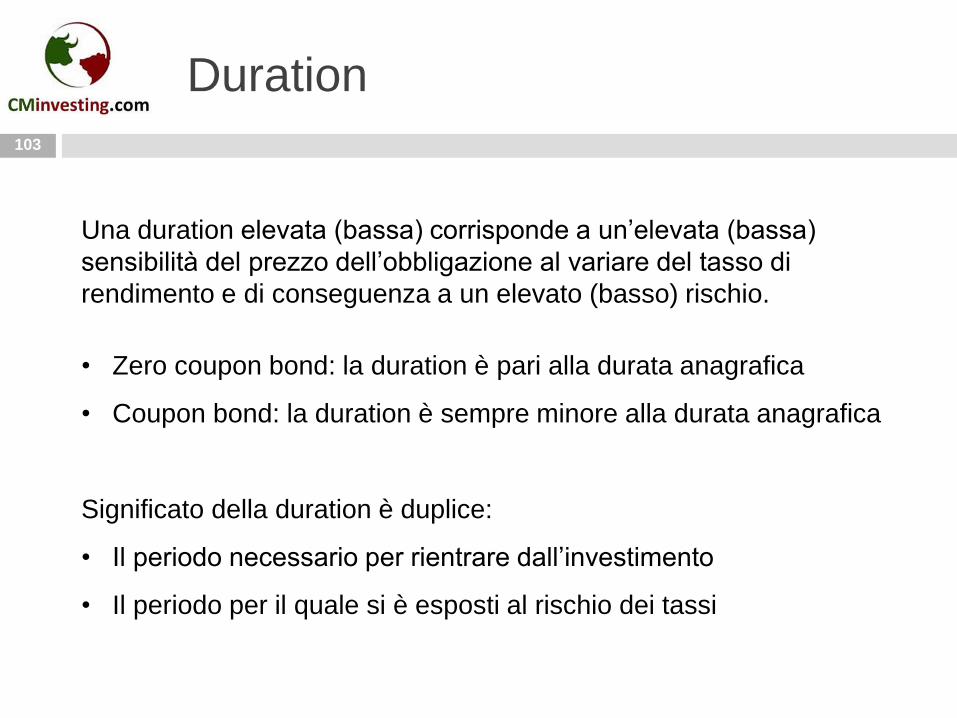

Duration

Una duration elevata (bassa) corrisponde a un’elevata (bassa)

sensibilità del prezzo dell’obbligazione al variare del tasso di

rendimento e di conseguenza a un elevato (basso) rischio.

• Zero coupon bond: la duration è pari alla durata anagrafica

• Coupon bond: la duration è sempre minore alla durata anagrafica

Significato della duration è duplice:

• Il periodo necessario per rientrare dall’investimento

• Il periodo per il quale si è esposti al rischio dei tassi

104

36) Che succede alla duration di due titoli con la

stessa cedola e durata ma con rendimento diverso?

A. Minore è il rendimento e minore è la duration

B. Minore è il rendimento e maggiore è la duration

C. Maggiore è il rendimento e minore è la duration

D. Hanno la stessa duration

105

36) Che succede alla duration di due titoli con la

stessa cedola e durata ma con rendimento diverso?

A. Minore è il rendimento e minore è la duration

B. Minore è il rendimento e maggiore è la duration

C. Maggiore è il rendimento e minore è la duration

D. Hanno la stessa duration

106

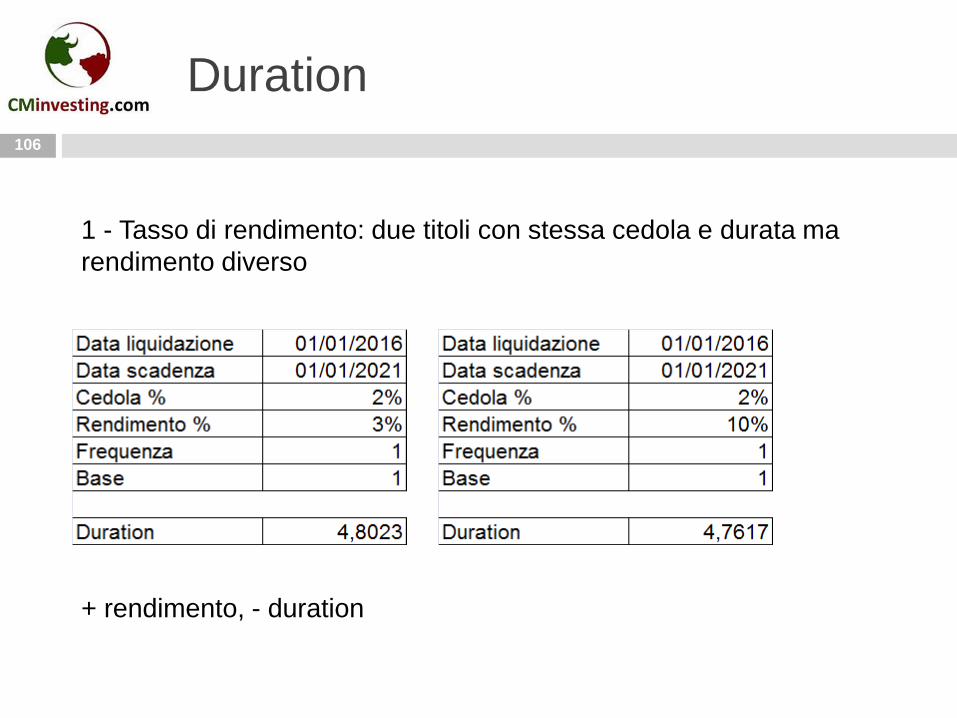

Duration

1 - Tasso di rendimento: due titoli con stessa cedola e durata ma

rendimento diverso

+ rendimento, - duration

107

37) Quale di queste non è una tipologia di

obbligazione?

A. Obbligazione a scadenza

B. Obbligazione subordinata

C. Obbligazione callable

D. Obbligazione strutturata

108

37) Quale di queste non è una tipologia di

obbligazione?

A. Obbligazione a scadenza

B. Obbligazione subordinata

C. Obbligazione callable

D. Obbligazione strutturata

109

Tipologie

Esistono numerose tipologie di obbligazioni, le principali sono:

1. Obbligazioni zero coupon

2. Obbligazioni a tasso fisso

3. Obbligazioni a tasso variabile

4. Obbligazioni strutturate

5. Obbligazioni convertibili

6. Obbligazioni callable

7. Obbligazioni subordinate

8. Rendite perpetue

110

38) Qual è il rendimento di uno zero coupon

che ripaga 1000 euro dopo 5 anni avendo un

prezzo di emissione di 900 euro?

A. 1,9%

B. 2,1%

C. 2,5%

D. 2%

111

38) Qual è il rendimento di uno zero coupon

che ripaga 1000 euro dopo 5 anni avendo un

prezzo di emissione di 900 euro?

A. 1,9%

B. 2,1%

C. 2,5%

D. 2%

112

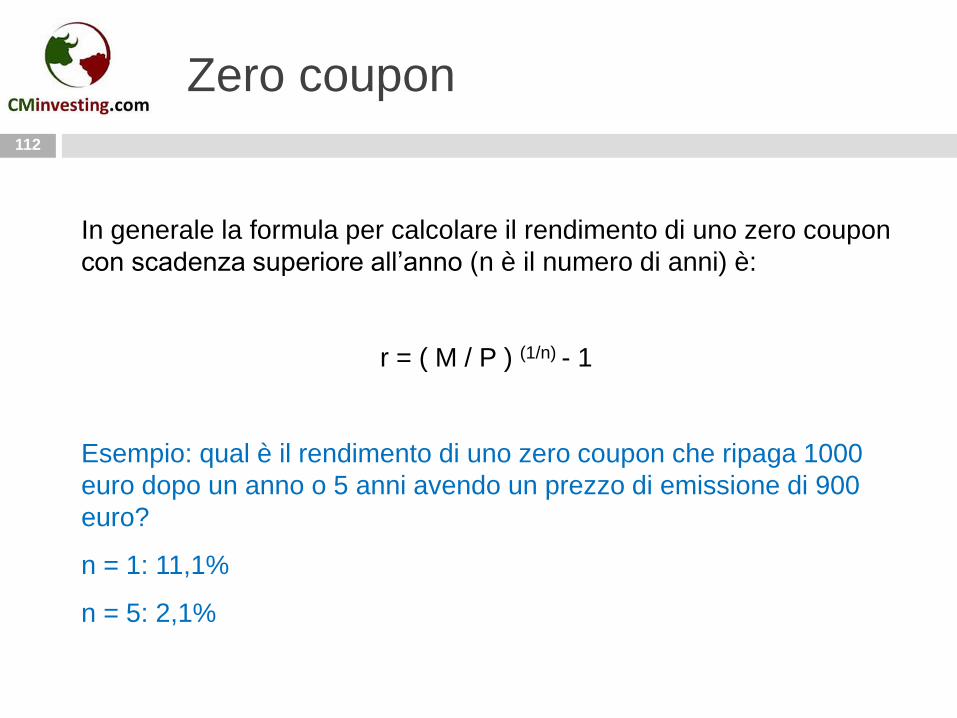

Zero coupon

112112

In generale la formula per calcolare il rendimento di uno zero coupon

con scadenza superiore all’anno (n è il numero di anni) è:

r = ( M / P ) (1/n) - 1

Esempio: qual è il rendimento di uno zero coupon che ripaga 1000

euro dopo un anno o 5 anni avendo un prezzo di emissione di 900

euro?

n = 1: 11,1%

n = 5: 2,1%

113

39) Le obbligazioni a tasso fisso set up si

caratterizzano per avere:

A. Tasso non prestabilito e crescente

B. Tasso prestabilito e crescente

C. Tasso prestabilito e decrescente

D. Tasso non prestabilito e decrescente

114

39) Le obbligazioni a tasso fisso set up si

caratterizzano per avere:

A. Tasso non prestabilito e crescente

B. Tasso prestabilito e crescente

C. Tasso prestabilito e decrescente

D. Tasso non prestabilito e decrescente

115

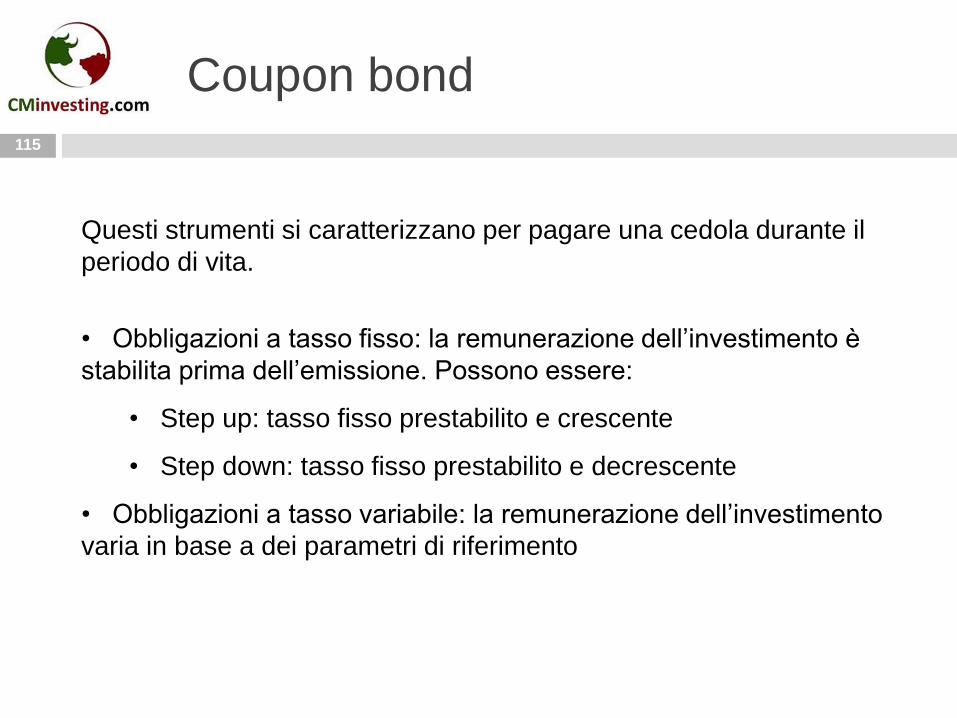

Coupon bond

Questi strumenti si caratterizzano per pagare una cedola durante il

periodo di vita.

• Obbligazioni a tasso fisso: la remunerazione dell’investimento è

stabilita prima dell’emissione. Possono essere:

• Step up: tasso fisso prestabilito e crescente

• Step down: tasso fisso prestabilito e decrescente

• Obbligazioni a tasso variabile: la remunerazione dell’investimento

varia in base a dei parametri di riferimento

116

40) Tipicamente le obbligazioni callable sono

A. A tasso variabile

B. Prive di cedola

C. A tasso fisso

D. Emesse a un tasso più basso del mercato

117

40) Tipicamente le obbligazioni callable sono

A. A tasso variabile

B. Prive di cedola

C. A tasso fisso

D. Emesse a un tasso più basso del mercato

118

6. Obbligazioni callable

Le obbligazioni callable si caratterizzano per riservare all’emittente la

facoltà di rimborso prima della scadenza naturale dell’obbligazione.

• Sono delle obbligazioni a tasso fisso

• Prevedono il rimborso anticipato e di conseguenza all’emissione il

tasso è mediamente più alto di quello di mercato

• L’emittente rimborsa l’obbligazione quando il tasso è molto più

alto di quello di mercato

119

41) Cosa sono i CTZ?

A. Titoli emessi dallo Stato con durata 5 anni

B. Titoli con cedola fissa e di durata 24 mesi

C. Titoli senza cedola e con durata 1 anni

D. Titoli senza cedola e con durata 24 mesi

120

41) Cosa sono i CTZ?

A. Titoli emessi dallo Stato con durata 5 anni

B. Titoli con cedola fissa e di durata 24 mesi

C. Titoli senza cedola e con durata 1 anni

D. Titoli senza cedola e con durata 24 mesi

121

Titoli di Stato italiani

Sono obbligazioni caratterizzate dal fatto che l’emittente è lo stato

italiano o altri stati sovrani. Sono scambiate presso il Mercato telematico

delle obbligazioni e dei titoli di Stato (MOT).

• BOT (Buoni Ordinari del Tesoro): titoli a breve termine con scadenza

non superiore all’anno. Sono strumenti del mercato monetario di tipo

Zero Coupon.

• CTZ (Certificati del Tesoro Zero coupon): titoli di tipo Zero Coupon

con durata pari a 24 mesi.

• CCT (Certificati di Credito del Tesoro): titoli a medio-lungo termine

(massimo 7 anni), che pagano semestralmente un tasso di interesse

(cedola) variabile indicizzato al tasso di rendimento dei Bot.

122

42) Durante la massima intensità della recessione che

succede?

A. Il mercato delle commodities prosegue la fase

ribassista

B. Il mercato azionario prosegue la fase ribassista

C. Il mercato azionario registra un massimo e si

prepara per una nuova fase di ribasso

D. Nessuna delle precedenti

123

42) Durante la massima intensità della recessione che

succede?

A. Il mercato delle commodities prosegue la fase

ribassista

B. Il mercato azionario prosegue la fase ribassista

C. Il mercato azionario registra un massimo e si

prepara per una nuova fase di ribasso

D. Nessuna delle precedenti

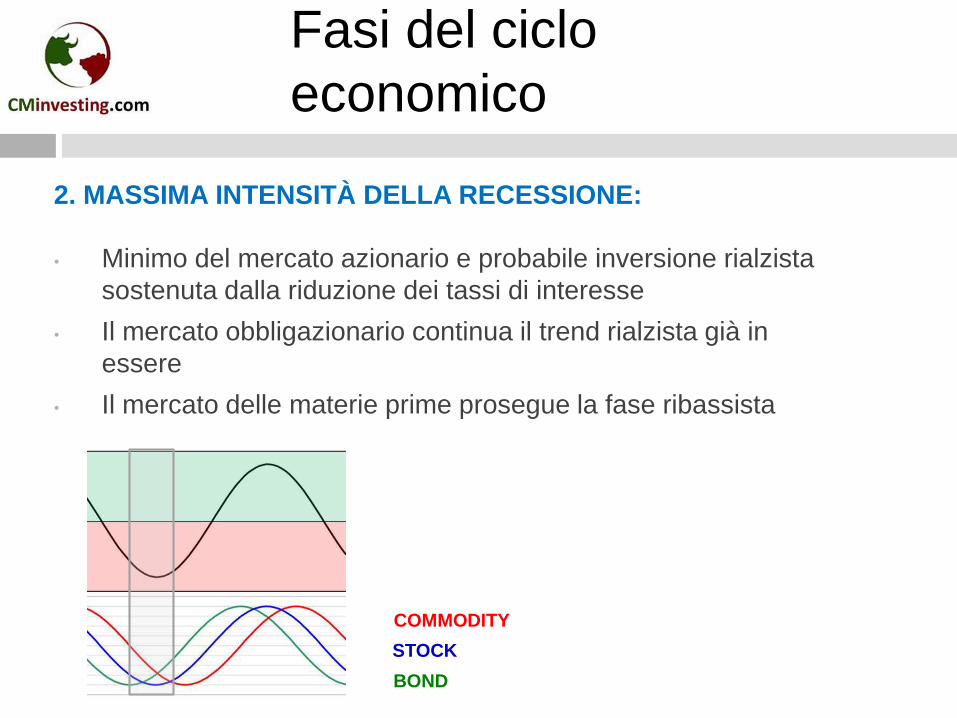

2. MASSIMA INTENSITÀ DELLA RECESSIONE:

• Minimo del mercato azionario e probabile inversione rialzista

sostenuta dalla riduzione dei tassi di interesse

• Il mercato obbligazionario continua il trend rialzista già in

essere

• Il mercato delle materie prime prosegue la fase ribassista

Fasi del ciclo

economico

BOND

STOCK

COMMODITY

125

43) Cosa succede se l’indicatore di forza relativa

scende?

A. I prezzi al numeratore sono più forti di quelli al

denominatore

B. I prezzi al numeratore sono in salita e quelli al

denominatore in discesa

C. I prezzi al denominatore sono più deboli di quelli al

numeratore

D. I prezzi al denominatore sono più forti di quelli al

numeratore

126

43) Cosa succede se l’indicatore di forza relativa

scende?

A. I prezzi al numeratore sono più forti di quelli al

denominatore

B. I prezzi al numeratore sono in salita e quelli al

denominatore in discesa

C. I prezzi al denominatore sono più deboli di quelli al

numeratore

D. I prezzi al denominatore sono più forti di quelli al

numeratore

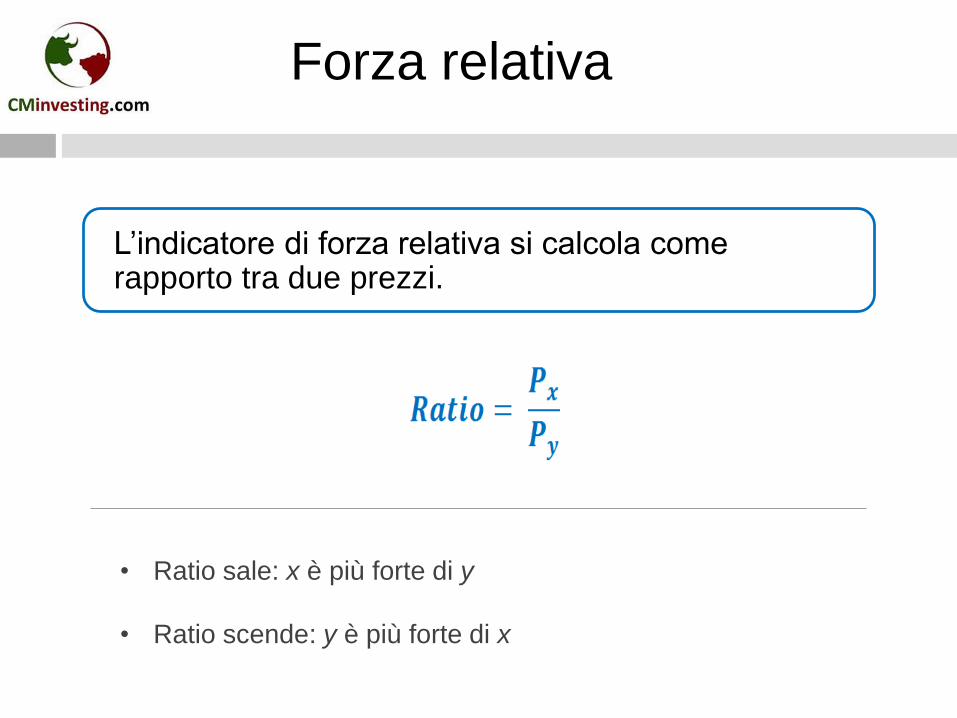

L’indicatore di forza relativa si calcola come rapporto tra due prezzi.

Forza relativa

• Ratio sale: x è più forte di y

• Ratio scende: y è più forte di x

128

44) Qual è l’indice più importante nel settore delle

commodities?

A. Dow Jones Industrial

B. CRB Index

C. Dollar Index

D. CRB Index e Dollar Index

129

44) Qual è l’indice più importante nel settore delle

commodities?

A. Dow Jones Industrial

B. CRB Index

C. Dollar Index

D. CRB Index e Dollar Index

• È l’indice più importante per misurare l’andamento del mercato delle materie prime

• È stato calcolato per la prima volta nel 1957 dalla CommodityResearch Bureau e pubblicato nel 1958 nel CRB CommodityYearbook

• L’obiettivo dell’indice è di rappresentare l’andamento dei prezzi delle principali commodities

• Per garantire che il CRB Index continuasse a svolgere il suo ruolo si è reso necessario modificare periodicamente la formula di calcolo e le commodities che lo compongono. Questo perché l’economia non è statica ma dinamica.

• Ha subito 10 aggiornamenti, il primo nel 1961 e l’ultimo nel 2005

CRB Index

131

45) In generale se il US Dollar scende allora cosa

succede alle commodities?

A. Scendono

B. Salgono

C. Restano invariate

D. Salgono se sale anche il mercato azionario

132

45) In generale se il US Dollar scende allora cosa

succede alle commodities?

A. Scendono

B. Salgono

C. Restano invariate

D. Salgono se sale anche il mercato azionario

US Dollar ► Commodity

US Dollar

• Il dollaro americano influenza notevolmente il mercato

dell’oro. La relazione è inversa.

Un rialzo del dollaro americano ha un impatto negativo su Commodity ed è un fattore inflazionistico.

-

134

46)Quale affermazione è falsa?

A. Bond e stock hanno una relazione diretta

B. Commodities e Forex hanno una relazione diretta

C. Commodities e Forex hanno una relazione inversa

D. Bond e commodities hanno una relazione inversa

135

46)Quale affermazione è falsa?

A. Bond e stock hanno una relazione diretta

B. Commodities e Forex hanno una relazione diretta

C. Commodities e Forex hanno una relazione inversa

D. Bond e commodities hanno una relazione inversa

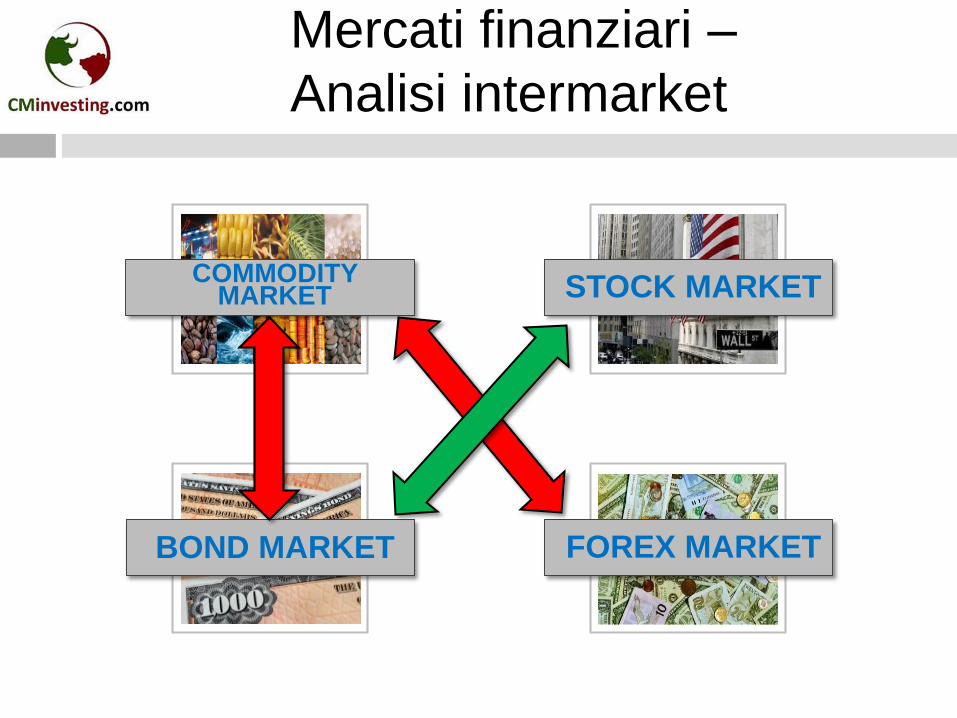

Mercati finanziari –

Analisi intermarket

BOND MARKET FOREX MARKET

COMMODITY MARKET STOCK MARKET

137

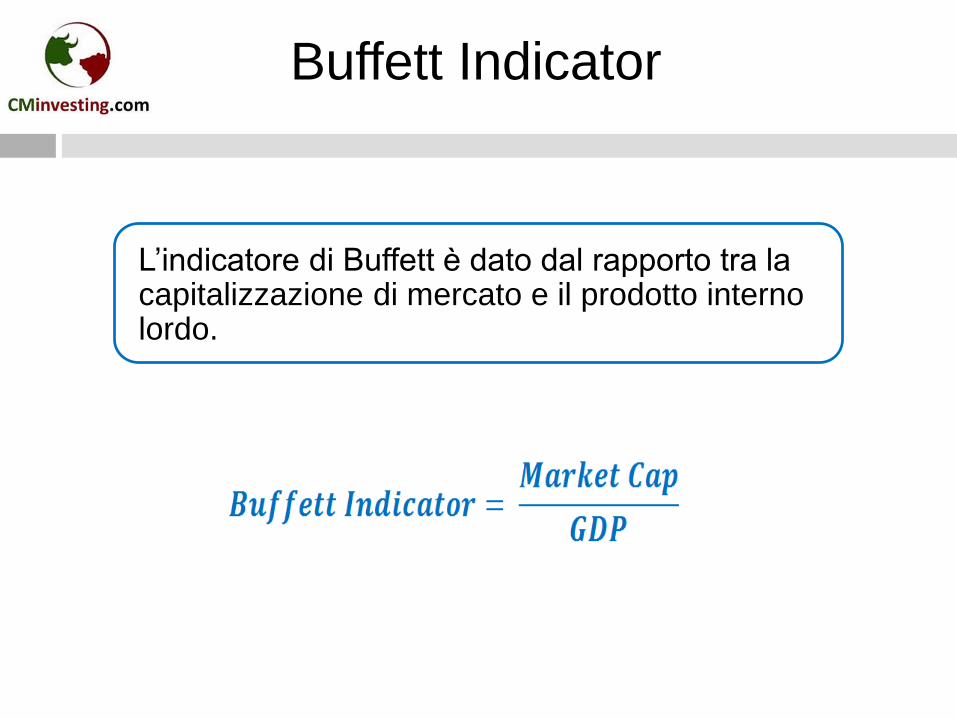

47) Come si calcola l’indicatore di Buffett?

A. Col rapporto tra GDP e capitalizzazione

B. Col rapporto tra capitalizzazione e GDP aggiustato

per l’inflazione

C. Col rapporto tra capitalizzazione e GDP

D. Col rapporto tra capitalizzazione e GDP moltiplicato

per i prezzi di mercato

138

47) Come si calcola l’indicatore di Buffett?

A. Col rapporto tra GDP e capitalizzazione

B. Col rapporto tra capitalizzazione e GDP aggiustato

per l’inflazione

C. Col rapporto tra capitalizzazione e GDP

D. Col rapporto tra capitalizzazione e GDP moltiplicato

per i prezzi di mercato

L’indicatore di Buffett è dato dal rapporto tra la capitalizzazione di mercato e il prodotto interno lordo.

Buffett Indicator

140

48) Quale di queste affermazione sui trading system

meccanici è falsa?

A. Entry, exit, stop loss, position sizing sono

chiaramente predefinite.

B. Non vi è assolutamente spazio per decisioni

discrezionali.

C. Ogni trade ha un esito ben definito.

D.Estensivi backtesting possono dimostrare un ritorno

positivo sul lungo periodo

141

48) Quale di queste affermazione sui trading system

meccanici è falsa?

A. Entry, exit, stop loss, position sizing sono

chiaramente predefinite.

B. Non vi è assolutamente spazio per decisioni

discrezionali.

C. Ogni trade ha un esito ben definito.

D.Estensivi backtesting possono dimostrare un ritorno

positivo sul lungo periodo

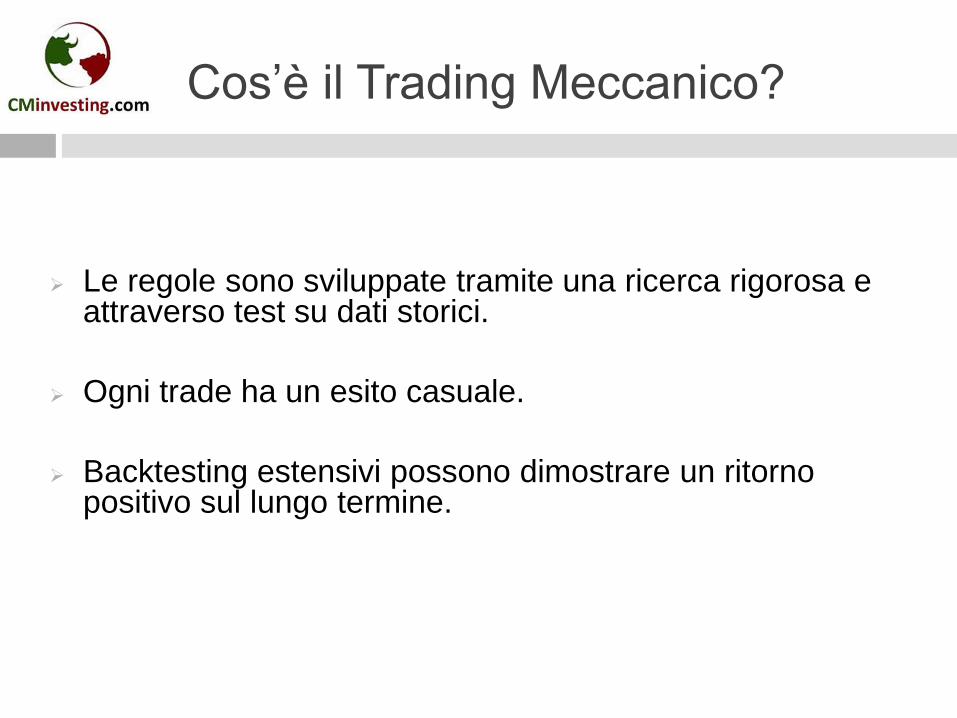

Le regole sono sviluppate tramite una ricerca rigorosa e attraverso test su dati storici.

Ogni trade ha un esito casuale.

Backtesting estensivi possono dimostrare un ritornopositivo sul lungo termine.

Cos’è il Trading Meccanico?

143

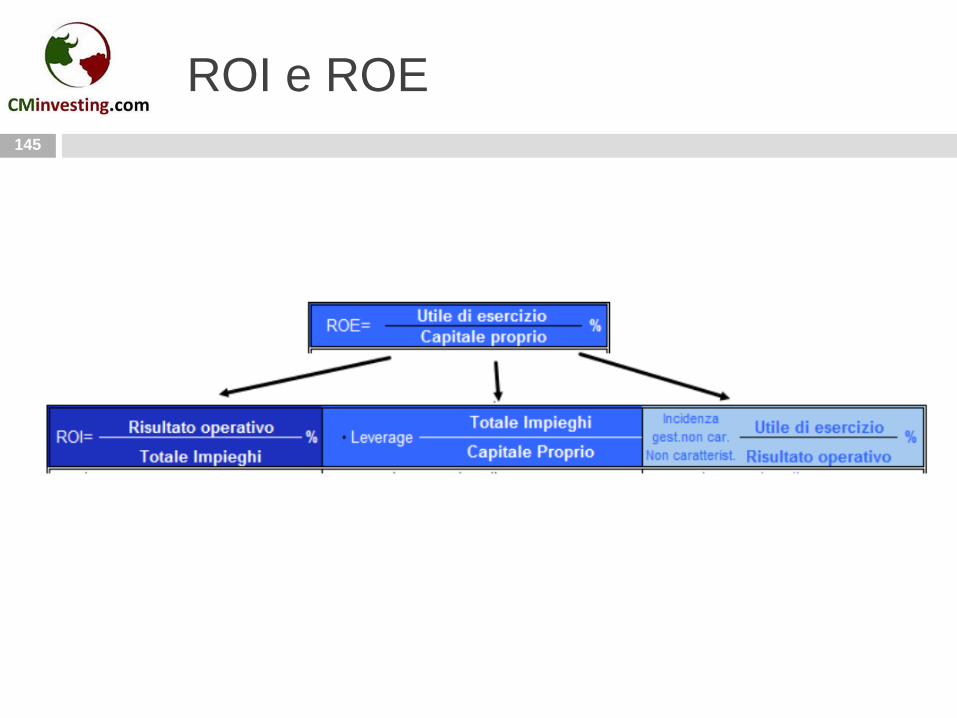

49) Quale indicatore lega ROI e ROE?

A. EVA

B. P/E

C. Current Ratio

D.Leverage

144

49) Quale indicatore lega ROI e ROE?

A. EVA

B. P/E

C. Current Ratio

D.Leverage

145

ROI e ROE

145145

146

50) Quale delle seguenti affermazione è vera?

A. L’analisi fondamentale e l’analisi tecnica sono metodi

complementari

B. L’analisi tecnica predilige il medio/lungo periodo

C. L’analisi fondamentale si basa sull’andamento dei

prezzi

D.Per l’analisi tecnica i prezzi sono determinati dalle

variabili economiche aziendali

147

50) Quale delle seguenti affermazione è vera?

A.L’analisi fondamentale e l’analisi tecnica sono

metodi complementari

B. L’analisi tecnica predilige il medio/lungo periodo

C. L’analisi fondamentale si basa sull’andamento dei

prezzi

D.Per l’analisi tecnica i prezzi sono determinati dalle

variabili economiche aziendali

148

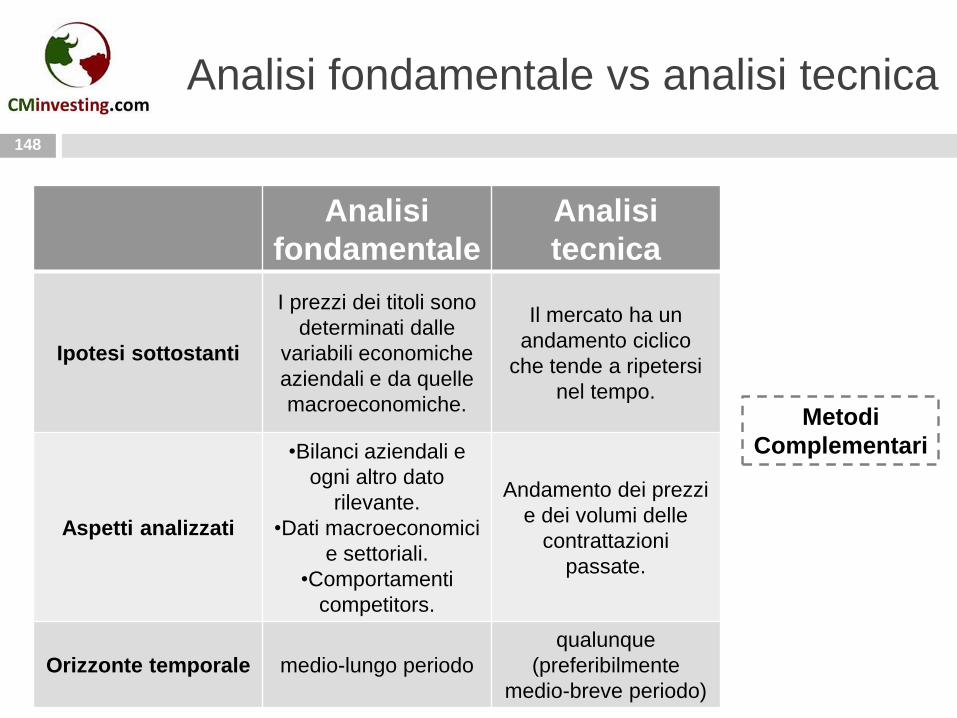

Analisi fondamentale vs analisi tecnica

Analisi

fondamentale

Analisi

tecnica

Ipotesi sottostanti

I prezzi dei titoli sono

determinati dalle

variabili economiche

aziendali e da quelle

macroeconomiche.

Il mercato ha un

andamento ciclico

che tende a ripetersi

nel tempo.

Aspetti analizzati

•Bilanci aziendali e

ogni altro dato

rilevante.

•Dati macroeconomici

e settoriali.

•Comportamenti

competitors.

Andamento dei prezzi

e dei volumi delle

contrattazioni

passate.

Orizzonte temporale medio-lungo periodo

qualunque

(preferibilmente

medio-breve periodo)

Metodi

Complementari