Embed Size (px)

Citation preview

Université Mohammed V - AgdalFaculté des Sciences Juridiques,Economiques et SocialesRabat

جامعة محمد الخامس - اكدالكلية العلوم القانونية و اإلقتصادية

و اإلجتماعيةالرباط

Année universitaire 2011 2012

Préparé par :

Encadré par :

Régimes fiscaux particuliers et optimisation de la charge fiscale

Table des matières

Introduction 3

Partie I : La charte d’investissement 4

1- Les avantages liés à la phase de création 5

2- Les avantages accordés au cours de l’exploitation 7

3- Les avantages additionnels 8

4- Les mesures d’ordre administratif et foncier 8

Partie II : Les zones franches d’exportation et

l’optimisation fiscale

10

1- Définition de la zone franche 10

2- "Tanger Free Zone" : « TFZ » 10

3- Régime fiscal des zones franches 12

Partie III : Les Le régime fiscal des activités de

l’offshoring

15

Section 1 : Les banques offshore 15

Section 2 : Les sociétés holding offshore 18

Bibliographie 21

Annexe : Extrait de la charte d’investissement

22

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 2

Introduction

Dans le cadre de sa politique de développement, le gouvernement

marocain a fait de l‘investissement un des principaux axes des politiques

publiques. La course vers l’attractivité est devenue un enjeu majeur de

compétitivité entre les Etats du monde entier.

Dans ce sens, la politique fiscale apparait comme une des

nombreuses facettes de la compétitivité entre les Etats. Aujourd’hui pour

être attractif, un pays doit jouer entre autres sur l’outil fiscal afin d’offrir

aux investisseurs une fiscalité moderne pour une entreprise performante

face au défi de la mondialisation.

Par ailleurs, dans un contexte d’ouverture et au moment où les

besoins de la compétitivité obligent tous les pays à se surpasser en

permanence, les systèmes d’imposition sont amenés à être, autant que

possible, novateurs et efficients.

Dans ce cadre, l’Etat marocain a agencé plusieurs incitations fiscales

pour rendre le pays encore plus attractif aux yeux des investisseurs

nationaux et étrangers. C’est ainsi que certaines zones ou sociétés ainsi

que des organismes particuliers bénéficient de mesures incitatives.

Ce présent travail se propose de présenter les régimes fiscaux

particuliers ou plus précisément les avantages fiscaux accordés par l’Etat

Marocain suivant trois axes:

La présentation de la charte d’investissement et ses régimes

incitatifs.

Le régime fiscal des Zones Franches.

Le régime fiscal des activités de l’offshoring.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 3

Partie I : La charte d’investissement

Certes, la première fonction de l'impôt est une fonction financière:

l'impôt est un pourvoyeur de recettes pour l'Etat. Cependant, cette

fonction ne doit pas occulter le rôle primordial que peut jouer l'impôt :

celui d'instrument de développement économique et social.

Conscient de ce rôle, les pouvoirs publics de plusieurs pays ont mis en

place une politique d'incitation fiscale dans le but de promouvoir

l'investissement, vecteur de toute croissance économique soutenue et

durable.

L'incitation fiscale peut être définie comme une mesure spécifique de

politique fiscale, non obligatoire, cherchant à obtenir des agents qu'elle

vise, un comportement déterminé, non souhaité par eux ou qu'ils non pas

idée d'adopter, au moins au départ, en échange d'un ou de plusieurs

avantages déterminés.

A l'instar des autres pays le Maroc s'est efforcé de mettre en œuvre

une politique d'incitation fiscale. C'est dans ce cadre que les codes

d'investissement sectoriels ont été prévus. Ils sont initiés par la réforme

de 1973 et 1983, revus et révisés en 1987 et 1988. N'ayant pas produit les

effets escomptés, ces codes ont été abrogé par la loi de finance transitoire

de 1996 et remplacés par la charte d'investissement.

L’adoption de la charte d’investissement est de nature à généraliser

les mesures d’encouragement à l’investissement en introduisant une

certaine neutralité fiscale intersectorielle. Cette charte vise à promouvoir

les opportunités de l’investissement au Maroc et à développer la

dynamique de l’entreprise. Parmi ses apports fondamentaux il faut noter

notamment la baisse de taux d'imposition, l'insertion dans le droit

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 4

commun des avantages qui étaient réservés à certains secteurs et la

simplification des procédures administratives.

Les mesures prévues par cette charte tendent à l'incitation à

l'investissement par :

La réduction de la charge fiscale afférente aux opérations

d'acquisition des matériels, outillages, biens d’équipement et

terrains nécessaires à la réalisation de l'investissement;

La réduction des taux d'imposition sur les revenus et les bénéfices;

L’octroi d'un régime fiscal préférentiel en faveur du développement

régional;

Le renforcement des garanties accordées aux investisseurs en

aménageant les voies de recours en matière de fiscalité nationale

et locale;

La promotion des places financières offshore, des zones franches

d'exportation et du régime de l'entrepôt industriel franc;

Une meilleure répartition de la charge fiscale et une bonne

application des règles de libre concurrence, notamment par la

révision du champ d'application des exonérations fiscales accordées.

Abrogeant les dispositions des anciens codes d’investissement

propres à tel ou tel secteur (à l’exception du secteur agricole), elle

accorde désormais, de façon unanime, un ensemble d’avantages fiscaux

et douaniers qu’on peut présenter brièvement comme suit :

1- Les avantages liés à la phase de création :

1-1- Les droits d’enregistrement

Les actes d’acquisition des terrains destinés à la réalisation d’un

projet d’investissement sont exonérés, à condition de réaliser le projet

dans un délai maximum de 24 mois à compter de l’acte d’achat du terrain.

Cependant, les actes d’acquisition de terrains destinés à la réalisation

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 5

d’opérations de lotissement et de construction sont soumis à un

taux de 3%.

Par ailleurs, les droits d’apport en sociétés à l’occasion de la

constitution ou de l’augmentation du capital sont soumis à un taux réduit

de 1%.

1-2- Les droits de douane

Les droits de douane se composent de deux éléments à savoir le

droit d’importation et le prélèvement fiscal à l’importation (PFI). La charte

d’investissement préconise pour le premier un taux minimum de 2.5% ad

valorem.

Ainsi, les biens d’équipement, matériels et outillage en plus de leurs

parties, pièces détachées et accessoires, considérés comme nécessaires à

la promotion et au développement de l’investissement sont passibles d’un

droit d’importation à un taux minimum de 2.5% ad valorem ou à un taux

maximum de 10% ad valorem. De plus, ceux-ci sont exonérés du PFI en

tenant compte des intérêts de l’économie nationale.

1-3- La taxe sur la valeur ajournée :

Les biens d'investissement à inscrire dans un compte d'immobilisation

et ouvrant droit à la déduction, peuvent acquérir une suspension de cette

taxe .cette exonération est soumise à certaines formalités administratives.

Certes cette exonération ne réduit pas le coût de l'investissement

puisque la TVA est récupérable, mais elle permet aux entreprises de

réaliser un gain de trésorerie et de réduire leur besoin de financement à

court terme.

1- 4- La taxe professionnelle :

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 6

Le calcul du montant à payer au titre de la taxe professionnelle est

fait en fonction de l’activité de l’entreprise, de la valeur locative de ses

locaux et de l’importance de ses équipements.

Ainsi, les entreprises exerçant une activité professionnelle,

industrielle ou commerciale bénéficient de :

La suppression de la taxe variable ;

L’exonération pendant les 5 premières années d’exploitation pour toute

personne physique ou morale exerçant au Maroc une activité

professionnelle, industrielle ou commerciale.

L’exonération pour la même période des terrains, des constructions

nouvelles, des additions à celles-ci, des machines, appareils et

matériels et outillages acquis au cours de l'exploitation, directement ou

par crédit-bail.

Sont exclus de cette exonération, les établissements stables de

sociétés n'ayant pas leur siège au Maroc, attributaires de marchés de

travaux, de fournitures ou services, les sociétés de crédit, d'assurances et

les agences immobilières.

1-5- Taxe urbaine

La taxe urbaine est régie par le dahir du 30 décembre 1989 portant

loi n° 37-89 (BO du 3 janvier 1990). Cet impôt est calculé annuellement

sur la base de la valeur locative des terrains, des immobilisations en

bâtiment et leurs aménagements et des équipements dont dispose

l’entreprise. Exonération pendant 5 ans à compter de leur achèvement

ou de leur installation, pour les constructions nouvelles, les additions de

construction ainsi que les machines et appareils faisant partie intégrante

des établissements de production de biens ou de services.

2- Les avantages accordés au cours de l’exploitation

2-1- Participation à la solidarité nationale " PSN "

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 7

Suppression de la participation à la solidarité nationale sur les

bénéfices et revenus passibles de l’impôt sur les sociétés(en 2001),

Les bénéfices et revenus totalement exonérés de l’IS sont passibles

d’une contribution au taux de 25% du montant de l’IS normalement

exigible.

2-2- L’impôt sur les sociétés " IS " et l’impôt sur le

revenu " IR "

a) L’impôt sur les sociétés :

L'IS calculé sur la base du bénéfice réalisé au cours de chaque

exercice comptable est fixé à 30%. Cependant la charte de

l’investissement octroie un régime fiscal préférentiel pour les entreprises

exportatrices de produits et de services :

Exonération totale pendant 5 ans pour le montant de leur chiffre

d'affaires à l'exportation ;

Imposition au taux réduit de 17,5% au-delà des 5 ans.

L’application du taux réduit de 17,5% pour certains secteurs

d’activités, dont notamment les entreprises exportatrices, artisanales,

minières et hôtelières, s’inscrit dans le cadre de la simplification du

système fiscal.

b) L’impôt sur les revenus :

Le taux du barème de l'IR a été réaménagé et l'imposition

maximum ne peut dépasser un taux de 38%. Les entreprises exportatrices

et celles qui vendent des produits finis à des entreprises installées dans

les plates-formes d’exportation bénéficient de :

L’exonération totale de l’IR pendant une période de 5 ans ;

l’imposition au taux réduit de 20% sur les revenus nets

imposables réalisés par celles-ci.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 8

2-3- Taxe sur les Profits Immobiliers " TPI "

En vue d'encourager la construction de logements sociaux, est

exonéré de la taxe sur les profits immobiliers, le profit réalisé par les

personnes physiques à l'occasion de la première cession de locaux à

usage d'habitation, sous réserve que la cession n'ait pas un caractère

spéculatif et que le logement présente un caractère social. (Article 11 de

la Charte d’Investissement).

3- Les avantages additionnels

Prise en charge par l’État de certaines dépenses :

En plus des avantages prévus ci-dessus, la charte d’Investissement

accorde des avantages supplémentaires dans le cadre de contrats à

conclure avec l’État. Il s’agit d’une exonération partielle des dépenses

d’acquisition du terrain nécessaires à la réalisation de l’investissement,

des dépenses d’infrastructure externe et des frais de formation

professionnelle.

Prise en charge par l’État d’une partie du coût d’aménagement des

zones industrielles implantées dans les provinces et préfectures dont le

niveau de développement économique justifie une aide particulière de

l’Etat.

4- Les mesures d’ordre administratif et foncier

Création d’un " Fonds de Promotion des Investissements " pour

comptabiliser les opérations afférentes à la prise en charge par

l’État du coût des avantages accordés aux investisseurs dans le

cadre du régime des contrats d’investissements ainsi qu’aux

dépenses nécessitées par la promotion des investissements ;

Création d’un " Organe Administratif " chargé de l’accueil, de

l’orientation, de l’information et de l’assistance des investisseurs

ainsi que de la promotion des investissements ;

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 9

Constitution d’une " Réserve Foncière " destinée à la réalisation

de projets d’investissement et la définition de la participation de

l’État à l’acquisition et à l’équipement des terrains nécessaires à

l’investissement.

Ce nouveau contexte légal relatif à l’investissement a induit un

nouveau régime pour les investissements étrangers.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 10

Partie II : Le régime fiscal et optimisation de la

charge fiscale des zones franches

Les pays à travers la création des zones franches d’exportation,

offrent aux entrepreneurs des mesures incitatives variées comprenant

essentiellement un régime fiscal spécifique et avantageux. Au Maroc, le

sujet des zones franches ne date pas d’aujourd’hui. En effet, la première

zone franche établie au Maroc est celle du port de Tanger créée par la

Dahir n° 1/61/462 du 30 Décembre 1961.

A ce jour deux zones franches ont été crées en plus, la zones

franches d’exportation de Tanger (1999 -2001) la Zone Franche Logistique

du complexe Tanger Med (2008-2009). D’autres sont en cours de

réalisation à Nador, à Dakhla/Laayoune , à Casa (Nouaceur) et à Fes.

1- Définition de la zone franche :

Instituées par la loi 19-94 (dahir n°1-95-1 du 26 janvier 1995), les

zones franches d’exportation sont des espaces déterminés du territoire

douanier où sont autorisées, en dispense de la réglementation douanière,

du contrôle du commerce extérieur et des changes, toutes activités

exportatrices à vocation industrielle ou commerciale, ainsi que les

activités de service liées. Chaque zone est créée et délimitée par un

décret qui fixe la nature et les activités des entreprises pouvant s’y

implanter (art 2)

Ces activités bénéficient en outre, en ce qui concerne les bénéfices

et revenus qu’elles générent, des avantages fiscaux prévus par la loi citée.

En cas de suspension éventuelle du régime institué par cette loi, les

entreprises qui en bénéficient disposent d’un préavis d’une durée de 20

ans courant à compter de la date de suspension du régime

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 11

2- "Tanger Free Zone" : « TFZ »

2-1- Présentation :

Créée en 1999, Tanger Free Zone est le plus important pôle

d'activités de la région, 475 entreprises de toutes tailles issues

d’investissements étrangers en provenance de l’Union Européenne, Etats-

Unis d’Amériques ; le Maghreb et le Moyen-Orient y concentrent une

trentaine d'activités différentes. Il est à noter que le rythme des

investissements privés a été multiplié par trois en cinq ans, depuis

l'annonce du lancement du port Tanger Med en 2002.

La situation géographique de la zone franche de Tanger est très

favorable, en prise directe sur l’autoroute reliant la zone d’embarquement

du port Tanger-Med et au réseau autoroutier joignant Tanger au reste du

Royaume.

2-2- Fonctionnement :

Après autorisation de la société TFZ, les terrains viabilisés et

aménagés sont mis à la disposition des investisseurs pour l’exercice

d’activités exportatrices relevant des industries agroalimentaires, des

textiles et cuirs, métallurgiques, mécaniques, électriques et électroniques,

chimiques et para chimiques, tout comme les services liés à ces activités

ou toute activité citée dans l’arrêté conjoint du ministère du Commerce et

de l’Industrie et du ministère de l’Economie et des Finances du 5 janvier

1999.

La zone franche de Tanger comprend deux zones :

- une zone industrielle sous douane composée de lots modulables

entièrement équipés de 1000 à 20.000 m² et plus. Il est possible de louer

des lots auprès d’organismes financiers ou de recourir au leasing auprès

des sociétés de leasing. Des équipements d’accompagnement sont

disponibles tels que centre de gestion, bureaux équipés pour location

courte durée, centre d’entreposage, restaurants d’entreprises, centre de

santé etc.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 12

- une zone logistique hors douane comprenant une station service

(Afriquia) et un hôtel (ACCOR). La zone devrait comprendre un parc TIR

(Transport International Routier) mais les travaux n’ont pas encore

commencé. Une superficie de 11 ha était initialement prévue pour ce parc,

elle pourrait être revue à la baisse laissant ainsi la place à la construction

d’une zone de loisir ou d’une clinique.

2-3- Régime des changes

L’article 15 de la loi n°19-94, prévoit que les entrées et sorties de

marchandises dans les ZFE ne sont pas soumises à la législation relative

au régime des changes. Les opérations commerciales, industrielles et de

services réalisées avec l’étranger par les entreprises installées dans les

ZFE bénéficient d’une liberté totale de change quelle que soit la

nationalité et le lieu de résidence de l’opérateur. Le règlement des

opérations réalisées à l’intérieur de ces zones doit être effectué

exclusivement en devises convertibles. En revanche, les règlements entre

les ZFE et le reste du territoire marocain s’effectuent conformément à la

réglementation générale des changes.

2-4- Régimes douaniers

Les marchandises entrant ou sortant des zones franches

d’exportation pour en être exportées, ainsi que celles obtenues dans ces

zones ou qui y séjournent, sont exonérées de tous droits, taxes ou

surtaxes frappant l’importation, la circulation, la consommation, la

production ou l’exportation. De même, le personnel étranger des

entreprises opérant en zones franches d’exportation bénéficie de la

suspension des droits et taxes et des formalités de contrôle du commerce

extérieur pour le mobilier neuf ou en cours d’usage importé à l’occasion

de son installation au Maroc. Les marchandises introduites dans la zones

franche en provenance de l’étranger peuvent être importées en territoire

douanier marocain à condition que les formalités douanières d’importation

soient respectées et que les droits et taxes correspondants soient

acquittés à l’administration des douanes.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 13

2-5- Régimes fiscaux

Ce point sera traité dans la partie suivante.

3- Régime fiscal des zones franches :

La loi 19-94 relative aux zones franches d’exportation prévoit un

régime fiscal privilégié qui régit les territoires où les activités de franchises

sont exercées pour attirer les investisseurs étrangers, et promouvoir les

entrepreneurs locaux à la fois.

Les activités industrielles, commerciales et de services bénéficient

d’avantages fiscaux qui concernent les taxes prévues par le code général

des impôts marocain, à savoir, les droits d’enregistrements, la taxe

professionnelle, l’impôt sur le revenu, l’impôt sur les sociétés, la taxe sur

la valeur ajoutée, la taxe urbaine.

La suspension du régime institué par la loi 19-94 donne lieu à un

préavis d’une durée de 20 ans courant à compter de la date de

suspension du régime.

3-1- Droits d’enregistrement et de timbre :

Sont exonérés des droits d’enregistrements et de timbre :

Les actes de constitution et d’augmentation de capital des sociétés

installées dans les zones franches d’exportation ;

Ainsi que les acquisitions de terrains nécessaires à la réalisation des

projets d’investissement des entreprises opérant dans ladite zone.

Les avantages fiscaux dont bénéficient les sociétés installées dans

l’unique zone franche de Tanger, précités sont sous réserve que les

terrains acquis pour la réalisation des projets d’investissement restent à

l’actif de l’entreprise pendant au moins dix ans à compter de la date de

l’obtention de l’autorisation prévue par l’article 11 du chapitre III de

l’autorisation de la loi 19-94 relative aux zones franches d’exportation.

La demande d’autorisation est présentée par l’investisseur à

l’organisme d’aménagement et de gestion de la zone franche

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 14

d’exportation, puis elle est levée à une commission locale présidée par le

wali ou le gouverneur de la préfecture ou de la province concernée.

La décision du wali est remise à l’organisme d’aménagement et de

gestion de la zone franche d’exportation qui notifie la décision à

l’investisseur.

3-2- La taxe professionnelle :

Sont exonérée les entreprises autorisées de la taxe professionnelle

au titre des activités exportatrices à caractère industriel ou commercial

ainsi que les activités de servicesqui y sont liées (selon l’acte

réglementaire), pendant les quinze ans premières.

3-3- La taxe urbaine :

Sont exonérée de la taxe urbaine (la taxe d’édilité exclue) les

immeubles, machines et appareils affectés à l’exercice des activités déjà

citées, et ceci pendant quinze ans à compter de leur achèvement ou de

leur installation.

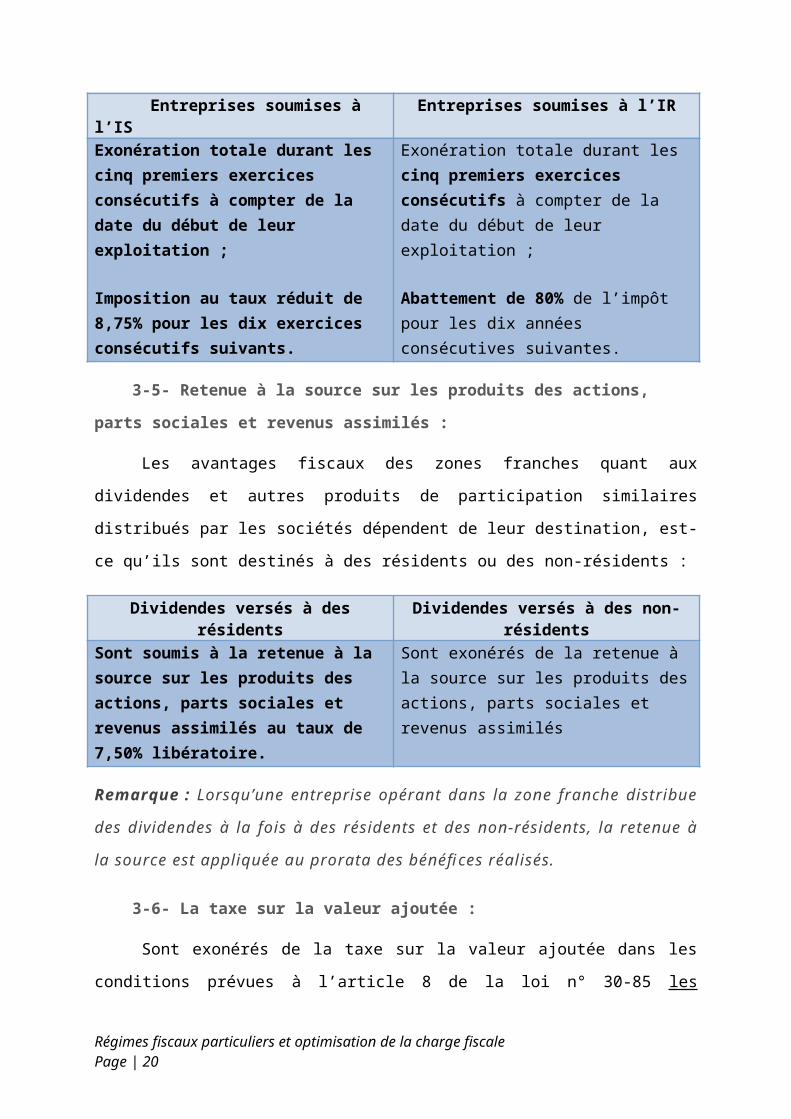

3-4- Impôt sur les sociétés ou impôt sur le revenu :

Les entreprises installées dans les zones franches d’exportation

relèvent soit de l’impôt sur le revenu ou de l’impôt sur les sociétés en

raison des bénéfices réalisés.

Les avantages fiscaux diffèrent de l’imposition à l’impôt sur les

sociétés à l’imposition à l’impôt sur le revenu, et se présentent comme

suit :

Entreprises soumises à l’IS

Entreprises soumises à l’IR

Exonération totale durant les cinq premiers exercices consécutifs à compter de la date du début de leur exploitation ;

Imposition au taux réduit de 8,75% pour les dix exercices

Exonération totale durant les cinq premiers exercices consécutifs à compter de la date du début de leur exploitation ;

Abattement de 80% de l’impôt pour les dix années consécutives suivantes.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 15

consécutifs suivants.

3-5- Retenue à la source sur les produits des actions, parts

sociales et revenus assimilés :

Les avantages fiscaux des zones franches quant aux dividendes et

autres produits de participation similaires distribués par les sociétés

dépendent de leur destination, est-ce qu’ils sont destinés à des résidents

ou des non-résidents :

Dividendes versés à des résidents

Dividendes versés à des non-résidents

Sont soumis à la retenue à la source sur les produits des actions, parts sociales et revenus assimilés au taux de 7,50% libératoire.

Sont exonérés de la retenue à la source sur les produits des actions, parts sociales et revenus assimilés

Remarque : Lorsqu’une entreprise opérant dans la zone franche

distribue des dividendes à la fois à des résidents et des non-

résidents, la retenue à la source est appliquée au prorata des

bénéfices réalisés.

3-6- La taxe sur la valeur ajoutée :

Sont exonérés de la taxe sur la valeur ajoutée dans les conditions

prévues à l’article 8 de la loi n° 30-85 les produits livrés et les prestations

de service rendues aux zones franches d’exportation et provenant du

territoire assujetti, conformément à la réglementation du commerce

extérieur et des changes.

En guise de conclusion de cette deuxième partie, il est à signaler

qu’une zone franche d’exportation est aussi un fardeau budgétaire pour

l’Etat qui opte pour ce genre de projets. Il est en effet obligé de se passer

des recettes publiques relatives aux taxes et impôts et doit, en plus,

fournir des efforts financiers pour l’aménagement du site. Cela dit, cet

espace a également des avantages. D’abord par l’implantation de

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 16

nouvelles entreprises, il est créateur d’emplois. La Banque mondiale

estime que les zones franches représentent un peu plus de 1,5% de

l’emploi par pays dans la région Mena. Ensuite, ce genre de projets permet

une certaine décentralisation des activités économiques, en encourageant

les investissements et le développement socio-économique des régions

défavorisées ainsi que la décongestion des zones qui connaissent une

concentration intense d’activités économiques et industrielles.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 17

Partie III : Le régime fiscal des activités de

l’offshoring

Dans la conscience collective, lorsque l’on parle des entreprises

Offshore on pense immédiatement à ces plateformes pétrolières géantes

en Mer du Nord, ou celles qui allongent certaines côtes. Les personnes qui

sont enclins à la fiscalité pensent plutôt à ces entreprises écrans créées

dans des pays dits "paradis fiscaux" afin de réduire leurs charges fiscales

ou tout simplement pour y échapper.

Aujourd’hui, la globalisation a recréé le mot "Offshore" pour définir

élégamment un nouveau concept de travail coopératif à travers le monde,

régi par les lois de la sous-traitance.

L’Offshore peut porter sur des prestations de services comme c’est

le cas de ces fameux centres d’appels installés à Tanger pour répondre

aux clients espagnols, ou encore des postes de surveillance basés à

Casablanca pour piloter des plateformes informatiques localisées en

Région parisienne.

Section 1 : Les banques offshore

Avant de traiter les différents avantages fiscaux dont une banque

offshore peut bénéficier on va définir en premier ce qu’on entend par une

banque offshore

1. Définition

Une banque offshore est une banque située en dehors du pays de la

résidence du déposant, typiquement dans une juridiction à fiscalité basse

(ou paradis fiscal) qui fournit des avantages financiers et légaux. Ces

avantages incluent typiquement :

une plus grande confidentialité

une imposition basse ou pas d'imposition (C.-à-d. paradis fiscaux)

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 18

facilité d'accès aux dépôts (au moins en termes de règlement)

protection contre l'instabilité politique ou financière locale

Elles sont considérées comme banques offshore, pour application de la

loi :

Toute personne morale, qui a son siège dans une place financière

offshore et pour profession habituelle et principale de recevoir des

dépôts en monnaies étrangères convertibles et d’effectuer, en ces

mêmes monnaies, pour son propre compte ou pour le compte de ses

clients toutes opérations financières, de crédit, de bourse ou de

change.

Toute succursale créée, pour l’exercice d’une ou de plusieurs des

missions visées ci-dessus, dans une place financière offshore pour

une banque ayant son siège hors ladite place.

Les places financières offshores ont la possibilité :

De collecter toute forme de ressources en monnaies étrangères

convertibles appartenant à des non-résidents ;

D’effectuer, pour leur propre compte ou pour le compte de leur

clientèle non-résidente, toute opération de placement financier,

d'arbitrage, de couverture et de transfert en devises ou en or ;

D’accorder tous concours financiers aux non-résidents ;

De participer au capital d'entreprises non-résidentes et souscrire

aux emprunts émis par ces dernières ;

D’émettre des emprunts obligataires en monnaies étrangères

convertibles ;

De délivrer toute forme d'aval ou de cautions et notamment des

cautions de soumission, de garantie et de bonne fin aux entreprises

non-résidentes.

Ces banques offshores bénéficient d’un certain nombre d’avantages

fiscaux.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 19

2. Impôt sur les sociétés

Les banques offshore bénéficie d’une imposition temporaire à taux

réduit et ils sont soumises, en ce qui concerne leurs activités pour les

quinze (15) premières années consécutives suivant la date de l’obtention

de l’agrément, soit à l’impôt au taux spécifique, soit à l’impôt forfaitaire

Après expiration du délai prévu à l’alinéa précédent les banques

offshores sont soumises à l’impôt sur les sociétés dans les conditions de

droit commun.

a) Impôt au taux spécifique

Un taux de 10% est accordé :

sur option, pour les banques offshores durant les quinze (15)

premières années consécutives suivant la date de l’obtention

de l’agrément ;

pour les sièges régionaux ou internationaux ayant le statut «

Casablanca Finance City », conformément à la législation et la

réglementation en vigueur, à compter du premier exercice

d’octroi dudit statut

b) l’impôt forfaitaire

Cette impôt forfaitaire est fixé a une contre-valeur en dirhams de vingt

cinq mille (25.000) dollars US par an sur option libératoire de tous autres

impôts et taxes frappant les bénéfices ou les revenus pour les banques

offshores.

3. Retenue à la source sur les produits des actions, parts

sociales et revenus assimilés, et sur les produits des placements à

revenu fixe :

En matière d’impôt retenu à la source les banques offshores bénéficient

des exonérations des éléments suivants :

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 20

les dividendes distribués à leurs actionnaires par les banques

Offshore

régies par la loi n° 58-90 relative aux places financières offshore,

promulguée par le dahir n°1-91-131 du 21 chaabane 1412 (26

Février1992). {Article 6.- Exonérations/CGI 2011}

titulaires des dépôts et tous autres placements effectués en

monnaies étrangères convertibles auprès des banques offshore

régies par la loi n°58-90 précitée. {Article 6.- Exonérations/CGI

2011}.

Les intérêts et autres produits similaires servis aux titulaires des dépôts

et tous autres placements effectués en monnaies étrangères convertibles

auprès des banques offshores.

4. la taxe sur la valeur ajoutée (TVA)

Sont exonérées avec droit à déduction les opérations suivantes:

Les intérêts et commissions sur les opérations de prêt et de toutes

autres prestations de service effectuées par ces banques.

les intérêts servis par les dépôts et autres placements effectués en

monnaies étrangères convertibles auprès desdites banques.

les biens d’équipement à l’état neuf nécessaires à l’exploitation

acquis localement par lesdites banques.

les fournitures de bureau nécessaires à l’exercice de l’activité

desdites banques.

{Article 92/28-a CGI 2011}

5. Jetons de présence et rémunérations salariales ( l’impôt

sur revenu)

Les jetons de présence et toutes autres rémunérations brutes versés

aux administrateurs des banques offshore et pour les traitements,

émoluments et salaires bruts versés par les banques offshore et les

sociétés holding offshore à leur personnel salarié sont soumis au taux de

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 21

20% qui est imputable sur la cotisation de l’impôt sur le revenu avec droit

à restitution. {Article 73/ 8 CGI 2011}

6. Droit d’enregistrement et de timbres

Sont exonérés des droits d’enregistrement :

Les actes relatifs aux investissements :

Les actes de constitution et d’augmentation de capital des

banques et des sociétés holding offshore.

Bénéficient Également de l’exonération, les acquisitions par lesdites

banques et sociétés holding d’immeubles, nécessaires à l’établissement

de leurs sièges, agences et succursales.

Actes relatifs aux opérations de crédit

L’exonération est acquise, sous réserve que les immeubles acquis

demeurent à l’actif des banques et sociétés holding offshore pendant au

moins dix (10) ans à compter de la date de l’obtention de l’agrément.

Section 2 : Les sociétés holding offshore

1. Définition

C’est toute société constituée de personnes physiques ou morales,

de nationalité étrangère, ayant pour objet exclusif la gestion de

portefeuille et la prise de participation dans des entreprises et dont le

capital est libellé en monnaies étrangères convertibles et toutes les

opérations effectuées en monnaies étrangères convertibles.

Les personnes physiques ou morales marocaines peuvent constituer ou

prendre des participations dans des sociétés holding offshore,

conformément à la réglementation des changes en vigueur

Et pour encourage l’implantation des ses sociétés le législateur a prévus

des avantages fiscaux aux profits de cette dernier.

2. Impôt sur les sociétés

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 22

Les sociétés holding offshore sont soumises, en ce qui concerne

leurs activités, pendant les quinze (15) premières années consécutives

suivant la date de leur installation, à un impôt forfaitaire, libératoire de

tous autres impôts et taxes sur les bénéfices ou les revenus.

Après expiration du délai prévu à l’alinéa précédent, les sociétés

holding offshore sont soumises à l’impôt sur les sociétés dans les

conditions de droit commun. L’impôt forfaitaire est applicable selon des

conditions.

Ces conditions se résument comme suite :

Pour bénéficier de l’application de l’impôt forfaitaire, les sociétés

holding offshore doivent :

avoir pour objet exclusif la gestion de portefeuille de titres des

entreprises non résidentes et la prise de participation dans ces

entreprises30;

avoir un capital libellé en monnaies étrangères ;

effectuer leurs opérations au profit des banques offshore ou des

personnes physiques ou morales non résidentes en monnaies

étrangères convertibles. {Article 7-VIII/ CGI 2011}

Les sociétés holding offshore sont soumises à un impôt libératoire de

tous les autres impôts sur les bénéfices fixé à la contre-valeur en dirhams

de 500 dollars US pendant les quinze premières années suivant la date de

leur installation.

3. Retenue à la source sur les produits des actions, parts

sociales et revenus assimilés, et sur les produits des placements à

revenu fixe

Les dividendes distribués par les sociétés holding offshore à leurs

actionnaires sont exonérés de la taxe sur les produits des actions, parts

sociales et revenus assimilés, au prorata du chiffre d'affaires

correspondant aux prestations de services exonérées.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 23

4. la taxe sur la valeur ajoutée

Les sociétés holding offshore bénéficient d’une exonération avec

droit à déduction pour :

Les opérations faites par ces sociétés régies par la loi n° 58-90 précitée et

effectuées au profit des banques offshore ou de personnes physiques ou

morales non-résidentes et payées en monnaies étrangères convertibles.

Les opérations effectuées par les sociétés holding offshore

bénéficient du droit à déduction au prorata du chiffre d’affaires exonéré,

dans les conditions prévues par le présent code. {Article 92/28-b CGI

2011}

5. Jetons de présence et rémunérations salariales ( l’impôt

sur revenu)

Les jeton de présence et toutes autres rémunérations brutes versés

aux administrateurs des banques offshore et pour les traitements,

émoluments et salaires bruts versés par les banques offshore et les

sociétés holding offshore à leur personnel salarié sont soumis au taux de

20% qui est imputable sur la cotisation de l’impôt sur le revenu avec droit

à restitution. {Article 73/ 8 CGI 2011}

6. Droit d’enregistrement et de timbres

Sont exonérés des droits d’enregistrement :

Les actes relatifs aux investissements :

Les actes de constitution et d’augmentation de capital des banques et

des sociétés holding offshore.

Bénéficient Également de l’exonération, les acquisitions par lesdites

banques et sociétés holding d’immeubles, nécessaires à l’établissement

de leurs sièges, agences et succursales.

Actes relatifs aux opérations de crédit

L’exonération est acquise, sous réserve que les immeubles acquis

demeurent à l’actif des banques et sociétés holding offshore pendant au

moins dix (10) ans à compter de la date de l’obtention de l’agrément.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 24

Bibliographie et Webographie :

- LOI-CADRE N° 18-95 FORMANT CHARTE DE L'INVESTISSEMENT

- LA LOI N° 19-94 RELATIVE AUX ZONES FRANCHES D'EXPORTATION

- LOI N° 58-90 RELATIVE AUX PLACES FINANCIERES OFFSHORE.

- Le code général des impôts cinquième édition 2011

- Mohammed NMILI, Les impôts au Maroc, quatrième édition 2010

- Laila MECHBAL ; Régime fiscal des zones franches du Maroc, études

comparatives, analyse critique et recommandations générales

{Mémoire présenté pour l’obtention du Diplôme National d’Expert

Comptable}, 2006

Les sites web :

http://www.invest.gov.ma

http://www.abhatoo.net.ma (HCP)

http://www.casainvest.ma

http://www.fondationinvest.ma

http://www.tmsa.ma

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 25

Annexe : Extrait de la charte d’investissement

Mesures incitatives en matière fiscale, prévues par la loi cadre N° 18-95 et formant la charte de l’investissement

C’est dans une perspective de promotion de l’investissement, en vue d’instaurer un cadre et une plate forme fiscale encore plus attrayante et propice à l’investissement, que s’inscrit les mesures incitatives d’exonération en matièrefiscale prévues par la loi cadre n° 18-95 et formant la charte de l’investissement (du 8 novembre 1995) qui a pour principal objectif de fixer l’action de l’Etat en matière de la promotion de l’investissement, les pouvoirs publics ont également veillé à la révision du code des douanes en vue de l’aligner aux standards internationaux.

Les mesures et les actions mise en œuvre à cet effet ont porté plusparticulièrement sur ce qui suit :

- L’allégement de la charge fiscale avec une meilleure répartition de ladite charge notamment, la charge fiscale afférente aux opérations d’acquisition des matériels, outillages biens d’équipements et terrains nécessaires à la réalisation des projets d’investissement.

- L’octroi d’un régime fiscal préférentiel en faveur du développement régional.

- L’adoption d’un cadre juridique permettant l’octroi d’avantages douaniers et fiscaux aux programmes d’investissement d’envergure, notamment ceux dont le montant dépasse 200 millions de dirhams.

- La simplification des procédures douanières en faveur de l’investissement à travers notamment, l’introduction des régimes de transformation sous douane, l’octroi de facilités en faveur des biens d’investissement importés par envois fractionnés et l’adoption de la sélectivité des vérifications au moment du dédouanement.

- L’exonération totale de l’IS et de l’IR des entreprises installées dans les zones

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 26

franches durant les cinq premières années d’exploitation et la réduction dutaux de l’IS de 10% à 8,75% durant les dix années suivantes.

- La rationalisation et la simplification du tarif douanier par la réduction du nombre de quotités tarifaires en douane.

Les avantages accordés aux Investisseurs au Maroc, sont de deux types :1- les avantages accordés lors de la réalisation du projet2- les incitations liées à la phase d’exploitation.

I- les avantages communs

1-1 Droits d’enregistrement du capitalA l’occasion de la constitution ou de l’augmentation du capital de la société, les apports des associés ne sont soumis qu’à un droit d’enregistrement réduit d’untaux maximum de 0,50%.(le barème de droit d’enregistrement est fixé à 0,5% dumontant du capital avec un minimum de perception de 1.000 DH).

1-2 Droits d’enregistrement du terrain :Sont exonérés des droits d’enregistrement les actes d’acquisition des terrainsdestinés à la réalisation d’un projet d’investissement. Cette exonération est accordée à condition de réaliser le projet dans un délai maximum de 24 mois à compter de l’acte d’achat du terrain.

1-3 Achat de constructionLa première acquisition, par des personnes physiques ou morales autres queles établissements de crédit ou les sociétés d’assurances, de constructions issuesdes programmes de promotion immobilière est soumise à un droitd’enregistrement de 2,5%.

1-4 La réduction des droits d’enregistrementLa réduction des droits d’enregistrement du 10 à 5% sur les cessions des fonds de commerce du secteur touristique.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 27

1-5 Réduction des droits de douanesNormalement, tout produit importé est soumis à 4 taxes1. Les droits d’importation2. Le prélèvement fiscal à l’importation PFI3. La taxe sur la valeur ajoutée (T.V.A)4. La taxe parafiscale à l’importation pour le financement de la promotionéconomique et l’inspection des exportations.

Les biens d’équipement, matériels et outillages, destinés à l’investissement,passibles d’un droit d’importation à un taux minimum de 2,5% ou à un tauxmaximum de 10% avec exonération du prélèvement fiscal à l’importation.Certains équipements, protégés parce qu’ils sont produits localement, nebénéficient pas de cette réduction des droits de douane. Pour cela, il estrecommandé de s’assurer du taux des droits de douane à payer, avant touteimportation.

1-6 Exonération du PFI :La majorité des biens d’équipement matériels et outillages, de même que lesparties, pièces détachées et accessoires, importés dans le cadre d’un projetd’investissement sont exonérés du prélèvement fiscal à l’importation (PFI).

1-7 Exonération de la taxe sur la valeur ajoutée :La taxe sur la valeur ajoutée s’applique à chaque stade du cycle deproduction et de distribution. En principe, toutes les opérations de natureindustrielle, commerciale, artisanale ou relevant d’une activité libérale accomplie au Maroc sont, sauf exonération prévue par la loi, assujetties à la T.V.A. la loi relative à la TVA, prévoit 2 catégories d’exonération, d’une part les exonérations auront droit à déduction et permettant au redevable de récupérer la TVA et d’autre part la TVA n’aurait pas droit à déduction.Les opérations exonérées avec droit à déduction comprennent :- les exportations- les engrais et les équipements et matériels agricoles- les bâtiments de mer et les engins et filets de pêche destinés aux professionnelsde la pêche maritime

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 28

- les biens d’investissement importés dans un compte d’immobilisation

Les opérations exonérées sans droit à déduction comprennent :- les aliments de première nécessité- les journaux-les opérations de crédit accordées par la banque nationale de crédit agricole- le transport international- l’habitation principale dont la superficie n’excède pas 240 m²- les biens d’équipement acquis par les associations, à but non lucratif, reconnues d’utilité publique.Sont exonérés de la (T.V.A) à l’intérieur du Maroc et à l’importation, les biensd’équipement matériels et outillages qui sont destinés à servir comme outil deproduction (c'est-à-dire à inscrire dans un compte d’immobilisation active).- Il est également prévu l’extension de la TVA accordée aux prestations de services et aux travaux de construction ou de montage dans les zones franches.- Exonération au titre de la T.V.A des biens d’équipements acquis par lesétablissements privés d’enseignement ou de formation professionnelle.- La réduction du taux de la T.V.A de 20% à 10% en faveur de la restauration des entreprises opérant en matière du tourisme.

II- Les avantages accordés dans le cadre conventionnel

2-1 Prise en charge par l’Etat de certaines dépenses :Les entreprises dont le programme d’investissement dépassent 200 millionsde DH, peuvent conclure avec l’Etat, des contrats particuliers, leur accordant, en plus des avantages classiques, une exonération partielle des dépenses ci-après :

- Dépenses d’acquisition du terrain destiné à la réalisation de l’investissement ;- Dépenses d’infrastructure externe ;- Frais de formation professionnelle.

Incitations liées à la phase d’exploitation.

1- Impôt sur les sociétés (IS) et impôt général sur le revenu IR :Les entreprises exportatrices de produits ou de services, bénéficient, pour lemontant de leur chiffre d’affaires à l’exportation, d’avantages particuliers

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 29

pouvant aller jusqu’à l’exonération totale de l’impôt sur les sociétés et del’impôt sur le revenu pendant une période de cinq ans et d’une réduction de50% dudit impôt au-delà de cette période. Cette exonération de l’IS et de l’IR prévu en faveur des entreprises exportatrices portent sur le chiffre d’affaires réalisé en devises.

- Au niveau de l’agriculture, la reconduction de l’exonération du secteur agricolede l’IS et de l’IR jusqu’en 2010.

- L’exonération des entreprises hôtelières nouvellement créées de l’IS ou de l’IRsur la partie de leur chiffre d’affaires réalisé en devises et ce, pendant unepériode de 5 ans et l’application d’une réduction de 50% au delà.

- Les entreprises artisanales dont la production est le résultat d’un travailessentiellement manuel bénéficient d’une réduction de 50% de l’IS ou de l’IRpendant les 5 premiers exercices suivant la date de leur exploitation, et ce, quelque soit le lieu d’implantation.

- Les entreprises qui s’implantent dans les préfectures ou provinces dont leniveau d’activité économique exige un traitement fiscal préférentielbénéficient d’une réduction de 50% de l’IS ou de l’IR pendant les 5 premiersexercices suivant la date de leur exploitation.

- Exonération à raison de 50% de l’IS et de l’IR en faveur des promoteursimmobiliers qui s’engagent dans le cadre de conventions avec l’Etat à réaliserdes résidences universitaires d’une capacité qui excède 1.000 lits dans un délaide 3 ans.

2- Participation à la solidarité nationale « PSN » :L’impôt de la PSN est supprimé pour les bénéfices des sociétés passibles del’impôt sur les sociétés.Toutefois les bénéfices et revenus totalement exonérés de l’IS sont passiblesd’une contribution au taux de 25% du montant de l’IS normalement exigible.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 30

3-Les entreprises qui s’implantent dans les provinces à faible développementLes entreprises qui s’implantent dans les préfectures ou provinces suivantes :Al Hoceima, Berkane, Boujdour, Chefchaouen, Essemara, Guelmim, Laâyoune,Larache, Nador, Oued Eddahab, Oujda Angad, Tanger, Asilah, Fahs BéniMakada, Tantan, Taourirt, Tata, Taza, Tétouan, Bénéficient d’une réduction de50% de l’impôt sur les sociétés ou de l’IR, pendant les cinq premiers exercicessuivant la date de leur exploitation.Décret n° 2-98-520 du 30 juin 1998, B.O n° 4599 bis du 1/7/98 et décret n°299-242 du 30 juin 1999, B.O n° 4704 du 1/7/99.

4- Exonération des taxes professionnelles :Toute personne physique ou morale exerçant au Maroc une activitéprofessionnelle, industrielle ou commerciale, est exonérée des taxesprofessionnelles et ce, pendant une durée de cinq années, a compter de la date dudébut de l’activité du bénéficiaire.La limitation de la valeur locative servant au calcul de la taxe professionnelleà 50 millions de dirhams au profit des sociétés de services du secteur.La limitation de la valeur locative relative à l’impôt de la taxe professionnelleà 50 Millions de dirhams et la réduction du taux suivant à délimiter la valeurlocative de l’immobilier à 5% et des engins et appareils à 4%.

5- Taxe Urbaine :Sont exonérés de la taxe urbaine pendant une période de cinq années,suivant celle de leur achèvement ou de leur installation· les constructions nouvelles· les additions de construction· les appareils faisant partie intégrante des établissements de production debiens ou de services.Exonération de la TPI (taxe sur les profits immobiliers) à l’occasion de lapremière cession de locaux à usage d’habitation, sous réserve que, la cessionn’ait pas un caractère spéculatif et que le logement présente un caractère social.

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 31

Régimes fiscaux particuliers et optimisation de la charge fiscale Page | 32