Embed Size (px)

Citation preview

PIANIFICAZIONE E CONTROLLO DELLA COMUNICAZIONE Stella Romagnoli LM59 LUMSA 2014-2015 romagnolimedia.com

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 1

I macrotemi del programma (cont’d) CONOSCERE I MEDIA OFFLINE & ONLINE: • La Televisione • La stampa • La radio • L’out-of-home • Il cinema • Il web • I media digitali

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 2

LEZIONE 4. LA TV Conoscere i media: la TV

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 3

L’impero colpisce ancora

La TV nel nuovo ecosistema mediale: dal Tv-scape al Video-scape

4

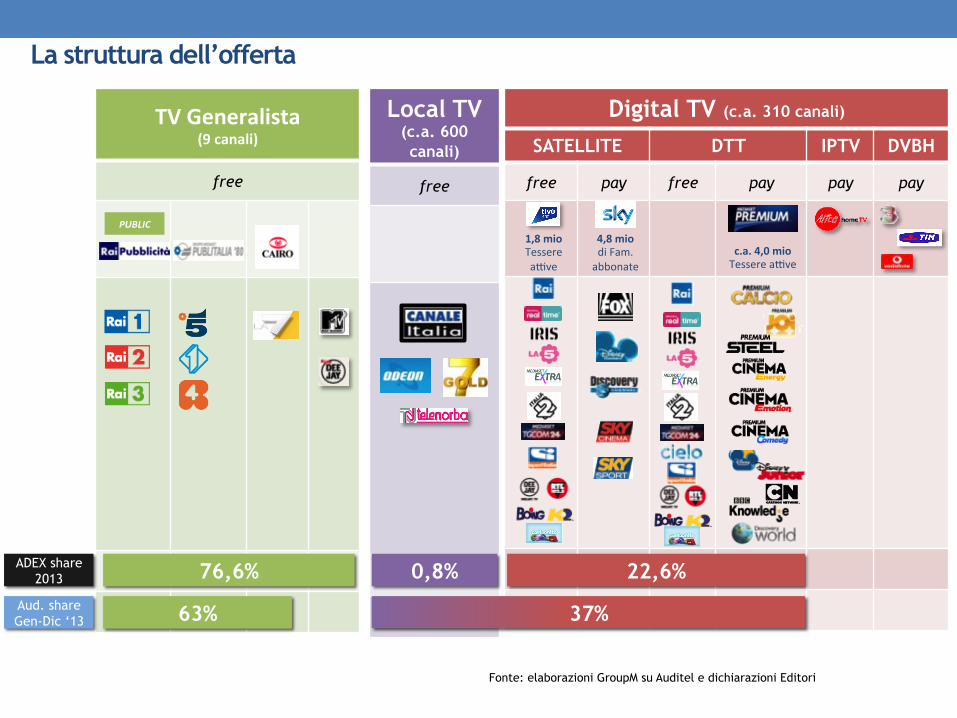

La struttura dell’offerta

TV Generalista (9 canali)

free

5 Fonte: elaborazioni GroupM su Auditel e dichiarazioni Editori

Local TV (c.a. 600 canali)

free

Digital TV (c.a. 310 canali)

SATELLITE DTT IPTV DVBH

free pay free pay pay pay

PUBLIC

c.a. 4,0 mio Tessere a've

4,8 mio di Fam. abbonate

1,8 mio Tessere a've

76,6% ADEX share 2013

Aud. share Gen-Dic ‘13 63%

0,8% 22,6%

37%

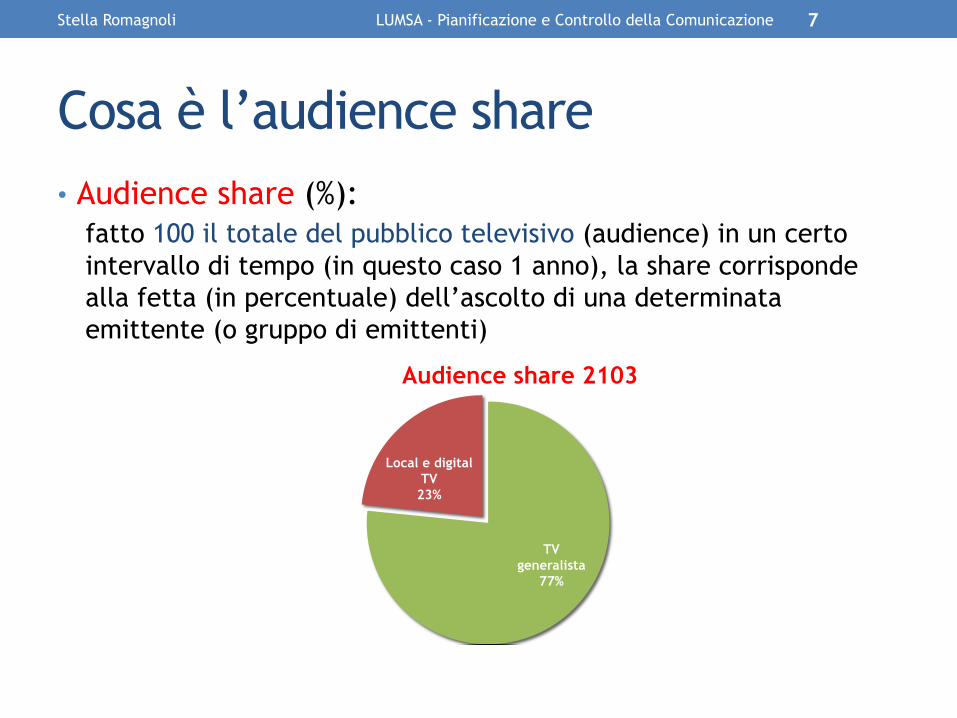

Cosa è la share?

Cosa è l’audience share • Audience share (%):

fatto 100 il totale del pubblico televisivo (audience) in un certo intervallo di tempo (in questo caso 1 anno), la share corrisponde alla fetta (in percentuale) dell’ascolto di una determinata emittente (o gruppo di emittenti)

7

TV generalista

77%

Local e digital TV

23%

Audience share 2103

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione

Cosa è l’adex share • Advertising expenditure share (%):

fatto 100 il totale degli investimenti pubblicitari (euro) in un certo intervallo di tempo su uno o più media media (es. qui solo la TV), la share corrisponde alla percentuale degli acquisti degli spazi (investimento media) in una determinata emittente (o gruppo di emittenti)

8

TV generalista

77%

Local e digital TV

23%

Adex share TV

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione

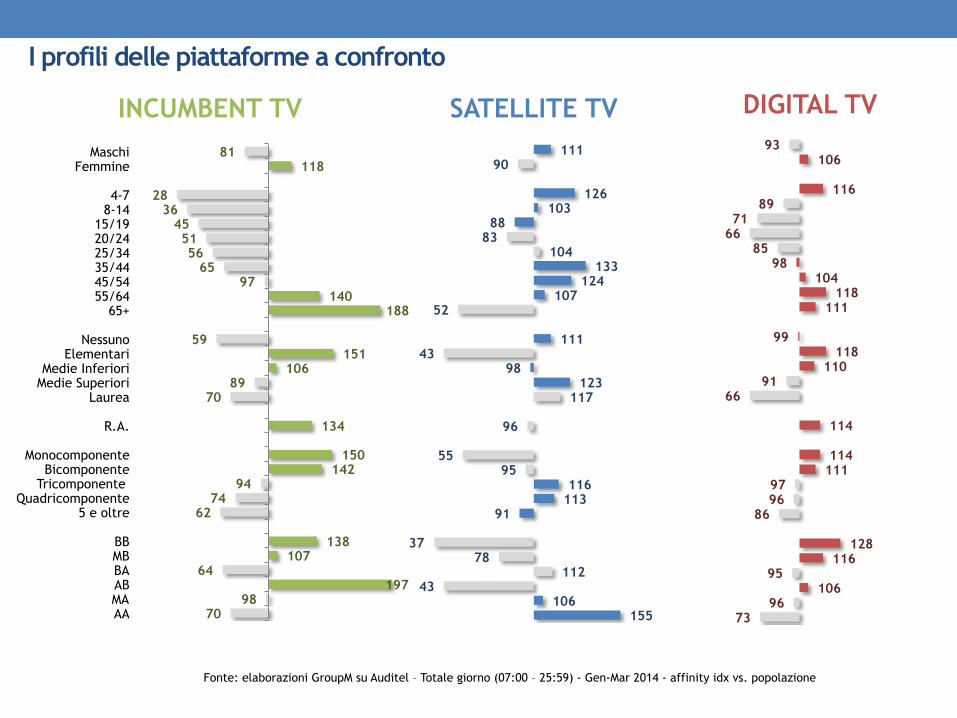

I profili delle piattaforme a confronto

81 118

28 36

45 51 56

65 97

140 188

59 151

106 89

70

134

150 142

94 74

62

138 107

64 197

98 70

Maschi Femmine

4-7 8-14

15/19 20/24 25/34 35/44 45/54 55/64

65+

Nessuno Elementari

Medie Inferiori Medie Superiori

Laurea

R.A.

Monocomponente Bicomponente

Tricomponente Quadricomponente

5 e oltre

BB MB BA AB MA AA

INCUMBENT TV

9 Fonte: elaborazioni GroupM su Auditel – Totale giorno (07:00 – 25:59) - Gen-Mar 2014 - affinity idx vs. popolazione

111 90

126 103

88 83

104 133

124 107

52

111 43

98 123

117

96

55 95

116 113

91

37 78

112 43

106 155

SATELLITE TV 93

106

116 89

71 66

85 98

104 118

111

99 118

110 91

66

114

114 111

97 96

86

128 116

95 106

96 73

DIGITAL TV

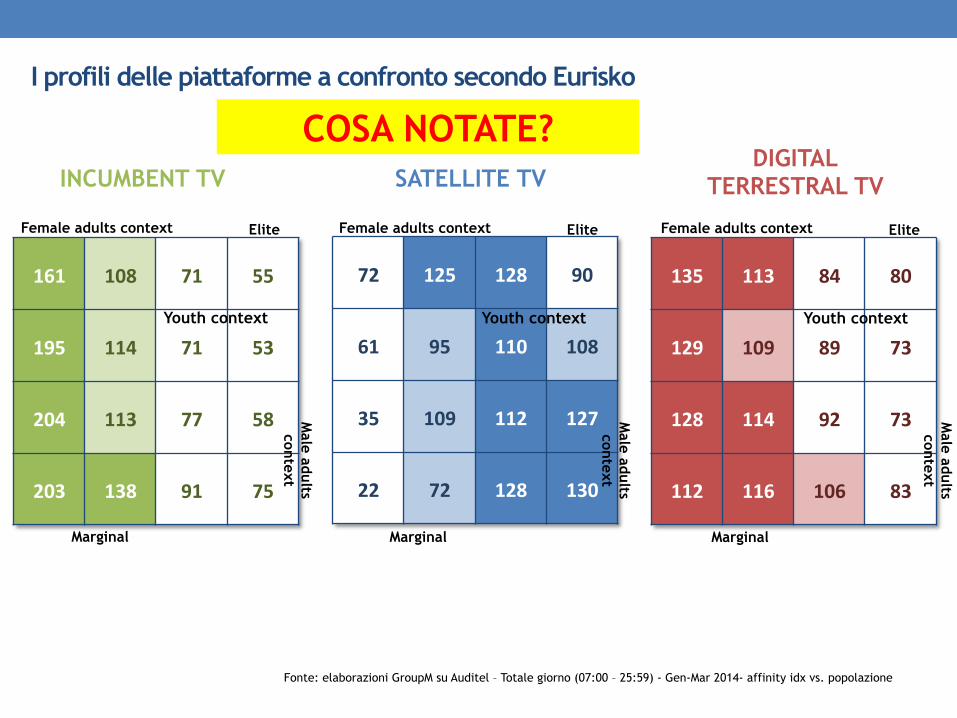

I profili delle piattaforme a confronto secondo Eurisko

161 108 71 55

195 114 71 53

204 113 77 58

203 138 91 75

72 125 128 90

61 95 110 108

35 109 112 127

22 72 128 130

135 113 84 80

129 109 89 73

128 114 92 73

112 116 106 83

10 Fonte: elaborazioni GroupM su Auditel – Totale giorno (07:00 – 25:59) - Gen-Mar 2014- affinity idx vs. popolazione

INCUMBENT TV SATELLITE TV DIGITAL

TERRESTRAL TV

Female adults context Elite

Youth context

Male adults context

Marginal

Female adults context Elite

Youth context M

ale adults context

Marginal

Female adults context Elite

Youth context

Male adults context

Marginal

COSA NOTATE?

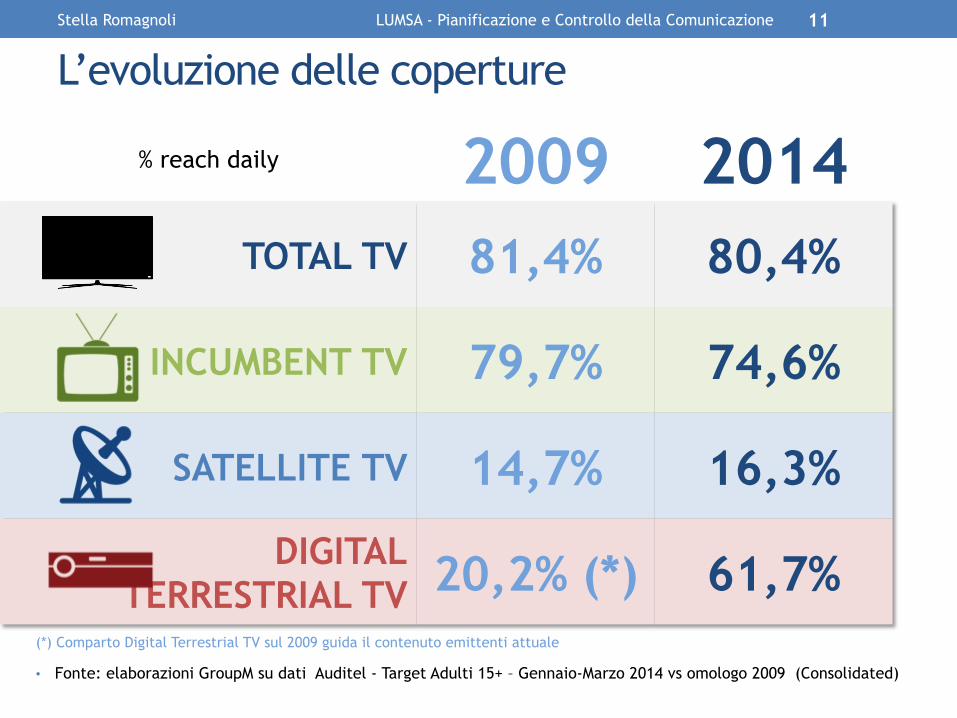

L’evoluzione delle coperture 11

• Fonte: elaborazioni GroupM su dati Auditel - Target Adulti 15+ – Gennaio-Marzo 2014 vs omologo 2009 (Consolidated)

% reach daily 2009 2014 TOTAL TV 81,4% 80,4%

INCUMBENT TV 79,7% 74,6%

SATELLITE TV 14,7% 16,3%

DIGITAL TERRESTRIAL TV 20,2% (*) 61,7%

(*) Comparto Digital Terrestrial TV sul 2009 guida il contenuto emittenti attuale

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione

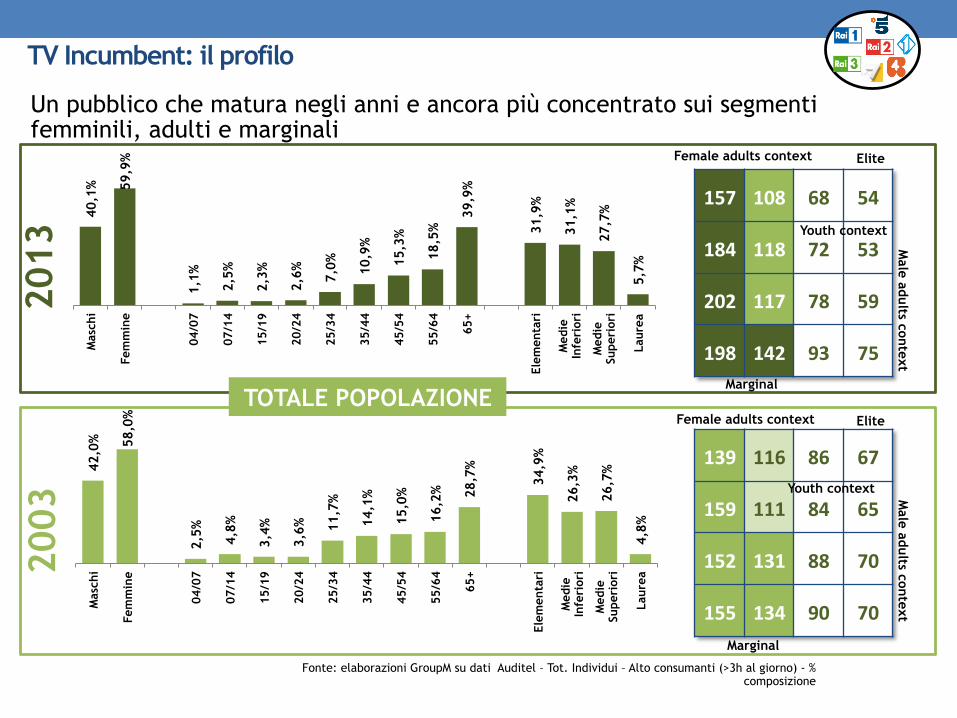

TV Incumbent: il profilo

Un pubblico che matura negli anni e ancora più concentrato sui segmenti femminili, adulti e marginali

12 Fonte: elaborazioni GroupM su dati Auditel – Tot. Individui – Alto consumanti (>3h al giorno) - % composizione

40,1

%

59,9

%

1,1%

2,5%

2,3%

2,6%

7,0%

10,9

%

15,3

%

18,5

% 39

,9%

31,9

%

31,1

%

27,7

%

5,7%

Mas

chi

Fem

min

e

04/0

7

07/1

4

15/1

9

20/2

4

25/3

4

35/4

4

45/5

4

55/6

4

65+

Elem

enta

ri

Med

ie

Infe

rior

i

Med

ie

Supe

rior

i

Laur

ea

157 108 68 54

184 118 72 53

202 117 78 59

198 142 93 75

Female adults context Elite

Youth context

Male adults context

Marginal

2013

42

,0%

58,0

%

2,5%

4,8%

3,4%

3,6%

11,7

%

14,1

%

15,0

%

16,2

%

28,7

%

34,9

%

26,3

%

26,7

%

4,8%

Mas

chi

Fem

min

e

04/0

7

07/1

4

15/1

9

20/2

4

25/3

4

35/4

4

45/5

4

55/6

4

65+

Elem

enta

ri

Med

ie

Infe

rior

i

Med

ie

Supe

rior

i

Laur

ea

139 116 86 67

159 111 84 65

152 131 88 70

155 134 90 70

Female adults context Elite

Youth context Male adults context

Marginal

2003

TOTALE POPOLAZIONE

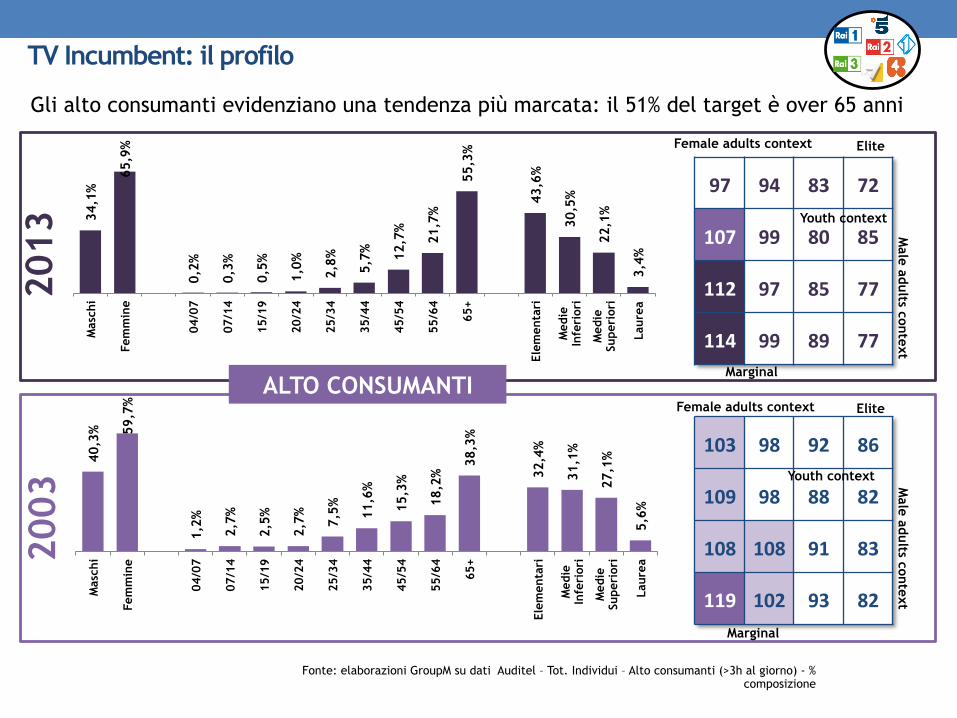

TV Incumbent: il profilo

Gli alto consumanti evidenziano una tendenza più marcata: il 51% del target è over 65 anni

13 Fonte: elaborazioni GroupM su dati Auditel – Tot. Individui – Alto consumanti (>3h al giorno) - % composizione

34,1

% 65

,9%

0,2%

0,3%

0,5%

1,0%

2,8%

5,7%

12,7

%

21,7

%

55,3

%

43,6

%

30,5

%

22,1

%

3,4%

Mas

chi

Fem

min

e

04/0

7

07/1

4

15/1

9

20/2

4

25/3

4

35/4

4

45/5

4

55/6

4

65+

Elem

enta

ri

Med

ie

Infe

rior

i

Med

ie

Supe

rior

i

Laur

ea

97 94 83 72

107 99 80 85

112 97 85 77

114 99 89 77

Female adults context Elite

Youth context

Male adults context

Marginal

2013

40

,3%

59,7

%

1,2%

2,7%

2,5%

2,7%

7,5%

11,6

%

15,3

%

18,2

% 38

,3%

32,4

%

31,1

%

27,1

%

5,6%

Mas

chi

Fem

min

e

04/0

7

07/1

4

15/1

9

20/2

4

25/3

4

35/4

4

45/5

4

55/6

4

65+

Elem

enta

ri

Med

ie

Infe

rior

i

Med

ie

Supe

rior

i

Laur

ea

103 98 92 86

109 98 88 82

108 108 91 83

119 102 93 82

Female adults context Elite

Youth context Male adults context

Marginal

2003

ALTO CONSUMANTI

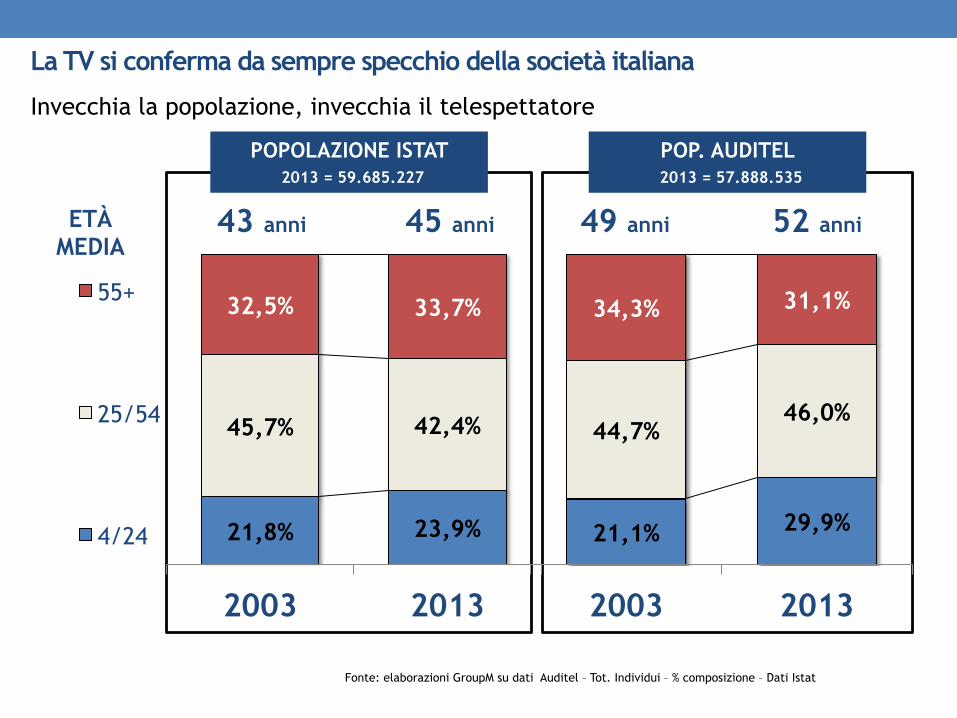

La TV si conferma da sempre specchio della società italiana

Invecchia la popolazione, invecchia il telespettatore

21,8% 23,9%

45,7% 42,4%

32,5% 33,7%

2003 2013

55+

25/54

4/24

14 Fonte: elaborazioni GroupM su dati Auditel – Tot. Individui – % composizione – Dati Istat

ETÀ MEDIA

43 anni 45 anni 49 anni 52 anni

POPOLAZIONE ISTAT 2013 = 59.685.227

POP. AUDITEL 2013 = 57.888.535

21,1% 29,9%

44,7% 46,0%

34,3% 31,1%

2003 2013

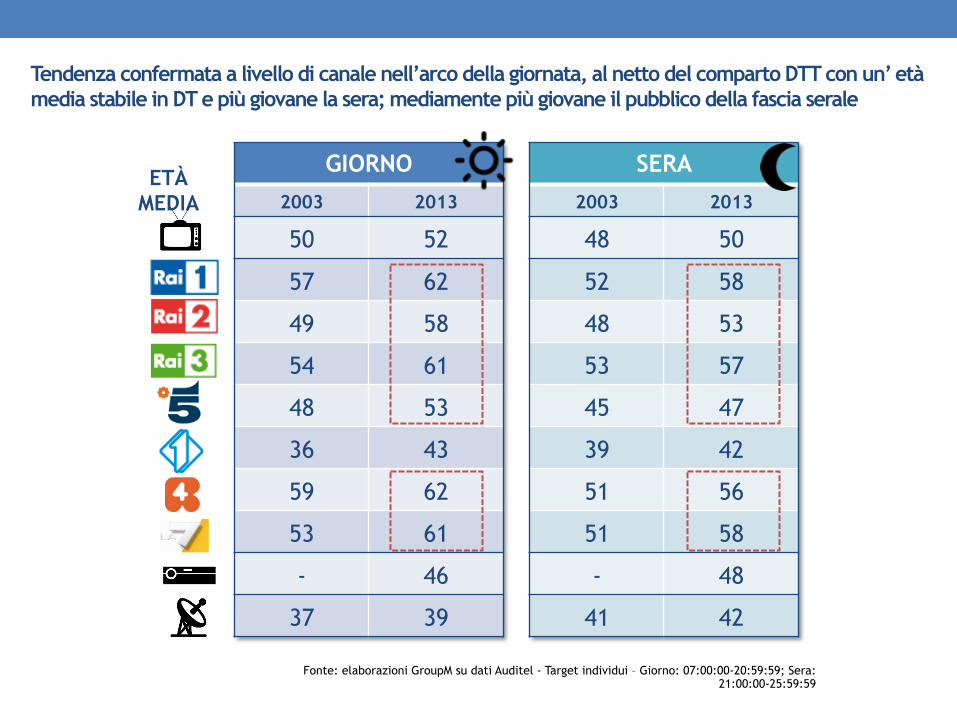

Tendenza confermata a livello di canale nell’arco della giornata, al netto del comparto DTT con un’ età media stabile in DT e più giovane la sera; mediamente più giovane il pubblico della fascia serale

15 Fonte: elaborazioni GroupM su dati Auditel - Target individui – Giorno: 07:00:00-20:59:59; Sera: 21:00:00-25:59:59

GIORNO 2003 2013

50 52

57 62

49 58

54 61

48 53

36 43

59 62

53 61

- 46

37 39

SERA 2003 2013

48 50

52 58

48 53

53 57

45 47

39 42

51 56

51 58

- 48

41 42

ETÀ MEDIA

-0.9%

Dopo anni di crescita il 2014 apre a una TV con una leggera flessione

9.000

10.000

11.000

12.000

13.000

14.000

15.000

GEN FEB MAR APR MAG GIU LUG AGO SET OTT NOV DIC

2012 2013 2014

16 Fonte: elaborazioni GroupM su dati Auditel -Target Individui con ospiti (fascia 07.00-25.59) Variazione tiene conto del cambio universi

D Gen-Mar 2014 vs 2013

ADULTI +15

+0.7%

ADULTI 15-34

-1.3%

ADULTI 15-64

-2.0%

RA

-2.3%

RA 25-54

-1.0% Gen-Mar 2014

vs. 2013

-2.7% Mar 2014 vs. 2013

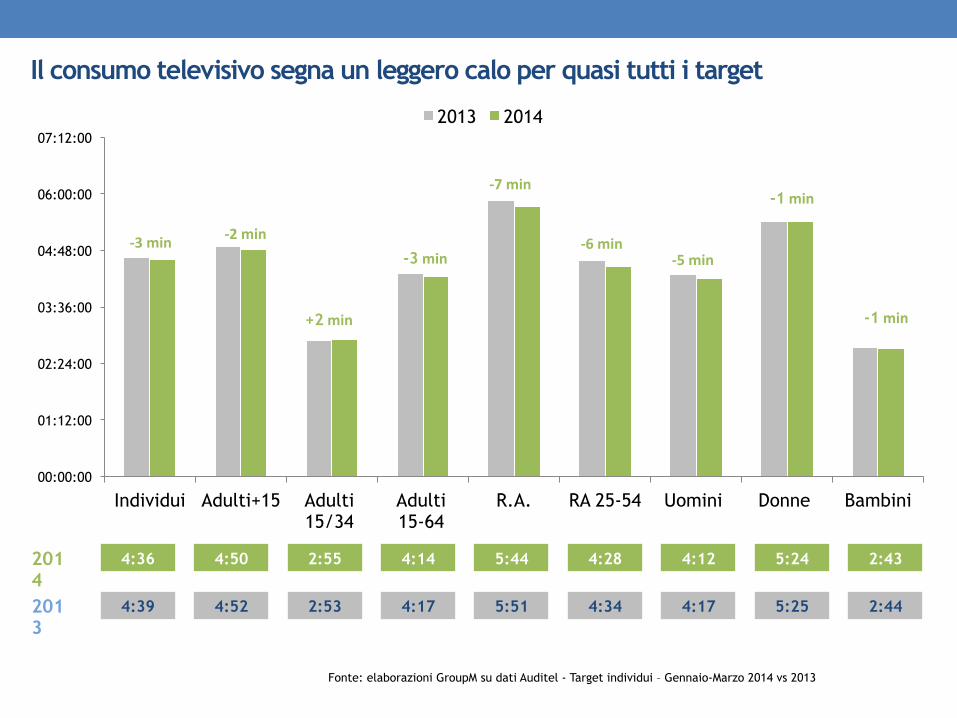

Il consumo televisivo segna un leggero calo per quasi tutti i target

00:00:00

01:12:00

02:24:00

03:36:00

04:48:00

06:00:00

07:12:00

Individui Adulti+15 Adulti 15/34

Adulti 15-64

R.A. RA 25-54 Uomini Donne Bambini

2013 2014

17 Fonte: elaborazioni GroupM su dati Auditel - Target individui – Gennaio-Marzo 2014 vs 2013

4:36 2014

4:50 2:55 4:14 5:44 4:28 4:12 5:24 2:43

4:39 2013

4:52 2:53 4:17 5:51 4:34 4:17 5:25 2:44

-‐3 min -‐6 min -‐5 min

-1 min

-‐2 min

+2 min

-3 min

-‐7 min

-1 min

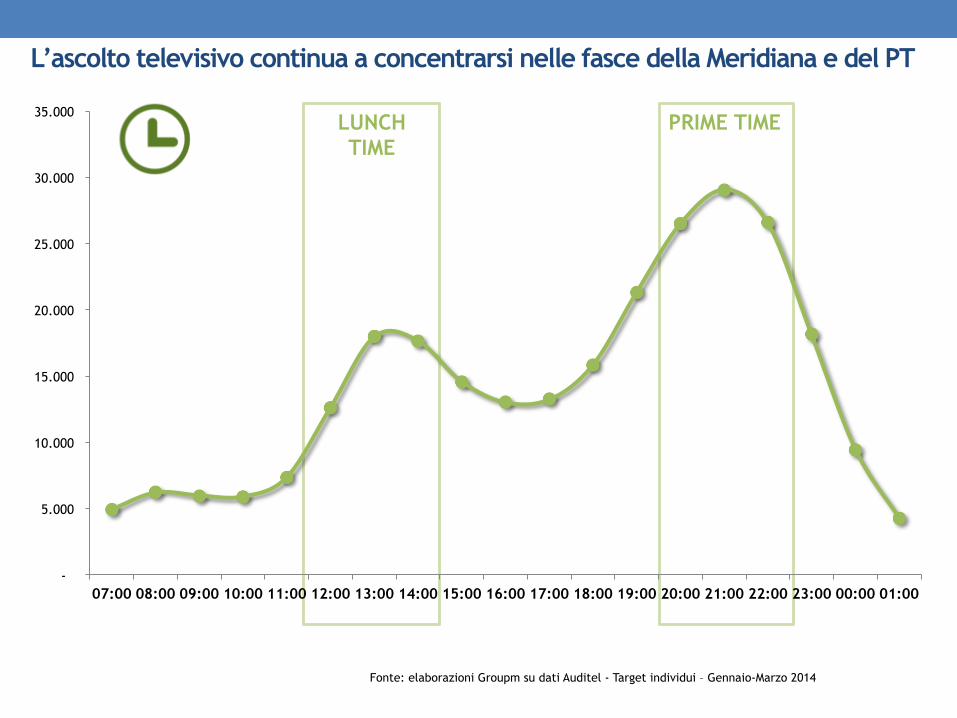

L’ascolto televisivo continua a concentrarsi nelle fasce della Meridiana e del PT

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

07:00 08:00 09:00 10:00 11:00 12:00 13:00 14:00 15:00 16:00 17:00 18:00 19:00 20:00 21:00 22:00 23:00 00:00 01:00

18 Fonte: elaborazioni Groupm su dati Auditel - Target individui – Gennaio-Marzo 2014

LUNCH TIME

PRIME TIME

La digitalizzazione ha ampliato l’offerta di canali…

19

RAI - DTT Free MEDIASET - DTT Free CAIRO - DTT Free

DISCOVERY MEDIA

TELECOM IM - DTT Free

ALTRI – DTT/SAT Free/Pay

MEDIASET - DTT Pay SKY e ALTRI PAY

…rendendola più ricca e tematica

20 Fonte: elaborazioni GroupM su dati Auditel– Gennaio – Marzo 2014 – Target Individui + ospiti

Rai 1

Rai 2

Rai 3

Canale 5

Italia 1

Rete 4 La7

Rai 4

Rai 5

Rai Scuola

Rai Storia

Rai Gulp

Rai News

Rai Sport 1 Rai Sport 2

Rai Movie Rai Premium

Rai Yoyo

Boing

Cartoonito

Iris

La5

Italia 2 Mediaset

Top Crime

Mediaset Extra

Premium Calcio La7d

Canale Italia 83

7 Gold

Cielo

Real Time Dmax

Leonardo Marco Polo

Alice

Sport Lt Uno

Sport Lt Due

Sport Lt Tre

RTL 102.5

Giallo

Focus

Frisbee

K2

Mtv

Mtv Music

Super!

Coming Soon TV

Radio Capital

Supertennis

TG Norba 24

Radio Italia Tv

Tv2000

Padre Pio Tv

Vero Capri

Rete Capri

Class Tv

Teleitalia

Sky Cinema 1 Sky Cinema +24

Sky Cin. Family

Sky Cin. Max Sky Cin. Hits

Sky Cin. Passion

Sky Cin. Classics

Sky Cin. Comedy

Sky Sport 1

Sky Sport 2

Sky Sport 3

Sky Sport 24

Sky Sport F1

Sky Sport R. C.

Sky Sport Moto GP

On Board / Fly View

On Board Leader / On Board Sky

On board mix

Live timing

Race control

Sky Super Calcio

Sky Calcio 1 Sky Calcio 2 Sky Calcio 3

Sky Calcio 4

Sky Calcio 5

Sky Calcio 6 Sky Calcio 7 Sky Calcio 8

Sky Calcio 9

Sky Calcio 10 Sky Calcio 11

Sky Calcio 12

Sky Calcio 13

Sky Uno

Sky TG24 Sky TG24 Active Sky TG24 Primo P.

Sky TG24 Rassegne

Sky Sport Active

Sky TG24 Eventi

Sky Meteo24

Sky Cinema Cult

Fox/HD

Fox Crime/HD

Fox Life

Fox Retro

Fox Sports

Fox Sports Plus

Fox Sports 2 History Ch. NatGeo People

NatGeo Wild

National Geo. Ch.

Animal Planet

Discovery Channel

Discovery Science

Discovery Trav. e Liv.

Discovery World

Disney Channel

Disney Junior

Disney XD

Jim Jam

Rock Tv

Hip Hop Tv

Horror Channel

Extreme Sports Ch.

Boomerang

Cartoon Network

Gxt

Comedy Central

Mtv Rocks

Mtv Classic

Mtv Hits

Mtv Dance Mtv Live HD

Nick Jr.

Nickelodeon

Diva Universal

Dove Tv

Lei

AXN/HD

AXN Sci-Fi

Deakids

DeA Junior

DeA Sapere

My Deejay

Music Eurosport Eurosport 2

Gambero Rosso Ch.

La 3

iLike Tv

Planet Kids

Crime+Investigation Bike Channel

Over 35

Under 35

Femal

e M

ale

Sport General

Entertainment

Young

Kids & Teens

INCUMBENT DTT SAT

La digitalizzazione ha modificato i rapporti competitivi tra le piattaforme

21 Fonte: Elaborazioni GroupM su dati Auditel– Tot giorno (07:00 – 25:59) – Target: Individui con ospiti

0%

20%

40%

60%

80%

100%

gen-‐07

feb-‐07

mar-‐07

apr-‐07

mag-‐07

giu-‐07

lug-‐07

ago-‐07

set-‐07

o@-‐07

nov-‐07

dic-‐07

gen-‐08

feb-‐08

mar-‐08

apr-‐08

mag-‐08

giu-‐08

lug-‐08

ago-‐08

set-‐08

o@-‐08

nov-‐08

dic-‐08

gen-‐09

feb-‐09

mar-‐09

apr-‐09

mag-‐09

giu-‐09

lug-‐09

ago-‐09

set-‐09

o@-‐09

nov-‐09

dic-‐09

gen-‐10

feb-‐10

mar-‐10

apr-‐10

mag-‐10

giu-‐10

lug-‐10

ago-‐10

set-‐10

o@-‐10

nov-‐10

dic-‐10

gen-‐11

feb-‐11

mar-‐11

apr-‐11

mag-‐11

giu-‐11

lug-‐11

ago-‐11

set-‐11

o@-‐11

nov-‐11

dic-‐11

gen1

2 feb1

2 mar12

apr12

mag-‐12

giu1

2 lug12

ago1

2 set12

o@12

nov12

dic12

gen1

3 feb1

3 mar13

apr13

mag13

giu-‐13

lug-‐13

ago-‐13

set-‐13

o@-‐13

nov-‐13

dic-‐13

gen-‐14

feb-‐14

mar-‐14

7 Incumbent

TV Satellitare

TV DTT

86%

8% 1%

Sw

itch

off 2

009

Valle

d’A

osta

-Pie

mon

te O

cc-T

rent

ino

AA

-Laz

io-

Cam

pani

a

Sw

itch

off

2010

P

iem

onte

Or-

Lom

bard

ia- E

mili

a R

.-Ven

eto-

Friu

li

Sw

itch

off

2011

Li

guria

-Tos

cana

-Um

bria

-Mar

che

Sw

itch

off 2

008

Sar

degn

a

Abr

uzzo

-Mol

ise-

Pug

lia

Bas

ilica

ta-C

alab

ria-S

icili

a Mar 14

Luglio 2012 Italia ALL DIGITAL

63%

28%

9%

7 INCUMBENT = CANALI DIGITALI =

2007

85.5% 14.5%

2012

62.6% 37.4%

2013

62.8% 37.2%

Gen-Dic

Shar

e %

62.6% 37.4%

Gen-Mar 14

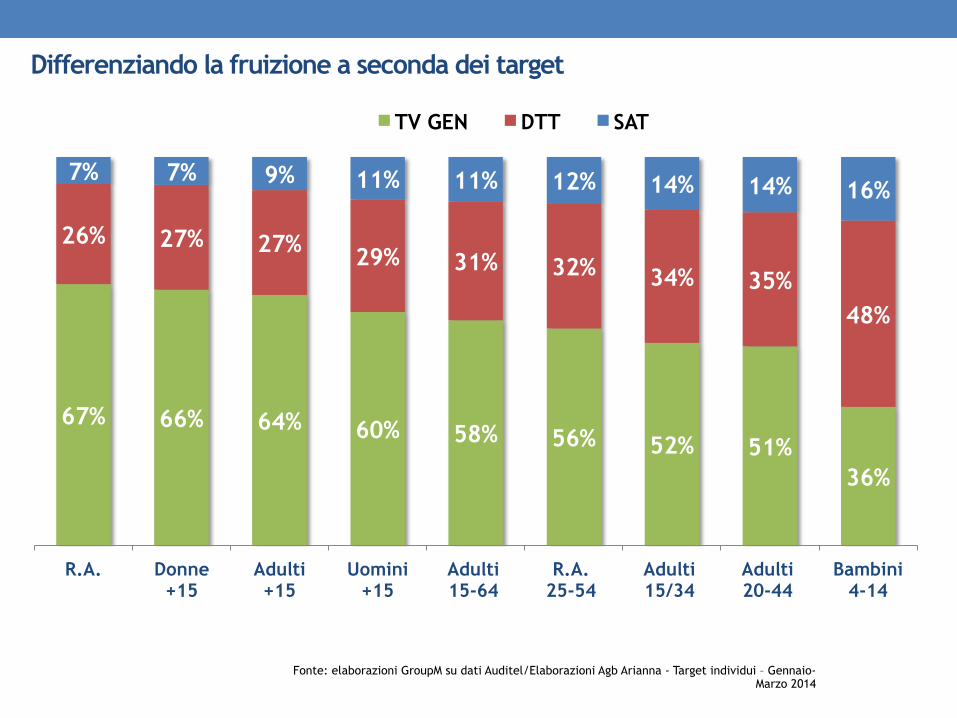

Differenziando la fruizione a seconda dei target

67% 66% 64% 60% 58% 56% 52% 51% 36%

26% 27% 27% 29% 31% 32% 34% 35% 48%

7% 7% 9% 11% 11% 12% 14% 14% 16%

R.A. Donne +15

Adulti +15

Uomini +15

Adulti 15-64

R.A. 25-54

Adulti 15/34

Adulti 20-44

Bambini 4-14

TV GEN DTT SAT

22 Fonte: elaborazioni GroupM su dati Auditel/Elaborazioni Agb Arianna - Target individui – Gennaio-Marzo 2014

Soprattutto la crescita del digitale terrestre ruba share ai leader e le incumbent di Rai e Mediaset perdono 4 punti di quota

23 Fonte: elaborazioni GroupM su dati Auditel/Elaborazioni Agb Arianna - Target individui – Gennaio-Marzo 2014

34,4% 31,7%

6,1% 6,4%

27,6% 27,3%

5,3% 6,2% 4,2% 3,6%

8,1% 9,0%

14,4% 15,8%

Gen-Mar 13 Gen-Mar 14

Altre DTT

TOT SAT

LA7

MDS DTT

MDS (generaliste)

RAI DTT

RAI (generaliste)

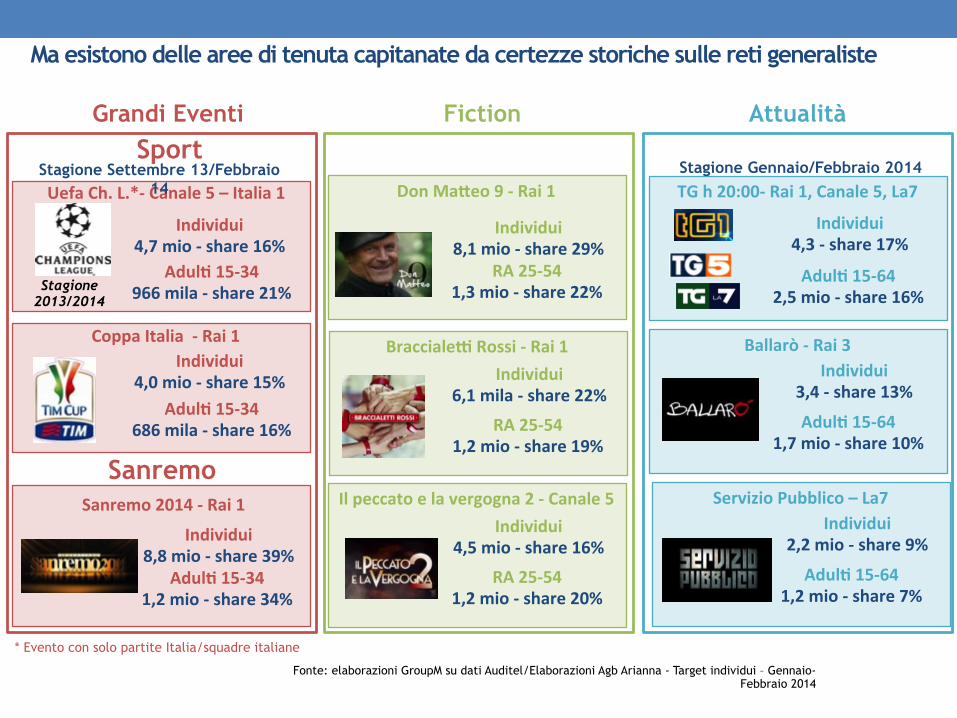

Ma esistono delle aree di tenuta capitanate da certezze storiche sulle reti generaliste

24 Fonte: elaborazioni GroupM su dati Auditel/Elaborazioni Agb Arianna - Target individui – Gennaio-Febbraio 2014

Grandi Eventi Sport

Sanremo

Fiction Attualità

Individui 4,7 mio -‐ share 16%

AdulF 15-‐34 966 mila -‐ share 21%

Individui 4,0 mio -‐ share 15%

AdulF 15-‐34 686 mila -‐ share 16%

Uefa Ch. L.*-‐ Canale 5 – Italia 1

Individui 8,8 mio -‐ share 39%

AdulF 15-‐34 1,2 mio -‐ share 34%

Sanremo 2014 -‐ Rai 1

Individui 8,1 mio -‐ share 29%

RA 25-‐54 1,3 mio -‐ share 22%

Don MaQeo 9 -‐ Rai 1

Individui 6,1 mila -‐ share 22%

RA 25-‐54 1,2 mio -‐ share 19%

BraccialeS Rossi -‐ Rai 1

Individui 4,5 mio -‐ share 16%

RA 25-‐54 1,2 mio -‐ share 20%

Il peccato e la vergogna 2 -‐ Canale 5

Individui 4,3 -‐ share 17%

AdulF 15-‐64 2,5 mio -‐ share 16%

TG h 20:00-‐ Rai 1, Canale 5, La7

Individui 3,4 -‐ share 13%

AdulF 15-‐64 1,7 mio -‐ share 10%

Ballarò -‐ Rai 3

Individui 2,2 mio -‐ share 9%

AdulF 15-‐64 1,2 mio -‐ share 7%

Servizio Pubblico – La7

* Evento con solo partite Italia/squadre italiane

Coppa Italia -‐ Rai 1

Stagione Gennaio/Febbraio 2014

Stagione 2013/2014

Stagione Settembre 13/Febbraio 14

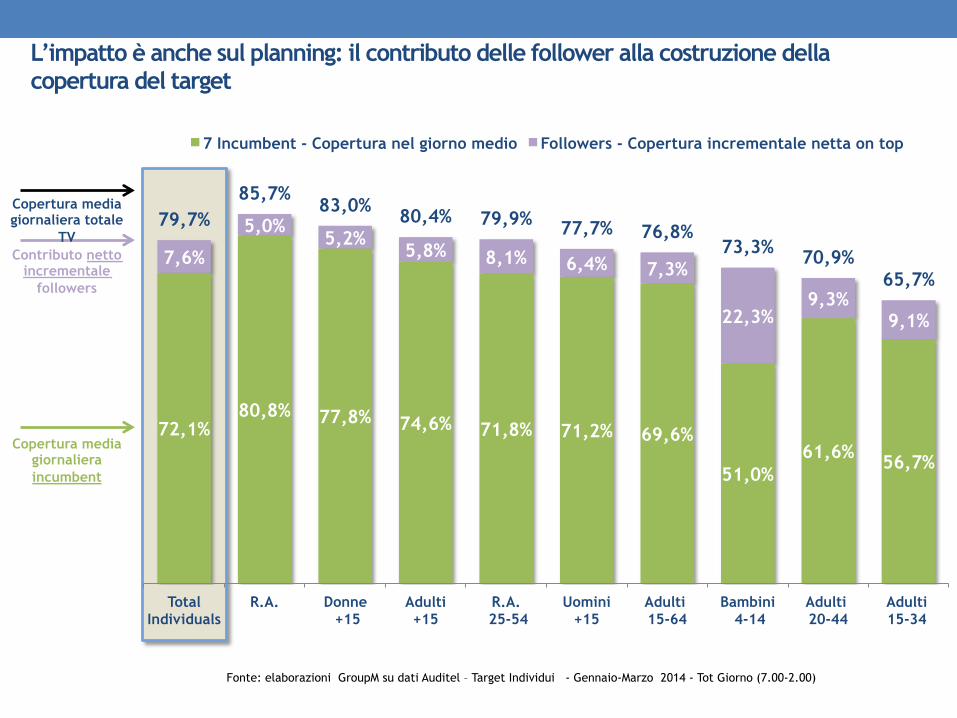

L’impatto è anche sul planning: il contributo delle follower alla costruzione della copertura del target

72,1% 80,8% 77,8% 74,6% 71,8% 71,2% 69,6%

51,0% 61,6% 56,7%

7,6%

5,0% 5,2%

5,8% 8,1% 6,4% 7,3%

22,3% 9,3%

9,1%

79,7% 85,7%

83,0% 80,4% 79,9% 77,7% 76,8% 73,3% 70,9%

65,7%

Total Individuals

R.A. Donne +15

Adulti +15

R.A. 25-54

Uomini +15

Adulti 15-64

Bambini 4-14

Adulti 20-44

Adulti 15-34

7 Incumbent - Copertura nel giorno medio Followers - Copertura incrementale netta on top

25 Fonte: elaborazioni GroupM su dati Auditel – Target Individui - Gennaio-Marzo 2014 - Tot Giorno (7.00-2.00)

Copertura media giornaliera totale

TV Contributo netto

incrementale followers

Copertura media giornaliera incumbent

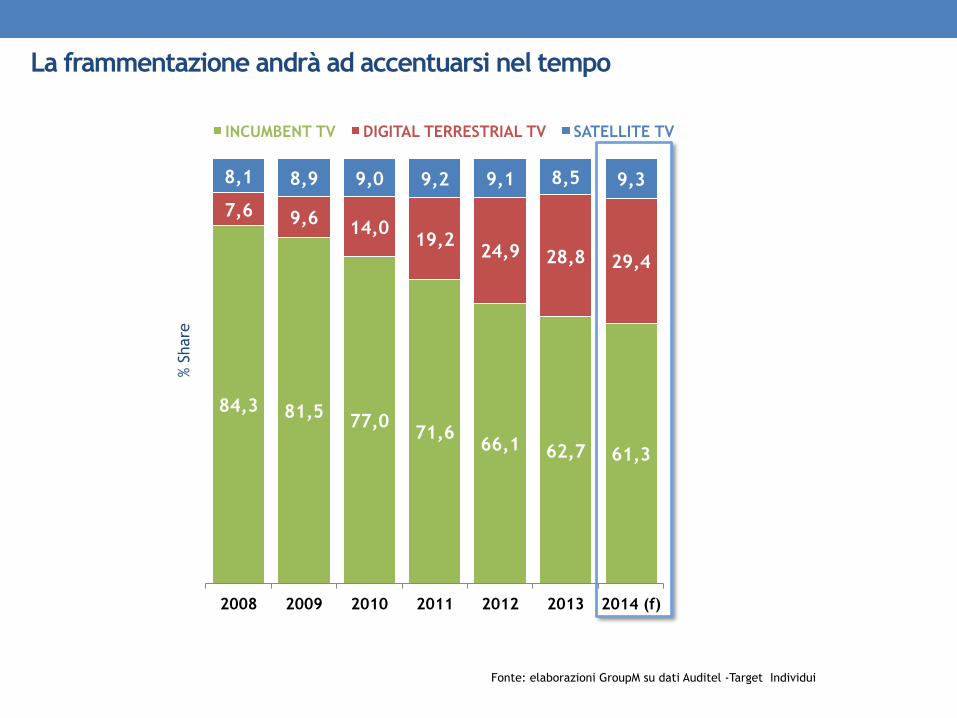

La frammentazione andrà ad accentuarsi nel tempo

26

84,3 81,5 77,0 71,6 66,1 62,7 61,3

7,6 9,6 14,0 19,2 24,9 28,8 29,4

8,1 8,9 9,0 9,2 9,1 8,5 9,3

2008 2009 2010 2011 2012 2013 2014 (f)

INCUMBENT TV DIGITAL TERRESTRIAL TV SATELLITE TV

Fonte: elaborazioni GroupM su dati Auditel -Target Individui

% Sh

are

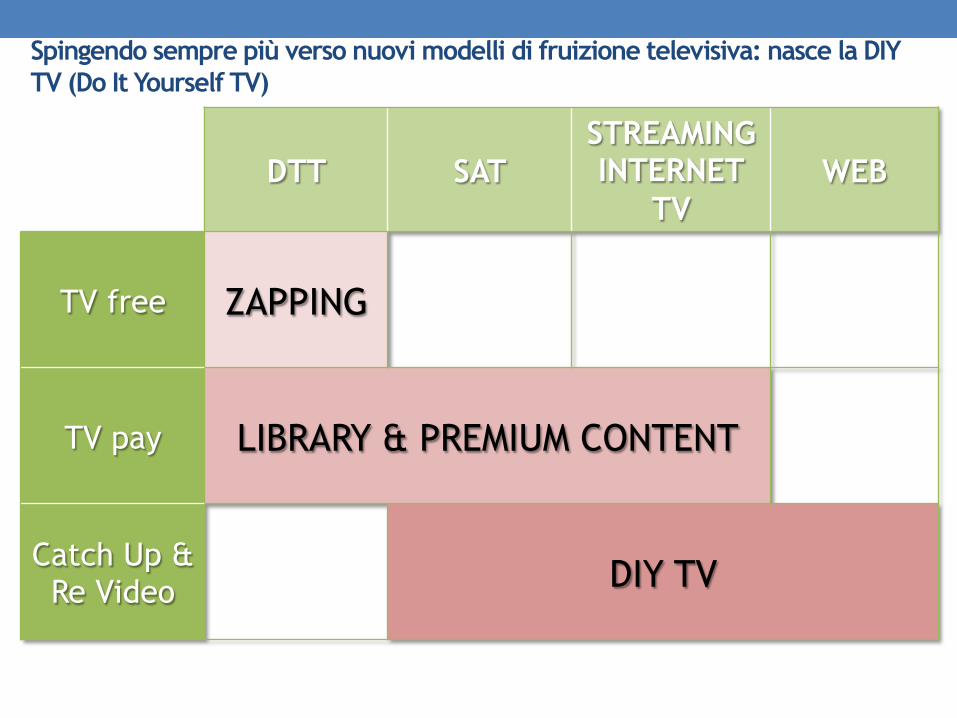

Spingendo sempre più verso nuovi modelli di fruizione televisiva: nasce la DIY TV (Do It Yourself TV)

DTT SAT STREAMING INTERNET

TV WEB

TV free ZAPPING

TV pay LIBRARY & PREMIUM CONTENT

Catch Up & Re Video DIY TV

27

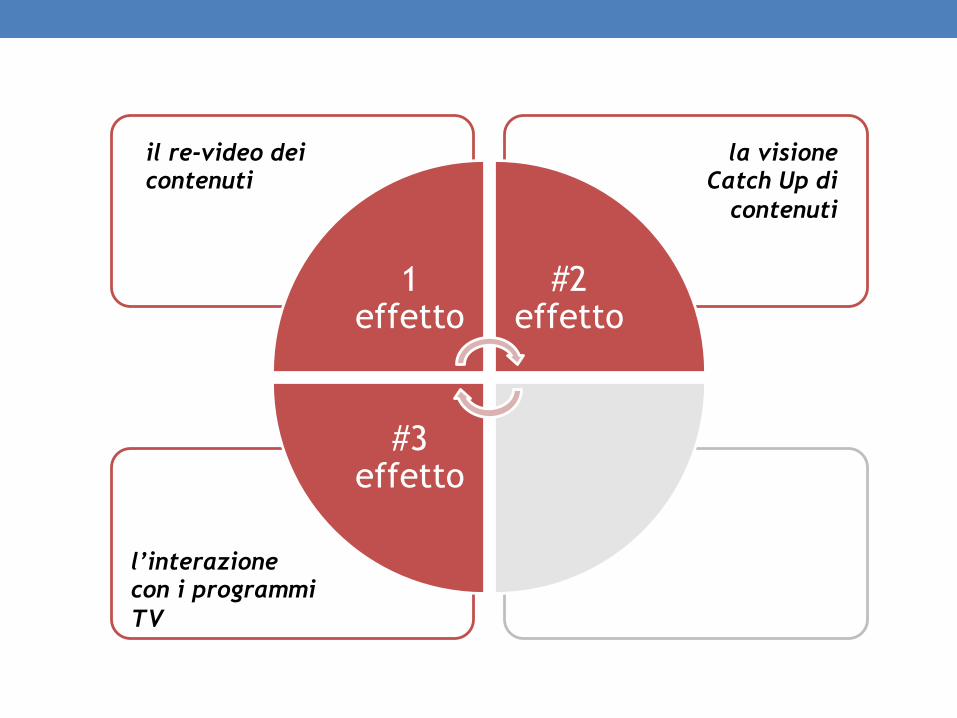

Il modello DIY TV ha un impatto importante nel nuovo scenario televisivo e crea degli effetti

1 effetto

#2 effetto

#4 effetto

#3 effetto

28

il re-video dei contenuti

la visione Catch Up di

contenuti

l’interazione con i programmi TV

un’offerta editoriale sempre più

personalizzata e multipiattaforma

1 effetto

29

il re-video dei contenuti

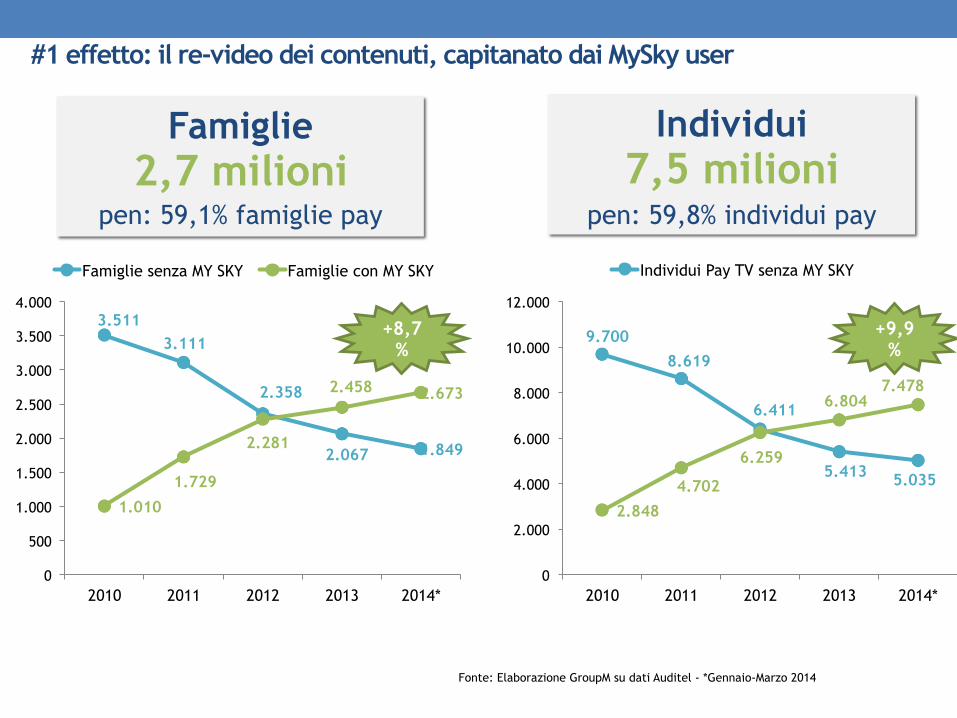

#1 effetto: il re-video dei contenuti, capitanato dai MySky user

30 Fonte: Elaborazione GroupM su dati Auditel - *Gennaio-Marzo 2014

3.511 3.111

2.358

2.067 1.849

1.010

1.729

2.281

2.458 2.673

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2010 2011 2012 2013 2014*

Famiglie senza MY SKY Famiglie con MY SKY

9.700 8.619

6.411

5.413 5.035

2.848 4.702

6.259

6.804 7.478

0

2.000

4.000

6.000

8.000

10.000

12.000

2010 2011 2012 2013 2014*

Individui Pay TV senza MY SKY

Famiglie 2,7 milioni

pen: 59,1% famiglie pay

Individui 7,5 milioni

pen: 59,8% individui pay

+8,7%

+9,9%

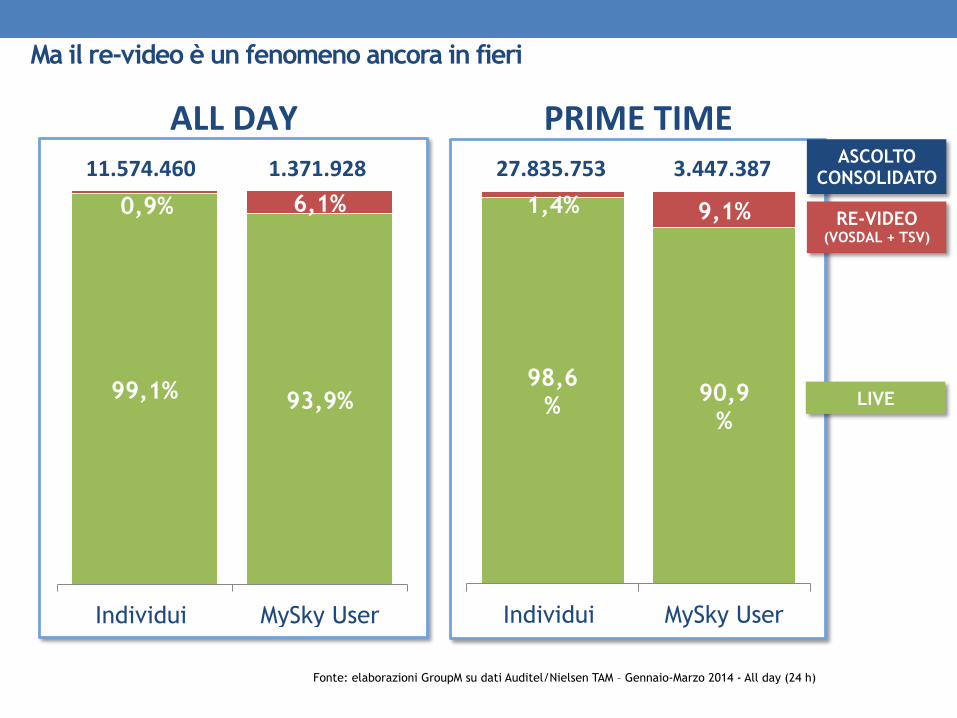

Ma il re-video è un fenomeno ancora in fieri

31 Fonte: elaborazioni GroupM su dati Auditel/Nielsen TAM – Gennaio-Marzo 2014 - All day (24 h)

99,1% 93,9%

0,9% 6,1%

Individui MySky User

98,6% 90,9

%

1,4% 9,1%

Individui MySky User

11.574.460 1.371.928 27.835.753 3.447.387

ALL DAY PRIME TIME

LIVE

RE-VIDEO (VOSDAL + TSV)

ASCOLTO CONSOLIDATO

1 effetto

#2 effetto

32

il re-video dei contenuti

la visione Catch Up di

contenuti

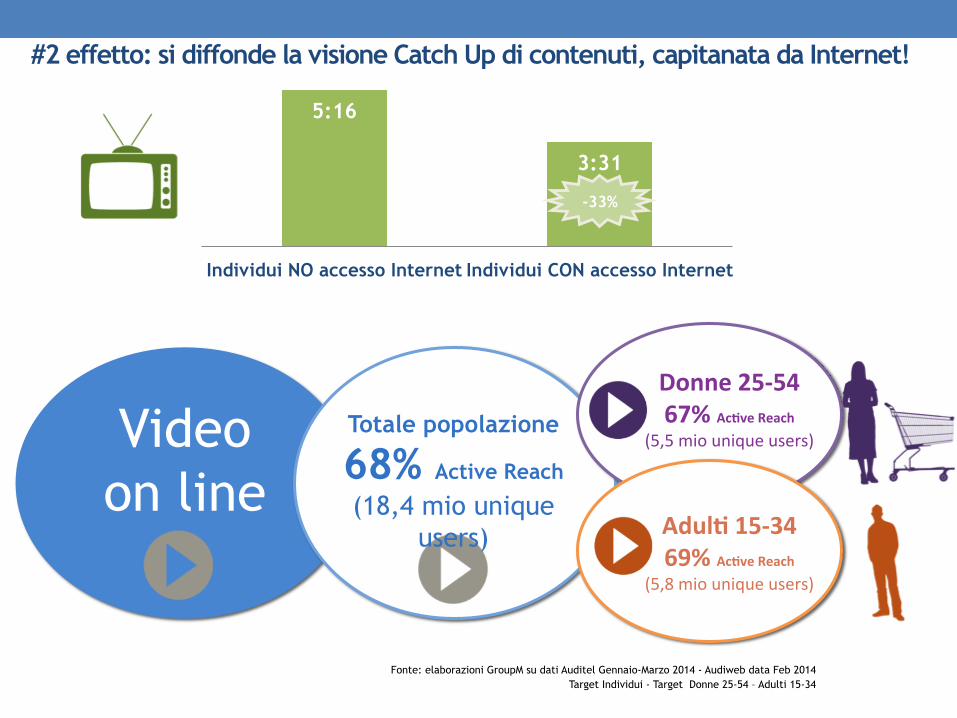

#2 effetto: si diffonde la visione Catch Up di contenuti, capitanata da Internet!

33 Fonte: elaborazioni GroupM su dati Auditel Gennaio-Marzo 2014 - Audiweb data Feb 2014 Target Individui - Target Donne 25-54 – Adulti 15-34

5:16

3:31

Individui NO accesso Internet Individui CON accesso Internet

-33%

Video on line

Totale popolazione

68% Active Reach

(18,4 mio unique users)

Donne 25-‐54 67% AcFve Reach

(5,5 mio unique users)

AdulF 15-‐34 69% AcFve Reach

(5,8 mio unique users)

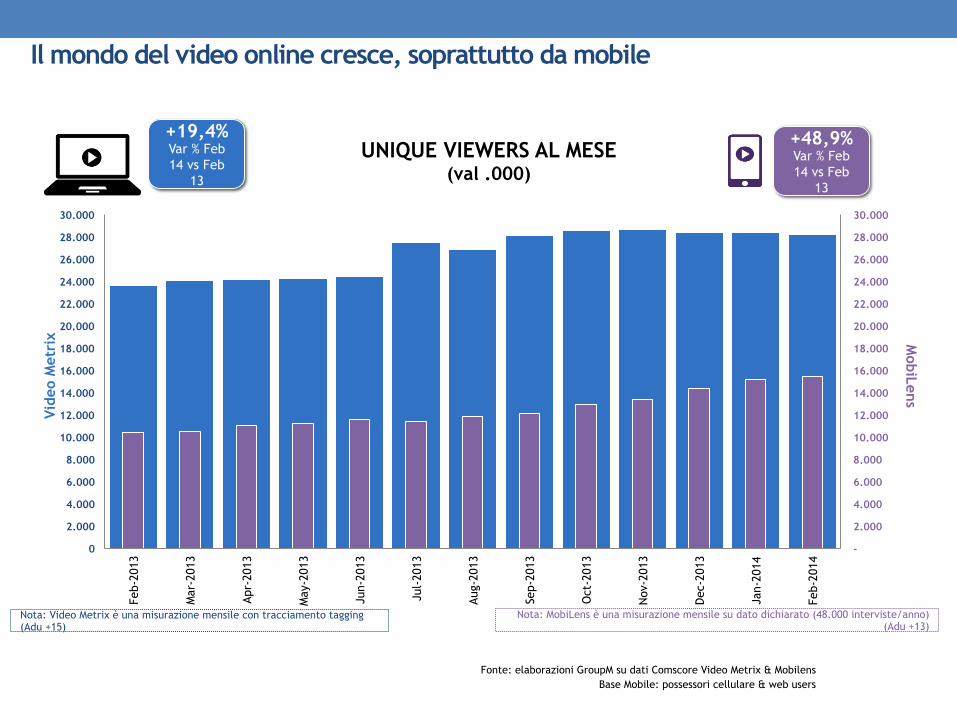

Il mondo del video online cresce, soprattutto da mobile

34 Fonte: elaborazioni GroupM su dati Comscore Video Metrix & Mobilens Base Mobile: possessori cellulare & web users

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.000

24.000

26.000

28.000

30.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.000

24.000

26.000

28.000

30.000

Feb-

2013

Mar

-201

3

Apr-

2013

May

-201

3

Jun-

2013

Jul-

2013

Aug-

2013

Sep-

2013

Oct

-201

3

Nov

-201

3

Dec

-201

3

Jan-

2014

Feb-

2014

UNIQUE VIEWERS AL MESE (val .000)

Vide

o M

etri

x MobiLens

Nota: Video Metrix è una misurazione mensile con tracciamento tagging (Adu +15)

Nota: MobiLens è una misurazione mensile su dato dichiarato (48.000 interviste/anno) (Adu +13)

+48,9% Var % Feb 14 vs Feb

13

+19,4% Var % Feb 14 vs Feb

13

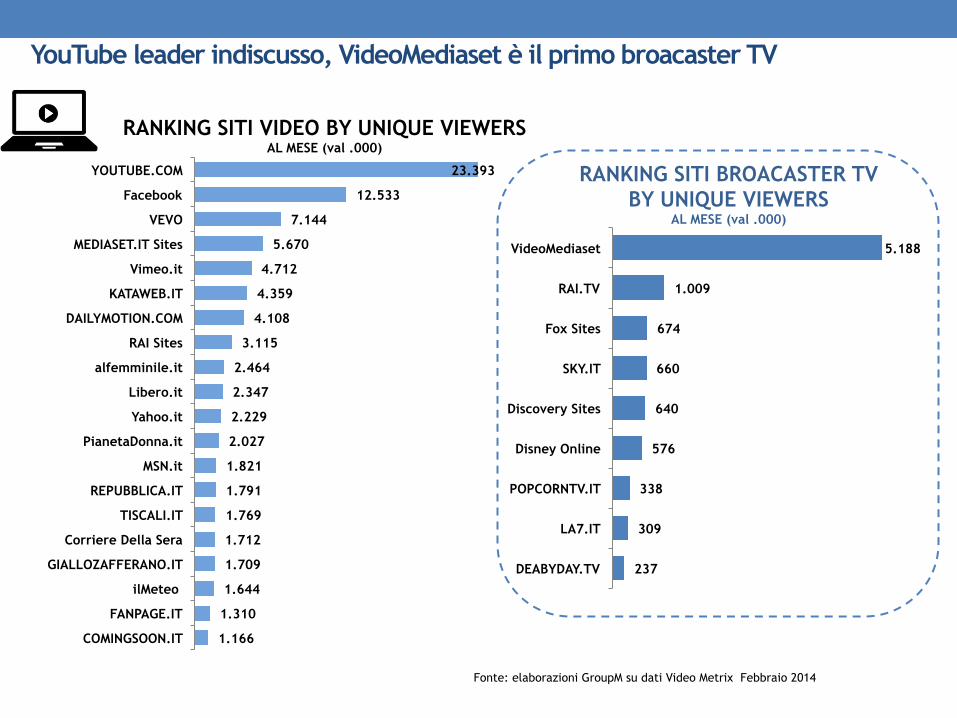

YouTube leader indiscusso, VideoMediaset è il primo broacaster TV

35 Fonte: elaborazioni GroupM su dati Video Metrix Febbraio 2014

23.393

12.533

7.144

5.670

4.712

4.359

4.108

3.115

2.464

2.347

2.229

2.027

1.821

1.791

1.769

1.712

1.709

1.644

1.310

1.166

YOUTUBE.COM

VEVO

MEDIASET.IT Sites

Vimeo.it

KATAWEB.IT

DAILYMOTION.COM

RAI Sites

alfemminile.it

Libero.it

Yahoo.it

PianetaDonna.it

MSN.it

REPUBBLICA.IT

TISCALI.IT

Corriere Della Sera

GIALLOZAFFERANO.IT

ilMeteo

FANPAGE.IT

COMINGSOON.IT

RANKING SITI VIDEO BY UNIQUE VIEWERS AL MESE (val .000)

5.188

1.009

674

660

640

576

338

309

237

VideoMediaset

RAI.TV

Fox Sites

SKY.IT

Discovery Sites

Disney Online

POPCORNTV.IT

LA7.IT

DEABYDAY.TV

RANKING SITI BROACASTER TV BY UNIQUE VIEWERS

AL MESE (val .000)

1 effetto

#2 effetto

#3 effetto

36

il re-video dei contenuti

la visione Catch Up di

contenuti

l’interazione con i programmi TV

19,6 mio USERS SECOND

SCREEN TV + Smartphone

In questo panorama cresce l’interazione con il mobile

37

*Real Interaction Rate = tutte le attività mobile connesse con il programma

che stanno guardando (accesso a informazioni, partecipato a un concorso/votato, usato IM e Social

Network)

**Real Distraction Rate = tutte le attività mobile NON connesse con il programma che stanno guardando (ascoltato musica, letto un eBook, letto un magazine/giornale, giocato, mail, ecommerce,

IM e Social Network, guarda un video)

8,4 mio REAL TV

INTERACTION RATE*

12,7 mio REAL SMARTPHONE

DISTRACTION RATE**

Fonte: elaborazioni GroupM su dati Comscore Mobilens – Trimestre Nov 13-Gen 14 Base Mobile: possessori cellulare & web users

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione

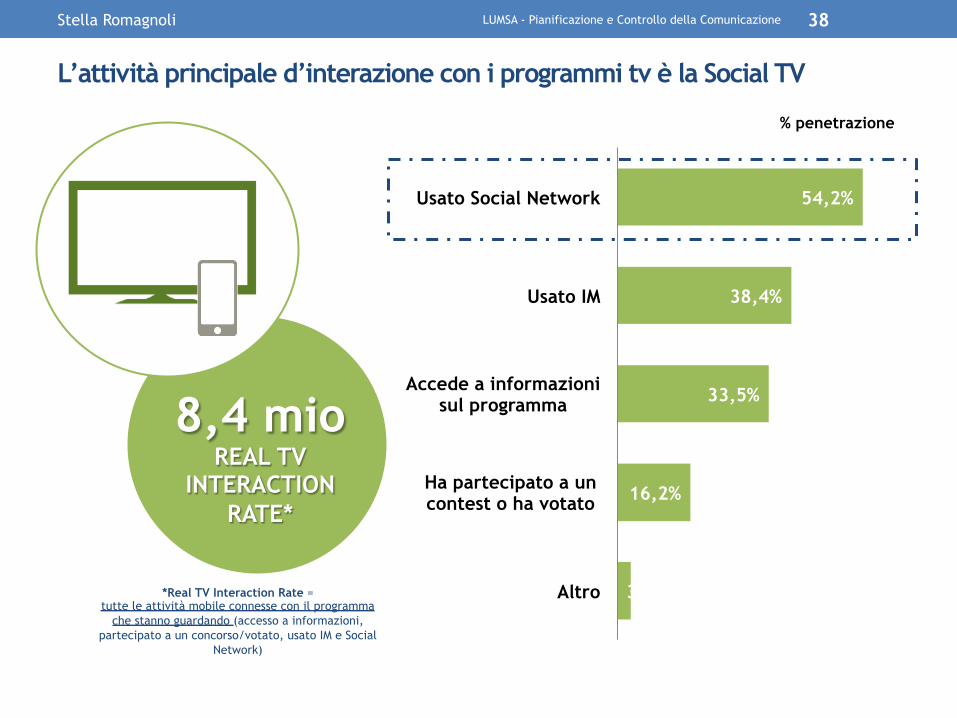

L’attività principale d’interazione con i programmi tv è la Social TV

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 38

8,4 mio REAL TV

INTERACTION RATE*

54,2%

38,4%

33,5%

16,2%

3,1%

Usato Social Network

Usato IM

Accede a informazioni sul programma

Ha partecipato a un contest o ha votato

Altro

% penetrazione

*Real TV Interaction Rate = tutte le attività mobile connesse con il programma

che stanno guardando (accesso a informazioni, partecipato a un concorso/votato, usato IM e Social

Network)

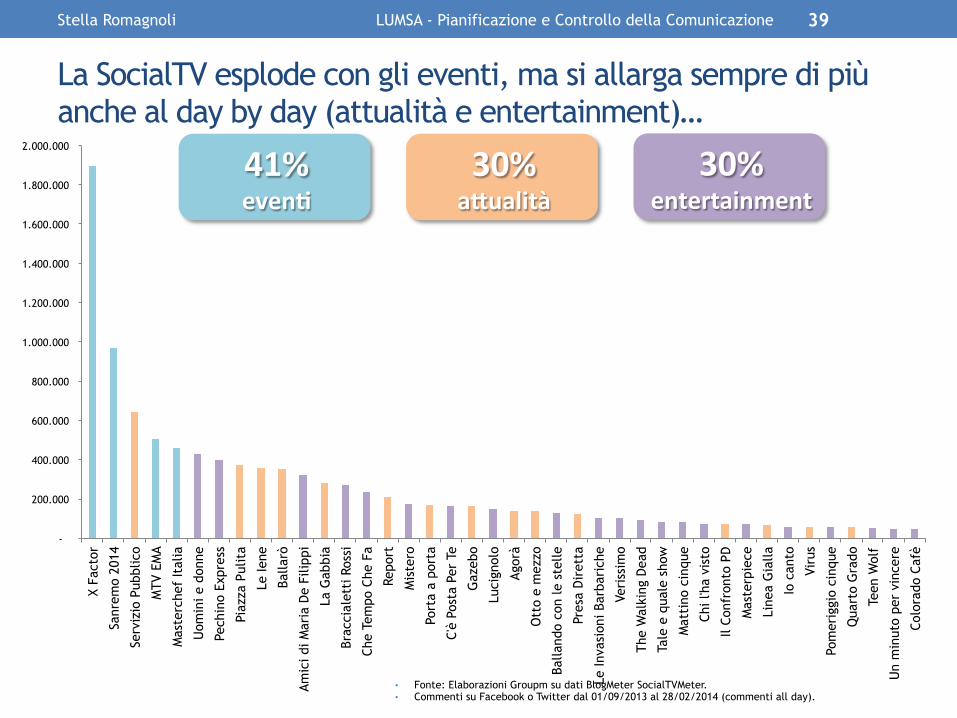

La SocialTV esplode con gli eventi, ma si allarga sempre di più anche al day by day (attualità e entertainment)…

39

• Fonte: Elaborazioni Groupm su dati BlogMeter SocialTVMeter. • Commenti su Facebook o Twitter dal 01/09/2013 al 28/02/2014 (commenti all day).

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

X Fa

ctor

Sanr

emo

2014

Serv

izio

Pub

blic

o

MTV

EM

A

Mas

terc

hef

Ital

ia

Uom

ini e

don

ne

Pech

ino

Expr

ess

Piaz

za P

ulit

a

Le Ie

ne

Balla

rò

Amic

i di M

aria

De

Filip

pi

La G

abbi

a

Brac

cial

etti

Ros

si

Che

Tem

po C

he F

a

Repo

rt

Mis

tero

Port

a a

port

a

C'è

Post

a Pe

r Te

Gaz

ebo

Luci

gnol

o

Agor

à

Ott

o e

mez

zo

Balla

ndo

con

le s

telle

Pres

a D

iret

ta

Le In

vasi

oni B

arba

rich

e

Veri

ssim

o

The

Wal

king

Dea

d

Tale

e q

uale

sho

w

Mat

tino

cin

que

Chi l

'ha

vist

o

Il Co

nfro

nto

PD

Mas

terp

iece

Line

a G

ialla

Io c

anto

Viru

s

Pom

erig

gio

cinq

ue

Qua

rto

Gra

do

Teen

Wol

f

Un

min

uto

per

vinc

ere

Colo

rado

Caf

è

41% evenF

30% aQualità

30% entertainment

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione

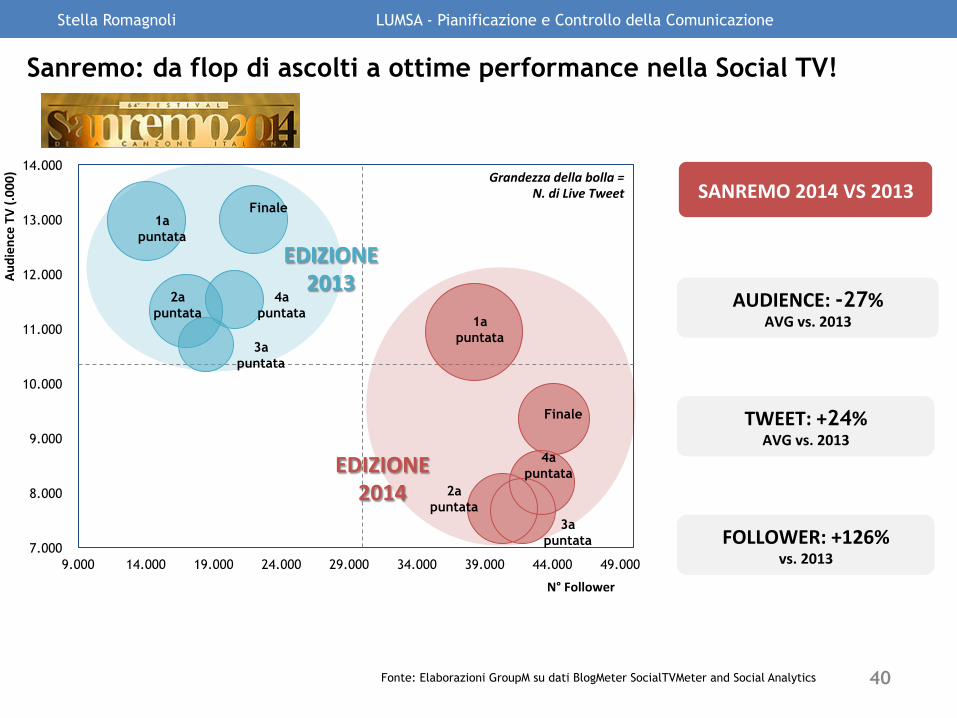

7.000

8.000

9.000

10.000

11.000

12.000

13.000

14.000

9.000 14.000 19.000 24.000 29.000 34.000 39.000 44.000 49.000

EDIZIONE 2013

EDIZIONE 2014

Grandezza della bolla = N. di Live Tweet

1a puntata

Finale

4a puntata

3a puntata

2a puntata

Finale 1a

puntata

2a puntata

4a puntata

3a puntata

N° Follower

Audien

ce TV (.0

00)

40

TWEET: +24% AVG vs. 2013

FOLLOWER: +126% vs. 2013

AUDIENCE: -27% AVG vs. 2013

SANREMO 2014 VS 2013

Sanremo: da flop di ascolti a ottime performance nella Social TV!

Fonte: Elaborazioni GroupM su dati BlogMeter SocialTVMeter and Social Analytics

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione

41

450.000

550.000

650.000

750.000

850.000

950.000

1.050.000

1.150.000

120.000 170.000 220.000 270.000 320.000 370.000

1a puntata

Finale

7a puntata 4a

puntata

8a puntata 6a

puntata

5a puntata

7a puntata

3a puntata

2a puntata

Finale

6a puntata

5a puntata

4a puntata

3a puntata

2a puntata

1a puntata

TWEET: +55% AVG vs. 2012

FOLLOWER: +63% vs. 2012

AUDIENCE: +11% AVG vs. 2012

XFACTOR 2013 VS 2012 (fase live)

Audien

ce TV

EDIZIONE 2012

EDIZIONE 2013

Grandezza della bolla = N. di Live Tweet

N° Follower

Fonte: Elaborazioni GroupM su dati Auditel/Nielsen Tam – Target con ospiti; BlogMeter (hashtag ufficiale ovvero #xf7 e altre keyword user generated come #xfactor7…)

X Factor ha fatto scuola!

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione

1 effetto

#2 effetto

#4 effetto

#3 effetto

42

il re-video dei contenuti

la visione Catch Up di

contenuti

l’interazione con i programmi TV

un’offerta editoriale sempre più

personalizzata e multipiattaforma

#4 effetto: un’offerta editoriale sempre più personalizzata e multipiattaforma…

43

Free

Linear

No Linear

Pay

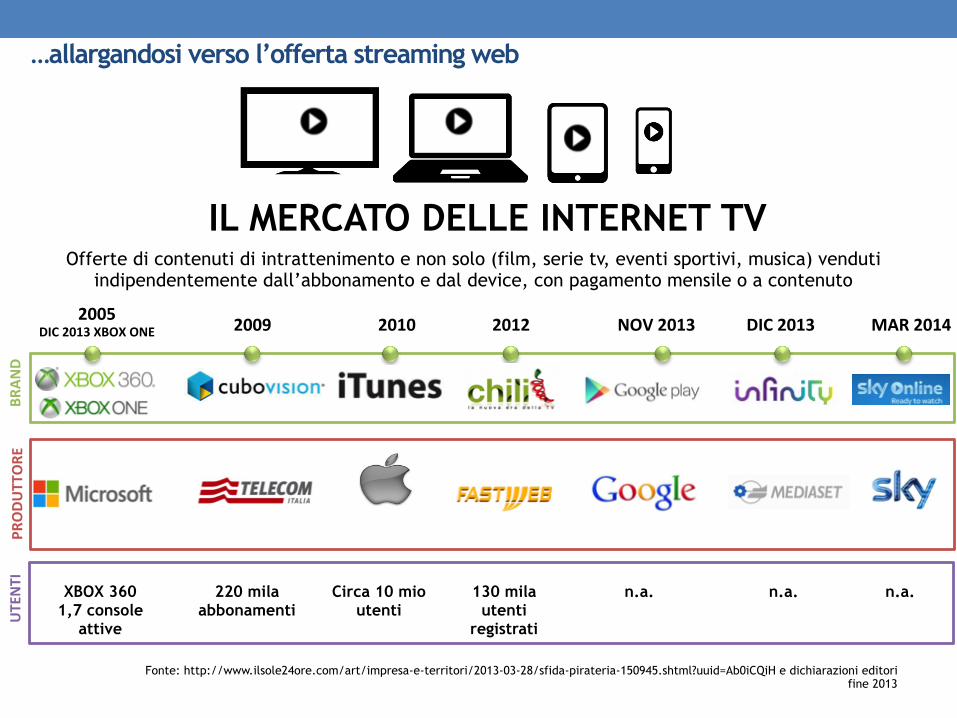

…allargandosi verso l’offerta streaming web

44 Fonte: http://www.ilsole24ore.com/art/impresa-e-territori/2013-03-28/sfida-pirateria-150945.shtml?uuid=Ab0iCQiH e dichiarazioni editori fine 2013

2005 DIC 2013 XBOX ONE

IL MERCATO DELLE INTERNET TV

2009 2010 2012 NOV 2013 DIC 2013 MAR 2014

BRAN

D PR

ODU

TTORE

UTENTI

XBOX 360 1,7 console

attive

220 mila abbonamenti

Circa 10 mio utenti

130 mila utenti

registrati

n.a. n.a. n.a.

Offerte di contenuti di intrattenimento e non solo (film, serie tv, eventi sportivi, musica) venduti indipendentemente dall’abbonamento e dal device, con pagamento mensile o a contenuto

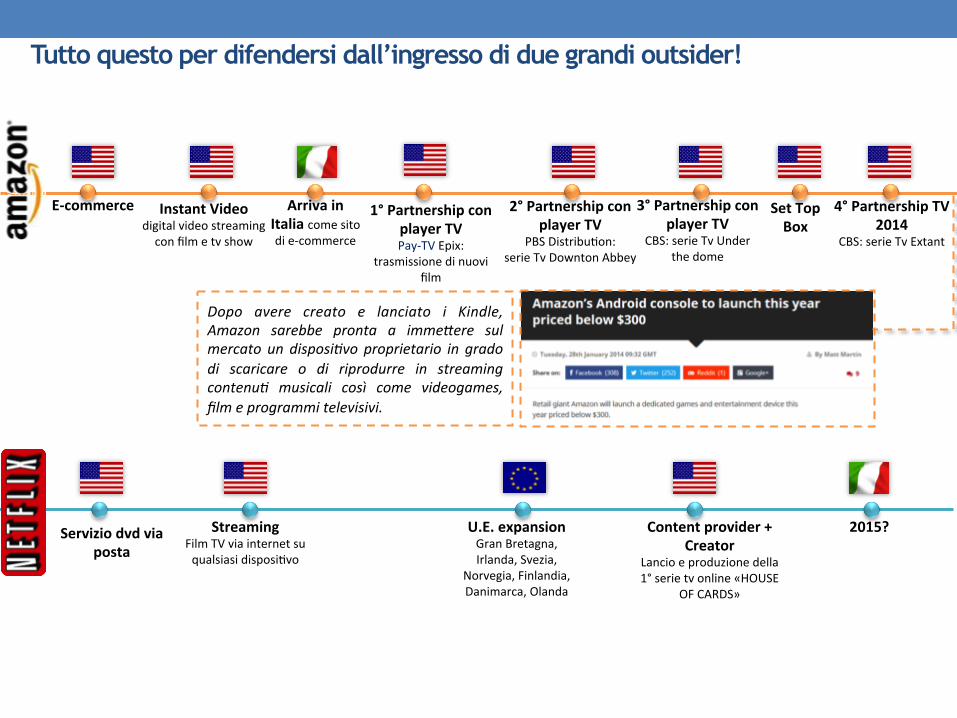

Tutto questo per difendersi dall’ingresso di due grandi outsider!

45

E-‐commerce Instant Video digital video streaming con film e tv show

Arriva in Italia come sito di e-‐commerce

1° Partnership con player TV Pay-‐TV Epix:

trasmissione di nuovi film

2° Partnership con player TV

PBS DistribuUon: serie Tv Downton Abbey

3° Partnership con player TV

CBS: serie Tv Under the dome

Servizio dvd via posta

Streaming Film TV via internet su qualsiasi disposiUvo

U.E. expansion Gran Bretagna, Irlanda, Svezia,

Norvegia, Finlandia, Danimarca, Olanda

Content provider + Creator

Lancio e produzione della 1° serie tv online «HOUSE

OF CARDS»

2015?

Set Top Box

Dopo avere creato e lanciato i Kindle, Amazon sarebbe pronta a imme6ere sul mercato un disposi8vo proprietario in grado di scaricare o di riprodurre in streaming contenu8 musicali così come videogames, film e programmi televisivi.

4° Partnership TV 2014

CBS: serie Tv Extant

I quattro fenomeni precedenti subiscono un’accelerazione nel momento in cui parliamo di Connected Device

46

Connected Device

1.Internet TV/Smart TV: TV con connessione internet

integrata

2. Over The Top TV: TV conne'bili con apposiU decoder

(studiaU per conne@ere la TV alla rete)

3.Altri device: TV conne'bili con altri device che nascono con uno scopo diverso (game consolle, Blu-‐Ray, ecc.)

VOD Catch up

Streaming & SN MulFscreen vision

modello web

POTENZIALITÀ ADV

I quattro fenomeni precedenti subiscono un’accelerazione nel momento in cui parliamo di Connected Device

47

1.Internet TV/Smart TV: 2. Over The Top TV: 3.Altri device:

CUBOVISION

APPLE TV

XBOX LIVE

WII NINTENDO

PLAYSTATION 3

SAMSUNG SMART TV

PANASONIC SMART TV VIERA

LG SMART TV

PHILIPS SMART TV

SONY INTERNET TV INTERNET KEY TV

Connected Device

Le attese future saranno per una crescita delle Smart TV con un modello televisivo sempre più web oriented

48 Fonte: forecast GroupM su dati del rapporto Politecnico «il new internet: il futuro dei media» – Dati su famiglie italiane (.000)

1,1

2,5 3,0

3,9

4,9

2011 2012 2013 2015(f) 2018(f)

EVOLUZIONE CONNECTED TV

18% almeno 1 volta al mese

Real connec<on rate

40 minuF Tempo medio giornaliero

3 utenF su 4 Fruiscono di contenuF

web based

La risposta pubblicitaria a questo cambiamento: i nuovi paradigmi adv

49

…al Pre-‐roll o Mid-‐roll

Dallo spot 30 secondi… Dai target media classici…

…al retargeFng/RTM

Dalla telepromozione…

…al branded content

Una situazione complessa per il pianificatore...

Vediamo come pianificare la

comunicazione...

Conoscere i media

Cosa dobbiamo conoscere di ogni media? • Potenzialità di raggiungere il target e in quanto tempo e la modalità/affidabilità con cui vengono misurati i dati di audience

• Capacità espressiva • Caratteristiche tecniche (materiali per l’on air, timing, ecc.)

• Costo (assoluto e relativo ai contatti utili)

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 52

Qualcosa in termini di target l’abbiamo visto.

Ci basta?

Utilizzare la TV come un media pubblicitario

• L’azienda vuole raggiungere il target della sua comunicazione

• Quindi non interessano le audience dei vari canali o programmi in assoluto, ma solo le audience dei break pubblicitari

• E non le audience in assoluto di tutti gli spettatori, ma solo quella delle persone in target (es. giovani, donne, anziani, R.A. ecc.)

Dove prendere questi dati?

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 54

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 55

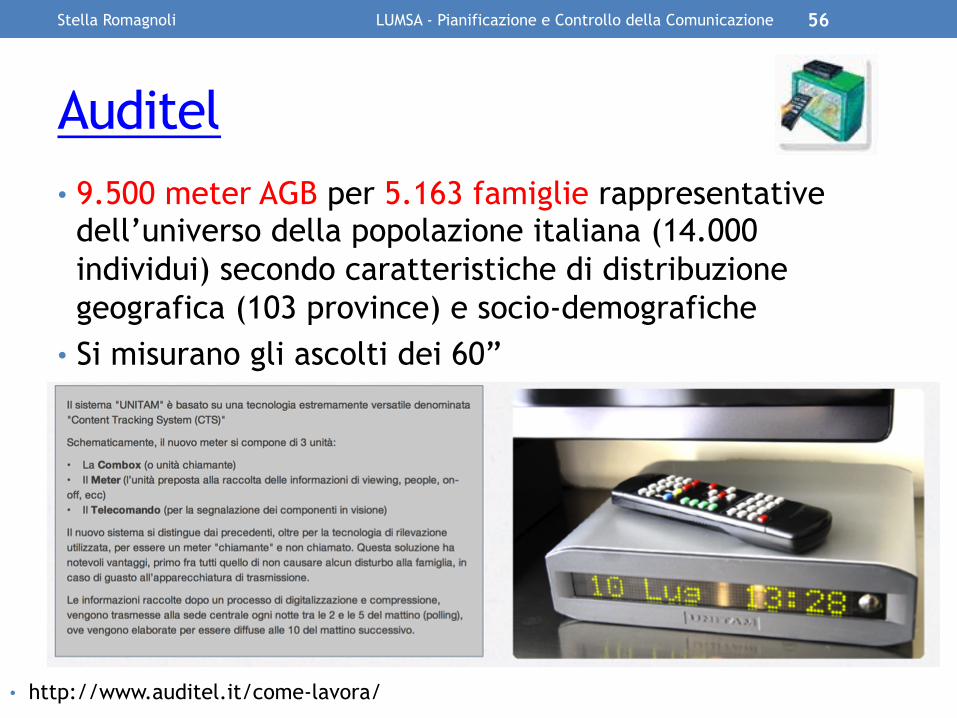

http://www.auditel.it

Auditel • 9.500 meter AGB per 5.163 famiglie rappresentative dell’universo della popolazione italiana (14.000 individui) secondo caratteristiche di distribuzione geografica (103 province) e socio-demografiche

• Si misurano gli ascolti dei 60”

• http://www.auditel.it/come-lavora/

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 56

Il campione

• Le famiglie incluse nel campione sono estratte in modo anonimo e casuale, e provengono dalle ricerche continuative di base. La rappresentatività si basa su: • un sistema di celle di reclutamento nelle quali si

incrociano variabili geografiche (aree e dimensioni dei comuni), caratteristiche strutturali delle famiglie (età del capofamiglia e numero di componenti), dotazione di apparecchiature televisive.

• un doppio sistema di espansione (uno per i dati familiari ed uno per quelli individuali)

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 57

Quali sono i dati che rileva Auditel? • Audience media: il numero medio dei telespettatori di un

programma.

• È pari al rapporto fra la somma dei telespettatori presenti in ciascun minuto di un dato intervallo di tempo e la durata in minuti dell’intervallo stesso.

• Share (canale, rubrica, ecc.)

• Contatti netti (per target) per almeno 1 minuto di un certo programma (si può rilevare l’ascolto degli spot pubblicitari)

• Copertura (penetrazione) di un certo intervallo di tempo (es. il minuto in cui passava lo spot) da parte del target (con possibilità di segmentazione socio-demografica e psicografica)

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 58

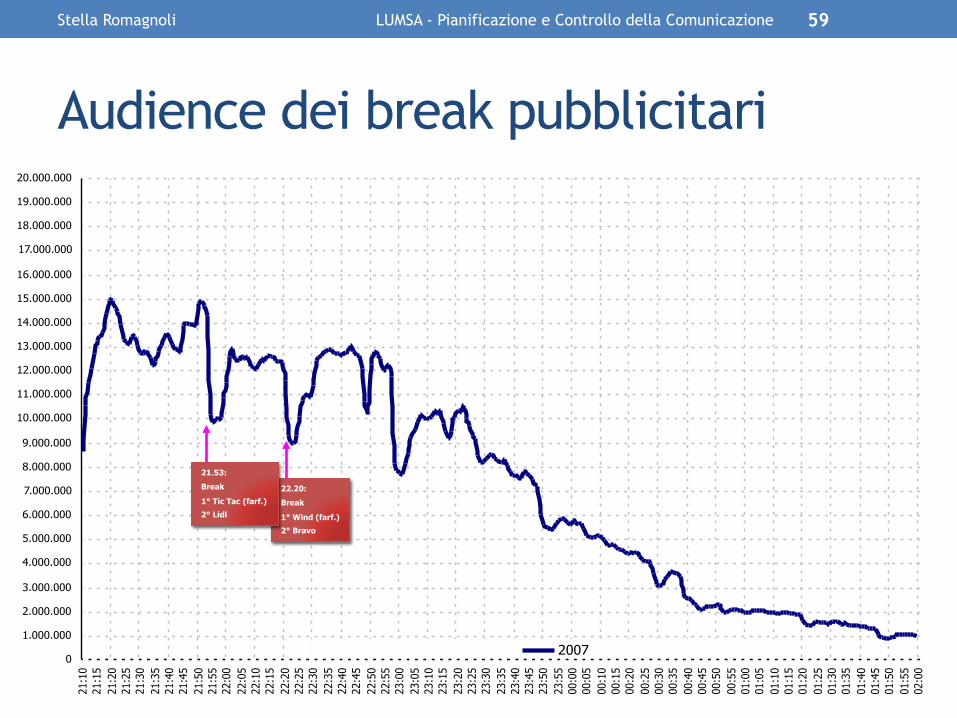

Audience dei break pubblicitari

Curva con i break pubblicitari (caduta di audience)

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

11.000.000

12.000.000

13.000.000

14.000.000

15.000.000

16.000.000

17.000.000

18.000.000

19.000.000

20.000.000

21:10

21:15

21:20

21:25

21:30

21:35

21:40

21:45

21:50

21:55

22:00

22:05

22:10

22:15

22:20

22:25

22:30

22:35

22:40

22:45

22:50

22:55

23:00

23:05

23:10

23:15

23:20

23:25

23:30

23:35

23:40

23:45

23:50

23:55

00:00

00:05

00:10

00:15

00:20

00:25

00:30

00:35

00:40

00:45

00:50

00:55

01:00

01:05

01:10

01:15

01:20

01:25

01:30

01:35

01:40

01:45

01:50

01:55

02:00

2007

22.20:

Break

1° Wind (farf.)

2° Bravo

21.53:

Break

1° Tic Tac (farf.)

2° Lidl

Ascolti minuto per minuto prima puntata 2007

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 59

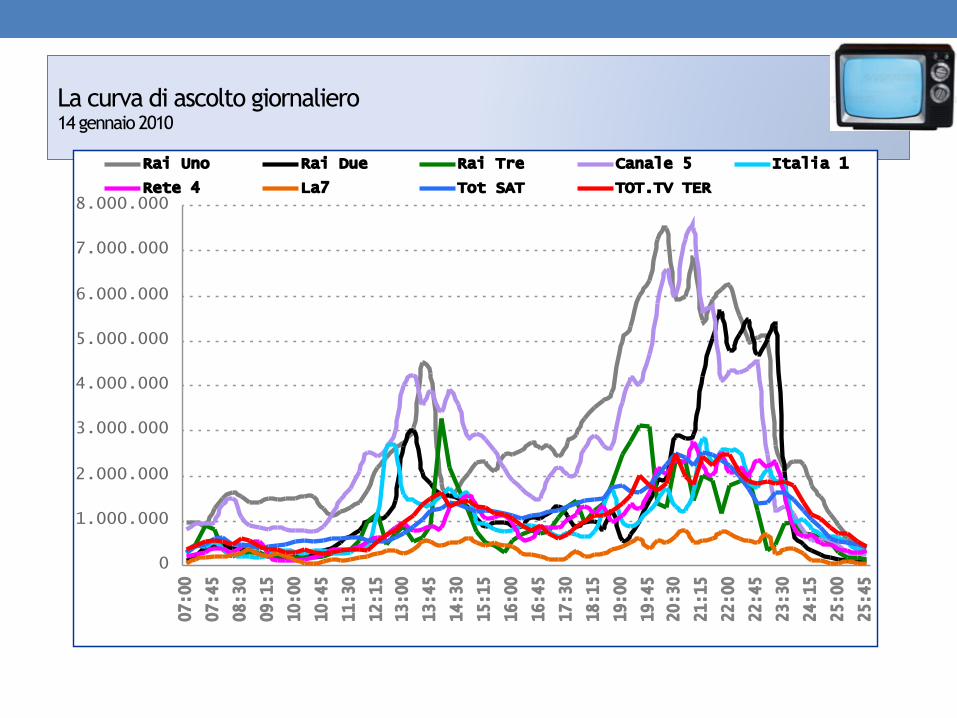

La curva di ascolto giornaliero 14 gennaio 2010

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000 07:00

07:45

08:30

09:15

10:00

10:45

11:30

12:15

13:00

13:45

14:30

15:15

16:00

16:45

17:30

18:15

19:00

19:45

20:30

21:15

22:00

22:45

23:30

24:15

25:00

25:45

Rai Uno Rai Due Rai Tre Canale 5 Italia 1

Rete 4 La7 Tot SAT TOT.TV TER

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 61

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 62

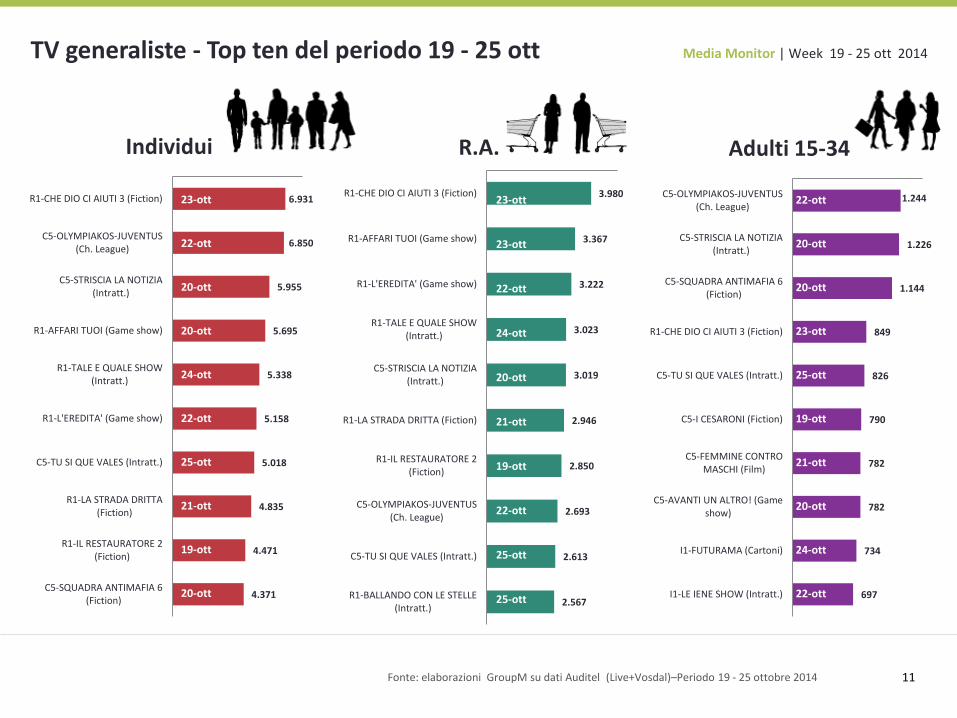

Media Monitor | Week 19 - 25 ott 2014TV generaliste - Top ten del periodo 19 - 25 ott

6.931

6.850

5.955

5.695

5.338

5.158

5.018

4.835

4.471

4.371

R1-CHE DIO CI AIUTI 3 (Fiction)

C5-OLYMPIAKOS-JUVENTUS(Ch. League)

C5-STRISCIA LA NOTIZIA(Intratt.)

R1-AFFARI TUOI (Game show)

R1-TALE E QUALE SHOW(Intratt.)

R1-L'EREDITA' (Game show)

C5-TU SI QUE VALES (Intratt.)

R1-LA STRADA DRITTA(Fiction)

R1-IL RESTAURATORE 2(Fiction)

C5-SQUADRA ANTIMAFIA 6(Fiction)

Individui

3.980

3.367

3.222

3.023

3.019

2.946

2.850

2.693

2.613

2.567

R1-CHE DIO CI AIUTI 3 (Fiction)

R1-AFFARI TUOI (Game show)

R1-L'EREDITA' (Game show)

R1-TALE E QUALE SHOW(Intratt.)

C5-STRISCIA LA NOTIZIA(Intratt.)

R1-LA STRADA DRITTA (Fiction)

R1-IL RESTAURATORE 2(Fiction)

C5-OLYMPIAKOS-JUVENTUS(Ch. League)

C5-TU SI QUE VALES (Intratt.)

R1-BALLANDO CON LE STELLE(Intratt.)

R.A.

1.244

1.226

1.144

849

826

790

782

782

734

697

C5-OLYMPIAKOS-JUVENTUS(Ch. League)

C5-STRISCIA LA NOTIZIA(Intratt.)

C5-SQUADRA ANTIMAFIA 6(Fiction)

R1-CHE DIO CI AIUTI 3 (Fiction)

C5-TU SI QUE VALES (Intratt.)

C5-I CESARONI (Fiction)

C5-FEMMINE CONTROMASCHI (Film)

C5-AVANTI UN ALTRO! (Gameshow)

I1-FUTURAMA (Cartoni)

I1-LE IENE SHOW (Intratt.)

Adulti 15-34

11

23-ott

22-ott

20-ott

20-ott

24-ott

22-ott

25-ott

21-ott

19-ott

20-ott

22-ott

20-ott

20-ott

23-ott

25-ott

19-ott

21-ott

20-ott

24-ott

22-ott

23-ott

23-ott

22-ott

24-ott

20-ott

21-ott

19-ott

22-ott

25-ott

25-ott

Fonte: elaborazioni GroupM su dati Auditel (Live+Vosdal)–Periodo 19 - 25 ottobre 2014

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 63

Media Monitor | Week 19 - 25 ott 2014TV digitali – Top ten del periodo 19 – 25 ott

Fonte: elaborazioni GroupM su dati Auditel (Live+Vosdal) – Target Individui con ospiti - Periodo 19 – 25 ottobre 2014 12

178.745

175.610

170.177

155.453

152.747

141.149

128.818

125.627

118.465

111.716

Real Time/+1

Rai Yoyo

Cielo

Iris

Dmax/+1

Rai Movie

Rai Premium

Top Crime

Boing

Giallo

Tot giorno (7.00 - 2.00)

407.860

389.102

341.457

340.433

316.218

295.699

288.735

272.226

269.616

254.816

Iris

Rai Movie

Cielo

Real Time/+1

Sky Sport 1

Top Crime

Premium Calcio/HD

Rai 4

La5

Rai Premium

Prime time (21.00 - 23.00)

DTT/Tivù Sat DTT pay Multipiattaforma SAT Pay

Conoscere i media

Cosa dobbiamo conoscere di ogni media? • Potenzialità di raggiungere il target e in quanto tempo e la modalità/affidabilità con cui vengono misurati i dati di audience

• Capacità espressiva • Caratteristiche tecniche (materiali per l’on air, timing, ecc.)

• Costo (assoluto e relativo ai contatti utili)

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 64

Conoscere i media

Cosa dobbiamo conoscere di ogni media? • Potenzialità di raggiungere il target e in quanto tempo e la modalità/affidabilità con cui vengono misurati i dati di audience

• Capacità espressiva • Caratteristiche tecniche (materiali per l’on air, timing, ecc.)

• Costo (assoluto e relativo ai contatti utili)

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 65

Capacità espressiva TV • La comunicazione televisiva ha potenzialmente tutte le caratteristiche per essere molto impattante: • Suono • Immagine e movimento • Colore

• Consente uno storytelling memorabile, demo di prodotto, spot emozionali

• MA NON si può spiegare in dettaglio l’offerta. Bisogna comunicare un solo concetto (unique selling proposition...) o non si capisce niente

Conoscere i media

Cosa dobbiamo conoscere di ogni media? • Potenzialità di raggiungere il target e in quanto tempo e la modalità/affidabilità con cui vengono misurati i dati di audience

• Capacità espressiva • Caratteristiche tecniche (materiali per l’on air, timing, ecc.)

• Costo (assoluto e relativo ai contatti utili)

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 67

Vincoli produttivi

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 68

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 69

Conoscere i media

Cosa dobbiamo conoscere di ogni media? • Potenzialità di raggiungere il target e in quanto tempo e la modalità/affidabilità con cui vengono misurati i dati di audience

• Capacità espressiva • Caratteristiche tecniche (materiali per l’on air, timing, ecc.)

• Costo (assoluto e relativo ai contatti utili)

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 70

Quanto costa e come si compra la pubblicità

televisiva

71

RAI 1 RAI 2 RAI 3 Rai 4 Rai 5 Rai Gulp Rai News Rai Scuola Rai Sport 1 Rai Sport 2 Rai Storia Rai Movie Rai Premium Rai Yoyo

CANALE 5/+1 ITALIA 1/+1 RETE 4/+1 IRIS Boing La 5 Mediaset Extra Italia 2 Mediaset Cartoonito Top Crime Premium calcio/HD Premium calcio 1 Premium calcio 2 Premium calcio 3 Premium calcio 4 Premium calcio 5 Premium calcio 6 Premium calcio 7 Fox Sports/Fox Sports Plus

Odeon 24 (ex Odeon)

Cielo Cult Sky Calcio 1 Sky Calcio 2 Sky Calcio 3 Sky Calcio 4 Sky Calcio 5 Sky Calcio 6 Sky Calcio 7 Sky Calcio 8 Sky Calcio 9 Sky Calcio 10 Sky Calcio 11 Sky Calcio 12 Sky Calcio 13 Sky Calcio 14 Sky Calcio 15 Sky Cinema + 24 Sky Cinema +1 (ex Sky Cinema 2) Sky Cinema 1 Sky Cinema Classics Sky Cinema Family/+1 Sky Cinema Hits Sky Cinema Italia Sky Cinema Mania Sky Cinema Max Sky Cinema Max+1 Sky TG24 Primo Piano Sky Inside 300 Sky Meteo24 Sky Mosaico Interattivo Sky Mosaico interattivo 2 (ex Sky Formula 1 Active) Sky Spettacolo Active Sky Sport 1 Sky Sport 2 Sky Sport 24 Sky Sport 3 Sky Sport Active Sky Sport Extra Sky Supercalcio Sky Tg24 Sky Tg24 Active Sky Tg24 Eventi Sky Uno (ex Sky Vivo) Sky Uno+1 (ex Sky Show )

Disney Channel Disney Channel +1/+2 Disney XD Disney XD+1/+2 Disney Junior Disney Junior +1 Toon Disney Toon Disney+1

Alice Arturo Leonardo Marco Polo Nuvolari

Boomerang Boomerang+1 Cartoon Network Cartoon Network +1

MTV Rocks MTV Classic MTV Hits MTV Dance MTV Live HD MTV MTV Music Comedy Central Comedy +1 Nick Jr. Nick Jr. Nickelodeon Nickelodeon +1

Music Box Live!

Eurosport Eurosport 2

DeAKids DeAKids +1 Dea Super Poker Italia 24 Super! Dea Sapere

ESPN AMERICA (ex Nasn) ESPN CLASSIC

Rock Tv Hip Hop Tv

Axn Axn +1 Axn Sci-Fi

AB Channel Betting Channel Canale Italia Coming Soon Television Cooltoon Current E! Entertainment Gambero Rosso Hallmark Jim Jam La3 Lady Channel Man-ga Match Music MGM Channel Pocker Italia 24 RTL 102.5 Supertennis TG Norba 24 Video Italia Zone Fantasy 7 Gold Extreme Sport channel Ilike tv Blu Live Vero Planet kids Altre TV Sat Altre TV DTT

ALTRI CANALI

My Deejay Music On Sky Onda Latina

ELEMEDIA

Elenco canali all’interno dei gruppi editoriali

La7 La7d

TOTALE ALTRI Editori principali

Dove Tv Lei-Lei +1 Yacht & Sail

Fox/HD Fox +1 - +2 Fox Crime +1 + 2 Fox Crime/HD Fox Life Fox Life +1 +2 Fox Retro FX History Channel History Channel +1 Nat Geo Adventure NatGeo Music NatGeo Wild National Geographic /HD National Geographic +1 Fox Sports/Fox Sports Plus

Animal Planet Discovery Channel Discovery Channel +1 Discovery Science Discovery Travel e Living Real Time/Real Time +1 DMAX Giallo Focus Frisbee K2 Gxt/Gxt+1

SportItalia 1 SportItalia 2 SportItalia 24

Le rubriche pubblicitarie • Non acquistiamo i programmi televisivi (palinsesto programmi), ma spazio nei break pubblicitari (rubriche pubblicitarie) dalle concessionarie di pubblicità: • RAI: Rai Pubblicità • Mediaset: Publitalia • La7: Cairo • SKY: SKY Pubblicità • Ecc.

Cosa si compra? • Gli SPOT • Le Telepromozioni • Gli Inviti all’Ascolto (sponsorizzazioni) • I Diari • I Billboard • Le Sovraimpressioni • …

Palinsesto dei programmi listini

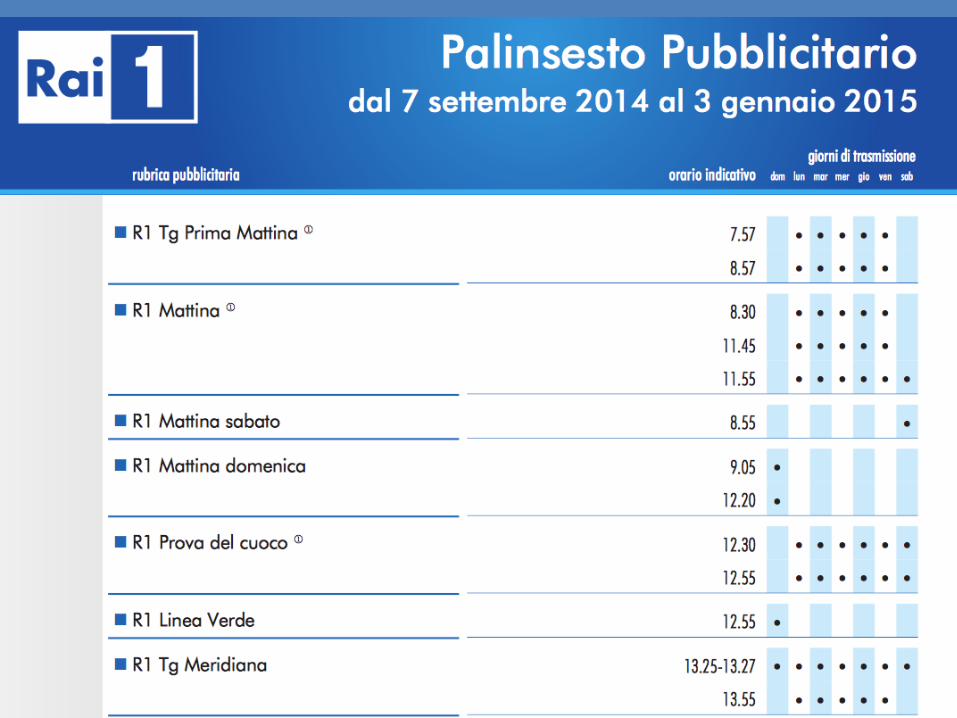

e politica commerciale TV

http://www.raipubblicita.it

Palinsesto editoriale

Palinsesto editoriale

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 82

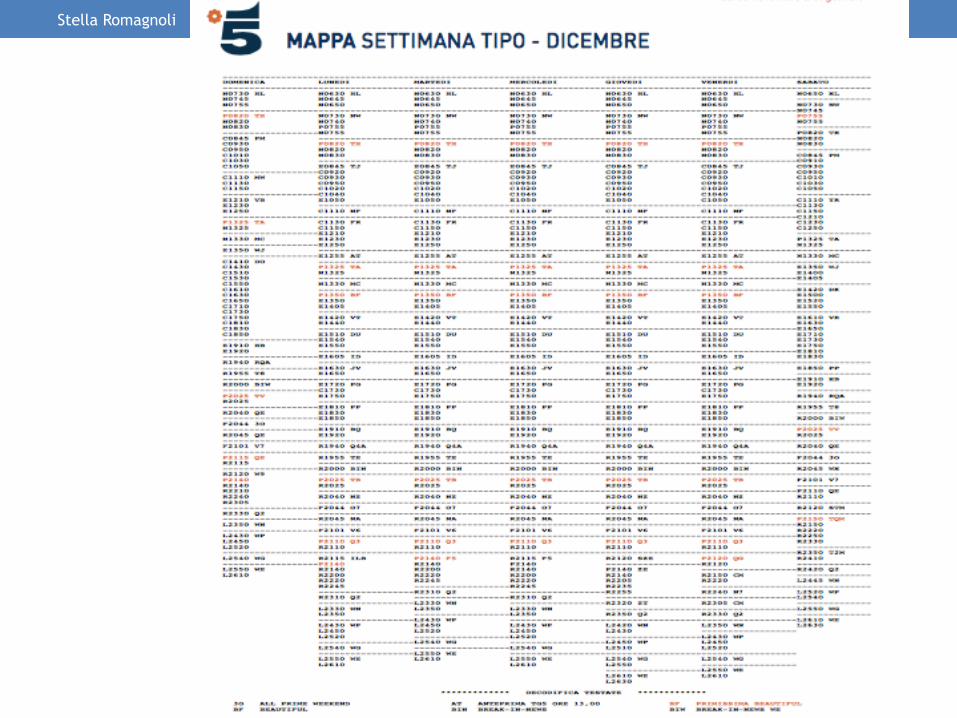

Publitalia

83

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 84

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 85

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 86

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 87

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 88

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 89

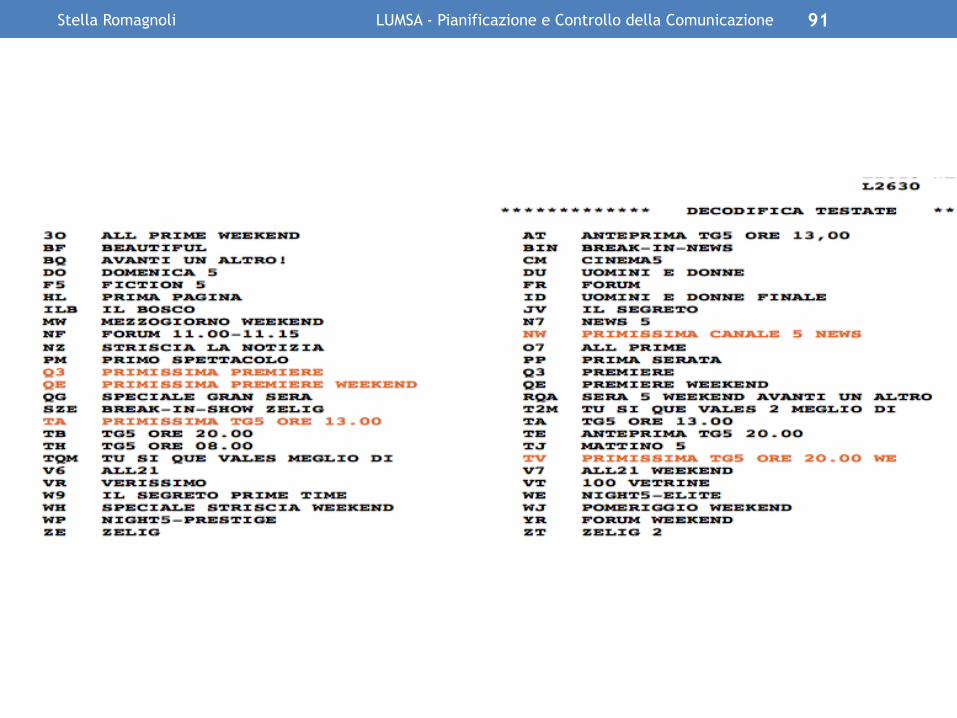

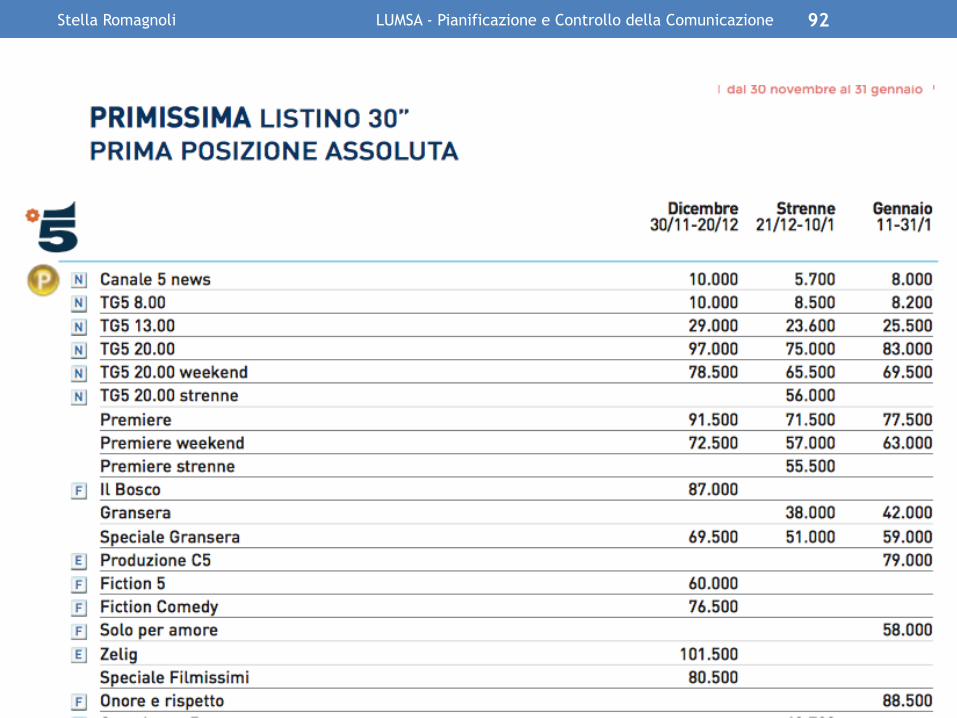

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 90

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 91

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 92

93

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 95

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 96

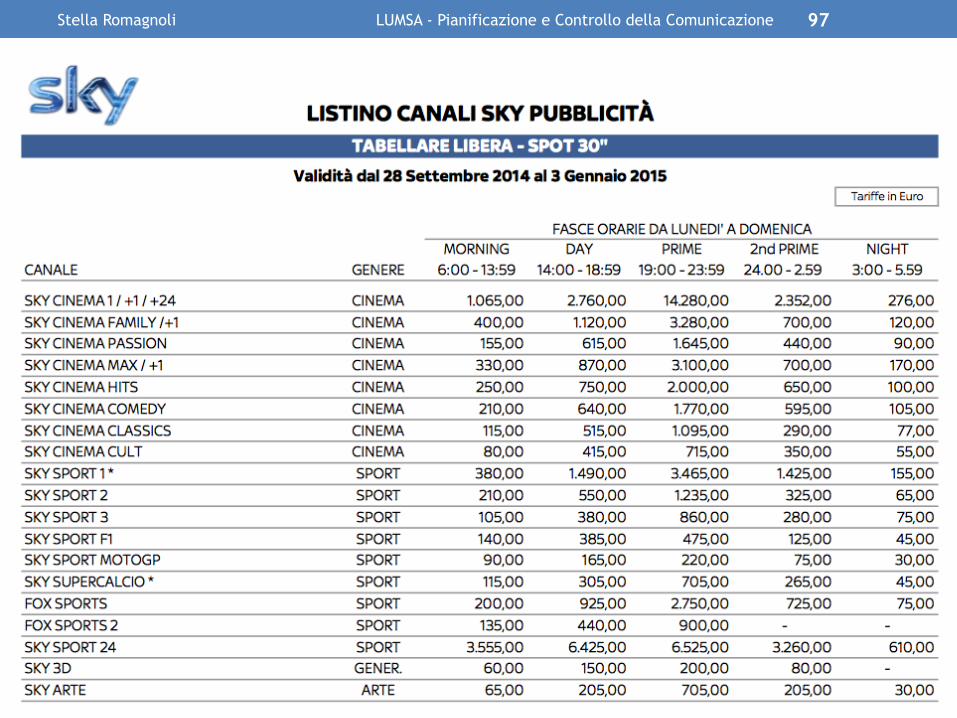

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 97

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 98

Ma come si scelgono i

programmi da pianificare?

Come si scelgono le rubriche • Più hanno copertura (in target!) meglio è (heavy GRP’s) • Alta affinità con il target • Si evitano programmi “scomodi” • Una certa “qualità” rappresentata dalla percentuale di Prime Time e di heavy GRP’s (es. >6)

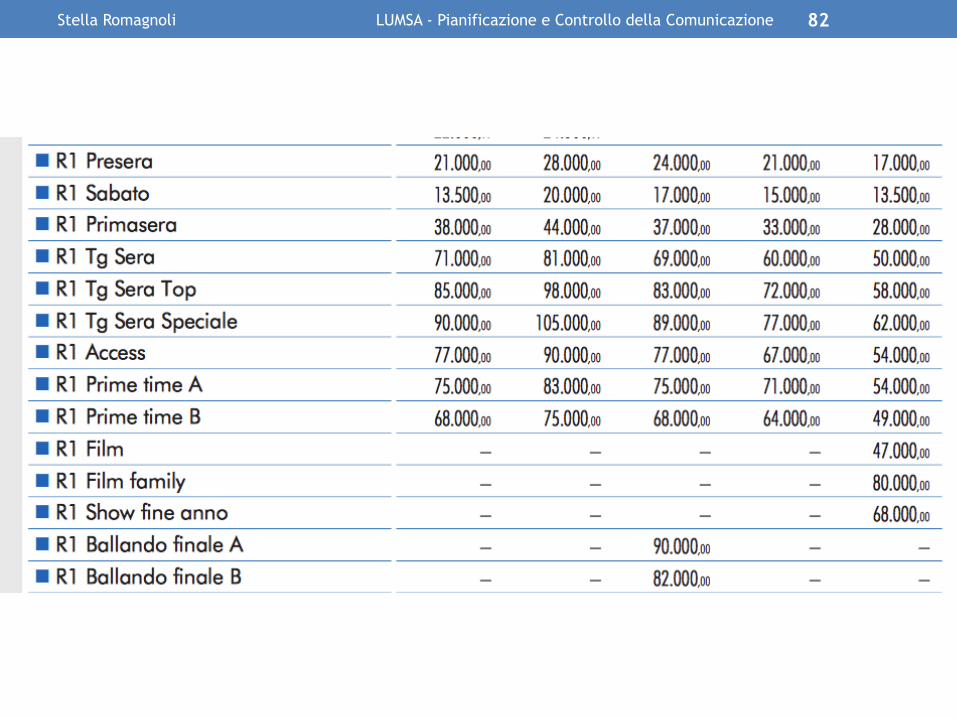

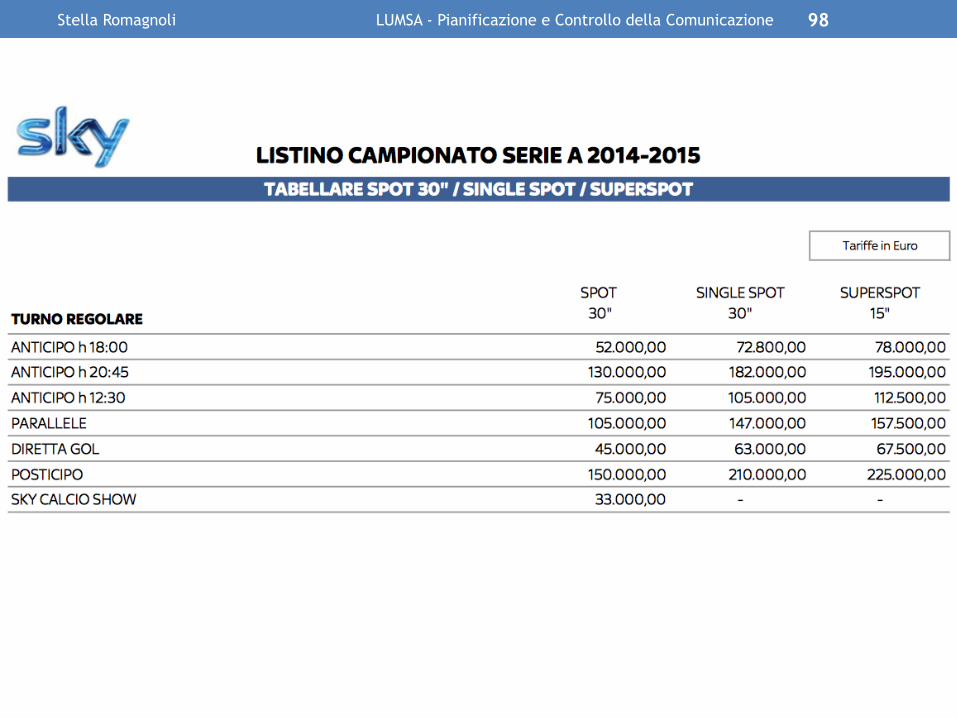

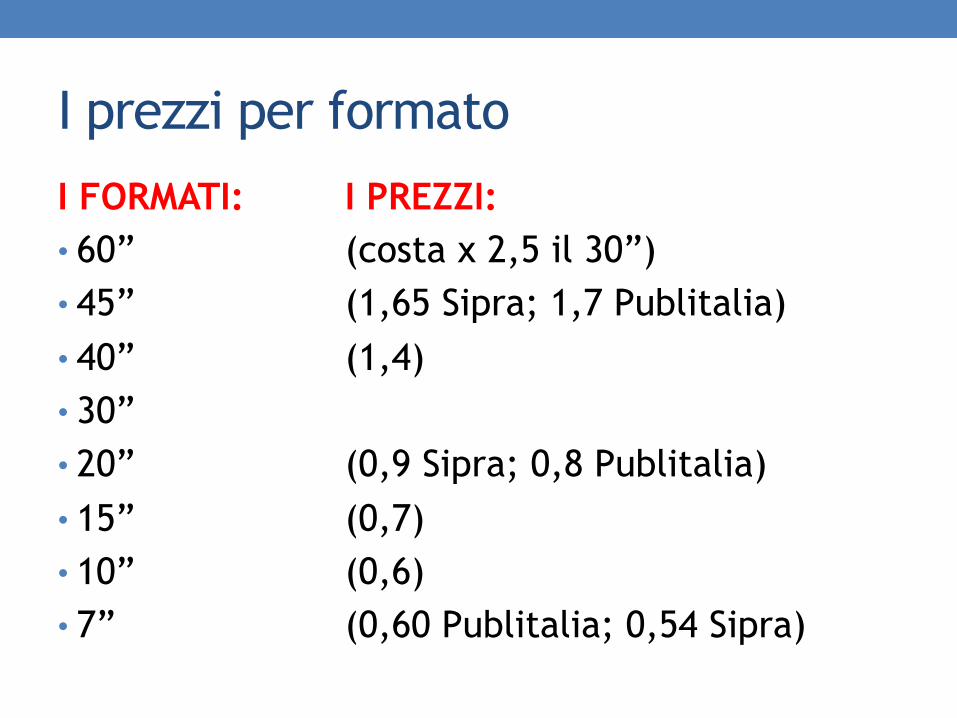

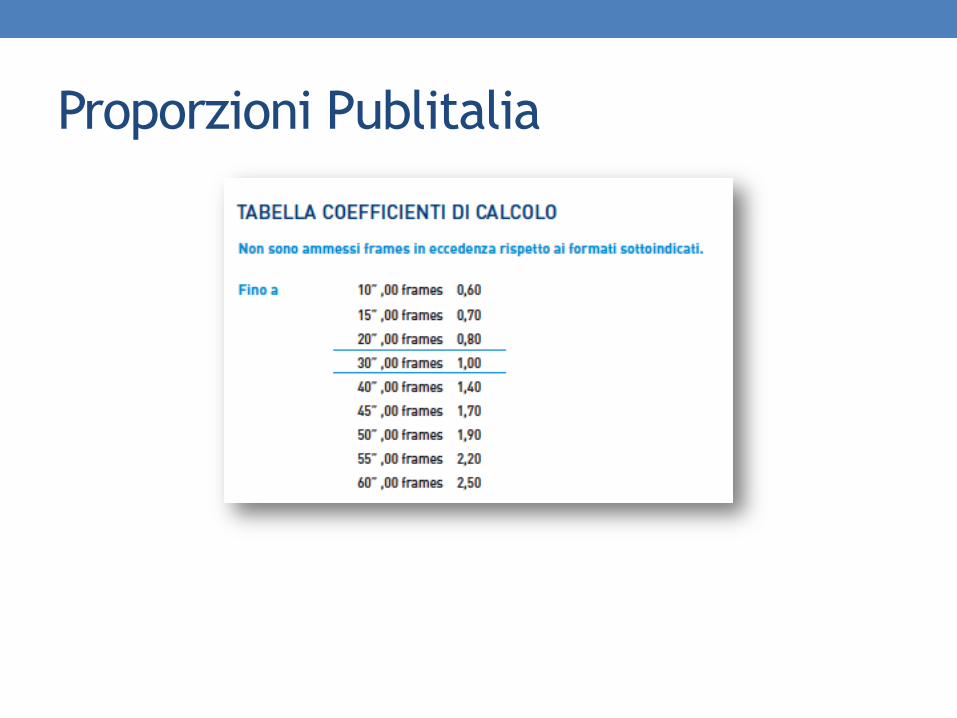

I prezzi per formato

I FORMATI: I PREZZI: • 60” (costa x 2,5 il 30”) • 45” (1,65 Sipra; 1,7 Publitalia) • 40” (1,4) • 30” • 20” (0,9 Sipra; 0,8 Publitalia) • 15” (0,7) • 10” (0,6) • 7” (0,60 Publitalia; 0,54 Sipra)

Proporzioni Publitalia

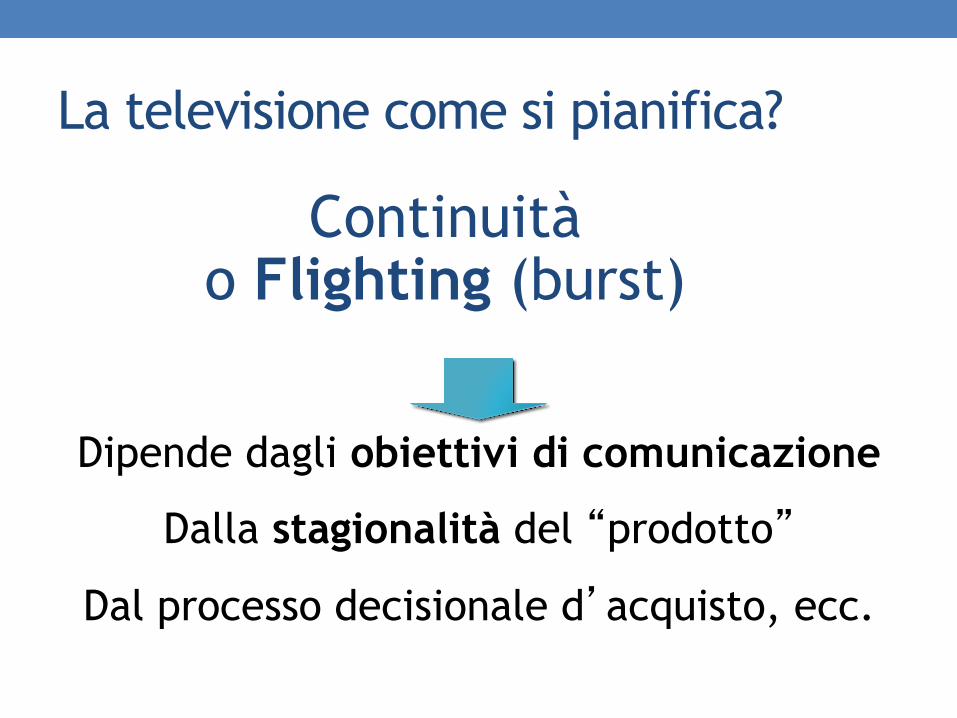

La televisione come si pianifica?

Dipende dagli obiettivi di comunicazione

Dalla stagionalità del “prodotto”

Dal processo decisionale d’acquisto, ecc.

Continuità o Flighting (burst)

Esercitazione 3 valida per l’esame finale

Presentare l’offerta pubblicitaria di SKY

Presentare l’offerta pubblicitaria 1. Andare sul sito della concessionaria 2. Andate sulla parte dell’offerta televisiva 3. Verificare il palinsesto e l’offerta commerciale relativa 4. Fare una presentazione dell’offerta degli spazi da

parte della concessionaria (come se voleste vendere gli spazi ad un’azienda cliente)

1. Potete focalizzarvi sugli eventi, sullo sport, sulle posizioni speciali

2. Vedere il rapporto tra l’offerta SKY e quella delle altre TV 3. ... Usate la testa!

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 106

Presentazione in aula il 1 dicembre

107

Stella Romagnoli LUMSA - Pianificazione e Controllo della Comunicazione 108

Grazie per l’attenzione

![NERCTranslate this pagePDF-1.5 %âãÏÓ 910 0 obj > endobj 941 0 obj >/Filter/FlateDecode/ID[6FCF15D5DFF1EE4D8E0715356FE31457>]/Index[910 63]/Info 909 0 R/Length 138/Prev 719791/Root](https://img.pdfslide.tips/doc/110x75/5aa4db2c7f8b9afa758c6ebc/nerctranslate-this-pdf-15-910-0-obj-endobj-941-0-obj-filterflatedecodeid6fcf15d5dff1ee4d8e0715356fe31457index910.jpg)

![NERCTranslate this page 200706 System Protection...%PDF-1.5 %âãÏÓ 179 0 obj > endobj 186 0 obj >/Filter/FlateDecode/ID[7BA721AF3C300091F21DD82163316241>88D6EC59443FE847B9EBA12454D4AA20>]/Index[179](https://img.pdfslide.tips/doc/110x75/5ac2850b7f8b9ae45b8ea8b5/nerctranslate-this-200706-system-protectionpdf-15-179-0-obj-endobj-186-0.jpg)

![Here to save it. - Jesus For All المسيح للجميعTranslate this pagePDF-1.4 %âãÏÓ 3285 0 obj endobj 3291 0 obj /Filter/FlateDecode/ID[]/Index[3285](https://img.pdfslide.tips/doc/110x75/5aaec4c67f8b9a59478c7939/here-to-save-it-jesus-for-all-translate-this-pdf-14.jpg)

![muhendis.kafkas.edu.trmuhendis.kafkas.edu.tr/doc/personel-dosyalari/download...%PDF-1.5 %âãÏÓ 1156 0 obj endobj 1170 0 obj /Filter/FlateDecode/ID[]/Index[1156](https://img.pdfslide.tips/doc/110x75/5b068ffc7f8b9ac33f8cff09/pdf-15-1156-0-obj-endobj-1170-0-obj-filterflatedecodeid730fb9fc876f2a45b1a366ca78599d9e58c73cb1d509d6488533be5257816f2aindex1156.jpg)

![cohep.comcohep.com/contenido/reglamentos/reglamento71_2.pdf · Translate this page%PDF-1.6 %âãÏÓ 157 0 obj endobj 211 0 obj /Filter/FlateDecode/ID[]/Index[157](https://img.pdfslide.tips/doc/110x75/5b09133f7f8b9abe5d8c1551/cohep-this-pagepdf-16-157-0-obj-endobj-211-0-obj-filterflatedecodeid7ad19f826d82db4399d2333e66401e32index157.jpg)

![&ŠÂö@öWŒ åNN7 ž 8Íz}eZ ³ aE V Š(¦1(¥¤¤ ÒQK@‚ŒQI@Å ...PDF-1.3 %âãÏÓ 696 0 obj endobj 701 0 obj /Filter/FlateDecode/ID[]/Index[696](https://img.pdfslide.tips/doc/110x75/5afee96e7f8b9a994d8fa7bd/swoe-nn7-z-8zez-ae-v-s1-qkoeqi-pdf-13-696-0-obj-endobj-701-0.jpg)

![NERC Committee 20…Translate this page%PDF-1.6 %âãÏÓ 699 0 obj > endobj 743 0 obj >/Filter/FlateDecode/ID[037AC4D56ECC8E45AC291655C78513E4>]/Index[699 2099]/Info 698 0 R/Length](https://img.pdfslide.tips/doc/110x75/5aa112ca7f8b9ac67a8b54cc/committee-20translate-this-pagepdf-16-699-0-obj-endobj-743-0-obj-filterflatedecodeid037ac4d56ecc8e45ac291655c78513e4index699.jpg)

![stellaromagnoli.comstellaromagnoli.com/lezioni_link/link_2_BTL.pdf · Translate this page%PDF-1.7 %âãÏÓ 690 0 obj endobj 699 0 obj /Filter/FlateDecode/ID[]/Index[690](https://img.pdfslide.tips/doc/110x75/5aa05af37f8b9a8e178ddc9b/this-pagepdf-17-690-0-obj-endobj-699-0-obj-filterflatedecodeid2d2c8386afff4b8af163d8e6dfdddb85index690.jpg)

![NERC 200806 Cyber Security O…Translate this page%PDF-1.5 %âãÏÓ 852 0 obj > endobj 874 0 obj >/Filter/FlateDecode/ID[2804F75E3A96BB0747FBA51AACE87AF3>]/Index[852 43]/Info 851](https://img.pdfslide.tips/doc/110x75/5ae380c37f8b9a90138dada2/200806-cyber-security-otranslate-this-pagepdf-15-852-0-obj-endobj-874-0-obj.jpg)

![NERC Performanc…Translate this page%PDF-1.5 %âãÏÓ 3898 0 obj > endobj 3905 0 obj >/Filter/FlateDecode/ID[2D3A41B3917EF9489068AF86B5A78002>]/Index[3898 16]/Info 3897 0 R/Length](https://img.pdfslide.tips/doc/110x75/5aa3e9d77f8b9a2f048b8101/performanctranslate-this-pagepdf-15-3898-0-obj-endobj-3905-0-obj-filterflatedecodeid2d3a41b3917ef9489068af86b5a78002index3898.jpg)

![NERC this page%PDF-1.6 %âãÏÓ 1557 0 obj > endobj 1572 0 obj >/Filter/FlateDecode/ID[0A046D1135267241BC16887C0AF09F08>995C62BBD394E14887EB5BC7ACB3AF23>]/Index[1557 34]/Info 1556](https://img.pdfslide.tips/doc/110x75/5b1f33967f8b9a853a8c5811/nerc-this-pagepdf-16-aaio-1557-0-obj-endobj-1572-0-obj-filterflatedecodeid0a046d1135267241bc16887c0af09f08995c62bbd394e14887eb5bc7acb3af23index1557.jpg)