Embed Size (px)

Citation preview

THỦ TỤC KIỂM TOÁN CHU TRÌNH MUA HÀNG

VÀ THANH TOÁN

NHÓM 3 – KTBCTC L02

04/12/23

ĐỀ CƯƠNG

• 1. MỤC TIÊU KIỂM TOÁN CHU TRÌNH MUA HÀNG VÀ THANH TOÁN

• 2. THỦ TỤC KIỂM SOÁT CHU TRÌNH MUA HÀNG VÀ THANH TOÁN

• 3. CÁC THỦ TỤC KIỂM TOÁN CHU TRÌNH MUA HÀNH VÀ THANH TOÁN

• 4. ĐÁNH GIÁ TỔNG QUÁT VỀ CHU TRÌNH MUA HÀNG VÀ THANH TOÁN

04/12/23

MỤC TIÊU KIỂM TOÁN CHU TRÌNH MUA HÀNG VÀ THANH TOÁN

BẢN CHẤT MUA HÀNG VÀ THANH TOÁN

MỤC TIÊU CỦA CHU TRÌNH MUA HÀNG VÀ THANH TOÁN

CÁC CĂN CỨ KIỂM TOÁN

04/12/23

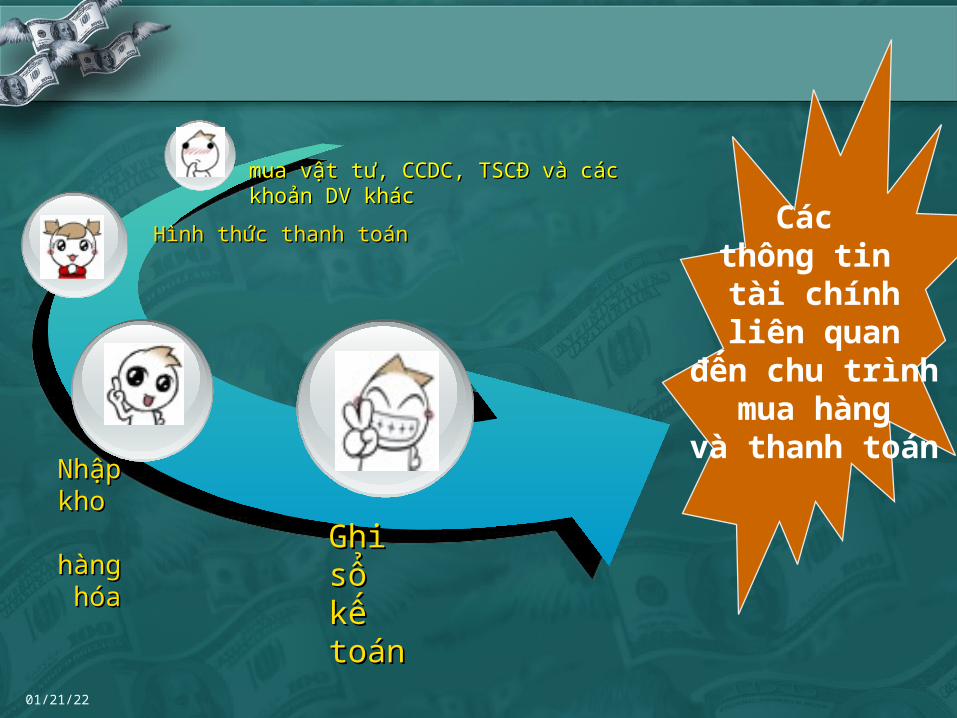

• Chu trình mua hàng và thanh toán bao gồm các hoạt động liên quan tới việc mua hàng và các hoạt động thanh toán đối với các hàng hoá và dịch vụ mua sắm phục vụ cho hoạt động sản xuất kinh doanh của đơn vị

• Hoạt động mua hàng và thanh toán ảnh hưởng tới nhiều khoản mục trên báo cáo tài chính của đơn vị

Bản chất chu trình mua hàng và

thanh toán

04/12/23

mua vật tư, CCDC, TSCĐ và các khoản DV khácmua vật tư, CCDC, TSCĐ và các khoản DV khác

Hình thức thanh toánHình thức thanh toán

Nhập Nhập khokho hànghàng hóahóa

Ghi sổ Ghi sổ kế toánkế toán

Các thông tin tài chính

liên quan đến chu trình

mua hàng và thanh toán

04/12/23

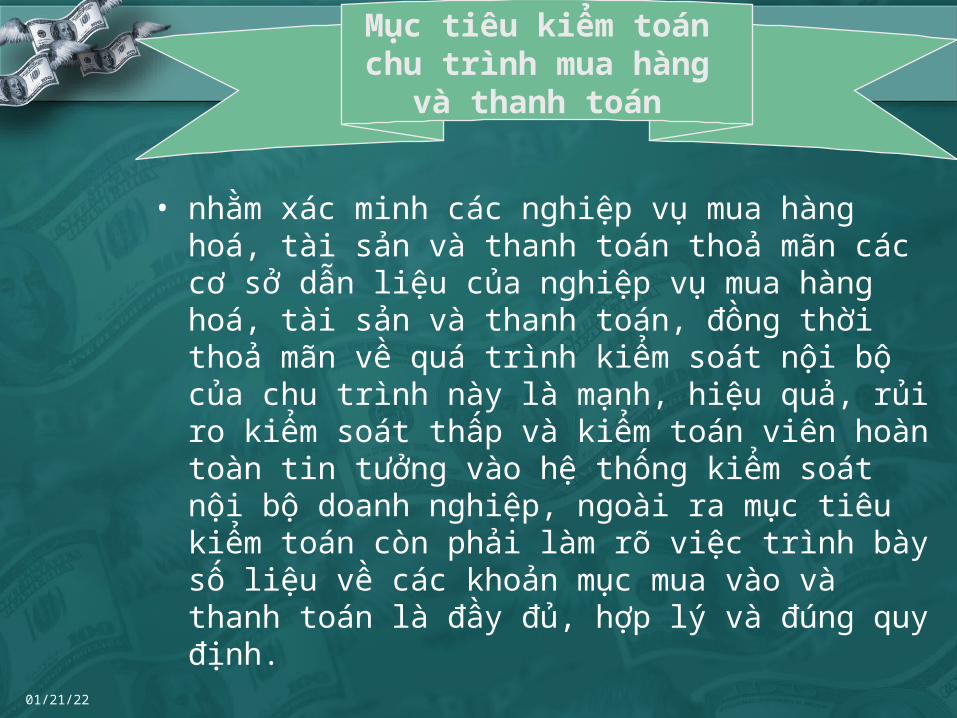

• nhằm xác minh các nghiệp vụ mua hàng hoá, tài sản và thanh toán thoả mãn các cơ sở dẫn liệu của nghiệp vụ mua hàng hoá, tài sản và thanh toán, đồng thời thoả mãn về quá trình kiểm soát nội bộ của chu trình này là mạnh, hiệu quả, rủi ro kiểm soát thấp và kiểm toán viên hoàn toàn tin tưởng vào hệ thống kiểm soát nội bộ doanh nghiệp, ngoài ra mục tiêu kiểm toán còn phải làm rõ việc trình bày số liệu về các khoản mục mua vào và thanh toán là đầy đủ, hợp lý và đúng quy định.

Mục tiêu kiểm toán chu trình mua hàng

và thanh toán

04/12/23

Mục tiêu cụ thể

Hiệnhữu

Đầy đủ

Quyềnvà

nghĩa vụ

Đánhgiá

Trìnhbày,

công bố

04/12/23

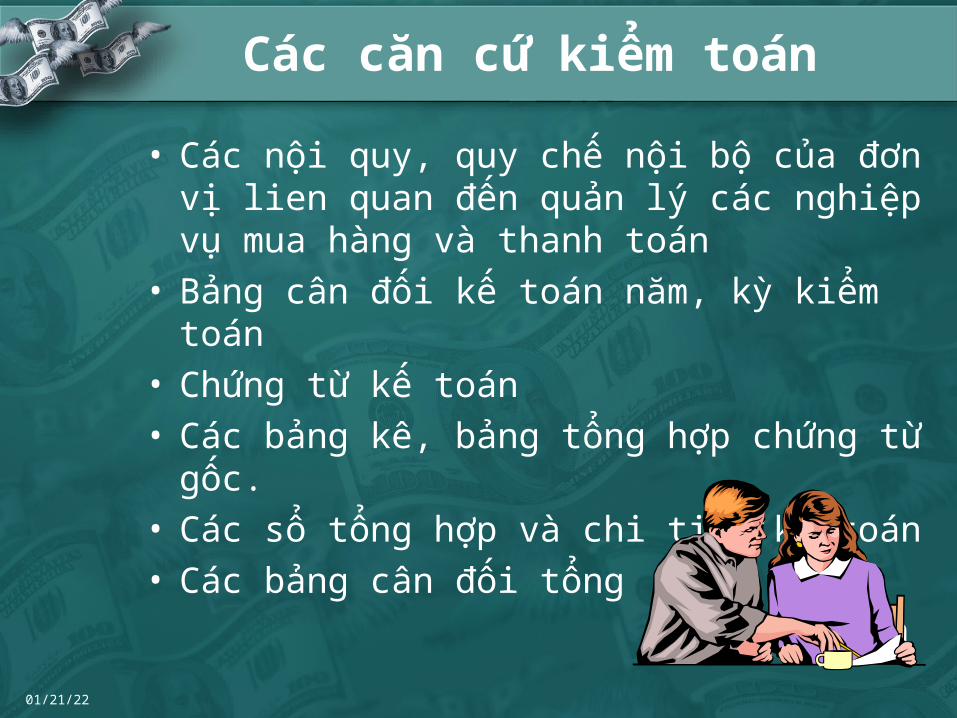

Các căn cứ kiểm toán

• Các nội quy, quy chế nội bộ của đơn vị lien quan đến quản lý các nghiệp vụ mua hàng và thanh toán

• Bảng cân đối kế toán năm, kỳ kiểm toán • Chứng từ kế toán• Các bảng kê, bảng tổng hợp chứng từ gốc.• Các sổ tổng hợp và chi tiết kế toán• Các bảng cân đối tổng

hợp kế toán

04/12/23

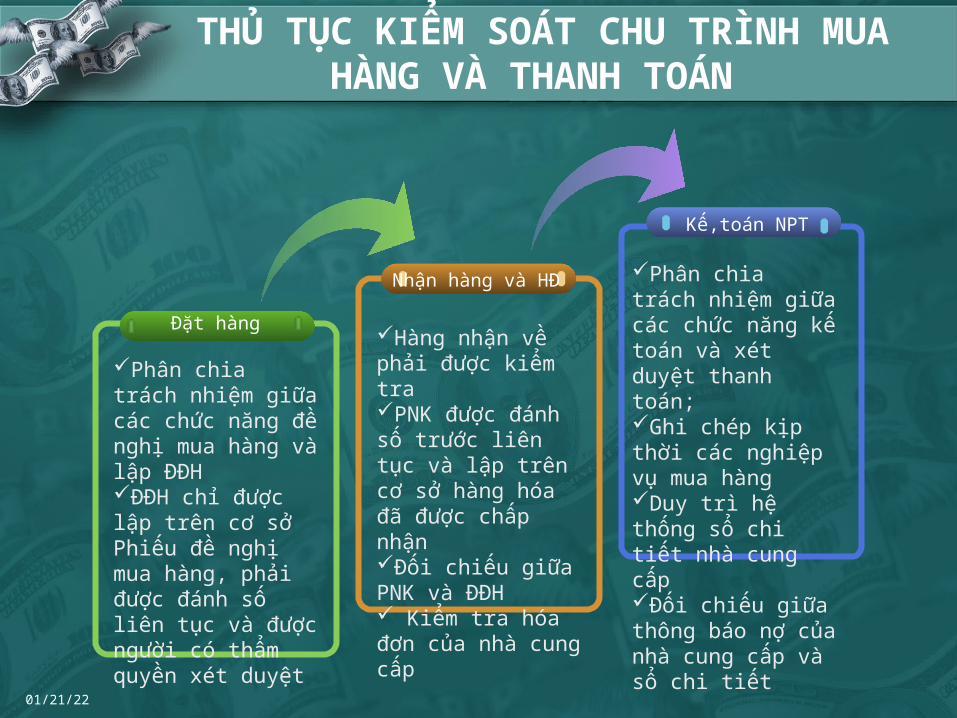

THỦ TỤC KIỂM SOÁT CHU TRÌNH MUA HÀNG VÀ THANH TOÁN

Đặt hàng

Nhận hàng và HĐ

Kế,toán NPT

Phân chia trách nhiệm giữa các chức năng đề nghị mua hàng và lập ĐĐHĐĐH chỉ được lập trên cơ sở Phiếu đề nghị mua hàng, phải được đánh số liên tục và được người có thẩm quyền xét duyệt

Hàng nhận về phải được kiểm tra PNK được đánh số trước liên tục và lập trên cơ sở hàng hóa đã được chấp nhận Đối chiếu giữa PNK và ĐĐH Kiểm tra hóa đơn của nhà cung cấp

Phân chia trách nhiệm giữa các chức năng kế toán và xét duyệt thanh toán;Ghi chép kịp thời các nghiệp vụ mua hàng Duy trì hệ thống sổ chi tiết nhà cung cấp Đối chiếu giữa thông báo nợ của nhà cung cấp và sổ chi tiết

04/12/23

Đánh giá các rủi ro tiềm tàng.

Những nhân tố có thể tác động tới ban quản trị

làm mất thông tin theo các cơ sở dẫn liệu :

Áp lực đối với việc đánh giá giảm chi phí để đảm bảo mục

tiêu lợi nhuận khi báo cáo hoặc đạt đươc chuẩn của ngành

Áp lực đối với việc đánh giá giảm khoản phải trả

Cả hai nhân tố trên đều dãn tới việc kiểm toán

viên xem xét khả năng các khoản mua sắm và phải trả

ngưòi bán bị đánh giá thấp nhiều hơn là khả năng bị dánh

giá tăng

04/12/23

Đánh giá các rủi ro tiềm tàng.

• Ngoài ra còn có những nhân tố khác có thể góp phần vào khả năng sai lệch thông tin:

• Công ty khách hang thường có số lượng lớn các nghiệp vụ phát sinh;

• Hoạt động mua và thanh toán không được phê chuẩn vẫn được thực hiện.

• Mua tài sản có thể không thích hợp.• Có thể tồn tại những hóa đơn mua hàng được thanh toán hai

lần;• Những vấn đề về kế toán có thể tăng lên liên quan tới ghi

chép chi tiêu được vốn hoá và chi tiêu được bù đắp bởi doanh thu

04/12/23

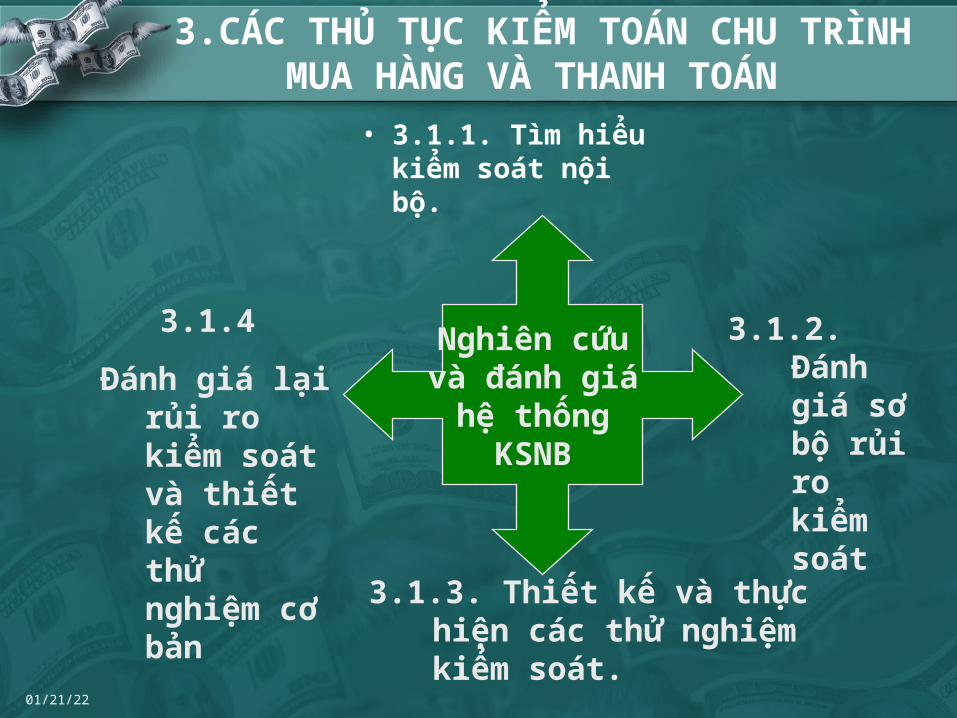

3.CÁC THỦ TỤC KIỂM TOÁN CHU TRÌNH MUA HÀNG VÀ THANH TOÁN

• 3.1.1. Tìm hiểu kiểm soát nội bộ.

Nghiên cứu và đánh giá

hệ thống KSNB

3.1.2. Đánh giá sơ bộ rủi ro kiểm soát

3.1.3. Thiết kế và thực hiện các thử nghiệm kiểm soát.

3.1.4

Đánh giá lại rủi ro kiểm soát và thiết kế các thử nghiệm cơ bản

04/12/23

• Thiết lập hệ thống câu hỏi sẵn về kiểm soát nội bộ chu kỳ mua hàng hóa, tài sản và thanh toán

• Trực tiếp khảo sát, thu thập, tìm hiểu về quá trình kiểm soát nội bộ các nghiệp vụ mua hàng và

thanh toán

Tìm hiểu kiểm soát nội bộ

04/12/23

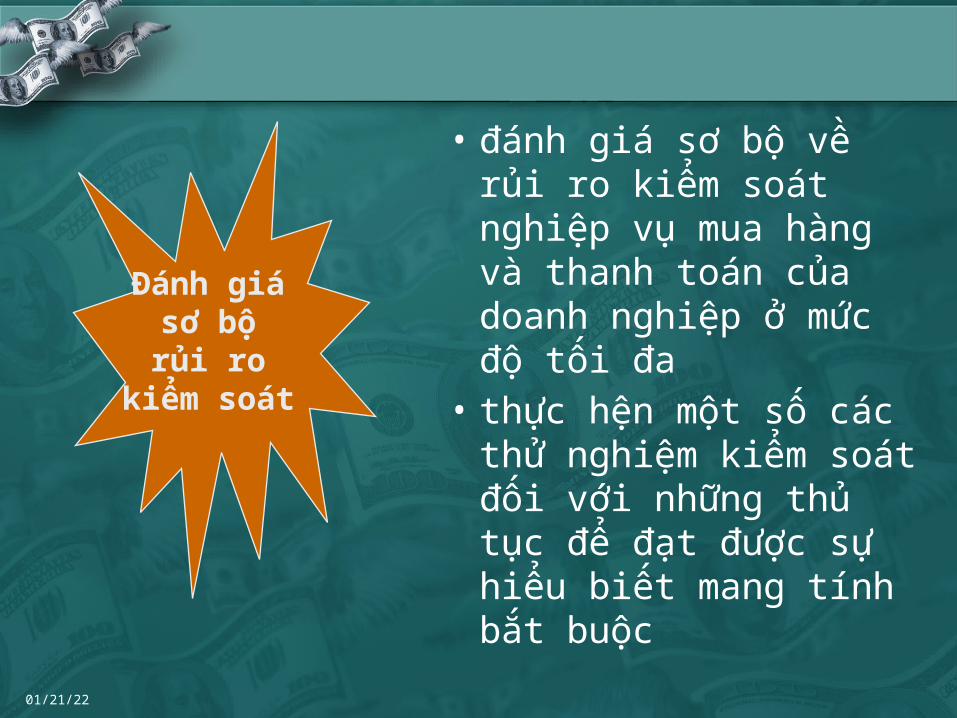

• đánh giá sơ bộ về rủi ro kiểm soát nghiệp vụ mua hàng và thanh toán của doanh nghiệp ở mức độ tối đa

• thực hện một số các thử nghiệm kiểm soát đối với những thủ tục để đạt được sự hiểu biết mang tính bắt buộc

Đánh giá sơ bộ rủi ro

kiểm soát

04/12/23

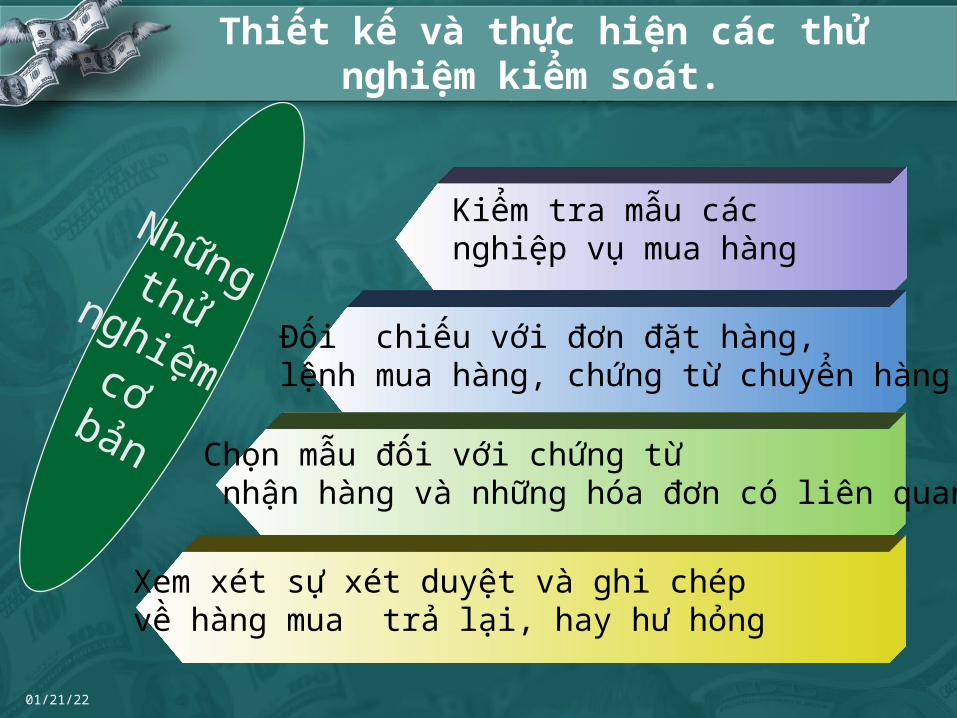

Thiết kế và thực hiện các thử nghiệm kiểm soát.

Kiểm tra mẫu các nghiệp vụ mua hàng

Đối chiếu với đơn đặt hàng,lệnh mua hàng, chứng từ chuyển hàng

Chọn mẫu đối với chứng từ nhận hàng và những hóa đơn có liên quan

Xem xét sự xét duyệt và ghi chépvề hàng mua trả lại, hay hư hỏng

Những thử nghiệm cơ bản

04/12/23

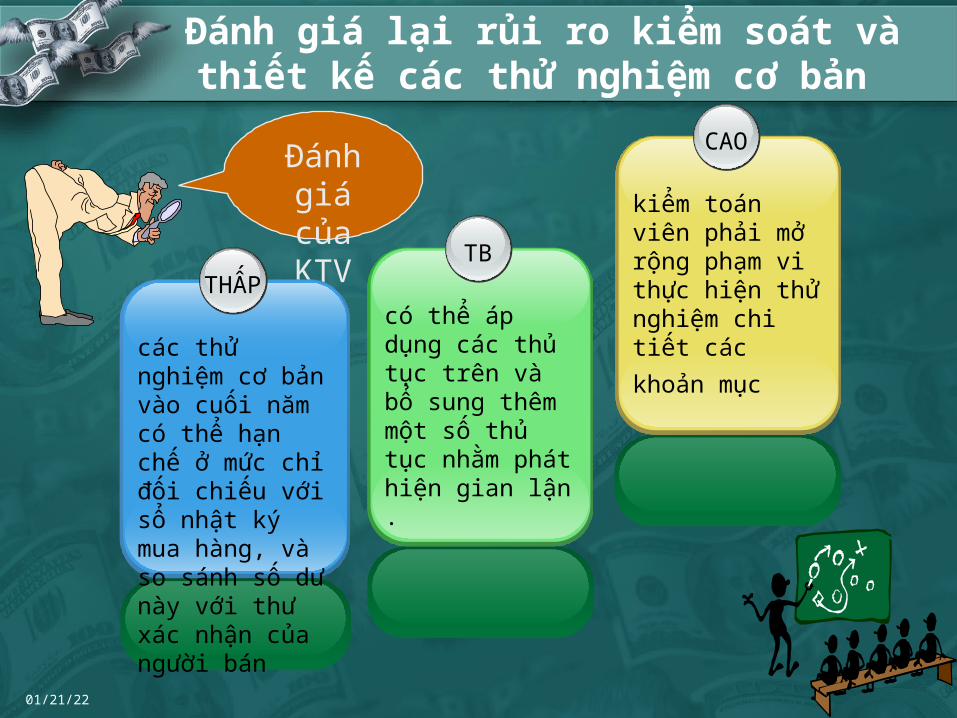

Đánh giá lại rủi ro kiểm soát và thiết kế các thử nghiệm cơ bản

Đánh giá của KTV

THẤP

các thử nghiệm cơ bản vào cuối năm có thể hạn chế ở mức chỉ đối chiếu với sổ nhật ký mua hàng, và so sánh số dư này với thư xác nhận của người bán

TB

có thể áp dụng các thủ tục trên và bổ sung thêm một số thủ tục nhằm phát hiện gian lận .

CAO

kiểm toán viên phải mở rộng phạm vi thực hiện thử nghiệm chi tiết các

khoản mục

04/12/23

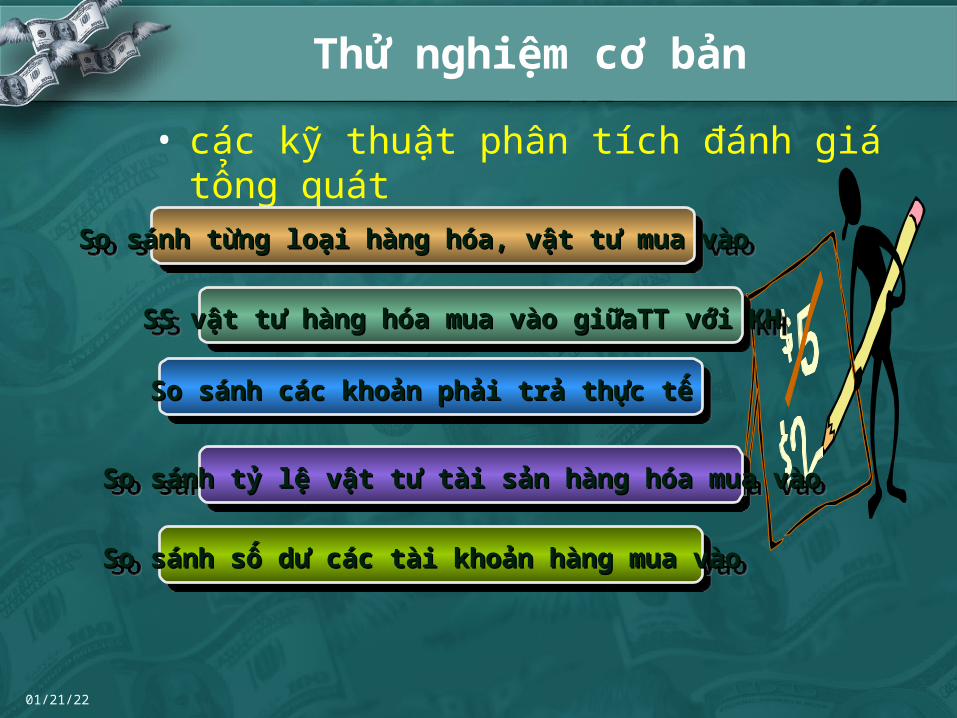

Thử nghiệm cơ bản

• các ky thuật phân tích đánh giá tổng quát

So sánh từng loại hàng hoa, vât tư mua vàoSo sánh từng loại hàng hoa, vât tư mua vào So sánh từng loại hàng hoa, vât tư mua vàoSo sánh từng loại hàng hoa, vât tư mua vào

SS vât tư hàng hoa mua vào giưaTT vơi KHSS vât tư hàng hoa mua vào giưaTT vơi KH SS vât tư hàng hoa mua vào giưaTT vơi KHSS vât tư hàng hoa mua vào giưaTT vơi KH

So sánh các khoản phải trả thực tếSo sánh các khoản phải trả thực tế So sánh các khoản phải trả thực tếSo sánh các khoản phải trả thực tế

So sánh ty lệ vât tư tài sản hàng hoa mua vàoSo sánh ty lệ vât tư tài sản hàng hoa mua vào So sánh ty lệ vât tư tài sản hàng hoa mua vàoSo sánh ty lệ vât tư tài sản hàng hoa mua vào

So sánh số dư các tài khoản hàng mua vàoSo sánh số dư các tài khoản hàng mua vào So sánh số dư các tài khoản hàng mua vàoSo sánh số dư các tài khoản hàng mua vào

04/12/23

Kiểm tra các nghiệp vụ mua hàng và thanh toán.

• Kiểm tra về cơ sở dẫn liệu sự phát sinh của nghiệp vụ mua hàng và thanh toán

• Kiểm tra về cơ sở dẫn liệu đã tính toán và đánh giá

• Kiểm tra về cơ sở dẫn liệu phân loại và hạch toán

• Kiểm tra cơ sở dẫn liệu tổng hợp và công bố

04/12/23

4. ĐÁNH GIÁ TỔNG QUÁT VỀ CHU TRÌNH MUA HÀNG VÀ THANH TOÁN

Kết thúc kiểm toán bất kỳ chu trình, khoản mục nào trên BCTC, KTV phải tổng hợp kết quả kiểm toán để phục vụ cho việc lập báo cáo kiểm toán

Trước khi đưa ra kết luận một lần nữa kiểm toán viên phải thực hiện thủ tục phân tích để đánh giá về độ tin cậy của kết quả kiểm toán

Từ đó kiểm toán viên lập ra một biên

bản hay báo cáo kiểm toán một cách tin

cậy và đảm bảo rủi ro kiểm toán

nằm trong phạm vi cho phép

04/12/23

CẢM ƠN SỰ THEO DÕI

CỦA CÔ VÀ CÁC BẠN