Embed Size (px)

Citation preview

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. All Rights Reserved

Tổng quan Thị Trường Bất Động SảnViệt Nam Q4.19Việt Nam | Tháng 12/2019Báo cáo nghiên cứu thị trường

jllvietnam.com

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. All Rights Reserved

Mục lục

GHI CHÚKể từ đầu năm 2019, Bộ phận Nghiên cứu JLL áp dụng hệ thống đánh giá và phân hạng mới cũng như phương pháp ghi nhậnmới trong việc cập nhật số liệu thị trường nhằm đảm bảo tính phù hợp với diễn biến thị trường. Do đó, một số dữ liệu quá khứcó thể sẽ thay đổi, bao gồm số liệu về giá bán, giá thuê, và nguồn cung cầu trên thị trường.

TỔNG QUAN KINH TẾ 3

THÀNH PHỐ HỒ CHÍ MINH 5 HÀ NỘI 9

Văn phòng 5 Văn phòng 10

Thị trường văn phòng: cán cân nghiêng về chủ nhà Nhu cầu tiếp tục ổn định

Tỷ lệ trống ít mặc dù có nguồn cung mới Thêm nguồn cung Hạng B mới gia nhập thịtrường

Giá thuê tăng mạnh, đạt mức cao nhất thập kỷ Giá thuê tiếp tục tăng nhẹ

Bán lẻ 6 Bán lẻ 11

Các thương hiệu quốc tế tiếp tục gia nhập thị trường. Thị trường chào đón nguồn cung mới Việc đóng cửa các TTBH và di dời khách thuê dẫn đến tăng

diện tích trống Tỉ lệ lấp đầy tăng nhẹ

Giá thuê ổn định Giá thuê ổn định

Thị trường căn hộ 7 Thị trường căn hộ 12

Nguồn cầu mạnh ở phân khúc Trung cấp Dự án mở bán mới được chào đón tích cực Nguồn cung mới vẫn tiếp tục hạn chế do thủ tục phê duyệt

kéo dài Phân khúc Trung cấp tiếp tục chiếm phần lớn

trong nguồn cung Giá bán tiếp tục đạt mức cao mới trong bối cảnh thiếu nguồn

cung Giá bán tăng ổn định ở tất cả các phân khúc

Thị trường nhà liền thổ bán 8

Nhà liền kề Bình dân tiếp tục được ưa chuộng

Nguồn cung mới vẫn hạn chế

Giá bán trên đà tăng trưởng

Thị trường Khu công nghiệp Nam Bộ 9

Nhu cầu thuê mạnh nhưng hấp thụ ròng không đáng kể do giá tăng cao

Thiếu quỹ đất sẵn sàng cho thuê Giá đất tiếp tục tăng theo thời gian

Biểu đồ 1: Tăng trưởng GDP ( so cùng kỳ năm trước )

Biểu đồ 2: Tăng trưởng Bán lẻ và Khách quốc tế (số lũy kế từ đầu năm, so cùng kỳ năm trước)

Biểu đồ 3: FDI (số lũy kế từ đầu năm)

Nguồn: Tổng cục thống kê

TỔNG QUAN KINH TẾ VIỆT NAM

Vốn đầu tư trực tiếp nước ngoài đạtmức tăng trưởng mới: Tổng vốn đầutư nước ngoài cam kết đầu tư vào Việt Nam năm 2019 đạt 38,02 tỷ USD, tăng7,2% so với cùng kỳ năm ngoái. Cụ thể, tổng vống đăng ký cấp mới đạt 16,75 tỷUSD, bằng 93,2% so với cùng kỳ năm2018. Vốn FDI đã giải ngân năm 2019 đạt 20,38 tỷ USD, tăng 6,7% so với cùngkỳ. Trong số 19 ngành được đăng kíđầu tư, nghành công nghiệp chế biến, chế tạo được thu hút nhiều nhất, vớitổng số vốn đầu tư đạt 24,56 tỷ USD, chiếm 64,6% tổng vốn đầu tư đăng ký.

Lĩnh vực hoạt động kinh doanh bấtđộng sản đứng thứ hai với tổng vốnđầu tư 3,88 tỷ USD, chiếm 10,2% tổngvốn đăng ký. Tiếp theo là các lĩnh vựcbán buôn bán lẻ và hoạt động chuyênmôn khoa học công nghệ. Hàn Quốcdẫn đầu 125 thị trường đầu tư vào Việtnam trong năm 2019, với tổng số vốnđầu tư 7,92 tỷ USD, chiếm 20,8% tổngvốn đầu tư. Theo sau là Hồng KôngSAR (Trung Quốc) với 7,87 tỷ USD vàSingapore với 4,5 tỷ USD.

3

Kinh tế Việt Nam duy trì tốc độ tăng trưởng tốt: Trong bối cảnh tình hình kinhtế thế giới đang “bất ổn” và có xu hướngtăng trưởng chậm lại, Việt Nam vẫn ghinhận mức tăng trưởng kinh tế ấn tượng, đạt 7,02% năm 2019, vượt mục tiêu củaQuốc hội đề ra từ 6,6-6,8%. Tính riêngQ4.19, tăng trưởng GDP đạt 6,97% so vớicùng kỳ năm trước, tương đương với chỉsố quý trước, và cao hơn quý I và quý II.

Trong mức tăng trưởng chung của nềnkinh tế năm 2019, khu vực nông, lâmnghiệp và thủy sản tăng thấp nhất ở mức 2,01%, chỉ cao hơn mức tăng 1,36% củanăm 2016 trong giai đoạn 2011-2019. Nguyên nhân là do hạn hán, biến đổi khíhậu ảnh hưởng tới năng suất và sảnlượng cây trồng, ngành chăn nuôi chịuthiệt hại nặng nề bởi dịch tả lợn châu Phi. Trái lại, khu vực công nghiệp, xây dựngnăm 2019 đạt mức tăng trưởng cao nhất, 8,9% với ngành công nghiệp chế biến, chế tạo tiếp tục đóng vai trò chủ chốt dẫndắt nền kinh tế. Khu vực dịch vụ duy trìmức tăng trưởng cao trên 7%. Về cơ cấukinh tế năm 2019, nông, lâm nghiệp vàthủy sản chiếm tỷ trọng 13,96% GDP; công nghiệp và xây dựng chiếm 34,49%; dịch vụ chiếm 41,64%; thuế sản phẩm trừtrợ cấp sản phẩm chiếm 9,91% (cơ cấutương ứng năm 2018 là: 14,68%; 34,23%; 41,12%; và 9,97%).

Doanh thu bán lẻ và lượng khách quốctế tăng đáng kể: Tổng mức bán lẻ hànghóa và dịch vụ tiêu dùng năm 2019 tăng12% so với cùng kỳ năm trước cho thấynhu cầu tiêu dùng tăng. Về du lịch, Việt Nam vẫn là điểm đến hấp dẫn, thu húthơn 18 triệu lượt khách quốc tế tínhchung trong năm 2019, tăng 16,2% so với cùng kỳ năm trước, theo thống kê từTổng cục Du lịch Việt Nam. Du khách đếntừ châu Á vẫn chiếm tỷ lệ lớn nhất, trong đó Trung Quốc, Hàn Quốc và Nhật Bảndẫn đầu về lượng khách quốc tế đếntham quan Việt Nam.

0

2

4

6

8

Q4.

13

Q4.

14

Q4.

15

Q4.

16

Q4.

17

Q4.

18

Q4.

19

%

GDP Trong Quý GDP Từ Đầu Năm

0

10,000

20,000

30,000

40,000

12-2

017

1-20

18

2-20

18

3-20

18

4-20

18

5-20

18

6-20

18

7-20

18

8-20

18

9-20

18

10-2

018

11-2

018

12-2

018

1-20

19

2-20

19

3-20

19

4-20

19

5-20

19

6-20

19

7-20

19

8-20

19

9-20

19

10-2

019

11-2

019

12-2

019

Triệu USD

FDI Đăng Kí FDI Giải Ngân

01020304050

0369

1215

12-2

017

1-20

18

2-20

18

3-20

18

4-20

18

5-20

18

6-20

18

7-20

18

8-20

18

9-20

18

10-2

018

11-2

018

12-2

018

1-20

19

2-20

19

3-20

19

4-20

19

5-20

19

6-20

19

7-20

19

8-20

19

9-20

19

10-2

019

11-2

019

12-2

019

%%

Doanh Thu Bán Lẻ Thực Lượng Khách Quốc Tế (RHS)

Biểu đồ 4: CPI – chỉ số chung

Biểu đồ 5: CPI – Nhà ở và vật liệu xây dựng

Biểu đồ 6: Cán cân thương mại

Nguồn: Tổng cục thống kê, Tổng cục hải quan Việt Nam

TỔNG QUAN KINH TẾ VIỆT NAM

Số lượng doanh nghiệp đăng ký mớităng mạnh: Tính chung năm 2019, cả nước có 138.100 doanh nghiệp đăng ký thành lập mới . Vốn đăng ký trung bìnhcủa các doanh nghiệp mới thành lậpđạt mức 12,5 tỷ đồng/doanh nghiệp, tăng 11,2% so với cùng kỳ năm trước. Năm 2019, có hơn 7.900 doanh nghiệp mới đăng ký trong lĩnh vực bất động sản, tăng 11,6% so với cùng kỳ nămtrước và chiếm 5,7% tổng số doanh

nghiệp đăng ký mới. Ngoài ra, có 43.700 doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể. Trong đó có17.700 doanh nghiệp đã bị thu hồi giấy chứng nhận đăng ký kinh doanh theo chương trình chuẩn hóa dữ liệu năm 2018 để loại bỏ các doanh nghiệp đã thành lập trước đây nhưng trên thực tế không còn hoạt động.

4

CPI ổn định: CPI bình quân năm 2019 tăng 2,79% so với bình quân năm 2018, làmức tăng bình quân năm thấp nhất trong3 năm qua. CPI bình quân năm 2019 tăngdo một số nguyên nhân chủ yếu sau: (1) Giá điện sinh hoạt điều chỉnh tăng từngày 20/3/2019 cùng với nhu cầu tiêudùng điện tăng trong thời tiết nắng nóng; (2) Các địa phương điều chỉnh tăng giádịch vụ y tế theo Thông tư số 13/2019/TT-BYT ngày 5/7/2019, (3) Chỉ số giá nhómdịch vụ giáo dục tăng 6,73% so với cùngkỳ năm trước do một số địa phương điềuchỉnh tăng học phí trong năm học mới.Ngoài ra còn một số yếu tố về thị trường, như giá nhóm hàng thực phẩm như giáthịt lợn bình quân năm 2019 tăng 11,79%; giá các mặt hàng đồ uống , thuốc lá tăngkhoảng 1,79%, giá dịch vụ giao thôngcông cộng tăng 3,02%...

Kim ngạch xuất nhập khẩu đạt mức cao: Tổng kim ngạch xuất nhập khẩuhàng hóa năm 2019 ước tính đạt 516,96 tỷUSD, trong đó kim ngạch xuất khẩu đạt263,45 tỷ USD, tăng 8,1% so với cùng kỳ năm trước. Cán cân thương mại hàng hóanăm 2019 ước tính xuất siêu 9,9 tỷ USD, mức cao nhất trong 4 năm liên tiếp xuấtsiêu. Hoa Kỳ và EU là hai thị trường xuấtkhẩu lớn nhất của Việt Nam, lần lượtđóng góp 60,7 tỷ USD và 41,7 tỷ USD. Cácsản phẩm xuất khẩu chính bao gồm điệnthoại, điện tử, máy tính, linh kiện và hàngdệt may, giày dép. Trong khi đó, Trung Quốc và Hàn Quốc vẫn là hai nước nhậpkhẩu chính của Việt Nam với tổng kimngạch nhập khẩu lần lượt là 75,3 tỷ USD và 47,3 tỷ USD, tập trung vào các mặthàng máy móc thiết bị, phương tiện vậntải , dụng cụ phụ tùng.

Tính riêng Q4.19, kim ngạch xuất khẩuđạt 68,8 tỷ USD, tăng 7,2% so với cùng kỳnăm 2018 và giảm 4,6% so với Q3.19, trong khi kim ngạch nhập khẩu đạt 66 tỷUSD, tăng 3,4% so với năm trước và giảmnhẹ 0,8% so với Q3.19.

-1.0-0.50.00.51.01.52.02.5

-2-1012345

12-2

017

1-20

18

2-20

18

3-20

18

4-20

18

5-20

18

6-20

18

7-20

18

8-20

18

9-20

18

10-2

018

11-2

018

12-2

018

1-20

19

2-20

19

3-20

19

4-20

19

5-20

19

6-20

19

7-20

19

8-20

19

9-20

19

10-2

019

11-2

019

12-2

019

%%

So Với Năm Trước So Với Tháng Trước (RHS)

-6.0-3.00.03.06.09.012.0

-4.0-2.00.02.04.06.08.0

12-2

017

1-20

18

2-20

18

3-20

18

4-20

18

5-20

18

6-20

18

7-20

18

8-20

18

9-20

18

10-2

018

11-2

018

12-2

018

1-20

19

2-20

19

3-20

19

4-20

19

5-20

19

6-20

19

7-20

19

8-20

19

9-20

19

10-2

019

11-2

019

12-2

019

%Tỷ USD

Mức Đạt Được % Kim Ngạch Xuất Khẩu

-0.5

0.0

0.5

1.0

1.5

2.0

-2

0

2

4

6

8

12-2

017

1-20

18

2-20

18

3-20

18

4-20

18

5-20

18

6-20

18

7-20

18

8-20

18

9-20

18

10-2

018

11-2

018

12-2

018

1-20

19

2-20

19

3-20

19

4-20

19

5-20

19

6-20

19

7-20

19

8-20

19

9-20

19

10-2

019

11-2

019

12-2

019

%%

So Với Năm Trước So Với Tháng Trước (RHS)

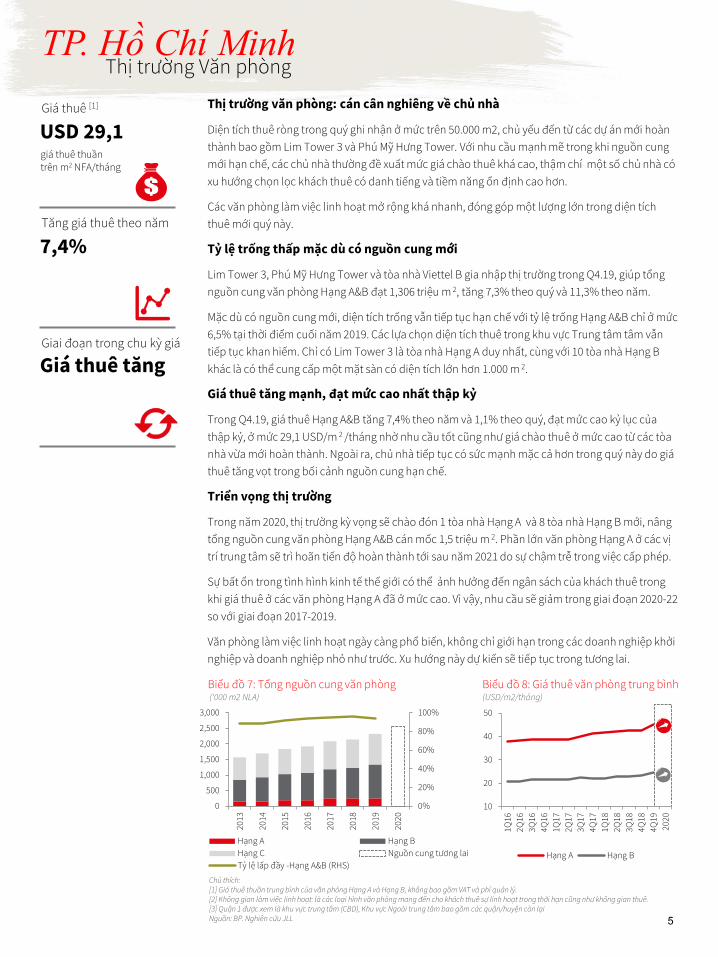

Giá thuê [1]

giá thuê thuầntrên m2 NFA/tháng

Biểu đồ 7: Tổng nguồn cung văn phòng(‘000 m2 NLA)

Thị trường Văn phòng

Tăng giá thuê theo năm

Giai đoạn trong chu kỳ giá

TP. Hồ Chí Minh

Biểu đồ 8: Giá thuê văn phòng trung bình(USD/m2/tháng)

Chú thích: [1] Giá thuê thuần trung bình của văn phòng Hạng A và Hạng B, không bao gồm VAT và phí quản lý.[2] Không gian làm việc linh hoạt: là các loại hình văn phòng mang đến cho khách thuê sự linh hoạt trong thời hạn cũng như không gian thuê.[3] Quận 1 được xem là khu vực trung tâm (CBD), Khu vực Ngoài trung tâm bao gồm các quận/huyện còn lạiNguồn: BP. Nghiên cứu JLL 5

Thị trường văn phòng: cán cân nghiêng về chủ nhà

Diện tích thuê ròng trong quý ghi nhận ở mức trên 50.000 m2, chủ yếu đến từ các dự án mới hoànthành bao gồm Lim Tower 3 và Phú Mỹ Hưng Tower. Với nhu cầu mạnh mẽ trong khi nguồn cungmới hạn chế, các chủ nhà thường đề xuất mức giá chào thuê khá cao, thậm chí một số chủ nhà cóxu hướng chọn lọc khách thuê có danh tiếng và tiềm năng ổn định cao hơn.

Các văn phòng làm việc linh hoạt mở rộng khá nhanh, đóng góp một lượng lớn trong diện tíchthuê mới quý này.

Tỷ lệ trống thấp mặc dù có nguồn cung mới

Lim Tower 3, Phú Mỹ Hưng Tower và tòa nhà Viettel B gia nhập thị trường trong Q4.19, giúp tổngnguồn cung văn phòng Hạng A&B đạt 1,306 triệu m 2, tăng 7,3% theo quý và 11,3% theo năm.

Mặc dù có nguồn cung mới, diện tích trống vẫn tiếp tục hạn chế với tỷ lệ trống Hạng A&B chỉ ở mức6,5% tại thời điểm cuối năm 2019. Các lựa chọn diện tích thuê trong khu vực Trung tâm tâm vẫntiếp tục khan hiếm. Chỉ có Lim Tower 3 là tòa nhà Hạng A duy nhất, cùng với 10 tòa nhà Hạng B khác là có thể cung cấp một mặt sàn có diện tích lớn hơn 1.000 m 2.

Giá thuê tăng mạnh, đạt mức cao nhất thập kỷ

Trong Q4.19, giá thuê Hạng A&B tăng 7,4% theo năm và 1,1% theo quý, đạt mức cao kỷ lục củathập kỷ, ở mức 29,1 USD/m 2 /tháng nhờ nhu cầu tốt cũng như giá chào thuê ở mức cao từ các tòanhà vừa mới hoàn thành. Ngoài ra, chủ nhà tiếp tục có sức mạnh mặc cả hơn trong quý này do giáthuê tăng vọt trong bối cảnh nguồn cung hạn chế.

Triển vọng thị trường

Trong năm 2020, thị trường kỳ vọng sẽ chào đón 1 tòa nhà Hạng A và 8 tòa nhà Hạng B mới, nâng tổng nguồn cung văn phòng Hạng A&B cán mốc 1,5 triệu m 2. Phần lớn văn phòng Hạng A ở các vịtrí trung tâm sẽ trì hoãn tiến độ hoàn thành tới sau năm 2021 do sự chậm trễ trong việc cấp phép.

Sự bất ổn trong tình hình kinh tế thế giới có thể ảnh hưởng đến ngân sách của khách thuê trongkhi giá thuê ở các văn phòng Hạng A đã ở mức cao. Vì vậy, nhu cầu sẽ giảm trong giai đoạn 2020-22 so với giai đoạn 2017-2019.

Văn phòng làm việc linh hoạt ngày càng phổ biến, không chỉ giới hạn trong các doanh nghiệp khởinghiệp và doanh nghiệp nhỏ như trước. Xu hướng này dự kiến sẽ tiếp tục trong tương lai.

USD 29,1

7,4%

Giá thuê tăng

0%

20%

40%

60%

80%

100%

0

500

1,000

1,500

2,000

2,500

3,000

2013

2014

2015

2016

2017

2018

2019

2020

Hạng A Hạng BHạng C Nguồn cung tương laiTỷ lệ lấp đầy -Hạng A&B (RHS)

10

20

30

40

50

1Q16

2Q16

3Q16

4Q16

1Q17

2Q17

3Q17

4Q17

1Q18

2Q18

3Q18

4Q18

4Q19

2020

Hạng A Hạng B

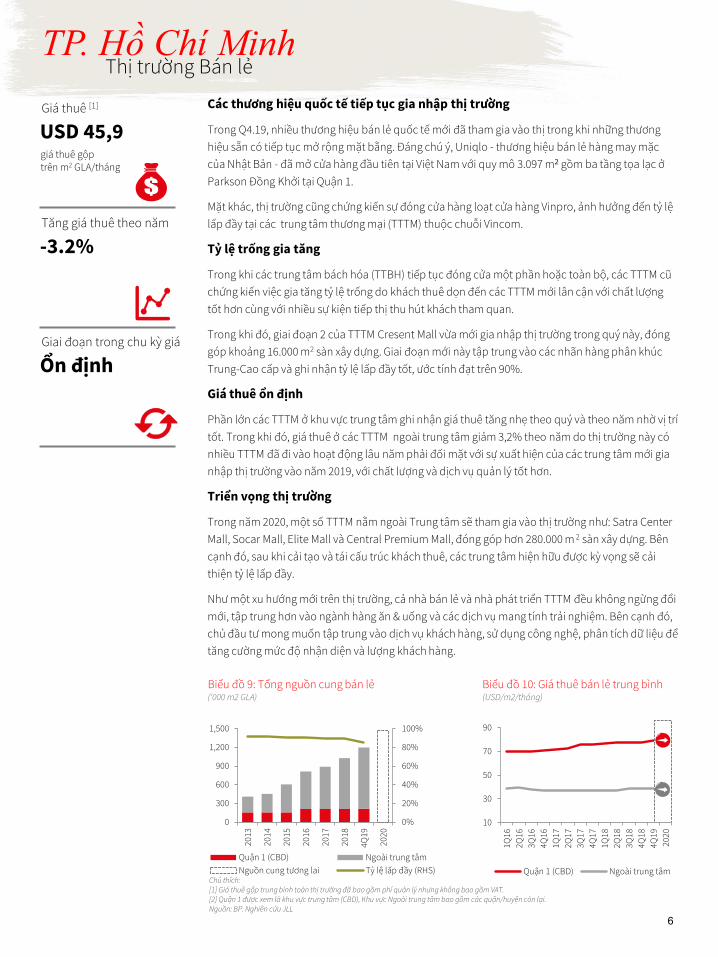

Giá thuê [1]

giá thuê gộptrên m2 GLA/tháng

Biểu đồ 9: Tổng nguồn cung bán lẻ(‘000 m2 GLA)

Thị trường Bán lẻ

Tăng giá thuê theo năm

Giai đoạn trong chu kỳ giá

TP. Hồ Chí Minh

Biểu đồ 10: Giá thuê bán lẻ trung bình(USD/m2/tháng)

Chú thích: [1] Giá thuê gộp trung bình toàn thị trường đã bao gồm phí quản lý nhưng không bao gồm VAT.[2] Quận 1 được xem là khu vực trung tâm (CBD), Khu vực Ngoài trung tâm bao gồm các quận/huyện còn lại.Nguồn: BP. Nghiên cứu JLL

6

Các thương hiệu quốc tế tiếp tục gia nhập thị trường

Trong Q4.19, nhiều thương hiệu bán lẻ quốc tế mới đã tham gia vào thị trong khi những thương hiệu sẵn có tiếp tục mở rộng mặt bằng. Đáng chú ý, Uniqlo - thương hiệu bán lẻ hàng may mặc của Nhật Bản - đã mở cửa hàng đầu tiên tại Việt Nam với quy mô 3.097 m2 gồm ba tầng tọa lạc ở Parkson Đồng Khởi tại Quận 1.

Mặt khác, thị trường cũng chứng kiến sự đóng cửa hàng loạt cửa hàng Vinpro, ảnh hưởng đến tỷ lệlấp đầy tại các trung tâm thương mại (TTTM) thuộc chuỗi Vincom.

Tỷ lệ trống gia tăng

Trong khi các trung tâm bách hóa (TTBH) tiếp tục đóng cửa một phần hoặc toàn bộ, các TTTM cũchứng kiến việc gia tăng tỷ lệ trống do khách thuê dọn đến các TTTM mới lân cận với chất lượngtốt hơn cùng với nhiều sự kiện tiếp thị thu hút khách tham quan.

Trong khi đó, giai đoạn 2 của TTTM Cresent Mall vừa mới gia nhập thị trường trong quý này, đónggóp khoảng 16.000 m2 sàn xây dựng. Giai đoạn mới này tập trung vào các nhãn hàng phân khúcTrung-Cao cấp và ghi nhận tỷ lệ lấp đầy tốt, ước tính đạt trên 90%.

Giá thuê ổn định

Phần lớn các TTTM ở khu vực trung tâm ghi nhận giá thuê tăng nhẹ theo quý và theo năm nhờ vị trítốt. Trong khi đó, giá thuê ở các TTTM ngoài trung tâm giảm 3,2% theo năm do thị trường này có nhiều TTTM đã đi vào hoạt động lâu năm phải đối mặt với sự xuất hiện của các trung tâm mới gia nhập thị trường vào năm 2019, với chất lượng và dịch vụ quản lý tốt hơn.

Triển vọng thị trường

Trong năm 2020, một số TTTM nằm ngoài Trung tâm sẽ tham gia vào thị trường như: Satra Center Mall, Socar Mall, Elite Mall và Central Premium Mall, đóng góp hơn 280.000 m 2 sàn xây dựng. Bêncạnh đó, sau khi cải tạo và tái cấu trúc khách thuê, các trung tâm hiện hữu được kỳ vọng sẽ cải thiện tỷ lệ lấp đầy.

Như một xu hướng mới trên thị trường, cả nhà bán lẻ và nhà phát triển TTTM đều không ngừng đổimới, tập trung hơn vào ngành hàng ăn & uống và các dịch vụ mang tính trải nghiệm. Bên cạnh đó, chủ đầu tư mong muốn tập trung vào dịch vụ khách hàng, sử dụng công nghệ, phân tích dữ liệu để tăng cường mức độ nhận diện và lượng khách hàng.

USD 45,9

-3.2%

Ổn định

0%

20%

40%

60%

80%

100%

0

300

600

900

1,200

1,500

2013

2014

2015

2016

2017

2018

4Q19

2020

Quận 1 (CBD) Ngoài trung tâmNguồn cung tương lai Tỷ lệ lấp đầy (RHS)

10

30

50

70

90

1Q16

2Q16

3Q16

4Q16

1Q17

2Q17

3Q17

4Q17

1Q18

2Q18

3Q18

4Q18

4Q19

2020

Quận 1 (CBD) Ngoài trung tâm

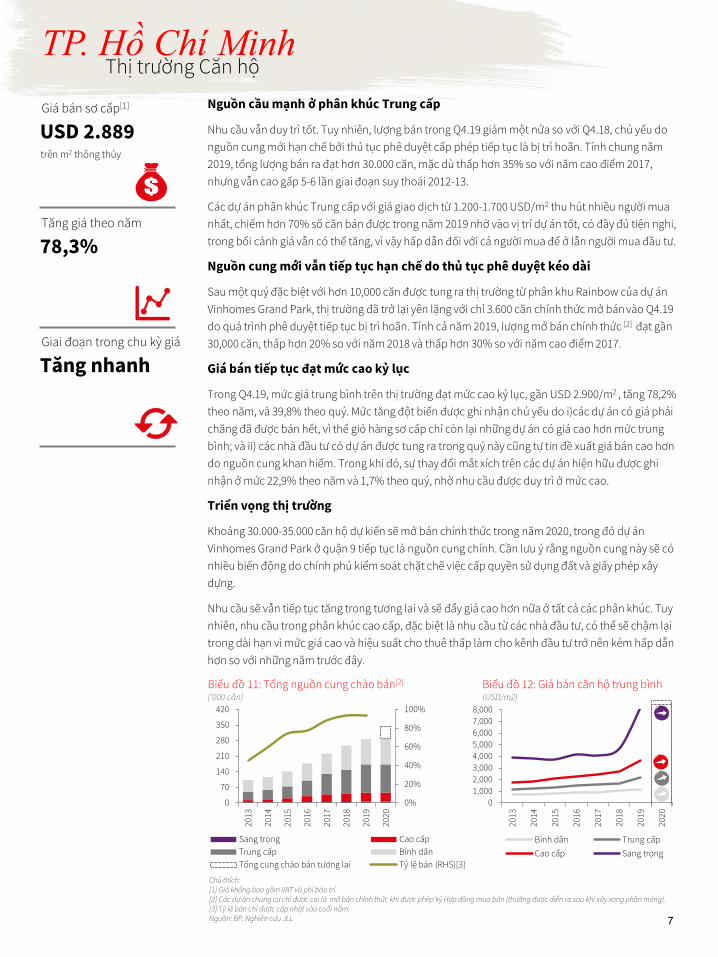

Giá bán sơ cấp[1]

trên m2 thông thủy

Biểu đồ 11: Tổng nguồn cung chào bán[2]

(‘000 căn)

Thị trường Căn hộ

Tăng giá theo năm

Giai đoạn trong chu kỳ giá

TP. Hồ Chí Minh

Biểu đồ 12: Giá bán căn hộ trung bình(USD/m2)

Chú thích:[1] Giá không bao gồm VAT và phí bảo trì.[2] Các dự án chung cư chỉ được coi là mở bán chính thức khi được phép ký Hợp đồng mua bán (thường được diễn ra sau khi xây xong phần móng).[3] Tỷ lệ bán chỉ được cập nhật vào cuối năm.Nguồn: BP. Nghiên cứu JLL 7

Nguồn cầu mạnh ở phân khúc Trung cấp

Nhu cầu vẫn duy trì tốt. Tuy nhiên, lượng bán trong Q4.19 giảm một nửa so với Q4.18, chủ yếu do nguồn cung mới hạn chế bởi thủ tục phê duyệt cấp phép tiếp tục là bị trì hoãn. Tính chung năm2019, tổng lượng bán ra đạt hơn 30.000 căn, mặc dù thấp hơn 35% so với năm cao điểm 2017, nhưng vẫn cao gấp 5-6 lần giai đoạn suy thoái 2012-13.

Các dự án phân khúc Trung cấp với giá giao dịch từ 1.200-1.700 USD/m2 thu hút nhiều người muanhất, chiếm hơn 70% số căn bán được trong năm 2019 nhờ vào vị trí dự án tốt, có đầy đủ tiện nghi, trong bối cảnh giá vẫn có thể tăng, vì vậy hấp dẫn đối với cả người mua để ở lẫn người mua đầu tư.

Nguồn cung mới vẫn tiếp tục hạn chế do thủ tục phê duyệt kéo dài

Sau một quý đặc biệt với hơn 10,000 căn được tung ra thị trường từ phân khu Rainbow của dự án Vinhomes Grand Park, thị trường đã trở lại yên lặng với chỉ 3.600 căn chính thức mở bán vào Q4.19 do quá trình phê duyệt tiếp tục bị trì hoãn. Tính cả năm 2019, lượng mở bán chính thức [2] đạt gần 30,000 căn, thấp hơn 20% so với năm 2018 và thấp hơn 30% so với năm cao điểm 2017.

Giá bán tiếp tục đạt mức cao kỷ lục

Trong Q4.19, mức giá trung bình trên thị trường đạt mức cao kỷ lục, gần USD 2.900/m2 , tăng 78,2% theo năm, và 39,8% theo quý. Mức tăng đột biến được ghi nhận chủ yếu do i)các dự án có giá phải chăng đã được bán hết, vì thế giỏ hàng sơ cấp chỉ còn lại những dự án có giá cao hơn mức trungbình; và ii) các nhà đầu tư có dự án được tung ra trong quý này cũng tự tin đề xuất giá bán cao hơndo nguồn cung khan hiếm. Trong khi đó, sự thay đổi mắt xích trên các dự án hiện hữu được ghinhận ở mức 22,9% theo năm và 1,7% theo quý, nhờ nhu cầu được duy trì ở mức cao.

Triển vọng thị trường

Khoảng 30.000-35.000 căn hộ dự kiến sẽ mở bán chính thức trong năm 2020, trong đó dự ánVinhomes Grand Park ở quận 9 tiếp tục là nguồn cung chính. Cần lưu ý rằng nguồn cung này sẽ cónhiều biến động do chính phủ kiểm soát chặt chẽ việc cấp quyền sử dụng đất và giấy phép xâydựng.

Nhu cầu sẽ vẫn tiếp tục tăng trong tương lai và sẽ đẩy giá cao hơn nữa ở tất cả các phân khúc. Tuy nhiên, nhu cầu trong phân khúc cao cấp, đặc biệt là nhu cầu từ các nhà đầu tư, có thể sẽ chậm lại trong dài hạn vì mức giá cao và hiệu suất cho thuê thấp làm cho kênh đầu tư trở nên kém hấp dẫn hơn so với những năm trước đây.

USD 2.889

78,3%

Tăng nhanh

0%

20%

40%

60%

80%

100%

0

70

140

210

280

350

420

2013

2014

2015

2016

2017

2018

2019

2020

Sang trọng Cao cấpTrung cấp Bình dânTổng cung chào bán tương lai Tỷ lệ bán (RHS)[3]

01,0002,0003,0004,0005,0006,0007,0008,000

2013

2014

2015

2016

2017

2018

2019

2020

Bình dân Trung cấpCao cấp Sang trọng

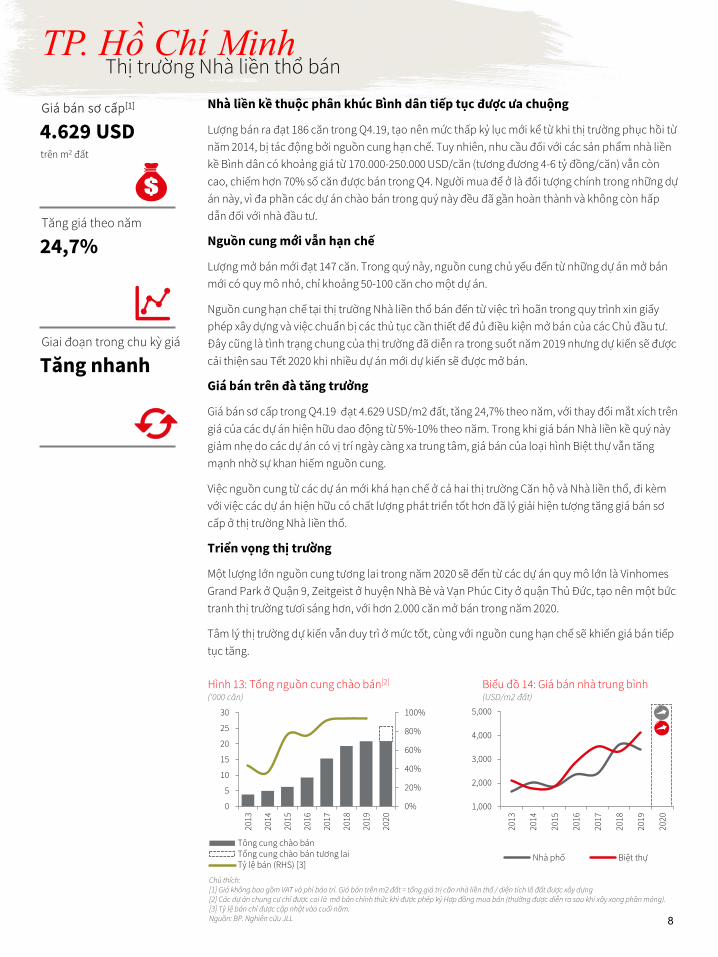

Giá bán sơ cấp[1]

trên m2 đất

Hình 13: Tổng nguồn cung chào bán[2]

(‘000 căn)

Thị trường Nhà liền thổ bán

Tăng giá theo năm

Giai đoạn trong chu kỳ giá

TP. Hồ Chí Minh

Biểu đồ 14: Giá bán nhà trung bình(USD/m2 đất)

Chú thích:[1] Giá không bao gồm VAT và phí bảo trì. Giá bán trên m2 đất = tổng giá trị căn nhà liền thổ / diện tích lô đất được xây dựng[2] Các dự án chung cư chỉ được coi là mở bán chính thức khi được phép ký Hợp đồng mua bán (thường được diễn ra sau khi xây xong phần móng).[3] Tỷ lệ bán chỉ được cập nhật vào cuối năm.Nguồn: BP. Nghiên cứu JLL 8

Nhà liền kề thuộc phân khúc Bình dân tiếp tục được ưa chuộng

Lượng bán ra đạt 186 căn trong Q4.19, tạo nên mức thấp kỷ lục mới kể từ khi thị trường phục hồi từnăm 2014, bị tác động bởi nguồn cung hạn chế. Tuy nhiên, nhu cầu đối với các sản phẩm nhà liềnkề Bình dân có khoảng giá từ 170.000-250.000 USD/căn (tương đương 4-6 tỷ đồng/căn) vẫn còncao, chiếm hơn 70% số căn được bán trong Q4. Người mua để ở là đối tượng chính trong những dựán này, vì đa phần các dự án chào bán trong quý này đều đã gần hoàn thành và không còn hấpdẫn đối với nhà đầu tư.

Nguồn cung mới vẫn hạn chế

Lượng mở bán mới đạt 147 căn. Trong quý này, nguồn cung chủ yếu đến từ những dự án mở bánmới có quy mô nhỏ, chỉ khoảng 50-100 căn cho một dự án.

Nguồn cung hạn chế tại thị trường Nhà liền thổ bán đến từ việc trì hoãn trong quy trình xin giấyphép xây dựng và việc chuẩn bị các thủ tục cần thiết để đủ điều kiện mở bán của các Chủ đầu tư. Đây cũng là tình trạng chung của thị trường đã diễn ra trong suốt năm 2019 nhưng dự kiến sẽ đượccải thiện sau Tết 2020 khi nhiều dự án mới dự kiến sẽ được mở bán.

Giá bán trên đà tăng trưởng

Giá bán sơ cấp trong Q4.19 đạt 4.629 USD/m2 đất, tăng 24,7% theo năm, với thay đổi mắt xích trêngiá của các dự án hiện hữu dao động từ 5%-10% theo năm. Trong khi giá bán Nhà liền kề quý nàygiảm nhẹ do các dự án có vị trí ngày càng xa trung tâm, giá bán của loại hình Biệt thự vẫn tăngmạnh nhờ sự khan hiếm nguồn cung.

Việc nguồn cung từ các dự án mới khá hạn chế ở cả hai thị trường Căn hộ và Nhà liền thổ, đi kèmvới việc các dự án hiện hữu có chất lượng phát triển tốt hơn đã lý giải hiện tượng tăng giá bán sơcấp ở thị trường Nhà liền thổ.

Triển vọng thị trường

Một lượng lớn nguồn cung tương lai trong năm 2020 sẽ đến từ các dự án quy mô lớn là VinhomesGrand Park ở Quận 9, Zeitgeist ở huyện Nhà Bè và Vạn Phúc City ở quận Thủ Đức, tạo nên một bứctranh thị trường tươi sáng hơn, với hơn 2.000 căn mở bán trong năm 2020.

Tâm lý thị trường dự kiến vẫn duy trì ở mức tốt, cùng với nguồn cung hạn chế sẽ khiến giá bán tiếptục tăng.

4.629 USD

24,7%

Tăng nhanh

0%

20%

40%

60%

80%

100%

0

5

10

15

20

25

30

2013

2014

2015

2016

2017

2018

2019

2020

Tông cung chào bánTổng cung chào bán tương laiTỷ lệ bán (RHS) [3]

1,000

2,000

3,000

4,000

5,000

2013

2014

2015

2016

2017

2018

2019

2020

Nhà phố Biệt thự

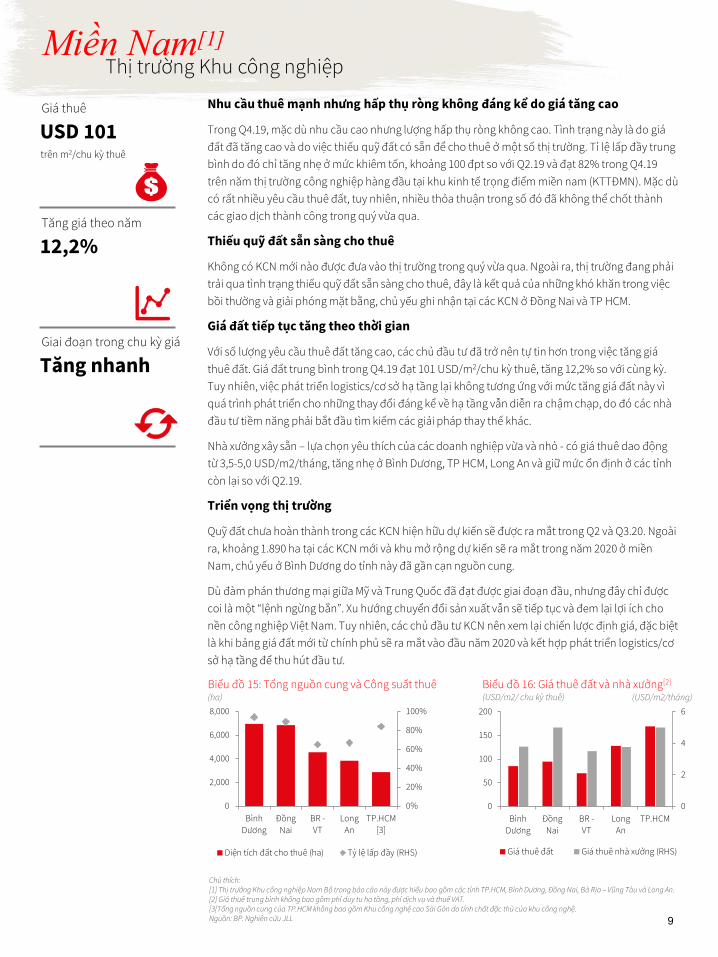

Giá thuê

trên m2/chu kỳ thuê

Biểu đồ 15: Tổng nguồn cung và Công suất thuê

Thị trường Khu công nghiệp

Tăng giá theo năm

Giai đoạn trong chu kỳ giá

Miền Nam[1]

Biểu đồ 16: Giá thuê đất và nhà xưởng[2]

(USD/m2/ chu kỳ thuê) (USD/m2/tháng)(ha)

Chú thích:[1] Thị trường Khu công nghiệp Nam Bộ trong báo cáo này được hiểu bao gồm các tỉnh TP.HCM, Bình Dương, Đồng Nai, Bà Rịa – Vũng Tàu và Long An.[2] Giá thuê trung bình không bao gồm phí duy tu hạ tầng, phí dịch vụ và thuế VAT.[3[Tổng nguồn cung của TP.HCM không bao gồm Khu công nghệ cao Sài Gòn do tính chất đặc thù của khu công nghệ.Nguồn: BP. Nghiên cứu JLL 9

Nhu cầu thuê mạnh nhưng hấp thụ ròng không đáng kể do giá tăng cao

Trong Q4.19, mặc dù nhu cầu cao nhưng lượng hấp thụ ròng không cao. Tình trạng này là do giáđất đã tăng cao và do việc thiếu quỹ đất có sẵn để cho thuê ở một số thị trường. Tỉ lệ lấp đầy trungbình do đó chỉ tăng nhẹ ở mức khiêm tốn, khoảng 100 đpt so với Q2.19 và đạt 82% trong Q4.19 trên năm thị trường công nghiệp hàng đầu tại khu kinh tế trọng điểm miền nam (KTTĐMN). Mặc dùcó rất nhiều yêu cầu thuê đất, tuy nhiên, nhiều thỏa thuận trong số đó đã không thể chốt thànhcác giao dịch thành công trong quý vừa qua.

Thiếu quỹ đất sẵn sàng cho thuê

Không có KCN mới nào được đưa vào thị trường trong quý vừa qua. Ngoài ra, thị trường đang phảitrải qua tình trạng thiếu quỹ đất sẵn sàng cho thuê, đây là kết quả của những khó khăn trong việcbồi thường và giải phóng mặt bằng, chủ yếu ghi nhận tại các KCN ở Đồng Nai và TP HCM.

Giá đất tiếp tục tăng theo thời gian

Với số lượng yêu cầu thuê đất tăng cao, các chủ đầu tư đã trở nên tự tin hơn trong việc tăng giáthuê đất. Giá đất trung bình trong Q4.19 đạt 101 USD/m2/chu kỳ thuê, tăng 12,2% so với cùng kỳ. Tuy nhiên, việc phát triển logistics/cơ sở hạ tầng lại không tương ứng với mức tăng giá đất này vìquá trình phát triển cho những thay đổi đáng kể về hạ tầng vẫn diễn ra chậm chạp, do đó các nhàđầu tư tiềm năng phải bắt đầu tìm kiếm các giải pháp thay thế khác.

Nhà xưởng xây sẵn – lựa chọn yêu thích của các doanh nghiệp vừa và nhỏ - có giá thuê dao độngtừ 3,5-5,0 USD/m2/tháng, tăng nhẹ ở Bình Dương, TP HCM, Long An và giữ mức ổn định ở các tỉnhcòn lại so với Q2.19.

Triển vọng thị trường

Quỹ đất chưa hoàn thành trong các KCN hiện hữu dự kiến sẽ được ra mắt trong Q2 và Q3.20. Ngoàira, khoảng 1.890 ha tại các KCN mới và khu mở rộng dự kiến sẽ ra mắt trong năm 2020 ở miềnNam, chủ yếu ở Bình Dương do tỉnh này đã gần cạn nguồn cung.

Dù đàm phán thương mại giữa Mỹ và Trung Quốc đã đạt được giai đoạn đầu, nhưng đây chỉ đượccoi là một “lệnh ngừng bắn”. Xu hướng chuyển đổi sản xuất vẫn sẽ tiếp tục và đem lại lợi ích cho nền công nghiệp Việt Nam. Tuy nhiên, các chủ đầu tư KCN nên xem lại chiến lược định giá, đặc biệtlà khi bảng giá đất mới từ chính phủ sẽ ra mắt vào đầu năm 2020 và kết hợp phát triển logistics/cơsở hạ tầng để thu hút đầu tư.

USD 101

12,2%

Tăng nhanh

0%

20%

40%

60%

80%

100%

0

2,000

4,000

6,000

8,000

BìnhDương

Đồng Nai

BR -VT

LongAn

TP.HCM[3]

Diện tích đất cho thuê (ha) Tỷ lệ lấp đầy (RHS)

0

2

4

6

0

50

100

150

200

BìnhDương

Đồng Nai

BR -VT

LongAn

TP.HCM

Giá thuê đất Giá thuê nhà xưởng (RHS)

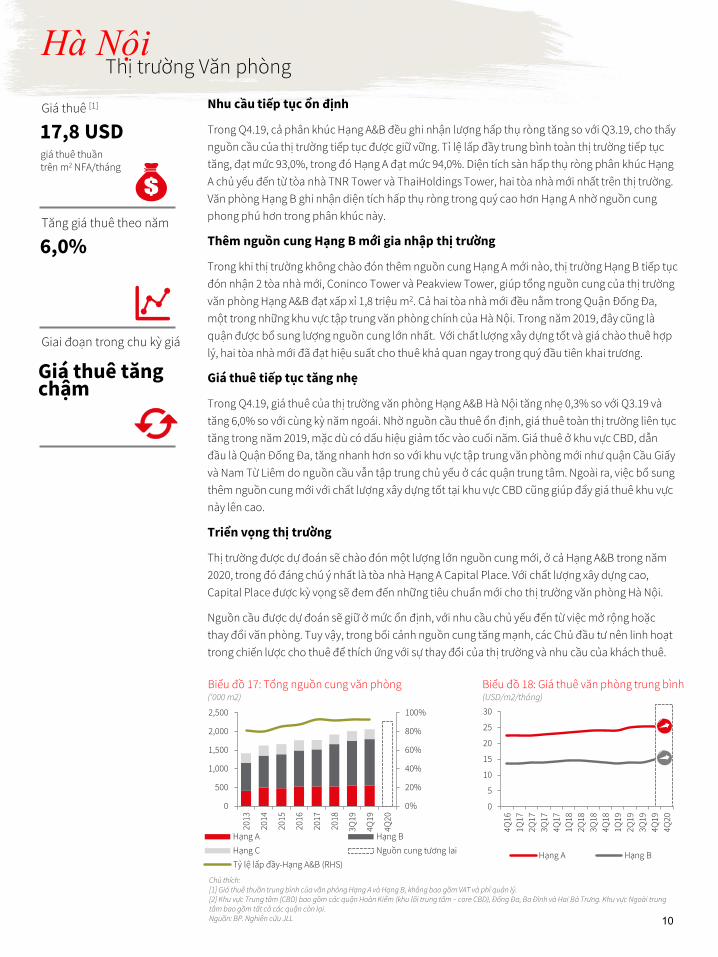

Giá thuê [1]

giá thuê thuầntrên m2 NFA/tháng

Biểu đồ 17: Tổng nguồn cung văn phòng(‘000 m2)

Thị trường Văn phòng

Tăng giá thuê theo năm

Giai đoạn trong chu kỳ giá

Hà Nội

Biểu đồ 18: Giá thuê văn phòng trung bình(USD/m2/tháng)

Chú thích:[1] Giá thuê thuần trung bình của văn phòng Hạng A và Hạng B, không bao gồm VAT và phí quản lý.[2] Khu vực Trung tâm (CBD) bao gồm các quận Hoàn Kiếm (khu lõi trung tâm – core CBD), Đống Đa, Ba Đình và Hai Bà Trưng. Khu vực Ngoài trung tâm bao gồm tất cả các quận còn lại. Nguồn: BP. Nghiên cứu JLL 10

Nhu cầu tiếp tục ổn định

Trong Q4.19, cả phân khúc Hạng A&B đều ghi nhận lượng hấp thụ ròng tăng so với Q3.19, cho thấynguồn cầu của thị trường tiếp tục được giữ vững. Tỉ lệ lấp đầy trung bình toàn thị trường tiếp tụctăng, đạt mức 93,0%, trong đó Hạng A đạt mức 94,0%. Diện tích sàn hấp thụ ròng phân khúc HạngA chủ yếu đến từ tòa nhà TNR Tower và ThaiHoldings Tower, hai tòa nhà mới nhất trên thị trường. Văn phòng Hạng B ghi nhận diện tích hấp thụ ròng trong quý cao hơn Hạng A nhờ nguồn cungphong phú hơn trong phân khúc này.

Thêm nguồn cung Hạng B mới gia nhập thị trường

Trong khi thị trường không chào đón thêm nguồn cung Hạng A mới nào, thị trường Hạng B tiếp tụcđón nhận 2 tòa nhà mới, Coninco Tower và Peakview Tower, giúp tổng nguồn cung của thị trườngvăn phòng Hạng A&B đạt xấp xỉ 1,8 triệu m2. Cả hai tòa nhà mới đều nằm trong Quận Đống Đa, một trong những khu vực tập trung văn phòng chính của Hà Nội. Trong năm 2019, đây cũng làquận được bổ sung lượng nguồn cung lớn nhất. Với chất lượng xây dựng tốt và giá chào thuê hợplý, hai tòa nhà mới đã đạt hiệu suất cho thuê khả quan ngay trong quý đầu tiên khai trương.

Giá thuê tiếp tục tăng nhẹ

Trong Q4.19, giá thuê của thị trường văn phòng Hạng A&B Hà Nội tăng nhẹ 0,3% so với Q3.19 vàtăng 6,0% so với cùng kỳ năm ngoái. Nhờ nguồn cầu thuê ổn định, giá thuê toàn thị trường liên tụctăng trong năm 2019, mặc dù có dấu hiệu giảm tốc vào cuối năm. Giá thuê ở khu vực CBD, dẫnđầu là Quận Đống Đa, tăng nhanh hơn so với khu vực tập trung văn phòng mới như quận Cầu Giấyvà Nam Từ Liêm do nguồn cầu vẫn tập trung chủ yếu ở các quận trung tâm. Ngoài ra, việc bổ sung thêm nguồn cung mới với chất lượng xây dựng tốt tại khu vực CBD cũng giúp đẩy giá thuê khu vựcnày lên cao.

Triển vọng thị trường

Thị trường được dự đoán sẽ chào đón một lượng lớn nguồn cung mới, ở cả Hạng A&B trong năm2020, trong đó đáng chú ý nhất là tòa nhà Hạng A Capital Place. Với chất lượng xây dựng cao, Capital Place được kỳ vọng sẽ đem đến những tiêu chuẩn mới cho thị trường văn phòng Hà Nội.

Nguồn cầu được dự đoán sẽ giữ ở mức ổn định, với nhu cầu chủ yếu đến từ việc mở rộng hoặcthay đổi văn phòng. Tuy vậy, trong bối cảnh nguồn cung tăng mạnh, các Chủ đầu tư nên linh hoạttrong chiến lược cho thuê để thích ứng với sự thay đổi của thị trường và nhu cầu của khách thuê.

17,8 USD

6,0%

Giá thuê tăngchậm

0

5

10

15

20

25

30

4Q16

1Q17

2Q17

3Q17

4Q17

1Q18

2Q18

3Q18

4Q18

1Q19

2Q19

3Q19

4Q19

4Q20

Hạng A Hạng B

0%

20%

40%

60%

80%

100%

0

500

1,000

1,500

2,000

2,500

2013

2014

2015

2016

2017

2018

3Q19

4Q19

4Q20

Hạng A Hạng BHạng C Nguồn cung tương laiTỷ lệ lấp đầy-Hạng A&B (RHS)

Chú thích:[1] Giá thuê gộp trung bình toàn thị trường đã bao gồm phí quản lý nhưng không bao gồm VAT.[2] Khu vực Trung tâm (CBD) bao gồm các quận Hoàn Kiếm (khu lõi trung tâm – core CBD), Đống Đa, Ba Đình và Hai Bà Trưng. Khu vực Ngoài trung tâm bao gồm tất cả các quận huyện còn lại. Nguồn: BP. Nghiên cứu JLL

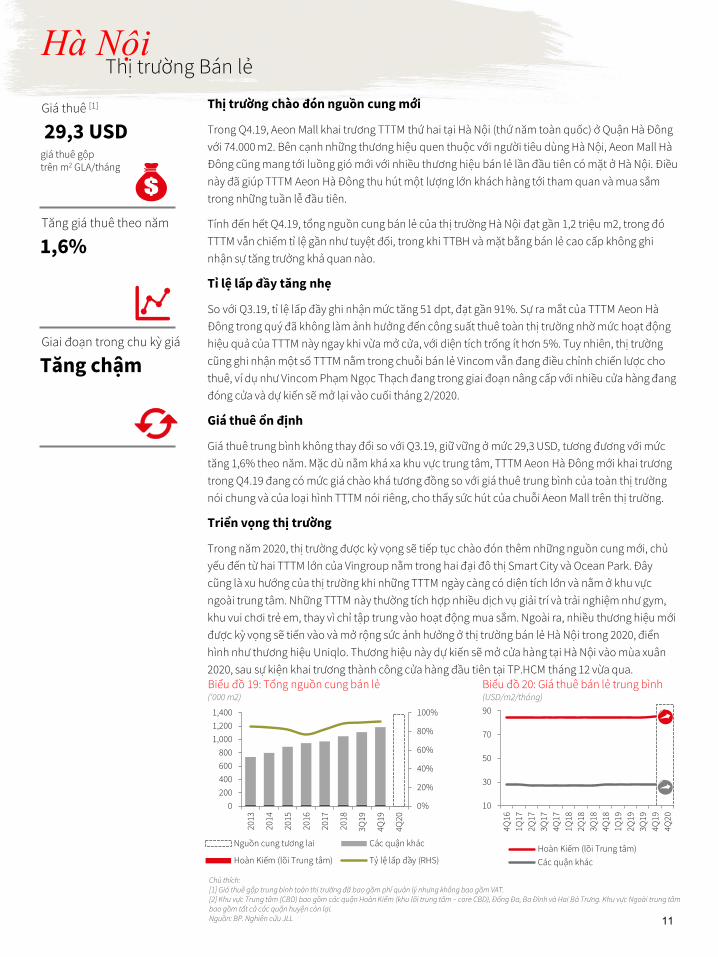

Giá thuê [1]

giá thuê gộptrên m2 GLA/tháng

Biểu đồ 19: Tổng nguồn cung bán lẻ(‘000 m2)

Thị trường Bán lẻ

Tăng giá thuê theo năm

Giai đoạn trong chu kỳ giá

Hà Nội

Biểu đồ 20: Giá thuê bán lẻ trung bình(USD/m2/tháng)

11

Thị trường chào đón nguồn cung mới

Trong Q4.19, Aeon Mall khai trương TTTM thứ hai tại Hà Nội (thứ năm toàn quốc) ở Quận Hà Đôngvới 74.000 m2. Bên cạnh những thương hiệu quen thuộc với người tiêu dùng Hà Nội, Aeon Mall Hà Đông cũng mang tới luồng gió mới với nhiều thương hiệu bán lẻ lần đầu tiên có mặt ở Hà Nội. Điềunày đã giúp TTTM Aeon Hà Đông thu hút một lượng lớn khách hàng tới tham quan và mua sắmtrong những tuần lễ đầu tiên.

Tính đến hết Q4.19, tổng nguồn cung bán lẻ của thị trường Hà Nội đạt gần 1,2 triệu m2, trong đóTTTM vẫn chiếm tỉ lệ gần như tuyệt đối, trong khi TTBH và mặt bằng bán lẻ cao cấp không ghinhận sự tăng trưởng khả quan nào.

Tỉ lệ lấp đầy tăng nhẹ

So với Q3.19, tỉ lệ lấp đầy ghi nhận mức tăng 51 dpt, đạt gần 91%. Sự ra mắt của TTTM Aeon Hà Đông trong quý đã không làm ảnh hưởng đến công suất thuê toàn thị trường nhờ mức hoạt độnghiệu quả của TTTM này ngay khi vừa mở cửa, với diện tích trống ít hơn 5%. Tuy nhiên, thị trườngcũng ghi nhận một số TTTM nằm trong chuỗi bán lẻ Vincom vẫn đang điều chỉnh chiến lược chothuê, ví dụ như Vincom Phạm Ngọc Thạch đang trong giai đoạn nâng cấp với nhiều cửa hàng đangđóng cửa và dự kiến sẽ mở lại vào cuối tháng 2/2020.

Giá thuê ổn định

Giá thuê trung bình không thay đổi so với Q3.19, giữ vững ở mức 29,3 USD, tương đương với mứctăng 1,6% theo năm. Mặc dù nằm khá xa khu vực trung tâm, TTTM Aeon Hà Đông mới khai trươngtrong Q4.19 đang có mức giá chào khá tương đồng so với giá thuê trung bình của toàn thị trườngnói chung và của loại hình TTTM nói riêng, cho thấy sức hút của chuỗi Aeon Mall trên thị trường.

Triển vọng thị trường

Trong năm 2020, thị trường được kỳ vọng sẽ tiếp tục chào đón thêm những nguồn cung mới, chủyếu đến từ hai TTTM lớn của Vingroup nằm trong hai đại đô thị Smart City và Ocean Park. Đâycũng là xu hướng của thị trường khi những TTTM ngày càng có diện tích lớn và nằm ở khu vựcngoài trung tâm. Những TTTM này thường tích hợp nhiều dịch vụ giải trí và trải nghiệm như gym, khu vui chơi trẻ em, thay vì chỉ tập trung vào hoạt động mua sắm. Ngoài ra, nhiều thương hiệu mớiđược kỳ vọng sẽ tiến vào và mở rộng sức ảnh hưởng ở thị trường bán lẻ Hà Nội trong 2020, điểnhình như thương hiệu Uniqlo. Thương hiệu này dự kiến sẽ mở cửa hàng tại Hà Nội vào mùa xuân2020, sau sự kiện khai trương thành công cửa hàng đầu tiên tại TP.HCM tháng 12 vừa qua.

29,3 USD

1,6%

Tăng chậm

10

30

50

70

90

4Q16

1Q17

2Q17

3Q17

4Q17

1Q18

2Q18

3Q18

4Q18

1Q19

2Q19

3Q19

4Q19

4Q20

Hoàn Kiếm (lõi Trung tâm)Các quận khác

0%

20%

40%

60%

80%

100%

0200400600800

1,0001,2001,400

2013

2014

2015

2016

2017

2018

3Q19

4Q19

4Q20

Nguồn cung tương lai Các quận khác

Hoàn Kiếm (lõi Trung tâm) Tỷ lệ lấp đầy (RHS)

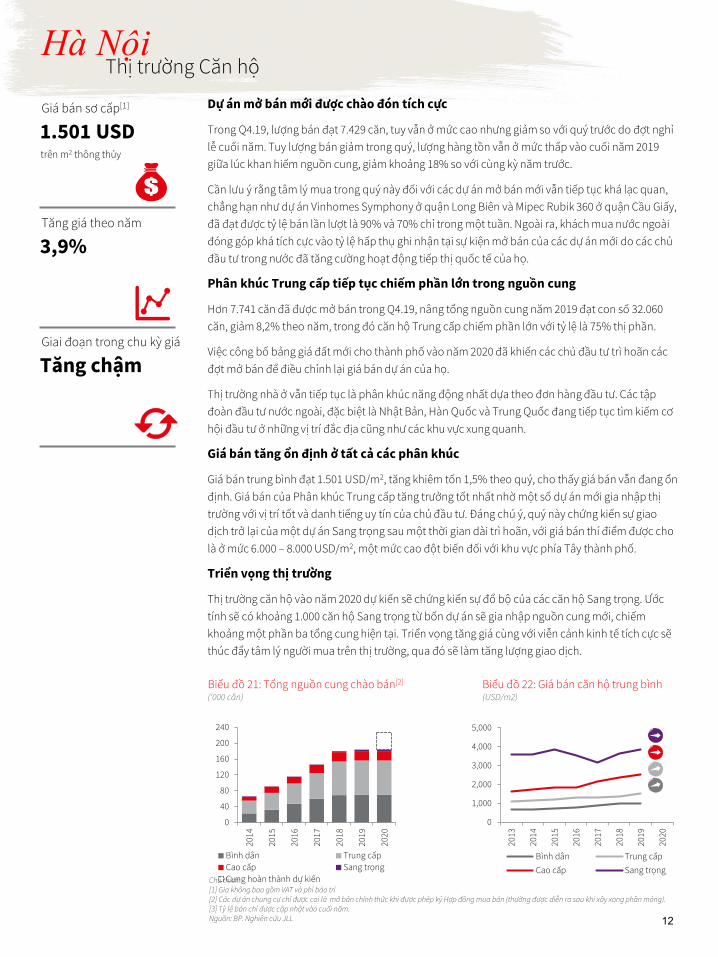

Giá bán sơ cấp[1]

trên m2 thông thủy

Thị trường Căn hộ

Tăng giá theo năm

Giai đoạn trong chu kỳ giá

Hà Nội

Biểu đồ 22: Giá bán căn hộ trung bình(USD/m2)

Biểu đồ 21: Tổng nguồn cung chào bán[2]

(‘000 căn)

Chú thích:[1] Gia không bao gồm VAT và phí bảo trì[2] Các dự án chung cư chỉ được coi là mở bán chính thức khi được phép ký Hợp đồng mua bán (thường được diễn ra sau khi xây xong phần móng).[3] Tỷ lệ bán chỉ được cập nhật vào cuối năm.Nguồn: BP. Nghiên cứu JLL 12

Dự án mở bán mới được chào đón tích cực

Trong Q4.19, lượng bán đạt 7.429 căn, tuy vẫn ở mức cao nhưng giảm so với quý trước do đợt nghỉlễ cuối năm. Tuy lượng bán giảm trong quý, lượng hàng tồn vẫn ở mức thấp vào cuối năm 2019 giữa lúc khan hiếm nguồn cung, giảm khoảng 18% so với cùng kỳ năm trước.

Cần lưu ý rằng tâm lý mua trong quý này đối với các dự án mở bán mới vẫn tiếp tục khá lạc quan, chẳng hạn như dự án Vinhomes Symphony ở quận Long Biên và Mipec Rubik 360 ở quận Cầu Giấy, đã đạt được tỷ lệ bán lần lượt là 90% và 70% chỉ trong một tuần. Ngoài ra, khách mua nước ngoàiđóng góp khá tích cực vào tỷ lệ hấp thụ ghi nhận tại sự kiện mở bán của các dự án mới do các chủđầu tư trong nước đã tăng cường hoạt động tiếp thị quốc tế của họ.

Phân khúc Trung cấp tiếp tục chiếm phần lớn trong nguồn cung

Hơn 7.741 căn đã được mở bán trong Q4.19, nâng tổng nguồn cung năm 2019 đạt con số 32.060 căn, giảm 8,2% theo năm, trong đó căn hộ Trung cấp chiếm phần lớn với tỷ lệ là 75% thị phần.

Việc công bố bảng giá đất mới cho thành phố vào năm 2020 đã khiến các chủ đầu tư trì hoãn cácđợt mở bán để điều chỉnh lại giá bán dự án của họ.

Thị trường nhà ở vẫn tiếp tục là phân khúc năng động nhất dựa theo đơn hàng đầu tư. Các tậpđoàn đầu tư nước ngoài, đặc biệt là Nhật Bản, Hàn Quốc và Trung Quốc đang tiếp tục tìm kiếm cơhội đầu tư ở những vị trí đắc địa cũng như các khu vực xung quanh.

Giá bán tăng ổn định ở tất cả các phân khúc

Giá bán trung bình đạt 1.501 USD/m2, tăng khiêm tốn 1,5% theo quý, cho thấy giá bán vẫn đang ổnđịnh. Giá bán của Phân khúc Trung cấp tăng trưởng tốt nhất nhờ một số dự án mới gia nhập thịtrường với vị trí tốt và danh tiếng uy tín của chủ đầu tư. Đáng chú ý, quý này chứng kiến sự giaodịch trở lại của một dự án Sang trọng sau một thời gian dài trì hoãn, với giá bán thí điểm được cholà ở mức 6.000 – 8.000 USD/m2, một mức cao đột biến đối với khu vực phía Tây thành phố.

Triển vọng thị trường

Thị trường căn hộ vào năm 2020 dự kiến sẽ chứng kiến sự đổ bộ của các căn hộ Sang trọng. Ướctính sẽ có khoảng 1.000 căn hộ Sang trọng từ bốn dự án sẽ gia nhập nguồn cung mới, chiếmkhoảng một phần ba tổng cung hiện tại. Triển vọng tăng giá cùng với viễn cảnh kinh tế tích cực sẽthúc đẩy tâm lý người mua trên thị trường, qua đó sẽ làm tăng lượng giao dịch.

1.501 USD

3,9%

Tăng chậm

0

1,000

2,000

3,000

4,000

5,000

2013

2014

2015

2016

2017

2018

2019

2020

Bình dân Trung cấpCao cấp Sang trọng

0

40

80

120

160

200

240

2014

2015

2016

2017

2018

2019

2020

Bình dân Trung cấpCao cấp Sang trọngCung hoàn thành dự kiến

Thuật ngữ chung

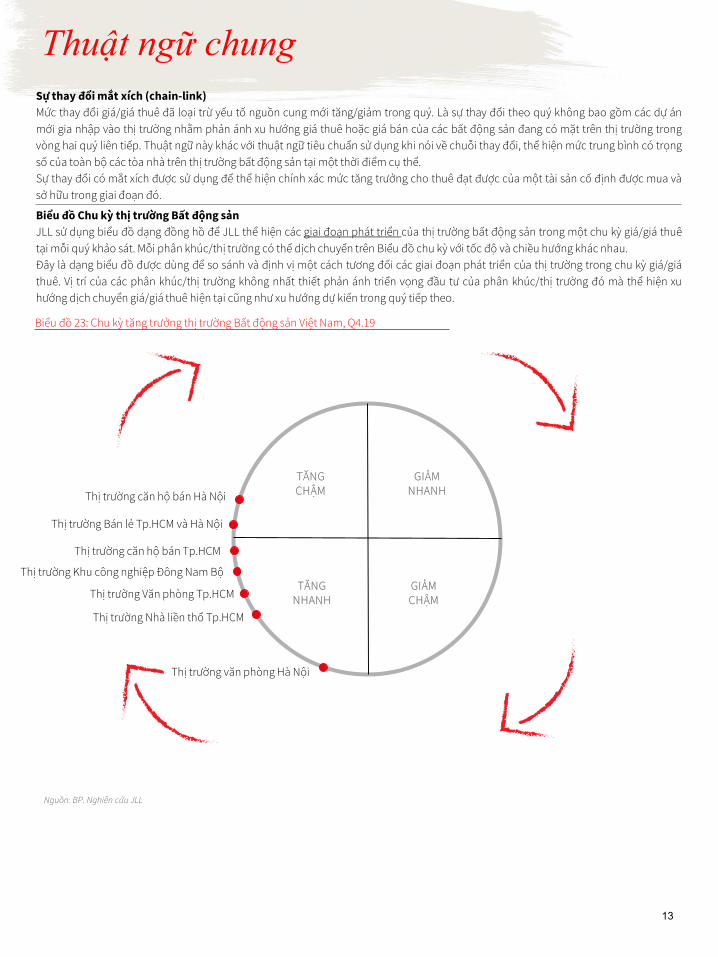

Biểu đồ 23: Chu kỳ tăng trưởng thị trường Bất động sản Việt Nam, Q4.19

Nguồn: BP. Nghiên cứu JLL

TĂNG CHẬM

GIẢMNHANH

TĂNG NHANH

GIẢM CHẬM

13

Sự thay đổi mắt xích (chain-link)Mức thay đổi giá/giá thuê đã loại trừ yếu tố nguồn cung mới tăng/giảm trong quý. Là sự thay đổi theo quý không bao gồm các dự ánmới gia nhập vào thị trường nhằm phản ánh xu hướng giá thuê hoặc giá bán của các bất động sản đang có mặt trên thị trường trongvòng hai quý liên tiếp. Thuật ngữ này khác với thuật ngữ tiêu chuẩn sử dụng khi nói về chuỗi thay đổi, thể hiện mức trung bình có trọngsố của toàn bộ các tòa nhà trên thị trường bất động sản tại một thời điểm cụ thể.Sự thay đổi có mắt xích được sử dụng để thể hiện chính xác mức tăng trưởng cho thuê đạt được của một tài sản cố định được mua vàsở hữu trong giai đoạn đó.

Biểu đồ Chu kỳ thị trường Bất động sảnJLL sử dụng biểu đồ dạng đồng hồ để JLL thể hiện các giai đoạn phát triển của thị trường bất động sản trong một chu kỳ giá/giá thuêtại mỗi quý khảo sát. Mỗi phân khúc/thị trường có thể dịch chuyển trên Biểu đồ chu kỳ với tốc độ và chiều hướng khác nhau.Đây là dạng biểu đồ được dùng để so sánh và định vị một cách tương đối các giai đoạn phát triển của thị trường trong chu kỳ giá/giáthuê. Vị trí của các phân khúc/thị trường không nhất thiết phản ánh triển vọng đầu tư của phân khúc/thị trường đó mà thể hiện xuhướng dịch chuyển giá/giá thuê hiện tại cũng như xu hướng dự kiến trong quý tiếp theo.

Thị trường Văn phòng Tp.HCM

Thị trường văn phòng Hà Nội

Thị trường Bán lẻ Tp.HCM và Hà Nội

Thị trường căn hộ bán Tp.HCM

Thị trường Khu công nghiệp Đông Nam Bộ

Thị trường căn hộ bán Hà Nội

Thị trường Nhà liền thổ Tp.HCM

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. All Rights Reserved

Thuật ngữ

Source: JLL Research

Nguồn cung hiện tạiTổng diện tích văn phòng tích lũy đã xây xong (tính theo NFA) ở một thời điểm nhất định.

Nguồn cung tương laiTổng diện tích văn phòng dự kiến sẽ hoàn thành trong tương lai tại một thời điểm nhất định.

Diện tích trốngTổng diện tích văn phòng có sẵn còn phải được cho thuê bởi (các) chủ dự án ở một thời điểm nhất định. Con số này không bao gồmdiện tích được các khách thuê cho thuê lại (còn gọi là diện tích ngầm), diện tích hiện đang trống nhưng đã được kí thuê từ trước hoặcđược để dành, và diện tích chỉ có thể thuê được trong tương lai.

Diện tích thuêNguồn cung hiện tại trừ diện tích trống.”Mức tiêu thụ thuần” chỉ mức độ thay đổi diện tích thuê qua từng quý.

Diện tích sàn xây dựng (GFA)Tổng diện tích sàn được bao phủ, kể cả cột, tường, lối đi chung, hành lang thang máy và nhà vệ sinh.

Diện tích sử dụng (NFA)Diện tích có thể sử dụng được, không bao gồm cột, tường, lối đi chung, hành lang thang máy và nhà vệ sinh. Diện tích thuê thuần (NLA)chỉ lượng diện tích sử dụng (NFA) được dành để cho thuê, không bao gồm phần diện tích tự sử dụng bởi chủ nhà.

Giá thuê thuầnTiền thuê theo giá thị trường chủ dự án có thể nhận được sau khi trừ các chi phí phát sinh.Thông lệ thị trường: Giá thuê thuần có thể được báo giá dựa trên GFA hoặc NFA.

Chi phí phát sinhChi phí ước tính dành để bảo trì tòa nhà được chủ dự án chuyển sang cho khách thuê dưới hình thức phí dịch vụ / phí quản lý.Thông lệ thị trường: Phí dịch vụ / phí quản lý có thể có hoặc không được báo giá riêng biệt với giá thuê thuần.

Giá thuê gộpTổng tiền thuê có thể đạt được mà khách thuê sẽ phải trả, bao gồm cả phí dịch vụ / phí quản lý. Giá thuê gộp bằng giá thuê thuần cộngchi phí phát sinh.Thông lệ thị trường: Giá thuê gộp có thể được báo giá dựa trên GFA hoặc NFA.

Giá trị vốnGiá trị thị trường hoặc giá bán khả thi của một bất động sản ở một thời điểm nhất định trên quan điểm định giá.

Lợi suấtTỷ lệ phần trăm thu hồi vốn từ đầu tư bất động sản ở một thời điểm nhất định trên quan điểm định giá. Con số này dựa trên giá thuê thịtrường hiện tại với giả định tòa nhà được cho thuê toàn bộ.

Hạng AMột tòa nhà Hạng A đáp ứng toàn bộ một nhóm các tiêu chí về cung ứng cho một khách thuê tối tân điển hình. Các tiêu chí này nhìnchung bao gồm hồ sơ tổng thể, vị trí, tiện ích, tiêu chuẩn bảo trì và các thông số kỹ thuật của tòa nhà.

Hạng BMột tòa nhà Hạng B đáp ứng một vài trong số một nhóm các tiêu chí về cung ứng cho một khách thuê tối tân điển hình. Các tiêu chí nàynhìn chung bao gồm hồ sơ tổng thể, vị trí, tiện ích, tiêu chuẩn bảo trì và các thông số kỹ thuật của tòa nhà.

Hạng CMột tòa nhà Hạng C đáp ứng các tiêu chí về cung ứng cho một khách thuê không tối tân điển hình. Các tiêu chí này nhìn chung baogồm hồ sơ tổng thể, vị trí, tiện ích, tiêu chuẩn bảo trì và các thông số kỹ thuật của tòa nhà.

Thị trường Văn phòng

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. All Rights Reserved

Thuật ngữ

Source: JLL Research

Nguồn cung hiện tạiTổng diện tích sàn bán lẻ tích lũy hiện đại (thay vì truyền thống) đã xây xong (tính theo GLA) ở một thời điểm nhất định. Con số này baogồm diện tích các trung tâm bách hóa, trung tâm mua sắm, trung tâm bán lẻ cao cấp.

Nguồn cung tương laiTổng diện tích sàn bán lẻ hiện đại dự kiến sẽ hoàn thành trong tương lai tại một thời điểm nhất định.

Diện tích trốngTổng diện tích sàn bán lẻ hiện đại có sẵn còn phải được cho thuê bởi (các) chủ dự án ở một thời điểm nhất định. Con số này không baogồm diện tích được các khách thuê cho thuê lại (còn gọi là diện tích ngầm), diện tích hiện đang trống nhưng đã được kí thuê từ trướchoặc được để dành, và diện tích chỉ có thể thuê được trong tương lai.

Diện tích thuêNguồn cung hiện tại trừ diện tích trống.”Mức tiêu thụ thuần” chỉ mức độ thay đổi diện tích thuê qua từng quý.

Diện tích cho thuê (GLA)Tổng diện tích sàn cho thuê được dùng để tính giá thuê và phí dịch vụ, trong đó có thể bao gồm cả các phần diện tích sử dụng chungdùng để phục vụ lưu lượng người đi bộ.

Giá thuê gộpTổng tiền thuê có thể đạt được mà khách thuê sẽ phải trả, bao gồm cả phí dịch vụ / phí quản lý nhưng không bao gồm thuế VAT.

Trung tâm thương mại (TTTM)Trung tâm thương mại là một tài sản thương mại tập trung các cửa hàng/đơn vị thuê đến từ các thương hiệu bán lẻ và không gianchung được quy hoạch, thiết kế, xây dựng và điều hành chuyên nghiệp. Tài sản được được thiết kế vá quy hoạch theo chức năng, diệntích và khu vực phục vụ.

Trung tâm bách hóa (TTBH)Thông thường là tài sản bán lẻ kinh doanh nhiều loại mặt hàng. Một điểm đặc trưng của Trung tâm bách hóa là hơn 90% diện tích đượcđiều hành bằng hệ thống thanh toán trung tâm và kinh doanh các ngành hang mỹ phẩm, thời gian và đồ gia dụng.

Mặt bằng bán lẻ cao cấpLà mặt bằng bán lẻ nằm trong một dự án phức hợp với chất lượng xây dựng tương đương với tổng thể, nằm tại khu vực sầm uất củathành phố và có chất lượng xây dựng đạt chuẩn quốc tế.

Thị trường Bán lẻ

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. All Rights Reserved

Thuật ngữ

Source: JLL Research

Căn hộ thương mại/Căn hộ bánLà sản phẩm căn hộ thuộc dự án của Chủ đầu tư được chào bán ra thị trường không có giới hạn khách mua và theo một cơ chế thịtrường nhà ở chung.Theo chuẩn phân Hạng của JLL Việt Nam, thị trường Căn hộ bán Việt Nam được phân loại thành các phân khúc Sang trọng, Cao cấp,Trung cấp và Bình dân. Chi tiết phân Hạng cụ thể được giải thích ở trang tiếp theo.

Nhà liền thổ bánLà sản phẩm nhà liền thổ bán được xây sẵn trên đất nền và thuộc dự án của Chủ đầu tư được chào bán ra thị trường không có giới hạnkhách mua dựa trên cơ chế của thị trường nhà ở nói chung, Chủ đầu tư sẽ đầu tư hạ tầng cần thiết cho khu đất dự án, thiết kếmawjtbằng tổng thế và thiế kế của sản phẩm.Theo thông lệ thị trường, nhà liền thổ bán được chia thành ba loại bao gồm biệt thự, nhà liền kề và nhà phố thương mại. Chi tiết phânloại cụ thể được giải thích ở trang tiếp theo.

Nguồn cung hiện tạiTổng nguồn cung sẵn có để bán, từ thị trường sơ cấp hoặc thứ cấp, bất kể tình trạng xây dựng.

Nguồn cung tương laiTổng nguồn cung dự kiến được mở bán trong tương lai.

Nguồn cung hoàn thànhTổng nguồn cung đã được hoàn thành về thể chất và đã được bàn giao để ở. Còn gọi là nguồn cung hiện có.

Nguồn cung chưa hoàn thànhTổng nguồn cung chưa được hoàn thành về thể chất và chưa được bàn giao để ở. Bao gồm nguồn cung đang xây dựng và nguồn cungdự kiến sẽ được xây dựng. Còn gọi là nguồn cung đang được triển khai.

Thị trường sơ cấpPhần thị trường bao gồm nguồn cung sẵn có để bán trực tiếp từ chủ đầu tư.

Thị trường thứ cấpPhần thị trường bao gồm nguồn cung sẵn có để bán lại gián tiếp từ người mua trước.

Lượng chào bán (Chào bán chính thức)Lượng nguồn cung mới (theo số căn hộ) ước tính đã được mở bán chính thức trong một giai đoạn khảo sát. Các dự án chỉ được ghinhận mở bán chính thức khi có Hợp đồng Mua bán, thường sẽ được cung cấp sau khi hoàn thành móng của tòa nhà Chung cư và tiệních nội khu của dự án,tùy thuộc vào tiến độ của các dự án.Thông lệ thị trường: Nhiều chủ đầu tư chọn cách mở bán dự án theo từng giai đoạn và có thể được hoặc không được công bố công khai.

Lượng tiêu thụLượng nguồn cung (theo số căn hộ) ước tính đã được bán trong một giai đoạn. Bao gồm các căn hộ đã được bán từ nguồn cung mớitrong giai đoạn đó và nguồn cung trong các giai đoạn trước.Thông lệ thị trường: Lượng tiêu thụ có thể bao gồm các căn hộ được bán qua hợp đồng góp vốn và hợp đồng mua bán.

Tổng lượng hàngTổng số lượng nguồn cung chưa hoàn thành đã được mở bán.

Giá chào bán sơ cấpGiá chào bán trung bình trọng số theo tỉ trọng nguồn cung trên thị trường sơ cấp.

Giáo chào bán thứ cấpGiá chào bán trung bình trọng số theo tỉ trọng nguồn cung trên thị trường thứ cấp.

Thay đổi không mắt xíchLà sự thay đổi theo quý hoặc theo năm được ghi nhận bao gồm sự ảnh hưởng của các dự án mới chào bán hoặc rút khỏi thị trườngtrong quý/năm theo dõi

Thay đổi mắt xíchLà sự thay đổi theo quý hoặc năm điều chỉnh để loại bỏ sự ảnh hưởng của các dự mới bán chào bán hoặc rút khỏi thị trường trongquý/năm theo dõi.

Thị trường Nhà ở bán

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. All Rights Reserved

Thuật ngữ

Source: JLL Research

Căn hộ Sang trọngMột dự án Sang trọng đáp ứng toàn bộ một nhóm các tiêu chí về cung ứng cho một hộ gia đình giàu có điển hình. Các tiêu chí này nhìnchung bao gồm hồ sơ tổng thể, vị trí, cơ sở vật chất, tiện ích, và tiêu chuẩn quản lý. Một lượng lớn các dự án Sang trọng có vị trí nằmtrong hoặc gần khu trung tâm thành phố.Mức giá bán điển hình: >USD 3.500 trên m2, không bao gồm VAT và phí bảo trì

Căn hộ Cao cấpMột dự án Cao cấp đáp ứng một vài trong số một nhóm các tiêu chí về cung ứng cho một hộ gia đình giàu có điển hình. Các tiêu chí nàynhìn chung bao gồm hồ sơ tổng thể, vị trí, cơ sở vật chất, tiện ích, và tiêu chuẩn quản lý. Một lượng lớn các dự án Cao cấp nằm ở cáckhu đô thị mới ngoài khu trung tâm thành phố.Mức giá bán điển hình: USD 2.500-3.500 trên m2, không bao gồm VAT và phí bảo trì

Căn hộ Trung cấpMột dự án Trung cấp đáp ứng toàn bộ một nhóm các tiêu chí về cung ứng cho một hộ gia đình trung lưu điển hình. Các tiêu chí nàynhìn chung bao gồm hồ sơ tổng thể, vị trí, cơ sở vật chất, tiện ích, và tiêu chuẩn quản lý. Một lượng lớn các dự án Trung cấp nằm ở cácquận nội thành trong thành phố.Mức giá bán điển hình: USD 1.200-2.500 trên m2, không bao gồm VAT và phí bảo trì

Căn hộ Bình dânMột dự án Bình dân đáp ứng một vài trong số một nhóm các tiêu chí về cung ứng cho một hộ gia đình trung lưu điển hình. Các tiêu chínày nhìn chung bao gồm hồ sơ tổng thể, vị trí, cơ sở vật chất, tiện ích, và tiêu chuẩn quản lý. Một lượng lớn các dự án Bình dân nằm ởcác quận ngoại thành trong thành phố.Mức giá bán điển hình: <USD 1.200 trên m2, không bao gồm VAT và phí bảo trì

Ghi chú: Phương pháp phân hạng căn hộ theo mức giá bán điển hình trên chỉ mang tính ước lệ tương đối và chỉ để tham khảo. Việc phânhạng căn hộ sẽ còn dự vào các yếu tố khách ngoài giá bán.

Biệt thựLà sản phẩm sạng trọng và có diện tích lớn được xây trên đất nền, thường được xây cao nhất ba tầng. Mật độ xây dựng thường nhỏ hơn70%, diên tích còn lại được sử dụng để phát triển không gian xanh. Phần lớn các sản phẩm biệt thự được xây trên diện tích 200 – 300 m2. Một số sản phẩm biệt thự sang trọng diện tích có thể lên đến

500 – 1000 m2. Diện tích xây dựng/ diện tích sàn phổ biến vào khoảng 250 – 350 m2 trong khi diện tích đất nền lớn. Vì thế, giá bán tính trên diện

tích đất thường thấp hơn loại hình nhà liền kề. Thông thường, có hai loại sản phẩm Biệt thư như sau :

− Biệt thự đơn lập : là sản phẩm đứng đơn lập trên một khu đất riêng biệt.− Biệt thự song lập : là sản phẩm biệt thự gồm hai căn nằm chung trên một khu đất và có chung một mặt tường.;có diện tích và

thiết kế giống hệt nhau.

Nhà Liền kềLà một căn nhà trong một dãy nhà liền kề có diện tích nhỏ, thường xây cao hơn ba tầng. Mật độ xây dựng thường cao hơn 70%, tậptrung vào diện tích sàn xây dựng. Phần lớn các sản phẩm nhà liền kề có diện tích đất từ 60 – 100 m2. Diện tích xây dựng/ diện tích sàn (GFA) phổ biến vào khoảng 150 – 250 m2

Nhà phố thương mạiLà sản phẩm nhà liền kề được kết hợp sử dụng cho cả ở và kinh doanh thương mại Có diện tích và thiết kế giống nhà liền kề. Diện tích xây dựng/ diện tích sàn phổ biến vào khoảng 250 – 400 m2, với các tầng 3-4 để ở

và các tầng dưới ( hoặc tầng lửng ) được sử dụng cho mục đích thương mại. Trong một dự án, giá bán Nhà phố thương mại sẽ cao hơn Nhà liền kề do các sản phẩm này thường được bố trí tại các vị trí đẹp của

dự án,quay ra mặt đường lớn.

Ghi chú: Phương pháp phân loại sản phẩm trên chỉ mang tính ước lệ tương đối và chỉ để tham khảo. Việc phân loại bất động sản liền thổtại một số dự án có thể khó xác định do không có sự khác biệt rõ ràng trong tính năng, đặc tính giữa các loại sản phầm.

Thị trường Nhà ở bán (tiếp theo)

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. All Rights Reserved

Thuật ngữ

Source: JLL Research

Nguồn cung hiện tạiTổng diện tích của các khu công nghiệp và khu chế xuất hiện đang hoạt động, được hiểu là tổng diện tích đất dùng để cho thuê tại thờiđiểm nghiên cứu.

Tổng diện tích đất cho thuêTổng diện tích đất có thể cho thuê dựa trên bản đồ quy hoạch của toàn bộ khu công nghiệp, bất kể tình trạng phát triển của số diệntích đất này. Tại một thời điểm, tổng diện tích đất cho thuê có thể bao gồm ba loại hình sau: Đất đã phát triển hạ tầng: Diện tích đất cho thuê đã được chủ đầu tư giải phóng mặt bằng và hoàn thiện hạ tầng nội khu (bao gồm

đường nội bộ, đường điện,…) sẵn sàng cho thuê tại thời điểm nghiên cứu. Đất chưa phát triển hạ tầng: : Diện tích đất cho thuê đã được chủ đầu tư giải phóng mặt bằng nhưng chưa phát triển hạ tầng. Đất

chưa phát triển hạ tầng vẫn có thể được chủ đầu tư chào thuê nhưng khách thuê thường sẽ phải đợi đến khi hạ tầng nội khu quanhkhu đất được hoàn thiện (thường kéo dài 3-6 tháng)

Đất chưa giải phóng: Diện tích đất cho thuê vẫn chưa được chủ đầu tư giải phóng mặt bằng .Thông lệ thị trường: Chủ đầu tư thường không phát triển toàn bộ khu công nghiệp một lần mà phát triển theo giai đoạn tùy theo nhucầu dự kiến trên thị trường.

Diện tích trốngTổng diện tích đất công nghiệp/ nhà xưởng xây sẵn còn trống cho khách thuê tại thời điểm nghiên cứu. Con số này không bao gồmdiện tích được các khách thuê cho thuê lại (còn gọi là diện tích ngầm), diện tích hiện đang trống nhưng đã được kí thuê từ trước hoặcđược để dành, và diện tích chỉ có thể thuê được trong tương lai.

Giá thuê đất thuầnTiền thuê đất theo giá thị trường được áp dụng cho diện tích đất cho thuê và chủ dự án có thể nhận được sau khi trừ các chi phí phátsinh. Giá thuê thuần không bao gồm VAT và phí dịch vụ. Giá được trích dẫn là giá thuê thuần để phù hợp với thông lệ thị trường.Thông lệ thị trường: Giá thuê thuần thường được báo giá theo m2 trên một chu kỳ thuê (một chu kỳ xấp xỉ 30-50 năm).

Giá thuê nhà xưởng xây sẵn thuầnTiền thuê nhà xưởng xây sẵn theo giá thị trường được áp dụng cho diện tích nhà xưởng dùng cho thuê và chủ dự án có thể nhận đượcsau khi trừ các chi phí phát sinh. Giá thuê thuần không bao gồm VAT và phí dịch vụ. Giá được trích dẫn là giá thuê thuần để phù hợp vớithông lệ thị trường.Thông lệ thị trường: Giá thuê thuần có thể được báo giá theo m2 trên tháng.

Nguồn cung tương laiTổng diện tích các khu công nghiệp và khu chế xuất trong tương lai dựa trên quy hoạch tổng thể của chính quyền địa phương.

Vùng kinh tế trọng điểm Miền Bắc (KTTĐMB)Vùng kinh tế trọng điểm Miền Bắc bao gồm bảy tỉnh thành Hà Nội, Hải Phòng, Bắc Ninh, Hải Dương, Hưng Yên, Vĩnh Phúc và QuảngNinh.Trong Bản báo cáo Tổng quan thị trường Bất động sản này, Thị trường Khu công nghiệp Miền Bắc được hiểu bao gồm Hà Nội, Hải Phòng, Bắc Ninh, Hải Dương, Hưng Yên.

Vùng kinh tế trọng điểm Miền Trung (KTTĐMT)Vùng kinh tế trọng điểm Miền Trung bao gồm năm tỉnh Thừa Thiên Huế, Đà Nẵng, Quảng Nam, Quảng Ngãi và Bình Định.

Vùng kinh tế trọng điểm Miền Nam (KTTĐMN)Vùng kinh tế trọng điểm Miền Nam bao gồm tám tỉnh thành TP.HCM, Bình Dương, Đồng Nai, Long An, Bà Rịa-Vũng Tàu, Bình Phước, Tây Ninh và Tiền Giang.Trong Bản báo cáo Tổng quan thị trường Bất động sản này, Thị trường Khu công nghiệp Miền Nam được hiểu bao gồm TP.HCM, BìnhDương, Đồng Nai, Long An và Bà Rịa – Vũng Tàu.

Thị trường Khu công nghiệp

JLL Vietnam offices

Ho Chi Minh City26/F, Saigon Trade Center37 Ton Duc Thang Street,District 1, Ho Chi Minh CityTel +84 8 3911 9399

Hanoi City Unit 902, 9/F, Sun Red River Building23 Phan Chu Trinh Street,Hoan Kiem District, Ha NoiTel +84 24 3944 0133

www.jll.comAbout JLLJLL (NYSE: JLL) is a leading professional services firm that specializes in real estate and investment management. Our vision is to reimagine the world of real estate, creating rewarding opportunities and amazing spaces where people can achieve their ambitions. In doing so, we will build a better tomorrow for our clients, our people and our communities. JLL is a Fortune 500 company with annual revenue of $16.3 billion, operations in over 80 countries and a global workforce of over 90,000 as of December 31, 2018. JLL is the brand name, and a registered trademark, of Jones Lang LaSalle Incorporated. For further information, visit jll.com

© Copyright 2018 JLL. All rights reserved. The information contained in this document is proprietary to JLL and shall be used solely for the purposes of evaluating this proposal. All such documentation and information remains the property of JLL and shall be kept confidential. Reproduction of any part of this document is authorized only to the extent necessary for its evaluation. It is not to be shown to any third party without the prior written authorization of JLL. All information contained herein is from sources deemed reliable; however, no representation or warranty is made as to the accuracy thereof.

19