Embed Size (px)

Citation preview

TỔNG QUAN THỊ TRƯỜNG VIỆT NAM – Q1 2015 Trình bày: Marc Townsend, Tổng Giám đốc Điều hành CBRE Việt Nam

Thứ Sáu, ngày 3 tháng 4 năm 2015

2 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

NẾU THẬT VẬY THÌ QUÁ TỐT!

3 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

LẦN NÀY SẼ KHÁC

4 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

7,8%

8,4% 8,2% 8,5%

6,3%

5,3%

6,8%

5,9%

5,0% 5,4%

6,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

TỔNG QUAN KINH TẾ VIỆT NAM

Nguồn: Tổng cục Thống kê Việt Nam.

Tăng trƣởng GDP, Việt Nam

GDP theo quý

“ ANZ điều chỉnh dự

báo tăng trƣởng GDP

Việt Nam năm 2015

và 2016 lên 6,5% cho

hai năm từ mức dự

báo trƣớc đó là 6,2%

và 6,4%.

”

5,0% 5,3% 6,1%

7,0% 6,0%

Q1 14 Q2 14 Q3 14 Q4 14 Q1 15

5 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Việt Nam nằm trong các nền kinh tế tăng trƣởng nhanh nhất

TRIỂN VỌNG TÍCH CỰC CHO NỀN KINH TẾ VIỆT NAM

Chi tiết các thành phần của tỷ lệ tăng GDP thực trung bình hàng năm (2014-2050)

Nguồn: PwC Analysis, The World in 2050: Will the shift in global economic power continue, February 2015.

Tỷ lệ tăng dân số TB hàng năm Tỷ lệ tăng trƣởng thực trên đầu ngƣời TB hàng năm

Tăng trƣởng GDP TB hàng năm (theo nội tệ)

6 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

BẮT NHỊP XU HƢỚNG TOÀN CẦU Dân số thu nhập TB và khá giả tại Việt Nam và Myanmar tăng nhanh

Nguồn: Boston Consulting Group, T12/2013.

ASEAN Economic Community integration plan to create a single market of 600 mil. consumers,

which could create some $280 bil. to $615 bil. in annual economic value by 2030.

Mức tiêu dùng của tầng lớp trung lƣu

Nguồn:: AmCham, Boston Consulting Group

7 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

BẮT NHỊP XU HƢỚNG TOÀN CẦU

Nguồn: McKinsey&Company, T11/2014.

ASEAN Economic Community integration plan to create a single market of 600 mil. consumers,

which could create some $280 bil. to $615 bil. in annual economic value by 2030.

1 Vietnam

Điểm đến ƣa thích cho dịch vụ thuê ngoài quy trình kinh doanh

Nguồn: Cushman & Wakefield, T3/2015.

Để thu hút hơn nữa, các nƣớc Đông Nam Á

cần phải nâng cao năng suất lao động

Khối cộng động Kinh tế ASEAN sẽ tăng

cƣờng thƣơng mại trong vùng hơn

8 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Doanh số bán lẻ, Việt Nam

Doanh số bán xe ôtô, Việt Nam

-30%

20%

70%

120%

170%

0

40.000

80.000

120.000

160.000

2008 2009 2010 2011 2012 2013 2014 2M2015

% t

ăn

g trƣ

ởn

g

Số

xe

bá

n đ

ƣợ

c

No. of cars selling % change YoY

Phí đăng ký giảm từ 10% - 20% xuống

10% - 15% trong tháng 4/2012.

Thuế nhập khẩu xe từ các nƣớc Asean sẽ

giảm từ 50% xuống 0% đến năm 2018.

Mục tiêu tăng

trưởng tín dụng

2M: 0,68%

2015: 13-15%

2014: 14%

Số xe ôtô bán đƣợc Thay đổi theo năm

0%

6%

12%

18%

24%

30%

36%

42%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014P

Q1

20

15

Tố

c đ

ộ t

ăng

(%

)

Do

an

h s

ố (

Ng

hìn

tỷ đ

ồn

g)

Doanh thu bán lẻ hàng hóa và dịch vụ Tốc độ tăng trƣởng

Nguồn: Tổng cục Thống kê Việt Nam.

Nguồn: Hiệp hội các nhà sản xuất ô tô Việt Nam.

Doanh số bán xe ôtô

hàng năm:

Việt Nam: 150.000 chiếc

Thái Lan: 850.000 chiếc

Indonesia: 1.250.000 chiếc

9 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

GIÁ DẦU GIẢM DẪN ĐẾN THÂM HỤT THƢƠNG MẠI?

Đô la, vàng và dầu – Trong 10 năm

So sánh xu hƣớng của chỉ số đồng đô là (trên các sàn giao dịch chính) với giá vàng và dầu trong 10 năm trở lại

đây. Ba đƣờng chỉ số trên biểu đồ thể hiện sự tƣơng quan theo độ lệch chuẩn (standard deviation).

Nguồn: Macrotrends, 1/4/2015.

+20% y-o-y vs. EUR

và Yen

US$1,186/oz

-8% y-o-y

US$47.4/thùng

-47% y-o-y

Dec-1

0

Ma

r-11

Jun

-11

Se

p-1

1

Dec-1

1

Ma

r-12

Jun

-12

Se

p-1

2

Dec-1

2

Ma

r-13

Jun

-13

Se

p-1

3

Dec-1

3

Ma

r-14

Jun

-14

Se

p-1

4

Dec-1

4

Ma

r-15

18.932

20.703 21.036

21.246 21.458

20.803

Tỷ giá liên ngân hàng Việt Nam

Cán cân thương mại

T1

2-1

0

T6

-11

T

12

-11

T

6-1

2

T1

2-1

2

T6

-13

T

12

-13

T

6-1

4

T1

2-1

4

T3

-15

-200,0

-150,0

-100,0

-50,0

,0

50,0

100,0

150,0

200,0

2010 2011 2012 2013 2014 3M2015

Tỷ U

SD

Xuất khẩu

Nhập khẩu

Chỉ số Nhà quản trị mua hàng (PMI) Chỉ số VN-Index

10 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

VIỆT NAM LÀ MỘT TRONG CÁC NƢỚC CÓ ĐỒNG TIỀN MẠNH NHẤT KHU VỰC CHÂU Á TBD

Tỷ giá

Nguồn: Phòng nghiên cứu CBRE, Q1 2015.

80

90

100

110

120

130

140

150

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

2011 2012 2013 2014 2015

Đồn

g n

ội đ

ịa/ U

SD

JPY

INR

AUD

MYR

THB

SGD-TWD

PHP

VND

KRW-HKD

NZD

CNY

Trái phiếu chính phủ Việt Nam

Thời gian đáo hạn (năm)

Lã

i su

ất (%

)

11 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

NGÂN HÀNG GIẢM LÃI SUẤT NHỜ LẠM PHÁT THẤP

Nguồn: Tổng cục Thống kê Việt Nam, Ngân hàng nhà nƣớc Việt Nam.

Lãi suất và lạm phát Việt Nam

Ngân hàng HSBC dự báo ngân hàng trung ƣơng có thể sẽ cắt giảm thêm

lãi suất trên thị trƣờng mở (OMO) trong năm nay nhằm thúc đẩy nhu cầu

nội địa và tăng trƣởng nhờ vào tỷ lệ lạm phát thấp.

0

5

10

15

20

25

2007 2008 2009 2010 2011 2012 2013 2014 2015

Lạ

m p

há

t (%

)

Average CPI (y-o-y) Lending rate Deposit rate

Lãi suất vay mua nhà cho 12 tháng đầu

T1/15 T3/15

• Techcombank 9,49% 7,99%

• Vietcombank 7,99% 7,5%

• ACB 8,90% 7,5%

CPI trung bình (y-o-y) Lãi suất cho vay Lãi suất tiền gửi

12 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

SỐ CÔNG TY BẤT ĐỘNG SẢN THÀNH LẬP TĂNG

Nguồn: Tổng cục thống kê Việt Nam.

* Các bài báo trên đƣợc trích vào Tháng 3/2015.

Restructuring banking system:

• Some large banks will have to merge

with smaller banks, while the central

bank will directly handle other

lenders.

1. Công ty Bất động sản thành lập mới tăng +49% so với

cùng kỳ năm trƣớc;

2. Công ty Nghệ thuật, vui chơi, giải trí thành lập mới

tăng +127% so với cùng kỳ năm trƣớc.

Novaland chuẩn bị lên sàn cuối năm 2015

19.000 thành lập mới 4% y-o-y

2.055 giải thể 9% y-o-y

16.175 ngƣng hoạt động 14% y-o-y

4.376 hoạt động trở lại 20% y-o-y

13 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

HÀN QUỐC & NHẬT BẢN – HAI NƢỚC ĐẦU TƢ NHIỀU NHẤT VÀO VIỆT NAM

Vốn FDI vào Việt Nam, 3T/2015

Nguồn: Bộ kế hoạch và đầu tƣ Việt Nam..

76%

11%

7% 6%

Sản xuất

Bất động sản

Bán buôn bán lẻ sửa chữa Khác

Pelosi, Bipartisan Delegation Conclude

Two-Day Visit to Vietnam

Kiều hối Việt Nam đạt 12 tỷ đồng trong năm

2014, chiếm 8% trong tổng GDP cả nƣớc và

tăng 13% so với cùng kỳ năm trƣớc.

14 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

CƠ SỞ HẠ TẦNG

Hà Nội TP. HCM

Khánh thành Nhà ga T2 Sân bay

Quốc tế Nội Bài

04/01/2015

Nhiều dự án thuộc tuyến Đường

Vành đai 1 & 2 sẽ đƣợc hoàn

thành vào Q4/2015

Q4/2015

Khánh thành Cầu Nhật Tân và

Đường Võ Nguyên Giáp

04/01/2015

Khởi công hầm Nút giao Trung

Hòa – Vành đai 3

18/01/2015

Q4/15

Lễ động thổ cầu Thủ Thiêm 2

Chi phí ƣớc tính cho dự án sân

bay quốc tế Long Thành giảm

15%

Khởi công tuyến Metro số 2 tại

trạm Tham Lƣơng

Thông xe toàn tuyến Cao tốc

Long Thành – Dầu Giây

16/01/2015

04/02/2015

08/02/2015

25/02/2015

15 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Đƣợc đánh giá cao, đặc biệt là bởi các chủ đầu tƣ BĐS

CƠ SỞ HẠ TẦNG – HÀ NỘI

Extended Tran Phu, Ba Dinh Dist. (450m)

Inauguration: Feb 2015

Investment capital: VND225 bil

Extended Nguyen Van Huyen, CG Dist. (566m)

Inauguration: Feb, 2015

Investment capital: VND 969 bil

Đường Trần Phú kéo dài

Quận Ba Đình

Chiều dài 450m

Khánh thành Tháng 2/2015

Vốn đầu tƣ 225 tỷ VNĐ (10,5 triệu USD)

Đường Nguyễn Văn Huyên kéo dài

Quận Cầu Giấy

Chiều dài 566m

Khánh thành Tháng 2/2015

Vốn đầu tƣ 969 tỷ VNĐ (45 triệu USD)

Nguồn: Vnexpress.net.

16 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015 Tuyến Hà Đông – Cát Linh Dự kiến hoàn thành: 2016

Tuyến Nhổn – Ga Hà Nội Dự kiến hoàn thành: 2018

Cát Linh Depot

TUYẾN METRO HÀ NỘI

17 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Hải Phòng và Quảng Ninh: cơ sở hạ tầng cải thiện nhờ vốn FDI

tăng

CÁC THÀNH PHỐ VEN BIỂN

Cao tốc Hà Nội – Hải Phòng (105km)

Công trường rất nhộn nhịp ngay trong dịp tết

Dự kiến hoàn thành Q4/2015

Sân bay quốc tế Cát Bi

Nhà ga mới: Động thổ vào tháng 1/2015

Công suất 4 triệu ngƣời một năm

Dự kiến hoàn thành Q2/2016

Nhà máy 46 ha tại khu công nghiệp Tràng Duệ,

Hải Phòng

“Tiền lương là một yếu tố…nhưng yếu tố

chính là đảm bảo chất lượng, cũng như kho

vận"

18 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

ĐẦU TƢ TRỰC TIẾP NƢỚC NGOÀI VÀO ĐÀ NẴNG Giảm nhẹ vốn FDI vào bất động sản

Cơ cấu FDI lũy kế tính đến 2014

“ Bất động sản chiếm khoảng

56% tổng số vốn mới vào Đà

Nẵng trong năm 2014, giảm

0,7% so với cùng kỳ năm

ngoái.

” Ipc.danang.gov.com

Quốc gia Số lƣợng dự án Vốn (USD) %

Hàn Quốc 6 29.541.700 92,8%

Nhật Bản 3 2.146.816 6,7%

Ý 1 84.309 0,3%

Vƣơng quốc Anh 1 47.259 0,1%

Singapore 1 10.000 0,0%

Mỹ 1 10.000 0,0%

Các dự án FDI mới trong năm 2015 (23/03/2015) 92,8% tổng số vốn FDI đầu tư

trong năm 2015 từ Hàn Quốc

Cty TNHH Tri Dragon – Vận tải

Lotte Việt Nam – Bán lẻ

Cty TNHH Sun Kim – Bất động sản

Giáo dục 56% 34%

5% 3% 2%

Vacation Real Estate

Manufacturing

Education

Construction

Accomodationservices, F&B

Bất động sản nghỉ dƣỡng

Sản xuất

Giáo dục

Xây dựng

Dịch vụ lƣu trú, ăn

uống

19 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

SỐ LIỆU BCI

Dự án trong

tƣơng lai

(2015-2030)

TP.HCM Hà

Nội

Đà

Nẵng

Cần

Thơ

Nha

Trang

Vũng

Tàu

Hải

Phòng

Văn phòng 202 269 58 28 11 35 17

Bán lẻ 98 140 37 7 14 20 11

Khách sạn/

Căn hộ dịch vụ 33 35 29 4 27 19 5

Căn hộ bán 249 287 79 6 14 21 10

Tổng 582 731 203 45 66 95 43

Dự án đang xây dựng, thay đổi theo năm Dự án tƣơng lai (2015 – 2030), thay đổi theo năm

Dự án đang

thực hiện TP.HCM

Hà

Nội

Đà

Nẵng

Cần

Thơ

Nha

Trang

Vũng

Tàu

Hải

Phòng

Văn phòng 137 103 21 16 8 18 8

Bán lẻ 61 43 17 5 6 13 7

Khác sạn /

Căn hộ dịch

vụ

20 9 15 1 12 10 0

Căn hộ bán 163 91 18 4 2 13 2

Tổng 381 246 71 26 28 54 17

Nguồn: www.bciasia.com; CBRE Việt Nam, T3/2015 Nguồn: www.bciasia.com; CBRE Việt Nam, T3/2015

-100%

0%

100%

200%

300%

HCMC Hanoi DaNang

CanTho

KhanhHoa

VungTau

HaiPhong

Perc

enta

ge c

hange

2015 YTD vs 2014 2014 vs 2013

-100%

0%

100%

200%

300%

HCMC Hanoi DaNang

CanTho

KhanhHoa

VungTau

HaiPhong

Perc

enta

ge c

hange

2015 YTD vs 2014 2014 vs 20132015 so sánh với 2014 2014 so sánh với 2013 2015 so sánh với 2014 2014 so sánh với 2013

20 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Thị trƣờng tiếp tục hồi phục, dự án cao cấp vẫn ghi nhận giao dịch

CĂN HỘ BÁN

16,200 căn hộ

Q1 2015 Q1 2014

1.959 căn hộ

5.150 căn hộ

Chào bán mới tăng 163%

so với cùng kỳ năm trước

Giao dịch tăng 138%

so với cùng kỳ năm trước

2.724 căn hộ

Q1 2014

6.484 căn hộ

Q1 2015

16,200 căn hộ

Q1 2015 Q1 2014

2.600 căn hộ

4.880 căn hộ

1.500 căn hộ

Q1 2014

3.080 căn hộ

Q1 2015

TP.HCM Hà Nội

Chào bán mới tăng 82%

so với cùng kỳ năm trước

Giao dịch tăng gấp đôi

so với cùng kỳ năm trước

Nguồn: CBRE Việt Nam, Q1/2015.

21 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

31% 37% 40%

31% 31% 27%

37% 31% 32%

1% 2% 1%

Before 2010 Mid-2010 After 2015

Luxury

High-end

Mid-end

Affordable

CĂN HỘ BÁN Chào bán mới Q1/2015 – Phân khúc bình dân tăng

6 dự án

1360 căn hộ

2 dự án

230 căn hộ

2 dự án

473 căn hộ

1 dự án

282 căn hộ

1 dự án

700 căn hộ

1 dự án

495 căn hộ

2 dự án

508 căn hộ

2 dự án

678 căn hộ

2 dự án

424 căn hộ

TP.HCM

~5.150 căn hộ

17 dự án 1 dự án

198 căn hộ

2 dự án

223 căn hộ

1 dự án

50 căn hộ

2 dự án 270 căn hộ

2 dự án

275 căn hộ

Hoai Duc

5 dự án

3,297 căn hộ 2 dự án

337 căn hộ

3 dự án

229 căn hộ

Cau Giay

Dong Da

Ha Dong

Hoang Mai

Tu Liem

Hà Nội

4.880 căn hộ

18 dự án

Nguồn: CBRE Việt Nam, Q1/2015.

20% 17% 26%

63% 63% 57%

15% 18% 15% 3% 2% 2%

2009 2011 2015

Luxury

High-end

Mid-end

Affordable

Hạng sang

Cao cấp

Trung cấp

Bình dân

Hạng sang

Cao cấp

Trung cấp

Bình dân

Trƣớc 2010 Giữa 2010 Sau 2015

22 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

0 2.000 4.000 6.000 8.00002.0004.0006.0008.000

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

20

12

20

13

20

14

20

15

CĂN HỘ BÁN Vẫn ghi nhận giao dịch bán dù trùng dịp nghỉ Tết dài

Lượng giao dịch (số căn hộ)

Nguồn: CBRE Việt Nam, Q1/2015.

TP.HCM

138% so với cùng kỳ

năm trước

Hà Nội

103% so với cùng kỳ

năm trước

Hạng sang Cao cấp Trung cấp Bình dân

23 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

.800

1.200

1.600

2.000

2.400

2004 2006 2008 2010 2012 2014

CĂN HỘ BÁN Ở một vài dự án, chủ đầu tƣ đang tăng giá, có thật không?

• Giá sơ cấp của phân khúc cao cấp tăng nhẹ

• Không phải mọi dự án đều tăng giá! Chỉ ở một vài dự án có vị trí tốt, do chủ đầu tư

uy tín phát triển và có tiến độ xây dựng tốt

Giá sơ cấp dự án cao cấp, TP.HCM Giá sơ cấp dự án cao cấp, Hà Nội

Giá chào bán (USD/m2)

.0

.500

1.000

1.500

2.000

2006 2008 2010 2012 2014

Nguồn: CBRE Việt Nam, Q1/2015.

150–250 căn hộ

mỗi đợt chào bán

250–350 căn hộ

mỗi đợt chào bán

350–450 căn hộ

mỗi đợt chào bán

>500 căn hộ

mỗi đợt chào bán

24 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

DIỄN BIẾN GIÁ BÁN CĂN HỘ – DỰ ÁN TP HCM

THE ASCENT

Asking price: US$1,480 (fully fitted)

Achieved price : US$1,400

Latest transaction: US$1,400

(Q1/2015)

Unit size: 67 - 99sqm

Total unit: 280

SOHO RIVERVIEW

Asking price: US$1,290

(fully fitted)

Achieved price : US$1,250

Latest transaction:

US$1,350 (Q1/2015)

Unit size: 52 - 224sqm

Total unit: 330

TROPIC GARDEN (A1, A2)

Asking price: US$1,580 (bare-shell)

Achieved price : US$1,500

Latest transaction: US$1,550

(Q1/2015)

Unit size: 65-87sqm

Total unit: 812

VINHOMES CENTRAL PARK

Asking price: US$2,122 (fully

fitted)

Achieved price : US$1,910

Latest transaction: US$1,950

(Q1/2015)

Unit size: 50 – 145sqm

Total unit: 10,000

PEARL PLAZA

Asking price: US$1,530 (fully fitted)

Achieved price : US$1,500

Latest transaction: US$1,600

(Q4/2014)

Unit size: 55 - 250sqm

Total unit: 213

SAIGONLAND APARTMENT

Asking price: US$1,250 (fully

fitted)

Achieved price : US$1,200

Latest transaction: US$1,250

(Q1/2015)

Unit size: 54 - 83sqm

Total unit: 152

MASTERI THAO DIEN

Asking price: US$1,520 (basic fitted)

Achieved price : US$1,500

Latest transaction: US$1,550

(Q1/2015)

Unit size: 45 - 87sqm

Total unit: 3,025

VISTA VERDE

Asking price: US$1,680 (semi finished)

Achieved price : US$1,600

Latest transaction: US$1,750 (Q4/2014)

Unit size: 45 - 177sqm

Total unit: 1,200

ESTELLA HEIGHTS

Asking price: US$1,900 (fully fitted)

Achieved price : US$1,790

Latest transaction: US$2,100 (Q1/2015)

Unit size: 59 - 179sqm

Total unit: 824

LEXINGTON RESIDENCE

Asking price: US$1,280 (fully fitted)

Achieved price : US$1,200

Latest transaction: US$1,450

(Q1/2015)

Unit size: 48 - 101sqm

Total unit: 1,310

Note: Prices are quoted exclusive of VAT.

Nguồn: CBRE Việt Nam, Q1/2015.

THE KRISTA

Asking price: US$1,210 (fully fitted)

Achieved price : US$1,200

Latest transaction: US$1,200 (Q1/2015)

Handover: Q4/2017

Unit size: 70 - 101sqm

Total unit: 344

THE SUN AVENUE

Asking price: US$1,480 (basic fitted)

Achieved price : US$1,450

Latest transaction: US$1,450

(Q1/2015)

Unit size: 67 - 87sqm

Total unit: 3,000

25 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

DIỄN BIẾN GIÁ CĂN HỘ – DỰ ÁN HÀ NỘI

HOA BINH GREEN CITY Giá bình quân: US$ 1,783

Giá giao dịch: US$ 1,783

Diện tích căn: 68,9-140 m2

Tổng số căn: 700

DISCOVERY COMPLEX Giá bình quân US$ 1,636

Giá giao dịch: US$ 1,519

Diện tích căn: 87-185 m2

Tổng số căn: 500

GOLDEN WESTLAKE Giá bình quân: US$ 1,650

Giá giao dịch: US$ 1,650

Diện tích căn: 64-472 m2

Tổng số căn: 370

WATERMARK TOWER Giá bình quân: US$ 2,600

Giá giao dịch: US$ 2,600

Diện tích căn: 54-129 m2

Tổng số căn: 178

HONG KONG TOWER Giá bình quân: US$ 1,487

Giá giao dịch: US$ 1,487

Diện tích căn: 151-500 m2

Tổng số căn: 260

GOLDMARK CITY Giá bình quân: US$ 1,061

Giá giao dịch: US$ 1,061

Diện tích căn: 68-152 m2

Tổng số căn: 5.000

FLC COMPLEX Asking price: US$ 1,190

Achieved price: US$ 1,190

Unit size: 58-144 sqm

Total unit: 483

GOLDEN WEST RESIDENCE Giá bình quân: US$1,317

Giá giao dịch: US$ 1,317

Diện tích căn: 75-107.5

Tổng số căn: 600

DIAMOND FLOWER TOWER Giá bình quân: US$ 1,727

Giá giao dịch: US$ 1,637

Diện tích căn: 118-173 m2

Tổng số căn: 228

THE ARTEMIS Under planning

AVENUE PARK Đang lên kế hoạch

MULBERRY LANE 2 Đang lên kế hoạch

BOOYOUNG Đang lên kế hoạch Lưu ý: Giá chưa bao gồm VAT

26 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Khách mua căn hộ bình dân

CĂN HỘ ĐỂ BÁN

Cơ cấu thu nhập chính thức

hàng tháng của hộ gia đình

Khảo sát từ hơn 2.000 khách mua căn hộ Ehome

Nguồn: Nam Long, Q3/2014.

28%

40%

19%

6% 7%

BelowUS$500

US$500 -$1,000

US$1,000 -$1,500

US$1,500 -$2,000

AboveUS$2,000

63% là nhân viên thâm

niên, thu nhập ổn định

>3/4 từ độ tuổi 25 đến 45

64% muốn mua căn hộ

2 phòng ngủ

Giá Môi trường sống Nhân tố chính ảnh hƣởng đến

quyết định mua nhà

27 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Khách mua căn hộ bình dân

CĂN HỘ ĐỂ BÁN

Hỗ trợ vay vốn ngân hàng Hỗ trợ vay vốn ngân hàng

81% muốn vay ngân hàng để mua

nhà mới

56% muốn lãi suất ổn định

29% muốn thời hạn vay dài 20 năm

Khuyến mãi ƣa chuộng khi mua nhà mới

34% thích giảm giá trực tiếp trên giá bán

31% thích lịch thanh toán dài Khảo sát từ hơn 2.000 khách mua căn hộ Ehome

Nguồn: Nam Long, Q3/2014.

28 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Liên doanh với nƣớc ngoài Nguồn cung cao cấp

CĂN HỘ BÁN TP.HCM

“Căn hộ bình dân chất lượng cao”

Thời điểm mở bán, Tháng 12/2014

Ba tháng sau, Tháng 3/2015

29 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Tây –

43% Khu

trung tâm

– 8%

Đông

Nam –

28%

Tây Nam

– 21%

Dự kiến nguồn cung dồi dào trong năm 2015

CĂN HỘ BÁN

Tây –

43% Khu

trung tâm

– 8%

Đông

Nam –

28%

TP.HCM: Khu Đông và khu Nam tiếp tục có nhiều dự án phát triển.

Hà Nội: Khu phía Tây vẫn còn nhiều nguồn cung đang triển khai – nhưng khu

phía Đông và Đông Nam đang trở thành điểm tập trung mới

Tây Nam

– 21%

BẮ

C

16

%

TP.HCM ~22.000 căn hộ

Hà Nội ~13.000 căn hộ

Nguồn: CBRE Việt Nam, Q1/2015.

30 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Nhu cầu tăng cao của tầng lớp có thu nhập

trung bình trở lên thu hút thêm thƣơng hiệu

NHỮNG THƢƠNG HIỆU MỚI/MỞ RỘNG

• To add an image, click

on the picture

placeholder icon

• Windows Explorer will

open, find your

required image and

click „Insert‟.

HÀ NỘI 5 TP. HCM 5

Những ngành bán lẻ hoạt động

tích cực tại Châu Á TBD

Ngành hàng ăn uống có mức tăng trƣởng cao nhất

Hạng sang & Doanh nhân

Cà phê &

Nhà hàng

Thời trang

trung cấp

Thời trang

đặc dụng

Khác

Đồ dùng gia đình &

TTTM tổng hợp

Denim

Điện tử

Siêu thị

31 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Các nhà bán lẻ Châu Á hợp tác với đối tác nội để mở rộng hoạt động

CÁC THƢƠNG HIỆU NGOẠI MỞ RỘNG KINH DOANH

AEON

BJC

Việt Nam là thị trƣờng

quan trọng số 2 tại Đông Nam Á

B’s mart của BJC Mua 94 Family marts tại Việt Nam

Mục tiêu mở 300 cửa hàng cho đến

năm 2018

32 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

TPP, AEC đang đến gần, các nhà bán lẻ nội chuẩn bị thế nào?

NHÀ BÁN LẺ NỘI HOÀ NHỊP CÙNG HỘI NHẬP QUỐC TẾ

Mở rộng thị trường 1

TTTM mới

Cải thiện nhận diện thương hiệu 2

Thương hiệu mới

VinDS

Phong cách hiện đại 3

33 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Nguồn cung mới và tái hoạt động trong Quý 1/2015

BÁN LẺ

VINCOM THỦ ĐỨC

Quận Thủ Đức

GFA: 27.860 m2

Mở cửa T1/2015

SAIGON SQUARE 3

Quận 3

GFA: 3.100 m2

Mở cửa T1/2015

TP. HCM 2

SENTINEL PLACE

Hoàn Kiếm District

GFA: 700 m2

Mở cửa trở lại: T1/2015

HÀ NỘI 3

HÒA BÌNH GREEN CITY

Quận Hoàng Mai

NLA: 25.000 m2

Mở cửa T1/2015

63 LÝ THÁI TỔ

Quận Hoàn Kiếm

NLA: 561 m2

Mở cửa trở lại: T2/2015

34 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

BÁN LẺ - GIÁ THUÊ ĐÃ THOÁT ĐÁY

Nguồn: CBRE Việt Nam, Quý 1/2015.

TP. HCM Hà Nội

2015 Q1

2014

Q4

Q3

Q2

Q1

2013

Q4

Q3

Q2

Q1

2012

Q4

Q3

Q2

Q1

2011

Q4

Q3

Q2

Q1

0 50 100 150050100150

2015 Q1

2014

Q4

Q3

Q2

Q1

2013

Q4

Q3

Q2

Q1

2012

Q4

Q3

Q2

Q1

2011

Q4

Q3

Q2

Q1

0 50 100 150050100150

Khu vực ngoài trung tâm Khu vực trung tâm Khu vực ngoài trung tâm Khu vực trung tâm

35 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

BÁN LẺ - TỶ LỆ LẤP ĐẦY KHẢ QUAN

Nguồn: CBRE Việt Nam, Quý 1/2015.

TP. HCM Hà Nội

-5

0

5

10

15

20

-20.000

20.000

60.000

100.000

140.000

180.000

2011 2012 2013 2014

Tỷ l

ệ t

rốn

g (

%)

Diệ

n t

ích

th

ực

th

uê (

m2)

-5%

0%

5%

10%

15%

20%

-20.000

20.000

60.000

100.000

140.000

180.000

2011 2012 2013 2014 2015

Tỷ l

ệ t

rốn

g (

%)

Diệ

n t

ích

th

ực

th

uê (

m2)

Diện tích thực thuê Tỷ lệ trống

36 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

QUẬN 2 HÌNH THÀNH MỘT KHU VỰC BÁN LẺ MỚI

Vinhomes Central Park

59.000 GFA m2

Mở cửa 2018

Estella Heights

37.290 GFA m2

Mở cửa 2018

Thao Dien Pearl

20.400 GFA m2

Mở cửa 2016

Pearl Plaza

20.579 GFA m2

Mở cửa 2015

Lexington Residence

Mở cửa 2016

T

The Sun Avenue

Mở cửa 2016

Vincom Megamall Thao Dien

120.000 GFA m2

Mở cửa 2016

Khảo sát online

11.000 ngƣời tiêu dùng tại

11 TP

Bao gồm 1.000 ngƣời

tiêu dùng Việt Nam

• Trƣớc khi mua hàng

• Mua hàng

Chia quá trình mua sắm làm 2 giai đoạn

XU HƯỚNG NGƯỜI TIÊU DÙNG

KHU VỰC CHÂU Á - TBD

VIỆT NAM

Úc

Trung Quốc

Hồng Kông

Ấn Độ

Nhật Bản

Malaysia

New Zealand

Singapore

Hàn Quốc

Đài Loan

Việt Nam

38 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

NGƢỜI TIÊU DÙNG ĐÁNH GIÁ CÁC TRUNG TÂM THƢƠNG MẠI CẢI THIỆN NHƢ THẾ NÀO?

Nguồn: Khảo sát xu hƣớng tiêu dùng khu vực Châu Á – TBD, CBRE 2014.

Những sự cải thiện trong các trung tâm mua sắm mà người tiêu dùng nhận thấy

60%

54%

54%

57%

62%

60%

51%

59%

55%

43%

43%

50%

62%

52%

38%

55%

66%

64%

56%

63%

58%

42%

46%

52%

47%

45%

33%

44%

32%

21%

24%

28%

5%

9%

18%

9%

TTTM lớn

TTTM nhỏ

Cửa hàng mặt phố

Tổng

Dịch vụ nhà hàng/quán ăn Thiết kế và cách bố trí

Diện tích lớn hơn và đa dạng cửa hàng Thêm các thƣơng hiệu quốc tế

Chƣơng trình ƣu đãi thành viên tốt hơn Thêm các hoạt động giải trí

Giữ xe miễn phí Nhiều sự kiên hơn

Khác

39 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

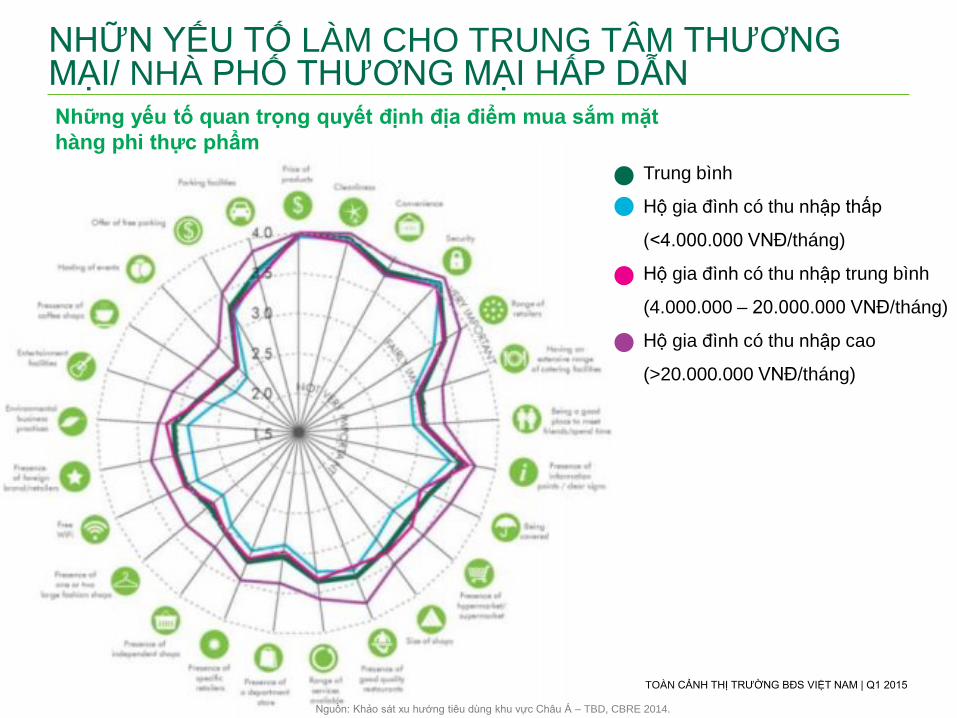

NHỮN YẾU TỐ LÀM CHO TRUNG TÂM THƢƠNG MẠI/ NHÀ PHỐ THƢƠNG MẠI HẤP DẪN

Trung bình

Hộ gia đình có thu nhập thấp

(<4.000.000 VNĐ/tháng)

Hộ gia đình có thu nhập trung bình

(4.000.000 – 20.000.000 VNĐ/tháng)

Hộ gia đình có thu nhập cao

(>20.000.000 VNĐ/tháng)

Nguồn: Khảo sát xu hƣớng tiêu dùng khu vực Châu Á – TBD, CBRE 2014.

Những yếu tố quan trọng quyết định địa điểm mua sắm mặt

hàng phi thực phẩm

40 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

KHÁCH HÀNG ĐI MUA SẮM BẰNG CÁCH NÀO?

Bạn di chuyển bằng phương tiện gì

đến nơi mua sắm ưa thích của mình?

Cá nhân (Xe hơi/Xe máy)

Xe buýt, Tàu điện ngầm, BTS

Đi bộ/Đạp xe

Nguồn: Khảo sát xu hƣớng tiêu dùng khu vực Châu Á – TBD, CBRE 2014.

41 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

KHOẢNG THỜI GIAN TRUNG BÌNH NGƢỜI TIÊU DÙNG ĐI ĐẾN NƠI MUA SẮM

1 - 5 phút

6 - 15 phút

16 - 30 phút

Trên 30 phút

Nguồn: Khảo sát xu hƣớng tiêu dùng khu vực Châu Á – TBD, CBRE 2014.

42 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

TƢƠNG TÁC GIỮA BÁN HÀNGTRỰC TUYẾN VÀ TRUYÊN THỐNG

Trong hai năm tới:

25% số ngƣời đƣợc khảo sát dự định sẽ mua sắm

ít hơn tại cửa hàng thực tế.

45% - 50% ngƣời đƣợc hỏi nói rằng họ sẽ mua

sắm trực tuyến thường xuyên hơn.

69% ngƣời tham gia trả lời từ 55 – 64 tuổi cho

rằng sẽ mua sắm các mặt hàng phi thực phẩm

thƣờng xuyên hơn bằng điện thoại thông minh/máy

tính bảng.

Thay đổi chiến lƣợc để thúc đẩy cả thƣơng mại

điện tử lẫn hoạt động kinh doanh truyền thống bằng

các hoạt động:

1, Tận dụng nguồn dữ liệu lớn (“big data”)

2, Áp dụng chiến lƣợc Trực tuyến đến Ngoại tuyến

(O2O)

3, Xây dựng những ứng dụng đơn giản

và hiệu quả

Ít thƣờng xuyên hơn

Không thay đổi

Thƣờng xuyên hơn

Cửa hàng thực tế ĐT thông minh/

máy tính bảng

Ca-ta-lô/thƣ tín Máy tính để bàn/laptop Nguồn: Khảo sát xu hƣớng tiêu dùng khu vực Châu Á – TBD, CBRE 2014.

43 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

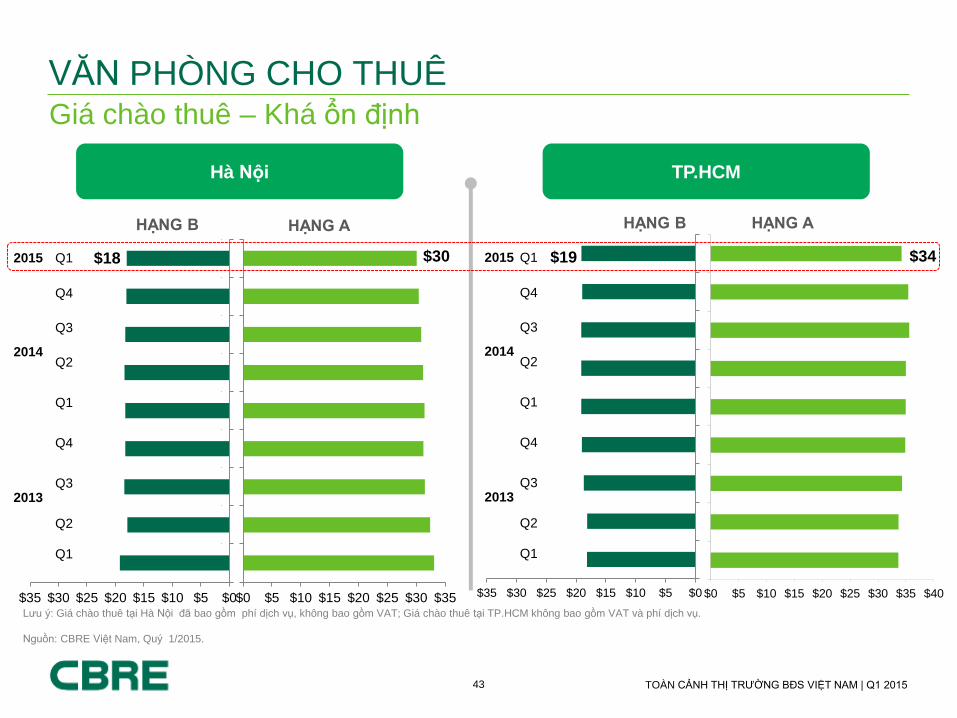

$0 $5 $10 $15 $20 $25 $30 $35 $40$0$5$10$15$20$25$30$35

Giá chào thuê – Khá ổn định

VĂN PHÒNG CHO THUÊ

Lƣu ý: Giá chào thuê tại Hà Nội đã bao gồm phí dịch vụ, không bao gồm VAT; Giá chào thuê tại TP.HCM không bao gồm VAT và phí dịch vụ.

Nguồn: CBRE Việt Nam, Quý 1/2015.

2015 Q1

2014

Q4

Q3

Q2

Q1

2013

Q4

Q3

Q2

Q1

HẠNG B HẠNG A

TP.HCM

$0$5$10$15$20$25$30$35 $0 $5 $10 $15 $20 $25 $30 $35

2015 Q1

2014

Q4

Q3

Q2

Q1

2013

Q4

Q3

Q2

Q1

Hà Nội

HẠNG B HẠNG A

$30 $18 $34 $19

44 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

VĂN PHÒNG CHO THUÊ Diện tích thực thuê khả quan và Tỷ lệ trống giảm

TP.HCM Hà Nội

0%

6%

12%

18%

24%

30%

36%

42%

-10.000

.0

10.000

20.000

30.000

40.000

50.000

60.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2013 2014 2015

Diệ

n t

ích

th

ực th

uê (

m2

)

1%

3%

5%

7%

9%

11%

13%

15%

.0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2013 2014 2015D

iện t

ích t

hự

c th

uê (

m2

)

Lƣu ý: Giá chào thuê tại Hà Nội đã bao gồm phí dịch vụ, không bao gồm VAT; Giá chào thuê tại TP.HCM không bao gồm VAT và phí dịch vụ.

Nguồn: CBRE Việt Nam, Quý 1/2015.

45 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Phân chia khách thuê theo nhu cầu thuê và nguồn gốc

VĂN PHÒNG CHO THUÊ

Theo nguồn gốc, TP.HCM Theo sở thích, TP.HCM

Nguồn: CBRE Việt Nam, Quý 1/2015

Theo nguồn gốc, Hà Nội Theo sở thích, Hà Nội

32%

32%

36%

39%

45%

34%

26%

18%

20%

3%

5%

9%

14Q1

14Q4

15Q1

<100 100-300 300-1000 >1000

60%

43%

52%

40%

57%

48%

Local Foreign

11%

27%

33%

33%

33%

56%

44%

27%

11%

11%

13%

14Q1

14Q4

15Q1

<100 100-300 300-1000 >1000

20%

11%

33%

80%

89%

67%

Local ForeignTrong nƣớc Nƣớc ngoài

Trong nƣớc Nƣớc ngoài

46 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Nguồn cung tƣơng lai

VĂN PHÒNG CHO THUÊ

PEARL PLAZA

561A Điện Biên

Phủ, P.25,

Q.Binh Thanh.

Tổng diện tích

sàn: 37.434 m2

Dự kiến hoàn

thành: Quý

3/2015

VIETCOMBANK

TOWER

5 Melinh Square, Q.1

Tổng diện tích sàn:

55.000 m2

Dự kiến hoàn thành:

Quý 2/2015

VIETTEL OFFICE &

TRADE CENTER

285 CMT8, Q.10

Tổng diện tích sàn:

65.971 m2

Dự kiến hoàn thành:

Quý 1/2016

LIM 2

158 Võ Văn Tần, Q.3

Tổng diện tích sàn:

20.467 m2

Dự kiến hoàn thành:

Quý 3/2015

HUD TOWER

Lê Văn Lƣơng, Q.Cầu

Giấy

Tổng diện tích sàn :

56.000 m2

Dự kiến hoàn thành:

năm 2015

HANDICO TOWER

Mễ Trì NUA, Q.Từ

Liêm

Tổng diện tích sàn:

29.040 m2

Dự kiến hoàn thành:

năm 2015

DIAMOND FLOWER

TOWER

4 Lê Văn Lƣơng,

Q.Cầu Giấy.

Tổng diện tích sàn :

20.000 m2

Dự kiến hoàn thành:

năm 2015

789 Tower

147 Hoàng Quốc

Việt, Q.Cầu Giấy

Tổng diện tích

sàn: 39.419 m2

Dự kiến hoàn

thành: năm 2015

TP.HCM Hà Nội

Gold View Tower

54 Nguyễn Chí

Thanh, Q.Ba Đình

Tổng diện tích sàn :

39.348 m2

Dự kiến hoàn

thành: năm 2015

DEUTSCHES

HAUS

Lê Duẩn-Lê

Văn Hƣu, Q.1

Tổng diện tích

sàn: 40.000 m2

Dự kiến hoàn

thành: Quý

3/2017

47 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

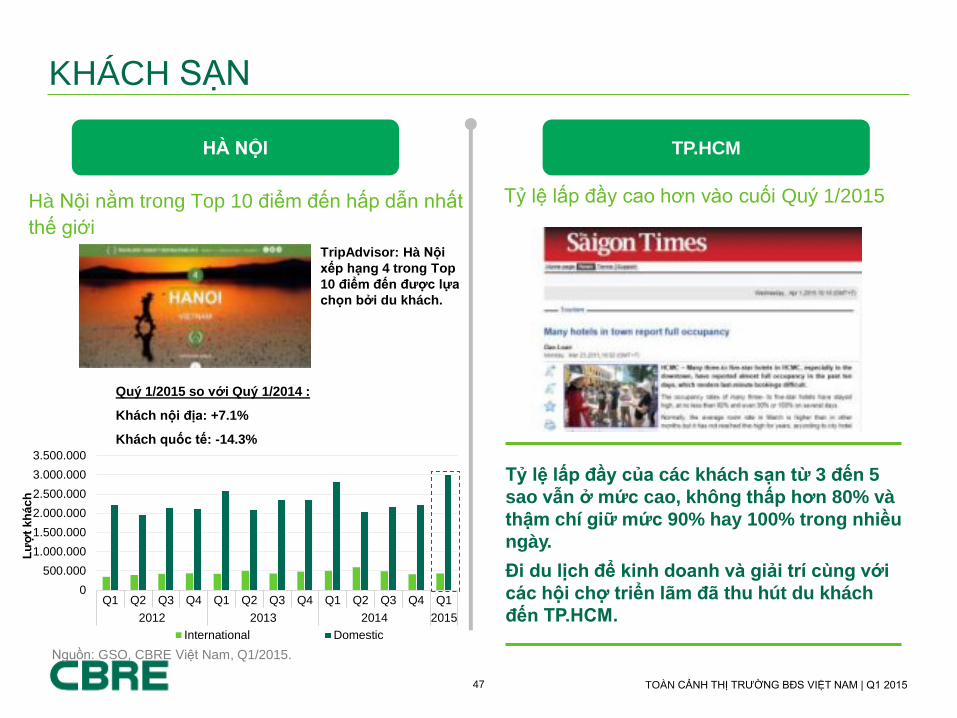

KHÁCH SẠN

Tỷ lệ lấp đầy cao hơn vào cuối Quý 1/2015

• To move between

headings and bullet

levels, use the „Indent

List Level‟ buttons

found on the „Home‟

tab

NOT the bullet button

• Use the drawing guides

(Alt+F9 to turn them on

and off), to position the

key message in the

middle or top of the

content area

Tỷ lệ lấp đầy của các khách sạn từ 3 đến 5

sao vẫn ở mức cao, không thấp hơn 80% và

thậm chí giữ mức 90% hay 100% trong nhiều

ngày.

Đi du lịch để kinh doanh và giải trí cùng với

các hội chợ triển lãm đã thu hút du khách

đến TP.HCM.

Nguồn: GSO, CBRE Việt Nam, Q1/2015.

TP.HCM HÀ NỘI

Hà Nội nằm trong Top 10 điểm đến hấp dẫn nhất

thế giới TripAdvisor: Hà Nội

xếp hạng 4 trong Top

10 điểm đến được lựa

chọn bởi du khách.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2012 2013 2014 2015

Lư

ợt

kh

ác

h

International Domestic

Quý 1/2015 so với Quý 1/2014 :

Khách nội địa: +7.1%

Khách quốc tế: -14.3%

48 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

KHÁCH SẠN Nguồn cung mới và nguồn cung tƣơng lai

• To move between

headings and bullet

levels, use the „Indent

List Level‟ buttons

found on the „Home‟

tab

NOT the bullet button

• Use the drawing guides

(Alt+F9 to turn them on

and off), to position the

key message in the

middle or top of the

content area

KHÁCH SẠN THE

REVERIE SAIGON

22-36 Nguyễn Huệ,

Quận 1

Số phòng: 286

Mở hạn chế

0

3

6

9

12

15

18

0

1.000

2.000

3.000

4.000

5.000

6.000

2008 2009 2010 2011 2012 2013 2014 Q12015

Số

dự

án

Số

ph

òn

g

Number of rooms Number of projects

KHÁCH SẠN Le

MERIDIEN

3C Tôn Đức Thắng,

Quậnt 1

Số phòng: 345

Dự kiến hoàn thành:

Q2/2015

Nguồn: CBRE Việt Nam, Q1/2015.

TP.HCM, Tổng nguồn cung khách sạn 5 sao

Quý 1/2015

KHÁCH SẠN APRICOT

136 Hàng Trống,

Quận Hoàn Kiếm

Số phòng: 123

Đang hoạt động

KHÁCH SẠN INTERCONTINENTAL

HANOI LANDMARK 72

Phạm Hùng, Quận Cầu Giấy

Số phòng: 393

Dự kiến hoàn thành : 2015

0

3

6

9

12

15

18

0

1.000

2.000

3.000

4.000

5.000

6.000

2008 2009 2010 2011 2012 2013 2014 Q12015

Số

dự

án

Số

ph

òn

g

Number of rooms Number of projects

Nguồn: CBRE Việt Nam, Q1/2015.

KHÁCH SẠN M

GALLERY

76-78 Nguyen Thi

Minh Khai, District 3

Số phòng : 168

Dự kiến hoàn thành:

Q3/2015

Hà Nội, Tổng nguồn cung khách sạn 5 sao

Quý 1/2015

49 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

KHÁCH SẠN

Source: CBRE Vietnam, Q1 2015.

0

150.000

300.000

450.000

600.000

Q1 2011 Q1 2012 Q1 2013 Q1 2014 Q1 2015

Domestic arrivals International arrivals

STT QUỐC GIA 2014 SO VỚI

NĂM 2013

1 Trung Quốc 152,359 +44%

2 Hàn Quốc 107,008 +93%

3 Nhật Bản 52,671 +28%

4 Mỹ 21,440 +29%

5 Úc 17.471 +39%

Đà Nẵng Quý 1/2015

Y-o-y change:

↑ 17% trong tổng lƣợt đến

↑ 19% lƣợt khách quốc tế

↑ 15% lƣợt khách nội địa

Quý 2 được mong đợi sẽ có sự gia tăng

đáng kể trong lượt khách nội địa nhờ kỳ

nghỉ hè và sự kiện DIFC

TOP NĂM QUỐC GIA CÓ LƯỢNG KHÁCH DU LỊCH

ĐẾN ĐÀ NẴNG CAO NHẤT

Du khách từ phía Bắc châu Á đến Đà Nẵng tăng mạnh

Khách Trung Quốc tiếp tục dẫn đầu trong

top 5 quốc gia có lƣợng khách đến Đà Nẵng

cao nhất.

Khách du lịch đến từ Hàn Quốc cải thiện

đáng kể, lên đến 93% so với cùng kỳ năm

trước.

Nguồn: CBRE Việt Nam, Q1/2015.

50 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Đà Nẵng: Thêm nhiều chuyến bay, đƣờng bay mới

KHÁCH SẠN

Nguồn: CBRE Việt Nam, Q1/2015.

20 trong tổng số 29 đƣờng bay quốc tế đi/về từ Trung Quốc.

8 đường bay mới từ Trung Quốc sẽ đƣợc mở trong Quý 1.

Đƣờng bay Incheon – Đà Nẵng đƣợc khai thác bởi Vietnam Airlines và Asiana Airlines tăng lần lƣợt

lên 6 và 4 chuyến mỗi tuần.

Đƣờng bay mới mở:

Hồng Kông – Đà Nẵng khai thác bởi Hong Kong Express

Busan – Đà Nẵng khai thác bởi Busan Air

0

20

40

60

80

100

Asia

na

Air

Ch

ina

Ea

ste

rn

Ch

ina

So

uth

ern

Kore

an

Air

Silk

Air

Vie

tnam

Air

line

Dra

gon A

ir

Ma

ca

u A

ir

Shan

gdo

ng A

ir

Asia

na

Air

Ch

ina

Ea

ste

rn

Ch

ina

So

uth

ern

Kore

an

Air

Silk

Air

Vie

tnam

Air

line

Dra

gon A

ir

Ma

ca

u A

ir

Shan

gdo

ng A

ir

Asia

na

Air

Ch

ina

Ea

ste

rn

Ch

ina

So

uth

ern

Kore

an

Air

Silk

Air

Vie

tnam

Air

line

Dra

gon A

ir

Ma

ca

u A

ir

Shan

gdo

ng A

ir

1-25/3/2014 Q4 2014 1- 25/3/2015

472 chuyến

485 chuyến

546 chuyến

1/10/2014 – 31/12/2014

51 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

MỘT SÂN CHƠI BÌNH ĐẲNG & MINH BẠCH HƠN

Tháng 11/2014, Quyền sở hữu của người

nước ngoài Tháng 7/2014, Cách tính diện tích

căn hộ

Có hiệu lực từ 08/07/2014

Diện

tích bán

Tính từ MÉP TRONG của tƣờng

bao quanh căn hộ

BAO GỒM:

• Ban công riêng của căn hộ

(nếu có);

• Vách ngăn bên trong căn hộ

(nếu có)

KHÔNG BAO GỒM:

• Cột bên trong căn hộ (nếu có);

• Hộp kỹ thuật bên trong căn hộ

(nếu có)

Diện

tích ban

công

Nếu ban công /gia có phần diện

tích tƣờng chung thì tính từ mép

trong của tƣờng chung.

Có hiệu lực từ 01/07/ 2015

Cá nhân nƣớc

ngoài (CNNN)

ĐƢỢC PHÉP đối với tất cả các đối tƣợng đƣợc cấp

thị thực vào Việt Nam

Doanh nghiệp

có vốn đầu tƣ

nƣớc ngoài

ĐƢỢC PHÉP đối với các quỹ đầu tƣ nƣớc ngoài, các

ngân hàng nƣớc ngoài, các chi nhánh, văn phòng đại

diện của doanh nghiệp nƣớc ngoài đang hoạt động

tại Việt Nam.

Sản phẩm Căn hộ chung cƣ + Nhà ở gắn liền với đất

Số lƣợng sản

phẩm

Số căn hộ sở hữu bởi ngƣời nƣớc ngoài không đƣợc

vƣợt quá 30% tống số căn của toàn dự án; hoặc 250

biệt thự/ nhà phố tại khu vực hành chính cụ thể

Mục đích

Tài sản có thể đƣợc sở hữu bởi ngƣời nƣớc ngoài

với mục đích cho thuê lại, mua bán, thừa kế hoặc thế

chấp.

Thời hạn sở

hữu

50 năm và có thể đƣợc gia hạn;

Cá nhân nƣớc ngoài kết hôn với công dân Việt Nam

sẽ đƣợc sở hữu vĩnh viễn.

Cho thị trƣờng nhà ở bán

52 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Thị trƣờng văn phòng

CHO THUÊ LẠI VÀ HƠN NỮA…

Thuê tài sản và cho thuê lại

Luật hiện hành Từ tháng 7/2015

Mua lại tòa nhà đã xây dựng để sử dụng

Công ty có vốn đầu tƣ

nƣớc ngoài không đƣợc

cho thuê lại tài sản không

thuộc quyền sở hữu

Công ty có vốn đầu tư nước

ngoài được phép cho thuê lại

tài sản họ đang thuê

Luật hiện hành Từ tháng 7/2015

Công ty có vốn nước ngoài

được phép mua lại tòa nhà đã

xây dựng để sử dụng

Công ty có vốn nƣớc ngoài

chỉ sở hữu tòa nhà khi họ

chính là chủ đầu tƣ tòa

nhà đó

53 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

HOẠT ĐỘNG ĐẦU TƢ TRONG Q1/2015

54 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

NHÀ ĐẦU TƢ – NGUỒN VÀ XU HƢỚNG

Dữ liệu thu nhập từ năm 2011 – 2015 YTD.

Nguồn: Trích nguồn RCA trong T3/2015.

Cơ cấu bên bán theo số lƣợng giao dịch

VALUATION TRANSPARENCY STRUCTURING TRACK RECORD

Cơ cấu khách mua theo số lƣợng giao dịch

Lĩnh vực đầu tƣ theo giá trị giao dịch Lĩnh vực đầu tƣ theo số lƣợng giao dịch

63% 14%

8%

6% 4%

4% 2% Trong nƣớc

Hàn Quốc

Singapore

Nhật Bản

Đầu tƣ nƣớc ngoài

Thái Lan

Đài Loan

54%

15%

13%

8%

5% 3% 3% Trong nƣớc

Hồng Kông

Hàn Quốc

Đầu tƣ nƣớc ngoài

Hà Lan

Nhật Bản

Malaysia

37%

20%

17%

13%

10% 3% Đất dự án

Văn phòng

Khách sạn

Căn hộ

Bán lẻ

Khu công nghiệp

32%

30%

28%

7% 4% 1% Bán lẻ

Khách sạn

Văn phòng

Đất dự án

Căn hộ

Khu công nghiệp

55 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

Sự

min

h b

ạch

Bốn vấn đề cần quan tâm

Thẩm định giá

Thành Tích

Cơ cấu

56 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

XU HƢỚNG ĐẦU TƢ Cổ phần nƣớc ngoài tại các công ty niêm yết

Trong 73 công ty niêm yết thuộc lĩnh vực bất động sản

61 công ty có cổ phần nước

ngoài

Nguồn: CBRE Việt Nam, T8/2014.

15 công ty có cổ phần nước

ngoài lớn hơn 20%

21%

63%

16% Foreign ownershipgreater than 20%

Foreign ownershipless than 20%

100% local

Cổ phần nƣớc ngoài lớn

hơn 20%

Cổ phần nƣớc ngoài ít

hơn 20%

100% trong nƣớc

641 603

Cổ phiếu bất động sản

504 : VN-Index

539

57 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

THỊ TRƯỜNG PHÂN KHÚC TP.HCM/ MIỀN NAM HÀ NỘI/ MIỀN BẮC

GIÁ THUÊ/BÁN TỶ LỆ HẤP THỤ GIÁ THUÊ/BÁN TỶ LỆ HẤP THỤ

VĂN PHÒNG Dự án mới

Dự án lâu năm

BÁN LẺ KV trung tâm

Ngoài trung tâm

NHÀ Ở BÁN

Cao cấp

Trung cấp

Bình dân

KHÁCH SẠN KV nội thành

Khu vực biển

CĂN HỘ DỊCH VỤ Hạng A

KHU CÔNG

NGHIỆP

Đất

Nhà xƣởng/Kho

DỰ BÁO 2015

Nguồn: CBRE Việt Nam, Q1/2015.

58 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

THỊ TRƯỜNG TRIỂN VỌNG

CĂN HỘ BÁN

Doanh số bán hàng đƣợc kỳ vọng duy trì ở mức cao.

Sự hồi sinh của các dự án và chủ đầu tƣ hàng đầu

Liệu có nên lo lắng về thị trƣờng tăng trƣởng nóng?

VĂN PHÒNG

Kinh tế hồi phục và sự mở rộng của các công ty quốc tế sẽ tác động tích

cực đến thị trƣờng văn phòng trên tất cả các chỉ số chính. Giá thuê là yếu

tố quyết định hơn là vị trí.

Tòa nhà văn phòng xanh tiết kiệm năng lƣợng, tăng cƣờng sức khỏe cho

nhân viên và tăng thêm chất lƣợng cho khách thuê

BÁN LẺ

Giá thuê của các cửa hàng bắt đầu tăng.

Các trung tâm thƣơng mại với hiệu suất thấp sẽ cần phải tăng thêm hàng

hóa và tìm kiếm thêm các khách thuê chủ chốt. Điều khoản chia sẻ lợi

nhuận trở nên phổ biến.

KHÁCH SẠN

Thị trƣờng tiếp tục đƣợc thống trị bởi phân khúc quy mô hạng trung.

Thị trƣờng căn hộ nghỉ dƣỡng đƣợc kỳ vọng sẽ phục hồi không chỉ tại

những khu vực đã hình thành nhƣ Đà Nẵng, Nha Trang mà còn ở những

địa điểm mới nhƣ Phú Quốc và Hạ Long, đặc biệt khi chính sách mới cho

phép ngƣời nƣớc ngoài mua nhà tại Việt Nam có hiệu lực trong tháng 7

năm 2015.

TRIỂN VỌNG 2015

59 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

2014

60 TOÀN CẢNH THỊ TRƢỜNG BĐS VIỆT NAM | Q1 2015

XIN TRÂN TRỌNG CẢM ƠN!

© 2015 CBRE (Vietnam) Co., Ltd. All materials presented in this report, unless specifically indicated otherwise, is under copyright and proprietary to CBRE. Information contained herein, including projections, has been obtained from materials and sources believed to be reliable at the date of publication. While we do not doubt its accuracy, we have not verified it and make no guarantee, warranty or representation about it. Readers are responsible for independently assessing the relevance, accuracy, completeness and currency of the information of this publication. This report is presented for information purposes only, exclusively for CBRE clients and professionals, and is not to be used or considered as an offer or the solicitation of an offer to sell or buy or subscribe for securities or other financial instruments. All rights to the material are reserved and none of the material, nor its content, nor any copy of it, may be altered in any way, transmitted to, copied or distributed to any other party without prior express written permission of CBRE. Any unauthorised publication or redistribution of CBRE research reports is prohibited. CBRE will not be liable for any loss, damage, cost or expense incurred or arising by reason of any person using or relying on information in this publication.