Embed Size (px)

Citation preview

Transaksionele Sisteme

vir die Landbou

IndustrieHano Jacobs

Betaling stelsels is die ruggraat van ‘n land

• Dit bewerkstellig ons betrokkendheid in die nasionale en internasionale besigheids

gemeenskap, sowel as Verbruiker betrokkendheid.

• Bank sektor evolusie.

• Meer kompeterend in die toekoms.

• 2019 sien drie nuwe banke wat die mark betree

• (Discovery Bank, TymeBank en Bank Zero).

• Fokus op digitale bankdienste.

• Die winsgewendheid van die tradisionele tak bankdienste is onder druk, en ons

verwag dat dit sal toeneem.

• Standard Bank het hierdie jaar reeds 91 Takke gesluit, en is 1,200 poste tot niet.

Die groot vyf se kliënte syfers lyk nou soos volg:

Capitec 10.2 Miljoen (groei van 13% ) (Gevestig in Maart 2001)

FNB 8.15 Miljoen (groei van 4%)

Standard 8.12 Miljoen (groei van 4.7%)

Absa **8.6 Miljoen (dis 2017 syfers)

Nedbank 7.65 Miljoen (verlies van 1.9%) – R2 biljoen pj aan tegnologie

…Kompetisie

Die ouer “Groot 4” wil nie goeie kliente verloor nie,

• Die eindfluitjie op tjeks is op die horison.

• Die besigheidswereld het vertroue in tjeks verloor.

• Die verrekeningstyd is verouderd en die koste vir banke kan nie regverdig word

nie.

• Die maksimum bedrag waarde word deurlopend verlaag, vanaf Mei 2020, kom

die nuwe verlaagde bedrag in werking, dit word verlaag van R500,000 na

R50,000.

• Mens kan die implikasie hiervan in besigheids konteks dadelik raak sien.

Tjeks

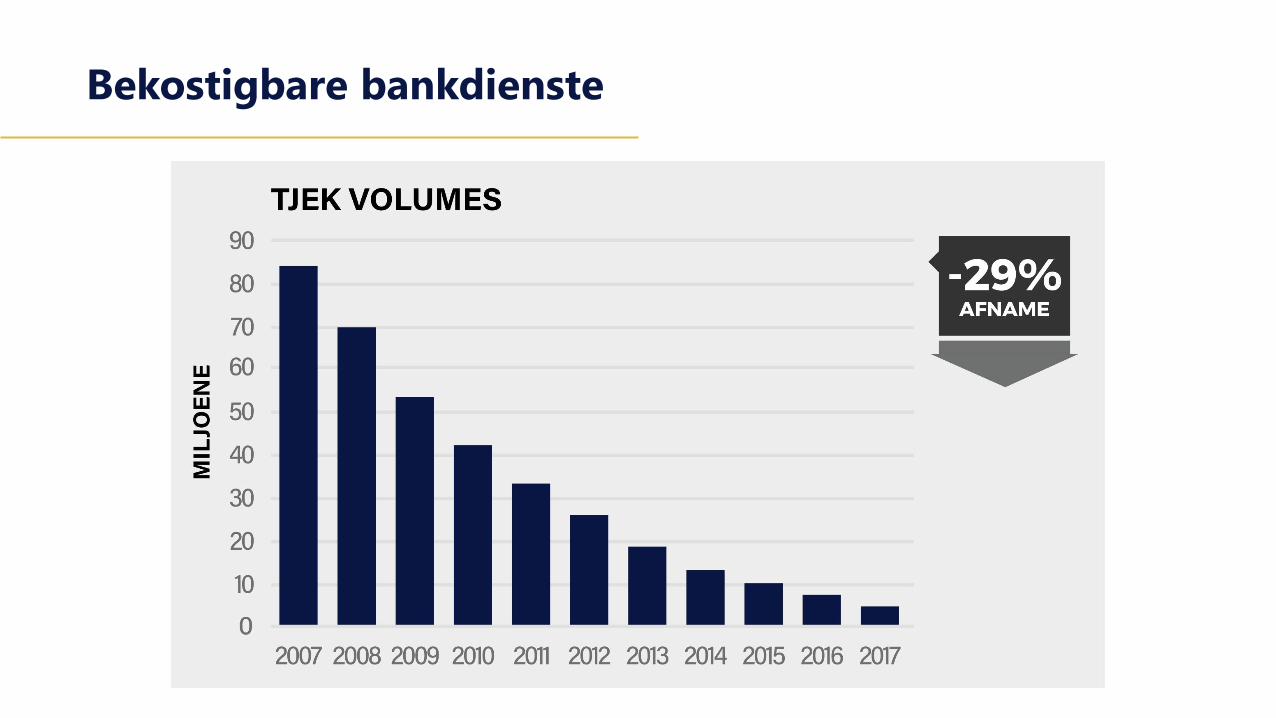

Bekostigbare bankdienste

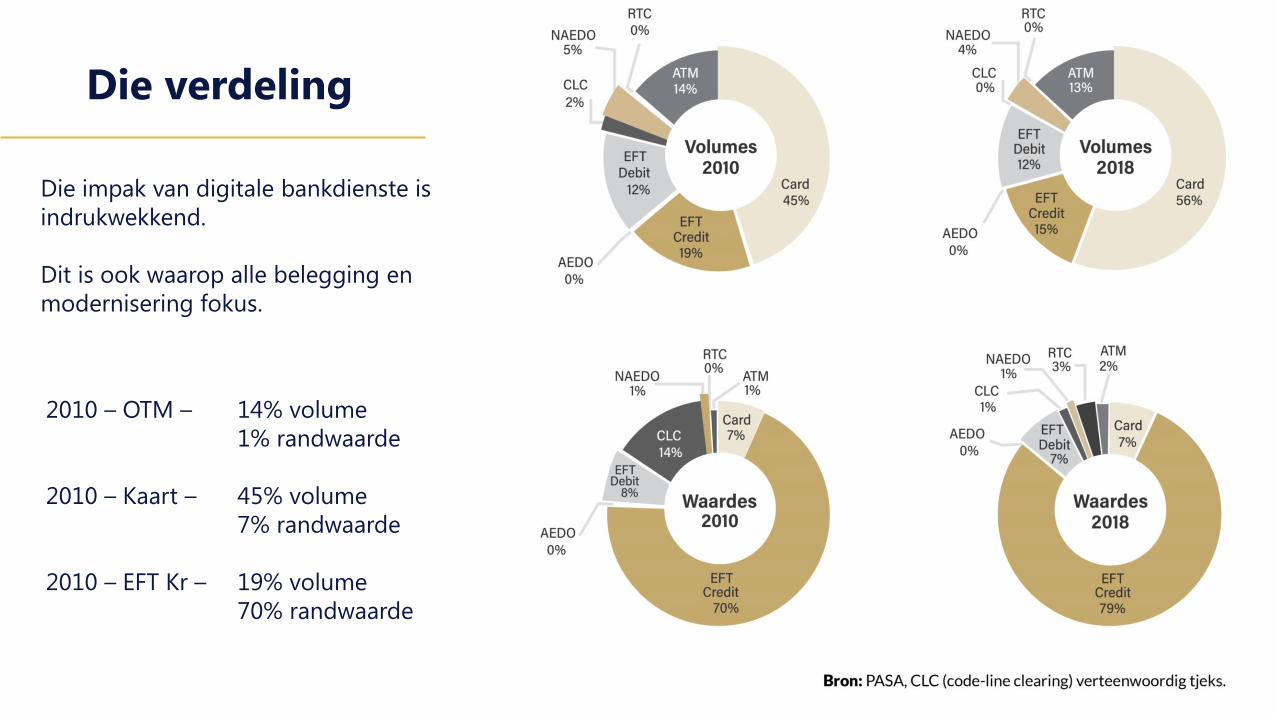

Die impak van digitale bankdienste is

indrukwekkend.

Dit is ook waarop alle belegging en

modernisering fokus.

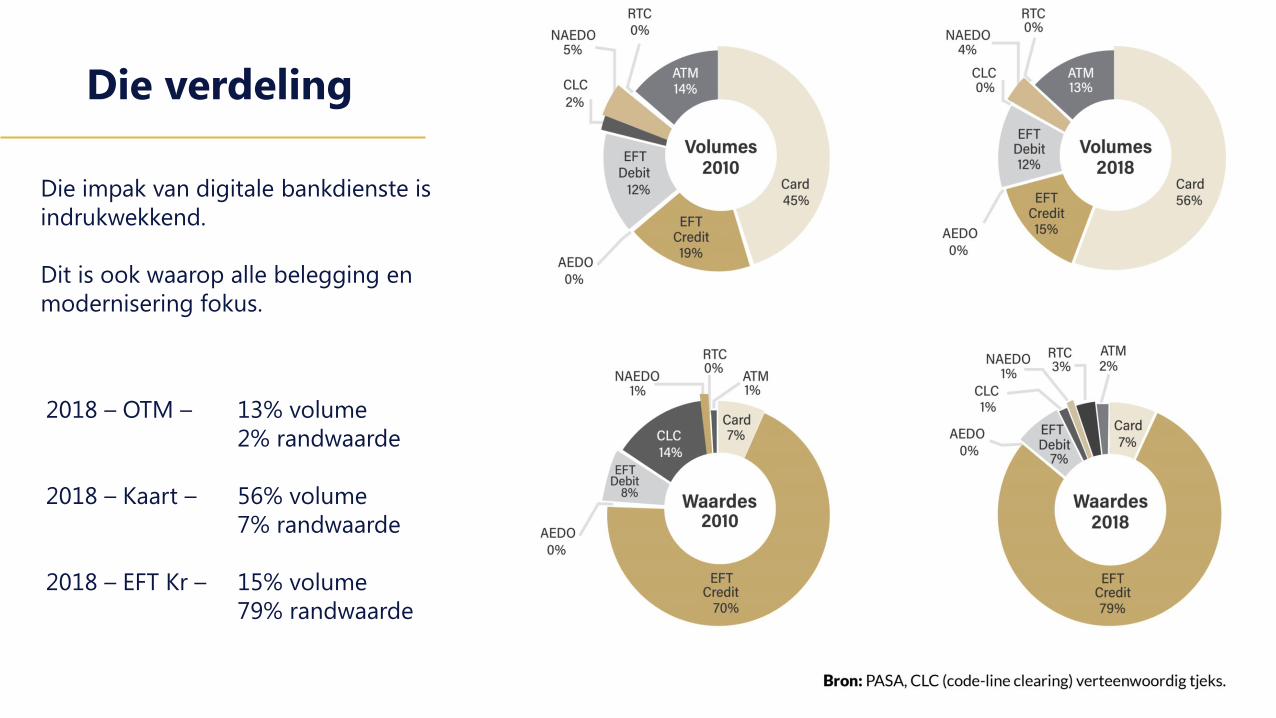

Die verdeling

2010 – OTM – 14% volume

1% randwaarde

2010 – Kaart – 45% volume

7% randwaarde

2010 – EFT Kr – 19% volume

70% randwaarde

Die impak van digitale bankdienste is

indrukwekkend.

Dit is ook waarop alle belegging en

modernisering fokus.

Die verdeling

2018 – OTM – 13% volume

2% randwaarde

2018 – Kaart – 56% volume

7% randwaarde

2018 – EFT Kr – 15% volume

79% randwaarde

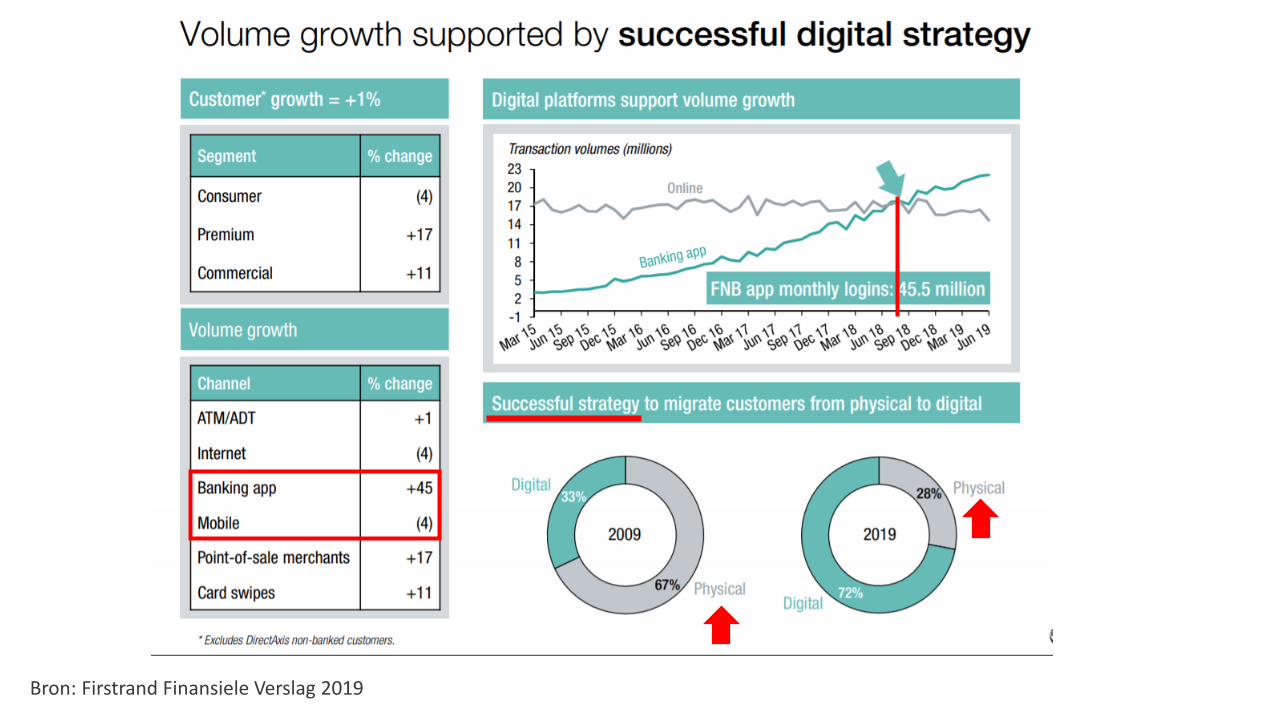

Bron: Firstrand Finansiele Verslag 2019

• Daar is sekere uitdagings gekoppel aan fisiese geld. Dit lei tot meer misdaad,

omdat rowers weet dat daar kontant is, en/of dat kontant vervoer gaan word.

• Dit kos ‘n land ongeveer 0.25% van GDP om voorsiening te maak vir die skep,

vloei en hantering van kontant.

• Dit skep geleentheid vir bedrog.

• Ons moet wel aanvaar dat die gemiddelde persoon op straat, hou van die

onafhanklikheid wat kontant bring.

Kontant

• Daar word beraam dat daar ongeveer 11 Miljoen mense in Suid-Afrika onder hierdie

kategorie val.

• Die tradisionele behoefte vir ‘n bank rekening kom onder al hoe meer druk

wereldwyd.

• Volgens die Verenigde Nasies is daar ongveer 58 Miljoen mense in Suid-Afrika.

Waarvan ‘n geraamde tussen 10% en meer buitelanders is. Dit is (5.8 +) Miljoen

mense.

• Beskikbare statistiek is dat daar ongeveer 850,000 mense in diens is in die formele

Landbou sektor.

Ongebankte en Beperk gebankte Verbruiker

• Volgens Brand-South-Africa is daar ongeveer 8.5 Miljoen mense, wat direk of

indirek afhanklik is van die Landbou industrie vir hul werk en inkomste.

• Dis veral die tweede en derde vlak industrie wat bestaan as gevolg van die

Landbou sektor.

• Die ongelooflike groei van die selfoon wereld het mobiele betalingsdienste laat

ontplof. Die hele wereld gebruik die sukses van WeChat Pay in China as die

meetstok.

• Dis belangrik om te noem dat WeChat Pay nie ‘n BankApp is nie.

Ongebankte en Beperk gebankte Verbruiker

• Daar is 900 Miljoen WeChat gebruikers in China.

• WeChat het ‘n E-Wallet geskep as deel van die Platform se dienste

• In die groot stede gebruik 92% van verbruikers WeChat Pay of AliPay

(Alibaba), en 47% van die plattelandse verbruiker.

• Facebook het op 15 Julie 2019 aangekondig dat hulle ‘n Crypto Geldeenheid met

samestelling van (5 geldeenhede) wat die waarde bepaal.

• Libra het die potensiaal om 2 Biljoen mense ekonomies aan mekaar te Koppel.

Hoe lyk daardie syfers?

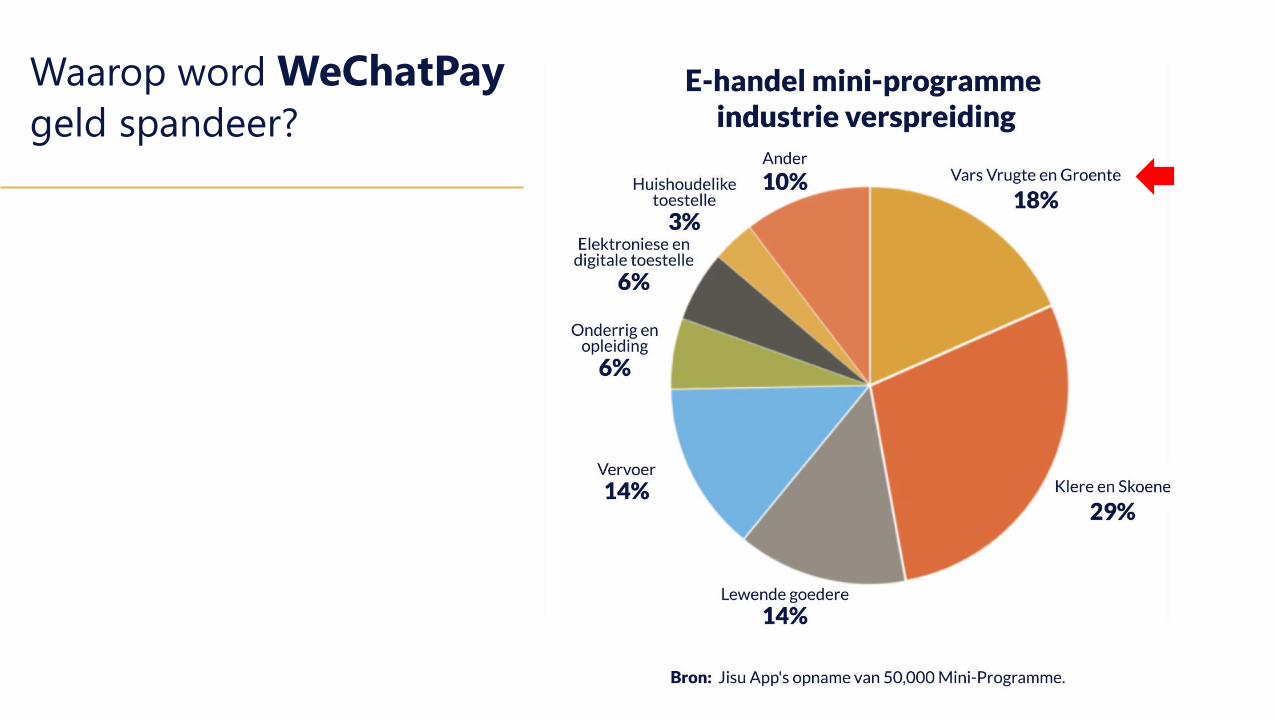

Waarop word WeChatPay

geld spandeer?

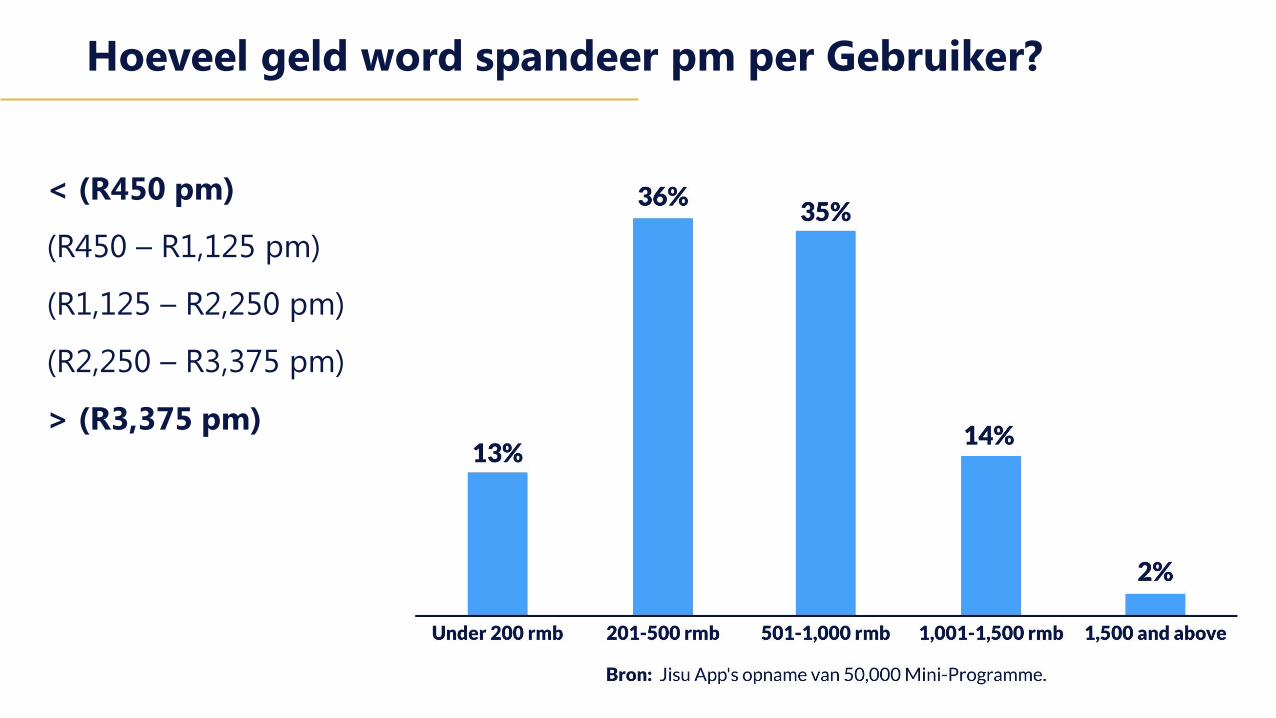

Hoeveel geld word spandeer pm per Gebruiker?

< (R450 pm)

(R450 – R1,125 pm)

(R1,125 – R2,250 pm)

(R2,250 – R3,375 pm)

> (R3,375 pm)

Strewe na voedsel sekuriteit

• Volgens Satistiek SA is 15.6% van SA huishoudings betrokke by informele voedsel

produksie, dit is agterplaas energie,

• dit raak 9 Miljoen mense,

• 78.5% se energie was aanvulling van basiese kos behoefte,

• dit raak 7 Miljoen mense,

• Produksie fokus is:

• Groente en Vrugte – 53.4%

• Graan – 51.8%

• Hoenders en Eiers – 35.3%

Bron: Statistiek SA

• Die probleem is dat klein skaal produksie, drasties duurder is,

• Die meeste mense is reeds vertroud met PayPal as ‘n Digitale Beursie, en daar is

reeds meer as 1 Miljoen PayPal gebruikers in Suid-Afrika.

• In alle gevalle moet ‘n digitale beursie nogsteeds befonds word, wat meestal

beteken dit moet gekoppel wees aan ‘n bankrekening, bankkaart of kredietkaart.

• Sodra die geld dan in die beursie is, is daar ‘n spesifieke lys van betalings opsies,

of deelnemers wat die beursie aanvaar as ‘n middel van betaling.

E-wallets

• In die geval van China het die hoeveelheid besighede wat WeChat Pay aanvaar

ongelooflik vinnig plaasgevind. Hoe die oomblik van die transaksie plaasvind

verskil van platform to platform, maar die tegnologie verbeter tans teen ‘n

enorme tempo.

• Daar moet basies twee goed plaasvind.

• Eerstens moet die betalings intensie geskied vanaf die besigheid of vanaf die

verbruiker.

• Tweedens moet ‘n authentication van sekuriteits proses plaasvind.

• Daarna is dit net ‘n boekhou inskrywing, waar die geld nou aan die besigheid

geallokeer word, minus transaksie kostes.

• Dit werk dieselfde tussen privaat verbruikers.

E-wallets

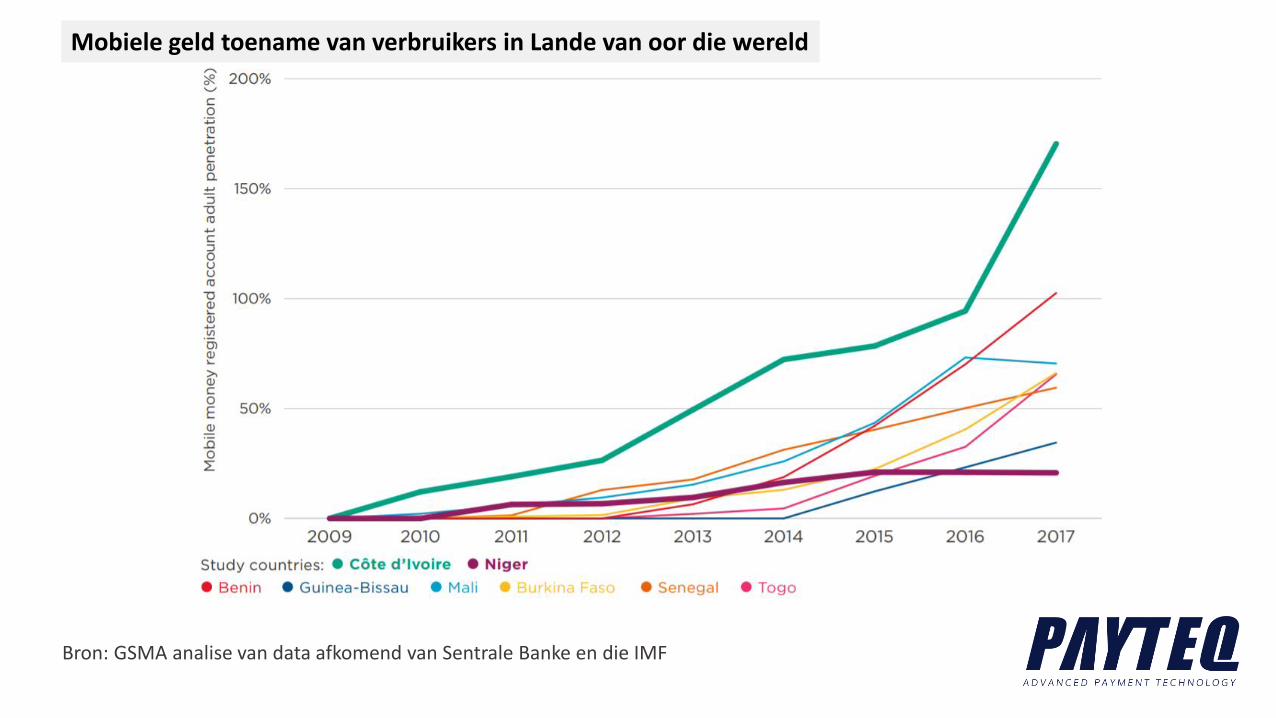

Mobiele geld toename van verbruikers in Lande van oor die wereld

Bron: GSMA analise van data afkomend van Sentrale Banke en die IMF

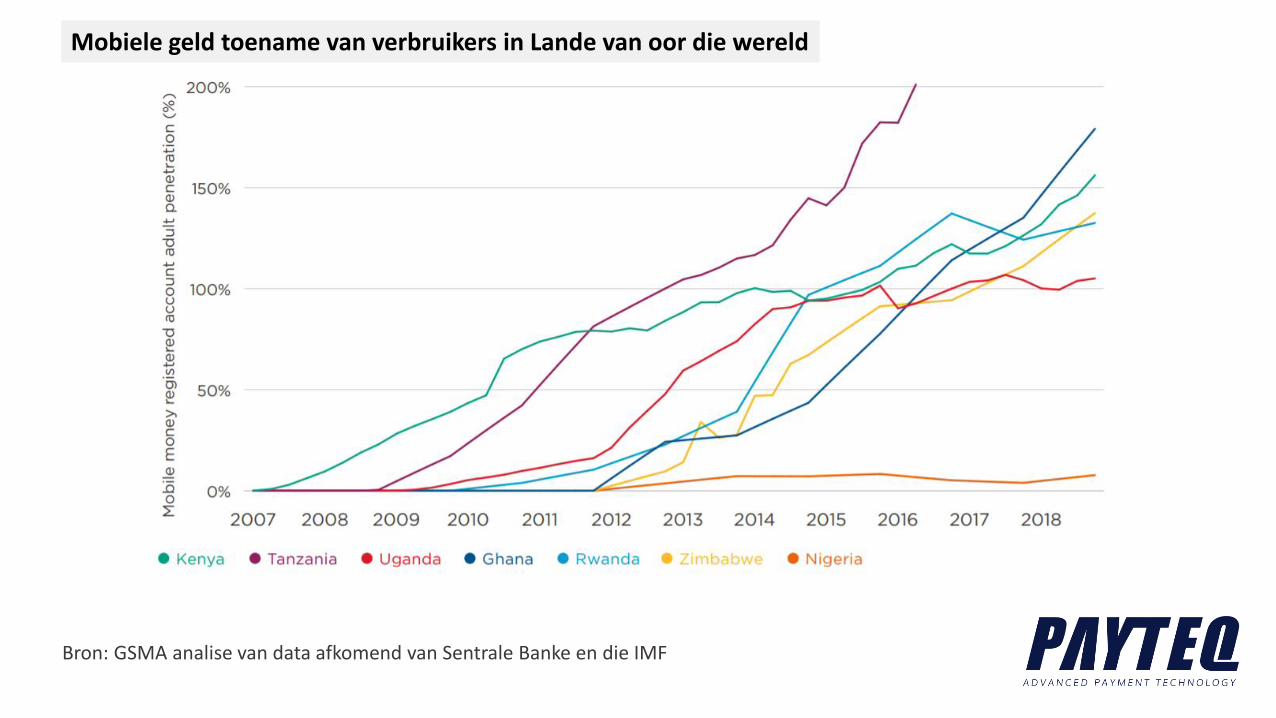

Mobiele geld toename van verbruikers in Lande van oor die wereld

Bron: GSMA analise van data afkomend van Sentrale Banke en die IMF

Daar is tans vier plekke waar die Landbou gemeenskap ons tegnologie gebruik en kan

gebruik.

Eerstens,

E-Handel Webtuistes

Webtuistes en Apps intensie (Bring verbruiker nader aan die boer),

Verskil tussen die boer se verkoopprys en die verbruiker se koopprys kleiner te maak.

Die ander benadering wat ons sien, in die meer informele sektor, is waar die middelman

bestellings vat by kleinhandelaars, en dit dan probeer bekom by die Boere Gemeenskap.

Deurlopend nader Maatskappye ons om te help met die digitale betalingsdienste in hierdie

stelsels.

Entrepeneurs sien ongelooflikke potensiaal in die laer tot middle inkomste

groepe se bestedings potensiaal. (7 miljoen van vroer),

So waar is ons vandag?

Tweedens,

Modernisering wat ons sien aan die Verhalings kant, dis waneer n besigheid n “Betaling”

wil verhaal in plaas van wag vir ‘n EFT betaling.

Medium tot Groot Landbou besighede soek meer effektiwiteit en opsies, waar bestaande

aanlyn bankdienste nie voor ontwikkel is nie.

So waar is ons vandag?

Derdens, is betalings:

• Die behoefte het ontstaan waar iemand betaal moet word wat

• nie ‘n bankrekening het nie,

• of verkies om nie met kontant betaal te word nie,

• of die voordele van digitale geld wil benut,

• Die besigheid, betaal vanuit ‘n sentrale dashboard,

• Lone kan na ‘n selfoon betaal word.

• Dag werkers, diensverskaffers, ens.

• Groot hoeveelhede is maklik en vinnig.

• Hierdie diens gebeur met USSD en is ‘n slim selfoon nie nodig nie.

• ‘n Groot voordeel

• Die ontvanger kan geld na n ander selfoon oorplaas,

• Dit skakel die ongerief en logistiek om eers geld te trek uit,

• Ook indien die ontvanger iewers elders in die land is,

So waar is ons vandag?

Vierdens, is ons ”E-wallet” vir beide Betalings en Aankope:

• Soos met ‘n Selfoon betaling, skakel dit kontant, en die logistiek daarvan uit,

• Aankope:

• Netwerk van Handelaars wat die Wallet as betalingsmiddel aanvaar,

• Kontant Onttrekkings en Oorplasings,

• Hulle kan ook selfoon data en lugtyd koop,

• Transaksie kostes is dramaties minder,

So waar is ons vandag?

• Ons is optimisties dat tegnologie baie van ons uitdagings gaan help aanspreek.

• Ons kan miljoene mense digitaal baie meer effektief betrek en mens kan die vloei

van geld baie meer effektief uitvoer.

• Ons glo dat meer Verbruikers en Entrepreneurs betrokke kan raak by die koop en

verkoop van landbou produkte.

• Tegnologie maak die wereld kleiner, en ons kan meer verbruikers bereik, en hulle

help om aktiewe deelnemende verbruikers te word.

Ten slotte

Dankie

![1] FUFBOL- CICLISMO-TIRO AL PLATO Ropa C1ArL”hemeroteca-paginas.mundodeportivo.com/EMD01/HEM/1965/07/... · 2004-09-04 · monitores para las clases de «agrisa que a partir del](https://img.pdfslide.tips/doc/110x75/5bbb643809d3f241268cdd32/1-fufbol-ciclismo-tiro-al-plato-ropa-c1arlhemeroteca-2004-09-04-monitores.jpg)