Embed Size (px)

Citation preview

Tributación Internacionaly

Política Fiscal

TrujilloCésar Luna-Victoria León

Noviembre 2007

I. Tributación Internacional

“Precios de Transferencia”

... tilapias & lenguados

¡La evolución de los mercados!

• Commodities moneda/financiamiento

• Grandes almacenes financieras

• Pesca piscigranjas

• Agricultura riego tecnificado

• Textiles moda

• Cosméticos belleza

• Comercio puerta/puerta

… los negocios tradicionales

Proveedores Empresa Clientes

… y ahora

CasaMatriz

Centro Tecnológico

Centro Servicios

Centro Ventas

Proveedores Empresa Clientes

Maquila Distribución

Servicios Legal Físico

... las empresas multinacionales• 65% comercio mundial

63,000 empresas865,000 filiales

53,000,000 trabajadores

• 55% PBI mundial

• Activos > 80% PBI mundial

• 63% inversión mundial → servicios

Δ 400% en los últimos años

• 86% PT es el tema más importante

• 76% es probable una auditoria fiscal en PT

Los tributos y los PT

• US$800 mil de recaudación por auditoría (México)

• Casi 2,000 APA en 2005 (México)

• 50% horas/hombres dedicadas a PT (USA)

• 30% ajustes IR provienen de PT (USA)

• Expertos en Perú (SUNAT) = 10% USA (IRS)

A B100 100(80) (110)20 + (10) = 10

¿Qué parece que es?

100 100 + 10(80 + 10) (110)

10 + ∅ = 10

… en empresas vinculadas

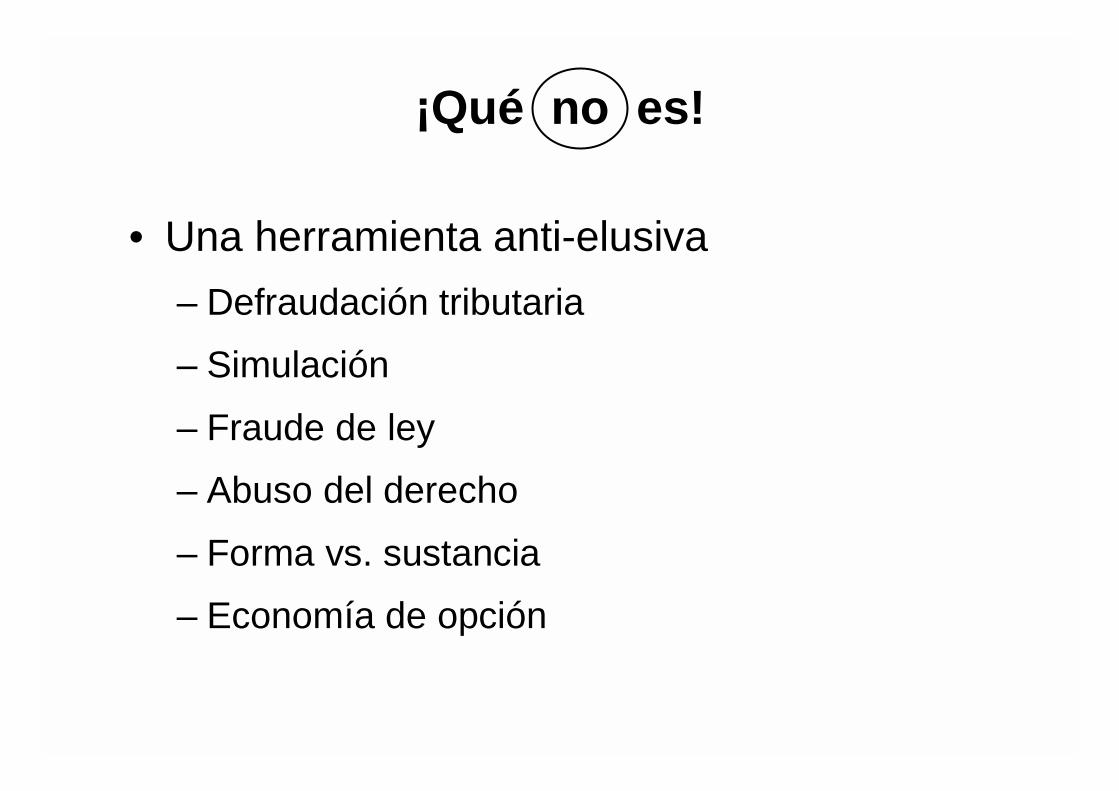

¡Qué no es!

• Una herramienta anti-elusiva– Defraudación tributaria

– Simulación

– Fraude de ley

– Abuso del derecho

– Forma vs. sustancia

– Economía de opción

¡ Qué tampoco es!

• Valor de mercado

... ¡porque no hay mercado!

... ¡porque son empresas vinculadas!

Es un precio “arm’s lenght”

“Precios entre partes vinculadas deben ser consistentes con los precios pactados por empresas independientes en operaciones comparables realizadas bajo circunstancias similares”

... ¿precio “arms’s lenght”?

Fundamento económico

• Paridad/equidad

independientes vs vinculadas

• Principio “plena competencia”

¿Qué (finalmente) es?

• Rango de precios

al “construir” un mercado

... cómo se hace un Estudio?

• Análisis funcional

qué transaccionesentre qué empresas

• Análisis econométrico

a qué valor = métodos = rango

¿Cómo comparar las transacciones?

• Entorno externo: país/moneda/negocio

• Entorno interno: corporación

• Tipo de bienes/servicios

• Términos legales/contrato

• Coyuntura económica

• Estrategias de negocios

• Riesgos asumidos

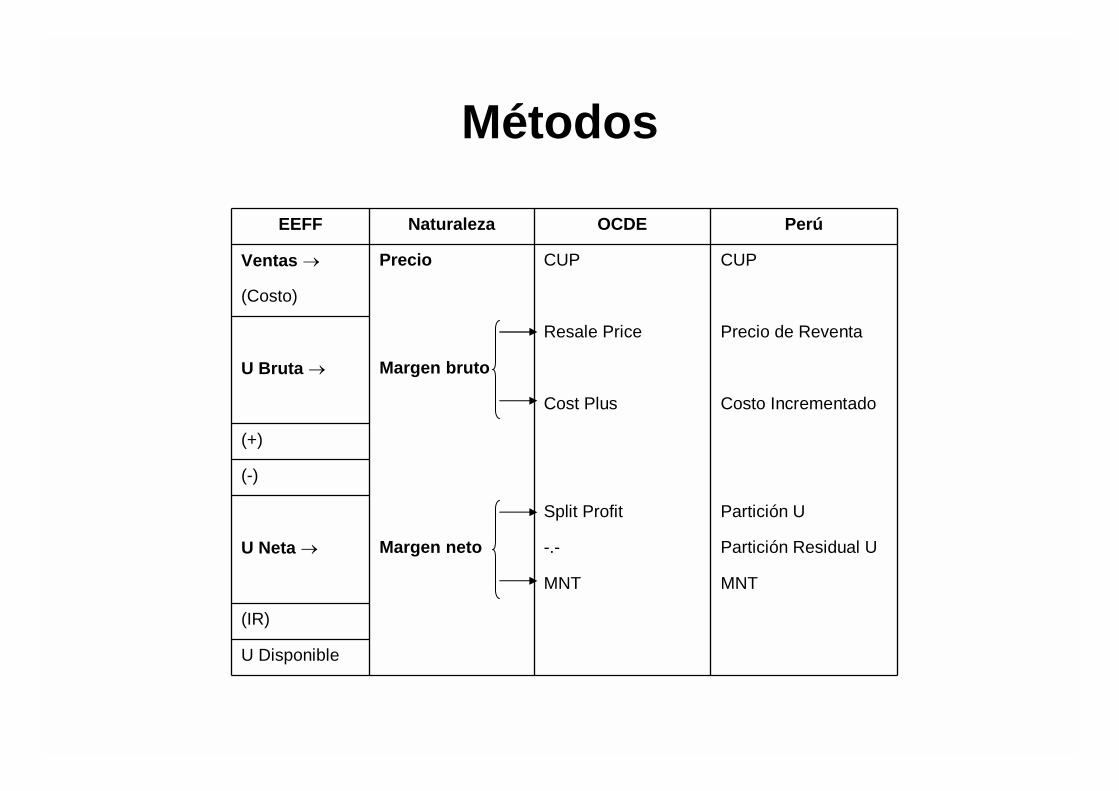

U Disponible

(IR)

MNTMNT

Partición Residual U-.-Margen netoU Neta →

Partición USplit Profit

(-)

(+)

Costo IncrementadoCost Plus

Margen brutoU Bruta →

Precio de ReventaResale Price

(Costo)

CUPCUPPrecioVentas →

PerúOCDENaturalezaEEFF

Métodos

“... el mejor método”

• Más compatible con la estructura del negocio

• Proporciona calidad/cantidad información

• Contempla mayor grado de comparabilidad

• Requiere menor nivel de ajustes

Búsqueda de comparables

Rango intercuartil

- Interactive Transfer Pricing Report (ITPR ®)

Ajuste

Un estudio, ... ¿para qué?

• “hacia fuera”– Cumplir obligaciones– Nueva modalidad de auditoria– Hacer ajustes

• “hacia adentro”– “carga” de la prueba– Estrategia procesal

... para quién es el Estudio?

x Gerencia x Mercado de capitales

x Directorio x Bancos

x Accionistas x Acreedores

x Casa Matriz ! Administración Tributaria

! ... para otra Administración Tributaria

Régimen en el PerúEmpresas vinculadas

• Empresas vinculadas – 30 % capital otra empresa– 30% capital 2 ó más empresas– Directores, gerentes comunes– EE FF consolidados– Consorcios– Más del 50% de las ventas– Matriz extranjera y EP peruano

• Paraísos Fiscales

• Partes vinculadas– Participación directa – Participación indirecta– Control administración– Control activos

• Paraísos Fiscales

2001 - 2003 2004

... evolución

• Ajuste IR

• Ajuste unilateral

• No procedimientos especiales

• Multa 2 UIT

• Ajuste IR, IVA, ISC

• Ajuste bilateral

• Procedimientos especiales

• Multa 30 UIT

• DJ Anual informativa

• APA’s

2001 - 2003 2004

Operaciones involucradas

• Todas las operaciones

• Paraísos Fiscales

• Sólo si determinan un menor IR:– Operaciones internacionales– Operaciones nacionales

• Pérdidas tributarias 6 años• Tasa preferencial IR• Convenio Estabilidad

• Paraísos Fiscales

2001 - 2003 2004

FiscalizaciónCuantitativa → cualitativa

• EEFF y contratos

• Comparables internos

• Auditores contadores

• Información general y específica

• Sólo analiza operación – No analiza funciones– No analiza entorno

• EEFF, contratos y márgenes

• Comparables internos y externos

• Equipo multidisciplinario

• Información sensible, perjuicio fiscal

• Analiza operación … y además:– Funciones/riesgos– Entorno

• Grupo económico (interno)• Mercado (externo)

Valor de mercado Precios de transferencia

Política Fiscal

… qué bien estamos!

INGRESOS DEL GOBIERNO CENTRAL

(S/. Millones)

0

10 000

20 000

30 000

40 000

50 000

60 000

2003 2004 2005 2006 2007(p)

Fuente: Sunat, APOYO Consultoría

Ingresos Tributarios Ingresos Totales

... pero recién ahora!

BALANCE FISCAL 1/(Como % del PBI) 2/

-10,0 -8,0 -6,0 -4,0 -2,0 0,0 2,0

1971-1975

1976-1980

1981-1985

1986-1990

1991-1995

1996-2000

2001-2005

2006-2010

Fuente: BCR, APOYO Consultoría

1/ Proyección a partir del 2006.2/ Promedio simple del periodo.

BALANZA EN CUENTA CORRIENTE 1/(Como % del PBI) 2/

-8,0 -6,0 -4,0 -2,0 0,0 2,0

1956-1960

1961-1965

1966-1970

1971-1975

1976-1980

1981-1985

1986-1990

1991-1995

1996-2000

2001-2005

2006-2010

Fuente: BCR, APOYO Consultoría

1/ Proyección a partir del 2006.2/ Promedio simple del periodo.

... la recuperación se explica por el boom de precios

Precio del Cobre(¢US$ / lb.)

0

100

200

300

400

1970 1976 1982 1988 1994 2000 2006Ene - Oct

Precio de la Plata(US$ / oz. tr.)

0

5

10

15

20

25

1970 1976 1982 1988 1994 2000 2006Ene - Oct

Precio del Zinc(¢US$ / lb.)

0

50

100

150

200

1970 1976 1982 1988 1994 2000 2006Ene - Oct

Precio del Oro(US$ / oz. tr.)

0

175

350

525

700

1970 1976 1982 1988 1994 2000 2006Ene - Oct

Fuente: Inde

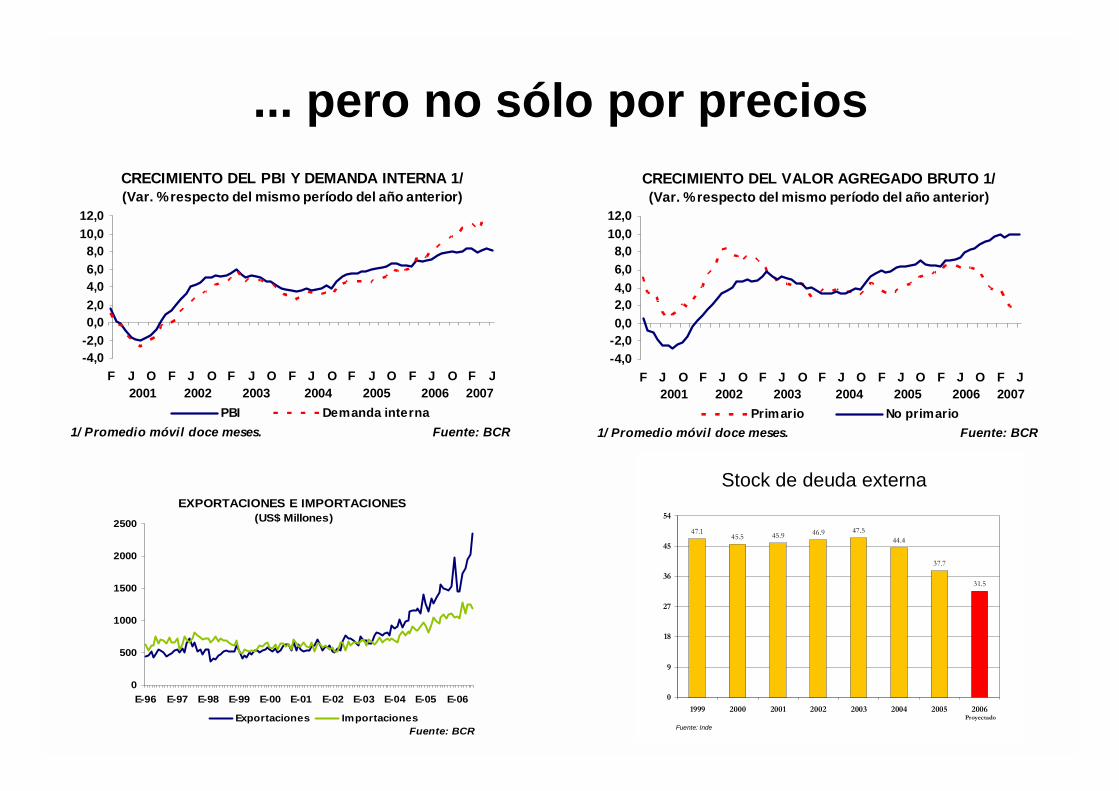

... pero no sólo por preciosCRECIMIENTO DEL PBI Y DEMANDA INTERNA 1/(Var. % respecto del mismo período del año anterior)

-4,0-2,00,02,04,06,08,0

10,012,0

F J O F J O F J O F J O F J O F J O F J

PBI Demanda internaFuente: BCR

2001 2002 2003 2004 2005 2006 2007

1/ Promedio móvil doce meses.

CRECIMIENTO DEL VALOR AGREGADO BRUTO 1/(Var. % respecto del mismo período del año anterior)

-4,0-2,00,02,04,06,08,0

10,012,0

F J O F J O F J O F J O F J O F J O F J

Primario No primarioFuente: BCR

2001 2002 2003 2004 2005 2006 2007

1/ Promedio móvil doce meses.

EXPORTACIONES E IMPORTACIONES (US$ Millones)

0

500

1000

1500

2000

2500

E-96 E-97 E-98 E-99 E-00 E-01 E-02 E-03 E-04 E-05 E-06

Exportaciones ImportacionesFuente: BCR

Stock de deuda externa

47.145.5 45.9 46.9 47.5

44.4

37.7

31.5

0

9

18

27

36

45

54

1999 2000 2001 2002 2003 2004 2005 2006Proyectado

Fuente: Inde

Así que ….

... creemos que estamos muy bien!

Crecimiento Real del PIB en Países de América Latina : 2004 - 2007 (en porcentaje)

0

2

4

6

8

10

12

14

16

18

20

Argentina Brasil Chile Colombia México Venezuela Perú Ecuador

200420052006F2007F

Fuente: IMF y Proyecciones de mercado

... pero otros están aprovechando más!

Crecimiento Real del PIB en el Mundo: 2004 - 2007(en porcentaje)

0

2

4

6

8

10

12

Mundo EstadosUnidos

Japón Area Euro AméricaLatina

Asiaemergente

China

20052006F2007F

Fuente: WEO, Proyecciones de mercado

COTIZACIÓN NOMINAL DEL PLOMO 1/(cUS$/lb)

0

20

40

60

80

100

120

140

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Escenario base Escenario pesimista

Fuente: BCR1/ Proyecciones a partir del 2007.

COTIZACIÓN NOMINAL DEL ZINC 1/(cUS$/lb)

020

406080

100120140160

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Escenario base Escenario pesimista

Fuente: BCR1/ Proyecciones a partir del 2007.

COTIZACIÓN NOMINAL DEL COBRE 1/(cUS$/lb)

0

50

100

150

200

250

300

350

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Escenario base Escenario pesimista

Fuente: BCR1/ Proyecciones a partir del 2007.

… y si los precios caen?COTIZACIÓN NOMINAL DEL ORO 1/

(US$/oz)

0100200300400500600700800900

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Escenario base Escenario pesimista

Fuente: BCR1/ Proyecciones a partir del 2007.

… las consecuencias

CRECIMIENTO DEL PBI, INVERSIÓN Y DEMANDA INTERNA SEGÚN ESCENARIOS(Var. % anual promedio 2008-2011)

0,02,04,06,08,0

10,012,014,016,0

PBI Inversión privada Demanda InternaBase Riesgo

Fuente: APOYO Consultoría

EFECTO DEL AJUSTE ABRUPTO EN EL BALANCE FISCAL

(% del PBI)0,6 0,5

0,00,2

-0,4

-1,4-1,6

-1,1

-0,6

-0,1

0,4

0,9

2008 2009 2010-2011

Base RiesgoFuente: APOYO Consultoría

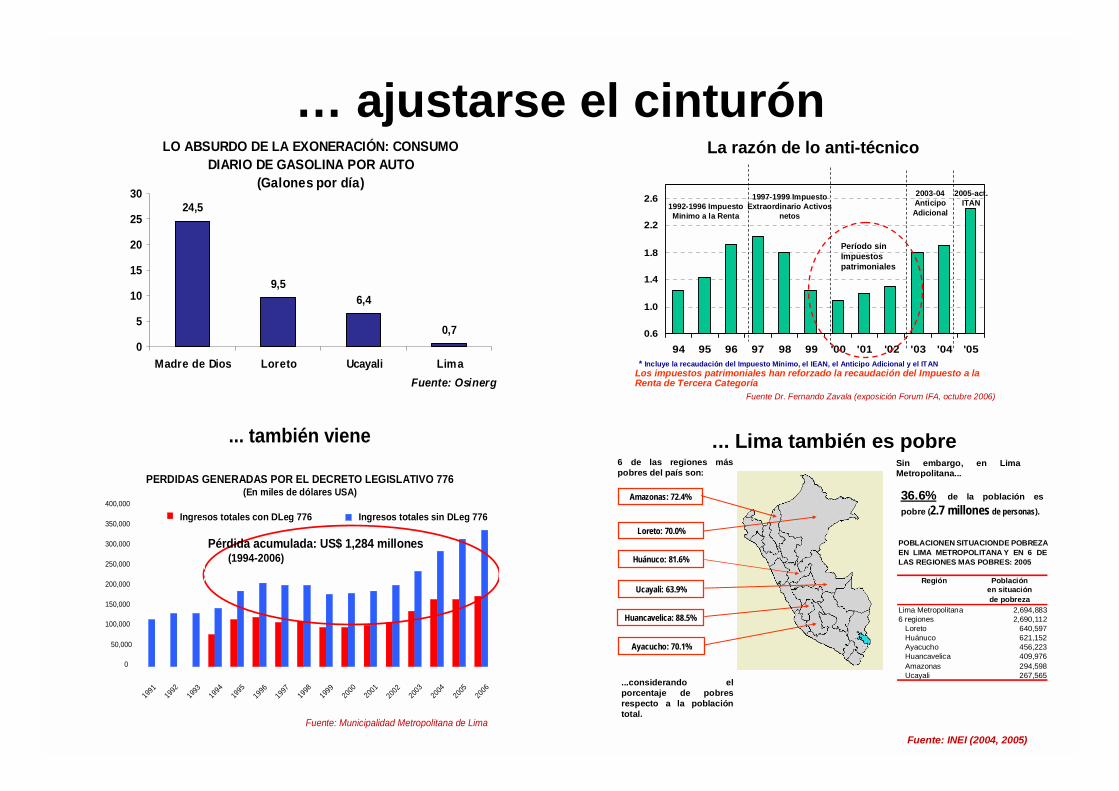

… ajustarse el cinturónLa razón de lo anti-técnico

0.6

1.0

1.4

1.8

2.2

2.6

94 95 96 97 98 99 '00 '01 '02 '03 '04 '05

1992-1996 Impuesto Minimo a la Renta

* Incluye la recaudación del Impuesto Mínimo, el IEAN, el Anticipo Adicional y el ITANLos impuestos patrimoniales han reforzado la recaudación del Impuesto a la Renta de Tercera Categoría

Período sin Impuestos patrimoniales

1997-1999 Impuesto Extraordinario Activos

netos

2003-04 Anticipo Adicional

2005-act. ITAN

Fuente Dr. Fernando Zavala (exposición Forum IFA, octubre 2006)

LO ABSURDO DE LA EXONERACIÓN: CONSUMO DIARIO DE GASOLINA POR AUTO

(Galones por día)24,5

9,56,4

0,70

5

10

15

20

25

30

Madre de Dios Loreto Ucayali LimaFuente: Osinerg

... Lima también es pobre

Ayacucho: 70.1%

Amazonas: 72.4%

Loreto: 70.0%

Ucayali: 63.9%

Huánuco: 81.6%

Huancavelica: 88.5%

6 de las regiones más pobres del país son:

Fuente: INEI (2004, 2005)

Sin embargo, en Lima Metropolitana...

36.6% de la población es pobre (2.7 millones de personas).

...considerando el porcentaje de pobres respecto a la población total.

Región Poblaciónen situaciónde pobreza

Lima Metropolitana 2,694,8836 regiones 2,690,112

Loreto 640,597Huánuco 621,152Ayacucho 456,223Huancavelica 409,976Amazonas 294,598Ucayali 267,565

POBLACIONEN SITUACIONDE POBREZAEN LIMA METROPOLITANA Y EN 6 DELAS REGIONES MAS POBRES: 2005

PERDIDAS GENERADAS POR EL DECRETO LEGISLATIVO 776(En miles de dólares USA)

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Ingresos totales con DLeg 776 Ingresos totales sin DLeg 776

Pérdida acumulada: US$ 1,284 millones (1994-2006)

... también viene

Fuente: Municipalidad Metropolitana de Lima

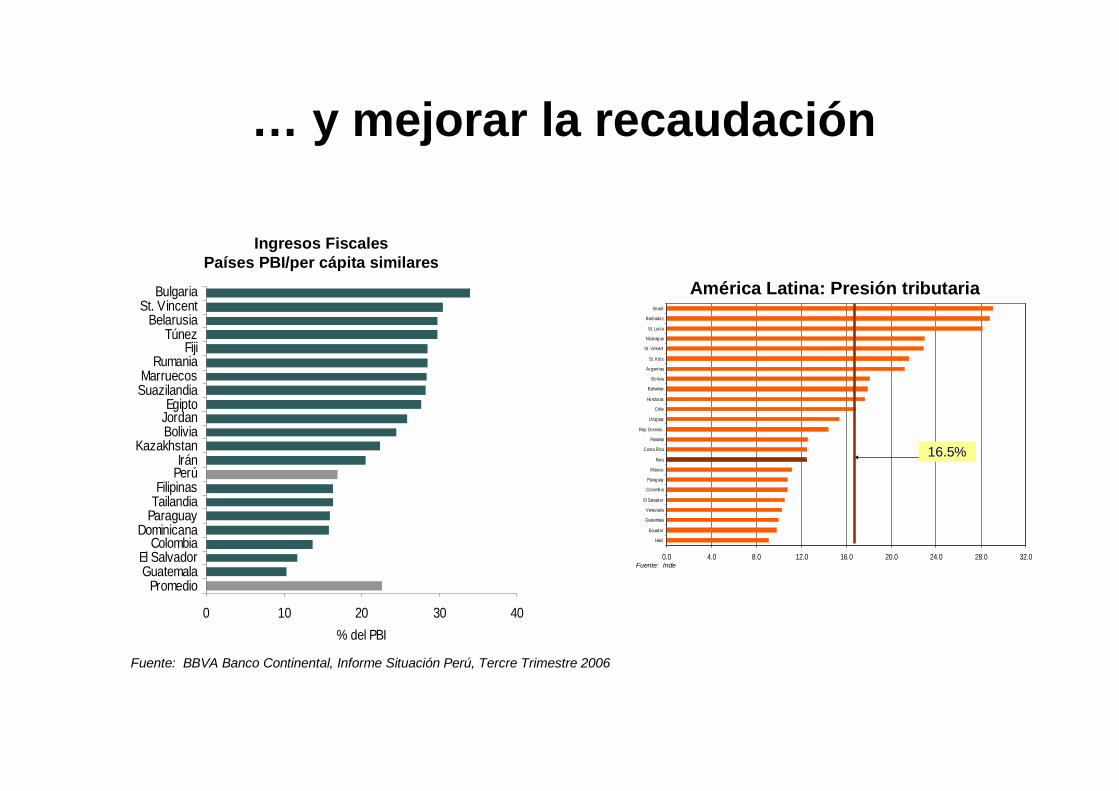

… y mejorar la recaudación

América Latina: Presión tributaria

0.0 4.0 8.0 12.0 16.0 20.0 24.0 28.0 32.0

Hait í

Ecuador

Guatemala

Venezuela

El Salvador

Colombia

Paraguay

México

Perú

Costa Rica

Panamá

Rep. Dominic.

Uruguay

Chile

Honduras

Bahamas

Bolivia

Argent ina

St . Kit ts

St. Vincent

Nicaragua

St . Lucía

Barbados

Brasil

16.5%

Fuente: Inde

0 10 20 30 40

PromedioGuatemalaEl Salvador

ColombiaDominicana

ParaguayTailandiaFilipinas

PerúIrán

KazakhstanBoliviaJordanEgipto

SuazilandiaMarruecos

RumaniaFiji

TúnezBelarusia

St. VincentBulgaria

% del PBI

Ingresos FiscalesPaíses PBI/per cápita similares

Fuente: BBVA Banco Continental, Informe Situación Perú, Tercre Trimestre 2006

¡... porque hay evasión!América Latina: Tasa de Impuesto a la Renta

para Empresas (%)

35

35

35

35

34

30

30

30

30

30

30

30

25

25

25

25

15

15

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 40.0 45.0 50.0

Argentina

Colombia

Honduras

M exico

Venezuela

Costa Rica

Guatemala

Nicaragua

P anamá

Paraguay

P erú

Uruguay

B olivia

Rep. Domini.

Ecuador

El Salvador

B razil

Chile

28.628.6

Fuente: Inde

América Latina: Tasa Nominal General del IVA (%)

21

1818

15

15

15

13

13

12

12

10

10

10

8

1514.92

10

20.48

15.5

0.0 5.0 10.0 15.0 20.0 25.0

Argentina

Brazil

Chile

Perú

Venezuela

Colo mbia

Jamaica

M exico

Nicaragua

Bolivia

Costa Rica

El Salvador

Ecuador

Honduras

Guatemala

Haiti

Panamá

Paraguay

Rep. Dominic.

14.0%14.0%

Fuente: Inde

América Latina: Productividad del IVA (%)

49.2

44.041.7

16.719.0

26.9

38.2

49.4

28.835.0

31.4

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Chile Costa Rica Brasil Ecuador Bolivia Perú Argentina Colombia Venezuela Panamá México

%

Fuente: Inde

TASA DE EVASIÓN DEL IGV

36,9

50,2

44,042,8

39,739,1

30,0

35,0

40,0

45,0

50,0

55,0

2000 2001 2002 2003 2004 2005

Fuente: FM I

N iv e l d e in fo rm alid ad , 2 0 0 2(m ag n itud de t ran sa cc io n es en e l sec to r in fo rm a l c om o % de l PB I)

F u e n te : B a n c o M u n d ia l , D o in g B u s in e s s 2 0 0 3IP E Is n t itu to P e r u a n o d e E c o n o m ía

0.0

1 0.0

2 0.0

3 0.0

4 0.0

5 0.0

6 0.0

7 0.0

8 0.0

Can

ada

Aus

tria

New

Zea

land

Sing

apor

eVi

etna

mHo

ng K

ong,

Mon

golia

Slov

ak R

epub

licSw

eden

Jord

anIs

rael

Indi

aA

rgen

tina

Italy

Kor

ea, R

ep.

Gre

ece

Lith

uani

aTu

rkey

Bot

swan

aAl

geri

aUz

beki

stan

Rom

ania

Jam

aica

Bulg

aria

Nepa

lM

adag

asca

rC

ote

d'Iv

oire

Mal

awi

Nig

erS

eneg

alM

oldo

vaR

ussi

anZa

mbi

aG

uate

mal

aN

iger

iaP

eru

Bol

ivia

P E R U

E l P e rú e s la q u in ta e c o n o m ía m á s in fo rm a l d e l m u n d o

P e rs p e ctiva s d e la E c o n o m ía P e ru a n a

¡... porque hay informalidad!

ECONOMÍA INFORMAL (2003) (% del PBI)

20,928,9 33,2 36,7

42,3 43,4

60,968,3

0,010,020,030,040,050,060,070,080,0

Chi

le

Arg

entin

a

Méx

ico

Vene

zuel

a

Bra

sil

Col

ombi

a

Perú

Bol

ivia

Fuente: Schneider (2004)

DISTRIBUCIÓN DEL CANON REGIONAL Y LOCAL 2008 POR TIPO

Petrolero11,6%

Pesquero y Forestal

1,2%Gasífero12,4%

Hidroenerg.3,3%

Minero71,6%

Fuente: M EF

RECAUDACIÓN POR IMPUESTO A LA RENTA SEGÚN ACTIVIDAD ECONÓMICA 2006.

(%)

50,2

12,7

24,0

10,3 0,5

Pesca Minería e HidrocarburosManufactura ServiciosComercio Fuente: Sunat

RECAUDACIÓN POR IMPUESTO A LA RENTA SEGÚN ACTIVIDAD ECONÓMICA 2003

(%)13,0

19,0

46,8

2,9

16,4 0,9

Pesca Minería e HidrocarburosManufactura ServiciosConstrucción Comercio Fuente: Sunat

DISTRIBUCIÓN DE LOS INGRESOS TRIBUTARIOS DEL GOBIERNO CENTRAL

(S/. Millones)

0

10 000

20 000

30 000

40 000

50 000

60 000

2001 2007(p)

Fuente: Sunat, APOYO ConsultoríaIR IGV ISC Aranceles Otros

¡saber quién genera!

COMPOSICIÓN DEL GASTO DEL SECTOR PÚBLICO NO FINANCIERO

(S/. Millones)

010 00020 00030 00040 00050 00060 00070 000

2003 2007 (p)Gastos Ctes No Financieros InteresesGastos de capital Fuente: BCR, APOYO Consultoría

Fuente: MEF

PRESUPUESTO PÚBLICO DE APERTURA 2008 VS 2007 SEGÚN NIVEL DE GOBIERNO Y TIPO DE

GASTO(S/. Miles de millones)

0

10

20

30

40

Gasto Corriente Gasto Capital

2007 2008 2007 2008 2007 2008 Gobierno Central Gobiernos Regionales Gobiernos Locales

TRANSFERENCIAS E INVERSIÓN PÚBLICA PER CÁPITA 1/

(S/.)

50 550 1 050 1 550 2 050 2 550

Ancash

Tacna

Cajamarca

Moquegua

Pasco

Inversión per cap Transferencia per capFuente: MEF1/ Al 2006.

INGRESOS TRIBUTARIOS, GASTO CORRIENTE E INVERSIÓN PÚBLICA

(Índice Base = 2005)

8090

100110120130140150160170

2005 2006 2007 (p) 2008 (p)Ing. Tributarios Gastos Corrientes Inv. Pública

Fuente: BCR, APOYO Consultoría

¡saber cómo se gasta!

… para gastar mejor

¿qué tenemos? ¿qué nos falta?

101 Universidad/empresas114 Innovación tecnológica130 Educación – matemáticas131 Educación – primaria

92 Tecnología en empresas47 Escuela de Negocios

122 Poder Judicial123 Puertos125 Tasas de interés (spread)

79 Procesos aduaneros92 Efecto de impuestos98 Aeropuertos

46 Proveedores locales48 Mercado interno58 Mercado externo

15 Protección a inversiones19 Flujo de capitales

69 Colombia86 Perú (ex 33)

52 México1 USA2 Chile

117 Rigidez del empleo86 Capacitación laboral98 Contratación /despido

27 Flexibilidad de costos 30 Costos laborales

60 Reservas internacionales16 Inflación33 Cuentas fiscales

Muy mal (100-131)Mal (67-99)Bien (34-66)Muy Bien (1-33)

Fuente: Informe Global de Competitividad 2006, elaborado por el World Economic Forum (WEF), tomado de El Comercio noviembre 7, 2007, página B-1

Gastar mejor en …... gestión social

EXCLUIDOS POR DEPARTAMENTO (% de la población)

8,78,8

10,615,1

17,819,2

26,427,2

34,636,537,637,6

39,848,448,549,750,5

52,753,555,1

58,559,0

65,470,2

72,575,5

0,0 20,0 40,0 60,0 80,0

CallaoLima

TacnaMoquegua

IcaArequipaTumbes

Madre deLambayeque

JuninLa Libertad

NacionalUcayali

San MartínPasco

AncashCuscoLoreto

PiuraAyacuchoApurimac

PunoAmazonasCajamarca

HuanucoHuancavelica

Fuente: Enaho 2005, APOYO Consultoría

... y en infraestructura

Indicadores de eficiencia en infraestructura portuaria

(7= muy bueno / 1= muy malo)

Fuente: Global Competitiviness Report 2004-2005IPE, Instituto Peruano de Economía

1.4

2.3

2.5

2.8

3.0

3.0

3.1

3.6

3.9

4.8

5.7

6.8

0.0 2.0 4.0 6.0 8.0

Bolivia

Perú

Paraguay

Ecuador

Venezuela

Colombia

Brasil

Argentina

Uruguay

Chile

Panamá

Singapur

Dentro del ranking, el Perú ocupa el puesto 90 de 104 países

y en …

GRADO DE ELECTRIFICACIÓN EN LATINOAMÉRICA (2004)

99 97 95 95 94 90 9084

77 7665

60

47

30405060708090

100110

Uru

guay

Chi

le

Arg

entin

a

Bra

sil

Vene

zuel

a

Col

ombi

a

Ecua

dor

Gua

tem

ala

Elsa

lvad

or

Perú

Bol

ivia

Hon

dura

s

Nic

arag

ua

Fuente: EIA

Latinoamérica 89,4%

COBERTURA DE TELEFONÍA (2005)(Líneas por cada 100 habitantes)

Chi

le

Arg

entin

a

Bra

sil

Col

ombi

a

Vene

zuel

a

Ecua

dor

Uru

guay

Para

guay

Bol

ivia

Perú

Fija Móvil Fuente: UIT

89,9380,17

69,7164,95 60,19 60,08

35,84 33,41 28,01

49,36

Fuente: INEI – Enaho 2001, 2002 y 2003IPE Instituto Peruano de Economía

% Enfermos no atendidos

41.043.5

54.7

0.0

10.0

20.0

30.0

40.0

50.0

60.0

2001 2002 2003

Capacidad de lectura (alumnos de 15 años)

Fuente: Evaluación PISA 2003, OECD-UNESCOIPE, Instituto Peruano de Economía

0.010.020.030.040.050.060.070.080.090.0

100.0

Core

aFi

nlan

dia

Can

ada

Hong

Kon

g-Ja

pon

Irlan

daAu

stra

lia

Suec

iaIn

glat

erra

Isla

ndia

Espa

ñaFr

anci

aAu

stria

Nu

eva

Italia

Dina

mar

caRe

públ

ica

Noru

ega

EE.U

U.Hu

ngría

Suiz

aLi

echt

enst

eiBé

lgic

aP

olon

iaG

reci

aRu

sia

Portu

gal

Alem

ania

Taila

ndia

Latv

ia

Luxe

mbu

rgo

Isra

el

Méx

ico

Bulg

aria

Ch

ile

Arge

ntin

a Br

asil

Indo

nesi

a M

aced

onia

Al

bani

a Pe

ru

Por debajo del Nivel 1 En el Nivel 1 En el Nivel 2En el Nivel 3 En el Nivel 4 En el Nivel 5

Amenazas Debilidades

Nota: valor más alto del índice, indica mayor productividad

Fuente: BE

Indice de productividad del factor trabajo en comparación a los costes laborales, 2004

-2-10

1234

56

Rusia China India Chile México Brasil Perú

Fuente: BBVA Banco Continental, Coyuntura Reunión para Ejecutivos, julio 2006

Oportunidades

PRECIOS PROMEDIO DE IMPORTACIÓN EN EEUU POR REGIÓN DE ORIGEN 1/ 2/

(US$ por docena)

20.030.040.050.060.070.0

2002 2003 2004 2005 2006 3/Asia C. América Perú

Fuente: Otexa, APOYO

1/ Considera t-shirts, camisas y blusas de tejido de punto de algodón. 2/ Considera los 20 principales países exportadores a este nicho. 3/ A Agosto.

COSTO UNITARIO DE PRODUCCIÓN DE MAD 1/(US$ / TM)

0 20 40 60 80 100 120

Argentina

Brasil

EEUU

La Leche

Motupe

Ica

Huaura

San Martín

Fuente: GTZ, APOYO Consultoría

Promedio

Perú=

US$118 / TM

Oportunidades

... fortalezas (mercado potencial)

ÁMBITO URBANO: GASTO TOTAL MONETARIO DE LOS HOGARES SEGÚN ZONA GEOGRÁFICA

(Lima Metropolitana = 100)27

15 1513

10

4 3

0

5

10

15

20

25

30

Costanorte

Sierrasur

Costacentro

Selva Sierracentro

Costasur

Sierranorte

Fuente: ENAHO 2005

… depende de nosotros!