Embed Size (px)

Citation preview

LỆ PHÍ MÔN BÀITrình bày: Trịnh Lan Hương

Mục tiêu

• Biết được lệ phí môn bài là gì?

• Đối tượng nộp lệ phí môn bài

• Cách kê khai lệ phí môn bài qua mạng.

2

3

Môn bài là từ Hán Nôm. Theo chữ Hán, “Môn” có nghĩa là “Cửa”,

“Bài” có nghĩa là“Thẻ”. Ngày xưa, để quản lý các hộ kinh doanh,

người ta thường treo ở trước cửa mỗi hộ kinh doanh 1 tấm thẻ bằng

bìa cứng, trên thẻ có ghi rõ mức thuế phải đóng và treo ngay tại cửa ra

vào của cửa hàng.

Lệ phí môn bài: loại thuế nộp 1 lần/năm ngay từ tháng đầu năm dương

lịch theo bậc lệ phí môn bài, áp dụng đối với cơ sở đang hoạt động

kinh doanh hoặc cơ sở mới thành lập (đã được cấp mã số thuế).

Đối tượng nộp lệ phí môn bài là Doanh nghiệp được thành lập theo

quy định của pháp luật.

4

Lưu ý

- Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh hoặc mới

thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong

thời gian 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm;

- Nếu thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp

trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm.

- Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh nhưng

không kê khai lệ phí môn bài thì phải nộp mức lệ phí môn bài cả năm.

5

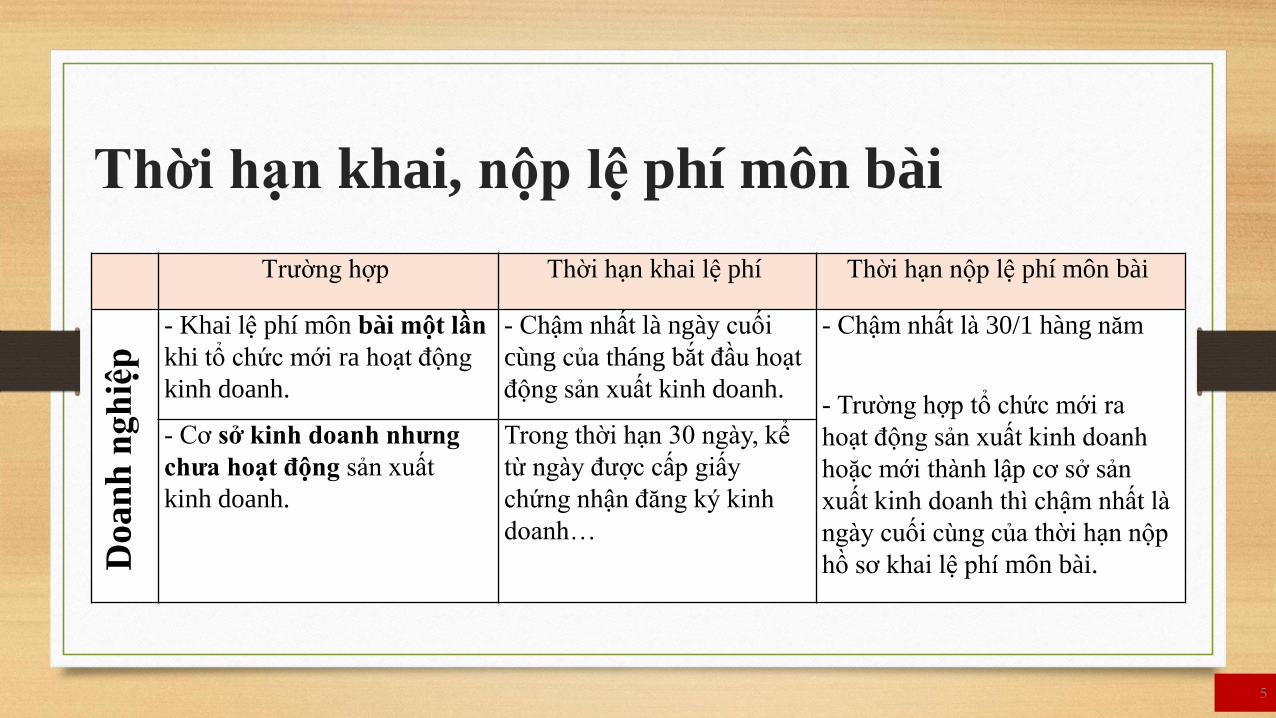

Thời hạn khai, nộp lệ phí môn bài

Trường hợp Thời hạn khai lệ phí Thời hạn nộp lệ phí môn bài

Doa

nh

ng

hiệ

p

- Khai lệ phí môn bài một lần

khi tổ chức mới ra hoạt động

kinh doanh.

- Chậm nhất là ngày cuối

cùng của tháng bắt đầu hoạt

động sản xuất kinh doanh.

- Chậm nhất là 30/1 hàng năm

- Trường hợp tổ chức mới ra

hoạt động sản xuất kinh doanh

hoặc mới thành lập cơ sở sản

xuất kinh doanh thì chậm nhất là

ngày cuối cùng của thời hạn nộp

hồ sơ khai lệ phí môn bài.

- Cơ sở kinh doanh nhưng

chưa hoạt động sản xuất

kinh doanh.

Trong thời hạn 30 ngày, kể

từ ngày được cấp giấy

chứng nhận đăng ký kinh

doanh…

6

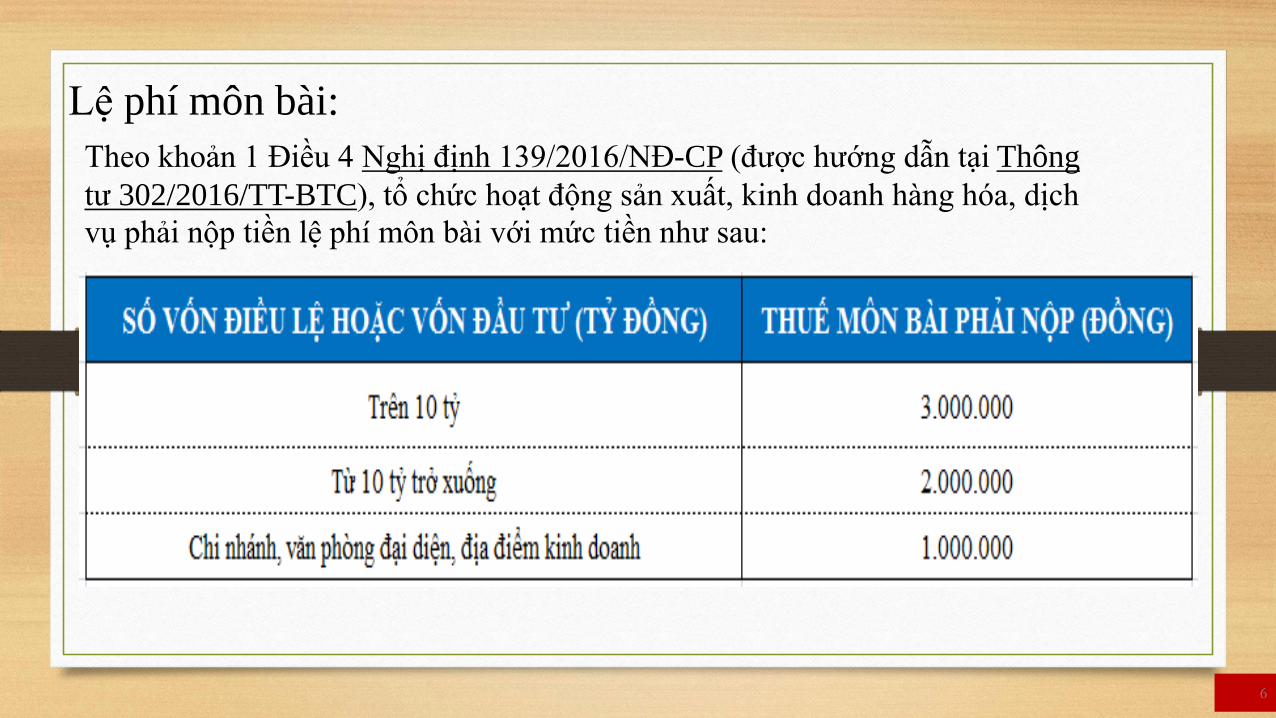

Theo khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP (được hướng dẫn tại Thông

tư 302/2016/TT-BTC), tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch

vụ phải nộp tiền lệ phí môn bài với mức tiền như sau:

Lệ phí môn bài:

7

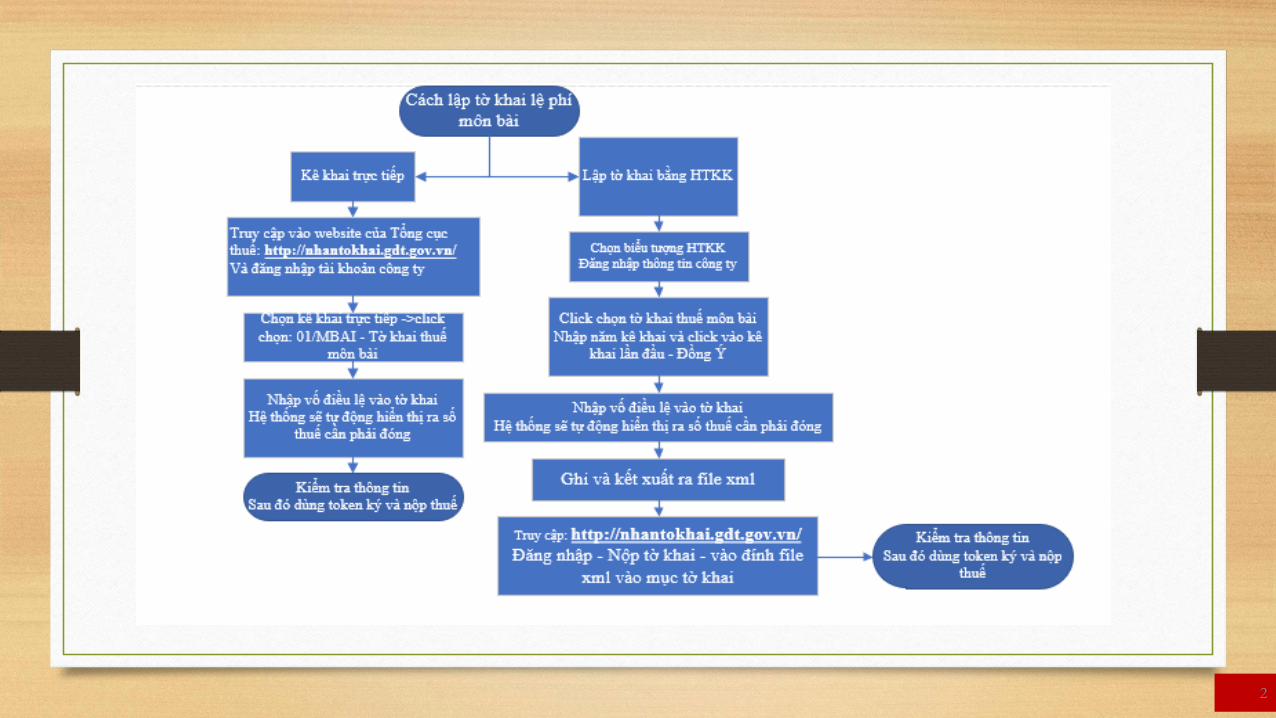

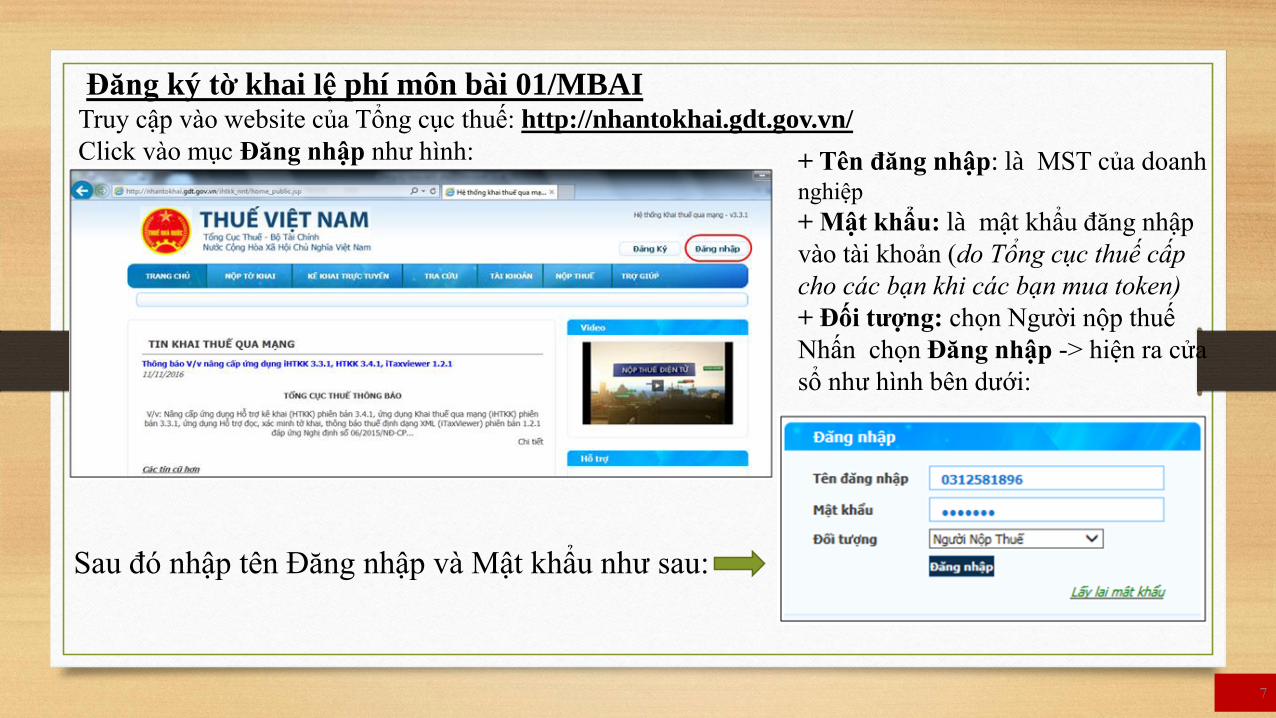

Đăng ký tờ khai lệ phí môn bài 01/MBAITruy cập vào website của Tổng cục thuế: http://nhantokhai.gdt.gov.vn/

Click vào mục Đăng nhập như hình:

Sau đó nhập tên Đăng nhập và Mật khẩu như sau:

+ Tên đăng nhập: là MST của doanh nghiệp

+ Mật khẩu: là mật khẩu đăng nhập

vào tài khoản (do Tổng cục thuế cấp

cho các bạn khi các bạn mua token)

+ Đối tượng: chọn Người nộp thuế

Nhấn chọn Đăng nhập -> hiện ra cửa

sổ như hình bên dưới:

8

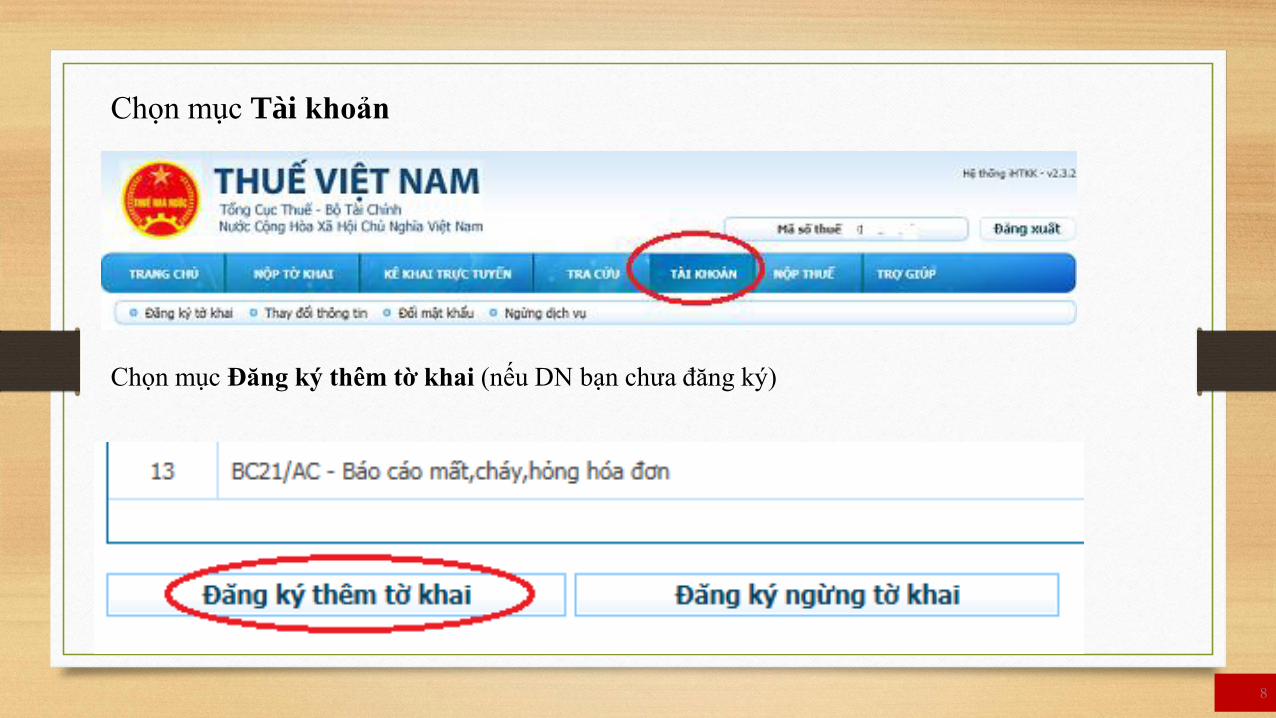

Chọn mục Tài khoản

Chọn mục Đăng ký thêm tờ khai (nếu DN bạn chưa đăng ký)

9

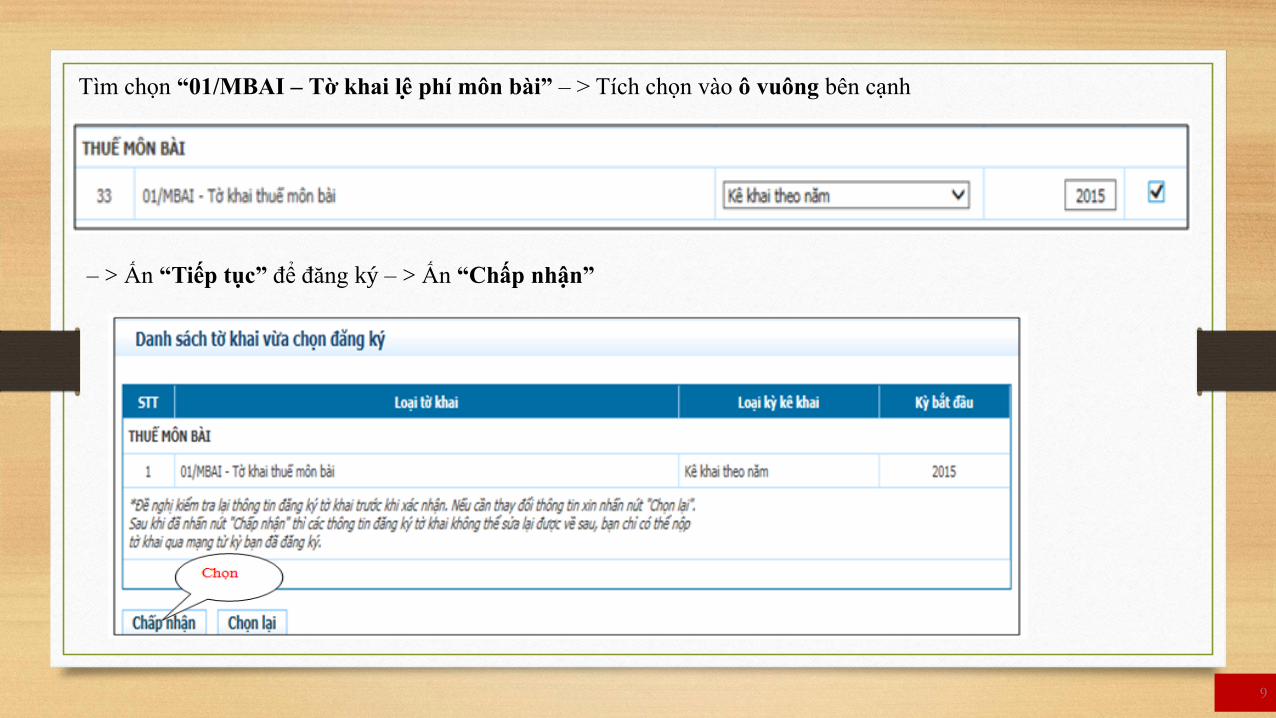

– > Ấn “Tiếp tục” để đăng ký – > Ấn “Chấp nhận”

Tìm chọn “01/MBAI – Tờ khai lê phi môn bài” – > Tích chọn vào ô vuông bên cạnh

10

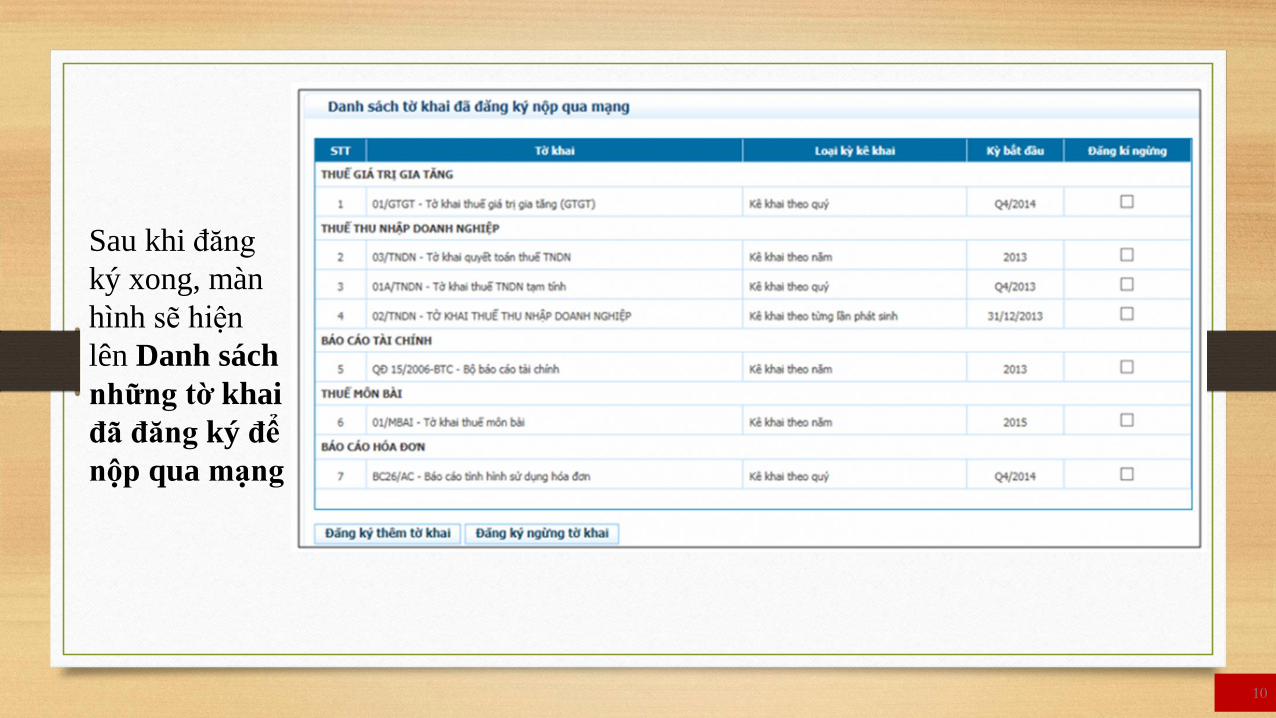

Sau khi đăng

ký xong, màn

hình sẽ hiện

lên Danh sách

những tờ khai

đã đăng ký để

nộp qua mạng

11

11

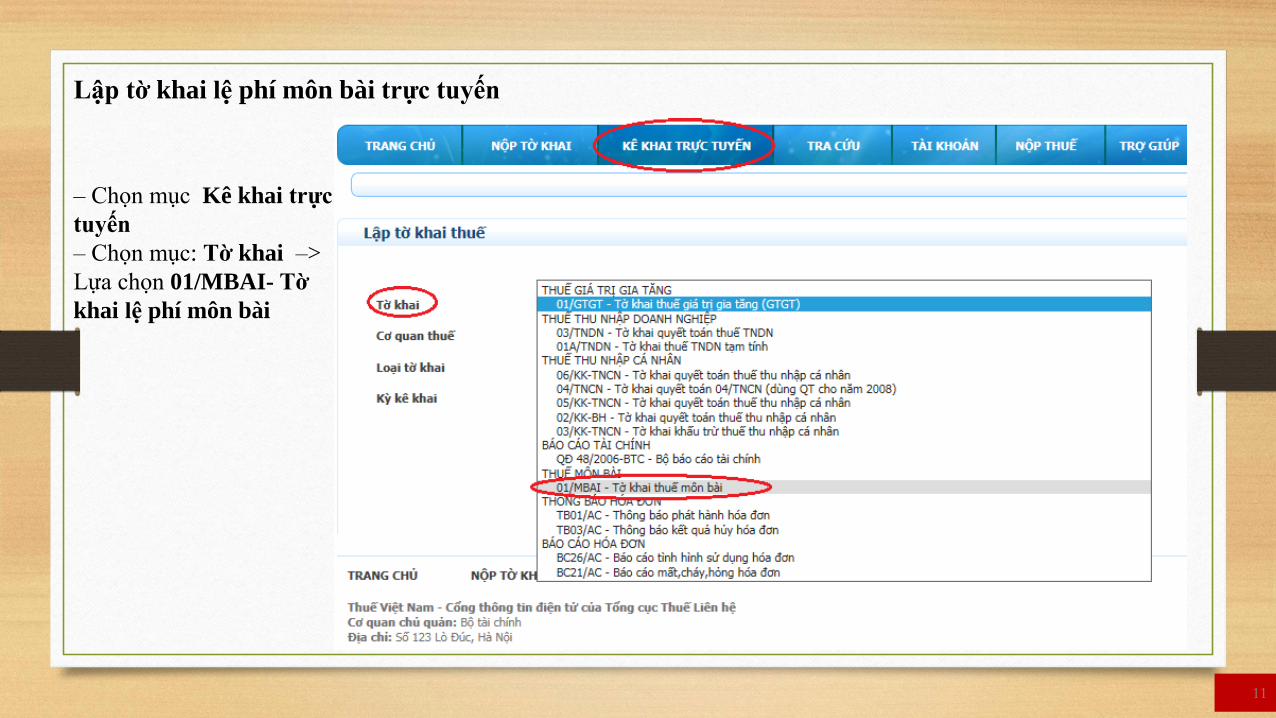

Lập tờ khai lệ phí môn bài trực tuyến

– Chọn mục Kê khai trực

tuyến

– Chọn mục: Tờ khai –>

Lựa chọn 01/MBAI- Tờ

khai lệ phí môn bài

12

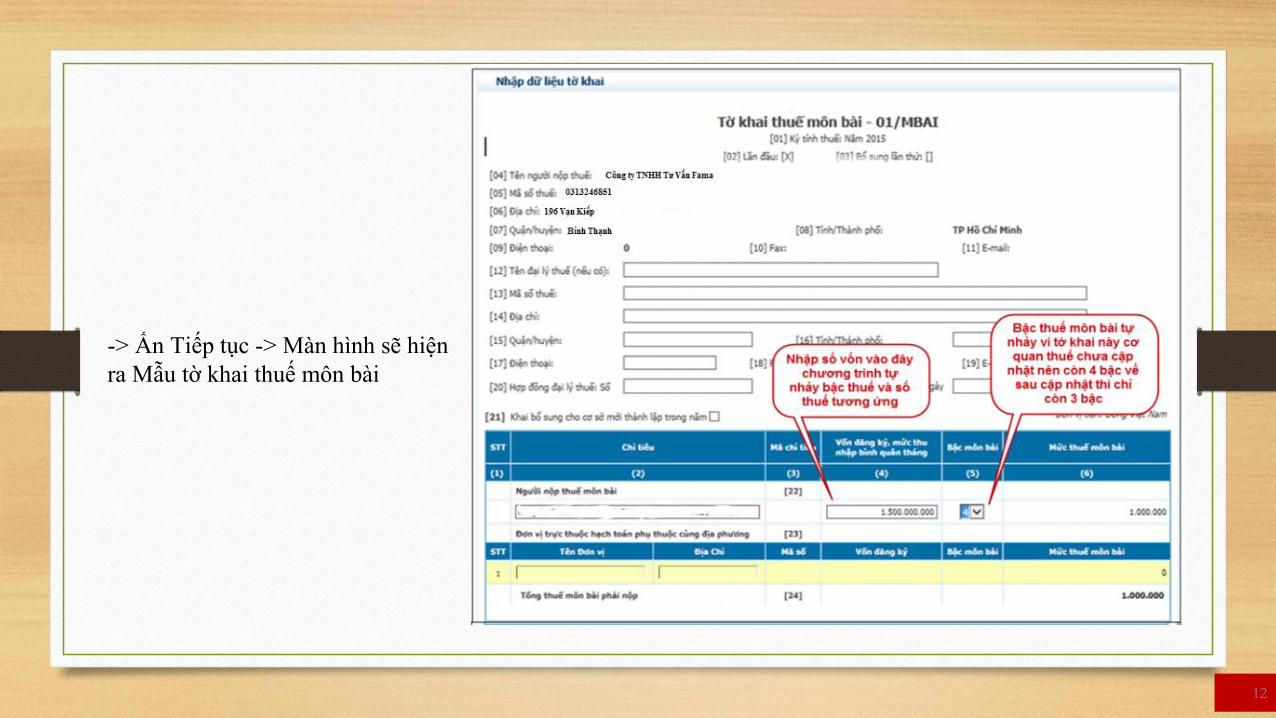

-> Ấn Tiếp tục -> Màn hình sẽ hiện

ra Mẫu tờ khai thuế môn bài

13

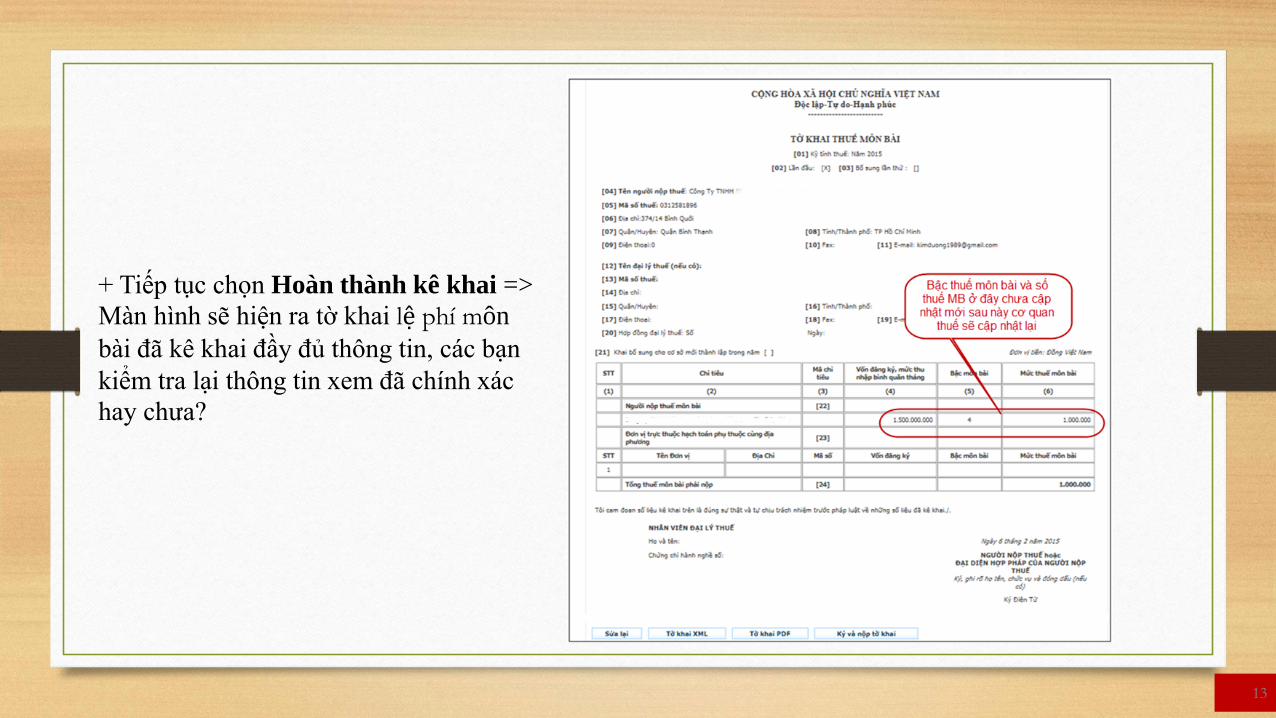

+ Tiếp tục chọn Hoàn thành kê khai =>

Màn hình sẽ hiện ra tờ khai lệ phí môn

bài đã kê khai đầy đủ thông tin, các bạn

kiểm tra lại thông tin xem đã chính xác

hay chưa?

14

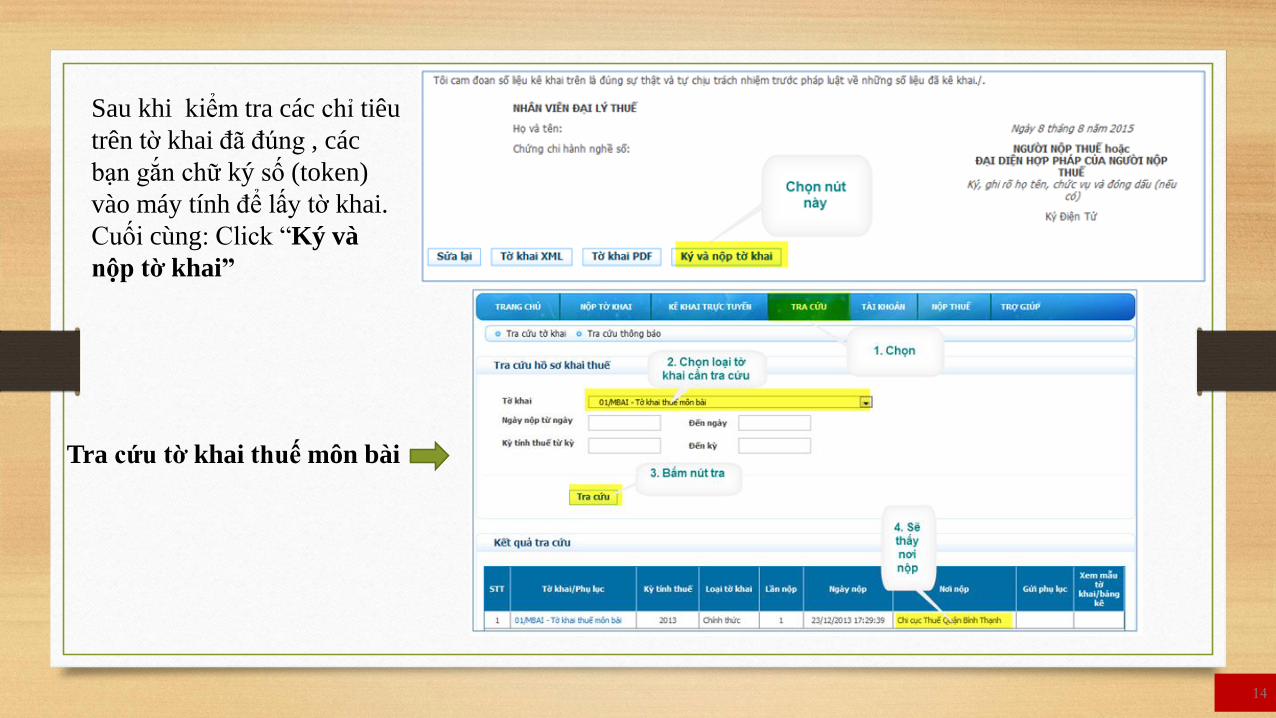

Sau khi kiểm tra các chỉ tiêu

trên tờ khai đã đúng , các

bạn gắn chữ ký số (token)

vào máy tính để lấy tờ khai.

Cuối cùng: Click “Ký và

nộp tờ khai”

Tra cứu tờ khai thuế môn bài

15

Cách 2: Truy cập vào HTKKClick chọn tờ khai thuế môn bài

Đăng nhập mã số thuế -> Đồng ý

16

Chọn tờ khai lần đầu

17

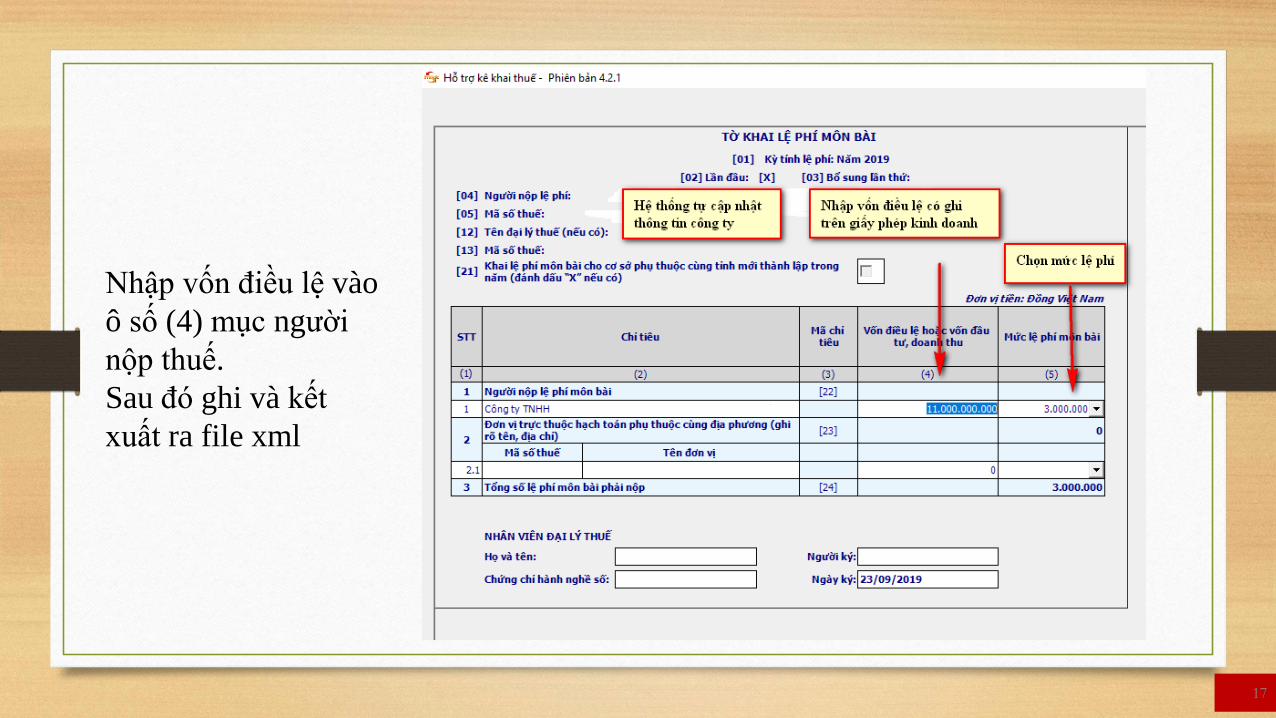

Nhập vốn điều lệ vào

ô số (4) mục người

nộp thuế.

Sau đó ghi và kết

xuất ra file xml

18

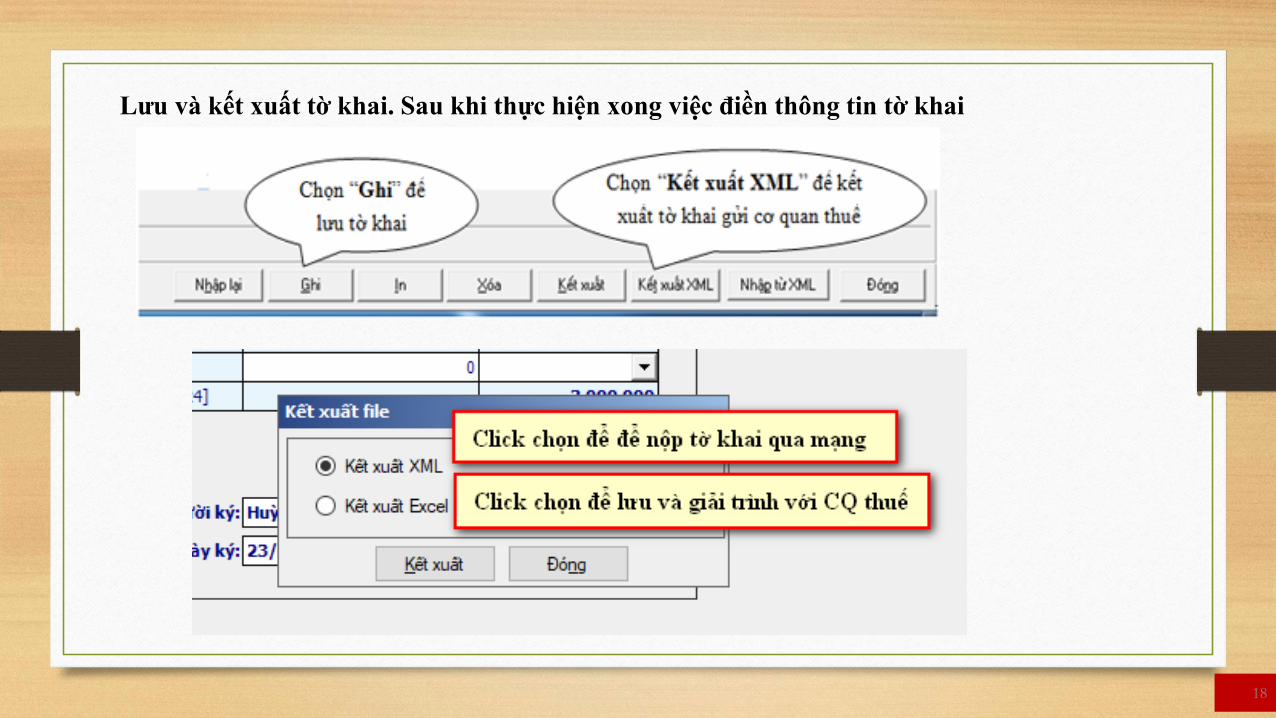

Lưu và kết xuất tờ khai. Sau khi thực hiện xong việc điền thông tin tờ khai

19

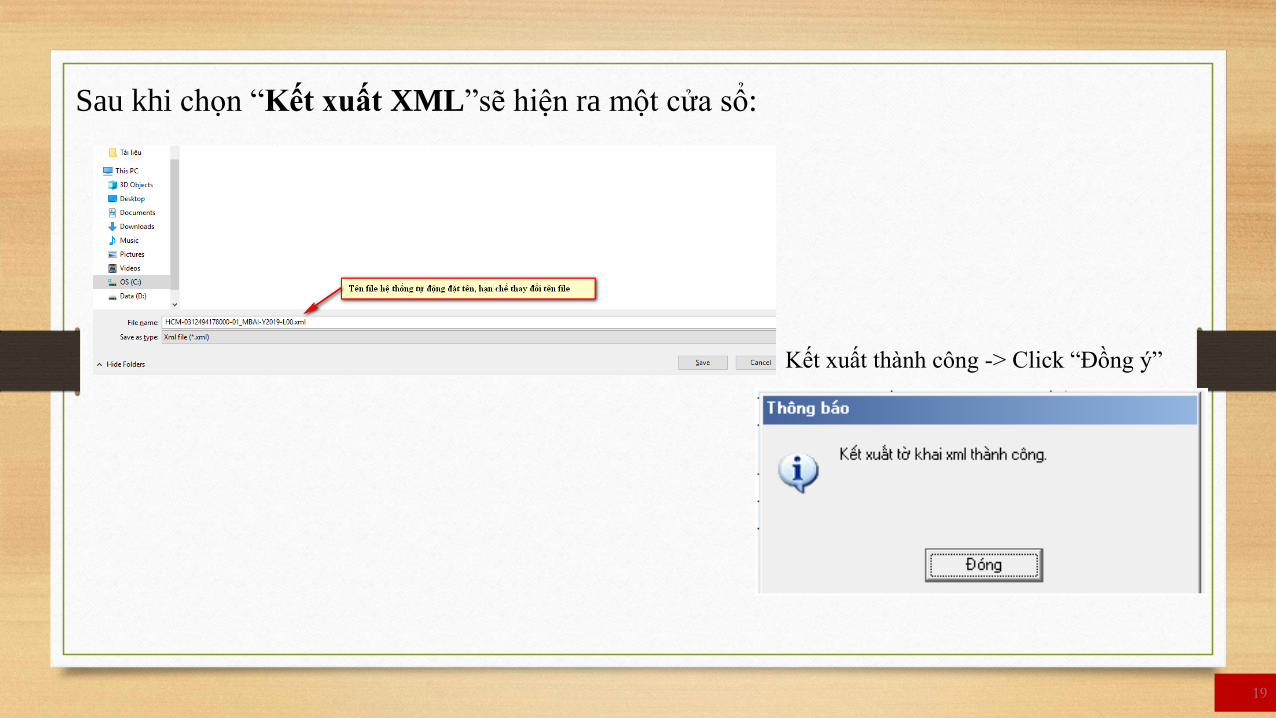

Sau khi chọn “Kết xuất XML”sẽ hiện ra một cửa sổ:

Kết xuất thành công -> Click “Đồng ý”

20

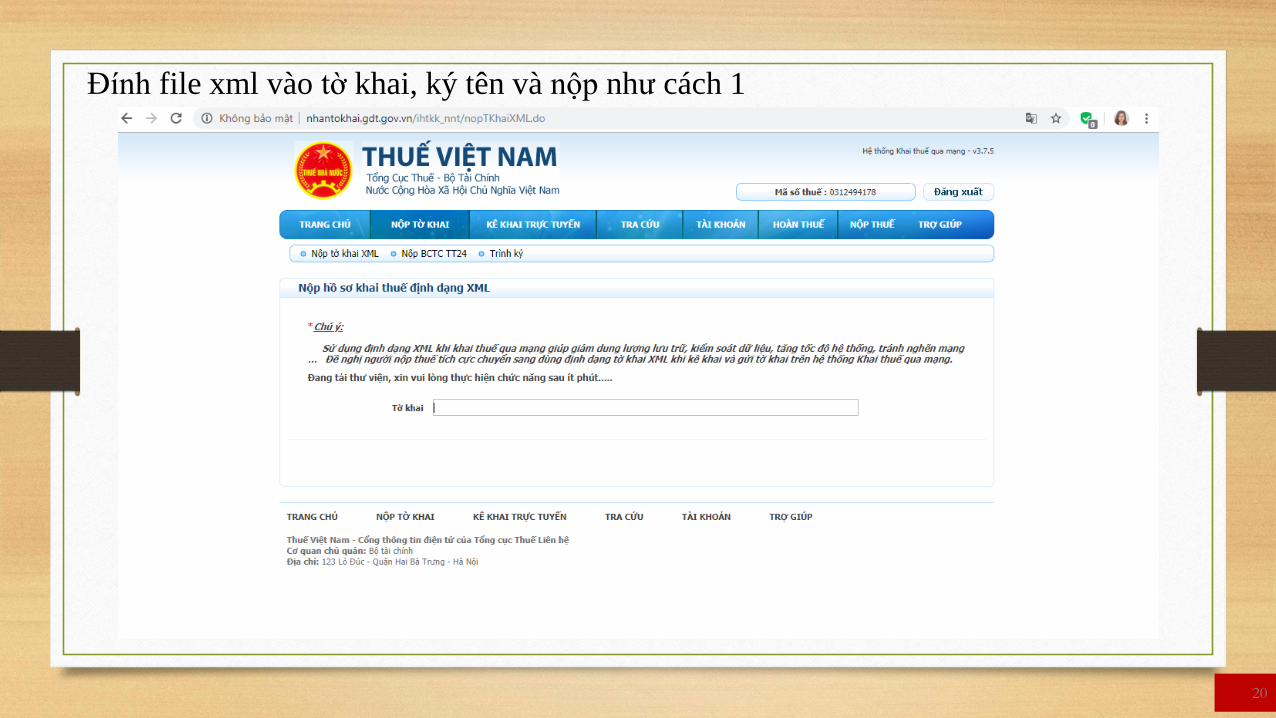

Đính file xml vào tờ khai, ký tên và nộp như cách 1

21

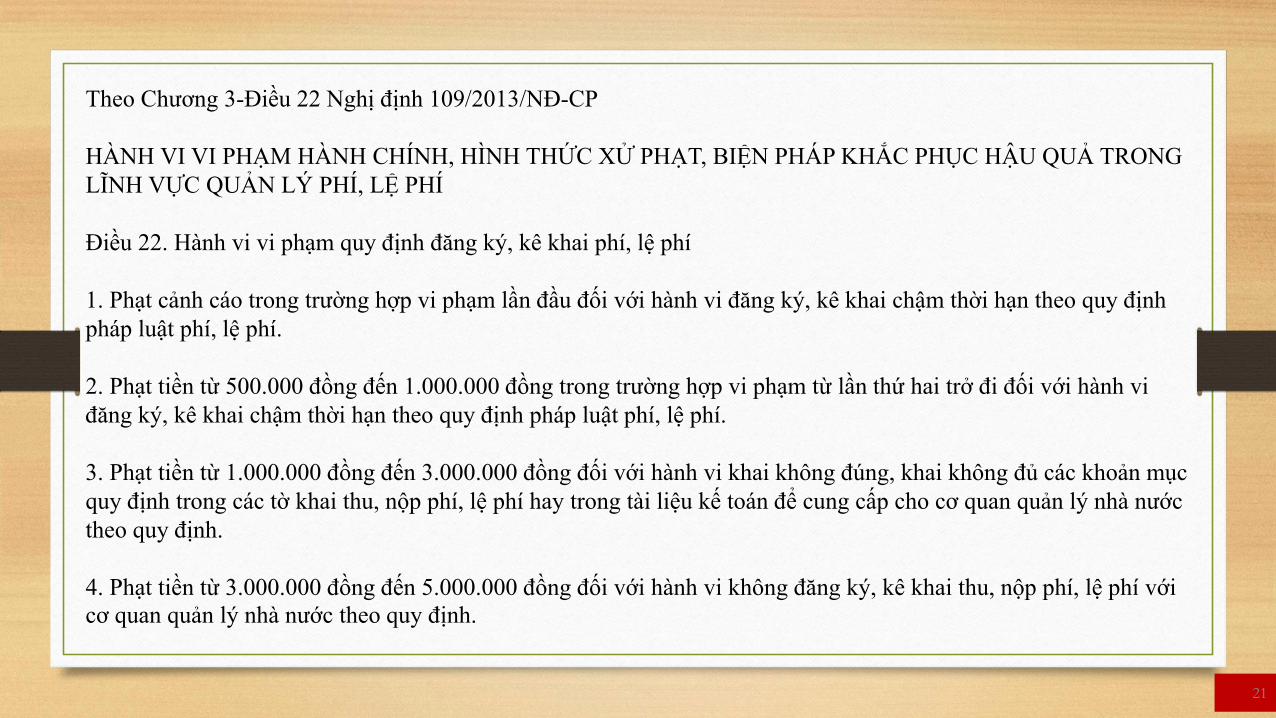

Theo Chương 3-Điều 22 Nghị định 109/2013/NĐ-CP

HÀNH VI VI PHẠM HÀNH CHÍNH, HÌNH THỨC XỬ PHẠT, BIỆN PHÁP KHẮC PHỤC HẬU QUẢ TRONG

LĨNH VỰC QUẢN LÝ PHÍ, LỆ PHÍ

Điều 22. Hành vi vi phạm quy định đăng ký, kê khai phí, lệ phí

1. Phạt cảnh cáo trong trường hợp vi phạm lần đầu đối với hành vi đăng ký, kê khai chậm thời hạn theo quy định

pháp luật phí, lệ phí.

2. Phạt tiền từ 500.000 đồng đến 1.000.000 đồng trong trường hợp vi phạm từ lần thứ hai trở đi đối với hành vi

đăng ký, kê khai chậm thời hạn theo quy định pháp luật phí, lệ phí.

3. Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với hành vi khai không đúng, khai không đủ các khoản mục

quy định trong các tờ khai thu, nộp phí, lệ phí hay trong tài liệu kế toán để cung cấp cho cơ quan quản lý nhà nước

theo quy định.

4. Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi không đăng ký, kê khai thu, nộp phí, lệ phí với

cơ quan quản lý nhà nước theo quy định.

22

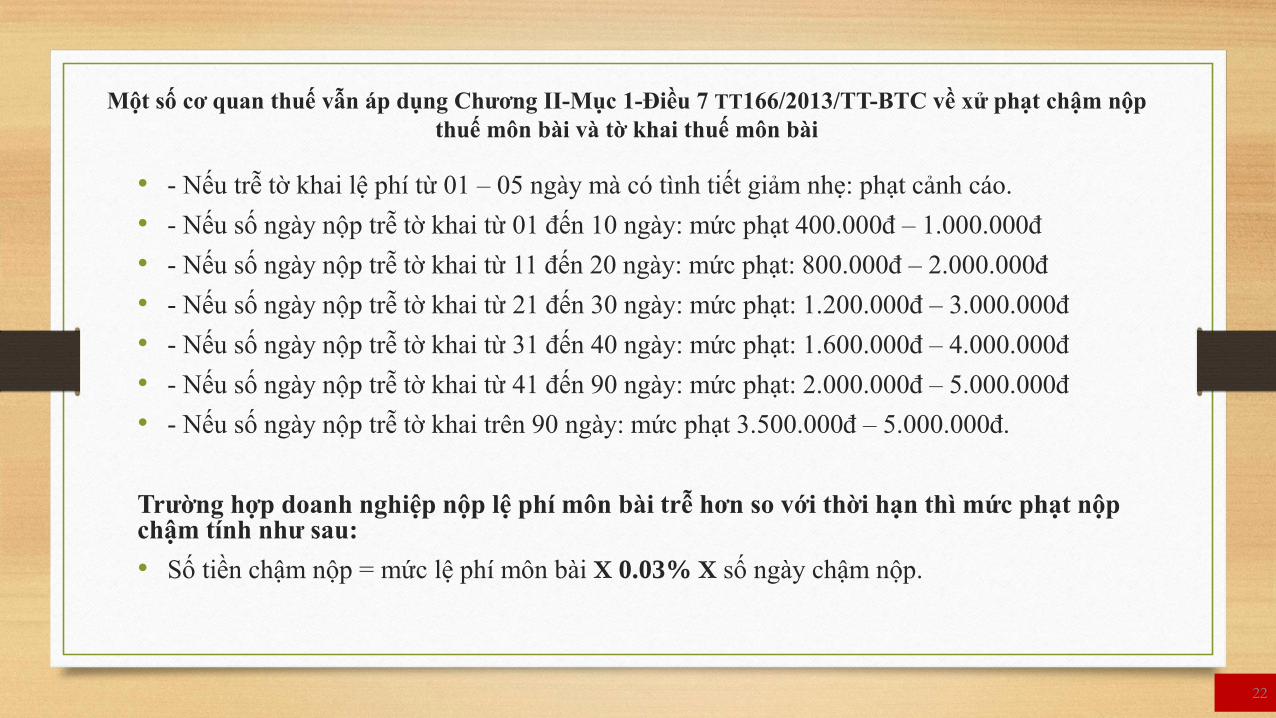

Một số cơ quan thuế vẫn áp dụng Chương II-Mục 1-Điều 7 TT166/2013/TT-BTC về xử phạt chậm nộp

thuế môn bài và tờ khai thuế môn bài

• - Nếu trễ tờ khai lệ phí từ 01 – 05 ngày mà có tình tiết giảm nhẹ: phạt cảnh cáo.

• - Nếu số ngày nộp trễ tờ khai từ 01 đến 10 ngày: mức phạt 400.000đ – 1.000.000đ

• - Nếu số ngày nộp trễ tờ khai từ 11 đến 20 ngày: mức phạt: 800.000đ – 2.000.000đ

• - Nếu số ngày nộp trễ tờ khai từ 21 đến 30 ngày: mức phạt: 1.200.000đ – 3.000.000đ

• - Nếu số ngày nộp trễ tờ khai từ 31 đến 40 ngày: mức phạt: 1.600.000đ – 4.000.000đ

• - Nếu số ngày nộp trễ tờ khai từ 41 đến 90 ngày: mức phạt: 2.000.000đ – 5.000.000đ

• - Nếu số ngày nộp trễ tờ khai trên 90 ngày: mức phạt 3.500.000đ – 5.000.000đ.

Trường hợp doanh nghiệp nộp lệ phi môn bài trễ hơn so với thời hạn thì mức phạt nộp chậm tinh như sau:

• Số tiền chậm nộp = mức lệ phí môn bài X 0.03% X số ngày chậm nộp.

23

NHỮNG THÔNG TIN CẦN BIẾT KHI THAY ĐỔI VỐN ĐIỀU LỆ:

+ Công ty TNHH Tư Vấn ABC– MST: 031246891 thành lập 30/10/2013 có Vốn điều lệ trên Giấy phép đăng ký kinh doanh là

9.000.000.000 VNĐ. Đến 01/10/2018 thay đổi vốn điều lệ trên giấy phép đăng ký kinh doanh lên 11.000.000.000

+Công ty TNHH Tư Vấn ABC vốn đăng ký kinh doanh cũ là 9.000.000.000 đóng thuế môn bài bậc 2 tương ứng là 2.000.000/năm,

khi thay đổi vốn lên mức mới là 11.000.000.000 tức là sẽ phải đóng thuế môn bài bậc 1 tương ứng là 3.000.000/năm

Ta có ví dụ sau đây:

1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 (ba triệu) đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 (hai triệu) đồng/năm;

c) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 (một triệu)

đồng/năm”

Theo quy định trên trường hợp công ty thay đổi mức vốn điều lệ từ 9.000.000.000 VNĐ (Chín tỷ đồng) lên 11.000.000.000

VNĐ (Mười một tỷ đồng), làm thay đổi mức thu lệ phí môn bài. Tuy nhiên theo Công văn 1279/TCT-CS ngày 04/04/2017 của

Tổng Cục thuế hướng dẫn Cục thuế tỉnh Kiên Giang về lệ phí môn bài có hướng dẫn:

“Người nộp thuế chỉ khai lệ phí môn bài một lần khi mới ra kinh doanh. Trường hợp tổ chức hoạt động sản xuất, kinh doanh

hàng hóa, dịch vụ có thay đổi vốn điều lệ hoặc vốn đầu tư thì không phải nộp hồ sơ khai lệ phí môn bài. Hiện nay đã có cơ chế

trao đổi thông tin về doanh nghiệp giữa Hệ thống thông tin quốc gia về đăng ký doanh nghiệp và Hệ thống thông tin thuế”.

Như vậy, công ty bạn tự xác định mức lệ phí môn bài và nộp mức đó bắt đầu từ năm 2019 và không cần phải nộp tờ khai lệ phí

môn bài theo bậc thuế mới trước ngày 31/12/2019.

24

Tài liệu tham khảo:

Nghị định 139/2016/NĐ-CP

Chương II-Mục 1-Điều 7 TT166/2013/TT-BTC

Chương 3-Điều 22 Nghị định 109/2013/NĐ-CP

Công văn 1279/TCT-CS ngày 04/04/2017

![Bcvt.đttx.kỹ thuật đồ họa trịnh thị vân anh[bookbooming.com]](https://img.pdfslide.tips/doc/110x75/558fba9f1a28aba3508b46bd/bcvtdttxky-thuat-do-hoa-trinh-thi-van-anhbookboomingcom.jpg)

![[SLIDE FACTORY] [S21] Trịnh Hồng Nhung - Bài tốt nghiệp](https://img.pdfslide.tips/doc/110x75/587232e81a28ab3b7a8b8393/slide-factory-s21-trinh-hong-nhung-bai-tot-nghiep.jpg)