Embed Size (px)

Citation preview

TROŠAK KAPITALA

Predmet: Upravljanje finansijskim odlukama i rizicima

Profesor: Dr sci Sead Mušinbegovid

Fakultet za menadžment i poslovnu ekonomiju

Sadržaj predavnaja:

• Trošak kapitala

I. Trošak duga

II. Trošak preferencijalnih dionica

III. Trošak glavnice

1. Pristup uz korištenje Modela vrednovanja kapitalne imovine (CAPM pristup);

a. Nerizični prinos; b. Premija za tržišni rizik; c. Beta; d. Procjenu troška kapitala korištenjem ove tri kategorije.

2. Model diskontovanja novlanih tokova (DCF pristup) i 3. Pristup temeljen na nerizičnom prinosu i premiji na rizik.

• Primjena troška kapitala u analizi isplativosti investicije

• Svođenje projiciranih bududih novčanih tokova na sadašnju vrijednost podrazumijeva diskontovanje novčanih tokova

• Diskontovanje novčanih tokova nije mogude bez diskontne stope

• Temeljno pitanje i značaj koji se veže za trošak kapitala jeste identifikacija korektne diskontne stope

Trošak kapitala

Trošak kapitala

I. Trošak duga

II. Trošak preferencijalnih dionica

• Dioničari (vlasnici kapitala) očekuju prinos na investiciju

• Preduzede može finansirati nove investicije:

- Kroz dokapitalizaciju ili

- Kroz zadržavanje dobiti

• Obje mogudnosti podrazumijevaju trošak kapitala

• Tri metode za izračunavanje troška glavnice:

1. Pristup uz korištenje Modela vrednovanja kapitalne imovine (CAPM pristup);

2. Model diskontovanja novlanih tokova (DCF pristup) i

3. Pristup temeljen na nerizičnom prinosu i premiji na rizik.

III. Trošak glavnice

• Izračun troška kapitala putem CAPM metode obuhvata četiri ključna koraka:

a. Identifikacija nerizičnog prinosa;

b. Procjenu premije za tržišni rizik;

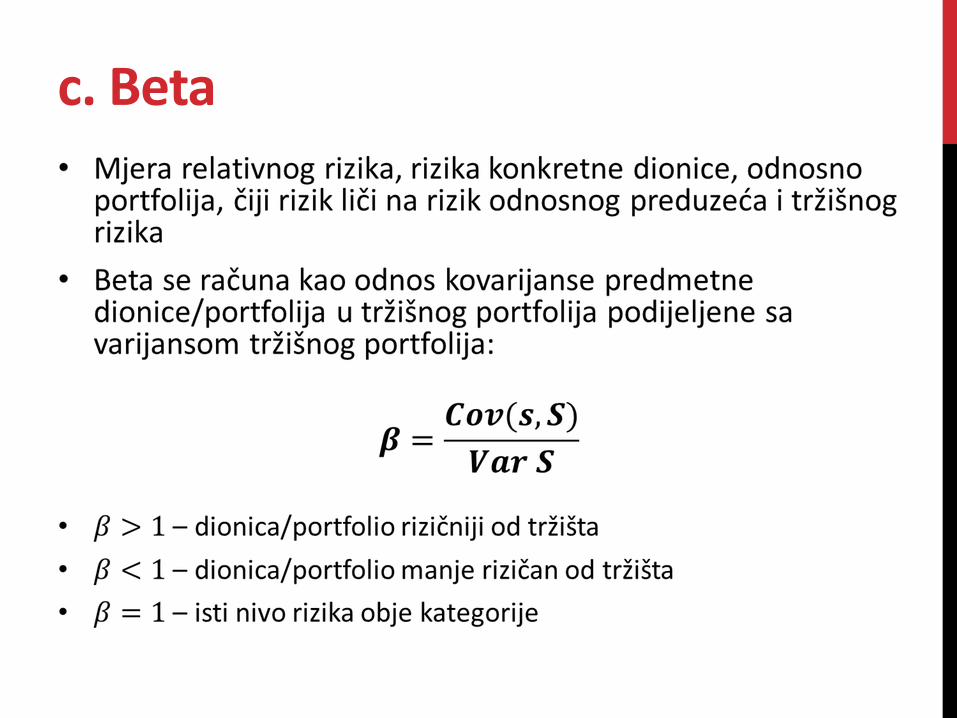

c. Procjenu relativnog rizika kapitala (dionice) preduzeda putem β koeficijenta;

d. Procjenu troška kapitala korištenjem ove tri kategorije.

1. CAPM pristup

• U modernoj literaturi, prilikom određivanja nerizičnog prinosa, odmah se poseže za obveznicama ili trezorskim zapisima kredibilnih država

• U našim okolnostima, veoma je teško odrediti nerizični prinos

• Kamatne stope koje nude kredibilne banke na dugoročno oročena novčana sredstva

a. Nerizični prinos

b. Premija na tržišni rizik

c. Beta

d. Zahtijevani prinos

2. DCF pristup

2. DCF pristup

3. Pristup temeljen na nerizičnom prinosu i premiji na rizik

Primjena troška kapitala u analizi isplativosti investicije

1. Rizik projekta

• Ako je rizik projekta sličan prosječnom riziku poslovanja preduzeda, tada je stopa od 8,44% adekvatna za ocjenu isplativosti

• Ukoliko se radi o novom projektu, koji podrazumijeva značajniji rizik u odnosu na prosječan rizik u poslovanju preduzeda, na ovu stopu je potrebno dodati rizik

2. Struktura finansiranja

• Struktura finansiranja novog projekta nalikuje postojedoj strukturi investiranja, a ako to nije slučaj, potrebno je izvršiti određene korekcije

Primjena troška kapitala u analizi isplativosti investicije

• Trošak kapitala – izuzetno važnakategorija za ocjenu isplativosti svih bududih investicionih projekata

• Bez troška kapitala, izvođenje sadašnje vrijednosti bududih novčanih projekata investicije sadrži neprihvatljiv nivo subjektivnosti i ne može se smatrati mjerodavnim

Primjena troška kapitala u analizi isplativosti investicije

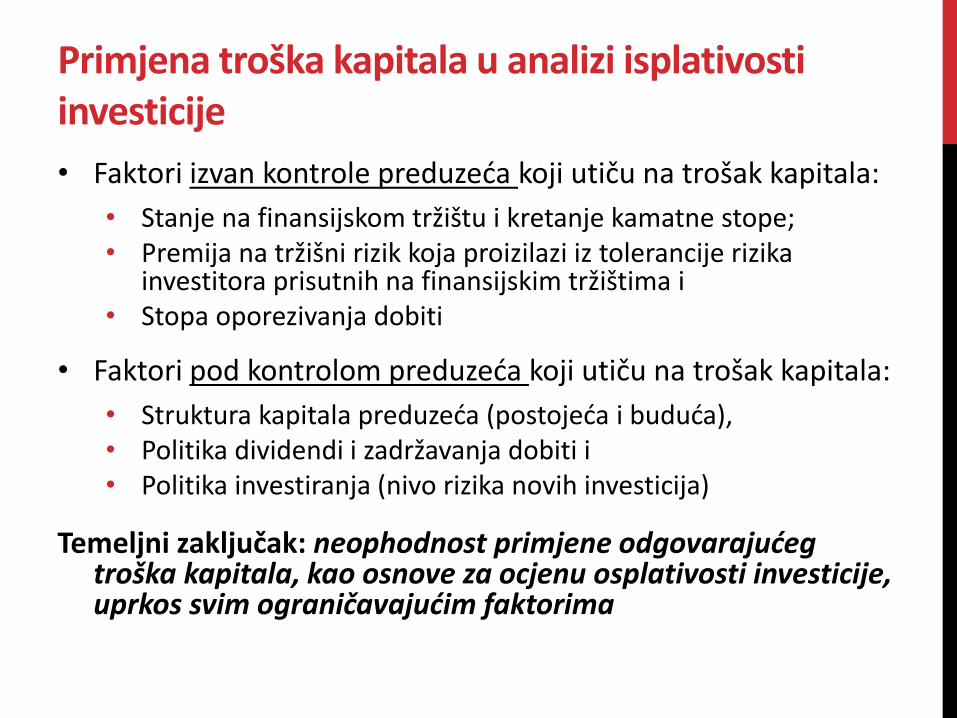

• Faktori izvan kontrole preduzeda koji utiču na trošak kapitala:

• Stanje na finansijskom tržištu i kretanje kamatne stope; • Premija na tržišni rizik koja proizilazi iz tolerancije rizika

investitora prisutnih na finansijskim tržištima i • Stopa oporezivanja dobiti

• Faktori pod kontrolom preduzeda koji utiču na trošak kapitala:

• Struktura kapitala preduzeda (postojeda i bududa), • Politika dividendi i zadržavanja dobiti i • Politika investiranja (nivo rizika novih investicija)

Temeljni zaključak: neophodnost primjene odgovarajućeg troška kapitala, kao osnove za ocjenu osplativosti investicije, uprkos svim ograničavajućim faktorima

Primjena troška kapitala u analizi isplativosti investicije

Hvala na pažnji!

Pitanja