Embed Size (px)

Citation preview

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Túlreagálás - Az átlaghoz való visszatérés

Kerényi Péterhttp://www.cs.elte.hu/�keppabt

2011. április 7.

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

T®kepiaci hatékonyság 1.

Fama: E�cient Capital Markets: a Review of Theory and Empirical

Work

Egységes modellé gyúrta a korábbi eredményeket.

Piaci hatékonyság

A részvény árfolyamának tartalmaznia kell minden információt.

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

T®kepiaci hatékonyság 2.

Piaci hatékonyság feltételei

Az összes információ azonnal és ingyenesen hozzáférhet® apiac minden szerepl®je számára

Nincsenek tranzakciós költségek, a piacra való belépés éskilépés nem korlátozott

A befektet®k egyetértenek az információk árra gyakorolthatásában

Mindez azt jelenti, hogy:

a részvény árfolyamok mindenkor megegyeznek a részvényekfundamentális értékével (Jöv®beni osztalékok jelenértéke).

a részvény árak nem jelezhet®ek el®re, pénzügyes nyelven: ahatékony t®kepiacnak nincs memóriája

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Az átlaghoz való visszatérés

Már a korai közgazdaságtan megalkotói (pl.: Keynes) isegyetértettek abban, hogy az értékpapirok árfolyama eltérhetazok fundamentális értékét®l.

Ekkor azonban el®bb utóbb az árnak mégis csak vissza kell"gravitálnia" a fundamentális értékhez, ami hosszútávon azátlaghoz való visszatérést jelenti.

Az átlaghoz való visszatérést rengetegen és rengetegkülönböz® módon vizsgálták már. (pl.: lineáris regresszió,varianciahányados, autókorreláció stb.)

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Behavioral �nance

De Bondt és Thaler 1985-ös Does the Stock Market Overreact?

cím¶ cikkükkel egy új irányzatot hoztak létre, melynek nevebehavioral �nance.

Behavioral �nance

Magyarul pénzügyi viselkedéstan. A befektet®k magatartásávalmagyarázza a piaci irracionalitásokat és egyenetlenségeket.

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

Hipotézis

Túlreagálás hipotézise

A befektet®k rosszul árazzák be a részvényeket, szisztematikusantúlreagálnak, túl nagyra becsülik a friss információkat az el®rejelzéssorán.

Tehát azok a részvények, amelyek a múltban kirívóan nagymértékben estek vagy emelkedtek szükségszer¶en a következ®id®szakokban ellentétesen fognak mozogni, így korrigálva azárfolyamot.

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

Módszertan 1.

A CRSP adatbázis New York-i t®zsde (NYSE) 1926 január és 1982december közötti havi hozamadataival dolgoztak.

Minden j részvényre és minden t hónapra kiszámították az uj ,treziduális hozamokat. (reziduális hozam = részvény hozam - apiac átlagos hozama)

16 darab portfolió alakítási id®pont 1930. januárjátólháromévenkénti di�erenciával 1975 januárjáig. Ezenid®pontokat megel®z® 36 hónapra minden j részvény eseténkiszámították a CUj kumulatív reziduális hozamokat.(CUj =

∑0

t=−35uj ,t)

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

Módszertan 2.

16 darab portfolió alakítási id®pontban a megel®z® 36 hónapalapján számított kumulatív reziduális hozamokat rendezték.Legnagyobb illetve legkisebb 35 részvényt gy®ztes valamintvesztes portfolióhoz rendelték.

A portfoliókban lév® összes részvényre kiszámították akövetkez® 36 hónapig tartó id®szakra, minden hónapra akumulatív reziduális hozamokat, majd ezeknek vették aszámtani átlagát. A 13 gy®ztes és vesztes portfolióramegkapták a CARW ,n,t illetve CARL,n,t ahol n = 1, ..., 16t = 1, ..., 36.

Mind a 16 vizsgált id®szakra és minden t = 1, ..., 36 hónaprakiszámolták a kumulatív átlagos reziduális hozamok számtaniátlagát, azaz a ACARW ,t és az ACARL,t-t.

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

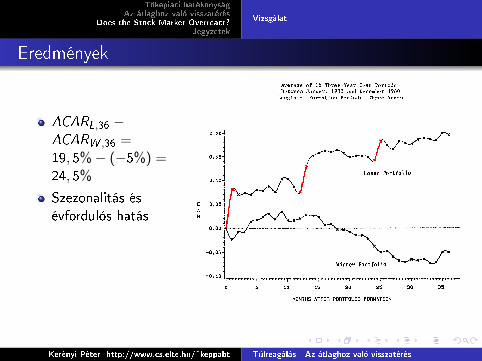

Eredmények

ACARL,36 −ACARW ,36 =19, 5%− (−5%) =24, 5%

Szezonalitás ésévfordulós hatás

Nagyobbportfoliókra (50,decilis) hasonlóeredmények

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

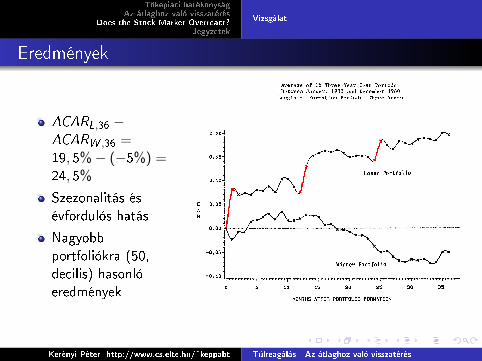

Eredmények

ACARL,36 −ACARW ,36 =19, 5%− (−5%) =24, 5%

Szezonalitás ésévfordulós hatás

Nagyobbportfoliókra (50,decilis) hasonlóeredmények

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

Eredmények

ACARL,36 −ACARW ,36 =19, 5%− (−5%) =24, 5%

Szezonalitás ésévfordulós hatás

Nagyobbportfoliókra (50,decilis) hasonlóeredmények

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

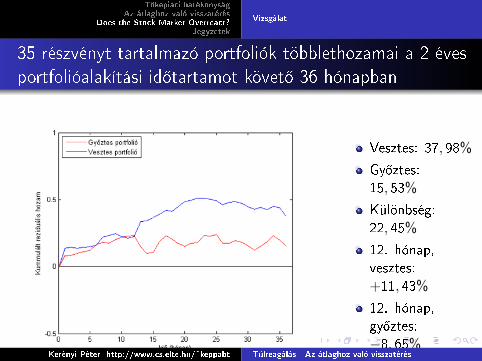

35 részvényt tartalmazó portfoliók többlethozamai a 2 éves

portfolióalakítási id®tartamot követ® 36 hónapban

Vesztes: 37, 98%

Gy®ztes:15, 53%

Különbség:22, 45%

12. hónap,vesztes:+11, 43%

12. hónap,gy®ztes:−8, 65%

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

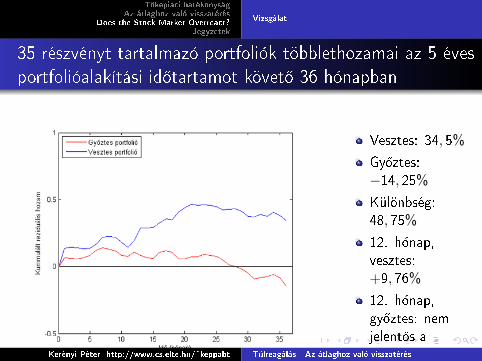

35 részvényt tartalmazó portfoliók többlethozamai az 5 éves

portfolióalakítási id®tartamot követ® 36 hónapban

Vesztes: 34, 5%

Gy®ztes:−14, 25%

Különbség:48, 75%

12. hónap,vesztes:+9, 76%

12. hónap,gy®ztes: nemjelent®s aváltozásKerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Vizsgálat

50 részvényt tartalmazó portfoliók többlethozamai az 5 éves

portfolióalakítási id®tartamot követ® 36 hónapban

Vesztes: 28, 04%

Gy®ztes:−1, 89%

Különbség:29, 93%

12. hónap,vesztes:+7, 35%

12. hónap,gy®ztes: nemjelent®s aváltozásKerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Az el®adáson elhangzott idegen szavak

Behavioral �nance - Pénzügyi viselkedéstan

CRSP The Center for Research in Security Prices

E�cient Market - Piaci hatékonyság

Mean reversion - Átlaghoz való visszatérés

Overreaction - Túlreagálás

Prospect theory - Kilátáselmélet

Window dressing - Kirakat díszités

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

Irodalom

De Bondt, Werner F. M. és Thaler, Richard H.(1985): Does the Stock Market Overreact?, Journalof Finance, 40, pp. 793-805

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

További cikkek és könyvek érdekl®d®knek

Fama, Eugen F. (1970): E�cient Capital Markets: a

Review of Theory and Empirical Work, Journal ofFinance, 25, pp. 283-417.

De Bondt, Werner F. M. és Thaler, Richard H.(1989): A Mean-Reverting Walk Down Wall Street,The Journal of Economic Perspectives, Vol. 3, No 1(Winter), pp. 189-202

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

További cikkek és könyvek érdekl®d®knek

Kahneman, Daniel and Tversky, Amos N. (1979):Intuitive Prediction: Biases and Corrective

Procedures, Management Science, 12, pp. 313-327

Komáromi György (2002): A hatékony piacok

elméletének elméleti és gyakorlati relevanciája,Közgazdasági Szemle, XLIX. évf., 377-395 o.

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés

T®kepiaci hatékonyságAz átlaghoz való visszatérés

Does the Stock Market Overreact?Jegyzetek

További cikkek és könyvek érdekl®d®knek

Brealy, Richard A. és Myers, Stewart C.: Modern

vállalati pénzügyek, Panem Kft., Kiadás: Budapest,2005 ISBN: 9789635454228

Malkiel, Burton G.: Bolyongás a Wall Streeten,Nemzetközi Bankárképz® Központ, Kiadás:Budapest, 1992 ISBN: 9630422425

Kerényi Péter http://www.cs.elte.hu/�keppabt Túlreagálás - Az átlaghoz való visszatérés