Embed Size (px)

DESCRIPTION

Üniversite Hastanelerinin Finansal Yönetim Sorunları. Dr. Mehmet Özkahya Ege Üniversitesi Tıp Fakültesi Hastanesi. Finans = Mali. Hastanede neler finansal (mali)? Sağlık hizmeti (İNSAN EMEĞİ), Bu aşamada kullanılan malzeme, ilaç ve diğer sarflar, - PowerPoint PPT Presentation

Citation preview

Üniversite HastanelerininFinansal Yönetim Sorunları

Dr. Mehmet ÖzkahyaEge Üniversitesi

Tıp Fakültesi Hastanesi

Finans = Mali

• Hastanede neler finansal (mali)?- Sağlık hizmeti (İNSAN EMEĞİ),- Bu aşamada kullanılan malzeme, ilaç ve diğer

sarflar,- Demirbaş tıbbi ve tıbbi olmayan alet ve cihazlar,- Binalar,- Enerji,- ZAMAN - vb.

Yönetim

• Yönetim için önce; - (Doğru bilgi) kayıt• Sonra;- Ölçmek - Takip- (Aksayanı tespit)- Düzeltme- Güncelleme- Geliştirme

YönetimSAĞLIK HİZMETLERİ KAYDI

• (Hastanede) sağlık hizmetlerinin mali kayıtlarını doğru ve zamanında kaydettik

• Sağlık hizmetinin tıbbi kayıtlarını geliştirdik (epikriz, rapor vb.)

• Hepsi için daha çok ve daha çok elektronik ortam kullanıyoruz,

• Tüm laboratuvar kayıtlarını ve görüntülerini daha hızlı ve elektronik ortamda (PACS vb) yaydık

Yönetim

• (Hastanemizde 1200 gibi) bilgisayarı çok kullanıyoruz,

• Yakında el bilgisayarları ile yerinde ve hemen kayıt daha çok olacak!

• Ve SAĞLIK HİZMETLERİ-İnsan emeği- (geri ödeme kurumu, SGK nın belirlediği kurallara göre) DAHA AZ KAYIPLA FATURALANDIRILIYOR

Yönetim

• İlaç ve tıbbi malzeme, barkot, lot, parti nosu, son kullanma tarihi vb. özellikleri ile kayıt edildi

• Takipte maksimum düzeye ulaşıldı,• Depolama maliyeti minimuma indirildi

Yönetim

• Tıbbi alet ve cihazlar kayıt altına alındı• Demirbaşların, bakım onarım giderinden

verimliliğine kadar her türlü özellikleri takip edildi,

• Üniversiteler bir çok cihazı kendi imkanları ile bakım ve onarım vb. gidermek için birimler geliştirdi

Yönetim

• Enerji giderleri azaltmak için güncel teknoloji kullanılmaya çalışılıyor (LED aydınlatma vb)

• İzolasyon imkanları geliştiriliyor,• Enerji tüketen cihazlar elde edilirken tasarruflu

cihazlar elde ediliyor• Vb.

Yönetim

• Binaların güncellenmesi, ciddi mali kaynak tüketiyor,

• Kurum kendi insan gücünü de kullanarak maliyetleri azaltmaya çalışıyor

• Vb.

Yönetim• ZAMAN, tüm güncel teknolojileri kullansak da zamanı

her zaman yönetemiyoruz!• Çünkü EĞİTİM HASTANESİYİZ.• Ege Üniversitesinde;- 500 kadar uzmanlık ve yan dal uzmanlık öğrencisi, - 2000 kadar Tıp Fakültesi öğrencisi,- Hemşirelik Fakültesi öğrencisi,- Sağlık Meslek Okulu öğrencisi,- Komşu il sağlık eğitim kampüslerinden öğrenciEĞİTİM ALMAKTA

Eğitimin gidere katkısı %15-30, ortalama %20

Yönetim

• ZORUNLU GİDERLER ve SEYRİ• PLANLAMAYADIĞIMIZ GİDERLER ve GELİRLER

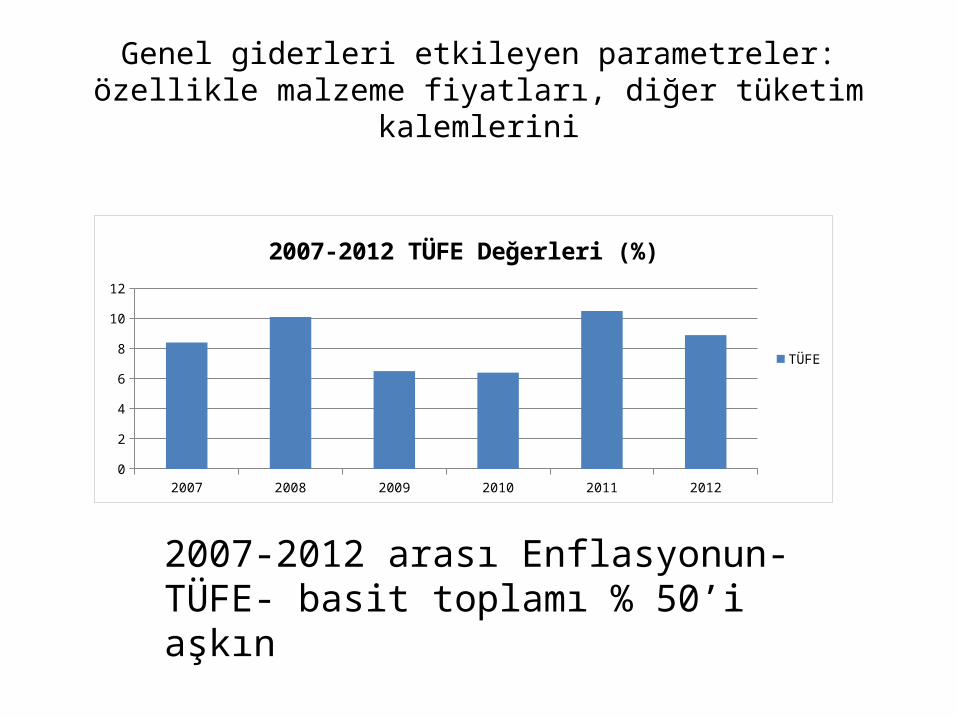

Genel giderleri etkileyen parametreler: özellikle malzeme fiyatları, diğer tüketim kalemlerini

2007-2012 arası Enflasyonun-TÜFE- basit toplamı % 50’i aşkın

2007 2008 2009 2010 2011 20120

2

4

6

8

10

12

2007-2012 TÜFE Değerleri (%)

TÜFE

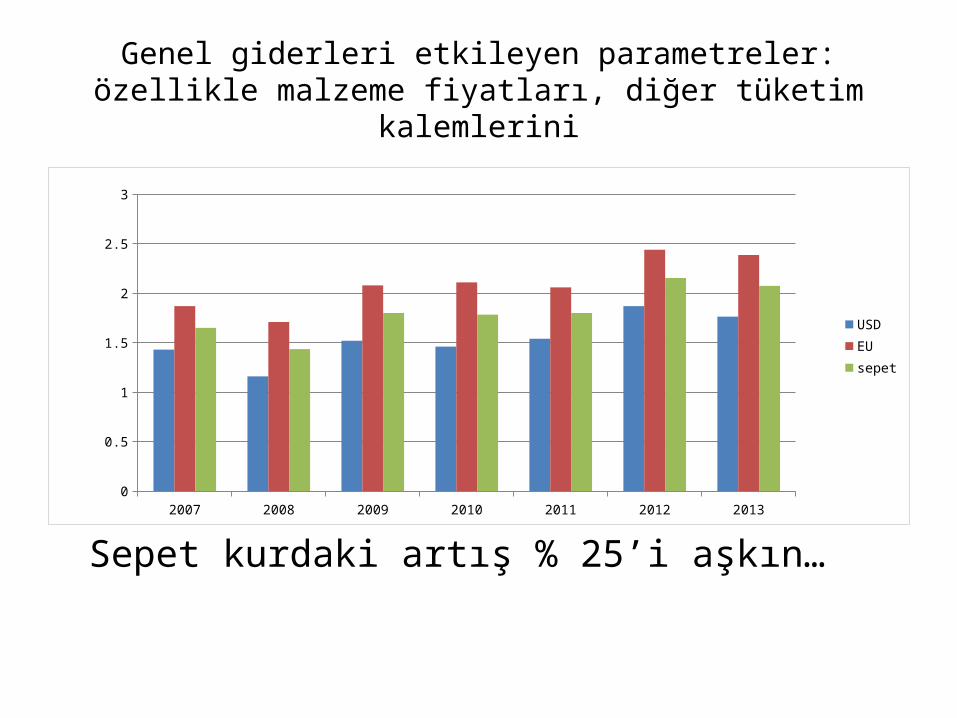

Genel giderleri etkileyen parametreler: özellikle malzeme fiyatları, diğer tüketim kalemlerini

Sepet kurdaki artış % 25’i aşkın…2007 2008 2009 2010 2011 2012 2013

0

0.5

1

1.5

2

2.5

3

USDEUsepet

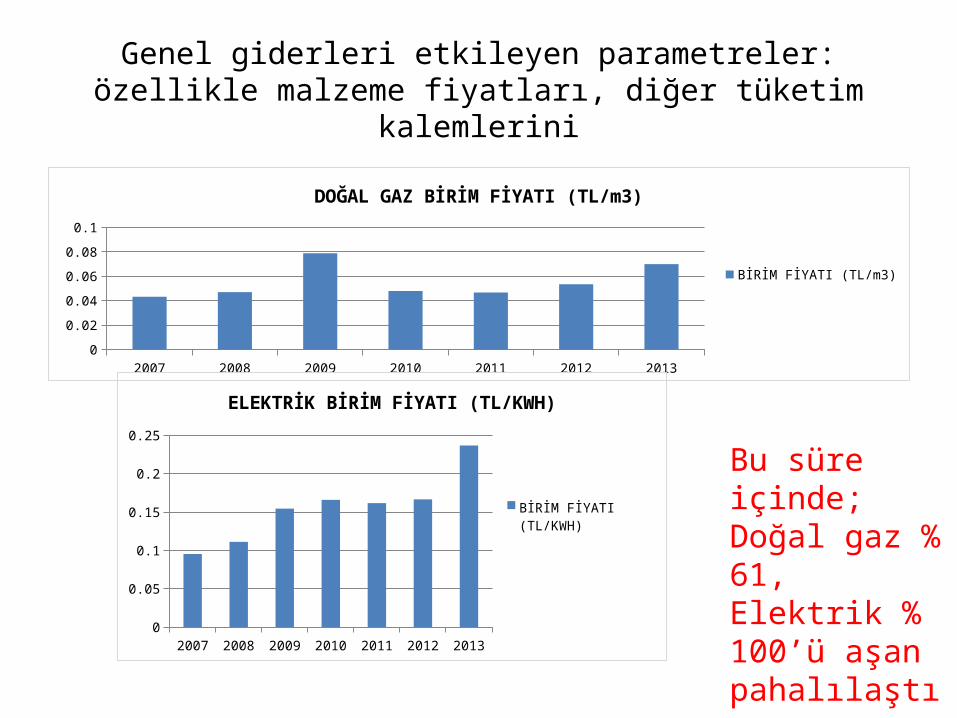

Genel giderleri etkileyen parametreler: özellikle malzeme fiyatları, diğer tüketim kalemlerini

Bu süre içinde;Doğal gaz % 61,Elektrik % 100’ü aşan pahalılaştı….

2007 2008 2009 2010 2011 2012 20130

0.010.020.030.040.050.060.070.080.09

DOĞAL GAZ BİRİM FİYATI (TL/m3)

BİRİM FİYATI (TL/m3)

2007 2008 2009 2010 2011 2012 20130

0.05

0.1

0.15

0.2

0.25

ELEKTRİK BİRİM FİYATI (TL/KWH)

BİRİM FİYATI (TL/KWH)

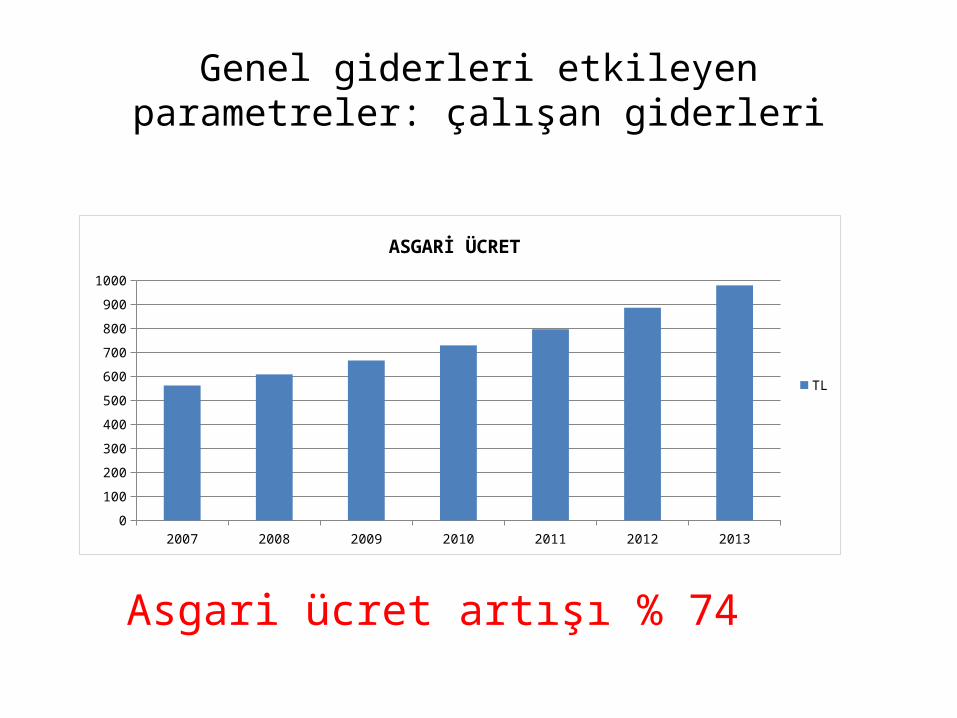

Genel giderleri etkileyen parametreler: çalışan giderleri

Asgari ücret artışı % 74

2007 2008 2009 2010 2011 2012 20130

100

200

300

400

500

600

700

800

900

1000

ASGARİ ÜCRET

TL

Gelir İçinde Gider Kalemlerinin Payı 2011 2012 2011-2012 Değişim

% % %

Sözleşmeli ve Memur Maaşları 6,8 7,4 10,8

İşçi Gideri 9,6 10,7 13,5

Ek Ödeme 27,3 29,5 9,9

PERSONEL GİDERLERİ 43,7 47,6

Elektrik Gideri 3,1 3,9 30,0

Doğal Gaz Gideri 1,2 1,4 17,6

İaşe Gideri 1,7 1,9 9,6

Tıbbi ve Tehlikeli Atık 0,1 0,4 221İlaç, Malzeme, Tıbbi ve diğer sarf, Demirbaş, yapım işleri, v.b

(2012 de %10 Üniversite ödemesi yok)BU KALEMLERDEN İÇİNDE SADECE EK ÖDEMEYİ DEĞİŞTİREBİLİRİZ!

2007-2012 arası AĞIRLIKLI FİYAT ARTIŞI %51,8

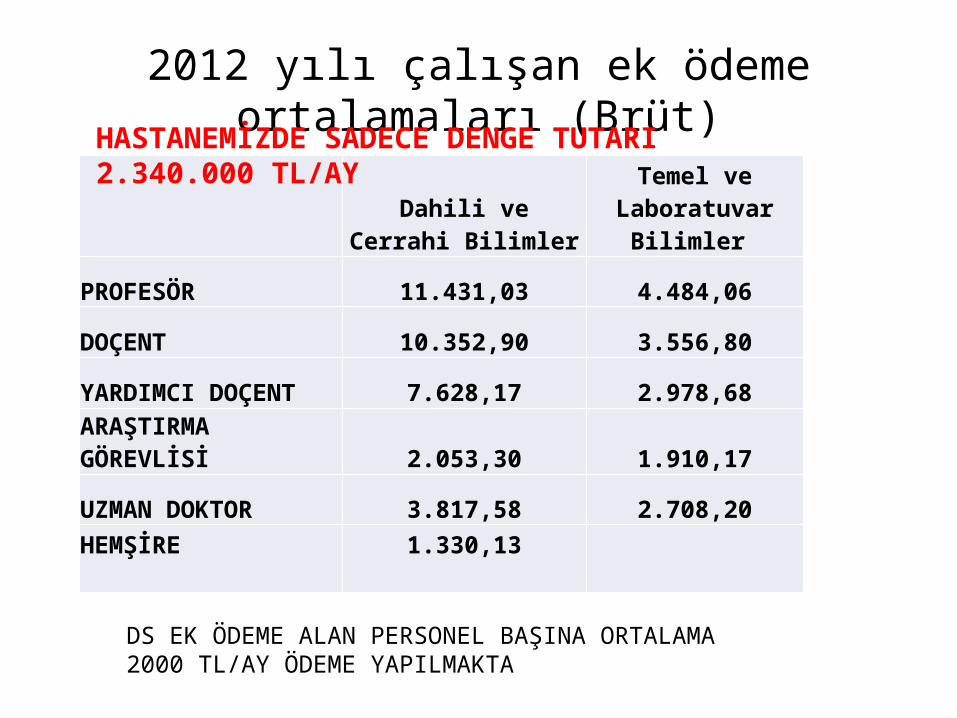

2012 yılı çalışan ek ödeme ortalamaları (Brüt)

Dahili ve Cerrahi Bilimler

Temel ve Laboratuvar Bilimler

PROFESÖR 11.431,03 4.484,06

DOÇENT 10.352,90 3.556,80

YARDIMCI DOÇENT 7.628,17 2.978,68

ARAŞTIRMA GÖREVLİSİ 2.053,30 1.910,17

UZMAN DOKTOR 3.817,58 2.708,20

HEMŞİRE 1.330,13

DS EK ÖDEME ALAN PERSONEL BAŞINA ORTALAMA 2000 TL/AY ÖDEME YAPILMAKTA

HASTANEMİZDE SADECE DENGE TUTARI 2.340.000 TL/AY

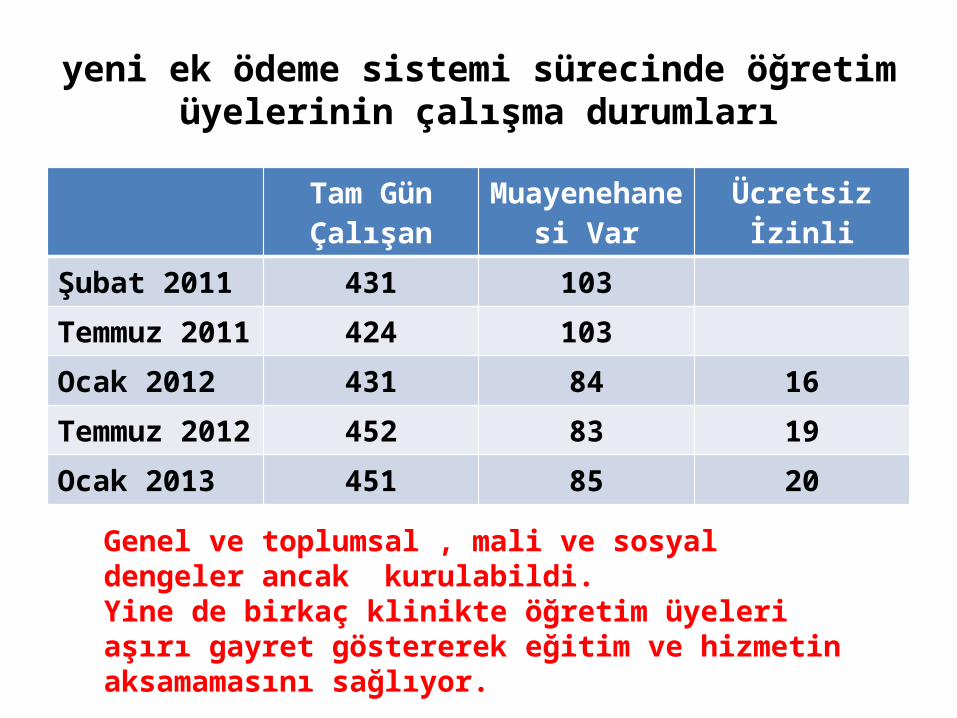

yeni ek ödeme sistemi sürecinde öğretim üyelerinin çalışma durumları

Tam Gün Çalışan

Muayenehanesi Var

Ücretsiz İzinli

Şubat 2011 431 103Temmuz 2011 424 103Ocak 2012 431 84 16Temmuz 2012 452 83 19Ocak 2013 451 85 20

Genel ve toplumsal , mali ve sosyal dengeler ancak kurulabildi. Yine de birkaç klinikte öğretim üyeleri aşırı gayret göstererek eğitim ve hizmetin aksamamasını sağlıyor.

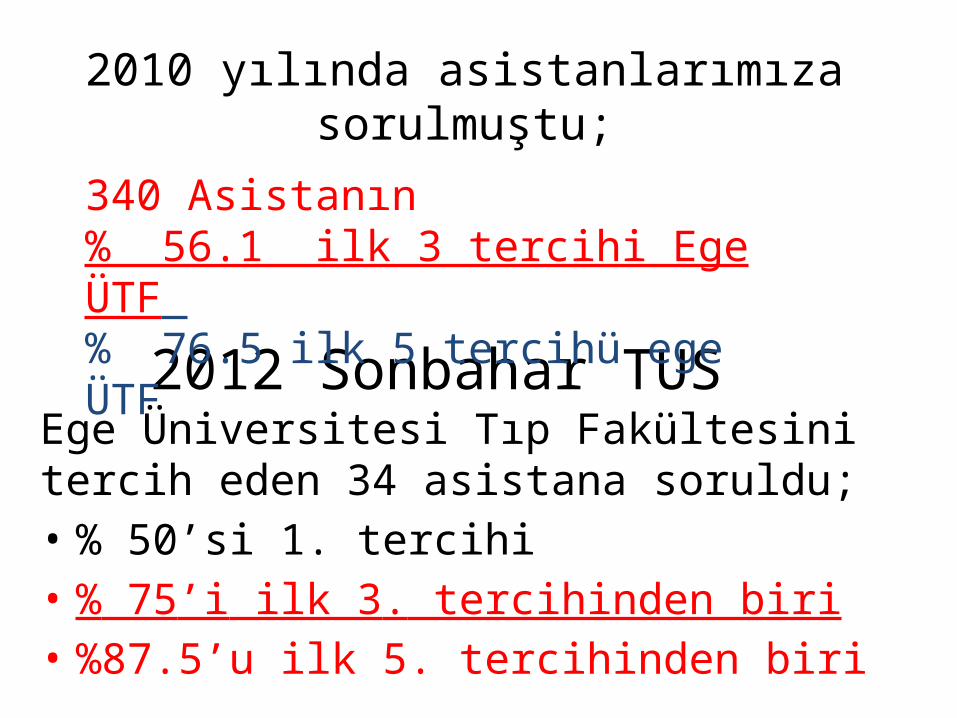

2012 Sonbahar TUSEge Üniversitesi Tıp Fakültesini tercih eden 34 asistana soruldu;• % 50’si 1. tercihi• % 75’i ilk 3. tercihinden biri• %87.5’u ilk 5. tercihinden biri

2010 yılında asistanlarımıza sorulmuştu;

340 Asistanın % 56.1 ilk 3 tercihi Ege ÜTF % 76.5 ilk 5 tercihü ege ÜTF

• ZORUNLU GİDERLER ve SEYRİ• PLANLAMADIĞIMIZ GİDERLER ve GELİRLER

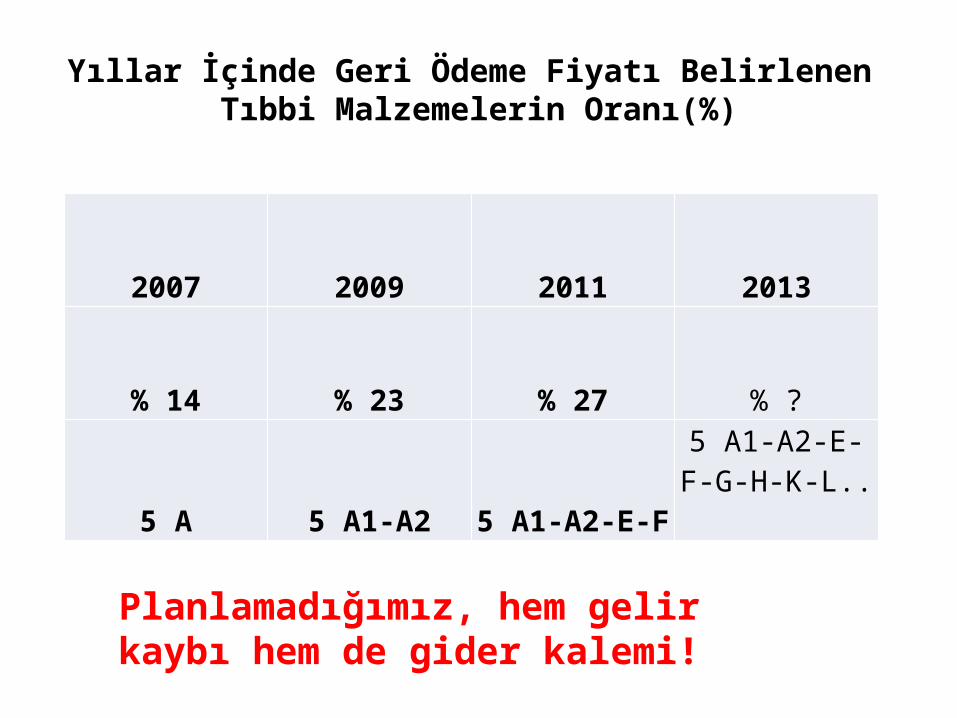

Yıllar İçinde Geri Ödeme Fiyatı Belirlenen Tıbbi Malzemelerin Oranı(%)

2007 2009 2011 2013

% 14 % 23 % 27 % ?

5 A 5 A1-A2 5 A1-A2-E-F

5 A1-A2-E-F-G-H-K-L..

Planlamadığımız, hem gelir kaybı hem de gider kalemi!

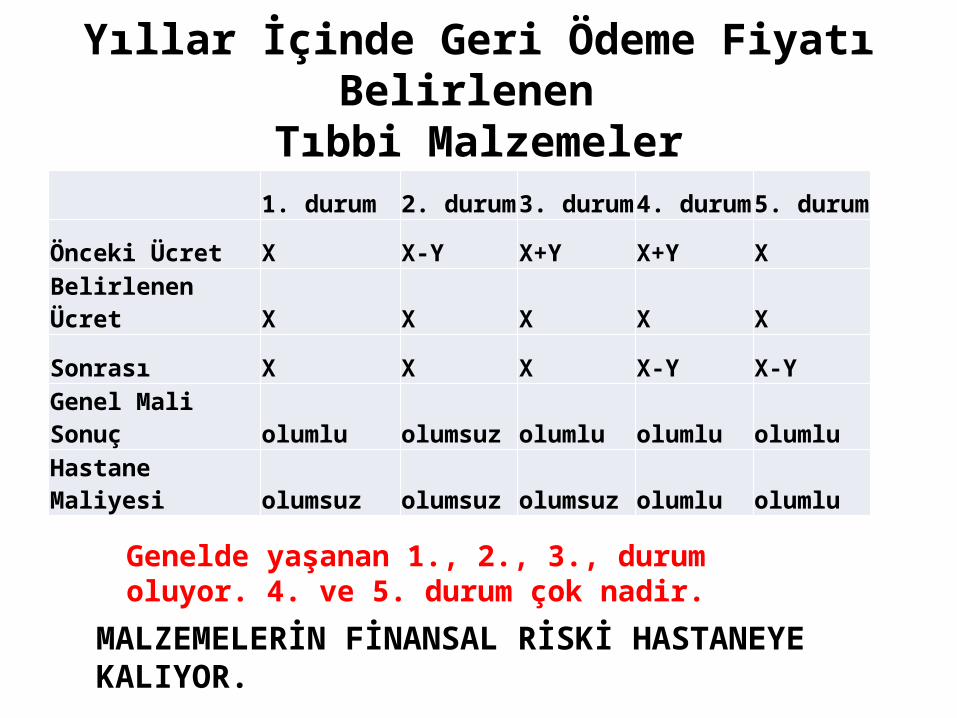

Yıllar İçinde Geri Ödeme Fiyatı Belirlenen Tıbbi Malzemeler

• Sağlık harcamasının ‘tahmin edilebilir olması’ için gerekli

• DS gelirlerinde ise azalmaya neden olabilir,• Malzeme fiyatı X olarak listede belirlendiğinde;

Yıllar İçinde Geri Ödeme Fiyatı Belirlenen Tıbbi Malzemeler

1. durum 2. durum 3. durum 4. durum 5. durum

Önceki Ücret X X-Y X+Y X+Y X

Belirlenen Ücret X X X X X

Sonrası X X X X-Y X-Y

Genel Mali Sonuç olumlu olumsuz olumlu olumlu olumlu

Hastane Maliyesi olumsuz olumsuz olumsuz olumlu olumlu

Genelde yaşanan 1., 2., 3., durum oluyor. 4. ve 5. durum çok nadir.

MALZEMELERİN FİNANSAL RİSKİ HASTANEYE KALIYOR.

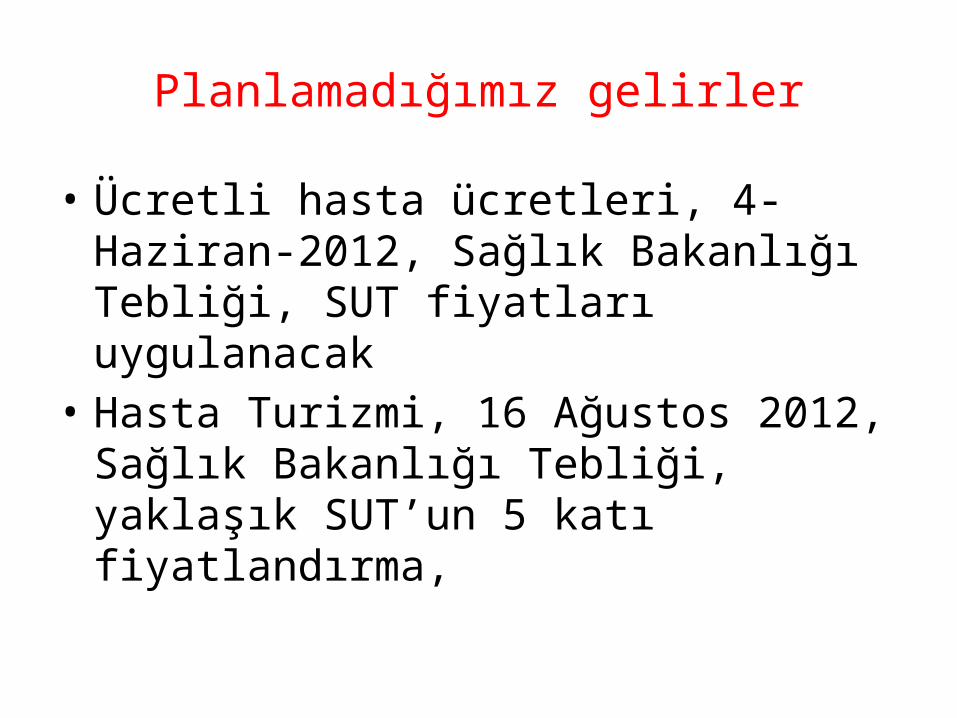

Planlamadığımız gelirler

• Ücretli hasta ücretleri, 4- Haziran-2012, Sağlık Bakanlığı Tebliği, SUT fiyatları uygulanacak

• Hasta Turizmi, 16 Ağustos 2012, Sağlık Bakanlığı Tebliği, yaklaşık SUT’un 5 katı fiyatlandırma,

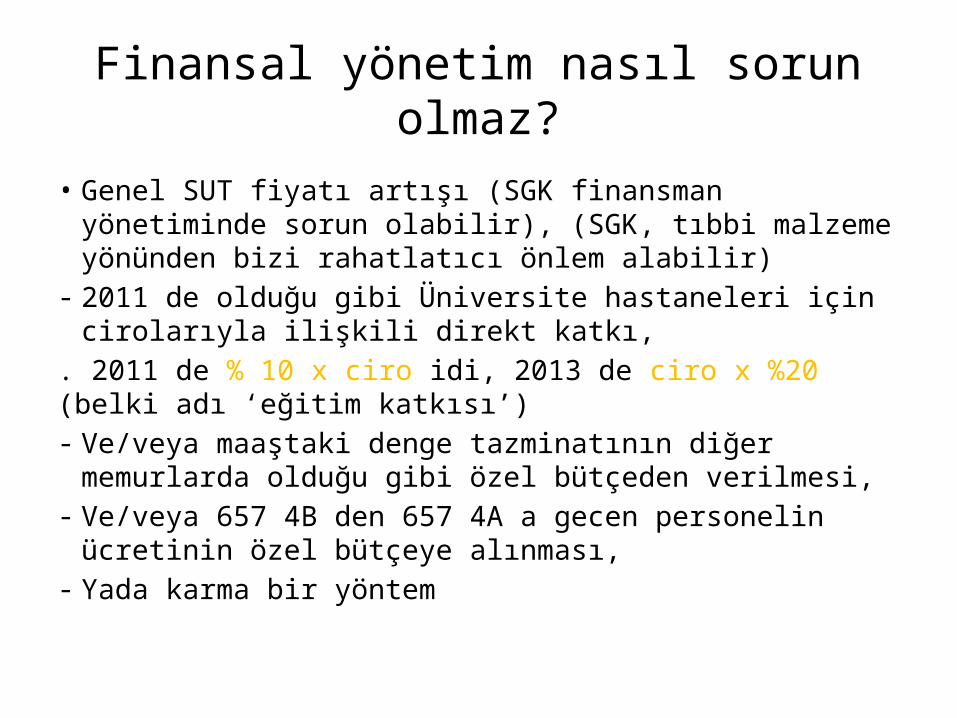

Finansal yönetim nasıl sorun olmaz?

• Genel SUT fiyatı artışı (SGK finansman yönetiminde sorun olabilir), (SGK, tıbbi malzeme yönünden bizi rahatlatıcı önlem alabilir)

- 2011 de olduğu gibi Üniversite hastaneleri için cirolarıyla ilişkili direkt katkı,

. 2011 de % 10 x ciro idi, 2013 de ciro x %20 (belki adı ‘eğitim katkısı’)- Ve/veya maaştaki denge tazminatının diğer memurlarda olduğu

gibi özel bütçeden verilmesi,- Ve/veya 657 4B den 657 4A a gecen personelin ücretinin özel

bütçeye alınması,- Yada karma bir yöntem