Embed Size (px)

Citation preview

Auswirkungen für Prüfer und UnternehmenMichael Niehues, 28. Juni 2016

Umsetzung der

EU-Reform der Abschlussprüfung durch AReG und

APAReG

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 2

Rückblick

Überblick

EU-Verordnung und AReG

APAReG – Änderung der Berufsaufsicht

APAReG - Qualitätssicherung

APAReG – Cooling-off

Diskussion

Agenda

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 3

Rückblick

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 4

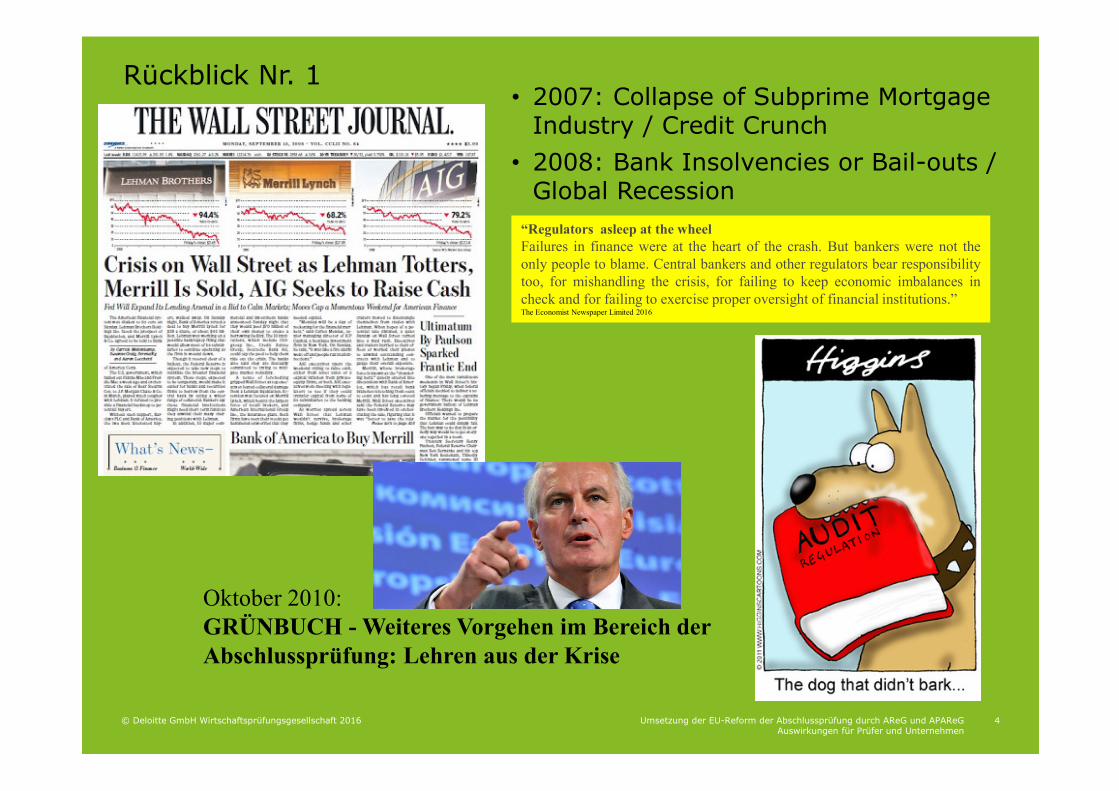

• 2007: Collapse of Subprime Mortgage Industry / Credit Crunch

• 2008: Bank Insolvencies or Bail-outs / Global Recession

“Regulators asleep at the wheelFailures in finance were at the heart of the crash. But bankers were not the

only people to blame. Central bankers and other regulators bear responsibility

too, for mishandling the crisis, for failing to keep economic imbalances in

check and for failing to exercise proper oversight of financial institutions.”The Economist Newspaper Limited 2016

Oktober 2010:

GRÜNBUCH - Weiteres Vorgehen im Bereich der Abschlussprüfung: Lehren aus der Krise

Rückblick Nr. 1

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 5

Rückblick Nr. 2

2010 – Oktober: Grünbuch

2011 – November: Kommissionsvorschläge

2013 – Dezember: (vorläufiger) Kompromiss imTrilogue

2014 - April: Verabschiedung im EU-Parlament

2014 – 17. Juni: Verordnung und Änderungsrichtlinietreten in Kraft

2016 – 17. Juni:

• die Regelungen der Verordnung gelten (etwaigeImplementierungsgesetze zur Nutzung von Wahlrechten müssen umgesetzt sein)

• die Frist für Umsetzung der Richtlinie durchMitgliedstaaten

• in Deutschland treten APAReG und AReG in Kraft

Vom Grünbuch zur Abschlussprüferreform

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 6

Überblick

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 7

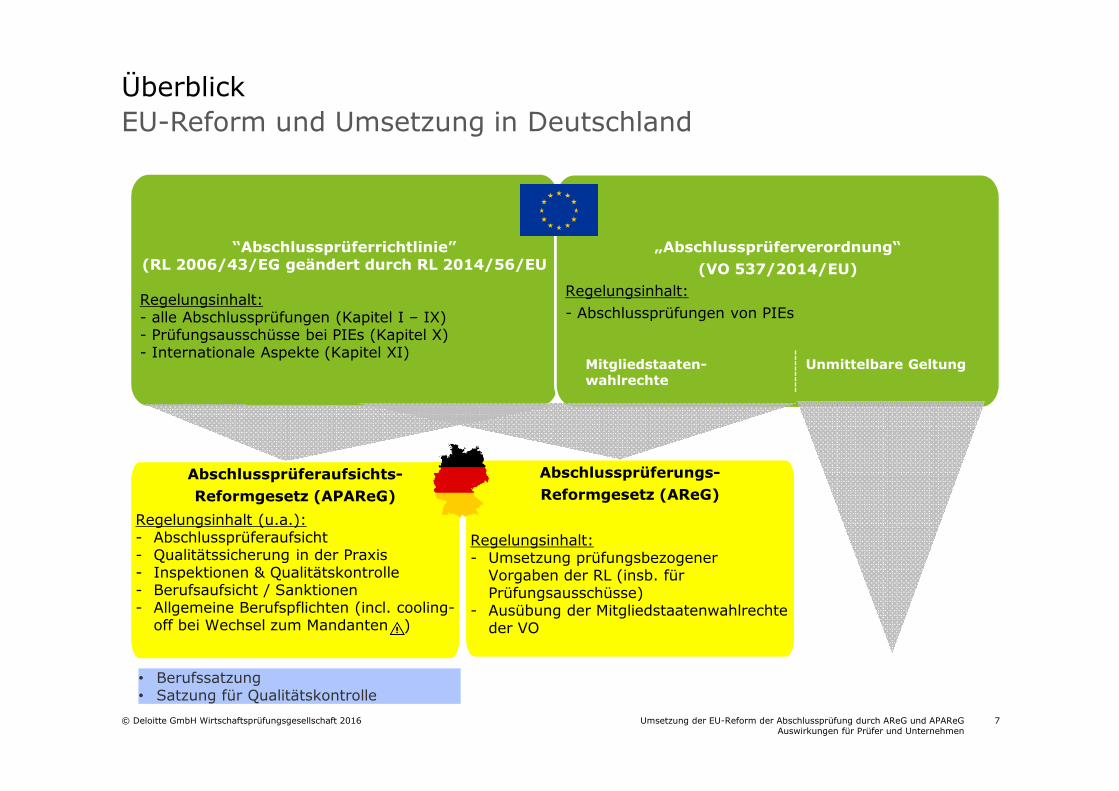

Überblick

“Abschlussprüferrichtlinie” (RL 2006/43/EG geändert durch RL 2014/56/EU

Regelungsinhalt:- alle Abschlussprüfungen (Kapitel I – IX)- Prüfungsausschüsse bei PIEs (Kapitel X)- Internationale Aspekte (Kapitel XI)

„Abschlussprüferverordnung“

(VO 537/2014/EU)

Regelungsinhalt:

- Abschlussprüfungen von PIEs

Abschlussprüferaufsichts-

Reformgesetz (APAReG)

Regelungsinhalt (u.a.):- Abschlussprüferaufsicht- Qualitätssicherung in der Praxis- Inspektionen & Qualitätskontrolle- Berufsaufsicht / Sanktionen- Allgemeine Berufspflichten (incl. cooling-

off bei Wechsel zum Mandanten )

EU-Reform und Umsetzung in Deutschland

EU

Mitgliedstaaten-wahlrechte

Unmittelbare Geltung

Abschlussprüferungs-

Reformgesetz (AReG)

Regelungsinhalt:- Umsetzung prüfungsbezogener

Vorgaben der RL (insb. für Prüfungsausschüsse)

- Ausübung der Mitgliedstaatenwahlrechte der VO

• Berufssatzung • Satzung für Qualitätskontrolle

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 8

EU-Verordnung und AReG

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 9

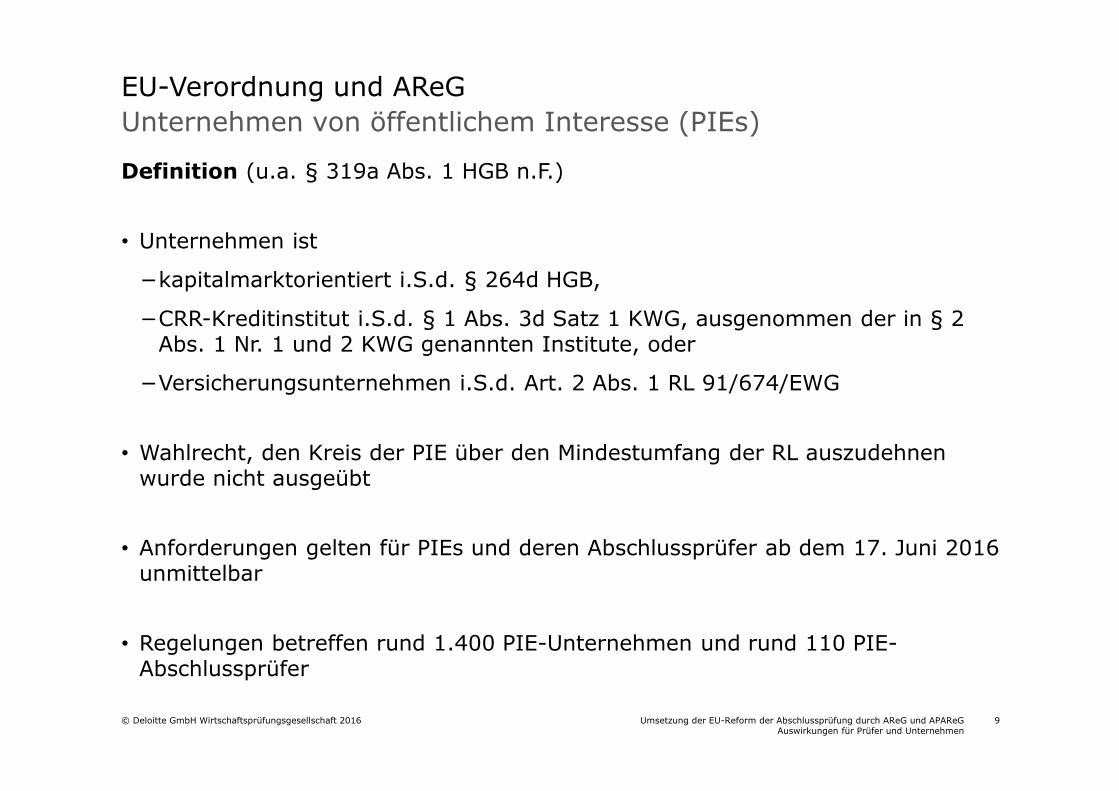

Unternehmen von öffentlichem Interesse (PIEs)EU-Verordnung und AReG

Definition (u.a. § 319a Abs. 1 HGB n.F.)

• Unternehmen ist

−kapitalmarktorientiert i.S.d. § 264d HGB,

−CRR-Kreditinstitut i.S.d. § 1 Abs. 3d Satz 1 KWG, ausgenommen der in § 2 Abs. 1 Nr. 1 und 2 KWG genannten Institute, oder

−Versicherungsunternehmen i.S.d. Art. 2 Abs. 1 RL 91/674/EWG

• Wahlrecht, den Kreis der PIE über den Mindestumfang der RL auszudehnen wurde nicht ausgeübt

• Anforderungen gelten für PIEs und deren Abschlussprüfer ab dem 17. Juni 2016 unmittelbar

• Regelungen betreffen rund 1.400 PIE-Unternehmen und rund 110 PIE-Abschlussprüfer

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 10

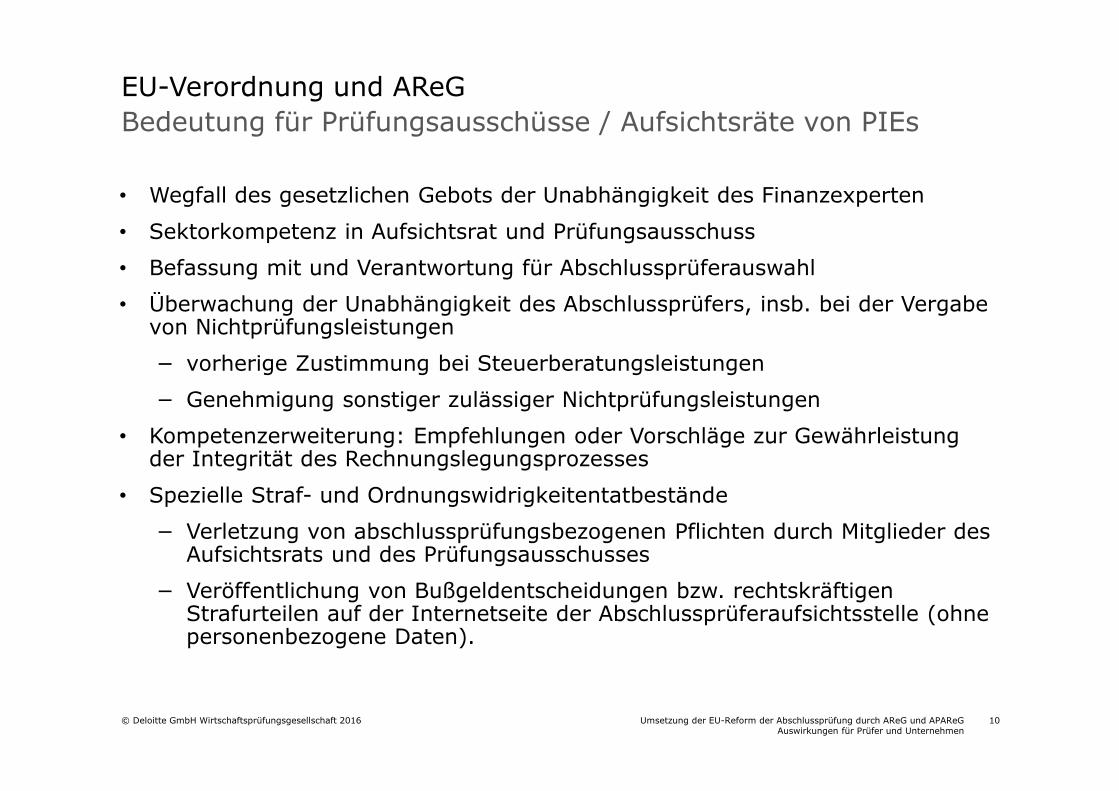

Bedeutung für Prüfungsausschüsse / Aufsichtsräte von PIEsEU-Verordnung und AReG

• Wegfall des gesetzlichen Gebots der Unabhängigkeit des Finanzexperten

• Sektorkompetenz in Aufsichtsrat und Prüfungsausschuss

• Befassung mit und Verantwortung für Abschlussprüferauswahl

• Überwachung der Unabhängigkeit des Abschlussprüfers, insb. bei der Vergabe von Nichtprüfungsleistungen

− vorherige Zustimmung bei Steuerberatungsleistungen

− Genehmigung sonstiger zulässiger Nichtprüfungsleistungen

• Kompetenzerweiterung: Empfehlungen oder Vorschläge zur Gewährleistung der Integrität des Rechnungslegungsprozesses

• Spezielle Straf- und Ordnungswidrigkeitentatbestände

− Verletzung von abschlussprüfungsbezogenen Pflichten durch Mitglieder des Aufsichtsrats und des Prüfungsausschusses

− Veröffentlichung von Bußgeldentscheidungen bzw. rechtskräftigen Strafurteilen auf der Internetseite der Abschlussprüferaufsichtsstelle (ohne personenbezogene Daten).

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 11

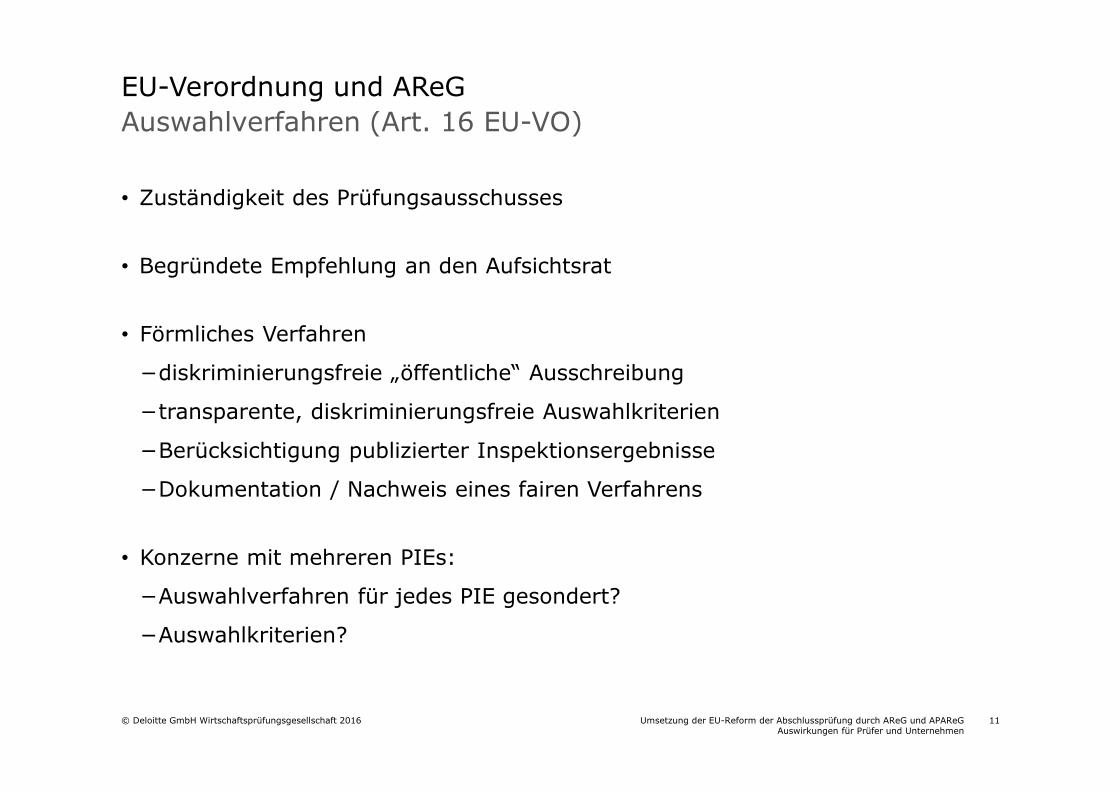

Auswahlverfahren (Art. 16 EU-VO)EU-Verordnung und AReG

• Zuständigkeit des Prüfungsausschusses

• Begründete Empfehlung an den Aufsichtsrat

• Förmliches Verfahren

−diskriminierungsfreie „öffentliche“ Ausschreibung

−transparente, diskriminierungsfreie Auswahlkriterien

−Berücksichtigung publizierter Inspektionsergebnisse

−Dokumentation / Nachweis eines fairen Verfahrens

• Konzerne mit mehreren PIEs:

−Auswahlverfahren für jedes PIE gesondert?

−Auswahlkriterien?

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 12

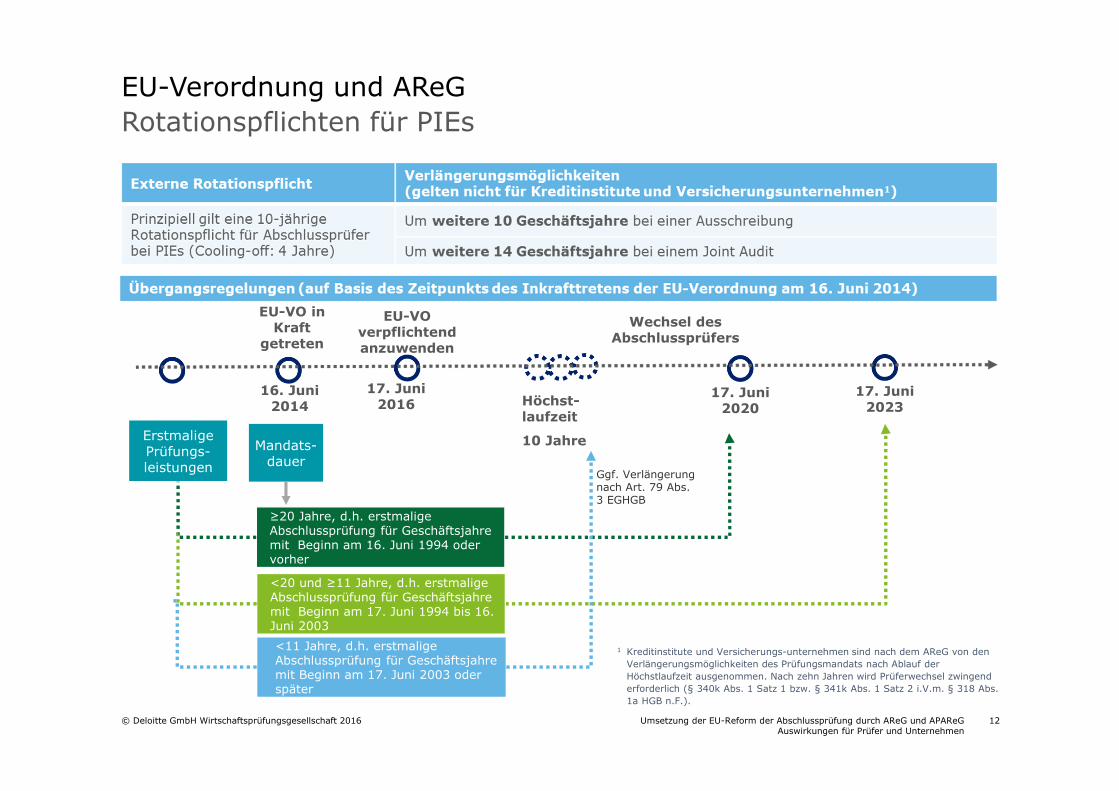

Rotationspflichten für PIEsEU-Verordnung und AReG

1 Kreditinstitute und Versicherungs-unternehmen sind nach dem AReG von den Verlängerungsmöglichkeiten des Prüfungsmandats nach Ablauf der Höchstlaufzeit ausgenommen. Nach zehn Jahren wird Prüferwechsel zwingenderforderlich (§ 340k Abs. 1 Satz 1 bzw. § 341k Abs. 1 Satz 2 i.V.m. § 318 Abs. 1a HGB n.F.).

EU-VO in Kraft

getreten

EU-VO verpflichtend anzuwenden

Wechsel des Abschlussprüfers

ErstmaligePrüfungs-leistungen

16. Juni 2014

Mandats-dauer

≥20 Jahre, d.h. erstmalige Abschlussprüfung für Geschäftsjahre mit Beginn am 16. Juni 1994 oder vorher

<20 und ≥11 Jahre, d.h. erstmalige Abschlussprüfung für Geschäftsjahre mit Beginn am 17. Juni 1994 bis 16. Juni 2003

<11 Jahre, d.h. erstmalige Abschlussprüfung für Geschäftsjahre mit Beginn am 17. Juni 2003 oder später

17. Juni 2016

17. Juni 2023

17. Juni 2020

Höchst-laufzeit

10 Jahre

Ggf. Verlängerung nach Art. 79 Abs. 3 EGHGB

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 13

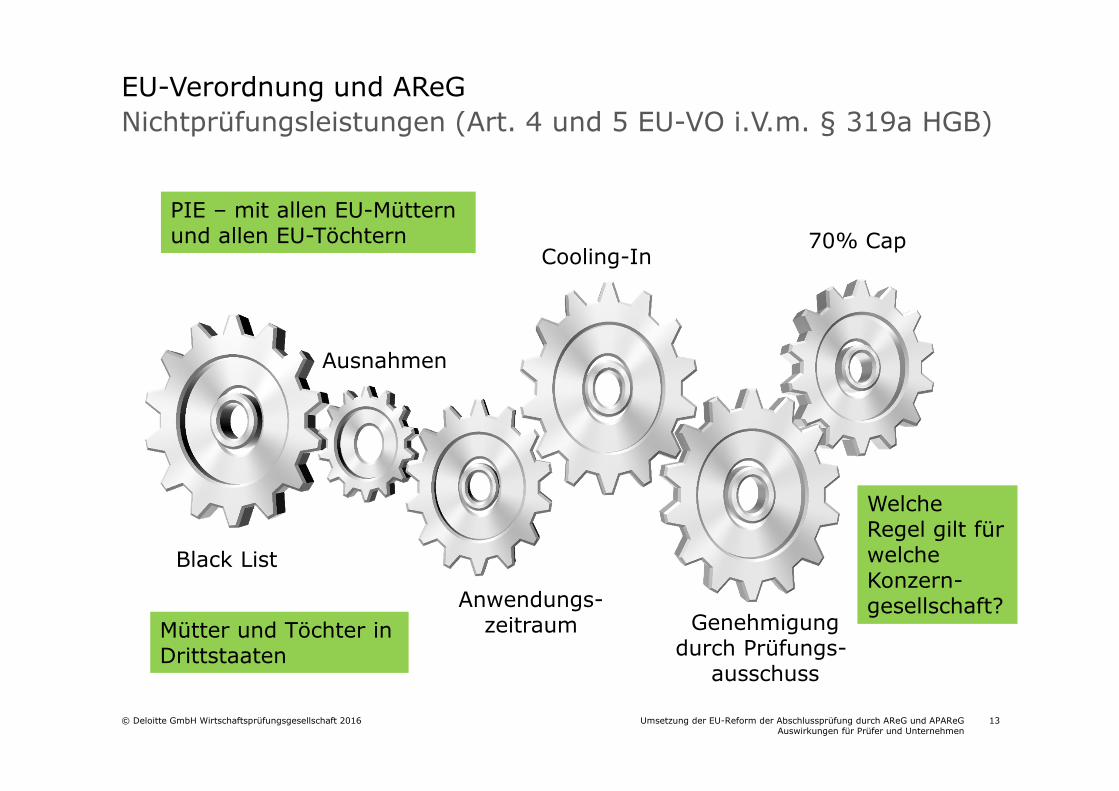

Nichtprüfungsleistungen (Art. 4 und 5 EU-VO i.V.m. § 319a HGB)EU-Verordnung und AReG

Black List

Ausnahmen

Anwendungs-zeitraum

Cooling-In

Genehmigungdurch Prüfungs-

ausschuss

70% Cap

PIE – mit allen EU-Müttern und allen EU-Töchtern

Mütter und Töchter in Drittstaaten

Welche Regel gilt für welche Konzern-gesellschaft?

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 14

EU-Verordnung und AReGNichtprüfungsleistungen – die wichtigsten Aspekte

Innerhalb der EU

Außerhalb der EU

• Es gilt Artikel 5 (1) EU-VO (Blacklist) inkl. der Optionsausübung des Sitzlandes der involvierten Gesellschaft bzw. weiteren Verschärfungen -Artikel 5 (2) und (3) EU-VO (z.B. in DE §319a HGB)

• Es gilt immer die Umsetzung der EU-VO im jew. Mitgliedsstaat, unabhängig davon, ob die betroffene Gesellschaft selbst ein EU-PIE ist oder nicht

• Es gilt Art. 5 (5) der EU-VO: Es gelten primär die allgemeinen Independence Vorschriften (siehe IESBA) unter Anwendung geeigneter Schutzmaßnahmen („Threats and Safeguards Approach“) zzgl. der lokalen Independence Vorschriften

• Ausnahme: Management Funktionen, Buchhaltungsleistungen, Leistungen i.Z.m. Finanzinformationssystemen (Art. 5 (5) lit. a). Hier gilt die unwiderlegbare Vermutung, dass die Unabhängigkeit in jedem Falle gefährdet ist

Was sind Nichtprüfungsleistungen?

Die EU-VO enthält keine Definition des Begriffs „Nichtprüfungsleistungen“. Nach dem Verständnis der EU-VO sind

Nichtprüfungsleistungen alle Leistungen, die nicht Abschlussprüfungsleistungen sind.

Auch prüferische Tätigkeiten können in den Anwendungsbereich verbotenerNichtprüfungsleistungen fallen, z.B. Leistungen im Zusammenhang mit der Innenrevision.

Due-Diligence-Prüfungen, Erstellung von Prüfbescheinigungen (Comfort Letters) und diverse Bestätigungsleistungen, fallen auch in die Kategorie „Nichtprüfungsleistungen“, sollten jedoch nach derzeitigem Diskussionsstand grundsätzlich erlaubt sein!

Analyse einer Nichtprüfungsleistung:

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 15

Nichtprüfungsleistungen – Black List (1/2)EU-Verordnung und AReG

a) Die Erbringung von Steuerberatungsleistungen im Zusammenhang mit:

i. Erstellung von Steuererklärungen*

ii. Lohnsteuer

iii. Zöllen

iv. Ermittlung von staatlichen Beihilfen und steuerlichen Anreizen*

v. Unterstützung hinsichtlich Steuerprüfungen durch die Steuerbehörden*

vi. Berechnung der direkten und indirekten Steuern sowie latenter Steuern*

vii. Erbringung von Steuerberatungsleistungen*

b) Leistungen, mit denen eine Teilnahme an der Führung oder an Entscheidungen des geprüften Unternehmens verbunden ist

c) Buchhaltung und Erstellung von Unterlagen der Rechnungslegung und von Abschlüssen

d) Lohn- und Gehaltsabrechnung

e) Gestaltung und Umsetzung interner Kontroll- oder Risikomanagementverfahren, die bei der Erstellung und / oder Kontrolle von Finanzinformationen oder Finanzinformationstechnologiesystemen zum Einsatz kommen (Cooling-in-Leistungen)

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 16

Nichtprüfungsleistungen – Black List (2/2)EU-Verordnung und AReG

f) Bewertungsleistungen, einschließlich Bewertungsleistungen imZusammenhang mit Leistungen im Bereich der Versicherungsmathematik und der Unterstützung bei Rechtsstreitigkeiten*

g) Juristische Leistungen im Zusammenhang mit:

i. Allgemeiner Beratung

ii. Verhandlungen im Namen des geprüften Unternehmens

iii. Vermittlungstätigkeiten in Bezug auf die Beilegung von Rechtsstreitigkeiten

h) Leistungen im Zusammenhang mit der internen Revision

i) Leistungen im Zusammenhang mit der Finanzierung, der Kapitalstruktur und -ausstattung sowie der Anlagestrategie (Ausnahme: Erbringung von Bestätigungsleistungen, einschließlich Comfort Letter)

j) Werbung für, Handel mit oder Zeichnung von Aktien der geprüftenUnternehmen

__________________*) Inanspruchnahme des Mitgliedstaatenwahlrechts gem. § 319a Abs. 1 Nr. 2 u. 3 HGB

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 17

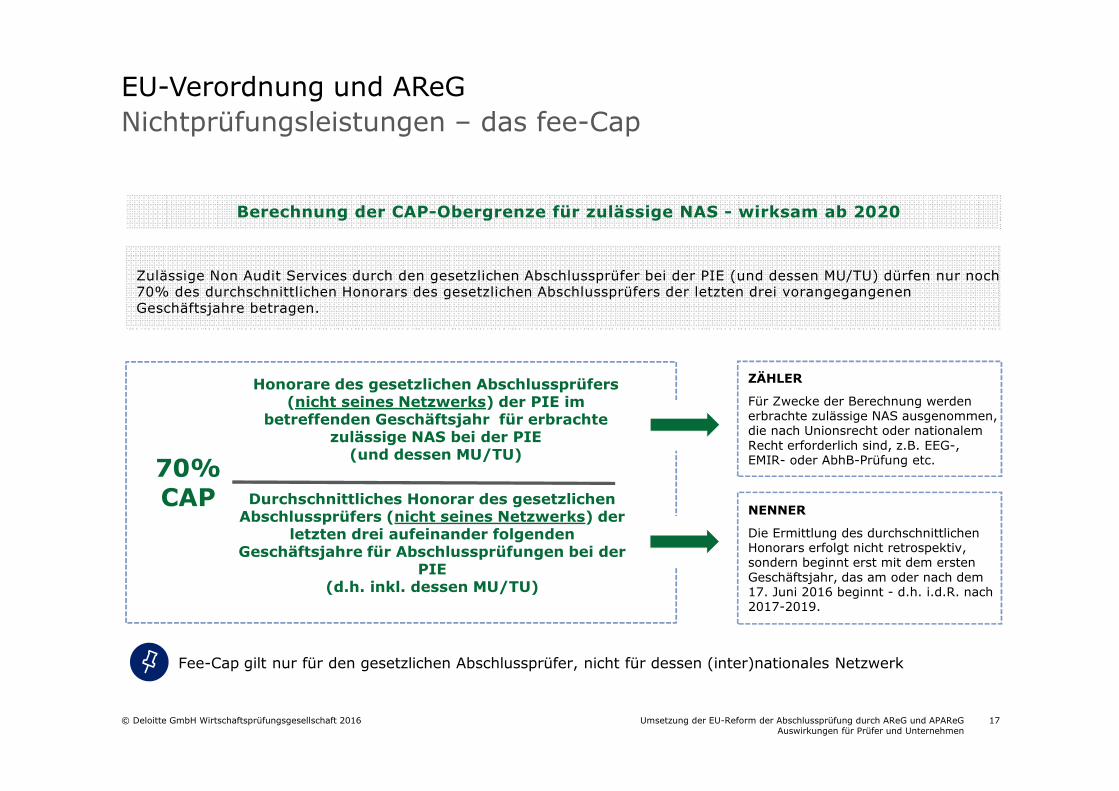

EU-Verordnung und AReGNichtprüfungsleistungen – das fee-Cap

ZÄHLER

Für Zwecke der Berechnung werden erbrachte zulässige NAS ausgenommen, die nach Unionsrecht oder nationalem Recht erforderlich sind, z.B. EEG-, EMIR- oder AbhB-Prüfung etc.

Berechnung der CAP-Obergrenze für zulässige NAS - wirksam ab 2020

NENNER

Die Ermittlung des durchschnittlichen Honorars erfolgt nicht retrospektiv, sondern beginnt erst mit dem ersten Geschäftsjahr, das am oder nach dem 17. Juni 2016 beginnt - d.h. i.d.R. nach 2017-2019.

Zulässige Non Audit Services durch den gesetzlichen Abschlussprüfer bei der PIE (und dessen MU/TU) dürfen nur noch 70% des durchschnittlichen Honorars des gesetzlichen Abschlussprüfers der letzten drei vorangegangenen Geschäftsjahre betragen.

70% CAP

Honorare des gesetzlichen Abschlussprüfers (nicht seines Netzwerks) der PIE im

betreffenden Geschäftsjahr für erbrachte zulässige NAS bei der PIE

(und dessen MU/TU)

Durchschnittliches Honorar des gesetzlichen Abschlussprüfers (nicht seines Netzwerks) der

letzten drei aufeinander folgenden Geschäftsjahre für Abschlussprüfungen bei der

PIE (d.h. inkl. dessen MU/TU)

Fee-Cap gilt nur für den gesetzlichen Abschlussprüfer, nicht für dessen (inter)nationales Netzwerk

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 18

Sonstige RegelungenEU-Verordnung und AReG

PIE – Abschlussprüfungen (Regelungen der EU-VO)

• Interne Rotation der Key Audit Partner (Art. 17 Abs. 7 EU-VO)

−Rotation – wie bisher – nach 7 Jahren, aber 3 Jahre cooling-off,

−Einführung eines graduellen Rotationssystems

• Bestätigungsvermerk (einschließlich Key Audit Matters, Bestätigung der Unabhängigkeit)

• Transparenzbericht

AReG – alle gesetzlichen Abschlussprüfungen

• Bestätigungsvermerk (§ 322 HGB n.F.)

−Kleinere Anpassungen

−Beachtung der ISA

−Aufnahme von Regelungen für Joint Audits

−Keine Übertragung der Anforderungen an den Bestätigungsvermerk von PIE-Unternehmen auf alle weiteren Unternehmen (=> Wegfall § 322a HGB-RefE)

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 19

APAReGÄnderung der Berufsaufsicht

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 20

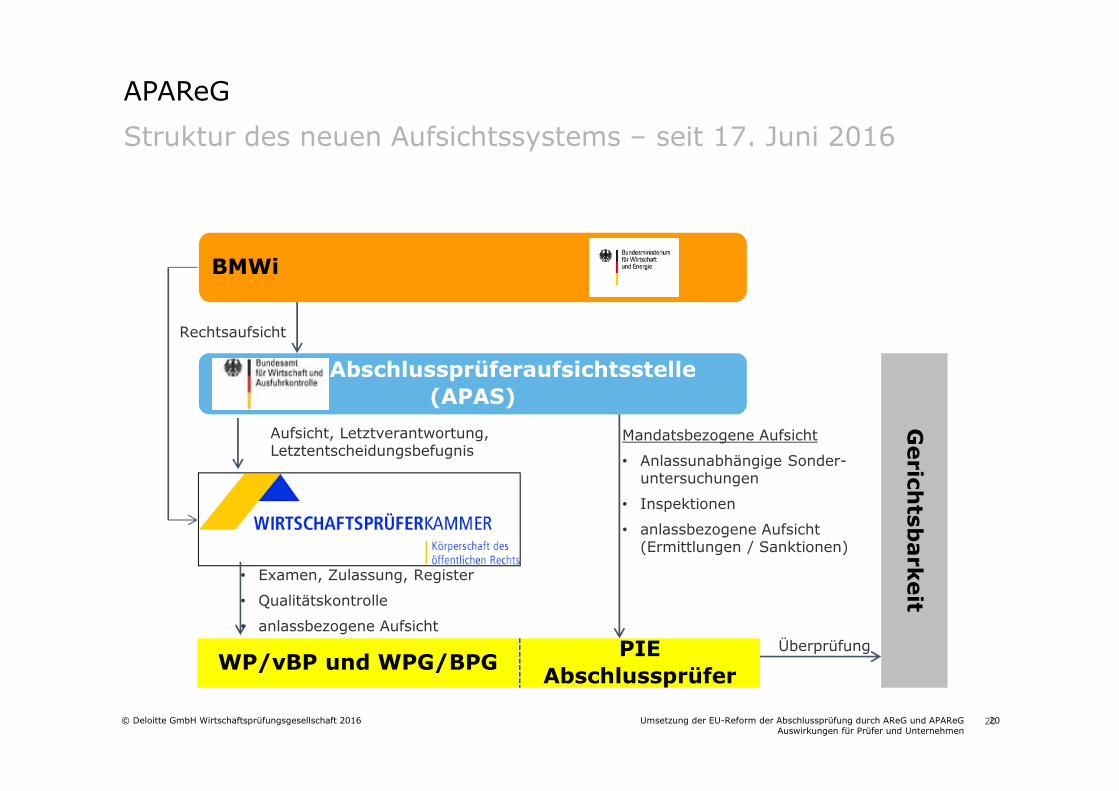

Struktur des neuen Aufsichtssystems – seit 17. Juni 2016

APAReG

20

BMWi

Abschlussprüferaufsichtsstelle (APAS)

WP/vBP und WPG/BPGPIE

Abschlussprüfer

Rechtsaufsicht

Aufsicht, Letztverantwortung, Letztentscheidungsbefugnis

Mandatsbezogene Aufsicht

• Anlassunabhängige Sonder-untersuchungen

• Inspektionen

• anlassbezogene Aufsicht (Ermittlungen / Sanktionen)

• Examen, Zulassung, Register

• Qualitätskontrolle

• anlassbezogene Aufsicht

Geric

hts

bark

eit

Überprüfung

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 21

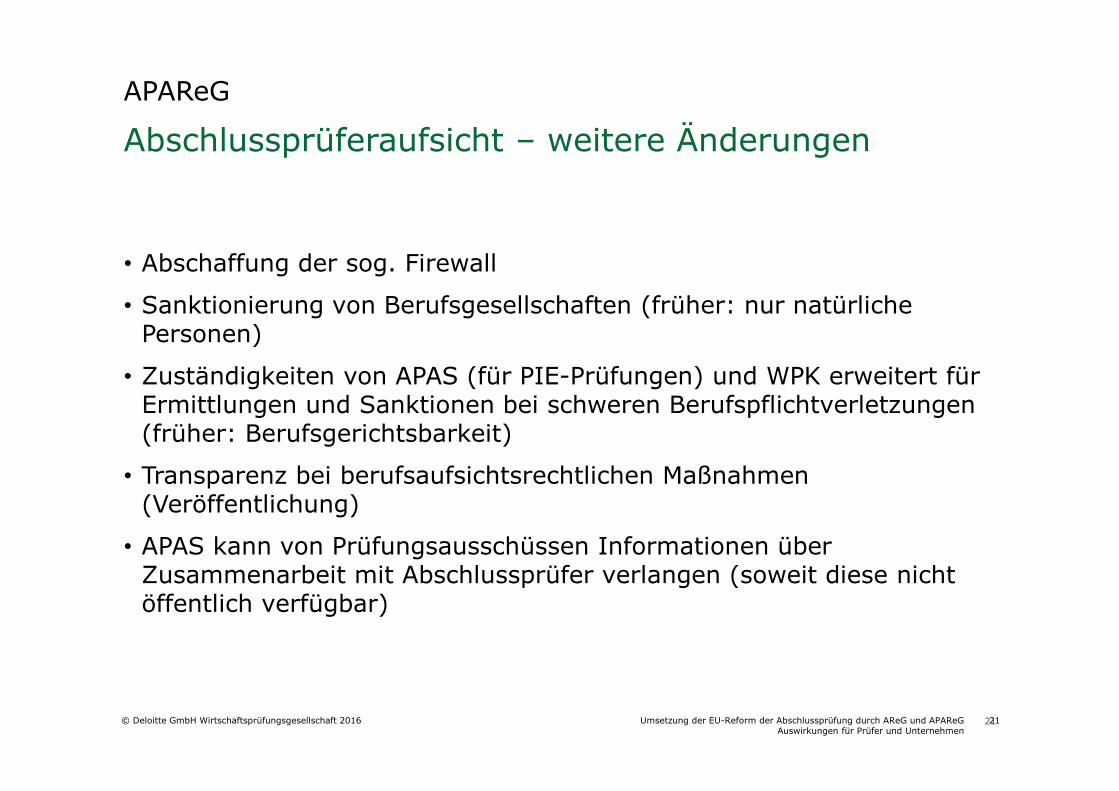

Abschlussprüferaufsicht – weitere Änderungen

APAReG

• Abschaffung der sog. Firewall

• Sanktionierung von Berufsgesellschaften (früher: nur natürliche Personen)

• Zuständigkeiten von APAS (für PIE-Prüfungen) und WPK erweitert für Ermittlungen und Sanktionen bei schweren Berufspflichtverletzungen (früher: Berufsgerichtsbarkeit)

• Transparenz bei berufsaufsichtsrechtlichen Maßnahmen (Veröffentlichung)

• APAS kann von Prüfungsausschüssen Informationen über Zusammenarbeit mit Abschlussprüfer verlangen (soweit diese nicht öffentlich verfügbar)

21

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 22

APAReGQualitätssicherung

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 23

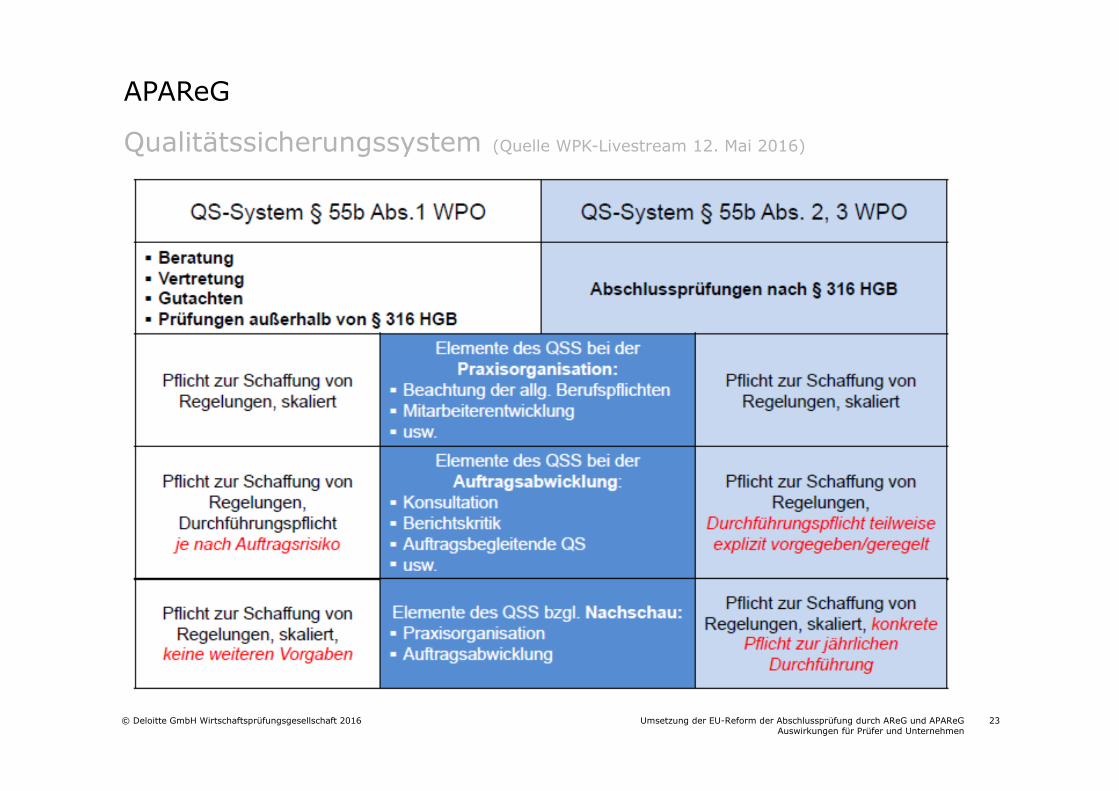

Qualitätssicherungssystem (Quelle WPK-Livestream 12. Mai 2016)

APAReG

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 24

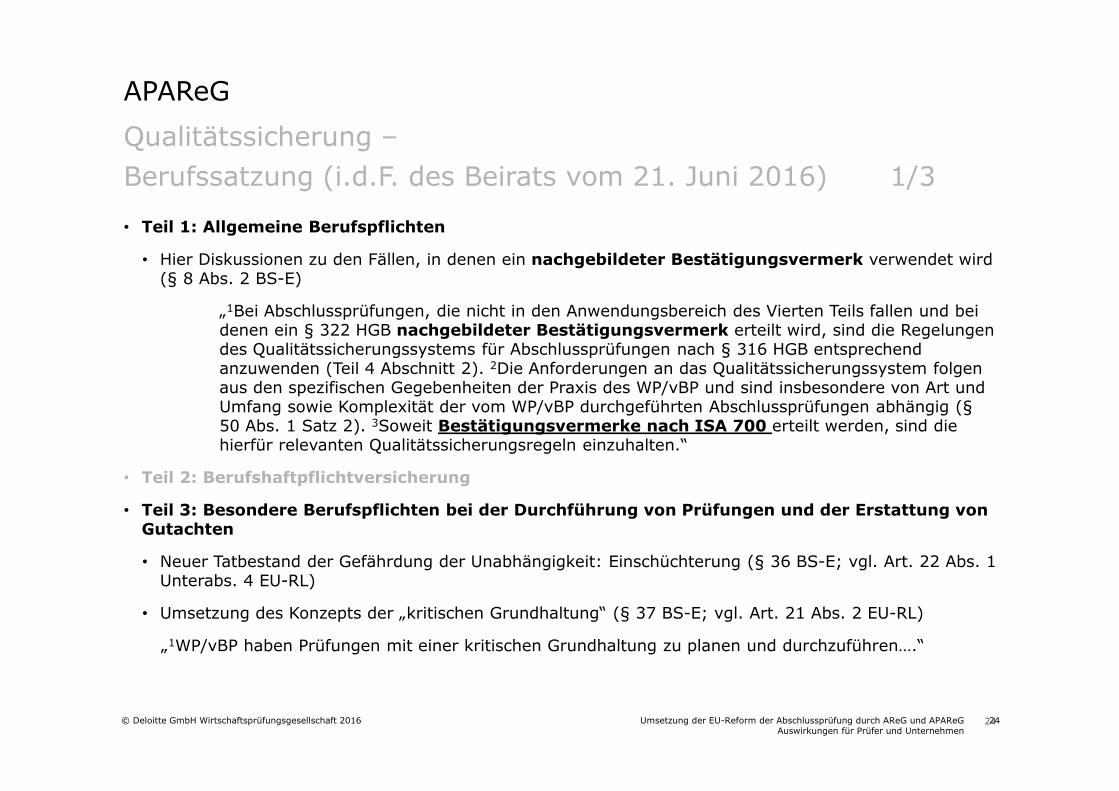

Qualitätssicherung –

Berufssatzung (i.d.F. des Beirats vom 21. Juni 2016) 1/3

APAReG

• Teil 1: Allgemeine Berufspflichten

• Hier Diskussionen zu den Fällen, in denen ein nachgebildeter Bestätigungsvermerk verwendet wird (§ 8 Abs. 2 BS-E)

„1Bei Abschlussprüfungen, die nicht in den Anwendungsbereich des Vierten Teils fallen und bei denen ein § 322 HGB nachgebildeter Bestätigungsvermerk erteilt wird, sind die Regelungen des Qualitätssicherungssystems für Abschlussprüfungen nach § 316 HGB entsprechend anzuwenden (Teil 4 Abschnitt 2). 2Die Anforderungen an das Qualitätssicherungssystem folgen aus den spezifischen Gegebenheiten der Praxis des WP/vBP und sind insbesondere von Art und Umfang sowie Komplexität der vom WP/vBP durchgeführten Abschlussprüfungen abhängig (§50 Abs. 1 Satz 2). 3Soweit Bestätigungsvermerke nach ISA 700 erteilt werden, sind die hierfür relevanten Qualitätssicherungsregeln einzuhalten.“

• Teil 2: Berufshaftpflichtversicherung

• Teil 3: Besondere Berufspflichten bei der Durchführung von Prüfungen und der Erstattung von Gutachten

• Neuer Tatbestand der Gefährdung der Unabhängigkeit: Einschüchterung (§ 36 BS-E; vgl. Art. 22 Abs. 1 Unterabs. 4 EU-RL)

• Umsetzung des Konzepts der „kritischen Grundhaltung“ (§ 37 BS-E; vgl. Art. 21 Abs. 2 EU-RL)

„1WP/vBP haben Prüfungen mit einer kritischen Grundhaltung zu planen und durchzuführen….“

24

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 25

Qualitätssicherung –

Berufssatzung (i.d.F. des Beirats vom 21. Juni 2016) 2/3

APAReG

• Teil 4: Berufspflichten zur Qualitätssicherung bei Abschlussprüfungen nach § 316 HGB

• Abschnitt 1: Weitere Berufspflichten bei der Auftragsdurchführung

− § 45 Auftragsdatei

− § 46 Auswahl und Ausstattung des verantwortlichen Prüfungspartners

− § 47 Personelle und zeitliche Ressourcen (§ 38 Abs. 1)

− § 48 Maßnahmen zur auftragsbezogenen Qualitätssicherung

Hier Diskussionen zu Berichtskritik (Abs. 2) und auftragsbegleitender Qualitätssicherung (Abs. 3)

„1Bei Abschlussprüfungen nach § 316 HGB ist in Abhängigkeit von dem Risiko des Prüfungsmandats (Art, Branche, Komplexität) zu entscheiden, ob und welche Maßnahmen zur auftragsbezogenen Qualitätssicherung zu ergreifen sind. 2Geeignete Maßnahmen zur auftragsbezogenen Qualitätssicherung sind die Konsultation (§ 39 Abs. 3), die Berichtskritik und die auftragsbegleitende Qualitätssicherung.“ (Abs. 1)

− § 49 Nachschau

Hier Abs. 4: Die Nachschau kann durch Selbstvergewisserung durchgeführt werden, wenn in der Praxis kein fachlich und persönlich geeigneter Mitarbeiter zur Verfügung steht.

25

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 26

Qualitätssicherung –

Berufssatzung (i.d.F. des Beirats vom 21. Juni 2016) 3/3

APAReG

• Teil 4: Berufspflichten zur Qualitätssicherung bei Abschlussprüfungen nach § 316 HGB

• Abschnitt 2: Berufspflichten zum Schaffen von Regelungen für ein Qualitätssicherungssystem nach § 55b Abs. 2 WPO

− Übernahme und Ausfüllung der Vorgaben des § 55b Abs. 2 WPO i.S.v. ISQC1 und VO 1/2006

− Diskussionspunkt: § 63 Nr. 5 BS-E: „Durch angemessene Regelungen ist zumindest sicherzustellen, dass eine Nachschau durch Selbstvergewisserung ermöglicht wird, wenn in der gesamten Praxis keine geeignete Person zur Verfügung steht.“

• Teil 5: Schlussbestimmungen

26

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 27

Qualitätskontrollen – (s. Satzung für Qualitätskontrolle i.d.F. des Beirats vom 21. Juni 2016) 1/2

APAReG

Für alle Praxen:

• Pflicht zur Qualitätskontrolle gem. § 57a WPO

• Gegenstand: Abschlussprüfungen nach § 316 HGB und BaFin-Aufträge

• Ersatz der Teilnahmebescheinigung nach § 319 Abs. 1 HGB a.F. durch Registrierung im Berufsregister („spätestens sechs Wochen nach Annahme eines Prüfungsauftrages“) gem. §319 Abs. 1 HGB n.F.

• Anzeige der „konkreten Absicht“ als gesetzlicher Abschlussprüfer nach § 316 HGB tätig zu werden.

• Anzeige wesentlicher Änderungen von Art und Umfang der Prüfungstätigkeit (erstmalige Aufnahme und die Beendigung von Prüfungen von PIE sind immer wesentlich)

• Anordnung aufgrund vorangegangener Risikoanalyse

• Prüfungsurteil: negativer Bestätigungsaussage

• Maßnahmen der KfQK

• Auflagen zur Beseitigung der Mängel,

• Anordnung einer Sonderprüfung,

• Löschung der Eintragung nach § 57a Abs. 6a Satz 2 WPO

• 6-Jahres-Turnus

27

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 28

Qualitätskontrollen – (s. Satzung für Qualitätskontrolle i.d.F. des Beirats vom 21. Juni 2016) 2/2

APAReG

Für gemischte Praxen• Klare Abgrenzung zwischen Qualitätskontrolle und Inspektionen (=>Vermeidung von

Doppelbelastungen)

• Inspektionen der APAS:

• Angemessenheit des QS-Systems, und

• Wirksamkeitsprüfung zu § 319a-HGB-Mandaten

• Qualitätskontrolle

• Abstimmung mit Inspektion

• Berücksichtigung von Inspektionsbericht und diesbezüglichem Schriftwechsel mit APAS

• ausschließlich Beurteilung der Wirksamkeit des Qualitätssicherungssystems bei gesetzlich vorgeschriebenen Abschlussprüfungen nach § 316 HGB von Nicht-PIE und bei von der BaFin beauftragten Prüfungen

• Berichterstattung an KfQK und APAS

• Sechs-Jahres-Turnus

• Prüfungsurteil bei Inspektionen und Qualitätskontrollen: jeweils negative Bestätigungsaussage

Diskussionspunkte im Zusammenhang mit der Satzung für Qualitätskontrolle

• Stichprobenumfang der Wirksamkeitsprüfung in einer Qualitätskontrolle.

• Kriterien, nach denen die KfQK den WPK-Vorstand über Einzelfeststellungen der Prüfer für Qualitätskontrolle zur berufsaufsichtsrechtlichen Würdigung unterrichtet (Anerkennungs- und Widerrufsgründe; erhebliche Berufsrechtsverstöße)

28

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 29

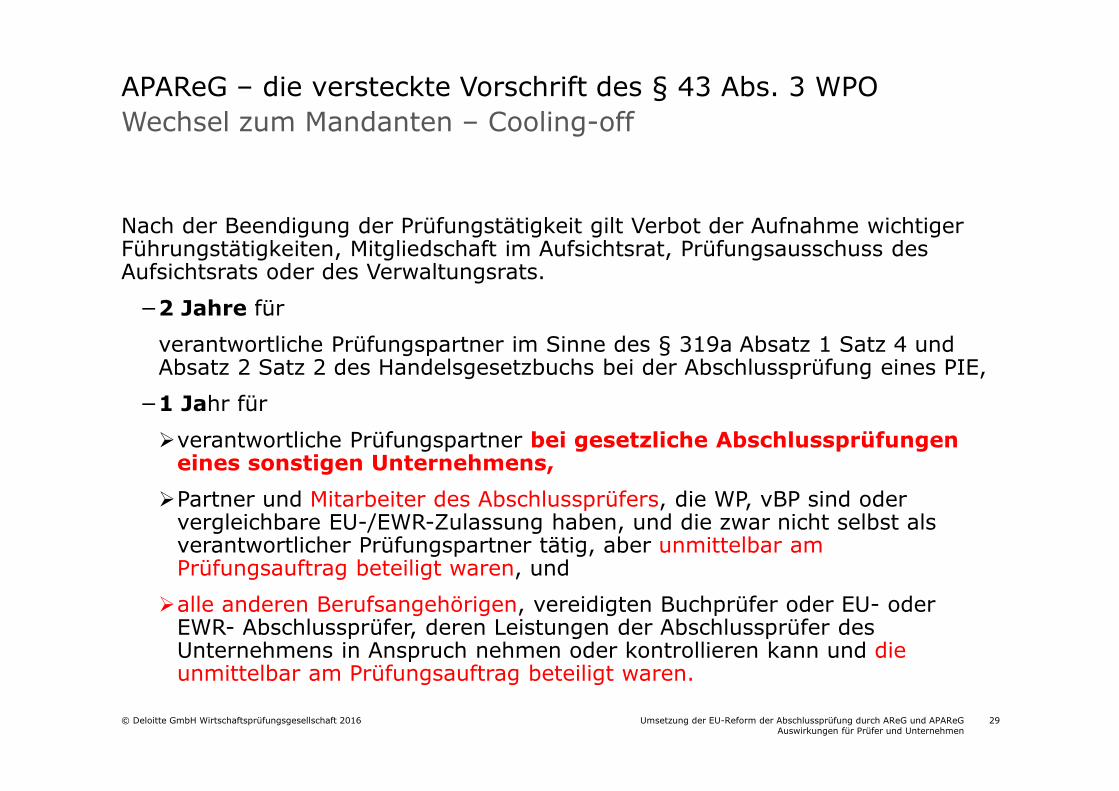

Wechsel zum Mandanten – Cooling-offAPAReG – die versteckte Vorschrift des § 43 Abs. 3 WPO

Nach der Beendigung der Prüfungstätigkeit gilt Verbot der Aufnahme wichtiger Führungstätigkeiten, Mitgliedschaft im Aufsichtsrat, Prüfungsausschuss des Aufsichtsrats oder des Verwaltungsrats.

−2 Jahre für

verantwortliche Prüfungspartner im Sinne des § 319a Absatz 1 Satz 4 und Absatz 2 Satz 2 des Handelsgesetzbuchs bei der Abschlussprüfung eines PIE,

−1 Jahr für

�verantwortliche Prüfungspartner bei gesetzliche Abschlussprüfungen eines sonstigen Unternehmens,

�Partner und Mitarbeiter des Abschlussprüfers, die WP, vBP sind oder vergleichbare EU-/EWR-Zulassung haben, und die zwar nicht selbst als verantwortlicher Prüfungspartner tätig, aber unmittelbar am Prüfungsauftrag beteiligt waren, und

�alle anderen Berufsangehörigen, vereidigten Buchprüfer oder EU- oder EWR- Abschlussprüfer, deren Leistungen der Abschlussprüfer des Unternehmens in Anspruch nehmen oder kontrollieren kann und die unmittelbar am Prüfungsauftrag beteiligt waren.

Umsetzung der EU-Reform der Abschlussprüfung durch AReG und APAReGAuswirkungen für Prüfer und Unternehmen

© Deloitte GmbH Wirtschaftsprüfungsgesellschaft 2016 30

Diskussion

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), eine „private company limited by guarantee“ (Gesellschaft mit beschränkter Haftung nach britischem Recht), ihr Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen. DTTL und jedes ihrer Mitgliedsunternehmen sind rechtlich selbstständig und unabhängig. DTTL (auch „Deloitte Global“ genannt) erbringt selbst keine Leistungen gegenüber Mandanten. Eine detailliertere Beschreibung von DTTL und ihren Mitgliedsunternehmen finden Sie auf www.deloitte.com/de/UeberUns.

Deloitte erbringt Dienstleistungen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Corporate Finance und Consulting für Unternehmen und Institutionen aus allen Wirtschaftszweigen; Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Mit einem weltweiten Netzwerk von Mitgliedsgesellschaften in mehr als 150 Ländern verbindet Deloitte herausragende Kompetenz mit erstklassigen Leistungen und unterstützt Kunden bei der Lösung ihrer komplexen unternehmerischen Herausforderungen. Making an impact that matters – für mehr als 225.000 Mitarbeiter von Deloitte ist dies gemeinsames Leitbild und individueller Anspruch zugleich.

Diese Veröffentlichung enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonderen Umständen des Einzelfalls gerecht zu werden, und ist nicht dazu bestimmt, Grundlage für wirtschaftliche oder sonstige Entscheidungen zu sein. Weder die Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited, noch ihre Mitgliedsunternehmen oder deren verbundene Unternehmen (insgesamt das „Deloitte Netzwerk“) erbringen mittels dieser Veröffentlichung professionelle Beratungs- oder Dienstleistungen. Keines der Mitgliedsunternehmen des Deloitte Netzwerks ist verantwortlich für Verluste jedweder Art, die irgendjemand im Vertrauen auf diese Veröffentlichung erlitten hat.

Stand 03/2016

© 2016 Deloitte GmbH Wirtschaftsprüfungsgesellschaft